Productenboek Schuldhulpverlening Amsterdam SHV Adam 2012.pdf · 7 Concept Versie 0.1 1 maart 2012...

31

Concept Versie 0.1 01 maart 2012 Strategisch Beleid Productenboek Schuldhulpverlening Amsterdam Conform Herontwerp Schuldhulpverlening 2011-2012 DWI Bureaus voor schuldhulpverlening Stadsdelen

Transcript of Productenboek Schuldhulpverlening Amsterdam SHV Adam 2012.pdf · 7 Concept Versie 0.1 1 maart 2012...

Concept

Versie 0.1

01 maart 2012

Strategisch Beleid

Productenboek

Schuldhulpverlening

Amsterdam

Conform Herontwerp Schuldhulpverlening 2011-2012

DWI

Bureaus voor schuldhulpverlening

Stadsdelen

2

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

3

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

Inhoud

Inhoud 3

1 Inleiding 7

2 Processchema Schuldhulpverlening 8 2.1 Toelichting processchema 9 2.1.1 Trajecten eenmalig opstarten 9 2.1.2 Vroeg Eropaf, Eropaf, Crisishulpverlening 9 2.1.3 Aanmelding 9 2.1.4 Eenmalige informatie en advies 9 2.1.5 Stabilisatietraject 9

3 Vroeg Eropaf 10 3.1 Doelstelling 10 3.2 Doelgroep 10 3.3 Beoogd resultaat 10 3.4 Omschrijving activiteit 10 3.5 Werkproces 10 3.6 Vervolgtraject 10

4 Eropaf 11 4.1 Doelstelling 11 4.2 Doelgroep 11 4.3 Beoogd resultaat 11 4.4 Omschrijving activiteit 11 4.5 Werkproces 11 4.6 Vervolgtraject 11

5 Crisishulpverlening 12 5.1 Doelstelling 12 5.2 Beoogd resultaat 12 5.3 Doelgroep 12 5.4 Omschrijving van de activiteit 12 5.5 Werkproces 12 5.6 Vervolgtrajecten 12

6 Integrale aanmeldgroep 13 6.1 Doelstelling 13 6.2 Doelgroep 13 6.3 Beoogd resultaat 13 6.4 Omschrijving van de activiteit 13 6.5 Werkproces 14 6.6 Vervolgtrajecten 14

4

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

7 Voorwaardelijke budgettraining 15 7.1 Doelstelling 15 7.2 Doelgroep 15 7.3 Beoogd resultaat 15 7.4 Omschrijving activiteit 15 7.5 Werkproces 15 7.6 Vervolgtraject 15

8 Aanvullende budgettraining 16 8.1 Doelstelling 16 8.2 Doelgroep 16 8.3 Beoogd resultaat 16 8.4 Omschrijving activiteit 16 8.5 Werkproces 16 8.6 Vervolgtraject 16

9 Stabilisatietraject 17 9.1 Doelstelling 17 9.2 Doelgroep 17 9.3 Beoogd resultaat 17 9.4 Omschrijving van de activiteit 17

10 Tussentijdse evaluatie 19 10.1 Doelstelling 19 10.2 Doelgroep 19 10.3 Beoogd resultaat 19 10.4 Omschrijving van de activiteit 19 10.5 Werkproces 19 10.6 Vervolgtrajecten 19

11 Moratorium 21 11.1 Doelstelling 21 11.2 Doelgroep 21 11.3 Beoogd resultaat 21 11.4 Omschrijving activiteit 21 11.5 Werkproces 21 11.6 Vervolgtraject 21

12 Aanvraag schuldregeling GKA 22 12.1 Doelstelling 22 12.2 Doelgroep 22 12.3 Beoogd resultaat 22 12.4 Omschrijving van de activiteit 22 12.5 Werkproces 22 12.6 Vervolgtrajecten 22

13 Dwangakkoord 23 13.1 Doelstelling 23 13.2 Doelgroep 23

5

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

13.3 Beoogd resultaat 23 13.4 Omschrijving activiteit 23 13.5 Werkproces 23 13.6 Vervolgtraject 23

14 Toeleiding Wsnp 24 14.1 Doelstelling 24 14.2 Doelgroep 24 14.3 Beoogd resultaat 24 14.4 Omschrijving van de activiteit 24 14.5 Werkproces 24 14.6 Vervolgtrajecten 24

15 Nazorg 25 15.1 Doelstelling 25 15.2 Doelgroep 25 15.3 Beoogd resultaat 25 15.4 Omschrijving van de activiteit 25 15.5 Werkproces 25 15.6 Vervolgtrajecten 25

16 Intensieve jongerenschuldhulpverlening 26 16.1 Doelstelling 26 16.2 Doelgroep 26 16.3 Beoogd resultaat 26 16.4 Omschrijving activiteit 26 16.5 Werkproces 26 16.6 Vervolgtraject 27

17 Budgetlessen basis- voortgezet (speciaal) onderwijs, Vmbo en

praktijkonderwijs 28 17.1 Doelstelling 28 17.2 Beoogd resultaat 28 17.2.1 Leren keuzes maken 28 17.2.2 Reclame de baas blijven 28 17.2.3 Geldzaken op orde hebben 28 17.2.4 Zelf geld verdienen 28 17.2.5 Sparen 28 17.2.6 Lenen 28 17.2.7 Bankzaken regelen 29 17.3 Doelgroep 29 17.4 Omschrijving activiteiten 29 17.5 Werkproces 29 17.6 Vervolgtrajecten 29

18 “Op Eigen Kracht” cursus voor voedselbankklanten 30 18.1 Doelstelling 30 18.2 Beoogd resultaat 30 18.2.1 Administratie, inkomsten en uitgaven, budgetbegroting 30

6

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

18.2.2 Prioriteiten stellen, voorzieningen 30 18.2.3 Een tweede bankrekening, gesprekstechnieken 30 18.2.4 Sociale kaart, informatie over voorzieningen,geld lenen etc. 30 18.2.5 Assertiviteit, vergroten zelfredzaamheid 30 18.2.6 Praktijk excursies 31 18.3 Doelgroep 31 18.4 Omschrijving van de activiteit 31 18.5 Werkproces 31 18.6 Vervolgtrajecten 31

7

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

1 Inleiding

In 2008 heeft de schuldhulpverlening een omslag gemaakt van formatiefinanciering, richting

outputgerichte financiering op basis van activiteiten beschreven in het productenboek

schuldhulpverlening. In 2011-2012 maakt de schuldhulpverlening een nieuwe ontwikkeling door

in het kader van het ’herontwerp schuldhulpverlening’. De bestaande outputfinanciering wordt

hierbij gecombineerd met resultaatsturing. Hierdoor zijn naast de activiteit en

productomschrijvingen nu ook de beoogde resultaten opgenomen waarbij bijvoorbeeld een

resultaat van de integrale aanmeldgroep als ‘eenmalige informatie en advies’ een afrekenbaar

resultaat is geworden.

Door het herontwerp is in het werkproces schuldhulpverlening meer aandacht gekomen voor

de zogenaamde “eigen kracht benadering”: het betrekken van de omgeving van de klant bij het

integrale plan van aanpak bij schuldstabilisatie; het belang van flankerende dienstverlening en

groepswerk. Dit heeft zijn weerslag gevonden in dit nieuwe productenboek.

Het productenboek beschrijft het inhoudelijk proces van de schuldhulpverlening in Amsterdam

per 1 januari 2012. Daarbij zijn ook preventieve en flankerende activiteiten opgenomen zoals

Vroeg Eropaf, de voorwaardelijke en aanvullende budgettraining, de budgetlessen en de op

eigen kracht cursus. De nieuwe aanpak wordt medio 2012 geëvalueerd.

Het productenboek is tot stand gekomen in nauwe samenwerking tussen de instellingen van

Maatschappelijke dienstverlening, de stadsdelen, de Gemeentelijke Kredietbank Amsterdam,

afdeling Beleid van DWI en anderen. Het productenboek is een weergave van innovaties die

hebben plaatsgevonden in de schuldhulpverlening vanaf 2008, ontwikkeld door meerdere

instellingen voor Maatschappelijke Dienstverlening.

8

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

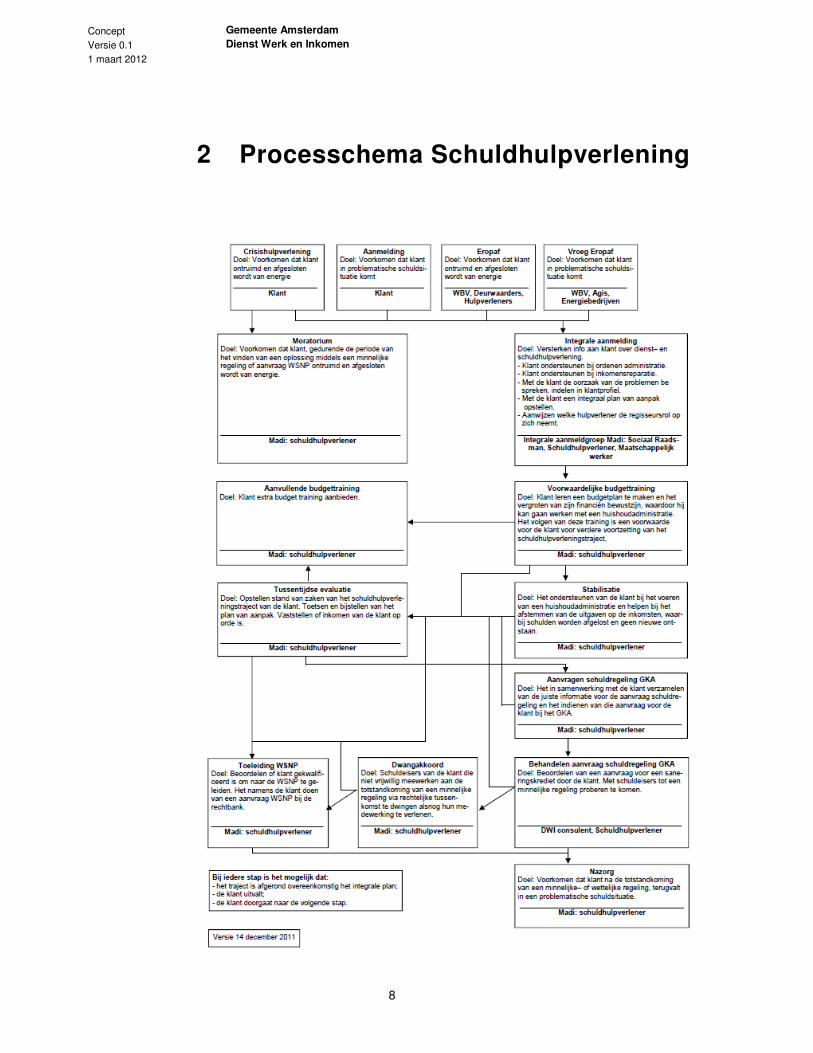

2 Processchema Schuldhulpverlening

9

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

2.1 Toelichting processchema

2.1.1 Trajecten eenmalig opstarten

In de schuldhulpverlening wordt per unieke klant geregistreerd. Trajecten worden afgerond op

basis van hun resultaat en eenmalig per klant opgestart. Er wordt een uitzondering gemaakt

voor: - resultaat ‘eenmalige informatie en advies’; - ‘crisishulpverlening’;

- ‘integrale aanmeldgroep’;

- ‘verplichte budgettraining’

- ‘nazorg’

Voor nazorg geldt dat deze eenmaal per jaar opgestart (en afgerond) kan worden. Maximaal

drie keer (drie jaar).

Bij herhaalde hulpvragen is de notitie ‘herhaalde hulpvraag schuldhulpverlening’ van

toepassing (bijlage).

2.1.2 Vroeg Eropaf, Eropaf, Crisishulpverlening

Voor de activiteiten Vroeg Eropaf, Eropaf en crisishulpverlening geldt dat:

- Vroeg Eropaf slechts éénmaal ingezet kan worden; - Er sprake is van of een Eropafmelding óf crisishulpverlening afhankelijk van de manier

van aanmelding.

2.1.3 Aanmelding

In het processchema is ‘aanmelding’ opgenomen. Aanmelding is integraal onderdeel van de

activiteit integrale aanmeldgroep(eenmalige informatie en advies) of crisisinterventie. In het

productenboek komt aanmelding dan ook niet terug als apart product.

2.1.4 Eenmalige informatie en advies

Eenmalige informatie en advies is niet als zelfstandige activiteit opgenomen in het

processchema. Het is een (afrekenbare) resultaat op basis van de activiteit integrale

aanmeldgroep, die wel opgenomen is in het processchema. Het resultaat eenmalige informatie

en advies veronderstelt een persoonlijk ‘face to face’ contact op basis waarvan de klant

zelfstandig verder kan in het vervolg traject of op basis waarvan de klant een zelfstandige

oplossing voor zijn hulpvraag vindt (al dan niet met zijn of haar netwerk).

2.1.5 Stabilisatietraject

Er bestaan drie vormen van stabilisatietrajecten: een basisvariant, middelvariant en intensieve

variant afhankelijk van de benodigde inzet, de resultaten en het klantprofiel.

10

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

3 Vroeg Eropaf

3.1 Doelstelling

• Voorkomen problematische schulden door tijdige signalering

• Voorkomen van sancties wanbetaling (woningontruiming, afsluiting energie, bronheffing zorgpremie).

• Realiseren van structurele periodieke betalingen

3.2 Doelgroep

• Huurders met twee maanden huurachterstand

• Klanten energiebedrijven met vier maanden betalingsachterstand

• Klanten Agis met 3 á 4 maanden betalingsachterstand

3.3 Beoogd resultaat

• Aanmelding klanten bij schuldhulpverlening (indien aan de orde);

• Voorkomen ontruiming, afsluiting energie en verkoop inboedel;

• Een rapportage met daarin oorzaken betalingsachterstand, Plan van Aanpak voor oplossing van de schulden en afspraken over het inlopen van de betalingsachterstand.

3.4 Omschrijving activiteit

Na ontvangst aanmelding door corporatie, energiebedrijf of Agis, contact leggen met de klant.

Dit kan door middel van een telefoongesprek, huisbezoek of bezoekafspraak op kantoor Madi.

Madi informeert aanmelder binnen 28 dagen over de resultaten van het contact.

3.5 Werkproces

Binnen 14 dagen na ontvangst van de melding is een eerste contactpoging gedaan.

Binnen 28 dagen na ontvangst van de melding wordt de meldende partij geïnformeerd over het

contact en wordt de melding afgesloten.

3.6 Vervolgtraject

• Integrale aanmeldgroep

• Voorwaardelijke en/of aanvullende budgettraining

11

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

4 Eropaf

4.1 Doelstelling

Het voorkomen van ernstige sancties als gevolg van een betalingsachterstand

(woningontruiming, afsluiting energie, water of verkoop goederen).

4.2 Doelgroep

• Huurders met een ontruimingsvonnis en een aangezegde ontruiming

• Aangezegde afsluiting van energie- of water

• Aangezegde openbare verkoping van inboedelgoederen

4.3 Beoogd resultaat

• Aanmelding klant bij schuldhulpverlening

• Voorkomen ontruiming, afsluiten water, energie of verkoop van goederen.

4.4 Omschrijving activiteit

Woningcorporaties, deurwaarders en hulpverleners kunnen een aangezegde ontruiming,

afsluiting van energie, water of openbare verkoop van goederen rechtstreeks melden of via de

SOM. Op basis van deze Eropaf melding wordt contact gelegd met de betrokkene.

4.5 Werkproces

Binnen drie dagen na ontvangst van een Eropaf melding moet een eerste contactpoging zijn

gedaan.

Als de datum ontruiming bekend is, wordt er binnen 24 uur contact opgenomen met de klant.

Als de datum nog niet bekend is, wordt binnen drie dagen contact met de klant opgenomen.

Binnen 14 dagen wordt de meldende partij geïnformeerd over het gelegde contact en wordt de

melding afgesloten.

Als er geen contact tot stand is gekomen, wordt de melding als niet geslaagd beschouwd.

4.6 Vervolgtraject

• Integrale aanmeldgroep

12

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

5 Crisishulpverlening

5.1 Doelstelling

Het voorkomen van uithuiszetting, afsluiting van energie of openbare verkoop van inboedel.

5.2 Beoogd resultaat

• Ontruiming voorkomen;

• Afsluiting energie voorkomen;

• Verkoop inboedel voorkomen.

5.3 Doelgroep

Mensen die zich hebben aangemeld en waar een concrete dreiging bestaat voor

woningontruiming, afsluiting van energie of openbare verkoop van inboedel aanwezig is of

waarvoor een Eropaf melding in behandeling is genomen.

5.4 Omschrijving van de activiteit

• Klant direct ondersteuning geven bij het voorkomen van uithuiszetting, afsluiting van energie of openbare verkoop van inboedel.

5.5 Werkproces

Het traject crisishulpverlening start wanneer de klant aangeeft een vonnis te hebben voor

uithuiszetting, afsluiting energie of verkoop van de inboedel. Het traject wordt geëindigd nadat

de crisis is gestabiliseerd. Dat wil zeggen dat de acute dreiging is weggevallen: schuldeiser,

deurwaarder of energieleverancier geeft uitstel, waardoor tijd en ruimte ontstaat om tot een

regeling te komen. Crisishulpverlening wordt opgestart onder de volgende voorwaarden.

• Uithuiszetting: er is een vonnis met eis van ontruiming of ontbinding van het huurcontract;

• Als er dreiging is van afsluiting van energie, of als door de deurwaarder de procedure tot afsluiting door middel van een vonnis is ontvangen;

• Openbare verkoop van inboedel: als de datum van de verkoop vast staat.

5.6 Vervolgtrajecten

• Integrale aanmeldgroep

13

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

6 Integrale aanmeldgroep

6.1 Doelstelling

• Voorlichting over het verloop en de werkwijze van de aanmeldgroep en de ondersteuningsmogelijkheden bij het aanpakken van financiële problemen;

• Adviseren over stappen die klant kan nemen om zelfs (deels) de financiële problemen op te lossen;

• Ondersteuning bij het ordenen van de administratie;

• Zorg dragen dat klant gebruik maakt van alle inkomensverruimende voorzieningen;

• Achterhalen oorzaak schulden

• Start vervolghulpverlening

• Indelen in klantprofiel

• Opstellen van een plan van aanpak

6.2 Doelgroep

Mensen (geen zelfstandige onderneming voerend) met problematische schulden of financiële

problemen die:

• woonachtig zijn in Amsterdam

• en ingeschreven staan in het persoonsregister

• op een adres in het werkgebied van de organisatie.

6.3 Beoogd resultaat

•••• De klant is op de hoogte van de voorwaarden voor schuldhulpverlening;

•••• De klant weet wat hij kan verwachten van de hulpverlenende instantie;

•••• De klant zet zelf stappen om de financiële problemen te stabiliseren en/of te verminderen;

•••• De klant heeft een geordende administratie;

•••• De klant en de hulpverlenende instantie hebben globaal inzicht in de aard en oorzaak van de schuldenproblematiek;

•••• De klant en de hulpverlenende instantie hebben globaal inzicht in de ondersteuningsmogelijkheden van het netwerk van de klant en de inzet van informele zorg besproken;

•••• Klant krijgt hulp bij inkomensreparatie;

•••• De klant en de hulpverlenende instantie hebben gezamenlijk een plan van aanpak opgesteld en ondertekend;

•••• De klant heeft eenmalig informatie en advies verkregen;

•••• Er is inzicht in het klantprofiel waartoe de klant behoort.

•••• Betaling vaste lasten wordt geregeld.

6.4 Omschrijving van de activiteit

• Voorlichting over de voorwaarden en werkwijze van de schuldhulpverlening en tekenen contract;

• Informatie en advies;

• Ordenen administratie;

14

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

• Start reparatie inkomen;

• Bespreken oorzaken;

• Scan van de achterliggende oorzaken en situatie van de klant op de voornaamste levensgebieden;

• Opstellen integraal plan van aanpak met de klant;

• Starten budgetbeheer/beschermingsbewind/inhouding vaste lasten door DWI (indien aan de orde);

6.5 Werkproces

Goepswerk. Nadat de informatiefase is afgerond volgt een individuele gespreksronde met een

schuldhulpverlener, een sociaal raadsman- of vrouw en een maatschappelijk werker. De

schuldhulpverlener inventariseert het domein van de schulden. De sociaal raadslieden

inventariseren het inkomens domein. De maatschappelijk werker onderzoekt het domein van

de geestelijke en fysieke gezondheid, gezinsrelaties, sociaal netwerk, dagbesteding en

maatschappelijke participatie. Na afronding van deze fase vindt het multidisciplinair overleg

plaats. De betrokken professionals delen de informatie van de klant. Er worden afspraken

gemaakt over de te nemen vervolgstappen en wordt waar nodig een regisseur aangewezen.

De klant wordt (schriftelijk) van deze vervolgstappen op de hoogte gesteld.

6.6 Vervolgtrajecten

• Budgetcursus

• Stabilisatietraject

• Tussentijdse evaluatie

• Toeleiding GKA

• Toeleiding Wsnp

15

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

7 Voorwaardelijke budgettraining

7.1 Doelstelling

• Versterken financiële vaardigheden

• Activeren van de deelnemers,

• Versterken eigen kracht deelnemers

7.2 Doelgroep

Alle klanten die zich aanmelden voor schuldhulpverlening en afhankelijk van de indeling in

klantprofiel, die voldoen aan de criteria voor deze cursus.

7.3 Beoogd resultaat

• De klant is op de hoogte van het belang van het betalen van de vaste lasten;

• De klant is in staat om administratie op orde te houden;

• De klant heeft een budgetplan opgesteld en is in staat hiernaar te handelen

• De klant is in staat prioriteiten te stellen in uitgaven

• De klant heeft basiskennis over voorliggende voorzieningen

• De klant heeft basiskennis over verzekeringen.

• De klant heeft kennis van beschikbare voorzieningen in de eigen omgeving (sociale kaart).

7.4 Omschrijving activiteit

In vier groepsbijeenkomsten behandelen van diverse onderwerpen gericht op het maken van

een budgetplan en het vergroten van het financiële bewustzijn.

7.5 Werkproces

Groepswerk. In vier bijeenkomsten wordt de klant bewust van het belang gemaakt van een

huishoudadministratie en aantal financiële begrippen.

7.6 Vervolgtraject

• Stabilisatietraject

• Tussentijdse evaluatie

• Toeleiding aanvraag GKA

• Toeleiding Wsnp

16

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

8 Aanvullende budgettraining

8.1 Doelstelling

• Versterken financiële vaardigheden

• Activeren van de deelnemers,

• Versterken eigen kracht deelnemers

8.2 Doelgroep

De cursus is bedoeld voor klanten die deelgenomen hebben an de voorwaardelijke

budgetcursus, en die de doelstellingen niet gehaald hebben, of voor klanten die verdieping

willen in de thema’s van de voorwaardelijke budgetcursus.

8.3 Beoogd resultaat

• De klant is op de hoogte van het belang van het betalen van de vaste lasten;

• De klant is in staat om administratie op orde te houden;

• De klant heeft een budgetplan opgesteld en is in staat hiernaar te handelen

• De klant is in staat prioriteiten te stellen in uitgaven

• De klant heeft basiskennis over voorliggende voorzieningen

• De klant heeft basiskennis over verzekeringen.

• De klant heeft kennis van beschikbare voorzieningen in de eigen omgeving (sociale kaart).

8.4 Omschrijving activiteit

De aanvullende budgettraining is een vervolg op de voorwaardelijke budgettraining en is

modulair van opzet. Dit betekent dat klanten deelnemen aan de bijeenkomsten die noodzakelijk

zijn om de beoogde resultaten te behalen.

8.5 Werkproces

Groepswerk. In maximaal zes modulaire bijeenkomsten worden de financiële vaardigheden van

de deelnemers verder versterkt.

8.6 Vervolgtraject

• Tussentijdse evaluatie

• Stabilisatietraject

• Toeleiding aanvraag GKA

• Toeleiding Wsnp

17

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

9 Stabilisatietraject

9.1 Doelstelling

• Het initiëren, stimuleren, motiveren en ondersteunen van een leerproces in het verkrijgen van inzicht in de inkomsten en uitgaven;

• Het voeren van een overzichtelijke administratie en het afstemmen van de uitgaven op het beschikbare budget, zodanig dat de capaciteit ontstaat om schulden af te lossen en/of in de toekomst geen (nieuwe) schulden meer ontstaan;

• In situaties waarin klanten nog niet als saneringsrijp kunnen worden bestempeld, om rust te creëren voor de klant, zodat ingezet kan worden op gedragsverandering;

• Het initiëren, stimuleren, motiveren en ondersteunen van concrete stappen om te komen tot een (aanvraag voor een) regeling van schulden;

• Voortgangsbewaking in drie tot vier gesprekken per jaar van het feitelijke budgetbeheer en leerproces in onderlinge samenhang.

9.2 Doelgroep

Alle klanten uit de aanmeldgroep met problematische schulden die de budgettraining hebben

doorlopen of nog gaan volgen, maar nog niet saneringsrijp zijn.

9.3 Beoogd resultaat

• Stabilisatie o Geen nieuwe schulden; o Doorbetaling vaste lasten; o Uitkomen met inkomen; o Voorkomen uitval; o Financiële redzaamheid vergroot; o In budgetbeheer (indien noodzakelijk);

• Betalingsregelingen getroffen (wanneer wenselijk);

• Doorgeleiding naar schuldregeling.

9.4 Omschrijving van de activiteit

• Klant ondersteunen om inzicht te krijgen in zijn financiële situatie en

• Begeleiden bij het beheer hiervan;

• Klant begeleiden bij het op orde houden van het inkomen;

• Zorg dragen dat klant de uitgaven afstemt op de inkomsten, zodat nieuwe schulden en crisissituaties voorkomen worden;

• Instrumenten inzetten om uitzicht op een schuldenregeling creëren;

• Concrete dienstverlening en wegnemen acute stressfactoren; veilig stellen bed, bad en brood;

• Ontwikkelen van vaardigheden om problemen op te lossen en problemen te voorkomen;

• Versterken van het (sociale) netwerk;

18

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

• Versterken zelfredzaamheid klant.

• Aanleren van sociale en persoonlijke vaardigheden om problemen op te lossen en problemen te voorkomen;

• Kennis bijbrengen van de sociale kaart om op het juiste moment passende hulp te zoeken;

• Hulp bij acute problemen en concrete vragen die niet direct of in groepsverband opgelost kunnen worden. Mogelijkheid om vanuit de groep individueel parallel aan de groep individuele hulp te krijgen dan wel verwijzing naar gepaste hulpverlener (AI of SR/MW);

• Voorlopige betalingsregeling(en) in afwachting van het moment dat de klant saneringsrijp is.

19

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

10 Tussentijdse evaluatie

10.1 Doelstelling

• Inzicht krijgen of klant nog voldoet aan het klantenprofiel;

• Stand van zaken schuldregeling;

• Toetsing en bijstellen plan van aanpak;

• Inzicht financiële zelfredzaamheid van de klant en de vorderingen gedurende het traject;

• Vaststellen of inkomen van klant op orde is;

• Alle acties van het plan van aanpak zijn uitgevoerd.

10.2 Doelgroep

Klanten die al de integrale aanmeldgroep hebben doorlopen en een budgetcursus hebben

gevolgd.

10.3 Beoogd resultaat

• Plan van aanpak is getoetst en bijgesteld;

• Er is vastgesteld of het inkomen van klant gerepareerd is;

• Schuldenproblematiek van klant is gestabiliseerd;

• Inzicht of klant schuldsaneringsrijp is;

• Voortgang van de financiële zelfredzaamheid is vastgesteld.

10.4 Omschrijving van de activiteit

• Na maximaal 6 maanden wordt het plan van aanpak getoetst en eventueel bijgesteld;

• Er wordt bekeken of het inkomen van klant gerepareerd is;

• Er wordt bekeken of klant de afgesproken acties heeft uitgevoerd;

• Er wordt bekeken of klant aangekomen is bij flankerende begeleiding;

• Er wordt bekeken of budgetbeheer loopt, inhoudingen worden verricht, beschermingsbewind loopt;

• Er wordt bekeken of klant gekoppeld is aan een maatje/vrijwilliger.

10.5 Werkproces

Het traject tussentijdse evaluatie wordt aangemaakt zodra is vastgesteld dat klant hiervoor in

aanmerking komt.

Daarna wordt het plan van aanpak bijgesteld.

Is het hulpverleningsplan opgesteld en getoetst en alle gegevens aanwezig, of stabilisatie is

bereikt, dan wordt het traject tussentijdse evaluatie afgesloten.

10.6 Vervolgtrajecten

• Aanvraag Schuldregeling GKA

20

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

• Toeleiding WSNP

• Moratorium

• Dwangakkoord

21

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

11 Moratorium

11.1 Doelstelling

Het opstarten en vergroten van de kans op de totstandkoming van een minnelijk regeling in een

bedreigende situatie van gedwongen woningontruiming afsluiten energie, door middel van een

verzoek om een voorlopige voorziening zoals genoemd in artikel 278b Faillissementswet

(moratorium).

11.2 Doelgroep

Klanten met een problematische schuldensituatie en een situatie waarin een schuldenregeling

dreigt te mislukken doordat de klant bedreigd wordt met ontruiming of van wie aangezegd is de

energie af te sluiten.

11.3 Beoogd resultaat

• Moratorium akkoord

• Start minnelijke schuldregeling

• Aanvraag schuldsaneringkrediet (SK)

11.4 Omschrijving activiteit

• Onderzoeken of moratorium in deze situatie het meest geëigende instrument is

• Inschatten of een moratorium kans van slagen heeft

• Overleg met de klant of deze een aanvraag moratorium wil doen

• Contact opnemen met de schuldeisers en aankondigen dat een moratoriumverzoek wordt ingediend

• Indienen van een compleet Wsnp verzoek 278b

• Aanwezig zijn bij de rechtszitting waar het verzoek behandeld wordt en de klant voorbereiden op de zitting.

11.5 Werkproces

Het traject moratorium start op het moment dat besloten wordt te onderzoeken of het

verzoekschrift moratorium en Wsnp opgesteld kan en moet worden. Het traject eindigt op het

moment van toelating tot de Wsnp of na intrekking van het verzoek toelating tot de Wsnp

omdat de klant afziet van voortzetting Wsnp, of na een geslaagde schuldbemiddeling gevolgd

door een verslag aan de rechtbank.

11.6 Vervolgtraject

• Aanvraag toeleiding GKA

• Nazorg

22

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

12 Aanvraag schuldregeling GKA

12.1 Doelstelling

Namens de klant een aanvraag schuldregeling indienen bij de GKA.

12.2 Doelgroep

Mensen met problematische schulden in aanmerking komen voor een minnelijke

schuldregeling.

12.3 Beoogd resultaat

• Aanvraag schuldregeling wordt in behandeling genomen door de GKA;

• Jongerensaneringskrediet;

• Saneringskrediet;

• Schuldbemiddeling.

12.4 Omschrijving van de activiteit

• Ervoor zorgen dat de juiste informatie die nodig is voor een aanvraagtraject van de GKA wordt verstrekt;

• Bewaken dat de aanvraag op een correcte wijze wordt afgehandeld;

12.5 Werkproces

Het traject schuldregeling GKA wordt gestart na de integrale aanmeldgroep, stabilisatietraject

of tussentijdse evaluatie.

Dit traject eindigt als er een toekenning of afwijzing van de GKA binnenkomt nadat het dossier

door de GKA in behandeling is genomen.

Bij toekenning van een saneringskrediet of schuldbemiddeling kan het traject worden

beëindigd.

Als de aanvraag GKA niet volledig is dan kan er en hersteltermijn gegeven worden.

12.6 Vervolgtrajecten

• Toeleiding WSNP

• Moratorium

• Dwangakkoord

• Nazorg

23

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

13 Dwangakkoord

13.1 Doelstelling

Vergroten van de kans op slagen minnelijk akkoord als er weigerachtige schuldeisers zijn.

Voorkomen dat klanten in de Wsnp-regeling komen door het afdwingen van een minnelijke

regeling via de rechter (art. 287a Fw).

13.2 Doelgroep

Klanten met problematische schulden waarvoor een schuldregeling dreigt te mislukken doordat

schuldeisers weigeren in te stemmen met het aangeboden afkoopvoorstel.

13.3 Beoogd resultaat

• Meewerken alle schuldeisers aan afkoopvoorstel GKA;

• Toewijzing dwangakkoord;

• Toeleiding Wsnp.

13.4 Omschrijving activiteit

• Overleg met de klant over de gevolgen van een dwangakkoord procedure

• Inschatten of een dwangakkoord kans van slagen heeft

• Contact zoeken met schuldeisers en aankondigen dat een dwangakkoord procedure wordt gestart

• GKA informeren over start dwangakkoord procedure

• Verzoek toelating Wsnp met verzoek dwangakkoord aanmaken en versturen

• Aanwezigheid bij rechtszitting behandeling dwangakkoord en klant hierop voorbereiden;

• Informeren GKA over uitkomst dwangakkoord zitting

• Informeren schuldeisers

13.5 Werkproces

Het traject dwangakkoord start op het moment dat het dossier van de klant door de GKA naar

de schuldhulpverlener wordt verstuurd met het verzoek te kijken naar de mogelijkheid van een

dwangakkoord en het eventueel opstarten van een dwangakkoordprocedure.

Het traject eindigt op het moment van besluiten tot niet starten dwangakkoordprocedure of

toekenning dwangakkoord of na toekenning of afwijzing verzoek toelating Wsnp.

Het traject kan ook eindigen als de schuldeisers alsnog akkoord gaan voor het verzoekschrift is

behandeld door de rechtbank of tijdens de behandeling van het verzoekschrift.

13.6 Vervolgtraject

• Nazorg

24

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

14 Toeleiding Wsnp

14.1 Doelstelling

Indien de aanvraag GKA is afgewezen of het minnelijk traject anderszins niet mogelijk is,

samen met de cliënt onderzoeken of hij/zij een beroep kan en wil doen op een wettelijke

schuldsanering, zodat de cliënt na afloop van de wettelijke regeling met een schone lei begint.

14.2 Doelgroep

Cliënten met problematische schulden waarvoor een schuldregeling is mislukt of niet mogelijk

is.

14.3 Beoogd resultaat

• Akkoord Wsnp

14.4 Omschrijving van de activiteit

• Beoordelen of de klant gekwalificeerd is voor de toeleiding naar de WSNP

• klant aanmelden voor de WSNP door middel van het indienen van een verzoekschrift (ex art. 284 Fw) en bijbehorende verklaring (ex art 285 Fw).

14.5 Werkproces

• De toeleiding WSNP start op het moment van het gesprek met de cliënt. Blijkt dat cliënt geen verdere hulpverlening wil dan wordt het traject afgesloten.

• Het traject eindigt na de definitieve uitspraak van de rechterbank. Indien aan de orde, na de uitspraak hoger beroep.

14.6 Vervolgtrajecten

• Nazorg

25

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

15 Nazorg

15.1 Doelstelling

Alle activiteiten die ervoor zorgen dat klanten na het tot stand komen van een minnelijke of

wettelijke schuldregeling niet terugvallen in een problematische schuldsituatie en die ervoor

zorgen dat zij de regeling tot een goed einde brengen.

15.2 Doelgroep

Alle klanten met een minnelijke of wettelijke schuldregeling.

15.3 Beoogd resultaat

• Geen nieuwe schulden;

• Stabiele financiële situatie;

• Doorbetaling vaste lasten;

• Voorkomen uitval;

• Financiële zelfredzaamheid vergroten;

• In budgetbeheer (indien noodzakelijk);

• Bevorderen succesvol afronden schuldregeling, saneringskrediet en Wsnp.

15.4 Omschrijving van de activiteit

• De klant, groepsgewijs of individueel, informeren over alle voorwaarden, eigen verantwoordelijkheden en mogelijkheden om een stabiele financiële situatie te behouden gedurende een lopende schuldregeling.

• Het inventariseren van maatregelen die nodig zijn om herhaling te voorkomen.

• Indien nodig de klant voor flankerende hulp verwijzen.

15.5 Werkproces

Het traject nazorg start nadat het traject Wsnp of schuldregeling GKA is beëindigd. Het traject

wordt beëindigd nadat de klant de gestelde doeleinden heeft bereikt.

15.6 Vervolgtrajecten

Geen.

26

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

16 Intensieve

jongerenschuldhulpverlening

16.1 Doelstelling

Jongeren met problematische schulden en meervoudige problematiek een aanbod doen voor

informatie, advies en hulpverlening op breed financieel terrein.

16.2 Doelgroep

Jongeren met problematische schulden en problemen op meerdere levensgebieden (relatie,

huisvesting, inkomen, verslaving) en die niet voldoen aan de voorwaarden voor reguliere

schuldhulpverlening of andere gefinancierde schuldhulpverlening (bijvoorbeeld School en

Schuld).

16.3 Beoogd resultaat

• De jongere heeft inzicht in de eigen financiële situatie

• De jongere is in staat zijn de eigen geldzaken te beheren

• Er zijn betalingsregelingen getroffen met de schuldeisers

• Flankerende hulpverlening is gestart

• Het netwerk van de jongere (inclusief hulpverlening) is op de hoogte van de situatie en kan, indien noodzakelijk, de jongere verder ondersteunen

• Aanvraag Jongerensaneringskrediet

• Aanvraag Wsnp

16.4 Omschrijving activiteit

Het aanleren van vaardigheden met betrekking tot financieel handelen, waardoor jongeren

inzicht krijgen in hun eigen financiële situatie en het mogelijk is, met ondersteuning de

problematische schuldensituatie te stabiliseren en/of te regelen.

16.5 Werkproces

• (Outreachend) Spreekuur op plaatsen die voor jongeren toegankelijk zijn

• Informatie en advies;

• Samenwerking met hulpverleners op overige terreinen en indien niet aanwezig, verwijzen naar flankerende hulpverlening;

• Ondersteuning bij het opstellen van een budget, in kaart brengen van de schulden en helpen bij het verkrijgen van financieel overzicht;

• Ondersteuning bij het verkrijgen van inkomen en doorverwijzing naar gespecialiseerde hulpverleners (trajectbegeleiding, DWI);

• Verwijzing naar hulpverlening op overige maatschappelijke terreinen (huisvesting, relaties, gezondheid, verslavingszorg);

27

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

• Aansluitend op de beleefwereld van jongeren treffen van betalingsregelingen, (indien mogelijk), zoveel mogelijk binnen de voorwaarden van de NVVK;

• Vergroten van de financiële vaardigheden en het gevoel van verantwoordelijkheid voor het eigen financieel gedrag;

• Begeleiding bij het verkrijgen van budgetvaardigheden en bewaking van betalingen vaste lasten en afspraken rondom aflossingen;

• Toeleiding naar inkomensbeheer (indien nodig);

• Toeleiding Jongerensaneringskrediet.

16.6 Vervolgtraject

• Verwijzing naar flankerende hulpverlening (GGZ, Arkin/Jellinek, MEE)

• Aanvraag budgetbeheer/bewindvoering

• Toeleiding aanvraag GKA

• Toeleiding Wsnp

28

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

17 Budgetlessen basis- voortgezet

(speciaal) onderwijs, Vmbo en

praktijkonderwijs

17.1 Doelstelling

Kennismaken met financiële begrippen

De kinderen kunnen praktische bewerkingen uitvoeren met munt- en papiergeld

De kinderen kennen het belang en de rol van geld (status, waarden en normen).

De kinderen kennen de verschillende manieren van betalen en de bijbehorende begrippen,

zoals de chipknip, contant geld, geld opnemen bij de geldautomaat, pinpas.

17.2 Beoogd resultaat

17.2.1 Leren keuzes maken

De kinderen stemmen hun wensen af op de mogelijkheden van hun budget.

17.2.2 Reclame de baas blijven

De kinderen onderkennen de invloed van reclame.

17.2.3 Geldzaken op orde hebben

De kinderen weten dat je geld maar één keer kunt uitgeven

De kinderen kunnen een kasboekje bijhouden

De kinderen doen zelf aankopen en vergelijken vooraf prijzen

De kinderen kunnen belangrijke papieren opbergen in een map.

17.2.4 Zelf geld verdienen

De kinderen weten dat je met werken geld verdient en dat je dan meer kunt besteden.

De kinderen kiezen zelf of ze klusjes doen voor anderen tegen een vergoeding.

17.2.5 Sparen

De kinderen kunnen uitrekenen hoe lang ze voor hun spaardoel moeten sparen.

De kinderen kunnen geld korte tijd opzij zetten om later iets duurder te kunnen kopen.

17.2.6 Lenen

De kinderen kennen het verschil tussen sparen en lenen.

De kinderen weten wat lenen is.

29

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

17.2.7 Bankzaken regelen

De kinderen weten globaal hoe een bank werkt.

De kinderen lezen hun eigen bankafschriften en bergen die in en map op.

17.3 Doelgroep

Leerlingen van groep 8 van het basisonderwijs en eerste klas van het voortgezet (speciaal)

onderwijs, Vmbo en Praktijkonderwijs.

17.4 Omschrijving activiteiten

Groepslessen, met ondersteuning van (audio)visueel materiaal, de geldkoffer en geldkrant.

Ook kan een excursie naar het voorlichtingscentrum van De Nederlandse Bank aangeboden

worden voor een bezoek aan “De geld en je leven” experience.

17.5 Werkproces

Groepslessen met behulp van de geldkoffer en geldkrant

17.6 Vervolgtrajecten

Geen

30

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

18 “Op Eigen Kracht” cursus voor

voedselbankklanten

18.1 Doelstelling

Klanten hebben meer grip op hun bestedingspatroon, kennis van regelingen en voorzieningen en beschikken over een grotere zelfredzaamheid. Tevens hebben zij handvatten gekregen om weerstand aan verleidingen te bieden en weten zij zich assertief op te stellen. Er is zicht op hulpverlening en mogelijkheden tot nazorg in Amsterdam.

18.2 Beoogd resultaat

18.2.1 Administratie, inkomsten en uitgaven, budgetbegroting

Deelnemers hebben geleerd hoe zij hun post moeten ordenen en administratie bij moeten houden.

Deelnemers weten wat inkomsten zijn en welke vaste lasten zij hebben.

Deelnemers zijn in staat om een begroting te maken op basis van hun inkomen en uitgaven.

Deelnemers krijgen inzicht in de kostenposten en eventuele tekorten die zij hebben.

18.2.2 Prioriteiten stellen, voorzieningen

Deelnemers kennen hun voornaamste financiële prioriteiten. Deelnemers zijn op de hoogte van de financiële voorzieningen.

18.2.3 Een tweede bankrekening, gesprekstechnieken

Deelnemers zijn op de hoogte van het nut van een tweede bankrekening en kennen de

motivatie hiervoor.

Deelnemers hebben geoefend in het aangaan van een gesprek nodig voor het regelen van

diverse zaken op materieel gebied.

18.2.4 Sociale kaart, informatie over voorzieningen,geld lenen etc.

Deelnemers weten bij welke organisatie zij terecht kunnen voor het maken van aanspraak op

inkomensondersteunende maatregelen bij lage inkomsten.

Deelnemers zijn op de hoogte van de risico’s van het lenen van geld, vormen van

kredietverlening, kopen op afbetaling, de rol van kinderen in het budget en verzekeringen,

verschillende betaalmogelijkheden.

18.2.5 Assertiviteit, vergroten zelfredzaamheid

Deelnemers krijgen handvatten aangereikt om ‘nee’ te leren zeggen.

31

Concept

Versie 0.1

1 maart 2012

Gemeente Amsterdam

Dienst Werk en Inkomen

18.2.6 Praktijk excursies

Deelnemers brengen hun kennis in de praktijk en leren in welke winkels hoe zij goedkoop boodschappen kunnen doen en waar zij voor weinig geld uit eten kunnen gaan. Deelnemers maken kennis met de instellingen waarmee de klant contact heeft.

18.3 Doelgroep

Klanten van de voedselbank Amsterdam.

18.4 Omschrijving van de activiteit

Training van 10 groepslessen met behulp van materialen. Door middel van groepslessen en

excursie bovenstaande onderwerpen bespreken en in de praktijk brengen. De training wordt

afgesloten met een certificaatuitreiking.

18.5 Werkproces

De training bestaat uit 10 groepsbijeenkomsten met als afsluiting een certificaatuitreiking.

18.6 Vervolgtrajecten

Geen.

![Wat-werkt-bij-schuldhulpverlening [MOV-7619140-1.0]](https://static.fdocuments.nl/doc/165x107/587488311a28abc62f8b6255/wat-werkt-bij-schuldhulpverlening-mov-7619140-10.jpg)