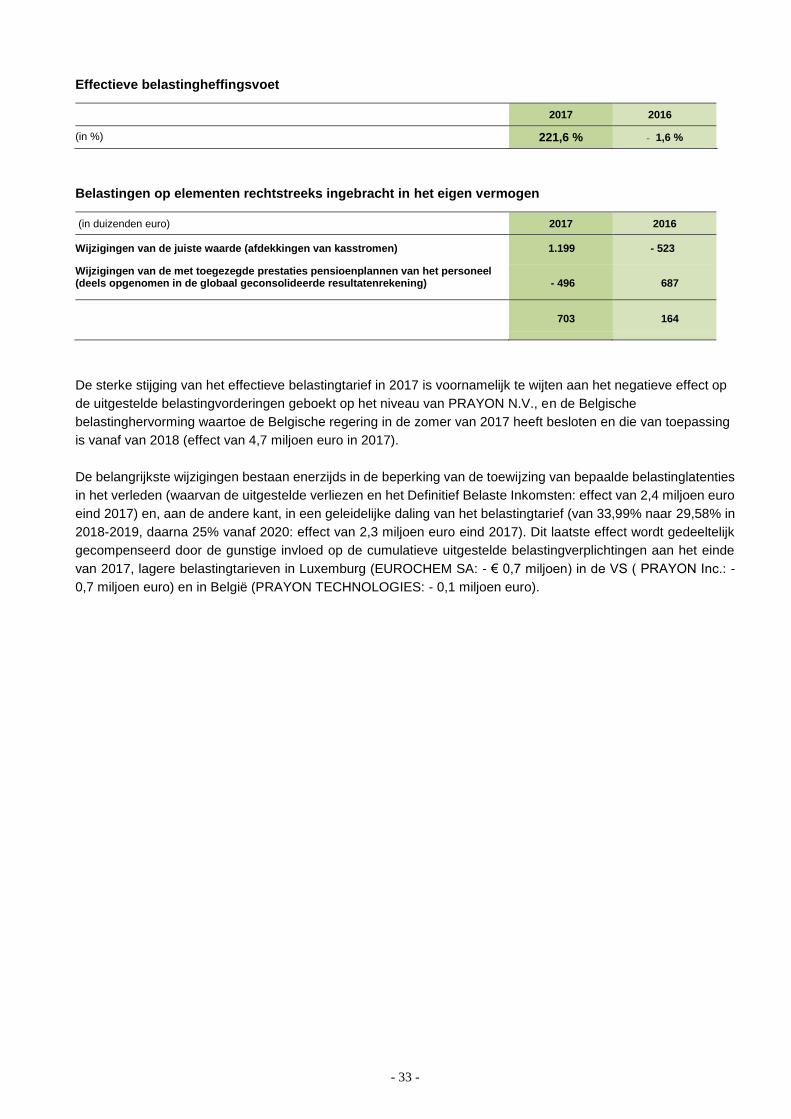

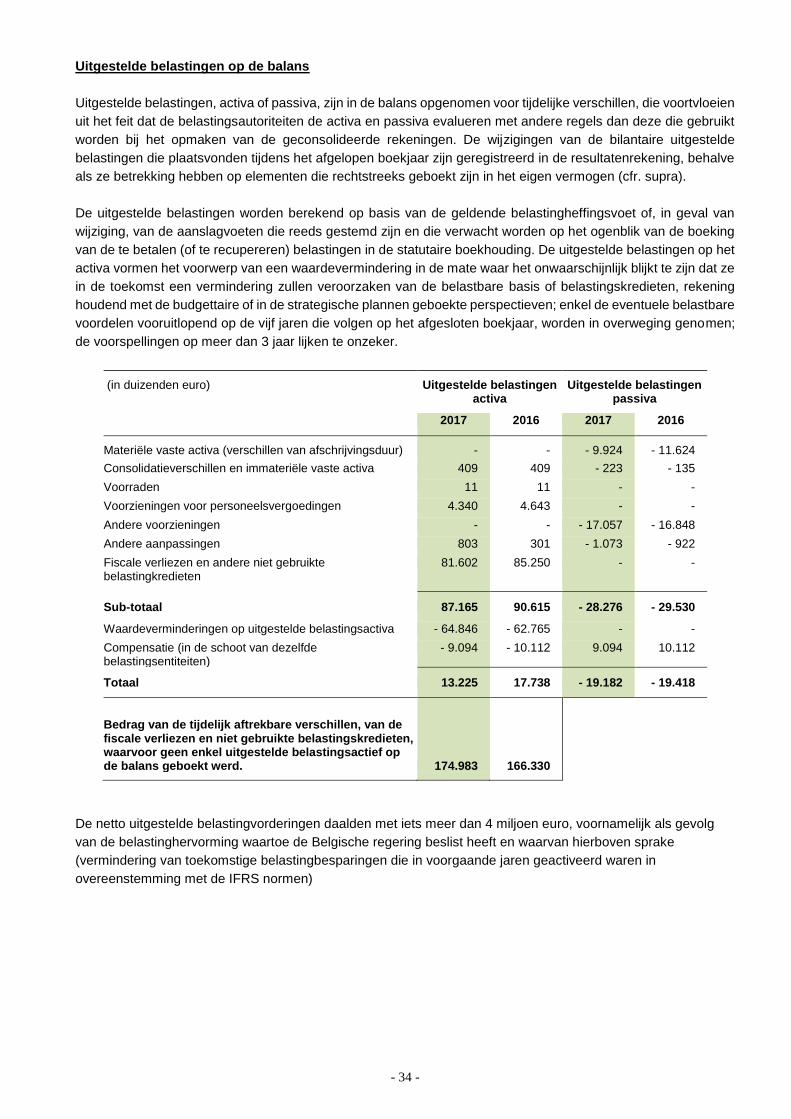

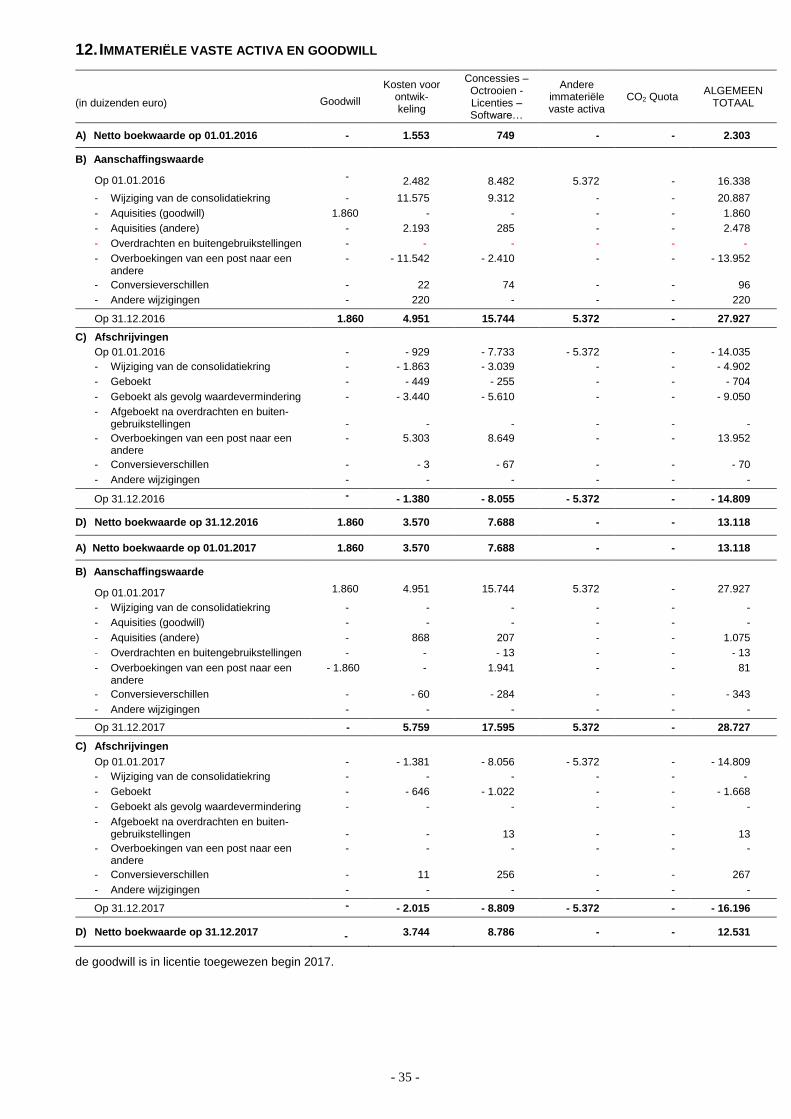

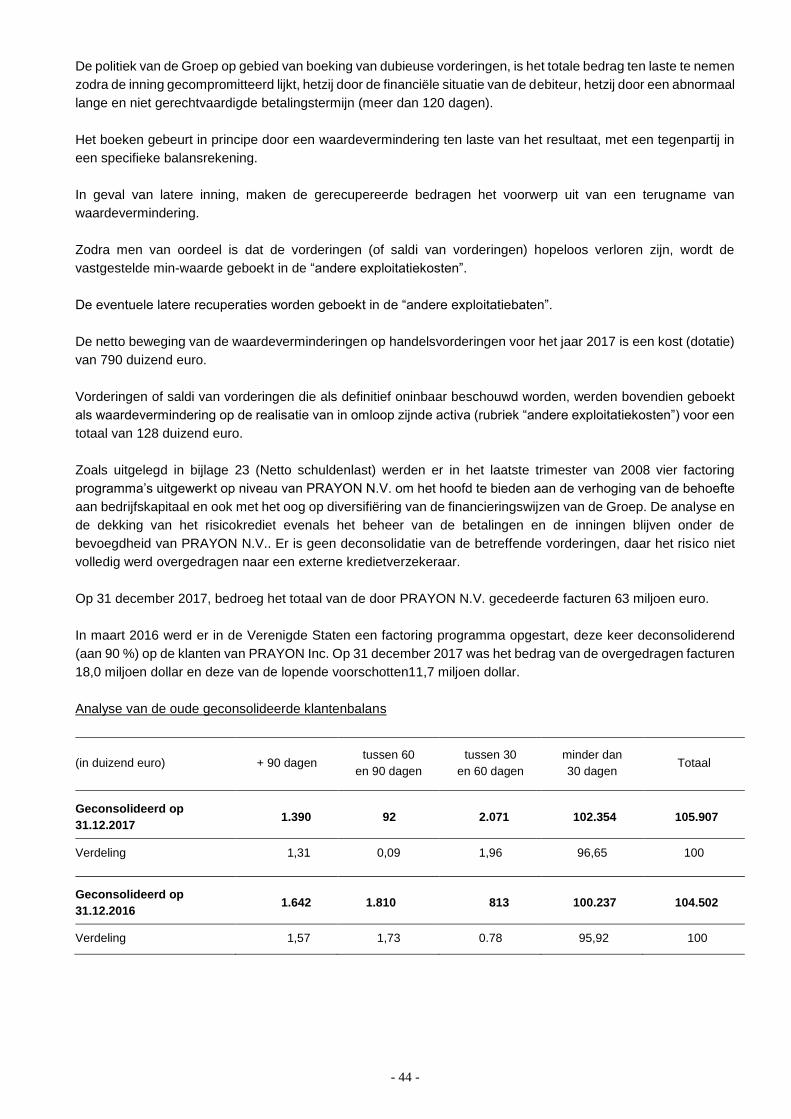

P R A Y O N file- 2 - PRAYON Naamloze Vennootschap Verslag 2017 voorgelegd aan de Gewone Algemene...

99

J A A R V E R S L A G 2 0 1 7

Transcript of P R A Y O N file- 2 - PRAYON Naamloze Vennootschap Verslag 2017 voorgelegd aan de Gewone Algemene...

- 1 -

P R A Y O N

J A A R V E R S L A G 2 0 1 7

- 2 -

PRAYON

Naamloze Vennootschap

Verslag 2017 voorgelegd aan de Gewone

Algemene Vergadering van 15 mei 2018

Maatschappelijke zetel:

B-4480 ENGIS, Rue Joseph Wauters, 144

http://www.prayon.com

- 3 -

Inhoud

Opvallende feiten 2017 ...................................................................................................................... 4

Organigram van de Groep Prayon .................................................................................................... 6

Boodschap van de Voorzitter en de Gedelegeerd bestuurder ........................................................ 8

Kerncijfers van de Groep Prayon...................................................................................................... 9

Jaarverslag van de Raad van Bestuur ............................................................................................ 10

Jaarverslag van het Auditcomité van Prayon N.V. ........................................................................ 13

Jaarrekeningen van de boekjaren 2016 en 2017

• Geconsolideerde rekeningen van de Groep Prayon ......................................................................... 1

• Verkorte rekeningen van N.V. Prayon. ........................................................................................... 72

English version of the Report of the Board and summary of the consolidated accounts .......... 78

- 4 -

Opvallende feiten 2017

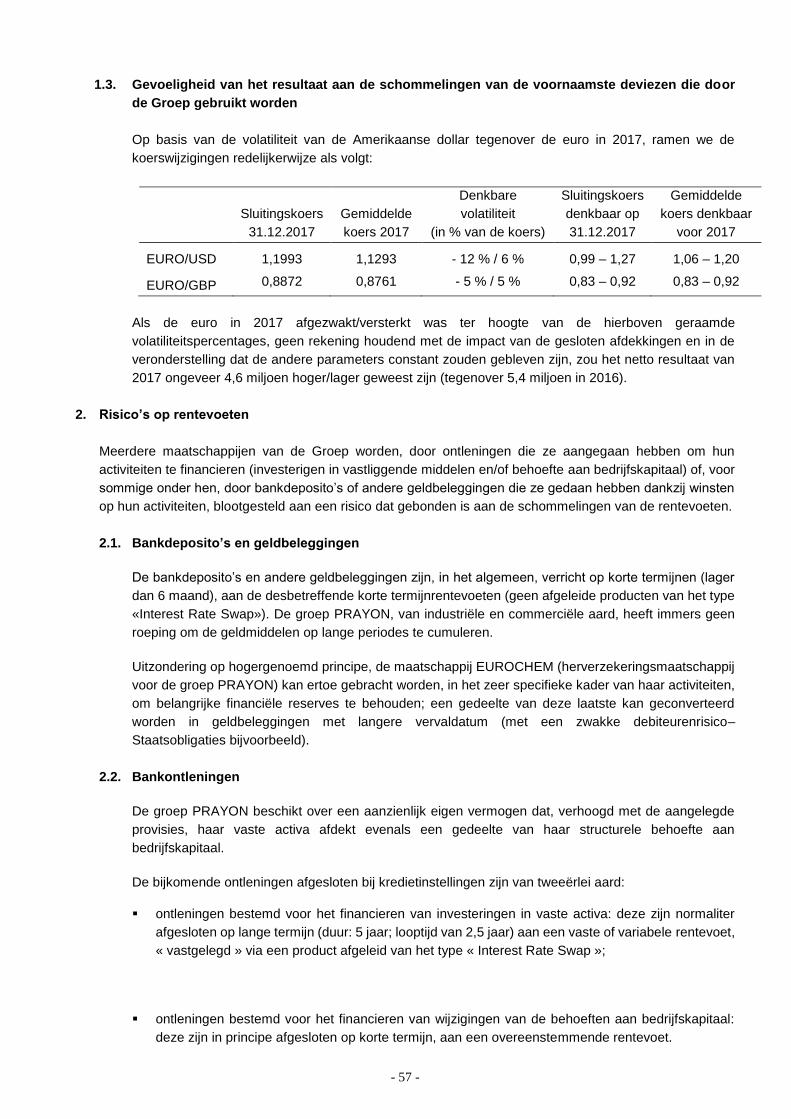

April-mei Opduiken van een spanning in de capaciteit van het wegvervoer in Europa, met een aanzienlijke invloed op de kosten en vertragingen in het vervoer.

Februari Voedingsadditieven Lancering van het project "Performance Blends", voornamelijk gericht op de vlees en seafood sector, met als doel producten met betere prestaties te ontwikkelen die differentiatie met de concurrentie mogelijk maken.

September Voedingsadditieven Deelname aan FIA (Food Ingredients Asia) in Thailand met de lokale partner, om de visibiliteit van Prayon op deze markt te vergroten.

Augustus Engineering Verzending van het eerste deel van de eigen apparatuur voor het project van de twee nieuwe productielijnen voor fosforzuur met een capaciteit van 180.000 ton P2O5 per jaar, elk voor rekening van NCIC in Egypte.

September Zuiver fosforzuur Lancering van het project om een tank van 5.000 m3 te bouwen voor de opslag van gezuiverd zuur van Emapho in Puurs.

October Engineering Ondertekening van het studiecontract voor een nieuwe fosforzuurfabriek die in Jordanië zal gebouwd worden volgens het Central-Prayon-proces.

December Verkoop Opening van het verkoopkantoor in Peru om de commerciële aanwezigheid van Prayon in Latijns-Amerika te versterken.

Januari Verkoop STPP Inwerkingtreding van het verbod op fos-faten in vaatwasproducten in Europa.

November Voedingsadditieven Virtual reality-presentatie van het nieuwe EAS-labo tijdens de deelname aan FIE in Frankfurt, de grootste Europese beurs op het gebied van voedselinnovatie.

Juni Voedingsadditieven Deelname aan de IFT (Meeting & Food Expo van het Instituut van Food Technologists) in Las Vegas, een van de grootste Amerikaanse beurzen op het gebied van voedselinnovaties..

September Research In het kader van het project LIFE-Polyphos Zuur, gesubsidieerd door de Europese Unie, voltooiing van de industriële pilootinstallatie voor de productie van polyfosforzuur.

Juni Energie Behalen van de ISO 50001-certificering voor "Energiebeheer" door de sites Engis en Puurs.

Januari - december Calciumsulfaat Dankzij de goede werking van zijn fosforzuurfabriek en de veranderingen in de calciumsulfaatmarkt, behaalde Prayon een recordrecordrecord voor dit product.

Januari - december Engineering Eerste jaar van de implementatie van het strategisch akkoord OCP-Praytech met de steun van Profile.

Februari Veiligheid De Prayon Group heeft de AEO-certificering (Authorized Economic Operator) verkregen. Wereldwijd erkend, maakt deze certificering het mogelijk om te profiteren van de vereenvoudiging van de veiligheidcontroles door de douane in de lidstaten van de Europese Unie..

September Engineering Verkrijgen van de licentieovereenkomst voor het project van een nieuwe fosforzuurproductielijn met een capaciteit van 225.000 ton P2O5 per jaar voor rekening van Acron in Rusland.

Oktober Voedingsadditieven Einde van de uitbreidingswerken van het EAS-laboratorium (Expertise Application Support), een hulpmiddel voor technische ondersteuning voor voedseltoepassingen, met een verruiming van de testcapaciteiten, met name in vlees / vis / zeevruchten en in de industriële banketproductie.

Oktober-december Zuiver fosforzuur Uitbreiding van de logistieke infrastructuur voor gezuiverd zuur om klanten in de VS beter te kunnen bedienen (uitbreiding van spoorcapaciteit en nieuwe opslagtank).

Oktober-december Bevoorradingen Algemene prijsstijging van grondstoffen. Deze trend zal zich in 2018 voortzetten en zal een aanzienlijke impact hebben op de activiteit van Prayon..

November Engineering Verzending van het tweede deel van de eigen apparatuur voor het NCIC-project in Egypte..

December Tuinbouw Eerste seminarie met onze partner om het merk Hortipray in India te promoten: deelname van honderden boeren aande technische presentaties gerealiseerd door EAS. Het seminarie was een groot succes en werd uitgebried beschreven in de lokale pers.

- 5 -

Afdeling "Grondstoffen en Meststoffen"

• Zwavelzuur

• Fosforzuur

• Calciumsulfaat

• Fluorkiezelzuur

• Vloeibaar ammoniumpolyfosfaat

• Enkelvoudige en drievoudige superfosfaten

• Gekorrelde meststoffen NP

Afdeling “Zuiver fosforzuur, Speciale fosfaten en afgeleide Fluorproducten

• Zuiver fosforzuur voor technisch gebruik en voor

de voeding

• Natrium- en kaliumfluosilikaat

• Natriumfluoride voor technisch gebruik en voor de

voedings- en farmaceutische nijverheid

• Zeolieten

• Fosfaatzouten voor technisch gebruik en voor de

voeding:

- Natriumtripolyfosfaat

- Natrium-, kalium-, calcium- en aluminiumfosfaten

- Fosfaatmengsels

Afdeling “Horticultuur

• Mono- en biammoniumfosfaat

• Monokaliumfosfaat

• Kaliumnitraat

SILOX

• Vloeibaar zwaveldioxide

• Vast en vloeibaar natriumhydrosulfiet

• Zink- en natriumsulfoxylaten

• Zinkfosfaten

• Zinkchromaten en -tetraoxychromaten

• Barium- en strontiumchromaten

• Zinkstof

• Zinkoxide

• Zinkcarbonaat

• Zouten en metaaloplossingen

Uitrustingen en procédés

AFDELING "PROCESS FILTRATION AND LIQUID EQUIPMENT"

• Filtratietechniek

• Roerwerktechniek

• Gaswassing

AFDELING "PRAYON TECHNOLOGIES"

• Fosforzuurproductie

• Fabricatie van superfosforzuur en ammoniumpolyfosfaat

• Concentratie en zuivering van fosforzuur

• Fluorrecuperatie uit het fosforzuur

• Gaswassing

• Valorisatie van calciumsulfaat (hydraulische en thermische weg)

• Uraniumextractie uit fosforzuur

- 6 -

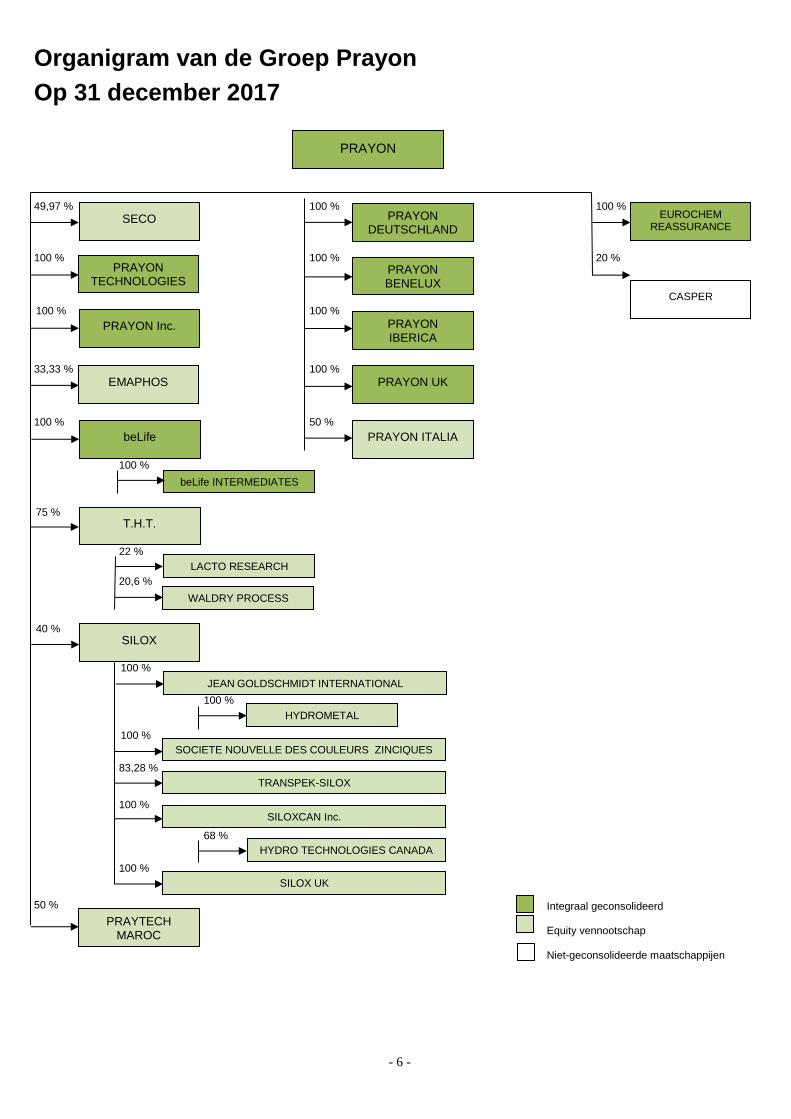

Organigram van de Groep Prayon

Op 31 december 2017

49,97 % 100 % 100 %

100 % 100 % 20 %

100 % 100 %

33,33 % 100 %

100 % 50 %

100 %

75 %

22 %

20,6 %

40 %

100 %

100 %

100 %

83,28 % 100 %

68 %

100 % 50 %

PRAYON

SECO PRAYON DEUTSCHLAND

PRAYON BENELUX

PRAYON IBERICA

PRAYON Inc.

PRAYON UK

PRAYON ITALIA

EMAPHOS

SILOX

SOCIETE NOUVELLE DES COULEURS ZINCIQUES

HYDRO TECHNOLOGIES CANADA

EUROCHEM REASSURANCE

CASPER

PRAYON TECHNOLOGIES

JEAN GOLDSCHMIDT INTERNATIONAL

LACTO RESEARCH

TRANSPEK-SILOX INDUSTRY

SILOX UK

T.H.T.

beLife

HYDROMETAL

WALDRY PROCESS

SILOXCAN Inc.

beLife INTERMEDIATES

PRAYTECH MAROC

Integraal geconsolideerd Equity vennootschap Niet-geconsolideerde maatschappijen

- - 7 - -

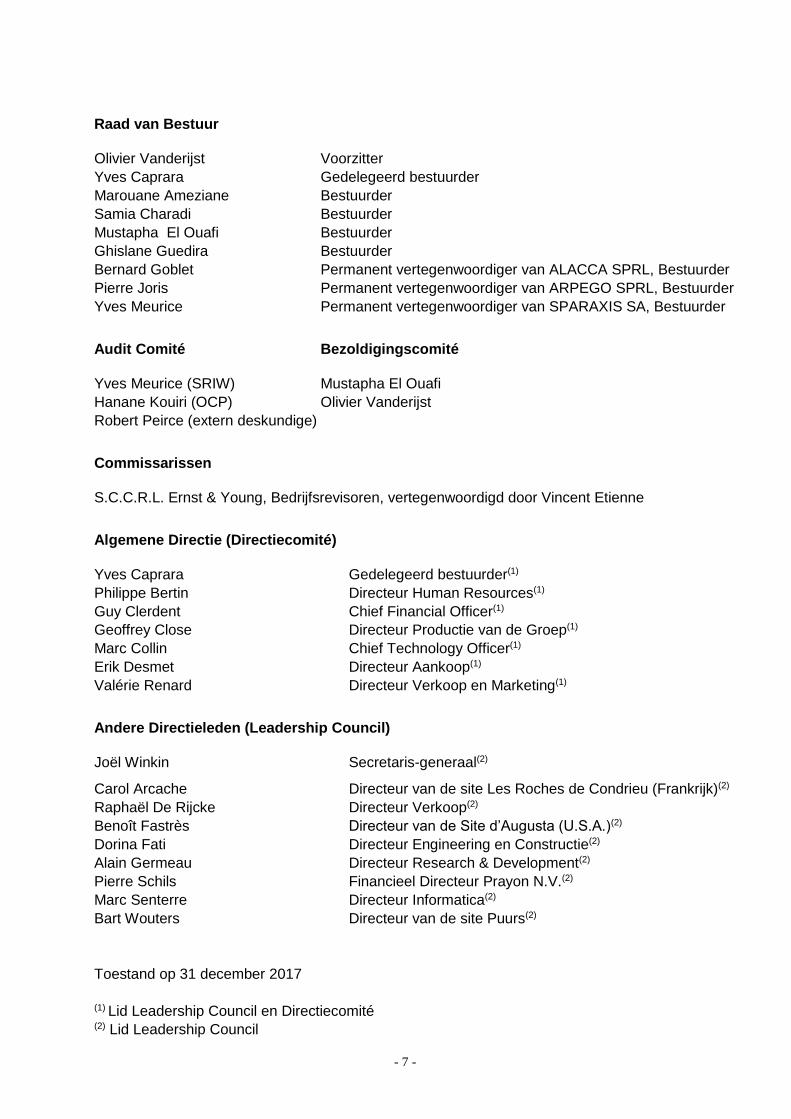

Raad van Bestuur

Olivier Vanderijst Voorzitter

Yves Caprara Gedelegeerd bestuurder

Marouane Ameziane Bestuurder

Samia Charadi Bestuurder

Mustapha El Ouafi Bestuurder

Ghislane Guedira Bestuurder

Bernard Goblet Permanent vertegenwoordiger van ALACCA SPRL, Bestuurder

Pierre Joris Permanent vertegenwoordiger van ARPEGO SPRL, Bestuurder

Yves Meurice Permanent vertegenwoordiger van SPARAXIS SA, Bestuurder

Audit Comité Bezoldigingscomité

Yves Meurice (SRIW) Mustapha El Ouafi

Hanane Kouiri (OCP) Olivier Vanderijst

Robert Peirce (extern deskundige)

Commissarissen

S.C.C.R.L. Ernst & Young, Bedrijfsrevisoren, vertegenwoordigd door Vincent Etienne

Algemene Directie (Directiecomité)

Yves Caprara Gedelegeerd bestuurder(1)

Philippe Bertin Directeur Human Resources(1)

Guy Clerdent Chief Financial Officer(1)

Geoffrey Close Directeur Productie van de Groep(1)

Marc Collin Chief Technology Officer(1)

Erik Desmet Directeur Aankoop(1)

Valérie Renard Directeur Verkoop en Marketing(1)

Andere Directieleden (Leadership Council)

Joël Winkin Secretaris-generaal(2)

Carol Arcache Directeur van de site Les Roches de Condrieu (Frankrijk)(2)

Raphaël De Rijcke Directeur Verkoop(2)

Benoît Fastrès Directeur van de Site d’Augusta (U.S.A.)(2)

Dorina Fati Directeur Engineering en Constructie(2)

Alain Germeau Directeur Research & Development(2)

Pierre Schils Financieel Directeur Prayon N.V.(2)

Marc Senterre Directeur Informatica(2)

Bart Wouters Directeur van de site Puurs(2)

Toestand op 31 december 2017

(1) Lid Leadership Council en Directiecomité (2) Lid Leadership Council

- 8 -

Boodschap van de voorzitter

en de gedelegeerd bestuurder

Mevrouw, Mijnheer,

2017 was voor PRAYON de gelegenheid om zich volledig te focussen op activiteiten buiten de

vaatwasmiddelen.

De ontwikkeling van markten buiten Europa heeft geleid tot een ambitieus groeiplan dat in 2018 zal

worden voortgezet.

Meer dan ooit zal de prioritaire ambitie van de teams gericht zijn op veiligheid, respect voor het milieu

en klanttevredenheid in termen van kwaliteit.

De directie wil graag alle medewerkers bedanken voor hun inzet en professionalisme in alle activiteiten

van de Groep.

Yves CAPRARA Olivier VANDERIJST

Gedelegeerd bestuurder Voorzitter van de Raad van Bestuur

- 9 -

Kerncijfers van de Groep Prayon

(volgens IFRS-normen) (in miljoenen euro)

2017 2016

Kapitaal 43,0 43,0

Eigen Vermogen 190,1 193,9

Permanente kapitalen 263,2 285,1

Investeringen van het boekjaar (1) (materiële en immateriële)

24,0 24,8

Omzet 671,1 650,5

Toegevoegde waarde (2) 145,0 136,9

• in % van de omzet 21,6 21,0

Bezoldigingen en sociale lasten 97,9 94,2

• in % van de toegevoegde waarde 67,5 68,8

Afschrijvingen van het boekjaar (op materiële en immateriële vaste activa)

25,6 33,7

Bruto marge voor autofinanciering (3) 34,1 23,1

Exploitatieresultaat 14,0 4,5

Netto resultaat 2,1 0,6

Bruto dividenden - -

Personeel (voltijdse equivalenten) 1.115 1.119

(1) Geen rekening houdend met de CO2 quota ontvangen van de overheid (detail hernomen in bijlage 12)

(2) Bedrijfsopbrengsten verminderd met het verbruik van grondstoffen en goederen, evenals andere

kosten (met uitsluitsel van sommige niet recurrente elementen). (3) Detail van de berekening : zie geconsolideerde kasstromentabel

- 10 -

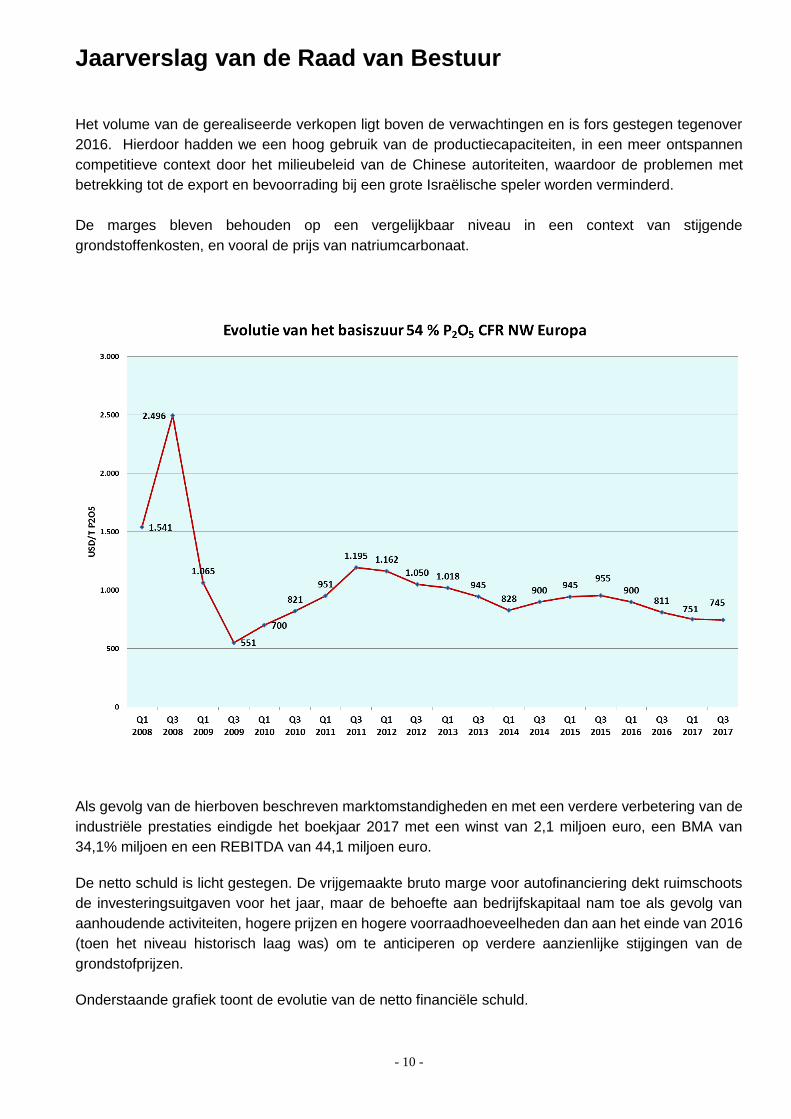

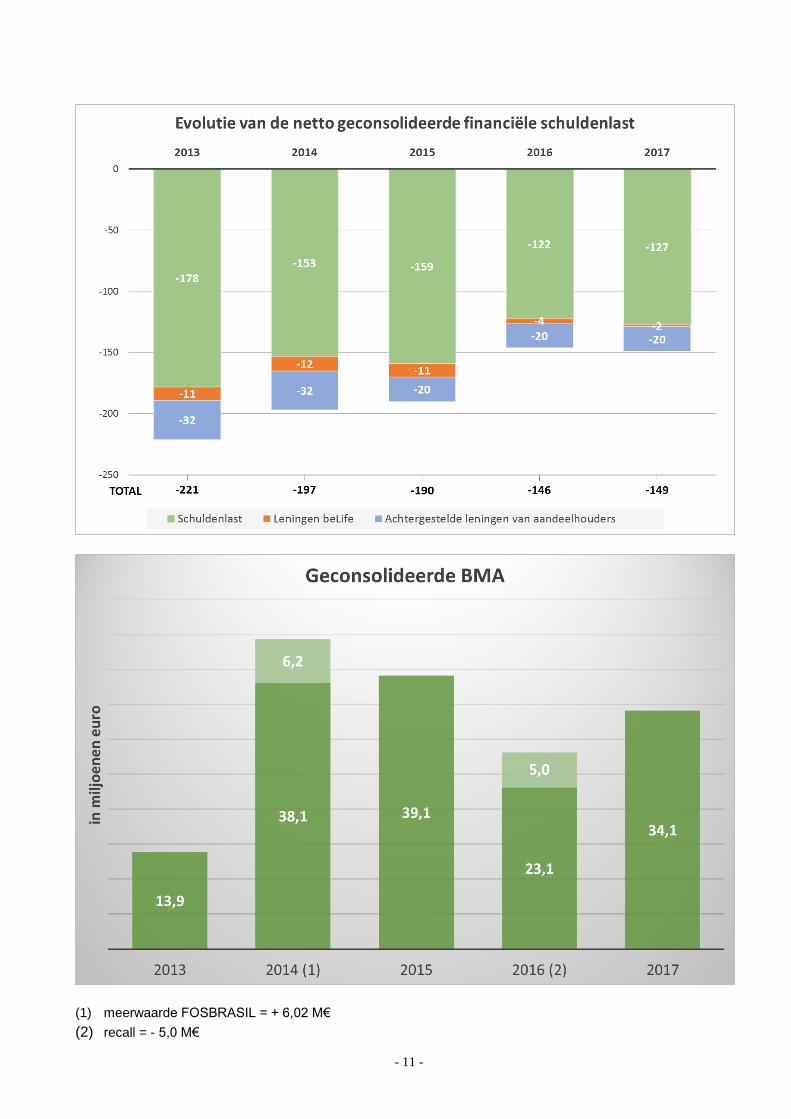

Jaarverslag van de Raad van Bestuur

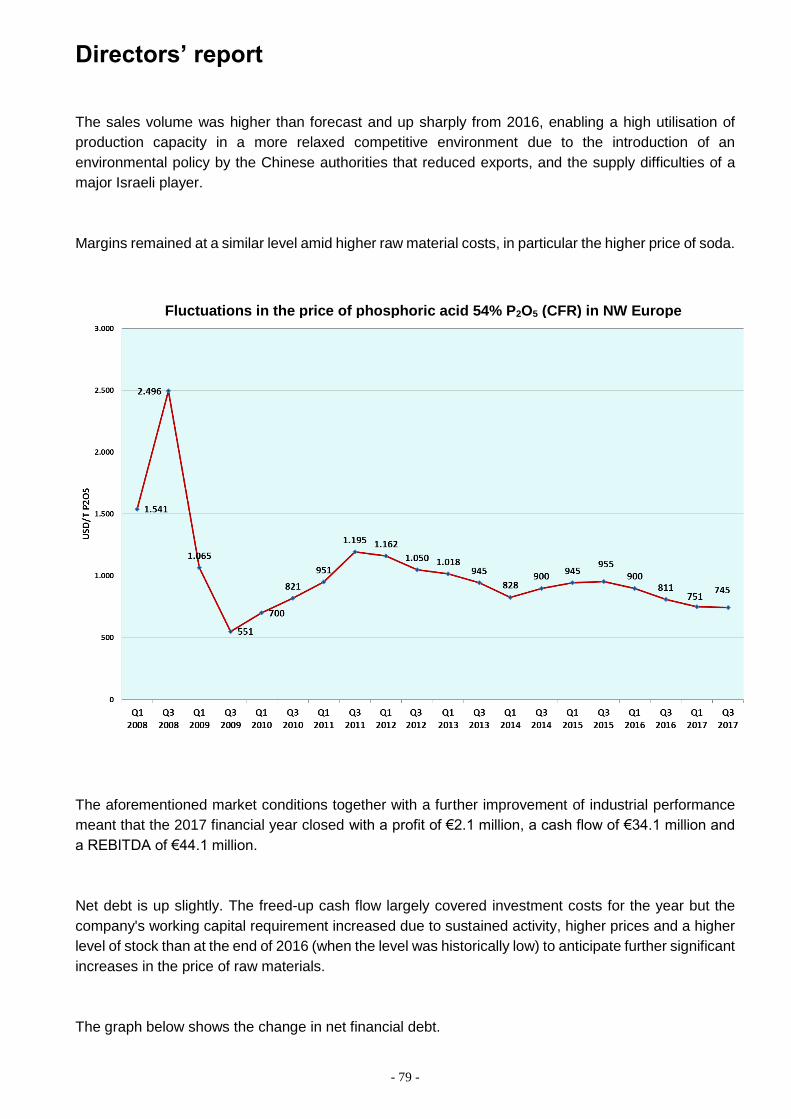

Het volume van de gerealiseerde verkopen ligt boven de verwachtingen en is fors gestegen tegenover

2016. Hierdoor hadden we een hoog gebruik van de productiecapaciteiten, in een meer ontspannen

competitieve context door het milieubeleid van de Chinese autoriteiten, waardoor de problemen met

betrekking tot de export en bevoorrading bij een grote Israëlische speler worden verminderd.

De marges bleven behouden op een vergelijkbaar niveau in een context van stijgende

grondstoffenkosten, en vooral de prijs van natriumcarbonaat.

Als gevolg van de hierboven beschreven marktomstandigheden en met een verdere verbetering van de

industriële prestaties eindigde het boekjaar 2017 met een winst van 2,1 miljoen euro, een BMA van

34,1% miljoen en een REBITDA van 44,1 miljoen euro.

De netto schuld is licht gestegen. De vrijgemaakte bruto marge voor autofinanciering dekt ruimschoots

de investeringsuitgaven voor het jaar, maar de behoefte aan bedrijfskapitaal nam toe als gevolg van

aanhoudende activiteiten, hogere prijzen en hogere voorraadhoeveelheden dan aan het einde van 2016

(toen het niveau historisch laag was) om te anticiperen op verdere aanzienlijke stijgingen van de

grondstofprijzen.

Onderstaande grafiek toont de evolutie van de netto financiële schuld.

- 11 -

(1) meerwaarde FOSBRASIL = + 6,02 M€

(2) recall = - 5,0 M€

- 12 -

De evolutie van de bruto marge voor autofinanciering (BMA) sinds 2014 bevestigt de stabiliteit van de

bedrijfsactiviteit, ondanks het verdwijnen van de detergentenmarkt en in het bijzonder het verboden

vaatwassersegment in Europa verboden sinds 1 januari 2017.

De belangrijke evoluties met betrekking tot de geconsolideerde financiële toestand van 2017 en in het

bijzonder de diverse rubrieken van de balans en de resultatenrekening, worden verklaard in de bijlagen

van het jaarverslag.

De activiteiten van PRAYON Inc. kenden een sterke toename van het volume, met name als gevolg van

de gedeeltelijke terugtrekking van Chinese producenten.

De technologische afdelingen PRT en PROFILE hebben opnieuw goed gepresteerd. De resultaten

lagen boven de voorzieningen.

Het resultaat van SILOX voor 2017 blijft zeer positief, door de uitstekende prestaties van de filialen

TRANSPEK-SILOX, JGI en SNCZ.

Voor SECO was 2017 beter dan 2016 maar nog steeds erg moeilijk, waardoor het management

gedwongen werd de vrijwaringsclausule toe te passen op de handelsrechtbank.

De J.V. PRAYON-PULEAD op het gebied van LFP (LiFePO4) heeft zijn benadering voor

productcertificering voortgezet bij meerdere klanten die wereldleider zijn op gebied van batterijen,

gebruikmakend van de gunstige vooruitzichten voor de automarkt.

Bepaalde risico’s, met name deze met een incidenteel karakter, worden gedekt door aangepaste

verzekeringen. In de meeste gevallen werden er preventieve acties en alternatieve scenario’s voorbereid

om de omvang van eventuele schade te beperken.

Er wordt overigens geregeld gebruik gemaakt van financiële instrumenten om, daar waar mogelijk, de

risico’s verbonden aan de normale gang van zaken en met betrekking op de evolutie van de

wisselkoersen, rentevoeten of de prijs van bepaalde grondstoffen, met name op gebied van energie, te

beperken.

De risico’s waaraan een scheikunde groep zoals PRAYON onderworpen is, zijn aanzienlijk en gekend:

▪ marktrisico’s:

- delokalisatie van de klanten;

- fenomeen van vervanging of herformulering in het kader van bepaalde toepassingen;

- verstoord evenwicht tussen vraag en aanbod, voornamelijk door de komst van nieuwe

producenten;

▪ bevoorradingsrisico’s:

- explosie van de vraag of schaarste van bepaalde grondstoffen, energie of logistieke middelen;

- geopolitieke spanningen of crises;

▪ industriële risico’s:

- ongevallen in de productieateliers of tijdens het transport van gevaarlijke producten;

- schade aan het milieu

- 13 -

▪ reglementaire risico’s:

- exploitatievergunningen en –voorwaarden;

- beperkingen op het gebruik van bepaalde producten;

- administratieve en fiscale verplichtingen;

- REACH richtlijn.

Er wordt voorrang gegeven aan onderzoek en ontwikkeling in de competentiegebieden van de Groep:

een zeer groot deel van de zowel menselijke als financiële middelen gaat daar naartoe (jaarbudget 2017

om en nabij de 11 miljoen euro).

Wat de investeringsuitgaven betreft, is een ambitieus programma (33 miljoen EUR) opgenomen in het

budget van 2018.

Er zijn reeds belangrijke ontwikkelingen gebeurd in meerdere topdomeinen:

▪ LiFePO4 (JV PRAYON-PULEAD in oprichtingsfase) voor batterijen voor de opslag van energie en, in

mindere mate, voor elektrische voertuigen,

▪ uraniumextractie,

▪ probiotica (voeding),

▪ een PK dat ijzer in de tuinbouw chelateert,

▪ polyfosforzuur,

▪ innoverende processen in de productie van fosforzuur voor meststoffenkwaliteit geschikt voor een

voeding in slurry, in samenwerking met OCP.

- 14 -

Jaarverslag van het Auditcomité

Het Auditcomité vergaderde in 2017 drie maal, op 21 maart, 27 september en 6 december 2017. Het

heeft, schriftelijk of mondeling, verslag uitgebracht van zijn werkzaamheden aan de Raad van Bestuur.

Op 21 maart 2017 heeft het Auditcomité kennis genomen van de jaarrekeningen op 31 december 2016

en heeft het met de Commissaris het rapport en de commentaar kunnen bespreken. De Raad van

Bestuur werd tijdens zijn zitting van 21 april 2017 in kennis gebracht van de inhoud van dit onderhoud.

Op 27 september heeft het Auditcomité de geconsolideerde rekeningen op 30 juni onderzocht en heeft

de aanbevelingen van de interne audit bekeken en de vorderingen van het audit-plan.

Op 6 december besliste het Auditcomité over verschillende kwesties met een belangrijke impact op de

financiële rekeningen van de Groep ter voorbereiding van de jaarlijkse afsluiting; het Comité nam ook

nota van de voortgang van de uitvoering van de aanbevelingen die voortvloeien uit de missies van de

interne audit. De Raad van Bestuur werd tijdens zijn zitting van 14 december 2017 op de hoogte gebracht

van de conclusies van dit Comité.

Op 2 maart 2018 heeft het Auditcomité kennis genomen van de jaarrekeningen op 31 december 2017

en heeft het met de commissaris kunnen discussiëren over zijn rapport en zijn bevindingen.

Hij heeft kennis genomen van het advies van de interne auditor over de interne controleomgeving zoals

naar voren gebracht in de realisatie van zijn auditplan 2014-2017 en heeft ook van gedachten gewisseld

over zijn voorstel voor een auditplan voor de periode 2018-2021. Dit plan is gebaseerd op een update

van de risicoanalyse. Ten slotte heeft het comité de opvolging van de implementatie van de

aanbevelingen uit eerdere missies van interne audit onderzocht.

De Raad van Bestuur zal op de hoogte gebracht worden van de besluiten van dit comité tijdens zijn

zitting van 30 maart 2018.

Opgemaakt in Engis op 2 maart 2018.

- 15 -

JAARREKENINGEN

VAN DE BOEKJAREN

2016 EN 2017

- 16 -

GECONSOLIDEERDE

REKENINGEN

VAN DE GROEP PRAYON

- 2 -

Inhoudsopgave

Geconsolideerde resultatenrekening

Geconsolideerde balans

Geconsolideerde kasstromentabel

Evolutietabel van het eigen vermogen van de Groep

Toelichting bij de geconsolideerde rekeningen:

1. Ratio’s

2. Waarderingsnormen IFRS

3. Lijst van de geconsolideerde vennootschappen en niet geconsolideerde deelnemingen participaties

4. Wijzigingen van de consolidatiekring

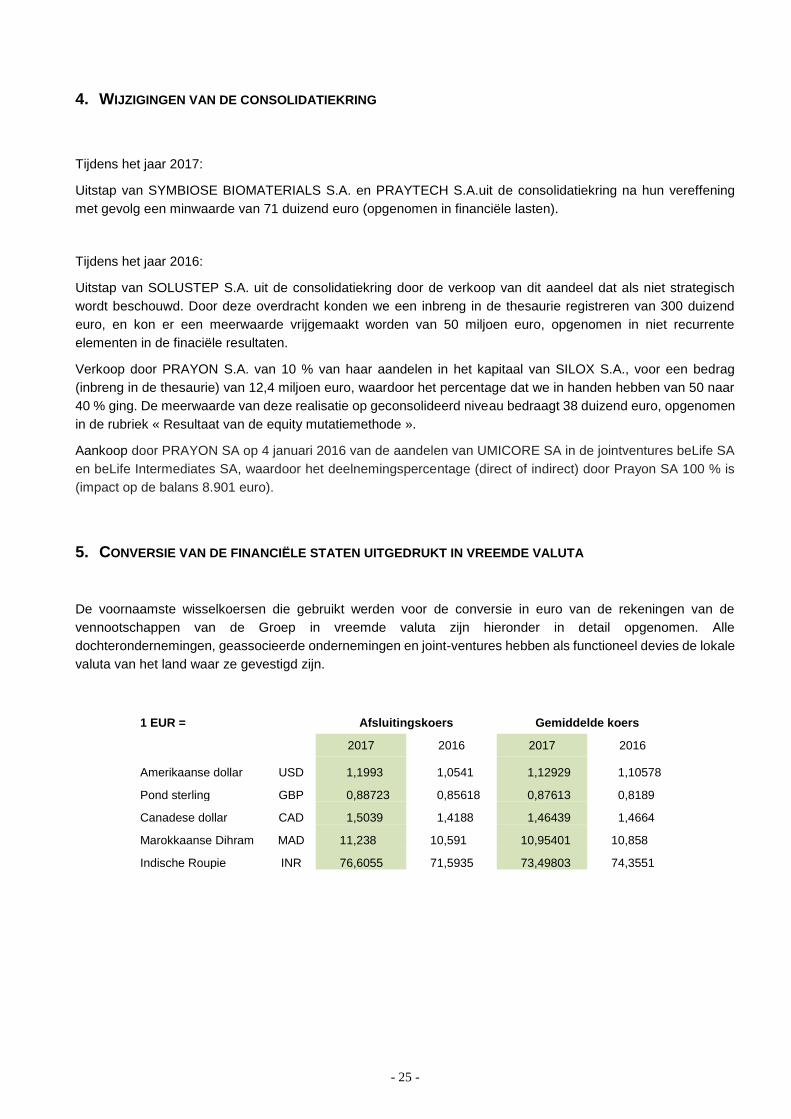

5. Conversie van de financiële staten uitgedrukt in vreemde valuta

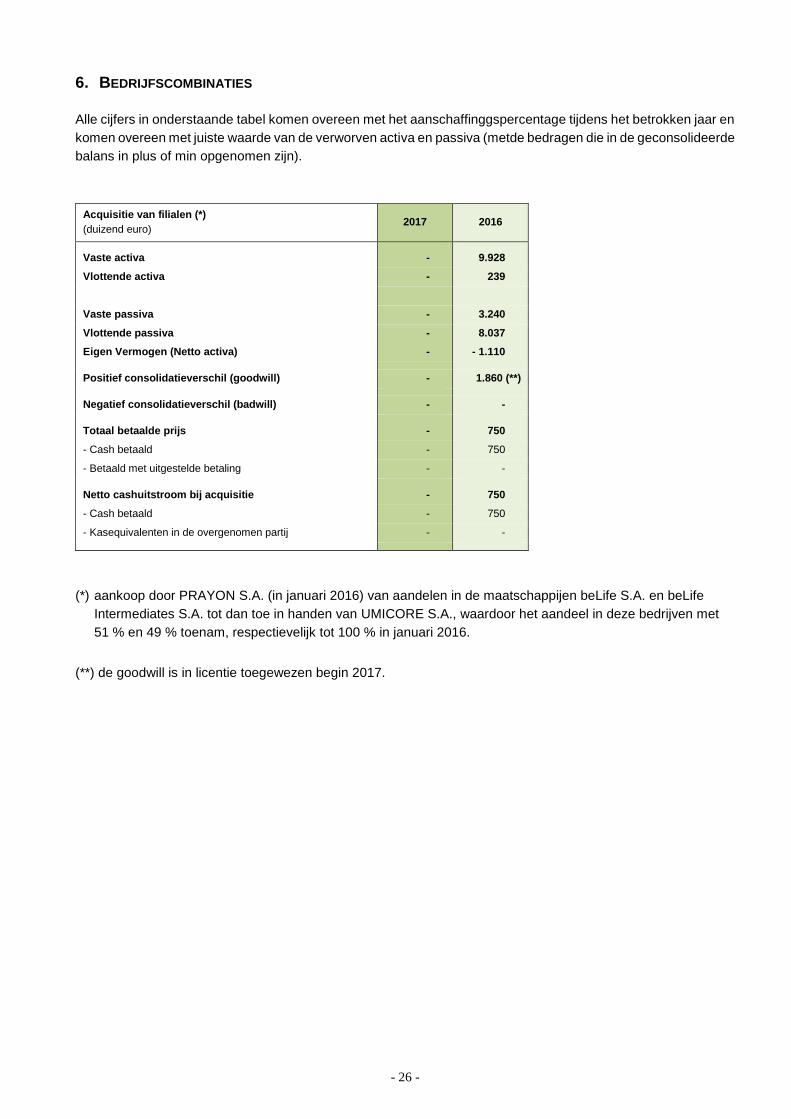

6. Bedrijfscombinaties

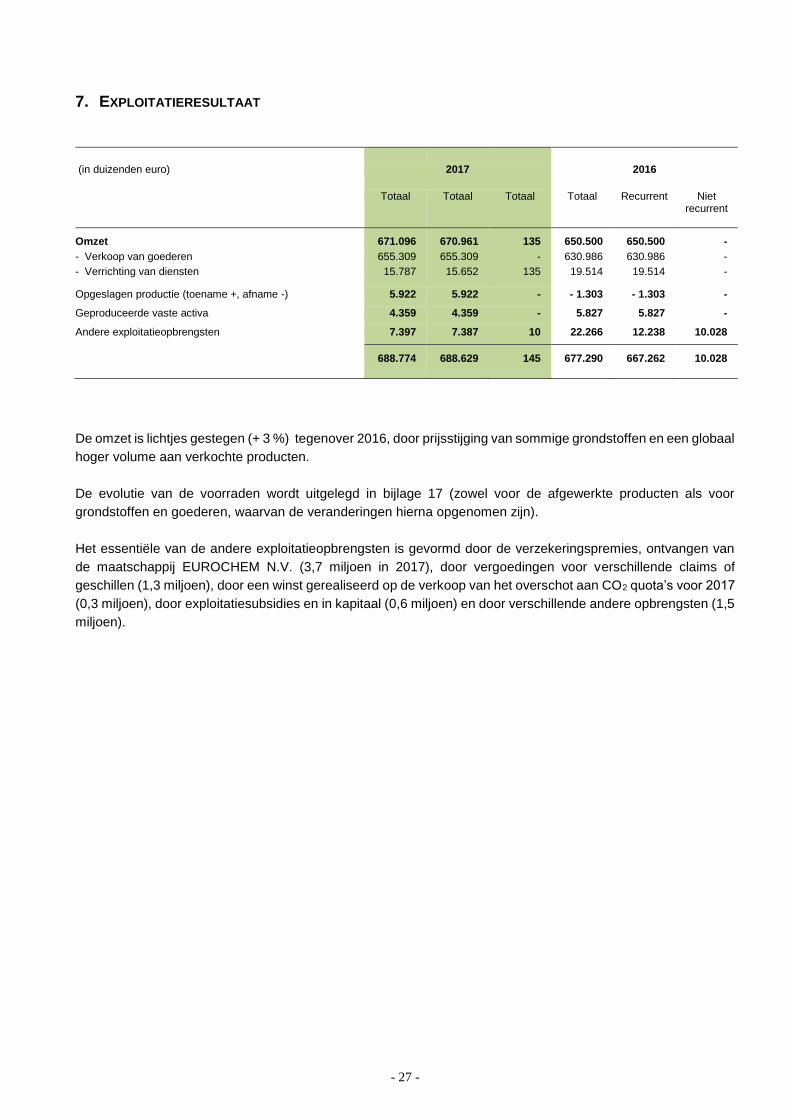

7. Exploitatieresultaat

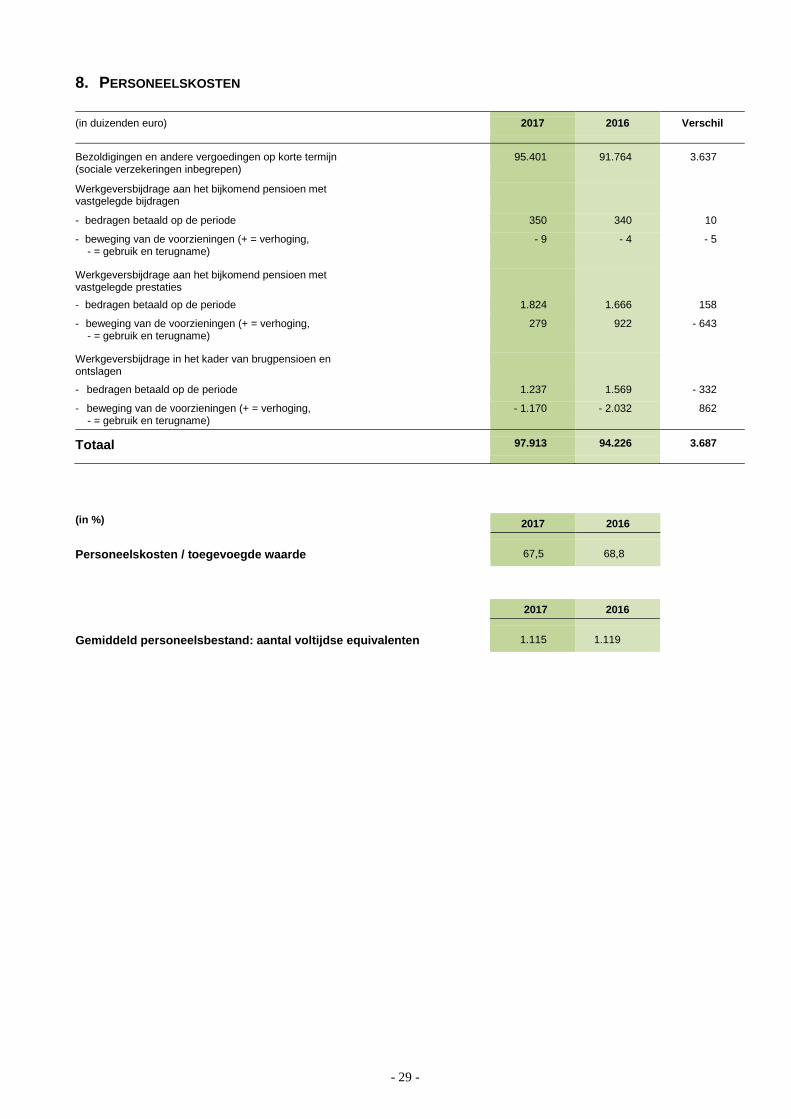

8. Personeelskosten

9. Financieel resultaat

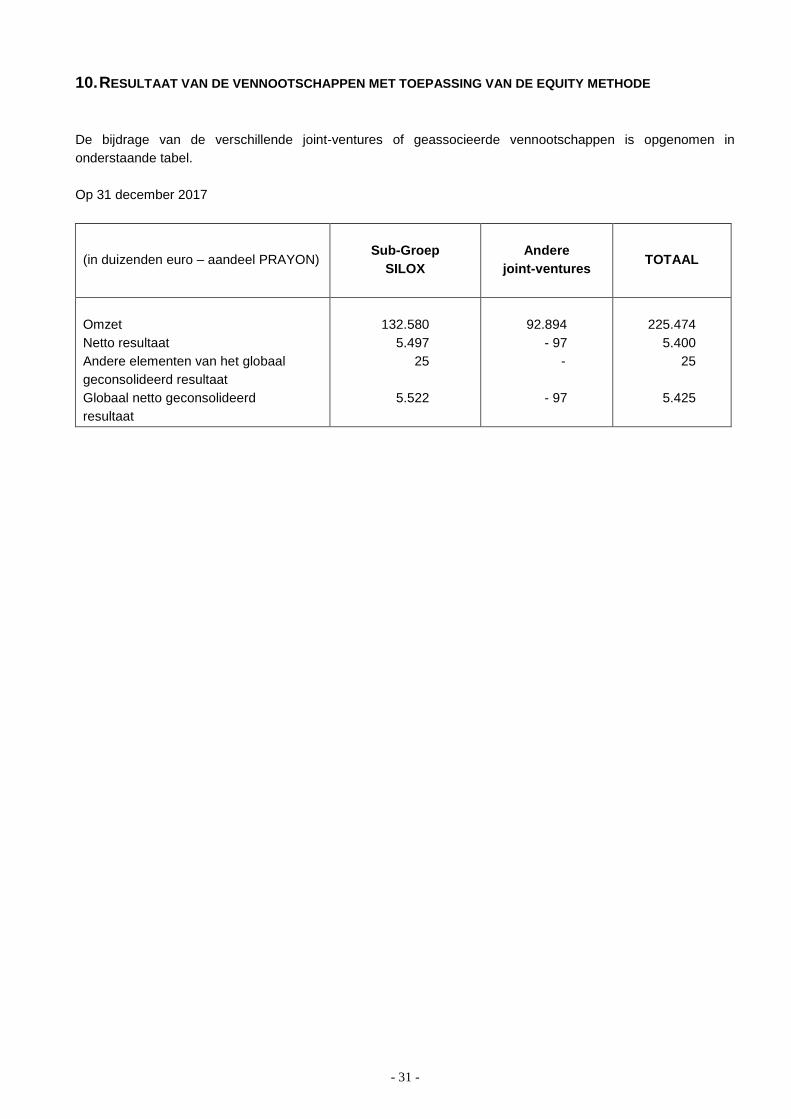

10. Resultaat van de vennootschappen gewaardeerd volgens de “equity” mutatiemethode

11. Belastingen op het resultaat

12. Immateriële vaste activa en goodwil

13. Materiële vaste activa

14. Deelnemingen in maatschappijen gewaardeerd volgens de “equity” methode

15. Andere deelnemingen (niet geconsolideerd)

16. Financiële vorderingen en andere vaste activa, waaronder deze aangehouden voor verkoop

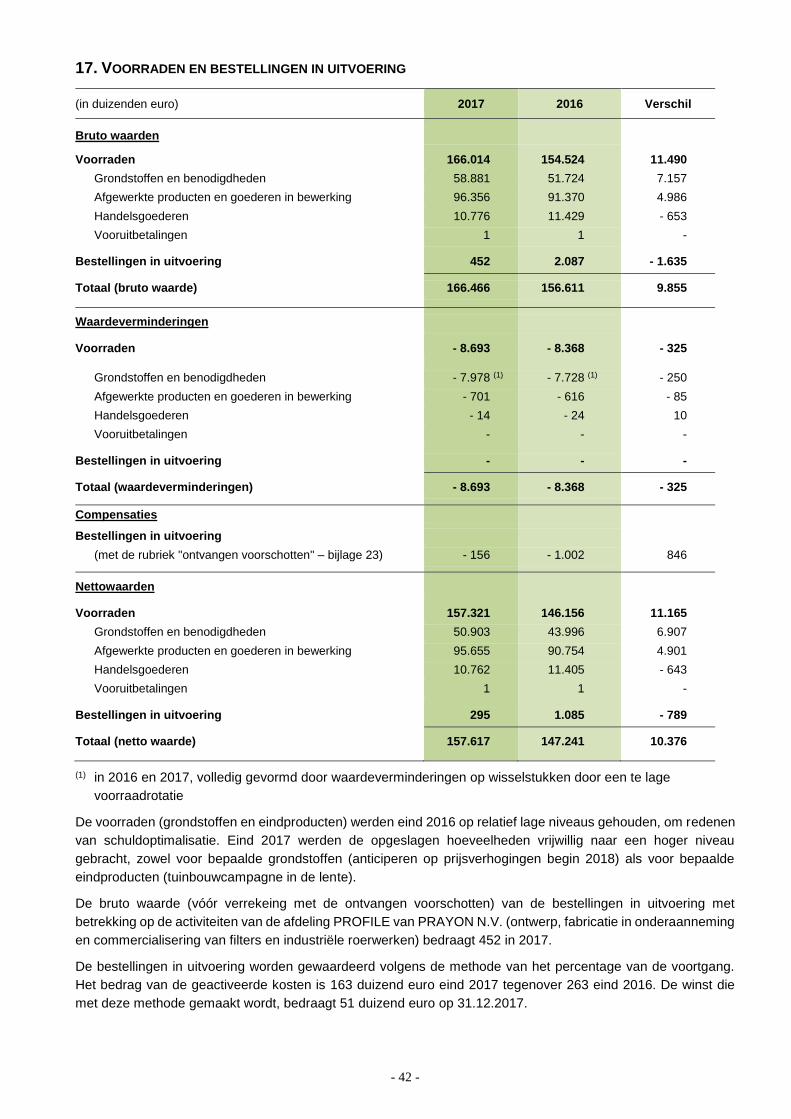

17. Voorraden en bestellingen in uitvoering

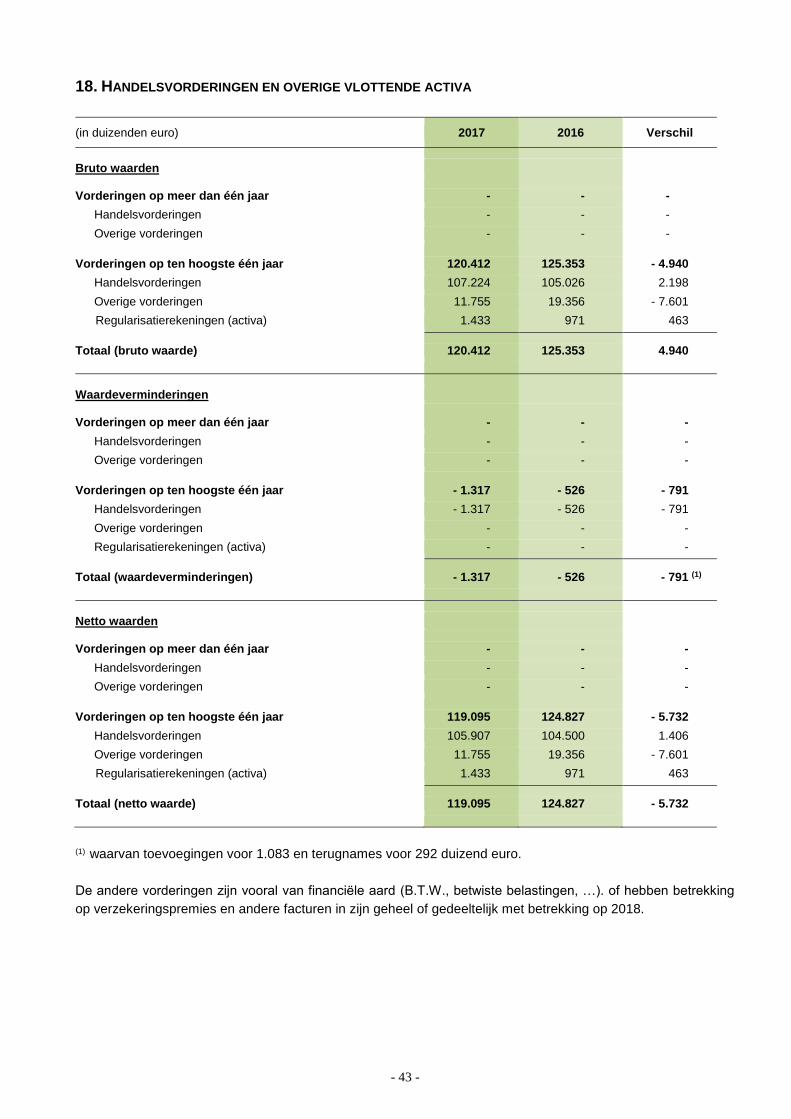

18. Handelsvorderingen en overige vlottende activa

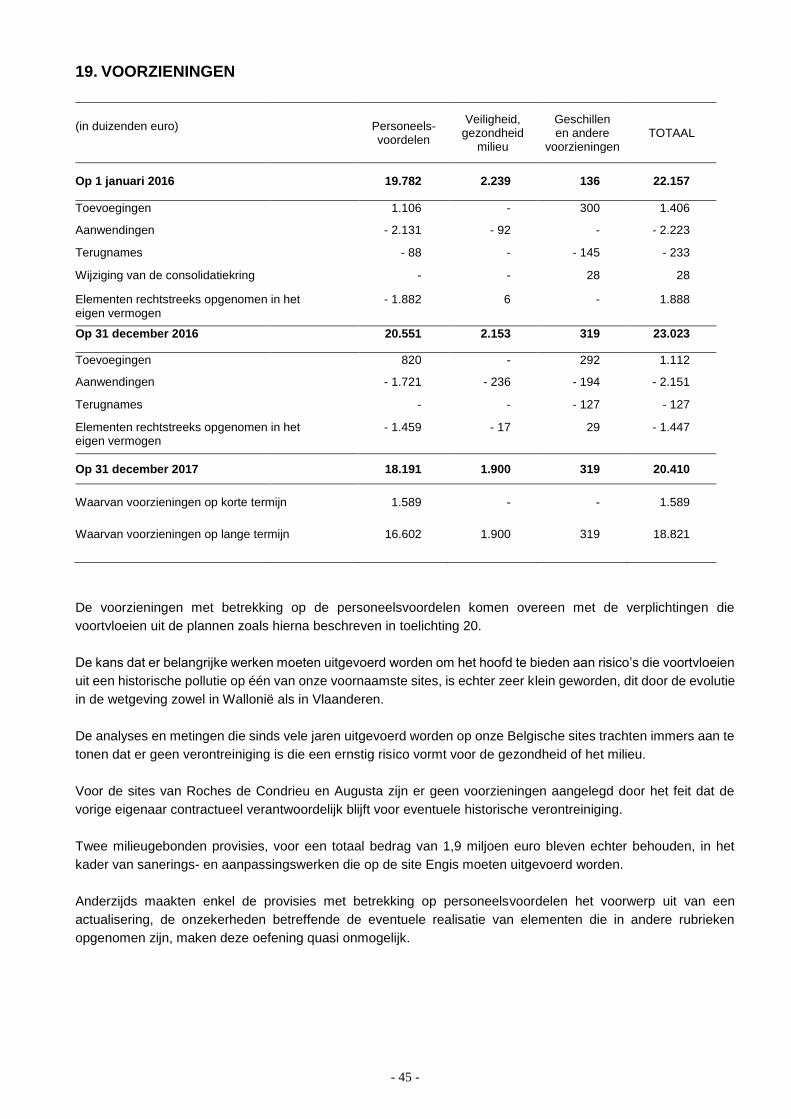

19. Voorzieningen

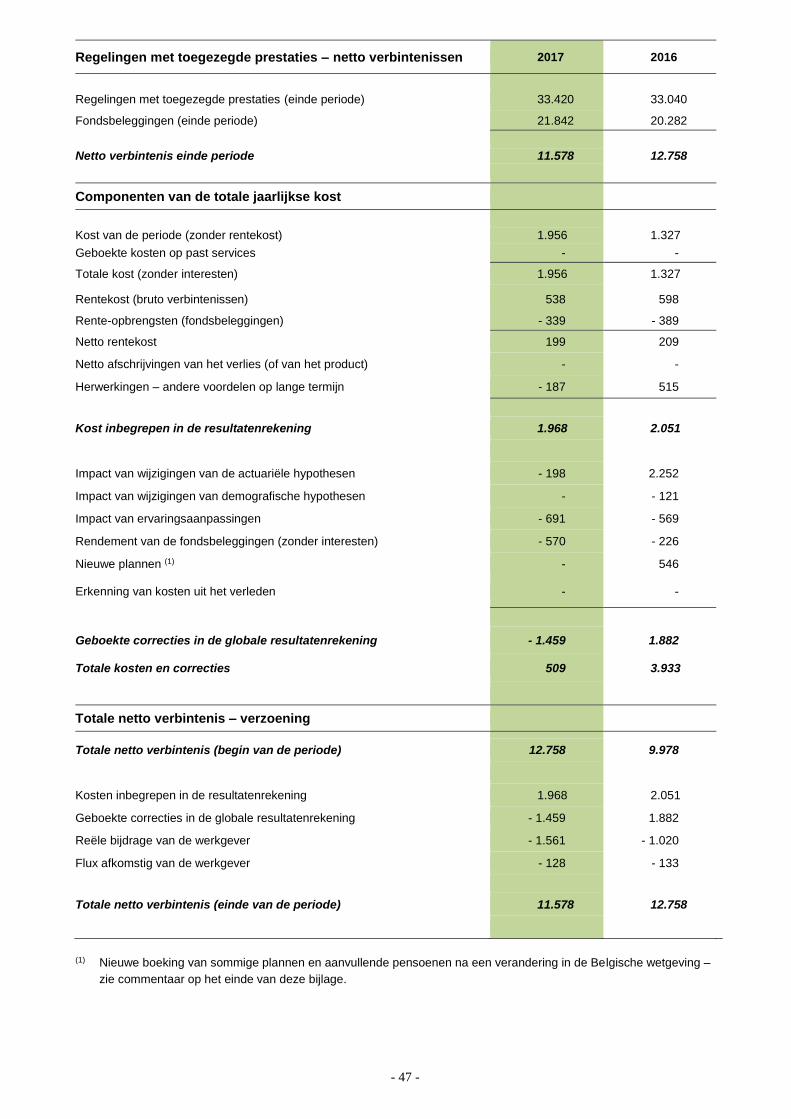

20. Personeelsvoordelen

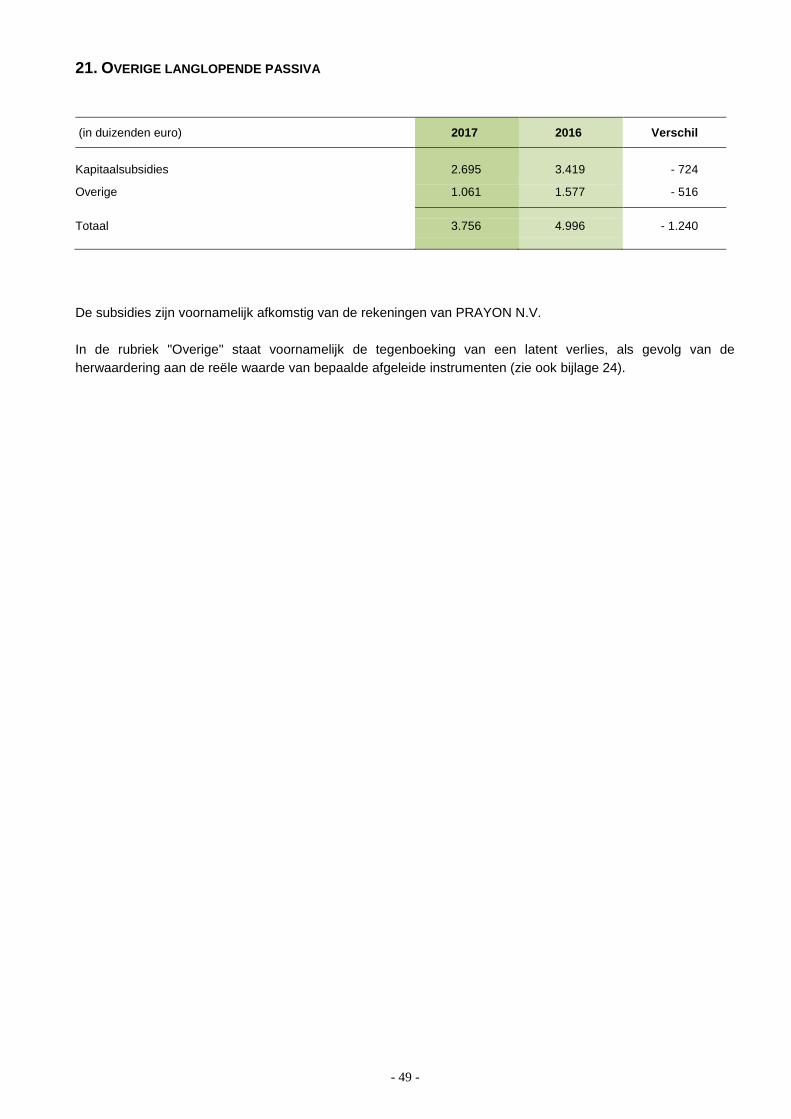

21. Overige langlopende passiva

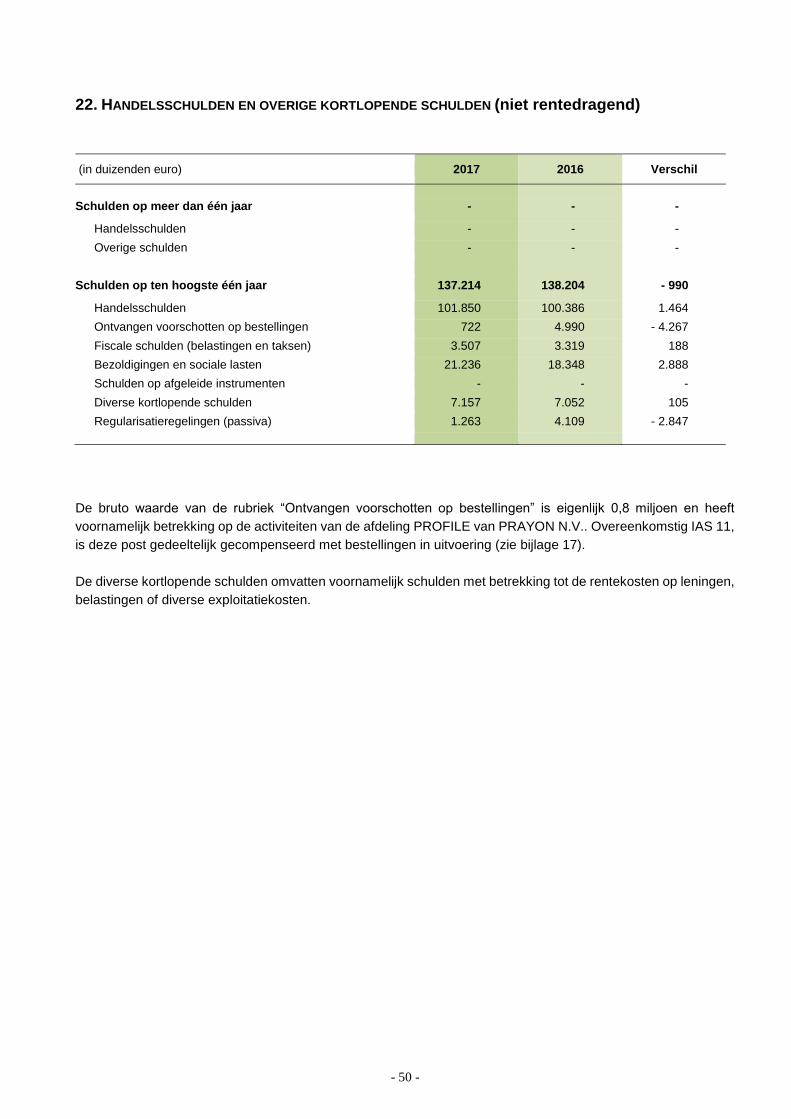

22. Handels- en belastingsschulden, en overige kortlopende schulden (niet rentedragend)

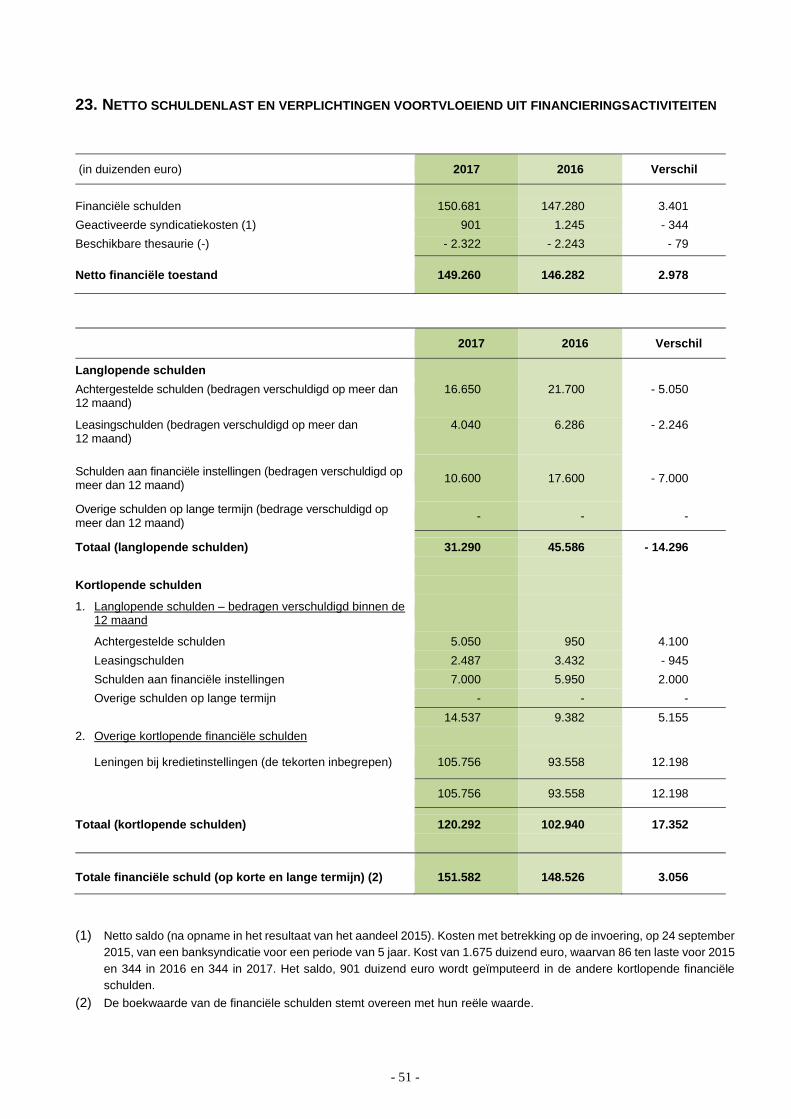

23. Netto schuldenlast en verplichingen voortvloeiend uit financieringsactiviteiten

24. Financiële instrumenten en risicobeheer

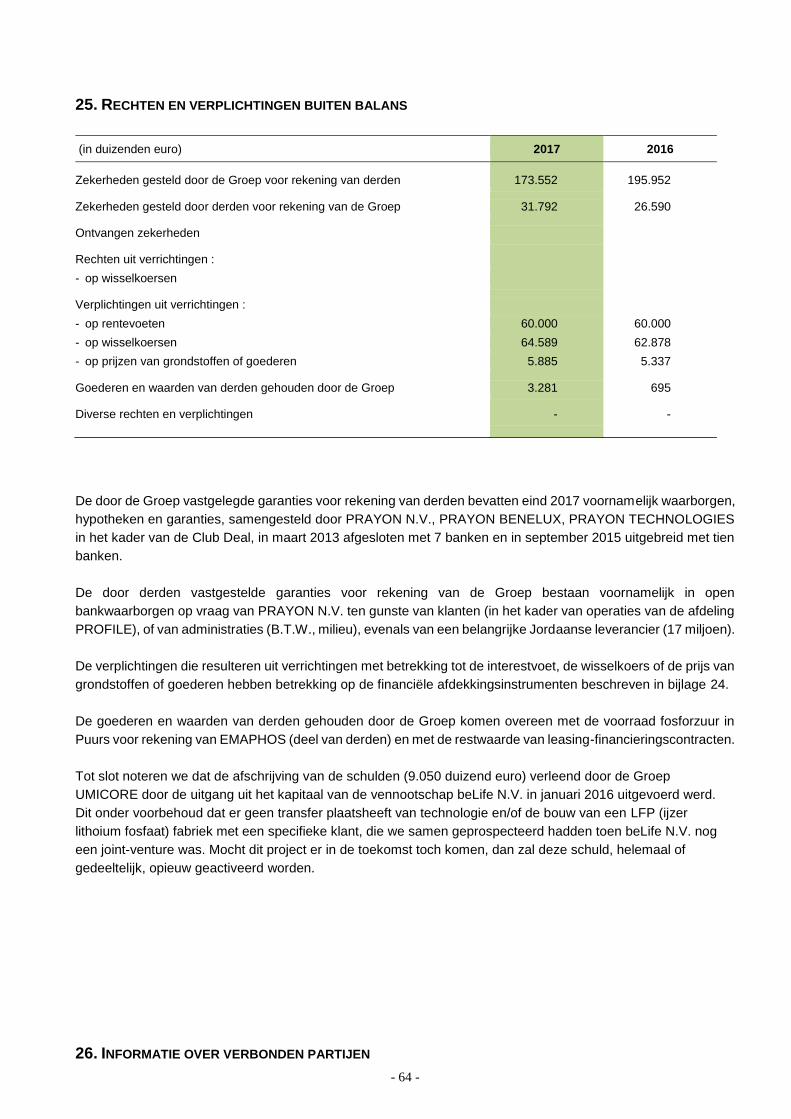

25. Rechten en verplichtingen buiten balans

26. Informatie over verbonden partijen

27. Belangrijke gebeurtenissen na afsluiting

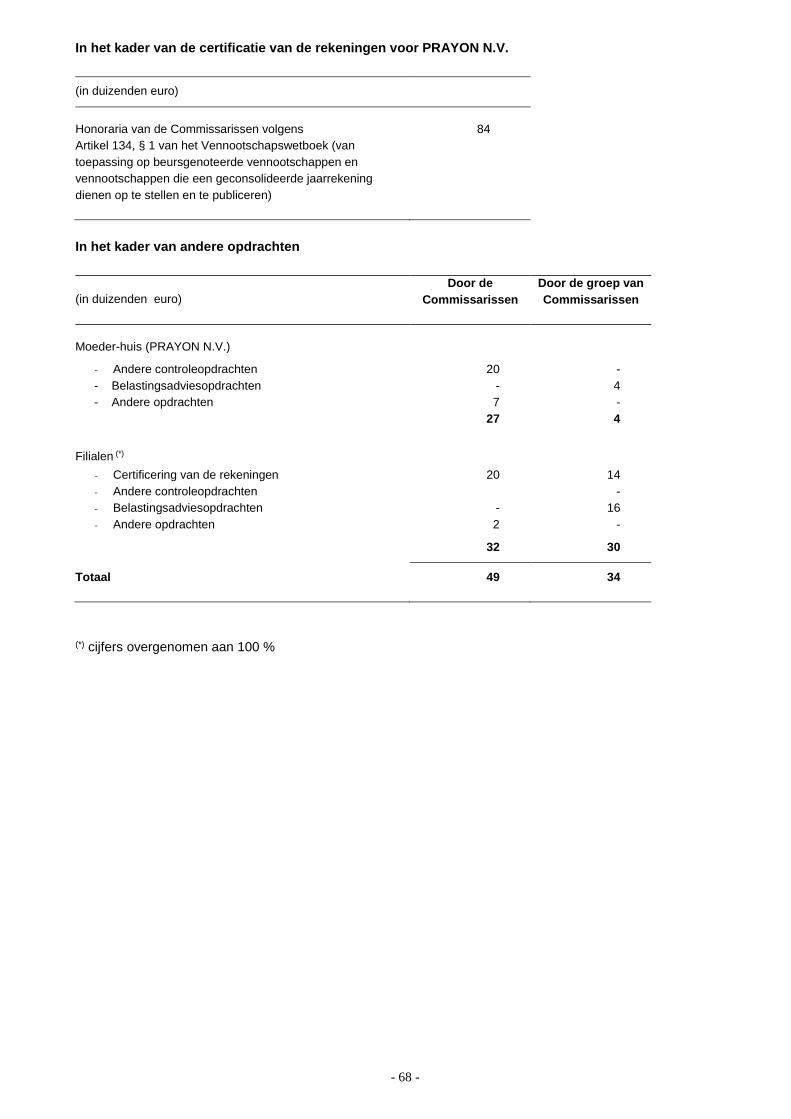

28. Honoraria van de Commissarissen

Controleverslag van de Commissaris

- 3 -

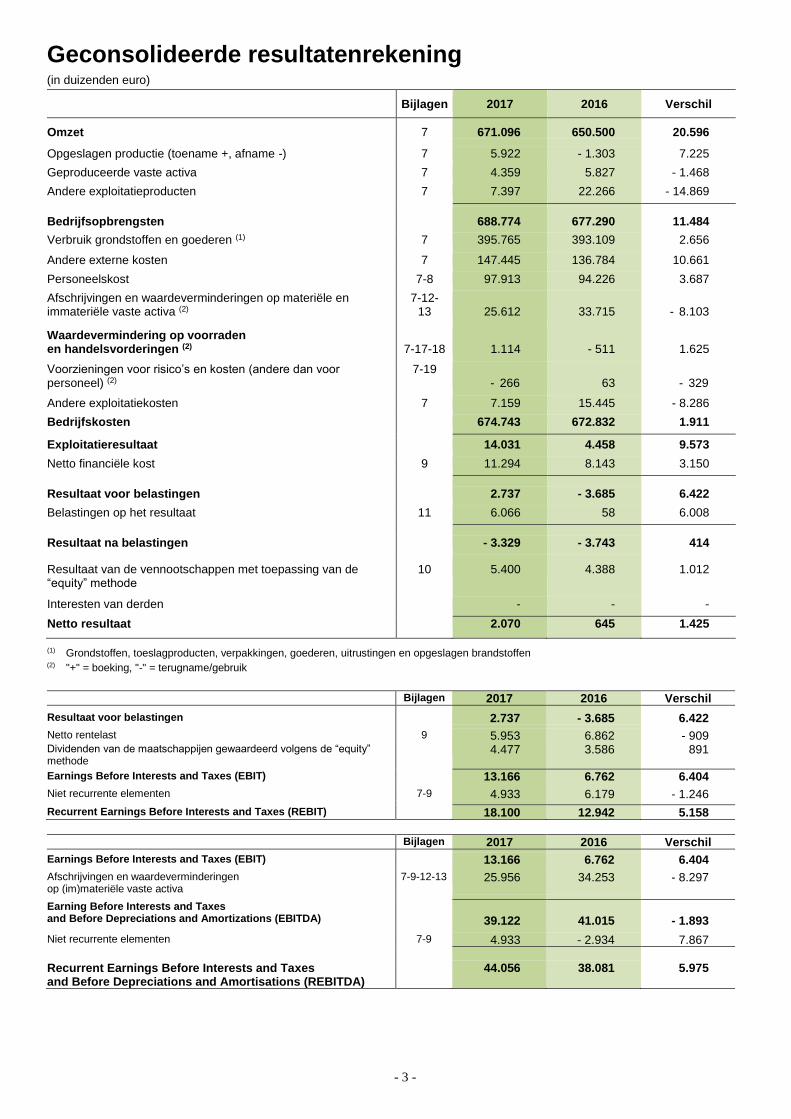

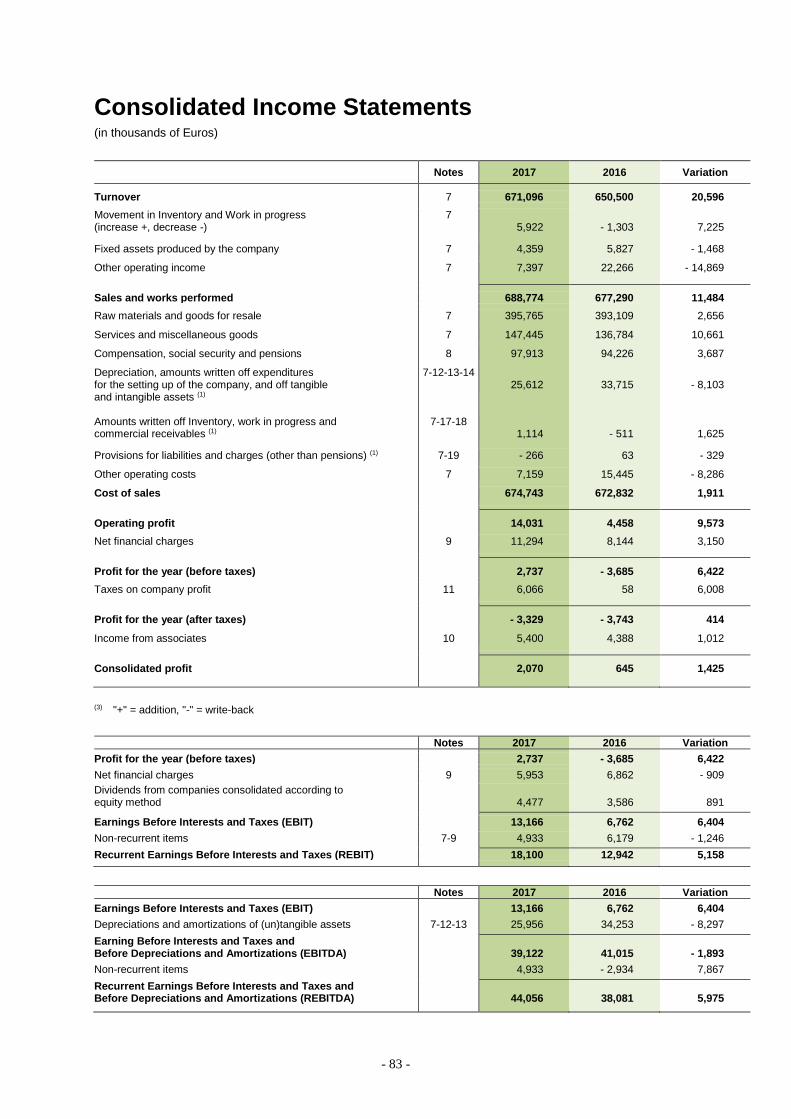

Geconsolideerde resultatenrekening (in duizenden euro)

Bijlagen 2017 2016 Verschil

Omzet 7 671.096 650.500 20.596 Opgeslagen productie (toename +, afname -) 7 5.922 - 1.303 7.225

Geproduceerde vaste activa 7 4.359 5.827 - 1.468

Andere exploitatieproducten 7 7.397 22.266 - 14.869

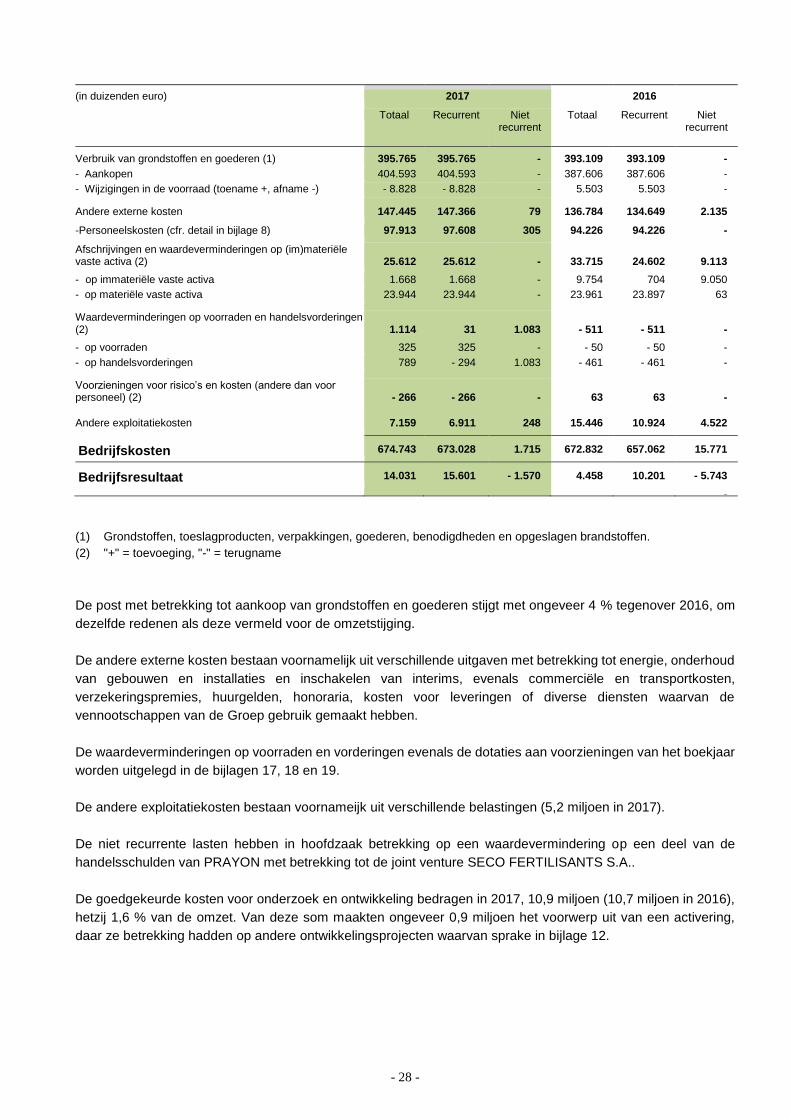

Bedrijfsopbrengsten 688.774 677.290 11.484 Verbruik grondstoffen en goederen (1) 7 395.765 393.109 2.656

Andere externe kosten

7 147.445 136.784 10.661

Personeelskost 7-8 97.913 94.226 3.687

Afschrijvingen en waardeverminderingen op materiële en immateriële vaste activa (2)

7-12- 13

25.612

33.715

- 8.103

Waardevermindering op voorraden en handelsvorderingen (2)

7-17-18

1.114

- 511

1.625

Voorzieningen voor risico’s en kosten (andere dan voor personeel) (2)

7-19 - 266

63

- 329

Andere exploitatiekosten 7 7.159 15.445 - 8.286

Bedrijfskosten 674.743 672.832 1.911

Exploitatieresultaat 14.031 4.458 9.573

Netto financiële kost 9 11.294 8.143 3.150

Resultaat voor belastingen 2.737 - 3.685 6.422

Belastingen op het resultaat 11 6.066 58 6.008

Resultaat na belastingen - 3.329 - 3.743 414

Resultaat van de vennootschappen met toepassing van de “equity” methode

10 5.400 4.388 1.012

Interesten van derden - - -

Netto resultaat 2.070 645 1.425

(1) Grondstoffen, toeslagproducten, verpakkingen, goederen, uitrustingen en opgeslagen brandstoffen (2) "+" = boeking, "-" = terugname/gebruik

Bijlagen 2017 2016 Verschil Resultaat voor belastingen 2.737 - 3.685 6.422 Netto rentelast 9 5.953 6.862 - 909 Dividenden van de maatschappijen gewaardeerd volgens de “equity” methode

4.477 3.586 891

Earnings Before Interests and Taxes (EBIT) 13.166 6.762 6.404 Niet recurrente elementen 7-9 4.933 6.179 - 1.246 Recurrent Earnings Before Interests and Taxes (REBIT) 18.100 12.942 5.158

Bijlagen 2017 2016 Verschil Earnings Before Interests and Taxes (EBIT) 13.166 6.762 6.404 Afschrijvingen en waardeverminderingen op (im)materiële vaste activa

7-9-12-13 25.956 34.253 - 8.297

Earning Before Interests and Taxes and Before Depreciations and Amortizations (EBITDA)

39.122

41.015

- 1.893

Niet recurrente elementen 7-9 4.933 - 2.934 7.867 Recurrent Earnings Before Interests and Taxes and Before Depreciations and Amortisations (REBITDA)

44.056

38.081

5.975

- 4 -

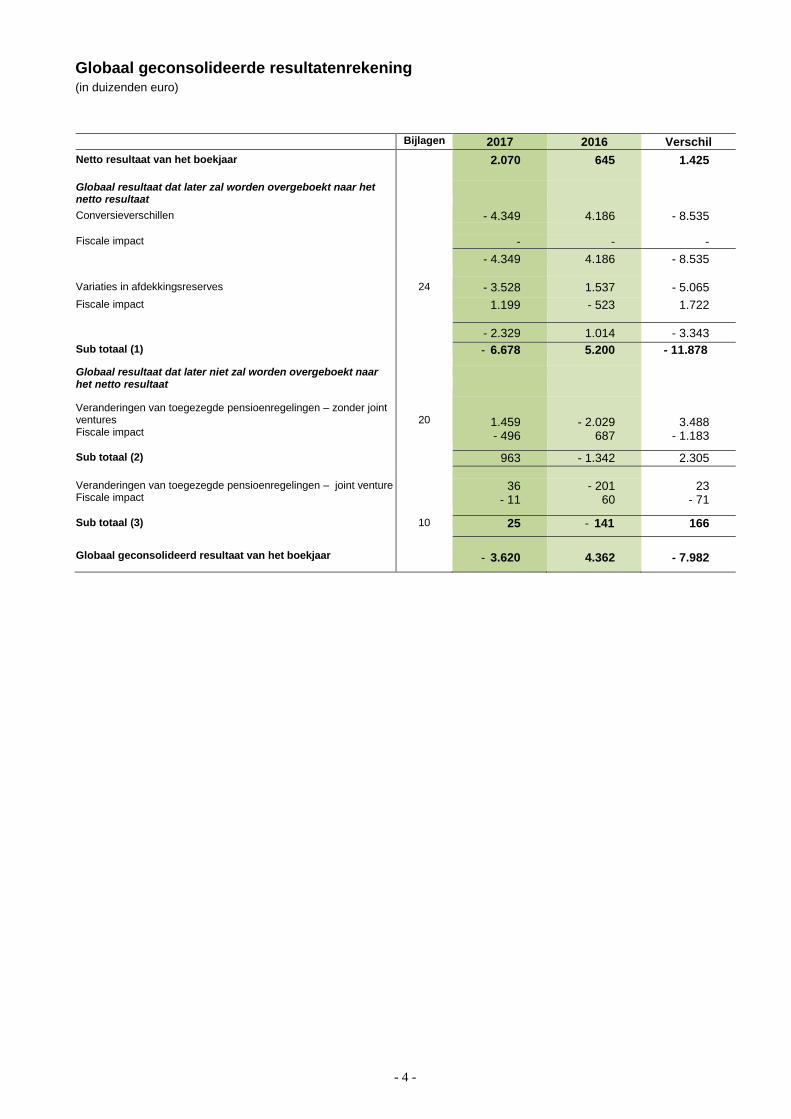

Globaal geconsolideerde resultatenrekening (in duizenden euro)

Bijlagen 2017 2016 Verschil

Netto resultaat van het boekjaar 2.070 645 1.425 Globaal resultaat dat later zal worden overgeboekt naar het netto resultaat

Conversieverschillen - 4.349 4.186 - 8.535 Fiscale impact - - -

- 4.349 4.186 - 8.535

Variaties in afdekkingsreserves 24 - 3.528 1.537 - 5.065 Fiscale impact

1.199 - 523 1.722

- 2.329 1.014 - 3.343

Sub totaal (1)

- 6.678 5.200 - 11.878

Globaal resultaat dat later niet zal worden overgeboekt naar het netto resultaat Het netto resultaat

Veranderingen van toegezegde pensioenregelingen – zonder joint ventures Fiscale impact

20

1.459 - 496

- 2.029

687

3.488

- 1.183

Sub totaal (2) 963 - 1.342 2.305

Veranderingen van toegezegde pensioenregelingen – joint venture Fiscale impact

36 - 11

- 201 60

23 - 71

Sub totaal (3) 10 25 - 141 166

Globaal geconsolideerd resultaat van het boekjaar

- 3.620

4.362

- 7.982

- 5 -

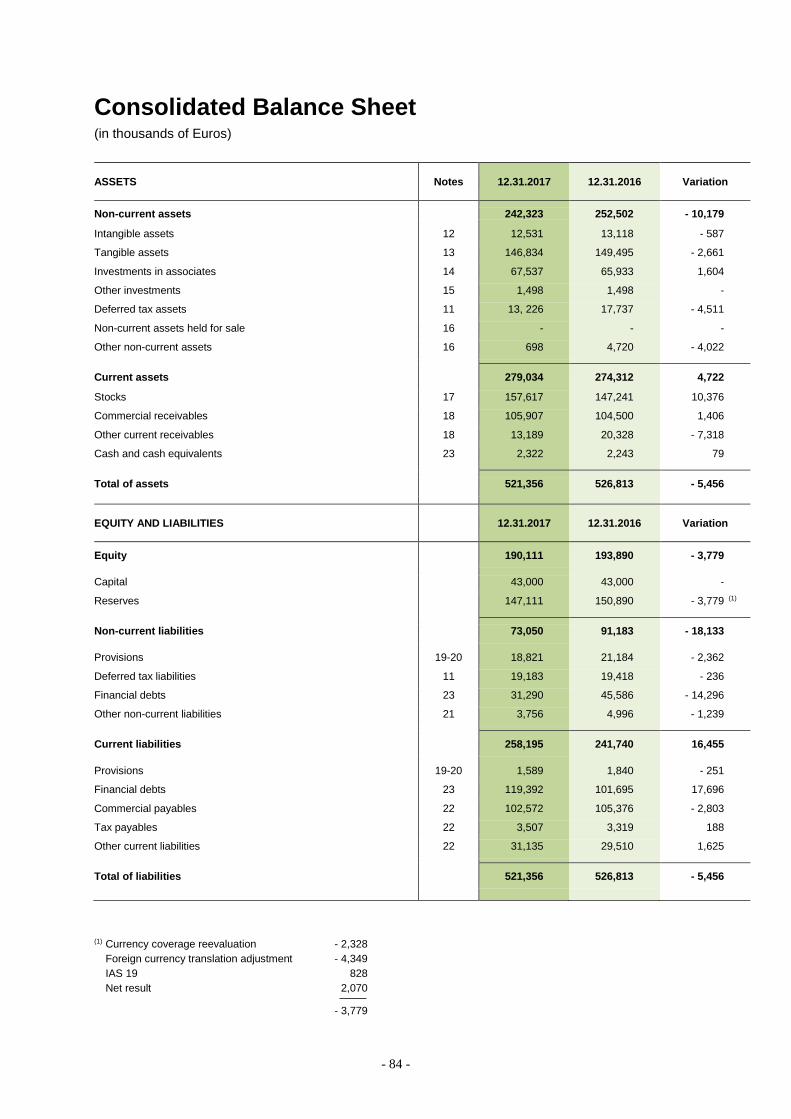

Geconsolideerde balans (in duizenden euro)

ACTIVA Bijlagen 31.12.2017 31.12.2016 Verschil

Vaste activa 242.323 252.502 - 10.179 Immateriële vaste activa 12 12.531 13.118 - 587

Materiële vaste activa 13 146.834 149.495 - 2.661

Deelnemingen gewaardeerd volgens de « equity »-methode 14 67.537 65.933 1.604

Andere deelnemingen 15 1.498 1.498 -

Uitgestelde belastingsvorderingen 11 13.226 17.737 - 4.511

Vaste activa aangehouden voor verkoop 16 - - -

Financiële vorderingen en andere vaste activa 16 698 4.720 - 4.022

Vlottende activa 279.034 274.312 4.722 Voorraden 17 157.617 147.241 10.376

Handelsvorderingen 18 105.907 104.500 1.406

Andere kortlopende vorderingen 18 13.189 20.328 - 7.318

Geldmiddelen en kasequivalenten 23 2.322 2.243 79

Totaal activa 521.356 526.813 - 5.456

EIGEN VERMOGEN EN PASSIVA

31.12.2017 31.12.2016 Verschil

Eigen vermogen van de Groep 190.111 193.890 - 3.779

Kapitaal 43.000 43.000 -

Ander eigen vermogen 147.111 150.890 - 3.779

Langlopende verplichtingen 73.050 91.183 - 18.133

Provisies op lange termijn 19-20 18.821 21.184 - 2.362

Uitgestelde belastingverplichtingen 11 19.183 19.418 - 236

Financiële schulden op lange termijn 23 31.290 45.586 - 14.296

Overige langlopende verplichtingen 21 3.756 4.996 - 1.239

Kortlopende verplichtingen 258.195 241.740 16.455

Voorzieningen op korte termijn 19-20 1.589 1.840 - 251

Financiële schulden op korte termijn 23 119.392 101.695 17.696

Handelsschulden 22 102.572 105.376 - 2.803

Belastingschulden 22 3.507 3.319 188

Overige kortlopende schulden 22 31.135 29.510 1.625

Totaal eigen vermogen en passiva 521.356 526.813 - 5.456

- 6 -

Geconsolideerde kasstromentabel (in duizenden euro) Bijlagen 2017 2016

EXPLOITATIETRANSACTIES

Resultaat van het boekjaar 2.070 645

Afschrijvingen en waardevermindering op materiële vaste activa 7-12-13 23.944 33.011

Afschrijvingen en waardevermindering op immateriële vaste activa 7-12 1.668 704

Toevoeging (+) / Terugneming (-) van voorzieningen 7-8-19 - 1.166 - 1.051 Afschrijvingen van de kosten van het opzetten van het banksyndicaat 9-23 344 538

Kosten/opbrengsten op uitgestelde belastingen 11 5.180 - 742

Kapitaalsubsidies geboekt in het resultaat 7 - 600 - 714

Meerwaarde of waardevermindering op de realisatie van vaste activa 7-13 - - 303

Kasstroom van de exploitatietransacties voor verandering van de behoefte aan bedrijfskapitaal en betaalde interesten 31.440 32.088

Toename/afname van de voorraden 17 - 10.376 5.710

Toename/afname van de handelsvorderingen en andere vorderingen 18 5.732 28.676

Toename/afname van de handelsschulden en andere niet-financiële schulden 22 - 990 1.915

Variatie in de behoefte aan bedrijfskapitaal (1) - 5.634 36.301

Betaalde interesten (opgenomen in « Financieringsoperaties ») 9 5.966 6.867

NETTO KASSTROOM VAN DE EXPLOITATIETRANSACTIES 31.772 75.256

INVESTERINGSTRANSACTIES

Aanschaffingen materiële vaste activa 13 - 22.982 - 22.374

Aanschaffingen immateriële vaste activa 12 - 1.075 - 2.478

Aanschaffingen (goodwil) 12 - - 1.860

Overdrachten, buitengebruikstellingen en andere bewegingen van (im)materiële vaste activa 12-13 - 331

Conversieverschillen op materiële en immateriële vaste activa 12-13 1.694 - 444

Wijzigingen in de perimeter op materiële en immateriële vaste activa 12-13 - - 19.776

Resultaat op de overdracht van financiële vaste activa (geannuleerd in de exploitatiestroom) 7 - 50

Resultaat op de overdracht van (im)matriële vaste activa (geannuleerd in de exploitatiestroom) 7 - 253

Wijziiging van participaties (waaronder betaalde dividenden) 14 - 1.604 9.236

Wijzigingen financiële schulden en andere langlopende schulden 16 4.020 - 4.286

NETTO KASSTROOM VAN DE INVESTERINGSTRANSACTIES - 19.947 - 41.201

NETTO SALDO TE FINANCIEREN 11.825 34.055

FINANCIERINGSTRANSACTIES

Heffingen op financiële schulden op lange termijn

23 267

6.219

Terugbetalingen op financiële schulden op lange termijn 23 - 9.408 - 21.850

Wijzigingen van de perimeter en andere verschillen op financiële schulden op lange termijn

23 - 5.596

Wijziging van de financiële schulden op korte termijn 23

12.198 - 32.143

Uitbetaalde dividenden - -

Betaalde interesten 9 - 5.966 - 6.867

Wizigingen in subsidies en andere langlopende schulden (buiten impact op het resultaat) 7-21 - 639

1.464

Wijzigingen in uitgesteld belastingen (activa en passiva) (buiten impact op het resultaat) 11 - 903

- 53

Wijzigigngen in de voorzieningen (buiten impact op het resultaat) 7-19 - 1.447 1.917

Annullatie van de conversieverschillen en andere niet-monetaire elementen (2) - 5.849 1.703

NETTO KASSTROOM VAN DE FINANCIERINGSTRANSACTIES - 11.747 - 33.979

WIJZIGING VAN THESAURIE (vóór conversieverschillen) 78

76

Conversieverschillen op thesaurie-elementen - - 3

WIJZIGING VAN THESAURIE (na conversieverschillen) 78

73

Geldmiddelen en kasequivalenten einde van de periode 2.322

2.243

Geldmiddelen en kasequivalenten begin van de periode 2.243 2.170

78 73

(1) met inbegrip van de variaties van de waardeverminderingen op voorraden en handelsvorderingen.

(2) Zie tabel van de evolutie van het geconsolideerd eigen vermogen (volgende pagina).

- 7 -

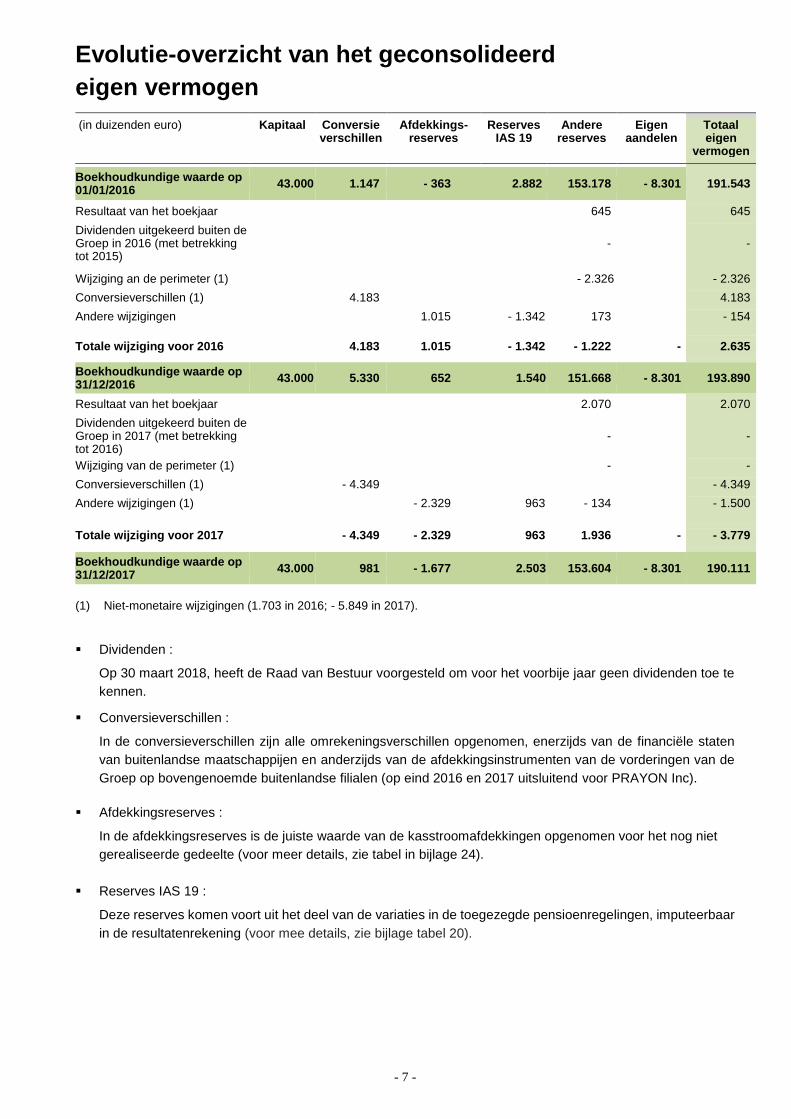

Evolutie-overzicht van het geconsolideerd

eigen vermogen

(in duizenden euro) Kapitaal Conversie verschillen

Afdekkings- reserves

Reserves IAS 19

Andere reserves

Eigen aandelen

Totaal eigen

vermogen Boekhoudkundige waarde op 01/01/2016

43.000 1.147 - 363 2.882 153.178 - 8.301 191.543

- Resultaat van het boekjaar 645 645

Dividenden uitgekeerd buiten de Groep in 2016 (met betrekking tot 2015)

-

-

Wijziging an de perimeter (1) - 2.326 - 2.326

Conversieverschillen (1) 4.183 4.183

Andere wijzigingen 1.015 - 1.342 173 - 154

Totale wijziging voor 2016 4.183 1.015 - 1.342 - 1.222 - 2.635

Boekhoudkundige waarde op 31/12/2016

43.000 5.330 652 1.540 151.668 - 8.301 193.890

Resultaat van het boekjaar 2.070 2.070

Dividenden uitgekeerd buiten de Groep in 2017 (met betrekking tot 2016)

-

-

Wijziging van de perimeter (1) - -

Conversieverschillen (1) - 4.349 - 4.349

Andere wijzigingen (1) - 2.329 963 - 134 - 1.500

Totale wijziging voor 2017 - 4.349 - 2.329 963 1.936 - - 3.779

Boekhoudkundige waarde op 31/12/2017

43.000 981 - 1.677 2.503 153.604 - 8.301 190.111

(1) Niet-monetaire wijzigingen (1.703 in 2016; - 5.849 in 2017).

▪ Dividenden :

Op 30 maart 2018, heeft de Raad van Bestuur voorgesteld om voor het voorbije jaar geen dividenden toe te

kennen.

▪ Conversieverschillen :

In de conversieverschillen zijn alle omrekeningsverschillen opgenomen, enerzijds van de financiële staten

van buitenlandse maatschappijen en anderzijds van de afdekkingsinstrumenten van de vorderingen van de

Groep op bovengenoemde buitenlandse filialen (op eind 2016 en 2017 uitsluitend voor PRAYON Inc).

▪ Afdekkingsreserves :

In de afdekkingsreserves is de juiste waarde van de kasstroomafdekkingen opgenomen voor het nog niet

gerealiseerde gedeelte (voor meer details, zie tabel in bijlage 24).

▪ Reserves IAS 19 :

Deze reserves komen voort uit het deel van de variaties in de toegezegde pensioenregelingen, imputeerbaar

in de resultatenrekening (voor mee details, zie bijlage tabel 20).

- 8 -

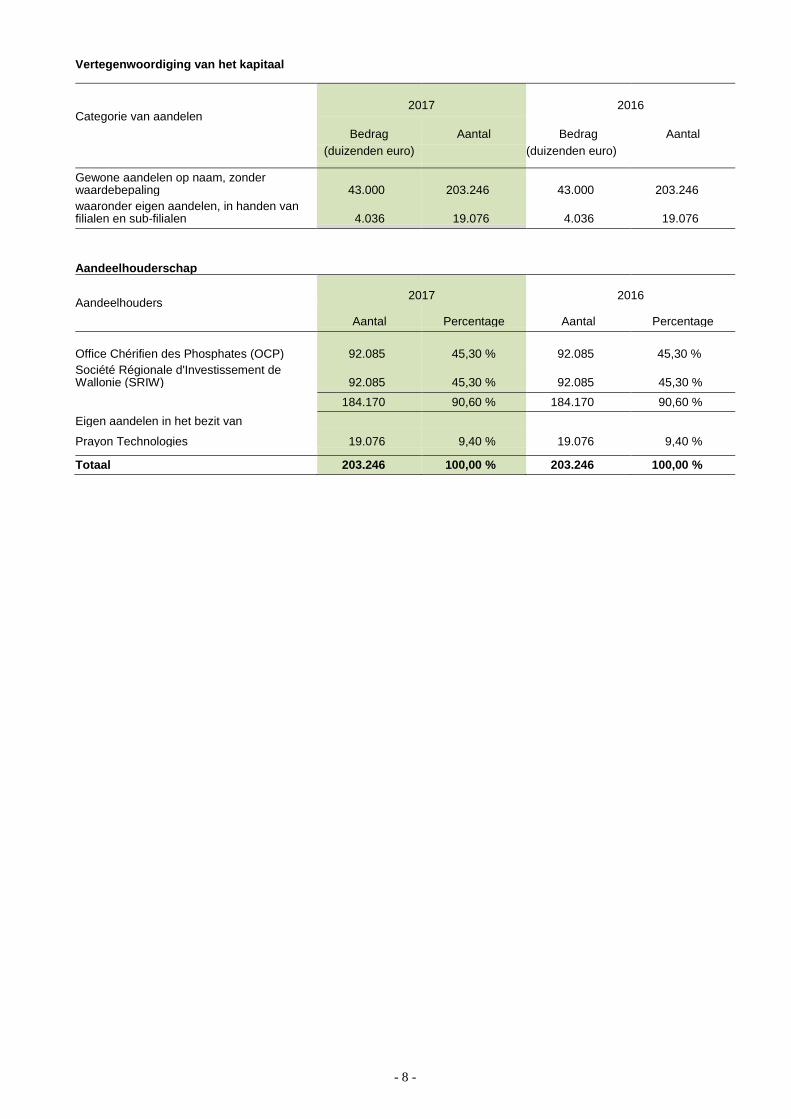

Vertegenwoordiging van het kapitaal

Categorie van aandelen

2017

2016

Bedrag

Aantal

Bedrag

Aantal

(duizenden euro) (duizenden euro)

Gewone aandelen op naam, zonder waardebepaling

43.000

203.246

43.000

203.246

waaronder eigen aandelen, in handen van filialen en sub-filialen

4.036

19.076

4.036

19.076

Aandeelhouderschap

Aandeelhouders

2017

2016

Aantal

Percentage

Aantal

Percentage

Office Chérifien des Phosphates (OCP)

92.085

45,30 %

92.085

45,30 %

Société Régionale d'Investissement de Wallonie (SRIW)

92.085

45,30 %

92.085

45,30 %

184.170 90,60 % 184.170 90,60 %

Eigen aandelen in het bezit van Prayon Technologies 19.076 9,40 % 19.076 9,40 % Totaal 203.246 100,00 % 203.246 100,00 %

- 9 -

Bijlagen bij de geconsolideerde ratio’s

1. RATIOS

2017 2016

LIQUIDITEIT

VLOTTENDE ACTIVA / VLOTTENDE KAPITALEN 1,1 1,1

VOORRAADROTATIE

OMZET (12 MAANDEN) / VOORRADEN 4,3 4,4

AANTAL DAGEN 86 83

ROTATIE DER VORDERINGEN

OMZET (12 MAANDEN) / HANDELSVORDERINGEN 6,3 6,2

AANTAL DAGEN 58 59

ROTATIE DER SCHULDEN

AANKOPEN EN ANDERE EXTERNE KOSTEN / HANDELSSCHULDEN 5,4 5,0

AANTAL DAGEN 68 73

SOLVABILITEIT

EIGEN VERMOGEN EN GEASSIMILEERD(1) / TOTALE BALANS 0,40 0,41

SCHULDEN OP LANGER DAN EEN JAAR (2) / EIGEN VERMOGEN EN GEASSIMILEERD(1)

0,07 0,12

NETTO SCHULDENLAST(2) / REBITDA 2.94 3,32

NETTO SCHULDENLAST(2) / EIGEN VERMOGEN EN GEASSIMILEERD(1) 0,62 0,59

FINANCIERING

EIGEN VERMOGEN EN LANGLOPENDE VERPLICHTINGEN / VASTE ACTIVA 1,09 1,13

RENTABILITEIT (%)

BMA / OMZET 5,1 % 3,6 %

WINST VAN HET BOEKJAAR / OMZET 0,3 % 0,1 %

WINST VAN HET BOEKJAAR / EIGEN VERMOGEN EN GEASSIMILEERD(1) 1,1 % 0,3 %

BMA / EIGEN VERMOGEN EN GEASSIMILEERD(1) 17,9 % 11,9 %

ROCE (EBIT / AANGEWEND KAPITAAL) 3,7 % 1,9 %

TOEGEVOEGDE WAARDE (%)

TOEGEVOEGDE WAARDE / OMZET 21,6 % 21,0 %

BEZOLDIGINGEN / TOEGEVOEGDE WAARDE 67,5 % 68,8 %

(1) Met inbegrip van de achtergestelde lening, afgesloten bij de S.R.I.W. en OCP (19,8 miljoen euro eind 2016

en 2017). (2) Zonder voornoemde achtergestelde lening.

- 10 -

2. WAARDERINGSREGELS IN IFRS

Hier volgen de belangrijkste waarderingsregels toegepast bij het opmaken van de geconsolideerde jaarrekening:

a) Boekhoudkundig referentiekader

Prayon S.A. (“de Vennootschap”) is een vennootschap naar Belgisch recht. De geconsolideerde financiële

staten van de Vennootschap omvatten de jaarrekening van de Vennootschap en die van haar

dochterondernemingen, joint ventures en geassocieerde ondernemingen (deze bedrijfscombinatie wordt

hierna collectief aangeduid met de term "Groep").

De geconsolideerde jaarrekeningen van de Groep voor het boekjaar afgesloten op 31 december 2017 werden

opgesteld op basis van de internationale standaarden voor jaarrekeningen IFRS (International Financial

Reporting Standards) zoals gepubliceerd door de IASB (International Accounting Standards Board), en

aanvaard door de Europese Unie. De Groep heeft alle standaarden en interpretaties aangenomen die van

toepassing zijn van het boekjaar op 1 januari 2017. Bovendien heeft de Groep niet geanticipeerd op de

toepassing van normen, interpretaties of verbeteringen die al gepubliceerd maar nog niet van kracht zijn.

De financiële staten bevatten eveneens alle volgens de 4de en de 7de Europese richtlijn te verstrekken

informatie.

De geconsolideerde jaarrekening is opgesteld op basis van historische kosten, met uitzondering van de

afgeleide financiële instrumenten tegen reële waarde gewaardeerd worden.

De financiële staten geconsolideerd op 31 december 2017 werden door de raad van Bestuur afgesloten op

30 maart 2018.

b) Toepassing van de IFRS-normen

De IFRS-normen werden voor het eerst toegepast op de geconsolideerde jaarrekening voor het boekjaar

eindigend op 31 december 2005.

c) Consolidatie

- Dochterondernemingen

Dochterondernemingen zijn ondernemingen die de Groep controleert, dat wil zeggen ondernemingen

waarin de Groep direct of indirect een belang heeft van meer dan de helft van de uit te brengen stemmen,

of waarin de Groep de mogelijkheid heeft de controle over de activiteiten uit te oefenen. De Groep

controleert een entiteit als aan de volgende drie criteria is voldaan:

- Hij heeft beslissingsbevoegdheid over de kernactiviteiten van de entiteit;

- Hij heeft recht op de variabele opbrengsten van de entiteit vanwege haar banden ermee;

- Hij kan zijn beslissingsbevoegdheid gebruiken om dit rendement te beïnvloeden.

De financiële staten van de dochterondernemingen worden in de consolidatiekring opgenomen vanaf de

datum van verwerving tot het einde van de controle. Deze ondernemingen worden geconsolideerd

volgens de methode van de integrale consolidatie.

- 11 -

- Geassocieerde ondernemingen en joint ventures

De Groep neemt de participaties in geassocieerde ondernemingen (entiteiten waarin de Groep een

invloed van betekenis heeft) en joint ventures op in de boeken volgens de equity methode. Volgens de

norm IFRS 11 - Partnerships, een joint venture is een partnership waarin partijen die gezamenlijk controle

uitoefenen over de entiteit, rechten hebben op het nettovermogen van de entiteit.

Volgens de equity methode wordt een deelneming in een geassocieerde onderneming of een joint venture

aanvankelijk tegen kostprijs opgenomen in de geconsolideerde balans en vervolgens aangepast om het

aandeel van de Groep te boeken in het netto resultaat en de andere elementen van het globale resultaat

van de geassocieerde ondernemning of de joint venture. Als het aandeel van de Groep in de verliezen

van een geassocieerde onderneming of joint venture groter is dan haar aandeel in deze (inclusief elk

aandeel op lange termijn die, in wezen, deel uitmaakt van de netto-investering van de Groep in de

geassocieerde onderneming of joint venture), houdt de Groep op met haar aandeel in toekomstige

verliezen te boeken. Bijkomende verliezen worden alleen opgenomen voor zover de Groep een in rechte

afdwingbare of feitelijke verplichting is aangegaan of betalingen heeft uitgevoerd namens de

geassocieerde onderneming of joint venture.

Een investering in een geassocieerde onderneming of joint venture wordt in de boeken opgenomen

volgens de equity methode vanaf de datum waarop de emittente eenheid een geassocieerde

onderneming of joint venture wordt. Bij de acquisitie van de deelneming in een geassocieerde

onderneming of een joint venture, wordt elke meerkost van de deelneming op het aandeel van de Groep

van de netto reële waarde van de identificeerbare activa en passiva van de entiteit opgenomen in

goodwill, die deel uitmaakt van de boekwaarde van de deelneming. Elk overschot van het aandeel van

de Groep in de netto reële waarde van identificeerbare activa en passiva ten opzichte van de kostprijs

van de deelneming, wordt na herwaardering, onmiddellijk opgenomen in de netto resultaatrekening in de

periode van de acquisitie van het aandeel. De Groep stopt met het gebruik van de equity methode vanaf

de datum waarop haar aandeel niet langer een deelneming is in een geassocieerde deelneming of een

joint venture is, of wanneer de deelneming wordt geclassificeerd als aangehouden voor verkoop.

d) Vreemde munten

- Transacties in vreemde valuta

Transacties in vreemde munten door de ondernemingen van de Groep worden eerst geboekt tegen de

wisselkoers die geldt op de datum van deze transacties. Op de balansdatum worden de activa en passiva

in ²buitenlandse valuta omgerekend tegen de wisselkoers aan het eind van het boekjaar.

Valutakoersverschillen worden in de winst- en verliesrekening van het boekjaar opgenomen.

- Jaarrekeningen van buitenlandse ondernemingen

De activa en passiva van buitenlandse ondernemingen, met inbegrip van goodwill en waarde

aanpassingen bij consolidatie, worden omgerekend naar Euro tegen de wisselkoers op geconsolideerde

balansdatum. De kosten en opbrengsten van buitenlandse ondernemingen worden in Euro omgezet

tegen de gemiddelde wisselkoers van het boekjaar. De hieruit resulterende valutakoersverschillen worden

rechtstreeks in het eigen vermogen opgenomen.

- 12 -

e) Goodwill (consolidatieverschillen)

De goodwill is het verschil tussen de kostprijs van de overname en de reële waarde, op datum van de

verwerving, van het belangenaandeel van de Groep in eventueel identificeerbare activa en passiva van een

dochteronderneming, een geassocieerde onderneming of een joint venture. Is de goodwill positief, dan wordt

hij erkend als actief bestanddeel en niet afgeschreven, maar minstens jaarlijks gecontroleerd op mogelijke

bijzondere waardevermindering behalve in gevan van geassocieerde ondernemingen en joint ventures

waarvan de goodwill inbegrepen is in de oorspronkelijke kost van de deelneming van de geassocieerde

ondernemingen of joint ventures. Is de goodwill negatief, dan wordt hij onmiddellijk als winst geboekt in de

resultaatrekening.

f) Materiële en immateriële vaste activa

Materiële en immateriële vaste activa worden in de balans opgenomen tegen de historische kostprijs

verminderd met de cumulatieve afschrijvingen. De afschrijvingslast wordt in de winst- en verliesrekening

opgenomen, in de bedrijfskosten. Zij wordt berekend volgens de lineaire methode in functie van de

gebruiksduur van de activa.

Deze werd als volgt bepaald:

Gebouwen: 33 jaar

Installaties, machines en uitrusting: 10 jaar

Leidingen en pompen: 8 jaar

Kantoormeubilair en -materieel: 10 jaar

Transportmaterieel: 5 jaar

Informaticamateriaal: 3 jaar

Informatica-software en verwante kosten: 5 jaar

Concessies, octrooien, licenties en merken: over de gebruiksduur (maximum 20 jaar)

Klanten: over de gebruiksduur (maximum 20 jaar)

Er zijn geen immateriële vaste activa met een beperkte levensduur.

Huurcontracten waarbij de Groep nagenoeg alle risico's draagt en nagenoeg alle voordelen bezit die inherent

zijn aan het bezit van de gehuurde actiefbestanddelen, worden geklasseerd als leasing.

Materiële vaste activa die op basis van dergelijke contracten worden verworven, worden geboekt tegen het

laagste bedrag van hun reële waarde of de actuele waarde van de minimale leasebetalingen bij de aanvang

van de leaseovereenkomst, verminderd met de gecumuleerde afschrijvingen en waardeverliezen. Op de

balans worden zij geboekt onder de activa en worden zij afgeschreven in overeenstemming met de

beginselen van de Groep inzake evaluatie van de materiële vaste activa. De bijbehorende verplichtingen

worden geboekt onder financiële schulden.

Alle betalingen in het kader van de leasingcontracten worden verdeeld tussen schuldterugbetalingen en

financiële kosten om met betrekking tot de nog openstaande schulden een constante periodieke intrestvoet

te verkrijgen. Het deel van de betalingen dat bij de interest behoort, wordt over de duur van de leasing geboekt

in de resultaatrekening.

De kosten van leningen die rechtstreeks toe te schrijven zijn aan de verwerving, de bouw of de productie van

een gekwalificeerd actief, waarvoor een lange voorbereidingsperiode nodig is alvorens te kunnen gebruiken,

worden geboekt in de kost van het in aanmerking komend actief.

Subsidies worden als operationele producten geregistreerd naarmate het gesubsidieerde goed wordt

afgeschreven.

- 13 -

g) Kosten van onderzoek en ontwikkeling

Kosten van onderzoek worden als last genomen in de periode waarin ze worden gedaan.

Kosten voor ontwikkeling worden enkel geactiveerd indien aan elk van volgende voorwaarden is voldaan:

• het product of proces is duidelijk omschreven en elke van de ermee verbonden kosten is afzonderlijk en

op een betrouwbare manier gemeten;

• de technische uitvoerbaarheid van het product is bewezen;

• het product of proces zal gecommercialiseerd worden of intern gebruikt;

• deze activa zullen in de toekomst economische voordelen genereren (ofwel bestaat er een markt voor

het product, ofwel is de interne bruikbaarheid van het actief bewezen);

• adequate technische, financiële en andere middelen zijn beschikbaar om de ontwikkeling te voltooien.

De in de activa opgenomen ontwikkelingskosten worden lineair afgeschreven en dit over hun nuttige

levensduur.

h) Bijzondere waardevermindering van activa

Op elke balansdatum voert de Groep een depreciatietest uit van de boekwaarde van goodwill om te bepalen

of de boekwaarde de realiseerbare waarde niet overschrijdt. Met betrekking tot deelnemingen in

geassocieerde ondernemingen en joint ventures, evenals materiële en immateriële vaste activa, beoordeelt

de Groep aan het einde van elke rapporteringsperiode of er aanwijzingen zijn dat deze activa een bijzondere

waardevermindering hebben ondergaan.

In dit geval, wordt de realiseerbare waarde van het actief geraamd om de omvang van de waardevermindering

te bepalen. De realiseerbare waarde is de hoogste waarde van de netto verkoopprijs van het actief of de

bedrijfswaarde. De bedrijfswaarde is de contante waarde van geschatte toekomstige kasstromen die wordt

verwacht van het gebruik van een actief. De realiseerbare waarde wordt bepaald voor een afzonderlijk

opgenomen actief, tenzij het actief geen instroom van kasmiddelen genereert die in ruime mate onafhankelijk

is van instroom van kasmiddelen van andere activa of groepen van activa. Als dit het geval is, wordt de

realiseerbare waarde bepaald voor de kasstroomgenererende eenheid waartoe het actief behoort. Als wordt

geschat dat de realiseerbare waarde lager is dan de boekwaarde, wordt deze teruggebracht tot de

realiseerbare waarde. Dit waardeverlies wordt onmiddellijk in de resultaatrekening opgenomen als niet-

recurrente elementen.

Wanneer er een aanwijzing is dat de waardevermindering in voorgaande perioden opgenomen is voor een

actief dat geen goodwill is, ophoudt te bestaan of is afgenomen, zal de boekwaarde gedeeltelijk of volledig

worden hersteld. De boekwaarde van het actief verhoogd als gevolg van de terugboeking van het

waardeverlies mag niet groter zijn dan de boekwaarde die zou zijn bepaald (netto van afschrijvingen) indien

voor dat actief geen waardeverlies was opgenomen op voorgaande jaren. De terugboeking van het

waardeverlies wordt onmiddellijk in de resultaatrekening opgenomen als niet-recurrente elementen. Een

aardeverlies op goodwill kan nooit worden herhaald.

- 14 -

i) Voorraden

Voorraden worden gewaardeerd tegen de laagste kost (grondstoffen en goederen) of kostprijs (goederen in

bewerking of afgewerkte producten) en de netto opbrengstwaarde. De netto opbrengstwaarde is de geschatte

verkoopprijs, verminderd met de geschatte afwerkingskosten en de geschatte kosten die nodig zijn om het

product geschikt te maken voor de verkoop, met inbegrip van marketing-, verkoop- en distributiekosten.

De waarde van de voorraden wordt bepaald door toepassing van de methode van de gewogen gemiddelde

prijs. De goederen in bewerking en afgewerkte producten worden gewaardeerd naar hun

vervaardigingsprijs. Deze vervaardigingsprijs omvat de directe kostprijs van materiaal, arbeidsloon, directe

productiekosten, een passend aandeel voor materiaal en algemene productiekosten, alsook een passend

aandeel voor afschrijvingen en waardeverminderingen van de actiefbestanddelen die bij de productie

worden gebruikt. De kostprijs van de voorraden omvat tevens de andere kosten nodig om de voorraden op

de plaats en in de staat te brengen waarin ze zich bevinden.

j) Bestellingen in uitvoering

De bestellingen in uitvoering worden gewaardeerd volgens de methode van het voltooiingspercentage. De

mate van voltooiing wordt bepaald door de verhouding van de kosten gemaakt voor de uitvoering van de

werken en de geraamde kosten tot het einde van het contract.

k) Voordelen van het personeel

De Groep heeft een aantal pensioenregelingen uitgewerkt zowel van het type toegezegde bijdragenregeling

als van het type toegezegde pensioenregeling.

De bijdragen aan toegezegde-bijdrageregelingen worden opgenomen in de resultaat-rekening op het moment

dat ze verschuldigd zijn.

De verplichtingen van de Groep betreffende toegezegde-pensioenregeling worden in de balans opgenomen

tegen de actuele waarde van de toekomstige verplichtingen, berekend volgens de “projected unit credit"

methode.

Deze berekening

• houdt rekening met actuariële veronderstellingen aangaande financiële en demografische aspecten;

• bevat een actualisatieparameter dat verwijst naar een marktrendement;

• houdt rekening met de juiste waarde van de planactiva.

De actuariële parameters worden op elke balansdatum herzien en leiden tot actuariële winsten of verliezen.

Deze laatste worden onmiddellijk en integraal opgenomen in de rekeningen, “andere elementen van het

globaal resultaat” (rechtstreekse imputatie in de eigen middelen zonder via de resultatenrekening te gaan).

l) Belastingen

De belastinglast op de winsten van het boekjaar behelst zowel actuele als uitgestelde belastingen. Ze worden

opgenomen in de winst- en verliesrekening, behalve indien ze betrekking hebben op bestanddelen die

rechtstreeks in het eigen vermogen geboekt worden. In dit geval worden zij eveneens rechtstreeks in eigen

vermogen geboekt.

De actuele belastingen zijn de belastingen verschuldigd op de fiscale winst van het boekjaar, berekend

volgens de belastingstarieven die gelden op balansdatum, samen met de aanpassingen die betrekking

hebben op voorgaande boekjaren.

De uitgestelde belastingvorderingen en -verplichtingen worden gewaardeerd tegen de belastingtarieven die

naar verwachting van toepassing zullen zijn op het boekjaar waarin de vordering wordt gerealiseerd of de

verplichting wordt afgewikkeld, op basis van de belastingtarieven (en de belastingwetgeving) waarvan het

wetgevingsproces is afgesloten op balansdatum.

- 15 -

De Groep neemt geen uitgestelde belastingvordering op verrekenbare tijdelijke verschillen op wanneer het

verwachte herstel langer duurt dan vijf jaar na het afgesloten boekjaar.

m) Financiële instrumenten

- Andere deelnemingen

Andere deelnemingen zijn deelnemingenbewijzen in ondernemingen die geen deel uitmaken van de

consolidatie. Zij worden eerst geboekt tegen hun verwervingsprijs en vervolgens op hun juiste waarde,

tenzij zij niet op een actieve markt staan genoteerd en hun juiste waarde niet op betrouwbare wijze kan

worden ingeschat; in dit geval worden zij ingeschat tegen hun historische kostprijs en onderworpen aan

een afschrijvingstest.

- Financiële vorderingen

Leningen en vorderingen met financieel karakter worden geboekt tegen afgeschreven kostprijs,

verminderd met de bedragen die als niet-realiseerbaar geacht worden.

- Geldmiddelen en kasequivalenten

Geldmiddelen en kasequivalenten omvatten de contante middelen en de saldi op bankrekeningen,

evenals zeer liquide beleggingen; deze laatste worden op de balansdatum gewaardeerd tegen hun juiste

waarde.

- Handelsvorderingen

Handelsvorderingen worden gewaardeerd tegen hun nominale waarde, verminderd met eventuele

waardeverminderingen op bedragen die niet-realiseerbaar geacht worden.

- Bankleningen

Bankleningen en kortetermijnbankschulden worden geboekt tegen het verkregen nettobedrag.

Financiële kosten, met inbegrip van premies die bij afwikkeling of terugbetaling opeisbaar worden,

worden in resultaat genomen over de duur van de terbeschikkingstellingperiode.

Handelsschulden

Handelsschulden worden gewaardeerd tegen hun nominale waarde.

- Afgeleide financiële instrumenten

Derivaten worden eerst tegen kostprijs geboekt en vervolgens op elke balansdatum gewaardeerd aan

juiste waarde.

De schommelingen in juiste waarde van derivaten die als "kasstroomafdekking” dienen en die als

efficiënt beschouwd worden, worden rechtstreeks in eigen vermogen geboekt.

De schommelingen in juiste waarde van derivaten die als "afdekking van een netto investering in een

buitenlandse onderneming" dienen, worden in eigen vermogen geboekt voor het deel dat als efficiënt

wordt beschouwd, en in de winst- en verliesrekening voor het saldo.

De schommelingen in juiste waarde van derivaten die tot geen van deze twee categorieën behoren,

worden in de winst- en verliesrekening opgenomen.

n) Voorzieningen (andere dan voor personeelsvoordelen)

Een voorziening wordt aangelegd wanneer de Groep op de balansdatum een verplichting (juridisch of

impliciet) heeft, en op voorwaarde dat deze verplichting het gevolg is van een gebeurtenis uit het verleden,

het waarschijnlijk is dat deze verplichting zal leiden tot een uitstroom van middelen, en dat het bedrag van de

- 16 -

verplichting op een betrouwbare manier kan worden ingeschat.

De voorziening zal worden geboekt aan de meest precieze inschatting van de uitgaven die vereist zijn om de

verplichting af te wikkelen.

De voorzieningen die voortvloeien uit een herstructurering worden slechts geboekt indien de Groep een

gedetailleerd en formeel reorganisatieplan heeft goedgekeurd, en ofwel er reeds een begin met de

herstructurering is gemaakt, ofwel deze herstructurering aan de betrokken personen is aangekondigd.

o) Gesegmenteerde informatie

Daar geen bestaande of uit te geven eigen vermogenseffecten, noch van de moedervennootschap noch van

een van de dochterondernemingen op een georganiseerde markt worden verhandeld, is besloten gebruik te

maken van de door IFRS 8 geboden optie, om geen gesegmenteerde financiële informatie te verstrekken.

p) Boeking van de opbrengsten

Een opbrengst wordt geboekt wanneer het waarschijnlijk is dat ze verworven wordt en men haar waarde op

een betrouwbare manier kan inschatten.

De omzet wordt gevormd door de verkoop aan derden, na aftrek van commerciële kortingen. Hij wordt

geregistreerd in de winst- en verliesrekening indien de betekenisvolle risico’s en voordelen inherent aan het

bezit van de goederen overgedragen zijn aan de koper.

Dividenden worden geregistreerd in de winst- en verliesrekening wanneer een beslissing tot uitkering door de

Algemene Vergadering van de onderneming die toekent, is goedgekeurd.

Interestopbrengsten worden pro rata temporis opgenomen in de winst- en verliesrekening, waarbij rekening

wordt gehouden met de effectieve interestvoet van de belegging.

q) Subsidies

Kapitaalsubsidies: zij worden geboekt in de passiva van de balans voor het bedrag van de subsidies dat

ontvangen is van de overheid. Zij zijn onderworpen aan een progressieve afschrijving parallel aan de

afschrijvingen van het kapitaal waarop ze betrekking hebben.

Exploitatiesubsidies: de subsidies die niet gekoppeld zijn aan investeringen worden onmiddellijk na

ontvangst als operationele inkomsten opgenomen.

r) Normen en nieuwe en gewijzigde interpretaties van kracht voor de boekjaren die aanvangen op of

vanaf 1 januari 2017

De Groep heeft voor de eerste keer bepaalde normen en amendementen toegepast die van kracht zijn voor

de boekjaren die aanvangen vanaf 1 januari 2017. De Groep heeft vooraf geen andere normen, interpretaties

of amandementen gevolgd die wel al gepubliceerd maar nog niet van kracht waren.

Hoewel de nieuwe normen, amendementen en/of interpretaties voor het eerst toegepast werden in 2017,

hebben ze geen significante impact gehad op de geconsolideerde financiële staten van de Groep.

Aanpassing aan IFRS 10, IFRS 12 en IAS 28 – Investeringsentitieiten: Toepassen van Consolidatie-

uitzondering, van Hieronder worden de aard en het effect van de nieuwe en gewijzigde standaarden en

interpretaties toegelicht:

• Wijzigingen in IAS 7 Kasstroomoverzicht – Initiatief op het gebied van de informatieverschaffing, van

toepassing per 1 januari 2017

- 17 -

• Wijzigingen in IAS 12 Winstbelastingen – Opname van uitgestelde belastingvorderingen voor

ongerealiseerde verliezen, van toepassing per 1 januari 2017

• Jaarlijkse verbeteringen – cyclus 2014-20161, van toepassing per 1 januari 2017

Wijzigingen in IAS 7 Kasstroomoverzicht – Initiatief op het gebied van de informatieverschaffing

De wijzigingen vereisen dat informatie wordt verschaft over de wijzigingen, al dan niet voortvloeiend uit

kasstromen, in financieringsverplichtingen (zoals wisselkoerswinsten of -verliezen).

De Groep heeft in toelichting 23 informatie verschaft over zowel het huidige als het vorige boekjaar.

Wijzigingen in IAS 12 Winstbelastingen – Opname van uitgestelde belastingvorderingen voor

ongerealiseerde verliezen

De wijzigingen verduidelijken dat moet worden beoordeeld of belastingwetgeving de bronnen van fiscale

winst waarmee tijdelijke verschillen in verband met ongerealiseerde verliezen kunnen worden verrekend,

beperkt. De wijzigingen verduidelijken de beoordeling van toekomstige fiscale winsten, en geven uitleg over

de omstandigheden waaronder de realisatie van bepaalde activa voor meer dan hun boekwaarde kan

worden opgenomen in de fiscale winst.

De Groep heeft de wijzigingen retrospectief toegepast. Toepassing van de wijzigingen heeft geen effect op

de financiële positie en resultaten van de Groep.

Jaarlijkse verbeteringen – IFRS cyclus 2014-20161

De '2014-2016 cyclus' met verbeteringen van de standaarden en interpretaties heeft als doel inconsistenties

weg te nemen en teksten te verduidelijken. Het betreft de volgende verbeteringen:

Verbeteringen in IFRS 12 Informatieverschaffing over belangen in andere entiteiten – Verduidelijking van het

toepassingsgebied van de toelichtingsvereisten in IFRS 12: De verbeteringen worden retrospectief toegepast

en verduidelijken dat de toelichtingsvereisten in IFRS 12, behalve die in de paragrafen B10-B16, van

toepassing zijn op belangen in dochterondernemingen, joint ventures en geassocieerde deelnemingen (of

een deel van een investering in joint ventures en geassocieerde deelnemingen) die zijn geclassificeerd als

(of zijn opgenomen in een groep van activa die is geclassificeerd als) aangehouden voor verkoop.

Toepassing van de verbeteringen heeft geen effect op de financiële positie en resultaten van de Groep.

s) Normen en interpretaties die gepubliceerd maar nog niet van kracht zijn tot de publicatiedatum van

de financiële staten van de groep staan hieronder vermeld. De Groep is van plan om deze normen en

interpretaties aan te nemen, als deze van toepassing zijn, als ze van kracht worden

• Wijzigingen in IFRS 2 Op aandelen gebaseerde betalingen – Classificatie en waardering van op

aandelen ge-baseerde betalingstransacties1, van toepassing per 1 januari 2018

• IFRS 9 Financiële instrumenten, van toepassing per 1 januari 2018

• Wijzigingen in IFRS 9 Financiële instrumenten – Kenmerken van vervroegde terugbetaling met

negatieve compensatie1, van toepassing per 1 januari 2019

• IFRS 15 Opbrengsten uit contracten met klanten, inclusief wijzigingen in IFRS 15: Ingangsdatum van

IFRS 15 en Verduidelijking van IFRS 15, van toepassing per 1 januari 2018

• IFRS 16 Leases, van toepassing per 1 januari 2019

• IFRS 17 Verzekeringscontracten1, van toepassing per 1 januari 2021

• Wijzigingen in IAS 28 Investeringen in geassocieerde deelnemingen en joint ventures –

Langetermijnbelangen in geassocieerde deelnemingen en joint ventures1, van toepassing per 1 januari

2019

1 Nog niet goedgekeurd door de EU per 15 december 2017.

- 18 -

• Wijzigingen in IAS 40 Vastgoedbeleggingen – Herclassificatie van vastgoedbeleggingen1, van

toepassing per 1 januari 2018

• IFRIC 22 Transacties in vreemde valuta en vooruitbetalingen1, van toepassing per 1 januari 2018

• IFRIC 23 Onzekerheid over behandeling van winstbelastingen1, van toepassing per 1 januari 2019

• Jaarlijkse verbeteringen – cyclus 2014-20161, van toepassing per 1 januari 2018

• Jaarlijkse verbeteringen – cyclus 2015-20171, van toepassing per 1 januari 2019

Wijzigingen in IFRS 2 Op aandelen gebaseerde betalingen – Classificatie en waardering van op

aandelen gebaseerde betalingstransacties

Toepassing van deze wijzigingen zullen geen effect op de financiële positie en resultaten van de Groep

hebben.

IFRS 9 Financiële instrumenten

IFRS 9 Financiële instrumenten vervangt IAS 39 Financiële instrumenten: Opname en waardering, alsmede

alle voorgaande versies van IFRS 9. IFRS 9 brengt alle drie aspecten van het project verwerking van

financiële in-strumenten samen: classificatie en waardering, bijzondere waardevermindering en hedge

accounting. IFRIC 9 is van toepassing op boekjaren die aanvangen op of na 1 januari 2018. Retrospectieve

toepassing is verplicht, be-halve voor hedge accounting. Er hoeven geen toelichtingen te worden verstrekt

met betrekking tot vorige boekjaren. Hedge accounting wordt in het algemeen prospectief toegepast, met

een beperkt aantal uitzonderingen.

De Groep zal de nieuwe standaard op de vereiste ingangsdatum invoeren en zal geen vergelijkbare

informatie aanpassen. In 2017 heeft de Groep voor alle drie aspecten van IFRS 9 een gedetailleerde

impactanalyse uitgevoerd. Deze analyse is gebaseerd op thans beschikbare informatie en kan wijzigen als

gevolg van nadere gede-tailleerde analyses of aanvullende informatie die in 2018 ter beschikking wordt

gesteld aan de Groep zodra de Groep IFRS 9 toepast. In het algemeen verwacht de Groep geen significante

effecten op haar financiële positie en eigen vermogen.

(a) Classificatie en waardering

De Groep verwacht dat toepassing van de vereisten voor classificatie en waardering van IFRS 9 geen

significant effect zal hebben op haar balans of eigen vermogen. De Groep verwacht alle financiële activa die

nu tegen reële waarde zijn gewaardeerd ook als zodanig te kunnen blijven waarderen.

Niet-beursgenoteerde aandelen zijn bedoeld om te worden aangehouden voor de voorzienbare toekomst.

Gedurende eerdere boekjaren zijn er geen verliezen wegens bijzondere waardevermindering opgenomen in

de winst- en verliesrekening. De Groep is daarom van mening dat toepassing van IFRS 9 geen significant

effect zal hebben.

Leningen en handelsvorderingen worden aangehouden om contractuele kasstromen te ontvangen en leiden

naar verwachting tot kasstromen die enkel bestaan uit ontvangsten van hoofdsom en rente. De Groep heeft

de kenmerken van de contractuele kasstroom van deze instrumenten geanalyseerd en vastgesteld dat deze

voldoen aan de criteria voor waardering tegen geamortiseerde kostprijs onder IFRS 9. Bijgevolg is

herclassificatie voor deze instrumenten niet vereist.

(b) Bijzondere waardevermindering

IFRS 9 vereist dat de Groep verwachte kredietverliezen, gebaseerd op een boekjaar van 12 maanden dan

wel op de volledige levensduur, verwerkt op al haar schuldbewijzen, leningen en handelsvorderingen. De

- 19 -

Groep zal de vereenvoudigde benadering toepassen en de verwachte kredietverliezen op haar

handelsvorderingen, die zijn gebaseerd op de volledige levensduur, opnemen. De Groep heeft vastgesteld

dat, hoewel haar leningen en vorderingen door zekerheden niet zijn gedekt, de voorziening voor bijzondere

waardeverminderingen zal niet toenemen dankzij de heel lage verlies ervaring.

(c) Hedge accounting

De Groep heeft vastgesteld dat alle bestaande afdekkingsrelaties die momenteel als effectieve

afdekkingsrelaties worden aangemerkt ook onder IFRS 9 voldoen aan de voorwaarden voor hedge

accounting. De Groep heeft ervoor gekozen om IFRS 9 niet retrospectief toe te passen op de overgang op

afdekkingen waarvan de Groep de termijnpunten van de aangewezen afdekkingen op grond van IAS 39

heeft uitgesloten. Aangezien IFRS 9 geen verandering brengt in de algemene beginselen voor de verwerking

van effectieve afdekkingen, verwacht de Groep geen significant effect als gevolg van het toepassen van

IFRS 9.

(d) Overige aanpassingen

Naast de hierboven beschreven aanpassingen zullen bij de toepassing van IFRS 9 ook andere posten in de

jaarrekening, zoals uitgestelde belastingen, activa aangehouden voor verkoop en hieraan verbonden

verplichtingen, investeringen in geassocieerde deelnemingen en joint ventures, waar nodig worden

aangepast. Koersverschillen bij omrekening van buitenlandse activiteiten zullen eveneens worden

aangepast.

IFRS 15 Opbrengsten uit contracten met klanten

In IFRS 15 wordt een vijfstappenmodel geïntroduceerd voor de verwerking van omzet uit contracten met

klanten. Onder IFRS 15 worden opbrengsten uit hoofde van levering van goederen of diensten verwerkt

tegen de vergoeding waarop de onderneming verwacht recht te hebben. IFRS 15 vervangt alle bestaande

vereisten voor opbrengsterkenning. IFRS 15 is van toepassing voor boekjaren die aanvangen op of na 1

januari 2018. Volledige retrospectieve toepassing ofwel een aangepaste retrospectieve toepassing is vereist.

De Groep zal de nieuwe standaard op de vereiste ingangsdatum, volledig retrospectief, toepassen. In 2017

heeft de Groep een gedetailleerde analyse van IFRS 15 uitgevoerd. De activiteiten van de Groep bestaan

voornamelijk uit het leveren van directe consumptiegoederen en incidenteel uitrustingsstukken (verkocht als

afzonderlijke contracten die identificeerbaar zijn met klanten), diensten en technologieën.

De apparatuur komt overeen met gespecialiseerde activa die alleen de cliënt kan gebruiken, en waarvan het

inkomen verantwoord is en bijgevolg zal worden opgenomen in de boekhouding volgens de methode van de

kostenevolutie.

Diensten en technologieën (licenties of soortgelijke producten) zijn het onderwerp van globale of

afzonderlijke verkoopcontracten, afhankelijk van het geval. De overdracht van eigendom van de

overgedragen rechten over de technologische aspecten wordt erkend zodra het contract is ondertekend en

het gerelateerde inkomen op dat moment volledig erkend is. Voor andere prestaties (studies, tests, ...) zal

de methode van voorschot op de kosten toegepast blijven.

Uit het voorgaande is duidelijk dat deze norm geen significante impact zal hebben op de geconsolideerde

jaarrekening van de Groep.

De opname- en waarderingsvereisten in IFRS 15 zijn ook van toepassing op de opname en waardering van

eventuele winsten of verliezen bij vervreemding van niet-financiële activa (zoals materiële vaste activa en

immateriële activa), wanneer deze vervreemding niet plaatsvindt in het kader van de gewone

bedrijfsuitoefening. Deze wijzigingen zullen bij de overgang naar IFRS 15 naar verwachting echter geen

materiële invloed hebben op de Groep.

IFRS 16 Leases

IFRS 16 vervangt IAS 17 Leases, IFRIC 4 Vaststelling of een overeenkomst een leaseovereenkomst bevat,

SIC-15 Operationele leases – Incentives en SIC- 27 Evaluatie van de economische realiteit van transacties

- 20 -

in de juridische vorm van een leaseovereenkomst. IFRS 16 zet de beginselen uiteen voor de opname,

waardering, presentatie en toelichting van leases. Lessees nemen alle leases, onder één model, op in de

balans. Deze verwerking is vergelijkbaar met de verwerking van financiële leases onder IAS 17. De

standaard bevat twee vrijstellingen van opname voor lessees – leases van activa met een geringe waarde

(bijv. personal computers) en leases met een korte looptijd (d.w.z. leases met een leasetermijn van ten

hoogste 12 maanden). Op de aanvangsdatum van een lease neemt een lessee een verplichting op

leasebetalingen te verrichten (d.w.z. de leaseverplichting) en een actief dat het recht vertegenwoordigt om

het onderliggende actief te gebruiken gedurende de leasetermijn (d.w.z. het gebruiksrecht). Lessees nemen

de rente op de leaseverplichting en de afschrijving op het gebruiksrecht afzonderlijk op in de winst-en-

verliesrekening. Lessees herwaarderen de leaseverplichting wanneer zich bepaalde gebeurtenissen

voordoen (bijv. een wijziging in de leasetermijn, een wijziging in toekomstige leasebetalingen als gevolg van

een verandering in een index of cijfer aan de hand waarvan deze betalingen worden vastgesteld). Doorgaans

verwerkt de lessee het bedrag van de herwaardering van de leaseverplichting als een aanpassing van het

gebruiksrecht.

De verwerking van leases door lessors is onder IFRS 16 in grote lijnen gelijk aan de huidige verwerkingswijze

onder IAS 17. Lessors blijven alle leases classificeren aan de hand van hetzelfde classificatieprincipe als in

IAS 17 en blijven een onderscheid maken tussen twee soorten leases: operationele en financiële leases.

IFRS 16 vereist verder dat lessees en lessors uitgebreidere toelichtingen verschaffen dan onder IAS 17.

IFRS 16 is van toepassing op boekjaren die aanvangen op of na 1 januari 2019. Vervroegde toepassing is

toegestaan, maar niet voordat IFRS 15 wordt toepast. Voor een lessee is volledige retrospectieve toepassing

of een aangepaste retrospectieve toepassing vereist. Op grond van de overgangsbepalingen zijn bepaalde

vrijstellingen toegestaan.

In 2018 zal de Groep haar beoordeling van het mogelijke effect van IFRS 16 op haar jaarrekening verder

uitvoeren. Een eerste analyse uitgevoerd in 2017 toont echter dat deze effecten moeten beperkt worden

(minder dan 5% van de netto financiële schuld van de Groep eind 2017).

IFRS 17 Verzekeringscontracten

Deze standaard is niet van toepassing op de Groep.

Wijzigingen in IAS 28 Investeringen in geassocieerde deelnemingen en joint ventures –Belangen op

lange termijn in geassocieerde deelnemingen en joint ventures

Deze wijzigingen zullen geen effect hebben op de Groep.

Wijzigingen in IAS 40 Vastgoedbeleggingen – Herclassificatie van vastgoedbeleggingen

Deze wijzigingen zullen geen effect hebben op de Groep.

IFRIC 22 Transacties in vreemde valuta en vooruitbetalingen

De interpretatie verduidelijkt dat, bij de bepaling van de toe te passen contante wisselkoers bij eerste opname

van het bijbehorende actief, (een deel van de) uitgaven of (een deel van de) inkomsten bij het afboeken van

een niet-monetair actief of niet-monetaire verplichting dat betrekking heeft op een vooruitbetaling, de datum

van de transactie de datum is waarop een entiteit het niet-monetaire actief of de niet-monetaire verplichting

voortvloeiend uit de vooruitbetaling voor het eerst opneemt. Indien meerdere vooruitbetalingen

plaatsvonden, moet de entiteit voor elke vooruitbetaling de transactiedatum bepalen.

Entiteiten kunnen de interpretatie retrospectief toepassen.

Aangezien de huidige praktijk van de Groep in overeenstemming is met de interpretatie, verwacht de Groep

geen effect op haar geconsolideerde jaarrekening.

- 21 -

IFRIC 23 Onzekerheid over behandeling van winstbelastingen

De interpretatie heeft betrekking op de verwerking van winstbelastingen in het toepassingsgebied van IAS

12 Winstbelastingen wanneer er onzekerheid is over de fiscale behandeling en is niet van toepassing op

belastingen of heffingen die buiten het toepassingsgebied van IAS 12 vallen, en omvat evenmin specifieke

ondersteuning voor de verwerking van rente en boetes.

De interpretatie behandelt specifiek het volgende:

- of een entiteit onzekere fiscale behandeling afzonderlijk in aanmerking neemt;

- de veronderstellingen die een entiteit maakt omtrent de toetsing van de fiscale behandeling door de

belastingautoriteiten;

- hoe een entiteit het fiscale resultaat, belastinggrondslagen, niet-gecompenseerde fiscale verliezen,

ongebruikte fiscaal verrekenbare tegoeden en belastingtarieven bepaalt;

- Hoe een entiteit wijzigingen van feiten en omstandigheden in aanmerking neemt.

Een entiteit moet bepalen of elke onzekere fiscale behandeling afzonderlijk of samen met een of meer andere

onzekere fiscale behandelingen in aanmerking moet worden genomen. De benadering die het wegnemen

van de onzekerheid het best voorspelt, verdient de voorkeur.

De interpretatie is van toepassing op boekjaren die aanvangen op of na 1 januari 2019. Daarbij zijn bepaalde

overgangsvrijstellingen toegestaan.

De Groep zal de interpretatie toepassen vanaf de ingangsdatum. Aangezien de Groep actief is in een

complex multinationaal belastingklimaat, kan de toepassing van de interpretatie een invloed hebben op haar

geconsolideerde jaarrekening en de vereiste toelichtingen. Daarnaast moet de Groep mogelijk processen en

procedures vaststellen om informatie te verkrijgen die nodig is om de Interpretatie tijdig toe te passen.

Jaarlijkse verbeteringen – cyclus 2014-2016

De '2014-2016 cyclus' met verbeteringen van de standaarden en interpretaties heeft als doel inconsistenties

weg te nemen en teksten te verduidelijken.

Het betreft de volgende verbeteringen:

• IAS 28 Investeringen in geassocieerde deelnemingen en joint ventures – Verduidelijking dat de keuze

om de investeringen te waarderen tegen reële waarde met verwerking van waardeveranderingen in de

winst-en-verliesrekening, kan worden gemaakt per afzonderlijke investering

Deze wijzigingen zullen geen effect op de Groep hebben.

Jaarlijkse verbeteringen – cyclus 2015-2017

De '2015-2017 cyclus' met verbeteringen van de standaarden en interpretaties heeft als doel inconsistenties

weg te nemen en teksten te verduidelijken.

Het betreft de volgende verbeteringen:

• IFRS 3 Bedrijfscombinaties en IFRS 11 Gezamenlijke overeenkomsten – Voorheen aangehouden

belang in een gezamenlijke bedrijfsactiviteit: De wijzigingen verduidelijken of het voorheen

aangehouden belang in een gezamenlijke bedrijfsactiviteit (d.w.z. een bedrijf zoals gedefinieerd in IFRS

3) opnieuw moet worden gewaardeerd tegen reële waarde.

• IAS 12 Winstbelastingen – winstbelastingen op betalingen die betrekking hebben op financiële

instrumenten die zijn geclassificeerd als eigen vermogen:

• IAS 23 Financieringskosten – Financieringskosten die in aanmerking komen voor activering:

Deze wijzigingen zullen geen effect op de Groep hebben.

- 22 -

- 23 -

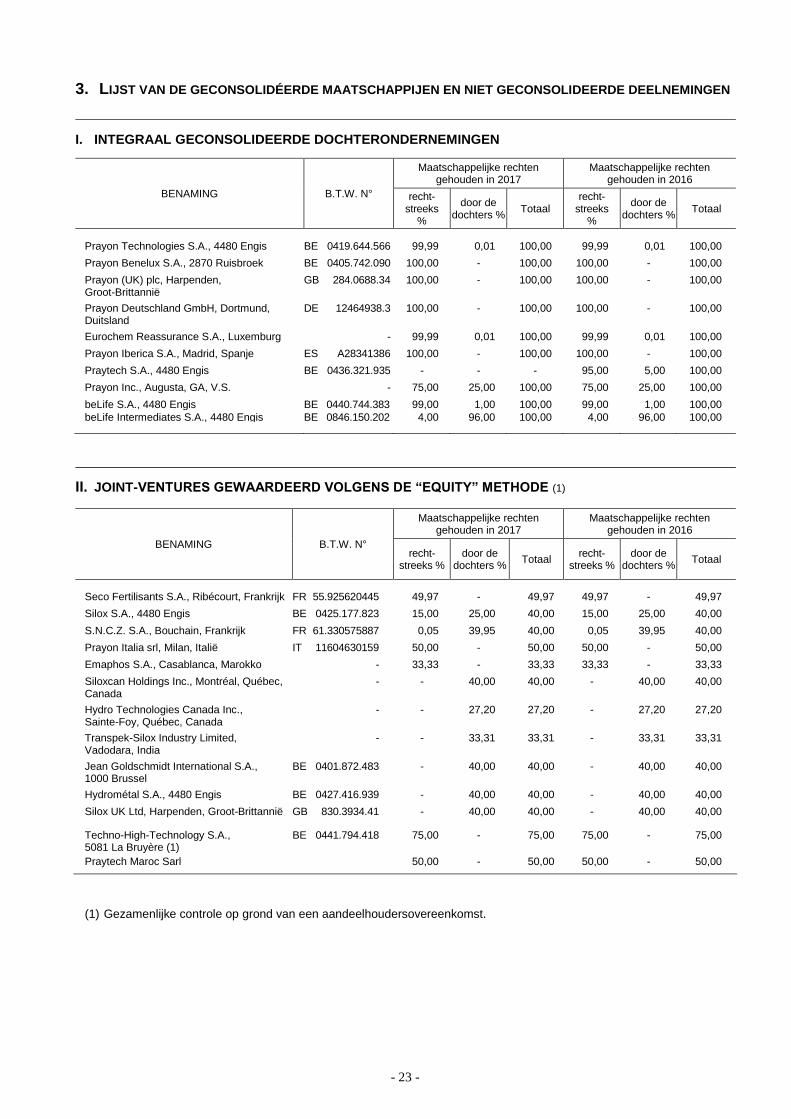

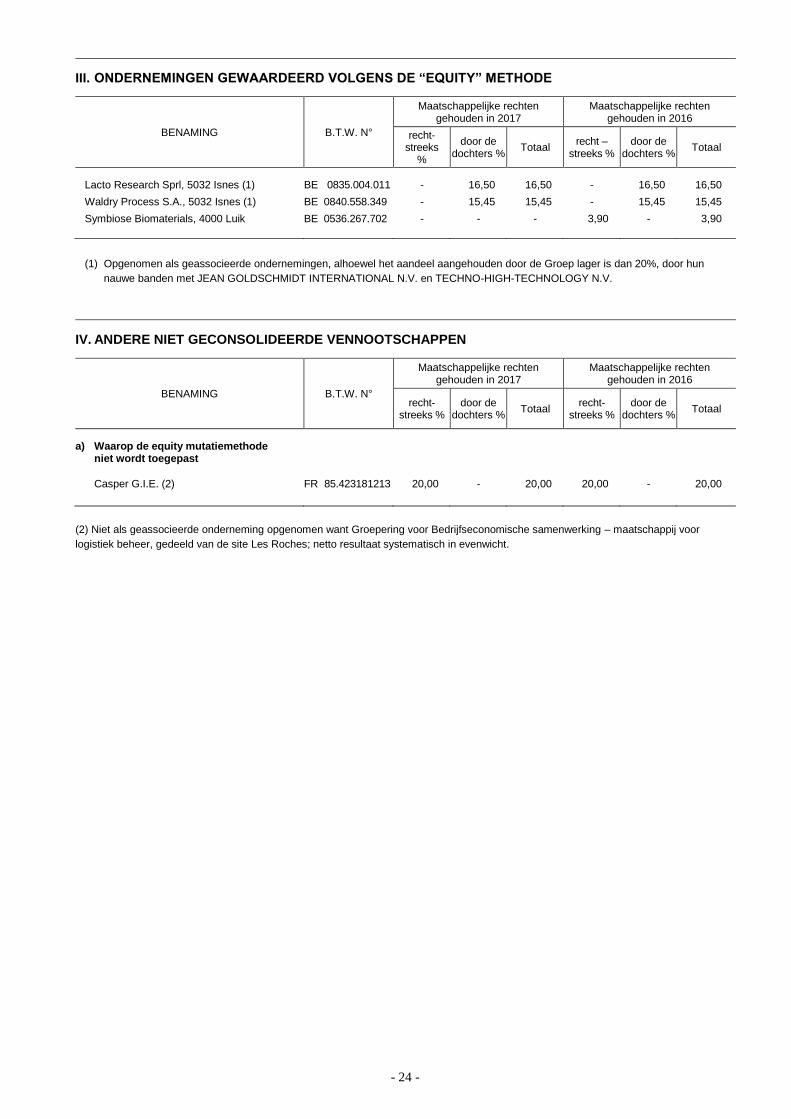

3. LIJST VAN DE GECONSOLIDÉERDE MAATSCHAPPIJEN EN NIET GECONSOLIDEERDE DEELNEMINGEN

I. INTEGRAAL GECONSOLIDEERDE DOCHTERONDERNEMINGEN

BENAMING B.T.W. N°

Maatschappelijke rechten gehouden in 2017

Maatschappelijke rechten gehouden in 2016

recht-streeks

%

door de dochters %

Totaal recht-

streeks %

door de dochters %

Totaal

Prayon Technologies S.A., 4480 Engis BE 0419.644.566 99,99 0,01 100,00 99,99 0,01 100,00

Prayon Benelux S.A., 2870 Ruisbroek BE 0405.742.090 100,00 - 100,00 100,00 - 100,00

Prayon (UK) plc, Harpenden, Groot-Brittannië

GB 284.0688.34 100,00 - 100,00 100,00 - 100,00

Prayon Deutschland GmbH, Dortmund, Duitsland

DE 12464938.3 100,00 - 100,00 100,00 - 100,00

Eurochem Reassurance S.A., Luxemburg - 99,99 0,01 100,00 99,99 0,01 100,00

Prayon Iberica S.A., Madrid, Spanje ES A28341386 100,00 - 100,00 100,00 - 100,00

Praytech S.A., 4480 Engis BE 0436.321.935 - - - 95,00 5,00 100,00

Prayon Inc., Augusta, GA, V.S. - 75,00 25,00 100,00 75,00 25,00 100,00

beLife S.A., 4480 Engis BE 0440.744.383 99,00 1,00 100,00 99,00 1,00 100,00

beLife Intermediates S.A., 4480 Engis

BE 0846.150.202 4,00 96,00 100,00 4,00 96,00 100,00

II. JOINT-VENTURES GEWAARDEERD VOLGENS DE “EQUITY” METHODE (1)

BENAMING B.T.W. N°

Maatschappelijke rechten gehouden in 2017

Maatschappelijke rechten gehouden in 2016

recht- streeks %

door de dochters %

Totaal recht-

streeks % door de

dochters % Totaal

Seco Fertilisants S.A., Ribécourt, Frankrijk FR 55.925620445 49,97 - 49,97 49,97 - 49,97

Silox S.A., 4480 Engis BE 0425.177.823 15,00 25,00 40,00 15,00 25,00 40,00

S.N.C.Z. S.A., Bouchain, Frankrijk FR 61.330575887 0,05 39,95 40,00 0,05 39,95 40,00

Prayon Italia srl, Milan, Italië IT 11604630159 50,00 - 50,00 50,00 - 50,00

Emaphos S.A., Casablanca, Marokko - 33,33 - 33,33 33,33 - 33,33

Siloxcan Holdings Inc., Montréal, Québec, Canada

- - 40,00 40,00 - 40,00 40,00

Hydro Technologies Canada Inc., Sainte-Foy, Québec, Canada

- - 27,20 27,20 - 27,20 27,20

Transpek-Silox Industry Limited, Vadodara, India

- - 33,31 33,31 - 33,31 33,31

Jean Goldschmidt International S.A., 1000 Brussel

BE 0401.872.483 - 40,00 40,00 - 40,00 40,00

Hydrométal S.A., 4480 Engis BE 0427.416.939 - 40,00 40,00 - 40,00 40,00

Silox UK Ltd, Harpenden, Groot-Brittannië GB 830.3934.41 - 40,00 40,00 - 40,00 40,00

Techno-High-Technology S.A., 5081 La Bruyère (1)