Notitie de Kinkel risicoanalyse kerkplan 28-10-2013.pdf

14

1 Notitie: Risicoanalyse kerkplan 1. Inleiding De Kinkel in Bemmel is de afgelopen decennia uitgegroeid tot een multifunctioneel centrum (MFC) van ongekende waarde en met brede waardering in de Lingewaardse, respectievelijk Bemmelse samenleving. Er vindt een mix van sociaal-culturele, maatschappelijke en welzijnsactiviteiten plaats en het is een ontmoetingsplek voor jong en oud in een multifunctionele omgeving. Met uitzondering van sport en zorg zijn alle activiteiten in de Kinkel vertegenwoordigd. De huidige Kinkel brengt mensen bij elkaar, bundelt functies en biedt altijd plezier, ontspanning en vrijetijdsbesteding en waar nodig ondersteuning. In de participatiemaatschappij die ontstaat, is een bindend sociaal-cultureel platform een belangrijk instrument. De Kinkel heeft op dit moment uitstekende exploitatiemogelijkheden, is operationeel conform de doelstelling en is centraal gelegen met een optimale parkeergelegenheid. Het presenteert zich in de huidige vorm als hét MFC van Bemmel. Het Kinkelbestuur beoordeelt de verhuizing naar de kerk als onnodig en onverantwoord en wil dit in paragraaf 4 nader toelichten. 2. Probleemstelling Er zijn drie problemen rondom het MFC-dossier Bemmel: de risicofactoren die kleven aan het kerkplan, de weinig democratische besluitvorming en de visie van De Kinkel op eigen toekomst in vergelijking met de visie van de gemeente. In de brief aan de gemeenteraad, getiteld Realisatie vastgoedbeleid en Multifunctionele Centra Bemmel, Gendt en Huissen (d.d. 1-10-2013), spreekt B &W de intentie uit drie multifunctionele centra in Lingewaard te willen realiseren, waarvan in elk geval een in Bemmel in de Donatuskerk. In het kader van het accommodatiebeleid geeft dat voordelen, omdat gebouwen kunnen worden afgestoten. Het centrale punt is nu dat er in Bemmel een dergelijk MFC al bestaat en functioneert, namelijk De Kinkel (zie 1. Inleiding) en dat er een functioneel en financieel probleem ontstaat als je dit bestaande MFC zomaar ontmantelt. Het gebouw van de Kinkel, zeg maar het huidige MFC van Bemmel, is eigendom van de gemeente, is gelegen op een toplocatie, en vertoont zoveel achterstallig onderhoud dat de gemeente voor de Kinkelactiviteiten naar een alternatieve locatie meent te moeten zoeken: de Donatuskerk. Op zich een begrijpelijke redenering, ware het niet dat aan het alternatief, bezwaren van essentiële aard kleven (zie paragraaf 4.2: Risicofactoren bij het kerkplan). Een tweede probleem wordt gevormd door het feit dat het voorbereidingsproces van de transitie naar de kerk zo snel voortschrijdt en met zoveel informatie naar de media en de raad wordt voorbereid, dat het bij de burger de indruk wel moet wekken dat de procesgang in dezen al aan het einde is gekomen en onomkeerbaar is, het besluit al is genomen en er geen discussie meer gewenst is. www.dekinkel.nl Van Ambestraat 1 6681 AK Bemmel 0481 – 46 22 02 [email protected]

-

Upload

lingewaardnieuws -

Category

Documents

-

view

38 -

download

0

description

Uitgebreide notitie risicoanalyse Kerkplan door Kinkelbestuur. Dit is de onderbouwing voor de brief van het Kinkelbestuur aan het college van B&W in Lingewaard.

Transcript of Notitie de Kinkel risicoanalyse kerkplan 28-10-2013.pdf

1

Notitie: Risicoanalyse kerkplan

1. Inleiding

De Kinkel in Bemmel is de afgelopen decennia uitgegroeid tot een multifunctioneel centrum

(MFC) van ongekende waarde en met brede waardering in de Lingewaardse, respectievelijk

Bemmelse samenleving. Er vindt een mix van sociaal-culturele, maatschappelijke en

welzijnsactiviteiten plaats en het is een ontmoetingsplek voor jong en oud in een

multifunctionele omgeving. Met uitzondering van sport en zorg zijn alle activiteiten in de

Kinkel vertegenwoordigd. De huidige Kinkel brengt mensen bij elkaar, bundelt functies en

biedt altijd plezier, ontspanning en vrijetijdsbesteding en waar nodig ondersteuning. In de

participatiemaatschappij die ontstaat, is een bindend sociaal-cultureel platform een belangrijk

instrument. De Kinkel heeft op dit moment uitstekende exploitatiemogelijkheden, is

operationeel conform de doelstelling en is centraal gelegen met een optimale

parkeergelegenheid. Het presenteert zich in de huidige vorm als hét MFC van Bemmel. Het

Kinkelbestuur beoordeelt de verhuizing naar de kerk als onnodig en onverantwoord en wil dit

in paragraaf 4 nader toelichten.

2. Probleemstelling

Er zijn drie problemen rondom het MFC-dossier Bemmel: de risicofactoren die kleven aan het

kerkplan, de weinig democratische besluitvorming en de visie van De Kinkel op eigen

toekomst in vergelijking met de visie van de gemeente. In de brief aan de gemeenteraad,

getiteld Realisatie vastgoedbeleid en Multifunctionele Centra Bemmel, Gendt en Huissen (d.d.

1-10-2013), spreekt B &W de intentie uit drie multifunctionele centra in Lingewaard te willen

realiseren, waarvan in elk geval een in Bemmel in de Donatuskerk. In het kader van het

accommodatiebeleid geeft dat voordelen, omdat gebouwen kunnen worden afgestoten. Het

centrale punt is nu dat er in Bemmel een dergelijk MFC al bestaat en functioneert, namelijk

De Kinkel (zie 1. Inleiding) en dat er een functioneel en financieel probleem ontstaat als je dit

bestaande MFC zomaar ontmantelt. Het gebouw van de Kinkel, zeg maar het huidige MFC

van Bemmel, is eigendom van de gemeente, is gelegen op een toplocatie, en vertoont zoveel

achterstallig onderhoud dat de gemeente voor de Kinkelactiviteiten naar een alternatieve

locatie meent te moeten zoeken: de Donatuskerk. Op zich een begrijpelijke redenering, ware

het niet dat aan het alternatief, bezwaren van essentiële aard kleven (zie paragraaf 4.2:

Risicofactoren bij het kerkplan).

Een tweede probleem wordt gevormd door het feit dat het voorbereidingsproces van de

transitie naar de kerk zo snel voortschrijdt en met zoveel informatie naar de media en de raad

wordt voorbereid, dat het bij de burger de indruk wel moet wekken dat de procesgang in

dezen al aan het einde is gekomen en onomkeerbaar is, het besluit al is genomen en er geen

discussie meer gewenst is.

www.dekinkel.nl Van Ambestraat 1 6681 AK Bemmel 0481 – 46 22 02 [email protected]

2

Een van de drie opties, te weten het Donatus-kerkplan wordt zodoende allerwegen naar een

besluit geduwd, althans zo kan de burger en betrokken gebruikers het gemakkelijk

percipiëren, terwijl de optie De Kinkel amper is geanalyseerd en er in feite nog niets is

besloten op het niveau van de gemeenteraad. Het standpunt van het Kinkelbestuur en haar

bezwaren tegen het Donatus-kerkplan wordt in deze informatie nauwelijks belicht. In

paragraaf 4.1 getiteld, Democratisch gehalte van het besluitvormingsproces, wordt hier nader

op ingegaan.

Het derde probleem heeft betrekking op het verschil in toekomstvisie. In het meerjarig

bedrijfsplan 2014-2018 van De Kinkel staat een brede, eigentijdse visie geformuleerd op de

toekomst van dit bedrijf en de bedrijfsvoering (zie bedrijfsplan De Kinkel 2014-2018,

Hoofdstuk 3). Het Donatus-kerkplan daarentegen gaat uit van een in dit opzicht veel smallere

visie, een visie die meer wordt gevormd door irrationele sentimenten en argumenten,

opgeroepen door de positieve verwachtingen aangaande de exploitatiemogelijkheden van een

monumentaal pand als de kerk en de mogelijkheden van zelfregie aangaande de logistiek, dan

door elementen als de realisatie van de behoeften van een diversiteit van gebruikers, een

sluitende exploitatiebegroting en goed werkgeverschap. Dit laatste is de visie van de huidige

Kinkel. Paragraaf 4.3 geeft, weliswaar summier, nog enige adstructie op dit punt.

3. Korte historie en opstelling huidige Kinkelbestuur

Korte historie

De zoektocht naar een nieuwe of vernieuwde locatie voor MFC De Kinkel te Bemmel startte

in september 2012 met een zogenaamde inspiratieavond in De Kinkel. Tijdens die avond werd

er een oproep gedaan om samen met de gemeente mee te denken in een vervolgtraject. Dit

heeft in de periode oktober t/m december 2012 geleid tot vier werkateliers, waarin drie opties

nader werden bekeken: renovatie De Kinkel, nieuwbouw De Kinkel en aanpassing van de

Donatuskerk. Op 22 januari 2013 zijn deze opties gepresenteerd in een openbare bijeenkomst

in De Kinkel, waar ca. 100 personen aanwezig waren waarvan er 61 de voorkeur aan gaven

om de haalbaarheid van een MFC in de Bemmelse Donatuskerk nader te onderzoeken. De

gemeente heeft zich daarna samen met het Sociaal Cultureel Platform (waarin het bestuur van

De Kinkel, Stichting Muziekgezelschappen Bemmel en de gebruikers van Het Wapen van

Bemmel vertegenwoordigd zijn) verder gebogen over de haalbaarheid van een MFC in de

kerk.

Opstelling huidige Kinkelbestuur

De indruk kan bestaan dat het nieuwe Kinkelbestuur, gekant is tegen het kerkplan en cóute

que cóute aan de huidige locatie wil vasthouden. Niets is minder waar. Het Kinkelbestuur ziet

onoverkomelijk financiële en functionele risico’s in het kerkplan, maar steunt ieder besluit dat

bijdraagt aan een zo goed mogelijke accommodatie. Het bestuur wil gewoon dat al die

waardevolle activiteiten ook in de toekomst nog uitgevoerd kunnen worden en wel tegen de

achtergrond van een fatsoenlijke en zo zelfstandig mogelijke exploitatie. Het Kinkelbestuur

stelt zich in het keuzeproces neutraal op, wil slechts een ordentelijke besluitvorming mede

3

gebaseerd op de gepresenteerde risicoanalyse en legt zich neer bij het besluit van de

gemeenteraad. Ze realiseert zich dat ze in het zogenaamde Platform een dubbelrol moet

spelen: meepraten met en namens de gebruikers en toch een eigen bestuurlijke

verantwoordelijkheid dragen. Het oude Kinkelbestuur is dit niet gelukt.

4 Overwegingen

4.1 Het democratisch gehalte van het besluitvormingsproces

In het besluitvormingsproces heeft de betreffende wethouder een sturende rol gespeeld. In de

werkateliers werden geen kaders gesteld, geen plan van eisen vastgelegd en de deelnemers

eraan wisten niet, waar ze mee bezig waren. Het Sociaal Cultureel Platform werd door het

college als gesprekspartner gezien en er werd uiterst summier omgegaan met informatie

omtrent het kerkplan. Een stuk van een vijftal pagina’s met vragen over het kerkplan werd

door het bestuur van De Kinkel ingebracht in het platform, maar de vragen werden niet

beantwoord.

Het college heeft voorts het bestuur van de Kinkel vier keer schriftelijk laten weten dat het

kerkplan als voorstel aan de raad zou worden voorgelegd en die afspraak werd telkenmale niet

nagekomen. Toen het Kinkelbestuur zelf de informatie van het kerkplan naar buiten wilde

brengen, zodat de politiek daar een oordeel over kon vormen, werd hen verzocht dit niet te

doen en het een en andere binnenkamers te houden.

In januari 2013 kozen de burgers met een grote meerderheid voor een multifunctioneel

centrum in de Donatuskerk. De informatieavond in De Kinkel waar op 22 januari jl. door

wethouder Van Eeten de drie opties werden gepresenteerd (verbouwing Kinkel – nieuwbouw

– kerkplan), werd bezocht door ca. 100 mensen. De vraag of dit een representatieve doorsnede

van de Bemmelse bevolking was, was niet zo van belang, omdat, aldus de wethouder, het

stemmen dat die avond plaatsvond, louter betrekking had op de vraag welk van de drie opties

als eerste op haalbaarheid onderzocht zou worden. Uitdrukkelijk werd gesteld dat er die

avond niet gestemd werd over welk van de drie opties het zou moeten worden, maar

uitsluitend over welke van de opties als eerste op functionele en financiële haalbaarheid

onderzocht zou worden.

In alle communicatie lezen wij de verschuiving die plaatsvond van ‘voor het doen van een

onderzoek zijn’ naar ‘voor het kerkplan zijn’. Op deze wijze is een ordentelijk bestuurlijk

proces in een bepaalde richting geframed. Dat is niet juist. Van een meerderheid (ook voor

discussie vatbaar) van burgers die kozen voor een multifunctioneel centrum in de

Donatuskerk was dus geen sprake. Zij kozen slechts voor een onderzoek naar een eerste optie.

Bovendien, niemand zal bij voorbaat tegen een plan voor de kerk zijn, maar er kan pas

besloten worden als men ook weet wat de consequenties voor de huidige gebruikers van de

Kinkel zijn. De vraagstelling deed en doet er ook toe.

4

4.2 Risicofactoren bij het kerkplan

Verlies van bestaansrecht

De eerste functie van een MFC is het bij elkaar brengen van culturele, educatieve,

maatschappelijke- en welzijnsactiviteiten, zodat de exploitatie rond kan komen en er een

bijdrage wordt geleverd aan goed burgerschap. Realisatie van het Donatus-kerkplan met

overheveling van de maatschappelijke en culturele activiteiten betekent dat de huidige Kinkel

zijn bestaansrecht verliest en dat de achterblijvers een nieuwe accommodatie moeten gaan

zoeken. De huidige exploitatie van De Kinkel, de beleidsvisie en het meerjarig bedrijfsplan

laten daarentegen zien, dat De Kinkel voor nu en in de toekomst wel bestaansrecht heeft. Een

bestaande instelling met een exploitatieomzet van € 220.000,- wordt zo het voortbestaan

onmogelijk gemaakt.

Haalbaarheid van accommodatiebeleid

Het accommodatiebeleid van de gemeente is gericht op één MFC voor Bemmel, zodat andere

gebouwen kunnen worden verkocht en integratie van activiteiten kan worden gestimuleerd.

Een keuze voor het kerkplan leidt tot versnippering van activiteiten en handhaving van

bestaande accommodaties, omdat niet alle activiteiten van de huidige Kinkel, het SMB en de

carnavalsgezelschappen in de kerk passen en er nu en in de toekomst geen uitbreiding

mogelijk is. Bestaande gebouwen kunnen hierdoor niet worden verkocht. Er ontstaan dus

hogere lasten van onderhoud en de beoogde integratie zal niet lukken. Kortom, dit betekent

hogere lasten voor de gemeente.

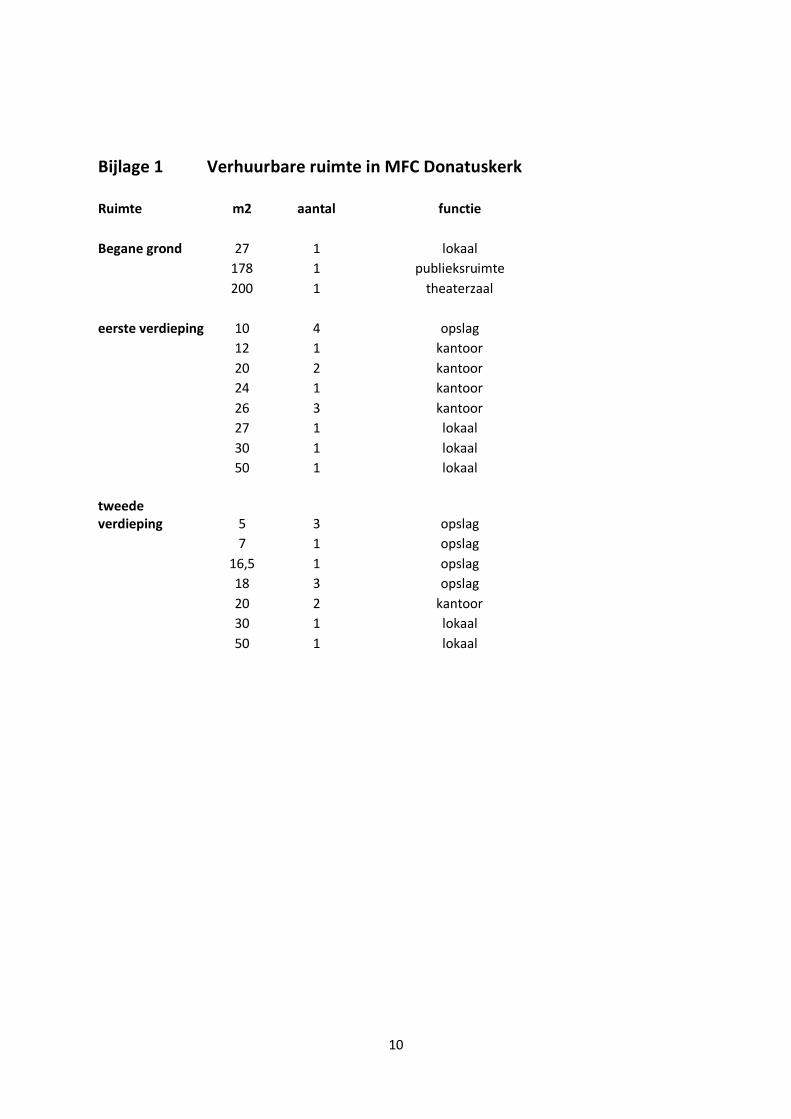

Gebruikswaarde

De gebruikswaarde van de kerk is volstrekt onvoldoende met het oog op de huidige functies.

Bij gebruikswaarde gaat het niet alleen om het totale aantal beschikbare of verhuurbare

vierkante meters, maar vooral om de grootte van de afzonderlijke ruimten in relatie tot de

functie. “Heeft de ruimte de functie van opslag, kantoor, leslokaal, zaal of theater en brengen

de activiteiten decibels voort of niet (zoals een dweilorkest versus een stilteruimte), en vinden

de verschillende activiteiten tegelijkertijd plaats of niet en hoeveel mensen moeten er dan in

één ruimte passen? Dit zijn cruciale vragen die beantwoord moeten worden. Een groot aantal

gebruikers heeft dagelijks of wekelijks een ruimte nodig die geschikt is voor 20 tot 50

personen. Een ruimte met een afmeting van minimaal 50 m² is daarvoor vereist.

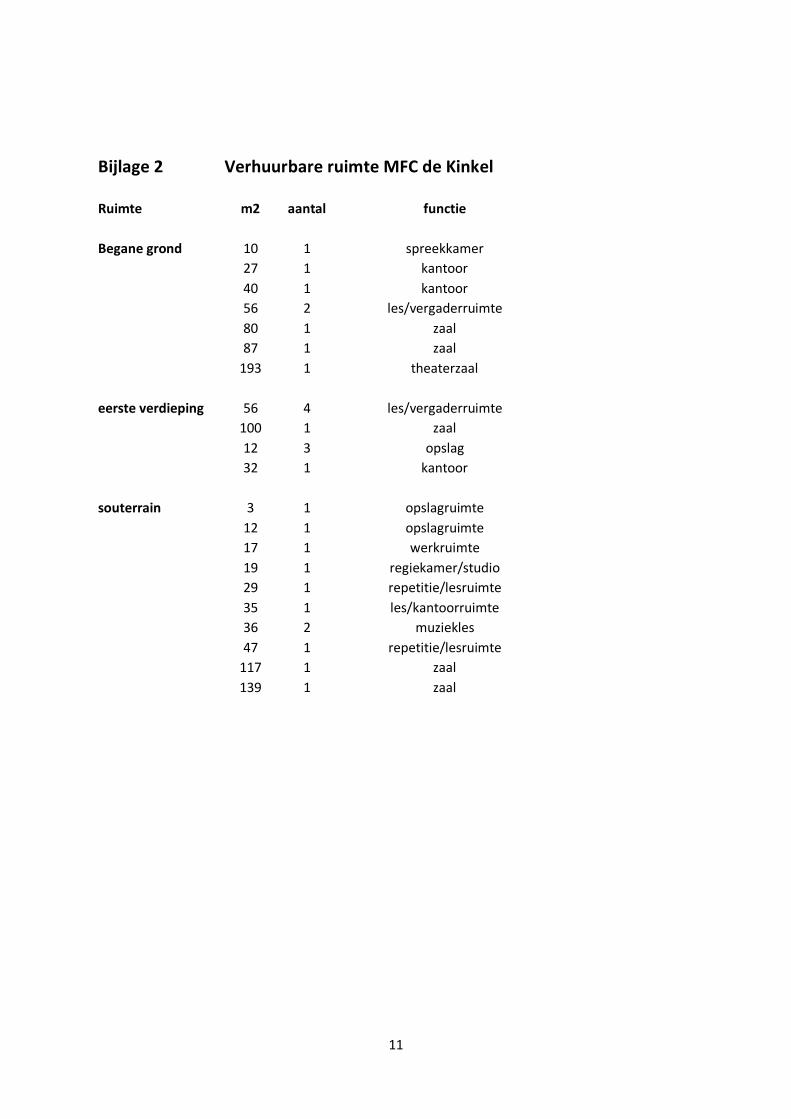

Het oppervlak verhuurbare ruimte in de kerk bedraagt 1059 m², terwijl dat in De Kinkel 1406

m² is (zie Haalbaarheidsstudie Kuppen 2013). Maar deze reductie van oppervlak is niet het

enige probleem. Het kerkplan voorziet slechts in 4 ruimten groter dan 50 m² en 25 ruimten die

aanmerkelijk kleiner dan 50 m² zijn. (zie Bijlage 7). Zou men willen volstaan met een ruimte

van 27 m² of groter voor een groep van 20 personen dan zijn er 8 ruimten van dat formaat

beschikbaar. Echter, 8 ruimten van het formaat van 27 m² of meer is te weinig om te voorzien

in de behoefte van die gebruikers. Daar komt bovenop dat niet alleen de gebruikers van de

Kinkel, maar ook die van het SMB en van de carnavalsgezelschappen in de kerk onderdak

moeten vinden. Ter vergelijking: de verhuurbare ruimte in de Kinkel bevat 12 ruimten van

meer dan 50 m² of 20 meer dan 27 m² (zie Bijlage 1 en 2, verhuurbare ruimte MFC

Donatuskerk en MFC De Kinkel).

5

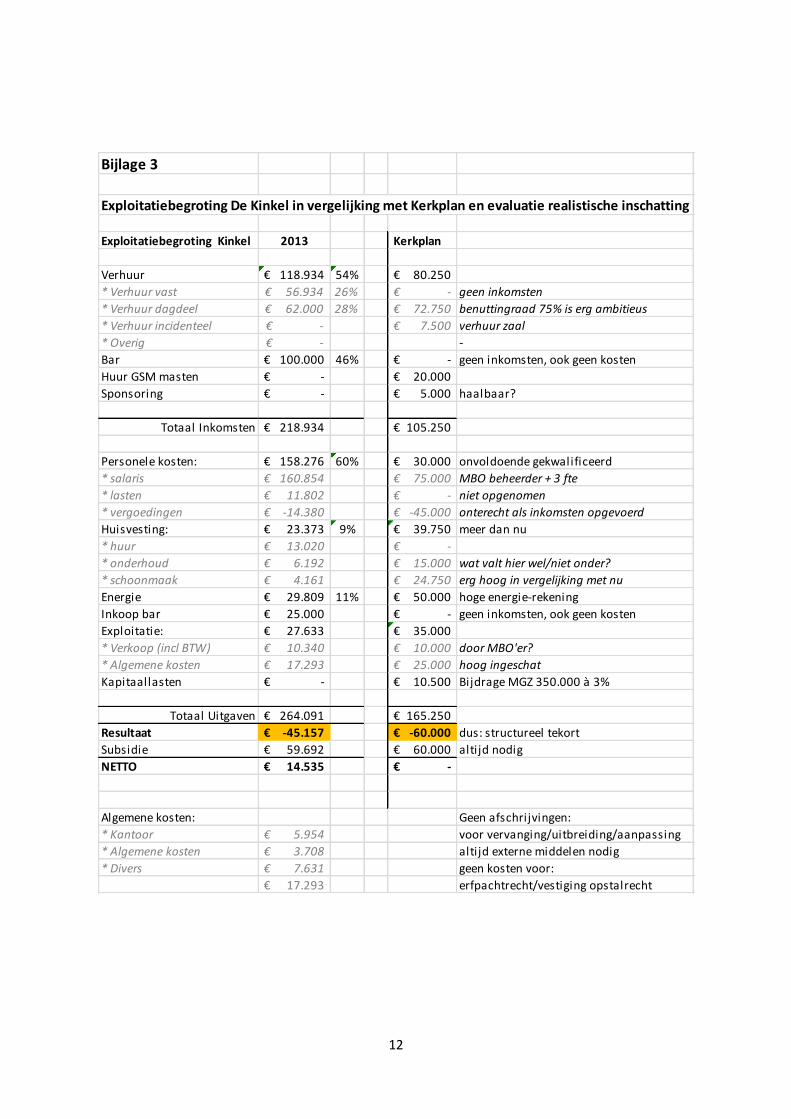

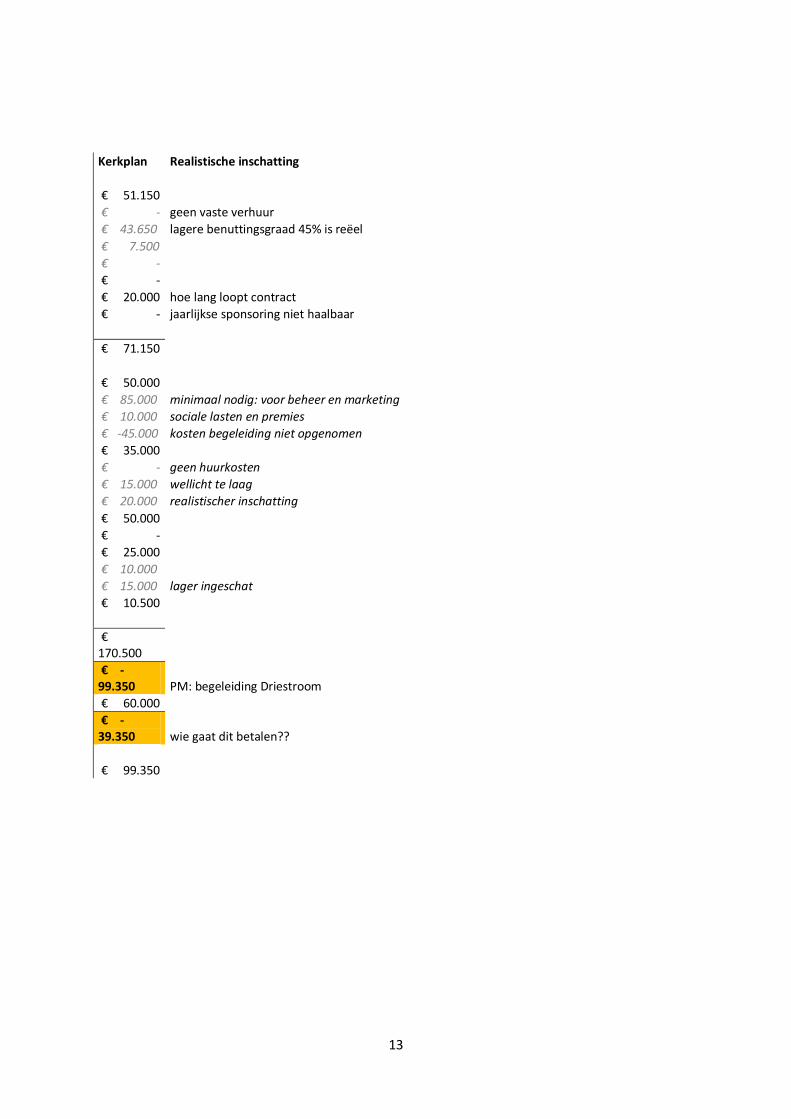

Exploitatiebegroting

Het Donatus-kerkplan zal voor het totaal van activiteiten geen sluitende exploitatiebegroting

kunnen presenteren. Bijlage 3 laat de exploitatiebegroting zien waarbij een vergelijking wordt

gemaakt tussen het exploitatieplan horend bij het kerkplan (zie basis Haalbaarheidsonderzoek,

2013, Bijlage 1), hetzelfde plan horend bij De Kinkel (eigen begroting) en een kritische

beoordeling van de verschilpunten ten nadelen van het kerkplan, aangegeven als ‘realistische

inschatting’.

Ad kerkplan. De verschilpunten aan de inkomstenkant van het kerkplan hebben vooral

betrekking op verhuur van ruimten en de te verkrijgen sponsorgelden. Wij zijn van oordeel

dat een benuttingsgraad van de ruimten van 75% voor regulier dagdeelverhuur zeer ambitieus

is, zeker in het licht van de beperkingen die kleven aan de gebruikswaarde van de beschikbare

ruimten en dat het jaarlijks kunnen verkrijgen van sponsorgelden in deze tijd van

economische recessie eveneens een slag in de lucht is en lastig zal blijken te zijn. Wat betreft

de benuttingsgraad nog het volgende. Een groot aantal van de gebruikers en huurders van De

Kinkel zullen niet naar de kerk willen of kunnen. De redenen zijn: aard van de activiteiten,

kostenplaatje, geen eigen ruimte en geen juiste voorzieningen en faciliteiten.

Aan de kostenkant valt op dat de personele kosten en de onderhoudskosten relatief laag zijn

begroot (respectievelijk € 30.000 en € 15.000), terwijl de energiekosten juist hoog zijn en

wellicht in het geheel niet toereikend (€ 50.000). “Wat gebeurt er als de twee laatstgenoemde

kostenposten tegenvallen?”. Onderzoek in het bisdom Utrecht toont aan dat het onderhoud

van een kerkgebouw gemiddeld maar liefst circa € 50.000 kost, terwijl in de

haalbaarheidsstudie slechts € 15.000 wordt opgevoerd en dat over de onderhoudsvoorziening,

na de afgesproken looptijd van tien jaar, überhaupt geen melding wordt gemaakt.

Naast dit alles is er geen kostenpost voor de inventaris opgenomen en is er ook geen

reservering gemaakt voor vervanging van de inventaris, de uitbreiding ervan en allerlei

aanpassingen. Concreet betekent dit laatste het volgende. De kerk wordt kaal opgeleverd. De

aanschafkosten voor bijvoorbeeld theaterfaciliteiten worden neergelegd bij de toekomstige

gebruikers. Overigens wordt het structurele tekort door de gemeente jaarlijks aangevuld. Wat

dit precies inhoudt, is niet duidelijk.

Ten slotte is er geen melding gemaakt van de kosten voor de erfpachtcanon en de vestiging

van het opstalrecht.

Ad De Kinkel. De exploitatiebegroting van de Kinkel laat met de relatief hoge, structurele

inkomsten uit verhuur en horeca een heel gunstig, zelfs winstgevend beeld zien. Hierdoor is

het mogelijk, hoewel daartoe ook verplicht, dat in de komende jaren de subsidierelatie met de

gemeente verder jaarlijks met 15% wordt afgebouwd (aangevangen in 2013). Het kerkplan

daarentegen kent niet een dergelijke subsidie-afbouw. Integendeel, de subsidierelatie met de

gemeente wordt voor 10 jaar lang structureel gehandhaafd (€ 60.000 per jaar), wat uiteindelijk

leidt tot een geïndexeerd bedrag van circa € 620.000. Het door ons herrekende

exploitatietekort komt neer op € 99.350 per jaar dat in 10 jaar oploopt tot € 993.500, exclusief

indexatie.

De exploitatiebegroting van De Kinkel kent momenteel een personeelsformatie van 4.2 fte.

Hierover twee opmerkingen. Voor de meeste van de huidige medewerkers van De Kinkel is in

6

het kerkplan geen ruimte meer. Kennis en ervaring en de werkgelegenheid van deze mensen

gaan dus verloren. Ze worden ingeruild. Wie draagt voor deze mensen de overgangs- en

frictiekosten. De tweede opmerking betreft de formatie in het kerkplan. In de begroting van

het kerkplan is een formatie van 1.0 fte voor een beheerder en 3.0 fte werkplekken voor

medewerkers met een beperking van De Driestroom opgenomen. Terwijl De Kinkel nu al

actief mensen met een beperking een integratietraject aanbiedt en begeleidt en het

Kinkelbestuur in het algemeen de arbeidsintegratie van mensen met een beperking een goed

hart toedraagt, is er hier toch wel sprake van een in moreel opzicht hellend vlak. Om de

begroting rond te krijgen neemt men zijn toevlucht tot zo goedkoop mogelijke

arbeidskrachten, zonder eerst expliciet te kijken naar de functie- en taakomschrijving (zie

Kuppens, 2013, p. 13).

Het inruilen van reguliere arbeidskrachten is overigens in strijd met de regeling, die de

gemeente zelf hanteert t.a.v. loonkostensubsidie. Volgens die regeling mogen

loonkostensubsidies en werkervaringsplekken, niet leiden tot verdringing van reguliere

arbeidsplaatsen.

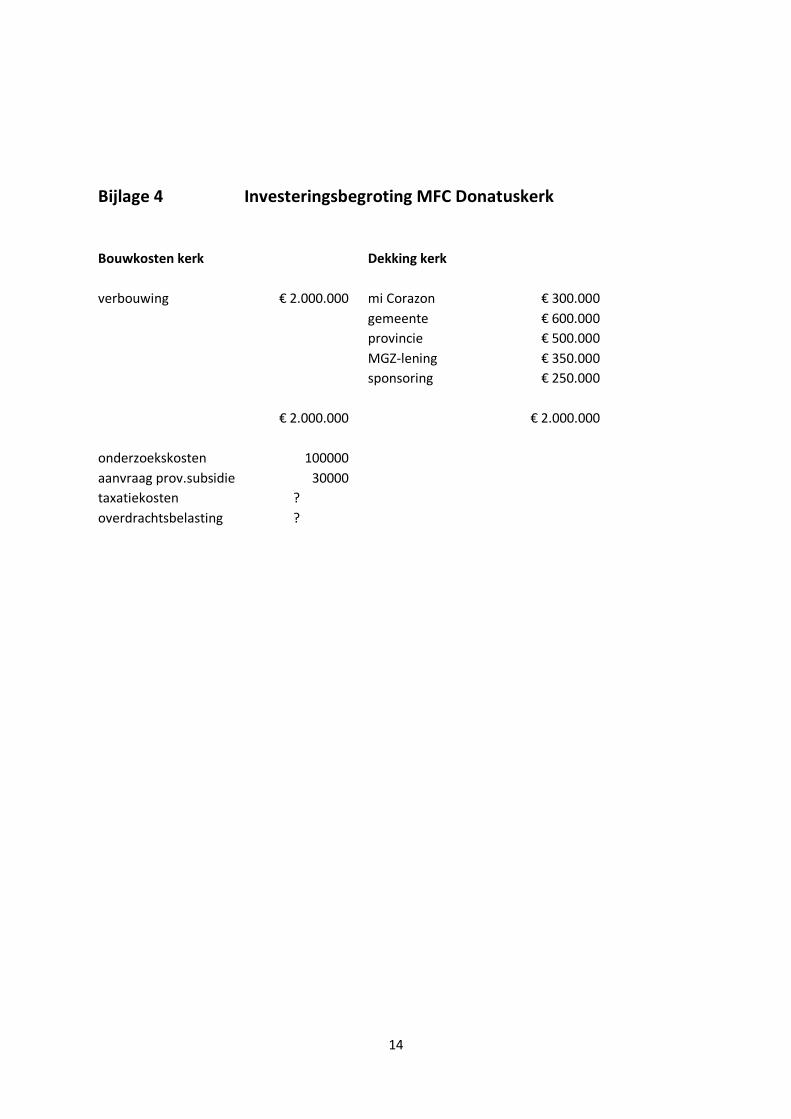

Investeringsbegroting en financiering

Investeringsbegroting. De investeringsbegroting van circa 2 miljoen euro (inclusief BTW)

moet de gehele verbouwing van de kerk dekken. Dit lijkt volstrekt onvoldoende. Ook in het

haalbaarheidsonderzoek wordt dit gesuggereerd. Immers, Kuppens spreekt over een

budgetraming (zie Kuppens, 2013, p. 8, ad punt 8). Diverse (bouwkundige) specialisten die

het Kinkelbestuur raadpleegde, spraken over een kostenraming die vele malen hoger ligt.

Unaniem is hun verwachting dat, niettegenstaande hun beperkte kennis van de situatie en het

ontbreken van exacte bouwkundige onderzoeksgegevens, de investeringskosten wel eens tot 3

à 4 miljoen euro zouden kunnen oplopen.

Er zijn nog twee inhoudelijke punten die we hier willen memoreren. Allereerst, zoals in de

haalbaarheidsstudie (Kuppens 2013) al wordt gesteld, zijn er reële risico’s, in het geval het

gebouw aan de binnenzijde moet worden geïsoleerd. Indien uit berekeningen blijkt dat deze

risico’s onaanvaardbaar zijn, is het isoleren van het gebouw dus uitgesloten en dient men voor

de toekomst rekening te houden met hoge energiekosten (mogelijk hoger dan de geraamde

€ 50.000,-). Daarnaast biedt de kerk waarschijnlijk geen mogelijkheden om PV-panelen toe te

passen voor opwekking van elektriciteit. Ook vergen de inpandige ruimten kostbare

installaties om deze ruimten op de gewenste temperatuur te houden, waarbij tevens de

luchtkwaliteit op een aanvaardbaar niveau blijft. Ook is het maar de vraag of de foyer

geventileerd kan worden, conform de geldende normen uit het Bouwbesluit. Indien zowel

gas-technisch als elektra-technisch grote vermogens worden gevraagd, levert dit direct grotere

exploitatielasten op, aangezien grotere meters aanzienlijk duurder zijn (vastrecht) dan

kleinere.

Het tweede punt betreft de onderzoekskosten die niet opgenomen zijn in de

investeringskosten te weten € 30.000 ten behoeve van de subsidieaanvraag naar de provincie

en de € 100.000 voorbereidingskosten. Deze kosten worden niet vermeld in de

investeringsbegroting, terwijl dit wel zou moeten. Draagt de gemeente deze kosten?

7

Financiering (zie Bijlage 4, Investeringsbegroting MFC Donatuskerk Bemmel). De totale

financiering is tot op heden nog behept met grote onzekerheden. Terwijl de bijdragen van de

particuliere donateur en de lening van het MGZ tot de zekerheden behoren, is dat allerminst

het geval met betrekking tot de resterende gelden, zoals de bijdrage van de gemeente, de

provincie en het sponsorgeld (in totaal € 1.350.000). Diverse punten vragen hierbij nog de

aandacht: (1) men kan in twijfel trekken of het sponsorbedrag ad € 250.000 wel wordt gehaald

en voor wiens rekening komen dan de tekorten; (2) als de kerk wordt overgedragen aan een

stichting wie betalen dan taxatie en overdrachtsbelasting: in de begroting wordt hier geen

gewag van gemaakt; (3) in de haalbaarheidsstudie wordt gesteld dat er nog een

voorbereidingskrediet van € 100.000 en van € 30.000 voor aanvraag van subsidie bij de

provincie beschikbaar gesteld moet worden. Deze bedragen zijn niet in de

investeringsbegroting opgenomen.

Onderhoudsstatus en verloop na de verbouwing

Er is geen inzicht in de onderhoudsstatus van de kerk en de akoestische en klimatologische

consequenties na de verbouwing. Op dit moment kunnen we niet anders concluderen dan dat

hier grote (financiële) risico’s liggen voor de exploitatie in het algemeen en de

gebruikswaarde voor de individuele cliënt in het bijzonder.

Omgevingsvergunning

De omgevingsvergunning werkt zeer belemmerend voor een MFC in de kerk. Eén van de

vereisten voor het kerkplan (bezoekers TOP) is dat er een horecafaciliteit is waar de

bezoekers na afloop van de voorstelling (tussen 22.30 en 24.00 u.) een consumptie kunnen

nuttigen. Voor het failliete restaurant Da Giorgio aan de markt, werd een vergunning

afgegeven tot 22.00 uur, zodat bewoners rondom de markt geen overlast zouden ondervinden.

Ondanks die maatregel zijn er diverse klachten ingediend vanwege geluidsoverlast. De leden

van de stichting muziekgezelschappen produceren allen geluid ook na 22.00 uur. De vraag is

of de grote raampartijen aan de zijde van de markt voldoen aan de gestelde DB-waarden.

Begraafplaats

De beleving van bezoekers van het direct aan het kerkgebouw gelegen rouwcentrum en de

begraafplaats kunnen lijnrecht staan op de beleving van bezoekers van het MFC in de kerk.

Denk daarbij aan carnaval of de optredens van rock-bands.

4.3 Toekomstvisie

Het derde probleem vormt het verschil in toekomstvisie. In het meerjarig bedrijfsplan 2014-

2018 van De Kinkel staat de brede beleidsvisie van dit bedrijf beschreven (zie bedrijfsplan De

Kinkel 2014-2018, Hoofdstuk 3). Deze beleidsvisie komt met één woord neer op ‘samen

creëren’. De activiteiten, die hieruit voortvloeien zijn in lijn met het gemeentelijke en

landelijk beleid en vinden plaats in een maatschappelijke context, waarin de financiële

middelen van de overheid beperkt zijn en er meer en meer een beroep moet worden gedaan op

de zelfredzaamheid en creativiteit van de betrokken organisaties. In deze visie past het

8

‘cultureel-maatschappelijk ondernemerschap’ waarmee wordt bedoeld dat het huidige MFC

De Kinkel bedrijfsmatig wordt gerund met behoud van haar maatschappelijke en culturele

functie. Het Donatus-kerkplan met inbegrip van de haalbaarheidsstudie (Kuppens, 2013) en

de gemeentelijke notitie Realisatie vastgoedbeleid en multifunctionele centra van 1 oktober

2013 aan de raad (College van B&W, 2013), levert in vergelijking hiermee een uitgeklede

toekomstvisie voor De Kinkel op.

5. Conclusie

Het bestuur van stichting De Kinkel heeft ernstige bedenkingen als het gaat om de plannen

met betrekking tot de verhuizing van de huidige De Kinkel naar de te verbouwen

Donatuskerk. Uitgaande van het huidige functioneren van De Kinkel, de sluitende

exploitatiebegroting van dit bedrijf en de efficiënte bedrijfsvoering waarbij de subsidierelatie

met de gemeente vanaf 2014 probleemloos wordt afgebouwd, zet zij grote vraagtekens bij de

haalbaarheid van het totale Donatus-kerkplan en wijst daarbij op de vele risicofactoren die

elkaar ook nog onderling versterken. Deze risicofactoren die tegen het Donatus-kerkplan

pleiten zijn:

Het Donatus-kerkplan maakt dat het accommodatiebeleid van de gemeente totaal

onhaalbaar wordt, omdat niet alle functies en activiteiten nog in het kerkplan passen;

Het verlies van bestaansrecht van het huidige MFC De Kinkel met een sluitende

begroting en een exploitatieomzet van € 220.000 en omgekeerd de toekenning van dit

recht aan een nieuwe organisatie die minder functies zal kunnen bieden, de begroting

amper of in het geheel niet rond zal kunnen krijgen en in de komende 10 jaren,

subsidieafhankelijk is en dat ook in de jaren daarna zal blijven. Kortom, de feitelijke

situatie is dan dat de subsidierelatie met de gemeente van € 60.000, door ons

herberekend tot € 99.350 (zie bijlage 3), blijft bestaan en in tien jaar tijd uitkomt op

€ 993.000. Om dat van gemeentewege zomaar te beslissen, zonder nader onderzoek te

doen, is onverantwoord;

Het Donatus-kerkplan voorziet in een enorm verlies van het totale oppervlak aan te

verhuren ruimten en voorts in een groot verlies aan aantal verhuurbare ruimten. Dit

brengt een aanzienlijke derving van inkomsten met zich mee;

Het Donatus-kerkplan zal voor het totaal van activiteiten geen sluitende

exploitatiebegroting kunnen presenteren; er zijn bovendien grote verassingen te

verwachten aangaande onderhoud- en energiekosten; ook de horeca-inkomsten vallen

voor een deel weg. Dit alles wordt dan, althans ten dele, gecompenseerd door het

huidige personeel te vervangen door werkplekken voor medewerkers met een

beperking;

De investeringsbegroting van het Donatus-kerkplan lijkt volstrekt onvoldoende. Er is

dan ook in de haalbaarheidsstudie sprake van een ‘budgetraming’; ook de financiering

is nog behept met tal van onzekerheden;

Er is geen inzicht in de onderhoudsstatus van de kerk en de akoestische en

klimatologische consequenties na de verbouwing;

Ten slotte is er geen melding gemaakt van de kosten voor de jaarlijkse erfpachtcanon

en de vestiging van het opstalrecht alsmede de overdrachtsbelasting en de

taxatiekosten die daarmee gepaard gaan.

9

6. Voorstel

Contra-expertise verrichten naar de risicofactoren van het Donatus-kerkplan met

inbegrip van onderzoek naar de ongewenste neveneffecten door een onafhankelijk

bureau met kennis op het gebied van maatschappelijk vastgoed: dus het Kinkelbestuur

stelt voor om nadere exploratie te doen naar de haalbaarheid van het Donatus-

kerkplan; contra-expertise is ook nodig om de bevolking van Lingewaard niet onnodig

en niet jarenlang met een groot financieel risico op te zadelen;

De Kinkel-optie en andere oplossingsrichtingen serieus nemen en nader verifiëren. Dit

was ook het oorspronkelijk plan. Door het Donatus-kerkplan als enige plan naar voren

te schuiven, kan de gemeenteraad en de bevolking zelf zich geen afgewogen oordeel

vormen over het beste keuzealternatief. In dit verband zei opgemerkt dat een concept

vernieuwbouwplan van de huidige Kinkel beschikbaar is;

Voorts wil het Kinkelbestuur de suggestie doen om de planningstermijn met een jaar

te verruimen, waardoor de diverse keuzemogelijkheden voldoende zorgvuldig kunnen

worden afgewogen en de kerk ook daadwerkelijk overgedragen kan worden.

Overigens wijzen wij u nog op de actualiteit van het beschikbaar komen van de

Donatuskerk. De Donatuskerk wordt pas per 1 januari 2015 door het Bisdom Utrecht

aan de eredienst onttrokken, zodat ook de geplande verhuisdatum niet realistisch

blijkt.

28 oktober 2013

Het Kinkelbestuur

Jan de Moor, voorzitter

Don Derksen, penningmeester

Jan-Willem Bedeaux, secretaris

Johan Hesselink, lid

Albert ter Burg, bedrijfsleider

Bijlage 1 Verhuurbare ruimte in MFC Donatuskerk.

Bijlage 2 Verhuurbare ruimtes in MFC De Kinkel

Bijlage 3 Exploitatiebegroting De Kinkel in vergelijking met Kerkplan en evaluatie,

· (‘realistisch inschatting’)

Bijlage 4 Investeringsbegroting MFC Donatuskerk

10

Bijlage 1 Verhuurbare ruimte in MFC Donatuskerk

Ruimte

m2 aantal functie

Begane grond 27 1 lokaal

178 1 publieksruimte

200 1 theaterzaal

eerste verdieping 10 4 opslag

12 1 kantoor

20 2 kantoor

24 1 kantoor

26 3 kantoor

27 1 lokaal

30 1 lokaal

50 1 lokaal

tweede verdieping 5 3 opslag

7 1 opslag

16,5 1 opslag

18 3 opslag

20 2 kantoor

30 1 lokaal

50 1 lokaal

11

Bijlage 2 Verhuurbare ruimte MFC de Kinkel

Ruimte

m2 aantal functie

Begane grond

10 1 spreekkamer

27 1 kantoor

40 1 kantoor

56 2 les/vergaderruimte

80 1 zaal

87 1 zaal

193 1 theaterzaal

eerste verdieping

56 4 les/vergaderruimte

100 1 zaal

12 3 opslag

32 1 kantoor

souterrain

3 1 opslagruimte

12 1 opslagruimte

17 1 werkruimte

19 1 regiekamer/studio

29 1 repetitie/lesruimte

35 1 les/kantoorruimte

36 2 muziekles

47 1 repetitie/lesruimte

117 1 zaal

139 1 zaal

12

Bijlage 3

Exploitatiebegroting De Kinkel in vergelijking met Kerkplan en evaluatie realistische inschatting

Exploitatiebegroting Kinkel 2013 Kerkplan

Verhuur 118.934€ 54% 80.250€

* Verhuur vast 56.934€ 26% -€ geen inkomsten

* Verhuur dagdeel 62.000€ 28% 72.750€ benuttingraad 75% is erg ambitieus

* Verhuur incidenteel -€ 7.500€ verhuur zaal

* Overig -€ -

Bar 100.000€ 46% -€ geen inkomsten, ook geen kosten

Huur GSM masten -€ 20.000€

Sponsoring -€ 5.000€ haalbaar?

Totaal Inkomsten 218.934€ 105.250€

Personele kosten: 158.276€ 60% 30.000€ onvoldoende gekwalificeerd

* salaris 160.854€ 75.000€ MBO beheerder + 3 fte

* lasten 11.802€ -€ niet opgenomen

* vergoedingen -14.380€ -45.000€ onterecht als inkomsten opgevoerd

Huisvesting: 23.373€ 9% 39.750€ meer dan nu

* huur 13.020€ -€

* onderhoud 6.192€ 15.000€ wat valt hier wel/niet onder?

* schoonmaak 4.161€ 24.750€ erg hoog in vergelijking met nu

Energie 29.809€ 11% 50.000€ hoge energie-rekening

Inkoop bar 25.000€ -€ geen inkomsten, ook geen kosten

Exploitatie: 27.633€ 35.000€

* Verkoop (incl BTW) 10.340€ 10.000€ door MBO'er?

* Algemene kosten 17.293€ 25.000€ hoog ingeschat

Kapitaallasten -€ 10.500€ Bijdrage MGZ 350.000 à 3%

Totaal Uitgaven 264.091€ 165.250€

Resultaat -45.157€ -60.000€ dus: structureel tekort

Subsidie 59.692€ 60.000€ altijd nodig

NETTO 14.535€ -€

Algemene kosten: Geen afschrijvingen:

* Kantoor 5.954€ voor vervanging/uitbreiding/aanpassing

* Algemene kosten 3.708€ altijd externe middelen nodig

* Divers 7.631€ geen kosten voor:

17.293€ erfpachtrecht/vestiging opstalrecht

13

Kerkplan Realistische inschatting

€ 51.150 € - geen vaste verhuur

€ 43.650 lagere benuttingsgraad 45% is reëel

€ 7.500 € - € - € 20.000 hoe lang loopt contract

€ - jaarlijkse sponsoring niet haalbaar

€ 71.150 € 50.000 € 85.000 minimaal nodig: voor beheer en marketing

€ 10.000 sociale lasten en premies

€ -45.000 kosten begeleiding niet opgenomen

€ 35.000 € - geen huurkosten

€ 15.000 wellicht te laag

€ 20.000 realistischer inschatting

€ 50.000 € - € 25.000 € 10.000 € 15.000 lager ingeschat

€ 10.500 €

170.500 € -

99.350 PM: begeleiding Driestroom

€ 60.000 € -

39.350 wie gaat dit betalen??

€ 99.350

14

Bijlage 4 Investeringsbegroting MFC Donatuskerk

Bouwkosten kerk

Dekking kerk

verbouwing € 2.000.000

mi Corazon € 300.000

gemeente € 600.000

provincie € 500.000

MGZ-lening € 350.000

sponsoring € 250.000

€ 2.000.000

€ 2.000.000

onderzoekskosten 100000 aanvraag prov.subsidie 30000 taxatiekosten ? overdrachtsbelasting ?