Meerwaardebelasting

43

Meerwaardebelasting: wondermiddel of politiek symbool Mr. Jan Tuerlinckx Advocaat-vennoot

-

Upload

tuerlinckx-fiscale-advocaten-avocats-fiscalistes -

Category

Law

-

view

27 -

download

0

Transcript of Meerwaardebelasting

Meerwaardebelasting: wondermiddel of politiek symbool

Mr. Jan Tuerlinckx Advocaat-vennoot

Structuur

• Deel I: Inleidend kader

• Deel II: Ethische vraagstukken

• Deel III: CD&V voorstel meerwaarde op aandelen

Deel I: Inleidend kader

Structuur:

A. Meerwaarden in het algemeen

B. Meerwaarden op aandelen

C. Speculatietaks

1. Inleidend kader

A. Meerwaarden in het algemeen

– Wat zijn meerwaarden?

– Meerwaarden zijn inkomsten

– Desaffectatie

– Wederbeleggen

– Verliezen zijn aftrekbaar

Meerwaarden op aandelen: schema

Aandeelhouder

Onderneming

Koper

Fiscus

B. Meerwaarden op aandelen

• Interne logica van de wet vereist vrijstelling van belasting

• De vennootschap is namelijk al belast geweest op zijn winsten

=> Dubbele belasting vermijden

B. Meerwaarden op aandelen

Hieruit volgt:

– Personenbelasting: belast indien in uitoefening van beroep

Vb.: professionele beleggers

– Vennootschapsbelasting: (vrijwel) niet belast

Vb.: Vennootschap houdt aandelen in een dochter aan en verkoopt deze met winst

– Rechtspersonenbelasting: niet belast

B. Meerwaarden op aandelen

• Op het einde van de rit ben je toch belast

– Uitkeren geld uit vennootschap aan aandeelhouders

– Onderworpen aan roerende voorheffing van 30%

– Op 5 jaar tijd is de roerende voorheffing verdubbeld

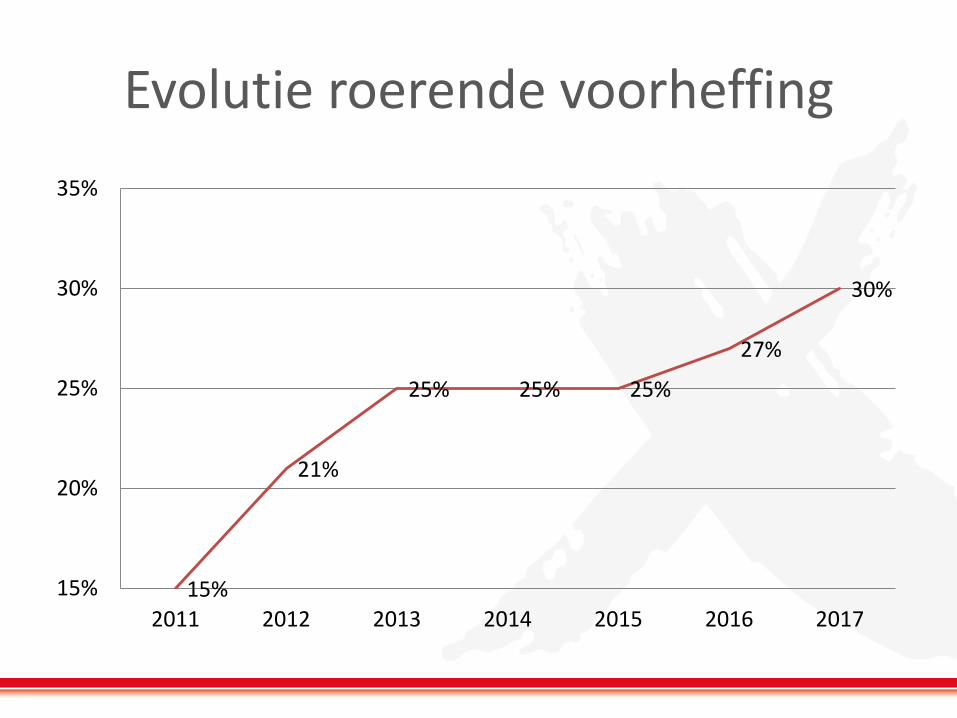

Evolutie roerende voorheffing

15%

21%

25% 25% 25%

27%

30%

15%

20%

25%

30%

35%

2011 2012 2013 2014 2015 2016 2017

Kosten en verliezen aftrekbaar?

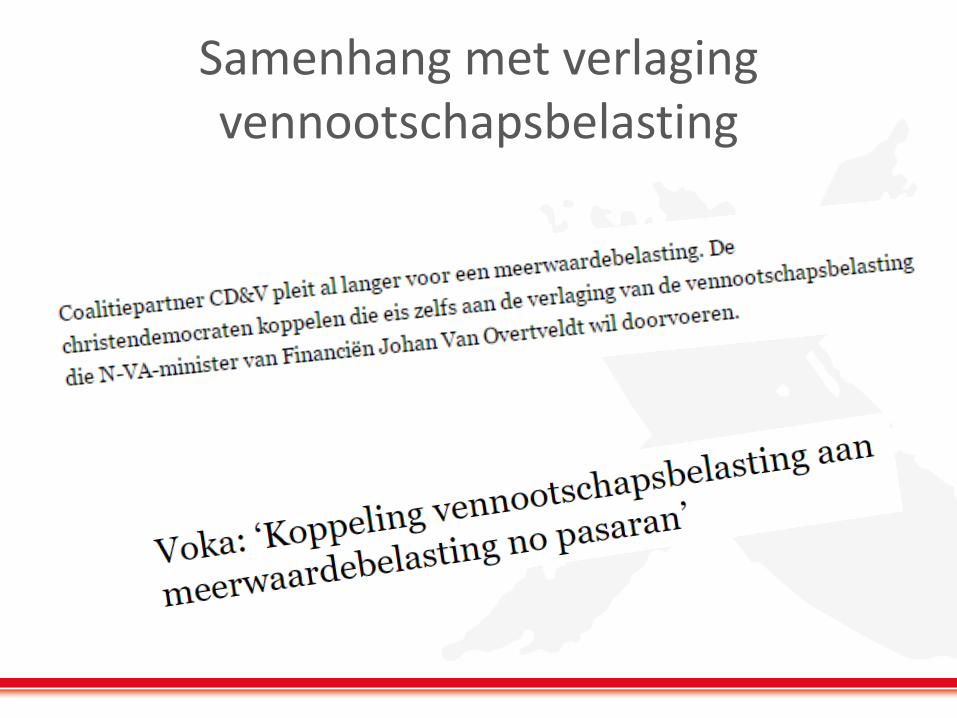

Samenhang met verlaging vennootschapsbelasting

C. Speculatietaks

• Afgeschaft sinds 1 januari

• 33% belasting indien aandelen binnen zes maanden verkocht

• +54 miljoen euro minder inkomsten voor de Overheid

• Politiek steekspel

Media

• De voorgestelde meerwaardebelasting op aandelen roept enkele diepere vragen op

• We evalueren hier vijf ethische overwegingen en hun mogelijke antwoorden

Deel II: Ethische vraagstukken

Eerste overweging:

“Wat is het motief voor een verschillende behandeling bij meerwaarden op aandelen tegenover andere soorten meerwaarden“

Tweede overweging:

“Creëert de belasting geen fiscaal onevenwicht? Het verwerven van aandelen blijft niet fiscaal

aftrekbaar”

Derde overweging:

“Beleggers nemen risico als ze investeren. Waarom worden ze dan nu gestraft met een

extra belasting?”

Vierde overweging:

“Dragen ondernemingen niet al genoeg bij aan de maatschappij? Zijn de belastingen niet reeds

betaald?”

“Dragen ondernemingen niet al genoeg bij aan de maatschappij?”

• Wat is het meest pertinente belegging voor de maatschappij? Kunst versus ondernemingen

• Resultaat:

– Ondernemingszin zal verminderen

– De belasting is contraproductief

– Politieke demagogie

Politieke demagogie

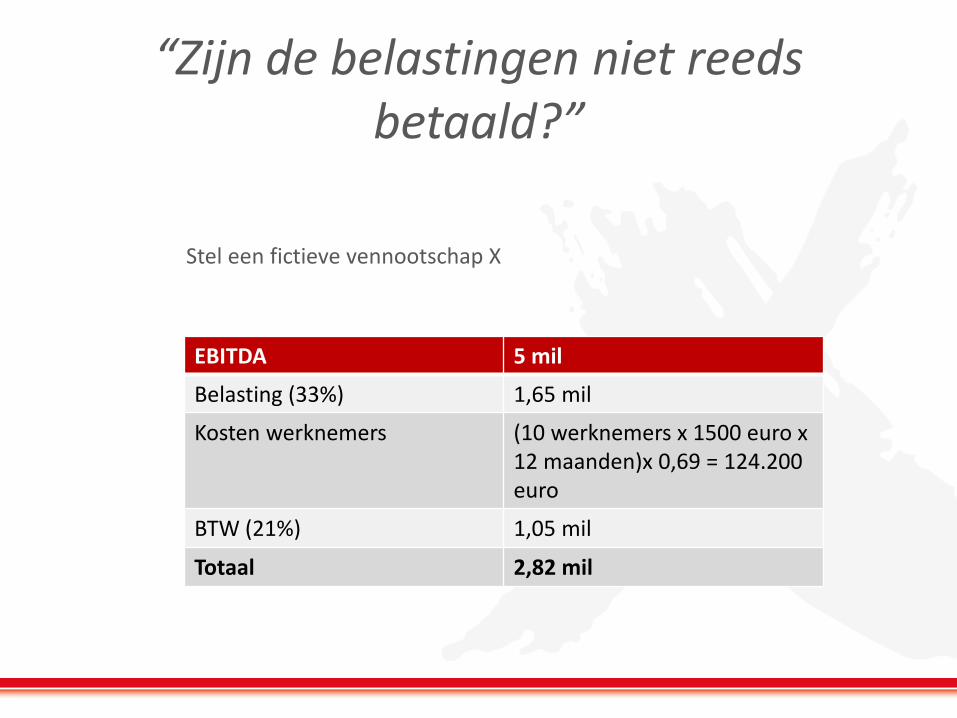

“Zijn de belastingen niet reeds betaald?”

Stel een fictieve vennootschap X

EBITDA 5 mil

Belasting (33%) 1,65 mil

Kosten werknemers (10 werknemers x 1500 euro x 12 maanden)x 0,69 = 124.200 euro

BTW (21%) 1,05 mil

Totaal 2,82 mil

Deel III: CD&V voorstel meerwaarde op aandelen

Slides met dank aan Yves Verdingh, Professor @HUB Fiscale Hogeschool

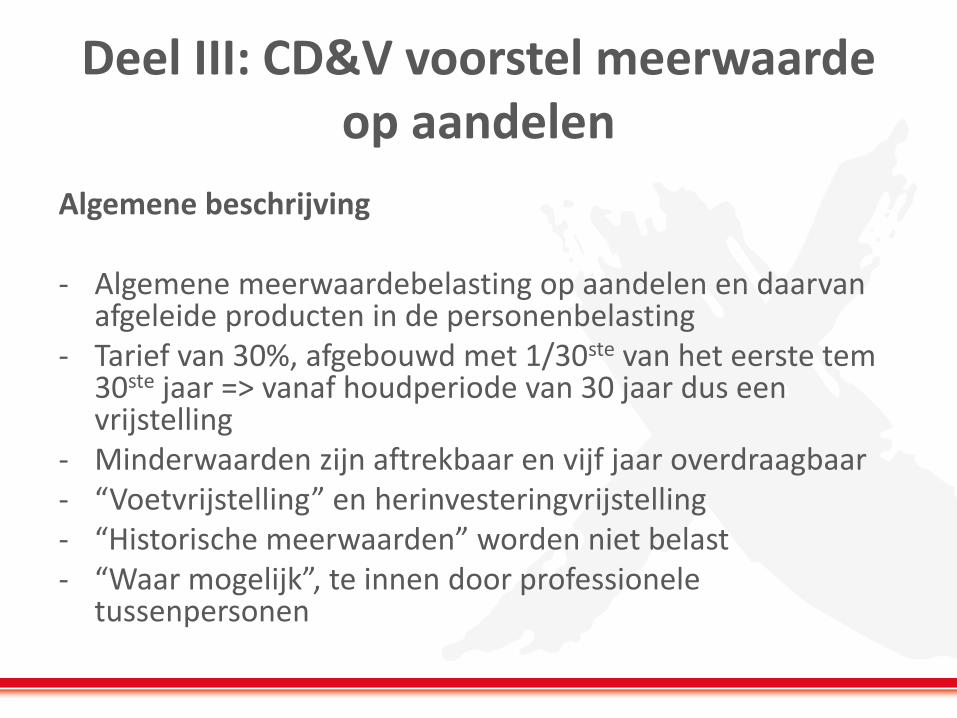

Deel III: CD&V voorstel meerwaarde op aandelen

Algemene beschrijving - Algemene meerwaardebelasting op aandelen en daarvan

afgeleide producten in de personenbelasting - Tarief van 30%, afgebouwd met 1/30ste van het eerste tem

30ste jaar => vanaf houdperiode van 30 jaar dus een vrijstelling

- Minderwaarden zijn aftrekbaar en vijf jaar overdraagbaar - “Voetvrijstelling” en herinvesteringvrijstelling - “Historische meerwaarden” worden niet belast - “Waar mogelijk”, te innen door professionele

tussenpersonen

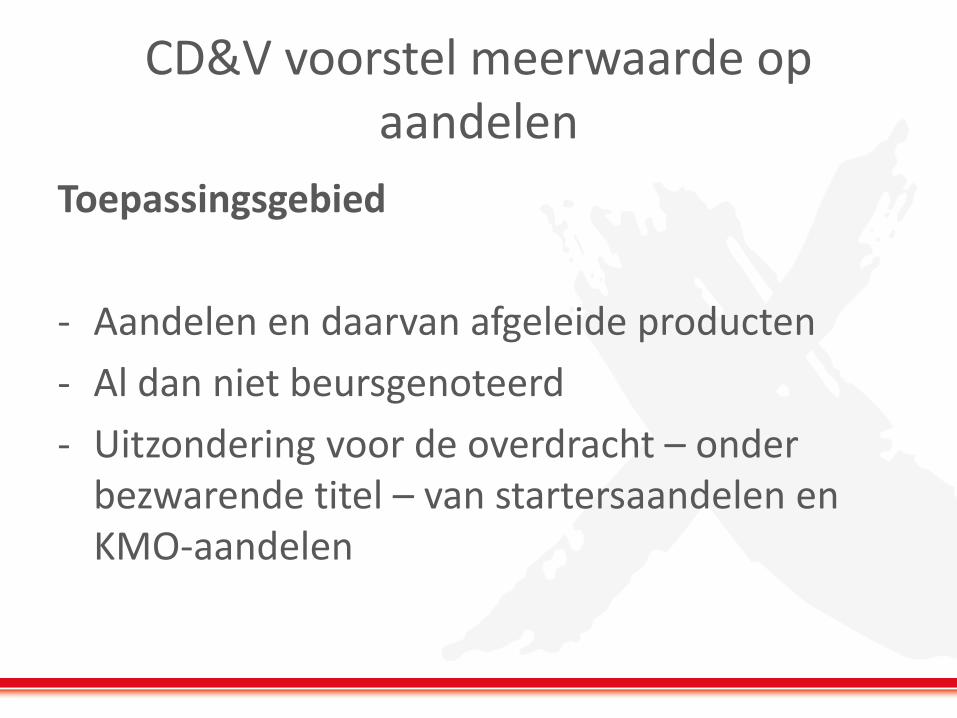

CD&V voorstel meerwaarde op aandelen

Toepassingsgebied

- Aandelen en daarvan afgeleide producten

- Al dan niet beursgenoteerd

- Uitzondering voor de overdracht – onder bezwarende titel – van startersaandelen en KMO-aandelen

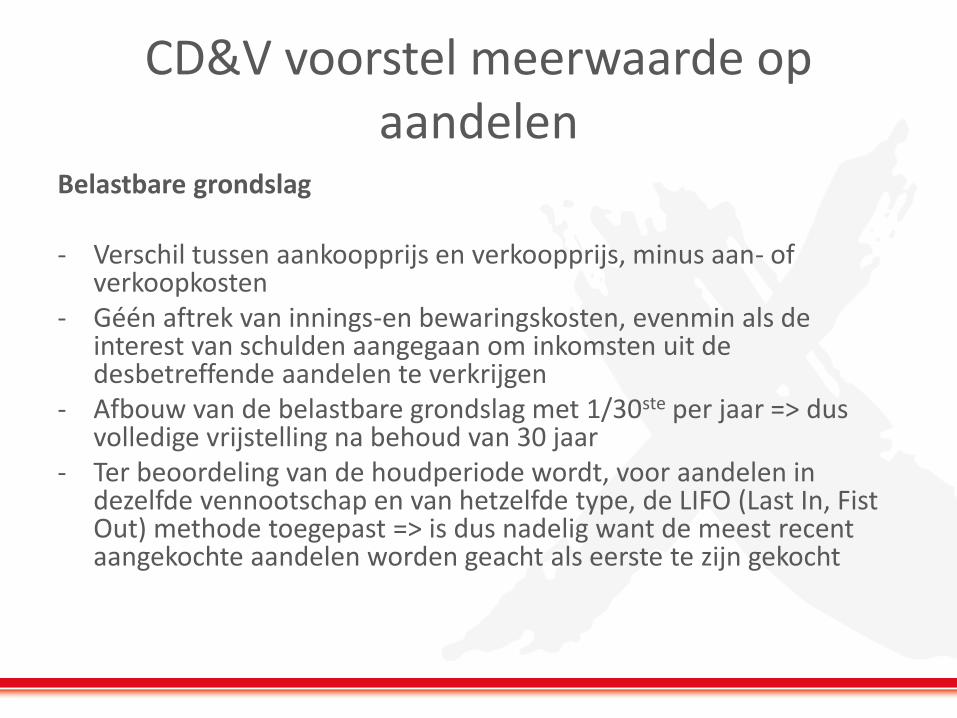

CD&V voorstel meerwaarde op aandelen

Belastbare grondslag - Verschil tussen aankoopprijs en verkoopprijs, minus aan- of

verkoopkosten - Géén aftrek van innings-en bewaringskosten, evenmin als de

interest van schulden aangegaan om inkomsten uit de desbetreffende aandelen te verkrijgen

- Afbouw van de belastbare grondslag met 1/30ste per jaar => dus volledige vrijstelling na behoud van 30 jaar

- Ter beoordeling van de houdperiode wordt, voor aandelen in dezelfde vennootschap en van hetzelfde type, de LIFO (Last In, Fist Out) methode toegepast => is dus nadelig want de meest recent aangekochte aandelen worden geacht als eerste te zijn gekocht

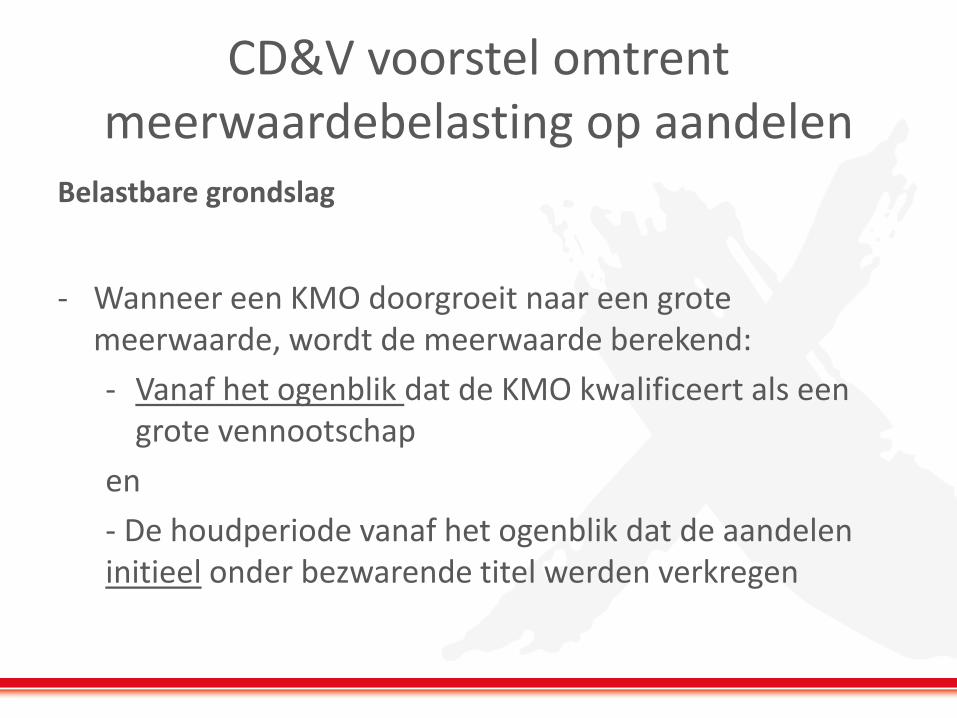

CD&V voorstel omtrent meerwaardebelasting op aandelen

Belastbare grondslag

- Wanneer een KMO doorgroeit naar een grote meerwaarde, wordt de meerwaarde berekend:

- Vanaf het ogenblik dat de KMO kwalificeert als een grote vennootschap

en

- De houdperiode vanaf het ogenblik dat de aandelen initieel onder bezwarende titel werden verkregen

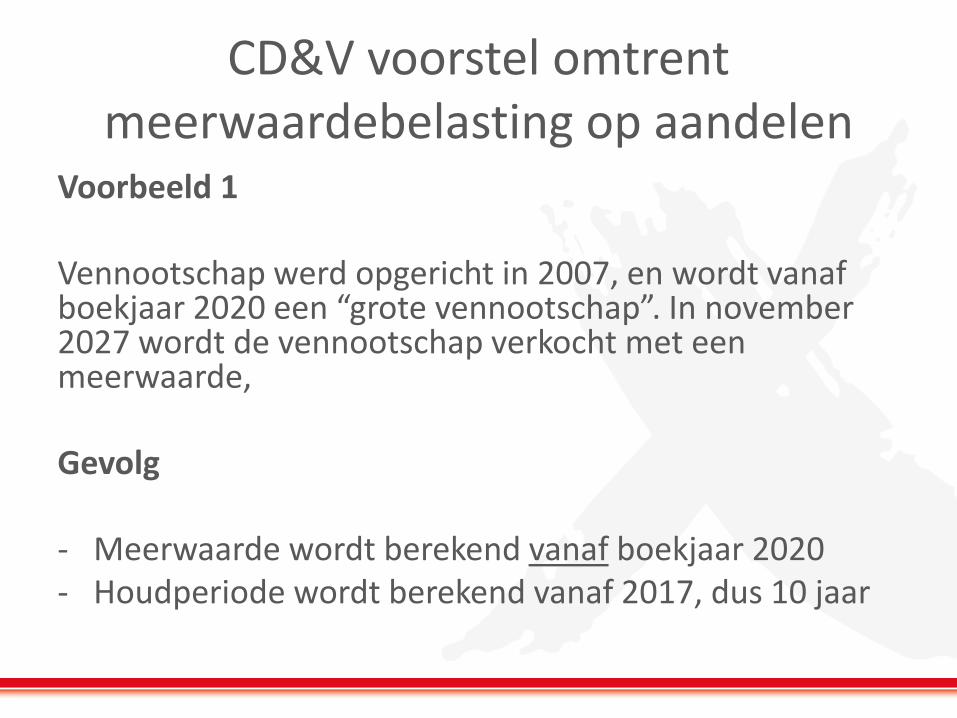

CD&V voorstel omtrent meerwaardebelasting op aandelen

Voorbeeld 1 Vennootschap werd opgericht in 2007, en wordt vanaf boekjaar 2020 een “grote vennootschap”. In november 2027 wordt de vennootschap verkocht met een meerwaarde, Gevolg - Meerwaarde wordt berekend vanaf boekjaar 2020 - Houdperiode wordt berekend vanaf 2017, dus 10 jaar

CD&V voorstel omtrent meerwaardebelasting op aandelen

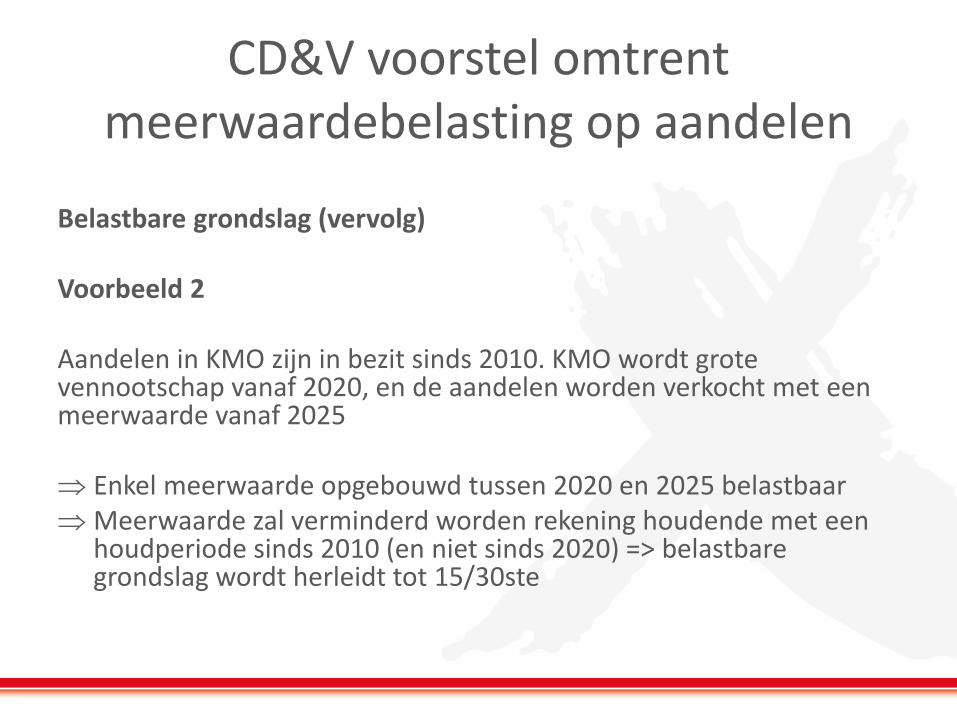

Belastbare grondslag (vervolg) Voorbeeld 2 Aandelen in KMO zijn in bezit sinds 2010. KMO wordt grote vennootschap vanaf 2020, en de aandelen worden verkocht met een meerwaarde vanaf 2025 Enkel meerwaarde opgebouwd tussen 2020 en 2025 belastbaar Meerwaarde zal verminderd worden rekening houdende met een

houdperiode sinds 2010 (en niet sinds 2020) => belastbare grondslag wordt herleidt tot 15/30ste

CD&V voorstel omtrent meerwaardebelasting op aandelen

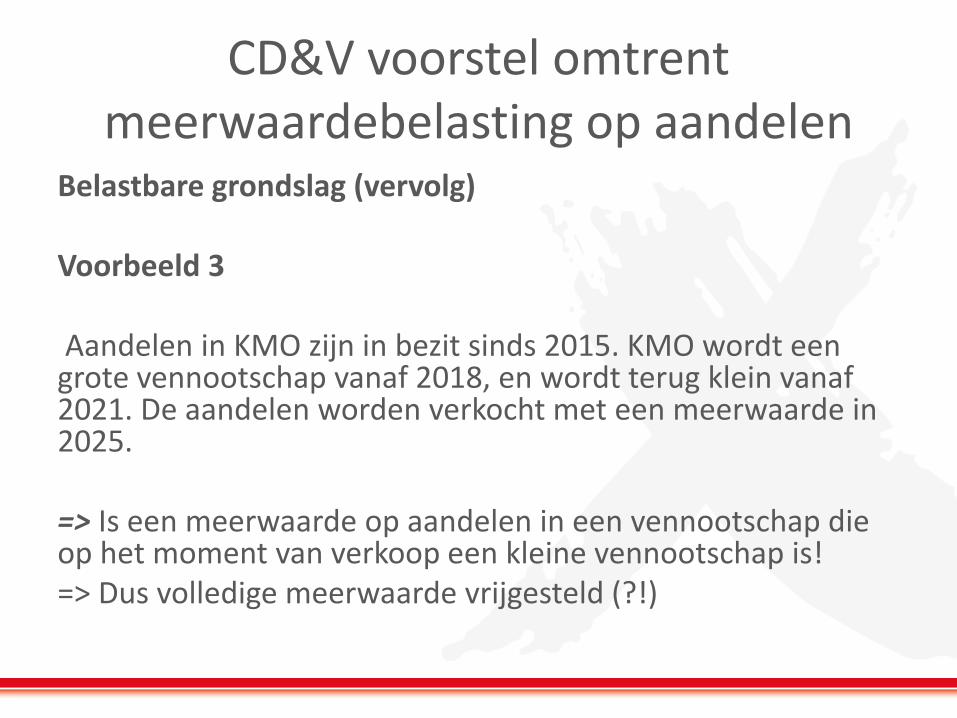

Belastbare grondslag (vervolg) Voorbeeld 3 Aandelen in KMO zijn in bezit sinds 2015. KMO wordt een grote vennootschap vanaf 2018, en wordt terug klein vanaf 2021. De aandelen worden verkocht met een meerwaarde in 2025. => Is een meerwaarde op aandelen in een vennootschap die op het moment van verkoop een kleine vennootschap is! => Dus volledige meerwaarde vrijgesteld (?!)

CD&V voorstel omtrent meerwaardebelasting op aandelen

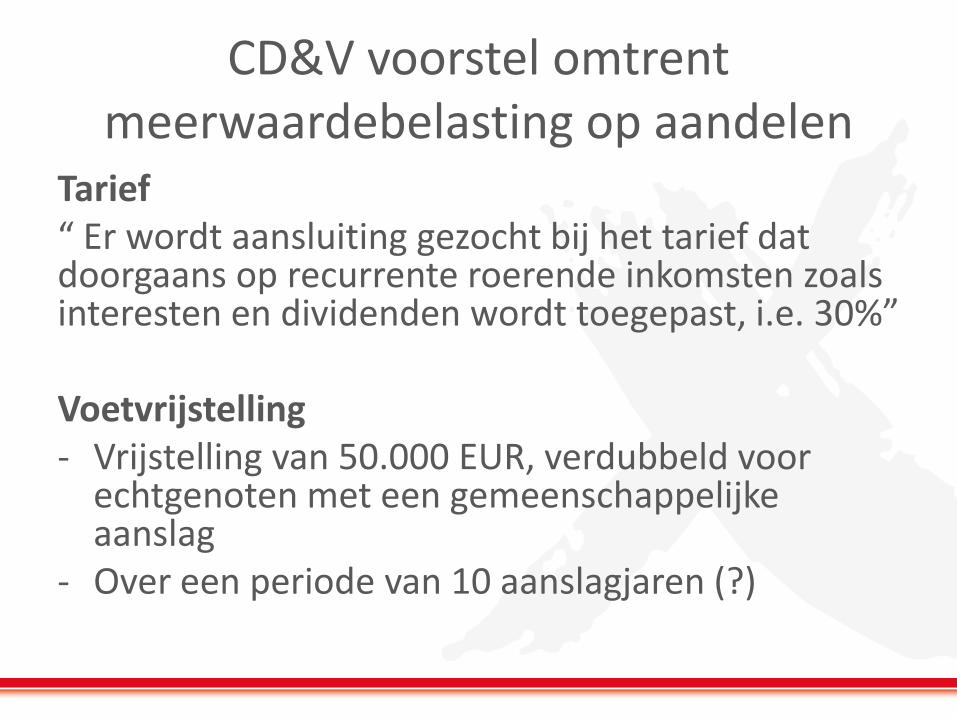

Tarief “ Er wordt aansluiting gezocht bij het tarief dat doorgaans op recurrente roerende inkomsten zoals interesten en dividenden wordt toegepast, i.e. 30%” Voetvrijstelling - Vrijstelling van 50.000 EUR, verdubbeld voor

echtgenoten met een gemeenschappelijke aanslag

- Over een periode van 10 aanslagjaren (?)

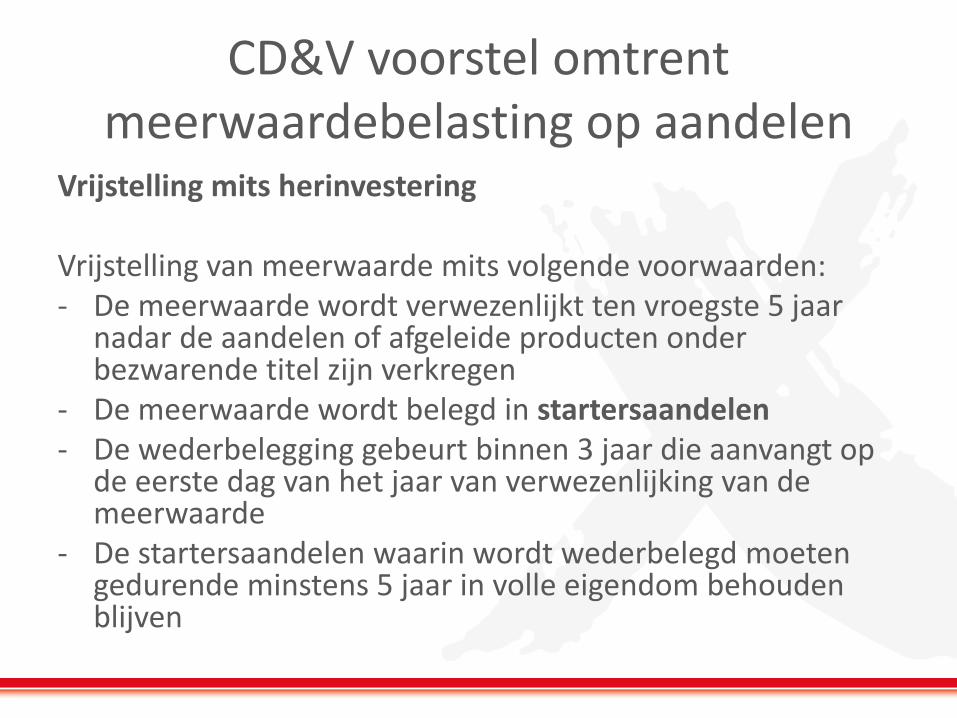

CD&V voorstel omtrent meerwaardebelasting op aandelen

Vrijstelling mits herinvestering Vrijstelling van meerwaarde mits volgende voorwaarden: - De meerwaarde wordt verwezenlijkt ten vroegste 5 jaar

nadar de aandelen of afgeleide producten onder bezwarende titel zijn verkregen

- De meerwaarde wordt belegd in startersaandelen - De wederbelegging gebeurt binnen 3 jaar die aanvangt op

de eerste dag van het jaar van verwezenlijking van de meerwaarde

- De startersaandelen waarin wordt wederbelegd moeten gedurende minstens 5 jaar in volle eigendom behouden blijven

CD&V voorstel omtrent meerwaardebelasting op aandelen

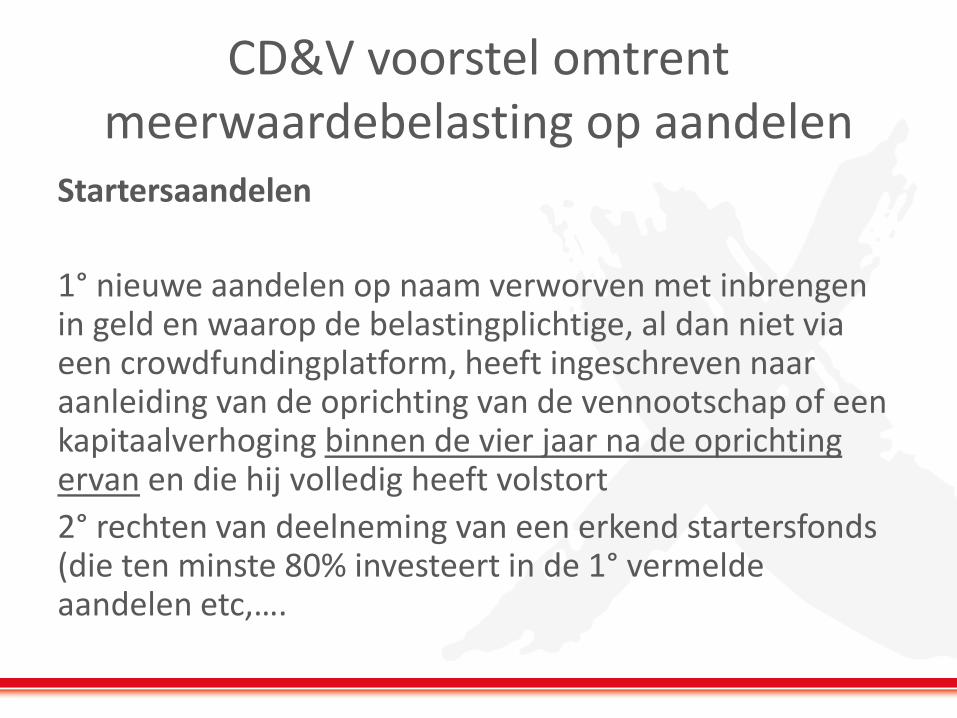

Startersaandelen

1° nieuwe aandelen op naam verworven met inbrengen in geld en waarop de belastingplichtige, al dan niet via een crowdfundingplatform, heeft ingeschreven naar aanleiding van de oprichting van de vennootschap of een kapitaalverhoging binnen de vier jaar na de oprichting ervan en die hij volledig heeft volstort

2° rechten van deelneming van een erkend startersfonds (die ten minste 80% investeert in de 1° vermelde aandelen etc,….

CD&V voorstel omtrent meerwaardebelasting op aandelen

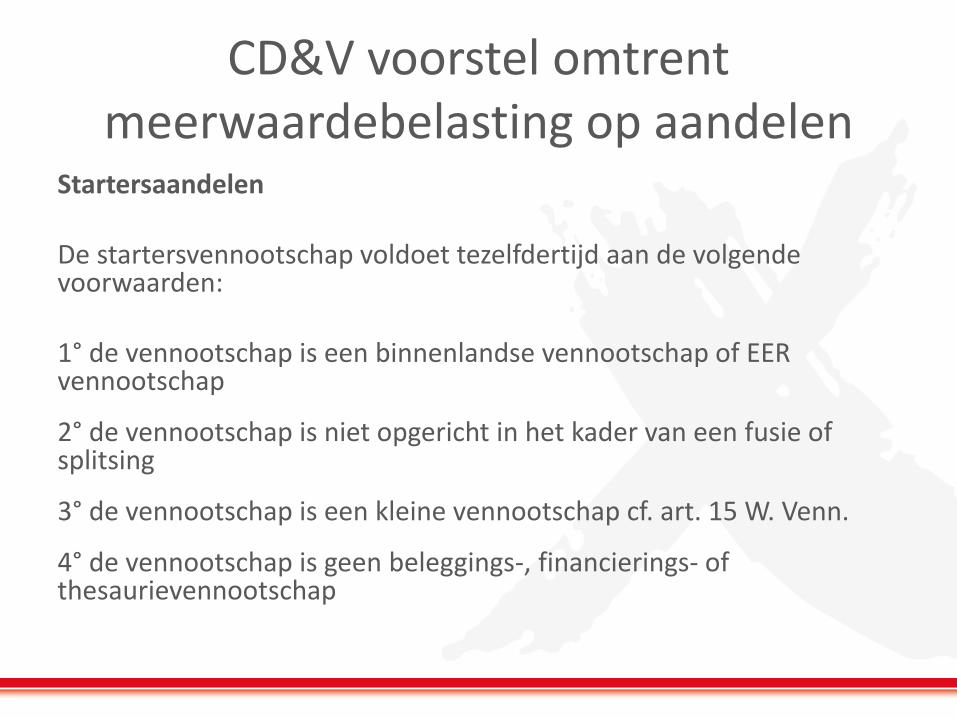

Startersaandelen De startersvennootschap voldoet tezelfdertijd aan de volgende voorwaarden: 1° de vennootschap is een binnenlandse vennootschap of EER vennootschap

2° de vennootschap is niet opgericht in het kader van een fusie of splitsing

3° de vennootschap is een kleine vennootschap cf. art. 15 W. Venn.

4° de vennootschap is geen beleggings-, financierings- of thesaurievennootschap

CD&V voorstel omtrent meerwaardebelasting op aandelen

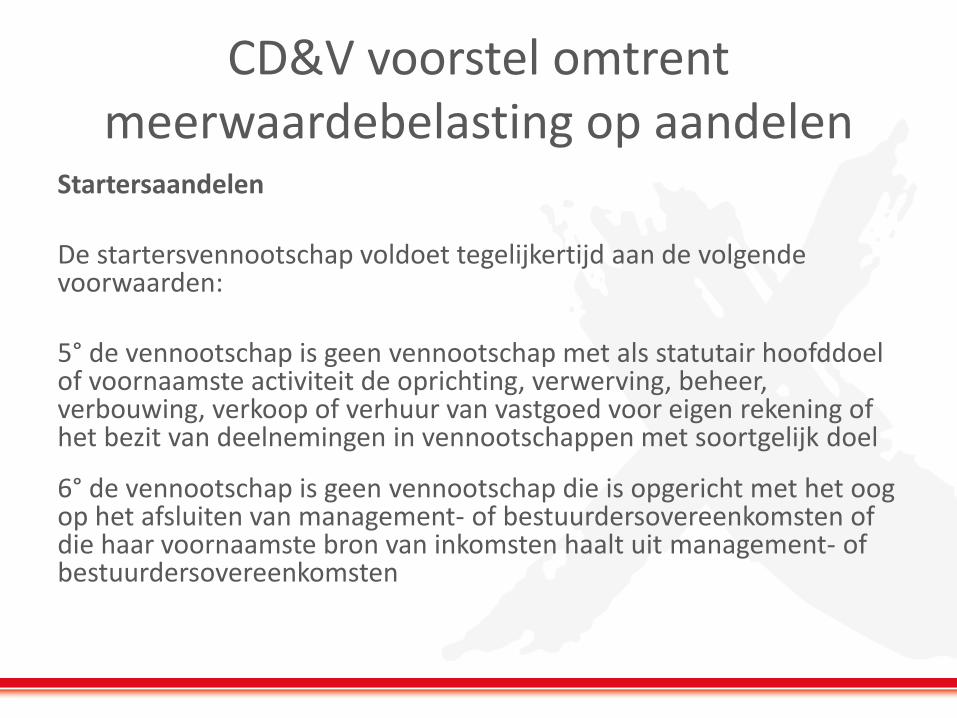

Startersaandelen De startersvennootschap voldoet tegelijkertijd aan de volgende voorwaarden: 5° de vennootschap is geen vennootschap met als statutair hoofddoel of voornaamste activiteit de oprichting, verwerving, beheer, verbouwing, verkoop of verhuur van vastgoed voor eigen rekening of het bezit van deelnemingen in vennootschappen met soortgelijk doel

6° de vennootschap is geen vennootschap die is opgericht met het oog op het afsluiten van management- of bestuurdersovereenkomsten of die haar voornaamste bron van inkomsten haalt uit management- of bestuurdersovereenkomsten

CD&V voorstel omtrent meerwaardebelasting op aandelen

Startersaandelen De startersvennootschap voldoet tegelijkertijd aan de volgende voorwaarden: 7° de vennootschap is niet beursgenoteerd

8° de vennootschap heeft nog geen kapitaalvermindering uitgevoerd of dividenden uitgekeerd

9° de vennootschap maakt niet het voorwerp uit van een collectieve insolventieprocedure of bevindt zich niet in de voorwaarden van een collectieve insolventieprocedure

10° de vennootschap gebruikt de ontvangen sommen niet voor de uitkering van dividenden of de aankoop van aandelen, noch het verstrekken van leningen

CD&V voorstel omtrent meerwaardebelasting op aandelen

Startersaandelen

De startersvennootschap voldoet tegelijkertijd aan de volgende voorwaarden:

11° de vennootschap heeft niet meer dan 250.000 euro ontvangen via deze regeling

CD&V voorstel omtrent meerwaardebelasting op aandelen

Vrijstelling mits herinvestering (vervolg) Als niet tijdig wordt wederbelegd, wordt de initieel vrijgestelde meerwaarde beschouwd als een belastbaar inkomen van het tijdperk waarin de wederbeleggingstermijn verstrijkt, en wijn nalatigheidsinteresten verschuldigd Wanneer de als wederbelegging verworven startersaandelen niet gedurende ten minste 5 jaar in volle eigendom worden behouden, wordt het initieel vrijgestelde meerwaarde beschouwd als een belastbaar inkomen van het tijdperk waarin de wederbeleggingstermijn verstrijkt, en zijn nalatigheidsinteresten verschuldigd In beide gevallen is het tarief datgene dat initieel van toepassing zou geweest zijn, mocht er geen vrijstelling zijn verleend

CD&V voorstel omtrent meerwaardebelasting op aandelen

Minderwaarden

Minderwaarden op aandelen en daarvan afgeleide producten kunnen binnen hetzelfde belastbare tijdperk worden verrekend met meerwaarden op gelijkaardige verrichtingen. Het saldo is 5 jaar overdraagbaar.

De “afbouwregels” gebruikt voor de vaststelling van de belastbare meerwaarden worden mutatis mutandis toegepast voor de vaststelling van de minderwaarden

CD&V voorstel omtrent meerwaardebelasting op aandelen

Inwerkingtreding

Nog te bepalen uiteraard, maar ‘historisch opgebouwde” meerwaarden blijven buiten schot

1) Beursgenoteerde aandelen en daarvan afgeleide producten

Als aanschaffingsprijs geldt de beurskoers op de datum van de inwerkingtreding van de regeling, doch belastingplichtige mag aantonen dat hij in werkelijkheid een hogere prijs voor de aandelen of de daarvan afgeleide producten heeft betaald,

CD&V voorstel omtrent meerwaardebelasting op aandelen

Inwerkingtreding (vervolg)

2) niet-beursgenoteerde aandelen en daarvan afgeleide producten

Als aanschaffingsprijs geldt de waarde van de aandelen op de datum van de inwerkingtreding van de regeling, of de bewezen hogere aanschaffingswaarde

Daarbij wal een bijzondere bewijswaarde kunnen worden toegekend aan een door een erkende accountant of bedrijfsrevisor geattesteerde waarde. Daarbij gaat het uiteraard om de marktwaarde, niet om de boekhoudkundige waarden.

CD&V voorstel omtrent meerwaardebelasting op aandelen

Inwerkingtreding (vervolg) 2) niet-beursgenoteerde aandelen en daarvan afgeleide producten (vervolg) Alternatieve waardebepaling op de datum van de inwerkingtreding: De intrinsieke waarde van de vennootschap is: - De boekwaarde aangepast door de herschatting naar werkelijke

waarde van aangehouden onroerende goederen en deelnemingen per 31 december 2016, en

- aangevuld met een goodwill gelijk aan 4x de gemiddelde nettowinst van de laatste 4 jaren.

CD&V voorstel omtrent meerwaardebelasting op aandelen

Procedure

“ Waar mogelijk” wordt de meerwaarde vastgesteld en de bevrijdende roerende voorheffing geïnd door tussenpersonen die betrokken wijn bij de transactie, zoals financïële instellingen, beursvennootschappen, notarissen,…

Eventuele minderwaarden worden afgerekend via de belastingaangifte

Voor andere gevallen wordt teruggevallen op de verplichting de historische meerwaarden aan te geven in de belastingaangifte.

Tuerlinckx Fiscale Advocaten cvba

Maria-Henriëttalei 1 Place Ste Véronique 10 Nijverheidsstraat 14

B-2018 Antwerpen B-4000 Liège B-2260 Westerlo

T. +32 3 206 21 10 T. +32 4 233 34 36 T. +32 14 21 01 10

F. +32 3 206 21 19 F. +32 4 233 81 45 F. +32 14 21 01 19

www.tuerlinckx.eu