media.scholieren.net · Web viewEr word onder andere gezegd dat de kapitaalregels voor de banken...

39

1 Een advies ter voorkoming van een nieuwe financiële crisis. Milan van Rossem Begeleider: Rob Visser

-

Upload

truongtuyen -

Category

Documents

-

view

212 -

download

0

Transcript of media.scholieren.net · Web viewEr word onder andere gezegd dat de kapitaalregels voor de banken...

1

Een advies ter voorkoming van een nieuwe financiële crisis.

Milan van RossemBegeleider: Rob Visser

EconomieEerste Christelijk Lyceum 5HA

2

19-01-2017

InhoudInleiding Deelvraag 1: hoe is het zover gekomen

- Risicovolle leningen met lage rentes.- CDO en CDS.- Lobby’s door de banken.- Wie controleert.

Deelvraag 2: gevolgen voor Europa.- Europa.

Deelvraag 3: welke partijen zijn gezamenlijk verantwoordelijk.

- Hoe ziet een bank eruit.- Zijn er belangenconflicten.- Wie zijn nou echt schuldig.

Deelvraag 4: wat zijn de maatregelen die genomen zijn na de crisis.

- Het opkopen van de slechte leningen en de banken.- Hogere hefboomgraad.

Deelvraag 5: Kan het nog een keer gebeuren.- De banken nu.- De regels.

ConclusieBronnenLogboek

3

Inleiding

In dit PWS ga ik het hebben over de financiële crisis van 2008. Ik zal beginnen met het uitleggen van wat er nou precies gebeurd is op de vooravond van en tijdens de crisis. Tevens zal ik gaan uitleggen hoe de huizenmarkt zo extreem geëxplodeerd kon raken. Daarna zal ik u meenemen naar de toezichthouders over de financiële markten. Vervolgens zal ik het kort met u hebben over de gevolgen van de financiële crisis in Europa. Om één van de meest brandende vragen te beantwoorden die iedereen zichzelf wel is gesteld heeft, wie is nou eigenlijk verantwoordelijk, gaat u een reis door de bank maken. Ik ga er samen met u achter komen hoe een bank in elkaar zit. Daarna komt u erachter of het echt de bankmedewerkers zijn die de crisis hebben veroorzaakt of dat er toch een andere reden voor is.Dan komen we op één van de belangrijkste delen van dit PWS: de maatregelen die genomen zijn. dit is zo’n belangrijk onderwerp omdat wij er hier achter komen of het mogelijk is om in de aankomende jaren weer een crisis te verwachten. En uiteindelijk zal ik antwoord geven op mijn beginonderwerp in de conclusie. Hier komen we erachter wat er naar mijn mening gedaan moet worden om ervoor te zorgen dat een crisis van deze omvang nooit meer zal plaatsvinden.

4

Deelvraag 1: hoe is het zover gekomen?

5

InleidingOm goed te begrijpen hoe de crisis is ontstaan moeten we terug naar de eeuwwisseling. Omdat er gedurende die jaren ontwikkeling hebben plaatsgevonden die als belangrijke oorzaak van de financiële crisis kunnen worden aangemerkt.

Lage rentesRond de eeuwwisseling waren er erg veel internet startups. Dit waren allemaal kleine bedrijfjes die door de grote zakenbanken gehypet werden tegenover beleggers en andere financiële instellingen. Deze startups werden voor lage commissies naar de beurs gebracht door diezelfde banken die ze aan het hypen waren. Hierdoor ontstond zogenaamde “internet bubble” (ook wel zeepbel). Dit betekent dat er veel geld te verdienen valt in een bepaalde sector maar als deze zeepbel knapt er ontzettend veel mensen en bedrijven in de problemen kunnen komen. Het probleem met een zeepbel is dat (bijna) niemand het kan zien of voorspellen. Na een tijd kunnen deze kleine bedrijfjes hun schulden niet meer betalen en gaan ze een voor een failliet. De reden dat ze hun schulden niet meer kunnen betalen is omdat ze niet genoeg geld verdienen en hierdoor dus geen winst kunnen maken. Dit is op zich niet zo’n groot probleem. Het wordt pas echt een probleem als dit met een groot deel van de internet startups gebeurt. Als 10%-20% binnen een half jaar tijd failliet gaat, wie kan de investeerders en beleggers er dan van overtuigen dat de rest ook niet gewoon failliet gaat. Hierdoor viel het vertrouwen van de beleggers en de investeerders weg en knapte de internet zeepbel. Het excuus van de investeringsbanken die deze startups naar voren heeft geschoven was niet “dat is niet waar” of “je zegt het verkeerd” maar “iedereen weet het en iedereen doet het dus wij ook”. Dit staat ook wel bekend als het Dot.com schandaal. Daarentegen voel ik mezelf wel verplicht om te vertellen dat lang niet alle startups slecht en leeg waren. Veel van deze startups hebben het wel gered en zijn wel geslaagd. Sommige zijn op dit moment miljarden bedrijven, zoals google, Amazon, Yahoo, Bing etc. (Luyendijk, 2015). De vraag die bij veel mensen dan boven komt, net zoals bij mij zelf toen ik hieraan begon, is: hoe heeft dit kunnen gebeuren? Misschien is het antwoord op deze vraag is wel heel simpel: hebzucht en dan met name de hebzucht van de bankiers in dienst van zakenbanken. Hier kom ik verder in dit profiel werkstuk op terug.

Nu vraagt u zich waarschijnlijk af wat dit met de financiële crisis te maken heeft, omdat genoemde ontwikkelingen naar mijn mening de belangrijkste oorzaken zijn dat de financiële crisis is ontstaan. Om dit te kunnen verklaren moet ik de maatregelen toelichten die na het Dot.com schandaal genomen werden. Namelijk na het dot.com schandaal heeft de centrale bank in Amerika (The Federal Reserve) besloten om de rentes van voor leningen aan banken kunstmatig laag te houden en zodoende banken de ruimte te geven om onder andere de rente van hypothecaire leningen op een zeer laag niveau te houden. De doelstelling van de centrale bank was om hiermee de economie te stimuleren. Dit betekent dat de hypotheekleningen die door banken verstrekt worden weinig rendement opleverden voor de bank zelf. Daarom probeerden ze zoveel mogelijk hypotheekleningen te verstrekken om zodoende toch een hoog rendement te kunnen behalen. Echter, het probleem hiermee is dat de liquiditeit van sommige banken niet erg laag werd. Dit is natuurlijk geen probleem, zolang de economie blijft groeien en er geen krimp of nog erger recessie plaatsvindt. Als er wel een krimp in de economie plaatsvindt kunnen sommige banken in liquiditeitsproblemen komen en failliet gaan. De banken waar dit kon plaatsvinden waren vooral kleine banken die niet of nauwelijks op internationaal terrein handelden. De faillissementen van deze kleine

6

banken, die rond de eeuwwisseling plaatvinden hadden dus vrijwel geen invloed op de financiële markten. Mede doordat deze failliete banken overgenomen konden worden door de grote banken. (board of governors of the federal reserve system, 2017)

Risicovolle leningen met lage rentesIn de vorige paragraaf heb ik behandeld hoe de lage rentes hebben kunnen ontstaan die naar mijn mening ten grondslag lagen aan het begin van de financiële crisis van 2008. In deze paragraaf ga ik daarop door en vertel ik hoe de crisis heeft kunnen ontstaan.

Door de lage rentes kon de economie weer goed op gang komen. Er werd veel geld geleend en er werd mee gehandeld. Er ontstond echter een groot probleem met 1 soort lening en dat waren de hypotheekleningen. Deze hypotheekleningen waren variabel, wat de zakenbanken wel in het contract zetten maar er vaak niet bij vertelden, dit betekent dat de rentes mee bewegen met de door de centrale bank vastgestelde rente, of gewoon door banken verhoogd kunnen worden. Dit betekende dat de banken vrijelijk konden bepalen wanneer de rente omhoog gaat. Dit hangt natuurlijk wel van het contract af dat is afgesloten met de persoon die leent. Pas toen de Amerikaanse centrale bank en de individuele banken de rentes op hypotheken in 2006 begon te verhogen kwamen er betalingsproblemen. Omdat veel mensen meer dan 95% van de woning waarde geleend hadden, kregen ze steeds hogere rentelasten. Daarbij kwam dat veel van het geleende geld niet alleen in het huis werd gestopt maar werd gebruikt voor andere roerende goederen zoals een nieuwe auto. (Luyendijk, 2015)

Door deze oplopende lasten besloten steeds meer mensen hun huis te verkopen waardoor de huizenprijzen stevig begonnen te dalen. Als een huizenbezitter niet meer aan zijn hypothecaire betalingsverplichtingen kon voldoen werd hij, op grond van de wet zijn huis uitgezet en word het huis in de executieverkoop geveild. Het huis wordt dan voor een veel lagere prijs verkocht dan het eigenlijk waard is en de omliggende huizen daalden hierdoor ook in waarde. Het effect hiervan was dat het huis al niet meer genoeg waard was om de volledige lening te dekken, dit zorgde uiteindelijk voor een waardedaling van de hypothecaire portefeuille van vele Amerikaanse banken. Maar het ging pas echt fout toen dit bij heel veel mensen gebeurde. Steeds meer huizen werden in de executieverkoop gezet. Hierdoor daalde de huizenmarkt op landelijk niveau. Dit had weer grote gevolgen voor de reële economie, omdat de economie op dat moment voor het grootste gedeelte op de huizenmarkt dreef. (Ferguson, 2010)

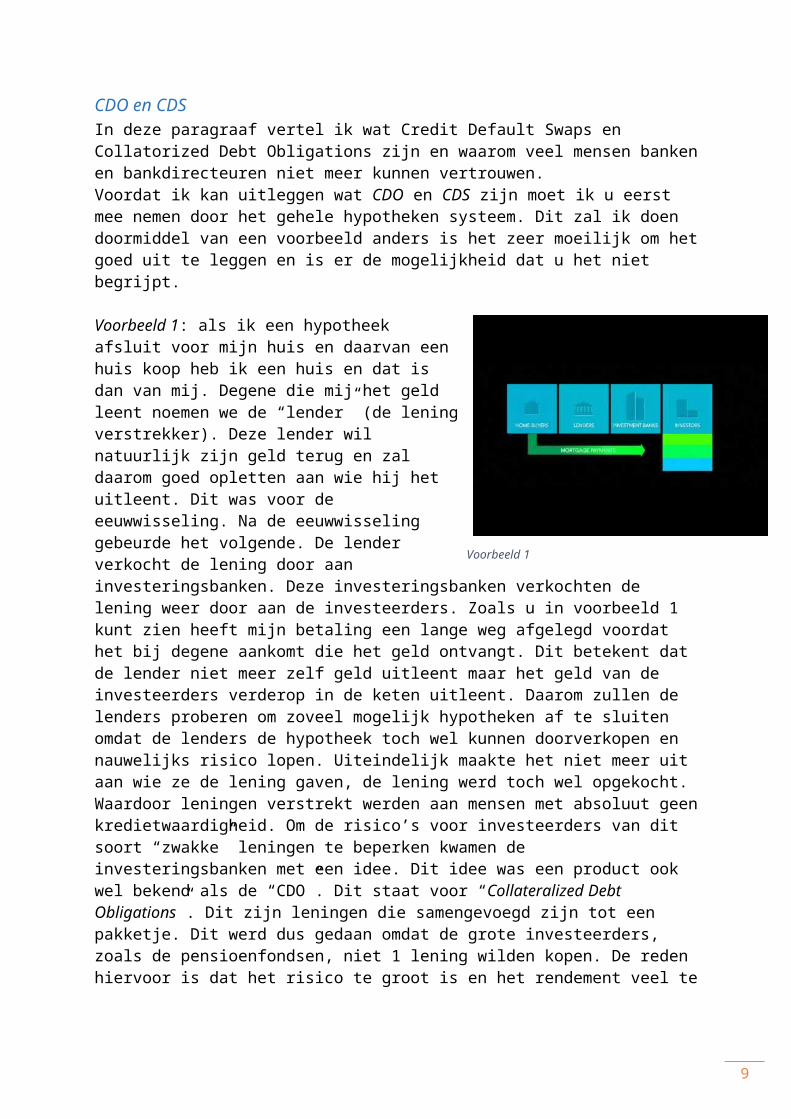

CDO en CDSIn deze paragraaf vertel ik wat Credit Default Swaps en Collatorized Debt Obligations zijn en waarom veel mensen banken en bankdirecteuren niet meer kunnen vertrouwen. Voordat ik kan uitleggen wat CDO en CDS zijn moet ik u eerst mee nemen door het gehele hypotheken systeem. Dit zal ik doen doormiddel van een voorbeeld anders is het zeer moeilijk om het goed uit te leggen en is er de mogelijkheid dat u het niet begrijpt.

Voorbeeld 1: als ik een hypotheek afsluit voor mijn huis en daarvan een huis koop heb ik een huis en dat is dan

7

van mij. Degene die mij het geld leent noemen we de “lender” (de lening verstrekker). Deze lender wil natuurlijk zijn geld terug en zal daarom goed opletten aan wie hij het uitleent. Dit was voor de eeuwwisseling. Na de eeuwwisseling gebeurde het volgende. De lender verkocht de lening door aan investeringsbanken. Deze investeringsbanken verkochten de lening weer door aan de investeerders. Zoals u in voorbeeld 1 kunt zien heeft mijn betaling een lange weg afgelegd voordat het bij degene aankomt die het geld ontvangt. Dit betekent dat de lender niet meer zelf geld uitleent maar het geld van de investeerders verderop in de keten uitleent. Daarom zullen de lenders proberen om zoveel mogelijk hypotheken af te sluiten omdat de lenders de hypotheek toch wel kunnen doorverkopen en nauwelijks risico lopen. Uiteindelijk maakte het niet meer uit aan wie ze de lening gaven, de lening werd toch wel opgekocht. Waardoor leningen verstrekt werden aan mensen met absoluut geen kredietwaardigheid. Om de risico’s voor investeerders van dit soort “zwakke” leningen te beperken kwamen de investeringsbanken met een idee. Dit idee was een product ook wel bekend als de “CDO”. Dit staat voor “Collateralized Debt Obligations”. Dit zijn leningen die samengevoegd zijn tot een pakketje. Dit werd dus gedaan omdat de grote investeerders, zoals de pensioenfondsen, niet 1 lening wilden kopen. De reden hiervoor is dat het risico te groot is en het rendement veel te klein. Als je een bundel van duizenden samengevoegde leningen hebt is het risico gespreid. (Ferguson, 2010)

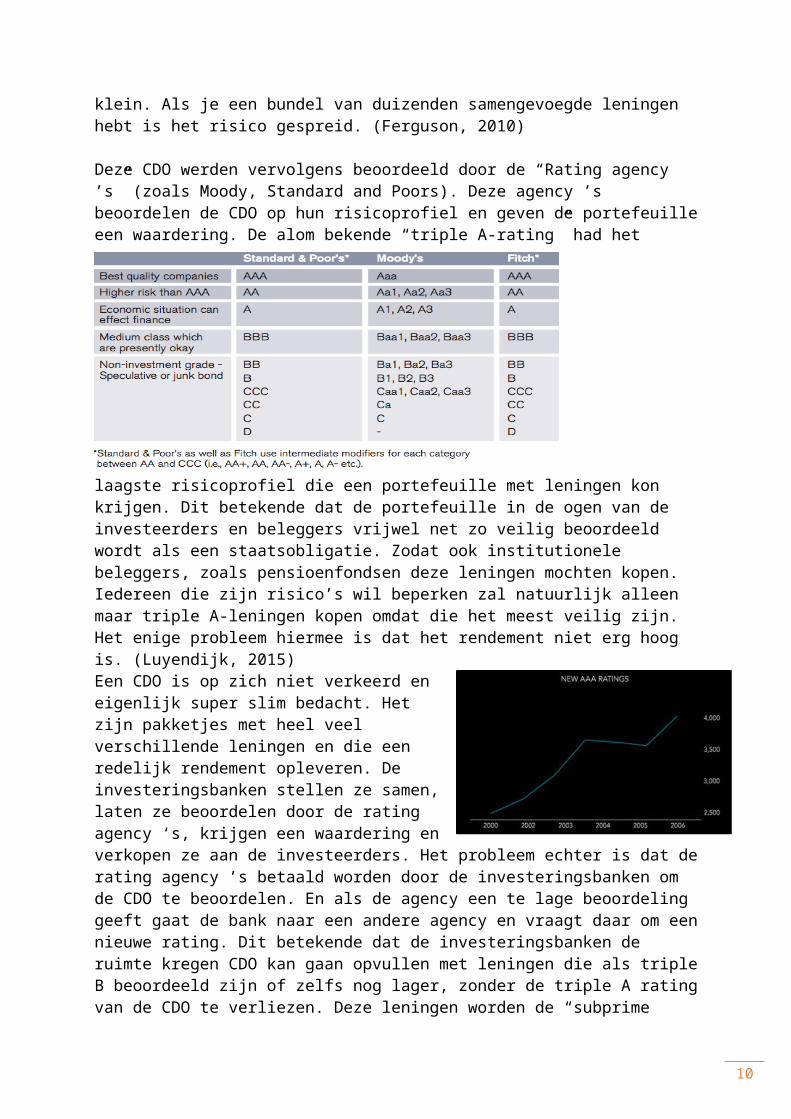

Deze CDO werden vervolgens beoordeeld door de “Rating agency ’s” (zoals Moody, Standard and Poors). Deze agency ’s beoordelen de CDO op hun risicoprofiel en geven de portefeuille een waardering. De alom bekende “triple A-rating” had het laagste risicoprofiel die een portefeuille met leningen kon krijgen. Dit betekende dat de portefeuille in de ogen van de

investeerders en beleggers vrijwel net zo veilig beoordeeld wordt als een staatsobligatie. Zodat ook institutionele beleggers, zoals pensioenfondsen deze leningen mochten kopen. Iedereen die zijn risico’s wil beperken zal natuurlijk alleen maar triple A-leningen kopen omdat die het meest veilig zijn. Het enige probleem hiermee is dat het rendement niet erg hoog is. (Luyendijk, 2015)

8

Een CDO is op zich niet verkeerd en eigenlijk super slim bedacht. Het zijn pakketjes met heel veel verschillende leningen en die een redelijk rendement opleveren. De investeringsbanken stellen ze samen, laten ze beoordelen door de rating agency ‘s, krijgen een waardering en verkopen ze aan de investeerders. Het probleem echter is dat de rating agency ’s betaald worden door de investeringsbanken om de CDO te beoordelen. En als de agency een te lage beoordeling geeft gaat de bank naar een andere agency en vraagt daar om een nieuwe rating. Dit betekende dat de investeringsbanken de ruimte kregen CDO kan gaan opvullen met leningen die als triple B beoordeeld zijn of zelfs nog lager, zonder de triple A rating van de CDO te verliezen. Deze leningen worden de “subprime mortgages” genoemd. Ze vullen vaak maar 5 procent van de CDO op met deze leningen. Dit is genoeg om een veel groter rendement te creëren. De investeringsbanken kwamen toen met een nieuw idee om de CDO “veiliger” te laten lijken. Ze hebben tientallen CDO achter elkaar gezet en hebben daar een nieuwe CDO van gemaakt. Hierdoor leken de CDO veiliger omdat de subprime mortgages meer verspreid werden. Maar eigenlijk verhoogden ze het risico, terwijl CDO alsnog een triple A-rating ontvingen. (Ferguson, 2010)

De AIG (American Investment Group) was de grootste verzekeraar ter wereld. U kunt ze misschien wel van het oude Manchester United T-shirt. Om de CDO nog veiliger te laten lijken verkocht AIG de “CDS” wat staat voor “Credit Default Swaps”. Dit was een verzekering dat als een CDO fout zou gaan de verzekeraar het verlies zou betalen. AIG bood deze CDS vervolgens aan als investeringsobjecten aan beleggers, waardoor er keten van CDS konden ontstaan. Waardoor de verzekeringen op een of meerdere CDS gestapeld konden worden. Om dit verhaal met de CDS goed te begrijpen zal ik het opnieuw met een voorbeeld uitleggen. (McKay, 2015)

Voorbeeld: stel ik heb een huis (lees CDO) gekocht. Ik wil mijn huis verzekeren tegen brand. In dit geval koop ik een verzekering (lees CDS). Wat mijn verzekeraar nu gaat doen is diezelfde verzekering verkopen aan de “speculators”. Stel mijn gehele wijk heeft gespeculeerd en heeft net zoals ik een verzekering op mijn huis afgesloten. Iedereen in mijn wijk moet nu een premie over mijn huis betalen. Hierdoor maakt de verzekeraar enorm veel winst. De verzekeraar geeft zijn werknemers enorme bonussen die oplopen tot in de miljarden dollars. Dit betekent dat ze geen geld opzij leggen om een mogelijk verlies te kunnen verwerken. Stel mijn huis brand af, dan moet de verzekeraar mij de waarde van het huis terugbetalen. Het probleem is echter dat ze niet alleen mij moeten terugbetalen maar iedereen die op mijn huis een verzekering heeft afgesloten. De verzekeraar heeft dit geld niet en gaat mogelijk failliet. (Ferguson, 2010)

Hier komt bij dat investeringsbanken ook CDS gingen kopen. Dit betekent dus dat als de CDO die zij verkopen geen winst meer opleveren zij daar alsnog voor worden betaald. Het gevolg

9

van dit beleid is dat bij sommige investeringsbanken de CDO zo worden gemaakt dat ze sowieso fout gaan waardoor de investeringsbank heel veel geld kan verdienen en ze steeds meer geld van verzekeraars krijgen. Sommige investeringsbanken begonnen zich te beseffen dat verzekeraars zoals AIG failliet konden gaan. Maar in plaats van te stoppen met het verzekeren van CDO bij bijvoorbeeld AIG en het kopen van CDS van AIG gaan ze zich bij een verzekeringsmaatschappij verzekeren voor het faillissement van AIG. Toen uiteindelijk de rente steeg en de huizenprijzen daalden waardoor hypotheeknemers niet meer aan hun verplichtingen konden voldoen, moest het onvermijdelijke gebeuren en kwam AIG in geldproblemen terecht. (McKay, 2015)

Lobby’s door de bankenIn Amerika mag je lobbyen bij politieke machthebbers om ervoor te zorgen zodat jouw wensen worden doorgevoerd. Lobbyen is het beïnvloeden van politici om bepaalde acties te doen. Dit is wat de investeringsbanken op grote schaal hebben gedaan. De investeringsbanken hebben in totaal 5 miljard dollar uitgegeven aan het lobbyen zodat hun wensen in de politiek worden nageleefd (Ferguson, 2010). Dit hebben ze ook bij de Amerikaanse beurswaakhond de Security and Exchange Committee (SEC) gedaan. De afdeling die op de derivaten (de CDO, CDS en de rating agency ‘s) moest letten werd in de aanloop naar de financiële crisis gereduceerd tot 1 persoon. Hierdoor was het toezicht op het onderdeel wat de crisis heeft veroorzaakt zo goed als nul. Dit werd niet alleen mogelijk gemaakt door de hoeveelheid geld dat bij de verschillende investeringsbanken beschikbaar werd gemaakt voor beïnvloeding door lobbyisten maar vooral doordat er meer dan 5000 lobbyisten voor de financiële sector in Washington DC werkzaam waren. Circa 10 voor elke congreslid. (Ferguson, 2010)

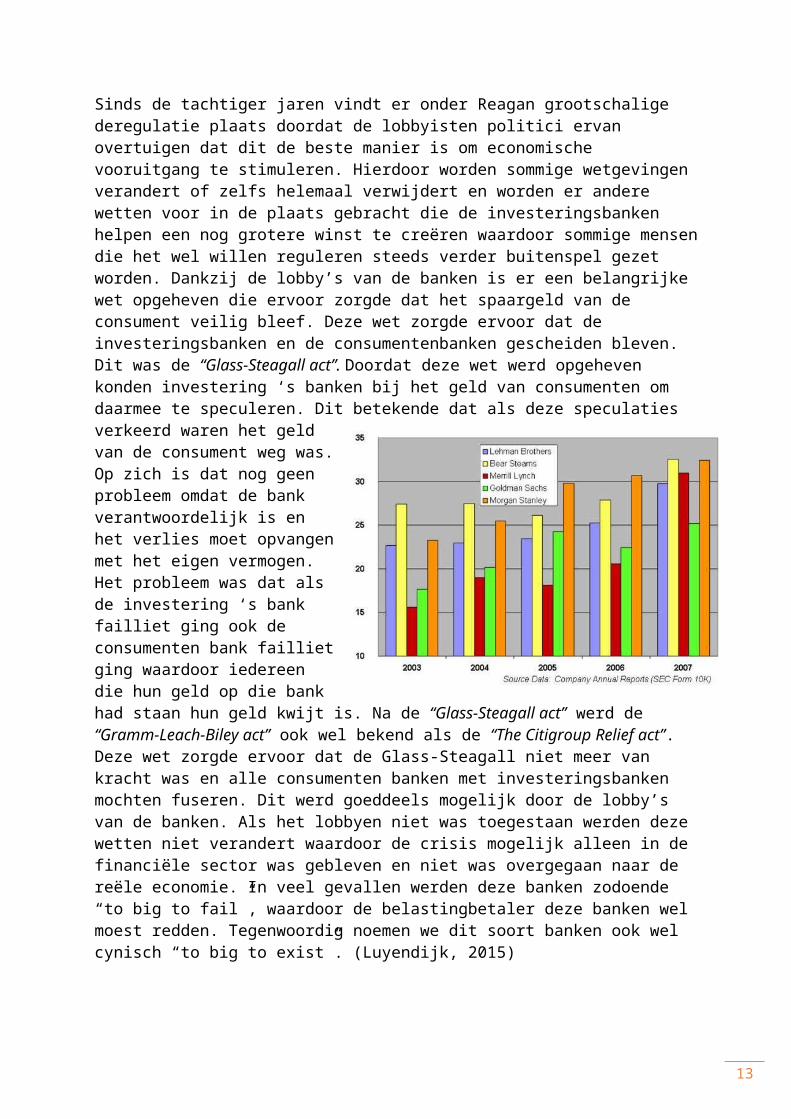

Als gevolg van de Great Depression in 1929 zijn er allerlei maatregelen genomen om nog zo’n zware crisis te voorkomen. Vanaf dat moment was er 40 jaar lang economische groei zonder ook maar 1 crisis. (Ferguson, 2010)Sinds de tachtiger jaren vindt er onder Reagan grootschalige deregulatie plaats doordat de lobbyisten politici ervan overtuigen dat dit de beste manier is om economische vooruitgang te stimuleren. Hierdoor worden sommige wetgevingen verandert of zelfs helemaal verwijdert en worden er andere wetten voor in de plaats gebracht die de investeringsbanken helpen een nog grotere winst te creëren waardoor sommige mensen die het wel willen reguleren steeds verder buitenspel gezet worden. Dankzij de lobby’s van de banken is er een belangrijke wet opgeheven die ervoor zorgde dat het spaargeld van de consument veilig bleef. Deze wet zorgde ervoor dat de investeringsbanken en de consumentenbanken gescheiden bleven. Dit was de “Glass-Steagall act”. Doordat deze wet werd opgeheven konden investering ‘s banken bij het geld van consumenten om daarmee te speculeren. Dit betekende dat als deze speculaties verkeerd waren het geld van de consument weg was. Op zich is dat nog geen probleem omdat de bank verantwoordelijk is en het verlies moet opvangen met het eigen vermogen. Het probleem was dat als de investering ‘s bank failliet ging ook de consumenten bank failliet ging waardoor iedereen die hun geld op die bank had staan hun geld kwijt is.

10

Na de “Glass-Steagall act” werd de “Gramm-Leach-Biley act” ook wel bekend als de “The Citigroup Relief act”. Deze wet zorgde ervoor dat de Glass-Steagall niet meer van kracht was en alle consumenten banken met investeringsbanken mochten fuseren. Dit werd goeddeels mogelijk door de lobby’s van de banken. Als het lobbyen niet was toegestaan werden deze wetten niet verandert waardoor de crisis mogelijk alleen in de financiële sector was gebleven en niet was overgegaan naar de reële economie. In veel gevallen werden deze banken zodoende “to big to fail”, waardoor de belastingbetaler deze banken wel moest redden. Tegenwoordig noemen we dit soort banken ook wel cynisch “to big to exist”. (Luyendijk, 2015)

In 2004 heeft Henry Paulson, de CEO van Goldman Sachs (een investeringsbank), bij de SEC gelobbyd om de regulatie op de leverage ratio (hefboomgraad) te versoepelen. Hierdoor mochten investeringsbanken steeds meer geld lenen. Waardoor het geleende bedrag steeds groter werd ten opzichte van het eigen vermogen van de investeringsbank. Uiteindelijk was er zo veel geld geleend dat de leverage ratio van de 5 grootste investeringsbanken allemaal minimaal 25 keer groter was dan hun eigen vermogen. Sommigen zitten zelfs boven de 30. Dit betekent dat een daling van de omzet van ook maar 3% directe betalingsproblemen voor de investeringsbank tot gevolg heeft. (Ferguson, 2010)

Mocht een investeringsbank failliet gaan, betekent dat dat de investeerders hun geld kwijt zijn. Het probleem hiermee was dat veel grote investeringsbanken ook consumenten banken hadden opgenomen en ook met hun geld investeringen deed. Hierdoor raakten alle consumenten die hun spaargeld op de bank hadden staan hun geld kwijt. Dit zorgde voor grote armoede onder de Amerikaanse bevolking die hun geld en vaak ook hun pensioen bij 1 van deze consumentenbanken hadden gespaard. Zelfs in ons eigen land heeft de overheid investeringsbanken toegestaan om te fuseren met consumenten banken. Een mooi voorbeeld hiervan is de ING hier in Nederland. De ING was een investeringsbank die een consumenten bank (de Postbank) overnam van de overheid. Hierdoor werd een consumentenbank opgenomen in een investeringsbank. Door de risicovolle derivatenhandel zou ING failliet gaan, maar de overheid kon ING niet failliet laten gaan omdat een groot deel van de Nederlandse bevolking bij de postbank hun spaargeld hadden staan. En daardoor bij de ING. Daarom werd de ING gered. (financiën, Overheid versterkt ING kernkapitaal met 10 miljard euro, 2017)

Wie controleertOm de financiële sector te overzien en te controleren zijn er federale instituten nodig en in het leven geroepen. Anders worden de regels die worden gemaakt niet nageleefd en zal iedereen zijn/haar eigen gewin vooropstellen. Er zijn meerdere instituten die de financiële sector overzien zoals de federal reserve en de national treasury. Daarnaast heb je de SEC (Securities and Exchange Commission) equivalent van de Nederlandse AFM (Autoriteit Financiële Markten). De SEC is een waakhond die de verschillende spelers in de financiële sector overziet. Zij moeten er zodoende voor zorgen dat er geen fraude word gepleegd en controleren de financiële instituten. Daarnaast is het hun taak om ervoor te zorgen dat ook de kleine investeerders een kans maken op de financiële markten. Een andere taak van de SEC is het controleren van de “Rating Agencies”. Ze bekijken of deze agencies geen onverantwoorde ratings afgeven en of ze zich wel aan de wet houden. Het probleem was dat dankzij de lobby’s van de banken de SEC afdeling die de derivaten (CDO en CDS) controleert

11

gereduceerd werd tot uiteindelijk nog maar 1 persoon, zoals hierboven al genoemd is. Door deze lage bezetting konden de handelaren in derivaten en de rating agency ’s niet goed meer worden gecontroleerd worden en was er zo goed als geen toezicht meer. Daarnaast was de derivaten markt ongereguleerd waardoor er geen buffers werden opgebouwd. Dus als de investeringsbank voor onbepaalde tijd minder inkomsten kreeg, komt deze vele malen sneller in geld problemen. (Ferguson, 2010)

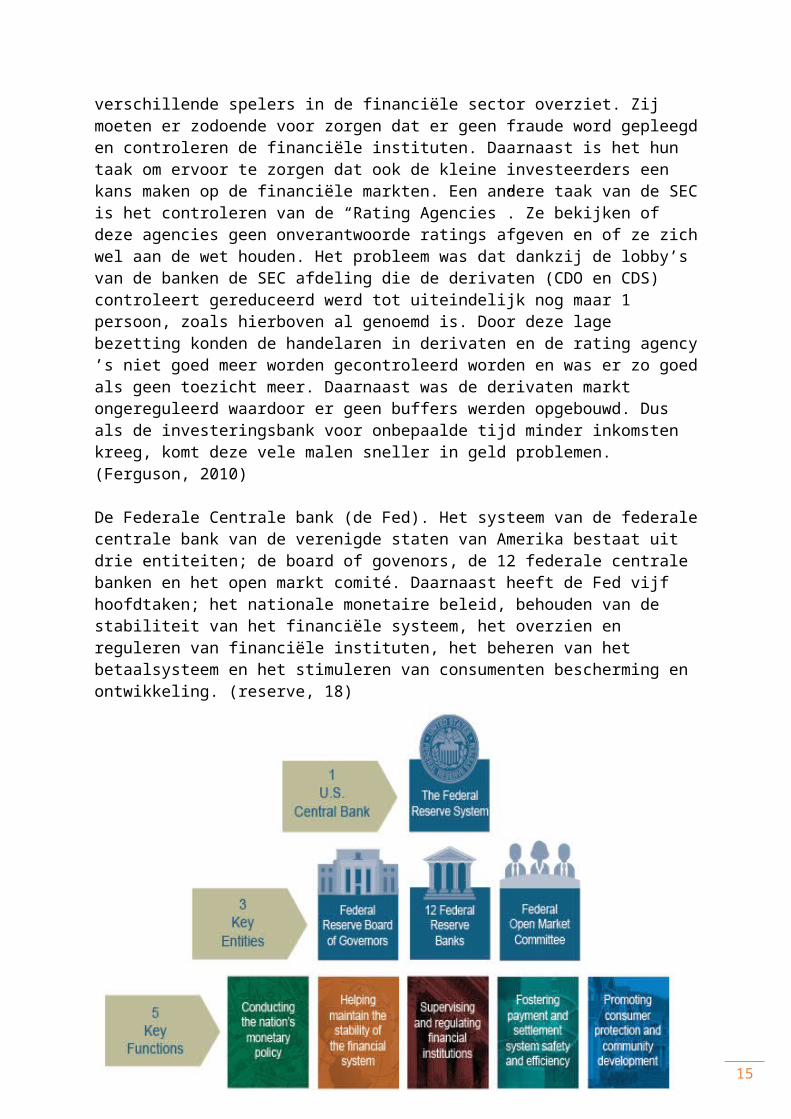

De Federale Centrale bank (de Fed). Het systeem van de federale centrale bank van de verenigde staten van Amerika bestaat uit drie entiteiten; de board of govenors, de 12 federale centrale banken en het open markt comité. Daarnaast heeft de Fed vijf hoofdtaken; het nationale monetaire beleid, behouden van de stabiliteit van het financiële systeem, het overzien en reguleren van financiële instituten, het beheren van het betaalsysteem en het stimuleren van consumenten bescherming en ontwikkeling. (reserve, 18)

Figuur #

Deelvraag 2: de gevolgen voor Europa

12

InleidingIn deze deelvraag zal ik behandelen wat de gevolgen van de financiële crisis waren op de rest van de wereld en dan met name Europa. De reden dat ik niet de hele wereld zal behandelen is omdat dat dit te ver rijkt voor de omvang van dit Profiel Werkstuk.

13

Europa Tot dusver heb ik het vrijwel alleen over de financiële crisis gehad en niet over de economische crisis. De kredietcrisis van 2008 leidde tot beide crisissen. De Financiële crisis en systeemrisico’s: als meerder bedrijven in de financiële sector (banken, hedgefondsen, investeerders, etc.…) tezamen in geldproblemen komen, bijvoorbeeld als gevolg van slechte beslissingen of een zwakke economie noem je dat een financiële crisis. Wat er kan gebeuren om een financiële crisis te veroorzaken is bijvoorbeeld een daling van de huizenprijzen. Bijvoorbeeld als je als bank een waarde van 100 miljoen euro aan hypotheken op de balans heeft staan willen veel andere banken met jou handelen. Maar als de prijzen dalen met een flink percentage waardoor de waarde op balans geen 100 maar bijvoorbeeld nog maar 80 miljoen waard is zullen banken minder snel met jou willen handelen omdat er een kans bestaat dat jij jou verplichtingen niet terugbetaalt. Als de huizenprijzen dalen betekent dat dit bij elke bank gebeurt die hypotheken verstrekt. Hierdoor groeit er wederzijds wantrouwen. Banken gaan elkaar geen geld meer uitlenen waardoor het volledige geldverkeer tussen banken vastloopt. Banken hebben nog wel korte termijn verplichtingen waaraan zij moeten voldoen. Om daaraan te kunnen voldoen moeten zij lange termijn leningen die zij nog hebben uitstaan terugvragen tegen een korting. Hierdoor kunnen banken in verdere geldproblemen raken met een mogelijk faillissement tot gevolg. Dit noemt men ook wel “het systeem risico”.

Van een financiële naar een Economische crisis: als er een bank failliet gaat en de consument zijn spaargeld niet meer op kan nemen zorgt dat ervoor dat de consument de banken minder gaan vertrouwen. Daarom zal de consument risicomijdende maatregelen nemen om ervan verzekert te zijn dat zij nog steeds een deel van hun geld hebben als er een faillissement plaatsvind. Bijvoorbeeld spreiding van het spaargeld over verschillende banken of zelfs al het geld opnemen om thuis te bewaren. Daarnaast heeft een financiële crisis tot effect dat banken minder geld te besteden hebben en dus minder leningen verstrekken, wat er vervolgens voor kan zorgen dat de consument minder te besteden heeft en bedrijven minder kunnen investeren. Hierdoor gaan mensen zuiniger met hun geld om zodat bedrijven minder omzet zullen realiseren en zelfs medewerkers moeten ontslaan. Hierdoor neemt de werkloosheid toe, waardoor er nog minder uitgegeven wordt. Wat weer tot gevolg heeft dat er meer mensen ontslagen worden. Dit is een vicieuze cirkel die moeilijk te doorbreken is. De crisis van 2008 heeft zodoende grote gevolgen gehad, zowel financieel als economisch.

Door de faillissementen van een aantal belangrijke investeringsbanken in de VS, zijn banken over de hele wereld “besmet” geraakte. Ook voor Europese banken heeft dit grote gevolgen gehad. In verschillende landen hebben de Europese overheden in samenwerking met de EU, het IMF (Internationaal Monetair Fonds) en door middel van belastinggeld verschillende grote systeembanken moeten redden. Systeembanken zijn financiële instituten met een direct effect op het landelijke betalingsverkeer. Als gevolg van deze reddingsacties zijn veel overheden zelf ook in de financiële problemen terechtgekomen die vervolgens weer door de EU en het IMF gered moesten worden. Een goed voorbeeld hiervan is natuurlijk Griekenland, maar ook IJsland, Portugal, Ierland en Spanje zijn hard geraakt. De effecten op de werkeloosheid, het consumenten vertrouwen, en de reële economie in de EU als geheel en in deze landen in het bijzonder zijn enorm geweest. (Grussenmeyer, 2017)

14

Deelvraag 3: welke partijen zijn gezamenlijk verantwoordelijk

15

Inleiding Voordat ik kan gaan uitleggen wie er verantwoordelijk zijn voor de crisis moet ik eerst uitleggen hoe een bank eruit ziet en of er sprake is van belangenverstrengeling. Anders is het niet te begrijpen waarom de banken op deze manier gehandeld hebben.

16

hoe ziet een bank eruit:Toen ik hieraan begon zag ik de financiële wereld als één en kende ik het verschil tussen een bank en bijvoorbeeld een beursmakelaardij niet. Nu ik me hier verder in verdiept heb merk ik hoe groot de financiële wereld eigenlijk is en hoe complex allen het bankbedrijf al is. Daarom zal ik beginnen met een toelichting op hoe een bank in grote lijnen in elkaar zit. Een bank is ontzettend groot onder andere qua aantal werknemers maar ook in aantallen klanten en de grote hoeveelheid financiële transacties. In een bank heb je zoals in elk bedrijf verschillende afdelingen waar de werknemers werken. Ik zal maar een klein gedeelte van de bank uitleggen omdat een bank zo enorm groot is en omdat er zo ontzettend veel termen worden gebruikt. Daarom zal ik maar een paar onderdelen en functies uitleggen omdat heel veel onderdelen niet direct te maken hebben met de financiële crisis. Het eerste onderdeel van een bank waar ik het over ga hebben is de handelsvloer. Op de handelsvloer (ook wel de “frontoffice”) zitten honderd(en) handelaren met allemaal schermen voor zich waarop ze de koers van tientallen verschillende aandelen en transactie kunnen zien. Op de handelsvloer gaat ontzettend veel geld van de bank rond. Op de handelsvloer worden heel veel verschillende deals gemaakt tussen klant en handelaar. Maar op de handelsvloer word niet alleen met klanten van de bank gehandeld. Er worden ook aandelen van bedrijven gekocht en verkocht. (Luyendijk, 2015)

Veel mensen hebben hier een beeld van: grote dikke schreeuwerige mannen die alleen maar in de telefoon lopen te schreeuwen dat iemand moet kopen of verkopen. Daarna gaan al deze handelaren zich volvreten, drank drinken en wedstrijdjes doen. Dit is natuurlijk een zeer vertekend beeld. De handelaren die echt op de vloer rondlopen zijn heel anders. Het is een hoogopgeleide groep werknemers die binnen de bank de inkomsten genereren en zodoende vaak een leidende positie innemen. Interessant genoeg zijn het op dit moment vooral de vrouwelijke handelaren die de beste resultaten halen. Een mogelijke reden hiervoor is dat de klant vertrouwen moet hebben in zijn/haar handelaar, en dit gaat volgens Luyendijk makkelijker bij vrouwen dan bij mannen. Al deze handelaren zijn niet zeker van hun baan. Als ze het niet goed genoeg doen worden ze ontslagen en komt er iemand die hun vervangt. Daarom is de werkvloer altijd luid en grof, omdat elke handelaar groot wil scoren zodat ze in het vizier van hun baas komen en een promotie krijgen. Op de handelsvloer worden daarom heel veel handelaren door hun collega’s zwart gemaakt. Veel handelaren krijgen vaak ook de zogenoemde “messteek in de rug” van collega’s. Het lijkt alsof dit niks met de crisis te maken heeft gehad. Dit is echter niet waar. Door deze cultuur gaat het korte termijn eigenbelang van individuele handelaren vaak voor het belang van de bank. Deze prestatie cultuur stimuleert namelijk het nemen van onverantwoord grote risico’s. (Luyendijk, 2015)

Daarnaast zitten er binnen het bankbedrijf ook medewerkers die zich met de ontwikkeling van complexe financiële producten bezig houden. Bijvoorbeeld de zogenoemde Quants, de bedenkers van de CDO en CDS. Quants zijn wis- en natuurkundige die verschillende constructies bedenken om ervoor te zorgen dat de bank geld verdient met complexe producten. De Quants hebben naast de CDO en CDS nog veel meer constructies bedacht. Naast het bedenken van winstgevende betalingsconstructies creëren Quants ook verscheidene computerprogramma’s. Deze programma’s variëren van supersnelle koop en verkoop, ook wel flitshandel genoemd, tot het voorspellen van de beurs. (Luyendijk, 2015)

17

De Back- en Middle- office is in tegenstelling tot het front-office veel minder bekend maar minstens net zo belangrijk. Laten we beginnen met het back-office. Tot het back-office behoren de volgende afdelingen: juridische afdeling, boekhouding, PR & communicatie, personeelsbeleid, IT-diensten, grafische afdeling en de administratie van de gemaakte trades. Dit is praktisch gezien bijna het hele bedrijf. Dit onderdeel heeft daarentegen vooral een ondersteunende rol voor het front-office. (Luyendijk, 2015)Dan gaan we nu naar het middle-office. Het middle-office bestaat uit risk & compliance. Zij doen intern onderzoek naar problemen en mogelijke gevaren. De compliance afdeling doet onderzoek naar mogelijke overtreders van de regels. Risk daarentegen zorgt ervoor dat de risico’s van voorstellen en lopende activiteiten van de bankiers worden onderzocht. Zij kijken of het veilig is voor het bedrijf. Mocht dat niet zo zijn dan roepen zij dit een halt toe zodat de bank veilig blijft. Je hebt 2 vormen van risk management. Allereerst heb je operational risk: hoe zorgen wij ervoor dat de infrastructuur die wij gebruiken niet word misbruikt. Ten tweede heb je sovereign risk: deze afdeling kijkt naar het risico dat de bank loopt als het met bedrijven uit een bepaalt land handelt. Landen worden ingedeeld op instabiliteit, hoe hoger de mogelijke instabiliteit hoe moeilijker het is om ermee te handelen. Veel handelaren proberen landen als stabiel te positioneren omdat ze er dan makkelijker mee kunnen handelen. Er is daarom altijd een soort van gezonde spanning tussen de sovereign risk afdeling en de handelaren. (Luyendijk, 2015)

Hopelijk heb ik hiermee het beeld dat veel mensen van banken hebben kunnen nuanceren. Uit ervaring heb ik vernomen dat veel mensen banken zien als mogelijke tijdbommen. De mensen die ik hierover spreek zijn dan ook zeer verbaasd om te horen dat er duizenden mensen werkzaam zijn om een toekomstige crash te voorkomen. Zowel bij de banken zelf als bij de toezichthouders, zoals de centrale banken als de financiële waakhonden (Luyendijk, 2015)

Zijn er belangenconflictenIk kan hier heel kort en bondig over zijn. Het antwoord op deze vraag is: ja. Er is natuurlijk niet op elk vlak een belangenverstrengeling, maar op de meeste afdelingen is deze wel aanwezig. Natuurlijk kan ik deze vraag niet zo maar met ja beantwoorden dus zal ik hem bij deze verder toelichten.Om te begrijpen waarom en waar er belangenconflicten zijn moet u begrijpen op welke afdelingen dit plaatsvind. Tot de jaren tachtig waren allemaal kleine bedrijven in plaats van 1 grote bank die alles overkoepelt. Je had bedrijven voor de beurshandel, vermogensbeheer en je had aparte bedrijven voor het maken van deals tussen bedrijven zoals beursgangen en fusies en overnames. Al deze bedrijven bij elkaar noem je Merchant banking. Na de jaren tachtig zijn deze bedrijven steeds meer onder het dak van 1 bedrijf gevallen: de bank. Dit heeft tot gevolg dat bedrijven die naar de beurs gaan de bank betaald om hun koers zo hoog mogelijk te krijgen terwijl deze bank ook beleggers adviseert of ze aandelen van een bepaald bedrijf moeten kopen. Als er een aandeel van een bedrijf word gekocht stijgt de koers. (Luyendijk, 2015)Hierna volgt een voorbeeld wat er kan gebeuren als dit door blijft gaan, voorbeeld: Als een bank bedrijf A naar de beurs brengt voor de koers van 50 euro, betaalt bedrijf A de bank 100.000 euro. Dit boekt de bank als inkomsten. Dan komt belegger B naar de bank en vraagt om advies over wat een goede belegging is. De bank adviseert belegger B om aandelen van bedrijf A te kopen. Belegger B doet dit en betaalt de bank 150 euro voor zijn diensten. Dit

18

word ook geboekt als inkomsten. Als belegger B aandelen koopt van bedrijf A stijgt de koers naar 50,10 euro. Als de koers stijgt krijgt de bank een commissie van belegger B. Ook dit word net als hierboven weer geboekt als Inkomsten. Het is dus in het belang van de bank om bedrijven en beleggers voortdurend tot transacties te stimuleren, zelfs als dat niet in het belang van de belegger of het bedrijf is. Dit doen ze uiteraard om een zo een hoog mogelijk rendement te creëren. Indien Bedrijf A helemaal niet zo een heel erg goed bedrijf is en betalingsproblemen krijgt. Maakt iedereen die aandelen heeft gekocht van bedrijf A verlies, behalve de bank want die blijft zijn commissies opstrijken. Dit is vergelijkbaar met het Dot.com schandaal. Zoals aan het begin van dit PWS genoemd. Om dit te voorkomen zijn er barrières tussen afdelingen opgezet zodat er geen koersgevoelige informatie meer gelekt kan worden van de ene afdeling naar de andere afdeling. Dit noem je “Chinese Muren”. Dit lost natuurlijk veel op maar de vraag is natuurlijk wie ervoor zorgt dat deze barrières niet worden doorbroken. Dit doet het middle-office. (Luyendijk, 2015)Wat ik een heel mooi voorbeeld hiervan vind is dat van Joris Luyenduik. In zijn boek “dit kan niet waar zijn” beschrijft hij dit op een zeer duidelijke manier. Hierna volgt een citaat: stel dat een krant als het NRC of De Standaard zou fuseren met een politiek lobbykantoor en een PR-adviesbureau, en vervolgens zou verklaren: maakt u zich geen zorgen, lezer, onze journalisten gaan heus niet anders berichten over politici die tegelijk klant zijn bij onze PR-afdeling. Want wij hebben ‘Chinese Muren’. Nu ik dit zo opschrijf, denk ik: hoe kon je destijds nog geloven dat het wel goed zat met de zakenbanken en het toezicht daarop? Maar de behoefte aan ontkenning gaat diep, en los daarvan is het een eerbaar antropologisch principe conclusies zo lang mogelijk op te schorten. Wie zich op een interpretatie vastlegt, verliest een deel van zijn onbevangenheid. (Luyendijk, 2015)

Wie is nou echt schuldigHet is heel moeilijk om iemand hiervan de schuld te geven. Er is niemand geweest die dacht “goh laat ik een wereldwijde crisis beginnen die ontzettend veel armoede tot gevolg heeft”. Deze paragraaf reflecteert mijn mening en is absoluut geen feit, het is gewoon mijn kijk op de feiten. Daarom kan ik hier niet aan een specifieke bron verwijzen. Daarentegen zal ik wel gebruik maken van feiten om mijn mening te onderbouwen.Zelf vind ik dat er meerdere verantwoordelijken zijn voor de financiële crisis. Veel bankiers zitten absoluut fout maar ook overheden en toezichthouders hebben gefaald. Ik zal beginnen met de banken. Dankzij de extreem soepele ontslagregelingen kunnen werknemers van de bank zeer snel op straat gezet worden. Daardoor gaan zij het gewin van zichzelf voor dat van de bank zetten zodat zij een score kunnen maken bij hun baas en promotie kunnen maken. Als een bankier een subprime mortgages afsluit met een klant krijgt hij daar een veel groter rendement op en word hij/zij veel sneller opgemerkt. Er ligt naar mijn mening een groot aandeel bij de bankiers van het front-office. Bij lang niet allemaal, maar wel bij degene die doelbewust subprime mortgages en subprime CDO hebben verkocht. Dan heb je ook nog de Quants. Dit zijn de mensen die al die complexe producten hebben gecreëerd. Omdat zij deze producten hebben gecreëerd worden zij door sommige mensen ook wel gezien als veroorzakers van de crisis. Zelf vind ik dat de Quants niet zo’n groot aandeel hebben in de crisis. Een CDO en CDS zijn eigenlijk helemaal geen verkeerde producten. Ze werden alleen op een verkeerde manier gebruikt, en daardoor heeft de crisis kunnen ontstaan. Dan komen we bij de directie. Een groep die ik nog nergens in dit Profiel Werkstuk heb benoemt. Zelf vind ik dat de directie verwijten valt te maken maar niet zo erg als we nu doen. De directie is verantwoordelijk voor het gehele bedrijf dus

19

ook al zijn werknemers en de trades die zij maken. Het is onmogelijk voor de directie om te weten wat elke werknemer doet. Daarentegen wisten de meeste directies ook niet hoe ze om moesten gaan met veel van de complexe producten die de Quants maken. Veel Quants zijn op het sociale gebied minder gevorderd dan veel van hun collega’s op andere vloeren. Als een Quant een nieuw product aan de directie voorlegt maar de directie begrijpt er niets kunnen ze ook geen specifieke vragen stellen. Als een Quant zegt “op deze manier gaan we veel geld verdienen” doet de directie het meestal. Daarom kun je het de directie niet altijd kwalijk nemen. Daarentegen denk ik wel dat de directie wel een vermoeden hadden wat er aan de hand was omdat er heel veel gelobby ’t werd om deregulatie. Dan nu de toezichthouders. Dankzij de lobby’s van de banken hebben de toezichthouders zichzelf buitenspel gezet in het controleren van de banken. Dit had voorkomen kunnen worden als de toezichthouders niet waren ingegaan op de lobby’s van de banken. Als de toezichthouders eerder hadden ingegrepen was er een mogelijkheid geweest dat de crisis nooit had plaatsgevonden. En dan zijn we aangekomen bij de laatste partij: de overheid. Door de lobby’s van de banken zijn veel wetten afgeschaft die de veiligheid van de financiële sector konden garanderen. Dankzij de lobby’s heeft er veel deregulatie plaatsgevonden. Daardoor hebben de banken vrij spel gekregen in het fuseren en verkopen van derivaten.

De conclusie die ik hieruit trek is dat er een groep schuldig is voor het veroorzaken van de crisis. Iedereen die ik hierboven benoemd heb hebben een aandeel in de crisis. Natuurlijk doen er nog veel meer factoren mee in de schuldvraag maar om niet te ver uit te weiden is deze groep partijen naar mijn mening verantwoordelijk voor het veroorzaken van de crisis.

Deelvraag 4: wat zijn de maatregelen die genomen zijn tijdens en na de crisis?

20

InleidingOm de crisis een halt toe te roepen hebben de overheden moeten ingrijpen, om zodoende te voorkomen dat een groot deel van de bevolking op straat zou komen te staan. Daarom zal ik verscheidene maatregelen hierin benoemen. Elk land heeft zijn eigen lijst met maatregelen die zij hebben gebruikt. Het is natuurlijk onmogelijk om al deze maatregelen op te noemen. Daarom zal ik de meest bekende en effectieve maatregelen benoemen.

21

Het opkopen van de slechte leningen en de bankenDoordat de CDO steeds minder waard werden konden banken er niks meer mee. Dit kwam omdat steeds minder mensen hun leningen konden terugbetalen. Uiteindelijk werden sommige CDO zo slecht dat banken deze CDO moesten gaan afschrijven. Dit zorgde voor een groot verlies op de balans van de banken. Dit moest steeds vaker gebeuren en steeds meer banken stonden op omvallen. De eerste financiële instituten die echt omvielen waren Freddie Mae en Freddie Mac. Hierna kwam ook Lehman Brothers in geldproblemen. Alleen het Engelse Barclays wilde Lehman kopen. Dankzij de regulatie in Engeland moest de regering van de VS borg staan voor Lehman wat de regering weigerde te doen. Daarom moest Lehman zichzelf failliet verklaren. Dit kwam omdat zij niet meer aan hun verplichtingen konden voldoen. Naast Lehman had ook AIG problemen met betaling van hun klanten. Het leek vrijwel onvermijdelijk dat AIG failliet zou gaan. Als dat was gebeurt zouden hoogstwaarschijnlijk zelfs de vliegtuigen moeten stoppen met vliegen. Daarom heeft de regering van de VS op 17 september 2008 AIG overgenomen zodat de economische bedrijvigheid in de VS en daar buiten in een klap tot stilstand zou komen. De volgende dag word er door leden van de federal reserve 700 miljard dollar aan het congres gevraagd om de overige banken en AIG te helpen niet om te vallen. Het alternatief dat geschetst werd zou een complete financiële instorting zijn. Daarom heeft president Bush op 4 oktober 2008 een bailout check geschreven van 700 miljard dollar. Dit had geen succes, de beurzen bleven dalen en de financiële crisis werd een economische crisis (Ferguson, 2010). Dit onderwerp heb ik al eerder behandelt. De reden dat ik het herhaal is om duidelijk te maken wat de directe aanleiding is voor de maatregelen die genomen zijn.Hierboven heb ik al 1 maatregel genoemd die de Amerikaanse regering genomen heeft om ervoor te zorgen dat de crisis minder hard zou aankomen. Voor de crisis gaven de financiële instituten miljarden dollars uit om regulatie en hervormingen tegen te gaan. Na de crisis is dit bedrag echter alleen maar groter geworden. Daarom zijn er weinig hervormingen doorgevoerd in de VS. In de EU is dit anders. Al tijdens de crisis werd duidelijk dat er veel verandert moest worden. Daarom heeft de EU maatregelen doorgevoerd. Op 10 juli 2010 hebben 6 Europese landen op de G20 voorgesteld om onder andere de bonussen van bankiers aan banden te leggen en nieuwe toezichthouders in het leven te roepen. Dit is daarna ook in de EU ingevoerd. Daarnaast heeft de EU nog meer maatregelen genomen. Deze informatie heb ik verkregen via de site van de rijksoverheid. Dit zal ik hierna citeren: Alle landen in Europa hebben te maken met de gevolgen van de kredietcrisis op hun overheidsfinanciën. Het op orde brengen hiervan heeft voorrang in ieder land. Daarnaast heeft de crisis aangetoond dat het financiële stelsel kwetsbaar is. De Europese Unie werkt aan een sterker internationaal toezicht op financiële instellingen. Daarvoor komen 3 nieuwe Europese financiële toezichthouders. De financiële instellingen moeten ook aan eisen voldoen. Zo moeten zij bijvoorbeeld het spaargeld scheiden van geld voor andere bankactiviteiten. Dit moet een herhaling van de crisis voorkomen.

Maatregelen voor stabiel financieel stelselOm het financiële stelsel te stabiliseren hebben landen diverse maatregelen genomen. Zo hebben de landen:

financiële instellingen kapitaalinjecties gegeven om de stabiliteit van het financiële stelsel te waarborgen;

garanties op bankleningen gegeven om de financiering van banken weer op gang te brengen;

22

de depositogarantie verhoogd naar minimaal € 100.000; banken overgenomen (genationaliseerd) die door een faillissement het financiële

stelsel konden ontwrichten. (financiën, 2017)

Dit zijn een paar van de maatregelen die genomen zijn tijdens en na de Financiële crisis om de reële economie te behoeden van een verder gaande crisis.

Hogere hefboomgraadDe hefboomgraad is het verschil tussen het vreemd vermogen en het eigen vermogen. Het vreemd vermogen is in dit geval geleend geld van andere financiële instituten. Het eigen vermogen is in dit geval het geld dat echt van de bank zelf is. (Ferguson, 2010)

Zoals eerder genoemd hadden sommige banken een hefboomgraad van meer dan 25 tot 1. Dat was ongelofelijk hoog. Daarom hebben de Europese Unie en de Amerikaanse “regulators” besloten om de regulatie op de hefboomgraad te verhogen. In Amerika is de hefboomgraad op dit moment 5%. (carney, 2017)De “European Banking Authority” raad een hefboomgraad van 3% tot 3,5% aan om te handhaven. Volgens kwantitatieve analyse blijkt dat over het algemeen een hefboomgraad van 3% voldoende is om een bank veilig te houden. Dit is alsnog een zeer lage hefboomgraad. (Congiu, 2017)

De hefboomgraad is zeer belangrijk voor de economie van een land. Als de hefboomgraad van een bank zeer laag is betekent dat er weinig geld in kas ligt in vergelijking met de geleende hoeveelheid. Als de bank niet meer aan zijn betalingsverplichtingen kan voldoen komt hij in betalingsproblemen. Als de klanten van deze bank erachter komen dat de bank moeite heeft met betalen, gaan veel klanten naar de bank om hun geld op te nemen. Hierdoor ontstaat een zogenoemde “Bank Run”. Als er een run op de bank plaatsvind betekent dat er totaal geen vertrouwen meer is in de bank. De bank heeft nooit de volledige 100% van al het geld van hun klanten in de kluis liggen, en daarom kan de bank niet al het geld aan hun klanten teruggeven. Uiteindelijk heeft de bank geen geld meer in huis en gaat de bank failliet als deze niet gered word. De mensen aan wie de bank nog geld schuldig is krijgen hun geld in dat geval niet meer terug. Een run gebeurt pas als de klanten geen vertrouwen meer hebben in de bank. De bank verliest pas het vertrouwen van hun klanten als ze in betalingsproblemen komen. Hoe lager de hefboomgraad is hoe groter de kans is dat de bank in betalingsproblemen komt. Daarom is een redelijk hoge hefboomgraad belangrijk. Daarentegen moet de hefboomgraad ook weer niet te hoog zijn omdat de bank anders geen geld kan uitlenen of kan investeren in andere projecten. Het is dus belangrijk dat de hefboomgraad in goede balans is. De meningen zijn verdeeld over waar dat optimale punt ligt. (Ferguson, 2010)

Deelvraag 5: Kan het nog een keer gebeuren

23

InleidingDe banken zijn op dit moment nog groter en hebben nog meer macht. Veel banken worden “to big to fail” genoemd. Dit betekent dat de bank zo groot is dat hij het gehele financiële systeem kan ontwrichten. Veel mensen noemen deze banken niet “to big to fail” maar “to big to exist”. Dit betekent dat als een bank te groot word hij niet meer mag bestaan en in kleinere delen opgeknipt moet worden. (Ferguson, 2010)

24

De banken nuSinds de crisis is er in de EU veel verandert om een volgende crisis te voorkomen. Er zijn nieuwe regels ingevoerd om het geld van spaarders veilig te houden. Er zijn regels ingevoerd om ervoor te zorgen dat de bankiers ethisch ondernemen. Daarentegen zijn er in Amerika veel minder maatregelen genomen. Dit komt hoogstwaarschijnlijk door de macht van de banken lobby. Toen Obama na de crisis aan de macht kwam beloofde hij veel meer regulatie en veranderingen om ervoor te zorgen dat de banken aan banden werden gelegd. Hier is zeer weinig van terechtgekomen. Bijna alle economische adviseurs van de Obama regering komen oorspronkelijk van de grote zakenbanken. Ik zal er een paar opnoemen om een beeld te schetsen: Timothy Geitner als Treasury Secretary (was een belangrijk persoon in het bepalen van de voorwaarden voor AIG nadat ze waren overgenomen door de overheid), William C. Dudley (voorheen was hij “the Chief Economist” van Goldman Sachs, hij heeft een rapport geschreven waarin hij de derivaten huldigt), Lewis Sachs (overzag Tricadia, een bedrijf dat veel CDS verkocht tegen de CDO die zij zelf ook verkochte), Mary Schapiro (voorheen de CEO van FINRA, de zelfregulatie van de investeringsbanken) en Rahm Emanuel (zat in de directie van Freddie Mac). (Ferguson, 2010)

Zoals ik al zei, zijn dit allemaal mensen die eerst voor veel grote zakenbanken hebben gewerkt en in veel gevallen aan de wieg gestaan hebben van de financiële crisis. Daardoor hebben de banken nog meer invloed gekregen op het regeringsbeleid. Hierdoor is het doorvoeren van hervorming zeer lastig. Doordat de banken nog groter zijn dan voorheen is hun invloed op de financiële sector ook vele malen groter dan voorheen. Mocht een van deze banken omvallen dan kan dit faillissement de gehele financiële sector ontregelen. Dit heeft daardoor weer enorme gevolgen voor de economie op landelijk en waarschijnlijk ook op wereld niveau. Daarentegen moet ik er wel bij zeggen dat er wel hervormingen hebben plaatsgevonden en dat er meer regulatie is dan voor de crisis. Daardoor is de kans dat er nog een crisis in de financiële wereld plaatsvind vele malen kleiner dan voorheen.

De regelsDe nieuwe regels moeten ervoor zorgen dat nog een crisis van deze omvang niet meer kan voorkomen. Er zijn ontzettend veel nieuwe wetten aangenomen door de Europese unie. ik zal me in deze paragraaf vooral richten op de hervormingen in Europa. Dit doe ik omdat er in Europa meer en over het algemeen betere hervormingen zijn geweest dan in Amerika.Ik zal maar een paar regels uitleggen omdat er ontzettend veel nieuwe wetten zijn gemaakt tijdens en na de crisis. Dit zal ik doen middels een citaat van een rapport dat geschreven is door de wetenschappelijke raad voor het regeringsbeleid: (stellinga, 2015)Hoe zagen deze hervormingsagenda’s er op hoofdlijnen uit? De voorgestelde maatregelen hadden grofweg betrekking op het verbeteren en aanscherpen van de regulering van financiële markten en het toezicht daarop. Wat betreft de regulering werd allereerst gesteld dat regels veel strenger moesten zijn. Beleidsmakers zetten vooral in op het aanscherpen van de kapitaalregels voor banken, en dan specifiek op het verhogen van de (kwaliteit van) eigen-vermogenbuffers van banken. Dit moest banken niet alleen veiliger maken, maar zou ook bijdragen aan het verlagen van de leverage (het schuldniveau) in het financiële systeem. Ten tweede zetten beleidsmakers in op het verminderen van de procyclische effecten van regelgeving. Zij onderkenden dat het beleid zelf procyclische effecten kan hebben en kan bijdragen aan de boom-bust-patronen van financiële markten. Hervormingen op het gebied van bijvoorbeeld boekhoudregels, kredietbeoordelingen (credit ratings), beloningsstructuren

25

en kapitaaleisen moesten dit tegen gaan. Ten derde waren de hervormingen gericht op het uitbreiden van de reikwijdte van regulering naar instellingen, instrumenten en markten die voorheen niet of nauwelijks bloot stonden aan overheidscontrole. Deze hervormingen hadden bijvoorbeeld betrekking op de regulering van hedgefondsen, geldmarktfondsen, kredietbeoordelaars, de onderhandse derivatenmarkt en het schaduwbankwezen.

Op het gebied van toezicht werd allereerst gepleit voor versterking van bovennationale toezichtsbevoegdheden en een betere coördinatie en samenwerking tussen nationale toezichthouders. Op mondiaal niveau werd afgesproken om het Financial Stability Forum (een G7-organisatie, opgericht in 1999) om te dopen tot de Financial Stability Board (fsb), het lidmaatschap daarvan uit te breiden met de overige G20-landen en deze een centrale rol te geven bij de coördinatie van de implementatie van de post-crisisagenda. (stellinga, 2015)

Hierboven heeft de wetenschappelijke raad voor het regeringsbeleid in een korte bondige beschrijving op hoofdlijnen samengevat wat de hervormingen na de crisis zijn geweest. Er word onder andere gezegd dat de kapitaalregels voor de banken vele malen strenger moeten maar ook dat de “credit ratings” een belangrijk punt zijn waar verandering moet komen.

Hieruit zouden we kunnen concluderen dat er met de huidige wetten en regels er niet snel nog een financiële crisis komt. Daarentegen is de mentaliteit op Wall Street niet veranderd. Er is naar mijn mening dus nog steeds een zeer grote kans aanwezig dat er weer een wereldwijde financiële crisis kan ontstaan. Deze zal dan hoogstwaarschijnlijk niet voortkomen uit de huizenmarkt maar wellicht uit een andere economische zeepbel.

26

6 Conclusie: Advies ter voorkoming van een nieuwe financiële crisis

In dit Profiel Werkstuk heb ik onderzocht hoe de financiële crisis van 2008 ontstaan is, welke gevolgen hij heeft gehad en welke maatregelen er genomen zijn. Om op basis van dit onderzoek te komen to een afgewogen advies ter voorkoming van een mogelijk nieuwe financiële crisis, wil ik beginnen met te zeggen dat er zeer veel factoren meespelen die ook allemaal met elkaar samenhangen.

Zo onderscheid ik de overheidsmaatregelen op de verschillende continenten die grotendeels afhankelijk zijn van de politieke wil en nauwe banden tussen regeringen en de financiële sector. Daarnaast moeten we ook rekening houden met de manier waarop bijvoorbeeld banken en andere financiële instellingen georganiseerd zijn en welke cultuur er in die organisaties heerst. Verder moeten we ook onafhankelijkheid van de toezichthouders in ogenschouw nemen.

Tegen deze achtergrond denk ik dat er nog veel moet gebeuren om de financiële sector als geheel transparant, verantwoordelijk en stabiel te maken. Het goede nieuws is dat de publieke opinie een voortdurende stimulans zal zijn om de verschillende partijen zover te krijgen. Verder denk ik dat de ingezette aanpak via de G20 een stap in de goede richting is omdat problemen in het financiële systeem niet meer per land maar op wereldwijd niveau aangepakt moeten worden.

Mijn advies is dan ook om in samenwerking met het IMF een masterplan te ontwikkelen waarmee de wereldwijde financiële sector gereguleerd wordt en zodoende te komen tot de noodzakelijke transparantie en stabiliteit van de financieel economische markten.

Dit masterplan zou in mijn ogen een geïntegreerde aanpak moeten vormgeven om overheden te ondersteunen en te stimuleren in het reguleren van de financiële sector. Volgens mij zouden de onderwerpen van zo’n masterplan moeten gaan over, de ethische cultuur in banken, de complexiteit en transparantie van financiële producten, de kapitaal buffers, integriteit van rating agency en niet te vergeten het mandaat en de onafhankelijkheid van de toezichthouders.

Het belang van een wereldwijde aanpak is groot, omdat ik denk dat we dit keer door het oog van de naald zijn gekropen, dankzij adequaat ingrijpen van de verschillende overheden en het IMF. Met de snelheid van globaliseren zal ook het wereldwijde financiële system verder met elkaar verbonden raken en zal een lokale crisis steeds grotere en meer ontwrichtende gevolgen kunnen hebben.

27

Verwijzingencarney, j. (2017, 1 18). Everything you ever wanted to know about bank leverage rules. Retrieved

from cnbc: http://www.cnbc.com/id/100880857

Congiu, F. R. (2017, 1 18). EBA recommends introducing the Leverage Ratio in the EU. Retrieved from european banking authority: https://www.eba.europa.eu/-/eba-recommends-introducing-the-leverage-ratio-in-the-eu

Ferguson, C. (Regisseur). (2010). Inside Job [Film].

financiën, m. v. (2017, 1 18). https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis. Opgehaald van https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis: https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis

Luyendijk, J. (2015). Dit kan niet waar zijn. Amsterdam: Atlas-Contact.

McKay, A. (Regisseur). (2015). Big Short [Film].

stellinga, b. (2015). europese financiële regulering voor en na de crisis. Den Haag: wetenschappelijke raad voor het regeringsbeleid.

Geciteerde werkenfinanciën, m. v. (2017, 1 18).

https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis. Retrieved from https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis: https://www.rijksoverheid.nl/onderwerpen/kredietcrisis/inhoud/europese-aanpak-kredietcrisis

Luyendijk, J. (2015). Dit kan niet waar zijn. Amsterdam: Atlas-Contact.

stellinga, b. (2015). europese financiële regulering voor en na de crisis. Den Haag: wetenschappelijke raad voor het regeringsbeleid.

28

Logboek

Datum Tijd Locatie Wat

22-9-16 20 min Thuis Onderzoek naar onderwerp 23-9-16 20 min Thuis Onderzoek naar onderwerp 24-9-16 5 min Thuis Onderzoek naar onderwerp 25-9-16 15 min Thuis Sollicitatiebrief 27-9-16 109 min Thuis algemene informatie (Inside Job) 29-9-16 80 min Op school Onderzoek naar informatie over deelvraag 1 30-9-16 70 min Op school Onderzoek naar informatie over deelvraag 1 31-9-16 150 min Thuis Joris Luyendijk onder bankiers lezen 3-10-16 150 min Thuis Joris Luyendijk onder bankiers lezen 5-10-16 120 min Thuis Joris Luyendijk onder bankiers lezen 7-10-16 60 min Thuis Joris Luyendijk onder bankiers uitwerken 9-10-16 130 min Thuis Algemene informatie (Big Short) 18-10-16 160 min Thuis Uitwerken deelvraag 1 19-10-16 120 min Thuis Uitwerken deelvraag 1 22-10-16 120 min Thuis Uitwerken deelvraag 1 27-10-16 10 min Thuis kladversie 1Inleveren 30-10-16 120 min Thuis Uitwerken deelvraag 1 2-11-16 60 min Thuis Afronden deelvraag 1 4-11-16 50 min Thuis Opmaak deelvraag 1(bronnen, plaatjes en zinsopbouw)2-12-16 10 min Thuis Kladversie 2 inleveren 7-12-16 90 min Thuis Informatie verzamelen deelvraag 2&4 9-12-16 80 min Thuis Informatie verzamelen deelvraag 2&4 11-12-16 60 min Thuis Informatie verzamelen deelvraag 2&4 11-12-16 120 min Thuis Uitwerken deelvraag 2 13-12-16 100 min Op school Uitwerken deelvraag 4 16-12-16 80 min Thuis Afronden deelvraag 2&4 16-12-16 60 min Thuis Opmaak deelvraag 2&4 7-1-17 90 min Thuis Informatie deelvraag 3 8-1-17 80 min Thuis Informatie deelvraag 3 14-12-17 120 min Thuis Uitwerken deelvraag 3 15-12-17 100 min Thuis Uitwerken deelvraag 3 15-12-17 60 min Thuis Afronden deelvraag 3 en de opmaak. 16-12 180 min Thuis Informatie verzamelen deelvraag 5 16-12-17 100 min Thuis Uitwerken deelvraag 5 17-12-17 80 min Op school uitwerken deelvraag 5 17-12-17 120 min Thuis Uitwerken deelvraag 5 17-12-17 60 min Thuis Afronden deelvraag 5 en de opmaak 18-17-17 40 min Thuis Inleiding & conclusie

29

18-17-17 360 min Thuis Gehele PWS nogmaals nagekeken op fouten met ouders. Veel herschrijven19-17-17 100 min Thuis Logboek uitgewerkt. 19-19-17 30 min Op school PWS inleveren

3709 minuten = 61,8 1 uur