Joseph Gold - imfsg

115

Transcript of Joseph Gold - imfsg

SERIE DES BROCHURES DU FONDS MONETAIRE INTERNATIONAL

(Sauf indication contraire, toutes les brochures ont etc publi6esen anglais, en francais et en cspagnol)

*1. Ce qu'est le Fonds, par J. Keith Horsefield. Premiere Wition, 1964. Deuxiemeedition, 196S. Deuxieme Edition aussi en allemand.

*2. The International Monetary Fund: Its Form and Functions, par J. MarcusFleming. 1964. Seulement en anglais.

3. Le Fonds monitaire international et les transactions commerciales privees :quelques incidences juridiques des Statuts, par Joseph Gold. 1965.

4. Le Fonds monetaire international et le droit international : une introduction,par Joseph Gold. 1965.

*5. La structure financiere du Fonds, par Rudolf Kroc. Premiere edition, 1965.Deuxieme edition, 1967.

* 6. Le maintien de la valeur-or des actifs du Fonds, par Joseph Gold. Premiereedition, 1965. Deuxieme 6dition, 1971. /

7. Le Fonds et les Etats non membres : quelques incidences juridiques des Statuts,par Joseph Gold. 1966.

8. Les proces d'assurance cubains et les Statuts du Fonds, par Joseph Gold. 1966.

9. La balance des paiements : son r61e et ses utilisations, par Poul Ho'st-Madsen.1967.

*IO. Concepts et d6finitions de la balance des paiements. Premiere edition, 1968.Deuxieme edition, 1969.

11. La fonction interpr6tative du Fonds, par Joseph Gold. 1968.

12. La reforme du Fonds, par Joseph Gold. 1969.

13. Les droits de tirage speciaux, par Joseph Gold. Premiere edition, 1969.Deuxieme edition avec sous-titre Caractere el utilisation, 1970.

14. Les concepts de convertibilit6 selon le Fonds, par Joseph Gold. 1971.

15. Les droits de tirage speciaux : le r61e de la terminologie, par Joseph Gold. 1971.

16. Reflexions sur la nature des droits de tirage speciaux, par J.J. Polak. 1971.

17. Operations et transactions sur DTS : premiere piriode de base,'parWalter Habermeier. 1973.

18. Evaluation et taux d'interet du DTS, par J.J. Polak. 1974.

(Suite a la troisieme page de la couverlure)

*Epuise. Voir troisieme page de la couverture.

©International Monetary Fund. Not for Redistribution

Serie des brochures N° 26-F

DTS, OR ET MONNAIES

Troisieme expose sur les changements intervenusdans le domaine juridique

Joseph Gold

Fonds monetaire internationalWashington, D.C.

1979

©International Monetary Fund. Not for Redistribution

La presente edition est la version francaise de la brochure n° 26intitulee SDRs, Gold, and Currencies: Third Survey of

New Legal Developments

©International Monetary Fund. Not for Redistribution

TABLE DES MATIERES

Page

Renvois aux Statuts v

Renvois aux Regies et Reglements vi

Affaires citees vii

Note liminaire ix

Introduction 1

Droits de tirage speciaux (DTS) 1Evaluation du droit de tirage special (DTS) 1Changement dans la methode devaluation du DTS ou d'une

autre unite de compte : quelques consequences 8DTS et autres unites de compte : objectifs 12Calculs des avoirs du Fonds en monnaies et maintien de la valeur . 16Conventions internationales 20

a) Convention sur la responsabilite civile pour les dommagesdus a la pollution par les hydrocarbures resultant de1'exploration et de 1'exploitation des fonds des mers 21

b) La Convention de 1978 sur le transport de marchandisespar mer 23

c) Conventions conclues sous les auspices de la Commissioneconomique pour 1'Europe 25

Organisations internationales 27a) Banque africaine de developpement 27b) Union postale universelle 28c) Organisation de cooperation et de developpement eco-

nomiques 28Le DTS et les organisations regionales 29Utilisation du DTS comme unite de compte dans les contrats

de droit prive 30Unites de compte : utilisation de moyennes 32

in

©International Monetary Fund. Not for Redistribution

Table des matieres

Page

Or 34Evaluation de Tor 34Evaluation des unites de compte or 37Maintien du prix officiel a des fins d'ordre interieur 42Transactions officielles 43Abrogation de la Resolution commune (Joint Resolution) 48

Monnaies 53Article IV du deuxieme amendement 53Pairs et taux centraux 55Modification des legislations monetaires 57References aux parites figurant dans des contrats ou d'autres ins-

truments juridiques 59Taux de change flottants 63

a) Montants compensatoires monetaires de la Communauteeuropeenne 63

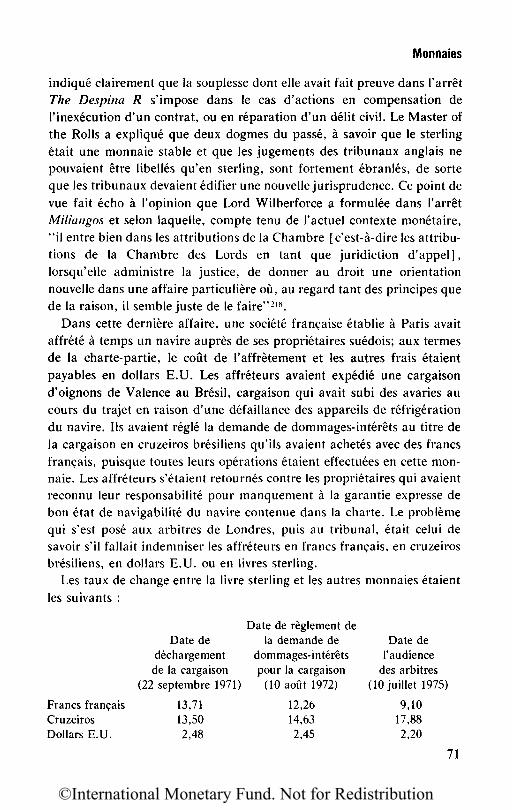

b) Effets sur les contrats 64c) La monnaie d'indemnisation 66

Resume 73DTS 73Or 75Monnaies 76

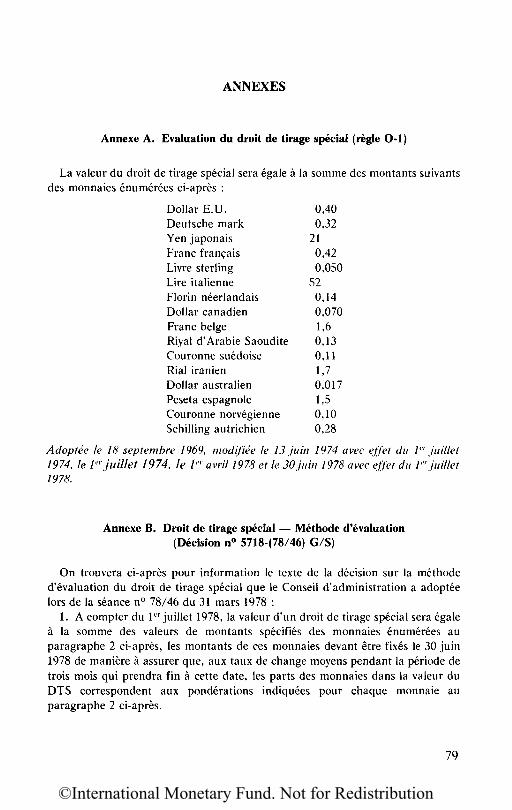

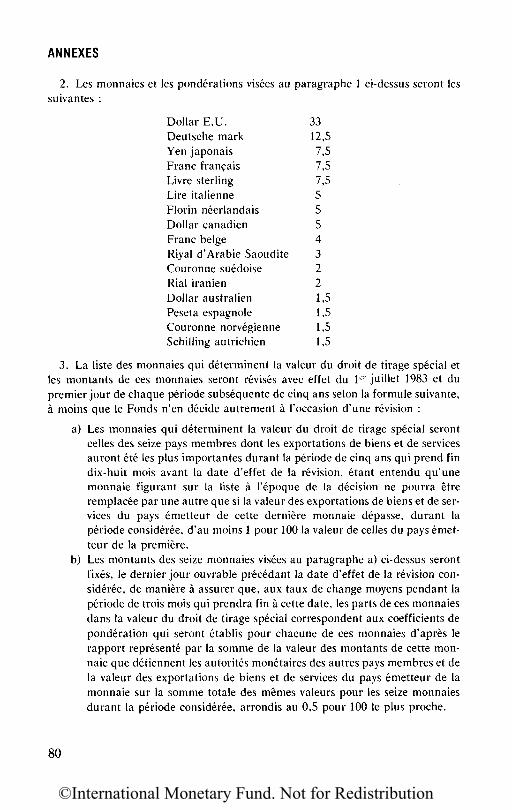

Annexes 79A. Evaluation du droit de tirage special (regie O-l) 79B. Droit de tirage special — Methode devaluation (Decision

n° 5718-(78/46) G/S) 79C. Taux utilises pour les calculs et le maintien de la valeur (Deci-

sion n° 5590-(77/163)) 81

Notes 83

IV

©International Monetary Fund. Not for Redistribution

ArticleIV

RENVOIS AUX STATUTS

Texte initial

Article

IV

VIII

Section

1 a)1 b)24 a)8

3

Page (et note)*

1 (n. 1)18 (n. 36)47 (n. 155)56 (n. 184), 5717 (n. 32)

57 (n. 186)

Article

IV

VIII

XXI

Section

1 b)24 a)

3

2

Premier amendement

Page (et note)*

18 (n. 36)47 (n. 155)56 (n. 184)

57 (n. 186)

3 (n. 2), 18 (n. 37), 42 (n. 135)

Deuxieme amendement

Section

11 iii)2b)

3d)7 b)701011

12 a)12 c)12 d)12 e)\ 2 f )

Page (et note)*53, 54, 5857 (n. 188), (n. 189)70 (n. 216)57 (n. 187), 58 (n. 191)

36 (n. 106)36 (n. 108)36 (n. 108)18-1918, 19

34 (n. 90), 45 (n. 146)36 (n. 102), 45 (n. 147)36 (n. 104), 45 (n. 147)36 (n. 101)36 (n. 103)

*Les notes figurent a la fin de la brochure (pages 83-102).

V

V

V

©International Monetary Fund. Not for Redistribution

Renvois

Article

VIII

XV

XIX

XXII

XXX

Annexe

E

C

K

aux Statuts et aux Regies

Section

357

2

5

—

./')

Paragraphe

2,3770)1 b)

15

2 a)

et Reglements

Page (et note)*

57 (186)4713 (n. 22), 45 (n. 145), 47, 76

4 (n. 3)

36 (n. 107)

13 (n. 22)

98 (n. 176)

Page (et note)*

36 (n. 101)36 (n. 103)36 (n. 101)36 (n. 102)

58 (n. 191), 5957 (n. 186)

36 (n. 101)

Regie

O-l0-2J-la)

RENVOIS AUX REGLES ET REGLEMENTS

Regies et Reglements entres en vigueurle ler avril 1978 ou ulterieurement

Page (et note)*

22036 (n. 100)

*Les notes figurent a la fin de la brochure (pages 83-102).

VI

©International Monetary Fund. Not for Redistribution

AFFAIRES CITEES

Affaire du Khendrik Kuivas, Cour de district de Hambourg, Div.64, reference n° 64 SRV 6/76

British Beef Co. Ltd. v. The Intervention Board for AgriculturalProduce, The Times (Londres), 20 juin 1978, p. 7; [1978] 2C.M.L.R. 83

British and French Trust Corp. v. New Brunswick Ry. [1937] 4All E.R. 516 (C.A.)

Compagnie Cargill v. Office national interprofessionnel descereales (ONIQ, affaire 27/77 [1977] E.C.R. 1535

The Despina R [1977] 3 W.L.R. 597; [1977] 3 All E.R. 874

Equitable Life Assur. Soc. of U.S. v. Grosvenor, 426 F. Supp. 67(U.S. Dist. Ct. W.D. Term., 1976)

Feldman v. Great Northern Railway Company, 428 F. Supp. 979(U.S. Dist. Ct. S.D.N.Y., 1977)

Henderson et al v. Mann Theatres Corporation of California, 65Cal. App. 3d 397; 135 Cal. Reptr. 266 (Calif. Ct. App., 2dApp. Dist. Div. 1, 1976); cert. den. 434 U.S. 825

Holyoke Water Power Co. v. American Writing Paper Co. , 300U.S. 324 (1937)

In the Matter of Arbitration of Disputes Relating to the Chartersof M.S. John Wilson and M.S. Chilean Nitrate, both datedJune 12, 1968, between Ocean Transport Line, Inc., as owner,and Chilean Nitrate Sales Corporation, as Charterer, 1973A.M.C. 1489

Lively Ltd. and another v. City of Munich [1976] 3 All E.R. 851

Page (et note)*

15, 32, 38

61 (n. 205)

53 (n. 175)

63 (n. 203)

67 (n. 211),68 (n. 212, 213),69 (n. 214),70 (n. 215)

96 (n. 169)

51 (n. 169)

51 (n. 169)

52 (n. 170)

64 (n. 208)

59 (n. 196),60 (n. 197)

*Les notes figurent a la fin de la brochure (pages 83-102).

Vll

©International Monetary Fund. Not for Redistribution

Miliangos v. George Frank (Textiles) Ltd. [1976] A.C. 443

New Brunswick Ry. v. British and French Trust Corp. [1939]A.C. 1

Regina v. Brian Albert Johnson and226

Others [1978] 1 C.M.L.R.

S.A. Roquette Freres v. Administration francaise des douanes[1977] E.C.R. 1835

Services Europe Atlantique Slid v. Stockholms RederiaktiebolagSvea, The Times (Londres), 23 fevrier 1978, p. 11

Societe anonyme generate sucriere v. Commission des Com-munautes europeennes, affaires connexes 41, 43 et 44/73[1977] E.C.R. 445

United States of America v. Indus G.m.b.H., Cour d'appel,Karlsruhe, 10 U 94/75, 13 fevrier 1976

*Les notes figurent a la fin de la brochure (pages 83-102).

viii

Affaires citees

Page (et note)*

61 (n. 200),62 (n. 201, 202),66 (n. 209),67 (n. 209),69, 71, 72

53 (n. 175)

49 (n. 163)

64 (n. 204, 205)

70 (n. 217)

60 (n. 198)

64 (n. 208)

©International Monetary Fund. Not for Redistribution

NOTE LIMINAIRE

La presente brochure est un expose sur un certain nombre dechangements qui se sont produits dans le droit du Fonds monetaire inter-national en ce qui concerne le DTS, Tor et les monnaies par suite de Ten-tree en vigueur, le ler avril 1978, du deuxieme amendement aux Statutsainsi que sur 1'evolution et les tendances observees en cette matiere dans ledroit monetaire, tant interne qu'international, depuis la publication desbrochures nos 19 et 22. Le processus d'adaptation a la situation nouvelle sepoursuit et on espere que les changements qui interviendront par la suitedans le domaine juridique feront egalement 1'objet d'exposes.

II est fait reference dans le texte a trois versions des Statuts : les Statutsoriginaires, les Statuts modifies par le premier amendement et le texteresultant du deuxieme amendement. Dans les notes, les mots "texte ini-tial", "premier" ou "deuxieme amendement", qui figurent en italiques ala suite d'une reference a une disposition des Statuts, ont pour objet depreciser qu'il s'agit des Statuts originaires, du premier amendement ou dudeuxieme amendement.

Les opinions exprimees dans la presente brochure sont celles de1'auteur, qui est le Conseiller juridique et le Directeur du Departementjuridique du Fonds monetaire international, et ne represented pasnecessairement celles du Fonds.

Janvier 1979

IX

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

DTS, or et monnaies

Troisieme expose sur les changements intervenusdans le domaine juridique

Introduction

La presente brochure est la troisieme etude consacree aux changementsqui se sont produits dans le droit monetaire, tant au niveau internationalqu'interne, a la suite de 1'effondrement du systeme des parites fixes quiavait ete mis en place par les statuts initiaux du Fonds monetaire interna-tional. Les deux premieres etudes, qui ont deja fait 1'objet des brochuresnos 19 et 22, deja parues, abordaient egalement certains des problemes quicontinuaient de se poser aux Etats, aux parties a des contrats de droitprive et aux organisations internationales.

L'entree en vigueur, le 1C1 avril 1978, du deuxieme amendement auxstatuts du Fonds a entraine des transformations importantes au seinmeme de cette organisation et a mis en relief la necessite, pour d'autresparties, de trouver des solutions aux problemes auxquels elles etaient con-frontees. Ce processus d'adaptation durera, certes, quelque temps encore.D'ores et deja des changements notables sont intervenus en plus de ceuxqui avaient ete examines dans les brochures nos 19 et 22. Ce sont ces der-niers changements qui font 1'objet de la presente brochure, laquelle tenteen outre de degager certaines des grandes tendances generates que presen-tent les adaptations des regies de droit qui ont eu lieu. Selon la methodesuivie dans les deux brochures precedentes, 1'evolution est examinee sousles trois rubriques suivantes : droits de tirage speciaux (DTS), or etmonnaies.

Droits de tirage speciaux (DTS)

Evaluation du droit de tirage special (DTS)

Aux termes des Statuts initiaux, 1'unite de compte du Fonds etait ledollar or, soit le dollar des Etats-Unis d'Amerique, du poids et du titre en

1

©International Monetary Fund. Not for Redistribution

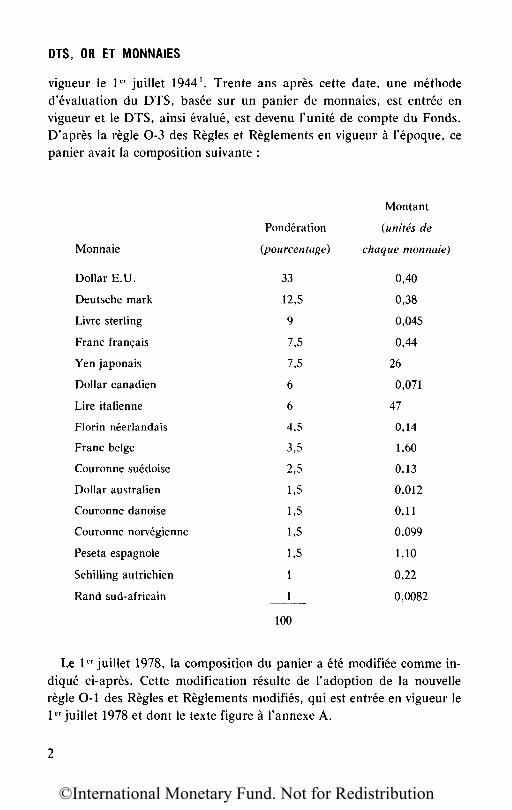

DTS, OR ET MONNAIES

vigueur le ler juillet 1944l. Trente ans apres cette date, une methodedevaluation du DTS, basee sur un panier de monnaies, est entree envigueur et le DTS, ainsi evalue, est devenu 1'unite de compte du Fonds.D'apres la regie O-3 des Regies et Reglements en vigueur a Fepoque, cepanier avait la composition suivante :

Monnaie

Dollar E.U.

Deutsche mark

Livre sterling

Franc francais

Yen japonais

Dollar canadien

Lire italienne

Florin neerlandais

Franc beige

Couronne suedoise

Dollar australien

Couronne danoise

Couronne norvegienne

Peseta espagnole

Schilling autrichien

Rand sud-africain

Ponderation

(pourcentage)

33

12,5

9

7,5

7,5

6

6

4,5

3,5

2,5

1,5

1,5

1,5

1,5

1

1

Montant

(unites de

chaque monnaie)

0,40

0,38

0,045

0,44

26

0,071

47

0,14

1,60

0,13

0,012

0,11

0,099

1,10

0,22

0,0082

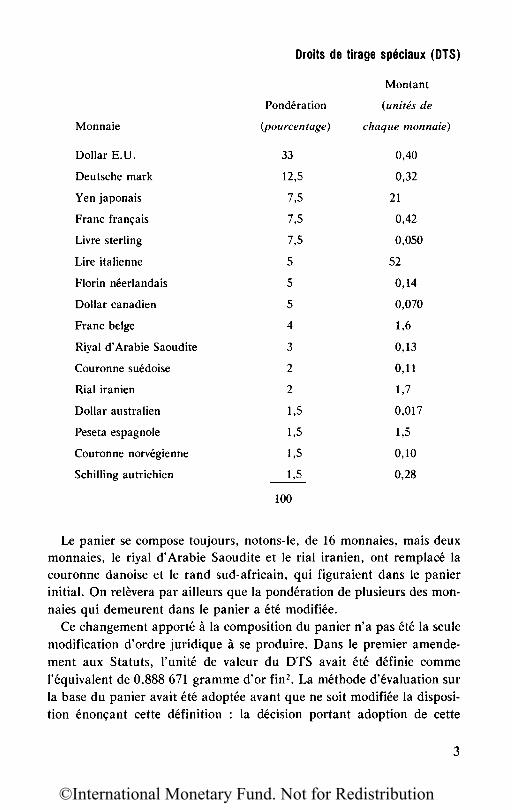

Le ler juillet 1978, la composition du panier a ete modifiee comme in-dique ci-apres. Cette modification resulte de 1'adoption de la nouvelleregie O-l des Regies et Reglements modifies, qui est entree en vigueur leler juillet 1978 et dont le texte figure a 1'annexe A.

100

2

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

Monnaie

Dollar E.U.

Deutsche mark

Yen japonais

Franc francais

Livre sterling

Lire italienne

Florin neerlandais

Dollar canadien

Franc beige

Riyal d' Arabic Saoudite

Couronne suedoise

Rial iranien

Dollar australien

Peseta espagnole

Couronne norvegienne

Schilling autrichien

Ponderation

(pourcentage)

33

12,5

7,5

7,5

7,5

5

5

5

4

3

2

2

1,5

1,5

1,5

1,5

Montant

(unites de

chaque monnaie)

0,40

0,32

21

0,42

0,050

52

0,14

0,070

1,6

0,13

0,11

1,7

0,017

1,5

0,10

0,28

100

Le panier se compose toujours, notons-le, de 16 monnaies, mais deuxmonnaies, le riyal d'Arabic Saoudite et le rial iranien, ont remplace lacouronne danoise et le rand sud-africain, qui figuraient dans le panierinitial. On relevera par ailleurs que la ponderation de plusieurs des mon-naies qui demeurent dans le panier a ete modifiee.

Ce changement apporte a la composition du panier n'a pas ete la seulemodification d'ordre juridique a se produire. Dans le premier amende-ment aux Statuts, 1'unite de valeur du DTS avait ete definie comme1'equivalent de 0,888 671 gramme d'or fin2. La methode devaluation surla base du panier avait ete adoptee avant que ne soit modifiee la disposi-tion enoncant cette definition : la decision portant adoption de cette

3

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

methode avait attribue dans la definition une valeur equivalant a lasomme des montants des monnaies qui figuraient dans le panier car, a cemoment-la, le dollar E.U. flottant, il n'etait plus possible de determiner lavaleur officielle de Tor par I'intermediaire d'une monnaie, quelle qu'ellesoit. Le deuxieme amendement a abroge la definition du DTS sans laremplacer. La disposition traitant de revaluation est maintenant libelleecomme suit :

Evaluation du droit de tirage specialLa methode devaluation du droit de tirage special sera fixee par le Fonds a la

majorite de soixante-dix pour cent du nombre total des voix attributes, etantentendu toutefois que la majorite de quatre-vingt-cinq pour cent du nombretotal des voix attributes sera requise pour un changement dans le principedevaluation ou un changement fondamental dans 1'application du principe envigueur3.

La decision de modifier la methode devaluation du DTS a ete priseavant Fentree en vigueur du deuxieme amendement afin que la modifica-tion puisse etre consideree comme faisant partie integrante des nouveauxarrangements monetaires internationaux, meme si la methode revisee nedevait pas entrer en vigueur avant le l c l juillet 1978. II n'etait pasnecessaire, par consequent, de classer cette modification dans Tune descategories prevues par la disposition du deuxieme amendement relative ala methode devaluation.

Deux ans apres 1'adoption du panier (en sa forme initiate), le Conseild'administration a reexamine la methode devaluation et a decide de nelui apporter aucun changement pour la raison, entre autres, que le DTScommencait a s'imposer a Techelle mondiale comme une unite de compteutilisee a de nombreuses fins, et qu'une modification intervenant dans undelai aussi court aurait pu nuire a cette evolution. Mais on n'en a pasmoins estime que, dans 1'avenir, 1'adaptation du panier contribuerait a1'utilisation generalised de cette unite de compte que le Fonds souhaitaitencourager.

Dans le panier initial figuraient les monnaies de 16 Etats membres dontla part dans les exportations mondiales de biens et de services avaitdepasse en moyenne 1 pour 100 au cours de la periode 1968-72. Le coeffi-cient de ponderation attribue au dollar E.U. avait ete etabli non pasd'apres de telles donnees, mais de facon a correspondre approximative-ment au role commercial et financier des Etats-Unis dans le monde; quantaux 15 autres monnaies, leurs coefficients de ponderation etaient en gros

4

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

proportionnels aux parts des pays qui les emettaient dans les exportationsmondiales de biens et de services.

Les coefficients de ponderation devaient etre convertis en des montantsd'unites de chaque monnaie. Ce calcul a ete effectue sur la base des tauxde change de ces monnaies durant la periode de trois mois ayant pris fin le27 juin 1974, mais, comme on voulait par principe assurer une certainecontinuite a la valeur du DTS, on a ajuste les montants ainsi obtenus detelle facon que la valeur du panier le dernier jour ouvrable avant son en-tree en vigueur aurait ete egale a celle qu'avait le DTS immediatementavant la modification, c'est-a-dire 1 DTS = 1,20635 dollar E.U. Cettetransition en douceur s'expliquait, entre autres, par le souci d'eviter demodifier brusquement la maniere dont le Fonds evalue en termes de mon-naie ses avoirs et ses engagements et la base sur laquelle il conduit sesoperations et transactions; mais, Tune des consequences imprevues quiont resulte de 1'application du principe de continuite a ete de fournir ausein d'autres organisations internationales un argument en faveur de1'adoption, par voie d'interpretation ou de decision administrative, duDTS comme 1'unite de compte ayant succede directement a Tor.

Lors de la modification de la methode devaluation, on a eu recours a latechnique permettant d'eviter tout hiatus dans la valeur du DTS. L'appli-cation de cette technique a garanti que la valeur du DTS en termes demonnaie, immediatement avant le lei juillet 1978, aurait ete la meme, quesoit utilisee 1'ancienne ou la nouvelle methode devaluation, encore qu'iln'y ait aucune garantie qu'apres cette date les deux methodes donneraientles memes resultats. Dans le nouveau panier, les montants des unites demonnaie ont ete etablis en fonction de la moyenne des taux de change deces monnaies durant les trois mois ayant pris fin le 30 juin 1978 et ont eteajustes pour que la transition s'effectue sans a-coups. Les coefficients deponderation des 16 monnaies ont ete determines de la meme maniere quelors de 1'adoption du panier initial : ils correspondent approximative-ment, sauf dans le cas du dollar E.U., a la valeur moyenne des exporta-tions de biens et de services des pays emetteurs au cours de la periodeallant de 1972 a 1976. Les exportations globales de chacun de ces Etatsmembres representaient alors 1 pour 100 au moins du total des exporta-tions de tous les Etats membres. Quant au coefficient de ponderation dudollar E.U., il a ete fixe comme en 1974.

Cest le 31 mars 1978 qu'a ete adoptee la decision (dont le texte figure aTannexe B) de proceder a la modification qui est entree en vigueur le

5

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

ler juillet 1978. Cette decision prevoit egalement que d'autres modifica-tions seraient faites dans 1'avenir. Elle a ete 1'aboutissement de longsdebats sur les principes qui devraient regir la methode devaluation, ainsique les modifications a y apporter ulterieurement. On a accepte le prin-cipe selon lequel le panier doit etre compose en fonction de criteres raison-nables. La methode devaluation demeure aussi stable que possible et, enconsequence, elle ne pourrait pas etre modifiee frequemment ou pour desmotifs peu importants. Lorsqu'il est apporte des modifications, celles-cidoivent etre compatibles avec la maniere dont le panier avait ete composea de precedentes occasions. Les modifications doivent, dans la mesure dupossible, etre previsibles; aussi le calendrier et les conditions de leur adop-tion doivent-ils etre connus a 1'avance.

II a ete tenu compte des principes susmentionnes dans la decision du 31mars 1978, laquelle prevoit en outre que la liste des monnaies et les mon-tants de chacune d'elles seront revises avec effet a compter du ler juillet1983 et tous les cinq ans par la suite si leur modification decoule de la for-mule enoncee dans la decision. Celle-ci n'empeche nullement le Fonds dedecider qu'une modification ne doit pas avoir lieu conformement a la for-mule ou d'adopter une modification differente. Si la methode devaluationest modifiee conformement a la formule, aucune decision n'est necessairepour etablir si cette modification constitue ou non un changement dans leprincipe devaluation lui-meme ou un changement fondamental dans Tap-plication du principe en vigueur. Une decision sera prise pour fixer lacomposition du panier telle queile resulte de 1'application de la formule,mais cette decision, fondee sur les calculs mathematiques, aura un carac-tere automatique et son adoption ne comportera pas Texercice par leFonds d'un pouvoir discretionnaire. Pour prendre une decision dont 1'ob-jet serait de conserver un panier existant et de ne pas appliquer la formuleou bien d'adopter une nouvelle methode devaluation qui secarte de laformule, le Fonds devrait exercer un pouvoir discretionnaire; il serait donenecessaire dans ce cas de determiner laquelle des deux majorites specialesdu nombre total des voix attributes est requise pour Fadoption d'une tellemesure. La decision concernant la majorite requise serait prise par le Con-seil d'administration a la majorite des voix exprimees.

La formule de modification retenue et les epoques auxquelles les modi-fications peuvent etre effectuees repondent aux deux soucis suivants :donner un caractere previsible aux modifications et conferer une certainestabilite a la methode devaluation. Par ailleurs, les fortes majorites qui

6

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

sont requises pour les decisions qui s'ecartent de la formule, particuliere-ment lorsqu'on juge qu'elles apportent des changements radicaux a lamethode d'evaluation en vigueur, servant les memes objectifs.

La formule comporte les elements suivants :

i) le panier se compose de 16 monnaies;ii) les emetteurs de ces monnaies sont les Etats membres dont les ex-

portations de biens et de services ont ete les plus importantes aucours de la periode de cinq ans qui prend fin 18 mois avant 1'entreeen vigueur de la modification;

iii) la monnaie d'un pays qui ne figure pas dans le panier ne pourra yetre incluse, meme si le pays remplit la condition requise a cette finpar le paragraphe ii), que si la valeur des exportations de biens etde services de ce pays depasse, durant la periode visee au para-graphe ii), d'au moins 1 pour 100 la valeur des exportations debiens et de services d'un pays dont la monnaie figure deja dans lepanier;

iv) les montants des 16 monnaies sont fixes le dernier jour ouvrableprecedant la date d'entree en vigueur d'une modification, demaniere a assurer que, aux taux de change moyens pendant laperiode de trois mois ayant pris fin ce dernier jour ouvrable, lesparts de ces monnaies dans la valeur du DTS correspondent auxcoefficients de ponderation prevus pour ces monnaies;

v) aux fins du paragraphe iv), les coefficients de ponderation sontfixes en fonction de la somme totale des montants des 16 monnaiesque detiennent les autorites monetaires d'autres Etats membres duFonds (qu'ils figurent on non parmi les 16 pays en question) et dela valeur des exportations de biens et de services des pays emetteursdes 16 monnaies au cours de la periode de cinq ans consideree; lecoefficient de ponderation de chaque monnaie correspond a lafraction de cette somme totale, arrondie au demi-point de pourcen-tage le plus proche, representee par la valeur des montants de lamonnaie figurant dans les reserves des Etats membres autres que1'emetteur et par la valeur des exportations de biens et de servicesde 1'emetteur. Comme par le passe, aucune disposition specialen'est prevue pour le dollar E.U., mais, si la methode d'evaluationdevait etre modifiee, le coefficient de ponderation du dollar E.U.pourrait rester le meme, puisqu'il est tenu compte dans les calculs

7

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

effectues conformement au present alinea des montants de dollarsE.U. detenus dans les reserves monetaires d'autres Etats membresdu Fonds.

La decision prevoit enfin que les montants des monnaies figurant dansle panier sont fixes de maniere a assurer que la valeur du DTS en termesde monnaie le dernier jour ouvrable precedant la modification sera lameme, suivant la methode devaluation en vigueur tant avant qu'aprescette date.

Changement dans la methode (devaluation du DTS ou d'une autre unitede compte : quelques consequences

Certains traites, ou certaines propositions relatives a la conclusion denouveaux traites ou a la modification de traites existants, retiennent leDTS comme unite de compte, mais prevoient en outre que, a 1'occasion detout changement dans la methode devaluation du DTS par le Fonds, lesresponsables de 1'application du traite peuvent decider soit de conserver1'ancienne methode devaluation, soit d'adopter une autre unite decompte. II arrive parfois que ce pouvoir discretionnaire soit prevu sansque son exercice soit lie a une modification de la methode devaluation duDTS par le Fonds4.

Le Fonds lui-meme admet quen theorie deux methodes devaluation duDTS peuvent coexister. Si la methode devaluation est modifiee, lanouvelle methode s'applique a toutes les fins du Fonds, sauf eventuelle-ment dans le cas suivant : en vertu des accords d'emprunt que le Fonds aconclus pour financer les transactions avec les Etats membres dans lecadre des decisions de 1974 et de 1975 sur le mecanisme petrolier5, lepreteur a la faculte, a 1'occasion d'une telle modification, de demanderque soit utilisee a toutes les fins de 1'accord, y compris le remboursement,1'unite de valeur du DTS en vigueur avant cette modification. Tous lespreteurs peuvent exercer ce choix et il ne leur est nullement impose de lefaire de maniere uniforme; cette possibilite leur est offerte a 1'occasion detoute modification, qu'elle soit apportee a la methode initiale devaluationou a une methode qui 1'aura remplacee. Le Fonds lui aussi a la faculte dechoisir : il peut decider de rembourser le preteur sur la base de lamethode devaluation du DTS en vigueur avant la modification6. Si leFonds decidait de ne pas rembourser le preteur qui a exerce son choix en

8

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

demandant que 1'ancienne methode devaluation continue de s'appliquer,cette decision aurait pour consequence de faire coexister les deuxmethodes devaluation du DTS, encore que Tune d'elles ne s'appliqueraitqu'a des fins limitees. II s'ensuivrait egalement que 1'obligation de rem-bourser qu'a le Fonds a 1'egard du preteur et les obligations de rachat quiincombent aux Etats membres dont les transactions avec le Fonds ont etefinancees a 1'aide des ressources que celui-ci a obtenues du preteurseraient executees sur la base de methodes differentes devaluation duDTS. Le Fonds pourrait done enregistrer un gain ou une perte de change.A 1'occasion de la modification du I01 juillet 1978, les preteurs ont decidede ne pas exercer la faculte de faire appliquer la nouvelle methode d'eva-luation du DTS dans le cadre des accords d'emprunt conclus par eux.

Le Fonds a adopte un certain nombre de decisions aux fins d'instituer etde financer une nouvelle politique, appelee la facilite de financementsupplementaire, dont 1'objet est de fournir une aide aux pays membresfaisant face a de graves desequilibres de paiements qui sont importantspar rapport a leurs quotes-parts. L'une de ces decisions etablit un formu-laire type pour les accords d'emprunt que le Fonds concluera pourfinancer les transactions dans le cadre de cette nouvelle politique. Unedisposition differente a ete adoptee pour le cas ou un changement est ap-porte a la methode devaluation du DTS. Le preteur a alors la faculte dedemander le remboursement immediat de toutes les creances en cours, surla base de la methode devaluation en vigueur avant le changement, et, s'ilexerce son option, il a en outre la faculte de resilier 1'accord demprunt7.En vertu de cette disposition, il est impossible que deux methodesdevaluation du DTS soient applicables en meme temps. Cette differenceentre les dispositions sexplique, entre autres, par la conviction qu'a leFonds que la coexistence de deux methodes devaluation pour son unite decompte est peu souhaitable.

II y a lieu d'operer une distinction entre la coexistence de methodesdifferentes devaluation du DTS et la cession des droits a remboursementpar le Fonds qui est prevue par les accords d'emprunt. Les creancesdecoulant des accords en vertu desquels des preteurs mettent desressources a la disposition du Fonds pour lui permettre de financer lesachats des pays membres dans le cadre des deux mecanismes petroliers etde la facilite de financement supplementaire sont libellees en DTS, queces creances soient detenues par le preteur initial ou par un cessionnaire.Les accords lies aux mecanismes petroliers prevoient seulement que le

9

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

preteur peut ceder tout ou partie de son droit a remboursement avec leconsentement prealable du Fonds et a des conditions acceptables parcelui-ci8. En revanche, le modele d'accord d'emprunt adopte pour lafacilite de financement supplemental stipule que les droits a rembourse-ment peuvent etre cedes "pour la valeur convenue entre le cedant et le ces-sionnaire"9. II est done admis que puisse exister un "marche" de creancessur le Fonds, libellees en DTS et evaluees conformement a la methodedevaluation que cette organisation applique a un moment donne.

II se peut que, pour decider s'il y a lieu ou non de suivre un changementapporte par le Fonds a sa methode devaluation du DTS, les responsablesde 1'application d'un traite qui prevoit la possibilite de s'ecarter de lamethode devaluation du moment tiennent compte de la qualification quele Fonds donne a ce changement. Si le Fonds decidait de conserver unemethode devaluation existante et de ne pas adopter une modificationdecoulant de la formule queile applique ou de secarter de la formule dequelque autre maniere, il lui faudrait determiner si cette decision consti-tue un changement dans le principe devaluation ou un changement fon-damental dans 1'application du principe en vigueur. Si le changementpresente Tun ou 1'autre de ces deux caracteres, la decision y relative doitetre prise a la majorite de 85 pour 100 du nombre total des voix attributes;si tel nest pas le cas, la majorite de 70 pour 100 du nombre total des voixattributes suffit. II se pourrait que les responsables de 1'application d'untraite acceptent de suivre une modification parce que le Fonds avaitdecide que celle-ci n'etait pas assez importante pour etre adoptee a la plusforte des deux majorites. Leur decision serait peut-etre influencee par laposition adoptee par le Fonds, qui a conclu que 1'ancienne methode et lanouvelle n'etaient pas fondamentalement differentes. Si le Fonds avaitadopte un changement a la plus forte des deux majorites, la decision deces responsables serait, peut-etre, influencee par le fait que le changementa ete enterine par les Etats membres du Fonds a une majorite aussi fortedu nombre total des voix attributes. Lorsque le Fonds a decide qu'unemodification, queile qu'en soit la nature, etait necessaire, cela peut consti-tuer une raison suffisante pour queile soit adoptee par les responsables de1'application d'un traite, puisque 1'institution a constate que la modifica-tion etait justifiee par des considerations economiques. Si ces responsablesde 1'application d'un traite consideraient que la qualification d'unchangement par le Fonds leur fournissait des orientations, ils devront sepasser de ces orientations lorsqu'un changement est adopte conforme-

10

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

ment a la formule retenue par le Fonds, puisque, comme nous 1'avons vu,celle-ci rend une telle qualification superflue.

Un traite peut prevoir une procedure speciale pour la revision de 1'unitede compte qu'il utilise. Par exemple, la Convention de 1976 sur la limita-tion de la responsabilite en matiere de creances maritimes adopte le DTScomme "unite de compte", mais prevoit aussi dans certains cas le recoursa une "unite monetaire" qui correspond au franc Poincare10'11. Auxtermes de ce traite, 1'Organisation intergouvernementale consultative dela navigation maritime (OMCI) doit convoquer une conference pourreviser ou amender la convention si un tiers au moins des parties contrac-tantes le demande. Toutefois, une conference doit etre convoquee a lademande du quart au moins des parties contractantes si elle a pour seulobjet de reviser les montants d'unites de compte ou d'unites monetairesauxquels la responsabilite peut etre limitee en vertu du traite ou deremplacer par d'autres "unites" soit le DTS, soit le franc Poincare. Larevision des montants n'est faite qu'a la suite d'"une modification sensiblede leur valeur reelle"12. La decision de reviser les montants ou de rem-placer le DTS ou le franc Poincare par d'autres unites est prise a la ma-jorite des deux tiers des Etats parties, presents et votants. L'essentiel deces dispositions a ete repris, avec quelques ameliorations quant a laforme, dans la Convention de 1978 sur le transport de marchandises parmer13 (qui est examinee aux pages 23-25 ci-apres).

Des dispositions de droit interne peuvent fixer la procedure a suivre siun changement a ete apporte a la methode devaluation d'une unite decompte. En France, le decret n° 77-520 du 20 mai 1977 porte sur un em-prunt qui est garanti par reference a 1'unite de compte europeenne (UCE),telle qu'elle est definie par la decision de la Communaute europeennen° 75-250 du 21 avril 197514. Ce decret comporte certaines dispositionsconcernant les changements intervenant dans 1'unite de compte. Si unEtat membre de la Communaute apporte a son unite monetaire desmodifications qui n'affectent pas le fonctionnement de 1'UCE, la garantiedemeure applicable sans modification. Si la definition de 1'UCE estmodifiee, la garantie continue a etre basee sur la definition de 1'UCE viseedans le decret. Les constatations de cours necessaires sont alors effectueessur la base de la moyenne des cours officiels applicables aux transactionsfinancieres sur le marche des changes de Paris. La valeur en francs de1'unite de compte fera chaque jour de bourse 1'objet d'une publication a ladiligence de la chambre syndicale des agents de change.

11

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

Au cas ou il devient impossible, pour quelque raison que ce soit et pen-dant plus de 30 jours consecutifs, de determiner la valeur en francs de1'unite de compte, un decret pris apres avis du Conseil d'Etat apporteraaux dispositions du decret concernant 1'unite de compte les modificationsnecessaires pour permettre la mise en jeu de la garantie dans des condi-tions equivalentes pour les obligataires. Dans ce dernier cas, toutefois,ceux-ci ont la faculte, qui pourra etre exercee pendant une periode dedeux mois apres la publication du decret, de se faire rembourser selon lesmodalites prevues dans le decret avant sa modification. Le prix de rem-boursement est calcule en fonction de la moyenne des valeurs constateesles 30 derniers jours ayant precede I'evenement qui a rendu impossible ladetermination de la valeur en francs de 1'unite de compte visee dans ledecret avant sa modification.

DTS et autres unites de compte : objectifs

Etant donne les dispositions de change en vigueur dans le cadre dudeuxieme amendement, les parties aux traites et aux contrats sont con-frontees a des incertitudes qui leur causent plus de soucis que ce n'etait lecas lorsque s'appliquait le systeme des parites fixes. Ces incertitudes resul-tent non seulement du flottement des monnaies, mais egalement du droitqu'accorde le deuxieme amendement aux Etats membres de choisir leursdispositions de change et de les modifier sans que 1'approbation du Fondssoit necessaire. Une autre source d'incertitudes est le fait que certainspays membres ne donnent aucun renseignement sur le panier de monnaiesqu'ils utilisent pour fixer le taux de change de leur monnaie. Certains paysmembres s'abstiennent meme de preciser qu'ils suivent une telle pratique.

Lorsque s'appliquait le systeme des parites fixes, les Etats membrespouvaient certes modifier la parite de leur monnaie, mais ces modifica-tions etaient regies par les dispositions des Statuts, selon lesquelles leFonds devait etre prealablement consulte et devait, dans la plupart descas, approuver la modification proposee15. Par suite de 1'abandon de ceregime, le recours aux unites de compte s'est developpe et le nombre denouvelles unites n'a cesse de grandir, les parties a chaque instrument met-tant au point 1'unite de compte le mieux adaptee a leurs interets16. L'unitede compte n'est pas le seul moyen de protection dont disposent les parties.On peut citer comme autre forme de protection les clauses de choix de lamonnaie liberatoire qui permettent a une partie de choisir la monnaie en

12

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

laquelle le paiement sera recu ou effectue. En outre, un autre moyen deprotection est etudie dans la brochure n° 22, a savoir les "clauses de hard-ship"17.

Un certain nombre de questions se posent aux parties lorsqu'elless'entendent sur 1'unite de compte qui repond le mieux a leurs besoins18.De toute evidence, elles doivent se demander si la composition de cetteunite leur garantit que sa valeur de change restera stable : sur ce plan,une unite de compte peut etre plus stable qu'une monnaie donnee, maismoins stable qu'une autre monnaie19. Les parties apprecieront la stabilitede la valeur de change d'une unite de compte en fonction des variations dela valeur de change de la monnaie ou des monnaies qui les interessent20.Un autre element dont les debiteurs tiennent compte est le fait de savoirqu'ils peuvent se proteger aisement et efficacement contre les risquesqu'ils prennent en contractant des obligations par reference a une unite decompte particuliere21. La stabilite de la definition de 1'unite de compteelle-meme est un autre element que les parties prennent en consideration :si, par exemple, 1'unite de compte peut etre modifiee par une autorite ex-terieure aux parties, celles-ci devront decider si une telle eventualite cons-titue un obstacle; elles peuvent apprecier ce facteur en tenant compte de lanature de 1'autorite qui dispose du pouvoir de modifier 1'unite de compteet d'apres ce qu'elles peuvent savoir des criteres ou principes selon les-quels cette autorite decide a la fois de 1'opportunite des modifications etde leur nature. La decision du Fonds relative aux changements futursdans 1'evaluation du DTS repond a ce besoin d'information.

Les parties a un instrument juridique peuvent adopter une unite decompte pour des raisons etrangeres ou qui viennent s'ajouter aux consi-derations de protection de la valeur de change. Les raisons pour lesquellesune unite de compte est utilisee ou beneficie d'un large appui peuventcomporter un element ideologique. Par exemple, le DTS est tout autantun instrument de reserve qu'une unite de compte et, dans une largemesure, les milieux officiels encouragent son adoption comme unite decompte dans 1'espoir que cela 1'aidera a devenir le principal instrument dereserve du systeme monetaire international22. L'unite de compteeuropeenne a rencontre un soutien etendu en tant que contribution a lamise en place d'une union monetaire europeenne; 1'institution du roubletransferable du Conseil d'assistance economique mutuelle (CAEM) peuts'expliquer pour des motifs aussi bien politiques qu'economiques.

L'unite de compte peut presenter des avantages compte tenu de cer-

13

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

taines caracteristiques du droit interne. On a remarque que les mesures decontrole imposees au volume des emissions sur un marche interne decapitaux ne s'appliquent pas aux emissions libellees en une unite decompte et non en monnaie. L'emprunteur n'a pas besoin d'attendre sontour pour etre admis sur le marche, meme si les investisseurs ont le droitde demander la conversion de leurs creances en la monnaie nationale23.

Certains auteurs appartenant au monde universitaire qui ont examineles avantages et les inconvenients du DTS en tant qu'unite de compte sesont declares preoccupes par 1'eventualite de voir le DTS cesser d'exister.L'un de ces auteurs a reconnu que cette crainte etait injustifiee tant que leFonds existait, mais le Fonds lui-meme, explique-t-il, pourrait cesserd'exister; et c'est pourquoi il conseille la prudence dans la redaction dedispositions ou le DTS figure comme unite de compte24. II n'y a aucunepreuve, du moins jusqu'a maintenant, que la crainte de tels bouleverse-ments ait dissuade les redacteurs d'autres instruments juridiques d'utili-ser le DTS comme unite de compte.

Les parties qui se preoccupaient de la question de la valeur et qui adop-tent le DTS comme unite de compte ne poursuivent pas toujours lesmemes objectifs. Quelquefois, leur but principal peut etre de s'assurerque la valeur sera uniforme, c'est-a-dire que la valeur de change sera tou-jours la meme par reference a I'etalon adopte, quels que soient le lieu derecouvrement de la creance ou la monnaie en laquelle elle sera recouvree.La poursuite d'un tel objectif peut repondre au souci de decourager 1'at-titude qui consiste a "courir les tribunaux", c'est-a-dire de decourager lesefforts deployes en vue d'obtenir un avantage fortuit grace au choix du foret de veiller au respect de 1'equite.

L'objectif qui consiste a assurer 1'egalite de valeur se rencontre dans lesnombreux traites qui regissent les limites applicables aux creances enmatiere de transport international25. Dans ces traites les parties contrac-tantes sont peut-etre moins preoccupees par le fait que la methode d'eva-luation de 1'unite de compte pourra etre modifiee de temps a autre que nele sont les parties a d'autres types de traites. La raison en est que, quelleque puisse etre la methode devaluation applicable a la date ou il doit etrefait droit a une reclamation, il est certain qu'une valeur egale sera fourniea cette date. II est possible d'expliquer par cette attitude pourquoi, dansles traites en matiere de transports qui ont ete cites, la tendance a eted'adopter le DTS "variable", c'est-a-dire le DTS etabli selon la methodedevaluation que le Fonds applique a la date decisive. II ne faut pas

14

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

oublier, a propos de la question du maintien d'une valeur egale, que, sicertains traites adoptent le DTS comme unite de compte, ils prevoientegalement 1'existence d'une unite definie par reference a Tor en raison desdifficultes que certains pays non membres du Fonds pourraient avoir a ac-cepter le DTS comme unite de compte. Get aspect des traites est examinede plus pres dans un autre passage de cette brochure : voir infra.

Les parties peuvent egalement avoir pour objectif non pas de s'assurerque la valeur sera la meme quelle que soit la date ou il est fait droit a unereclamation, mais de maintenir constante dans le temps la valeur dechange de leurs droits et de leurs obligations. Elles peuvent souhaiter nonpas eliminer 1'attitude consistant a "courir les tribunaux" en garantissantqu'une valeur egale sera versee ou recue devant toutes les juridictions et entoutes les monnaies dans lesquelles il pourrait etre fait droit, a n'importequel moment, a des reclamations, mais faire en sorte que la valeur dechange que Tune d'elles fournit a une date donnee, par exemple celle duremboursement d'un emprunt, soit 1'equivalent de la valeur de changequ'elle avait recue a une date anterieure. En concluant de telles ententes,les parties semblent peut-etre s'interesser davantage aux modificationssusceptibles d'etre apportees a 1'unite de compte, ce qui permet, entreautres, d'expliquer la tendance des parties aux accords internationauxtraitant d'operations financieres de se reserver le droit de s'ecarter de lamethode d'evaluation du DTS applicable a un moment donne26 et, done,de retenir a leurs propres fins une methode d'evaluation appliquee ante-rieurement par le Fonds, de modifier la methode d'evaluation du Fondsou d'adopter une unite de compte differente.

Les parties a certains accords internationaux peuvent avoir ces deux ob-jectifs en vue. Les dispositions des statuts du Fonds qui regissent tant lecalcul que le maintien de la valeur des avoirs du Fonds en monnaies — etqui sont etudiees dans la section suivante de la presente brochure — sontconcues pour donner effet a ces deux objectifs.

Que les parties a un accord international recherchent surtout soit1'egalite de valeur a un meme moment de la duree, soit une valeur equiva-lente dans le temps, soit une combinaison de ces deux objectifs, elles peu-vent s'inquieter de ce que la valeur des monnaies par rapport au DTS peutvarier quotidiennement. La Cour de district de Hambourg (Division 64) areleve, dans 1'Affaire du Khendrik Kuivas 27, cette consequence que com-porte le recours au DTS comme unite de compte. Selon elle, ces fluctua-tions pourraient amener les demandeurs a tenir compte de considerations

15

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

speculatives en choisissant la date d'introduction de leur instance. Parailleurs, a-t-elle souligne, il serait peut-etre necessaire de recalculer lemontant de la reclamation si plusieurs procedures etaient successivementengagees. Neanmoins, la Cour a applique le DTS comme unite de comptedans le cadre de dispositions du droit interne qui donnaient effet a untraite international fixant, en francs Poincare, le montant auquel laresponsabilite etait limitee pour le motif que les inconvenients soulignesetaient negligeables et devaient, en tout etat de cause, "etre supportesdans 1'interet de 1'uniformite internationale dans la determination dumontant de la responsabilite"28.

Nous verrons par la suite (pages 32-34) que, parfois, les traites ou cer-taines lois internes ont prevu 1'utilisation de moyennes afin d'eviter lesconsequences facheuses que pouvait eventuellement avoir le fait de retenirla valeur resultant de 1'application d'une unite de compte a une dateunique.

II y a lieu de distinguer, dans 1'analyse, 1'egalite de valeur ou 1'equiva-lence de la valeur de change de la baisse que peut enregistrer la valeurreelle d'une unite de compte29. Avec le temps, la valeur de 1'unite decompte peut, a cause de 1'inflation, s'affaiblir par rapport a celle d'unemonnaie ou des monnaies en general. Les negociateurs de traites sontconscients de 1'existence de ce probleme, qu'ils envisagent la possibilite delibeller les montants par reference au DTS ou a quelque autre unite decompte. II convient de souligner ici que 1'une des dispositions de la Con-vention sur la responsabilite civile pour les dommages dus a la pollutionpar les hydrocarbures resultant de 1'exploration et de 1'exploitation desfonds des mers30 (convention qui est etudiee plus en detail dans la suite dela brochure, pages 21-23) a peut-etre pour effet de compenser la baissede la valeur du DTS pris comme unite de compte. La responsabilite d'unoperateur peut etre limitee a un certain montant pendant les cinq ans sui-vant la date ou la Convention est ouverte a la signature et a un montantplus eleve par la suite31.

Calculs des avoirs du Fonds en monnaies et maintien de la valeur

Les Statuts ont toujours prevu que la valeur des avoirs du Fonds enmonnaies serait maintenue constante et que les operations et transactionsdu Fonds seraient executees a des taux de change conformes a la valeurajustee a laquelle le Fonds detient ces monnaies. De cette maniere, ni le

16

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

Fonds ni les Etats membres ne subissent de pertes ou ne realisent de bene-fices a la suite des variations intervenues dans la valeur de change de cesmonnaies. L'objectif poursuivi n'etait pas seulement d'eviter des gains oudes pertes de change, mais aussi de permettre au Fonds de continuer amener ses activites financieres a des taux de change realistes lorsque seproduisaient des variations de la valeur de change sans changement deparite. En vertu des Statuts iriitiaux, la valeur des avoirs du Fonds etaitmaintenue constante nonobstant les modifications de parite des monnaieset les calculs aux fins de ses operations et transactions etaient effectues surla base des parites des monnaies. Les parites etaient exprimees directe-ment en termes d'or ou indirectement par 1'intermediate du dollar E.U.du poids et du titre en vigueur le ler juillet 1944. L'obligation de maintiende la valeur incombait a la fois au Fonds et a I'emetteur de la monnaie. Encas de devaluation, 1'emetteur versait un supplement de monnaie auFonds et, en cas de devaluation, le Fonds remettait a 1'emetteur un mon-tant de sa monnaie.

Deja les Statuts initiaux prevoyaient explicitement que la valeur desavoirs du Fonds en une monnaie serait maintenue constante si celle-cietait mise en flottement et subissait une depreciation de ce fait. Selon uneinterpretation donnee par le Fonds, la valeur de ses avoirs en une monnaieflottante etait ainsi maintenue meme si cette monnaie se revalorisait sur lemarche, malgre 1'absence d'une disposition expresse dans les Statuts im-posant dans ce cas I'ajustement des avoirs du Fonds en cette monnaie32.L'ampleur de la revalorisation ou de la depreciation d'une monnaie etaitmesuree par rapport a sa valeur reelle en or, laquelle etait determines enfonction du taux de change existant entre le dollar E.U. et la monnaie surson principal marche. Cette relation avec le dollar E.U. etait capitalepuisque les Etats-Unis s'etaient engages, conformement a Tune desdispositions des Statuts33, a maintenir constante la valeur de leur monnaiepar rapport a Tor en effectuant des transactions sur or avec les autoritesmonetaires des autres pays membres.

Des 1954, le Fonds a adopte une decision au sujet tant du maintien dela valeur de ce qu'on appelait alors les monnaies fluctuantes que descalculs se rapportant a ces monnaies. Dans cette decision, qui s'appuiesur les principes rappeles ci-dessus34, il a etc admis qu'il n'y avait lieu deproceder aux ajustements necessaires pour maintenir la valeur constantequ'en cas d'operations ou de transactions mettant en jeu une monnaie, ala difference de I'ajustement consecutif a la modification d'une parite qui

17

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

devait etre effectue meme en 1'absence d'operations ou de transactionsmettant en jeu la monnaie. Cette decision a contribue a assurer que lavaleur de change serait maintenue equivalente dans le temps et qu'unevaleur egale serait fournie, quelle que puisse etre la monnaie en laquelleetait effectuee une operation ou une transaction.

A diverses reprises, depuis le 15 aout 1971, le Fonds a estime neces-saire, devant la generalisation du flottement des monnaies et en raison de1'evolution de la situation, d'adopter de nouvelles decisions portant sur lemaintien de la valeur et les calculs afin d'etre en mesure d'exercer ses ac-tivites financieres35. Cette serie de decisions a eu en definitive le resultatsuivant : le taux de change d'une monnaie etait determine par referenceau DTS sur la base de la methode devaluation du panier a la date ou cetaux devait s'appliquer. On a abouti a ce resultat parce qu'il n'etait pluspossible de supposer que la parite du dollar E.U. etait maintenue entermes d'or et que le dollar ne flottait pas. Pour continuer a effectuer lesoperations et transactions prevues par les Statuts, il fallait trouver unmoyen efficace d'appliquer dans le cadre du Compte general36 et danscelui du Compte de tirage special37 les dispositions traitant de la valeur or.A cet effet, on a pris pour hypothese que le prix officiel de 1'once d'or finpourrait etre repute a 35 DTS38. En fait, c'etait Tor qui etait defini entermes de DTS et non le DTS en termes d'or39. Cette initiative du Fonds aamene d'autres organisations a proposer ou a decider qu'elles pouvaient,par voie d'interpretation ou de decision administrative, etablir des rap-ports analogues entre 1'unite de compte or prevue dans les traites les regis-sant, le DTS et les monnaies.

Les sections 10 et 11 de 1'article V du deuxieme amendement contien-nent des dispositions qui sont etroitement liees au fait que le Fonds a eu aappliquer le DTS comme unite compte sur la base de son equivalencepresumee avec une quantite definie d'or. Cette hypothese est desormaisinutile puisque le deuxieme amendement a abroge les deux anciennesdispositions qui traitaient de la valeur or aux fins des operations et tran-sactions et a decrete que le DTS etait desormais 1'unite de compte de cetteorganisation.

Section 10. Calculsa) La valeur des actifs du Fonds detenus aux comptes du Departement

general sera exprimee en termes de droit de tirage special.b) Tous les calculs relatifs aux monnaies des membres aux fins d'applica-

tion des dispositions des presents Statuts, autres que celles de 1'article IV et de

18

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

I'annexe C40, se feront aux taux auxquels le Fonds comptabilisera ces mon-naies conformement a la section 11 du present article.

c) La monnaie detenue au Compte de versements special ou au Compted'investissement n'entrera pas dans les calculs effectues pour determiner, auxfins d'application des dispositions des presents Statuts, les montants de mon-naie par rapport a la quote-part.

Section 11. Maintien de la valeura) La valeur des monnaies des membres detenues au Compte des ressources

generales sera maintenue constante en termes de droit de tirage special sui-vant les taux de change vises a la section 7, paragraphe a), de 1'article XIX.

b) Un ajustement des avoirs du Fonds en la monnaie d'un membre con-formement a la presente section sera effectue lorsque cette monnaie serautilisee dans une operation ou transaction entre le Fonds et un autre membre,et chaque fois que le Fonds pourra le decider ou que le membre le demandera.Les paiements afferents a un ajustement, recus ou effectues par le Fonds, in-terviendront dans un delai raisonnable, determine par le Fonds, apres la datede 1'ajustement, ou a un autre moment si le membre en fait la demande.

En vertu du deuxieme amendement, seule la valeur des avoirs en rnon-naies que le Fonds detient au Compte des ressources generales doit etremaintenue constante. Aucune obligation de cette nature n'existe pour lesavoirs en monnaies detenus dans les deux autres comptes du Departementgeneral, a savoir le Compte de versements special et le Compte d'inves-tissement. Toutefois, la valeur de tous les actifs detenus a ces troiscomptes doit etre exprimee en DTS41.

Afin d'appliquer les dispositions concernant le maintien de la valeur, leFonds a, le 5 decembre 1977, pris la decision dont le texte figure a Fan-nexe C et qui est entree en vigueur apres le deuxieme amendement. Seloncette decision, le taux de change que le Fonds doit utiliser dans les calculsrelatifs a la monnaie d'un pays membre detenue au Compte des ressourcesgenerales est, dans le cas d'une operation ou transaction entre le Fonds etun autre pays membre, le taux en vigueur le troisierne jour ouvrable prece-dant la date de valeur de cette operation ou transaction et, dans tous lesautres cas, le taux auquel le Fonds detient cette monnaie. Cette distinc-tion repose sur la necessite d'assurer 1'application cJ'un taux de changeproche de la date de valeur lorsqu'un autre pays membre participe a uneoperation ou transaction, ce qui ne s'impose pas lorsque seul 1'emetteurest en cause puisqu'un ajustement plus actuel peut etre effectue a quelquedate ulterieure, quand, par exemple, les interets d'un avitre pays rnernbreseront en jeu. D'ici la, les interets du Fonds ou du pays membre ne serpnt

19

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

nullement leses. De cette facon, les ajustements seront moins frequentsque ce ne serait le cas si Ton suivait une procedure tenant davantagecompte des fluctuations de la valeur d'une monnaie par rapport au DTS.

Les avoirs du Fonds en monnaies peuvent etre ajustes dans des casautres que ceux mentionnes au paragraphe precedent : a la fin de 1'exer-cice financier du Fonds, lorsqu'un pays membre demande un ajustementet toutes les fois que le Fonds le decide. En outre, les avoirs du Fonds endollars E.U. sont ajustes le dernier jour ouvrable de chaque mois parceque le Fonds utilise continuellement cette monnaie a des fins administra-tives.

Les ajustements sont effectues conformement aux Regies et Reglementsdu Fonds sur la base du taux de change de la monnaie en vigueur le jourde 1'ajustement et prennent effet a cette date. La principale caracteris-tique de la regie O-2 des Regies et Reglements42 est la suivante : la valeurdu dollar E.U. est determinee par reference au DTS et celle des autresmonnaies egalement par rapport au DTS mais par 1'intermediaire d'untaux de change representatif entre chaque monnaie et le dollar E.U.

Chaque fois qu'il ajuste ses avoirs en la monnaie d'un pays membre, leFonds ouvre un compte "valeur a recevoir" ou un compte "valeur apayer" pour les montants de monnaie qu'il doit recevoir ou verser du faitde cette operation. Les avoirs du Fonds en une monnaie ainsi que le soldede tout compte "valeur a recevoir" ou "valeur a payer" font 1'objetd'ajustements subsequents. Dans les calculs effectues aux fins des Statuts,les avoirs du Fonds en la monnaie d'un pays membre sont reputes com-prendre le solde de tout compte "valeur a recevoir" et ne pas comprendrele solde de tout compte "valeur a payer".

L'apurement des comptes "valeur a recevoir" ou "valeur a payer" esteffectue par un pays membre ou en faveur de ce pays dans les meilleursdelais a la cloture de 1'exercice financier du Fonds ou chaque fois que leFonds ou le pays membre en font la demande.

Conventions Internationales

Les brochures nos 1943 et 2244 ont traite la question de 1'adoption duDTS comme unite de compte dans une large gamme de traites, nouveauxou modifies, et par un nombre croissant d'organisations internationales.Ce phenomene a alors ete etudie sous les cinq rubriques suivantes :i) transports internationaux aerien et maritime, ii) transports internatio-

20

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

naux ferroviaires, iii) telecommunications et services postaux internatio-naux, iv) operations financieres internationales, v) responsabilite du faitdes produits. Comme nous le verrons, des faits nouveaux sont a signaler a1'interieur de chacune de ces rubriques, auxquelles d'autres rubriquespourraient etre ajoutees dans le proche avenir.

a) Convention sur la responsabilite civile pour les dommages dus a la pol-lution par les hydrocarbures resultant de I exploration et de I 'exploita-tion des fonds des mers

En octobre et en decembre 1976 s'est tenue a Londres une conferenceintergouvernementale a laquelle participaient les representants desgouvernements des pays suivants : Belgique, Danemark, France,Republique federate d'Allemagne, Irlande, Pays-Bas, Norvege, Suede,Royaume-Uni (neuf Etats membres du Fonds), et a laquelle 1'accord s'estfait sur une Convention sur la responsabilite civile pour les dommages dusa la pollution par les hydrocarbures resultant de 1'exploration et de 1'ex-ploitation des fonds des mers45. Ce document etait ouvert a la signature eta 1'adhesion des pays precites, mais ceux-ci peuvent, a 1'unanimite, inviterd'autres Etats a y adherer s'ils sont bordes par la mer du Nord, la merBaltique ou 1'ocean Atlantique au-dessus du 36dme degre de latitude nord.La Convention entre en vigueur le dix-neuvieme jour suivant la date dedepot du quatrieme instrument de ratification, d'acceptation, d'appro-bation ou d'adhesion.

Cette convention a pour objet fondamental de garantir qu'une indem-nite suffisante sera versee aux personnes qui ont subi des dommages oudes pertes, y compris le cout des mesures preventives, dus a la pollutionpar les hydrocarbures a la suite de 1'exploration ou de 1'exploitation decertaines ressources minerales des fonds ou trefonds marins. Aux termesde celle-ci, celui qui exploite les installations ou la pollution a trouve sasource est responsable des dommages causes, mais les demandes dedommages-interets doivent etre presentees uniquement au titre de la Con-vention. L'exploitant peut limiter sa responsabilite a 30 millions de DTSpar incident generateur de dommages au cours de la periode de cinq ansayant commence le ler mai 1977 et a 40 millions de DTS par la suite46.Pour 1'application de la susdite Convention :

1'expression "Droit de tirage special" designe le droit de tirage special que leFonds monetaire international a defini et qu'il utilise pour ses propres opera-tions et transactions47.

21

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

Pour pouvoir beneficier du plafond de responsabilite accorde par laConvention, 1'exploitant doit deposer une provision correspondant aumontant de sa responsabilite limitee aupres du tribunal ou de toute autreautorite competente de la partie contractante sur le territoire de laquelleFaction est intentee.

Le montant fixe pour le fonds de limitation est converti "dans la mon-naie nationale de 1'Etat partie dans lequel le fonds est constitue sur la basede la valeur de cette monnaie par reference a la moyenne des valeurs, pourles trente jours qui precedent immediatement la date a laquelle le fondsest constitue, du droit de tirage special, telles que publiees par le Fondsmonetaire international"4*.

Pour couvrir sa responsabilite au titre de la Convention, 1'exploitant esttenu de prendre une assurance ou d'offrir toute autre garantie financierepour un montant au moins egal a 22 millions de DTS pendant les cinq ansqui suivent le ler mai 1977 et a 35 millions de DTS par la suite^- Lorsqueles operations pour lesquelles des montants en DTS sont presents sont ef-fectuees en une monnaie, des problemes pratiques peuvent se poser enraison de fluctuations de la valeur de cette monnaie par rapport au DTS.Selon une loi britannique qui prevoit 1'application, a des dates deter-minees, d'une limite libellee en DTS, la limite ne peut etre depassee que si1'excedent est imputable a un nouveau calcul effectue sur la base devaleurs etablies par rapport au DTS50. Les montants en jeu dans lesoperations et transactions du Fonds ne sont pas assujettis a des plafondscomparables, mais la limitation du nombre des cas d'ajustement oud'apurement permet d'attenuer les inconvenients resultant de la disposi-tion prevoyant que la valeur des avoirs en monnaies que le Fonds detientau Compte des ressources generates sera maintenue constante.

II est prevu une procedure speciale pour relever les montants tant de lalimite de responsabilite que de 1'assurance ou des autres garanties finan-cieres prevues par la Convention. La partie contractante qui estime queTun des montants applicables "n'est plus suffisant ou est pour toute autreraison irrealiste" peut demander la convocation du comite qui est com-pose d'un representant de chaque partie contractante51. Celui-ci peutrecommander que ces montants soient modifies si au moins les troisquarts des parties contractantes votent en faveur de cette recommanda-tion52. Le comite doit "prendre en consideration" trois categories dedonnees (on ne sait pas si le nombre des categories peut etre augmente)parmi lesquelles ne figurent pas les modifications apportees a la methode

22

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

devaluation du DTS. Une fois revises, les montants sont reputes etreadoptes 30 jours apres leur acceptation par toutes les parties contractan-tes53, mais, si toutes les parties ne les acceptent pas dans un delai donne,ils prendront effet qu'entre celles qui les auront acceptes54.

b) La Convention de 1978 sur le transport de marchandises par mer

La Convention de 1978 sur le transport de marchandises par mer55,connue sous le nom de Regies de Hambourg, a ete adoptee le 31 mars1978 par une conference des Nations unies reunie a cette fin. Lesredacteurs de ce document ont non seulement rajeuni les regies appli-cables en ce domaine, mais aussi impose a la responsabilite des transpor-teurs en matiere de dommages aux marchandises ou de perte de celles-ciune limite uniforme fixee en montants d'"unites de compte", laquelleunite de compte est en 1'occurrence le DTS selon la definition qu'en donnele Fonds. La valeur de la monnaie d'un Etat qui est membre du Fonds doitetre calculee selon la methode devaluation que cette organisation ap-plique dans ses operations et transactions a la date du jugement ou a ladate convenue entre les parties. La valeur en termes de DTS de la monnaied'un Etat qui n'est pas membre du Fonds doit etre calculee de la maniereetablie par cet Etat. Lorsqu'il devient partie contractante a la Convention,ou a tout moment par la suite, un Etat qui n'est pas membre du Fonds etdont la legislation ne permet pas d'appliquer le DTS comme unite decompte5<1 peut declarer que les limites de responsabilite applicables surson territoire sont fixees a 1'equivalent des montants d'"unites mone-taires" que la Convention prevoit a cette fin. Cette "unite monetaire" estdefinie de facon a correspondre au franc Poincare. Le rapport entre lesmontants fixes en "unites monetaires" et ceux en DTS est de 15 a 1, ce quiequivaut a la definition en termes d'or du franc Poincare et du DTS avant1'entree en vigueur du deuxieme amendement. Par ce rapport, on con-tinue dans une certaine mesure a tenir compte de 1'ancien prix officiel de1'or qui etait de 35 DTS 1'once d'or fin. La transposition ("conversion")des montants fixes en "unites monetaires" en la monnaie de 1'Etat nonmembre doit s'effectuer conformement a la legislation de cet Etat. Cetteconversion et le calcul de 1'equivalent du DTS en monnaie de 1'Etat nonmembre du Fonds dont la legislation ne permet pas 1'application du DTSdoivent s'effectuer de facon a donner, dans la mesure du possible, lameme "valeur reelle" que les montants des autres monnaies libelles enDTS. Les Etats non membres du Fonds sont tenus de communiquer au

23

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

depositaire, le Secretaire general des Nations unies, la methode selon la-quelle ils effectueront le calcul precite ou le resultat de la conversion lors-qu'ils deviennent parties contractantes, ou lorsqu'ils choisissent d'evaluerleur monnaie en termes de franc Poincare, et d'informer le depositaire detoute modification apportee au mode de calcul ou survenue dans le resul-tat de la conversion57.

La solution au probleme de 1'unite de compte, qui a ete adoptee a Ham-bourg, illustre la tendance des redacteurs de traites (ou de modifications ades traites) a suivre, pour ce qui est du fond, les solutions adoptees pourdes traites analogues5*. Cest la Commission du droit commercial interna-tional, organe des Nations unies, qui a prepare le projet de texte examinea Hambourg. Dans celui-ci, la disposition traitant de 1'unite de compteavait ete laissee en blanc, en partie parce que 1'Organisation intergou-vernementale consultative de la navigation maritime (OMCI) devait tenira Londres, en novembre 1976, une conference portant sur un projet deConvention sur la limitation de la responsabilite en matiere de creancesmaritimes et sur les protocoles de trois autres conventions. Le probleme de1'unite de compte devait etre resolu aux fins de Fapplication de la Conven-tion et etait le seul qu'il fallait examiner aux fins de celle des trois proto-coles54. Les dispositions adoptees a Hambourg s'appuient, avec une cer-taine amelioration dans la redaction, sur la solution de 1'OMCI, encorequ'il aurait ete possible d'y apporter d'autres perfectionnements, quantau fond, de la meme maniere que la solution de 1'OMCI representait unprogres par rapport a celle qui avait ete retenue pour les protocoles deMontreal60.

La solution de Montreal faisait intervenir deux unites de compte, leDTS et le franc Poincare, de sorte que I'uniformite de valeur ne pouvaitetre assuree entre les indemnites versees en monnaies des Etats membresdu Fonds et celles versees en monnaies d'Etats non membres. Les solu-tions de 1'OMCI et de Hambourg ne comportent qu'une seule "unite decompte", le DTS, mais prevoient par ailleurs dans certains cas une "unitemonetaire" correspondant au franc Poincare. Le texte adopte a Ham-bourg est plus clair que celui de 1'OMCI; en effet, il souligne la differencequi existe entre la notion d'"unite de compte" et celle d'"unite mone-taire". Avec les deux solutions, toutefois, on s'efforce de parvenir auxmemes resultats dans 1'application des methodes devaluation des mon-naies compatibles avec les conventions : dans la mesure du possible, lameme "valeur reelle" doit etre fournie, qu'il s'agisse d'indemnites

24

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

libellees en monnaies d'Etats non membres ou en monnaies d'Etats mem-bres. Cette obligation s'applique, que 1'Etat non membre fixe le montantde Findemnite en termes de DTS ou en termes de franc Poincare.

A Hambourg, 1'observateur du Fonds a souligne les ambiguites quecomportait 1'expression "meme valeur reelle", car on ne savait pas si ellevisait la valeur de change a un moment donne ou la stabilite de la valeureconomique dans le temps. S'agissant de la valeur de change, il y avait desurcroit Fambigui'te tenant a la determination du sens de ces termes lors-qu'il n'y a aucune methode devaluation officiellement reconnue pour 1'orsur le plan international et que le DTS n'est pas def ini en termes d'orbl. Nile DTS ni le franc Poincare ne peuvent garantir que la stabilite de lavaleur economique sera maintenue dans le temps et 1'accord ne s'est pasfait a 1'echelon international sur une technique qui permettrait a une unitede compte de remplir cette fonction. La disposition speciale prevoyant latenue d'une conference pour reviser les limites de responsabilite avait pourobjet de regler le probleme de la reduction de leur "valeur reelle".

II est possible de formuler deux autres commentaires au sujet desRegies de Hambourg. Premierement, 1'obligation qu'ont les Etats nonmembres optant pour le franc Poincare de s'assurer que les indemnitesont une valeur aussi proche que possible de celles qui sont calculees parreference au DTS donne a penser que le DTS revet egalement a Fegard deces Etats un caractere normatif; et ils doivent honorer de bonne foi 1'obli-gation de fournir une valeur egale lorsqu'on se place de ce point de vue.Deuxiemement, la convention off re une large gamme d'options en ce quiconcerne le choix du tribunal devant lequel 1'instance pourra etre in-troduiteh2. Ces options soulignent la necessite de 1'application uniformed'une unite de compte et donnent a penser que le choix du tribunal pour-rait attenuer le risque d'application non uniforme que pourrait comporterle recours au franc Poincare. Ceci implique, paradoxalement, que lapratique consistant a "courir les tribunaux" pourrait contribuer a larealisation de Fobjectif d'une convention qui est destinee a decourager unetelle pratique en lui enlevant tout caractere fructueux.

c) Conventions conclues sous les auspices de la Commission economiquepour I'Europe

Quatre conventions internationales en matiere de transports, qui ontete conclues sous les auspices de la Commission economique pourFEurope de FONU, prevoient comme unite de compte le franc Germinal,

25

©International Monetary Fund. Not for Redistribution

DTS, OR ET MONNAIES

defini comme ayant une teneur de 10/31 gramme d'or fin au titre de 900milliemes63. Le Comite des transports interieurs de cette commission s'estreuni en 1977 et en 1978 pour examiner 1'adoption de nouvelles disposi-tions en matiere d'unite de compte dans des projets de protocoles aux con-ventions suivantes : Convention du 19 mai 1956 relative au contrat detransport international de marchandises par route (CMR), Convention duler mars 1973 relative au contrat de transport international de voyageurs etde bagages par route (CVR), Convention du 1C1 mars 1973 relative a lalimitation de la responsabilite des proprietaries de bateaux de navigationinterieure (CLN) et Convention du 6 fevrier 1976 relative au contrat detransport international de voyageurs et de bagages en navigation inte-rieure (CVN).

Les propositions formulees pour tous ces protocoles retiennent la solu-tion, adoptee aux fins des quatre conventions, mise au point lors de laconference de Londres de 1'OMCI en novembre 1976. Le rapport entre lesmontants libelles en DTS et en francs Germinal est fonde sur la definitiondu DTS en termes d'or anterieure au deuxieme amendement et sur celledu franc Germinal.

II ressort des debats qui ont eu lieu a propos de ces propositions etd'autres conventions que les problemes qui peuvent se poser lorsque1'emploi du DTS comme unite de compte est envisage dans des arrange-ments auxquels participent des Etats non membres du Fonds ne sont passimplement des difficultes qui tiendraient au droit interne de ces Etats.L'une des difficultes rencontrees est 1'objection selon laquelle le DTS n'estpas le produit d'un systeme monetaire mondial reunissant des pays quiont des regimes economiques et sociaux differents64. Certains Etats qui nesont pas membres du Fonds voient dans Tor 1'unite de compte qui con-viendrait le mieux a un tel systeme, leurs monnaies etant peut-etredefinies en termes d'or. L'utilisation du DTS comme unite de comptepour evaluer les monnaies des Etats non membres pourrait impliquerentre les monnaies des pays membres et celles des pays non membres desrapports de valeur que ces derniers ne pourraient accepter. Meme si leDTS, a 1'epoque de son adoption dans un traite particulier, etait accep-table comme unite de compte pour les Etats non membres du Fonds, cetteorganisation pourrait modifier la methode devaluation suivant une pro-cedure dans laquelle ces Etats ne sont ni consultes ni appeles a voter.Neanmoins, ces obstacles ne sont pas insurmontables. Par example, laSuisse (qui n'est pas membre du Fonds) et la Banque nationale suisse ont

26

©International Monetary Fund. Not for Redistribution

Droits de tirage speciaux (DTS)

conclu avec cette organisation, sans faire de difficultes, des accords envertu desquels elles ont consenti des prets libelles en DTS. Qui plus est, lessolutions de 1'OMCI et de Hambourg donnent a penser que les problemespeuvent etre resolus quels que soient les regimes sociaux et economiquesdes pays en cause et qu'il est possible de parvenir a 1'uniformite ou s'enapprocher, si des solutions comme les precedentes sont constammentappliquees.

Chacun des projets de protocoles dispose que les parties contractantespeuvent demander trois ans apres son entree en vigueur au Secretairegeneral des Nations unies de convoquer une conference ayant pour objetde reviser ou d'amender le protocole. Le Secretaire general doit notifier lademande a toutes les autres parties et reunir la conference si dans lesquatre mois qui suivent la notification le quart au moins de celles-ci ap-puient cette demande. Dans une telle eventualite, toutes les parties sontinvitees a presenter, dans les trois mois, toutes les propositions qu'ellessouhaitent formuler, propositions qui peuvent egalement porter sur1'unite de compte.

Organisations Internationales

a) Banque africaine de developpement

L'accord etablissant la Banque africaine de developpement emploie uneunite de compte aux fins, entre autres, de la determination du capital-actions autorise de la Banque et du maintien de la valeur de certainsavoirs en monnaies. L'article 5 fixe la valeur de 1'unite de compte a0,88867088 gramme d'or fin. L'article 26 dispose que :

Lorsqu'il est necessaire, aux termes du present accord,i) d'evaluer une monnaie par rapport a une autre monnaie, a Tor ou a 1'unitede compte definie a 1'artide 5 1) b) du present accord, ouii) de determiner si une monnaie est convertible,