Jaarverslag 2 0 0 9 - KAS BANK · Verslag van de Raad van Commissarissen 11 Verslag van de Raad van...

134

Jaarverslag 2 0 0 9

Transcript of Jaarverslag 2 0 0 9 - KAS BANK · Verslag van de Raad van Commissarissen 11 Verslag van de Raad van...

Jaarverslag

2 0 0 9

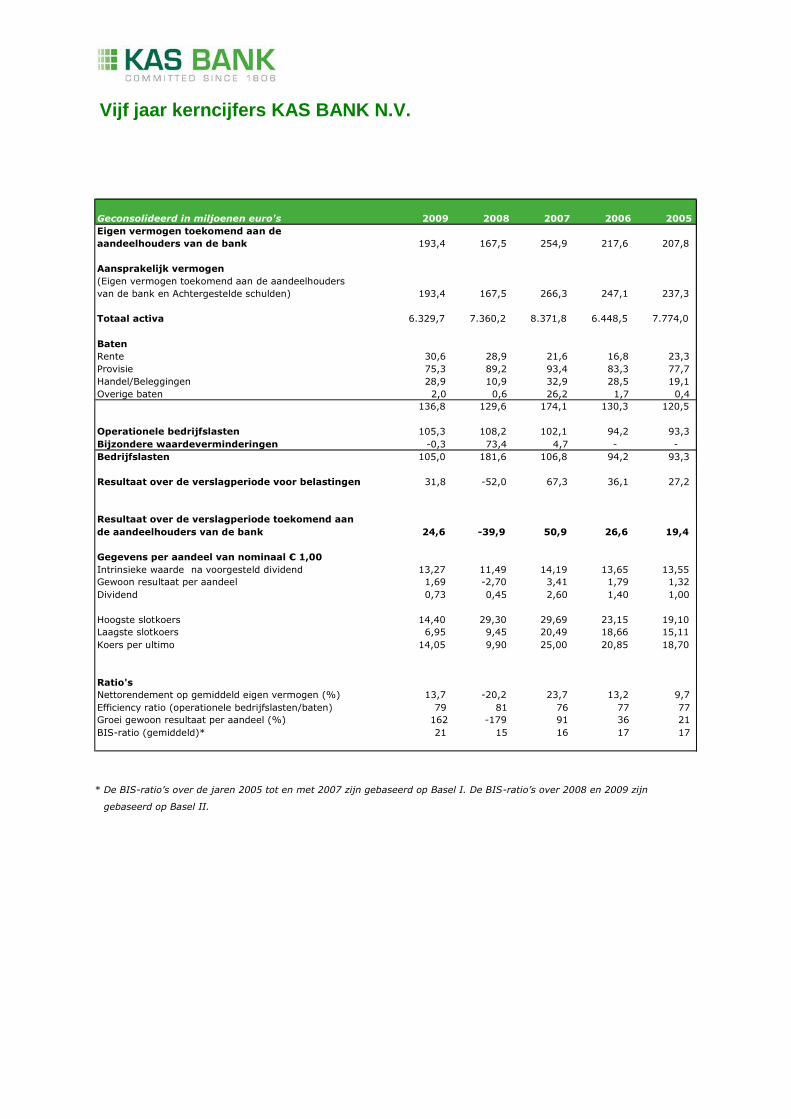

Vijf jaar kerncijfers KAS BANK N.V.

* De BIS-ratio’s over de jaren 2005 tot en met 2007 zijn gebaseerd op Basel I. De BIS-ratio’s over 2008 en 2009 zijn

gebaseerd op Basel II.

Geconsolideerd in miljoenen euro's 2009 2008 2007 2006 2005

193,4 167,5 254,9 217,6 207,8

Aansprakelijk vermogen

193,4 167,5 266,3 247,1 237,3

Totaal activa 6.329,7 7.360,2 8.371,8 6.448,5 7.774,0

Baten Rente 30,6 28,9 21,6 16,8 23,3 Provisie 75,3 89,2 93,4 83,3 77,7 Handel/Beleggingen 28,9 10,9 32,9 28,5 19,1 Overige baten 2,0 0,6 26,2 1,7 0,4

136,8 129,6 174,1 130,3 120,5

Operationele bedrijfslasten 105,3 108,2 102,1 94,2 93,3 Bijzondere waardeverminderingen -0,3 73,4 4,7 - - Bedrijfslasten 105,0 181,6 106,8 94,2 93,3

Resultaat over de verslagperiode voor belastingen 31,8 -52,0 67,3 36,1 27,2

24,6 -39,9 50,9 26,6 19,4

Gegevens per aandeel van nominaal € 1,00 Intrinsieke waarde na voorgesteld dividend 13,27 11,49 14,19 13,65 13,55 Gewoon resultaat per aandeel 1,69 -2,70 3,41 1,79 1,32 Dividend 0,73 0,45 2,60 1,40 1,00

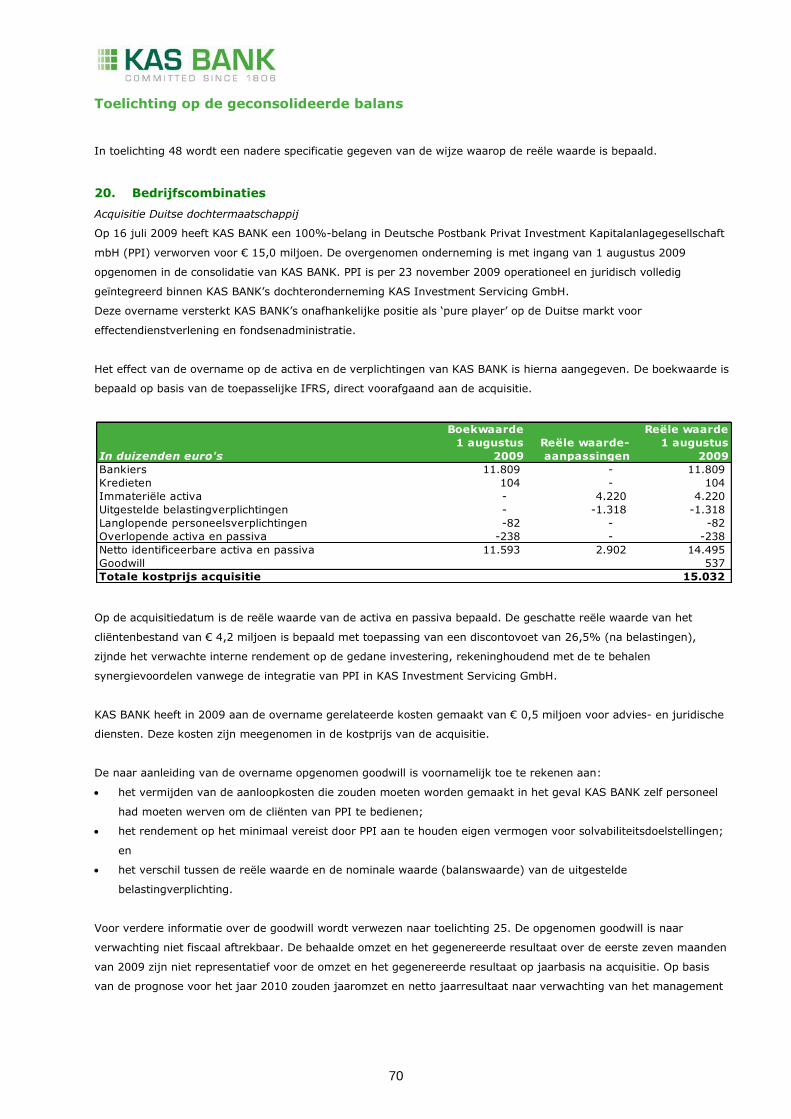

Hoogste slotkoers 14,40 29,30 29,69 23,15 19,10 Laagste slotkoers 6,95 9,45 20,49 18,66 15,11 Koers per ultimo 14,05 9,90 25,00 20,85 18,70

Ratio's Nettorendement op gemiddeld eigen vermogen (%) 13,7 -20,2 23,7 13,2 9,7 Efficiency ratio (operationele bedrijfslasten/baten) 79 81 76 77 77 Groei gewoon resultaat per aandeel (%) 162 -179 91 36 21 BIS-ratio (gemiddeld)* 21 15 16 17 17

Eigen vermogen toekomend aan de aandeelhouders van de bank

(Eigen vermogen toekomend aan de aandeelhouders van de bank en Achtergestelde schulden)

Resultaat over de verslagperiode toekomend aan de aandeelhouders van de bank

JAARVERSLAG 2009

Profiel van KAS BANK N.V.

KAS BANK N.V. is een Europese specialist in effectendienstverlening en een schakel tussen financiële

professionele partijen over de hele wereld. De basisdienstverlening bestaat uit beleggingsadministratie,

custody, clearing en settlement. Op basis hiervan worden toegevoegdewaardediensten ontwikkeld op het

gebied van treasury, risicobeheersing en managementinformatie.

De strategie van KAS BANK berust op „pure play‟. Wij verrichten geen actieve asset managementdiensten en

zijn ongebonden. Door onze neutrale positie is belangenverstrengeling uitgesloten. Een laag risicoprofiel vormt

een integraal onderdeel van onze dienstverlening. Dit onderstreept de volledige neutraliteit en

onafhankelijkheid van de bank.

Als onafhankelijke specialist hebben wij een heldere visie op de markt vanuit het perspectief van onze cliënten:

institutionele beleggers (pensioenfondsen, verzekeringsmaatschappijen, beleggingsfondsen en asset managers)

en financiële instellingen (banken en brokers). Onze cliënten bevinden zich in heel Europa, waarbij Nederland,

Duitsland en het Verenigd Koninkrijk tot de kernmarkten worden gerekend.

Onderling vertrouwen en volstrekte transparantie staan centraal in onze dienstverlening en de relatie met onze

cliënten. Door hun administratieve diensten uit te besteden aan KAS BANK kunnen onze cliënten zich primair

richten op hun eigen kerndienstverlening. Client Focus en Operational Excellence zijn daarvoor cruciaal: het

gaat om de cliënt en de foutloze processing waarop deze rekent. Dit wordt bereikt door proactieve

dienstverlening, vooruitstrevende informatietechnologie en optimale procesbeheersing. KAS BANK werkt met

één centraal technisch platform voor alle Europese markten waar zij direct op is aangesloten.

KAS BANK is opgericht in 1806 en heeft vestigingen in Amsterdam, Londen en Wiesbaden. Sinds 1986 is KAS

BANK genoteerd aan de effectenbeurs van NYSE Euronext Amsterdam. Bij KAS BANK werken circa 800

medewerkers.

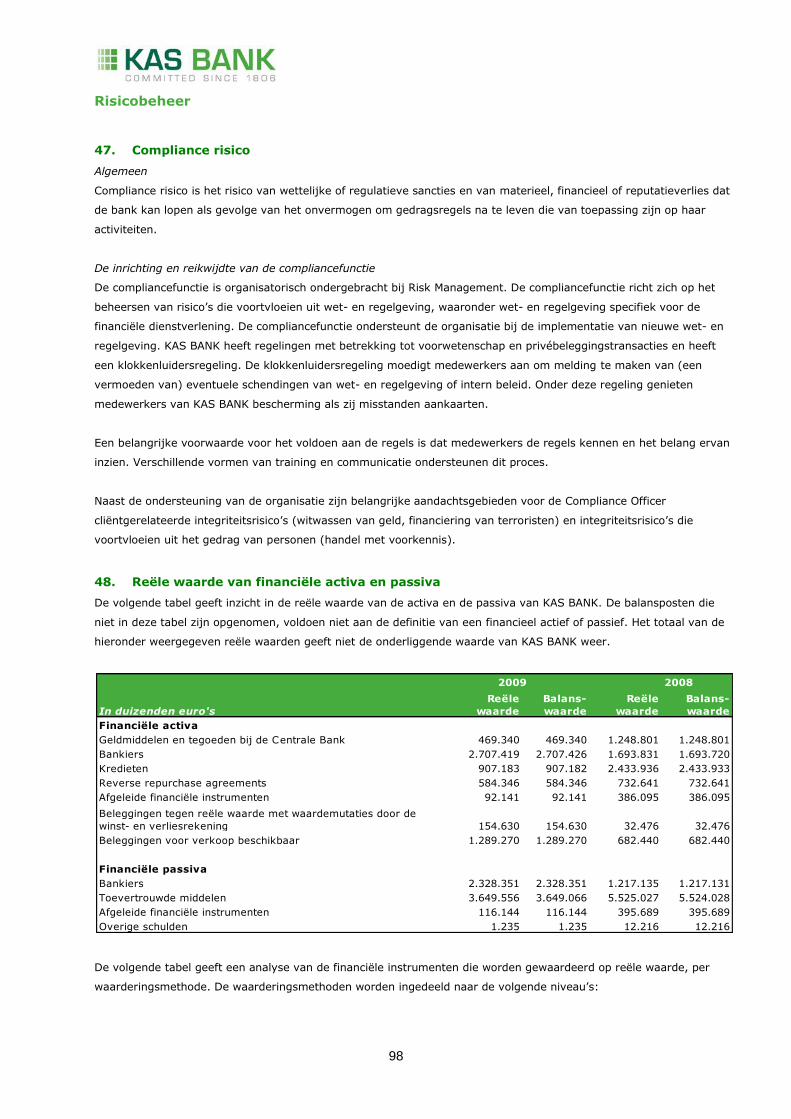

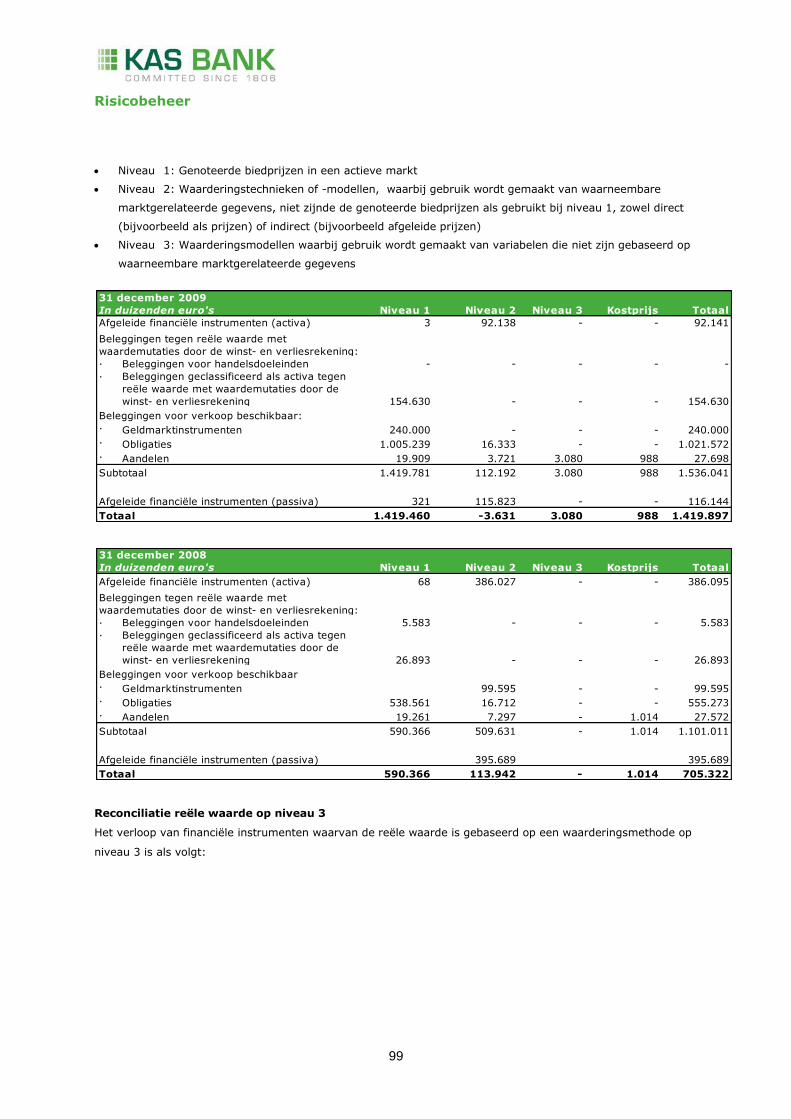

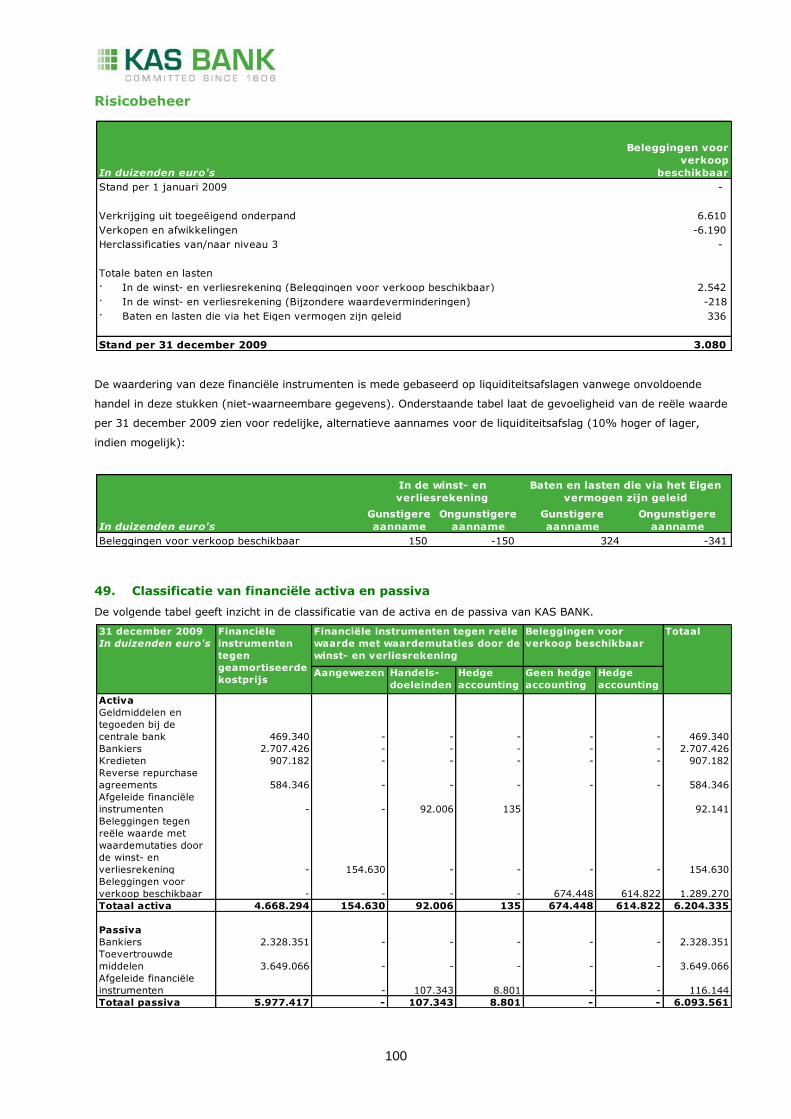

3

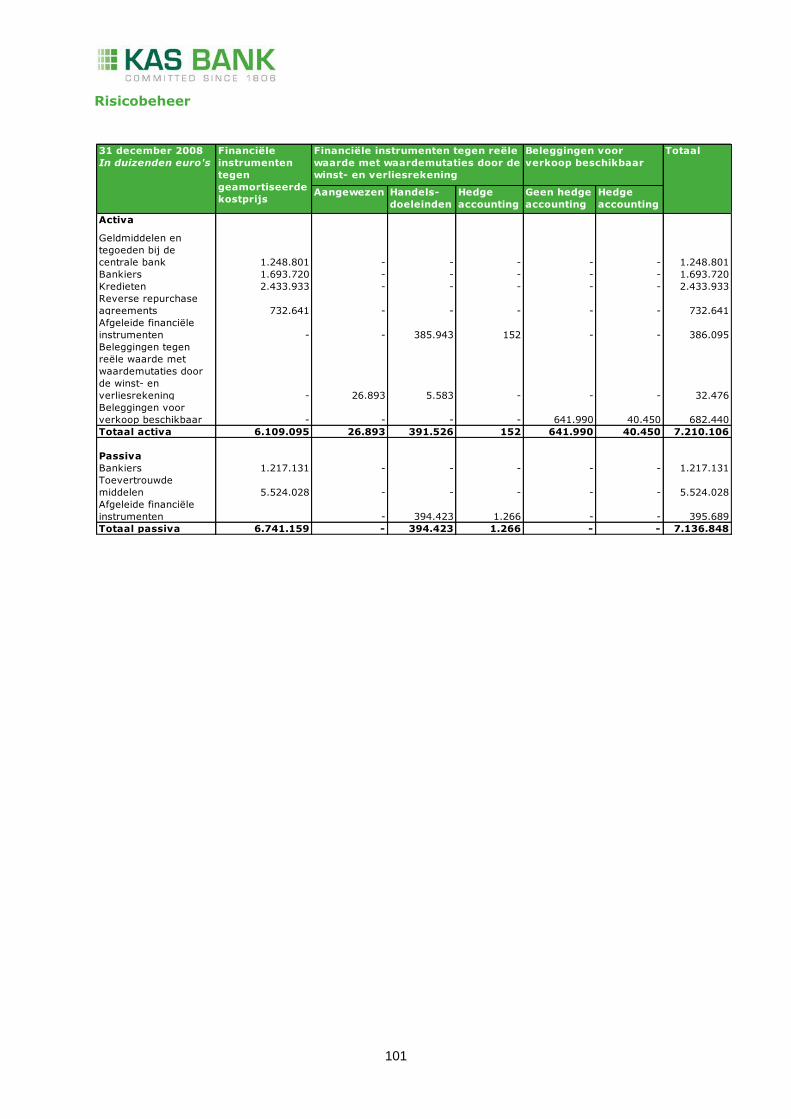

Inhoud

Personalia 4

Aandeelhoudersinformatie 7

Verslag van de Raad van Commissarissen 11

Verslag van de Raad van Bestuur 18

Jaarrekening

• Geconsolideerde winst- en verliesrekening 39

• Geconsolideerd overzicht van gerealiseerde en ongerealiseerde resultaten 40

• Geconsolideerde balans 41

• Geconsolideerd mutatieoverzicht van het eigen vermogen 42

• Geconsolideerd kasstroomoverzicht 43

• Grondslagen voor waardering en resultaatbepaling 45

• Toelichting op de geconsolideerde winst- en verliesrekening 61

• Toelichting op de geconsolideerde balans 66

• Toelichting op de buiten de balanstelling opgenomen verplichtingen 81

• Risicobeheer 82

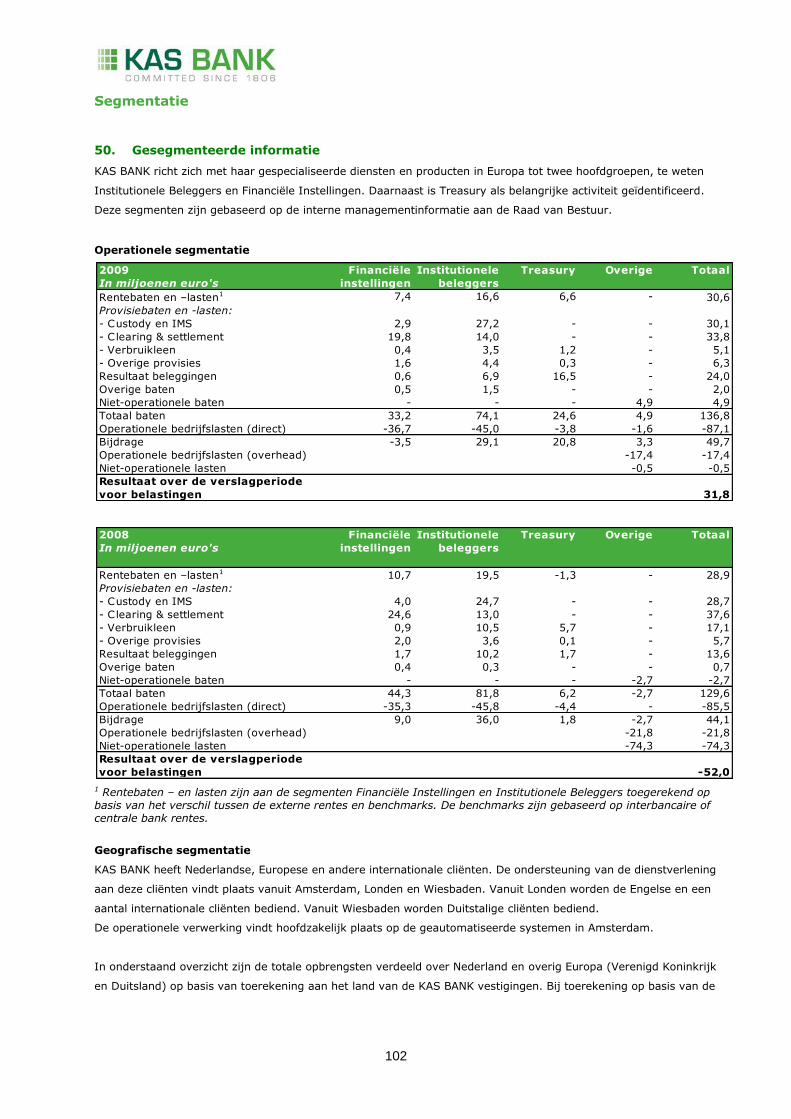

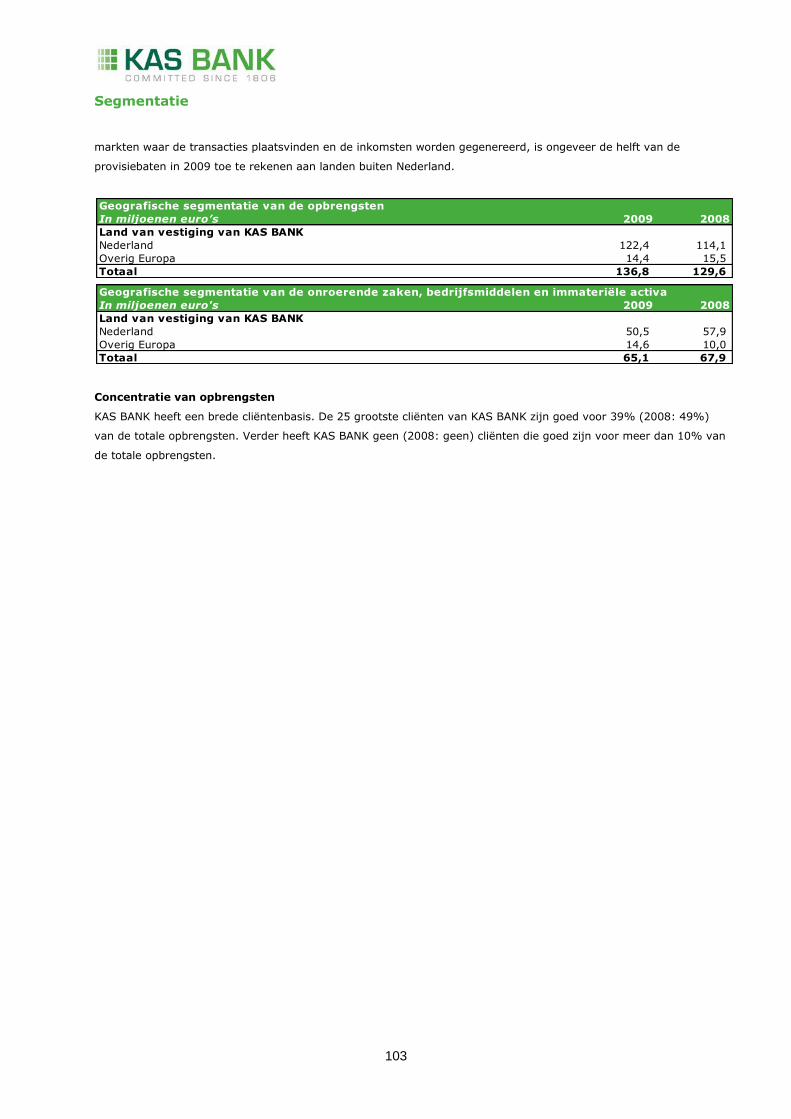

• Segmentatie 102

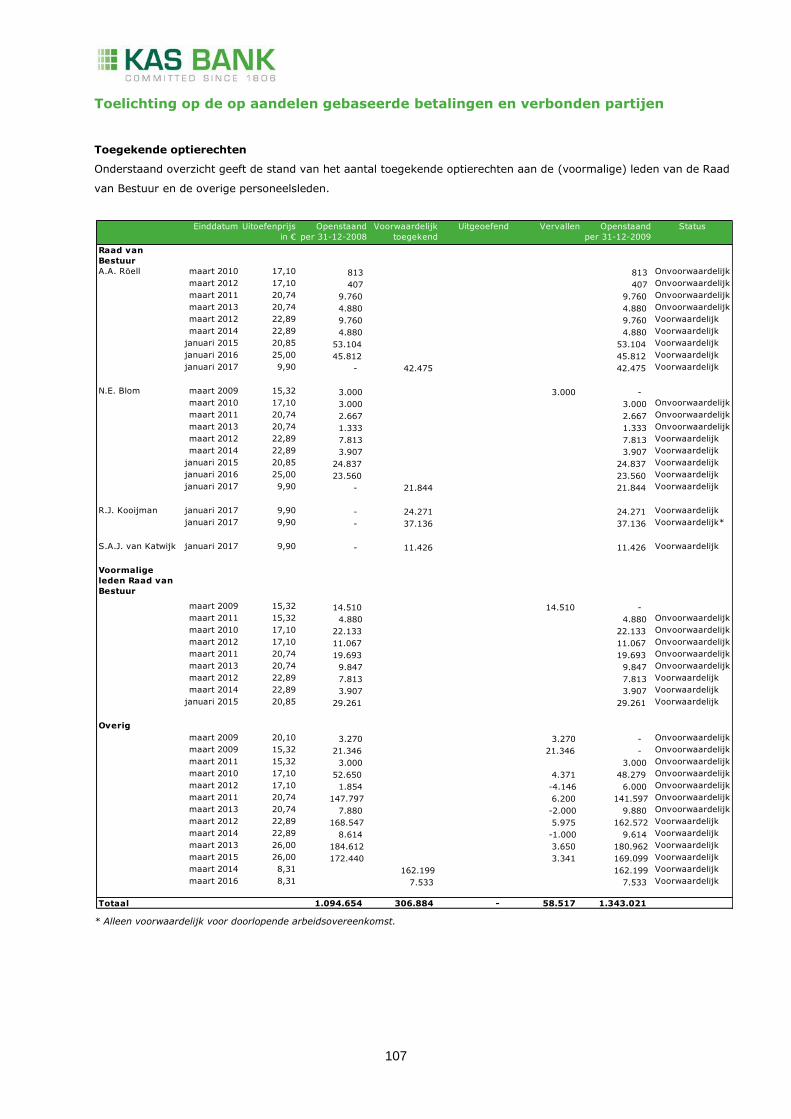

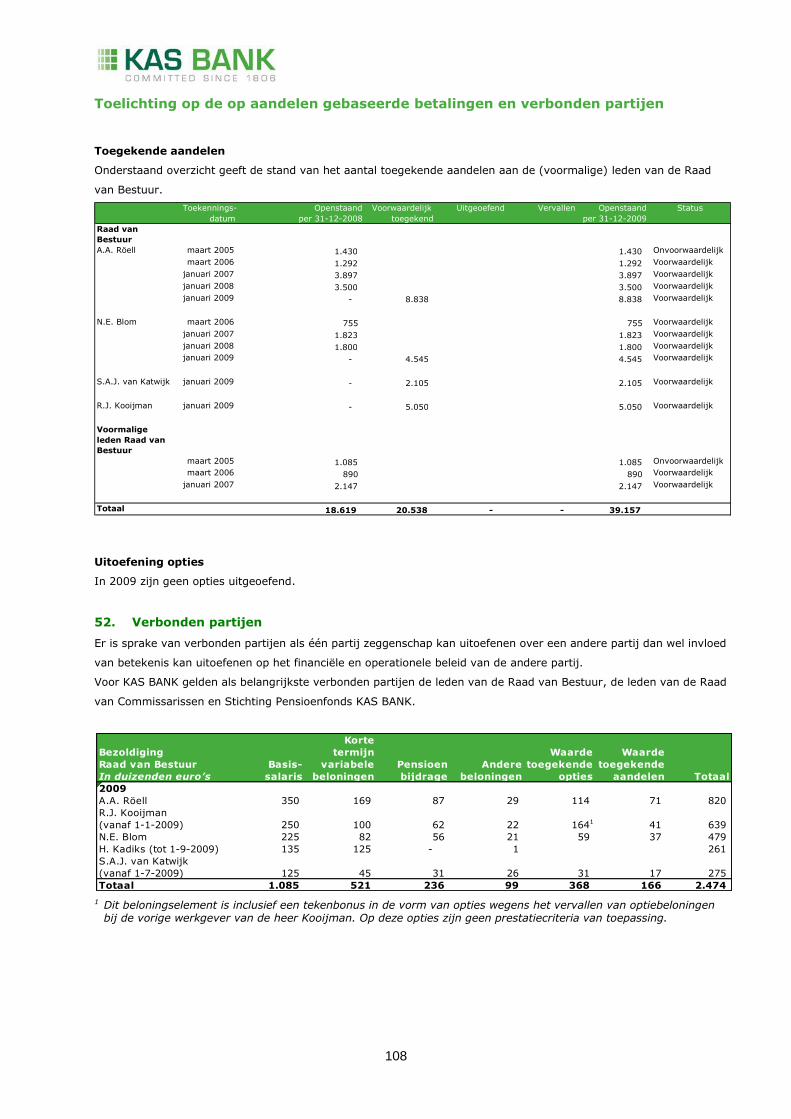

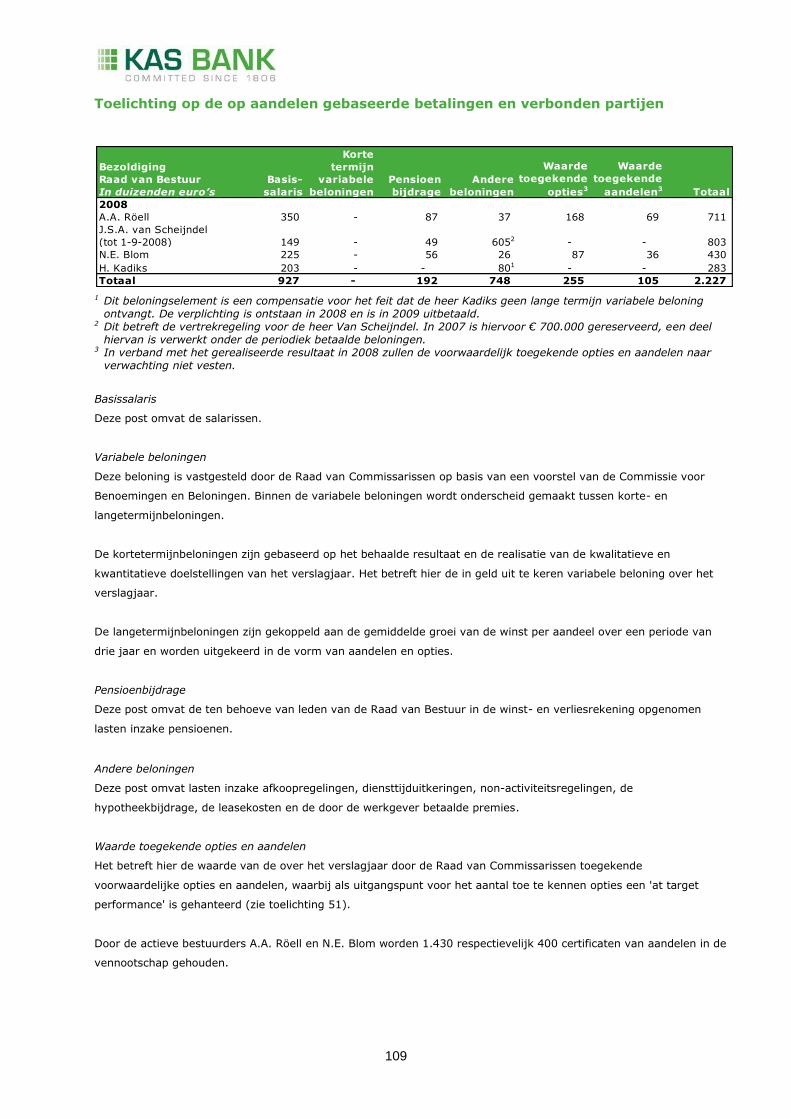

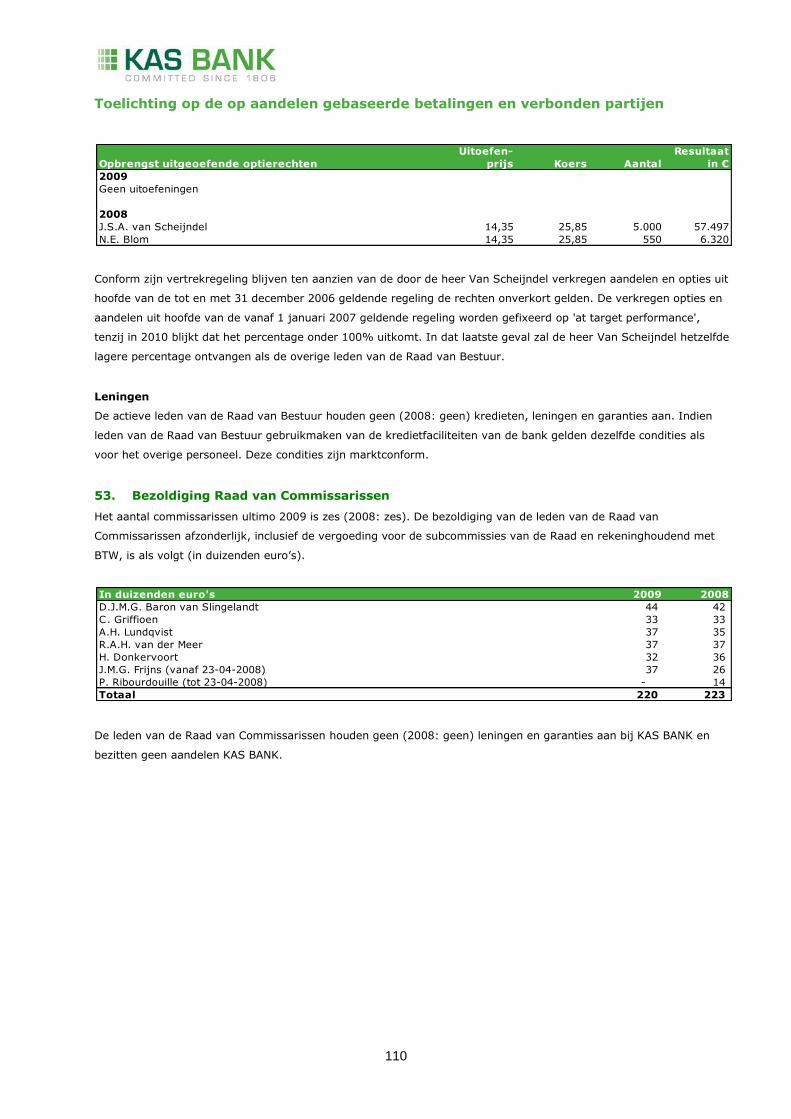

• Toelichting op de op aandelen gebaseerde betalingen en verbonden partijen 104

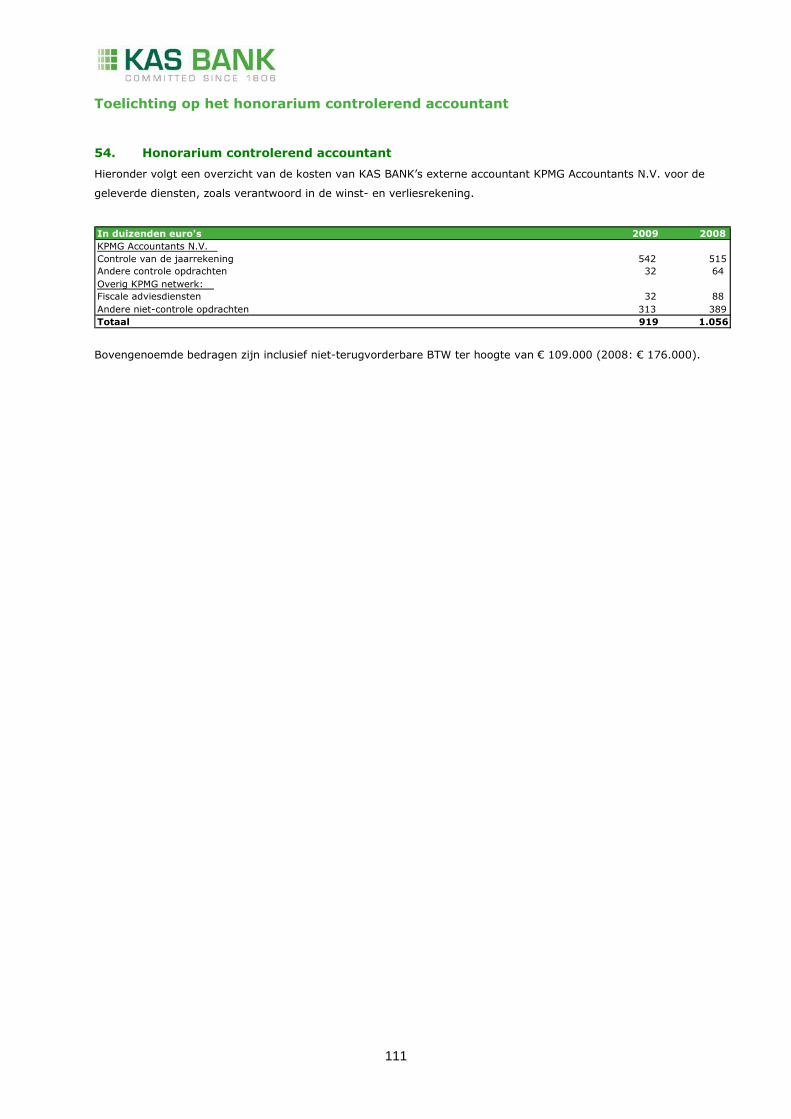

• Honorarium controlerend accountant 111

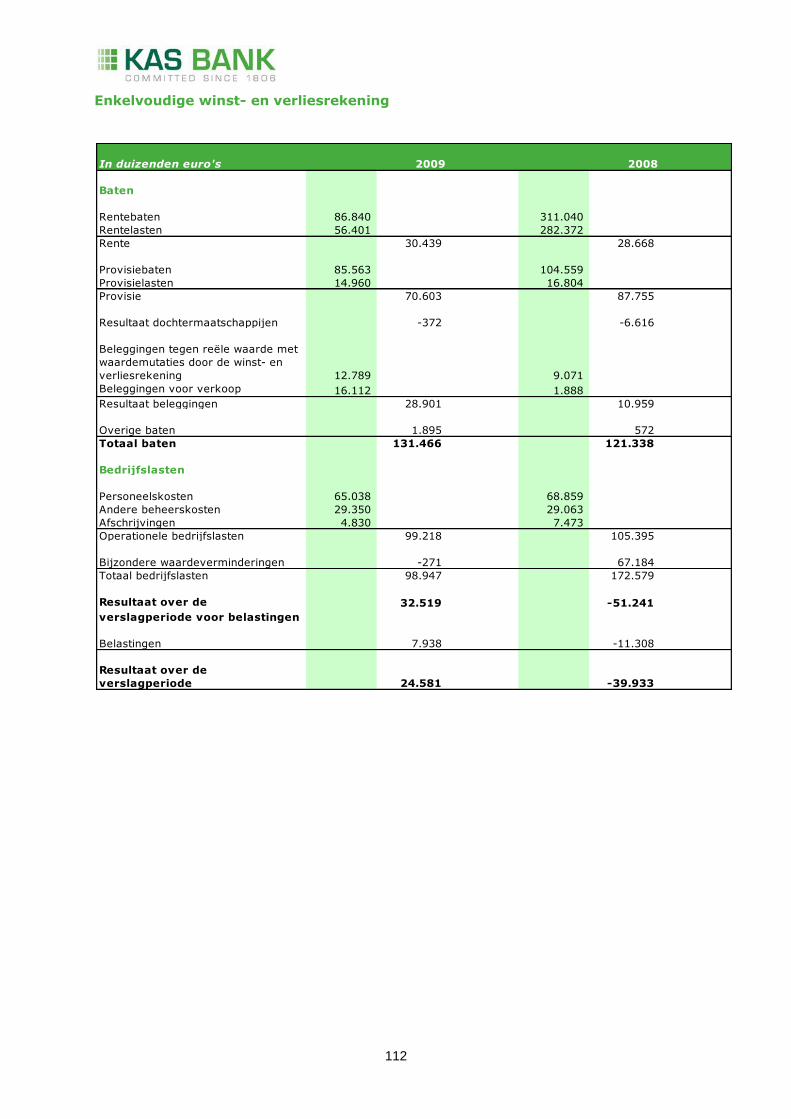

• Enkelvoudige winst- en verliesrekening 112

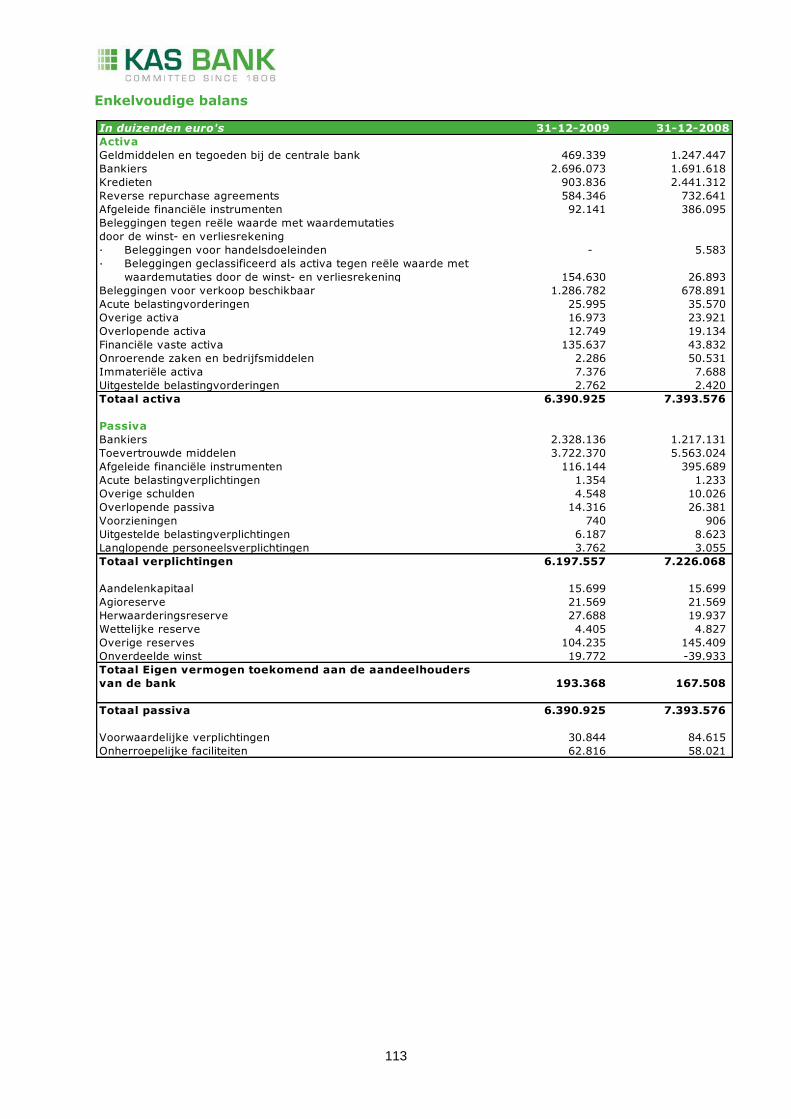

• Enkelvoudige balans 113

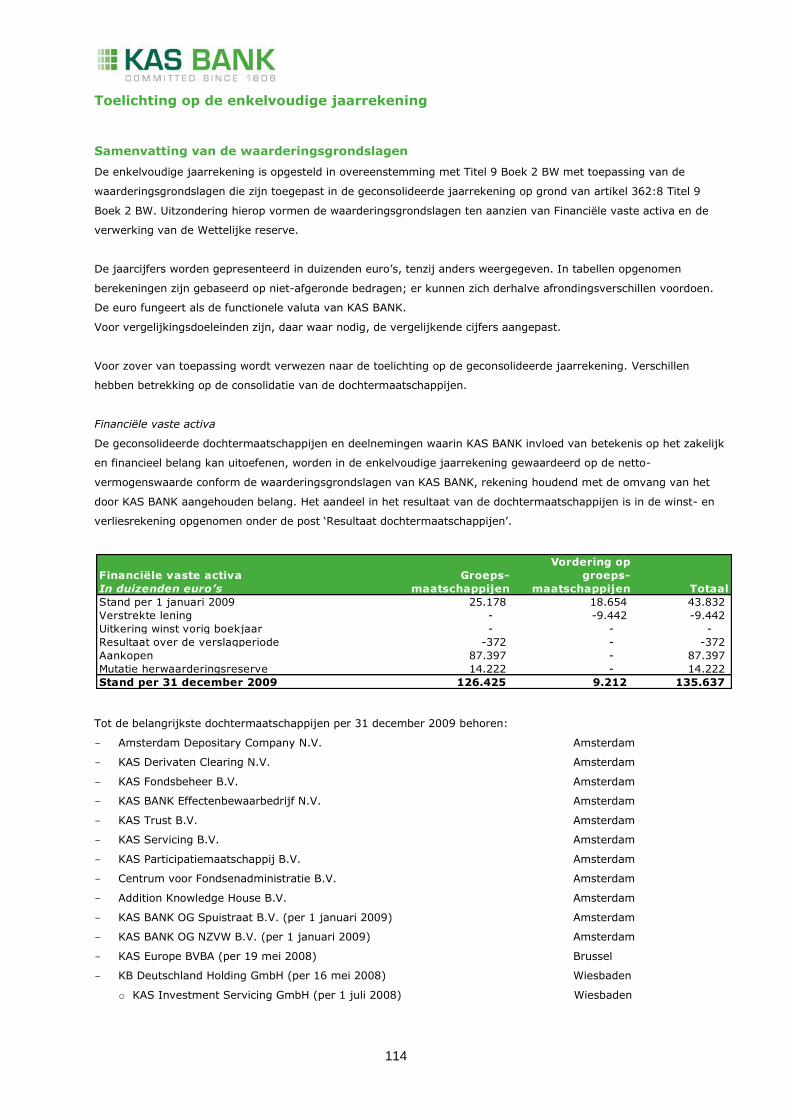

• Toelichting op de enkelvoudige jaarrekening 114

• Bestuursverklaring en ondertekening 116

Overige gegevens

• Resultaatbestemming 2009 117

• Accountantsverklaring 119

Diverse verslagen en verklaringen

• Verslag van Stichting Administratiekantoor Aandelen KAS BANK 121

• Verslag van Stichting Administratiekantoor Aandelen KAS BANK Effectenbewaarbedrijf 123

• Verslag van Stichting Administratiekantoor Aandelen KAS Derivaten Clearing 124

Corporate governance 125

4

Personalia

per 3 maart 2010

Raad van Commissarissen

Drs. D.J.M.G. Baron van Slingelandt (1946), voorzitter

Prof. dr. J.M.G. Frijns (1947), vicevoorzitter

Drs. C. Griffioen RA (1941)

A.H. Lundqvist (1945)

Prof. dr. R.A.H. van der Meer RA (1949)

Mevrouw drs. H. Donkervoort (1953)

Drs. D.J.M.G. Baron van Slingelandt, voorzitter

Beroep/huidige hoofdfunctie : Geen

Voormalige hoofdfunctie : Lid Raad van Bestuur Rabobank Nederland en voorzitter Directie Rabobank

International

Nevenfuncties : Lid Raad van Commissarissen IHC Merwede Holland B.V. en Redevco Europe

Services B.V.

Eerste benoeming : 2007

Lopende benoemingstermijn : 2011

Prof. dr. J.M.G. Frijns, vicevoorzitter

Beroep/huidige hoofdfunctie : Bijzonder hoogleraar Beleggingsleer aan de Vrije Universiteit

Voormalige hoofdfunctie : Directeur Beleggingen en lid van de Hoofddirectie van Pensioenfonds ABP

Nevenfuncties : Commissaris bij IMC International Marketmakers B.V., Bouwinvest B.V.; lid

van de Board of Directors van de JP Morgan Funds in Luxemburg en van

Rabo Ledencertificaten N.V.; lid van de beleggingscommissie van PFZW en

van de Advisory Board van het Noorse Government Pension Fund;

voorzitter van de Monitoring Commissie Corporate Governance Code (tot

juni 2009)

Eerste benoeming : 2008

Lopende benoemingstermijn : 2012

Drs. C. Griffioen RA

Beroep/huidige hoofdfunctie : Geen

Voormalige hoofdfunctie : Lid Raad van Bestuur en CFO van Koninklijke KPN N.V.

Nevenfuncties : Vicevoorzitter Raad van Commissarissen en voorzitter Auditcommissie N.V.

Nederlandse Gasunie; vicevoorzitter Raad van Commissarissen Berenschot

Holding B.V.; vicevoorzitter Raad van Toezicht Zorggroep Noorderbreedte;

Lid Raad van Commissarissen en voorzitter Auditcomissie Tennet Holding

B.V., Adviseur lid Raad van Bestuur Deloitte

Eerste benoeming : 1998

Lopende benoemingstermijn : 2010

5

A.H. Lundqvist

Beroep/huidige hoofdfunctie : Voorzitter College van Bestuur van de Technische Universiteit Eindhoven

Voormalige hoofdfunctie : Voorzitter Directie IBM Nederland N.V.

Nevenfuncties : Voorzitter Raad van Commissarissen Generali Verzekeringsgroep N.V.,

Surfnet B.V. en Surfdiensten B.V.; lid Raad van Commissarissen TIAS-

Nimbas Business School; voorzitter Raad van Toezicht St. Anna

Zorggroep; lid van de Adviesraad voor het Wetenschaps- en

Technologiebeleid

Eerste benoeming : 2001

Lopende benoemingstermijn : 2013

Prof. dr. R.A.H. van der Meer RA

Beroep/huidige hoofdfunctie : Hoogleraar Finance aan de Rijksuniversiteit Groningen; directeur P&C B.V./

Lesuut Finance B.V.

Voormalige hoofdfunctie : Lid Raad van Bestuur Fortis

Nevenfuncties : Voorzitter Raad van Commissarissen BNP Paribas Obam, Stadsherstel Den

Haag N.V. en vicevoorzitter Cório N.V.; lid Raad van Commissarissen

European Asset Trust N.V., Robein Leven N.V., J.P Morgan (sicav) en

Teslin Capital Management N.V.; lid Arbitragecommissie DSI; Raad

(plaatsvervanger) Ondernemingskamer (Gerechtshof Amsterdam)

Eerste benoeming : 2005

Lopende benoemingstermijn : 2013

Mevrouw drs. H. Donkervoort

Beroep/huidige hoofdfunctie : Voorzitter College van Bestuur ROC Drenthe College

Nevenfuncties : Directeur ID Management & Advies B.V.; Lid Raad van Commissarissen

Stichting Woonborg; Lid Bestuur Stichting Technomatch; Lid

Programmacommissie samenwerkingsverband Noord-Nederland; lid Raad

van Toezicht Jeugdhulp Friesland

Eerste benoeming : 2006

Lopende benoemingstermijn : 2010

De nationaliteit van de commissarissen is de Nederlandse.

Raad van Bestuur

Jhr. mr. A.A. Röell (1959), voorzitter

R.J. Kooijman RA (1961), Chief Financial Officer

Drs. N.E. Blom (1962), Chief Operational Officer

Drs. S.A.J. van Katwijk (1964), Chief Commercial Officer (met ingang van 1 juli 2009)

Directeur

Drs. L.G. Vis

6

Onderdirecteur

H. Brink

Chief Risk Officer

K. Wulteputte

Interne accountant

J. Voskuilen RA

Secretaris Raad van Bestuur

Mr. M.G.F.M.V. Janssen

7

Geachte aandeelhouder,

2009 is in velerlei opzichten een bijzonder jaar voor de financiële wereld geworden. Als gevolg van breed en

vaak diepgaand ingrijpen van de centrale overheden herstelden de markten zich voldoende om te kunnen

stellen dat een volledige systeemcrisis succesvol is afgewend. Veel banken herbezinnen zich, vaak in

gezelschap van overige financiële instellingen, rating agencies, toezichthouders en regelgevers. Hoe nu verder?

De afgelopen periode heeft aangetoond dat het weerstandsvermogen van grote, internationaal actieve banken

niet steeds voldoende was om een systeemcrisis te vermijden. Waardeveranderingen van gestructureerde

financiële producten en afschrijvingen op bedrijfsleningen hebben de solvabiliteit van deze banken aangetast.

Bovendien ondervonden banken hinder van de afwaardering van onroerend goedportefeuilles. De noodzakelijke

afbouw van schulden leidde tot een krimp van de bankbalansen. Strengere voorwaarden zetten een rem op de

kredietverlening aan de particuliere sector in het Eurogebied. Het bankwezen in het Eurogebied kreeg

omvangrijke liquiditeitssteun vanuit het Europese stelsel van centrale banken.

KAS BANK heeft zich in deze storm goed geweerd. De grote onzekerheid en daarmee gepaard gaande

terughoudendheid binnen de financiële industrie zorgden weliswaar voor een terugval van de omzet, maar de

bank heeft daarop alert gereageerd en 2009 winstgevend afgesloten. De overname van de

beleggingsadministratie van de Duitse Postbank halverwege 2009 heeft onze positie in Duitsland versterkt en

toont aan dat KAS BANK in staat is om ook tijdens slecht weer goed op koers te blijven. De bank heeft niet

terug hoeven vallen op steun van overheden of de kapitaalmarkt.

De tendens in de markt is niet zozeer „groot of klein‟ maar veeleer „gespecialiseerd of gediversifieerd‟. Onze

positionering als „pure player‟, een zakelijke effectenbank met een business model gebaseerd op focus op

cliënten gekoppeld aan een hoge graad van specialisatie, heeft zich tijdens de crisis dan ook alleen maar verder

bewezen.

De periode van wederopbouw lijkt voorzichtig te zijn begonnen. Aan de basis daarvan staat de roep vanuit de

samenleving om een cultuurverandering binnen de financiële sector. Vanuit het oogpunt „eens, maar nooit

weer‟, wordt nieuwe regelgeving ontwikkeld. Daarbij groeit het internationale aspect in dominantie, zoals onder

andere blijkt uit de activiteiten van de G-20 landen en de rapportages en sturing vanuit de Europese Unie.

Wij zijn ons bewust van het feit dat banken door de kredietcrisis publicitair gezien onder druk staan. De bank

streeft ernaar om een inhoudelijke bijdrage te leveren aan mogelijke oplossingen om het vertrouwen in de

financiële industrie weer te herstellen. In dat verband onderschrijven wij de initiatieven die vanuit de

regelgeving en het toezicht worden genomen. Zo hebben wij de Code Banken, in aanvulling op de Nederlandse

corporate governance code, met ingang van 1 januari 2010 vrijwel onverkort geïmplementeerd.

Wij danken onze aandeelhouders, onze cliënten en onze medewerkers voor hun vertrouwen in de bank.

Amsterdam, 3 maart 2010

Jhr. mr. A.A. Röell

Voorzitter Raad van Bestuur

KAS BANK N.V.

8

Aandeelhoudersinformatie

Vertegenwoordiging in de Algemene Vergadering van Aandeelhouders

In de Algemene Vergadering van Aandeelhouders van 22 april 2009 vertegenwoordigden de aanwezige

aandeelhouders en certificaathouders ruim boven 50% van het stemgerechtigde kapitaal (66%). Stichting

Administratiekantoor Aandelen KAS BANK, die optreedt voor certificaathouders die niet zelf naar de vergadering

komen, vertegenwoordigde daarmee minder dan 50% van het stemrecht (34%). Alle certificaathouders die aan

de vergadering deelnamen, kregen automatisch stemvolmacht van het Administratiekantoor. In de vergadering

zijn alle besluiten bij acclamatie genomen.

Beursnotering

De gewone aandelen zijn sinds 1986 in de vorm van certificaten van aandelen genoteerd aan de Officiële Markt

van de effectenbeurs van NYSE Euronext Amsterdam N.V. KAS BANK maakt deel uit van de Amsterdam

Smallcap Index (AScX index) van NYSE Euronext.

Dividendbeleid

Conform het met de Algemene Vergadering van Aandeelhouders besproken dividendbeleid streven wij ernaar

circa 60 tot 80% van het nettoresultaat als dividend uit te keren, tenzij de winstontwikkeling of bijzondere

omstandigheden dat niet toelaten.

Over 2009 zal worden voorgesteld het dividend vast te stellen op € 0,73 per gewoon aandeel. Als interim-

dividend is al € 0,33 per gewoon aandeel ter beschikking gesteld, waardoor het slotdividend uitkomt op € 0,40.

Het slotdividend zal in contanten worden uitbetaald.

5%-belangen

In het kader van de Wet op het financieel toezicht en het Besluit melding zeggenschap en kapitaalbelang in

uitgevende instellingen zijn de volgende meldingen in het openbaar register van de AFM opgenomen:

- Aviva plc. 12,7%

- APG Algemene Pensioen Groep N.V. 8,8%

- Delta Deelnemingen Fonds N.V. 8,6%

- ING Groep N.V. 7,9%

- All Capital Holding B.V. 5,3%

- KAS BANK N.V. 5,1%

Standard & Poor’s rating ‘A-’

In 2009 ontving KAS BANK van Standard & Poor‟s een „A-‟ long-term rating en een „A-2‟ short-term rating.

De vooruitzichten zijn „stable‟. Begin 2010 zijn deze ratings door Standard & Poor‟s bevestigd.

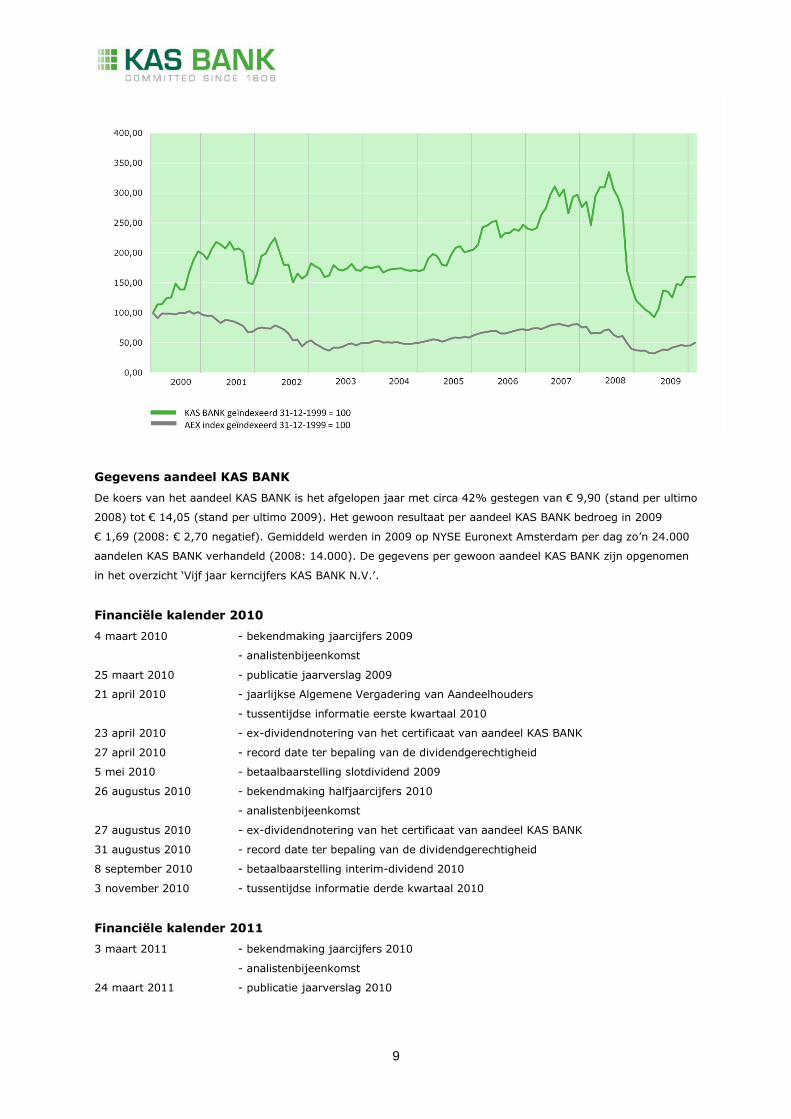

Koersverloop

In de grafiek op de volgende pagina is het (geïndexeerde) koersverloop van het certificaat van aandeel

KAS BANK over de afgelopen tien jaar afgezet tegen het (geïndexeerde) verloop van de AEX-index.

9

Gegevens aandeel KAS BANK

De koers van het aandeel KAS BANK is het afgelopen jaar met circa 42% gestegen van € 9,90 (stand per ultimo

2008) tot € 14,05 (stand per ultimo 2009). Het gewoon resultaat per aandeel KAS BANK bedroeg in 2009

€ 1,69 (2008: € 2,70 negatief). Gemiddeld werden in 2009 op NYSE Euronext Amsterdam per dag zo‟n 24.000

aandelen KAS BANK verhandeld (2008: 14.000). De gegevens per gewoon aandeel KAS BANK zijn opgenomen

in het overzicht „Vijf jaar kerncijfers KAS BANK N.V.‟.

Financiële kalender 2010

4 maart 2010 - bekendmaking jaarcijfers 2009

- analistenbijeenkomst

25 maart 2010 - publicatie jaarverslag 2009

21 april 2010 - jaarlijkse Algemene Vergadering van Aandeelhouders

- tussentijdse informatie eerste kwartaal 2010

23 april 2010 - ex-dividendnotering van het certificaat van aandeel KAS BANK

27 april 2010 - record date ter bepaling van de dividendgerechtigheid

5 mei 2010 - betaalbaarstelling slotdividend 2009

26 augustus 2010 - bekendmaking halfjaarcijfers 2010

- analistenbijeenkomst

27 augustus 2010 - ex-dividendnotering van het certificaat van aandeel KAS BANK

31 augustus 2010 - record date ter bepaling van de dividendgerechtigheid

8 september 2010 - betaalbaarstelling interim-dividend 2010

3 november 2010 - tussentijdse informatie derde kwartaal 2010

Financiële kalender 2011

3 maart 2011 - bekendmaking jaarcijfers 2010

- analistenbijeenkomst

24 maart 2011 - publicatie jaarverslag 2010

10

20 april 2011 - jaarlijkse Algemene Vergadering van Aandeelhouders

- tussentijdse informatie eerste kwartaal 2011

22 april 2011 - ex-dividendnotering van het certificaat van aandeel KAS BANK

26 april 2011 - record date ter bepaling van de dividendgerechtigheid

4 mei 2011 - betaalbaarstelling slotdividend 2010

25 augustus 2011 - bekendmaking halfjaarcijfers 2011

- analistenbijeenkomst

26 augustus 2011 - ex-dividendnotering van het certificaat van aandeel KAS BANK

30 augustus 2011 - record date ter bepaling van de dividendgerechtigheid

8 september 2011 - betaalbaarstelling interim-dividend 2011

25 oktober 2011 - tussentijdse informatie derde kwartaal 2011

11

Verslag van de Raad van Commissarissen

Aan de Algemene Vergadering van Aandeelhouders

Hierbij bieden wij u het jaarverslag en de jaarrekening over het boekjaar 2009 aan, zoals opgesteld door de

Raad van Bestuur. In dit verslag informeren wij u over de werkzaamheden van de Raad van Commissarissen in

2009 en over de wijze waarop wij toezicht hebben gehouden op het beleid en op de algemene gang van zaken

bij de bank.

Jaarrekening 2009

De Raad van Commissarissen heeft de jaarrekening 2009 met de Raad van Bestuur en de externe accountant

besproken. De externe accountant KPMG Accountants N.V. heeft de jaarrekening 2009 gecontroleerd en

voorzien van een goedkeurende verklaring, zoals opgenomen op pagina 119 van dit jaarverslag. Wij stellen de

Algemene Vergadering van Aandeelhouders voor om de jaarrekening 2009 vast te stellen.

Wij stellen u voor om in lijn met het dividendbeleid van de vennootschap het dividend over 2009 vast te stellen

op € 0,73 per gewoon aandeel. Als interim-dividend over 2009 is reeds € 0,33 ter beschikking gesteld,

waardoor het slotdividend over 2009 uitkomt op € 0,40, uit te keren in contanten.

Tevens stellen wij u voor decharge te verlenen aan de leden van de Raad van Bestuur voor hun bestuur in 2009

en aan de leden van de Raad van Commissarissen voor het uitgeoefende toezicht in 2009.

Corporate governance

In 2009 is mede naar aanleiding van de kredietcrisis een groot aantal codes, aanbevelingen en principes

verschenen, waaronder de aangepaste Nederlandse corporate governance code (10 december 2008), de

aanbevelingen van de Commissie Maas („Naar herstel van vertrouwen‟), de daaruit voortvloeiende Code Banken

en twee rapporten van DNB en AFM („Principes voor beheerst beloningsbeleid‟ en „Naar een beheerst

beloningsbeleid‟). Daarnaast is het Herenakkoord tussen de financiële sector en de Minister van Financiën

gesloten en heeft het kabinet zijn visie gegeven over de toekomst van de financiële sector. De Nederlandse

corporate governance code en de Code Banken zijn besproken met de Raad van Bestuur en acties om aan de

beide codes te voldoen zijn genomen.

De corporate governance code is met ingang van 1 januari 2010 aangewezen als de officieel na te leven

gedragscode voor de Nederlandse beursgenoteerde ondernemingen. In het hoofdstuk „Corporate governance‟

doet de bank verslag over de naleving van de geactualiseerde code.

De Code Banken is op 1 januari 2010 in werking getreden. KAS BANK heeft op haar website vermeld welke

stappen zij inmiddels heeft genomen om de Code Banken toe te passen. Vanaf het boekjaar 2010 zal de bank

ieder jaar in haar jaarverslag vermelden op welke wijze zij de principes van de Code Banken heeft toegepast.

De Minister van Financiën heeft aangegeven de wettelijke verankering van de Code Banken per 1 januari 2010

in werking te laten treden.

KAS BANK heeft de volledige corporate governance code en de volledige Code Banken op haar website

geplaatst voorzien van een toelichtende tekst van KAS BANK onder iedere best practice bepaling.

De corporate governance code en de Code Banken zullen in de komende Algemene Vergadering van

Aandeelhouders worden toegelicht.

12

Samenstelling Raad van Bestuur

Met ingang van 1 januari 2009 is de heer R.J. Kooijman RA benoemd tot Chief Financial Officer (CFO) van

KAS BANK en per 22 april 2009 is hij door de Raad van Commissarissen benoemd tot lid van de Raad van

Bestuur.

Met ingang van 1 juli 2009 is de heer drs. S.A.J. van Katwijk benoemd tot lid van de Raad van Bestuur en Chief

Commercial Officer van KAS BANK. De heer Van Katwijk is binnen de Raad van Bestuur de heer Kadiks

opgevolgd, die de bank per 1 september 2009 heeft verlaten. De Raad van Commissarissen is de heer Kadiks

bijzonder erkentelijk voor de bijdrage die hij heeft geleverd aan de verdere commerciële ontwikkeling van

KAS BANK.

Vergaderingen van de Raad van Commissarissen

In 2009 heeft de Raad van Commissarissen negenmaal met de Raad van Bestuur vergaderd, zesmaal conform

het van tevoren vastgesteld vergaderschema en driemaal tijdens een extra vergadering. Eenmaal vergaderde

de Raad van Commissarissen buiten aanwezigheid van de Raad van Bestuur. Alle commissarissen waren bij alle

vergaderingen aanwezig.

In 2009 was één van de belangrijkste onderwerpen in alle vergaderingen het programma risicobeheersing dat

KAS BANK naar aanleiding van de gebeurtenissen in 2008 is opgestart. De implementatie van het programma is

nauwkeurig door de Raad van Commissarissen gevolgd en staat nog steeds op de agenda van iedere

vergadering. Bij het analyseren en het beheersen van de risico‟s is gebruikgemaakt van de FIRM-systematiek

van De Nederlandsche Bank. De primaire en secundaire processen van de bank zijn geanalyseerd aan de hand

van een framework, waarin de tien belangrijkste risicocategorieën van financiële instellingen zijn

samengebracht. In dat kader is ook de ICT-structuur van de bank uitgebreid aan de orde geweest. De opzet en

werking van de interne risicobeheersing- en controlesystemen bij KAS BANK blijft een belangrijk punt van

aandacht voor de Raad van Commissarissen.

Het risicomanagement en de risicobereidheid van KAS BANK zijn uitgebreid aan de orde geweest en de Raad

van Commissarissen heeft de lage risicobereidheid van KAS BANK bekrachtigd. Het onderwerp risicobereidheid

(risk appetite) zal een jaarlijks terugkerend onderwerp zijn in de vergadering van de Raad van Commissarissen.

De gevolgen van de kredietcrisis voor KAS BANK zijn uitgebreid besproken. Gesproken is over de strategische

ontwikkelingen en plannen van de vennootschap en de risico‟s verbonden aan de ondernemingsactiviteiten

gegeven de kredietcrisis en de veranderde financiële markt. De Raad van Commissarissen onderschrijft de

strategie van de bank, die is gebaseerd op „pure play‟, neutraliteit, transparantie en financiële stabiliteit, en de

Raad staat achter de Europese consolidatie ambitie van de bank. Verder hebben de Raad van Commissarissen

en Raad van Bestuur stilgestaan bij verschillende strategische scenario‟s. Enkele van deze scenario‟s zijn nader

uitgewerkt en ook de kapitaalstructuur van de vennootschap is kritisch bekeken. KAS BANK heeft de financiële

crisis doorstaan zonder een beroep te hoeven doen op de overheid of kapitaalmarkt.

De ontwikkeling van de financiële resultaten, de analyses van de cijfers en het verslaggevingproces in relatie

tot de doelstellingen en de begroting zijn besproken, alsmede de gevoeligheid van het resultaat voor externe

omstandigheden. De jaarrekening, de jaaranalyse en de adviesbrief zijn in aanwezigheid van de externe

accountant behandeld. De vervroegde publicatie van de jaarcijfers 2008 in verband met de additionele

impairments op de beleggingsportefeuille is met de Raad besproken.

13

Belangrijke onderwerpen waren voorts de samenstelling van de Raad van Bestuur en van de Raad van

Commissarissen en de voorbereiding van het nieuwe bezoldigingsbeleid voor de Raad van Bestuur, dat in april

2010 aan de aandeelhouders ter goedkeuring zal worden voorgelegd. Daarnaast is de versterking van de

structuur van het eerste echelon besproken. De nieuwe Chief Commercial Officer heeft in de verschillende

vergaderingen zijn commerciële plannen gepresenteerd. Ook is de acquisitie van de KAG van Deutsche

Postbank aan de orde gekomen. Verder zijn besproken de rapporten van de rating agencies en van de

analisten.

Ten slotte zijn aan de Raad van Commissarissen verschillende presentaties gegeven door senior management,

onder andere over het sociaal beleid en de personele ontwikkeling, over Global Fund Services en over risk

management en de risicobereidheid van de bank.

In de vergadering van de Raad van Commissarissen buiten aanwezigheid van de Raad van Bestuur is het eigen

functioneren, de eigen profielschets, het functioneren van de Raad van Bestuur en de relatie tussen de beide

colleges besproken. Het eigen functioneren en dat van de commissies van de Raad van Commissarissen is

kritisch beoordeeld gegeven de kredietcrisis en de druk op financiële instellingen mede vanuit het toezicht.

De Raad van Commissarissen heeft een self-assessment uitgevoerd en geconcludeerd dat op onderdelen

versterking van de Raad mogelijk is. Hieraan zal in de profielschets aandacht worden besteed. Over het

algemeen was de uitkomst van de beoordeling positief. Het functioneren van de Raad van Bestuur werd positief

beoordeeld. In de relatie tussen beide colleges was een punt van aandacht de informatievoorziening ten

aanzien van de personele kant van het bedrijf. Hier zijn afspraken over gemaakt.

Tweemaal hebben leden van de Raad van Commissarissen deelgenomen aan de overlegvergadering van de

Ondernemingsraad, waarin naast de algemene gang van zaken van de onderneming de resultaten van en

ontwikkelingen bij de bank werden besproken.

Buiten de plenaire vergaderingen is regelmatig contact geweest tussen de voorzitters van de Raad van

Commissarissen en de Raad van Bestuur, maar ook tussen de overige leden onderling.

Hoofdlijnen van het bezoldigingsbeleid/remuneratierapport

Het huidige bezoldigingsbeleid van de Raad van Bestuur is in 2007 door de Algemene Vergadering van

Aandeelhouders goedgekeurd en is terug te vinden op de website van KAS BANK. De vaststelling van de

bezoldiging van de Raad van Bestuur vindt plaats door de Raad van Commissarissen op advies van de

Commissie Benoemingen en Beloningen, die voor de vaststelling van de componenten voor de bepaling van de

variabele beloning gebruikmaakt van de Interne Accountantsdienst van KAS BANK.

Het huidige vaste inkomen is gebaseerd op een mandje van circa dertig ondernemingen, die qua

dienstverlening of qua regio (Nederland en Europa) en omvang vergelijkbaar zijn met KAS BANK. Het niveau

van de beloning bevindt zich tussen het zogenaamde mediaanniveau en het derde kwartiel en wordt elke twee

jaar opnieuw getoetst aan de ontwikkelingen in de markt. Een toetsing in 2009 is uitgesteld in verband met de

kredietcrisis.

In 2009 en voor 2010 is het vaste inkomen van de leden van Raad van Bestuur niet aangepast. Het vaste

inkomen van de voorzitter Raad van Bestuur bedraagt sedert 1 januari 2008 € 350.000 op jaarbasis. Het vaste

inkomen van de overige leden van de Raad van Bestuur bedraagt tussen de € 225.000 en € 250.000 op

jaarbasis.

14

De jaarlijkse korte termijn variabele beloning van de Raad van Bestuur wordt bepaald aan de hand van een

aantal door de Raad van Commissarissen vastgestelde performancecriteria. Deze criteria zijn voor 70%

ontleend aan kwantitatieve criteria, zijnde de externe financiële doelstellingen van KAS BANK, en voor 30%

gebaseerd op kwalitatieve criteria, zoals operational performance en strategisch beleid. De kwantitatieve

criteria omvatten onder andere de ontwikkeling van omzet versus kosten („schaar‟), de efficiency ratio, het

rendement op het eigen vermogen en de groei van de winst per aandeel. Naast de performancecriteria is er

sprake van een individuele factor die wordt bepaald op basis van het functioneren van ieder individueel lid van

de Raad van Bestuur. De performancecriteria zetten niet aan tot gedrag van bestuurders in hun eigen belang of

tot het nemen van risico‟s die niet passen bij de vastgestelde strategie.

De performance criteria voor een zogenaamde „at target performance‟ liggen boven de benedengrens van de

externe doelstellingen en daarnaast boven de operationele resultaten van het voorgaande jaar. De „at target

percentages‟ van het vaste inkomen voor de korte termijn variabele beloning bedragen 40% voor de voorzitter

en 30% voor de overige leden van de Raad van Bestuur.

In 2009 is sprake geweest van een beter resultaat met een gegroeide operationele winst en een sterke balans.

De operationele lasten zijn gedaald met 3% ondanks de consolidatie en integratiekosten van een overname in

Duitsland. Met het rente- en beleggingsbeleid is goed ingespeeld op de ontwikkelingen op de Europese

kapitaalmarkten. Bij de kwantitatieve criteria bedroeg de ontwikkeling van de omzet versus kosten („schaar‟)

2,4%, daalde de efficiency ratio van 81% naar 79% en groeide de winst per aandeel met 13%. Dit heeft

geresulteerd in een rendement op het eigen vermogen van 12%, ofwel een premie van 8,3% boven het

rendement op tienjarige staatsleningen. De kwalitatieve criteria waren voor 2009 voornamelijk gewijd aan

risicobeheersing en de administratieve organisatie. Op deze criteria heeft de Raad van Bestuur ruimschoots

boven de targets gepresteerd.

Op basis van de resultaten op de kwantitatieve en kwalitatieve criteria is aan de voorzitter Raad van Bestuur

conform de beloningssystematiek een korte termijn variabele beloning over 2009 toegekend van 48,4% over

het vaste inkomen. Aan de CFO is een korte termijn variabele beloning over 2009 toegekend van 39,9% van

het vaste salaris en aan overige bestuurders van 36,3% van het vaste salaris. Voor oud-bestuurder de heer

Kadiks is conform contract het percentage voor 2009 vastgesteld op 92,6%, te berekenen over de periode tot

en met augustus 2009. De variabele beloning van de heer Kadiks lag hoger omdat in zijn contract is afgezien

van lange termijn variabele beloning.

De lange termijn variabele beloning wordt pas na drie jaar onvoorwaardelijk toegekend. Als maatstaf voor de

bepaling van de hoogte van de lange termijn variabele beloning geldt de gemiddelde groei van de winst per

aandeel gedurende een periode van drie jaar. Een gemiddelde groei van de winst per aandeel van 10% per jaar

gemeten over een periode van drie jaar geldt als „at target performance‟. Bij at target performance ontvangt de

voorzitter van de Raad van Bestuur 50% van zijn vaste bruto jaarsalaris en de leden van de Raad van Bestuur

40% van hun vaste bruto jaarsalaris in de vorm van performance aandelen en opties. Eventuele bijzondere

baten en lasten worden hierin niet meegenomen.

Gegeven het bijzonder slechte jaar 2008 zou de lange termijn variabele beloning over de periode 2007-2009 en

2008-2010 niet tot enige uitkering leiden. De Raad van Commissarissen is van oordeel dat de buitengewone

omstandigheden van 2008 daarmee zouden leiden tot de onbillijke uitkomst dat gedurende een aantal jaren

geen lange termijn variabele beloning aan de Raad van Bestuur zou worden uitgekeerd. Het nieuwe

bezoldigingsbeleid voorziet in een evenwichtiger systematiek voor de lange termijn variabele beloning en dat

met name beter rekening houdt met mogelijke (extreme) uitslagen in het resultaat zowel naar beneden als

15

naar boven. De Raad van Commissarissen is voornemens om het nieuwe bezoldigingsbeleid voor de Raad van

Bestuur ook voor de lopende 3-jaarsperioden voor de zittende bestuurders toe te passen. De lange termijn

variabele beloning voor de Raad van Bestuur over de genoemde perioden leidt daarmee tot een billijke en reële

uitkomst.

Conform de overeengekomen pensioenregeling voor de Raad van Bestuur, die gebaseerd is op een Defined

Contribution (DC)-regeling, is aan de leden van de Raad van Bestuur een vaste bijdrage van 24,9% van het

vaste bruto jaarsalaris in de pensioen- en levensloopvoorziening uitgekeerd. Daarnaast droeg de onderneming

de lasten van het overlijdensrisico en de arbeidsongeschiktheidsvoorzieningen ten behoeve van de leden van de

Raad van Bestuur. De onkostenvergoeding voor de Raad van Bestuur is afgeschaft.

Met twee nieuwe bestuurders is een „change of control‟-bepaling overeengekomen. Deze zal ook in de

contracten met de overige bestuurders worden opgenomen. In de kern komt de regeling erop neer dat bij een

„change of control‟ de bestuurder aanspraak kan maken op één jaarsalaris.

Het remuneratierapport van de Raad van Commissarissen is op de website van de vennootschap geplaatst. Het

rapport bevat een verslag van de wijze waarop het bezoldigingsbeleid in het afgelopen boekjaaar in praktijk is

gebracht en een overzicht van het beoogde bezoldigingsbeleid voor de komende jaren.

Voor 2010 staat een herziening van het bezoldigingsbeleid voor de Raad van Bestuur op de agenda van de

Algemene Vergadering van Aandeelhouders. De tekst van het voorgestelde bezoldigingsbeleid is opgenomen in

de agenda voor de jaarlijkse Algemene Vergadering van Aandeelhouders, te houden op 21 april 2010.

Samenstelling Raad van Commissarissen

De Raad van Commissarissen bestaat uit zes leden. Alle commissarissen zijn onafhankelijk in de zin van de

corporate governance code. Voormalige bestuurders hebben geen zitting in de Raad van Commissarissen.

De commissarissen ontvangen geen resultaatafhankelijke beloning. Geen van de commissarissen bezit aandelen

of opties KAS BANK.

De Raad van Commissarissen heeft een profielschets opgesteld voor zijn omvang en samenstelling. De profiel-

schets is besproken met de Algemene Vergadering van Aandeelhouders in 2004 en 2005 en is te vinden op de

website van de vennootschap. De belangrijkste elementen zijn kennis van of ervaring of bekendheid met ICT en

administratieve organisatie, nationaal en internationaal bankieren, effecten en derivaten, sociaal beleid,

(internationaal) ondernemen, de werkwijze van institutionele beleggers en financiële instellingen en de

(Europese) effectenindustrie.

De taakverdeling en de werkwijze van de Raad van Commissarissen zijn neergelegd in een reglement dat is te

vinden op de website van de vennootschap.

Voor de leden van de Raad van Commissarissen geldt een rooster van aftreden. In de Algemene Vergadering

van Aandeelhouders van 2009 waren de commissarissen prof. dr. R.A.H. van der Meer RA en A.H. Lundqvist

volgens rooster aan de beurt om af te treden. Beide commissarissen hebben zich beschikbaar gesteld voor

herbenoeming.

De heren Van der Meer en Lundqvist zijn op voordracht van de Raad van Commissarissen herbenoemd als lid

van de Raad van Commissarissen, beiden voor een periode van vier jaar. Door de Algemene Vergadering van

Aandeelhouders zijn geen andere kandidaten aanbevolen.

16

Per het einde van de Algemene Vergadering van Aandeelhouders van 21 april 2010 zijn de commissarissen

drs. C. Griffioen RA en mevrouw H. Donkervoort volgens rooster aan de beurt om af te treden. De heer

Griffioen is niet voor herbenoeming beschikbaar wegens het vervullen van de maximale termijn van 12 jaar.

Mevrouw Donkervoort heeft zich niet voor herbenoeming beschikbaar gesteld.

Commissies Raad van Commissarissen

De Raad van Commissarissen heeft uit zijn midden drie commissies ingesteld, te weten de Commissie Toezicht

Risicobeheer, de Auditcommissie en de Commissie voor Benoemingen en Beloningen. De taak van die

commissies is om de besluitvorming van de Raad van Commissarissen voor te bereiden.

De Commissie Toezicht Risicobeheer richt zich op het toezicht op de Raad van Bestuur ten aanzien van de

aspecten van de interne risicobeheersing- en controlesystemen binnen de vennootschap vanuit bancair

technisch oogpunt. Hieronder worden begrepen de kredietrisico‟s, liquiditeitsrisico‟s, marktrisico‟s en

operationele risico‟s. De Commissie Toezicht Risicobeheer heeft in 2009 driemaal vergaderd. De belangrijkste

onderwerpen waren de voortgang van het programma risicobeheersing, ICAAP rapportage, Business Continuity

management en kredietrapportages. In het kader van het programma risicobeheersing zijn o.m. besproken de

beleidsplannen voor de verschillende risicobeheersingprogramma‟s en de invulling daarvan.

De Commissie Toezicht Risicobeheer bestaat uit de commissarissen prof. dr. R.A.H. van der Meer RA

(voorzitter), drs. D.J.M.G. Baron Van Slingelandt en prof. dr. J.M.G. Frijns.

De Auditcommissie richt zich op het toezicht op de Raad van Bestuur ten aanzien van de aspecten van de

interne risicobeheersing- en controlesystemen binnen de vennootschap vanuit financieel administratief-

technisch oogpunt. De kwaliteit, integriteit en keuzes van de financiële informatieverschaffing, de rol en het

functioneren van de Interne Accountantsdienst, de relatie met de externe accountant, waaronder in het

bijzonder zijn onafhankelijkheid, en de ICT-beveiliging van de bank staan centraal. De Auditcommissie heeft in

2009 viermaal vergaderd. De belangrijkste onderwerpen waren de financiële verslaglegging van de jaarcijfers

en halfjaarcijfers, de schadeanalyses en het budget voor het komend jaar.

De Auditcommissie bestaat uit de commissarissen drs. C. Griffioen RA (voorzitter), prof. dr. R.A.H. van der

Meer RA en A.H. Lundqvist.

De Commissie voor Benoemingen en Beloningen richt zich op het opstellen van selectiecriteria en

benoemingsprocedures voor bestuurders en commissarissen, en het voorbereiden van (her)benoemingen van

bestuurders en commissarissen. Daarnaast doet deze commissie voorstellen aan de Raad van Commissarissen

betreffende het te voeren bezoldigingsbeleid en de bezoldiging van de individuele bestuurders. De Commissie

voor Benoemingen en Beloningen heeft in 2009 zesmaal vergaderd. In deze vergaderingen zijn onder andere

de voorstellen voorbereid voor de benoemingen van de nieuwe bestuurders en commissarissen, de bezoldiging

van de bestuurders, de voorbereiding van een nieuw bezoldigingsbeleid voor de Raad van Bestuur en de

pensioenregeling van de bestuurders.

De Commissie voor Benoemingen en Beloningen bestaat uit de commissarissen A.H. Lundqvist (voorzitter), drs.

D.J.M.G. Baron van Slingelandt en mevrouw drs. H. Donkervoort.

De Raad van Commissarissen ontvangt de notulen van iedere vergadering van een commissie, aan de hand

waarvan de voorzitter van die commissie verslag doet van de beraadslagingen, bevindingen en aanbevelingen.

17

Amsterdam, 3 maart 2010

De Raad van Commissarissen:

Drs. D.J.M.G. Baron van Slingelandt, voorzitter

Prof. dr. J.M.G. Frijns, vicevoorzitter

Drs. C. Griffioen RA

A.H. Lundqvist

Prof. dr. R.A.H. van der Meer RA

Mevrouw drs. H. Donkervoort

18

Verslag van de Raad van Bestuur

Resultaatontwikkeling 2009

Het operationeel resultaat is in 2009 toegenomen met 12% tot € 21,0 miljoen (2008: € 18,8 miljoen). Deze

toename wordt met name gedreven door een afname van de operationele bedrijfslasten met € 2,8 miljoen

(3%). De operationele baten zijn in 2009 ten opzichte van 2008 vrijwel gelijk gebleven op € 132,0 miljoen

(2008: € 132,3 miljoen).

Het effect van niet-operationele posten op het resultaat bedraagt in 2009 € 3,6 miljoen (2008: € 58,7 miljoen

negatief) en bestaat voornamelijk uit positieve koersresultaten op effecten die in voorgaande jaren een

bijzondere waardevermindering hebben ondergaan. Inclusief niet-operationele posten bedraagt het resultaat in

2009 € 24,6 miljoen (2008: € 39,9 miljoen negatief).

In juli 2009 heeft KAS BANK Deutsche Postbank Privat Kapitalanlagegesellschaft mbH overgenomen. In het

vierde kwartaal van 2009 is deze onderneming volledig geïntegreerd in KAS Investment Servicing GmbH.

Deutsche Privat Kapitalanlagegesellschaft mbH heeft positief bijgedragen aan het resultaat over 2009.

Op basis van het operationele resultaat bedraagt het rendement op het eigen vermogen in 2009 12% (2008:

9%) en de operationele efficiency ratio 79% (2008: 81%).

Solvabiliteit

De focus van KAS BANK op een laag risicoprofiel wordt weerspiegeld in de kwaliteit van de balans en een

relatief hoge solvabiliteitsratio. De BIS-ratio was in 2009 gemiddeld gelijk aan 21% (2008: 15%). Ultimo 2009

is de BIS-ratio 24% (2008: 18%) en de tier 1 ratio 21% (2008: 15%).

Dividend

De Raad van Bestuur stelt aan de Algemene Vergadering van Aandeelhouders voor, na goedkeuring van de

Raad van Commissarissen een slotdividend in contanten uit te keren van € 0,40 per gewoon aandeel

KAS BANK. Inclusief het interim-dividend van € 0,33 komt het totale dividend per gewoon aandeel hiermee op

€ 0,73 (2008: € 0,45 per gewoon aandeel). KAS BANK heeft als beleid kleine overnames, zoals de acquisitie

van Deutsche Postbank Privat Investment Kapitalanlagegesellschaft mbH, uit de winst over het betreffende

boekjaar te financieren. De dividenduitkering van € 0,73 per gewoon aandeel is bepaald op basis van een

payout-ratio van 61% over het operationele resultaat aangepast voor de investering in de immateriële activa

van de recente overname.

Operationele baten

De operationele baten zijn in 2009 vrijwel stabiel gebleven op € 132,0 miljoen (2008: € 132,3 miljoen). Lagere

provisiebaten werden gecompenseerd door hogere rente- en overige baten.

In miljoenen euro’s 2009 2008 verschil %

Rente 30,7 28,9 1,8 6%

Provisie 75,3 89,2 -13,9 -16%

Resultaat beleggingen 24,0 13,5 10,5 78%

Overige baten 2,0 0,7 1,3

Totaal operationele baten 132,0 132,3 -0,3 0%

Niet-operationele baten 4,9 -2,7 7,6

Totaal baten 136,9 129,6 7,3 6%

19

De rentebaten zijn met 6% gestegen tot € 30,7 miljoen (2008: € 28,9 miljoen) door een hogere rentemarge.

De hogere rentemarge is met name gerealiseerd door beleggingen in de eerst helft 2009 in staats-

gegarandeerde obligaties. Deze obligaties zijn geswapt naar een driemaands rente, waarbij is geprofiteerd van

relatief hoge credit spreads.

De provisiebaten zijn met 16% gedaald tot € 75,3 miljoen (2008: € 89,2 miljoen). Dit wordt grotendeels

veroorzaakt door de afgenomen provisiebaten uit verbruikleen als gevolg van de financiële crisis en de

verslechterde marktomstandigheden met ingang van het vierde kwartaal 2008. Exclusief verbruikleen is er

sprake van een geringe daling met 3%. In de volgende tabel is de mutatie van de provisiebaten uitgesplitst

naar provisiesoort.

De acquisitie van Deutsche Postbank Privat Kapitalanlagegesellschaft mbH heeft bijgedragen aan de toename

van de inkomsten uit hoofde van Custody en Investment Management Services. Lagere transactievolumes zijn

mede oorzaak van de afname van de provisies inzake clearing en settlement. De ontwikkeling van nieuwe

dienstverlening heeft positief bijgedragen aan de stijging van de overige provisies.

In onderstaande tabel is het resultaat beleggingen weergegeven.

Het operationele resultaat beleggingen nam toe met € 10,5 miljoen tot € 24,0 miljoen. Deze stijging is

grotendeels gerealiseerd door verkoopwinst inzake obligaties en in mindere mate door verkoop van aandelen

uit de beleggingsportefeuille. De gedaalde marktrente heeft in de tweede helft van 2009 geleid tot enige druk

op de rente-inkomsten.

Het niet-operationele resultaat beleggingen nam toe met € 7,6 miljoen tot € 4,9 miljoen (2008: € 2,7 miljoen

negatief). Dit niet-operationele resultaat bestaat voor € 4,3 miljoen uit positieve koersresultaten betreffende

obligaties waarop vorig jaar bijzondere waardeverminderingen zijn toegepast. Daarnaast is het positieve

verkoopresultaat inzake een beursbelang (€ 1,5 miljoen) verantwoord als niet-operationeel resultaat. Ten slotte

is het niet-operationeel resultaat voor € 1,1 miljoen negatief (2008: € 2,7 miljoen negatief) beïnvloed door de

waardemutatie van een afgeleid instrument. Omdat de compenserende tegenhanger conform IFRS wordt

verantwoord onder het eigen vermogen, wordt deze last als niet-operationele post beschouwd.

Operationele lasten

In de navolgende tabel zijn de operationele lasten weergeven.

In miljoenen euro’s 2009 2008 verschil %

Custody en Investment Management Services 30,1 28,7 1,4 5%

Clearing en Settlement 33,8 37,6 -3,8 -10%

Overige 6,3 5,7 0,6 11%

Subtotaal provisie 70,2 72,0 -1,8 -3%

Verbruikleen 5,1 17,2 -12,1 -70%

Totaal provisie 75,3 89,2 -13,9 -16%

In miljoenen euro’s 2009 2008 verschil %

Handel – vreemde valuta transacties 11,7 12,1 -0,4 -4%

Handel – effecten en afgeleide financiële

instrumenten 2,4 -0,4 2,8

Beleggingen – beleggingsportefeuille 9,9 1,8 8,1

Operationeel resultaat beleggingen 24,0 13,5 10,5 77%

Niet-operationeel resultaat beleggingen 4,9 -2,7 7,6

Totaal resultaat beleggingen 28,8 10,8 18,0

20

De afname van het aantal ingehuurde externe medewerkers en lagere pensioenlasten zijn de belangrijkste

oorzaak van de gedaalde personeelskosten in 2009. De automatiseringskosten zijn met name gedaald door het

afronden van een aantal projecten waarvan het merendeel van de kosten in 2008 zijn verantwoord. De stijging

van de algemene kosten is voornamelijk veroorzaakt door een toename van de advieskosten.

De niet-operationele bedrijfslasten bestaan in 2009 uit de vorming van een voorziening voor de bijdrage van

KAS BANK uit hoofde van het depositogarantiestelsel inzake DSB (€ 0,8 miljoen).

Bijzondere waardeverminderingen

In 2009 is per saldo € 0,3 miljoen positief (terugname) als bijzondere waardevermindering verantwoord. In

2008 was mede als gevolg van de financiële crisis nog sprake van € 73,4 miljoen aan bijzondere

waardeverminderingen.

Kwaliteit beleggingsportefeuille

In onderstaande tabel zijn de effecten opgenomen in zowel de Beleggingsportefeuille voor verkoop beschikbaar

als de Beleggingen tegen reële waarde met waardemutaties via de winst- en verliesrekening, weergegeven naar

credit rating (Moody‟s Investor Services).

Het beleid van KAS BANK om een deel van haar liquiditeiten uit te zetten/te converteren in triple A beleggingen

is de belangrijkste oorzaak van de toename van de beleggingsportefeuille met € 729 miljoen tot € 1.444

miljoen. Ultimo 2009 heeft 93% van de beleggingen een rating Aa3 of hoger (ultimo 2008: 75%).

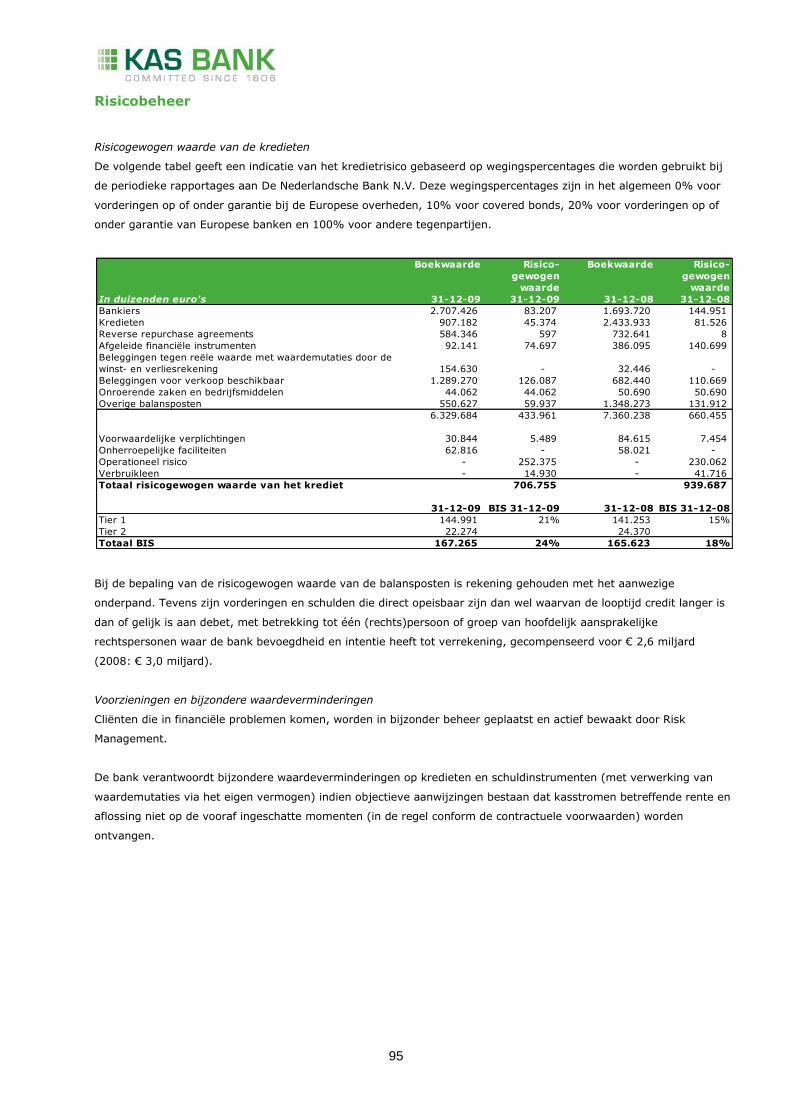

Risicogewogen waarde van de activa

De focus van KAS BANK op een laag risicoprofiel komt tot uitdrukking in de toename van de BIS-ratio van

gemiddeld 15% over 2008 naar gemiddeld 21% over 2009. KAS BANK‟s nadruk op hoogwaardige activa komt

in de balans met name tot uitdrukking in de toename van de posten Beleggingen voor verkoop beschikbaar en

Beleggingen tegen reële waarde met waardemutaties door de winst- en verliesrekening en de gelijktijdige

afname van de post Kredieten. De relatief grote toename van Bankiers en de afname van Kredieten voor een

groot deel toe te schrijven aan mutaties in het niveau van saldocompensaties. Dit betreft debet en creditsaldi

die conform de regelgeving in de balans niet gecompenseerd worden maar voor de berekening van de gewogen

activa en het solvabiliteitsbeslag wel.

In miljoenen euro’s 2009 2008 verschil %

Personeel 67,3 70,1 -2,8 -4%

Huisvesting 3,4 3,6 -0,2 -7%

Automatisering 14,7 16,1 -1,4 -9%

Algemene kosten 11,0 9,6 1,4 15%

Afschrijvingen 8,1 7,9 0,2 3%

Totaal operationele bedrijfslasten 104,5 107,3 -2,8 -3%

Niet-operationele bedrijfslasten 0,8 0,9 -0,1 -11%

Totaal operationele bedrijfslasten 105,3 108,2 -2,9 -3%

In miljoenen euro’s 31-12-2009 Procentuele

verdeling 31-12-2008 Procentuele

verdeling Aaa t/m Aa3 1.339 93% 537 75% A1 t/m A3 37 2% 35 5% Baa1 t/m Baa3 40 3% 10 1% P1 t/m P2 0 0% 100 14% Aandelen 28 2% 33 5% Totaal 1.444 100% 715 100%

21

Het tier 1 vermogen is toegenomen tot € 145 miljoen. De risicogewogen waarde van de activa, inclusief niet uit

de balans blijkende verplichtingen en operationeel risico, is met € 233 miljoen afgenomen tot € 707 miljoen

(2008: € 940 miljoen). In onderstaande tabel is de boekwaarde ultimo boekjaar vergeleken met de

risicogewogen waarde.

Liquiditeit

In onderstaande tabel worden voor de financiële activa de niet-verdisconteerde kasstromen weergegeven op

basis van de contractuele vervaldatum (exclusief aandelen).

De liquiditeit van de financiële activa blijft hoog met een directe opeisbaarheid van 63% ultimo 2009 (ultimo

2008: 72%). De toename van de financiële activa met looptijden tussen een en vijf jaar van 3% tot 11% vloeit

grotendeels voort uit beleggingen in staatsgegarandeerde obligaties waarvan het renterisico is gemitigeerd door

de rente te swappen naar een driemaands euribor rente met een opslag.

Ultimo 2009 bedroeg het liquiditeitssurplus op basis van de Wet op het financieel toezicht € 1,6 miljard (2008:

€ 1,5 miljard).

Boekwaarde Risicogewogen

waarde

Boekwaarde Risicogewogen

waarde

In miljoenen euro’s 2009 2009 2008 2008

Bankiers 2.707,4 83,2 1.693,7 145,0

Kredieten 907,2 45,4 2.433,9 81,5

Reverse repurchase agreements 584,3 0,6 732,6 0,0

Afgeleide financiële instrumenten 92,1 74,7 386,1 140,7

Beleggingen tegen reële waarde met

waardemutaties door de winst- en verliesrekening 154,6 - 32,4 -

Beleggingen voor verkoop beschikbaar 1.289,3 126,1 682,4 110,7

Onroerende zaken en bedrijfsmiddelen 44,1 44,1 50,7 50,7

Overige balansposten 550,7 59,9 1.348,4 131,9

6.329,7 434,0 7.360,2 660,5

Voorwaardelijke verplichtingen 30,8 5,5 84,6 7,4

Onherroepelijke faciliteiten 62,8 - 58,0 -

Operationeel risico 252,4 230,1

Verbruikleen 14,9 41,7

Totaal risicogewogen waarde van het krediet 706,8 939,7

2009 BIS 2009 2008 BIS 2008

Tier 1 145,0 21% 141,3 15%

Tier 2 22,3 24,4

Totaal BIS 167,3 24% 165,6 18%

In procenten

Vervalkalender ultimo 2009 Direct

< = 3

mnd

< = 1

jaar

< = 5

jaar

> 5

jaar Totaal

Bankiers, kredieten en overige financiële activa 76% 20% 1% 1% 2% 100%

Beleggingen voor verkoop beschikbaar 20% 4% 20% 46% 10% 100%

Totaal financiële activa 63% 17% 5% 11% 4% 100%

In procenten

Vervalkalender ultimo 2008 Direct

< = 3

mnd

< = 1

jaar

< = 5

jaar

> 5

jaar Totaal

Bankiers, kredieten en overige financiële activa 81% 18% 0% 0% 1% 100%

Beleggingen voor verkoop beschikbaar 4% 16% 24% 26% 30% 100%

Totaal financiële activa 72% 18% 3% 3% 4% 100%

22

Strategie en doelstellingen

KAS BANK streeft in Europa naar een toppositie in de zakelijke effectendienstverlening op het gebied van

transactieverwerking, bewaring en risicobeheer. Daarbij hanteren wij een strategie die is gebaseerd op „pure

play‟, neutraliteit, transparantie en financiële stabiliteit.

Vanuit onze duidelijke focus op de zakelijke effectendienstverlening treden wij onze cliënten als partner

tegemoet. KAS BANK heeft haar business model zodanig ingericht dat geen tegenstrijdige belangen met onze

cliënten ontstaan. Bovendien vormen onze activiteiten op geen enkele wijze een bedreiging voor onze cliënten

op hun terrein van specialisatie. Daarmee vormt pure play, naast financiële soliditeit en cliëntgerichtheid, de

kritische toegevoegde waarde van de bank.

De belangrijkste componenten van onze strategie lichten wij hierna nader toe. Daarnaast wordt dieper

ingegaan op de onderwerpen risicobeheer en financiële doelstellingen.

Doelgroepen

KAS BANK opereert sinds 2007 op de zakelijke markt en richt zich daarbij uitsluitend op institutionele beleggers

en financiële instellingen. Onze cliënten zijn onder te verdelen in zes groepen, te weten pensioenfondsen

(inclusief hun klanten, zoals spaarders, en inclusief hun uitvoeringsorganisaties), verzekeringsmaatschappijen,

beleggingsfondsen, vermogensbeheerders, banken en brokers. Binnen deze zes groepen bevinden zich enkele

specifieke categorieën, zoals lagere overheden, charitatieve instellingen en woningcorporaties. Wij bedienen

geen retail cliënten rechtstreeks.

DOELGROEPEN

Institutionele Beleggers

Financiële Instellingen

• Pensioenfondsen

• Verzekeraars

• Beleggingsfondsen

• Vermogensbeheerders

• Banken

• Brokers

Producten en dienstverlening

KAS BANK biedt haar cliënten een breed palet aan effectengerelateerde diensten en producten. De

dienstverlening is gerangschikt onder de noemers transaction servicing (het ondersteunen van de afwikkeling

van effectentransacties in de breedste zin van het woord) en asset servicing (het bewaren en beheren van de

effecten, inclusief administratie, waardering, monitoring en risicobeheer). Uniek hierbij is dat de nadruk volledig

ligt op ondersteunende effectendienstverlening, waarbij de bank enkel en uitsluitend in opdracht van haar

cliënten opereert.

23

KERNDIENSTEN

Asset servicing

Transaction servicing

• Institutional Services

• NAV & Participant services

• Asset Manager services

• Sub- and core custody services

• Clearing & Banking services

• Broker services

In de Europese clearing- en settlementmarkt heeft KAS BANK een sterke positie opgebouwd. Eind 2009 zijn

naast achttien traditionele beurzen tien alternatieve beurzen aangesloten op ons 'single' technisch platform.

Hiermee brengen wij voor onze cliënten de gehele infrastructuur in Europa bijeen in één enkel platform. Het

platform verwerkt zowel effecten als derivaten en faciliteert eveneens Over-The-Counter transacties (OTC, niet-

beursgenoteerde effecten) en bewaakt zowel de risico‟s van cliënten als die van de bank zelf. Door haar

centrale opbouw kan het eenvoudig worden uitgebreid, zowel qua omvang (nieuwe beurzen, Central Counter

Parties en het Target2Securities systeem van de Europese Centrale Bank) als qua productenaanbod (o.a. Direct

Market Access en Back Office Administration).

Op de institutionele markt verlegt de aandacht en de dienstverlening zich in toenemende mate van het

juridische eigendom (custody) naar het economische eigendom (beleggingsadministratie en risicobeheer).

KAS BANK biedt daartoe een compleet pakket diensten dat de komende jaren zal blijven groeien in complexiteit

en diepgang. Mede doordat Nederland een goede naam bezit op het gebied van pensioenbeheer en op basis

van onze eigen reputatie en ervaring, kan KAS BANK haar positie in Duitsland, het Verenigd Koninkrijk en

andere Europese landen gestaag uitbouwen.

Regio‟s

KAS BANK is vooral actief in Europa. De groeiambities van de bank richten zich primair op de West-Europese

markten, maar op termijn behoort groei in Centraal Europa eveneens tot de doelstellingen. Daarnaast staat ons

wereldwijde netwerk van bijna honderd correspondentbanken borg voor een kwalitatief hoogwaardige

dienstverlening buiten Europa.

Onze kantoren in Londen, Wiesbaden en Amsterdam zijn primair ondersteunend aan institutionele beleggers en

financiële instellingen. In de buitenlandse kantoren vinden naast de commerciële activiteiten het noodzakelijk

minimum aan administratieve en risicobeheersende activiteiten plaats. De centrale aansturing en verwerking

gebeuren vanuit Amsterdam. KAS BANK is derhalve een centraal georganiseerde bank, zowel vanuit het

perspectief van de cliënt als van de toezichthouder.

Omgeving

KAS BANK betrekt in haar omgevingsanalyse de componenten financieel/economisch, regelgeving/toezicht,

technologie, sociaal/cultureel en markt/cliënt.

Financieel/economisch

KAS BANK bevindt zich in het middelpunt van de financiële industrie. KAS BANK verleent haar diensten aan

financiële instellingen en institutionele beleggers, is onderdeel van de infrastructuur en heeft derhalve een

afhankelijkheid van de ontwikkelingen op de financiële markten. Deze gevoeligheid betreft enerzijds de

volumecomponent in onder andere effectentransacties en securities lending en anderzijds, vanuit het

rentebedrijf, de ontwikkelingen van de rentecurve.

24

Regelgeving/toezicht

De kredietcrisis heeft laten zien dat de onderlinge verwevenheid van de financiële sector zowel binnen als over

de landsgrenzen heen, groot is. Dit heeft gedeeltelijk geleid tot ongewenste kettingreacties, waarbij bleek dat

de businessmodellen van diverse banken niet bestand waren tegen de druk van de markt als geheel. Door

adequaat ingrijpen van Centrale Banken en diverse overheden is een wereldwijde systeemcrisis vermeden.

De prijs hiervan is dat het gelijke competitieve speelveld uit evenwicht is gebracht door, onder andere, een

veelheid aan liquiditeitsmaatregelen en directe solvabiliteitssteun.

In de naweeën van de kredietcrisis wordt een groot aantal maatregelen genomen om het risicobeheer in de

financiële sector te optimaliseren en het toezicht te verbeteren. Deze maatregelen leiden ertoe dat financiële

instellingen zich opnieuw over hun strategie buigen en bepalen welke activiteiten wel of niet tot de

kerncompetenties behoren. De vraag daarbij zal zijn of, gezien de hoge mate van specialisatie en complexiteit,

de zakelijke effectendienstverlening tot de kerncompetenties van gediversifieerde financiële instellingen gaat

behoren. De eerste indicaties zijn dat de kredietcrisis een nieuwe golf aan outsourcing van effecten-

functionaliteiten tot gevolg zal hebben.

Los van bovenstaande leidt het intensievere risicobeheer vanuit de cliëntorganisaties en vanuit het externe

toezicht tot een verhoogde vraag naar informatie en een stroom aan aanvullende rapportages.

In de institutionele markt valt al langer een trend tot consolidatie van pensioenfondsen waar te nemen. Deze

beweging wordt gedreven door de noodzaak van een minimum omvang om te kunnen voldoen aan de

toegenomen eisen die gesteld worden aan pensioeninstellingen. Gelijkertijd groeit het aantal zogenaamde

pensioenuitvoerders, waartoe in dit verband ook de verzekeraars gerekend worden. Deze partijen nemen de

taken en verplichtingen van de kleinere fondsen over en integreren deze in hun bedrijfsvoering. In Duitsland en

het Verenigd Koninkrijk vinden deze processen eveneens plaats.

Technologie

Hoogwaardige technologie is een essentiële voorwaarde voor een optimale dienstverlening in relatie tot de

omgeving van KAS BANK. Onze ICT processen en procedures worden voortdurend aangepast aan de snelle

ontwikkelingen in de effectenindustrie en verder geoptimaliseerd. Ook blijven wij investeren in hoogwaardige

hard- en software en de kennis en kunde van de medewerkers van ICT. Belangrijk daarbij is het interne „In

Control Statement‟ voor de operationele processen van KAS BANK ICT, voortbordurend op SAS 70. Over de

tweede helft van 2009 heeft KAS BANK ICT een SAS 70-II rapportage gepubliceerd.

Sociaal/cultureel

Ook KAS BANK kreeg als onderdeel van de financiële sector in 2009 te maken met een afkalvend vertrouwen

van politiek en publiek in de bancaire sector. Gelukkig bleef het vertrouwen van cliënten in de bank

onverminderd hoog. In de bredere publieke opinie heeft het vertrouwen in de positie en de werkwijze van de

bank evenmin ter discussie gestaan. Integendeel, financiële instellingen met een duidelijke focus op cliënten

gekoppeld aan een hoge specialisatiegraad mogen zich verheugen in een brede en een in toenemende mate

van positieve belangstelling van de markt, omdat zij worden geacht in staat te zijn hun risicoprofiel goed in te

kunnen schatten en vervolgens te beheersen.

KAS BANK heeft tijdens de kredietcrisis en daarna geen gebruik gemaakt van overheidssteun. Gezien haar

financiële positie was aanvullend kapitaal vanuit haar aandeelhouders evenmin nodig. Ondanks deze relatieve

uitzonderingspositie, zowel binnen de financiële sector als binnen ons internationale werkgebied, onderstrepen

wij het belang van de verschillende maatregelen die de nationale overheden hebben genomen.

25

Markt/cliënt

De Europese effectenmarkt is historisch gezien een versnipperde markt. In 2007 is in Europa de MiFID-richtlijn

in werking getreden. Deze stelt zich ten doel de transparantie en effectiviteit van de Europese markten te

verbeteren. Eén van de gevolgen van MiFID is dat de bestaande Europese beurzen met elkaar en met de

nieuwe alternatieve beurzen, de zogenaamde Multilateral Trading Facilities (MTF‟s), zijn gaan concurreren.

Hetzelfde staat te gebeuren met de clearinginstellingen. Ten slotte ligt er het door de Europese Centrale Bank

geleide initiatief Target2Securities (T2S), dat zich ten doel stelt om de afwikkeling en bewaring van effecten

binnen Europa verder te harmoniseren.

Al deze initiatieven hebben als direct gevolg dat de complexiteit van de Europese effectenafwikkeling alleen

maar is toegenomen en blijft toenemen. KAS BANK juicht het uiteindelijke doel – een competitieve Europese

interne effectenmarkt – toe en biedt tot het zover is een Europese dienstverlening aan die complementair is aan

de genoemde initiatieven en ontwikkelingen.

Om effectiever te concurreren zal KAS BANK in 2010 haar positionering als specialist en maatwerk

dienstverlener verder aanscherpen. Zo gaan wij meer begeleidende capaciteit per relatie beschikbaar stellen,

waarbij wij direct willen inspelen op de groeiende vraag naar intensieve operationele begeleiding door zowel de

financiële instellingen als onze institutionele cliënten.

Een opvallende ontwikkeling hierbij is dat het voorkeursprofiel van de custody-organisatie, mede ingegeven

door de recente gebeurtenissen, aan wijziging onderhevig is. Specialisten en compacte organisaties waarbij de

balans (en dus het tegenpartijrisico) eenduidig interpreteerbaar is, lijken de voorkeur van marktpartijen te

hebben. Als afwikkelspecialist met een hoge liquiditeit en een laag risicoprofiel spreekt KAS BANK (grotere)

marktpartijen aan die het inhuren van een „specialist met een gedegen reputatie dichtbij huis‟ tot relevant

selectiecriterium hebben verkozen. Zij zien KAS BANK steeds vaker als logische gesprekspartner.

Onder invloed van de toezichthouders is het bij de selectie van custody en administratiediensten steeds

belangrijker dat naast een kwalitatief goede service tegen een concurrerende prijs, het geboden controle

raamwerk, de kennis van lokale infrastructuren en fiscale wetgeving en de menselijke invloed op advisering en

begeleiding van de cliënt van hoge kwaliteit is. Hier kunnen specialisten zoals KAS BANK zich nadrukkelijker

profileren. Productie en begeleiding moeten weer dichter bij de cliënt gaan plaatsvinden. KAS BANK speelt

nadrukkelijk in op deze nieuwe voorkeuren om onze concurrentiekracht te vergroten.

SWOT analyse KAS BANK

Sterkte

„Pure play‟ strategie

Sterke positie in de Nederlandse markt

Sterke solvabiliteit en liquiditeit

Zwakte

Beperkte geografische spreiding

Relatieve lage groei

Instabiliteit financiële markten

Kansen

Outsourcing

Groei buiten Nederland

Beleggingsfondsen

Bedreigingen

Concurrentie van CSD‟s

Continue prijsdruk

Traag hestel securities lending markt

26

Trends

Door de jaren heen hebben custodians in toenemende mate de informatiebeheerfunctie op zich genomen. Het is

evident dat deze functie van toenemend belang is in een steeds strenger gereguleerde omgeving als de

effectenindustrie. In de verbreding van haar dienstverlening anticipeert KAS BANK nadrukkelijk op deze

toenemende invloed van regulering. Zo spelen wij actief in op de ontwikkeling dat financiële instellingen hun

transacties via centrale tegenpartijen moeten laten lopen. In 2009 hebben wij ons bijvoorbeeld direct

aangesloten op de Scandinavische infrastructuur nadat daar een centraal clearing mechanisme werd

geïntroduceerd. De binnen Basel II afgekondigde reserveringsverplichtingen voor niet-beursgenoteerde

derivaten zal de trend naar centraal afwikkelen bij deze (en andere) vermogenscategorieën verder versterken

en versnellen. Ook hier zien wij mogelijkheden onze dienstverlening in de nabije toekomst verder uit te

breiden.

De zelfregulerende werking van de markten biedt KAS BANK eveneens goede mogelijkheden tot groei. Zo zijn

de vanwege MiFID opgetreden veranderingen in het beurzenlandschap aanleiding geweest om ons

nadrukkelijker te positioneren als post-trade experts bij broker-oplossingen waarbij directe toegang tot een

meervoud aan beurzen en MTF‟s wordt aangeboden. Onze diensten worden hierbij geïntegreerd in de aan de

handelende cliënt aangeboden software („KAS BANK-inside‟). Wij voorzien een verdergaande ontwikkeling op dit

gebied, waarbij het belang van high-frequency handelaren verder zal toenemen en de traditionele ruime

spreads verder terug zullen lopen. Verder verwachten wij dat de fragmentatie van de handelsliquiditeit in 2010

nog verder door zal gaan, hoewel het tempo hier terugloopt.

De toegenomen complexiteit van het beleggingsproces en de daarbij behorende noodzaak om ‟in control‟ te

zijn, heeft geleid tot een verdere afzet van onze risicobeheersende producten. Met name voor onze Institutional

Risk Management (IRM) monitor en de Peek Through service (die een „doorkijk‟ geeft in de onderliggende

waarden van beleggingsfondsen) bestaat veel interesse. Onze onafhankelijke positie (wij bieden immers geen

vermogensbeheer aan) versterkt hierbij onze propositie. Uitvoering en controle door KAS BANK wordt steeds

meer van belang als een onafhankelijke validatie voor het effectief nemen van bestuursverantwoordelijkheden.

KAS BANK heeft voor vele pensioenfondsbesturen en pensioenbureaus reeds de controlefunctie op de

beleggingsrichtlijnen op zich genomen die door de toezichthouder wordt vereist. Deze functie zal door de

toenemende regeldruk voor pensioenfondsen verder in belang toenemen. Voor het cliëntsegment Institutionele

Beleggers voorzien wij een stijgende vraag naar onze risicobeheer- en rapportagediensten. De trend naar

verdere uitbesteding (geïntensiveerd door de druk van de toezichthouders) verhoogt tevens de noodzaak tot

verdere professionalisering van het controleraamwerk. KAS BANK gaat zich met nog meer nadruk positioneren

als controleur namens het bestuur van de beleggings- en risicorichtlijnen van institutionele beleggers. In deze

functie bieden wij controles op het beleggingsproces, het resultaat en de kwaliteit van prijzen. Het bestuur

krijgt hiermee de gewenste risicoblik op de operationele risico‟s van het onder haar verantwoording gevoerde

beleggingsbeleid.

Met onze dienstverlening sluiten wij aan bij de aanbevelingen van de Commissie Beleggingsbeleid en

Risicobeheer in haar begin januari 2010 verschenen rapport „Pensioen: Onzekere zekerheid‟. Daarin pleit de

Commissie onder meer voor meer professionele aandacht bij pensioenfondsbesturen voor een structurele

verbetering van het risicobeheer en de uitvoering van het beleggingsbeleid.

Andere voor KAS BANK relevante trends zijn de toenemende populariteit van niet-beursgenoteerde beleggingen

en Exchange Traded Funds als actieve beleggingsinstrumenten. Beide instrumenten zijn wat betreft de

afwikkelingsmethodieken nog steeds erg afhankelijk van niet-geautomatiseerde processen (met verhoogde

operationele risico‟s). De geautomatiseerde diensten die KAS BANK hiervoor ontwikkelt leveren zowel een

kwaliteitsbijdrage als een verbetering van de efficiency voor onze cliënten en prospects.

27

Tactische aanpak

De manier waarop KAS BANK de markt tegemoet treedt wordt beschreven in de onderstaande paragrafen pure

play, operational excellence en acquisities.

Pure play

Voor specialist KAS BANK betekent „pure play‟:

* Focus op zakelijke effectendienstverlening geen actief asset management

geen actieve handel voor eigen rekening

geen belangenverstrengeling met cliënten

geen interne Chinese Walls

* Focus op kernwaarden neutraal

transparant

laag risico, stabiel

* Cliëntgedreven meer en betere integratie met cliënten door

focus op vakspecialisme

Operational excellence

In onze dagelijkse activiteiten streven wij voortdurend naar operational excellence. Wij voeren een „zero

tolerance‟ beleid ten aanzien van de procesverwerking. Noodzakelijk om de vertrouwelijke en kwetsbare

processen van onze cliënten met behulp van KAS BANK systemen effectief te ondersteunen.

Het streven naar operational excellence leidt steeds tot de afweging tussen „make or buy‟. Hiervoor worden

zowel IT-platforms als specifieke diensten of producten afgenomen van derden. Bovendien kan daardoor

gespecialiseerde dienstverlening van hoog kwaliteitsniveau aan cliënten worden aangeboden.

Acquisities

De kredietcrisis onderstreept eens te meer het belang van specialisatie en een goede risicobeheersing. Omdat

de zakelijke effectendienstverlening binnen Europa alleen maar complexer wordt als gevolg van nieuwe regels

en de emancipatie van cliënten, zullen generieke financiële instellingen in toenemende mate hun activiteiten op

dit terrein willen uitbesteden. Dergelijke transacties zijn redelijk complex en genieten vaak niet de hoogste

prioriteit van de verkopende partij. Daarom is de snelheid waarmee de industrie zich zal „ontrafelen‟ niet goed

voorspelbaar. Duidelijk is wel dat specialist en „pure player‟ KAS BANK zich hiervoor in een goede

uitgangspositie bevindt. Net als onze eerste acquisitie in Duitsland in 2008 vormt de acquisitie van een deel van

de beleggingsadministratie van de Duitse Postbank halverwege 2009 een mooie illustratie van dit gegeven.

Bij beide acquisities vormde onze volstrekte onafhankelijke en neutrale positie een belangrijke additionele

overweging voor de verkopende partij om de outsourcing richting KAS BANK te laten plaatsvinden. Ook hier

bewijst zich de „pure play‟ strategie van KAS BANK. Immers, het ontbreken van zakelijke belangenconflicten

garandeert de nog jarenlange relatie met de verkopende partij.

Gegeven de onzekerheden die de financiële industrie momenteel beheersen, gaat de aandacht van KAS BANK in

2010 in eerste instantie uit naar additionele kleinere acquisities in Duitsland, en daarnaast in Nederland en het

Verenigd Koninkrijk. Acquisities in andere delen van West- en Noord-Europa worden niet op voorhand

uitgesloten. Daarbij ligt de nadruk met name op institutionele portefeuilles. Doelstelling is om eventuele

overnames uit eigen kapitaal te financieren onder de voorwaarde dat deze bijdragen aan de winst per aandeel.

28

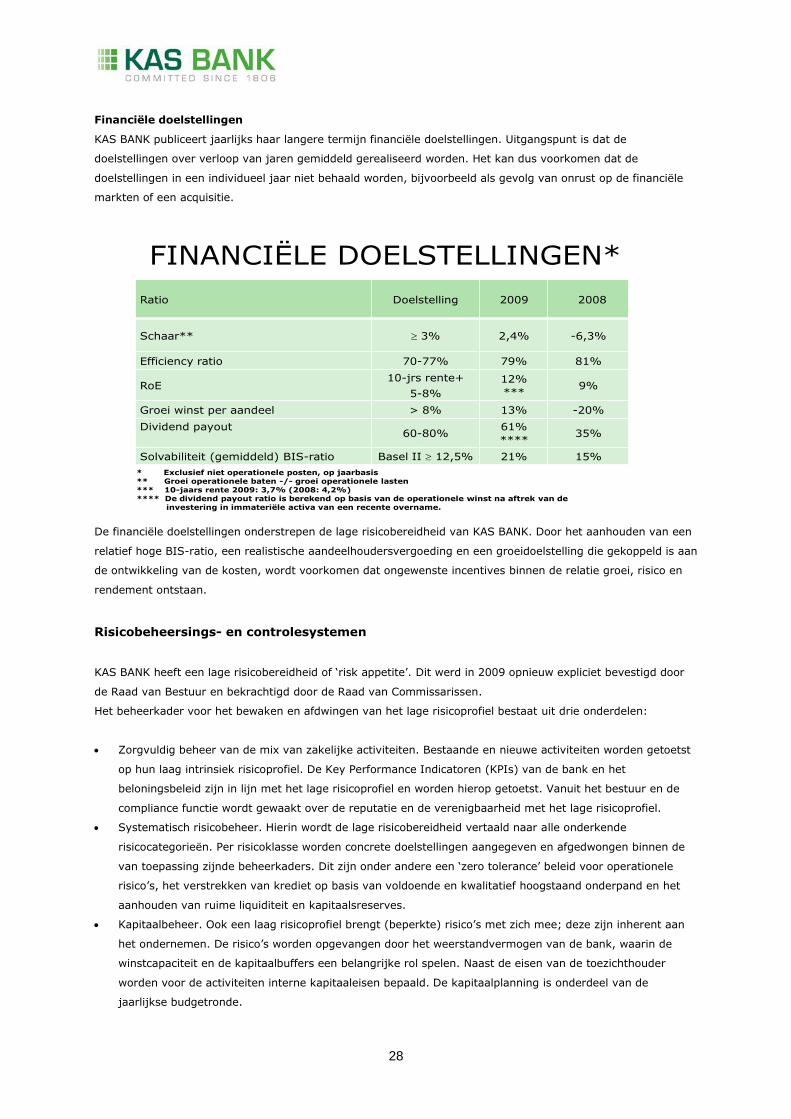

Financiële doelstellingen

KAS BANK publiceert jaarlijks haar langere termijn financiële doelstellingen. Uitgangspunt is dat de

doelstellingen over verloop van jaren gemiddeld gerealiseerd worden. Het kan dus voorkomen dat de

doelstellingen in een individueel jaar niet behaald worden, bijvoorbeeld als gevolg van onrust op de financiële

markten of een acquisitie.

FINANCIËLE DOELSTELLINGEN*

Ratio Doelstelling 2009 2008

Schaar** 3% 2,4% -6,3%

Efficiency ratio 70-77% 79% 81%

RoE10-jrs rente+

5-8%

12%

***9%

Groei winst per aandeel > 8% 13% -20%

Dividend payout60-80%

61%

****35%

Solvabiliteit (gemiddeld) BIS-ratio Basel II 12,5% 21% 15%

* Exclusief niet operationele posten, op jaarbasis** Groei operationele baten -/- groei operationele lasten*** 10-jaars rente 2009: 3,7% (2008: 4,2%)**** De dividend payout ratio is berekend op basis van de operationele winst na aftrek van de

investering in immateriële activa van een recente overname.

De financiële doelstellingen onderstrepen de lage risicobereidheid van KAS BANK. Door het aanhouden van een

relatief hoge BIS-ratio, een realistische aandeelhoudersvergoeding en een groeidoelstelling die gekoppeld is aan

de ontwikkeling van de kosten, wordt voorkomen dat ongewenste incentives binnen de relatie groei, risico en

rendement ontstaan.

Risicobeheersings- en controlesystemen

KAS BANK heeft een lage risicobereidheid of „risk appetite‟. Dit werd in 2009 opnieuw expliciet bevestigd door

de Raad van Bestuur en bekrachtigd door de Raad van Commissarissen.

Het beheerkader voor het bewaken en afdwingen van het lage risicoprofiel bestaat uit drie onderdelen:

Zorgvuldig beheer van de mix van zakelijke activiteiten. Bestaande en nieuwe activiteiten worden getoetst

op hun laag intrinsiek risicoprofiel. De Key Performance Indicatoren (KPIs) van de bank en het

beloningsbeleid zijn in lijn met het lage risicoprofiel en worden hierop getoetst. Vanuit het bestuur en de

compliance functie wordt gewaakt over de reputatie en de verenigbaarheid met het lage risicoprofiel.

Systematisch risicobeheer. Hierin wordt de lage risicobereidheid vertaald naar alle onderkende

risicocategorieën. Per risicoklasse worden concrete doelstellingen aangegeven en afgedwongen binnen de

van toepassing zijnde beheerkaders. Dit zijn onder andere een „zero tolerance‟ beleid voor operationele

risico‟s, het verstrekken van krediet op basis van voldoende en kwalitatief hoogstaand onderpand en het

aanhouden van ruime liquiditeit en kapitaalsreserves.

Kapitaalbeheer. Ook een laag risicoprofiel brengt (beperkte) risico‟s met zich mee; deze zijn inherent aan

het ondernemen. De risico‟s worden opgevangen door het weerstandvermogen van de bank, waarin de

winstcapaciteit en de kapitaalbuffers een belangrijke rol spelen. Naast de eisen van de toezichthouder

worden voor de activiteiten interne kapitaaleisen bepaald. De kapitaalplanning is onderdeel van de

jaarlijkse budgetronde.

29

Het risicobeheerkader gaat uit van een beheerraamwerk dat uit drie verdedigingslijnen bestaat:

Het lijnmanagement is verantwoordelijk voor het onderkennen en het beheersen van de risico‟s in de

processen en producten die zij voeren en vormt als zodanig de eerste lijn van risicobeheersing.

De afdeling Risk Management vormt samen met Human Resources & Administrative & Corporate

Development, Financial Control & Reporting, Compliance en Legal Department de tweede lijn van

risicobeheersing en is belast met de bankbrede analyse, beleidsvoorbereiding en coördinatie van de

beheersing van de risico‟s van de bank.

De Interne Accountantsdienst vormt via zijn onafhankelijke toetsende en controlerende functie de derde

lijn van risicobeheersing.

Het beleid ten aanzien van de verschillende soorten risico‟s wordt vastgesteld in het Asset & Liability Committee

(ALCO) en de Risicobeheercommissie (RBC) van de bank. De Auditcommissie en de Commissie Toezicht

Risicobeheer zien vanuit de Raad van Commissarissen toe op de bewaking door de Raad van Bestuur van de

naleving van het risicobeheerbeleid en de risicoprocedures van KAS BANK.

Inherent aan de strategie, het profiel en de activiteiten van de bank kunnen enkele belangrijke risico‟s

onderkend worden. Dit betreft onder meer:

Gezien de strategische focus van KAS BANK bestaat er een afhankelijkheid van de financiële sector. De

kredietcrisis heeft niet alleen invloed op de reguliere dienstverlening, maar kan ook additionele invloed

hebben op liquiditeit, tegenpartijrisico en het uitzetten van vermogen.

Hoewel KAS BANK een diversificatie aanbrengt in de bronnen van inkomsten is de bank in haar verdiensten

gevoelig voor de transactievolumes in de effectenhandel van onze cliënten en van de koersniveaus.

Terugvallende marktactiviteit en koersen leiden tot lagere inkomsten.

Door het inschakelen van externen en door het aangaan van partnerships werden de kosten de voorbije

jaren deels variabel gemaakt. Echter, de behoefte aan voldoende gespecialiseerd personeel en

voortdurende IT-investeringen zorgen voor relatief hoge vaste kosten.