![Eindrapport Commissie Inkomstenbelasting Interactief [Unlocked by Www.freemypdf.com]](https://static.fdocuments.nl/doc/165x107/55cf9d10550346d033ac19f6/eindrapport-commissie-inkomstenbelasting-interactief-unlocked-by-wwwfreemypdfcom.jpg)

Eindrapport Commissie Inkomstenbelasting Interactief [Unlocked by Www.freemypdf.com]

DE INKOMSTENBELASTING:EEN MAATSCHAPPELIJK

KREDIET

1 december 2011Prof. dr. Victor van Kommer

DE INKOMSTENBELASTING:EEN MAATSCHAPPELIJK

KREDIET

1 december 2011Prof. dr. Victor van Kommer

DE INKOMSTENBELASTING:EEN MAATSCHAPPELIJK

KREDIET

1 december 2011Prof. dr. Victor van Kommer

De inkomstenbelasting: Een maatschappelijk krediet

De persoonlijke inkomstenbelasting is een belangrijke bouwsteen in de vorming van onze maatschappij, en vindt zijn grondslagen in de late negentiende eeuw toen emancipatie, participatie en solidariteit begrippen waren die hele bevolkings-groepen mobiliseerden. Tegen deze achtergrond is onze huidige inkomstenbelasting tot stand gekomen. In deze inaugurale rede wordt de ontstaansgeschiedenis van de IB uiteengezet en wordt overwogen in hoeverre deze belasting nieuwe maatschap-pelijke uitdagingen moet incorporeren of anders zal verworden tot een zeer vereen-voudigde heffing die in wezen niet afwijkt van onze telefoonrekening.

Prof. dr. Victor van Kommer (1959) studeerde fiscaal recht in Leiden en promoveerde aldaar in 1998 op een proefschrift over de verslaglegging van de Belastingdienst. In de periode 1984-2000 was hij werkzaam bij de Belastingdienst. De laatste functie die hij daar vervulde was die van lid van het managementteam van de FIOD. In 2000 trad hij toe tot IBFD, waar hij momenteel Director Tax Services is. In 2009 werd hij benoemd tot bijzonder hoogleraar belastingadministratie en in 2011 volgde de aanstelling als bijzonder hoogleraar Tax Policy.

1 december 2011prof. dr. Victor van Kommer

Victor van Kommer_omslag.indd 1 23-11-11 15:39

De inkomstenbelasting: Een maatschappelijk krediet

Victor van Kommer_04.indd 1 23-11-11 11:22

Victor van Kommer_04.indd 2 23-11-11 11:22

De inkomstenbelasting: Een maatschappelijk krediet

Rede in verkorte vorm uitgesproken bij de aanvaarding van het ambt van bijzonder hoogleraar

Tax Policy aan de Universiteit Utrecht op donderdag 1 december 2011

door

prof. dr. Victor van Kommer

Victor van Kommer_04.indd 3 23-11-11 11:22

IBFD

Visitors’ address:H.J.E. Wenckebachweg 2101096 AS AmsterdamThe Netherlands

Postal address:P.O. Box 202371000 HE AmsterdamThe Netherlands

Telephone: 31-20-554 0100Fax: 31-20-622 8658www.ibfd.org

© 2011 IBFD

All rights reserved. No part of this publication may be reproduced, stored in a retrieval system or transmitted in any form or by any means, electronic, mechanical, photocopying, recording or otherwise, without the written prior permission of the publisher. Applications for permission to reproduce all or part of this publication should be directed to: [email protected].

Disclaimer

This publication has been carefully compiled by the IBFD and/or its author, but no representation is made or warranty given (either express or implied) as to the completeness or accuracy of the information it contains. The IBFD and/or the author are not liable for the information in this publication or any decision or consequence based on the use of it. The IBFD and/or the author will not be liable for any direct or consequential damages arising from the use of the information contained in this publication. However, the IBFD will be liable for damages that are the result of an intentional act (opzet) or gross negligence (grove schuld) on the IBFD’s part. In no event shall the IBFD’s total liability exceed the price of the ordered product. The information contained in this publication is not intended to be an advice on any particular matter. No subscriber or other reader should act on the basis of any matter contained in this publication without considering appropriate professional advice.

Where photocopying of parts of this publication is permitted under article 16B of the 1912 Copyright Act jo. the Decree of 20 June 1974, Stb. 351, as amended by the Decree of 23 August 1985, Stb. 471, and article 17 of the 1912 Copyright Act, legally due fees must be paid to Stichting Reprorecht (P.O. Box 882, 1180 AW Amstelveen). Where the use of parts of this publication for the purpose of anthologies, readers and other compilations (article 16 of the 1912 Copyright Act) is concerned, one should address the publisher.

Victor van Kommer_04.indd 4 23-11-11 11:22

v

Inhoudsopgave

1. Inleiding 1

2. Kerntaken van de overheid 3

3. Verschillende maatschappelijke concepten voor de inkomstenbelasting en sociale zekerheid 5

4. De historische betekenis van de inkomstenbelasting 9

5. De situatie anno 2011 14

6. De Belastingdienst als afspiegeling van de maatschappij 16

7. Sociaal-democraten en de inkomstenbelasting 18

8. Individualisme 23

9. Achterstandswijken 25

10. Voor het behoud van de inkomstenbelasting als maatschappelijk instrument 25

11. Bijlage 27

12. Slotwoord 30

Victor van Kommer_04.indd 5 23-11-11 11:22

vi

Victor van Kommer_04.indd 6 23-11-11 11:22

1

Mijnheer de Rector Magnificus,Zeer gewaardeerde toehoorders,

Inleiding

“Taxes are the price we pay for a civilized society.”Oliver Wendell Holmes Jr. (1842-1935, was lid van het

Amerikaanse Hooggerechtshof)

Een paar maanden geleden zei de directeur-generaal van de Belastingdienst, Peter Veld,1 dat de organisatie drastisch moet bezuinigen. Dit zal ook betrek-king hebben op IT: de kosten in deze sector moeten flink omlaag. Als één van de oorzaken noemde Peter Veld de ingewikkeldheid van de belasting-wetgeving. Ik kan mij de tijden nog herinneren dat we juist investeerden in informatietechnologie en automatisering omdat dat de processen van de Belastingdienst zou stroomlijnen en die processen daardoor goedkoper zouden worden. Bovendien zou je verwachten dat een hoogontwikkelde samenleving zich een gecompliceerde wetgeving mag veroorloven. Maar de trend is onmiskenbaar: door de oplopende IT-kosten is de druk op de wetge-ver om te vereenvoudigen veel effectiever dan een zelfde oproep van belas-tingplichtigen. Het belastingproces moet dus sneller en doelmatiger worden, en vooral minder administratieve kosten voor de uitvoeringsorganisatie met zich meebrengen en minder compliance-kosten voor de belastingplichtige. Een land dat over zogenaamde “sophisticated systems” beschikt, heeft dus een grotere kans gedicteerd te worden door de vereenvoudigingsagenda. Dit kan ertoe leiden dat de wetgeving voor de individuele belastingplich-tige in een ontwikkeld OESO land een stuk simpeler kan zijn dan voor een belastingplichtige in menig ontwikkelingsland, waar onze voormalige senior collega’s, in door westerse donoren gefinancierde projecten, onze oude wetgeving invoeren. Het lijkt er dus op dat het debat bepaald wordt door twee elementen:– de burger zo weinig mogelijk lastigvallen; en– het zo vroeg mogelijk aftappen van belastingen van de reguliere

inkomstenstroom met zo min mogelijk wrijving.

Met dit laatste uitgangspunt wordt de Belastingdienst niet veel meer dan een modern waterleiding- of elektriciteitsbedrijf. Maandelijks ziet de gebruiker een vast bedrag van zijn rekening verdwijnen en hij krijgt aan het einde van het jaar een overzichtsnota die weergeeft wat terug ontvangen mag of bijbetaald moet worden. Wie van eenvoud houdt, kan daar niet tegen zijn.

1. Het Financieele Dagblad, 2 november 2010.

Victor van Kommer_04.indd 1 23-11-11 11:22

2

De inkomstenbelasting: Een maatschappelijk krediet

Maar de cruciale vraag luidt dan: is het instituut belastingen alleen maar gebaat bij eenvoud?

We zien een ander fenomeen: een zich terugtrekkende overheid. En dat is iets geheel anders dan een overheid die zich bezint op zijn kerntaken. Bij de laatste verkiezingen voor de Provinciale Staten, en daarmee ook en vooral voor de samenstelling van de Eerste Kamer, hingen overal affiches van de VVD met de slogan: “Minder overheid, minder belastingen”. Die uitspraak klinkt aanlokkelijk maar wordt een stuk absurder als men zich een slager voorstelt die zou adverteren met: “Minder vlees, maar ook stukken goedkoper”. Ik ga als burger immers stemmen omdat ik van de overheid, vertegenwoordigd door politici, wil horen wat het aanbod van publieke goederen behelst. Een slager die zijn eigen vlees niet durft aan te prijzen, hanteert een ontmoedigingsbeleid richting de consument.

Er is iets fundamenteels veranderd in de afgelopen eeuw. De drie decennia tussen 1880 en 1914 waren het schouwtoneel van een expanderende over-heid die de ambities van een opkomende middenklasse moest bedienen. Het tijdperk der troebelen tussen 1914 en 1945 was natuurlijk een periode waarin verwoesting en rivaliserende ideologieën de bepalende componenten waren, en sinds de Tweede Wereldoorlog zien we een grote inhaalslag die de arbeider definitief bevrijdde van zijn sociale ketenen van achterstand en ongelijke kansen. Maar midden jaren tachtig, begin jaren negentig is de omslag gekomen. Reagan en Thatcher2 hadden als eersten de moed om een halt toe te roepen aan de betuttelende overheid die op alles een antwoord heeft. De overheid is van gedaante veranderd. Was het in de periode 1880-1914 nog een energieke en stimulerende vader die er iets van wilde maken en geloofde dat zijn kinderen het alleen maar beter konden krijgen, in de periode daarna nam de overheid toch de gedaante aan van een brute en zelfs gewelddadige vader die later spijt kreeg en zich transformeerde tot een knuf-felende vader. De laatste decennia zien we juist dat de overheid niet veel meer is dan een verre oom die steeds minder vaak op bezoek komt, nog erg weinig te vertellen heeft, en bovendien niets meebrengt.

De parallel met mijn eerste alinea is snel te maken. Ook de belastingwetge-ver en de Belastingdienst werken, in opdracht van de politiek en gesteund door belastingplichtigen en IT consultants, mee aan het verdwijnen van overheid. Daarom eerst een paar zinnen over de permanente opdracht van de overheid.

2. In werkelijkheid steeg in de Verenigde Staten onder Reagan de overheidsschuld als percentage van het GDP van 33 naar 54% en bleef de belastingdruk eigenlijk onge-wijzigd (bron: “Federal debt basics”. United States Government Accountability Office).

Victor van Kommer_04.indd 2 23-11-11 11:22

3

Kerntaken van de overheid

Kerntaken van de overheid

In het algemeen kan men stellen dat de overheid vijf kerntaken heeft,3 t.w. verdedigen, verzorgen, verzekeren,verheffen en verbinden. En elk kabinet, sedert de door het kabinet Pierson (1887-1901) gelegde grondslagen voor onze verzorgingsstaat, is trouw aan deze kerntaken. Natuurlijk heeft de politieke signatuur van het kabinet invloed op de prioriteitstelling binnen de kerntaken. Maar ook het kabinet Rutte dat een kleinere en efficiëntere overheid nastreeft, zingt een lofzang op de kerntaken. In de troonrede van afgelopen september worden alle kerntaken duidelijk onderscheiden. Over veiligheid zegt de regering: “Een belangrijke doelstelling van het buiten-landse beleid is het bevorderen van democratische waarden en mensenrech-ten, en van stabiliteit en vrede in de wereld.” En verderop: “Veiligheid is bij uitstek een maatschappelijke basisbehoefte.”

Over de kerntaak verzekeren zegt de troonrede: “Bovendien moeten mensen kunnen vertrouwen op de waarde van hun spaargeld en pensioenen.”

En over verzorgen: “De regering ontziet echter zo veel mogelijk degenen die bijvoorbeeld door ziekte of beperking echt niet in staat zijn in hun eigen onderhoud te voorzien.”

Vooral met de kerntaak verheffen heeft het kabinet een sterke verbonden-heid. Ik geef u een aantal voorbeelden:

– “Goed onderwijs is cruciaal voor de kracht van onze samenleving. De regering is zich bewust dat hier voor de overheid een kerntaak ligt. Dat geldt eveneens voor voorzieningen als veiligheid, zorg en sociale zekerheid.”

– “Het terugdringen van de bureaucratie biedt mensen in de publieke dienstverlening meer mogelijkheden hun vakmanschap te ontplooien.”

– “Een overheid die individuen in staat stelt zich te ontwikkelen draagt bij aan maatschappelijke samenhang.”(Deze uitspraak heeft ook betrekking op de kerntaak verbinden.)

– “Het spreekt vanzelf dat toekomstige economische groei nauw verbonden is met ons vermogen om te blijven leren.”

3. Wetenschappelijke Raad voor het Regeringsbeleid: “De verzorgingsstaat her-wogen. Over verzorgen, verzekeren, verheffen en verbinden”. Serie WRR Rapporten, nr. 76. Den Haag; Amsterdam: WRR; Amsterdam University Press, 2006.

Victor van Kommer_04.indd 3 23-11-11 11:22

4

De inkomstenbelasting: Een maatschappelijk krediet

– “[Hier]...past immers niet een overheid die in de weg loopt, maar een overheid die de weg baant. Dit gebeurt bijvoorbeeld door ondernemerschap en wetenschap actief bij elkaar te brengen in tien topsectoren.”

– “Goed onderwijs is fundamenteel voor de concurrentiekracht van ons land en geeft mensen de kans hun talenten te ontplooien.”

En van de laatste kerntaak van verbinden, door Job Cohen ook wel omschre-ven als “de boel bij elkaar houden”, is zelfs dit kabinet niet afkerig. De taak van verbinden krijgt zelfs een bijzondere betekenis door het volgende tekst-gedeelte: “De regering voert een immigratie- en integratiebeleid dat erop gericht is de onderlinge betrokkenheid in de samenleving te versterken.” Dan nog heeft de regering er niet genoeg van en verklaart wat verderop in de troonrede: “In het Nederlandse zorgstelsel staat staat solidariteit tussen oud en jong, tussen gezond en ziek, centraal.”

Kortom: deze troonrede is een handzame samenvatting van de kerntaken van de overheid en laat ondanks een sterk beroep op een kleinere overheid toch veel ruimte om onze maatschappij te “engineeren”. Dit brengt me bij mijn centrale vraag. Als de overheid aan de samenleving wil sleutelen, waarom wordt dan het instrument van de belastingwetgeving terzijde geschoven en vooral dat van de persoonlijke inkomstenbelasting? Ik gebruikte zo-even het woord “engineeren”. Ik heb bewust een Engels leenwoord gekozen omdat ik in het begin van mijn betoog de IT engineers op de korrel nam omdat zij een onevenredige invloed op het vereenvoudigingsproces van onze fiscale wetgeving hebben.

Daarom terug naar de kerntaken en de raakvlakken met de IB. Als wij een abstracte, sociale taak als verbinden buiten beschouwing laten, dan zien we dat de kerntaken ook hun beslag hebben (of hadden) in onze Inkomsten-belasting.

Kerntaak Voorziening in de IB of in de sociale zekerheid

Verzekeren De aftrekbaarheid van pensioenpremies is een stimulans om te sparen. Immers worden vaak bij een hoger tarief de premies afgetrokken en te zijner tijd zijn de uitkeringen te-gen een lager tarief belast. Juist in het licht van de finan-ciële crisis en de onrust op de markten van vermogensver-schaffers is deze faciliteit nog een van de vaste bakens.De recente discussie over zorgsparen past eveneens naadloos in de verzekeringstaak.

Victor van Kommer_04.indd 4 23-11-11 11:22

5

Kerntaak Voorziening in de IB of in de sociale zekerheid

Verzorgen We zien in de oorspronkelijke buitengewone lastenaftrek veel voorbeelden van het verzorgingseffect: aftrekbaar wa-ren allerlei kosten voor de gezondheidszorg maar ook vele manieren voor het ondersteunen van verwanten. In de loop der jaren is de regeling flink versoberd.

Verheffen In de buitengewone lastenaftrek was in de opzet van de IB 1964 veel ruimte voor de aftrekbaarheid van studie-kosten en in het bestanddeel voor de inkomsten uit een dienstbetrekking was ook een ruime mogelijkheid voor de aftrekbaarheid van studiekosten die in relatie stonden met de betaalde arbeid. Ook deze regelingen zijn ernstig ver-soberd.

Verbinden Een mooi voorbeeld is te vinden bij onze buren. Als bij-drage aan de Duitse eenwording betaalt men in Duitsland een solidariteitstoeslag. De toeslag bedraagt 5,5% over de af te dragen inkomsten- en vennootschapsbelasting.Staatssecretaris Klijnsma, tijdens het laatste kabinet Bal-kenende, stelde voor dat werkenden weer een WW-premie zouden betalen om de deeltijd-WW te kunnen financieren, waarbij zij stelde: “Ik zou graag zien dat we een klein beet-je meer met elkaar meeleefden.”

Verschillende maatschappelijke concepten voor de inkomstenbelasting en sociale zekerheid

In principe is zowel het concept van de persoonlijke inkomstenbelasting als de ontstaansgeschiedenis gelijk voor de diverse Europese landen, maar toch zijn er een aantal belangrijke en kenmerkende verschillen die hun uit-werking hebben op inkomensongelijkheid en armoede in de afzonderlijke landen. Sijbren Cnossen heeft in opdracht van het Centraal Planbureau een rapport geschreven, getiteld Hoe beschaafd is Nederland?4 In dit rapport beschrijft Cnossen vier verschillende culturele modellen die bepalend zijn voor hoe we onze maatschappij inrichten en hoe wij de daarmee verbonden belastingen en sociale zekerheid vormgeven. In de samenvatting van dit rapport staat de belangrijkste conclusie reeds weergegeven en deze is een bevestiging dat wij het als land (in een soortgelijke traditie als Scandinavië) het nog niet zo slecht doen: “Deze studie vergelijkt de sociaaleconomische prestatie-indicatoren van Nederland met die van andere landen.

4. Sijbren Cnossen, Hoe beschaafd is Nederland? Een fiscale kosten-batenanalyse (CPB Bijzondere Publicatie 83).

Verschillende maatschappelijke concepten voor de inkomstenbelasting en sociale zekerheid

Victor van Kommer_04.indd 5 23-11-11 11:22

6

De inkomstenbelasting: Een maatschappelijk krediet

Deze landen worden ingedeeld in het Scandinavisch (overheids)model, het Continentale (corporatistische of Rijnlandse) model, het Mediterrane (gezinsgeoriënteerde) model en het Angelsaksische (vrije-markt)model. De studie toont aan dat een hoge belastingdruk zeer wel verenigbaar is met een hoog welzijns- en welvaartsniveau. De Scandinavische landen en Nederland doen het op bijna alle fronten beter dan de continentale, mediterrane en Angelsaksische landen. De armoede is geringer, ouderen zijn beter af, er is minder discriminatie, en de gezondheidszorg en het onderwijs staan op een hoger peil. Daarmee scoren deze landen hoog op de Lissabon-agenda van sociale samenhang, economische veerkracht en dynamiek. Een hoog welvaarts- en welzijnsniveau vereist echter een actief arbeidsmarktbeleid met sancties voor niet-willenden”.

Het Scandinavische model (Zweden, Noorwegen, Finland en Denemarken) kent de volgende karakteristieken: – gebaseerd op gelijkheid en universaliteit; nadruk op emancipatie;– uitgebreide en toegankelijke sociale voorzieningen die uit de

belastingopbrengsten worden gefinancierd;– relatief hoge werkloosheidsuitkeringen en redelijke oudedagsvoor-

zieningen;– progressieve belastingen; belastingen op vermogen spelen een

belangrijke rol, maar gematigde winstbelastingen;– samenwerking tussen sociale partners (werkgevers, werknemers en

overheid); – de belastingdruk ligt in de orde van grootte van 45-55%.

Het Continentale (corporatistische of Rijnlandse) model is minder expli-ciet in de beschreven karakteristieken (Duitsland, Frankrijk, Oostenrijk en België). De belangrijkste kenmerken zijn: – beroepsgerichte organisatie van de maatschappij; sociale status is

belangrijk;– inkomensgerelateerde overdrachten met lage minimumeisen; op

premiebetaling gebaseerde sociale zekerheid;– redelijk hoge en langdurige werkloosheidsuitkeringen; gematigde

ouderdomspensioenen;– tamelijk regressieve belastingstructuren; hoge belastingen op arbeid en

consumptie;– gecoördineerde sectorale industriële verhoudingen en loononderhan-

delingen; – de belastingdruk ligt in de orde van grootte van 40-45%.

Victor van Kommer_04.indd 6 23-11-11 11:22

7

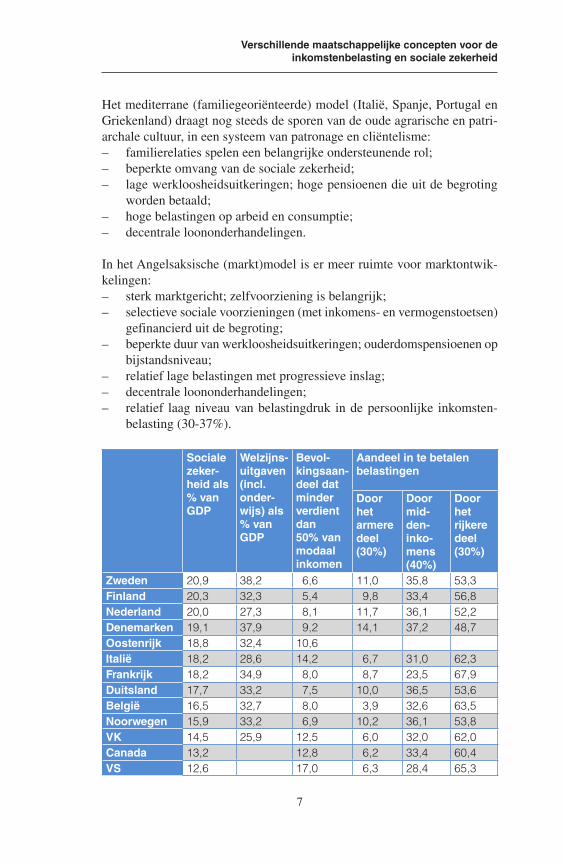

Het mediterrane (familiegeoriënteerde) model (Italië, Spanje, Portugal en Griekenland) draagt nog steeds de sporen van de oude agrarische en patri-archale cultuur, in een systeem van patronage en cliëntelisme:– familierelaties spelen een belangrijke ondersteunende rol;– beperkte omvang van de sociale zekerheid;– lage werkloosheidsuitkeringen; hoge pensioenen die uit de begroting

worden betaald;– hoge belastingen op arbeid en consumptie; – decentrale loononderhandelingen.

In het Angelsaksische (markt)model is er meer ruimte voor marktontwik-kelingen:– sterk marktgericht; zelfvoorziening is belangrijk;– selectieve sociale voorzieningen (met inkomens- en vermogenstoetsen)

gefinancierd uit de begroting;– beperkte duur van werkloosheidsuitkeringen; ouderdomspensioenen op

bijstandsniveau;– relatief lage belastingen met progressieve inslag;– decentrale loononderhandelingen;– relatief laag niveau van belastingdruk in de persoonlijke inkomsten-

belasting (30-37%).

Sociale zeker-heid als % van GDP

Welzijns-uitgaven (incl. onder-wijs) als % van GDP

Bevol-kingsaan-deel dat minder verdient dan 50% van modaal inkomen

Aandeel in te betalen belastingen

Door het armere deel (30%)

Door mid-den- inko-mens (40%)

Door het rijkere deel (30%)

Zweden 20,9 38,2 6,6 11,0 35,8 53,3Finland 20,3 32,3 5,4 9,8 33,4 56,8Nederland 20,0 27,3 8,1 11,7 36,1 52,2Denemarken 19,1 37,9 9,2 14,1 37,2 48,7Oostenrijk 18,8 32,4 10,6Italië 18,2 28,6 14,2 6,7 31,0 62,3Frankrijk 18,2 34,9 8,0 8,7 23,5 67,9Duitsland 17,7 33,2 7,5 10,0 36,5 53,6België 16,5 32,7 8,0 3,9 32,6 63,5Noorwegen 15,9 33,2 6,9 10,2 36,1 53,8VK 14,5 25,9 12,5 6,0 32,0 62,0Canada 13,2 12,8 6,2 33,4 60,4VS 12,6 17,0 6,3 28,4 65,3

Verschillende maatschappelijke concepten voor de inkomstenbelasting en sociale zekerheid

Victor van Kommer_04.indd 7 23-11-11 11:22

8

De inkomstenbelasting: Een maatschappelijk krediet

Sociale zeker-heid als % van GDP

Welzijns-uitgaven (incl. onder-wijs) als % van GDP

Bevol-kingsaan-deel dat minder verdient dan 50% van modaal inkomen

Aandeel in te betalen belastingen

Door het armere deel (30%)

Door mid-den- inko-mens (40%)

Door het rijkere deel (30%)

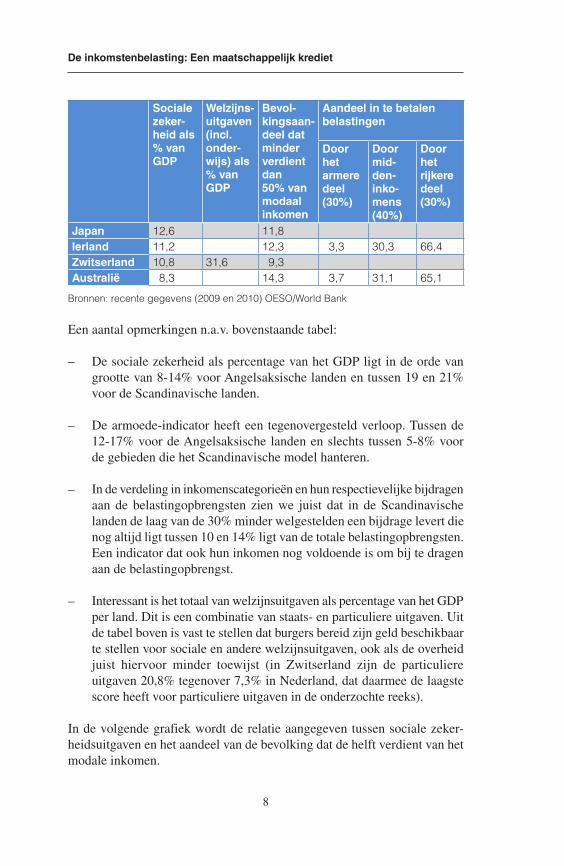

Japan 12,6 11,8Ierland 11,2 12,3 3,3 30,3 66,4Zwitserland 10,8 31,6 9,3Australië 8,3 14,3 3,7 31,1 65,1

Bronnen: recente gegevens (2009 en 2010) OESO/World Bank

Een aantal opmerkingen n.a.v. bovenstaande tabel:

– De sociale zekerheid als percentage van het GDP ligt in de orde van grootte van 8-14% voor Angelsaksische landen en tussen 19 en 21% voor de Scandinavische landen.

– De armoede-indicator heeft een tegenovergesteld verloop. Tussen de 12-17% voor de Angelsaksische landen en slechts tussen 5-8% voor de gebieden die het Scandinavische model hanteren.

– In de verdeling in inkomenscategorieën en hun respectievelijke bijdragen aan de belastingopbrengsten zien we juist dat in de Scandinavische landen de laag van de 30% minder welgestelden een bijdrage levert die nog altijd ligt tussen 10 en 14% ligt van de totale belastingopbrengsten. Een indicator dat ook hun inkomen nog voldoende is om bij te dragen aan de belastingopbrengst.

– Interessant is het totaal van welzijnsuitgaven als percentage van het GDP per land. Dit is een combinatie van staats- en particuliere uitgaven. Uit de tabel boven is vast te stellen dat burgers bereid zijn geld beschikbaar te stellen voor sociale en andere welzijnsuitgaven, ook als de overheid juist hiervoor minder toewijst (in Zwitserland zijn de particuliere uitgaven 20,8% tegenover 7,3% in Nederland, dat daarmee de laagste score heeft voor particuliere uitgaven in de onderzochte reeks).

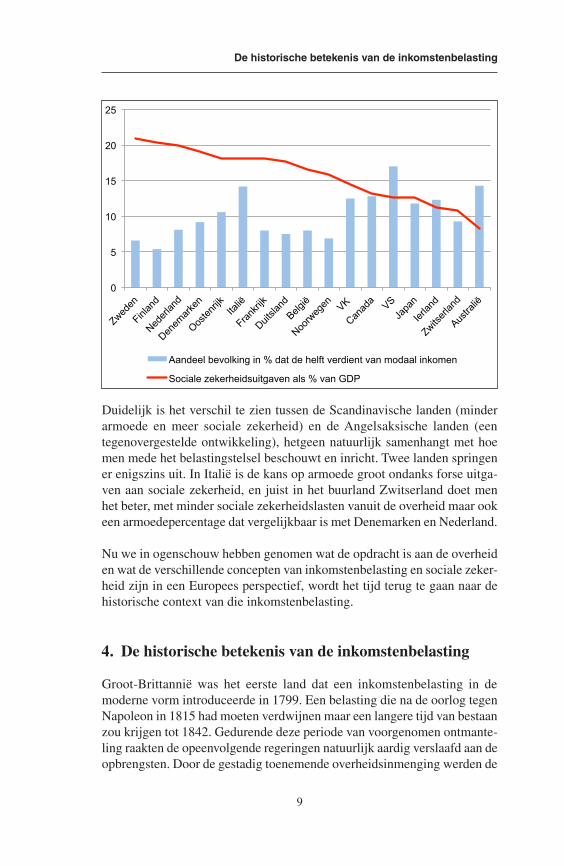

In de volgende grafiek wordt de relatie aangegeven tussen sociale zeker-heidsuitgaven en het aandeel van de bevolking dat de helft verdient van het modale inkomen.

Victor van Kommer_04.indd 8 23-11-11 11:22

9

De historische betekenis van de inkomstenbelasting

Duidelijk is het verschil te zien tussen de Scandinavische landen (minder armoede en meer sociale zekerheid) en de Angelsaksische landen (een tegenovergestelde ontwikkeling), hetgeen natuurlijk samenhangt met hoe men mede het belastingstelsel beschouwt en inricht. Twee landen springen er enigszins uit. In Italië is de kans op armoede groot ondanks forse uitga-ven aan sociale zekerheid, en juist in het buurland Zwitserland doet men het beter, met minder sociale zekerheidslasten vanuit de overheid maar ook een armoedepercentage dat vergelijkbaar is met Denemarken en Nederland.

Nu we in ogenschouw hebben genomen wat de opdracht is aan de overheid en wat de verschillende concepten van inkomstenbelasting en sociale zeker-heid zijn in een Europees perspectief, wordt het tijd terug te gaan naar de historische context van die inkomstenbelasting.

De historische betekenis van de inkomstenbelasting

Groot-Brittannië was het eerste land dat een inkomstenbelasting in de moderne vorm introduceerde in 1799. Een belasting die na de oorlog tegen Napoleon in 1815 had moeten verdwijnen maar een langere tijd van bestaan zou krijgen tot 1842. Gedurende deze periode van voorgenomen ontmante-ling raakten de opeenvolgende regeringen natuurlijk aardig verslaafd aan de opbrengsten. Door de gestadig toenemende overheidsinmenging werden de

10

Duidelijk is het verschil te zien tussen de Scandinavische landen (met minder armoede en meer sociale zekerheid) en de Angelsaksische landen (met de tegenovergestelde ontwikkeling), hetgeen natuurlijk samenhangt hoe men mede het belastingstelsel beschouwt en inricht. Twee landen springen er enigzins uit. In Italie is de kans op armoede groot ondanks forse uitgaven aan sociale zekerheid en juist in het buurland Zwitserland doet men het beter, minder social zekerheidslasten vanuit de overheid maar ook een armoede percentage dat vergelijkbaar is met Denemarken en Nederland.

Nu we in ogenschouw hebben genomen wat de opdracht is aan de overheid en wat de verschillende concepten zijn in een Europees perspectief wordt het nu hard tijd terug te gaan naar de historische context van de inkomstenbelasting.

4. De historische betekenis van de inkomstenbelasting

Groot Brittannie was het eerste land dat een moderne vorm van een inkomstenbelasting introduceerde in 1799. Een belasting die na de oorlog tegen Napoelan in 1815 had moeten verdwijnen maar een doorlooptijd kreeg tot 1842 en gedurende deze periode van voorgenomen ontmanteling waren de opeenvolgende regeringen natuurlijk al aardig verslaafd geraakt aan de opbrengsten. Door de gestadig groeiende overheidsinmenging waren de opbrengsten natuurlijk onontbeerlijk. Er waren meer landen die onder de druk van een oorlog tot een versnelde invoering besloten van een inkomstenbelasting. De Verenigde Staten kende een eerste tijdelijke inkomstenbelasting tussen 1862 en 1872, natuurlijk veroorzaakt door de enorme kosten van de burgeroorlog en kon pas na aanpassing van de constitutie (16e Amendement) in 1913 de wet introduceren. Ook in Frankrijk lukte het pas definitief in 1917 een inkomstenbelasting in te voeren.

0

5

10

15

20

25

Aandeel bevolking in % dat de helft verdient van modaal inkomen

Sociale zekerheidsuitgaven als % van GDP

Victor van Kommer_04.indd 9 23-11-11 11:22

10

De inkomstenbelasting: Een maatschappelijk krediet

opbrengsten van de inkomstenbelasting natuurlijk onontbeerlijk. Er waren meer landen die onder de druk van een oorlog tot een versnelde invoering van een inkomstenbelasting besloten. De Verenigde Staten kenden een eerste tijdelijke inkomstenbelasting tussen 1862 en 1872, natuurlijk ver-oorzaakt door de enorme kosten van de burgeroorlog, maar konden pas na aanpassing van de Grondwet (16e Amendement) in 1913 de wet voor een permanente inkomstenbelasting introduceren. Ook in Frankrijk lukte het pas definitief in 1917 een inkomstenbelasting in te voeren.

De groep landen die hier een uitzondering opvormden waren Noordelijke Europese landen als Noorwegen, Zweden, Duitsland en Nederland5 die niet onder dreiging van een oorlog besloten tot de invoering van een inkomsten-belasting.

De invoering kwam niet alleen voort uit de behoefte van een overheid aan additionele inkomsten, maar was ook het logisch gevolg van een meer actieve opstellening van de overheid, die geleidelijk aan depositie van nachtwakersstaat achter zich liet. De late negentiende eeuw tot aan het moment van het uitbreken van de Eerste Wereldoorlog was een tijdperk van een sterk opkomende middenklasse die in grote getale de trouw was aan de liberale beweging. Reeds ver daarvoor hadden gedurende de Ame-rikaanse Vrijheidsoorlog de kolonisten geroepen dat er “no taxation’’ zou zijn “without representation’’. En het revolutiejaar 1848 was wat wij nu een brede maatschappelijke ontwikkeling zouden noemen van een zich manifesterende burgerij.

De negentiende eeuw, zoals we allen weten, was de eeuw van de natiestaat. Maar deze ontwikkeling was alleen mogelijk door de ongekende opkomst en emancipatie van de middenklasse. In enkele generaties klommen mensen die van het platteland waren weggetrokken in de stedelijke agglomeraties op van laaggeschoolde fabrieksarbeiders tot voormannen en geschoolde werklieden, en hun nakomelingen streefden naar mooie kantoorbanen of ambieerden een baan als onderwijzer of werden de elite van de sociaal-democratische voorhoede en vakbewegingen.6 Een klein onderzoekje naar

5. Noorwegen voerde in 1892 de IB in, die een uiteindelijk een progressief karakter kreeg in 1896. Zweden kende in 1910 de modernere variant. In Duitsland hadden enkele staten in het midden van de negentiende eeuw reeds deze fiscaliteit ingevoerd en in 1891 gold deze voor het gehele Keizerrijk. 6. Pieter Jelles Troelstra schrijft in zijn Gedenkschriften. Deel I. Wording (Amster-dam, Querido, 1927): “Uit de massa der naamloze werkers voor hun dagelijksch brood ben ik voortgekomen. Geen heldendaden van lichaam of geest verlichten het geslacht, waaruit ik ben geboren en dat in de persoon van mijn Vader zich uit de vergetelheid heeft opgeheven.” Bron: Pieter Jelles Troelstra, Gedenkschriften. Deel I. Wording,

Victor van Kommer_04.indd 10 23-11-11 11:22

11

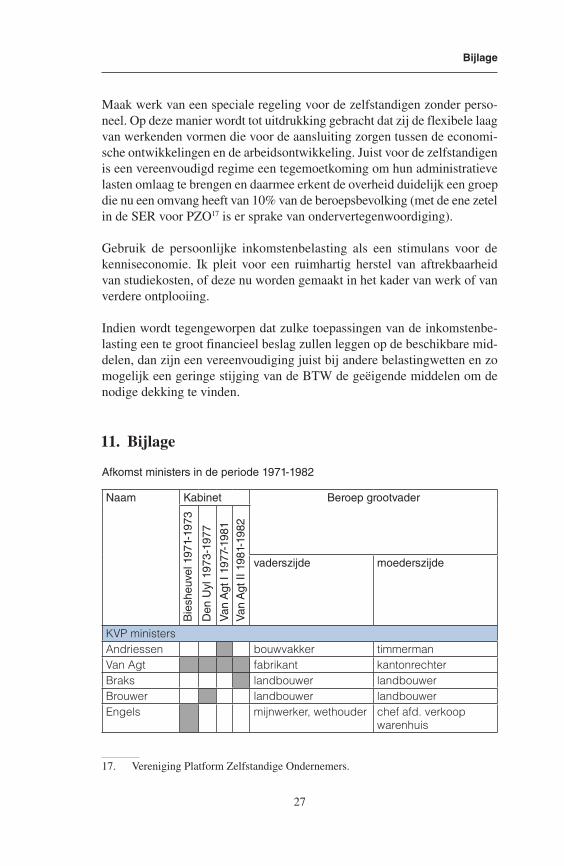

De historische betekenis van de inkomstenbelasting

de afkomst van onze ministers in de periode 1971-19827 laat zien wat de beroepen waren van hun grootvaders aan zowel vaders- als moederszijde van 50 ministers van wie de grootouders bekend zijn. Van de 71 grootvaders opgenomen in het onderzoek hadden 20 een rurale achtergrond; 19 waren arbeiders uit de industrie en nijverheid; 21 vertegenwoordigden de kleine ambten en kleine middenstand; en slechts 11 grootvaders waren represen-tanten van de hogere klassen.

Verheffing, emancipatie en een ongekende nationale trots gingen hand in hand. De stichting van tal van universiteiten die nu openstonden voor de kinderen van het volk vond plaats in dezelfde tijd dat het besef van een nationale taal toenam, een taal die nu door een ieder binnen de landsgrenzen werd gesproken. De stichting van de Hogere Burgerschool in 1863 door Thorbecke was een nieuwe mogelijkheid voor kinderen uit de burgerij om zich te bekwamen voor (hogere) middenklasseposities. Maar er was meer: de opkomst van de vakbeweging, politieke partijen, de groei en reikwijdte van kranten, de toename van voetbalclubs8 en uiteindelijk de Olympische Spelen waar de naties hun beste zonen en later ook dochters naar toe mochten afvaardigen. Daarnaast werd overal in Europa op het land en in de stad danig de schop in de grond gestoken. Spoorwegen en verharde wegen verbonden niet alleen de hoofdsteden maar legden ook het land open waar-door de binnenlandse migratie een nog hogere vlucht kon nemen. Maar ook de steden veranderden. Het aanzien van steden als Parijs, London, Praag, Riga, et cetera, werd gevormd in de tweede helft van de negentiende eeuw. De paleizen en kathedralen die vroeger waren omringd door stinkende stegen en houten bouwvallige huizen werden in enkele decennia omzoomd door brede avenues, ondergrondse rioleringssystemen, straatverlichting, en voorname huizen waar de gegoede burgerij haar kinderen toevertrouwden aan een stoet van leraren en gouvernantes, die daarmee ook dit ideaal van verheffing ondervonden en het op hun eigen kinderen overplantten. En laten we ook niet vergeten het gevoel van trots dat iedereen ondervond bij het aaneenrijgen van overzeese gebiedsdelen waarbij cultuur en onderwijs ook

Em. Querido’s Uitgevers-Maatschappij, Amsterdam 1927. En Friedrich Ebert is bij zijn ambtseed als Rijkspresident van Duitsland op 11 februari 1919 zijn afkomst ook niet vergeten: “Ich bekenne aber auch, dass ich ein Sohn des Arbeiterstandes bin, aufgewachsen in der Gedankenwelt des Sozialismus, und dass ich weder meinen Ursprung noch meine Überzeugung jemals zu verleugnen gesonnen bin.” Bron: Heinrich Jaenecke, Der blinde Adler, Reflexionen über Deutschland, (Eliert & Richter Verlag) 2005. 7. Zie hoofdstuk 11, Bijlage. Deze periode is gekozen omdat ten eerste de grootva-ders geboren werden in de periode 1860-1880 en ten tweede omdat in de onderzochte periode 1971-1982 vrijwel alle bekende politieke partijen hadden deelgenomen in een van de kabinetten (zie verder de bijlage).8. HFC (Haarlemsche Football Club) in 1889 en vervolgens Ajax in 1894, Feyen-oord in 1908 en PSV in 1910.

Victor van Kommer_04.indd 11 23-11-11 11:22

12

De inkomstenbelasting: Een maatschappelijk krediet

aan die “onwetenden daar” werden aangeboden. Een tafereel op de Gouden Koets, recent nog in het nieuws, moet ook in dit licht worden bezien. Wie anderen verheft, wil graag erkenning daarvoor ontvangen en het beruchte tafereel heeft daarom misschien minder met slavernij te maken dan met negentiende-eeuwse ideeën over emancipatie. De gouden koets was een geschenk van de bevolking, lees de gegoede burgerij, van Amsterdam: een teken van het zelfbewustzijn van deze klasse. De koloniën boden aan velen die afkomstig waren uit de lagere klassen van de maatschappij een unieke kans om in korte tijd een fortuin te vergaren en een leven te leiden dat nog maar zo kort daarvoor was voorbehouden aan een selecte aristocratische klasse. In dit tijdsbeeld moeten ook de ontwikkeling en introductie van de inkomstenbelasting worden gezien.

Bron: Foto NRC / Roel Rozenburg

Nu, in het tweede decennium van de eenentwintigste eeuw, is deze maat-schappelijke en politieke context verdwenen maar de persoonlijke inkom-stenbelasting is in vele landen nog steeds een onwrikbaar deel van het fiscale stelsel. Dit verklaart mede waarom de inkomstenbelasting altijd zo’n warme belangstelling heeft genoten en opgenomen is in onze DNA van burgerzin en vertegenwoordiging.9

Aan het einde van de negentiende eeuw werd geleidelijk een vernuftig net gevlochten van rudimentaire vormen van sociale voorzieningen, introductie

9. Prof. Han Kogels zegt in zijn afscheidsrede van 14 oktober 2011 dat dankzij de Loonbelasting en BTW en de ondernemers die dit innen de overheid 85% van zijn in-komsten veilig stelt, “maar zeker is dat het aantal fiscalisten dat zich bezighoudt met de resterende 15% van de rijksbelastingen ver in de meerderheid is.”

Victor van Kommer_04.indd 12 23-11-11 11:22

13

De historische betekenis van de inkomstenbelasting

van pensioenstelsels, aandacht voor arbeidsomstandigheden, invoering van verplicht onderwijs en natuurlijk directe belastingen die het stelsel moesten financieren. De basis van ons huidige complexe systeem aan belastin-gen en sociale voorzieningen draagt dus de sporen van de participatie- en emancipatie-impulsen van de late negentiende eeuw. De geürbaniseerde verzorgingsmaatschappij (die zijn hoogtij kende tussen 1950-1980) was tevens een samenleving opgebouwd volgens het principe van de sociale ladder, waarbij deelnemers werden uitgenodigd om extra arbeidsuren te draaien, zodat een betere buurt, betere school, betere buren, een kleine auto voor de deur, misschien een vakantie, tot de mogelijkheden behoorden. Het betalen van de loon- en inkomstenbelasting werd als normaal beschouwd en behoorde tot dezelfde categorie van betalingen en voorzieningen als sparen voor de pensioenen. Het was tevens een teken dat men was opgeklommen in de maatschappij. En het moet gezegd worden: de voordelen van het stelsel waren naar behoren en vaak ook nog tegen een redelijke prijs.

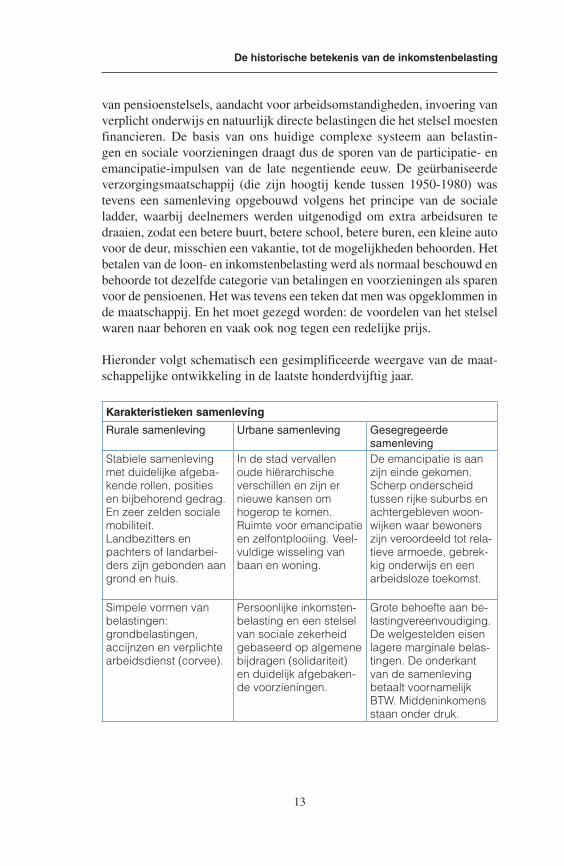

Hieronder volgt schematisch een gesimplificeerde weergave van de maat-schappelijke ontwikkeling in de laatste honderdvijftig jaar.

Karakteristieken samenleving

Rurale samenleving Urbane samenleving Gesegregeerde samenleving

Stabiele samenleving met duidelijke afgeba-kende rollen, posities en bijbehorend gedrag. En zeer zelden sociale mobiliteit.Landbezitters en pachters of landarbei-ders zijn gebonden aan grond en huis.

In de stad vervallen oude hiërarchische verschillen en zijn er nieuwe kansen om hogerop te komen.Ruimte voor emancipatie en zelfontplooiing. Veel-vuldige wisseling van baan en woning.

De emancipatie is aan zijn einde gekomen. Scherp onderscheid tussen rijke suburbs en achtergebleven woon-wijken waar bewoners zijn veroordeeld tot rela-tieve armoede, gebrek-kig onderwijs en een arbeidsloze toekomst.

Simpele vormen van belastingen:grondbelastingen, accijnzen en verplichte arbeidsdienst (corvee).

Persoonlijke inkomsten-belasting en een stelsel van sociale zekerheid gebaseerd op algemene bijdragen (solidariteit) en duidelijk afgebaken-de voorzieningen.

Grote behoefte aan be-lastingvereenvoudiging. De welgestelden eisen lagere marginale belas-tingen. De onderkant van de samenleving betaalt voornamelijk BTW. Middeninkomens staan onder druk.

Victor van Kommer_04.indd 13 23-11-11 11:22

14

De inkomstenbelasting: Een maatschappelijk krediet

De situatie anno 2011

Er iets wezenlijks veranderd sedert de beginjaren van onze inkomstenbe-lasting. De emancipatie en de mobiliteit van grote delen van onze bevol-king, toch een eeuw geleden nog zo kenmerkend voor onze samenleving, lijkt tot stilstand gekomen. De toename van het aantal kinderen dat hoger opgeleid is dan hun ouders blijkt onlangs te zijn veranderd in een afname. Verklaarbaar doordat de progressie op een gegeven moment een natuurlijk plafond bereikt, maar tegelijkertijd is het symbolisch dat aan het fenomeen “dat onze kinderen het beter moeten hebben” een einde is gekomen. In vele achterstandswijken en verouderde industriegebieden in Europa wonen groepen mensen die het aan perspectief ontbreekt omdat de eisen die aan arbeid worden gesteld in een korte tijd vele malen hoger zijn geworden en de maatschappij helaas geen banen meer in de industrie heeft voor hen die niet volledig kunnen meekomen. De hoogwaardige kenniseconomie kent geen B-elftal meer.

De situatie aan het begin van het tweede decennium van deze eeuw is volkomen anders dan die van meer dan een eeuw geleden toen de inkom-stenbelasting tot stand kwam. Van burgers die vol overgave bezig waren een maatschappij vorm te geven waarin het emancipatie-ideaal centraal stond en waarin het mogelijk werd gemaakt dat gedreven en getalenteerde individuen uit de arbeidersklasse zich los konden maken en met gretigheid de sociale ladder beklommen, zijn we nu in een situatie beland waarin representanten van de lagere inkomensgroepen volledig geïsoleerd zijn in de oude stadswijken en juist ontkennen dat emancipatie en ontwikkeling middelen zijn om terecht te komen in het segment van de beter betaalde en gerespecteerde banen van de middenklasse. De kracht van gebundelde solidariteit en emancipatie ging verloren in de zeventiger en tachtiger jaren van de vorige eeuw. Alle stimuleringsmaatregelen, reguleringen, aanmoe-digingen en sociale voorzieningen verloren hun werking en betekenis. De welvaartstaat liep vast in een labyrint van bureaucratische voorzieningen, en een nieuwe tijdgeest wenste dit publieke monster aan banden te leggen. De beschermheren en -vrouwen van dit stelsel werden benoemd tot een groep die we nu als de linkse10 kerk aanduiden, maar in Engeland was in de jaren tachtig de term loony left voor de verstokte sociaal-democraten al populair. De maatschappij transformeerde van maakbaarheid naar meetbaarheid. En

10. De term “links” heeft altijd een slechte reputatie gehad, en dat hebben we te dan-ken aan de Vikingen die in hun hoge noorden natuurlijk in het zuiden de zon zagen en in het noorden (aan de linkerzijde) het dodenrijk situeerden. Ze hadden ook een slag kunnen draaien en dan was ons begrippenkader anders geweest.

Victor van Kommer_04.indd 14 23-11-11 11:22

15

De situatie anno 2011

nog belangrijker was dat de emancipatie en sociale mobiliteit tot stilstand kwamen door een aantal factoren:

– De uitgaven aan de sociale zekerheid bereikten hun optimale limiet.

– De kosten voor pensioenvoorzieningen werden hoger door de drastische verhoging van de levensduur.

– De complexiteit voor een efficiënte uitvoering voor alle sociale voorzieningen werd aanzienlijk groter. Het misbruik van de veelheid aan regelingen, door een deel van de bevolking dat gulzig was geworden voor de etalage van de sociale snoepwinkel, leidde tot een web van regels om de obesitas aan sociale voorzieningen te verminderen.

– En natuurlijk de burger die in een eeuw tijd van een sociale participant een consumerende toeschouwer is geworden.

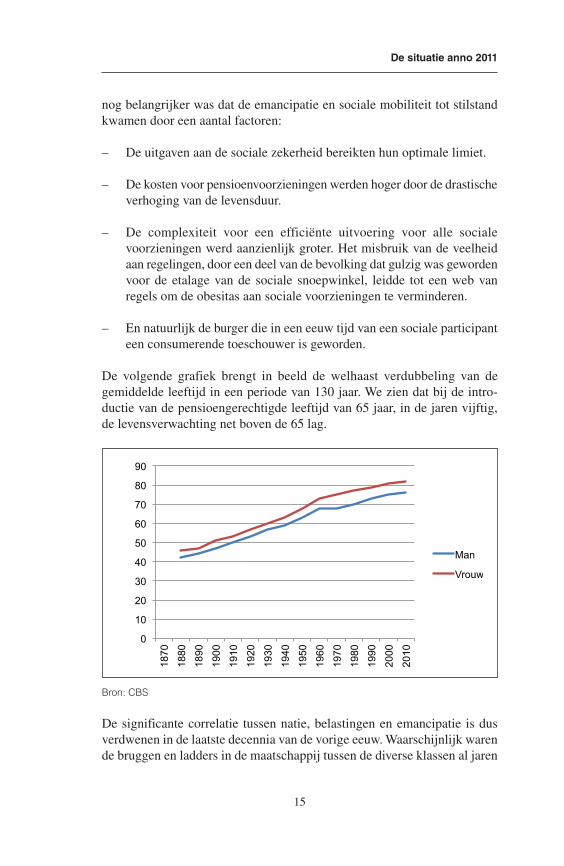

De volgende grafiek brengt in beeld de welhaast verdubbeling van de gemiddelde leeftijd in een periode van 130 jaar. We zien dat bij de intro-ductie van de pensioengerechtigde leeftijd van 65 jaar, in de jaren vijftig, de levensverwachting net boven de 65 lag.

Bron: CBS

De significante correlatie tussen natie, belastingen en emancipatie is dus verdwenen in de laatste decennia van de vorige eeuw. Waarschijnlijk waren de bruggen en ladders in de maatschappij tussen de diverse klassen al jaren

15

Bron: CBS

De significante correlatie tussen natie, belastingen en emancipatie is dus opgehouden te bestaan in de laatste decennia van de vorige eeuw. Waarschijnlijk waren de bruggen en ladders in de maatschappij en tussen de diverse klassen al jaren daarvoor geerodeerd maar we geloofden allemaal in onze nationale bastions dat het nog bestond. Een geloof dat kon werken tot 1989-1990 omdat de wereld nog verdeeld was tussen oost en west, tussen goed en slecht, tussen democratien en totalitaire regimes maar in feite was het een resultaat van blame and shame van een eeuw van aggressief nationalisme. Maar door een nieuwe economische orde, mogelijk gemaakt door een snelle digitalisering waardoor tijd en ruimte een andere dimensie heeft gekregen, is het decor veranderd. Onder het dak van ons in principe gelijke inkomstenbelasting systeem is een nieuwe groep van spelers toegetreden die niet meer geinteresseerd zijn in het nationale etiket, de afkomst van hun familie, de status van hun titulatuur of het gewicht van de ervaringsjaren. Snelheid en dankzij het internet creeren van eigen profielen en daarmee identiteiten geeft de maatschappij een eigen dynamiek waar winst en verlies geen repercussies heeft voor de maatschappelijke status en positie.

6. De Belastingdienst als afspiegeling van de maatschappij

We kunnen een vergelijking maken met de organisatie van de Belastingdienst in het midden van de twinstigste eeuw. Vanuit de grote zaal waar de administratieve functies, zoals schrijvers en adjunct-commiezen, werden bekleed (in afdelingen als leggerbureau, centraal-kaarten register en postkamer) werd door een loopbaanonderzoek met examen de mogeliijkheid geschapen dat de ijverigen en bekwamen zich konden opwerpen naar de hierarchie daarboven: commies-titulair, commies, commies 1e klasse, commies-secretaris, hoofdcommies, controleur, hoofdcontroleur, hoofdcontroleur A en wie weet uiteindelijk referendaris of zelfs inspecteur, al waren deze meestal horizontaal gerecruteerd uit de universitaire banken maar ook zijn konden verder klimmen op de ladder naar hoofdinspecteur-titulair, hoofdinspecteur en voor een enkeling directeur11. Het komt nu archaisch en bureaucratisch over maar het was ook het beeldmerk van ontwikkeling,

11 Focus of Fiscus, Kluwer 1990,

0

10

20

30

40

50

60

70

80

90

1870

1880

1890

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

2010

Man

Vrouw

Victor van Kommer_04.indd 15 23-11-11 11:22

16

De inkomstenbelasting: Een maatschappelijk krediet

daarvoor geërodeerd, maar in onze nationale bastions geloofden we allemaal dat het verband nog bestond. Een geloof dat stand kon houden tot 1989-1990, zolang de wereld nog verdeeld was in oost en west, goed en kwaad, democratieën en totalitaire regimes, in feite een tegenstelling die het resul-taat was van blaming and shaming in een eeuw van agressief nationalisme. Maar door een nieuwe economische orde, mogelijk gemaakt door een snelle digitalisering waardoor tijd en ruimte andere dimensies lijken te zijn gewor-den, is de structuur van de maatschappij veranderd. Onder het dak van ons in principe gelijke inkomstenbelastingsysteem zijn nieuwe spelers toegetreden die niet meer geïnteresseerd zijn in het nationale etiket, de afkomst van hun familie, de status van hun titulatuur of het gewicht van ervaringsjaren. Snelheid en het dankzij het Internet creëren van eigen profielen en daarmee identiteiten geeft de maatschappij een eigen dynamiek waar winst en verlies geen repercussies hebben voor de maatschappelijke status en positie.

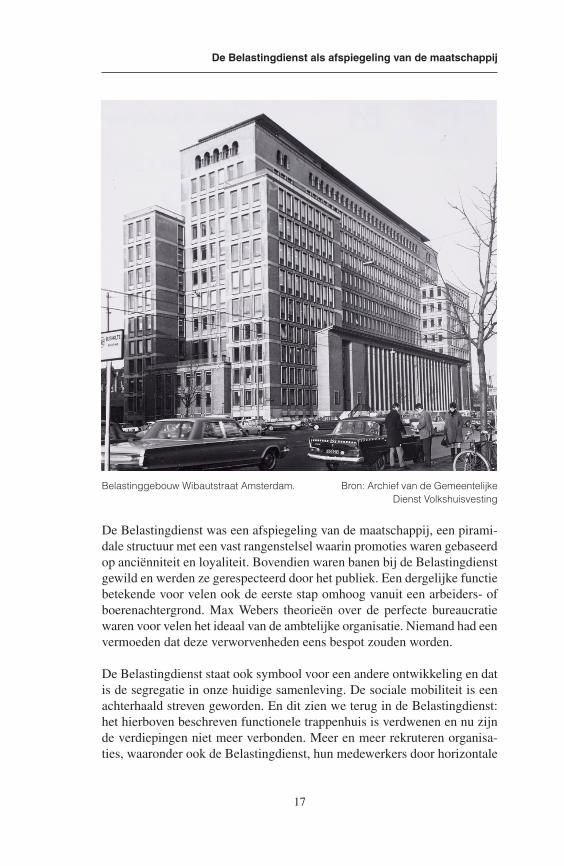

De Belastingdienst als afspiegeling van de maatschappij

We kunnen een vergelijking maken tussen de organisatie van de Belasting-dienst en de inrichting van de maatschappij in het midden van de twintigste eeuw. In de grote zaal van de dienst werden de administratieve functies, zoals die van schrijvers en adjunct-commiezen, uitgevoerd (in afdelingen als leggerbureau, centraal kaartenregister en postkamer). Door een loopbaan-onderzoek met examen werd de mogelijkheid geschapen dat de ijverigen en bekwamen zich steeds hoger in de hiërarchie konden opwerken: commies-titulair, commies, commies 1e klasse, commies-secretaris, hoofdcommies, controleur, hoofdcontroleur, hoofdcontroleur A en wie weet uiteindelijk referendaris of zelfs inspecteur – al werden gegadigden voor deze functies meestal horizontaal gerekruteerd uit de universiteitsbanken, en konden ook zij verder opklimmen tot hoofdinspecteur-titulair, hoofdinspecteur en een enkeling tot directeur.11 Dit systeem komt nu archaïsch en bureaucratisch over maar het was ook het kenmerk van ontwikkeling, emancipatie en pro-motie. En met dit stelsel werd een carrière onlosmakelijke verbonden met een organisatie die deze ladder van promoties kon aanbieden. De symboliek van de almachtige Belastingdienst met binnen haar vestingen een ongekende mogelijkheid aan stappen op de carrièreladder, kwam tot uitdrukking in de architectuur van de kantoren, die natuurlijk wel hoog en breed moesten zijn.

11. Focus of Fiscus, Kluwer 1990.

Victor van Kommer_04.indd 16 23-11-11 11:22

17

De Belastingdienst als afspiegeling van de maatschappij

Belastinggebouw Wibautstraat Amsterdam. Bron: Archief van de GemeentelijkeDienst Volkshuisvesting

De Belastingdienst was een afspiegeling van de maatschappij, een pirami-dale structuur met een vast rangenstelsel waarin promoties waren gebaseerd op anciënniteit en loyaliteit. Bovendien waren banen bij de Belastingdienst gewild en werden ze gerespecteerd door het publiek. Een dergelijke functie betekende voor velen ook de eerste stap omhoog vanuit een arbeiders- of boerenachtergrond. Max Webers theorieën over de perfecte bureaucratie waren voor velen het ideaal van de ambtelijke organisatie. Niemand had een vermoeden dat deze verworvenheden eens bespot zouden worden.

De Belastingdienst staat ook symbool voor een andere ontwikkeling en dat is de segregatie in onze huidige samenleving. De sociale mobiliteit is een achterhaald streven geworden. En dit zien we terug in de Belastingdienst: het hierboven beschreven functionele trappenhuis is verdwenen en nu zijn de verdiepingen niet meer verbonden. Meer en meer rekruteren organisa-ties, waaronder ook de Belastingdienst, hun medewerkers door horizontale

Victor van Kommer_04.indd 17 23-11-11 11:22

18

De inkomstenbelasting: Een maatschappelijk krediet

instroom. Waarom nog aan de basis werven en voortdurend opleiden? Nu worden de medewerkers geworven voor een beperkte periode en ze zijn allen bezig in een afgebakende omgeving. Doorstroming is minder relevant geworden. Dat iemand zich op jonge leeftijd voor twintig of dertig jaar zou committeren aan de Belastingdienst wordt waarschijnlijk beoordeeld als een gebrek aan fantasie en ambitie.

Sociaal-democraten en de inkomstenbelasting

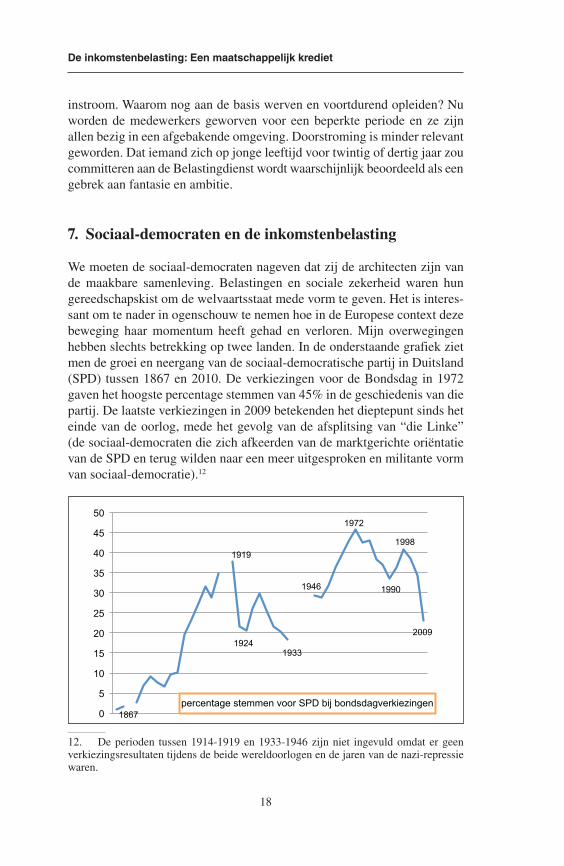

We moeten de sociaal-democraten nageven dat zij de architecten zijn van de maakbare samenleving. Belastingen en sociale zekerheid waren hun gereedschapskist om de welvaartsstaat mede vorm te geven. Het is interes-sant om te nader in ogenschouw te nemen hoe in de Europese context deze beweging haar momentum heeft gehad en verloren. Mijn overwegingen hebben slechts betrekking op twee landen. In de onderstaande grafiek ziet men de groei en neergang van de sociaal-democratische partij in Duitsland (SPD) tussen 1867 en 2010. De verkiezingen voor de Bondsdag in 1972 gaven het hoogste percentage stemmen van 45% in de geschiedenis van die partij. De laatste verkiezingen in 2009 betekenden het dieptepunt sinds het einde van de oorlog, mede het gevolg van de afsplitsing van “die Linke” (de sociaal-democraten die zich afkeerden van de marktgerichte oriëntatie van de SPD en terug wilden naar een meer uitgesproken en militante vorm van sociaal-democratie).12

12. De perioden tussen 1914-1919 en 1933-1946 zijn niet ingevuld omdat er geen verkiezingsresultaten tijdens de beide wereldoorlogen en de jaren van de nazi-repressie waren.

17

theorieen over de perfecte bureaucratie waren voor velen het ideaal van de ambtelijke organisatie en niemand had een vermoeden dat deze verworvenheden eens bespot zouden worden.

De Belastingdienst is ook symbolisch voor een andere ontwikkeling en dat is de segregatie in onze samenleving. De sociale mobiliteit is een achterhaald streven geworden. En dit zien we terug in de Belastingdienst, het hierboven beschreven functionele tarppenhuis is verdwenen en nu zijn de verdiepingen niet meer verbonden. Meer en meer recruteren organisaties hun medewerkers door horizontale instroom. Waarom nog aan de basis werven en voortdurend opleiden? Nu worden de medewerkers geworven voor een beperkte periode en ze zijn allen bezig in een afgebakende omgeving. Doorstroming is minder relevant geworden en het idee dat iemand op jonge leeftijd zich voor twintig of dertig jaar committeert aan de Belastingdienst wordt waarschijnlijk beoordeeld als gebrek aan fantasie en ambitie.

7. Sociaal democraten en de inkomstenbelasting

We moeten de sociaal democraten nageven dat zij de architecten zijn van de maakbare samenleving. Belastingen en sociale zekerheid was hun greedschapskist om de welvaartsstaat mede vorm te geven. Het is interessant om te nader te beschouwen hoe in de Europese context deze beweging haar momentum heeft gehad en verloren. In mijn overwegingen neem ik slechts twee landen in beschouwing. In onderstaande grafiek ziet men de groei van en neergang van sociaal democratische partij in Duitsland (SPD) tussen 1867 en 2010. De verkiezingen voor de Bondsdag in 1972 gaven het hoogste percentage van 45%. De laatste verkiezingen in 2009 gaven het grootste dieptepunt sinds het einde van de oorlog en kwamen mede door de afsplitsing van “die Linke” (de sociaal democraten die zich afkeerden van de marktgerichte orientatie van de SPD en terug wilden naar een meer uitgesproken en militante sociaal democratie)12

12 De perioden tussen 1914-1919 en 1933-1946 zijn niet ingevuld door geen verkiezingsresulaten in beide wereldoorlogen en door de Nazi repressie.

0

5

10

15

20

25

30

35

40

45

50

1867

1919

1924 1933

1946

1972

1990

2009

percentage stemmen voor SPD bij bondsdagverkiezingen

Victor van Kommer_04.indd 18 23-11-11 11:22

19

Sociaal-democraten en de inkomstenbelasting

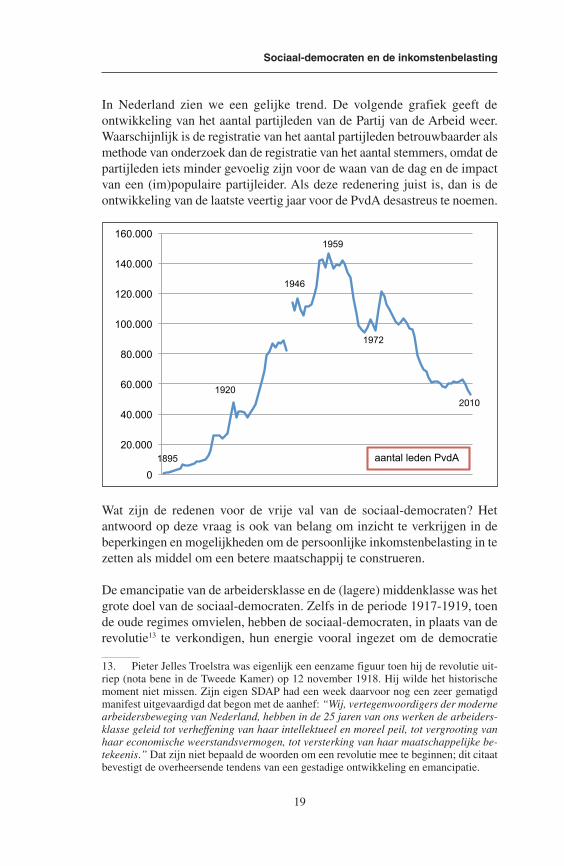

In Nederland zien we een gelijke trend. De volgende grafiek geeft de ontwikkeling van het aantal partijleden van de Partij van de Arbeid weer. Waarschijnlijk is de registratie van het aantal partijleden betrouwbaarder als methode van onderzoek dan de registratie van het aantal stemmers, omdat de partijleden iets minder gevoelig zijn voor de waan van de dag en de impact van een (im)populaire partijleider. Als deze redenering juist is, dan is de ontwikkeling van de laatste veertig jaar voor de PvdA desastreus te noemen.

Wat zijn de redenen voor de vrije val van de sociaal-democraten? Het antwoord op deze vraag is ook van belang om inzicht te verkrijgen in de beperkingen en mogelijkheden om de persoonlijke inkomstenbelasting in te zetten als middel om een betere maatschappij te construeren.

De emancipatie van de arbeidersklasse en de (lagere) middenklasse was het grote doel van de sociaal-democraten. Zelfs in de periode 1917-1919, toen de oude regimes omvielen, hebben de sociaal-democraten, in plaats van de revolutie13 te verkondigen, hun energie vooral ingezet om de democratie

13. Pieter Jelles Troelstra was eigenlijk een eenzame figuur toen hij de revolutie uit-riep (nota bene in de Tweede Kamer) op 12 november 1918. Hij wilde het historische moment niet missen. Zijn eigen SDAP had een week daarvoor nog een zeer gematigd manifest uitgevaardigd dat begon met de aanhef: “Wij, vertegenwoordigers der moderne arbeidersbeweging van Nederland, hebben in de 25 jaren van ons werken de arbeiders-klasse geleid tot verheffening van haar intellektueel en moreel peil, tot vergrooting van haar economische weerstandsvermogen, tot versterking van haar maatschappelijke be-tekeenis.” Dat zijn niet bepaald de woorden om een revolutie mee te beginnen; dit citaat bevestigt de overheersende tendens van een gestadige ontwikkeling en emancipatie.

18

In Nederland zien we een gelijke trend. De volgende grafiek geeft de ontwikkeling van het aantal partijleden aan voor de Partij van de Arbeid. Waarschijnlijk is de registratie van partijleden betrouwbaarder omdat de leden iets minder gevoelig zijn voor de waan van de dag en de impact van een (im) populaire partijleider. Wanneer deze bewering juist is dan is de ontwikkeling voor de PvdA desastreus te noemen.

Wat zijn de redenen van de vrije val voor de social democraten? Het antwoord geeft ook inzicht aan de beperkingen en mogelijkheden om de persoonlijke inkomstenbelasting in te zetten om een betere maatschappij te construeren.

De emancipatie van de arbeidersklasse en de (kleine) middenklasse was het grote doel van de sociaal democraten. In plaats van het prediken en verkondigen van een revolutie13 in de periode 1917-1919, toen de oude regimes omvielen, hebben de sociaal democraten al hun energie gezet om de democratie vorm te geven en om de arbeiders te emanciperen en te verheffen en te verzekeren van een fatsoenlijk inkomen en goede publieke voorzieningen. In dit licht moet de zware opgave van de Duitse sociaal democraten in dit tijdperk worden bezien.

13 Pieter Jelle Troelstra was eigenlijk een eenzame figuur toen hij de revolutie uitriep (notebene in de Tweede Kamer) op 12 november 1918. Hij wilde het historische moment niet missen. Zijn eigen SDAP had een week daarvoor nog een zeer gematigd manifest uitgevaardigd dat begon met de aanhef: “Wij, vertegenwoordigers der moderne arbeidersbeweging van Nederland, hebben in de 25 jaren van ons werken de arbeidersklasse geleid tot verheffening van haar intellektueel en moreel peil, tot vergrooting van haar economische weerstandsvermogen, tot versterking van haar maatschappelijke betekeenis” en dat zijn niet bepaald de woorden om een revolutie te beginnen maar juist de bevestiging van een gestadige ontwikkeling en emancipatie.

1895

1920

1946

1959

1972

aantal leden PvdA

2010

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

Victor van Kommer_04.indd 19 23-11-11 11:22

20

De inkomstenbelasting: Een maatschappelijk krediet

vorm te geven en om de arbeiders te emanciperen en te verheffen en te verzekeren van een fatsoenlijk inkomen en goede publieke voorzieningen. In dit licht moet de zware opgave van de Duitse sociaal-democraten in dit tijdperk worden bezien.

Friedrich Ebert (1871-1925). Bron: Bundesarchiv

Hun voorman Friedrich Ebert werd verguisd door iedereen aan de linker-zijde van de politiek, waar hij gold als de verrader van de revolutie, de arbei-dersraden en solidariteit met het bolsjewistische regime in de Sovjet-Unie. Daarentegen verweten alle nationalisten, conservatieven en militairen hem dat in hun ogen de sociaal-democraten de Duitse belangen hadden verkwan-seld in Versailles en hun oren teveel hadden laten hangen naar de dicterende mogendheden. Misschien had George Papandreou de lotgevallen van Ebert nog eens goed moeten nalezen. Maar het is bewonderenswaardig hoe de sociaal-democraten hun best deden de democratie wortel te laten schieten en hoe zij zich het lot aantrokken van de vele arbeiders die nog armer uit de oorlog kwamen dan ze waren toen ze er enthousiast ingingen.

Victor van Kommer_04.indd 20 23-11-11 11:22

21

Sociaal-democraten en de inkomstenbelasting

Het gedachtengoed van solidariteit en vooruitgang was bepalend bij het vinden van een uitweg uit de ellende van de agressieve industrialisatie. De strijd voor betere arbeidsomstandigheden en hoop op een betere toekomst vormden niet alleen het partijprogramma van de sociaal-democraten maar ook van de progressieve liberalen. Ik heb het al eerder gehad over de onvoor-stelbare dadendrang van deze generatie om daadwerkelijk het onderwijs-systeem te verbeteren, de mobiliteit in de samenleving te bevorderen en de strijd die werd gevoerd om een bescheiden verzekerings- en pensioenstelsel en stakingsrechten te bewerkstelligen. Vooruitgang was de motor in alle geledingen van de samenleving en iedereen was bereid daarvoor zijn steen-tje bij te dragen. De verticale en horizontale solidariteit was de ruggengraat van de samenleving en werd sterk bevorderd door de sociaal-democraten die de progressieve inkomstenbelasting als een bij uitstek geschikt middel zagen om de basis te leggen voor een rechtvaardige samenleving. Een concept waarin de meer welgestelden een progressief tarief over hun inkomen betaalden en waarin tevens tal van voorzieningen beschikbaar waren voor hen die ze nodig hadden; voorzieningen die het sparen bevorderden; en voorzieningen zoals aftrekmogelijkheden voor behoeftige familieleden; studiekostenaftrek; giften en contributies aftrekbaar voor instellingen voor het algemene nut, vakbonden en politieke partijen.

In de jaren zeventig van de vorige eeuw, na twee opeenvolgende oliecrisis-sen die werden veroorzaakt door een snelle stijging van de olieprijzen, maar eigenlijk meer nog doordat het economische model zijn geldigheid verloor, kwam aan de ongeremde welvaartsstaat een einde doordat de overheidste-korten flink opliepen, de inflatie aanwakkerde, de wisselkoersen flink fluc-tueerden en op de markt twijfels zichtbaar werden over de betrouwbaarheid van het monetaire stelsel. Achteraf gezien lijkt deze periode tevens het begin van het einde van de macht van de sociaal-democraten. Nog eenmaal kwam een generatie aan de macht die geloofde in de maakbaarheid van de samen-leving en die vreesde dat de verworvenheden van een sociaal-democratische traditie op het spel stonden. De vertegenwoordigers van deze generatie waren opgegroeid in het interbellum en hadden vervolgens de verschrik-kingen meegemaakt van de Tweede Wereldoorlog. De laatste charismatische leiders verschenen op het toneel: Harold Wilson, Willy Brandt, Francois Mitterrrand, Olaf Palme, Bruno Kreisky en onze eigen Joop den Uyl. Zij geloofden allen vurig dat de sociaal-democratische idealen opnieuw hun validiteit zouden bewijzen en de oplossing vormden voor de vastgelopen economie.

Wanneer we de bovenstaande twee grafieken beschouwen die de aanhang van de sociaal-democraten in Duitsland en Nederland weergeven, dan zien

Victor van Kommer_04.indd 21 23-11-11 11:22

22

De inkomstenbelasting: Een maatschappelijk krediet

we dat de opleving van korte duur was. Wel kwamen in deze periode nieuwe ideeën op tafel die vaak ook nog werden gerealiseerd: de medezeggenschap, vermogensaanwasdeling en voorstellen tegen grondspeculatie. We noemen het nu een tijdperk van polarisatie, maar we moeten toegeven dat idealen toentertijd nog overal springlevend leken en dat de inkomstenbelasting nog alom werd beschouwd als een instrumentarium om participatie en nivel-lering mogelijk te maken. Maar deze opleving van idealen was, achteraf bezien, een vluchtige stuiptrekking, omdat de wetten van de markt, rende-ment, afrekenen, individualisme, beheersbaarheid en vooral nuttigheid in de jaren tachtig en negentig uiteindelijk dominant werden.

Misschien heeft Marcel van Dam14 wel gelijk als hij stelt dat een samen-leving, wanneer die niet wordt gestuurd, een conservatieve samenleving wordt. Zover wil ik zelf niet gaan. Maar ik zou wel willen stellen dat als de samenleving niet wordt gestuurd, de markt de sturing van de maatschap-pij overneemt, ook daar waar alleen de publieke goederen en diensten uitkomst kunnen bieden. De grote efficiencyslagen in de jaren tachtig en negentig gingen uiteindelijk ook gepaard met een vereenvoudiging van de persoonlijke inkomstenbelasting: de tarieven werden afgetopt en de aftrek-posten beperkt. Maar elke afslanking in de directe belastingen werd in stilte gecompenseerd door een verhoging van de BTW. Het is bijna miraculeus te noemen dat de BTW-verhogingen zonder veel rumoer door het parlement komen, terwijl ze toch een degressief karakter hebben15 en wijzigingen in de inkomstenbelasting altijd een hoge mate van aandacht krijgen.16

De jaren tachtig en negentig hebben het politieke landschap danig veran-derd. Politici hebben het concept van solidariteit en emancipatie begraven tezamen met het idee dat de persoonlijke inkomstenbelasting nog niet zo’n gek instrument was om de welvaartsstaat (her) in te richten. De nieuwe generatie van sociaal-democratische leiders was meer geschoold in het bedrijfsleven dan in de kaderscholen van hun voorgangers. Ze konden geen inspiratie meer ontlenen aan oude beginselen. Leiders als Schröder, Jospin, Blair, Brown, Kok en Bos waren vertegenwoordigers van het marktgerichte denken en vormden hooguit een milde correctie op hun liberale en conserva-tieve collega’s. Zij noemden zelf hun kwakkelende stellingname de “derde

14. Marcel van Dam, Niemandsland, 2009, Amsterdam, In zijn boek beschrijft van Dam het demasqué van het sociaal-democratisch leiderschap aan het einde van de vorige eeuw.15. Studie en voortgezet onderwijs, maar ook gezondheidszorg, zijn bijvoorbeeld vrijgesteld van BTW terwijl de hogere inkomens relatief meer gebruik van studie- en onderwijsvoorzieningen maken.16. Het tweede kabinet Lubbers viel in 1989 omdat de VVD zich niet kon verenigen met het voorstel om het reiskostenforfait af te toppen.

Victor van Kommer_04.indd 22 23-11-11 11:22

23

Individualisme

weg”, maar die term symboliseerde voornamelijk de sociaal-democratische onbestemdheid tussen de grote hoofdstromen in de politieke arena. Kosten-besparing, efficiency, accountantsregels en al deze nieuwe programmapun-ten ook nog eens geformuleerd in het jargon van de gemiddelde consultant, leidden er uiteindelijk toe dat de leiders van de “derde weg” de aansluiting met hun kiezers definitief verloren. Natuurlijk moeten we niet vergeten dat door een aantal economische en maatschappelijke ontwikkelingen de tering naar de nering moest worden gezet. Maatschappelijk werd aanvaard dat de sociale zekerheid hervormd moest worden omdat oude uitgangspunten hun waarde hadden verloren. Maar de sociaal-democraten gooiden hun principes wel erg snel overboord en kopieerden welhaast het voorgestelde beleid van hun conservatieve en liberale opponenten. Misschien mogen we stellen dat de bevlogenheid is verdwenen uit ons politiek bestel en daarmee ook uit onze belastingpolitiek. En wellicht moeten we compassie, bevlogenheid en geloof in de maakbaarheid der dingen wel opnieuw als voorwaarde stellen aan hen die onze publieke goederen behartigen.

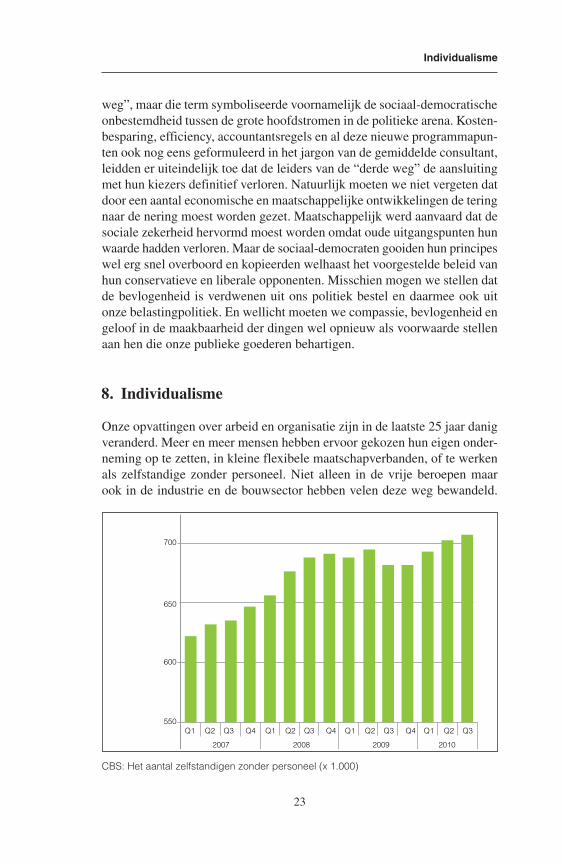

Individualisme

Onze opvattingen over arbeid en organisatie zijn in de laatste 25 jaar danig veranderd. Meer en meer mensen hebben ervoor gekozen hun eigen onder-neming op te zetten, in kleine flexibele maatschapverbanden, of te werken als zelfstandige zonder personeel. Niet alleen in de vrije beroepen maar ook in de industrie en de bouwsector hebben velen deze weg bewandeld.

CBS: Het aantal zelfstandigen zonder personeel (x 1.000)

700

650

600

550Q1 Q2 Q3 Q4

2007

Q1 Q2 Q3 Q4

2008

Q1 Q2 Q3 Q4

2009

Q1 Q2 Q3

2010

Victor van Kommer_04.indd 23 23-11-11 11:22

24

De inkomstenbelasting: Een maatschappelijk krediet

In Nederland zijn de ZZP’ers de grootste groeiende groep werkenden en zij hebben ervoor gezorgd dat op de arbeidsmarkt de financiële crisis soepel werd opgevangen.

De nieuwe organisatievormen werken in een keten van activiteiten waarin specialiseren, elkaar kennen en opdrachten gunnen de bepalende succesfac-toren zijn geworden. Toegevoegde waarde en geleverde kwaliteit zijn criteria van onderscheiding. Dit betekent dat de oude arbeidsvormen met gedefini-eerde functiebeschrijvingen, vaste salarisschalen, gestadige en gegaran-deerde carrièrelijnen, en verbinding aan één of enkele werkgevers, flink aan betekenis hebben verloren. Juist de zaken waar de sociaal-democraten zo lang voor hebben gestreden. Het lijkt erop dat zij nog steeds geen antwoord hebben gevonden op de huidige trend. Ook hun kiezers zijn aandeelhouders en huizenbezitters geworden en beantwoorden daarmee niet meer aan het beeld van de onmondige arbeiders die bevrijd en verheven moeten worden. De traditionele sociaal-democratische kiezer is verdwenen. Een tweedeling is reeds een tijd zichtbaar. De gespecialiseerde arbeider is een professionele kenniswerker geworden, die over een tweede huis beschikt, een tweede auto, en er een tweede baan bij heeft; en die afstand heeft genomen van hen die de verandering hebben willen tegenhouden, of hebben gemist, en daarmee in een achterstandssituatie zijn beland. De eisen voor een hogere performance, globale concurrentie, hoogwaardige technische ontwikkelin-gen, en een veranderde mentaliteit waarin positie en status minder beteke-nis hebben dan werkelijke toegevoegde waarde, maken deze tweedeling nog alleen maar scherper. Bovendien worstelen de traditionele vakbonden eveneens met een identiteitscrisis. Ze kunnen niet langer de hele massa der werkenden vertegenwoordigen en zeker niet in arbeidsovereenkomsten de grootste gemene deler vinden. De industriële arbeider is verdwenen en de werknemers in de grote dienstensector zijn te divers om als één groep te kunnen worden vertegenwoordigd; bovendien is onderlinge solidariteit voor hen een nietszeggende kreet geworden. Vakbonden zouden nog bepaalde, specifieke belangen kunnen behartigen, indien zij zich zouden opstellen als vakverenigingen waar kennisontwikkeling belangrijker is in de strategie dan arbeidsvoorwaarden. De recente, onderlinge strijd in de vakbeweging over het pensioenstelsel illustreert alleen maar de scheiding van krachten en laat zien hoe wankel deze steunpilaar van de sociaal-democratie is geworden. Waarschijnlijk is deze scheiding ook waarneembaar in de politiek tussen hen die verandering omarmen en willen beïnvloeden, en hen die met de rug tegen de muur staan. Denken in rechts en links is daarmee achterhaald. Maar de maatschappij heeft inmiddels wel te maken met een grote groep teleurgestelde burgers die achter is gebleven in de ruïnes van de welvaarts-staat en de daarbijbehorende achterstandswijken.

Victor van Kommer_04.indd 24 23-11-11 11:22

25

De achterstandswijken

De achterstandswijken

Tijdens de tachtiger en negentiger jaren van de vorige eeuw trad een slopend proces van desintegratie in werking in de urbane gebieden van onze samen-leving. Duizenden immigranten kwamen meer als economisch dan als politiek vluchteling naar Europa en probeerden hun weg te vinden in onze overgereguleerde samenleving, en waren bereid de minder prettige en slecht betaalde arbeidsplaatsen in te nemen. Zij vonden hun toevluchtsoord in de voormalige arbeiderswijken met de daarbijbehorende slechte woningen, waar ze meer en meer in aanraking kwamen met het autochtone deel van onze bevolking dat de verbinding met de midden- en bovenlagen was kwijt-geraakt. Inmiddels weten we dat dit een giftige cocktail is.

Onderhoud en verbetering vond niet meer plaats in deze buurten; en het principe dat de wijk een tijd als voorpost fungeerde voor men naar een betere omgeving trok, gold niet meer. In deze mislukte buurten begon-nen algemeen benodigde functies en diensten te verdwijnen. In Frankrijk zijn 741 van deze buurten benoemd. In deze buurten zijn de postkantoren gesloten, en de tandarts en huisarts verkiezen andere plaatsen om hun arbeid te verrichten, wijken waar de patiënten vriendelijker zijn en betalen. Zelfs de politie en brandweer houden zich op veilige afstand. Openbaar vervoer bereikt deze wijken niet meer. Over rellen en geweld wordt in veel geval-len niet eens meer bericht in nieuwsmedia. Vele kinderen groeien hierop zonder dat zij weten dat er nog andere vormen van samenleving mogelijk zijn. Eenoudergezinnen zijn de norm en het bezoeken van een school wordt gezien als een vermijdbaar kwaad. Beginselen als emancipatie, participatie en ontwikkeling zijn hier loze begrippen en ook de notie van samenleven als grondslag van de maatschappij heeft geen weerklank. Werkeloosheid en afhankelijkheid van een krimpende sociale zekerheid zijn de vooruitzichten in deze buurten. Hieruit mogen we afleiden dat een zich terugtrekkende overheid ook op het terrein van de inkomstenbelasting grote groepen uitsluit van maatschappelijke ontwikkeling en vooruitgang.

Pleidooi voor het behoud van de inkomstenbelasting als maatschappelijk instrument

Ik zal geen pleidooi houden om terug te keren naar de sociaal-democra-tische idealen, want eenieder die mij kent weet dat de sociaal-democratie niet mijn politieke huis is. Wel pleit ik voor de maakbaarheid van de samen-leving, en voor een overheid die zich minder bemoeit met de markt en zich daarentegen meer bezint op zijn primaire overheidstaken. De persoonlijke

Victor van Kommer_04.indd 25 23-11-11 11:22

26

De inkomstenbelasting: Een maatschappelijk krediet

inkomstenbelasting is bij uitstek het belastingterrein waar burgers en over-heid elkaar ontmoeten. Om terug te komen op de opening van mijn betoog zou ik willen stellen dat niet de IT engineers en consultants dienen te bepalen of onze inkomstenbelasting eenvoudiger moet worden, maar dat het aan de beleidsmakers is. De persoonlijke inkomstenbelasting heeft als inkomstengenererend instrument weinig betekenis en kan zelfs een nega-tieve opbrengst hebben. Maar de maatschappelijke betekenis is des te groter. Alhoewel de problemen van de maatschappij nu geheel anders zijn dan in de tijd rond 1900 toen de inkomstenbelasting vorm kreeg,zijn de antwoorden daarop niet noodzakelijkerwijs ook geheel anders. Het is aan de politiek om te bepalen of de inkomstenbelasting zich ontwikkelt tot een eindafrekening met, als het ware, de fiscale meterstanden, dus een equivalent van de tele-foon-, water- en elektriciteitsrekening, of dat inkomstenbelasting een vorm van wetgeving blijft waar burgers een zekere maatschappelijke betekenis aan hechten. U zult begrijpen dat ik een warm voorstander ben van de laatste opvatting. Ik geef een paar alternatieven ter overweging:

Gebruik de persoonlijke inkomstenbelasting en de belastingaanslag als een overzicht, een rekening-courant tussen overheid en burger. Geef inzicht in de betaalde belastingen en verstrekte toeslagen en studiefinanciering, en, indien gewenst, ook de cumulatie van aftrekposten voor hypotheekrente, giften, alimentatie en dergelijke.

Gebruik het aangiftebiljet om de belastingplichtige te vragen waar hij of zij denkt dat de belastingen aan moeten worden besteed. De tegenstanders zullen dit voorstel ervaren als een terugkeer naar het censuskiesrecht, maar daar kan tegenin worden gebracht dat in Zwitserland, op dit moment het enige Europese land waar een dergelijk systeem bestaat, alleen een directe betrokkenheid van de burger wat betreft aanwending van de belastingen wordt georganiseerd indien er voldoende burgerinitiatief is. Als we de kloof tussen politiek en burger willen slechten, dan moeten we ook deze vormen van directe democratie overwegen.

Politieke partijen moeten de persoonlijke inkomstenbelasting weer binnen hun bereik brengen; ook de laatste troonrede geeft daar voldoende aanleiding toe. Liberale beginselen als zelfredzaamheid en eigen verantwoordelijkheid kunnen goed gecombineerd worden met voorzieningen in de IB-sfeer.

De overheid kan de persoonlijke inkomstenbelasting aanwenden om waar-dering te tonen voor hen die hun bijdrage aan de maatschappij meer dan geleverd hebben. Fiscale vouchers, bijvoorbeeld, voor oorlogsvrijwilligers en degenen die een Koninklijke onderscheiding hebben ontvangen. Een lintje met een financiële tegoedbon om het maatschappelijke respect uit te drukken.

Victor van Kommer_04.indd 26 23-11-11 11:22

27

Bijlage

Maak werk van een speciale regeling voor de zelfstandigen zonder perso-neel. Op deze manier wordt tot uitdrukking gebracht dat zij de flexibele laag van werkenden vormen die voor de aansluiting zorgen tussen de economi-sche ontwikkelingen en de arbeidsontwikkeling. Juist voor de zelfstandigen is een vereenvoudigd regime een tegemoetkoming om hun administratieve lasten omlaag te brengen en daarmee erkent de overheid duidelijk een groep die nu een omvang heeft van 10% van de beroepsbevolking (met de ene zetel in de SER voor PZO17 is er sprake van ondervertegenwoordiging).

Gebruik de persoonlijke inkomstenbelasting als een stimulans voor de kenniseconomie. Ik pleit voor een ruimhartig herstel van aftrekbaarheid van studiekosten, of deze nu worden gemaakt in het kader van werk of van verdere ontplooiing.

Indien wordt tegengeworpen dat zulke toepassingen van de inkomstenbe-lasting een te groot financieel beslag zullen leggen op de beschikbare mid-delen, dan zijn een vereenvoudiging juist bij andere belastingwetten en zo mogelijk een geringe stijging van de BTW de geëigende middelen om de nodige dekking te vinden.

Bijlage

Afkomst ministers in de periode 1971-1982

Naam Kabinet Beroep grootvader

Bie

sheu

vel 1

971-

1973

Den

Uyl

197

3-19

77

Van

Agt

I 19

77-1

981

Van

Agt

II 1

981-

1982

vaderszijde moederszijde

KVP ministersAndriessen bouwvakker timmermanVan Agt fabrikant kantonrechterBraks landbouwer landbouwerBrouwer landbouwer landbouwerEngels mijnwerker, wethouder chef afd. verkoop

warenhuis

17. Vereniging Platform Zelfstandige Ondernemers.

Victor van Kommer_04.indd 27 23-11-11 11:22

28

De inkomstenbelasting: Een maatschappelijk krediet

Naam Kabinet Beroep grootvader

Bie

sheu

vel 1

971-

1973

Den

Uyl

197

3-19

77

Van

Agt

I 19

77-1

981

Van

Agt

II 1

981-

1982

vaderszijde moederszijde

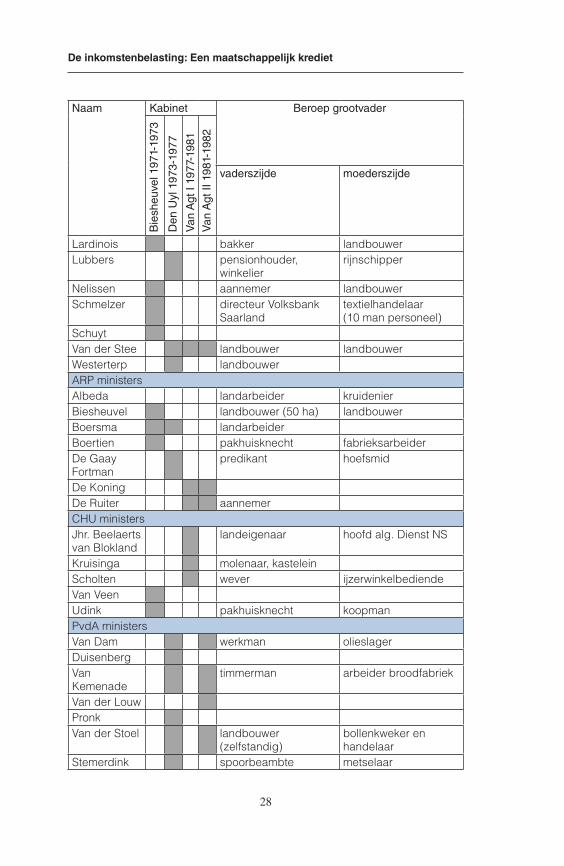

Lardinois bakker landbouwerLubbers pensionhouder,

winkelierrijnschipper

Nelissen aannemer landbouwerSchmelzer directeur Volksbank

Saarland textielhandelaar (10 man personeel)

SchuytVan der Stee landbouwer landbouwerWesterterp landbouwerARP ministersAlbeda landarbeider kruidenierBiesheuvel landbouwer (50 ha) landbouwerBoersma landarbeiderBoertien pakhuisknecht fabrieksarbeiderDe Gaay Fortman

predikant hoefsmid

De KoningDe Ruiter aannemerCHU ministersJhr. Beelaerts van Blokland

landeigenaar hoofd alg. Dienst NS

Kruisinga molenaar, kasteleinScholten wever ijzerwinkelbediendeVan VeenUdink pakhuisknecht koopmanPvdA ministers Van Dam werkman olieslagerDuisenbergVan Kemenade

timmerman arbeider broodfabriek

Van der LouwPronkVan der Stoel landbouwer

(zelfstandig)bollenkweker en handelaar

Stemerdink spoorbeambte metselaar

Victor van Kommer_04.indd 28 23-11-11 11:22

29

Bijlage

Naam Kabinet Beroep grootvader

Bie

sheu

vel 1

971-

1973

Den

Uyl

197

3-19

77

Van

Agt

I 19

77-1

981

Van

Agt

II 1

981-

1982

vaderszijde moederszijde

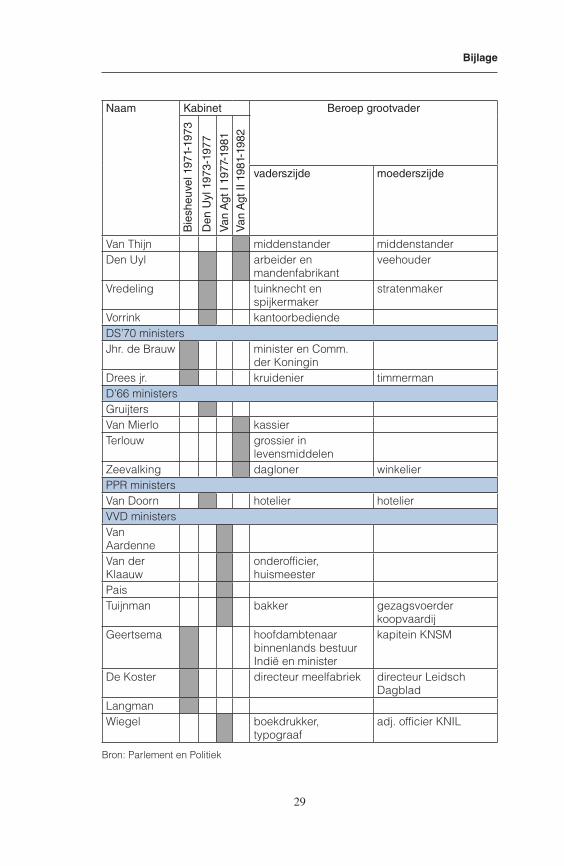

Van Thijn middenstander middenstanderDen Uyl arbeider en

mandenfabrikantveehouder

Vredeling tuinknecht en spijkermaker

stratenmaker

Vorrink kantoorbediendeDS’70 ministersJhr. de Brauw minister en Comm.

der KoninginDrees jr. kruidenier timmermanD’66 ministersGruijtersVan Mierlo kassierTerlouw grossier in

levensmiddelenZeevalking dagloner winkelierPPR ministersVan Doorn hotelier hotelierVVD ministersVan AardenneVan der Klaauw

onderofficier, huismeester

PaisTuijnman bakker gezagsvoerder

koopvaardijGeertsema hoofdambtenaar

binnenlands bestuur Indië en minister

kapitein KNSM

De Koster directeur meelfabriek directeur Leidsch Dagblad

LangmanWiegel boekdrukker,

typograafadj. officier KNIL

Bron: Parlement en Politiek

Victor van Kommer_04.indd 29 23-11-11 11:22

30

De inkomstenbelasting: Een maatschappelijk krediet

Slotwoord