Auditdienst Rijk Ministerie van Finanriën - rijksoverheid.nl · Bijgaand doe ik u het rapport "SiS...

22

Auditdienst Rijk Ministerie van Finanriën > Retouradres Postbus 20201 2500 EE Den Haag Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Directie Bestuur en Financiën Directeur mw. drs. J. E. Kroeskamp Postbus 20011 2500 EA Den Haag Auditdienst Rijk Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.riJksoverheid.nl Inlichtingen drs. A. Slot RA T 06-55692791 E [email protected] Datum 4 december 2017 Betreft SiSa-review over het verantwoordingsjaar 2016 Ons kenmerk 2017-0000228584 Uw brief (kenmerk) Bijlagen: Onderzoeksrapport Bevindingen kwaliteit accountantscontrole SiSa 2016 Geachte mevrouw Kroeskamp, Bijgaand doe ik u het rapport "SiSa review over het verantwoordingsjaar 2016" (kenmerk 2017-0000228581) toekomen. Naar aanleiding van het onderzoek adviseert de ADR voor het verantwoordingsjaar 2016 te steunen op de SiSa systematiek. Directeur Auditdienst Rijk J.P. Lo Pagina 1 van 1

Transcript of Auditdienst Rijk Ministerie van Finanriën - rijksoverheid.nl · Bijgaand doe ik u het rapport "SiS...

Auditdienst Rijk Ministerie van Finanriën

> Retouradres Postbus 20201 2500 EE Den Haag

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Directie Bestuur en Financiën Directeur mw. drs. J. E. Kroeskamp Postbus 20011 2500 EA Den Haag

Auditdienst Rijk

Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.riJksoverheid.nl

In l icht ingen drs. A. Slot RA

T 06-55692791 E [email protected]

Datum 4 december 2017 Betreft SiSa-review over het verantwoordingsjaar 2016

Ons kenmerk 2017-0000228584 Uw brief (kenmerk)

Bi j lagen: Onderzoeksrapport Bevindingen kwaliteit accountantscontrole SiSa 2016

Geachte mevrouw Kroeskamp,

Bijgaand doe ik u het rapport "SiSa review over het verantwoordingsjaar 2016" (kenmerk 2017-0000228581) toekomen. Naar aanleiding van het onderzoek adviseert de ADR voor het verantwoordingsjaar 2016 te steunen op de SiSa systematiek.

Directeur Auditdienst Rijk

J.P. Lo

Pagina 1 van 1

Auditdienst Rijk Ministerie van Financiën

Onderzoeksrapport Bevindingen kwaliteit accountantscontrole SiSa 2016

Colofon

Titel

Uitgebracht aan

Datum

Kenmerk

Bevindingen kwaliteit accountantscontrole SiSa

Ministerie van Binnenlandse Zaken en Koninkrijksrelaties Directie Bestuur en Financiën

4 december 2017

2017-0000228581

Inlichtingen Auditdienst Rijk 070-342 7700

Inhoud

Aanleiding opdracht 4

Accountantscontrole S iSa toereikend 5

1 Aandachtspunten accountantskantoren 6 1.1 Aandacht of per regeling de juiste rechtmatigheidscriteria zijn toegepast 6 1.2 correcte uitvoering deelwaarneming 6 1.3 Aandacht voor verwijzing naar alle voor de deelwaarneming relevante

gegevensgerichte en systeemgerichte controlewerkzaamheden 7

2 Aandachtspunten Algemeen 8 2.1 Geen guidance over verantwoording en mandatering en delegatie 8 2.2 Bij de regeling G2A gebundelde uitkering (T-1) ten onrechte n.v.t. in plaats van

R 8 2.3 Wat te doen met auditinstructies als de controle al heeft plaatsgevonden 8 2.4 Niet duidelijk of bij G2 gebundelde uitkering particiaptiewet minimaal één

deelwaarneming verplicht is voor de gehele regeling. 8 2.5 Niet duidelijk of de verplichte deelwaarneming ook verplicht is voor de

verantwoorde baten 9 2.6 Oude bevinding: controleverklaring in het BADO is verouderd 9

3 K w a l i t e i t s m a a t r e g e l e n 10 3.1 Kwaliteitsmaatregelen kantoren 10 3.2 Kwaliteitsmaatregelen Rijk 11

4 Aanbevelingen e n / o f vervolgstappen 13 4.1 Alertheid inzake toepassen juiste rechtmatigheidseisen 13 4.2 Relatie tussen jaarrekeningcontrole en SiSa controle 13 4.3 Review invulwijzer en nota verwachtingen accountantscontrole 13 4.4 Opvolging verwijderen verouderde controleverklaring in het BADo 14

5 Verantwoording onderzoek 15 5.1 Nadere informatie over de onderzoekaanpak 15 5.2 Gehanteerde Standaard 17

5.3 Verspreiding rapport 17

6 Ondertekening 19

Bijlage 1: Geselecteerde dossiers 20

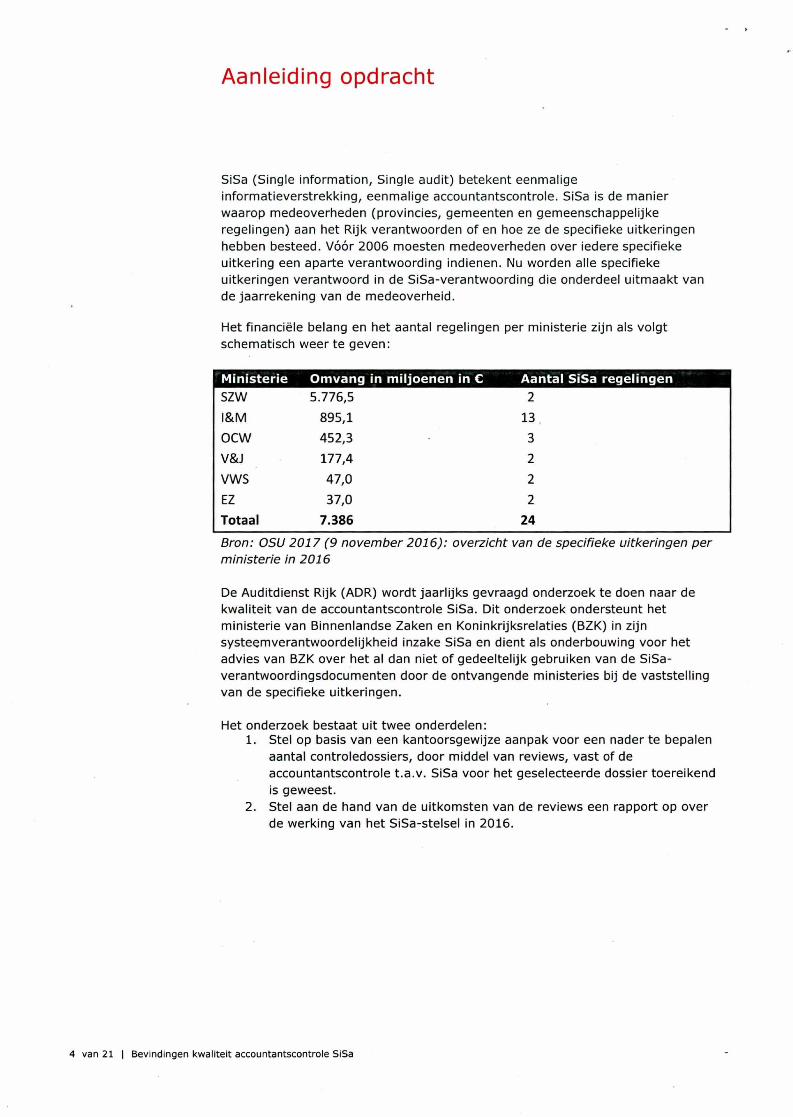

Aanleiding opdracht

SiSa (Single Information, Single audit) betekent eenmalige informatieverstrekking, eenmalige accountantscontrole. SiSa is de manier waarop medeoverheden (provincies, gemeenten en gemeenschappelijke regelingen) aan het Rijk verantwoorden of en hoe ze de specifieke uitkeringen hebben besteed. Vóór 2006 moesten medeoverheden over iedere specifieke uitkering een aparte verantwoording indienen. Nu worden alle specifieke uitkeringen verantwoord in de SiSa-verantwoording die onderdeel uitmaakt van de jaarrekening van de medeoverheid.

Het financiële belang en het aantal regelingen per ministerie zijn als volgt schematisch weer te geven:

Ministerie Omvang in miljoenen in C Aantal S iSa regelingen SZW 5.776,5 2

l&M 895,1 13

OCW 452,3 3

V&J 177,4 2

VWS 47,0 2

EZ 37,0 2

Totaal 7.386 24

Bron: OSU 2017 (9 november 2016): overzicht van de specifieke uitkeringen per ministerie in 2016

De Auditdienst Rijk (ADR) wordt jaarii jks gevraagd onderzoek te doen naar de kwaliteit van de accountantscontrole SiSa. Dit onderzoek ondersteunt het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) in zijn systeemverantwoordelijkheid inzake SiSa en dient als onderbouwing voor het advies van BZK over het al dan niet of gedeeltelijk gebruiken van de SiSa-verantwoordingsdocumenten door de ontvangende ministeries bij de vaststelling van de specifieke uitkeringen.

Het onderzoek bestaat uit twee onderdelen: 1. Stel op basis van een kantoorsgewijze aanpak voor een nader te bepalen

aantal controledossiers, door middel van reviews, vast of de accountantscontrole t.a.v. SiSa voor het geselecteerde dossier toereikend is geweest.

2. Stel aan de hand van de uitkomsten van de reviews een rapport op over de werking van het SiSa-stelsel in 2016.

4 van 21 I Bevindingen kwaliteit accountantscontrole SISa

Accountantscontrole SiSa toereikend

Alle 25 onderzochte SiSa controles zijn toereikend. Op basis van ons onderzoek komen we daarmee tot het volgende advies:

Advies Naar aanleiding van het onderzoek adviseert de ADR om voor het verantwoordingsjaar 2016 te steunen op de SiSa-systematiek. De ministeries kunnen gebruik maken van de aangeleverde SiSa-bijlagen, die zijn voorzien van een controleverklaring en een rapport van bevindingen.

Bij 7 controledossiers hebben we aandachtspunten^ geformuleerd, die in vier categorieën zijn onder te brengen.

1) Aandacht of per regeling de juiste rechtmatigheidscriteria zijn toegepast 2) Aandacht voor diepgang en correcte uitvoering deelwaarneming 3) Aandacht voor verwijzing naar alle voor de deelwaarneming relevante

gegevensgerichte en systeemgerichte controlewerkzaamheden 4) Aandacht voor duidelijkheid inzake het gehanteerde normenkader

1 Een aandachtspunt doet geen afbreuk aan de constatering dat de controle m.b.t. SISa toereikend Is.

5 van 21 j Bevindingen kwaliteit accountantscontrole SiSa

Aandachtspunten accountantskantoren

1.1 Aandacht of per regeling de juiste rechtmatigheidscriteria zijn toegepast

Bij een controledossier constateren we dat niet alle rechtmatigheidscriteria zichtbaar in de controle zijn meegenomen.

Wij constateren bij regeling "G2 Gebundelde uitkering participatiewet" dat niet alle relevante rechtmatigheidscriteria zijn meegenomen in de accountantscontrole. Als gevolg van onze speldenprik^ constateren we dat de leeftijd van de aanvrager (>18 jaar) voor het Inkomensdeel van de algemene bijstand en de loonkostensubsidie (art 69 Participatiewet) niet is vastgelegd in de deelwaarneming. Het verdient aanbeveling bovengenoemde wel mee te nemen in de deelwaarneming. We zijn ons er ook van bewust dat niet alle rechtmatigheidscriteria integraal worden betrokken in de accountantscontrole, aangezien niet alle rechtmatigheidscriteria duidelijk te relateren zijn aan de financiële rechtmatigheid. Referentie naar de checklisten/invulformulieren die gebruikt worden door de gemeente, waar -als het goed is- alle criteria op systematische wijze worden dooriopen, biedt dan uitkomst.

Werkprogramma's met voorgedefinieerde toetspunten Kantoren met veel gemeenten in hun portefeuille hebben standaard werkprogramma's waarin toetspunten zijn benoemd, voor zover die relevant zijn voor de financiële rechtmatigheid. Dit helpt de controlerend accountant om de juiste focus te hebben t.a.v. de relevante toetspunten

1.2 correcte uitvoering deelwaarneming

Bij twee dossiers constateren we dat de deelwaarneming niet op correcte wijze is uitgevoerd. In deze gevallen zien we geen aanleiding om de accountantscontrole t.a.v. SISA als ontoereikend aan te merken vanwege het incidentele karakter van de bevinding en de materialiteit van de bevindingen.

Aandachtspunt: Deelwaarneming niet correct uitgevoerd Bij regeling " D l Regionale meld- en coördinatiecentra" voortijdig schoolveriaten is één deelwaarneming uitgevoerd. Dit betreft een factuur van € 10.370, die uit twee onderdelen bestaat. Voor het onderdeel van de factuur dat betrekking heeft op een afkoopsom ad € 3.000 kon met behulp van het controledossier niet worden aangetoond waarop deze afkoopsom betrekking had en of dit bedrag derhalve declarabel is in het kader van de regeling. Het verdient aanbeveling om bij de deelwaarneming na te gaan of het gehele bedrag is onderbouwd in het controledossier.

2 Speldenprik = bij de review wordt een test gedaan of de accountant in voldoende mate een bepaalde toetspunt uit regeling heeft meegenomen in de deelwaarneming bij de specifieke uitkering.

6 van 21 | Bevindingen kwaliteit accountantscontrole SiSa

Aandachtspunt: Deelwaarneming niet correct uitgevoerd Bij regeling D9 Onderwijsachterstandenbeleid is een factuur verantwoord van € 17.000, terwij l in het contract ruimte geeft voor € 5.000. Voor € 12.000 ontbreekt de onderbouwing voor rechtmatigheid.

1.3 Aandacht voor verwijzing naar alle voor de deelwaarneming relevante gegevensgerichte en systeemgerichte controlewerkzaamheden

Aandachtspunt: Systeemgerichte controle in plaats van uitsluitend gegevensgericht Het kantoor geeft in het dossier aan de SISA deelwaarneming voor D9 onderwijsachterstandenbeleid volledig gegevensgericht te hebben uitgevoerd. Dat is niet correct. Voor wat betreft de levering van prestaties voor de geselecteerde subsidie waarvan de subsidieperiode, te weten het schooljaar 2016/2017, nog niet is verstreken, wordt gesteund op de in het kader van de jaarrekeningcontrole uitgevoerde systeemcontrole op het vaststellen van subsidies. Het verdient aanbeveling dit ook als zodanig in het dossier vast te leggen. Vermeld in het dossier dat bij de controle van de SISA bijlage mede wordt gesteund op de systeemcontrole van de subsidies en neem een verwijzing op naar de sectie in het dossier waar deze systeemcontrole is opgenomen.

7 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

Aandachtspunten Algemeen

2.1 Geen guidance over verantwoording en mandatering en delegatie

Een gemeente kan haar werkzaamheden uitbesteden aan een andere gemeente of gemeenschappelijke regeling via delegatie of mandatering. De wijze van uitbesteding is bepalend of de verantwoording van de gedelegeerde of gemandateerde taken in hetzelfde jaar (T) of met een jaar vertraging (T-1) in de SISA verantwoording van de gemeente moet worden verantwoord. De invulwijzer geeft hier geen guidance in.

2.2 Bij de regeling G2A gebundelde uitkering (T-1) ten onrechte n.v.t. in plaats van R

Tijdens de review werd duidelijk dat ten onrechte bij G2A (T-1) n.v.t. stond in plaats van 'R'. Hierover is in juni 2017 berichtgeving geweest via het IB I -nieuwsbrief nr. 75 01-016-2017:

G2A addendum Er is helaas een correctie nodig in de SiSa-bijlage 2016 m.b.t. de regeling G2A. In kolom 3 staat correct verwoord dat gemeenten hier het totaal verantwoorden over het jaar T-1 (2015). Bij de aard van de controle moet echter een R staan in plaats van n.v.t. Dit betreft alle genoemde indicatoren van G2A, behalve G2A/01 en G2A/06, die de gemeentecode betreffen.

Tijdens de review bleek dat accountants zelf de fout in de invulwijzer ook al hadden ontdekt en uit eigen initiatief de G2A T-1 mee hebben genomen als "R". Het is een accountant niet aan te rekenen als ze hier inderdaad geen controle hebben toegepast, aangezien de invulwijzer leidend is en niet de nieuwsbrief. Overigens is deze stroom wel al gecontroleerd in jaar T bij de gemeenschappelijke regeling, dus van een totaal niet gecontroleerde stroom zou geen sprake zijn geweest.

2.3 Wat te doen met audit instructies als de controle al heeft plaatsgevonden

Het kan zijn dat de accountant voor het jaar 2016 een T-1 situatie moet controleren, die feitelijk is uitgevoerd door een andere accountant. Dan is HR1122 van toepassing en moet in de planningsfase al afstemming plaatsvinden met de accountant door uitsturen van auditinstructies. Dit is niet meer mogelijk, omdat de controle van 2015 al is uitgevoerd. Onduidelijk hoe daar mee om te gaan.

2.4 Niet duidelijk of bij G2 gebundelde uitkering particiaptiewet minimaal één deelwaarneming verplicht is voor de gehele regeling.

Bij G2 gebundelde uitkeringen is het de vraag of het de bedoeling is om minimaal één deelwaarneming per type uitkering uit te voeren of dat het voorgeschreven is om in ieder geval één deelwaarneming voor de gehele gebundelde uitkering participatiewet (G2) uit te voeren. In de nota verwachtingen accountantscontrole wordt verwezen naar artikel 3A van het

8 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

BADO waar wordt genoemd dat één deelwaarneming per specifieke uitkering is als de specifieke uitkering een waarde groter dan € 125.000 beslaat.

Citaat: Artikel 3a BADO. (Controle specif ieke uitkeringen) De accountant beoordeelt voor elke specifieke uitkering of er sprake is van risico's die richtinggevend zijn voor de inrichting van de accountantscontrole. Indien de provincie of gemeente een of meer specifieke uitkeringen ontvangt met een omvang van tenminste € 125.000 in het verantwoordingsjaar voert de accountant in ieder geval voor elk van die specifieke uitkeringen een deelwaarneming uit.

Bovenstaande kan er dan op neer komen dat de deelwaarneming wordt uitgevoerd voor slechts één uitkering die verantwoord is onder de gebundelde uitkering G2. Overigens zal de accountant, gezien de omvang van G2, in de meeste gevallen op eigen initiatief meer dan één deelwaarneming uitvoeren.

2.5 Niet duidelijk of de verplichte deelwaarneming ook verplicht is voor de verantwoorde baten

2.6

We constateren dat de deelwaarneming niet verplicht is voor baten. De Nota verwachtingen accountantscontrole vraagt alleen een deelwaarneming voor de lasten. We constateren dat de accountant op eigen initiatief wel een deelwaarneming heeft uitgevoerd voor de baten groter dan € 125.000 terwij l dat strikt genomen niet wordt voorgeschreven.

Oude bevinding: controleverklaring in het BADO is verouderd

In het BADO staat een oude controleverklaring, waardoor deze bijlagen misleidend en onbruikbaar zijn.

9 van 21 | Bevindingen kwaliteit accountantscontrole SiSa

Kwaliteitsmaatregelen

Net als vorig jaar constateren we dat de accountantskantoren diverse kwaliteitsmaatregelen hebben toegepast. Hieronder volgt een beschrijving van de aangetroffen kwaliteitsmaatregelen.

3.1 Kwaliteitsmaatregelen kantoren

De kantoren hebben door de jaren heen kwaliteitsmaatregelen getroffen om de kwaliteit van SiSa verantwoording te borgen.

Ontwikkelen/gebruiken werkprogramma Bij de kantoren, die een werkprogramma specifiek voor de SiSa-controle maken, worden de controleteams ondersteund om invulling te geven aan de vaktechnische vereisten (NVCOS) en de specifieke voorschriften voor SiSa (Nota verwachtingen accountantscontrole 2016). Vanuit een centrale stafafdeling wordt het template ontwikkeld, waarbij ieder jaar de laatste wijzigingen worden meegenomen. Hiermee is in opzet voldaan aan de eis dat de specifieke aspecten ten aanzien van SiSa door het controleteam in voldoende mate worden meegenomen in de reguliere jaarrekeningcontrole.

SiSa-Coördinatoren Kantoren maken gebruik van SiSa-coördinatoren, zodat de controle van de SiSa-bijlage meer aandacht krijgt dan alleen via 'papier'. Binnen het kantoor zijn experts benoemd die voor de organisatie beschikbaar zijn om de controleteams te ondersteunen bij de controle van de SiSa-bijlage. Deze coördinatoren zijn beschikbaar voor procedurele vragen, maar ook om te sparren over het verrichten van de juiste inhoudelijke controle.

SiSa-Specia l is ten in het controleteam Bij een beperkt aantal controles worden SiSa-specialisten ingezet. Deze collega's zijn gespecialiseerd in het controleren van SiSa-bijlages en worden bij meerdere 'SiSa-klanten' ingezet om alleen de SiSa-bijlage te controleren. Gezien de specifieke wet- en regelgeving die van toepassing is voor de SiSa-bijlage kan het efficiënt zijn om SiSa-specialisten meerdere controleteams te laten ondersteunen.

Verplichte vaktechnische consultatie bij specif ieke S i S a -bevindingen Eén kantoor geeft aan dat vaktechnische consultatie verplicht is ingeval een SiSa-bevinding daar aanleiding toe geeft. De regelgeving omtrent de SiSa-systematiek, met de verantwoording in de SiSa-bijlage als sluitstuk, is heel specifiek waarmee het risico op een verkeerde interpretatie van de SiSa-systematiek aanwezig is. Een verplichte vaktechnische consultatie helpt bij het voorkomen van een verkeerde interpretatie met een verkeerde conclusie als gevolg.

Review voor afgifte verklaring gericht op SiSa Onafhankelijke collega's doen een review op de SiSa-controlewerkzaamheden in de controledossiers voorafgaand aan de afgifte van de controleverklaring (inclusief rapport van bevindingen). Dit wordt ook wel de opdrachtgerichte kwaliteitsbeoordeling (0KB), genoemd.

10 van 21 | Bevindingen kwaliteit accountantscontrole SiSa

Ll 7 Sommige kantoren doen dit integraal, andere kantoren doen dit in beperkte mate (omvang en/of risicoprofiel SiSa-klant).

Review na afgifte verklaring gericht op SiSa Kantoren voeren een review uit op de SiSa-controlewerkzaamheden in de controledossiers na afgifte van de controleverklaring (inclusief rapport van bevindingen). Deze reviews achteraf zijn over het algemeen minder intensief.

Opleidingen, nieuwsbrieven en presentat ies binnen kantoor Het kantoor geeft intern opleidingen over de controle van de SiSa-bijlage. Bij sommige kantoren gebeurt dat op het niveau van manager tot assistent. Daarnaast worden binnen de kantoren specifieke briefings en nieuwsbrieven gewijd aan de ontwikkelingen op het gebied van SiSa.

Kantoren met een beperkt aantal medeoverheden als klant zien minder mogelijkheden om bovenstaande kwaliteitsmaatregelen toe te passen.

3.2 Kwali tei tsmaatregelen Rijk

Net als voorgaande jaren levert BZK een bijdrage als systeemverantwoordelijk ministerie aan de kwaliteit van de SiSa verantwoording. De onderstaande punten zijn gelijk aan die van vorig jaar.

•Halfjaarlijkse S iSa-workshops voor medeoverheden BZK organiseert enkele malen per jaar regiodagen voor de medeoverheden, waarbij de SiSa-systematiek regelmatig wordt geagendeerd. Doel hiervan is enerzijds om de medeoverheden te informeren over de regelgeving en anderzijds om uit de praktijk te vernemen waar de medeoverheden tegenaan lopen. Daarnaast organiseert BZK twee maal per jaar een eendaagse cursus voor beginnende SiSa-medewerkers bij de medeoverheden. Deze cursus voorziet in een behoefte.

Periodiek overleg met de belanghebbende ministeries Periodiek overleg met de verantwoordelijke ministeries over de in de SiSa-bijlage op te nemen indicatoren voor nieuwe of gewijzigde specifieke uitkeringen. De inzet is om de indicatoren zo helder mogelijk te definiëren zodat er in de prakti jk geen interpretatieverschillen ontstaan.

Periodiek overleg met accountantskantoren Periodiek overieg met betrokken accountantskantoren over recente ontwikkelingen inzake SiSa. Aanwezig zijn de vertegenwoordigers van de accountantskantoren, de Nederiands Beroepsorganisatie van Accountants (NBA), BZK en de ADR. In dit overieg worden eventuele knelpunten inzake de SiSa-systematiek besproken. Aan de orde komen bijvoorbeeld: wijzigingen in de nota verwachtingen accountantscontrole, interpretatieverschillen en specifieke SiSa-vraagstukken uit de praktijk.

Jaar l i jkse analyse van accountantsrapportages BZK analyseert jaarl i jks de accountantsrapportages bij de gemeentelijke jaarrekeningen ten aanzien van opmerkingen over de SiSa-bijlage. Doel hiervan is om inzicht te verkrijgen in gemeenschappelijke of meerdere keren voorkomende aspecten (rode draden) die aandacht verdienen. Dit jaar is dit onderzoek gedaan door EY.

11 van 21 I Bevindingen kwaliteit accountantscontrole SISa

EY onderzoek passage^: Bij 7 gemeenten zijn fouten en/of onzekerheden aangetroffen in de SiSa regelingen. In 6 gevallen betréft het rechtmatigheidsfouten inzake regeling G2, Gebundelde uitkering op grond van artikel 69 participatiewet. Overigens betreft het in 5 gevallen gemeenten binnen één gemeenschappelijke regeling rondom de uitvoering van de participatiewet. In 1 gemeente betreft het een onzekerheid ten aanzien van regeling G3, Besluit bijstandsveriening zelfstandig 2004 (exclusief levensonderhoud beginnende zelfstandigen) gemeente 2016.

Interactie ADR met openbare kantoren In het voorjaar heeft de ADR contact met de kantoren waarin de kwaliteitsborging accountantscontrole SiSa en de laatste ontwikkelingen worden besproken en een planning voor de review wordt gemaakt. Tijdens de review wordt constructief samengewerkt en worden voodopige bevindingen doorgenomen.

3 Concept onderzoek EY naar de jaarrekeningen 2016 van de Nederiandse gemeenten

12 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

Aanbevelingen en/of vervolgstappen

4.1 Alertheid inzake toepassen juiste rechtmatigheidseisen

Actie accountant Zorg ervoor dat de relevante toetspunten uit de van toepassing zijnde weten regelgeving per regeling expliciet zijn meegenomen in de accountantscontrole bij SiSa. Zodat bij een deelwaarneming de financiële rechtmatigheid van de specifieke uitkering zichtbaar voldoende is vastgesteld.

Kwaliteitsmaatregelen die dit kunnen borgen zijn bijvoorbeeld: Maak gebruik van een standaard werkprogramma waarin de toetspunten per regeling tot uitdrukking komen. Overweeg om vanwege de volledigheid een werkstap toe te voegen, waarbij de accountant wordt gevraagd om kennis te nemen van de relevante weten regelgeving zoals genoemd in de invulwijzer. Maak gebruik van het instrument interne kwaliteitstoetsing en maak indien dit aandachtspunt van toepassing is gebruik van een interne check of de rechtmatigheidscriteria wel expliciet tot uitdrukking komen.

Overweeg om te investeren in klantondersteuning, zoals een PBC^ waarin de klant inzichtelijk maakt hoe de toetspunten zijn verwerkt in de AO/IC^.

4.2 Relatie tussen jaarrekeningcontrole en SiSa controle

Het is de bedoeling dat de jaarrekeningcontrole ook van toepassing is op de SiSa bijlage. Aandachtspunt is dat nota verwachtingen accountantscontrole voorschrijft dat per regeling een deelwaarneming verplicht is. Het is efficiënt en logisch om deze deelwaarneming in verband te brengen met de reguliere jaarrekeningcontrolewerkzaamheden. Maak dit verband dan ook expliciet in het controledossier.

Actie accountant Maak expliciet in de SiSa controle duidelijk dat bij een deelwaarneming gebruik wordt gemaakt van de jaarrekeningcontrole.

Te denken valt aan het beschrijven van een 'dual purpose test ' op het subsidieproces in combinatie met een deelwaarneming per uitkering.

4.3 Review invulwijzer en nota verwachtingen accountantscontrole

De bevindingen 2 .1 . t /m 2.5 zijn naar voren gekomen tijdens de reviews en gaan over onduidelijkheden en eigen interpretatie van de regelgeving.

4 "Prepared by dient" 5 Administratieve Organisatie en Interne Controle

13 van 21 I Bevindingen kwaliteit accountantscontrole SISa

Actie BZK Overweeg om t.a.v. de bevindingen 2 .1 . t /m 2.5 meer guidance op te nemen in de invulwijzer en/of de nota verwachtingen accountantscontrole.

T.a.v. bevinding 2 . 1 . : Overweeg om een passage op te nemen over mandatering en delegatie en wanneer dan wel of niet een jaarvertraging (T-1) terecht is.

T.a.v. bevinding 2.2.: Bij de G2A regeling (T-1) zou net als andere jaren een R moeten staan in plaats van n.v.t. Ga na om welke reden hier n.v.t. is komen te staan en bedenk ook dat op T-1 de stroom wel is gecontroleerd door de accoutant van de gemeenschappelijke regeling. Overweeg om n.v.t. weloverwogen op te nemen bij T - 1 , aangezien deze stroom eerder al een keer is gecontroleerd.

T.a.v. bevinding 2.3.: Wanneer de controle op T-1 al heeft plaatsgevonden, dan zijn de auditinstructies mosterd na de maalti jd. Overweeg om hier iets over op te laten nemen in HR1122 door het NBA of accepteer dat op dit gebied de accountant naar bevind van zaken moet handelen (naar analogie van HR1122).

T.a.v. bevinding 2.4.: Ga na of het wenselijk is dat in de nota verwachtingen accountantscontrole wordt voorgeschreven dat bij de gebundelde uitkering G2 per type uitkering een verplichte deelwaarneming wordt verwacht of accepteer dat de accountant dit naar eigen inzicht wel of niet doet.

T.a.v. bevinding 2.5.: Ga na of het wenselijk is dat in de nota verwachtingen accountantscontrole een verplichte deelwaarneming op de baten wordt voorgeschreven of accepteer dat de accountant dit naar eigen inzicht wel of niet doet.

4.4 Opvolging verwi jderen verouderde controleverklaring in het BADo^

Deze bevinding is vorig Jaar ook gerapporteerd

Het Besluit accountantscontrole decentrale overheden (BADO) bevat bijlagen ( l a , l b en l c ) waarin het format van een accountantsverklaring wordt weergegeven. In de wet wordt hier ook aan gerefereerd. De accountantsverklaringen die in het BADO staan zijn verouderd. Tegenwoordig spreken we van controleverklaringen en deze worden door het NBA online up to date gehouden.

Actie BZK BZK gaat onderzoeken of de controleverklaringen in het BADO vervangen kunnen worden door dynamische verwijzingen naar de NBA-modelverklaringen voor decentrale overheden.

6 Besluit accountantscontrole decentrale overheden

14 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

Verantwoording onderzoek

5.1 Nadere informatie over de onderzoekaanpak

Aanleiding De Auditdienst Rijk (ADR) wordt jaarli jks gevraagd onderzoek te doen naar de kwaliteit van de accountantscontrole SiSa. Dit onderzoek ondersteunt het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) in zijn systeemverantwoordelijkheid inzake SiSa en dient als onderbouwing voor het advies van BZK over het al dan niet of gedeeltelijk gebruiken van de SiSa-verantwoordingsdocumenten door de ontvangende ministeries bij de vaststelling van de specifieke uitkeringen.

Onderzoeksvraag Het onderzoek bestaat uit twee onderdelen: 1. Stel op basis van een kantoorsgewijze aanpak voor een nader te

bepalen aantal controledossiers, door middel van reviews, vast of de accountantscontrole t.a.v. SiSa voor het geselecteerde dossier toereikend is geweest.

2. Stel aan de hand van de uitkomsten van de reviews een rapport op over de werking van het SiSa-stelsel in 2016.

Selectie De single review vindt plaats door middel van een kantoorsgewijze aanpak, waarbij het interne stelsel van kwaliteitsbeheersing van de accountantskantoren in beeld wordt gebracht. Vooraf wordt door middel van een vragenlijst informatie opgevraagd over het stelsel van interne kwaliteitsbeheersing specifiek gericht op de controle van de SiSa-bijlage. Aansluitend worden bij een aantal kantoren gesprekken gevoerd over de controleaanpak t.a.v. de SiSa-bijlage.

De kantoorsgewijze aanpak houdt in dat alle accountantskantoren die organisaties met een SiSa-bijlage controleren in de reviews worden betrokken. Dat betekent dat ook kantoren met slechts één of enkele kleine controleobjecten in de review kunnen vallen. Vervolgens worden gemeenten, provincies en samenwerkingsverbanden geselecteerd die in de SiSa-review vallen. Deze selectie is mede gebaseerd op de kantoorsgewijze aanpak, waarbij de volgende punten medebepalend zijn in de selectiekeuze: • Resultaten als gevolg van de beoordeling van het kwaliteitssysteem

per kantoor; • Relevante bevindingen uit de review van vorig jaar per

kantoor/partner; • Het aandeel van het kantoor/partner in het aantal controles bij

medeoverheden waar SiSa wordt toegepast; • Omvang van de specifieke uitkeringen per geselecteerde gemeente.

Wanneer de geselecteerde gemeente een specifieke uitkering heeft ondergebracht bij een gemeenschappelijk regeling dan wordt overwogen om ook de accountant van de gemeenschappelijke regeling te betrekken in de review. De controle van de gemeenschappelijke regeling wordt dan ook direct object van onderzoek.

15 van 21 | Bevindingen kwaliteit accountantscontrole SiSa

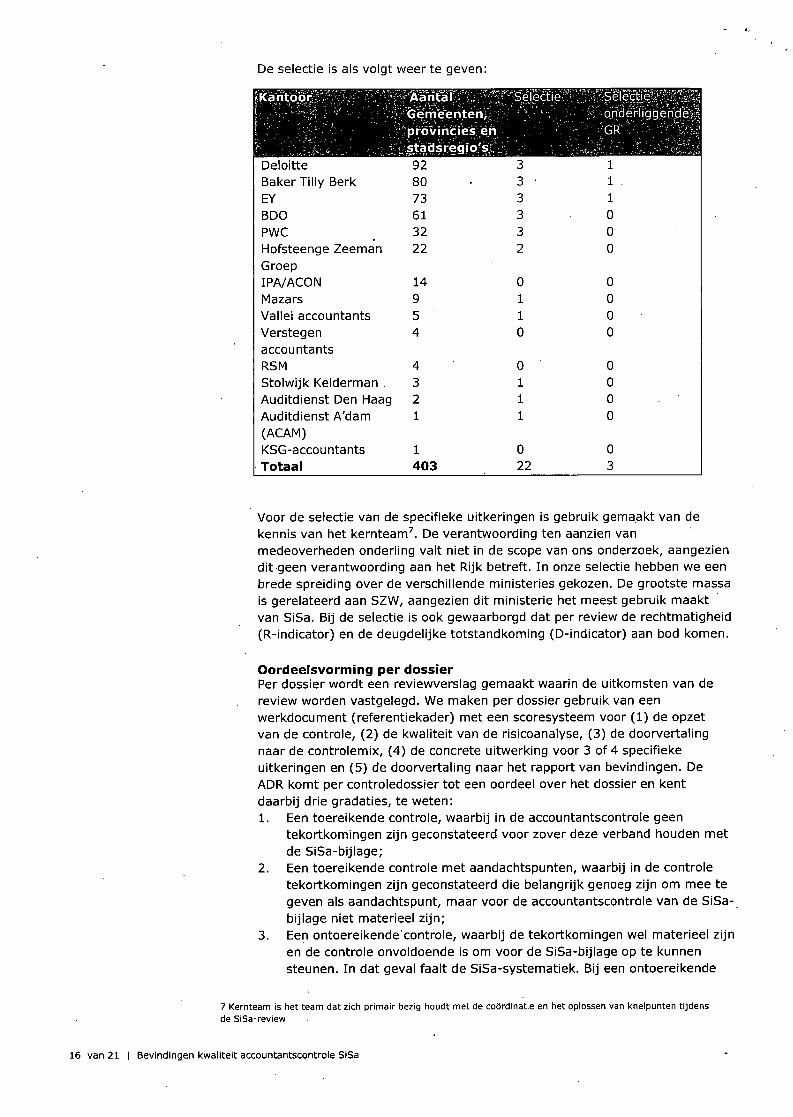

De selectie is als volgt weer te geven:

[Kantoor ' " . Aantal Gemeen

^provirici stadsre<

ten^ : es en j l o ^ i ! ^

f^epfiée . Selectie - ^ohderMc ;̂ '/'yijGR''t'̂ ;/̂ ^

igèhd'eSs

Deloitte 92 3 1 Baker Tilly Berk 80 3 1 . EY 73 3 1 BDO 61 3 0 PWC 32 3 0 Hofsteenge Zeeman 22 2 0 Groep IPA/ACON 14 0 0 Mazars 9 1 0 Vallei accountants 5 1 0 Verstegen 4 0 0 accountants RSM 4 0 0 Stolwijk Kelderman . 3 1 0 Auditdienst Den Haag 2 1 0 Auditdienst A'dam 1 1 0 (ACAM) KSG-accountants 1 0 0 Totaal 403 22 3

Voor de selectie van de specifieke uitkeringen is gebruik gemaakt van de kennis van het kernteam^. De verantwoording ten aanzien van medeoverheden onderiing valt niet in de scope van ons onderzoek, aangezien dit geen verantwoording aan het Rijk betreft. In onze selectie hebben we een brede spreiding over de verschillende ministeries gekozen. De grootste massa is gerelateerd aan SZW, aangezien dit ministerie het meest gebruik maakt van SiSa. Bij de selectie is ook gewaarborgd dat per review de rechtmatigheid (R-indicator) en de deugdelijke totstandkoming (D-indicator) aan bod komen.

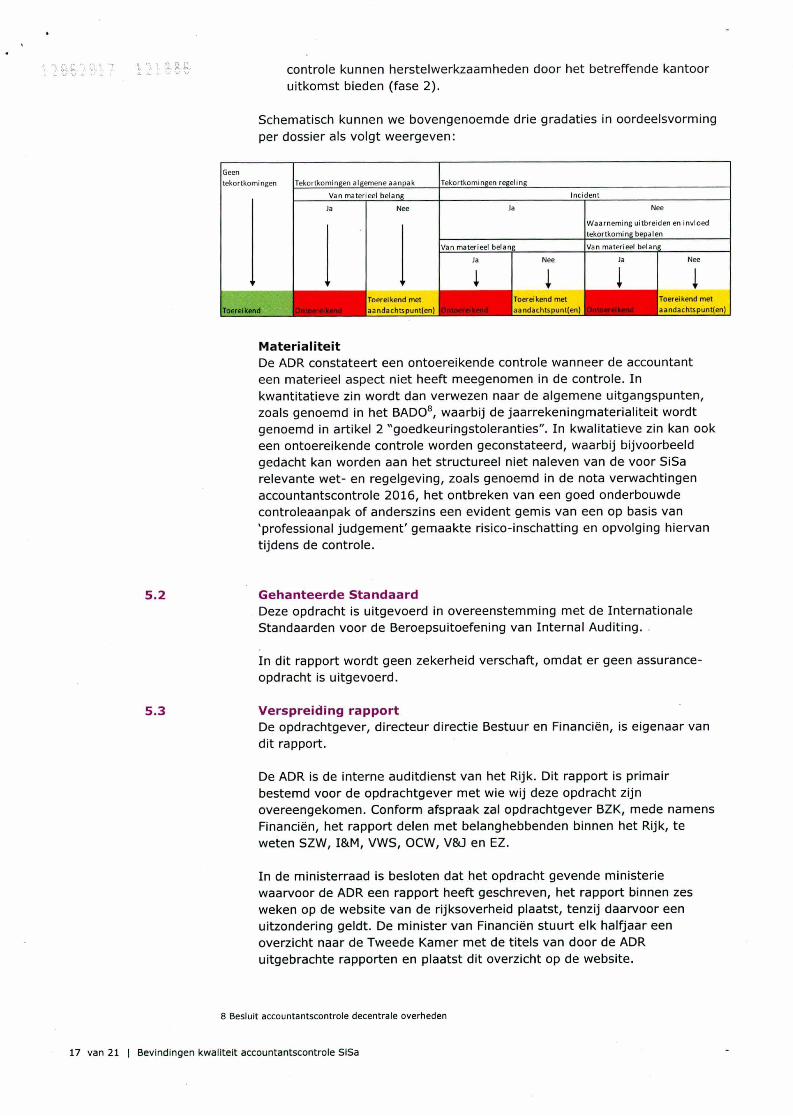

Oordeelsvorming per dossier Per dossier wordt een reviewverslag gemaakt waarin de uitkomsten van de review worden vastgelegd. We maken per dossier gebruik van een werkdocument (referentiekader) met een scoresysteem voor (1) de opzet van de controle, (2) de kwaliteit van de risicoanalyse, (3) de doorvertaling naar de controlemix, (4) de concrete uitwerking voor 3 of 4 specifieke uitkeringen en (5) de doorvertaling naar het rapport van bevindingen. De ADR komt per controledossier tot een oordeel over het dossier en kent daarbij drie gradaties, te weten: 1. Een toereikende controle, waarbij in de accountantscontrole geen

tekortkomingen zijn geconstateerd voor zover deze verband houden met de SiSa-bijlage;

2. Een toereikende controle met aandachtspunten, waarbij in de controle tekortkomingen zijn geconstateerd die belangrijk genoeg zijn om mee te geven als aandachtspunt, maar voor de accountantscontrole van de SiSa-bijlage niet materieel zijn;

3. Een ontoereikende'controle, waarbij de tekortkomingen wel materieel zijn en de controle onvoldoende is om voor de SiSa-bijlage op te kunnen steunen. In dat geval faalt de SiSa-systematiek. Bij een ontoereikende

7 Kernteam is het team dat zich primair bezig houdt met de coördinatie en het oplossen van knelpunten tijdens de SiSa-revIew

16 van 21 I Bevindingen kwaliteit accountantscontrole SISa

controle kunnen herstelwerkzaamheden door het betreffende kantoor uitkomst bieden (fase 2).

Schematisch kunnen we bovengenoemde drie gradaties in oordeelsvorming per dossier als volgt weergeven:

Geen tekortkomi ngen Tekortkomingen algemene aanpak Tekortkomingen regeling

Van materieel belang Incident

Ja Nee Ja Nee

V\/aarneming ui tbre iden en invloed tekortkoming bepalen

Van materieel belan Van materieel belan f.

• Ja Nee

1 Ja

i Nee

1 Toereikend

Toereikend met aandachtspunt(en)

Toereikend met aandachtspunt ( f " i ; |öntor re iken( l

Toereikend met aandachtspunt(en)

Materialiteit De ADR constateert een ontoereikende controle wanneer de accountant een materieel aspect niet heeft meegenomen in de controle. In kwantitatieve zin wordt dan verwezen naar de algemene uitgangspunten, zoals genoemd in het BADO®, waarbij de jaarrekeningmaterialiteit wordt genoemd in artikel 2 "goedkeuringstoleranties". In kwalitatieve zin kan ook een ontoereikende controle worden geconstateerd, waarbij bijvoorbeeld gedacht kan worden aan het structureel niet naleven van de voor SiSa relevante wet- en regelgeving, zoals genoemd in de nota verwachtingen accountantscontrole 2016, het ontbreken van een goed onderbouwde controleaanpak of anderszins een evident gemis van een op basis van 'professional judgement ' gemaakte risico-inschatting en opvolging hiervan tijdens de controle.

5.2 Gehanteerde Standaard Deze opdracht is uitgevoerd in overeenstemming met de Internationale Standaarden voor de Beroepsuitoefening van Internal Auditing.

In dit rapport wordt geen zekerheid verschaft, omdat er geen assurance-opdracht is uitgevoerd.

5.3 Verspreiding rapport De opdrachtgever, directeur directie Bestuur en Financiën, is eigenaar van dit rapport.

De ADR is de interne auditdienst van het Rijk. Dit rapport is primair bestemd voor de opdrachtgever met wie wij deze opdracht zijn overeengekomen. Conform afspraak zal opdrachtgever BZK, mede namens Financiën, het rapport delen met belanghebbenden binnen het Rijk, te weten SZW, I&M, VWS, OCW, V8Ü en EZ.

In de ministerraad is besloten dat het opdracht gevende ministerie waarvoor de ADR een rapport heeft geschreven, het rapport binnen zes weken op de website van de rijksoverheid plaatst, tenzij daarvoor een uitzondering geldt. De minister van Financiën stuurt elk halfjaar een overzicht naar de Tweede Kamer met de titels van door de ADR uitgebrachte rapporten en plaatst dit overzicht op de website.

8 Besluit accountantscontrole decentrale overheden

17 van 21 | Bevindingen kwaliteit accountantscontrole SiSa

Net als vorig jaar wordt het rapport gedeeld met de geselecteerde medeoverheden zelf en met de AFM (Autoriteit Financiële Markten). Het rapport wordt ook toegestuurd aan de betrokken accountantskantoren. De gemeenten kunnen voor meer informatie terecht bij de desbetreffende controlerend accountant. De bevindingen van voorgaande reviewjaren zijn aanleiding voor BZK om het rapport (inclusief bijlagen) te delen met de AFM.

18 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

Ondertekening

Den Haag, 4 december 2017

Drs. Aarjen Slot RA Projectleider SiSa review Auditdienst Rijk

19 van 21 I Bevindingen kwaliteit accountantscontrole SiSa

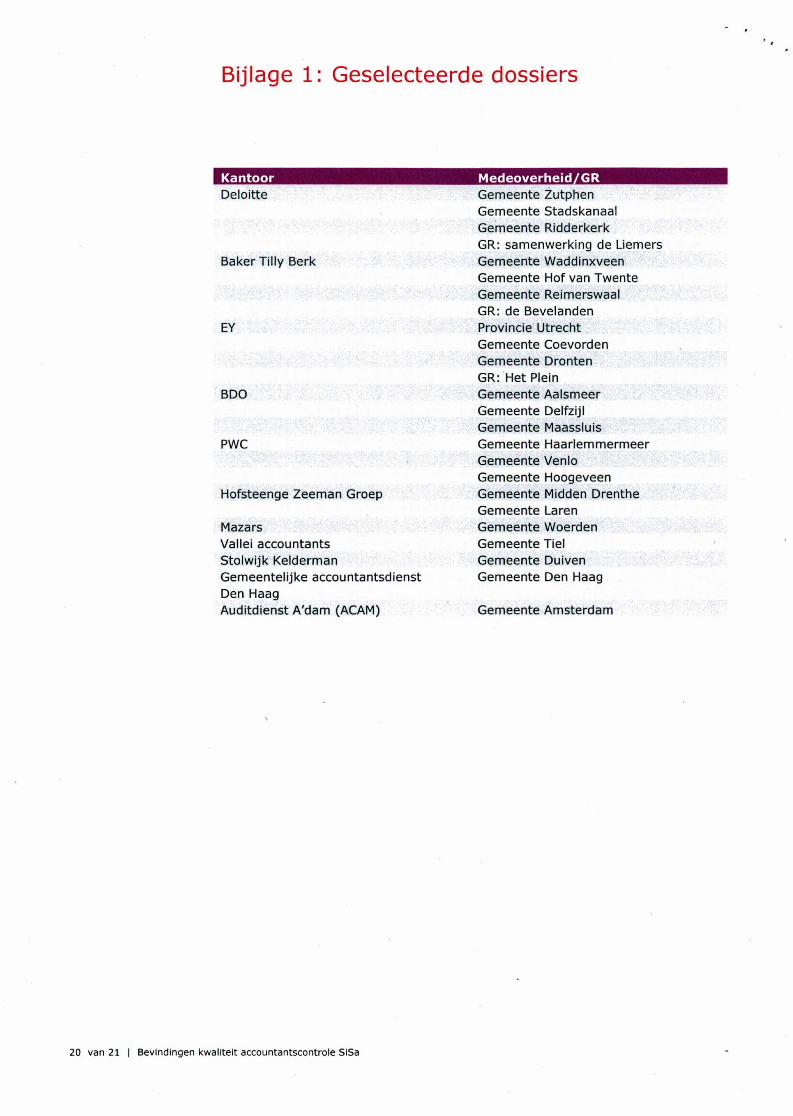

Bijlage 1: Geselecteerde dossiers

Kantoor Deloitte

Baker Tilly Berk

EY

BDO

PWC

Hofsteenge Zeeman Groep

Mazars Vallei accountants Stolwijk Kelderman Gemeentelijke accountantsdienst Den Haag Auditdienst A'dam (ACAM)

Medeoverheid/GR Gemeente Zutphen Gemeente Stadskanaal Gemeente Ridderkerk GR: samenwerking de Liemers Gemeente Waddinxveen Gemeente Hof van Twente Gemeente Reimerswaal GR: de Bevelanden Provincie Utrecht Gemeente Coevorden Gemeente Dronten GR: Het Plein Gemeente Aalsmeer Gemeente Delfzijl Gemeente Maassluis Gemeente Haariemmermeer Gemeente Venlo Gemeente Hoogeveen Gemeente Midden Drenthe Gemeente Laren Gemeente Woerden Gemeente Tiel Gemeente Duiven Gemeente Den Haag

Gemeente Amsterdam

20 van 21 I Bevindingen kwaliteit accountantscontrole SISa

Auditdienst Rijk Postbus 20201 2500 EE Den Haag (070) 342 77 00