› wp-content › uploads › 2019 › ... · ADMINISTRASI TRANSAKSIii Administrasi Transaksi...

28

ADMINISTRASI TRANSAKSI (C3) KELAS XI Penulis : Dwi Sumaryani, S.Pd Septiana Dewi Cahyanti, S.Pd PT. KUANTUM BUKU SEJAHTERA

Transcript of › wp-content › uploads › 2019 › ... · ADMINISTRASI TRANSAKSIii Administrasi Transaksi...

ADMINISTRASI TRANSAKSI

(C3) KELAS XI

Penulis :

Dwi Sumaryani, S.PdSeptiana Dewi Cahyanti, S.Pd

PT. KUANTUM BUKU SEJAHTERA

Administrasi Transaksi Kelas XI untuk SMK/MAKii

Administrasi TransaksiSMK/MAK Kelas XI

Tata letak buku ini menggunakan program Adobe InDesign CS3, Adobe IIustrator CS3, dan Adobe Photoshop CS3. Font isi menggunakan Myriad (10 pt)B5 (17,6 × 25) cmviii + 181 halaman + 8 kunci Jawaban, ilustrasi

Penulis : Dwi Sumaryani, S.Pd Septiana Dewi Cahyanti, S.PdEditor : Tim Quantum BookPerancang sampul : Tim Quantum BookPerancang letak isi : Tim Quantum BookPenata letak : Tim Quantum BookIlustrator : Tim Quantum BookTahun terbit : 2019ISBN : 978-602-53560-9-4

Undang-Undang Republik Indonesia Nomor 19 Tahun 2002 Tentang Hak Cipta Pasal 72 Ketentuan Pidana Sanksi Pelanggaran.1. Barang siapa dengan sengaja dan tanpa hak melakukan

perbuatan sebagaimana dimaksud dalam Pasal 2 ayat (1) atau Pasal 49 ayat (1) dan ayat (2) dipidana dengan pidana masing-masing paling singkat 1 (satu) bulan dan/atau denda paling sedikit Rp1.000.000,00 (satu juta rupiah), atau pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

2. Barang siapa dengan sengaja menyiarkan; memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta atau Hak Terkait sebagaimana dimaksud pada ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

© Hak cipta dilindungi oleh undang-undang. Dilarang menyebarluaskan dalam bentuk apapun

tanpa izin tertulis

iii

Kata Pengantar

Kata Pengantar

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa, yang telah memberikan anugerah-Nya, sehingga penulis mampu menyelesaikan penulisan buku pembelajaran untuk SMK/MAK Ini.

Buku ini ditulis sebagai salah satu sumber belajar siswa SMK/MAK kelas XI untuk mempelajari dan memperdalam materi Administrasi Transaksi. Selain itu, buku ini ditulis secara umum dalam rangka ikut serta mencerdaskan bangsa Indonesia di era perkembangan ilmu pengetahuan dan teknologi saat ini.

Setiap bab dalam buku ini dilengkapi dengan Kompetensi Inti, Kompetensi Dasar, Kata Kunci, Tujuan Pembelajaran, Peta Konsep, Aktivitas Siswa, Tugas Siswa, Info, Rangkuman, Uji Kompetensi, dan Tugas Proyek. Pembahasan materi disajikan dengan bahasa yang lugas dan mudah kita pahami, dari pembahasan secara umum ke pembahasan secara khusus.

Dengan demikian, buku ini diharapkan dapat menjadi teman sekaligus menjadi bacaan yang menyenangkan bagi Anda untuk mempelajari lebih dalam tentang Administrasi Transaksi dan menerapkannya dalam kehidupan sehari-hari untuk diri sendiri dan lingkungan

Akhirnya, semoga buku pelajaran Administrasi Transaksi SMK/MAK Kelas XI ini bermanfaat bagi siswa dan seluruh pembaca dalam memperoleh pengetahuan.

Selamat belajar, semoga sukses.

Penulis

Administrasi Transaksi Kelas XI untuk SMK/MAKiv

Daftar Isi

BAB 1 Standar Operasional Prosedur Administrasi Transaksi .................................. 1 A. Pengertian Administrasi Transaksi ............................................................................... 3 B. Pengelompokkan Transaksi ............................................................................................ 7 C. Standar Operasional Prosedur (SOP) Administrasi Transaksi ............................. 10 Uji Kompetensi .............................................................................................................................. 15

BAB 2 Alur Transaksi .................................................................................................... 21 A. Alur Transaksi Pembelian ................................................................................................. 23 B. Alur Transaksi Penjualan .................................................................................................. 26 C. Alur Transaksi Penerimaan Kas ...................................................................................... 31 D. Alur Transaksi Pengeluaran Kas ..................................................................................... 35 Uji Kompetensi .............................................................................................................................. 37

BAB 3 Prosedur Pencatatan Bukti Transaksi .............................................................. 43 A. Pengertian Bukti Transaksi .............................................................................................. 45 B. Macam-Macam Bukti Transaksi ..................................................................................... 45 C. Manfaat dan Fungsi Bukti Transaksi ............................................................................ 52 D. Analisis Bukti Transaksi ..................................................................................................... 53 E. Menyimpan Bukti Transaksi ............................................................................................ 55 F. Teknik Penyimpanan Bukti Transaksi .......................................................................... 57 Uji Kompetensi .............................................................................................................................. 58

BAB 4 Dokumen Transaksi Pembelian ........................................................................ 63 A. Dokumen Transaksi Pembelian ..................................................................................... 65 B. Administrasi Transaksi Pembelian ................................................................................ 70 Uji Kompetensi .............................................................................................................................. 73

BAB 5 Dokumen Transaksi Penjualan ......................................................................... 79 A. Dokumen Penjualan Tunai .............................................................................................. 81 B. Dokumen Penjualan Kredit ............................................................................................. 84 C. Administrasi Transaksi Penjualan ................................................................................. 89 Uji Kompetensi .............................................................................................................................. 91

BAB 6 Transaksi Penjualan Tunai ............................................................................... 97 A. Sistem Penjualan Tunai .................................................................................................... 99 B. Pencatatan Transaksi Penjualan Tunai ........................................................................ 100 Uji Kompetensi .............................................................................................................................. 105

BAB 7 Transaksi Penjualan Kredit ............................................................................... 115 A. Sistem Penjualan Kredit ................................................................................................... 117 B. Pencatatan Transaksi Penjualan Kredit ....................................................................... 120 Uji Kompetensi .............................................................................................................................. 125

v

BAB 8 Transaksi Berbasis Internet .............................................................................. 133 A. Transaksi Melalui Ineternet ............................................................................................. 135 B. Pencatatan Transaksi Melalui Internet ........................................................................ 136 Uji Kompetensi .............................................................................................................................. 140

BAB 9 Transaksi Penerimaan Kas ................................................................................ 147 A. Sistem Penerimaan Kas .................................................................................................... 149 B. Pencatatan ke Jurnal Penerimaan Kas ........................................................................ 150 C. Unggah ke Buku Besar ..................................................................................................... 153 Uji Kompetensi .............................................................................................................................. 155

BAB 10 Transaksi Pengeluaran Kas ............................................................................... 163 A. Sistem Pengeluaran Kas ................................................................................................... 165 B. Pencatatan Transaksi Pengeluaran Kas....................................................................... 165 Uji Kompetensi .............................................................................................................................. 171Daftar Pustaka ................................................................................................................... 179

Biodata Penulis .................................................................................................................. 181

Daftar Isi

Administrasi Transaksi Kelas XI untuk SMK/MAKvi

Daftar Gambar

Bab 1 Standar Operasional Prosedur Administrasi Transaksi Gambar 1.1 Pencatatan Administrasi Transaksi........................................................................... 2 Gambar 1.2 Contoh kegiatan transaksi .......................................................................................... 3 Gambar 1.3 Administrasi dalam arti sempit ( kegiatan catat mencatat) ............................ 3 Gambar 1.4 Administrasi sebagai kegiatan bilangan ............................................................... 4 Gambar 1.5 Administrasi dalam arti luas ....................................................................................... 5 Gambar 1.6 Contoh Transaksi ............................................................................................................ 5 Gambar 1.7 Investasi Saham .............................................................................................................. 8 Gambar 1.8 Penjualan Online ............................................................................................................ 9 Gambar 1.9 Penerimaan kas dari pelanggan ............................................................................... 9 Gambar 1.10 Pembayaran dengan menggunakan kartu kredit. ............................................. 10 Gambar 1.11 Penandatanganan Kontrak Pembelian dengan Supplier ................................ 12 Gambar 1.12 Contoh Kuitansi sebagai bukti penerimaan uang dari penjualan tunai .................................................................................................................................... 12 Gambar 1.13 Contoh Invoice sebagai bukti transaksi penjualan kredit ............................... 13 Gambar 1.14 Money Detector (alat untuk menghitung uang dan mengecek keaslian .............................................................................................................................. 14

Bab 2 Alur Transaksi Gambar 2.1 Transaksi Pembelian barang di supermarket ....................................................... 22 Gambar 2.2 Jaringan prosedur dalam sistem akuntansi pembelian ................................... 23 Gambar 2.3 Penelitian pasar untuk meluncurkan produk baru ............................................ 24 Gambar 2.4 Contoh alur transaksi pembelian emas ANTAM ................................................. 24 Gambar 2.5 Retur pembelian barag ................................................................................................ 25 Gambar 2.7 Prosedur dalam sistem akuntansi penjualan tunai ........................................... 26 Gambar 2.6 Contoh alur penjualan toko baju online................................................................ 26 Gambar 2.8 Prosedur dalam sistem akuntansi penjualan kredit .......................................... 28 Gambar 2.9 Contoh aplikasi kredit dari instansi penjamin kredit ........................................ 29 Gambar 2.10 Contoh invoice, berfungsi juga sebagai bukti penjualan dan pengiriman barang ....................................................................................................... 30 Gambar 2.11 Prosedur penerimaan kas dari over-the counter sales ..................................... 32 Gambar 2.12 Prosedur penerimaan kas dari cash-on-delivery melalui kantor pos ......................................................................................................................... 33 Gambar 2.13 Contoh kartu kredit bank ............................................................................................ 34 Gambar 2.14 Contoh corporate card ................................................................................................. 34 Gambar 2.15 Contoh Travel and Entertaiment Card .................................................................... 34

Bab 3 Prosedur Pencatatan Bukti Transaksi Gambar 3.1 Contoh kegiatan Transaksi di Supermarket .......................................................... 44 Gambar 3.2 Contoh Memo Internal ................................................................................................. 46 Gambar 3.3 Contoh Bukti Kas Masuk .............................................................................................. 46 Gambar 3.4 Contoh Bukti Kas Keluar .............................................................................................. 47 Gambar 3.5 Contoh Kuitansi .............................................................................................................. 47 Gambar 3.6 Contoh Nota Kontan ..................................................................................................... 48 Gambar 3.7 Contoh Faktur .................................................................................................................. 48 Gambar 3.8 Contoh Nota Kredit ....................................................................................................... 49 Gambar 3.9 Contoh Nota Kredit ....................................................................................................... 49 Gambar 3.10 Contoh Cek ....................................................................................................................... 50

vii

Gambar 3.11 Contoh Bilyet Giro .......................................................................................................... 50 Gambar 3.12 Contoh Rekening Koran .............................................................................................. 51 Gambar 3.13 Mesin Penjilid .................................................................................................................. 56 Gambar 3.14 Stapler ................................................................................................................................ 56

Bab 4 Dokumen Transaksi Pembelian Gambar 4.1 Transaksi Pembelian ...................................................................................................... 64 Gambar 4.2 Contoh Surat Permintaan Pembelian ..................................................................... 67 Gambar 4.3 Contoh Surat Order Pembelian ................................................................................. 67 Gambar 4.4 Contoh Nota Kredit ....................................................................................................... 68 Gambar 4.5 Contoh Nota Kredit ....................................................................................................... 68 Gambar 4.6 Contoh Bukti Pengeluaran Kas .................................................................................. 69

Bab 5 Dokumen Transaksi Penjualan Gambar 5.1 Transaksi Penjualan ....................................................................................................... 80 Gambar 5.2 Surat order pengiriman ............................................................................................... 86 Gambar 5.3 Faktur (invoice)................................................................................................................ 87

Bab 6 Transaksi Penjualan Tunai Gambar 6.1 Ilustrasi pencatatan penjualan tunai ...................................................................... 98 Gambar 6.2 Ilustrasi penjualan tunai .............................................................................................. 99 Gambar 6.3 Nota Kontan dari UD Merdeka .................................................................................. 100 Gambar 6.4 Bukti Kas Masuk dari UD Merdeka ........................................................................... 101 Gambar 6.5 Ilustrasi pencatatan ke dalam jurnal khusus ........................................................ 101 Gambar 6.6 Form Jurnal Penerimaan Kas ..................................................................................... 102 Gambar 6.7 Pencatatan ke dalam Jurnal Penerimaan Kas dari UD Merdeka ................... 102

Bab 7 Transaksi Penjualan Kredit Gambar 7.1 Ilustrasi pencatatan penjualan kredit berupa faktur ............................................... 116 Gambar 7.2 Ilustrasi pencatatan penjualan kredit ........................................................................... 117 Gambar 7.3 Contoh Bilyet Giro ................................................................................................................ 118 Gambar 7.4 Contoh Rekening Koran ..................................................................................................... 119 Gambar 7.5 Faktur dari UD Malaya ......................................................................................................... 120 Gambar 7.6 Faktur dari Toko Sejahtera ................................................................................................. 121 Gambar 7.7 Format Jurnal Penjualan .................................................................................................... 122 Gambar 7.8 Jurnal Penjualan dari contoh 1 dan 2 ........................................................................... 122

Bab 8 Transaksi Berbasis Internet Gambar 8.1 Ilustrasi pencatatan melalui internet ...................................................................... 134 Gambar 8.2 Ilustrasi transaksi melalui internet ........................................................................... 135 Gambar 8.4 Ilustrasi formulir pesanan............................................................................................ 136 Gambar 8.3 Kartu kredit ...................................................................................................................... 136 Gambar 8.5 Ilustrasi bukti transfer melalui ATM ......................................................................... 137 Gambar 8.6 Ilustrasi Resi Pengiriman Barang .............................................................................. 137 Gambar 8.7 Ilustrasi pencatatan melalui internet ...................................................................... 137 Gambar 8.8 Ilustrasi pencatatan melalui internet ...................................................................... 138 Gambar 8.9 Ilustrasi resi pengiriman barang ............................................................................... 138 Gambar 8.10 Ilustrasi bukti pembayaran utang ............................................................................ 139 Gambar 8.11 Ilustrasi bukti pembayaran telepon ........................................................................ 139 Gambar 8.12 Ilustrasi bukti pembayaran listrik ............................................................................. 139 Gambar 8.13 Ilustrasi bukti transfer beda bank ............................................................................. 140

Daftar Gambar

Administrasi Transaksi Kelas XI untuk SMK/MAKviii

Bab 9 Transaksi Penerimaan Kas Gambar 9.1 Ilustrasi pencatatan transaksi penerimaan kas ................................................... 148 Gambar 9.2 Faktur UD Melika atas transaksi Toko Merdeka ................................................... 151 Gambar 9.3 Faktur UD Melika atas transaksi Tn. Riko ................................................................ 151 Gambar 9.4 Kuitansi dari Toko Merdeka ........................................................................................ 152 Gambar 9.5 Kuitansi dari Tn. Riko ..................................................................................................... 152 Gambar 9.6 Jurnal Penerimaan Kas UD Melika ........................................................................... 152 Gambar 9.7 Buku Besar UD Melika .................................................................................................. 154

Bab 10 Transaksi Pengeluaran Kas Gambar 10.1 Ilustrasi pencatatan transaksi pengeluaran kas .................................................. 164 Gambar 10.2 Faktur dari Toko Merdeka ............................................................................................ 166 Gambar 10.3 Faktur dari Toko Riko ..................................................................................................... 166 Gambar 10.4 Jurnal Pembelian PD Melati ....................................................................................... 167 Gambar 10.5 Cek untuk Toko Merdeka ............................................................................................. 167 Gambar 10.6 Cek untuk Toko Riko ...................................................................................................... 167 Gambar 10.7 Jurnal Pengeluaran Kas PD Melati ........................................................................... 168

Standar Operasional Prosedur Administrasi Transaksi 1

Standar Operasional Prosedur Administrasi

Transaksi

1BAB

3.1 Memahami SOP administrasi transaksi.4.1 Melakukan pengelompokan SOP administrasi transaksi.

Kompetensi Dasar

Administrasi Transaksi Kelas XI untuk SMK/MAK2

Kita seringkali mendengar kata administrasi, terutama ketika berbicara masalah pekerjaan-pekerjaan yang ada di sebuah instansi, kantor, atau perusahaan. Tahukah Anda apa itu administrasi? Di dalam masyarakat, pekerjaan administrasi identik dengan tata usaha atau kegiatan catat mencatat. Adapun, administrasi menurut unsur tata usaha merupakan rangkaian aktivitas menghimpun, mencatat, mengolah, menggandakan, mengirim, dan menyimpan keterangan-keterangan yang diperlukan dalam setiap organisasi. Berdasarkan pengertian tersebut, maka administrasi dibutuhkan oleh semua instansi, baik itu instansi pemerintah maupun perusahaan. Dalam perusahaan ilmu administrasi sangat diperlukan untuk mengendalikan kegiatan personal perusahaan. Kegiatan yang dilakukan perusahaan didokumentasikan dalam bentuk transaksi. Adapun, kegiatan mengelola transaksi oleh perusahaan disebut sebagai administrasi transaksi. Pada Bab I ini, kita akan mempelajari tentang Standar Operasional Prosedur (SOP) administrasi transaksi yang terdiri dari beberapa bagian yaitu ruang lingkup administrasi transaksi dan SOP dalam administrasi transaksi yang dilakukan oleh perusahaan. Supaya materi ini dapat dipahami dengan baik, pelajarilah materi berikut dengan bersungguh-sungguh!

Setelah mempelajari materi ini, siswa diharapkan mampu:mendeskripsikan tentang administrasi transaksi; sertamenjelaskan SOP administrasi transaksi.

Tujuan Pembelajaran

Peta Konsep

Standar Operasional

Prosedur (SOP)

Administrasi Transaksi

Pengertian Administrasi

Transaksi

Pengelompokkan Transaksi

Standar Operasional Prosedur

(SOP) Administrasi Transaksi

Sumber: https://www.jurnal.idGambar 1.1 Pencatatan Administrasi Transaksi

Standar Operasional Prosedur Administrasi Transaksi 3

A. Pengertian Administrasi Transaksi

Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia. Kegiatan utama perusahaan bertujuan untuk memperoleh laba. Berdasarkan aktivitasnya, perusahaan secara umum dibagi menjadi tiga kategori, yaitu perusahaan jasa, perusahaan dagang, dan perusahaan manufaktur. Transaksi merupakan kegiatan yang umum dilakukan oleh semua manusia tidak terkecuali juga dilakukan oleh sebuah bisnis atau perusahaan. Perbedaan karakteristik antarjenis perusahaan juga menyebabkan adanya perbedaan untuk beberapa transaksi yang dilakukannya. Transaksi tersebut kemudian dikelola oleh bagian administrasi. Guna mengetahui tentang administrasi transaksi, perlu dipahami terlebih dahulu tentang pengertian administrasi dan transaksi.

1. Pengertian Administrasi Istilah administrasi identik dengan catat-mencatat, pembukuan, surat-menyurat, pembuatan agenda, dan sebagainya. Ilmu mengenai administrasi dalam instansi pemerintahan atau suatu perusahaan sangat diperlukan untuk menunjang dalam pelaksanaan kegiatan pemerintah atau perusahaan. Apabila dalam suatu instansi pengelolaan administrasinya baik, maka instansi tersebut juga akan dapat berjalan dengan baik. Administrasi secara umum dapat dibedakan menjadi dua pengertian, yaitu dalam arti sempit dan arti luas.a. Administrasi dalam Arti Sempit

Menurut Handayaningrat (2002: 2), Administrasi secara sempit berasal dar i k ata Administratie (bahasa Belanda), yaitu meliputi kegiatan catat-mencatat, surat menyurat, pembukuan ringan, ketik-m e n g e t i k , a g e n d a , d a n sebagainya yang bersifat teknis ketatausahaan (clerical work).

Materi Pembelajaran

Sumber: https://www.cnbcindonesia.com/Gambar 1.2 Contoh kegiatan transaksi

Sumber: https://bp-guide.id/,Gambar 1.3 Administrasi dalam arti sempit ( kegiatan catat mencatat)

Administrasi Transaksi Kelas XI untuk SMK/MAK4

Dari definisi tersebut dapat diketahui administrasi dalam arti sempit merupakan kegiatan ketatausahaan yang meliputi kegiatan catat-mencatat, surat-menyurat, pembukuan dan pengarsipan surat, serta hal-hal lainnya yang dimaksudkan untuk menyediakan informasi serta mempermudah memperoleh informasi kembali jika dibutuhkan.

b. Administrasi dalam Arti Luas Administrasi dalam arti luas berasal dari kata Administration (bahasa Inggris) yang dikemukakan beberapa ahli, sebagai berikut:1) Soewarno Handayaningrat

Menurut Soewarno Handayaningrat, Administrasi dalam arti luas yaitu: Administration is a process common to all group effort, public or private, civil or military, large scale or small scale... etc. (Administrasi adalah suatu proses yang pada umumnya terdapat pada semua usaha kelompok, negara, swasta, sipil, atau militer, usaha besar atau usaha kecil... dan lain-lain).

2) William H. NewmanWill iam H. Newman dalam bukunya Administrative Action mengemukakan bahwa: Administration has been defined as the guidance, and leadership and control of the effort of a group of individuals towards some common goal. (Administrasi didefinisikan sebagai bimbingan, kepemimpinan, dan pengawasan dari usaha-usaha kelompok individu-individu guna tercapainya tujuan bersama). Definisi tersebut menjelaskan bahwa a d m i n i s t r a s i m e m e r l u k a n s e b u a h tindakan yang dapat berupa bimbingan, kepemimpinan, pengawasan yang efektif yang merupakan fungsi-fungsi administrasi untuk mencapai suatu tujuan bersama yang sudah ditentukan.

3) H.A Simon dkk.Menurut H.A. Simon dkk. dalam bukunya Public Administration bahwa: Administration as the activities of group cooperating to accomplish common goals. (Administrasi adalah sebagai kegiatan daripada kelompok yang mengadakan kerja sama untuk menyelesaikan tujuan bersama). Definisi tersebut menjelaskan administrasi memerlukan sebuah kerja sama antara dua orang atau lebih ataupun kelompok-kelompok kepentingan tertentu yang mengadakan pertemuan antarkelompok tertentu agar dapat menyelesaikan tujuan bersama.

4) The Liang GieThe Liang Gie (2009: 9) dalam bukunya Adminstrasi Perkantoran Modern mengatakan bahwa: “Administrasi secara luas adalah serangkaian kegiatan yang dilakukan oleh

Sumber: http://seputarpengertian.blogspot.com

Gambar 1.4 Administrasi sebagai kegiatan bilangan

Standar Operasional Prosedur Administrasi Transaksi 5

sekelompok orang dalam suatu kerja sama untuk mencapai tujuan tertentu.” Administrasi secara luas tersebut menjelaskan bahwa serangkaian kegiatan yang memerlukan proses kerja sama dan bukan merupakan hal yang baru karena dia telah timbul bersama-sama dengan timbulnya peradaban manusia.

5) Sondang P. SiagianMenurut Siagian (2008: 2) dalam buku Filsafat Administrasi mengatakan: “Administrasi adalah satu keseluruan proses kerja sama antara dua orang manusia atau lebih yang didasarkan atas rasionalitas tertentu untuk mencapai tujuan yang telah ditentukan sebelumnya.”

Jadi, dapat disimpulkan dari beberapa pengertian tentang administrasi oleh pendapat para ahli tersebut bahwa pada dasarnya administrasi merupakan kegiatan dua orang manusia atau lebih yang didasarkan atas rasionalitas tertentu melalui suatu kerja sama di dalam suatu organisasi untuk mencapai suatu tujuan yang telah ditentukan sebelumnya.

2. Pengertian Transaksi Pengertian transaksi adalah suatu kegiatan yang dilakukan seseorang maupun perusahan yang dapat menimbulkan perubahan terhadap harta atau keuangan, baik itu bertambah maupun berkurang. Contoh transaksi di antaranya membeli barang, menjual barang, berutang, memberi utang, membayar gaji, serta membayar macam-macam biaya yang diperlukan untuk kelangsungan hidup. Supaya lebih memahami tentang transaksi, berikut telah disajikan berbagai macam pengertian transaksi dari beberapa ahli. Selain daripada itu, terdapat beberapa para ahli dalam memberikan teori, gagasan atau pandangannya, walaupun hanya berupa definisi atau pengertian transaksi. Adapun pengertian transaksi menurut para ahli, sebagai berikut.a. Pengertian Transaksi Menurut Azhar Susanto

Menurut Azhar Susanto (2013: 8) bahwa pengertian transaksi dalam bukunya berjudul Sistem Informasi Akuntansi yang menyatakan bahwa transaksi merupakan peristiwa terjadinya aktivitas bisnis yang dilakukan oleh suatu perusahaan.

b. Pengertian Transaksi Menurut Mursyidi Menurut Mursyidi (2010: 39), yang menyatakan bahwa pengertian transaksi dalam buku Akuntansi Dasar bahwa definisi transaksi adalah kejadian yang terjadi dalam dunia bisnis, tidak hanya jual beli, pembayaran, dan penerimaan uang, tetapi juga akibat adanya kehilangan karena kebakaran, arus dan juga peristiwa lain yang dapat dinilai dengan uang.

Sumber: https://alfaaqilla.co.id/,Gambar 1.5 Administrasi dalam arti luas

Sumber: http://mediaindonesia.com/Gambar 1.6 Contoh Transaksi

Administrasi Transaksi Kelas XI untuk SMK/MAK6

c. Pengertian Transaksi Menurut Skousen Menurut Skousen (2013: 71) yang dikutip dalam bukunya yang berjudul Pengantar Akuntansi Keuangan yang menyatakan bahwa pengertian transaksi adalah pertukaran barang dan jasa (baik individu, perusahaan-perusahaan, maupun organisasi lain) dan kejadian lain yang memiliki pengaruh ekonomi atas bisnis.

3. Administrasi Transaksi Administrasi transaksi adalah kegiatan untuk mencatat perubahan-perubahan posisi keuangan sebuah perusahaan yang dilakukan secara kronologis dengan metode tertentu, sehingga hasil pencatatan dapat dikomunikasikan kepada pihak lain.

a. Kegiatan Administrasi Transaksi Administrasi mengandung unsur adanya kegiatan tertentu, adanya manusia yang melakukan kerja sama, serta mencapai tujuan yang telah ditentukan sebelumnya. Unsur-unsur yang terlibat dalam administrasi transaksi, antara lain manusia, material/harta kekayaan, dan metode.

b. Maksud dan Tujuan Administrasi Transaksi Pencatatan semua kegiatan usaha yang sangat diperlukan bagi kelancaran dan pengelolaan perusahaan merupakan tugas bagian administrasi. Tugas-tugas tersebut meliputi catatan data-data transaksi bisnis, keuangan, produksi, persediaan produksi, dan hal-hal lain yang dapat memengaruhi kelancaran perusahaan. Adapun maksud dan tujuan adanya administrasi adalah agar seorang pengusaha dapat melakukan hal-hal berikut:1) Memantau kegiatan-kegiatan administrasi perusahaannya.2) Mengevaluasi kegiatan-kegiatan pengorganisasian perusahaannya.3) Menyusun program pengembangan usaha dan kegiatan pengorganisasian

perusahaannya.4) Mengamankan kegiatan-kegiatan usaha dan organisasi perusahaannya.

c. Manfaat Administrasi Transaksi Dengan pengorbanan yang telah dilakukan untuk melaksanakan administrasi transaksi dengan baik maka perusahaan akan memperoleh beberapa manfaat, antara lain sebagai berikut:1) Perusahaan akan dapat dengan mudah menghubungi pihak-pihak lain melalui

berbagai media komunikasi, baik itu rekanan, konsumen, instansi pemerintah, maupun supplier.

2) Risiko kehilangan barang akan dapat diperkecil karena setiap transaksi (baik barang masuk, hasil pembelian, maupun barang keluar dari hasil penjualan) dapat dibukukan dengan rapi.

3) Memudahkan pelayanan purna jual kepada konsumen karena bukti transaksi konsumen dapat menunjukkan bukti-bukti kesepakan penjualan.

4) Pemilik perusahaan akan dapat dengan mudah mengikuti perkembangan perusahaannya melalui laporan hasil pencatatan.

Standar Operasional Prosedur Administrasi Transaksi 7

d. Fungsi Administrasi Dalam pelaksanaannya, kegiatan administrasi diwujudkan melalui berbagai fungsi-fungsi manajemen yang terdiri atas perencanaan, pengorganisasian, pelaksanaan, dan pengawasan. Fungsi manajemen menurut Terry, antara lain perencanaan, pengorganisasian, penggerakan, dan pengawasan.

1. Buatlah kelompok diskusi yang terdiri dari 4–5 siswa, sesuai dengan petunjuk guru!

2. Bacalah kutipan teks berikut dengan saksama! Dedi Sudirman dalam bukunya “Dasar-Dasar Manajemen”, membagi kegiatan

administrasi sebagai berikut:a. Menghimpuni, yaitu mengumpulkan segala keterangan atau informasi yang

berserakan sehingga dapat dipergunakan.b. Mencatat, artinya membukukan segala transaksi atau berbagai keterangan.c. Mengolah, yaitu memperbanyak, menyalin, dan membuat informasi menjadi

baru sehingga lebih berguna.d. Menggandakan, yaitu memperbanyak dengan berbagai cara atau alat.e. Mengirim, artinya menyampaikan dari satu pihak ke pihak lain.f. Menaruh, artinya menyimpan di suatu tempat tertentu dengan maksud mudah

untuk ditemukan kembali.3. Bersama dengan anggota kelompok Anda masing-masing, diskusikan hal-hal

berikut:a. Analisislah kegiatan administrasi transaksi pada perusahaan!b. Tuliskan maksud dan tujuan perusahaan melakukan administrasi transaksi!c. Sebutkan manfaat kegiatan administrasi transaksi bagi perusahaan tersebut!

4. Catatlah hasil diskusi yang telah dilakukan!5. Kumpulkan semua informasi melalui buku, artikel, internet, karya ilmiah, maupun

sumber lainnya yang relevan!6. Presentasikan hasil dari diskusi yang telah dilakukan!

Tugas Kelompok

B. Pengelompokkan Transaksi

Setelah memahami apa itu transaksi, selanjutnya yang akan dipelajari adalah pengelompokkan transaksi. Transaksi sendiri dibagi menjadi dua kelompok, yaitu transaksi berdasarkan pihak yang melakukannya dan transaksi berdasarkan sumbernya.

Administrasi Transaksi Kelas XI untuk SMK/MAK8

1. Transaksi Berdasarkan Pihak yang Melakukannya Berdasarkan pihak yang melakukan transaksi atau kegiatan bisnis, transaksi dibagi ke dalam dua jenis. Jenis transaksi tersebut adalah sebagai berikut:a. Transaksi Eksternal

Pengertian transaksi bisnis adalah segala transaksi atau kejadian bisnis yang berhubungan dengan pihak di luar perusahaan. Transaksi eksternal biasanya berkaitan erat dengan usaha mendapatkan laba dari kegiatan operasional perusahaan atau kegiatan perputaran modal guna menjalankan kegiatan operasional perusahaan. Beberapa contoh transaksi eksternal, antara lain pembelian bahan baku produk, pembelian perlengkapan untuk menjalankan usaha, pembayaran untuk sewa gedung, serta pembelian tempat usaha.

b. Transaksi Internal Pengertian transaksi eksternal adalah segala transaksi atau kejadian ekonomis yang berhubungan dengan pihak di dalam perusahaan. Selain itu, dengan kata lain, pihak dalam perusahaan adalah bagian-bagian dari perusahaan itu sendiri, seperti divisi dalam perusahaan, pegawai, dan lain sebagainya. Transaksi internal biasanya berhubungan dengan segala sesuatu yang menjalankan kegiatan operasional perusahaan. Beberapa contoh transaksi internal, antara lain pembayaran gaji pegawai, penggunaan perlengkapan perusahaan, serta pemanfaatan nilai guna mesin.

2. Transaksi Bisnis Berdasarkan Sumbernya Berdasarkan sumber transaksi atau kegiatan bisnis, transaksi dibagi ke dalam dua jenis. Jenis transaksi tersebut adalah sebagai berikut:a. Transaksi Usaha

Pengertian transaksi usaha adalah segala transaksi atau kegiatan ekonomi yang berkaitan dengan kegiatan usaha atau operasional perusahaan. Berikut beberapa contoh transaksi usaha yang dilakukan perusahaan: 1) Pendapatan yang diperoleh perusahaan dari operasional.2) Penjualan barang dagangan baik tunai maupun kredit.3) Pembelian bahan baku untuk produksi.4) Pendapatan yang belum diterima atau piutang.5) Pendapatan yang diterima di awal/di muka.

b. Transaksi Modal Penger t ian transaksi modal adalah segala transaksi atau kegiatan ekonomi yang berkaitan dengan modal perusahaan, pemilik perusahan, atau penanam saham (investor). Berikut beberapa contoh transaksi modal yang terjadi dalam perusahaan:1) Penyerahan investasi atau dana

modal dari pemilik perusahaan.Sumber: http://www.teropongbisnis.com/

Gambar 1.7 Investasi Saham

Standar Operasional Prosedur Administrasi Transaksi 9

2) Penanaman investasi atau dana modal dari investor.3) Pengambilan dana oleh pemilik perusahan, atau yang disebut juga prive atau

drawing.4) Pembayaran gaji pegawai perusahaan.5) Pembayaran biaya-biaya rutin seperti biaya listrik, telepon, air, dan lain

sebagainya.

3. Transaksi Bisnis Perusahaan Seperti yang kita ketahui, berdasarkan aktivitasnya, perusahaan secara umum dibagi menjadi tiga kategori, yaitu perusahaan jasa, perusahaan dagang, dan perusahaan manufaktur. Perbedaan aktivitas yang dilakukan oleh perusahaan mengakibatkan perbedaan karakteristik transaksi yang ada pada perusahaan tersebut. Secara umum, transaksi yang ada di perusahaan meliputi tiga kegiatan, yaitu transaksi pembelian, transaksi penjualan, transaksi penerimaan kas, dan transaksi pengeluaran kas.a. Transaksi Pembelian

Transaksi pembelian adalah kegiatan membeli suatu produk dari sebuah toko, perusahaan, maupun perorangan. Transaksi pembelian dibagi menjadi dua, yaitu transaksi pembelian tunai dan transaksi pembelian kredit.

b. Transaksi Penjualan Perusahaan menjual barang atau jasa kepada konsumen yang pembayarannya dapat dilakukan secara tunai maupun kredit. Transaksi penjualan secara tunai akan dicatat dalam jurnal dengan mengkredit akun penjualan/pendapatan dan mendebit akun kas. Jika transaksi penjualan dilakukan secara kredit, maka pencatatan dalam jurnalnya adalah dengan mengkredit akun penjualan/pendapatan dan mendebit akun piutang. Selain transaksi penjualan secara tunai, dan penjualan secara kredit terdapat beberapa transaksi yang berhubungan dengan penjualan, di antaranya retur penjualan dan pengurangan harga, potongan penjualan, serta beban angkut penjualan.

c. Transaksi Penerimaan Kas Contoh transaksi penerimaan kas pada sebuah perusahaan adalah pada saat perusahaan menerima sejumlah kas dari pelanggan yang membayar utangnya dan menjual barang atau jasa lainnya secara tunai. Perusahaan juga akan menerima kas dari kegiatan lain di luar usaha pokok perusahaan. Misalnya, penerimaan kas dari pendapatan bunga, penerimaan kas dari aktivitas sewa, dan lain-lain.

Sumber: https://www.byrest.com/Gambar 1.8 Penjualan Online

Sumber: http://perguruanilmuhikmahsakti.blogspot.com

Gambar 1.9 Penerimaan kas dari pelanggan

Administrasi Transaksi Kelas XI untuk SMK/MAK10

d. Transaksi Pengeluaran Kas Contoh transaksi pengeluaran kas pada sebuah perusahaan adalah pada saat perusahaan mengeluarkan sejumlah kas untuk melunasi utang pada saat jatuh tempo dan membeli barang atau jasa lainnya secara tunai. Perusahaan juga akan mengeluarkan kas dari kegiatan lain di luar usaha pokok perusahaan. Misalnya, pengeluaran kas dari untuk membayar beban usaha, membayar beban administrasi bank, membayar angsuran bank, dan lain-lain.

C. Standar Operasional Prosedur (SOP) Administrasi Transaksi

Setiap perusahaan memiliki pola dan mekanisme tersendiri dalam menjalankan kegiatannya. Pola dan mekanisme tersebut di dalamnya menjelaskan tentang urutan atau langkah-langkah yang diperlukan sesuai dengan standar kerja untuk mencapai tujuan yang telah ditetapkan. Oleh karena itu, setiap perusahaan membuat Standar Operasional Prosedur (SOP). SOP mempunyai peran penting bagi perusahaan, karena SOP digunakan acuan atau pedoman untuk melakukan pekerjaan atau tugasnya sesuai dengan fungsi dan alat penilaian kinerja para karyawan sesuai indikator-indikator administrasi, teknik dan prosedural berdasarkan tata kerja, sistem kerja dan prosedur kerja pada unit kerja yang berkaitan. Supaya lebih memahami tentang administrasi transaksi pada perusahaan, sangat penting mempelajari tentang SOP. Berikut akan kita pelajari tentang SOP untuk menangani transaksi dalam sebuah perusahaan:

1. Pengertian SOP Standar Operational Procedure (SOP) berasal dari kata Standar, Operasional, dan Prosedur. Pengertian Standard (Standar) “Something used as a measure, norm, or model in comparative evaluations” (Oxford Dictionary). Artinya, sesuatu yang digunakan sebagai ukuran, norma, atau model dalam evaluasi komparatif. Pengertian Operating (Operasional): “Control the functioning of (a machine, process, or system)” (Oxford Dictionary). Artinya, mengontrol fungsi (mesin, proses, atau sistem). Pengertian Procedure (Prosedur): "An established or official way of doing something” (Oxford Dictionary). Artinya, cara yang tersusun atau resmi melakukan sesuatu. Menurut Tjipto Atmoko dalam Standar Operasional Prosedur (SOP) dan Akuntabilitas Kinerja Instansi Pemerintah, Standar Operasional Prosedur merupakan suatu pedoman atau acuan untuk melaksanakan tugas pekerjaan sesuai dengan fungsi dan alat penilaian kinerja instansi pemerintah berdasarkan indikator-indikator teknis, administratif dan prosedural sesuai tata kerja, prosedur kerja dan sistem kerja pada unit kerja yang bersangkutan. Adapun menurut Puspitasari, Rosmawati & Melfrina (2012: 30), “Standar Operasional Prosedur (SOP) merupakan suatu standar/pedoman tertulis yang dipergunakan untuk mendorong dan menggerakkan suatu kelompok untuk mencapai tujuan organisasi”.

Sumber: https://cgblogassets.s3-ap-northeast-1.amazonaws.com/

Gambar 1.10 Pembayaran dengan menggunakan kartu kredit.

Standar Operasional Prosedur Administrasi Transaksi 11

Dari teori-teori tersebut, dapat disimpulkan bahwa Standar Operasional Prosedur (SOP) merupakan suatu standar acuan atau pedoman yang berisi langkah-langkah kerja untuk mendorong suatu kelompok dalam melakukan pekerjaan dan mencapai tujuan organisasi.

2. Tujuan dan Manfaat SOP Tujuan Standar Operasional Prosedur (SOP) menurut Puspitasari, Rosmawati & Yusniar (2012: 31), terdapat beberapa tujuan dibuatnya SOP, antara lain sebagai berikut:a. Mempertahankan konsistensi kerja karyawan.b. Mengetahui peran dan fungi kerja di setiap bagian.c. Memperjelas langkah-langkah tugas, wewenang, dan tanggung jawab.d. Menghindari kesalahan administrasi.e. Menghindari kesalahan/kegagalan, keraguan, duplikasi, dan inefisiensi. Adapun Manfaat Standar Operasional Prosedur (SOP) menurut Puspitasari, Rosmawati & Yusniar (2012: 32), beberapa manfaat penerapan Standar Operasional Prosedur (SOP), antara lain sebagai berikut:a. Dapat menjadi pedoman dalam melaksanakan tugas, menyelesaikan pekerjaan

secara konsisten, sebagai alat komunikasi dan pengawasan.b. Meningkatkan rasa percaya diri karyawan dalam melakukan pekerjaan dan

mengetahui jelas dengan pekerjaan yang harus dilakukan.c. Dapat digunakan sebagai salah satu alat pelatihan dan tolok ukur kinerja

karyawan.

3. Fungsi SOPBerikut beberapa fungsi SOP:a. Memperlancar tugas petugas atau tim.b. Sebagai dasar hukum bila terjadi penyimpangan.c. Mengetahui dengan jelas hambatan-hambatannya dan mudah dilacak.d. Mengarahkan petugas untuk sama-sama disiplin dalam bekerja.e. Sebagai pedoman dalam melaksanakan pekerjaan rutin.

4. SOP Administrasi Transaksi Setiap jenis transaksi akan mempunyai SOP masing-masing yang dapat digambarkan sebagai berikut:a. SOP Pembelian

Standar operasional prosedur untuk menangani administrasi transaksi pembelian adalah sebagai berikut:1) Bukti permintaan bagian penjualan atau produksi dibuktikan dengan surat

permintaan.2) Survei pasar dengan mengirimkan surat penawaran order kepada berbagai

perusahaan untuk memperoleh harga dan kualitas barang terbaik (apabila belum mempunyai supplier tetap).

3) Perusahaan yang menjadi supplier barang adalah perusahaan yang mampu secara rutin menyediakan pasokan barang.

Administrasi Transaksi Kelas XI untuk SMK/MAK12

4) G u n a m e m u t u s k a n s u p p l i e r yang benar-benar memberikan keuntungan terbaik, maka bagian pembelian harus benar-benar m e m p e r t i m b a n g k a n h a rg a , kualitas, dan pelayanan pascajual.

5) Surat pesanan ditandatangani oleh kepala bagian pembelian dan direktur utama perusahaan.

6) Buat perjanjian yang memberikan perlindungan terhadap barang yang dibeli, seperti garansi, return barang, dan sebagainya.

7) Pemeriksaan barang dilakukan oleh ahlinya apakah sesuai dengan pesanan atau tidak (baik kualitas maupun kuantitas). Bila ya, maka barang akan masuk ke gudang. Bila tidak, maka barang akan dikembalikan dengan memberikan nota hasil pemeriksaan kepada penjual

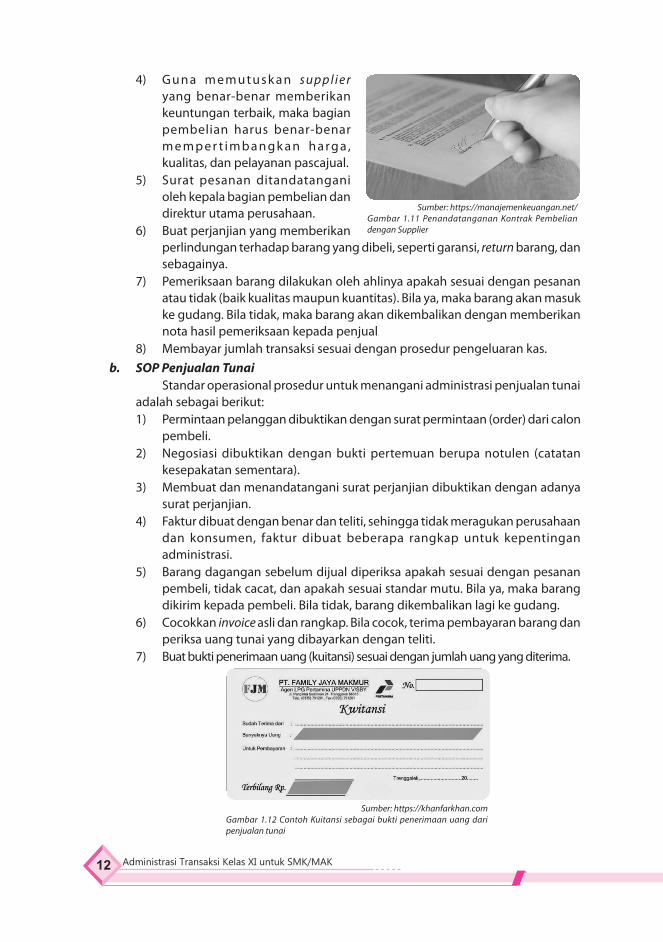

8) Membayar jumlah transaksi sesuai dengan prosedur pengeluaran kas.b. SOP Penjualan Tunai

Standar operasional prosedur untuk menangani administrasi penjualan tunai adalah sebagai berikut:1) Permintaan pelanggan dibuktikan dengan surat permintaan (order) dari calon

pembeli.2) Negosiasi dibuktikan dengan bukti pertemuan berupa notulen (catatan

kesepakatan sementara).3) Membuat dan menandatangani surat perjanjian dibuktikan dengan adanya

surat perjanjian.4) Faktur dibuat dengan benar dan teliti, sehingga tidak meragukan perusahaan

dan konsumen, faktur dibuat beberapa rangkap untuk kepentingan administrasi.

5) Barang dagangan sebelum dijual diperiksa apakah sesuai dengan pesanan pembeli, tidak cacat, dan apakah sesuai standar mutu. Bila ya, maka barang dikirim kepada pembeli. Bila tidak, barang dikembalikan lagi ke gudang.

6) Cocokkan invoice asli dan rangkap. Bila cocok, terima pembayaran barang dan periksa uang tunai yang dibayarkan dengan teliti.

7) Buat bukti penerimaan uang (kuitansi) sesuai dengan jumlah uang yang diterima.

Sumber: https://khanfarkhan.comGambar 1.12 Contoh Kuitansi sebagai bukti penerimaan uang dari penjualan tunai

Sumber: https://manajemenkeuangan.net/Gambar 1.11 Penandatanganan Kontrak Pembelian dengan Supplier

Standar Operasional Prosedur Administrasi Transaksi 13

8) Kirimkan barang yang dijual dengan cepat kepada konsumen sebagai pelayanan yang sempurna.

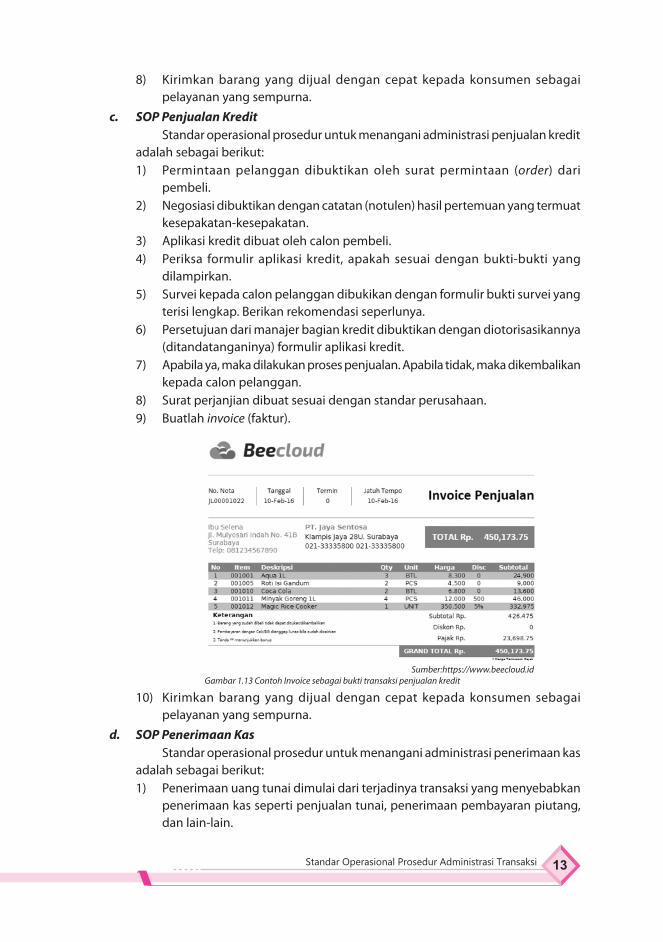

c. SOP Penjualan Kredit Standar operasional prosedur untuk menangani administrasi penjualan kredit adalah sebagai berikut:1) Permintaan pelanggan dibuktikan oleh surat permintaan (order) dari

pembeli.2) Negosiasi dibuktikan dengan catatan (notulen) hasil pertemuan yang termuat

kesepakatan-kesepakatan.3) Aplikasi kredit dibuat oleh calon pembeli.4) Periksa formulir aplikasi kredit, apakah sesuai dengan bukti-bukti yang

dilampirkan.5) Survei kepada calon pelanggan dibukikan dengan formulir bukti survei yang

terisi lengkap. Berikan rekomendasi seperlunya.6) Persetujuan dari manajer bagian kredit dibuktikan dengan diotorisasikannya

(ditandatanganinya) formulir aplikasi kredit.7) Apabila ya, maka dilakukan proses penjualan. Apabila tidak, maka dikembalikan

kepada calon pelanggan.8) Surat perjanjian dibuat sesuai dengan standar perusahaan.9) Buatlah invoice (faktur).

Sumber:https://www.beecloud.idGambar 1.13 Contoh Invoice sebagai bukti transaksi penjualan kredit

10) Kirimkan barang yang dijual dengan cepat kepada konsumen sebagai pelayanan yang sempurna.

d. SOP Penerimaan Kas Standar operasional prosedur untuk menangani administrasi penerimaan kas adalah sebagai berikut:1) Penerimaan uang tunai dimulai dari terjadinya transaksi yang menyebabkan

penerimaan kas seperti penjualan tunai, penerimaan pembayaran piutang, dan lain-lain.

Administrasi Transaksi Kelas XI untuk SMK/MAK14

2) Periksa bukti transaksi yang dikeluarkan oleh bagian penjualan dengan teliti dan cocokkan dengan rangkapannya.

3) Hitung jumlah transaksi dengan benar.

4) Per iksa uang yang diter ima dengan benar. Gunakan alat untuk mengecek uang secara fisik. Apabila pelanggan menggunakan cek maka periksa keabsahan cek tersebut. Selanjutnya, buat konfirmasi keabsahan cek tersebut kepada bank yang mengekuarkan cek tersebut.

5) Buatkan bukti transaksi penerimaan kas seperti kuitansi.

5. SOP Pengeluaran Kas Standar operasional prosedur untuk menangani administrasi uang kas adalah sebagai berikut:a. Pengeluaran uang dimulai dari transaksi pembelian tunai, pembayaran utang dan

pembayaran biaya-biaya.b. Cocokkan antara bukti pembelian yang dibawa supplier dengan rangkapannya.

Apabila cocok ambil bukti pengeluaran uang (bisa bank/tunai), kemudian supplier menandatangani bukti pengeluaran bank atau kuitansi.

c. Berikan cek atau uang tunai.d. Terima bukti transaksi (bukti pengeluaran bank/kuitansi) yang telah ditandatangani

supplier.

Lembar Kerja Siswa Berbasis STEM

1. Buatlah kelompok yang terdiri dari 4–5 siswa, sesuai dengan petunjuk guru!2. Kunjungilah salah satu perusahaan yang ada di sekitar tempat tinggal Anda!3. Tugas Anda adalah melakukan observasi di perusahaan yang telah ditentukan.

Carilah informasi berkaitan dengan kegiatan administrasi transaksi yang ada dalam perusahaan tersebut! Kemudian temukan berbagai aktivitas perusahaan yang tidak sesuai dengan perencanaan dan pengawasan!

4. Kumpulkan semua informasi melalui buku, artikel, internet, karya ilmiah, maupun sumber lainnya yang relevan tentang bagaimana menyusun alur transaksi yang benar dalam sebuah perusahaan! Kunjungilah bebrapa perusahaan yang sejenis untuk mencari informasi yang dibutuhkan!

5. Berdasarkan informasi yang telah Anda peroleh, buatlah SOP yang tepat untuk perusahaan yang Anda kunjungi!

Sumber: https://kotakpensil.com/Gambar 1.14 Money Detector (alat untuk menghitung uang dan mengecek keaslian

Standar Operasional Prosedur Administrasi Transaksi 15

6. Buatlah Laporan Proyek dengan format sebagai berikut! a. Perencanaan Kegiatan (Proyek) b. Jadwal Kegiatan c. Sumber Bahan d. Cara Mengumpukan Data e. Analisis Data (Penyelesaian Proyek) f. Simpulan7. Presentasikan hasil dari kegiatan yang telah dilakukan!

Uji KompetensiA. Pilihlah jawaban yang tepat!

1. Berikut merupakan hal penting yang dapat memengaruhi posisi keuangan perusahaan disebut ....a. transaksib. transaksi usahac. administrasid. administrasi transaksie. transaksi penjualan

2. Menurut The Liang Gie, pengertian administrasi secara luas adalah ....a. kegiatan tata usaha kantorb. usaha untuk membantu, melayani, dan mengatur kegiatanc. serangkaian kegiatan yang dilakukan oleh sekolompok orang dalam suatu kerja

sama untuk mencapai tujuan tertentud. manusia yang melakukan kerja sama, serta mencapai tujuan yang telah ditentukan

sebelumnyae. kegiatan saling tukar pendapat dalam sebuah organisasi

3. Berikut merupakan fungsi-fungsi manajemen yang diwujudkan dalam menyelenggarakan administrasi, meliputi ....a. perencanaan, pengorganisasian, pelaksanaan, dan pengawasanb. menghimpun, mencatat, mengolah, dan menggandakanc. mengolah, menggandakan, mengirim, dan menaruhd. memudahkan, mengomunikasikan, dan memberikan layanane. menganalisis, mengelompokkan, mencatat, dan melaporkan

4. Berikut merupakan pengertian dari administrasi transaksi, yaitu ....a. persetujuan jual beli antara kedua belah pihak (pembeli dan penjual)b. peristiwa ekonomi yang memengaruhi kondisi keuangan perusahaanc. kegiatan untuk mencatat perubahan-perubahan posisi keuangan sebuah

perusahaan yang dilakukan secara kronologis dengan metode tertentu, sehingga hasil pencatatan dapat dikomunikasikan kepada pihak lain

Administrasi Transaksi Kelas XI untuk SMK/MAK16

d. serangkaian kegiatan yang dilakukan oleh sekelompok orang dalam suatu kerja sama untuk mencapai tujuan tertentu

e. usaha untuk membantu, melayani, dan mengatur kegiatan administrasi

5. Unsur administrasi transaksi berupa cara yang digunakan untuk melaksanakan suatu pekerjaan agar tercapai sesuai yang dikehendaki secara efektif dan efisien adalah ....a. metodeb. materialc. manusiad. administrasie. transaksi

6. Aturan yang diterapkan oleh perusahaan dalam menangani berbagai kegiatan yang terjadi di perusahaan agar setiap kegiatan perusahaan mempunyai standar prosedur operasional untuk menjamin kegiatan ditangani dengan sebaik-baiknya merupakan pengertian dari ....a. Standart Operational Procedure (SOP)b. alur transaksic. bukti transaksid. administrasi transaksie. siklus transaksi

7. Berikut merupakan salah satu standar prosedur operasional untuk menangani administrasi uang kas adalah ....a. permintaan pelanggan dibuktikan dengan surat permintaan (order) dari calon

pembelib. pengeluaran uang dimulai dari transaksi pembelian tunai, pembayaran utang, dan

pembayaran biaya-biayac. mengirimkan barang yang dijual dengan cepat kepada konsumen sebagai

pelayanan yang sempurnad. membuat invoice (faktur)e. membuat purchase order (PO)

8. Berikut merupakan salah satu standar prosedur operasional untuk menangani administrasi pembelian tunai adalah ....a. untuk memutuskan supplier yang benar-benar memberikan keuntungan terbaik

maka bagian pembelian harus benar-benar mempertimbangkan harga, kualitas, dan pelayanan pascajual

b. barang dagangan sebelum dijual diperiksa apakah sesuai dengan pesanan pembeli, tidak cacat, dan apakah sesuai standar mutu. Bila ya, maka barang dikirim kepada pembeli. Bila tidak, barang dikembalikan lagi ke gudang

c. membuat invoice (faktur)d. mengirimkan barang yang dijual dengan cepat kepada konsumen sebagai

pelayanan yang sempurnae. membuat bukti penerimaan kas

Standar Operasional Prosedur Administrasi Transaksi 17

9. Berikut merupakan salah satu standar prosedur operasional untuk menangani administrasi penjualan tunai adalah ....a. aplikasi kredit dibuat oleh calon pembelib. untuk memutuskan supplier yang benar-benar memberikan keuntungan terbaik

maka bagian pembelian harus benar-benar mempertimbangkan harga, kualitas, dan pelayanan pascajual

c. membuat invoice (faktur)d. membuat bukti penerimaan uang (kuitansi) sesuai dengan jumlah uang yang di

terimae. negosiasi dibuktikan dengan bukti pertemuan berupa notulen (catatan kesepakatan

sementara)

10. Standart Operasional Procedur (SOP) yang diterapkan dalam perusahaan dibuat oleh ….a. supplierb. konsumenc. direkturd. distributore. perusahaan itu sendiri

B. Jawablah pertanyaan berikut dengan jelas dan benar!1. Jelaskan yang dimaksud administrasi transaksi!2. Sebutkan unsur-unsur yang terdapat dalam administrasi transaksi!3. Tuliskan tujuan dari dibuatnya SOP oleh perusahaan!4. Uraikan SOP untuk menangani transaksi penerimaan kas!5. Uraikan SOP untuk menangani transaksi pengeluaran kas!

Administrasi Transaksi Kelas XI untuk SMK/MAK18

Penerapan STEM & soal HOTS

A. Pilihlah jawaban yang tepat!1. Terdapat beberapa unsur-unsur yang terlibat dalam administrasi transaksi, yaitu

manusia, material, dan method. Setiap unsur mempunyai peranan masing-masing dalam administrasi transaksi. Unsur administrasi transaksi yang berperan penting dalam setiap kegiatan perusahaan, seperti penjualan, pembelian, pengawasan, dan promosi adalah ....a. materialb. manusiac. metoded. kekayaane. komunikasiAlasan: ......................................................................................................................................................

2. Standar Operational Perusahaan (SOP) memberikan keuntungan bagi perusahaan dan karyawan. Salah satunya adalah meminimalisasi kesalahan dalam melakukan pekerjaan. Contoh nyata dari manfaat tersebut adalah ....a. karyawan menjadi betah bekerjab. karyawan menjadi rajin bekerjac. peraturan perusahaan dipertegasd. prestasi perusahaan meningkate. keuntungan perusahaan meningkatAlasan: ......................................................................................................................................................

3. Perhatikan berbagai prosedur yang terdapat dalam perusahaan berikut!(1) Negosiasi dibuktikan dengan notulen.(2) Pemeriksaan formulir aplikasi kredit.(3) Pembuatan invoice (faktur).(4) Membayar kepada supplier.(5) Pengiriman barang ke pemasok.

Berikut yang termasuk, SOP penjualan kredit adalah nomor ....a. (1), (2), (3), (4), dan (5)b. (1), (3), (4), dan (5)c. (1), (2), (4), dan (5)d. (1), (2), (3), dan (5) e. (1), (2), (3), dan (4)Alasan: ......................................................................................................................................................

Standar Operasional Prosedur Administrasi Transaksi 19

4. Berikut merupakan salah satu manfaat yang diperoleh perusahaan dalam menyelenggarakan administrasi transaksi adalah ....a. melaksanakan suatu pekerjaan agar tercapai sesuai yang dikehendaki secara

efektif dan efisienb. mengumpulkan segala keterangan atau informasi yang berserakan sehingga

dapat dipergunakanc. memudahkan pemberian layanan purna jual kepada konsumen, karena

adanya transaksi dengan konsumen yang dapat dibuktikan melalui bukti-bukti kesepakatan penjualan

d. mencatat perubahan-perubahan posisi keuangan sebuah perusahaan yang dilakukan secara kronologis dengan metode tertentu

e. mempermudah perkerjaan karyawanAlasan: ..................................................................................................................................................

5. Nisa bekerja di sebuah Bank Swasta sebagai Teller Bank. Sudah menjadi tugas sehari-hari Nisa untuk menerima uang dari nasabah. Berikut SOP yang dijalankan Nisa sebagai teller bank adalah ....a. memeriksa uang di depan nasabahb. memeriksa formulir kredit dari nasabahc. membuat nota kesepatan dengan nasabahd. membuat faktur (invoice)e. survei ke nasabahAlasan: ..................................................................................................................................................

B. Jawablah pertanyaan-pertanyaan di bawah ini dengan benar!1. Kegiatan administrasi transaksi di dalam sebuah perusahaan antara satu perusahaan

dengan perusahaan lain tidak sama. Hal ini bergantung kepada jenis perusahaan itu sendiri. Begitu pula dengan jenis catatan yang digunakan oleh perusahaan. Jelaskan fungsi dan dokumen atau catatan yang dipergunakan perusahaan dalam kegiatan administrasi!Alasan: ..................................................................................................................................................

2. Sistem penyelenggaraan administrasi di suatu perusahaan harus dijalankan dengan prinsip terus menerus (continously). Berikan pendapat Anda mengenai alasan perusahaan harus menggunakan prinsip terus-menerus (continously) dalam menjalankan aktivitas administrasinya!Alasan: ..................................................................................................................................................

Administrasi Transaksi Kelas XI untuk SMK/MAK20