2016 - zelfenergieproduceren.nl · Daar hoort een verplichte toepassing van zonnepanelen in de...

39

NATIONAAL SOLAR TRENDRAPPORT 2016 EEN CONCEPT VAN SOLAR SOLUTIONS INT. IN CO-PRODUCTIE MET SOLAR MAGAZINE PARTNERS | TKI URBAN ENERGY, UNETO-VNI, BOUWEND NEDERLAND, HOLLAND SOLAR, ODE DECENTRAAL, DUTCH HEAT PUMP ASSOCIATION (DHPA), KVINL EN STERKIN

Transcript of 2016 - zelfenergieproduceren.nl · Daar hoort een verplichte toepassing van zonnepanelen in de...

NATIONAAL

SOLARTRENDRAPPORT2016

EEN CONCEPT VAN

SOLAR SOLUTIONS INT.IN CO-PRODUCTIE MET

SOLAR MAGAZINEPARTNERS | TKI URBAN ENERGY, UNETO-VNI, BOUWEND NEDERLAND, HOLLAND SOLAR,

ODE DECENTRAAL, DUTCH HEAT PUMP ASSOCIATION (DHPA), KVINL EN STERKIN

COLOFON | 3

Hoofdsponsoren:

COLOFON

Sponsoren:

Partners:

Idee, concept, research en projectcoördinatie:

Rolf Heynen, Peter Groot en Henriette Vrisekoop

Good!/GVCC Communicatie en Realisatiespecialisten

heeft een succesvol trackrecord met

1. Events: Solar Solutions Int., LED Expo Benelux,

Solar Business Day en Smart Storage Solutions.

2. Publicaties: Nationaal Solar Trendrapport, Nationaal

3. LED Trendrapport en Schaliegas in 1 uur en 43 minuten.

4. Project- en beleidsadvies overheden en scholen.

Kennispartners:

Topsector Energie

TKI URBAN ENERGY

Edwin van Gastel en Bette van Loenen (De duurzame uitgeverij EG Media)

De duurzame uitgeverij EG Media is uitgeverij van

3 vaktijdschriften in het segment van duurzaamheid en

uitvoerder een groot aantal communicatie-opdrachten

zoals het beheer van website NederlandElektrisch.nl:

1. LED Magazine: multimediaplatform over led-verlichting.

2. Solar Magazine: multimediaplatform over zonne-energie.

3. Smart E-Mobility: multimediaplatform over elektrisch vervoer en smart grids.

(Eind)Redactie en vormgeving:

Het Nationaal Solar Trendrapport 2016 is mogelijk gemaakt door:

Voor u ligt de derde editie van het Nationaal Solar Trendrapport (NST). Een

rapport waar meer partijen dan ooit aan samenwerkten. Een rapport dat

u het meest volledige beeld geeft van de status en ontwikkelingen in de

Nederlandse zonne-energiesector. Zonne-energie vormt de belangrijkste

driver voor de transitie van ons huidige energiesysteem naar een echt duur-

zaam systeem. Aan deze transitie werken u, wij en ruim 10.000 anderen in

Nederland iedere dag mee.

Nooit eerder werd er zoveel nieuw zonne-energievermogen in Nederland

geplaatst als in 2015. In 2015 hoorde Nederland bij de drie snelst groei-

ende zonne-energiemarkten in Europa. En als we ons realiseren dat dit gro-

tendeels gefi nancierd is door burgers en ondernemers is dat niets minder

dan indrukwekkend te noemen.

Het jaar 2016 zou 2015 weleens kunnen gaan overtreffen, mede door sti-

muleringsregelingen vanuit de Nederlandse overheid: 8 miljard euro SDE+

subsidie, 70 miljoen euro subsidie voor zonneboilers, warmtepompen en

pelletkachels, subsidie voor het verwijderen van asbestdaken (asbest eraf,

zonnepanelen erop), de subsidieregeling Energiebesparing en Duurzame

energie Sportaccommodaties (EDS), fi scale regelingen zoals de EIA,

MIA en VAMIL en de salderingsregeling. Daarnaast zijn er ook nog eens

verschillende soorten subsidies voor onderzoek- en ontwikkeling, innova-

tie- en demonstratieprojecten. Ondanks dat veel bedrijven de Nederlandse

zonne-energiesector niet innovatief genoeg vinden, zijn velen betrokken bij

innovaties. Meer samenwerking onderling en binnen de TKI Urban Energy

DE OVERTREFFENDE TRAP2016 EEN BETER JAAR DAN 2015?

zullen de betekenis, het belang, de zichtbaarheid en de integratie van de

Nederlandse zonnestroom en zonnewarmtesector verder vergroten. Van al

deze overheidsmaatregelen is de salderingsregeling tot nu toe het meest

effectief gebleken. Voortdurende onduidelijkheid en onzekerheid met be-

trekking tot de salderingsregeling zijn echter een grote bedreiging voor de

verdere ontwikkeling van de zonne-energiemarkt in Nederland en daarmee

voor het verduurzamen van het Nederlandse energiesysteem. Diverse

belangenorganisaties gaven recent een heel duidelijke boodschap aan de

overheid: geef stabiliteit en duidelijkheid tot minimaal 2025 want we staan

nog steeds beschamend onderaan in Europa met de implementatie van

duurzame energie in ons land.

Ook in deze editie van het Nationaal Solar Trendrapport wordt de Neder-

landse overheid weer gezien als de grootste bedreiging voor verdere groei

en ontwikkeling. Aan de andere kant wordt juist van de overheid een heel

actieve rol verwacht. De angel zit hem met name in de uitwerking van rege-

lingen zoals de SDE+, postcoderoos, subsidie voor kleine warmtesystemen

en het uitblijven van duidelijkheid over salderen. De markt wil graag meer

betrokken worden bij het ontwerp van de stimuleringsregelingen en een

volwaardig partner zijn van de overheid. Maar… hier moet ook een kritische

noot naar de sector zelf worden geplaatst want, hoewel onze sector mak-

kelijk klaagt, is zij onvoldoende zichtbaar en betrokken bij de belangrijke

belangenvertegenwoordigers als Holland Solar, de Nederlandse Vereniging

voor Duurzame Energy (NVDE), de stichting ZON en FME. Een grotere

betrokkenheid bij deze organisaties zal ons allemaal helpen.

Veel leesplezier,

Rolf Heynen, Solar Solutions Int.

Wijnand van Hooff, TKI Urban Energy

Edwin van Gastel, Solar Magazine

Peter Groot en Henriette Vrisekoop, Solar Solutions Int.‘De grote paradox uit het onderzoek dit jaar is

de stevige kritiek op de overheid: de overheid wordt

gezien als grootste bedreiging voor verdere groei en

ontwikkeling en aan de andere kant verwacht de-

zelfde markt een hele actieve rol van de overheid’

4 | VOORWOORD VOORWOORD | 5

INHOUDSOPGAVE LEESWIJZER

1. Branchecijfers zonnestroom2. Prijsontwikkeling zonnestroom: panelen, omvormers en systemen3. Branchecijfers zonnewarmte 4. Douane importcijfers zonnestroom 5. Kengetallen Nederlandse energiemarkt 6. Aanverwante sectoren7. Trendonderzoek zonnestroom 8. Trendonderzoek zonnewarmte 9. Branchebijdragen 10. Expert bijdragen

Opbouw Nationaal Solar Trendrapport bestaat in 2016 uit:

In het Nationaal Solar Trendrapport is dit jaar een duidelijk onderscheid

gemaakt tussen zonnestroom en zonnewarmte. Ook nieuw ten opzichte van

voorgaande jaren is aandacht voor technologieën die aanverwant zijn aan zon-

ne-energie en in toenemende mate integreren, denk daarbij aan warmtepom-

pen en elektrisch vervoer. Daarnaast is dit jaar ook aandacht voor algemene

cijfers van de Nederlandse energiemarkt om alle trends in het juiste perspectief

te plaatsen. Denk daarbij aan energieverbruik, energieprijs, Nederland ten

opzichte van andere Europese landen, duurzame energie ten opzichte van fos-

siele energie (zogenaamde ‘Levelised Cost of Energy’ – LcoE), de verrassend

snelle energetische terugverdientijd van een pv-paneel (Energy Payback Time)

en de top 10 van de grootste zonnestroomprojecten 2015.

Ook biedt het rapport houvast met achtergrond informatie over veiligheid,

salderen, het totale aanbod van stimuleringsmaatregelen en de voortslepende

discussie over het werkelijk geïnstalleerd vermogen in Nederland.

Daarnaast zijn drie categorieën van externe bijdragen. Allereerst komen enkele

experts aan het woord over zonnestroom en zonnewarmte en trends van deze

sectoren rond energieopslag, smart grids, innovatie en warmtepompen. Daar-

naast een visie van Nederlandse grootste zonne-energie expert Wim Sinke.

Het trendrapport eindigt met bijdragen van voorzitters en directeuren van

de belangrijkste brancheverenigingen: Maxime Verhagen (Bouwend Neder-

land), Claudia Reiner (UNETO-VNI), Cindy van de Velde (Vereniging Eigen

Huis), Albert Jan Maat (LTO Nederland), Erik Lysen (Holland Solar), Peter

Desmet en Hans Cornuit (stichting ZON), André Derksen (KvINL / ISSO),

Pascal Plaisier (Sterkin / Stroomlijn).

Hoofdstuk 1

Hoofdstuk 2

Hoofdstuk 3

Hoofdstuk 4

Hoofdstuk 5

Hoofdstuk 6

Hoofdstuk 7

Hoofdstuk 8

Hoofdstuk 9

Hoofdstuk 10

Hoofdstuk 11

Hoofdstuk 12

Hoofdstuk 13

Colofon 3

Voorwoord 4

Inhoudsopgave 6

Leeswijzer 7

De solar branche voor politici en beleidsmakers 8

Zonnestroom; branchecijfers historisch 10

Prijsontwikkeling zonnestroomsystemen historisch 17

Energiemarkt kengetallen 20

Wet- en regelgeving zonnestroom & zonnewarmte 24

Zonnewarmte; branchecijfers historisch 27

Warmtepompen; de marktcijfers 29

Douane importgegevens zonnepanelen 31

Elektrisch vervoer; de markttrends in Nederland 32

Trendonderzoek algemene gegevens 35

Zonnestroom; de markttrends in Nederland 38

Zonnewarmte; de markttrends in Nederland 54

Externe bijdragen 63Meer zon voor die plek onder de zon (Bouwend Nederland)

De zon breekt nu écht door (UNETO-VNI)

Boeren en tuinders als regionale energieleveranciers (LTO Nederland)

Zon op eigen huis niet afremmen, maar aanzwengelen (Eigen Huis)

Op weg naar 100% zon in allerlei gedaantes (Holland Solar)

Zon cruciaal voor doelstellingen energieakkoord (Stichting ZON)

Meer zon voor die plek onder de zon (Bouwend Nederland)

Kwaliteit essentieel in volwassen zonne-energiemarkt (KvINL)

Help Nederland de verduurzaamheid door (Sterkin)

Verantwoording 72Hoofdstuk 14

6 | INHOUDSOPGAVE LEESWIJZER | 7

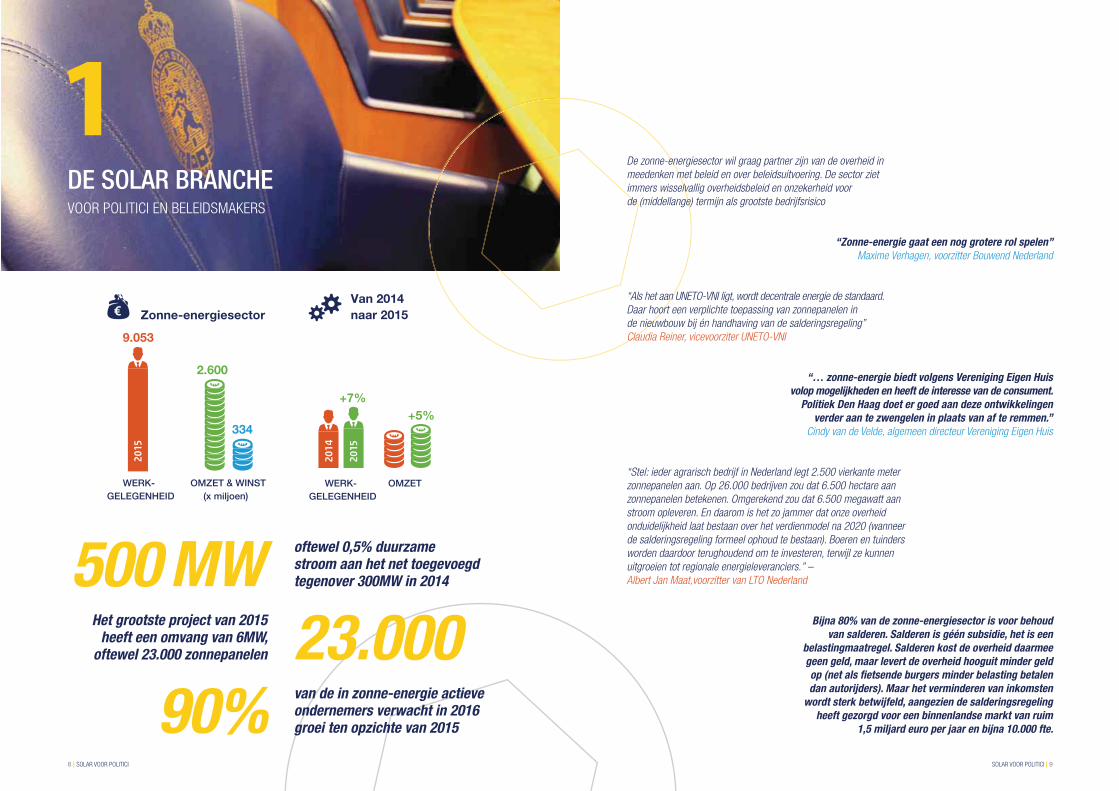

DE SOLAR BRANCHE VOOR POLITICI EN BELEIDSMAKERS

1“Zonne-energie gaat een nog grotere rol spelen”

Maxime Verhagen, voorzitter Bouwend Nederland

“… zonne-energie biedt volgens Vereniging Eigen Huis volop mogelijkheden en heeft de interesse van de consument.

Politiek Den Haag doet er goed aan deze ontwikkelingen verder aan te zwengelen in plaats van af te remmen.”

Cindy van de Velde, algemeen directeur Vereniging Eigen Huis

Bijna 80% van de zonne-energiesector is voor behoud van salderen. Salderen is géén subsidie, het is een

belastingmaatregel. Salderen kost de overheid daarmee geen geld, maar levert de overheid hooguit minder geld op (net als fi etsende burgers minder belasting betalen dan autorijders). Maar het verminderen van inkomsten

wordt sterk betwijfeld, aangezien de salderingsregeling heeft gezorgd voor een binnenlandse markt van ruim

1,5 miljard euro per jaar en bijna 10.000 fte.

De zonne-energiesector wil graag partner zijn van de overheid in

meedenken met beleid en over beleidsuitvoering. De sector ziet

immers wisselvallig overheidsbeleid en onzekerheid voor

de (middellange) termijn als grootste bedrijfsrisico

“Als het aan UNETO-VNI ligt, wordt decentrale energie de standaard.

Daar hoort een verplichte toepassing van zonnepanelen in

de nieuwbouw bij én handhaving van de salderingsregeling”

Claudia Reiner, vicevoorziter UNETO-VNI

“Stel: ieder agrarisch bedrijf in Nederland legt 2.500 vierkante meter

zonnepanelen aan. Op 26.000 bedrijven zou dat 6.500 hectare aan

zonnepanelen betekenen. Omgerekend zou dat 6.500 megawatt aan

stroom opleveren. En daarom is het zo jammer dat onze overheid

onduidelijkheid laat bestaan over het verdienmodel na 2020 (wanneer

de salderingsregeling formeel ophoud te bestaan). Boeren en tuinders

worden daardoor terughoudend om te investeren, terwijl ze kunnen

uitgroeien tot regionale energieleveranciers.” –

Albert Jan Maat,voorzitter van LTO Nederland

Van 2014 naar 2015

WERK-GELEGENHEID

OMZETWERK-GELEGENHEID

OMZET & WINST(x miljoen)

Zonne-energiesector

9.053

2.600

334

+7%+5%

oftewel 0,5% duurzame stroom aan het net toegevoegd tegenover 300MW in 2014500 MW23.000Het grootste project van 2015

heeft een omvang van 6MW, oftewel 23.000 zonnepanelen

van de in zonne-energie actieve ondernemers verwacht in 2016 groei ten opzichte van 201590%

8 | SOLAR VOOR POLITICI SOLAR VOOR POLITICI | 9

ZONNESTROOM BRANCHECIJFERS HISTORISCH

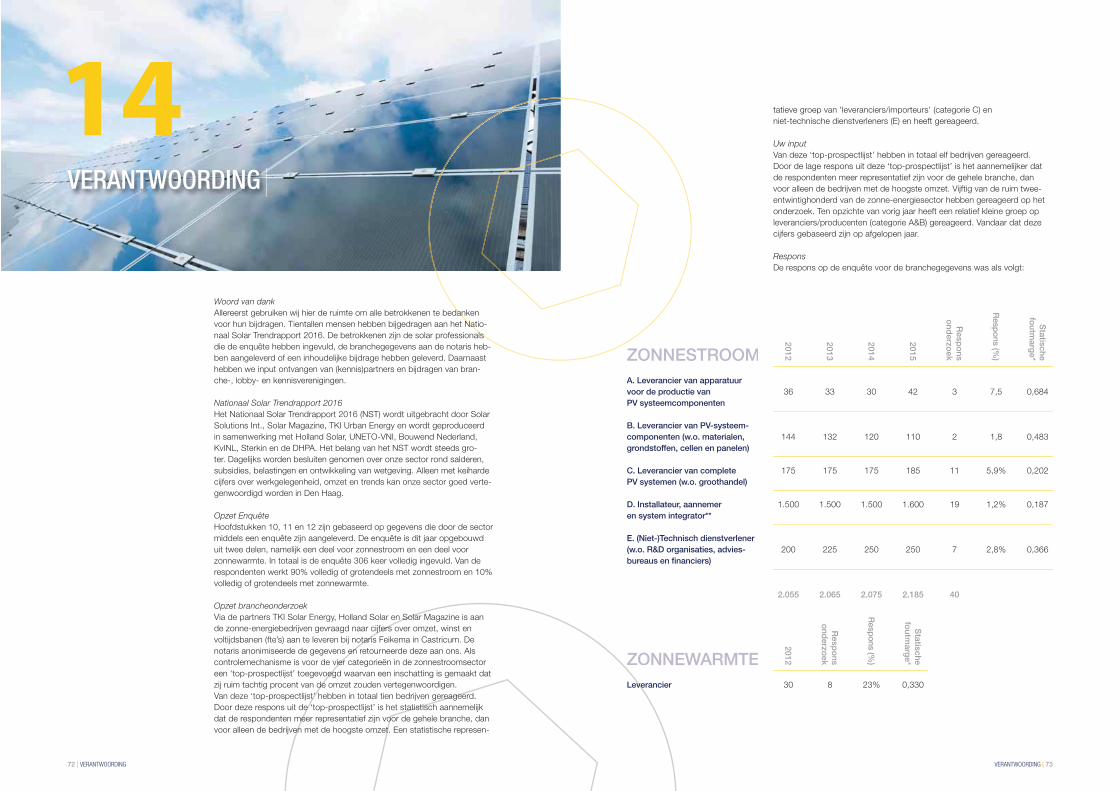

2De onderstaande branchecijfers zijn tot stand gekomen doordat deze bedrij-

ven (uit de hele zonnestroomketen) hun omzet, winst (let op: brutowinst) en

werknemers (in fte’s) hebben doorgegeven aan een notaris (notaris Feikema

in Castricum). De notaris heeft deze gegevens geanonimiseerd aangeleverd

voor analyse. Meer informatie over het onderzoek, de respons, de statistische

foutmarge en bronvermeldingen vindt u in hoofdstuk 14 Verantwoording.

Correctie werkgelegenheidscijfers

In 2016 is een correctie gemaakt op de werkgelegenheidscijfers van de

voorgaande jaren. De werkgelegenheidscijfers van de installateurs wijken

dusdanig af dat een berekening op basis van het geïnstalleerd vermogen is

gemaakt. Aangezien het Nationaal Solar Trendrapport 2015 verscheen in

januari, was het geïnstalleerd vermogen nog niet bekend. Daardoor is een

te hoge aanname gedaan op basis van de voorspellingen uit de enquête-

resultaten, de trend van voorgaande jaren en op basis van de hoge douane

importcijfers. Voor het jaar 2013 bleken de cijfers juist te laag. Meer uitleg

hierover treft u in hoofdstuk 14 Verantwoording.

Figuur 1 | De omzet van de zonnestroomsector (totaal) van 2012 tot en met 2015 (x miljoen euro).

€ 1

.825.0

00.0

00

2012 2013

Omzet Nederlandse zonnestroomsector totaal

3.000

€ 2

.424.0

00.0

00

€ 2

.563.0

00.0

00

2014 2015

€ 1

.815.0

00.0

00

De totale omzet van Nederlandse bedrijven actief in de hele keten van zonne-

stroom is in 2015 gegroeid naar ruim 2,5 miljard euro (een groei van 5% ten

opzichte van 2014). De bedrijven hebben in 2015 percentueel meer omzet in

Nederland gegenereerd ten opzichte van hun bedrijfsactiviteiten in het buitenland.

Figuur 2 | De omzet van de zonnestroomsector in Nederland van 2012 tot en met 2015 (x miljoen euro).

2.000

€ 8

79.0

00.0

00

Omzet Nederlandse zonnestroomsector die valt in Nederland€ 1

.665.0

00.0

00

€ 1

.915.0

00.0

00

€ 7

42.0

00.0

00

2012 2013 2014 2015

In Nederland wordt ruim 1,9 miljard euro omzet gegenereerd in de gehele

zonnestroomsector. Dat is een groei van 13% ten opzichte van 2014.

Figuur 3 | De winst van de zonnestroomsector (totaal) van 2012 tot en met 2015 (x miljoen euro). €

144.0

00.0

00

Winst Nederlandse zonnestroomsector totaal

€ 5

2.0

00.0

00

€ 3

34.0

00.0

00

€ 4

5.0

00.0

00

2012 2013 2014 2015

De zonnestroomsector worstelt al jaren met matige winstcijfers en lijkt in

2015 de koers omhoog te hebben gevonden. Een sectorwinst van 331 mil-

joen euro is een groei van 84% ten opzichte van het voorgaande jaar. Rede-

nen hiervoor kunnen zijn: de totale omzet is gegroeid en de bedrijven hebben

meer grip op de kosten en de algehele bedrijfsvoering gekregen, de marges

op andere producten, diensten en projecten zijn hoger, de inkoopkosten zijn

lager en de marges hoger door producten uit andere landen en van andere

leveranciers te betrekken, etc.

2.500

2.000

1.500

1.000

500

0

1.500

1.000

500

0

100

200

300

400

0

10 | ZONNESTROOM HISTORISCH ZONNESTROOM HISTORISCH | 11

Figuur 4 | De werkgelegenheid van de zonnestroomsector (totaal) van 2012 tot en met 2015 (x miljoen euro).

8.000

6.000

4.000

2.000

0

2012 2013

Werkgelegenheid zonnestroomsector

10.000

2014 2015

8.3

39

De groei in werkgelegenheid is meegegroeid met het totaal geïnstalleerd ver-

mogen en de omzetten. De zonne-energiesector als geheel (zonnestroom en

zonnewarmte) passeert de 9.000 fte (na correctie tov vorig jaar). Alleen al de

zonnestroomsector houdt bijna 9.000 fte aan het werk. De groei in werkgele-

genheid tov vorig jaar komt met name door de grotere groep installateurs die

het gegroeide geïnstalleerd vermogen realiseerde.

7.4

48

8.3

52

8.9

74

Figuur 5 | Geïnstalleerd vermogen zonnepanelen in Nederland (in megawattpiek, MWp) (bron: Polder PV / CBS)

Geïnstalleerd zonnestroomvermogen cumulatief

2006 2007 20142008 2010 20122009 2011 2013 2015 2016

2.500

2.000

1.500

1.000

500

0

53 54 59 6990

149

369

746

1.048

1.498

Spread 2015: 150

Spread 2016: 315

2016: scenario laag en hoog

2015: scenario laag en hoog

CBS

Figuur 6 | Geïnstalleerd vermogen zonnepanelen in Nederland (in megawattpiek, MWp) (bron: Polder PV / CBS)

Geïnstalleerd zonnestroomvermogen per kalenderjaar

2006 2007 20142008 2010 20122009 2011 2013 2015 2016

1.000

800

600

400

200

02 1 4 11 21

58

220

377

302

450

Spread 2015: 150

Spread 2016: 260

2016: scenario hoog

2015: scenario hoog

CBS

490

12 | ZONNESTROOM HISTORISCH ZONNESTROOM HISTORISCH | 13

GROOT, GROTER, GROOTST...DE GROOTSTE PROJECTEN VAN 2015

Figuur 7 | Grootste nieuwe single-site zonnestroom projecten in 2015. Onder voorbehoud van nakomende correcties en nog niet gekende nieuwe projecten.

Naam project

Zonnepark Vliegveld Ballum

[AEC + partners], Ameland (Fr.)

Wehkamp [Warehouses de

Pauw], Zwolle (Ov.)

ThyssenKrupp, Veghel (NB)

Zuidberg staalservice

(Emitech), Ens (Fl.)

Hoofdkantoor Alliander,

Duiven (Gld)

Zuivelfabriek Royal A-Ware,

Heerenveen (Fr.)

Bunnik Plants grootste deel

lokatie, Bleiswijk (ZH)

Engie (GDF-Suez) Centrale

Gelderland, Nijmegen (Gld)

Koepon / Energiepon,

Feerwerd (Gr.)

Engie (GDF-Suez) Centrale

Harculo, Zwolle (Ov.)

5,99

2,51

1,75

1,71

1,50

1,38

1,34

1,05

0,93

0,89

23.000

9.800

10.300

6.700

6.150

5.500

5.750

3.950

3.700

3.350

Eneco / Solarcentury

IZEN

KiesZon / Ikaros Solar

Zonnegilde

VolkerWessels / HOMIJ

Kromwijk Elektro

SolSolutions

Engie (GDF-Suez)

Herbo Groenleven

Engie (GDF-Suez)

MWpNaam project Modules Leverancier/installateur

BLIJVENDE ONDUIDELIJKHEIDOVER HET WERKELIJK GEÏNSTALLEERD VERMOGEN

Al jaren is er discussie in Nederland over het werkelijk geïnstalleerd zonnestroom

vermogen. In het genereren van eenduidige gegevens loopt Nederland hopeloos

achter ten opzichte van andere landen. Peter Segaar van PolderPV vergelijkt

jaarlijks alle bronnen met elkaar en zoekt in het PIR register naar grote installaties.

Dankzij zijn inspanningen komen we jaarlijks tot een ‘best estimate’.

Solar Solutions heeft in het belang van nog betere cijfers voor het Nationaal

Solar Trendrapport op 20 augustus 2015 alle stakeholders bij elkaar gebracht

voor een rondetafeloverleg. Daarbij waren aanwezig: Netbeheer Nederland,

PolderPV, CBS, Rijkswaterstaat, Stichting Monitoring Zonnestroom (SMZ), Hol-

land Solar, Rijksdienst voor Ondernemend Nederland (RVO), Tennet, CertiQ,

ECN en Solar Magazine.

Hoe wordt het geïnstalleerd vermogen in kaart gebracht?

Het geïnstalleerd vermogen wordt gebaseerd op primair drie bronnen, namelijk:

1. Het Centraal Bureau voor de Statistiek (CBS)

2. De Klimaatmonitor van Rijkswaterstaat en

3. Het Productie Installatie Register (PIR) (o.a. energieleveren.nl) van de netbe-

heerders; welke voor een deel de input vormt voor Klimaatmonitor van RWS.

Naast deze bronnen is er CertiQ dat de grotere projecten uit oude subsidierege-

lingen en de Stimulering Duurzame Energieproductie (SDE en SDE+) registreert.

Is salderen vrijblijvend?

Wat weinigen zich realiseren is dat bij gebruikmaking van salderen het verplicht is

de installatie te registreren bij het PIR-register (www.energieleveren.nl). Door het

ontbreken van handhaving gebeurt dat niet of te weinig. Zolang niet iedere instal-

latie geregistreerd wordt, blijft er onduidelijkheid over het geïnstalleerd vermogen.

In sommige landen is registratie een voorwaarde voor salderen of wordt iedere

installatie eerst gekeurd (en geregistreerd) alvorens opgeleverd te worden.

Hoe worden de statistieken verbeterd?

Tijdens het ronde tafel overleg bleek dat niet alle betrokkenen elkaar kenden of

samenwerkten. Er zijn toezeggingen gedaan onderling meer data uit te wisselen

voor onderzoeksdoeleinden. Daarnaast wordt ook gekeken of de data van de

douane kan worden meegenomen in de statistieken. Wordt vervolgd…

1

2

3

4

5

6

7

8

9

10

14 | GROOTSTE PV-PROJECTEN 2015 GEÏNSTALLEERD PV-VERMOGEN | 15

VEILIGHEID VAN INSTALLATIES

Resultaten overleg

Veiligheid is nog teveel een onderbelicht aspect in de zonne-energiesector.

Weinig installateurs maken gebruik van certifi ceringen of erkenningsregelin-

gen. Daar staat tegenover dat sommigen een eigen opleidingstraject hebben.

De basis voor de huidige erkenningsregeling is een voldoende geschoolde

installateur, terwijl een grote groep ongeschoold bezig lijkt te zijn. Ook deze

groep moet betrokken worden bij het belang van scholing over veiligheid.

Tussen de grote erkenningsinstanties vindt overleg plaats over de inhoud van

erkenningsregelingen. De regelingen zijn redelijk vergelijkbaar. Zowel Sterkin als

KvINL zijn non-profi t Stichtingen.

Toch worden tijdens het overleg organisaties met erkenningsregelingen en op-

leidingen bekritiseerd om hun commerciële belangen en onderlinge concurren-

tie die er mede voor zorgen dat het voor installateurs en eindklanten onduidelijk

is welke regelingen er zijn, hoe deze verhouden tot elkaar en welke relevant zijn.

Het huidige kwalifi catiesysteem waarin wordt samengewerkt kan de totale

branche promoten om versplintering met eigen systemen tegen te gaan.

Een eenmalige opleiding of erkenning voor een installateur is niet voldoende.

Een regelmatige ‘zon-apk’ kan het niveau blijvend hoog houden net als het

(geregeld) keuren van installaties.

Er moet meer aandacht komen voor werkvoorbereiders en ondersteuning

daarvan. Daarnaast moeten alle installaties gecontroleerd worden door het

eigen bedrijf in de vorm van een kwaliteitscontrole systeem.

Vanuit de verzekeraars valt op dat bij grote installaties het vaak de omvormers

zijn die uitbranden, dat oa. bij grote projecten kabels door stalen daken worden

gevoerd zonder afscherming en dat brandbeveiliging niet altijd op orde is.

Volgens de aanwezigen zijn alle ingrediënten aanwezig voor een goede

regeling voor de markt, maar moeten de partijen met elkaar tot een gepaste

oplossing komen. Het is belangrijk dat de betrokken organisaties niet voorbij

gaan aan bedrijven die een goed kwalitatief intern borgingssysteem en eigen

opleidingen hebben. Anderzijds moet een antwoord gevonden worden voor de

ongeschoolde mensen die nu wel installeren.

Meermalen is verwezen naar het ‘OK-CV’ label van de w-installatiebranche als

marketingtool waar de zonne-energie sector van kan leren (hoewel ook kritiek

is op het ‘OK-CV’ label).

De Ronde Tafel Veiligheid krijgt naar aanleiding van het overleg opvolging.

Geïnteresseerden die een bijdrage willen leveren aan het verhogen van de vei-

ligheid van installaties in de zonne-energiesector kunnen zich melden bij Solar

Solutions of Holland Solar.

Uit de enquête van het Nationaal Solar Trendrapport blijkt dat de zonne-energiesector bezorgd is over veiligheid van de installaties. Van de zonnestroomsector maakt 55 procent zich zorgen over veiligheid en bij de zonnewarmtesector 35 procent. De respondenten die hadden nagedacht over een oplossingen, suggereerden nagenoeg allen om een verplichte keuring van of handhaving op opgeleverde installaties.

Naar aanleiding van onder andere

deze cijfers is vanuit het Nationaal

Solar Trendrapport een ronde tafel

over veiligheid georganiseerd tijdens

Solar Solutions op 17 maart. Daar

waren aanwezig: Holland Solar,

UNETO-VNI, KvINL, Sterkin, BDA,

Guidion, Delta Lloyd, Libra Energy,

Rexel Nederland en Zonneplan.

PRIJSONTWIKKELING ZONNESTROOMSYSTEMEN HISTORISCH

3

Figuur 8 | De aanschafkosten van zonnepanelen waarvoor belastingkorting is aangevraagd via de Energie-investeringsaftrek-regeling (EIA), 2008-2014 (CBS)

Prijs zonnepanelen explosief gedaald sinds 2008

Jaar investeringsbeslissing Aanschafkosten per kilowattpiek (euro)

2008

2009

2010

2011

2012

2013

2014

5.000

3.200

2.700

2.300

1.600

1.300

1.200

€2,00

€1,50

€1,00

€0,50

€0,00

Okto

ber 2

011

April 2

012

Figuur 9 | Gemiddelde module prijs in Nederland (€ per Wattpiek inclusief btw, bron: Stichting Monitoring Zonnestroom) €2,50

€3,00

€3,50

Okto

ber 2

012

Juli 2

012

Okto

ber 2

013

Decem

. 2012

Juli 2

013

Maart 2

013

Febru

ari 2

016

April 2

014

Januari 2

014

Met dank aan dr. Wilfried van Sark van Universiteit Utrecht en Stichting

Monitoring Zonnestroom voor het aanleveren van de gegevens uit dit hoofdstuk.

Noot: let bij het lezen van de grafi eken goed op de schaal. De stap tussen april

2014 en februari 2016 is onevenredig groot en vervormt het beeld, aangezien

voorgaande stappen steeds ongeveer 3-6 maanden zijn. De rode lijnen in de

grafi eken is de standaard deviatie (SD). Alle kosten zijn exclusief installatie.

16 | VEILIGHEID PRIJSONTWIKKELING ZONNESTROOM | 17

Figuur 10 | De herkomst van de modules die in Nederland verkrijgbaar zijn (bron: Stichting Monitoring Zonnestroom)

Bedrijven bieden vooral Chinese en Duitse modules aan

8%

45%

China

Duitsland

Japan

Overige niet-Europa

Amerika/Canada

Overige Europa

Onbekend22%

13%

9%

3%1,5%

Figuur 11 | De moduletechnologie die bedrijven in Nederland aanbieden (bron: Stichting Monitoring Zonnestroom)

Aanbod typen zonnepanelen

51%

Mono kristallijn silicium

Poly kristallijn silicium

CI(G)S

Anders44%

4%1%

Figuur 14 | Gemiddelde omvormer prijs in Nederland (€ per Watt inclusief btw, bron: Stichting Monitoring Zonnestroom)

Omvormers dalen in prijs

€0,40

€0,30

€0,20

€0,10

€0,00

Okto

ber 2

011

April 2

012

€0,50

€0,60

€0,70

Okto

ber 2

012

Juli 2

012

Okto

ber 2

013

Decem

. 2012

Juli 2

013

Maart 2

013

Febru

ari 2

016

April 2

014

Januari 2

014

Figuur 12 | Gemiddelde systeemprijs voor schuine daken (€ per Watt inclusief btw, exclusief installatie, bron: Stichting Monitoring Zonnestroom)

Systeemprijs schuine daken daalt

April 2

012

€2,00

€1,50

€1,00

€0,50

€0,00

€2,50

Okto

ber 2

012

Juli 2

012

Okto

ber 2

013

Decem

. 2012

Juli 2

013

Maart 2

013

Febru

ari 2

016

April 2

014

Januari 2

014

Figuur 13 | Gemiddelde systeemprijs voor platte daken (€ per Watt inclusief btw, exclusief installatie, bron: Stichting Monitoring Zonnestroom)

Systeemprijs platte daken daalt, prijs net boven schuin dak

April 2

012

€2,00

€1,50

€1,00

€0,50

€0,00

€2,50

Okto

ber 2

012

Juli 2

012

Okto

ber 2

013

Decem

. 2012

Juli 2

013

Maart 2

013

Febru

ari 2

016

April 2

014

Januari 2

014

18 | PRIJSONTWIKKELING ZONNESTROOM PRIJSONTWIKKELING ZONNESTROOM | 19

Wind, zon en water

Biomassa

Kernenergie en overig

Andere fossiele brandstoffen

Steenkool

Aardgas

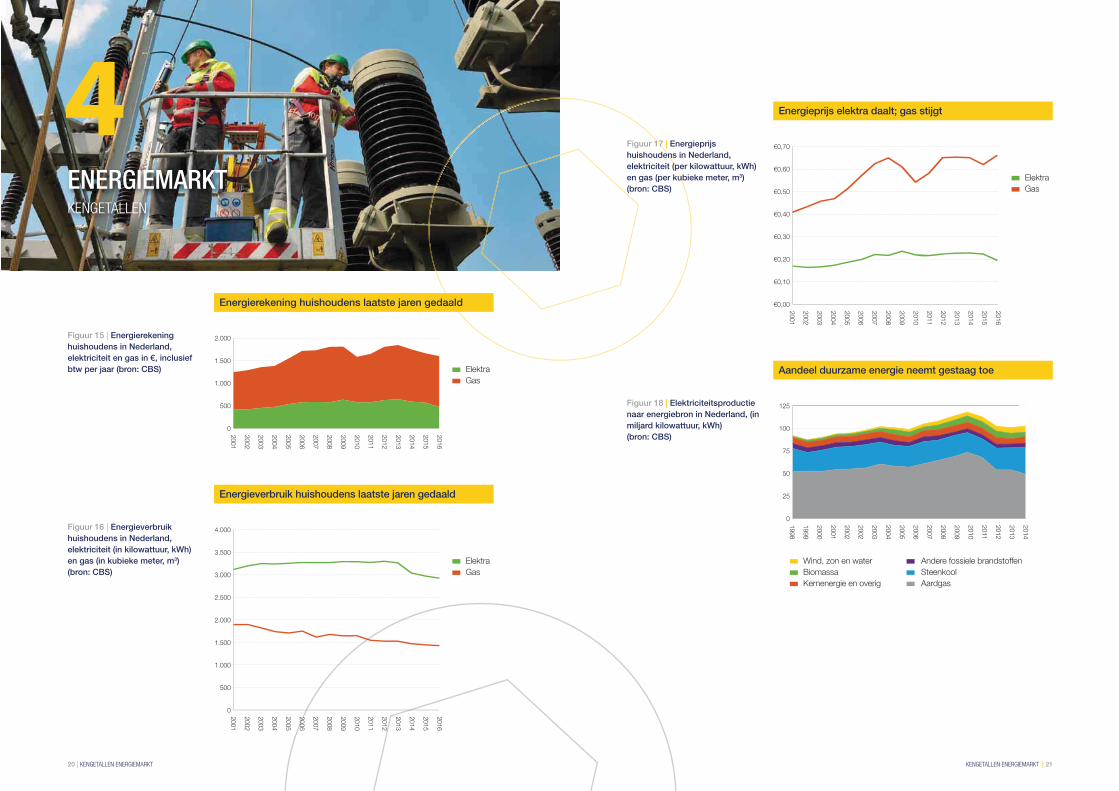

ENERGIEMARKT KENGETALLEN

4

Figuur 15 | Energierekening huishoudens in Nederland, elektriciteit en gas in €, inclusief btw per jaar (bron: CBS)

Energierekening huishoudens laatste jaren gedaaldal

2002

2.000

1.500

1.000

500

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2001

Elektra

Gas

Figuur 16 | Energieverbruik huishoudens in Nederland, elektriciteit (in kilowattuur, kWh) en gas (in kubieke meter, m3) (bron: CBS)

Energieverbruik huishoudens laatste jaren gedaald

4.000

3.500

3.000

2.500

0

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2001

€0,40

€0,30

€0,20

€0,10

€0,00

€0,50

€0,60

€0,70

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2001

Figuur 17 | Energieprijshuishoudens in Nederland, elektriciteit (per kilowattuur, kWh) en gas (per kubieke meter, m3) (bron: CBS)

Energieprijs elektra daalt; gas stijgt

100

75

50

25

0

125

1999

2000

2001

2002

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

1998

Figuur 18 | Elektriciteitsproductie naar energiebron in Nederland, (in miljard kilowattuur, kWh)(bron: CBS)

Aandeel duurzame energie neemt gestaag toe

2013

2014

Elektra

Gas

Elektra

Gas

2.000

1.500

1.000

500

20 | KENGETALLEN ENERGIEMARKT KENGETALLEN ENERGIEMARKT | 21

Omvormer

Montage & kabels

Framing

Laminatie

Zonnecel

Ingots en wafer

Grondstof silicium

Figuur 19 | De levelised cost of electricity (LCoE) van hernieuwbare energie op utiliteitsschaal (2010 en 2014) in Amerikaanse dollar per kilowattuur (USD/kWh, bron: IRENA Renewable Cost Database)

LCoE van hernieuwbare energietechnieken

2014

0,4

2010

0,3

0,2

0,1

0,0

2014

2010

2014

2010

2014

2010

2014

2010

2014

2010

2014

2010

Wind Geo Hydro Zon-pv CSP Wind(land)

Wind(zee)

Capaciteit

in MWe

1

100

200

>300

Fossil fuelpower cost range

Figuur 20 | De energy payback time van zonnepanelen in Nederland voor een opdaksysteem, uitgaande van een zoninstraling van 1.200 kilowattuur per vierkante meter per jaar en optimaal georiënteerde zonnepanelen (bron: Mariska de Wild-Scholten, SmartGreeenScans)

2,0

1,5

1,0

0,5

0,0

De energy payback time van zonnepanelen in Nederland

3,0

2,5

mono-Si

2011

multi-Si

2011

a-Si

2008-11

μm-Si

2013

CdTe

2010-11

CIGS

2011

Nederland bungelt in Europa onderaan

Figuur 21 | Aandeel duurzame energie in totale energiemix Europa en Europese landen (bron: Eurostat)

80%

60%

40%

20%

0%

100%

IJsla

nd

2005

2014

Noorw

egen

Zw

ed

en

Letla

nd

Fin

land

Italië

Sp

anje

Malta

EU

-28

Fra

nkrijk

Duits

land

Belg

ië

Vere

nig

d K

on.

Ned

erla

nd

Luxem

burg

De energy payback time is weergegeven voor achtereenvolgens de volgende

type zonnepanelen: mono-kristallijn silicium, multi-kristallijn silicium, amorf sili-

cium, micromorf silicium, cadmium telluride en koper-indium-galliumselenide.

22 | KENGETALLEN ENERGIEMARKT KENGETALLEN ENERGIEMARKT | 23

2,5

%

5,5

%

WET- EN REGELGEVING ZONNESTROOM & ZONNEWARMTE

5

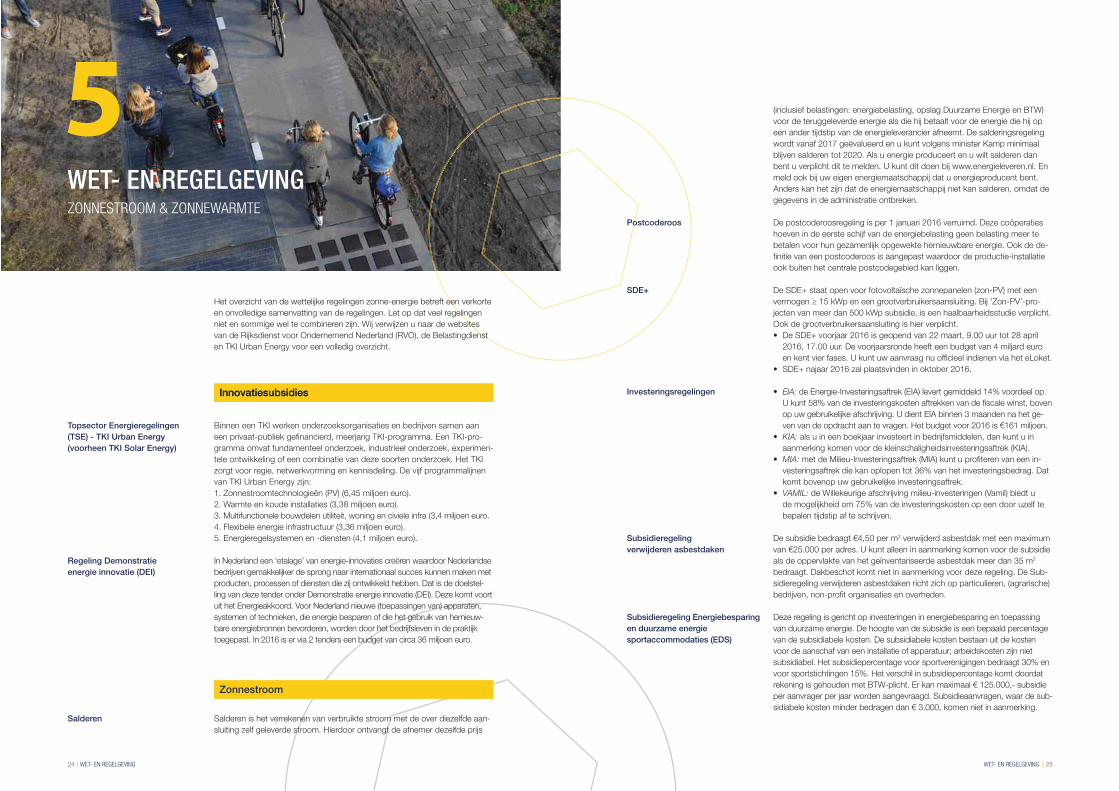

Topsector Energieregelingen (TSE) - TKI Urban Energy (voorheen TKI Solar Energy)

Het overzicht van de wettelijke regelingen zonne-energie betreft een verkorte

en onvolledige samenvatting van de regelingen. Let op dat veel regelingen

niet en sommige wel te combineren zijn. Wij verwijzen u naar de websites

van de Rijksdienst voor Ondernemend Nederland (RVO), de Belastingdienst

en TKI Urban Energy voor een volledig overzicht.

Binnen een TKI werken onderzoeksorganisaties en bedrijven samen aan

een privaat-publiek gefi nancierd, meerjarig TKI-programma. Een TKI-pro-

gramma omvat fundamenteel onderzoek, industrieel onderzoek, experimen-

tele ontwikkeling of een combinatie van deze soorten onderzoek. Het TKI

zorgt voor regie, netwerkvorming en kennisdeling. De vijf programmalijnen

van TKI Urban Energy zijn:

1. Zonnestroomtechnologieën (PV) (6,45 miljoen euro).

2. Warmte en koude installaties (3,38 miljoen euro).

3. Multifunctionele bouwdelen utiliteit, woning en civiele infra (3,4 miljoen euro.

4. Flexibele energie infrastructuur (3,36 miljoen euro).

5. Energieregelsystemen en -diensten (4,1 miljoen euro).

In Nederland een ‘etalage’ van energie-innovaties creëren waardoor Nederlandse

bedrijven gemakkelijker de sprong naar internationaal succes kunnen maken met

producten, processen of diensten die zij ontwikkeld hebben. Dat is de doelstel-

ling van deze tender onder Demonstratie energie innovatie (DEI). Deze komt voort

uit het Energieakkoord. Voor Nederland nieuwe (toepassingen van) apparaten,

systemen of technieken, die energie besparen of die het gebruik van hernieuw-

bare energiebronnen bevorderen, worden door het bedrijfsleven in de praktijk

toegepast. In 2016 is er via 2 tenders een budget van circa 36 miljoen euro.

Salderen is het verrekenen van verbruikte stroom met de over diezelfde aan-

sluiting zelf geleverde stroom. Hierdoor ontvangt de afnemer dezelfde prijs

Salderen

InnovatiesubsidiesInnovatiesubsidies

Zonnestroom

(inclusief belastingen: energiebelasting, opslag Duurzame Energie en BTW)

voor de teruggeleverde energie als die hij betaalt voor de energie die hij op

een ander tijdstip van de energieleverancier afneemt. De salderingsregeling

wordt vanaf 2017 geëvalueerd en u kunt volgens minister Kamp minimaal

blijven salderen tot 2020. Als u energie produceert en u wilt salderen dan

bent u verplicht dit te melden. U kunt dit doen bij www.energieleveren.nl. En

meld ook bij uw eigen energiemaatschappij dat u energieproducent bent.

Anders kan het zijn dat de energiemaatschappij niet kan salderen, omdat de

gegevens in de administratie ontbreken.

De postcoderoosregeling is per 1 januari 2016 verruimd. Deze coöperaties

hoeven in de eerste schijf van de energiebelasting geen belasting meer te

betalen voor hun gezamenlijk opgewekte hernieuwbare energie. Ook de de-

fi nitie van een postcoderoos is aangepast waardoor de productie-installatie

ook buiten het centrale postcodegebied kan liggen.

De SDE+ staat open voor fotovoltaïsche zonnepanelen (zon-PV) met een

vermogen ≥ 15 kWp en een grootverbruikersaansluiting. Bij ‘Zon-PV’-pro-

jecten van meer dan 500 kWp subsidie, is een haalbaarheidsstudie verplicht.

Ook de grootverbruikersaansluiting is hier verplicht.

De SDE+ voorjaar 2016 is geopend van 22 maart, 9.00 uur tot 28 april

2016, 17.00 uur. De voorjaarsronde heeft een budget van 4 miljard euro

en kent vier fases. U kunt uw aanvraag nu offi cieel indienen via het eLoket.

SDE+ najaar 2016 zal plaatsvinden in oktober 2016.

EIA: de Energie-Investeringsaftrek (EIA) levert gemiddeld 14% voordeel op.

U kunt 58% van de investeringskosten aftrekken van de fi scale winst, boven

op uw gebruikelijke afschrijving. U dient EIA binnen 3 maanden na het ge-

ven van de opdracht aan te vragen. Het budget voor 2016 is €161 miljoen.

KIA: als u in een boekjaar investeert in bedrijfsmiddelen, dan kunt u in

aanmerking komen voor de kleinschaligheidsinvesteringsaftrek (KIA).

MIA: met de Milieu-Investeringsaftrek (MIA) kunt u profi teren van een in-

vesteringsaftrek die kan oplopen tot 36% van het investeringsbedrag. Dat

komt bovenop uw gebruikelijke investeringsaftrek.

VAMIL: de Willekeurige afschrijving milieu-investeringen (Vamil) biedt u

de mogelijkheid om 75% van de investeringskosten op een door uzelf te

bepalen tijdstip af te schrijven.

De subsidie bedraagt €4,50 per m2 verwijderd asbestdak met een maximum

van €25.000 per adres. U kunt alleen in aanmerking komen voor de subsidie

als de oppervlakte van het geïnventariseerde asbestdak meer dan 35 m2

bedraagt. Dakbeschot komt niet in aanmerking voor deze regeling. De Sub-

sidieregeling verwijderen asbestdaken richt zich op particulieren, (agrarische)

bedrijven, non-profi t organisaties en overheden.

Deze regeling is gericht op investeringen in energiebesparing en toepassing

van duurzame energie. De hoogte van de subsidie is een bepaald percentage

van de subsidiabele kosten. De subsidiabele kosten bestaan uit de kosten

voor de aanschaf van een installatie of apparatuur; arbeidskosten zijn niet

subsidiabel. Het subsidiepercentage voor sportverenigingen bedraagt 30% en

voor sportstichtingen 15%. Het verschil in subsidiepercentage komt doordat

rekening is gehouden met BTW-plicht. Er kan maximaal € 125.000,- subsidie

per aanvrager per jaar worden aangevraagd. Subsidieaanvragen, waar de sub-

sidiabele kosten minder bedragen dan € 3.000, komen niet in aanmerking.

Postcoderoos

SDE+

Investeringsregelingen

Subsidieregeling verwijderen asbestdaken

Subsidieregeling Energiebesparing en duurzame energie sportaccommodaties (EDS)

Regeling Demonstratie energie innovatie (DEI)

24 | WET- EN REGELGEVING WET- EN REGELGEVING | 25

De SDE+ staat open voor zonthermische installaties met apertuuroppervlakte

≥ 200 m², waarbij uitsluitend gebruik wordt gemaakt van afgedekte collecto-

ren. De ondergrens van de categorie ‘Zonthermie’ is aangepast van 100 m²

naar 200 m² apertuuroppervlakte.

De SDE+ voorjaar 2016 is geopend van 22 maart, 9.00 uur tot 28 april

2016, 17.00 uur. De voorjaarsronde heeft een budget van 4 miljard euro

en kent vier fases. U kunt uw aanvraag nu offi cieel indienen via het eLoket.

SDE+ najaar 2016 zal plaatsvinden in oktober 2016.

Met de Investeringssubsidie duurzame energie (ISDE) kunt u een tegemoet-

koming krijgen voor de aanschaf van zonneboilers, warmtepompen, biomas-

saketels en pelletkachels. De regeling is voor zowel particulieren als zakelijke

gebruikers. In 2016 is er € 70 miljoen subsidie beschikbaar. De hoogte van

het subsidiebedrag per apparaat hangt af van het soort zonneboiler, warmte-

pomp, biomassaketel of pelletkachel en de energieprestatie. De exacte

bedragen staan in de apparatenlijsten op de website van RVO.

Zonnewarmte

SDE+

Investeringssubsidie duurzame energie (ISDE)

ZONNEWARMTE BRANCHECIJFERS HISTORISCH

6Onderstaande branchecijfers zijn tot stand gekomen doordat deze bedrijven (de

leveranciers van zonnewarmtesystemen) hun omzet, winst (let op: brutowinst) en

werknemers (in fte’s) hebben doorgegeven aan een notaris (notaris Feikema in

Castricum). De notaris heeft deze gegevens vervolgens geanonimiseerd aange-

leverd voor analyse. Meer informatie over het onderzoek, de respons, de statisti-

sche foutmarge en bronvermeldingen vindt u in hoofdstuk 14 Verantwoording.

Inschatting installateurs zonnewarmte

De inschatting van het aantal zonnewarmte installateurs is niet gebaseerd op

cijfers uit het brancheonderzoek, maar is gemaakt op basis van een bereke-

ning. De inschatting is dat ongeveer 8.000 nieuwe zonnewarmtesystemen

zijn geïnstalleerd in 2015. Gemiddeld zijn 20 manuren nodig voor de plaat-

sing van een systeem. Dat is 10 fte op basis van 16.000 manuren en 1.600

uur voor één fte. Uitgaande van ineffi ciënties in planning, werk en tegensla-

gen hanteren we een ruime marge van 20%. Totaal komt dat neer op 12 fte

in installatie-uren. Daarbij komt het aantal fte in de zonnewarmtesector op

basis van de leveranciers en installateurs gezamenlijk uit op 79 fte.

Omzet leveranciers zonnewarmtesector

WERK-GELEGENHEID

OMZET & WINST(x miljoen)

Zonnewarmtesector

67

13,1

3,5

26 | WET- EN REGELGEVING ZONNEWARMTE HISTORISCH | 27

7WARMTEPOMPENDE MARKTCIJFERS

Figuur 24 | Ontwikkeling totaal aantal warmtepompen in Nederland (x 1.000)

Figuur 25 | Geïnstalleerd vermogen warmtepompen in Nederland (in megawatth)

200

150

100

50

0

250

300

2004 2005 2006 2007 20142008 2010 20122009 2011 2013

Totaal aantal warmtepompen

Aantal warmtepompen in woningen

Aantal warmtepompen utiliteit, stal en kas

Aantal warmtepompen in Nederland groeit explosief

Geïnstalleerd vermogen warmtepompen groeit explosief

2.000

1.500

1.000

500

0

2.500

3.000

2004 2005 2006 2007 20142008 2010 20122009 2011 2013

Totaal warmtepompen (in MWth)

Warmtepompen woningen (in MWth)

Warmtepompen utiliteit, stal en kas (in MWth)

De hiervoor genoemde cijfers hebben betrekking op alléén de leveranciers

van de zonnewarmtesector. Hierbij is door een gebrek aan data geen volledig

beeld voor omzet, winst en werkgelegenheid van de zonnewarmtesector als

geheel. Data ontbreekt met name over de volgende doelgroepen: installa-

teurs, onderzoekers en adviseurs.

De zonnewarmtesector heeft aan de kant van de leveranciers 67 fte aan het

werk. De schattingen zijn dat enkele honderden installateurs werkzaam zijn

met zonnewarmte. Hierbij moet opgemerkt worden dat een installateur per

paneel meer werk heeft aan een zonnecollector dan aan een pv-paneel.

Figuur 22 | Geïnstalleerd vermogen zonnewarmte in Nederland (in megawatt, MWth) (bron: CBS en Holland Solar)

Geïnstalleerd zonnewarmtevermogen cumulatief

2006 2007 20142008 2010 20122009 2011 2013

500

400

300

200

100

0

226 239255

285

316339

359380

398

Figuur 23 | Geïnstalleerd vermogen zonnewarmte in Nederland (in megawatt, MWth) (bron: CBS en Holland Solar)

Geïnstalleerd zonnewarmtevermogen per kalenderjaar

2006 2007 20142008 2010 20122009 2011 2013

30

25

20

15

10

0

Acol ≤ 6 m2

Acol > 6 m2

28 | ZONNEWARMTE HISTORISCH MARKTCIJFERS WARMTEPOMPEN | 29

8DOUANEIMPORTGEGEVENS ZONNEPANELEN

Figuur 27 | Importvolume van zonnepanelen in € x 1.000.000Noot: let op schaal!

€ 1.420

€ 1.380

€ 1.340

€ 1.300

€ 1.260

€ 1

.418.8

65.5

08

€ 1

.390.1

69.9

24

2014 2015

Importvolume zonnepanelen in 2015 met 2 procent gedaald

Singapore en Taiwan na China belangrijkste leveranciers

Figuur 28 | Importvolume van zonnepanelen per land in procenten

40%

30%

20%

10%

0%

50%

60%

Chin

a

Sin

gap

ore

Turk

ije

India

Taiw

an

Male

isië

Zuid

-Kore

a

Vie

tnam

2014

2015

Jaarlijkse verkopen sinds 2010 fors gegroeid

Figuur 26 | Aantal nieuwewarmtepompen per jaar

40.000

30.000

20.000

10.000

0%

50.000

2006 2007 20142008 2010 20122009 2011 2013

Totaal warmtepompen

Warmtepompen woningen

Warmtepompen utiliteit, stal en kas

30 | MARKTCIJFERS WARMTEPOMPEN IMPORTGEGEVENS ZONNEPANELEN | 31

-2,0%

Ove

rige la

nden

9ELEKTRISCH VERVOERDE MARKTTRENDS IN NEDERLAND

Totaal elektrische personenvoertuigen

Plug-in hybride personenvoertuigen

Volledig elektrische voertuigen

Figuur 29 | Groei van het aantal elektrische personenvoertuigen(x 1.000)

Recordverkoop van elektrische personenauto’s in 2015

80.000

60.000

40.000

20.000

0

100.000

2013 2014 20152012

De registratie van elektrische personenauto’s – te weten volledig elektri-

sche (BEV) en plug-in hybride voertuigen (PHEV) – verdubbelde in 2015.

De PHEV’s groeiden met 112 procent relatief het sterkst. Over heel 2015

bestond 9,7 procent van de nieuw geregistreerde voertuigen uit volledig elek-

trische en plug-in hybride voertuigen. In 2014 was slechts 3,9 procent van

de totale registraties een volledig elektrisch of plug-in hybride voertuig.

Begin 2015 zijn er 45.915 elektrische voertuigen (noot: dit is inclusief bus-

sen, bestel- en vrachtwagens en driewielers) geregistreerd in Nederland.

Eind 2015 is dit aantal gegroeid naar 90.007 voertuigen. Dit is een toename

van 15.829 elektrische voertuigen, oftewel een groei van 96 procent. In een

automarkt die in 2015 met 15 procent gegroeid is, is het marktaandeel van

elektrische auto’s meer dan verdubbeld.

De sterke groei in 2015 is mede te verklaren door het per 1 januari 2016 ten

nadele van plug-in hybride voertuigen veranderde stelsel van bijtelling. In

december hebben de Nederlandse autodealers als direct gevolg maar liefst

69.156 nieuwe auto’s verkocht, het hoogste aantal ooit dat in een decem-

bermaand bereikt werd.

Belastingvoordelen voor 2016 en verder

Voor bedrijven gelden ook in 2016 nog fi scale voordelen die elektrisch rijden

aantrekkelijk maken. De bijtelling voor alle leaseauto’s gaat tot en met 2020

geleidelijk naar 22 procent en enkel volledig elektrische auto’s krijgen een extra

stimulans door een bijtelling van 4 procent. Logischerwijs is er allereerst de

21 procent btw die men als ondernemer niet hoeft te betalen. Verder leveren

de Milieu Investeringsaftrek (MIA) en de Willekeurige afschrijving milieu-inves-

teringen (Vamil) een fi scaal voordeel op voor investeringen in milieuvriendelijke

producten of bedrijfsmiddelen die op de Energielijst en Milieulijst 2016 staan.

Elektrische auto’s komen in 2016 als volgt in aanmerking voor MIA (noot: plug-

in hybride auto’s met een dieselmotor zijn uitgesloten voor de MIA):

Volledig elektrische auto’s met een CO2-uitstoot van 0 gram per kilometer

komen in aanmerking voor 36 procent MIA.

Plug-in hybride auto’s met een CO2-uitstoot van meer dan 0 tot 30 gram per

kilometer komen in aanmerking voor 27 procent MIA.

Plug-in hybride auto’s met een CO2-uitstoot van meer dan 30 tot 50 gram

per kilometer komen in aanmerking voor 13,5 procent MIA.

De laadpaal kan apart worden gemeld als het investeringsbedrag groter is

dan 2.500 euro.

Verder zijn elektrische voertuigen tot en met 2017 vrijgesteld van belasting op

aanschaf, de zogenaamde Belasting van Personenauto’s en Motorrijwielen

(BPM). Volledig elektrische voertuigen zijn ook vrijgesteld van belasting op

bezit, de zogenaamde Motorrijtuigenbelasting (MRB).

Nederland op weg naar 2020-doelstelling

In januari 2015 heeft het Formule E-Team, een publiek-private samenwerking

tussen het bedrijfsleven, kennisinstellingen en de overheid, in samenwerking

met de voornaamste stakeholders uit de sector van elektrisch vervoer, de

actieagenda en het statusdocument ‘Wegverkeer elektrisch vervoer 2015-

2020’ gepubliceerd. In de actieagenda is een groot aantal ambities voor

Nederland voor het jaar 2020 verwoord: 200.000 elektrische personenauto’s,

32.000 elektrische bestelwagens, 1.000 elektrische vrachtwagens, 500 elek-

trische bussen, 150.000 light electric vehicles, 2.200.000 elektrische fi etsen

en 10.150 voltijdbanen.

Dat elektrisch rijden aan een onstuitbare opmars bezig is, werd recent door

Tesla bewezen. Op 31 maart 2016 ging de Tesla Model 3 – een elektrische

auto voor 5 personeen met een actieradius van 345 kilometer voor een prijs

vanaf 35.000 euro – in de voorverkoop. In 3 dagen tijd mocht de Amerikaanse

fabrikant 276.000 reserveringen verwelkomen, begeleid met een aanbetaling

van 1.000 dollar per afnemer. Topman Elon Musk heeft mensen inmiddels

verzocht zo snel mogelijk te reserveren omdat de wachttijden al oplopen. Het

concern verwacht op korte termijn de productie te kunnen opvoeren naar een

500.000 voertuigen per jaar. Ter vergelijking: wereldwijd werden er in 2015 zo’n

539.000 elektrische auto’s verkocht door alle autofabrikanten samen.

32 | MARKTTRENDS ELEKTRISCH VERVOER MARKTTRENDS ELEKTRISCH VERVOER | 33

Werkgelegenheid elektrisch vervoer in Nederlandmet 25 procent gegroeid

Figuur 30 | De werkgelegenheid en toegevoegde waarde van de productie per marktsegment(bron: Rapportage Verzilvering Verdienpotentieel Elektrisch Vervoer, RVO.nl)

Laadinfrastructuur

WERK-GELEGENHEID

PRODUCTIE(x miljoen)

Aandrijftechniekenen andere componenten

WERK-GELEGENHEID

PRODUCTIE(x miljoen)

Nieuw- en ombouw

WERK-GELEGENHEID

PRODUCTIE(x miljoen)

WERK-GELEGENHEID

PRODUCTIE(x miljoen)

Diensten

De werkgelegenheid van de sector elektrisch vervoer is in Nederland van

het jaar 2013 op 2014 met 25 procent toegenomen. Dit blijkt uit de rappor-

tage ‘Verzilvering Verdienpotentieel Elektrisch Vervoer’ van de Rijksdienst

voor Ondernemend Nederland (RVO.nl). Het aantal voltijdbanen (FTE’s) is

gestegen tot 3.200. De bruto toegevoegde waarde van de sector is 260

miljoen euro. Met name op het gebied van nieuwbouw van maatwerkvoer-

tuigen, laadinfrastructuur en smart grids vindt veel ontwikkeling plaats.

Bedrijven in de elektrisch vervoer (EV-)sector waren daarbij in 2014 goed

voor 820 miljoen euro aan productie.

10TRENDONDERZOEKALGEMENE GEGEVENS

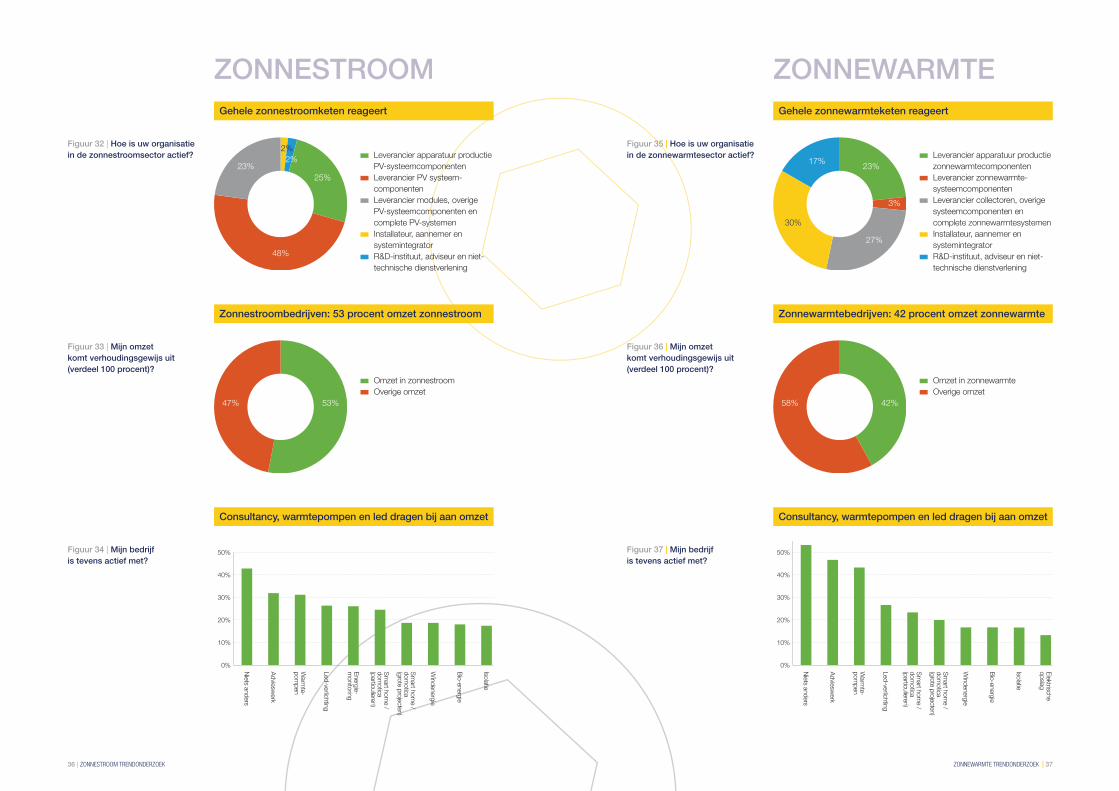

Figuur 31 | In welk marktsegment is uw bedrijf actief?

Bedrijven steeds meer actief met zonnestroom én -warmte

Nationaal Solar Trendrapport 2016 telt

306 respondenten voor marktonderzoek.

Een kleine 10 procent is primair of alleen

actief met zonnewarmte en 90 procent

volledig of vooral actief met zonnestroom.

58%

Zonnestroom

Beide, maar meer zonnestroom

Zonnewarmte

Beide, maar meer zonnewarmte

32%

3%7%

34 | MARKTTRENDS ELEKTRISCH VERVOER SOLAR TRENDONDERZOEK | 35

Omzet in zonnestroom

Overige omzet

Figuur 33 | Mijn omzet komt verhoudingsgewijs uit (verdeel 100 procent)?

Zonnestroombedrijven: 53 procent omzet zonnestroom

47% 53%

40%

30%

20%

10%

0%

Nie

ts a

nders

Advie

sw

erk

Sm

art h

om

e /

dom

otic

a

(partic

ulie

ren)

Sm

art h

om

e /

dom

otic

a

(gro

te p

roje

cte

n)

Warm

te-

pom

pen

Led-ve

rlichtin

g

Energ

ie-

monito

ring

Win

denerg

ie

Bio

-energ

ie

Isola

tie

Consultancy, warmtepompen en led dragen bij aan omzet

Figuur 34 | Mijn bedrijfis tevens actief met?

50%

Figuur 35 | Hoe is uw organisatie in de zonnewarmtesector actief?

Gehele zonnewarmteketen reageert

17%23%

3%

27%

30%

Leverancier apparatuur productie

zonnewarmtecomponenten

Leverancier zonnewarmte-

systeemcomponenten

Leverancier collectoren, overige

systeemcomponenten en

complete zonnewarmtesystemen

Installateur, aannemer en

systemintegrator

R&D-instituut, adviseur en niet-

technische dienstverlening

Leverancier apparatuur productie

PV-systeemcomponenten

Leverancier PV systeem-

componenten

Leverancier modules, overige

PV-systeemcomponenten en

complete PV-systemen

Installateur, aannemer en

systemintegrator

R&D-instituut, adviseur en niet-

technische dienstverlening

Figuur 32 | Hoe is uw organisatie in de zonnestroomsector actief?

Gehele zonnestroomketen reageert

2%

48%

25%

23%

2%

Omzet in zonnewarmte

Overige omzet

Figuur 36 | Mijn omzet komt verhoudingsgewijs uit (verdeel 100 procent)?

Zonnewarmtebedrijven: 42 procent omzet zonnewarmte

58% 42%

40%

30%

20%

10%

0%

Nie

ts a

nders

Advie

sw

erk

Sm

art h

om

e /

dom

otic

a

(gro

te p

roje

cte

n)

Win

denerg

ie

Warm

te-

pom

pen

Led-ve

rlichtin

g

Sm

art h

om

e /

dom

otic

a

(partic

ulie

ren)

Bio

-energ

ie

Isola

tie

Ele

ktris

che

opsla

g

Consultancy, warmtepompen en led dragen bij aan omzet

Figuur 37 | Mijn bedrijfis tevens actief met?

50%

ZONNESTROOM ZONNEWARMTE

36 | ZONNESTROOM TRENDONDERZOEK ZONNEWARMTE TRENDONDERZOEK | 37

11ZONNESTROOMDE MARKTTRENDS IN NEDERLAND

Mijn omzet groeit fors

Mijn omzet groeit

Mijn omzet blijft gelijk

Mijn omzet daalt

Mijn omzet daalt fors

80%

60%

40%

20%

0%

100%Figuur 38 | Wat verwacht u van de zonnestroommarkt de komende jaren?

2016 2017 2018 2019 2020

Ook in 2020 blijft de zonnestroommarkt groeien

80%

Figuur 39 | De grootste new-businesskansen (in termen van omzetgroei voor uw onderneming) liggen bij welk product?

BIPV, energieopslag, led en elektrische auto kansen

20%

15%

10%

5%

0%

Build

ing

inte

gra

ted P

V

(BIP

V)

Led-ve

rlichtin

g

Dunne fi lm

zo

nnepanele

n

PV

T (c

om

bi-

sys

teem

PV

en

therm

isch)

Ele

ktris

che

opsla

g

Wam

rtepom

pen

Energ

ie-

monito

ring

Ele

ktris

ch ve

rvoer

Zonnecolle

cto

ren

Sm

art h

om

e /

dom

otic

a (p

arti-

culie

ren)

Tot 2020

Na 2020

30%

Belangrijkste klanten: consumenten, woningbouwcorporaties en bedrijven

Figuur 40 | De belangrijkste klantengroep(en) (in termen van omzetgroei voor uw onderneming) liggen bij welke markt/toepassing?

40%

30%

20%

10%

0%

Tot 2020

Na 2020

50%

60%

Consum

ente

n

Bedrijfs

-panden

Industrie

Veld

opste

llingen

-Wonin

gbouw

-corp

ora

ties

Agra

rische

secto

r

Ove

rheid

70%

Figuur 41 | Ik heb de grootste behoefte aan meer kennis over?

Vraag naar kennis over opslagsystemen het grootst

40%

30%

20%

10%

0%

Ele

ktris

che

opsla

g

Subsid

ie-

regelin

gen

Therm

ische

opsla

g

Warm

te-p

om

pen

Wet- e

n

regelg

evin

g

Zonnepanele

n

Build

ing

inte

gra

ted P

V

(BIP

V)

Sm

art h

om

e /

dom

otic

a

(partic

ulie

ren)

Seizo

ensopsla

g

60%

50%

38 | MARKTTRENDS ZONNESTROOM MARKTTRENDS ZONNESTROOM | 39

Figuur 42 | Is veiligheid (van installaties) een probleem in de zonnestroomsector?

Veiligheid door gebrekkige kennis een probleem

30%

15%

Ja, veiligheid is een probleem

in de zonnestroomsector

Nee, veiligheid is geen probleem

in de zonnestroomsector

Weet ik niet

55%

42%

De oorzaak ligt bij de gebrekkige

kennis bij de installatie

De oorzaak ligt de prijsdruk

vanuit de markt

58%

10%

De oplossing ligt bij

verplichte handhaving

De oplossing ligt bij

scholing en overige maatregelen

90%Figuur 45 | Mijn zonne-energie gerelateerde omzet in 2015 ten opzichte van 2014?

Omzet groeide in 2015

40%

30%

20%

10%

0%

Mijn omzet groeide fors

Mijn omzet groeide

Mijn omzet bleef gelijk

Mijn omzet daalde

Mijn omzet daalde fors

Figuur 43 | Is er voldoende gekwalifi ceerd personeel beschikbaar op de arbeidsmarkt?

Aanbod gekwalifi ceerd personeel; gemengd beeld

7%

Ja er is voldoende

gekwalifi ceerd personeel

Nee er is onvoldoende

gekwalifi ceerd personeel

Weet ik niet

56%37%

Figuur 44 | De komende vijf jaren (tot 2020): de grootste zonnewarmte businessrisico’s zijn: (in termen van omzetdaling) voor de zonnewarmte sector zijn?

Tot 2020: beleid overheid grootste bedrijfsrisico

4%

51%

Onzeker overheidsbeleid

Marge/prijzen

PV-prijsverlaging

Gebrekkige kwaliteit

Lage algemene energieprijzen

Weet ik niet27%

8%

5%

4%

50%

40 | MARKTTRENDS ZONNESTROOM MARKTTRENDS ZONNESTROOM | 41

Figuur 46 | Mijn zonne-energie gerelateerde winst in 2015 ten opzichte van 2014?

Ook de winst groeide in 2015

Mijn winst groeide fors

Mijn winst groeide

Mijn winst bleef gelijk

Mijn winst daalde

Mijn winst daalde fors

40%

30%

20%

10%

0%

50%

Figuur 47 | Verwacht u groei of stagnatie in 2016 in Nederland van het geïnstalleerd zonnestroomvermogen ten opzichte van 2015?

88 procent van de markt verwacht groei in 2016

88%

12%

Ik verwacht in 2016 groei

van het geïnstalleerd vermogen

Ik verwacht in 2016 stagnatie

van het geïnstalleerd vermogen

77 procent voor behoud van salderen na 2020

80%

60%

40%

20%

0%

100%Figuur 48 | Met de volgende stellingen ben ik het...

Sald

ere

n

is n

a 2

020

onhoubaar

Volledig eens

Eens

Neutraal

Oneens

Volledig oneens

Sald

ere

n

mag n

a 2

020

vers

oberd

Maxim

aal

inze

tten vo

or

behoud s

ald

ere

n

Ik b

en b

ere

id

behoud s

ald

ere

n

actie

f te s

teunen

Sald

ere

n

vers

obere

n?

Pas n

a 2

025

Sald

ere

n k

an

makkelijk

behouden

Sald

ere

n

afs

chaffe

n?

Nooit!

“Een ruime meerderheid van de respondenten is

voorstander van het behoud van salderen ná 2020.

Daarbij opmerkend dat salderen wettelijk géén

subsidie is. Velen stellen dat de salderingsregeling

de overheid onder aan de streep geld oplevert door

omzet, werkgelegenheid en verhoogde koopkracht”

Het is belangrijk dat er snel duidelijkheid kom wat er na 2020 gaat gebeu-

ren. Met name de onzekerheid, niet alleen over het salderen, maar over

de algehele wet- en regelgeving rond zonne-energie zit veel ondernemers

dwars. In het licht van het nog lang niet behalen van de duurzame doelstel-

lingen door Nederland, stellen veel respondenten dat salderen en overige

stimuleringsmaatregelen ook na 2020 behouden zouden moeten blijven.

Dat deze regeling geen open einde heeft tot in het einde der tijden wordt

ook begrepen, maar zoals één respondent stelt: ‘de verduurzaming wordt

gerealiseerd dankzij de zonne-energiesector die straks ook opslag zal

helpen realiseren: gooi niet het kind met het badwater weg’. Ook zou de

overheid nu al moeten kijken naar kleinschalig stimuleren van opslagsyste-

men zoals bijvoorbeeld in Duitsland.

Voor- en tegenstanders importheffi ng in balans

Figuur 49 | Wat vindt u van de importheffi ng op zonnepanelen?

46%

41%

13%

Ik ben tegenstander

van de importheffi ng

Ik ben voorstander

van de importheffi ng

Weet ik niet

De markt is na enkele jaren importheffi ng (MIP) nog steeds sterk verdeeld.

De argumenten van de tegenstanders leunen vooral op het argument

van de vrije markt, dat het verduurzaming in de weg staat, dat de prijzen

nu stabiel blijven terwijl deze internationaal nog steeds dalen en dat de

eindklant nu teveel voor zijn zonnepanelen betaalt. De voorstanders geven

aan dat dumping niet goed is voor de Europese markt, dit de groei niet in

de weg staat, dit de kwaliteit van de zonnepanelen op de markt ten goede

is gekomen, geeft de Europese markt ten goede is gekomen en geeft de

Europese markt een goede kans nu de marges hoger zijn. Diverse respon-

denten geven aan dat de huidige regeling een halve maatregel is, zolang

hier niet op wordt gehandhaafd.

42 | MARKTTRENDS ZONNESTROOM MARKTTRENDS ZONNESTROOM | 43

Figuur 53 | Is de zonnestroom-sector innovatief genoeg?

51%

34%

15%

Ja, de zonnestroomsector

is innovatief genoeg

Nee, de zonnestroomsector

is niet innovatief genoeg

Weet ik niet

Diverse respondenten zijn ontevreden over de SDE+-regeling in zijn uitvoering.

Dat heeft te maken met allereerst het gegeven dat de huidige opzet ervoor zorgt

dat de pot overtekend wordt en vervolgens niet leeg komt. Daarnaast zijn zij van

mening dat een onevenredig groot deel allereerst naar biomassa en windenergie

gaat en dat met name de consument en kleine bedrijven de boot missen.

Figuur 51 | Wat vindt u van de SDE+-regeling en de verruiming van het budget naar 8 miljard euro in 2016?

Uitwerking SDE+ kan beter

79%

De SDE+-regeling is positief

De SDE+-regeling is onnodig

Weet ik niet

9%

12%

Ik vind de subsidie voor

eindgebruikers positief

Ik vind de subsidie voor

eindgebruikers negatief

Ik vind de subsidie voor

eindgebruikers onnodig

Ik vind de subsidie onzin,

zonnestroom heeft een

beter rendement

Weet ik niet

Figuur 50 | Wat vindt u van de subsidie voor eindgebruikers van kleine warmtesystemen zoals zonneboilers, warmtepompen en biomassaketels van 70 miljoen euro in 2016?

Zonnestroommarkt positief over subsidie zonnewarmte

67%

10%

5%

5%

13%

Figuur 52 | Wat vindt u van de verbeterde postcoderoosregeling?

Postcoderoos verbeterd, maar nog steeds complex

38%

Postcoderoosregeling is positief

Postcoderoosregeling is positief,

maar kan beter

Postcoderoosregeling is negatief

Weet ik niet

26%

13%

23%

Zonne-energiemarkt als denktank voor overheid

De zonne-energiesector is positief dat de markt groeit mede dankzij diverse

maatregelen zoals de SDE+-regeling, de salderingsregeling en de btw-

teruggaveregeling. Om de zonne-energiesector verder te doen ontwikkelen

en groeien stelt de sector de volgende maatregelen voor:

1. vervuiler betaalt door de belasting op fossiele energie te verhogen en groot-

verbruikers meer energiebelasting te laten betalen;

2. EIA-regeling verruimen, aangezien de drempel nu ligt bij relatief grote instal-

laties (vanaf 25 kilowattpiek);

3. meer duurzaamheidsleningen op lokaal, regionaal en landelijk niveau en hier

ook breed over communiceren;

4. soepeler vergunningstraject door gemeenten voor vrijeveldopstellingen;

5. ontwerp een zonne-energieregeling voor VvE’s zodat zij gemakkelijker in

zonne-energie kunnen investeren;

6. meer investeringen in R&D voor duurzame energie door de centrale over-

heid en dit niet alleen overlaten aan het bedrijfsleven;

7. de EPC-eisen verduidelijken en concretiseren voor zonne-energie.

Zonnestroom kan een stuk innovatiever

De realiteit in de markt is dat deze nog steeds te veel prijs gedreven is. Inves-

teren in innovaties is op dit moment lastig in verband met de lage marges. De

sector zou meer moeten innoveren in het uiterlijk van zonnepanelen. Daarvoor

zou de sector als geheel meer in gesprek moeten gaan met de bouwsector

en met architecten. Dat gaat nog te langzaam. Toch wordt bij veel individuele

bedrijven geïnvesteerd in innovaties, hoewel de return-on-investment (ROI)

matig is. De overheid zou meer kunnen investeren in innovatie. Het ontbreekt

in Nederland aan een industriepolitiek voor duurzame energie.

44 | MARKTTRENDS ZONNESTROOM MARKTTRENDS ZONNESTROOM | 45

Figuur 54 | Bent u betrokken bij innovaties in zonnewarmte?

Ja, ik ben betrokken

bij innovaties

Nee, ik ben niet betrokken

bij innovaties

56%44%

Ruim helft van bedrijven betrokken bij innovaties

Figuur 55 | Bent u bekend met de TKI Solar Energy (TKI Urban Energy vanaf 2016)? Zo ja, wat vindt u van de bijdrage die de TKI levert aan het innovatiever maken van deze sector?

Kansen voor TKI Solar Energy / TKI Urban Energy

28%Ja / Ja, positief

Ja, negatief

Nee

Weet ik niet5%

59%

8%

Langzamerhand begint het door te dringen dat zonnestroom ook in Neder-

land een substantiële bijdrage kan leveren aan de energievoorziening. En

dan niet pas in 2050, maar al op veel kortere termijn. Een hardnekkig mis-

verstand blijft echter dat zonnestroom ons alleen gaat helpen om de elektri-

citeitssector te verduurzamen. Vandaar dat er al snel wordt gesproken over

een plafond in het vermogen aan systemen dat we zinvol in het net “kwijt

kunnen”. In die gedachtegang blijft de bijdrage van zonnestroom beperkt

tot hooguit enkele tientallen procenten van het huidige elektriciteitsgebruik

en daarmee ruim minder dan tien procent van het totale energiegebruik.

Voor een bron met zo’n groot technisch potentieel als zonne-energie is

dat natuurlijk nogal teleurstellend. Nu de mondiale ontwikkelingen op het

gebied van zonnestroom zo snel gaan als in de afgelopen jaren wordt het

tijd om na te denken over veel ambitieuzere scenario´s dan tot nu toe.

Wie op 13 maart jl. heeft gekeken naar VPRO´s prachtige Tegenlicht-afl evering

“De doorbraak van duurzaam” (en wie dat niet heeft gedaan moet hem beslist

alsnog zien) heeft kunnen constateren dat de aardverschuiving is begonnen.

Opwekkosten van 5 tot 6 dollarcent per kilowattuur in zonnige gebieden nú

en mogelijkheden voor verdere kostenverlaging tot ergens tussen de 1 en 2

cent maken zonnestroom een echte game changer. Natuurlijk, in Nederland

zal het altijd wat meer kosten, maar ook hier liggen ultra-lage kosten in het

verschiet. We moeten daarom juist streven naar grote “overschotten” in de

productie van zonnestroom in plaats van ze te proberen te vermijden. Met die

overschotten kunnen we via warmtepompen met compacte warmteopslag de

gebouwde omgeving van lage-temperatuur warmte voorzien, elektrische au-

to’s laden, de industrie van proceswarmte voorzien en, op termijn, misschien

zelfs zonnebrandstoffen produceren. Op die manier kan (zonne)stroom op

een elegante wijze andere vormen van energiegebruik vervangen. De natuur

heeft het naar verhouding makkelijk gemaakt om op effi ciënte en betaalbare

wijze duurzame elektriciteit te maken. Laten we daarvan dankbaar gebruik

maken. Zonnestroom kan dus een prominente plaats krijgen in het korte lijstje

van duurzame-energieopties die écht verschil kunnen maken.

Velen zullen mij een fantast vinden. Nog vorig jaar rekende het CPB voor

dat het met zonnestroom in Nederland en Europa nooit veel kan worden.

Ik heb geen kristallen bol, maar ben in de afgelopen decennia keer op keer

aangenaam verrast door de spectaculaire ontwikkelingen op het gebied van

technologie. Ik zie een stralende toekomst voor zonnestroom, ook in Neder-

land, en laat me graag opnieuw verrassen.

Professor Wim C. Sinke is werkzaam bij ECN Solar Energy, Universiteit van Amsterdam en FOM-Instituut AMOLF.

ZEGENINGEN VAN OVERSCHOTDE TOEKOMST VAN ZONNESTROOM IN NEDERLAND

De innovaties of technologische ontwikkelingen die het meest interessant

zijn voor de sector zijn vooral gericht op hogere rendementen van zonne-

panelen, bipv, smart-home oplossingen in combinatie met monitoring, de

koppeling van pv, opslag en elektrisch vervoer en de koppeling tussen pv,

zonnewarmte en warmtepompen. Opvallend is dat accu’s en elektrische op-

slag veruit het meest genoemd worden. Daarnaast worden in toenemende

mate technieken genoemd zoals het uitrollen van een gelijkstroomnet, wa-

terstof/brandstofcellen, kleur- en vormfl exibiliteit van zonnepanelen, off-grid

systemen, (lokale) slimme netten.

Bij de vraag ‘welke rol zou de overheid bij innovaties moeten spelen?’ valt

het op dat het merendeel van de sector wel degelijk een actieve rol van de

overheid verwacht. Dit ondanks alle kritiek op de overheid rond de wet- en

regelgeving, uitvoering van de SDE+ regeling en onduidelijkheid over de

salderingsregeling. De sector verwacht van de overheid vooral een actieve

en stimulerende opstelling gericht op: het investeren in R&D, een voorlich-

tingsfunctie in publiekscampagnes, subsidiëren, een lange termijn duurzame

visie met daaraan gekoppeld beleid en een actieve rol bij het waarborgen van

kwalitatieve en veilige installaties.

Het is van belang dat iedere vorm van overheidsbeleid gericht is op stabiel

meerjarenbeleid waarbij de sector en eindgebruikers duidelijkheid krijgen. Dit is

belangrijk voor investeringen in duurzame energie en een sterk innovatieklimaat.

46 | MARKTTRENDS ZONNESTROOM BIJDRAGE WIM SINKE | 47

INNOVATIES VAN GROTE BETEKENIS

Vanaf 2011 lopen er tientallen experimenten met smart grids en smart energy

systems onder realistische omstandigheden. Consumenten, grotere energie-

gebruikers, energiecoöperaties, bedrijven, netbeheerders en kennisinstellingen

doen hier aan mee. Daarbij worden PV-panelen, elektrische auto’s, warmtepom-

pen, slimme huishoudelijke apparaten, opslagsystemen en onderstations op

intelligente wijze met elkaar verbonden en energiediensten aan elkaar geleverd.

In 2012 verscheen namens een EZ Taskforce een maatschappelijke kosten

baten analyse (MKBA). Daaruit bleek, dat, in een duurzaam energiescenario

met een groot aandeel decentrale opwekking, intelligente netten en intelligente

energie systemen tot 2040 een positief saldo bieden van € 7,9 miljard netto

contant. Waarbij baten ontstaan uit vermeden investeringen voor netverzwa-

ring, energieopwekking en opslag, minder onbalans en energiebesparing.

Hoe staat het anno 2016 met het perspectief uit 2012? Enkele resultaten:

Uitzicht op een netto contante waarde van € 1 - 3,5 miljard voor het

energiesysteem als consumenten (exclusief grotere gebruikers van ener-

gie) bereid zijn hun energievraag in de tijd te verschuiven ofwel fl exibiliteit

aanbieden. Dat is € 21 - 28 per jaar per huishoudelijk apparaat, voor een

elektrische auto € 58 per jaar.

Verlaging van de avondpiek in een wijk met 5% door de vraag te verschuiven

naar momenten van PV opbrengst overdag. Dat lijkt niet veel, maar bij het

experiment was alleen nog witgoed apparatuur betrokken, er is uitzicht op

meer. En kleine beetjes helpen: in ‘Power to the people’ toont Vijay Vaithees-

waran aan, dat de energiecrisis in Californië voorkomen had kunnen worden

als de vraagpieken die de crisis veroorzaakten 2,5% lager zouden zijn.

Energiebesparingen van 5 tot 20%.

Enthousiasme bij de betrokken consumenten en bedrijven.

Potentiële kostenverlaging van 30% met standaard platforms voor groot-

schalige toepassing van meetinstrumenten in onderstations. Met uitzicht

op verdere verlaging.

De experimenten tonen aan dat het in 2012 verwachte positieve saldo

realistisch is. Maar ze benoemen wel uitdagingen: verdere kostenverlaging

voor smart grids en smart energy systems apparatuur en de introductie van

spelregels om de waarde van fl exibiliteit te verzilveren.

Met de partijen in het ‘eco systeem’ gaat TKI Urban Energy de uitdagingen

aan. Zie ook de TKI kennis- en innovatieagenda 2016-2019.

Olivier Ongkiehong is project-adviseur Energie Innovatie bij Rijksdienst voor Ondernemend Nederland (RVO.nl)

SMART GRIDSWELKE VRUCHTEN PLUKKEN WE?

Wijnand van Hooff is programma-directeur van de TKI Urban Energy, een onafhankelijke stichting van en voor organisaties in Nederland die zich richten op groene groei door samenwerking en innovatie van (duurzame) energieoplossingen in de gebouwde omgeving.

De energietransitie is in volle gang maar, zeker in Nederland, gaat het nog niet

snel genoeg. Nederland loopt achteraan als het gaat om het verduurzamen van

zijn energiesysteem en een forse inhaalslag is nodig. Toch speelt Nederland op

dit moment een vooraanstaande rol in de wereldwijde zonne-energiesector. In

een aanzienlijk deel van alle zonnepanelen die wereldwijd worden geproduceerd

zit Nederlandse technologie verwerkt. Innoveren is voor de Nederland zonne-

energiesector essentieel om zijn huidige positie te behouden en zijn bijdrage

wereldwijd waar mogelijk nog verder uit te kunnen breiden.

Innovatie bestaat uit het slim samenvoegen van bestaande kennis en/of het

ontwikkelen van nieuwe kennis en het naar de markt brengen van de resul-

taten. Een mooi voorbeeld van nieuw ontwikkelde kennis is de door ECN in

Petten ontwikkelde achterzijdecontacttechnologie voor silicium zonnecellen

en –panelen. Hiermee wordt de stroomopbrengst verhoogd en ontstaan

geheel nieuwe mogelijkheden om panelen vorm te geven. Deze technologie

vormt inmiddels voor een aantal Nederlandse bedrijven de basis om zich te

onderscheiden in een wereldwijd zeer competitieve zonne-energiesector.

Een voorbeeld van innoveren door slim samenvoegen van bestaande kennis

is de ontwikkeling van energetische bouwdelen; multifunctionele bouwdelen

waarbij aan basisfunctionaliteiten als constructieve stevigheid en wind- en

waterdichtheid, functies als energiebesparing, duurzame energieopwekking,

of energieopslag worden toegevoegd.

Innovaties zijn voor Nederland economisch van grote betekenis omdat ze werk-

gelegenheid en export kunnen creëren. Het is daarbij van belang om innova-

tieactiviteiten te focussen op die gebieden waarin Nederland voorop kan lopen

en dus wereldwijd concurrerend kan zijn. Daarbij moeten we ons realiseren dat

innoveren tijd nodig heeft, wat vandaag bedacht wordt is niet morgen commer-

cieel beschikbaar. Voordat een innovatie rendabel is zijn vaak jaren, soms zelfs

decennia, aan ontwikkeling nodig. Pas als fi nanciers het commerciële voordeel

van een innovatie zien volgt versnelling en komt het vliegwiel echt op gang.

Samenwerking in de gouden driehoek van bedrijfsleven, kennisinstellingen en

overheid, met aandacht voor maatschappelijke organisaties, is belangrijk voor

een goed werkend nationaal innovatiesysteem. Dit wordt in Nederland georga-

niseerd door de Topsector Energie met TKI’s die actief de vorming en uitvoering

van innovatieprojecten ondersteunen. Op innovatiegebied is dit één van de

sterke punten van Nederland en ik zou iedereen willen aanmoedigen daadwer-

kelijk gebruik te maken van de mogelijkheden die de TKI Urban Energy biedt.