Syllabus VastgoedCert - Werkkamer Landelijk Vastgoed ...

39

Syllabus VastgoedCert - Werkkamer Landelijk Vastgoed Hercertificering 2014

Transcript of Syllabus VastgoedCert - Werkkamer Landelijk Vastgoed ...

Syllabus VastgoedCert - Werkkamer Landelijk Vastgoed Hercertificering 2014

3 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Inhoudsopgave

VOORWOORD ........................................................................................................................................ 5

INSTRUCTIE BIJ HET GEBRUIK VAN DEZE SYLLABUS ................................................................... 7

LEERDOELEN WERKKAMER LANDELIJK VASTGOED .................................................................... 8

ONDERWERP 1 KABELS EN LEIDINGEN ....................................................................................... 9

1 WETTELIJK KADER ...................................................................................................................... 10

1.1 Wetten ...................................................................................................................... 10 1.2 Nieuwe wetgeving .................................................................................................... 11 1.3 Relevantie ................................................................................................................ 11

2 BELEID ........................................................................................................................................... 12

2.1 Beleidsplannen ......................................................................................................... 12 2.2 Landelijke grote netwerken ...................................................................................... 12 2.3 Kennisinstellingen .................................................................................................... 13 2.4 Relevantie ................................................................................................................ 13

3 RUIMTELIJKE INPASSING ........................................................................................................... 14

3.1 Nationaal niveau....................................................................................................... 14 3.2 Provinciaal niveau .................................................................................................... 14 3.3 Gemeentelijk niveau ................................................................................................. 14 3.4 Nadeelcompensatie ................................................................................................. 14 3.5 Gedoogbeschikking .................................................................................................. 15 3.6 Relevantie ................................................................................................................ 15

4 ZAKELIJK RECHT OVEREENKOMST ......................................................................................... 16

4.1 Doel .......................................................................................................................... 16 4.2 Verschil met vestiging gedoogbeschikking .............................................................. 17 4.3 Vergoedingscomponenten ....................................................................................... 17 4.4 Voor- en nadelen ...................................................................................................... 17 4.5 Relevantie ................................................................................................................ 17

5 GEDOOGBESCHIKKING ............................................................................................................... 18

5.1 Schematisch overzicht ............................................................................................. 18 5.2 Voor- en nadelen ...................................................................................................... 19 5.3 Relevantie ................................................................................................................ 19

6 AANBEVOLEN LESSTOF ............................................................................................................. 20

6.1 Voorbeelden ............................................................................................................. 20 6.2 Jurisprudentie ........................................................................................................... 20 6.3 Boeken ..................................................................................................................... 20

ONDERWERP 2: FINANCIERBAARHEID VAN GROND IN LANDELIJK GEBIED ........................... 21

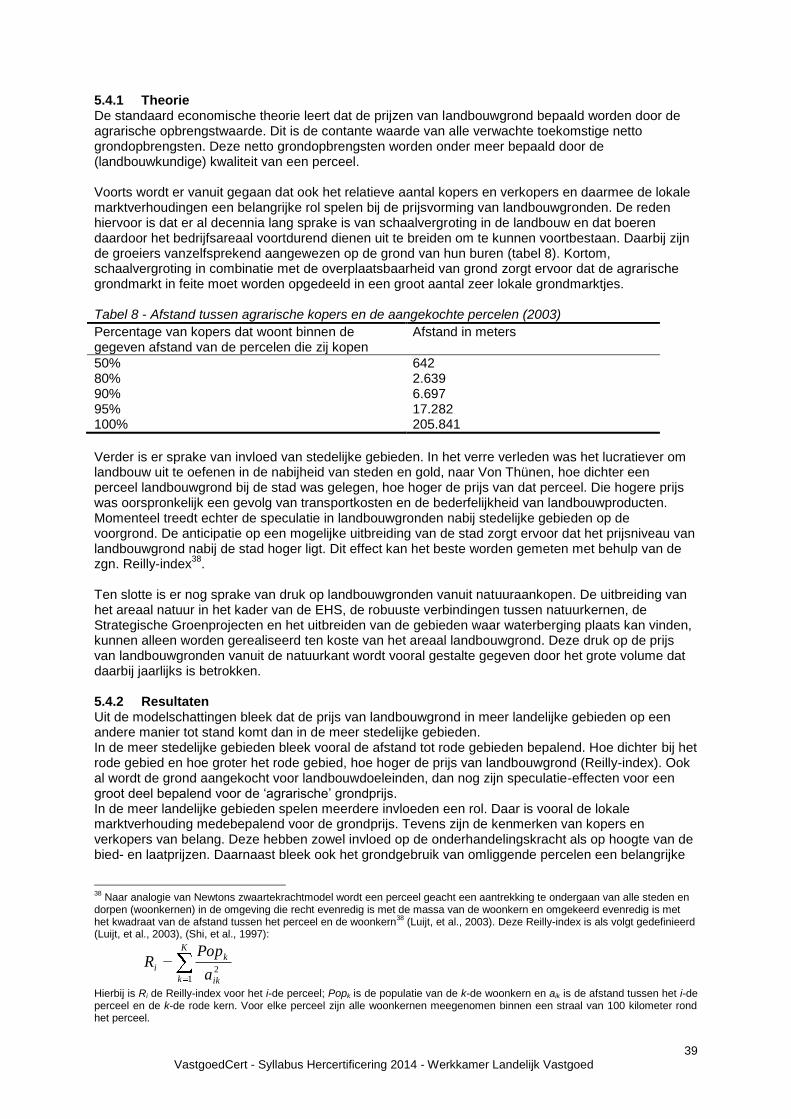

1 SCHETS VAN DE GRONDPRIJSONTWIKKELING ...................................................................... 22

1.1 Wat is ‘de grondprijs’? .............................................................................................. 22 1.2 Segmenten in de grondmarkt ................................................................................... 22 1.3 Ontwikkeling van de gemiddelde prijs van agrarische gronden ............................... 23

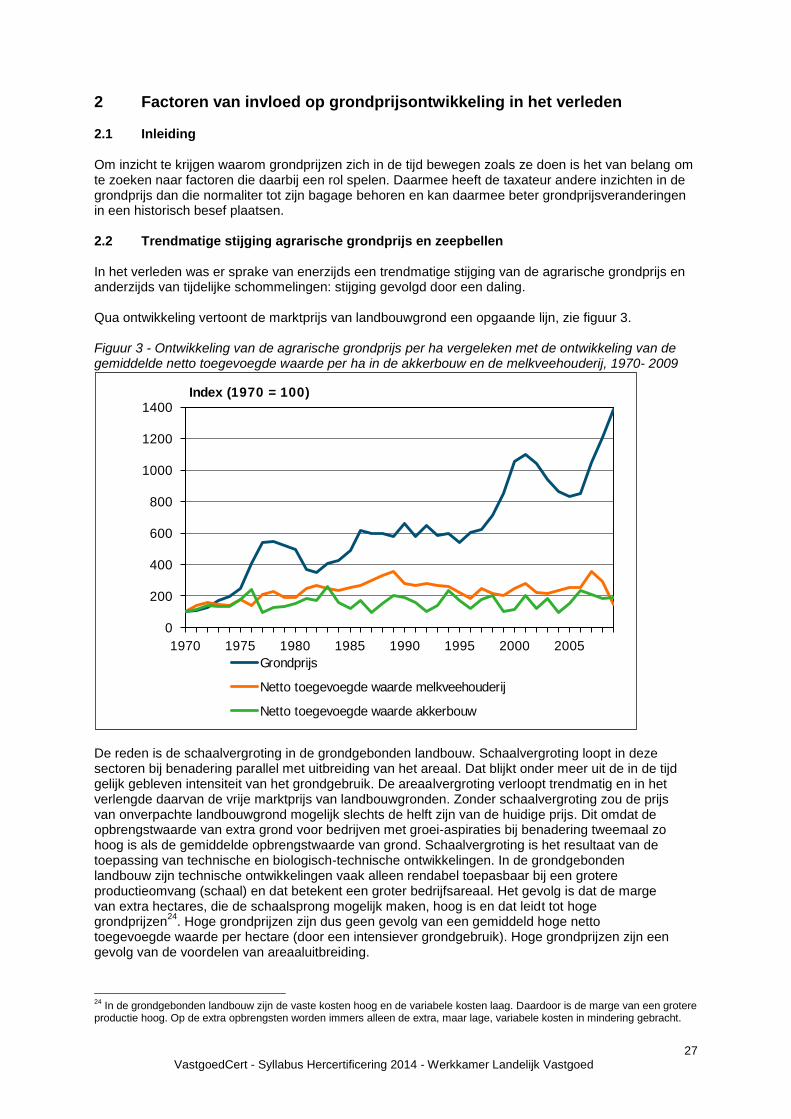

2 FACTOREN VAN INVLOED OP GRONDPRIJSONTWIKKELING IN HET VERLEDEN ............. 27

2.1 Inleiding .................................................................................................................... 27 2.2 Trendmatige stijging agrarische grondprijs en zeepbellen ...................................... 27 2.3 Tijdelijke schommelingen: boom-bust cycles (zeepbellen) ...................................... 29

3 FACTOREN VAN INVLOED OP GRONDPRIJSONTWIKKELING IN DE TOEKOMST ............... 31

3.1 Trendmatige stijging en zeepbellen ......................................................................... 31 3.2 Dierrechten? ............................................................................................................. 31 3.3 Versoepeling pachtbeleid ......................................................................................... 31 3.4 Conjunctuur .............................................................................................................. 31

4 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

3.5 Beleggen in landbouwgrond? ................................................................................... 31

4 ACTOREN ...................................................................................................................................... 33

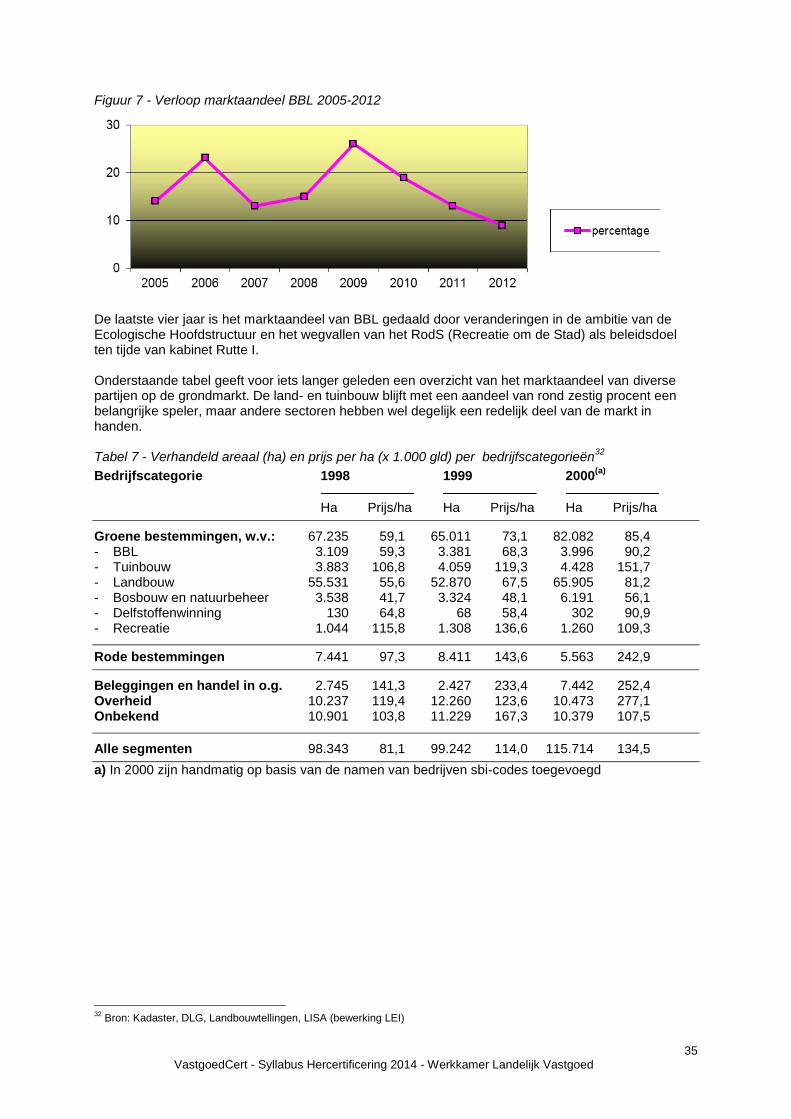

4.1 Inleiding .................................................................................................................... 33 4.2 Actoren in de (agrarische) grondmarkt .................................................................... 33 4.3 RVOB en DLG: twee overheidspartijen uitgelicht .................................................... 33 4.4 Marktaandeel actoren .............................................................................................. 34

5 WAARDERING VAN PERCELEN LANDBOUWGROND .............................................................. 36

5.1 Inleiding .................................................................................................................... 36 5.2 Taxatieleer ................................................................................................................ 36 5.3 Agrarische grondprijzen onder stedelijke druk ......................................................... 37 5.4 Oorzaken van verschillen in grondprijzen ................................................................ 38

5 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Voorwoord

Hercertificering VastgoedCert Aan makelaars en taxateurs worden in de praktijk steeds hogere eisen gesteld. Om daaraan adequaat tegemoet te komen is ook veel kennis nodig. Maar kennis moet verworven en onderhouden worden. Voor een blijvend hoog, actueel kennisniveau van al haar gecertificeerde deskundigen stelt VastgoedCert elke 5 jaar hercertificering verplicht. Kennis veroudert immers snel, mede omdat de vastgoedmarkt continu in beweging is. Wat er van u wordt verwacht om u als VastgoedCert geregistreerde te hercertificeren is hierna beschreven. Voor het verkrijgen van een nieuw certificaat bent u verplicht om binnen de hercertificeringsperiode van 5 jaar per Kamer gedurende vier jaar elk jaar twee cursusdagen) te volgen of (indien beschikbaar) als schriftelijke toets af te leggen. Hiervan moet in ieder geval één onderdeel (cursus of toets) in het laatste jaar van de looptijd van het certificaat plaatsvinden. Bent u in één kamer ingeschreven, dan heeft u dus in ieder geval een jaar speling. Met ingang van het jaar 2014 is voor alle kamers het zgn. cafetariasysteem van kracht. Dit houdt in dat per jaar in ieder geval van de actualiteitencursus van de kamer(s) waarin u bent ingeschreven (één dag) gevolgd dient te worden, maar dat voor de tweede verplichte cursusdag indien beschikbaar een ruimere keuze mogelijk is. Hiervoor kan in 2014 o.a. gekozen worden uit de actualiteitendagen van andere werkkamers. Daarnaast kunnen ook andere cursussen of bijeenkomsten in aanmerking komen. Zie voor alle keuzemogelijkheden: www.vastgoedcert.nl. Nieuw in 2014 is de extra cursusverplichting voor de ingeschrevenen in het deelregister Special Valuations (sv) van Bedrijfsmatig Vastgoed. Deze extra dag is voor sv’ers verplicht, voor de andere BV-ingeschrevenen facultatief. BVsv’ers volgen in 2014 dus 3 cursusdagen, waarvan er één kan worden ingewisseld binnen het cafetariasysteem. Bent u in meerdere kamers ingeschreven en kunt u gebruik maken van het cafetariasysteem, dan kan het voorkomen dat één of meerdere cursusdagen meetellen voor meerdere kamers en dat u per saldo dus minder cursusdagen hoeft te volgen. Actuele onderwerpen in syllabi per kamer De onderwerpen voor de verschillende Actualiteitsonderdelen worden jaarlijks opnieuw vastgesteld. De onderwerpen worden in syllabi uitvoerig beschreven en per kamer gepubliceerd. Bijgaand treft u één van deze syllabi aan. U ontvangt deze syllabus van uw opleider. U kunt de syllabus echter ook – voor zelfstudie en als naslagmateriaal bij het afleggen van een toets – van de website van VastgoedCert downloaden.

Cursus of toets? Aan de hercertificeringsverplichtingen kan worden voldaan door het volgen van een cursus bij een door VastgoedCert erkende opleider, of door zelfstudie of e-learning, gevolgd door een (flex)toets bij SVMNIVO. U bepaalt zelf naar welke studiemethode uw voorkeur uitgaat. Per onderdeel kan dat uiteraard variëren. Bij een toets mag de syllabus naar het examen worden meegenomen. Stand van zaken hercertificering Informatie over de stand van zaken met betrekking tot uw hercertificering kunt u vinden op uw persoonlijke webpagina op het extranet van VastgoedCert. Alle ingeschrevenen hebben hiervoor een wachtwoord en een inlogcode ontvangen. Van hieruit kunt u ook inloggen bij de erkende opleiders en het examenbureau voor het boeken van uw cursussen of toetsen.

Overige aandachtspunten De cursussen kunnen alleen binnen de grens van het kalenderjaar 2014 worden gevolgd. De (flex-) toetsen kunnen tot en met januari 2015 worden geboekt. Het afleggen van toetsen (ook van voorgaande jaren) op een later moment kan alleen in overleg met VastgoedCert.

Bij de cursussen wordt u geacht gebruik te maken van het VastgoedCert Identificatiepasje.

6 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Tot slot De syllabi zijn met de grootst mogelijke zorg samengesteld en gecontroleerd door veel betrokken personen en organisaties, die wij veel dank verschuldigd zijn. Niettemin kan op onderdelen als gevolg van actuele ontwikkelingen de vermelde studiestof verouderd raken of anderszins onjuist zijn. VastgoedCert aanvaardt hiervoor geen aansprakelijkheid. Veel succes! Rotterdam, oktober 2013, drs. J.M. Mes, directeur VastgoedCert

7 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Instructie bij het gebruik van deze syllabus De syllabus voor de hercertificering in 2014 bestaat uit vijf varianten, voor elke Werkkamer één: Wonen, Bedrijfsmatig Vastgoed, Landelijk Vastgoed, WOZ en Modelmatige Waardebepaling. Per kamer is een aantal deelonderwerpen bepaald voor de hercertificering. Leerdoelen Voor elk onderwerp zijn leerdoelen geformuleerd door de werkkamer. Deze leerdoelen geven aan wat u als makelaar/taxateur moet weten of kunnen aan het eind van de opleiding of hercertificering. U kunt de leerdoelen zien als het resultaat van een opleiding voor dat onderwerp. Er zijn drie soorten leerdoelen: Kennisleerdoelen

De kennisleerdoelen geven aan wat u aan het eind van de opleiding aan feiten, begrippen en moet kennen. Een kennisleerdoel is dus gericht op het verwerven en onthouden van informatie of kennis.

Vaardigheidsleerdoelen De vaardigheidsleerdoelen geven aan wat u aan handelingen moet kunnen verrichten aan het eind van de opleiding. Een vaardigheidsleerdoel is dus gericht op het leren verrichten van bepaalde handelingen en leren doen van bepaalde dingen.

Houdingsleerdoelen De houdingsleerdoelen geven aan waar u aan het eind van de opleiding toe bereid moet zijn. Een houdingsleerdoel is dus gericht op het verwerven en tentoonspreiden van een bepaalde (positieve) houding of van bepaalde gevoelens.

Deze drie leerdoelen komen allemaal terug tijdens de opleiding. Dat betekent dus dat u behalve feitenkennis ook moet beschikken over bepaalde vaardigheden en houding(en). Onderwerpen hercertificering 2014 De vijf Werkkamers hebben elk twee tot vijf onderwerpen vastgesteld voor de hercertificering van 2014. Die onderwerpen worden hieronder beschreven: Bedrijfsmatig Vastgoed 1. Verdieping DCF, inclusief opbouw disconteringsvoet 2. Financiering 3. Huurprijsherziening winkels 4. Waardering ontwikkelingsprojecten op basis van nieuwe internationale richtlijnen 5. Bedrijfswaardering Landelijk Vastgoed 1. Kabels en leidingen 2. Financierbaarheid van grond in landelijk gebied Modelmatige Waardebepaling

1

1. Actualiteiten in commercieel vastgoed 2. Ontwikkelingen bouwmarkt en vastgoedanalyse 3. Woningen Wonen 1. Bouwkunde 2. Waardering isolatiemaatregelen en duurzaamheidsinstallaties 3. Plattelandswoningen, herbestemming en bijzondere gevallen 4. Ethiek & regelgeving en klantgerichtheid & commercieel handelen WOZ 1. Actualiteiten 2. Marktanalyse en objectkenmerken 3. Communicatie, conflicthantering en integriteit

1 Voor de Werkkamer Modelmatige Waardebepaling zijn onderwerpen en leerdoelen vastgesteld voor 2014, maar geen syllabus

ontwikkeld gedurende 2013.

8 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Leerdoelen Werkkamer Landelijk Vastgoed Algemeen De Werkkamer Landelijk Vastgoed (LV) heeft twee onderwerpen vastgesteld, die ieder onder te verdelen zijn in een aantal deelonderwerpen. Aan deze twee onderwerpen wordt samen één cursusdag besteed. De tweede verplichte cursusdag heeft de Werkkamer LV besloten in te vullen volgens het cafetariamodel. De leden van de Werkkamer LV hebben aangegeven dat zij er groot belang aan hechten dat de deelnemers van de betreffende kamer de actualiteiten kunnen vertalen naar hun dagelijkse werkzaamheden. De tweede cursusdag moet dan ook bijzonder nauw aansluiten op deze actualiteiten. Onderwerpen 1. Kabels en leidingen 2. Financierbaarheid van grond in landelijk gebied Onderwerp 1: Kabels en leidingen Aan dit onderwerp wordt één dagdeel besteed. In dit dagdeel worden de volgende deelonderwerpen behandeld:

Belemmeringswet Privaatrecht (BWP)

Procedurestappen in BWP

Bij vestiging van het recht en op termijn (taxatietechnieken) Onderwerp 2: Financierbaarheid van grond in landelijk gebied Aan dit onderwerp wordt het tweede dagdeel besteed. In dit dagdeel worden de volgende deelonderwerpen behandeld:

Grondprijsontwikkeling: historie en toekomst

Financiering van grond in landelijk gebied

Cafetariamodel De tweede cursusdag wordt ingevuld via het cafetariamodel. De leden van de Werkkamer LV hebben aangegeven dat zij hiervoor nog geen onderwerpen willen vastleggen, zodat zij zoveel mogelijk kunnen inspelen op de actualiteit. Wel zijn enkele suggesties voor onderwerpen gedaan om de aanbieders een richting te geven voor hun aanbod op de tweede cursusdag.

9 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Onderwerp 1 Kabels en leidingen Leerdoelen: De cursist kan de Belemmeringswet Privaatrecht (BWP) beschrijven. De cursist kan de relevante procedurestappen in het kader van de BWP onderscheiden. De cursist kan een houding aannemen die passend is bij de fase in het proces en het

krachtenveld daar om heen. De cursist kan een passende schadeloosstelling die voortvloeit uit de op te leggen belemmering

berekenen. De cursist kan de invloed van een reeds gevestigde belemmering op een onroerende zaak

waarderen. Randvoorwaarden Taxateurs binnen het Landelijk Vastgoed komen steeds vaker in aanraking met de spanningen en problemen die kunnen ontstaan ten gevolge van de privatisering van de energiemarkt. Bedrijven als Gasunie en TenneT leggen hoofdleidingen aan in het landelijk gebied om iedereen te kunnen voorzien van nutsvoorzieningen. Door het commerciële belang van het leggen van deze hoofdleidingen, willen grondbezitters meeprofiteren. Het is voor taxateurs van belang om te weten hoe zij kunnen optreden ten behoeve van of het energiebedrijf of de grondbezitters. Dit dagdeel biedt de cursist kennis over de regelgeving en inzicht in de vaardigheid van de toe te passen waarderingstechnieken. Leeswijzer Ten aanzien van kabels en leidingen bestaan verschillende niveaus van besluitvorming. Daarnaast bestaan er diverse wetten waarin de mogelijkheden voor kabels en leidingen zijn vastgelegd. Dit alles maakt het onderwerp kabels en leidingen weinig overzichtelijk. In deze cursus reiken wij u handvatten aan om op een zo helder mogelijke wijze de belangrijkste aspecten op het gebied van wet- en regelgeving en jurisprudentie tot praktijkvoorbeelden te belichten. Ieder hoofdstuk begint met een inleiding. Vervolgens is er achtergrondinformatie, waarbij er via hyperlinks achtergrondinformatie over de beschreven aspecten kan worden verkregen. In hoofdstuk 1 is informatie opgenomen over wetten en regels inzake kabels en leidingen. Ook is hier een doorkijkje gegeven naar toekomstige wetgeving. Hoofdstuk 2 gaat over beleid op zowel internationaal als nationaal niveau. Tevens zijn enkele belangrijke netwerken beschreven. Hoofdstuk 3 gaat over de mogelijkheden, beperkingen en verplichtingen die instanties en particulieren hebben ingeval er een kabel of buis wordt aangelegd. In hoofdstuk 4 is de zakelijk recht overeenkomst beschreven en in hoofdstuk 5 de gedoogbeschikking. Als laatste zijn in hoofdstuk 6 nog aanbevelingen voor aanvullende lesstof gedaan, zoals voorbeeldovereenkomsten en projecten over veiligheid omtrent kabels en leidingen.

10 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

1 Wettelijk kader In dit hoofdstuk zijn de bestaande wetten ten aanzien van kabels en leidingen benoemd. De meest relevante wetten zijn nader toegelicht. Daarnaast is een overzicht gegeven van nieuwe wetgeving op het gebied van kabels en leidingen. 1.1 Wetten Onderstaand zijn de belangrijkste wetten ten aanzien van kabels en leidingen opgenomen. Sommige wetten zijn meer van belang dan anderen, vandaar dat niet alle wetten nader zijn uitgewerkt. Belemmeringenwet Privaatrecht http://wetten.overheid.nl/BWBR0001936 Gaswet-art. 39. e.v. http://wetten.overheid.nl/BWBR0011440 Elektriciteitswet-art. 20 e.v. http://wetten.overheid.nl/BWBR0009755 Telecommunicatiewet http://wetten.overheid.nl/BWBR0009950 Wet ruimtelijke ordening-art.3.28 e.v. http://wetten.overheid.nl/BWBR0020449 Besluit externe veiligheid buisleidingen (Bevb) http://wetten.overheid.nl/BWBR0028265 Barro Crisis- en herstelwet Wet Milieubeheer Wabo http://wetten.overheid.nl/BWBR0024779 Nutswet Wet informatie-uitwisseling ondergrondse netten Het Burgerlijk Wetboek Nadeelcompensatieregelingen 1.1.1 Belemmeringenwet Privaatrecht De Belemmeringenwet Privaatrecht (BP), van 13 mei 1927, heeft tot doel om:

“de belemmeringen op te heffen, welke door hen, die ten aanzien van onroerende goederen enig recht kunnen doen gelden, aan de totstandkoming en de instandhouding van werken, in het openbaar belang bevolen of ondernomen, in den weg worden gelegd”.

Dit betekent dat het onder meer mogelijk is om rechthebbenden en hun rechtopvolgers een plicht op te leggen tot het gedogen van bepaalde werkzaamheden op, in of boven hun eigendom. Onderstaand is de inhoud van de Belemmeringenwet Privaatrecht op hoofdlijnen weergegeven, zodat een beeld ontstaat van de inhoud: - wanneer gedoogplicht (artikel 1); - mededeling kennisgeving (artikel 2); - geen overeenstemming: oplegging gedoogplicht (artikel 3); - procedure terinzagelegging, indienen verzoekschrift, deskundigen, beschikking Hof (artikel 4 en 5); - verplichting herstel werk, verplaatsing, opruiming (artikel 9, 10 en 11); - recht toegang, één belemmering (artikel 12 en 13); - schadevergoeding en strafbepalingen (artikel 14 en 15). 1.1.2 Gaswet De doelstelling van de Gaswet is om de in- en uitvoer van gas te bevorderen. De Autoriteit Consument en Markt (ACM) bestaat sinds 1 april 2013 en is belast met toezicht op de naleving van deze wet. De ACM stimuleert de samenwerking tussen de Nederlandse gasleveranciers (Gasunie en GasTerra) met buitenlandse partijen en het Agentschap en ziet onder meer toe op de gastarieven. 1.1.3 Telecommunicatiewet In deze wet is een wettelijke gedoogplicht opgenomen; er is dus geen minnelijk traject nodig om kabels of leidingen te mogen aanleggen, maar er kan wel worden meegepraat over de invulling. De verantwoordelijke minister is die van Economische Zaken (EZ). De Telecommunicatiewet is onder meer van toepassing bij de aanleg van glasvezelkabels, de gemeente dient deze werken te gedogen. Daarnaast gaat deze wet onder meer over telefonie en satellietnetwerken: niet-zichtbare verbindingen.

11 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

1.1.4 Wabo Deze wet regelt het vergunningstelsel met betrekking tot activiteiten in de fysieke leefomgeving en de handhaving. 1.2 Nieuwe wetgeving Wet- en regelgeving is voortdurend in beweging. Ook op het gebied van kabels en leidingen staat er nieuwe wetgeving op stapel: 1.2.1 Wet tot gedogen van werken van algemeen belang In april 2010 is een conceptvoorstel van de Wet tot gedogen van werken van algemeen belang ter consultatie gegaan. Deze wet is nodig omdat de Belemmeringenwet Privaatrecht uit 1927 verouderd is en hiertoe onder meer niet meer aansluit bij de Algemene wet bestuursrecht (Awb). 1.2.2 Elektriciteitswet en Gaswet Op 10 november 2011 heeft toenmalig minister Verhagen in een brief aan de Tweede Kamer aangegeven dat de Elektriciteitswet en de Gaswet herzien dienen te worden. Die herziening is nodig omdat de huidige Elektriciteits- en Gaswet niet zijn toegesneden op een toekomstige overgang naar een schone (CO2-arme) energiehuishouding. Zo houden beide wetten onvoldoende rekening met recente ontwikkelingen, zoals een groeiend aandeel hernieuwbare energie, meer grensoverschrijdend transport van gas en elektriciteit en een toename van decentraal opgewekte energie. 1.2.3 Omgevingswet Vijftien wetten gaan geheel of grotendeels op in het eerste wetsvoorstel van de Omgevingswet. Van nog eens acht wetten zijn de gebiedsgerichte onderdelen bij elkaar gebracht. Zeker tien andere wetten kunnen bij volgende wetswijzigingen integreren in de Omgevingswet. Uiteindelijk dekt één wet met één set van zes uniforme kerninstrumenten het terrein van de fysieke leefomgeving. 1.3 Relevantie Om praktijksituaties goed te kunnen beoordelen is het van belang om te weten welke wetgeving van toepassing is, bijvoorbeeld wanneer de taxateur wordt benaderd door een particulier die een elektriciteitskabel boven of onder zijn woning krijgt aangelegd. De taxateur moet dan kunnen beoordelen wat hij de particulier aan advisering kan bieden en waarop deze adviezen zijn gebaseerd. Ook is het van belang om alvast studie te maken van nieuwe wetgeving, aangezien wetten vaak complex zijn en daarom een zeker tijdspad kennen om hiermee bekend te geraken.

12 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

2 Beleid In dit hoofdstuk zijn enkele belangrijke beleidsplannen opgenomen van de nationale overheid inzake buisleidingen, daarnaast is informatie opgenomen over landelijke grote netwerken en kennisinstellingen die zich bezighouden met kabels en leidingen. 2.1 Beleidsplannen 2.2.1 Nationaal beleid De ministeries van I&M en EZ dragen de verantwoordelijkheid voor kabels en leidingen in Nederland. Op nationaal niveau is een aantal belangrijke documenten ten aanzien van kabels en leidingen opgesteld: Structuurvisie Infrastructuur en Ruimte

2, hierin zijn de ambities van het Rijk ten aanzien van

ruimtelijk beleid en mobiliteitsbeleid opgenomen, zie onder meer 'efficiënt gebruik van de ondergrond';

Structuurschema elektriciteitsvoorziening3, dit vormt het ruimtelijk en milieuhygiënisch

toetsingskader voor de planning van elektriciteitswerkzaamheden; Structuurschema buisleidingen

4.

De buisleidingenstraat Rotterdam-Antwerpen is een bijzonder element in dit leerstuk. De gronden waarin dit buizenstelsel ligt zijn van de Staat en worden in geliberaliseerde pacht uitgegeven voor agrarisch gebruik door de Stichting Buisleidingenstraat ZW-Nederland (SBS). Veel gemeenten zijn niet op de hoogte van de bestemmingen die zij aan grond kunnen geven nabij buisleidingen in verband met de veiligheid (Klijn e.d., 2009

5). Hiervoor is een duidelijke rol weggelegd

voor leidingleggers. 2.2.2 Europees beleid Infrastructure for Spatial Information in the European Community (INSPIRE) is een Europese richtlijn om geo-informatie (van onder meer kabels en leidingen) in Europa te verbeteren, door het realiseren van één database. Om de energievoorziening internationaal veilig te stellen, zijn er energiedoelstellingen opgesteld ten behoeve van de Noord-Europese markt. Rond 2025 zal Nederland netto-importeur zijn geworden van gas. Door een rol te spelen in een Europese gasrotonde, blijft Nederland een belangrijke speler op het gebied van energie. 2.2.3 Internationaal beleid Het Internationaal Energie Agentschap heeft 28 landen die lid zijn waaraan het advies geeft ten aanzien van de energievoorziening. Hierbij gaat het specifieker om voldoende energie, economische ontwikkeling en omgevingsbewustzijn. 2.2 Landelijke grote netwerken In Nederland is een aantal grote organisaties die informatie verzamelen over kabels en leidingen of als advies en/of overlegorgaan fungeren: Vereniging van Leidingeigenaren in Nederland (VELIN)

6

Het gaat hierbij om 26 Nederlandse bedrijven die zijn aangesloten en energie door pijpleidingen transporteren.

Gemeentelijk platform kabels & leidingen (GPKL)7

Een kennisnetwerk kabels en leidingen voor en door gemeenten. GPKL heeft twee hoofddoelen: 1. de behartiging van gemeentelijke belangen rond de ondergrondse infrastructuur van kabels en

leidingen; 2. het verzamelen van kennis, ervaring en informatie, en het bevorderen van de uitwisseling

daarvan tussen de leden en partijen daarbuiten.

2 http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2012/03/13/structuurvisie-infrastructuur-en-ruimte.html

3 http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2012/03/13/structuurvisie-infrastructuur-en-ruimte.html

4 http://ruimtelijkeplannen.nl/documents/NL.IMRO.0000.IM11svBuisleiding-3010/d_NL.IMRO.0000.IM11svBuisleiding-

3010_index.html 5 mr. A.R. Klijn e.d., 2009, Het recht van kabels en leidingen

6 http://www.velin.nl

7 http://www.gpkl.nl/

13 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Daarnaast geeft GPKL wel eens haar visie op kabels en leidingen vanuit gemeentelijk perspectief (samen met VNG).

Kabels en Leidingen Informatie Centrum (KLIC) van het Kadaster8

Dit informatienetwerk is tot stand gekomen door de vele (bijna-)ongevallen bij graafwerkzaamheden. Een graafmelding voor het KLIC-systeem dient te worden gedaan bij graafwerkzaamheden of diepe grondbewerking.

Netwerk externe veiligheid (Relevant)9

EnergieNederland Dit is de belangenbehartiger van vrijwel alle energiebedrijven in Nederland.

Vereniging voor waterbedrijven in Nederland (VEWIN) Stuurgroep Schadevergoeding kabels en leidingen (SKL)

De Stuurgroep Schadevergoeding Kabels en Leidingen (SKL) is een platform waarin de brancheorganisaties van de leidingbeheerders Vereniging van Waterbedrijven in Nederland (VEWIN), Vereniging van Leidingeigenaren in Nederland (VELIN), Federatie van Energiebedrijven in Nederland (EnergieNed) en het Ministerie van Infrastructuur en Milieu alsmede ProRail vertegenwoordigd zijn. Zij maken in de Stuurgroep afspraken over hoe partijen binnen de kaders van de gezamenlijke 'Overeenkomst inzake verleggingen van kabels en leidingen buiten beheersgebied' van 19 februari 1999 (Overeenkomst 1999) met elkaar omgaan en hoe de regeling moet worden uitgelegd.

2.3 Kennisinstellingen De belangrijkste instituten die onderzoek doen op het gebied van kabels en leidingen zijn: Energy Delta Institute (EDI) Clingendael International Energy Programme (CIEP) Energy Delta Research Centre (EDReC) TNO Energy Delta Gas Research (EDGaR) Algemene Energieraad

10

2.4 Relevantie De nota's op nationaal niveau geven de denkrichting van de regering weer inzake kabels en leidingen. Ook kunnen hier antwoorden worden gevonden over het waarom van een buisaanleg en de relatie met ander beleid (bijvoorbeeld op Europees niveau). Ook komt het voor dat er specifieke informatie nodig is voor de zaak van de cliënt, bijvoorbeeld als het gaat om een stalling van ambulances met gevoelige apparatuur. Dan is het belangrijk om informatie te kunnen inwinnen bij een landelijke kennisinstelling of een netwerk.

8 http://www.kadaster.nl/web/Themas/Registraties/KLIC-2.htm

9 https://relevant.nl/display/HOME/Actueel

10 http://www.energieraad.nl/publicatie.asp?pageid=10

3 Ruimtelijke inpassing Welke middelen hebben overheden en leidingbeheerders in handen bij de aanleg van kabels en leidingen? De belangrijkste aspecten met betrekking tot deze middelen komen in dit hoofdstuk aan bod. 3.1 Nationaal niveau Op basis van een Rijksinpassingsplan (RIP) kan een gedoogbeschikking worden afgegeven voor de betreding van gronden, indien de belanghebbende hier zelf geen toestemming voor geeft. Deze betreding is noodzakelijk voor het verrichten van onderzoeken die aan het feitelijk leggen van de leiding voorafgaan. Men kan daarbij denken aan het sonderen van de ondergrond of het verrichten van milieukundig onderzoek. Dit betekent dat er niet echt gesproken kan worden van vrijwillig meewerken, aangezien zonder handtekening (lichte dwang) zware dwang zal worden toegepast, namelijk het opleggen van een gedoogbeschikking. Concreet houdt dit in dat onder politiebegeleiding alsnog medewerking wordt afgedwongen. De gedoogbeschikking voor het verrichten van onderzoeken wordt op verzoek van de leidinglegger afgegeven door de burgemeester van de gemeente waarin de leiding wordt aangelegd. De burgemeester vormt in deze het bevoegd gezag. 3.2 Provinciaal niveau Provincies ontwikkelen zelf geen plannen ten aanzien van kabels en leidingen, maar spelen wel een rol bij het afgeven van vergunningen en/of het indienen van een verzoek om wegen en vaarwegen te doorkruisen door kabels en leidingen. Daarnaast treedt de provincie op als privaatrechtelijke persoon als het eigendommen van de provincie betreft. 3.3 Gemeentelijk niveau Gemeenten zijn net als provincies faciliterend ten aanzien van kabels en leidingen. Daarnaast hebben zij de verantwoordelijkheid om, nadat een inpassingsplan onherroepelijk is geworden, een dubbelbestemming ten behoeve van de kabels en leidingen op te nemen in bestemmingsplannen. 3.4 Nadeelcompensatie Indien er sprake is van een rechtmatig overheidsbesluit van de nationale overheid, bijvoorbeeld de aanleg van een weg, kan het voorkomen dat kabels en leidingen dienen te worden verlegd. Primair moeten ze kosteloos worden verlegd door het project. De betreffende overheid dient daarnaast, indien aan de orde, een schadevergoeding te betalen, op basis van nadeelcompensatie. De belangrijkste regels van toepassing voor kabels en leidingen op nationaal niveau: Nadeelcompensatieregeling Kabels en Leidingen 1999 (NKL 1999)

11. Deze regeling is niet van

toepassing op telecommunicatienetwerken; Overeenkomst inzake verlegging kabels en leidingen buiten beheersgebied. Provincies hanteren een modelregeling nadeelcompensatie kabels en leidingen, die is uitgewerkt door het Interprovinciaal Overleg (IPO). De provincies Groningen

12 en Noord-Brabant

13 hebben deze

regeling concreet uitgewerkt. Ook waterschappen kennen een nadeelcompensatieregeling14

, gebaseerd op artikel 59 van de Waterwet. Gemeenten kunnen tevens een nadeelcompensatieregeling hanteren, maar zijn dit niet verplicht. Een gemeente ontwerpt in veel gevallen een dergelijke regeling indien er grootschalige ontwikkelingen plaatsvinden.

11

http://www.stuurgroepskl.nl/basis.php?ID_algemeen_artikel=101 12

http://www.provinciegroningen.nl/fileadmin/user_upload/Documenten/Verordening/nadeelcompensatieregeling .pdf 13

http://www.brabant.nl/applicaties/regelingen/regeling-detail.aspx?r=681 14

zie voor een voorbeeld http://decentrale.regelgeving.overheid.nl/cvdr/XHTMLoutput/Historie/ Waterschap%20Rivierenland/271421/271421_2.html

15 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

3.5 Gedoogbeschikking In het kader van de Belemmeringenwet Privaatrecht kan een gedoogbeschikking worden opgelegd. Dit is nader uitgewerkt in hoofdstuk 5.

3.6 Relevantie Een proces van een kabel of leiding over of onder een woning van een particulier kent een planologisch proces, waarbij er mogelijk nog belangrijke aspecten geregeld kunnen worden voor de eigenaar van de grond. Hierbij kan worden gedacht aan het indienen van een zienswijze op het ontwerp-inpassingsplan of ontwerp-bestemmingsplan, zodat de juiste bestemmingen voor de klant worden gehandhaafd of gewijzigd. Dit geldt ook voor de stappen die de overheid dient te nemen en haar verdere rol in dit proces. Ook is het van belang om te weten welke opties er zijn indien er geen minnelijke overeenstemming wordt bereikt.

16 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

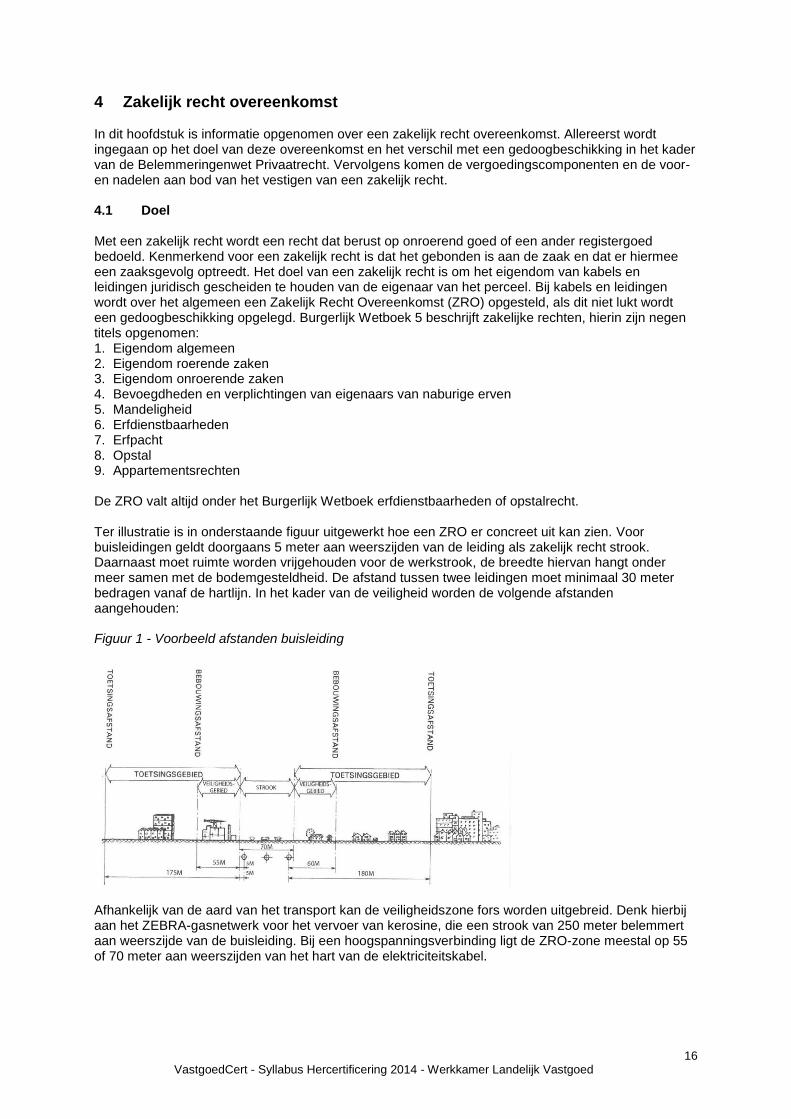

4 Zakelijk recht overeenkomst In dit hoofdstuk is informatie opgenomen over een zakelijk recht overeenkomst. Allereerst wordt ingegaan op het doel van deze overeenkomst en het verschil met een gedoogbeschikking in het kader van de Belemmeringenwet Privaatrecht. Vervolgens komen de vergoedingscomponenten en de voor- en nadelen aan bod van het vestigen van een zakelijk recht. 4.1 Doel Met een zakelijk recht wordt een recht dat berust op onroerend goed of een ander registergoed bedoeld. Kenmerkend voor een zakelijk recht is dat het gebonden is aan de zaak en dat er hiermee een zaaksgevolg optreedt. Het doel van een zakelijk recht is om het eigendom van kabels en leidingen juridisch gescheiden te houden van de eigenaar van het perceel. Bij kabels en leidingen wordt over het algemeen een Zakelijk Recht Overeenkomst (ZRO) opgesteld, als dit niet lukt wordt een gedoogbeschikking opgelegd. Burgerlijk Wetboek 5 beschrijft zakelijke rechten, hierin zijn negen titels opgenomen: 1. Eigendom algemeen 2. Eigendom roerende zaken 3. Eigendom onroerende zaken 4. Bevoegdheden en verplichtingen van eigenaars van naburige erven 5. Mandeligheid 6. Erfdienstbaarheden 7. Erfpacht 8. Opstal 9. Appartementsrechten De ZRO valt altijd onder het Burgerlijk Wetboek erfdienstbaarheden of opstalrecht. Ter illustratie is in onderstaande figuur uitgewerkt hoe een ZRO er concreet uit kan zien. Voor buisleidingen geldt doorgaans 5 meter aan weerszijden van de leiding als zakelijk recht strook. Daarnaast moet ruimte worden vrijgehouden voor de werkstrook, de breedte hiervan hangt onder meer samen met de bodemgesteldheid. De afstand tussen twee leidingen moet minimaal 30 meter bedragen vanaf de hartlijn. In het kader van de veiligheid worden de volgende afstanden aangehouden: Figuur 1 - Voorbeeld afstanden buisleiding

Afhankelijk van de aard van het transport kan de veiligheidszone fors worden uitgebreid. Denk hierbij aan het ZEBRA-gasnetwerk voor het vervoer van kerosine, die een strook van 250 meter belemmert aan weerszijde van de buisleiding. Bij een hoogspanningsverbinding ligt de ZRO-zone meestal op 55 of 70 meter aan weerszijden van het hart van de elektriciteitskabel.

17 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

4.2 Verschil met vestiging gedoogbeschikking Een belangrijk verschil tussen het vestigen van een recht van opstal en het opleggen van een gedoogbeschikking is dat een recht van opstal wordt gevestigd op basis van minnelijk overleg, terwijl dit stadium is gepasseerd bij het opleggen van een gedoogbeschikking. Daarnaast bestaat er de mogelijkheid tot het maken van aanvullende afspraken bij het vestigen van een recht van opstal. Dit is niet mogelijk bij een gedoogbeschikking: deze is van algemene strekking. Er kan hiermee geen aanvullende afspraak worden gemaakt over bijvoorbeeld de verlegging van een pad ten behoeve van het weiden van vee. Verder is een gedoogbeschikking in principe eeuwigdurend en kan er bij het vestigen van een recht van opstal een termijn worden afgesproken. 4.3 Vergoedingscomponenten Volgens 5 BW artikel 101 kan er een periodieke retributie worden afgesproken en worden daarnaast eenmalig de bijkomende schade van aanleg en waardevermindering vergoed. Opmerkelijk is dat de vergoeding van de schade in de praktijk wordt losgekoppeld van de zaak en er vrijwel nooit een jaarlijkse retributie wordt betaald, terwijl het BW dit wel mogelijk maakt. 4.4 Voor- en nadelen De zakelijk recht overeenkomst (ZRO) regelt op vrijwillige basis de rechten en plichten van de eigenaar van de grond en de houder van het opstalrecht. Het voordeel voor de leidinglegger is dat hij veel meer beperkingen en plichten op kan leggen aan de eigenaar van de grond dan bij een gedoogbeschikking. Bovendien behoeft de leidinglegger geen juridisch traject te doorlopen om het recht te vestigen, hetgeen tijd en geld uitspaart. Ook de eigenaar heeft doorgaans geen behoefte aan een gerechtelijke procedure. Voor de eigenaar is het in zo’n geval meteen duidelijk welke vergoeding hij ontvangt voor de vestiging van het zakelijk recht. Deze vergoeding wordt doorgaans bepaald aan de hand van standaardtabellen (zie hoofdstuk 6), maar is op zich onderhandelbaar. Als de eigenaar niet gelijk is aan de gebruiker van de grond kan er in de vergoeding die samenhangt met de ZRO onderscheid worden gemaakt tussen deze twee. In een aantal gevallen worden specifieke nadelen voor de eigenaar vergoed, zoals een nieuwe afrastering. Een aantal leidingleggers hanteert naast de standaardvergoedingen een premie voor het verlenen van snelle medewerking. Een specifiek nadeel kan zijn gelegen in de verkoopbaarheid van een object, indien hier een buis nabij is gelegen. Tevens is het hierna meestal niet meer mogelijk om nieuwbouw te plegen op het perceel. 4.5 Relevantie Als een aantal bewoners een taxateur benadert, omdat er bijvoorbeeld een telefoonkabel door hun tuinen wordt aangelegd, is het van belang dat de taxateur kan uitleggen wat een zakelijk recht is en voor de bewoners betekent. Ook dient hij de belangen van de bewoners richting de netbeheerder te vertegenwoordigen als hij optreedt als adviseur en te zorgen dat deze eventueel worden vastgelegd in een zakelijk recht overeenkomst. Indien er geen minnelijke overeenstemming wordt bereikt, dient de taxateur eventueel de bewoners te kunnen begeleiden bij de oplegging van de gedoogbeschikking en de voor- en nadelen van beide processen te kunnen benoemen.

18 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

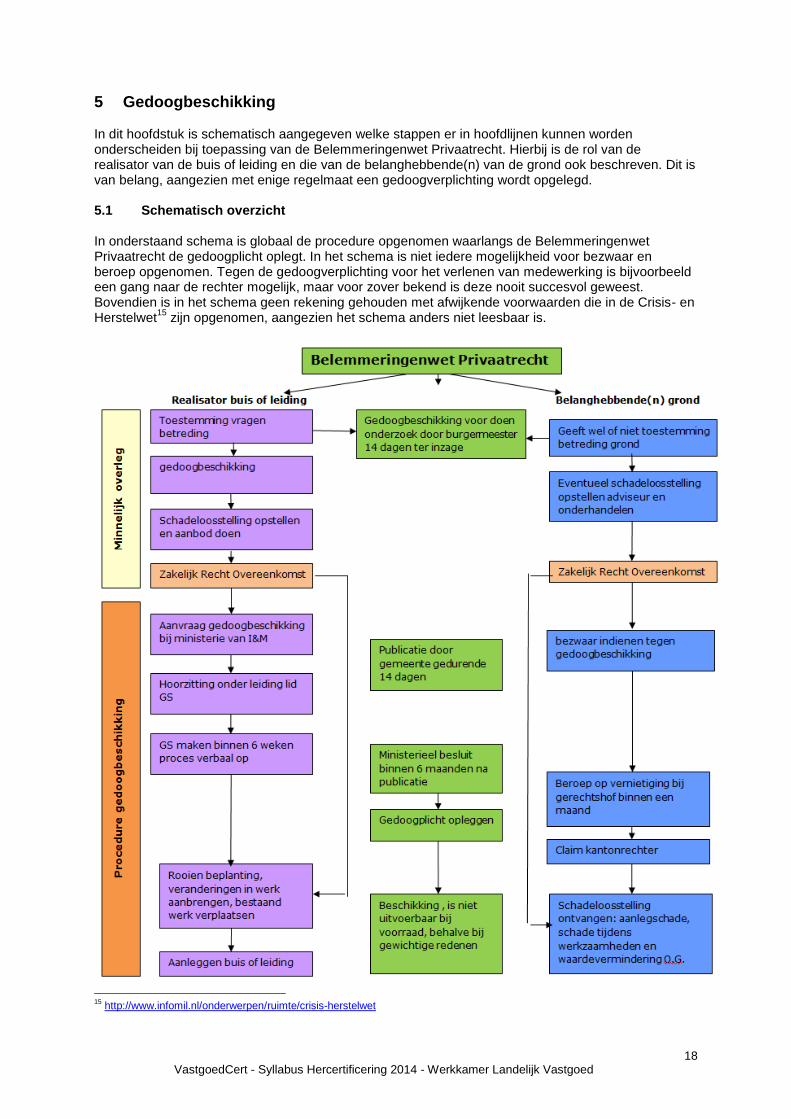

5 Gedoogbeschikking In dit hoofdstuk is schematisch aangegeven welke stappen er in hoofdlijnen kunnen worden onderscheiden bij toepassing van de Belemmeringenwet Privaatrecht. Hierbij is de rol van de realisator van de buis of leiding en die van de belanghebbende(n) van de grond ook beschreven. Dit is van belang, aangezien met enige regelmaat een gedoogverplichting wordt opgelegd. 5.1 Schematisch overzicht In onderstaand schema is globaal de procedure opgenomen waarlangs de Belemmeringenwet Privaatrecht de gedoogplicht oplegt. In het schema is niet iedere mogelijkheid voor bezwaar en beroep opgenomen. Tegen de gedoogverplichting voor het verlenen van medewerking is bijvoorbeeld een gang naar de rechter mogelijk, maar voor zover bekend is deze nooit succesvol geweest. Bovendien is in het schema geen rekening gehouden met afwijkende voorwaarden die in de Crisis- en Herstelwet

15 zijn opgenomen, aangezien het schema anders niet leesbaar is.

15

http://www.infomil.nl/onderwerpen/ruimte/crisis-herstelwet

19 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

5.2 Voor- en nadelen Als de aanleg, het beheer en onderhoud van de kabel of leiding wordt afgedwongen via een gedoogbeschikking, hebben zowel de leidinglegger als de eigenaar te maken met een juridische procedure. Voor de meeste leidingleggers levert dit geen probleem op, aangezien een uitgebreide juridische afdeling dagelijks met dit onderwerp te maken heeft. Voor een eigenaar van grond is het doorgaans een ongebruikelijke bezigheid en zal hij deskundigheid in moeten roepen van een rentmeester of taxateur. Het voordeel voor de eigenaar van de gedoogbeschikking is dat hij doorgaans met minder beperkingen in het gebruik te maken heeft dan bij de ZRO. Hij moet de vergoeding die hoort bij het afsluiten van de gedoogbeschikking zelf afdwingen bij de kantonrechter. Dit vraagt een actieve opstelling van de eigenaar en de uitkomst van deze procedure is ongewis. Een rechter zal bijvoorbeeld geen rekening houden met een meewerkvergoeding. Dat geldt overigens ook voor de leidinglegger. Mogelijk bepaalt de rechter dat er sprake is van waardevermindering van het onroerend goed, terwijl de leidinglegger dat in zijn ZRO wellicht achterwege heeft gelaten. 5.3 Relevantie Het is belangrijk om het proces van een gedoogbeschikking schematisch te kunnen beschrijven: welke stappen dient de belanghebbende te ondernemen om zijn/haar belangen kenbaar te maken? Daarnaast is het noodzakelijk in te zien welke acties (zoals het indienen van bezwaar tegen een gedoogbeschikking) dienen te worden ondernomen om de zaak tot een succesvol einde te kunnen brengen. Indien de taxateur optreedt voor de particulier, is het belangrijk om voldoende de tijd te nemen. Particulieren zijn geen professionele partijen, waardoor er vaak meer uitleg nodig is om te begrijpen welke stappen moeten worden genomen. Daarnaast betreft het de privésituatie van de cliënt, waardoor er meestal meer emoties bij het proces betrokken zijn. Met professionele partijen wordt er vaak juist veel inhoudelijke discussie gevoerd, waardoor processen vertraging kunnen oplopen.

20

VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

6 Aanbevolen lesstof Onderstaand zijn voorbeelden opgenomen van relevante lesstof in relatie tot het onderwerp kabels en leidingen. Deze voorbeelden zijn van belang voor het werkveld, zijn veelal direct toepasbaar of kunnen in toekomstige situaties van toepassing zijn. 6.1 Voorbeelden De voorbeelden die als aanbevolen lesstof worden aangeboden, kunnen behulpzaam zijn bij het berekenen van een passende schadeloosstelling en bij een beschouwing van de maatschappelijke discussie omtrent kabels en leidingen. overeenkomsten van Gasunie en TenneT, deze bieden een handvat voor het berekenen van de

schadeloosstelling; beleidswijziging RVOB; retributiediscussie met LTO en FPG; hoogspanningsverbindingen combinatiemasten 380kV en 150kV; Schadegids hoogspanningsverbindingen; wintrackmasten; discussie stralingsrisico/maatschappelijke onrust. 6.2 Jurisprudentie Opzegging door gemeente duurovereenkomst elektriciteitsbedrijf (LJN: BQ9854, Hoge Raad,

10/00299); Frysia Zoutzaak (LJN: AV7813,Voorzieningenrechter Rechtbank Leeuwarden, 06/211, 06/417,

06/521, 06/564, 06/565); KLIC-melding (LJN: BY7229, Rechtbank Amsterdam, 507198 / HA ZA 12-11); Verplaatsing kabel (LJN: AV2636, Rechtbank Rotterdam, 03/3252). 6.3 Boeken A.R. Klijn (e.d.), 2009, Het recht van kabels en leidingen D.G. Rijkswaterstaat, 1995, Handboek Belemmeringenwet Privaatrecht C.A. Deel A en deel B Gemeente Purmerend, 2012, Algemene voorschriften kabels- en leidingen

16

Gemeente Smallingerland, 2012, Handboek Kabels & Leidingen gemeente Smallingerland17

Witteveen en Bos (e.d.), 2012, Kabels en leidingen in verontreinigde bodem

18

16

http://praktijkvoorbeelden.vng.nl/databank/ruimte/kabels-en-leidingen/algemene-voorschriften-kabel-en-leidingwerkzaamheden.aspx 17

http://praktijkvoorbeelden.vng.nl/databank/ruimte/kabels-en-leidingen/handboek-kabels-leidingen-gemeente-smallingerland.aspx 18

http://www.crow.nl/Infradagen_2012/(074)%20Kabel%20en%20leidingen%20in%20verontreinigde%20grond.pdf

21 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Onderwerp 2: Financierbaarheid van grond in landelijk gebied Grondprijsontwikkeling en financiering van grond in landelijk gebied Leerdoelen: De cursist kan grondprijsontwikkeling in de afgelopen jaren c.q. decennia beschrijven. De cursist kan de actoren en factoren die van invloed zijn op deze grondprijsontwikkeling

herkennen. De cursist kan de toekomstige actoren en factoren, die van invloed (kunnen) zijn op de

toekomstige grondprijsontwikkeling, inschatten. De cursist kan vanuit de verschillende blikvelden een goede waardering geven aan een object in

het landelijk gebied. De cursist kan voorselecteren op marktontwikkelingen. De cursist kan verschillende financieringsvormen beschrijven. De cursist kan de invloed van de verschillende financieringsvormen op de waarde onderkennen. Randvoorwaarden Verschillende actoren en factoren hebben invloed op de grondprijsontwikkeling in landelijk gebied. Dit heeft gevolgen voor de financierbaarheid van grond. Een taxateur dient dan ook over voldoende kennis te beschikken van grondprijsontwikkeling en over bekend te zijn met partijen die speler zijn binnen de financiering van grond in landelijk gebied. Het is dan ook wenselijk om tijdens de cursus een spreker uit de financierings- of bankenwereld uit te nodigen om de actuele ontwikkelingen op dit gebied toe te lichten. Cafetariamodel De Werkkamer LV heeft in eerste instantie de volgende aanbieders akkoord bevonden voor de uitvoering van het cafetariamodel: Themadag Landelijk Vastgoed Actualiteitendag Instituut Agrarisch Recht Grondverwerving en Schadevergoedingen van Reeds Business Opleidingen Randvoorwaarden overige cursussen cafetariamodel Omdat de onderwerpen die behandeld worden in het cafetariamodel sterk van de actualiteit afhangen, zijn deze onderwerpen nu nog niet bekend. Aanbieders moeten allereerst een kantooraudit van DEKRA hebben ondergaan. Dit om te voorkomen dat er een wildgroei aan aanbieders zich aandient en ook om het door de Werkkamer LV gewenste niveau te kunnen borgen. Onderwerpen worden ruim vooraf ter beoordeling voorgelegd aan de Werkkamer LV, die deze onderwerpen zal bespreken en zal goedkeuren. De Werkkamer LV komt in principe vier keer per jaar bij elkaar en zal dan de cursussen en opleiders bespreken. Ook zullen de leden van de Werkkamer de inhoud en leerdoelen controleren en bekijken hoe deze gemeten worden. Het onderwerp mag LV-breed zijn, dan wel gericht op een specifieke doelgroep binnen LV. De leden van de Werkkamer doen aanbieders enkele suggesties voor onderwerpen: Waarderingen van waterwinlocaties; GLB-model; Alternatieve waarderingsmethoden in landelijk gebied (waaronder DCF); Taxeren van bijzondere objecten (zoals campings); Beheren van buitenplaatsen en landgoederen.

22 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

1 Schets van de grondprijsontwikkeling 1.1 Wat is ‘de grondprijs’? Elk perceel is uniek, alleen al vanwege de ligging. Elk perceel is immers onverplaatsbaar en niet onderhevig aan slijtage. Vanwege het laatste wordt er op grond niet afgeschreven. De bestemming binnen de Wet Ruimtelijke Ordening is belangrijk voor de hoogte van de perceelprijs omdat de bestemming de netto opbrengst ervan bepaalt. Omdat er veel bestemmingen zijn, zijn er evenzoveel grondprijzen. Naast de spreiding in perceelprijzen tussen de diverse bestemmingen is er een enorme spreiding van perceelprijzen binnen elke bestemming. Dit vanwege de ligging en alle andere karakteristieken van een perceel. ‘De grondprijs’ bestaat dus niet. Cijfers over de gemiddelde grondprijsontwikkeling, ook binnen een RO-segment, hebben dan ook altijd iets kunstmatigs. Dat betekent dat, daar waar met een gemiddelde grondprijs wordt gepresenteerd, de grote spreiding van daadwerkelijke perceelprijzen rondom dat gemiddelde altijd in het achterhoofd moet worden gehouden.

1.2 Segmenten in de grondmarkt De prijs van een perceel wordt bepaald door wat er met dat perceel mag worden gedaan: de bestemming binnen de Wet Ruimtelijke Ordening. Genoemde bestemmingen zijn evenwel aan verandering onderhevig. Zo krijgt jaarlijks een klein deel van het landbouwareaal een andere, niet-landbouwbestemming. Anticiperend daarop wordt landbouwgrond aangekocht door marktpartijen die een andere dan de landbouwbestemming op het oog hebben. Vaak is het echter onzeker of dat ook gaat lukken. De prijs van een perceel wordt mede bepaald door de bestemming die binnen de Ruimtelijke Ordening is vastgelegd. Genoemde bestemmingen zijn in de tijd aan verandering onderhevig. Jaarlijks krijgt een klein deel van het landbouwareaal een andere, niet-agrarische, bestemming. In de markt zijn verschillende partijen die landbouwgrond aankopen met het oog op een mogelijke bestemmingswijziging. In 2002 heeft het Landbouw Economisch Instituut (LEI) voor het eerst een onderzoek

19 gedaan naar

alle marktpartijen die landbouwgrond aankopen. In 2010 is dat onderzoek geactualiseerd20

. In beide studies zijn marktpartijen onderverdeeld naar beroepsgroep: standaard beroepsgroepen index (sbi) van het Centraal Bureau voor de Statistiek (CBS). Tabel 1 geeft voor de jaren 1998 tot en met 2008 een overzicht van de jaarlijks van de door de afzonderlijke segmenten verworven oppervlakte in hectaren, de jaarlijkse grondmobiliteit. Bedrijven gegroepeerd onder groene bestemmingen kopen de meeste landbouwgrond aan. Jaarlijks worden gemiddeld 95.000 hectaren verhandeld. Op een totaal landbouwareaal van ongeveer 2 miljoen hectare betekent dat een jaarlijkse mobiliteit van 4,8%. Het grootste deel daarvan verwisselt niet via de (derden)markt van eigenaar. Het betreft overdrachten in het kader van de generatiewisseling in de landbouw. Vandaar ook de dominantie van de landbouw in tabel 1. Agrariërs zijn niet alleen de belangrijkste vervreemders van grond, maar de meeste grond wordt ook door boeren verworven, zowel in het kader van de generatiewisseling als via de (derden)markt. Van de 948.000 hectare die in het landelijk gebied in de 10 jaar tussen 1998 en 2008 (exclusief 2003) zijn verhandeld, werd bijna 64% door boeren en tuinders verworven.

19

Luijt, J. (2002). De grondmarkt in segmenten 1998-2000. Rapport 4.02.01, Landbouw Economisch Instituut, Den Haag. 20

Kuhlman, J.W., J. Luijt, J. Van Dijk, A.D. Schouten en M.J. Voskuilen (2010). Grondprijskaarten 1998-2008. Werkdocument 185, Wettelijke onderzoekstaken Natuur & Milieu, Wageningen.

23 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

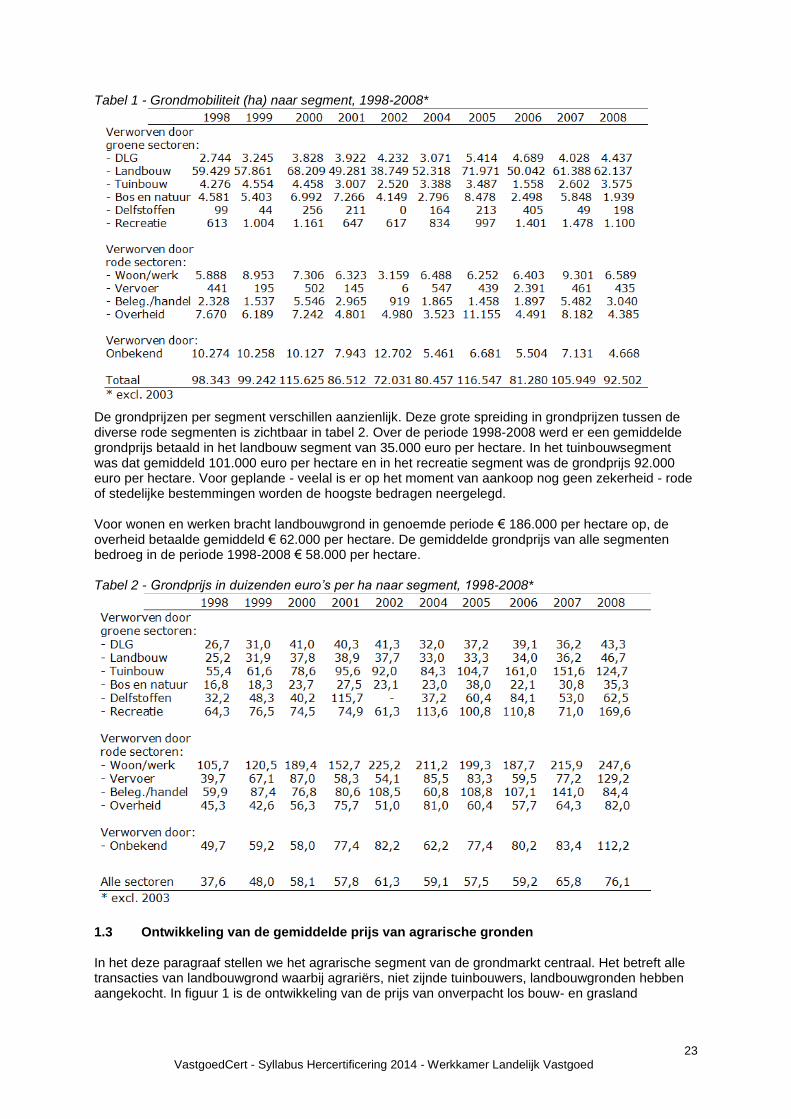

Tabel 1 - Grondmobiliteit (ha) naar segment, 1998-2008*

De grondprijzen per segment verschillen aanzienlijk. Deze grote spreiding in grondprijzen tussen de diverse rode segmenten is zichtbaar in tabel 2. Over de periode 1998-2008 werd er een gemiddelde grondprijs betaald in het landbouw segment van 35.000 euro per hectare. In het tuinbouwsegment was dat gemiddeld 101.000 euro per hectare en in het recreatie segment was de grondprijs 92.000 euro per hectare. Voor geplande - veelal is er op het moment van aankoop nog geen zekerheid - rode of stedelijke bestemmingen worden de hoogste bedragen neergelegd. Voor wonen en werken bracht landbouwgrond in genoemde periode € 186.000 per hectare op, de overheid betaalde gemiddeld € 62.000 per hectare. De gemiddelde grondprijs van alle segmenten bedroeg in de periode 1998-2008 € 58.000 per hectare. Tabel 2 - Grondprijs in duizenden euro’s per ha naar segment, 1998-2008*

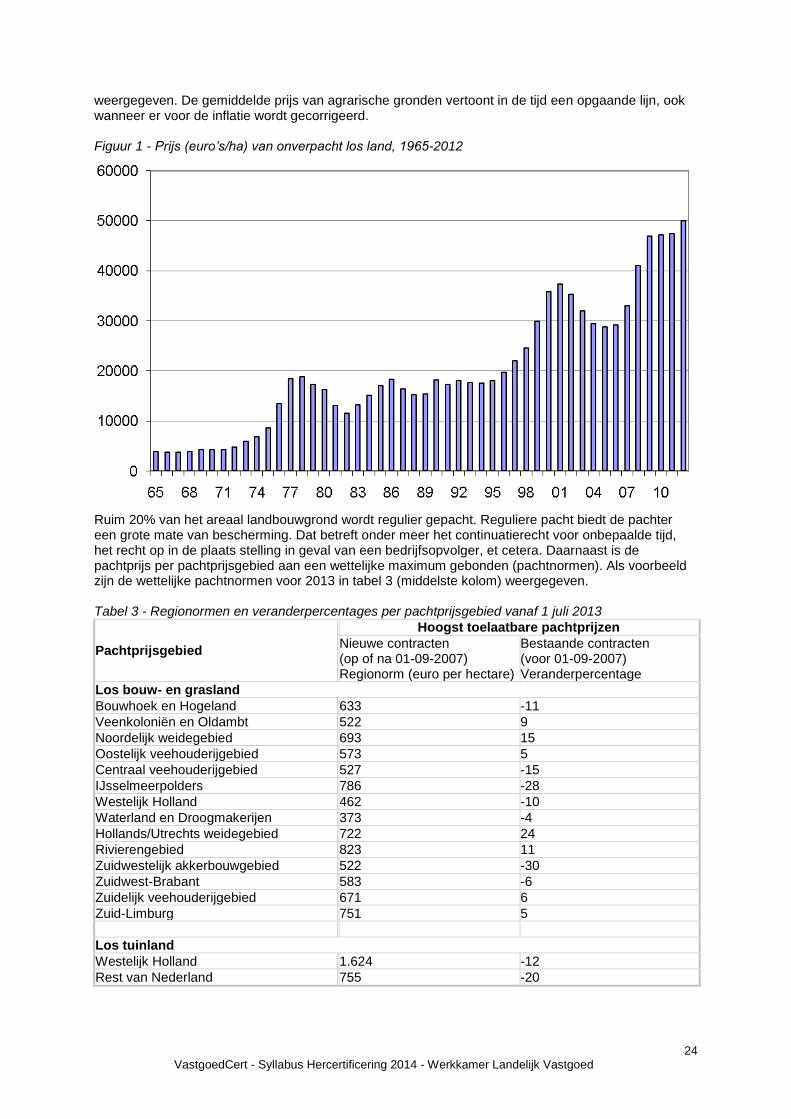

1.3 Ontwikkeling van de gemiddelde prijs van agrarische gronden In het deze paragraaf stellen we het agrarische segment van de grondmarkt centraal. Het betreft alle transacties van landbouwgrond waarbij agrariërs, niet zijnde tuinbouwers, landbouwgronden hebben aangekocht. In figuur 1 is de ontwikkeling van de prijs van onverpacht los bouw- en grasland

24 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

weergegeven. De gemiddelde prijs van agrarische gronden vertoont in de tijd een opgaande lijn, ook wanneer er voor de inflatie wordt gecorrigeerd. Figuur 1 - Prijs (euro’s/ha) van onverpacht los land, 1965-2012

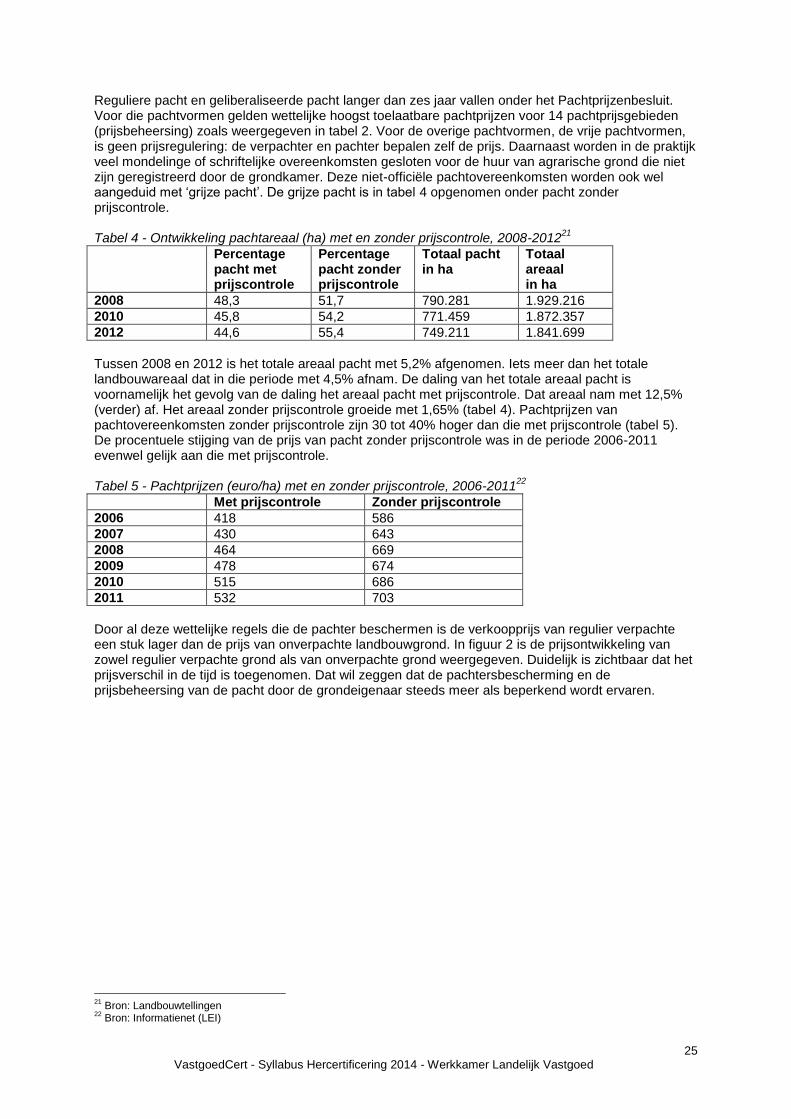

Ruim 20% van het areaal landbouwgrond wordt regulier gepacht. Reguliere pacht biedt de pachter een grote mate van bescherming. Dat betreft onder meer het continuatierecht voor onbepaalde tijd, het recht op in de plaats stelling in geval van een bedrijfsopvolger, et cetera. Daarnaast is de pachtprijs per pachtprijsgebied aan een wettelijke maximum gebonden (pachtnormen). Als voorbeeld zijn de wettelijke pachtnormen voor 2013 in tabel 3 (middelste kolom) weergegeven. Tabel 3 - Regionormen en veranderpercentages per pachtprijsgebied vanaf 1 juli 2013

Pachtprijsgebied

Hoogst toelaatbare pachtprijzen

Nieuwe contracten (op of na 01-09-2007) Regionorm (euro per hectare)

Bestaande contracten (voor 01-09-2007) Veranderpercentage

Los bouw- en grasland

Bouwhoek en Hogeland 633 -11

Veenkoloniën en Oldambt 522 9

Noordelijk weidegebied 693 15

Oostelijk veehouderijgebied 573 5

Centraal veehouderijgebied 527 -15

IJsselmeerpolders 786 -28

Westelijk Holland 462 -10

Waterland en Droogmakerijen 373 -4

Hollands/Utrechts weidegebied 722 24

Rivierengebied 823 11

Zuidwestelijk akkerbouwgebied 522 -30

Zuidwest-Brabant 583 -6

Zuidelijk veehouderijgebied 671 6

Zuid-Limburg 751 5

Los tuinland

Westelijk Holland 1.624 -12

Rest van Nederland 755 -20

25 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Reguliere pacht en geliberaliseerde pacht langer dan zes jaar vallen onder het Pachtprijzenbesluit. Voor die pachtvormen gelden wettelijke hoogst toelaatbare pachtprijzen voor 14 pachtprijsgebieden (prijsbeheersing) zoals weergegeven in tabel 2. Voor de overige pachtvormen, de vrije pachtvormen, is geen prijsregulering: de verpachter en pachter bepalen zelf de prijs. Daarnaast worden in de praktijk veel mondelinge of schriftelijke overeenkomsten gesloten voor de huur van agrarische grond die niet zijn geregistreerd door de grondkamer. Deze niet-officiële pachtovereenkomsten worden ook wel aangeduid met ‘grijze pacht’. De grijze pacht is in tabel 4 opgenomen onder pacht zonder prijscontrole. Tabel 4 - Ontwikkeling pachtareaal (ha) met en zonder prijscontrole, 2008-2012

21

Percentage pacht met prijscontrole

Percentage pacht zonder prijscontrole

Totaal pacht in ha

Totaal areaal in ha

2008 48,3 51,7 790.281 1.929.216

2010 45,8 54,2 771.459 1.872.357

2012 44,6 55,4 749.211 1.841.699

Tussen 2008 en 2012 is het totale areaal pacht met 5,2% afgenomen. Iets meer dan het totale landbouwareaal dat in die periode met 4,5% afnam. De daling van het totale areaal pacht is voornamelijk het gevolg van de daling het areaal pacht met prijscontrole. Dat areaal nam met 12,5% (verder) af. Het areaal zonder prijscontrole groeide met 1,65% (tabel 4). Pachtprijzen van pachtovereenkomsten zonder prijscontrole zijn 30 tot 40% hoger dan die met prijscontrole (tabel 5). De procentuele stijging van de prijs van pacht zonder prijscontrole was in de periode 2006-2011 evenwel gelijk aan die met prijscontrole. Tabel 5 - Pachtprijzen (euro/ha) met en zonder prijscontrole, 2006-2011

22

Met prijscontrole Zonder prijscontrole

2006 418 586

2007 430 643

2008 464 669

2009 478 674

2010 515 686

2011 532 703

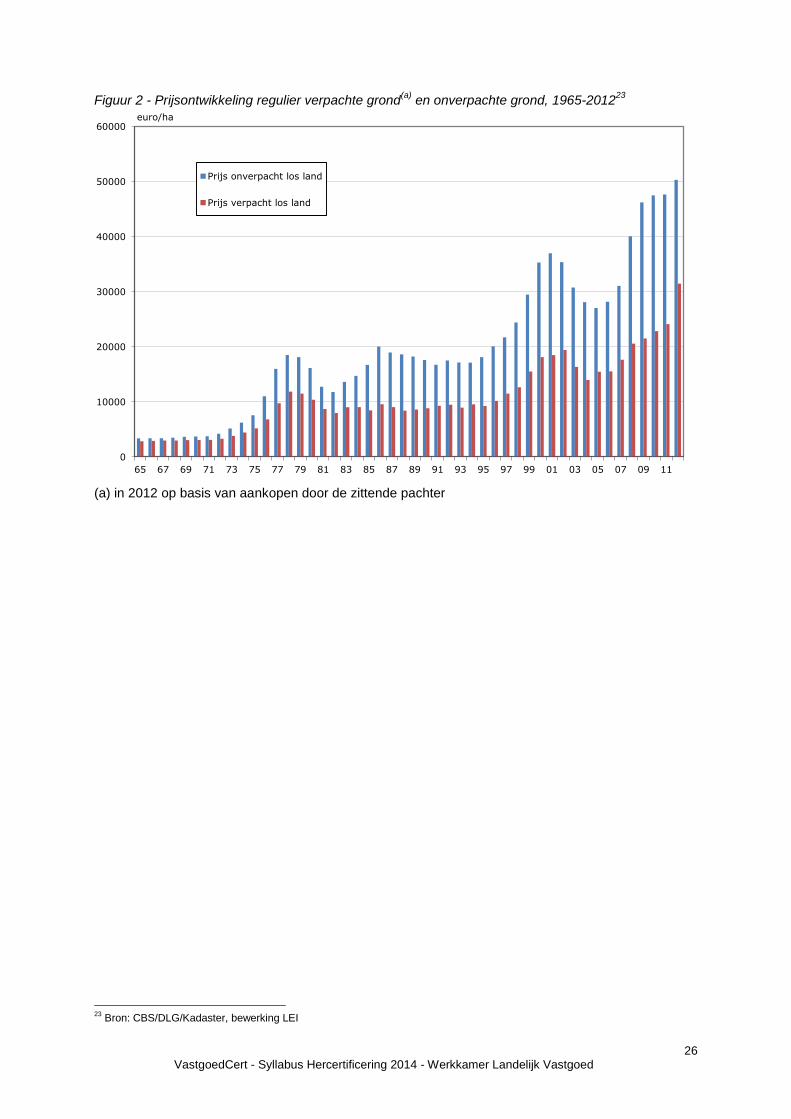

Door al deze wettelijke regels die de pachter beschermen is de verkoopprijs van regulier verpachte een stuk lager dan de prijs van onverpachte landbouwgrond. In figuur 2 is de prijsontwikkeling van zowel regulier verpachte grond als van onverpachte grond weergegeven. Duidelijk is zichtbaar dat het prijsverschil in de tijd is toegenomen. Dat wil zeggen dat de pachtersbescherming en de prijsbeheersing van de pacht door de grondeigenaar steeds meer als beperkend wordt ervaren.

21

Bron: Landbouwtellingen 22

Bron: Informatienet (LEI)

26 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Figuur 2 - Prijsontwikkeling regulier verpachte grond(a)

en onverpachte grond, 1965-201223

(a) in 2012 op basis van aankopen door de zittende pachter

23

Bron: CBS/DLG/Kadaster, bewerking LEI

0

10000

20000

30000

40000

50000

60000

65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11

euro/ha

Prijs onverpacht los land

Prijs verpacht los land

27 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

2 Factoren van invloed op grondprijsontwikkeling in het verleden 2.1 Inleiding Om inzicht te krijgen waarom grondprijzen zich in de tijd bewegen zoals ze doen is het van belang om te zoeken naar factoren die daarbij een rol spelen. Daarmee heeft de taxateur andere inzichten in de grondprijs dan die normaliter tot zijn bagage behoren en kan daarmee beter grondprijsveranderingen in een historisch besef plaatsen. 2.2 Trendmatige stijging agrarische grondprijs en zeepbellen In het verleden was er sprake van enerzijds een trendmatige stijging van de agrarische grondprijs en anderzijds van tijdelijke schommelingen: stijging gevolgd door een daling. Qua ontwikkeling vertoont de marktprijs van landbouwgrond een opgaande lijn, zie figuur 3. Figuur 3 - Ontwikkeling van de agrarische grondprijs per ha vergeleken met de ontwikkeling van de gemiddelde netto toegevoegde waarde per ha in de akkerbouw en de melkveehouderij, 1970- 2009

De reden is de schaalvergroting in de grondgebonden landbouw. Schaalvergroting loopt in deze sectoren bij benadering parallel met uitbreiding van het areaal. Dat blijkt onder meer uit de in de tijd gelijk gebleven intensiteit van het grondgebruik. De areaalvergroting verloopt trendmatig en in het verlengde daarvan de vrije marktprijs van landbouwgronden. Zonder schaalvergroting zou de prijs van onverpachte landbouwgrond mogelijk slechts de helft zijn van de huidige prijs. Dit omdat de opbrengstwaarde van extra grond voor bedrijven met groei-aspiraties bij benadering tweemaal zo hoog is als de gemiddelde opbrengstwaarde van grond. Schaalvergroting is het resultaat van de toepassing van technische en biologisch-technische ontwikkelingen. In de grondgebonden landbouw zijn technische ontwikkelingen vaak alleen rendabel toepasbaar bij een grotere productieomvang (schaal) en dat betekent een groter bedrijfsareaal. Het gevolg is dat de marge van extra hectares, die de schaalsprong mogelijk maken, hoog is en dat leidt tot hoge grondprijzen

24. Hoge grondprijzen zijn dus geen gevolg van een gemiddeld hoge netto

toegevoegde waarde per hectare (door een intensiever grondgebruik). Hoge grondprijzen zijn een gevolg van de voordelen van areaaluitbreiding.

24

In de grondgebonden landbouw zijn de vaste kosten hoog en de variabele kosten laag. Daardoor is de marge van een grotere productie hoog. Op de extra opbrengsten worden immers alleen de extra, maar lage, variabele kosten in mindering gebracht.

0

200

400

600

800

1000

1200

1400

1970 1975 1980 1985 1990 1995 2000 2005

Index (1970 = 100)

Grondprijs

Netto toegevoegde waarde melkveehouderij

Netto toegevoegde waarde akkerbouw

28 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Om dat te illustreren is in tabel 6 een versimpeld rekenvoorbeeld weergegeven over de relatie tussen het bedrijfsareaal en de grondbeloning per hectare voor akkerbouwgrond in de IJsselmeerpolders. Naarmate de bedrijfsomvang en het bedrijfsareaal groter zijn, is het inkomen per hectare hoger. Een akkerbouwbedrijf dat grond aankoopt en daarmee het bedrijfsareaal van 71 naar 120 hectare ziet toenemen (overzicht 1) realiseert een relatief hoog inkomen op de aangekochte hectaren. Echter, ook het inkomen op het oorspronkelijke bedrijfsareaal neemt toe. Samen genomen komt het inkomen per hectare op de nieuwe aangekochte hectaren uit op ruim 2.900 euro per ha. Bij een rekenrente van 4% kapitaliseert dat bedrag in een maximale biedprijs van bijna 73.000 euro per hectare. Eenzelfde exercitie in het Zuidwestelijk akkerbouwgebied levert een maximale biedprijs voor extra grond op van 47.500 euro per hectare. Tabel 6 - Grondinkomen en maximale biedprijs van grond in de IJsselmeerpolders naar omvang van het bedrijfsareaal

25

Gemiddelde in periode 2007-2011 50-100 ha 100-200 ha

Bedrijfsareaal in ha 71 120

Grondbeloning in euro’s per ha 1.400 2.025

Opbouw maximale biedprijs

Uitbreiding in ha (120 - 71 =) 50

Inkomen nieuwe ha (50 x 2.025 =) 101.250

Inkomen oude ha (71 x (2.025 - 1.400) =) 44.375

Inkomen totaal 145.625

Inkomen totaal per nieuwe ha (145.625/50=) 2.917

Maximale biedprijs bij 4% rente (€/ha) 72.934

In de melkveehouderij worden de belangrijkste schaalvoordelen al bij een minder groot bedrijfsareaal gerealiseerd. In een vergelijkbare exercitie (tabel 7) komt de maximale biedprijs in het Noordelijk weidegebied uit op ruim 36.800 euro per hectare. Dit bedrag verschilt weinig van het huidige grondprijsniveau in het Noordelijk weidegebied.

Tabel 7 - Grondinkomen en maximale biedprijs van grond in het Noordelijk weidegebied naar omvang

van het bedrijfsareaal26

Gemiddelde in periode 2007-2011 0-50 ha 50-200 ha

Bedrijfsareaal in ha 41 73

Grondbeloning in euro’s per ha 782 1.083

Opbouw maximale biedprijs

Uitbreiding in ha (73 -41 =) 32

Inkomen nieuwe ha (32 x 1.083 =) 34.656

Inkomen oude ha (41 x (1.083-782) =) 12.3412

Inkomen totaal 46.9976

Inkomen totaal per nieuwe ha (46.997/32=) 1.469

Maximale biedprijs bij 4% rente (€/ha) 36.816

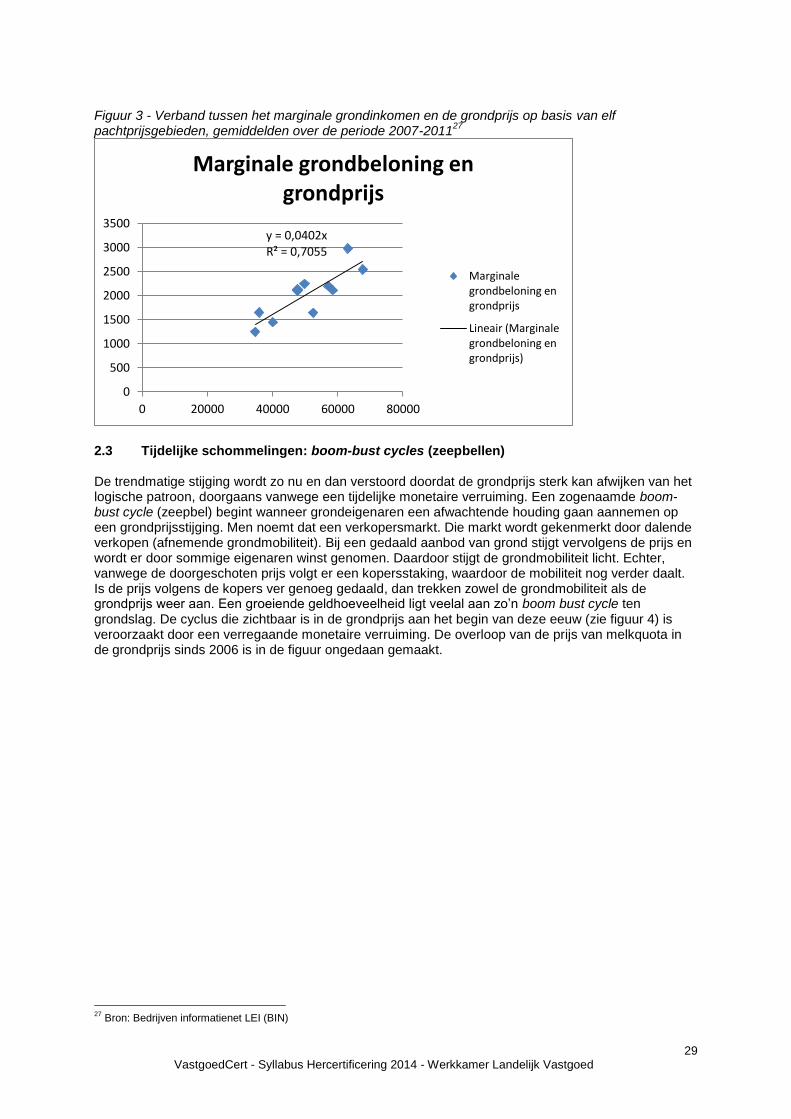

De voorbeelden bevestigen de situatie die Jerry de Hoogh al in 1971 schetste, namelijk dat: “de grond duur is omdat de bedrijven klein zijn. Hoge grondprijzen zijn een symptoom van het structuurprobleem in de landbouw”. Wanneer we de in de tabellen 6 en 7 weergegeven exercitie uitvoeren voor alle veertien pachtprijsgebieden dan vinden we een duidelijk verband tussen het berekende inkomen op de aangekochte hectaren en de in de praktijk gemeten grondprijs per hectare (figuur 3). Het in figuur 3 gevonden verband (grondprijs/ha = 0,04 grondinkomen/ha) laat zien dat kopers in de periode 2007-2011 4 procent rendement eisten. Vanwege een beperkt aantal steekproefbedrijven zijn de pachtprijsgebieden (1) Oostelijk- en Centraal veehouderijgebied, (2) Westelijk Holland en Hollands-Utrechts weidegebied en (3) Rivierengebied en Zuidelijk veehouderijgebied samengenomen.

25

Bron: Informatienet 26

Bron: Informatienet

29 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Figuur 3 - Verband tussen het marginale grondinkomen en de grondprijs op basis van elf pachtprijsgebieden, gemiddelden over de periode 2007-2011

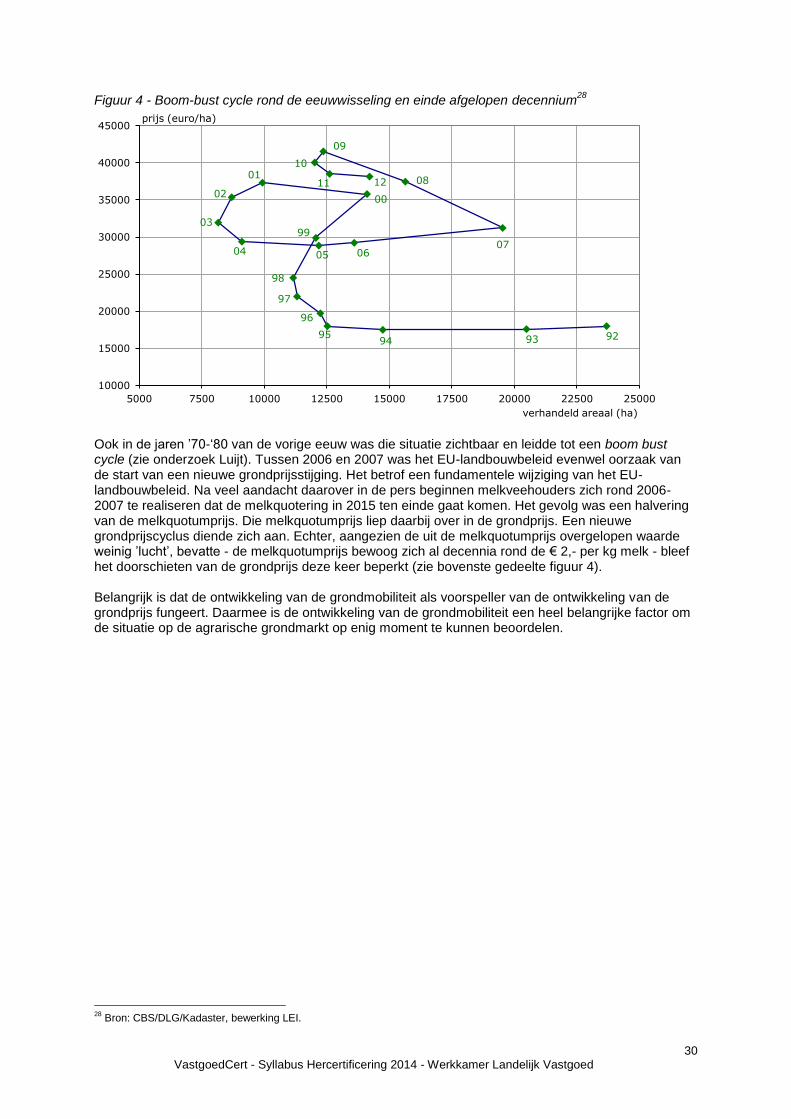

27

2.3 Tijdelijke schommelingen: boom-bust cycles (zeepbellen) De trendmatige stijging wordt zo nu en dan verstoord doordat de grondprijs sterk kan afwijken van het logische patroon, doorgaans vanwege een tijdelijke monetaire verruiming. Een zogenaamde boom-bust cycle (zeepbel) begint wanneer grondeigenaren een afwachtende houding gaan aannemen op een grondprijsstijging. Men noemt dat een verkopersmarkt. Die markt wordt gekenmerkt door dalende verkopen (afnemende grondmobiliteit). Bij een gedaald aanbod van grond stijgt vervolgens de prijs en wordt er door sommige eigenaren winst genomen. Daardoor stijgt de grondmobiliteit licht. Echter, vanwege de doorgeschoten prijs volgt er een kopersstaking, waardoor de mobiliteit nog verder daalt. Is de prijs volgens de kopers ver genoeg gedaald, dan trekken zowel de grondmobiliteit als de grondprijs weer aan. Een groeiende geldhoeveelheid ligt veelal aan zo’n boom bust cycle ten grondslag. De cyclus die zichtbaar is in de grondprijs aan het begin van deze eeuw (zie figuur 4) is veroorzaakt door een verregaande monetaire verruiming. De overloop van de prijs van melkquota in de grondprijs sinds 2006 is in de figuur ongedaan gemaakt.

27

Bron: Bedrijven informatienet LEI (BIN)

y = 0,0402x R² = 0,7055

0

500

1000

1500

2000

2500

3000

3500

0 20000 40000 60000 80000

Marginale grondbeloning en grondprijs

Marginale grondbeloning en grondprijs

Lineair (Marginale grondbeloning en grondprijs)

30 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Figuur 4 - Boom-bust cycle rond de eeuwwisseling en einde afgelopen decennium28

Ook in de jaren ’70-‘80 van de vorige eeuw was die situatie zichtbaar en leidde tot een boom bust cycle (zie onderzoek Luijt). Tussen 2006 en 2007 was het EU-landbouwbeleid evenwel oorzaak van de start van een nieuwe grondprijsstijging. Het betrof een fundamentele wijziging van het EU-landbouwbeleid. Na veel aandacht daarover in de pers beginnen melkveehouders zich rond 2006-2007 te realiseren dat de melkquotering in 2015 ten einde gaat komen. Het gevolg was een halvering van de melkquotumprijs. Die melkquotumprijs liep daarbij over in de grondprijs. Een nieuwe grondprijscyclus diende zich aan. Echter, aangezien de uit de melkquotumprijs overgelopen waarde weinig ’lucht’, bevatte - de melkquotumprijs bewoog zich al decennia rond de € 2,- per kg melk - bleef het doorschieten van de grondprijs deze keer beperkt (zie bovenste gedeelte figuur 4). Belangrijk is dat de ontwikkeling van de grondmobiliteit als voorspeller van de ontwikkeling van de grondprijs fungeert. Daarmee is de ontwikkeling van de grondmobiliteit een heel belangrijke factor om de situatie op de agrarische grondmarkt op enig moment te kunnen beoordelen.

28

Bron: CBS/DLG/Kadaster, bewerking LEI.

92 93 94 95

96

97

98

99

00

01

02

03

04 05 06 07

08

09

10

11 12

10000

15000

20000

25000

30000

35000

40000

45000

5000 7500 10000 12500 15000 17500 20000 22500 25000

prijs (euro/ha)

verhandeld areaal (ha)

31 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

3 Factoren van invloed op grondprijsontwikkeling in de toekomst 3.1 Trendmatige stijging en zeepbellen Ook in de toekomst zal de agrarische grondprijs trendmatig blijven stijgen vanwege de schaalvergroting (is gelijk aan areaaluitbreiding in de grondgebonden landbouw)

29. Daarnaast zullen

er weer perioden komen waarin zich zeepbellen zullen vormen die vervolgens uiteenspatten, ofwel vanwege een wijziging in de monetaire ruimte (van banken), ofwel vanwege een ingrijpende beleidswijziging. In dit hoofdstuk bespreken we een aantal factoren die invloed (kunnen) uitoefenen op de grondprijsontwikkeling. 3.2 Dierrechten? Het ministerie van Economische Zaken denkt op dit moment na over de invoering van dierrechten. Het is immers goed denkbaar dat de melkproductie na 2015 substantieel zal toenemen. De vraag is dan of de melkprijs op peil zal blijven. Een groter aanbod leidt tot een melkprijsdaling, maar de vraag uit met name Azië zou verder toe kunnen nemen. Meer melk van meer dieren gaat gepaard met meer mest. Om dat te voorkomen denkt men na over de invoering van dierrechten. Worden die daadwerkelijk ingevoerd, dan gaan melkveehouders er onderling om concurreren (schaalvergroting). Dierrechten krijgen dan een prijs vergelijkbaar met de melkquotumprijs. Omdat grondgebonden bedrijven nu alleen onderling om de grond concurreren zal de prijs van dierrechten uit de grondprijs moeten komen. Dit zou een daling van de grondprijs betekenen. 3.3 Versoepeling pachtbeleid Reguliere pacht kent een sterke bescherming van de pachter. De prijs van gronden waarop een reguliere pachtovereenkomst van kracht is, is daardoor substantieel lager dan de prijs van onverpachte grond (figuur 2). Op dit moment wordt er een evaluatie van het pachtbeleid uitgevoerd. Uitkomst van de evaluatie zou kunnen zijn dat deze pachtersbescherming wordt versoepeld. De prijs van regulier verpachte gronden zou zich dan richting de prijs van onverpachte gronden kunnen gaan bewegen. Op dit moment zit het areaal regulier verpachte gronden (20% van het totale landbouwareaal) op slot. Op het moment dat dit los komt, mag worden verwacht dat het grondaanbod gaat stijgen met een grondprijsdaling tot gevolg. 3.4 Conjunctuur De huidige economische crisis heeft veel voorgenomen bestemmingswijzigingen van landbouwgrond teniet gedaan, dan wel uitgesteld. Wanneer de conjunctuur weer aantrekt, trekt ook de vraag naar landbouwgronden ten behoeve van andere bestemmingen weer aan. Dat zal lokaal tot prijsstijgingen van de grondprijs leiden. 3.5 Beleggen in landbouwgrond? We kunnen de vraag betreffende de toekomstige grondprijsontwikkeling ook aan de hand van de vraag behandelen of het rendabel is om in grond te beleggen. Komt grond goed uit een ‘stresstest?’ De prijs van landbouwgronden is ondanks de huidige economische crisis gestegen. Dit maakt dat beleggers meer dan voorheen een belegging in landbouwgronden overwegen. De vraag is welke risico’s daaraan verbonden zijn. Het rendement van een belegging in landbouwgrond is opgebouwd uit ten minste drie componenten, te weten: netto-opbrengsten uit pacht of uit eigen bedrijfsvoering; waardeverandering van de grond bij voortgezet gebruik in de landbouw; waardeverandering van de grond bij een bestemmingswijziging. In geval van een belegging in regulier verpachte landbouwgrond komt daar nog een rendementscomponent bij, namelijk waardevermeerdering wanneer de grond vrij van pacht valt.

29

De Hoogh stelde al in 1971 op Ricardiaanse wijze dat “grondgebonden bedrijven niet klein zijn omdat de grond duur is, maar de grond is duur omdat de bedrijven klein zijn. Hoge grondprijzen zijn een symptoom van het structuurprobleem in de landbouw”.

32 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

Netto-opbrengsten uit pacht of eigen bedrijfsvoering bescheiden De jaarlijkse netto-opbrengsten van landbouwgrond zijn bescheiden. Als het om reguliere pacht of geliberaliseerde pacht van langer dan zes jaar gaat, wordt de hoogte van de pachtopbrengsten wettelijk begrensd door het vigerende Pachtprijzenbesluit. Daar drukken voor de verpachter dan nog eigenaarslasten, beheerskosten en belastingverplichtingen op. De in de praktijk ontvangen pachtopbrengsten zijn overigens meestal lager dan genoemde wettelijke hoogst toelaatbare pachtbedragen, omdat lang niet alle verpachters elke verhoging in het verleden hebben doorgevoerd. De hoogst toelaatbare pachtprijzen per pachtprijsgebied worden ontleend aan wat middelgrote en grotere akkerbouw- en melkveebedrijven de afgelopen vijf jaar gemiddeld met landbouwgrond hebben verdiend. Dat betekent dat ook de netto-opbrengsten per hectare uit eigen bedrijfsvoering aan de lage kant zijn. Trendmatige waardeverandering bij landbouwaanwending Qua ontwikkeling vertoont de marktprijs van landbouwgrond een opgaande lijn (figuur 1). De reden hiervan is de schaalvergroting in de grondgebonden landbouw, deze schaalvergroting is nog lang niet ten einde (zie hiervoor). Forse waardestijging bij bestemmingswijziging, maar nu even niet De verstedelijking heeft in het verleden tot een gestage afname van het landbouwareaal geleid. Door bestemmingswijzigingen kon de agrarische grondprijs soms meer dan vertienvoudigen. Echter, deze rendementscomponent biedt de belegger alleen een jaarlijkse opbrengst, als de belegging in landbouwgrond omvangrijk en regionaal goed verdeeld is. Na 2008 is de vraag naar landbouwgrond voor verstedelijking overigens opgedroogd. Er vindt hier en daar zelfs terugverkoop aan agrariërs plaats. Kans op vermogenswinst bij beëindiging reguliere pacht Wanneer een pachter een reguliere pachtovereenkomst van een perceel opzegt, dan kan de prijs van dat perceel verdubbelen (figuur 2). Doordat schaalvergroting tot lagere kosten per eenheid product leidt, kunnen bedrijven aan wie de schaalvergroting om wat voor reden voorbij gegaan is uiteindelijk niet meer concurreren. Dat leidt op termijn tot bedrijfsbeëindiging. Omdat veel bedrijven reguliere pachtcontracten hebben, leidt dat ertoe dat gronden vrij van (reguliere) pacht vallen. Dit is een belangrijke rendementscomponent van een belegging in regulier verpachte landbouwgrond, maar dan dient die belegging wel omvangrijk te zijn. Bij een beperkt bezit is de kans op ontpachten immers klein. De (grote) mate van pachtersbescherming bepaalt al decennia de verhouding tussen de grondprijs in vrije en regulier verpachte staat (figuur 2). Het vervallen van de huidige pachtersbescherming zou weliswaar de waarde van regulier verpachte gronden eenmalig sterk doen stijgen, maar voor de toekomst de rendementscomponent ‘ontpachten’ tenietdoen. 3.6 Samenvatting Het is aannemelijk dat de schaalvergroting in de landbouw zal doorgaan en de bepalende factor blijft achter de hoge waarde van grond bij voortgezet agrarisch gebruik. Voorts mag worden aangenomen dat de kans op verstedelijking op termijn weer zal toenemen. Alleen wanneer er voor de uitbreiding van melkveebedrijven in de toekomst dierrechten zouden moeten worden aangeschaft, zal de waardeontwikkeling van de grond stagneren of zelfs negatief kunnen zijn. Alles opgeteld komt een belegging in landbouwgrond (tegen de vrije agrarische grondprijs) goed uit de bus. Beleggingen in regulier verpachte landbouwgrond (tegen de prijs van regulier verpachte grond) zijn mogelijk nog kansrijker. Dat de huidige pachtersbescherming wordt afgebroken is zeer onwaarschijnlijk. Toch moet van een kortstondige belegging in een beperkt areaal verpachte of onverpachte landbouwgrond niet veel worden verwacht. De jaarlijkse netto-ontvangsten van een belegging in landbouwgronden zijn laag en de kans op bestemmingswijziging of ontpachten is bij een klein areaal vrijwel nihil. Daarnaast komen er fluctuaties van de grondprijs voor die op korte termijn evenzeer tot een waardedaling kunnen leiden. Daarentegen mag van een duurzame belegging in een omvangrijk, regionaal goed verdeeld, bij voorkeur regulier verpacht, areaal landbouwgrond een redelijk rendement worden verwacht.

33 VastgoedCert - Syllabus Hercertificering 2014 - Werkkamer Landelijk Vastgoed

4 Actoren 4.1 Inleiding In dit deel van de syllabus besteden we kort aandacht aan de verschillende partijen die een rol spelen op de agrarische grondmarkt. Het is voor de cursist van belang inzicht te hebben welke partijen er grosso modo zijn op de markt van landbouwgrond en met welke doelstelling zij zich op deze markt begeven. 4.2 Actoren in de (agrarische) grondmarkt De markt van landbouwgrond is een heterogene markt die op verschillende manieren kan worden ingedeeld. Een eerste indeling volgt uit het verschil tussen de zuiver agrarische en de semi-agrarische markt. Op de zuiver agrarische markt worden gronden verhandeld met een blijvend agrarisch gebruik, terwijl op de semi-agrarische gronden worden verhandeld die worden onttrokken aan agrarisch gebruik. Daarbij wordt wel een verschil gemaakt tussen grond met en gronden zonder opstallen. Vaak wordt daarbij de indeling in grond met boerderij, los bouwland, los grasland en een combinatie van los bouwland en grasland aangehouden. Een ander criterium kan zijn op de grond al of niet verpacht is. Tenslotte kan het feit dat de grond meer of minder kans loopt op een bestemmingswijziging een rol spelen. Segeren, Needham en Groen

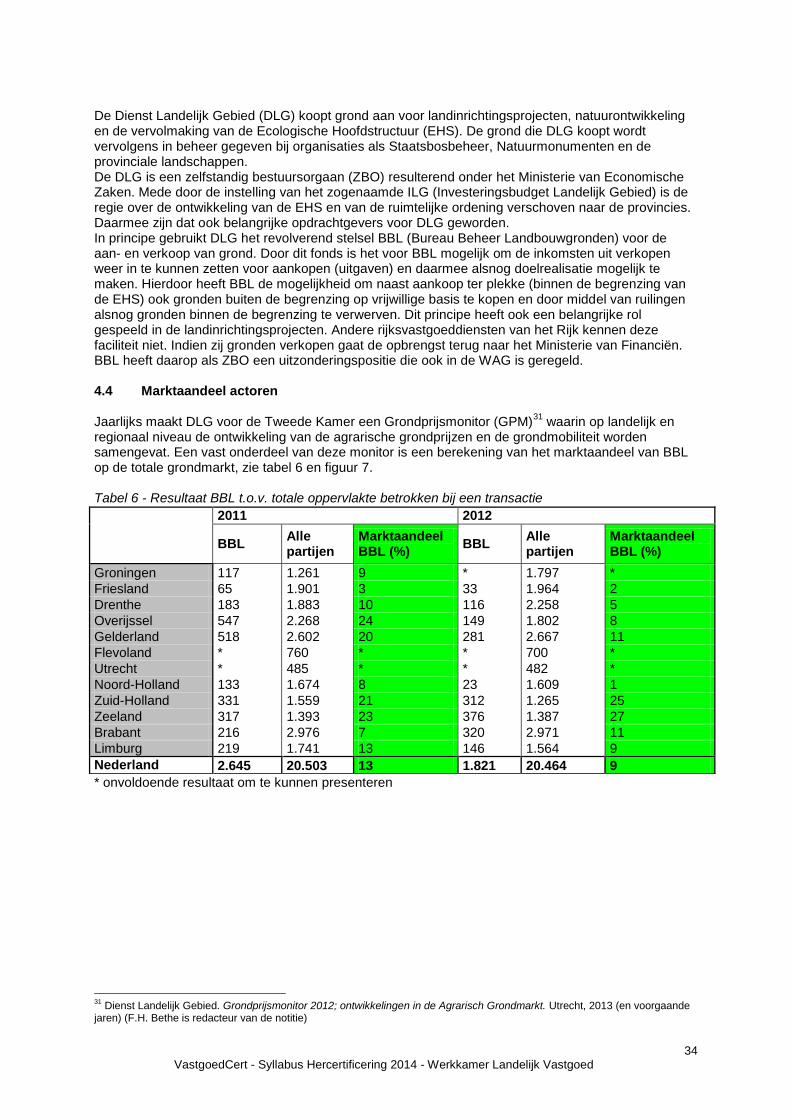

30 delen de spelers op de markt in naar vragers en aanbieders op de