Talen

Pages

Wettelijk

14

12

1 1

10

4

2Samen bouwen op de grond van je partner. Goed idee?

De strategie werkt

KBC Equity Fund Flanders

KBC Equity Fund Eurozone

Opkomend Azië vormt dé groeipool van de wereld

De EMU ziet er weer anders uit

... voor het beheer van uw persoonlijk en familiaal vermogen&

Maandelijkse uitgave van KBC Bank & Verzekering

Nr. 08 - 2 augustus 2012

Strategie Accenten

Het principe: de natrekking

In ons recht geldt het algemeen principe van de natrekking: dit betekent dat de eigenaar van de grond, ook de eigenaar wordt van het huis dat er op gebouwd wordt. Het bouwen van een huis op de grond van iemand anders, houdt dus een risico in.

Samenwoning

Als we veronderstellen dat Laura en Jan louter feitelijk of zelfs wettelijk samenwonend zijn, dan zal dit principe toepassing vinden en zal dus enkel Jan de eigenaar zijn van zowel de grond als van het huis. Bij een latere verkoop van het huis, zal Laura in principe geen aanspraken kunnen maken op een deel van de verkoopsopbrengst, ook al heeft zij bijgedragen in de kosten van het huis. Deze situatie voelt onjuist aan. Laura zou naar de rechtbank kunnen stappen, maar zonder overeenkomst bestaat er geen zekerheid over het welslagen van haar vordering. Het is bijgevolg aangewezen dat de partners vooraf

Laura en Jan wonen al een tijdje samen in hun huurappartement. Ze willen samen een huis bouwen op de bouwgrond die Jan gekocht heeft vóór hij Laura kende. Hij is dus alleen eigenaar van die bouwgrond. Is het een goed idee om dit te doen? Het is belangrijk even stil te staan bij de juridische kant van hun bouwplannen. Wie wordt eigenaar van het huis? Blijft Jan alleen eigenaar of heeft Laura ook een aandeel? Waarop heeft elke partner recht als zij uit elkaar gaan? In deze bijdrage zetten we kort de aandachtspunten op een rij en bekijken we ook de mogelijkheden die er zijn om tot het gewenste resultaat te komen. De situatie is bovendien verschillend naargelang Laura en Jan huwen of niet.

Samen bouwen op de grond van je partner: zonder meer een goed idee?

K l e m t o n e n

•Eigenaar van de grond wordt eige-

naar van het huis

•Huwen onder het wettelijk stelsel

biedt niet echt soelaas

Strategie & Accenten 2

Thema

een (notariële) overeenkomst laten opmaken waarin zij hun wederzijdse rechten regelen. Bij betwistingen kan deze overeenkomst aangewend wor-den in een eventuele procedure.

Huwelijk

Verandert de situatie als Laura en Jan zouden trouwen in plaats samen te wonen?Als Laura en Jan onder het wettelijk stelsel huwen, dan valt de bouwgrond in het eigen vermogen van Jan. Ook in dat geval zal het recht van natrek-king gelden en zal Jan dus de enige eigenaar zijn van grond en huis. Het verschil ligt erin dat de wet voorziet dat Laura vergoed moet worden voor haar helft van het gebouwde huis bij overlijden van Jan of bij echtschei-ding. Men noemt dit de “vergoedings-rekeningen”. Dit belet echter niet dat zowel de bouwgrond als het huis tot het eigen vermogen van Jan behoren.Een andere mogelijkheid bestaat erin dat Jan de bouwgrond inbrengt in het gemeenschappelijk vermogen. Dit ge-

beurt via een huwelijkscontract bij de notaris. Op die manier zullen zowel Laura als Jan eigenaar worden van de grond én huis. Bij overlijden van Jan of bij echtscheiding zal Laura in dat geval dus niet enkel voor haar deel van het huis vergoed worden, maar ook voor de helft van de ingebrachte grond.

Het is uiteraard mogelijk dat Jan zo’n oplossing niet ziet zitten: bij echt-scheiding moet Jan zo de helft van de grond vergoeden aan Laura, terwijl hij deze eerst zelf had gekocht. Een oplossing kan dan eventueel gevon-den worden in de “inbreng met een terugnamebeding in geval van echt-scheiding”. Dit houdt in dat de grond

in de gemeenschap wordt ingebracht, maar dat Jan bij een eventuele echt-scheiding het recht heeft om de grond “vooraf te nemen”. Hij zal dan Laura moeten vergoeden voor haar deel van het huis, maar niet voor de waarde van de ingebrachte grond.

Ons advies?Praat er alleszins over met de nota-ris van je keuze, en doe dit voordat je begint met bouwen. Hij kan uw per-soonlijke wensen omzetten in een passende oplossing voor beide part-ners.

Het is aangewezen vooraf een (notariële) overeenkomst te laten opmaken waarin de

wederzijdse rechten geregeld worden.

Strategie & Accenten 3

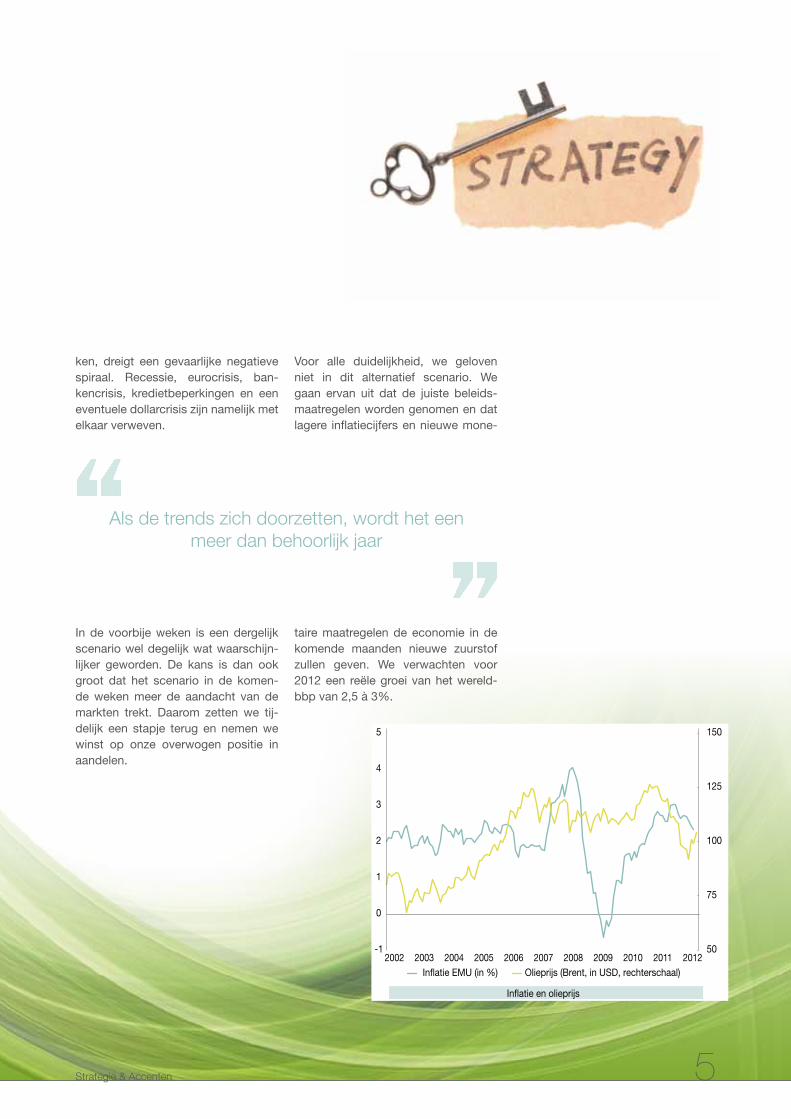

We maken een tussentijdse balans op van het beleggingsjaar 2012. Midden juli stond de wereldindex in euro 11% hoger dan eind 2011. Voor beleggers die alleen oog hebben voor de euro-crisis en andere bedreigingen voor de wereldeconomie, lijkt dat allicht een onverklaarbare vaststelling en mis-schien een gemiste kans. De aandelenmarkten hebben die risico’s nochtans niet genegeerd. De aandelenkoersen zijn gestegen om-dat de bedrijfswinsten zijn gestegen. Niet meer, maar ook niet minder. Als de trends zich doorzetten, belooft het een meer dan behoorlijk jaar te wor-den. Voor elk risicoprofiel.

Sputterende vertrouwensindicatoren zijn de bevestiging van magere groei- verwachtingenVertrouwensindicatoren sputteren zowat overal in de wereld. President Obama heeft al gewaarschuwd dat de haperende arbeidsmarkt in de VS op het conto van de eurocrisis te schrij-ven is. Europa stevent af op een aan-tal kwartalen van negatieve groei. Het

sanerings- en besparingsbeleid in Europa ondermijnt de groei, al is dat meer door de perceptie ervan dan door de last van de bezuinigingen. We menen dat de gevolgen van de Europese recessie op wereldvlak overdreven worden. De Amerikaanse economie blijft uit de gevarenzone van een recessie en Azië blijft de onbetwistbare groeipool van de wereldeconomie. De goedkopere olie is brandstof voor de economische groei. De forse daling van de olieprijs in de voorbije maanden is voor sommigen de aanwijzing van een groeivertraging. Wij beschouwen het als een teken dat de koopkracht verschuift van de olieproducerende landen naar de Westerse consument.

Centrale banken zetten in op groeiDe inflatie is op de terugweg, de economische groei blijft mager, de banken en vele overheden blijven afhankelijk van de zuurstofkuur van een lage rente. Een duidelijker kader voor het beleid van de centrale ban-ken is niet denkbaar. Ze zullen de rente voor lange tijd laag houden en de wer-king van de geld- en obligatiemarkten

blijven bewaken en ondersteunen.In de voorbije weken heeft de Chinese centrale bank voor het eerst in vier jaar tijd haar beleidsrente verlaagd. Ze versoepelde ook de kredietvoorwaar-den. Begin juli verlaagde ook de Euro-pese Centrale Bank haar belangrijkste rentetarief tot 0,75% en de deposito-rente tot 0%. Geld lenen van de ECB is voor ban-ken goedkoper dan ooit. Dat moet de kredietverstrekking doen aantrekken. Met het nultarief voor deposito’s wil de ECB de banken ook aanmoedigen om geld een andere, liefst groeionder-steunende, bestemming te geven dan het bij haar te parkeren. Bijvoorbeeld door kredieten te verstrekken aan bedrijven en gezinnen. Een verdere verlaging van de basis-rente tot 0,5% is niet onwaarschijnlijk. Zelfs een negatieve depositorente is niet uit te sluiten.

We geloven niet in duistere scenario’sEr circuleren scenario’s waarin de wereldeconomie in de komende maanden afglijdt naar een recessie. Als dat scenario zich zou voltrek-

De strategie werkt

K l e m t o n e n

•De goedkopere olie is brandstof voor

de economische groei

•Het beleid van de centrale banken

ondersteunt de werking van de geld-

en obligatiemarktenStrategie

Strategie & Accenten 4

ken, dreigt een gevaarlijke negatieve spiraal. Recessie, eurocrisis, ban-kencrisis, kredietbeperkingen en een eventuele dollarcrisis zijn namelijk met elkaar verweven.

In de voorbije weken is een dergelijk scenario wel degelijk wat waarschijn-lijker geworden. De kans is dan ook groot dat het scenario in de komen-de weken meer de aandacht van de markten trekt. Daarom zetten we tij-delijk een stapje terug en nemen we winst op onze overwogen positie in aandelen.

Voor alle duidelijkheid, we geloven niet in dit alternatief scenario. We gaan ervan uit dat de juiste beleids-maatregelen worden genomen en dat lagere inflatiecijfers en nieuwe mone-

taire maatregelen de economie in de komende maanden nieuwe zuurstof zullen geven. We verwachten voor 2012 een reële groei van het wereld-bbp van 2,5 à 3%.

Als de trends zich doorzetten, wordt het een meer dan behoorlijk jaar

50

75

100

125

150

-1

0

1

2

3

4

5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012In�atie EMU (in %) Olieprijs (Brent, in USD, rechterschaal)

In�atie en olieprijs

Strategie & Accenten 5

62%30%

6% 2%

30%

46%

20%

2% 2%

10%

40%

42,5%

5,5%2%

25%

28%

47%

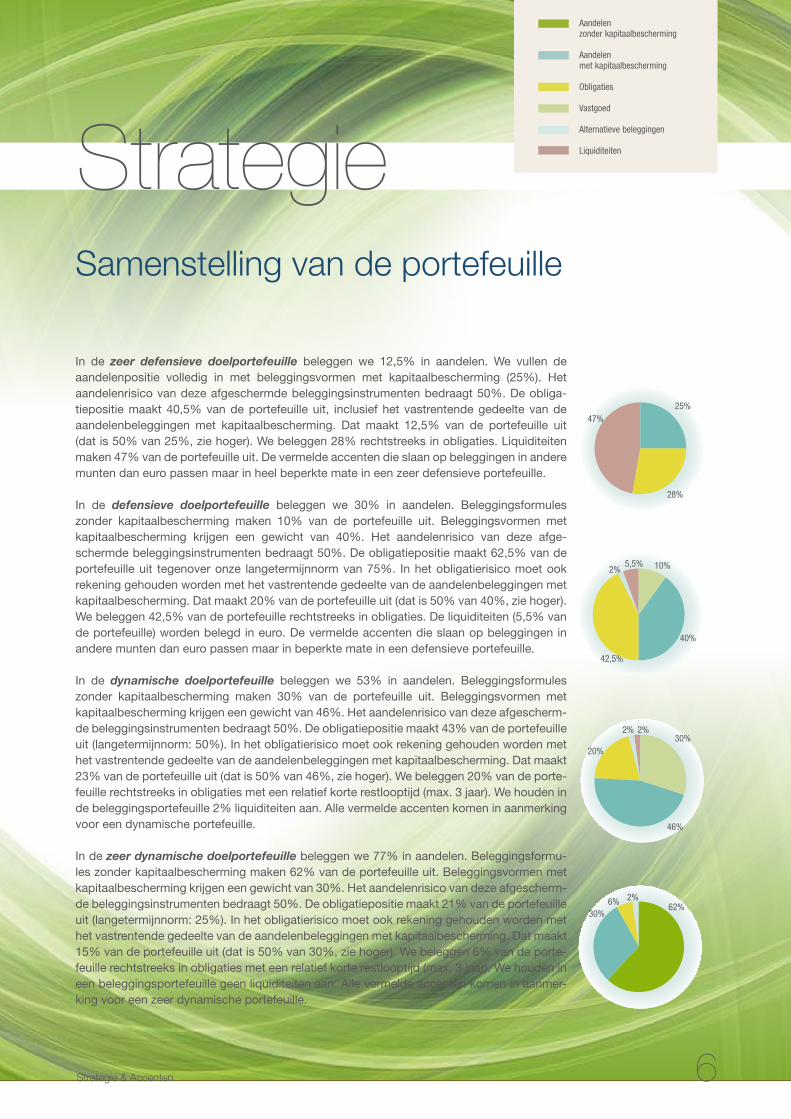

In de zeer defensieve doelportefeuille beleggen we 12,5% in aandelen. We vullen de aandelenpositie volledig in met beleggingsvormen met kapitaalbescherming (25%). Het aandelenrisico van deze afgeschermde beleggingsinstrumenten bedraagt 50%. De obliga-tiepositie maakt 40,5% van de portefeuille uit, inclusief het vastrentende gedeelte van de aandelenbeleggingen met kapitaalbescherming. Dat maakt 12,5% van de portefeuille uit (dat is 50% van 25%, zie hoger). We beleggen 28% rechtstreeks in obligaties. Liquiditeiten maken 47% van de portefeuille uit. De vermelde accenten die slaan op beleggingen in andere munten dan euro passen maar in heel beperkte mate in een zeer defensieve portefeuille.

In de defensieve doelportefeuille beleggen we 30% in aandelen. Beleggingsformules zonder kapitaalbescherming maken 10% van de portefeuille uit. Beleggingsvormen met kapitaalbescherming krijgen een gewicht van 40%. Het aandelenrisico van deze afge-schermde beleggingsinstrumenten bedraagt 50%. De obligatiepositie maakt 62,5% van de portefeuille uit tegenover onze langetermijnnorm van 75%. In het obligatierisico moet ook rekening gehouden worden met het vastrentende gedeelte van de aandelenbeleggingen met kapitaalbescherming. Dat maakt 20% van de portefeuille uit (dat is 50% van 40%, zie hoger). We beleggen 42,5% van de portefeuille rechtstreeks in obligaties. De liquiditeiten (5,5% van de portefeuille) worden belegd in euro. De vermelde accenten die slaan op beleggingen in andere munten dan euro passen maar in beperkte mate in een defensieve portefeuille.

In de dynamische doelportefeuille beleggen we 53% in aandelen. Beleggingsformules zonder kapitaalbescherming maken 30% van de portefeuille uit. Beleggingsvormen met kapitaalbescherming krijgen een gewicht van 46%. Het aandelenrisico van deze afgescherm-de beleggingsinstrumenten bedraagt 50%. De obligatiepositie maakt 43% van de portefeuille uit (langetermijnnorm: 50%). In het obligatierisico moet ook rekening gehouden worden met het vastrentende gedeelte van de aandelenbeleggingen met kapitaalbescherming. Dat maakt 23% van de portefeuille uit (dat is 50% van 46%, zie hoger). We beleggen 20% van de porte-feuille rechtstreeks in obligaties met een relatief korte restlooptijd (max. 3 jaar). We houden in de beleggingsportefeuille 2% liquiditeiten aan. Alle vermelde accenten komen in aanmerking voor een dynamische portefeuille.

In de zeer dynamische doelportefeuille beleggen we 77% in aandelen. Beleggingsformu-les zonder kapitaalbescherming maken 62% van de portefeuille uit. Beleggingsvormen met kapitaalbescherming krijgen een gewicht van 30%. Het aandelenrisico van deze afgescherm-de beleggingsinstrumenten bedraagt 50%. De obligatiepositie maakt 21% van de portefeuille uit (langetermijnnorm: 25%). In het obligatierisico moet ook rekening gehouden worden met het vastrentende gedeelte van de aandelenbeleggingen met kapitaalbescherming. Dat maakt 15% van de portefeuille uit (dat is 50% van 30%, zie hoger). We beleggen 6% van de porte-feuille rechtstreeks in obligaties met een relatief korte restlooptijd (max. 3 jaar). We houden in een beleggingsportefeuille geen liquiditeiten aan. Alle vermelde accenten komen in aanmer-king voor een zeer dynamische portefeuille.

Strategie

Strategie & Accenten 6

Samenstelling van de portefeuille

Aandelen zonder kapitaalbescherming

Aandelen met kapitaalbescherming

Obligaties

Vastgoed

Alternatieve beleggingen

Liquiditeiten

0%

10%

20%

30%

40%

50%

60%

70%

EUR

OBLIGATIEPORTEFEUILLE(zeer) dynamisch pro�el

Defensief pro�el

AndereUSD

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

EUR

OBLIGATIEPORTEFEUILLEDefensief pro�el

(zeer) dynamisch pro�el

AndereUSD

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

EUR

OBLIGATIEPORTEFEUILLEZeer defensief pro�el

Defensief pro�el(zeer) dynamisch pro�el

AndereUSD

Voldoende redenen om in aandelen te blijven gelovenWe bouwen het aandelenrisico in de defensieve en dynamische doelportefeuille deze maand wat af. We blijven evenwel sterk in aandelenbeleggingen geloven.

•Europese aandelen noteren met een korting van meer dan 30% tegenover het gemiddelde van de voorbije 25 jaar. De koers-winstverhouding bedraagt amper 10.

•Het dividendrendement op Europese aandelen bedraagt 4,4%.

•Bedrijven gebruiken hun kasoverschotten om eigen aandelen in te kopen. Omdat toekomstige winst over een kleiner aantal aandelen wordt ver-deeld, stijgt de winst per aandeel sneller.

•Door de erg lage rendementen op andere beleg-gingsvormen zijn er zijn nauwelijks alternatieven.

In vergelijking met dure overheidsobligaties is de risicopremie die men vandaag met aandelen-beleggingen kan opstrijken ongekend hoog. Het dividendrendement ligt al flink hoger dan de rente op overheidspapier.

Deze waarderingskloof is een gevolg van de heel lage risicobereidheid van veel beleggers. De vrees voor een nieuwe wereldwijde recessie en de onzekerheid over de problemen in de eurozone schrikt beleggers nog altijd af.

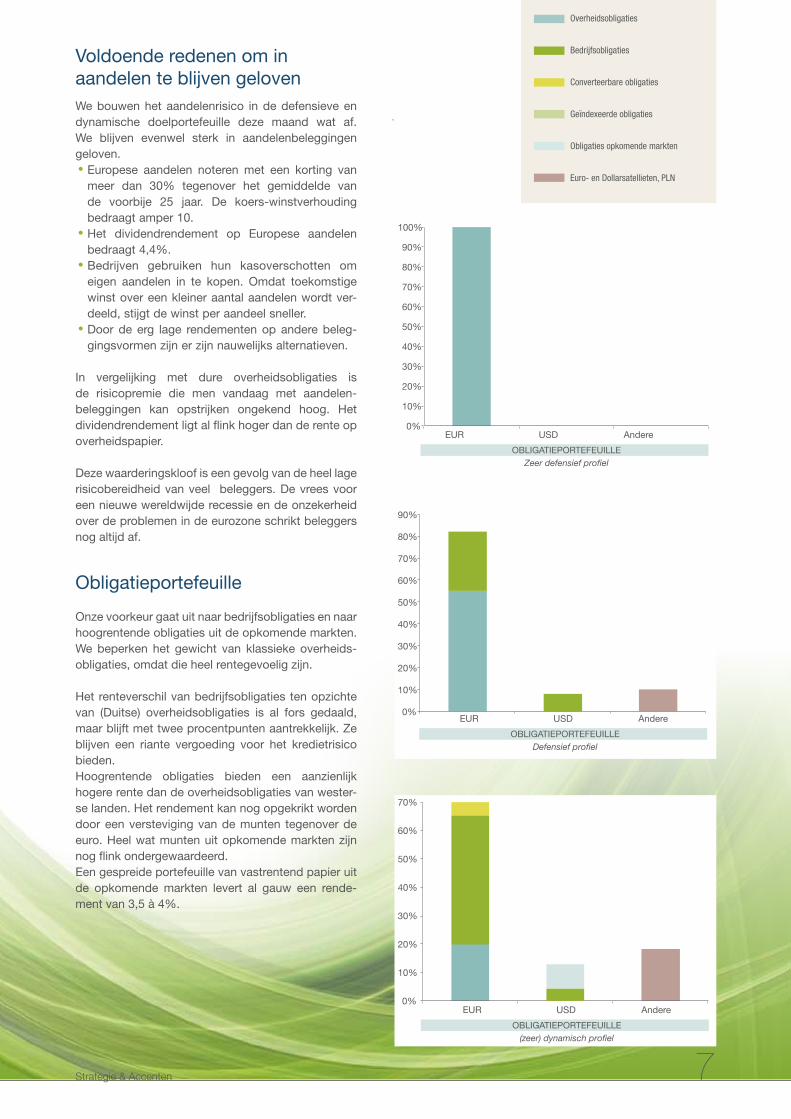

Obligatieportefeuille

Onze voorkeur gaat uit naar bedrijfsobligaties en naar hoogrentende obligaties uit de opkomende markten. We beperken het gewicht van klassieke overheids-obligaties, omdat die heel rentegevoelig zijn.

Het renteverschil van bedrijfsobligaties ten opzichte van (Duitse) overheidsobligaties is al fors gedaald, maar blijft met twee procentpunten aantrekkelijk. Ze blijven een riante vergoeding voor het kredietrisico bieden.Hoogrentende obligaties bieden een aanzienlijk hogere rente dan de overheidsobligaties van wester-se landen. Het rendement kan nog opgekrikt worden door een versteviging van de munten tegenover de euro. Heel wat munten uit opkomende markten zijn nog flink ondergewaardeerd.Een gespreide portefeuille van vastrentend papier uit de opkomende markten levert al gauw een rende-ment van 3,5 à 4%.

Strategie & Accenten 7

Overheidsobligaties

Bedrijfsobligaties

Converteerbare obligaties

Geïndexeerde obligaties

Obligaties opkomende markten

Euro- en Dollarsatellieten, PLN

Aandelen uit de eurozoneDe aandelenmarkten uit de eurozone hebben in de voorbije twee en een half jaar veel slechter gepresteerd dan de beurzen in andere regio’s. Dat heeft natuurlijk alles te maken met de eurocrisis. Het returnverschil in euro tussen de MSCI EMU (-4%) en de MSCI USA-index (+64%) is opgelopen tot meer dan 60%.

De waardering is heel aantrekkelijk. De koers-winstverhouding van 10 ligt een kwart lager dan de 12,3 van de VS. Europa noteert altijd wel goed-koper, maar de korting is vandaag sterk opgelopen. We verwachten een inhaalbeweging. Bovenop een stevig koerspotentieel is er een aantrekke-lijk dividendrendement (momenteel 4,4%).

Aziatische opkomende marktenDe opkomende economieën, in het bijzonder de Aziatische, blijven de groeipolen van de wereldecono-

mie. De sterke interne economische dynamiek zorgt voor een snel groeiende middenklasse. Die zal voor een gezonde groei van de binnenland-se vraag blijven zorgen. De Chinese economie speelt een belangrijke rol voor de regio. De Chinese overheid zal de groei blijven ondersteunen. In 2012 wordt het parlement vernieuwd en is er een machtswissel aan de top. Hoogconjunctuur bevordert een soepele politieke overgang. De waardering is aantrekkelijk. De MSCI Emerging Asia-index noteert tegen een koers-winstverhouding van 9,9. Dat is meer dan 10% goedkoper dan de wereldindex. In het verleden wettigden de grotere risico’s in de regio een korting, maar vandaag liggen de risico’s veeleer elders geconcentreerd. Ze verdienen dus veeleer een premie dan een korting.

Technologie

Het groeipotentieel van de techno- logiesector wordt onderschat. De sector kan profiteren van een voort-durende productvernieuwing, inves-

teringen in capaciteit, een snelle ver-vangingsvraag, … Technologie is niet meer de agressieve groeisector ten tijde van de dotcom-zeepbel, maar het is ook geen mature sector. Op basis van de gemiddelde waardering en de winstgroeiverwachtingen van de analisten zou men dat anders wel kunnen vermoeden.

De koers-winstverhouding van 11,6 ligt lager dan die van de brede Ame-rikaanse markt. In historisch opzicht is ze zelfs extreem laag, want in de voorbije vijftien jaar was de sector gemiddeld zo’n 38% duurder. De ver-wachte winstgroei ligt in de lijn van de markt. Nochtans kent de technologie-sector de hoogste winstgroei van alle sectoren, tot zelfs twee keer hoger dan het marktgemiddelde. Er is dus heel wat ruimte voor positieve verras-singen.

Strategie

Strategie & Accenten 8

Accenten in de portefeuille

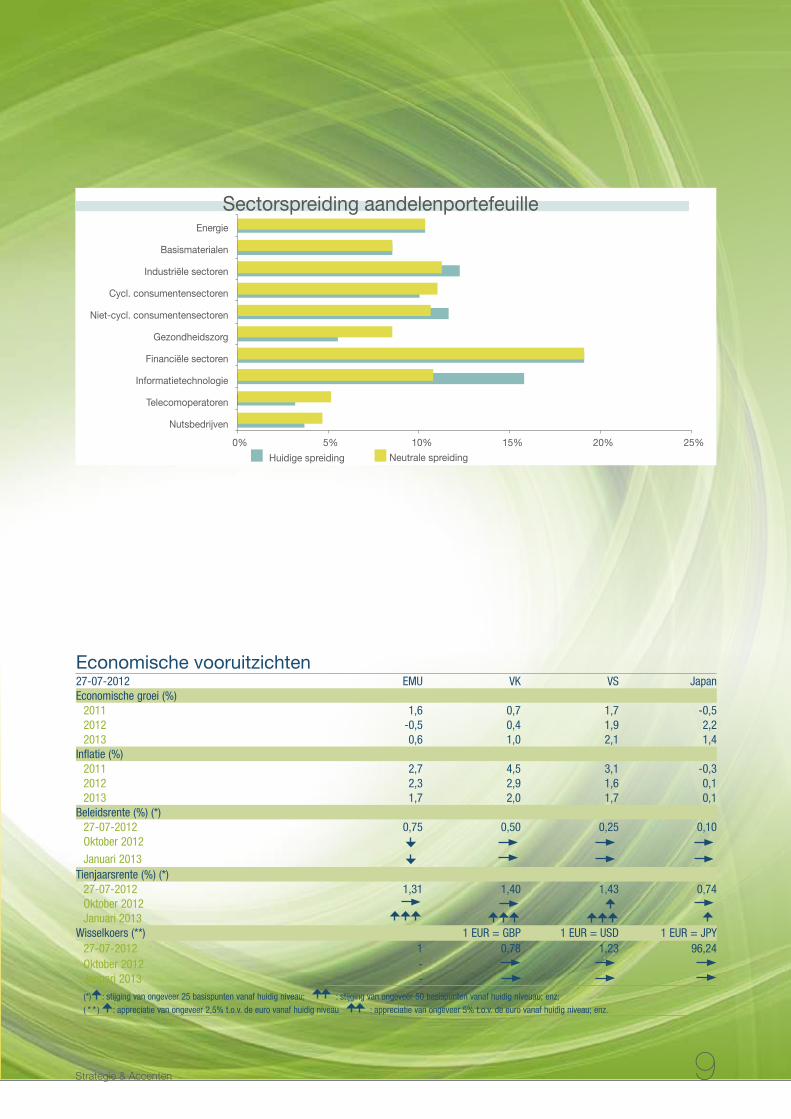

Economische vooruitzichten27-07-2012 EMU VK VS JapanEconomische groei (%)

2011 1,6 0,7 1,7 -0,52012 -0,5 0,4 1,9 2,22013 0,6 1,0 2,1 1,4

Inflatie (%)2011 2,7 4,5 3,1 -0,32012 2,3 2,9 1,6 0,12013 1,7 2,0 1,7 0,1

Beleidsrente (%) (*)27-07-2012 0,75 0,50 0,25 0,10Oktober 2012

Januari 2013Tienjaarsrente (%) (*)

27-07-2012 1,31 1,40 1,43 0,74Oktober 2012Januari 2013

Wisselkoers (**) 1 EUR = GBP 1 EUR = USD 1 EUR = JPY27-07-2012 1 0,78 1,23 96,24Oktober 2012 -Januari 2013 -(*) : stijging van ongeveer 25 basispunten vanaf huidig niveau; : stijging van ongeveer 50 basispunten vanaf huidig niveuau; enz;( * * ) : appreciatie van ongeveer 2,5% t.o.v. de euro vanaf huidig niveau : appreciatie van ongeveer 5% t.o.v. de euro vanaf huidig niveau; enz.

Strategie & Accenten 9

0% 5% 10% 15% 20% 25%

Energie

Basismaterialen

Industriële sectoren

Cycl. consumentensectoren

Niet-cycl. consumentensectoren

Gezondheidszorg

Financiële sectoren

Informatietechnologie

Telecomoperatoren

Nutsbedrijven

Sectorspreiding aandelenportefeuille

Neutrale spreidingHuidige spreiding

Flanders is een compartiment van de bevek naar Belgisch recht KBC Equity Fund. Er kan dagelijks in- en uitgetreden worden. Toetredingskosten: 3%. Uittredingskosten: 0%. Bedrag tot ontmoediging van een uittreding die volgt binnen één maand na intrede: max. 5%. Beursbelasting: kapitalisatiedeelbewijzen: 1% bij uittreding (max. 1500 euro). Financiële dienst: KBC Bank, CBC Banque en Centea. Het prospectus, het document Essentiële beleggersinformatie en het laatste periodieke verslag zijn gratis beschikbaar in alle kantoren van KBC Bank, CBC Banque en Centea. Roerende voorheffing op dividenden (distributieaandelen): 21%. Afhankelijk van de individuele situatie van elke belegger kan de roerende voorheffing met een bijkomende heffing van 4% vermeerderd worden. Meerwaarden (kapitalisatieaandelen) zijn niet onderworpen aan roerende voorheffing.

We moeten het niet altijd ver van huis zoeken

K l e m t o n e n

•Vlaamse bedrijven zijn fundamenteel

gezond

•Internationale betrokkenheid biedt

perspectieven

België hoort tot de beter presterende landen binnen de Europese Unie. De groeiraming van de Nationale Bank (NBB) bedraagt voor België 0,6% voor 2012 en 1,4% voor 2013. Voor de Europese Unie gaat de NBB uit van een nulgroei in 2012 en 1,2% in 2013.Vlaamse bedrijven staan kort bij ons: hun management is toegankelijk, ze zijn gemakkelijk te bezoeken en via de Belgische pers blijven we op de hoog-te van belangrijk nieuws. Bij de Vlaamse aandelen vinden we

een belangrijk aantal familiebedrij-ven. Bekende voorbeelden hiervan zijn Colruyt, Bekaert en Van de Velde. Empirische studies tonen aan dat beursgenoteerde familiebedrijven op langere termijn betere beursprestaties kunnen voorleggen dan bedrijven met een meer gediversifieerde aandeel-houderstructuur.De overgrote meerderheid van Belgische aandelen zijn ook interna- tionaal actief. Lokale bedrijven als Umicore, Bekaert, AB Inbev, Sipef,

CFE, Ackermans, Arseus, Recticel en Jensen laten ons toe in te spelen op grote thema’s als opkomende markten, landbouw, materia-len, “propere” technologieën en de vergrijzing.

KBC Equity Fund FlandersDaarom stelt KBC u als promotor, Flanders voor, een compartiment van de Belgische bevek(1) KBC Equity Fund. De activa van het compartiment worden hoofdzakelijk belegd in aan-delen met een Vlaams karakter waar de voorwaarden verenigd zijn om op korte of middellange termijn een ver-snelde economische groei mogelijk te maken. De schommelingen van de netto- inventariswaarde kunnen hoog zijn als gevolg van de samenstelling van de portefeuille. Het compartiment heeft een risico- en opbrengstindicator 7 op een schaal van 1 (laag risico) tot 7 (hoog risico). Deze belegging is geschikt voor beleggers met een zeer dynamisch profiel.

(1) Zie voetnoot 1 op de laatste bladzijde.

Strategie & Accenten 10

In de kijker

Strategie & Accenten 10

Instellingen voor collectieve belegging (ICB)(1)

De recente financieel-economische ontwikkelingen scheppen een gunsti-ge omgeving voor aandelen en meer bepaald voor aandelen uit de euro- zone. Aandelen uit de eurozone zijn heel goedkoop, zowel historisch gezien als ten opzichte van andere regio’s. Europa noteert dan wel tradi-tioneel goedkoper, maar de korting is vandaag veel hoger dan normaal. Europese bedrijven presteren goed en zetten sterke resultaten neer. Toch is de perceptie van de belegger met betrekking tot de prestaties van Europese bedrijven eerder negatief. Dit is te wijten aan de zwakke voor-uitzichten voor de Europese econo-mie. We mogen evenwel de Europese bedrijven niet spiegelen aan de Euro-pese economie. De eurozone blijft de meest ‘open’ economische regio van de wereld. Dit houdt in dat de grote beursgenoteerde Europese bedrijven een groot deel van hun omzet in toe-nemende mate realiseren buiten hun eigen regio. Daardoor kunnen ze sterk profiteren van het herstel in andere regio’s. Als de wereldeconomie aan-trekt zullen de Europese bedrijven zeker volgen.

Op wereldvlak behoort de eurozone tot de zwak-ste groeiers, maar de Europese Centrale bank doet er alles aan om de be-drijven en overheden een helpende hand te bieden. Dat doet ze rechtstreeks door de rente laag te houden en onrechtstreeks door de financiële instellingen over-heidspapier van eurolanden te laten kopen. Deze stra-tegie heeft de kans op een systeemcrisis in Europa aan-zienlijk verkleind en geeft rust op de financiële markten.

KBC Equity Fund EurozoneKBC stelt u, als promotor, Eurozone voor, een compartiment van de Belgische bevek(1) KBC Equity Fund. Het com-partiment wordt actief beheerd en heeft als doel om minstens 75% van de activa te beleggen in aan- delen van bedrijven uit de eurozone. De beheerder kan in functie van de

vooruitzichten bepaalde landen en/of sectoren over- of onderwegen. De schommelingen van de netto-in-ventariswaarde kunnen hoog zijn als gevolg van de samenstelling van de portefeuille. Het fonds heeft geen munt- risico.

(1) Zie voetnoot 1 op de laatste bladzijde.

Europese bedrijven zijn fundamenteel gezond

K l e m t o n e n

•Achtergebleven en klaar voor een

inhaalbeweging

•Gezonde bedrijven, aantrekkelijk

gewaardeerd

Eurozone is een compartiment van de bevek naar Belgisch recht KBC Equity Fund. Er kan dagelijks in- en uitgetreden worden. Toetredingskosten: 3%. Uittredingskosten: 0%. Bedrag tot ontmoediging van een uittreding die volgt binnen één maand na intrede: max. 5%. Beursbelasting: kapitalisatiedeelbewijzen: 1% bij uittreding (max. 1500 euro). Financiële dienst: KBC Bank, CBC Banque en Centea. Het prospectus, het document Essentiële beleggersinformatie en het laatste periodieke verslag zijn gratis beschikbaar in alle kantoren van KBC Bank, CBC Banque en Centea. Roerende voorheffing op dividenden (distributieaandelen): 21%. Afhankelijk van de individuele situatie van elke belegger kan de roerende voorheffing met een bijkomende heffing van 4% vermeerderd worden. Meerwaarden (kapitalisatieaandelen) zijn niet onderworpen aan roerende voorheffing.SA nieuw disclaimer

Strategie & Accenten 11

In de kijker

Strategie & Accenten 11

In de kijkerInstellingen voor collectieve belegging (ICB)(1)

Opkomend Azië vormt dé groeipool van de wereld

K l e m t o n e n

•De aandelen op de markten van op-

komend Azië zijn zeker niet duur

•Door de hoge spaarquote financiert

Azië zijn groei zelf

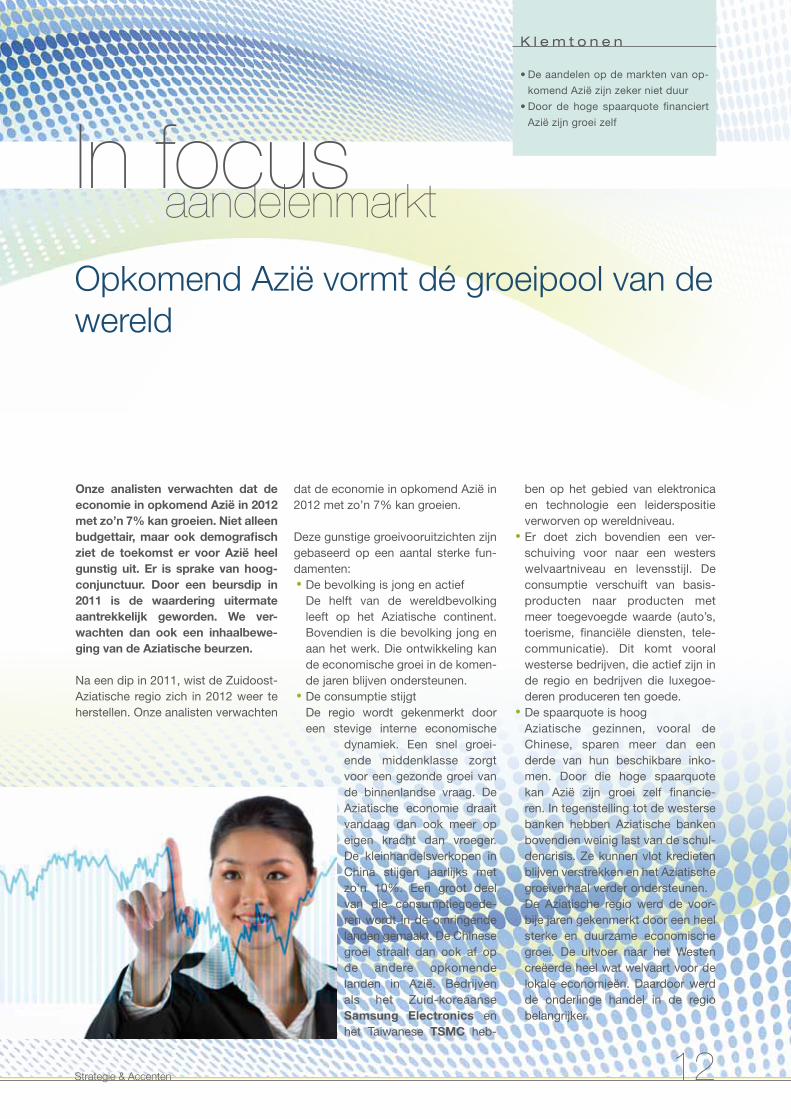

dat de economie in opkomend Azië in 2012 met zo’n 7% kan groeien.

Deze gunstige groeivooruitzichten zijn gebaseerd op een aantal sterke fun-damenten:

•De bevolking is jong en actief De helft van de wereldbevolking

leeft op het Aziatische continent. Bovendien is die bevolking jong en aan het werk. Die ontwikkeling kan de economische groei in de komen-de jaren blijven ondersteunen.

•De consumptie stijgt De regio wordt gekenmerkt door

een stevige interne economische dynamiek. Een snel groei-ende middenklasse zorgt voor een gezonde groei van de binnenlandse vraag. De Aziatische economie draait vandaag dan ook meer op eigen kracht dan vroeger. De kleinhandelsverkopen in China stijgen jaarlijks met zo’n 10%. Een groot deel van die consumptiegoede-ren wordt in de omringende landen gemaakt. De Chinese groei straalt dan ook af op de andere opkomende landen in Azië. Bedrijven als het Zuid-koreaanse Samsung Electronics en het Taiwanese TSMC heb-

ben op het gebied van elektronica en technologie een leiderspositie verworven op wereldniveau.

•Er doet zich bovendien een ver-schuiving voor naar een westers welvaartniveau en levensstijl. De consumptie verschuift van basis-producten naar producten met meer toegevoegde waarde (auto’s, toerisme, financiële diensten, tele-communicatie). Dit komt vooral westerse bedrijven, die actief zijn in de regio en bedrijven die luxegoe-deren produceren ten goede.

•De spaarquote is hoog Aziatische gezinnen, vooral de

Chinese, sparen meer dan een derde van hun beschikbare inko-men. Door die hoge spaarquote kan Azië zijn groei zelf financie-ren. In tegenstelling tot de westerse banken hebben Aziatische banken bovendien weinig last van de schul-dencrisis. Ze kunnen vlot kredieten blijven verstrekken en het Aziatische groeiverhaal verder ondersteunen.

De Aziatische regio werd de voor-bije jaren gekenmerkt door een heel sterke en duurzame economische groei. De uitvoer naar het Westen creëerde heel wat welvaart voor de lokale economieën. Daardoor werd de onderlinge handel in de regio belangrijker.

Onze analisten verwachten dat de economie in opkomend Azië in 2012 met zo’n 7% kan groeien. Niet alleen budgettair, maar ook demografisch ziet de toekomst er voor Azië heel gunstig uit. Er is sprake van hoog-conjunctuur. Door een beursdip in 2011 is de waardering uitermate aantrekkelijk geworden. We ver-wachten dan ook een inhaalbewe-ging van de Aziatische beurzen.

Na een dip in 2011, wist de Zuidoost-Aziatische regio zich in 2012 weer te herstellen. Onze analisten verwachten

Strategie & Accenten 12

In focus aandelenmarkt

SamsungHet Zuid-Koreaanse Samsung Electronics is de grootste producent van geheugenchips. Het concern produceert ook consumentenelektronica, mobiele telefoons, computers, lcd-schermen en huishoudtoestellen. Samsung blijft sterk investeren in halfgeleiders en in lcd-schermen. Zo opent Siltronic Samsung Wafer, een joint venture met Siltronic, een vestiging voor de productie van 300mm wafers voor de productie van halfgeleiders.Advies: kopenAdvieswijzigingen over de jongste 12 maanden: geenKoers: 262,63 EURKoersdoel: 330,00 EUR

TSMCTaiwan Semiconductor Manufacturing Company (TSMC) is de grootste fabrikant van halfgeleiders in opdracht van derden. De onderneming heeft aanzienlijke capaciteitsrechten in andere producenten, het bezit twee eigen bedrijven, WaferTech in de VS en TSMC Shangai in China, en een joint venture fabriek SSMC in Singapore.TSMC wil zijn technologie verbeteren door samen te werken met industri-ele partners. Zo ging het een partnerschap aan met Intel en Samsung Electronics. Advies: kopenAdvieswijzigingen over de jongste 12 maanden: geenKoers: 13,36 USDKoersdoel: 17,50 USD

MSCI EM versus MSCI World: Aandelen uit de opkomende markten zijn goedkoop

26/7/12

2007 2008 2009 2010 2011 201240

50

60

70

80

90

100

110

120

MSCI EM ASIA - PRICE INDEXMSCI WORLD - PRICE INDEX

Source: Thomson Reuters Datastream

Hoogconjunctuur, geen oververhittingBudgettair en demografisch ziet de toekomst voor Azië er veel gunstiger uit dan voor het Westen: er is sprake van hoogconjunctuur. Niet alleen de uitvoer zit in de lift, ook de binnen-landse vraag groeit sterk.In de westerse economieën moeten de overheidsfinanciën de komende jaren in evenwicht worden gebracht en

moeten er reserves worden aangelegd om de vergrijzing van de bevolking op te vangen. Op de groeimarkten hebben de be-leidsvoerders de ruimte om een alert economisch beleid te voeren. Zo werd de beleidsrente verhoogd om de in 2011 opgelopen inflatie in te dijken. Nu ook dit euvel verholpen is, werd het monetair beleid weer wat versoe-peld.

De aandelen op de markten van opkomend Azië zijn zeker niet duurNa de puike beursprestaties in 2009 en 2010 waren de minder goede prestaties in 2011 een tegenvaller. Daardoor is de waardering uitermate aantrekkelijk geworden. Die waar-dering impliceert een korting van ruim 10% tegenover de wereldindex. Door de relatief betere economische

omgeving in verhouding tot het Westen zou de regio in plaats van een korting zelfs aan een premie mogen noteren. Momenteel is dat zeker niet het geval. We verwachten dan ook een inhaalbeweging van de Aziatische beurzen. De koersschommelingen op de Aziatische aandelenmarkten zijn in de voorbije jaren fors afgenomen. De Aziatische beurzen zijn vandaag defensiever dan aandelen uit bijvoor-beeld de eurozone.

Speel in op die beleg-gingsopportuniteitU kunt nog altijd meesurfen op de golven van dat mooie groeiverhaal en profiteren van de verwachte inhaal-beweging van de Aziatische markten. KBC biedt verschillende beleggings-mogelijkheden aan (met of zonder kapitaalbescherming) om op die beleggingsopportuniteit in te spelen.

De budgettaire en demografische toekomst van Azië ziet er veel gunstiger uit

dan die van het Westen

Strategie & Accenten 13

Bedrijfsinformatie

Bent u geïnteresseerd

in aandelenbesprekingen?

Vraag aan uw

KBC-bankkantoor

om u ook de publicatie

Strategie & Accenten AANDELEN

te bezorgen.

Op 28 en 29 juni hielden de Euro- pese leiders nog maar eens top-beraad in Brussel. De Europese Top werd afgesloten met een communi-qué in de klassieke communicatie-stijl van ‘Brussel’: vaag en zonder overdaad aan praktisch uitgewerk-te details. Het was alweer de Top van de laatste kans, die dit maal wel bakens heeft verzet.

Wat afgesproken werd (en wat niet)?

•Het ESM (Europees Stabiliteits-mechanisme) kan rechtstreeks leningen verstrekken aan noodlij-dende Europese banken zonder een omweg te maken via de na-tionale overheden. Dat is een heel verregaand principe. Het werd wel al goedgekeurd, maar over de uit-werking ervan bestaat nog veel onduidelijkheid. Onder welke voor-waarden? Op wiens initiatief? Wat met de reeds toegezegde steun aan de Spaanse banken?

•Het toezicht op de banken in de eurozone zal binnen de schoot van de ECB georganiseerd worden. Dit besluit is gekoppeld aan het voor-gaande en zou voor einde 2012 geïmplementeerd moeten worden.

•Meer flexibiliteit van het ESM. Het ESM krijgt de toelating obligaties in de secundaire markt op te kopen.

•Het ESM ziet af van zijn voorrangs-recht op terugbetaling van de al principieel toegezegde leningen aan de Spaanse banken.

•Ierland kan rekenen op een “gelijk-waardige” behandeling als Spanje.

•Voor een Europees relanceplan werd 120 miljard euro uitgetrokken via de Europese Investeringsbank (EIB) en de Europese Structuurfondsen.

•Herman Van Rompuy moet tegen oktober e.k. (goed te keuren in december) een strategisch plan voorleggen (zijn zgn. “Ten Year

Road Map”) over de uitbouw van een bankunie, een begrotingsunie en de versterking van de eco- nomische unie.

Onze interpretatie van die afspraken De financiële markten hebben al lan-ger geen begrip voor de dynamiek van het besluitvormingsproces in Europa, waarbij 17 (in het geval van de euro) of 27 democratieën (in het geval van de EU) betrokken zijn. Sinds het uit-breken van de eurocrisis was dit al de 20e Top van de laatste kans. Volgens anderen de 19e. Men is duidelijk de tel kwijt. Voor de 19e of de 20e keer is de euro niet ter ziele gegaan.Hoe dan ook, deze Top was de be-langrijkste sedert de top van 21 juli 2011. Het principe van een bankunie is verworven en de nefaste band tus-sen “sovereign risk” (landenrisico) en onderkapitalisatie van de nationale banken werd doorbroken. Dat zijn belangrijke verwezenlijkingen. De afspraken zijn vaag en moeten nog geconcretiseerd worden. De afspra-ken zullen ongetwijfeld nieuwe vragen doen rijzen en die vragen zullen pas een antwoord krijgen als de nood zich voordoet. Dat is zowat de rode draad doorheen de eurocrisis. Het ontbreekt Europa aan een strategisch plan om de werking van de EMU te optimali-seren en aan een politieke consensus over de volgorde van de prioriteiten.

De EMU ziet er weer anders uit

K l e m t o n e n

•Het principe van een bankunie is

verworven

•Noodlijdende Europese banken kun-

nen rechtstreeks lenen bij ESM

Strategie & Accenten 14

In focus obligaties(1)

(1): zie voetnoot 2 op de laatste bladzijde

Renteverschil t.o.v. Duitsland (in %)

0

1

2

3

4

5

6

0

1

2

3

4

5

6

06-2011 08-2011 10-2011 12-2011 02-2012 04-2012Spanje Italië België

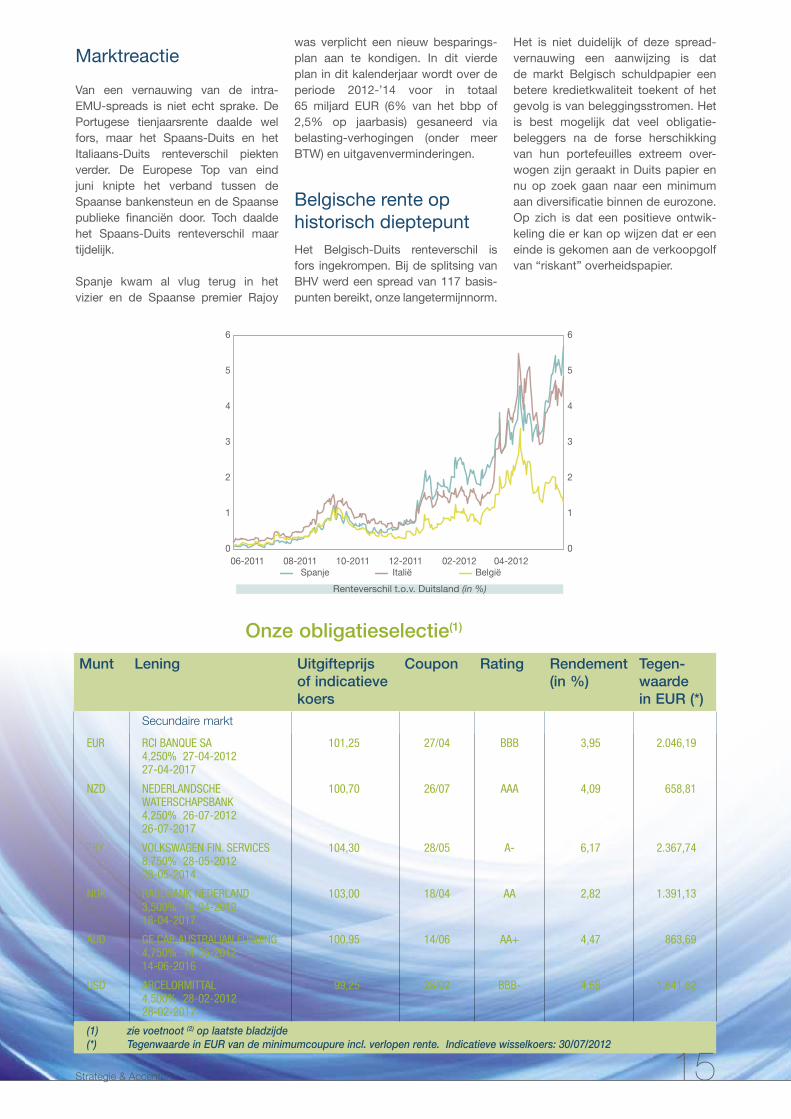

Marktreactie

Van een vernauwing van de intra-EMU-spreads is niet echt sprake. De Portugese tienjaarsrente daalde wel fors, maar het Spaans-Duits en het Italiaans-Duits renteverschil piekten verder. De Europese Top van eind juni knipte het verband tussen de Spaanse bankensteun en de Spaanse publieke financiën door. Toch daalde het Spaans-Duits renteverschil maar tijdelijk.

Spanje kwam al vlug terug in het vizier en de Spaanse premier Rajoy

was verplicht een nieuw besparings-plan aan te kondigen. In dit vierde plan in dit kalenderjaar wordt over de periode 2012-’14 voor in totaal 65 miljard EUR (6% van het bbp of 2,5% op jaarbasis) gesaneerd via belasting-verhogingen (onder meer BTW) en uitgavenverminderingen.

Belgische rente op historisch dieptepuntHet Belgisch-Duits renteverschil is fors ingekrompen. Bij de splitsing van BHV werd een spread van 117 basis-punten bereikt, onze langetermijnnorm.

Het is niet duidelijk of deze spread-vernauwing een aanwijzing is dat de markt Belgisch schuldpapier een betere kredietkwaliteit toekent of het gevolg is van beleggingsstromen. Het is best mogelijk dat veel obligatie- beleggers na de forse herschikking van hun portefeuilles extreem over-wogen zijn geraakt in Duits papier en nu op zoek gaan naar een minimum aan diversificatie binnen de eurozone. Op zich is dat een positieve ontwik-keling die er kan op wijzen dat er een einde is gekomen aan de verkoopgolf van “riskant” overheidspapier.

Onze obligatieselectie(1)

Munt Lening Uitgifteprijsof indicatievekoers

Coupon Rating Rendement(in %)

Tegen-waardein EUR (*)

Secundaire markt

EUR RCI BANQUE SA4,250% 27-04-2012 27-04-2017

101,25 27/04 BBB 3,95 2.046,19

NZD NEDERLANDSCHE WATERSCHAPSBANK4,250% 26-07-201226-07-2017

100,70 26/07 AAA 4,09 658,81

TRY VOLKSWAGEN FIN. SERVICES8,750% 28-05-201228-05-2014

104,30 28/05 A- 6,17 2.367,74

NOK RABOBANK NEDERLAND3,500% 18-04-201218-04-2017

103,00 18/04 AA 2,82 1.391,13

AUD GE CAP. AUSTRALIAN FUNDING4,750% 14-06-201214-06-2016

100,95 14/06 AA+ 4,47 863,69

USD ARCELORMITTAL4,500% 28-02-201228-02-2017

99,25 28/02 BBB- 4,68 1.641,62

(1) zie voetnoot (2) op laatste bladzijde(*) Tegenwaarde in EUR van de minimumcoupure incl. verlopen rente. Indicatieve wisselkoers: 30/07/2012

Strategie & Accenten 15

Betaald worden om geld te ontlenen

De Belgische schatkist gaf half juli voor ongeveer 1,5 miljard euro schatkistcertificaten uit. Opvallend aan deze uitgifte was dat de Belgische staat geld krijgt om dat bedrag te ontlenen. Economen spreken in dat geval van een negatieve rente.

De media hebben heel wat aandacht besteed aan dat nieuws-bericht. Het verschil met eind vorig jaar, toen de Belgische staat tijdelijk diep in de buidel moest tasten om geld te ontlenen, is dan ook frappant. In totaal hebben 56 instellingen een bod uitgebracht op het ont-leende bedrag. Daarvan hebben 15 instellingen papier toegewe-zen gekregen. Het laagst aanvaarde bod was 100,002% De niet-aanvaarde biedingen hadden bijgevolg waarschijnlijk een prijs van minder dan 100%. De meerderheid was dus vooralsnog niet bereid om geld uit te lenen tegen een negatieve rente.

Volgend nummer verschijnt op 6 september 2012

Briefwisseling aan:KBC BANK NV, KBC Asset Management, Havenlaan 6, 1080 Brussel

Strategie & Accenten is een publicatie van KBC Asset Management NV (KBC AM). Voor de gegevens die dienen als uitgangspunt voor de projecties, scenario’s, prognoses en richtkoersen wordt een beroep gedaan op betrouwbare bronnen en eigen onderzoek. Deze aanbeveling valt niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 dat de voorschriften bevat ter bevordering van de onafhan-kelijkheid van onderzoek op beleggingsgebied en valt bijgevolg onder de wettelijke omschrijving van publicitaire mededeling. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbeveling handelen in de besproken aandelen. De artikelen in de publicatie vormen op zich geen gepersonaliseerd beleggingsadvies. De belegger dient zelf nog, best in samenspraak met zijn adviseur Sparen en Beleggen of relatiebeheerder, na te gaan of de besproken activa passen bij zijn persoonlijk risicoprofiel en zijn concrete beleggingsportefeuille. KBC AM noch enige andere vennootschap van de KBC-groep kan aansprakelijk worden gesteld voor de eventuele onjuistheid of onvolledigheid van de gegevens.

Verantwoordelijke uitgever / hoofdredacteur:Alex Wolfers, Product & knowledge management KBC AM / Christiaan De Moor

Feiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC AM een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.

Frequentie van de advieswijzigingenDe analisten van KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.

De adviesmethodiekEen uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Voor een aantal essentiële elementen van deze beleggingsaanbeveling, die wegens plaatsgebrek niet in deze fiche zijn opgenomen, kunt u de “Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management” raadplegen op www.kbcam.be/aandelen.

Gebruikte foto’s: www.shutterstock.com

WWWMeer info op: www.kbc.be/beleggers

Beeldspraak

(1) Een bevek (beleggingsvennootschap met veranderlijk kapitaal) is een instelling voor collectief beheer (ICB). Een ICB wordt doorgaans opgericht door een financiële instelling, maar vormt een onafhankelijke juridische entiteit. Een aandeel gekocht in een ICB geeft recht op een deel van het resultaat in functie van het belegde bedrag. Het belegde kapitaal kan evenwel in waarde verminderen. De belegging in een ICB laat toe om het beleggingsrisico te spreiden en de toegang tot de beurzen en buitenlandse markten te vergemakkelijken. Beleggingen in ICB’s worden gedekt door het beschermingsfonds voor deposito’s en financiële instrumenten. Dit betekent dat een tegemoet-koming kan bekomen worden bij het beschermingsfonds ten belope van maximaal € 20.000 indien een kredietinstelling of een beursvennootschap rechten van deelneming van ICB’s aanhoudt voor rekening van haar cliënten en deze niet kan leveren of teruggeven aan de rechtmatige eigenaars. Er wordt opgemerkt dat het eventuele verlies aan waarde van een ICB ten opzichte van zijn aanschaffingsprijs niet wordt gedekt door het Beschermingsfonds.(2) Een obligatie is een schuldtitel uitgegeven door een onderneming, een overheidsinstelling of een staat, terugbetaalbaar op een datum en voor een bedrag dat op voorhand werd vastgelegd en dat een interest opbrengt.

Top Related