Talen

Pages

Wettelijk

APLIKASI KOMPUTER AKUNTANSI

ZAHIR ACCOUNTING 5.1

OLEH

Reza Maulana, M.Kom

Latifah, SE, MM

Wanty Eka Jayanti, M.Si, M.Pd

Program Studi Sistem Informasi Akuntansi Kampus Kota Pontianak

Fakultas Teknologi Informasi

Universitas Bina Sarana Informatika

2019

ii

KATA PENGANTAR

Puji syukur kepada Allah SWT serta baginda Rasulullah Muhammad

SAW, atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

buku ajar Aplikasi Komputer Akuntansi Zahir Accounting 5.1 dengan tepat

waktu.

Besar harapan penulis semoga buku ajar ini dapat memberikan manfaat

yang besar baik untuk penulis ataupun orang lain. Ucapan terima kasih tak lupa

penulis sampaikan kepada Orang Tua & Keluarga tercinta yang selalu

memberikan dukungan serta semangat, juga kepada rekan-rekan Dosen

Universitas BSI Kampus Kota Pontianak dan pihak-pihak yang turut mendukung

untuk terciptanya buku ini.

Akhir kata penulis menyadari buku ini memiliki banyak kekurangan,

karena itu sangat diharapkan kritik dan saran yang konstruktif dari pembaca demi

perbaikan dan sekaligus memperbesar manfaat tulisan ini sebagai referensi.

Hormat Kami

Penulis

iii

DAFTAR ISI

KATA PENGANTAR ............................................................................................ ii

DAFTAR ISI .......................................................................................................... iii

DAFTAR GAMBAR .............................................................................................. v

PERTEMUAN I ...................................................................................................... 7

1.1. Sekilas Zahir Accounting ......................................................................... 7

1.2. Modul dan Fasilitas yang ada di Zahir ..................................................... 7

PERTEMUAN II ................................................................................................... 19

2.1. Data Perusahaan ..................................................................................... 19

2.2. Membuat Data Perusahaan Baru ............................................................ 21

2.3. Membuat Satuan Pengukuran Barang .................................................... 32

2.4. Membuat Kelompok Barang .................................................................. 33

2.5. Membuat Data Pajak .............................................................................. 36

2.6. Data Mata Uang dan Akun penting ........................................................ 36

2.7. Membuat Data Produk ............................................................................ 38

2.8. Membuat Kelompok Harta Tetap ........................................................... 39

2.9. Membuat Data Harta Tetap .................................................................... 40

PERTEMUAN III ................................................................................................. 43

3.1. Mengisi Saldo Awal ............................................................................... 43

3.2. Saldo Awal Piutang ................................................................................ 45

3.3. Saldo Awal Hutang ................................................................................ 46

3.4. Saldo Persediaan ..................................................................................... 47

3.5. Transaksi Modul Kas & Bank ................................................................ 48

PERTEMUAN IV ................................................................................................. 58

4.1. Transaksi Pembelian ............................................................................... 58

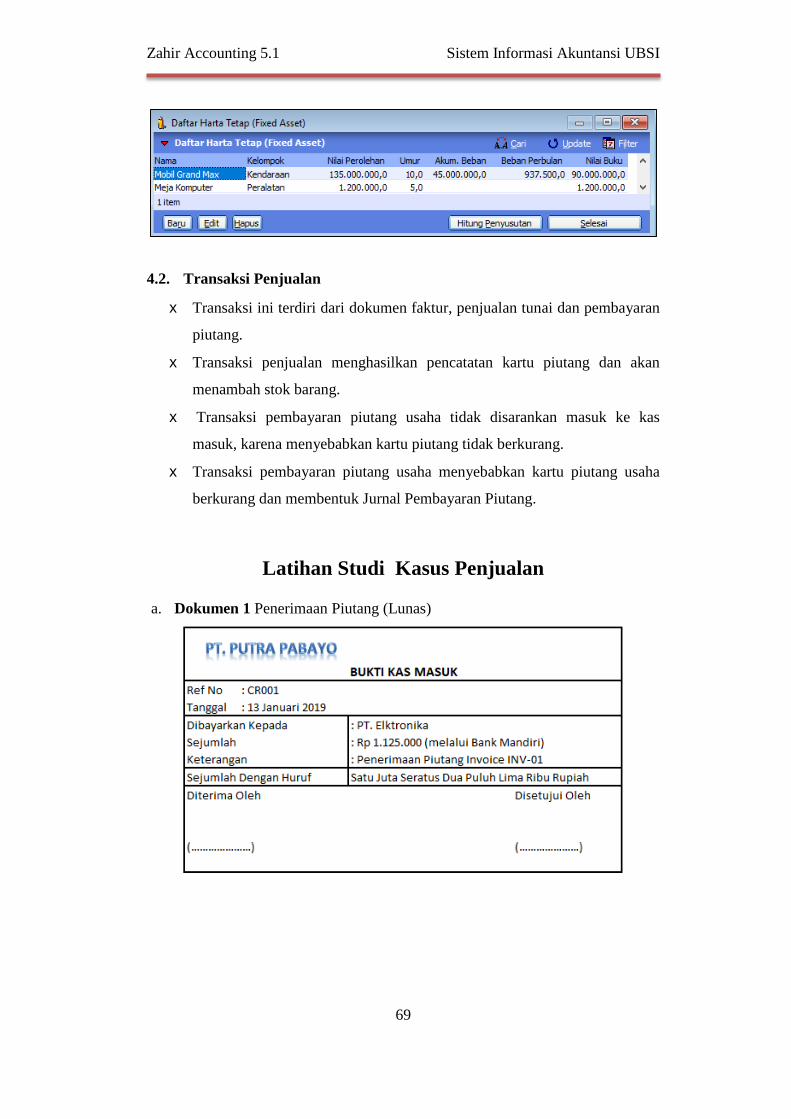

4.2. Transaksi Penjualan ................................................................................ 69

PERTEMUAN V .................................................................................................. 77

5.1. Modul Persediaan ................................................................................... 77

5.2. Transaksi Buku Besar ............................................................................. 79

iv

5.3. Tutup Buku Bulanan .............................................................................. 83

5.4. Analisa Grafik dan Laporan Keuangan .................................................. 84

PERTEMUAN VI ................................................................................................. 91

6.1. Latihan Studi Kasus ................................................................................ 91

DAFTAR PUSTAKA ......................................................................................... 101

INDEX ................................................................................................................ 102

GLOSARIUM ..................................................................................................... 103

BIOGRAFI PENULIS ........................................................................................ 105

SINOPSIS ........................................................................................................... 107

v

DAFTAR GAMBAR

Gambar I.1 Fasilitas yang ada di modul Data-Data ................................................ 9

Gambar I.2 Fasilitas yang ada di modul Buku Besar ............................................ 10

Gambar I.3 Fasilitas yang ada di modul Penjualan ............................................... 11

Gambar I.4 Fasilitas yang ada di modul Pembelian .............................................. 13

Gambar I.5 Fasilitas yang ada di modul Kas dan Bank ........................................ 15

Gambar I.6 Fasilitas yang ada di modul Persediaan ............................................. 17

Gambar I.7 Fasilitas yang ada di modul Laporan ................................................. 18

Gambar II.1 Icon zahir .......................................................................................... 21

Gambar II.2 Jendela menu utama zahir................................................................. 22

Gambar II.3 Jendela Penginputan Informasi Perusahaan ..................................... 22

Gambar II.4 Jendela Penginputan Periode Akuntansi .......................................... 23

Gambar II.5 Jendela Informasi Perusahaan .......................................................... 23

Gambar II.6 Jendela Pemilihan Bidang Usaha ..................................................... 24

Gambar II.7 Jendela Informasi Pilihan Bidang Usaha .......................................... 24

Gambar II.8 Jendela Setup Mata Uang ................................................................. 24

Gambar II.9 Jendela List of Currency ................................................................... 25

Gambar II.10 Jendela setup data selesai ............................................................... 25

Gambar II.11 Jendela Daftar Akun ....................................................................... 28

Gambar II.12 Jendela Tambah Akun Baru ........................................................... 29

Gambar II.13 Jendela Daftar Alamat .................................................................... 31

Gambar II.14 Jendela Data dan Alamat Pelanggan .............................................. 31

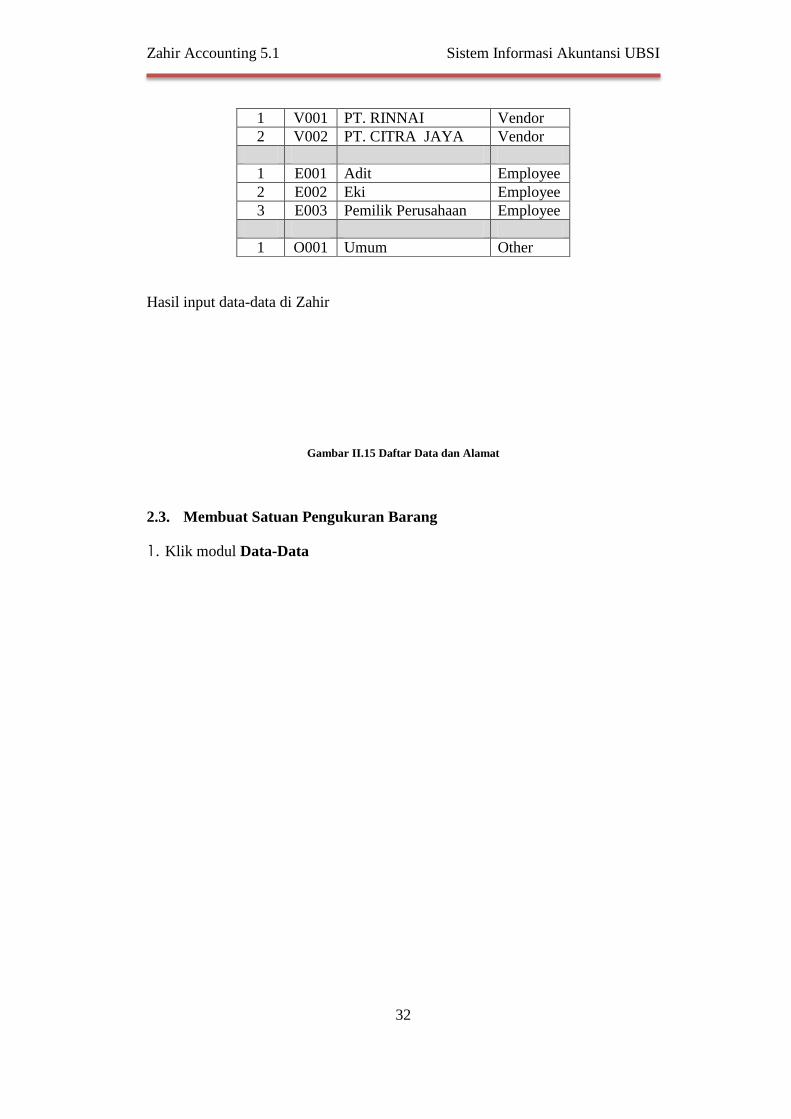

Gambar II.15 Daftar Data dan Alamat .................................................................. 32

Gambar II.16 Jendela Daftar Satuan Pengukuran ................................................. 32

Gambar II.17 Jendela Pengisian Data Satuan Pengukuran ................................... 33

Gambar II.18 Jendela Daftar Kelompok Barang................................................... 33

Gambar II.19 Jendela Data Barang ....................................................................... 34

Gambar II.20 Jendela Pengisian Data Pajak ......................................................... 36

vi

Gambar II.21 Jendela Pengisian Mata Uang ......................................................... 37

Gambar II.22 Jendela Daftar Barang .................................................................... 38

Gambar II.23 Jendela Pengisian Data Produk Baru .............................................. 38

Gambar II.24 Jendela Pengisian Kelompok Harta Tetap ...................................... 39

Gambar II.25 Jendela Pengisian Data Harta Tetap Setelah di Hitung .................. 41

Gambar III.1 Pengisian Saldo Awal..................................................................... 44

Gambar III.2 Jendela Entri Saldo Awal Piutang Usaha ........................................ 45

Gambar III.3 Jendela tampilan Saldo Awal Piutang ............................................. 45

Gambar III.4 Jendela Entry Saldo Awal Hutang .................................................. 46

Gambar III.5 Jendela tampilan Saldo Awal Hutang ............................................. 46

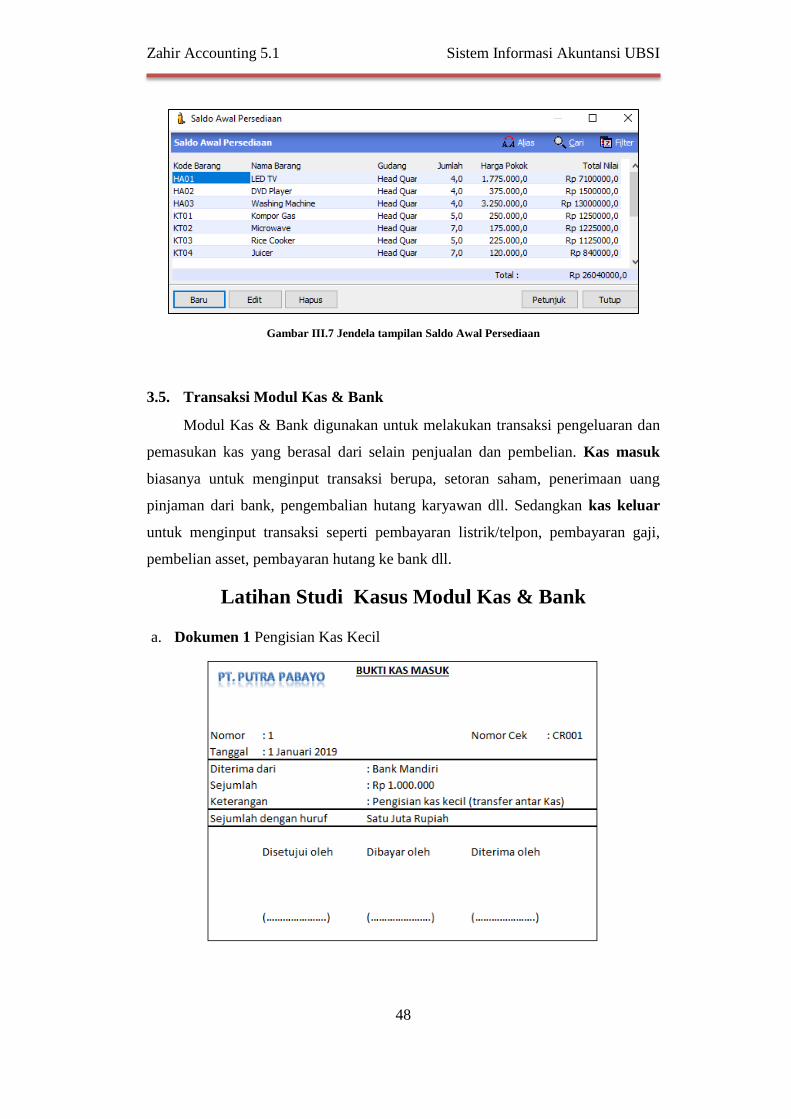

Gambar III.6 Jendela Daftar Saldo Awal Persediaan............................................ 47

Gambar III.7 Jendela tampilan Saldo Awal Persediaan ........................................ 48

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

8

1.2.1. Modul Data-Data

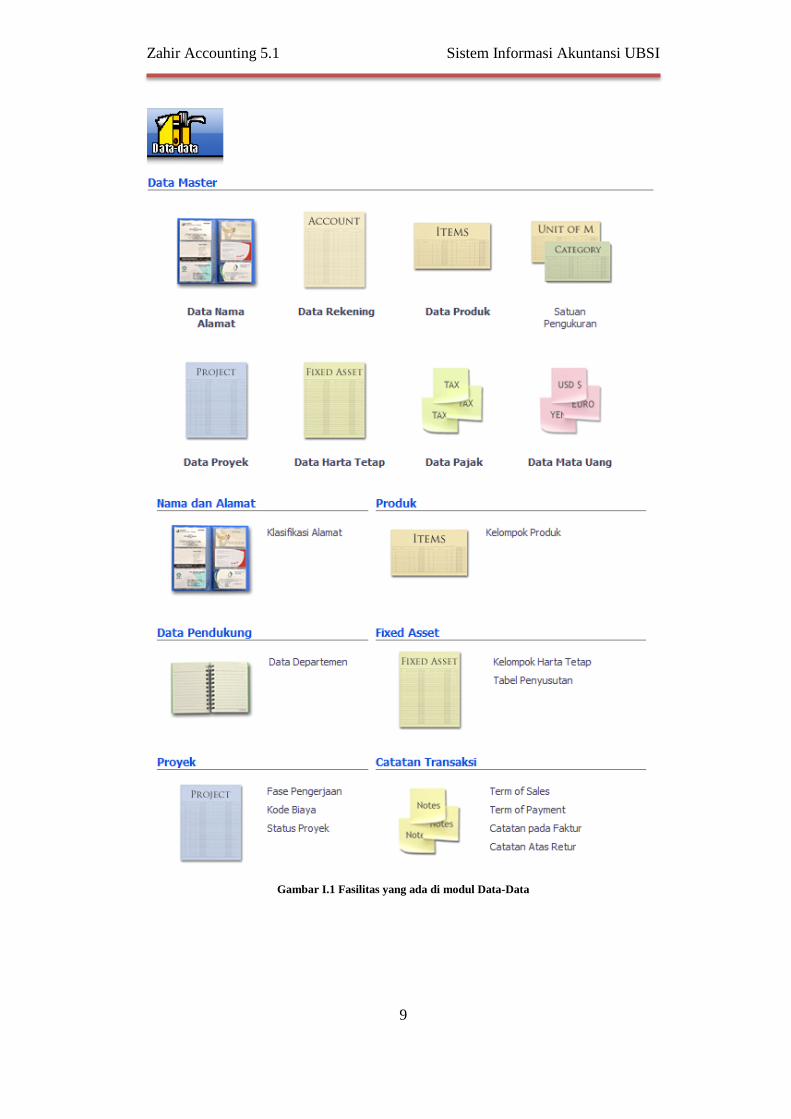

Modul data digunakan untuk membuat data master di suatu data kerja di

Zahir Accounting. Untuk menampilkannya klik Data-Data.

Beberapa fasilitas yang ada di modul Data-Data:

o Data Nama Alamat: Mengelola Data customer, vendor, employee dan other

o Data Rekening: Mengelola (menambah, mengedit dan mengapus)

Akun/Rekening

o Data Produk: Mengelola Barang Dagang

o Satuan Pengukuran: Mengelola satuan ukuran barang dagang

o Data Proyek: Mengelola transaksi Proyek

o Data Harta Tetap: Mengelola Harta Tetap yang dimiliki perusahaan

o Data Pajak : Mengelola Pajak Barang dagang

o Data Mata Uang: mengelola Mata Uang beserta akun penting yang

digunakan saat transaksi

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

9

Gambar I.1 Fasilitas yang ada di modul Data-Data

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

10

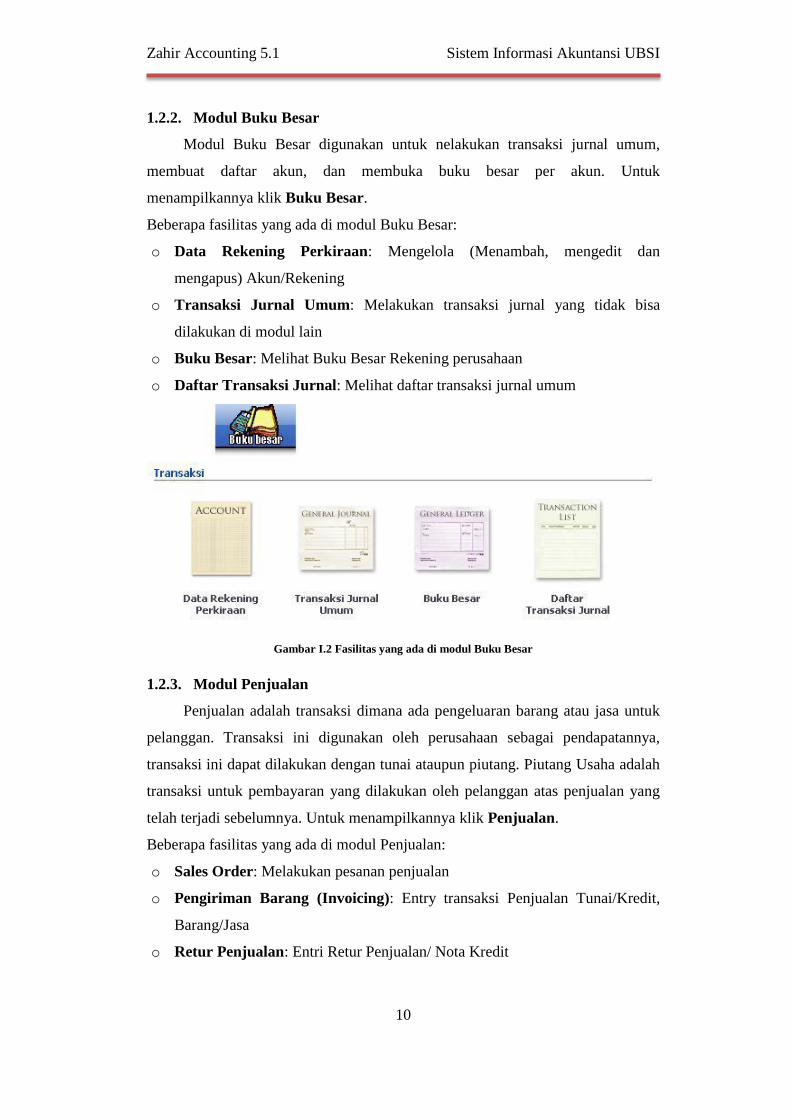

1.2.2. Modul Buku Besar

Modul Buku Besar digunakan untuk nelakukan transaksi jurnal umum,

membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkannya klik Buku Besar.

Beberapa fasilitas yang ada di modul Buku Besar:

o Data Rekening Perkiraan: Mengelola (Menambah, mengedit dan

mengapus) Akun/Rekening

o Transaksi Jurnal Umum: Melakukan transaksi jurnal yang tidak bisa

dilakukan di modul lain

o Buku Besar: Melihat Buku Besar Rekening perusahaan

o Daftar Transaksi Jurnal: Melihat daftar transaksi jurnal umum

Gambar I.2 Fasilitas yang ada di modul Buku Besar

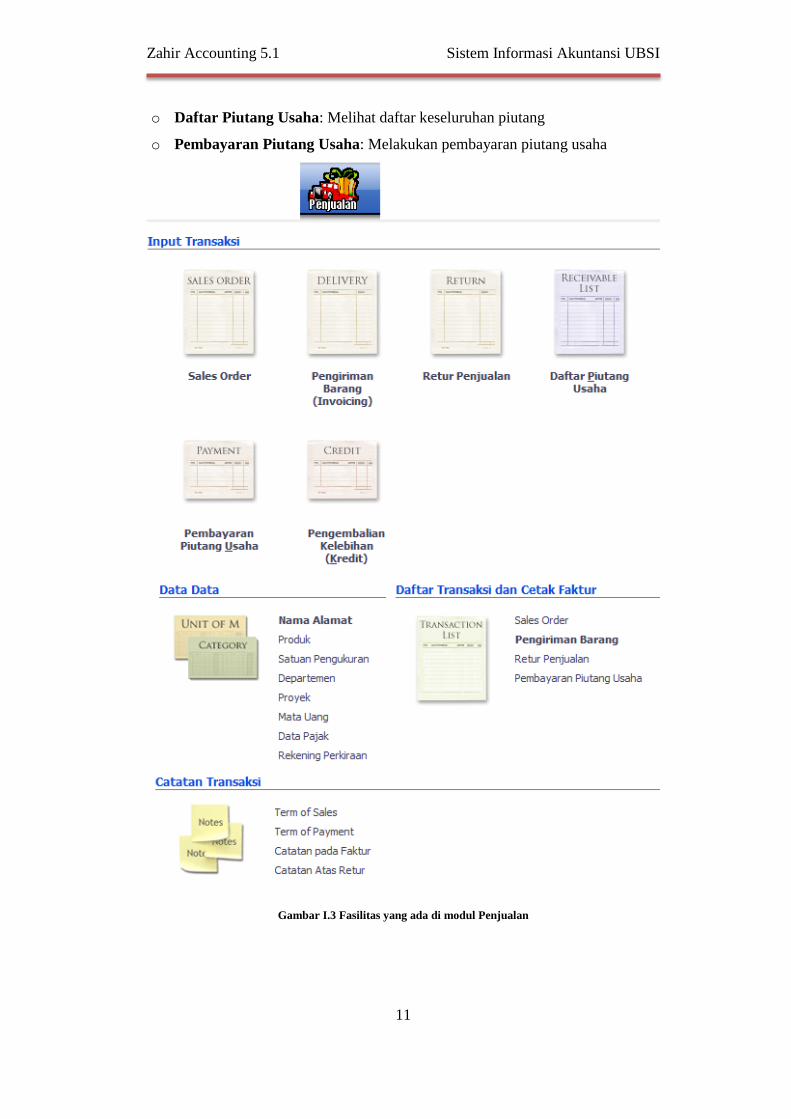

1.2.3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang Usaha adalah

transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang

telah terjadi sebelumnya. Untuk menampilkannya klik Penjualan.

Beberapa fasilitas yang ada di modul Penjualan:

o Sales Order: Melakukan pesanan penjualan

o Pengiriman Barang (Invoicing): Entry transaksi Penjualan Tunai/Kredit,

Barang/Jasa

o Retur Penjualan: Entri Retur Penjualan/ Nota Kredit

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

11

o Daftar Piutang Usaha: Melihat daftar keseluruhan piutang

o Pembayaran Piutang Usaha: Melakukan pembayaran piutang usaha

Gambar I.3 Fasilitas yang ada di modul Penjualan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

12

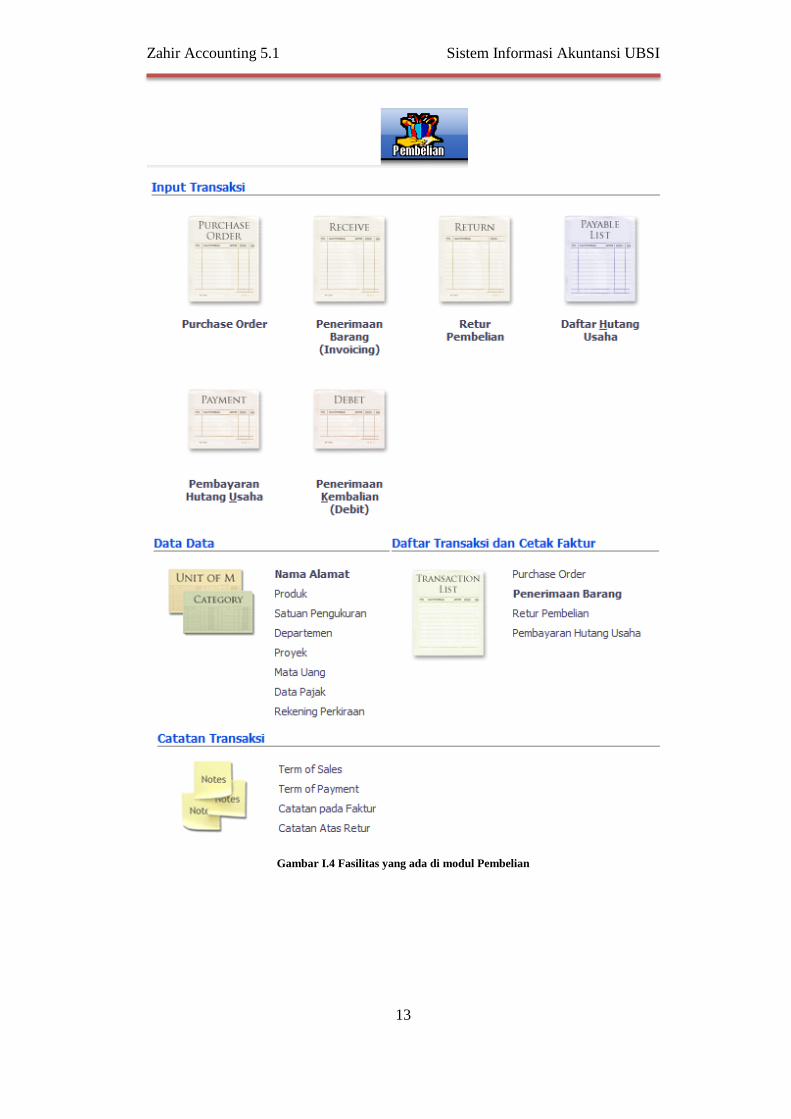

1.2.4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi

pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah

transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau vendor

tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya klik

Pembelian.

Beberapa fasilitas yang ada di modul Pembelian:

o Purchase Order : Entry pesanan pembelian

o Pengiriman Barang (Invoicing) : Entry transaksi barang secara tunai/kredit,

barang/jasa

o Retur Pembelian: Entry Retur Pembelian/Nota Debet

o Daftar Hutang Usaha: Melihat daftar keseluruhan

o Pembayaran Hutang Usaha: Melakukan pembayaran hutang

o Penerimaan Kembalian (Debet): Untuk menginput transaksi kelebihan

pembayaran dari supplier, dimana uang Perusahaan akan dikembalikan secara

tunai atau digunakan untuk pembayaran hutang/pembelian Anda yang lainnya

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

13

Gambar I.4 Fasilitas yang ada di modul Pembelian

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

14

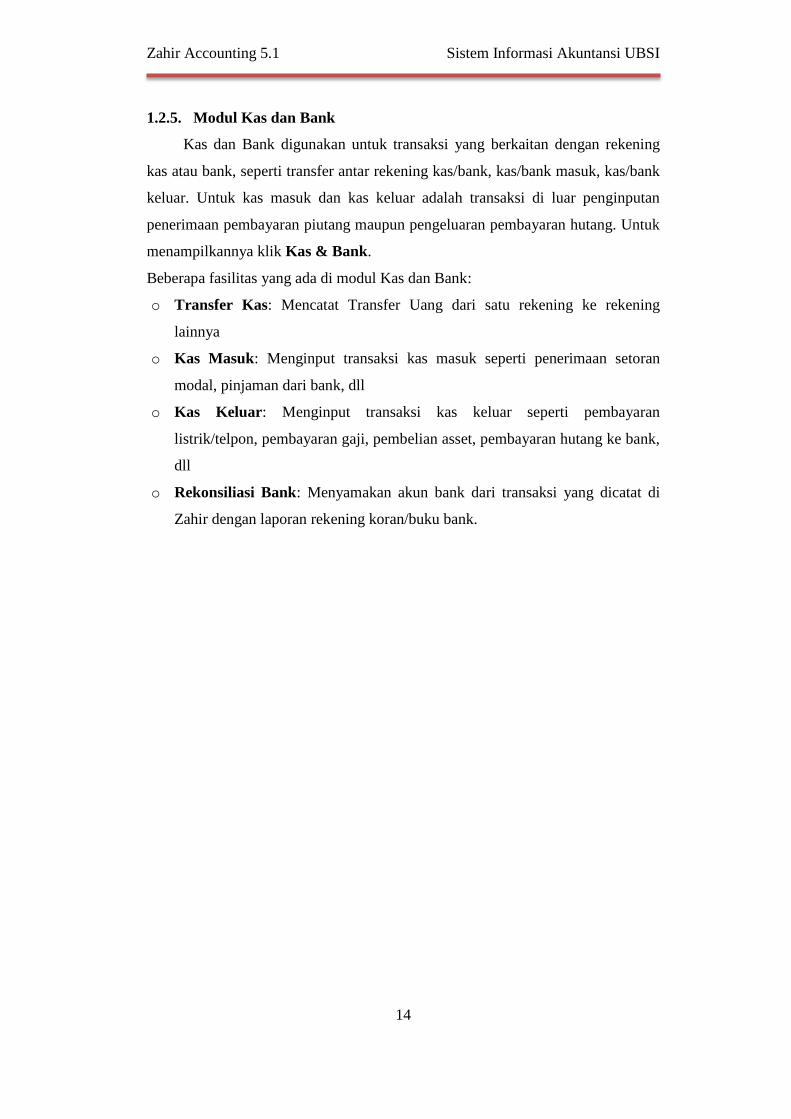

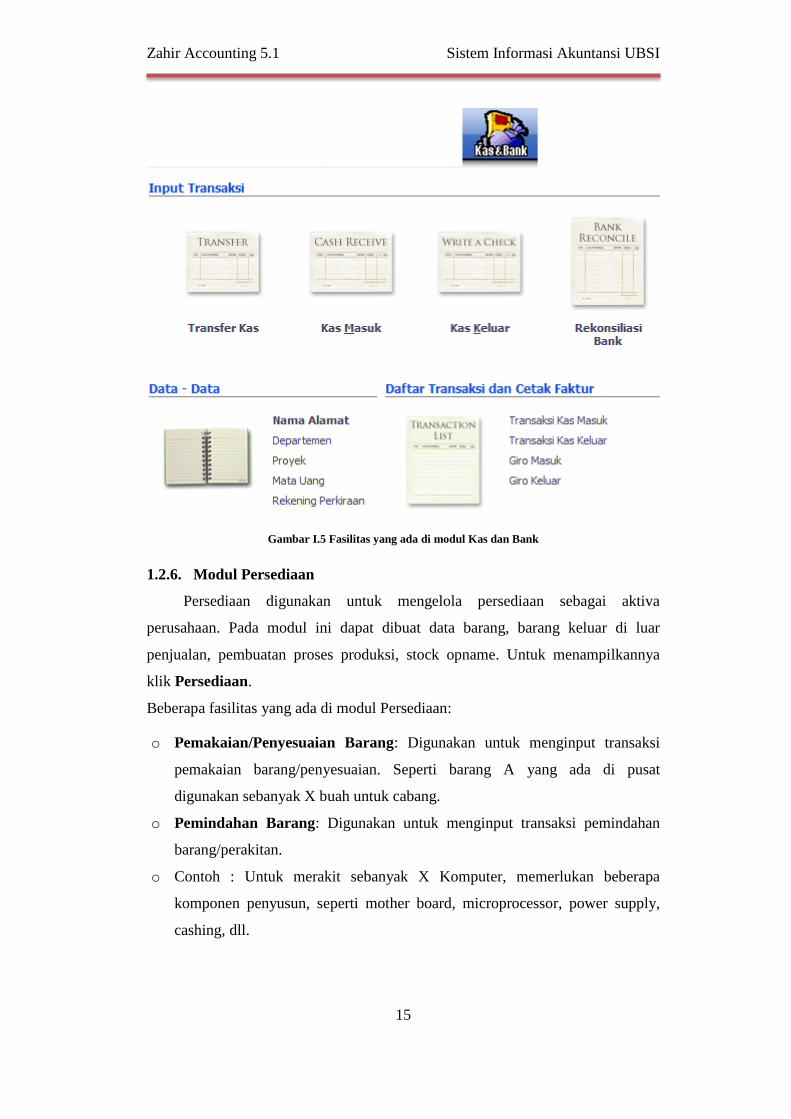

1.2.5. Modul Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening

kas atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank

keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan

penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Untuk

menampilkannya klik Kas & Bank.

Beberapa fasilitas yang ada di modul Kas dan Bank:

o Transfer Kas: Mencatat Transfer Uang dari satu rekening ke rekening

lainnya

o Kas Masuk: Menginput transaksi kas masuk seperti penerimaan setoran

modal, pinjaman dari bank, dll

o Kas Keluar: Menginput transaksi kas keluar seperti pembayaran

listrik/telpon, pembayaran gaji, pembelian asset, pembayaran hutang ke bank,

dll

o Rekonsiliasi Bank: Menyamakan akun bank dari transaksi yang dicatat di

Zahir dengan laporan rekening koran/buku bank.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

15

Gambar I.5 Fasilitas yang ada di modul Kas dan Bank

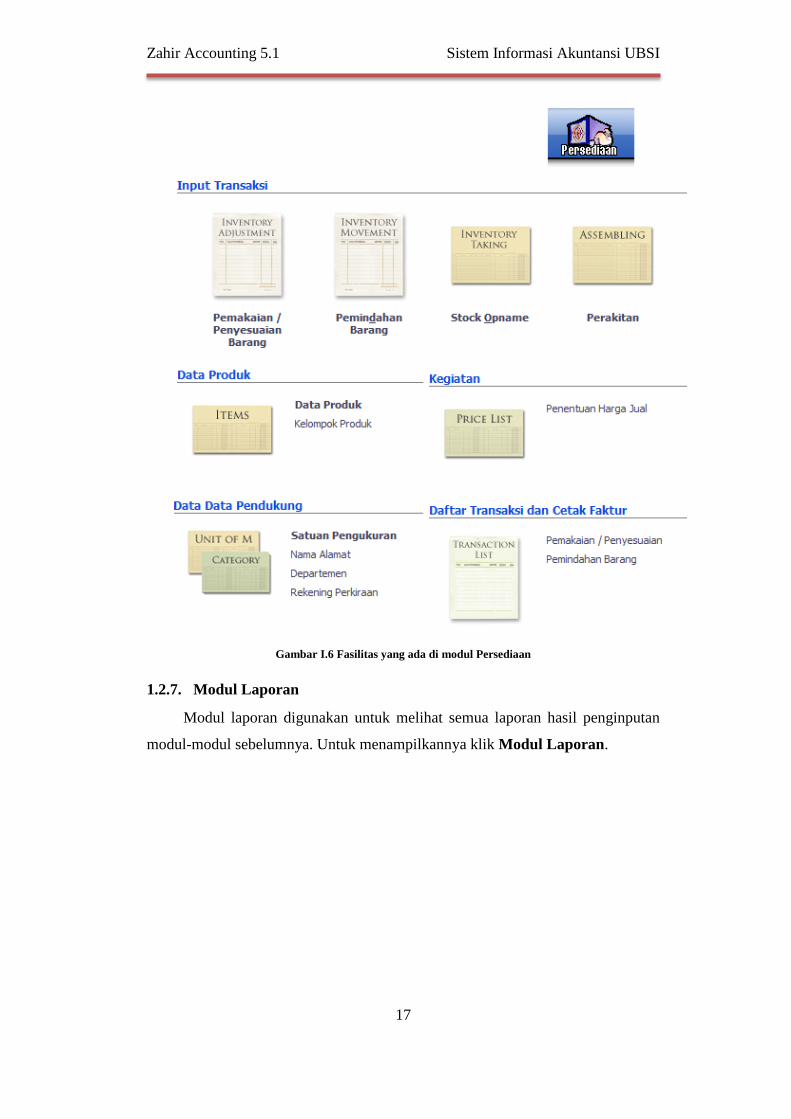

1.2.6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva

perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar

penjualan, pembuatan proses produksi, stock opname. Untuk menampilkannya

klik Persediaan.

Beberapa fasilitas yang ada di modul Persediaan:

o Pemakaian/Penyesuaian Barang: Digunakan untuk menginput transaksi

pemakaian barang/penyesuaian. Seperti barang A yang ada di pusat

digunakan sebanyak X buah untuk cabang.

o Pemindahan Barang: Digunakan untuk menginput transaksi pemindahan

barang/perakitan.

o Contoh : Untuk merakit sebanyak X Komputer, memerlukan beberapa

komponen penyusun, seperti mother board, microprocessor, power supply,

cashing, dll.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

16

o Stock Opname: Fasilitas stok opname berguna untuk menyamakan jumlah

barang yang tercatat di Zahir dengan yang ada di gudang secara fisik, yang

umumnya sering terdapat perbedaan akibat barang hilang atau rusak.

Fasilitas ini biasanya digunakan di akhir periode, misalkan di akhir bulan

o Perakitan: Fasilitas ini berguna untuk mempercepat proses input transaksi

Pemindahan Barang, yaitu Zahir akan secara otomatis menginput transaksi

Pemindahan Barang berdasarkan formula yang ditentukan di masing-masing

barang hasil produksi.

o Proses persediaan juga berkaitan dengan penerimaan barang yang ada d

modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap

ada penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir

akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang

digunakan.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

17

Gambar I.6 Fasilitas yang ada di modul Persediaan

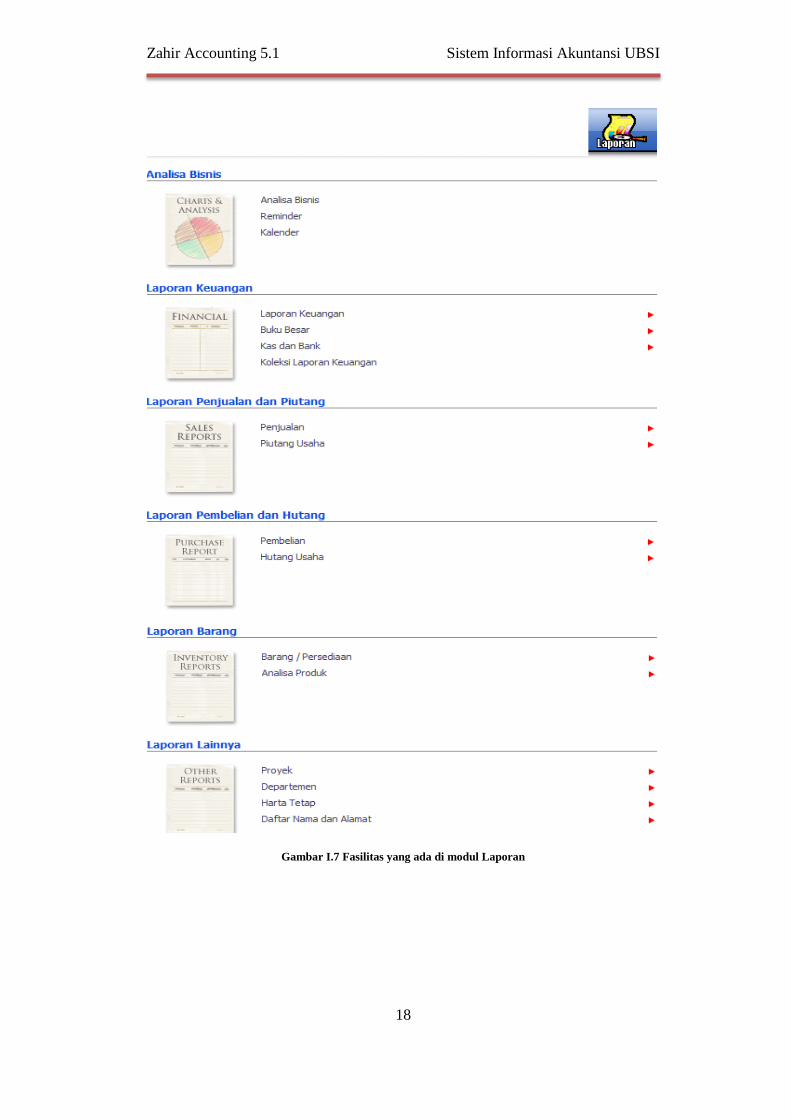

1.2.7. Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

18

Gambar I.7 Fasilitas yang ada di modul Laporan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

19

PERTEMUAN II Create Data Perusahaan

Dan Setup Master Data

2.1. Data Perusahaan

A. Informasi Umum Perusahaan

PT. Putra Pabayo merupakan perusahaan dagang yang menjual berbagai

macam produk elektronik. Perusahaan ini berdiri tahun 2014 dan mulai

melakukan pencatatan keuangan menggunakan software zahir accounting pada

tahun 2019. Berikut rincian data perusahaan:

Nama Perusahaan : PT. Putra Pabayo

Alamat : Jl. Ahmad Yani No.108 Pontianak 78124 – Indonesia

Periode Perusahaan : Januari-Desember 2019

Bulan Konversi : Januari

B. Kebijakan Perusahaan

Kebijakan perusahaan secara umum

1) Periode Akuntansi mulai bulan Januari – Desember.

2) Untuk pembelian dan penjualan menggunakan dana kas atau Bank.

3) Menggunakan sistem berpasangan dengan dasar Acrual Basic (biaya

dan penghasilan diakui pada saat biaya atau penghasilan tsb terjadi,

tanpa mengkaitkan dengan penerimaan kasnya).

4) Perusahaan menerapkan cadangan kerugian piutang sebesar 5% dari

saldo piutang.

5) Rekonsiliasi Bank digunakan setiap akhir bulan.

Kebijakan perusahaan dalam transaksi pembelian

1) Setiap pembelian akan diperhitungkan PPN 10% dari nilai pembelian.

2) Setiap retur pembelian akan diperhitungkan pengurang atas nilai utang

& PPN.

3) Termin pembayaran 2/10, N/30, pembayaran dilakukan dalam periode

diskon akan memperoleh diskon dan mengurangi nilai utang dagang

yang dibayar.

4) Transaksi atas pembelian & pembayaran hutang menggunakan kas atau

Bank.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

20

Kebijakan perusahaan dalam transaksi penjualan

1) Setiap penjualan akan diperhitungkan PPN 10% dari nilai penjualan

(Harga Jual Belum termasuk pajak).

2) Setiap retur penjualan akan diperhitungkan pengurang atas nilai utang

& PPN.

3) Transaksi atas penjualan pembayaran piutang menggunakan kas atau

Bank.

C. Data Saldo Awal Perusahaan

Data saldo awal per 31 Desember 2018

Akun Saldo

Kas Rp. 20.500.000

Kas di Bank Mandiri Rp. 38.500.000

Piutang Dagang Rp. 4.550.000

Cadangan Kerugian Piutang (Rp 227.500)

Persediaan Kitchen Ware Rp. 4.440.000

Persedian Home Appliance Rp. 21.600.000

Asuransi Dibayar Dimuka Rp. 2.300.000

Sewa Dibayar Dimuka Rp. 12.815.000

Kendaraan Rp. 135.000.000

Akm Peny Kendaraan (Rp. 22.500.000)

Hutang Dagang Rp.16.875.000

Hutang Gaji Rp. 2.115.000

Hutang Bank Rp. 81.375.000

Modal Disetor Rp. 90.085.000

Laba Ditahan Rp.26.527.500

D. Data Produk Perusahaan

Kode Nama Produk Harga Jual HPP Unit Total HPP

Persediaan Kitchen Ware dibeli dari supplier utama PT. Rinnai

KT01 KOMPOR GAS Rp. 300.0000 Rp. 250.000 5 Rp. 1.250.000

KT02 MICROWAVE Rp. 200.000 Rp. 175.000 7 Rp. 1.225.000

KT03 RICE COOKER Rp. 275.000 Rp. 225.000 5 Rp.1.125.000

KT04 JUICER Rp. 175.000 Rp. 120.000 7 Rp 840.000

Persediaan Home Appliance dibeli dari supplier utama PT. Citra Jaya

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

21

HA01 LED TV Rp. 2.150.000 Rp. 1.775.000 4 Rp. 7.100.000

HA02 DVD PLAYER Rp. 500.000 Rp. 375.000 4 Rp. 1.500.000

HA03 WASHING

MACHINE

Rp. 3.800.000 Rp. 3.250.000 4 Rp. 21.600.000

Total Persediaan Rp. 26.040.000

E. Data Customer/Supplier/Karyawan

Invoice Data Pelanggan Saldo Piutang

INV-01 PT. Elektronika Rp. 1.250.000

INV-02 Centro Elektro Rp. 2.450.000

INV-03 PT. Jaya Mulia Rp. 850.000

Jumlah Rp. 4.550.000

Invoice Data Supllier Saldo Hutang

INV-04 PT. Rinnai Rp. 6.750.000

INV-05 PT. Citra Jaya Rp. 10.125.000

Jumlah Rp. 16.875.000

Data Karyawan Bagian Gaji

Adit Pembelian Rp. 1.000.000

Eki Penjualan Rp.1.115.000

Jumlah Rp. 2.115.000

2.2. Membuat Data Perusahaan Baru

Untuk membuat data perusahaan baru ada beberapa langkah yang harus

dilakukan sebagai berikut:

1. Klik icon zahir pada desktop

Gambar II.1 Icon zahir

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

22

2. Klik Membuat Data Baru pada tampilan menu utama.

Gambar II.2 Jendela menu utama zahir

3. Setelah itu akan muncul jendela seperti di bawah ini:

Gambar II.3 Jendela Penginputan Informasi Perusahaan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

23

4. Isi informasi perusahaan yang ada seperti contoh di atas. Klik tombol

lanjutkan untuk ketampilan berikutnya.

5. Klik lanjutkan untuk transaksi berikutnya.

Gambar II.4 Jendela Penginputan Periode Akuntansi

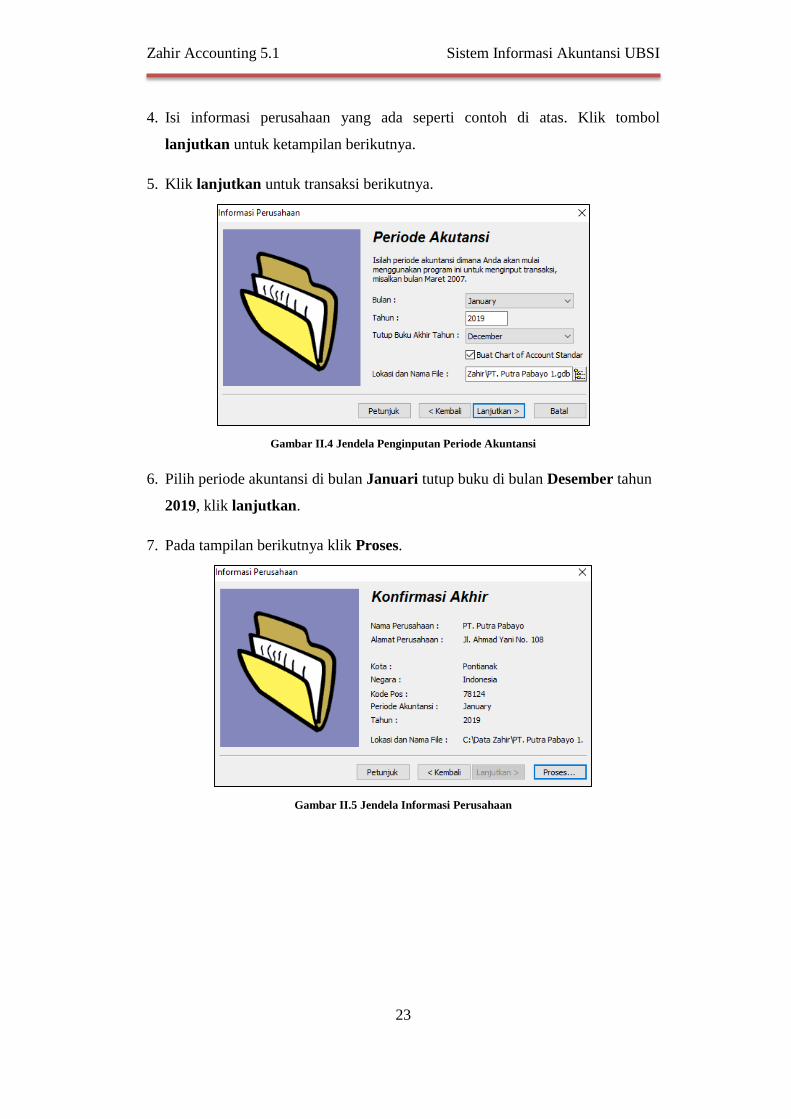

6. Pilih periode akuntansi di bulan Januari tutup buku di bulan Desember tahun

2019, klik lanjutkan.

7. Pada tampilan berikutnya klik Proses.

Gambar II.5 Jendela Informasi Perusahaan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

24

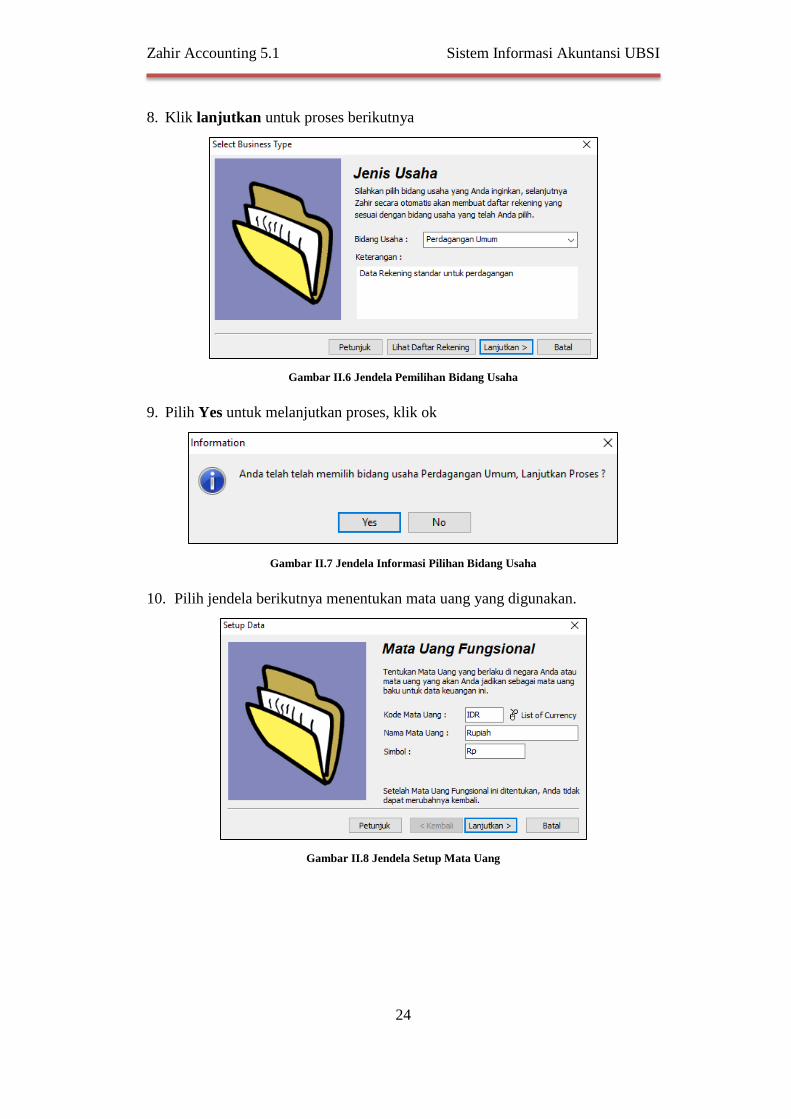

8. Klik lanjutkan untuk proses berikutnya

Gambar II.6 Jendela Pemilihan Bidang Usaha

9. Pilih Yes untuk melanjutkan proses, klik ok

Gambar II.7 Jendela Informasi Pilihan Bidang Usaha

10. Pilih jendela berikutnya menentukan mata uang yang digunakan.

Gambar II.8 Jendela Setup Mata Uang

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

25

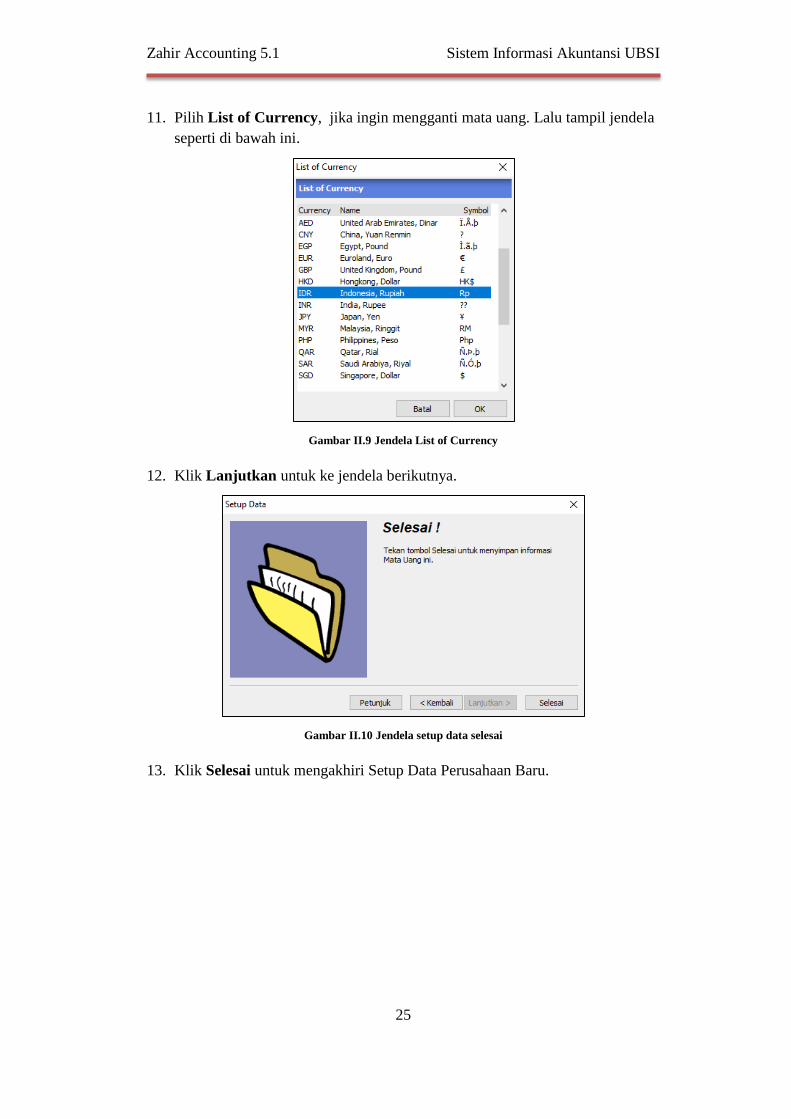

11. Pilih List of Currency, jika ingin mengganti mata uang. Lalu tampil jendela

seperti di bawah ini.

Gambar II.9 Jendela List of Currency

12. Klik Lanjutkan untuk ke jendela berikutnya.

Gambar II.10 Jendela setup data selesai

13. Klik Selesai untuk mengakhiri Setup Data Perusahaan Baru.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

27

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

30

Latihan

Tambahkan beberapa akun yang diperlukan pada perusahaan dagang berikut ini:

Kode Nama Akun Klarifikasi

150-21 Sewa Dibayar Dimuka Biaya Dibayar Dimuka

190-22 Perlengkapan Harta Lainnya

410-71 Potongan Penjualan Home Appliance Pendapatan Usaha

510-71 Potongan Pembelian Home Appliance Biaya Produksi

610-61 Biaya Kebersihan & Keamanan Biaya Operasional

610-62 Biaya Sewa Biaya Operasional

660-17 Biaya Asuransi Biaya Non Operasional

Edit beberapa akun yang diperlukan pada perusahaan dagang berikut ini:

Awal Diubah Menjadi

Bank Bank Mandiri

Piutang Usaha Piutang Dagang

Persediaan 1 Persediaan Kitchen Ware

Persediaan 2 Persediaan Home Appliance

Persediaan 3 Persediaan Sample

Hutang Usaha Hutang Dagang

Penjualan Produk 1 Penjualan Kitchen Ware

Penjualan Produk 2 Penjualan Home Appliance

Penjualan Produk 3 Retur Penjualan Kitchen Ware

Penjualan Lain Retur Penjualan Home Appliance

Potongan Penjualan Potongan Penjualan Kitchen Ware

Potongan Pembelian Potongan Pembelian Kitchen Ware

Biaya 1 HPP Kitchen Ware

Biaya 2 HPP Home Appliance

2.2.2. Membuat Data Master

Data Master digunakan untuk memasukkan data customer, vendor,

karyawan dan lain-lain. Berikut beberapa tipe yang ada di Zahir:

a. Tipe Customer : untuk mengkategorikan pelanggan yang membeli produk

perusahaan

b. Tipe Vendor : untuk mengkategorikan pemasok yang produknya dibeli

oleh perusahaan

c. Tipe Employe : untuk mengkategorikan karyawan perusahaan

d. Tipe Other : untuk mengkategorikan orang/perusahaan yang

melakukan transaksi selain penjualan/pembelian produk perusahaan.

Berikut langkahnya:

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

37

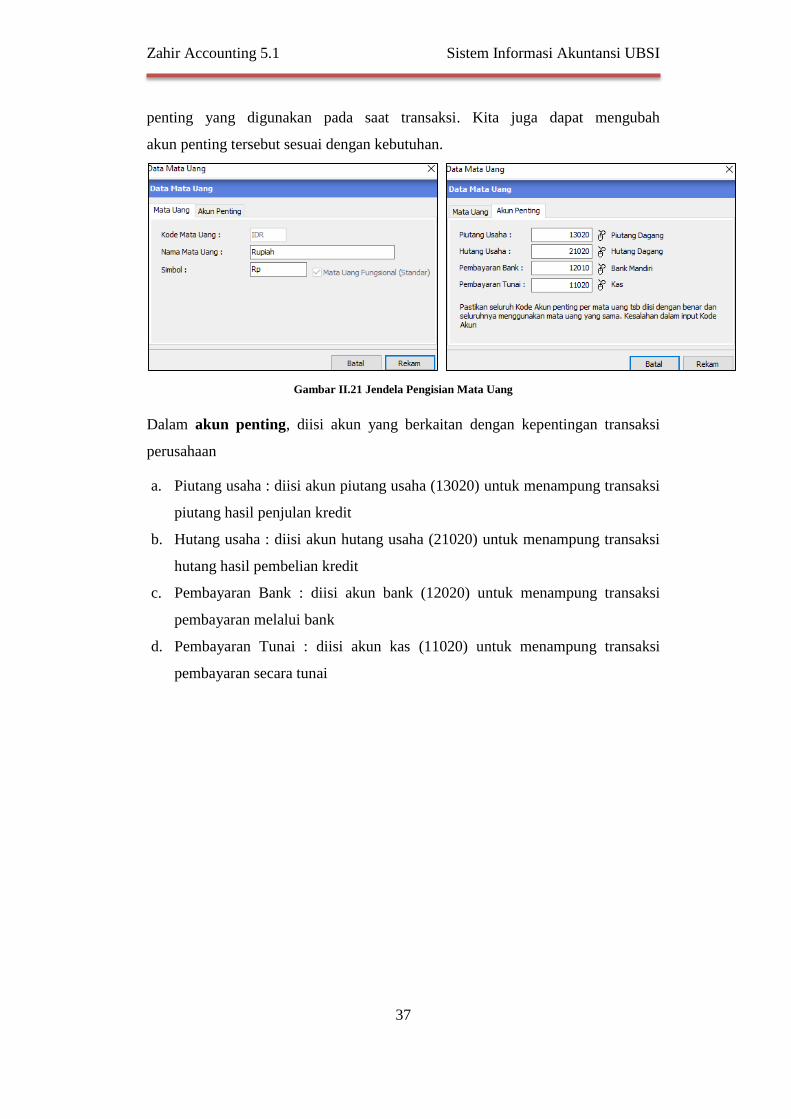

penting yang digunakan pada saat transaksi. Kita juga dapat mengubah

akun penting tersebut sesuai dengan kebutuhan.

Gambar II.21 Jendela Pengisian Mata Uang

Dalam akun penting, diisi akun yang berkaitan dengan kepentingan transaksi

perusahaan

a. Piutang usaha : diisi akun piutang usaha (13020) untuk menampung transaksi

piutang hasil penjulan kredit

b. Hutang usaha : diisi akun hutang usaha (21020) untuk menampung transaksi

hutang hasil pembelian kredit

c. Pembayaran Bank : diisi akun bank (12020) untuk menampung transaksi

pembayaran melalui bank

d. Pembayaran Tunai : diisi akun kas (11020) untuk menampung transaksi

pembayaran secara tunai

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

42

Catatan Setelah mengisi data harta tetap, perusahaan tidak perlu melakukan

jurnal penyusutan, melainkan Zahir Accounting akan menghitung penyusutan

secara otomatis dan akan terlihat dilaporan setelah perusahaan melakukan

tutup buku bulanan. Pembahasan tutup buku bulanan akan dijelaskan di bab

selanjutnya.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

48

Gambar III.7 Jendela tampilan Saldo Awal Persediaan

3.5. Transaksi Modul Kas & Bank

Modul Kas & Bank digunakan untuk melakukan transaksi pengeluaran dan

pemasukan kas yang berasal dari selain penjualan dan pembelian. Kas masuk

biasanya untuk menginput transaksi berupa, setoran saham, penerimaan uang

pinjaman dari bank, pengembalian hutang karyawan dll. Sedangkan kas keluar

untuk menginput transaksi seperti pembayaran listrik/telpon, pembayaran gaji,

pembelian asset, pembayaran hutang ke bank dll.

Latihan Studi Kasus Modul Kas & Bank

a. Dokumen 1 Pengisian Kas Kecil

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

49

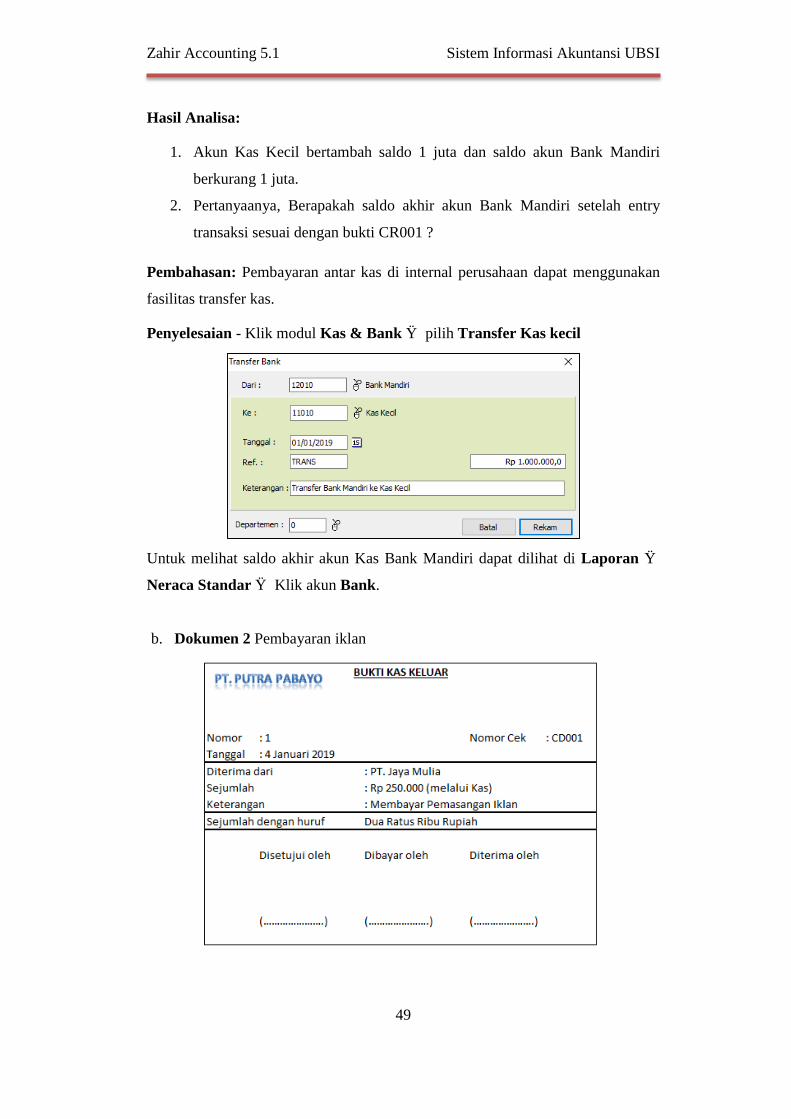

Hasil Analisa:

1. Akun Kas Kecil bertambah saldo 1 juta dan saldo akun Bank Mandiri

berkurang 1 juta.

2. Pertanyaanya, Berapakah saldo akhir akun Bank Mandiri setelah entry

transaksi sesuai dengan bukti CR001 ?

Pembahasan: Pembayaran antar kas di internal perusahaan dapat menggunakan

fasilitas transfer kas.

Penyelesaian - Klik modul Kas & Bank → pilih Transfer Kas kecil

Untuk melihat saldo akhir akun Kas Bank Mandiri dapat dilihat di Laporan →

Neraca Standar → Klik akun Bank.

b. Dokumen 2 Pembayaran iklan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

50

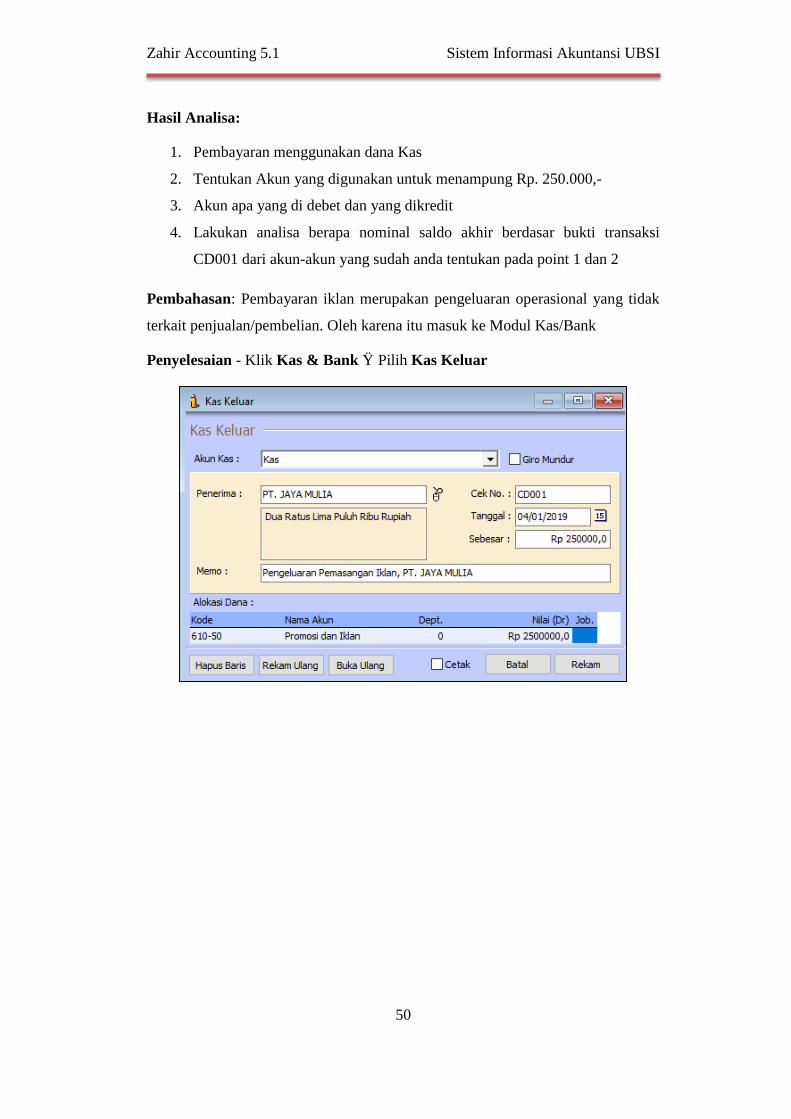

Hasil Analisa:

1. Pembayaran menggunakan dana Kas

2. Tentukan Akun yang digunakan untuk menampung Rp. 250.000,-

3. Akun apa yang di debet dan yang dikredit

4. Lakukan analisa berapa nominal saldo akhir berdasar bukti transaksi

CD001 dari akun-akun yang sudah anda tentukan pada point 1 dan 2

Pembahasan: Pembayaran iklan merupakan pengeluaran operasional yang tidak

terkait penjualan/pembelian. Oleh karena itu masuk ke Modul Kas/Bank

Penyelesaian - Klik Kas & Bank →Pilih Kas Keluar

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

51

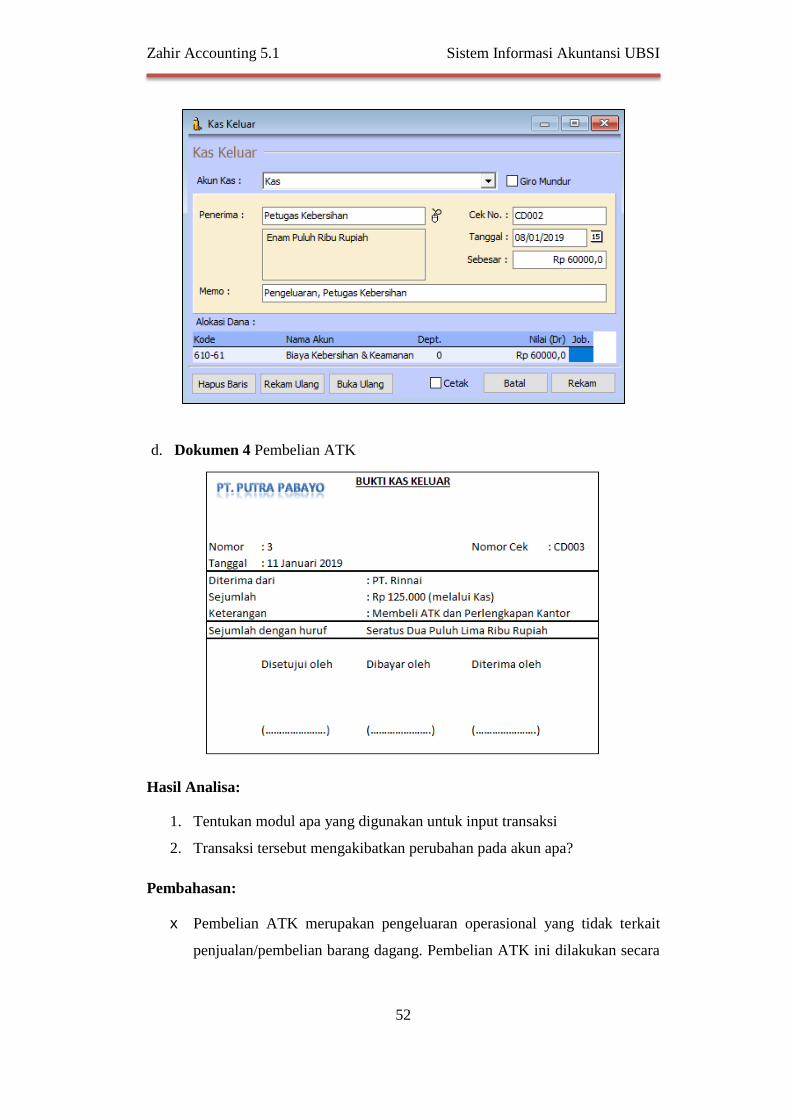

c. Dokumen 3 Pembayaran kebersihan & keamanan

Hasil Analisa:

1. Tentukan modul apa yang digunakan (mengklasifikasi transaksi).

2. Perhatikan akun apa yang dipilih untuk pembayaran

Pembahasan:

Pembayaran kebersihan & keamanan merupakan pengeluaran operasional

yang tidak terkait penjualan/pembelian. Oleh karena itu masuk ke Modul

Kas/Bank.

Transaksi tersebut mengakibatkan akun biaya kebersihan dan keamanan

bertambah (debet) dan akun Kas berkurang (kredit)

Penyelesaian

Klik Kas & Bank → Pilih Kas Keluar

buat akun 61010 untuk Biaya kebersihan dan kemanan (Kategori: Biaya

Operasional)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

52

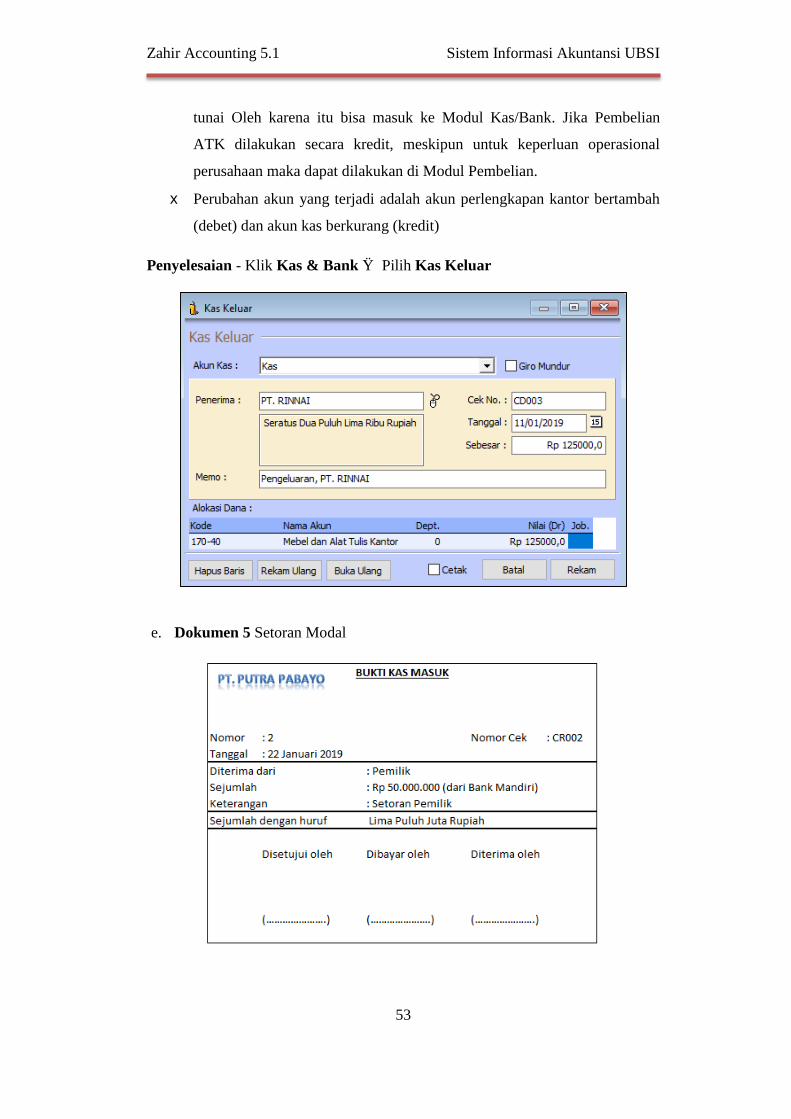

d. Dokumen 4 Pembelian ATK

Hasil Analisa:

1. Tentukan modul apa yang digunakan untuk input transaksi

2. Transaksi tersebut mengakibatkan perubahan pada akun apa?

Pembahasan:

Pembelian ATK merupakan pengeluaran operasional yang tidak terkait

penjualan/pembelian barang dagang. Pembelian ATK ini dilakukan secara

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

53

tunai Oleh karena itu bisa masuk ke Modul Kas/Bank. Jika Pembelian

ATK dilakukan secara kredit, meskipun untuk keperluan operasional

perusahaan maka dapat dilakukan di Modul Pembelian.

Perubahan akun yang terjadi adalah akun perlengkapan kantor bertambah

(debet) dan akun kas berkurang (kredit)

Penyelesaian - Klik Kas & Bank → Pilih Kas Keluar

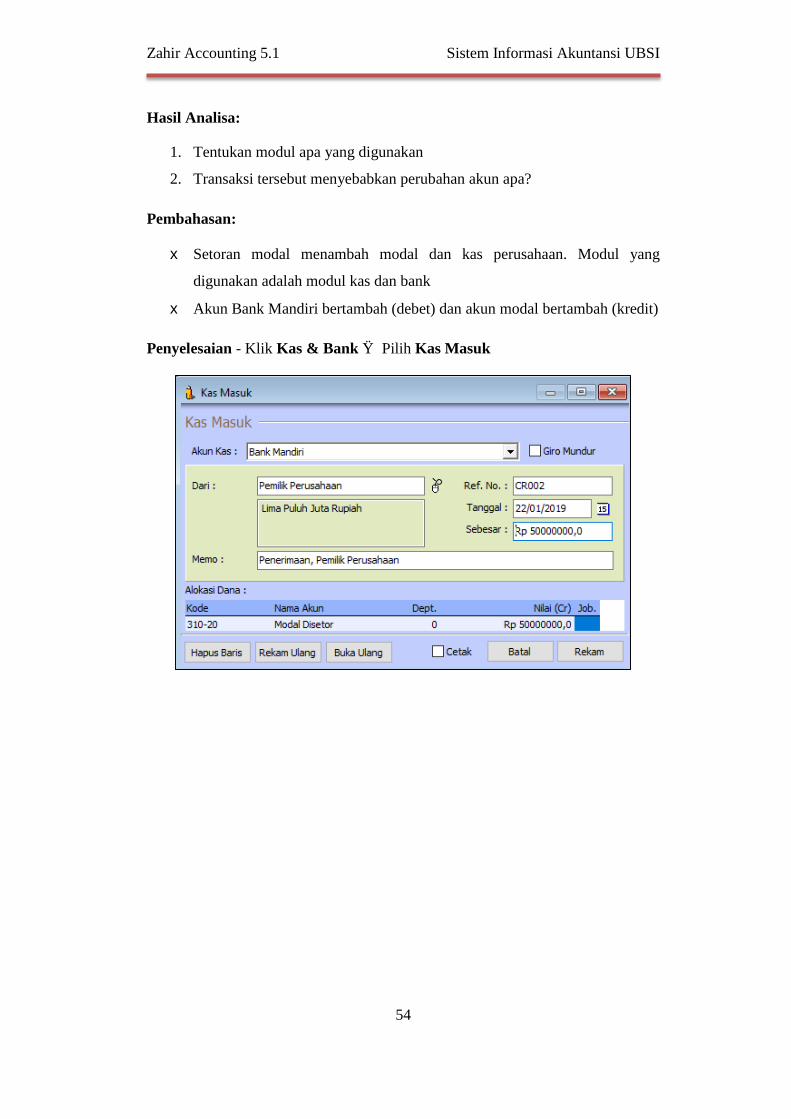

e. Dokumen 5 Setoran Modal

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

54

Hasil Analisa:

1. Tentukan modul apa yang digunakan

2. Transaksi tersebut menyebabkan perubahan akun apa?

Pembahasan:

Setoran modal menambah modal dan kas perusahaan. Modul yang

digunakan adalah modul kas dan bank

Akun Bank Mandiri bertambah (debet) dan akun modal bertambah (kredit)

Penyelesaian - Klik Kas & Bank → Pilih Kas Masuk

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

55

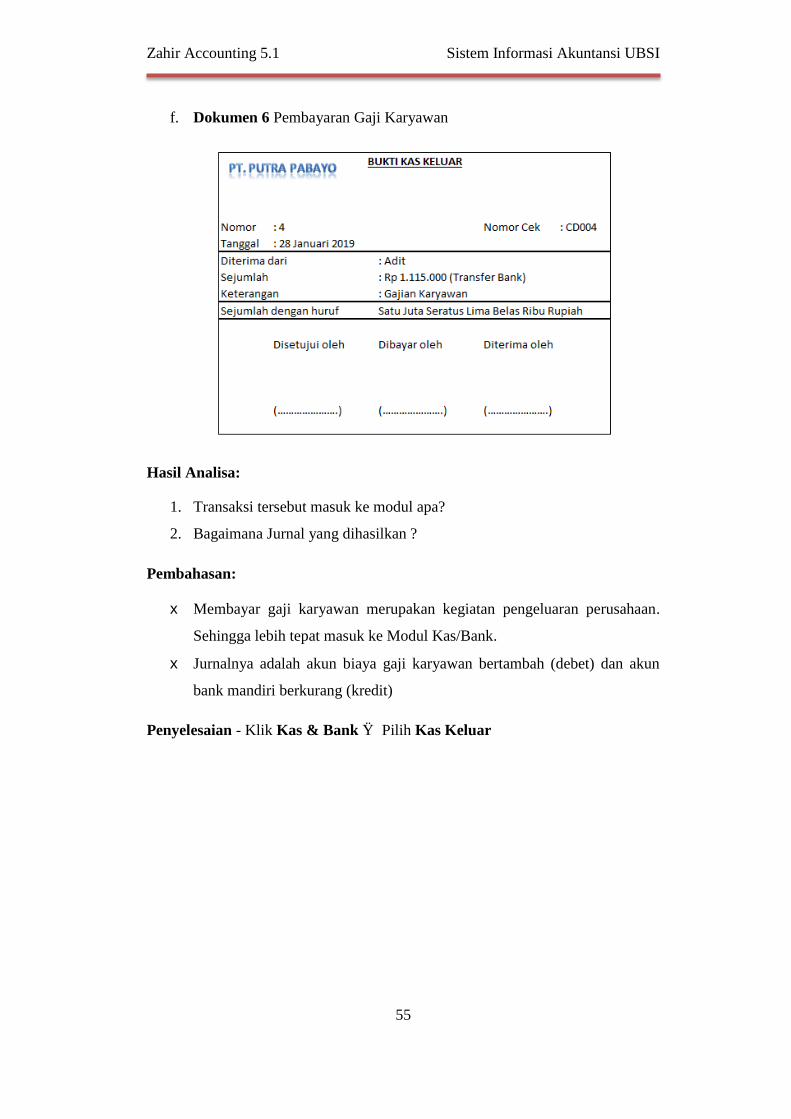

f. Dokumen 6 Pembayaran Gaji Karyawan

Hasil Analisa:

1. Transaksi tersebut masuk ke modul apa?

2. Bagaimana Jurnal yang dihasilkan ?

Pembahasan:

Membayar gaji karyawan merupakan kegiatan pengeluaran perusahaan.

Sehingga lebih tepat masuk ke Modul Kas/Bank.

Jurnalnya adalah akun biaya gaji karyawan bertambah (debet) dan akun

bank mandiri berkurang (kredit)

Penyelesaian - Klik Kas & Bank → Pilih Kas Keluar

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

57

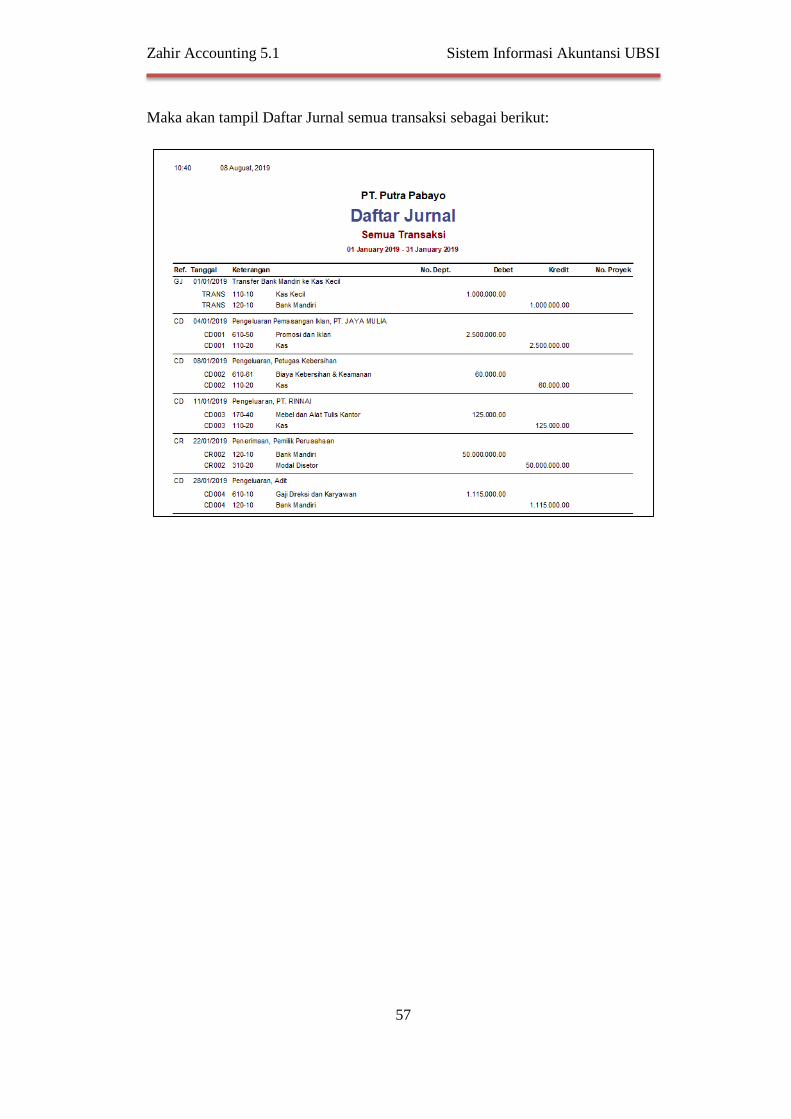

Maka akan tampil Daftar Jurnal semua transaksi sebagai berikut:

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

58

PERTEMUAN IV Entry Transaksi Modul Penjualan &

Entry Transaksi Pembelian

4.1. Transaksi Pembelian

Transaksi ini terdiri dari dokumen faktur, pembelian tunai dan pembayaran

hutang.

Transaksi pembelian menghasilkan pencatatan kartu hutang dan

menambah stok barang

Transaksi pembayaran hutang usaha tidak disarankan dicatat di kas keluar,

karena kartu hutang usaha tidak akan berubah(berkurang).

Transaksi pembayaran hutang usaha menyebabkan terbentuknya jurnal dan

mengurangi kartu hutang usaha.

Latihan Studi Kasus Pembelian

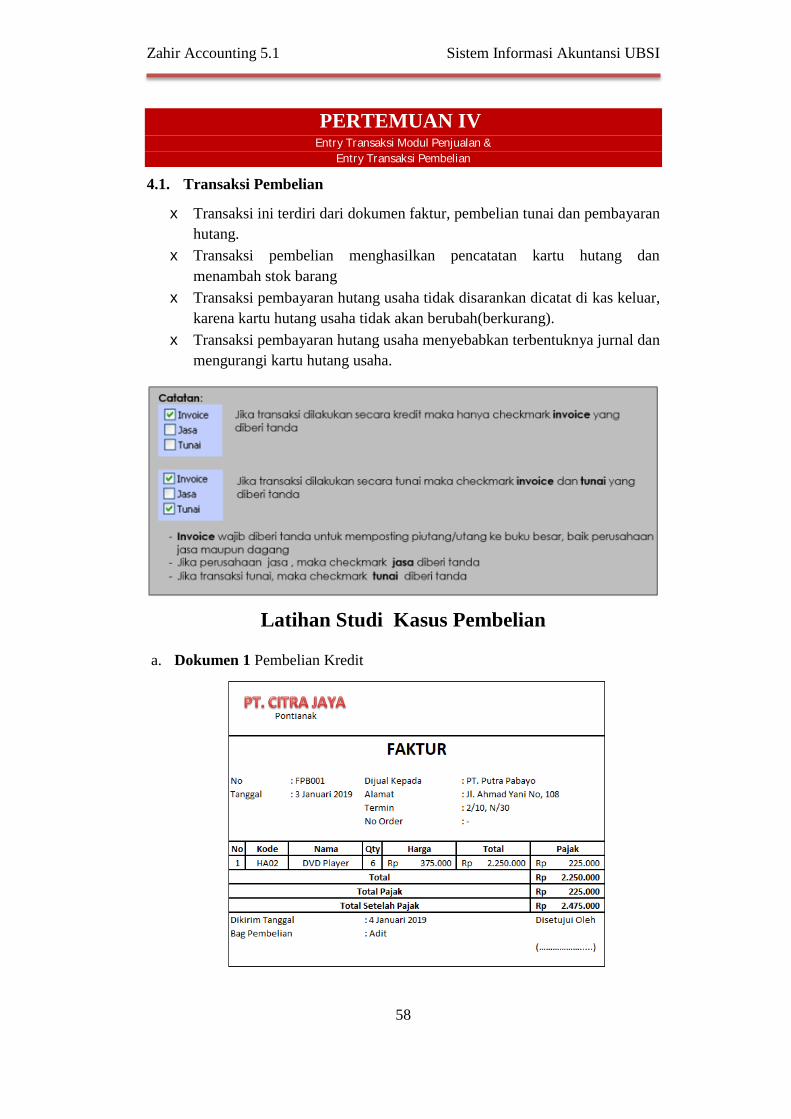

a. Dokumen 1 Pembelian Kredit

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

59

Hasil Analisa:

1. Transaksi tersebut merupakan pembelian secara kredit, sehingga modul

yang digunakan adalah modul pembelian

2. Perhatikan point checkbox yang dipilih, untuk pembelian barang secara

kredit yang dipilih hanya checkbox invoice

3. Jurnal akan terbentuk otomatis dengan melihat Modul Laporan→

Pembelian→ Jurnal Pembelian

Penyelesaian:

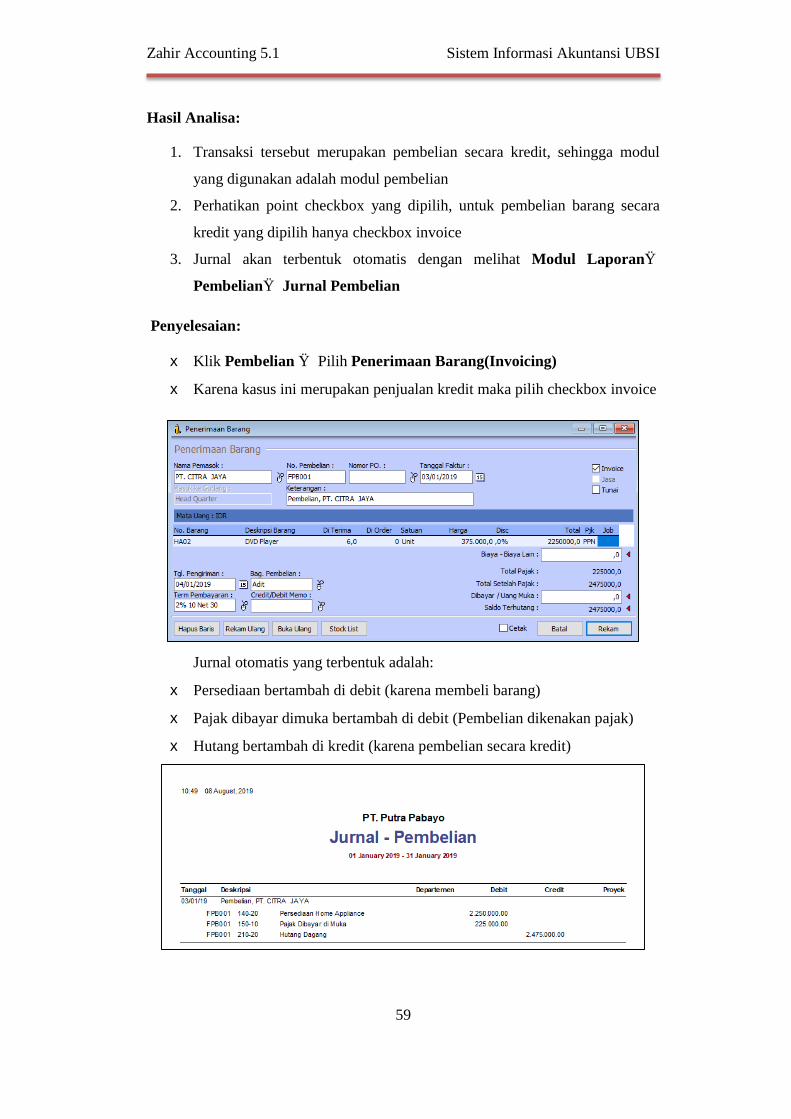

Klik Pembelian → Pilih Penerimaan Barang(Invoicing)

Karena kasus ini merupakan penjualan kredit maka pilih checkbox invoice

Jurnal otomatis yang terbentuk adalah:

Persediaan bertambah di debit (karena membeli barang)

Pajak dibayar dimuka bertambah di debit (Pembelian dikenakan pajak)

Hutang bertambah di kredit (karena pembelian secara kredit)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

60

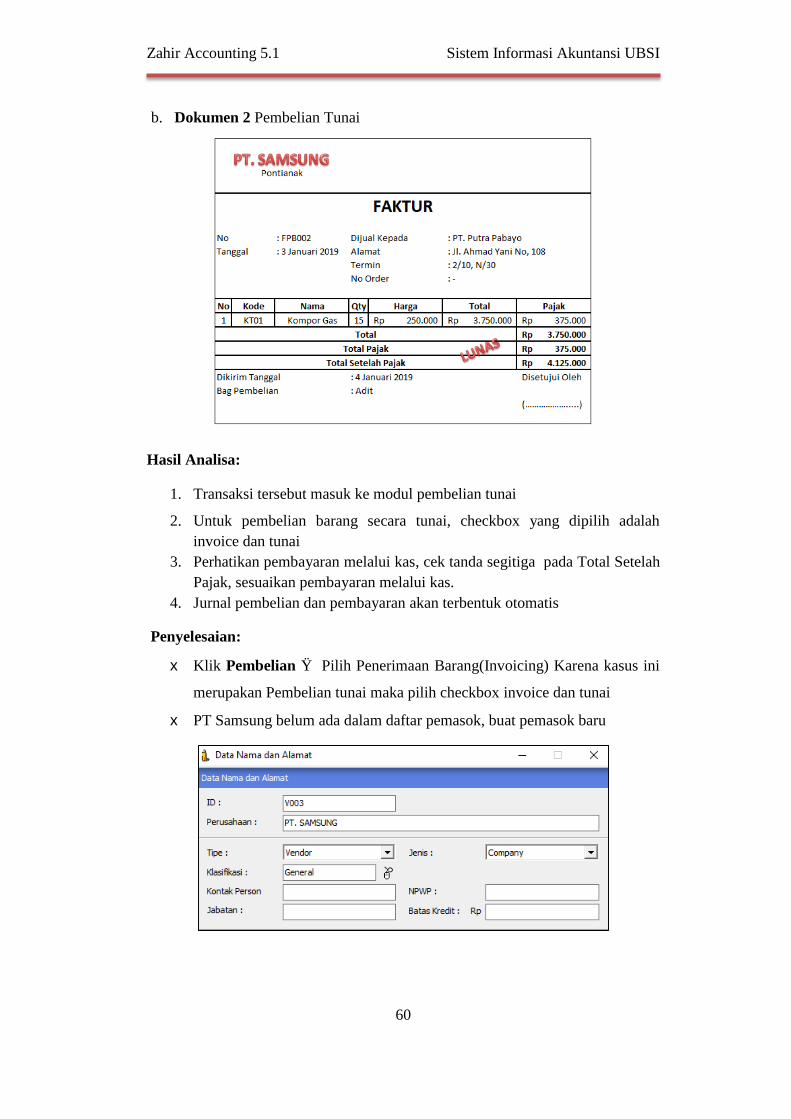

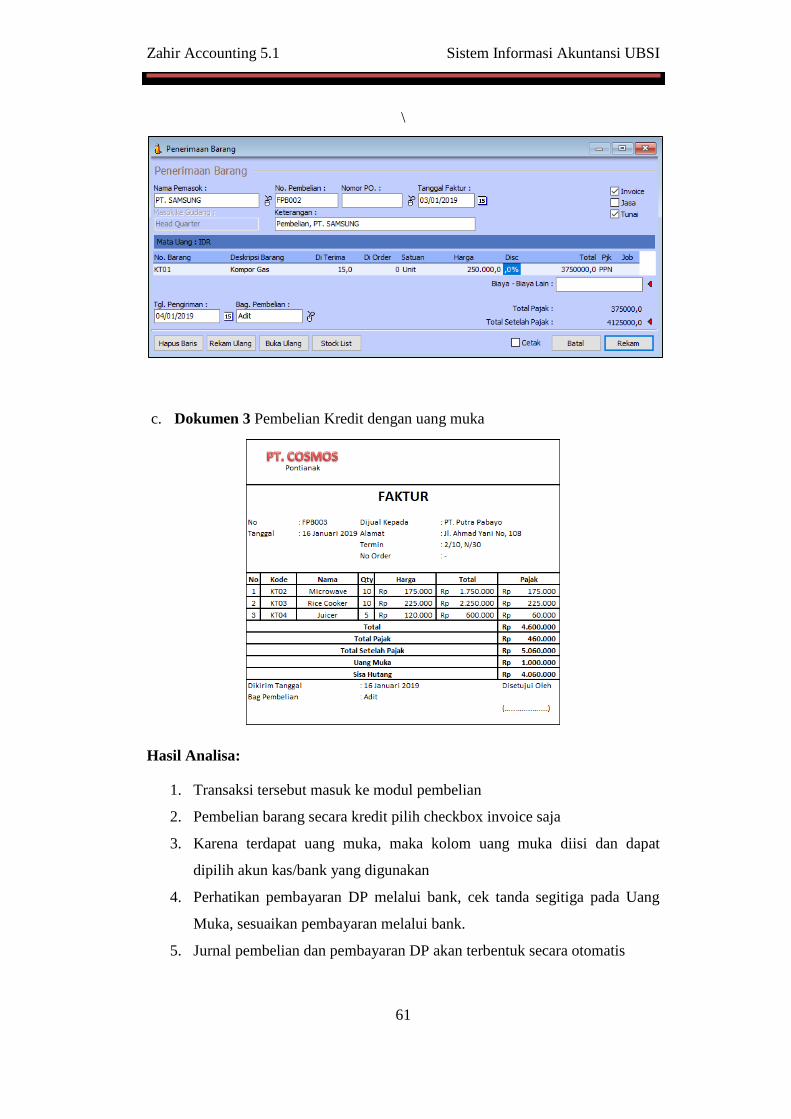

b. Dokumen 2 Pembelian Tunai

Hasil Analisa:

1. Transaksi tersebut masuk ke modul pembelian tunai

2. Untuk pembelian barang secara tunai, checkbox yang dipilih adalah

invoice dan tunai

3. Perhatikan pembayaran melalui kas, cek tanda segitiga pada Total Setelah

Pajak, sesuaikan pembayaran melalui kas.

4. Jurnal pembelian dan pembayaran akan terbentuk otomatis

Penyelesaian:

Klik Pembelian → Pilih Penerimaan Barang(Invoicing) Karena kasus ini

merupakan Pembelian tunai maka pilih checkbox invoice dan tunai

PT Samsung belum ada dalam daftar pemasok, buat pemasok baru

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

61

\

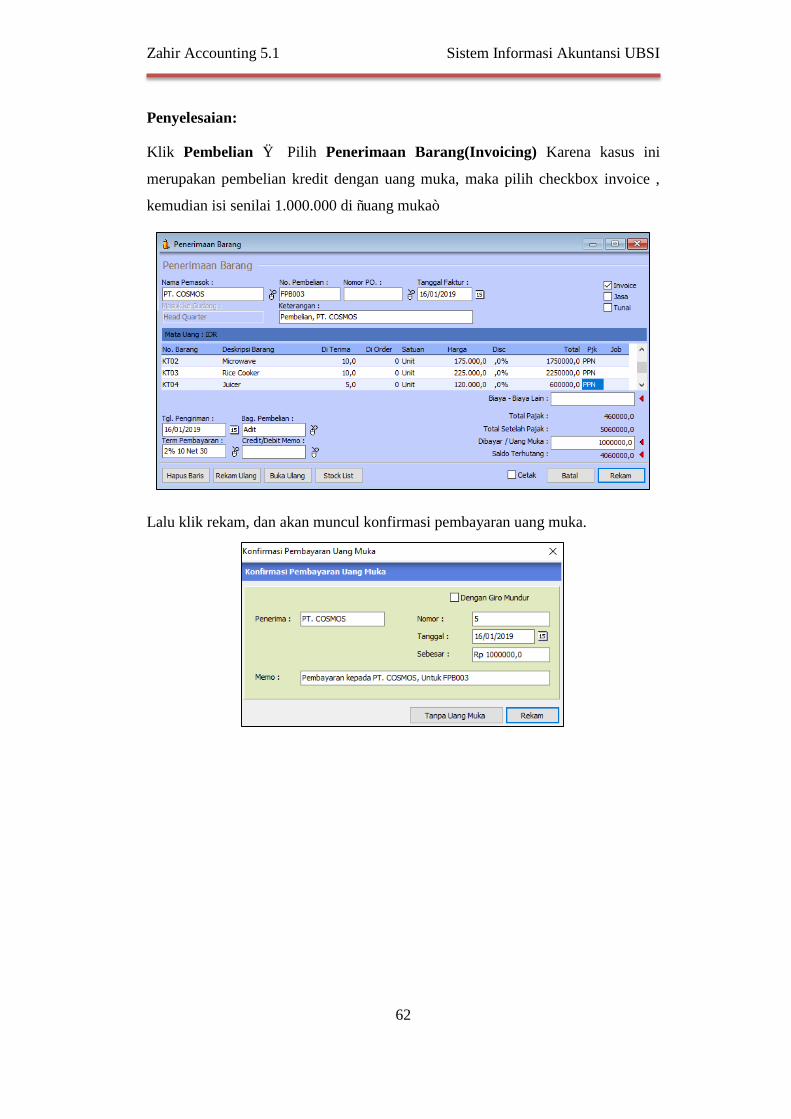

c. Dokumen 3 Pembelian Kredit dengan uang muka

Hasil Analisa:

1. Transaksi tersebut masuk ke modul pembelian

2. Pembelian barang secara kredit pilih checkbox invoice saja

3. Karena terdapat uang muka, maka kolom uang muka diisi dan dapat

dipilih akun kas/bank yang digunakan

4. Perhatikan pembayaran DP melalui bank, cek tanda segitiga pada Uang

Muka, sesuaikan pembayaran melalui bank.

5. Jurnal pembelian dan pembayaran DP akan terbentuk secara otomatis

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

62

Penyelesaian:

Klik Pembelian → Pilih Penerimaan Barang(Invoicing) Karena kasus ini

merupakan pembelian kredit dengan uang muka, maka pilih checkbox invoice ,

kemudian isi senilai 1.000.000 di “uang muka”

Lalu klik rekam, dan akan muncul konfirmasi pembayaran uang muka.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

63

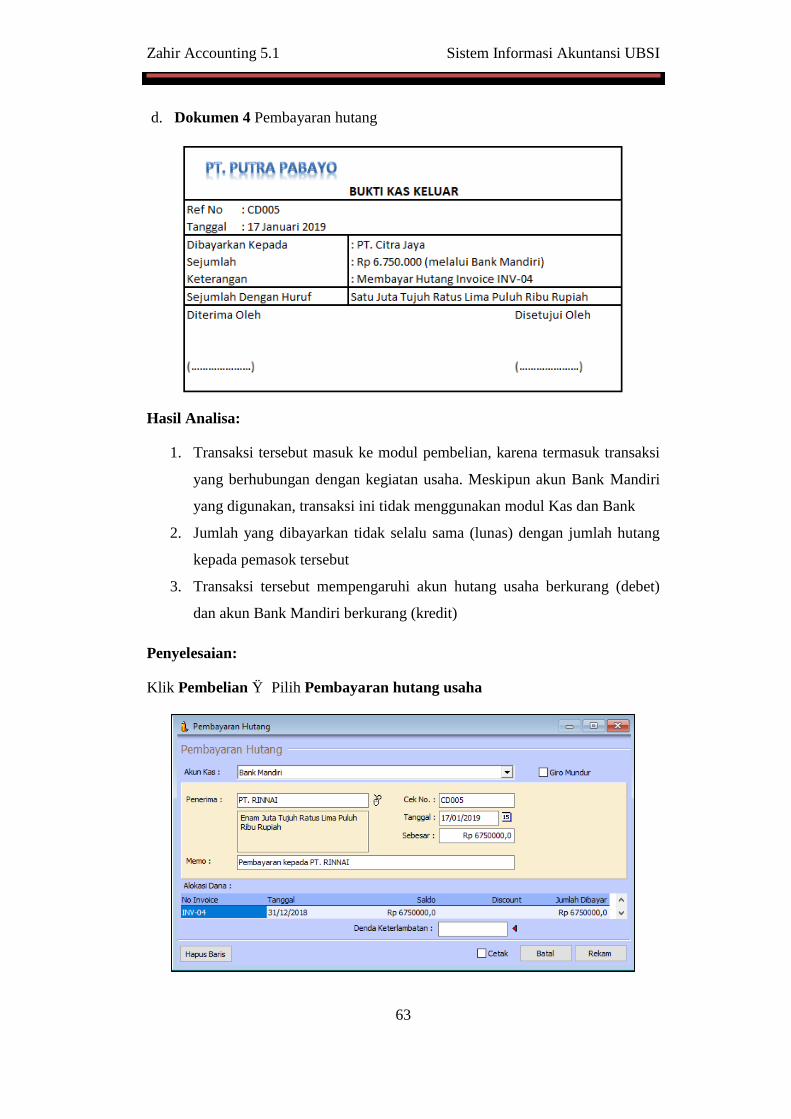

d. Dokumen 4 Pembayaran hutang

Hasil Analisa:

1. Transaksi tersebut masuk ke modul pembelian, karena termasuk transaksi

yang berhubungan dengan kegiatan usaha. Meskipun akun Bank Mandiri

yang digunakan, transaksi ini tidak menggunakan modul Kas dan Bank

2. Jumlah yang dibayarkan tidak selalu sama (lunas) dengan jumlah hutang

kepada pemasok tersebut

3. Transaksi tersebut mempengaruhi akun hutang usaha berkurang (debet)

dan akun Bank Mandiri berkurang (kredit)

Penyelesaian:

Klik Pembelian → Pilih Pembayaran hutang usaha

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

64

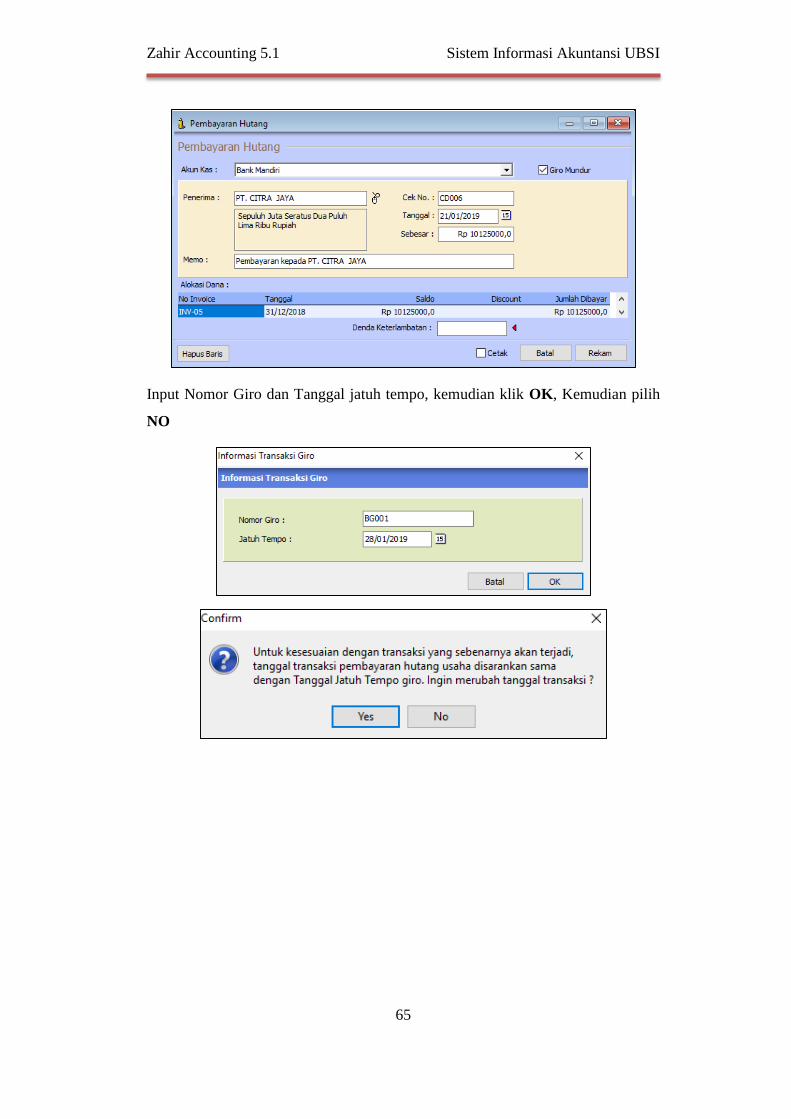

e. Dokumen 5 Pembayaran Hutang Dengan Jatuh Tempo(Giro)

Hasil Analisa:

1. Transaksi ini menggunakan fasilitas Giro (penangguhan pembayaran),

dimana Giro merupakan surat perintah pembayaran tanpa syarat yang

pembayarannya ditujukan sesuai dengan nama yang tertera dalam cek.

2. Pembayaran hutang dagang kepada pemasok sesuai nomor invoice.

3. Transaksi ini belum menghasilkan jurnal, baru pencatatan pembayaran

Giro di daftar Giro.

4. Dengan mengisi Tanggal Jatuh Tempo Pembayaran, giro tersebut baru

dapat dicairkan

Penyelesaian:

Klik Pembelian → Pilih Pembayaran hutang usaha Klik checkbox Giro

Mundur

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

65

Input Nomor Giro dan Tanggal jatuh tempo, kemudian klik OK, Kemudian pilih

NO

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

66

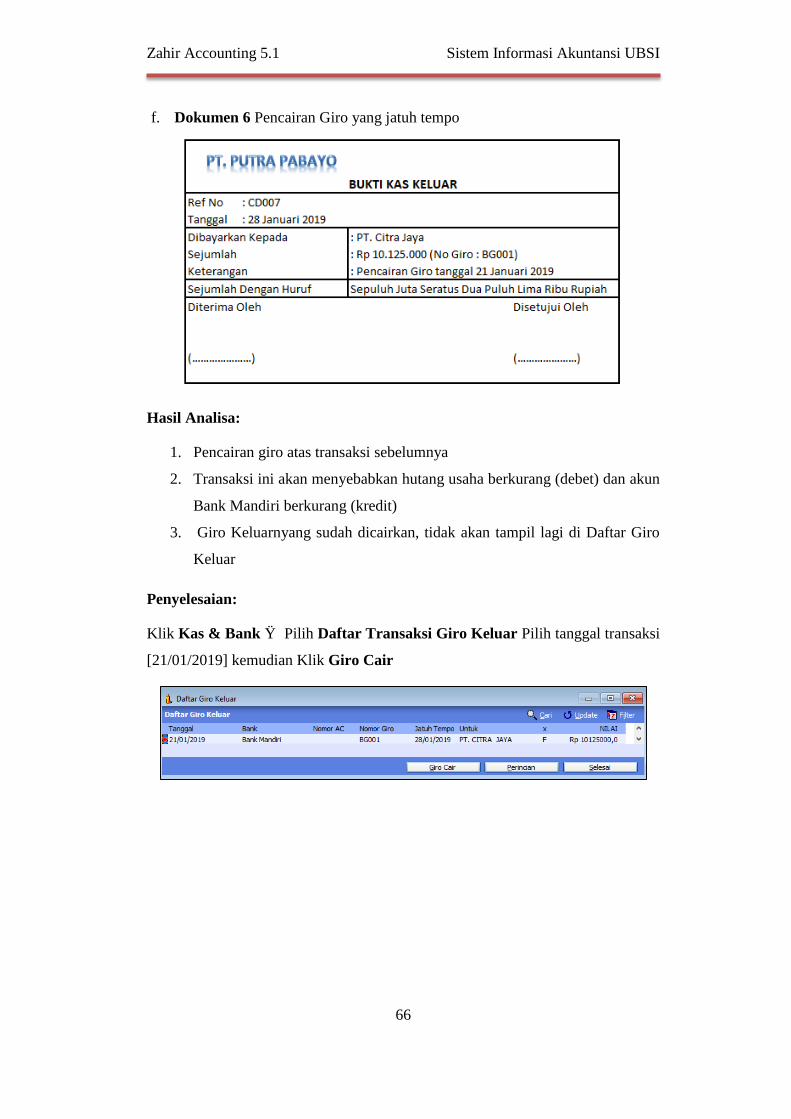

f. Dokumen 6 Pencairan Giro yang jatuh tempo

Hasil Analisa:

1. Pencairan giro atas transaksi sebelumnya

2. Transaksi ini akan menyebabkan hutang usaha berkurang (debet) dan akun

Bank Mandiri berkurang (kredit)

3. Giro Keluarnyang sudah dicairkan, tidak akan tampil lagi di Daftar Giro

Keluar

Penyelesaian:

Klik Kas & Bank → Pilih Daftar Transaksi Giro Keluar Pilih tanggal transaksi

[21/01/2019] kemudian Klik Giro Cair

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

67

g. Dokumen 7 Pembelian Peralatan Kantor

Hasil Analisa:

1. Check box Invoice di klik untuk mencatat pembelian barang.

2. Check box Jasa di klik untuk Pembelian Peralatan Meja yang merupakan

pembelian aktiva tetap, bukan pembelian barang dagang(untuk dijual

kembali).

3. Check box Tunai di klik karena pembayaran tunai.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

68

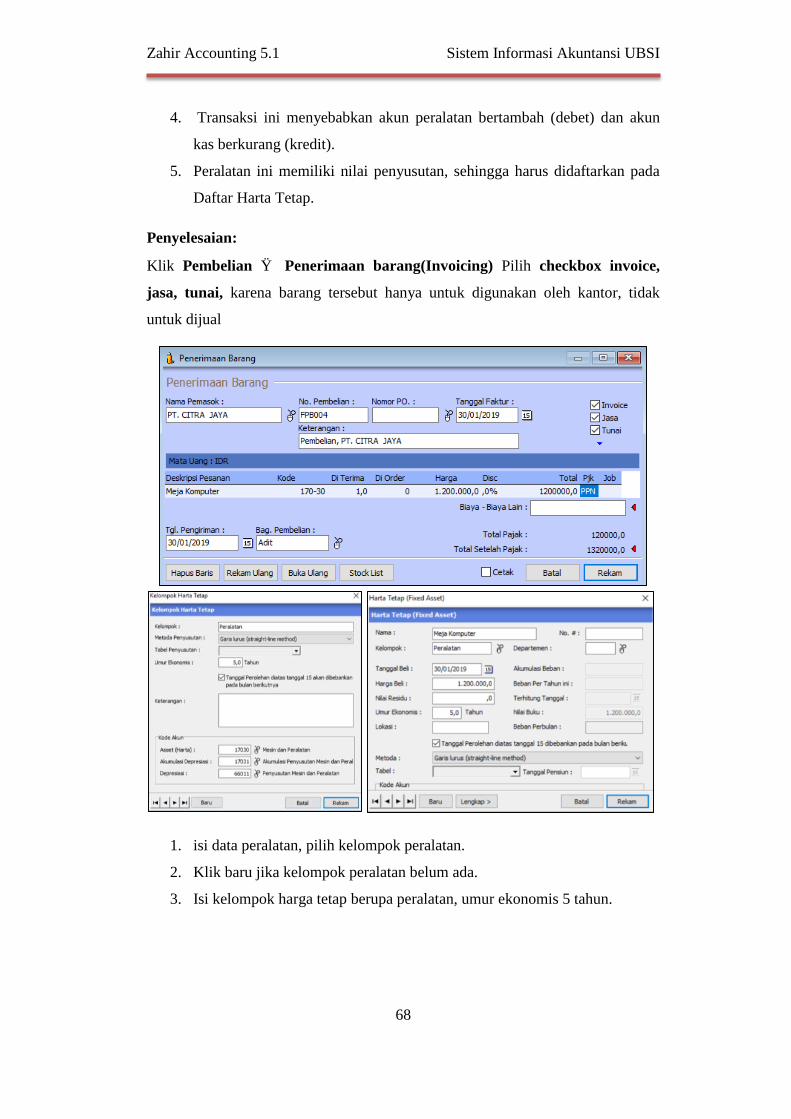

4. Transaksi ini menyebabkan akun peralatan bertambah (debet) dan akun

kas berkurang (kredit).

5. Peralatan ini memiliki nilai penyusutan, sehingga harus didaftarkan pada

Daftar Harta Tetap.

Penyelesaian:

Klik Pembelian → Penerimaan barang(Invoicing) Pilih checkbox invoice,

jasa, tunai, karena barang tersebut hanya untuk digunakan oleh kantor, tidak

untuk dijual

1. isi data peralatan, pilih kelompok peralatan.

2. Klik baru jika kelompok peralatan belum ada.

3. Isi kelompok harga tetap berupa peralatan, umur ekonomis 5 tahun.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

69

4.2. Transaksi Penjualan

Transaksi ini terdiri dari dokumen faktur, penjualan tunai dan pembayaran

piutang.

Transaksi penjualan menghasilkan pencatatan kartu piutang dan akan

menambah stok barang.

Transaksi pembayaran piutang usaha tidak disarankan masuk ke kas

masuk, karena menyebabkan kartu piutang tidak berkurang.

Transaksi pembayaran piutang usaha menyebabkan kartu piutang usaha

berkurang dan membentuk Jurnal Pembayaran Piutang.

Latihan Studi Kasus Penjualan

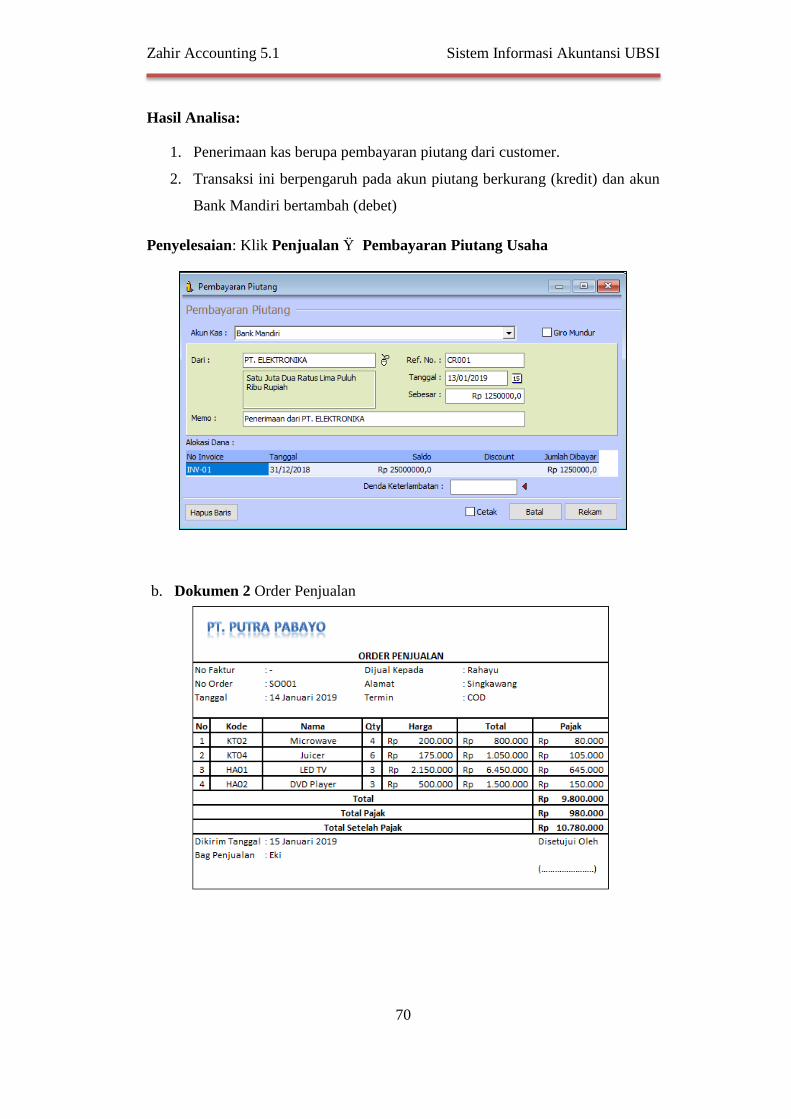

a. Dokumen 1 Penerimaan Piutang (Lunas)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

70

Hasil Analisa:

1. Penerimaan kas berupa pembayaran piutang dari customer.

2. Transaksi ini berpengaruh pada akun piutang berkurang (kredit) dan akun

Bank Mandiri bertambah (debet)

Penyelesaian: Klik Penjualan → Pembayaran Piutang Usaha

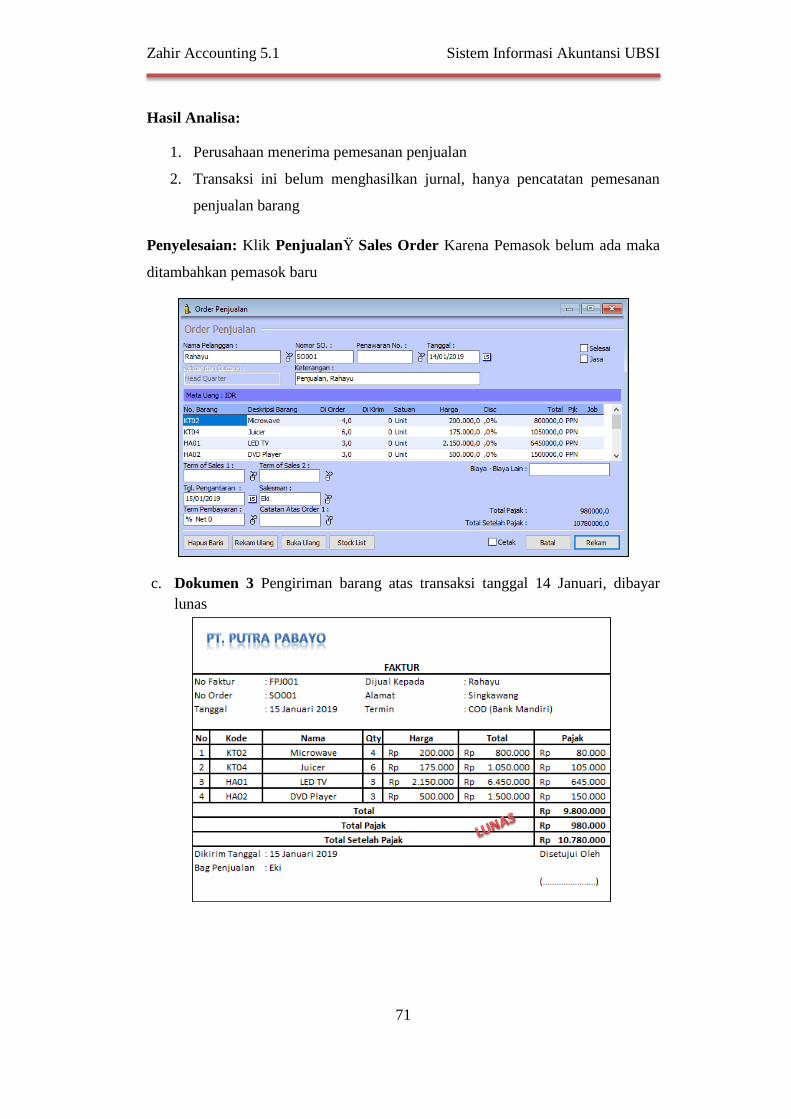

b. Dokumen 2 Order Penjualan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

71

Hasil Analisa:

1. Perusahaan menerima pemesanan penjualan

2. Transaksi ini belum menghasilkan jurnal, hanya pencatatan pemesanan

penjualan barang

Penyelesaian: Klik Penjualan→Sales Order Karena Pemasok belum ada maka

ditambahkan pemasok baru

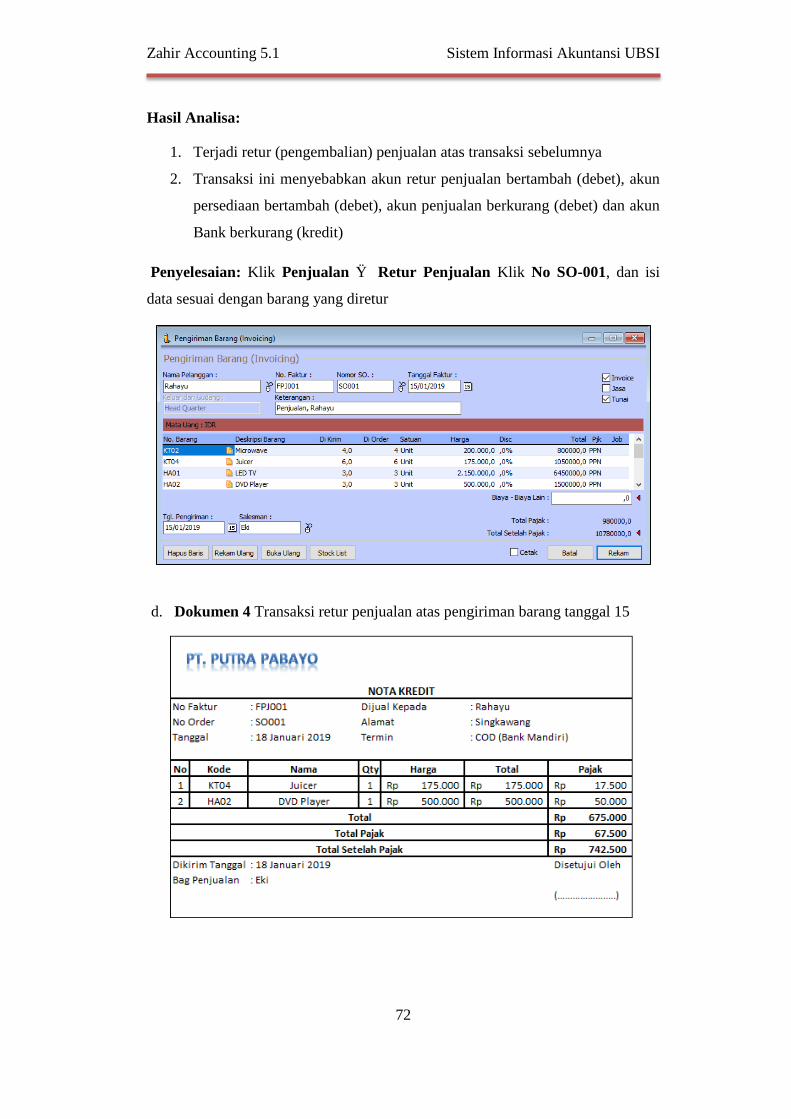

c. Dokumen 3 Pengiriman barang atas transaksi tanggal 14 Januari, dibayar

lunas

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

72

Hasil Analisa:

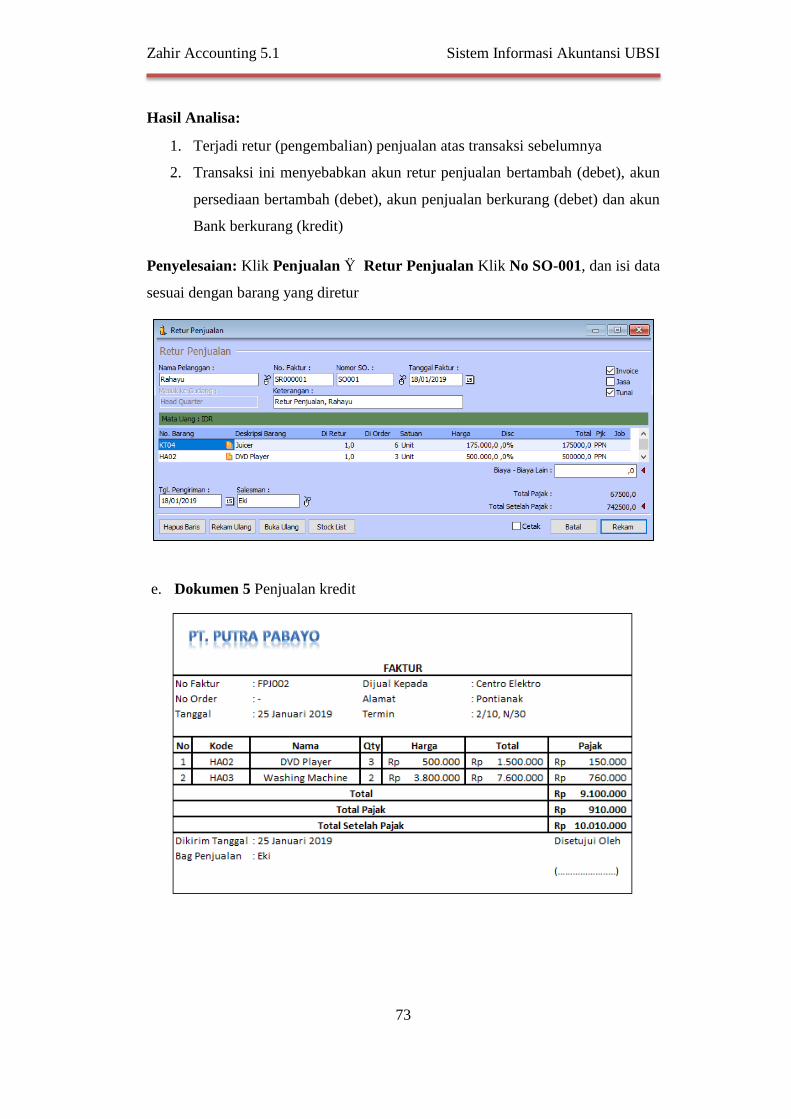

1. Terjadi retur (pengembalian) penjualan atas transaksi sebelumnya

2. Transaksi ini menyebabkan akun retur penjualan bertambah (debet), akun

persediaan bertambah (debet), akun penjualan berkurang (debet) dan akun

Bank berkurang (kredit)

Penyelesaian: Klik Penjualan → Retur Penjualan Klik No SO-001, dan isi

data sesuai dengan barang yang diretur

d. Dokumen 4 Transaksi retur penjualan atas pengiriman barang tanggal 15

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

73

Hasil Analisa:

1. Terjadi retur (pengembalian) penjualan atas transaksi sebelumnya

2. Transaksi ini menyebabkan akun retur penjualan bertambah (debet), akun

persediaan bertambah (debet), akun penjualan berkurang (debet) dan akun

Bank berkurang (kredit)

Penyelesaian: Klik Penjualan → Retur Penjualan Klik No SO-001, dan isi data

sesuai dengan barang yang diretur

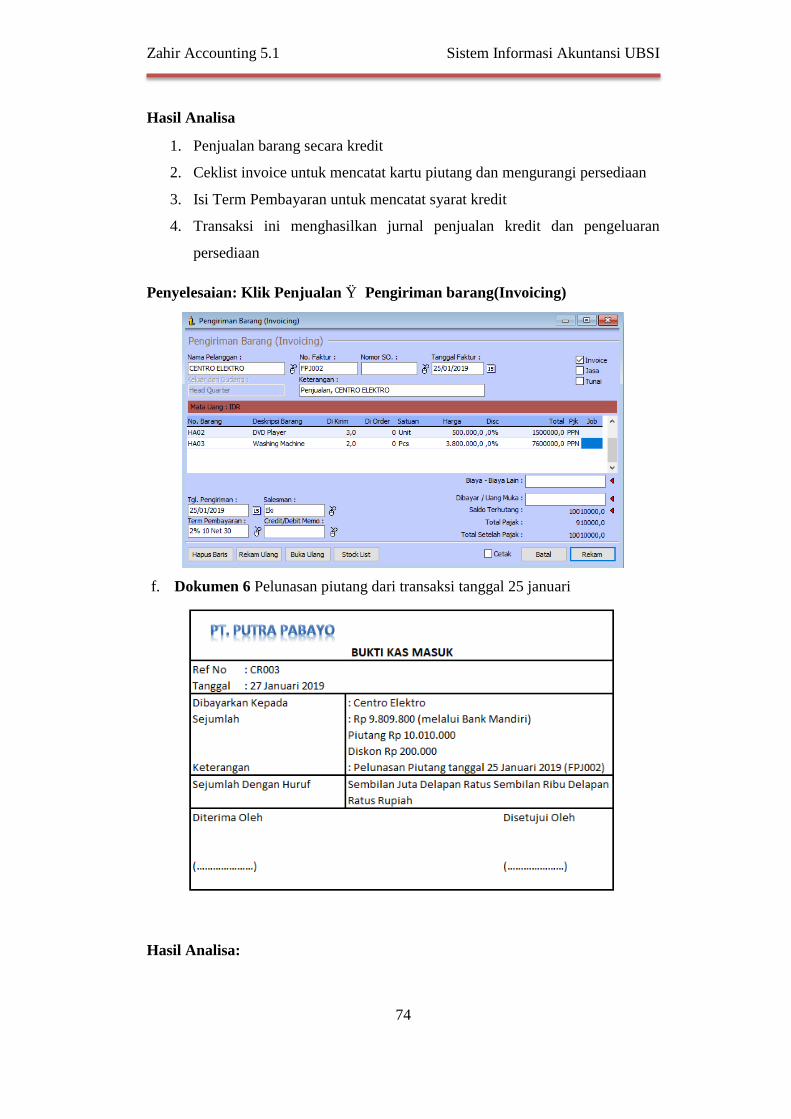

e. Dokumen 5 Penjualan kredit

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

74

Hasil Analisa

1. Penjualan barang secara kredit

2. Ceklist invoice untuk mencatat kartu piutang dan mengurangi persediaan

3. Isi Term Pembayaran untuk mencatat syarat kredit

4. Transaksi ini menghasilkan jurnal penjualan kredit dan pengeluaran

persediaan

Penyelesaian: Klik Penjualan → Pengiriman barang(Invoicing)

f. Dokumen 6 Pelunasan piutang dari transaksi tanggal 25 januari

Hasil Analisa:

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

75

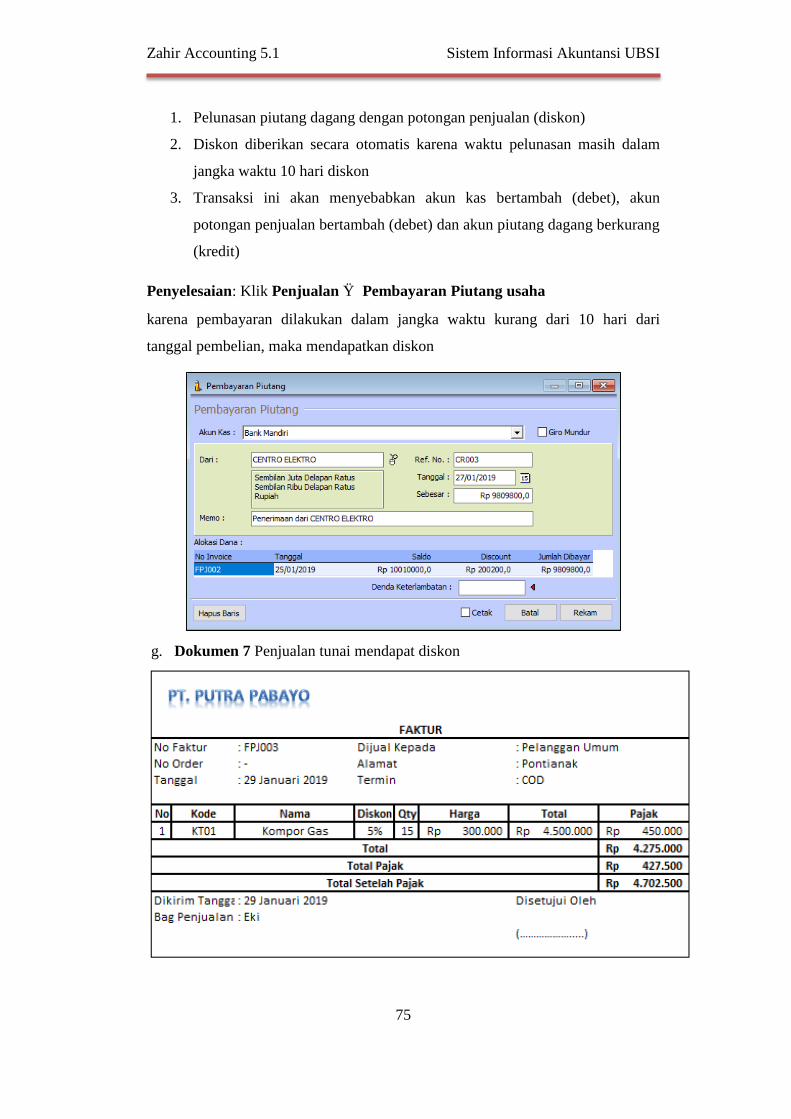

1. Pelunasan piutang dagang dengan potongan penjualan (diskon)

2. Diskon diberikan secara otomatis karena waktu pelunasan masih dalam

jangka waktu 10 hari diskon

3. Transaksi ini akan menyebabkan akun kas bertambah (debet), akun

potongan penjualan bertambah (debet) dan akun piutang dagang berkurang

(kredit)

Penyelesaian: Klik Penjualan → Pembayaran Piutang usaha

karena pembayaran dilakukan dalam jangka waktu kurang dari 10 hari dari

tanggal pembelian, maka mendapatkan diskon

g. Dokumen 7 Penjualan tunai mendapat diskon

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

76

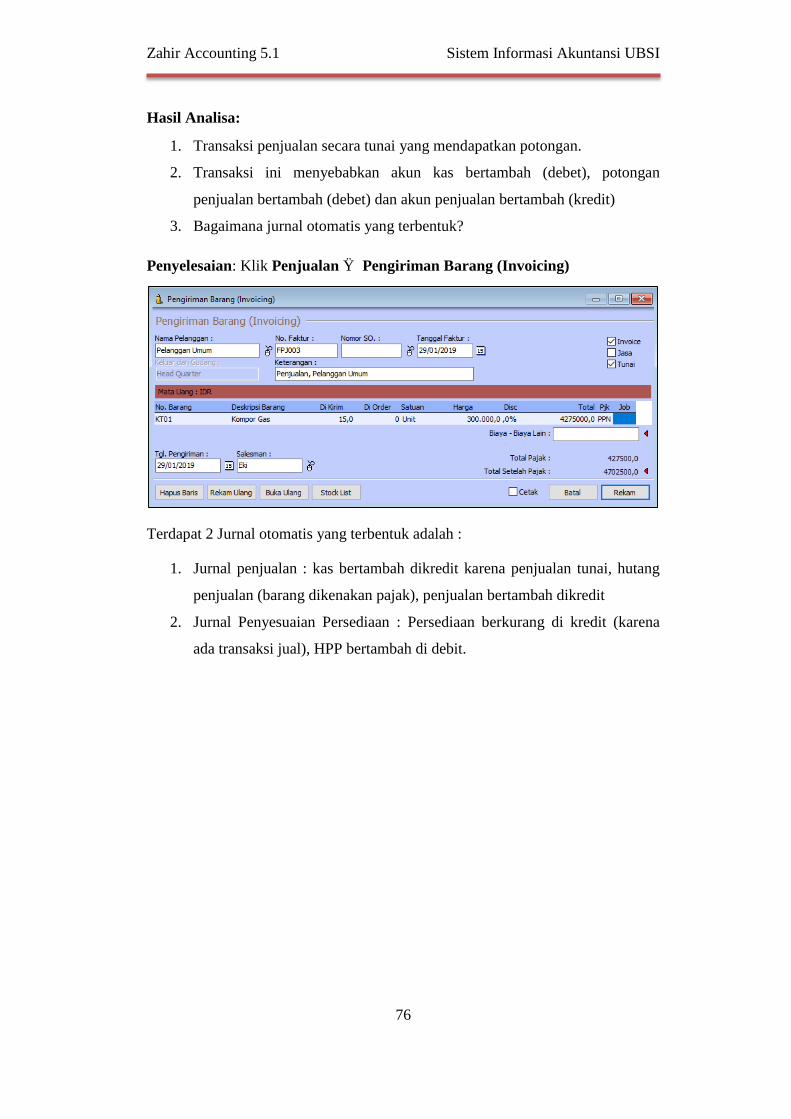

Hasil Analisa:

1. Transaksi penjualan secara tunai yang mendapatkan potongan.

2. Transaksi ini menyebabkan akun kas bertambah (debet), potongan

penjualan bertambah (debet) dan akun penjualan bertambah (kredit)

3. Bagaimana jurnal otomatis yang terbentuk?

Penyelesaian: Klik Penjualan → Pengiriman Barang (Invoicing)

Terdapat 2 Jurnal otomatis yang terbentuk adalah :

1. Jurnal penjualan : kas bertambah dikredit karena penjualan tunai, hutang

penjualan (barang dikenakan pajak), penjualan bertambah dikredit

2. Jurnal Penyesuaian Persediaan : Persediaan berkurang di kredit (karena

ada transaksi jual), HPP bertambah di debit.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

77

PERTEMUAN V Entry Transaksi Modul Persediaan &

Buku Besar

5.1. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva

perusahaan.

Latihan Studi Kasus Persediaan

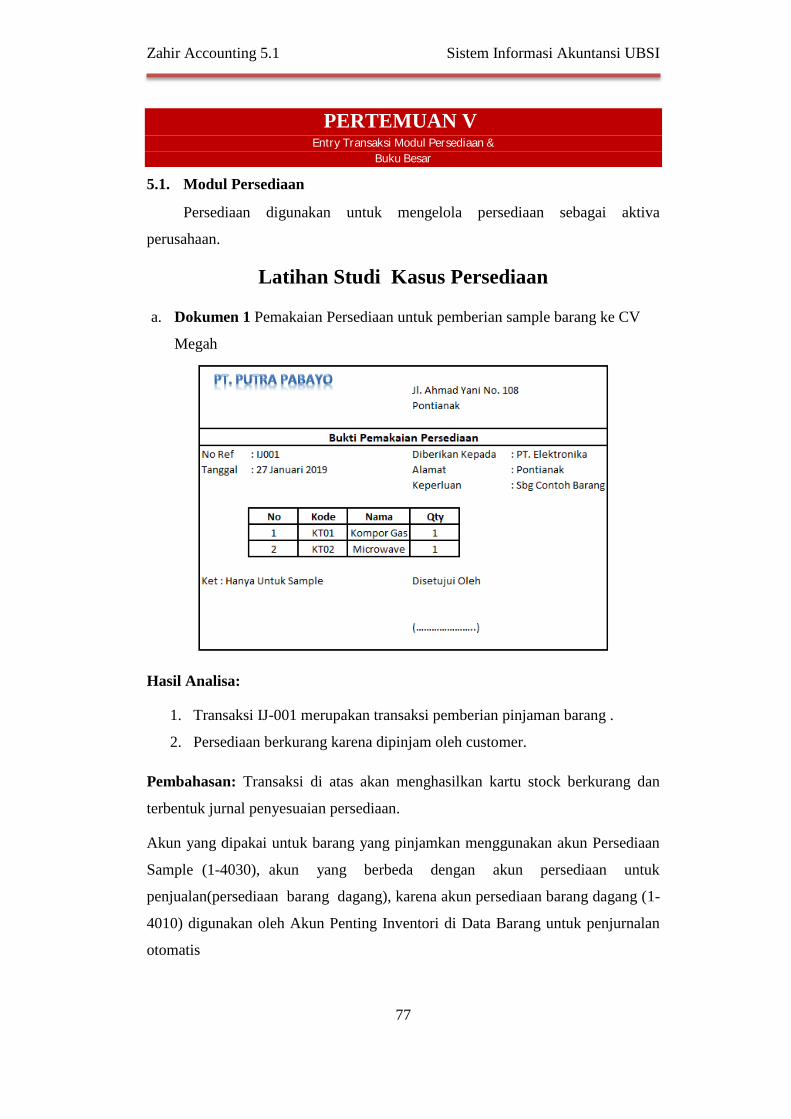

a. Dokumen 1 Pemakaian Persediaan untuk pemberian sample barang ke CV

Megah

Hasil Analisa:

1. Transaksi IJ-001 merupakan transaksi pemberian pinjaman barang .

2. Persediaan berkurang karena dipinjam oleh customer.

Pembahasan: Transaksi di atas akan menghasilkan kartu stock berkurang dan

terbentuk jurnal penyesuaian persediaan.

Akun yang dipakai untuk barang yang pinjamkan menggunakan akun Persediaan

Sample (1-4030), akun yang berbeda dengan akun persediaan untuk

penjualan(persediaan barang dagang), karena akun persediaan barang dagang (1-

4010) digunakan oleh Akun Penting Inventori di Data Barang untuk penjurnalan

otomatis

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

78

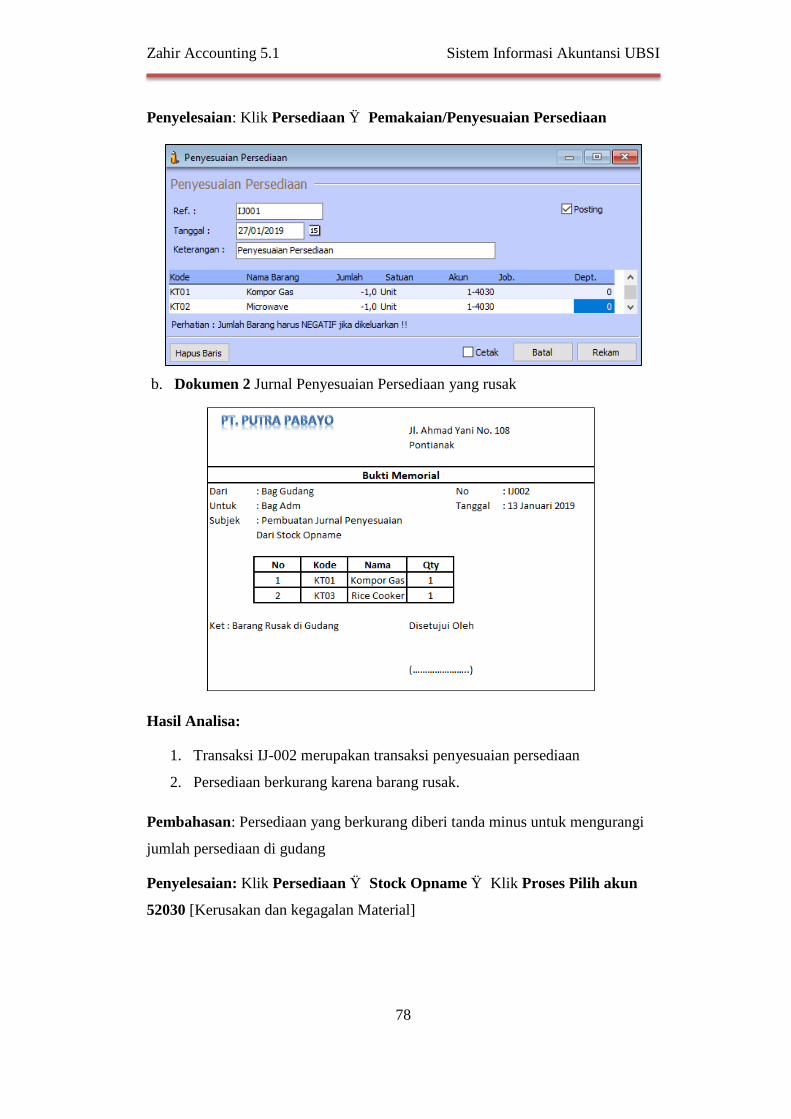

Penyelesaian: Klik Persediaan → Pemakaian/Penyesuaian Persediaan

b. Dokumen 2 Jurnal Penyesuaian Persediaan yang rusak

Hasil Analisa:

1. Transaksi IJ-002 merupakan transaksi penyesuaian persediaan

2. Persediaan berkurang karena barang rusak.

Pembahasan: Persediaan yang berkurang diberi tanda minus untuk mengurangi

jumlah persediaan di gudang

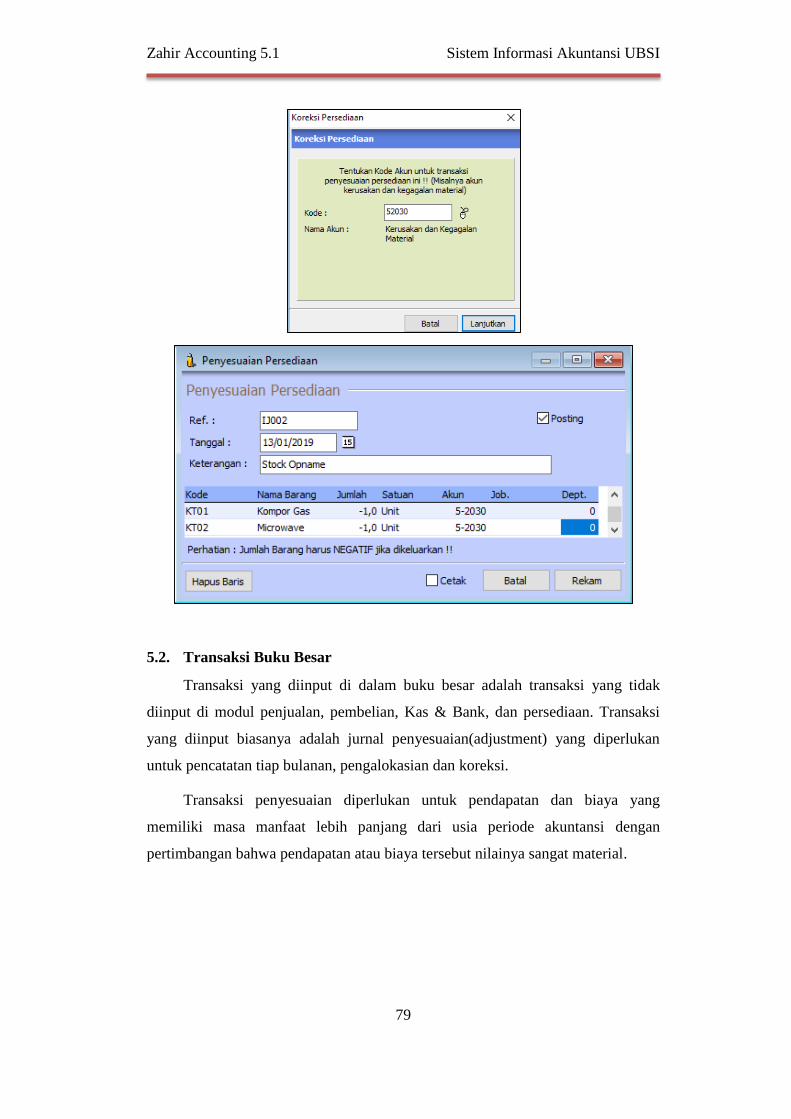

Penyelesaian: Klik Persediaan → Stock Opname → Klik Proses Pilih akun

52030 [Kerusakan dan kegagalan Material]

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

79

5.2. Transaksi Buku Besar

Transaksi yang diinput di dalam buku besar adalah transaksi yang tidak

diinput di modul penjualan, pembelian, Kas & Bank, dan persediaan. Transaksi

yang diinput biasanya adalah jurnal penyesuaian(adjustment) yang diperlukan

untuk pencatatan tiap bulanan, pengalokasian dan koreksi.

Transaksi penyesuaian diperlukan untuk pendapatan dan biaya yang

memiliki masa manfaat lebih panjang dari usia periode akuntansi dengan

pertimbangan bahwa pendapatan atau biaya tersebut nilainya sangat material.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

80

Latihan Studi Kasus Jurnal Umum (Modul Buku Besar)

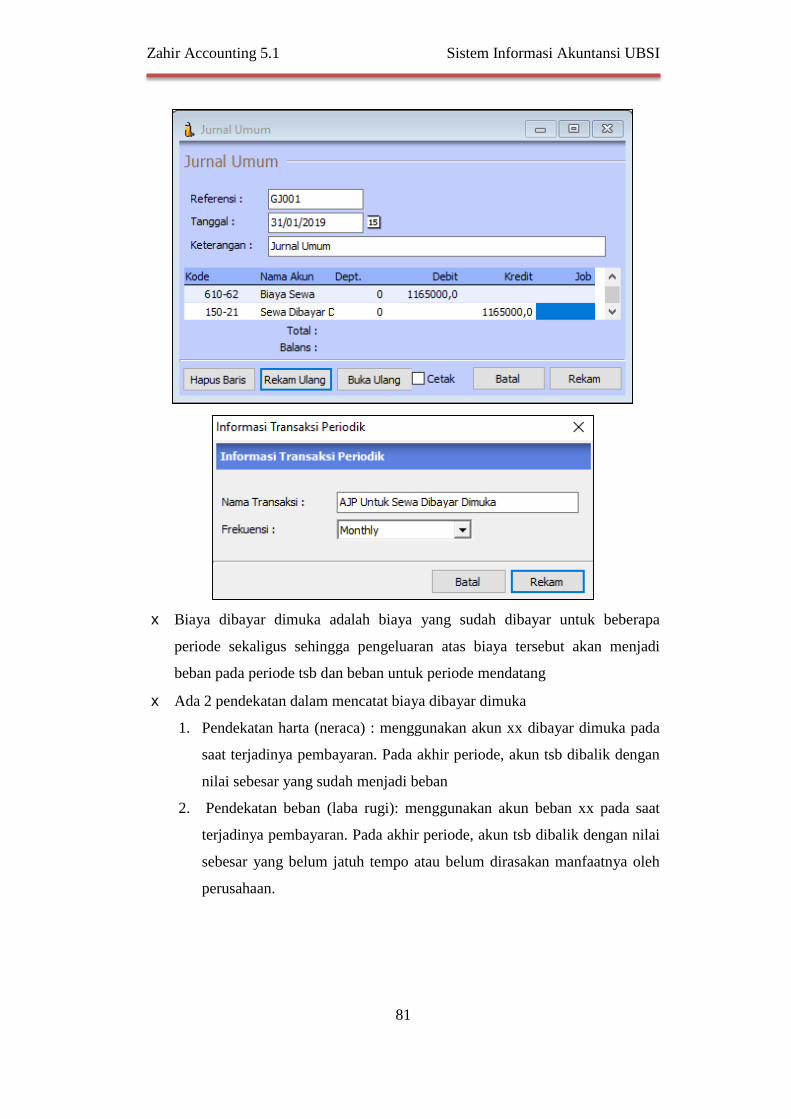

a. Dokumen 1 AJP pencatatan sewa dibayar dimuka

Hasil Analisa:

1. Perusahaan sudah membayar sewa gedung di bulan desember sebesar

13.980.000 selama setahun

2. Tiap akhir bulan perusahaan perusahaan harus mencatat biaya

pembebanan sebesar 13.980.000/12= 1.165.000

3. Akun sewa gedung berada di kredit dan akun beban sewa berada di debit

Pembahasan:

Fasilitas “Rekam ulang” digunakan untuk menyimpan pencatatan transaksi yang

dilakukan pada pada tanggal tertulis, yang memudahkan mencatat kembali ketika

akan digunakan dibulan berikutnya

Fasilitas "Buka Ulang" berguna untuk membuka catatan transaksi yang telah

direkam sebelumnya untuk digunakan kembali

Pada saat klik rekam Ulang, tampil jendela yang harus diisi berupa Nama

transaksi =“AJP utk sewa dibayar dimuka” dan Frekuensi =monthly (setiap bulan)

Penyelesaian: Klik Buku Besar →Transaksi Jurnal Umum

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

81

Biaya dibayar dimuka adalah biaya yang sudah dibayar untuk beberapa

periode sekaligus sehingga pengeluaran atas biaya tersebut akan menjadi

beban pada periode tsb dan beban untuk periode mendatang

Ada 2 pendekatan dalam mencatat biaya dibayar dimuka

1. Pendekatan harta (neraca) : menggunakan akun xx dibayar dimuka pada

saat terjadinya pembayaran. Pada akhir periode, akun tsb dibalik dengan

nilai sebesar yang sudah menjadi beban

2. Pendekatan beban (laba rugi): menggunakan akun beban xx pada saat

terjadinya pembayaran. Pada akhir periode, akun tsb dibalik dengan nilai

sebesar yang belum jatuh tempo atau belum dirasakan manfaatnya oleh

perusahaan.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

82

Pada dasarnya penggunaan metode manapun akan menghasilkan saldo yang

sama pada akhir periode. Perbedaan antara keduanya hanya terletak pada

starting point pencatatan dan pada ayat jurnal penyesuaian.

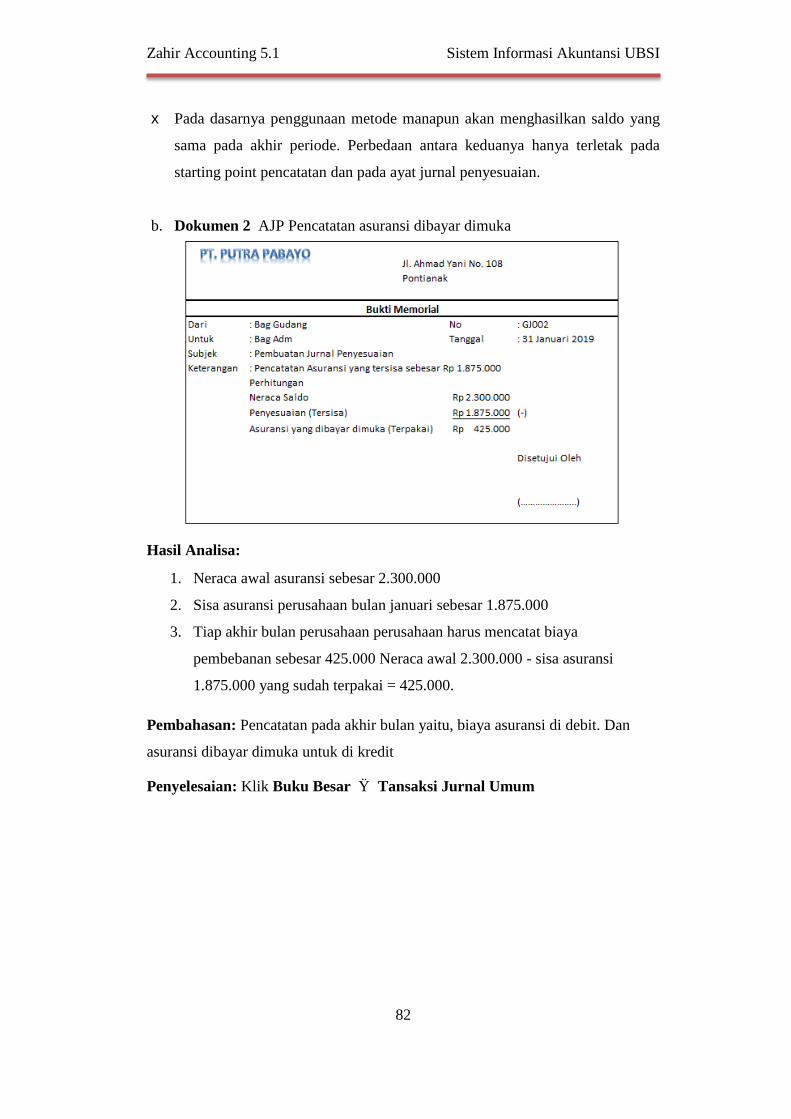

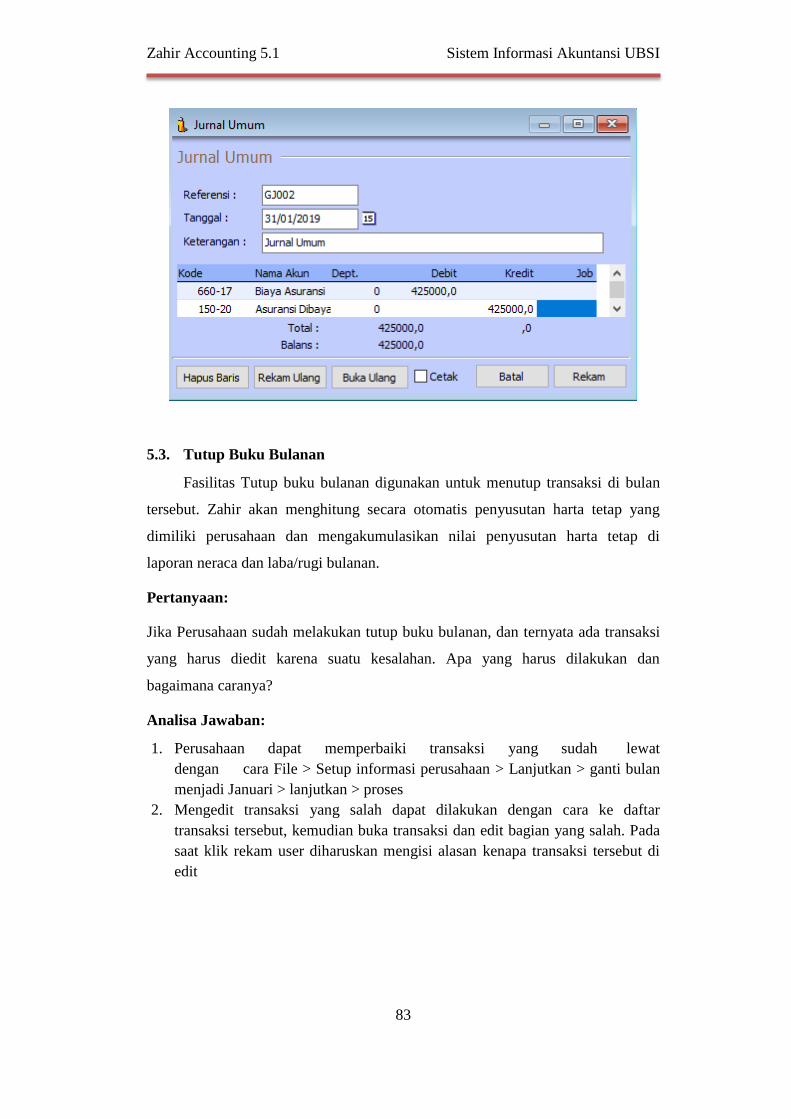

b. Dokumen 2 AJP Pencatatan asuransi dibayar dimuka

Hasil Analisa:

1. Neraca awal asuransi sebesar 2.300.000

2. Sisa asuransi perusahaan bulan januari sebesar 1.875.000

3. Tiap akhir bulan perusahaan perusahaan harus mencatat biaya

pembebanan sebesar 425.000 Neraca awal 2.300.000 - sisa asuransi

1.875.000 yang sudah terpakai = 425.000.

Pembahasan: Pencatatan pada akhir bulan yaitu, biaya asuransi di debit. Dan

asuransi dibayar dimuka untuk di kredit

Penyelesaian: Klik Buku Besar → Tansaksi Jurnal Umum

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

83

5.3. Tutup Buku Bulanan

Fasilitas Tutup buku bulanan digunakan untuk menutup transaksi di bulan

tersebut. Zahir akan menghitung secara otomatis penyusutan harta tetap yang

dimiliki perusahaan dan mengakumulasikan nilai penyusutan harta tetap di

laporan neraca dan laba/rugi bulanan.

Pertanyaan:

Jika Perusahaan sudah melakukan tutup buku bulanan, dan ternyata ada transaksi

yang harus diedit karena suatu kesalahan. Apa yang harus dilakukan dan

bagaimana caranya?

Analisa Jawaban:

1. Perusahaan dapat memperbaiki transaksi yang sudah lewat

dengan cara File > Setup informasi perusahaan > Lanjutkan > ganti bulan

menjadi Januari > lanjutkan > proses

2. Mengedit transaksi yang salah dapat dilakukan dengan cara ke daftar

transaksi tersebut, kemudian buka transaksi dan edit bagian yang salah. Pada

saat klik rekam user diharuskan mengisi alasan kenapa transaksi tersebut di

edit

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

84

5.4. Analisa Grafik dan Laporan Keuangan

5.4.1. Analisa Laporan Keuangan

Setelah semua transaksi diinput, maka akan muncul Laporan Analisa

Keuangan. Laporan ini sangat berguna untuk menganalisa keadaan perusahaan

yang disertai dengan grafik.

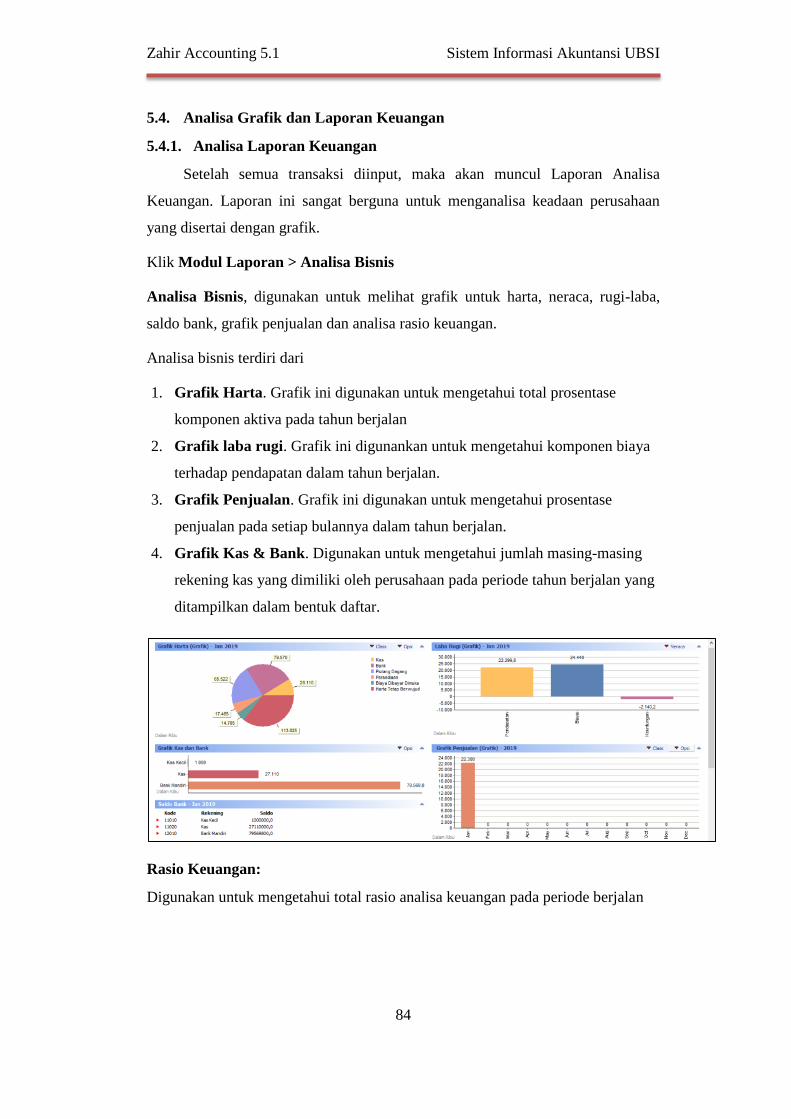

Klik Modul Laporan > Analisa Bisnis

Analisa Bisnis, digunakan untuk melihat grafik untuk harta, neraca, rugi-laba,

saldo bank, grafik penjualan dan analisa rasio keuangan.

Analisa bisnis terdiri dari

1. Grafik Harta. Grafik ini digunakan untuk mengetahui total prosentase

komponen aktiva pada tahun berjalan

2. Grafik laba rugi. Grafik ini digunankan untuk mengetahui komponen biaya

terhadap pendapatan dalam tahun berjalan.

3. Grafik Penjualan. Grafik ini digunakan untuk mengetahui prosentase

penjualan pada setiap bulannya dalam tahun berjalan.

4. Grafik Kas & Bank. Digunakan untuk mengetahui jumlah masing-masing

rekening kas yang dimiliki oleh perusahaan pada periode tahun berjalan yang

ditampilkan dalam bentuk daftar.

Rasio Keuangan:

Digunakan untuk mengetahui total rasio analisa keuangan pada periode berjalan

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

85

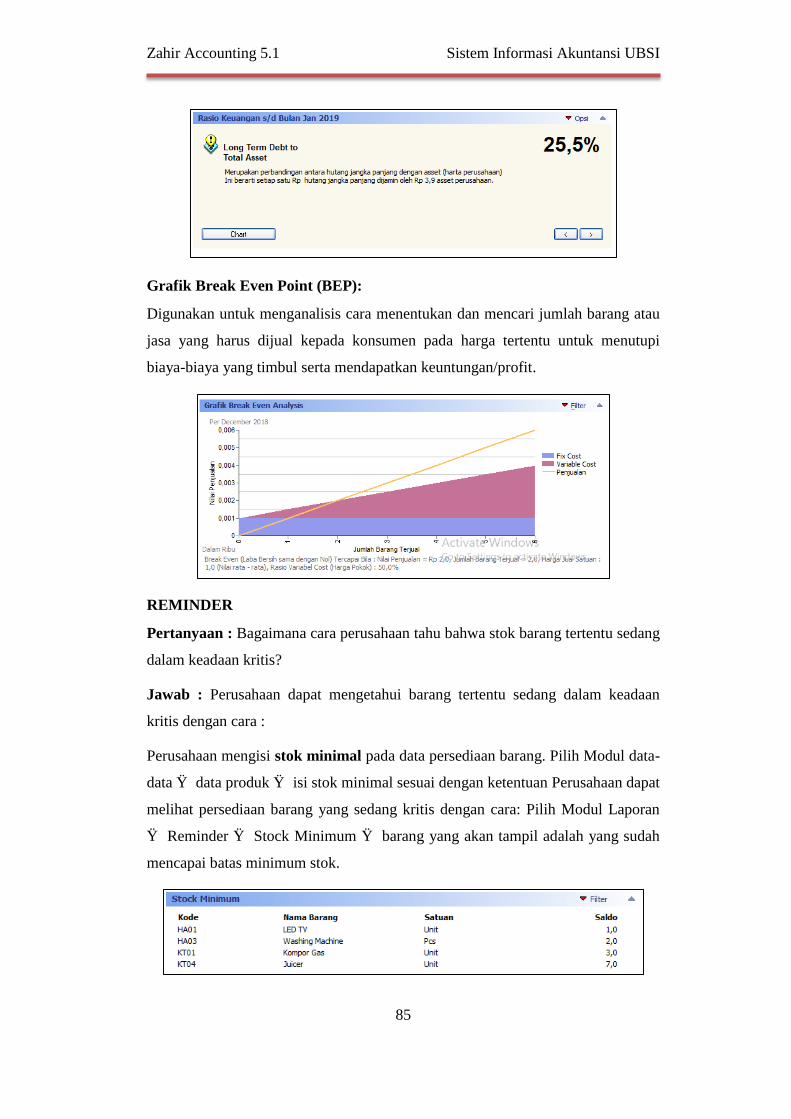

Grafik Break Even Point (BEP):

Digunakan untuk menganalisis cara menentukan dan mencari jumlah barang atau

jasa yang harus dijual kepada konsumen pada harga tertentu untuk menutupi

biaya-biaya yang timbul serta mendapatkan keuntungan/profit.

REMINDER

Pertanyaan : Bagaimana cara perusahaan tahu bahwa stok barang tertentu sedang

dalam keadaan kritis?

Jawab : Perusahaan dapat mengetahui barang tertentu sedang dalam keadaan

kritis dengan cara :

Perusahaan mengisi stok minimal pada data persediaan barang. Pilih Modul data-

data → data produk → isi stok minimal sesuai dengan ketentuan Perusahaan dapat

melihat persediaan barang yang sedang kritis dengan cara: Pilih Modul Laporan

→ Reminder → Stock Minimum → barang yang akan tampil adalah yang sudah

mencapai batas minimum stok.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

86

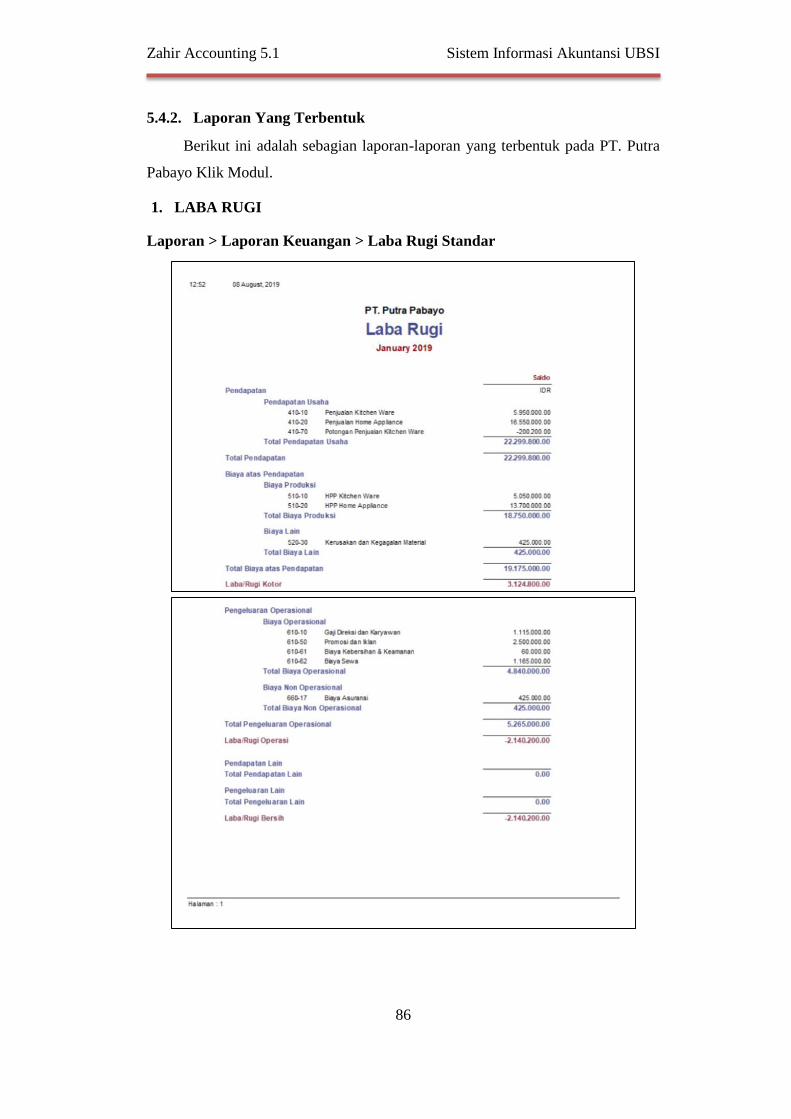

5.4.2. Laporan Yang Terbentuk

Berikut ini adalah sebagian laporan-laporan yang terbentuk pada PT. Putra

Pabayo Klik Modul.

1. LABA RUGI

Laporan > Laporan Keuangan > Laba Rugi Standar

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

87

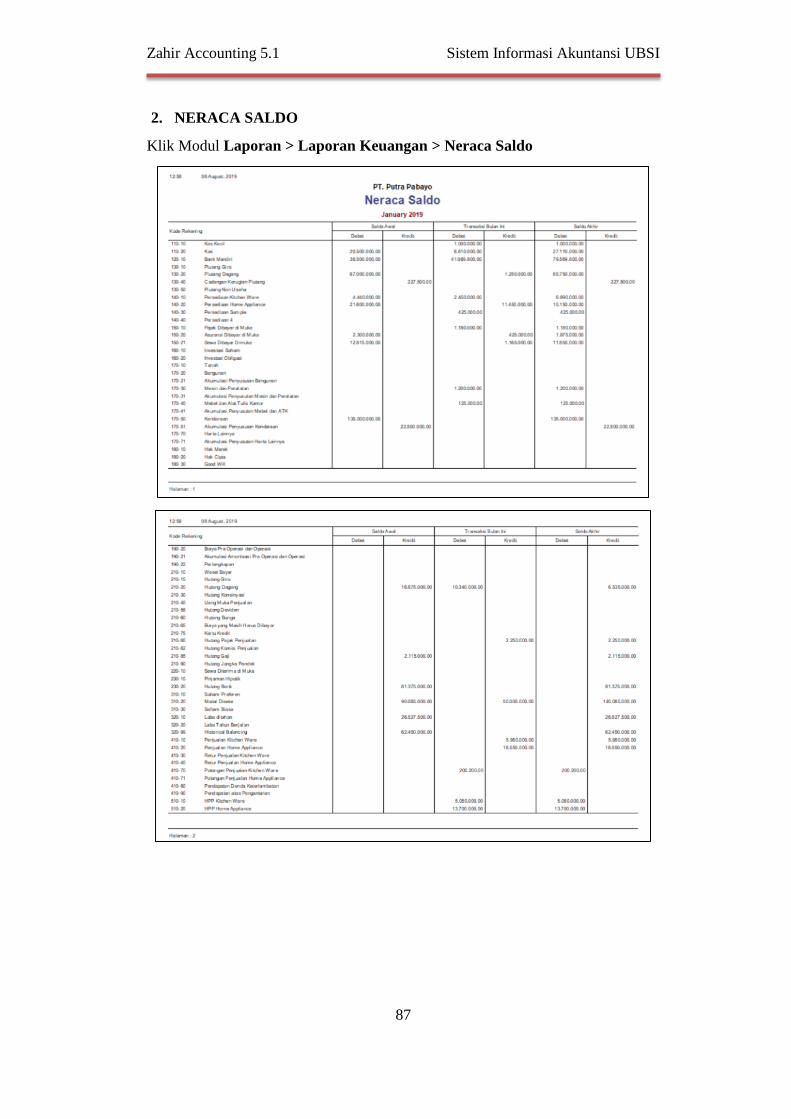

2. NERACA SALDO

Klik Modul Laporan > Laporan Keuangan > Neraca Saldo

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

88

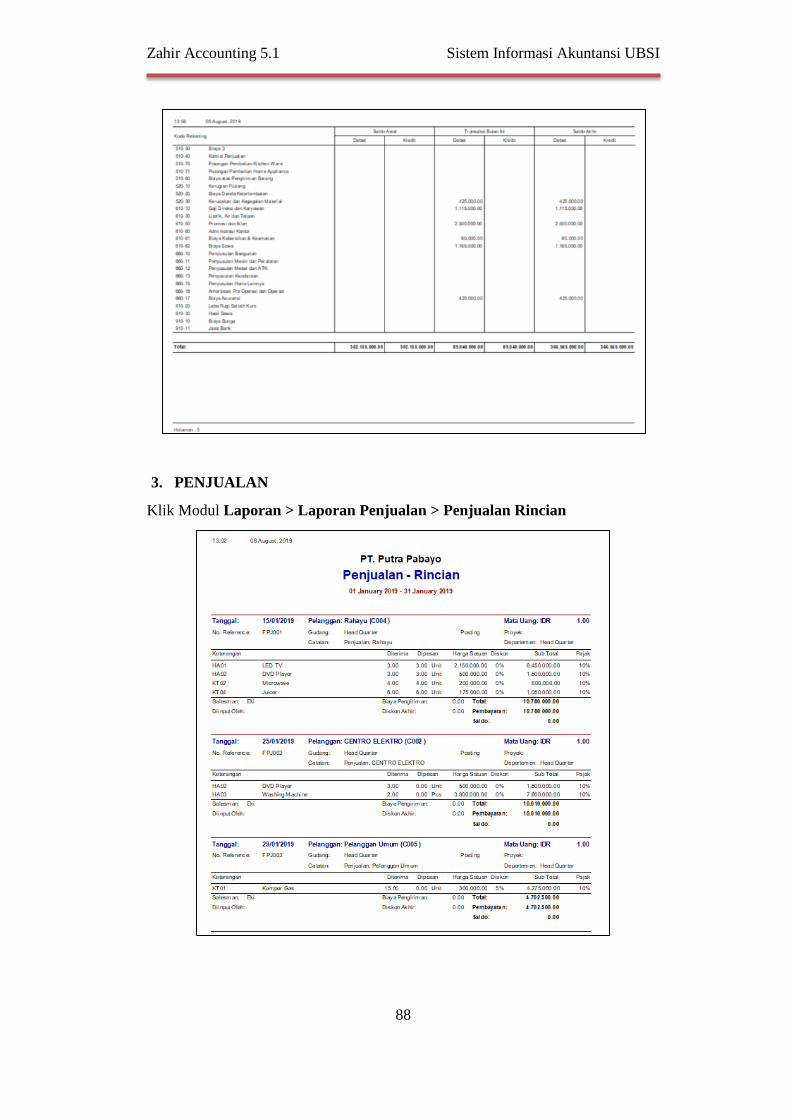

3. PENJUALAN

Klik Modul Laporan > Laporan Penjualan > Penjualan Rincian

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

89

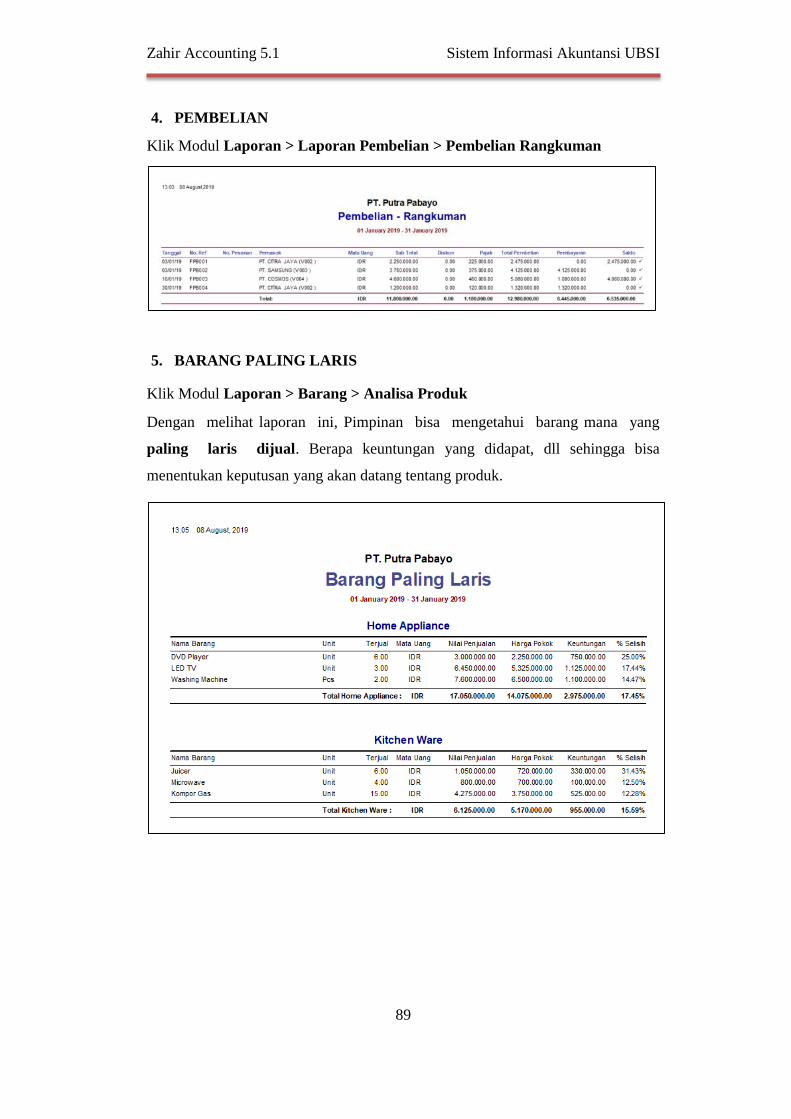

4. PEMBELIAN

Klik Modul Laporan > Laporan Pembelian > Pembelian Rangkuman

5. BARANG PALING LARIS

Klik Modul Laporan > Barang > Analisa Produk

Dengan melihat laporan ini, Pimpinan bisa mengetahui barang mana yang

paling laris dijual. Berapa keuntungan yang didapat, dll sehingga bisa

menentukan keputusan yang akan datang tentang produk.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

90

Pertanyaan :

1. Bagaimana cara melihat salesman yang melakukan penjualan paling

banyak?

2. Bagaimana cara melihat produk yang paling kritis pada bulan tersebut ?

3. Bagaimana caranya agar produk dapat di ingatkan secara otomatis ketika

produk mencapai batas minimum yang telah ditetapkan perusahaan?

Analisa Jawaban:

1. Perusahaan dapat melihat di modul laporan→Penjualan → Penjualan Per

Salesman

2. Perusahaan dapat melihat di modul laporan → Barang → Kartu Stok-

Umum

3. Perusahaan dapat melihat di modul laporan → Reminder → stock

minimum

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

91

PERTEMUAN VI Latihan Studi Kasus

6.1. Latihan Studi Kasus

A. Informasi Perusahaan

PT. Borneo Servis Motor merupakan perusahaan dagang yang bergerak

dibidang penjualan Sparepart Motor. Perusahaan ini berdiri pada tahun 2017 dan

mulai melakukan pencatatan keuangan menggunakan Software Zahir Accounting

pada tahun 2019. Adapun data-datanya sebagai berikut:

Nama Perusahaan : PT. Borneo Service Motor

Alamat : Jl. Ampera No.93 pontianak

Kota : Pontianak, 78561

Periode Perusahaan : Januari-Desember 2019

B. Kebijakan Perusahaan

Kebijakan perusahaan secara umum

1) Periode Akuntansi bulan Januari-Desember 2018.

2) Bulan transaksi adalah Januari 2018.

3) Untuk pembelian dan penjualan menggunakan dana kas dan bank.

Kebijakan perushaan dalam transaksi pembelian

1) Setiap pembelian akan diperhitungkan PPN 10% dari nilai pembelian.

2) Setiap retur pembelian akan diperhitungkan pengurang atas nilai hutang

dan PPN.

3) Termin pembayaran 2/10, N/30, pembayaran dilakukan dalam periode

diskon akan memperoleh diskon dan mengurangi nilai utang dagang

yang harus dibayar.

4) Transaksi atas pembelian dan pembayaran hutang menggunakan kas

atau bank.

Kebijakan perusahaan dalam transaksi penjualan

1) Setiap penjualan akan diperhitungkan PPN 10% dari nilai penjualan

(harga jual belum termasuk PPN).

2) Setiap retur penjualan akan diperhitungkan pengurang atas nilai hutang

dan PPN.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

92

3) Transaksi atas penjualan pembayaran piutang menggunakan kas atau

bank.

C. Data Saldo Awal Perusahaan

Data saldo awal per 31 Desember 2018

Akun Saldo

Kas Rp. 20.000.000,-

Bank Bca Rp. 40.000.000,-

Piutang Usaha Rp. 22.000.000,-

Persediaan Sparepart Rp. 22.000.000,-

Bangunan Rp. 60.000.000,-

Akum. Penyusutan Bangunan Rp. (3.000.000,-)

Kendaraan Rp. 120.000.000,-

Akum. Penyusutan Kendaraan Rp. (12.000.000,-)

Hutang Usaha Rp. 35.000.000,-

Hutang Gaji Rp. 3.000.000,-

Modal Disetor Rp. 214.000.000,-

Laba Ditahan Rp. 17.000.000,-

D. Data Produk Perusahaan

Kode Nama Barang Jumlah HPP Harga Jual

B01 AKI 20 Rp. 150.000,- Rp. 250.000,-

B02 OLI 35 Rp. 38.000,- Rp. 45.000,-

B03 BUSI 500 Rp. 15.000,- Rp. 20.000,-

B04 RANTAI 35 Rp. 80.000,- Rp. 85.000,-

B05 BAN LUAR 15 Rp. 150.000,- Rp. 170.000,-

B06 V-BELT 50 Rp. 120.000,- Rp. 130.000,-

Total Persediaan Rp. 22.880.000,-

E. Data Customer/Supplier/Karyawan

Saldo Awal Piutang 31 Desember 2018

ID Nama Pelanggan Saldo Piutang Invoice

C01 Toko Guna Jaya Rp. 10.000.000,- INV-01

C02 Toko Lancar Jaya Rp. 4.000.000,- INV-02

C03 Toko Sumber Maju Rp. 7.000.000,- INV-03

Total Piutang Rp. 21.000.000,-

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

93

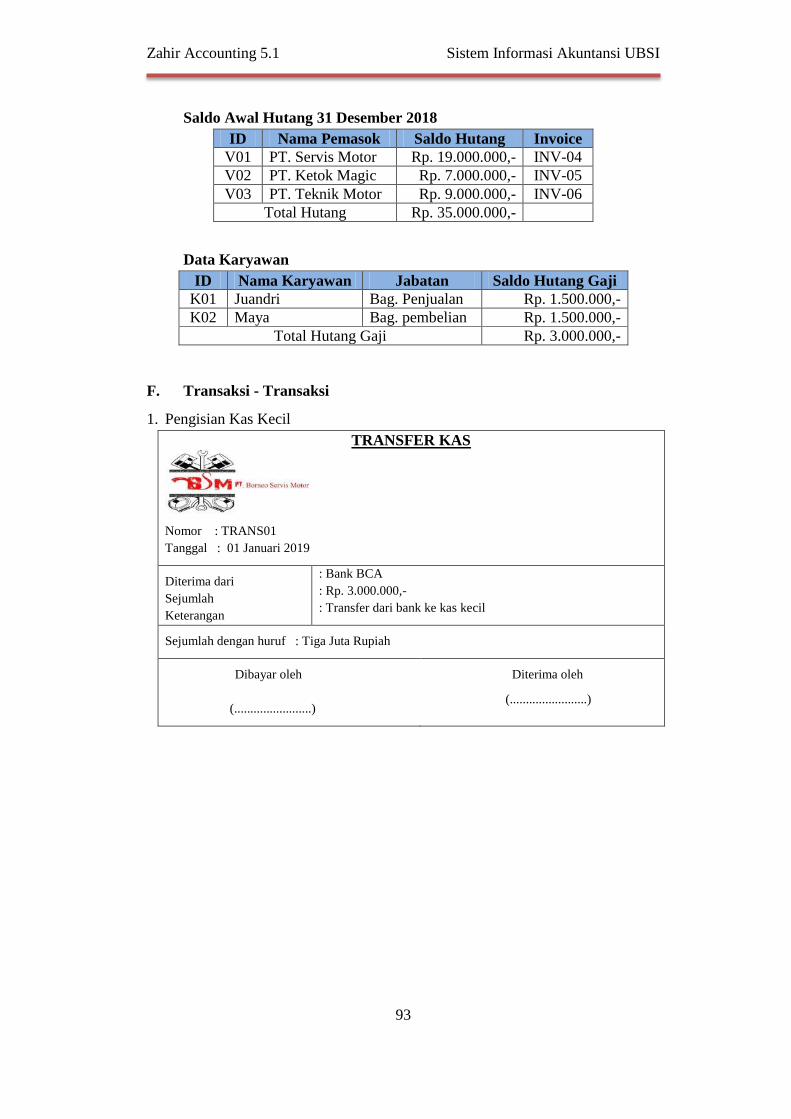

Saldo Awal Hutang 31 Desember 2018

ID Nama Pemasok Saldo Hutang Invoice

V01 PT. Servis Motor Rp. 19.000.000,- INV-04

V02 PT. Ketok Magic Rp. 7.000.000,- INV-05

V03 PT. Teknik Motor Rp. 9.000.000,- INV-06

Total Hutang Rp. 35.000.000,-

Data Karyawan

ID Nama Karyawan Jabatan Saldo Hutang Gaji

K01 Juandri Bag. Penjualan Rp. 1.500.000,-

K02 Maya Bag. pembelian Rp. 1.500.000,-

Total Hutang Gaji Rp. 3.000.000,-

F. Transaksi - Transaksi

1. Pengisian Kas Kecil

TRANSFER KAS

Nomor : TRANS01

Tanggal : 01 Januari 2019

Diterima dari

Sejumlah

Keterangan

: Bank BCA

: Rp. 3.000.000,-

: Transfer dari bank ke kas kecil

Sejumlah dengan huruf : Tiga Juta Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

94

2. Penerimaan pembayaran dari Toko Guna Jaya

BUKTI KAS MASUK

Nomor : CR001

Tanggal : 04 Januari 2019

Diterima dari

Sejumlah

Keterangan

: Toko Guna Jaya

: Rp. 10.000.000,- (melalui khas)

: Menerima pembayaran piutang

Sejumlah dengan huruf : Sepuluh Juta Lima Ratus Ribu Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

3. Penerimaan Pembayaran dari Toko Lancar Jaya

BUKTI KAS MASUK

Nomor : CR002

Tanggal : 05 Januari 2019

Diterima dari

Sejumlah

Keterangan

: Toko Lancar Jaya

: Rp. 4.000.000,- (melalui khas)

: Menerima Pembayaran Piutang

Sejumlah dengan huruf : Tujuh Juta Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

95

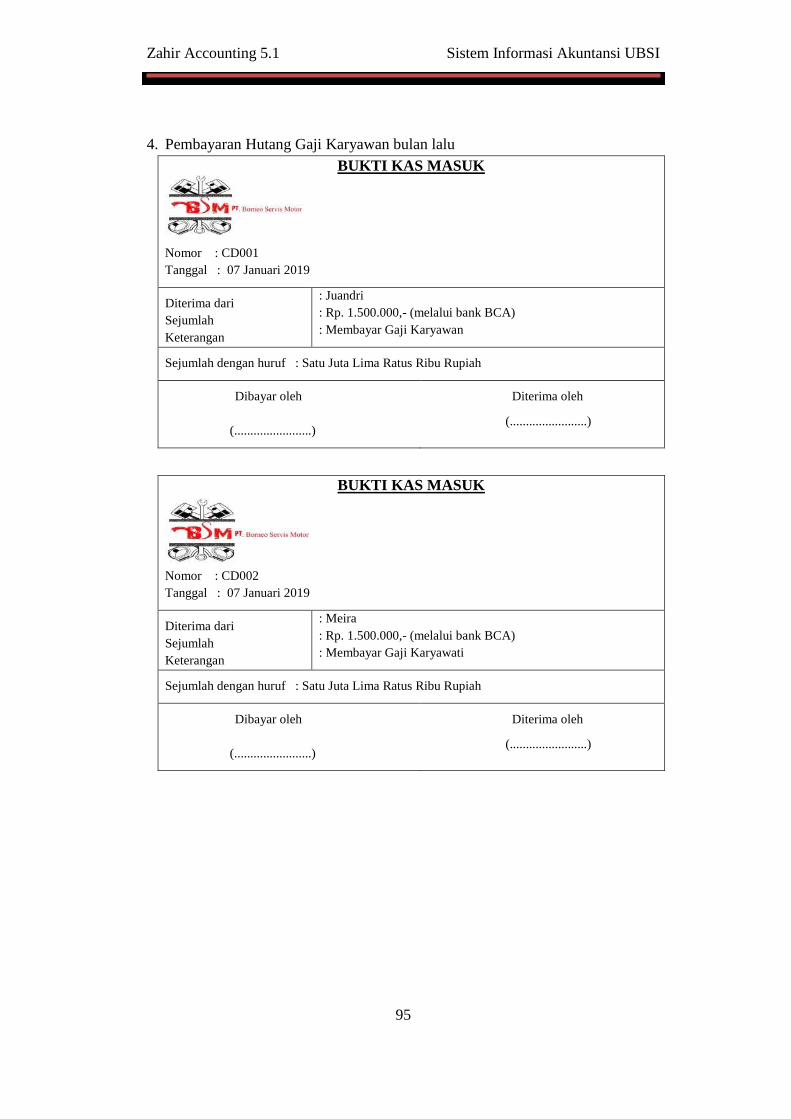

4. Pembayaran Hutang Gaji Karyawan bulan lalu

BUKTI KAS MASUK

Nomor : CD001

Tanggal : 07 Januari 2019

Diterima dari

Sejumlah

Keterangan

: Juandri

: Rp. 1.500.000,- (melalui bank BCA)

: Membayar Gaji Karyawan

Sejumlah dengan huruf : Satu Juta Lima Ratus Ribu Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

BUKTI KAS MASUK

Nomor : CD002

Tanggal : 07 Januari 2019

Diterima dari

Sejumlah

Keterangan

: Meira

: Rp. 1.500.000,- (melalui bank BCA)

: Membayar Gaji Karyawati

Sejumlah dengan huruf : Satu Juta Lima Ratus Ribu Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

96

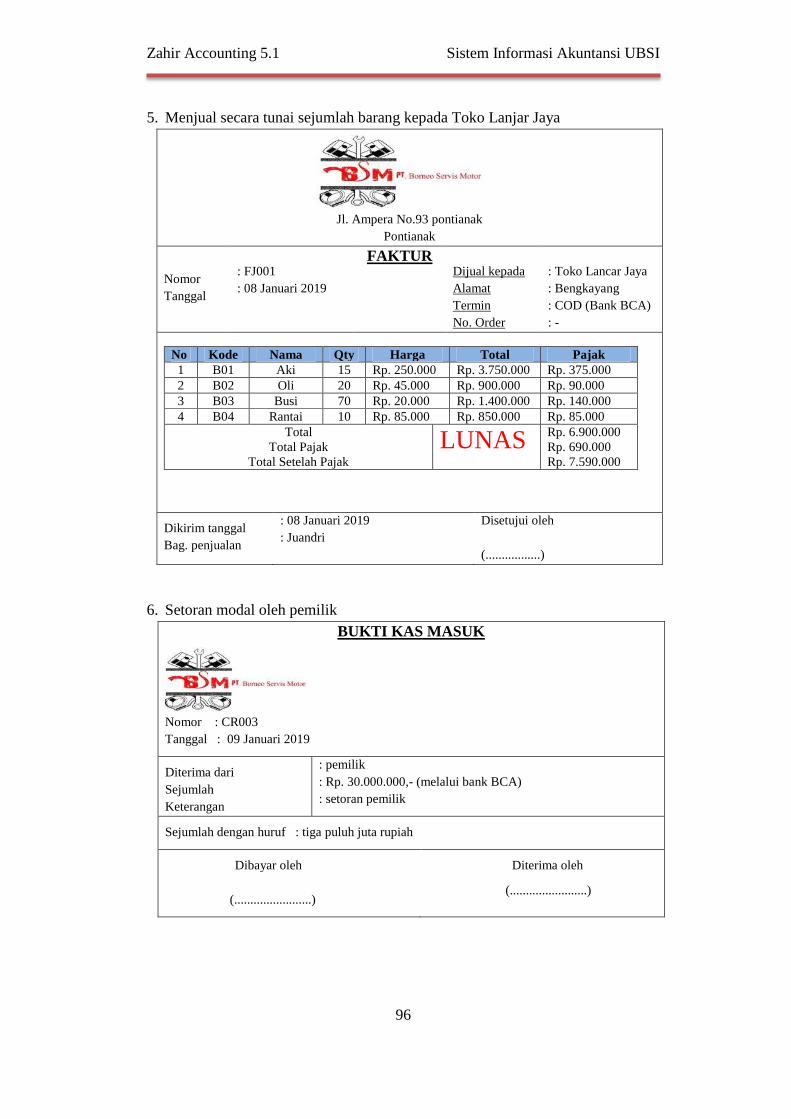

5. Menjual secara tunai sejumlah barang kepada Toko Lanjar Jaya

Jl. Ampera No.93 pontianak

Pontianak

Nomor

Tanggal

: FJ001

: 08 Januari 2019

FAKTUR

Dijual kepada

Alamat

Termin

No. Order

: Toko Lancar Jaya

: Bengkayang

: COD (Bank BCA)

: -

No Kode Nama Qty Harga Total Pajak

1 B01 Aki 15 Rp. 250.000 Rp. 3.750.000 Rp. 375.000

2 B02 Oli 20 Rp. 45.000 Rp. 900.000 Rp. 90.000

3 B03 Busi 70 Rp. 20.000 Rp. 1.400.000 Rp. 140.000

4 B04 Rantai 10 Rp. 85.000 Rp. 850.000 Rp. 85.000

Total

Total Pajak

Total Setelah Pajak

LUNAS Rp. 6.900.000

Rp. 690.000

Rp. 7.590.000

Dikirim tanggal

Bag. penjualan

: 08 Januari 2019

: Juandri

Disetujui oleh

(.................)

6. Setoran modal oleh pemilik

BUKTI KAS MASUK

Nomor : CR003

Tanggal : 09 Januari 2019

Diterima dari

Sejumlah

Keterangan

: pemilik

: Rp. 30.000.000,- (melalui bank BCA)

: setoran pemilik

Sejumlah dengan huruf : tiga puluh juta rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

97

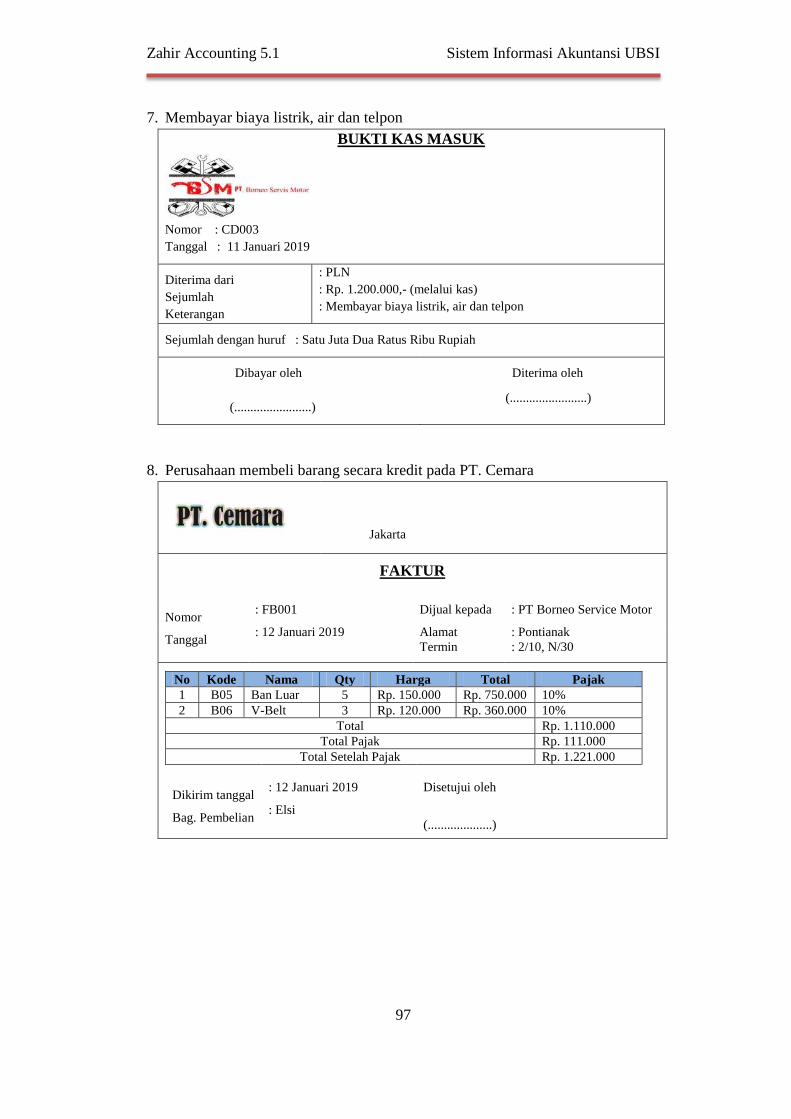

7. Membayar biaya listrik, air dan telpon

BUKTI KAS MASUK

Nomor : CD003

Tanggal : 11 Januari 2019

Diterima dari

Sejumlah

Keterangan

: PLN

: Rp. 1.200.000,- (melalui kas)

: Membayar biaya listrik, air dan telpon

Sejumlah dengan huruf : Satu Juta Dua Ratus Ribu Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

8. Perusahaan membeli barang secara kredit pada PT. Cemara

Jakarta

FAKTUR

Nomor : FB001 Dijual kepada : PT Borneo Service Motor

Tanggal : 12 Januari 2019 Alamat

Termin

: Pontianak

: 2/10, N/30

No Kode Nama Qty Harga Total Pajak

1 B05 Ban Luar 5 Rp. 150.000 Rp. 750.000 10%

2 B06 V-Belt 3 Rp. 120.000 Rp. 360.000 10%

Total Rp. 1.110.000

Total Pajak Rp. 111.000

Total Setelah Pajak Rp. 1.221.000

Dikirim tanggal

: 12 Januari 2019

Disetujui oleh

Bag. Pembelian : Elsi

(....................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

98

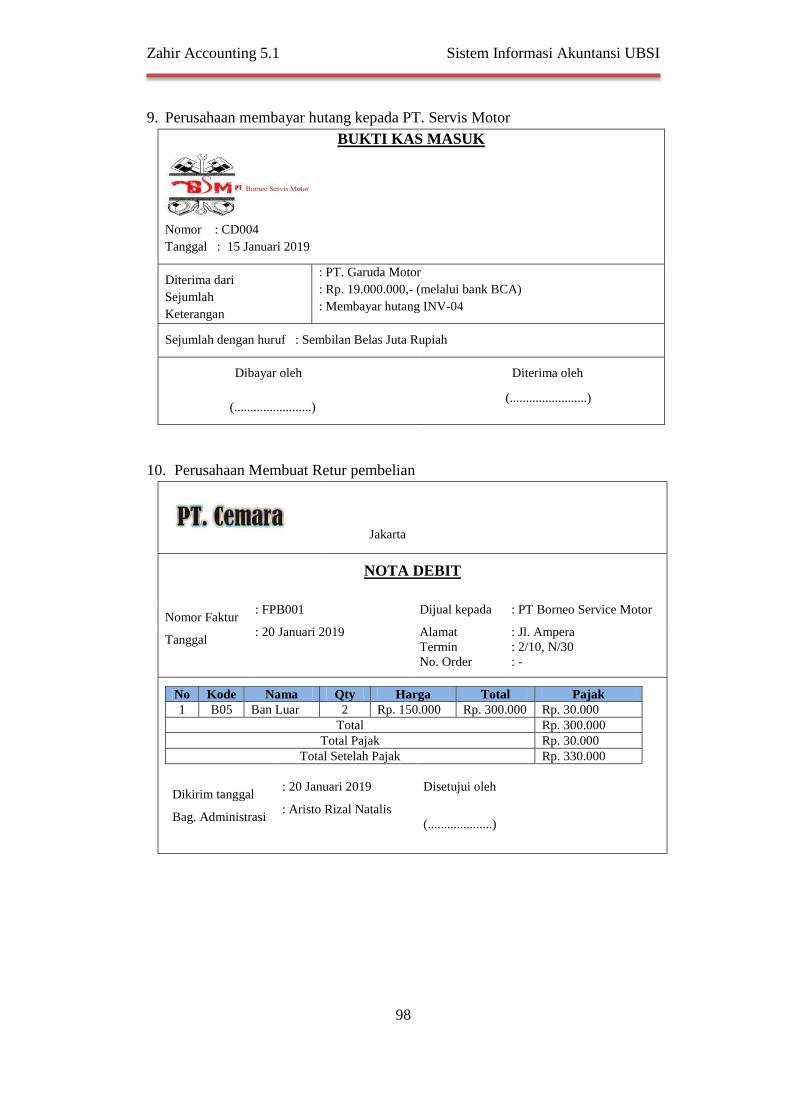

9. Perusahaan membayar hutang kepada PT. Servis Motor

BUKTI KAS MASUK

Nomor : CD004

Tanggal : 15 Januari 2019

Diterima dari

Sejumlah

Keterangan

: PT. Garuda Motor

: Rp. 19.000.000,- (melalui bank BCA)

: Membayar hutang INV-04

Sejumlah dengan huruf : Sembilan Belas Juta Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

10. Perusahaan Membuat Retur pembelian

Jakarta

NOTA DEBIT

Nomor Faktur : FPB001 Dijual kepada : PT Borneo Service Motor

Tanggal : 20 Januari 2019 Alamat

Termin

No. Order

: Jl. Ampera

: 2/10, N/30

: -

No Kode Nama Qty Harga Total Pajak

1 B05 Ban Luar 2 Rp. 150.000 Rp. 300.000 Rp. 30.000

Total Rp. 300.000

Total Pajak Rp. 30.000

Total Setelah Pajak Rp. 330.000

Dikirim tanggal

: 20 Januari 2019

Disetujui oleh

Bag. Administrasi : Aristo Rizal Natalis

(....................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

99

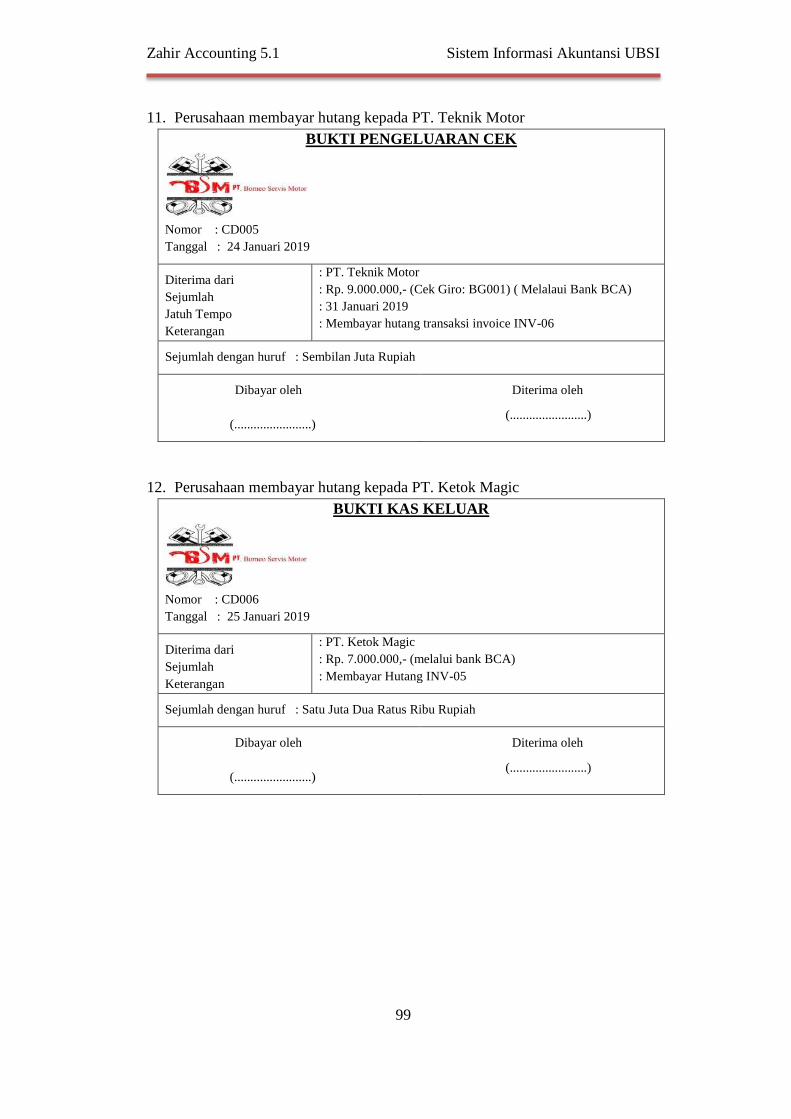

11. Perusahaan membayar hutang kepada PT. Teknik Motor

BUKTI PENGELUARAN CEK

Nomor : CD005

Tanggal : 24 Januari 2019

Diterima dari

Sejumlah

Jatuh Tempo

Keterangan

: PT. Teknik Motor

: Rp. 9.000.000,- (Cek Giro: BG001) ( Melalaui Bank BCA)

: 31 Januari 2019

: Membayar hutang transaksi invoice INV-06

Sejumlah dengan huruf : Sembilan Juta Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

12. Perusahaan membayar hutang kepada PT. Ketok Magic

BUKTI KAS KELUAR

Nomor : CD006

Tanggal : 25 Januari 2019

Diterima dari

Sejumlah

Keterangan

: PT. Ketok Magic

: Rp. 7.000.000,- (melalui bank BCA)

: Membayar Hutang INV-05

Sejumlah dengan huruf : Satu Juta Dua Ratus Ribu Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

100

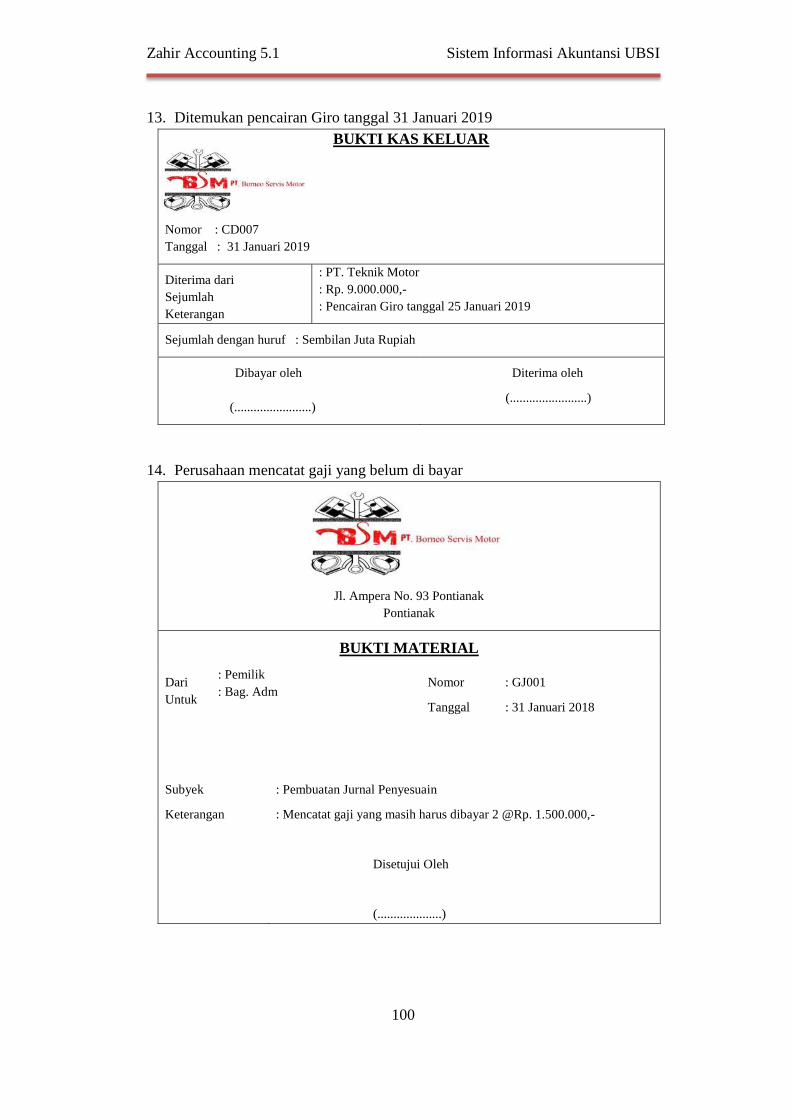

13. Ditemukan pencairan Giro tanggal 31 Januari 2019

BUKTI KAS KELUAR

Nomor : CD007

Tanggal : 31 Januari 2019

Diterima dari

Sejumlah

Keterangan

: PT. Teknik Motor

: Rp. 9.000.000,-

: Pencairan Giro tanggal 25 Januari 2019

Sejumlah dengan huruf : Sembilan Juta Rupiah

Dibayar oleh

(........................)

Diterima oleh

(........................)

14. Perusahaan mencatat gaji yang belum di bayar

Jl. Ampera No. 93 Pontianak

Pontianak

BUKTI MATERIAL

Dari

Untuk

: Pemilik

: Bag. Adm Nomor

Tanggal

: GJ001

: 31 Januari 2018

Subyek

Keterangan

: Pembuatan Jurnal Penyesuain

: Mencatat gaji yang masih harus dibayar 2 @Rp. 1.500.000,-

Disetujui Oleh

(....................)

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

101

DAFTAR PUSTAKA

Tim Penyusun Naskah PT. Zahir Internasional. Panduan Penggunaan Zahir

Accounting Software. 2010

Tim Penyusun Naskah PT. Zahir internasional. Buku Panduan Penggunaan Zahir

Accounting. Edisi Pendidikan Versi Standar. 2012

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

102

INDEX

Akuntansi, vi, 7, 22, 39, 40, 42, 78

Bank, iii, v, 13, 14, 18, 19, 29, 36, 42, 47, 48, 49, 50, 52, 53, 54, 62, 65, 69, 71,

72, 78, 83, 91, 92, 95, 98

Hutang, iii, vi, 11, 19, 20, 29, 36, 42, 45, 58, 63, 91, 92, 94, 98

Kas, 13, 18, 19, 36, 47, 48, 52, 53, 57, 59, 60, 67, 68, 69, 74, 75, 83, 90, 91, 92, 96

Keuangan, 83

Laba Rugi, 80, 83, 85

Laporan Keuangan, iv, 83, 85, 86

Modal, 13, 53, 95

Neraca, 86

Pajak, iii, vi, 7, 35, 58, 59, 95, 96, 97

Persediaan, iii, v, vi, 14, 16, 19, 20, 29, 33, 42, 46, 47, 58, 75, 76, 77, 91

Perusahaan, vi, 7, 9, 11, 14, 18, 19, 20, 22, 29, 35, 36, 39, 41, 46, 48, 52, 53, 54,

76, 79, 80, 81, 82, 83, 84, 89, 90

Piutang, iii, vi, 9, 10, 19, 20, 29, 36, 42, 44, 68, 69, 74, 91, 93

Saldo, iii, vi, 19, 20, 42, 43, 44, 45, 46, 47, 86, 91, 92

Transaksi, 7, 9, 11, 13, 14, 15, 18, 19, 22, 25, 29, 35, 36, 47, 48, 49, 50, 51, 55,

56, 62, 65, 70, 71, 72, 73, 75, 76, 77, 78, 79, 82, 83, 90, 98

Zahir Accounting, iii, vi, 7, 41, 90, 100

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

103

GLOSARIUM

Akuntansi : suatu proses mencatat, meringkas, mengklasifikasikan,

mengolah, dan menyajikan data transaksi, serta berbagai

aktivitas yang terkait dengan keuangan.

Bank : sebuah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lain dengan tujuan untuk meningkatkan taraf hidup

orang banyak.

Hutang : uang yang dipinjam dari orang lain; kewajiban membayar

kembali apa yang sudah diterima.

Kas : bagian dari asset yang tersusun dalam neraca yang

letaknya paling atas.

Keuangan : mempelajari bagaimana cara mengetahui berbisnis

individu, meningkatkan organisasi, mengalokasi,

menggunakan sumber daya moneter dengan sejalannya

waktu, dan juga menghitung risiko dalam menjalankan

proyeknya.

Laba Rugi : bagian dari laporan keuangan suatu perusahaan yang

dihasilkan pada suatu periode akuntansi yang menjabarkan

unsur-unsur pendapatan dan beban perusahaan sehingga

menghasilkan suatu laba (atau rugi) bersih.

Laporan

Keuangan

: bagian dari laporan keuangan suatu entitas yang dihasilkan

pada suatu periode akuntansi yang menunjukkan posisi

keuangan entitas tersebut pada akhir periode tersebut.

Modal : uang yang dipakai sebagai pokok (induk) untuk berdagang,

melepas uang, dan sebagainya; harta benda (uang, barang,

dan sebagainya) yang dapat dipergunakan untuk

menghasilkan sesuatu yang menambah kekayaan dan

sebagainya.

Neraca : catatan informasi keuangan suatu perusahaan pada

suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

104

Pajak : iuran rakyat kepada negara berdasarkan undang-undang,

sehingga dapat dipaksakan, dengan tidak mendapat balas

jasa secara langsung.

Persediaan : bahan atau barang yang disimpan yang akan digunakan

untuk memenuhi tujuan tertentu.

Perusahaan : tempat terjadinya kegiatan produksi dan berkumpulnya

semua faktor produksi.

Piutang : salah satu jenis transaksi akuntansi yang mengurusi

penagihan konsumen yang berhutang pada seseorang,

suatu perusahaan, atau suatu organisasi untuk barang dan

layanan yang telah diberikan pada konsumen tersebut.

Saldo : selisih (antara uang yang masuk dan yang keluar); sisa.

Transaksi : suatu kegiatan yang diakukan seseorang yang

menimbulkan perubahan terhadap harta atau keuangan

yang dipunyai baik itu bertambah ataupun berkurang.

Zahir Accounting : software akuntansi keuangan yang sangat inovatif,

namun sangat berbeda dengan software akuntansi lainnya.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

105

BIOGRAFI PENULIS

Reza Maulana, M.Kom

Reza Maulana, M.Kom adalah seorang

dosen di Universitas BSI Kampus Kota

Pontianak sejak tahun 2014. Lulusan

Magister Ilmu Komputer STMIK Nusa

Mandiri Jakarta ini merupakan penulis

pertama dalam buku ini.

Bapak kelahiran Pontianak, 2 Oktober 1991 ini, sudah memiliki

Sertifikasi Kompetensi untuk Aplikasi Zahir dan Myob. Oleh

karna hal tersebut, membuatnya ingin dapat membagi ilmu yang

diketahuinya dalam bentuk buku agar semakin bermanfaat dan

berguna untuk masyarakat.

Latifah, SE, MM

Latifah, SE, MM merupakan salah satu

dosen di Universitas BSI Kampus Kota

Pontianak sejak tahun 2009. Lulusan Sarjana

Ekonomi dan Magister Manajemen

Universitas Tanjung Pura ini merupakan

penulis kedua dalam buku ini.

Lahir di Putussibau, 9 Juli 1988. Mengampu mata kuliah dasar

akuntansi, akuntansi Biaya, Auditing dan Perpajakan sejak

beberapa semester terakhir. Ia berharap ilmu yang dimiliki dapat

bermanfaat untuk semua, yang telah tertuang dalam buku ini.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

106

Wanty Eka Jayanti, M.Si, M. Pd.

Wanty Eka Jayanti, M.Si, M.Pd. merupakan

salah satu dosen di Universitas BSI Kampus

Kota Pontianak sejak tahun 2011. Lulusan

magister sains Unisbank Semarang dan

Magister Pendidikan Universitas Negeri

Semarang.

Wanita kelahiran Putussibau, 9 Oktober 1987 ini berharap setiap

kalimat yang tertuang dalam buku-bukunya mampu menginspirasi

dan bermanfaat agar dapat terus semakin bermanfaat dalam

mecerdaskan anak bangsa serta menjadi amal jariyah bagi dirinya.

Zahir Accounting 5.1 Sistem Informasi Akuntansi UBSI

107

SINOPSIS

Buku ajar yang berjudul Aplikasi Komputer Akuntansi Zahir Accounting

5.1 menyajikan tentang manual penggunaan dasar dari aplikasi ini. Sebagaimana yang

kita ketahui bahwa saat ini, aplikasi Zahir Accounting 5.1 dimanfaatkan oleh berbagai

kalangan masyarakat seperti pelajar dan mahasiswa dalam mempelajari pengelolaan

transaksi keuangan serta dimanfaatkan pula oleh perusahaan untuk mengelola keuangan

perusahaan mereka.

Untuk itu buku ini dibuat agar pembaca dapat memahami dasar-dasar dalam

penggunaan Aplikasi Zahir Accounting 5.1 seperti membuat data perusahaan dan master

data, input saldo awal, pembuatan transaksi pembelian dan penjualan, pembuatan buku

besar hingga laporan keuangan.

Keunggulan dari buku ini adalah pembahasan dijelaskan secara bertahap sesuai

dengan siklus akuntansi dengan bahasa yang mudah dipahami dan disertai dengan contoh

penyelesaian kasus. Buku ini tergolong kedalam buku tutorial yang dapat dimanfaatkan

oleh berbagai kalangan. Oleh karena itu, buku ini wajib dimiliki oleh pemula yang ingin

belajar mengenai Zahir Accounting 5.1.

Top Related