Talen

Pages

Wettelijk

Aan de vooravond van een nieuwe bloeiperiode?

De economie van Midden-Nederland doorgelicht Maart 2012

Over dit rapport 3

1. De economie van Midden-Nederland 51.1 Economische ontwikkeling 51.2 Bedrijvigheid en ondernemerschap 91.3 Werkgelegenheid 151.4 Innovatie in Midden-Nederland 19 1.5 Verwachtingen van ondernemers 211.6 Consumentenvertrouwen 221.7 Demografie en beroepsbevolking 231.8 Samenvatting 25

2. De economie van Midden-Nederland aan de hand van clusters 272.1 Het belang van clusters 272.2 Financiële en adviesdiensten 272.3 ICT en media 312.4 Zorg en medisch 342.5 Bouwen en ontwerpen 372.6 Transport en logistiek 402.7 Food en agribusiness 432.8 Industrie 462.9 Samenvatting 49

3. Nabeschouwing en opgaven 51

Inhoudsopgave

3

Net als de rest van Europa en Nederland heeft ook Midden-Nederland te maken met economische

tegenwind. Het zijn lastige tijden: de productie, omzet en werkgelegenheid dalen en het aantal werk-

zoekenden neemt toe. Toch heeft de tegenwind in Midden-Nederland andere effecten dan in de rest

van Nederland. Dat komt vooral door de samenstelling van het regionale bedrijfsleven: de economie

steunt er bovengemiddeld op kennisintensieve bedrijven zoals zakelijke dienstverleners en finan-

ciële en medische instellingen. De perspectieven zijn daardoor anders dan elders in Nederland.

Het is goed om daarbij stil te staan. Wat zijn de sterkten en zwakten van de regio Midden-Nederland

en wat zijn de kansen voor ondernemers?

Het doel van het rapportDe Kamer van Koophandel Midden-Nederland volgt de regionale economie op de voet en geeft

met dit rapport een beeld van de economische context waarin ondernemers in Midden-Nederland

ondernemen en de opgaven die daaruit voortkomen. Het rapport bevat economische statistieken en

een beknopte weergave van onderzoek dat in de afgelopen tijd is uitgevoerd. Ondernemers zien hoe

de economie en de lokale werkgelegenheid zich ontwikkelen en wat de vooruitzichten zijn voor hun

sector en het cluster waarvan zij deel uitmaken.

Of de economie van Midden-Nederland aan de vooravond van een nieuwe bloeiperiode staat kan

niet met zekerheid worden gezegd. De macro-economische vooruitzichten stemmen tot terughou-

dendheid in dit opzicht. Kansen zijn er zeker, de regionale economie van Midden-Nederland heeft

diverse sterke troeven. Economische ontwikkeling gaat echter niet vanzelf, daar zijn inspanningen

voor nodig. Het rapport is daarom vooral ook bedoeld voor partijen die een bijdrage leveren aan het

ondernemersklimaat in de regio, zoals gemeenten, provincies, rijksoverheid en diverse intermediaire

organisaties. Zij zijn verantwoordelijk voor zaken die direct of indirect het ondernemersklimaat

bepalen, zoals bereikbaarheid, ruimtelijke ordening en veiligheid. De Kamer van Koophandel roept

deze partijen op om de opgaven die in het rapport staan in hun beleid te verankeren.

Opzet van het rapportDeze publicatie bestaat uit drie delen. In het eerste deel wordt de regio Midden-Nederland beschre-

ven aan de hand van verschillende economische indicatoren en indicatoren die direct samenhangen

met de economische ontwikkeling. In het tweede deel volgt een beschrijving van de economie van

Midden-Nederland aan de hand van belangrijke economische clusters, te weten: 1) financiële en

adviesdiensten, 2) ICT en media, 3) zorg en medisch, 4) bouwen en ontwerpen, 5) transport en

logistiek, 6) food en agribusiness en 7) industrie. Het derde deel bevat de nabeschouwing waarin

de belangrijkste ontwikkelingen en beleidsopgaven worden samengevat.

Over dit rapport

4

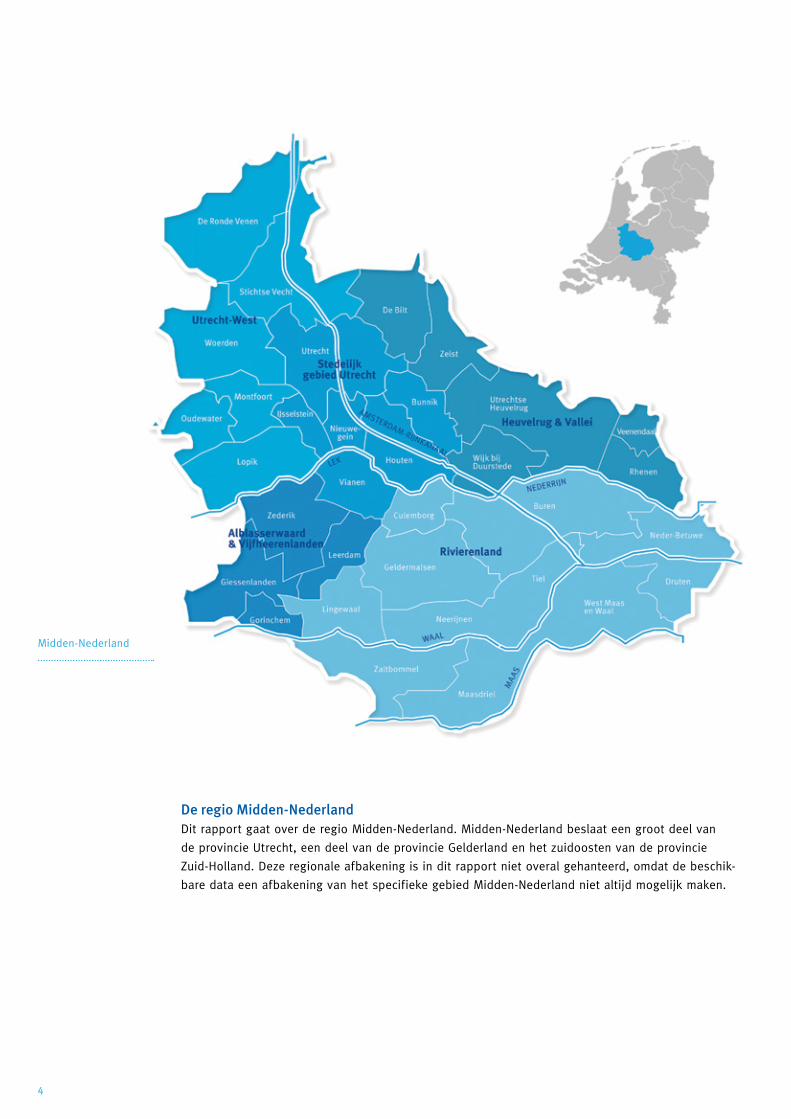

De regio Midden-NederlandDit rapport gaat over de regio Midden-Nederland. Midden-Nederland beslaat een groot deel van

de provincie Utrecht, een deel van de provincie Gelderland en het zuidoosten van de provincie

Zuid-Holland. Deze regionale afbakening is in dit rapport niet overal gehanteerd, omdat de beschik-

bare data een afbakening van het specifieke gebied Midden-Nederland niet altijd mogelijk maken.

Midden-Nederland

5

De regio Midden-Nederland bestaat uit 33 gemeenten met in totaal 1,6 miljoen inwoners. Het gebied

strekt zich uit over drie provincies. Er zijn in totaal bijna 137.000 bedrijven gevestigd1 die samen met

overheden en onderwijsinstellingen werkgelegenheid verschaffen aan ongeveer 672.000 mensen.

Dit aantal is gelijk aan 8,2% van alle in Nederland werkzame personen.

De economie van Midden-Nederland kenmerkt zich door de sterke aanwezigheid van bedrijven in de

financiële en zakelijke dienstverlening zoals banken, verzekeraars, adviesbureaus en ICT dienstverle-

ners. Daarnaast is er een goede vertegenwoordiging van medische instellingen, logistieke bedrijven

(waaronder een aantal belangrijke distributiecentra) en grote bouwbedrijven. Voorts bevinden zich

in Midden-Nederland specifieke bedrijven uit de foodsector en enkele toonaangevende industriële

bedrijven.

In dit eerste deel van het rapport worden ontwikkelingen en samenstelling van de economie van

Midden-Nederland beschreven. Deze beschrijving bestaat uit de volgende onderdelen:

1. Economische ontwikkeling

2. Bedrijvigheid en ondernemerschap

3. Werkgelegenheid

4. Innovatie

5. Verwachtingen van ondernemers

6. Consumentenvertrouwen

7. Demografie en beroepsbevolking

In paragraaf 8 volgt een samenvatting.

1. De economie van Midden-Nederland

1.1 Economische ontwikkeling

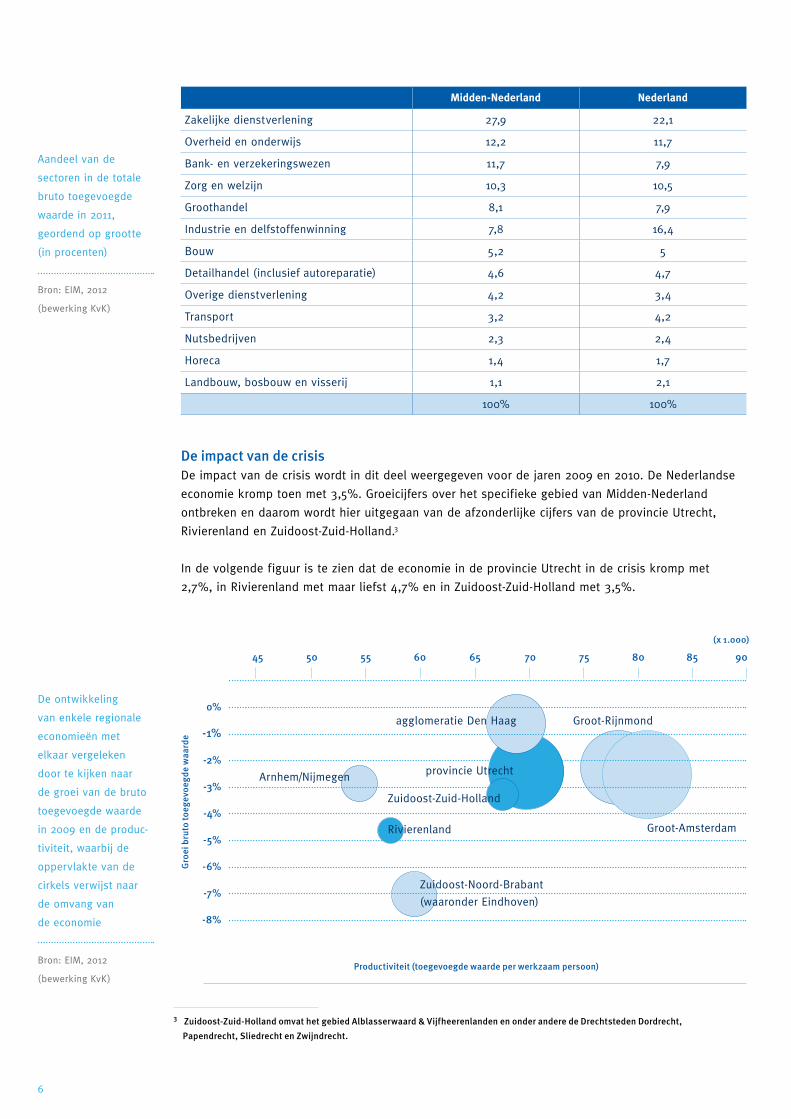

Financiële en zakelijke dienstverlening zeer belangrijkDe financiële en zakelijke dienstverlening behoren tot de belangrijkste sectoren van de regio

Midden-Nederland. In totaal wordt daar bijna 40% van de regionale bruto toegevoegde waarde

gerealiseerd2. Andere belangrijke sectoren zijn de overheid en het onderwijs (12,2%) en zorg en

welzijn (10,3%). Vergeleken met de economie van heel Nederland toont de regio Midden-Nederland

een sterke vertegenwoordiging van de financiële en zakelijke dienstverlening. De industrie is juist

relatief ondervertegenwoordigd.

1 Dit aantal is exclusief het aantal instellingen voor zakelijk beheer, ofwel pensioen of beheer B.V.’s (stand 1 januari 2012).

2 De bruto toegevoegde waarde is gelijk aan de omzet verminderd met de inkoopwaarde. De bruto toegevoegde waarde, is de waarde die

in een bedrijf of instelling aan een product wordt toegevoegd.

6

Aandeel van de

sectoren in de totale

bruto toegevoegde

waarde in 2011,

geordend op grootte

(in procenten)

Bron: EIM, 2012

(bewerking KvK)

Midden-Nederland Nederland

Zakelijke dienstverlening 27,9 22,1

Overheid en onderwijs 12,2 11,7

Bank- en verzekeringswezen 11,7 7,9

Zorg en welzijn 10,3 10,5

Groothandel 8,1 7,9

Industrie en delfstoffenwinning 7,8 16,4

Bouw 5,2 5

Detailhandel (inclusief autoreparatie) 4,6 4,7

Overige dienstverlening 4,2 3,4

Transport 3,2 4,2

Nutsbedrijven 2,3 2,4

Horeca 1,4 1,7

Landbouw, bosbouw en visserij 1,1 2,1

100% 100%

De impact van de crisisDe impact van de crisis wordt in dit deel weergegeven voor de jaren 2009 en 2010. De Nederlandse

economie kromp toen met 3,5%. Groeicijfers over het specifieke gebied van Midden-Nederland

ontbreken en daarom wordt hier uitgegaan van de afzonderlijke cijfers van de provincie Utrecht,

Rivierenland en Zuidoost-Zuid-Holland.3

In de volgende figuur is te zien dat de economie in de provincie Utrecht in de crisis kromp met

2,7%, in Rivierenland met maar liefst 4,7% en in Zuidoost-Zuid-Holland met 3,5%.

De ontwikkeling

van enkele regionale

economieën met

elkaar vergeleken

door te kijken naar

de groei van de bruto

toegevoegde waarde

in 2009 en de produc-

tiviteit, waarbij de

oppervlakte van de

cirkels verwijst naar

de omvang van

de economie

Bron: EIM, 2012

(bewerking KvK)

Gro

ei b

ruto

toeg

evoe

gde

waa

rde

Arnhem/Nijmegen

Rivierenland

Zuidoost-Noord-Brabant

(waaronder Eindhoven)

Groot-Rijnmondagglomeratie Den Haag 0%

-1%

-2%

-3%

-4%

-5%

-6%

-7%

-8%

45 50 55 60 65 70 75 80 85 90

Productiviteit (toegevoegde waarde per werkzaam persoon)

(x 1.000)

Groot-Amsterdam

Zuidoost-Zuid-Holland

provincie Utrecht

3 Zuidoost-Zuid-Holland omvat het gebied Alblasserwaard & Vijfheerenlanden en onder andere de Drechtsteden Dordrecht,

Papendrecht, Sliedrecht en Zwijndrecht.

7

Groei/krimp van

volume bruto toe-

gevoegde waarde

per sector in 2009

(x 1 mln)

Bron: EIM, 2012

-600 -500 -400 -300 -200 -100 0 100 200

Rivierenland Zuidoost-Zuid-Hollandprovincie Utrecht

zorg en welzijn

nutsbedrijven

overheid en onderwijs

landbouw

voedings- en genotmiddelenindustrie

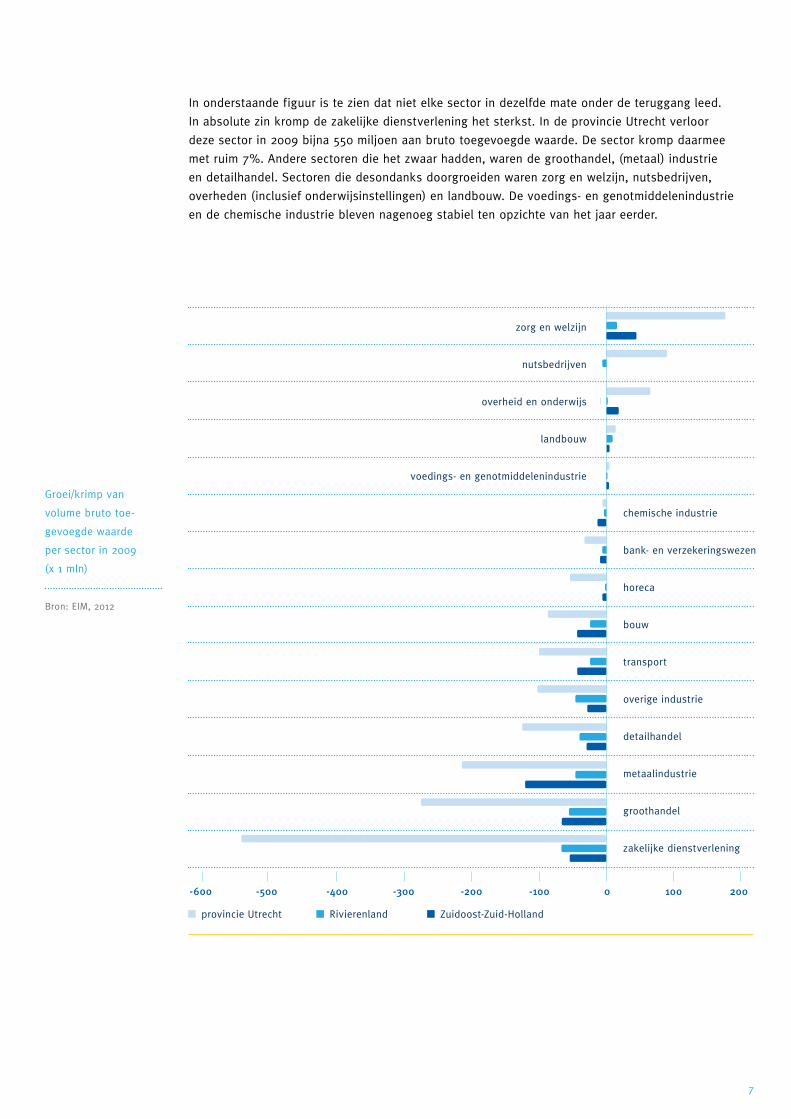

In onderstaande figuur is te zien dat niet elke sector in dezelfde mate onder de teruggang leed.

In absolute zin kromp de zakelijke dienstverlening het sterkst. In de provincie Utrecht verloor

deze sector in 2009 bijna 550 miljoen aan bruto toegevoegde waarde. De sector kromp daarmee

met ruim 7%. Andere sectoren die het zwaar hadden, waren de groothandel, (metaal) industrie

en detailhandel. Sectoren die desondanks doorgroeiden waren zorg en welzijn, nutsbedrijven,

overheden (inclusief onderwijsinstellingen) en landbouw. De voedings- en genotmiddelenindustrie

en de chemische industrie bleven nagenoeg stabiel ten opzichte van het jaar eerder.

chemische industrie

bank- en verzekeringswezen

horeca

bouw

transport

overige industrie

detailhandel

metaalindustrie

groothandel

zakelijke dienstverlening

8

Groei/krimp van

volume bruto toe-

gevoegde waarde

per sector in 2010

(x 1 mln)

Bron: EIM, 2012

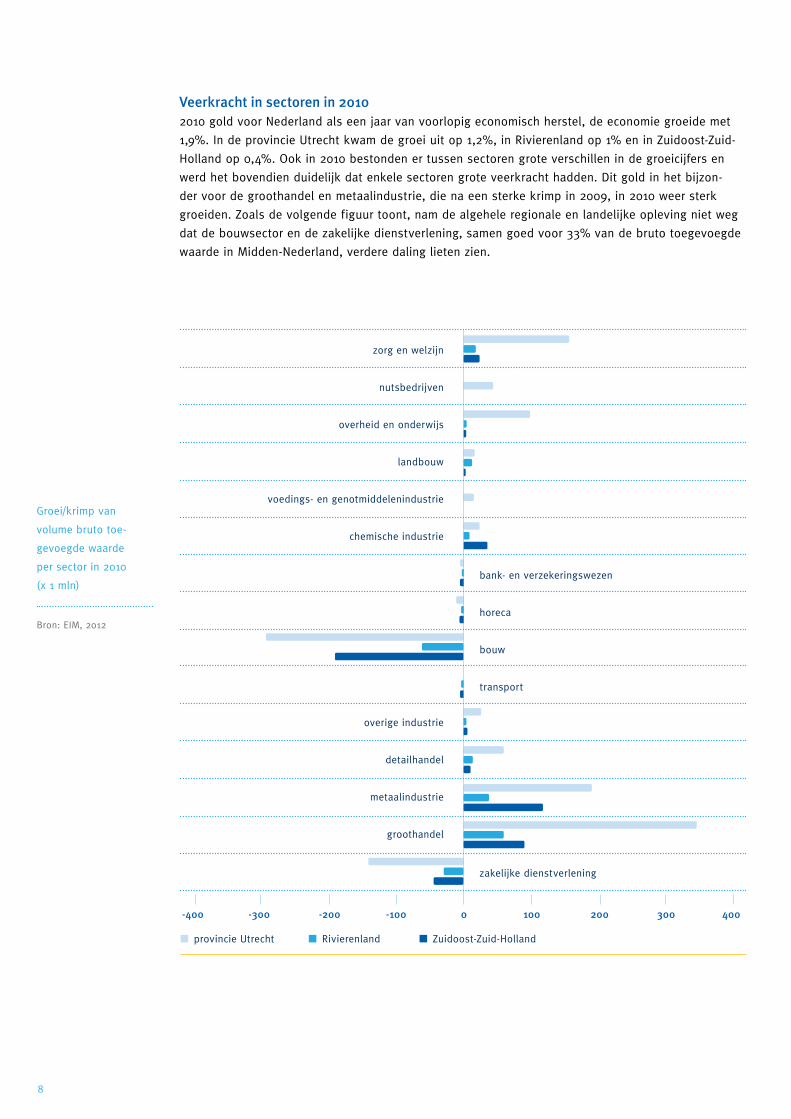

Veerkracht in sectoren in 20102010 gold voor Nederland als een jaar van voorlopig economisch herstel, de economie groeide met

1,9%. In de provincie Utrecht kwam de groei uit op 1,2%, in Rivierenland op 1% en in Zuidoost-Zuid-

Holland op 0,4%. Ook in 2010 bestonden er tussen sectoren grote verschillen in de groeicijfers en

werd het bovendien duidelijk dat enkele sectoren grote veerkracht hadden. Dit gold in het bijzon-

der voor de groothandel en metaalindustrie, die na een sterke krimp in 2009, in 2010 weer sterk

groeiden. Zoals de volgende figuur toont, nam de algehele regionale en landelijke opleving niet weg

dat de bouwsector en de zakelijke dienstverlening, samen goed voor 33% van de bruto toegevoegde

waarde in Midden-Nederland, verdere daling lieten zien.

Rivierenland Zuidoost-Zuid-Hollandprovincie Utrecht

-400 -300 -200 -100 0 100 200 300 400

zorg en welzijn

nutsbedrijven

overheid en onderwijs

landbouw

voedings- en genotmiddelenindustrie

chemische industrie

overige industrie

detailhandel

metaalindustrie

groothandel

bank- en verzekeringswezen

horeca

bouw

transport

zakelijke dienstverlening

9

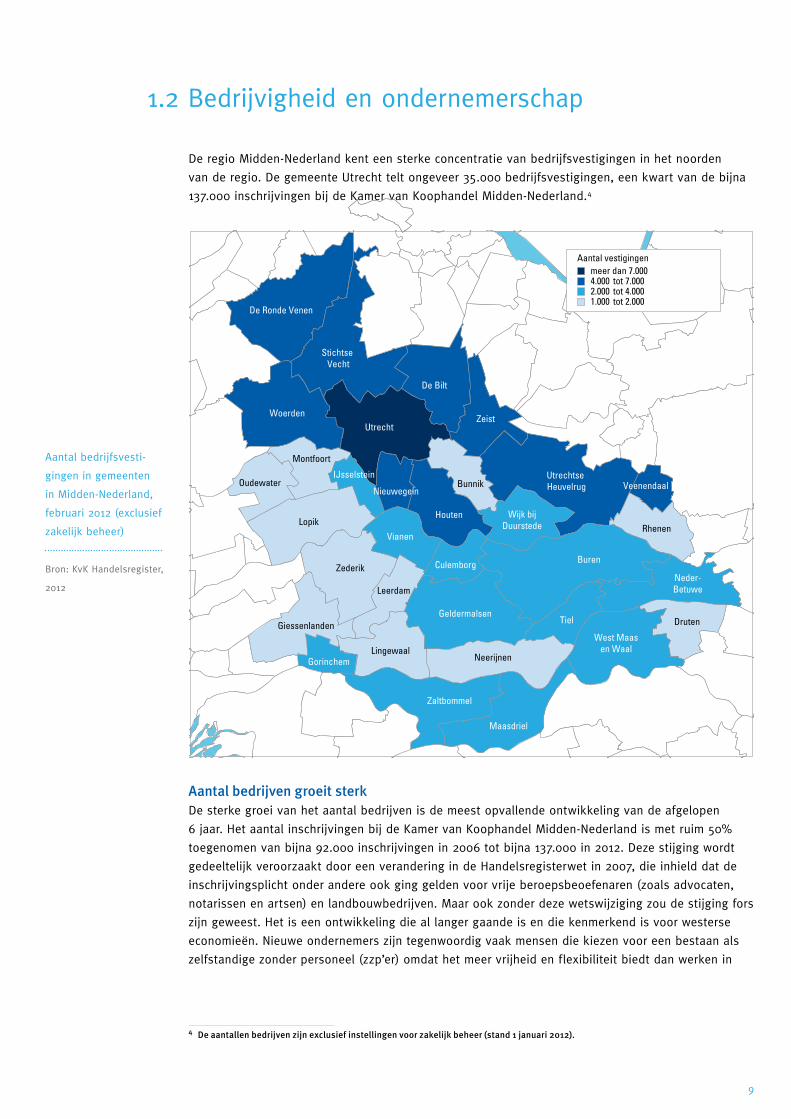

De regio Midden-Nederland kent een sterke concentratie van bedrijfsvestigingen in het noorden

van de regio. De gemeente Utrecht telt ongeveer 35.000 bedrijfsvestigingen, een kwart van de bijna

137.000 inschrijvingen bij de Kamer van Koophandel Midden-Nederland.4

Aantal bedrijven groeit sterkDe sterke groei van het aantal bedrijven is de meest opvallende ontwikkeling van de afgelopen

6 jaar. Het aantal inschrijvingen bij de Kamer van Koophandel Midden-Nederland is met ruim 50%

toegenomen van bijna 92.000 inschrijvingen in 2006 tot bijna 137.000 in 2012. Deze stijging wordt

gedeeltelijk veroorzaakt door een verandering in de Handelsregisterwet in 2007, die inhield dat de

inschrijvingsplicht onder andere ook ging gelden voor vrije beroepsbeoefenaren (zoals advocaten,

notarissen en artsen) en landbouwbedrijven. Maar ook zonder deze wetswijziging zou de stijging fors

zijn geweest. Het is een ontwikkeling die al langer gaande is en die kenmerkend is voor westerse

economieën. Nieuwe ondernemers zijn tegenwoordig vaak mensen die kiezen voor een bestaan als

zelfstandige zonder personeel (zzp’er) omdat het meer vrijheid en flexibiliteit biedt dan werken in

1.2 Bedrijvigheid en ondernemerschap

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

meer dan 7.0004.000 tot 7.000 2.000 tot 4.000 1.000 tot 2.000

Aantal vestigingen

Aantal bedrijfsvesti-

gingen in gemeenten

in Midden-Nederland,

februari 2012 (exclusief

zakelijk beheer)

Bron: KvK Handelsregister,

2012

4 De aantallen bedrijven zijn exclusief instellingen voor zakelijk beheer (stand 1 januari 2012).

10

dienstverband. Maar in de afgelopen drie jaar heeft ook de toegenomen krapte op de arbeidsmarkt

gezorgd voor een toename in het aantal zzp’ers. Het aantal zzp’ers is hiermee tot bijna 64.000

toegenomen. Het betreft zo’n 85% van alle starters. Hierbij moet worden opgemerkt dat na de start

slechts een deel van de zzp’ers één of meerdere personeelsleden aanneemt en daarmee geen zzp’er

meer is.

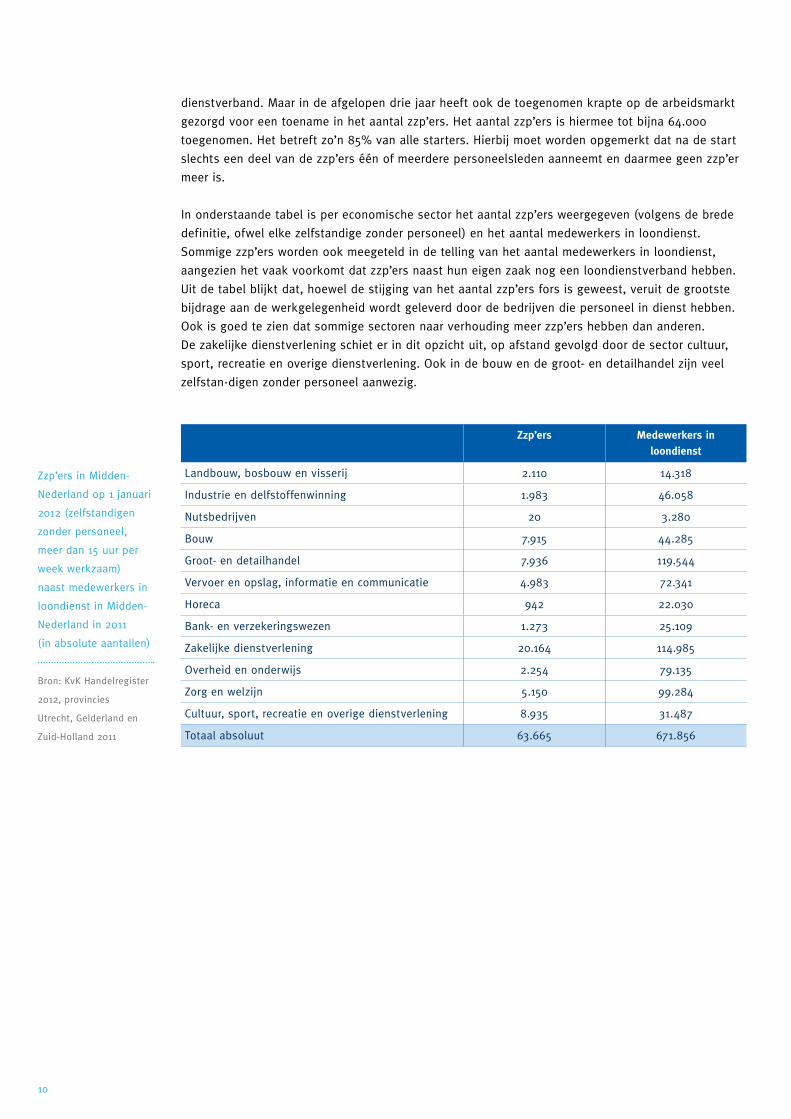

In onderstaande tabel is per economische sector het aantal zzp’ers weergegeven (volgens de brede

definitie, ofwel elke zelfstandige zonder personeel) en het aantal medewerkers in loondienst.

Sommige zzp’ers worden ook meegeteld in de telling van het aantal medewerkers in loondienst,

aangezien het vaak voorkomt dat zzp’ers naast hun eigen zaak nog een loondienstverband hebben.

Uit de tabel blijkt dat, hoewel de stijging van het aantal zzp’ers fors is geweest, veruit de grootste

bijdrage aan de werkgelegenheid wordt geleverd door de bedrijven die personeel in dienst hebben.

Ook is goed te zien dat sommige sectoren naar verhouding meer zzp’ers hebben dan anderen.

De zakelijke dienstverlening schiet er in dit opzicht uit, op afstand gevolgd door de sector cultuur,

sport, recreatie en overige dienstverlening. Ook in de bouw en de groot- en detailhandel zijn veel

zelfstan-digen zonder personeel aanwezig.

Zzp’ers in Midden-

Nederland op 1 januari

2012 (zelfstandigen

zonder personeel,

meer dan 15 uur per

week werkzaam)

naast medewerkers in

loondienst in Midden-

Nederland in 2011

(in absolute aantallen)

Bron: KvK Handelregister

2012, provincies

Utrecht, Gelderland en

Zuid-Holland 2011

Zzp’ers Medewerkers in loondienst

Landbouw, bosbouw en visserij 2.110 14.318

Industrie en delfstoffenwinning 1.983 46.058

Nutsbedrijven 20 3.280

Bouw 7.915 44.285

Groot- en detailhandel 7.936 119.544

Vervoer en opslag, informatie en communicatie 4.983 72.341

Horeca 942 22.030

Bank- en verzekeringswezen 1.273 25.109

Zakelijke dienstverlening 20.164 114.985

Overheid en onderwijs 2.254 79.135

Zorg en welzijn 5.150 99.284

Cultuur, sport, recreatie en overige dienstverlening 8.935 31.487

Totaal absoluut 63.665 671.856

11

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

15% tot 22%10% tot 15%

5% tot 10%0 tot 5%

Ontwikkeling aantal vestigingen

Groei aantal bedrijfs-

vestigingen in gemeen-

ten in Midden-

Nederland in de

periode januari 2009 –

februari 2012 (exclusief

zakelijk beheer en

inschrijvingen wegens

wetswijziging)

Bron: KvK Handelsregister,

2012

In onderstaande figuur is de groei van het totaal aantal bedrijfsvestigingen in de afgelopen drie jaar

weergegeven. Dit biedt vooral een beeld van de lokale dynamiek per gemeente; de procentuele om-

vang van de groei is natuurlijk afhankelijk van het aantal vestigingen dat in een gemeente aanwezig

was in het hier gebruikte startjaar 2009.

12

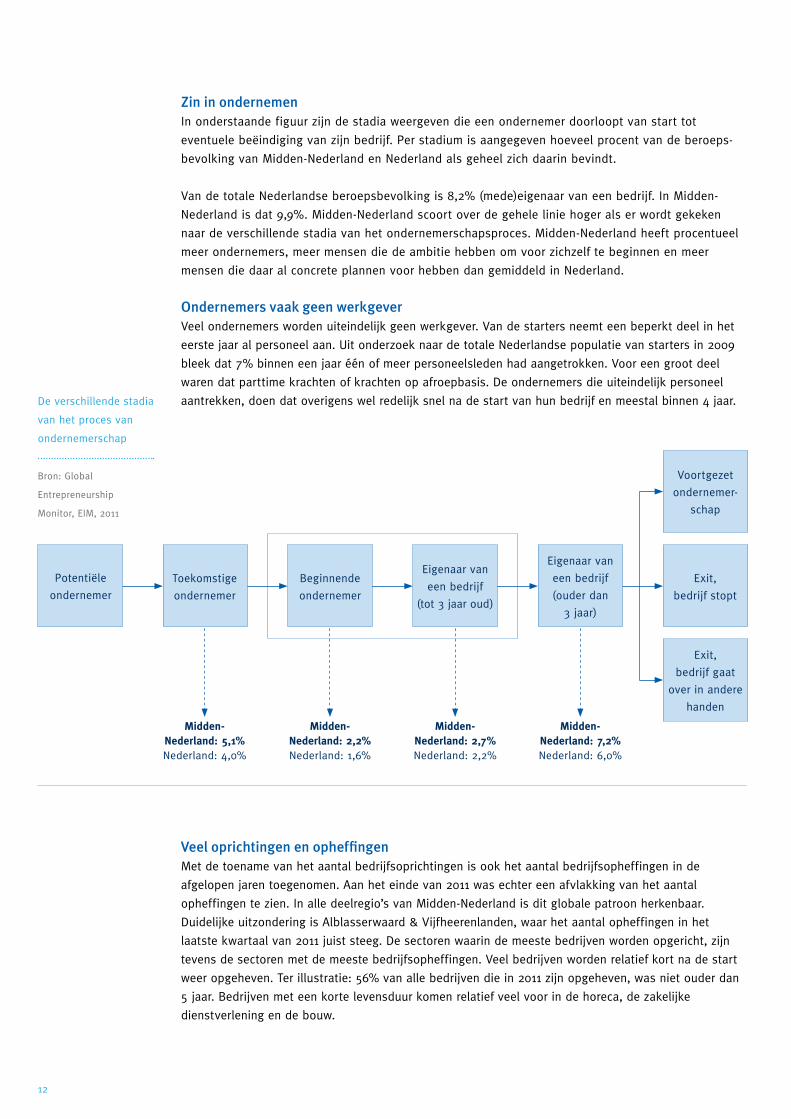

Zin in ondernemenIn onderstaande figuur zijn de stadia weergeven die een ondernemer doorloopt van start tot

eventuele beëindiging van zijn bedrijf. Per stadium is aangegeven hoeveel procent van de beroeps-

bevolking van Midden-Nederland en Nederland als geheel zich daarin bevindt.

Van de totale Nederlandse beroepsbevolking is 8,2% (mede)eigenaar van een bedrijf. In Midden-

Nederland is dat 9,9%. Midden-Nederland scoort over de gehele linie hoger als er wordt gekeken

naar de verschillende stadia van het ondernemerschapsproces. Midden-Nederland heeft procentueel

meer ondernemers, meer mensen die de ambitie hebben om voor zichzelf te beginnen en meer

mensen die daar al concrete plannen voor hebben dan gemiddeld in Nederland.

Ondernemers vaak geen werkgeverVeel ondernemers worden uiteindelijk geen werkgever. Van de starters neemt een beperkt deel in het

eerste jaar al personeel aan. Uit onderzoek naar de totale Nederlandse populatie van starters in 2009

bleek dat 7% binnen een jaar één of meer personeelsleden had aangetrokken. Voor een groot deel

waren dat parttime krachten of krachten op afroepbasis. De ondernemers die uiteindelijk personeel

aantrekken, doen dat overigens wel redelijk snel na de start van hun bedrijf en meestal binnen 4 jaar.

Veel oprichtingen en opheffingenMet de toename van het aantal bedrijfsoprichtingen is ook het aantal bedrijfsopheffingen in de

afgelopen jaren toegenomen. Aan het einde van 2011 was echter een afvlakking van het aantal

opheffingen te zien. In alle deelregio’s van Midden-Nederland is dit globale patroon herkenbaar.

Duidelijke uitzondering is Alblasserwaard & Vijfheerenlanden, waar het aantal opheffingen in het

laatste kwartaal van 2011 juist steeg. De sectoren waarin de meeste bedrijven worden opgericht, zijn

tevens de sectoren met de meeste bedrijfsopheffingen. Veel bedrijven worden relatief kort na de start

weer opgeheven. Ter illustratie: 56% van alle bedrijven die in 2011 zijn opgeheven, was niet ouder dan

5 jaar. Bedrijven met een korte levensduur komen relatief veel voor in de horeca, de zakelijke

dienstverlening en de bouw.

De verschillende stadia

van het proces van

ondernemerschap

Bron: Global

Entrepreneurship

Monitor, EIM, 2011

Potentiële

ondernemer

Toekomstige

ondernemer

Beginnende

ondernemer

Eigenaar van

een bedrijf

(tot 3 jaar oud)

Eigenaar van

een bedrijf

(ouder dan

3 jaar)

Exit,

bedrijf stopt

Exit,

bedrijf gaat

over in andere

handen

Voortgezet

ondernemer-

schap

Midden- Nederland: 5,1%Nederland: 4,0%

Midden- Nederland: 2,2%Nederland: 1,6%

Midden- Nederland: 2,7%Nederland: 2,2%

Midden- Nederland: 7,2%Nederland: 6,0%

13

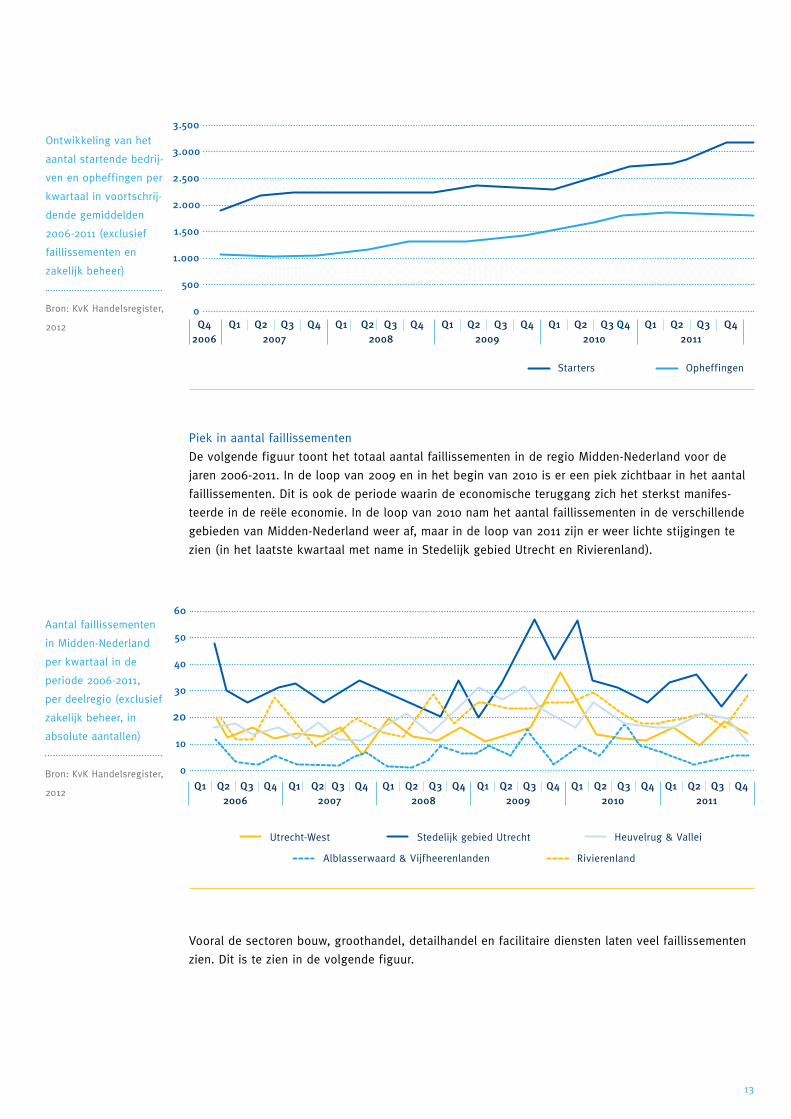

Piek in aantal faillissementen

De volgende figuur toont het totaal aantal faillissementen in de regio Midden-Nederland voor de

jaren 2006-2011. In de loop van 2009 en in het begin van 2010 is er een piek zichtbaar in het aantal

faillissementen. Dit is ook de periode waarin de economische teruggang zich het sterkst manifes-

teerde in de reële economie. In de loop van 2010 nam het aantal faillissementen in de verschillende

gebieden van Midden-Nederland weer af, maar in de loop van 2011 zijn er weer lichte stijgingen te

zien (in het laatste kwartaal met name in Stedelijk gebied Utrecht en Rivierenland).

Vooral de sectoren bouw, groothandel, detailhandel en facilitaire diensten laten veel faillissementen

zien. Dit is te zien in de volgende figuur.

60

50

40

30

20

10

0

Aantal faillissementen

in Midden-Nederland

per kwartaal in de

periode 2006-2011,

per deelregio (exclusief

zakelijk beheer, in

absolute aantallen)

Bron: KvK Handelsregister,

20122006 2007 2008 2009 2010 2011

Q1 Q1 Q1 Q1 Q1 Q1Q2 Q2 Q2 Q2 Q2 Q2Q3 Q3 Q3 Q3 Q3Q4 Q4Q4 Q4 Q4 Q4Q3

Alblasserwaard & Vijfheerenlanden

Stedelijk gebied Utrecht

Rivierenland

Utrecht-West Heuvelrug & Vallei

Ontwikkeling van het

aantal startende bedrij-

ven en opheffingen per

kwartaal in voortschrij-

dende gemiddelden

2006-2011 (exclusief

faillissementen en

zakelijk beheer)

Bron: KvK Handelsregister,

2012

3.500

3.000

2.500

2.000

1.500

1.000

500

0Q4

2006 2007 2008 2009 2010 2011Q1 Q1 Q1 Q1 Q1Q2 Q2 Q2 Q2 Q2Q3 Q3 Q4Q3 Q3Q4 Q4 Q4 Q4Q3

Starters Opheffingen

14

2009 2010 2011

Landbouw en visserij

Industrie

Bouw

Groothandel

Detailhandel

Horeca

Vervoer

Financiën

Adviesdiensten

Facilitaire diensten

Persoonlijke diensten

Algemene diensten

o 10 20 40 50 60 70 80

Faillissementen per

sector in Midden-

Nederland in de

periode 2009-2011

(exclusief zakelijk

beheer, in absolute

aantallen)

Bron: KvK Handelsregister,

2012

15

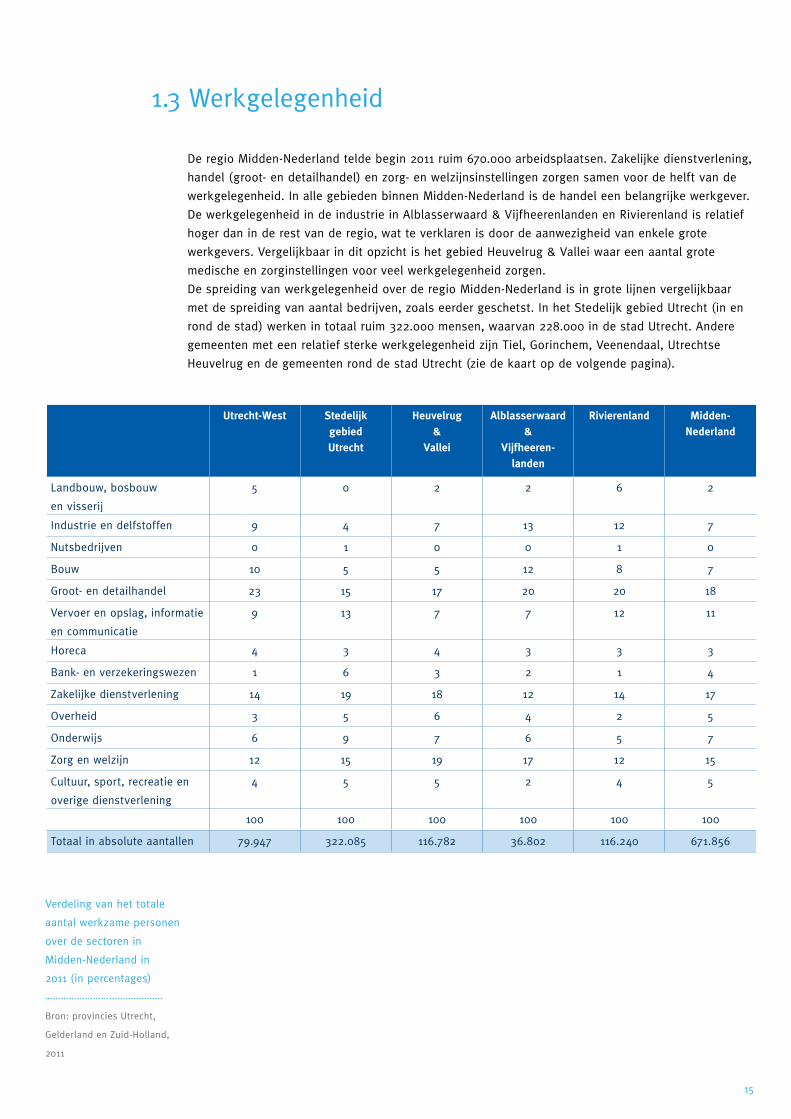

De regio Midden-Nederland telde begin 2011 ruim 670.000 arbeidsplaatsen. Zakelijke dienstverlening,

handel (groot- en detailhandel) en zorg- en welzijnsinstellingen zorgen samen voor de helft van de

werkgelegenheid. In alle gebieden binnen Midden-Nederland is de handel een belangrijke werkgever.

De werkgelegenheid in de industrie in Alblasserwaard & Vijfheerenlanden en Rivierenland is relatief

hoger dan in de rest van de regio, wat te verklaren is door de aanwezigheid van enkele grote

werkgevers. Vergelijkbaar in dit opzicht is het gebied Heuvelrug & Vallei waar een aantal grote

medische en zorginstellingen voor veel werkgelegenheid zorgen.

De spreiding van werkgelegenheid over de regio Midden-Nederland is in grote lijnen vergelijkbaar

met de spreiding van aantal bedrijven, zoals eerder geschetst. In het Stedelijk gebied Utrecht (in en

rond de stad) werken in totaal ruim 322.000 mensen, waarvan 228.000 in de stad Utrecht. Andere

gemeenten met een relatief sterke werkgelegenheid zijn Tiel, Gorinchem, Veenendaal, Utrechtse

Heuvelrug en de gemeenten rond de stad Utrecht (zie de kaart op de volgende pagina).

1.3 Werkgelegenheid

Utrecht-West Stedelijk gebied Utrecht

Heuvelrug &

Vallei

Alblasserwaard &

Vijfheeren-landen

Rivierenland Midden-Nederland

Landbouw, bosbouw

en visserij

5 0 2 2 6 2

Industrie en delfstoffen 9 4 7 13 12 7

Nutsbedrijven 0 1 0 0 1 0

Bouw 10 5 5 12 8 7

Groot- en detailhandel 23 15 17 20 20 18

Vervoer en opslag, informatie

en communicatie

9 13 7 7 12 11

Horeca 4 3 4 3 3 3

Bank- en verzekeringswezen 1 6 3 2 1 4

Zakelijke dienstverlening 14 19 18 12 14 17

Overheid 3 5 6 4 2 5

Onderwijs 6 9 7 6 5 7

Zorg en welzijn 12 15 19 17 12 15

Cultuur, sport, recreatie en

overige dienstverlening

4 5 5 2 4 5

100 100 100 100 100 100

Totaal in absolute aantallen 79.947 322.085 116.782 36.802 116.240 671.856

Verdeling van het totale

aantal werkzame personen

over de sectoren in

Midden-Nederland in

2011 (in percentages)

Bron: provincies Utrecht,

Gelderland en Zuid-Holland,

2011

16

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Ronde Venen

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

20.000 tot 45.00010.000

0tot 20.000tot 10.000

Aantal werkzame personen45.000 tot 230.000

Aantal werkzame per-

sonen in gemeenten

in Midden-Nederland

in 2011 (in absolute

aantallen)

Bron: provincies Utrecht,

Gelderland en

Zuid-Holland, 2011

690.000

680.000

670.000

660.000

650.000

640.000

630.000

620.000

610.000

600.000

Ontwikkeling aantal

werkzame personen in

Midden-Nederland in de

periode 2000-2011 (in

absolute aantallen)

Bron: provincies Utrecht,

Gelderland en

Zuid-Holland, 2011

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ontwikkeling in werkgelegenheidDe ontwikkeling van de werkgelegenheid in de periode 2000-2011 laat zich het best omschrijven als

een opwaartse golfbeweging. De stijging in 2000 en 2001 werd afgewisseld met een daling in de

jaren 2002-2005 en vervolgens weer met een stijging tot 2009.

17

%10

Ontwikkeling aantal werkzame personen

% tot 33%0 tot 10%

-12% tot 0%

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

%10

Ontwikkeling aantal werkzame personen

% tot 33%0 tot 10%

-12% tot 0%

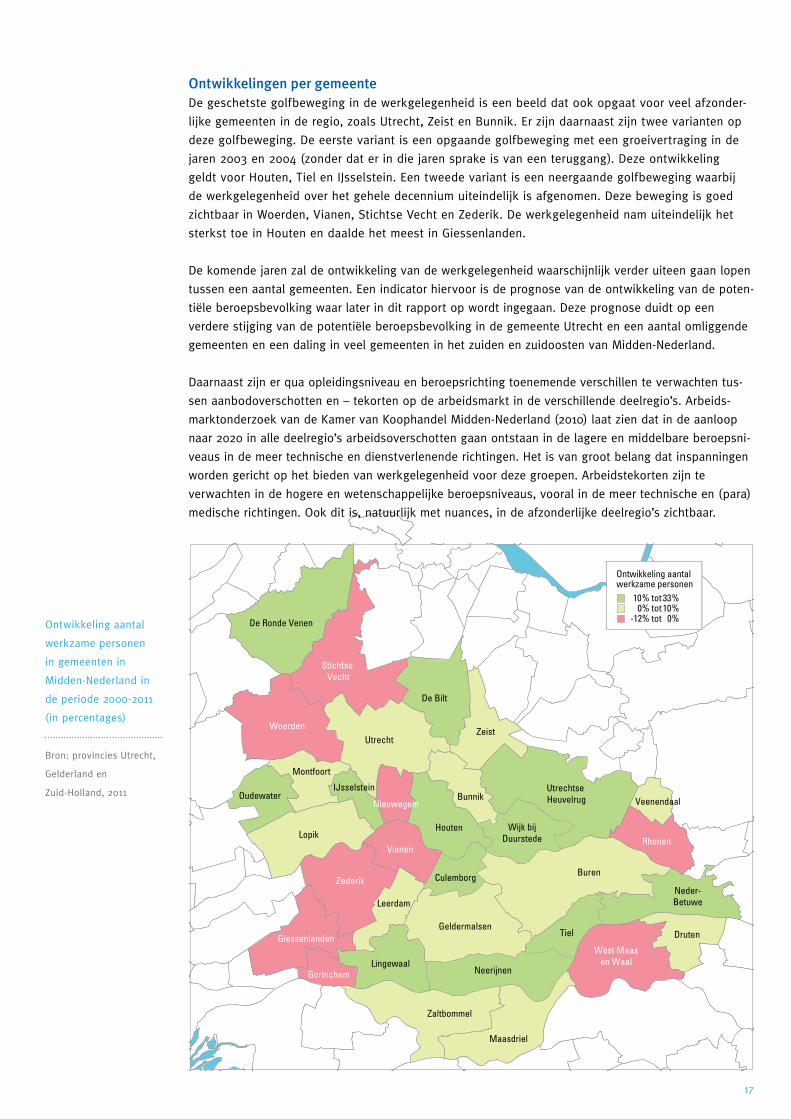

Ontwikkelingen per gemeenteDe geschetste golfbeweging in de werkgelegenheid is een beeld dat ook opgaat voor veel afzonder-

lijke gemeenten in de regio, zoals Utrecht, Zeist en Bunnik. Er zijn daarnaast zijn twee varianten op

deze golfbeweging. De eerste variant is een opgaande golfbeweging met een groeivertraging in de

jaren 2003 en 2004 (zonder dat er in die jaren sprake is van een teruggang). Deze ontwikkeling

geldt voor Houten, Tiel en IJsselstein. Een tweede variant is een neergaande golfbeweging waarbij

de werkgelegenheid over het gehele decennium uiteindelijk is afgenomen. Deze beweging is goed

zichtbaar in Woerden, Vianen, Stichtse Vecht en Zederik. De werkgelegenheid nam uiteindelijk het

sterkst toe in Houten en daalde het meest in Giessenlanden.

De komende jaren zal de ontwikkeling van de werkgelegenheid waarschijnlijk verder uiteen gaan lopen

tussen een aantal gemeenten. Een indicator hiervoor is de prognose van de ontwikkeling van de poten-

tiële beroepsbevolking waar later in dit rapport op wordt ingegaan. Deze prognose duidt op een

verdere stijging van de potentiële beroepsbevolking in de gemeente Utrecht en een aantal omliggende

gemeenten en een daling in veel gemeenten in het zuiden en zuidoosten van Midden-Nederland.

Daarnaast zijn er qua opleidingsniveau en beroepsrichting toenemende verschillen te verwachten tus-

sen aanbodoverschotten en – tekorten op de arbeidsmarkt in de verschillende deelregio’s. Arbeids-

marktonderzoek van de Kamer van Koophandel Midden-Nederland (2010) laat zien dat in de aanloop

naar 2020 in alle deelregio’s arbeidsoverschotten gaan ontstaan in de lagere en middelbare beroepsni-

veaus in de meer technische en dienstverlenende richtingen. Het is van groot belang dat inspanningen

worden gericht op het bieden van werkgelegenheid voor deze groepen. Arbeidstekorten zijn te

verwachten in de hogere en wetenschappelijke beroepsniveaus, vooral in de meer technische en (para)

medische richtingen. Ook dit is, natuurlijk met nuances, in de afzonderlijke deelregio’s zichtbaar.

Ontwikkeling aantal

werkzame personen

in gemeenten in

Midden-Nederland in

de periode 2000-2011

(in percentages)

Bron: provincies Utrecht,

Gelderland en

Zuid-Holland, 2011

18

Ontwikkeling in aantal werkzoekendenHet aantal werkzoekenden dat is ingeschreven bij het UWV daalde in de jaren dat de werkgelegen-

heid toenam (2005-2008) en is daarna bij een daling van de werkgelegenheid weer iets toegenomen.

In de twee recente jaren 2010-2011 zien we weer een lichte daling optreden in het aantal werk-

zoekenden.

De relatief sterke daling van het aantal werkzoekenden in de periode 2006-2008 is opvallend.

Afgaande op de ontwikkeling van het aantal werkzame personen zou een minder sterke daling voor

de hand hebben gelegen. De precieze omvang daarvan is moeilijk in te schatten, maar duidelijk is

dat een groeiend aantal mensen zonder baan zich niet als werkzoekende heeft ingeschreven bij

het UWV. Voor een deel zijn het mensen die vanwege een partner met inkomen een inschrijving

achterwege laten. Daarnaast is er een groeiend aantal mensen dat inschrijving niet zinvol acht omdat

zij een hogere leeftijd hebben. Ook is het UWV voor een deel van de groeiende groep zelfstandigen

een minder vanzelfsprekende instelling om naar werk te zoeken. Zeker wanneer zij geen aanspraak

kunnen maken op een WW-uitkering.

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Ontwikkeling aantal

niet-werkende werk-

zoekenden in Midden-

Nederland in de

periode 2003-2011,

jaargemiddelden

(in absolute aantallen,

gegevens 2003 voor

Rivierenland ont-

breken)

Bron: UWV, 2011

(bewerking KvK)

2004 2005 2006 2007 2008 2009 2010 2011

Alblasserwaard & Vijfheerenlanden

Stedelijk gebied Utrecht

Rivierenland

Utrecht-West Heuvelrug & Vallei

19

1.4 Innovatie in Midden-Nederland

De mate waarin een economie groeit, wordt voor een groot deel bepaald door twee factoren:

1) de toename van de inzet van arbeid en 2) de toename van arbeidsproductiviteit. Ten aanzien van

de inzet van arbeid worden door de overheid allerlei inspanningen gedaan om de werkgelegenheid

en arbeidsparticipatie te verhogen. Om de arbeidsproductiviteit te vergroten moeten bedrijven

efficiënter gaan werken om de productiviteit per werknemer te laten toenemen. In de Nederlandse

economie opereren bedrijven vaak al op de grens van het technische kunnen en zijn nieuwe

efficiencyslagen vooral afhankelijk van innovaties. De concurrentiepositie van Nederland wordt

daarom steeds meer beïnvloed door de manier waarop wordt omgegaan met kennis en innovatie.

Dat vraagt om structurele en slimme investeringen in het eigen innovatieve vermogen van bedrijven

en kennisinstellingen. Daarnaast is op de regionale economie toegesneden innovatiebeleid van

(regionale en nationale) overheden en intermediaire organisaties cruciaal. Concrete innovatie-

maatregelen en -projecten worden daarbij in Midden-Nederland ontplooid door de Taskforce

Innovatie, Syntens, Oost NV en de Kamer van Koophandel. In Utrecht is overigens het Science Park

een herkenbare en concrete locatie waar kennisoverdracht van kennisinstellingen naar bedrijven

gefaciliteerd wordt.

Door het faciliteren en actief ondersteunen van specialisaties op het gebied van kennis en innovatie

kunnen regio’s een significante bijdrage leveren aan het versterken van de Nederlandse kennis-

economie. Ook vanuit Europa wordt deze gedachte actief ondersteund. In de recent aangekondigde

innovatiestrategie van de Europese Commissie wordt bijvoorbeeld toegewerkt naar een situatie

waarin elke Europese regio een veel scherper onderscheidend profiel op het gebied van kennis en

innovatie heeft dan nu het geval is.

De economische krimp die zich in de afgelopen drie jaar in de meeste bedrijfssectoren heeft

voorgedaan zet investeringen, waaronder die in innovaties, onder druk. Zo nam het aantal onder-

nemers dat de intentie had te investeren in 2008 en in de eerste helft van 2009 sterk af.

Daarna steeg dit aantal in 2010 om weer te dalen in de tweede helft van 2011. Het beeld van

Midden-Nederland is op dit punt vergelijkbaar met de rest van het land (op basis van de

Conjunctuurenquête Nederland).

De innovatiepiramideOm een beeld te krijgen van het innovatieve gehalte van bedrijven in een regio bestaat er een

standaardsegmentatie op basis van de zogenaamde ‘innovatiepiramide’. Met dit model worden

bedrijven aan de hand van een aantal innovatie-indicatoren ingedeeld in vijf categorieën: koplopers,

ontwikkelaars, toepassers, volgers en niet-innovatieven. Aan de hand van deze categorieën kan

een vergelijking worden gemaakt tussen het innovatieve gehalte van Midden-Nederland en

Nederland als geheel.

20

Toelichting op de piramide:

Koplopers: Ontwikkelen zelf product- of procesinnovaties en doen expliciet en

systematisch aan R&D. De productinnovaties zijn nieuw voor hun markt

of bedrijfstak.

Ontwikkelaars: Ontwikkelen eveneens zelf product- of procesinnovaties. Ze hebben eigen

capaciteit voor de ontwikkeling van prototypes, echter zonder dat sprake

is van fundamentele R&D.

Toepassers: Realiseren product- of procesinnovaties waarbij het zowel om eigen

ontwikkelingen als om adopties kan gaan. Zij innoveren door het combineren

en toepassen van elders beproefde kennis en methoden.

Volgers: Bedrijven met bescheiden maar wel aanwezige innovatieve activiteiten.

Niet-innovatieven: Bedrijven die in de afgelopen jaren geen innovaties hebben gerealiseerd, niet

aan R&D doen en niet met andere partijen samenwerken om te innoveren.

Vooral industriële bedrijven scoren sterk op innovatie. Dat geldt met name voor de chemische

industrie, die in Midden-Nederland overigens ondervertegenwoordigd is. Zakelijke dienstverlening

waartoe ongeveer 25% van de bedrijven in Midden-Nederland behoort, scoort gemiddeld. Een derde

van de bedrijven in de zakelijke dienstverlening kan worden ingedeeld bij de koplopers (8%) of

ontwikkelaars (24%). Sectoren waarin benedengemiddeld wordt geïnnoveerd zijn de bouw, horeca,

landbouw en transport.

De mate van innovatie hangt verder af van de grootte van het bedrijf. In het algemeen geldt dat hoe

groter het bedrijf is, hoe vaker er wordt geïnvesteerd in product-, dienst- en procesontwikkeling.

Van het grootbedrijf behoort het merendeel tot de koplopers of ontwikkelaars, terwijl van de

bedrijven met 1 tot 4 werknemers in dienst slechts 3% koploper is en 11% ontwikkelaar. Voor de

groep zzp’ers zullen deze percentages waarschijnlijk nog lager zijn.

Midden-Nederland overig Nederland

koplopers

ontwikkelaars

toepassers

volgers

niet-innovatieven

9,9% 9,4%

22,2% 21,2%

18,7% 20,1%

28,8% 26,9%

20,4% 22,4%

Bron: EIM, 2011

21

1.5 Verwachtingen van ondernemers

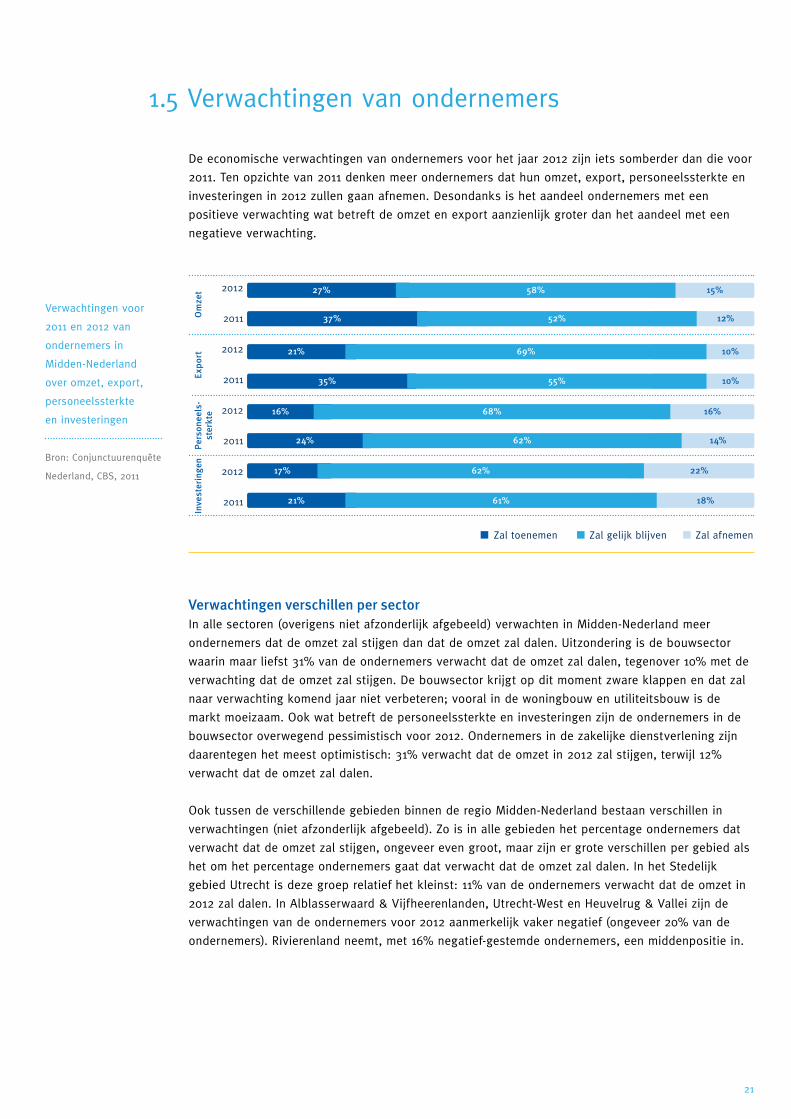

De economische verwachtingen van ondernemers voor het jaar 2012 zijn iets somberder dan die voor

2011. Ten opzichte van 2011 denken meer ondernemers dat hun omzet, export, personeelssterkte en

investeringen in 2012 zullen gaan afnemen. Desondanks is het aandeel ondernemers met een

positieve verwachting wat betreft de omzet en export aanzienlijk groter dan het aandeel met een

negatieve verwachting.

Zal toenemen Zal gelijk blijven Zal afnemen

2012

2011

2012

2011

2012

2011

2012

2011

Om

zet

Exp

ort

Pers

onee

ls-

ster

kte

Inve

ster

inge

n

Verwachtingen voor

2011 en 2012 van

ondernemers in

Midden-Nederland

over omzet, export,

personeelssterkte

en investeringen

Bron: Conjunctuurenquête

Nederland, CBS, 2011

37% 52% 12%

27% 58% 15%

35% 55% 10%

21% 69% 10%

24% 62% 14%

16% 68% 16%

21% 61% 18%

17% 62% 22%

Verwachtingen verschillen per sectorIn alle sectoren (overigens niet afzonderlijk afgebeeld) verwachten in Midden-Nederland meer

ondernemers dat de omzet zal stijgen dan dat de omzet zal dalen. Uitzondering is de bouwsector

waarin maar liefst 31% van de ondernemers verwacht dat de omzet zal dalen, tegenover 10% met de

verwachting dat de omzet zal stijgen. De bouwsector krijgt op dit moment zware klappen en dat zal

naar verwachting komend jaar niet verbeteren; vooral in de woningbouw en utiliteitsbouw is de

markt moeizaam. Ook wat betreft de personeelssterkte en investeringen zijn de ondernemers in de

bouwsector overwegend pessimistisch voor 2012. Ondernemers in de zakelijke dienstverlening zijn

daarentegen het meest optimistisch: 31% verwacht dat de omzet in 2012 zal stijgen, terwijl 12%

verwacht dat de omzet zal dalen.

Ook tussen de verschillende gebieden binnen de regio Midden-Nederland bestaan verschillen in

verwachtingen (niet afzonderlijk afgebeeld). Zo is in alle gebieden het percentage ondernemers dat

verwacht dat de omzet zal stijgen, ongeveer even groot, maar zijn er grote verschillen per gebied als

het om het percentage ondernemers gaat dat verwacht dat de omzet zal dalen. In het Stedelijk

gebied Utrecht is deze groep relatief het kleinst: 11% van de ondernemers verwacht dat de omzet in

2012 zal dalen. In Alblasserwaard & Vijfheerenlanden, Utrecht-West en Heuvelrug & Vallei zijn de

verwachtingen van de ondernemers voor 2012 aanmerkelijk vaker negatief (ongeveer 20% van de

ondernemers). Rivierenland neemt, met 16% negatief-gestemde ondernemers, een middenpositie in.

22

1.6 Consumentenvertrouwen

Het vertrouwen van consumenten is een waardevolle graadmeter voor de stand van de economie.

De bestedingen van consumenten zijn daar immers nauw mee verbonden. Dit heeft gevolgen voor

het ondernemersklimaat, vooral als het om de binnenlandse markt gaat.

In onderstaande grafiek wordt voor de periode 2002-2011 het consumentenvertrouwen in beeld

gebracht voor de gehele provincies Utrecht, Gelderland en Zuid-Holland, alsmede voor Nederland als

geheel. Weergegeven is de mate waarin consumenten zich over het algemeen positief of negatief

uitspreken over het algemene economische klimaat en de eigen financiële situatie. Hier is een

gewogen saldo van gemaakt.

Duidelijk is te zien dat consumenten in 2002 het vertrouwen kwijtraakten door de internetcrisis.

Na een lang durende periode van herstel waren vervolgens 2006 en 2007 topjaren. Het beeld in de

provincie Utrecht was in deze jaren iets optimistischer dan in Gelderland en Zuid-Holland. In 2008

kondigt de kredietcrisis zich echter aan, waardoor het vertrouwen wederom keldert. Na een

voorzichtig herstel in 2010 en de eerste helft van 2011 begint de Eurocrisis zijn effect te hebben,

waardoor het consumentenvertrouwen sterk afneemt. In het laatste kwartaal van 2011 is het

consumentenvertrouwen bijna op het dieptepunt beland dat geheel Nederland tijdens de crisis in de

jaren ’80 vertoonde. Consumenten in de provincie Utrecht zijn eind 2011 het meest negatief gestemd,

op de voet gevolgd door consumenten in de provincie Gelderland. Beide provincies zijn zelfs

negatiever dan Nederland als geheel. In de provincie Zuid-Holland zijn consumenten in verhouding

minder vaak pessimistisch dan in Nederland als geheel, maar ook daar blijft de stemming somber.

Ontwikkeling van

het consumenten-

vertrouwen in

Nederland en de

provincies Utrecht,

Gelderland en

Zuid-Holland in de

periode 2002-2011

Bron: CBS, 2011

30

20

10

0

-10

-20

-30

-40

-50 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3

Nederlandprovincie Gelderlandprovincie Utrecht provincie Zuid-Holland

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

23

1.6 DemografieDe bevolking vergrijstDe totale bevolking in de regio Midden-Nederland groeit de komende 15 jaar waarschijnlijk met ruim

6%. Dat komt vooral door de toenemende levensverwachting. Voor de potentiële beroepsbevolking

(de bevolking in de leeftijd van 15 tot 65 jaar) wordt een marginale groei van 0,3% verwacht, maar er

bestaan grote verschillen tussen gemeenten. Zo wordt in het Stedelijk gebied Utrecht een toename

van de potentiële beroepsbevolking verwacht tot wel 16%, terwijl in vrijwel alle omliggende

gemeenten een krimp waarschijnlijk is. De bevolkingsprognose voedt de verwachting dat bedrijven

in de gebieden rond het Stedelijk gebied Utrecht in de toekomst moeite zullen krijgen om voldoende

personeel te vinden.

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

%

0

15% tot 2010% tot 15%

0% tot 5%-5% tot %

-10% tot -5%-15% tot -10%-20% tot -15%

Ontwikkeling potentiële beroepsbevolking

Prognose van de groei

van de potentiële

beroepsbevolking

in gemeenten in

Midden-Nederland in

de periode 2010-2025

(in percentages)

Bron: CBS, 2011

1.7 Demografie en beroepsbevolking

24

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenen-

daal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

Ontwikkeling aantal huishoudens15% tot 19%10% tot 15%

5% tot 10%0% tot 5%

Prognose van de groei

van het aantal huis-

houdens in gemeenten

in Midden-Nederland in

de periode 2010-2025

(in percentages)

Bron: CBS, 2011

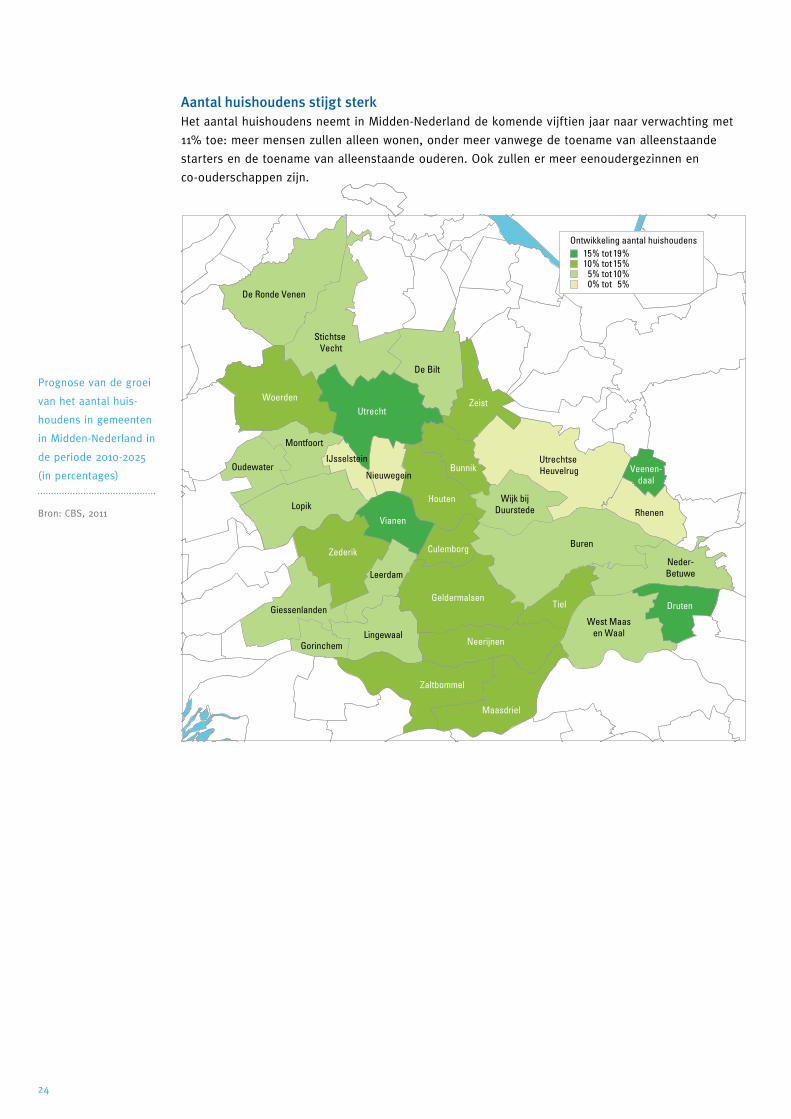

Aantal huishoudens stijgt sterkHet aantal huishoudens neemt in Midden-Nederland de komende vijftien jaar naar verwachting met

11% toe: meer mensen zullen alleen wonen, onder meer vanwege de toename van alleenstaande

starters en de toename van alleenstaande ouderen. Ook zullen er meer eenoudergezinnen en

co-ouderschappen zijn.

25

1.8 Samenvatting

De economie van Midden-Nederland is divers samengesteld. Een groot deel van de

bruto toegevoegde waarde wordt gerealiseerd in de financiële en zakelijke dienst-

verlening, de zorg en medische sector, de (groot)handel en in wat mindere mate

de industrie, de bouw en het transport. De economische ontwikkeling in Midden-

Nederland is lange tijd voorspoedig verlopen, maar de economische crisis van de

afgelopen jaren heeft diverse sectoren zwaar getroffen. Er kan in de toekomst van

een nieuwe bloeiperiode sprake zijn mits overheden, intermediaire organisaties én

bedrijven echt alles op alles zetten om de crisis het hoofd te bieden. De volgende

punten moeten daarom binnen het blikveld blijven:

1. Juist de zakelijke dienstverlening en de bouw hebben in de afgelopen jaren

zware klappen opgelopen. Het is uitermate nadelig voor de economie van Midden-

Nederland wanneer deze sectoren blijvende neergang vertonen. Voor het jaar 2012

zijn de economische vooruitzichten niet positief (Centraal Planbureau). Dit vraagt

om zoveel mogelijk faciliterend overheidsbeleid in bijvoorbeeld de sfeer van de

ruimtelijke ordening, bereikbaarheid, aanbestedingen, regelgeving en arbeids-

markt.

2. De industrie en de handel hadden in 2009 veel last van de crisis, mede vanwege

de terugval van de export en de daling van het consumentenvertrouwen. Beide

sectoren herstelden zich in 2010 echter weer sterk. Dit zijn daarom sectoren die in

Midden-Nederland veel ontplooiingsruimte moet worden geboden door middel van

faciliterend ruimtelijk beleid, optimalisering van de bereikbaarheid, innovatieve

aanbestedingstrajecten, arbeidsmarktbeleid en gerichte bedrijvenacquisitie.

3. In Midden-Nederland manifesteerde de economische tegenwind zich vooral in

diverse gemeenten buiten het Stedelijk gebied Utrecht. De combinatie met de te

verwachten toekomstige krimp van de (beroeps)bevolking in veel gemeenten

buiten de regio Utrecht leidt naar verwachting tot een sterk uiteenlopende

economische ontwikkeling in Midden-Nederland. Dit vraagt om toekomstgericht

ruimtelijk en economisch beleid, om mogelijke problemen op het gebied van de

werkgelegenheid, het arbeidsmarktpotentieel en het voorzieningenniveau in

woongebieden vóór te zijn.

4. Ondanks de economische tegenwind schatten veel ondernemers hun kansen

positief in. 85% van de ondernemers verwacht een gelijkblijvende omzet of

omzetgroei in 2012. Gezien de verwachting dat de Nederlandse economie in

2626

2012 weer zal krimpen, is het echter zeer onzeker of al deze ondernemers dat

ook uiteindelijk zullen realiseren. Gerichte maatregelen op het gebied van onder

meer innovatie, samenwerking tussen bedrijven en exportbevordering zijn

noodzakelijk.

5. Het aantal ondernemingen is in de afgelopen drie jaar verder gestegen. Dat is

positief! De stijging komt voort uit de wens van steeds meer mensen om als

zelfstandige te werken. De beroepsbevolking in Midden-Nederland blijkt daarbij

meer ondernemend ingesteld te zijn dan gemiddeld in Nederland het geval is.

De laatste jaren kan een fors deel van de toename van het aantal ondernemers

echter ook worden toegeschreven aan de groeiende krapte op de arbeidsmarkt.

Bovendien creëren de nieuwe ondernemers niet per definitie nieuwe werk-

gelegenheid. Het is dan ook een belangrijke opgave om bij het stimuleren van

ondernemerschap juist de kwaliteit daarvan op een hoger peil te brengen.

Startende ondernemingen moeten ook daadwerkelijk doorgroeien.

2727

2. De economie van Midden-Nederland aan de hand van clusters

Naast ruimtelijke ontwikkeling, bereikbaarheid en ondernemerschap richt de Kamer van Koophandel

Midden-Nederland zich op een aantal clusters van bedrijven die de regionale economie dragen.

Deze clusters zijn 1) financiële en adviesdiensten, 2) ICT en media, 3) zorg en medisch, 4) bouwen

en ontwerpen, 5) transport en logistiek, 6) food en agribusiness en 7) industrie.

In deze clusters zijn veel bedrijven aanwezig die producten en diensten leveren buiten Midden-

Nederland en die daarmee voor de regionale economie een stuwende rol vervullen. Bovendien zijn

clusters verzamelingen van bedrijven die onderling vergelijkbaar zijn vanwege de producten of

diensten die zij leveren, of die onderdeel uitmaken van dezelfde productieketen.

De zeven clusters hebben een eigen dynamiek en kenmerkende sterke en zwakkere punten. Daarop

wordt in dit deel ingegaan. De ondersteuning van de clusters betekent vooral het samenbrengen van,

en bemiddelen tussen partijen. Ook het bieden van platforms voor nieuwe ideeën en initiatieven is

essentieel.

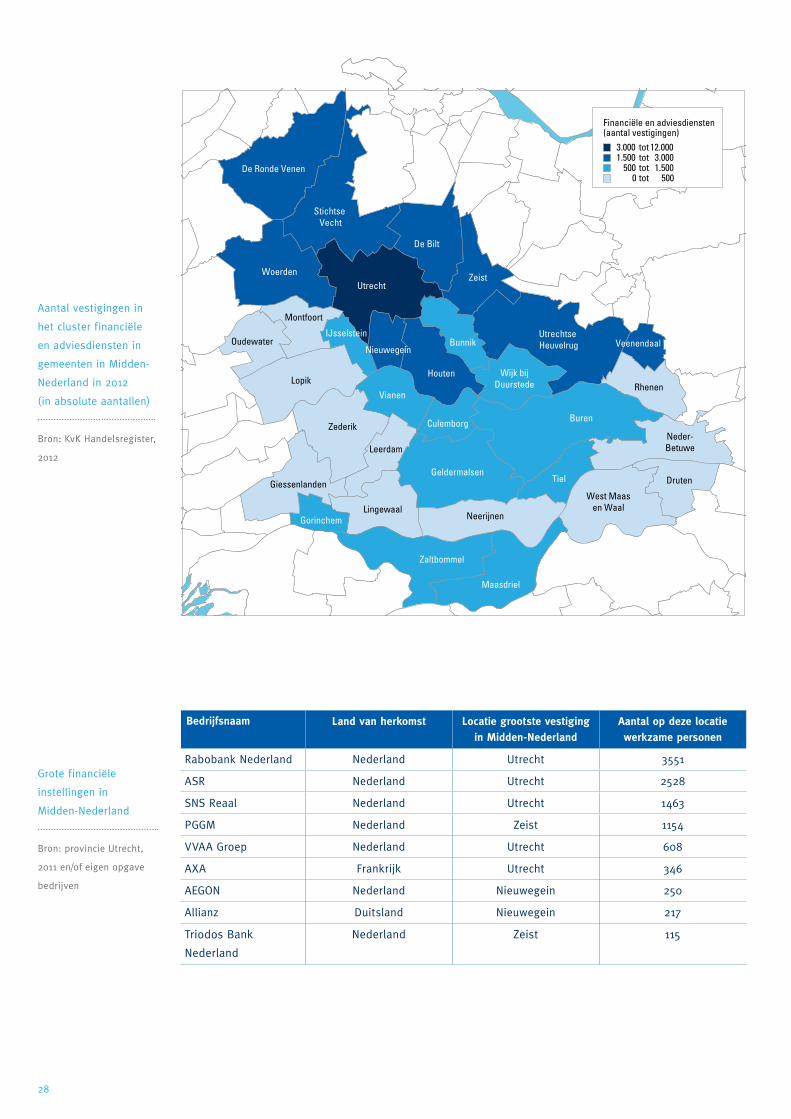

De economie van Midden-Nederland is bij uitstek kennisintensief. Een belangrijke bijdrage hieraan

wordt geleverd door het cluster van financiële en adviesdiensten dat in totaal ongeveer 24.500

bedrijven bevat en werkgelegenheid biedt aan naar schatting 95.000 mensen. Het cluster bestaat

uit banken, verzekeraars, accountants, financieel adviseurs en organisatieadviesbureaus. Het cluster

heeft een sterke concentratie in stad en regio Utrecht. Ook in gemeenten ten noorden en westen

(langs de A2 en A12), alsmede ten oosten van Utrecht (Heuvelrug en Veenendaal) zijn veel financiële

en adviesdiensten gevestigd.

Financiële dienstverleningIn Midden-Nederland bevinden zich ongeveer 5.000 bedrijfsvestigingen in de financiële dienstver-

lening. Het economische gewicht van dit cluster wordt vooral bepaald door de aanwezigheid van

hoofdkantoren van grote banken en verzekeraars. Deze instellingen dragen sterk bij aan de werkgele-

genheid in het Stedelijk gebied Utrecht. Van de 25.000 werknemers in de financiële dienstverlening

werken er bijna 19.000 in Utrecht of in de directe omgeving daarvan. Wanneer de financiële instel-

lingen in Utrecht in samenhang worden bekeken met die in Amsterdam, vormt de regio (Amsterdam-

Utrecht) het financiële centrum van Nederland en behoort het in Europees verband tot de subtop.

2.2 Financiële en adviesdiensten: het kennis- intensieve cluster

2.1 Het belang van clusters

28

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

3.000 tot 12.0001.500 tot 3.000

500 tot 1.5000 tot 500

Financiële en adviesdiensten (aantal vestigingen)

Aantal vestigingen in

het cluster financiële

en adviesdiensten in

gemeenten in Midden-

Nederland in 2012

(in absolute aantallen)

Bron: KvK Handelsregister,

2012

Grote financiële

instellingen in

Midden-Nederland

Bron: provincie Utrecht,

2011 en/of eigen opgave

bedrijven

Bedrijfsnaam Land van herkomst Locatie grootste vestiging in Midden-Nederland

Aantal op deze locatie werkzame personen

Rabobank Nederland Nederland Utrecht 3551

ASR Nederland Utrecht 2528

SNS Reaal Nederland Utrecht 1463

PGGM Nederland Zeist 1154

VVAA Groep Nederland Utrecht 608

AXA Frankrijk Utrecht 346

AEGON Nederland Nieuwegein 250

Allianz Duitsland Nieuwegein 217

Triodos Bank

Nederland

Nederland Zeist 115

29

De huidige crisis begon in 2008 als een kredietcrisis en concentreerde zich aanvankelijk rond

banken. De impact in de jaren daarna verschilde sterk per instelling. Dat geldt ook

voor de instellingen die (met een hoofdkantoor) in Midden-Nederland zijn gevestigd.

AdviesdienstenDe regio telt op dit moment ongeveer 18.000 adviesbureaus, die zijn in te delen in management- en

organisatieadviseurs, arbeidsbemiddelaars (geen uitzendbureaus) en aanbieders van bedrijfsoplei-

dingen. In totaal werken er 70.500 mensen. De helft werkt in de stad Utrecht of in de directe nabij-

heid daarvan. Midden-Nederland kent enkele grote adviesbureaus met meer dan 100 werknemers,

zoals Schouten Nelissen (Zaltbommel), Berenschot (Utrecht), Ormit (De Bilt) en Human Capital Group

(Utrecht). Desondanks zijn management- en organisatieadviesbureaus bij uitstek kleinschalig. Slechts

3% van alle adviesbureaus heeft meer dan vijf mensen in dienst. Ruim driekwart van de onder-

nemers voert de adviespraktijk alleen. Zij laten zich vaak op freelancebasis inhuren. Naar schatting

werkt een meerderheid van de alleenstaande organisatieadviseurs op part-time basis.

Net als andere vormen van zakelijke dienstverlening laten managementadviesbureaus krimp zien.

Deze krimp heeft zich in de eerste plaats gemanifesteerd als een teruggang in de omzet en minder in

een afname van werkgelegenheid. Het ziet ernaar uit dat de terugval in de vraag naar diensten in de

afgelopen jaren vooral is opgevangen door natuurlijk verloop en bij de zzp’ers door een toename van

werken op part-time basis.

Sterke en zwakke kanten van het clusterOp het terrein van financiële instellingen bestaat er een samenhang tussen de regio Midden-

Nederland en de metropoolregio Amsterdam. De positie van de regio Amsterdam-Utrecht is in

Europees perspectief de afgelopen jaren wat verzwakt als gevolg van de kredietcrisis. Tot 2008

kende Nederland voor een klein land enkele relatief zeer grote financiële instellingen. Dat waren

zowel banken als verzekeraars die met overnames in het buitenland zeer groot waren geworden.

Inmiddels zijn de buitenlandse posities enigszins teruggebracht. Net als in veel andere regio’s

hebben de financiële instellingen daardoor nu een wat sterkere binnenlandse oriëntatie.

De grote kracht van het cluster blijft desondanks de hoge toegevoegde waarde per werknemer.

De 25.000 werknemers die in Midden-Nederland werken in het bank- en verzekeringswezen - ofwel

4% van het totaal aantal werknemers in de regio- verdienen gezamenlijk 12% van de totale regionale

bruto toegevoegde waarde.

De situatie is anders voor de adviesdiensten, de tweede component van het cluster. De organisatie-

en managementadviesbureaus hebben de afgelopen jaren te maken gehad met dalende omzetten.

Van alle bedrijfssectoren kende deze sector de sterkste daling. Vergeleken met de daling van de

omzetten is de sector qua aantal vestigingen redelijk stabiel gebleven. De werkgelegenheid liep

beperkt terug en tegelijkertijd bleef het aantal starters groeien. Dat duidt op een voortschrijdende

schaalverkleining en een groeiend aandeel van zzp’ers. In combinatie met een teruglopende markt

ligt verdringing voor de hand met als gevolg een verdere druk op de tarieven. Een vergelijkbare

ontwikkeling is gaande in het cluster van ICT en mediabedrijven dat in de volgende sectie aan bod

komt.

30

Sterke kanten

• Utrecht vormt samen met Amsterdam het nationale financiële centrum en neemt ten opzichte van

andere financiële centra in Europa een middenpositie in.

• De dienstverlening van dit cluster is relevant voor veel sectoren. De goede vertegenwoordiging

van dit cluster draagt bij aan een gunstig ondernemersklimaat.

• De arbeidsproductiviteit is vooral in het bank- en verzekeringswezen hoog. De sector draagt

substantieel bij aan de bruto toegevoegde waarde.

Zwakke kanten

• De crisis heeft een aantal financiële instellingen sterk geraakt en heeft de positie van de regio

Amsterdam-Utrecht als financieel centrum in Europa verzwakt.

• De economische terugval heeft bij adviesbureaus geleid tot een afnemende vraag. In combinatie

met de sterke groei van het aantal zzp’ers ligt verdringing binnen dit cluster voor de hand, met

een toenemende druk op de tarieven als gevolg.

Het cluster financiële en adviesdiensten en de activiteiten van de Kamer van KoophandelDe financiële en adviesdiensten vormen een zeer belangrijk onderdeel van de economie van

Midden-Nederland, zowel qua bruto toegevoegde waarde als werkgelegenheid. Voor veel van

deze ondernemingen is de bereikbaarheid voor klanten, werknemers en consultants essentieel.

Dit betreft zowel de bereikbaarheid voor auto’s als de bereikbaarheid per openbaar vervoer en

fiets. De Kamer van Koophandel zet zich samen met andere organisaties in om de bereikbaar-

heid van werkgelegenheidsconcentraties te garanderen. Speciale aandachtspunten daarbij zijn

de oplossing van knelpunten op het rijkswegennet (A27, Ring Utrecht, A15) en het bieden van

alternatieven voor autoverkeer (in het project Utrecht Bereikbaar).

In de kantorenmarkt is op diverse plekken momenteel sprake van een fors leegstandsprobleem.

Dit heeft negatieve effecten op de uitstraling van een kantoorlocatie. De Kamer van Koophandel

vindt het belangrijk dat daar concrete maatregelen voor worden getroffen, zoals bijvoorbeeld

meervoudig ruimtegebruik, herbestemmen van gebouwen en financiële oplossingen.

Samenwerking tussen overheden, eigenaren en gebruikers van vastgoed is hiervoor essentieel;

de Kamer van Koophandel helpt mee om die samenwerking tot stand te brengen.

31

2.3 ICT en media: het creatieve cluster

Bedrijven in het cluster ICT en media zijn in Midden-Nederland sterk vertegenwoordigd. Het cluster

bevat ruim 12.000 bedrijven met ruim 80.000 arbeidsplaatsen. Net als bij de andere vormen van

commerciële dienstverlening (zoals beschreven in voorgaande paragraaf) is de werkgelegenheid

sterk geconcentreerd in en rond de stad Utrecht, maar zijn er ook veel bedrijven aanwezig in

gemeenten daaromheen, oostelijk ervan en in diverse gemeenten in Rivierenland.

ICTIn Midden-Nederland zijn bijna 7.400 ICT-bedrijven gevestigd. Het zijn bedrijven die software ont-

wikkelen, uitgeven, implementeren of daarover adviseren. Binnen de regio bestaat een sterke

concentratie van werkgelegenheid op het bedrijventerrein Papendorp. Een groot deel van de top 10

van grootste ICT-dienstverleners in de regio heeft zijn (Nederlandse) hoofdvestiging op Papendorp.

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

ICT- en mediabedrijven(aantal vestigingen)

1.200 tot 5.900500 tot 1.200200 tot 500

0 tot 200

Aantal vestigingen

in het cluster ICT en

media in gemeenten

in Midden-Nederland

in 2012 (in absolute

aantallen)

Bron: KvK Handelsregister,

2012

32

Grote ICT dienst-

verleners in

Midden-Nederland

Bron: provincie Utrecht,

2011 en/of eigen opgave

bedrijven

Bedrijfsnaam Land van herkomst Locatie grootste vestiging in Midden-Nederland

Aantal op deze locatie werkzame personen

Cap Gemini Frankrijk Utrecht (Papendorp) 5687

ATOS Frankrijk Utrecht (Papendorp) 4000

Oracle Verenigde Staten Utrecht (De Wetering) 996

Conclusion Nederland Utrecht (Galgenwaard) 582

CSC Verenigde Staten Utrecht (Papendorp) 390

Kender Thijssen Nederland Veenendaal 204

NSPYRE Nederland Utrecht (Galgenwaard) 200

IlionX Nederland Utrecht (Papendorp) 180

Toch is veruit het grootste deel van de automatiseerders in de regio relatief klein. In het

Handelsregister van de Kamer van Koophandel staat bijna twee derde van de ICT-ondernemingen

geregistreerd als zzp’er.

MediaEr zijn in Midden-Nederland ruim 4.500 vestigingen van mediabedrijven. Een groot deel van de dien-

sten van mediabedrijven is te scharen onder de noemer ‘bedrijfscommunicatie’. Het zijn bedrijven

die andere bedrijven ondersteunen in hun interne en externe communicatie. De kern van dit cluster

wordt gevormd door bureaus voor communicatieadvies, bedrijfsjournalistiek, marketing, webredactie

en vertalingen. Hieraan gerelateerd zijn bedrijven die zich toeleggen op vormgeving,

DTP-webdesign en fotografie. Twee zaken zijn opvallend aan deze sector. In de eerste plaats de

kleinschaligheid van de bedrijven. In de regio bestaan nauwelijks mediabedrijven die meer dan

50 mensen in dienst hebben. In de tweede plaats bevat de sector opvallend veel jonge bedrijven.

Dat is een indicatie dat veel bedrijven een korte levenscyclus hebben en dat de ondernemers hun

bestaan als zelfstandige gemakkelijk afwisselen met een bestaan als werknemer. Ook zijn er veel

mensen die hun ondernemerschap gelijktijdig combineren met een baan in loondienstverband, de

zogenaamde hybride ondernemers.

Sterke en zwakke kanten van het clusterSamen met het cluster van financiële en adviesdiensten zorgt het cluster ICT en media voor een zeer

gevarieerde en omvangrijke dienstverlenende sector. Binnen de ICT en media is het aantal bedrijven

toegenomen. Deze toename bedroeg de afgelopen vijf jaar een kleine 10% op jaarbasis. Hierdoor

zouden kleine ondernemers last kunnen hebben van verdringing op de markt.

Het cluster van ICT- en mediabedrijven vormt geen eigenstandige bedrijfskolom waarin opeenvol-

gende schakels bijdragen aan de productie en het vermarkten van specifieke producten of diensten.

ICT- en mediabedrijven zijn vooral ondersteunend aan andere bedrijfskolommen. Hierin zit zowel

de kracht als de zwakte van het cluster. De sterkte ligt in de breedte van het cluster: de diensten

zijn relevant en hebben meerwaarde voor een zeer breed scala van sectoren, waaronder ook (semi)

publieke sectoren als onderwijs en gezondheidszorg. Het cluster is daarom minder afhankelijk van de

op- of neergang van één of enkele sectoren. De zwakte ligt in het gegeven dat het cluster bestaat uit

33

bedrijven die niet tot de kern van een bedrijfskolom behoren en zal daardoor sneller last hebben van

vraaguitval als gevolg van economische teruggang. Zo worden vaak investeringen in ICT uitgesteld

en wordt er minder gebruik gemaakt van adviesdiensten.

Sterke kanten

• De ondernemerschapszin in dit cluster is sterk. Het cluster bevat relatief veel ondernemers.

• De dienstverlening van dit cluster is relevant voor veel sectoren. Ondernemers in het cluster ICT

en media zijn (net als in de zakelijke dienstverlening) breed inzetbaar en minder afhankelijk van

één of enkele sectoren.

Zwakke kanten

• De diensten grijpen vaak niet direct in op de kernfuncties van bedrijven en instellingen die de

diensten afnemen. Bij economische teruggang wordt sneller op deze diensten bezuinigd.

• Het inkomen van de zelfstandige dienstverleners is de afgelopen jaren afgenomen vanwege de druk

op de tarieven. De afgelopen jaren was dat vooral het gevolg van de toename van het

aantal zelfstandigen; de komende jaren zal het inkomen verder onder druk komen te staan als

gevolg van de crisis.

Het cluster ICT en media en de activiteiten van de Kamer van KoophandelOok voor het cluster ICT en media geldt dat in Midden-Nederland veel grote nationaal opererende

dienstverleners zijn gevestigd. Zoals dat ook geldt voor de financiële en zakelijke dienstverlening,

zijn bereikbaarheid en de kwaliteit van de huisvesting en de omgeving belangrijke aspecten bij de

keuzes die bedrijven maken voor hun vestigingsplaats. De Kamer van Koophandel levert aan de

verbetering daarvan op meerdere fronten een bijdrage (zoals omschreven bij het cluster financiële

en adviesdiensten).

Een specifiek onderdeel van dit cluster is de ‘creatieve industrie’. In aantal ondernemers geme-

ten is Utrecht de tweede creatieve stad van Nederland, na Amsterdam. Veel gamingbedrijven zijn

bijvoorbeeld in Utrecht gevestigd. Het profiel van de Utrechtse creatieve sector is echter enigszins

versnipperd en de herkenbaarheid van deze sector buiten Utrecht vraagt om versterking. Samen

met de Taskforce Innovatie levert de Kamer van Koophandel een bijdrage om het potentieel meer

herkenbaar te maken.

34

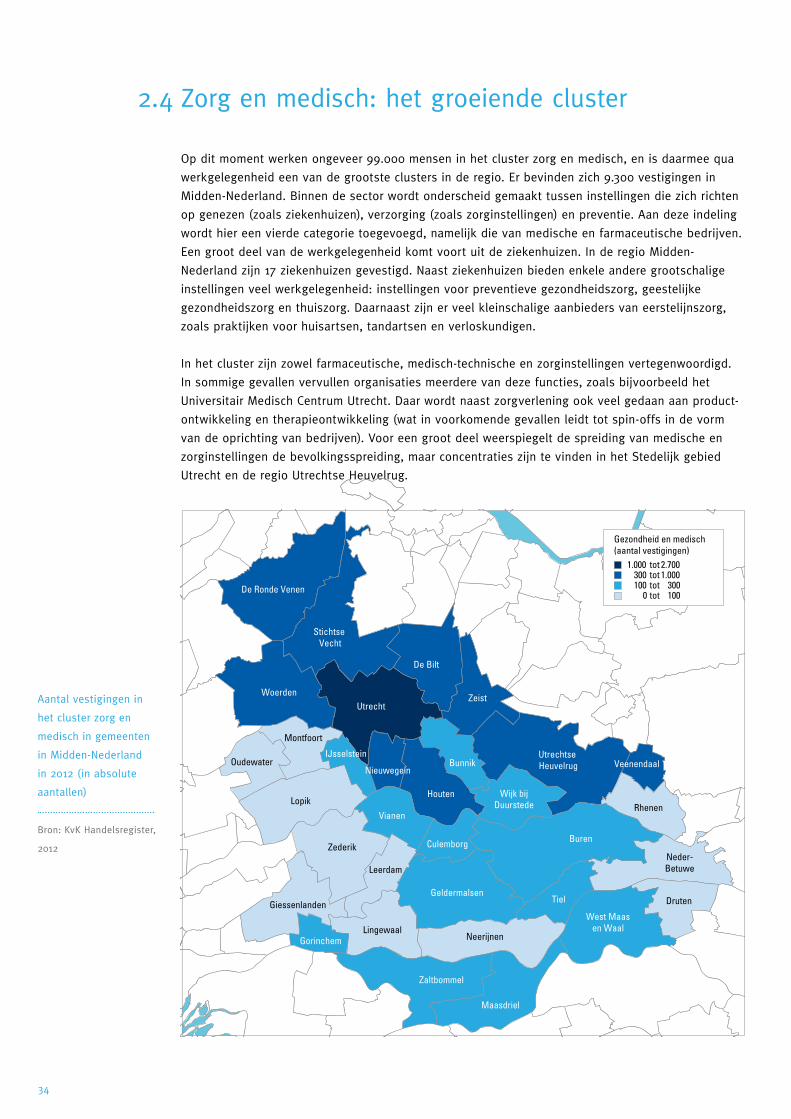

2.4 Zorg en medisch: het groeiende cluster

Op dit moment werken ongeveer 99.000 mensen in het cluster zorg en medisch, en is daarmee qua

werkgelegenheid een van de grootste clusters in de regio. Er bevinden zich 9.300 vestigingen in

Midden-Nederland. Binnen de sector wordt onderscheid gemaakt tussen instellingen die zich richten

op genezen (zoals ziekenhuizen), verzorging (zoals zorginstellingen) en preventie. Aan deze indeling

wordt hier een vierde categorie toegevoegd, namelijk die van medische en farmaceutische bedrijven.

Een groot deel van de werkgelegenheid komt voort uit de ziekenhuizen. In de regio Midden-

Nederland zijn 17 ziekenhuizen gevestigd. Naast ziekenhuizen bieden enkele andere grootschalige

instellingen veel werkgelegenheid: instellingen voor preventieve gezondheidszorg, geestelijke

gezondheidszorg en thuiszorg. Daarnaast zijn er veel kleinschalige aanbieders van eerstelijnszorg,

zoals praktijken voor huisartsen, tandartsen en verloskundigen.

In het cluster zijn zowel farmaceutische, medisch-technische en zorginstellingen vertegenwoordigd.

In sommige gevallen vervullen organisaties meerdere van deze functies, zoals bijvoorbeeld het

Universitair Medisch Centrum Utrecht. Daar wordt naast zorgverlening ook veel gedaan aan product-

ontwikkeling en therapieontwikkeling (wat in voorkomende gevallen leidt tot spin-offs in de vorm

van de oprichting van bedrijven). Voor een groot deel weerspiegelt de spreiding van medische en

zorginstellingen de bevolkingsspreiding, maar concentraties zijn te vinden in het Stedelijk gebied

Utrecht en de regio Utrechtse Heuvelrug.

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

Gezondheid en medisch(aantal vestigingen)

1.000 tot 2.700300 tot 1.000100 tot 300

0 tot 100

Aantal vestigingen in

het cluster zorg en

medisch in gemeenten

in Midden-Nederland

in 2012 (in absolute

aantallen)

Bron: KvK Handelsregister,

2012

35

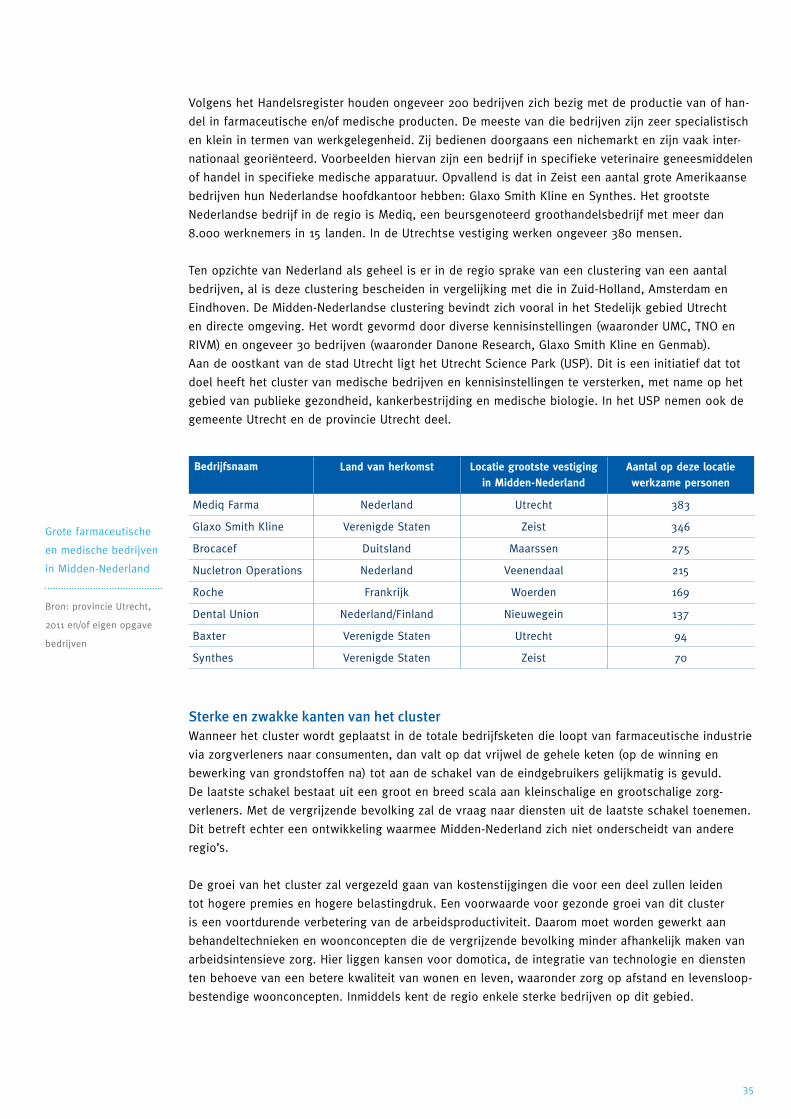

Volgens het Handelsregister houden ongeveer 200 bedrijven zich bezig met de productie van of han-

del in farmaceutische en/of medische producten. De meeste van die bedrijven zijn zeer specialistisch

en klein in termen van werkgelegenheid. Zij bedienen doorgaans een nichemarkt en zijn vaak inter-

nationaal georiënteerd. Voorbeelden hiervan zijn een bedrijf in specifieke veterinaire geneesmiddelen

of handel in specifieke medische apparatuur. Opvallend is dat in Zeist een aantal grote Amerikaanse

bedrijven hun Nederlandse hoofdkantoor hebben: Glaxo Smith Kline en Synthes. Het grootste

Nederlandse bedrijf in de regio is Mediq, een beursgenoteerd groothandelsbedrijf met meer dan

8.000 werknemers in 15 landen. In de Utrechtse vestiging werken ongeveer 380 mensen.

Ten opzichte van Nederland als geheel is er in de regio sprake van een clustering van een aantal

bedrijven, al is deze clustering bescheiden in vergelijking met die in Zuid-Holland, Amsterdam en

Eindhoven. De Midden-Nederlandse clustering bevindt zich vooral in het Stedelijk gebied Utrecht

en directe omgeving. Het wordt gevormd door diverse kennisinstellingen (waaronder UMC, TNO en

RIVM) en ongeveer 30 bedrijven (waaronder Danone Research, Glaxo Smith Kline en Genmab).

Aan de oostkant van de stad Utrecht ligt het Utrecht Science Park (USP). Dit is een initiatief dat tot

doel heeft het cluster van medische bedrijven en kennisinstellingen te versterken, met name op het

gebied van publieke gezondheid, kankerbestrijding en medische biologie. In het USP nemen ook de

gemeente Utrecht en de provincie Utrecht deel.

Sterke en zwakke kanten van het clusterWanneer het cluster wordt geplaatst in de totale bedrijfsketen die loopt van farmaceutische industrie

via zorgverleners naar consumenten, dan valt op dat vrijwel de gehele keten (op de winning en

bewerking van grondstoffen na) tot aan de schakel van de eindgebruikers gelijkmatig is gevuld.

De laatste schakel bestaat uit een groot en breed scala aan kleinschalige en grootschalige zorg-

verleners. Met de vergrijzende bevolking zal de vraag naar diensten uit de laatste schakel toenemen.

Dit betreft echter een ontwikkeling waarmee Midden-Nederland zich niet onderscheidt van andere

regio’s.

De groei van het cluster zal vergezeld gaan van kostenstijgingen die voor een deel zullen leiden

tot hogere premies en hogere belastingdruk. Een voorwaarde voor gezonde groei van dit cluster

is een voortdurende verbetering van de arbeidsproductiviteit. Daarom moet worden gewerkt aan

behandeltechnieken en woonconcepten die de vergrijzende bevolking minder afhankelijk maken van

arbeidsintensieve zorg. Hier liggen kansen voor domotica, de integratie van technologie en diensten

ten behoeve van een betere kwaliteit van wonen en leven, waaronder zorg op afstand en levensloop-

bestendige woonconcepten. Inmiddels kent de regio enkele sterke bedrijven op dit gebied.

Bedrijfsnaam Land van herkomst Locatie grootste vestiging in Midden-Nederland

Aantal op deze locatie werkzame personen

Mediq Farma Nederland Utrecht 383

Glaxo Smith Kline Verenigde Staten Zeist 346

Brocacef Duitsland Maarssen 275

Nucletron Operations Nederland Veenendaal 215

Roche Frankrijk Woerden 169

Dental Union Nederland/Finland Nieuwegein 137

Baxter Verenigde Staten Utrecht 94

Synthes Verenigde Staten Zeist 70

Grote farmaceutische

en medische bedrijven

in Midden-Nederland

Bron: provincie Utrecht,

2011 en/of eigen opgave

bedrijven

36

De aanwezigheid van enkele grote kennisinstellingen in Midden-Nederland heeft bijgedragen aan de

vestiging van innovatieve en hoogwaardige medische bedrijven (vooral aan de oostkant van de stad

Utrecht).

Een aandachtspunt voor het medische en farmaceutische onderdeel van het cluster is de afhankelijk-

heid van enkele grote buitenlandse bedrijven die onder andere vanuit het oogpunt van werkgelegen-

heid belangrijk zijn. Hun keuze voor Midden-Nederland als vestigingsplaats hangt vooral samen met

het nationale vestigingsklimaat van Nederland, zoals het fiscale klimaat, het hoge opleidingsniveau,

de politieke stabiliteit en de goede infrastructuur en waarschijnlijk minder met de specifieke eigen-

schappen van Midden-Nederland, waaronder de aanwezigheid van specifieke kennisinstellingen.

Sterke kanten

• De groeiende vraag naar zorg, medische apparatuur en farmacie.

• De regio beschikt met enkel grote kennisinstellingen over een goede kennisinfrastructuur en

relevante voorzieningen voor zowel kleine als grote medische bedrijven.

Zwakke kanten

• De zorgsector wordt geconfronteerd met kostenstijgingen waar niet automatisch hogere

(overheids)budgetten tegenover staan. Dit zet de marges onder druk.

• Het medische en farmaceutische cluster in Midden-Nederland bestaat voornamelijk uit onderdelen

van enkele grote buitenlandse bedrijven.

Het cluster zorg en medisch en de activiteiten van de Kamer van KoophandelIn de regio Midden-Nederland staat het cluster zorg en medisch voor drie opgaven. De eerste

is verdere versterking van de regionale aantrekkingskracht voor medische en farmaceutische

bedrijven. Door de aanwezigheid van enkele grootschalige kennisinstellingen zoals UMCU, RIVM

en TNO en hun samenwerking met uiteenlopende bedrijven in de regio, ligt hier al een goede

basis. De Kamer van Koophandel wil zich vooral gaan inzetten om alle relevante partijen in de

regio, ook buiten het kerncluster op Utrecht Science Park, verder met elkaar te verbinden en

te ondersteunen. Dit betreft vooral de implementatie en internationalisering van innovatieve

zorgproducten en diensten. De tweede opgave is de groeiende vraag naar zorg waar zorg-

verleners aan moeten beantwoorden, zonder dat het beschikbare personeel en de financiële

middelen gelijkmatig meegroeien. De sector moet daarom de efficiëntie en productiviteit

vergroten. De Kamer van Koophandel wil bijdragen aan het ondernemerschap en de innovatie

die nodig zijn om dit te bereiken. Er zijn grote kansen voor bedrijven die door innovatie de

kwaliteit en efficiëntie van zorg verbeteren en daarmee de zelfredzaamheid en onafhankelijk-

heid van zorgbehoevenden vergroten. Door middel van bijvoorbeeld domotica en technologie

wordt het mogelijk om zorg op afstand te verlenen. De derde opgave is het voorzien in

voldoende ruimte voor zorg en gerelateerde bedrijvigheid. Zowel lokaal als regionaal zal er

meer ruimtelijke capaciteit (her)ontwikkeld moeten worden om aan de groeiende zorgvraag

te kunnen voldoen. Het is de enige sector waarbij de komende jaren naar verwachting een

ruimtelijk capaciteitsprobleem gaat ontstaan. Dit hoeft niet altijd om nieuwe ontwikkelingen

te gaan. Inpassing in bestaande gebouwen zoals kantoren of woningen kan goed mogelijk zijn.

De Kamer van Koophandel stimuleert lokale initiatieven om deze opgave in te vullen.

37

2.5 Bouwen en ontwerpen: het cluster in zwaar weer

Het cluster bouwen en ontwerpen omvat een bedrijfsketen die loopt van ontwikkeling, ontwerp en

bouw tot aan de afwerking van vastgoed. In het cluster wordt onderscheid gemaakt tussen woning-

bouw, utiliteitsbouw en grond- weg- en waterbouw. Het cluster bestaat uit projectontwikkelaars,

ingenieursbureaus, architecten, bouwbedrijven, installatiebedrijven en een breed spectrum aan

gespecialiseerde toeleverende bedrijven zoals betonvlechters, dakdekkers en slopers. In absolute

termen is dit cluster groot: het telt ruim 16.000 vestigingen. In Midden-Nederland werken in de

bouwsector (exclusief ontwerp) ruim 44.000 mensen. Naast de stad Utrecht laten vooral de

gemeenten ten westen en noorden daarvan en langs de A12 (Heuvelrug, Veenendaal) grote

aantallen bedrijven uit het cluster bouwen en ontwerpen zien.

De economische betekenis van het cluster voor Midden-Nederland is groot en wordt voor een belang-

rijk deel bepaald door de aanwezigheid van enkele grote bouwbedrijven en ingenieursbureaus.

Van de tien grootste Nederlandse bouwbedrijven zijn er drie met een grote vestiging aanwezig in

Midden-Nederland: BAM (Bunnik), Ballast Nedam (Nieuwegein) en Strukton (Utrecht).

Montfoort

IJsselsteinOudewater

Nieuwegein

Houten

Vianen

Leerdam

Zederik

Lingewaal

Culemborg

Wijk bijDuurstede

Geldermalsen

Buren

Tiel

West Maasen Waal

BunnikUtrechtse Heuvelrug Veenendaal

UtrechtZeist

Stichtse Vecht

De Bilt

Lopik

Giessenlanden

Gorinchem Neerijnen

Zaltbommel

Maasdriel

Neder-Betuwe

Rhenen

Druten

Woerden

De Ronde Venen

1.000 tot 2.800600 tot 1.000300 tot 600

0 tot 300

Bouwen en ontwerpen(aantal vestigingen)

Aantal vestigingen in

het cluster bouwen

en ontwerpen in

gemeenten in Midden-

Nederland in 2012

(in absolute aantallen)

Bron: KvK Handelsregister,

2012

38

Verder is de werkgelegenheid in het cluster groot vanwege de aanwezigheid van ruim 4.000 instal-

latie- en afwerkingsbedrijven die toeleveren aan de bouw. Het bouwcluster heeft van oudsher een

sterk nationale oriëntatie en exporteert relatief weinig.

Het cluster maakt op dit moment een zware tijd door vanwege de terugval in de vraag naar nieuw-

bouw en verbouw van woningen en bedrijfshuisvesting. Als gevolg van de economische crisis is

de omzet sinds 2008 teruggelopen met ruim 20%. Het is onduidelijk hoe lang de crisis nog zal

voortduren en wat op termijn het effect zal zijn op de vraag naar vastgoed. Op korte termijn zijn

signalen voor een opleving echter nog niet aanwezig. Zo lag landelijk de totale bouwsom van ver-

leende bouwvergunningen voor nieuwbouw de eerste tien maanden van 2010 20% lager dan in de

dezelfde periode in 2009. Daarnaast is de afname van de omzet bij architectenbureaus een teken dat

de bouwsector voorlopig nog onder druk zal staan. Op langere termijn zal het herstel moeizaam zijn

vanwege de stagnatie en krimp van de bevolking in vooral de landelijke gebieden van Nederland.

Naast de krimp van het cluster is er een sterke schaalverkleining gaande. Het aantal kleine onder-

nemingen neemt toe. Dit zijn meestal zelfstandigen zonder personeel. Hoewel zij als zelfstandig

ondernemer zijn ingeschreven, heeft hun manier van werken en hun verhouding tot de opdrachtgever

vooral veel verwantschap met werknemerschap. De toename van de inzet van zzp’ers loopt gelijk op