Wonen in Nederland en werken in Duitsland in Nederland en werken in Duitsland Nieuw belastingverdrag...

27

Team GWO Wonen in Nederland en werken in Duitsland Nieuw belastingverdrag NR 1

Transcript of Wonen in Nederland en werken in Duitsland in Nederland en werken in Duitsland Nieuw belastingverdrag...

Team GWO

Wonen in Nederland

en

werken in Duitsland

Nieuw belastingverdrag

NR

1

Team GWO

Inhoud

1. Belastingverdrag

2. Wijzigingen in het nieuwe verdrag

3. Voorbeelden doorschuif- en

compensatieregeling

4. Praktisch

2

Team GWO

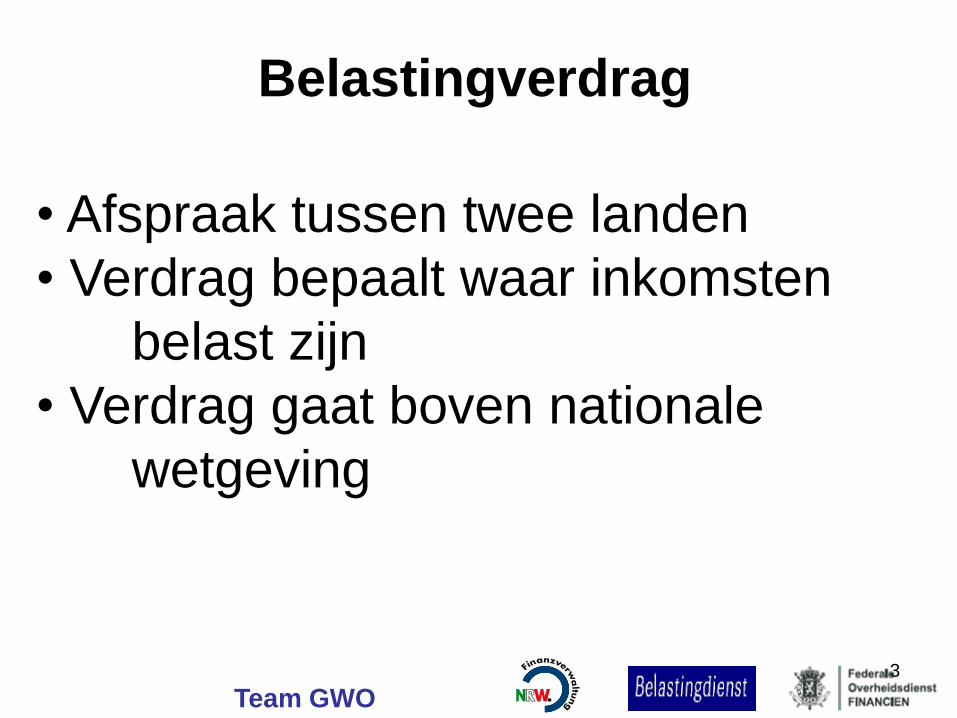

Belastingverdrag

• Afspraak tussen twee landen

• Verdrag bepaalt waar inkomsten

belast zijn

• Verdrag gaat boven nationale

wetgeving

3

Team GWO

Wijzigingen nieuw verdrag

4

Overgangsregeling (art 33)

• 1 jaar

• Op verzoek

• Huidig verdrag voordeliger dan

nieuw verdrag

Team GWO

Wijzigingen nieuw verdrag

5

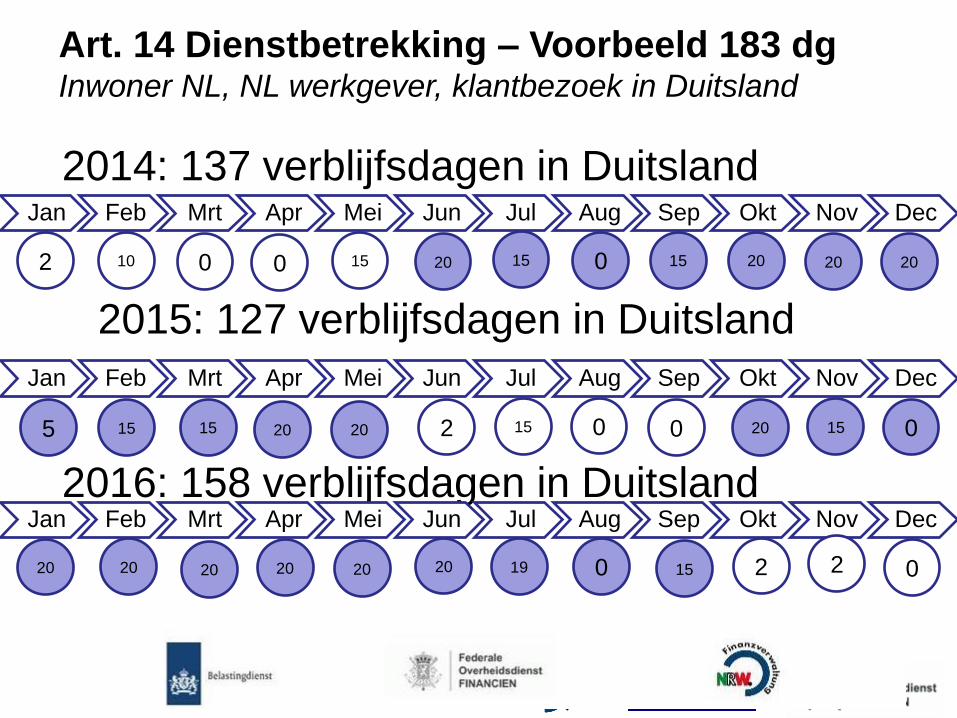

Inkomsten uit loondienst:

• Bij uitzending naar Duitsland

• 183-dagenregeling per 12

maanden i.p.v. kalenderjaar

• dagen in 2015 tellen mee in 2016

Team GWO

2014: 137 verblijfsdagen in Duitsland

2015: 127 verblijfsdagen in Duitsland

2016: 158 verblijfsdagen in Duitsland

Art. 14 Dienstbetrekking – Voorbeeld 183 dg Inwoner NL, NL werkgever, klantbezoek in Duitsland

2 0 0 15 20 10

Jan Feb Mrt Apr Mei Jun Jul Aug Sep Okt Nov Dec

20 20

0 15 15 20 20 20

5 15 15

Jan Feb Mrt Apr Mei Jun Jul Aug Sep Okt Nov Dec

Jan Feb Mrt Apr Mei Jun Jul Aug Sep Okt Nov Dec

2 15 0 0 0

0 0 20 20 20

20

20 20 20 19 15

15

2 2

Team GWO

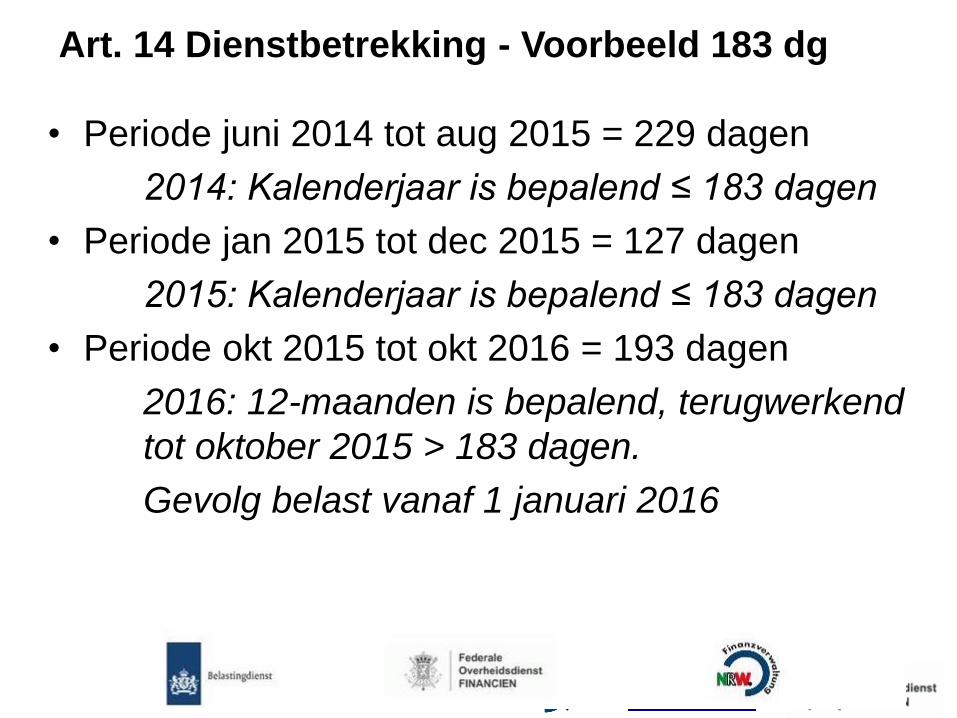

Art. 14 Dienstbetrekking - Voorbeeld 183 dg

• Periode juni 2014 tot aug 2015 = 229 dagen

2014: Kalenderjaar is bepalend ≤ 183 dagen

• Periode jan 2015 tot dec 2015 = 127 dagen

2015: Kalenderjaar is bepalend ≤ 183 dagen

• Periode okt 2015 tot okt 2016 = 193 dagen

2016: 12-maanden is bepalend, terugwerkend

tot oktober 2015 > 183 dagen.

Gevolg belast vanaf 1 januari 2016

Team GWO

Wijzigingen nieuw verdrag

8

• Varen/vliegen internationaal verkeer

= woonstaat (was plaats feitelijke

leiding) => echter wijzigingsprotocol

dat teruggaat naar plaats feitelijke

leiding, overeenkomstig ‘oude

verdrag’

• Geen uitzondering voor internationaal

wegtransport

Team GWO

Wijzigingen nieuw verdrag

9

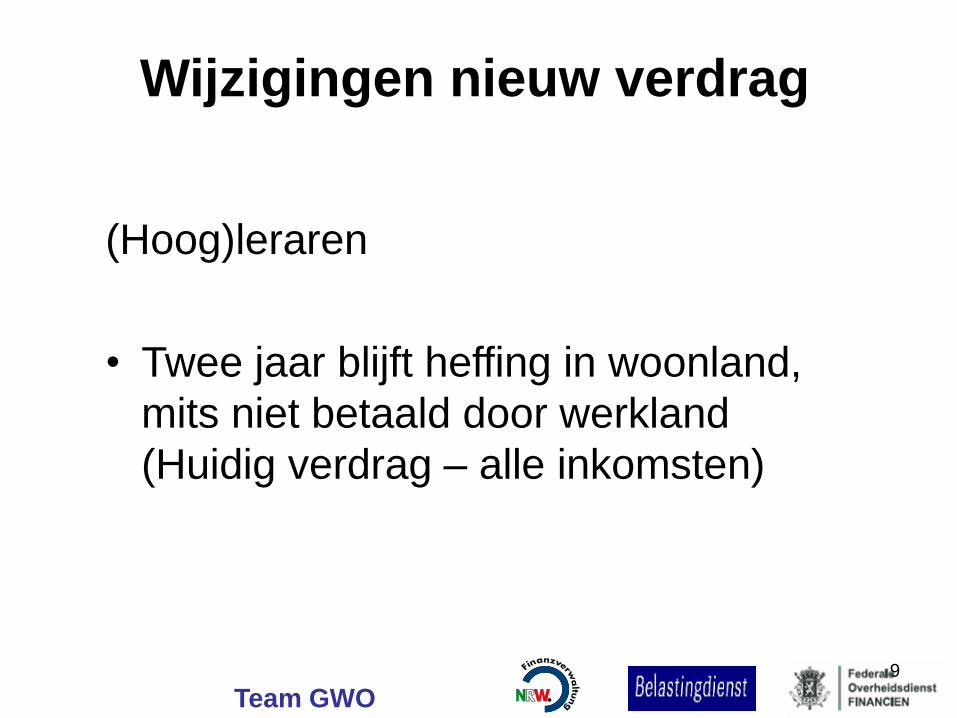

(Hoog)leraren

• Twee jaar blijft heffing in woonland,

mits niet betaald door werkland

(Huidig verdrag – alle inkomsten)

Team GWO

• Ca. 100.000 gepensioneerden wonend aan

beide kanten van de grens

• Nieuw: woonlandheffing over staatspensioen

• Oud: bronstaatheffing over staatspensioen

• Bronstaatheffing als som van

(staats)pensioenen > € 15.000

• Staatspensioen = sociale zekerheidsuitkering

Art. 17 Pensioenen

Team GWO

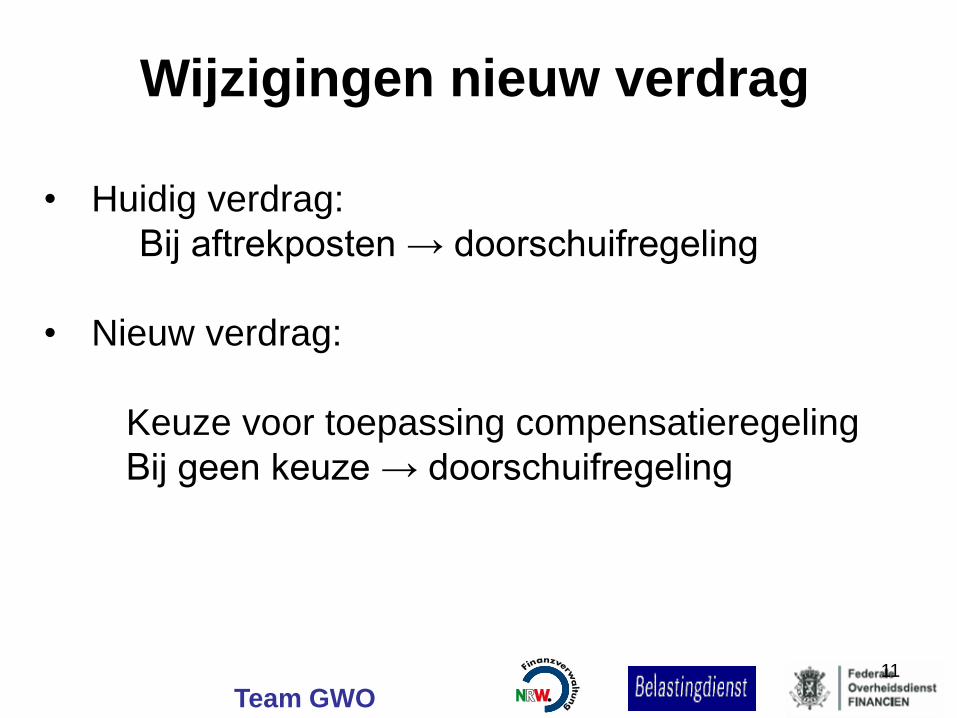

Wijzigingen nieuw verdrag

11

• Huidig verdrag:

Bij aftrekposten → doorschuifregeling

• Nieuw verdrag:

Keuze voor toepassing compensatieregeling

Bij geen keuze → doorschuifregeling

Team GWO

Doorschuifregeling

12

• Altijd mogelijkheid toepassen

aftrekposten

• Buitenlands inkomen wordt niet volledig

verrekend

• Onbeperkt doorschuiven

Team GWO

Voorbeeld doorschuifregeling

13

Man werkt in Duitsland en verdient € 40.000,-.

Hypotheekaftrek is € 5.000,-. Zijn belasting in Nl wordt als

volgt berekend:

Buitenlands inkomen: € 40.000,-

Af: Hypotheekaftrek: € 5.000,-

Verzamelinkomen: € 35.000,-

Inkomstenbelasting hierover is € 4.155,-

Aftrek Elders belast:

40.000/35.000 x € 4.155 = € 4.155,-

Te betalen inkomstenbelasting € 0

Er is dus € 5.000,- buitenlands inkomen niet verrekend

Team GWO

Voorbeeld doorschuifregeling

14

Stel: deze persoon werkt 5 jaar in Duitsland en komt het 6e

jaar weer in Nl werken met een inkomen van 40.000,-. Hij

heeft dus € 25.000, - opgebouwd in de doorschuifregeling.

Nederlands inkomen: € 40.000,-

Af: Hypotheekaftrek: € 5.000,-

Verzamelinkomen: € 35.000,-

Inkomstenbelasting hierover is € 4.155,-

Aftrek Elders belast:

25.000/35.000 x € 4.155 = € 2.968,-

Te betalen inkomstenbelasting € 1.187,-

Deze wordt nog verrekend met de ingehouden loonheffing

Team GWO

Wie heeft recht op compensatie?

• Inwoners van Nederland met

• met Duitse inkomsten

• waarvoor het heffingrecht aan Duitsland

toekomt op grond van

- art 14: niet-zelfstandige arbeid

- art 15: bestuurder

- art 16: artiesten en sporters

- 18 lid 1: Duitse ambtenaren

• Niet: ondernemers en gepensioneerden!

Team GWO

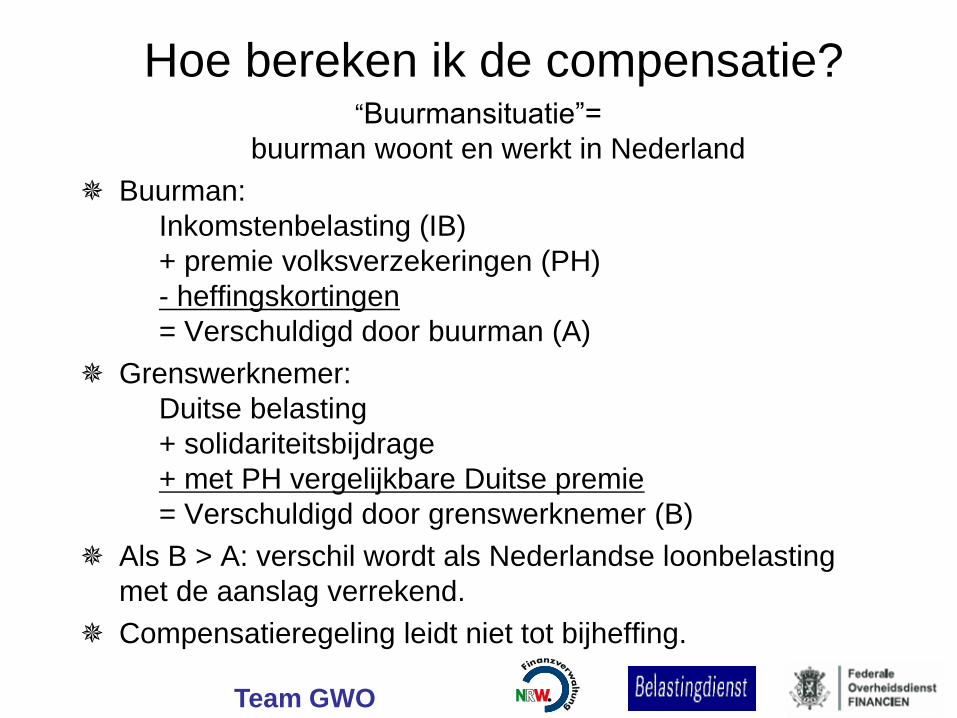

Hoe bereken ik de compensatie? “Buurmansituatie”=

buurman woont en werkt in Nederland

Buurman:

Inkomstenbelasting (IB)

+ premie volksverzekeringen (PH)

- heffingskortingen

= Verschuldigd door buurman (A)

Grenswerknemer:

Duitse belasting

+ solidariteitsbijdrage

+ met PH vergelijkbare Duitse premie

= Verschuldigd door grenswerknemer (B)

Als B > A: verschil wordt als Nederlandse loonbelasting

met de aanslag verrekend.

Compensatieregeling leidt niet tot bijheffing.

Team GWO

Voorbeeld alleenstaande

bruto loon € 45.000, woning - € 7.500 • Compensatie

• Buurman

• IB en PH € 8.342

• Duitse belasting € 8.679

• ----------

• Comp. € 337

• Stel dat sprake is van een

alleenstaande ouder!

• Omrekening loon

• Bruto loon 45.000

Af:

Rentevers. 4.253

Arb. L.vers 675

4.928

• Fiscaal loon NL 40.072

• Eigen woning 7.500 -

• Box 1 inkomen 32.572

Team GWO

Compensatie

• Buurman

• IB en PH € 8.342

• overheveling HK partner € 2.033 -

• Buurman en partne € 6.309

• Duitse belasting € 5.070

• ----------

• Comp. € 0

Omrekening loon

• Bruto loon 45.000

Af:

Rentevers. 4.253

Arb. L.vers 675

4.928

• Fiscaal loon NL 40.072

• Eigen woning 7.500 -

• Box 1 inkomen 32.572

Team GWO

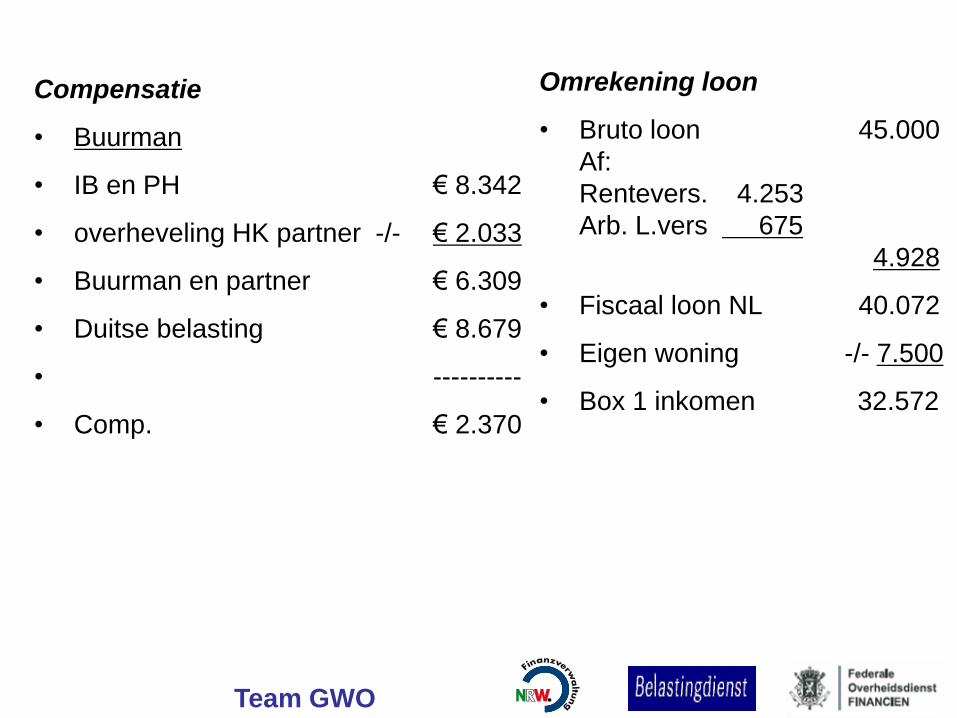

Voorbeeld Samenwonend, niet gehuwd

bruto loon € 45.000, woning - € 7.500

Partner heeft geen inkomen

Compensatie

• Buurman

• IB en PH € 8.342

• overheveling HK partner -/- € 2.033

• Buurman en partner € 6.309

• Duitse belasting € 8.679

• ----------

• Comp. € 2.370

Omrekening loon

• Bruto loon 45.000

Af:

Rentevers. 4.253

Arb. L.vers 675

4.928

• Fiscaal loon NL 40.072

• Eigen woning -/- 7.500

• Box 1 inkomen 32.572

Team GWO

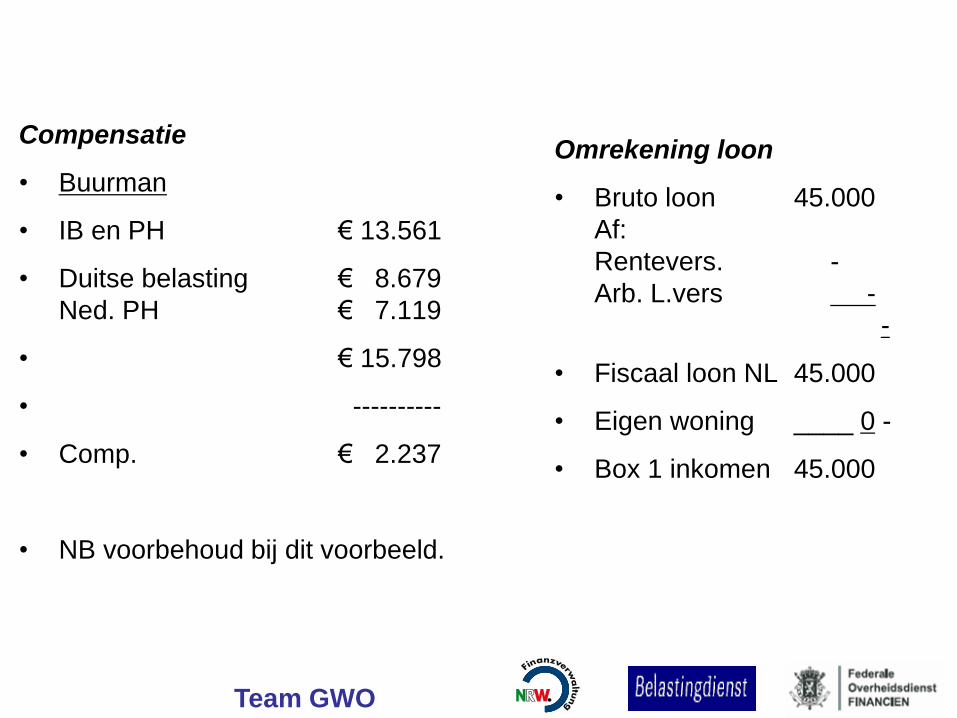

Voorbeeld: Alleenstaande. Detachering verz. In NL

bruto loon € 45.000 Compensatie

• Buurman

• IB en PH € 13.561

• Duitse belasting € 8.679

Ned. PH € 7.119

• € 15.798

• ----------

• Comp. € 2.237

• NB voorbehoud bij dit voorbeeld.

Omrekening loon

• Bruto loon 45.000

Af:

Rentevers. -

Arb. L.vers -

-

• Fiscaal loon NL 45.000

• Eigen woning ____ 0 -

• Box 1 inkomen 45.000

Team GWO

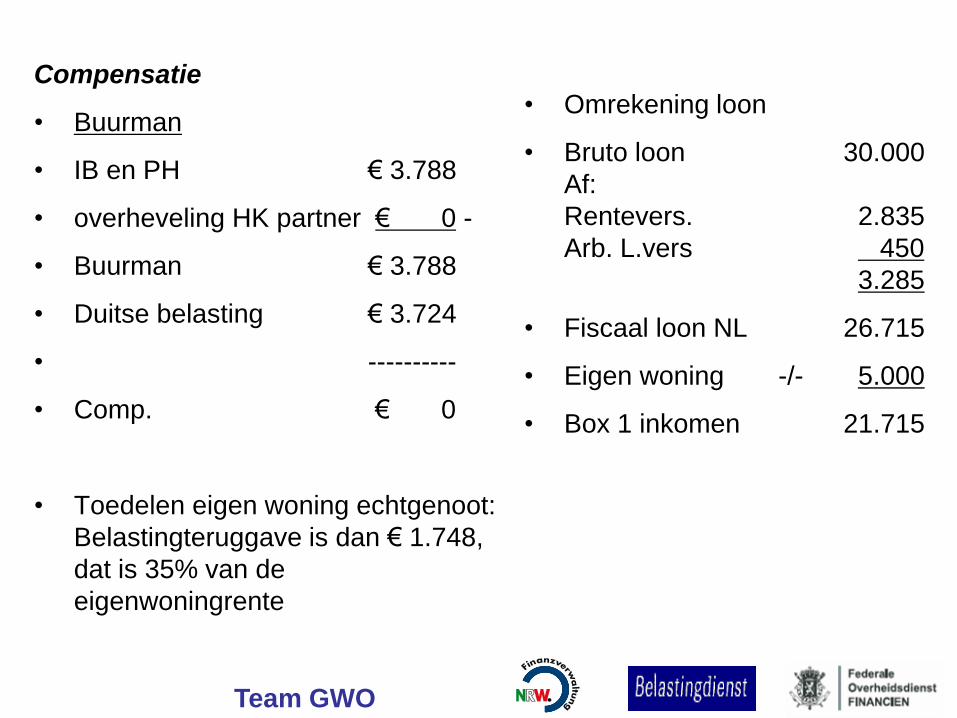

Voorbeeld: gehuwden, verdeling aftrekposten

bruto loon € 30.000, woning - € 5.000

Echtgenoot werkt in NL, loon € 20.000

Compensatie

• Buurman

• IB en PH € 3.788

• overheveling HK partner € 0 -

• Buurman € 3.788

• Duitse belasting € 3.724

• ----------

• Comp. € 0

• Toedelen eigen woning echtgenoot:

Belastingteruggave is dan € 1.748,

dat is 35% van de

eigenwoningrente

• Omrekening loon

• Bruto loon 30.000

Af:

Rentevers. 2.835

Arb. L.vers 450

3.285

• Fiscaal loon NL 26.715

• Eigen woning -/- 5.000

• Box 1 inkomen 21.715

Team GWO

Voorbeeld: gehuwden, verdeling aftrekposten

bruto loon € 30.000, woning - € 10.000

Echtgenoot werkt in NL, loon € 20.000

Compensatie

• Buurman

• IB en PH € 1.887

• overheveling HK partner € 0 -

• Buurman € 1.887

• Duitse belasting € 3.724

• ----------

• Comp. € 1.837

• Toedelen eigen woning echtgenoot:

Belastingteruggave is dan € 3.199,

dat is 32% van de eigenwoningrente

Omrekening loon

• Bruto loon 30.000

Af:

Rentevers. 2.835

Arb. L.vers 450

3.285

• Fiscaal loon NL 26.715

• Eigen woning -/- 10.000

• Box 1 inkomen 16.715

Team GWO

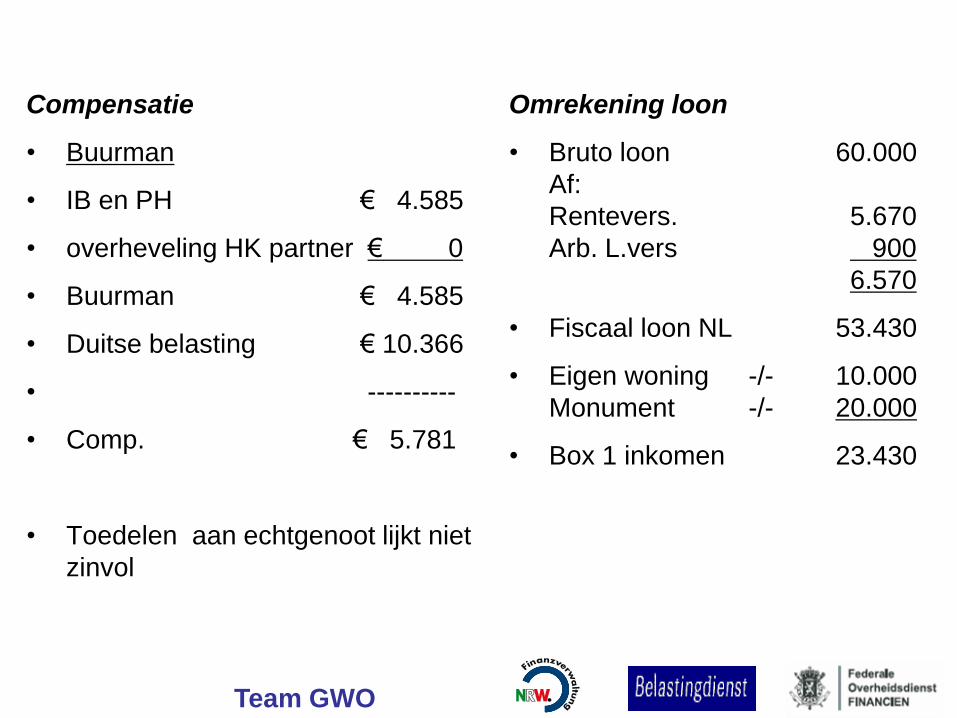

Voorbeeld: gehuwden, verdeling aftrekposten

bruto loon € 60.000, Echtgenoot NL loon € 10.000

Eigen woning - € 10.000, monument - € 20.000

Compensatie

• Buurman

• IB en PH € 4.585

• overheveling HK partner € 0

• Buurman € 4.585

• Duitse belasting € 10.366

• ----------

• Comp. € 5.781

• Toedelen aan echtgenoot lijkt niet

zinvol

Omrekening loon

• Bruto loon 60.000

Af:

Rentevers. 5.670

Arb. L.vers 900

6.570

• Fiscaal loon NL 53.430

• Eigen woning -/- 10.000

Monument -/- 20.000

• Box 1 inkomen 23.430

Team GWO

• Compensatieregeling biedt mogelijkheid om

aftrekposten en heffingskortingen direct te gelde

te maken

• Bij keuze spelen diverse factoren een rol:

a. effect toedelen aftrekposten aan partner

b. contante waarde toepassen doorschuifreg.

c. toepasselijke sociale zekerheidswetgeving

• d. persoongebonden aftrek en 10 lid 7 bvdb

• Toepassing compensatie is maatwerk!

Team GWO

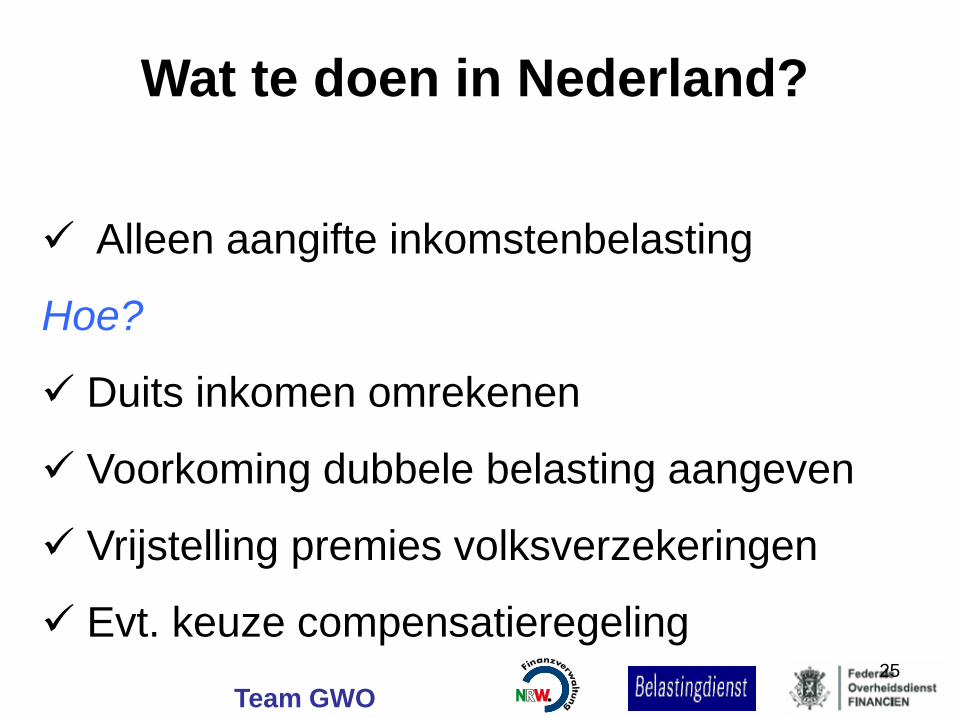

Wat te doen in Nederland?

Alleen aangifte inkomstenbelasting

Hoe?

Duits inkomen omrekenen

Voorkoming dubbele belasting aangeven

Vrijstelling premies volksverzekeringen

Evt. keuze compensatieregeling 25

Team GWO

Team GWO

• Vanuit Nederland: 0800 – 024 12 12

• Vanuit Duitsland: 0800 – 101 13 52

• Vanuit België: 0800 – 902 20

Dossiergebonden vragen:

• Belastingtelefoon: 0800 – 0543

Team GWO

Bedankt voor uw

aandacht !!!