Value of audit presentatie ted verkade

16

Accountant in het MKB Spagaat of balanceeract? Ted Verkade 6 september 2013

-

Upload

postmasteraccountancy -

Category

Documents

-

view

174 -

download

4

Transcript of Value of audit presentatie ted verkade

Accountant in het MKBSpagaat of balanceeract?Ted Verkade6 september 2013

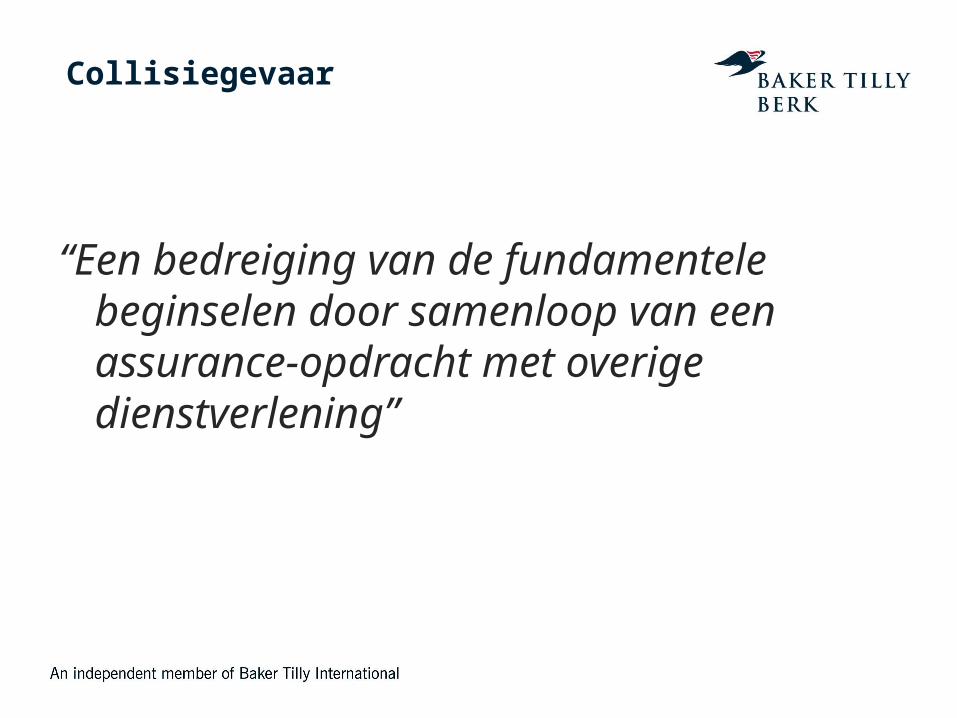

Collisiegevaar

“Een bedreiging van de fundamentele beginselen door samenloop van een assurance-opdracht met overige dienstverlening”

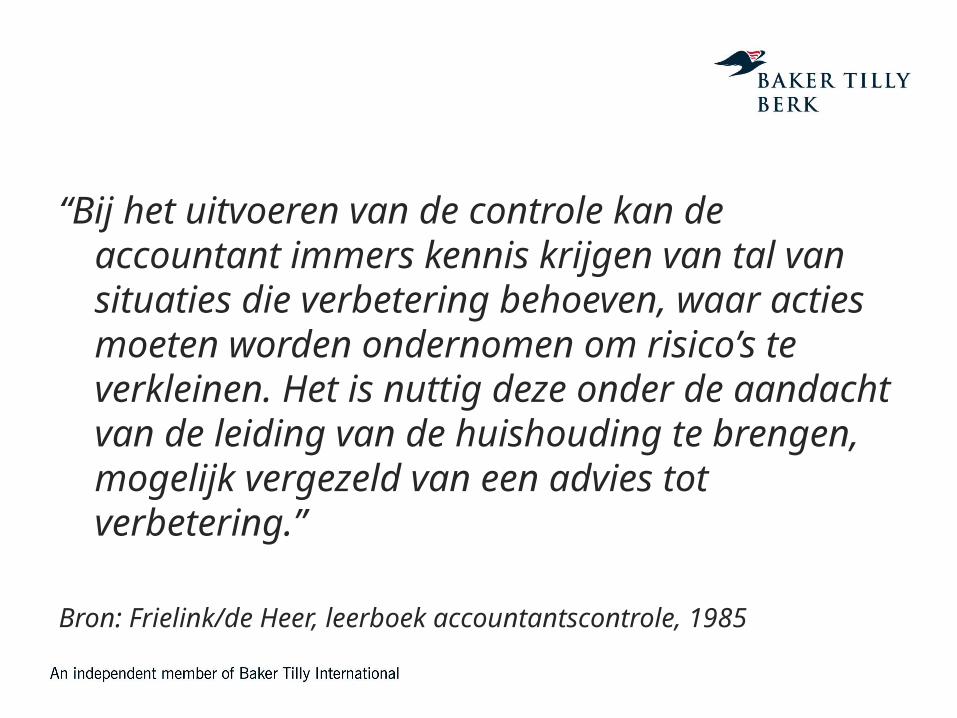

“Bij het uitvoeren van de controle kan de accountant immers kennis krijgen van tal van situaties die verbetering behoeven, waar acties moeten worden ondernomen om risico’s te verkleinen. Het is nuttig deze onder de aandacht van de leiding van de huishouding te brengen, mogelijk vergezeld van een advies tot verbetering.”

Bron: Frielink/de Heer, leerboek accountantscontrole, 1985

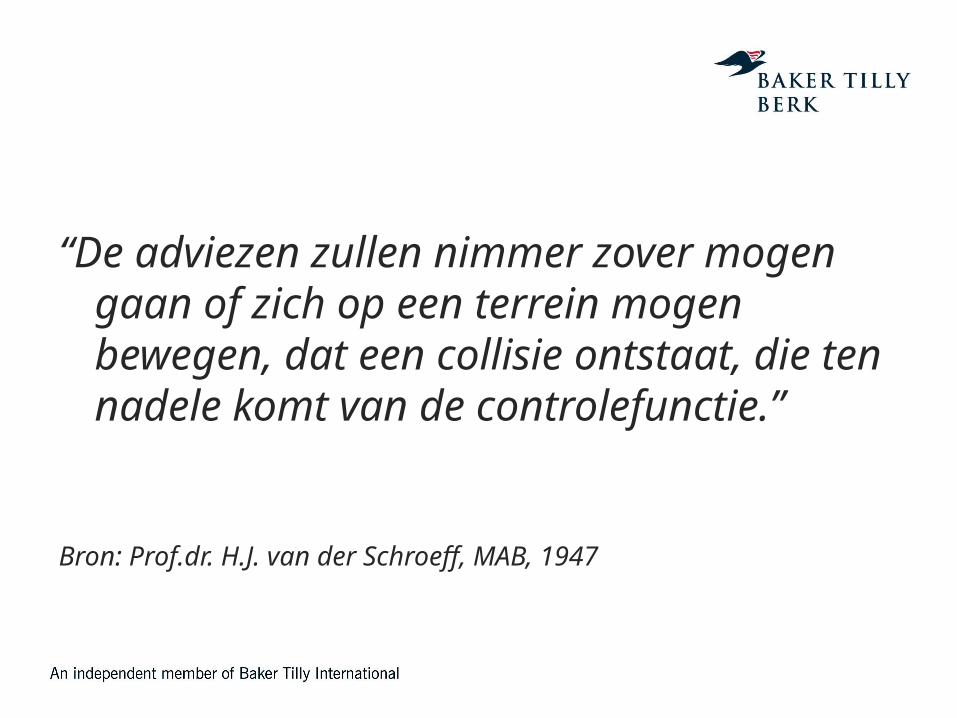

“De adviezen zullen nimmer zover mogen gaan of zich op een terrein mogen bewegen, dat een collisie ontstaat, die ten nadele komt van de controlefunctie.”

Bron: Prof.dr. H.J. van der Schroeff, MAB, 1947

Natuurlijke adviesfunctie

NV COS 240De verantwoordelijkheden van de

accountant met betrekking tot fraude in het kader van een controle van financiële overzichten

Natuurlijke adviesfunctie

NV COS 250Het in overweging nemen van wet- en

regelgeving bij een controle van financiële overzichten

Natuurlijke adviesfunctie

NV COS 260Communicatie met degenen belast met

governance

Natuurlijke adviesfunctie

NV COS 265Het communiceren van tekortkomingen in

de interne beheersing aan degenen belast met governance en management

Natuurlijke adviesfunctie

NV COS 315Het onderkennen en inschatten van de

risico’s van een afwijking van materieel belang door middel van het verwerven van inzicht in de entiteit en haar omgeving

Natuurlijke adviesfunctie

NV COS 570Continuïteit

Onafhankelijkheid

•Bedreiging als gevolg van zelftoetsing

•Bedreiging als gevolg van belangenbeharting

•Bedreiging als gevolg van vertrouwdheid

Stelling 1

Er moet een bredere definitie komen van “organisatie van openbaar belang”

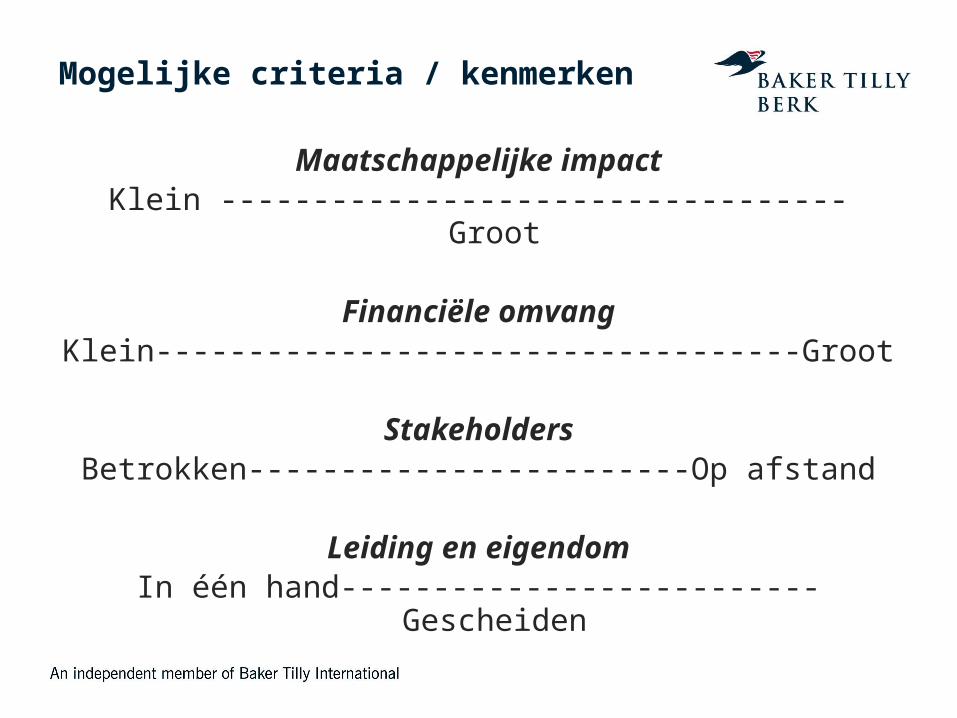

Mogelijke criteria / kenmerken

Maatschappelijke impactKlein ---------------------------------- Groot

Financiële omvangKlein-----------------------------------Groot

StakeholdersBetrokken------------------------Op afstand

Leiding en eigendomIn één hand--------------------------Gescheiden

Stelling 2

Accountants moeten hun toege-voegde waarde voor middelgrote bedrijven en instellingen beter verkopen, zowel aan hun cliënten als aan het maatschappelijk verkeer

Stelling 3

Er moet meer aandacht zijn voor ethiek en principes, zowel in de opleiding tot accountant als in de permanente educatie

Stelling 4

Er moet gedegen onderzoek worden gedaan naar hoe accountants optimaal kunnen bijdragen aan de maatschappij