TRENDRAPPORT TOPMANAGEMENT EN IT 2005 · Giarte Research 7 Voorwoord. 8 Trendrapport Topmanagement...

32

TRENDRAPPORT TOPMANAGEMENT EN IT 2005

Transcript of TRENDRAPPORT TOPMANAGEMENT EN IT 2005 · Giarte Research 7 Voorwoord. 8 Trendrapport Topmanagement...

TRENDRAPPORT TOPMANAGEMENT EN IT 2005

Colofon

Auteur: Jac Gianotten

Eindredactie en productiecoördinatie: Barbara van Groen

Opmaak en omslagontwerp: Louise Stavast (Hilversum)

Drukwerk: Hoonte Bosch & Keuning (Utrecht)

Trendrapport Topmanagement en IT 2005, ISBN 90-74712-00-2

Trefwoorden: e-business, e-commerce, informatietechnologie, internet, ICT, IT, strategie,

topmanagement

© Copyright Giarte Media Group B.V., Amsterdam, maart 2005

All rights reserved. No part of this publication may be reproduced, stored in a retrieval system,

or transmitted, in any form or by any means, electronic, mechanical, photocopying, recording or

otherwise without the prior written permission of the copyright holder.

Het kennisplatform ‘Topmanagement en IT’

Onderzoekscommunity Digital Boardroom

Giarte Media Group B.V.

Sarphatistraat 706

1018 AV Amsterdam

telefoon 020 622 34 44

fax 020 638 40 39

www.giarte.com

www.topmanagement.giarte.com

TRENDRAPPORT TOPMANAGEMENT EN IT 2005

De toekomst van IT binnen Nederlandse organisaties

Inhoudsopgave

Voorwoord 7

Executive summary 9

Onderzoeksopzet 11

1. Inleiding 13

2. Langetermijndoelstellingen 14

3. Veranderingen en kostenbesparingen 15

4. Methoden om kosten te besparen 17

5. Besparen op software 18

6. Prioriteiten IT-organisatie 21

7. Budgetten en bezuinigingen 23

8. Investeringen in applicatieve projecten 27

9. Investeringen in infrastructurele projecten 30

Definities 32

Inhoudsopgave

6

Trendrapport Topmanagement en IT 2005

Voorwoord

De afgelopen jaren zat IT in de hoek waar de klappen vielen. Kritiek op het rendement van investeringen en de hoge kosten waren aanleiding om flink op derem te trappen. De economische tegenwind versterkte de roep om minder aan ITte besteden. ‘Meer doen met minder’ was het devies. In veel ondernemingen zijnde kosten verlaagd en flexibel gemaakt. De tijden dat de uitgaven voor het groot-ste deel bestonden uit vooral vaste kosten zijn voorbij. De technologie maakt hetmogelijk te consolideren en beheerkosten drastisch te verlagen. Ook nieuwe investeringen leveren meer op. Scherpe focus op de businesscase, betere ren-dementsberekeningen en minder alles-of-niets-projecten hebben voor een beteresuccesratio gezorgd. Toch blijft het een precair samenspel tussen snel veran-derende technologieën en een business die onophoudelijk nieuwe eisen stelt.

De komende jaren spitst de strijd zich toe op twee fronten; daar waar mogelijk dekosten nog verder verlagen door slimme investeringen én kijken hoe de businessnog meer kan profiteren van IT om nieuwe omzetten en nieuwe winsten te rea-liseren. De business verwacht veel, maar is IT klaar voor het ondersteunen van degroei van de business? Een topman van een grote bank stelde dat zijn business tegen IT roept nu eens op te houden met het nastreven van besparingen. Lagerekosten zijn een randvoorwaarde, maar je wint er de oorlog niet mee.

De komende jaren wordt het voor IT nog spannender dan de afgelopen jaren. ITwordt echter in veel gevallen minder defensief ingericht om samen met de busi-ness de concurrentiestrijd aan te gaan. De time to market en de time to change wor-den de crux voor de business. Het downsizen zal doorgaan, waardoor outsourcingblijft groeien. De kwaliteit van de achtergebleven organisatie moet echter omhoog.Lean and mean wil niet alleen zeggen dat je kleiner bent, maar ook slagvaardigerom de business te volgen. Er is tegenwoordig weer geld voor goede plannen, mitsde slagingskans groot genoeg is. Dat sterkt de aanname dat er meer in IT zal worden geïnvesteerd.

Voor het zesde jaar heeft het platform ‘Topmanagement en IT’ het trendonderzoekgeorganiseerd onder de hoogste besluitvormers over de wijze waarop hun euro’saan IT worden gespendeerd. Dankzij ons hechte netwerk kunnen we de trendsover de jaren volgen. Deze trends zijn niet afkomstig uit een marketingmachine,maar komen direct voort uit de ervaringen en plannen van topmanagers.

Ik hoop dat u uw eigen aannames en kennis kunt spiegelen aan de uitkomstenvan dit rapport.

Amsterdam, maart 2005

Marco GianottenManaging DirectorPlatform ‘Topmanagement en IT’Giarte Research

7

Voorwoord

8

Trendrapport Topmanagement en IT 2005

Executive summary

De afgelopen jaren zijn gekenmerkt door een nieuwe zakelijkheid ten aanzienvan IT. De opdracht voor de meeste IT-organisaties luidde: verlaag de kosten enverhoog de efficiency. De vooruitzichten voor menig bedrijf zijn het afgelopenjaar rooskleuriger geworden. De economie lijkt uit het diepste dal te klimmen ende winsten gaan omhoog. Bedrijven kijken voorzichtig weer naar de toekomst.

Ten aanzien van IT zijn er dus veranderingen te zien. Het aantal maatregelen datwordt opgelegd aan projecten om kosten te beheersen wordt langzaamaan min-der en er ontstaat ruimte voor nieuwe initiatieven. Na jarenlang de bestaandeinvesteringen in infrastructuur en applicaties intensief te hebben benut, wordthierin nu geleidelijk weer geïnvesteerd. Het faciliteren van verbeterde dienst-verlening aan klanten en het mogelijk maken van groei, zijn belangrijke doel-stellingen van het topmanagement.

Hoewel de focus geleidelijk wordt verlegd, betekent dit niet dat er meer geld beschikbaar komt voor de IT-organisatie. Gemiddeld is het IT-budget in 2005een half procent lager dan in 2004. Geld voor nieuwe initiatieven moet wordengehaald uit het verder terugdringen van operationele kosten. De bestaande ITkan nog steeds veel efficiënter. De potentiële besparingen zijn volgens de res-pondenten substantieel. In meer dan de helft van de bedrijven kan op middel-lange termijn nog minimaal 5 procent worden bespaard.

In de gemiddelde hoogte van het IT-budget zit weliswaar nauwelijks beweging,de verschuivingen binnen het IT-budget zijn groot. Al enkele jaren is de trendeen verschuiving van de middelen naar standaard pakketsoftware, systeem integratie en outsourcing. Dit gaat ten koste van de bestedingen aan maatwerk-software, detachering en eigen IT-personeel. Deze trend zet zich voort.

Nederlandse bedrijven kijken steeds vaker naar externe leveranciers en het uitbesteden van informatievoorziening blijft winnen aan populariteit. Vooral bijhet ontstaan van nieuwe vraag naar informatievoorziening, kijken klanten naaroutsourcing als alternatief. Een eventuele opleving zal de komende jaren voor-namelijk ten goede komen aan outsourceleveranciers.

De focus op externe leveranciers heeft ook gevolgen voor de interne IT-afdeling.Het merendeel van de deelnemers aan het onderzoek verwacht dat IT-organisa-ties de komende jaren verder zullen inkrimpen. Ook zal er intern nog het nodigeaan de IT-organisatie worden veranderd. Ondanks de vele reorganisaties van deafgelopen jaren, geeft het merendeel van de bedrijven aan dat ze nog lang nietuitveranderd zijn en middenin het veranderingsproces zitten. Een kwart van deondernemingen zegt zelfs dat de grootste veranderingen nog moeten komen.

9

Executive summary

De belangrijkste middelen om de kosten te verlagen zijn nog steeds standaardi-satie en consolidatie. De afgelopen jaren is al veel winst behaald met het con-solideren van hardware en het standaardiseren van processen en software. Dit iseen proces dat de komende jaren wordt gecontinueerd. Ook centralisatie is eenbelangrijk onderdeel van de strategie om de operationele kosten verder te verlagen. De afgelopen jaren betekende centralisatie veelal het centraal contro-leren of sturen van projecten. Deze aanpak wordt losgelaten en centralisatieheeft nu voornamelijk betrekking op het centraal inkopen van IT-diensten enhet centraliseren van IT-dienstverlening, bijvoorbeeld via shared service centers.

Nu bedrijven er over het algemeen wat beter voorstaan dan de afgelopen jaren,is er meer ruimte om eenmalige investeringen te doen met als doel de operatio-nele kosten te verlagen. Dit is ook een belangrijke reden voor bedrijven om meerdan voorgaande jaren te investeren in infrastructuur. Met het updaten van deinfrastructuur kunnen de kosten worden teruggebracht, maar wordt ook eeninvestering gedaan in het creëren van een omgeving waarin beter kan wordengereageerd op de eisen van de business.

Een opvallende uitkomst is dat ondanks de grote aandacht voor het verplaatsenvan werkzaamheden naar lagelonenlanden dit slechts voor weinig bedrijven eenoptie is om de kosten van de IT-voorziening verder te verlagen. Alleen heel grotebedrijven hebben de schaalgrootte om te profiteren van de voordelen van offshoring. Dit wil niet zeggen dat er geen werk wordt verplaatst naar goedko-pere landen. Kleinere bedrijven kunnen de voordelen van offshore realiserenvia hun traditionele IT-leveranciers die bijna allemaal ontwikkelcentra in lage-lonenlanden exploiteren.

10

Trendrapport Topmanagement en IT 2005

Onderzoeksopzet

Jaarlijks verricht het kennisplatform ‘Topmanagement en IT’ een onderzoeknaar de strategische IT-ontwikkelingen in Nederland. In januari 2005 is voor dezesde achtereenvolgende keer dit trendonderzoek verricht onder IT-beslissersvan middelgrote en grote Nederlandse ondernemingen.

In totaal hebben dit jaar 206 managers uit 173 verschillende Nederlandse orga-nisaties aan het onderzoek deelgenomen. Waar meerdere personen van dezelfdeorganisatie hebben deelgenomen is in het onderzoek slechts één respondentmeegenomen, te weten degene met het hoogste functieniveau.

Het onderzoek is uitgevoerd binnen Digital Boardroom, de besloten onder-zoekscommunity van het platform ‘Topmanagement en IT’. Via dit forum wor-den IT-verantwoordelijken van Nederlandse organisaties periodiek benaderdom online feedback te geven over strategische IT-issues. Geen enkel onderzoeknaar IT-ontwikkelingen in Nederland kent zo’n hoogstaande respondenten-groep. Deze groep stelt ons in staat belangrijke strategische ontwikkelingen enfundamentele verschuivingen in vraag en behoeften te onderkennen.

Het merendeel van de respondenten aan het onderzoek heeft een hoge IT-functie:vier op de vijf deelnemers is CIO of behoort tot het hoger IT-management. Deoverige respondenten maken deel uit van ander IT-management (voornamelijkgespecialiseerde managers zoals e-business of sourcing managers) en overig ho-ger en topmanagement (CEO, CFO, COO, CPO).

Het onderzoek richt zich op de middelgrote en grote ondernemingen in Neder-land. Circa tweederde (64 procent) van de respondenten is werkzaam binnen organisaties met meer dan 1.000 werknemers.

De verdeling in branches van de respondentengroep vormt een goede afspiege-ling van het totaal aan IT-bestedingen in Nederland. In Nederland zijn de industrie en de financiële sector de grootste investeerders in informatietechno-logie in absolute termen.

Figuur I Functie

11

Onderzoeksopzet

CIO

Hoger IT-management

Overig IT-management

Topmanagement (CEO, CFO, COO, CPO)

Overig hoger management

Overig

9%

2%

50%

4%6%

29%

Figuur II Omvang organisatie

Figuur III Branche

12

Trendrapport Topmanagement en IT 2005

Minder dan 100 werknemers

100 - 499 werknemers

500 - 999 werknemers

1.000 - 2.499 werknemers

2.500 - 4.999 werknemers

meer dan 5.000 werknemers

16%

17%

4%

22%

15%

26%

Zorg

Overig

Industrie

Financiële dienstverlening

Handel (retail en groothandel)

Zakelijke dienstverlening

Transport en logistiek

Telecom

(Semi-)overheid

Onderwijs

9%

3%

11%

8%

3%

11%

5%5%

17%

28%

1. Inleiding

Jaarlijks verricht het kennisplatform ‘Topmanagement en IT’ onderzoek naarontwikkelingen in de IT-strategie bij grote Nederlandse organisaties. Naast destandaardvragen om te zien hoe budgetten en prioriteiten verschuiven, wordtelk jaar een aantal thema’s uitgelicht.

Dit jaar hebben we vooral gekeken naar de toekomst van de IT-organisatie op delange termijn. De afgelopen jaren is door zowel IT-managers aan klantzijde als deIT-industrie met smart gewacht op betere tijden. Na een lange periode waarinkostenbesparingen bijna het enige motto was van bedrijven in het algemeen enIT-organisaties in het bijzonder, lijken de tekens gunstig. De ergste economischetegenwind is voorbij, de winsten groeien langzaam en bedrijven kijken voor-zichtig vooruit om wellicht weer te investeren in de toekomst.

Dit wil echter geenszins zeggen dat de happy days van de late jaren negentigterug zijn. Een nieuwe zakelijkheid heeft zijn intrede gedaan bij organisaties enveel overtollig vet is weggesneden. Ook de IT-organisatie moest zich opnieuwbewijzen. Enerzijds stonden er mislukte en te dure projecten op haar conto, anderzijds is de afgelopen jaren de reële dreiging van outsourcing en offshoringerbij gekomen. Er zijn voldoende leveranciers die grote delen van de IT-voor-ziening willen overnemen. Door meer professionaliteit, betere inkoopkracht ofschaalvoordelen kunnen ze goedkoper werken en deze kostenvoordelen gedeel-telijk aan de klant doorgeven.

De economie kan wel aantrekken, maar de boom van eind jaren negentig zal nietsnel (en misschien wel nooit) terugkomen. Het klimaat is blijvend veranderd enzowel interne als externe leveranciers staan onder druk om te presteren. Hetonderzoek is erop gericht om te kijken welke eisen worden gesteld aan IT en hoeIT-organisaties zich de komende jaren gaan of zouden moeten ontwikkelen.Concreet kijken we welke veranderingen we kunnen verwachten en of de verwachtingen nog verder worden aangescherpt.

13

Inleiding

2. Langetermijndoelstellingen

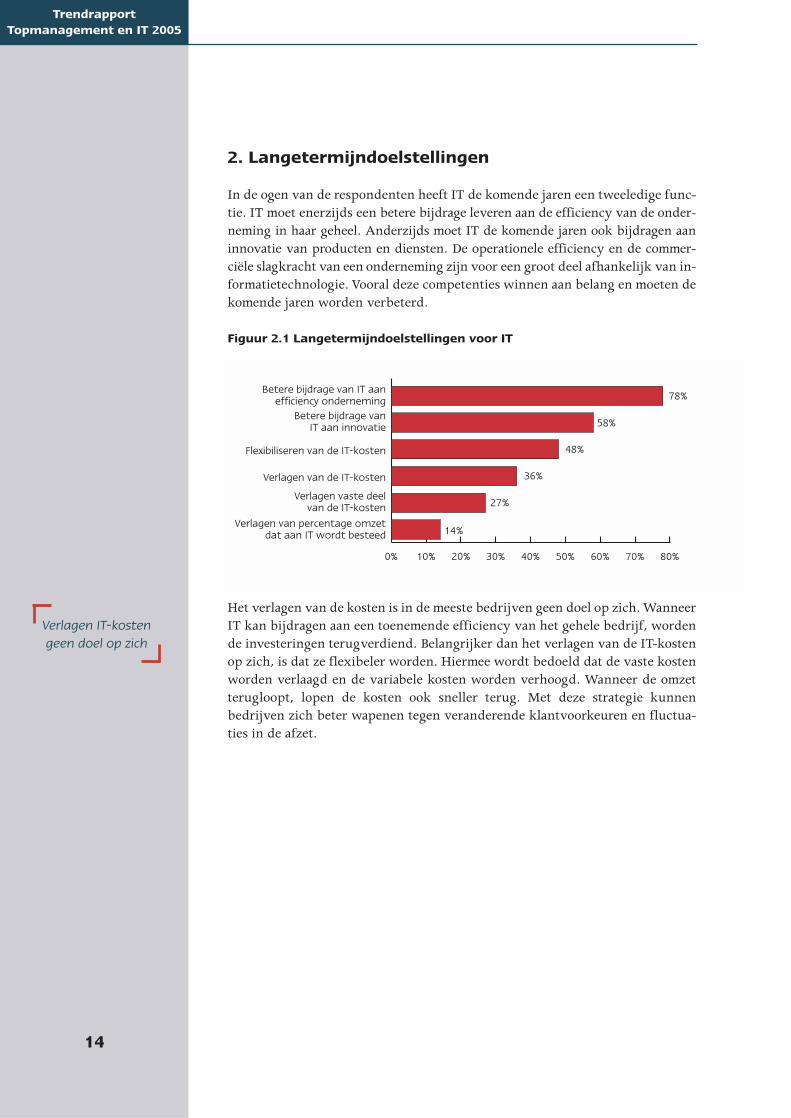

In de ogen van de respondenten heeft IT de komende jaren een tweeledige func-tie. IT moet enerzijds een betere bijdrage leveren aan de efficiency van de onder-neming in haar geheel. Anderzijds moet IT de komende jaren ook bijdragen aaninnovatie van producten en diensten. De operationele efficiency en de commer-ciële slagkracht van een onderneming zijn voor een groot deel afhankelijk van in-formatietechnologie. Vooral deze competenties winnen aan belang en moeten dekomende jaren worden verbeterd.

Figuur 2.1 Langetermijndoelstellingen voor IT

Het verlagen van de kosten is in de meeste bedrijven geen doel op zich. WanneerIT kan bijdragen aan een toenemende efficiency van het gehele bedrijf, wordende investeringen terugverdiend. Belangrijker dan het verlagen van de IT-kostenop zich, is dat ze flexibeler worden. Hiermee wordt bedoeld dat de vaste kostenworden verlaagd en de variabele kosten worden verhoogd. Wanneer de omzetterugloopt, lopen de kosten ook sneller terug. Met deze strategie kunnen bedrijven zich beter wapenen tegen veranderende klantvoorkeuren en fluctua-ties in de afzet.

14

Trendrapport Topmanagement en IT 2005

78%

58%

48%

36%

27%

14%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Verlagen van percentage omzet dat aan IT wordt besteed

Verlagen vaste deel van de IT-kosten

Verlagen van de IT-kosten

Flexibiliseren van de IT-kosten

Betere bijdrage van IT aan innovatie

Betere bijdrage van IT aan efficiency onderneming

Verlagen IT-kostengeen doel op zich

3. Veranderingen en kostenbesparingen

De positievere vooruitzichten ten spijt lijkt het er niet op dat de IT-organisatiein rustiger vaarwater belandt. Aan alle respondenten is gevraagd in hoeverre deIT-organisatie nog veranderingen staat te wachten. Slechts een klein deel geeftaan dat de grootste veranderingen achter de rug zijn. Het overgrote deel van debedrijven zit nog middenin het veranderingsproces.

Figuur 3.1 Veranderingen IT-organisatie

Een kwart van alle bedrijven geeft zelfs aan dat de grootste veranderingen nogmoeten komen. Ondanks alle reorganisaties van de afgelopen jaren en de toe-genomen prestatiedruk is het einde niet in zicht. Veel organisaties zijn zich er-van bewust dat verandering een continu proces is en dat ze nooit uitveranderdzijn. Wanneer echter onomwonden wordt aangegeven dat de belangrijkste ver-anderingen nog moeten plaatsvinden, is het signaal duidelijk dat de inspannin-gen van de afgelopen tijd niet voldoende zijn geweest.

De zucht naar verandering wordt mede gedreven door de potentiële voordelen.Nog altijd is de IT-organisatie onvoldoende lean and mean en zijn de mogelijkekostenbesparingen groot. Bijna de helft van alle ondernemingen geeft aan dat opeen termijn van twee jaar de kosten over de gehele linie substantieel kunnenworden verlaagd. Een op de tien ondernemingen zegt zelfs dat de kosten binnentwee jaar met meer dan 20 procent kunnen worden verlaagd. Er is geen verschilmet betrekking tot deze uitkomsten tussen kleine en grote bedrijven. Dus of hetnu kleine, middelgrote of grote ondernemingen betreft, de IT-kosten kunnennog met sprongen omlaag.

15

Veranderingen en kostenbesparingen

Wij zijn zo ongeveer wel uitveranderd

Wij zitten middenin het veranderingsproces

De grootste veranderingen liggen nog voor ons

Afgelopen jaren is bijna niets veranderd

Anders

4%1%

25%

11%

59%

Kosten nogsubstantieel te

verlagen

Figuur 3.2 Mogelijke IT-kostenbesparingen op middellange termijn

Het is wellicht weinig realistisch te denken dat alle besparingen in deze ordevan grootte ook volledig worden gerealiseerd, maar de resultaten geven aan datde gemiddelde topmanager ziet dat er nog veel besparingen te verwezenlijkenzijn. Het is dus lonend om extra aandacht te besteden aan het verlagen van dekosten van IT.

Deze ontwikkeling heeft ook gevolgen voor de interne IT-organisatie. De af-gelopen jaren is in bijna elke IT-organisatie het mes gezet en zijn de aantallenwerknemers vaak drastisch gereduceerd. Er is geen reden om aan te nemen datdeze trend om de interne IT-organisatie af te slanken ten einde komt. Ruim meerdan de helft (57 procent) van de bedrijven in het onderzoek voorziet dat IT-organisaties de komende jaren verder worden gedownsized. Vorig jaar werd de-zelfde vraag gesteld en ook toen was dit percentage op exact hetzelfde niveau.

Figuur 3.3 Verdere ‘downsizing’ IT-organisaties

16

Trendrapport Topmanagement en IT 2005

Marginaal (< 5%)

Substantieel (circa 5% tot 20%)

Zeer groot (> 20%)

Geen zicht op46%

9% 37%

8%

Ja

Nee

Geen zicht op

11%

57%

32%

IT-organisatiesworden verdergedownsized

Het inkrimpen van IT-organisaties aan de klantzijde is dus geen trend die wordt‘gevoed’ door slechte economische omstandigheden, maar een autonome trend.Bedrijven willen meer flexibiliteit en willen meer werk laten uitvoeren door ex-terne leveranciers. Kostenbesparingen zijn hier niet het enige argument. Ookveel bedrijven die op middellange termijn nog slechts marginale besparingenkunnen realiseren, denken dat de omvang van interne IT-organisaties zal afne-men. Wanneer er onder invloed van economische groei en een toegenomenvraag naar nieuwe IT-toepassingen banen worden gecreëerd, zullen deze ont-staan aan leverancierszijde en niet aan de vraagkant.

4. Methoden om kosten te besparen

Centralisatie is het sleutelwoord voor bedrijven om de kosten naar beneden tebrengen. Gevraagd naar de methoden die worden gehanteerd om de IT-kosten(verder) te verlagen, wordt vooral gekeken naar het centraliseren van interne IT-dienstverlening, bijvoorbeeld in shared service centers, en naar centralisatie vande inkoop van IT-diensten. Met het centraliseren van IT-diensten wordt dupli-catie van kennis, vaardigheden en soft- en hardware voorkomen en zodoendeworden schaal- en kostenvoordelen gerealiseerd. Het zijn met name de groterebedrijven die gebaat zijn bij centralisatie.

Figuur 4.1 Methoden om IT-kosten (verder) te verlagen

17

Methoden om kosten te besparen

53%

53%

45%

42%

42%

38%

36%

31%

30%

20%

19%

12%

9%

2%

0% 10% 20% 30% 40% 50% 60%

Wij doen niets meer om kosten te verlagen

Verplaatsen werk naar lagelonenlanden

Uitstellen nieuwe investeringen

Kaasschaaf-methode

(Nog meer) IT-dienstverlening uitbesteden

Leveranciers verder onder druk zetten

Reduceren aantal FTE's

Migratie naar nieuwe pakketsoftware

Vervangen infrastructuur

Centraliseren projecten

Governance voor realiseren standaardisatie

Beter benutten bestaande investeringen

Centraliseren inkoop IT-diensten

Centraliseren IT-dienstverlening

Centralisatie sleutel tot nieuwekostenbesparingen

Voor het afdwingen van standaardisatie van processen wordt door menig bedrijfveel verwacht van governance. IT-governance is het geheel van regels, procedu-res en verantwoordelijkheden om te komen tot een optimale toepassing van IT.Om dubbel werk te voorkomen en om business units te dwingen zich te confor-meren aan de centraal geformuleerde standaarden en ze te kunnen controleren,is een duidelijk raamwerk nodig. Standaardisatie is al langere tijd een belangrijkspeerpunt van bedrijven om kostenbesparingen te realiseren. In theorie zijndeze gemakkelijk te verwezenlijken, maar de praktijk blijkt behoorlijk weer-barstig. Veel business units hebben het idee dat hun processen uniek zijn en zijnmoeilijk te overtuigen om zich te schikken naar de standaard werkwijzen. IT-go-vernance kan een oplossing zijn om standaard werkwijzen af te dwingen.

Nagenoeg elke onderneming heeft een aantal programma’s lopen om de IT-kosten verder omlaag te brengen. Slechts 2 procent van de respondenten in hetonderzoek geeft aan dat de eigen organisatie niets doet om de kosten te verlagen.Ook worden duidelijke keuzes gemaakt. De ‘kaasschaafmethode’, waarbij elkbudget dezelfde procentuele vermindering krijgt opgelegd, wordt slechts bijeen beperkt aantal organisaties gehanteerd.

De wat betere economische situatie heeft wel gevolgen voor de bereidheid ominvesteringen te doen. Het wordt nu gemakkelijker om te investeren met als doelde kosten te verlagen. Een voorbeeld is de infrastructuur die nu vaak hoge be-heerkosten veroorzaakt. Een eenmalige investering kan helpen om de continuterugkerende operationele kosten naar beneden te brengen. Circa twee op devijf bedrijven geven aan dat zij delen van de infrastructuur vervangen om deoperationele kosten te verlagen. Daarentegen zijn er nog slechts enkele bedrij-ven die aangeven investeringen uit te stellen om de kosten te verlagen. Er is voorbedrijven nu meer ruimte om knellende situaties structureel op te lossen en bijafwegingen de totale kosten op lange termijn in ogenschouw te nemen.

Hoewel er in de pers veel aandacht wordt besteed aan offshore development,wordt er door organisaties slechts op beperkte schaal gekeken naar dit instru-ment. Minder dan één op de tien bedrijven geeft aan IT-werkzaamheden naar la-gelonenlanden te verplaatsen omwille van de kosten. Voor kleine bedrijven ishet geen alternatief. Offshoring wordt pas aantrekkelijk voor ondernemingenmet minimaal circa 1.000 werknemers.

5. Besparen op software

Een van de speerpunten om kosten te besparen is het beter benutten van de be-staande investeringen. Dit geldt niet alleen voor de investeringen in hardware eninfrastructuur, maar ook voor de licenties die de bedrijven hebben. Tijdens hethoogtepunt van de internetboom eind jaren negentig zijn er in groten getale li-centies gekocht van enterprise-pakketten. Vaak is een groot gedeelte van dezepakketten nooit geïmplementeerd en op de plank blijven liggen (vandaar de somsgebezigde term shelfware).

18

Trendrapport Topmanagement en IT 2005

Meer ruimte voor structurele

oplossingen

Bedrijven hebben geleerd van die periode. Het probleem van shelfware zal tegen-woordig een fractie zijn van vijf jaar geleden, maar dat betekent allerminst dat delicenties efficiënt worden gemanaged. Bij een overgrote meerderheid van de or-ganisaties worden de mogelijkheden om de licentiekosten naar beneden te bren-gen niet voldoende benut en is er nog veel ruimte om kosten te besparen.

Figuur 5.1 Mogelijkheden terugbrengen licentiekosten voldoende benut

Organisaties pakken het probleem echter wel voortvarend aan. Er worden veelmaatregelen genomen om de licentiekosten beter te beheersen en naar beneden tebrengen. Veel van de oorzaken van onnodig hoge licentiekosten zijn vrij simpelop te lossen. Het grootste probleem is samen te vatten onder de noemer ‘slecht li-centiemanagement’. Nog steeds zijn er veel onnodige licenties en tweederde vande ondernemingen probeert dan ook de kosten terug te dringen door het elimi-neren van overbodige licenties die terugkerende onderhoudskosten vergen.

Figuur 5.2 Methoden terugbrengen licentiekosten

19

Besparen op software

Ja

Nee, kan beter

Nee, absoluut onvoldoende

4%

31%

65%

68%

58%

49%

28%

24%

18%

18%

14%

11%

11%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Software als dienst afnemen (ASP)

Periodieke 'fee' i.p.v. aanschafprijs

Switchen van leverancier(s)

Migreren naar open source oplossingen

Functionaliteit laten 'afsterven'

Samenvoegen software

Hardware consolideren

Verhogen controle op licentiekosten

Centraliseren inkoop software

Elimineren ongebruikte licenties

Veel overbodigelicenties bij bedrijven

Om nieuwe problemen voor te zijn, wordt de inkoop van licenties gecentraliseerden wordt de controle op licentiekosten verhoogd. De ingezette middelen gaanover het algemeen niet verder dan strak inkopen en het werkelijke gebruik controleren. Het afnemen van software via een ASP-constructie of het migrerennaar open source oplossingen spelen een relatief bescheiden rol. De bestaandesoftwareleveranciers die via de klassieke licentiemodellen hun omzet realiseren,hoeven zich nauwelijks zorgen te maken over grote veranderingen in de markt. Bedrijven zijn vrij honkvast met betrekking tot hun softwareleveranciers.

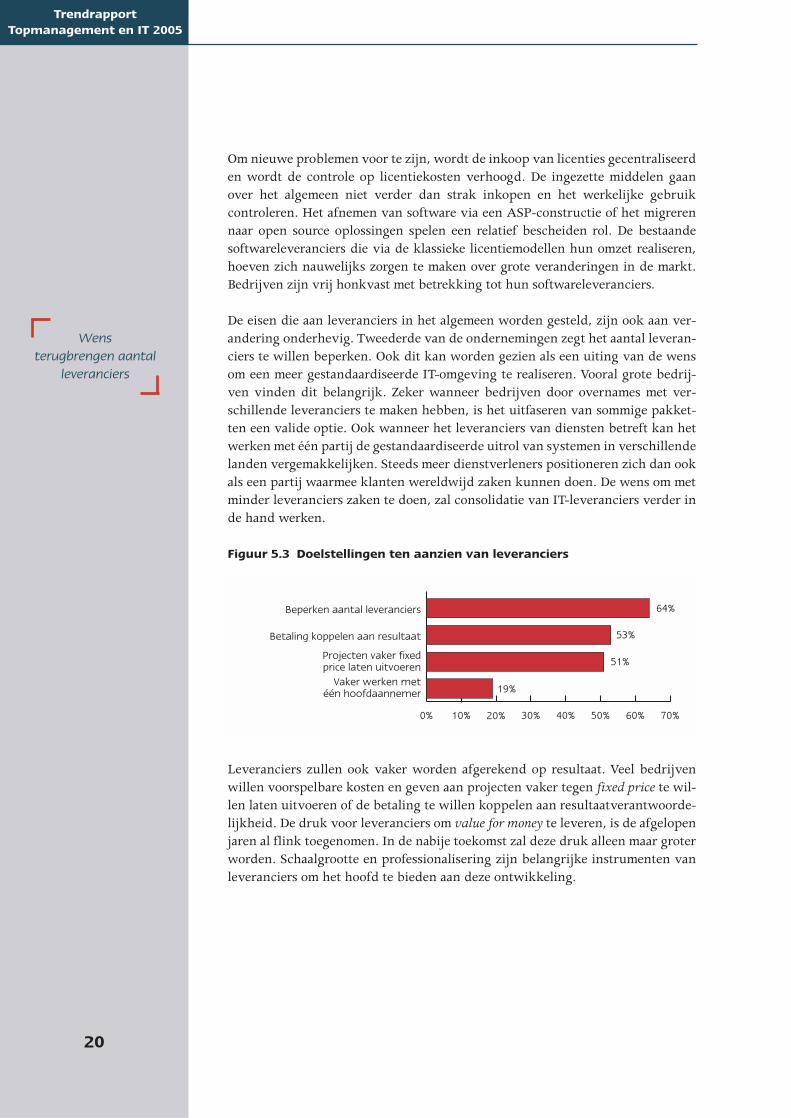

De eisen die aan leveranciers in het algemeen worden gesteld, zijn ook aan ver-andering onderhevig. Tweederde van de ondernemingen zegt het aantal leveran-ciers te willen beperken. Ook dit kan worden gezien als een uiting van de wensom een meer gestandaardiseerde IT-omgeving te realiseren. Vooral grote bedrij-ven vinden dit belangrijk. Zeker wanneer bedrijven door overnames met ver-schillende leveranciers te maken hebben, is het uitfaseren van sommige pakket-ten een valide optie. Ook wanneer het leveranciers van diensten betreft kan hetwerken met één partij de gestandaardiseerde uitrol van systemen in verschillendelanden vergemakkelijken. Steeds meer dienstverleners positioneren zich dan ookals een partij waarmee klanten wereldwijd zaken kunnen doen. De wens om metminder leveranciers zaken te doen, zal consolidatie van IT-leveranciers verder inde hand werken.

Figuur 5.3 Doelstellingen ten aanzien van leveranciers

Leveranciers zullen ook vaker worden afgerekend op resultaat. Veel bedrijvenwillen voorspelbare kosten en geven aan projecten vaker tegen fixed price te wil-len laten uitvoeren of de betaling te willen koppelen aan resultaatverantwoorde-lijkheid. De druk voor leveranciers om value for money te leveren, is de afgelopenjaren al flink toegenomen. In de nabije toekomst zal deze druk alleen maar groterworden. Schaalgrootte en professionalisering zijn belangrijke instrumenten vanleveranciers om het hoofd te bieden aan deze ontwikkeling.

20

Trendrapport Topmanagement en IT 2005

64%

53%

51%

19%

0% 10% 20% 30% 40% 50% 60% 70%

Vaker werken met één hoofdaannemer

Projecten vaker fixed price laten uitvoeren

Betaling koppelen aan resultaat

Beperken aantal leveranciers

Wens terugbrengen aantal

leveranciers

6. Prioriteiten IT-organisatie

Een belangrijke indicatie voor de dynamiek binnen de IT-organisatie zijn de ge-stelde prioriteiten. De prioriteiten laten zien welke verwachtingen de IT-organi-satie moet waarmaken. De ontwikkeling van de prioriteiten over de jaren heenis dan ook een goede graadmeter voor de veranderingen die plaatsvindenbinnen de IT-organisatie.

De standaardisatie van applicaties en services heeft – zoals reeds vele jaren – dehoogste prioriteit. Na de ongebreidelde groei van projecten en applicaties eindjaren negentig is er veel tijd en geld gestoken in standaardisatie om zowel de be-heer- als onderhoudskosten te verlagen en de flexibiliteit te verhogen. Veel ver-schillende applicaties en werkwijzen veroorzaken niet alleen hoge kosten, maarook het aanpassen van processen en werkwijzen wordt bemoeilijkt. Ondanks dejarenlange inspanningen op dit gebied is er nog voldoende ruimte om verdereverbeteringen te realiseren.

Figuur 6.1 Prioriteiten voor IT

Ook consolidatie van systemen en platforms heeft een hoge prioriteit en past inmin of meer dezelfde categorie als standaardisatie. Een groot aantal verschil-lende systemen en platforms zorgt voor onnodig veel kosten binnen de organi-satie. Voor veel applicaties is in het verleden aparte hardware aangeschaft. Hetcombineren van verschillende applicaties op een afnemend aantal servers is eenrelatief eenvoudige manier om niet alleen te besparen op hardware- en licentie-kosten, maar ook op de onderhouds- en beheerkosten.

21

Prioriteiten IT-organisatie

41%

71%65%

46%56%

52%46%

7%32%

2%32%

1% 36%38%

36%44%

35%

19%

n.v.t.

n.v.t.25%

43%

15%

9%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Migratie naar nieuwe systemen en platforms

Verhogen van de controle op IT-kosten

Integratie van bestaande systemen

Implementatie van nieuwe systemen

Verlagen van de IT-kosten

Consolidatie van systemen en platforms

Standaardisatie van applicaties en services

2005 2004

Nog veel winstmogelijk door

standaardisatie

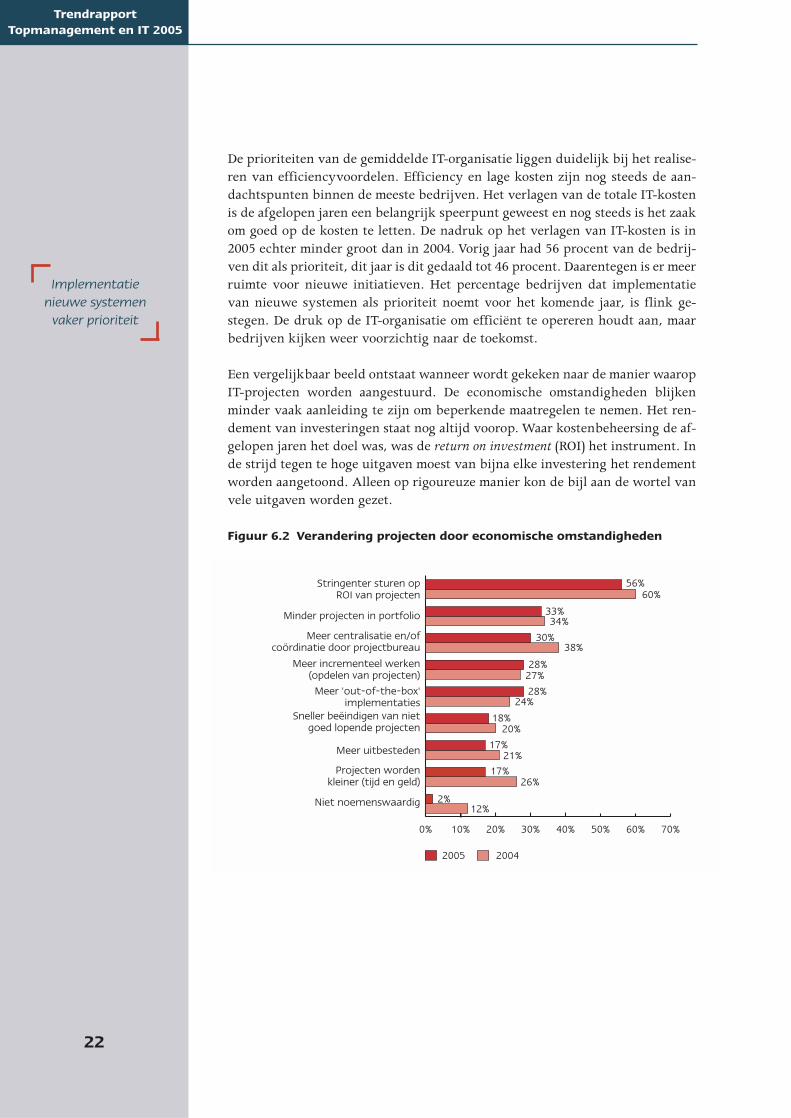

De prioriteiten van de gemiddelde IT-organisatie liggen duidelijk bij het realise-ren van efficiencyvoordelen. Efficiency en lage kosten zijn nog steeds de aan-dachtspunten binnen de meeste bedrijven. Het verlagen van de totale IT-kostenis de afgelopen jaren een belangrijk speerpunt geweest en nog steeds is het zaakom goed op de kosten te letten. De nadruk op het verlagen van IT-kosten is in2005 echter minder groot dan in 2004. Vorig jaar had 56 procent van de bedrij-ven dit als prioriteit, dit jaar is dit gedaald tot 46 procent. Daarentegen is er meerruimte voor nieuwe initiatieven. Het percentage bedrijven dat implementatievan nieuwe systemen als prioriteit noemt voor het komende jaar, is flink ge-stegen. De druk op de IT-organisatie om efficiënt te opereren houdt aan, maar bedrijven kijken weer voorzichtig naar de toekomst.

Een vergelijkbaar beeld ontstaat wanneer wordt gekeken naar de manier waaropIT-projecten worden aangestuurd. De economische omstandigheden blijkenminder vaak aanleiding te zijn om beperkende maatregelen te nemen. Het ren-dement van investeringen staat nog altijd voorop. Waar kostenbeheersing de af-gelopen jaren het doel was, was de return on investment (ROI) het instrument. Inde strijd tegen te hoge uitgaven moest van bijna elke investering het rendementworden aangetoond. Alleen op rigoureuze manier kon de bijl aan de wortel vanvele uitgaven worden gezet.

Figuur 6.2 Verandering projecten door economische omstandigheden

22

Trendrapport Topmanagement en IT 2005

18%

38%30%

34%33%

60%56%

28%

27%28%

7%24%

2%20%

1% 17%

17%

21%

n.v.t.26%15%

12%2%

0% 10% 20% 30% 40% 50% 60% 70%

Niet noemenswaardig

Projecten worden kleiner (tijd en geld)

Meer uitbesteden

Sneller beëindigen van niet goed lopende projecten

Meer 'out-of-the-box' implementaties

Meer incrementeel werken (opdelen van projecten)

Meer centralisatie en/of coördinatie door projectbureau

Minder projecten in portfolio

Stringenter sturen op ROI van projecten

2005 2004

Implementatienieuwe systemen

vaker prioriteit

Wat betreft de meeste maatregelen wordt ‘de handrem er langzaam vanaf ge-haald’. Vooral met betrekking tot het verkleinen van de scope van projecten encentralisatie is deze ontwikkeling duidelijk zichtbaar. De werkwijze om projec-ten kleiner te maken om de schade van mislukkingen te beperken is op zijn re-tour. Vorig jaar gaven nog veel bedrijven aan projecten vaker op centraal niveaute willen laten uitvoeren of op zijn minst centraal te coördineren. Dit was eenbelangrijk middel om de bewegingsvrijheid van business units te beperken enzodoende de gewenste standaardisatie en consolidatie te bereiken. Blijkbaar isdeze ‘dwingende’ hand van bovenaf tegenwoordig minder vaak nodig.

De enige maatregel die in populariteit substantieel is toegenomen, is het vakerrealiseren van nieuwe systemen door out of the box implementaties. Het imple-menteren van standaardpakketten zonder aanpassingen voorkomt later proble-men met upgrades, maar maakt het ook gemakkelijker om later systemen te con-solideren. Bedrijven hebben hun les geleerd en proberen geen nieuweprobleemgebieden te creëren door ondoordachte aanpassingen of maatwerk.

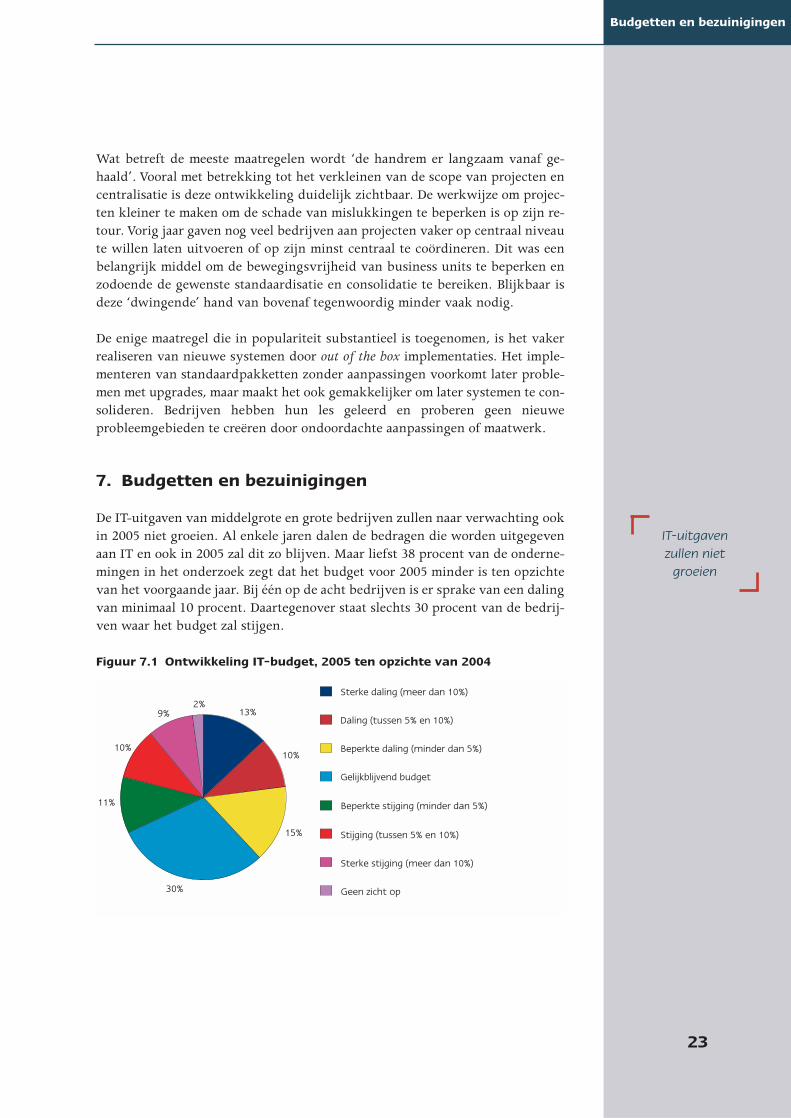

7. Budgetten en bezuinigingen

De IT-uitgaven van middelgrote en grote bedrijven zullen naar verwachting ookin 2005 niet groeien. Al enkele jaren dalen de bedragen die worden uitgegevenaan IT en ook in 2005 zal dit zo blijven. Maar liefst 38 procent van de onderne-mingen in het onderzoek zegt dat het budget voor 2005 minder is ten opzichtevan het voorgaande jaar. Bij één op de acht bedrijven is er sprake van een dalingvan minimaal 10 procent. Daartegenover staat slechts 30 procent van de bedrij-ven waar het budget zal stijgen.

Figuur 7.1 Ontwikkeling IT-budget, 2005 ten opzichte van 2004

23

Budgetten en bezuinigingen

Sterke daling (meer dan 10%)

Daling (tussen 5% en 10%)

Beperkte daling (minder dan 5%)

Gelijkblijvend budget

Beperkte stijging (minder dan 5%)

Stijging (tussen 5% en 10%)

Sterke stijging (meer dan 10%)

Geen zicht op30%

11%

10%

2%9%

15%

13%

10%

IT-uitgaven zullen niet

groeien

De algemene trend is nog steeds een dalend IT-budget, maar het gemiddelde per-centage waarmee de uitgaven dalen wordt wel steeds minder. De resultaten inhet onderzoek laten zien dat de verwachte daling van het IT-budget in 2005 ge-middeld slechts een half procent is. De afgelopen twee jaar was dit circa ander-half procent.

De betere vooruitzichten voor 2005 betekenen dus niet automatisch meer geldvoor de IT-afdelingen. In plaats van een strategisch concurrentievoordeel wordtIT veel meer bekeken als een basisvoorziening die vlekkeloos moet werken te-gen lage kosten. De verbeterde economische vooruitzichten zullen deze ‘nieuwezakelijkheid’ niet in één keer overboord zetten. Het feit dat bedrijven aangevendat er meer ruimte is voor implementatie van nieuwe systemen, terwijl de IT-budgetten niet toenemen, wijst erop dat bedrijven erin slagen om ruimte te ma-ken voor nieuwe investeringen door efficiënter te werken en kosten te verlagen.

Aan alle deelnemers in het onderzoek is gevraagd om aan te geven of een even-tuele bijstelling van het IT-budget in de loop van 2005 naar boven of naar bene-den zou zijn. De verwachting betreffende deze eventuele aanpassing is een in-dicatie dat de druk op de budgetten iets minder wordt: een eventuele bijstellingwordt vaker naar boven verwacht dan naar beneden. Een jaar geleden lag dezesituatie nog precies andersom. Ondanks de aanhoudende druk op de IT-afdelingslaat het negatieve sentiment van 2004 langzaam om.

Figuur 7.2 Richting eventuele bijstelling IT-budget

24

Trendrapport Topmanagement en IT 2005

Naar beneden

Naar boven

Budget zal zeker niet worden bijgesteld

Geen zicht op

38%

22%

26%

14%

Beterevooruitzichtenbetekenen nietmeer budget

Het totale IT-budget mag de afgelopen jaren dan redelijk stabiel zijn of licht ne-gatief, de verschuivingen van bestedingen binnen dat budget zijn aan grotereveranderingen onderhevig. Elke respondent is gevraagd om de ontwikkeling vanhet totale budget uit te splitsen naar zeven bestedingsposten. De resultaten latenzien dat de IT-organisatie nog altijd onderhevig is aan flinke veranderingen.

Bedrijven verwachten vaak dat vooral het budget voor standaard (pakket)soft-ware en system integration toe zal nemen. De trend naar standaardisatie en con-solidatie is een belangrijke aanjager van investeringen in standaard software.Waar mogelijk is maatwerk al vervangen door standaard software en voor nieuweapplicaties kijkt men allereerst naar pakketsoftware. De toenemende budgettenvoor system integration zijn te verklaren door de focus op efficiency. De laatstetijd ligt de nadruk op het beter gebruiken van bestaande systemen en investe-ringen. Een belangrijk element hierin is de afstemming tussen systemen. Nogsteeds is er aanzienlijke ruimte om samenwerking tussen systemen te verbeteren.

Figuur 7.3 Relatieve veranderingen IT-budget

De toegenomen focus op standaard software en system integration is niet nieuw.Ook vorig jaar was precies dezelfde ontwikkeling te zien. Deze trend zet dus on-verminderd voort. Vooral grote bedrijven kiezen vaak voor pakketoplossingen.Grote bedrijven hebben vaak meerdere systemen voor hetzelfde proces. Zij kun-nen dan ook het meeste voordeel behalen uit standaardisatie. De keuze voorstandaardoplossingen gaat ten koste van het maatwerk. De meerderheid van be-drijven zegt dat het budget voor maatwerk in 2005 lager is dan het voorgaandejaar. Dat de ‘uitruil’ maatwerk tegen standaard software in het bijzonder speeltbij de grote ondernemingen, wordt geïllustreerd door het feit dat er bijna geengroot bedrijf te vinden is waar het budget voor maatwerk in 2005 toeneemt.Circa tweederde van de ondernemingen met meer dan 2.500 werknemers geeftaan dat dit budget zal afnemen.

25

Budgetten en bezuinigingen

41%

37%

30%

27%

21%

19%

14%

7%

7%

16%

21%

31%

45%

52%

60%

afnemen toenemen

50% 40% 30% 20% 10% 0% 10% 20% 30% 40% 50%

Maatwerk software

Extern IT-personeel (detachering)

Eigen IT-personeel

Fysieke infrastructuur

Outsourcing

System integration

Standaard (pakket-) software

Groteverschuivingen

binnen IT-budget

Niet alleen het budget voor de IT-organisatie, ook de bezetting zal aan de magerekant blijven. De afgelopen jaren is de IT-organisatie in bijna alle bedrijven flinkgereorganiseerd en is het personeelsbestand drastisch gesaneerd. De detacheer-ders hebben de eerste en grootste klappen opgevangen, maar ook de interne IT-afdelingen werden niet gespaard. De gemiddelde IT-organisatie zal binnen af-zienbare termijn nog wel lean and mean blijven, te oordelen naar de plannen metpersoneel. Nog altijd zijn er meer bedrijven die dit jaar het budget voor IT-per-soneel zien afnemen dan bedrijven die dit zien toenemen. Evenzo geldt dit voorhet inhuren van extern personeel via detacheerders. Maar liefst 45 procent vande ondernemingen zegt dat het budget voor detachering afneemt. De ruimte diebedrijven creëren voor nieuwe initiatieven gaat in ieder geval dus niet naar dedetacheringsbedrijven.

Wanneer er geld wordt vrijgemaakt voor nieuwe initiatieven, kiezen organisa-ties er steeds vaker voor om deze aan outsourcing te besteden. In plaats van zelfaan de slag te gaan, zoekt men leveranciers die diensten kunnen leveren met eenresultaatverplichting. Via outsourcing staat de leverancier garant voor een be-paald resultaat en zijn de kosten voor de klant van tevoren bekend. Na ruimeervaring met minder efficiënte IT-afdelingen kiezen topmanagers vaak voordeze zekere route. Dikwijls kijken klanten ook naar outsourceleveranciers voorhet realiseren van kostenbesparingen en worden jaarlijkse kostenverlagingencontractueel afgesproken. Om zijn marges te behouden moet de leverancier zichrichten op verregaande efficiencyverbeteringen en schaalvoordelen. Het budgetvoor outsourcing neemt bij bedrijven dan ook vaker toe dan af.

Figuur 7.4 Zwaartepunt bij ontstaan meer vraag naar IT-diensten

De trend naar meer uitbesteden en minder zelf doen wordt ook duidelijk geïl-lustreerd wanneer wordt gekeken hoe bedrijven willen voldoen aan een eventu-ele nieuwe vraag naar IT. Vooral outsourcing wordt gezien als een optie om aannieuwe vraag te voldoen. Vergeleken met de uitkomsten van vorig jaar is er ookeen stijging in deze voorkeur die onder andere ten koste gaat van detachering.

26

Trendrapport Topmanagement en IT 2005

38%7%28%

2% 23%23%

1% 21%24%

n.v.t. 13%

5%19%

6%

0% 10% 20% 30% 40%

Het uitvoeren van opdrachten via offshore

Het inhuren van detacheerders

Inhuren system integrators voor projecten

Het aannemen van eigen IT-personeel

Outsourcing

2005 2004

Budget voordetachering neemt

nog steeds af

Terwijl de aantrekkingskracht van outsourcing toeneemt, is de interesse in off-shore relatief klein en stijgt deze ook niet. Een mogelijke verklaring is dat be-drijven de kostenvoordelen van offshoring niet zelf realiseren, maar via een le-verancier. Bijna alle grote Amerikaanse en Europese leveranciers hebbenontwikkelcentra in Oost-Europa en Azië waar werk wordt verricht voor klanten.

8. Investeringen in applicatieve projecten

Het type projecten dat wordt ondernomen door bedrijven is over het algemeenaan relatief kleine schommelingen onderhevig. De behoeften van organisatiesontstaan niet op stel en sprong en de levensduur van enterprise software pak-ketten is relatief lang. Ten opzichte van het voorgaande jaar zijn er slechts mar-ginale verschillen in de belangrijke applicatieve IT-projecten die op stapel staan.Slechts een enkele opmerkelijke trend doet zich voor.

In totaal onderscheiden we achttien verschillende projecten. Ten opzichte vande lijst van vorig jaar zijn twee nieuwe projecten in de lijst opgenomen, te we-ten Document Management en Business Process Management. Vergelijkende cij-fers over vorig jaar zijn voor deze twee categorieën dus niet beschikbaar.

Opmerkelijk genoeg staat Document Management ook bovenaan de lijst met be-langrijke projecten voor 2005. Binnen het onderzoek is Document Managementgedefinieerd als de fysieke en elektronische output en beheer van documentenalsmede de bijbehorende procesgang. Vooral de optimalisering van interne pro-cessen is een belangrijke doelstelling van Document Management-projecten.Ondanks de focus op efficiency de afgelopen jaren is hier nog veel winst te be-halen. Het is voor bedrijven een belangrijk middel om de productiviteit vanmedewerkers te verhogen.

Ook Portal technologie is een speerpunt van investeringen voor bedrijven in2005. Portal technologie is de afgelopen jaren veel gebruikt om functionaliteitvan systemen te bundelen in portals. Het is een eenvoudige en goedkope manierom processen over verschillende systemen te faciliteren in plaats van durenieuwe systemen te ontwikkelen. De ervaringen zijn positief en ook de techno-logie is de afgelopen jaren volwassen geworden. De groeiende belangstellingvoor Portal technologie is voornamelijk te danken aan bedrijven die voor de eer-ste keer investeren in deze toepassingen.

27

Investeringen in applicatieve projecten

Interesse in offshore relatief

klein

Figuur 8.1 Belangrijke applicatieve projecten I

Een voorbeeld van enterprise software die beduidend minder in de belangstel-ling staat is Customer Relationship Software. Het aantal CRM-projecten was vo-rig jaar al flink gedaald, een ontwikkeling die zich nog steeds voortzet. De CRM-markt is een markt die in relatief korte tijd tot ontwikkeling is gekomen. Veelbedrijven hebben een aantal jaren geleden investeringen gedaan. Met de drukom efficiënt te werken is de focus komen te liggen op het laten renderen van be-staande investeringen in nieuwe toepassingen. De CRM-markt wordt langzaamvolwassen maar zit nu in de moeilijke positie dat de meeste bedrijven al hebbengeïnvesteerd (volwassen markt) en nog niet toe zijn aan vervangingsinvesterin-gen. Dit zal langzaam veranderen. Een verdere daling in CRM-projecten is totstand gebracht door een relatief toegenomen aandeel vervangingsinvesteringen.

28

Trendrapport Topmanagement en IT 2005

29%

34%35%

40%41%

45%

45%35%

32%

32%34%

7%30%

2%35%

1% 28%

6%

n.v.t.

n.v.t.

27%27%

25%26%

5%

0% 10% 20% 30% 40% 50%

Supply Chain Management (SCM en SRM)

E-commerce (online verkoop en service)

Business Process Management

Customer Relationship Management (CRM)

Enterprise Resource Planning (ERP)

Datawarehousing en -mining (DW/DM)

Business Intelligence (BI of CPM)

Integratie ofwel Enterprise Application Integration (EAI)

Portal technologie

Document Management

2005 2004

Aantal CRM-projecten

daalt verder

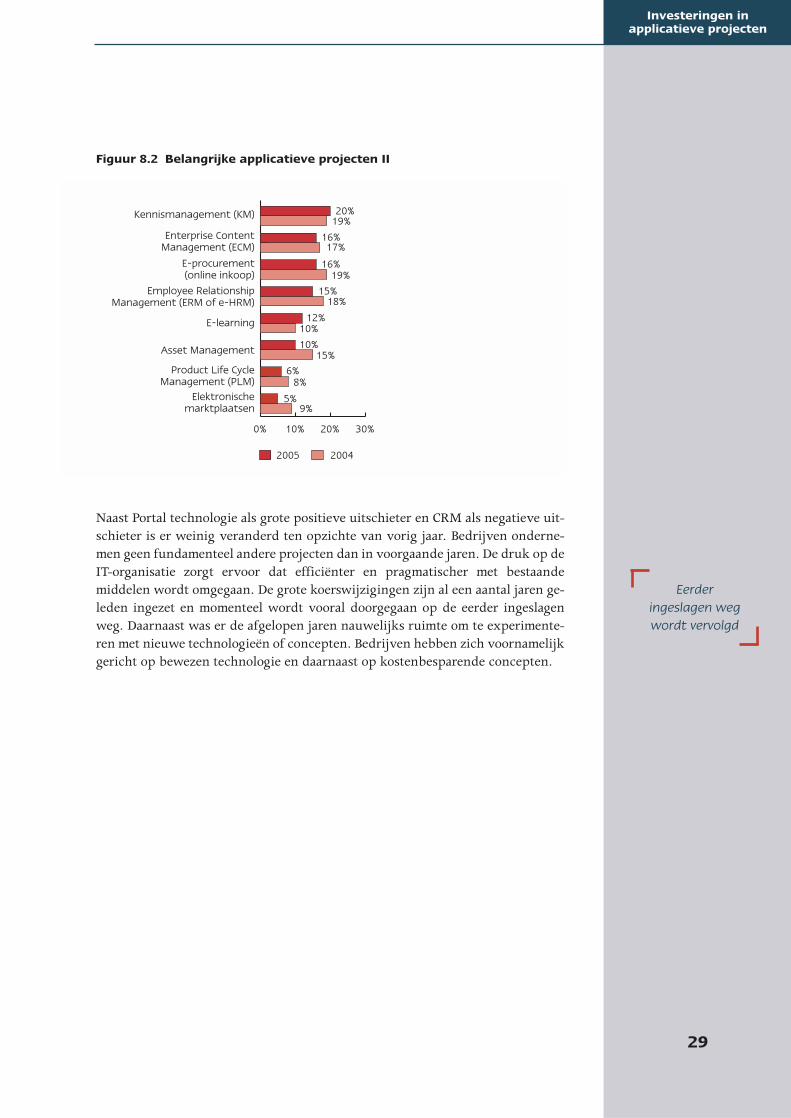

Figuur 8.2 Belangrijke applicatieve projecten II

Naast Portal technologie als grote positieve uitschieter en CRM als negatieve uit-schieter is er weinig veranderd ten opzichte van vorig jaar. Bedrijven onderne-men geen fundamenteel andere projecten dan in voorgaande jaren. De druk op deIT-organisatie zorgt ervoor dat efficiënter en pragmatischer met bestaandemiddelen wordt omgegaan. De grote koerswijzigingen zijn al een aantal jaren ge-leden ingezet en momenteel wordt vooral doorgegaan op de eerder ingeslagenweg. Daarnaast was er de afgelopen jaren nauwelijks ruimte om te experimente-ren met nieuwe technologieën of concepten. Bedrijven hebben zich voornamelijkgericht op bewezen technologie en daarnaast op kostenbesparende concepten.

29

Investeringen in applicatieve projecten

12%

17%16%

19%20%

15%

19%16%

7%18%

2%10%

1% 10%

6%

15%

8%

9%5%

0% 10% 20% 30%

Elektronische marktplaatsen

Product Life Cycle Management (PLM)

Asset Management

E-learning

Employee RelationshipManagement (ERM of e-HRM)

E-procurement (online inkoop)

Enterprise Content Management (ECM)

Kennismanagement (KM)

2005 2004

Eerder ingeslagen wegwordt vervolgd

9. Investeringen in infrastructurele projecten

Binnen het onderzoek is ook gekeken naar investeringen in infrastructuur. Zestypen investeringen zijn voorgelegd en er is gevraagd wat de plannen hiervoorzijn in 2005. De meeste categorieën ontlopen elkaar niet zoveel. Bedrijven lijkenop redelijke schaal te investeren in infrastructuur. Het omslagpunt lijkt bereikt.Na jaren van teruglopende budgetten voor infrastructuur zijn er dit jaar onge-veer evenveel bedrijven die aangeven meer als minder budget uit te geven.

Figuur 9.1 Investeringen in IT-infrastructuur

IP-communicatie kan worden aangemerkt als een van de ontwikkelingen dieeindelijk de wind in de zeilen krijgt. De afgelopen jaren groeide het aantal be-drijven dat investeerde in IP-technologie gestaag. In 2005 zal bijna eenderde vande Nederlandse ondernemingen investeren in IP-communicatie. IP biedt een re-latief goedkoop en vooral uniform platform voor het integreren van diverse vor-men van communicatie. Niet alleen data, maar ook spraak en video kunnen overdezelfde infrastructuur worden getransporteerd.

Interessanter dan het type infrastructuurinvesteringen is de reden waarom ininfrastructuur wordt geïnvesteerd. Voor elk type investering is gevraagd wat deprimaire focus is voor deze investeringen. De nadruk bij werkplekinvesteringenen servers ligt veelal op het verlagen van de kosten. Bij desktops kan het terug-brengen van functionaliteit en het aantal gebruikte platformen flinke besparin-gen opleveren. Bij servers kan consolidatie, maar ook het migreren naar goed-kopere hard- en softwareplatforms grote besparingen opleveren. Dankzijvooruitgang in hardware en software kunnen steeds zwaardere applicatiesdraaien op relatief goedkope Linux of Windows-platforms ten koste van Unix.Niet alleen het softwareplatform is goedkoper, ook draaien deze besturingssy-stemen op veel goedkopere standaard serverhardware.

30

Trendrapport Topmanagement en IT 2005

65%

57%

57%

54%

48%

29%

0% 10% 20% 30% 40% 50% 60% 70%

IP-communicatie (IP telephony, unified messaging, video etc.)

Netwerk fundament (switching, routing, mobiele communicatie etc.)

Databeheer (storage netwerk,information lifecycle management etc.)

Werkplek (notebook, desktop, mobiele werkplek)

Security (firewalls, security agents, identity management etc.)

Servers (applicatie, web, print/file)

Omslagpunt bereikt voor

investeringen ininfrastructuur

Niet alle investeringen in infrastructuur hebben echter kostenverlaging als pri-maire focus. Voor investeringen in databeheer en het netwerkfundament wordtde toegevoegde waarde vooral gezien in een toegenomen flexibiliteit van deinfrastructuur. Toepassingen zijn steeds meer een schakel in een overkoepelendketenproces en data worden gebruikt binnen vele processen en moeten viameerdere kanalen toegankelijk zijn. Het investeren in infrastructuur is een be-langrijke randvoorwaarde om te voldoen aan deze nieuwe eisen. Ook voor in-vesteringen in IP-communicatie is kostenverlaging niet het eerste waar bedrij-ven naar kijken. Ook hier ziet men vooral toegevoegde waarde in een flexibelergebruik van de infrastructuur en komt men met nieuwe investeringen tegemoetaan de nieuwe eisen die de business verlangt.

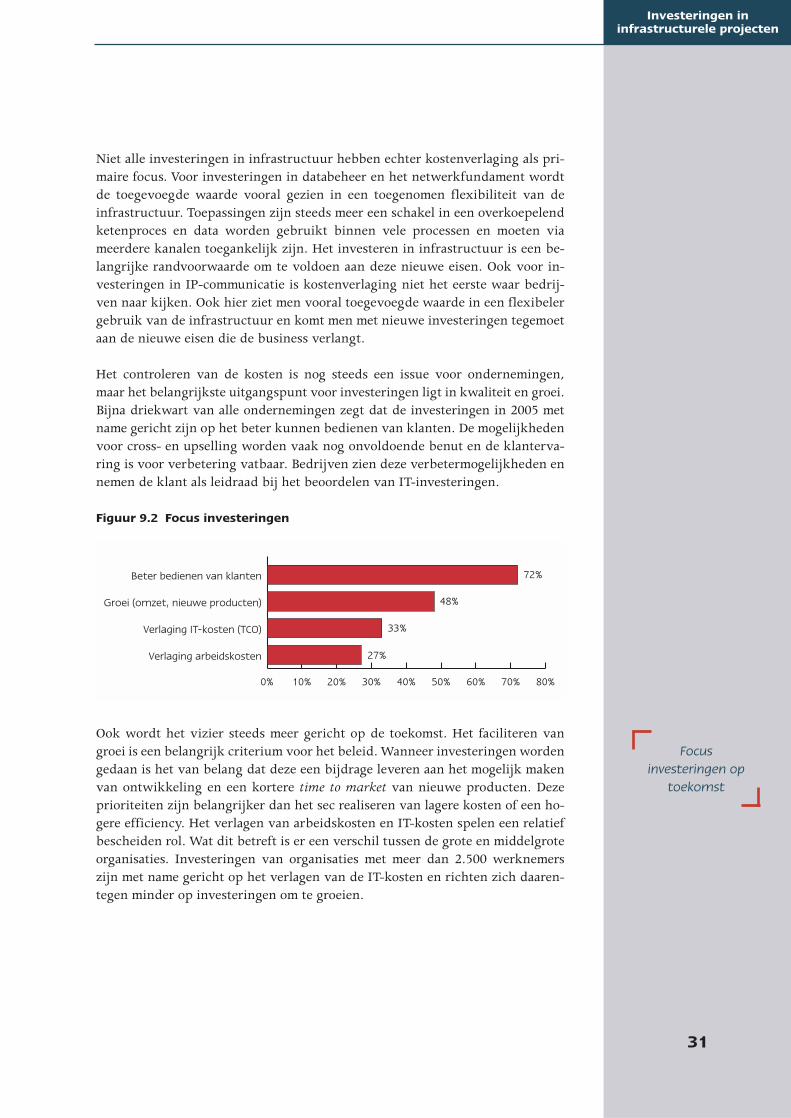

Het controleren van de kosten is nog steeds een issue voor ondernemingen,maar het belangrijkste uitgangspunt voor investeringen ligt in kwaliteit en groei.Bijna driekwart van alle ondernemingen zegt dat de investeringen in 2005 metname gericht zijn op het beter kunnen bedienen van klanten. De mogelijkhedenvoor cross- en upselling worden vaak nog onvoldoende benut en de klanterva-ring is voor verbetering vatbaar. Bedrijven zien deze verbetermogelijkheden ennemen de klant als leidraad bij het beoordelen van IT-investeringen.

Figuur 9.2 Focus investeringen

Ook wordt het vizier steeds meer gericht op de toekomst. Het faciliteren vangroei is een belangrijk criterium voor het beleid. Wanneer investeringen wordengedaan is het van belang dat deze een bijdrage leveren aan het mogelijk makenvan ontwikkeling en een kortere time to market van nieuwe producten. Dezeprioriteiten zijn belangrijker dan het sec realiseren van lagere kosten of een ho-gere efficiency. Het verlagen van arbeidskosten en IT-kosten spelen een relatiefbescheiden rol. Wat dit betreft is er een verschil tussen de grote en middelgroteorganisaties. Investeringen van organisaties met meer dan 2.500 werknemerszijn met name gericht op het verlagen van de IT-kosten en richten zich daaren-tegen minder op investeringen om te groeien.

31

Investeringen in infrastructurele projecten

72%

48%

33%

27%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Verlaging arbeidskosten

Verlaging IT-kosten (TCO)

Groei (omzet, nieuwe producten)

Beter bedienen van klanten

Focus investeringen op

toekomst

Definities

Business Process Management (BPM) is software om over meerdere applicatiesbedrijfsprocessen te monitoren en te stroomlijnen. BPM moet bedrijven in staatstellen om processen (opnieuw) in te richten zonder grote veranderingen in bestaande systemen.

Customer Relationship Management (CRM) automatiseert, analyseert en integreert klantgerichte processen zoals verkoop en klantcontact via direct mail,internet en call centers. Doel is klantrelaties te verbeteren, verkoop aan klantente bevorderen en effectief nieuwe klanten te werven.

Document Management is het fysieke en elektronische beheer van documentenen de bijbehorende procesgang binnen en buiten bedrijven zoals de workflowvan administratieve processen (dossiers, verwerking formulieren, samenhang vandocumenten bij retrieval).

E-HRM zijn internetapplicaties voor het integraal managen van processen binnenhet domein van HR. E-HRM bestaat uit een werknemergericht domein (selfserviceadministratie arbeidsvoorwaarden, formulieren workflow, declaraties, reizen eninkoop) en een HR-domein voor management development, beoordeling, wettelijkeregelingen en compliance.

E-learning is training via internettechnologie zoals streaming video, webcasttrainingen, interactieve methoden, hyperlinked studiemateriaal en online testen.

Enterprise Application Integration (EAI) zorgt voor het koppelen van meer-dere applicaties met behulp van connectoren (zoals voor ERP en CRM pakketten)aan een gemeenschappelijke ‘bus’ voor het uitwisselen van berichtenverkeer.

Enterprise Resource Planning (ERP) integreert meerdere functies binnen eenonderneming en is de eerste belangrijke pakketsoftware die grootschalig wordtgebruikt. ERP heeft zijn wortels in bedrijven met een fysieke keten (inkoop,voorraad, productieplanning, facturering).

Portal software zorgt voor de organisatie en automatisering van sites die als basisdienen voor werknemers. Door rollen te specificeren kunnen werknemers gemak-kelijk toegang krijgen tot alle relevante systemen.

Supply Chain Management (SCM) zorgt voor inzicht en controle over processenbij derden in de keten zoals voor productontwikkeling, sourcing, productie-planning, productie en logistiek.

32

Trendrapport Topmanagement en IT 2005