Toekomstbestendige en duurzame financiering waterbeheer ... · gemeente Wageningen “Wageningen...

11

Toekomstbestendige en duurzame financiering waterbeheer Toekomstbestendige en duurzame financiering waterbeheer Michiel Uitdehaag gemeente Wageningen

Transcript of Toekomstbestendige en duurzame financiering waterbeheer ... · gemeente Wageningen “Wageningen...

Toekomstbestendige en duurzame financiering waterbeheer Toekomstbestendige en duurzame

financiering waterbeheer

Michiel Uitdehaag gemeente Wageningen

“Wageningen ondergronds” groot kapitaal in de ondergrond Platform Water totaal aan riolering en zuivering € 3,5-4 miljard

aanleiding

OESO positief oordeel Nederlandse waterbeheer

uitdaging lange termijn: bekostiging duurzaam en toekomstbestendig te maken

discussie ministerie I&M met partners BAW over financiering waterbeheer op de lange termijn

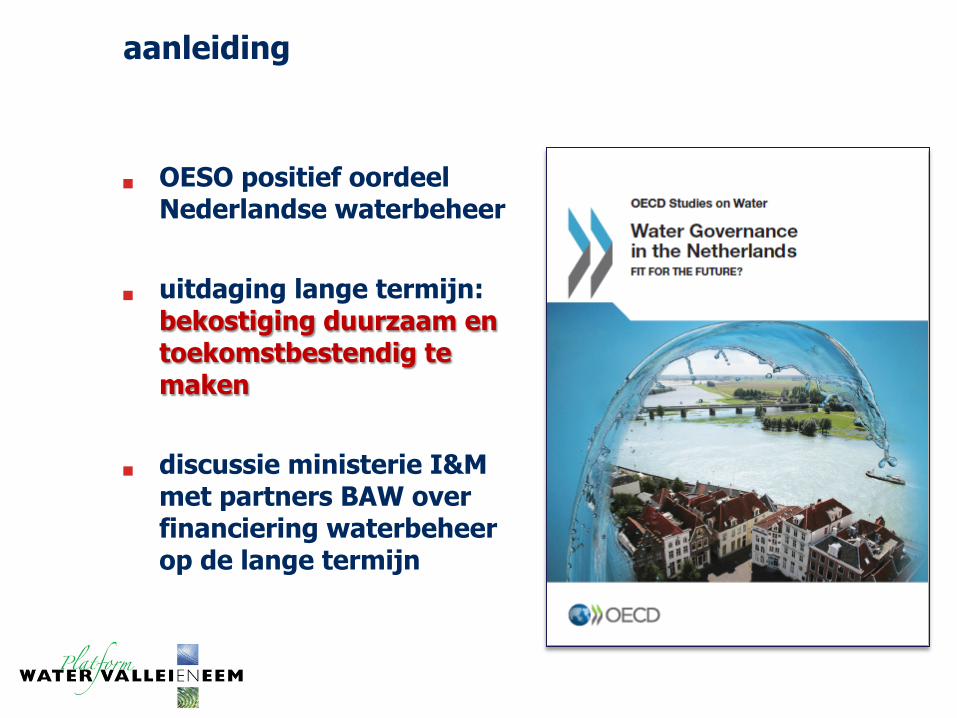

kostenopbouw watertaken - in miljoenen euro’s 2013 -

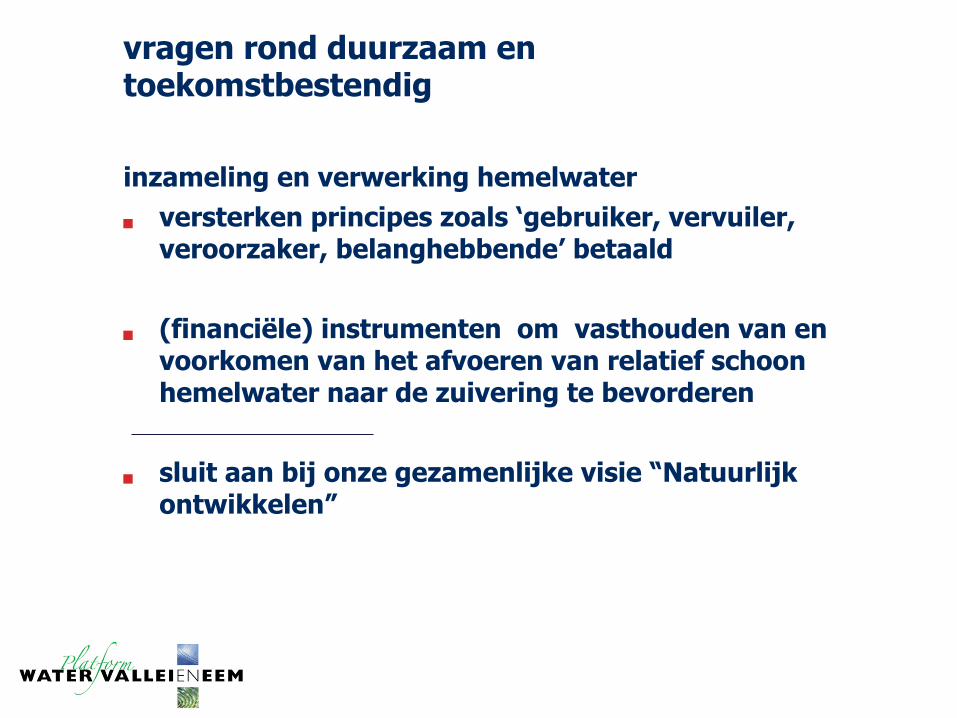

vragen rond duurzaam en toekomstbestendig

inzameling en verwerking hemelwater versterken principes zoals ‘gebruiker, vervuiler,

veroorzaker, belanghebbende’ betaald

(financiële) instrumenten om vasthouden van en voorkomen van het afvoeren van relatief schoon hemelwater naar de zuivering te bevorderen

sluit aan bij onze gezamenlijke visie “Natuurlijk ontwikkelen”

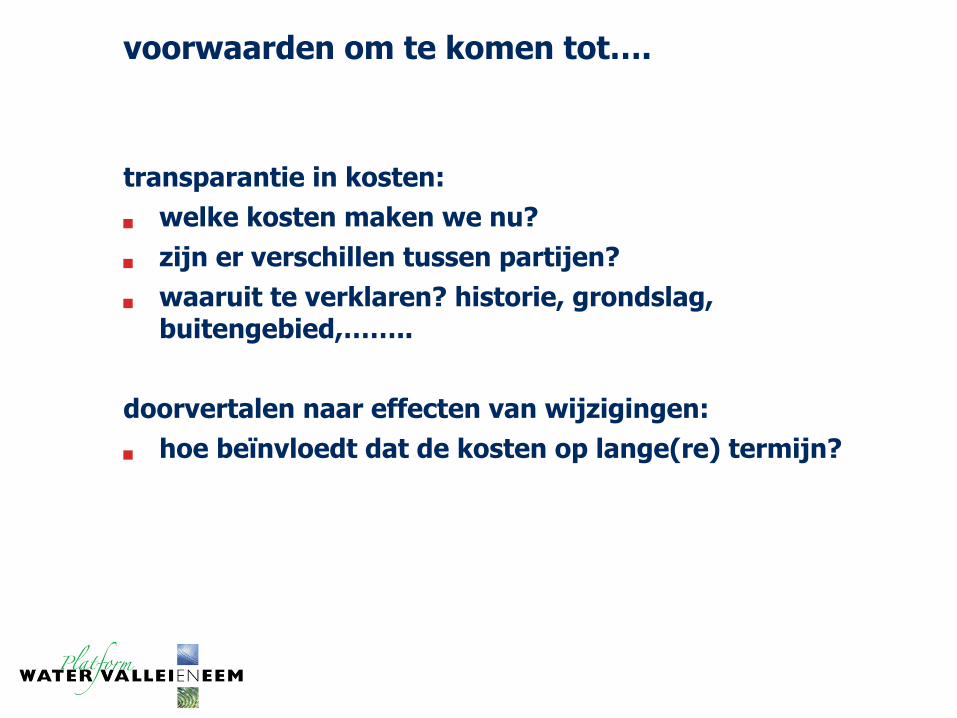

voorwaarden om te komen tot….

transparantie in kosten: welke kosten maken we nu? zijn er verschillen tussen partijen? waaruit te verklaren? historie, grondslag,

buitengebied,……..

doorvertalen naar effecten van wijzigingen: hoe beïnvloedt dat de kosten op lange(re) termijn?

commissie Depla - vernieuwing BBV -

financiële informatie per taakveld ter verbetering onderlinge vergelijkbaarheid (722 riolering en726 baten rioolheffing)

inzicht in overhead en kosten: overhead en rentetoerekening centraal in begroting opnemen NB wel meenemen in heffingen

investeringen dienen te worden geactiveerd en over

de verwachte levensduur te worden afgeschreven

er moeten dus veranderingen in financiën worden doorgevoerd, biedt kans !

huidige situatie (1)

drie onderdelen van belang: de wijze waarop de uitgaven worden bepaald en

vastgelegd de vertaling van deze uitgaven naar kosten

(afschrijvingswijze , gehanteerde uitgangspunten,…) de kostendekking, welke heffingsmaatstaf wordt

gehanteerd

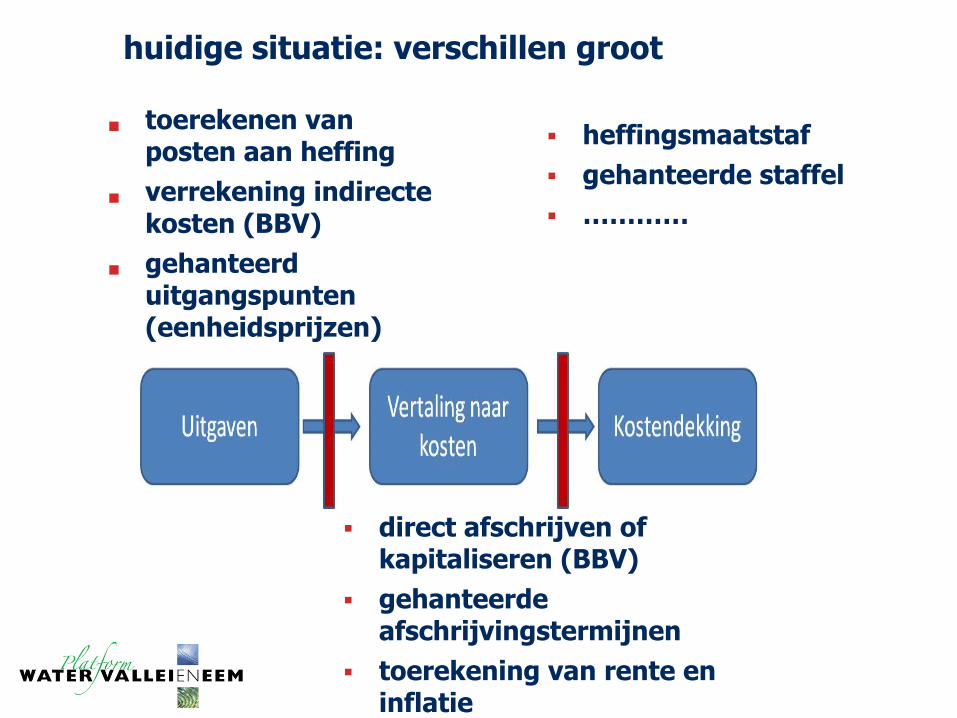

huidige situatie: verschillen groot

toerekenen van posten aan heffing

verrekening indirecte kosten (BBV)

gehanteerd uitgangspunten (eenheidsprijzen)

§ direct afschrijven of kapitaliseren (BBV)

§ gehanteerde afschrijvingstermijnen

§ toerekening van rente en inflatie

§ heffingsmaatstaf § gehanteerde staffel § …………

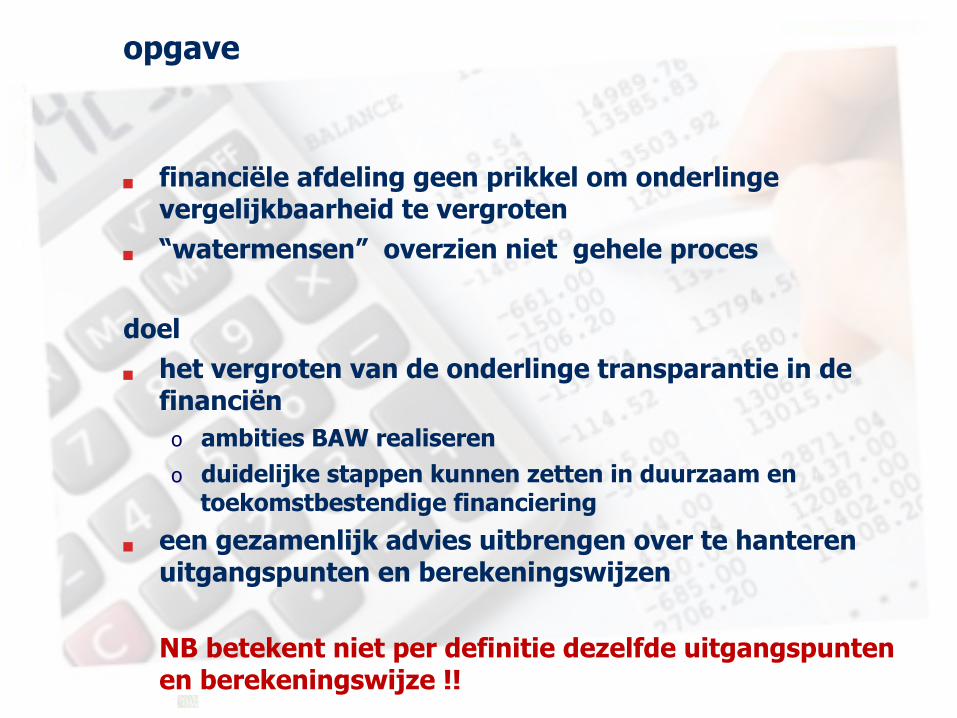

opgave

financiële afdeling geen prikkel om onderlinge vergelijkbaarheid te vergroten

“watermensen” overzien niet gehele proces doel het vergroten van de onderlinge transparantie in de

financiën o ambities BAW realiseren o duidelijke stappen kunnen zetten in duurzaam en

toekomstbestendige financiering

een gezamenlijk advies uitbrengen over te hanteren uitgangspunten en berekeningswijzen

NB betekent niet per definitie dezelfde uitgangspunten en berekeningswijze !!

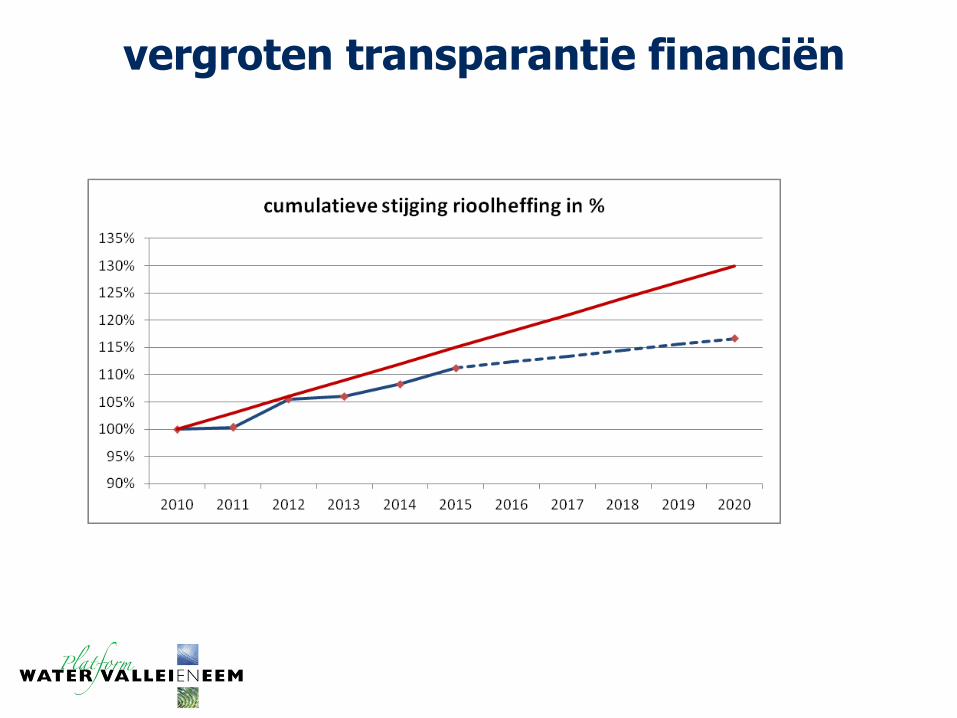

vergroten transparantie financiën