Thesis VII

49

Anton de Kom Universiteit van Suriname Faculteit der Maatschappijwetenschappen Een onderzoek naar de administratieve organisatie van Hotel/Restaurant De Plantage N.V. met betrekking tot het inkoop-, magazijn- en verkoopproces Thesis ter verkrijging van de graad van Bachelor of Science in de Economie Naam: Lambert Marco Begeleider: Drs. G. J. Bonapart Paramaribo, december 2013

-

Upload

lambert-marco -

Category

Documents

-

view

107 -

download

4

Transcript of Thesis VII

Anton de Kom Universiteit van Suriname

Faculteit der Maatschappijwetenschappen

Een onderzoek naar de administratieve organisatie van

Hotel/Restaurant De Plantage N.V. met betrekking tot het inkoop-,

magazijn- en verkoopproces

Thesis ter verkrijging van de graad van Bachelor of Science in de Economie

Naam: Lambert Marco

Begeleider: Drs. G. J. Bonapart

Paramaribo, december 2013

Voorwoord

Voor het afronden van de bachelor studie aan de faculteit der Maatschappij Wetenschappen

van de Anton de Kom Universiteit van Suriname, studierichting economie, is het schrijven

van een afstudeerthesis een vereiste. De keuze van het onderwerp is aan de student

overgelaten.

Ik heb gekozen voor een onderzoek in de administratieve organisatie, omdat deze een zeer

belangrijke factor is. Het doel van deze thesis is om een bijdrage te leveren in het verbeteren

en optimaliseren van de administratieve organisatie, opdat het beantwoordt aan de

theoretische gestelde eisen van het vak.

Dit onderzoek zal plaatsvinden bij Hotel/Restaurant De Plantage N.V. in Commewijne.

De titel van deze thesis luidt als volgt: ‘Een onderzoek naar de administratieve organisatie van

Hotel/Restaurant De Plantage N.V. met betrekking tot het inkoop-, magazijn- en

verkoopproces’.

Voor het tot stand komen van deze thesis wil ik mijn begeleider drs. G. J. Bonapart en de

mede-beoordelaar drs. S. Ramsewaksing bedanken voor de kundige en kritische begeleiding.

Vervolgens gaat mijn dank uit aan een ieder die op welke wijze dan ook een bijdrage heeft

geleverd aan het tot stand brengen van deze thesis, in het bijzonder:

1. De eigenaren/directeuren van Hotel/Restaurant De Plantage N.V., de heren Peter Van

Huffel en Pieter van der Grift, voor de geboden stageplaats binnen hun bedrijf;

2. Mijn familie, voor haar steun en motivatie.

Lambert Marco

Paramaribo, december 2013

Samenvatting

Een informatiesysteem geeft informatie over de verschillende processen die in het bedrijf

plaatsvinden. Deze verschillende processen kunnen binnen het bedrijf op elkaar afgestemd

worden door middel van een informatiesysteem. Het is heel belangrijk dat alle onderdelen

binnen het bedrijf optimaal op elkaar afgestemd zijn en dit alles behoort tot de vak

administratieve organisatie.

De probleemstelling van deze thesis is als volgt:

Voldoet de huidige administratieve organisatie van het inkoop-, magazijn- en

verkoopproces van Hotel/Restaurant De Plantage N.V. aan de theoretisch gestelde

eisen?

In deze thesis worden de mogelijke tekortkomingen in het inkoop- en magazijnproces van

Hotel/Restaurant De Plantage N.V. geïdentificeerd. Door het vormen van aanbevelingen voor

de geconstateerde tekortkomingen kunnen de processen beter worden beheerst.

Functiescheidingen met betrekking tot de functie van beschikken, bewaren, registreren en

controleren zijn niet formeel vastgelegd, geen functiescheiding tussen de inkoop en het

bewaren van de goederen en de controle op de inkoopfactuur en de goederenontvangst

worden nagelaten zijn de tekortkomingen die bij het inkoopproces van Hotel/Restaurant De

Plantage N.V. zijn geconstateerd.

De tekortkomingen die bij het magazijnproces van het onderzoeksbedrijf voorkomen is, dat

alle werknemers van het bedrijf hebben toegang tot de opslag, de goederen zonder een lijst

van bewaring/stellingkaart worden beheerd en er geen inventarisatie van de goederenvoorraad

plaatsvindt.

Bij het verkoopproces van volgende tekortkomingen zijn geconstateerd:

1. het commerciële beleid van het ressort leidt niet tot winstmaximalisatie, vanwege het feit

dat de potentie van het bedrijf niet maximaal wordt geëxploiteerd;

2. er is geen transparant tarievenbeleid met betrekking tot het verlenen van kortingen,

vanwege het feit dat het de prijzen niet zijn vermeld in de folders en op de website;

3. er is een groot risico op het mislopen van inkomsten als de klanten bij het uitchecken de

rekening betalen.

Op basis van de geconstateerde tekortkomingen met betrekking tot de administratieve

organisatie van het inkoop-, magazijn- en verkoopproces kan worden gezegd dat het niet

volledig voldoet aan de theoretische gestelde eisen.

Inhoudsopgave

Voorwoord

Samenvatting

Inleiding……………………………………………………………………………………….4

Hoofdstuk 1 Theoretische aspecten van de administratieve organisatie

met betrekking tot het inkoop-, magazijn- en verkoopproces………………6

1.1 Algemeen…………………………………………...……………………….……..6

1.2 De administratieve organisatie van het inkoopproces……………………………...9

1.3 De administratieve organisatie van het magazijnproces………………………….15

1.4 De administratieve organisatie van het verkoopproces…………………………...19

Hoofdstuk 2 De huidige administratieve organisatie

van Hotel/Restaurant De Plantage N.V.……………………………………..21

2.1 Algemeen………………………………………………………………………....21

2.2 De administratieve organisatie van het inkoopproces…………………………….24

2.3 De administratieve organisatie van het magazijnproces………………………….26

2.4 De administratieve organisatie van het verkoopproces…………………………...28

Hoofdstuk 3 Analyse van de administratieve organisatie van

Hotel/Restaurant De Plantage N.V.………………………………………….32

Conclusies en aanbevelingen.……………………………………………………………….36

Geraadpleegde bronnen…………………………………………………………………….41

Bijlagen:

1. Flowchart van het inkoopproces van Hotel/Restaurant De Plantage N.V.

2. Flowchart van het magazijnproces van Hotel/Restaurant De Plantage N.V

3. Flowchart van het verkoopproces van Hotel/Restaurant De Plantage N.V

4. Legenda

5. Vragenlijst

4

Inleiding

In onze samenleving treffen we een grote verscheidenheid van organisaties aan in het

bedrijfsleven en bij de overheid. In de organisaties werken mensen. Het functioneren van

organisaties is niet alleen afhankelijk van mensen en middelen, maar ook van

informatieverzorging. Informatieverzorging in een organisatie komt niet automatisch tot

stand, zelfs niet in een tijdperk van geavanceerde informatietechnologie. Er moeten

organisatorische maatregelen worden getroffen om een goed functionerend systeem van

informatieverzorging te verkrijgen. Het tot stand brengen en in stand houden van een

dergelijk systeem is de doelstelling van het vak administratieve organisatie (Jans, 2007, 9).

Informatieverzorging kunnen we definiëren als het systematisch verzamelen, vastleggen en

verwerken van gegevens, gericht op het verstrekken van informatie ten behoeve van het

bestuur (managementprocessen) en ten behoeve van de uitvoering (operationele processen).

Het geheel van mensen, middelen, procedures en regels dat de bovenstaande functie vervult,

is het informatiesysteem (Derksen & Crinsen, 1999, 10).

Als de informatieverzorging in een bedrijf tekort schiet, kan het leiden tot het verstrekken van

onjuiste c.q. onvolledige informatie, het optreden van vertragingen en het uitvoeren van

overbodige werkzaamheden.

Bij het onderzoek zal de administratieve organisatie van het onderzoeksbedrijf,

Hotel/Restaurant De Plantage N.V., worden getoetst aan de theoretisch gestelde eisen van het

vak. Vermeld dient te worden dat in deze thesis dit onderzoek zich zal beperken tot het

inkoop-, magazijn- en verkoopproces, aangezien de administratieve organisatie meerdere

deelprocessen omvat.

Probleemstelling

Op grond van het bovenstaande is de probleemstelling als volgt geformuleerd:

Voldoet de huidige administratieve organisatie van het inkoop-, magazijn- en

verkoopproces van Hotel/Restaurant De Plantage N.V. aan de theoretisch gestelde

eisen?

De probleemstelling wordt vervolgens uitgewerkt met behulp van de volgende sub-vragen:

1. Worden de inkopen gedaan op basis van de theoretisch gestelde eisen?

2. Hoe loopt het magazijnproces bij het onderzoeksbedrijf?

5

3. Uit welke fasen bestaat het verkoopproces bij Hotel/Restaurant De Plantage N.V.?

Doel van het onderzoek

Het hoofddoel van het onderzoek is om de Bachelor studie Economie aan de Faculteit der

Maatschappijwetenschappen van de Anton de Kom Universiteit van Suriname af te ronden.

Ook is het bedoeld om de opgedane theoretische kennis in de praktijk toe te passen. Eveneens

is het ook bedoeld om een bijdrage te leveren aan de verbetering c.q. optimalisering van de

administratieve organisatie van het bedrijf Hotel/Restaurant De Plantage N.V.

Maatschappelijke relevantie

Het onderzoek verschaft kennis en inzicht over de bedrijfsprocessen inkoop, magazijnbeheer

en verkoop van Hotel/Restaurant De Plantage N.V. De verkregen resultaten van het

onderzoek zullen door het bedrijf en door soortgelijke organisaties kunnen worden gebruikt.

Methode van aanpak

Deze thesis is als volgt opgebouwd:

1. literatuurstudie: hierbij is gebruik gemaakt van wetenschappelijke literatuur en college

dictaten op het gebied van de administratieve organisatie.

2. empirisch onderzoek: om te bepalen hoe de administratieve organisatie van het bedrijf

op het moment uitziet, zijn de heren Pieter van de Grift en Peter van Huffel

geïnterviewd. Hiernaast is geobserveerd hoe de huidige procedures zijn vormgegeven,

waarna de huidige procedures van de relevante processen zijn vastgelegd.

Indeling van de thesis

Deze thesis is als volgt ingedeeld:

1. In hoofdstuk 1 wordt het theoretisch kader behandeld.

2. In hoofdstuk 2 wordt de huidige administratieve organisatie van het bedrijf

beschreven.

3. In hoofdstuk 3 wordt de analyse van de administratieve organisatie, met betrekking tot

inkoop-, magazijn- en verkoopproces, behandeld.

Het geheel wordt afgesloten met de conclusies en aanbevelingen.

6

Hoofdstuk 1 Theoretische aspecten van de administratieve

organisatie met betrekking tot het inkoop-,

magazijn- en verkoopproces

1.1 Algemeen

Bij het besturen en functioneren van organisaties staan de functies van planning en control (in

de zin van beheersen) centraal. Voor het kunnen vervullen van deze functies is informatie

nodig over de actuele processen in en omtrent de organisatie. De hieruit voortvloeiende

informatiebehoeften vereisen registraties van de zojuist genoemde feitelijkheden. De

organisatie en de verwerking van deze registraties vormen de kern van het vakgebied

administratieve organisatie. Hierbij is het adjectief ‘administratieve’ niet uitsluitend te

relateren aan het begrip boekhouding of financiële administratie, maar wel meer aan het

registratieve gebeuren in en omtrent een organisatie (Jans, 2007, 7).

In dit kader wordt onder administratie verstaan: ‘het complex van handelingen ten behoeve

van het administreren’ of ‘de neerslag van het administreren’. Vervolgens wordt onder

administreren verstaan: ‘het systematisch verzamelen, vastleggen en verwerken van

informatie ten behoeve van het besturen en doen functioneren van een huishouding en ten

behoeve van de verantwoording die daarover moet worden afgelegd’ (Jans, 2001, 30).

De administratieve organisatie wordt als volgt gedefinieerd (Jans, 2007, 132):

“het complex organisatorische maatregelen met betrekking tot gegevensverwerkende

processen in een organisatie gericht op de informatieverzorging ten behoeve van het besturen

en doen functioneren van de organisatie alsmede voor het afleggen van verantwoordingen”.

De administratieve organisatie wordt ook omschreven als bestuurlijke-informatieverzorging.

Bestuurlijke informatieverzorging wordt gedefinieerd als “alle activiteiten met betrekking tot

het systematisch verzamelen, vastleggen en verwerken van gegevens, gericht op het

verstrekken van informatie ten behoeve van het besturen-in-engere-zin (kiezen uit alternatieve

mogelijkheden), het doen functioneren en het beheersen van een huishouding, en ten behoeve

van de verantwoordingen die daarover moeten worden afgelegd”. Het gaat volgens

(http://www.acc-train.nl/page74.php?-Session-ID=13b319b351-23af3b-5222f) hierbij om de

vragen:

1. wat (welke informatie);

2. wie (welke taakverdeling);

7

3. hoe (welke werkwijze);

4. wanneer (welk tijdschema);

5. wat (heeft betrekking op de informatie ten behoeve van de oordeelsvorming ex ante,

de informatie ten behoeve van de oordeelsvorming ex post en de informatie ten

behoeve van de communicatie).

De leiding van een organisatie moet effectief en efficiënt de betrokken organisatie besturen.

Met uitzondering van eenmanszaken gaat het leiden van een organisatie volgens Starreveld

R.W., et al ( 2002, 39) altijd gepaard met:

1. het delegeren van een deel van hun bevoegdheden door de leidinggevende

functionarissen;

2. het geven van opdrachten om werkzaamheden te verrichten;

3. het toevertrouwen van zaken van waarde aan ondergeschikte medewerkers.

Bij kleine bedrijven zijn de mogelijkheden van arbeidsverdeling en functiescheiding beperkt.

Bij actieve deelneming van de eigenaar of eigenaren van het bedrijf zal daarom uit oogpunt

van controle daaraan minder behoefte bestaan. Niettemin is het aanbrengen en het hanteren

van deugdelijke controletechnische functiescheidingen van groot belang (Starreveld R.W. et

al, 2002, 399).

De leiding dient maatregelen te treffen dat de functie van beschikken, bewaren, registreren en

controleren, over verschillende functionarissen worden verdeeld, zodat:

1. ieder van hen slechts een beperkt aantal schakels, doch nimmer twee opeenvolgende,

van de totale waardenkringloop kan beïnvloeden;

2. de beslissingen tot het beschikken over waarden alleen kunnen worden genomen door

personen die niet zelf bij de bewaring ervan betrokken zijn;

3. personen die als uitvoerders verantwoordelijk zijn voor het rendement van technische

of commerciële omzettingsprocessen niet tevens zijn belast met de relatief langdurige

bewaring van de bij deze processen te verbruiken of verkregen waarden;

4. geen van de met beheer of bewaring belaste personen enig deel van de verslaglegging

verzorgt met behulp waarvan controle op zijn activiteit wordt uitgeoefend;

5. met betrekking tot die onderdelen van de administratie die qua karakter overeenkomen

met een bewaarfunctie (bijvoorbeeld de debiteurenboekhouding) de controle in handen

is van een andere persoon, dan degene door wie dat onderdeel wordt

bijgehouden(http://users.telenet.be/karel.dt/Documents/Auditing/Theorie/1%20%20Int

erne%20Controle%20Slides%20.pdf).

8

Bij controletechnische functiescheiding worden de volgende functies onderscheiden:

1. beschikken.

Het bevoegd zijn om de organisatie tegenover derden te verbinden, zoals de inkoop- en

verkoopfunctie;

2. uitvoeren.

Het uitvoeren van opgedragen taken;

3. bewaren.

Het zorg dragen voor het bewaren van goederen en geldmiddelen, zoals de functies van

kassier en magazijnmeester;

4. registreren.

Het vastleggen van gebeurtenissen en toestanden, zoals de financieel-administratieve

functie;

5. controleren.

Het controleren namens de leiding op de naleving van voorschriften, de bewaring van

goederen en geldmiddelen op de juistheid en volledigheid van verantwoordingverslagen

(http://hbo-kennisbank.uvt.nl/cgi/av/show.cgi?fid=2871).

Uit het waardenkringloopproces blijkt dat het creëren van tegengestelde belangen tussen

functionarissen in een organisatie een zekere waarborg biedt dat geen bewuste benadeling van

de organisatie plaatsvindt. Het is mogelijk dat de functionarissen met elkaar samenspannen

om de organisatie te benadelen. Er is dan geen sprake van tegengestelde belangen maar

parallelle belangen (Jans, 2001, 147).

9

1.2 De administratieve organisatie van het inkoopproces

De inkoopfunctie

Voor het functioneren van een organisatie zijn middelen nodig. Het aantrekken van deze

middelen is vaak door de leiding gedelegeerd aan de afdeling inkoop. De aan te trekken

middelen worden vaak in drie categorieën verdeeld:

1. middelen om de primaire en ondersteunende processen te kunnen uitvoeren, zoals

gebouwen, personeel, machines, gereedschappen en inventarissen;

2. middelen in de vorm van goederen die zijn bestemd om in dezelfde staat te worden

verkocht (handelsbedrijven) of middelen die bestemd zijn om te bewerken alvorens ze

worden verkocht (industriële bedrijven);

3. financiële middelen of faciliteiten om bovengenoemde middelen te verkrijgen.

Naast de inkoop van goederen vindt in een organisatie ook het inkopen van diensten plaats.

De inkoopfunctie omvat de volgende taken:

1. het oriënteren op mogelijkheden en ontwikkelingen van markten en aangeboden

goederen (marktoriëntatie);

2. het verwerven van goederen en diensten ten behoeve van het functioneren van een

organisatie (inkopen) (http://www.kncm.nl/inkoopproces.html).

De inkoopfunctie is een beschikkende functie. Degene die deze functie vervult, verbindt de

organisatie jegens derden in casu leveranciers. De inkoopfunctie kan volgens Jans (2007, 130)

worden uitgeoefend door:

1. de directeur of een der directieleden op grond van statutaire bepalingen;

2. het hoofd Inkoop eventueel samen met een of meer inkopers aan wie de

bevoegdheid tot inkopen is gedelegeerd;

3. een afdelingshoofd (bijvoorbeeld het hoofd Productie en het hoofd Interne Dienst)

aan wie de bevoegdheid is verleend om bepaalde inkopen te verrichten.

Het inkoopproces

Het inkoopproces omvat een aantal fasen die een eigen bestuurlijke informatiebehoeften

hebben. De in het kader van de inkoop te verrichten activiteiten:

1. het initiatief tot inkoop;

2. het aanvragen van offerten;

3. de inkoopbeslissing;

10

4. het plaatsen van een bestelling;

5. de ontvangst van goederen;

6. eventuele retourzendingen;

7. de controle op de levering van diensten;

8. de ontvangst en controle van facturen;

9. de berekening van bijkomende kosten;

10. de behandeling van betalingskortingen (Starreveld, 2004, 35).

Ad 1. Het initiatief tot inkoop

Het initiatief tot inkoop wordt in de meeste gevallen genomen op grond van bekende of

verwachte behoeften of verkoopmogelijkheden. De inkoper komt pas in actie nadat hij de

nodige impulsen heeft gekregen, waarbij hij rekening dient te houden met de inkoopbegroting

c.q. het inkoopbudget. Belangrijk voor de inkoper is dat de totale inkopen binnen het

bedrijfsgebeuren moet passen.

Met betrekking tot de inkoopimpulsen is het doelmatig onderscheid te maken tussen:

a. goederen, grond- en hulpstoffen die

met een zekere regelmaat door het bedrijf worden verkocht of verbruikt;

niet met grote regelmaat worden verkocht of verbruikt;

b. duurzame producten;

c. diensten (Starreveld, et al, 2004, 41).

Ad 2. Het aanvragen van offerten

Het aanvragen van offerten geschiedt enerzijds om een grondslag te krijgen voor het nemen

van een beslissing, anderzijds voor het afleggen van verantwoordingen door degene die

bestelt. Om alle mogelijkheden die de inkoopmarkt biedt te kunnen uitbuiten, is het van

belang dat de inkoopafdeling over een goede (geautomatiseerde) inkoopbronnendocumentatie

beschikt, waarin per artikel en leverancier alle gewenste informatie in beknopte vorm wordt

geregistreerd ( Starreveld, et al, 2004, 46,47).

Met gewenste informatie wordt bedoeld: de omschrijving, hoeveelheden, kwaliteiten,

levertijd, garanties, prijs- en betalingscondities en sluitingsdatum.

De vorm waarin offerteaanvragen worden gedaan kan een brief of een vastgesteld formulier

zijn wanneer het aanvragen van offertes vaker voorkomt (Jans, 2007, 139,140). Het

schriftelijk aanvragen van offerten kan de basis vormen voor de rechtsverhouding die later zal

ontstaan tussen de organisatie en haar leverancier. Zonder die rechtsverhouding kunnen er

11

misverstanden ontstaan die voor vertragingen kunnen zorgen. Het schriftelijk aanvragen van

offerten kan ook de openheid van de concurrentie bevorderen en eventuele samenspanningen

met leveranciers bemoeilijken ( Starreveld, et al, 2004, 46,47).

Ad 3. De inkoopbeslissing

In sommige gevallen zal het wenselijk zijn een systematische vastlegging te maken van de

inkoopcalculaties op grond waarvan de inkoopbeslissingen worden genomen. Deze ramingen

en berekeningen zullen de eigenlijke inkoopprijs en de bijkomende kosten bevatten. Naast de

ramingen en berekeningen zullen nog andere gegevens bekend moeten zijn voor het nemen

van een weloverwogen inkoopbeslissing. Zo kan er een behoefte bestaan aan:

a. een overzicht van het totaal van de aan te gane verplichtingen in relatie tot het

financieringsplan;

b. een overzicht van de lopende inkoopovereenkomsten per aan te wijzen leverancier,

onder meer in verband met het risico van wanprestatie bij prijsstijging;

c. een overzicht van de lopende inkoopovereenkomsten per in te kopen artikel ter

berekening van de economische voorraad;

d. een overzicht van de te verwachten betalingsverplichtingen uit de lopende

inkoopovereenkomsten, gerangschikt naar vermoedelijke vervaldata in verband met de

liquiditeitsplanning;

e. een overzicht met het uit inkoopovereenkomsten voortvloeiende obligo in de

verschillende vreemde valuta’s in verband met koersrisico (Starreveld, et al, 2004,

48,49).

Ad 4. Het plaatsen van een bestelling

Op grond van de genomen inkoopbeslissing wordt dan overgegaan tot het plaatsen van een

bestelling door de inkoper. Veelal gebruikt men voor deze schriftelijke vastlegging

bestelformulieren die door een geautomatiseerd systeem worden geproduceerd en van een

volgnummer zijn voorzien, of door een drukker als voorgenummerde fomulierensets zijn

geleverd. Dit geschiedt onder meer ter voorkoming van bestellingen door andere dan de

bevoegde instanties en ter voorkoming van vervalsing. Het bestelformulier dient door een

bevoegde functionaris te worden ondertekend en zal in de regel onder meer de volgende

gegevens moeten bevatten:

1. naam, adres, postcode en woonplaats van de leverancier;

2. besteldatum;

3. naam, adres, postcode en woonplaats van de leverancier;

12

4. hoeveelheid, omschrijving, kwaliteitsaanduiding en prijs van de te leveren goederen;

5. levertijd;

6. plaats van levering en wijze van vervoer;

7. betalingscondities;

8. wijze van verpakking;

9. verwijzing naar offerte;

10. het gewenste aantal factuurexemplaren en zo nodig het factuuradres (http://www.acc-

train.nl/page74.php?Session-ID=13b319b3512-3af3b5222f).

Betreffende geplaatste bestellingen, ook geautomatiseerde, behoren volgens Jans (2007, 143)

te worden gemeld aan:

1. de portier, zodat deze weet welke leveranciers op een bepaalde dag goederen

komen afleveren;

2. de magazijnmeester, zodat hij weet welke goederen hij in welke

hoeveelheden op een bepaalde dag kan verwachten;

3. de betrokken aanvrager.

Ad 5. De ontvangst van goederen

Alle geleverde en bestelde goederen dienen gecontroleerd te worden op het vlak van

hoeveelheid en kwaliteit. Terzake dienen volgende principes gevolgd:

a. bij iedere ontvangst dient onmiddellijk een ontvangstbon te worden opgemaakt door de

ontvangstafdeling (in de praktijk doet vaak de leveringsbon die de goederen vergezelt,

dienst als ontvangstbon);

b. goederen worden slechts aanvaard indien een afdoend geautoriseerde bestelbon

voorhanden is;

c. de ontvangstbon dient in voldoende mate gedetailleerd te zijn, teneinde aansluiting met de

bestelbon toe te laten (hiervoor kan gebruik gemaakt worden van een doorslag van het

bestelformulier);

d. leveringen die qua kwaliteit en eventueel qua hoeveelheid niet voldoen aan de eisen

gespecifieerd in de bestelling worden formeel geweigerd (bericht van leverancier en

opvolging);

e. aanvaarde goederen worden zo snel mogelijk ter beschikking gesteld van de

aanvrager/gebruiker(http://users.telenet.be/karel.dt/Documents/Auditing/Theorie/Aankoop

cyclus.pdf).

13

Ad 6. Eventuele retourzendingen

Als de magazijnmeester een afwijking constateert tussen bestelling en aflevering zal hij de

afdeling Inkoop hierover moeten informeren. De inkoper zal:

a. laten retourneren wat te veel is ontvangen of van onvoldoende kwaliteit zijn;

b. leverancier wordt schriftelijk of telefonisch geïnformeerd over de retourzending;

c. er wordt een creditnota gevraagd;

d. reclameren al er te weinig is geleverd;

e. hiervoor wordt een retourbon gemaakt door het hoofd van de afdeling Inkoop;

f. de magazijnmeester draagt de goederen af aan de afdeling Expeditie (http://educatie-

en-school.infonu.nl/samenvattingen/73281-oat-bestuurlijke-informatievoorziening-

inkoop-proces.html).

Ad 7. De controle op de levering van diensten

Controle op diensten is niet hetzelfde als de ontvangst van goederen. Voor de fiattering van de

factuur is er in deze fase een objectieve constatering van de prestatie van de leverancier nodig.

Voor zover de geleverde diensten kwantitatief meetbaar zijn, kan aan een medewerker worden

opgedragen aantekening te houden van de omvang van de dienstverlening. Deze medewerker

staat buiten het commerciële contact met de betrokken leverancier en heeft ook geen

bemoeienis met de betaling. Naarmate de kwantitatieve meetbaarheid minder wordt ligt het

accent op de kwalitatieve beoordeling van het resultaat. Ook bij het constateren van bepaalde

feiten die een aanwijzing vormen dat de betrokken dienstprestatie inderdaad heeft

plaatsgevonden.

Ten aanzien van diensten die op periodieke tijden worden verleend, is het nodig maatregelen

te treffen om meervoudige facturering van een post te voorkomen. Daartoe kan gebruik

worden gemaakt van periodieke postenlijsten, waarop de facturering voor de opeenvolgende

perioden op zodanige wijze wordt aangetekend, dat eventueel meervoudige facturering

meteen zou opvallen. De controle op de facturering voor niet kwantitatief meetbare

dienstverlening kan een belangrijke bijdrage leveren aan een systematische budgettering van

de kosten. Meervoudige facturering zal daarbij spoedig tot budgetoverschrijding leiden

(Starreveld, et al, 2004, 63,64).

14

Ad 8. De ontvangst en de controle van de facturen

De financiële administratie dient de factuurgegevens in te voeren. Deze afdeling dient vast te

stellen dat het bedrijf ontvangt waar het recht op heeft en niet meer betaalt dan waartoe het

verplicht is. Voor de controle op de facturen dient de financiële administratie te beschikken

over:

a. kopieën van alle verzonden bestelformulieren;

b. (fotokopieën van) ontvangen orderbevestigingen van de leveranciers;

c. goederenontvangstberichten;

d. keuringsrapporten (voorzover nodig), dan wel geautomatiseerde vastleggingen van deze

documenten(Starreveld, et al, 2004, 64,67).

Ad 9. De berekening van de bijkomende kosten

Wanneer de levering anders dan franco magazijn geschiedt, kunnen er na ontvangst van de

goederenfactuur nog allerlei nota’s komen voor bijkomende kosten, zoals vrachten,

invoerrechten en assurantiepremie, die bij de boeking op de betrokken voorraadrekeningen in

aanmerking moeten worden genomen (Starreveld R.W., et al, 2004, 68,69).

Ad 10. De behandeling van betalingstekorten

Al naar gelang het bij het betrokken bedrijf in verband met zijn liquiditeits- en

vermogenspositie regel is al dan niet van de mogelijkheid tot het verkrijgen van

betalingskortingen gebruik te maken, kan de boeking van de inkoopfactuur met of zonder

aftrek van betalingskortingen geschieden. Er zijn volgens Starreveld R.W., et al (2004, 69)

twee manieren voor het verwerken van kortingen namelijk:

a. gederfde betalingskortingen;

b. genoten betalingskortingen.

De crediteurenadministratie

Het op rekening aankopen van goederen of het laten leveren van diensten resulteert in

schulden. Degenen die goederen en diensten hebben geleverd, geven door toezending van

facturen te kennen dat zij recht hebben op betaling van de overeengekomen prijs.

De financiële administratie dient alle inkomende facturen vast te leggen. De juistheid van de

facturen wordt nagegaan door de afdeling factuurcontrole, bij kleinere organisatie door de

administratie. De financiële administratie registreert de totalen van de goedgekeurde facturen

en de betreffende betalingen in het grootboek, al dan niet gesplitst naar groepen van

crediteuren.

15

De crediteurenadministratie registreert per debiteur de goedgekeurde facturen en de

bijbehorende betalingen. Door vergelijking van de crediteurenadministratie en het grootboek

kunnen eventuele verschillen zichtbaar worden. De crediteurenadministratie is ook nodig om

de juiste afwikkeling van de schulden mogelijk te maken. De crediteurenadministratie is

tevens van belang voor de controle op de juistheid en tijdigheid van de betalingen.

Op grond van het voorgaande kunnen we concluderen dat de vastlegging van de schulden

zodanig dient te geschieden dat:

a. de schulden per crediteur (eventueel per vervaldatum) te allen tijde bekend zijn;

b. de juistheid en tijdigheid van de betaalbaarstelling worden gecontroleerd waarna de

betalingen kan worden verricht (Beek, et al, 2003, 288).

De administratie van de crediteuren kan als volgt plaatsvinden:

a. de verwerking van de gegevens van de goedgekeurde facturen vindt volledig

geautomatiseerd plaats.

b. de invoer van de factuurgegevens geschiedt handmatig in het systeem en de

factuurgegevens worden in een facturenregister verwerkt (Starreveld, et al, 2004, 83).

1.3 De administratieve organisatie van het magazijnproces

De magazijnfunctie

In veel organisaties maken de voorraden, al dan niet gedeeltelijk, onderdeel uit van de

primaire bedrijfsprocessen. De opslag van goederen brengt voor een organisatie een aantal

consequenties met zich mee. In de eerste plaats vertegenwoordigen goederen een waarde en

daarom dienen zij zorgvuldig te worden bewaard. In de tweede plaats vergt het houden van

voorraden over het algemeen een relatief grote investering. De opslag van goederen houdt

risico’s in, zoals verlies, waardevermindering en achteruitgang van kwaliteit. Tenslotte zijn

aan de opslag kosten verbonden, onder meer afhankelijk van de omvang van de opgeslagen

goederen, de tijdsduur van de opslag en de werkzaamheden verbonden aan de ontvangst,

keuring, opslag, uitgifte en verzending van goederen (Jans, 2007, 94).

Het zorgvuldig opslaan van goederen leidt tot het creëren van een afzonderlijke

bewaarfunctie, die wordt uitgeoefend door de magazijnmeester. De magazijnfunctie omvat

echter meer dan het bewaken van voorraden in de zin van het buiten bereik houden van

onbevoegden. Tot de magazijnfunctie kunnen de volgende taken worden gerekend:

1. het ontvangen en (doen) keuren van goederen;

16

2. het inbrengen van de referentiegegevens in het gegevensverwerkend systeem van

zendingen die via de magazijnterminal zijn ontvangen;

3. het opslaan en zorgvuldig bewaren van goederen en eventueel het verrichten van

noodzakelijk onderhoud;

4. het afgeven van goederen op grond van geautoriseerde opdrachten, bijvoorbeeld aan

de afdelingen Expeditie en Productie;

5. het verzendklaar maken en (doen) verzenden van goederen;

6. het afleggen van verantwoording over de toevertrouwde goederen (of ruimer: over

het gevoerde magazijnbeheer) (Jans, 2007, 95).

Het magazijnproces

Om te kunnen functioneren zal in veel organisaties het aanhouden van goederenvoorraden

onvermijdelijk zijn. Opslag van ingekochte goederen is nodig om de tijd te overbruggen die

ligt tussen de momenten van inkoop en verkoop, inkoop en productie en dienstverlening. Het

magazijnproces omvat volgens Jans (2007, 98) de volgende activiteiten:

1. het in ontvangst nemen van goederen;

2. het (doen) keuren van ontvangen goederen;

3. het opslaan van ontvangen goederen;

4. het afgeven van goederen;

5. het verzenden van goederen;

6. het aanhouden van een eigen administratieve magazijnverantwoording;

7. het inventariseren van voorraden.

Ad 1. Het in ontvangst nemen van goederen

Bij de ontvangst van goederen wordt er eerst een controle gevoerd door de portier als:

a. de leverancier wordt verwacht;

b. het aantal colli dat bestemd is voor het bedrijf overeenkomt met wat is vermeld op de

vrachtbrief (verzendbiljet).

Als bewaarfunctionaris mag de magazijnmeester niet eigenmachtig goederen in ontvangst

nemen. Voorkomen moet worden dat de goederen in ontvangst worden ingenomen die niet

zijn besteld dan wel zijn besteld door niet daartoe bevoegde personen. De controle van de

magazijnmeester is dus mede gericht op het signaleren van onbevoegd gegeven opdrachten.

Vervolgens dient de magazijnmeester te controleren hoeveel goederen ontvangen zijn en of de

kwaliteit juist is. Bij de ontvangst wordt eerst het aantal colli geteld en een kopie van de

vrachtbrief afgetekend als bewijs van ontvangst voor de vervoerder. Ontvangen

17

goederenzendingen dienen vergezeld te zijn van paklijsten en vervoersdocumenten met het

aantal te vermelden colli, soort verpakking en de aard der goederen. De ontvangst van de

goederen wordt opgenomen in de voorraadadministratie (Jans, 2007, 100,101).

Ad 2. Het (doen) keuren van ontvangen goederen

Bij veel handelsgoederen bestaat de kwaliteitscontrole uit het nagaan of de goederen in

onbeschadigde toestand worden ontvangen. De bevindingen naar aanleiding van de

kwaliteitscontrole worden vastgelegd op de ontvangstbon dan wel speciaal ontworpen

formulier (keuringsformulier) welke bestemd is voor de afdeling Inkoop. Indien goederen

geheel of gedeeltelijk worden afgekeurd, worden:

a. de goedgekeurde en afgekeurde aantallen opgenomen;

b. de redenen van afkeuring vermeld op een doorlopend genummerd keuringsformulier

met als referentiegegevens: ordernummer, leveranciersnummer, artikelcode, bestelde

hoeveelheid (Jans, 2007, 101,102).

Ad 3. Het opslaan van ontvangen goederen

Het zorgvuldig bewaren van goederen houdt onder meer in dat goederen in afsluitbare

ruimten worden opgeslagen. Voorkomen moet worden dat goederen door de opslag in

kwaliteit achteruit gaan, bijvoorbeeld geen schade door weersinvloeden. Indien de

onderhoudsinstructie van goederen dat aangeeft, dient periodiek onderhoud te worden

gepleegd bij die goederen. De magazijnmeester moet erop toezien dat niemand, behalve het

magazijnpersoneel, zonder toestemming het magazijn betreedt.

Ten aanzien van de opslag zelf geldt dat de inrichting van het magazijn doelmatig behoort te

zijn. Dit houdt het volgende in:

a. een overzichtelijke en systematische opslag;

b. een duidelijke indicatie welke goederen zich in de vakken bevinden;

c. het werken met locatiecodes;

d. een zodanige opslag dat de te verrichten verplaatsingen met zo min mogelijk

inspanning kunnen worden gedaan (Jans, 2007, 102,103).

Ad 4. Het afgeven van goederen

Initiatief van afgifte mag nooit van de magazijnmeester komen. De magazijnmeester is de

bewaarder en het beschikkingsrecht komt toe aan de directie, die dit delegeert aan één of

meerdere personen in het bedrijf uit hoofde van hun functie. Voor het afgeven van goederen

moet schriftelijke opdracht worden verstrekt.

18

Wijzigingen moeten worden vermeld. De in ontvangstnemer tekent voor ontvangst, hierdoor

krijgt magazijnmeester kwijting voor goederen waar hij verantwoordelijk voor was

(http://educatie-en-school.infonu.nl/samenvattingen/73610-bestuurlijke-informatie-

voorziening-magazijnvoorraad-proces.html).

Ad 5. Het verzenden van goederen

Het verzenden van goederen kan zijn opgedragen aan de magazijnmeester of aan een

afzonderlijke Expeditie afdeling. Het kan plaatsvinden met eigen transportmiddelen,

ingehuurde transportmiddelen of met beroepsvervoerders. Het verzenden van goederen is in

verschillend opzicht een belangrijk punt van attentie voor het management. In de eerste plaats

moet worden gewezen op de betekenis van de fysieke distributie. De fysieke distributie is

namelijk gericht op “een efficiënte voorstuwing van de goederenstroom en wel zodanig dat de

goederen op de juiste plaats en op het juiste tijdstip aanwezig zijn bij die afnemers”. In de

tweede plaats maken de kosten een niet te verwaarlozen percentage uit van de totale kosten

van de verkooptransactielijnen, die een kritische beoordeling van de expeditie activiteiten en

de daarmee samenhangende kosten noodzakelijk maakt (Jans, 2001, 90).

Ad 6. Het aanhouden van een eigen administratieve magazijnverantwoording

Primair is de magazijnmeester verantwoordelijk voor de voorraden goederen die hij onder zijn

beheer heeft. Hij zal verantwoording moeten afleggen over de wijze waarop hij zijn

bewaarfunctie heeft uitgeoefend. Daarnaast is hij ook verantwoordelijk voor een goede

uitvoering van de taken die verband houden met het ontvangen en uitgeven van goederen. De

magazijnmeester kan via de magazijn-pc uit het goederen- of artikelbestand de voorraden

opvragen van de te controleren artikelen vaststellen of de aanwezige voorraden juist zijn. In

kleine magazijnen kan hij gebruik maken van een stellingkaart waarop het volgende vermeld

moet worden:

a. artikel- en kaartnummer;

b. omschrijving en documentnummer;

c. minimumvoorraad;

d. datum;

e. aantal ontvangen en aantal afgegeven (Jans, 2007, 108,109).

19

Ad 7. Het inventariseren van voorraden

Inventarisatie heeft verschillende doelstellingen. Het inventariseren van de voorraden gebeurt

om vast te stellen of de voorraden die volgens het artikelbestand aanwezig behoren te zijn,

ook daadwerkelijk in het magazijn aanwezig zijn. Voorzover inventarisatie met

controleoogmerken geschiedt, dient deze te worden uitgevoerd door iemand die

maatschappelijk en functioneel onafhankelijk staat van de te controleren magazijnmeester.

Deze dient bij de inventarisatie aanwezig te zijn, opdat hij eventuele verschillen mede kan

constateren en deze niet achteraf aan de controleur kan wijten. Ook is het van belang dat hij

met behulp van eigen stukken eventuele onjuistheid van de administratie kan aantonen aan de

hand waarvan de controle wordt uitgevoerd. Voorraden kunnen op verschillende momenten

worden geïnventariseerd. In dit verband worden onderscheiden:

a. periodiek;

b. continueel regelmatig;

c. continueel onregelmatig;

d. incidenteel (Starreveld, et al, 2004, 190).

1.4 De administratieve organisatie van het verkoopproces

De verkoopfunctie

De verkoopactiviteiten worden normaliter ondergebracht op de verkoopafdeling. De functie

van de verkoopafdeling is om de afzet van de producten aan de afnemers van de organisatie te

bewerkstelligen onder zo gunstig mogelijke condities. Hier is sprake van een beschikkende

functie.

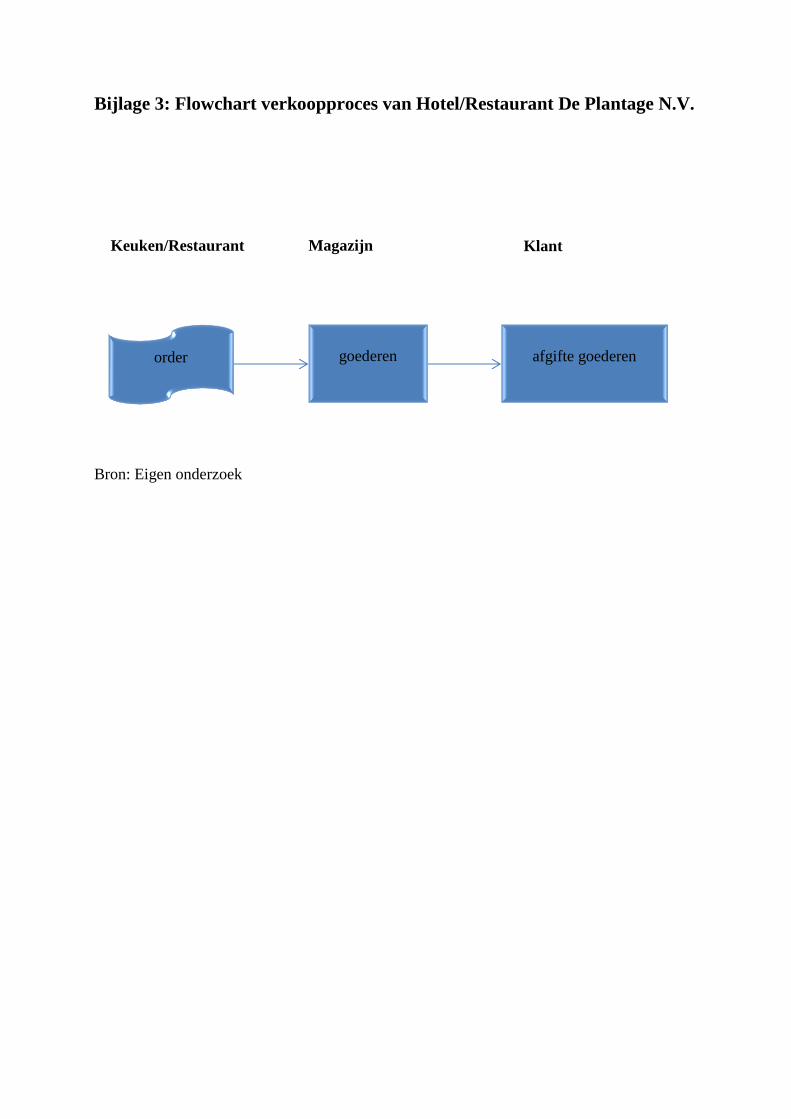

Het verkoopproces

De administratieve organisatie van het verkoopproces accentueert de afhandeling van orders.

Een doelmatige orderprocedure is niet alleen van belang uit kostenoogpunt maar is ook

essentieel voor het realiseren van een goede klantenservice. Het verkoopproces volgens

Starreveld R.W., et al (2004, 243) kent de volgende fasen:

1. het bepalen van de voorwaarden van het commerciële beleid:

a. het bepalen van de verkoopvoorwaarden en de bij het verkoopproces te volgen

procedures;

b. het bepalen van de wijze waarop de marktbewerking zal plaatsvinden (keuze van

marketinginstrumenten, verkoopkanalen, wijze van benaderen van klanten, e.d.).

20

Het eigenlijke verkoopproces begint bij het aan een afnemer beschikbaar stellen

van een product/goed en eindigt bij het afleveren van de bestelde goederen.

2. orderverkrijging; De klant/afnemer plaats op basis van informatie over het beschikbare

productaanbod een order.

3. orderverwerking; De order wordt verwerkt in het informatieverzorgende systeem van

de verkopende organisatie.

4. orderafhandeling; De order wordt uitgeleverd en gefactureerd.

De debiteurenadministratie

Door het leveren van artikelen, producten en/of het verrichten van diensten op rekening

ontstaan er vorderingen. Door middel van facturen(rekeningen, nota’s, declaraties) worden de

debiteuren in kennis gesteld van het ontstaan van de vordering. De werkzaamheden van de

debiteurenadministratie omvatten:

1. vastlegging van vorderingen aan de hand van de uitgaande facturen;

2. incasso van vorderingen;

3. registratie van binnenkomende betalingen inzake de betreffende vorderingen;

4. aanmaning van achterstallige debiteuren;

5. het uit handen geven van vorderingen (gerechtelijke incasso);

6. afboeking van oninbare vorderingen (Starreveld, et al, 2004, 278).

21

Hoofdstuk 2 De huidige administratieve organisatie van

Hotel/Restaurant De Plantage N.V. met betrekking

tot het magazijn-, inkoop- en verkoopproces

2.1 Algemeen

Bedrijfsbeschrijving

Hotel/Restaurant de Plantage N.V. is opgericht op 4 augustus 2005 door de heren Petrus J.

Van Huffel en Pieter E. Van der Grift. Het is een natuurressort en behelst een bar- restaurant

en is gevestigd aan de Oost-Westverbinding km 23½ in Commewijne. Het ressort bestaat uit 8

vakantiehuisjes. Het bedrijf is gelegen op een groot stuk land van circa 11 hectaren.

In het bedrijf zijn er elf personen werkzaam, namelijk:

1. twee directeuren;

2. één administratieve medewerker;

3. twee koks;

4. drie obers/serveerders (het bedienend personeel);

5. twee tuinwerkers;

6. één schoonmaakster.

Doelstelling van het bedrijf

Volgens de statuten houdt het bedrijf zich bezig met het exploiteren van motels, cafés,

restaurants en bars. Daarnaast worden educatieve rondleidingen in de tuin georganiseerd, daar

het op de oude koffieplantage Montpellier is gevestigd. Eveneens verhuurt het bedrijf de

ruimte in het restaurant voor vergaderingen, (bedrijfs-)feesten, expertmeetings,

productpresentaties, trainingen, workshops en fietsen.

Hotel/Restaurant De Plantage N.V. biedt plaats aan ongeveer 20 - 25 personen om te logeren.

Elke huisje is voorzien van een koelkast, warm en koud water, ventilator en koffiemaker. Het

restaurant wordt ook gebruikt voor vergaderingen, bedrijfsfeesten, expertmeetings,

productpresentaties, trainingen, workshops en diners.

22

Hotel/Restaurant De Plantage N.V. is een dienstverlenend bedrijf. Binnen deze categorie

wordt onderscheid gemaakt tussen soorten van dienstverlenende bedrijven.

Voor wat Hotel/Restaurant De Plantage N.V. betreft, wordt hieronder aangegeven welke

activiteiten onder welke soort dienstverlening vallen:

1. ten aanzien van de verhuur van ruimten, indien deze niet voor eigen gebruik

worden aangewend, is de organisatie te typeren als een dienstverlenende

organisatie met beschikbaarstelling van specifiek gereserveerde ruimten.

2. ten aanzien van exploitatie van bar en restaurant is de organisatie te typeren als een

dienstverlenend bedrijf met doorstroming van eigen goederen.

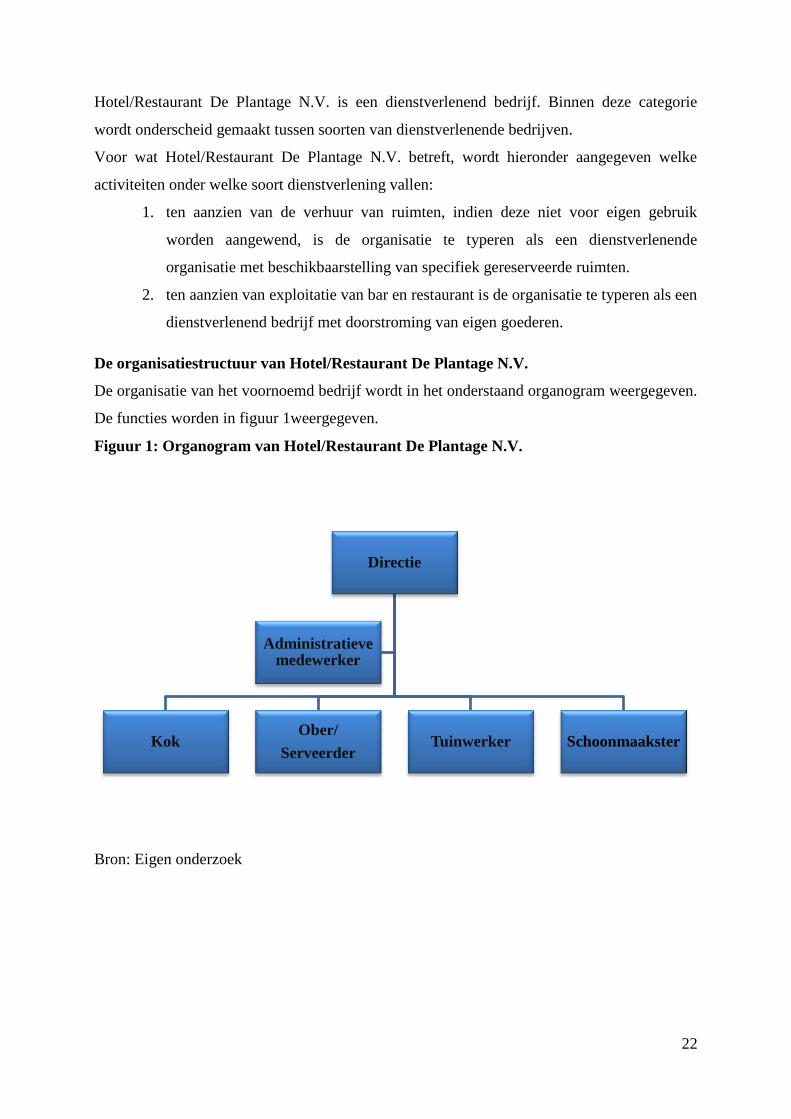

De organisatiestructuur van Hotel/Restaurant De Plantage N.V.

De organisatie van het voornoemd bedrijf wordt in het onderstaand organogram weergegeven.

De functies worden in figuur 1weergegeven.

Figuur 1: Organogram van Hotel/Restaurant De Plantage N.V.

Bron: Eigen onderzoek

Directie

Kok Ober/

Serveerder Tuinwerker Schoonmaakster

Administratieve medewerker

23

Toelichting organogram

Allereerst moet opgemerkt worden dat de eigenaren Petrus J. Van Huffel en Pieter E. Van der

Grift gelijke partners zijn in het bedrijf. Dit betekent dat zij beiden als directeuren optreden.

Verder dient te worden vermeld dat in deze naamloze vennootschap de volgende organen, te

weten de Algemene Vergadering van Aandeelhouders (AVA), Raad van commissarissen

(RvC), ontbreken. Bij Hotel/Restaurant De Plantage N.V. zijn de volgende functies

gedefinieerd:

1. directeur

Uit onderzoek is gebleken dat de taken en bevoegdheden van directeur niet schriftelijk

zijn vastgelegd in een bestuursreglement, omdat het een klein bedrijf is en de directie

het niet nodig acht. De directeur heeft een controlerende functie ten aanzien van de

financiële administratie, de inkoop van goederen die bestemd zijn voor het restaurant

en werktuigen voor de tuinwerkers. Daarnaast heeft de directeur volmacht met

betrekking tot bancair verkeer. Ook is hij verantwoordelijk voor het marketingbeleid

van de organisatie.

2. administratieve medewerker

De administratieve medewerker heeft drie functies, te weten:

a. een uitvoerende functie zoals het inboeken van het kasboek en afhandelen van

betalingen;

b. een registrerende functie met betrekking tot de lonen, de inkoopfacturen van

goederen en artikelen voor bedrijf en de inkomstenbonnen van het ressort;

c. een controlerende functie ten aanzien van loonadministratie en voorschotten op

salaris die door het vast personeel zijn opgenomen.

3. kok

Het prepareren van de gerechten en de inkoop van goederen zijn de hoofdtaken van de

kok. De kok heeft een beschikkende functie ten aanzien van het verrichten van

inkopen, een bewarende functie ten aanzien van de ingekochte goederen. Daarnaast is

hij uitvoerend op het vlak van werkzaamheden zoals de bediening, de schoonmaak van

de keuken en het restaurant in samenwerking met het bedienend personeel. De kok en

het bedienend personeel zijn verantwoordelijk voor een goed verloop van de

werkzaamheden in en rondom het restaurant en hotel.

4. ober/serveerder

Het nemen van bestellingen voor drank en/of lunch en diner van de gasten,

schoonhouden van keuken en restaurant en het uitchecken van gasten behoren tot

24

werkzaamheden van de ober/serveerder. Het bedienend personeel zorgt ervoor dat de

huizen van baddoeken, toiletpapier, shampoo, douchegel, ventilator zijn voorzien in

samenwerking met de schoonmaakster.

5. tuinwerkers

De tuinwerkers zorgen voor het onderhoud van het terrein. Zij hebben een uitvoerende

functie.

6. schoonmaakster

De schoonmaakster is verantwoordelijk voor de schoonmaak van het hotel. Ze heeft

een uitvoerende functie.

Verder zijn alle werknemers naast hun specifieke werkzaamheden ook inzetbaar voor andere

taken.

2.2 De administratieve organisatie van het inkoopproces van

Hotel/Restaurant De Plantage N.V.

Bij Hotel/Restaurant De Plantage N.V worden inkopen gedaan. Het inkoopproces van het

voornoemd bedrijf bestaat hoofdzakelijk uit het inkopen van:

1. vleessoorten;

2. vissoorten;

3. specerijen;

4. groenten en fruit.

Daarnaast worden andere artikelen ingekocht, zoals:

1. schoonmaakmiddelen;

2. verfwaren;

3. gereedschappen voor de tuin;

4. kantoorartikelen;

5. keukenartikelen.

Binnen het bedrijf is er geen specifieke afdeling die de inkopen geheel doet. De inkoopfunctie

wordt uitgeoefend door de directie als het om grote aanschaffingen gaat, zoals bedden,

ijskasten, kussens en ventilatoren, omdat ze budgethouder is. Inkopen van goederen en

artikelen voor de tuin, het hotel en het restaurant worden gedaan door de kok. De kok is door

de directeur geautoriseerd om inkopen te verrichten op basis van vertrouwen.

25

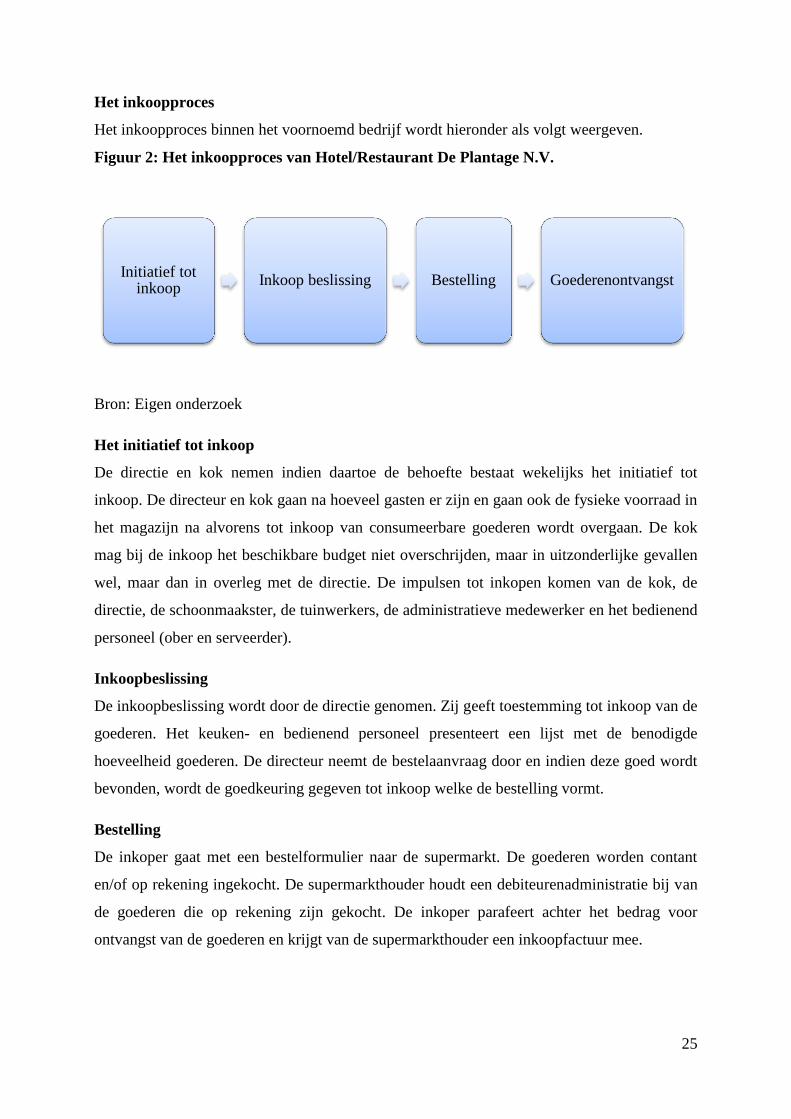

Het inkoopproces

Het inkoopproces binnen het voornoemd bedrijf wordt hieronder als volgt weergeven.

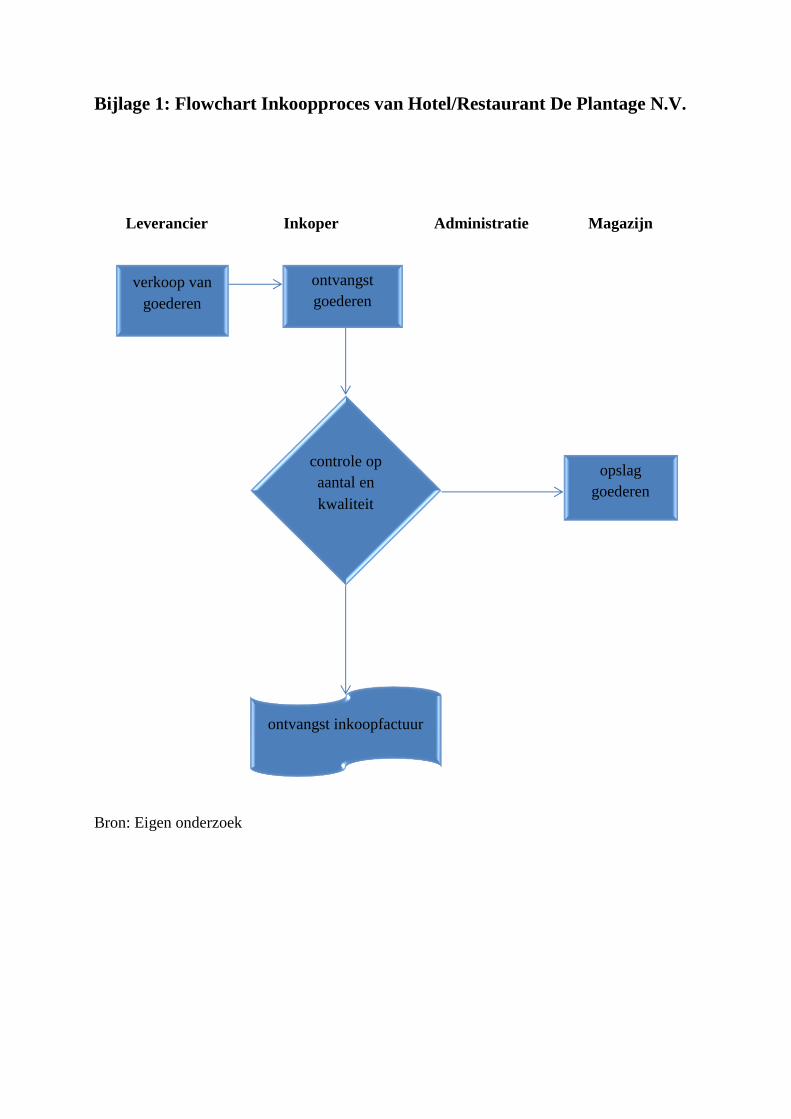

Figuur 2: Het inkoopproces van Hotel/Restaurant De Plantage N.V.

Bron: Eigen onderzoek

Het initiatief tot inkoop

De directie en kok nemen indien daartoe de behoefte bestaat wekelijks het initiatief tot

inkoop. De directeur en kok gaan na hoeveel gasten er zijn en gaan ook de fysieke voorraad in

het magazijn na alvorens tot inkoop van consumeerbare goederen wordt overgaan. De kok

mag bij de inkoop het beschikbare budget niet overschrijden, maar in uitzonderlijke gevallen

wel, maar dan in overleg met de directie. De impulsen tot inkopen komen van de kok, de

directie, de schoonmaakster, de tuinwerkers, de administratieve medewerker en het bedienend

personeel (ober en serveerder).

Inkoopbeslissing

De inkoopbeslissing wordt door de directie genomen. Zij geeft toestemming tot inkoop van de

goederen. Het keuken- en bedienend personeel presenteert een lijst met de benodigde

hoeveelheid goederen. De directeur neemt de bestelaanvraag door en indien deze goed wordt

bevonden, wordt de goedkeuring gegeven tot inkoop welke de bestelling vormt.

Bestelling

De inkoper gaat met een bestelformulier naar de supermarkt. De goederen worden contant

en/of op rekening ingekocht. De supermarkthouder houdt een debiteurenadministratie bij van

de goederen die op rekening zijn gekocht. De inkoper parafeert achter het bedrag voor

ontvangst van de goederen en krijgt van de supermarkthouder een inkoopfactuur mee.

Initiatief tot inkoop

Inkoop beslissing Bestelling Goederenontvangst

26

Ontvangst van de goederen

De inkoper draagt zelf zorg voor de opslag van de ingekochte goederen, omdat het bedrijf niet

over een aparte ontvangstafdeling beschikt.

Crediteurenadministratie

De crediteurenadministratie van het bedrijf kent twee crediteuren, te weten:

1. Raiz supermarkt;

2. Faco supermarkt.

De crediteurenadministratie wordt door de administratieve medewerker van Hotel/Restaurant

De Plantage N.V. gedaan. De supermarkthouder stuurt maandelijks de rekening naar het

bedrijf. De directeur betaalt via het internet de rekening en de administratieve medewerker

krijgt een geprint bewijs van de betaling, welke in het kasboek wordt opgenomen.

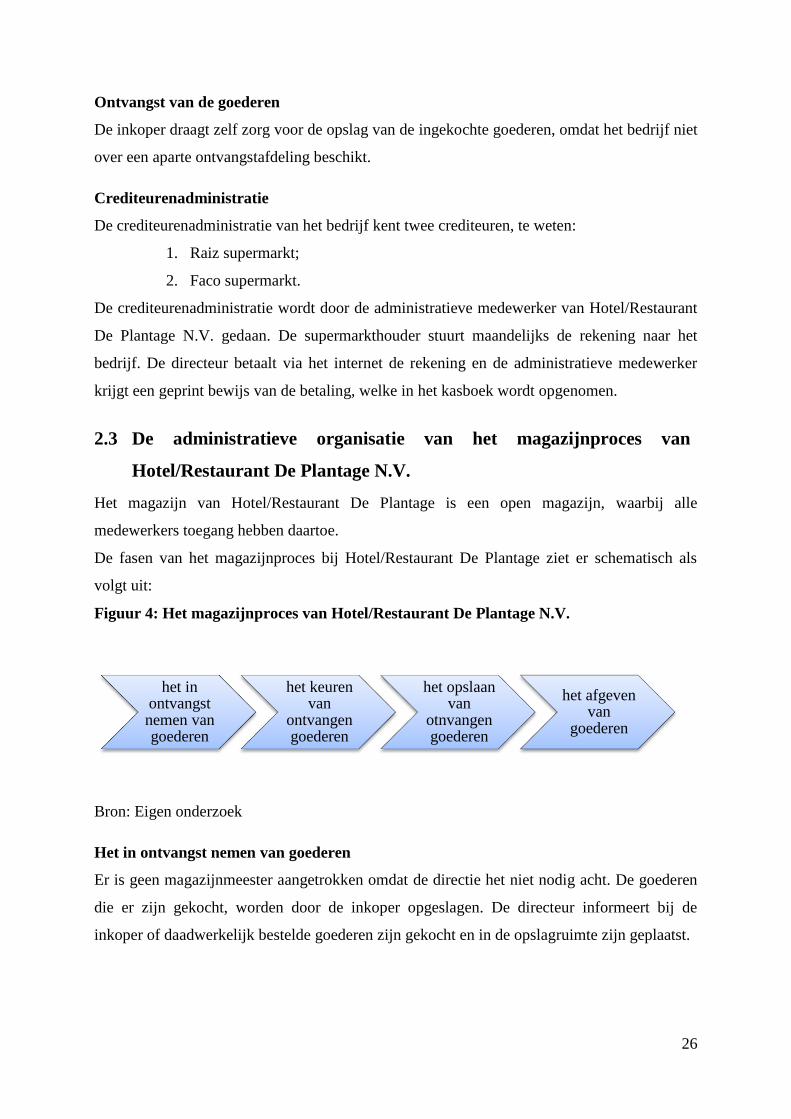

2.3 De administratieve organisatie van het magazijnproces van

Hotel/Restaurant De Plantage N.V.

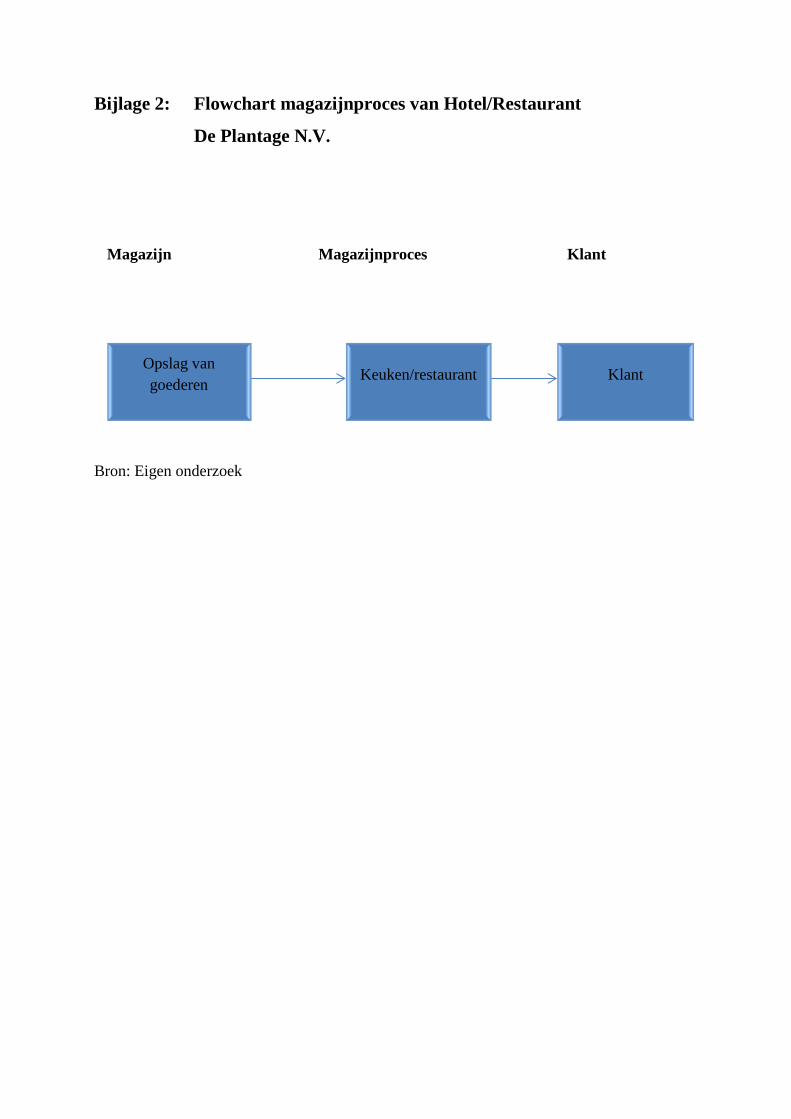

Het magazijn van Hotel/Restaurant De Plantage is een open magazijn, waarbij alle

medewerkers toegang hebben daartoe.

De fasen van het magazijnproces bij Hotel/Restaurant De Plantage ziet er schematisch als

volgt uit:

Figuur 4: Het magazijnproces van Hotel/Restaurant De Plantage N.V.

Bron: Eigen onderzoek

Het in ontvangst nemen van goederen

Er is geen magazijnmeester aangetrokken omdat de directie het niet nodig acht. De goederen

die er zijn gekocht, worden door de inkoper opgeslagen. De directeur informeert bij de

inkoper of daadwerkelijk bestelde goederen zijn gekocht en in de opslagruimte zijn geplaatst.

het in ontvangst nemen van goederen

het keuren van

ontvangen goederen

het opslaan van

otnvangen goederen

het afgeven van

goederen

27

Het keuren van ontvangen goederen

De medewerker die belast is met de inkoop van goederen op dat moment, keurt de goederen

reeds bij de supermarkt of de groenten- en vruchtenmarkt.

Het opslaan van ontvangen goederen

Het bewaren van goederen bij Hotel/Restaurant De Plantage N.V. gebeurt als volgt:

1. vlees en vis worden in de centrale freezer opgeslagen om de houdbaarheid en kwaliteit

te garanderen;

2. zuivelproducten en andere producten die gekoeld moeten worden, worden in de

keukenkoelkast bewaard om bederving te voorkomen;

3. alcoholische en frisdranken worden in de kelder en in de koelkast van het restaurant

bewaard.

Het afgeven van goederen

De goederen die aan de klant worden afgegeven zijn alcoholische en frisdranken. De

specerijen, vlees en vis worden in de vorm van een gerecht opgediend. Bij de verkoop wordt

het aantal en soort genoteerd en wordt bijgeschreven op de rekening van de desbetreffende

gast. Bij het uitchecken bij de kassa wordt alle geconsumeerde drank en voeding ten laste

gelegd aan de gast.

28

2.4 De administratieve organisatie van het verkoopproces van

Hotel/Restaurant De Plantage N.V.

Algemeen

Wanneer de klant besluit om een ruimte te huren kan deze er ook voor kiezen om gebruik te

maken van de diensten van Hotel/Restaurant De Plantage N.V.

De diensten die aangeboden worden zijn:

1. verhuur van ruimten;

2. bar- en restaurantverkoop;

3. educatieve rondleiding op het terrein;

4. fietsenverhuur.

Commercieel beleid

Het commercieel beleid wordt uitgestippeld en uitgevoerd door de directie. Om het

marktaandeel te vergroten wordt de nadruk gelegd op:

1. promotie;

2. reclame;

3. kortingen;

4. de service met hoge standaarden;

5. de internationale keuken.

Ad. 1 Promotie

Het ressort promoot haar diensten op:

a. de vakantiebeurs in Nederland;

b. de 50plusbeurs in Nederland;

c. de toeristenbeurs van Stichting Toerisme Suriname.

Ad. 2 Reclame

Maandelijks plaatst de directie een advertentie in tijdschriften zoals Parbode en Buitenkansjes

om de bekendheid van het ressort te bevorderen. Verder zijn er folders met de omschrijving

van het ressort gemaakt die zijn te verkrijgen bij Stichting Toerisme Suriname en ook bij

diverse hotels en ressorten zoals Hotel Torarica, Twenty Four Guest House. Voor de visuele

reclame is er een website http://www.deplantagecommewijne.com/index.html gemaakt waar

alle informatie over het ressort staat.

29

Ad. 3 Kortingen

Korting wordt alleen verleend aan gasten die ingezetenen zijn, omdat deze bepaald wordt

door de directie.

Ad. 4 De service met hoge standaarden

Om de diensten van het bedrijf op een hoog niveau te houden wordt het volgende gedaan:

a. de gasten worden verwelkomd met een gratis glas sap bij het inchecken;

b. tijdens het paasweekend, de kerstdagen en het jaarwisseling worden speciale

gerechten klaargemaakt die normaal niet op de menukaart voorkomen;

c. op e-mails van potentiele klanten wordt er gelijk gereageerd;

d. bij onvolkomenheden wordt adequaat en kordaat opgetreden;

e. het ontbijt wordt gratis aangeboden;

f. om van de rust die het ressort biedt te genieten, is dagrecreatie niet toegestaan;

g. klanten met individuele wensen met betrekking tot medisch-, religieus-, of

anderzijds menu, krijgen een alternatief menu.

Ad 5. De internationale keuken

Het restaurant van Hotel-Restaurant De Plantage N.V. heeft een internationale keuken. Dat

wil zeggen dat er zo veel als mogelijk gerechten vanuit de hele wereld op de menukaart

worden geplaatst. Deze gerechten zijn van oorsprong niet Surinaams, maar worden wel

allemaal bereid met Surinaamse producten. Daarbij worden alle gerechten van het

basisproduct tot eindgerecht zelf bereid.

De prijzen van de reserveringen, drank en gerecht zijn vastgesteld door de directeur. Bij de

vaststelling van de prijzen is er geen rekening gehouden met de inflatie.

Orderverkrijging

De aanvragen voor reserveringen, vergaderingen, bedrijfsfeesten, expertmeetings,

productpresentaties, trainingen, workshops en diners, komen telefonisch of per email binnen

bij de directeur. De reserveringen worden geregistreerd in de agenda op naam van de klant.

Als de aangevraagde ruimte op de desbetreffende datum en tijdstip beschikbaar is, wordt de

reservering geplaatst. Per reservering zorgt de directie voor de inzet van de arbeiders.

De verkoop van drank en gerecht vindt plaats als de gasten lunchen en dineren. Bij

Hotel/Restaurant De Plantage N.V. zijn de gasten niet verplicht om te lunchen of te dineren.

Ze kunnen ook elders lunchen of dineren. Als de klant wil lunchen of dineren, is het de taak

van de kok en serveerder/ober deze van een order te voorzien.

30

Wijze van orderverkrijging bij gebruik van drank en gerecht:

1. de klant meldt zich aan bij de bar/restaurant en geeft zijn order door of;

2. het bedienend personeel neemt de order voor drank en gerecht zelf op bij de klant.

Alle handelingen met betrekking tot de orders van drank en gerecht moeten door het

bedienend personeel worden vastgelegd. Het bedienend personeel registreert elke bezoeker op

naam, bedrijfsnaam, per groep (bijvoorbeeld van een touroperator) en huisnummer.

Na orderverkrijging voor drank en gerecht worden de orders opgehangen in de keuken. De

kok werkt op basis daarvan aan de gerechten voor de klant.

Orderbeoordeling

Binnengekomen orders voor drank en gerecht worden door de kok en directeur gecontroleerd

op de leverbaarheid en juistheid. Bij de beoordeling wordt nagegaan:

1. in het bar-restaurant:

1. voor welke klanten de bestellingen bestemd zijn;

2. soort drank;

3. de hoeveelheid;

4. als die in voorraad zijn.

2. in de keuken:

a. voor welke klanten de orders bestemd zijn;

b. soort gerecht;

c. de hoeveelheid;

d. de tijd van aankomst;

e. als voldoende ingrediënten, vlees en vis in voorraad is.

Als er niet aan de order kan worden voldaan, zal de medewerker in overleg met de klant een

nieuwe order plaatsen.

Orderverwerking

Binnenkomende orders worden eerst genoteerd door het bedienend personeel. Hierna gaat de

kok na of de bestelde gerechten kunnen worden klaargemaakt. Hij controleert de orders

samen met de medewerker die de bestelling heeft opgenomen, op juistheid. Indien de orders

juist zijn, parafeert de kok op de orders voor afhandeling. De directeur neemt deze dan de

volgende dag op. De orders worden verwerkt op de rekening van de klant. Bij het uitchecken

wordt de rekening aan de klant gepresenteerd, waarna de klant de rekening nagaat en aangeeft

31

als er onjuistheden zijn. Indien er onjuistheden zijn geconstateerd op de rekening van de klant,

zal de directeur nagaan als daadwerkelijk de gerechten of drank die op rekening voorkomen

zijn gebruikt. Hij gebruikt hiervoor de bestellingen voor drank en gerecht, die door de klant

zijn geplaatst tijdens zijn verblijf.

Orderafhandeling

Orderafhandeling worden op contante betalingen en op rekening gedaan. Contante betalingen

worden bij de kassa gedaan voor reservering als de gebruikte goederen die in het restaurant

zijn genuttigd. De bonnen worden in tweevoud opgemaakt ten behoeve van de klant en de

administratie.

Verkopen op rekening vindt plaatst als bedrijven, overheidsinstellingen en andere organisaties

gebruik hebben gemaakt van de geboden diensten van Hotel/Restaurant De Plantage N.V. en

niet contant hebben betaald.

De debiteurenadministratie

Klanten die tot debiteuren kunnen worden gerekend zijn:

1. overheidsinstellingen;

2. particuliere bedrijven;

3. parastatale bedrijven.

Als er een openstaande rekening de uiterste betaaldatum heeft overschreden, gaat de directeur

over tot aanmaning door:

1. een telefoongesprek;

2. een elektronische mail;

3. een schriftelijke brief.

De openstaande rekeningen worden opgeslagen in een map ‘debiteuren’ op datumvolgorde.

32

Hoofdstuk 3 Analyse van de administratieve organisatie van het

inkoop-, magazijn- en verkoopproces bij

Hotel/Restaurant De Plantage N.V.

Het inkoopproces

Volgens de theorie moet het inkoopproces de volgende fasen omvatten:

1. het initiatief tot inkoop;

2. het aanvragen van offerten;

3. de inkoopbeslissing;

4. het plaatsen van een bestelling;

5. de ontvangst van goederen;

6. eventuele retourzendingen;

7. de controle op de levering van diensten;

8. de ontvangst en controle van facturen;

9. de berekening van bijkomende kosten;

10. de behandeling van betalingskortingen.

Het inkoopproces van Hotel/Restaurant De Plantage N.V. doorloopt niet alle bovenvermelde

fasen en ziet er als volgt uit:

1. het initiatief tot inkoop;

2. inkoopbeslissing;

3. bestelling;

4. ontvangst van de goederen.

De aspecten die blijkens het onderzoek tekort komen zijn:

Inkoopproces:

1. functiescheidingen met betrekking tot de functie van beschikken, bewaren, registreren

en controleren zijn niet formeel vastgelegd.

De functiescheidingen zijn niet vastgelegd vanwege het feit dat de directie aanneemt

dat het niet van belang is voor een kleine onderneming. Het gevolg hiervan is dat de

directie en de werknemers, in deze, de administratieve medewerker, de koks, de

obers/serveerders (het bedienend personeel), de tuinwerkers en de schoonmaakster

hun taken en bevoegdheden niet kennen.

33

2. er is geen functiescheiding tussen de inkoop en het bewaren van de goederen, doordat

de kok op basis van vertrouwen de functie van inkoper en magazijnmeester bekleedt.

Deze is binnen dit proces verantwoordelijk voor de inkoop, het opslaan en het beheer

van de goederen. Het gevolg hiervan is, dat er vergaande functievermenging

plaatsvindt, met als gevolg dat de inkoper de goederen kan ontvreemden zonder dat

het wordt opgemerkt.

3. controle op de inkoopfactuur en de goederenontvangst worden nagelaten, omdat de

directie het niet nodig acht.

Doordat er geen controle op de inkoopfactuur en de goederenontvangst is, bestaat het

risico dat de inkoper met de supermarkthouder kan samenspannen door bijvoorbeeld

een hoger bedrag te laten betalen voor een goed en het residu toe-eigenen of goederen,

die niet op de bestelorder vóórkomen, kopen op de rekening van het bedrijf.

Het magazijnproces

Zoals blijkt uit de theorie moet het magazijnproces als volgt uit zien:

1. het in ontvangst nemen van goederen;

2. het (doen) keuren van ontvangen goederen;

3. het opslaan van ontvangen goederen;

4. het afgeven van goederen;

5. het verzenden van goederen;

6. het aanhouden van een eigen administratieve magazijnverantwoording;

7. het inventariseren van voorraden.

Bij het onderzoeksbedrijf bestaat het magazijnproces uit:

1. het in ontvangst nemen van goederen;

2. het keuren van ontvangen goederen;

3. het opslaan van ontvangen goederen;

4. het afgeven van goederen.

Bij voornoemd bedrijf zijn de volgende tekortkomingen met betrekking tot het

magazijnproces geconstateerd:

1. alle werknemers van het bedrijf hebben toegang tot de opslag, omdat die niet op slot

wordt gedaan.

34

Omdat het magazijn toegankelijk is voor alle werknemers, kan het tot ontvreemding

van de goederen leiden met als gevolg dat de voorraad minder kan worden en de

leverbaarheid van de goederen niet kan worden gegarandeerd.

2. de goederen worden zonder een lijst van bewaring/stellingkaart beheerd omdat het om

kleine partijen goederen gaat en de registratie daarvan geen vereiste is voor de

onderneming.

Daardoor bestaat het risico dat de directie de juistheid en volledigheid van de voorraad

niet kan natrekken. Het magazijnbeheer wordt hierdoor onoverzichtelijk.

3. er vindt geen inventarisatie van de goederenvoorraad plaatst vanwege het feit dat er

wordt aangenomen door het management dat de inkopen op basis van behoefte geen

inventarisatie vereist.

Het nadeel daarvan is dat er niet kan worden gezien, of indien de goederen die zijn

besteld, daadwerkelijk in het magazijn zijn opgeslagen.

Het verkoopproces

Theoretisch en praktisch ziet het verkoopproces als volgt uit:

1. het bepalen van de voorwaarden van het commerciële beleid:

a. het bepalen van de verkoopvoorwaarden en de bij het verkoopproces te volgen

procedures;

b. het bepalen van de wijze waarop de marktbewerking zal plaatsvinden (keuze van

marketinginstrumenten, verkoopkanalen, wijze van benaderen van klanten, e.d.).

Het eigenlijke verkoopproces begint bij het aan een afnemer beschikbaar stellen

van een product/goed en eindigt bij het afleveren van de bestelde goederen.

2. orderverkrijging; De klant/afnemer plaatst op basis van informatie over het

beschikbare productaanbod een order.

3. orderverwerking; De order wordt verwerkt in het informatieverzorgende systeem van

de verkopende organisatie.

4. orderafhandeling; De order wordt uitgeleverd en gefactureerd.

Het verkoopproces van Hotel/Restaurant De Plantage N.V. doorloopt alle fasen die in de

theorie zijn opgenomen. Echter zijn de volgende tekortkomingen geconstateerd:

1. het commerciële beleid van het ressort leidt niet tot winstmaximalisatie, vanwege het

feit dat de potentie van het bedrijf niet maximaal wordt geëxploiteerd.

Het gevolg hiervan is het afzetten van minder producten, dat leidt tot lagere

inkomsten.

35

2. er is geen transparant tarievenbeleid met betrekking tot het verlenen van kortingen,

vanwege het feit dat het de prijzen niet zijn vermeld in de folders en op de website;

Daardoor kan het leiden tot onvolkomenheden, waarbij het moeilijk is om na te gaan

als de klant recht heeft op een korting.

3. er is een groot risico op het mislopen van inkomsten indien de klanten bij het

uitchecken de rekening betalen.

Het gevolg hiervan is, dat de gasten kunnen vertrekken zonder hun schulden te

voldoen.

36

Conclusies en aanbevelingen

Conclusies

De administratieve organisatie is voor iedere organisatie essentieel. Evenzo voor

Hotel/Restaurant De Plantage N.V.. Het beschrijven van de administratieve organisatie met

betrekking tot het inkoop-, magazijn- en verkoopproces was noodzakelijk, omdat

gestructureerde inkopen een wezenlijke bijdrage leveren aan een goede omzet. De

probleemstelling van het onderzoek naar de administratieve organisatie van voornoemd

bedrijf is als volgt geformuleerd:

“Voldoet de huidige administratieve organisatie van het inkoop-, magazijn- en

verkoopproces van Hotel/Restaurant De Plantage N.V. aan de theoretisch gestelde

eisen?”

Zoals in de inleiding is aangegeven is het onderzoek gericht op het toetsen van de huidige

situatie van de administratieve organisatie van het inkoop-, magazijn- en verkoopproces aan

de theoretische gestelde eisen. Uit het onderzoek is gebleken dat het inkoop-, magazijn- en

verkoopproces bij Hotel/Restaurant De Plantage N.V. niet volledig voldoet aan de

theoretische gestelde eisen. Dit brengt onder andere problemen met zich mee voor de

accountantscontrole, en op langere termijn, voor de financiële situatie van de onderneming.

Uitgaande van het verrichte onderzoek kunnen de volgende conclusies worden getrokken en

aanbevelingen worden gedaan:

Inkoopproces:

1. functiescheidingen met betrekking tot de functie van beschikken, bewaren, registreren

en controleren zijn niet formeel vastgelegd.

De functiescheidingen zijn niet vastgelegd vanwege het feit dat de directie aanneemt

dat het niet van belang is voor een kleine onderneming. Het gevolg hiervan is dat de

directie en de werknemers, in deze, de administratieve medewerker, de koks, de

obers/serveerders (het bedienend personeel), de tuinwerkers en de schoonmaakster

hun taken en bevoegdheden niet kennen.

2. er is geen functiescheiding tussen de inkoop en het bewaren van de goederen, doordat

de kok op basis van vertrouwen de functie van inkoper en magazijnmeester bekleedt.

Deze is binnen dit proces verantwoordelijk voor de inkoop, het opslaan en het beheer

van de goederen. Het gevolg hiervan is, dat er vergaande functievermenging

37

plaatsvindt, met als gevolg dat de inkoper de goederen kan ontvreemden zonder dat

het wordt opgemerkt.

3. controle op de inkoopfactuur en de goederenontvangst worden nagelaten, omdat de

directie het niet nodig acht.

Doordat er geen controle op de inkoopfactuur en de goederenontvangst is, bestaat het

risico dat de inkoper met de supermarkthouder kan samenspannen door bijvoorbeeld

een hoger bedrag te laten betalen voor een goed en het residu toe-eigenen of goederen,

die niet op de bestelorder vóórkomen, kopen op de rekening van het bedrijf.

Magazijnproces:

1. alle werknemers van het bedrijf hebben toegang tot de opslag, omdat die niet op slot

wordt gedaan.

Omdat het magazijn toegankelijk is voor alle werknemers, kan het tot ontvreemding

van de goederen leiden met als gevolg dat de voorraad minder kan worden en de

leverbaarheid van de goederen niet kan worden gegarandeerd.

2. de goederen worden zonder een lijst van bewaring/stellingkaart beheerd omdat het om

kleine partijen goederen gaat en de registratie daarvan geen vereiste is voor de

onderneming.

Daardoor bestaat het risico dat de directie de juistheid en volledigheid van de voorraad

niet kan natrekken. Het magazijnbeheer wordt hierdoor onoverzichtelijk.

3. er vindt geen inventarisatie van de goederenvoorraad plaatst vanwege het feit dat er

wordt aangenomen door het management dat de inkopen op basis van behoefte geen

inventarisatie vereist.

Het nadeel daarvan is dat er niet kan worden gezien, of indien de goederen die zijn

besteld, daadwerkelijk in het magazijn zijn opgeslagen.

38

Verkoopproces:

1. het commerciële beleid van het ressort leidt niet tot winstmaximalisatie, vanwege het

feit dat de potentie van het bedrijf niet maximaal wordt geëxploiteerd.

Het gevolg hiervan is het afzetten van minder producten, dat leidt tot lagere

inkomsten.

2. er is geen transparant tarievenbeleid met betrekking tot het verlenen van kortingen,

vanwege het feit dat het de prijzen niet zijn vermeld in de folders en op de website;

Daardoor kan het leiden tot onvolkomenheden, waarbij het moeilijk is om na te gaan

als de klant recht heeft op een korting.

3. er is een groot risico op het mislopen van inkomsten indien de klanten bij het

uitchecken de rekening betalen.

Het gevolg hiervan is, dat de gasten kunnen vertrekken zonder hun schulden te

voldoen.

39

Aanbevelingen

Inkoopproces:

1. de functiescheiding met betrekking tot de functie van beschikken, bewaren, registreren

en controleren dient te worden vastgelegd in een handboek, waarbij de specifieke

taken en bevoegdheden voor alle functionarissen zijn vastgelegd. Vastlegging van de

functiescheiding is van groot belang voor het goed functioneren van het hele bedrijf.

Elke werknemer moet worden voorzien van een protocol zodat hij weet wat zijn taken

en bevoegdheden zijn. Hierdoor worden tegengestelde belangen gecreëerd, zodat er

geen bewuste benadeling van het ressort kan plaatsvinden.

2. om het inkoopproces in goede banen te leiden moet de directeur functiescheiding

aanbrengen tussen het inkopen en het in ontvangst nemen van bestelde goederen. Het

inkoopbeleid wordt hierdoor overzichtelijk en de mogelijkheid tot frauduleus handelen

wordt beperkt.

3. om fraude bij het inkoopproces te minimaliseren moet de directie nauw betrokken zijn

bij de goederenontvangst en de factuurcontrole. De directie kan aan de hand van het

aantal goederen dat vermeld staat op de inkoopfactuur nagaan of deze overeenkomt

met het bedrag op de factuur. De inkoper mag dus niet bevoegd zijn om de goederen

op te slaan als de directeur niet erbij is.

Magazijnproces:

1. het magazijn is voor elke werknemer toegankelijk en is daarom raadzaam om het

magazijn gesloten te houden. De directie kan in dit geval de functie van

magazijnmeester bekleden of een werknemer aanwijzen voor die functie. Deze zal dan

verantwoordelijk zijn voor de opslag en beheer van de goederen. Hierdoor kunnen

goederen niet worden ontvreemd.

2. het gebruik maken van een stellingkaart, zodat het voorraad optimaal zal worden

beheerd. De directie krijgt hierbij een beter overzicht van de aanwezige voorraad. Op

de stellingkaart kunnen de volgende aspecten worden vermeld:

a. productomschrijving;

b. de ingekochte hoeveelheid goederen;

c. de aanwezige voorraad;

d. maand.

Het bijhouden van de stellingkaart heeft als voordeel dat de voorraad niet telkens

geteld hoeft te worden en kan ook een basis vormen voor het inkoopgebeuren.

40

3. de inventarisatie van de voorraad is essentieel. Het inventariseren van de voorraden is

om vast te stellen of de voorraden, die volgens de bestellingen aanwezig behoren te

zijn, ook daadwerkelijk in het magazijn aanwezig zijn. De directeur moet regelmatig

met behulp van een zelfgemaakte voorraadadministratie (voorraadlijst) een inventaris

uitvoeren van de voorraad. Zo kunnen eventuele afwijken in de voorraad worden

gesignaleerd.

Verkoopproces:

1. met betrekking tot het commerciële beleid dient de directie een actievere vorm van

reclame te maken middels een videoreclame via de lokale televisiestations, zodat er

bekendheid wordt gegeven. Ook zal het toelaten van dagjesklanten in deze een

bijdrage kunnen leveren. Dit zal leiden tot klantengroei en waardoor meer inkomsten

gegeneerd kunnen worden.

2. om het tarievenbeleid transparant te maken, kan de directie op de website van het

ressort of op de folders vermelden wanneer de klant recht heeft op een korting,

waardoor onvolkomenheden wordt voorkomen of de tarievenlijst in het restaurant

ophangen.

3. voor de diensten dient de directie de klant bij het inchecken voor de reservering te

laten betalen. De kans dat de klant wegloopt, zonder de rekening te betalen, wordt

hierdoor beperkt.

41

Geraadpleegde bronnen

Primaire bronnen

Literatuur:

1. Beek A. S. van Duin en E.H.J. Vaassen, 1997, Hoofdlijnen Bestuurlijke

informatievoorziening , Wolters-Noordhoff Groningen, 2e druk.

2. Beek A., E.H.J. Vaassen en R.H.G. Meuwissen, 2003, Hoofdlijnen Bestuurlijke

informatievoorziening, Administratieve organisatie, Wolters-Noordhoff

Groningen/Houten, 4e druk

3. Derksen Th.J.G. en H.W. Crins, 1999, AIV Informatiekunde voor het HBO,

Academisch Service, Schoonhoven, 5e geheel herziene druk, 4

e oplage.

4. Jans E.O.J., 2001,Grondslagen administratieve organisatie, Deel A: algemene

beginselen, Stenfert Kroese, Groningen/Houten, 19e druk.

5. Jans E.O.J. en Van den Oever, 2001,Grondslagen administratieve organisatie Deel B:

processen en systemen, Stenfert Kroese, Groningen/Houten,19e druk.

6. Jans E.O.J., K. Wezeman en M. van Dijk, 2007, Grondslagen van de administratieve

organisatie, Deel A: Algemene beginselen, Wolters-Noordhoff, Groningen/Houten,

20e druk.

7. Jans E.O.J., K. Wezeman en A. Mulder-Nooteboom, 2007, Grondslagen van de

administratieve organisatie, Deel B: Processen en systemen, Wolters-Noordhoff,

Groningen/Houten, 20e druk.

8. Starreveld R.W., O.C. van Leeuwen, H.B. de Mare en E.J. Joëls, 2002, Bestuurlijke

informatieverzorging, Deel 1: Algemene grondslagen, Stenfert Kroese,

Groningen/Houten, 5e druk.

Secundaire bronnen

Internet:

1. http://www.acctrain.nl/page74.php?SessionID=13b319b35123af3b5222f

2. http://users.telenet.be/karel.dt/Documents/Auditing/Theorie/1%20%20Interne%20Cont

role%20Slides%20.pdf

3. http://hbo-kennisbank.uvt.nl/cgi/av/show.cgi?fid=2871

4. http://www.kncm.nl/inkoopproces.html

5. http://users.telenet.be/karel.dt/Documents/Auditing/Theorie/Aankoopcyclus.pdf

42

6. http://educatie-en-school.infonu.nl/samenvattingen/73281-oat-bestuurlijke-

informatievoorziening-inkoop-proces.html

7. http://educatie-en-school.infonu.nl/samenvattingen/73610-bestuurlijke-

informatievoorziening-magazijnvoorraad-proces.html

8. http://www.deplantagecommewijne.com/index.html

Interviews:

1. Dhr. P. van Huffel, mede-eigenaar van Hotel/Restaurant De Plantage N.V.

2. Dhr. P. van der Grifth, mede-eigenaar van Hotel/Restaurant De Plantage N.V.

Bijlage 1: Flowchart Inkoopproces van Hotel/Restaurant De Plantage N.V.

Bron: Eigen onderzoek

verkoop van

goederen

ontvangst

goederen

controle op

aantal en

kwaliteit