Strategisch Rekenen aan Zorgvastgoed (Provada AT Osborne)

35

Renee Dooyeweerd [email protected] 06 – 5069 3313 Michel van Rooyen [email protected] 06 – 2504 2463 AT OSBORNE

-

Upload

reneedooyeweerd -

Category

Documents

-

view

742 -

download

0

Transcript of Strategisch Rekenen aan Zorgvastgoed (Provada AT Osborne)

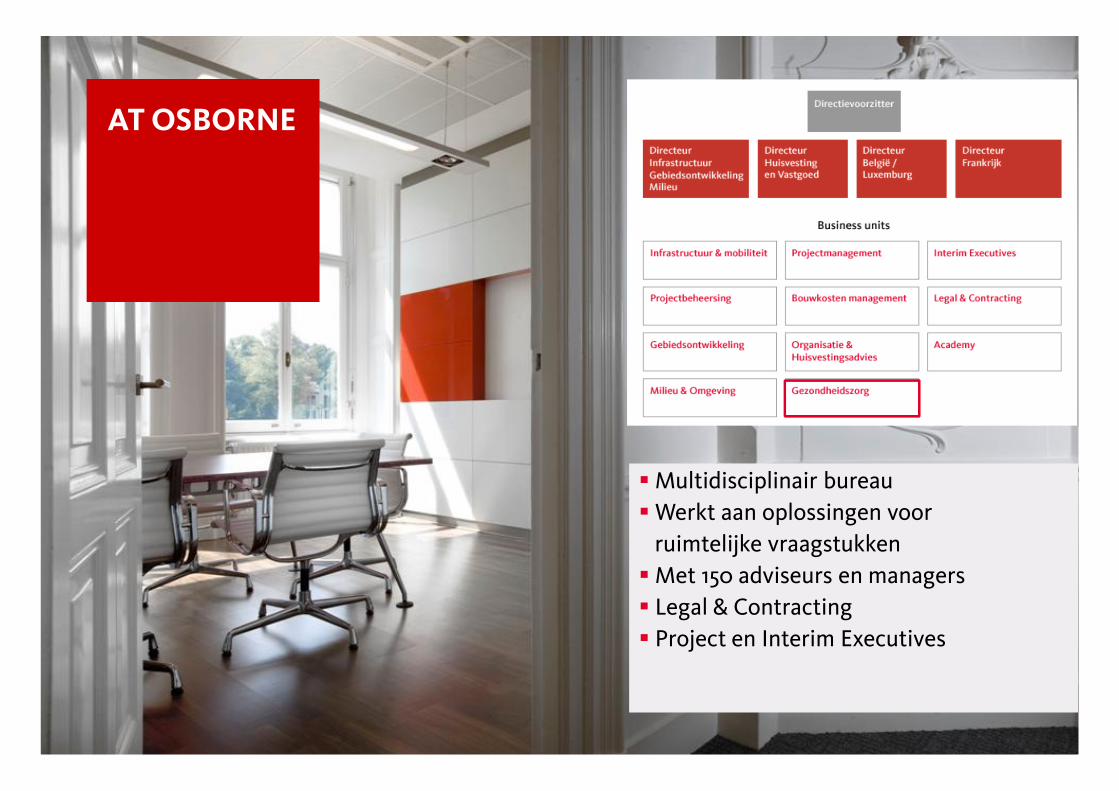

AT OSBORNE

�Multidisciplinair bureau

�Werkt aan oplossingen voor

ruimtelijke vraagstukken

�Met 150 adviseurs en managers

� Legal & Contracting

� Project en Interim Executives

Strategisch Strategisch Strategisch Strategisch rekenen aan rekenen aan rekenen aan rekenen aan zorgvastgoedzorgvastgoedzorgvastgoedzorgvastgoed

AT Osborne ondersteunt ondernemers in de zorg bij het AT Osborne ondersteunt ondernemers in de zorg bij het AT Osborne ondersteunt ondernemers in de zorg bij het AT Osborne ondersteunt ondernemers in de zorg bij het

strategisch rekenen aan huisvesting en vastgoed met:strategisch rekenen aan huisvesting en vastgoed met:strategisch rekenen aan huisvesting en vastgoed met:strategisch rekenen aan huisvesting en vastgoed met:

• Analyse van bedrijfs-, vastgoed- en toekomstwaarde

• Financial engineering en implementatie Asset Management

• Strategische portefeuilleanalyse

• Business cases (ook voor financiers en WfZ)

• (financiële) Scenarioplanning– en analyse

• Investeringsplanning – en selectie

• Bouwkostenmanagement

• Interne verrekening van huisvestingslasten

(huurder-verhuurder)

• Risicomanagement

Actualiteit

� Veel ontwikkelingen (pakket, concentratie, private initiatieven)

� icm aanpassingen financieringssystematiek (DOT, ZZP, NHC)

� icm overgangen en dubbele systemen (segmenten, transitie, garantie)

� icm onduidelijkheden (bevoorschotting, groei)

� Nieuwe financiering vastgoed …

� Overstap naar integrale, productiegerelateerde bekostiging

� Dus kapitaallastenvergoeding gekoppeld aan productie

� …leidt tot nieuwe strategische onderwerpen en risico’s

� Boekwaarde, impairment, rendement, restwaarde

� Afschrijvingsbeleid, rentemanagement, portefeuillemanagement

� …maakt strategisch vastgoedmanagement essentieel

� Matchen (huidig) vastgoed en (toekomstige) huisvestingsbehoefte

� Strategie, gebruik, exploitatie en resultaat

� … en financiën niet makkelijker

� Ontwikkelingen vergen investeringen

� Eisen financiers worden strenger

� Solvabiliteit en liquiditeit nog niet op orde4

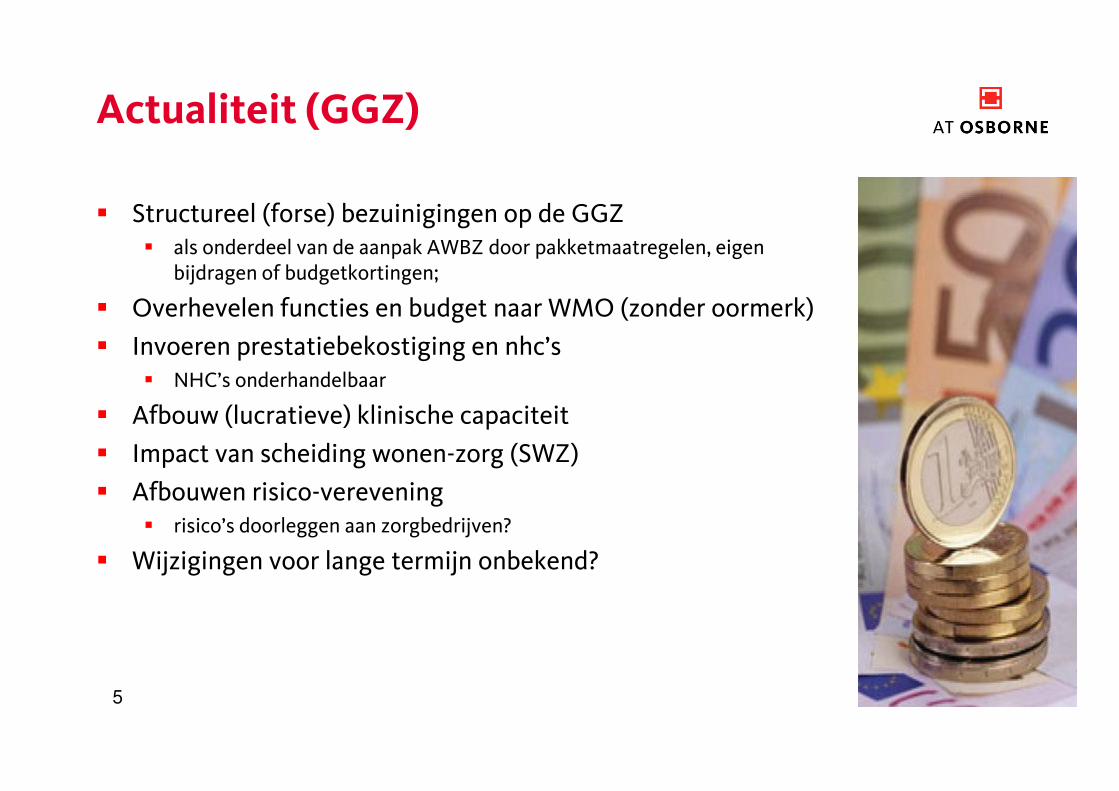

Actualiteit (GGZ)

� Structureel (forse) bezuinigingen op de GGZ� als onderdeel van de aanpak AWBZ door pakketmaatregelen, eigen

bijdragen of budgetkortingen;

� Overhevelen functies en budget naar WMO (zonder oormerk)

� Invoeren prestatiebekostiging en nhc’s� NHC’s onderhandelbaar

� Afbouw (lucratieve) klinische capaciteit

� Impact van scheiding wonen-zorg (SWZ)

� Afbouwen risico-verevening� risico’s doorleggen aan zorgbedrijven?

� Wijzigingen voor lange termijn onbekend?

5

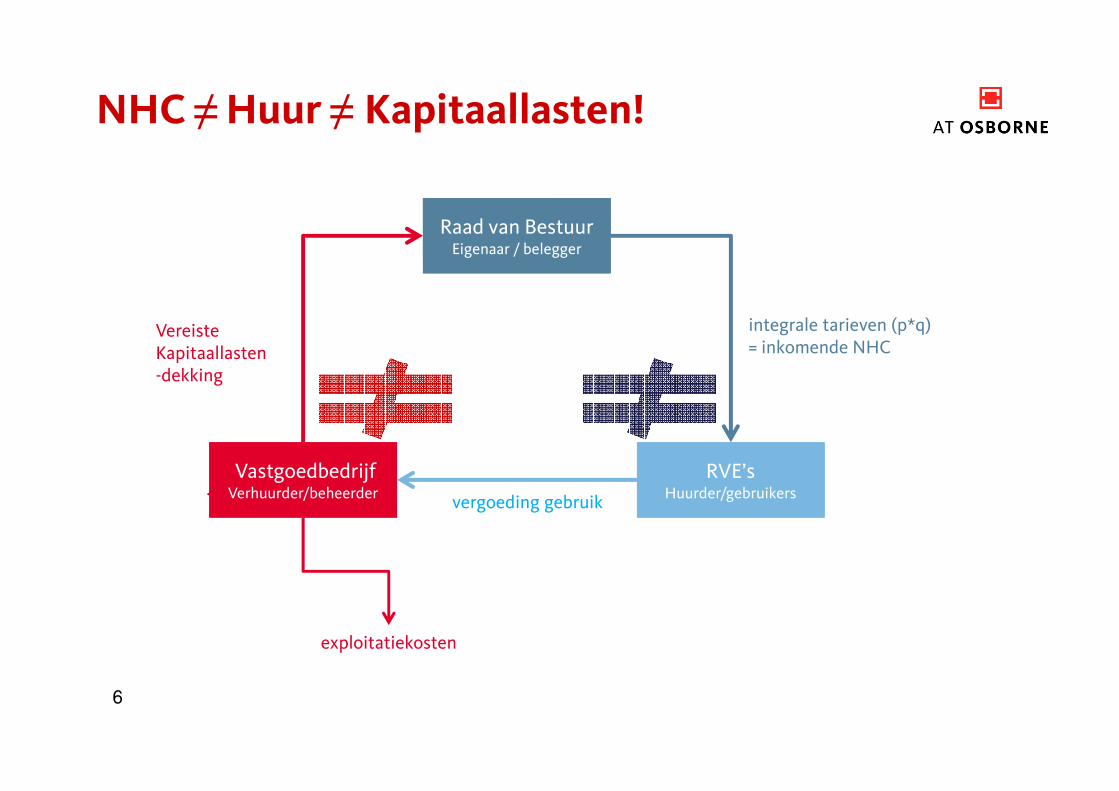

NHC ≠Huur ≠ Kapitaallasten!

exploitatiekosten

RVE’sHuurder/gebruikers

RVE’sHuurder/gebruikers

kapitaallastendekking

integrale tarieven (p*q)= inkomende NHC

Raad van BestuurEigenaar / belegger

Raad van BestuurEigenaar / belegger

vergoeding gebruik

Vereiste Kapitaallasten-dekking

VastgoedbedrijfVerhuurder/beheerder

VastgoedbedrijfVerhuurder/beheerder

6

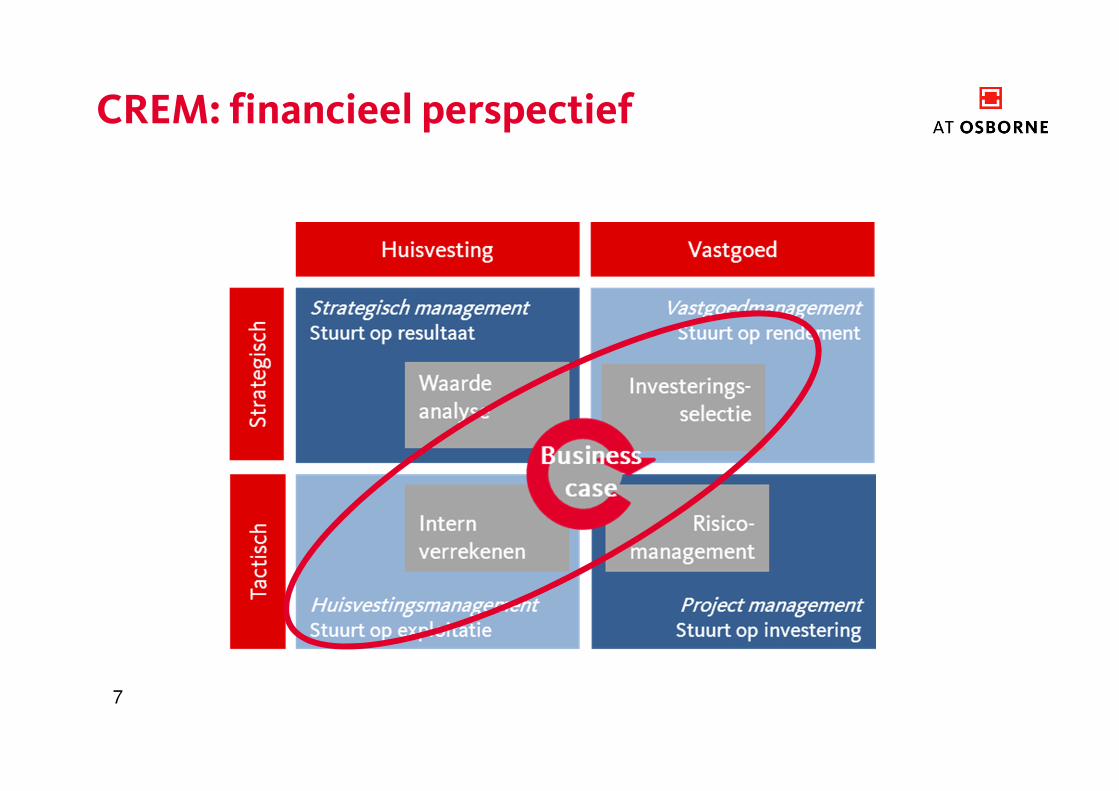

CREM: financieel perspectief

7

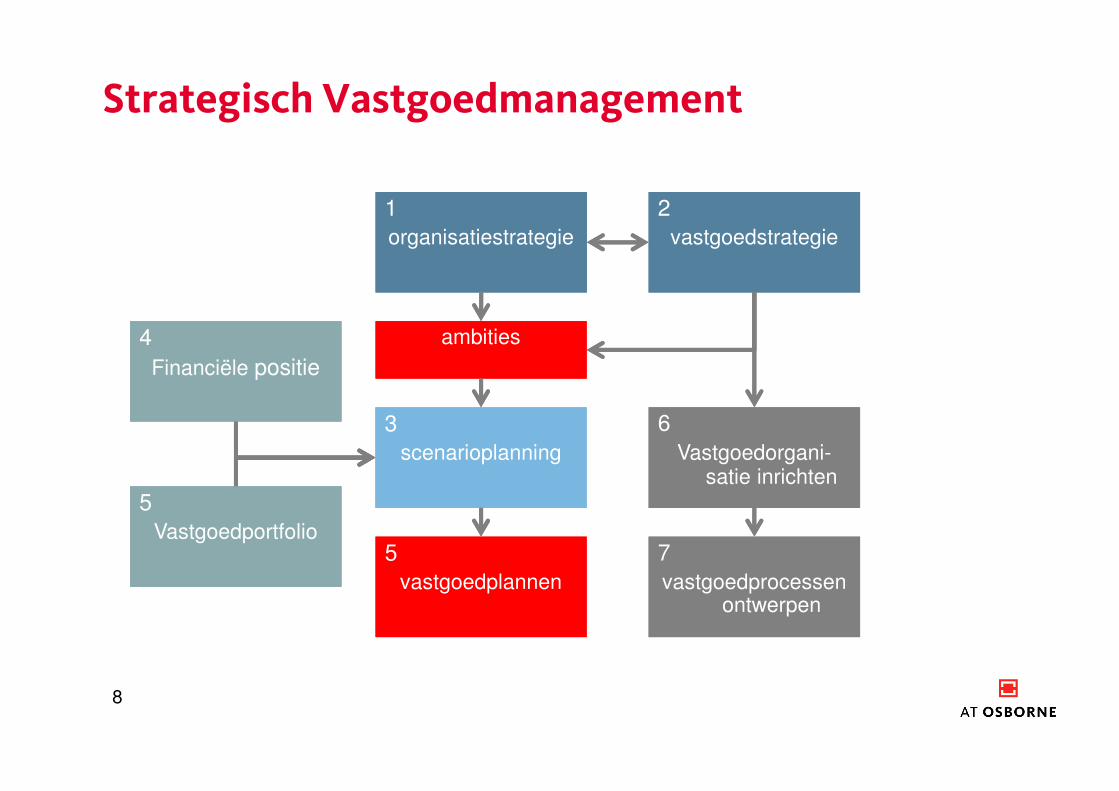

Strategisch Vastgoedmanagement

8

1

organisatiestrategie

1

organisatiestrategie

5

vastgoedplannen

5

vastgoedplannen

5

Vastgoedportfolio

5

Vastgoedportfolio

2

vastgoedstrategie

2

vastgoedstrategie

4

Financiële positie

4

Financiële positie

3

scenarioplanning

3

scenarioplanning

ambitiesambities

6

Vastgoedorgani-satie inrichten

6

Vastgoedorgani-satie inrichten

7

vastgoedprocessen ontwerpen

7

vastgoedprocessen ontwerpen

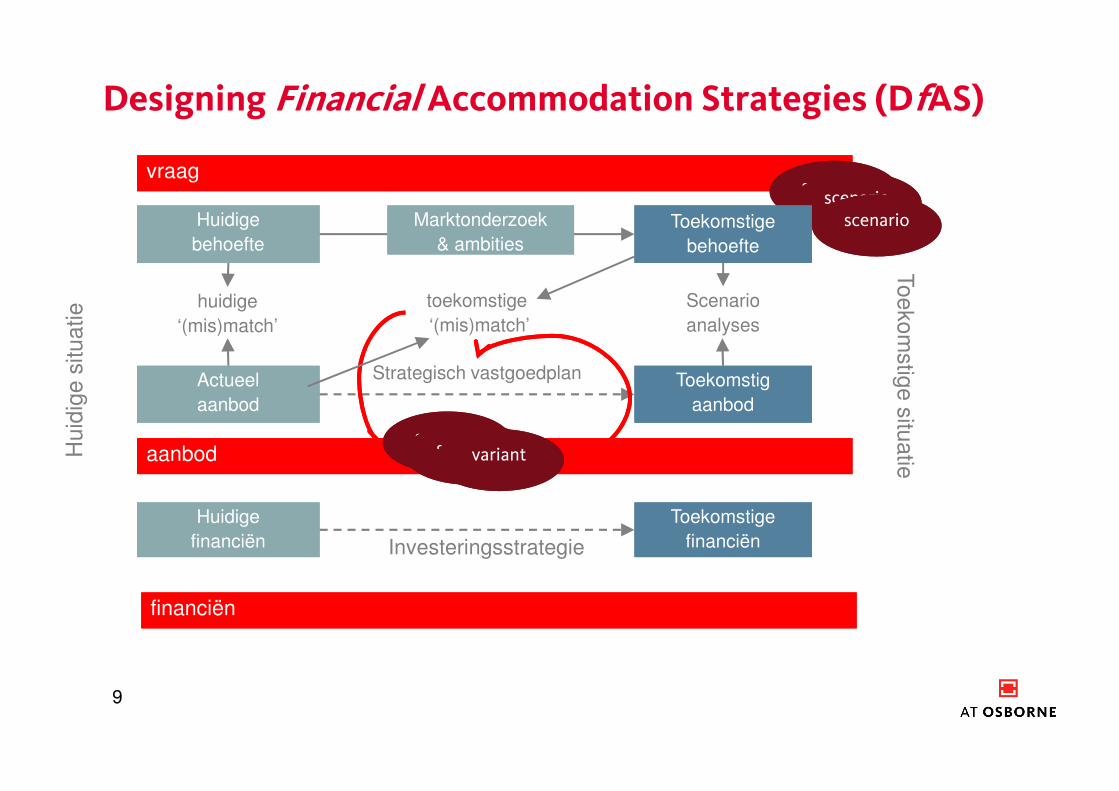

Designing Financial Accommodation Strategies (DfAS)

9

Huidige

behoefte

Huidige

behoefte

Toekomstig

aanbod

Toekomstig

aanbod

Actueel

aanbod

Actueel

aanbod

vraagvraag

To

eko

mstig

e s

itua

tieaanbodaanbodHu

idig

e s

itu

atie Scenario

analyses

huidige

‘(mis)match’

toekomstige

‘(mis)match’

Strategisch vastgoedplan

Marktonderzoek

& ambities

Marktonderzoek

& ambities

Toekomstige

financiën

Toekomstige

financiën

Huidige

financiën

Huidige

financiën Investeringsstrategie

financiënfinanciën

scenarioscenarioscenarioscenariovariantvariant

scenarioscenarioscenarioscenario

scenarioscenarioToekomstige

behoefte

Toekomstige

behoefte

SCENARIO’S

STRATEGIEVARIANTEN

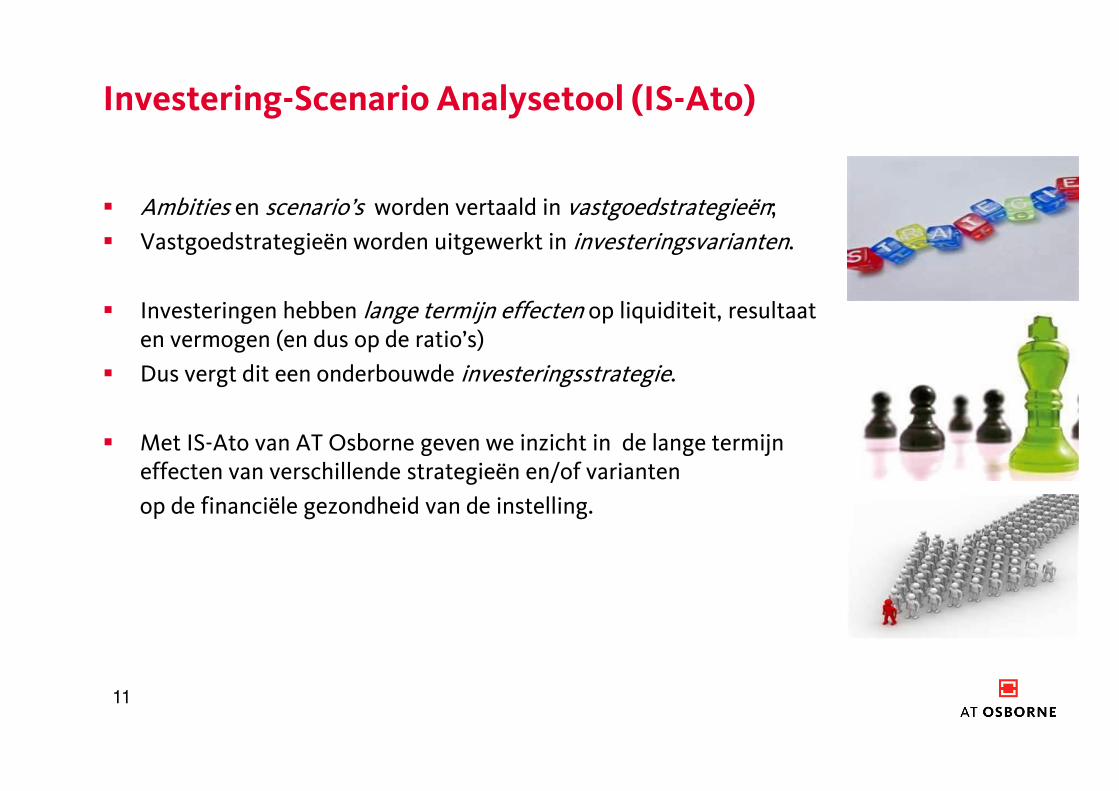

Investering-Scenario Analysetool (IS-Ato)

� Ambities en scenario’s worden vertaald in vastgoedstrategieën;

� Vastgoedstrategieën worden uitgewerkt in investeringsvarianten.

� Investeringen hebben lange termijn effecten op liquiditeit, resultaat en vermogen (en dus op de ratio’s)

� Dus vergt dit een onderbouwde investeringsstrategie.

� Met IS-Ato van AT Osborne geven we inzicht in de lange termijn effecten van verschillende strategieën en/of varianten

op de financiële gezondheid van de instelling.

11

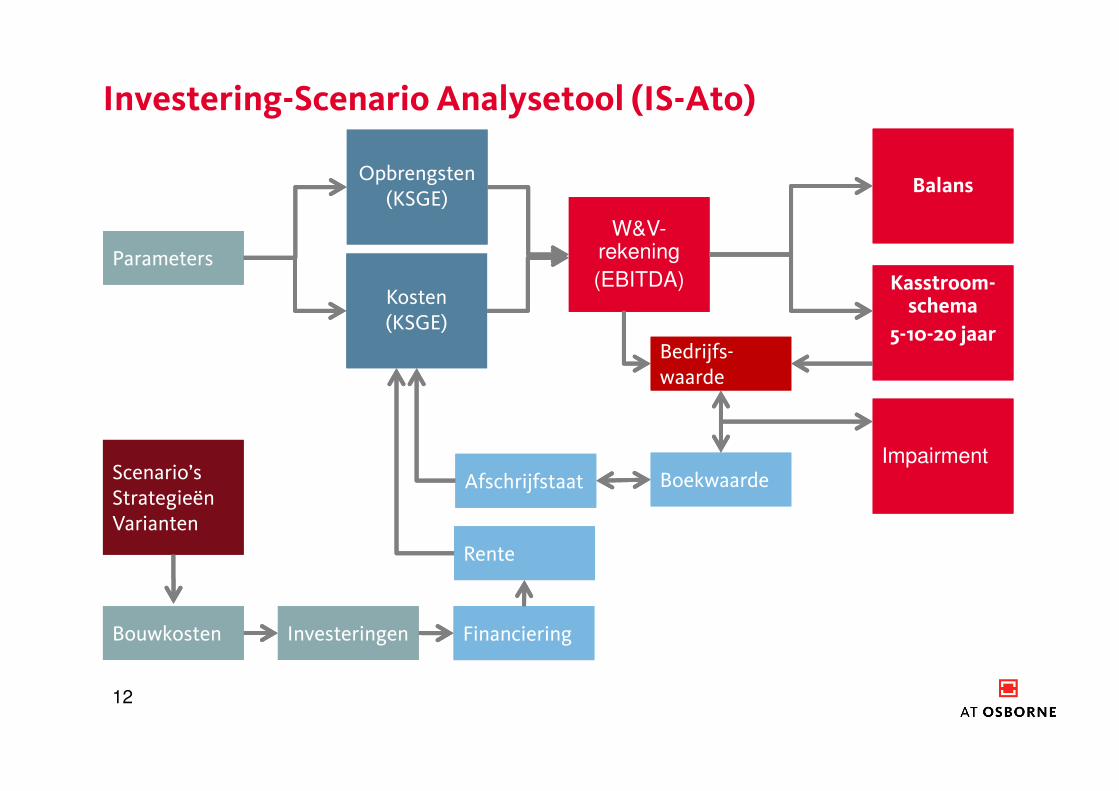

Investering-Scenario Analysetool (IS-Ato)

12

Opbrengsten(KSGE)

Opbrengsten(KSGE)

BouwkostenBouwkosten

Kosten(KSGE)Kosten(KSGE)

ImpairmentImpairment

W&V-rekening

(EBITDA)

W&V-rekening

(EBITDA)

BalansBalans

RenteRente

FinancieringFinanciering

AfschrijfstaatAfschrijfstaat BoekwaardeBoekwaarde

InvesteringenInvesteringen

ParametersParameters

Scenario’sStrategieënVarianten

Scenario’sStrategieënVarianten

Kasstroom-schema

5-10-20 jaar

Kasstroom-schema

5-10-20 jaarBedrijfs-waardeBedrijfs-waarde

13

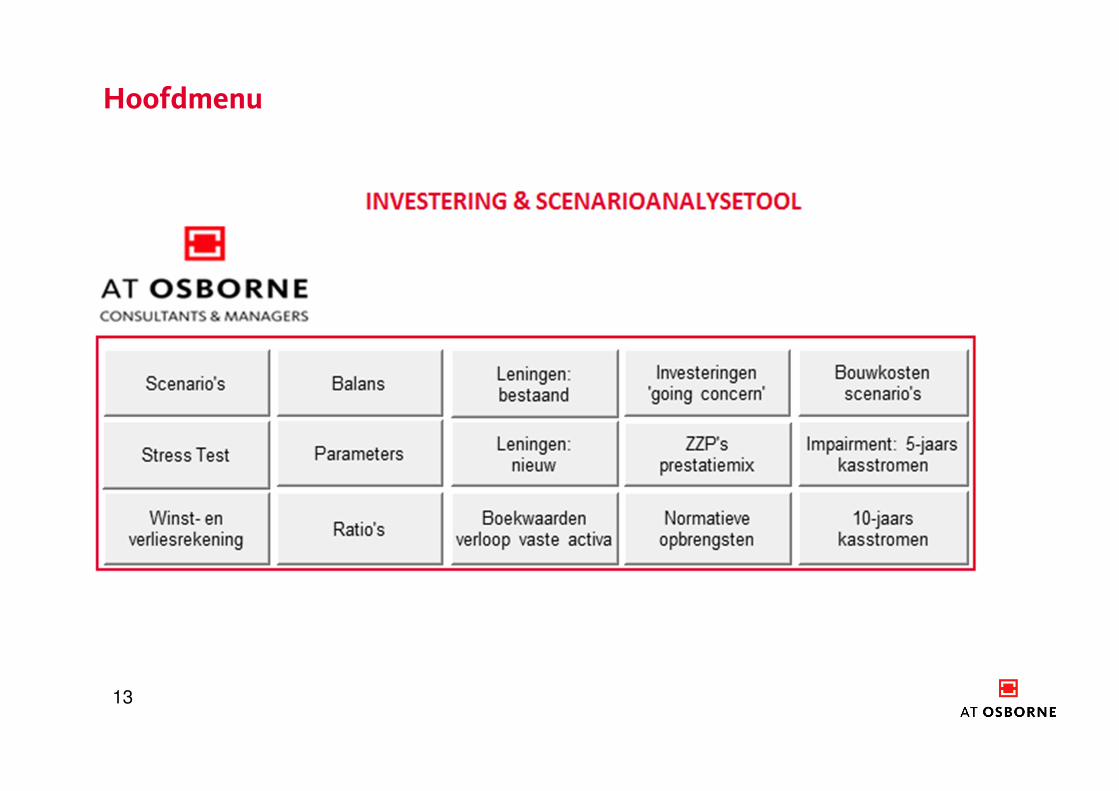

Hoofdmenu

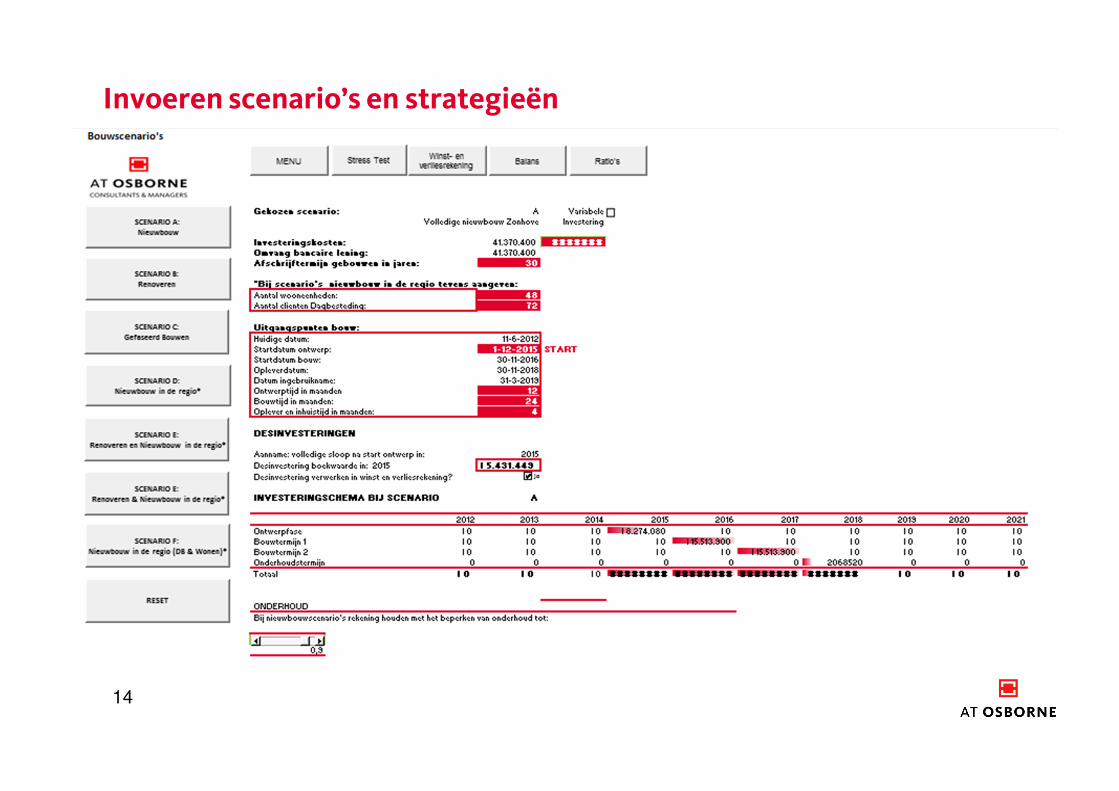

Invoeren scenario’s en strategieën

14

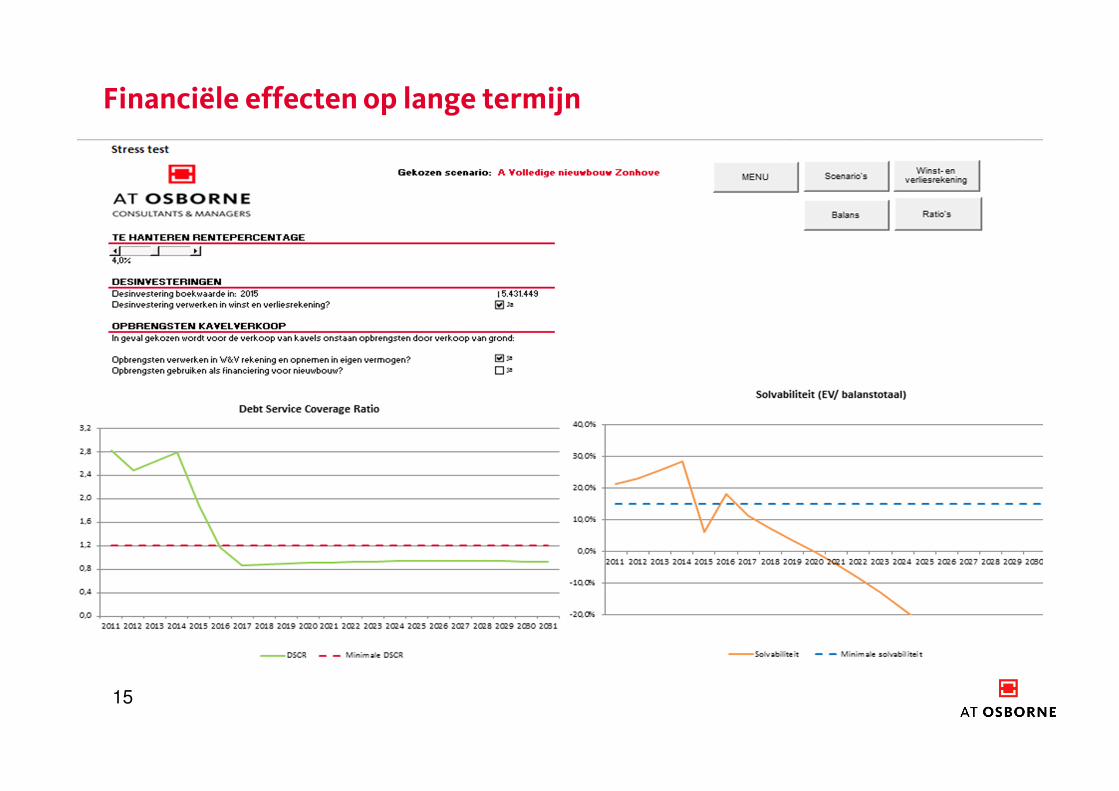

Financiële effecten op lange termijn

15

Aan welke scenario’s hebben we zoal gerekend?

16

� Invoering prestatiebekostiging inclusief overgangsregime

� Omzetverlies door overheveling functies WMO

� Invoering scheiden wonen en zorg

� Invoering ‘nieuwe werken’

� Tariefkortingen en onderhandelbare nhc (afromen)

� Herbezinning nieuwbouw of renoveren (bijv. met kwaliteitsimpuls)

� Verschillende optimalisaties

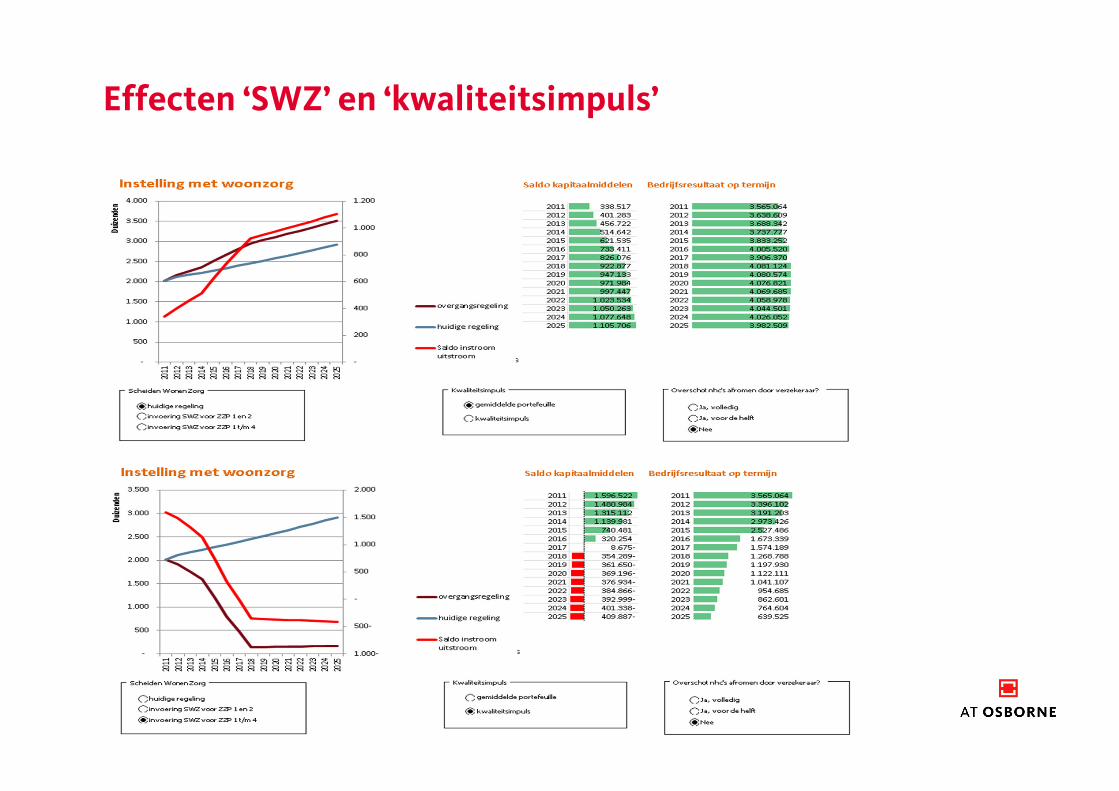

Effecten ‘SWZ’ en ‘kwaliteitsimpuls’

WELKE HUUR WELKE HUUR WELKE HUUR WELKE HUUR MOETEN WE MOETEN WE MOETEN WE MOETEN WE

REKENENREKENENREKENENREKENEN…

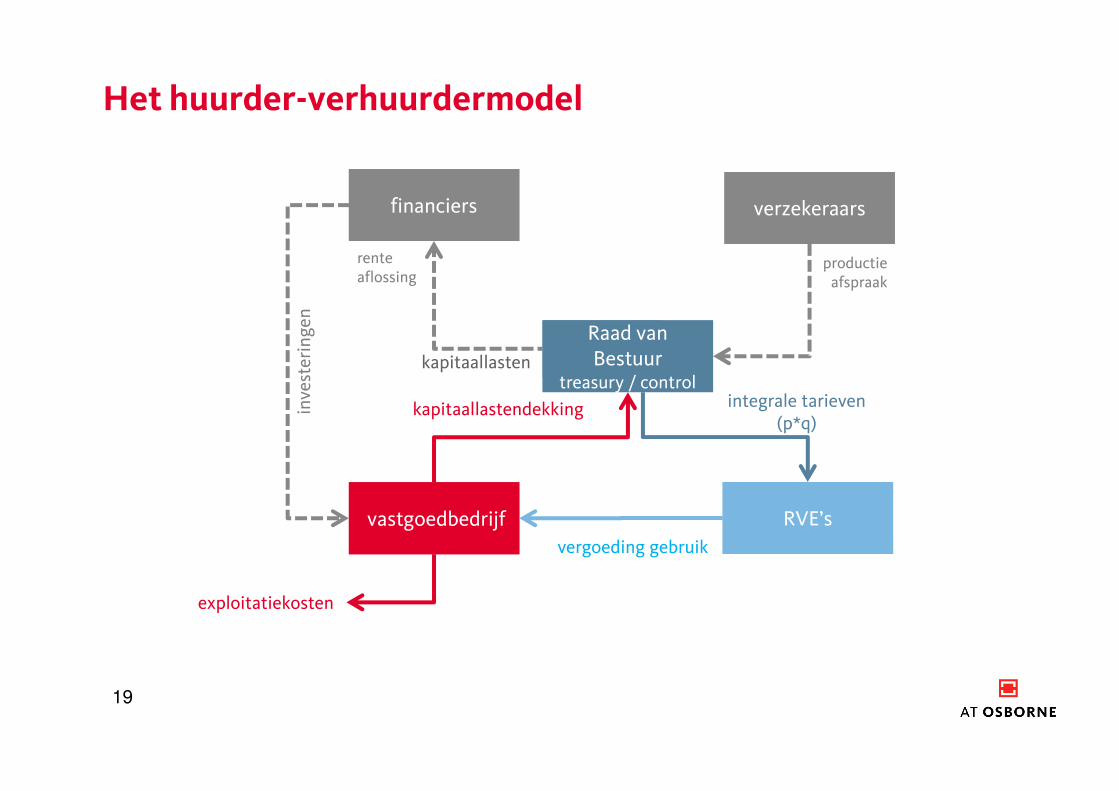

Het huurder-verhuurdermodel

19

exploitatiekosten

RVE’sRVE’s

kapitaallastendekking

verzekeraarsverzekeraarsfinanciersfinanciers

integrale tarieven (p*q)

inve

steringen

vastgoedbedrijfvastgoedbedrijf

Raad van Bestuur

treasury / control

Raad van Bestuur

treasury / control

renteaflossing

productieafspraak

vergoeding gebruik

kapitaallastendekking

kapitaallasten

Uitwerking Huurder-verhuurdermodel

� Er wordt een intern huurstelsel geïntroduceerd � i.c.m. Strategisch vastgoedplan voor concern, uitgewerkt in huisvestingsvarianten per RVE!

� Raad van Bestuur is eigenaar van het vastgoed (belegger)

� ‘Producerende’ eenheden (RVE’s) zijn gebruiker en huurder� betalen ‘huur’ voor gebruikte vastgoed (in m2 BVO).

� betalen via opslag voor eenheden zonder productie (RvB, Vastgoedbedrijf, staf etc.).

� Vastgoedbedrijf treedt op als portfoliomanager, verhuurder en beheerder. � zij int de ‘huren’

� zij betaalt de kosten van het vastgoed.

� Primaire prikkels voor efficiënt gebruik van vastgoed en huisvesting:� voor RVE’s om ‘uitgaven’ (verschuldigde huur) binnen eigen ‘inkomsten’ (nhc’s) te houden

(en dus afhankelijk van de productie).

� voor vastgoedbedrijf om ‘ opbrengsten’ (geïnde huren) werkelijke ‘kosten’ (huur, pacht, rente en afschrijvingen) te laten dekken.

� In beginsel moet het stelsel de werkelijkheid benaderen� Totaal te betalen ‘huur’ moet voldoende zijn om werkelijke kosten te dekken (voor VGB).

� Het model moet redelijk aansluiten bij de werkelijkheid van de nhc-vergoeding.

20

De huur ?

De huur heeft relatie met:

1. de kostenstructuur (NB object of gebruiker)

2. de markt

3. het beleid

Een aantal modellen voor het berekenen van de vergoeding :

1. Huurkapitalisatiemethode• Hoe stel je de kapitalisatiefactor vast? NAR en BAR

• Welke waarde kapitaliseer je?

2. Actuele waarde (markthuur)• Voor courante gebouwen (getaxeerd) een te hoge huur?

• Voor niet courante gebouwen (gecorrigeerde vervangingswaarde) een te lage huur?

• En dus grote verschillen in huurprijzen

3. Puntenstelsel• Sorteert voor op SWZ

• Maar er is geen relatie met de werkelijke kosten van het vastgoed

4. Kostprijsdekkende huur• Veel aannames over de toekomst (subjectief?)

• Met grote invloed (restwaarde, looptijd).

21

De kostprijsdekkende huur

De kostprijsdekkende huur veronderstelt alle met het vastgoed samenhangende kosten, gedurende de looptijd van het project, kostenneutraal te dekken.� Berekenen met de DCF-methode.

� Alle werkelijke kosten die gemaakt worden (door vastgoedbedrijf) omvastgoed ter beschikking te kunnen stellen (aan gebruikers)

Kostprijsdekkende huurmethode:� de aanvangshuur (H1) waarvoor geldt dat ,

� gedurende een periode (N)

� gegeven jaarlijkse huuraanpassing (i) en rendementseis (r),

� de contante waarde van de huren (CWhuren) gelijk is aan

� de contante waarde van de investering (CWI)

� plus de contante waarde van de exploitatielasten (CWEX)

� minus de contante waarde van de restwaarde (CWRW).

22

Wat ‘moet’ er in de kostprijsdekkende huur?

� In principe alle werkelijke kosten die gemaakt worden (door vastgoedbedrijf) omvastgoed ter beschikking te kunnen stellen (aan gebruikers)

� De kostencomponenten bestaan uit:

� Kapitaallasten initiële investering

� Renovaties en groot onderhoud

� Dagelijks onderhoud

� Schoonmaakonderhoud

� Energie

� Services

� Belastingen en heffingen

� Beheer- en apparaatskosten

� Uit welke kosten huur wordt samengesteld is uiteindelijk een beleidskeuze.

23

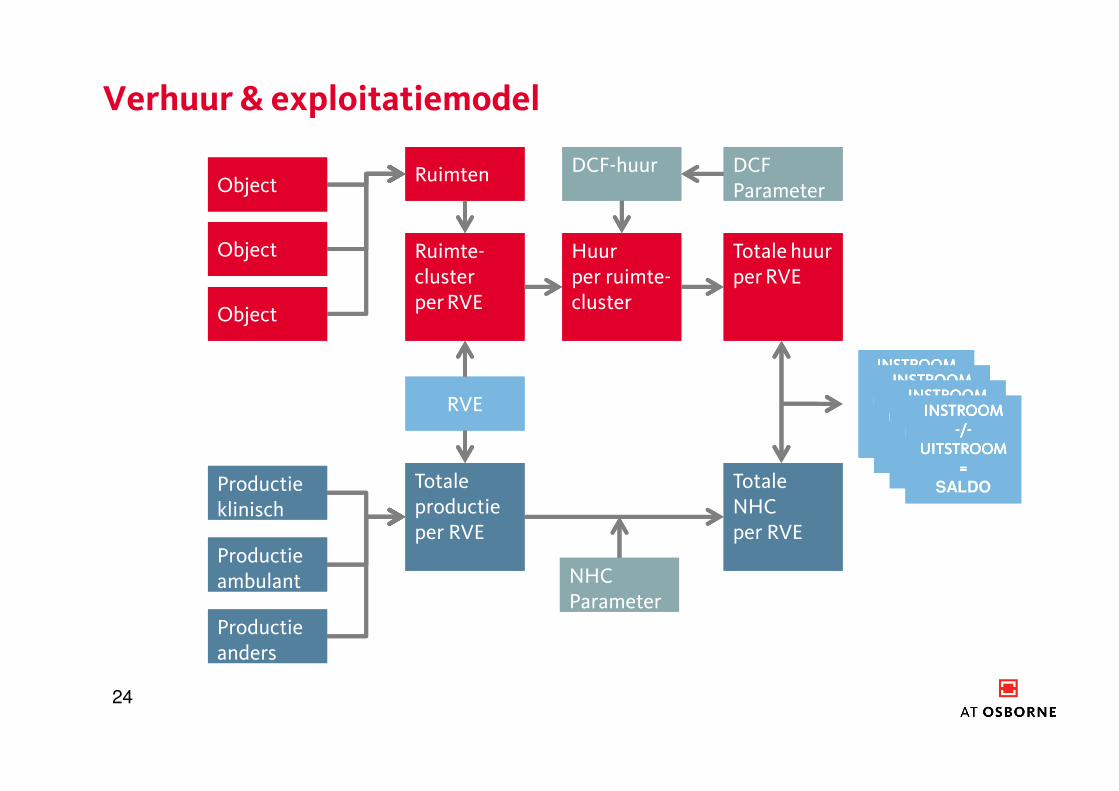

Verhuur & exploitatiemodel

24

ObjectObject

RVERVE

Productie klinischProductie klinisch

RuimtenRuimten DCFParameters

DCFParameters

DCF-huurDCF-huur

Productie ambulantProductie ambulant

Productie andersProductie anders

Totale productieper RVE

Totale productieper RVE

NHCParameters

NHCParameters

Totale NHCper RVE

Totale NHCper RVE

Totale huurperRVETotale huurperRVE

ObjectObject

ObjectObject

Ruimte-clusterperRVE

Ruimte-clusterperRVE

Huurper ruimte-cluster

Huurper ruimte-cluster

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

INSTROOMINSTROOMINSTROOMINSTROOM----////----

UITSTROOMUITSTROOMUITSTROOMUITSTROOM====

SALDO

Voorbeeld van keuzes (t.a.v. kostprijsdekkende huur)

� We hanteren één normatieve huur voor ieder gebouwtype

� Iedereen betaalt hetzelfde voor hetzelfde type gebouw

� Dus we brengen niet tot uitdrukking in de huursom: huur of koop, eigen grond of niet, a-locatie of in de periferie, duur of goedkoop, goed of slecht.

� Voorbeeld: kostprijsdekkende huur voor ‘geclusterde specifieke bouw’

is gebaseerd op (per m2 BVO):� De horizon (40 jaar, technische levensduur)

� De nieuwbouwkosten van vastgoed (EUR € 1870,- all in)

� De kosten van grond (11,5% van de bouwkosten)

� Het rendement en de ‘prijs’ van geld (�WACC 4,5%)

� Onderhoud en renovatie: 0,8% per jaar instandhouding en na 20 jaar ‘mid-life renovatie (50% bouwkosten)

� De restwaarde van vastgoed (grondwaardemodel v.s ‘going concern’)

� Bezetting (94,6%, frictie en functionele leegstand)

� Wat zit er niet in?� Dagelijks onderhoud, energie, schoonmaakkosten, apparaatskosten,

� OZB, heffingen/ verzekeringen

25

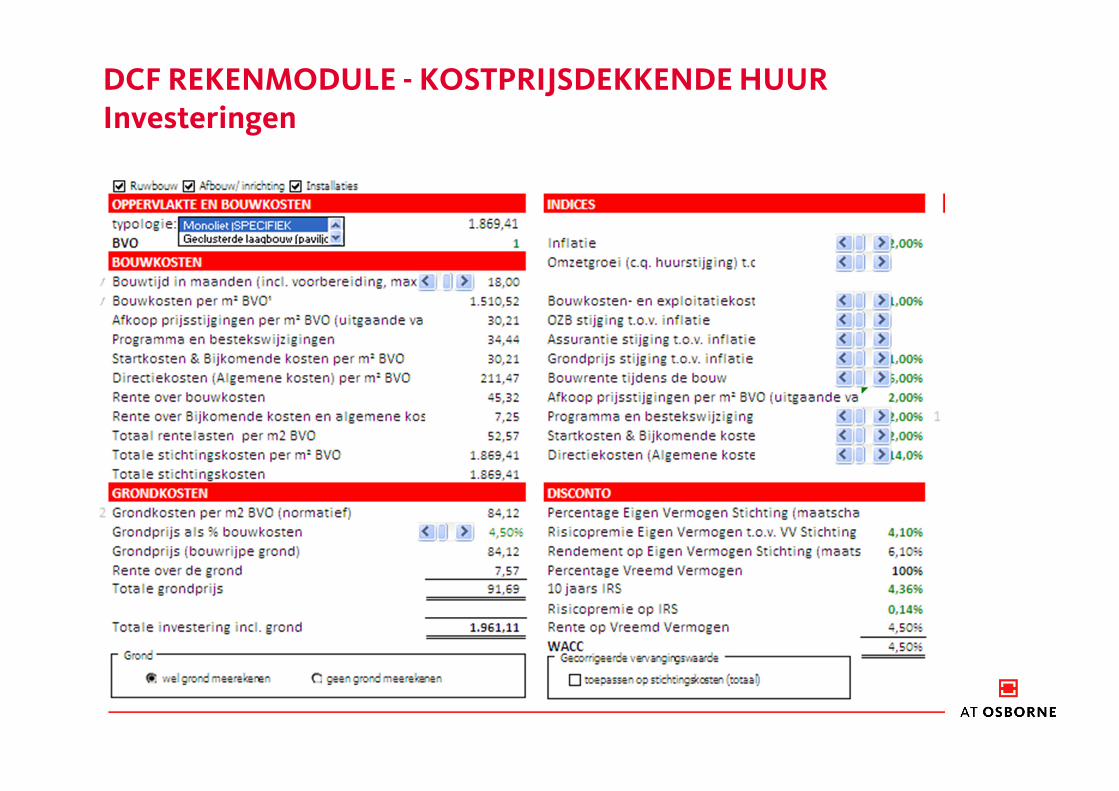

DCF REKENMODULE - KOSTPRIJSDEKKENDE HUUR Investeringen

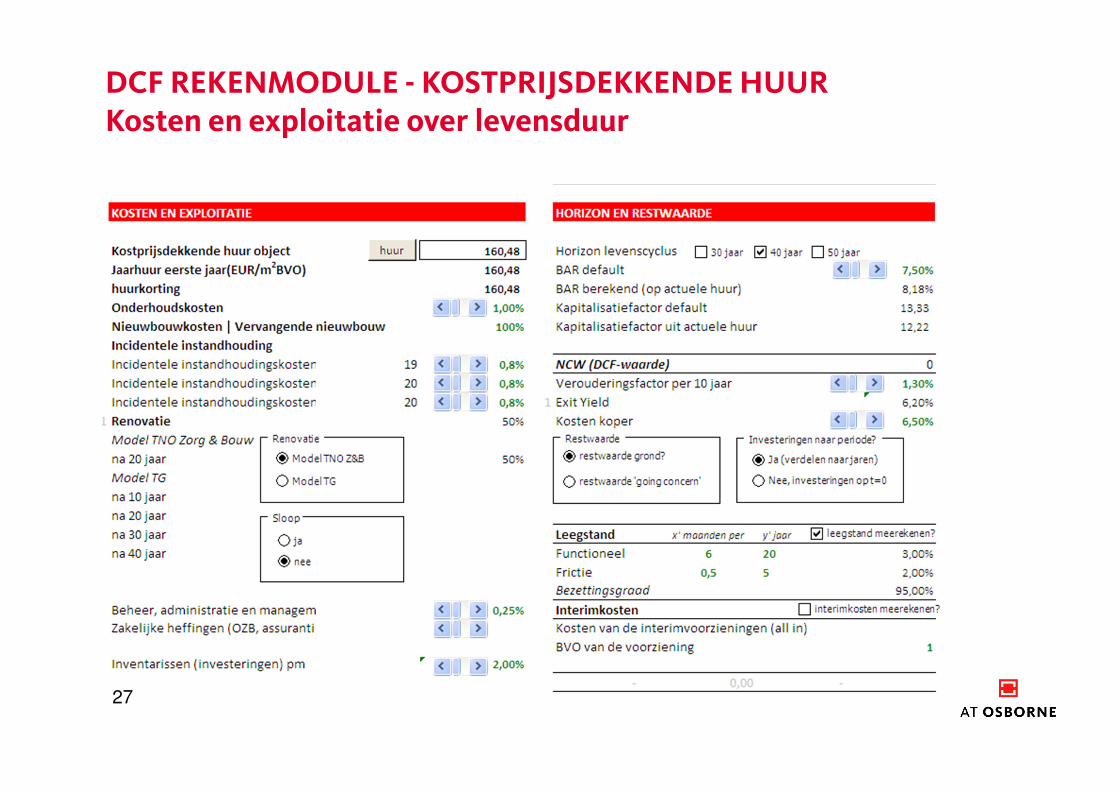

DCF REKENMODULE - KOSTPRIJSDEKKENDE HUURKosten en exploitatie over levensduur

27

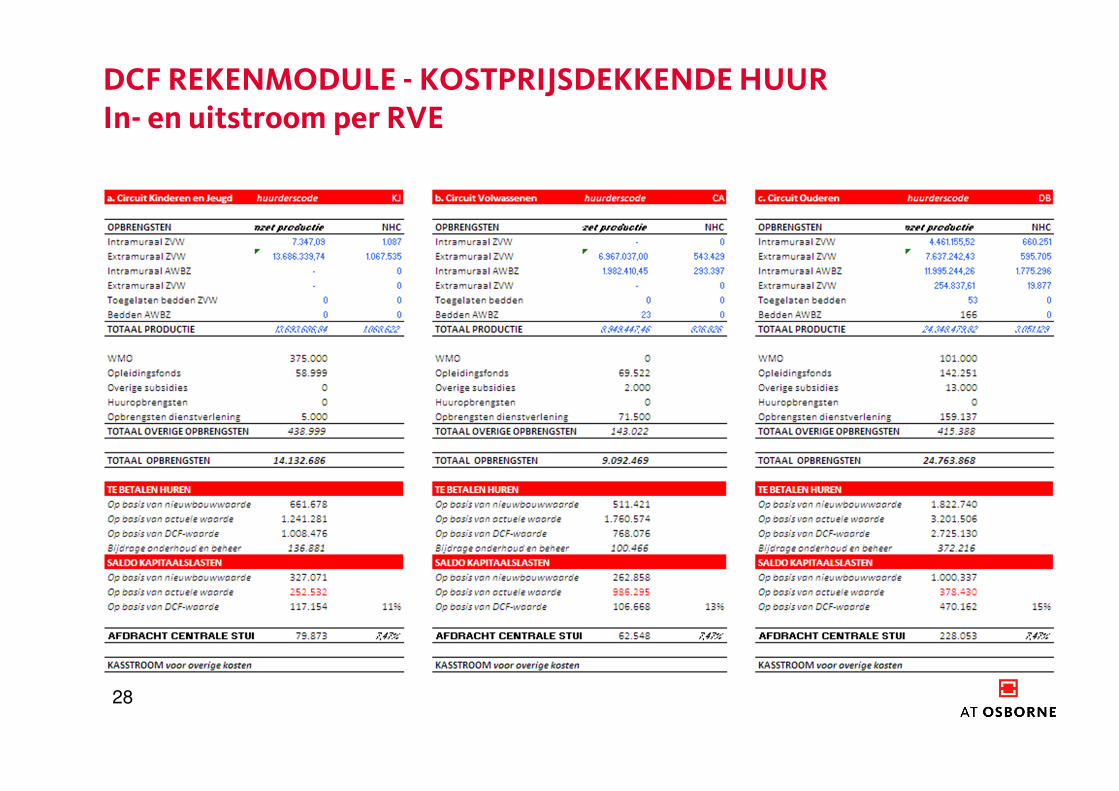

DCF REKENMODULE - KOSTPRIJSDEKKENDE HUUR In- en uitstroom per RVE

28

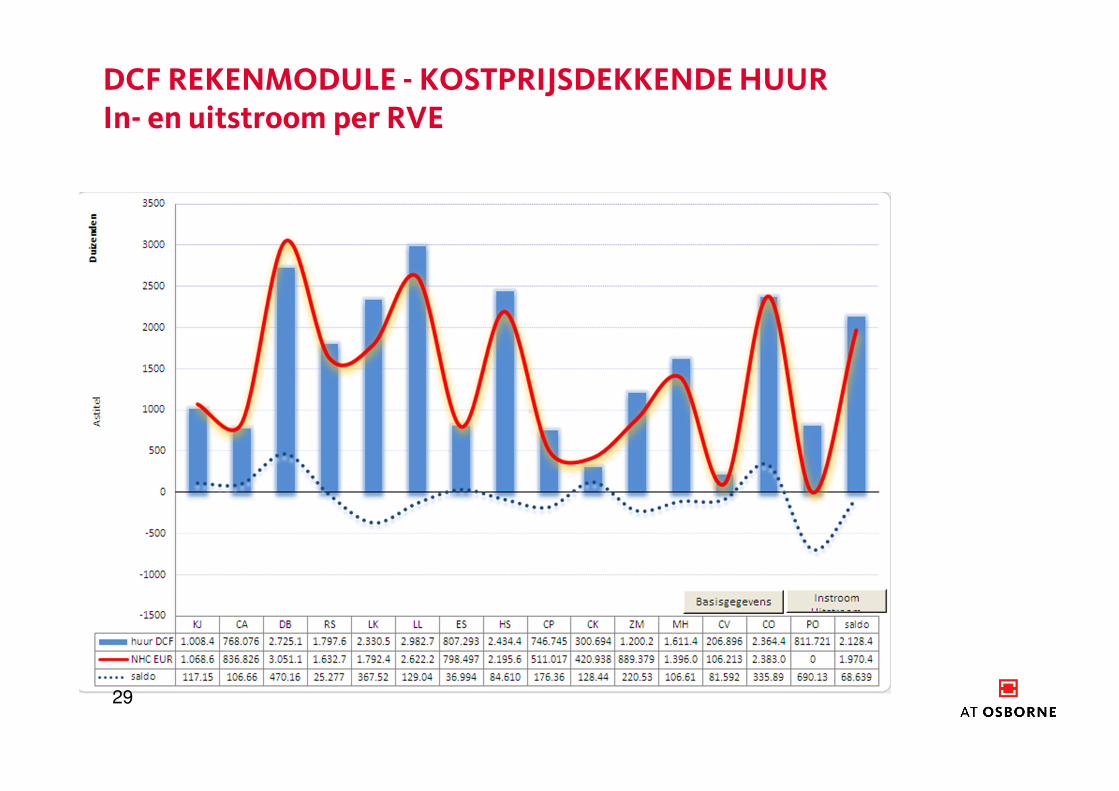

DCF REKENMODULE - KOSTPRIJSDEKKENDE HUUR In- en uitstroom per RVE

29

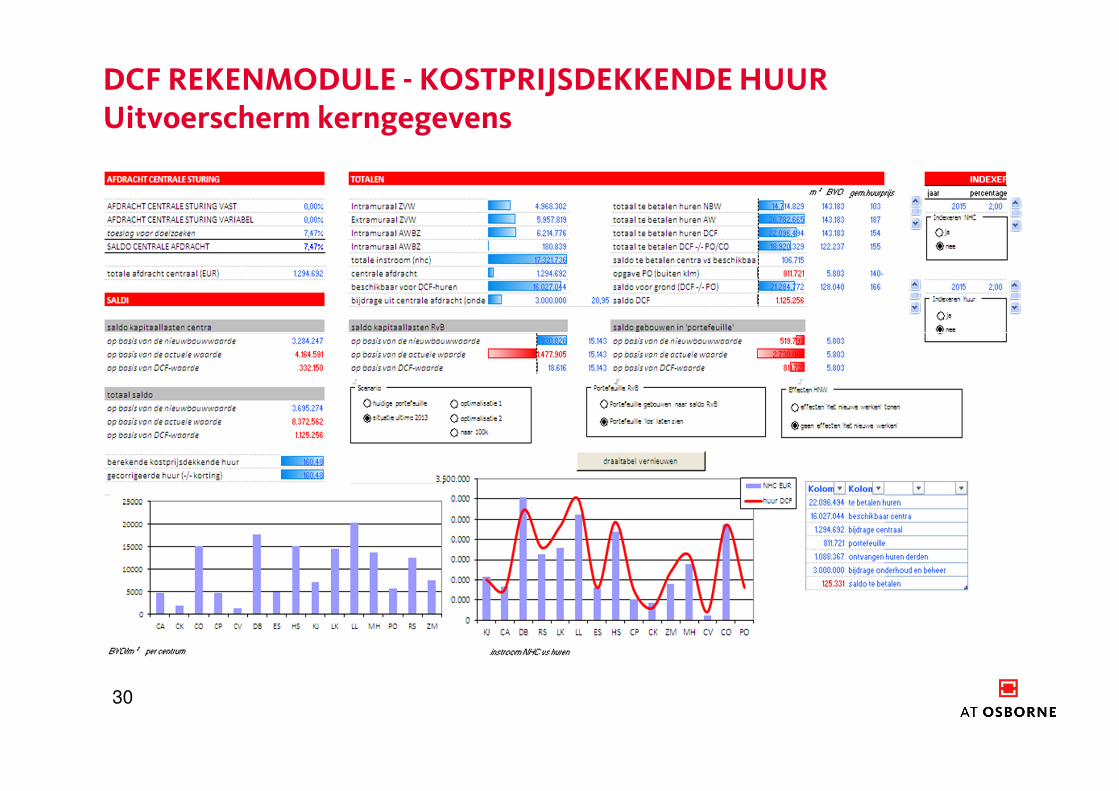

DCF REKENMODULE - KOSTPRIJSDEKKENDE HUUR Uitvoerscherm kerngegevens

30

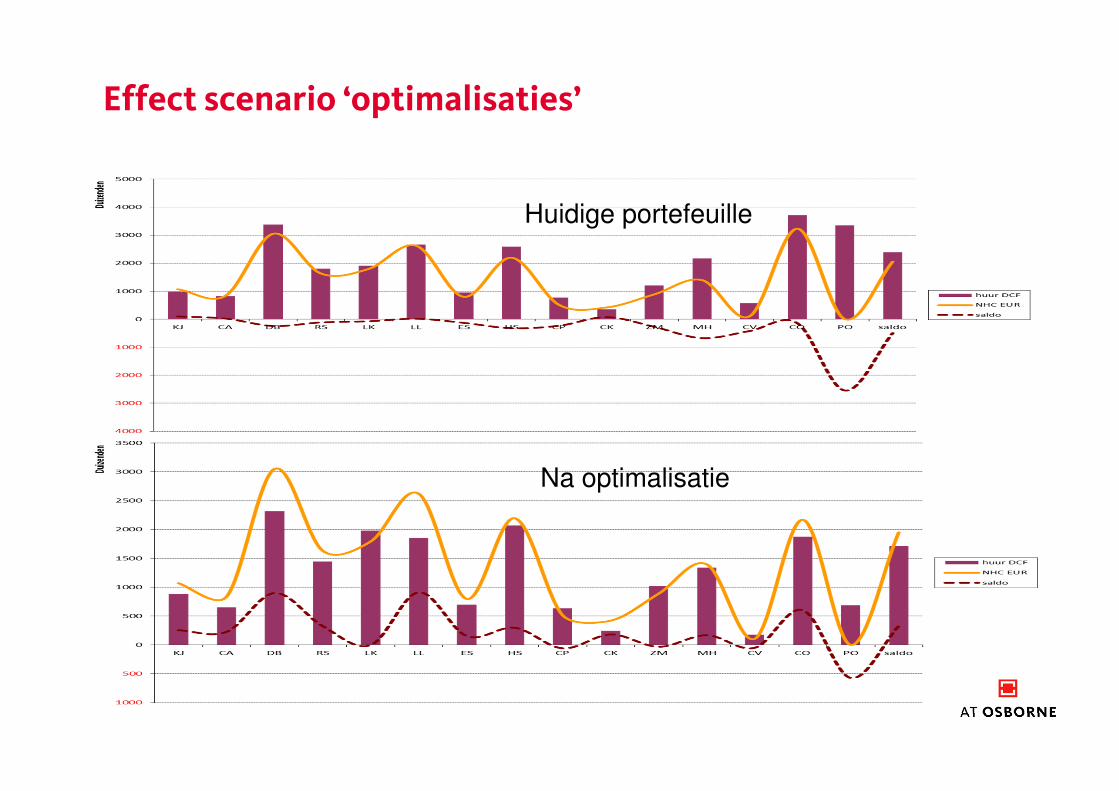

Effect scenario ‘optimalisaties’

Huidige portefeuille

Na optimalisatie

Lessons learned/algemene bevindingen

32

� Een Huurder-verhuurdermodel:� is een middel en geen doel op zich. � flankeert een brede aanpak van het vastgoedbeleid. � werkt optimaal icm opstellen van huisvestingsplannen per RVE.� veronderstelt integraal management en budgetverantwoordelijkheid

� Proces� Besluit top down tot invoering, maar implementeer bottom up. � Kaders en beleidskeuzen centraal vaststellen.� Opstellen plannen idealiter met het RVE management. � Het verrekenen volgt dan ‘vanzelf’� Iedereen betrekken, transparant werken, respect voor ieders belang/

verantwoordelijkheid

� Resultaten� Experimenteer met huren, ‘speel’ met parameters en check scenario’s� Bij invoer NZa-parameters ontstaat een huur die gelijk is aan

NHC/normatieve oppervlakte !

� Gewoon beginnen, maar niet overhaasten� Eerst de gedachtengang, dan de consequenties� Niet meteen alles in huur

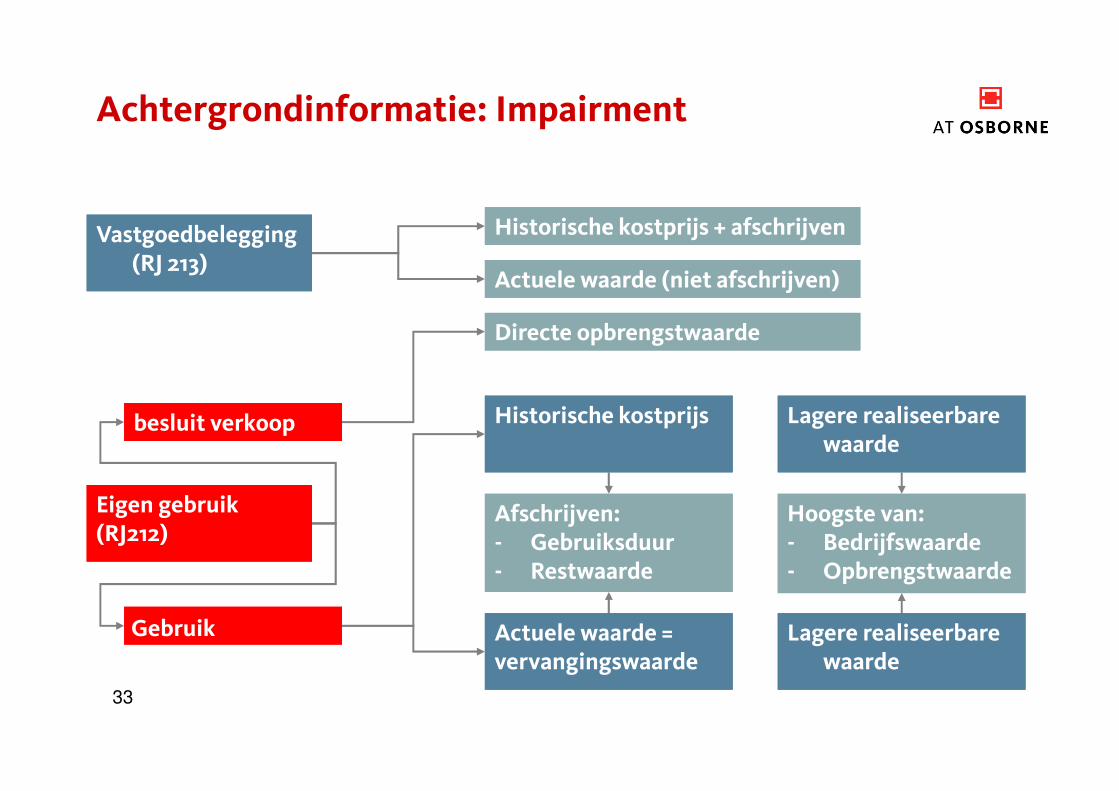

Achtergrondinformatie: Impairment

besluit verkoopbesluit verkoop

Historische kostprijs + afschrijvenHistorische kostprijs + afschrijvenVastgoedbelegging (RJ 213)

Vastgoedbelegging (RJ 213)

Lagere realiseerbare waarde

Lagere realiseerbare waarde

Historische kostprijsHistorische kostprijs

Actuele waarde (niet afschrijven)Actuele waarde (niet afschrijven)

Eigen gebruik(RJ212)Eigen gebruik(RJ212)

Lagere realiseerbare waarde

Lagere realiseerbare waarde

Actuele waarde =vervangingswaardeActuele waarde =vervangingswaarde

Afschrijven:- Gebruiksduur- Restwaarde

Afschrijven:- Gebruiksduur- Restwaarde

Hoogste van:- Bedrijfswaarde- Opbrengstwaarde

Hoogste van:- Bedrijfswaarde- Opbrengstwaarde

Directe opbrengstwaardeDirecte opbrengstwaarde

of

ofGebruik

33

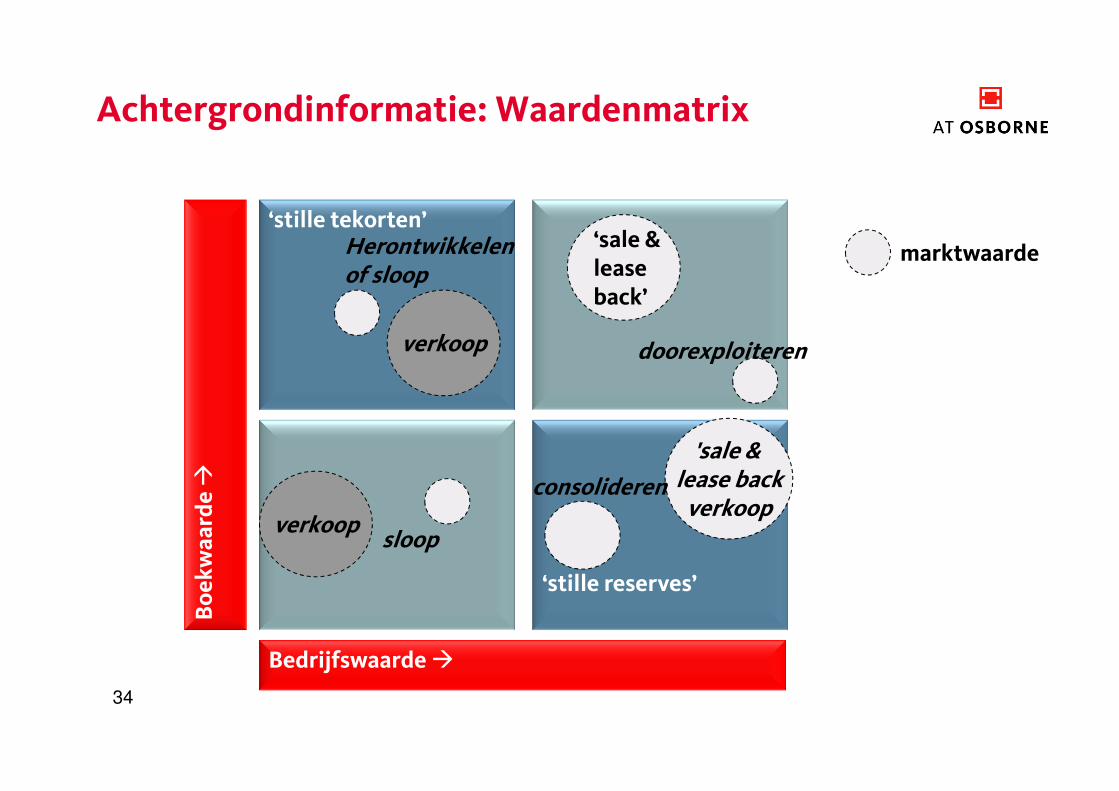

Achtergrondinformatie: Waardenmatrix

‘stille tekorten’

Bedrijfswaarde �

Boekwaarde �

‘stille reserves’

verkoop

‘sale & lease back’

verkoop

'sale & lease backverkoop

marktwaardeHerontwikkelenof sloop

doorexploiteren

sloop

consolideren

34

AT OSBORNE

AT Osborne B.V.J. F. Kennedylaan 100Postbus 1683740 AD Baarn

T: 035 5434343E: [email protected]

www.atosborne.nl