Special | 150316 | De Impact van Pensioenen op de Inkomens- en Vermogensongelijkheid in Nederland |...

22

De impact van Pensioenen op de inkomens en vermogensongelijkheid in Nederland Arbeidsvorm neutraal pensioen Herman Kappelle www.aegonadfis.nl www.hermankappelle.nl Directeur Aegon Adfis, Adviesgroep juridische en fiscale zaken Bijzonder hoogleraar Fiscaal Pensioenrecht, VU Amsterdam @HermanKappelle Flevum, Den Haag, 16 maart 2015

Transcript of Special | 150316 | De Impact van Pensioenen op de Inkomens- en Vermogensongelijkheid in Nederland |...

De impact van Pensioenen op de inkomens en vermogensongelijkheid in Nederland

Arbeidsvorm neutraal pensioen

Herman Kappelle www.aegonadfis.nl

www.hermankappelle.nl Directeur Aegon Adfis, Adviesgroep juridische en fiscale zakenBijzonder hoogleraar Fiscaal Pensioenrecht, VU Amsterdam

@HermanKappelle

Flevum, Den Haag, 16 maart 2015

2

Agenda

Drie pijler systeem

Pensioen voor ZZP-ers

Verschillen in tweede en derde pijler- juridische basis

- verzekeringsvormen- kring van gerechtigden- uitkeringsvormen- premies

Arbeidsvorm neutraal, een voorstel

Samenvatting en conclusies

3

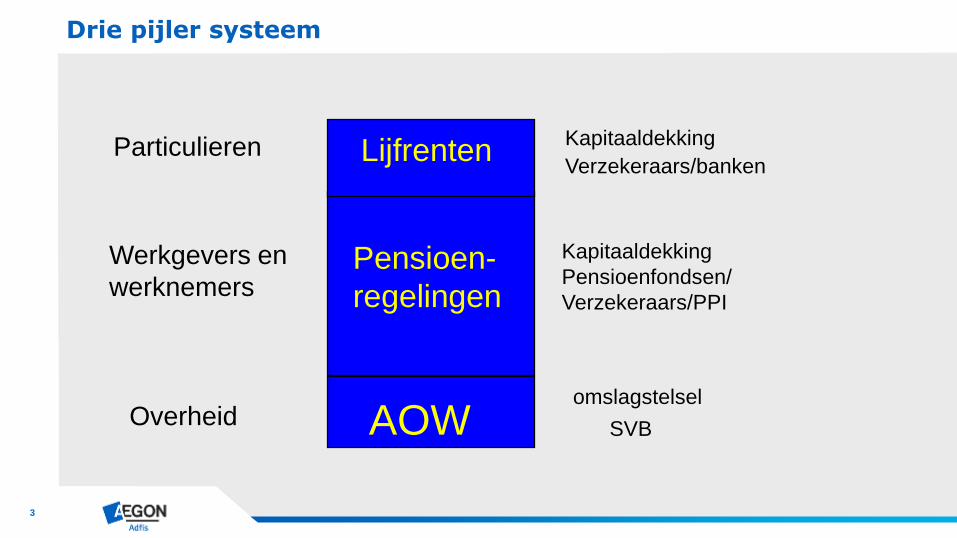

Drie pijler systeem

AOWOverheidomslagstelsel

SVB

Pensioen-

regelingen

Werkgevers en

werknemers

Kapitaaldekking

Pensioenfondsen/

Verzekeraars/PPI

LijfrentenParticulieren Kapitaaldekking

Verzekeraars/banken

4

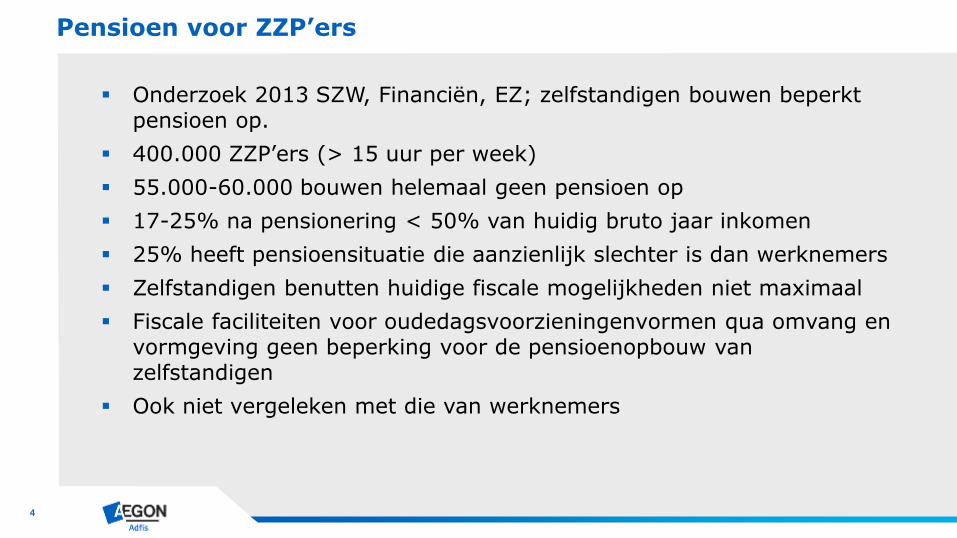

Pensioen voor ZZP’ers

Onderzoek 2013 SZW, Financiën, EZ; zelfstandigen bouwen beperkt pensioen op.

400.000 ZZP’ers (> 15 uur per week)

55.000-60.000 bouwen helemaal geen pensioen op

17-25% na pensionering < 50% van huidig bruto jaar inkomen

25% heeft pensioensituatie die aanzienlijk slechter is dan werknemers

Zelfstandigen benutten huidige fiscale mogelijkheden niet maximaal

Fiscale faciliteiten voor oudedagsvoorzieningenvormen qua omvang en vormgeving geen beperking voor de pensioenopbouw van zelfstandigen

Ook niet vergeleken met die van werknemers

5

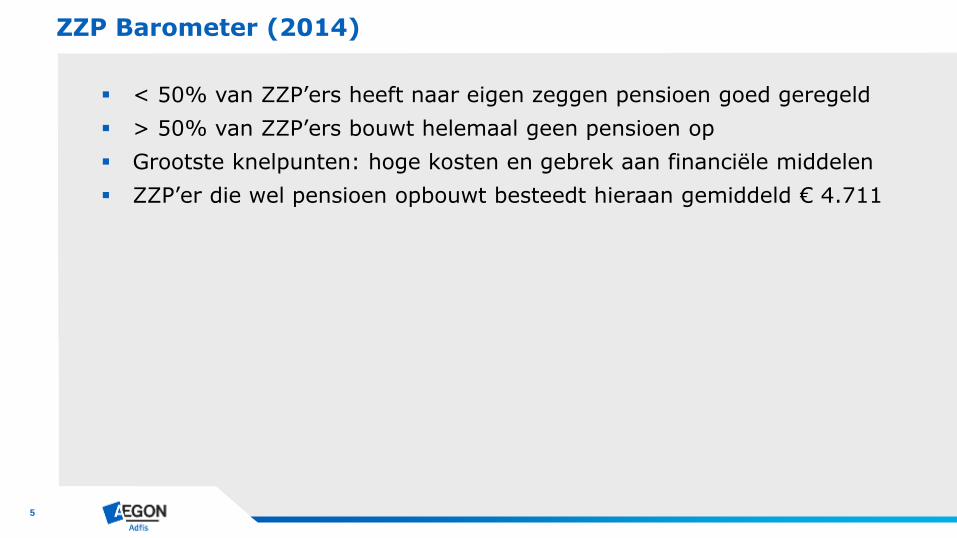

ZZP Barometer (2014)

< 50% van ZZP’ers heeft naar eigen zeggen pensioen goed geregeld

> 50% van ZZP’ers bouwt helemaal geen pensioen op

Grootste knelpunten: hoge kosten en gebrek aan financiële middelen

ZZP’er die wel pensioen opbouwt besteedt hieraan gemiddeld € 4.711

6

Loyalis (2014)

Onderzoek onder 3.700 leden van Zelftandigen Bouw, Stichting ZZP Nederland, PZO-ZZP en FNV Zelfstandigen

Uitgangspunt: zzp-pensioenfonds met;- vrijwillige deelname- collectief beheer ingelegde gelden- flexibele inleg- hoogte uitkering afhankelijk van beleggingsresultaten minus uitvoeringskosten

60% gaat vrijwel zeker deelnemen aan deze regeling

10% weet het helemaal zeker

66% wil jaarlijks flexibel bedrag storten afhankelijk van omzet

17% wil jaarlijks volledig bedrag fiscale ruimte storten

12% stort jaarlijks vast bedrag naar keuze

Gemiddeld verwacht te storten bedrag € 4.200 per jaar

25% denkt meer in te leggen

Gemiddeld jaarlijkse uitkering € 31.000; i.c.m. andere vormen € 42.000

7

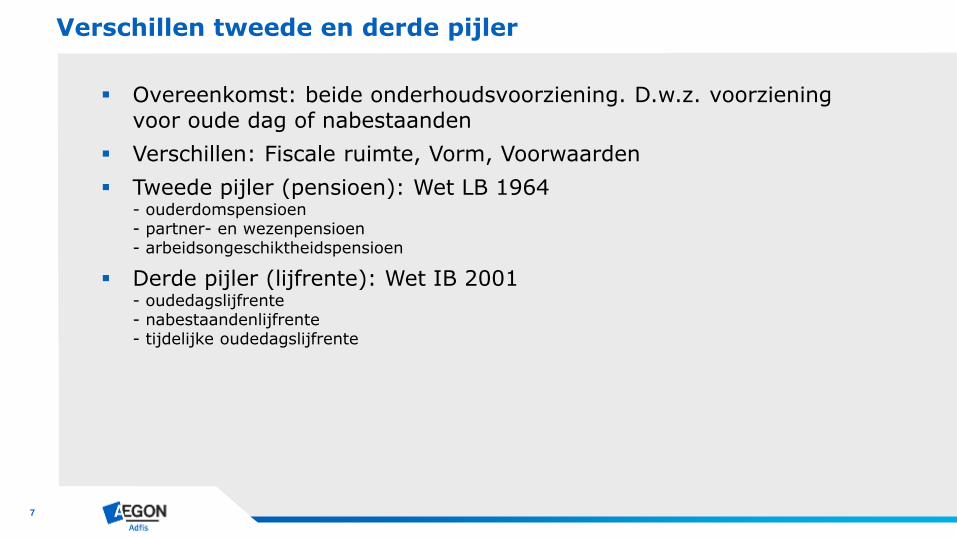

Verschillen tweede en derde pijler

Overeenkomst: beide onderhoudsvoorziening. D.w.z. voorziening voor oude dag of nabestaanden

Verschillen: Fiscale ruimte, Vorm, Voorwaarden

Tweede pijler (pensioen): Wet LB 1964- ouderdomspensioen- partner- en wezenpensioen- arbeidsongeschiktheidspensioen

Derde pijler (lijfrente): Wet IB 2001- oudedagslijfrente- nabestaandenlijfrente- tijdelijke oudedagslijfrente

8

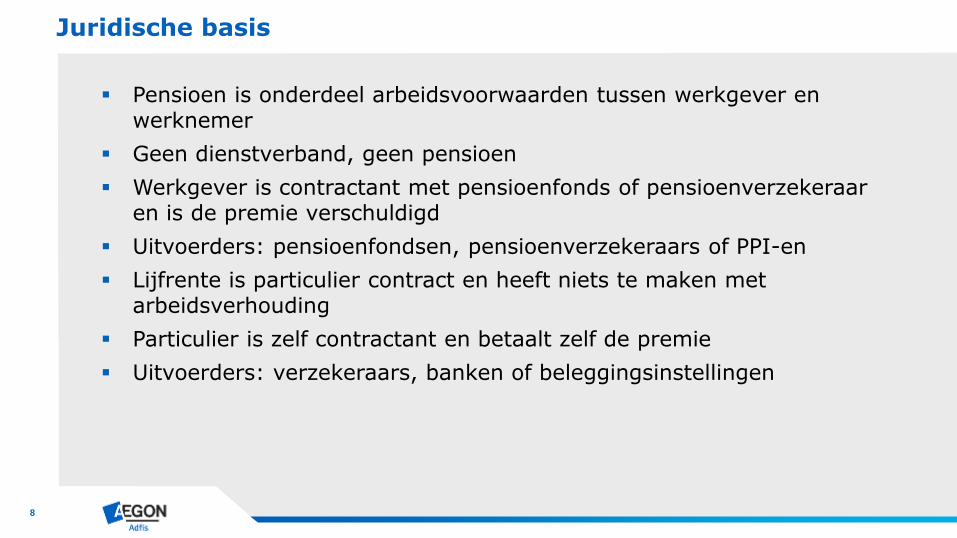

Juridische basis

Pensioen is onderdeel arbeidsvoorwaarden tussen werkgever en werknemer

Geen dienstverband, geen pensioen

Werkgever is contractant met pensioenfonds of pensioenverzekeraar en is de premie verschuldigd

Uitvoerders: pensioenfondsen, pensioenverzekeraars of PPI-en

Lijfrente is particulier contract en heeft niets te maken met arbeidsverhouding

Particulier is zelf contractant en betaalt zelf de premie

Uitvoerders: verzekeraars, banken of beleggingsinstellingen

9

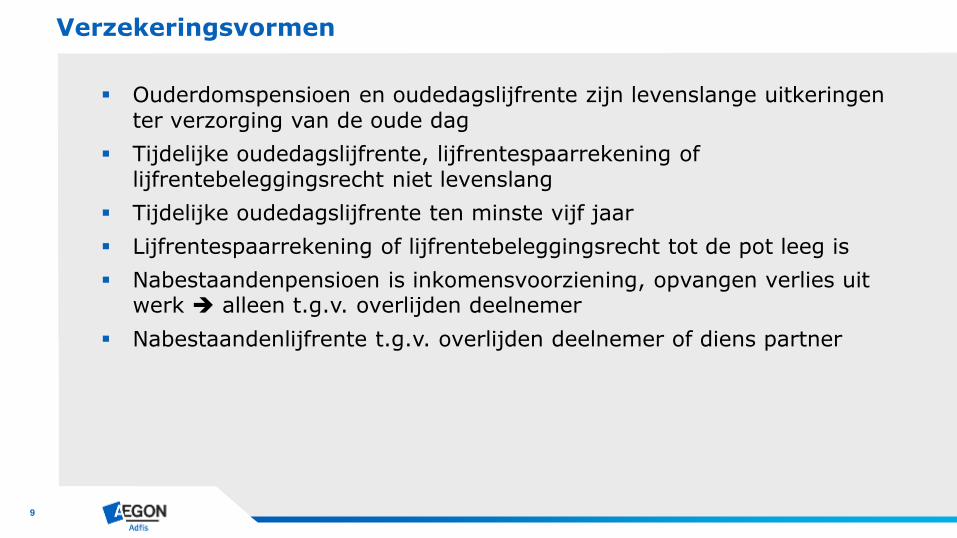

Verzekeringsvormen

Ouderdomspensioen en oudedagslijfrente zijn levenslange uitkeringen ter verzorging van de oude dag

Tijdelijke oudedagslijfrente, lijfrentespaarrekening of lijfrentebeleggingsrecht niet levenslang

Tijdelijke oudedagslijfrente ten minste vijf jaar

Lijfrentespaarrekening of lijfrentebeleggingsrecht tot de pot leeg is

Nabestaandenpensioen is inkomensvoorziening, opvangen verlies uit werk alleen t.g.v. overlijden deelnemer

Nabestaandenlijfrente t.g.v. overlijden deelnemer of diens partner

10

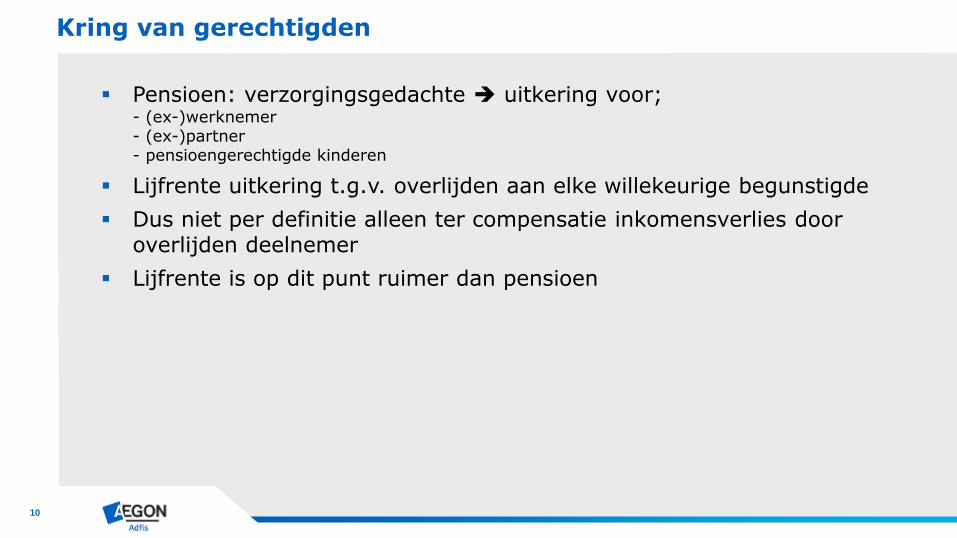

Kring van gerechtigden

Pensioen: verzorgingsgedachte uitkering voor;- (ex-)werknemer- (ex-)partner- pensioengerechtigde kinderen

Lijfrente uitkering t.g.v. overlijden aan elke willekeurige begunstigde

Dus niet per definitie alleen ter compensatie inkomensverlies door overlijden deelnemer

Lijfrente is op dit punt ruimer dan pensioen

11

Premies

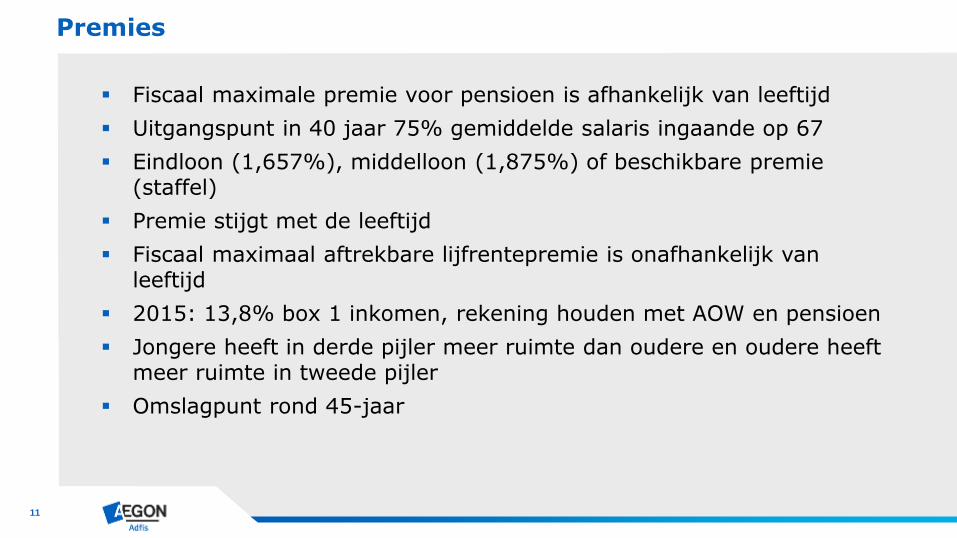

Fiscaal maximale premie voor pensioen is afhankelijk van leeftijd

Uitgangspunt in 40 jaar 75% gemiddelde salaris ingaande op 67

Eindloon (1,657%), middelloon (1,875%) of beschikbare premie (staffel)

Premie stijgt met de leeftijd

Fiscaal maximaal aftrekbare lijfrentepremie is onafhankelijk van leeftijd

2015: 13,8% box 1 inkomen, rekening houden met AOW en pensioen

Jongere heeft in derde pijler meer ruimte dan oudere en oudere heeft meer ruimte in tweede pijler

Omslagpunt rond 45-jaar

12

Beschikbare premie 2e pijler

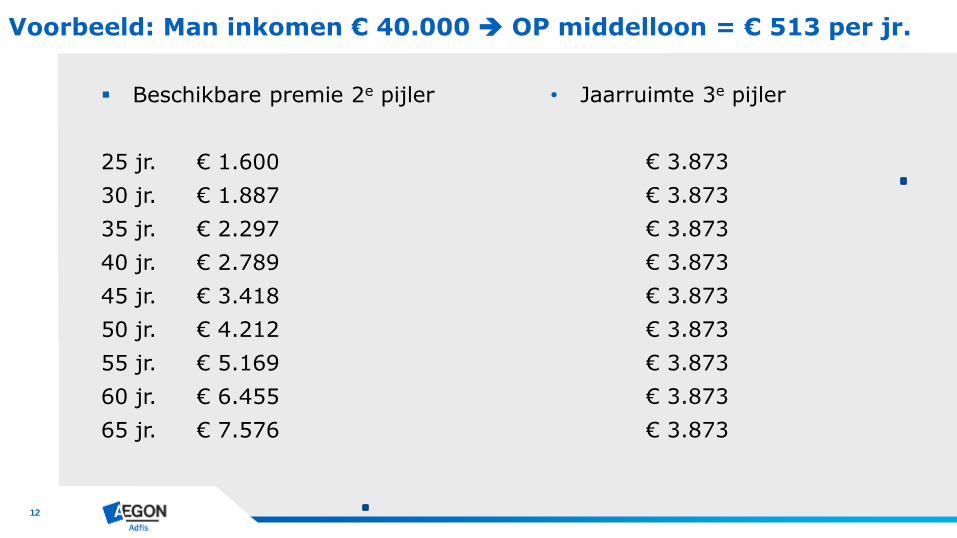

25 jr. € 1.600

30 jr. € 1.887

35 jr. € 2.297

40 jr. € 2.789

45 jr. € 3.418

50 jr. € 4.212

55 jr. € 5.169

60 jr. € 6.455

65 jr. € 7.576

Voorbeeld: Man inkomen € 40.000 OP middelloon = € 513 per jr.

• Jaarruimte 3e pijler

€ 3.873

€ 3.873

€ 3.873

€ 3.873

€ 3.873

€ 3.873

€ 3.873

€ 3.873

€ 3.873

13

Uitgangspunt: zelfde ruimte in tweede en derde pijler voor werknemer en zelfstandige

Basis: systematiek middelloon tweede pijler 1,875%

pensioenopbouw per jaar.

Middelloon bepaalt fiscale ruimte op meer zuivere wijze dan beschikbare premie staffels.

80% deelnemers in tweede pijler heeft een middelloonregeling.

Eén systeem voor de bepaling van de fiscale ruimte, die bij gelijke leeftijd bij zowel tweede als derde pijler gelijk is.

Arbeidsvorm neutraal

14

1,875% opbouw per jaar, ingaande op 67.

Jaarruimte = P * 1,875% * factor.

P = premiegrondslag als bedoeld in 3.127, lid 3.

Factor vertaalt pensioenopbouw in een jaar naar fictieve premie.

Omgekeerde van factoren van artikel 15, lid 2, onderdeel a, UBIB 2001 (ter berekening van factor a bij beschikbare premieregelingen).

Methodiek, opbouwfase

15

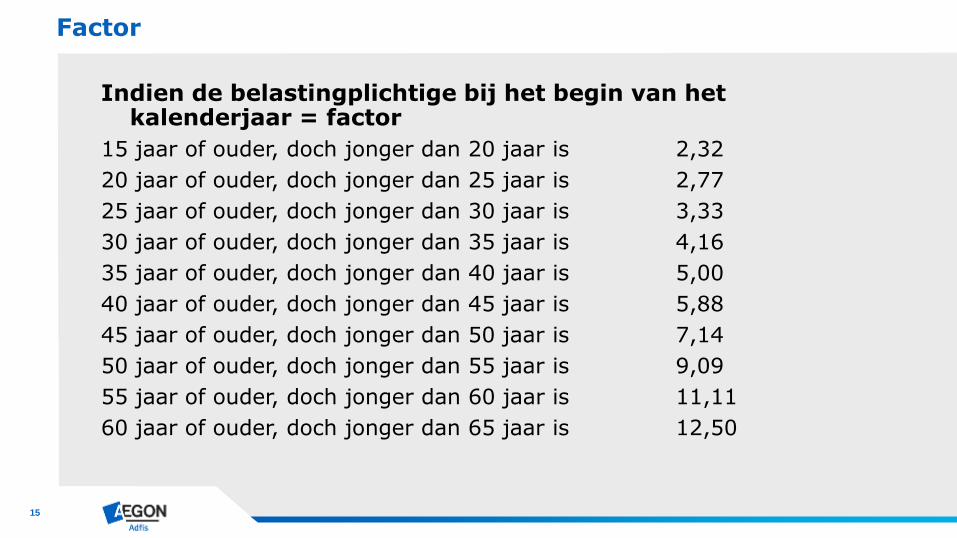

Indien de belastingplichtige bij het begin van het kalenderjaar = factor

15 jaar of ouder, doch jonger dan 20 jaar is 2,32

20 jaar of ouder, doch jonger dan 25 jaar is 2,77

25 jaar of ouder, doch jonger dan 30 jaar is 3,33

30 jaar of ouder, doch jonger dan 35 jaar is 4,16

35 jaar of ouder, doch jonger dan 40 jaar is 5,00

40 jaar of ouder, doch jonger dan 45 jaar is 5,88

45 jaar of ouder, doch jonger dan 50 jaar is 7,14

50 jaar of ouder, doch jonger dan 55 jaar is 9,09

55 jaar of ouder, doch jonger dan 60 jaar is 11,11

60 jaar of ouder, doch jonger dan 65 jaar is 12,50

Factor

16

Formule bepaalt jaarlijkse maximale fiscale ruimte voor tweede en derde pijler, vertaald in een eenmalige premie (inkoopsom).

Ruimte in derde pijler is de jaarlijkse maximale fiscale ruimte verminderd met de in dat jaar gebruikte ruimte in de tweede pijler.

Ruimte = aanspraak, hoe deze wordt gefinancierd (doorsneepremie) is niet relevant.

In enig jaar niet benutte ruimte gaat nooit verloren en kan tot uiterlijk de pensioendatum vooruit worden geschoven in de tijd.

Oprenten met 4%

Anticumulatie blijft gehandhaafd.

Methodiek, opbouwfase

17

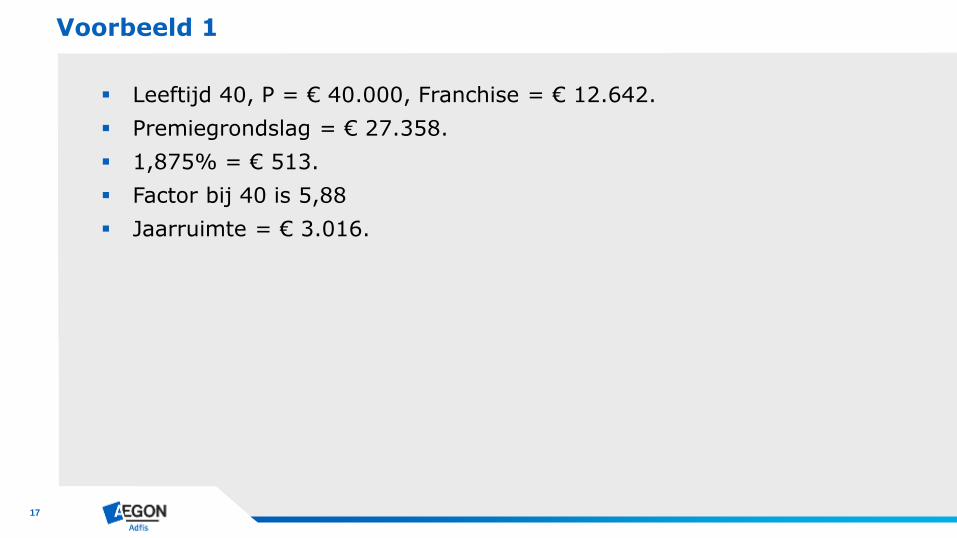

Leeftijd 40, P = € 40.000, Franchise = € 12.642.

Premiegrondslag = € 27.358.

1,875% = € 513.

Factor bij 40 is 5,88

Jaarruimte = € 3.016.

Voorbeeld 1

18

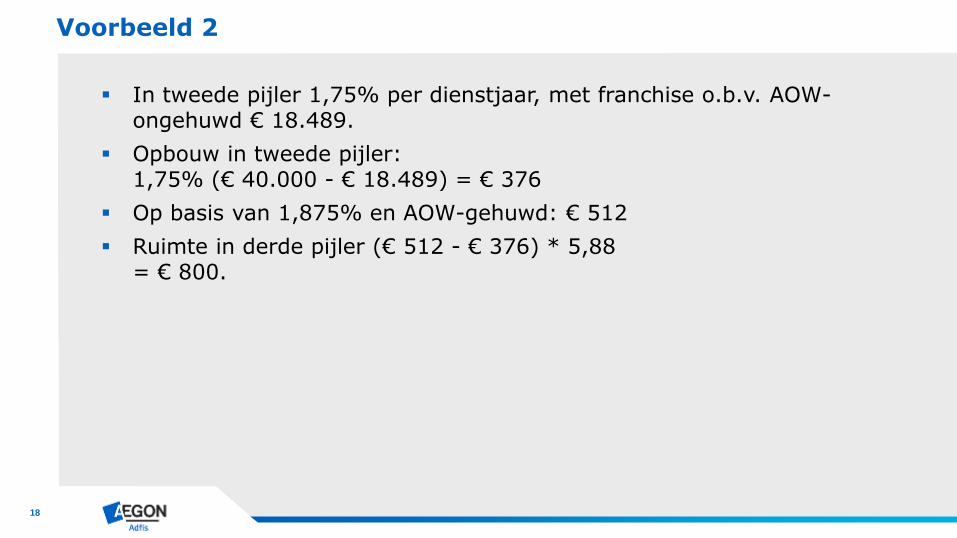

In tweede pijler 1,75% per dienstjaar, met franchise o.b.v. AOW-ongehuwd € 18.489.

Opbouw in tweede pijler: 1,75% (€ 40.000 - € 18.489) = € 376

Op basis van 1,875% en AOW-gehuwd: € 512

Ruimte in derde pijler (€ 512 - € 376) * 5,88= € 800.

Voorbeeld 2

19

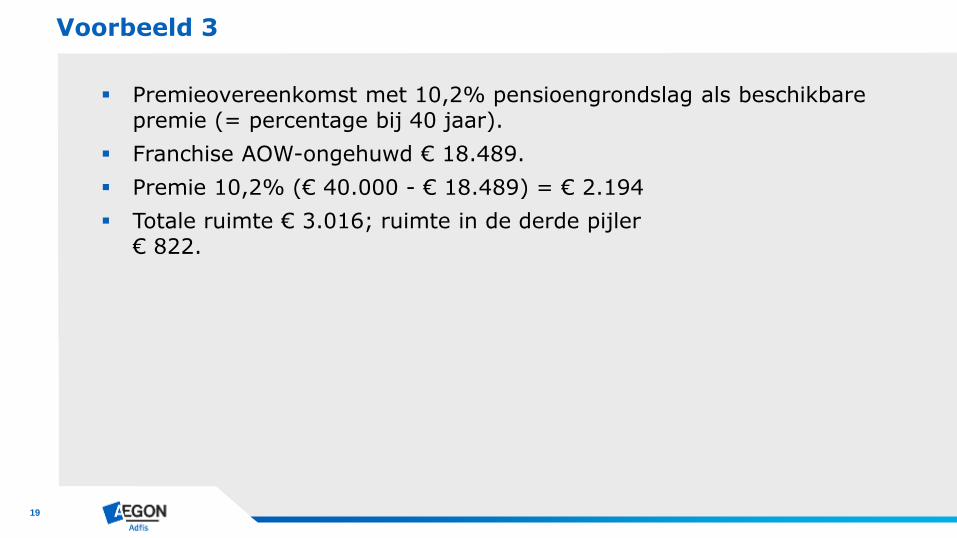

Premieovereenkomst met 10,2% pensioengrondslag als beschikbare premie (= percentage bij 40 jaar).

Franchise AOW-ongehuwd € 18.489.

Premie 10,2% (€ 40.000 - € 18.489) = € 2.194

Totale ruimte € 3.016; ruimte in de derde pijler € 822.

Voorbeeld 3

20

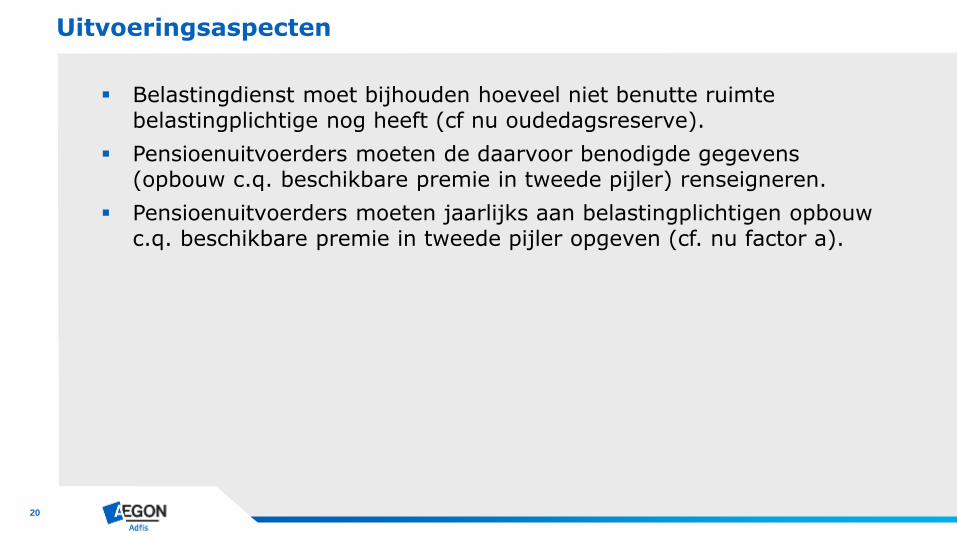

Belastingdienst moet bijhouden hoeveel niet benutte ruimte belastingplichtige nog heeft (cf nu oudedagsreserve).

Pensioenuitvoerders moeten de daarvoor benodigde gegevens (opbouw c.q. beschikbare premie in tweede pijler) renseigneren.

Pensioenuitvoerders moeten jaarlijks aan belastingplichtigen opbouw c.q. beschikbare premie in tweede pijler opgeven (cf. nu factor a).

Uitvoeringsaspecten

21

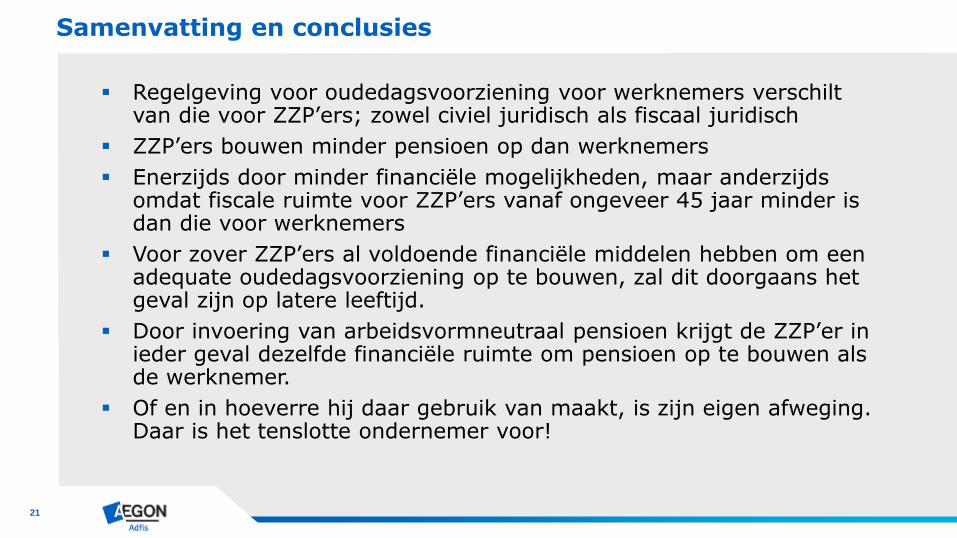

Regelgeving voor oudedagsvoorziening voor werknemers verschilt van die voor ZZP’ers; zowel civiel juridisch als fiscaal juridisch

ZZP’ers bouwen minder pensioen op dan werknemers

Enerzijds door minder financiële mogelijkheden, maar anderzijds omdat fiscale ruimte voor ZZP’ers vanaf ongeveer 45 jaar minder is dan die voor werknemers

Voor zover ZZP’ers al voldoende financiële middelen hebben om een adequate oudedagsvoorziening op te bouwen, zal dit doorgaans het geval zijn op latere leeftijd.

Door invoering van arbeidsvormneutraal pensioen krijgt de ZZP’er in ieder geval dezelfde financiële ruimte om pensioen op te bouwen als de werknemer.

Of en in hoeverre hij daar gebruik van maakt, is zijn eigen afweging. Daar is het tenslotte ondernemer voor!

Samenvatting en conclusies

22

•….. Vragen???