Wiebes en zijn 2e voortgangsrapportage WET DBA plus rapport Boot

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

In het regeerakkoord van kabinet Rutte III (oktober 2017) is

aangekondigd dat de Wet Deregulering Beoordeling Arbeidsrelaties

(Wet DBA) wordt vervangen. In plaats daarvan moet een

gedifferentieerd stelsel komen, waarbij verschillende type

zelfstandigen hun eigen aanpak krijgen. HeadFirst geeft inzicht in

de huidige plannen, waarbij moet worden aangetekend dat deze

op een aantal essentiële punten nog definitief vorm en politieke

goedkeuring moeten krijgen.

Update november 2018: in het jaar na het bekendmaken van

de plannen van de regering zijn diverse stappen gezet rondom

de (vervanging van de) Wet DBA. Vanaf pagina 7 zetten wij de

tussentijdse gebeurtenissen voor jou uiteen.

1

Whitepaper

In deze whitepaper

1. De nieuwe wet uitgelegd

2. De drie factoren nader toegelicht

3. De drie uitkomsten nader toegelicht

4. Tijdlijn: oktober 2017 – november 2018

Rutte III: Wet DBA verdwijnt

Opt-out, webmodule en opdrachtgevers-

verklaring

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

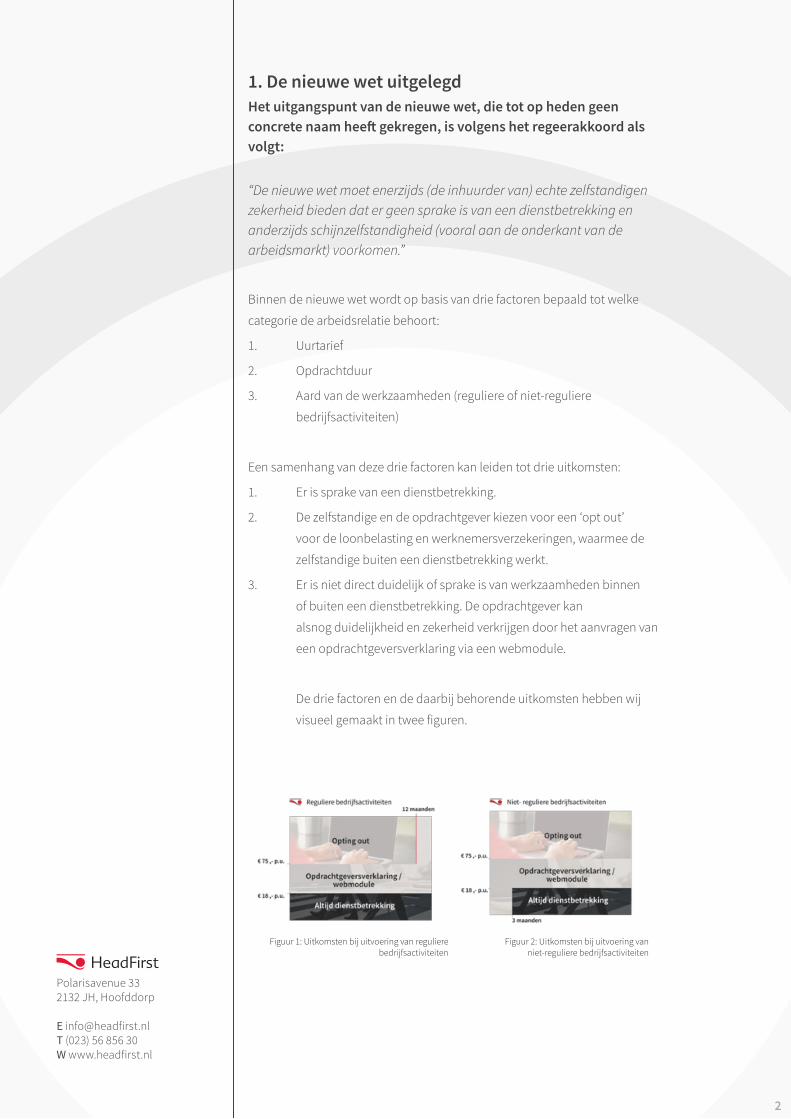

Figuur 1: Uitkomsten bij uitvoering van reguliere bedrijfsactiviteiten

Figuur 2: Uitkomsten bij uitvoering van niet-reguliere bedrijfsactiviteiten

1. De nieuwe wet uitgelegdHet uitgangspunt van de nieuwe wet, die tot op heden geen concrete naam heeft gekregen, is volgens het regeerakkoord als volgt:

“De nieuwe wet moet enerzijds (de inhuurder van) echte zelfstandigen zekerheid bieden dat er geen sprake is van een dienstbetrekking en anderzijds schijnzelfstandigheid (vooral aan de onderkant van de arbeidsmarkt) voorkomen.”

Binnen de nieuwe wet wordt op basis van drie factoren bepaald tot welke

categorie de arbeidsrelatie behoort:

1. Uurtarief

2. Opdrachtduur

3. Aard van de werkzaamheden (reguliere of niet-reguliere

bedrijfsactiviteiten)

Een samenhang van deze drie factoren kan leiden tot drie uitkomsten:

1. Er is sprake van een dienstbetrekking.

2. De zelfstandige en de opdrachtgever kiezen voor een ‘opt out’

voor de loonbelasting en werknemersverzekeringen, waarmee de

zelfstandige buiten een dienstbetrekking werkt.

3. Er is niet direct duidelijk of sprake is van werkzaamheden binnen

of buiten een dienstbetrekking. De opdrachtgever kan

alsnog duidelijkheid en zekerheid verkrijgen door het aanvragen van

een opdrachtgeversverklaring via een webmodule.

De drie factoren en de daarbij behorende uitkomsten hebben wij

visueel gemaakt in twee figuren.

2

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

3

2. De drie factoren nader toegelichtBinnen de nieuwe wet wordt op basis van drie factoren bepaald tot welke categorie de arbeidsrelatie behoort. Hieronder worden ze nader toegelicht.

1. Uurtarief

Op basis van het uurtarief ontstaan drie groepen, zoals te zien is in Figuur 1

en 2. De ondergrens, het lage tarief van €15,- tot €18,-, is corresponderend

met loonkosten tot 125% van het wettelijk minimumloon of met de laagste

loonschalen in cao’s. Waar de grens van €75,- op is gebaseerd is, wordt in het

regeerakkoord niet genoemd.

2. Opdrachtduur

De opdrachtduur speelt een rol in twee situaties:

• Een opdracht mag maximaal drie maanden duren als een

zelfstandige niet-reguliere bedrijfsactiviteiten uitvoert voor zijn

opdrachtgever en hiervoor minder dan €15,- tot €18,- per uur rekent.

• Een opdracht mag maximaal twaalf maanden duren als een zp’er

reguliere bedrijfsactiviteiten uitvoert en hiervoor meer dan €75,- per

uur overeenkomt.

Er wordt in het regeerakkoord niet gesproken over een maximale duur van de

opt-out periode bij een zp’er die niet-reguliere werkzaamheden verricht en

een uurtarief heeft boven €75,-. Hieruit zouden wij kunnen concluderen dat

hier geen maximale termijn voor gaat gelden, maar deze conclusie behoeft

zonder meer een slag om de arm.

3. Aard van de werkzaamheden (reguliere of niet-reguliere

bedrijfsactiviteiten)

De aard van de werkzaamheden is de moeilijkst te beoordelen factor. Waar

ligt de scheidslijn tussen reguliere en niet-reguliere bedrijfsactiviteiten? In het

adviesrapport van de Commissie Boot, waarvan wij zouden kunnen zeggen

dat het als basis heeft gediend voor de nieuwe wetgeving, wordt hierover het

volgende gezegd:

“Gaat het om een functie die door werknemers (in vaste dienst) wordt vervuld

en waarbij eigenlijk alleen een tekort is aan menskracht: dat is een indicatie

voor een dienstbetrekking. Dit geldt in het algemeen voor werkzaamheden die

behoren tot de core business van het bedrijf met de in de regel bijbehorende

organisatorische inbedding.”

“Als het gaat om specialistische werkzaamheden of werkzaamheden die

zelfstandig plegen te worden uitgeoefend, vormt dat de indicatie van de

afwezigheid van een dienstbetrekking.”

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

Ter illustratie geven wij vijf voorbeelden van inhuursituaties in de markt met

daarbij de vermoedelijke beoordeling wat betreft reguliere of niet-reguliere

bedrijfsactiviteit:

Een juridisch adviseur die bij piekdrukte ingehuurd wordt door een advocatenkantoor voor het meewerken in ‘de praktijk’

Het betreft de core business van het advo-catenkantoor. De functie wordt ook vervuld door werknemers in vaste dienst. Dit wordt met grote waarschijnlijkheid beoordeeld als reguliere bedrijfsactiviteit.

Een HR business partner wordt op interim basis ingehuurd door een financiële instelling om de werkzaamheden over te nemen van een ‘vaste’ collega, die met zwanger-schapsverlof gaat.

Het is de vraag of HR behoort tot de core business van een financiële instelling, maar er is in dit voorbeeld wel sprake van organisa-torische inbedding van de functie. Daarnaast wordt de HR business partner ingehuurd vanwege een tekort aan menskracht voor een functie die ook wordt vervuld door werkne-mers in vaste dienst. Dit wordt waarschijnlijk beoordeeld als reguliere bedrijfsactiviteit.

Een integratiemanager wordt ingehuurd door een telecomorganisatie voor het leiden van een fusietraject, waarbij het succesvol afron-den van de fusie het einde van het project betekent.

De zelfstandige wordt niet ingehuurd voor de core business van het bedrijf. Er is geen an-dere manager binnen de organisatie belegd met deze taak. Dit wordt met grote waar-schijnlijkheid beoordeeld als niet-reguliere bedrijfsactiviteit.

Een webdeveloper wordt door een hotelketen op basis van een uurtarief ingehuurd om een nieuwe website te ontwerpen en te bouwen. Hij voert deze opdracht zelfstandig uit, hij is verantwoordelijk voor het resultaat en er is geen werknemer in dienst bij de hotelketen die dezelfde werkzaamheden uitvoert.

De zelfstandige wordt niet ingehuurd voor de core business van de hotelketen. Er lijkt geen organisatorische inbedding. Het gaat om specialistische werkzaamheden, die zelfstandig worden uitgeoefend. Dit wordt met grote waarschijnlijkheid beoordeeld als niet-reguliere bedrijfsactiviteit.

Een softwareontwikkelaar die ingehuurd wordt door een transportorganisatie voor het ontwikkelen van een planning-app voor vrachtwagenchauffeurs. Binnen de organisa-tie zijn naast de ingehuurde softwareontwik-kelaar nog twee softwareontwikkelaars in vaste dienst, die aan dezelfde app werken.

Het zijn specialistische werkzaamheden, maar het is ook een functie die door werkne-mers in vaste dienst wordt vervuld. Het is onduidelijk of dit wordt beoordeeld als een reguliere of niet-reguliere bedrijfsactiviteit.

4

Het is belangrijk dat

zzp’ers om de juiste

redenen kiezen voor

het zzp-schap en er niet

eigenlijk sprake is van een

arbeidsrelatie. De Wet

DBA heeft voor die laatste

vraag geen helderheid

geschapen, maar juist

onrust gebracht waardoor

teveel echte zelfstandig

ondernemers zijn geraakt.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

5

3. De drie uitkomsten nader toegelichtEen samenhang van de drie factoren, zoals hiervoor beschreven, kan

leiden tot drie uitkomsten. Hieronder worden de drie uitkomsten

beschreven.

1. Gegarandeerde dienstbetrekking

Er is sowieso sprake van een dienstbetrekking als:

• het uurtarief lager is dan €15,- tot €18,- per uur (dit bedrag moet nog

exact worden bepaald) en de opdracht reguliere bedrijfsactiviteiten

betreft;

• het uurtarief lager is dan €15,- tot €18,- per uur, de opdracht niet-

reguliere bedrijfsactiviteiten betreft en meer dan drie maanden

duurt.

2. Opt out

Er kan gekozen worden voor de opt-out als:

• het uurtarief hoger is dan €75,- per uur en de opdracht niet-reguliere

bedrijfsactiviteiten betreft;

• het uurtarief hoger is dan €75,- per uur, de opdracht reguliere

bedrijfsactiviteiten betreft, maar wel korter dan twaalf maanden

duurt.

Afgaand op de beschrijving in het regeerakkoord is de opt out een garantie

dat buiten een dienstbetrekking gewerkt wordt en daarmee biedt het vooraf

zekerheid aan opdrachtgevers dat zij niet achteraf geconfronteerd worden

met naheffing van loonbelasting en premies werknemersverzekeringen. Een

kleine slag om de arm is hier echter op zijn plaats, aangezien de uitwerking

van de plannen nog moet volgen.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

6

3. Webmodule met opdrachtgeversverklaring

Voor de situaties die in het gebied vallen tussen de gegarandeerde

dienstbetrekking en de ‘veilige’ opt out kan door de opdrachtgever de

webmodule worden gebruikt om een opdrachtgeversverklaring te verkrijgen.

Het regeerakkoord zegt het volgende over de webmodule:

“In de webmodule wordt een aantal duidelijke vragen gesteld aan de

opdrachtgever over de aard van de werkzaamheden. Daarbij wordt ten

behoeve van de webmodule het onderdeel ‘gezagsverhouding’ verduidelijkt.

(…) Tevens zal het kabinet de wet zo aanpassen dat gezagsverhouding

voortaan meer getoetst wordt op basis van de materiële in plaats van formele

omstandigheden.”

Zekerheid vooraf?

De Wet DBA zorgde voor veel onrust onder opdrachtgevers, vanwege

het feit dat zij achteraf geconfronteerd konden worden met een controle

van de Belastingdienst en naheffing van loonbelasting en premies

werknemersverzekeringen. Biedt de webmodule wel zekerheid vooraf voor

de opdrachtgever? Het volgende is opgenomen in het regeerakkoord:

“Met deze opdrachtgeversverklaring krijgt een opdrachtgever zekerheid vooraf

van vrijwaring van loonbelasting en premies werknemersverzekeringen (tenzij

de webmodule niet naar waarheid is ingevuld)”

De zinsnede tussen haakjes suggereert dat gecontroleerd gaat worden of

de opdrachtgever en zelfstandige in de praktijk samenwerken conform de

verkregen opdrachtgeversverklaring. Dit was ook de opzet bij de Wet DBA: de

Belastingdienst zou gaan controleren of in de praktijk wordt samengewerkt

conform de modelovereenkomst. De mate van zekerheid die opdrachtgevers

vooraf zullen krijgen valt of staat met de uitwerking van de criteria in de

webmodule.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

7

4. Tijdlijn: oktober 2017 – september 2018

Oktober 2017: hoe nu verder?

De wet gaat de komende maanden verder invulling krijgen. De plannen

vragen nog om definitieve politieke goedkeuring. Daarna kan gestart worden

met de ontwikkeling van de webmodule en de bijbehorende vragenlijst om

te komen tot een opdrachtgeversverklaring. De huidige wetgeving wordt

aangepast om het begrip ‘gezagsverhouding’ te verduidelijken.

Op termijn wordt bekend vanaf welke datum de nieuwe wetgeving ingaat.

De markt krijgt vervolgens de tijd te wennen aan de veranderde wet- en

regelgeving. Dit terughoudende handhavingsbeleid geldt maximaal een jaar

na invoering van de nieuwe wetgeving.

Openstaande punten

Vooralsnog zijn er nog veel opstaande vragen, die een antwoord behoeven.

Openstaande vragen met betrekking tot het uurtarief zijn:

• Soms is geen sprake van een uurtarief, maar van een vaste

honorering. Hoe wordt daarmee omgegaan?

• Wat als zich een intermediair – of meerdere schakels – tussen de

materiële opdrachtgever en de zp’er bevindt: geldt het tarief dat de

materiële opdrachtgever betaalt of het tarief dat de zp’er ontvangt?

Openstaande vragen met betrekking tot de opdrachtduur zijn:

• Wat als een zp’er achtereenvolgens diverse opdrachten uitvoert

voor dezelfde opdrachtgever? Is dit mogelijk zolang per gekaderde

opdracht aparte contracten aangegaan worden?

• De opdrachtduur houdt vooralsnog geen verband met het aantal

uren per week. Overschrijdt een opdracht van één dag per week

voor een duur van achttien maanden de vastgestelde termijn van

één jaar voor de opt out?

• Hoe werkt het bij verlenging van een opdracht, waardoor de

grens van twaalf maanden overschreden wordt? Dient dan alsnog

een opdrachtgeversverklaring aangevraagd te worden om

zekerheid vooraf te verkrijgen?

De openstaande vraag met betrekking tot reguliere en niet-reguliere

bedrijfsactiviteiten is: gaan deze begrippen nadere toelichting krijgen? Om

meer duidelijkheid te creëren, bijvoorbeeld omtrent de wijze waarop de

functies die in het ‘grijze gebied’ vallen de opt-out kunnen gebruiken, is dat

zeer essentieel.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

8

Openstaande vragen met betrekking tot de webmodule zijn:

• Gaat er controle plaatsvinden of de webmodule juist is ingevuld

door de opdrachtgever? Geeft het de opdrachtgever dan wel echt

zekerheid vooraf?

• Welke criteria worden gehanteerd in de webmodule?

• Hoe wordt het begrip gezagsverhouding ingekaderd?

• In hoeverre geeft de webmodule invulling aan de casuïstiek van het

individuele geval?

• Wie is de opdrachtgever als zich contractueel een intermediair

bevindt tussen de inhurende organisatie en de zelfstandige?

Bemoedigende woorden

Het kabinet Rutte III sluit in het regeerakkoord af met de bemoedigende

woorden:

“Uiteraard zal het kabinet blijven peilen of de praktijk van de wijzigingen

overeenstemt met de doelstellingen van de wijzigingen, namelijk het

tegengaan van schijnzelfstandigheid en zorgen dat echte zzp’ers gewoon hun

werk kunnen doen.”

December 2017: nieuwe wetgeving per 1 januari 2020 is ambitieus

Minister Wouter Koolmees van Sociale Zaken en Werkgelegenheid heeft

laten weten dat het nog zeker twee jaar gaat duren voordat er duidelijkheid

komt over wanneer je wel en wanneer je niet kunt werken als zzp’er. “Voor

dergelijke grote aanpassingen zijn wijzigingen in de wet en aanpassingen

in de uitvoering en handhaving nodig. Het is al een ambitieuze doelstelling

om te mikken op 1 januari 2020.” Tot het moment dat de Wet DBA vervangen

of aangepast is, blijft de huidige wetgeving van kracht. De datum dat de

handhaving van de Wet DBA ingaat, staat op dit moment nog op 1 juli 2018.

Februari 2018: opschorting handhaving verlengd

De opschorting van de handhaving op de Wet DBA is verlengd tot 1

januari 2020. Dit schrijven minister Koolmees van Sociale Zaken en

Werkgelegenheid en staatssecretaris Snel van Financiën in een brief aan de

Tweede Kamer. De handhaving op ‘kwaadwillenden’, opdrachtgevers die

bewust regels overtreden, blijft bestaan en wordt zelfs verruimd. De brief

maakt ook duidelijk dat er geen uitzicht is op een tussenoplossing voor

specifieke groepen zelfstandigen, zoals de opt-out regeling voor Zelfstandig

Professionals met tarieven boven de €75,- per uur.

Handhaving op kwaadwillenden verruimd

Vanaf 1 juli 2018 wordt niet langer alleen bij ernstigste gevallen van

kwaadwillendheid gehandhaafd, maar kan er ook bij andere kwaadwillende

opdrachtgevers worden gehandhaafd. Dit zijn opdrachtgevers “die

Zzp’ers hebben een

belangrijke positie op de

arbeidsmarkt.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

9

opzettelijk een situatie van evidente schijnzelfstandigheid laten ontstaan of

voortbestaan”. Dit houdt concreet in dat de Belastingdienst kan handhaven

als ze de volgende drie criteria alle drie kan bewijzen:

1. Er is sprake van een (fictieve) dienstbetrekking.

2. Er is sprake van evidente schijnzelfstandigheid.

3. Er is sprake van opzettelijke schijnzelfstandigheid.

In dergelijke gevallen wordt veelal een oneigenlijk voordeel behaald en/of het

speelveld op een oneerlijke manier aangetast.

Verduidelijking definitie ‘gezagsverhouding’

Of sprake is van fictieve dienstbetrekking hangt sterk samen met de vraag

of sprake is van een gezagsverhouding. Het kabinet heeft in haar brief

aangegeven voor 1 januari 2019 te komen met verduidelijking van de definitie

‘gezagsverhouding’, omdat dit de kern van veel onduidelijkheid is rondom de

Wet DBA.

Geen snellere oplossing voor bovenkant

Er was sprake van een snellere invoering van maatregelen voor de boven-

en onderkant van de markt, maar deze komen er niet. “We werken aan één

pakket maatregelen die we tegelijkertijd gaan invoeren. We gaan maatregelen

als het minimumtarief of de opt-out voor de bovenkant niet eerder invoeren”,

zo verklaarde minister van Sociale Zaken en Werkgelegenheid Koolmees

tegenover ZiPconomy.

Voor wat betreft de situatie tot 2020 verklaarde minister Koolmees: “Voor de

markt is de boodschap helder: met zelfstandigen werken kan! Mits je geen

kwaadwillende bent.”

Juni 2018: update

Het kabinet is in de afgelopen maanden bezig geweest met de uitwerking

van de maatregelen ter vervanging van de Wet DBA. “Het kabinet is daarin

stappen verder gekomen, maar heeft ook nog werk te verrichten”, zo berichtte

minister Koolmees op 22 juni in een brief aan de Tweede Kamer. “Het maken

van nieuwe wetgeving rond zzp is geen eenvoudige opgave. Dat was duidelijk

bij de invoering van de Wet DBA, bij het opstellen van het regeerakkoord en

blijkt ook nu. Maar nieuwe wet- en regelgeving is onverminderd nodig.”

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

10

Vervolgacties

Het kabinet onderneemt de komende maanden diverse vervolgacties:

1. De maatregelen voor ‘de boven- en onderkant van de arbeidsmarkt’

worden verder uitgewerkt. “Hierbij zijn echter diverse knelpunten

geconstateerd die worden geadresseerd. In het najaar komt het

kabinet met een nader voorstel.”

2. Er wordt momenteel een extern onderzoek uitgevoerd naar tarieven,

tariefopbouw en kenmerken van zzp’ers en hun opdrachten.

“De uitkomsten van dit onderzoek worden gebruikt om te komen

tot een afbakening van de groepen die onder de

arbeidsovereenkomst bij laag tarief en de opt-out vallen. Ook

worden effecten van een dergelijke afbakening op de arbeidsmarkt

in kaart gebracht.”

3. Het kabinet gaat in gesprek met de Europese Commissie over

de bescherming van werkenden met lage tarieven. “Wetende dat

deze problematiek in meer landen speelt”.

4. Het kabinet onderzoekt op welke manier afbakening van de groep

opdrachtnemers ‘aan de bovenkant van de markt’ – voor wie de opt-

out gaat gelden – nodig is. “Immers, als voor de opdrachtgever

en -nemer al vaststaat dat de opdrachtnemer de werkzaamheden

als zelfstandige uitvoert, dan is een opt-out niet nodig.”

5. Het kabinet gaat onderzoeken of de voorgestelde webmodule

1) uitvoerbaar en handhaafbaar is, 2) zekerheid biedt aan

ondernemers en hun opdrachtgevers en 3) niet onnodig

veel administratieve last met zich meebrengt.

6. Op 3 september 2018 organiseert het kabinet een tweede

bijeenkomst met veldpartijen, als opvolging op de bijeenkomst

van 24 januari 2018, waarin opnieuw besproken wordt hoe de

maatregelen zo goed mogelijk kunnen worden uitgewerkt.

7. “De opkomst van nieuwe vormen van arbeidsrelaties tussen

opdrachtgever/werkgever en opdrachtnemer/werknemer zorgt

voor fundamentele vragen over de arbeidsmarkt, het

arbeidsrecht en de sociale zekerheid. Om voorbereid te zijn op de

toekomst wordt een onafhankelijke commissie ingesteld

die onderzoek doet naar deze vraagstukken, waaronder de

mogelijkheid van de introductie van een ondernemers-

overeenkomst en de herziening van de definitie van de

uitzendovereenkomst.”

Belangrijke datums

Een aantal datums die al bekend waren, blijven staan:

- De handhaving op de Wet DBA blijft opgeschort tot in ieder geval 1

januari 2020, met uitzondering van kwaadwillenden.

Bij de uitwerking van de

wet zullen veldpartijen

betrokken worden en zijn

zowel de handhaafbaarheid

als de effecten op de

administratieve lasten van

belang.

Polarisavenue 332132 JH, Hoofddorp

E [email protected] (023) 56 856 30W www.headfirst.nl

- Vanaf 1 juli 2018 wordt de handhaving niet meer beperkt tot de

meest ernstige gevallen van kwaadwillendheid, maar wordt de

handhaving verbreed tot alle kwaadwillenden. Hieronder meer

daarover.

- Uiterlijk per 1 januari 2019 zal het kabinet het criterium ‘gezag’

hebben verduidelijkt.

Juli 2018: honderd opdrachtgevers worden bezocht door Belastingdienst

De Belastingdienst publiceerde begin juli 2018 een plan dat invulling

geeft aan het toezicht op arbeidsrelaties vanaf 1 juli. Hieruit blijkt dat

de Belastingdienst bedrijfsbezoeken gaat plannen met opdrachtgevers,

waarbij het in gesprek gaat over hun werkwijze met opdrachtnemers.

“De Belastingdienst selecteert minimaal 100 opdrachtgevers om te

bezoeken. In deze selectie zijn zowel de opdrachtgevers betrokken die een

modelovereenkomst hebben voorgelegd die al dan niet is goedgekeurd,

als de opdrachtgevers die in dit kader nog niet in beeld zijn geweest bij

de Belastingdienst. Van elke categorie wordt een aantal opdrachtgevers

geselecteerd dat de Belastingdienst zal bezoeken. De selectie vindt dusdanig

plaats dat diverse branches en sectoren bezocht worden. (…) De focus ligt

bij de opdrachtgevers die nog niet in beeld zijn geweest (red., hiermee lijkt

bedoeld te worden: ‘opdrachtgevers die niet een modelovereenkomst bij de

Belastingdienst ter goedkeuring hebben voorgelegd’) of die niet werken met

een goedgekeurde (model)overeenkomst.”

“Afhankelijk van hetgeen de Belastingdienst vaststelt in zijn gesprekken

met – en bezoeken bij – opdrachtgevers, wordt het toezichtplan tussentijds

aangepast. Dit kan bijvoorbeeld betekenen dat er andere of andersoortige

opdrachtgevers worden geselecteerd. Toezicht vindt plaats waar de

grootste risico’s van schijnzelfstandigheid zijn. (…) Indien de Belastingdienst

tijdens zijn toezicht een vermoeden heeft dat sprake is van een (fictieve)

dienstbetrekking en kwaadwillendheid stelt hij een nader onderzoek in. (…)

De planning is om de bezoeken eind 2018 afgerond te hebben.”

E [email protected] (023) 56 856 30W www.headfirst.nl

Meer weten? Neem contact met ons op.

Polarisavenue 332132 JH, Hoofddorp

12

November 2018: vervanging Wet DBA nogmaals uitgesteld

Eind november volgde een tweede voortgangsbrief van minister Koolmees.

De belangrijkste boodschap: de herziende Wet DBA schuift op naar januari

2021.

Oplossingen ‘onderkant van de markt’ op gespannen voet met EU-recht

Koolmees concludeerde uit gesprekken met de Europese Commissie, dat de

maatregelen ter bescherming van werkenden met lage tarieven mogelijk in

strijd zijn met het EU-recht. Het kabinet richt zich daarom, naast een verdere

uitwerking van de maatregelen, ook op het verkennen van ‘alternatieve

routes’. Beoogd wordt dit in de eerste helft van 2019 uit te zetten voor

internetconsultatie. De maatregel voor ‘de bovenkant van de arbeidsmarkt’,

de zogenoemde opt-out, gaat mee in dezelfde internetconsultatie.

Criterium ‘gezag’ op koers

Zoals eerder afgesproken in het regeerakkoord zullen de criteria voor een

gezagsverhouding worden verduidelijkt. “Wel is het mogelijk door met

indicaties voor gezag, contra-indicaties voor gezag en voorbeelden te werken,

het gezagscriterium te verduidelijken. Dit wordt opgenomen in het Handboek

loonheffingen van de Belastingdienst om opdrachtgevers handvatten te

geven zelf te beoordelen of er sprake is van een dienstbetrekking.

Onderzoek naar werking webmodule gaat door

De uitwerking van de webmodule zal naar verwachting eind 2019 gereed

zijn. “Er is een vragenlijst ontwikkeld waarin zoveel mogelijk relevante vragen

voor de beoordeling van de arbeidsrelatie worden gesteld. […] De komende

maanden worden gebruikt om deze uitgebreide vragenlijst uit te werken

tot een hanteerbare beslisboom, om te bezien of daarmee ook binnen de

hiervoor genoemde balans tot een goed afgewogen oordeel kan worden

gekomen.”

Belastingdienst voortvarend met bedrijfsbezoeken

Het kabinet laat weten dat de selectie van 100 opdrachtgevers reeds

is gemaakt en het merendeel van de bedrijfsbezoeken zijn uitgevoerd.

Koolmees laat hier echter nog weinig over los. Over de verdere invulling van

de handhaving wordt ook pas later meer bekend.