RUG Conradi Gerdien Scriptie Definitieve versie.pdf

68

Experimenteren met managementconcepten: belasting of toegevoegde waarde? Onderzoek naar dertig jaar implementatie van managementconcepten bij de Belastingdienst (1975-2005) Auteur: Gerdien Conradi Gerdien Conradi (1605909) Begeleider: Dr. R.G.P. Peters Beoordelaars: Dr. R.G.P. Peters en Prof. Dr. D.J. Wolffram Rijksuniversiteit Groningen Maatschappelijke Master Geschiedenis Masterscriptie (20 ECTS) Maart 2011 Aantal woorden: 18.527

Transcript of RUG Conradi Gerdien Scriptie Definitieve versie.pdf

Experimenteren met managementconcepten:

belasting of toegevoegde waarde?

Onderzoek naar dertig jaar implementatie van managementconcepten

bij de Belastingdienst (1975-2005)

Auteur: Gerdien Conradi

Gerdien Conradi (1605909)

Begeleider: Dr. R.G.P. Peters

Beoordelaars: Dr. R.G.P. Peters en Prof. Dr. D.J. Wolffram

Rijksuniversiteit Groningen

Maatschappelijke Master Geschiedenis

Masterscriptie (20 ECTS)

Maart 2011

Aantal woorden: 18.527

II

Specialisten in het kwaad

Slotcouplet van een gedicht geschreven door Jenny Thunnissen

ter gelegenheid van het afscheid van Directeur-Generaal Cor Boersma (1993)1

Piet of Jantje, een bv'tje

't doet er niet toe, hoe je heet

Truus of Alie, of tante Keetje

't gaat alleen om wat je deed

Vreemde zaken, duis'tre gelden

ja wij zien ze, vroeg of laat

Ons ontgaat iets maar heel zelden

specialisten in het kwaad

1 Egbert Kalse, „Een directeur-generaal in slobbertrui en legging‟ in NRC Handelsblad, 2 april 2001.

III

VOORWOORD

De masterscriptie die voor u ligt, is een onderdeel van het vervolgonderzoek op het

onderzoekscollege „Ordening van Complexiteit‟, dat in het tweede semester van het studiejaar

2009-2010 werd aangeboden aan masterstudenten van de studie geschiedenis aan de

Rijksuniversiteit Groningen (RuG). In opdracht van de Vereniging van Hogere ambtenaren bij

het Ministerie van Financiën (VHMF) werd er binnen dit college onderzoek gedaan naar de

veranderende rol van de belastinginspecteur voor een bepaalde regio van de Belastingdienst

door middel van leergeschiedenissen. Omdat de Belastingdienst een enorm grote en complexe

organisatie is, bleven veel aspecten in deze leergeschiedenissen onderbelicht. De

Belastingdienst gaf te kennen geïnteresseerd te zijn in vervolgonderzoek van historische aard.

Paul Gunnewijk en Wilma Kamminga, allebei vertegenwoordigers van de VHMF, en

Bob Fuchs hebben het onderzoeksvoorstel van deze masterscriptie op 22 september 2010

goedgekeurd. Via deze weg wil ik alle drie bedanken voor hun hulp en adviezen. Mijn dank

gaat in het bijzonder uit naar Bob Fuchs die een grote hulp was bij het in kaart brengen van de

historie van de Belastingdienst middels twee uitgebreide interviews. Ditzelfde geldt voor

Ruud Voigt, die jarenlang de Belastingdienst als extern adviseur van dienst is geweest.

Tevens wil ik mijn begeleidend docent Rik Peters van harte bedanken. Met zijn rake

kritieken en aanstekelijke enthousiasme heeft hij deze scriptie op een hoger niveau weten te

brengen. Ook Jaap den Hollander wil ik bedanken voor zijn hulp en motivatie.

Tijdens een presentatie van de resultaten van de leergeschiedenissen in Utrecht werd

ik zelf af en toe ook ondervraagd. Iemand vroeg mij: Waarom heb je voor de Belastingdienst

gekozen? Er zijn toch wel leukere organisaties te bedenken? Of dat laatste waar is, weet ik

niet. De specialisten in het kwaad hebben bij mij in ieder geval een speciaal plekje veroverd.

Groningen, maart 2011

IV

INHOUDSOPGAVE

Inleiding 1

I.I Het debat over managementconcepten 1

I.II Focuspunt: leiderschap 4

I.III Verantwoording 6

I.IV Theorie en methode 8

I.V Opzet 11

Hoofdstuk 1. De Grote Herstructurering (1975-1992) 12

1.1 De Belastingdienst. Een korte voorgeschiedenis 12

1.2 De komst van Boersma 13

1.3 Mavis 14

1.4 a. Managementconcept 1: Het differentiatie- en integratiemodel 17

b. Analyse: Belastingdienst en het differentiatie- en integratiemodel 19

c. Evaluatie 22

1.5 a. Mintzberg en de rollentheorie 23

b. Een andere weg 24

1.6 a. Het „excellente‟ Japan 25

b. Managementconcept 2: Total Quality Management en Analyse 26

c. Evaluatie 31

1.7 Reorganisatie „De Grote Herstructurering‟ (1989-1992): een conceptenmix 32

1.8 Resultaten van de herstructurering 35

Hoofdstuk 2. Strax (1993-2005) 37

2.1 De transformatie naar Strax 37

2.2 De transformatie van Strax 38

2.3 a. Managementconcept 3: De Lerende Organisatie 39

b. Analyse: Belastingdienst als lerende organisatie 40

De vijf disciplines

Leiderschap en Senge

V

2.4 a. Managementconcept 4: The Balancing Act 46

b. Analyse: Belastingdienst en The Balancing Act 48

c. Gezamenlijke evaluatie 51

2.5 Ervaring de sleutel van goed leiderschap? 53

2.6 De waarde van een managementconcept 54

Conclusie 56

Bijlagen ________

1 a. Robert Simons: Levers of Control (Balancing Act) 58

1 b. Interpretatie Belastingdienst: Levers of Control (Balancing Act) 59

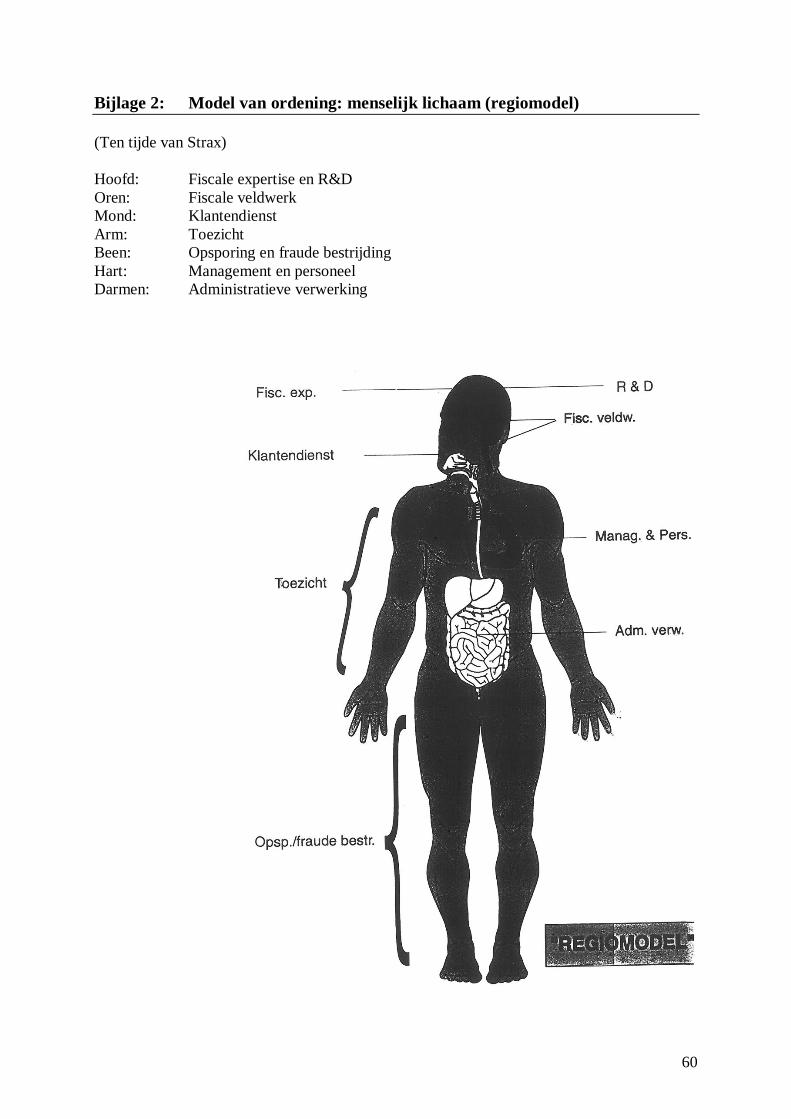

2. Model van ordening: menselijk lichaam (regiomodel) 60

Bronnen- en literatuurlijst 61

1

INLEIDING

I.I Het debat over managementconcepten

‘Het is met een nieuw idee als met nieuwe schoenen,

in het begin heeft men er meer last dan gemak van’

(Cees Buddingh, 1918-1985)

In de laatste decennia zijn organisaties steeds meer onder druk komen te staan.2 De snel

veranderende wereld maakt dat bedrijven en overheden zich steeds vaker genoodzaakt zien tot

het doorvoeren van grootschalige veranderingen om bij de tijd te blijven.3

Managementconcepten vormen belangrijke handvaten om deze veranderingen in organisaties

te bewerkstelligen.4 De auteurs van managementconcepten pretenderen keer op keer het

antwoord in handen te hebben om bepaalde problematieke kwesties die binnen organisaties

spelen te verbeteren, of nog beter: te voorkomen. In de praktijk blijken managementconcepten

echter zeer vergankelijk en trendgevoelig te zijn.5

Naast het argument van de vergankelijkheid zijn meer punten van kritiek geleverd op

managementconcepten. Zo is een kanttekening over de toegenomen commercialisering

rondom dit onderwerp op zijn plaats. Het doel van een managementconcept is om organisaties

een instrument in handen te bieden zodat verbetering doorgevoerd kan worden, maar een

misschien wel groter doel is om dit adviesproduct te verkopen aan leiders en aan

organisaties.6 Een ander kritiekpunt is hiermee verbonden. Managementconcepten bevatten

altijd een probleemanalyse en de bijbehorende oplossing. 7

Meestal zijn deze zeer globaal en

vaag opgesteld. Dit is in het belang van de auteurs van managementconcepten, omdat dit

ervoor zorgt dat er een grote doelgroep (meestal managers/leiders) ontstaat die hun eigen

organisatieproblematiek in het managementconcept kan herkennen. En hoe groter de

doelgroep, hoe groter de kans op commercieel succes. Maar aangezien de meeste organisaties

2 L. Karsten, Managementconcepten in beweging: tussen feit en vluchtigheid (Assen 1998) 1-2 3 Ibidem. 4 Ibidem. 5 Ibidem. 6 Ibidem, 5 en 106 en zie ook Adriaan Bekman, Adviseren. Het geheim van de smid (Assen 1999) 1 en 153.

Bekman heeft jaren bij de Belastingdienst als extern adviseur gewerkt. 7 L. Karsten, Managementconcepten in beweging, 4-5.

2

sterk van elkaar verschillen is het nog maar de vraag of zo‟n globaal managementconcept

voor al die organisaties een oplossing kan bieden.

Om de doelgroep van een bepaald managementconcept te overtuigen, wordt er veelvuldig

gebruik gemaakt van voorbeelden van succesvolle toepassingen van het concept. Ook de

naamgeving van managementconcepten is van groot belang om het concept kracht bij te

zetten. Managementconcepten hebben een herkenbaar label dat veelal verband houdt met het

onder woorden brengen van de praktijk. Voorbeelden hiervan zijn: Business Process

Reengineering, Core-Competences en De lerende Organisatie. Echter ontbreekt vaak een

theoretische en wetenschappelijke grondslag.8

Door het toepassen van een managementconcept kunnen de geschetste problemen

worden aangepakt. Echter ontstaan in de praktijk veel problemen bij het toepassen, ook wel

de implementatie genoemd.9 Dit komt omdat een managementconcept altijd aangepast dient

te worden aan de desbetreffende organisatie die er gebruik van wenst te maken. Maar op

welke wijze en door wie moet dit worden gedaan? Daarmee hangt het vraagstuk over de

communicatiewijze samen. Een onderzoek naar de rol van communicatie bij overheden ten

tijde van crisis wijst uit dat de communicatiebehoefte van betrokkenen tijdens een crisis het

grootst is.10

Maar op welke manier kan het beste gecommuniceerd worden? Wat moet precies

worden gecommuniceerd en naar wie? Op deze vragen geeft een managementconcept vaak

een beperkt of geen antwoord.

Ook zijn er twijfels over het zogenaamde „vernieuwende karakter‟ dat

managementconcepten pretenderen te bezitten. Organisatiedeskundige Andrzej Huczynski zei

hier het volgende over: “Older labels are being replaced by newer labels for similar beliefs.

This phenomenon is common because ideas must seem new, yet non threatening to gain

popularity.”11

Veel concepten zijn dus niet echt innovatief, maar blijken „oude wijn in nieuwe

zakken‟ te zijn.12

Niet alleen bedrijven maken gebruik van managementconcepten, ook bij overheden

zijn managementconcepten een bekend verschijnsel. Overheden hebben zich vanaf de jaren

8 L. Karsten, Managementconcepten in beweging, 4-5. In deze scriptie wordt de definitie van Karsten en Van

Veen van „managementconcept‟ aangehouden. De vier kenmerken van een managementconcept zijn volgens

deze definitie: een herkenbaar label, het bevatten van een (globale) probleemanalyse, het bevatten van een

(globale) oplossing en het gebruik van voorbeelden/leesbare schrijfstijl om de lezer te overtuigen van het

concept. 9 Ibidem, hoofdstuk 9. 10 Anette Klarenbeek, „Crisiscommunicatie bij de overheid. Een verkenning naar de rol van de

communicatiefunctionaris in tijden van crisis‟ in Cahier 29, 28. 11 A. Huczynski, Management Gurus (London 1993) introduction. 12 Chester S. Spell, „Management Fashions. Where do they come from, and are they old wine in new bottles?‟ In:

Journal of Management Inquiry 2001, 10, 358.

3

‟80 steeds meer ingericht en opgesteld als zijnde „bedrijfsmatige overheden‟ en worden in de

literatuur bestempeld als „veranderdriftig‟.13

Hoogleraar Luchien Karsten en universitair

hoofddocent Kees van Veen (allebei verbonden de faculteit Economie en Bedrijfskunde van

de RuG) hebben gegronde twijfels bij het gebruik van managementconcepten bij overheden.

Zij vinden het zorgwekkend dat overheden steeds afhankelijker dreigen te worden van

managementconcepten en de externe adviseurs die de concepten „helpen‟ implementeren.

“Het is de vraag of de private onderneming een adequaat model vormt om het functioneren

van de overheidsbureaucratie aan te spiegelen”, aldus Karsten en Van Veen.14

Marcel Hoogwout promoveerde recentelijk op het onderwerp „de klantgerichte

overheid‟. Klantgerichtheid is een van de vele termen die van afkomstig is uit het

bedrijfsleven. Volgens Hoogwout botst de essentie van overheden met de belangen van de

individuele klant. Dit is volgens hem de reden dat het voor overheden lastig is om klanten

tevreden te stellen.15

Desondanks zijn overheden al jaren gefocust op klantgerichtheid en

klanttevredenheid, zo ook de Belastingdienst.16

Begin 2011 werd de Belastingdienst door „de

klant‟ beoordeeld met een rapportcijfer van een zes en een half. Een stijging van tweetiende

ten opzichte van vorig jaar.17

Voor veel bedrijven zijn deze cijfers reden tot paniek, maar voor

de Belastingdienst is het geen slechte score als men bedenkt dat de dienst een product levert

waar geen klant op zit te wachten.

Hoewel de kritiek op het gebruik van managementconcepten (en dan met name bij

overheden/non-profit organisaties) alleen maar is toegenomen, is de populariteit van het

gebruik van managementconcepten in deze sector nauwelijks veranderd.18

Het doel van deze

scriptie is om een bijdrage te leveren aan het debat over managementconcepten. In deze

scriptie wordt onderzocht hoe discrepanties ontstaan tussen de gebruikte

managementconcepten (het idee) en de implementatie (de uitvoering/het beleid) en wat de

effecten (zowel bedoeld als onbedoeld) daarvan zijn op een organisatie. Dit wordt gedaan

door middel van een casestudy over het gebruik van managementconcepten bij een van de

grootste overheidsinstanties van Nederland: de Belastingdienst.

13 Margo Trappenburg, „Veranderdrift‟ in Frank Ankersmit en Leo Klinkers (red), De tien plagen van de staat.

De bedrijfsmatige overheid gewogen (Amsterdam 2008) 86. 14 L. Karsten, „Managementconcepten in de overheidsdienst: een historische terugblik‟ in Frank Ankersmit en

Leo Klinkers (red), De tien plagen van de staat, 82. 15 Marcel Hoogwout, De rationaliteit van de klantgerichte overheid (Nieuwegein 2010). 16 Zie hoofdstuk 1 van deze scriptie. 17 Radio BNR, uitzending van 26 januari 2011, 19.15 uur. 18 L. Karsten en M. Muntinga, „Hoe managementconcepten worden vertaald. Taal als expressie van synergie‟ in

Management en Organisatie, september 2003, 42-45.

4

De volgende onderzoeksvraag staat centraal:

Op welke manier is bij de Belastingdienst gebruik gemaakt van managementconcepten

om het beleid in de periode 1975-2005 vorm te geven?

Door middel van drie deelvragen zal deze onderzoeksvraag worden beantwoord:

1. Waar komen de gebruikte managementconcepten vandaan en wat houden ze in?

2. Hoe zijn de gebruikte managementconcepten geïnterpreteerd door de Belastingdienst?

3. Op welke manier zijn de managementconcepten geïmplementeerd in het beleid van de

Belastingdienst en wat zijn de gevolgen daarvan?

I.II Focuspunt: leiderschap

‘Een goed leider is een handelaar in hoop’

(Napoleon Bonaparte, 1769-1821)

Een specifiek focuspunt in deze scriptie is het aspect „leiderschap‟ bij de Belastingdienst.

Managementconcepten (en de daarbij horende veranderingen) en leiderschap zijn

onlosmakelijk met elkaar verbonden: leiders zorgen namelijk voor veranderingen.19

Volgens Janka Stoker, Hoogleraar Leiderschap en Organisatieverandering aan de

RuG, verandert leiderschap op zichzelf ook.20

Er is er een permanente behoefte aan nieuw en

beter leiderschap. Dit leidt in de praktijk vooral tot veel dadendrang: organisaties selecteren

en definiëren leiders aan de lopende band.21

De constante honger naar het beste uit zich in het

voortdurend achterna lopen van leiderschaphypes.22

Het probleem van deze bevliegingen is

dat het bij het inrichten van leiderschap blijft en dat organisaties in een koortsige waan blijven

hangen. Op het verrichtingsniveau verandert weinig.23

Concluderend stelt Stoker dat er een

discrepantie bestaat tussen het feitelijke en het gewenste leiderschap.24

Precies hier zien we

grote overeenkomsten tussen leiderschap en managementconcepten. Voor beiden geldt dat er

in de praktijk een groot verschil zit tussen het idee en de uitvoering van het idee. Ook de

19 Janka Stoker, Leiderschap verandert. Rede uitgesproken bij aanvaarding van het ambt bijzonder hoogleraar

leiderschap en organisatieverandering (Groningen 2005) 3-4. 20 Stoker, Leiderschap verandert, 3. 21 Ibidem, 16. 22 Ibidem, 15. 23 Ibidem, 16. 24 Ibidem, 24.

5

hypevorming rondom leiderschap en managementconcepten is een overeenkomst waar we

niet om heen kunnen.

Hoe leiderschap veranderde

Van oorsprong was het idee over leiderschap simpel: een leidersfiguur was een heroïsche

leider; een stuurman die de juiste koers diende te varen. Hij opereerde in een traditionele

hiërarchische omgeving waarbij bevelen uitdelen en controle houden de belangrijkste taken

waren. Dit traditionele denken over leiderschap werd onder andere door de komst van het

boek „Managing for Excellence‟ in 1984 van Bradford en Cohen losgelaten.25

Zij

introduceerden de term „postheroïsch leiderschap‟. Een leider was niet langer een stuurman

meer, de leider werd een interactief persoon die mensen aanstuurde zodat er minder directe

controle meer nodig was. Verantwoordelijkheden moesten door (zelfsturende) teams worden

gedragen en problemen moesten niet enkel en alleen meer door leidinggevenden worden

opgelost.

Stoker wijst ons op de huidige eisen waaraan een gemiddelde sollicitant op een

leidinggevende functie moet voldoen: “Tegenwoordig moet een leider visie hebben,

resultaatgericht en klantgericht zijn, bovendien nog motiverend en inspirerend zijn, hij of zij

dient een echte people-manager te zijn met charisma, die zijn spelers kan coachen en die niet

terugdeinst voor de eisen die deze complexe en snelveranderende omgeving aan de

organisatie en mensen stelt.”26

Deze waslijst met toenemende eisen zorgt voor discussie. Er is

veel geschreven over de belangrijkste eigenschappen van een goed leider. Een veelgenoemde

eigenschap die hiermee in verband wordt gebracht is charisma.27

Een goede leider moet een

(irrationele) persoonlijke aantrekkingkracht bezitten.28

Toch zijn er ook tegengeluiden te

horen. Jim Collins, een van de bekendste Amerikaanse business consultants, is een zoektocht

gestart naar wat „geweldige‟ van „goede‟ organisaties onderscheidt.29

In tegenstelling tot zijn

vermoedens bleek leiderschap een zeer belangrijk onderdeel te zijn. Opvallend was echter dat

charisma een minimale rol speelde bij goed leiderschap volgens Collins onderzoek. Goede

leiders werden voornamelijk gekarakteriseerd als nederig en bescheiden, maar wél

daadkrachtig.30

25 David Bradford en Allan Cohen, Managing for Excellence. The Guide to Developing High Performance in

Contemporary Organisations (New York, 1984). 26 Stoker, Leiderschap verandert, 8. 27 In de literatuur staat dit denken beter bekend onder de naam „charismatisch leiderschap‟. 28 Dit is de definitie van „charisma‟ volgens de Van Dale, 2001. 29 J. Collins, Good to Great (Londen 2001). 30 Ibidem, 22.

6

Leiderschap bij de Belastingdienst

De Belastingdienst heeft in de periode 1975-2005 drie verschillende Directeur-Generaals

(DG‟s) gekend. (Deze functie is de hoogste functie binnen de Belastingdienst.) Dit waren

achtereenvolgens: Cor Boersma, Joop van Lunteren en Jenny Thunnissen. Alle drie speelden

zij een hoofdrol bij het doorvoeren van de twee reorganisaties waar de verschillende

managementconcepten onlosmakelijk mee verbonden zijn. Ook de veranderende rol van

andere leiders binnen de organisatie (hoofdzakelijk managers) is toegelicht in deze scriptie

omdat deze transitie een essentieel onderdeel uitmaakt van dertig jaar veranderend beleid.

I.III Verantwoording

Casestudy

Om een bijdrage te leveren aan het debat omtrent managementconcepten is gekozen voor het

gebruik van een casestudy van de Belastingdienst. In deze scriptie wordt onderzocht hoe bij

de Belastingdienst discrepanties ontstaan tussen de gebruikte managementconcepten en de

implementatie en wat de effecten daarvan zijn op de organisatie. De reden voor de keuze om

gebruik te maken van een casestudy is omdat door een casestudy (een praktijktoetsing) de

verschillen tussen een oorspronkelijk managementconcept en een toegepast

managementconcept duidelijk in kaart kunnen worden gebracht. Het is belangrijk om te

beseffen dat een managementconcept een abstractie is en pas waarde krijgt voor een

organisatie wanneer dat concept in de praktijk het gewenste effect heeft.

De Belastingdienst

De keuze voor de Belastingdienst is om verschillende redenen tot stand gekomen. De

Belastingdienst is een van de oudste overheidsorganen van Nederland. De officiële oprichting

van de Belastingdienst kwam meer dan 200 jaar geleden (in 1806) tot stand.31

De oorsprong

van het innen en heffen van belastingen op lokaal niveau ligt nog eeuwen daarvoor.32

De

lange traditie die de Belastingdienst kent, maakt deze organisatie niet alleen tot een

interessant historisch onderwerp, het geeft tevens de maatschappelijke relevantie van de

dienst weer. Dat de maatschappelijke functie van de Belastingdienst groot is, wordt niet alleen

bevestigd door de miljoenen Nederlanders die elk jaar met de dienst te maken hebben, maar

31 T. Pfeil, Op gelijke voet: De geschiedenis van de Belastingdienst (Deventer 2009) 5. 32 Ibidem, hoofdstuk 5.

7

ook door de functie die de dienst heeft als werkgever. De Belastingdienst heeft maar liefst

30.000 werknemers in dienst.33

Naast de maatschappelijke functie die de Belastingdienst had en heeft, zijn er meer redenen

die de Belastingdienst geschikt maakt als onderzoeksobject. Er is weinig onderzoek gedaan

naar het gebruik van managementconcepten binnen overheidsorganisaties. De Belastingdienst

is een van de grootste overheidsorganisaties van Nederland waar expliciet gebruik is gemaakt

van verschillende managementconcepten vanaf het midden van de jaren ‟70 om het beleid

(dat vanaf die periode sterk veranderde) vorm te geven. Tevens is er weinig wetenschappelijk

werk over de Belastingdienst gepubliceerd.34

Het is belangrijk om te beseffen dat de

Belastingdienst, om begrijpelijke redenen, vrijwel altijd een zeer gesloten

overheidsorganisatie is geweest.

Periodisering

De gekozen periodisering (1975-2005) is om twee redenen voor de hand liggend. Ten eerste

is er het praktische argument van beschikbaar bronmateriaal over deze periode. Ten tweede is

er bij de Belastingdienst vanaf medio jaren „70 organisatorisch veel veranderd. In deze

periode werd de basis gelegd voor de eerste grote reorganisatie die de Belastingdienst heeft

gekend: „de Grote Herstructurering‟.35

Het einde van de jaren ‟80 en het begin van de jaren

‟90 werden gekenmerkt door dit nieuwe beleid. Aan het einde van de jaren ‟90 startte men een

nieuwe reorganisatie genaamd „Strax‟.36

Dit beleid kende hoogtijdagen tot ongeveer 2005,

maar werkt gedeeltelijk nog steeds door in de organisatie. De toekomstige reorganisatie die nu

voor de deur staat wordt buiten beschouwing gelaten omdat deze (nog) niet (volledig) tot het

verleden behoort.37

33 Dit getal wil nog wel eens schommelen door politieke besluiten, maar 30.000 is gebaseerd op een interview

met Jenny Thunissen in: Alex Straathof en Rita van Dijk, Cultuurverandering bij de overheid. Sturen of sleuren?

(Utrecht 2003) 82. Het getal 30.000 werd in de interviews ook genoemd. 34 In dit kader dient het recente werk van Tom Pfeil, Op Gelijke Voet. De geschiedenis van de Belastingdienst

(Deventer 2009) genoemd te worden. Ook het werk van V. van Kommer, Het bedrijf Belastingdienst. 15

jaarverslagen van een organisatie in verandering. Periode 1980-1995 (Den Haag 1998) is van wetenschappelijke aard. 35 Vanaf 1986 noemt men de reorganisatie officieel „de Herstructurering‟ (Zie Memorandum inzake de

herstructurering van de Belastingdienst, 1986). In interviews werd steeds gesproken over „de Grote

Herstructurering‟. 36 In oktober 1997 werd tijdens een landelijke bijeenkomst het traject „Straks‟ geboren. (Zie het document:

Bewegen bijna vanzelf. Een terugblik op Belastingdienst Strax en wat daar nog aan vooraf ging, 2002, 4.)

Vanwege praktische bezwaren rondom de naamgeving stond het traject (dat later een reorganisatie werd) al snel

bekend onder de naam „Strax‟. 37 Voor uitleg over de toekomstige reorganisatie zie: A. Grotenhuis, „Grote reorganisatie bij Belastingdienst‟ in

NRC Handelsblad, 21 juli 2010 en auteur onbekend, „Belastingdienst moet veel eenvoudiger‟ in Trouw, 1

november 2010.

8

Overig

Het is niet de eerste keer dat er onderzoeken hebben plaatsgevonden bij de Belastingdienst,

maar op een aantal punten is dit onderzoek vernieuwend. Ten eerste is er voor dit onderzoek

gebruik gemaakt van een divers palet aan bronmateriaal, waarvan sommige bronnen

(afkomstig uit het archief van de Belastingdienst) nooit eerder zijn gebruikt voor

wetenschappelijke onderzoeksdoeleinden. Ten tweede is de combinatie van de meewerkende

geïnterviewden uniek. De interviews met (ex)medewerkers van de Belastingdienst vormen

samen een unieke bron en daarmee een unieke zienswijze op het verleden. Deze interviews

zijn voor dit onderzoek onmisbaar gebleken. Ten derde is het belangrijk te melden dat de

verleende toestemming van de Belastingdienst aan geschiedenisstudenten voor deze

onderzoeksreeks de eerste in de geschiedenis van de Belastingdienst is. Het is noodzakelijk te

vermelden dat, in verband met de gevoeligheid van de inhoud van dit onderzoek, er een

geheimhoudingsplicht geldt voor de auteur en de lezers. In overleg met de geïnterviewden

zijn gebruikte citaten geanonimiseerd.

I.IV Theorie en methode

Het theoretische uitgangspunt van deze scriptie is de moderne systeemtheorie van Niklas

Luhmann. De Belastingdienst kan als een sociaal systeem worden beschouwd dat

autopoïetisch op zijn omgeving reageert en informatie aanwendt ten behoeve van het eigen

leerproces (Senge 1992, Swieringa en Wierdsma 1990, Nonaka en Takeuchi 1997, Argyris

1996, Schein 1997, Weggeman 1997, Simon 2007). In lijn met deze theorie richt dit

onderzoek zich op de wijze waarop de Belastingdienst zichzelf in relatie tot zijn omgeving

heeft waargenomen en hoe deze waarnemingen vertaald zijn in nieuwe veranderprocessen

(Luhmann 2006, Seidl en Becker 2006).

Luhmann (1927-1998) was een Duits socioloog, jurist en bestuurskundige en wordt

beschouwd als een van de belangrijkste systeemdenkers van de vorige eeuw.38

De systeemtheorie is een lastig te labelen theorie omdat deze theorie een multidisciplinaire

grondslag kent, waarvan de systematische beschouwing van systemen in de natuur,

wetenschap en maatschappij centraal staat.39

De reden dat Luhmann deze theorie bedacht, was

omdat hij de wetenschappelijke bestudering van het openbaar bestuur onder de maat vond. Hij

ging daarom op zoek naar een disciplineoverkoepelende theorie waarin bestuurskunde

38 L. Schaap, „Bestuurskunde als bestudering van sociale systemen – Theorie der Verwaltungswissenschaft‟ en

ander werk van Niklas Luhmann‟ in Bestuurskunde (1997, afl. 6) 277. 39 David Seidl en Kai Helge Becker, „Organizations as Distinction Generating and Processing Systems. Niklas

Luhmann‟s Contribution to Organization Studies‟, Organization (2006) 11.

9

centraal stond.40

Het doel van de theorie was om grip te krijgen op de uiterst complexe,

onbeheersbare en snel veranderende werkelijkheid. In 1966 presenteerde hij zijn theorie aan

de buitenwereld. Een definitie van de systeemtheorie werkt wellicht verhelderend: de moderne

systeemtheorie is de opvatting dat de werkelijkheid kan worden gezien als een samenstelling

van systemen van allerlei aard en op alle mogelijke niveaus.41

Het vernieuwende aan deze theorie was de invulling van het begrip „systeem‟. Een

sociaal systeem werd eerder aangeduid als een menselijk samenwerkingsverband waarin

doelstellingen en structuren bepalend waren voor het functioneren van het systeem. Luhmann

zag een systeem anders. Volgens Luhmann zijn systemen constant bezig met het interpreteren

en met betekenisgeving van informatie om de complexe werkelijkheid te ordenen. Het

systeem is niet volledig mens of structuur afhankelijk, het systeem is adaptief door middel

van voortdurende zelfordening.42

Een belangrijke basis voor de systeemtheorie is de distinctietheorie van de

wiskundige en filosoof George Spencer Brown.43

Luhmann stelt dat elk systeem distincties

maakt op het moment dat het systeem iets waarneemt. De distinctie is de grens tussen wat het

systeem wel waarneemt en wat het systeem niet waarneemt. Omdat het systeem niet kan

weten wat het niet waarneemt is het systeem zich niet bewust van deze distincties. Distincties

zijn altijd aanwezig en aan verandering onderhevig op het moment dat een systeem meer

waarneemt dan daarvoor. Het systeem is gebaat bij een zo ruim mogelijke waarneming,

simpelweg omdat een ruimere waarneming zorgt voor een beter begrip van de complexe

werkelijkheid.

Naarmate de tijd verstreek, bereidde Luhmann zijn theorie verder uit. In 1982

introduceerde hij het begrip „autopoiese‟ in zijn theorie. Dit begrip is afkomstig uit de

biologie en betekent „zelfproductie‟ of „zelfinstandhouding‟. Luhmann had met dit begrip een

onderbouwing voor zijn stelling dat systemen zichzelf reproduceren. Hoewel organisaties niet

ontkomen aan invloeden van buitenaf, houden zij zichzelf van binnenuit in stand. Er is door

Luhmann nu nog duidelijker een onderscheid gemaakt tussen een systeem (bijvoorbeeld een

organisatie) en de omgeving (bijvoorbeeld andere organisaties). Vanaf de jaren ‟80 zien we

een toename van het gebruik van de moderne systeemtheorie in Nederland, mede door de

introductie van het begrip autopoiese.44

40 L. Schaap, „Bestuurskunde als bestudering van sociale systemen‟, 277. 41 Zie: http://www.encyclo.nl/begrip/systeemtheorie 42 L. Schaap, „Bestuurskunde als bestudering van sociale systemen,‟ 278. 43 David Seidl en Kai Helge Becker, „Organizations as Distinction Generating and Processing Systems‟, 11. 44 L. Schaap, „Bestuurskunde als bestudering van sociale systemen‟, 297.

10

Om duidelijk te maken hoe deze theorie in dit onderzoek gebruikt wordt, verdient de term

„vertaalslag‟ enige uitleg. Volgens Luhmann onderscheiden organisaties zich als een sociaal

fenomeen van andere systemen door middel van een speciale distinctie: beslissingen.45

Beslissingen moeten worden genomen om de organisatie in stand te houden en worden

gebaseerd op bepaalde informatie. Een managementconcept is een belangrijk onderdeel van

deze informatie. Om een managementconcept in de praktijk uit te voeren maakt een

organisatie zoals de Belastingdienst, haar eerste vertaalslag. Deze eerste vertaalslag is die van

het abstracte concept naar de praktische, op maat gemaakte invulling van dat concept voor de

Belastingdienst (betekenisgeving van extern naar intern). De tweede vertaalslag is de

historische (semantische) ontwikkeling van de gebruikte managementconcepten. Door de tijd

heen wordt anders tegen concepten en woordbetekenissen aangekeken wanneer deze

praktische invulling hebben gekregen (betekenisgeving van intern naar intern.)

In deze scriptie gaat speciale aandacht uit naar het verschil tussen de (theoretische)

inhoud van een managementconcept en de twee vertaalslagen die het autopoëtische systeem

„de Belastingdienst‟ heeft gemaakt die de concepten praktische betekenis hebben geven. In

deze scriptie zal met name de specifieke woordkeuze en terminologie worden onderzocht.

“De taal van het management kent een stabiel deel in de vorm van standaard terminologie en

een dynamisch deel in de vorm van managementconcepten,” aldus Karsten en Van Veen.46

Deze scriptie begeeft zich op het dynamische gedeelte binnen de gebruikte terminologie.

Woorden (zowel mondeling uitgesproken in interviews als schriftelijk uit bronmateriaal)

bevatten belangrijke en vaak impliciete onderscheiden en distincties die inzicht kunnen

verschaffen in het managementverleden van de Belastingdienst.

De moderne systeemtheorie van Luhmann maakt het mogelijk om nieuw licht te laten

schijnen op de oorspronkelijk gemaakte onderscheiden en de bedoelde en onbedoelde effecten

van belangrijke beslissingen die zijn gemaakt tijdens de twee grote reorganisaties van de

Belastingdienst. De ontstane effecten, zowel bedoeld als onbedoeld, geven de

discrepantieverhouding weer tussen het idee (het managementconcept) en de uitvoering. De

oorzaak van een onbedoeld gevolg ligt vaak bij een zogenaamde „blinde vlek‟.47

Blinde

vlekken zijn, zoals het woord al zegt, voor een organisatie onzichtbare punten. Door

bijvoorbeeld de komst van een nieuw managementconcept kan de aandacht van een

organisatie verschuiven naar bepaalde deelaspecten van de werkelijkheid en laat de

45 David Seidl en Kai Helge Becker, „Organizations as Distinction Generating and Processing Systems, abstract. 46 L. Karsten en K. van Veen, Managementconcepten in beweging: tussen feit en vluchtigheid (Assen 1998) 79. 47 Jaap den Hollander, „Theoretische geschiedenis en historiografie - Historisch bewustzijn‟ in Tijdschrift voor

Geschiedenis, vol. 115 (2002) 202.

11

organisatie bewust of onbewust andere aspecten links liggen. Het is belangrijk om te melden

dat blinde vlekken altijd aanwezig zullen blijven en niet te voorkomen zijn.

I.V Opzet

Deze scriptie is verdeeld in twee hoofdstukken. In het eerste hoofdstuk worden de resultaten

van het onderzoek naar de eerste grote reorganisatie (de Grote Herstructurering) beschreven

aan de hand van verschillende gebruikte managementconcepten. Speciale aandacht gaat uit de

inhoud van het concept, de analyse van het concept bij de Belastingdienst en de evaluatie

hiervan. Tevens is er aandacht voor de vernieuwende leiderschapsstijl van Directeur-Generaal

Cor Boersma. In het tweede hoofdstuk komt de tweede grote reorganisatie (Strax) aan de

orde. Op eenzelfde manier als in het eerste hoofdstuk zullen de toegepaste

managementconcepten de revue passeren. Ook hier zal aandacht zijn voor de Directeur-

Generaals Joop van Lunteren en Jenny Thunnissen. De nadruk ligt in beide hoofdstukken op

de verschillen en overeenkomsten tussen het abstracte idee van het concept en de manier van

implementatie en uitvoering van het concept bij de Belastingdienst. In de evaluaties zullen de

bevindingen op metaniveau worden besproken. De evaluatie volgt óf direct na de analyse van

het managementconcept óf de analyses van twee concepten zijn vanwege het leesgemak

samengevoegd.

12

HOOFDSTUK 1 - De Grote Herstructurering (1975-1992)

‘De mensen willen niet langer dat wordt voorgeschreven hoe het moet.’ 48

(De Belastingdienst)

1.1 De Belastingdienst: een korte voorgeschiedenis

Sinds 1806 is de Nederlandse Belastingdienst de uitvoerende rijksdienst die verantwoordelijk

is voor de heffing en inning van algemene belastingen.49

Nu meer dan 200 jaar later is dit,

wellicht als een van de weinige zaken binnen de Belastingdienst, nog steeds onveranderd.

Vanaf circa 1950 zien we de eerste veranderingen in het beleid van de Belastingdienst

ontstaan. De Belastingdienst transformeerde van een centraal aangestuurde, kleinschalige en

semiprofessionele organisatie in een (meer) decentraal aangestuurde, grootschalige en

professionele organisatie. Deze verandering hangt samen met de enorme toename van het

aantal belastingplichtigen, de toename van de complexiteit van belastingwetgeving en de

uitbreiding van het takenpakket gestuurd vanuit de politiek.50

Een belangrijke ontwikkeling die in de jaren „70 startte, was de intreding van de

automatisering. De Belastingdienst was in deze tijd een koploper op het gebied van ICT

processen. Verschillende keren zijn er delegaties van de Belastingdienst afgereisd naar de

Verenigde Staten om informatie en producten te halen bij IBM (International Business

Machines Corp.). Via IBM kwam de Nederlandse Belastingdienst in aanraking met de

computersystemen van de Amerikaanse Belastingdienst (nu IRS) die een stuk geavanceerder

waren dan van die van hun Europese collega‟s.51

Hoewel de ICT afdeling van de Belastingdienst in deze tijd vooruitstrevend was,

bleken er ook veel zaken niet goed te gaan. Een groot shockeffect had het Rapport van

Bijsterveld dat op 24 april 1979 verscheen, na een periode van drie jaar onderzoek.52

Bij de

Belastingdienst, en ook in de rest van Nederland, deed dit rapport veel stof opwaaien omdat

bleek dat er op grote schaal gefraudeerd werd. Kranten stonden er vol mee en minister-

president Dries van Agt noemde het rapport „spectaculair‟.53

De conclusies van het rapport

48 Het proces van managen in beeld gebracht. Contouren management 1982-1987, 21. 49 Pfeil, Op gelijke voet, 53. 50 Ibidem, 330. 51 Interview A. 52 A.L.J. Grotenhuis, Belastingfraude in Nederland. Het rapport van Bijsterveld. Feiten en meningen (Arnhem

1980) 1-2. 53 Grotenhuis, Belastingfraude in Nederland, 1.

13

logen er niet om. Bij de Belastingdienst wist men dat er gefraudeerd werd, maar nu bleek

fraude eerder regel dan uitzondering te zijn.54

De Belastingdienst kreeg zware kritieken te

verduren met betrekking tot de hoge fraudecijfers, maar ook op het onduidelijke

belastingsysteem. Directeur-Generaal Cor Sleddering erkende dit: “De ingewikkeldheid van

de belastingen is een probleem op zichzelf.”55

Later zei hij over zijn eigen positie: “Ik kan niet

bepaald zeggen dat ik mij happy voel met al die kritieken….de positie van de Directeur-

Generaal is er niet eenvoudiger op geworden.”56

Bij de Belastingdienst liepen de gemoederen

intern ook steeds hoger op. De werkdruk bleef groeien en het was lastig om bekwaam

personeel te vinden.57

De tijd voor verandering was aangebroken.

1.2 De komst van Boersma

‘Een goede dirigent staat tijdens moeilijke passages niet met zijn rug naar zijn orkest,

maar helpt zijn muzikanten door blikken en gebaren en door respons van de spelers.’58

(Cor Boersma)

De eerste grote verandering kwam met de komst van Cor Boersma als plaatsvervangend

Directeur-Generaal in september 1977. De functie van plaatsvervangend Directeur-Generaal

werd in dit jaar voor het eerst ingesteld. De reden hiervoor was dat de taken van Directeur-

Generaal te breed waren geworden door de opkomst van de ICT. Boersma hield zich vanaf

1977 vooral bezig met de bedrijfsvoering. Sleddering bleef de eindverantwoordelijkheid

houden als Directeur-Generaal tot 1 januari 1985. 59

Onder de vernieuwende (postheroïsche) manier van leidinggeven van Boersma

voerden „beleidsgroepen‟ van 1978 tot 1981 op experimentele basis onderzoeken uit en

schreven zij rapporten met aanbevelingen over de bedrijfsvoering van de dienst. Er waren vier

beleidsgroepen actief op vier verschillende terreinen: de aanslagregeling, de controle, de

informatieverschaffing en de strafzaken.60

54 Pfeil, Op gelijke voet, 553 (citaat van DG Sleddering.) 55 A.L.J. Grotenhuis, Belastingfraude in Nederland, 115. (Citaat afkomstig uit een interview van W. Gordijn, lid

van de afdeling voorlichting van het Ministerie van Financiën met Sleddering en Boersma, jaar: 1980.) 56 Ibidem, 116. 57 Ibidem. 58 Belasting en Douane Museum, Impost. Nummer 40, 2007, 15e jaargang, 6. (Dit is een tijdschrift voor vrienden

en donateurs van het Belasting en Douane Museum Rotterdam.) 59 Interview A. 60 V. van Kommer, Het bedrijf Belastingdienst. 15 jaarverslagen van een organisatie in verandering. Periode

1980-1995 (Den Haag 1998) 118. Dit bleek tevens uit interviews A en B.

14

“Experimenteren was vòòr deze periode ongebruikelijk bij de Belastingdienst. Voorheen werd

sterk de nadruk gelegd op eenheid van werkwijze, wetstoepassing en behandeling van

problemen in het algemeen,” aldus de Belastingdienst in 1982.61

Boersma besloot dat dit

anders moest: “Experimenteren is een middel tot verandering van werkwijzen en organisaties.

Het behoort staand beleid te zijn dit middel te hanteren.”62

Boersma begreep dat zijn nieuwe

aanpak om een „klimaatverandering‟ vroeg en dat de directies zich actief en stimulerend op

dienden te stellen ten opzichte van deze nieuwe experimentele aanpak.63

De experimenterende

aanpak resulteerde er in dat de beleidsgroepen literatuur over organisatiedenken lazen en dat

er regelmatig bedrijven bezocht om nieuwe inzichten te verschaffen.64

De resultaten van de experimenten van de beleidsgroepen werden onder andere

vastgelegd in het document „contourenmanagement 1982-1987‟. In dit document werd het

hiërarchische vraagstuk onder de loep genomen. De toenmalige terminologie vonden

Boersma en de beleidsgroepen niet meer passend: “Het begrip management wordt in de

Belastingdienst nog niet veel gebruikt. Veel voorkomend is het onderscheid: beleid

(ministerie), beheer (directies) en uitvoering (eenheden). Dit onderscheid heeft meer

betrekking op de bestaande taakverdeling tussen de verschillende niveaus dan op het begrip

management. Dit bestaande onderscheid (als taakverdeling) is niet juist en leidt tot

verwarring. Beleid, bestuur en uitvoering vormen immers een chronologische volgorde en

komen op elk hiërarchisch niveau voor.”65

1.3 Mavis

Invloedrijker dan „contourenmanagement‟ was echter het document „Mavis‟ (afkorting van

Managementvisie) dat ook door de beleidsgroepen was geschreven. Ter voorbereiding op de

directeurenconferentie van 3, 4 en 5 november 1982 werd „Mavis‟ verspreid op 14 oktober

1982 onder alle 30.000 werknemers van de Belastingdienst.66

Mavis was een vijftig pagina

tellende visie over de toekomst van de dienst en vormde het eindresultaat van het werk van de

beleidsgroepen. In Mavis zien we voor het eerst de invloed van de gelezen

managementliteratuur en de bijbehorende managementconcepten doorschemeren.

Uit Mavis bleek dat elke betrokken partij bij de Belastingdienst ontevreden was en

bepaalde eisen stelde:

61 Begeleidingsgroep Experimenten, Eindverslag, mei 1982, 3. 62 Ibidem, voorwoord. 63 Ibidem. 64 Interview A. 65 Adviesgroep en Projectgroep Organisatie Ontwikkeling, Contourenmanagement 1982-1987, 1982, 3. 66 Managementvisie voor de Belastingdienst, september 1982.

15

“Belastingplichtigen eisen een soepelere opstelling van de Belastingdienst. Meer voorlichting,

eenvoudigere procedures, minder versnippering van de dienst en lagere belastingen;

Belastingambtenaren eisen intern een minder bureaucratische organisatie, meer

bevoegdheden/ruimte, een betere interne samenwerking en een betere wetgeving;

Het lokale management eist meer mensen, een betere motivatie hun medewerkers, een snellere

aanpassing van interne voorschriften, betere aanpassing van operationele processen en minder

betutteling;

De regionale directies eisen meer vrijheid en zelfstandigheid met betrekking tot

beleidsvoering. Tevens willen zij een beter sociaal beleid, grotere samenwerking op lokaal

niveau en betere managementopleidingen;

Het departement eist vernieuwing van de operationele processen, een hogere

belastingopbrengst, beter management op alle niveaus, een andere wijze van

beleidsontwikkeling en het vergroten van het aanpassingsvermogen van de dienst;

De politiek eist hogere belastingopbrengsten, fraude bestrijding en beter management.” 67

Het is goed voor te stellen dat door Mavis werknemers van alle niveaus zich beter begrepen

voelden. Iedereen was immers vertegenwoordigd zoals de zes punten hierboven aantonen.

Mavis groeide daarom al snel uit tot een fenomeen dat tot op de dag van vandaag in het

geheugen van werknemers staat gegrift.68

Voor het eerst in de geschiedenis van de

Belastingdienst kregen alle werknemers onder ogen wat precies de problemen waren binnen

hun eigen organisatie. Daarnaast is uit bovenstaande punten ook af te leiden hoe de

Belastingdienst zichzelf en zijn omgeving waarnam. De Belastingdienst deelde zichzelf in in

„belastingambtenaren‟, „lokaal management‟ en „regionale directies‟. Deze hiërarchieke

indeling van de dienst paste bij het traditionele karakter dat de dienst van oorsprong bezat.69

De omgeving werd ingedeeld in „belastingplichtigen‟, „het departement‟ (Ministerie van

Financiën) en „de politiek‟ in het algemeen. Het is van belang te beseffen dat de

Belastingdienst een brugfunctie had (en heeft) tussen de belastingplichtigen en de politiek.70

De (soms) tegenstrijdige belangen van deze partijen worden door bovenstaande punten

duidelijk. Door Mavis werd deze spagaat, waarin de Belastingdienst zich constant in

evenwicht probeerde te houden, voor het eerst op papier gezet.

67 Managementvisie voor de Belastingdienst september 1982, 6. Zie ook Managementvisie voor de

Belastingdienst 1983-1987 Verkorte Versie, 2-3. 68 Interview A. (Dit bleek ook uit eerdere interviews voor het onderzoekscollege.) 69 Interview A. 70 Interview B.

16

Naar aanleiding van Mavis werd ook voor het eerst aan medewerkers gevraagd mee te denken

over de heersende problematiek.71

Deze bottum-up benadering was nieuw bij de

Belastingdienst. Van oorsprong was de dienst juist zeer top-down georganiseerd.72

In Mavis

werden de volgende knelpunten aangekaart:

“De producten/diensten die de Belastingdienst levert zijn gedifferentieerd: van eenvoudig tot

zeer complex;

De processen worden gekenmerkt door een steeds grotere schaal en massaliteit;

Er heerst een toenemende fraude en slechte belastingmoraal;

De voortschrijdende automatisering vraagt om aanpassingen;

Belastingplichtigen/-schuldigen zijn verschillend: de een heeft een harde aanpak nodig, de

andere een zachte: de drie R‟s komen onder druk te staan;

Algemene regels sluiten niet meer goed aan op doeltreffende transacties met

belastingplichtigen/-schuldigen;

De omgeving vertoont sterke dynamiek waarbij belangengroepen vasthoudender worden. De

politieke invloed wordt groter. Steeds meer externe invloeden spelen een rol bij de

besluitvorming: BiZa, bezuinigingen, automatisering, Europese gemeenschap.” 73

De kern van Mavis kenmerkte zich door de begrippen „differentiatie‟ en „integratie‟.74

Het

begrip „differentiatie‟ stond bij de Belastingdienst voor het toestaan van verschillen van beleid

in uitvoering. Integratie werd gezien aan een aanvulling hierop. Door middel van

verschillende vormen van integratie zouden regionale verschillen de dienst tot een geheel

houden.75

De erkenning van de verschillen in regio‟s, verschillen in vraagstukken en

verschillen in „publiek‟ was nieuw. Voorzichtig kwamen er barsten in de uniform ingestelde

dienst.

Mavis en ook „contourenmanagement‟ zijn samen te vatten als een roep om

verandering. Boersma benadrukte in 1982 echter dat de beschreven transitie in Mavis niet

moest worden verward met een reorganisatie: “De wijze van verandering is gedifferentieerd

van aanpak en moet experimenterend en participatief tot stand worden gebracht. Deze vorm

van invoeren van veranderingen gaat dan ook niet uit van de beginselen van een reorganisatie

in de zin van het gelijktijdig en eenmalig invoeren van ideeën gebaseerd op een vooraf

71 Interviews A en B. 72 Interview A. 73 Managementvisie voor de Belastingdienst september 1982, 8. 74 Ibidem, 12.(Paragraaf 2.4: de kern van de managementvisie.) 75 Managementvisie voor de Belastingdienst 1983-1987 Verkorte Versie, 8.

17

gestelde blauwdruk.”76

De nieuwe en experimenterende aanpak van Boersma resulteerde in

een voorzichtig veranderend beleid waar een mix van verschillende managementconcepten de

fundering van vormt. Alle concepten die in dit hoofdstuk worden behandeld, vinden hun

oorsprong in het document Mavis.

1.4 a. Managementconcept 1: Het differentiatie- en integratiemodel

De begrippen „differentiatie‟ en „integratie‟ waren nieuw in de vocabulaire van de

Belastingdienst. De oorsprong van deze begrippen ligt bij Paul Lawrence en Jay Lorsch. Zij

brachten in 1967 hun boek Organisation and Environment, Managing Differentiation and

Integration uit.77

Ideeën omtrent organisatiedenken ontleenden zijn onder meer aan Niklas

Luhmann, die een jaar daarvoor zijn moderne systeemtheorie lanceerde. De auteurs noemen

dit de „systeemanalyse‟: “Het model is volledig verenigbaar met de systeemopvatting van

organisaties”, aldus de auteurs.78

“Een organisatie heeft met biologische systemen de

eigenschap gemeen van een intense onderlinge afhankelijkheid van de delen, zodat een

verandering in één onderdeel consequenties heeft voor de andere onderdelen.”79

Volgens

Lawrence en Lorsch verschillen organisaties van biologische systemen om de reden dat

organisaties „de morfogenetische eigenschap‟ bezitten: het vermogen zichzelf ingrijpend te

veranderen.80

Lawrence en Lorsch ontwikkelden een eigen model om organisaties in kaart te

brengen en om ingrijpende veranderingen te realiseren. Het model staat bekend onder de

naam: „het differentiatie- en integratiemodel‟.

Het differentiatie- en integratiemodel kan als volgt worden samengevat81

: een

organisatie wordt beschouwd als een systeem dat uit verschillende onderdelen bestaat. Dit

systeem opereert in een bepaalde omgeving waar veel verschillende omgevingsfactoren een

rol spelen. De organisatie wil vat hebben op de eisen die de omgeving stelt en moet daardoor

zichzelf en haar verschillende interne onderdelen zo goed mogelijk afstellen op die omgeving.

Er is dus een wisselwerking gaande tussen de organisatieonderdelen en de omgeving (maar

ook tussen individuen en groepen in alle mogelijke combinaties met organisatieonderdelen en

76 Managementvisie voor de Belastingdienst september 1982, 40. 77 Het boek dat hier gebruikt is heet: Paul R. Lawrence en Jay W. Lorsch, Het verbeteren van organisaties.

Grondslagen van de organisatieontwikkeling (Alphen aan de Rijn 1974) en is een vertaling van Developing

organizations – diagnosis and action uit 1969. Dit boek is een onderdeel van een reeks over organisatie

ontwikkeling waar Lawrence en Lorsch een verkorte versie van hun boek Organisation and Environment,

Managing Differentiation and Integration (1967) hebben weergegeven. 78 Paul R. Lawrence en Jay W. Lorsch, Het verbeteren van organisaties, 12. 79 Ibidem, 9. 80 Ibidem, 10. 81 Ibidem, 11-15. (Deze samenvatting is direct ontleend aan paragraaf 2.2: Het differentiatie en integratiemodel.)

18

de omgeving). Door deze wisselwerkingen ontstaat een voortdurende afstelling. Met dit

afstellen hangt de (noodzakelijke) differentiatie samen. Constant wordt de vraag gesteld:

hoeveel differentiatie is wenselijk? De mate van differentiatie kan per wisselwerking zeer

verschillend zijn. Betreft het de wisselwerking tussen subonderdelen van de organisatie en

een op dat moment stabiele omgevingsfactor (bijvoorbeeld de wetenschappelijke kennis op

een bepaald gebied) dan zal de differentiatie tussen subonderdelen van een organisatie weinig

verschillen vertonen. Vertoont de omgeving onderling grote verschillen (bijvoorbeeld een

grote variatie aan verschillende klanten) dan vereist dat een andere, meer gedifferentieerde

aanpak van de subonderdelen van een organisatie. Lawrence en Lorsch stellen dat er een

verband is tussen de zekerheidsgraad van de informatie van een omgevingsfactor en de mate

van interne differentiatie: hoe meer zekerheid, hoe kleiner de differentiatie. 82

Zoals de naam van het model al doet vermoeden is integratie ook een belangrijk

begrip. Het model richt zich naast het beheersen en sturen van differentiatie op de integratie

die bij organisatorische eenheden vereist is om een organisatiegeheel te vormen. Integratie

kent twee belangrijke aspecten: de mate van samenwerking tussen verschillende eenheden

binnen een organisatie en de mate van onderlinge afhankelijkheid. Het lastige is dat wanneer

eenheden sterk gedifferentieerd zijn ten opzichte van elkaar, integratie in de vorm van

samenwerking moeilijk te realiseren is. Dit vraagt om het ontwikkelen van gecompliceerde

integratiemechanismen door de organisatie. Het meest fundamentele organisatorische

mechanisme is volgens Lawrence en Lorsch de managementhiërarchie.83

Bij een organisatie

met geringe differentiatie blijkt in de praktijk dat de managementhiërarchie voldoende

integratie biedt, maar bij een organisatie met veel differentiatie vraagt dit om een andere

aanpak. Bij een sterk gedifferentieerde organisatie zijn zogenaamde additionele

integratiemiddelen nodig zoals individuele coördinatoren, overkoepelende teams uit

verschillende eenheden en/of volledige afdelingen die integratie tussen verschillende groepen

bevorderen. Integratie is nodig voor een organisatie om doeltreffend te opereren in een

bepaald milieu. De auteurs zijn van mening dat een gezonde differentiatie- en

integratieverhouding voor de beperking van conflicten tussen individuen zorgt.84

Kort gezegd vestigt het differentiatie- en integratiemodel de aandacht op de eisen die

de omgeving aan de organisatie stelt qua mate van differentiatie, het patroon en de mate van

integratie, de integratiemechanismen en het conflictoplossend gedrag. Het differentiatie- en

82 Ibidem, 12. 83 Ibidem, 13. 84 Ibidem, 13-14.

19

integratiemodel biedt een denkwijze waarmee een groot deel van de zaken kan worden

doorzien die zich afspelen op zowel het wisselwerkingniveau tussen organisatie en omgeving

als tussen groepen en individuen.

1.4 b. Analyse: Belastingdienst en het differentiatie- en integratiemodel

Boersma en zijn beleidsgroepen moeten op de hoogte moeten zijn geweest van het model van

Lawrence en Lorsch. Hoewel de auteurs van het model niet worden genoemd in de bronnen,

worden in Mavis meerdere pagina‟s gewijd aan de toepassing van dit model voor de

Belastingdienst. In kapitalen staat het doel van Mavis omschreven:

“De kern van de nieuwe managementvisie is het voortdurend zoeken naar een (nieuw) evenwicht

tussen differentiatie en integratie. Het geven van een grotere beleidsruimte aan het lokale management

betekent dat lokaal een flexibeler en meer op de situatie aangepast beleid kan ontstaan. Dit leidt tot

verschillen tussen de wijze waarop lokale eenheden hun eindproduct tot stand brengen, aangeduid met

differentiatie. Aan de andere kant dienen regionale directies en het departement zorg te dragen voor

een samenhang tussen verschillende (soorten) eenheden door middel van coördinerende en

integrerende maatregelen. Daarmee worden de grenzen van differentiatie aangeven.

In de nieuwe managementvisie is het evenwicht tussen de mate van differentiatie en integratie per

definitie een tijdelijk evenwicht. Van jaar tot jaar zal het gevonden evenwicht opnieuw worden

beoordeeld waarbij de integratie dan wel de differentiatie kan worden versterkt. Deze tijdelijke

evenwichtstoestand kan per beleidsterrein variëren.” 85

Uit dit citaat blijkt dat het differentiatie- en integratiemodel zonder twijfel een zeer belangrijk

uitgangspunt van Mavis is geweest. In Mavis werd blijk gegeven van een overkoepelende

visie waarbij de Belastingdienst zichzelf beschouwde als een systeem dat zich constant

aanpaste en waarbij verschillen en veranderingen geaccepteerd werden. Het differentiatie- en

integratiemodel stelde de dienst in staat om hun problemen beter in kaart te brengen. Er werd

binnen de Belastingdienst gevraagd om meer differentiatie, maar ook om meer integratie.

De Belastingdienst erkende in Mavis dat de aard van de werkzaamheden van de dienst

aan het veranderen was. Met af en toe zichtbare hulp van het differentiatie- en

integratiemodel, werden zaken die zouden gaan veranderen als volgt geformuleerd:

“1. van hiërarchisch naar meer eigen initiatief;

2. van uniformiteit naar andere vormen van integratie als horizontaal overleg;

85 Managementvisie voor de Belastingdienst september 1982, 15,16.

20

3. van 100% filosofie naar meer kosten-baten afweging en prioriteitstelling;

4. van de 3 R‟s (rechtsgelijkheid, rechtszekerheid en rechtvaardigheid) naar een meer

bedrijfsmatige aanpak;

5. van intern gericht naar meer omgevingsgericht;

6. van meer werk leidt tot meer mensen naar van meer werk noodzaakt tot andere werkwijzen;

7. van verticale communicatie naar meer horizontale communicatie.” 86

Het eerste punt geeft aan dat de Belastingdienst zichzelf beschouwde als een hiërarchische

organisatie. Men wilde dat er meer ruimte kwam voor eigen initiatief. Deze „hiërarchische‟

zelfbeschrijving komt volledig overeen met de informatie die geïnterviewden hebben

gegeven.87

In het tweede punt zien we duidelijk de invloed van Lawrence en Lorsch

doorschemeren. Het inzicht dat de Belastingdienst op een uniforme manier was ingericht en

dat er andere vormen van integratie nodig waren, vertelt ons dat de dienst het differentiatie-

en integratiemodel wilde toepassen. De dienst zag door dit model in dat er weinig

differentiatie aanwezig was omdat, tot op dat moment, uniformiteit altijd voorop had gestaan.

Verderop in Mavis wordt duidelijk dat het accepteren van interne verschillen nieuw is: „Door

het toestaan van differentiatie wordt een groter beroep gedaan op de creativiteit en de

organisatorische talenten van het management.‟88

Hieruit blijkt dat in de tijd voor Mavis

interne verschillen binnen de beleidsvoering van de Belastingdienst niet gebruikelijk en zelfs

niet toegestaan waren. Punt drie houdt hiermee verband: het loslaten van de 100% filosofie

geeft aan dat de dienst belastingplichtigen niet meer universeel behandelde, maar een meer

gedifferentieerde aanpak voor ogen had. Geheel in lijn met Lawrence en Lorsch pleitte men

voor een horizontale overlegstructuur om de integratie te bevorderen. De term „horizontaal‟ is

hier nieuw en is tot op de dag van vandaag een veel gehoord begrip binnen de

Belastingdienst.

Een meer bedrijfsmatige aanpak (punt vier) is volgens Karsten kenmerkend voor meer

Nederlandse overheidsorganisaties in die periode: “Voor het eerst leek het wel alsof

overheidmanagers belangstelling begonnen te krijgen voor de managementkennis uit het

bedrijfsleven. Daarnaast kwamen de drie traditionele overheidsprincipes van rechtsgelijkheid,

rechtszekerheid en rechtvaardigheid steeds sterker onder druk te staan. De drie R‟s werden

86 Ibidem, 16. 87 Interview A en interviews leergeschiedenissen. 88 Managementvisie voor de Belastingdienst september 1982, 24.

21

aangevuld met de drie E‟s: efficiëntie, effectiviteit en eenvoud.”89

Dat dit ook voor de

Belastingdienst van toepassing was, blijkt verderop uit de bronnen: “Vroeger was er sprake

van een redelijk uniform product dat redelijk voorspelbaar werd geacht, waarbij de drie R‟s

centraal stonden” en “Bezien wij de situatie, zoals deze zich nu in de Belastingdienst

manifesteert en waarin in de nabije toekomst een organisatorisch antwoord op gegeven moet

worden, dan kunnen globaal de volgende kenmerken worden genoemd: de ene

belastingplichtige/schuldige vergt een zachte benadering, de andere een harde; de drie R‟s

komen daarbij onder druk te staan.” 90

Het inzicht dat belastingplichtigen van elkaar

verschillen werd gevoed door het differentiatie- en integratiemodel.

Het rekening houden met de omgeving (punt 5) was wederom een besef dat bij de

Belastingdienst was doorgedrongen door de richtlijnen van het model. Men ervoer aan het

einde van de jaren ‟70 dat de eisen van de omgeving van de dienst toenemend waren. (Zie de

knelpunten van Mavis in paragraaf 1.3).

Punt zes en zeven zijn alle twee vormen van herhalingen van eerder genoemde punten.

Om de speerpunten van het beleid nog eens extra kracht bij te zetten, werd in andere

bewoordingen nogmaals benadrukt dat er meer differentiatie (door andere werkwijzen) en

integratie (door horizontale communicatie) moest plaatsvinden.

Geheel volgens het boekje van Lawrence en Lorsch ligt er in Mavis nadruk op de

veranderende managementhiërarchie om de integratie te bevorderen. Er kwamen bijvoorbeeld

nieuwe overlegstructuren op verschillende niveaus. Nieuw is dat in dit kader „gecombineerde

opleidingen‟ worden genoemd.91

De komst van deze gecombineerde opleidingen kan worden

beschouwd als een passende invulling van het model met betrekking tot het bevorderen van

de integratie. Lawrence en Lorsch noemen educatie namelijk niet specifiek in hun boek, maar

dit ligt zeker in lijn met het model. Hoewel de overeenkomsten met het model zeer groot zijn,

ontbreekt in de bronnen van de Belastingdienst het idee van Lawrence en Lorsch met

betrekking tot conflictoplossing als integratiemiddel. Blijkbaar zag de Belastingdienst zichzelf

niet als een organisatie waarbij onderlinge conflicten een grote rol speelden.

1.4 c. Evaluatie

We kunnen concluderen dat met de komst van Boersma de eerste grote stappen werden gezet

naar een veranderende, meer bedrijfsmatige organisatie. Vernieuwend was dat onder leiding

89 L. Karsten, Managementconcepten in beweging, 38. 90 Managementvisie voor de Belastingdienst september 1982, 7-8. (Met „vroeger‟ doelt men hier op de periode

1965-1975.) 91 Ibidem, 36.

22

van Boersma er op een experimentele wijze onderzoek werd gedaan naar de toenmalige

problematiek. De grootschalige verspreiding van Mavis was het startschot van een voorzichtig

opener wordende dienst. Uit interviews bleek dat de beleidsgroepen managementliteratuur

lazen, maar vooralsnog is uit geen van de interviews gebleken welke managementconcepten

en welke literatuur gebruikt zijn.92

Uit Mavis bleek dat het differentiatie- en integratiemodel

van Lawrence en Lorsch de eerste belangrijke inspiratiebron vormde voor het nieuwe beleid.

Met inzicht van dit model pleitte Boersma voor een meer horizontaal georiënteerde

organisatie waarbij verschillen geaccepteerd werden en samenwerking in de breedte als

integratiemiddel bevorderd diende te worden.

Het is goed verklaarbaar waarom de Belastingdienst voor dit managementconcept

heeft gekozen. Het model gaf de Belastingdienst op verschillende manieren houvast en

richtlijnen ter verbetering. De term differentiatie van Lawrence en Lorsch paste op meerdere

manieren goed bij de problemen. Zowel intern als extern werd de roep om differentiatie bij de

Belastingdienst groter. Intern werd door verschillende groepen gevraagd om meer vrijheid.

De dienst was sterk hiërarchisch ingericht en dit werd steeds meer als beklemmend ervaren.

Bovendien veranderden de externe omstandigheden ook steeds sneller. Zowel

belastingplichtigen als de politiek begonnen steeds meer eisen aan de dienst te stellen. De

Belastingdienst maakte door het model van Lawrence en Lorsch voor het eerst een expliciet

onderscheid tussen extern en intern en zag door het model in dat er bij alle twee meer

differentiatie en integratie vereist was.

Het „differentiatieaspect‟ van het model kan als het ware worden gezien als een soort

denkkader dat de Belastingdienst omarmde. Dit denkkader maakte dat de dienst in staat was

zichzelf en haar omgeving waar te nemen vanuit een helikopterview. Het „integratieaspect‟

vereiste meer creatief denkwerk met betrekking tot de invulling ervan (de implementatie). De

dienst vertaalde „integratie‟ op verschillende manieren. Voorbeelden hiervan zijn het streven

naar horizontaal overleg en horizontale communicatie, andere werkwijzen waaronder een

meer kosten-baten afweging door het loslaten van de 100% filosofie.

1.5 a. Mintzberg en de rollentheorie

Om de integratie op een andere manier te bevorderen, besloot de dienst dat er een

accentverlegging van de capaciteiten van managers nodig was. Inspiratie werd opgedaan door

Henry Mintzberg (1939), die tot op de dag van vandaag een van de bekendste

92 Interview A en B.

23

managementgoeroes is. Door zijn eerste boek „The Nature of Managerial Work’ uit 1973,

werd Mintzberg een begrip in de managementwereld. Mintzberg was de eerste die in de

praktijk onderzocht hoe managers te werk gingen. Hij kwam tot de baanbrekende conclusie

dat managers niet alleen logisch en rationeel werkten, zoals voorheen werd aangenomen.

Door managers in de praktijk te observeren en te bestuderen ontdekte Mintzberg dat een

manager binnen zijn leidinggevende functie verschillende taken en functies te vervullen heeft.

De verschillende taken en functies zorgen ervoor dat een manager op verschillende manieren

moet kunnen functioneren. Een capabele manager weet die verschillende rollen te combineren

en te gebruiken.93

De Belastingdienst heeft gebruik gemaakt van de door Mintzberg bedachte

„rollentheorie‟. Hoewel deze theorie niet voldoet aan de definitie van een managementconcept

zoals in de inleiding uit een is gezet, biedt de rollentheorie wel inzicht in de manier waarop

het denken over leiderschap veranderde bij de Belastingdienst. Met naam en toenaam worden

Mintzberg en de rollentheorie genoemd in het document „Het proces van managen in beeld

gebracht. Contouren management 1982-1987‟:

“Iedere manager vervult vier taken, te weten:

1. de rol van Vakman (kennis van zaken)

2. de rol van Bestuurder (leidinggeven, coördineren, zorgen dat de zaak draait)

3. de rol van Ondernemer/Innovator (toekomst, lange termijn, vernieuwen)

4. de rol van Integrator (het beleid van de enkeling omtoveren tot het beleid van het

hele team).

De ideale manager beantwoordt aan de formule V.B.O.I. Ook Mintzberg beschrijft de rol van

de manager in rollen en wel in de volgende:

1. Interpersonele rollen

De protocollaire rol, de leiderschapsrol en de rol van verbindingsman

2. Informatieve rollen

De rol van waarnemer, de rol van informatiebron en de rol van woordvoerder

3. Besluitvormingsrollen

De rol van ondernemer, de rol van brandweerman, de rol van verdeler van hulpmiddelen

en de rol van onderhandelaar

93 Henry Mintzberg, The Nature of Managerial Work (New York 1973).

24

De effectiviteit van de manager wordt sterk beïnvloed door de wijze waarop de tien rollen

tezamen worden vermeld,” aldus de Belastingdienst.” 94

Het bovenstaande schema is een exacte kopie van de inhoud van „The Nature of Managerial

Work’. Aan de hand van de rollentheorie van Mintzberg trokken de beleidsmakers van de

Belastingdienst de conclusie dat er bij de selectie van managers te veel waarde werd gehecht

aan „de Vakmanrol‟ en de informatieve rollen van leidinggevenden. De Belastingdienst nam

zichzelf daarom voor om bij de toekomstige selectie van leidinggevenden ook te letten op

kwaliteiten als onderhandelaar, verbinder en ondernemer.95

Een goede manager moest de tien

verschillende rollen in zich hebben en daar een balans in zien te creëren, precies zoals

Mintzberg dat bedoelde. Door het bovenstaande citaat weten we dat „The Nature of

Managerial Work’ van Mintzberg gelezen is door de beleidsmakers van de Belastingdienst en

dat dit boek gebruikt is om het beleid te verbeteren.

1.5 b. Een andere weg

Het onderwerp leiderschap neemt een belangrijke positie in binnen het oeuvre van Mintzberg.

In zijn latere (nog bekendere) werk ‘Organisatiestructuren’ 96

beschrijft hij hoe een manager

kan managen in een bepaald type organisatie. Dit boek had een grote invloed op het

Nederlandse managementdenken in de latere jaren ‟80. In het voorwoord van de Nederlandse

vertaling van dit boek ‘Organisatiestructuren’ beaamt Mintzberg dit: “In de loop der jaren

heb ik allerlei vriendelijk commentaar op het boek gehad van mensen uit Nederland, meer dan

van mensen uit welk ander land dan ook (inclusief de Verenigde Staten en Canada) en dat

terwijl het boek alleen in het Engels verkrijgbaar was.” 97

Het is geen geheim dat Mintzbergs configuratietheorie onder andere geïnspireerd was

op het werk van Lawrence en Lorsch.98

De theorie van Lawrence en Lorsch stelt dat te veel

differentiatie (te veel verschil tussen onderlinge afdelingen) vraagt om integratie (om het

verschil te verkleinen) met als doel het evenwicht in een organisatie te herstellen. In principe

zou het managementconcept van de configuraties van Mintzberg beschouwd kunnen worden

94 Het proces van managen in beeld gebracht. Contouren management 1982-1987, 28-29. 95 Ibidem. 96 Henry Mintzberg, Organisatiestructuren (Schoonhoven 1992) hoofdstuk 9, 172-198. De originele titel van dit

boek is: Structure in fives: designing effective organisations, (New Jersey 1983). 97 Henry Mintzberg, Organisatiestructuren, voorwoord bij de Nederlandse Editie, geen pagina nummer. 98 In het boek „Organisatiestructuren’ verwijst Mintzberg meerdere keren naar: Lawrence en Lorsch,

Organisation and Environment, Managing Differentiation and Integration (1967). (Zie index pagina 323 en

Bibliografie pagina 316.)

25

als een betoog over de verstoring van het evenwicht door de dominantie van een bepaalde

configuratie in een organisatie.

Het is opvallend dat het beleid van de Belastingdienst in het begin van de jaren ‟80

werd ingezet met de theorie van Lawrence en Lorsch, maar niet werd doorgetrokken met het

configuratieconcept van Mintzberg. Het lag voor de hand om dit wel te doen, aangezien het

configuratieconcept nauw aansloot op het denken van Lawrence en Lorsch. Vooral de

configuratie „machinebureaucratie‟ vertoont vele overeenkomsten met de Belastingdienst uit

de jaren ‟80 en ‟90. De machinebureaucratie is gebaseerd op standaardisatie van

werkprocessen en wordt vooral aangetroffen bij massaproductiebedrijven en

overheidsorganisaties.99

Het configuratieconcept genoot een grote bekendheid waardoor het

aannemelijk is dat de Belastingdienst op de hoogte was van het bestaan van het boek.

Bovendien was men bij de dienst al bekend met Mintzberg vanwege het gebruik van zijn

rollentheorie. Hoewel de keuze voor het configuratieconcept van Mintzberg voor de hand

liggend zou zijn geweest, heeft de Belastingdienst een andere weg ingeslagen. Achteraf

gezien bleek de keuze voor een ander concept een slimme zet te zijn.

1.6 a. Het ‘excellente’ Japan

Boersma zag in dat de aard en grootte van de problematiek, die door de beleidsgroepen in

Mavis in kaart was gebracht, niet eenvoudig op te lossen was. In 1985 riep Boersma daarom

twee projectgroepen in het leven om verder onderzoek te doen naar oplossingen voor de

heersende problematiek. Er was een projectgroep „Structuur‟ en een projectgroep

„Strategie‟.Tevens was het doel van deze projectgroepen om lange termijn visies te

ontwikkelen voor de Belastingdienst (10 jaren plannen).100

Opvallend was dat naast ervaren

werknemers van de Belastingdienst er ook studenten bij deze projectgroepen betrokken

werden.101

Net als bij de beleidsgroepen werd er flink geëxperimenteerd.

Een zeer belangrijk inzicht, dat mede door het differentiatie- en integratiemodel werd

verkregen, was het inzicht dat de Belastingdienst op een andere manier zou moeten omgaan

99 Henry Mintzberg, Organisatiestructuren, hoofdstuk 9: de Machinebureaucratie. En: D.S. Tan, De

informatiemanagement matrix (Onbekend) Online raadpleegbaar. Blad: i&i 1994, nummer 4. 100 Zie pagina 7 en 8 van Memorandum inzake herstructurering van de Belastingdienst 1986 over verdere uitleg

van de Projectgroepen. Zie ook: Ruud Voigt en Willem van Spijker, Spelen met betekenis. Verhalen over

succesvol vernieuwen bij de overheid (Assen 2003) 25-26. Ook in interview A werd gesproken over de

Projectgroepen. 101 Interview A.

26

met de belastingplichtige, ook wel betiteld als „de klant‟.102

Omdat de dienst op dit specifieke

punt niet genoeg handvaten kon ontlenen aan het gedachtegoed van Lawrence en Lorsch,

zocht men de oplossing bij een ander managementconcept.

Een belangrijke mondiale stroming binnen het managementdenken kenmerkte zich in

de jaren „80 door Japans-Amerikaanse invloeden en denkwijzen. Gezien het grote (en voor

velen onverwachtse) economische succes van Japan in deze periode, waren Amerikaanse en

Europese onderzoekers er op gebrand de sleutel van het Japanse succes te vinden.

Kenmerkend voor Japanse ondernemingen was volgens Peters en Waterman het idee back-to-

basics te gaan.103

Met hun baanbrekende boek In Search of Excellence (1982) was men ervan

overtuigd de oplossing gevonden te hebben. Het falen van Amerikaanse ondernemingen werd

gekoppeld aan de loden last van de bureaucratie en het gebrek aan aandacht voor de klant.104

In hun boek zijn Peters en Waterman op zoek naar wat een onderneming „excellent‟ maakt.

Naast acht verschillende kenmerken waar een organisatie aan moet voldoen om „excellent‟ te

zijn, is de conclusie dat werksfeer en bedrijfscultuur zeer bepalend zijn voor succes.105

De

Japanse werkwijze, gecombineerd met Amerikaanse invloeden, vormde een van de

belangrijkste managementconcepten van de jaren „80: Total Quality Management (TQM).

1.6 b. Managementconcept 2: Total Quality Management en Analyse

In het boek „De excellente overheidsorganisatie: de invoering van Total Quality

Management’, geschreven door Kip, Boelens en Bentlage, wordt uitgelegd hoe Total Quality

Management kan worden toegepast bij overheden.106

Onderstaande definitie en onderstaande

basisprincipes van TQM zijn aan dit boek ontleent. De definitie van TQM luidt als volgt:

TQM of integrale kwaliteitszorg is het stelsel van activiteiten dat erop gericht is kwaliteit te

leveren. TQM is daarmee een wijze van sturing van een organisatie die leidt tot voortdurende

verbetering van alle processen zodat aan de verwachtingen van de klanten en opdrachtgevers

wordt voldaan of, nog beter, dat deze verwachtingen worden overtroffen.107

TQM is

gebaseerd op drie basisprincipes die zouden moeten leiden tot interne en externe

102 Beide termen worden in het bronmateriaal vanaf de jaren ‟80 door elkaar gebruikt. „Klant‟ werd vaak tussen

aanhalingstekens geschreven. Dit geeft weer dat het begrip „klant‟ voor de dienst een lastig begrip is. Zie ook

paragraaf 1.6b. I. 103 L. Karsten en K. van Veen, Managementconcepten in beweging, 34. 104 Ibidem, 35. 105 Aernoud Witteveen en Kees Visser, De top 100 aller tijden. Een bespreking van de 100 belangrijkste

managementboeken (Schiedam 1997) 44. 106 F.A. Bentlage, J.B. Boelens, J.A.M. Kip, De excellente overheidsorganisatie: de invoering van Total Quality

Management in de publieke sector (Deventer 1998) 21-25. Let op de overeenkomst van de titel van dit boek met

de titel van het boek van Peters en Waterman. 107 F.A. Bentlage, De excellente overheidsorganisatie, 21.

27

verbeteringen. Deze drie basisprincipes zijn: voldoen aan verwachtingen van klanten,

beheersen van processen en continu verbeteren.108

I. TQM: voldoen aan verwachtingen van klanten (extern)

Bij TQM staat de klant centraal. De klant bepaalt wanneer de geleverde kwaliteit aan de

verwachting voldoet. Het is dus een voorwaarde voor overheden om hun klanten als zodanig

te definiëren. Dit blijkt in de praktijk zeer lastig te zijn. Immers: de samenleving als geheel

zou je een klant kunnen noemen, maar ook individuele personen of bedrijven die om een

dienst of beslissing van de betreffende overheid vragen zijn te betitelen als klanten. Ook zou

de politiek of een politiek bestuurder die een opdracht aan het ambtelijk apparaat geeft een

klant kunnen zijn. Concluderend kan gesteld worden dat klanten van overheden minder

duidelijk definieerbaar zijn dan klanten van een bedrijf. Dit maakt dat het toepassen van TQM

bij overheden om een andere aanpak vraagt. Om TQM te infiltreren in een

overheidsorganisatie moet eerst worden besloten welke klanten primaire klanten zijn.

Wanneer dit bekend is, dient gericht onderzoek te worden gedaan naar de verwachtingen van

deze primaire klanten zodat duidelijk in kaart gebracht wordt op welke punten de organisatie

zichzelf kan verbeteren.109

N.B. Er wordt in de literatuur op gewezen dat ook impopulaire beslissingen van

overheden onder de „te verwachten kwaliteit‟ kunnen vallen. Een simpel voorbeeld over het

verzoek een bouwvergunning te krijgen door een particulier werkt verhelderend. Wanneer een

overheid beslist deze bouwvergunning niet te geven kan de kwaliteit gewaarborgd blijven

doordat de overheid zich aan de gemaakte afspraken houdt. (Bijvoorbeeld reageren binnen de

afgesproken termijn, de afwijzing onderbouwen met een heldere argumentatie, bereid zijn

eventuele vragen van de aanvrager te beantwoorden et cetera.) Concluderend kan gesteld

worden dat de kwaliteit van de service in dit geval uitstekend is geweest en dat de kans groot