Research Economische Vooruitzichten · delijks gemiddelde op 142.700 lag. Ook op het vlak van de...

20

Research Economische Vooruitzichten Maandelijks April 2014 Inhoudstafel Economische en financiële vooruitzichten 2 Verenigde Staten: economie warmt zich op na koudegolf 3 Eurozone: inflatiecijfer van april wordt cruciaal 5 Verenigd Koninkrijk: sterke groei blijft aanhouden 9 China: Peking geeft de economie een welkom duwtje in de rug 11 Japan: centrale bank heeft nog werk aan de winkel 13 Brazilië: de laatste renteverhoging van de huidige cyclus? 14 Grondstoffen: Oekraïne heeft impact op meerdere grondstoffenprijzen 15 Wisselmarkten: euro blijft hoog noteren tegenover de dollar 16 Aandelenmarkten: Europese aandelen blijven overgewogen 17 Research topic: residentiële vastgoedprijzen 18 Einddatum redactie: 17 april 2014. Redactie: Frank Maet, Stefan Hulpiau, Jan Vergote en Taaldienst. Verantwoordelijke uitgever: Belfius Bank NV, Pachecolaan 44 te 1000 Brussel – Tél.: 02 222 11 11 – IBAN BE23 0529 0064 6991 – BIC GKCCBEBB – RPR Brussel BTW BE 0403.201.185 – FSMA nr. 19649 A De Franse tekst is consulteerbaar op de internetsite: www.belfius.be, onder de rubriek “Epargner et Investir/ Informations et publications”. Nadruk van elementen uit deze publicatie is toegelaten mits vermelding van de bron. De voorkomende gegevens worden alleen verstrekt bij wijze van inlichting. Voor hun juistheid kunnen wij geen aansprakelijkheid aanvaarden. Bronnen: Factset – Bloomberg – Belgostat - Eurostat VS: evolutie op de arbeidsmarkt Eurozone: groei bbp op kwartaalbasis en op jaarbasis (%) 00 01 02 03 04 05 06 07 08 09 10 11 12 13 -3,5 -3 -2,5 -2 -1,5 -1 -0,5 0 0,5 1 1,5 -6 -4 -2 0 2 4 6 EA GDP (% 1 Q) (Left) EA GDP (% 1 Y) (Right) Grondstoffen: evolutie van de olieprijzen (USD/vat) 2013 85 90 95 100 105 110 115 120 Crude Oil, Brent ($/bbl) - Close Crude Oil, WTI (Cushing OK $/bbl) - Close

Transcript of Research Economische Vooruitzichten · delijks gemiddelde op 142.700 lag. Ook op het vlak van de...

Research

Economische Vooruitzichten

Maandelijks

April 2014

Inhoudstafel

Economische en financiële vooruitzichten 2

Verenigde Staten: economie warmt zich op

na koudegolf

3

Eurozone: inflatiecijfer van april wordt

cruciaal

5

Verenigd Koninkrijk: sterke groei blijft

aanhouden

9

China: Peking geeft de economie een

welkom duwtje in de rug

11

Japan: centrale bank heeft nog werk aan de

winkel

13

Brazilië: de laatste renteverhoging van de

huidige cyclus?

14

Grondstoffen: Oekraïne heeft impact op

meerdere grondstoffenprijzen

15

Wisselmarkten: euro blijft hoog noteren

tegenover de dollar

16

Aandelenmarkten: Europese aandelen

blijven overgewogen

17

Research topic: residentiële vastgoedprijzen

18

Einddatum redactie: 17 april 2014.

Redactie: Frank Maet, Stefan Hulpiau, Jan Vergote en Taaldienst.

Verantwoordelijke uitgever: Belfius Bank NV, Pachecolaan 44 te 1000 Brussel – Tél.: 02 222 11 11 – IBAN BE23 0529 0064 6991 – BIC GKCCBEBB – RPR Brussel BTW BE 0403.201.185 – FSMA nr. 19649 A

De Franse tekst is consulteerbaar op de internetsite:

www.belfius.be, onder de rubriek “Epargner et Investir/ Informations et publications”.

Nadruk van elementen uit deze publicatie is toegelaten mits vermelding van de bron. De voorkomende gegevens worden alleen verstrekt bij wijze van inlichting. Voor hun juistheid kunnen wij geen aansprakelijkheid aanvaarden. Bronnen: Factset – Bloomberg – Belgostat - Eurostat

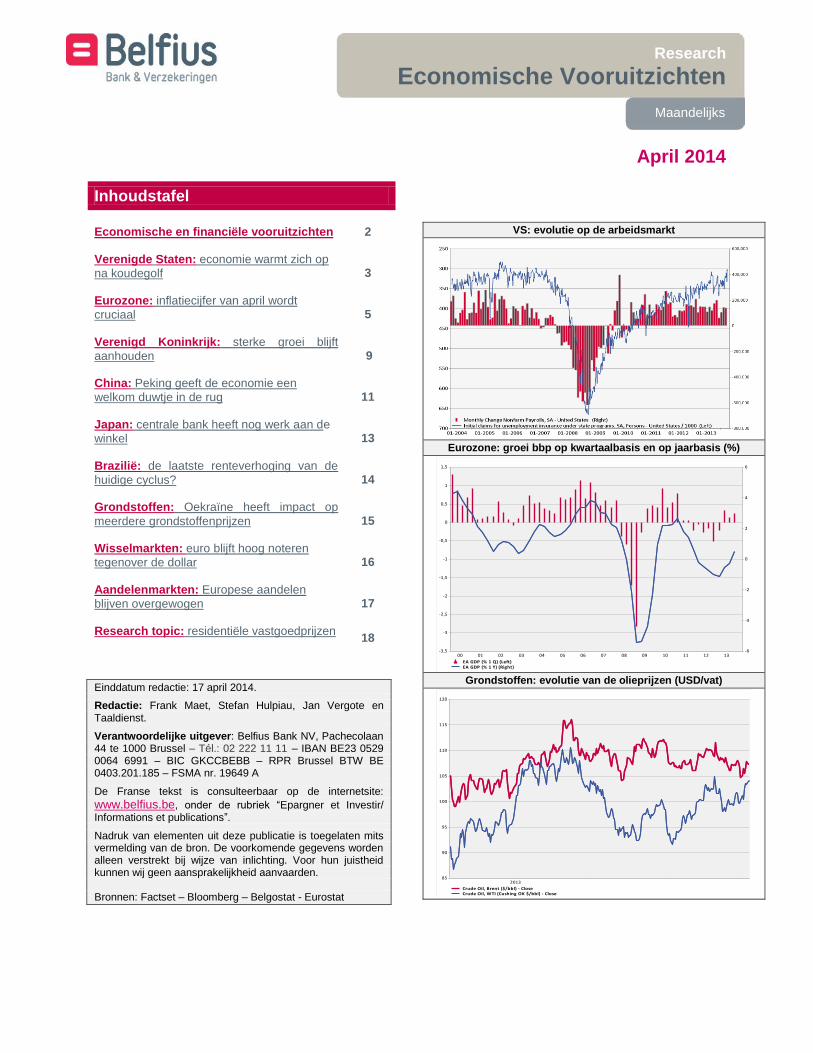

VS: evolutie op de arbeidsmarkt

Eurozone: groei bbp op kwartaalbasis en op jaarbasis (%)

00 01 02 03 04 05 06 07 08 09 10 11 12 13-3,5

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

-6

-4

-2

0

2

4

6

EA GDP (% 1 Q) (Left)EA GDP (% 1 Y) (Right) Grondstoffen: evolutie van de olieprijzen (USD/vat)

201385

90

95

100

105

110

115

120

Crude Oil, Brent ($/bbl) - Close Crude Oil, WTI (Cushing OK $/bbl) - Close

Research – Economische vooruitzichten – April 2014

2

Research Economische vooruitzichten

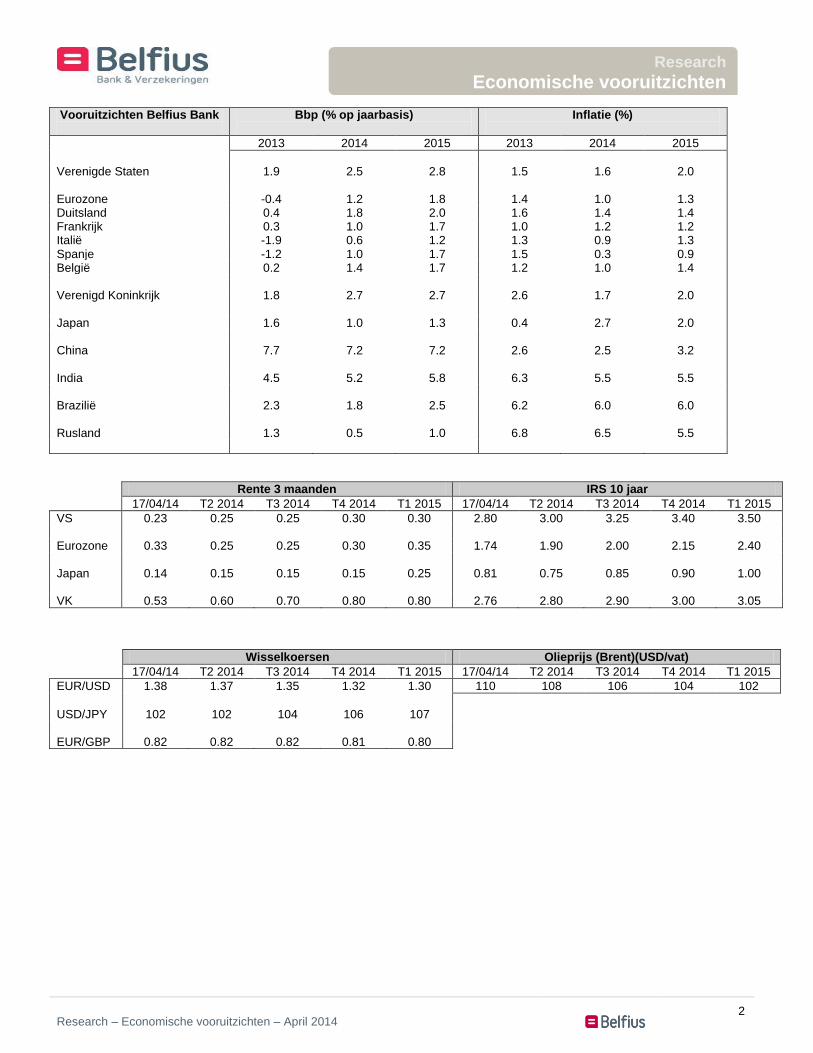

Vooruitzichten Belfius Bank

Bbp (% op jaarbasis)

Inflatie (%)

2013 2014 2015 2013 2014 2015

Verenigde Staten 1.9 2.5 2.8 1.5 1.6 2.0 Eurozone -0.4 1.2 1.8 1.4 1.0 1.3 Duitsland 0.4 1.8 2.0 1.6 1.4 1.4 Frankrijk 0.3 1.0 1.7 1.0 1.2 1.2 Italië -1.9 0.6 1.2 1.3 0.9 1.3 Spanje -1.2 1.0 1.7 1.5 0.3 0.9 België 0.2 1.4 1.7 1.2 1.0 1.4 Verenigd Koninkrijk 1.8 2.7 2.7 2.6 1.7 2.0 Japan 1.6 1.0 1.3 0.4 2.7 2.0 China 7.7 7.2 7.2 2.6 2.5 3.2 India 4.5 5.2 5.8 6.3 5.5 5.5 Brazilië 2.3 1.8 2.5 6.2 6.0 6.0 Rusland 1.3 0.5 1.0 6.8 6.5 5.5

Rente 3 maanden IRS 10 jaar

17/04/14 T2 2014 T3 2014 T4 2014 T1 2015 17/04/14 T2 2014 T3 2014 T4 2014 T1 2015

VS 0.23 0.25 0.25 0.30 0.30 2.80 3.00 3.25 3.40 3.50 Eurozone 0.33 0.25 0.25 0.30 0.35 1.74 1.90 2.00 2.15 2.40 Japan 0.14 0.15 0.15 0.15 0.25 0.81 0.75 0.85 0.90 1.00 VK 0.53 0.60 0.70 0.80 0.80 2.76 2.80 2.90 3.00 3.05

Wisselkoersen Olieprijs (Brent)(USD/vat)

17/04/14 T2 2014 T3 2014 T4 2014 T1 2015 17/04/14 T2 2014 T3 2014 T4 2014 T1 2015

EUR/USD 1.38 1.37 1.35 1.32 1.30 110 108 106 104 102

USD/JPY 102 102 104 106 107

EUR/GBP 0.82 0.82 0.82 0.81 0.80

Research – Economische vooruitzichten – April 2014

3

Research Economische vooruitzichten

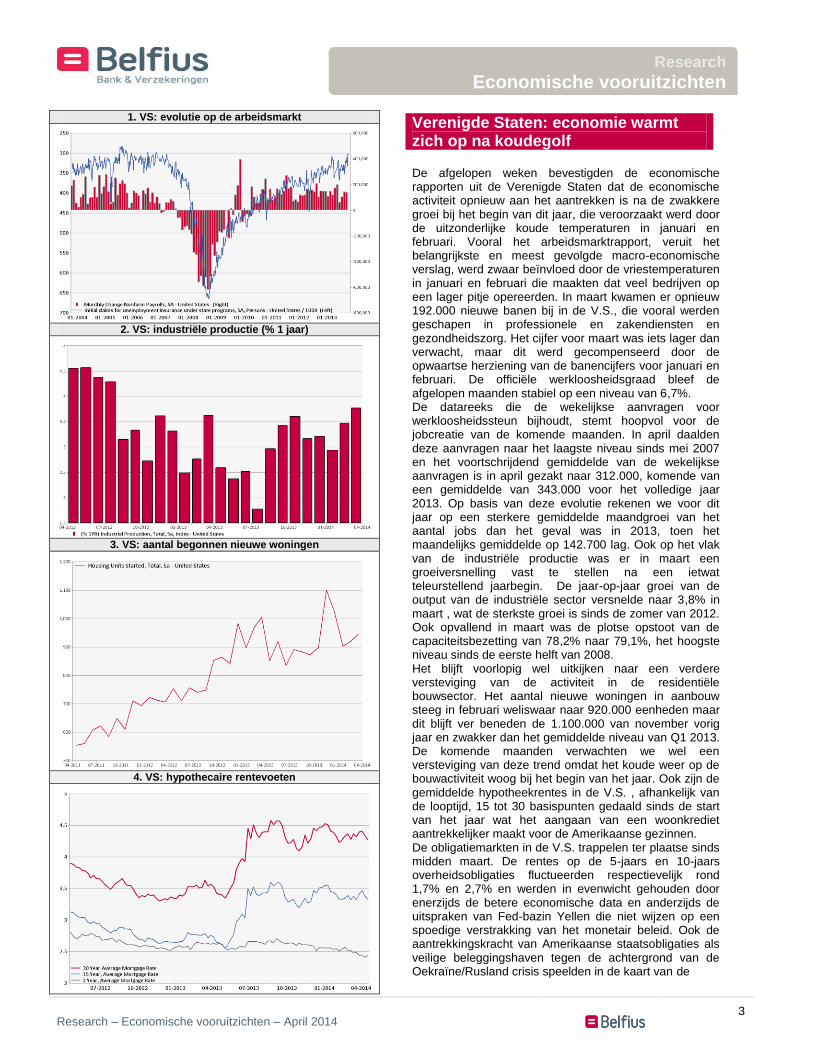

1. VS: evolutie op de arbeidsmarkt

2. VS: industriële productie (% 1 jaar)

3. VS: aantal begonnen nieuwe woningen

4. VS: hypothecaire rentevoeten

Verenigde Staten: economie warmt zich op na koudegolf De afgelopen weken bevestigden de economische rapporten uit de Verenigde Staten dat de economische activiteit opnieuw aan het aantrekken is na de zwakkere groei bij het begin van dit jaar, die veroorzaakt werd door de uitzonderlijke koude temperaturen in januari en februari. Vooral het arbeidsmarktrapport, veruit het belangrijkste en meest gevolgde macro-economische verslag, werd zwaar beïnvloed door de vriestemperaturen in januari en februari die maakten dat veel bedrijven op een lager pitje opereerden. In maart kwamen er opnieuw 192.000 nieuwe banen bij in de V.S., die vooral werden geschapen in professionele en zakendiensten en gezondheidszorg. Het cijfer voor maart was iets lager dan verwacht, maar dit werd gecompenseerd door de opwaartse herziening van de banencijfers voor januari en februari. De officiële werkloosheidsgraad bleef de afgelopen maanden stabiel op een niveau van 6,7%. De datareeks die de wekelijkse aanvragen voor werkloosheidssteun bijhoudt, stemt hoopvol voor de jobcreatie van de komende maanden. In april daalden deze aanvragen naar het laagste niveau sinds mei 2007 en het voortschrijdend gemiddelde van de wekelijkse aanvragen is in april gezakt naar 312.000, komende van een gemiddelde van 343.000 voor het volledige jaar 2013. Op basis van deze evolutie rekenen we voor dit jaar op een sterkere gemiddelde maandgroei van het aantal jobs dan het geval was in 2013, toen het maandelijks gemiddelde op 142.700 lag. Ook op het vlak van de industriële productie was er in maart een groeiversnelling vast te stellen na een ietwat teleurstellend jaarbegin. De jaar-op-jaar groei van de output van de industriële sector versnelde naar 3,8% in maart , wat de sterkste groei is sinds de zomer van 2012. Ook opvallend in maart was de plotse opstoot van de capaciteitsbezetting van 78,2% naar 79,1%, het hoogste niveau sinds de eerste helft van 2008. Het blijft voorlopig wel uitkijken naar een verdere versteviging van de activiteit in de residentiële bouwsector. Het aantal nieuwe woningen in aanbouw steeg in februari weliswaar naar 920.000 eenheden maar dit blijft ver beneden de 1.100.000 van november vorig jaar en zwakker dan het gemiddelde niveau van Q1 2013. De komende maanden verwachten we wel een versteviging van deze trend omdat het koude weer op de bouwactiviteit woog bij het begin van het jaar. Ook zijn de gemiddelde hypotheekrentes in de V.S. , afhankelijk van de looptijd, 15 tot 30 basispunten gedaald sinds de start van het jaar wat het aangaan van een woonkrediet aantrekkelijker maakt voor de Amerikaanse gezinnen. De obligatiemarkten in de V.S. trappelen ter plaatse sinds midden maart. De rentes op de 5-jaars en 10-jaars overheidsobligaties fluctueerden respectievelijk rond 1,7% en 2,7% en werden in evenwicht gehouden door enerzijds de betere economische data en anderzijds de uitspraken van Fed-bazin Yellen die niet wijzen op een spoedige verstrakking van het monetair beleid. Ook de aantrekkingskracht van Amerikaanse staatsobligaties als veilige beleggingshaven tegen de achtergrond van de Oekraïne/Rusland crisis speelden in de kaart van de

Research – Economische vooruitzichten – April 2014

4

Research Economische vooruitzichten

5. VS: rendement overheidsobligaties op 5 en 10 jaar

Treasuries. Voor maart werd er een versnelling van de inflatie gerapporteerd van 1,1% naar 1,5%, maar dit zal geen impact hebben op de rentevisie van de Fed. Ook de klim van de kerninflatie naar 1,65% verhoogt ons inziens het risico niet dat de centrale bank strenger zal optreden de komende maanden omdat de Federal Reserve op middellange termijn een stabiele kerninflatie van minstens 2% hoopt te bereiken.

Verenigde Staten

2013 2014 2015

Bbp (% groei op 1 jaar) 1.9 2.5 2.8 Inflatie (%) 1.5 1.6 2.0

Research – Economische vooruitzichten – April 2014

5

Research Economische vooruitzichten

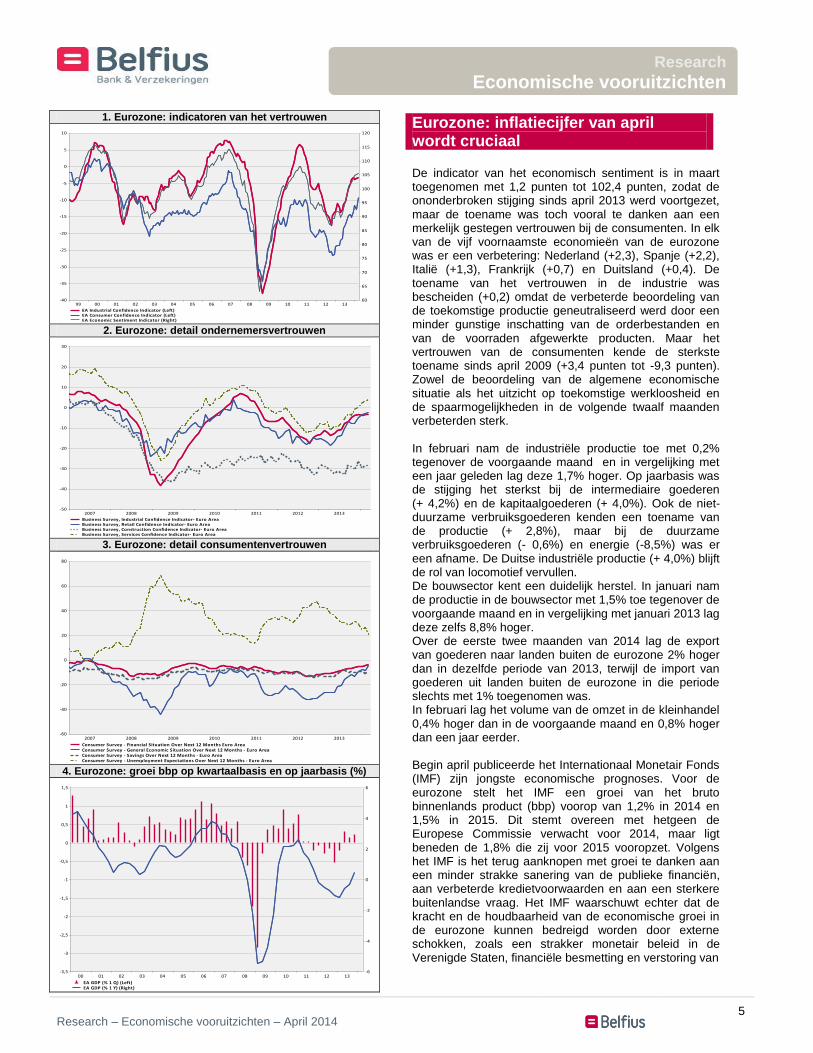

1. Eurozone: indicatoren van het vertrouwen

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

60

65

70

75

80

85

90

95

100

105

110

115

120

EA Industrial Confidence Indicator (Left) EA Consumer Confidence Indicator (Left) EA Economic Sentiment Indicator (Right)

2. Eurozone: detail ondernemersvertrouwen

2007 2008 2009 2010 2011 2012 2013-50

-40

-30

-20

-10

0

10

20

30

Business Survey, Industrial Confidence Indicator- Euro Area Business Survey, Retail Confidence Indicator- Euro Area Business Survey, Construction Confidence Indicator- Euro Area Business Survey, Services Confidence Indicator- Euro Area

3. Eurozone: detail consumentenvertrouwen

2007 2008 2009 2010 2011 2012 2013-60

-40

-20

0

20

40

60

80

Consumer Survey - Financial Situation Over Next 12 Months Euro Area Consumer Survey - General Economic Situation Over Next 12 Months - Euro Area Consumer Survey - Savings Over Next 12 Months - Euro Area Consumer Survey - Unemployment Expectations Over Next 12 Months - Euro Area

4. Eurozone: groei bbp op kwartaalbasis en op jaarbasis (%)

00 01 02 03 04 05 06 07 08 09 10 11 12 13-3,5

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

-6

-4

-2

0

2

4

6

EA GDP (% 1 Q) (Left)EA GDP (% 1 Y) (Right)

Eurozone: inflatiecijfer van april wordt cruciaal De indicator van het economisch sentiment is in maart toegenomen met 1,2 punten tot 102,4 punten, zodat de ononderbroken stijging sinds april 2013 werd voortgezet, maar de toename was toch vooral te danken aan een merkelijk gestegen vertrouwen bij de consumenten. In elk van de vijf voornaamste economieën van de eurozone was er een verbetering: Nederland (+2,3), Spanje (+2,2), Italië (+1,3), Frankrijk (+0,7) en Duitsland (+0,4). De toename van het vertrouwen in de industrie was bescheiden (+0,2) omdat de verbeterde beoordeling van de toekomstige productie geneutraliseerd werd door een minder gunstige inschatting van de orderbestanden en van de voorraden afgewerkte producten. Maar het vertrouwen van de consumenten kende de sterkste toename sinds april 2009 (+3,4 punten tot -9,3 punten). Zowel de beoordeling van de algemene economische situatie als het uitzicht op toekomstige werkloosheid en de spaarmogelijkheden in de volgende twaalf maanden verbeterden sterk.

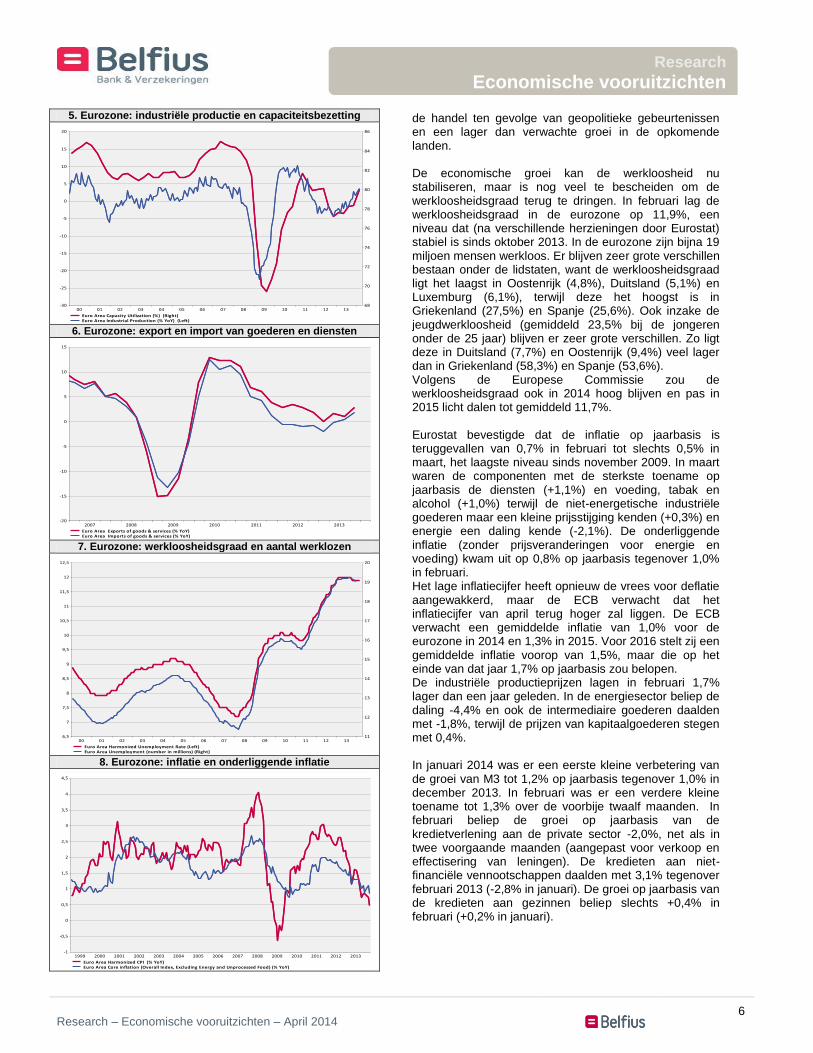

In februari nam de industriële productie toe met 0,2% tegenover de voorgaande maand en in vergelijking met een jaar geleden lag deze 1,7% hoger. Op jaarbasis was de stijging het sterkst bij de intermediaire goederen (+ 4,2%) en de kapitaalgoederen (+ 4,0%). Ook de niet-duurzame verbruiksgoederen kenden een toename van de productie (+ 2,8%), maar bij de duurzame verbruiksgoederen (- 0,6%) en energie (-8,5%) was er een afname. De Duitse industriële productie (+ 4,0%) blijft de rol van locomotief vervullen. De bouwsector kent een duidelijk herstel. In januari nam de productie in de bouwsector met 1,5% toe tegenover de voorgaande maand en in vergelijking met januari 2013 lag deze zelfs 8,8% hoger. Over de eerste twee maanden van 2014 lag de export van goederen naar landen buiten de eurozone 2% hoger dan in dezelfde periode van 2013, terwijl de import van goederen uit landen buiten de eurozone in die periode slechts met 1% toegenomen was. In februari lag het volume van de omzet in de kleinhandel 0,4% hoger dan in de voorgaande maand en 0,8% hoger dan een jaar eerder. Begin april publiceerde het Internationaal Monetair Fonds (IMF) zijn jongste economische prognoses. Voor de eurozone stelt het IMF een groei van het bruto binnenlands product (bbp) voorop van 1,2% in 2014 en 1,5% in 2015. Dit stemt overeen met hetgeen de Europese Commissie verwacht voor 2014, maar ligt beneden de 1,8% die zij voor 2015 vooropzet. Volgens het IMF is het terug aanknopen met groei te danken aan een minder strakke sanering van de publieke financiën, aan verbeterde kredietvoorwaarden en aan een sterkere buitenlandse vraag. Het IMF waarschuwt echter dat de kracht en de houdbaarheid van de economische groei in de eurozone kunnen bedreigd worden door externe schokken, zoals een strakker monetair beleid in de Verenigde Staten, financiële besmetting en verstoring van

Research – Economische vooruitzichten – April 2014

6

Research Economische vooruitzichten

5. Eurozone: industriële productie en capaciteitsbezetting

00 01 02 03 04 05 06 07 08 09 10 11 12 13-30

-25

-20

-15

-10

-5

0

5

10

15

20

68

70

72

74

76

78

80

82

84

86

Euro Area Capacity Utilization (%) (Right)Euro Area Industrial Production (% YoY) (Left)

6. Eurozone: export en import van goederen en diensten

2007 2008 2009 2010 2011 2012 2013-20

-15

-10

-5

0

5

10

15

Euro Area Exports of goods & services (% YoY) Euro Area Imports of goods & services (% YoY)

7. Eurozone: werkloosheidsgraad en aantal werklozen

00 01 02 03 04 05 06 07 08 09 10 11 12 136,5

7

7,5

8

8,5

9

9,5

10

10,5

11

11,5

12

12,5

11

12

13

14

15

16

17

18

19

20

Euro Area Harmonized Unemployment Rate (Left) Euro Area Unemployment (number in millions) (Right)

8. Eurozone: inflatie en onderliggende inflatie

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013-1

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Euro Area Harmonized CPI (% YoY) Euro Area Core inflation (Overall Index, Excluding Energy and Unprocessed Food) (% YoY)

de handel ten gevolge van geopolitieke gebeurtenissen en een lager dan verwachte groei in de opkomende landen. De economische groei kan de werkloosheid nu stabiliseren, maar is nog veel te bescheiden om de werkloosheidsgraad terug te dringen. In februari lag de werkloosheidsgraad in de eurozone op 11,9%, een niveau dat (na verschillende herzieningen door Eurostat) stabiel is sinds oktober 2013. In de eurozone zijn bijna 19 miljoen mensen werkloos. Er blijven zeer grote verschillen bestaan onder de lidstaten, want de werkloosheidsgraad ligt het laagst in Oostenrijk (4,8%), Duitsland (5,1%) en Luxemburg (6,1%), terwijl deze het hoogst is in Griekenland (27,5%) en Spanje (25,6%). Ook inzake de jeugdwerkloosheid (gemiddeld 23,5% bij de jongeren onder de 25 jaar) blijven er zeer grote verschillen. Zo ligt deze in Duitsland (7,7%) en Oostenrijk (9,4%) veel lager dan in Griekenland (58,3%) en Spanje (53,6%). Volgens de Europese Commissie zou de werkloosheidsgraad ook in 2014 hoog blijven en pas in 2015 licht dalen tot gemiddeld 11,7%. Eurostat bevestigde dat de inflatie op jaarbasis is teruggevallen van 0,7% in februari tot slechts 0,5% in maart, het laagste niveau sinds november 2009. In maart waren de componenten met de sterkste toename op jaarbasis de diensten (+1,1%) en voeding, tabak en alcohol (+1,0%) terwijl de niet-energetische industriële goederen maar een kleine prijsstijging kenden (+0,3%) en energie een daling kende (-2,1%). De onderliggende inflatie (zonder prijsveranderingen voor energie en voeding) kwam uit op 0,8% op jaarbasis tegenover 1,0% in februari. Het lage inflatiecijfer heeft opnieuw de vrees voor deflatie aangewakkerd, maar de ECB verwacht dat het inflatiecijfer van april terug hoger zal liggen. De ECB verwacht een gemiddelde inflatie van 1,0% voor de eurozone in 2014 en 1,3% in 2015. Voor 2016 stelt zij een gemiddelde inflatie voorop van 1,5%, maar die op het einde van dat jaar 1,7% op jaarbasis zou belopen. De industriële productieprijzen lagen in februari 1,7% lager dan een jaar geleden. In de energiesector beliep de daling -4,4% en ook de intermediaire goederen daalden met -1,8%, terwijl de prijzen van kapitaalgoederen stegen met 0,4%. In januari 2014 was er een eerste kleine verbetering van de groei van M3 tot 1,2% op jaarbasis tegenover 1,0% in december 2013. In februari was er een verdere kleine toename tot 1,3% over de voorbije twaalf maanden. In februari beliep de groei op jaarbasis van de kredietverlening aan de private sector -2,0%, net als in twee voorgaande maanden (aangepast voor verkoop en effectisering van leningen). De kredieten aan niet-financiële vennootschappen daalden met 3,1% tegenover februari 2013 (-2,8% in januari). De groei op jaarbasis van de kredieten aan gezinnen beliep slechts +0,4% in februari (+0,2% in januari).

Research – Economische vooruitzichten – April 2014

7

Research Economische vooruitzichten

9. Eurozone: kredietverlening aan gezinnen en bedrijven

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013-5

0

5

10

15

20

Euro Area Loans to Households (% YoY) Euro Area Loans To Non-Financial Corporations (% YoY)

10. Eurozone: beleidsrentetarieven van de ECB

2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

1

2

3

4

5

6

Eurozone Main Refinancing Operations Minimum Bid Rate - Yield Eurozone Marginal Lending Facility - Yield Eurozone Deposit Facility - Yield

11. Eurozone: euribor 3 M en IRS 10 Y

01 02 03 04 05 06 07 08 09 10 11 12 130

1

2

3

4

5

6

EURIBOR 3 Month EUR IRS 10 Y

12. Eurozone: renteverschil met 10 jaar bund

2007 2008 2009 2010 2011 2012 2013-1

0

1

2

3

4

5

6

7

Italy Spain

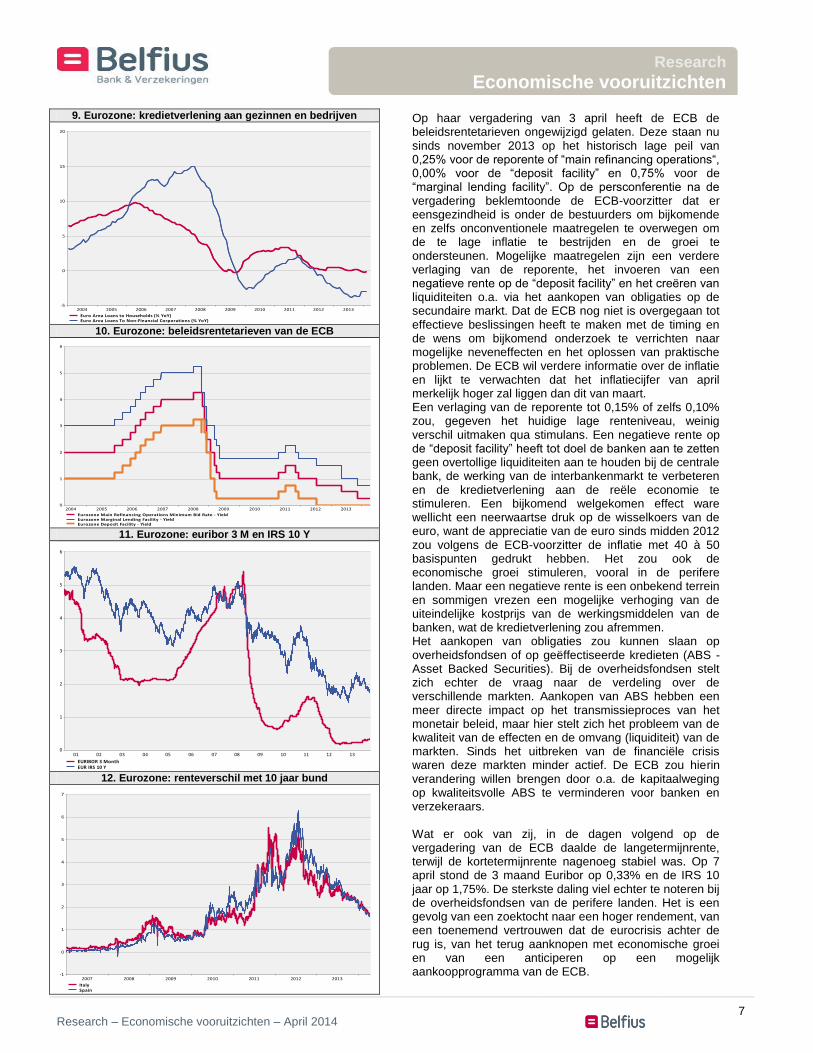

Op haar vergadering van 3 april heeft de ECB de beleidsrentetarieven ongewijzigd gelaten. Deze staan nu sinds november 2013 op het historisch lage peil van 0,25% voor de reporente of “main refinancing operations“, 0,00% voor de “deposit facility” en 0,75% voor de “marginal lending facility”. Op de persconferentie na de vergadering beklemtoonde de ECB-voorzitter dat er eensgezindheid is onder de bestuurders om bijkomende en zelfs onconventionele maatregelen te overwegen om de te lage inflatie te bestrijden en de groei te ondersteunen. Mogelijke maatregelen zijn een verdere verlaging van de reporente, het invoeren van een negatieve rente op de “deposit facility” en het creëren van liquiditeiten o.a. via het aankopen van obligaties op de secundaire markt. Dat de ECB nog niet is overgegaan tot effectieve beslissingen heeft te maken met de timing en de wens om bijkomend onderzoek te verrichten naar mogelijke neveneffecten en het oplossen van praktische problemen. De ECB wil verdere informatie over de inflatie en lijkt te verwachten dat het inflatiecijfer van april merkelijk hoger zal liggen dan dit van maart. Een verlaging van de reporente tot 0,15% of zelfs 0,10% zou, gegeven het huidige lage renteniveau, weinig verschil uitmaken qua stimulans. Een negatieve rente op de “deposit facility” heeft tot doel de banken aan te zetten geen overtollige liquiditeiten aan te houden bij de centrale bank, de werking van de interbankenmarkt te verbeteren en de kredietverlening aan de reële economie te stimuleren. Een bijkomend welgekomen effect ware wellicht een neerwaartse druk op de wisselkoers van de euro, want de appreciatie van de euro sinds midden 2012 zou volgens de ECB-voorzitter de inflatie met 40 à 50 basispunten gedrukt hebben. Het zou ook de economische groei stimuleren, vooral in de perifere landen. Maar een negatieve rente is een onbekend terrein en sommigen vrezen een mogelijke verhoging van de uiteindelijke kostprijs van de werkingsmiddelen van de banken, wat de kredietverlening zou afremmen. Het aankopen van obligaties zou kunnen slaan op overheidsfondsen of op geëffectiseerde kredieten (ABS - Asset Backed Securities). Bij de overheidsfondsen stelt zich echter de vraag naar de verdeling over de verschillende markten. Aankopen van ABS hebben een meer directe impact op het transmissieproces van het monetair beleid, maar hier stelt zich het probleem van de kwaliteit van de effecten en de omvang (liquiditeit) van de markten. Sinds het uitbreken van de financiële crisis waren deze markten minder actief. De ECB zou hierin verandering willen brengen door o.a. de kapitaalweging op kwaliteitsvolle ABS te verminderen voor banken en verzekeraars. Wat er ook van zij, in de dagen volgend op de vergadering van de ECB daalde de langetermijnrente, terwijl de kortetermijnrente nagenoeg stabiel was. Op 7 april stond de 3 maand Euribor op 0,33% en de IRS 10 jaar op 1,75%. De sterkste daling viel echter te noteren bij de overheidsfondsen van de perifere landen. Het is een gevolg van een zoektocht naar een hoger rendement, van een toenemend vertrouwen dat de eurocrisis achter de rug is, van het terug aanknopen met economische groei en van een anticiperen op een mogelijk aankoopprogramma van de ECB.

Research – Economische vooruitzichten – April 2014

8

Research Economische vooruitzichten

13. Eurozone: renteverschil met 10 jaar bund

2007 2008 2009 2010 2011 2012 2013-5

0

5

10

15

20

25

30

35

Greece Portugal Ireland

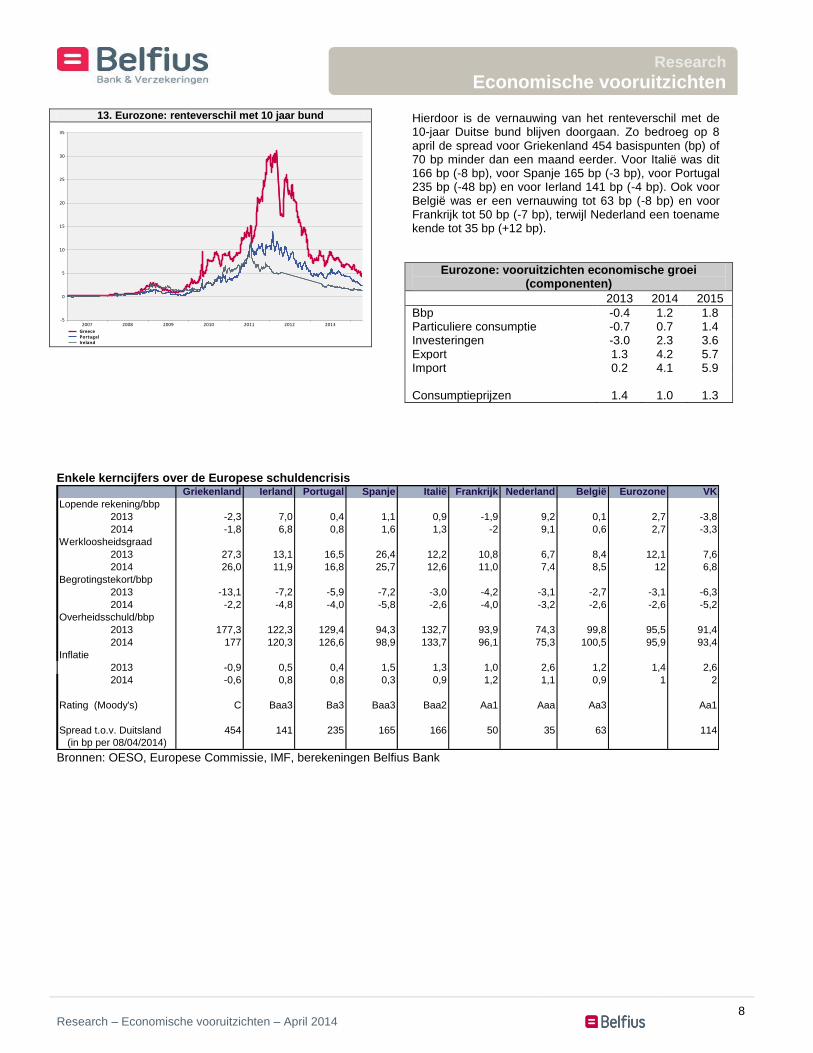

Hierdoor is de vernauwing van het renteverschil met de 10-jaar Duitse bund blijven doorgaan. Zo bedroeg op 8 april de spread voor Griekenland 454 basispunten (bp) of 70 bp minder dan een maand eerder. Voor Italië was dit 166 bp (-8 bp), voor Spanje 165 bp (-3 bp), voor Portugal 235 bp (-48 bp) en voor Ierland 141 bp (-4 bp). Ook voor België was er een vernauwing tot 63 bp (-8 bp) en voor Frankrijk tot 50 bp (-7 bp), terwijl Nederland een toename kende tot 35 bp (+12 bp).

Eurozone: vooruitzichten economische groei (componenten)

2013 2014 2015

Bbp -0.4 1.2 1.8 Particuliere consumptie -0.7 0.7 1.4 Investeringen -3.0 2.3 3.6 Export 1.3 4.2 5.7 Import 0.2 4.1 5.9 Consumptieprijzen 1.4 1.0 1.3

Enkele kerncijfers over de Europese schuldencrisis Griekenland Ierland Portugal Spanje Italië Frankrijk Nederland België Eurozone VK

Lopende rekening/bbp

2013 -2,3 7,0 0,4 1,1 0,9 -1,9 9,2 0,1 2,7 -3,8

2014 -1,8 6,8 0,8 1,6 1,3 -2 9,1 0,6 2,7 -3,3

Werkloosheidsgraad

2013 27,3 13,1 16,5 26,4 12,2 10,8 6,7 8,4 12,1 7,6

2014 26,0 11,9 16,8 25,7 12,6 11,0 7,4 8,5 12 6,8

Begrotingstekort/bbp

2013 -13,1 -7,2 -5,9 -7,2 -3,0 -4,2 -3,1 -2,7 -3,1 -6,3

2014 -2,2 -4,8 -4,0 -5,8 -2,6 -4,0 -3,2 -2,6 -2,6 -5,2

Overheidsschuld/bbp

2013 177,3 122,3 129,4 94,3 132,7 93,9 74,3 99,8 95,5 91,4

2014 177 120,3 126,6 98,9 133,7 96,1 75,3 100,5 95,9 93,4

Inflatie

2013 -0,9 0,5 0,4 1,5 1,3 1,0 2,6 1,2 1,4 2,6

2014 -0,6 0,8 0,8 0,3 0,9 1,2 1,1 0,9 1 2

Rating (Moody's) C Baa3 Ba3 Baa3 Baa2 Aa1 Aaa Aa3 Aa1

Spread t.o.v. Duitsland 454 141 235 165 166 50 35 63 114

(in bp per 08/04/2014) Bronnen: OESO, Europese Commissie, IMF, berekeningen Belfius Bank

Research – Economische vooruitzichten – April 2014

9

Research Economische vooruitzichten

1. Verenigd Koninkrijk: bbp en ondernemersvertrouwen

2004 2005 2006 2007 2008 2009 2010 2011 2012 201360

70

80

90

100

110

120

-8

-6

-4

-2

0

2

4

6

Business Survey, Economic Sentiment Indicator, Sa - United Kingdom (Left)UK GDP (% YoY) (Right)

2. Verenigd Koninkrijk: nieuwe woningen en huisprijzen

2004 2005 2006 2007 2008 2009 2010 2011 2012 201310.000

20.000

30.000

40.000

50.000

60.000

70.000

-25

-20

-15

-10

-5

0

5

10

15

20

25

Housing Starts, Total (quarterly), Uk, Nsa - United Kingdom (Left)Halifax House Price Index, Existing Houses,(% YoY) - United Kingdom (Right)

3. Verenigd Koninkrijk: werkloosheidsgraad en aantal werklozen

2004 2005 2006 2007 2008 2009 2010 2011 2012 20134

4,5

5

5,5

6

6,5

7

7,5

8

8,5

9

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

Harmonized Unemployment Rate, Both Sexes, All Ages, Sa - United Kingdom (Left)Harmonised Unemployment , Total, Sa, Thous Persons - United Kingdom (Right)

4. Verenigd Koninkrijk: basisrente en inflatie

2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

1

2

3

4

5

6

7

UK Bank Rate - Yield UK CPI ( % YoY)

Verenigd Koninkrijk: sterke groei blijft aanhouden

De Purchasing Managers Index (PMI) gaf voor het eerste kwartaal van 2014 een gemiddelde van 58,0 punten voor de dienstensector en 56,0 punten voor de verwerkende nijverheid. Alhoewel iets lager dan in het vierde kwartaal van 2013 (respectievelijk 60,4 en 57,0 punten) wijzen deze indexen toch op een aanhoudende sterke economische groei in de komende kwartalen, zij het aan een iets afnemend tempo. Belangrijk is de vaststelling dat de economische groei meer gebalanceerd wordt, want niet meer enkel gedragen door de particuliere consumptie maar ook door de investeringen. Verwacht wordt dat de investeringen in 2014 zouden kunnen stijgen met ongeveer 9,5% en de private consumptie met 1,6%. De groei van de tewerkstelling zal, na de scherpe stijging naar het einde van 2013, wat vertragen in lijn met de economische groei en de werkloosheidsgraad (7,1% in december 2013) zal in 2014 meer gradueel afnemen om tegen het einde van het jaar 6,6% te bereiken. Het vertrouwen van de consumenten is in maart verder verbeterd met 2 punten tot -5 punten. In februari lag het volume van de kleinhandelsverkopen 4,2% hoger dan een jaar eerder. In het vierde kwartaal van 2013 was de spaarquote afgenomen van 5,6% tot 5,0%. Men verwacht dat deze op dit niveau stabiel zal blijven in 2014. Voor geheel 2014 mag men een groei van het bbp vooropstellen van 2,7%. In zijn recente World Economic Outlook spreekt het IMF zelfs van een groei van 2,9% in 2014, de hoogste binnen de G7, en 2,5% in 2015. In februari daalde de inflatie (CPI) op jaarbasis tot 1,7% tegenover 1,9% de voorgaande maand. Er was een afname van de energieprijzen met gemiddeld -0,6% over een jaar. De onderliggende inflatie (zonder energie- en voedingsprijzen) steeg echter licht van 1,6% naar 1,7%. Men verwacht dat zowel de algemene als de onderliggende inflatie stabiel zullen zijn in de volgende maanden en dat voor geheel 2014 beide zouden uitkomen op gemiddeld ongeveer 1,8%. De opwaartse prijsdruk van de sterke economische groei wordt afgeremd door de nog steeds aanwezige onderbenutting van de productiemiddelen en door de neerwaartse prijsdruk op de importprijzen wegens de appreciatie met 10% van het Britse pond over de voorbije twaalf maanden. Een aandachtspunt is de stijging van de woningprijzen die in maart 9,5% op jaarbasis beliep. Het maandelijks aantal toegekende hypothecaire leningen ging in stijgende lijn tot in januari, maar in februari was er een daling van 76800 naar 70300. Maar het verleende bedrag steeg van 1,5 miljard GBP naar 1,7 miljard GBP. Men is nog niet tot de niveaus gekomen van voor de crisis. Mochten deze bereikt worden dan verwacht men dat de Bank of England (BoE) haar “Funding for Lending” stelsel minder aantrekkelijk zal maken voor hypothecaire kredieten en de banken zal verplichten meer kapitaal aan te houden voor de kredietportefeuille. Ook kan zij de regering adviseren om de voorwaarden van het “Help to Buy” programma te verstrengen.

Research – Economische vooruitzichten – April 2014

10

Research Economische vooruitzichten

5. Verenigd Koninkrijk: Libor 3 M en IRS 10 Y

01-2001 01-2002 01-2003 01-2004 01-2005 01-2006 01-2007 01-2008 01-2009 01-2010 01-2011 01-2012 01-20130

1

2

3

4

5

6

7

8

3 Month Libor - United Kingdom IRS 10 Y- United Kingdom

Verenigd Koninkrijk

2013 2014 2015

Bbp (% groei op 1 jaar) 1.8 2.7 2.7 Inflatie (%) 2.6 1.7 2.0

Sinds maart 2009 houdt de BoE de basisrente ongewijzigd op 0,5%. Ook de voorraad aangekochte overheidsobligaties ten belope van 375 miljard GBP om liquiditeiten te creëren bleef ongewijzigd. De BoE stelt dat haar monetair beleid zeer soepel zal blijven zolang de onderbenutting van de economische capaciteit aanhoudt en op voorwaarde dat dit geen gevaar inhoudt voor prijsstabiliteit of financiële stabiliteit. In de voorbije jaren is de BoE een zeer soepel monetair beleid blijven voeren, ook al lag de gemiddelde inflatie in de periode 2010-2013 met 3,3% merkelijk boven de inflatiedoelstelling van 2,0%. Men mag verwachten dat de BoE nu, in een periode met een inflatie beneden het target, een symmetrische politiek zal volgen. Men moet dus geen verdere versoepeling verwachten. Anderzijds bieden de lage inflatie en inflatieverwachtingen de centrale bank de mogelijkheid om zich te concentreren op de evoluties op de arbeidsmarkt, zonder zich vast te pinnen op een bepaalde werkloosheidsgraad. Een verstrakking van het monetair beleid is dus nog niet voor morgen.

Research – Economische vooruitzichten – April 2014

11

Research Economische vooruitzichten

China: Peking geeft de economie een welkom duwtje in de rug Tegen de verwachtingen in daalde de Chinese uitvoer naar de rest van de wereld in maart (-6.6% yoy) voor een tweede opeenvolgende maand. Alhoewel de daling voor een groot deel te maken had met de sterke exportprestatie en vergelijkingsbasis bij de start van 2013, wakkerde het rapport nog maar eens de vrees aan dat de Chinese economische groei in 2014 zal ontgoochelen en de officiële groeinorm van 7.5% niet zal bereikt worden. De vooruitkijkende PMI-enquête die peilt naar het economisch vertrouwen van de Chinese bedrijfsleiders krabbelde in maart slechts lichtjes terug na de forse daling van februari en was ook niet sterk genoeg om de financiële markten te overtuigen dat de Chinese groeimotor de komende maanden naar een hogere versnelling zal schakelen. Op basis van de historische correlatie tussen de PMI-reeks en de groei van de industriële productie, wijzen de huidige PMI-scores immers op een verdere afkoeling van de industriële groeitrend. De tegenvallende groeicijfers werden de afgelopen maanden op de Chinese markten vertaald naar fors lagere obligatierentes: de yield op de 2-jaars staatsobligatie daalde sinds 1/1/2014 van 4.26% naar 3.72%, terwijl de 5-jaars obligatierente over dezelfde periode 30 basispunten zakte tot ongeveer 4.20%. Niet alleen de minder sterke groeirapporten droegen bij aan deze daling van de obligatierentes, ook de mildere inflatietrend van de afgelopen maanden speelde een belangrijke rol. De jaar-op-jaar klim van de Chinese consumptieprijzen bedroeg slechts 1.95% in februari, de eerste keer sinds november 2012 dat de inflatie onder de 2%-grens dook. De lagere inflatie voor de Chinese consument is vooral toe te schrijven aan lagere prijsnoteringen voor grondstoffen en voeding, maar dit effect lijkt grotendeels ten einde te lopen. Door de tegenvallende groeicijfers sinds de start van het jaar en de ontgoocheling bij veel binnenlandse en buitenlandse investeerders kon de regering niet langer aan de zijlijn blijven staan en werd er begin april een reeks maatregelen aangekondigd om het Chinese groeipotentieel op te krikken. In tegenstelling tot de economische stimulusmaatregelen die getroffen werden na de financiële crisis van 2008, opteert de bewindsploeg ditmaal niet voor een monetaire injectie via een verlaging van de rente of minder strenge kapitaalbuffers voor de bancaire sector. Het aanzwengelen van de groei via het monetaire kanaal houdt immers het risico in dat zowel Chinese bedrijven als lokale overheden hun schulden teveel laten oplopen. Ditmaal kondigde premier Li Keqiang een Keynesiaans stimuluspakket aan met investeringen in sociale huisvesting en infrastructuur . Zo zal er dit jaar naar verluidt 150 miljard yuan ( of 17,5 miljard €) geïnvesteerd worden in het verouderde Chinese spoorwegennet via de uitgifte van nieuwe staatsobligaties. De regering overweegt ook om een belastingsverlaging, die reeds van kracht is voor Chinese KMO‟s met een belastbaar jaarinkomen van maximaal 60,000 yuan, uit te breiden.

1. China: groei van de totale uitvoer (% 1 jaar)

2. China: industriële productie en bbp (% 1 jaar) versus het

verloop van het bedrijfsleidersvertrouwen

3. China: evolutie van de rente op overheidsobligaties

Research – Economische vooruitzichten – April 2014

12

Research Economische vooruitzichten

Voorts maakt de regering ook werk van de verdere liberalisering van de Chinese financiële markten om buitenlands kapitaal aan te trekken. Er werd besloten om de aandelenbeurzen van Shanghai en Hong Kong met elkaar te „connecteren‟ zodat beleggers in Hong Kong kunnen handelen in aandelen op de beurs van Shanghai en vice versa. Het nieuws werd positief onthaald door investeerders aangezien de „cross-border‟ handel volgens handelaren de liquiditeit van beide beurzen met 15% tot 20% kan verhogen.

China

2013 2014 2015

BBP (% groei op 1 jaar) 7.7 7.2 7.2 Inflatie (%) 2.6 2.5 3.2

4. China: Evolutie van de Shanghai en Hang Seng aandelenindex

Research – Economische vooruitzichten – April 2014

13

Research Economische vooruitzichten

1 Japan: groei M3 in Japan versus VS (% 1 jaar)

2. Japan: rendement overheidsfondsen op 5 en 10 jaar

3. Japan: evolutie beursindex Topix

Japan

2013 2014 2015

BBP (% groei op 1 jaar) 1.6 1.0 1.3 Inflatie (%) 0.4 2.7 2.0

Japan: centrale bank heeft nog werk aan de winkel Zoals reeds lang was aangekondigd verhoogde de Japanse regering op 1 april de consumptiebelasting (te vergelijken met onze btw) van 5% naar 8% in een poging om de gigantische schuldenberg van de overheid af te bouwen. Volgens de officiële gegevens van de Bank of Japan bedroeg de overheidsschuld op het einde van vorig jaar 202% van het bbp. De belastingsverhoging is een beleidsmaatregel die niet past in de voluntaristische aanpak van de huidige regering van premier Shinzo Abe die gebaseerd is op een agressieve monetaire versoepeling en stimulering van de vraagzijde. Abe erfde de btw-verhoging van de vorige regering die de maatregel in 2012 in een wet goot. De wet voorziet in een eerste verhoging naar 8% op 1 april 2014 en in een tweede stap naar 10% in oktober 2015. Volgens de voorstanders van de belastingsverhoging is de kans beperkt dat de Japanse economie opnieuw in een recessie belandt zoals in 1997 toen de btw ook werd opgetrokken, omdat de centrale bank momenteel een heel expansieve monetaire politiek voert die de negatieve vraageffecten van de hogere btw zal compenseren. In april onderstreepte de Bank of Japan de continuïteit van haar beleid om te streven naar een kerninflatie van 2% door een expansie van de geldhoeveelheid. Er wordt verwacht dat de centrale bank geen verstrenging van haar beleid zal doorvoeren tot 2015 om de economie de kans te geven te herstellen van de effecten van de recente belastingsverhoging. We sluiten niet uit dat de Bank of Japan later dit jaar nog een versnelling hoger zal moeten schakelen op het vlak van de uitbreiding van de geldhoeveelheid. Sinds de start van dit jaar is de geldgroei (M2) opnieuw vertraagd naar 3.1% en in vergelijking met de snelheid van de geldgroei in de V.S. (>5%) blijft dit vrij conservatief. Op de Japanse obligatiemarkten is er voorlopig nog geen enkel signaal dat de politiek van de centrale bank zich heeft vertaald naar hogere inflatieverwachtingen op de middellange termijn. De rente op de 5-jaar en 10-jaar overheidsobligatie zijn sinds de start van het jaar zelfs 5 tot 10 basispunten gedaald naar respectievelijk 0,20% en 0,60%. Na een klim met 40% in 2013 verloor de Topix aandelen- index 7,6% tijdens het eerste kwartaal door een sterkere yen die weegt op de aandelen van de grote exporteurs en door de vrees dat de btw-verhoging het economisch herstel in de kiem zal smoren. De prijscorrectie tijdens het eerste kwartaal kan potentieel koopjesjagers aantrekken in Q2 en via een nieuwe steunmaatregel hoopt de regering om meer spaargeld naar de beurs te lokken. Vanaf begin dit jaar wordt de meerwaarde op aandelen minder belast voor Japanse particulieren, wat volgens aandelenmakelaar Nomura Securities kan leiden tot een extra instroom van 5500 miljard yen voor de Japanse aandelenmarkten.

Research – Economische vooruitzichten – April 2014

14

Research Economische vooruitzichten

1. Brazilië: basisrente en inflatie

2. Brazilië: kleinhandelsverkopen en consumentenvertrouwen

3. Brazilië: werkloosheidsgraad

4. Brazilië: activiteitsgraad

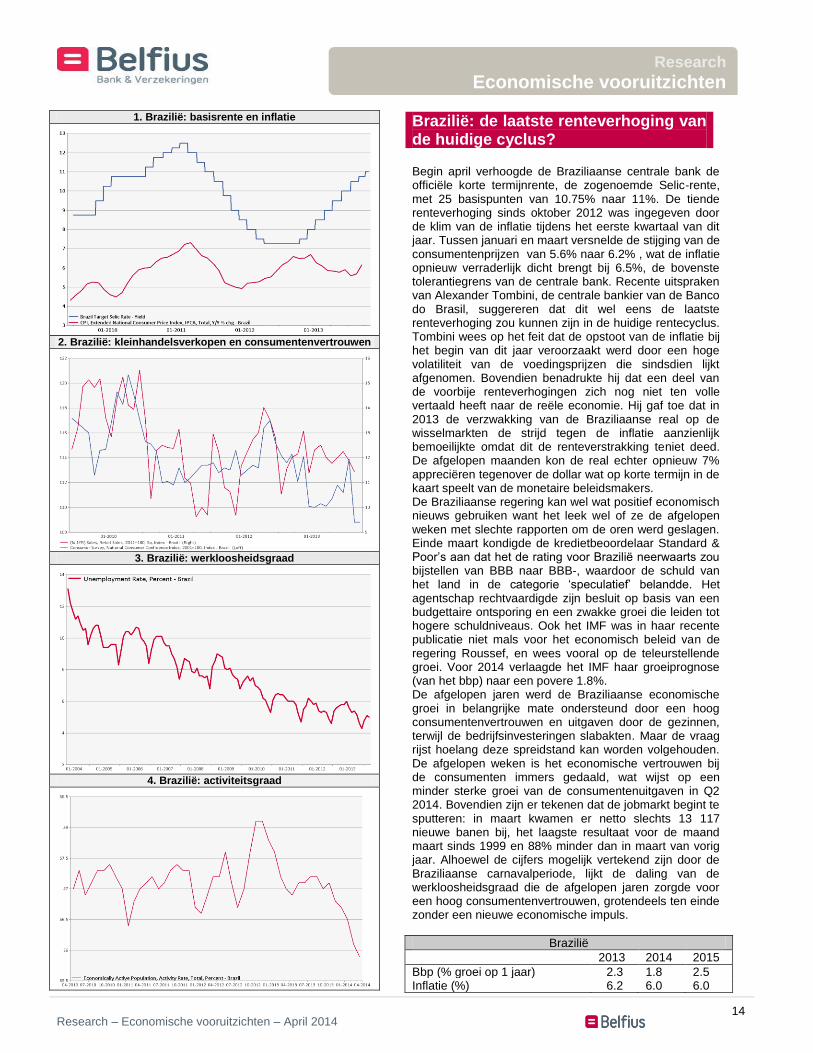

Brazilië: de laatste renteverhoging van de huidige cyclus? Begin april verhoogde de Braziliaanse centrale bank de officiële korte termijnrente, de zogenoemde Selic-rente, met 25 basispunten van 10.75% naar 11%. De tiende renteverhoging sinds oktober 2012 was ingegeven door de klim van de inflatie tijdens het eerste kwartaal van dit jaar. Tussen januari en maart versnelde de stijging van de consumentenprijzen van 5.6% naar 6.2% , wat de inflatie opnieuw verraderlijk dicht brengt bij 6.5%, de bovenste tolerantiegrens van de centrale bank. Recente uitspraken van Alexander Tombini, de centrale bankier van de Banco do Brasil, suggereren dat dit wel eens de laatste renteverhoging zou kunnen zijn in de huidige rentecyclus. Tombini wees op het feit dat de opstoot van de inflatie bij het begin van dit jaar veroorzaakt werd door een hoge volatiliteit van de voedingsprijzen die sindsdien lijkt afgenomen. Bovendien benadrukte hij dat een deel van de voorbije renteverhogingen zich nog niet ten volle vertaald heeft naar de reële economie. Hij gaf toe dat in 2013 de verzwakking van de Braziliaanse real op de wisselmarkten de strijd tegen de inflatie aanzienlijk bemoeilijkte omdat dit de renteverstrakking teniet deed. De afgelopen maanden kon de real echter opnieuw 7% appreciëren tegenover de dollar wat op korte termijn in de kaart speelt van de monetaire beleidsmakers. De Braziliaanse regering kan wel wat positief economisch nieuws gebruiken want het leek wel of ze de afgelopen weken met slechte rapporten om de oren werd geslagen. Einde maart kondigde de kredietbeoordelaar Standard & Poor‟s aan dat het de rating voor Brazilië neerwaarts zou bijstellen van BBB naar BBB-, waardoor de schuld van het land in de categorie „speculatief‟ belandde. Het agentschap rechtvaardigde zijn besluit op basis van een budgettaire ontsporing en een zwakke groei die leiden tot hogere schuldniveaus. Ook het IMF was in haar recente publicatie niet mals voor het economisch beleid van de regering Roussef, en wees vooral op de teleurstellende groei. Voor 2014 verlaagde het IMF haar groeiprognose (van het bbp) naar een povere 1.8%. De afgelopen jaren werd de Braziliaanse economische groei in belangrijke mate ondersteund door een hoog consumentenvertrouwen en uitgaven door de gezinnen, terwijl de bedrijfsinvesteringen slabakten. Maar de vraag rijst hoelang deze spreidstand kan worden volgehouden. De afgelopen weken is het economische vertrouwen bij de consumenten immers gedaald, wat wijst op een minder sterke groei van de consumentenuitgaven in Q2 2014. Bovendien zijn er tekenen dat de jobmarkt begint te sputteren: in maart kwamen er netto slechts 13 117 nieuwe banen bij, het laagste resultaat voor de maand maart sinds 1999 en 88% minder dan in maart van vorig jaar. Alhoewel de cijfers mogelijk vertekend zijn door de Braziliaanse carnavalperiode, lijkt de daling van de werkloosheidsgraad die de afgelopen jaren zorgde voor een hoog consumentenvertrouwen, grotendeels ten einde zonder een nieuwe economische impuls.

Brazilië

2013 2014 2015

Bbp (% groei op 1 jaar) 2.3 1.8 2.5 Inflatie (%) 6.2 6.0 6.0

Research – Economische vooruitzichten – April 2014

15

Research Economische vooruitzichten

1. Evolutie van de grondstoffenprijzen (CRB-indexen)

05-2013 06-2013 07-2013 08-2013 09-2013 10-2013 11-2013 12-2013 01-2014 02-2014 03-2014300

350

400

450

500

550

600

650

700

750

800

850

900

950

1.000

1.050

1.100

1.150

RJ/CRB Industrials Futures Sub-Index (1967=100) - Price Index (Left)RJ/CRB Precious Metals Futures Sub-Index (1967=100) - Price Index (Right)RJ/CRB Energy Futures Sub-Index (1967=100) - Price Index (Left)RJ/CRB Grains Futures Sub-Index (1967=100) - Price Index (Left)RJ/CRB Softs Futures Sub-Index (1967=100) - Price Index (Left)

Tabel: evolutie van de grondstoffenprijzen (CRB-indexen op 14 april)

-1 maand -3 maanden -1 jaar

CRB-index

Industriële metalen 1,6% -0,2% -2,3%

Edele metalen -3,5% 2,4% -13,0%

Energie 3,1% 7,4% 7,2%

Zachte grondstoffen* 2,2% 22,6% 21,2%

Granen 2,9% 14,8% -6,8%

*zoals cacao, koffie, suiker, …

2. Evolutie van de olieprijzen (USD/vat)

201385

90

95

100

105

110

115

120

Crude Oil, Brent ($/bbl) - Close Crude Oil, WTI (Cushing OK $/bbl) - Close

3. Evolutie van de Amerikaanse commerciële olievoorraden

04-2013 05-2013 06-2013 07-2013 08-2013 09-2013 10-2013 11-2013 12-2013 01-2014 02-2014 03-2014340.000

350.000

360.000

370.000

380.000

390.000

400.000

U.S. Crude Oil Ending Stocks Excluding Spr (Thousand Barrels) - United States

Grondstoffen: Oekraïne heeft impact op meerdere grondstoffenprijzen Op 14 april noteerde de CRB-index voor de industriële metalen 1,6% hoger dan een maand eerder, maar 2,3% lager dan een jaar geleden en nog steeds ver beneden de piekprijzen die dateren van begin 2008 voor het uitbreken van de crisis. Het kleine herstel de afgelopen maand was vooral te danken aan de koperprijs die na een dieptepunt van 6435 USD per ton op 20 maart terug opveerde met 3,3%. Maar sinds het begin van 2014 bedraagt de val van de koperprijs toch nog steeds 10,1%. De daling van de koperprijs is een gevolg van een overaanbod ten opzichte van de vraag. Het aanbod is toegenomen wegens de investeringen in productiecapaciteit die de voorbije jaren gebeurden wegens de hoge prijzen. De vraag neemt nu echter minder sterk toe dan verwacht, vooral wegens een minder sterke toename van de vraag uit China, dat instaat voor 40% van de wereldvraag naar koper, en die nu slechts 3,5% per jaar bedraagt tegenover 11% in het verleden. Analisten verwachten dat het overaanbod zal blijven toenemen tot 500 000 ton in 2016 en waarschijnlijk pas tegen het einde van het decennium zal verdwenen zijn. De CRB-index voor edele metalen stond 3,5% lager dan een maand geleden. Sinds het begin van 2014 kende de goudprijs een quasi continu herstel van 1204 USD/ troy ounce tot 1385 USD/troy ounce op 14 maart. De spanningen rond de problemen in Oekraïne waren daar zeker niet vreemd aan. De terugval die daarop volgde werd in april gedeeltelijk gerecupereerd en op 14 april noteerde het goud 1325 USD/troy ounce of 4,3% lager dan een maand eerder. Een andere index die door de crisis in Oekraïne beïnvloed werd is deze voor granen (+ 2,9% op 1 maand en + 14,8% op 3 maanden). Oekraïne, Rusland en Kazakstan vormen samen de voornaamste producenten van granen in het gebied van de Zwarte Zee en leveren aan Noord-Afrika en het Midden-Oosten. Deze regio staat in voor ongeveer een vijfde van de wereldexport van granen. Maar ook de minder gunstige weersomstandigheden in meerdere landen zou een impact gehad hebben op de graanprijzen. Op 14 april noteerde de olieprijs voor Brent (Noordzee olie) 107,29 USD/vat en deze voor West Texas Intermediate (WTI) 104.05 USD/vat, wat tegenover een maand geleden een kleine prijsdaling betekent van 0,4% voor Brent, maar een prijsstijging van 5,2% voor WTI. Tegenover een jaar geleden ligt de prijs voor Brent nu 2,0% hoger maar deze voor WTI ligt 14,0% hoger. Het prijsverschil tussen beide contracten is dus verder sterk afgenomen en beloopt nu slechts 3,24 USD/vat, wat veel minder is dan de spread van 18,9 USD/vat die eind november 2013 bereikt werd. Het gebeuren in Oekraïne is zeker niet vreemd aan de prijsstijging, maar er was ook de scherpe terugval van de productie in maart met 1,2 miljoen vaten per dag tot 91,75 miljoen vaten. De daling van de output was bijna volledig in de OPEC- landen gesitueerd. Er wordt nu vooral uitgekeken naar een herneming van de productie in Libië.

Research – Economische vooruitzichten – April 2014

16

Research Economische vooruitzichten

EUR/USD

May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar1,26

1,28

1,3

1,32

1,34

1,36

1,38

1,4

FX Rate - Spot Mid - US Dollar per Euro EUR/JPY

May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar120

125

130

135

140

145

150

FX Rate - Spot Mid - Japanese Yen per Euro EUR/GBP

May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar0,81

0,82

0,83

0,84

0,85

0,86

0,87

0,88

FX Rate - Spot Mid - British Pounds per Euro Exchange rates per 1 euro

Fixing

11/04/2014 - 1 m - 3 m - 12 m

US Dollar 1,389 -0,3 1,7 5,8

British Pound 0,831 -0,8 -0,3 -2,6

Japanese Yen 141,153 -0,1 0,0 8,0

Australian Dollar 1,477 -4,1 -2,0 18,8

Brazilian Real 3,061 -6,8 -4,4 18,2

Canadian Dollar 1,521 -1,5 2,5 14,6

China Renminbi 8,626 0,7 4,5 6,1

Indian Rupee 83,651 -1,8 -0,5 16,8

Norwegian Krone 8,232 -0,8 -1,5 10,0

Polish Zloty 4,181 -1,3 0,7 1,7

Russian Rouble 49,482 -3,0 8,9 22,4

South African Rand 14,514 -2,8 -1,3 24,4

Swedish Krona 9,068 2,1 2,2 9,1

Swiss Franc 1,216 0,3 -1,3 -0,3

Turkish New Lira 2,932 -5,3 -1,4 25,2

Change (%)

Wisselmarkten: euro blijft hoog noteren tegenover de dollar Midden maart noteerde de euro op een piekkoers van 1,393 dollar om nadien een kleine terugval te kennen tot 1,369 dollar begin april. Maar de jongste dagen is de euro opnieuw beginnen klimmen om op 11 april terug te noteren tegen 1,389 dollar, nauwelijks 0,3% lager dan een maand geleden en nog steeds 5,8% hoger dan een jaar geleden. De sterkte van de euro tegenover de dollar kan een beetje verwonderen op het eerste zicht. De Federal Reserve staat immers veel verder in het stilaan beëindigen van het uiterst soepel monetair beleid dan de ECB, die zelfs nog nadenkt over eventuele bijkomende maatregelen. Het renteverschil tussen de 10 jaar Treasury en de 10 jaar Bund beloopt nu een uitzonderlijk hoge 112 basispunten, wat in het voordeel van de dollar is. Maar de eurocrisis lijkt bezworen, de eurozone, inclusief de perifere landen, knoopt opnieuw aan met groei en het overschot op de lopende rekening met de rest van de wereld is een structurele steun voor de eenheidsmunt. Maar de sterkte van de euro komt ongelegen voor de economie van de eurozone in het geheel en voor deze van de perifere landen in het bijzonder. Het verder verbeteren van hun handelsbalans en het realiseren van een hogere economische groei wordt bemoeilijkt. Ook de strijd tegen een te lage inflatie of zelfs het vermijden van een deflatie zijn niet gediend door een sterke euro. De voorzitter van de ECB heeft te kennen gegeven dat een handelsgewogen appreciatie van de euro met 10% de inflatie drukt met 40 à 50 basispunten. Een te sterke euro verhoogt dan ook de kans dat de ECB nog bijkomende maatregelen neemt, zoals een verdere renteverlaging, een negatieve rente op de “deposit facility”, nieuwe liquiditeitscreatie via bijkomende LTRO of via “quantitative easing” (obligatieaankopen). Sinds het begin van 2014 is de Chinese renminbi gedeprecieerd met 3,5% tegenover de euro en met 2,6% tegenover de Amerikaanse dollar. De recente zwakte van de renminbi, na jaren van trage maar gestage appreciatie, heeft te maken met een naar Chinese normen zwakkere economische groei, maar ook met een gewild wisselkoersbeleid van de Chinese centrale bank om aan te tonen dat de koersevolutie van de renminbi geen eenrichtingsverkeer is. De Amerikaanse “Treasury” heeft de Chinese autoriteiten laten verstaan bezorgd te zijn om deze ontwikkeling indien dit een koerswijziging zou betekenen van de tot nu beleden politiek waarbij meer liberalisering en een meer marktgedreven koersvorming nagestreefd werd. De centrale banken van verscheidene groeilanden hadden hun beleidsrente verhoogd waardoor hun munt wat kon herstellen ten opzichte van de euro. Zo kon de Braziliaanse real met 6,8% klimmen tijdens de voorbije maand, de Turkse lira met 5,3% en de Zuid-Afrikaanse rand met 2,8%. Ook grondstoffenmunten zoals de Australische dollar (+4,1%) en de Canadese dollar (+1,5%) konden verstevigen ten opzichte van de euro.

Research – Economische vooruitzichten – April 2014

17

Research Economische vooruitzichten

In het begin van 2014 waren we van mening dat Europese aandelen een overweging verdienden aangezien het vertrouwen in het herstel van onze regio toenam. Uiteraard bleven we niet blind voor de risico‟s van deflatie in de perifere landen, samen met een gebrek aan groei van de kredietverlening. Voor Amerikaanse aandelen waren we iets minder positief, gezien hun hogere waardering en de kans op kleinere winststijgingen. Voor de groeilanden namen we een neutrale positie. Een update.

Het economisch klimaat verbetert in de Verenigde Staten

Gedurende een deel van het eerste trimester waren de conjuncturele indicatoren neerwaarts gericht ten gevolge van de slechte weersomstandigheden. Men stelt nu een verbetering vast bij meerdere conjunctuurindicatoren voor de verwerkende nijverheid, de kleinhandelsverkopen en de creatie van nieuwe banen. In de loop van 2014 zal de economische groei ondersteund worden door de investeringen in woningen door de particulieren en door de bedrijfsinvesteringen. De groei zou oplopen tot 2,5%. Maar de groei is nog onvoldoende sterk om de looninflatie te doen stijgen of de winstgroei van de bedrijven fors hoger te drijven. Bijgevolg houden wij nog steeds onze Amerikaanse aandelenpositie neutraal.

Eurozone: de groeiperspectieven verbeteren

De verbetering van het economisch klimaat is een van de redenen waarom we Europese aandelen verkiezen in onze referentieportefeuille. Wij zijn immers van oordeel dat de Europese economie met circa 1.2 % zal groeien. Het lijkt er meer en meer op dat de eurozone de crisis goed aan het verwerken is. Wel worden we geconfronteerd met een dalende inflatie. Zulke periodes van desinflatie kunnen gezond zijn voor bedrijven en voor de aandelenmarkt, vooral als zij het concurrentievermogen verbeteren. Aanhoudende prijsdalingen (die de bedrijfswinsten fors onder druk kunnen zetten) zitten niet in ons scenario. Zo is het herstel van de eurozone in de laatste maanden van 2013 versneld en volgens de laatste cijfers is het momentum in de eerste maanden van 2014 blijven aanhouden, zoals bijvoorbeeld aangetoond wordt door de samengestelde index van de inkoopmanagers van de eurozone (PMI) die in januari zijn hoogste niveau bereikte sinds 2011. Bovendien lag gedurende het eerste trimester van 2014 het aantal verhogingen van de rating, die een indicatie geven van de solvabiliteit van de Europese bedrijven, hoger dan het aantal verlagingen van de rating, en dit voor het eerst in zes jaar. De verbetering van de verhouding ratingverhoging/ratingverlaging is een gevolg van de meer belovende macro-economische perspectieven en van de meer solide bedrijfsbalansen na jaren van schuldafbouw. Een beter klimaat voor kredietverlening in Europa zou moeten bijdragen tot het verlagen van de kredietkost voor de Europese bedrijven, wat dan weer

verder zal bijdragen tot het aanwakkeren van het economisch herstel. Onze algemene strategie

We blijven een overgewogen positie geven aan aandelen om volgende redenen : - De macro-economische resultaten zijn gunstig voor aandelen. De indicatoren van de economische activiteit zijn krachtig in de Verenigde Staten, maar ook in Europa. - De centrale banken houden hun soepele monetaire politiek aan (lage rente) - De waardering van de aandelenmarkten blijft correct, zeker in vergelijking met obligaties. - De bedrijfsresultaten zouden de aandelenmarkten moeten ondersteunen in 2014. De economische relance die verwacht wordt in Europa zou zich moeten vertalen in een toename van de bedrijfswinsten met meer dan 10%, na een daling te hebben gekend met 5% in 2013. Ondanks een moeilijk jaarbegin blijven Japanse aandelen en aandelen van opkomende landen een plaats bewaren in onze portefeuille. In het volgend nummer gaan we dieper in op de beweegredenen van onze positieve houding voor Japanse aandelen. Maar ook de groeilandaandelen krijgen er extra aandacht. In deze groep is een bjizondere aandacht vereist naar ieder land afzonderlijk met zijn pro‟s en contra‟s, maar de interessante waarderingen van een select aantal markten trekken zeker onze aandacht.

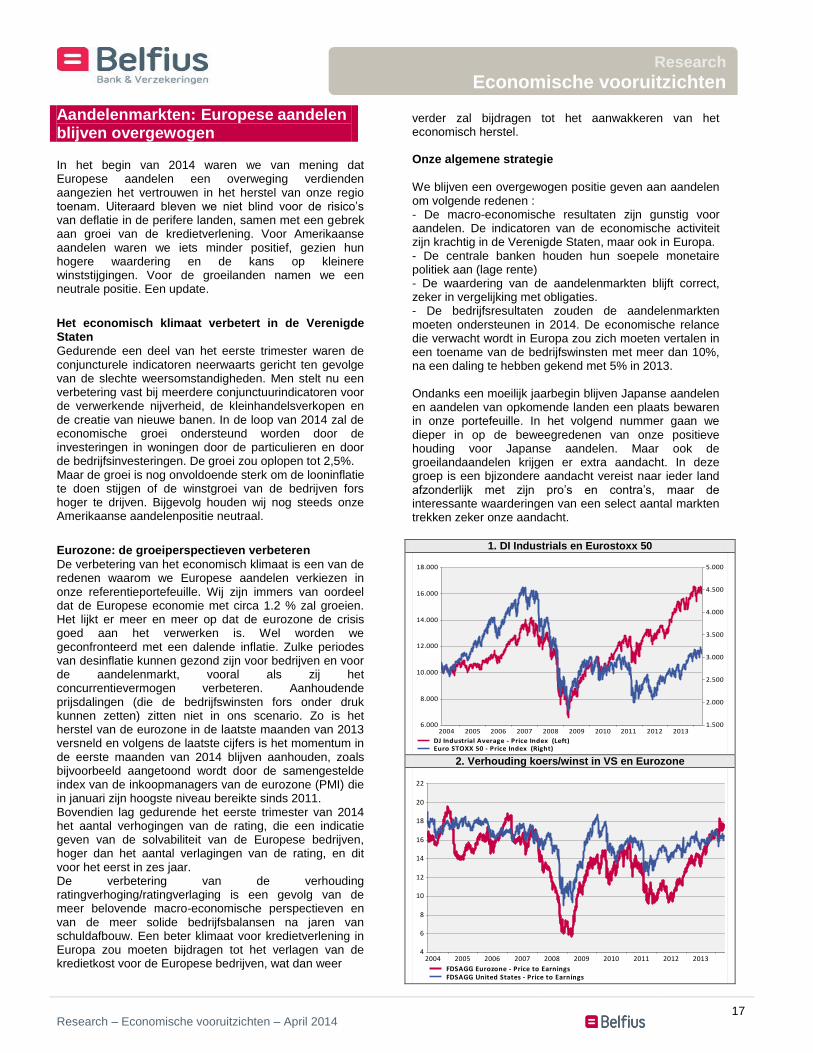

1. DI Industrials en Eurostoxx 50

2004 2005 2006 2007 2008 2009 2010 2011 2012 20136.000

8.000

10.000

12.000

14.000

16.000

18.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

DJ Industrial Average - Price Index (Left)Euro STOXX 50 - Price Index (Right)

2. Verhouding koers/winst in VS en Eurozone

2004 2005 2006 2007 2008 2009 2010 2011 2012 20134

6

8

10

12

14

16

18

20

22

FDSAGG Eurozone - Price to Earnings FDSAGG United States - Price to Earnings

Aandelenmarkten: Europese aandelen blijven overgewogen

Research – Economische vooruitzichten – April 2014

18

Research Economische vooruitzichten

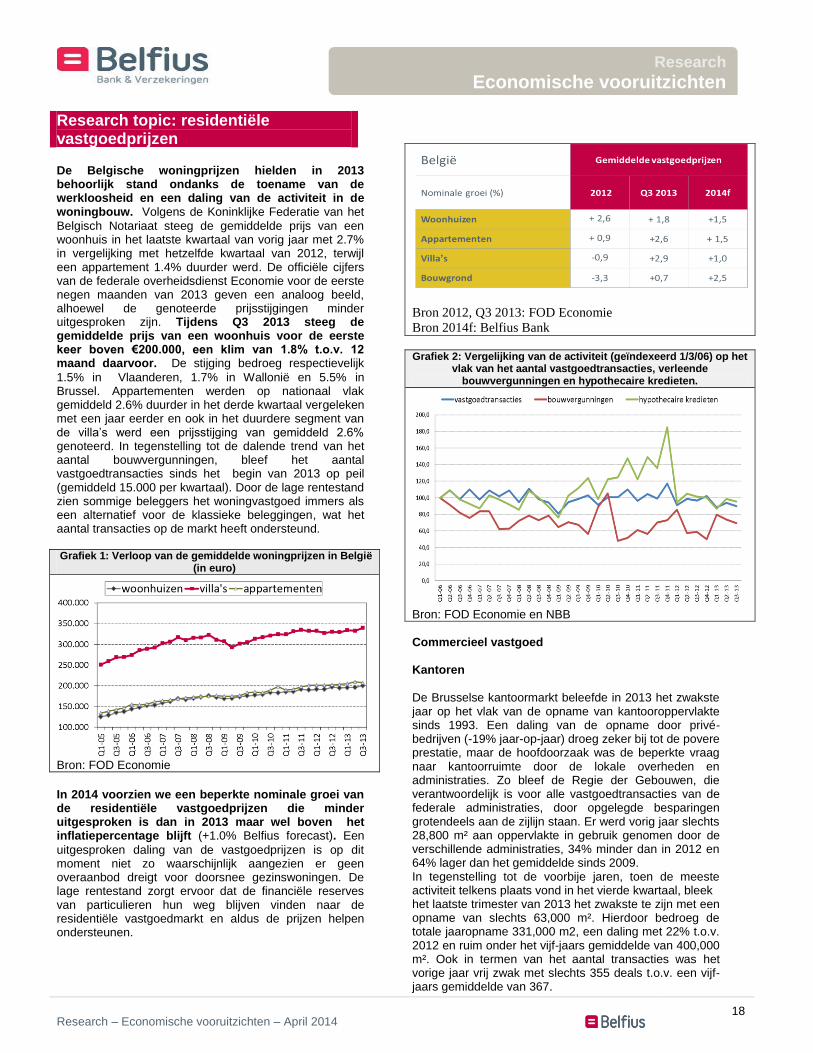

Research topic: residentiële vastgoedprijzen De Belgische woningprijzen hielden in 2013 behoorlijk stand ondanks de toename van de werkloosheid en een daling van de activiteit in de woningbouw. Volgens de Koninklijke Federatie van het

Belgisch Notariaat steeg de gemiddelde prijs van een woonhuis in het laatste kwartaal van vorig jaar met 2.7% in vergelijking met hetzelfde kwartaal van 2012, terwijl een appartement 1.4% duurder werd. De officiële cijfers van de federale overheidsdienst Economie voor de eerste negen maanden van 2013 geven een analoog beeld, alhoewel de genoteerde prijsstijgingen minder uitgesproken zijn. Tijdens Q3 2013 steeg de gemiddelde prijs van een woonhuis voor de eerste keer boven €200.000, een klim van 1.8% t.o.v. 12 maand daarvoor. De stijging bedroeg respectievelijk

1.5% in Vlaanderen, 1.7% in Wallonië en 5.5% in Brussel. Appartementen werden op nationaal vlak gemiddeld 2.6% duurder in het derde kwartaal vergeleken met een jaar eerder en ook in het duurdere segment van de villa‟s werd een prijsstijging van gemiddeld 2.6% genoteerd. In tegenstelling tot de dalende trend van het aantal bouwvergunningen, bleef het aantal vastgoedtransacties sinds het begin van 2013 op peil (gemiddeld 15.000 per kwartaal). Door de lage rentestand zien sommige beleggers het woningvastgoed immers als een alternatief voor de klassieke beleggingen, wat het aantal transacties op de markt heeft ondersteund. Grafiek 1: Verloop van de gemiddelde woningprijzen in België

(in euro)

Bron: FOD Economie

In 2014 voorzien we een beperkte nominale groei van de residentiële vastgoedprijzen die minder uitgesproken is dan in 2013 maar wel boven het inflatiepercentage blijft (+1.0% Belfius forecast). Een

uitgesproken daling van de vastgoedprijzen is op dit moment niet zo waarschijnlijk aangezien er geen overaanbod dreigt voor doorsnee gezinswoningen. De lage rentestand zorgt ervoor dat de financiële reserves van particulieren hun weg blijven vinden naar de residentiële vastgoedmarkt en aldus de prijzen helpen ondersteunen.

Bron 2012, Q3 2013: FOD Economie

Bron 2014f: Belfius Bank

Grafiek 2: Vergelijking van de activiteit (geïndexeerd 1/3/06) op het

vlak van het aantal vastgoedtransacties, verleende bouwvergunningen en hypothecaire kredieten.

Bron: FOD Economie en NBB

Commercieel vastgoed

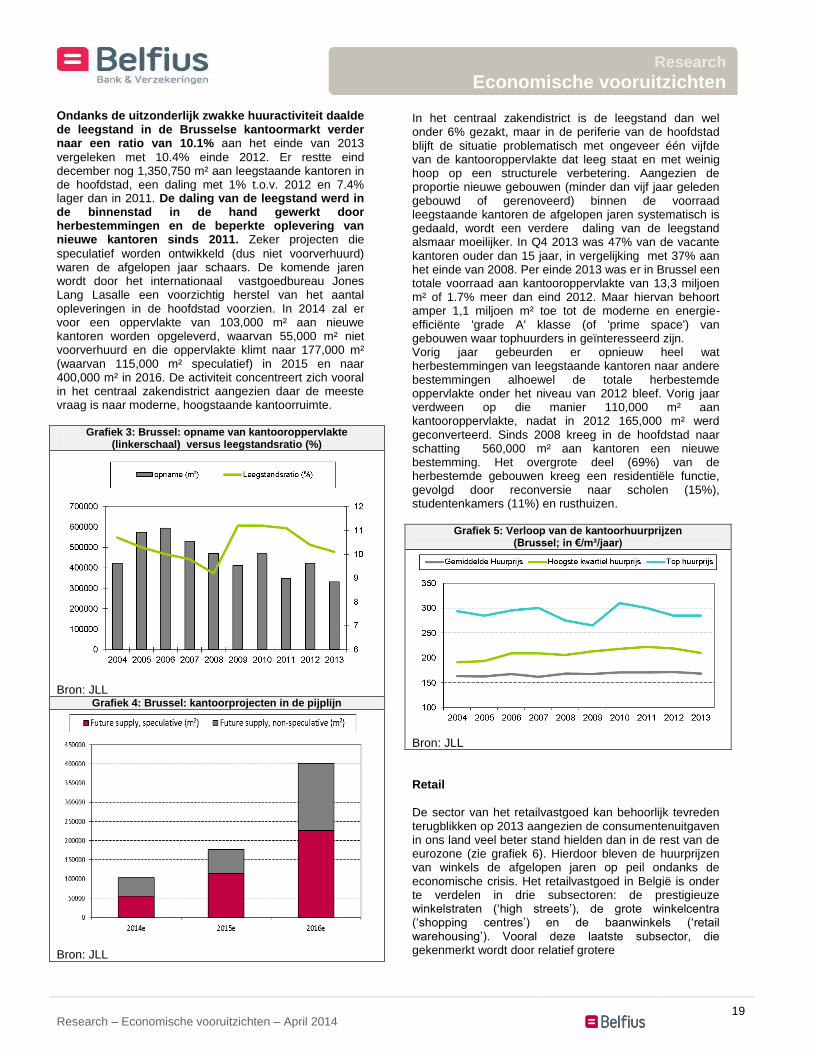

Kantoren

De Brusselse kantoormarkt beleefde in 2013 het zwakste jaar op het vlak van de opname van kantooroppervlakte sinds 1993. Een daling van de opname door privé-bedrijven (-19% jaar-op-jaar) droeg zeker bij tot de povere prestatie, maar de hoofdoorzaak was de beperkte vraag naar kantoorruimte door de lokale overheden en administraties. Zo bleef de Regie der Gebouwen, die verantwoordelijk is voor alle vastgoedtransacties van de federale administraties, door opgelegde besparingen grotendeels aan de zijlijn staan. Er werd vorig jaar slechts 28,800 m² aan oppervlakte in gebruik genomen door de verschillende administraties, 34% minder dan in 2012 en 64% lager dan het gemiddelde sinds 2009. In tegenstelling tot de voorbije jaren, toen de meeste activiteit telkens plaats vond in het vierde kwartaal, bleek het laatste trimester van 2013 het zwakste te zijn met een opname van slechts 63,000 m². Hierdoor bedroeg de totale jaaropname 331,000 m2, een daling met 22% t.o.v. 2012 en ruim onder het vijf-jaars gemiddelde van 400,000 m². Ook in termen van het aantal transacties was het vorige jaar vrij zwak met slechts 355 deals t.o.v. een vijf-jaars gemiddelde van 367.

Research – Economische vooruitzichten – April 2014

19

Research Economische vooruitzichten

Ondanks de uitzonderlijk zwakke huuractiviteit daalde de leegstand in de Brusselse kantoormarkt verder naar een ratio van 10.1% aan het einde van 2013

vergeleken met 10.4% einde 2012. Er restte eind december nog 1,350,750 m² aan leegstaande kantoren in de hoofdstad, een daling met 1% t.o.v. 2012 en 7.4% lager dan in 2011. De daling van de leegstand werd in de binnenstad in de hand gewerkt door herbestemmingen en de beperkte oplevering van nieuwe kantoren sinds 2011. Zeker projecten die

speculatief worden ontwikkeld (dus niet voorverhuurd) waren de afgelopen jaar schaars. De komende jaren wordt door het internationaal vastgoedbureau Jones Lang Lasalle een voorzichtig herstel van het aantal opleveringen in de hoofdstad voorzien. In 2014 zal er voor een oppervlakte van 103,000 m² aan nieuwe kantoren worden opgeleverd, waarvan 55,000 m² niet voorverhuurd en die oppervlakte klimt naar 177,000 m² (waarvan 115,000 m² speculatief) in 2015 en naar 400,000 m² in 2016. De activiteit concentreert zich vooral in het centraal zakendistrict aangezien daar de meeste vraag is naar moderne, hoogstaande kantoorruimte.

Grafiek 3: Brussel: opname van kantooroppervlakte (linkerschaal) versus leegstandsratio (%)

Bron: JLL

Grafiek 4: Brussel: kantoorprojecten in de pijplijn

Bron: JLL

In het centraal zakendistrict is de leegstand dan wel onder 6% gezakt, maar in de periferie van de hoofdstad blijft de situatie problematisch met ongeveer één vijfde van de kantooroppervlakte dat leeg staat en met weinig hoop op een structurele verbetering. Aangezien de proportie nieuwe gebouwen (minder dan vijf jaar geleden gebouwd of gerenoveerd) binnen de voorraad leegstaande kantoren de afgelopen jaren systematisch is gedaald, wordt een verdere daling van de leegstand alsmaar moeilijker. In Q4 2013 was 47% van de vacante kantoren ouder dan 15 jaar, in vergelijking met 37% aan het einde van 2008. Per einde 2013 was er in Brussel een totale voorraad aan kantooroppervlakte van 13,3 miljoen m² of 1.7% meer dan eind 2012. Maar hiervan behoort amper 1,1 miljoen m² toe tot de moderne en energie-efficiënte 'grade A' klasse (of 'prime space') van gebouwen waar tophuurders in geïnteresseerd zijn. Vorig jaar gebeurden er opnieuw heel wat herbestemmingen van leegstaande kantoren naar andere bestemmingen alhoewel de totale herbestemde oppervlakte onder het niveau van 2012 bleef. Vorig jaar verdween op die manier 110,000 m² aan kantooroppervlakte, nadat in 2012 165,000 m² werd geconverteerd. Sinds 2008 kreeg in de hoofdstad naar schatting 560,000 m² aan kantoren een nieuwe bestemming. Het overgrote deel (69%) van de herbestemde gebouwen kreeg een residentiële functie, gevolgd door reconversie naar scholen (15%), studentenkamers (11%) en rusthuizen.

Grafiek 5: Verloop van de kantoorhuurprijzen (Brussel; in €/m²/jaar)

Bron: JLL

Retail

De sector van het retailvastgoed kan behoorlijk tevreden terugblikken op 2013 aangezien de consumentenuitgaven in ons land veel beter stand hielden dan in de rest van de eurozone (zie grafiek 6). Hierdoor bleven de huurprijzen van winkels de afgelopen jaren op peil ondanks de economische crisis. Het retailvastgoed in België is onder te verdelen in drie subsectoren: de prestigieuze winkelstraten („high streets‟), de grote winkelcentra („shopping centres‟) en de baanwinkels („retail warehousing‟). Vooral deze laatste subsector, die gekenmerkt wordt door relatief grotere

Research – Economische vooruitzichten – April 2014

20

Research Economische vooruitzichten

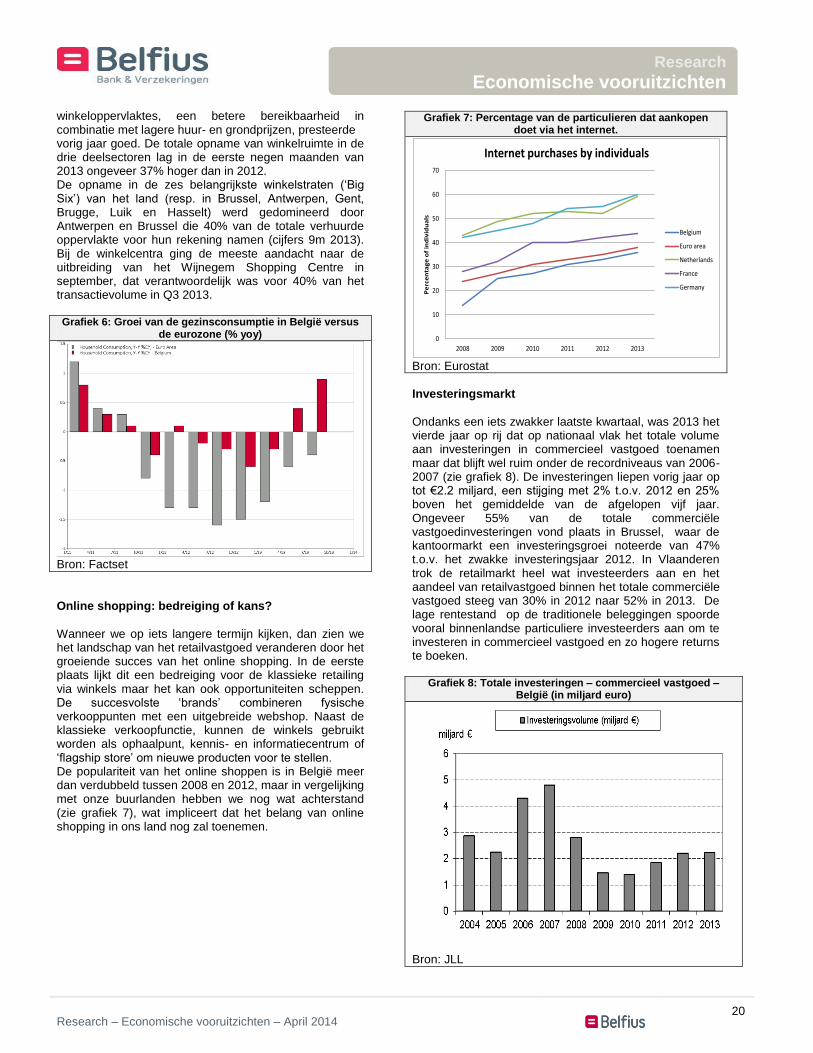

winkeloppervlaktes, een betere bereikbaarheid in combinatie met lagere huur- en grondprijzen, presteerde vorig jaar goed. De totale opname van winkelruimte in de drie deelsectoren lag in de eerste negen maanden van 2013 ongeveer 37% hoger dan in 2012. De opname in de zes belangrijkste winkelstraten („Big Six‟) van het land (resp. in Brussel, Antwerpen, Gent, Brugge, Luik en Hasselt) werd gedomineerd door Antwerpen en Brussel die 40% van de totale verhuurde oppervlakte voor hun rekening namen (cijfers 9m 2013). Bij de winkelcentra ging de meeste aandacht naar de uitbreiding van het Wijnegem Shopping Centre in september, dat verantwoordelijk was voor 40% van het transactievolume in Q3 2013. Grafiek 6: Groei van de gezinsconsumptie in België versus

de eurozone (% yoy)

Bron: Factset

Online shopping: bedreiging of kans?

Wanneer we op iets langere termijn kijken, dan zien we het landschap van het retailvastgoed veranderen door het groeiende succes van het online shopping. In de eerste plaats lijkt dit een bedreiging voor de klassieke retailing via winkels maar het kan ook opportuniteiten scheppen. De succesvolste „brands‟ combineren fysische verkooppunten met een uitgebreide webshop. Naast de klassieke verkoopfunctie, kunnen de winkels gebruikt worden als ophaalpunt, kennis- en informatiecentrum of „flagship store‟ om nieuwe producten voor te stellen. De populariteit van het online shoppen is in België meer dan verdubbeld tussen 2008 en 2012, maar in vergelijking met onze buurlanden hebben we nog wat achterstand (zie grafiek 7), wat impliceert dat het belang van online shopping in ons land nog zal toenemen.

Grafiek 7: Percentage van de particulieren dat aankopen

doet via het internet.

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013

Pe

rce

nta

ge

of

ind

ivid

ua

ls

Internet purchases by individuals

Belgium

Euro area

Netherlands

France

Germany

Bron: Eurostat

Investeringsmarkt

Ondanks een iets zwakker laatste kwartaal, was 2013 het vierde jaar op rij dat op nationaal vlak het totale volume aan investeringen in commercieel vastgoed toenamen maar dat blijft wel ruim onder de recordniveaus van 2006-2007 (zie grafiek 8). De investeringen liepen vorig jaar op tot €2.2 miljard, een stijging met 2% t.o.v. 2012 en 25% boven het gemiddelde van de afgelopen vijf jaar. Ongeveer 55% van de totale commerciële vastgoedinvesteringen vond plaats in Brussel, waar de kantoormarkt een investeringsgroei noteerde van 47% t.o.v. het zwakke investeringsjaar 2012. In Vlaanderen trok de retailmarkt heel wat investeerders aan en het aandeel van retailvastgoed binnen het totale commerciële vastgoed steeg van 30% in 2012 naar 52% in 2013. De lage rentestand op de traditionele beleggingen spoorde vooral binnenlandse particuliere investeerders aan om te investeren in commercieel vastgoed en zo hogere returns te boeken.

Grafiek 8: Totale investeringen – commercieel vastgoed – België (in miljard euro)

Bron: JLL