Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

4

Mini sterie van inanciën > Retouradres Postbus 20201 2500 EE Den Haag D e president van de Algemene Rekenkamer drs. A.P. Visser postbus 20015 2500 EA 's-Gravenhage Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www. rij ksoverheid. nl Inlichtingen O n s kenmerk AFP/2016/392 U Uw brief (kenmerk) 6 398 R atum 2 6 AP R 20 1 6 Betreft Bestuurlijke reactie conceptrapport over de 30%-regeling Geachte heer Visser, Hierbij stuur ik u, mede namens de minister van Economische Zaken, de reactie op de conceptrapportage De 30% -regeling. Fiscale regeling voor experts uit het buitenland van 11 april 2016 van de Algemene Rekenkamer. Eerst treft u twee algemene opmerkingen aan, daarna de reactie op de conclusies en aanbevelingen in het conceptrapport. lgemene opmerking D e 30% -regeling is een verbijzondering van de wettelijke mogelijkheid voor werkgevers om extraterritoriale kosten onbelast te vergoeden aan een uit het buitenland afkomstige werknemer. Een dergelijke werknemer maakt namelijk kosten, die een vergelijkbare Nederlandse werknemer niet maakt. De mogelijkheid van belastingvrije vergoeding van deze extraterritoriale kosten op zichzelf is dus in overeenstemming met het draagkrachtprincipe en het onbelast zijn van de vergoedingen wordt daarom niet beschouwd als een fiscale subsidie ofwel belastinguitgave. Voor bepaalde groepen werknemers kan de werkgever in plaats van de werkelijke extraterritoriale kosten te vergoeden de 30%-regeling toepassen. Op grond van de 30%-regeling kan - kort gezegd - zonder nader bewijs maximaal 30% van het loon als vergoeding voor extraterritoriale kosten onbelast worden vergoed. Toepassing van de 30%-regeling geeft duidelijkheid vooraf, vermindert de administratieve lasten voor werkgevers en werknemers en vermindert de benodigde toezichtswerkzaamheden van de Belastingdienst. Het feit dat het om e e n forfaitaire kostenvergoeding gaat, verandert het karakter van de regeling niet. D e 30%-regeling is dus niet gekarakteriseerd als belastinguitgave. Daarom is tot dusver niet automatisch voorzien in structurele monitoring en evaluatie van de regeling. Op dat laatste is overigens weinig tegen. Beleidsverantwoordelijkheid D e 30%-regeling valt weliswaar onder de verantwoordelijkheid van de staatssecretaris van Financiën, maar is sterk verweven met vestigingsplaatsbeleid van de minister van Economische Zaken en het arbeidsmarktbeleid van de minister v a n Sociale Zaken en Werkgelegenheid. Pagina 1 van 4

-

Upload

anonymous-hnv6u54h -

Category

Documents

-

view

218 -

download

0

Transcript of Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

8/16/2019 Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

http://slidepdf.com/reader/full/reactie-minister-dijsselbloem-op-rapport-algemene-rekenkamer 1/4

Ministerie van inanciën

> Retouradres Postbus 20201 2500 EE Den Haag

D e p r e s i d e n t v a n d e A l g e m e n e R e k e n k a m e r

d r s . A . P . V isser

p o s tb u s 2 0 0 1 5

2 5 0 0 E A ' s - G r a v e n h a g e

D i r e c t ie A l g e m e n e F i sca le

P o l i t i e k

Korte Voorhout 7

2511 CW Den Haag

Postbus 20201

2500 EE Den Haag

www. ri j ksoverheid. nl

I n l i c h t i n g e n

O n s k e n m e r k

AFP/2016 /392 U

U w

b r i e f ( k e n m e r k )

6 398

R

atum

2 6

APR

2016

Be t r e f t Be s tu u r l i j ke re a c t i e co n ce p t r a p p o r t o ve r d e 30 %- r e g e l i n g

G e a c h t e

h e e r V isser,

Hie r b i j s tu u r i k u , me d e n a me n s d e m in i s te r va n Eco n o misch e Z a k e n , de react ie op

d e c o n c e p t r a p p o rt a g e D e 3 0 % - r e g e l i n g . F iscale rege l ing voor exper ts u i t he t

b u i te n la n d va n 1 1 a p r i l 2 0 1 6 va n d e A lg e me n e Re ke n k a m e r .

Eers t treft u twe e a lg e me n e o p m e r k in g e n a a n , d a a r n a d e r e a c t ie o p d e co n c lu s ie s

e n a a n b e v e l i n g e n in h e t co n ce p t r a p p o r t .

lgemene opmerking

De 30 % - r e g e l i n g i s e e n ve r b i j zo n d e r i n g va n d e wettelijke mo g e l i j kh e id vo o r

we r k g e ve r s o m e x t r a te r r i to r i a l e ko s te n o n b e la s t te ve r g o e d e n a a n e e n ui t h e t

b u i te n la n d a fko ms t i g e we r k n e m e r . Ee n d e r g e l i j ke we r k n e m e r ma a k t n a me l i j k

ko s te n , d ie e e n ve r g e l i j kb a r e Ne d e r l a n d se we r kn e me r

niet

ma a k t . De m o g e l i j kh e id

van be las t ingvr i je v e rgo ed ing van deze ext ra te r r i to r ia le koste n op z ichz e l f i s dus in

o ve r e e n s te mmin g me t h e t d r a a g k r a ch tp r i n c i p e e n h e t o n b e la s t z i j n va n d e

v e r g o e d i n g e n

wordt

d a a r o m niet b e sch o u wd a l s e e n f isca le su b s id i e o fwe l

b e la s t i n g u i tg a ve .

Vo o r b e p a a ld e g r o e p e n we r kn e me r s ka n d e we r kg e ve r i n p l a a ts va n d e we r ke l i j ke

e x t r a te r r i to r i a l e ko s te n te ve r g o e d e n d e 30 % - r e g e l i n g to e p a sse n . Op g r o n d va n d e

3 0 % - r e g e l i n g k a n -

kort

g e ze g d - zo n d e r n a d e r b e w i j s ma x ima a l 3 0 % va n h e t

l o o n a l s ve r g o e d in g vo o r e x t r a te r r it o r i a le ko s te n o n b e la s t wo r d e n ve r g o e d .

To e p a ss in g

va n d e 30 % - r e g e l i n g g e e f t d u id e l i j kh e id vo o r a f , ve r m in d e r t d e

a d m in i s t r a t i e ve l a s te n vo o r we r kg e ve r s e n we r k n e m e r s e n ve r m in d e r t d e

b e n o d ig d e to e z i ch tswe r kza a mh e d e n va n d e Be la s t i n g d ie n s t . He t

feit

da t he t om

ee n

forfaitaire

kostenvergoed ing gaa t , ve rander t he t ka rakte r van de rege l ing n ie t .

D e

30 % - r e g e l i n g is d u s niet g e ka r a k te r i se e r d a l s b e la s t i n g u i tg a ve . D a a r o m i s t o t

d u s v e r niet a u to ma t i sc h vo o r z i e n i n s t r u c tu r e le mo n i to r i n g e n e va lu a t i e va n d e

rege l ing . Op da t laa ts te is ove r igens we in ig teg en .

Beleidsverantwoordelijkheid

D e 30 % - r e g e l i n g va l t we l i swa a r o n d e r d e ve r a n tw o o r d e l i j kh e id va n d e

s ta a tsse c r e ta r i s va n F in a n c ië n , ma a r is s te r k ve r we ve n me t ve s t i g i n g sp la a tsb e le i d

va n d e m in i s te r va n E co n o m isch e Za ke n e n h e t a r b e id sma r k tb e le i d va n d e m in i s te r

v a n Soc i a l e Z a k e n e n W e r k g e l e g e n h e i d .

Pagina 1 van 4

8/16/2019 Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

http://slidepdf.com/reader/full/reactie-minister-dijsselbloem-op-rapport-algemene-rekenkamer 2/4

8/16/2019 Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

http://slidepdf.com/reader/full/reactie-minister-dijsselbloem-op-rapport-algemene-rekenkamer 3/4

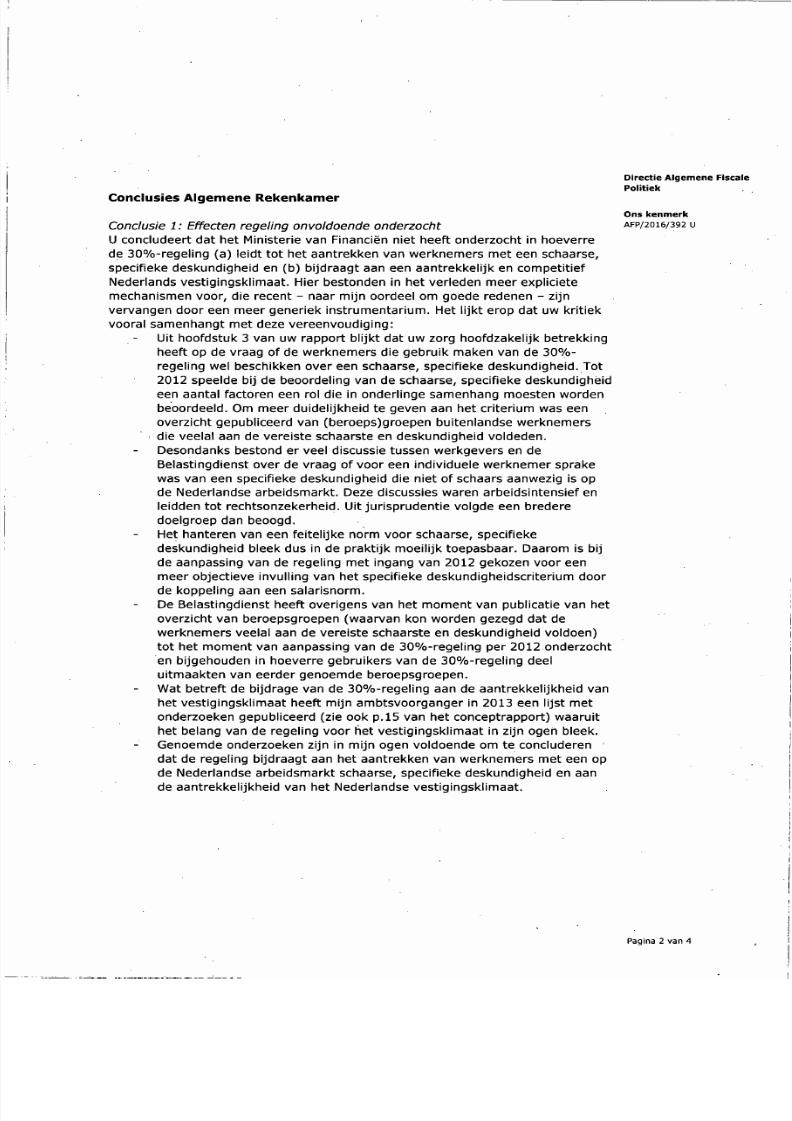

Conclusie :

Regeling

op twee

belangrijke

punten niet goed

onderbouwd

Hoogte van de

salarisnorm

In het conceptrapport wordt aange geven dat de hoogte van de salar isnorm

niet

goed Is onderbouwd. De hoogte van de salarisnorm is in samenspraak met de

Tweede K amer vastgesteld. De norm is ontleend aan de salar isnorm van de

kennismigrantenregeling. Het niveau werd geacht voor de meeste gevallen een

goede indicatie voor schaarse en specifieke deskundigheid te zljn, waardoor ook

docenten aan internationale scholen en kenniswerkers in sectoren waar de

salarissen

net wat lager liggen onder de regeling kunnen vallen. Om maximaal

gebruik te kunnen maken van de 30%-regeling was in 2015 een bruto salaris

(inclusief vergoeding) nodig van € 52.436.

D i r e c t i e A l g e m e n e F i sca le

P o l i t i e k

O n s k e n m e r k

AFP/2016 /392 U

Hoogte

van de

onbelaste vergoeding

De

Algemene R ekenkame r stelt dat de hoogte van de onb elaste vergoeding

niet

goed is onderbouwd. Bij deze stel lingen maak ik de volgende kanttekeningen :

De

30 %-regel ing

bouwt voort

op een lange traditie van regelingen. Een

onderbouwing van het percentage van 3 0% is inderdaad niet in de recente

wetsgeschiedenis terug te vinden.

In maart jl. heeft de Hoge

Raad

( in navolging van Advoca at-Generaal

Niessen)

geoordeeld dat de vrijstelling voor kostenvergoedingen die is

voorzien in de 30%-regeling niet systematisch leidt tot een duidelijke

overcompensatie van de werkeli jk gema akte extraterr itor iale koste n. '

Conclusie 3 : O nduidelijk o f de beoogde besparing is gerealiseerd

De

herziening van de regeling met ingang van 2012 beoogde onder meer een

besparing op te leveren van € 78 miljoen structureel, waarvan in 2014 € 38

mil joen zou zijn gerealiseerd. De Algemene Rekenkam er merkt op dat het

geschatte financieel belang van de regeling in 2014 ruim € 100 miljoen hoger is

dan in 2011. Daardoor

lijkt

het alsof de beoogde besparing

niet

is gerealiseerd.

Anderzijds is het groeitempo van het budgettair belang afgenomen van gemiddeld

6,7 5% per jaar in 2010 en 2011 naar 5,46% per jaar in de periode 2011 - 2014.

In 2011 is de raming van het budgettair effect van de besparingsmaatregelen

zoals

gebruikelijk statisch geweest. Dat wil zeggen dat het budgettair belang in

2009 als uitgangspunt is genomen en er geen raming is gemaakt van 'de oploop

van de regeling zonder het beleidspakket. Daarom is het inderdaad

niet

mogelijk

om vast te stellen of de besparing gehaald is.

Conclusie 4: Tweede Kam er ontvangt niet frequent informatie over financieel

belang regeling

De

Algemene Rekenkamer

merkt

terecht op dat het budgettair belang van de

30%-regel lng

niet

jaarlijks via de Miljoenennota of andere begrotingsstukken aan

het Parlement wordt gerapporteerd.

De

reden hiervoor is dat de regeling niet als een belastinguitgave wordt

beschouwd en daarom niet voorkomt in het overzicht van belastinguitgaven en

inkomstenbeperkende regelingen in bi j lage 5 bi j de Mil joenennota. Op momenten

dat de Tweede Kamer om deze informatie heeft verzocht, is deze uiteraard

geleverd.

Hoge

Raad 4 maart 2006, nr. 12/05577,

ECLI:NL:HR:2016:360.

Pagina 3 van 4

8/16/2019 Reactie minister Dijsselbloem op rapport Algemene Rekenkamer

http://slidepdf.com/reader/full/reactie-minister-dijsselbloem-op-rapport-algemene-rekenkamer 4/4

D i r e c t ie A l g e m e n e F i sca le

Po l i t i ek

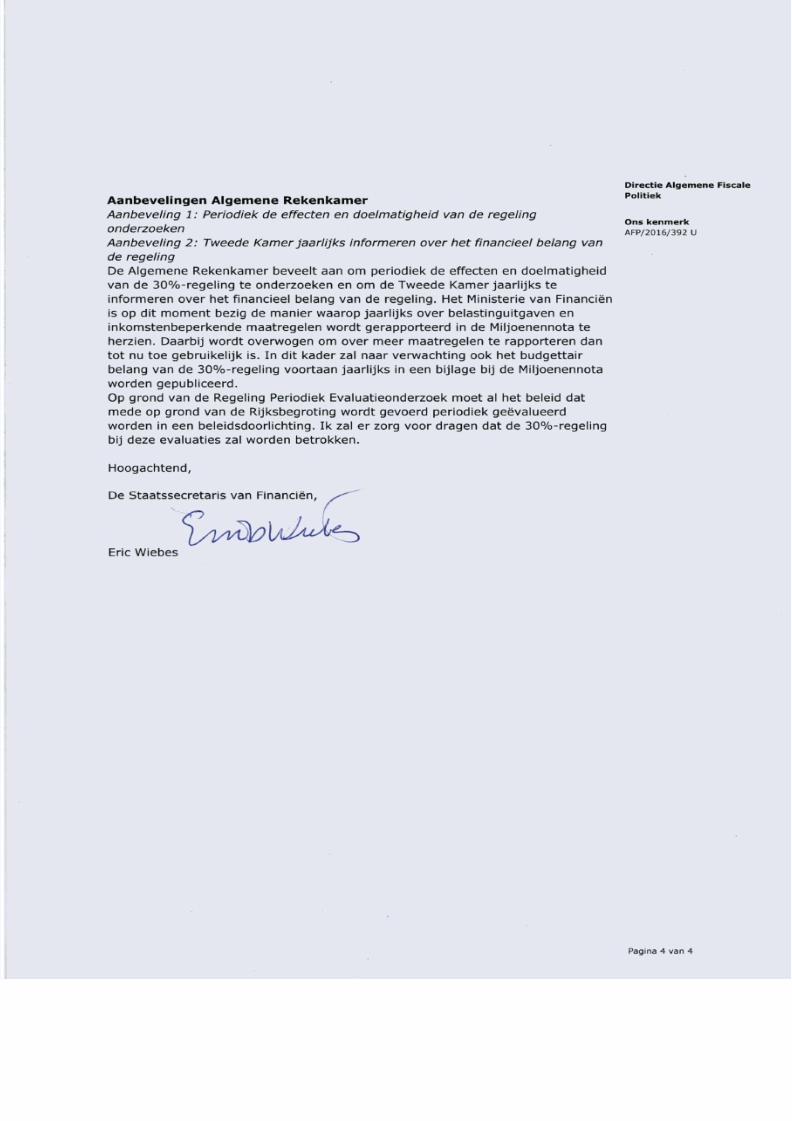

anbevelingen lgemene

Rekenkamer

Aanbev eling : Periodiek de effecten en doelm atigheid van de rege ling

O n s k e n m e r k

o n d e r z o e k e n AFP/2016/392

u

Aanbev eling 2: Twee de Kam er jaarlijks informeren over het financieel belang van

de regeling

De

A lgemene Rekenkamer bevee l t aan om pe r iod iek de e f f ec t en en doe lma t ighe id

v a n

de 30% - rege l i ng t e onderzoe ken en om de Twe ede Kam er j aa r l i j k s t e

in formeren over het f inanc iee l be lang van de rege l ing. Het M in is ter ie van F inanc iën

is op d i t momen t bez ig de man ie r waarop j aa r l i j k s ove r be las t i ngu i t gaven en

i n k o m s t e n b e p e r k e n d e m a a t r e g e l e n

wordt

ge rappor t ee rd i n de M i l j oenenno t a t e

he rz i en .

Daarb i j

wordt

ove rwogen om ove r meer maa t rege len t e r appor t e ren dan

to t nu toe geb ru ike l i j k is . In d i t kade r za l naar verwac ht ing ook het bud get ta i r

b e la n g

van de 30%- rege l i ng voo r t aan j aa r l i j k s i n een b i j l age b i j de M i l j oenenno t a

worden gepub l i cee rd .

O p

grond van de Rege l ing Per iod iek Eva lua t ieon derz oek mo et a l het be le id dat

m e d e

op g rond van de R i j k sbegro t i ng

wordt

gevoerd pe r iod iek geëva luee rd

worden in een be le idsdoor l i ch t i ng . I k za l e r zo rg voo r d ragen da t de 30%- rege l i ng

b ij deze eva lua t i es za l wo rden be t rokk en .

H o o g a c h t e n d ,

D e

S t aa t ssec re t a r i s van F inanc iën ,

Eric W i e b e s

Pagina 4 van 4