Overzicht 2011 Final

42

Overzicht 2011

description

financials

Transcript of Overzicht 2011 Final

Overzicht 2011Overview 2011 Text Page A4 2012 06 14

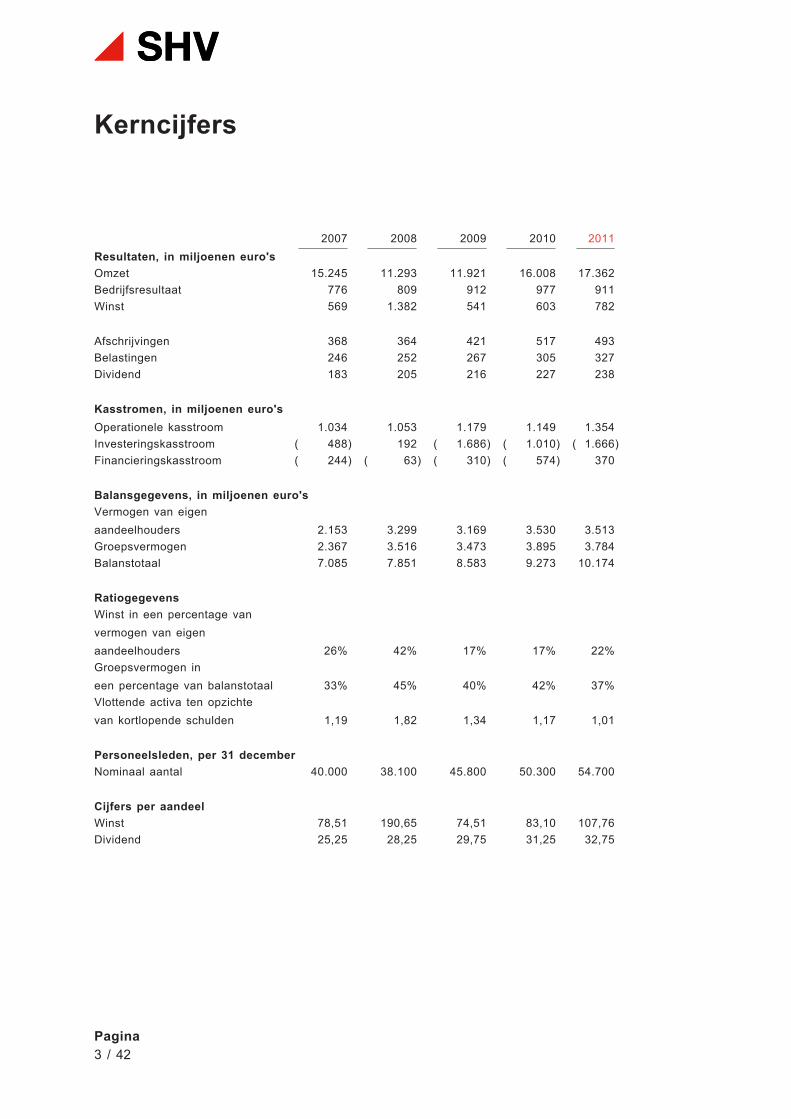

2007 2008 2009 2010 2011Resultaten, in miljoenen euro'sOmzet 15.245 11.293 11.921 16.008 17.362Bedrijfsresultaat 776 809 912 977 911Winst 569 1.382 541 603 782

Afschrijvingen 368 364 421 517 493Belastingen 246 252 267 305 327Dividend 183 205 216 227 238

Kasstromen, in miljoenen euro's Operationele kasstroom 1.034 1.053 1.179 1.149 1.354Investeringskasstroom ( 488) 192 ( 1.686) ( 1.010) ( 1.666)Financieringskasstroom ( 244) ( 63) ( 310) ( 574) 370

Balansgegevens, in miljoenen euro'sVermogen van eigen aandeelhouders 2.153 3.299 3.169 3.530 3.513Groepsvermogen 2.367 3.516 3.473 3.895 3.784Balanstotaal 7.085 7.851 8.583 9.273 10.174

RatiogegevensWinst in een percentage van vermogen van eigen aandeelhouders 26% 42% 17% 17% 22%Groepsvermogen in een percentage van balanstotaal 33% 45% 40% 42% 37%Vlottende activa ten opzichte van kortlopende schulden 1,19 1,82 1,34 1,17 1,01

Personeelsleden, per 31 decemberNominaal aantal 40.000 38.100 45.800 50.300 54.700

Cijfers per aandeelWinst 78,51 190,65 74,51 83,10 107,76Dividend 25,25 28,25 29,75 31,25 32,75

Overview 2011 Text Page A4 2012 06 14

Kerncijfers

Pagina3 / 42

In een jaar vol onzekere berichten over de economie bleef SHV zich richten op het aantrekkenen behouden van goede medewerkers en het optimaliseren en uitbouwen van haar bestaandeactiviteiten. Optimalisatie van de bedrijfsonderdelen is gericht op de verbetering van de langetermijn winstgevendheid en kasstromen, waarmee een robuust fundament wordt gelegd dat deonderneming in staat stelt economisch zwaar weer te doorstaan. Er wordt gestreefd naarautonome groei door het aantrekken van nieuwe klanten en groei door acquisities. Door aankoopvan de resterende 25% aandelen in Mammoet, die nog in handen waren van de familie VanSeumeren, werd SHV de enig eigenaar van Mammoet.

In 2011 kwam de Raad van Commissarissen vijfmaal bijeen en werd regelmatig contact met deDirectie onderhouden. In het kader van het personeelsmanagement beoordeelde de Raad vanCommissarissen de voortgang in talentontwikkeling en het beleid op gebied van primaire ensecundaire arbeidsvoorwaarden. Aandacht werd ook besteed aan opvolgingsmanagement. Ditom de continuïteit te waarborgen van de vaardigheden en de cultuur die SHV tot een goedbedrijf maken. De Raad van Commissarissen besprak ook het thema duurzaamheid en deprestaties op gebied van gezondheid en veiligheid van de bedrijfsonderdelen van SHV.

De Raad van Commissarissen beoordeelt met regelmaat de strategie van elk bedrijfs-onderdeelvan SHV. In de loop van het jaar legde de Directie specifieke investeringsvoorstellen tergoedkeuring voor aan de Raad. Dit betrof projecten zoals de overname door ERIKS van deNoord-Amerikaanse ondernemingen LewisGoetz en Industrial Controls, investeringen van Dyasin de ontwikkeling van de olievelden Golden Eagle en Stella, investeringen van NPM Capital inKiwa, Belgische Distributiedienst en de gezondheidszorg, alsmede de desinvestering vanIndepender door NPM. De Directie informeerde de Raad van Commissarissen tijdens elkevergadering over de financiële stand van zaken van SHV en haar bedrijfsactiviteiten, deresultaten van alle bedrijfsonderdelen en de voornaamste ontwikkelingen in hun markten. DeRaad wordt maandelijks schriftelijk op de hoogte gesteld van de financiële resultaten van deonderneming. Op het moment dat zich bijzondere zaken voordoen die de onderneming aangaan,wordt de Raad van Commissarissen direct ingelicht.

De jaarrekening over 2011, zoals opgemaakt door de Directie voor het jaar dat eindigde op31 december 2011, is door de accountants onderzocht en van een goedkeurende verklaringvoorzien. De Raad van Commissarissen stelt voor:

– de jaarrekening overeenkomstig de aangeboden stukken vast te stellen;– decharge te verlenen aan de Directie voor het gevoerde beleid gedurende 2011 en aan de

Raad van Commissarissen voor het gehouden toezicht;– de door de Directie met goedkeuring van de Raad van Commissarissen voorgestelde

winstbestemming en wijze van betaalbaarstelling van het dividend te aanvaarden.

In een vergadering waarbij ook de accountants aanwezig waren, werd stilgestaan bij deuitkomsten van de jaarlijkse controle en het risicomanagement, alsmede compliance en internecontroles. De Raad van Commissarissen heeft ook zijn eigen functioneren geëvalueerd. Hierbijzijn geen wezenlijke vraagstukken opgekomen.

In september bracht de Raad van Commissarissen een bezoek aan Ipragaz en cilinderfabrikantEvas in Turkije. Presentaties door het management verschaften dieper inzicht in de strategie en

Overview 2011 Text Page A4 2012 06 14

Bericht van de Raad van Commissarissen

Pagina5 / 42

bedrijfsactiviteiten van SHV Energy, Ipragaz en Evas. De Raad beschouwt deze contacten metde praktijk, waarin duidelijk wordt met welke kansen en uitdagingen ondernemingen te makenhebben, altijd als nuttig en aangenaam.

Aan het einde van de Algemene Vergadering van Aandeelhouders die gehouden zal worden op20 april 2012, zal de termijn van de heer H.H.F. Wijffels aflopen. Hij is beschikbaar voorherbenoeming voor een periode van twee jaar.

De Raad van Commissarissen stelt voor om mevrouw P. Mars-Wright te benoemen als lid van deRaad. Mevrouw Mars-Wright heeft vanuit de onderneming Mars een solide achtergrond in deinternationale zakenwereld en deed veel ervaring op als voorzitter van de Raad van Bestuur vanMars. Daar zij zelf afkomstig is uit een bekend familiebedrijf, heeft mevrouw Mars-Wright eenscherp oog voor de speciale omstandigheden binnen familieondernemingen.

De heer F.E. Bruneau is om persoonlijke redenen in april 2011 afgetreden als lid van de Directie.Tot onze spijt is de heer J.P.H. Broeders, die op 8 april 2011 werd benoemd om lid van deDirectie van SHV te worden, in mei 2011 overleden. Het lag in de bedoeling dat de heerBroeders te zijner tijd de opvolger zou worden van de heer P.J. Kennedy als voorzitter van deDirectie. Zijn persoonlijkheid en enthousiasme om deel uit te maken van SHV zullen ons inherinnering blijven.

De Directie van SHV zet haar werkzaamheden voort in de huidige samenstelling. Zij bestaat uitde heren P.J. Kennedy, S.R. Nanninga en J.J. de Rooij. De heer Kennedy blijft aan alsvoorzitter, waarvoor SHV hem zeer dankbaar is. De Raad van Commissarissen wil zijnbijzondere dank en waardering uitspreken aan de Directie en medewerkers van alle SHVbedrijven voor de toewijding die zij in het afgelopen, moeilijke jaar hebben getoond en voor debehaalde successen.

Maart 2012

A.M. Fentener van Vlissingen

Voorzitter

AlgemeenSHV is een particuliere onderneming met een langetermijnvisie op ondernemen. Duurzaamheidvan de resultaten en goede vooruitzichten voor groei zijn de belangrijkste elementen in deinvesteringsstrategie van het bedrijf. Grote nadruk wordt gelegd op mensen, veiligheid,klanttevredenheid, innovatie en duurzaamheid.

Het totale resultaat voor SHV over 2011 was goed. De meeste bedrijfsonderdelen presteerdenvolgens of zelfs boven verwachting, maar bij enkele bedrijfsonderdelen vormt het verbeteren vande resultaten nog steeds een uitdaging. In 2011 nam de omzet met 8% toe ten opzichte van2010, terwijl het bedrijfsresultaat afnam met net iets meer dan 7% over dezelfde periode. Dewinst op jaarbasis steeg met 30%. Uitgaande van constante wisselkoersen zijn de omzet enbedrijfsresultaten op jaarbasis respectievelijk met 11% gestegen en met 5% gedaald. Op basisvan dezelfde veronderstelling is de winst op jaarbasis met 31% gestegen. Het totale resultaatover 2011 werd positief beïnvloed door zeer goede resultaten van NPM Capital.

In 2011 werd het vertrouwen op de financiële markten overal ter wereld opnieuw ernstig op deproef gesteld. De liquiditeit van het financiële systeem staat onder zware druk. Dit creëert eenvicieuze cirkel, waar uiteindelijk het vooruitzicht op economische groei onder lijdt. In veelgevallen blijken banken zelfs niet genoeg vertrouwen te hebben om elkaar geld te lenen. Deoverlevingskansen van de euro worden openlijk in twijfel getrokken. Staatsschulden blijken zeerproblematisch te zijn – niet alleen in Europa, maar met name ook in de VS. Zelfs het vermogenvan nationale overheden om geld te kunnen lenen staat op dit moment ter discussie. Enalhoewel de wereld in economisch opzicht steeds verder vervlochten raakt, kan men algemeengesproken stellen dat de wereldeconomie verdeeld is in twee stromen met verschillendesnelheden. Opkomende economieën, met name die in Azië en Zuid-Amerika, kunnen bogen opgroeicijfers die traditionele economische grootmachten – de VS en Europa – op de korte ofmiddellange termijn niet zullen kunnen evenaren. Maar zelfs in deze sterk presterendeeconomieën wordt terecht getwijfeld aan de duurzaamheid van de recente groei en de gevarenvan inflatie. Het is ook relevant om op te merken dat een aantal van deze beter presterendeeconomieën sterk afhankelijk is van de vraag naar vele verschillende soorten grondstoffenvanuit China. Vertraging van de economische groei in China kan rampzalige gevolgen hebbenvoor diverse landen over de hele wereld die afhankelijk zijn van de grondstoffenexport.

Een van de hoekstenen van de investeringsstrategie van SHV is diversificatie, zowel wat betreftbedrijfsactiviteiten als geografische spreiding. Deze strategie is zeer nuttig gebleken voor deonderneming en voorkomt dat zij risico’s loopt door eenzijdige focus op een enkele zakelijkeactiviteit of markt. Naast de conjunctuur binnen de verschillende economieën worden deresultaten van SHV ook beïnvloed door andere factoren, zoals weersomstandigheden, deconcurrentiedruk op de verschillende markten, de politieke en sociale omstandigheden en devolatiliteit van wisselkoersen en grondstoffenprijzen. Ook hier doet het nut van diversificatie zichweer gelden, doordat veel negatieve en positieve invloeden van deze variabelen elkaarcompenseren. SHV streeft naar een duurzame groei van de activiteiten waarin de ondernemingmomenteel actief is. Dit dient te worden bereikt door zowel autonome groei als door overnamesdie schaalvoordeel opleveren. Deze strategie is gericht op het veiligstellen van de toekomst vande onderneming op de lange termijn, maar heeft als uiteindelijk doel dat de onderneming instaatwordt gesteld om producten en diensten met meerwaarde aan een groeiende en tevredenklantenkring te leveren. Het moge geen verbazing wekken dat consumenten in de huidige

Overview 2011 Text Page A4 2012 06 14

Jaaroverzicht

Pagina7 / 42

economische omstandigheden, waarin zij moeten vrezen voor hun inkomen, hun spaargeld enhun pensioen, bezorgd en onzeker zijn. Deze angsten zijn momenteel niet in gelijke matevoelbaar in alle economieën, maar zij zijn wel duidelijk aanwezig in veel van de belangrijkstemarkten van SHV, en beïnvloeden daardoor zeker de resultaten van de onderneming.

Zowel in woord als in daad spant SHV zich in om dicht bij haar klanten te staan en naar bestevermogen in hun behoeften te voorzien.

In de context van het huidige economische klimaat behoeft het eigenlijk geen betoog dat allebedrijfsonderdelen van SHV zeer scherp moeten concurreren. De klassieke wetten van vraag enaanbod zijn in alle gevallen van toepassing. Het management dient zijn creativiteit aan tewenden om productiviteit en efficiëntie nog verder te verbeteren. Ontwikkelingen op het vlak vane-commerce en sociale media leveren ook nieuwe uitdagingen en kansen op die om aandachtvragen. Kostenbeheersing is een centraal aandachtspunt in alle bedrijfsonderdelen. In de loopvan het jaar zijn een aantal grote reorganisatieprogramma’s ten uitvoer gebracht. De vormenwaarin deze reorganisaties zich manifesteren, variëren van wijzigingen en verbeteringen inmanagementstructuren tot invoering van kostenbesparende technologieën en outsourcing of hetjuist weer in eigen beheer uitvoeren van diverse functies en processen. Al deze maatregelen zijnerop gericht om de klanten van de bedrijven meer waar voor hun geld te bieden, bij gelijktijdigeverbetering van de resultaten van de onderneming.

Gezien de culturele achtergrond en de grote verscheidenheid van de activiteiten en markten vanSHV, heeft de onderneming van oudsher een voorkeur voor een gedecentraliseerdemanagement-structuur op basis van gedeelde waarden, vertrouwen en het afleggen vanverantwoording. In de bedrijfsfilosofie van SHV, die actief wordt gepropageerd en in de geheleonderneming bekend is, worden deze termen zeer duidelijk gedefinieerd. SHV Holdings staatdicht bij de individuele bedrijfsonderdelen en ziet het als zijn taak om op de hoogte te blijven vande ontwikkelingen en trends op de markt, maar ziet ook toe op naleving van beleid en richtlijnenvoor corporate governance. Het management op holdingniveau voert ook discussies met hetmanagement van de bedrijven over strategische keuzes van de individuele bedrijfsonderdelen.Dit draagt bij aan het behalen van duurzame resultaten die stroken metde ondernemingsbelangen op lange termijn.

Een aspect waarin de holding een zeer belangrijke taak heeft, is borgen dat de onderneming nuen in de toekomst over voldoende talent beschikt om aan haar behoeften te voldoen. Al geruimetijd besteedt SHV meer aandacht aan het aantrekken en opleiden van mensen die ertoe kunnenbijdragen dat de onderneming in de toekomst blijvende groei kan realiseren. Voor dezezoektocht zijn de verantwoordelijkheden duidelijk gedefinieerd en verdeeld en dit is ook op alleniveaus in de onderneming gecommuniceerd. Doel van dit proces is dat uiteindelijk vier van devijf managementposities in de bedrijfsonderdelen kunnen worden ingevuld door talent van eigenkweek. Als essentieel punt voor behoud van de waarden en cultuur van de onderneming is ditvolgens ons, in combinatie met de gewenste leidinggevende vaardigheden, een sleutelfactorvoor het veiligstellen van het succes van de onderneming op de lange termijn in een steedstransparanter en veeleisender concurrentieklimaat.

De bedrijfsonderdelen van SHV staan bloot aan veel verschillende variabelen. De belangrijkstedaarvan is natuurlijk de reeds genoemde voortdurende economische onzekerheid, maar er

spelen nog vele andere factoren mee in de resultaten. Politieke beslissingen, die recentelijkveelal voortkwamen uit zorgen over de staatsschulden in diverse landen, hebben een steedsgrotere invloed. In vele markten worden nieuwe en aanvullende belastingmaatregelen ingevoerd,met name in Europa. Een aantal van de bedrijfsonderdelen van SHV had daar in 2011 mee temaken. Bijzonder vermeldenswaardig in dezen is de onverwachte verhoging met 12% van deaanvullende belasting op de productie van olie en gas in het Verenigd Koninkrijk. Ondanks denegatieve invloed die dit had, kon Dyas toch een goed resultaat melden over het gehele jaar.Naast dit soort maatregelen speelt ook het feit dat regeringen zich steeds vaker uit populistischemotieven bemoeien met het bedrijfsleven, vooral in Zuid-Amerika en in enkele Aziatische landen.Een belangrijke zorg voor SHV is dat alle wetten en verordeningen rechtvaardig wordentoegepast, om eerlijke concurrentieverhoudingen te garanderen. Helaas is dit lang niet altijd hetgeval, wat bedrijven die lokale naleving strikt naleven, zoals SHV, extra onder druk zet. Dezerealiteit van politieke handelingen en inmenging is ook van invloed op de investeringsstrategie,inclusief plannen voor geografische expansie. Er zijn diverse belangrijke markten dieaantrekkelijk lijken om in te investeren, maar bij nader onderzoek kenmerken blijken te bezittendie niet voldoen aan redelijk aanvaardbare risicocriteria; en dat niet alleen voor SHV, maar voorvele andere ondernemingen. In dergelijke markten worden prijsbeheersingsmaatregelen,complexe regelingen voor subsidies en vergunningen en afwijkende concurrentiepraktijken inmeerdere of mindere mate aangetroffen.

Een kwestie waar SHV al langere tijd mee te maken heeft en die ook in eerdere jaarverslagenwerd genoemd, is die van naleving van mededingingsregels. In het kader van goede corporategovernance en maatschappelijk verantwoord ondernemen heeft SHV zich ten doel gesteld omten minste alle lokale en internationale wetgeving volledig na te leven, in alle aspecten van haarzakelijke activiteiten. Ten aanzien van alle relevante kwesties worden beleid en richtlijnen opholdingniveau ontwikkeld. Ook wordt de nodige aandacht besteed aan communicatie en trainingvan management en werknemers.

Veel bedrijven, niet alleen die van SHV, kampen met regelmatig terugkerende factoren alsgrillige grondstofprijzen en weersomstandigheden. Grondstofprijzen in de levensmiddelenketenzijn bijvoorbeeld recentelijk zeer onstabiel geworden. Voor SHV doen de gevolgen zich sterkvoelen bij bedrijfsonderdelen zoals Makro, maar ook bij een aantal participaties in de portefeuillevan NPM Capital. De markt absorbeert plotselinge prijsverhogingen niet snel of makkelijk.Doordacht inkopen kan een positieve uitwerking hebben op de marges, maar SHV weerstaat deverleiding om in dergelijke situaties te speculeren. De kostprijzen van LPG bevonden zich in2011 weer bijna op recordhoogte en lagen op jaarbasis gemiddeld 7% hoger dan het vorige jaar.Extreem zacht winterweer in West- en Midden-Europa alsmede in Turkije had een ongunstigeffect op de volumes in een bedrijfstak die sterk afhankelijk is van verwarming. Het tegenover-gestelde effect geldt natuurlijk bij zeer koude winters.

Zoals reeds vermeld kan NPM Capital terugkijken op een zeer goed jaar met een aantalgeslaagde verkopen van participaties. Tegelijkertijd beoordeelt SHV NPM eerder op basis vande kwaliteit en het succes van haar acquisitiestrategie; ook in dat opzicht heeft het bedrijf in2011 goede resultaten geboekt.

Mammoet en ERIKS zijn de twee operationele activiteiten die het meest recent zijn toegetredentot de SHV-familie van bedrijfsactiviteiten voor de lange termijn. Mammoet boekte in 2011 een

Overview 2011 Text Page A4 2012 06 14

Pagina9 / 42

bevredigend resultaat. Mammoet, een projectgerelateerd bedrijf dat wereldwijd actief is, wisthaar leidende positie in de markt te behouden door het boeken van een belangrijk deel van hetbeschikbare nieuwbouw- en onderhoudswerk. Het bedrijf behaalde goede resultaten in eenmarktcyclus waarin nieuwe, meer prijsgevoelige projecten in de plaats kwamen van reedsvoltooide projecten of oudere, bijna voltooide projecten die van voor de crisis dateren. ERIKSheeft een goed jaar gekend. Dankzij autonome groei en acquisitie lagen de omzet en dewinstgevendheid aanzienlijk hoger dan in het vorige jaar. Over het geheel is SHV in 2011krachtig blijven investeren in haar bedrijfsonderdelen, waarbij de focus natuurlijk wel blijft liggenop kwaliteit en timing van de investeringen. Omdat in het huidige economische klimaat liquiditeitnog belangrijker is dan voorheen, beoordelen alle bedrijfsonderdelen in het kader van dedagelijkse zakelijke activiteiten het beheer van hun werkkapitaal en investeringskasstromen aande hand van duidelijk omlijnde doelen voor liquiditeitsaanwas. Het moge duidelijk zijn dat deonderneming erin slaagt een sterke, goedgefinancierde balans te behouden. Ook op het niveauvan de individuele bedrijfsonderdelen is dit een belangrijk principe voor corporate governance.

De totale investeringskasstroom bedroeg voor 2011 € 1.666 miljoen, tegenover € 1.010 miljoenin het voorafgaande jaar. Deze som wordt volgens vastgestelde criteria verdeeld over deverschillende activiteiten van de onderneming en valt uiteen in vervangingsinvesteringen eninvesteringen voor groei. De investeringsstrategie is ook gericht op beperking van risico’s, doorniet alleen rekening te houden met de verdeling over de activiteiten maar ook met diversificatiein geografie en valuta’s. Een belangrijk criterium voor groei-investeringen is het behalen vanschaalvoordeel. SHV richt zijn strategie uiteraard niet alleen op het betreden van nieuwemarkten met bestaande activiteiten, maar ook op investeringen in bedrijven die aan bestaandeactiviteiten verwant zijn. Dit komt later in dit verslag verder ter sprake.

Dat af en toe wordt besloten individuele segmenten of bedrijfsonderdelen die deel uitmaken vande activiteiten te desinvesteren, is niet in tegenspraak met een investeringsstrategie voor delange termijn. SHV neemt dergelijke beslissingen nooit lichtvaardig, maar alleen na grondigeanalyse en indien dit overduidelijk gerechtvaardigd is in de ogen van de direct betrokkenen envan de organisatie als geheel.

Gezondheid, veiligheid en duurzaamheidSHV streeft verdere groei na ten voordele van alle belanghebbenden zoals aandeelhouders enmedewerkers, alsmede van het welzijn van de maatschappij waarbinnen de onderneming actiefis. Dit basisprincipe is al ruim twintig jaar geleden vastgelegd in de bedrijfsfilosofie. In de visievan SHV is de belangrijkste rol van het bedrijf in de maatschappij het op verantwoorde, veiligeen professionele wijze uitvoeren van de activiteiten, terwijl het op een correcte wijze inwisselwerking staat met de maatschappij waarvan het ook deel uitmaakt. SHV streeft ernaar omnaar eer en geweten haar waarden na te leven en zaken te doen binnen strikte ethische normenen richtlijnen.

Alle bedrijfsonderdelen van SHV spannen zich voortdurend in om de cultuur binnen hun eigenorganisaties ten aanzien van gezondheid, veiligheid en milieu te verbeteren. Deze fundamentelekwestie getuigt van het feit dat veiligheid de hoogste prioriteit heeft binnen de onderneming. Elkbedrijfsonderdeel heeft op deze gebieden beleid en richtlijnen opgesteld die ten minste voldoenaan de relevante wetten in elk rechtsgebied waarbinnen SHV actief is, maar vaak nog verdergaan dan de lokale eisen. Voor alle uit te voeren werken worden voldoende middelen

toegewezen en beschikbaar gesteld in de vorm van mensen, apparatuur en installaties. Extraaandacht wordt gegeven aan training en ontwikkeling en aan onderricht in algemenegezondheids- en veiligheidskwesties voor alle betrokken werknemers. In veel gevallen wordenbinnen deze opleidingsprogramma’s regelmatig schriftelijke en mondelinge toetsen afgenomen,waarmee wordt gecontroleerd of de deelnemers de onderwezen principes en technieken hebbenbegrepen. Elk bedrijfsonderdeel registreert en rapporteert over alle aspecten hiervan, ook tenbehoeve van inspectie door de betreffende autoriteiten en klanten. De prestaties op het gebiedvan gezondheid en veiligheid worden geëvalueerd op basis van vastomlijnde doelen, ervaringenworden gedeeld met de andere divisies en verbeteracties worden goedgekeurd en bewaakt doorhet hogere management.

Een van de beste voorbeelden van de focus op een cultuur van veilig werken is het streven vanhet management om een positief klimaat te scheppen voor het melden van bijna-ongelukken. Inalle bedrijfsonderdelen wordt hier zorgvuldig op gelet, zodat duidelijk wordt bij welke activiteitenen gebieden het grootste gevaar bestaat voor gezondheids- en veiligheidsrisico’s voorwerknemers, klanten en anderen, of voor milieuschade. De melding van bijna-ongelukken en degevolgen bij mogelijke escalatie tot echte incidenten vormt de basis voor verdere gedetailleerderapportage over echte incidenten. Deze rapportage omvat onder andere arbeidsongevallen metverzuim en de frequentie waarmee deze zich voordoen en incidenten waarbij medischebehandeling noodzakelijk is. Er zijn ook gevallen waarin de bedrijfsonderdelen berekenen wat destandaardkosten van de verschillende incidentcategorieën zijn en deze registreren.

De onderneming doet haar uiterste best om incidenten tot een minimum te beperken en hetmilieu te beschermen tegen schadelijke gevolgen van de bedrijfsactiviteiten van deonderneming.

Veel van de initiatieven van bedrijfsonderdelen van SHV zijn opgezet overeenkomstig hetconcept van duurzame ontwikkeling: voldoen aan behoeften die in het heden bestaan, zonderhet vermogen aan te tasten van toekomstige generaties om in hun eigen behoeften te voorzien.In 2011 heeft SHV stappen ondernomen om de bedrijfsonderdelen te stimuleren dergelijkeinitiatieven met elkaar te delen. Deze initiatieven zijn gericht op levering van innovatieveproducten en diensten waarmee klanten hun milieudoelstellingen kunnen realiseren, energie- enwaterverbruik kunnen reduceren en afval beter kunnen recyclen. Veel van deze acties hebbenniet alleen duurzaamheid als doel: zij zijn ook essentieel voor een betere efficiency van debedrijfsonderdelen. ERIKS levert producten die bijdragen aan een lager energieverbruik, eenlagere uitstoot en grotere veiligheid voor haar klanten. SHV Energy biedt haar klantenoplossingen voor hybride energieopwekking. Daarnaast heeft het bedrijf apparatuurgeïnstalleerd die het energieverbruik in vulstations verlaagt en telemetrie van klantinstallatiesingevoerd, waarmee het aantal gereden kilometers per geleverde ton LPG wordt gereduceerd.Makro heeft energiebesparende maatregelen genomen in de vorm van investeringen inverlichting en efficiënte koelinstallaties en verleent verder praktisch advies en ondersteuning aankleine detailhandelaren. Een laag brandstofverbruik is een van de belangrijkste factoren voorinvestering in materieel bij Mammoet. NPM Capital heeft duurzaamheid gedefinieerd als een vande belangrijkste zakelijke drijfveren voor haar participaties, en volgt dit ook actief op.

Overview 2011 Text Page A4 2012 06 14

Pagina11 / 42

Naast dit alles ondersteunen de bedrijfsonderdelen van SHV ook gemeenschappen die nauw bijhun activiteiten zijn betrokken, met als doel de kwaliteit van leven van kansarme kinderen envolwassenen te verbeteren. Hierbij zijn ook vaak werknemers van de onderneming directbetrokken. Meer informatie over het werk dat SHV op dit vlak verricht als onderdeel van hetproject "Start from the Heart", is te vinden in de SHV-publicatie "The Heart of SHV" en op deinternationale website: www.shv.nl.

SHV EnergySHV is wereldwijd toonaangevend op het gebied van distributie van en handel in LPG. Deonderneming is actief in landen in Europa en Azië en ook sterk vertegenwoordigd in Brazilië.SHV Energy is de operationele beheersmaatschappij die toezicht houdt op de afzonderlijke LPG-business units die aan haar rapporteren. Als opvolger van SHV Gas is SHV Energy voornamelijkactief op het gebied van LPG, maar de onderneming heeft ook al eerste stappen gezet om ookandere vormen van energie in haar portefeuille op te nemen. De activiteiten van The CleanEnergy Company zijn geïntegreerd in SHV Energy. Bijna elke afzonderlijke business unitopereert onder de eigen unieke merkidentiteit, wat getuigt van het feit dat SHV Energy hetresultaat is van een reeds tientallen jaren durende acquisitiestrategie. Acquisities binnenafzonderlijke markten zijn geleidelijk geconsolideerd en opereren meestal onder een enkelemerknaam. Veel van de merken van SHV Energy zijn begrippen binnen hun eigen markten.

In 2011 steeg de prijs die SHV voor LPG betaalde verder tot een niveau dat zelden eerder isbereikt. Deze ontwikkeling in de productprijs viel samen met ongewoon zachteweersomstandigheden in alle belangrijke markten van de onderneming. In combinatie met hetmoeilijke economische klimaat leidde dit tot drastisch lagere volumes. De onderneming wist ditenigszins op te vangen via kostenbesparingsmaatregelen, maar kon daarmee niet volledig denegatieve uitwerking compenseren die de genoemde tegenslagen op het gebied vanproductprijzen, weer en volumes hadden op de resultaten. Investeringen in de sector blijvensubstantieel, voornamelijk voor vervanging van gasflessen en -tanks en gepland onderhoud,maar ook om autonome groei mogelijk te maken. Een aantal kleinere acquisitie-investeringenwerd gedaan in bestaande markten.

Wetgeving, energiebeleid en concurrentiedruk zijn factoren die ook grote invloed hadden op deLPG-branche. Een deel van de markten is redelijk volwassen of ondervindt een zekere mate vankrimp, door een combinatie van concurrentie – vooral door uitbreiding van het aardgasnet – enwetgeving en het streven van de consument naar lager energieverbruik. SHV Energy accepteerten ondersteunt het principe van het streven naar efficiënter energieverbruik volledig. Het bedrijfondersteunt haar klanten in dit opzicht door competentie op te bouwen in advies voorenergieverbruik. De verschillende teams voor verkoop en technische ondersteuning nemenregelmatig deel aan trainingen en ontwikkelingsprogramma’s waarin zij kennismaken metenergieoplossingen die LPG combineren met duurzame of andere energievormen en metenergiebesparingscomponenten. Deze oplossingen kunnen zij dan aan bestaande en potentiëleklanten aanbieden. De bedrijfsonderdelen stimuleren deze oplossingen actief door middel vanmarketing.

SHV Energy lobbyt ook bij zowel de Europese Commissie als bij diverse nationale overhedenvoor erkenning van LPG als een van de meest milieuvriendelijke conventionele brandstoffen diede markt momenteel biedt. LPG kan een positieve bijdrage leveren aan oplossingen voor zowel

Overview 2011 Text Page A4 2012 06 14

Pagina13 / 42

klimaatverandering als een betere luchtkwaliteit. In vergelijking met andere vloeibare of vastefossiele brandstoffen ligt de uitstoot van onder meer CO2, NOx en roet bij LPG lager. LPG is eenzeer veelzijdige en mobiele vorm van brandstof, met praktisch onbegrensdetoepassingsmogelijkheden in huishouden, recreatie, commercie, industrie, landbouw entransport. Het wordt gebruikt op alle niveaus van de samenleving, zowel in stedelijkeomgevingen als op het platteland. De grootste groeikansen liggen echter op het platteland,buiten het bereik van het aardgasnet. Met deze realiteit als leidraad lobbyen de individuelebedrijfsonderdelen actief om LPG te propageren als oplossing voor energiebehoeften op hetplatteland. Vanwege zowel de prijs als de invloed op het milieu wordt LPG steeds aantrekkelijkerals alternatief voor huisbrandolie. Wereldwijd neemt de productie van LPG toe, waarmee debeschikbaarheid van het product is veiliggesteld. Deze toename is gedeeltelijk te danken aan degestegen productie van LNG, die in verscheidene delen van de wereld in opkomst is. Deverwachting is dat deze toename ertoe bijdraagt dat LPG in prijs beter met andere brandstoffenzal kunnen concurreren.

SHV Energy heeft een centrale inkooporganisatie voor LPG, genaamd SHV Gas Supply & RiskManagement, met hoofdkantoor in Parijs en gelieerde entiteiten in Singapore en Wenen. Dezeorganisatie is verantwoordelijk voor wereldwijde leveringscontracten met grote producenten en handelaren in LPG en voor alle bijbehorende bevoorradingslogistiek. Deze taak voert het nietalleen uit voor de SHV-bedrijfsonderdelen die LPG distribueren, maar ook voor een aantalexterne LPG-bedrijven in verschillende delen van de wereld. Ten behoeve van deLPGdistributeurs van SHV adviseert het bedrijf over risicomanagement en voert het ook uit.Daarnaast beheert het ook voor derden een aantal contracten voor diensten op het gebied vanop- en overslag. SHV Gas Supply & Risk Management levert een essentiële bijdrage aan hetsucces van SHV Energy als geheel.

De strategie van SHV Energy is niet alleen gericht op het nastreven van een excellentebedrijfsvoering en autonome groei in de bestaande bedrijfsonderdelen. Het bedrijf bevordertdaarnaast ook de uitwisseling van kennis tussen de business units en blijft alert opacquisitiekansen. Er zijn veel markten die weliswaar zijn onderzocht, maar die niet voldoen aancriteria voor acceptabele investeringsrisico’s. Beperkingen liggen meestal op het vlak vanillegale praktijken, overheidsbemoeienis met prijsstelling en het niet handhaven van de relevantewetten. Dit heeft ertoe geleid dat er voor het grootste deel is geïnvesteerd in bestaandemarkten.

Zoals in dit verslag reeds vermeld, worden ook van tijd tot tijd desinvesteringen van onderdelenvan activiteiten gedaan. Dit gebeurt na zorgvuldige beoordeling van de resultaten en prognosesvoor zowel de betreffende markt als het betreffende bedrijfsonderdeel. SHV prijst zich gelukkigte beschikken over een mix van kleinere en grotere business units, die voldoen aan vaste criteriavoor continue steun en ontwikkeling. Het Roemeense onderdeel van SHV Energy heeft te lijdengehad van zowel de economische recessie als ook van de toename van illegale praktijken in demarkt. Als gevolg hiervan werd het bedrijf onrendabel en is de beslissing genomen om het teliquideren. De gevolgen van de liquidatie zijn verwerkt in de resultaten voor 2011.

Supergasbras in Brazilië is qua volume de grootste eenheid binnen SHV Energy en levert ookeen belangrijke bijdrage aan haar totale financiële resultaat. Voor het bedrijfsonderdeel zelf washet resultaat over 2011 tevredenstellend, alhoewel lager dan verwacht. Dit kwam door inflatoire

druk op personeelskosten en andere uitgaven alsmede sterke concurrentie, met name in hetsegment van gasflessen dat 75% van het totale volume uitmaakt. In de sterk groeiendeBraziliaanse economie konden met succes nieuwe klanten worden aangetrokken. Brazilië wordtin snel tempo zelfvoorzienend op het gebied van energie, waarbij het aanbod van LPG ooktoeneemt. Een aanhoudende zorg in Brazilië is dat wetgeving die distributie van flessengas doorillegale handelaren moet voorkomen, slecht en inconsistent wordt gehandhaafd. De autoriteitenzijn zich wel bewust van deze illegale praktijken, maar handhaving van de bestaande wetgevingvindt niet overal in het land even consistent plaats. Ondanks het feit dat een aantal kwesties nogmoeten worden opgelost, zowel binnen het bedrijf als ook in de markt als geheel, wordt voorziendat Supergasbras in de toekomst belangrijk zal bijdragen aan het algehele resultaat van hetbedrijf.

Calor Gas in Groot-Brittannië kende een zeer goed jaar. De mix van bedrijfsactiviteiten is goeden het marktaandeel is gezond, wat bewijst dat het management heeft gekozen voor een juistecommerciële strategie. Deze garandeert dat het bedrijf niet te zeer afhankelijk is van een enkelmarktsegment, zodat het ook in zekere mate minder kwetsbaar is voor externe factoren. Hetdient echter wel te worden opgemerkt dat de zeer zachte weersomstandigheden leidden totaanzienlijk lagere volumes in enkele belangrijke segmenten zoals verwarming van particulierewoningen. De slechte economische situatie in Groot-Brittannië, die zich onder andere uit in eensterke toename van het aantal faillissementen, was zorgwekkend. Calor blijft maatregelendoorvoeren ter verbetering van de productiviteit en efficiency. Net zoals vele andere Britsebedrijven heeft het bedrijf nog altijd te kampen met een tekort in het pensioenfonds. Allebetrokken partijen hebben zich ertoe verplicht dit op te lossen door middel van aanvullendefinanciering voor de langere termijn. Dit is in overeenstemming met de aard van het probleem,dat zich per definitie afspeelt over een langere tijdsperiode.

Onder extreem moeilijke economische omstandigheden wist ook Calor Ierland zeer goederesultaten te boeken. Het weer en de economie beïnvloedden ook hier de volumes negatief,maar het Ierse bedrijf blijft goed presteren bij het aantrekken van nieuwe klanten alsmede bij hetbehalen van efficiëntievoordelen in de organisatie. Deze komen met name tot stand doorinvoering van digitale logistieke technologieën, die de distributiekosten reduceren. De LPGsectorin Ierland kampt met een toename van het illegaal vullen van gasflessen, met name (maar nietuitsluitend) in het grensgebied tussen de Ierse Republiek en Noord-Ierland. Dit vormt eenernstige maar ook gevaarlijke schending van eigendomsrechten, die Calor via de juridische wegprobeert te bestrijden.

In 2011 heeft Primagaz in Frankrijk een grote herstructureringsoperatie doorgevoerd. Doelhiervan was het afslanken van de organisatie, zodat deze beter kan presteren in een zeervolwassen en complexe markt. Primagaz heeft een reeks contracten voor gasflessen onderhuismerk afgesloten met een aantal belangrijke ketens van hypermarkten en supermarkten. Devolumes hadden ook ernstig te lijden onder het zachte weer, wat niet kon wordengecompenseerd door de marges en kostenbesparingsmaatregelen. Kernenergie is eenbelangrijke concurrent geweest voor alle leveranciers van andere energievormen op de Fransemarkt. De hoop is dat nieuwe wetgeving betreffende emissies en de nadruk op verplichteenergiebesparende maatregelen in nieuwe gebouwen leidt tot meer gelijkwaardigeconcurrentieverhoudingen tussen elektriciteit en andere energievormen. Net als de meeste

Overview 2011 Text Page A4 2012 06 14

Pagina15 / 42

andere bedrijfsonderdelen van SHV Energy, propageert Primagaz LPG actief als een schoonenvoordelig alternatief voor oliegebruik in huishoudens, commercie en industrie. Begin 2011nam Primagaz het bedrijf Actigaz over, dat actief is in Noordwest-Frankrijk en per jaar ongeveer10. 000 mT gas distribueert in zowel gasflessen als tanks. Nieuwe belastingmaatregelen die deFranse overheid voorstelt en invoert ter vermindering van de staatsschuld vormen een verderelast voor het bedrijf.

Eveneens in Frankrijk werd een groot herstructureringsprogramma doorgevoerd bij Liotard, eenbedrijf dat gasflessen en -tanks produceert en onderhoudt.

Net als bij Primagaz in Frankrijk en enkele andere business units hadden ook de volumes vanLiquigas in Italië zwaar te lijden onder de hoge gemiddelde temperaturen en de slechteeconomische omstandigheden. Het bedrijf, de grootste LPG-distributeur op de Italiaanse markt,nam ook strikte maatregelen voor kredietbeheersing vanwege problemen bij het innen vanrekeningen. Een daarvan was het staken van leveranties aan een aanzienlijk aantalnietbetalende grote dealers in het zuiden van het land. De Italiaanse markt is volwassen en deconcurrentie is er zwaar, met in totaal ruim 500 leveranciers. Het illegaal vullen van gasflessenen -tanks is wijdverbreid. In de strijd hiertegen heeft Liquigas succes geboekt door toepassingvan systemen voor telemetrie en automatische bemetering, die de leveringszekerheid aan deklant bevorderen. De resultaten van het bedrijf staan onder druk en Liquigas blijft denoodzakelijke kostenbesparings- en reorganisatiemaatregelen doorvoeren om veranderingen inde marktsituatie op te vangen.

In de eerste helft van 2011 nam Liquigas API over, dat gevestigd is in Midden-Italië en ongeveer10.000 mT LPG per jaar verkoopt. Ook in Italië neemt de belastingdruk toe, doordat deItaliaanse overheid een extra vennootschapsbelasting van 4% op olie- en gasbedrijveninstelde.

Het management in Italië beheert ook de ontwikkeling van de activiteiten in de Balkan en opMalta. Slovenië presteerde opnieuw goed. De overige bedrijfsonderdelen in de Balkan zijn nog ineen vroeg ontwikkelingsstadium, in markten die nog worden gedomineerd door staatsbedrijven.

Zowel Ipragaz als Bizimgaz in Turkije boekten in 2011 goede resultaten. Autogas maakt nu 73%uit van het totale LPG-volume op de Turkse markt. In het land rijden nu drie miljoen auto’s meteen LPG-tank rond en elk jaar komen er 25.000 auto’s bij. Ipragaz wist zijn lange aanwezigheidin dit groeiende segment van de LPG-markt duidelijk te versterken door de acquisitie vanExengas in 2010 en verdere ontwikkeling en uitbreiding van het Exengas-netwerk vanverkooppunten voor autogas. In de afgelopen jaren stonden de marges voor autogas nog onderdruk door wijzigingen in de wetgeving ten aanzien van termijncontracten voorbrandstofverkooppunten en nieuwe concurrenten op de markt, maar in de loop van 2011vertoonden ze een lichte verbetering. In tegenstelling tot de markt voor autogas krimpen desegmenten voor gas in flessen en tanks, als gevolg van de hoge belastingen maar, belangrijkernog, snelle uitbreiding van het aardgasnet in de grotere steden. Ipragaz is qua grootte detweede distributeur in het LNG-segment, dat 520.000 mT per jaar omzet.

Primagas in Duitsland, waar SHV in deelneemt via een Holding partnership met de Aretz-groep,en Gaspol in Polen presteerden beide zeer goed. Nadat het in 2010 de onrendabele

Overview 2011 Text Page A4 2012 06 14

Pagina17 / 42

flessengasdivisie van de hand deed, richt Primagas zich tegenwoordig exclusief op hetopbouwen van een goed uitgebalanceerde mix van tankgassegmenten. Duurzame energiespeelt in Duitsland een belangrijkere rol dan in praktisch alle andere markten. Net zoals alleandere onderdelen van SHV Energy biedt Primagas hybride energieoplossingen aan, die LPGcombineren met duurzame energie-elementen zoals zonneboilers. Met een groei van 4% wasPolen in 2011 een van de snelst groeiende economieën in Europa. De commerciële strategiedaar richt zich op vergroting van het marktaandeel, ontwikkeling van een gezonde mix vanmarktsegmenten en het aanbieden van volledige oplossingen voor energievoorziening middelseen goedopgeleide verkooporganisatie.

Scandinavië en de Benelux presteerden slechter dan verwacht. Zware concurrentiedruk op demarges voor flessengas hadden een sterk negatieve invloed op de resultaten in Scandinavië.Tegelijkertijd wist de organisatie daar nieuwe en innovatieve mogelijkheden voor afzet vantankgas aan te boren, iets waar ook SHV Energy-onderdelen in de Benelux en enkele anderemarkten over de hele wereld in zijn geslaagd. Dit was echter onvoldoende om de effecten vanlagere flessenvolumes, afbrokkelende marges en de zachte weersomstandigheden tecompenseren. Overheden in heel Scandinavië stimuleren duurzame en schone vormen vanenergie actief. Het Scandinavische team richt zich op LPG als potentiële vervanger voorhuisbrandolie, iets wat ook in de Benelux wordt gedaan.

De bedrijfsonderdelen in Azië presteerden in 2011 over het geheel goed. Het resultaat in Chinavertoonde een aanzienlijke verbetering ten opzichte van 2010, nadat onder andere afscheid wasgenomen van slecht presterende marktsegmenten en de focus werd verlegd naar directelevering aan de commerciële sector. Er werd een nieuw IT-systeem in gebruik genomen,waardoor het mogelijk werd de kostenbasis te beoordelen en de bedrijfsvoering en organisatievan de aan SHV gelieerde entiteiten in China te herstructureren. Handhaving van de wetgevingter voorkoming van het illegaal mengen van goedkopere alternatieven met LPG en hetonvolledig vullen van flessen, is nog altijd beperkt en inconsistent. SHV blijft actief lobbyen voorwetshandhaving die dergelijke praktijken uitbant.

Ondanks sterke concurrentie van de staatsoliebedrijven blijft Super Gas in India goederesultaten boeken in de niet-gesubsidieerde industriële en commerciële segmenten. Er bestaatopnieuw hoop dat de subsidie voor huishoudelijk flessengas, die uitsluitend wordt verstrekt overLPG die via de staatsoliemaatschappijen wordt gedistribueerd, wordt verlaagd of mogelijk zelfsafgeschaft. Super Gas is voorbereid op een dergelijke gebeurtenis, maar is zich bewust van deteleurstellingen op dit vlak in het verleden. De acquisitie van Caltex in 2010 is zeer succesvolgebleken.

Liquigaz in de Filippijnen is voornamelijk een importeur en groothandelaar, die producten levertaan het versnipperde netwerk van onafhankelijke gasflessenvullers dat de lokale marktkenmerkt. De onderneming presteert goed in een zich consoliderende maar nog altijdongeorganiseerde markt, waar wetshandhaving zwak is. SHV heeft niettemin hoop dat het in dekomende jaren verder kan groeien en dat de markt overzichtelijker wordt. Liquigaz probeert hetaandeel van directe leveringen van tankgas aan commerciële en industriële klanten in haartotale mix van leveringen te vergroten.

Het bedrijfsonderdeel in Pakistan heeft in 2011 zeer goed gepresteerd. Het goede resultaat kanworden toegeschreven aan strikte kostenbeheersing, succesvolle verkopen in hettankgassegment en, tot op zekere hoogte, aan krapte in de gaslevering.

Naast LPG onderzoekt SHV Energy ook de mogelijkheden in andere energiesegmenten, metname dat van de duurzame energievormen. Deze sector was sterk afhankelijk vansubsidieprogramma’s die in de afgelopen jaren sterk zijn gereduceerd of zelfs geschrapt. Desector, met daarin ook de participaties van SHV in Balcas en ECB, maakte daarom een moeilijkjaar door. Balcas, waarin SHV voor 45% deelneemt, exploiteert in Noord-Ierland een fabriekwaar het hout zaagt, houtpellets produceert en energie opwekt in een warmtekrachtcentrale, enin Schotland een gecombineerde houtpelletfabriek/warmtekrachtcentrale. Het management heefteen goede bedrijfsvoering opgezet en slaagde erin de Schotse tak op volle capaciteit te latendraaien. De marges in het pelletsegment vielen lager uit dan verwacht. Een aanzienlijk deel vande productie wordt verkocht via de groothandel. Verbetering van de marges betekent dat eengroter deel van de waardeketen voor pellets moet worden veroverd, wat inhoudt dat de retailkantverder ontwikkeld moet worden. ECB in Duitsland kampt met hetzelfde probleem. ECB, waarinSHV voor 70% deelneemt, is een netwerk van energiecentra die houtpellets en groene stroomproduceren, maar ook warmte leveren. Enkele delen van dit bedrijfsonderdeel presterenbevredigend, maar over het geheel genomen maakt het onderdeel verlies. De aanloopkostenvan de energiecentra zijn hoog en de markt kampt met een overcapaciteit, waarbij ook nog dezachte weersomstandigheden kwamen. In beide organisaties werkt men aan het enerzijdsontwikkelen en ten uitvoer brengen van commerciële strategieën en het anderzijds zo goedmogelijk beheersen van kosten, met behoud van kwaliteit en veiligheid. Zowel Balcas als ECBhebben voldoende potentiële projecten in de pijplijn, alhoewel de aanlooptijd voor uitvoering kanoplopen tot 18 maanden. In Oostenrijk werden de warmteleveringsprojecten op basis vanbiomassa samengevoegd met de LPG-activiteiten en bereikten over 2011 tevredenstellenderesultaten.

DyasDyas is al bijna 50 jaar actief in joint ventures voor de exploratie, ontwikkeling en productie vanolie en gas. Als non-operator heeft zij een solide reputatie opgebouwd als betrouwbare partner.Het bedrijf is een jointventurepartner in meer dan 25 velden waar olie en gas gewonnen wordt.Vrijwel alle belangen die Dyas heeft op het land en offshore, waaronder vergunningen voorexploratie, bevinden zich in Nederland en het Verenigd Koninkrijk.

De strategie van Dyas is gericht op het behoud en waar mogelijk groei van haar reserves viazowel overnames als een actief programma voor exploratieboringen. Overnames zijn doorgaanshet resultaat van onderhandse transacties en veilingen, die bij voorkeur worden afgerond in hetvoorontwikkelingstraject van projecten. De olie- en gasprijzen stegen langzaam over de periodevan 2009 tot begin 2011 en waren later in het jaar redelijk stabiel. Ondanks de volatiliteit op deaandelenmarkten en zorgen over verslechtering van de macro-economische situatie, bleven deprijzen voor Brent-olie grotendeels binnen een bandbreedte van USD 105 tot USD 115 per vat,met een gemiddelde prijs over heel 2011 van USD 111 per vat. De overeenkomende cijfers voor2009 lagen tussen USD 40 en USD 79, met een gemiddelde prijs van USD 62 per vat. In 2010bedroeg de prijs tussen de USD 68 en USD 94 per vat, met een gemiddelde van USD 80 per vat.De gemiddelde gasprijs in Nederland, die gebaseerd is op een ingewikkelde formule met

Overview 2011 Text Page A4 2012 06 14

Pagina19 / 42

energieproductprijzen en valutakoersen, steeg op jaarbasis met 35%, terwijl de gemiddeldeBritse gasprijs met 41% steeg.

De resultaten over 2011 lagen beneden verwachting, doordat enkele van de belangrijkste olieengasvelden van Dyas onder hun doelstellingen bleven. De productievolumes van Dyas voor olieen gas lagen in 2011 op 7,7 miljoen vaten olie-equivalent, ongeveer 16% lager danoorspronkelijk gepland. Dit werd veroorzaakt door bijzonder onderhoud, met name in hetBuzzard-veld. Het productievolume over het jaar was gelijk aan de toevoeging aan de reservesdie werden gerealiseerd met de ontwikkeling van nieuwe velden.

De lagere productievolumes werden gecompenseerd door hogere prijzen, waardoor de winstvoor belastingen hoger lag dan verwacht. De winst na belasting viel echter lager uit, vanwegeeen ongunstige belastingmaatregel die in maart 2011 in het Verenigd Koninkrijk van kracht werd.De aanvullende belasting op productie van olie en gas werd hierbij verhoogd van 20% naar 32%.Dit levert een gemiddeld effectief belastingtarief op van 59,3% in het Verenigd Koninkrijk overhet jaar 2011; een aanzienlijke stijging ten opzichte van de 50% over 2010. Tegelijkertijd had debelastingverhoging een aanzienlijke toename van de bestaande latente belastingverplichting totgevolg, die is verwerkt in de resultaten over 2011.

Dyas deed in 2011 geen acquisities, maar investeerde wel aanzienlijk in ontwikkelings- enboorprogramma’s. Een groot deel van de investeringen gingen naar het Britse offshore-veldAthena, waarin Dyas voor 47,5% deelneemt en dat naar verwachting in 2012 in productie zalworden genomen. Een definitief investeringsbesluit is genomen voor de ontwikkeling van deBritse offshore-velden Golden Eagle (olie), West Franklin (gas) en Stella/Harrier (olie/gas). Overhet geheel genomen vielen de resultaten van proefboringen tegen, met uitzondering van die inhet Britse offshore-veld Cladhan. Boringen hier wezen uit dat exploitatie van het veldcommercieel haalbaar is. Dyas heeft haar deelneming van 8% in het producerende Britse veldBroom verkocht aan operator Enquest, en haar exploratiebelang van 10% in het Nederlandseveld F6-4 aan Smart Energy Solutions.

In 2011 heeft Dyas haar organisatie verder versterkt op financieel en operationeel gebied.

MakroMakro is een zelfbedieningsgroothandel die food- en non-foodproducten aanbiedt aanprofessionele klanten. De missie van Makro is om de voorkeurspartner te worden van klanten inde horeca en kleine detailhandelaren, en daarnaast een bewezen leverancier te zijn voor eenbreed scala aan instellingen in de dienstensector zoals scholen, ziekenhuizen en kantoren.Makro realiseert deze missie door tegen concurrerende prijzen een breed en gevarieerdassortiment van dry food en verse producten aan te bieden die zijn afgestemd op de wensen vandeze klanten, met een ondersteunend assortiment non-food-producten. Het oppervlak van dewinkels varieert van 4.000 m2 tot 12.000 m2. Het totale aantal winkels in de Makroorganisatielag eind 2011 op 232, vergeleken met 216 aan het eind van het vorige jaar. 206 hiervan zijnMakro-winkels (196 in 2010). De onderneming boekte een gezonde omzetgroei in euro’s van 8%ten opzichte van het voorgaande jaar.

De strategie van Makro is er op gericht om de organisatie steeds klantgerichter te maken meteen excellente bedrijfsvoering in zowel de winkels als op het gebied van de logistiek,

Overview 2011 Text Page A4 2012 06 14

Pagina21 / 42

ondersteund door geavanceerde toeleveringsketens en een op maat gemaakte IT-infrastructuur.Makro hecht ook grote waarde aan relaties met zijn leveranciers waarvan beide partijenprofiteren. Het bedrijf heeft zijn winkelnetwerk verder uitgebreid om zijn positie in bestaandemarkten te versterken en kende een snelle groei in de onlangs betreden Peruaanse markt.Prioriteit wordt gegeven aan de ontwikkeling van huismerken. Nieuwe initiatieven wordenopgezet, zoals experimenten met e-commerce en andere klantgerichte diensten, die het bedrijfeen sterkere positie moeten bezorgen in een snel veranderend concurrentieklimaat.

Door hoge inflatie en sterke concurrentie blijf het marktklimaat in Argentinië lastig. Er istoenemende overheidsbemoeienis in de vorm van prijsbeheersing en importbeperkingen. Eind2011 werden nieuwe maatregelen voor deviezencontrole ingevoerd, die de mogelijkheid tot hetverkrijgen van vreemde valuta beperken. Importbeperkingen schaden de verkoop vannonfoodproducten. Officieel ligt de inflatie op 10%, maar officieus wordt deze geschat op ruim20%. De personeelskosten bleven in snel tempo stijgen. De overheid steunde de vakbondseisenvoor loonsverhogingen, tot een peil van ruim twee keer de officiële inflatie. Al dezeontwikkelingen blijven belangrijke punten van zorg. Ondanks het toenemend problematischezakelijke klimaat en de inflatoire druk op de kosten wist Makro Argentinië over 2011 redelijkeresultaten te boeken. De organische omzetgroei lag boven de geschatte inflatie, op het peil vande gemiddelde groei in de markt. Een nieuw concept werd geïntroduceerd voor het opzetten vaneen netwerk van kleine detailhandels onder het M&K-huismerk van Makro. Dit is gelijksoortigaan een concept dat al was geïntroduceerd door Tarquino, een bedrijf met twee winkels inCórdoba dat Makro in 2009 heeft overgenomen. Het idee erachter is dat detailhandelarensterker betrokken raken bij Makro en producten van Makro’s huismerk in hun winkels verkopen.In december 2011 werd in Posadas een nieuwe Makro-winkel geopend. De meeste Makro-winkels die in de afgelopen jaren zijn geopend, presteren beter dan verwacht. Vanwegeveranderende marktomstandigheden zoals prijsmaatregelen en ongezondeconcurrentiepraktijken, vielen de resultaten van Basualdo, een groothandelaar inschoonmaakproducten en parfumwaren, tegen. Tarquino presteerde opnieuw volgensverwachting. Eind 2011 was SHV actief in Argentinië met twintig Makro-winkels, tweeTarquinoen vier Basualdo-winkels. In 2012 zal verdere uitbreiding plaatsvinden.

In Brazilië bleef de markt voor food en non-food groeien, gesteund door blijvende, zij hetafnemende, economische groei en een gunstige demografische verandering door toename vanhet aandeel van de middenklasse in de totale bevolking. De concurrentie blijft sterk en allespelers investeren continu in nieuwe winkels, logistiek en technologie. De commerciële strategievan Makro Brazilië bleef zich ontwikkelen, in voortzetting van de maatregelen die in 2009 en2010 zijn genomen. De focus is gericht op beoordeling van assortiment, prijsstrategie enversterking van de leveranciersrelaties, met als doel een rendabele omzetgroei. Enkeleverkopen met grote omzet zijn geschrapt, maar desondanks lag de organische omzetgroeiongeveer gelijk aan de inflatie. Er werden veel wijzigingen doorgevoerd in de organisatie en hetpersoneelsbestand en momenteel is een overwegend nieuw maar ervaren en stabiel team actief.De structuur van de commerciële afdeling is ook tegen het licht gehouden en duidelijk versterkt.Nieuwe partnerschappen werden aangegaan met grote leveranciers en over commerciëlevoorwaarden werd opnieuw onderhandeld. In juli werd met DHL de nieuwe crossdockingcentrum

Overview 2011 Text Page A4 2012 06 14

Pagina23 / 42

in bedrijf genomen. Het resultaat hiervan is goed en steeds meer leveranciers maken er gebruikvan. Er wordt nog steeds veel gedaan om het werkkapitaal te verbeteren. Het zal enige tijdduren voordat al deze inspanningen vrucht dragen. Dit geldt ook voor de resultaten van veelrecentelijk geopende winkels, die een langzame start kenden. Eind 2011 bedroeg het totaleaantal winkels 76.

In Colombia neemt de concurrentie toe doordat zich nieuwe spelers en winkelformulesaandienen. Makro Colombia blijft zich richten op het aantrekken van grotere hoeveelhedenklanten uit de segmenten horeca en detailhandel, en breidde haar marketingactiviteiten en hetprogramma voor ontwikkeling van het klantenbestand uit. Inmiddels worden ook betalingen percreditcard geaccepteerd. Als gevolg van deze initiatieven was de organische omzetgroeiopnieuw hoger dan de inflatie en ook beter dan het marktgemiddelde voor de detailhandel. Detotale resultaten voor Makro Colombia waren overeenkomstig de verwachtingen, indien rekeningwordt gehouden met het effect van de verhoging van de bankbelasting die begin 2011 werddoorgevoerd. In 2011 werd er een winkel geopend in Tunja, waarmee het totale aantal Makro-winkels op 16 kwam. Makro Colombia gaat zich concentreren op groei in de belangrijke stedenBogotá en Medellín.

De omstandigheden in Venezuela worden gekenmerkt door grotere politieke onzekerheid, eengroter gebrek aan basisproducten, prijsmaatregelen en beperkte beschikbaarheid van vreemdevaluta. Ondanks deze verslechteringen wist Makro Venezuela opnieuw een uitzonderlijk goedresultaat te boeken. In de loop van het jaar versterkten de autoriteiten de handhaving vanprijsmaatregelen. In november werd een nieuwe wet voor prijsbeheersing aangenomen,waardoor de inmenging van overheidswege in het bedrijfsleven verder is toegenomen. Hetresultaat leed onder de beperkte import van goederen als gevolg van het tekort aan vreemdevaluta. In 2011 kwam het totale aantal winkels op 35 door opening van één nieuwe winkel. Deresultaten van Mikro, de nieuwe kleinschalige detailhandelsformule, bleven wederom benedenverwachting. Om een nieuw operationeel model te testen werden vijf nieuwe Mikro-winkelsgeopend, waarmee het totaal op 18 kwam. Er wordt nu gewerkt aan een betere bedrijfsvoeringen logistiek in deze winkels en nieuwe locaties zullen dichter bij woongebieden met een hogerebevolkingsdichtheid liggen.

Makro Peru breidde volgens plan verder uit en boekte goede resultaten. De organisatie werdgedurende de groei verder versterkt en heeft nu een goedgestructureerde bedrijfsvoering, beterevoorwaarden van leveranciers en volgt een gerichte ontwikkeling van het klantenbestand. In2011 werden drie nieuwe winkels geopend, wat het totale aantal winkels op zeven brengt. Vijfdaarvan zijn gesitueerd in Lima. Er zijn verschillende nieuwe winkellocaties geïdentificeerd en in2012 zullen meer winkels worden geopend.

In 2011 continueerde Makro Thailand met succes haar strategie om de leverancier van eerstekeuze te worden van geregistreerde professionele klanten uit de foodsector. Het jaar begon meteen aantal positieve externe factoren, waaronder een economisch herstel en gunstige prijzenvoor landbouwproducten. Intern hebben belangrijke, recentelijk ontwikkelde projecten

Overview 2011 Text Page A4 2012 06 14

Pagina25 / 42

bijgedragen aan een uitstekend jaarresultaat, dat standhield ondanks de overstromingen in hetlaatste kwartaal. Het belangrijkste aandachtspunt is continue verbetering van de klantenservice,waarvoor een project gericht op klantenbinding is gestart. Klantloyaliteit wordt ook versterkt dooreen volledig horeca-assortiment aan te houden en de behoeften van de klanten te vervullen metspecifieke aanbiedingen op basis van een analyse van hun aankooppatronen. Makro Thailandwas een van de weinige distributeurs die in het laatste kwartaal van het jaar tijdens deoverstromingen (waarschijnlijk de zwaarste in 50 jaar) in bedrijf bleef. Dit is voornamelijk tedanken aan het feit dat er een continuïteitsplan bestond dat op het juiste moment werduitgevoerd. De overstromingen veroorzaakten veel leed en enorme materiële schade, en hetbelangrijkste distributiecentrum van Makro Thailand kwam onder water te staan. Er tradentekorten op bij de levering van basisproducten zoals rijst, eieren, drinkwater, conserven enzuivel. Het managementteam van Makro Thailand handelde proactief door het hoofdkantoortijdelijk te verplaatsen en vervangende distributiecentra in te zetten. Op deze wijze slaagde menerin om alle winkels open te houden met een normale voorraad, wat een indrukwekkendeprestatie van het team was. Procedures op gebied van gezondheid en veiligheid zijn verankerdin de bedrijfsvoering van Makro Thailand. Talentmanagement, opvolgingsplanning en trainingbleven aandachtspunten in de personeelsontwikkeling. In 2011 werden vier nieuwe winkelsgeopend, waarmee het totaal op 52 komt. In januari 2012 werd de eerste Food Services-winkelgeopend, een nieuwe winkelformule die zich volledig richt op klanten uit de horeca. Een tweedeSiam Frozen-winkel, waar uitsluitend diepgevroren voedsel wordt verkocht, werd geopend indecember.

2011 was ook een positief jaar voor Siam Food Services in Thailand, dat haar grootste omzetnoteerde sinds de onderneming werd opgericht. Ondanks de dalende trend in het laatstekwartaal, als gevolg van de overstromingen, laat het resultaat over 2011 een duidelijke groeizien. Een stijgend aantal full-service-restaurants, cateringbedrijven en instellingen werdenbediend. Siam Food Services is voorbereid op het efficiënt afhandelen van groteretransactievolumes nu het Warehouse Management and Electronic Ordering System volledig isgeïmplementeerd.

MammoetVoor Mammoet was 2011 een bewogen jaar. Het 45-jarig bestaan van het bedrijf kreeg een extraaccent met de voltooiing en demonstratie van haar nieuwe supergrote hijskranen. De capaciteiten flexibiliteit van deze nieuwe machines onderstrepen de leidende positie die Mammoetinneemt in het zware hijswerk en speciaal transport. Het eigen personeel van Mammoet wasverantwoordelijk voor het concept, ontwerp en engineering van de kranen, alsmede voor hetmanagement van de bouw ervan. Dit is een uitstekend voorbeeld van de ondernemingsgeest enhet innovatieve karakter van het bedrijf. Juist deze kwaliteiten, in combinatie met de ervaring enhet omvangrijke en gevarieerde assortiment aan materieel, stellen Mammoet in staat om haarklanten effectieve, innovatieve en hoogwaardige oplossingen te leveren. In de afgelopen jarenkende Mammoet een snelle groei die grotendeels autonoom was, maar ook werd geholpen doorenkele strategische acquisities.

Het bedrijf heeft de middelen en vaardigheden om door te gaan met het opbouwen van solidewerkrelaties met veel van de bekendste namen in de petrochemische en offshore-industrie,bouw, energiesector, mijnbouw en maritieme sector.

Overview 2011 Text Page A4 2012 06 14

Pagina27 / 42

Alle aandelen Mammoet zijn nu in bezit van SHV, nadat de familie Van Seumeren besloot omaan het eind van het tweede kwartaal haar betrokkenheid bij het bedrijf te beëindigen. Hiermeekomt een einde aan een tijdperk waarin verschillende leden van deze familie een belangrijke rolspeelden bij de indrukwekkende ontwikkeling die het bedrijf in de afgelopen 45 jaar doormaakte.SHV is de familie Van Seumeren dankbaar voor de wijze waarop zij gedurende tientallen jarenheeft bijgedragen aan en betrokken is geweest bij de leiding van het bedrijf. De wijziging ineigendomsverhoudingen leidde vervolgens ook tot een nieuwe samenstelling van hetmanagement team. Dat de nieuwe leden in het team allen uit de eigen gelederen van Mammoetkomen, benadrukt nog eens de kracht van de organisatie en het belang van goedeopvolgingsplanning. De organisatiestructuur van het bedrijf is aangepast. Aan de regionalevestigingen is meer verantwoordelijkheid toebedeeld, waardoor de transparantie encontroleerbaarheid worden vergroot.

Mammoet opereert in een cyclische branche. Het haperende economische herstel, met daarbijnog de onzekerheid rondom de toekomst van de euro en de impact van de ramp met dekerncentrale bij Fukushima, heeft geleid tot volatiliteit in industriële investeringen in allesegmenten waarin Mammoet actief is. Door afnemende vraag en toenemende concurrentiestonden de marges in alle activiteiten onder druk, wat gedeeltelijk kon worden gecompenseerddoor kostenmaatregelen en wijzigingen in de organisatiestructuur.

Ondanks de moeilijke marktsituatie kon Mammoet over 2011 toch een bevredigend resultaatboeken. Even belangrijk was dat het bedrijf kon aanvangen met diverse grote projecten inEuropa, Australië en Canada. Verder droegen enkele grote onderhoudsprojecten bij aan hetresultaat, evenals een reeks belangrijke kleinere projecten in de verschillende regio’s. Verliezendie op enkele projecten werden geleden, drukten het resultaat. Mammoets orderportefeuille blijftgoed gevuld, doordat het bedrijf er in 2011 in slaagde diverse grote projecten in de wacht teslepen, nieuwe markten heeft aangeboord en langlopende raamovereenkomsten wist af tesluiten met een aantal belangrijke klanten. Een buitengewoon project vond plaats op de Rijn,waar Mammoet Maritime met succes de gezonken tanker Waldorf wist te bergen.

Het personeelsbestand is het afgelopen jaar gegroeid. Nieuw personeel is aangenomen omgrote projecten in Canada en Australië te kunnen bemannen, maar hier tellen ook tweeacquisities mee die in 2011 plaatsvonden. Een daarvan was de overname van BarthelSchwimmkrane GmbH, dat nu volledig is geïntegreerd in Mammoet Maritime en bevredigenderesultaten boekt. De andere betrof de aankoop van de resterende 50% aandelenbelang in KRWind. De resultaten over 2011 van dit bedrijf waren teleurstellend, met name door onverwachtestructurele marktveranderingen in de windenergiesector. Het bedrijf zal volledig wordengeïntegreerd en opereren onder de naam Mammoet Wind, met een bedrijfsmodel dat isaangepast aan de huidige marktomstandigheden.

Veel klanten beschouwen Mammoet als hun favoriete aannemer vanwege de uitstekende staatvan dienst op gebied van veiligheid en kwaliteit.

Het bedrijf wist in 2011 beter te scoren op het vlak van veiligheid, maar het management op alleorganisatieniveaus blijft onverminderd aandacht houden voor veiligheid en milieubewustzijn.Mammoet wil zijn proactieve cultuur van veilig werken verder ontwikkelen, met als doel hetwaarborgen van het welzijn van alle mensen die voor of met Mammoet werken. De ontwikkeling

van het personeel blijft hoog op de agenda staan. Als het bedrijf ook in de toekomst succes wilboeken, is het essentieel dat het kan putten uit een internationaal bestand van goed opgeleideen ervaren mensen.

Het management dient te borgen dat binnen het bedrijf voldoende talent wordt ontwikkeld en datde resultaten worden geoptimaliseerd door een combinatie van selectieve groei, innovatieveoplossingen en kostenbeheersing.

ERIKSERIKS is een internationale industriële dienstverlener met een uitgebreid assortimenthoogwaardige werktuigbouwkundige componenten en aanverwante technische en logistiekediensten. Door haar passie voor technologie is de onderneming in staat een positieve bijdrage televeren aan de bedrijfsvoering van haar klanten. ERIKS levert producten en diensten die temaken hebben met leidingsystemen (kleppen, instrumentatie, industriële slangen enafdichtingen), afsluiters, industriële kunststoffen, aandrijftechnieken (hydraulica, pneumatica,lagers en elektromechanische aandrijfsystemen) en een keur aan gereedschappen enonderhoudsproducten.

ERIKS bedient twee industriële segmenten: Original Equipment Manufacturers (OEM) enMaintenance, Repair and Overhaul (MRO). In de OEM-markt ligt de focus bij co-engineering enhet delen van kennis van producten en toepassingen met haar klanten. Econosto, een belangrijkonderdeel van de ERIKS Group, biedt technische oplossingen voor projecten in specifiekemarkten, zoals olie en gas, chemicaliën, petrochemicaliën, energieopwekking, scheepsbouw enreparatie.

2011 was voor ERIKS een succesvol jaar. Het bedrijf wist haar positie op belangrijke bestaandemarkten in Europa te versterken en breidde in het kader van haar groeistrategie ook geografischuit. ERIKS heeft in de tweede helft van het jaar belangrijke stappen gezet ter versterking vanhaar positie in Noord-Amerika door de acquisitie van Industrial Controls en LewisGoetz.

Industrial Controls, dat haar hoofdkantoor heeft in New Jersey, is een toonaangevendeAmerikaanse distributeur van MRO gerelateerde procesbesturingsapparatuur en automatischeindustriële afsluiters. Industrial Controls fungeert als ‘one-stop shop’ voor klanten in 22 staten inhet Midden en Oosten van de Verenigde Staten, grenzend aan het gebied waar Rawson actiefis, dat in 2010 door ERIKS werd overgenomen. Met ruim 150.000 artikelen leverbaar uitvoorraad loopt het bedrijf voorop met gecentraliseerde marketinginitiatieven met diverseverkoopkanalen (inclusief e-business) en catalogi en callcenters. LewisGoetz is met 70vestigingen in de VS en 16 in Canada een Noord-Amerikaanse marktleider op het gebied vanhoogwaardige slangen, pakkingen en een brede keuze aan transportbanden. LewisGoetz heeftzijn hoofdkwartier in Pittsburgh en in alle belangrijke regionale vestigingen zijn faciliteitenaanwezig voor het op maat maken van deze drie productgroepen. In de buurt van Toronto(Canada) heeft het bedrijf ook een eigen fabriek voor de productie van slangen. Zowel IndustrialControls als LewisGoetz kunnen bogen op een geschiedenis van solide autonome groei,gecombineerd met een bewezen buy-and-build-strategie, die aansluit op de algemene strategievan ERIKS.

Overview 2011 Text Page A4 2012 06 14

Pagina29 / 42

Ook door de bestaande bedrijven in de Verenigde Staten werden in 2011 kleinere aanvullendeacquisities gedaan. California Seal and Fastener werd overgenomen door het bedrijfsonderdeelERIKS Seals and Plastics. Quantum Supply in Edmonton (Canada), een distributeur vanhoogwaardige afsluiters, werd overgenomen door Newdell (Houston), een producent endistributeur van afsluiters die in 2010 door ERIKS werd verworven.

Gedurende 2011 bleef ERIKS ook haar marktpositie in Nederland, België, Duitsland enDenemarken uitbreiden. Hertel Industrial Sealings, dat werd overgenomen in november, leverteen compleet dienstenpakket op het gebied van afdichtingen, zoals engineering, productie enondersteuning bij installatie. Het bedrijf wordt geïntegreerd in de activiteiten van ERIKS inBelgië, Nederland en Duitsland. ERIKS Duitsland deed een reeks kleinere acquisities,waaronder enkele commerciële activiteiten van AMG Pesch in Keulen. AMG is een producentvan afsluiteraandrijvingen, Pesch levert afsluiters, armaturen en meetapparatuur aan veelverschillende sectoren. AMG Pesch heeft op haar beurt de activiteiten van Sodeco Armaturenovergenomen. ERIKS Duitsland voegde ook het bedrijf Erich Haagen in de regio Hamburg toeaan de groep, dat actief is op gebied van lager-, aandrijf- en afdichtingstechniek.

ERIKS versterkte haar positie in Denemarken door de overname van Dansk Ventil Center inVejle, dat met name de OEM-markt in Denemarken bedient met afsluiters voor hoge en lagedruk. Naast het eerder overgenomen Valtor Offshore is Dansk Ventil Center nu het tweedeDeense bedrijfsonderdeel van ERIKS dat actief is op de markt van leidingsystemen.

Voor de resultaten van de ERIKS Group is het algemene niveau van economische activiteiten opde afzonderlijke markten van essentieel belang. De meeste markten die ERIKS bedient waren in2011 redelijk stabiel. De autonome groei, die in de tweede helft van 2010 weer op gang wasgekomen, bleef gedurende 2011 op een goed niveau. De omzet in projectgerelateerdeactiviteiten voor de maritieme sector, de olie- en gassector en energieopwekking bleef daarbijachter. Dit was te voorzien vanwege de laat-cyclische aard van deze markten. Internationalesancties en verstoringen in diverse landen in het Midden-Oosten hadden een negatieve invloedop de omzet in alle segmenten van ERIKS’ activiteiten in deze regio. Alhoewel de omzet voorprojectgerelateerde activiteiten daalde, werd dit meer dan gecompenseerd door groei in deOEM- en MRO-sectoren. Naast de omzetstijgingen vertoonden bijna alle segmenten van deactiviteiten gezonde marges, wat gedeeltelijk toe te schrijven was aan goede kostenbeheersing.De gevestigde bedrijfsonderdelen van ERIKS in België, Duitsland, Nederland en het VerenigdKoninkrijk boekten goede resultaten.

NPM CapitalNPM Capital richt zich op het innemen van een voorkeurspositie als investeringspartner vanprivate equity voor succesvolle ondernemers, met name voor middelgrote bedrijven in deBenelux. NPM Capital concentreert zich op het investeren in een aantal voorkeursectoren en inbuy-and-build mogelijkheden met bestaande participaties. De ondernemingen waarin NPMCapital investeert, hebben een investeringswaarde van maximaal € 500 miljoen. Rendabelegroei, zowel autonoom als door overnames die tot marktconsolidatie leiden, is de strategie diede meeste ondernemingen in de portefeuille van NPM nastreven. Zo bereiken zij hun doel omconcurrerender te worden en grotere waarde te creëren door sterkere loyaliteit van hun klanten.NPM Capital helpt haar participaties bij het behalen van hun strategische doelen door

Overview 2011 Text Page A4 2012 06 14

Pagina31 / 42

kennisoverdracht, financiering en toegang tot zijn netwerk. Het beoogde rendement van NPMCapital op de investeringsportefeuille is minimaal 15%.

NPM Capital heeft een solide reputatie opgebouwd als een actieve aandeelhouder. Door zijncorporate governancestructuur kan het bedrijf een flexibele beleggingshorizon hanteren,waardoor het nooit onder druk staat om te desinvesteren – hetgeen doorgaans een typischkenmerk is van andere private-equityfondsen. De belangen van alle partijen worden eerderafgestemd op optimalisatie van de bedrijfsresultaten op basis van het principe van excellentebedrijfsvoering en excellent beheer van klantrelaties. NPM spant zich in om het managementvan haar participaties te ondersteunen door de specialistische kennis en ervaring te delen dieNPM heeft op gebied van het verbeteren van de bedrijfsvoering en marktontwikkeling. NPMCapital legt ook nadruk op duurzaamheid en strategieën voor e-business als wezenlijk onderdeelvan de bedrijfsontwikkeling. De kennisoverdracht op al deze gebieden draagt bij aan het creërenvan aandeelhouderswaarde.

De markt voor private equity was in de eerste helft van het jaar redelijk actief, maar vertraagdedaarna weer toen de economische vooruitzichten verslechterden. In het begin van het jaar gingde transactieactiviteit omhoog, maar de kwaliteit was laag. Secondary deals, waarin private-equityondernemingen hun participaties aan elkaar verkopen, kwamen op de markt toen deresultaten van afzonderlijke bedrijven licht verbeterden na de nasleep van de crisis van devoorafgaande jaren. Er kwam ook meer bankkrediet beschikbaar, wat het mogelijk maakte meerschuldfinanciering te verkrijgen. NPM opereerde op dat moment voorzichtig op de markt. Dewinstverwachtingen van de verhandelde bedrijven waren meestal zeer agressief. NPM Capitalwas van mening dat de markt te kwetsbaar was om dergelijke verwachtingen te ondersteunen enwas ook niet overtuigd van de duurzaamheid van de economische groei en stabiliteit. Uiteindelijkwerd het moeilijker om bankkredieten te verkrijgen, waardoor de hoge activiteit op de private-equitymarkt weer afnam. Daarbij kwam dat de algemene economische vooruitzichten onzekerderwerden, en een aantal van de NPM-participaties ondervond een omkeer in waardecreatie. Metde betreffende managementteams wordt overleg gevoerd over de te nemen maatregelen dienodig zijn om goede resultaten in deze uitdagende omstandigheden te waarborgen.

NPM Capital investeerde in 2011 selectief voor in totaal bijna € 200 miljoen. Er werd eenmeerderheidsbelang van 57% in Kiwa genomen, waarbij de resterende aandelen in bezit van hetmanagement bleven. Kiwa is actief op het gebied van het testen, inspecteren en certificeren vanprocessen, systemen en producten, met name in niche-segmenten zoals water, gas en energie,gezondheidszorg en gevaarlijke stoffen. Kiwa heeft ruim 1.000 mensen in dienst, met kantorenen laboratoria in heel Europa en in China. Daarnaast heeft het bedrijf nogsamenwerkingsverbanden met agenten in diverse landen over de hele wereld, waardoor hetuiteindelijk actief is in meer dan 50 landen. Na de acquisitie heeft Kiwa zelf nog enkele kleinere,aanvullende acquisities gedaan.

Een verdere investering was de buy-out van 90% van de aandelen in Belgische Distributiedienst.Deze onderneming is actief in de verspreiding van ongeadresseerd drukwerk en gratis mediazoals brochures, catalogi en productmonsters in België en Italië. Met 27 regionaledistributiecentra bestrijkt het bedrijf geheel België en bezorgt jaarlijks ongeveer vijf miljardstukken bij consumenten thuis. Daarnaast heeft Belgische Distributiedienst een groot team vaninspecteurs in dienst, die de integriteit en kwaliteit van het distributienetwerk bewaken.

Overview 2011 Text Page A4 2012 06 14

Pagina33 / 42

Het team van NPM Healthcare realiseerde in 2011 twee investeringen. Zonnestraal, dat in deeerste helft van het jaar werd verworven, biedt specialistische oogheelkundige zorg via eenketen van zeven gespecialiseerde oogziekenhuizen in de vorm van diagnose, behandelingen enoperaties. Vrijwel alle handelingen van het bedrijf worden vergoed door de zorgverzekeraars.NPM Capital heeft een meerderheidsbelang in Zonnestraal.

Daarnaast werd een meerderheidsdeelneming gerealiseerd in Samenwerkende TandartsenNederland, een vooraanstaande keten van praktijken voor algemene tandheelkundige zorg. Ditbedrijf heeft een strategie van groei door overnames gevolgd en is momenteel actief op 25locaties.

Ook bleef NPM Capital haar bestaande participaties actief ondersteunen. Het belang in Medux,de holdingmaatschappij voor de eerder overgenomen ondernemingen Harting Bank en EmCartin de gezondheidszorg, is vergroot. Ook verstrekte NPM groeikapitaal aan Royaan voor deovername van Willie Dokter, een producent en distributeur van ambachtelijke gehaktballen. Eind2011 wachtte NPM nog op goedkeuring voor de fusie van Royaan (bekend van de snackmerkenVan Dobben en Kwekkeboom) met Ad van Geloven (bekend van diepvriessnacks als Mora). Ookde overname van Bolletje door Continental Bakeries wachtte nog op formele goedkeuring.

In 2011 realiseerde NPM Capital twee verkopen van participaties: Van Oord en Desso. Van Oordis een toonaangevend internationaal aannemersbedrijf dat is gespecialiseerd in baggerwerkenen waterbouwkundige en offshore projecten (olie, gas en wind). Het bedrijf heeft eenaanzienlijke groei doorgemaakt nadat NPM Capital er voor het eerst een belang in nam in 1977.In het begin van 2011 werd het NPM-belang van 27,5% in Van Oord overgenomen doorMerweOord, de investeringsmaatschappij van de familie Van Oord. Desso is een toonaangevendEuropees producent van tapijttegels, getufte en geweven tapijten en kunstgras voor sportvelden.Met de actieve ondersteuning van NPM Capital zijn het marktaandeel en de winstgevendheidvan Desso in de afgelopen jaren gestegen. Het bedrijf heeft zich hierbij gericht op innovatie enhet duurzaamheidsconcept cradle-to-cradle geïmplementeerd. NPM Capital heeft haar belangvan 78% in Desso verkocht aan Bencis Capital Partners, dat verdere ontwikkeling en groei vande activiteiten van Desso in Europa, Zuid-Amerika en Azië zal ondersteunen. Beide verkopenleverden aanzienlijke boekwinsten op, die sterk bijdroegen aanhet resultaat over 2011.

Financiële ontwikkelingenOmzet

De totale netto-omzet nam met € 1,4 miljard (8%) toe van € 16,0 miljard in 2010 tot € 17,4miljard in 2011. Dit is inclusief een negatief effect van € 0,5 miljard door valutabewegingen, metname door de waardedaling van de Argentijnse peso, de Venezolaanse bolivar en de Turkse lira.Zonder valuta-effecten zou de omzet zijn toegenomen met 11%. Groei-initiatieven, waaronderacquisities en de opening van enkele nieuwe Makro-winkels, hadden een beperkt effect endroegen € 0,5 miljard omzet bij. Aangezien de meer belangrijke acquisities pas in het laatstekwartaal werden afgerond, was hun effect op de omzet in 2011 niet groot. Op organische basis,valuta-effecten uitgezonderd, steeg de omzet met € 1,3 miljard (8%) ten opzichte van het vorigejaar. Deze stijging is vooral te danken aan het beter presteren van de bedrijfsonderdelen,economische groei in Zuid-Amerika, Thailand en Turkije en stijgende prijzen voor LPG en olie.

Bedrijfsresultaat