Ondernemer en alimentatie 12062015 - Split-Online.nl...19062015 6 Draagkracht •...

36

19062015 1 De ondernemer en alimenta4e Mr. dr. Myriam de BruijnLückers & Rob Kooger RA FM Regelingen • Verspreid door Boek 1 BW – Titel 9 Ontbinding van het huwelijk • ArO 157 – 160 BW: partneralimenta4e – Titel 17 Levensonderhoud • 392 408 – Rapport alimenta4enormen van de expertgroep – Laatste rapport januari 2015 – Rapport alimenta4e en winst uit onderneming uit 1994 2

Transcript of Ondernemer en alimentatie 12062015 - Split-Online.nl...19062015 6 Draagkracht •...

19-‐06-‐2015

1

De ondernemer en alimenta4e

Mr. dr. Myriam de Bruijn-‐Lückers

&

Rob Kooger RA FM

Regelingen

• Verspreid door Boek 1 BW – Titel 9 Ontbinding van het huwelijk

• ArO 157 – 160 BW: partneralimenta4e

– Titel 17 Levensonderhoud • 392-‐ 408

– Rapport alimenta4enormen van de expertgroep – Laatste rapport januari 2015 – Rapport alimenta4e en winst uit onderneming uit 1994

2

19-‐06-‐2015

2

Aandachtspunten

• Raadpleeg het rapport alimenta4enormen (zie: www.rechtspraak.nl landelijke regelingen);

• Er is een rekenmethodiek voor de vaststelling van kinderalimenta4e; • Er is een rekenmethodiek voor de vaststelling partneralimenta4e; • Let op de fiscale aspecten onderhoudsverplich4ngen voortvloeiende uit

het familierecht; • Voor kinderalimenta4e vanaf 1 januari 2015 geen forfaitaire a^rek meer; • Wet hervorming kindregelingen; • Wat is een onderneming: a) eenmanszaak, b) maatschap, vennootschap

onder firma, commanditaire vennootschap, c) Besloten vennootschap. • Uitkeringstest 2:216 BW en vermogenstoets; • Pensioen in eigen beheer bij DGA. De fiscale reserve is veelal

onvoldoende.

3

Vaststelling ali

• AG bij HR 11 maart 2011, BO9553: Bij de beoordeling van het middel staat voorop dat de feitenrechter grote vrijheid geniet bij de vaststelling van (kinder)alimenta4e. Volgens vaste rechtspraak zijn de vaststelling en de weging van de factoren die de draagkracht van de onderhoudsplich4ge bepalen, voorbehouden aan de rechter die over de feiten oordeelt. Deze oordelen kunnen in cassa4e niet op juistheid worden getoetst. Ook kunnen aan deze oordelen geen hoge mo4veringseisen worden gesteld. Zij moeten zodanig zijn gemo4veerd dat zij voldoende inzicht geven in de gedachtegang die aan de beslissing ten grondslag ligt, in het bijzonder hoe de rechter, gelet op het par4jdebat, tot zijn beslissing is gekomen, zonder dat de rechter op alle stellingen van par4jen behoe^ in te gaan.

4

19-‐06-‐2015

3

• De rechter is niet gehouden alle berekeningen in zijn beschikking op te nemen, mits uit de beschikking voldoende blijkt van welke gegevens hij bij de vaststelling van de alimenta4e is uitgegaan. De mo4veringseisen gaan niet zover dat de rechter, indien par4jen van verschillende draagkrachtberekeningen zijn uitgegaan, moet aangeven welke draagkracht-‐berekening hij aan zijn beslissing ten grondslag hee^ gelegd, of dat hij moet mo4veren waarom hij bij het vaststellen van alimenta4e 'in hoge mate' is afgeweken van het resultaat van een door een par4j uitgevoerde draagkrachtberekening. Het is aan de rechter overgelaten of en in hoeverre het geval in kwes4e zich leent voor toepassing van de richtlijnen van het rapport Alimenta4enormen; hij hoe^ niet te mo4veren waarom hij van die richtlijnen afwijkt.

5

Rechtsgrond partneralimenta4e

• De verplich4ng welke berust op de levensverhouding zoals die door het huwelijk is geschapen en die haar werking – zij het in beperkte omvang – behoudt, ook al wordt de huwelijksband geslaakt. (HR 28 september 1977, NJ 1978, 432, m.nt. EAAL en o.m. HR 9 februari 2001, NJ 2001, 216, m.nt. S. Wortmann).

• Voorstel: compensa4e voor het gedurende het huwelijk ontstane verlies aan verdiencapaciteit.

6

19-‐06-‐2015

4

partneralimenta4e

• Huwelijksgerelateerde welstand: De levensverhouding zoals die door het huwelijk is geschapen, bepaalt enerzijds het leefpatroon en de mede door het huwelijk bepaalde stand, bereikt bij het einde van het huwelijk, anderzijds de door de taakverdeling 4jdens het huwelijk ontstane (on)mogelijkheden uit eigen inkomsten dat leefpatroon en die stand zo veel als mogelijk na echtscheiding te handhaven.

• Maximaal 12 jaar • Uitgangspunt: in eigen behoe^e kunnen voorzien • jusvergelijking

7

Partneralimenta4e behoe^e

Voorzieningen igv vooroverlijden ex HR 20 maart 2009, BG7995: Het hof hee^ de alimenta4e voor de vrouw vastgesteld op € 23.000,-‐-‐ per maand, te vermeerderen met € 10.000,-‐-‐ per maand ter bekos4ging van de premie voor het verzekeren van de vastgestelde alimenta4e tot 9 februari 2017 (overlijdensrisicoverzekering man).

8

19-‐06-‐2015

5

Voorrangsregeling kinderalimenta4e

• Voorrangsregeling sinds 1 maart 2009:

– art . 1:400 lid 1 BW: kinderen en s4ehinderen die de lee^ijd van 21 jaar nog niet hebben bereikt, hebben voorrang boven alle andere onderhoudsgerech4gden.

9

wijzigingen alimenta4e

• Plannen VVD PVV en D66 alimenta4eduur beperken tot 5 jaar

• Andere rechtsgrond nu: lotsverbondenheid voorstel huwelijksgerelateerd verlies aan verdiencapaciteit.

• Richtlijn vereenvoudiging kinderalimenta4e • Wetsvoorstel 34154: vereenvoudiging kinderalimenta4e

10

19-‐06-‐2015

6

Draagkracht

• NeOo besteedbaar gezinsinkomen • Verschillende uitgangspunten bij kinderalimenta4e en partneralimenta4e:

• Bij kinderalimenta4e forfaitaire bedragen

• Formule:

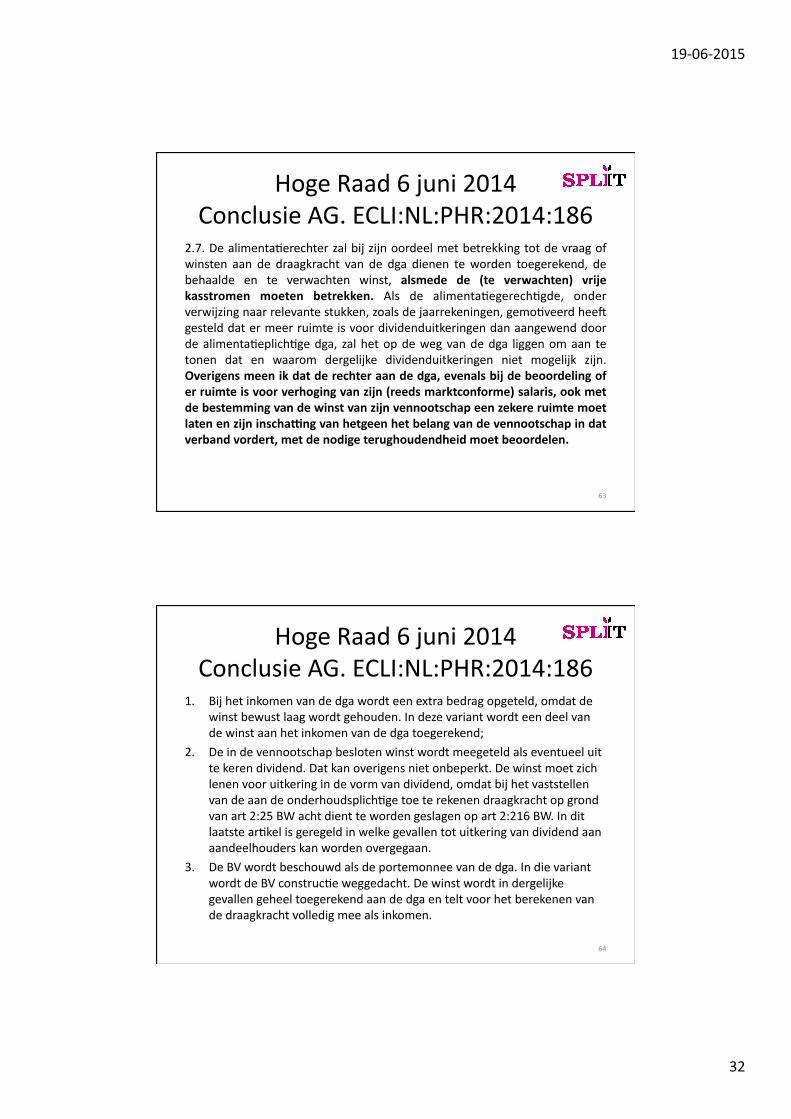

11

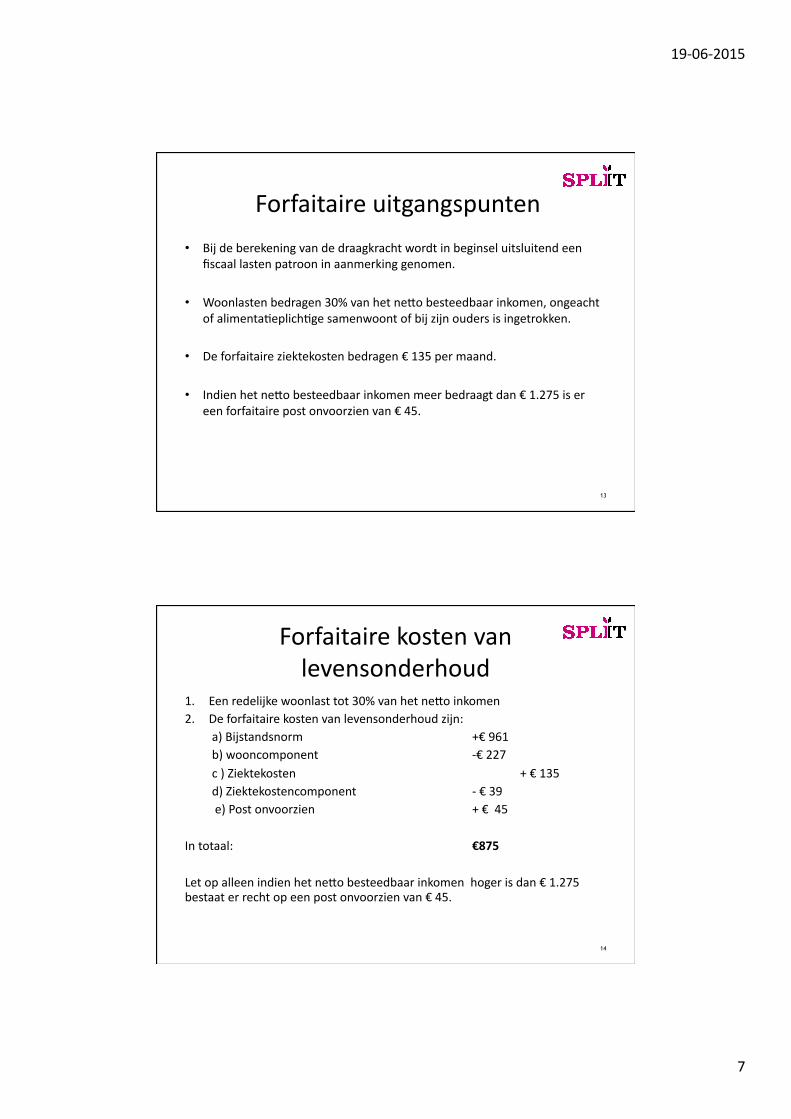

Forfaitaire uitgangspunten

• De behoe^e van het kind wordt vastgesteld op basis van het neOo gezinsinkomen 4jdens het huwelijk. Is er 4jdens het huwelijk recht op een KGB dan wordt dit bij het gezinsinkomen opgeteld.

• Aan de hand van de Nibud tabel wordt de behoe^e vastgesteld.

• Op het bedrag dat uit de Nibud tabel volgt wordt in mindering gebracht het KGB inclusief AOK. Hetgeen overblij^ is het eigen aandeel van de ouders in de kosten van het kind.

12

19-‐06-‐2015

7

Forfaitaire uitgangspunten

• Bij de berekening van de draagkracht wordt in beginsel uitsluitend een fiscaal lasten patroon in aanmerking genomen.

• Woonlasten bedragen 30% van het neOo besteedbaar inkomen, ongeacht of alimenta4eplich4ge samenwoont of bij zijn ouders is ingetrokken.

• De forfaitaire ziektekosten bedragen € 135 per maand.

• Indien het neOo besteedbaar inkomen meer bedraagt dan € 1.275 is er een forfaitaire post onvoorzien van € 45.

13

Forfaitaire kosten van levensonderhoud

1. Een redelijke woonlast tot 30% van het neOo inkomen 2. De forfaitaire kosten van levensonderhoud zijn: a) Bijstandsnorm +€ 961 b) wooncomponent -‐€ 227 c ) Ziektekosten + € 135 d) Ziektekostencomponent -‐ € 39 e) Post onvoorzien + € 45

In totaal: €875

Let op alleen indien het neOo besteedbaar inkomen hoger is dan € 1.275 bestaat er recht op een post onvoorzien van € 45.

14

19-‐06-‐2015

8

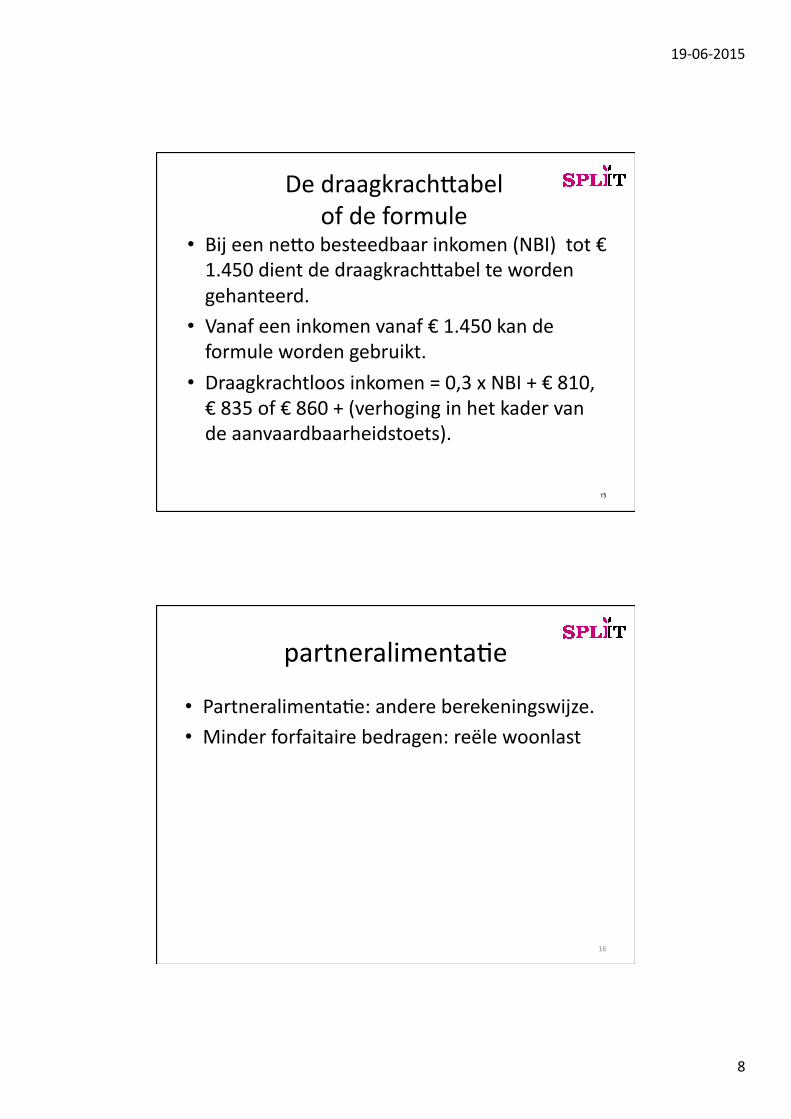

De draagkrachOabel of de formule

• Bij een neOo besteedbaar inkomen (NBI) tot € 1.450 dient de draagkrachOabel te worden gehanteerd.

• Vanaf een inkomen vanaf € 1.450 kan de formule worden gebruikt.

• Draagkrachtloos inkomen = 0,3 x NBI + € 810, € 835 of € 860 + (verhoging in het kader van de aanvaardbaarheidstoets).

15

partneralimenta4e

• Partneralimenta4e: andere berekeningswijze. • Minder forfaitaire bedragen: reële woonlast

16

19-‐06-‐2015

9

Draagkracht ondernemer

• Rapport expertgroep alimenta4enormen nr 65: inkomen: • Bij post 65 (te verwachten beschikbare winst) dient te worden

ingevuld het bedrag dat de ondernemer, vanaf het moment van de vaststelling van zijn onderhoudsverplich4ng, mag worden geacht te kunnen onOrekken aan de onderneming in de zin als hiervoor omschreven. Dat kan een bedrag zijn ter hoogte van het resultaat voor het lopende jaar (geschat op basis van de resultaten van de afgelopen jaren), maar het kan ook een bedrag aan geschaOe onOrekkingen zijn, als niet alle of juist meer middelen aan de onderneming kunnen of zullen worden onOrokken. De omvang van de bedragen dient zodanig te zijn dat de con4nuïteit van de onderneming niet in gevaar komt. Het ligt op de weg van de ondernemer om inzicht te verschaffen in zijn bedrijfsvoering en actuele financiële posi4e.

17

• Wenselijk zijn niet alleen de stukken waarmee de ondernemer inzicht kan geven in de bedrijfsvoering in de afgelopen jaren, zoals -‐ in ieder geval de drie laatste defini4eve -‐ jaarstukken over het verleden (met daarin de balans, de winst-‐ en verliesrekening en toelich4ng inclusief kasstroomoverzichten, belas4ngaangi^en en -‐aanslagen), maar ook stukken waarmee hij zijn verwach4ngen voor de toekomst kan onderbouwen, zoals bijvoorbeeld concept jaarstukken, prognoses, zoals bijvoorbeeld een liquiditeitsprognose, en voorlopige aanslagen.

18

19-‐06-‐2015

10

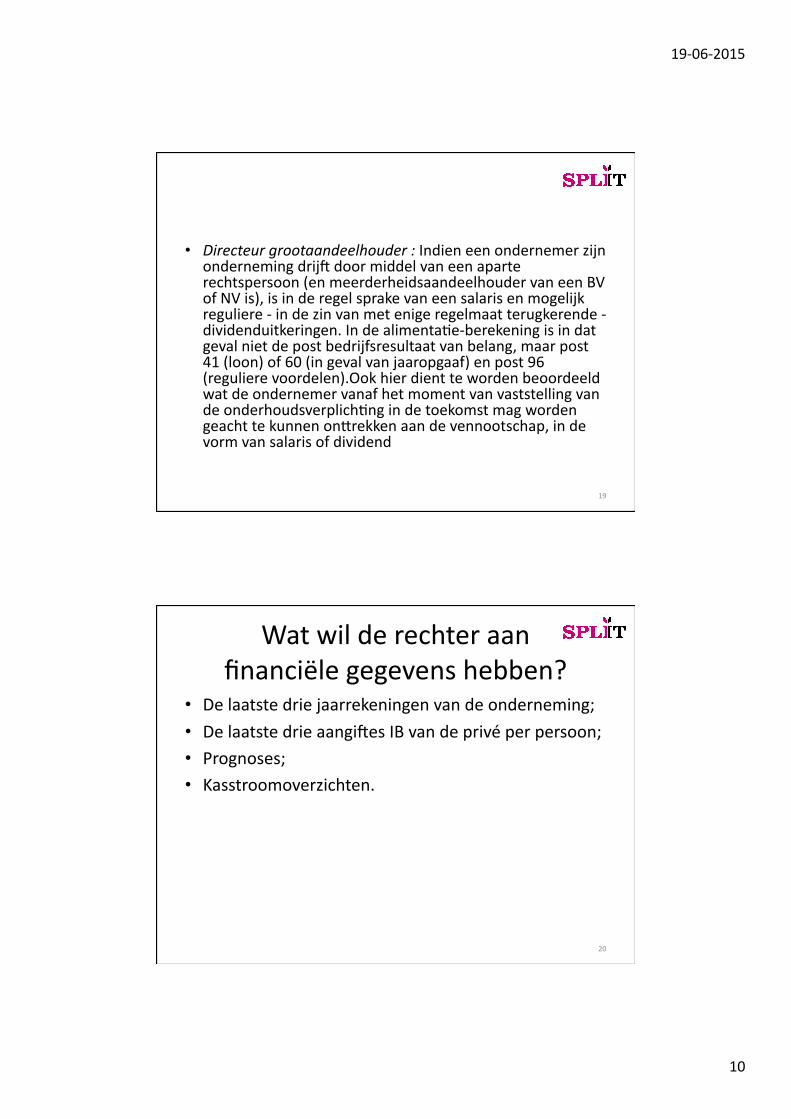

• Directeur grootaandeelhouder : Indien een ondernemer zijn onderneming drij^ door middel van een aparte rechtspersoon (en meerderheidsaandeelhouder van een BV of NV is), is in de regel sprake van een salaris en mogelijk reguliere -‐ in de zin van met enige regelmaat terugkerende -‐ dividenduitkeringen. In de alimenta4e-‐berekening is in dat geval niet de post bedrijfsresultaat van belang, maar post 41 (loon) of 60 (in geval van jaaropgaaf) en post 96 (reguliere voordelen).Ook hier dient te worden beoordeeld wat de ondernemer vanaf het moment van vaststelling van de onderhoudsverplich4ng in de toekomst mag worden geacht te kunnen onOrekken aan de vennootschap, in de vorm van salaris of dividend

19

Wat wil de rechter aan financiële gegevens hebben?

• De laatste drie jaarrekeningen van de onderneming;

• De laatste drie aangi^es IB van de privé per persoon; • Prognoses; • Kasstroomoverzichten.

20

19-‐06-‐2015

11

De IB-‐ondernemer

• Bij de IB-‐ondernemer wordt de winst uit onderneming ingevuld in het alimenta4e rekenprogramma.

• De rechter en vaak advocaten zijn geneigd om de gemiddelde winst van drie jaar als uitgangspunt te nemen.

Vraag: Vindt u dit juist?

Vraag: Vindt u dat de IB ondernemer ook over reserves moet beschikken? Hoe maakt u dat de rechter duidelijk?

21

De IB-‐ondernemer in vennootschappelijk verband.

• De vennoot in een VOF is een IB-‐ondernemer;

• Voor de uitkering van de winst is relevant hetgeen de vennoten in de overeenkomst van vennootschap onder firma met elkaar zijn overeengekomen.

22

19-‐06-‐2015

12

De Besloten Vennootschap is geen pinautomaat van de DGA

• De DGA is in dienst van de BV. Zijn loon wordt in het alimenta4e rekenprogramma ingevoerd.

• Is het inkomen van de DGA een gebruikelijk inkomen gezien de omvang en de aard van de onderneming?

• Kan het inkomen van de DGA worden verhoogd?

• Kan de DGA dividend uitkeren? • Let op rekening-‐courant tussen de DGA en de vennootschap.

23

De uitkeringstest

• Art 2:216 BW

• Let op de vermogenstoets. WeOelijke en statutaire reserves; • Let op pensioen in eigen beheer. • Let op geen dividend uitkeren als het pensioen niet is gedekt.

Denk aan de fiscale gevolgen.

Vraag: Wat zijn de criteria die u stel bij de uitkeringstest?

24

19-‐06-‐2015

13

Jurispruden4e

25

Hof Arnhem 16 november 2004 RFR 2006,61

Aangezien er de laatste drie jaar geen investeringen zijn gedaan en de man niet hee^ aangetoond of aannemelijk gemaakt dat hij op korte termijn grote investeringen gaat doen, gee^ de cashflow dus een betere indica4e van de bestedingsruimte van de man dan de – om fiscale mo4even – lage resultaten.

26

19-‐06-‐2015

14

RB `s-‐Gravenhage 21 oktober 2005 RFR 2006, 10.

Aan de draagkrachtberekening legt de Rb ten grondslag het gemiddelde jaarsalaris dat de man als DGA de laatste drie jaar had, te weten € 68.520,-‐, te vermeerderen met 50% van de winst voor belas4ngen, die de vennootschap in 2004 hee^ genoten. In de periode vanaf 2000 t/m 2004 is de winst gestegen van € 62.058,-‐ in 2000 naar € 104.000,-‐ in 2004. Van laatstgenoemd bedrag wordt derhalve 50% toegevoegd aan het inkomen.

Wat klopt er niet aan de mo4vering van de rechtbank?

27

Hof `s-‐Gravenhage 29 november 2006 LJN:AZ6613.

Nu de jaarrekeningen zijn opgesteld door een gerenommeerd accountantskantoor past de alimenta4erechter grote terughoudendheid in een geval een par4j de jaarrekening wenst te verwerpen.

Waar is de algemene boekhoudverplich4ng voor de IB ondernemer en voor de DGA geregeld in het BW?

28

19-‐06-‐2015

15

Hof 's-‐Gravenhage 4 juli 2007, LJN: BA9860

Bij de vraag of winst kan worden uitgekeerd dient eveneens rekening te worden gehouden met het vennootschappelijk belang, waaronder onder meer wordt verstaan dat de onderneming over voldoende weerstandsvermogen dient te beschikken. Gelet op de aan het hof overgelegde stukken en met name de balans van het jaar 2005, hee^ de onderneming van de man, volgens het hof onvoldoende weerstandsvermogen om de volledige winst van de man als inkomen aan te merken.

29

Hof ‘s-‐Gravenhage 18 juli 2007, LJN:BA 9868

D e a l i m e n t a 4 e r e c h t e r d i e n t e e n g r o t e terughoudendheid te betrachten indien hij een jaarrekening, die conform de beginselen van goedkoopmansgebruik is opgesteld, wenst te corrigeren om de draagkracht van de ondernemer te verhogen. De jaarrekening hee^ niet alleen een func4e in het kader van de vaststelling van de alimenta4e van de ondernemer, maar dient ook aan derden inzicht te verschaffen inzake de solvabiliteit en liquiditeit van de onderneming.

30

19-‐06-‐2015

16

Hof Den Bosch 17 juni 2008, LJN:BD6264.

Afschrijvingskosten gaan evenwel niet gepaard met daadwerkelijke kosten uitgaven. Het hof zal dan ook met de afschrijvingskosten € 59.348,-‐ per jaar geen rekening houden en beschouwt deze dan ook als neOo inkomsten boven de bruto inkomsten uit verhuur van € 41.715,-‐.

31

Hof `s-‐Gravenhage 2 juli 2008, LJN BD8464.

De vader hee^ verder ter ziyng verklaard dat hij megafeesten organiseert, waarmee hoge kosten gemoeid zijn, en in welke branche een grote concurren4e heerst. Hij dient per feest gemiddeld € 100.000,-‐ voor te financieren. In het licht van het vorenstaande, acht vader het noodzakelijk om eventuele winst uit onderneming te laten ziOen, welke verklaring het hof niet onaannemelijk voorkomt.

32

19-‐06-‐2015

17

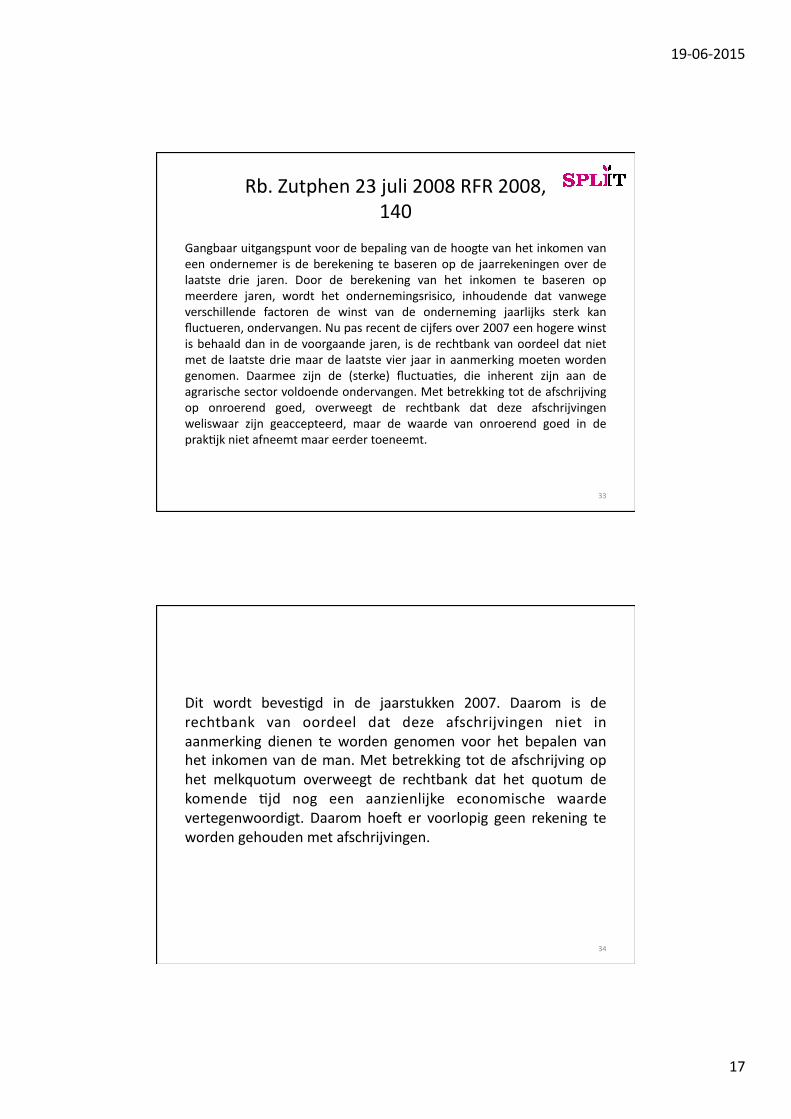

Rb. Zutphen 23 juli 2008 RFR 2008, 140

Gangbaar uitgangspunt voor de bepaling van de hoogte van het inkomen van een ondernemer is de berekening te baseren op de jaarrekeningen over de laatste drie jaren. Door de berekening van het inkomen te baseren op meerdere jaren, wordt het ondernemingsrisico, inhoudende dat vanwege verschillende factoren de winst van de onderneming jaarlijks sterk kan fluctueren, ondervangen. Nu pas recent de cijfers over 2007 een hogere winst is behaald dan in de voorgaande jaren, is de rechtbank van oordeel dat niet met de laatste drie maar de laatste vier jaar in aanmerking moeten worden genomen. Daarmee zijn de (sterke) fluctua4es, die inherent zijn aan de agrarische sector voldoende ondervangen. Met betrekking tot de afschrijving op onroerend goed, overweegt de rechtbank dat deze afschrijvingen weliswaar zijn geaccepteerd, maar de waarde van onroerend goed in de prak4jk niet afneemt maar eerder toeneemt.

33

Dit wordt beves4gd in de jaarstukken 2007. Daarom is de rechtbank van oordeel dat deze afschrijvingen niet in aanmerking dienen te worden genomen voor het bepalen van het inkomen van de man. Met betrekking tot de afschrijving op het melkquotum overweegt de rechtbank dat het quotum de komende 4jd nog een aanzienlijke economische waarde vertegenwoordigt. Daarom hoe^ er voorlopig geen rekening te worden gehouden met afschrijvingen.

34

19-‐06-‐2015

18

Hof `s-‐Gravenhage 6 augustus 2008, LJN:BD9788

Uit de overgelegde jaarstukken blijkt van een consistente lijn: de winst werd ook in de jaren dat par4jen nog samen waren grotendeels aan de reserves toegevoegd. Gelet hierop en mede in aanmerking genomen de beperkte omvang van de onderneming, is reservering van de winst bedrijfseconomisch noodzakelijk. Voorts is het hof gebleken dat de man een kwetsbare gezondheid hee^ en bij ziekte de reserves in de onderneming moeten worden aangewend voor onder meer de salarissen van de man en zijn medewerkers.

35

Hof `s-‐Gravenhage 5 november 2008 LJN:BG 4993

De jaarrekening dient volgens de normen in het maatschappelijk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht te verschaffen dat een verantwoord oordeel kan worden gevormd omtrent vermogen en het resultaat, alsmede, voor zover de aard van een jaarrekening dat toelaat, omtrent de liquiditeit van de onderneming. In beginsel is de jaarrekening van de onderneming een uitgangspunt voor de berekening van de gelden die de man aan de onderneming kan onOrekken. (26) Bij de onOrekking van de gelden dient eveneens rekening te worden gehouden met: het kapitaal bescherming vereiste van art 2:216 lid 2 BW, mogelijke statutaire beperkingen, de solvabiliteit van de onderneming, de vrije kasstroom van de onderneming, waaronder het hof verstaat die middelen die niet noodzakelijk zijn voor een verantwoorde bedrijfsvoering, de voorzieningen die om bedrijfseconomische redenen moeten worden aangehouden.

36

19-‐06-‐2015

19

• Afschrijvingen is de over de verwachte economische levensduur gespreide boeking van waardevermindering wegens slijtage of economische veroudering. Conform ar4kel 2:362 lid 1 BW dienen afschrijvingen te gescheiden ona{ankelijk van het resultaat van een onderneming. Bij de fiscale winstberekening kan slechts van een stelsel van afschrijvingen worden afgeweken indien zulks geschied op basis van goedkoopmansgebruik. Indien de vrouw wenst dat geen dan wel slechts ten dele rekening wordt gehouden met afschrijvingen, betekent dit in het algemeen een stelsel wijziging in het kader van de afschrijvingen met alle fiscale gevolgen van dien.

37

Rb Groningen 2 februari 2010 LJN:BL 9966

De rechtbank gaat daarbij voor de inkomsten van de man uit van het gemiddelde van de privé onOrekkingen aan de onderneming over de jaren 2006, 2007 en 2008.

38

19-‐06-‐2015

20

Hof `s-‐Gravenhage 17 februari 2010 LJN: BL 8812

Ro. 12 Gelet op de door de man overgelegde jaarcijfers recente winstcijfers ziet het hof geen aanleiding om te bepalen dat de man zich in zijn hoedanigheid van directeur grootaandeelhouder een hoger salaris had dienen toe te kennen. Inzake de gestelde dividenduitkeringen oordeelt het hof dat van een dergelijke uitkeringen -‐ ook uit de recente stukken – niet is gebleken, hetgeen ten aanzien van de jaren 2007 door het overgelegde rapport van de accountant van de vrouw wordt beves4gd. Voor zover de vrouw met haar stelling over inkomen uit vermogen beoogt te stellen dat (een deel van) de reserves bij de berekening van de draagkracht betrokken dient te worden, overweegt het hof als volgt.

39

• De man hee^ ter ziyng verklaard – vooral met de huidige markt – steeds nieuwe investeringen te moeten plegen en nieuwe markten aan te moeten boren, hetgeen het hof voldoende aannemelijk acht.

• Ook acht het hof op grond van de overgelegde stukken, waaronder de jaarrekeningen vanaf 2005/2006, voldoende aannemelijk dat de aanwezige reserves niet in de laatste jaren zijn opgebouwd, en dat deze reserves voor de financiering van de onderneming vereist zijn. Gelet op het vorenstaande dient als uitgangspunt voor de vaststelling van de draagkracht van de man het hierboven gemelde inkomen uit arbeid te gelden.

40

19-‐06-‐2015

21

HR 23 April 2010, LJN:BL7642

Voor zover het onderdeel betoogt dat niet uitgekeerde winsten in een bedrijf, zoals dat van de man, steeds leiden tot vermogensvorming en daarom al4jd moeten worden meegerekend bij de bepaling van de welstand waarin par4jen hebben geleefd, gaat het derhalve uit van een onjuiste rechtsopvayng. Het hof hee^ in de bestreden overweging voorop gesteld dat de man de winsten aan het vermogen van de vennootschap hee^ toegevoegd. Het hee^ vervolgens de omstandigheden van het geval in aanmerking genomen en daarin aanleiding gezien om bij de behoe^e bepaling geen rekening te houden met een fic4eve verhoging van de inkomsten. Gelet op voormelde beschikking gee^ een en ander geen blijk van een onjuiste rechtopvayng.

41

Gerechtshof `s-‐Hertogenbosch 29 juni 2010 LJN:BX7352

Nu de onderneming niet blijkt te zijn verkocht, kan naar het oordeel van het hof het saldo van opnamen en stor4ngen in rekening-‐courant geen rol spelen bij de vaststelling van de partneralimenta4e. Dit geldt temeer nu deze opnames in het kader van verdeling van de (opbrengst van de ) onderneming volledig voor rekening van de man komen.

Kan de rekening-‐courant in de draagkracht worden betrokken?

42

19-‐06-‐2015

22

Gerechtshof `s-‐Gravenhage 27 oktober 2010, LJN BO 4161

• Kasstroom uit opera4onele ac4viteiten

• Kasstroom uit investeringsac4viteiten • Kasstroom uit financieringsac4viteiten

43

Hof `s-‐Gravenhage 3 november 2010 LJN: BP 7060

Voor wat betreD de kasstroom is relevant of er sprake is van een vrije kasstroom waaronder het hof verstaat gelden die niet noodzakelijk zijn voor de bedrijfsvoering. …. Rekening houdende met genoemde nega4eve kasstroom en een nega4ef eigen vermogen van de onderneming in 2009, acht het hof het onder die omstandigheden economisch onverantwoord dat nog meer gelden aan de onderneming worden onOrokken teneinde het inkomen van de vader te verhogen.

44

19-‐06-‐2015

23

Hof Den Haag 15 december 2010, LJN:BO8355

Startende ondernemer: De B.V.'s van de man en de man in persoon zijn op 30 november 2010 in staat van faillissement verklaard; bij een startende onderneming kan voor wat betre^ het resultaat van de onderneming niet worden uitgegaan van een gemiddeld resultaat, beoordeeld moet worden welke gelden aan de onderneming kunnen worden onOrokken zonder dat de con4nuïteit van de onderneming in gevaar wordt gebracht, relevant daarvoor is de vrije kasstroom die de onderneming genereert.

45

Gerechtshof `s-‐Gravenhage 26 januari 2011 LJN:BP7060

Draagkracht en het werkelijke inkomen: Waar bij het bepalen van de behoe^e ter zake van het inkomen gekeken kan worden naar meerdere jaren, dan wel een gemiddelde van een aantal jaren, geldt dit bij het bepalen van de draagkracht voor het bepalen van de draagkracht niet. Naar het oordeel van het hof dient bij het bepalen van de draagkracht als uitgangspunt te worden gehanteerd de feitelijke situa4e, waarbij tevens van belang is welk inkomen de alimenta4eplich4ge zich in redelijkheid kan verwerven.

46

19-‐06-‐2015

24

Gerechtshof `s-‐Hertogenbosch 15 september 2011 LJN:BT1726

Gelet op het voorgaande is het hof van oordeel dat de man, gezien de kasstromen en het vermogen waarover de man in A BV kan beschikken, ook mede gelet op zijn lasten, in staat moet zijn om zijn financiën zodanig te herschikken dat hij over een gelijke draagkracht als de vrouw beschikt. Het hof is van oordeel dat dit, gezien de hoge prioriteit die de onderhoudsbijdrage voor de minderjarige hee^, in redelijkheid van de man kan worden verwacht.

Is de BV de pinautomaat van de DGA? Wat zijn in het kader van het vennootschapsrecht daarvan de risico`s?

47

Gerechtshof Leeuwarden 21 juni 2011 LJN:BR0374

• De economische crisis • Het hof acht het van algemene bekendheid dat de economische

crisis, met name in het jaar 2009, ook invloed hee^ gehad op de bedrijfstak waarin de man werkzaam is: de bouwsector.

• Het hof zal, op grond van het vorenstaande, afwijken van het uitgangspunt dat de winst uit onderneming wordt vastgesteld door middeling van de winsten over de laatste drie jaren en uitsluitend uitgaan van de jaarcijfers over 2009. Het hof zal daarbij tevens rekening houden met de MKB winst vrijstelling.

• Vind u het juist dat bij de berekening van de draagkracht rekening wordt gehouden met de mkb winst vrijstelling?

48

19-‐06-‐2015

25

HR 24 juni 2011 LJN:BP9872

Draagkracht en de rekening-‐courantschuld DGA: Onderdeel 4 klaagt dat het hof de rekening-‐courantschuld van de man bij de vaststelling van diens draagkracht niet buiten beschouwing had mogen laten op de grond dat de man niet hee^ gesteld dat hij aflossingen en rente betalingen op deze schuld hee^ gedaan. Voor het in aanmerking nemen van een schuld is volgens het onderdeel immers niet vereist dat de schuld wordt afgelost. Uit de door het onderdeel ingeroepen rechtspraak ( HR 7 juni 1985 LJN:AB9855, NJ 1985/719, HR 11 juli 2008 LJN BD 1843 NJ 2008/402, volgt dat de klacht slaagt.

Welke conclusie kunt u uit deze uitspraak trekken?

Is een rekening-‐courantschuld inkomen?

49

Gerechtshof `s-‐Hertogenbosch 8 september 2011 LJN:BS1748

Goedkoopmansgebruik en de alimenta4erechter: Het hof is van oordeel dat de post afschrijving ontwikkelingskosten conform goedkoopmansgebruik gangbaar en derhalve redelijk en billijk is te achten en dat de vrouw onvoldoende hee^ gesteld om deze kosten bij de berekening van de draagkracht van de man buiten beschouwing te laten.

50

19-‐06-‐2015

26

Hof `s-‐Hertogenbosch 23 februari 2012 LJN: BV6813

Conform het trema rapport hanteert het hof het uitgangspunt dat uitgegaan moet worden van de gemiddelde winst over de laatste drie jaar. Juist door een aantal winstjaren te middelen, worden fluctua4es in de winst gecompenseerd.

Past dit stelsel nog binnen de huidige economische situa4e?

51

Gerechtshof Amsterdam 26 juni 2012 LJN:BZ 3844

Draagkracht DGA (dividend): De man (DGA) hee^ een balans over 2011 overgelegd met een toelich4ng van 24 februari 2012 van de accountant. Uit deze stukken blijkt dat er ruimte is voor een dividenduitkering van € 50.000 per jaar. Het hof acht het gelet op de resultaten van de ondernemingen redelijk van dit bedrag uit te gaan. Hierbij is van belang dat het resultaat van de Holding over het jaar 2011 wordt beïnvloed door een eenmalige afwaardering materiële vast ac4va van € 135.992, welke last in volgende jaren niet meer zal voordoen. De man hee^ naar het oordeel van het hof onvoldoende onderbouwd dat de uit de door hem overgelegde solvabiliteitsverklaring van de Rabobank zou blijken dat de Rabobank zich zal verzeOen tegen uitkering van voornoemd dividend indien hij dat verzoekt.

Past deze uitspraak nog in het kader van de uitkeringstest van art 2:216 BW? Gaat de rechter hier niet te veel ziOen op de stoel van de ondernemer?

52

19-‐06-‐2015

27

Hof Amsterdam 2 juli 2013 ECLI:NL:GHAMS:2013:4215

Draagkracht IB ondernemer: Naar het oordeel van het hof hee^ de man niet aannemelijk gemaakt dat, naast voormelde dota4e oudedagsreserve, een noodzaak bestaat tot het reserveren van de winst voor een oudedagsvoorziening, zodat het hof aan dat betoog voorbij zal gaan. De noodzaak tot aankoop van een bedrijfsruimte is evenmin gebleken en ten aanzien van sommige punten is niet aannemelijk geworden dat financiering op andere wijze niet mogelijk is. Ook ten aanzien van de onder (V) genoemde post is de noodzaak tot reservering niet gebleken, temeer nu reeds een aanzienlijk vermogen in de onderneming is opgebouwd.

53

Het hof ziet evenmin aanleiding een deel van de winst buiten beschouwing te laten in verband met een reservering voor arbeidsongeschiktheid. De man hee^ niet aannemelijk gemaakt dat hij op dit moment daadwerkelijk reserveert voor een dergelijke voorziening.

Gezien het voorgaande zal het hof de volledige winst in aanmerking nemen en, en evenals de rechtbank over de afgelopen drie jaar in aanmerking nemen.

Wat vind u van deze uitspraak?

54

19-‐06-‐2015

28

Hof Amsterdam 16 juli 2013 RFR 2013/134

De man verwer^ zijn inkomsten volledig door middel van BV 2. Hij hee^ ter ziyng onweersproken verklaard dat BV 2 in staat van faillissement zou komen te verkeren als niet het krediet bij RABO bank zou zijn aangegaan. Vanwege deze a{ankelijkheid schrij^ RABO bank voor op welke wijze BV 2 aan haar aflossingsverplich4ngen jegens de RABO bank dient te voldoen, aldus de man. Hiermee acht het hof de noodzaak tot het aangaan van het RABO bank krediet voldoende aannemelijk geworden.

Waar moet u op leOen bij de financiering van de onderneming?

55

Hof Arnhem-‐Leeuwarden 10 september 2013 RFR 2013/136

De hoogte van de welstand wordt zowel gerelateerd aan de hoogte van het formele inkomen als aan de uitgaven die de echtgenoten deden. Ondanks het feit dat bepaalde uitgaven worden gefinancierd met geleend geld, dienen deze in aanmerking te worden genomen bij het vaststellen van de huwelijksgerelateerde behoe^e.

De onderneming hee^ een rela4ef hoge waarde (door s4lle reserves van landbouwgronden van € 2.400.000) maar een rela4ef laag rendement. Bij het vaststellen van de draagkracht van de man dient zijn financieringsruimte te worden betrokken om onOrekkingen aan de eenmanszaak te blijven voldoen.

De man is in staat om met een bedrag ter grooOe van de neOo huwelijksgerelateerde behoe^e bij te dragen in de kosten van levensonderhoud van de vrouw. In verband met compensabele verliezen wordt deze behoe^e bij de man niet gebruteerd.

56

19-‐06-‐2015

29

Hof Amsterdam 8 oktober 2013 ECLI:NL:GHAMS:2013:3241

Tegenover de – aan de hand van stukken – onderbouwde stelling van de man dat niet het eigen vermogen, maar de liquiditeit van de BV bepalend is voor het al dan niet verlagen van het salaris, hebben de vrouw en de dochter hun stelling dat van de man kan worden gevergd te bewerkstellingen dat het eigen vermogen van de BV wordt aangesproken om aan de onderhouds-‐verplich4ngen te kunnen voldoen, onvoldoende onderbouwd. Evenmin hebben de vrouw en dochter hun stelling dat niet uitgesloten kan worden dat de man in de vorm van een vordering in rekening-‐courant grote bedragen van zijn onderneming hee^ geleend teneinde zijn inkomen bewust laag te houden, onvoldoende onderbouwd. De man hee^ hiertegenover gesteld dat hij van de BV hee^ moeten lenen omdat zijn salaris onvoldoende was om alle lasten te kunnen voldoen en hierdoor een schuld in privé is ontstaan.

57

• Voorts hee^ hij onder verwijzing naar een van de hiervoor vermelde brieven van zijn accountant gesteld dat het niet verlagen van zijn salaris tot een nog nega4ever resultaat en verdere verslechtering van de liquiditeiten van de BV zou hebben geleid.

• Wat zijn de gevaren van de stellingen van de vrouw en de dochter?

58

19-‐06-‐2015

30

Hof Arnhem-‐Leeuwarden 6 februari 2014 ECLI:NL:GHARL:2014:1054

Bij de beoordeling van de draagkracht van een zelfstandig ondernemer is het gebruikelijk dat de winst uit onderneming wordt vastgesteld door middeling van de winsten over de laatste drie jaren van de onderneming. In de onderhavige zaak is naar het oordeel van het hof niet gebleken van bijzondere omstandigheden op grond waarvan van voornoemd uitgangspunt dient te worden afgeweken.

Bent u het eens met deze uitspraak?

Wat is winst? Is winst in liquiditeiten aanwezig in de portemonnee?

59

Hoge Raad 6 juni 2014 ECLI:NL:2014:1335

Bij de beoordeling van deze onderdelen wordt vooropgesteld dat bij het vaststellen van de draagkracht van de alimenta4eplich4ge niet alleen acht dient te worden geslagen op de inkomsten die de alimenta4eplich4ge zich feitelijk verwer^, maar ook op de inkomsten die hij zich in redelijkheid kan verwerven. Ingeval een DGA alimenta4e plich4g is, gaat het bij de in aanmerking te nemen inkomsten niet alleen om zijn uit de onderneming genoten salaris, maar kan ook de in de vennootschap behaalde winst een rol spelen bij de draagkracht berekening.

Lees r.o. 3.3.3 van de Hoge Raad.

60

19-‐06-‐2015

31

Hoge Raad 6 juni 2014 Conclusie AG. ECLI:NL:PHR:2014:186

1. Bij het inkomen van de dga wordt een extra bedrag opgeteld, omdat de winst bewust laag wordt gehouden. In deze variant wordt een deel van de winst aan het inkomen van de dga toegerekend;

2. De in de vennootschap besloten winst wordt meegeteld als eventueel uit te keren dividend. Dat kan overigens niet onbeperkt. De winst moet zich lenen voor uitkering in de vorm van dividend, omdat bij het vaststellen van de aan de onderhoudsplich4ge toe te rekenen draagkracht op grond van art 2:25 BW acht dient te worden geslagen op art 2:216 BW. In dit laatste ar4kel is geregeld in welke gevallen tot uitkering van dividend aan aandeelhouders kan worden overgegaan.

3. De BV wordt beschouwd als de portemonnee van de dga. In die variant wordt de BV construc4e weggedacht. De winst wordt in dergelijke gevallen geheel toegerekend aan de dga en telt voor het berekenen van de draagkracht volledig mee als inkomen.

61

Hoge Raad 6 juni 2014 Conclusie AG. ECLI:NL:PHR:2014:186

De laatste benadering, die in wezen overeenstemt met die welke de rechtbank in de onderhavige zaak hee^ gevolgd, is de meest vergaande. In haar algemeenheid gaat die benadering naar mijn mening te ver, al was het maar omdat zij veronderstelt dat de dga vrijelijk over de winst van zijn vennootschap kan beschikken. Aan dat laatste staat dwingend recht (art 2:25 jo art 2:9 en art 2:216 BW) in de weg; de B.V. is – in de woorden van Labohm – géén persoonlijke pinautomaat van de bestuurder. Nog daargelaten dat de winst van de B.V. onder de vennootschapsbelas4ng valt, zijn uitkeringen uit die winst niet onbeperkt mogelijk.

62

19-‐06-‐2015

32

Hoge Raad 6 juni 2014 Conclusie AG. ECLI:NL:PHR:2014:186

2.7. De alimenta4erechter zal bij zijn oordeel met betrekking tot de vraag of winsten aan de draagkracht van de dga dienen te worden toegerekend, de behaalde en te verwachten winst, alsmede de (te verwachten) vrije kasstromen moeten betrekken. Als de alimenta4egerech4gde, onder verwijzing naar relevante stukken, zoals de jaarrekeningen, gemo4veerd hee^ gesteld dat er meer ruimte is voor dividenduitkeringen dan aangewend door de alimenta4eplich4ge dga, zal het op de weg van de dga liggen om aan te tonen dat en waarom dergelijke dividenduitkeringen niet mogelijk zijn. Overigens meen ik dat de rechter aan de dga, evenals bij de beoordeling of er ruimte is voor verhoging van zijn (reeds marktconforme) salaris, ook met de bestemming van de winst van zijn vennootschap een zekere ruimte moet laten en zijn inschaRng van hetgeen het belang van de vennootschap in dat verband vordert, met de nodige terughoudendheid moet beoordelen.

63

Hoge Raad 6 juni 2014 Conclusie AG. ECLI:NL:PHR:2014:186

1. Bij het inkomen van de dga wordt een extra bedrag opgeteld, omdat de winst bewust laag wordt gehouden. In deze variant wordt een deel van de winst aan het inkomen van de dga toegerekend;

2. De in de vennootschap besloten winst wordt meegeteld als eventueel uit te keren dividend. Dat kan overigens niet onbeperkt. De winst moet zich lenen voor uitkering in de vorm van dividend, omdat bij het vaststellen van de aan de onderhoudsplich4ge toe te rekenen draagkracht op grond van art 2:25 BW acht dient te worden geslagen op art 2:216 BW. In dit laatste ar4kel is geregeld in welke gevallen tot uitkering van dividend aan aandeelhouders kan worden overgegaan.

3. De BV wordt beschouwd als de portemonnee van de dga. In die variant wordt de BV construc4e weggedacht. De winst wordt in dergelijke gevallen geheel toegerekend aan de dga en telt voor het berekenen van de draagkracht volledig mee als inkomen.

64

19-‐06-‐2015

33

Hof Den Bosch 21 augustus 2014 -‐-‐ ECLI:NL:GHSHE 2014:2872

Het voorgaande laat evenwel onverlet dat ook uit de defini4eve jaarstukken een duidelijke tendens is op te maken dat het slecht gaat met de onderneming. Jaarlijks daalt de winst en dalen de resultaten, alsmede de liquide middelen en het eigen vermogen van de onderneming: de verliezen in de werkmaatschappij worden ten laste van het eigen vermogen van de Holding gebracht. Het eigen vermogen van de Holding bedroeg in 2009 € 170.112, maar op 31 december 2012 nog slechts € 36.667. Uit de door de man overgelegde prognose met betrekking tot 2014 blijkt eveneens van een te verwachten verlies, zij het minder omvangrijk dan in de voorgaande jaren. Naar het oordeel van het hof is in ieder geval sinds 1 januari 2013 de liquiditeit van de onderneming onvoldoende om aan de man dividend uit te keren.

65

Gerechtshof Den Haag 17-‐9-‐2014 -‐-‐-‐ ECLI:NL:GHDHA:2014:3260

Draagkracht van de ondernemer die in een VOF een onderneming exploiteert: Het hof acht het aannemelijk dat de echtgenote van de man voor een gelijk deel als de man werkzaam is in de onderneming, zodat het hof de hel^ van het bedrijfsresultaat bij de berekening van de draagkracht in aanmerking neemt. Het hof merkt daarbij op dat het niet aan de rechter is om de winst uit onderneming te bepalen. Er moet van worden uitgegaan dat de jaarcijfers, zoals die aan de fiscus worden gepresenteerd, in beginsel een betrouwbaar beeld geven van de behaalde winst en de verdeling daarvan. Het hof hee^ geen feiten kunnen vaststellen die rechtvaardigen dat van de aan de fiscus getoonde cijfers moet worden afgeweken.

66

19-‐06-‐2015

34

Rb Oost-‐Brabant 2 oktober 2014 -‐-‐ RFR 2015/24

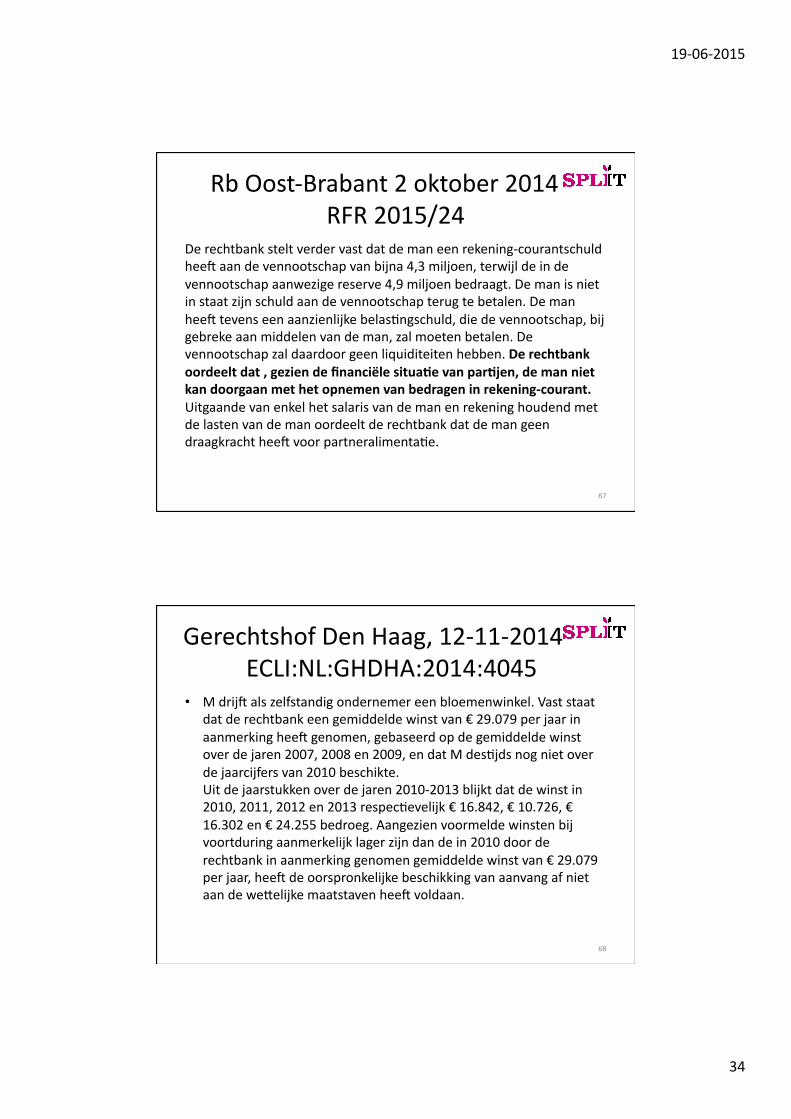

De rechtbank stelt verder vast dat de man een rekening-‐courantschuld hee^ aan de vennootschap van bijna 4,3 miljoen, terwijl de in de vennootschap aanwezige reserve 4,9 miljoen bedraagt. De man is niet in staat zijn schuld aan de vennootschap terug te betalen. De man hee^ tevens een aanzienlijke belas4ngschuld, die de vennootschap, bij gebreke aan middelen van de man, zal moeten betalen. De vennootschap zal daardoor geen liquiditeiten hebben. De rechtbank oordeelt dat , gezien de financiële situaUe van parUjen, de man niet kan doorgaan met het opnemen van bedragen in rekening-‐courant. Uitgaande van enkel het salaris van de man en rekening houdend met de lasten van de man oordeelt de rechtbank dat de man geen draagkracht hee^ voor partneralimenta4e.

67

Gerechtshof Den Haag, 12-‐11-‐2014 -‐-‐-‐, ECLI:NL:GHDHA:2014:4045

• M drij^ als zelfstandig ondernemer een bloemenwinkel. Vast staat dat de rechtbank een gemiddelde winst van € 29.079 per jaar in aanmerking hee^ genomen, gebaseerd op de gemiddelde winst over de jaren 2007, 2008 en 2009, en dat M des4jds nog niet over de jaarcijfers van 2010 beschikte. Uit de jaarstukken over de jaren 2010-‐2013 blijkt dat de winst in 2010, 2011, 2012 en 2013 respec4evelijk € 16.842, € 10.726, € 16.302 en € 24.255 bedroeg. Aangezien voormelde winsten bij voortduring aanmerkelijk lager zijn dan de in 2010 door de rechtbank in aanmerking genomen gemiddelde winst van € 29.079 per jaar, hee^ de oorspronkelijke beschikking van aanvang af niet aan de weOelijke maatstaven hee^ voldaan.

68

19-‐06-‐2015

35

• Voor wat betre^ het inkomen van M acht het hof het redelijk uit te gaan van de financiële middelen die M vanaf 2009 feitelijk ter beschikking hebben gestaan. Uit die inkomsten moet hij immers zijn alimenta4ebedragen voldoen, en niet uit (het gemiddelde van) hetgeen hij in het verleden (de jaren 2007 t/m 2009) aan inkomsten hee^ verworven. Op grond van de sinds 2009 behaalde winst is het hof met de rechtbank van oordeel dat M nooit enige draagkracht hee^ gehad om enig bedrag aan kinderalimenta4e te voldoen.

69

Gerechtshof Arnhem-‐Leeuwarden, 7 april 2015, ECLI:NL:GHARL:2015:2644 • Volgens V zijn, voor de vaststelling van haar behoe^e, het inkomen

uit arbeid van M en het gemiddelde van de dividenduitkering van ruim € 800.000, die M 4jdens het huwelijk hee^ ontvangen, relevant. V stelt dat par4jen mede door deze aan M uitgekeerde dividenden in luxe hebben geleefd. Zij verwijst naar de woningen van par4jen, het wagenpark, de vakan4es, de paarden en de boot. V berekent haar behoe^e aan de hand van het inkomen van M op € 17.253 bruto per maand. M stelt de behoe^e van V op basis van het (consump4eve) uitgavenpatroon van par4jen 4jdens het huwelijk op bruto € 6.000 per maand. Hij wijst er op dat par4jen uitsluitend van zijn inkomen uit arbeid hebben geleefd en niet van opnamen in rekening-‐courant dan wel van de incidentele dividenduitkeringen. Van een uitzonderlijk luxe leven of bovenma4ge welstand 4jdens het huwelijk is volgens M geen sprake geweest.

70

19-‐06-‐2015

36

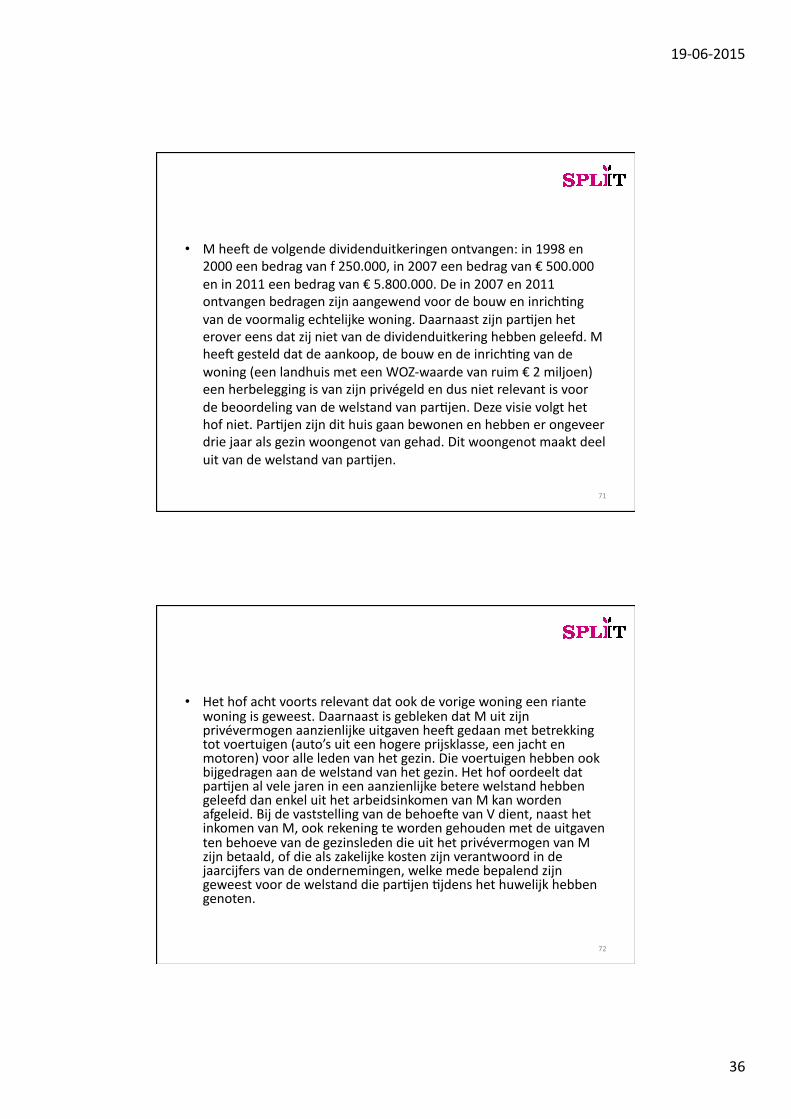

• M hee^ de volgende dividenduitkeringen ontvangen: in 1998 en 2000 een bedrag van f 250.000, in 2007 een bedrag van € 500.000 en in 2011 een bedrag van € 5.800.000. De in 2007 en 2011 ontvangen bedragen zijn aangewend voor de bouw en inrich4ng van de voormalig echtelijke woning. Daarnaast zijn par4jen het erover eens dat zij niet van de dividenduitkering hebben geleefd. M hee^ gesteld dat de aankoop, de bouw en de inrich4ng van de woning (een landhuis met een WOZ-‐waarde van ruim € 2 miljoen) een herbelegging is van zijn privégeld en dus niet relevant is voor de beoordeling van de welstand van par4jen. Deze visie volgt het hof niet. Par4jen zijn dit huis gaan bewonen en hebben er ongeveer drie jaar als gezin woongenot van gehad. Dit woongenot maakt deel uit van de welstand van par4jen.

71

• Het hof acht voorts relevant dat ook de vorige woning een riante woning is geweest. Daarnaast is gebleken dat M uit zijn privévermogen aanzienlijke uitgaven hee^ gedaan met betrekking tot voertuigen (auto’s uit een hogere prijsklasse, een jacht en motoren) voor alle leden van het gezin. Die voertuigen hebben ook bijgedragen aan de welstand van het gezin. Het hof oordeelt dat par4jen al vele jaren in een aanzienlijke betere welstand hebben geleefd dan enkel uit het arbeidsinkomen van M kan worden afgeleid. Bij de vaststelling van de behoe^e van V dient, naast het inkomen van M, ook rekening te worden gehouden met de uitgaven ten behoeve van de gezinsleden die uit het privévermogen van M zijn betaald, of die als zakelijke kosten zijn verantwoord in de jaarcijfers van de ondernemingen, welke mede bepalend zijn geweest voor de welstand die par4jen 4jdens het huwelijk hebben genoten.

72