NNeewwsslleetttteerr - Online internet marketing en...

14

1 N N e e w w s s l l e e t t t t e e r r V E R E N I G I N G B E D R I J F S L E V E N C U R A Ç A O NEWSLETTER NOVEMBER 2014 1.EDITORIAL 2.ECONOMIE Voorstellen aanpassingen IB, WB, SB, LB, ALL en invoering bronheffing rente en dividenden Impact voorgesteld fiscaal plan 2015 op bedrijven Stand van zaken Sociale Zekerheidsfondsen 3.RAPPORTEN Most and Less Prosperity countries in the world 4.(Nieuwe)Wetgeving 5.ECONOMISCHE INDICATOREN 1.EDITORIAL Uit de meeste recente publicaties van de Centrale Bank van Curaçao en Sint Maarten (CBCS) blijkt dat de Curaçaose economie in het tweede kwartaal van dit jaar verder gekrompen is ( negatieve economische groei !). De verwachting is dat ook 2014 met een krimp zal afsluiten. Dit zou het derde opeenvolgende jaar van economische krimp zijn. Het antwoord van de Regering op deze precaire situatie is doorvoeren van een pakket van fiscale maatregelen waarbij lastenverlichting van in totaal ANG 80 miljoen in de komende twee jaar centraal staat. Op zich is lastenverlichting voor de werkende burger en ondernemer een prima voorstel om de economie weer op gang te krijgen. Echter bij nadere bestudering van de voorstellen wijst rijst de vraag of de economie, de werkgelegenheid en het investeringsklimaat hiermee gestimuleerd worden omdat de financiering van deze lastenverlichting (grotendeels) uit de portemonnee moet komen van dezelfde hardwerkende burger en ondernemer, die al eerder zwaar heeft ingeleverd. Het feit dat tal van aftrekposten in de IB en WB worden geschrapt en/of beperkt geeft reden tot zorg. Met name ziet het ernaar uit dat ondernemers het gelag zullen betalen. Niet alleen wijzen berekeningen uit dat de meeste financieel erop achteruitgaan zullen gaan, doch er wordt ook voorgesteld om structuren in te voeren waarbij de overheid/fiscus direct op de stoel van de ondernemer gaat zitten o.a. introductie van de zgn. gebruikelijk loon regeling en de afroommethode. Tel.: 461-1210 Fax: 461-5422

Transcript of NNeewwsslleetttteerr - Online internet marketing en...

1

NNeewwsslleetttteerr

V E R E N I G I N G B E D R I J F S L E V E N C U R A Ç A O

NEWSLETTER NOVEMBER 2014

1.EDITORIAL

2.ECONOMIE

Voorstellen aanpassingen IB, WB, SB, LB, ALL en invoering bronheffing

rente en dividenden

Impact voorgesteld fiscaal plan 2015 op bedrijven

Stand van zaken Sociale Zekerheidsfondsen

3.RAPPORTEN

Most and Less Prosperity countries in the world

4.(Nieuwe)Wetgeving

5.ECONOMISCHE INDICATOREN

1.EDITORIAL

Uit de meeste recente publicaties van de Centrale Bank van Curaçao en Sint Maarten

(CBCS) blijkt dat de Curaçaose economie in het tweede kwartaal van dit jaar verder

gekrompen is ( negatieve economische groei !). De verwachting is dat ook 2014 met een

krimp zal afsluiten. Dit zou het derde opeenvolgende jaar van economische krimp zijn.

Het antwoord van de Regering op deze precaire situatie is doorvoeren van een pakket van

fiscale maatregelen waarbij lastenverlichting van in totaal ANG 80 miljoen in de

komende twee jaar centraal staat. Op zich is lastenverlichting voor de werkende burger en

ondernemer een prima voorstel om de economie weer op gang te krijgen. Echter bij

nadere bestudering van de voorstellen wijst rijst de vraag of de economie, de

werkgelegenheid en het investeringsklimaat hiermee gestimuleerd worden omdat de

financiering van deze lastenverlichting (grotendeels) uit de portemonnee moet komen van

dezelfde hardwerkende burger en ondernemer, die al eerder zwaar heeft ingeleverd. Het

feit dat tal van aftrekposten in de IB en WB worden geschrapt en/of beperkt geeft reden

tot zorg. Met name ziet het ernaar uit dat ondernemers het gelag zullen betalen. Niet

alleen wijzen berekeningen uit dat de meeste financieel erop achteruitgaan zullen gaan,

doch er wordt ook voorgesteld om structuren in te voeren waarbij de overheid/fiscus

direct op de stoel van de ondernemer gaat zitten o.a. introductie van de zgn. gebruikelijk

loon regeling en de afroommethode.

Tel.: 461-1210 Fax: 461-5422

2

Er zijn redenen om aan te nemen dat een stelsel waarbij de overheid/fiscus bepaald hoe

en waarin ondernemers moeten investeren niet zal bijdragen tot aantrekken van

investeerders.

Curaçao prijst zich als vestigingslocatie hierdoor nog meer uit de markt. Niet vergeten

moet worden dat als gevolg van de hele hoge collectieve lastendruk Curaçao niet langer

kan concurreren met de buureilanden onder anderen Aruba en Bonaire.

Zo blijkt dat een alleen verdienende gehuwde werknemer met 1 kind met een bruto

jaarsalaris van ANG 50.000 per jaar op Aruba ANG 2143,- netto meer aan salaris

overhoudt ten opzichte van eenzelfde werknemer op Curaçao. Op Bonaire heeft zo een

werknemer een voordeel van ANG 1266,-. Bij een bruto salaris van ANG 150.000 per

jaar houdt de werknemer op Aruba ANG 10.047 en Bonaire ANG 13.026 netto meer over

dan op Curaçao. Het gaat om substantiële verschillen.

De keuze van de van de Regering om lastenverlichting door te voeren teneinde de

ernstige sociaal-economische gevolgen van de economische depressie te mitigeren is,

hetzij herhaalt, de juiste. Hierover bestaat brede consensus en weinig discussie.

Waar echter grote vraagtekens geplaatst moeten worden is de financiering van deze

(lasten verlichtende) maatregelen. Er moet namelijk ernstig getwijfeld worden of door de

Regering gekozen financieringswijze de economische groei, werkgelegenheid en het

investeringsklimaat zal bevorderen.

In de optiek van de VBC zouden deze doelstellingen veeleer bereikt worden door te

kiezen voor de navolgende maatregel: (structurele) verlaging van de overheidsuitgaven !

Deze vorm van financiering van de lastenverlichting is duurzamer van aard.

2.ECONOMIE

Voorstellen aanpassingen IB, WB, SB, LB en ALL alsmede invoering

bronheffing rente en dividenden

De Regering heeft recent een aantal voorstellen ter aanpassing van de belastingwetgeving

aan onder meer haar adviesorganen (Raad van Advies en SER) aangeboden om hierover

advies uit te brengen. Het betreft doorvoeren van aanpassingen in de Inkomstenbelasting

(IB), Winstbelasting (WB), Successiebelasting (SB), Loonbelasting (LB) en de Algemene

Loonbelasting Landsverordening (ALL). Daarnaast is het de bedoeling om een

bronheffing op rente en dividenden in te voeren. Deze voorstellen zouden per 1 jan 2015

van kracht moeten zijn.

Volgens de Regering zijn de voorstellen bedoeld om:

de economie en werkgelegenheid en het vestigingsklimaat voor buitenlandse

bedrijven te stimuleren;

de belastingwetgeving te vereenvoudigen

de compliance te verbeteren

stimuleren studie en terugkeer studenten

3

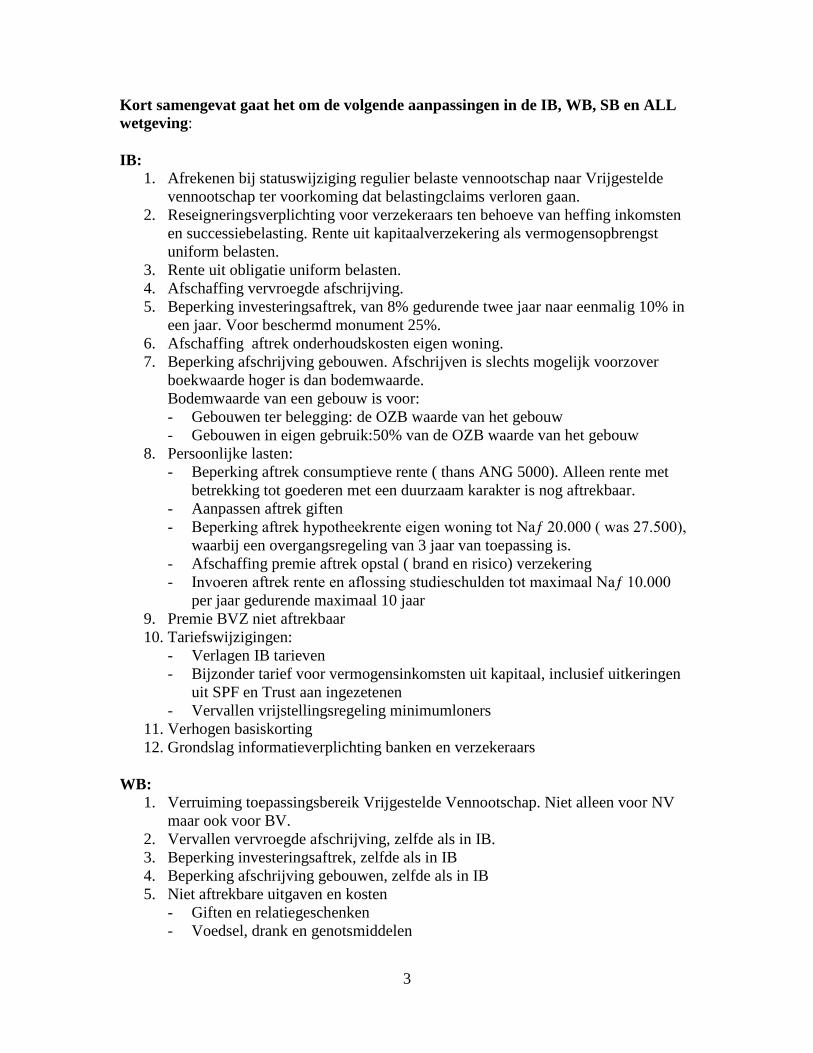

Kort samengevat gaat het om de volgende aanpassingen in de IB, WB, SB en ALL

wetgeving:

IB:

1. Afrekenen bij statuswijziging regulier belaste vennootschap naar Vrijgestelde

vennootschap ter voorkoming dat belastingclaims verloren gaan.

2. Reseigneringsverplichting voor verzekeraars ten behoeve van heffing inkomsten

en successiebelasting. Rente uit kapitaalverzekering als vermogensopbrengst

uniform belasten.

3. Rente uit obligatie uniform belasten.

4. Afschaffing vervroegde afschrijving.

5. Beperking investeringsaftrek, van 8% gedurende twee jaar naar eenmalig 10% in

een jaar. Voor beschermd monument 25%.

6. Afschaffing aftrek onderhoudskosten eigen woning.

7. Beperking afschrijving gebouwen. Afschrijven is slechts mogelijk voorzover

boekwaarde hoger is dan bodemwaarde.

Bodemwaarde van een gebouw is voor:

- Gebouwen ter belegging: de OZB waarde van het gebouw

- Gebouwen in eigen gebruik:50% van de OZB waarde van het gebouw

8. Persoonlijke lasten:

- Beperking aftrek consumptieve rente ( thans ANG 5000). Alleen rente met

betrekking tot goederen met een duurzaam karakter is nog aftrekbaar.

- Aanpassen aftrek giften

- Beperking aftrek hypotheekrente eigen woning tot Naƒ 20.000 ( was 27.500),

waarbij een overgangsregeling van 3 jaar van toepassing is.

- Afschaffing premie aftrek opstal ( brand en risico) verzekering

- Invoeren aftrek rente en aflossing studieschulden tot maximaal Naƒ 10.000

per jaar gedurende maximaal 10 jaar

9. Premie BVZ niet aftrekbaar

10. Tariefswijzigingen:

- Verlagen IB tarieven

- Bijzonder tarief voor vermogensinkomsten uit kapitaal, inclusief uitkeringen

uit SPF en Trust aan ingezetenen

- Vervallen vrijstellingsregeling minimumloners

11. Verhogen basiskorting

12. Grondslag informatieverplichting banken en verzekeraars

WB:

1. Verruiming toepassingsbereik Vrijgestelde Vennootschap. Niet alleen voor NV

maar ook voor BV.

2. Vervallen vervroegde afschrijving, zelfde als in IB.

3. Beperking investeringsaftrek, zelfde als in IB

4. Beperking afschrijving gebouwen, zelfde als in IB

5. Niet aftrekbare uitgaven en kosten

- Giften en relatiegeschenken

- Voedsel, drank en genotsmiddelen

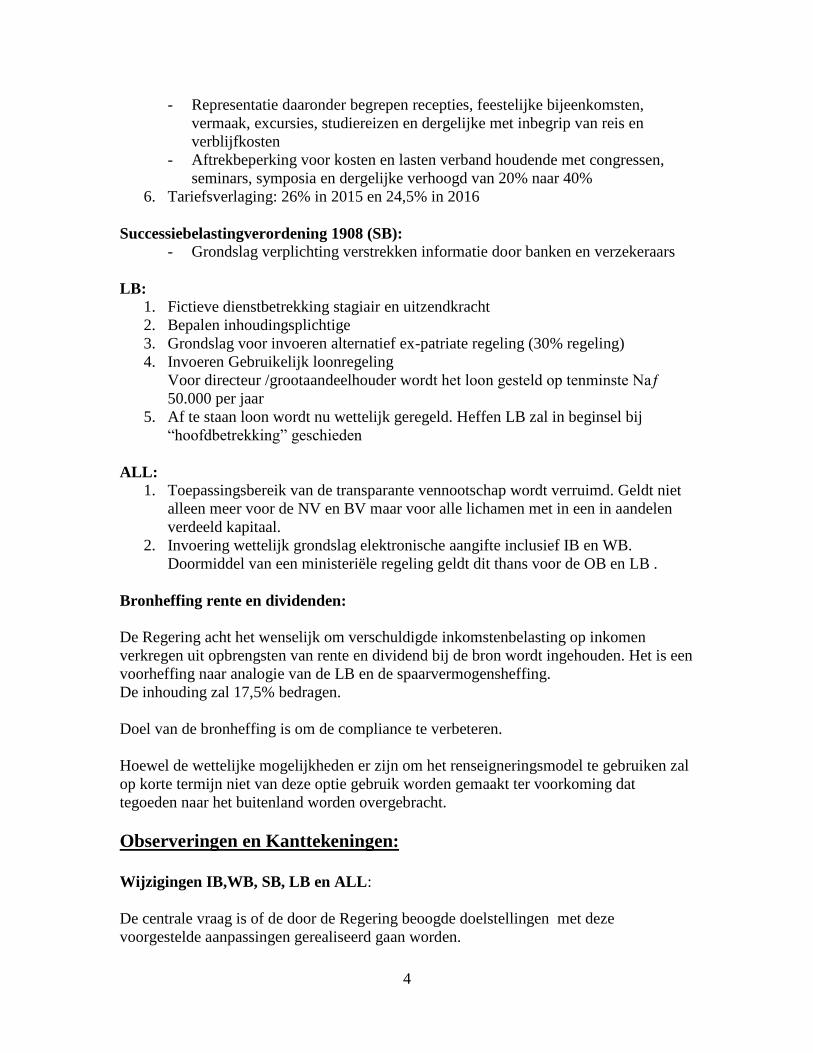

4

- Representatie daaronder begrepen recepties, feestelijke bijeenkomsten,

vermaak, excursies, studiereizen en dergelijke met inbegrip van reis en

verblijfkosten

- Aftrekbeperking voor kosten en lasten verband houdende met congressen,

seminars, symposia en dergelijke verhoogd van 20% naar 40%

6. Tariefsverlaging: 26% in 2015 en 24,5% in 2016

Successiebelastingverordening 1908 (SB):

- Grondslag verplichting verstrekken informatie door banken en verzekeraars

LB:

1. Fictieve dienstbetrekking stagiair en uitzendkracht

2. Bepalen inhoudingsplichtige

3. Grondslag voor invoeren alternatief ex-patriate regeling (30% regeling)

4. Invoeren Gebruikelijk loonregeling

Voor directeur /grootaandeelhouder wordt het loon gesteld op tenminste Naƒ

50.000 per jaar

5. Af te staan loon wordt nu wettelijk geregeld. Heffen LB zal in beginsel bij

“hoofdbetrekking” geschieden

ALL:

1. Toepassingsbereik van de transparante vennootschap wordt verruimd. Geldt niet

alleen meer voor de NV en BV maar voor alle lichamen met in een in aandelen

verdeeld kapitaal.

2. Invoering wettelijk grondslag elektronische aangifte inclusief IB en WB.

Doormiddel van een ministeriële regeling geldt dit thans voor de OB en LB .

Bronheffing rente en dividenden:

De Regering acht het wenselijk om verschuldigde inkomstenbelasting op inkomen

verkregen uit opbrengsten van rente en dividend bij de bron wordt ingehouden. Het is een

voorheffing naar analogie van de LB en de spaarvermogensheffing.

De inhouding zal 17,5% bedragen.

Doel van de bronheffing is om de compliance te verbeteren.

Hoewel de wettelijke mogelijkheden er zijn om het renseigneringsmodel te gebruiken zal

op korte termijn niet van deze optie gebruik worden gemaakt ter voorkoming dat

tegoeden naar het buitenland worden overgebracht.

Observeringen en Kanttekeningen:

Wijzigingen IB,WB, SB, LB en ALL:

De centrale vraag is of de door de Regering beoogde doelstellingen met deze

voorgestelde aanpassingen gerealiseerd gaan worden.

5

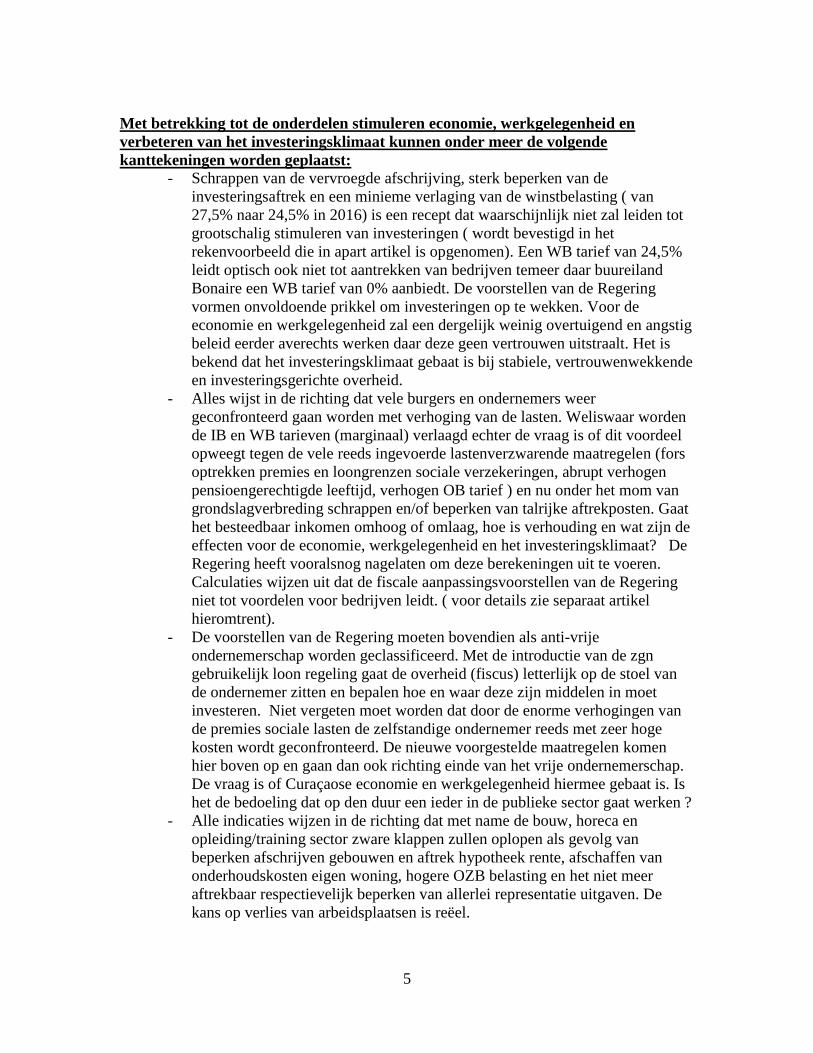

Met betrekking tot de onderdelen stimuleren economie, werkgelegenheid en

verbeteren van het investeringsklimaat kunnen onder meer de volgende

kanttekeningen worden geplaatst:

- Schrappen van de vervroegde afschrijving, sterk beperken van de

investeringsaftrek en een minieme verlaging van de winstbelasting ( van

27,5% naar 24,5% in 2016) is een recept dat waarschijnlijk niet zal leiden tot

grootschalig stimuleren van investeringen ( wordt bevestigd in het

rekenvoorbeeld die in apart artikel is opgenomen). Een WB tarief van 24,5%

leidt optisch ook niet tot aantrekken van bedrijven temeer daar buureiland

Bonaire een WB tarief van 0% aanbiedt. De voorstellen van de Regering

vormen onvoldoende prikkel om investeringen op te wekken. Voor de

economie en werkgelegenheid zal een dergelijk weinig overtuigend en angstig

beleid eerder averechts werken daar deze geen vertrouwen uitstraalt. Het is

bekend dat het investeringsklimaat gebaat is bij stabiele, vertrouwenwekkende

en investeringsgerichte overheid.

- Alles wijst in de richting dat vele burgers en ondernemers weer

geconfronteerd gaan worden met verhoging van de lasten. Weliswaar worden

de IB en WB tarieven (marginaal) verlaagd echter de vraag is of dit voordeel

opweegt tegen de vele reeds ingevoerde lastenverzwarende maatregelen (fors

optrekken premies en loongrenzen sociale verzekeringen, abrupt verhogen

pensioengerechtigde leeftijd, verhogen OB tarief ) en nu onder het mom van

grondslagverbreding schrappen en/of beperken van talrijke aftrekposten. Gaat

het besteedbaar inkomen omhoog of omlaag, hoe is verhouding en wat zijn de

effecten voor de economie, werkgelegenheid en het investeringsklimaat? De

Regering heeft vooralsnog nagelaten om deze berekeningen uit te voeren.

Calculaties wijzen uit dat de fiscale aanpassingsvoorstellen van de Regering

niet tot voordelen voor bedrijven leidt. ( voor details zie separaat artikel

hieromtrent).

- De voorstellen van de Regering moeten bovendien als anti-vrije

ondernemerschap worden geclassificeerd. Met de introductie van de zgn

gebruikelijk loon regeling gaat de overheid (fiscus) letterlijk op de stoel van

de ondernemer zitten en bepalen hoe en waar deze zijn middelen in moet

investeren. Niet vergeten moet worden dat door de enorme verhogingen van

de premies sociale lasten de zelfstandige ondernemer reeds met zeer hoge

kosten wordt geconfronteerd. De nieuwe voorgestelde maatregelen komen

hier boven op en gaan dan ook richting einde van het vrije ondernemerschap.

De vraag is of Curaçaose economie en werkgelegenheid hiermee gebaat is. Is

het de bedoeling dat op den duur een ieder in de publieke sector gaat werken ?

- Alle indicaties wijzen in de richting dat met name de bouw, horeca en

opleiding/training sector zware klappen zullen oplopen als gevolg van

beperken afschrijven gebouwen en aftrek hypotheek rente, afschaffen van

onderhoudskosten eigen woning, hogere OZB belasting en het niet meer

aftrekbaar respectievelijk beperken van allerlei representatie uitgaven. De

kans op verlies van arbeidsplaatsen is reëel.

6

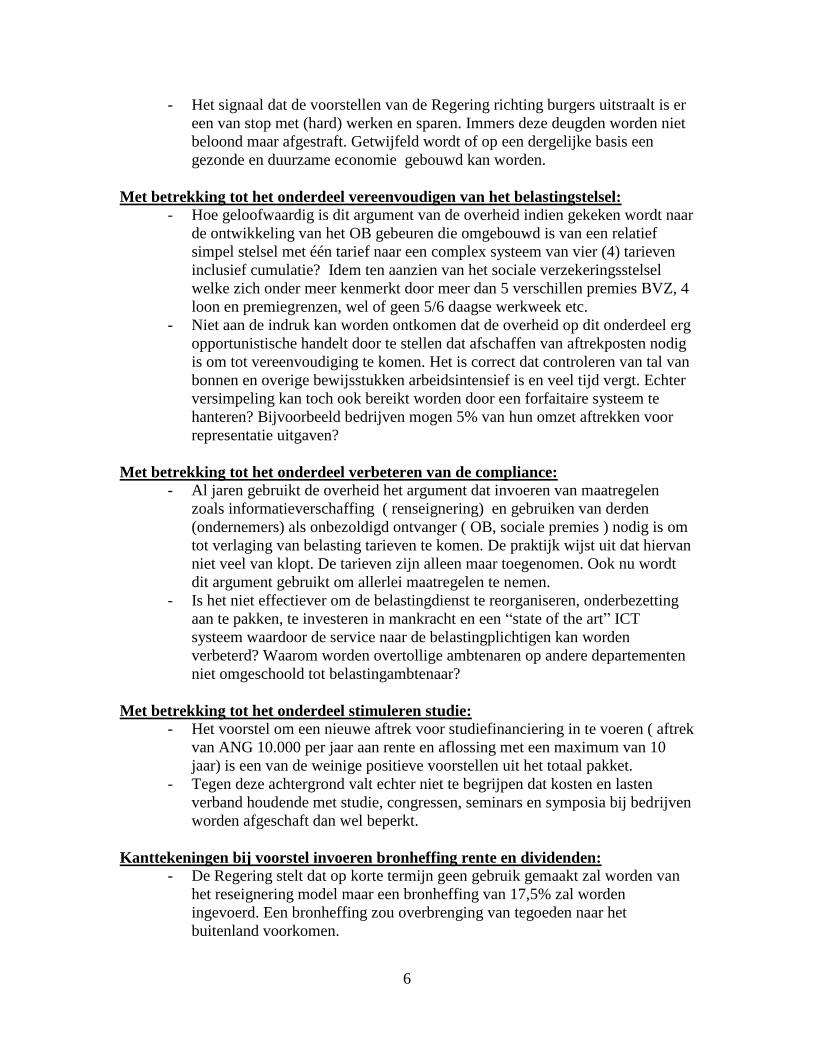

- Het signaal dat de voorstellen van de Regering richting burgers uitstraalt is er

een van stop met (hard) werken en sparen. Immers deze deugden worden niet

beloond maar afgestraft. Getwijfeld wordt of op een dergelijke basis een

gezonde en duurzame economie gebouwd kan worden.

Met betrekking tot het onderdeel vereenvoudigen van het belastingstelsel:

- Hoe geloofwaardig is dit argument van de overheid indien gekeken wordt naar

de ontwikkeling van het OB gebeuren die omgebouwd is van een relatief

simpel stelsel met één tarief naar een complex systeem van vier (4) tarieven

inclusief cumulatie? Idem ten aanzien van het sociale verzekeringsstelsel

welke zich onder meer kenmerkt door meer dan 5 verschillen premies BVZ, 4

loon en premiegrenzen, wel of geen 5/6 daagse werkweek etc.

- Niet aan de indruk kan worden ontkomen dat de overheid op dit onderdeel erg

opportunistische handelt door te stellen dat afschaffen van aftrekposten nodig

is om tot vereenvoudiging te komen. Het is correct dat controleren van tal van

bonnen en overige bewijsstukken arbeidsintensief is en veel tijd vergt. Echter

versimpeling kan toch ook bereikt worden door een forfaitaire systeem te

hanteren? Bijvoorbeeld bedrijven mogen 5% van hun omzet aftrekken voor

representatie uitgaven?

Met betrekking tot het onderdeel verbeteren van de compliance:

- Al jaren gebruikt de overheid het argument dat invoeren van maatregelen

zoals informatieverschaffing ( renseignering) en gebruiken van derden

(ondernemers) als onbezoldigd ontvanger ( OB, sociale premies ) nodig is om

tot verlaging van belasting tarieven te komen. De praktijk wijst uit dat hiervan

niet veel van klopt. De tarieven zijn alleen maar toegenomen. Ook nu wordt

dit argument gebruikt om allerlei maatregelen te nemen.

- Is het niet effectiever om de belastingdienst te reorganiseren, onderbezetting

aan te pakken, te investeren in mankracht en een “state of the art” ICT

systeem waardoor de service naar de belastingplichtigen kan worden

verbeterd? Waarom worden overtollige ambtenaren op andere departementen

niet omgeschoold tot belastingambtenaar?

Met betrekking tot het onderdeel stimuleren studie:

- Het voorstel om een nieuwe aftrek voor studiefinanciering in te voeren ( aftrek

van ANG 10.000 per jaar aan rente en aflossing met een maximum van 10

jaar) is een van de weinige positieve voorstellen uit het totaal pakket.

- Tegen deze achtergrond valt echter niet te begrijpen dat kosten en lasten

verband houdende met studie, congressen, seminars en symposia bij bedrijven

worden afgeschaft dan wel beperkt.

Kanttekeningen bij voorstel invoeren bronheffing rente en dividenden:

- De Regering stelt dat op korte termijn geen gebruik gemaakt zal worden van

het reseignering model maar een bronheffing van 17,5% zal worden

ingevoerd. Een bronheffing zou overbrenging van tegoeden naar het

buitenland voorkomen.

7

Onduidelijk is waar de regering deze stelling op baseert. Er is namelijk niet

veel fantasie nodig om in te zien dat een heffing van 17,5% ( is momenteel

6,5%) juist tot kapitaalvlucht zal leiden met alle gevolgen van dien voor de

economie, werkgelegenheid en het investeringsklimaat.

Het is vreemd dat de regering kennelijk niet op de hoogte is dat spaargelden

nodig zijn om investeringen te financieren . Invoering van een vrijstelling

regime zoals in andere landen het geval is, zou overwogen moeten worden.

- Eveneens moeten vraagtekens worden geplaatst bij de stelling van de regering

dat een bronheffing van 17,5% op rente en dividenden geen lastenverzwaring

zou zijn. Is een bijna verdrievoudiging van hetgeen de spaarder zal moeten

betalen geen lastenverzwaring??

- Leidt het hanteren van twee systemen ( bronheffing en renseignering) tot

duidelijkheid en rechtszekerheid? Of is het de bedoeling dat de spaarder een

optiemogelijkheid krijgt om te opteren voor een van de twee systemen ( 6,5%

bij renseignering en 17,5% bij bronheffing???). In de huidige IB wetgeving is

spaarder verplichting rente inkomsten op te geven en bestaat derhalve nu geen

keuzemogelijkheid. Deze bepaling zal dan aangepast moeten worden.

Zou in internationaal verband gezien een dergelijke optie mogelijkheid

toegestaan zijn ?

- Is het redelijk om van de financiële instellingen te eisen dat zij onderzoeken of

sprake is van binnenlandse belastingplicht?

CONCLUSIE:

Concluderend kan worden gesteld dat het onwaarschijnlijk is dat het voorgestelde pakket

van maatregelen tot daadwerkelijk stimulering van de economie, de werkgelegenheid en

het investeringsklimaat zal leiden. Idem t.a.v. versimpeling en verbetering van de

compliance.

Om uit de economische depressie te komen is het echter wel nodig, een conditio sine qua

non, dat de lasten voor ondernemers en burgers worden verminderd.

De VBC herhaalt dat financiering van de lastenvermindering niet dient te geschieden

door overheidsinkomsten te verhogen door aftrekposten te schrappen en te beperken en

op de stoel van de ondernemer te gaan zitten, maar door de overheidsuitgaven

(structureel) te verlagen. Met een arbeidsvoorwaardenpakket dat gemiddeld ruim boven ANG 125.000 per

werkende per jaar in de publieke sector bedraagt en bij sommige overheidsbedrijven zelfs

ANG 170.000 is er voldoende ruimte om lastenverlichting te financieren zonder dat

sprake hoeft te zijn van direct verlies aan arbeidsplaatsen.

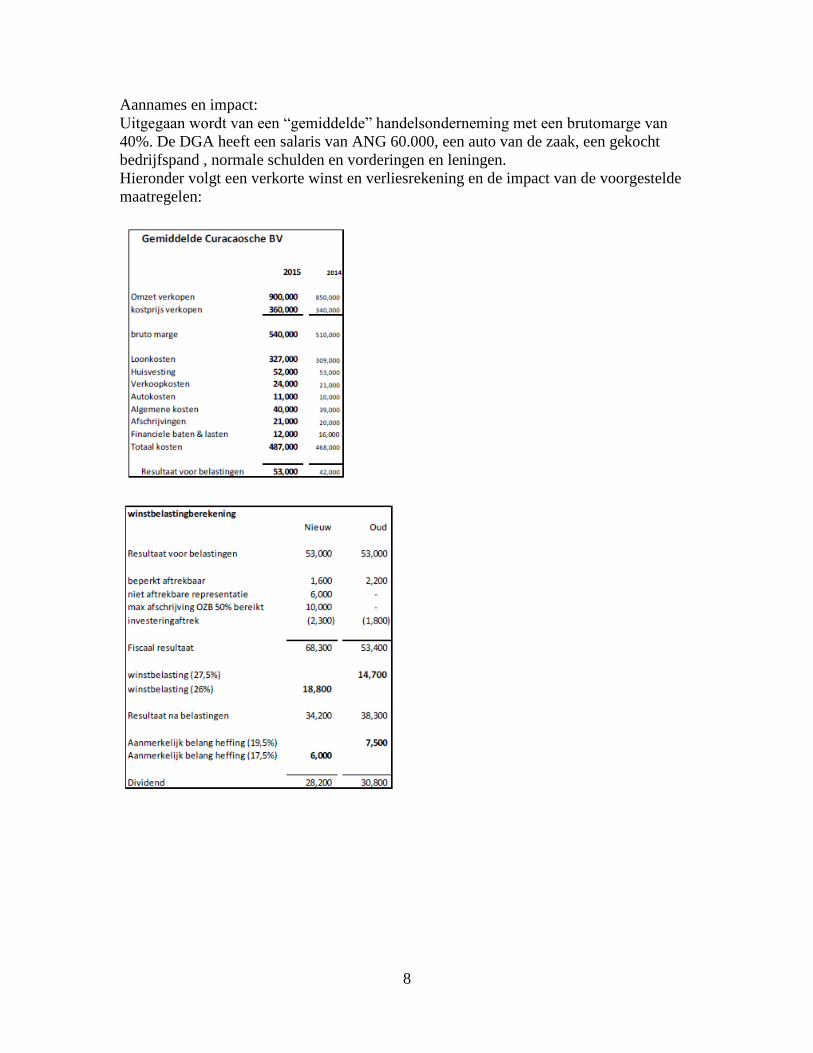

Impact voorgesteld fiscaal plan 2015 op bedrijven

Om enig inzicht te kunnen krijgen in de effecten van de fiscale aanpassingsvoorstellen

van de Regering voor met name bedrijven is een financieel expert gevraagd om deze met

behulp van een rekenvoorbeeld inzichtelijk te maken .

8

Aannames en impact:

Uitgegaan wordt van een “gemiddelde” handelsonderneming met een brutomarge van

40%. De DGA heeft een salaris van ANG 60.000, een auto van de zaak, een gekocht

bedrijfspand , normale schulden en vorderingen en leningen.

Hieronder volgt een verkorte winst en verliesrekening en de impact van de voorgestelde

maatregelen:

9

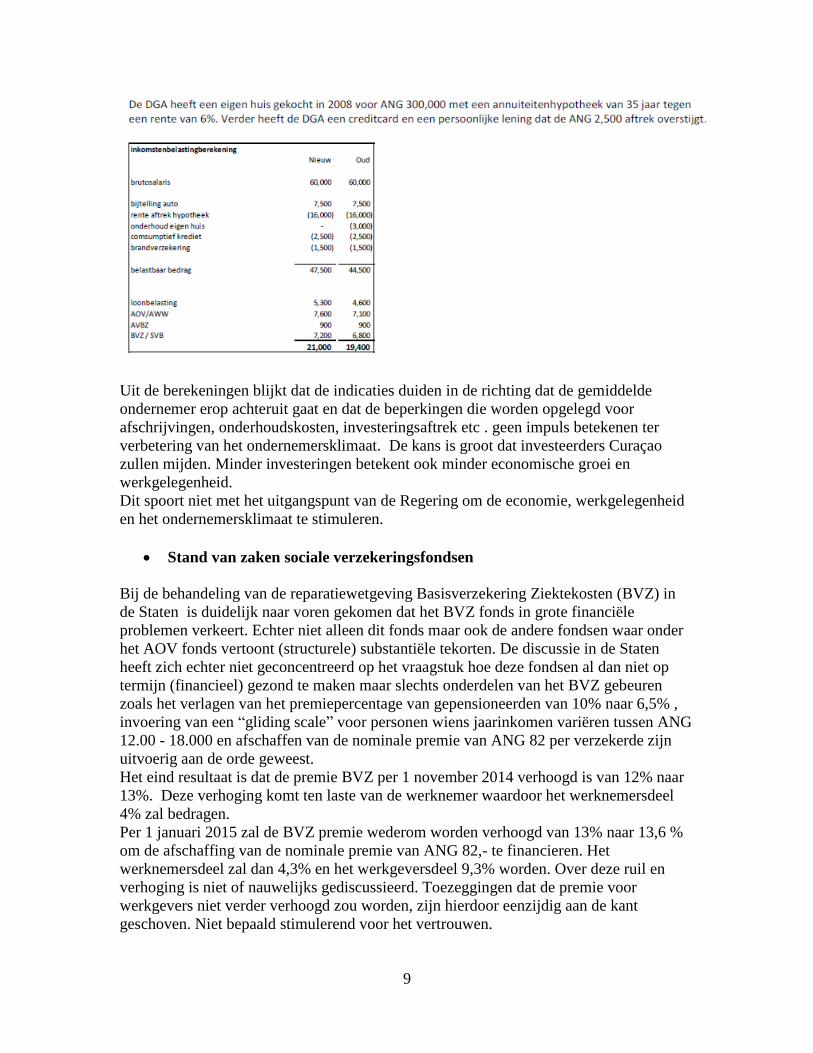

Uit de berekeningen blijkt dat de indicaties duiden in de richting dat de gemiddelde

ondernemer erop achteruit gaat en dat de beperkingen die worden opgelegd voor

afschrijvingen, onderhoudskosten, investeringsaftrek etc . geen impuls betekenen ter

verbetering van het ondernemersklimaat. De kans is groot dat investeerders Curaçao

zullen mijden. Minder investeringen betekent ook minder economische groei en

werkgelegenheid.

Dit spoort niet met het uitgangspunt van de Regering om de economie, werkgelegenheid

en het ondernemersklimaat te stimuleren.

Stand van zaken sociale verzekeringsfondsen

Bij de behandeling van de reparatiewetgeving Basisverzekering Ziektekosten (BVZ) in

de Staten is duidelijk naar voren gekomen dat het BVZ fonds in grote financiële

problemen verkeert. Echter niet alleen dit fonds maar ook de andere fondsen waar onder

het AOV fonds vertoont (structurele) substantiële tekorten. De discussie in de Staten

heeft zich echter niet geconcentreerd op het vraagstuk hoe deze fondsen al dan niet op

termijn (financieel) gezond te maken maar slechts onderdelen van het BVZ gebeuren

zoals het verlagen van het premiepercentage van gepensioneerden van 10% naar 6,5% ,

invoering van een “gliding scale” voor personen wiens jaarinkomen variëren tussen ANG

12.00 - 18.000 en afschaffen van de nominale premie van ANG 82 per verzekerde zijn

uitvoerig aan de orde geweest.

Het eind resultaat is dat de premie BVZ per 1 november 2014 verhoogd is van 12% naar

13%. Deze verhoging komt ten laste van de werknemer waardoor het werknemersdeel

4% zal bedragen.

Per 1 januari 2015 zal de BVZ premie wederom worden verhoogd van 13% naar 13,6 %

om de afschaffing van de nominale premie van ANG 82,- te financieren. Het

werknemersdeel zal dan 4,3% en het werkgeversdeel 9,3% worden. Over deze ruil en

verhoging is niet of nauwelijks gediscussieerd. Toezeggingen dat de premie voor

werkgevers niet verder verhoogd zou worden, zijn hierdoor eenzijdig aan de kant

geschoven. Niet bepaald stimulerend voor het vertrouwen.

10

Met deze maatregelen zijn de structurele tekorten welke het BVZ fonds te kampen echter

niet opgelost. Evenmin de tekorten van de andere sociale fondsen.

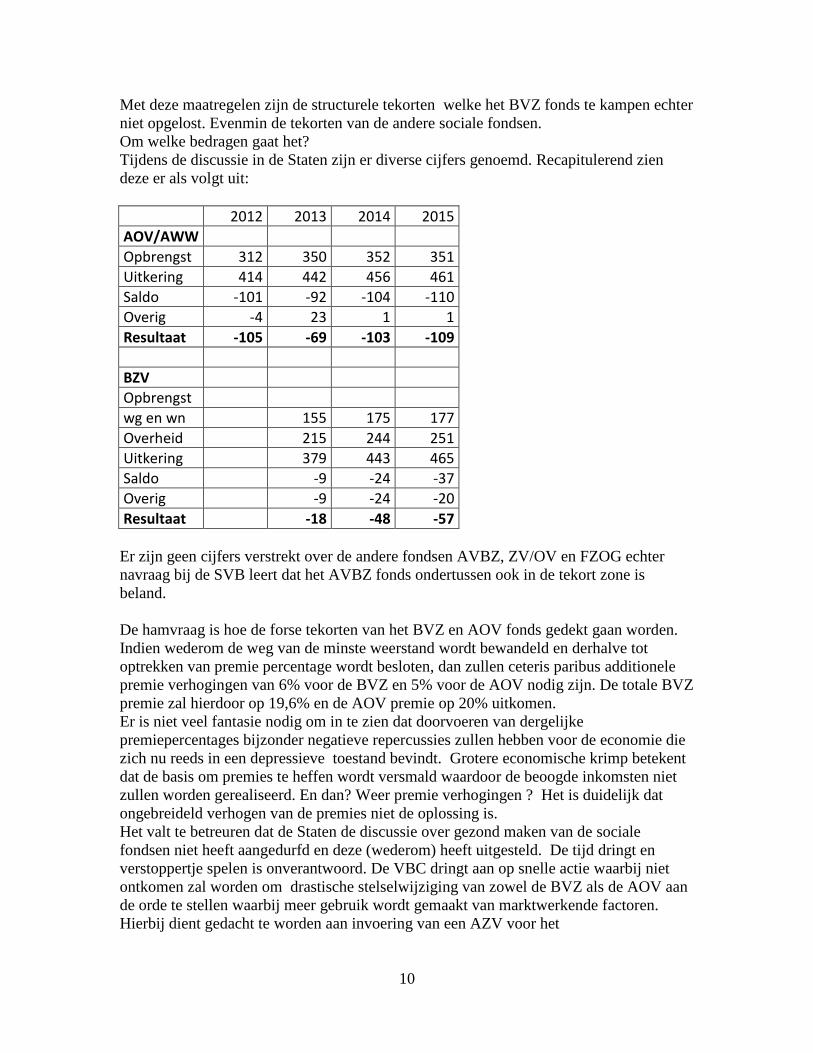

Om welke bedragen gaat het?

Tijdens de discussie in de Staten zijn er diverse cijfers genoemd. Recapitulerend zien

deze er als volgt uit:

2012 2013 2014 2015

AOV/AWW

Opbrengst 312 350 352 351

Uitkering 414 442 456 461

Saldo -101 -92 -104 -110

Overig -4 23 1 1

Resultaat -105 -69 -103 -109

BZV

Opbrengst

wg en wn 155 175 177

Overheid 215 244 251

Uitkering 379 443 465

Saldo -9 -24 -37

Overig -9 -24 -20

Resultaat -18 -48 -57

Er zijn geen cijfers verstrekt over de andere fondsen AVBZ, ZV/OV en FZOG echter

navraag bij de SVB leert dat het AVBZ fonds ondertussen ook in de tekort zone is

beland.

De hamvraag is hoe de forse tekorten van het BVZ en AOV fonds gedekt gaan worden.

Indien wederom de weg van de minste weerstand wordt bewandeld en derhalve tot

optrekken van premie percentage wordt besloten, dan zullen ceteris paribus additionele

premie verhogingen van 6% voor de BVZ en 5% voor de AOV nodig zijn. De totale BVZ

premie zal hierdoor op 19,6% en de AOV premie op 20% uitkomen.

Er is niet veel fantasie nodig om in te zien dat doorvoeren van dergelijke

premiepercentages bijzonder negatieve repercussies zullen hebben voor de economie die

zich nu reeds in een depressieve toestand bevindt. Grotere economische krimp betekent

dat de basis om premies te heffen wordt versmald waardoor de beoogde inkomsten niet

zullen worden gerealiseerd. En dan? Weer premie verhogingen ? Het is duidelijk dat

ongebreideld verhogen van de premies niet de oplossing is.

Het valt te betreuren dat de Staten de discussie over gezond maken van de sociale

fondsen niet heeft aangedurfd en deze (wederom) heeft uitgesteld. De tijd dringt en

verstoppertje spelen is onverantwoord. De VBC dringt aan op snelle actie waarbij niet

ontkomen zal worden om drastische stelselwijziging van zowel de BVZ als de AOV aan

de orde te stellen waarbij meer gebruik wordt gemaakt van marktwerkende factoren.

Hierbij dient gedacht te worden aan invoering van een AZV voor het

11

ziektekostenverzekeringsgebeuren en een op kapitaaldekking gebaseerd pensioenstelsel

beide uitgevoerd door meerdere met elkaar concurrerende partijen.

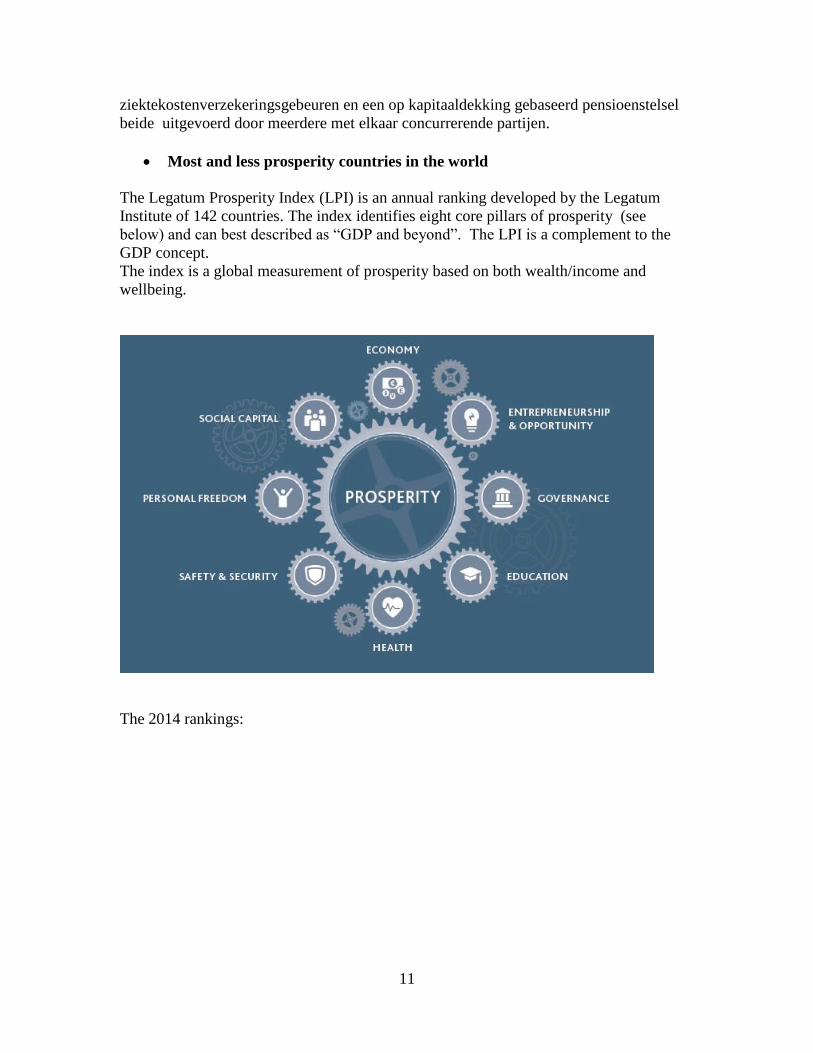

Most and less prosperity countries in the world

The Legatum Prosperity Index (LPI) is an annual ranking developed by the Legatum

Institute of 142 countries. The index identifies eight core pillars of prosperity (see

below) and can best described as “GDP and beyond”. The LPI is a complement to the

GDP concept.

The index is a global measurement of prosperity based on both wealth/income and

wellbeing.

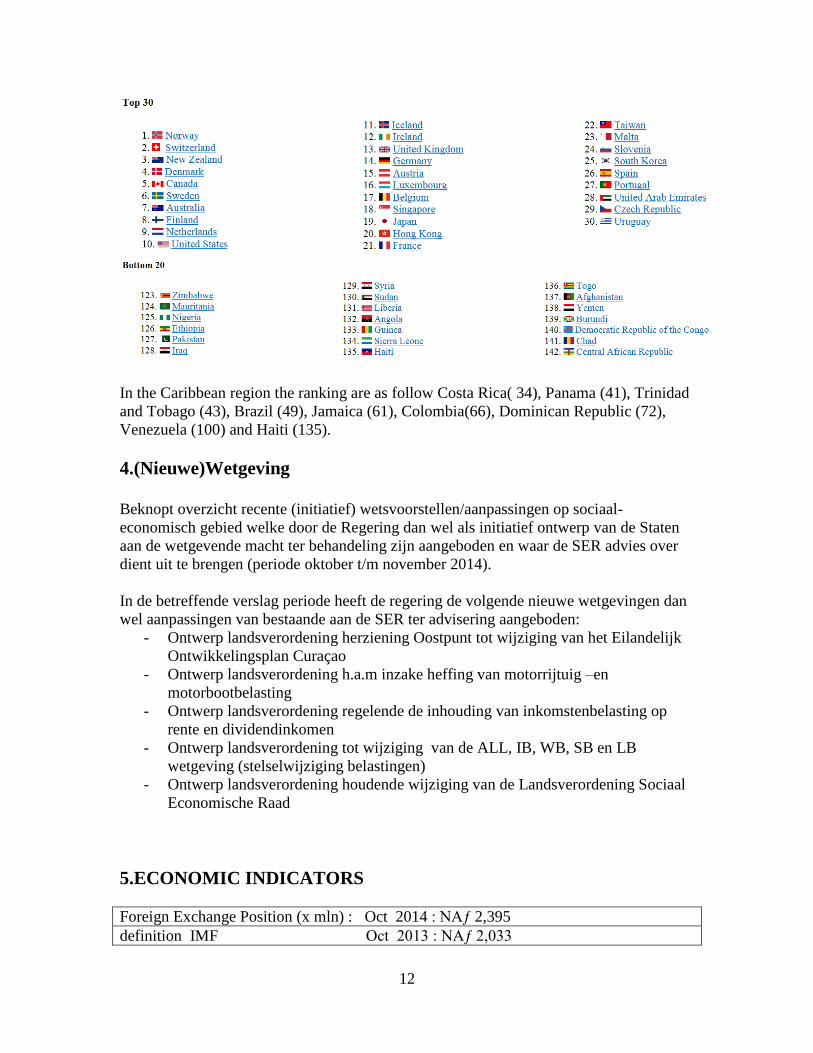

The 2014 rankings:

12

In the Caribbean region the ranking are as follow Costa Rica( 34), Panama (41), Trinidad

and Tobago (43), Brazil (49), Jamaica (61), Colombia(66), Dominican Republic (72),

Venezuela (100) and Haiti (135).

4.(Nieuwe)Wetgeving

Beknopt overzicht recente (initiatief) wetsvoorstellen/aanpassingen op sociaal-

economisch gebied welke door de Regering dan wel als initiatief ontwerp van de Staten

aan de wetgevende macht ter behandeling zijn aangeboden en waar de SER advies over

dient uit te brengen (periode oktober t/m november 2014).

In de betreffende verslag periode heeft de regering de volgende nieuwe wetgevingen dan

wel aanpassingen van bestaande aan de SER ter advisering aangeboden:

- Ontwerp landsverordening herziening Oostpunt tot wijziging van het Eilandelijk

Ontwikkelingsplan Curaçao

- Ontwerp landsverordening h.a.m inzake heffing van motorrijtuig –en

motorbootbelasting

- Ontwerp landsverordening regelende de inhouding van inkomstenbelasting op

rente en dividendinkomen

- Ontwerp landsverordening tot wijziging van de ALL, IB, WB, SB en LB

wetgeving (stelselwijziging belastingen)

- Ontwerp landsverordening houdende wijziging van de Landsverordening Sociaal

Economische Raad

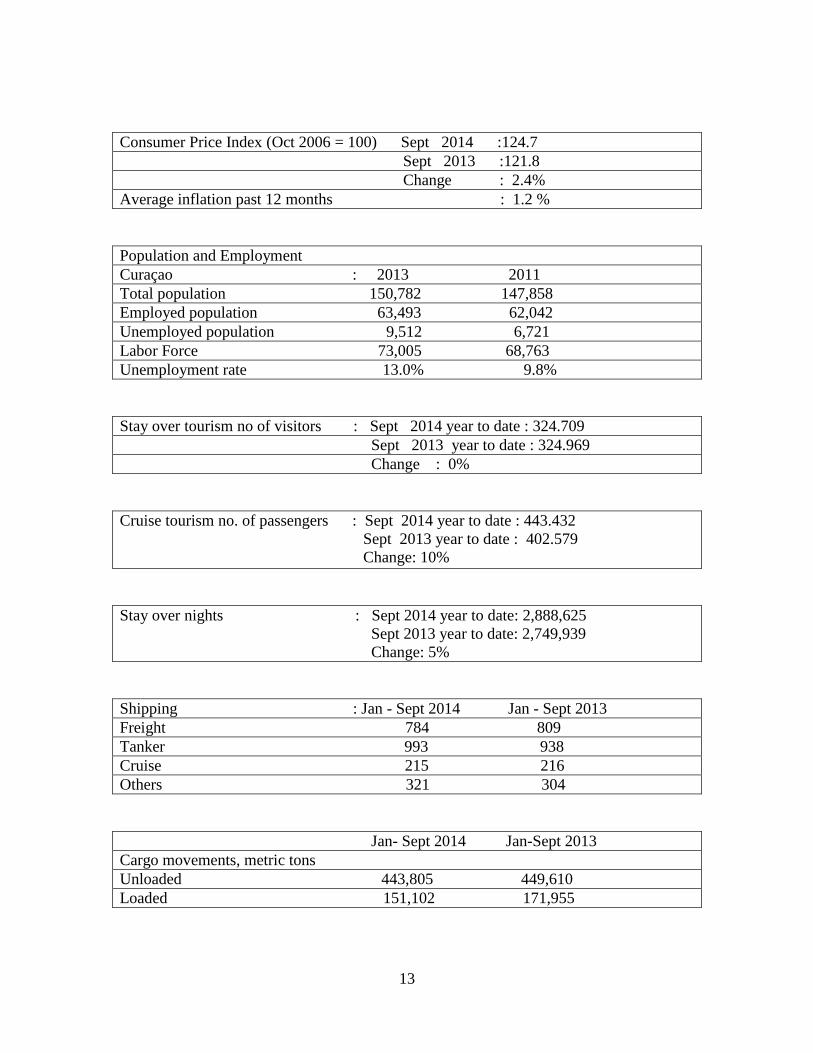

5.ECONOMIC INDICATORS

Foreign Exchange Position (x mln) : Oct 2014 : NAƒ 2,395

definition IMF Oct 2013 : NAƒ 2,033

13

Consumer Price Index (Oct 2006 = 100) Sept 2014 :124.7

Sept 2013 :121.8

Change : 2.4%

Average inflation past 12 months : 1.2 %

Population and Employment

Curaçao : 2013 2011

Total population 150,782 147,858

Employed population 63,493 62,042

Unemployed population 9,512 6,721

Labor Force 73,005 68,763

Unemployment rate 13.0% 9.8%

Stay over tourism no of visitors : Sept 2014 year to date : 324.709

Sept 2013 year to date : 324.969

Change : 0%

Cruise tourism no. of passengers : Sept 2014 year to date : 443.432

Sept 2013 year to date : 402.579

Change: 10%

Stay over nights : Sept 2014 year to date: 2,888,625

Sept 2013 year to date: 2,749,939

Change: 5%

Shipping : Jan - Sept 2014 Jan - Sept 2013

Freight 784 809

Tanker 993 938

Cruise 215 216

Others 321 304

Jan- Sept 2014 Jan-Sept 2013

Cargo movements, metric tons

Unloaded 443,805 449,610

Loaded 151,102 171,955

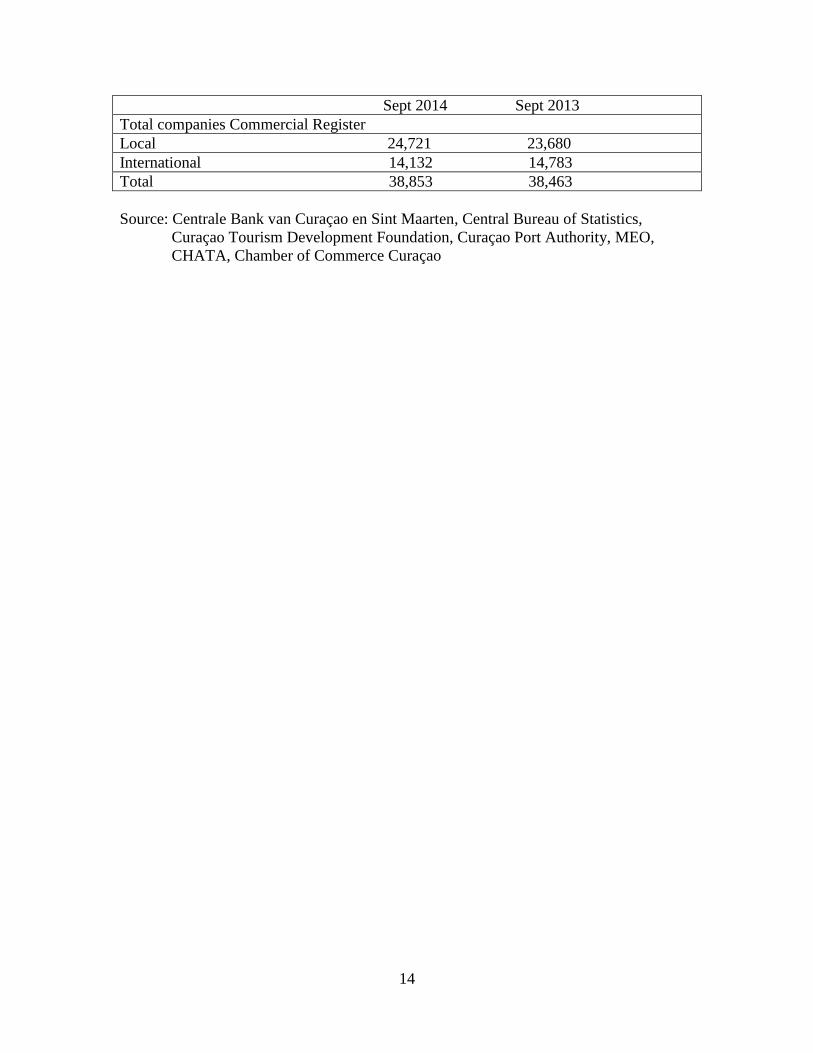

14

Sept 2014 Sept 2013

Total companies Commercial Register

Local 24,721 23,680

International 14,132 14,783

Total 38,853 38,463

Source: Centrale Bank van Curaçao en Sint Maarten, Central Bureau of Statistics,

Curaçao Tourism Development Foundation, Curaçao Port Authority, MEO,

CHATA, Chamber of Commerce Curaçao