Bijeenkomst 26 mei 2016 - Presentatie Saartje Sondeijker - Van verantwoorden naar veranderen

Upload

richard-j-van-kan-mscCategory

view

71download

1

Transparanter begroten en

verantwoorden

Een onderzoek naar transparantie in planning en controle producten

van waterschappen in de regio Zuid-Holland Zuid

Bestuurskunde – avondopleiding

Universiteit van Leiden

Auteur: Richard J. van Kan

Studentnummer: S0767409

Master Thesis Bestuurskunde

1e lezer: Dr. Anchrit C. Wille

2e lezer: Dr. Caspar F. van den Berg

3 april 2013

If you do not measure results, you cannot tell success from failure.

If you cannot see success, you cannot reward it.

If you cannot reward success, you are probably rewarding failure.

If you cannot see success, you cannot learn from it.

If you cannot recognize failure, you cannot correct it.

If you can demonstrate results, you can win public support

Osborne, D. en Gaebler T. (1992) Reinventing Government: How the Entrepreneurial Spirit is

Transforming the Public Sector. New York: Addison-Wesley.

INHOUDSOPGAVE

1 INTRODUCTIE ...................................................................................................................... 3

1.1 Opschaling van waterschappen Zuid-Holland Zuid ............................................................. 3 1.2 Aanleiding voor onderzoek naar transparant begroten en verantwoorden ........................... 3 1.3 Vooronderstellingen over een nieuwe begrotingsprocedure ................................................. 4

1.4 Afbakening doelstelling en vraagstelling van het onderzoek ............................................... 5 1.5 De wetenschappelijke en maatschappelijke relevantie van het onderzoek .......................... 6

1.6 Leeswijzer ............................................................................................................................. 6

2 TRANSPARANT BEGROTEN EN VERANTWOORDEN .................................................. 7

2.1 Inleiding ................................................................................................................................ 7 2.2 Goed openbaar bestuur ......................................................................................................... 7 2.3 De oude begrotingsprocedure ............................................................................................... 9 2.4 De opkomst van new public management en prestatiemanagement .................................. 10 2.5 De nieuwe begrotingsprocedure; van VBTB naar Verantwoord Begroten ........................ 12

2.6 De bestuurlijke informatievoorziening van overheidsorganisaties..................................... 14

2.7 Ervaringen met Verantwoord Begroten .............................................................................. 16

3 VAN THEORIE NAAR PRAKTIJK ..................................................................................... 20

3.1 Onderzoek naar transparant begroten en verantwoorden bij een waterschap .................... 20

3.2 De drie deelvragen voor het onderzoek .............................................................................. 21

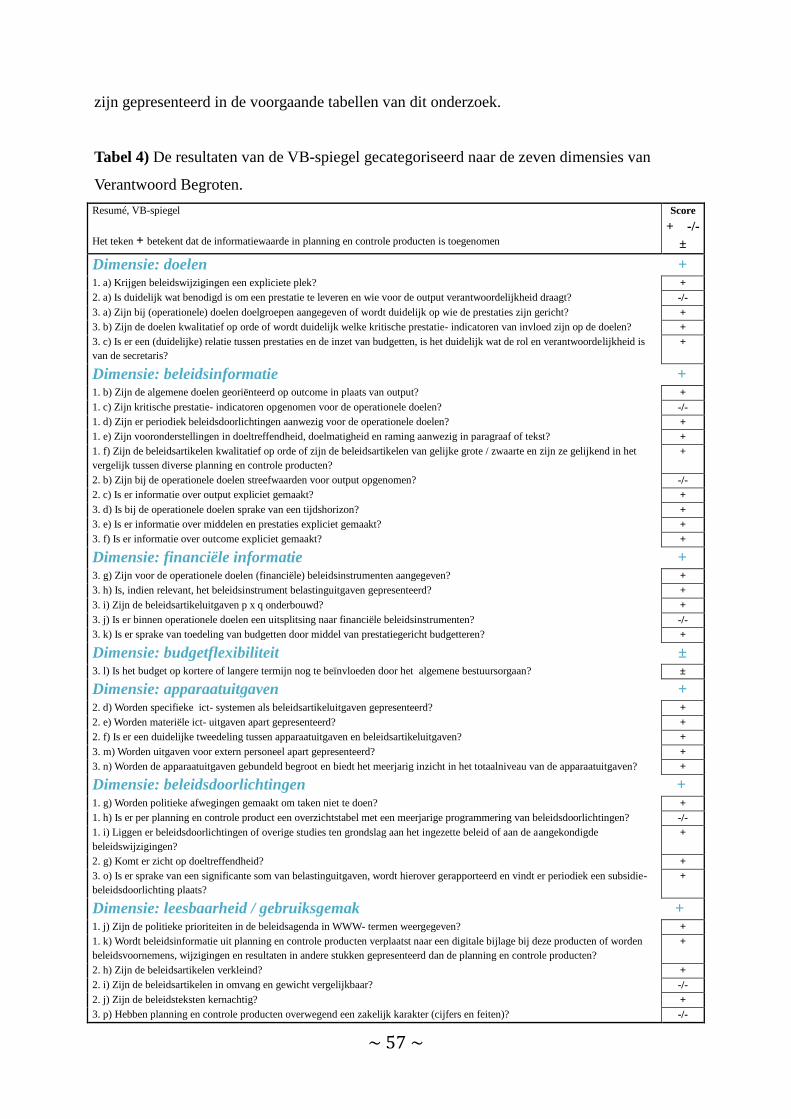

3.3 Een onderzoeksanalyse naar transparant begroten en verantwoorden bij het waterschap . 22 3.4 Conceptualisering en operationalisering van de dimensies ................................................ 24

3.4.1 Conceptualisering van bestuurlijke informatievoorziening en transparantie .......... 25

3.4.2 Operationalisering van de dimensies ....................................................................... 26 3.4.2.1 Operationalisering van de dimensie doelen.......................................................... 27

3.4.2.2 Operationalisering van de dimensie beleidsinformatie ........................................ 28 3.4.2.3 Operationalisering van de dimensie financiële informatie ................................... 29 3.4.2.4 Operationalisering van de dimensie budgetflexibiliteit........................................ 30

3.4.2.5 Operationalisering van de dimensie apparaatuitgaven ......................................... 30 3.4.2.6 Operationalisering van de dimensie beleidsdoorlichtingen.................................. 31

3.4.2.7 Operationalisering van de dimensie leesbaarheid / gebruiksgemak ..................... 32

4 TRANSPARANT BEGROTEN EN VERANTWOORDEN BIJ HET WATERSCHAP ...... 34

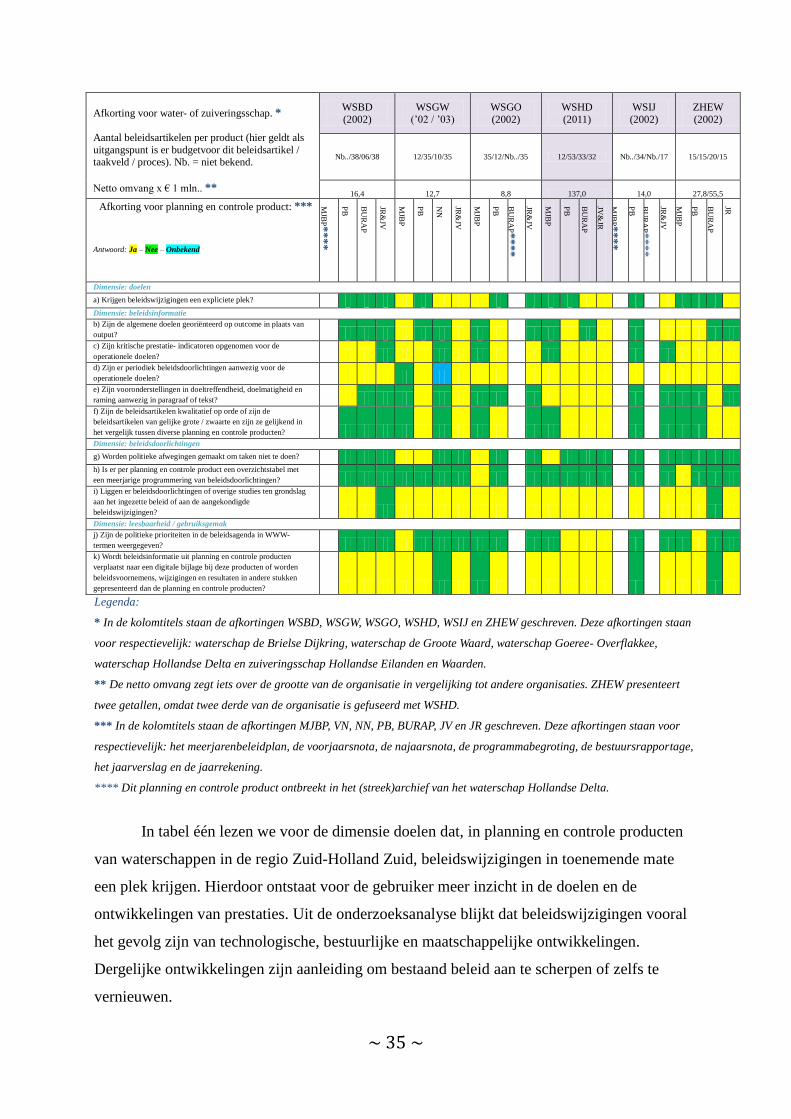

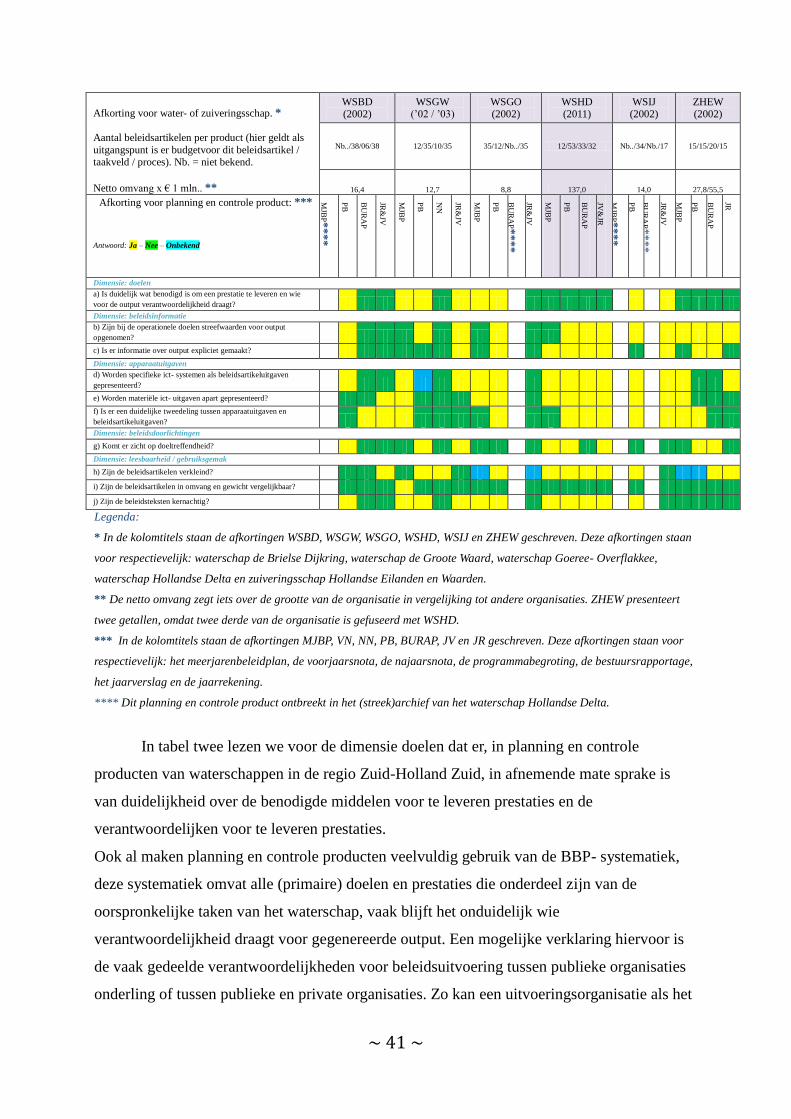

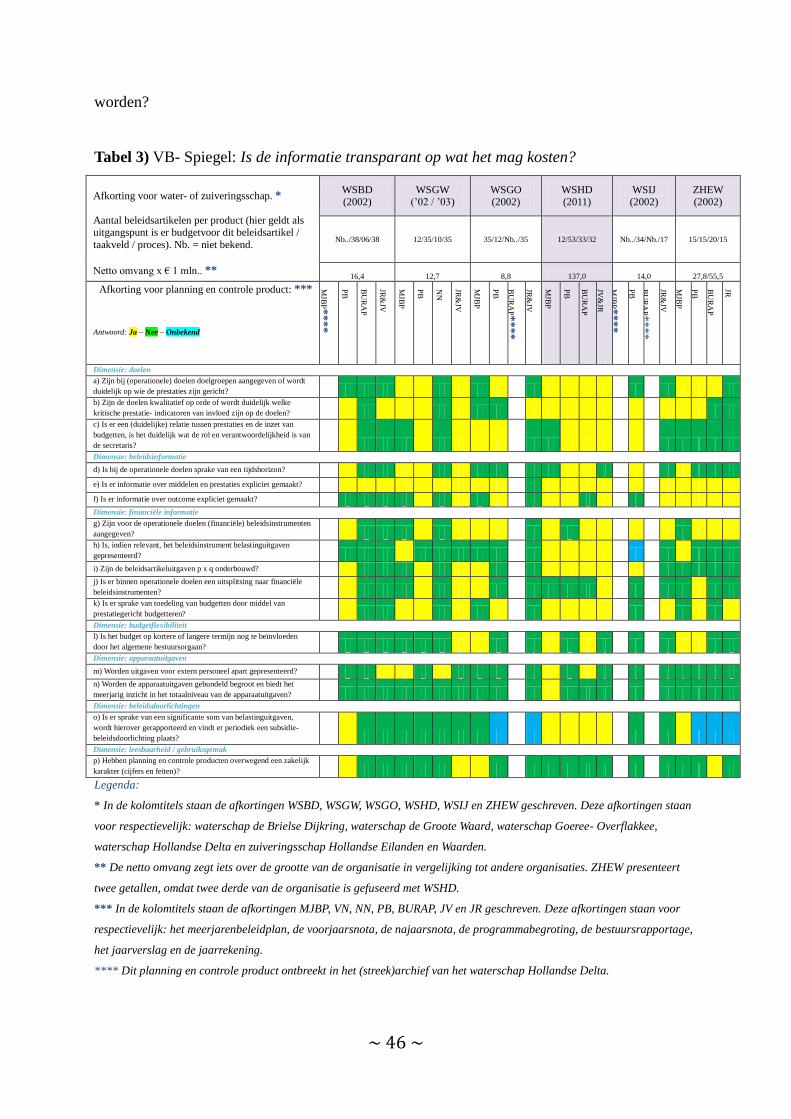

4.1 Het onderzoek naar de transparantie van informatie op wat er bereikt moet worden ........ 34

4.2 Het onderzoek naar de transparantie van informatie op wat er gedaan moet worden ........ 40 4.3 Het onderzoek naar de transparantie van informatie op wat het mag kosten ..................... 45

5 CONCLUSIE EN AANBEVELINGEN ............................................................................... 55

5.1 Een reflectie op de deelvragen van het onderzoek ............................................................. 55 5.2 Beantwoording van de vraagstelling van het onderzoek .................................................... 56 5.3 Aanbevelingen over transparant begroten en verantwoorden ............................................. 58

GLOSSARIUM ......................................................................................................................... 62

BIBLIOGRAFIE ....................................................................................................................... 66

~ 3 ~

1 INTRODUCTIE

1.1 Opschaling van waterschappen Zuid-Holland Zuid

Het waterschap is verantwoordelijk voor het operationele regionale waterbeheer. Zij legt de

condities vast om de strategische doelen van het waterbeheer te bereiken, bepaalt de concrete

maatregelen en voert deze uit. Daarbij kan worden gedacht aan de zorg voor waterkeringen,

het beheer van waterkwantiteit, het beheer van wegen, het beheer van vaarwegen en

bestrijding van muskus- en beverratten. Een bijzondere zorgplicht voor de waterschappen is

de zuivering van stedelijk afvalwater en breder beschouwd het beheer van waterkwaliteit.

Door klimaatverandering, zeespiegelrijzing, bodemdaling en meer regen, ontstaan er

problemen die om oplossingen van waterschappen vragen. Om tot oplossingen voor deze

problemen te kunnen komen is het van belang dat waterschappen hun kennis en ervaringen

bundelen (Rixvoort, 2004). Een mechanisme om kennis en ervaringen samen te brengen is

opschaling. Door opschaling van waterschappen en hun verantwoordelijkheden wordt er

eenheid van beleid en bestuur bevorderd en ontstaat een sterkere positie naar de

maatschappelijke omgeving. Ook zorgt opschaling voor meer deskundigheid, flexibiliteit,

innovatief vermogen, financieel draagvlak en vermindert het de kwetsbaarheid van

waterschappen. Zo is het gekomen dat de provincie Zuid Holland ervoor heeft gekozen om de

regionale waterschappen en een zuiveringsschap te reorganiseren. Vanaf 2005 vormen de

waterschappen De Groote Waard, Goeree- Overflakkee, De Brielse Dijkring, IJsselmonde en

twee derde deel van zuiveringsschap Hollandse Eilanden en Waarden het waterschap

Hollandse Delta, dat volgens de principes van goed openbaar bestuur moet functioneren.

1.2 Aanleiding voor onderzoek naar transparant begroten en verantwoorden

Goed openbaar bestuur legt de nadruk op het functioneren en het presteren van

bestuurorganen van overheidsorganisaties (Algemene Rekenkamer, 2005). De kenmerken die

met goed openbaar bestuur samenhangen zijn transparantie, publieke verantwoording,

doelmatigheid, doeltreffendheid en doelbereiking. Voor het dagelijks waterschapsbestuur

betekent dit dat hij, in lijn met de principes van goed openbaar bestuur, op basis van de

Waterschapswet en door middel van planning en controle producten het algemeen

waterschapsbestuur informeert over de stand van zaken van bedrijfsvoering,

beleidsvoornemens en beleidsrealisatie (Unie van Waterschappen, 2010b). Zodanig dat het

~ 4 ~

dagelijkse bestuursorgaan voorziet in de informatiebehoefte van het algemene bestuursorgaan

en daarbij het functioneren en presteren van het waterschapsbestuur transparant wordt.

Er is bijna geen handeling of beslissing denkbaar zonder dat daar een financieel aspect

aan vast zit (Hogendorf, Kramer en Sonke, 2011).

Financieel management van overheidsorganisaties richt zich op het beheer en de beheersing

van de publieke financiële bestedingen en de doelmatigheid van het beleid die met deze

middelen wordt gevoerd. Financieel management heeft een grote verwevenheid met de rest

van de organisatie. Dit blijkt niet alleen maar uit de (scherpere) vormvereisten die de Wet

modernisering waterschapsbestel aan het waterschapsbestuur stelt, maar ook uit de opschaling

van waterschappen en zuiveringsschappen. Een tendens die zich ook de komende jaren verder

door zal zetten.

Eén van de hoofddoelstellingen voor organisatieveranderingsprocessen als gevolg van

wetgeving en opschaling is het lager leggen van verantwoordelijkheden en bevoegdheden

(Hogendorf, Kramer en Sonke, 2011). Dit kan worden gerealiseerd door middel van

(financiële) mandaatverlening; met als geëigend systeem: prestatiegericht budgetteren. Naast

het lager leggen van bevoegdheden en verantwoordelijkheden maakt prestatiegericht

budgetteren het ook mogelijk om prestaties te koppelen aan middelen. In tegenstelling tot

oude begrotingsprocedures legt deze vorm van begroten meer de nadruk op output en het

denken over outcome (Hogendorf, Kramer en Sonke, 2011).

1.3 Vooronderstellingen over een nieuwe begrotingsprocedure

Om prestaties op het terrein van toezicht en verantwoording van bestuursorganen van

overheidsorganisaties te verbeteren, heeft het ministerie van Financiën de nieuwe

begrotingsprocedure Van Beleidsbegroting tot Beleidsverantwoording (VBTB) ontwikkeld

(De Waal, 2008). Oorspronkelijk was het doel van dit beleidsinstrument het vergroten van de

informatiewaarde in planning en controle producten (De Waal en Kerkelaan, 2002).

Uiteindelijk is de VBTB een bredere operatie geworden en is het uitgegroeid tot een

beleidsinstrument voor een doelmatiger opererend bestuur. De toepassing van VBTB in

planning en controle producten maakt het mogelijk om het keuzeproces van

probleemdefiniëring tot aan oplossingsrichting in kaart te brengen en transparant te maken

(ministerie van Financiën, 2003). Door toepassing van dit instrument komt informatie

beschikbaar voor het algemene bestuursorgaan om te sturen op politieke prioriteiten en

samenhangende beleids- en organisatiedoelen die tijdgebonden zijn. Ook krijgt het algemene

~ 5 ~

bestuursorgaan de mogelijkheid om (maatschappelijke) ontwikkelingen te vervatten in een

politieke opdracht voor het dagelijkse bestuursorgaan. Tepper en Faber (2006) verklaren dat

dergelijke mogelijkheden op rijksniveau (nog) niet tot wasdom zijn gekomen. Zij baseren zich

daarvoor op verklaringen in eerder verschenen evaluatie- / beleidsdoorlichtingrapporten over

de toepassing van VBTB door het rijk. Ook verklaren zij dat de toepassing van VBTB leidt tot

minder in plaats van meer transparantie en verantwoording van overheidsbeleid. Namelijk als

gevolg van een systematische ontsluiting van alle relevante informatie in planning en controle

producten, waardoor alles prioriteit wordt en daarmee ook niets. Verder stellen Tepper en

Faber (2006) dat in sommige gevallen het aggregeren van gegevens leidt tot minder

transparantie in verslaglegging, omdat gegevens over budgetten niet meer verantwoord

worden; met het risico dat de macht van financiën meer opschuift naar de ambtelijke

organisatie.

1.4 Afbakening doelstelling en vraagstelling van het onderzoek

De thesis onderzoekt transparantie van begroten en verantwoorden binnen het domein van het

waterschapsbestuur. Dit kwalitatieve onderzoek biedt een model voor systematische analyse

van planning en controle producten.

Om uitspraken te kunnen doen over transparantie van begroten en verantwoorden richt het

onderzoek zich op analyse van een aantal hypothesen over de toepassing van het

beleidsinstrument VBTB in planning en controle producten. Elk planning en controle

producten dat voor dit onderzoek is gebruikt, heeft tot doel om periodiek op doelmatige wijze

inzicht te geven in de uitvoering van wettelijke verantwoordelijkheden en de daaraan

gekoppelde publieke middelen (Algemene Rekenkamer, 2000b). Verder is het van belang dat

de informatiebehoeften van belanghebbenden wordt afgestemd op de mogelijkheden van de

organisatie die te kunnen leveren. Door informatie in overeenstemming te brengen met de

behoefte van het algemene bestuursorgaan wordt het mogelijk om: toezichthouders op afstand

te laten functioneren, verantwoording af te leggen over besteding van middelen aan financiers

en beleid door te laten lichten door beleidsmakers.

De doelstelling van deze thesis is het krijgen van inzicht in de mate van transparantie

over begroten en verantwoorden in planning en controle producten van waterschap Hollandse

Delta en zijn rechtsvoorgangers. Ook beoogt de thesis om meer inzicht te geven in de

toepassing van VBTB en in de gevolgen van de toepassing van VBTB.

Uit bovenstaande doelstelling volgt de vraagstelling van deze thesis, namelijk:

~ 6 ~

Is de bestuurlijke informatievoorziening transparanter geworden door de toepassing van het

instrument VBTB?

1.5 De wetenschappelijke en maatschappelijke relevantie van het onderzoek

Om het functioneren van de overheid te beoordelen en te verbeteren zijn er gaandeweg allerlei

systemen ontstaan. Systemen die managers in staat stellen om bedrijfsvoering, zakelijk,

doelgericht en systematisch in te richten (De Waal, 2008). Hierbij gaat het om beheersing van

(werk)prestaties met als voornaamste inzet het voor elkaar krijgen dat te behalen resultaten

van besluitvorming worden behaald (Aardema, 2010). Van belang hierbij is topdown sturing

en beheersing van alles waar een organisatie mee bezig is. Om een dergelijk controlesysteem

te realiseren heeft de overheid veel beleidsinstrumenten bedacht. Bijvoorbeeld de planning en

controle cyclus. Vaak ligt de nadruk bij dergelijke beleidsinstrumenten op de financiële

beheersing van toegekende budgetten waarbij getracht wordt om een verband te leggen met de

bijbehorende beleidsaspecten (Aardema, 2010). De veronderstelling is dat het mogelijk moet

zijn om langs deze weg een organisatie te besturen en te beheersen, of in ieder geval de

benodigde informatie aan te reiken aan het algemene bestuursorgaan van een organisatie.

1.6 Leeswijzer

Vanuit de theorie geeft hoofdstuk twee inzicht in de impact van de vormvereisten die

(kunnen) worden ingezet voor systeemcontrole door bestuursorganen van

overheidsorganisaties. Hoofdstuk drie is een schakelhoofdstuk en beschrijft de wijze van

onderzoeksanalyse en de opzet van het onderzoeksmodel. Naast de introductie van de drie

deelvragen van dit onderzoek worden er diverse begrippen geoperationaliseerd. Vanuit de

praktijk geeft hoofdstuk vier inzicht in de impact van vormvereisten die (kunnen) worden

ingezet voor systeemcontrole bij waterschappen in de regio Zuid-Holland Zuid. Ook wordt

antwoord gegeven op de deelvragen van het onderzoek. Afsluitend geeft hoofdstuk vijf

antwoord op de vraagstelling van het onderzoek en doet het (beleids-)aanbevelingen.

~ 7 ~

2 TRANSPARANT BEGROTEN EN VERANTWOORDEN

2.1 Inleiding

In het openbaar bestuur zijn actoren werkzaam die de inhoud van overheidsbeleid zodanig

willen vormgeven dat het transparant wordt voor politiek en burgers (Bestebreur, 2004).

Namelijk door te laten zien voor welke doelen overheidsorganisaties een bepaalde

hoeveelheid middelen vraagt aan burgers en bedrijven, om daarover achteraf verantwoording

af te leggen.

Door financiën te koppelen aan beleidsaspecten / prestaties ontstaat een controlesysteem dat

het mogelijk maakt om overheidsbeleid te sturen, te beheersen en / of te verantwoorden

(Aardema, 2010). Het ontplooien van prestaties voor sturing van een organisatie door een

bestuursorgaan wordt genoemd: prestatiemanagement (Kerkelaan en de Waal, 2002).

Prestatiemanagement heeft geleid tot de ontwikkeling van het beleidsinstrument / de (nieuwe)

begrotingsprocedure VBTB. VBTB maakt het mogelijk om financiën te koppelen aan

beleidsaspecten. Door de tijd is VBTB aangescherpt tot het huidige Verantwoord Begroten.

Naast het belang van de theorie van prestatiemanagement voor het openbaar bestuur heeft de

laatste jaren ook de theorie van goed openbaar bestuur zijn opmars gemaakt. Eén van de

belangrijkste principes van deze theorie is transparantie van beleid (Bevan en Hood, 2004).

2.2 Goed openbaar bestuur

Goed openbaar bestuur gaat over toezicht en verantwoording. Het helpt om te gaan met de

soms tegenstrijdige eisen van de overheid enerzijds en de kritische burgers / klanten

anderzijds (Algemene Rekenkamer, 2008a). Het is onderdeel van een systeem van controle

tussen verschillende ambten met eigen bevoegdheden, zodat macht niet misbruikt kan

worden. De definitie van goed openbaar bestuur luidt: het waarborgen van de onderlinge

samenhang en de wijze van sturen, beheersen en toezicht houden van een organisatie, gericht

op een doelmatige en doeltreffende bereiking van de doelen, als mede het daarover op een

open wijze communiceren en verantwoorden ten behoeve van de belanghebbenden (Unie van

Waterschappen, 2010a). Uit deze definitie zijn twee cyclische prestaties te destilleren die

betrekking hebben op het functioneren van besturen van overheidsorganisaties. Te weten

toezicht houden en verantwoorden.

Toezicht houden en verantwoorden zijn twee belangrijke elementen in een breder

~ 8 ~

systeem van checks en balances (namelijk het geheel aan beleidsinstrumenten dat het

openbaar bestuur bij de les houdt) (Algemene Rekenkamer, 2008a). Beide elementen zijn

onlosmakelijk met elkaar verbonden. Toezicht houden kan worden omgeschreven als het

verzamelen van informatie over: het voldoen van aan gestelde eisen, het daarover vormen van

een oordeel en het daarop interveniëren (Algemene Rekenkamer, 2008a). Toezicht houden is

een cyclisch proces dat begint bij transparant zijn over het functioneren en hierover informatie

leveren aan belanghebbenden. Vervolgens vormt de toezichthouder zich op basis van deze

informatie, en aan de hand van vooraf vastgestelde normen, een oordeel. Dit oordeel leidt al

dan niet tot interventies van de toezichthouder. Verder is het voor dit cyclische proces van

belang dat zowel het oordeel als de interventies input vormen voor het bepalen van de

aandachtsgebieden voor informatieverzameling. Om de toezichtketen goed te laten

functioneren, moeten de verantwoordelijkheden en bevoegdheden goed geregeld zijn, anders

ontstaat het risico dat de toezichthouder zijn oordeel op de verkeerde informatie baseert

(Algemene Rekenkamer, 2008b).

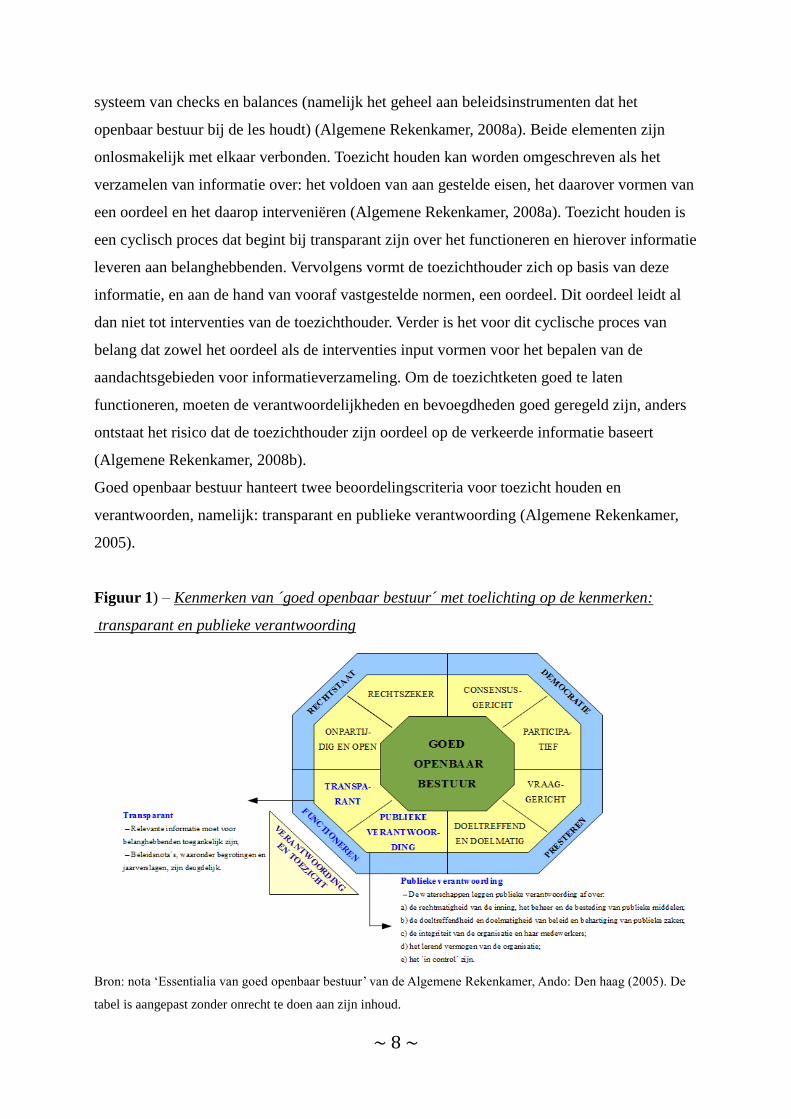

Goed openbaar bestuur hanteert twee beoordelingscriteria voor toezicht houden en

verantwoorden, namelijk: transparant en publieke verantwoording (Algemene Rekenkamer,

2005).

Figuur 1) – Kenmerken van ´goed openbaar bestuur´ met toelichting op de kenmerken:

transparant en publieke verantwoording

Bron: nota ‘Essentialia van goed openbaar bestuur’ van de Algemene Rekenkamer, Ando: Den haag (2005). De

tabel is aangepast zonder onrecht te doen aan zijn inhoud.

~ 9 ~

Het criterium transparant beoordeelt of de relevante informatie toegankelijk is voor

belanghebbenden en / of planning en controle producten deugdelijk zijn. Er is sprake van

transparantie als genomen besluiten worden toegepast en gehandhaafd volgens afgesproken

procedures. Ook dient informatie vrij verkrijgbaar en direct toegankelijk te zijn. Hiervoor is

het van belang dat de informatiearchitectuur op orde is. Zo dient informatie in planning en

controle producten relevant (inclusief tijdig en actueel), betrouwbaar, vergelijkbaar en

begrijpelijk te zijn. Namelijk conform wet- en regelgeving, als de eisen van de VBTB die in

de comptabiliteitswet en daarmee samenhangende lagere regelgeving verankerd liggen.

Het criterium verantwoording beoordeelt of publieke verantwoording wordt afgelegd

over zaken als: publiek geld, beleid, integriteit, en in control zijn. Er is sprake van (publieke)

verantwoording wanneer er een relatie is tussen een actor en een forum, waarbij de actor zich

verplicht voelt om informatie en uitleg te geven over zijn optreden, het forum nadere vragen

kan stellen, een oordeel uit kan spreken en dit oordeel consequenties kan hebben voor de actor

(Bovens en Schillemans, 2011). De overheid verantwoordt niet alleen haar financiën, maar

ook of haar publieke verantwoordelijkheden op een doeltreffende, doelmatige, doelbereikende

en maatschappelijk verantwoorde wijze zijn uitgevoerd. Ze laat zo zien hoe zij de kwaliteit

van de prestaties en de bedrijfsvoering borgt.

2.3 De oude begrotingsprocedure

In de publieke sector van de twintigste eeuw regeert traditioneel begroten boven andere

begrotingsprocedures (Wildavsky, 1978). Ondanks dat traditioneel begroten wordt

afgeschilderd als hersenloos omdat de budgetten naar kostensoorten niet overeenkomen met

programma's, als irrationeel omdat ze uitgaat van middelen (ook genaamd input) en niet van

output, als kortzichtig omdat ze betrekking heeft op één jaar in plaats van meerdere jaren, als

gefragmenteerd omdat doorgaans alleen wijzigingen worden beoordeeld en als conservatief

omdat wijzingen meestal van kleine budgettaire omvang zijn. Waarom dan toch de keuze voor

traditioneel begroten?

Naast traditioneel begroten maakt de publieke sector ook gebruik van andere

begrotingsprocedures als volume begroten, programma begroten en zero-based begroten.

Volume begroten kwantificeert eenheden product tegen zekere kosten, voor een planperiode.

Het idee achter volume begroten is het beter begrijpen wat afdelingen doen over een periode

in tijd, omdat ze hetzelfde doen over een periode in tijd. Er is sprake van verplichte afname,

~ 10 ~

ook als de prijs wijzigt. Juist omdat afdelingen voor een langere tijd hetzelfde doen is het

moeilijk om verandering van budgetallocatie door te voeren.

Programma begroten gaat uit van kostenanalyse en batenanalyse op programmaniveau en ook

van het vergelijk tussen resultaten en doelstellingen op programmaniveau. Programma

begroten verhoogt de kosten voor het corrigeren van fouten, omdat een kritische beschouwing

van een doelstelling dat zich sterk heeft vereenzelvigd met het bestaansrecht van de

organisatie kan leiden tot het ter discussie stellen van ditzelfde bestaansrecht. Hoe hoger de

kosten van fouten, hoe kleiner de kans dat er iets aan zal worden gedaan.

Zero-based begroten gaat uit van het verantwoorden van alle begrote uitgaven, namelijk

zonder gebruik te maken van informatie over begrote uitgaven voor eerdere begrotingen.

Alles is onderworpen aan toetsing. Als gevolg worden berekeningen onbeheersbaar.

In het kader van economisch beheer, uitgebreide berekeningen, nadruk op

doelmatigheid (als het gaat om zero-based begroten) en nadruk op doeltreffendheid (als het

gaat om programma begroten), laten de beschreven begrotingsprocedures veel te wensen over.

Wildavsky (1978) stelt dat vereisten van begroten zouden moeten zijn: verantwoording en

controle. De begrotingsprocedure traditioneel begroten voldoet matig tot onvoldoende aan

deze vereisten. Het is incrementeel in plaats van volledig, besluitvorming over budget

geschiedt gefragmenteerd, de nadruk ligt erg op het verleden en nauwelijks op de toekomst en

het is onverschillig over doelstellingen.

Traditioneel begroten regeert in de publieke sector van de twintigste eeuw omdat het

een oplossing heeft voor al zijn gebreken. Traditioneel begroten maakt berekeningen

makkelijk juist omdat ze niet volledig hoeven te zijn. Traditioneel begroten vereist niet

analyse van beleid maar staat analyse van beleid ook niet in de weg. Het is eenvoudiger,

makkelijker, controleerbaarder en flexibeler dan andere begrotingsprocedures als volume

begroten, programma begroten en zero-based begroten.

2.4 De opkomst van new public management en prestatiemanagement

Onder invloed van de economische recessie en wijzigingen van oude politieke ideologieën

naar een nieuwe politieke ideologie over een maakbare samenleving in Westerse

democratieën, werden halverwege de jaren tachtig klassieke benaderingen uit de economie

populair die in de bestuurskunde bekend zouden worden als new public management (NPM)

(Bovens, ´t Hart en Van Twist, 2012). De NPM-benaderingen hebben nieuw leven geblazen in

stromingen als het liberalisme en het utilitarisme. In deze stromingen gaat het respectievelijk

~ 11 ~

om de vrijheid van het individu door een kleinere overheid en een overheidshandelen dat is

gericht op een zo groot mogelijk maatschappelijk nut. Daartoe leggen de

liberaalutilitaristische uitgangspunten een grote nadruk op de ordenende en sturende kracht

van de markt. De overheid zou los moeten laten door meer over te laten aan de werking van

de markt. De overheid zou bovendien vast zitten in zijn eigen gebaande paden. Het

overheidsbeleid zou zich daarom moeten organiseren rondom speerpunten als: een

initiatiefrijke overheid; een ondernemende overheid; en een klantgerichte overheid. De grote

invloed van dergelijke NPM-benaderingen blijkt onder meer uit de nadruk die is komen te

liggen op zaken als prestatiegerichtheid, deregulering, doelmatigheid, samenwerking met

private partijen en ruimte voor marktwerking. Opnieuw is er sprake van een scheiding tussen

politiek en bestuur als gevolg van discoursen over een systeem van checks and balances door

scheiding van beleidsontwikkeling en beleidsuitvoering (Bovens, ´t Hart en Van Twist, 2012).

Het ontwerpen en het veranderen van bestuurlijke organisaties betekent een herijking van

verantwoordelijkheden en rollen tussen overheden en private partijen. Het spreekt niet langer

voor zich dat publieke vraagstukken primair door de overheid worden aangepakt. De rol en

verantwoordelijkheid van de overheid kan bestaan uit het reguleren van het (keuze)proces van

probleemdefiniëring tot aan oplossingsrichtingen, binnen een maatschappelijk veld van

diverse participerende actoren. Dit betekent een zakelijke overheid die goed georganiseerd is,

op incidenten basis kan beoordelen wat haar plaats en rol moet zijn, beschikt over creatieve

ideeën en methoden voor de sturing en management van (complexe) prestaties en in staat is

om haar eigen kernverantwoordelijkheden doeltreffend en doelmatig te vervullen.

NPM vooronderstelt dat het functioneren van de overheid doeltreffender,

resultaatgerichter, gecoördineerder en doelmatiger kan, door middel van prestatiemanagement

(De Waal, 2008). Volgens de Kennedy School of Government van Harvard leidt (doeltreffend)

prestatiemanagement van overheidsorganisaties tot verbeterde resultaten en versterkt het de

democratie (De Waal en Kerkelaan, 2002). Echter, de mate waarin een overheidsorganisatie

gebruikmaakt van prestatiemanagement wordt bepaald door de eisen die een samenleving stelt

aan het functioneren van deze overheid (Van Loon, 2006). Prestatiemanagement stelt de

overheid voor de uitdaging om een balans te vinden tussen traditionele waarden als

transparantie, openheid, toegankelijkheid, integriteit enerzijds en NPM- vereisten als

resultaatgerichtheid, verhoogde doelmatigheid, doeltreffendheid en klantgerichtheid

anderzijds (De Waal en Kerkelaan, 2002).

~ 12 ~

2.5 De nieuwe begrotingsprocedure; van VBTB naar Verantwoord Begroten

De nieuwe begrotingsprocedure VBTB werd in 1999 door het ministerie van Financiën

geïntroduceerd om het besturen van overheidsorganisaties transparanter te maken, door de

toepassing van prestatiemanagement (De Waal en Kerkelaan, 2002). De doelen van VBTB

zijn:

duidelijk maken wat de kern van beleid is;

duidelijk maken wat de (politieke) prioriteiten van beleid zijn, en;

het koppelen van beleidsinstrumenten aan middelen.

VBTB gaat uit van de veronderstelling dat doelmatigheid van beleid toeneemt als met

hetzelfde budget meer te behalen outcome wordt behaald of als voor hetzelfde niveau van te

behalen outcome minder budget nodig is.

Voorheen was het moeilijk om de hoofdzaken van beleid te herkennen in de planning en

controle producten (ministerie van Financiën, 2003). Door aanpassingen van de structuur en

de inhoud van de planning en controle producten, heeft VBTB een positieve bijdrage geleverd

aan het herkennen van hoofdzaken van beleid. Het sturen op hoofdzaken betekent dat deze

goed zichtbaar moeten zijn. Het beleidsinstrument dat VBTB gebruikt om hoofdzaken van

bijzaken te scheiden wordt de WWW- termen genoemd. Een praktische toepassing van de

WWW- termen is per programma voor elk politiek relevant onderwerp een eerste W- vraag

met daaraan gekoppeld een aantal tweede W- vragen en per tweede W- vraag de derde W-

vraag. Voor de niet politiek relevante onderwerpen kan per programma een restant

totaalbedrag met korte toelichting gepresenteerd worden. In essentie draait het bij VBTB dus

om het koppelen van financiële informatie aan beleidsinformatie (ministerie van Financiën,

2003). Van de WWW- termen zijn verschillende varianten bekend. Deze thesis maakt van

twee varianten van het ministerie van Financiën (2011) gebruik, namelijk:

Variant één: VBTB Variant twee: Verantwoord Begroten

1. Wat willen we bereiken; 1. Wat wil het algemene bestuursorgaan bereiken;

2. Wat gaan we daarvoor doen; 2. Wat gaat het dagelijkse bestuursorgaan

daarvoor doen;

- wat is de rol en verantwoordelijkheid;

- welke beleidsinstrumenten worden ingezet;

3. Wat mag het ons kosten. 3. Wat kosten de beleidsinstrumenten en wat kost

het apparaat van de organisatie.

~ 13 ~

Verantwoord Begroten leidt tot een scherpere formulering van de WWW- termen, om,

beter dan VBTB, het keuzeproces van probleemdefiniëring tot aan oplossingsrichtingen in

kaart te brengen en transparant te maken (ministerie van Financiën, 2003). Verantwoord

Begroten is dan ook het vervolg op VBTB, dat als gevolg van (beleids-)effecten van de

toepassing van VBTB tevens in het leven is geroepen door het ministerie van Financiën.

Overigens heeft dit ministerie meer beleidsinstrumenten ontwikkeld om effecten van de

toepassing van VBTB tegen te gaan of juist te stimuleren. Andere beleidsinstrumenten zijn,

het SMART-principe, de regeling periodiek evaluatieonderzoek, beleidsdoorlichting en de

regel pas toe of leg uit.

Het SMART-principe is in 1999 door het ministerie van Financiën geïntroduceerd als

onderdeel van de Verantwoord Begroten. Het SMART-principe is het acroniem voor specifiek,

meetbaar, aanvaardbaar, realistisch en tijdsgebonden en is de norm voor het formuleren van

doelen. Het te behalen effect van dit beleidsinstrument is een sluitend systeem van planning

en controle. Ieder programma heeft een beleidsdoel. Dit programmadoel kent hoofddoelen,

waarbij de hoofddoelen zijn gespecificeerd in subdoelen en de subdoelen zijn gespecificeerd

in prestaties. Aan de hoofddoelen en subdoelen zijn de kritische prestatie- indicatoren

gekoppeld. Daarmee worden de gevolgen van de bereikte doelen gemeten. Aan de prestaties

zijn de streefwaarden gekoppeld. Daarmee wordt de doelbereiking van de prestaties gemeten.

Tot slot wordt het beleid periodiek geëvalueerd.

De regeling periodiek evaluatieonderzoek is in 2002 door het ministerie van Financiën

geïntroduceerd. De regeling periodiek evaluatieonderzoek bevat regels over

verantwoordelijkheden en bevoegdheden die behoren bij het periodiek uitvoeren van

beleidsdoorlichting. Beleidsdoorlichting kan vooraf of achteraf worden uitgevoerd. Met

beleidsdoorlichting vooraf stelt het algemene bestuursorgaan zich tot doel om betere besluiten

te maken over het koppelen van budget aan output, terwijl met onderzoek achteraf het

algemene bestuursorgaan zich tot doel stelt om de aansprakelijkheid voor de gegenereerde

output duidelijk te maken (Nispen en Posseth, 2006). Hetzij wordt met dit beleidsinstrument

de realisatie van de algemene operationele doelen geëvalueerd en worden de resultaten

verantwoord in planning en controle producten. Omdat in de praktijk blijkt dat weinig

beleidsdoorlichtingen zijn gericht op outcome heeft het ministerie van Financiën de regeling

periodiek evaluatieonderzoek aangescherpt (Algemene Rekenkamer, 2009). Naast

beleidsdoorlichting dat uitgaat van de zogenaamde WWW- termen legt beleidsdoorlichting

een sterke nadruk op probleemanalyse en onderbouwing van de rol en verantwoordelijkheid

~ 14 ~

van de overheid (Interdepartementaal Overlegorgaan Financieel Economische Zaken, 2004).

Aan de hand van een vast raamwerk kan er gestructureerd beleidsdoorlichting van de

algemene en operationele doelen plaatsvinden. In dit raamwerk zijn andere W- vragen

relevant als: wat is het probleem dat aanleiding is voor beleid; wat is de oorzaak van het

probleem; waarom rekent de overheid het tot haar verantwoordelijkheid om het probleem op

te lossen; welk doel kan worden geformuleerd voor de oplossing van het probleem? Hiermee

beoogt het aangescherpte instrument beleidsdoorlichting een toename van ex post onderzoek

op de effecten van beleid.

Pas toe of leg uit is in 2004 door het ministerie van Financiën geïntroduceerd. Het doel van dit

beleidsinstrument is het informeren van het algemene bestuursorgaan over die doelen

waarvoor het niet mogelijk is of niet relevant is om kritische prestatie- indicatoren te

formuleren.

Aangezien de beleidsinstrumenten SMART-principe, de regeling periodiek

evaluatieonderzoek, beleidsdoorlichting en de regel pas toe of leg uit een bijdrage hebben

geleverd aan verfijning van het beleidsinstrument VBTB en het ministerie van Financiën deze

aangepaste versie van VBTB heeft omgedoopt tot Verantwoord Begroten (ministerie van

Financiën, 2011), wordt VBTB navolgend aangeduid als Verantwoord Begroten.

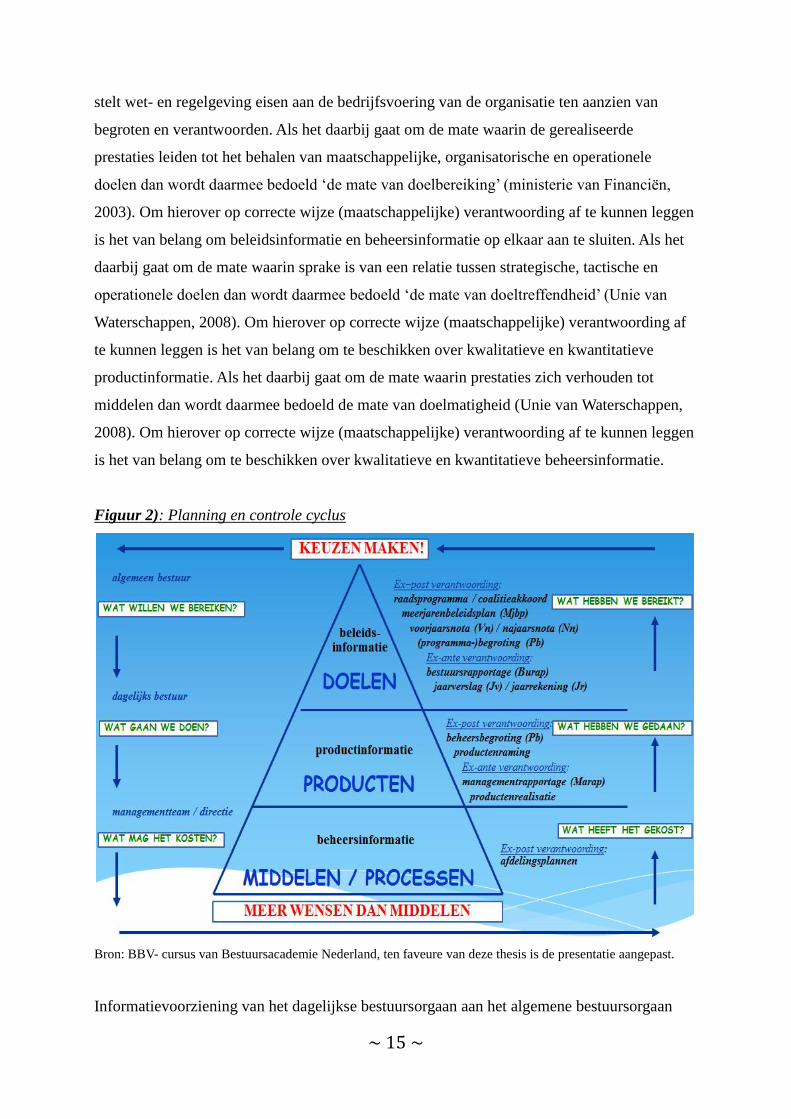

2.6 De bestuurlijke informatievoorziening van overheidsorganisaties

Binnen overheidsorganisaties vindt het proces van plannen, beheersen en verantwoorden op

verschillende niveaus plaats. Op bestuurlijk niveau stelt het algemene bestuursorgaan de

beleidskaders en machtigt ze het dagelijkse bestuursorgaan tot uitvoering ervan. Het

dagelijkse bestuursorgaan verantwoordt zich tegenover het algemene bestuursorgaan over

zaken als: strategie, financiering van beleid, bereiking van doelen, resultaten van beleid,

beleid ten aanzien van deelnemingen en doet waar mogelijk voorstellen voor bijsturing van

beleid. Ook rapporteert het dagelijkse bestuursorgaan over de naleving van wet- en

regelgeving en de beheersing van risico’s en bespreekt dit met de rekenkamercommissie en de

eventuele auditcommissie. De beleidsinstrumenten om het algemene bestuursorgaan te

voorzien van informatie over gemaakte bestuurlijke afspraken zijn de planning en controle

producten. Namelijk het meerjarenbeleidplan, de voorjaars- / najaarsnota, de

programmabegroting, de bestuursrapportage, het jaarverslag en de jaarrekening.

Omdat een overheidsorganisatie met publiek geld werkt, heeft het de plicht om ervoor

te zorgen dat prestaties met zo min mogelijk middelen worden geleverd. Om dit te realiseren

~ 15 ~

stelt wet- en regelgeving eisen aan de bedrijfsvoering van de organisatie ten aanzien van

begroten en verantwoorden. Als het daarbij gaat om de mate waarin de gerealiseerde

prestaties leiden tot het behalen van maatschappelijke, organisatorische en operationele

doelen dan wordt daarmee bedoeld ‘de mate van doelbereiking’ (ministerie van Financiën,

2003). Om hierover op correcte wijze (maatschappelijke) verantwoording af te kunnen leggen

is het van belang om beleidsinformatie en beheersinformatie op elkaar aan te sluiten. Als het

daarbij gaat om de mate waarin sprake is van een relatie tussen strategische, tactische en

operationele doelen dan wordt daarmee bedoeld ‘de mate van doeltreffendheid’ (Unie van

Waterschappen, 2008). Om hierover op correcte wijze (maatschappelijke) verantwoording af

te kunnen leggen is het van belang om te beschikken over kwalitatieve en kwantitatieve

productinformatie. Als het daarbij gaat om de mate waarin prestaties zich verhouden tot

middelen dan wordt daarmee bedoeld de mate van doelmatigheid (Unie van Waterschappen,

2008). Om hierover op correcte wijze (maatschappelijke) verantwoording af te kunnen leggen

is het van belang om te beschikken over kwalitatieve en kwantitatieve beheersinformatie.

Figuur 2): Planning en controle cyclus

Bron: BBV- cursus van Bestuursacademie Nederland, ten faveure van deze thesis is de presentatie aangepast.

Informatievoorziening van het dagelijkse bestuursorgaan aan het algemene bestuursorgaan

~ 16 ~

moet er niet voor zorgen dat deze een doeltreffende controle en kaderstelling in de weg staat

(Hogendorf, Kramer en Sonke, 2011). De basis voor informatievoorziening is vertrouwen.

Ten slotte is de informatie die het algemene bestuursorgaan nodig heeft om de kaderstellende

verantwoordelijkheid uit te voeren in eerste instantie ter beoordeling aan het dagelijkse

bestuursorgaan. Het is van belang dat het algemene bestuursorgaan tijdig de juiste (beleids-,

product-, beheers-)informatie ontvangt, om besturen-in-enge(re)-zin, functioneren / beheersen

van de huishouding en verantwoording over beleid mogelijk te maken (Starreveld, Van

Leeuwen en Van Nimwegen, 2002). Hiervoor geldt dat hoe hoger men in de organisatie zit,

hoe ingedikter de informatie en hoe lager men in de organisatie zit, hoe gedetailleerder de

informatie (Hogendorf, Kramer en Sonke, 2011).

2.7 Ervaringen met Verantwoord Begroten

Diverse studies naar de toepassing van de begrotingsprocedure Verantwoord Begroten in

planning en controle producten, leveren verschillende veronderstellingen op over de invloed

van deze procedure op de mate van transparantie over begroten en verantwoorden. De

belangrijkste veronderstellingen worden in deze paragraaf behandeld waarna wordt

gereflecteerd op de vraagstelling van deze thesis.

Er zijn enkele veronderstellingen over de toepassing van Verantwoord Begroten in

planning en controle producten die bijgedragen aan transparanter begroten en verantwoorden.

Zo leidt de toepassing van Verantwoord Begroten tot een betere aansluiting in onderlinge

planning en controle producten, doordat verschillende producten gebruikmaken van een

eenduidige structuur (Interdepartementaal Overlegorgaan Financieel Economische Zaken,

2004). Op rijksniveau leidt de toepassing van Verantwoord Begroten tot een significante

afname van het aantal beleidsartikelen (ministerie van Financiën, 2011). Er is nu sprake van

een meer politieke beleidsagenda en een minder omvangrijke agenda. Deze afname is in

sommige gevallen ten koste gegaan van de transparantie van grote geldstromen. Zo ontbreken

er (expliciete) gegevens over politieke prioriteiten als de kosten van ict en externe inhuur.

Vooral door de introductie van de programmabegroting leidt de toepassing van Verantwoord

Begroten tot meer financiële cijfers en verhalende informatie over beleid (Schilder, 2010). Dit

zorgt voor toegankelijkere planning en controle producten. Maar ook leidt de verhalende

informatie over beleid er toe dat het algemene bestuursorgaan moeite heeft om hoofdlijnen

van beleid vast te houden en niet te vervallen in details of specifieke speerpunten. Planning en

controle producten schrijven namelijk te vaak over wat is gedaan en niet over wat is bereikt

~ 17 ~

(Bestebreur, 2004). Ook blijkt nogal eens dat de hoofdlijnen van beleid niet door het

algemene bestuursorgaan maar het dagelijkse bestuursorgaan of de ambtelijke organisatie

worden bepaald (Schilder, 2010).

Er is een veronderstelling over de toepassing van Verantwoord Begroten in planning

en controle producten die nog in positieve zin nog in negatieve zin bijdraagt aan transparanter

begroten en verantwoorden. Zo leidt de toepassing van Verantwoord Begroten in sommige

gevallen tot een overmatig gebruik van kritische prestatie- indicatoren. Hierdoor ontstaat er

een papieren werkelijkheid die losstaat van de maatschappelijke werkelijkheid

(Interdepartementaal Overlegorgaan Financieel Economische Zaken, 2004). De beleidsregel

pas toe of leg uit heeft een overmatig gebruik van kritische prestatie- indicatoren in planning

en controle producten doen stabiliseren en heeft ertoe geleid dat in toenemende mate

verantwoording wordt afgelegd over het ontbreken van geschikte kritische prestatie-

indicatoren.

Er zijn enkele veronderstellingen over de toepassing van Verantwoord Begroten in

planning en controle producten die bijgedragen aan een mindere mate van transparantie over

begroten en verantwoorden. Zo draagt de toepassing van Verantwoord Begroten in veel

gevallen niet bij aan discussies over beleid en doelmatigheid van beleid, omdat relevante

informatie niet in planning en controle producten maar in andere beleidsnota’s worden

gepresenteerd (Interdepartementaal Overlegorgaan Financieel Economische Zaken, 2004).

Ook al zijn deze andere beleidsnota's niet de geijkte beleidsinstrumenten om systematisch

verantwoording af te leggen over doelen en prestaties. Verder leidt de toepassing van

Verantwoord Begroten onvoldoende tot prioritering van operationele doelen en vaak wordt

output in plaats van prestaties verheven tot doel (Algemene Rekenkamer, 2004). De

maatschappelijke impact van beleid is te breed geformuleerd en feitelijk verschillende doelen

zijn moeilijk van elkaar te onderscheiden. Samen met onvoldoende informatie over de

noodzaak en behoefte voor overheidsingrijpen is het moeilijk om hoofdlijnen van beleid te

herkennen. Als oorzaken hiervoor verwijst de Algemene Rekenkamer naar ambitieuze

voornemens van het algemene bestuursorgaan en een technische en veelal geforceerde

presentatie van vormvereisten uit wet- en regelgeving. Een andere reden waarom de

toepassing van Verantwoord Begroten in mindere mate bijdraagt aan transparantie van

begroten en verantwoorden heeft te maken met een gebrek aan mogelijkheden tot

sanctioneren op het moment dat outcome niet wordt behaald (OECD, 2010). Vaak blijkt het

moeilijk te zijn om verantwoordelijke(n) aan te wijzen en kan gemakkelijk gesteld worden dat

er te weinig budget is voor het financieren van outcome. Ook kunnen sancties leiden tot

~ 18 ~

manipulatie van gegevens als streefwaarden van kritische prestatie- indicatoren. De

toepassing van Verantwoord Begroten met zijn focus op prestaties kan, in die gevallen dat er

sprake is van beïnvloeding van beleid door exogene factoren, leiden tot een verschuiving van

deze focus naar outcome (Interdepartementaal Overlegorgaan Financieel Economische Zaken,

2004). Zo komt de informatie over middelen en output ver uit elkaar te staan als gevolg van

ontstane versnipperde verantwoordelijkheden voor output, die de transparantie over begroten

en verantwoorden niet ten goede komt. Ook blijkt, betreffende outputsturing, dat output,

veelal gericht op de kortere termijn, vaak concreet zijn geformuleerd, terwijl outcome, veelal

gericht op de langere termijn, vaak abstract is geformuleerd (Hogendorf, Kramer en Sonke,

2011). Abstract geformuleerde outcome is moeilijk om overheidsorganisaties op te sturen,

omdat verschillende doelen ten grondslag kunnen liggen aan outcome. Daarbij komt dat het

algemene bestuursorgaan vooral kijkt naar de toekomst en onvoldoende naar de mate waarin

outcome is behaald (Schilder, 2010). Als laatste reden voor minder transparantie over

begroten en verantwoorden door de toepassing van Verantwoord Begroten wordt gewezen op

de continue verandering van de formulering van output, omdat het vaak ontbreekt aan

homogene meetbare (prestatie-)eenheden voor output; hetzij de kwaliteit van overheidsbeleid

zich in sommige gevallen niet tot nauwelijks in kwantitatieve zin laat uitdrukken (OECD,

2010).

Aan de beschreven veronderstellingen zijn vele ervaringen met het beleidsinstrument

Verantwoord Begroten vooraf gegaan. Aangezien de focus van Verantwoord Begroten ligt op

het transparant maken van het keuzeproces van probleemdefiniëring tot aan

oplossingsrichting, bedient het instrument in de eerste plaats algemene bestuursorganen, in de

tweede plaats dagelijkse bestuursorganen en in de laatste plaats ambtenaren. Conform figuur

twee van de thesis. Een reflectie op de vraagstelling op basis van de veronderstellingen over

de toepassing van Verantwoord Begroten, beschouwd vanuit de drie onderscheiden groepen

van ervaringsdeskundigen, levert het volgende enigszins genuanceerde en voorlopige

antwoord op. Met de kanttekening dat wordt voorondersteld, dat: algemene bestuursorganen

veelal acteren op strategisch niveau en zich daarom bedienen van beleidsinformatie,

dagelijkse bestuursorganen veelal acteren op tactisch niveau en zich daarom bedienen van

productinformatie, en ambtenaren veelal acteren op operationeel niveau en zich daarom

bedienen van beheersinformatie.

Algemene bestuursorganen ervaren meer transparantie van informatie als het gaat om de

beleidsagenda. Deze is beter leesbaar en beslaat minder pagina’s. Algemene bestuursorganen

ervaren niet meer maar ook niet minder transparantie van informatie als het gaat om de

~ 19 ~

programmering van beleidsdoorlichtingen. De programmering beslaat niet alle operationele

doelen. Algemene bestuursorganen ervaren minder transparantie van informatie als het gaat

om conclusies uit beleidsdoorlichtingen. Deze worden niet verantwoord. Ook wordt minder

transparantie van informatie ervaren als het gaat om gebrekkige effectinformatie door

onduidelijke relaties tussen (algemene) doelen en outcome. Daarnaast ontbreken er vaak

streefwaarden voor output wat er toe bijdraagt dat effectinformatie verloren gaat. Dagelijkse

bestuursorganen ervaren minder transparantie van informatie als het gaat om de

productinformatie. Deze is overwegend verhalend in plaats van zakelijk opschreven; hetzij de

nadruk op cijfers en feiten ontbreekt. Ook worden doelen onvoldoende SMART

geformuleerd. Ambtenaren ervaren meer transparantie van informatie als het gaat om de

relatie tussen output en specifieke behoeften van de samenleving. Verder is meer inzicht

ontstaan in budgettaire mutaties en belastinguitgaven en wordt vaker onderscheid gemaakt

tussen informatie voor beleidsartikelen en informatie voor apparaatuitgavenartikelen.

Ambtenaren ervaren niet meer maar ook niet minder transparantie van informatie als het gaat

om budgetflexibiliteit. Informatie over budgetflexibiliteit wordt op zeer veel verschillende

wijzen gepresenteerd en de kwaliteit / kwantiteit van de informatie is wisselend. Ambtenaren

ervaren minder transparantie van informatie als het gaat om inzicht in kosten voor inhuur

externen en voor ict. Ook ligt de focus voor informatie nog te veel op middelen en te weinig

op output en outcome.

~ 20 ~

3 VAN THEORIE NAAR PRAKTIJK

3.1 Onderzoek naar transparant begroten en verantwoorden bij een waterschap

De thesis onderzoekt transparantie van begroten en verantwoorden binnen het domein van een

bestuursorgaan van de overheid. Het onderzoek analyseert een aantal hypothesen over de

toepassing van de begrotingsprocedure Verantwoord Begroten in relevante planning en

controle producten. Er wordt gekeken naar de mate waarin de informatiebehoefte van het

algemene bestuursorgaan wordt afgestemd op de mogelijkheden van het waterschap die te

kunnen leveren.

In een relatief korte tijdsspanne is binnen het waterschapsbestel veel veranderd. Zo

kregen waterschappen in 2001 te maken met de nieuwe Comptabiliteitswet, in 2008 met de

Beleids- en beheerproducten naar beleidsvelden en in 2009 met de Wet modernisering

waterschapsbestel. Daarnaast is er al enige jaren sprake van een tendens om waterschappen op

te schalen zodat zij ook naar de toekomt toe het hoofd kunnen bieden aan problemen als

gevolg van: klimaatverandering, zeespiegelrijzing, bodemdaling en meer regen. De behoefte

aan topdown sturing en beheersing van alles waar de waterschappen mee bezig zijn is alleen

maar toegenomen. De mate waarin een controlesysteem als de nieuwe begrotingsprocedure

Verantwoord Begroten op deze behoefte inspeelt wordt beschreven in deze thesis. In ieder

geval heeft de nieuwe begrotingsprocedure door de opschaling van waterschappen een prikkel

gekregen. Boven alles heeft de nieuwe begrotingsprocedure vorm gekregen door de nieuwe

vormvereisten als gevolg van gewijzigde wet- en regelgeving.

Opschaling van de waterschappen in de regio Zuid-Holland Zuid heeft voor een

duidelijke scheidslijn tussen de oude en de nieuwe begrotingsprocedure gezorgd. Verder geeft

de diversiteit van rechtsvoorgangers van het huidige waterschap, namelijk vier waterschappen

en één zuiveringsschap, een goed beeld van de toepassing van de oude begrotingsprocedure in

planning en controle producten. Twee redenen waarom het waterschap Hollandse Delta

geschikt is als object van studie voor een longitudinaal onderzoek naar de toepassing van

Verantwoord Begroten. Overigens zijn er binnen het waterschap Hollandse Delta diverse

werkgroepen actief, die informatievoorziening in planning en controle producten onder de

loep nemen. Zij proberen, binnen wettelijke en regelgevende kaders, de informatiebehoefte en

informatieverstrekkingen zo goed mogelijk op elkaar aan te laten sluiten om transparant

begroten en verantwoorden mogelijk te maken.

~ 21 ~

3.2 De drie deelvragen voor het onderzoek

Om op transparante wijze verantwoording af te kunnen leggen over de inzet van publieke

middelen, dient (bestuurlijke) informatievoorziening te gaan over de mate van doelbereiking

van beleid, de mate van doeltreffendheid van beleid en de mate van doelmatigheid van beleid.

Hiertoe dient geaggregeerde beleids- product- en beheersinformatie in verband met elkaar te

worden gebracht. Namelijk door de toepassing van het controlesysteem Verantwoord

Begroten. Voor meer inzicht in de correlatie tussen bijvoorbeeld doeltreffendheid van beleid

en het gebruik van beleidsinformatie, maakt de onderzoeksanalyse gebruik van drie

deelvragen.

Het waterschap verzamelt beleidsinformatie om vast te stellen of de uitvoering loopt

zoals verwacht, of de resultaten worden gerealiseerd en of het beleid doelmatig en

doeltreffend wordt uitgevoerd (Unie van Waterschappen, 2010a). Op basis van deze

informatie worden zo nodig aanpassingen doorgevoerd in beleid of in beleidsuitvoering.

Deelvraag één luidt: Is de informatie transparant op wat er bereikt moet worden?

De vraag richt zich op in hoeverre er sprake is van doelbereiking (ministerie van Financiën,

2003). Met doelbereiking wordt bedoeld de mate waarin algemene en / of

geoperationaliseerde doelen van beleid, al dan niet dankzij de inzet van beleidsinstrumenten,

worden bereikt (uitgedrukt in te behalen effecten / outcome).

De uitvoering van het beleid van een waterschap is er op gericht om de vooraf

vastgestelde doelen te bereiken. Daarbij gaat het om de vraag of de goede prestaties zijn

gekozen om bepaalde doelen te bereiken. Om daarachter te komen is er productinformatie

nodig over:

de publieke prestaties van de organisatie;

de wettelijke voorschriften waarop de publieke prestaties gebaseerd zijn;

de niet- publieke prestaties van de organisatie (Algemene Rekenkamer, 2000b).

Deelvraag twee luidt: Is de informatie transparant op wat er gedaan moet worden?

De vraag richt zich op in hoeverre er sprake is van doeltreffendheid (ministerie van Financiën,

2003). Met doeltreffendheid wordt bedoeld: de mate waarin een algemene en / of nader

geoperationaliseerde doelen van beleid dankzij de ingezette beleidsinstrumenten worden

bereikt.

Omdat het waterschap met publiek geld werkt, heeft het de plicht er voor te zorgen dat

de prestaties, om de doelen te bereiken, met zo min mogelijk middelen worden uitgevoerd

(Unie van Waterschappen, 2008). Hierbij gaat het om de vraag of de prestaties doelmatig zijn

uitgevoerd en om de vraag of de middelen doelmatig zijn ingezet. Om daarachter te komen is

~ 22 ~

er beheersinformatie nodig. Dergelijke informatie kan worden verkregen door allereerst een

heldere doelformulering, en door informatie over hoe de beleidsinstrumenten geacht worden

om bij te dragen aan het doel (Interdepartementaal Overlegorgaan Financieel Economische

Zaken, 2004). En verder door informatie over wat het probleem is, en welke bijdrage de

overheid geeft bij het oplossen van het probleem.

Deelvraag drie luidt: Is de informatie transparant op wat het mag kosten?

De vraag richt zich op in hoeverre er sprake is van doelmatigheid (Unie van Waterschappen,

2008). Met doelmatigheid wordt bedoeld: de mate waarin bepaalde prestaties met zo min

mogelijk middelen worden uitgevoerd.

3.3 Een onderzoeksanalyse naar transparant begroten en verantwoorden bij het waterschap

In de voorgaande paragraaf lezen we dat transparantie over beleid kan worden bepaald door

inzicht te krijgen in de mate van doelbereiking van beleid, de mate van doeltreffendheid van

beleid en de mate van doelmatigheid van beleid. Van belang voor inzicht in doelbereiking,

doeltreffendheid en doelmatigheid van beleid is een analyse van respectievelijk beleids-,

product- en beheersinformatie. Deze correlaties zijn vervat in de behandelde deelvragen, die

bepalend zijn voor de hoofdlijn van de onderzoeksanalyse.

Als gevolg van de opschaling van waterschappen in de regio Zuid-Holland Zuid zijn

niet alleen maar de financiën, het materiaal, het personeel, maar ook de prestaties, de ambities

en de wensen samengebracht in het waterschap Hollandse Delta. Dit geldt in bredere zin ook

voor de kennis en kunde over transparant begroten en verantwoorden in planning en controle

producten. Echter, de rechtsvoorgangers hebben niet naar evenredigheid een bijdrage geleverd

aan de kennis en kunde van het huidige waterschap. Om recht te doen aan deze verschillen in

de meetresultaten van dit longitudinale onderzoek en om inzicht te krijgen in de mate van

transparantie van begroten en verantwoorden, zijn er wegingsfactoren ontwikkeld. Deze

wegingsfactoren zijn bepaald door rekening te houden met de onderlinge verhoudingen van

de rechtsvoorgangers en de relatie van de rechtsvoorgangers tot het huidige waterschap. Deze

correlaties zijn tot uitdrukking gebracht door gebruik te maken van gegevens over de netto

begrotingsomvang en het aantal onderzochte planning en controle producten.

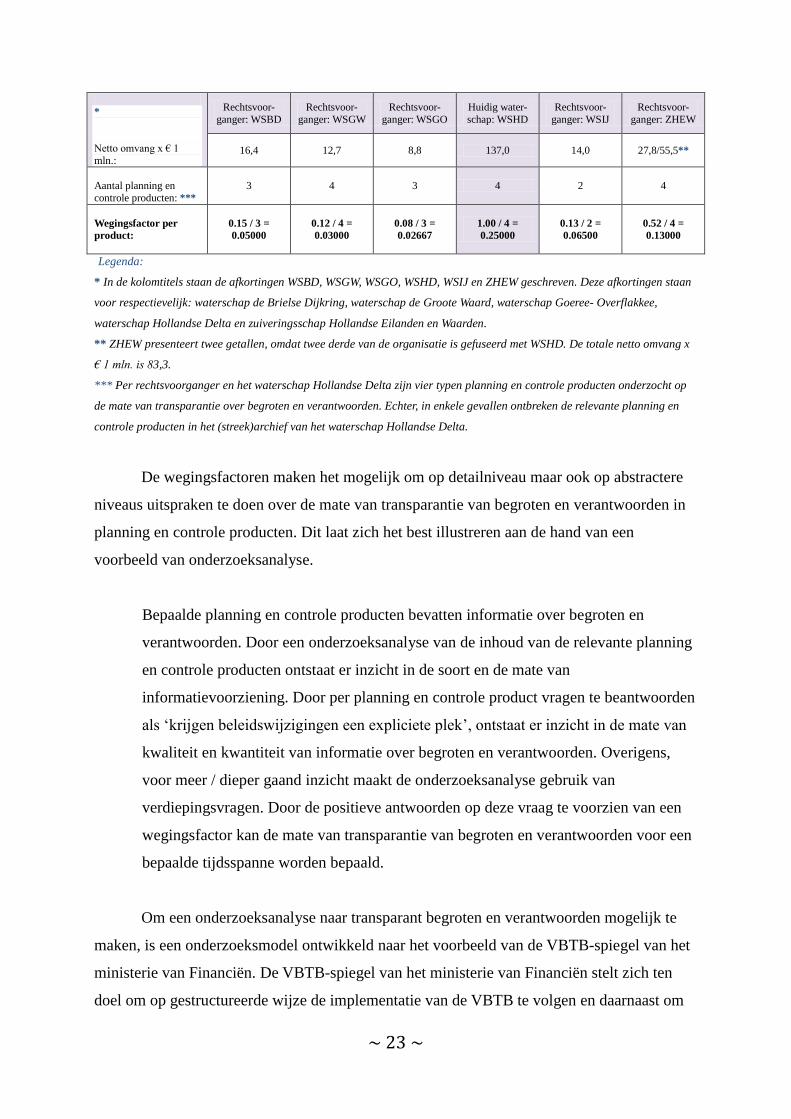

Figuur 3): Een wegingsfactor voor het meten van transparanter begroten en verantwoorden

~ 23 ~

*

Netto omvang x € 1

mln.:

Rechtsvoor-

ganger: WSBD

Rechtsvoor-

ganger: WSGW

Rechtsvoor-

ganger: WSGO

Huidig water-

schap: WSHD

Rechtsvoor-

ganger: WSIJ

Rechtsvoor-

ganger: ZHEW

16,4 12,7 8,8 137,0 14,0 27,8/55,5**

Aantal planning en

controle producten: ***

3 4 3 4 2 4

Wegingsfactor per

product:

0.15 / 3 =

0.05000

0.12 / 4 =

0.03000

0.08 / 3 =

0.02667

1.00 / 4 =

0.25000

0.13 / 2 =

0.06500

0.52 / 4 =

0.13000

Legenda:

* In de kolomtitels staan de afkortingen WSBD, WSGW, WSGO, WSHD, WSIJ en ZHEW geschreven. Deze afkortingen staan

voor respectievelijk: waterschap de Brielse Dijkring, waterschap de Groote Waard, waterschap Goeree- Overflakkee,

waterschap Hollandse Delta en zuiveringsschap Hollandse Eilanden en Waarden.

** ZHEW presenteert twee getallen, omdat twee derde van de organisatie is gefuseerd met WSHD. De totale netto omvang x

€ 1 mln. is 83,3.

*** Per rechtsvoorganger en het waterschap Hollandse Delta zijn vier typen planning en controle producten onderzocht op

de mate van transparantie over begroten en verantwoorden. Echter, in enkele gevallen ontbreken de relevante planning en

controle producten in het (streek)archief van het waterschap Hollandse Delta.

De wegingsfactoren maken het mogelijk om op detailniveau maar ook op abstractere

niveaus uitspraken te doen over de mate van transparantie van begroten en verantwoorden in

planning en controle producten. Dit laat zich het best illustreren aan de hand van een

voorbeeld van onderzoeksanalyse.

Bepaalde planning en controle producten bevatten informatie over begroten en

verantwoorden. Door een onderzoeksanalyse van de inhoud van de relevante planning

en controle producten ontstaat er inzicht in de soort en de mate van

informatievoorziening. Door per planning en controle product vragen te beantwoorden

als ‘krijgen beleidswijzigingen een expliciete plek’, ontstaat er inzicht in de mate van

kwaliteit en kwantiteit van informatie over begroten en verantwoorden. Overigens,

voor meer / dieper gaand inzicht maakt de onderzoeksanalyse gebruik van

verdiepingsvragen. Door de positieve antwoorden op deze vraag te voorzien van een

wegingsfactor kan de mate van transparantie van begroten en verantwoorden voor een

bepaalde tijdsspanne worden bepaald.

Om een onderzoeksanalyse naar transparant begroten en verantwoorden mogelijk te

maken, is een onderzoeksmodel ontwikkeld naar het voorbeeld van de VBTB-spiegel van het

ministerie van Financiën. De VBTB-spiegel van het ministerie van Financiën stelt zich ten

doel om op gestructureerde wijze de implementatie van de VBTB te volgen en daarnaast om

~ 24 ~

actief kennisoverdracht van het VBTB proces te stimuleren (Interdepartementaal

Overlegorgaan Financieel Economische Zaken, 2004). De VBTB-spiegel is door het

ministerie ontwikkeld en wordt nog altijd gebruikt voor benchmarking van rijksbegrotingen.

Om aansluiting te vinden bij de vereisten van het actuele begrip van Verantwoord Begroten is

de VBTB-spiegel voor dit onderzoek aangepast. Namelijk door toevoeging, verwijdering en

aanscherping van toetsende vragen die in de VBTB-spiegel betrekking hebben op VBTB-

vereisten en die in de nieuwe situatie betrekking hebben op verantwoord-begroten-vereisten.

Ook zijn aan dit nieuwe model dimensies toegevoegd om meer structuur te geven aan de

aanpassingen van VBTB die hebben geleid tot Verantwoord Begroten (ministerie van

Financiën, 2011). Het nieuwe onderzoeksmodel is genaamd VB-spiegel. Ook de VB-spiegel

stelt zich ten doel om op gestructureerde wijze de implementatie van in dit geval Verantwoord

Begroten te volgen en daarnaast om actief kennisoverdracht van het Verantwoord Begroten

proces te stimuleren. De VB-spiegel werkt mechanisch, omdat de aanwezigheid van een

vereiste wordt geregistreerd maar niet wordt beoordeeld op inhoud.

De VB-spiegel bestaat uit drie delen die in het verlengde van elkaar liggen en elk, via

verantwoord-begroten-vereisten, aansluiten op één van de drie deelvragen van deze thesis.

Door deze aansluiting beslaat de VB-spiegel drie verschillende focusgebieden die

gezamenlijk inzicht kunnen geven in de mate van transparantie van begroten en

verantwoorden. Naast de focus van deelvraag één op doelgerichtheid en beleidsinformatie,

richt de informatiebehoefte om deze vraag te kunnen beantwoorden zich op het strategische

niveau van een organisatie. Conform figuur twee van de thesis.

Om aansluiting te vinden bij de nieuwe ontwikkelingen van de begrotingsprocedure

Verantwoord Begroten, bevat de VB-spiegel een onderscheid naar de zeven dimensies waarop

Verantwoord Begroten in 2011 is aangepast. Voor een juiste toepassing van dit onderscheid in

de VB-spiegel is gekeken naar de onderzoeksopzet van Bureau Onderzoek Rijksuitgaven

(2011).

3.4 Conceptualisering en operationalisering van de dimensies

Het onderzoek veronderstelt dat de toepassing van Verantwoord Begroten in planning en

controle producten leidt tot transparantie van bestuurlijke informatievoorziening over

begroten en verantwoorden. Dit betekent dat de onderzoeksanalyse gericht moet zijn op het

meten van transparantie van specifieke bestuurlijke informatie. Voor de validiteit van het

gehanteerde meetinstrument VB-spiegel is duidelijkheid over begrippen als transparantie en

~ 25 ~

bestuurlijke informatievoorziening en over de specificiteit van informatie over begroten en

verantwoorden van groot belang.

3.4.1 Conceptualisering van bestuurlijke informatievoorziening en transparantie

De definitie van bestuurlijke informatievoorziening luidt: Alle prestaties met betrekking tot

het systematisch verzamelen, vastleggen en verwerken van gegevens (Starreveld, Van

Leeuwen en Van Nimwegen, 2002). Enerzijds gericht op het verstrekken van informatie voor

het besturen-in-enge(re)-zin (namelijk het kunnen kiezen voor alternatieve mogelijkheden op

grondslag van: wensen, ambities, eigenheid van de organisatie, de omgeving van de

organisatie, de economische omstandigheden, wet- en regelgeving, et cetera) en het doen

functioneren en beheersen van een huishouding. Anderzijds gericht op het verstrekken van

informatie over de verantwoording die over besturen-in-enge(re)-zin en het doen functioneren

en beheersen van de huishouding moet worden afgelegd.

Door de invoering van wijzigingen in de Waterschapswet krijgt het element bestuurlijke

informatievoorziening meer gewicht (Unie van Waterschappen, 2010a). Namelijk als gevolg

van nadere definiëring van de kaderstellende bevoegdheid van het algemene bestuursorgaan.

Samen met het budgetrecht, waaraan het algemene bestuursorgaan één van zijn bevoegdheden

ontleent (zogenaamd de allocatiefunctie), gaat bestuurlijke informatievoorziening in essentie

over het koppelen van financiële informatie aan beleidsinformatie. Hiervoor geldt dat hoe

hoger men in de organisatie zit, hoe ingedikter de informatie en hoe lager men in de

organisatie zit, hoe gedetailleerder de informatie (Hogendorf, Kramer en Sonke, 2011).

De definitie van transparantie luidt: het laten zien voor welke doelen het waterschap

een bepaalde hoeveelheid middelen vraagt aan zijn burgers en bedrijven. Daarnaast dient het

waterschap verantwoording af te leggen over doelbereiking, doeltreffendheid van beleid en

doelmatigheid van beleid aan de samenleving.

Transparantie van beleid wordt als één van de belangrijkste principes van de theorie goed

openbaar bestuur gezien (Bevan en Hood, 2004). Toch bestaat er niet een eenduidig beeld

over wat transparantie inhoud. Verschillende definities van transparantie van beleid zijn:

het beleid moet begrijpelijk zijn, informatie moet beschikbaar zijn,

verantwoordelijkheden moeten duidelijk zijn en burgers moeten hun rol weten

(Finkelstein, 2000: 6);

het voeren van beleid langs vastgestelde en gepubliceerde regels, op basis van

informatie en procedures die toegankelijk zijn voor het publiek (Hood, 2001: 701);

~ 26 ~

het toepassen en handhaven van besluiten volgens afgesproken procedures (Algemene

Rekenkamer, 2005: 6). Daarnaast dient informatie vrij verkrijgbaar en direct

toegankelijk te zijn;

het laten zien voor welke doelen het waterschap een bepaalde hoeveelheid middelen

vraagt aan zijn burgers en bedrijven (Unie van Waterschappen, 2010a: 3). Daarnaast

dient het waterschap verantwoording af te leggen over doeltreffendheid,

doelmatigheid en rechtmatigheid van de beleidsuitvoering aan de samenleving.

De gehanteerde definitie voor transparantie en de vier inleidende definities voor transparantie

hebben openbaarheid van beleid en (besluitvorming-)procedures gemeenschappelijk. De

gehanteerde definitie voor transparantie maakt verder gebruik van de definities van

Finkelstein (2000: 6) en Unie van Waterschappen (2010a: 3) voor wat betreft het duiden van

bevoegdheden. En Hood (2001: 701) en Unie van Waterschappen (2010a: 3) voor wat betreft

het tot stand komen van beleid en besluiten volgens regels. Verder valt op dat Unie van

Waterschappen (2010a: 3) expliciet schrijft over de inzet van middelen en verklaart zij dat

transparantie verantwoording over rechtmatigheid vereist. Rechtmatigheid is per 2009

ingevoerd bij waterschappen, om te controleren of middelen in overeenstemming met wet- en

regelgeving worden ingezet (Unie van Waterschappen, 2010b). Aangezien voor dit

longitudinale onderzoek is gekeken naar beleid van 2011 en beleid van 2002 / 2003 en als

gevolg daarvan onvoldoende materiaal beschikbaar is over rechtmatigheid, is het niet zinvol

om met rechtmatigheid als onderdeel van transparantie rekening te houden. Echter dat kan

niet worden gezegd over het ontbrekende begrip doelbereiking. Namelijk de mate waarin

algemene en / of nader geoperationaliseerde doelen van beleid worden behaald. Temeer

voorondersteld wordt dat doelomschrijvingen vaak onduidelijk zijn, met als gevolg dat het

bestuur van een overheidsorganisatie niet in staat is om tot conclusies en aanbevelingen te

komen waar het doelbereiking betreft (Hanemaayer, 2011). Om deze reden is ook het begrip

doelbereiking opgenomen als onderdeel van de gehanteerde definitie voor transparantie.

3.4.2 Operationalisering van de dimensies

Voor onderzoek naar informatie over begroten en verantwoorden richt de onderzoeksanalyse

zich op de inhoud van planning en controle producten als het meerjarenbeleidplan, de

begroting, de bestuursrapportage en de jaarrekening. In enkele gevallen richt de

onderzoeksanalyse zich ook op de voor-, najaarsnota, en / of het jaarverslag. Om de

informatie in planning en controle producten over begroten en verantwoorden te lokaliseren

~ 27 ~

maakt de VB-spiegel gebruik van (detaillistische) veronderstellingen over Verantwoord

Begroten. Dergelijke veronderstellingen zijn de basis van de vragen die in de VB-spiegel zijn

opgenomen. Zogenaamde verantwoord-begroten-vereisten, welke deels in hoofdstuk twee zijn

behandeld. Om een minutieuze behandeling van de verantwoord-begroten-vereisten, die ten

grondslag liggen aan de in totaal zevenendertig vragen van de VB-spiegel, te voorkomen,

wordt hier volstaan met een operationalisering van de zeven dimensies van Verantwoord

Begroten. Conform de onderzoeksopzet van Bureau Onderzoek Rijksuitgaven (2011)

betreffende Verantwoord Begroten.

De operationalisering van de dimensies is nader onderscheiden naar de drie deelvragen van

deze thesis. Hierdoor zijn de drie individuele onderdelen van de VB-spiegel in staat om

antwoorden te formuleren op de drie deelvragen van de thesis.

3.4.2.1 Operationalisering van de dimensie doelen

Het onderdeel doelen gaat over de kwaliteit en scherpte van de doelen en de mate waarin dit

leidt tot verdere verduidelijking van de verantwoordelijkheid van de secretaris (Bureau

Onderzoek Rijksuitgaven, 2011). Concreter betekent het dat per beleidsartikel een opbouw

wordt gerealiseerd met een algemeen doel, waarin concreet wordt aangegeven waartoe het

geld wordt uitgegeven maar ook wie (eind-)verantwoordelijk is voor welke output en

outcome.

Binnen de categorie doelen zijn de volgende verantwoord-begroten-vereisten te

onderscheiden:

Van doelenbegroting naar prestatiebegroting, onder meer door opname van kritische

prestatie- indicatoren;

Afstemming doelen, budgetten op hoger aggregatieniveau;

Relatie tussen prestaties en middelen;

Verantwoordelijkheden duidelijker beschrijven;

Beleidswijzigingen zichtbaar.

Deelvraag één van het onderzoek beslaat een derde deel van de onderzoeksanalyse

naar transparant begroten en verantwoorden betreffende dimensie doelen. Door duidelijkheid

in planning en controle producten over beleidswijzigingen kan de voortgang van beleid beter

worden gevolgd. Uiteindelijk moet er meer duidelijkheid ontstaan over de relatie tussen

doelen en middelen. Ook deelvraag twee beslaat een derde deel. Door duidelijkheid, in

planning en controle producten, over correlaties tussen prestaties en middelen van de

~ 28 ~

overheidsorganisatie en de productverantwoordelijke(n) voor beleidsaspecten ontstaat meer

inzicht in de versnipperde verantwoordelijkheden voor beleid. Uiteindelijk moet dit inzicht

ertoe leiden dat meer duidelijk wordt over de beïnvloeding van overheidsbeleid door exogene

factoren. Deelvraag drie van het onderzoek beslaat het resterende deel van de

onderzoeksanalyse naar transparant begroten en verantwoorden betreffende dimensie doelen.

De focus voor dit deel ligt op beheersinformatie over: de afstemming van output op specifieke

behoeften vanuit de omgeving, de causaliteit tussen (kritische) prestatie-indicatoren en

beleidsuitvoering, en de (kern)taken / verantwoordelijkheden van overheidsorganisaties. Door

duidelijke informatie in planning en controle producten over deze zaken moet er meer

duidelijk worden over de doelmatigheid van overheidsbeleid.

3.4.2.2 Operationalisering van de dimensie beleidsinformatie

Het onderdeel beleidsinformatie gaat over in hoeverre er inzicht wordt geboden in

doelmatigheid en doeltreffendheid van het beleid en in hoeverre dit aansluit bij de

verantwoordelijkheid en bevoegdheid van de secretaris (Bureau Onderzoek Rijksuitgaven,

2011). Concreter betekent het dat doelen helder en concreet worden geformuleerd en een

duidelijker omschrijving van de rol van de (eind-)verantwoordelijke, onder meer door

beleidsinformatie te onderbouwen met kritische prestatie- indicatoren en kengetallen.

Binnen de categorie beleidsinformatie zijn de volgende verantwoord-begroten-vereisten te

onderscheiden:

Een relatie tussen (algemene) doelen en outcome;

Periodieke beleidsdoorlichtingen;

Het doen van vooronderstellingen over beleid en ramingen;

Planning en controle producten kwalitatief op orde;

Doelen SMART formuleren;

Eindigheid van prestaties, output en / of outcome.

Deelvraag één van het onderzoek beslaat een derde deel van de onderzoeksanalyse

naar transparant begroten en verantwoorden betreffende dimensie beleidsinformatie. Het

behandelt de kwaliteit van goede planning en controle producten door een focus op de

informatiearchitectuur. Specifieker gaat het over het gebruik van prestatie-indicatoren, de

toepassing van beleidsdoorlichtingen, de opname van vooronderstellingen over beleid en

explicitering van de relatie tussen (algemene) doelen en outcome. Informatie hierover in

planning en controle producten moet het algemene bestuursorgaan meer handvatten aanreiken

~ 29 ~

voor besturen-in-enge(re) zin. Enerzijds door meer inzicht in de voortgang van beleid en

anderzijds door de mogelijkheden te bieden tot het leggen van verbandcontroles ten aanzien

van beleid. Ook deelvraag twee van het onderzoek beslaat de onderzoeksdimensie

beleidsinformatie voor een derde deel. Door doelen SMART in planning en controle

producten te verantwoorden, ontstaat productinformatie over het onderscheid tussen (niet)

publieke prestaties en wettelijke voorgeschreven prestaties. Zo wordt meer duidelijk over het

keuzeproces van bestuursorganen. Deelvraag drie van het onderzoek beslaat het laatste deel

van de onderzoeksanalyse naar transparant begroten en verantwoorden betreffende dimensie

beleidsinformatie. Door duidelijkheid in planning en controle producten over eindigheid van

beleid en informatie over middelen / prestaties / outcome, kan beleid vaker worden voorzien

van streefwaarden en ontstaat er meer inzicht in de waarde van prestaties en output.

Uiteindelijk moet dit ertoe leiden dat er meer duidelijkheid komt over de actualiteit van de

bijdrage van de overheidsorganisatie en dientengevolge een actuele(re) beleidsagenda.

3.4.2.3 Operationalisering van de dimensie financiële informatie

Het onderdeel financiële informatie gaat over de mate waarin het dagelijkse bestuursorgaan

het algemene bestuursorgaan inzicht biedt in de financiële beleidsinstrumenten die worden

ingezet en de mate waarin de financiële verschuivingen / mutaties worden onderbouwd

(Bureau Onderzoek Rijksuitgaven, 2011). Concreter betekent het dat financiële

beleidsinstrumenten worden voorzien van een toelichting over waar het geld naar toe gaat en

voor bedoeld is. Hierbij wordt ingegaan op de wijze van financiering met daarbij waar

mogelijk een p (prijs) x q (volume) onderbouwing. De beleidsinstrumenten worden toegelicht

met beleidsrelevante kengetallen.

Binnen de categorie financiële informatie zijn de volgende verantwoord-begroten-vereisten te

onderscheiden:

Inzicht in (financiële) beleidsinstrumenten, onder meer voor operationele doelen;

P x q onderbouwing voor raming van budget;

Informatie verdiepingshoofdstuk geeft inzicht in budgettaire mutaties;

Overzichtelijke presentatie van (alle) verstrekte subsidies.

Deelvraag drie van het onderzoek beslaat de onderzoeksanalyse naar transparant

begroten en verantwoorden betreffende dimensie financiële informatie. Door de opname van

(financiële) beleidsinstrumenten voor operationele doelen in planning en controle producten

komt er beheersinformatie vrij over doelmatigheid van beleid. Te weten financiële

~ 30 ~

beleidsinstrumenten als: belastinguitgaven (namelijk subsidie in de vorm van een

belastingvoordeel), budgetonderbouwing op basis van prijs vermenigvuldigd met hoeveelheid

producten / diensten en vormen van financiering van output. Door, in planning en controle

producten, informatie over dergelijke instrumenten te koppelen aan operationele doelen van

de organisatie moet er meer duidelijk worden over mandatering van verantwoordelijkheden en

bevoegdheden. Daarnaast ontstaan ook mogelijkheden om budgettaire mutaties zakelijker te

kunnen verantwoorden.

3.4.2.4 Operationalisering van de dimensie budgetflexibiliteit

Het onderdeel budgetflexibiliteit gaat over de nieuwe begrotingsprocedure die voorziet in een

kwalitatieve weergave van de amendeerruimte, waardoor inzicht in de budgetflexibiliteit moet

worden vergroot (Bureau Onderzoek Rijksuitgaven, 2011). Concreter betekent het dat er

inzicht wordt geboden in de mate waarin de begrote uitgaven nog vrij inzetbaar zijn door het

algemene bestuursorgaan, of in hoeverre hiervoor al juridisch afdwingbare verplichtingen zijn

aangegaan.

Binnen de categorie budgetflexibiliteit zijn de volgende verantwoord-begroten-vereisten te

onderscheiden:

Afstemming van kwalitatieve weergave ten opzichte van kwantitatieve weergave van

de budgetflexibiliteit;

Inzicht in amendeerruimte.

Deelvraag drie van het onderzoek beslaat de onderzoeksanalyse naar transparant

begroten en verantwoorden betreffende dimensie amendeerruimte. Door duidelijkheid in

planning en controle producten over de amendeerruimte kan explicieter een beroep worden

gedaan op de allocatiefunctie en het budgetrecht. Uiteindelijk moet er meer duidelijkheid

ontstaan over mogelijkheden om te besturen-in-enge(re)-zin.

3.4.2.5 Operationalisering van de dimensie apparaatuitgaven

Het onderdeel apparaatuitgaven gaat over de informatiewaarde van een gebundeld artikel (niet

zijnde een beleidsartikel) met apparaatuitgaven, in relatie tot het budgetrecht en het inzicht in

de diverse vormen van apparaatuitgaven (Bureau Onderzoek Rijksuitgaven, 2011). Concreter

betekent het dat de apparaatuitgaven zo veel mogelijk zichtbaar dienen te worden gemaakt op

een centraal apparaatuitgavenartikel. Met zo een artikel ontstaat een beter (namelijk minder

gefragmenteerd) inzicht in de totale apparaatuitgaven. De apparaatuitgaven kunnen worden

~ 31 ~

uitgesplitst in personele en materiële uitgaven. Daarbij kan een verdere onderverdeling

worden gemaakt in een beperkt aantal categorieën.

Binnen de categorie apparaatuitgaven zijn de volgende verantwoord-begroten-vereisten te

onderscheiden:

In alle begrotingen een centraal apparaatartikel;