MAGNA GLOBAL Outlook 2016

48

OUTLOOK 2016

Transcript of MAGNA GLOBAL Outlook 2016

OUTLOOK 2016

OUTLOOK 2016

> 08PRINT

Het medialandschap verandert: ‘Cpm is de nieu-we currency,’ ‘Van push naar pull’, ‘Context is de nieuwe King!’, ‘Motion content rules’ en ‘De consument is meer en meer in control’. Zie waar we nu staan en waar we een paar jaar geleden stonden; een wereld van verschil. En we zijn er nog lang niet. De komende jaren gaat er nog veel meer veranderen. In positieve én negatieve zin. Hoe ga je daar als organisatie mee om? Loop je voorop, ben je volgend, doe je niets? Elke veran-dering is immers anders en vergt een andere aanpak. Programmatic is hot en als we de wereld om ons heen moeten geloven, kopen we straks alleen nog maar via een computer in. Erg? Bij Magna Global denken wij van niet. Elke veran-dering biedt immers nieuwe kansen. Aan ons de taak die te signaleren en onder de aandacht te brengen van onze klanten. Zo zijn we druk bezig om onze organisatie continu aan te passen waardoor we eigenlijk voortdurend in een soort ‘bèta-versie’ werken. Programmatic inkoop vergt een andere denkwijze, andere systemen en een andere inrichting van onze organisatie. Belangrijk om daar nu al naar te handelen om ook in de toekomst succesvol te blijven. Mediaconsumptie verandert. Dat zien we vooral

bij jongeren. Welke invloed heeft deze ontwikke-ling op de inzet van die media? En hoe gaan exploitanten daarmee om? Natuurlijk: digitaal is wat de klok slaat. Met mobiel als belangrijkste device. Maar de advertentiemogelijkheden zijn vooralsnog beperkt. En adblockers zorgen ervoor dat reclame helemaal verdwijnt…?!

Kortom, veel veranderingen en nog veel meer vragen. In deze Outlook geven wij onze mening. En proberen we antwoorden te geven. Uiteraard hebben wij die niet allemaal. Maar we kunnen met onze kennis en expertise wel meer inzicht geven in dit boeiende, complexe medialand-schap. Zoals gezegd: elke verandering biedt nieuwe kansen. Of zoals de Engelsen zeggen: ‘Change is a chance.’ Slechts één letter verschil, maar o zo waar.

ONNO SEELENMANAGING DIRECTOR

CHANGE IS A CHANCE

DIGITAAL> 40

RADIO

> 16

TV> 22

> 30OUT OF HOME

5

OU

TLOO

K 2016

6

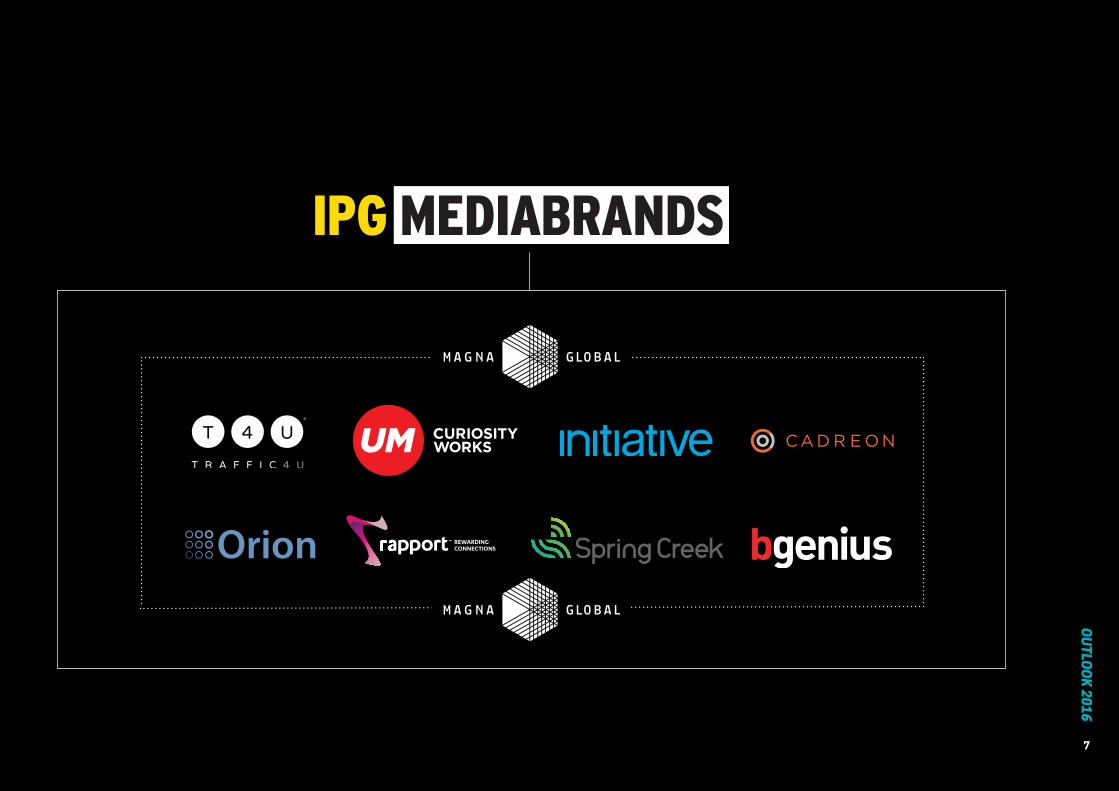

MAAK KENNIS MET MAGNA GLOBAL!WIE ZIJN WIJ?Magna Global Netherlands, gestart op 1 januari 2004, is de eerste gecombineerde inkoop- en onderhandelingsunit van Nederland. Sinds 2004 behartigt zij de inkoopbelangen van de IPG Mediabrands-bureaus UM, Initiative en Traffic4u. In twaalf jaar tijd is Magna Global uitgegroeid tot de één na grootste media-inkoper van Nederland. (Bron: RECMA report june 2015).

WAT DOEN WIJ?Magna Global faciliteert haar partnerbureaus om alle mediastrategieën te implementeren tegen de best mogelijke tarieven, kwalitatieve afspraken en condities. Zij richt zich hierbij op het creëren van meerwaarde op de media-investe-ringen en het realiseren van concrete (procurement) besparin-gen. Ook houdt zij zich bezig met het zien en creëren van kansen voor innovatieve media-initiatieven en de uitvoering hiervan. Binnen Magna Global wordt een onderscheid ge-maakt tussen contracting (client buying) en av-planning (ver-antwoordelijk voor alle radio-, tv- en online-videoplanning en -strategie). Naast contracting en av-planning maakt ook Rapport (specialist out of home-divisie) onderdeel uit van Magna Global.

COLOFON

MAGNA GLOBAL V.O.F. (A MEDIABRANDS COMPANY)

BEZOEKADRES HOOGOORDDREEF 5 1101 BA AMSTERDAM (ATLAS ARENA AMSTERDAM, GEBOUW AZIË)

POSTADRES POSTBUS 220671100 CB AMSTERDAM

020 - 799 31 00

WEBSITEWWW.MAGNAGLOBAL.NL

CONCEPT & REALISATIEAXIOMA COMMUNICATIE, BAARNWWW.AXIOMA.NL

DRUKKLOMP BIZZPRINT, AMERSFOORT

7

OU

TLOO

K 2016

PRINTDAGBLADEN EN MAGAZINES HEBBEN HET NOG ALTIJD NIET MAKKELIJK. TOCH ZIJN ER OOK HOOPVOLLE ONTWIKKELINGEN. MAGAZINES ALS BIJLAGEN BIJ DE KRANT DOEN HET GOED. EN TEGEN ALLE MARKTONTWIKKELINGEN IN SIGNALEERT MAGNA GLOBAL DE TERUGKEER VAN EEN AANTAL GROTE PRINTADVERTEER-DERS EN EEN DUIDELIJK HERSTEL VAN DEHUIS-AAN-HUISMARKT.HUIS-AAN-HUISMARKT.HUIS-AAN-HUISMARKT

STEPHAN VAN DER SMAN BUYING DIRECTOR PRINT

10

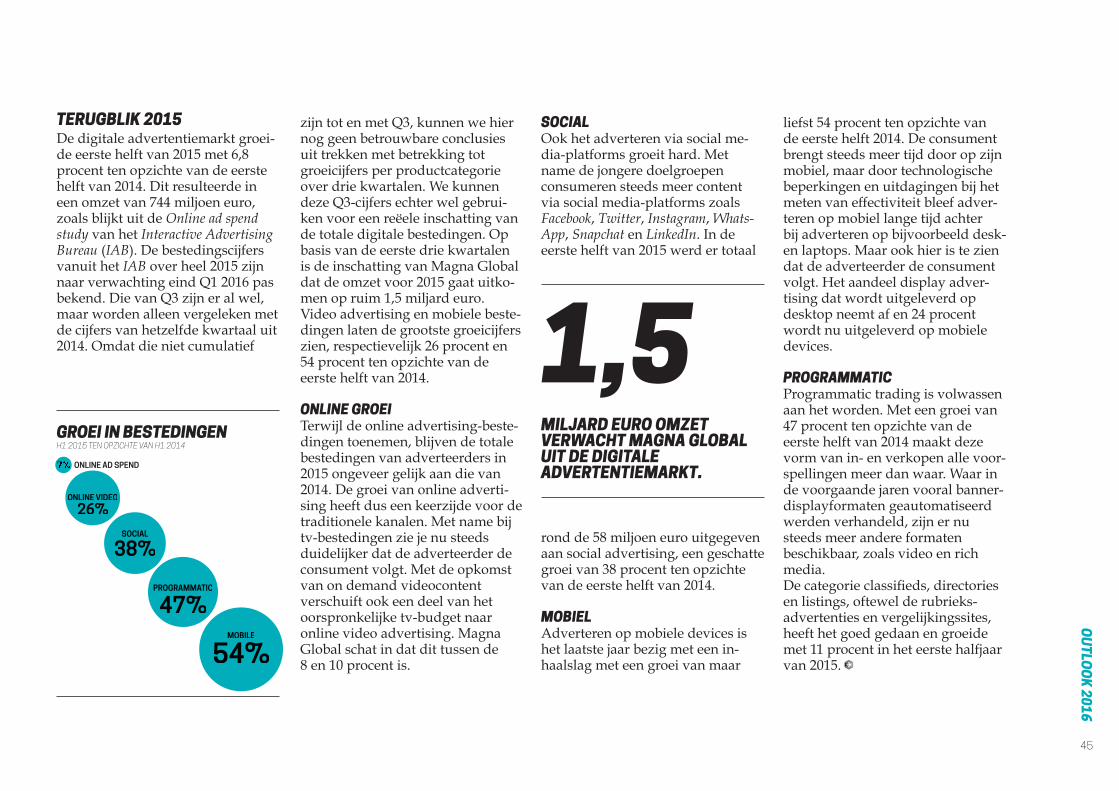

TERUGBLIK 2015De duidelijk zichtbare opleving van de Nederlandse economie is nog niet terug te zien in de mediabe-stedingen. Nielsen rapporteert in het Halfjaarrapport Netto Media Bestedingen januari-juni 2015 een daling van 0,9 procent voor de totale markt. De printmarkt levert volgens Nielsen ook dit jaar weer fors in:• dagbladen -8,4 procent• magazines: -8,5 procent • huis-aan-huisbladen:

-12,5 procent

Over het hele jaar verwacht Magna:• dagbladen: -8 procent• magazines: -9,2 procent • huis-aan-huisbladen:

-11,9 procent 2015 was een jaar zonder vernieu-wingen, verrassingen en nieuwe titels. Maar wel een jaar van krimp, reorganisaties en ontslagrondes. De drie grote spelers in de markt, Telegraaf Media Groep (TMG), de Persgroep en SBS/Sanoma hebben primair een interne focus gehad. En dat is niet vreemd, zeker niet bij De Persgroep en TMG. 2015 was het het jaar van de integratie van Wegener in De Persgroep én het jaar van reorganisatie bij TMG.

UITGEVERIJEN TMGBij TMG moest Telegraaf-icoon en hoofdredacteur Sjuul Paradijs het veld ruimen. De vijf Telegraaf-merken – de krant zelf, Telesport, Privé, Autovisie en Vrouw – hebben een eigen hoofdredacteur die een duidelijk signaal hebben afgegeven aan adverterend Nederland. Branded content kan nu. Jacqueline Smit (Microsoft en 538Groep) als nieuwe commercieel directeur en Barbara Wolfesbergen (FHV BBDO) als chief marketing officer dienen te zorgen voor nieuw elan bij TMG.

DE PERSGROEPBij De Persgroep zijn de meest in het oog springende zaken de introduc-tie van &Magazine, een wekelijkse bijlage bij de zeven regionale voor-malige Wegener-dagbladen. En die van het MKB-platform De Onder-nemer, eind 2015. Dit is eveneens in de basis een distributiekunstje – verspreiding via dagbladen – maar zeker een slimme zet. Het aanbod in print voor MKB’ers is karig, en De Persgroep kennende zal het in ieder geval journalistiek en redac-tioneel van goede kwaliteit zijn.

SANOMA Sanoma heeft dit jaar, tegen alle

verwachtingen in, Grazia verkocht. Het commentaar hierop was veel-zeggend: “De performance van de glossymerken van het mediabedrijf loopt niet in lijn met de ontwikke-ling van de vrouwenmerken binnen Sanoma, die allen een marktleidende positie bekleden.” Met de verkoop van Grazia gooit Sanoma in feite de

handdoek in de ring in het glossy-segment. Al eerder beëindigde de uitgever na slechts enkele maanden de samenwerking van de glossy-titels (Beau Monde, Grazia, Marie Claire en Nouveau) met Net5 en Shownieuws. Ook dit was onver-wacht. Zonder Grazia kan Sanoma de concurrentie met G+J (Vogue,

GROTE SPELERS IN DE MARKT HEBBEN PRIMAIR EEN INTERNE FOCUS GEHAD.

3

11

OU

TLOO

K 2016

DE TELEGRAAF / TMG

BEAU MONDE / SANOMA

GRAZIA / SANOMA

HET JAAR WAARIN GROTE REGIONALE UITGEVERS EEN BE-LANGRIJKE ROL GAAN SPELEN.

2016

van 3.650.700 is De Persgroep over-duidelijk de bovenliggende partij.

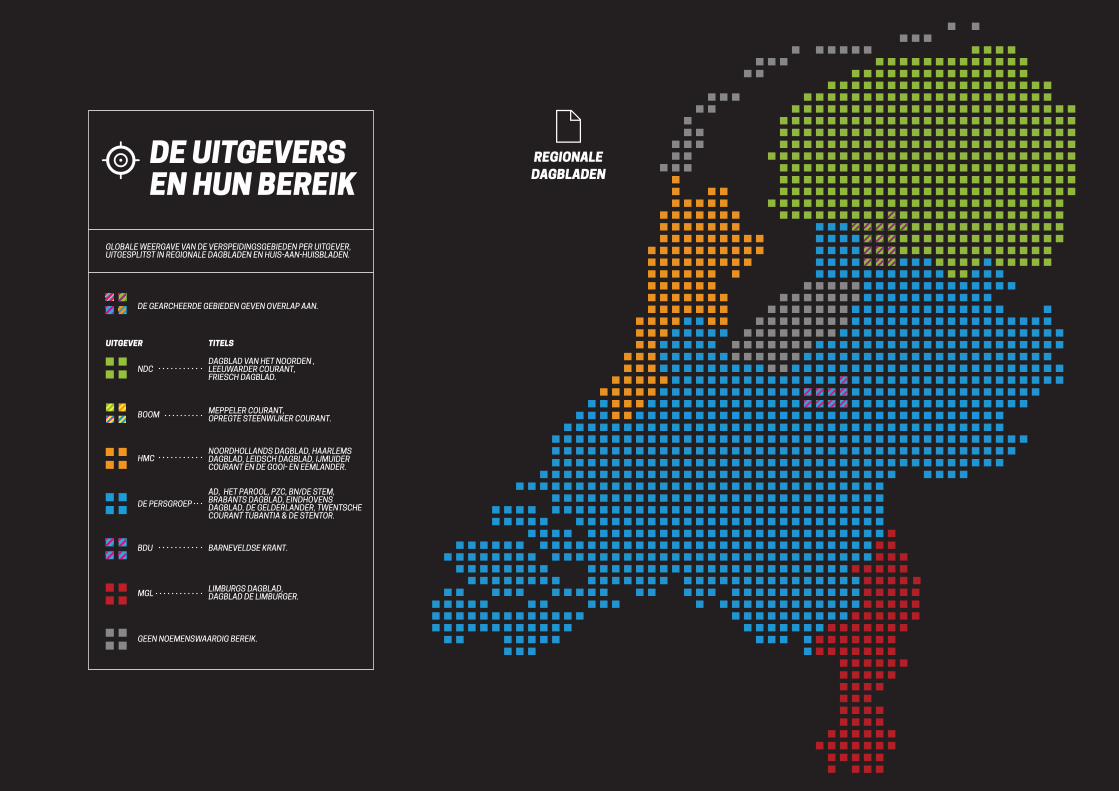

2.Holland Media Combinatie (HMC) de huis-aan-huistak van TMG – BDU, MGL en NDC HMC, BDU en MGL zijn in het na-jaar van 2015 uit RDC (een samen-werkingsverband binnen het voor-malige Wegener) gestapt en samen met NDC een eigen verkooporgani-satie begonnen, met elf titels en een totaal bereik op 13+ van 1.539.600, exclusief Barneveldse Krant. (Bron: NOM Print & Doelgroep Monitor 2014-I 2014 II).

HET HUIS-AAN-HUISGEVECHTOok in deze markt is De Persgroep op basis van oplage en bereik de

bovenliggende partij. Wij verwach-ten dat zowel De Persgroep als het nieuwe samenwerkingsverband onder leiding van HMC op zoek gaan naar strategische partners om hun huis-aan-huisportfolio uit te breiden.

• De Persgroep verkoopt Limburg niet langer en wordt minder dominant. De samenwerking met Buijze Pers, Rodi Media, Enter Media, Boom Regionale Uitgevers en Uitgeverij Media Totaal Noord wordt voortgezet.

• Het nieuwe samenwerkingsver-band HMC, BDU, MGL en NDC gaat proberen de dominante positie van De Persgroep te door-breken. Daarom verwachten wij dat ze er alles aan zullen doen om uitgevers met titels in gebie-den van De Persgroep aan zich te binden. In feite zijn dat nu al-leen de BDU-titels in Gelderland, terwijl De Persgroep met Rodi, Buijze en Enter het hele HMC-gebied afdekt.

Grotere regionale uitgevers als De Bode en E.M. de Jong kunnen een belangrijke rol spelen in dit gevecht op de huis-aan-huismarkt. Deze is gebaat bij meer balans,

12

Jan en Glamour) en Hearst (Elle, Cosmopolitan en Harper’s Bazaar) zeker niet aan. Het is een duidelijke keuze en een voorbode van de verkoop dan wel het opheffen van titels in 2016. Het is tijd voor een aantal nieuwe succescases, na de terecht geroemde, maar marktbreed nu bekende VT Wonen-case.

MARKTONTWIKKELINGEN 2016De overname van Wegener door De Persgroep in 2015 heeft voor grote veranderingen in de markt gezorgd, zowel voor huis-aan-huisbladen als dagbladen. De positie van marktlei-der De Persgroep in de huis-aan-huismarkt was al een aantal jaren zeer dominant. Magna Global ver-wacht dat die iets minder zal wor-den in 2016. Wegener was voorheen leidend op de regionale dagbladen-markt. Door de overname van Wegener door De Persgroep is ook deze markt sterk veranderd. Nu zijn er twee loketten voor de regio-nale dagbladen:

1. De Persgroep Met de zeven regionale dagbladen van Wegener, Het Parool en het Algemeen Dagblad (AD). Dit zijn titels die zowel landelijk als regio-naal ingezet worden. Met negen titels en een totaal bereik op 13+

MARIE CLAIRE / SANOMA

NOUVEAU / SANOMA

AD / DPG

maar is daar nog lang niet. Zie voor meer details pagina 12 en 13. HOE VERDER?Beide ontwikkelingen zijn in ieder geval goed voor de marktwerking. De Persgroep zou anders veel te dominant zijn en blijven op de dag-

wel interessant om te zien met welk beleid De Persgroep haar nieuwe marktleiderschap gaat vormgeven. Ook is het interes-sant om de rol van De Telegraaf en Metro te volgen. Zal TMG de enorme oplage van deze lande-lijke titels in gaan zetten om toch het heft in handen te kunnen nemen op de regionale dagbla-denmarkt? Met Trouw en De Volkskrant heeft de marktleider in ieder geval geen troeven meer in handen.

VICIEUZE CIRCELOp de magazinemarkt is het aan-zienlijk rustiger. In 2016 zet de sanering gestaag door, zowel bij personeel als titels. Redacties zijn of worden rompredacties, gevoed door freelancers. Of, zoals bij Sanoma, meerdere titels gaan werken vanuit een en dezelfde contentredactie. Door diverse ontslagrondes bij alle grote maga-zine-uitgevers is er nu minder marktdruk, omdat ook salesafde-lingen hierbij niet ontzien wor-den. Een vicieuze cirkel… Want na enkele maanden met minder omzet, volgt de volgende ont-slagronde. Onze verwachting is dat in 2016 weer een aantal titels verdwijnt. Daar komt de

komende jaren geen verandering in als er niet iets structureel verandert. Dus meer dan ooit is het belangrijk dat tariefkaarten bijgesteld worden en er nieuwe advertentiemogelijk-heden komen. Maar vooral moeten er creatieve denkers aan de sales-force toegevoegd worden om te voldoen aan de groeiende vraag uit de markt naar concepten en unieke oplossingen.

PRICING IN 2016In 2015 heeft De Persgroep het mo-rele marktleiderschap geclaimd door de lucht uit de tariefkaart te halen en over te gaan op het cpm-model; afrekenen op basis van be-reik. Hierdoor zijn in 2015 de bruto-prijzen van AD, De Volkskrant, Trouw en Het Parool min of meer gehalveerd ten opzichte van de prijzen van 2014. Ook de door De Persgroep overgenomen Wegener-titels gaan vanaf dit jaar over op cpm, waardoor ook daar de bruto-prijzen behoorlijk dalen. De gemid-delde daling is 50 procent, net als bij de andere De Persgroep-titels.

OVERGANG NAAR CPMTMG volgt de nieuwe marktleider en gaat ook over op cpm. Magna Global had verwacht dat dit in 2015 zou gebeuren, maar door de vele

bladen- en huis-aan-huismarkt en dat is niet goed voor de prijsont-wikkeling. Nu is er in beide mark-ten, die stevig met elkaar verweven zijn, een sterke concurrent opge-staan. In de huis-aan-huismarkt zijn de kaarten nog niet geschud.

Dat is wel zo in de dagbladenmarkt. Want, er zijn geen dagbladen meer om aan te sluiten bij één van de twee partijen. Het is in deze markt

IS DE GEMIDDELDE DALING VAN DE BRUTOPRIJZEN OP DE TARIEFKAART.

50%

13

OU

TLOO

K 2016

COSMOPOLITAN / HEARST

GLAMOUR / G+J MEDIA

HARPER'S BAZAAR / HEARST

REGIONALE DAGBLADEN

UITGEVER

BDU

BOOM

MGL

NDC

DE GEARCHEERDE GEBIEDEN GEVEN OVERLAP AAN.

HMC

GEEN NOEMENSWAARDIG BEREIK.

BARNEVELDSE KRANT.

MEPPELER COURANT,OPREGTE STEENWIJKER COURANT.

LIMBURGS DAGBLAD,DAGBLAD DE LIMBURGER.

NOORDHOLLANDS DAGBLAD, HAARLEMS DAGBLAD, LEIDSCH DAGBLAD, IJMUIDER COURANT EN DE GOOI- EN EEMLANDER.

DAGBLAD VAN HET NOORDEN ,LEEUWARDER COURANT,FRIESCH DAGBLAD.

TITELS

AD, HET PAROOL, PZC, BN/DE STEM, BRABANTS DAGBLAD, EINDHOVENS DAGBLAD, DE GELDERLANDER, TWENTSCHE COURANT TUBANTIA & DE STENTOR.

DE PERSGROEP

DE UITGEVERS EN HUN BEREIK

GLOBALE WEERGAVE VAN DE VERSPEIDINGSGEBIEDEN PER UITGEVER, UITGESPLITST IN REGIONALE DAGBLADEN EN HUIS-AAN-HUISBLADEN.

HUIS-AAN-HUIS- BLADEN

16

hele markt. Een landelijk rondje dagbladen wordt qua pricing niet meer vergeleken met een kleinere tv-flight, want die strijd is niet te winnen. De drempel wordt lager en dat zorgt ervoor dat meer adverteerders dagbladen als optie (her)overwegen. Dat is de winst én in feite de investering die De Persgroep doet namens de hele markt. Het merendeel van die markt volgt dus. NRC voert wel een brutodaling van de tariefkaart door, maar doet dit

SPRONG VOORWAARTSDe huis-aan-huismarkt maakt een soortgelijke sprong voorwaarts. Ook daar zijn de tariefkaarten aangepast. Bij HMC op basis van bereik, dat nu mogelijk is met de komst van de NOM HAH Monitor. Bij De Persgroep op basis van oplage. Deze keuze is terecht, maar niet consequent. De dagbladen gaan immers op cpm. De basis voor het aantal respondenten voor dagbla-den in NOM Print Monitor is echter veel groter en er zijn dan ook geen problemen met de omvang van de steekproef. In NOM HAH is de groep waaronder een steekproef genomen kan worden soms dusda-nig klein, dat deze niet representa-tief is. Dit heeft consequenties voor de uitkomsten: het voordeel weegt duidelijk zwaarder dan het nadeel. Participanten van HMC en De Persgroep in de huis-aan-huismarkt moeten volgen en waarschijnlijk volgt een groot deel van de kleinere uitgeverijen ook. Alleen met superi-eure kwaliteit en/of een monopolie kan dat voorkomen worden. Niet iedereen volgt de marktleider.

BIJLAGENIn de magazinemarkt moet het kwartje nog vallen: uitgevers zien de voordelen van de sterk geredu-

veranderingen binnen TMG is dat doorgeschoven naar 2016. De Telegraaf, Metro en alle HMC-titels zijn overgegaan op cpm, waardoor ook deze brutoprijzen met gemid-deld 50 procent zijn gedaald ten opzichte van 2015. En dat scheelt omzet. Niet zo zeer bij grote adver-teerders, maar wel bij kleinere. Dat is de keerzijde van de door De Persgroep ingezette prijscorrectie en de angst bij de magazine-uitgevers om te hervormen.

MEER EXPOSUREVoor adverteerders levert die over-gang naar cpm voordeel op: meer exposure voor dezelfde euro. Dat geldt primair voor de kleinere adverteerders die in 2015 qua korting onder de 50 procent zaten. In 2016 zijn zij ook zonder korting al goedkoper uit. De grotere adver-teerders, met of zonder harde com-mitments, zaten veelal boven de 50 procent korting en profiteren minder. De in 2015 doorgevoerde prijsdaling bij het AD, De Volks-krant, Trouw en Het Parool heeft als logisch gevolg een strict beleid ten aanzien van het verlenen van korting. Wij verwachten dat marktbreed. Het grote voordeel is dat dagbladen weer veel competitiever zijn in de

CPMvoorlopig (nog) niet op basis van cpm. FD en ook ND/RD gaan (voor-lopig) niet mee in de rigoureuze aanpassing van de tariefkaart. Wij verwachten dat beide uitgevers uiteindelijk ook volgen.

MEER EXPOSURE VOOR DEZELFDE EURO.

VOGUE / G&J UITGEVERS

JAN / G+J MEDIA

ELLE / HEARST

17

ceerde tariefkaarten nu (nog) niet. Dit is echt een mentaliteitskwestie; uitgevers kijken nog te veel naar successen en geldstromen uit het verleden. De kortingen gaan ge-staag oplopen in de markt, tot ook Sanoma, Hearst, G+J en WPG het licht zien. De concurrentie om magazinebudgetten komt namelijk niet alleen van andere medium-typen, maar ook van magazines als bijlagen bij dagbladen. De popu-lariteit daarvan groeit en dat is niet vreemd. Het zijn journalistiek hoogwaardige producten met een hoog bereik tegen zeer concurre-rende prijzen. NRC zal dit jaar het aantal magazines uitbreiden van zes naar tien edities per jaar. Wij verwachten dat dit aantal in 2017 verder verhoogd wordt.

VOORUITBLIK 2016Dit jaar gaat zeker niet het jaar in als het turning point, daar is het nog te vroeg voor. De nieuwsmedia gaan door de bijstelling van de prijzen sowieso een aantal procent punten inleveren. Dit zijn de verwachtingen van Magna Global voor 2016:• dagbladen: -11 procent• magazines: -12,5 procent• huis-aan-huis: -10 procent

Wellicht dat 2017 wel het jaar van de bodem wordt. De afgegeven signalen uit de huis-aan-huis- en dagbladenmarkt zijn zeer positief. Wij verwachten een toename van het aantal adverteerders door het aangepaste prijsbeleid. Tegen alle marktontwikkelingen in signaleren wij de terugkeer van een aantal grote printadverteerders en een duidelijk herstel van de huis- aan-huismarkt.

MAGAZINESVoor magazines wordt 2016 weer een moeilijk jaar. Vooral uitgevers met minder multimediale mogelijk-heden, dan wel verouderde digitale platforms, krijgen het zwaar. De enige die het goed doet en blijft doen, is Linda..

Mogelijke oplossingen voor Sanoma:• tariefkaart aanpassingen. • samenwerken met de digitale

merken en/of de zenders van SBS.

• creëren van unieke single media oplossingen voor adverteerders.

GO DIGITALDigitalisering biedt kansen voor magazines. In de printmarkt wordt hard gewerkt om trends uit online advertising naar de oude wereld

te halen: online veilingen, rtb en andere gangbare geautomatiseerde trading modellen. Dat kan een bedreiging zijn, maar ook kansen bieden. In 2016 gaat dat in ieder geval gebeuren. Uitgevers gaan experimenteren met veilingen en digitaal boeken. Laagdrempelig én efficiënt. Wij denken dat dit goed is voor de markt. Het is tijd voor innovaties en initiatieven in deze markt, die te lang is blijven hangen in het verleden.

OU

TLOO

K 2016

NOORDHOLLANDS DAGBLAD / HDC MEDIA

PZC / WEGENER

RADIORADIO IS NOG ALTIJD VOLOP IN BEWEGING. NOG NOOIT EERDER GEBEURDE ER ZO VEEL RONDOM DIT MEDIUM, ZOWEL POSITIEF ALS NEGATIEF. VAN CONSOLIDATIE VAN ZENDERS EN HET DAARBIJ OPZETTEN VAN SALESHOU-SES, GROTE VERSCHUIVINGEN VAN DJ’S QUA WERKGEVER, FLUCTUATIES IN LUISTERCIJFERS EN EEN VERRASSENDE UITSPRAAK IN DE VERDELING VAN DE ETHERFREQUENTIES.

JORRIT DE JONGCONTRACTING DIRECTOR AV

RADIO

20

TERUGBLIK 2015In de markt wordt volop gesproken over programmatic inkoop. Iedereen is overtuigd van de komst alleen wanneer en in welke vorm? Ook de rol en functie van DAB+ blijft de markt bezighouden. Zijn wij en de consument echt beter af?

ETHERFREQUENTIESLange tijd was er onduidelijkheid over de FM-frequenties. Opnieuw veilen of verlengen? De markt had een duidelijke voorkeur voor ver-lengen. Op 1 september 2015 heeft minister Kamp van Economische Zaken duidelijkheid gegeven: hij heeft het voornemen om de FM-frequenties voor commerciële radio-zenders niet te veilen en de huidige vergunningen met vijf jaar te ver-lengen tot 2022. De tarieven hier-voor moeten nog wel worden vast-gesteld. Een nieuwe veiling zou als

gevolg hebben gehad dat de com-merciële radiozenders opnieuw moesten bieden op de frequentieka-vels wat verhuizen naar een nieuw kavel of het verdwijnen van de FM tot gevolg kon hebben.Daarnaast is er nog een andere verandering kenbaar gemaakt in relatie tot de etherfrequenties; ver-ruiming van de eigendomsbeper-king. Tot nu toe mocht elke com-merciële partij (538 Groep, Sky Radio Groep of De Persgroep (Qmusic) slechts twee frequentiepakketten bezitten. Eenmaal ongeclausuleerd, dus zonder beperkingen (de zender is vrij in het uitzenden van con-tent/muziek) en eenmaal geclausu-leerd, met beperkingen (de zender is gehouden aan een bepaald for-mat zoals klassiek, Nederlands, jaren tachtig/negentig). Vanaf 1 januari 2016 mag elke partij vier etherfrequenties exploiteren. Twee

meer dus. Dit betekent dat een ver-dere consolidatie mogelijk is. De verwachting is dan ook dat vanaf 2016 meerdere radiopartijen van eigenaar switchen waardoor het landschap drastisch zal veranderen.

PRICINGOok in 2015 zagen we een daling van de tarieven. Nog steeds lukt het radio niet om zich als medium on-derscheidend te profi leren en hier een ‘eigen’ prijsbeleid aan te kop-pelen. De druk vanuit de markt door voornamelijk de ‘goedkope’ tariefstelling van televisie is hier debet aan. Bovendien blijft de toe-gevoegde waarde van het medium onderbelicht. Een onderzoek uit 2013 vanuit het Radio Advies Bureau (RAB) in Engeland is een van de laatste onderzoeken die de return on investment (roi) van radio heeft onderzocht. Het onderzoek toont

aan dat radioadverteerders gemid-deld genomen 7,7 keer hun investe-ring terugverdienen. Uitschieters zijn te vinden in automotive en retail. Ook impulsproducten scoren bovengemiddeld. Radio staat hier-mee op een tweede plaats op basis van roi. Televisie scoort het best, na radio volgen print, out of home en online. Vooral radiocampagnes met een opvallende, duidelijke en goed bij het merk passende boodschap scoren bovengemiddeld hoog. Kijken we naar mediaplanning dan blijkt bereik een groter effect te hebben op de roi dan een hoge frequentie, er is een groot statistisch verband tussen beide.Wellicht de belangrijkste conclusie van deze analyse is dat het ons in staat stelt het multipliereffect te beoordelen van totale campagnes met verschillende niveaus van radiobestedingen. Bij merken die

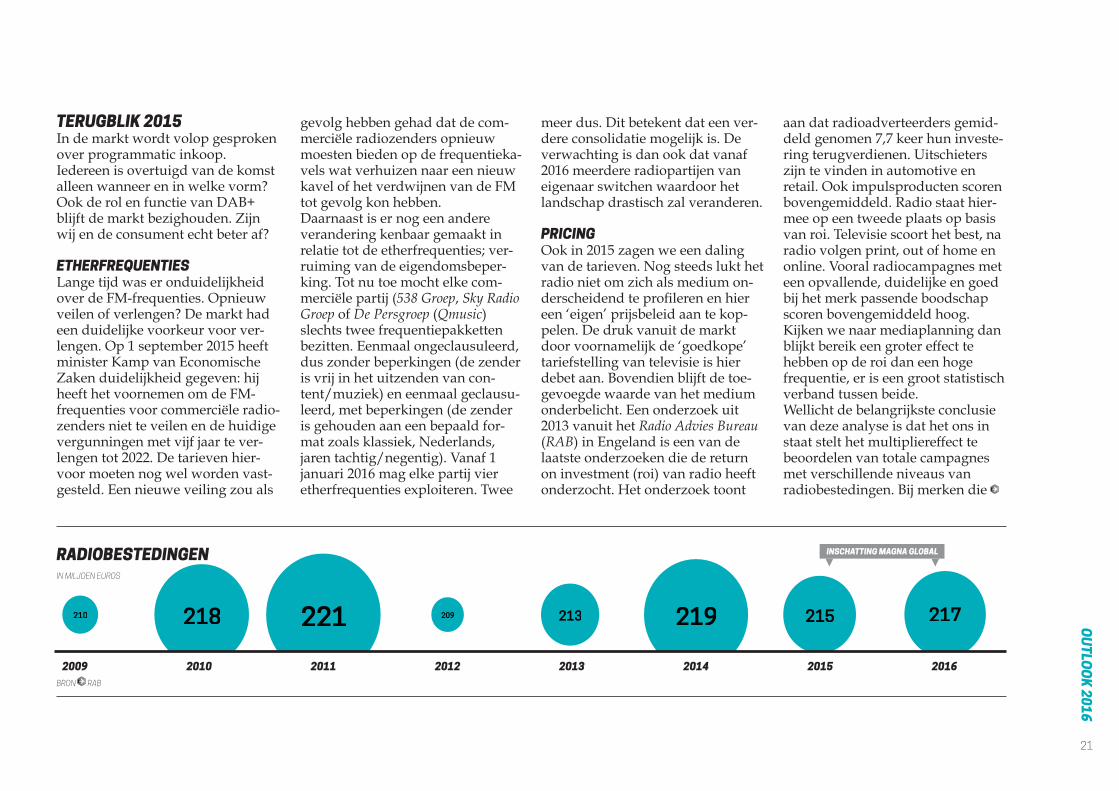

RADIOBESTEDINGEN IN MILJOEN EUROS

BRON RAB

209210 213 215 217218 219221

2009 2010 2011 2012 2013 2014 2015 2016

INSCHATTING MAGNA GLOBAL

21

OU

TLOO

K 2016

• gebruiksgemak.• geluidskwaliteit.• gratis extra content.Hier staat tegenover dat de luiste-raar wel een nieuwe – duurdere – radio-ontvanger nodig heeft. Er zijn niet alleen voordelen voor de luisteraar, ook exploitanten profite-ren van DAB+ met een grotere dekking dan FM. Zo zijn de net-werkkosten lager en ontstaan er nieuwe inkomstenbronnen door additionele diensten.

In Nederland luisteren we bijna drie uur per dag radio, wat daar-mee één van de meest geconsu-meerde media-activiteiten is. We luisteren vooral overdag en thuis. FM is de dominante manier van luisteren (47 procent van de luister-minuten), naast kabel (25 procent) en internet (21 procent). Vooral internetradio is in opkomst; het afgelopen jaar zijn er meer consu-menten via internet gaan luisteren. Luisteren naar DAB+ gebeurt nog maar marginaal (3 procent). (Bron: Telecompaper, Onderzoek naar ontwik-kelingen in de DAB+ markt, 2015).

In Nederland is DAB+ dus nog niet echt ontwikkeld, slechts een klein percentage maakt hier nu gebruik van. Dit grote radiocampagnes

meer van hun budget op radio besteden, zie je een duidelijk hoger rendement van de totale campagne-roi. Destijds was het aandeel van radio 6 procent in Engeland. Deze studie toont aan dat als er 20 pro-cent wordt besteed op radio, zonder verhoging van het totale campagne-budget, de roi met meer dan 8 pro-cent wordt verhoogd. (Bron: RAB UK, oktober 2013). Zeker een interes-sant onderzoek, maar helaas alweer uit 2013 en tevens uitgevoerd in een ander land.

VOORUITBLIK 2016Ondanks de wens vanuit de exploi-tanten de tariefsdaling om te buigen naar een stijging, verwacht Magna Global geen herstel voor 2016. De toegevoegde waarde van het me-dium, zoals hierboven beschreven, wordt nog onvoldoende over het voetlicht gebracht. Een prijsverho-ging is daardoor niet te onderbou-wen. Ook vraag en aanbod gaat in 2016 niet wezenlijk veranderen, wij gaan uit van een lichtgroeiende markt waardoor ook dat argument komt te vervallen.

DAB+DAB+ staat voor Digitale Audio Broadcasting (digitale etherradio). Voordelen voor de luisteraar:

(Let’s get digital) vanuit de exploi-tanten ten spijt. Echter, kijken we naar landen om ons heen waar DAB+ verder is ontwikkeld, vertoont de start in Nederland een gelijk beeld met deze andere landen. In Australië, Engeland, Duitsland en Zwitserland kende de opstart vergelijkbare cijfers (lage penetratie) maar zijn nu zeer succesvol.Voordelen voor adverteerders:• een hoger potentieel bereik.• meer zenders met allemaal een

landelijke dekking.• meer doelgroep specifieke radio-

stations op de markt waar gerich-ter (met minder waste) geadver-teerd kan worden.

• zowel communiceren met de massa (1-to-many) als gericht (1-to-1), met als voorwaarde dat het netwerk aangesloten is op 4G.

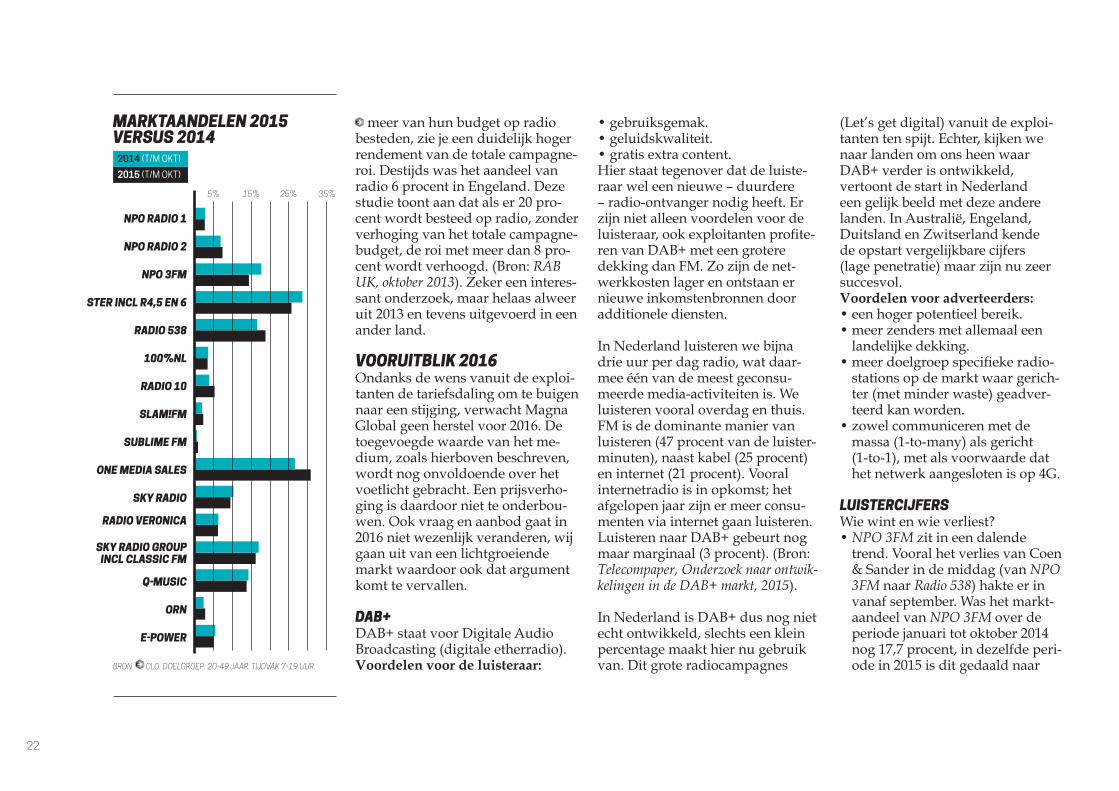

LUISTERCIJFERSWie wint en wie verliest?• NPO 3FM zit in een dalende

trend. Vooral het verlies van Coen & Sander in de middag (van NPO 3FM naar Radio 538) hakte er in vanaf september. Was het markt-aandeel van NPO 3FM over de periode januari tot oktober 2014 nog 17,7 procent, in dezelfde peri-ode in 2015 is dit gedaald naar BRON CLO. DOELGROEP: 20-49 JAAR. TIJDVAK 7-19 UUR.

MARKTAANDELEN 2015 VERSUS 2014

2014 (T/M OKT)

2015 (T/M OKT)

NPO RADIO 1

NPO RADIO 2

NPO 3FM

STER INCL R4,5 EN 6

RADIO 538

100%NL

RADIO 10

SLAM!FM

SUBLIME FM

ONE MEDIA SALES

SKY RADIO

RADIO VERONICA

Q-MUSIC

ORN

E-POWER

22

5% 15% 25% 35%

SKY RADIO GROUP INCL CLASSIC FM

14,4 procent. Een daling van 19 procent. Het zal lastig worden voor NPO om het tij op korte termijn te keren. Een verdere daling in 2016 ligt voor de hand. Ook NPO Radio 2 kent een turbu-lent jaar. Een verjonging wordt

doorgevoerd en de directie pro-beert de zender een nieuw profiel mee te geven. De grootste wijzi-ging heeft plaatsgevonden in de ochtend. Door de komst van Gerard Ekdom (voorheen NPO 3FM) heeft NPO Radio 2 nu een sterke ochtend-dj. We zien dit al positief terug in de luistercijfers.

• Radio 538 is marktleider en blijft groeien. De zender laat bij iedere meetperiode in 2015 een groei

zien ten opzichte van 2014. Voorzichtige conclusie: de komst van Coen & Sander (ten koste van Ruud de Wild) laat een duidelijke stijging van de prestaties zien. Ook de ochtend met Evers staat op staat nog steeds als een huis. Ook hier zien we een stijging in de laat-ste meetperiode ten opzichte van dezelfde periode in 2014.

• Radio 10 heeft in de doelgroep 20-49 jaar een even groot aan-deel als Radio Veronica (meet-periode september/oktober). Een knappe prestatie in een betrekkelijk korte tijd.

• Ook SLAM!FM en Sublime FM stijgen. Opvallend is dat alle zenders onder de One Media Sales-vlag in de laatste meet-periode (september/oktober) zijn gegroeid ten opzichte van vorig jaar. Totaal is het markt-aandeel gegroeid van 26,6 naar 30,8 procent (januari tot oktober 2015 ten opzichte van dezelfde periode in 2015).

• Sky Radio blijft dalen. We ver-wachten niet dat de doorgaans goede decembermaand de daling op totaalniveau stopt.

• Radio Veronica voelt de hete adem van Radio 10 in de nek. Het ‘nieu-we’ format, terug naar de oude waarden van het station, blijkt vooralsnog niet de oplossing. Ten opzichte van 2014 is er zelfs spra-ke van een lichte daling. Samen met de tegenvallende cijfers van Sky Radio staat de Sky Radio Groep (SRG) er niet goed voor. Op groepsniveau dalen ze bijna 5 procent.

• Q-music liet lange tijd groei zien, maar stagneerde in 2015. Wel is de zender (meetperiode septem-ber-okober 2015) de op één na grootste zender van Nederland. Opvallend is dat Q-music met één afzonderlijke zender bijna net zo groot is als de (hele) Sky Radio Groep. Een prachtige prestatie.

LIVE RADIOBedreigen muziekdiensten zoals Spotify, Deezer en Apple music de radio? Op dit moment zien we (nog) geen verschuiving in de luis-terduur van gemiddeld drie uur per dag. De verwachting is wel dat de importantie van (live) radio luiste-ren gaat afnemen. Luisteraars wil-len meer in de lead zijn met betrek-king tot wat je waar en wanneer wilt horen. Een dienst als Spotify

voorziet uiteraard hierin. Radio is nog steeds de meest popu-laire manier om muziek te luisteren. Maar het aantal luisteraars via an-dere kanalen is opgeteld ondertus-sen al groter dan het aantal ouder-wetse radioluisteraars. Onderzoek naar het mediagedrag vanuit on-derzoeksbureau Vostradamus geeft aan dat YouTube-‘luisteraars’ nog niet eens in deze vergelijking zijn meegenomen. Kenners wijzen erop dat we YouTube in één adem moe-ten noemen met Spotify en Deezer. Het videokanaal wordt door jonge-ren immers ook als audiokanaal gebruikt, waarbij ze het beeld ge-woon negeren. Liefst 48 procent van de ondervraagden zei vaak of geregeld YouTube voor de muziek te gebruiken.

ONDERSCHEIDEND? Live radio luisteren zal altijd popu-lair blijven. Vooral de spitstijdvak-ken zullen hierbij onderscheidend zijn. Maar dat luisteraars op termijn switchen van live naar digitale mu-ziekdiensten (waaronder ook Youtube) is zeker. Het luistergedrag verandert en hier gaan de traditio-nele radiostations last van onder-vinden. (Bron: Vostradamus, Wie luistert er straks nog naar de radio, 2014).

23

VAN DE LUISTERAARS LUISTERT RADIO VIA FM.

47%

OU

TLOO

K 2016

TELEVISIENEVER A DULL MOMENT. ZO KUNNEN WE DE TELEVISIEMARKT IN 2015 OMSCHRIJVEN. TEGENVALLENDE BESTEDINGEN, BELANGRIJKE TRANSFERS (CHAMPIONS LEAGUE NAAR SBS6), NIEUWE INITIATIEVEN (SBS9, EIGEN KANAAL RTLZ, ZIGGO SPORT, SPIKE) EN HET VRAAGSTUK HOE OM TE GAAN MET DE DALENDE KIJKTIJD ONDER PERSONEN JONGER DAN 35 JAAR, HIELDEN DE MARKT BEZIG.

TV

26

JORRIT DE JONGCONTRACTING DIRECTOR AV

TERUGBLIK 2015

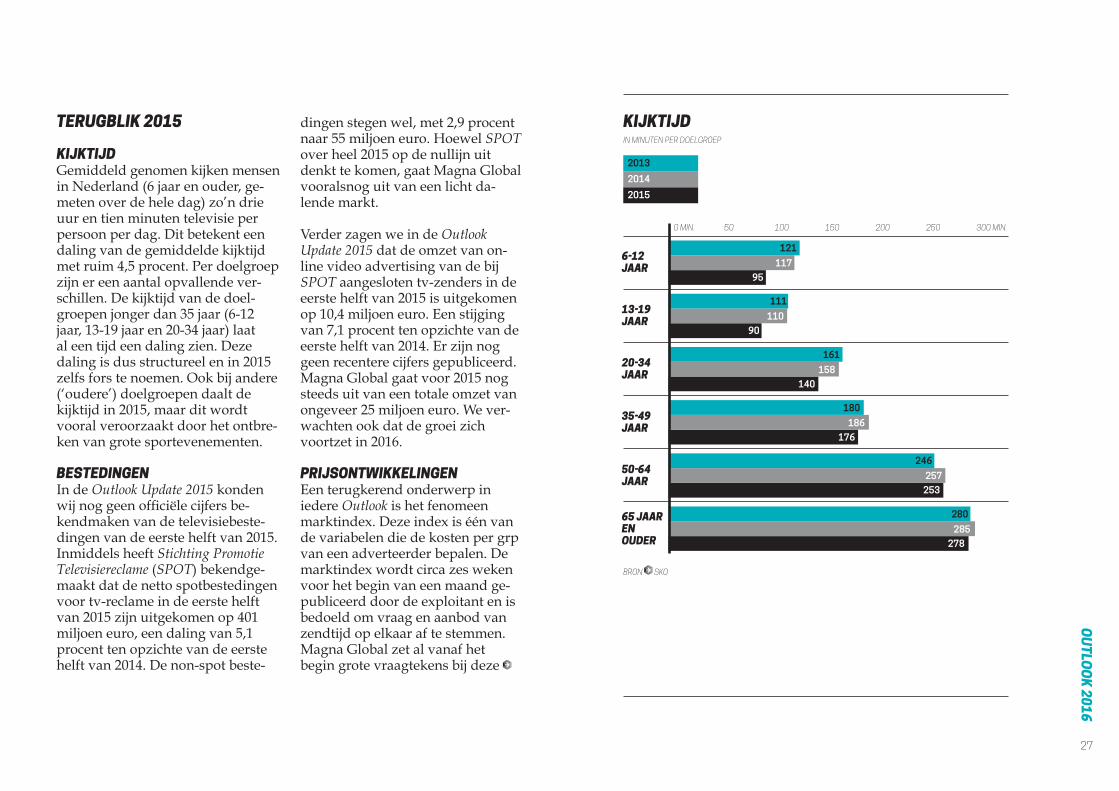

KIJKTIJDGemiddeld genomen kijken mensen in Nederland (6 jaar en ouder, ge-meten over de hele dag) zo’n drie uur en tien minuten televisie per persoon per dag. Dit betekent een daling van de gemiddelde kijktijd met ruim 4,5 procent. Per doelgroep zijn er een aantal opvallende ver-schillen. De kijktijd van de doel-groepen jonger dan 35 jaar (6-12 jaar, 13-19 jaar en 20-34 jaar) laat al een tijd een daling zien. Deze daling is dus structureel en in 2015 zelfs fors te noemen. Ook bij andere (‘oudere’) doelgroepen daalt de kijktijd in 2015, maar dit wordt vooral veroorzaakt door het ontbre-ken van grote sportevenementen.

BESTEDINGENIn de Outlook Update 2015 konden wij nog geen officiële cijfers be-kendmaken van de televisiebeste-dingen van de eerste helft van 2015. Inmiddels heeft Stichting Promotie Televisiereclame (SPOT) bekendge-maakt dat de netto spotbestedingen voor tv-reclame in de eerste helft van 2015 zijn uitgekomen op 401 miljoen euro, een daling van 5,1 procent ten opzichte van de eerste helft van 2014. De non-spot beste-

dingen stegen wel, met 2,9 procent naar 55 miljoen euro. Hoewel SPOT over heel 2015 op de nullijn uit denkt te komen, gaat Magna Global vooralsnog uit van een licht da-lende markt.

Verder zagen we in de Outlook Update 2015 dat de omzet van on-line video advertising van de bij SPOT aangesloten tv-zenders in de eerste helft van 2015 is uitgekomen op 10,4 miljoen euro. Een stijging van 7,1 procent ten opzichte van de eerste helft van 2014. Er zijn nog geen recentere cijfers gepubliceerd. Magna Global gaat voor 2015 nog steeds uit van een totale omzet van ongeveer 25 miljoen euro. We ver-wachten ook dat de groei zich voortzet in 2016.

PRIJSONTWIKKELINGENEen terugkerend onderwerp in iedere Outlook is het fenomeen marktindex. Deze index is één van de variabelen die de kosten per grp van een adverteerder bepalen. De marktindex wordt circa zes weken voor het begin van een maand ge-publiceerd door de exploitant en is bedoeld om vraag en aanbod van zendtijd op elkaar af te stemmen. Magna Global zet al vanaf het begin grote vraagtekens bij deze

27

KIJKTIJD IN MINUTEN PER DOELGROEP

2013

2014

2015

6-12 JAAR

13-19 JAAR

20-34JAAR

35-49JAAR

50-64JAAR

65 JAARENOUDER

BRON SKO

0 MIN. 50 100 150 200 250 300 MIN.

121

111

161

180

246

280

117

110

158

186

257

285

95

90

140

176

253

278

OU

TLOO

K 2016

index, omdat een exploitant op het moment van publicatie van de marktindex helemaal geen zicht heeft op de vraag naar grp’s. Voor het eerst in de geschiedenis van de marktindex heeft een exploitant de marktindex na publicatie aange-past. Ster heeft in november de marktindex voor de tv-inzet ver-laagd van 105 naar 100. Wij juichen deze beweging van Ster enorm toe. De marktindex is immers een mid-del om vraag en aanbod op elkaar af te stemmen. Magna Global hoopt dat andere exploitanten volgen op het moment dat ze geen problemen zien in uitlevering van grp’s, en ook de marktindex verlagen.

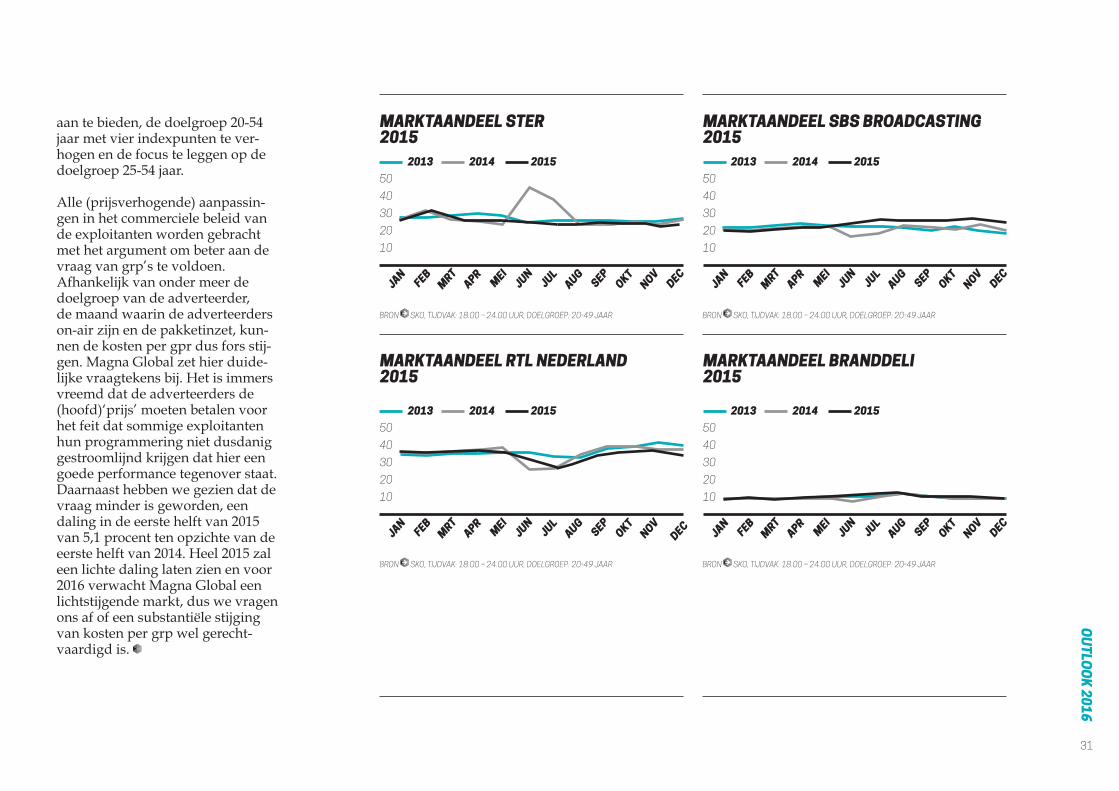

MARKTAANDELENOok hebben we in de Outlook Update 2015 geconstateerd dat de performance van Ster afneemt. Deze trend heeft zich voortgezet. In een jaar dat er geen grote sport-evenementen zoals de Olympische Spelen en het WK Voetbal zijn, zien we altijd een daling in het markt-aandeel van Ster. Maar ook ten opzichte van 2013 (eveneens een jaar zonder grote sportevenemen-ten) zien we een forse daling. De daling van Ster gaat ten gunste van (met name) SBS en BrandDeli. RTL blijft constant.

ALS WE VERDER INZOOMEN, ZIEN WE DE VOLGENDE VERSCHUIVINGEN:

STERDe effecten van de, door de over-heid opgelegde bezuinigingen op de programmering, worden steeds duidelijker. Het zenderaandeel van Ster ligt niet alleen onder die van 2014 (-2,5 procent punten), maar ook onder die van 2013 (ruim -1 procent punt). Vanaf augustus 2015 zijn de rechten van de Champions League van NPO naar SBS gegaan en dat heeft de performance van NPO geen goed gedaan. NPO heeft laten weten een aantal wijzigingen door te voeren, met als ingrijpendste voorbeeld de verplaatsing van het goed bekeken programma Wie is de mol? van de donderdag- naar de zaterdagavond. NPO wil van de donderdag een echte drama-avond maken op NPO1. Zaterdag wordt de familietelevisie-avond op NPO1 en volgens NPO past Wie is de mol? daar goed bij.

RTL NEDERLANDRTL komt iets hoger uit dan in 2014 en is daarmee wederom marktlei-der. Hiermee zal RTL echter niet tevreden zijn, want in een jaar zon-der grote sportevenementen stijgt

28

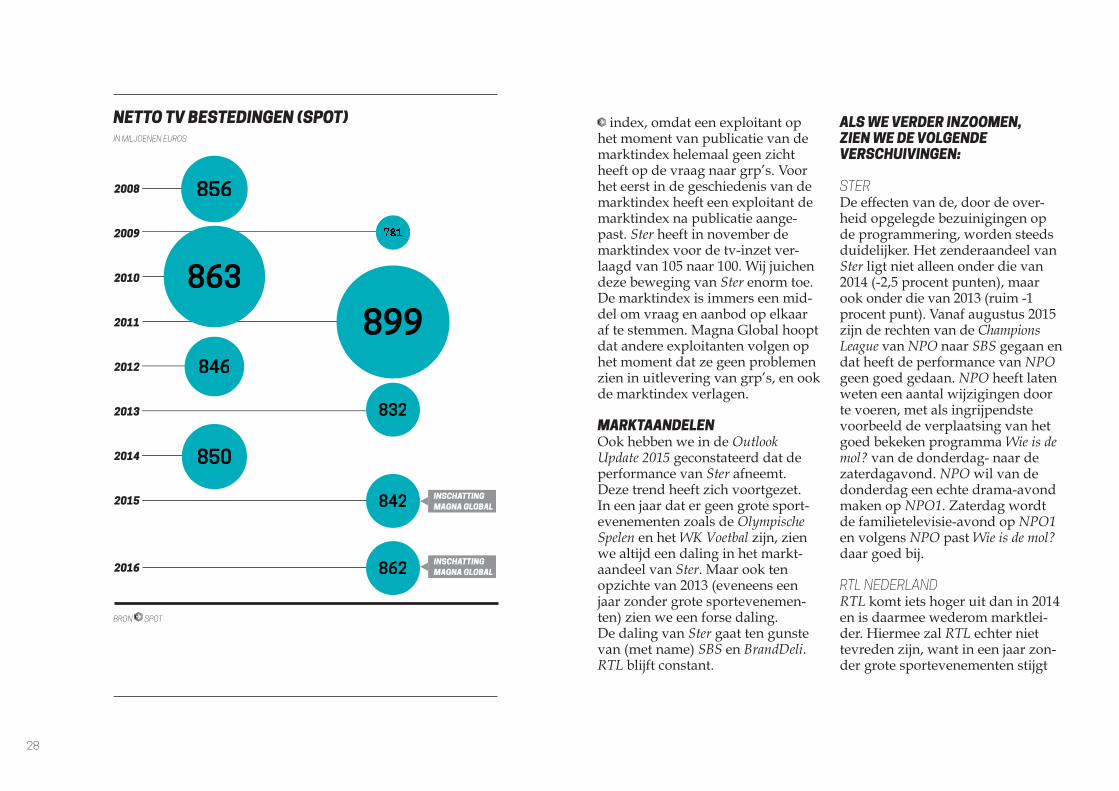

NETTO TV BESTEDINGEN (SPOT) IN MILJOENEN EUROS

BRON SPOT

781

8562008

2009

2010

2011

2012

2013

2014

2015

2016

863

899846

832

850

842

862INSCHATTING MAGNA GLOBAL

INSCHATTING MAGNA GLOBAL

RTL immers altijd meer. Het ‘vrij-gekomen’ aandeel is bijna volledig naar SBS gegaan. Vooral de zomer-maanden zijn sterk achtergebleven. Uit de cijfers over de eerste drie kwartalen van 2015, die de RTL Groep in november bekendmaakte, blijkt dat de advertentie-inkomsten onder druk staan. Ook heeft RTL aangekondigd om in 2016 fors te investeren in sportevenementen, nieuws, drama en groot enter-tainment. Op 7 september 2015 is RTLZ als vierentwintiguurszender gestart met nieuws, achtergronden en onderwerpen als ondernemen, carrière en persoonlijke ontwikke-ling. De eerste maanden laten een bescheiden performance zien met een gemiddeld zenderaandeel van 0,6 procent in de doelgroep 20-49 jaar en 0,7 procent in de doelgroep 25-59 jaar AB1 (core doelgroep).

RTL zal deze zender de tijd gun-nen om zich verder te ontwikke-len. Verder is RTL per 1 januari 2016 een verregaande samen-werking aangegaan met Triade Media (exploitant van onder meer de themazenders Ziggo Sport, Cartoon Network en 13th Street).

SBS BROADCASTINGSBS is zich, na een aantal moei-zame jaren, duidelijk aan het herstellen. Hoewel de nieuwe (vierde) zender SBS9 tot nog toe bescheiden scoort, laten de vier zenders bij elkaar een stijging zien ten opzichte van 2014. SBS heeft voor 2016 een aantal nieuwe presentatoren aan zich verbon-den, zoals Nick & Simon en Arie Boomsma. Ook heeft SBS S1.tv gelanceerd, een online zender gericht op millennials waarbij samen met

jonge online video makers webseries worden ontwikkeld die als eerste op S1.tv te zien zijn. Doel is om eigen content te maken en hiermee meer inventory te creëren op het online platform KIJK. Succesvolle programma’s kunnen in een later stadium uit-gezonden worden op Veronica.

Begin 2015 sprak SBS de verwach-ting uit dat het gemiddelde markt-aandeel over 2015 op 21 à 22 pro-cent zou liggen (doelgroep 20-54 jaar, tijdvak 18.00 - 24.00 uur). In tegenstelling tot voorgaande jaren heeft SBS deze belofte (net aan) waargemaakt. De vier zenders (SBS6, NET5, Veronica en SBS9) zijn samen uitgekomen op een aandeel van 21,1 procent. Hier heeft SBS dus wel een vierde zender – de nieuwe zender SBS9 – voor nodig gehad. Deze komt

uit op een bescheiden 0,8 procent (ambitie vooraf: 0,5 à 1 procent). De groei van SBS komt met name door de groei van SBS6. Hier is de komst van de Champions League duidelijk zichtbaar.

BRANDDELIBrandDeli heeft goed ingespeeld op de populariteit van de special interestzenders. Ook in 2015 laat het zenderpakket van deze sales-organisatie op totaalniveau een groei zien. Dit is met name te danken aan de groei van Discovery Channel, National Geographic Channel, 24Kitchen en Fox. Met de toevoeging van Eurosport en de restyling van deze zender in aan-loop naar de Olympische Spelen in 2016 én de komst van de nieuwe zender Spike (vanaf 21.00 uur op het kanaal van Nickelodeon) zit ook BrandDeli niet stil.

29

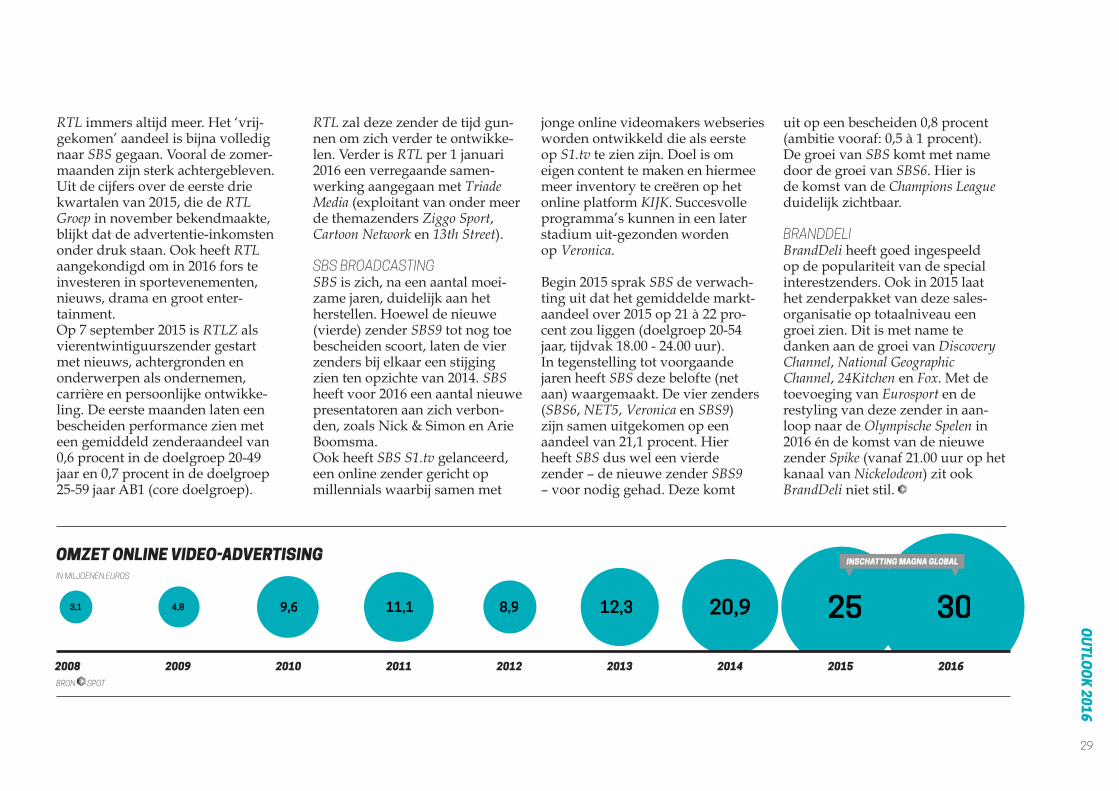

OMZET ONLINE VIDEO-ADVERTISING IN MILJOENEN EUROS

BRON SPOT

3,1 4,8 9,6 11,1 8,9 12,3 20,9 3025

2008 2009 2010 2011 2012 2013 2014 2015 2016

OU

TLOO

K 2016

INSCHATTING MAGNA GLOBAL

30

BRON INTOMART GFK/SKO, TIJDVAK: 18.00 – 24.00 UUR, DOELGROEP: 20-49 JAAR

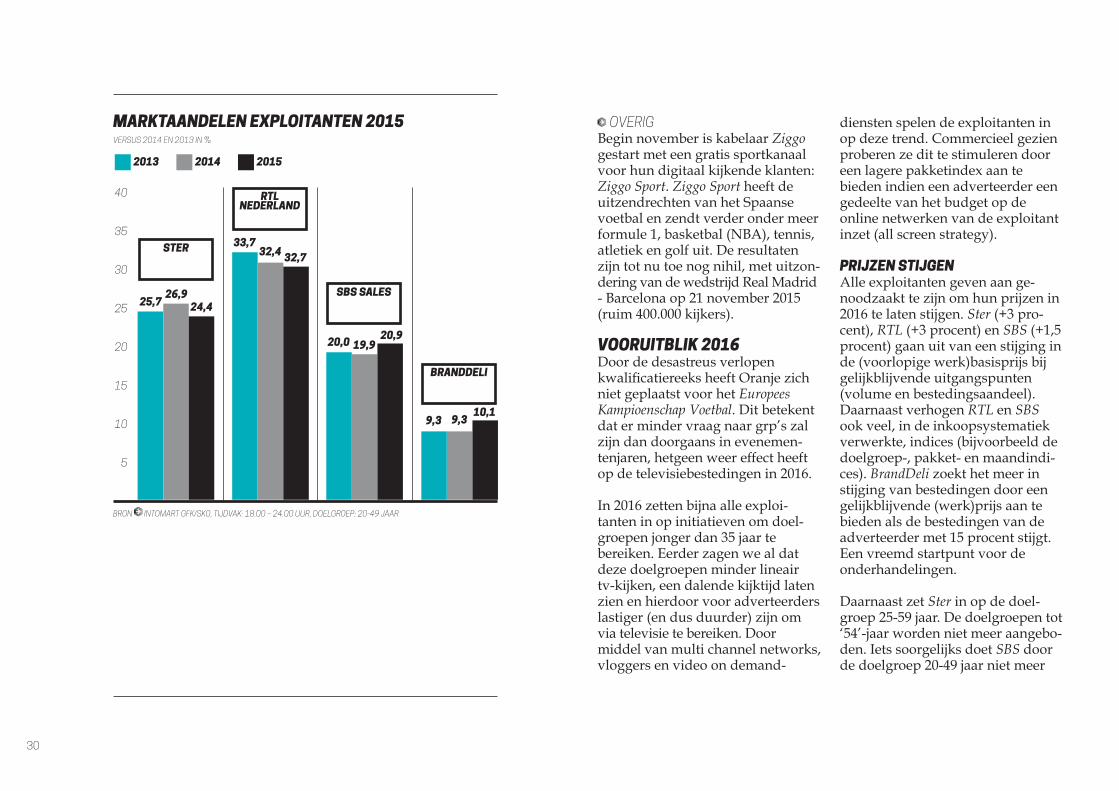

MARKTAANDELEN EXPLOITANTEN 2015 VERSUS 2014 EN 2013 IN %

2013 2014 2015

25,726,9

24,4

STER 33,732,4 32,7

RTL NEDERLAND

20,0 19,920,9

SBS SALES

9,3 9,310,1

BRANDDELI

40

35

30

25

20

15

10

5

OVERIGBegin november is kabelaar Ziggo gestart met een gratis sportkanaal voor hun digitaal kijkende klanten: Ziggo Sport. Ziggo Sport heeft de uitzendrechten van het Spaanse voetbal en zendt verder onder meer formule 1, basketbal (NBA), tennis, atletiek en golf uit. De resultaten zijn tot nu toe nog nihil, met uitzon-dering van de wedstrijd Real Madrid - Barcelona op 21 november 2015 (ruim 400.000 kijkers).

VOORUITBLIK 2016Door de desastreus verlopen kwalificatiereeks heeft Oranje zich niet geplaatst voor het Europees Kampioenschap Voetbal. Dit betekent dat er minder vraag naar grp’s zal zijn dan doorgaans in evenemen-tenjaren, hetgeen weer effect heeft op de televisiebestedingen in 2016.

In 2016 zetten bijna alle exploi-tanten in op initiatieven om doel-groepen jonger dan 35 jaar te bereiken. Eerder zagen we al dat deze doelgroepen minder lineair tv-kijken, een dalende kijktijd laten zien en hierdoor voor adverteerders lastiger (en dus duurder) zijn om via televisie te bereiken. Door middel van multi channel networks, vloggers en video on demand-

diensten spelen de exploitanten in op deze trend. Commercieel gezien proberen ze dit te stimuleren door een lagere pakketindex aan te bieden indien een adverteerder een gedeelte van het budget op de online netwerken van de exploitant inzet (all screen strategy).

PRIJZEN STIJGENAlle exploitanten geven aan ge-noodzaakt te zijn om hun prijzen in 2016 te laten stijgen. Ster (+3 pro-cent), RTL (+3 procent) en SBS (+1,5 procent) gaan uit van een stijging in de (voorlopige werk)basisprijs bij gelijkblijvende uitgangspunten (volume en bestedingsaandeel). Daarnaast verhogen RTL en SBS ook veel, in de inkoopsystematiek verwerkte, indices (bijvoorbeeld de doelgroep-, pakket- en maandindi-ces). BrandDeli zoekt het meer in stijging van bestedingen door een gelijkblijvende (werk)prijs aan te bieden als de bestedingen van de adverteerder met 15 procent stijgt. Een vreemd startpunt voor de onderhandelingen.

Daarnaast zet Ster in op de doel-groep 25-59 jaar. De doelgroepen tot ‘54’-jaar worden niet meer aangebo-den. Iets soorgelijks doet SBS door de doelgroep 20-49 jaar niet meer

JAN

FEBM

RTAPR

MEI

JUN

JULAUG

SEPOKTNOV

DEC

31

aan te bieden, de doelgroep 20-54 jaar met vier indexpunten te ver-hogen en de focus te leggen op de doelgroep 25-54 jaar.

Alle (prijsverhogende) aanpassin-gen in het commerciele beleid van de exploitanten worden gebracht met het argument om beter aan de vraag van grp’s te voldoen. Afhankelijk van onder meer de doelgroep van de adverteerder, de maand waarin de adverteerders on-air zijn en de pakketinzet, kun-nen de kosten per gpr dus fors stij-gen. Magna Global zet hier duide-lijke vraagtekens bij. Het is immers vreemd dat de adverteerders de (hoofd)‘prijs’ moeten betalen voor het feit dat sommige exploitanten hun programmering niet dusdanig gestroomlijnd krijgen dat hier een goede performance tegenover staat. Daarnaast hebben we gezien dat de vraag minder is geworden, een daling in de eerste helft van 2015 van 5,1 procent ten opzichte van de eerste helft van 2014. Heel 2015 zal een lichte daling laten zien en voor 2016 verwacht Magna Global een lichtstijgende markt, dus we vragen ons af of een substantiële stijging van kosten per grp wel gerecht-vaardigd is.

BRON SKO, TIJDVAK: 18.00 – 24.00 UUR, DOELGROEP: 20-49 JAAR

MARKTAANDEEL SBS BROADCASTING 2015

2013 2014 2015

50

40

30

20

10

JAN

FEBM

RTAPR

MEI

JUN

JULAUG

SEPOKTNOV

DEC

BRON SKO, TIJDVAK: 18.00 – 24.00 UUR, DOELGROEP: 20-49 JAAR

MARKTAANDEEL STER 2015

2013 2014 2015

50

40

30

20

10

JAN

FEBM

RTAPR

MEI

JUN

JULAUG

SEPOKTNOV

DEC

BRON SKO, TIJDVAK: 18.00 – 24.00 UUR, DOELGROEP: 20-49 JAAR

MARKTAANDEEL RTL NEDERLAND 2015

2013 2014 2015

50

40

30

20

10

JAN

FEBM

RTAPR

MEI

JUN

JULAUG

SEPOKTNOV

DEC

BRON SKO, TIJDVAK: 18.00 – 24.00 UUR, DOELGROEP: 20-49 JAAR

MARKTAANDEEL BRANDDELI 2015

2013 2014 2015

50

40

30

20

10

OU

TLOO

K 2016

OUT OF HOMEDIGITALISERING IS DE TREND IN HET OUT OF HOME-LANDSCHAP. DE MOGELIJKHEDEN WORDEN STEEDS GROTER EN CREATIEVER. IN 2016 HEEFT IEDERE EXPLOITANT WEL EEN DIGITAAL PRODUCT: VAN TOILETRECLAME TOT MASTEN EN VAN NFS TOT I-BEACON.

HEIN ASSERCONTRACTING DIRECTOR

PRINT & OUT OF HOME

OUT OF HOME

34

TERUGBLIK 2015Digitalisering is de motor van het versneld veranderende out of home-landschap. In tegenstelling tot de stabiliteit van voorgaande jaren staat de out of home-markt in 2015 duidelijk in het teken van grote veranderingen die elkaar snel opvolgen. Met een expansieve groei en invoering van veel digitale uitingsvormen, zoals digitale abri’s en grote schermen op Amsterdam Centraal Station, de explosieve groei van digitale reclamemasten langs snelwegen en de gestaag vorderende omwisseling van de centersigns (abri) naar smartscreens in winkelcentra.

Waarom groeit digital out of home zo hard en snel?• De effectiviteit van tv-reclame

neemt af.• De economie trekt aan.• De ontwikkeling van de digitale

hardware kost steeds minder.• De interesse naar actieve aan-

dacht en interactieve communi-catie op straat neemt toe.

BIOS WEER POPULAIREen filmpje pakken is weer in als onderdeel van een avondje uitgaan. Het jaarlijkse bezoekersaantal is met 33 miljoen nog nooit zo hoog

geweest sinds 1967. Ook de media-bestedingen stijgen de afgelopen jaren elk jaar, in 2015 met maar liefst 7 procent naar 6,3 miljoen volgens Nielsen, Halfjaar Rapport 2015. Bioscoopzalen moderniseren onder invloed van de sterk ontwik-kelende concurrende exploitatie-markt, dat tegelijkertijd de ontwik-keling van veel andere en moderne communicatiemiddelen in en rond de bioscoop sterk bevordert.

VOORUITBLIK 2016

IN DE LIFTMagna Global ziet dat de digitale groei zich in 2016 voortzet. Met nieuwe ontwikkelingen als mobiele applicaties (zoals i-beacon) die op brede schaal geïntroduceerd worden.

Waar we nog nauwelijks drie jaar geleden zagen dat slechts een handjevol exploitanten zich aan digitale schermen waagde, zal er het komende jaar geen enkele exloi-tant meer zijn die geen digitaal onderdeel in zijn portfolio heeft. Groei in 2016 zien we niet alleen in aantallen maar zeker ook in de breedte. Met veel nieuwe vormen, nieuwe aanbieders en verschillende digitale vervangingen van traditio-nele abri’s en billboards.

PLANNENEXTERION MEDIAExterion Media breidt zijn digitale abri-netwerk op Amsterdam Centraal Station verder uit. In de loop van het jaar komen deze netwerken ook op andere grotere NS stations.

CLEARCHANNEL HILLENAARClearChannel Hillenaar breidt zijn aanbod uit met meer digitale masten, zoals de vis langs de snelweg A4.

JCDECAUXJCDecaux breidt zijn 2016-aanbod uit met een digitaal abrinetwerk (twintig vlakken): Métropole, op de drukste plekken in de steden Amsterdam en Rotterdam.

MILJOEN MENSEN GINGEN NAAR DE BIOSCOOP IN 2015.

33

35

OU

TLOO

K 2016

De opkomst van digitale reclame-masten, mede dankzij Interbest en nieuwe partijen als OOHA en Beyond Outdoor, blijft zich ook in 2016 zeer voortvarend dooront-wikkelen. Er komen zeker meer aanbieders die het totale landelijke pakket van digitale reclamemasten uitbreiden. Ook andere digital out of home-partijen zoals CS Digital, Ngage, OpgeLed en BlowUp blijven hun digitale aanbod gestaag uitbreiden.

MILJOEN EURO AAN NETTO-BESTEDINGEN IN 2015.

168NIEUWE ONTWIKKELINGENVoor 2016 ziet Magna Global een aantal spannende ontwikkelingen. Een paar voorbeelden:

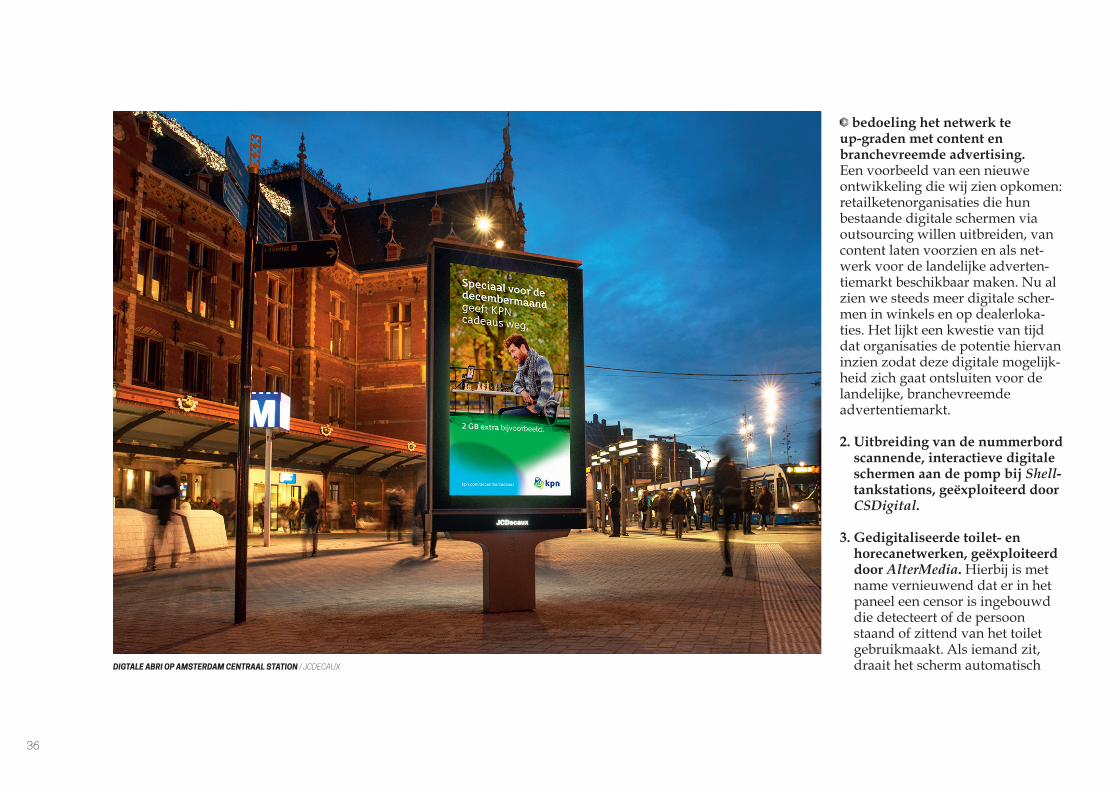

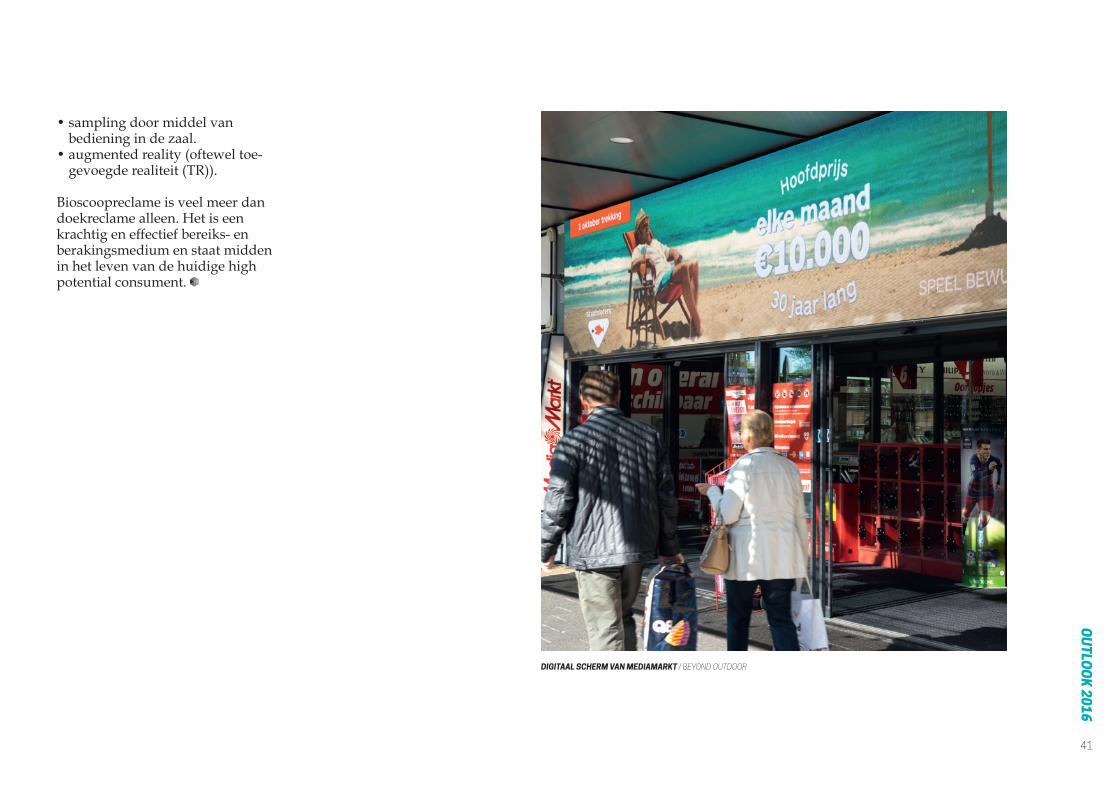

1. MediaMarkt heeft onlangs exploitant Beyond Outdoor aangetrokken om zijn digitale netwerk te exploiteren met de

bedoeling het netwerk te up-graden met content en branchevreemde advertising. Een voorbeeld van een nieuwe ontwikkeling die wij zien opkomen: retailketenorganisaties die hun bestaande digitale schermen via outsourcing willen uitbreiden, van content laten voorzien en als net-werk voor de landelijke adverten-tiemarkt beschikbaar maken. Nu al zien we steeds meer digitale scher-men in winkels en op dealerloka-ties. Het lijkt een kwestie van tijd dat organisaties de potentie hiervan inzien zodat deze digitale mogelijk-heid zich gaat ontsluiten voor de landelijke, branchevreemde advertentiemarkt.

2. Uitbreiding van de nummerbord scannende, interactieve digitale schermen aan de pomp bij Shell-tankstations, geëxploiteerd door CSDigital.

3. Gedigitaliseerde toilet- en horecanetwerken, geëxploiteerd door AlterMedia. Hierbij is met name vernieuwend dat er in het paneel een censor is ingebouwd die detecteert of de persoon staand of zittend van het toilet gebruikmaakt. Als iemand zit, draait het scherm automatisch

36

DIGTALE ABRI OP AMSTERDAM CENTRAAL STATION / JCDECAUX

APPLICATIE GAAT STRAKS INGEHAALD WORDEN DOOR I-BEACON.

GROEIDE DE OUT OF HOME-MARKT IN 2015.

NSF

3,5%

om naar spiegelbeeld zodat de reclame-uiting leesbaar wordt via de deurspiegel.

4. Interactieve applicaties bij en op

digital out of home-objecten. Afgelopen tijd hebben verschil-lende exploitanten pogingen ondernomen om via de nsf-appli-catie de smartphone gebruikende consument te activeren. Dit komt nog niet echt van de grond. Zien gebruikers de lol en het nut er niet zo van in? Of zien adverteer-ders nog onvoldoende voorde-

len? Wij denken dat dit ook in-gehaald gaat worden door de mogelijkheden van i-beacon. Dat zijn kleine bakens die binnen een straal van honderd meter een

signaal uitzenden naar smart-phones of tablets, waarmee ad-verteerders vervolgens gerichte boodschappen naar consumenten kunnen sturen. Dit is met name door de snelgroeiende smart-phone- en tabletapplicaties zeer effectief omdat consumenten boodschappen ontvangen waar ze weinig voor hoeven te doen. En deze in principe ook niet on-gewenst ontvangen. Dat laatste is belangrijk. Consumenten zijn steeds kritischer op ongevraagde reclameboodschappen en selec-tiever in het accepteren van voor hen relevante boodschappen. Maar als iemand een app aan-schaft of expliciet aangeeft wat zijn interessegebieden zijn, en dan een boodschap krijgt omdat hij langs een digital out of home-object loopt, consumeert hij bewuster. Daarom geloven wij dat de i-beacon-applicatie door-breekt. Relevantie van de bood-schap koopt aandacht.

AUTOMATED BUYINGRapport, het specialistische out of home-label van Magna Global, heeft onlangs in samenwerking met initiatiefnemer DOOHmarket een nieuwe tool ontwikkeld en in gebruikgenomen. Het betreft een

portal voor online booking en buy-ing van digital out of home-locaties en -netwerken. Met deze portal kan Rapport het snelgroeiende digitale

37

OU

TLOO

K 2016

aanbod binnen digital out of home beter kanaliseren en beschikbaar maken voor klanten van UM en Initiative. Het maakt met name het aanbod van kleinere en vaak lokaal operende digital out of home-marktpartijen effectief en efficiënt beschikbaar. Aan de andere kant is dit een handige toegang tot de moeilijk bereikbare landelijke adverteerdersmarkt voor deze partijen. Juist die hebben meestal onvoldoende mankracht of midde-len om de landelijke markt te kun-nen bedienen. Wij verwachten dan ook dat om die reden in de ko-

mende maanden meer kleinere en nieuwe marktpartijen zich aanslui-ten met hun aanbod. Bijvoorbeeld OOHA, OpgeLed, Beyond Outdoor en AlterMedia hebben dat al gedaan. Grotere partijen met een goed bezette, op de landelijke markt gerichte salesforce, lijken nog wat terughoudend om in dit online verkoop- en bookingssysteem te stappen. Toch hebben wij het volste vertrouwen dat op termijn een deel van deze partijen gaat instappen met hun digital out of home-aanbod.

BESTEDINGEN GROEIENHoewel digital nog een relatief klein onderdeel is van de totale out of home-bestedingen (rond 9 procent volgens Nielsen, Halfjaar Rapport 2015), lijkt de sterke groei van dit onderdeel de ontwikkeling van de totale out of home-bestedin-gen afgelopen jaar goed gedaan te hebben. Volgens Nielsen zijn de totale out of home-bestedingen in het eerste halfjaar met 4,6 procent gestegen ten opzichte van 2014. Nielsen verwacht dat de groei voor heel 2015 uitkomt op 3,5 procent, waarmee de totale nettobestedingen groeien naar 168 miljoen euro. In tegenstelling tot de algemene dalende trend van de totale

DIGITALE TOILETRECLAME / ALTERMEDIA

mediabestedingen (index 99,7) stijgt out of home als één van de weinige mediatypen.

Voor 2016 verwachten wij een ver-gelijkbare groei van de bestedingen, mede door de verder groeiende digital out of home-markt en de verbeterde economische omstandig-heden. Onze verwachting is dat de totale out of home-bestedingen in 2016 kunnen doorgroeien naar 175 miljoen euro.

VERZADIGDDat de groei in 2015 niet hoger uit-valt, heeft veel te maken met groei-beperking van de door de traditio-nele poster gedomineerde abri- en billboardmarkt. Het aanbod is ver-zadigd vanwege het concessiesys-teem. Alleen door een verhoogde vraag en lichte prijsstijging heeft dit grootste marktonderdeel afgelopen jaar nog een bijdrage aan de groei in bestedingen geleverd. Met name door het binnenhalen van de Haaglanden-concessie heeft Exterion Media marktpositie gewonnen, maar ook ClearChannel Hillenaar heeft geprofiteerd van de concessies Tilburg, Maastricht en enkele klei-nere gemeenten. Deze marktver-schuivingen zijn met name ten kos-te gegaan van JCDecaux.

Voor 2016 voorspellen we enige rust omdat er geen grote concessie-wisselingen op de planning staan, of het moet zijn dat de voor begin 2017 op stapelstaande concessie-aanbesteding Utrecht naar voren getrokken wordt.

MEER VRAAG?In het vierde kwartaal 2015 waren voor het eerst sinds jaren in de drukste weken alle abri’s van tevoren uitverkocht. Is dit een een-malige toevalligheid of de voorbode van een structurele stijging? De nieuwe tarieven van exploitanten zijn nog niet officieel bekend. Bij navraag blijkt dat deze stijging hier wel degelijk invloed op heeft, met name bij JCDecaux en ClearChannel Hillenaar. Bij de tariefstelling van Exterion Media zien we dat niet terug, wel hebben zij de meest opvallende aanpassing. Naast de standaard-pakketten gaan zij nu ook landelijke bereikspakketten met gegarandeerd bereik aanbieden. Daarmee zijn ze de eerste out of home-partij die langzaam de stap van vlak- naar gpr-verkoop maakt. Overigens blijven hun tarieven voor de stan-daard vlak- en pakketverkoop nagenoeg gelijk aan die van 2015. JCDecaux handhaaft de vorig jaar

38

geintroduceerde nieuwe tariefstruc-tuur, maar voert wel een verhoging door van 6,25 procent op de abri-basisprijs. Niet reëel, vinden wij, als je bedenkt dat ze Den Haag groten-deels kwijt zijn en geen nieuwe concessies verworven hebben.

GEMIDDELD STIJGEN DE TARIEVEN IN 2016.

3%

39

OU

TLOO

K 2016

DIGITALE RECLAME IN DE BIOSCOOP / JEAN MINEUR MEDIAVISION

VOLLE ZALENZoals eerder gezegd: het gaat goed met de bioscopen. Het bezoekers-aantal is afgelopen tien jaar met circa 50 procent gegroeid en is nu zo’n 33 miljoen. Gemiddeld gaan mensen twee keer per jaar naar de bioscoop. Vooral jongere doelgroe-pen, met name 13 tot 19-jarigen, gaan het vaakst. Reclame in de bioscoop is een belangrijke vervan-ging van en aanvulling op televisie-reclame. Deze doelgroep is juist in toenemede mate moeilijker bereik-baar via de televisie.

Het bioscoopbezoek groeit door:• Modernisering van bioscopen

onder invloed van de toegeno-men concurrentie bij bioscoop-exploitanten. Marktleider Pathé heeft onlangs fikse concurrentie gekregen van de Britse keten Vue die JT heeft overgenomen met bioscopen in 21 steden. Daarnaast stampt de Belgische concurrent Kinepolis vier megacomplexen in Nederland uit de grond.

• Moderne investeringen zoals: - ultramoderne IMAX-

schermen - dolby cinemageluid • Keuze voor andere locaties, zoals

een bioscoopzaal bij hotel Van der Valk (Hoorn) of een filmhuis in

TARIEVEN 2016Wij denken dat ClearChannel Hillenaar zijn tarieven voor selec-tieve en lokale inzet flink gaat ver-hogen, waarmee het gemiddelde prijsniveau van hun hele tariefkaart zo’n 4 à 5 procent hoger uitkomt. Van de andere out of home-partijen verwachten wij dat zij lichte, inflati-ore prijsverhogingen doorvoeren. Alles bij elkaar komt het gemid-delde prijsniveau van 2016 rond 3 procent hoger te liggen.

zichtig. Met succesvolle films als James Bond’s Spectre en Star Wars 7 in Q4 verwachten wij 9 tot 10 pro-cent groei, waarmee de bestedingen uitkomen op 6,5 miljoen euro. Positieve ontwikkelingen, waar- van wij denken dat die zich voort-zetten 2016.

VOORTREKKERSROLDe exploitatie van biooscoopre-clame wordt al jaren gedomineerd door Jean Mineur Mediavision. Die hanteert een tariefsysteem op basis van gegarandeerd kosten per 1000 bezoekers met inschatting vooraf en nacalaculatie. Daarbij kan ingezet worden van breed (landelijk net-werk) tot zeer selectief (een speci-fieke film). De adverteerder betaalt dus voor het daadwerkelijke aantal bezoekers, waarmee de positieve ontwikkeling van de bezoekersaan-tallen ook voor adverteerders relevant is.

Als marktleider pakt Jean Mineur ook de voortrekkersrol om het medium in de breedte te ontwik-kelen en gebruik te maken van de moderne mogelijkheden, zoals: • apps.• een second screen-applicatie

voor smartphone.• digitalisering van toiletten.

een tramremise (De Filmhallen, Amsterdam). Veel kleinere, zelfstandige exploitanten combi-neren bioscoop en restaurant in een onderscheidende, kunst-zinnige sfeer.• Voortdurende aanvoer van aan-

trekkelijke en succesvolle inter-nationale en Nederlandse films. Het filmpje pakken van vroeger is een recreatieve belevenis nu.

GROEI IN RECLAMEBESTEDIN-GEN VAN BIOSCOOP VERWACHT MAGNA GLOBAL VOOR 2016.

10%RECLAMEBESTEDINGENEn dus groeien ook de reclame-bestedingen van bioscoop. Voor 2015 verwacht Nielsen (Halfjaar Rapport 2015) een groei ten opzichte van 2014 van 7 procent. De nettobe-stedingen stijgen naar 6,3 miljoen euro. Dat lijkt ons nog wat voor-

40

DIGITALE RECLAMEMAST / OOHA

DIGITAAL SCHERM VAN MEDIAMARKT / BEYOND OUTDOOR

• sampling door middel van bediening in de zaal.

• augmented reality (oftewel toe-gevoegde realiteit (TR)).

Bioscoopreclame is veel meer dan doekreclame alleen. Het is een krachtig en effectief bereiks- en berakingsmedium en staat midden in het leven van de huidige high potential consument.

41

OU

TLOO

K 2016

DIGITALADVERTISINGMOTION CONTENT RULES. WAAR WE ENKELE JAREN GELEDEN NOG VOORAL HET ‘PRAATJE-PLAATJE’ GEBRUIKTEN, EEN FOTO MET EEN KORTE TEKST, IS HET MOMENTEEL MOTION CONTENT OFTEWEL BEWEGEND BEELD DAT DE KLOK SLAAT.

ASCHWIN DE BRUIJNHEAD OF CONTRACTING

44

DIGITAAL

TERUGBLIK 2015De digitale advertentiemarkt groei-de eerste helft van 2015 met 6,8 procent ten opzichte van de eerste helft van 2014. Dit resulteerde in een omzet van 744 miljoen euro, zoals blijkt uit de Online ad spend study van het Interactive Advertising Bureau (IAB). De bestedingscijfers vanuit het IAB over heel 2015 zijn naar verwachting eind Q1 2016 pas bekend. Die van Q3 zijn er al wel, maar worden alleen vergeleken met de cijfers van hetzelfde kwartaal uit 2014. Omdat die niet cumulatief

zijn tot en met Q3, kunnen we hier nog geen betrouwbare conclusies uit trekken met betrekking tot groeicijfers per productcategorie over drie kwartalen. We kunnen deze Q3-cijfers echter wel gebrui-ken voor een reëele inschatting van de totale digitale bestedingen. Op basis van de eerste drie kwartalen is de inschatting van Magna Global dat de omzet voor 2015 gaat uitko-men op ruim 1,5 miljard euro. Video advertising en mobiele beste-dingen laten de grootste groeicijfers zien, respectievelijk 26 procent en 54 procent ten opzichte van de eerste helft van 2014.

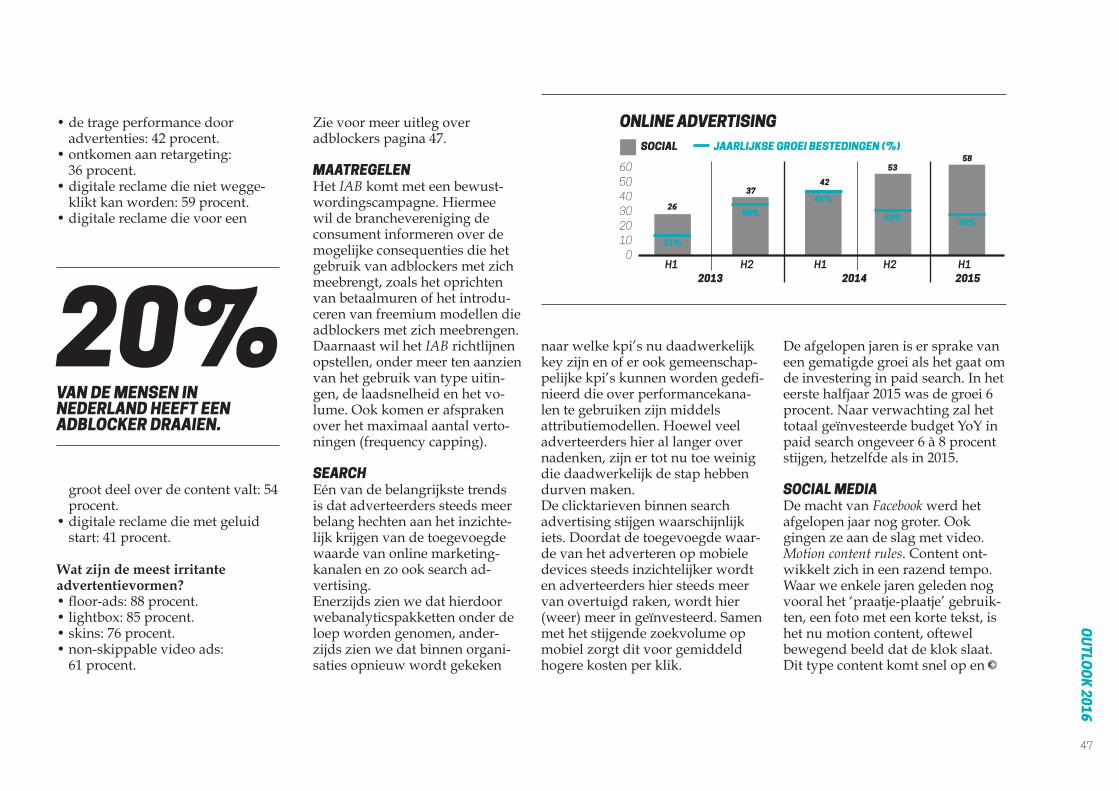

ONLINE GROEITerwijl de online advertising-beste-dingen toenemen, blijven de totale bestedingen van adverteerders in 2015 ongeveer gelijk aan die van 2014. De groei van online adverti-sing heeft dus een keerzijde voor de traditionele kanalen. Met name bij tv-bestedingen zie je nu steeds duidelijker dat de adverteerder de consument volgt. Met de opkomst van on demand videocontent verschuift ook een deel van het oorspronkelijke tv-budget naar online video advertising. Magna Global schat in dat dit tussen de 8 en 10 procent is.

SOCIALOok het adverteren via social me-dia-platforms groeit hard. Met name de jongere doelgroepen consumeren steeds meer content via social media-platforms zoals Facebook, Twitter, Instagram, Whats-App, Snapchat en LinkedIn. In de eerste helft van 2015 werd er totaal

liefst 54 procent ten opzichte van de eerste helft 2014. De consument brengt steeds meer tijd door op zijn mobiel, maar door technologische beperkingen en uitdagingen bij het meten van effectiviteit bleef adver-teren op mobiel lange tijd achter bij adverteren op bijvoorbeeld desk- en laptops. Maar ook hier is te zien dat de adverteerder de consument volgt. Het aandeel display adver-tising dat wordt uitgeleverd op desktop neemt af en 24 procent wordt nu uitgeleverd op mobiele devices.

PROGRAMMATICProgrammatic trading is volwassen aan het worden. Met een groei van 47 procent ten opzichte van de eerste helft van 2014 maakt deze vorm van in- en verkopen alle voor-spellingen meer dan waar. Waar in de voorgaande jaren vooral banner-displayformaten geautomatiseerd werden verhandeld, zijn er nu steeds meer andere formaten beschikbaar, zoals video en rich media.De categorie classifi eds, directories en listings, oftewel de rubrieks-advertenties en vergelijkingssites, heeft het goed gedaan en groeide met 11 procent in het eerste halfjaar van 2015.

MILJARD EURO OMZET VERWACHT MAGNA GLOBAL UIT DE DIGITALE ADVERTENTIEMARKT.

1,5

45

OU

TLOO

K 2016

GROEI IN BESTEDINGEN H1 2015 TEN OPZICHTE VAN H1 2014

7% ONLINE AD SPEND

54%MOBILE

47%PROGRAMMATIC

38%SOCIAL

26%ONLINE VIDEO

rond de 58 miljoen euro uitgegeven aan social advertising, een geschatte groei van 38 procent ten opzichte van de eerste helft van 2014.

MOBIELAdverteren op mobiele devices is het laatste jaar bezig met een in-haalslag met een groei van maar

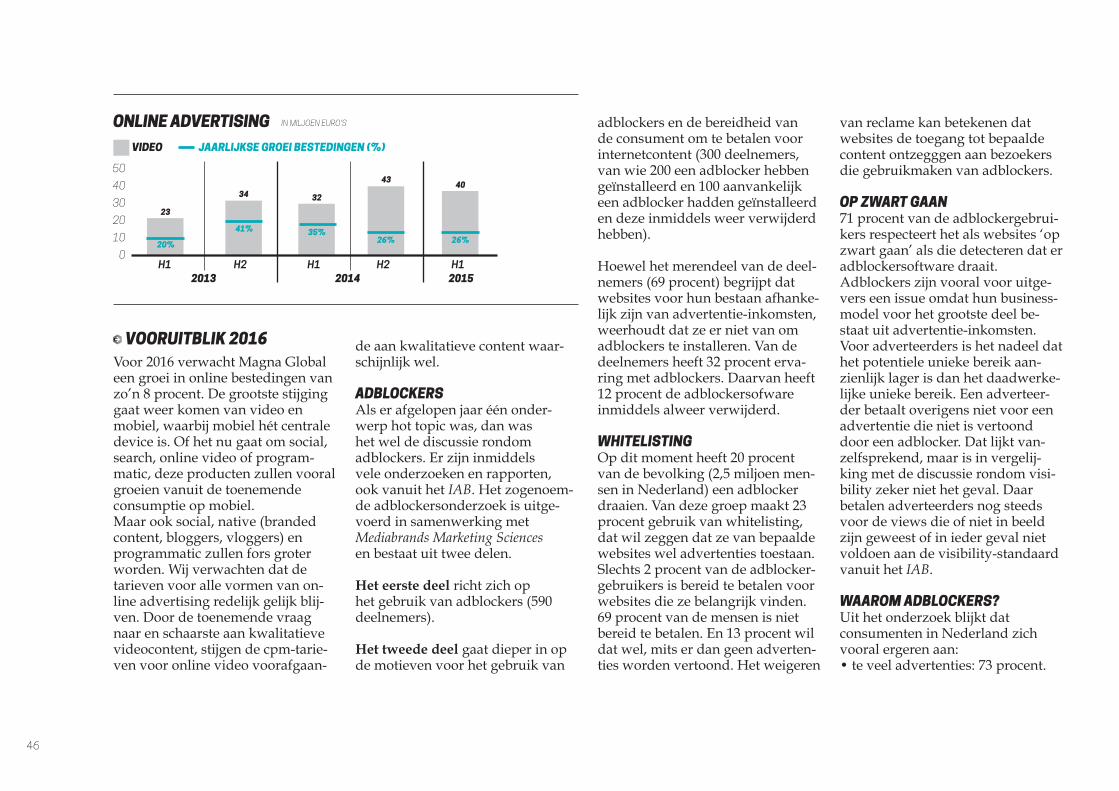

adblockers en de bereidheid van de consument om te betalen voor internetcontent (300 deelnemers, van wie 200 een adblocker hebben geïnstalleerd en 100 aanvankelijk een adblocker hadden geïnstalleerd en deze inmiddels weer verwijderd hebben).

Hoewel het merendeel van de deel-nemers (69 procent) begrijpt dat websites voor hun bestaan afhanke-lijk zijn van advertentie-inkomsten, weerhoudt dat ze er niet van om adblockers te installeren. Van de deelnemers heeft 32 procent erva-ring met adblockers. Daarvan heeft 12 procent de adblockersofware inmiddels alweer verwijderd.

WHITELISTINGOp dit moment heeft 20 procent van de bevolking (2,5 miljoen men-sen in Nederland) een adblocker draaien. Van deze groep maakt 23 procent gebruik van whitelisting, dat wil zeggen dat ze van bepaalde websites wel advertenties toestaan. Slechts 2 procent van de adblocker-gebruikers is bereid te betalen voor websites die ze belangrijk vinden. 69 procent van de mensen is niet bereid te betalen. En 13 procent wil dat wel, mits er dan geen adverten-ties worden vertoond. Het weigeren

van reclame kan betekenen dat websites de toegang tot bepaalde content ontzegggen aan bezoekers die gebruikmaken van adblockers.

OP ZWART GAAN71 procent van de adblockergebrui-kers respecteert het als websites ‘op zwart gaan’ als die detecteren dat er adblockersoftware draait. Adblockers zijn vooral voor uitge-vers een issue omdat hun business-model voor het grootste deel be-staat uit advertentie-inkomsten. Voor adverteerders is het nadeel dat het potentiele unieke bereik aan-zienlijk lager is dan het daadwerke-lijke unieke bereik. Een adverteer-der betaalt overigens niet voor een advertentie die niet is vertoond door een adblocker. Dat lijkt van-zelfsprekend, maar is in vergelij-king met de discussie rondom visi-bility zeker niet het geval. Daar betalen adverteerders nog steeds voor de views die of niet in beeld zijn geweest of in ieder geval niet voldoen aan de visibility-standaard vanuit het IAB.

WAAROM ADBLOCKERS?Uit het onderzoek blijkt dat consumenten in Nederland zich vooral ergeren aan:• te veel advertenties: 73 procent.

46

ONLINE ADVERTISING

VIDEO JAARLIJKSE GROEI BESTEDINGEN (%)

50

40

30

20

10

0

IN MILJOEN EURO'S

23

20%

34

41%

32

35%

43

26%

40

26%

H1 H2 H1 H2 H1 2013 2014 2015

VOORUITBLIK 2016Voor 2016 verwacht Magna Global een groei in online bestedingen van zo’n 8 procent. De grootste stijging gaat weer komen van video en mobiel, waarbij mobiel hét centrale device is. Of het nu gaat om social, search, online video of program-matic, deze producten zullen vooral groeien vanuit de toenemende consumptie op mobiel. Maar ook social, native (branded content, bloggers, vloggers) en programmatic zullen fors groter worden. Wij verwachten dat de tarieven voor alle vormen van on-line advertising redelijk gelijk blij-ven. Door de toenemende vraag naar en schaarste aan kwalitatieve videocontent, stijgen de cpm-tarie-ven voor online video voorafgaan-

de aan kwalitatieve content waar-schijnlijk wel.

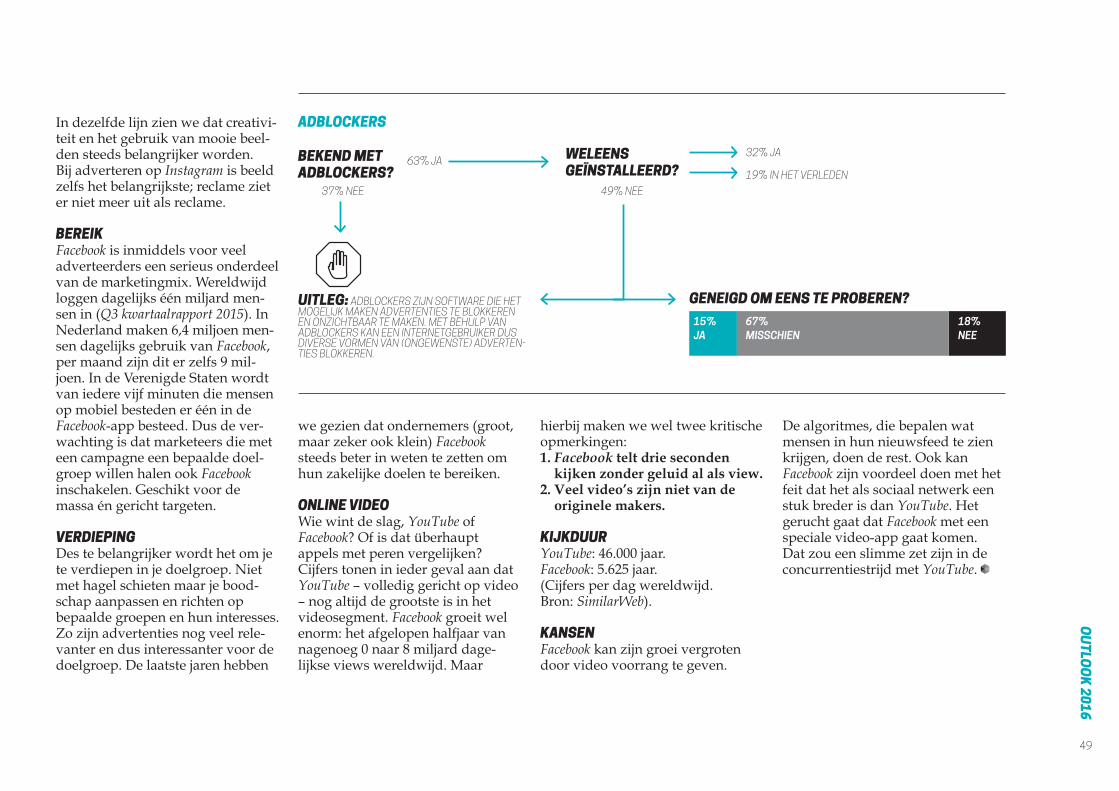

ADBLOCKERSAls er afgelopen jaar één onder-werp hot topic was, dan was het wel de discussie rondom adblockers. Er zijn inmiddels vele onderzoeken en rapporten, ook vanuit het IAB. Het zogenoem-de adblockersonderzoek is uitge-voerd in samenwerking met Mediabrands Marketing Sciences en bestaat uit twee delen.

Het eerste deel richt zich op het gebruik van adblockers (590 deelnemers).

Het tweede deel gaat dieper in op de motieven voor het gebruik van

• de trage performance door advertenties: 42 procent.

• ontkomen aan retargeting: 36 procent.

• digitale reclame die niet wegge-klikt kan worden: 59 procent.

• digitale reclame die voor een

Zie voor meer uitleg over adblockers pagina 47.

MAATREGELENHet IAB komt met een bewust-wordingscampagne. Hiermee wil de branchevereniging de consument informeren over de mogelijke consequenties die het gebruik van adblockers met zich meebrengt, zoals het oprichten van betaalmuren of het introdu-ceren van freemium modellen die adblockers met zich meebrengen. Daarnaast wil het IAB richtlijnen opstellen, onder meer ten aanzien van het gebruik van type uitin-gen, de laadsnelheid en het vo-lume. Ook komen er afspraken over het maximaal aantal verto-ningen (frequency capping).

SEARCHEén van de belangrijkste trends is dat adverteerders steeds meer belang hechten aan het inzichte-lijk krijgen van de toegevoegde waarde van online marketing-kanalen en zo ook search ad-vertising. Enerzijds zien we dat hierdoor webanalyticspakketten onder de loep worden genomen, ander-zijds zien we dat binnen organi-saties opnieuw wordt gekeken

naar welke kpi’s nu daadwerkelijk key zijn en of er ook gemeenschap-pelijke kpi’s kunnen worden gedefi-nieerd die over performancekana-len te gebruiken zijn middels attributiemodellen. Hoewel veel adverteerders hier al langer over nadenken, zijn er tot nu toe weinig die daadwerkelijk de stap hebben durven maken. De clicktarieven binnen search advertising stijgen waarschijnlijk iets. Doordat de toegevoegde waar-de van het adverteren op mobiele devices steeds inzichtelijker wordt en adverteerders hier steeds meer van overtuigd raken, wordt hier (weer) meer in geïnvesteerd. Samen met het stijgende zoekvolume op mobiel zorgt dit voor gemiddeld hogere kosten per klik.

De afgelopen jaren is er sprake van een gematigde groei als het gaat om de investering in paid search. In het eerste halfjaar 2015 was de groei 6 procent. Naar verwachting zal het totaal geïnvesteerde budget YoY in paid search ongeveer 6 à 8 procent stijgen, hetzelfde als in 2015.

SOCIAL MEDIADe macht van Facebook werd het afgelopen jaar nog groter. Ook gingen ze aan de slag met video. Motion content rules. Content ont-wikkelt zich in een razend tempo. Waar we enkele jaren geleden nog vooral het ‘praatje-plaatje’ gebruik-ten, een foto met een korte tekst, is het nu motion content, oftewel bewegend beeld dat de klok slaat. Dit type content komt snel op en

groot deel over de content valt: 54 procent.

• digitale reclame die met geluid start: 41 procent.

Wat zijn de meest irritante advertentievormen?• floor-ads: 88 procent.• lightbox: 85 procent.• skins: 76 procent.• non-skippable video ads:

61 procent.

VAN DE MENSEN IN NEDERLAND HEEFT EEN ADBLOCKER DRAAIEN.

20%

47

OU

TLOO

K 2016

ONLINE ADVERTISING SOCIAL JAARLIJKSE GROEI BESTEDINGEN (%)

605040302010

0

26

21%

37

50%

42

61%

53

42%

58

38%

H1 H2 H1 H2 H1 2013 2014 2015

48 48

verkeer in je conversiefunnel weet te trekken.

LIVE!Content is niet langer King, context is! In 2016 worden live-momenten steeds belangrijker. Een uitdaging voor marketeers, want videocontent wordt niet altijd meer vooraf gepro-duceerd. Unieke content met de juiste timing is goud waard in het social media-landschap.

TWITTER VS INSTAGRAMTwitter heeft een lastig jaar achter de rug. Er zijn voldoende tekenen dat het medium minder populair wordt. En tevens blijkt dat de tarie-ven voor adverteren op Twitter veel hoger liggen dan op de andere plat-formen. Het netwerk richt zich nu vooral op eventgebonden marke-ting en nieuws. Instagram zou dus best de rol van Twitter over kunnen nemen als contentplatform, waar- bij Twitter van groot belang blijft voor webcare.

FACEBOOKBij Facebook zeggen ze altijd ‘Facebook is slechts voor één procent af.’ Daarmee houden ze zichzelf scherp. Facebook is een snelgroei-ende techonderneming en verande-ringen volgen elkaar in hoog tempo

ontwikkelt zich. Niet voor niets dat Facebook hier zo druk mee is.

MEER MET MINDERMaar voor merken ligt er nog wel een uitdaging. Videocontent produ-ceren kost in verhouding veel geld en het zelf doen is lastig. Het rela-tief dure filmpje komt maar korte tijd onder de aandacht. Voor een maximaal effect is het dus slim om het beschikbare budget te investeren in minder reclame-uitin-gen van hoge kwaliteit, in plaats van meer content van mindere kwaliteit. Het contentaanbod is zo groot dat je alleen nog het verschil kunt maken met die kwaliteit, én de juiste promotie en verspreiding.

op. Zoals bij mobiel: in 2012 be-haalde het platform nog geen omzet via mobiel. Nu, zoals blijkt uit de laatste kwartaalcijfers 2015, komt 78 procent van de advertentie-inkom-sten uit mobiel.

SOCIAL SHOPPINGIn 2016 komen er meer:• koopknoppen• leadgeneratie advertenties• retargeting en conversiepixels

En: sociale media gaan doorbreken als conversie ondersteunend ka-naal. ‘Social is geen conversieme-dium,’ is een veelgehoorde uit-spraak. Deels klopt dat, sociale media zijn vaak niet verantwoorde-lijk voor de zogenoemde last click-conversie. De rol van social media vind je vooral terug in de see-fase van het see-think-do-care-model van Google (vergelijkbaar met AIDA). Social is een middel om te zorgen dat je voldoende relevant

VAN DE RECLAME-INKOMSTEN BIJ FACEBOOK KOMT UIT MOBIEL.

78%

ONLINE ADVERTISINGPROGRAMMATIC JAARLIJKSE GROEI BESTEDINGEN (%)

43

29%

61

43%

57

33%

87

43%

83

47%

H1 H2 H1 H2 H1 2013 2014 2015

MOOIE BEELDENFacebook ziet een verschuiving naar rijke en aantrekkelijke content. In de afgelopen zes maanden is het aantal dagelijks bekeken video’s verdubbeld naar zo’n 8 miljard views per dag in september 2015. Het overgrote deel hiervan wordt via mobiel bekeken. Dit is een ontwikkeling die voor adverteer-ders belangrijk is om te volgen.

In dezelfde lijn zien we dat creativi-teit en het gebruik van mooie beel-den steeds belangrijker worden. Bij adverteren op Instagram is beeld zelfs het belangrijkste; reclame ziet er niet meer uit als reclame.

BEREIKFacebook is inmiddels voor veel adverteerders een serieus onderdeel van de marketingmix. Wereldwijd loggen dagelijks één miljard men-sen in (Q3 kwartaalrapport 2015). In Nederland maken 6,4 miljoen men-sen dagelijks gebruik van Facebook, per maand zijn dit er zelfs 9 mil-joen. In de Verenigde Staten wordt van iedere vijf minuten die mensen op mobiel besteden er één in de Facebook-app besteed. Dus de ver-wachting is dat marketeers die met een campagne een bepaalde doel-groep willen halen ook Facebook inschakelen. Geschikt voor de massa én gericht targeten.

VERDIEPINGDes te belangrijker wordt het om je te verdiepen in je doelgroep. Niet met hagel schieten maar je bood-schap aanpassen en richten op bepaalde groepen en hun interesses. Zo zijn advertenties nog veel rele-vanter en dus interessanter voor de doelgroep. De laatste jaren hebben

ADBLOCKERS

BEKEND MET ADBLOCKERS?

WELEENS GEÏNSTALLEERD?

GENEIGD OM EENS TE PROBEREN?

37% NEE 49% NEE

15%JA

18%NEE

67%MISSCHIEN

63% JA32% JA

19% IN HET VERLEDEN

UITLEG: ADBLOCKERS ZIJN SOFTWARE DIE HET MOGELIJK MAKEN ADVERTENTIES TE BLOKKEREN EN ONZICHTBAAR TE MAKEN. MET BEHULP VAN ADBLOCKERS KAN EEN INTERNETGEBRUIKER DUS DIVERSE VORMEN VAN (ONGEWENSTE) ADVERTEN-TIES BLOKKEREN.

we gezien dat ondernemers (groot, maar zeker ook klein) Facebook steeds beter in weten te zetten om hun zakelijke doelen te bereiken.

ONLINE VIDEOWie wint de slag, YouTube of Facebook? Of is dat überhaupt appels met peren vergelijken? Cijfers tonen in ieder geval aan dat YouTube – volledig gericht op video – nog altijd de grootste is in het videosegment. Facebook groeit wel enorm: het afgelopen halfjaar van nagenoeg 0 naar 8 miljard dage-lijkse views wereldwijd. Maar

49

OU

TLOO

K 2016

hierbij maken we wel twee kritische opmerkingen: 1. Facebook telt drie seconden

kijken zonder geluid al als view. 2. Veel video’s zijn niet van de

originele makers.

KIJKDUURYouTube: 46.000 jaar. Facebook: 5.625 jaar. (Cijfers per dag wereldwijd. Bron: SimilarWeb).

KANSEN Facebook kan zijn groei vergroten door video voorrang te geven.

De algoritmes, die bepalen wat mensen in hun nieuwsfeed te zien krijgen, doen de rest. Ook kan Facebook zijn voordeel doen met het feit dat het als sociaal netwerk een stuk breder is dan YouTube. Het gerucht gaat dat Facebook met een speciale video-app gaat komen. Dat zou een slimme zet zijn in de concurrentiestrijd met YouTube.