KMO Kompas 2015 Financieel en fiscaal dashboard van de ... · Behoefte aan werkkapitaal Behoefte...

40

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo

Transcript of KMO Kompas 2015 Financieel en fiscaal dashboard van de ... · Behoefte aan werkkapitaal Behoefte...

KMO Kompas 2015Financieel en fiscaal dashboard van de Belgische kmo

3 Welkom

4 De 9 kengetallen

6 De positioneringsroos

8 De referentiegroep

10 Liquidatiereserve werpt zijn vruchten af

12 Omzetevolutie: kloof tussen groeibedrijven en andere kmo’s neemt toe

14 Productiviteit en rendement herleven - Bouwsector blijft het moeilijk hebben

16 Heropleving tewerkstelling

18 Doorsnee kmo betaalt 28% vennootschapsbelasting op boekhoudkundige winst 20 Tax Footprint 22 Voor het eerst in 4 jaar creëert doorsnee kmo bijkomende waarde 25 De financiële performantie van de exploitatievennootschappen

26 De financiële performantie van een aantal belangrijke sectoren

34 Hoe sterk presteert uw onderneming op financieel vlak?

36 Deloitte Fiduciaire kent de kmo-wereld als geen ander

37 Onze regionale kantoren

Inhoudstafel

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 3

WelkomVoor het 11de jaar op rij geeft Deloitte Fiduciaire haar KMO Kompas uit. Deze uitgave, die ondertussen is uitgegroeid tot een vaste waardemeter en een werkinstrument voor talloze bedrijfsleiders, zaakvoerders en analisten, biedt een realistische weerspiegeling van de financiële performantie van onze Belgische kmo’s en familiebedrijven. Deloitte streeft ernaar om continu haar brede expertise en diepgaande kennis van de markt te delen met hen die elke dag hun ideeën verwezenlijken en hiervoor de nodige risico’s durven nemen. Meer dan 2.600 familiale ondernemingen werden onderworpen aan een diepgaande analyse van 9 financiële kengetallen, gebaseerd op zowel publiek als niet publiek cijfermateriaal. Wilt u aftoetsen hoe uw bedrijf zich situeert ten aanzien van andere bedrijven in uw sector? Dan vormt het KMO Kompas hiertoe de ideale benchmark.

Dit jaar besteedt het KMO Kompas ook de nodige aandacht aan de fiscale voetafdruk. Deze “Tax Footprint” meet hoeveel een bedrijf afdraagt aan de overheid. U vindt er meer verduidelijking om fiscaal efficiënt te opereren. Deze editie bundelt de meest opvallende conclusies voor u. Alle informatie vindt u ook terug op www.kmokompas.be

Het KMO Kompas kan u helpen om uw strategische koers te blijven bepalen. Met de ‘Dag van de Ondernemer’, die plaatsvindt op de derde vrijdag van november, wil Unizo de spotlights plaatsen op positief ondernemerschap. De ondernemersorganisatie wenst zo volop de wind in te zeilen te blazen van ons groeiend kmo-landschap en trekt resoluut de kaart van ‘Made in Belgium’. Met 2,4 miljoen jobs zijn onze kmo’s en familiebedrijven immers de stuwende kracht achter onze economie.

Partner zijn van uw business zit in ons DNA, want ‘samen ondernemen’, daar doen we het voor!

Karel Van Eetvelt Nikolaas Tahon Gedelegeerd bestuurder Unizo Managing Partner Deloitte Fiduciaire

http://www.dagvandeondernemer.com/ www.deloitte-fiduciaire.be #kmokompas#dagvdondernemer

4

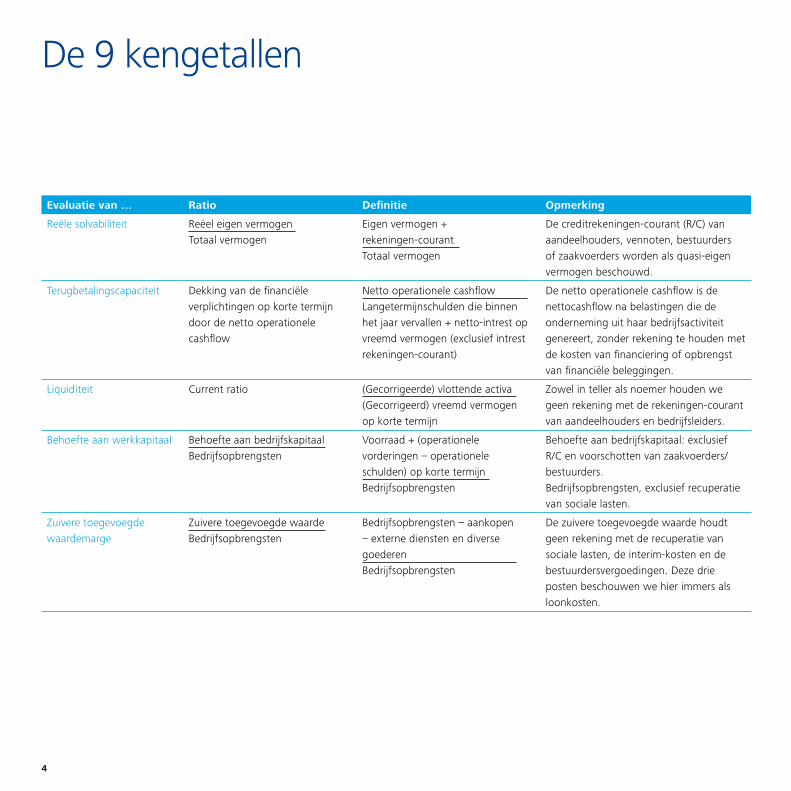

De 9 kengetallen

Evaluatie van … Ratio Definitie Opmerking

Reële solvabiliteit Reëel eigen vermogenTotaal vermogen

Eigen vermogen + rekeningen-courantTotaal vermogen

De creditrekeningen-courant (R/C) van aandeelhouders, vennoten, bestuurders of zaakvoerders worden als quasi-eigen vermogen beschouwd.

Terugbetalingscapaciteit Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

Netto operationele cashflowLangetermijnschulden die binnen het jaar vervallen + netto-intrest op vreemd vermogen (exclusief intrest rekeningen-courant)

De netto operationele cashflow is de nettocashflow na belastingen die de onderneming uit haar bedrijfsactiviteit genereert, zonder rekening te houden met de kosten van financiering of opbrengst van financiële beleggingen.

Liquiditeit Current ratio (Gecorrigeerde) vlottende activa(Gecorrigeerd) vreemd vermogen op korte termijn

Zowel in teller als noemer houden we geen rekening met de rekeningen-courant van aandeelhouders en bedrijfsleiders.

Behoefte aan werkkapitaal Behoefte aan bedrijfskapitaalBedrijfsopbrengsten

Voorraad + (operationele vorderingen – operationele schulden) op korte termijnBedrijfsopbrengsten

Behoefte aan bedrijfskapitaal: exclusief R/C en voorschotten van zaakvoerders/bestuurders.Bedrijfsopbrengsten, exclusief recuperatie van sociale lasten.

Zuivere toegevoegde waardemarge

Zuivere toegevoegde waardeBedrijfsopbrengsten

Bedrijfsopbrengsten – aankopen – externe diensten en diverse goederenBedrijfsopbrengsten

De zuivere toegevoegde waarde houdt geen rekening met de recuperatie van sociale lasten, de interim-kosten en de bestuurdersvergoedingen. Deze drie posten beschouwen we hier immers als loonkosten.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 5

Evaluatie van … Ratio Definitie Opmerking

Arbeidsintensiteit van toegevoegde waarde

LoonlastZuivere toegevoegde waarde

Reële loonlastZuivere toegevoegde waarde

De reële loonlast zijn de loonlasten vermeerderd met de interim-kosten en bestuurdersvergoedingen. De recuperatie sociale lasten werkgever brengen we in mindering van de loonlast.

Operationeel rendement EBITDAOmzet

EBITDAOmzet

EBITDA (Earnings before interest, taxes, depreciation and amortization) elimineert de impact van de financiering, toegepaste waarderingsmethodes en het belastingsregime op het resultaat van de onderneming en vormt zo een uitstekende basis om het rendement van ondernemingen onderling met elkaar te vergelijken.

Netto financieel rendement Nettorendement Nettowinst + netto-intrestlast op rekeningen-courantReëel eigen vermogen

Aangezien wij in deze studie de R/C en voorschotten van bestuurders als eigen vermogen beschouwen, brengen we de vergoeding die deze ontvangen hier niet als een kost, maar als een quasidividend in rekening.

Winstgevendheid van de ingezette middelen

ROCE(Return on capital employed)

EBIT Reëel eigen vermogen +intrestdragend vreemd vermogen

EBIT = Earnings before interest and taxes (operationeel resultaat)

6

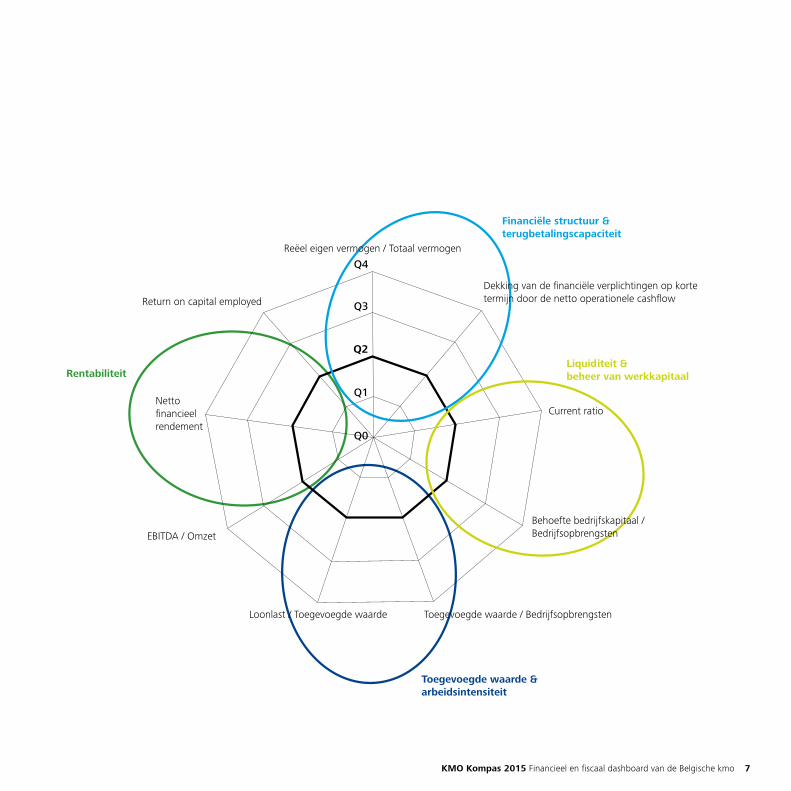

De positioneringsroos

De positioneringsroos laat ons toe een individuele onderneming of een groep ondernemingen op basis van een aantal financiële ratio’s te positioneren ten opzichte van een groep van andere ondernemingen, de referentiegroep.

Elk van de 9 assen op de roos stelt een kengetal voor. In het middelpunt van de roos positioneren we de zwakst scorende onderneming in de referentiegroep (percentiel 0). De best scorende onderneming in de referentiegroep (percentiel 100) positioneren we op de buitenste cirkel. Waar de andere cirkels de lijnen snijden, bevinden zich de kwartielen voor de referentiegroep. De kleinste cirkel binnenin staat voor percentiel 25 (Q1), de cirkel in het midden voor de mediaanonderneming of percentiel 50 (Q2) en de derde cirkel voor percentiel 75 (Q3).

Concreet: Indien u de waarde van een kengetal voor 100 ondernemingen berekent, sorteert u de waarden van klein (zwak) naar groot (sterk).

Q0 = de waarde van de slechtst presterende onderneming (het hart van de roos)

Q1 = de waarde van de 25ste onderneming. Er presteren dus 24 ondernemingen nog minder goed.

Q2 = de waarde van de 50ste onderneming (mediaanonderneming)

Q3 = de waarde van de 75ste onderneming. Dit is de op 25 na beste onderneming.

Q4 = de waarde van de best presterende onderneming (buitenste cirkel van de roos).

Bij de evaluatie van een groep ondernemingen kruisen we per as de scores (Q1, Q2, Q3, Q4) van de groep aan. Als we de punten van de verschillende assen met elkaar verbinden, bekomen we 4 veelhoeken die in één oogopslag de financiële toestand van de groep ondernemingen onthullen.

Bij de positionering van een individuele onderneming duiden we op elke as de waarde van de ratio van de onderneming in kwestie aan en bekomen zo één veelhoek die de financiële situatie van de onderneming in kaart brengt.

Hoe groter de veelhoeken, hoe beter de groep of individuele onderneming op de verschillende ratio’s scoort. Is de veelhoek mooi rond, dan wijst dit op een evenwichtige financiële structuur.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 7

Q4

Q3

Q2

Q1

Q0

Loonlast / Toegevoegde waarde Toegevoegde waarde / Bedrijfsopbrengsten

EBITDA / Omzet

Netto financieelrendement

Return on capital employed

Reëel eigen vermogen / Totaal vermogen

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

Financiële structuur & terugbetalingscapaciteit

Toegevoegde waarde &arbeidsintensiteit

Liquiditeit &beheer van werkkapitaalRentabiliteit

Behoefte bedrijfskapitaal /Bedrijfsopbrengsten

Current ratio

8

De referentiegroep

Onze jaarlijkse standaardanalyses laten u toe de financiële performantie van uw onderneming te benchmarken met deze van de doorsnee Belgische kmo. Hiervoor hebben we een referentiegroep van 2.600 vennootschappen (enkelvoudige jaarrekeningen) samengesteld die elk aan volgende voorwaarde voldoen:• De ondernemingen voldoen aan de going-concern

regel. Alle ondernemingen in vereffening werden uitgesloten.

• Het recentste boekjaar van de onderneming sluit af tussen 30 september 2014 en 31 maart 2015.

• De ondernemingen met een verlengd of verkort boekjaar werden niet weerhouden in de referentiegroep. Ratio’s berekend op basis van jaarrekeningen die een verlengd of verkort boekjaar vertegenwoordigen, geven immers een vertekend beeld van de reële financiële positie en rentabiliteit van de onderneming.

Voor elke analyse en elke kernratio hebben we de hoogste 3% en de laagste 3% waarnemingen niet in de benchmark opgenomen 1. Extreme waarden vertekenen immers de kwartielwaarden en dus ook het globale financiële portret. Het zesde kengetal “loonlast / toegevoegde waarde” berekenen we bovendien enkel voor de ondernemingen die personeel tewerkstellen.

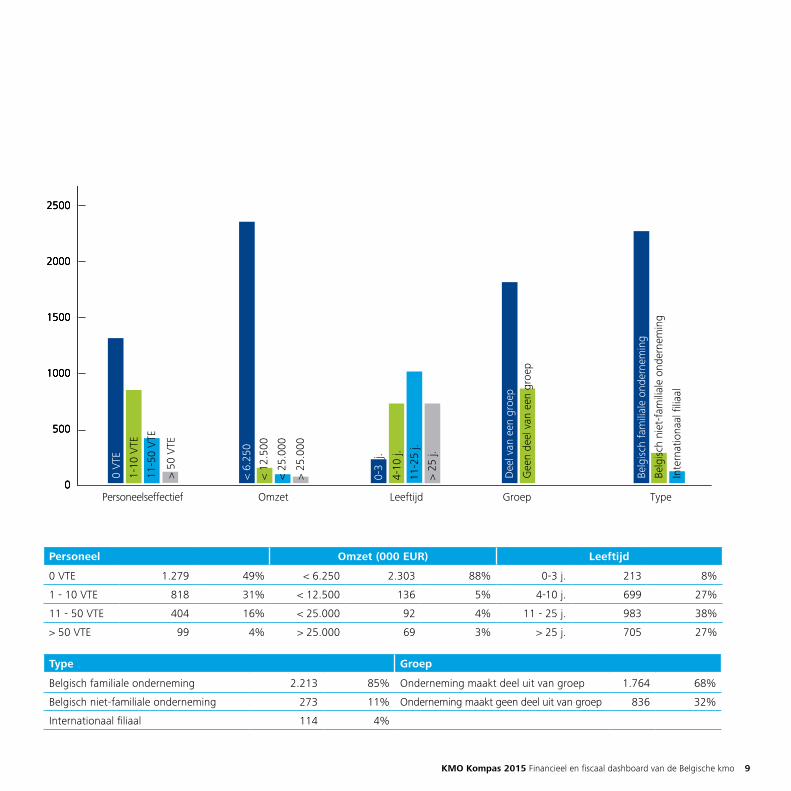

De grafiek hiernaast geeft de samenstelling van onze referentiegroep weer:• 49% van de ondernemingen in de referentiegroep stelt

geen personeel tewerk. 31% van de bedrijven stelt

minder dan 10 personeelsleden te werk. 16% van de ondernemingen heeft een personeelsbestand van 11 tot 50 personen. 4% van de referentieondernemingen stelt meer dan 50 personeelsleden te werk.

• 97% van de ondernemingen realiseert een omzet van 25 miljoen EUR of minder. De meerderheid, zijnde 88%, realiseert maximaal 6,25 miljoen EUR omzet op jaarbasis.

• We onderscheiden volgende leeftijdscategorieën:- 35% van de ondernemingen is minder dan 10 jaar

actief in hun sector.- 73% van de ondernemingen is minder dan 25 jaar

actief in hun sector.- 27% van de ondernemingen is al meer dan 25 jaar

actief in hun sector.• 68% van de ondernemingen maakt deel uit van een

groep.• Maar liefst 85% van de ondernemingen heeft een

familiaal karakter. Dat zijn ondernemingen waarbij meer dan de helft van de aandelen in het bezit is van één familie en meer dan de helft van de bestuurders ook deel uitmaakt van die familie.

• 38% van de ondernemingen binnen de referentiegroep is holding-, patrimonium- en managementvennootschappen. 62% is exploitatievennootschap actief in de bouw, industrie, handel, landbouw & voeding of de dienstensector.

2600vennootschappen (enkelvoudige jaarrekeningen)in de referentiegroep

1 Ook alle ratiowaarden waarbij in de noemer een nulwaarde verrekend zou moeten worden, zijn niet in de benchmark opgenomen.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 9

2500

2000

1500

1000

500

0

2500

2000

1500

1000

500

0

2500

2000

1500

1000

500

0

0 V

TE

> 50

VTE

11-5

0 V

TE

1-10

VTE

< 6.

250

< 12

.500

< 25

.000

> 25

.000

0-3

j.

4-10

j.

11-2

5 j.

> 25

j.

Dee

l van

een

gro

ep

Gee

n de

el v

an e

en g

roep

Belg

isch

fam

ilial

e on

dern

emin

g

Belg

isch

nie

t-fa

mili

ale

onde

rnem

ing

Inte

rnat

iona

al fi

liaal

TypeGroepLeeftijdOmzetPersoneelseffectief

2500

2000

1500

1000

500

0

Personeel Omzet (000 EUR) Leeftijd

0 VTE 1.279 49% < 6.250 2.303 88% 0-3 j. 213 8%

1 - 10 VTE 818 31% < 12.500 136 5% 4-10 j. 699 27%

11 - 50 VTE 404 16% < 25.000 92 4% 11 - 25 j. 983 38%

> 50 VTE 99 4% > 25.000 69 3% > 25 j. 705 27%

Type Groep

Belgisch familiale onderneming 2.213 85% Onderneming maakt deel uit van groep 1.764 68%

Belgisch niet-familiale onderneming 273 11% Onderneming maakt geen deel uit van groep 836 32%

Internationaal filiaal 114 4%

10

Liquidatiereserve werpt zijn vruchten af

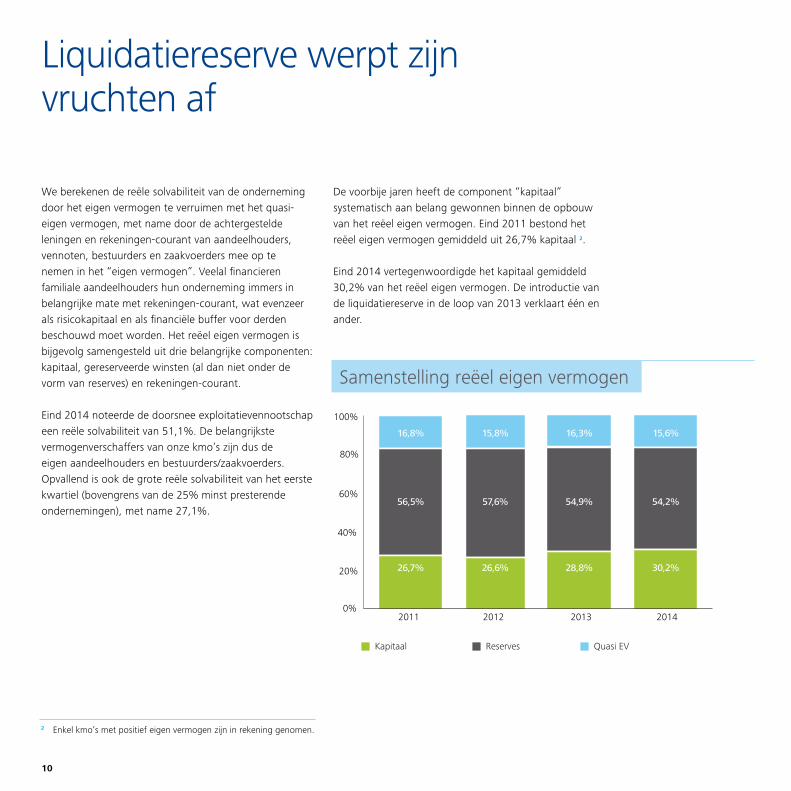

We berekenen de reële solvabiliteit van de onderneming door het eigen vermogen te verruimen met het quasi-eigen vermogen, met name door de achtergestelde leningen en rekeningen-courant van aandeelhouders, vennoten, bestuurders en zaakvoerders mee op te nemen in het “eigen vermogen”. Veelal financieren familiale aandeelhouders hun onderneming immers in belangrijke mate met rekeningen-courant, wat evenzeer als risicokapitaal en als financiële buffer voor derden beschouwd moet worden. Het reëel eigen vermogen is bijgevolg samengesteld uit drie belangrijke componenten: kapitaal, gereserveerde winsten (al dan niet onder de vorm van reserves) en rekeningen-courant.

Eind 2014 noteerde de doorsnee exploitatievennootschap een reële solvabiliteit van 51,1%. De belangrijkste vermogenverschaffers van onze kmo’s zijn dus de eigen aandeelhouders en bestuurders/zaakvoerders. Opvallend is ook de grote reële solvabiliteit van het eerste kwartiel (bovengrens van de 25% minst presterende ondernemingen), met name 27,1%.

De voorbije jaren heeft de component “kapitaal” systematisch aan belang gewonnen binnen de opbouw van het reëel eigen vermogen. Eind 2011 bestond het reëel eigen vermogen gemiddeld uit 26,7% kapitaal 2.

Eind 2014 vertegenwoordigde het kapitaal gemiddeld 30,2% van het reëel eigen vermogen. De introductie van de liquidatiereserve in de loop van 2013 verklaart één en ander.

2 Enkel kmo’s met positief eigen vermogen zijn in rekening genomen.

0%

20%

40%

60%

80%

100%

26,7%

15,8%

57,6%

16,8%

56,5%

26,6%

16,3%

54,9%

28,8%

15,6%

54,2%

30,2%

2011 2012 2013 2014

Quasi EVReservesKapitaal

Samenstelling reëel eigen vermogen

2011

3,2%

2012

3,3%

2013

8,4%

2014

5,3%

% kmo’s met kapitaalverhoging

Het aantal ondernemingen dat het kapitaal verhoogd heeft in 2013 is gevoelig gestegen ten opzichte van de voorgaande jaren. We spreken over maar liefst 8,4% van de kmo’s opgenomen in onze KMO Kompas studie. In 2014 hebben nogmaals 5,3% van de kmo’s hun kapitaal verhoogd.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 11

12

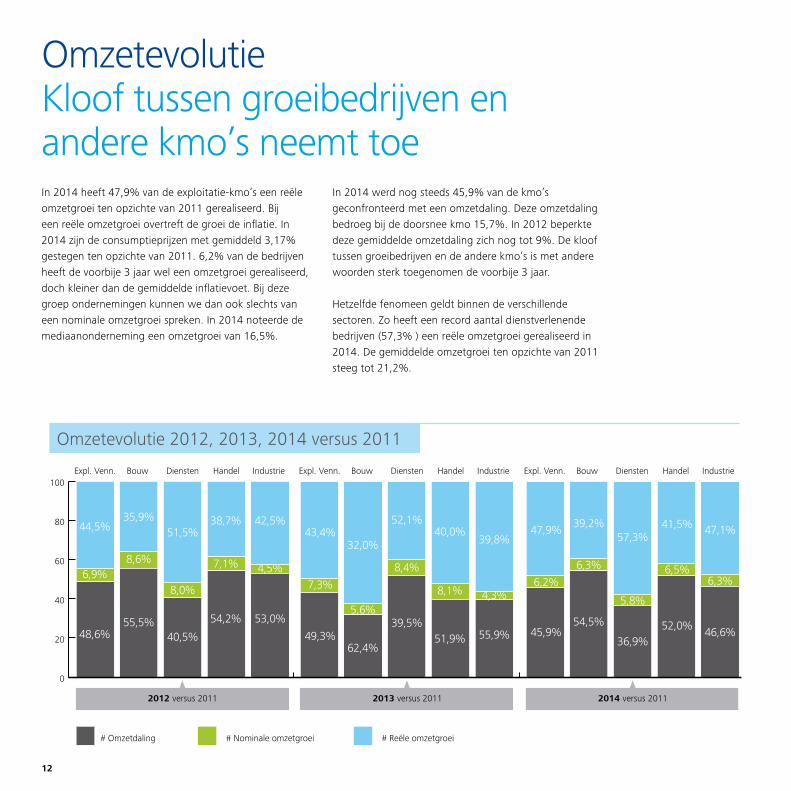

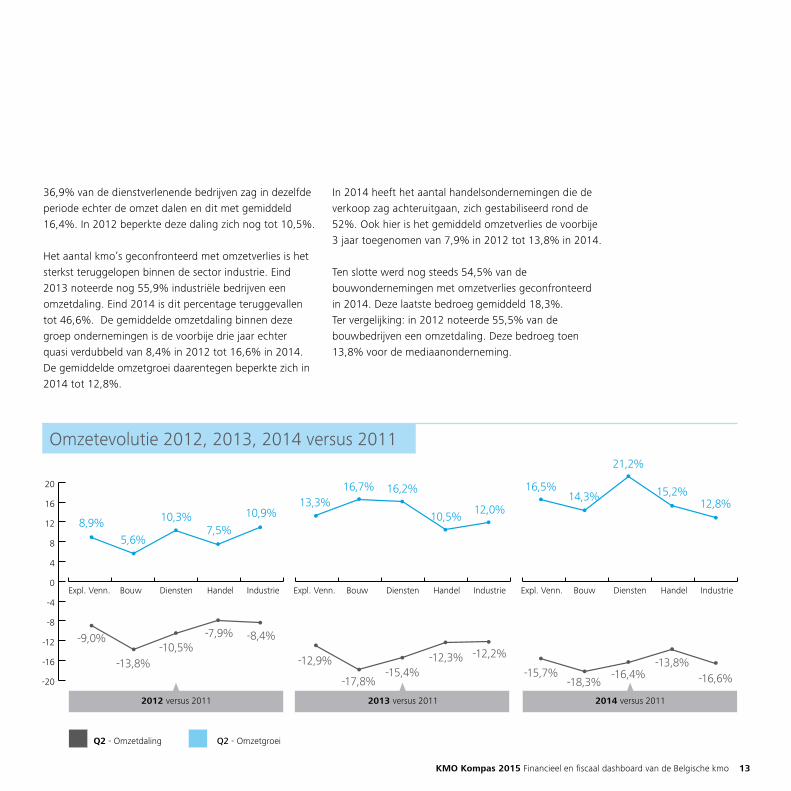

In 2014 heeft 47,9% van de exploitatie-kmo’s een reële omzetgroei ten opzichte van 2011 gerealiseerd. Bij een reële omzetgroei overtreft de groei de inflatie. In 2014 zijn de consumptieprijzen met gemiddeld 3,17% gestegen ten opzichte van 2011. 6,2% van de bedrijven heeft de voorbije 3 jaar wel een omzetgroei gerealiseerd, doch kleiner dan de gemiddelde inflatievoet. Bij deze groep ondernemingen kunnen we dan ook slechts van een nominale omzetgroei spreken. In 2014 noteerde de mediaanonderneming een omzetgroei van 16,5%.

In 2014 werd nog steeds 45,9% van de kmo’s geconfronteerd met een omzetdaling. Deze omzetdaling bedroeg bij de doorsnee kmo 15,7%. In 2012 beperkte deze gemiddelde omzetdaling zich nog tot 9%. De kloof tussen groeibedrijven en de andere kmo’s is met andere woorden sterk toegenomen de voorbije 3 jaar.

Hetzelfde fenomeen geldt binnen de verschillende sectoren. Zo heeft een record aantal dienstverlenende bedrijven (57,3% ) een reële omzetgroei gerealiseerd in 2014. De gemiddelde omzetgroei ten opzichte van 2011 steeg tot 21,2%.

Omzetevolutie Kloof tussen groeibedrijven en andere kmo’s neemt toe

43,4%

7,3%

49,3%

32,0%

5,6%

62,4%

52,1%

8,4%

39,5%

40,0%

8,1%

51,9%

39,8%

4,3%

55,9%

0

20

40

60

80

100

44,5%

6,9%

48,6%

35,9%

8,6%

55,5%

51,5%

8,0%

40,5%

38,7%

7,1%

54,2%

42,5%

4,5%

53,0%

47,9%

6,2%

45,9%

39,2%

6,3%

54,5%

57,3%

5,8%

36,9%

41,5%

6,5%

52,0%

47,1%

6,3%

46,6%

# Omzetdaling # Nominale omzetgroei # Reële omzetgroei

IndustrieHandelDienstenBouwExpl. Venn. IndustrieHandelDienstenBouwExpl. Venn. IndustrieHandelDienstenBouwExpl. Venn.

2012 versus 2011 2013 versus 2011 2014 versus 2011

Omzetevolutie 2012, 2013, 2014 versus 2011

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 13

13,3%16,7% 16,2%

10,5%12,0%

-20

-16

-12

-8

-4

0

4

8

12

16

20

8,9%

-9,0%

5,6%

-13,8%

10,3%

-10,5%

7,5%

-7,9%

10,9%

-8,4%

-12,9%

-17,8%-15,4%

-12,3% -12,2%

16,5%14,3%

21,2%

15,2%12,8%

-15,7%-18,3%

-16,4%-13,8%

-16,6%

Q2 - Omzetdaling Q2 - Omzetgroei

IndustrieHandelDienstenBouwExpl. Venn. IndustrieHandelDienstenBouwExpl. Venn. IndustrieHandelDienstenBouwExpl. Venn.

2012 versus 2011 2013 versus 2011 2014 versus 2011

Omzetevolutie 2012, 2013, 2014 versus 2011

36,9% van de dienstverlenende bedrijven zag in dezelfde periode echter de omzet dalen en dit met gemiddeld 16,4%. In 2012 beperkte deze daling zich nog tot 10,5%.

Het aantal kmo’s geconfronteerd met omzetverlies is het sterkst teruggelopen binnen de sector industrie. Eind 2013 noteerde nog 55,9% industriële bedrijven een omzetdaling. Eind 2014 is dit percentage teruggevallen tot 46,6%. De gemiddelde omzetdaling binnen deze groep ondernemingen is de voorbije drie jaar echter quasi verdubbeld van 8,4% in 2012 tot 16,6% in 2014. De gemiddelde omzetgroei daarentegen beperkte zich in 2014 tot 12,8%.

In 2014 heeft het aantal handelsondernemingen die de verkoop zag achteruitgaan, zich gestabiliseerd rond de 52%. Ook hier is het gemiddeld omzetverlies de voorbije 3 jaar toegenomen van 7,9% in 2012 tot 13,8% in 2014.

Ten slotte werd nog steeds 54,5% van de bouwondernemingen met omzetverlies geconfronteerd in 2014. Deze laatste bedroeg gemiddeld 18,3%. Ter vergelijking: in 2012 noteerde 55,5% van de bouwbedrijven een omzetdaling. Deze bedroeg toen 13,8% voor de mediaanonderneming.

14

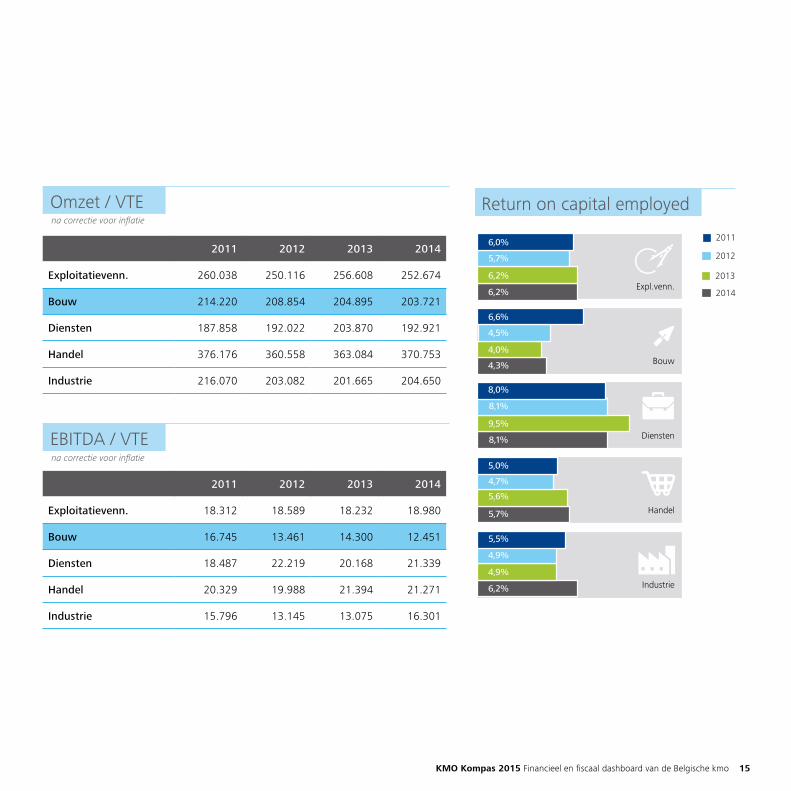

In 2014 is het operationeel rendement (EBIDTA/omzet) voor het vierde jaar op rij gestegen. In 2011 zag de doorsnee exploitatievennootschap nog de EBITDA op omzet wegzakken tot 8,1%. In 2014 wist de doorsnee kmo opnieuw een operationeel rendement van 8,8% te realiseren. Deze trend stellen we vast binnen alle sectoren, met uitzondering van de bouwsector waar de EBITDA op omzet het voorbije jaar nog verder weggezakt is tot 7,9%.

Ook het operationeel rendement in verhouding tot het personeelseffectief is het voorbije jaar trouwens met gemiddeld 4% gestegen van 18.232 EUR tot 18.980 EUR. Deze stijging is in eerste instantie te danken aan een doorgedreven kostenbewaking en het meer efficiënt inzetten van de beschikbare middelen. De doorsnee kmo binnen de dienstensector en de handel noteert trouwens een EBITDA per VTE van meer dan 21.000 EUR. Ook de doorsnee industriële onderneming wist in 2014 voor het eerst opnieuw het operationeel rendement van 2011 te verbeteren: 16.301 EUR in 2014 ten opzichte van 15.796 EUR in 2011. Binnen de bouwsector is het operationeel rendement per VTE daarentegen de voorbije 4 jaar gedaald van 16.745 EUR in 2011 tot 12.451 EUR in 2014.

De return on capital employed, kortweg ROCE, geeft de winstgevendheid voor de aandeelhouders en andere geldverschaffers (lees: banken en leasingmaatschappijen) weer. Het voorbije jaar heeft elke 100 EUR geïnvesteerd in een Belgische kmo een bruto rendement van gemiddeld 6,2% opgeleverd. De doorsnee dienstverlenende kmo doet nog beter, met een ROCE van gemiddeld 8,1%. Ook de doorsnee handels- en industriële onderneming wist in 2014 mooie cijfers van respectievelijk 5,7% en 6,2% te realiseren. De bouwsector daarentegen zag de ROCE de voorbije 4 jaar systematisch terugvallen van gemiddeld 6,6% in 2011 tot 4,3% in 2014.

Productiviteit en rendement herlevenBouwsector blijft het moeilijk hebben

Industrie

Handel

Diensten

Bouw

Expl.venn.

8,5%

8,0%

16,0%

16,6%

4,9%

5,2%

7,4%

6,8%

8,6%

8,1%

8,0%

7,9%

16,6%

16,0%

4,9%

5,5 %

7,5%

7,7%

8,8%

8,2% 2012

2011

2014

2013

EBITDA / Omzet

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 15

2011 2012 2013 2014

Exploitatievenn. 260.038 250.116 256.608 252.674

Bouw 214.220 208.854 204.895 203.721

Diensten 187.858 192.022 203.870 192.921

Handel 376.176 360.558 363.084 370.753

Industrie 216.070 203.082 201.665 204.650

2011 2012 2013 2014

Exploitatievenn. 18.312 18.589 18.232 18.980

Bouw 16.745 13.461 14.300 12.451

Diensten 18.487 22.219 20.168 21.339

Handel 20.329 19.988 21.394 21.271

Industrie 15.796 13.145 13.075 16.301

Industrie

Handel

Diensten

Bouw

Expl.venn.

6,6%

4,0%

8,0%

9,5%

5,0%

5,6%

5,5%

4,9%

6,2%

6,0%

4,5%

4,3%

8,1%

8,1%

4,7%

5,7%

4,9%

6,2%

6,2%

5,7% 2012

2011

2014

2013

Return on capital employedOmzet / VTE

EBITDA / VTE

16

Heropleving tewerkstelling

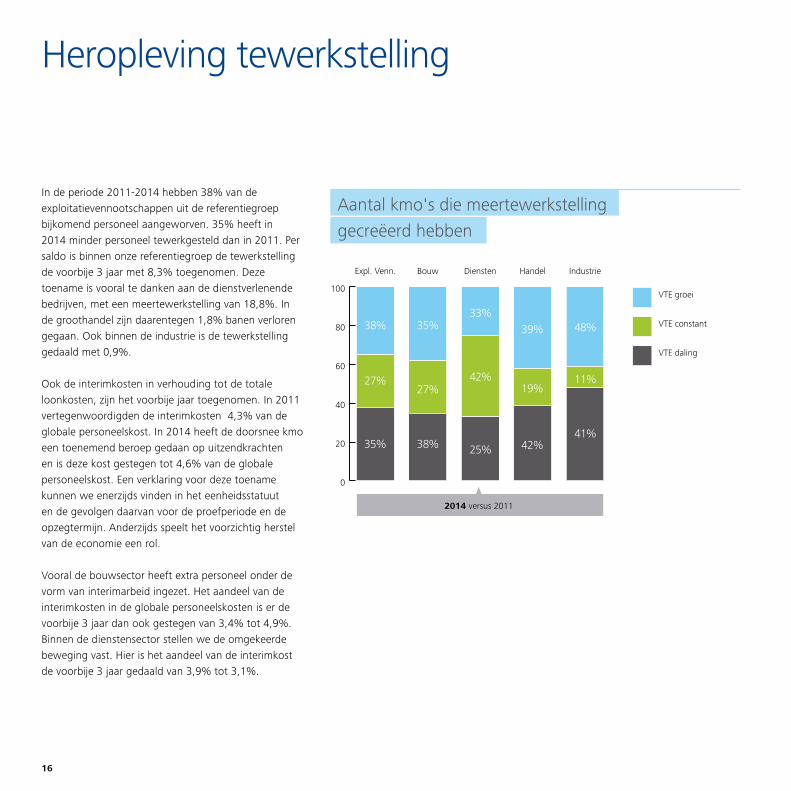

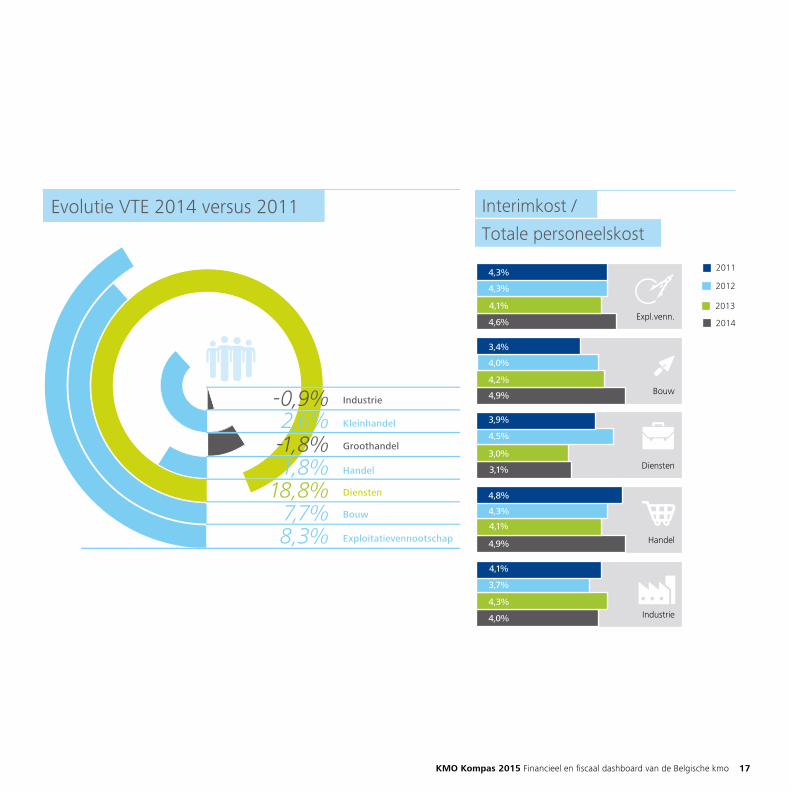

In de periode 2011-2014 hebben 38% van de exploitatievennootschappen uit de referentiegroep bijkomend personeel aangeworven. 35% heeft in 2014 minder personeel tewerkgesteld dan in 2011. Per saldo is binnen onze referentiegroep de tewerkstelling de voorbije 3 jaar met 8,3% toegenomen. Deze toename is vooral te danken aan de dienstverlenende bedrijven, met een meertewerkstelling van 18,8%. In de groothandel zijn daarentegen 1,8% banen verloren gegaan. Ook binnen de industrie is de tewerkstelling gedaald met 0,9%.

Ook de interimkosten in verhouding tot de totale loonkosten, zijn het voorbije jaar toegenomen. In 2011 vertegenwoordigden de interimkosten 4,3% van de globale personeelskost. In 2014 heeft de doorsnee kmo een toenemend beroep gedaan op uitzendkrachten en is deze kost gestegen tot 4,6% van de globale personeelskost. Een verklaring voor deze toename kunnen we enerzijds vinden in het eenheidsstatuut en de gevolgen daarvan voor de proefperiode en de opzegtermijn. Anderzijds speelt het voorzichtig herstel van de economie een rol.

Vooral de bouwsector heeft extra personeel onder de vorm van interimarbeid ingezet. Het aandeel van de interimkosten in de globale personeelskosten is er de voorbije 3 jaar dan ook gestegen van 3,4% tot 4,9%. Binnen de dienstensector stellen we de omgekeerde beweging vast. Hier is het aandeel van de interimkost de voorbije 3 jaar gedaald van 3,9% tot 3,1%.

0

20

40

60

80

100

35%

27%

38%

38%

27%

35%

25%

42%

33%

42%

19%

39%

41%

11%

48%

2014 versus 2011

Aantal kmo's die meertewerkstelling gecreëerd hebben

IndustrieHandelDienstenBouwExpl. Venn.

VTE groei

VTE constant

VTE daling

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 17

Industrie

Handel

Diensten

Bouw

Expl.venn.

3,4%

4,2%

3,9%

3,0%

4,8%

4,1%

4,1%

4,3%

4,1%

4,3%

4,0%

4,9%

4,5%

3,1%

4,3%

4,9%

3,7%

4,0%

4,6%

4,3% 2012

2011

2014

2013

Interimkost /

Totale personeelskost

8,3%7,7%

-1,8%

-0,9%2,6%

18,8%1,8%

Evolutie VTE 2014 versus 2011

Exploitatievennootschap

Bouw

Groothandel

Industrie

Kleinhandel

Diensten

Handel

18

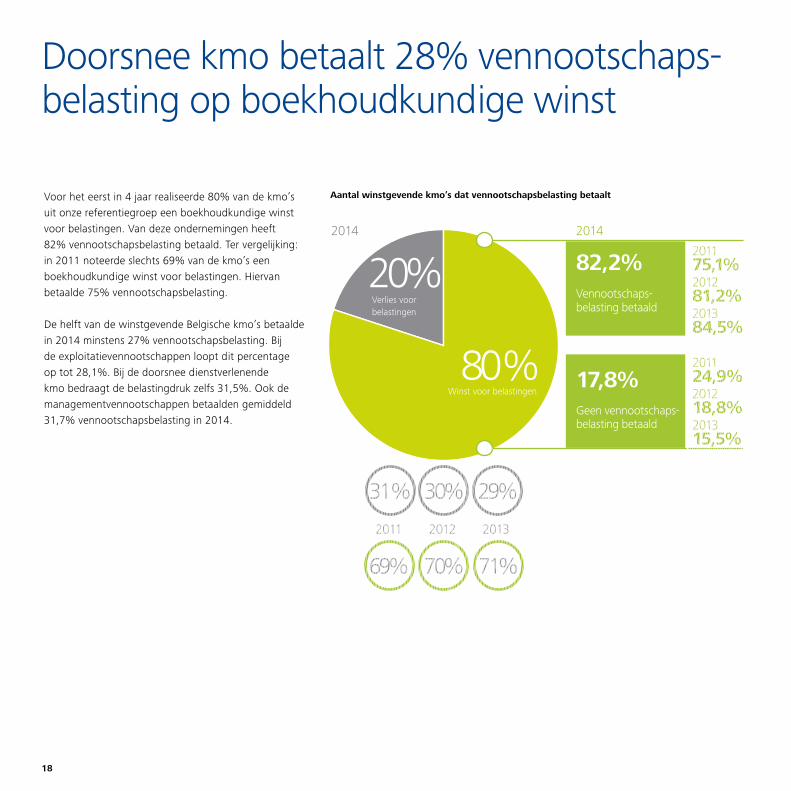

Doorsnee kmo betaalt 28% vennootschaps-belasting op boekhoudkundige winst

Voor het eerst in 4 jaar realiseerde 80% van de kmo’s uit onze referentiegroep een boekhoudkundige winst voor belastingen. Van deze ondernemingen heeft 82% vennootschapsbelasting betaald. Ter vergelijking: in 2011 noteerde slechts 69% van de kmo’s een boekhoudkundige winst voor belastingen. Hiervan betaalde 75% vennootschapsbelasting.

De helft van de winstgevende Belgische kmo’s betaalde in 2014 minstens 27% vennootschapsbelasting. Bij de exploitatievennootschappen loopt dit percentage op tot 28,1%. Bij de doorsnee dienstverlenende kmo bedraagt de belastingdruk zelfs 31,5%. Ook de managementvennootschappen betaalden gemiddeld 31,7% vennootschapsbelasting in 2014.

80%

20%

30% 29%

69% 70% 71%

31%

2011 2012 2013

Aantal winstgevende kmo’s dat vennootschapsbelasting betaalt

Winst voor belastingen

Verlies voor belastingen

82,2%Vennootschaps-belasting betaald

17,8%Geen vennootschaps-belasting betaald

20142014

201175,1%201281,2%201384,5%

201124,9%201218,8%201315,5%

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 19

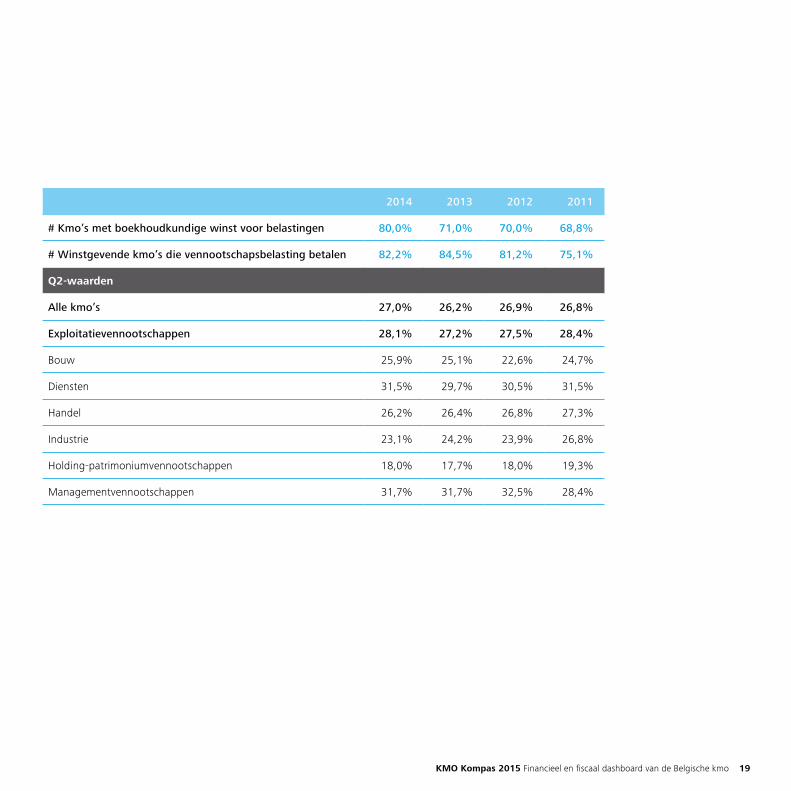

2014 2013 2012 2011

# Kmo’s met boekhoudkundige winst voor belastingen 80,0% 71,0% 70,0% 68,8%

# Winstgevende kmo’s die vennootschapsbelasting betalen 82,2% 84,5% 81,2% 75,1%

Q2-waarden

Alle kmo’s 27,0% 26,2% 26,9% 26,8%

Exploitatievennootschappen 28,1% 27,2% 27,5% 28,4%

Bouw 25,9% 25,1% 22,6% 24,7%

Diensten 31,5% 29,7% 30,5% 31,5%

Handel 26,2% 26,4% 26,8% 27,3%

Industrie 23,1% 24,2% 23,9% 26,8%

Holding-patrimoniumvennootschappen 18,0% 17,7% 18,0% 19,3%

Managementvennootschappen 31,7% 31,7% 32,5% 28,4%

20

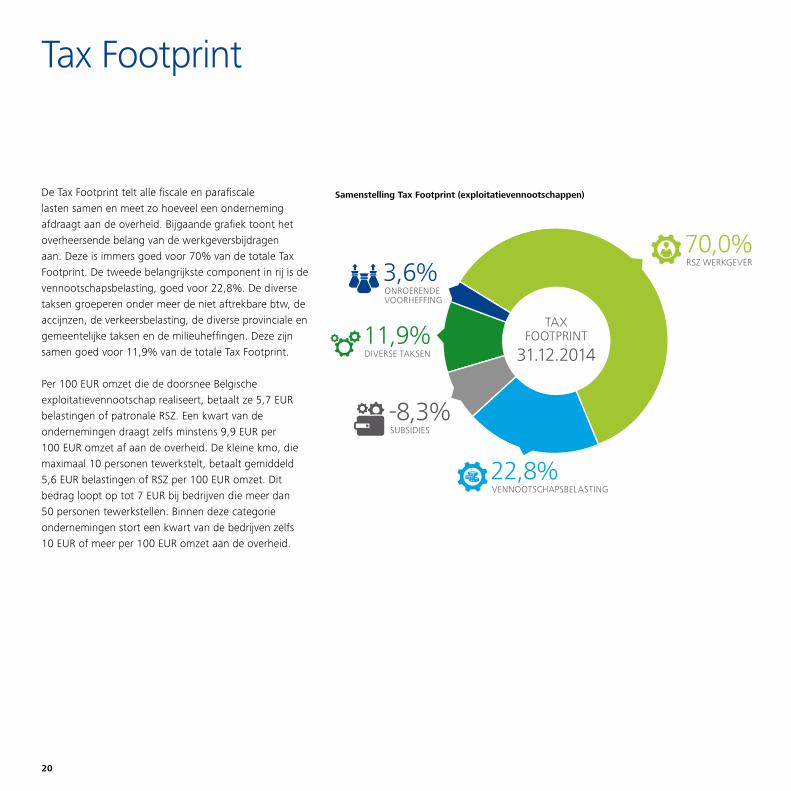

70,0%

22,8%

-8,3%

11,9%

3,6%

Samenstelling Tax Footprint (exploitatievennootschappen)

TAXFOOTPRINT

31.12.2014

RSZ WERKGEVER

VENNOOTSCHAPSBELASTING

SUBSIDIES

DIVERSE TAKSEN

ONROERENDE VOORHEFFING

Tax Footprint

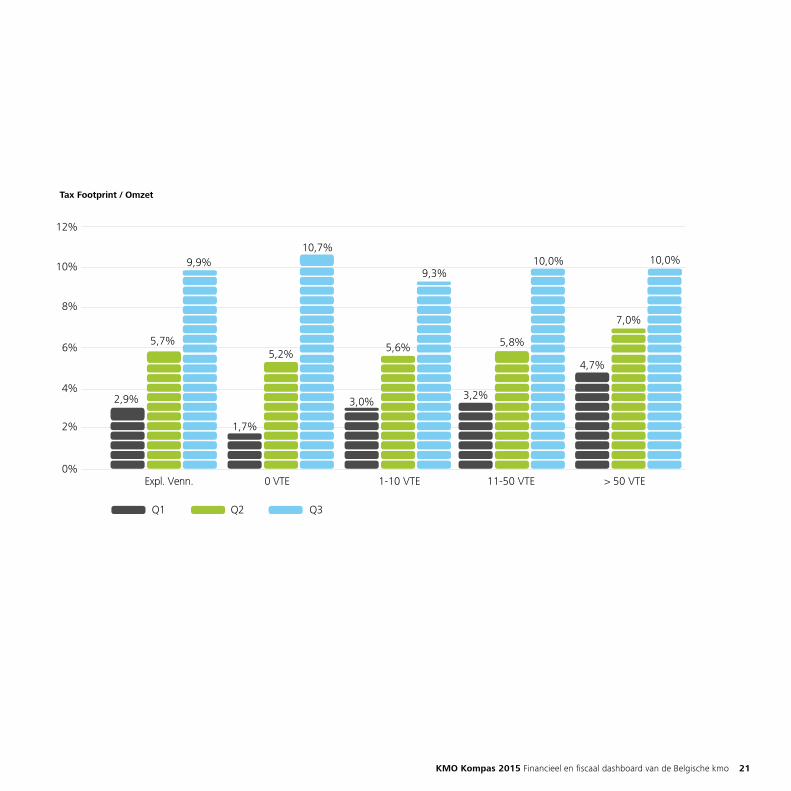

De Tax Footprint telt alle fiscale en parafiscale lasten samen en meet zo hoeveel een onderneming afdraagt aan de overheid. Bijgaande grafiek toont het overheersende belang van de werkgeversbijdragen aan. Deze is immers goed voor 70% van de totale Tax Footprint. De tweede belangrijkste component in rij is de vennootschapsbelasting, goed voor 22,8%. De diverse taksen groeperen onder meer de niet aftrekbare btw, de accijnzen, de verkeersbelasting, de diverse provinciale en gemeentelijke taksen en de milieuheffingen. Deze zijn samen goed voor 11,9% van de totale Tax Footprint.

Per 100 EUR omzet die de doorsnee Belgische exploitatievennootschap realiseert, betaalt ze 5,7 EUR belastingen of patronale RSZ. Een kwart van de ondernemingen draagt zelfs minstens 9,9 EUR per 100 EUR omzet af aan de overheid. De kleine kmo, die maximaal 10 personen tewerkstelt, betaalt gemiddeld 5,6 EUR belastingen of RSZ per 100 EUR omzet. Dit bedrag loopt op tot 7 EUR bij bedrijven die meer dan 50 personen tewerkstellen. Binnen deze categorie ondernemingen stort een kwart van de bedrijven zelfs 10 EUR of meer per 100 EUR omzet aan de overheid.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 21

0%

2%

4%

6%

8%

10%

12%

2,9%

5,7%

9,9%

1,7%

5,2%

10,7%

3,0%

5,6%

9,3%

3,2%

5,8%

10,0%

4,7%

7,0%

10,0%

> 50 VTE11-50 VTE1-10 VTE0 VTEExpl. Venn.

Tax Footprint / Omzet

Q1 Q2 Q3

22

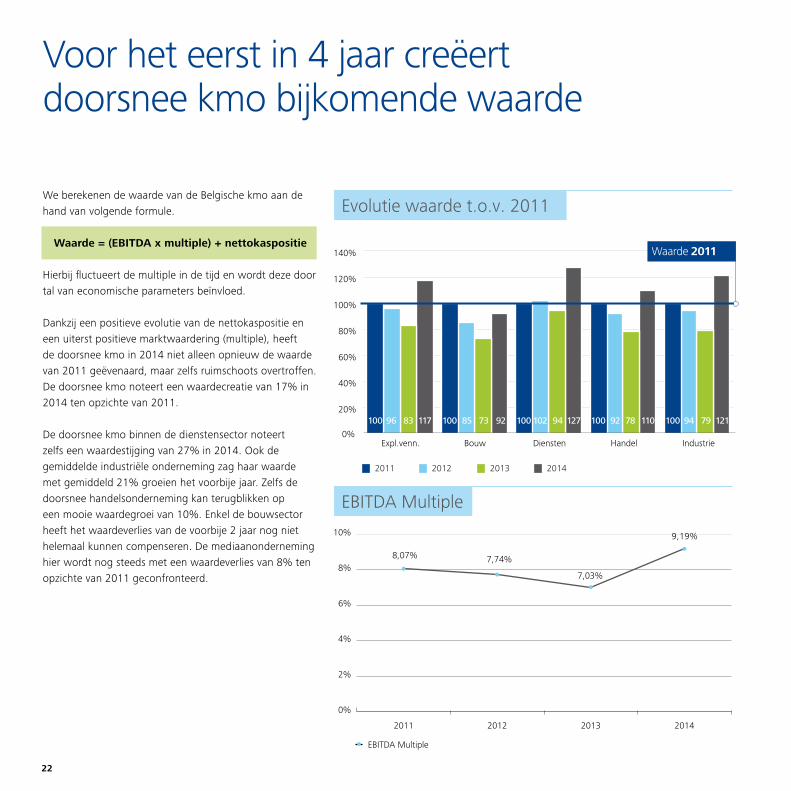

Voor het eerst in 4 jaar creëert doorsnee kmo bijkomende waarde

We berekenen de waarde van de Belgische kmo aan de hand van volgende formule.

Waarde = (EBITDA x multiple) + nettokaspositie

Hierbij fluctueert de multiple in de tijd en wordt deze door tal van economische parameters beïnvloed.

Dankzij een positieve evolutie van de nettokaspositie en een uiterst positieve marktwaardering (multiple), heeft de doorsnee kmo in 2014 niet alleen opnieuw de waarde van 2011 geëvenaard, maar zelfs ruimschoots overtroffen. De doorsnee kmo noteert een waardecreatie van 17% in 2014 ten opzichte van 2011.

De doorsnee kmo binnen de dienstensector noteert zelfs een waardestijging van 27% in 2014. Ook de gemiddelde industriële onderneming zag haar waarde met gemiddeld 21% groeien het voorbije jaar. Zelfs de doorsnee handelsonderneming kan terugblikken op een mooie waardegroei van 10%. Enkel de bouwsector heeft het waardeverlies van de voorbije 2 jaar nog niet helemaal kunnen compenseren. De mediaanonderneming hier wordt nog steeds met een waardeverlies van 8% ten opzichte van 2011 geconfronteerd.

0%

20%

40%

60%

80%

100%

120%

140%

2014

2013

IndustrieHandelDienstenBouwExpl.venn.

100 73 100 94 100 78 100 7983100 85 92 102 127 92 110 94 12111796

20122011 20142013

Evolutie waarde t.o.v. 2011

Waarde 2011

0%

2%

4%

6%

8%

10%

EBITDA Multiple

2014201320122011

8,07% 7,74%

7,03%

9,19%

EBITDA Multiple

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 23

Industrie

Handel

Diensten

Bouw

Expl.venn.

100%

84%

100%

103%

100%

90%

100%

90%

96%

100%

88%

83%

104%

111%

96%

94%

98%

97%

100%

98% 2012

2011

2014

2013

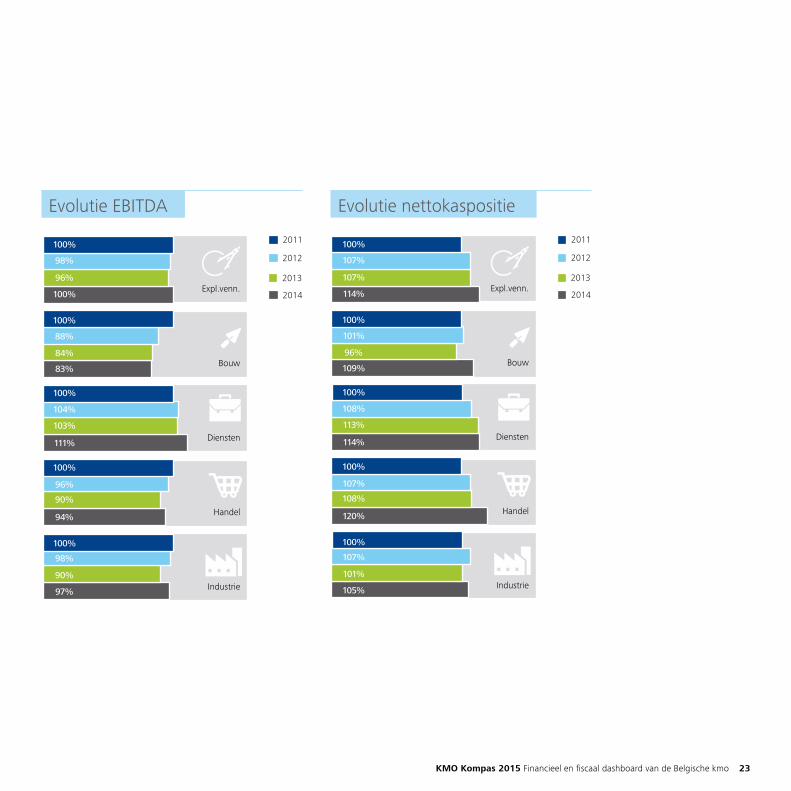

Evolutie EBITDA

Industrie

Handel

Diensten

Bouw

Expl.venn.

100%

96%

100%

113%

100%

108%

100%

101%

107%

100%

101%

109%

108%

114%

107%

120%

107%

105%

114%

107% 2012

2011

2014

2013

Evolutie nettokaspositie

24

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 25

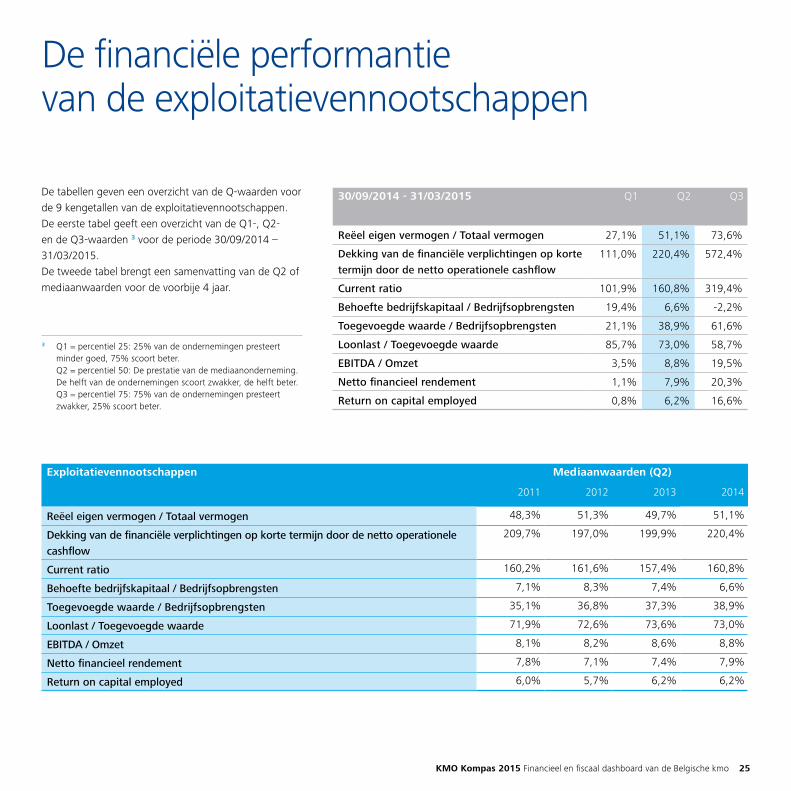

Exploitatievennootschappen Mediaanwaarden (Q2)

2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 48,3% 51,3% 49,7% 51,1%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

209,7% 197,0% 199,9% 220,4%

Current ratio 160,2% 161,6% 157,4% 160,8%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 7,1% 8,3% 7,4% 6,6%

Toegevoegde waarde / Bedrijfsopbrengsten 35,1% 36,8% 37,3% 38,9%

Loonlast / Toegevoegde waarde 71,9% 72,6% 73,6% 73,0%

EBITDA / Omzet 8,1% 8,2% 8,6% 8,8%

Netto financieel rendement 7,8% 7,1% 7,4% 7,9%

Return on capital employed 6,0% 5,7% 6,2% 6,2%

30/09/2014 - 31/03/2015 Q1 Q2 Q3

Reëel eigen vermogen / Totaal vermogen 27,1% 51,1% 73,6%

Dekking van de financiële verplichtingen op korte

termijn door de netto operationele cashflow111,0% 220,4% 572,4%

Current ratio 101,9% 160,8% 319,4%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 19,4% 6,6% -2,2%

Toegevoegde waarde / Bedrijfsopbrengsten 21,1% 38,9% 61,6%

Loonlast / Toegevoegde waarde 85,7% 73,0% 58,7%

EBITDA / Omzet 3,5% 8,8% 19,5%

Netto financieel rendement 1,1% 7,9% 20,3%

Return on capital employed 0,8% 6,2% 16,6%

De financiële performantie van de exploitatievennootschappen

De tabellen geven een overzicht van de Q-waarden voor de 9 kengetallen van de exploitatievennootschappen. De eerste tabel geeft een overzicht van de Q1-, Q2- en de Q3-waarden 3 voor de periode 30/09/2014 – 31/03/2015. De tweede tabel brengt een samenvatting van de Q2 of mediaanwaarden voor de voorbije 4 jaar.

3 Q1 = percentiel 25: 25% van de ondernemingen presteert minder goed, 75% scoort beter. Q2 = percentiel 50: De prestatie van de mediaanonderneming. De helft van de ondernemingen scoort zwakker, de helft beter. Q3 = percentiel 75: 75% van de ondernemingen presteert zwakker, 25% scoort beter.

26

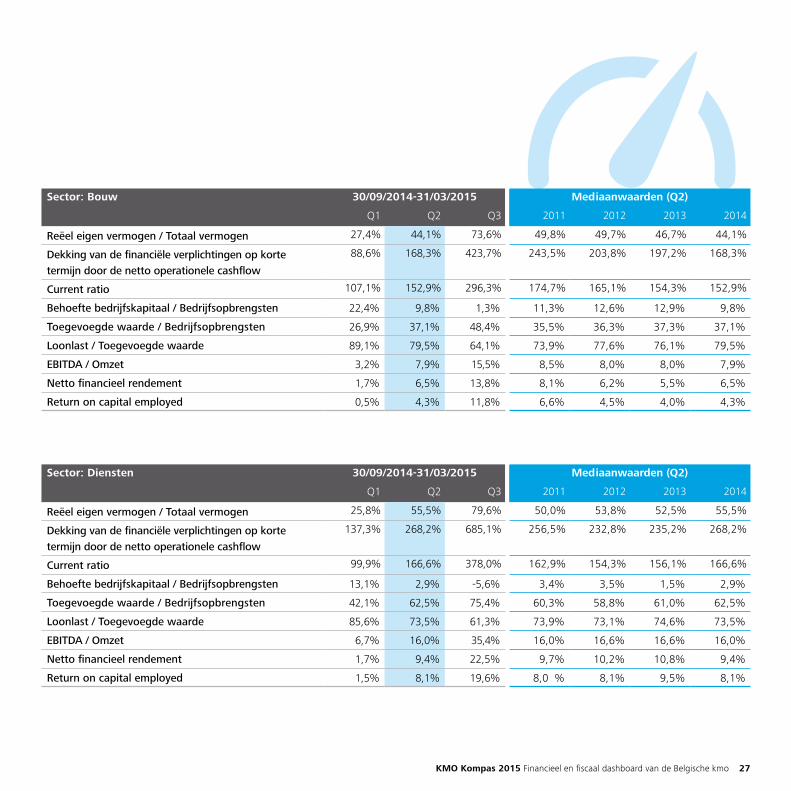

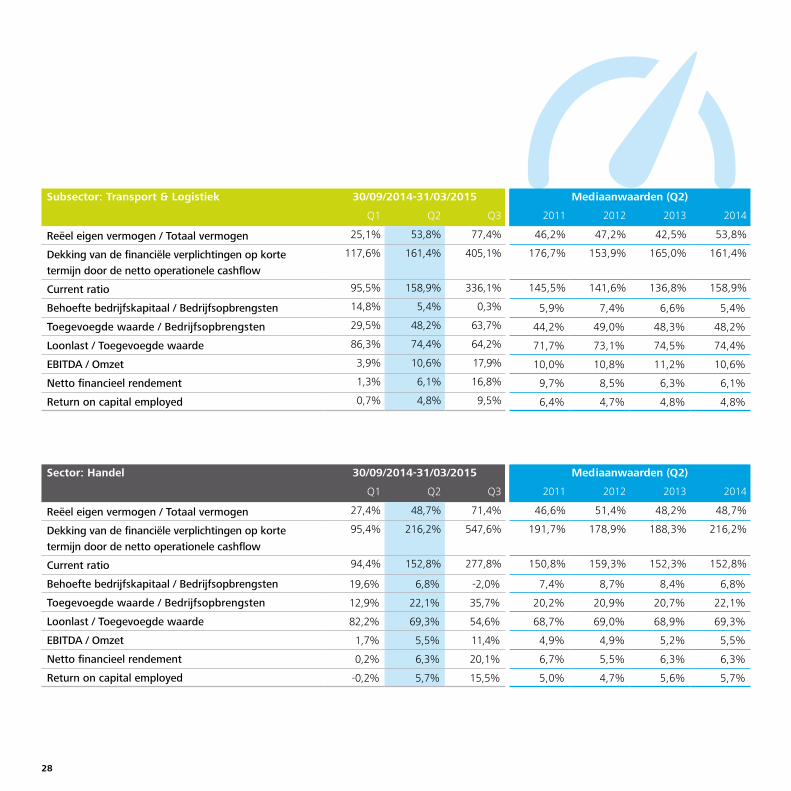

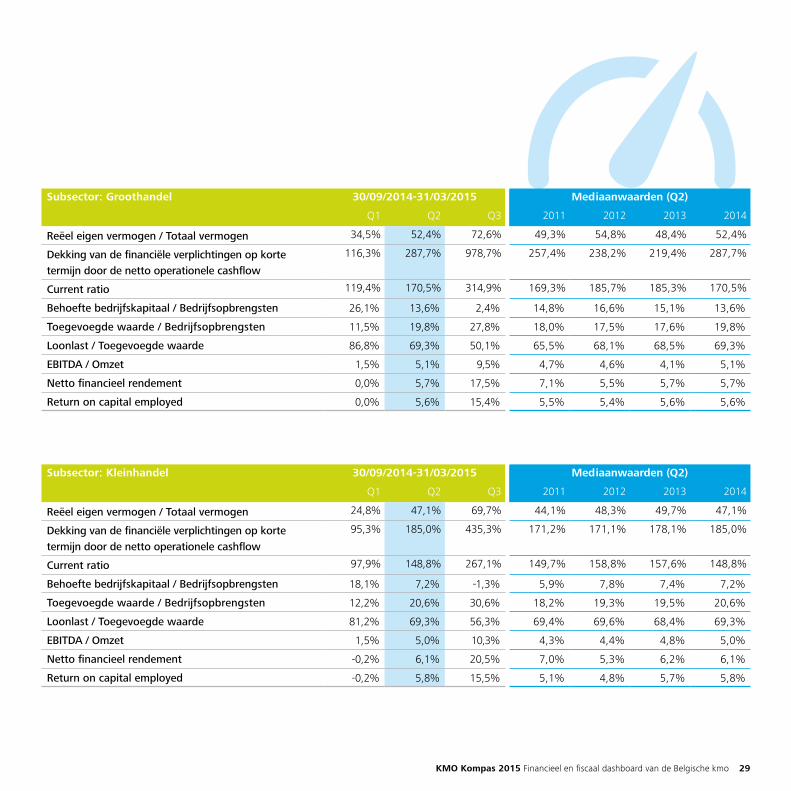

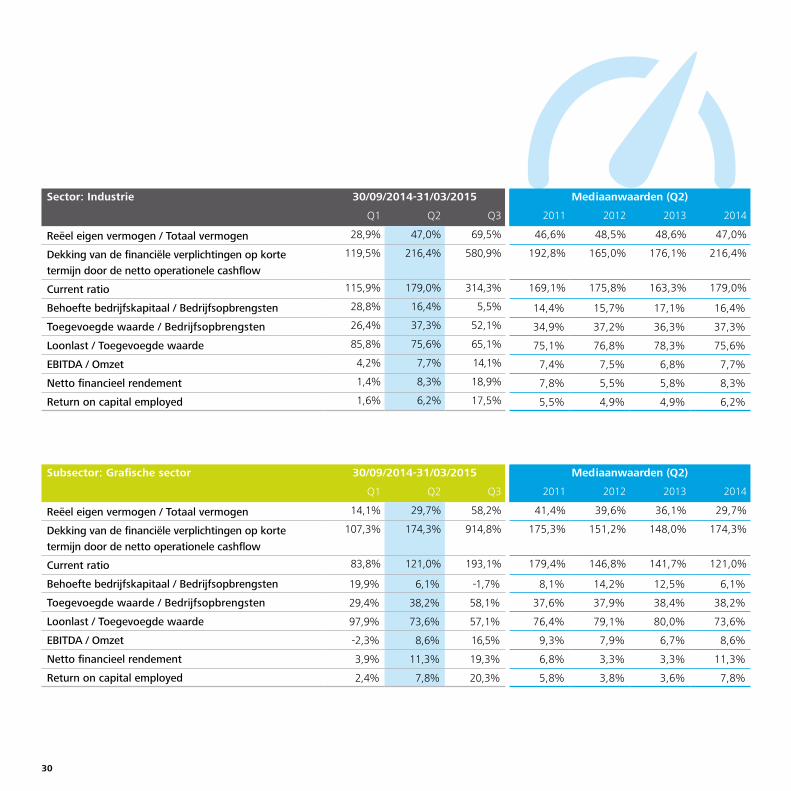

De financiële performantie van een aantal belangrijke sectoren

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 27

Sector: Bouw 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 27,4% 44,1% 73,6% 49,8% 49,7% 46,7% 44,1%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

88,6% 168,3% 423,7% 243,5% 203,8% 197,2% 168,3%

Current ratio 107,1% 152,9% 296,3% 174,7% 165,1% 154,3% 152,9%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 22,4% 9,8% 1,3% 11,3% 12,6% 12,9% 9,8%

Toegevoegde waarde / Bedrijfsopbrengsten 26,9% 37,1% 48,4% 35,5% 36,3% 37,3% 37,1%

Loonlast / Toegevoegde waarde 89,1% 79,5% 64,1% 73,9% 77,6% 76,1% 79,5%

EBITDA / Omzet 3,2% 7,9% 15,5% 8,5% 8,0% 8,0% 7,9%

Netto financieel rendement 1,7% 6,5% 13,8% 8,1% 6,2% 5,5% 6,5%

Return on capital employed 0,5% 4,3% 11,8% 6,6% 4,5% 4,0% 4,3%

Sector: Diensten 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 25,8% 55,5% 79,6% 50,0% 53,8% 52,5% 55,5%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

137,3% 268,2% 685,1% 256,5% 232,8% 235,2% 268,2%

Current ratio 99,9% 166,6% 378,0% 162,9% 154,3% 156,1% 166,6%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 13,1% 2,9% -5,6% 3,4% 3,5% 1,5% 2,9%

Toegevoegde waarde / Bedrijfsopbrengsten 42,1% 62,5% 75,4% 60,3% 58,8% 61,0% 62,5%

Loonlast / Toegevoegde waarde 85,6% 73,5% 61,3% 73,9% 73,1% 74,6% 73,5%

EBITDA / Omzet 6,7% 16,0% 35,4% 16,0% 16,6% 16,6% 16,0%

Netto financieel rendement 1,7% 9,4% 22,5% 9,7% 10,2% 10,8% 9,4%

Return on capital employed 1,5% 8,1% 19,6% 8,0 % 8,1% 9,5% 8,1%

28

Subsector: Transport & Logistiek 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 25,1% 53,8% 77,4% 46,2% 47,2% 42,5% 53,8%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

117,6% 161,4% 405,1% 176,7% 153,9% 165,0% 161,4%

Current ratio 95,5% 158,9% 336,1% 145,5% 141,6% 136,8% 158,9%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 14,8% 5,4% 0,3% 5,9% 7,4% 6,6% 5,4%

Toegevoegde waarde / Bedrijfsopbrengsten 29,5% 48,2% 63,7% 44,2% 49,0% 48,3% 48,2%

Loonlast / Toegevoegde waarde 86,3% 74,4% 64,2% 71,7% 73,1% 74,5% 74,4%

EBITDA / Omzet 3,9% 10,6% 17,9% 10,0% 10,8% 11,2% 10,6%

Netto financieel rendement 1,3% 6,1% 16,8% 9,7% 8,5% 6,3% 6,1%

Return on capital employed 0,7% 4,8% 9,5% 6,4% 4,7% 4,8% 4,8%

Sector: Handel 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 27,4% 48,7% 71,4% 46,6% 51,4% 48,2% 48,7%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

95,4% 216,2% 547,6% 191,7% 178,9% 188,3% 216,2%

Current ratio 94,4% 152,8% 277,8% 150,8% 159,3% 152,3% 152,8%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 19,6% 6,8% -2,0% 7,4% 8,7% 8,4% 6,8%

Toegevoegde waarde / Bedrijfsopbrengsten 12,9% 22,1% 35,7% 20,2% 20,9% 20,7% 22,1%

Loonlast / Toegevoegde waarde 82,2% 69,3% 54,6% 68,7% 69,0% 68,9% 69,3%

EBITDA / Omzet 1,7% 5,5% 11,4% 4,9% 4,9% 5,2% 5,5%

Netto financieel rendement 0,2% 6,3% 20,1% 6,7% 5,5% 6,3% 6,3%

Return on capital employed -0,2% 5,7% 15,5% 5,0% 4,7% 5,6% 5,7%

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 29

Subsector: Groothandel 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 34,5% 52,4% 72,6% 49,3% 54,8% 48,4% 52,4%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

116,3% 287,7% 978,7% 257,4% 238,2% 219,4% 287,7%

Current ratio 119,4% 170,5% 314,9% 169,3% 185,7% 185,3% 170,5%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 26,1% 13,6% 2,4% 14,8% 16,6% 15,1% 13,6%

Toegevoegde waarde / Bedrijfsopbrengsten 11,5% 19,8% 27,8% 18,0% 17,5% 17,6% 19,8%

Loonlast / Toegevoegde waarde 86,8% 69,3% 50,1% 65,5% 68,1% 68,5% 69,3%

EBITDA / Omzet 1,5% 5,1% 9,5% 4,7% 4,6% 4,1% 5,1%

Netto financieel rendement 0,0% 5,7% 17,5% 7,1% 5,5% 5,7% 5,7%

Return on capital employed 0,0% 5,6% 15,4% 5,5% 5,4% 5,6% 5,6%

Subsector: Kleinhandel 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 24,8% 47,1% 69,7% 44,1% 48,3% 49,7% 47,1%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

95,3% 185,0% 435,3% 171,2% 171,1% 178,1% 185,0%

Current ratio 97,9% 148,8% 267,1% 149,7% 158,8% 157,6% 148,8%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 18,1% 7,2% -1,3% 5,9% 7,8% 7,4% 7,2%

Toegevoegde waarde / Bedrijfsopbrengsten 12,2% 20,6% 30,6% 18,2% 19,3% 19,5% 20,6%

Loonlast / Toegevoegde waarde 81,2% 69,3% 56,3% 69,4% 69,6% 68,4% 69,3%

EBITDA / Omzet 1,5% 5,0% 10,3% 4,3% 4,4% 4,8% 5,0%

Netto financieel rendement -0,2% 6,1% 20,5% 7,0% 5,3% 6,2% 6,1%

Return on capital employed -0,2% 5,8% 15,5% 5,1% 4,8% 5,7% 5,8%

30

Sector: Industrie 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 28,9% 47,0% 69,5% 46,6% 48,5% 48,6% 47,0%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

119,5% 216,4% 580,9% 192,8% 165,0% 176,1% 216,4%

Current ratio 115,9% 179,0% 314,3% 169,1% 175,8% 163,3% 179,0%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 28,8% 16,4% 5,5% 14,4% 15,7% 17,1% 16,4%

Toegevoegde waarde / Bedrijfsopbrengsten 26,4% 37,3% 52,1% 34,9% 37,2% 36,3% 37,3%

Loonlast / Toegevoegde waarde 85,8% 75,6% 65,1% 75,1% 76,8% 78,3% 75,6%

EBITDA / Omzet 4,2% 7,7% 14,1% 7,4% 7,5% 6,8% 7,7%

Netto financieel rendement 1,4% 8,3% 18,9% 7,8% 5,5% 5,8% 8,3%

Return on capital employed 1,6% 6,2% 17,5% 5,5% 4,9% 4,9% 6,2%

Subsector: Grafische sector 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 14,1% 29,7% 58,2% 41,4% 39,6% 36,1% 29,7%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

107,3% 174,3% 914,8% 175,3% 151,2% 148,0% 174,3%

Current ratio 83,8% 121,0% 193,1% 179,4% 146,8% 141,7% 121,0%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 19,9% 6,1% -1,7% 8,1% 14,2% 12,5% 6,1%

Toegevoegde waarde / Bedrijfsopbrengsten 29,4% 38,2% 58,1% 37,6% 37,9% 38,4% 38,2%

Loonlast / Toegevoegde waarde 97,9% 73,6% 57,1% 76,4% 79,1% 80,0% 73,6%

EBITDA / Omzet -2,3% 8,6% 16,5% 9,3% 7,9% 6,7% 8,6%

Netto financieel rendement 3,9% 11,3% 19,3% 6,8% 3,3% 3,3% 11,3%

Return on capital employed 2,4% 7,8% 20,3% 5,8% 3,8% 3,6% 7,8%

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 31

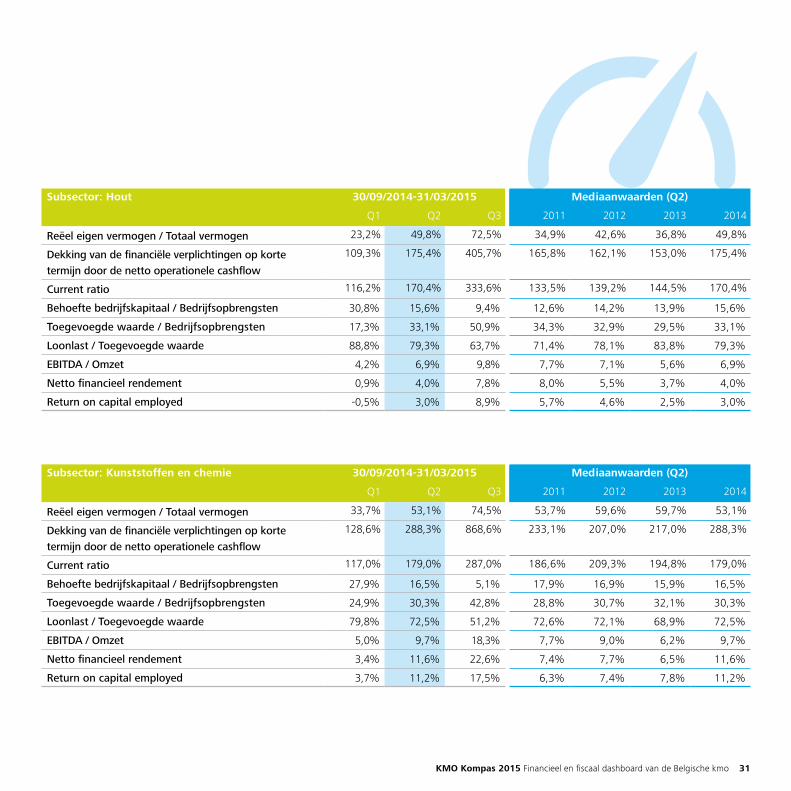

Subsector: Hout 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 23,2% 49,8% 72,5% 34,9% 42,6% 36,8% 49,8%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

109,3% 175,4% 405,7% 165,8% 162,1% 153,0% 175,4%

Current ratio 116,2% 170,4% 333,6% 133,5% 139,2% 144,5% 170,4%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 30,8% 15,6% 9,4% 12,6% 14,2% 13,9% 15,6%

Toegevoegde waarde / Bedrijfsopbrengsten 17,3% 33,1% 50,9% 34,3% 32,9% 29,5% 33,1%

Loonlast / Toegevoegde waarde 88,8% 79,3% 63,7% 71,4% 78,1% 83,8% 79,3%

EBITDA / Omzet 4,2% 6,9% 9,8% 7,7% 7,1% 5,6% 6,9%

Netto financieel rendement 0,9% 4,0% 7,8% 8,0% 5,5% 3,7% 4,0%

Return on capital employed -0,5% 3,0% 8,9% 5,7% 4,6% 2,5% 3,0%

Subsector: Kunststoffen en chemie 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 33,7% 53,1% 74,5% 53,7% 59,6% 59,7% 53,1%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

128,6% 288,3% 868,6% 233,1% 207,0% 217,0% 288,3%

Current ratio 117,0% 179,0% 287,0% 186,6% 209,3% 194,8% 179,0%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 27,9% 16,5% 5,1% 17,9% 16,9% 15,9% 16,5%

Toegevoegde waarde / Bedrijfsopbrengsten 24,9% 30,3% 42,8% 28,8% 30,7% 32,1% 30,3%

Loonlast / Toegevoegde waarde 79,8% 72,5% 51,2% 72,6% 72,1% 68,9% 72,5%

EBITDA / Omzet 5,0% 9,7% 18,3% 7,7% 9,0% 6,2% 9,7%

Netto financieel rendement 3,4% 11,6% 22,6% 7,4% 7,7% 6,5% 11,6%

Return on capital employed 3,7% 11,2% 17,5% 6,3% 7,4% 7,8% 11,2%

32

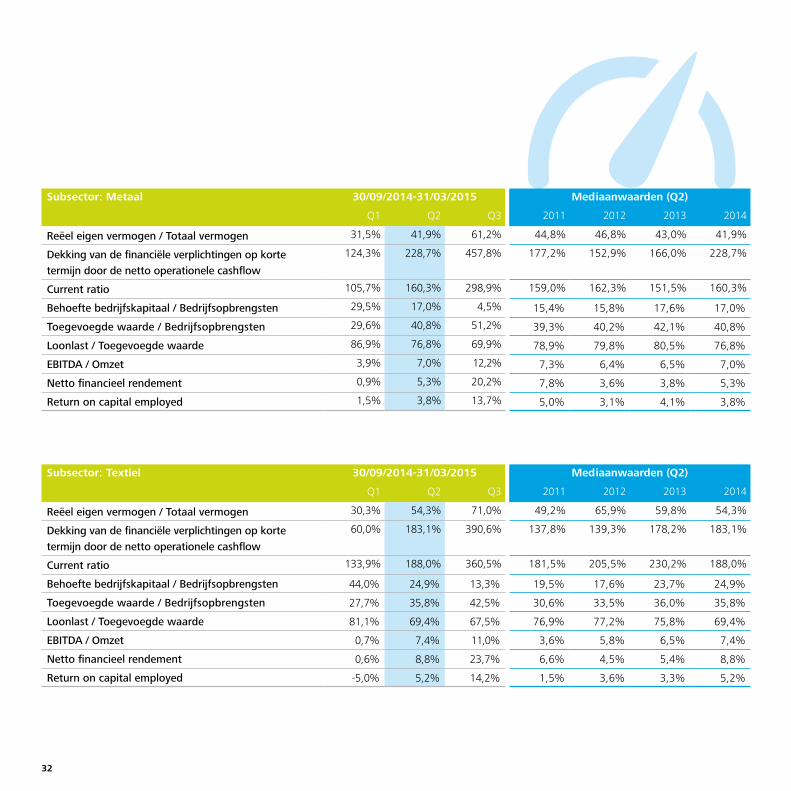

Subsector: Metaal 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 31,5% 41,9% 61,2% 44,8% 46,8% 43,0% 41,9%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

124,3% 228,7% 457,8% 177,2% 152,9% 166,0% 228,7%

Current ratio 105,7% 160,3% 298,9% 159,0% 162,3% 151,5% 160,3%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 29,5% 17,0% 4,5% 15,4% 15,8% 17,6% 17,0%

Toegevoegde waarde / Bedrijfsopbrengsten 29,6% 40,8% 51,2% 39,3% 40,2% 42,1% 40,8%

Loonlast / Toegevoegde waarde 86,9% 76,8% 69,9% 78,9% 79,8% 80,5% 76,8%

EBITDA / Omzet 3,9% 7,0% 12,2% 7,3% 6,4% 6,5% 7,0%

Netto financieel rendement 0,9% 5,3% 20,2% 7,8% 3,6% 3,8% 5,3%

Return on capital employed 1,5% 3,8% 13,7% 5,0% 3,1% 4,1% 3,8%

Subsector: Textiel 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 30,3% 54,3% 71,0% 49,2% 65,9% 59,8% 54,3%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

60,0% 183,1% 390,6% 137,8% 139,3% 178,2% 183,1%

Current ratio 133,9% 188,0% 360,5% 181,5% 205,5% 230,2% 188,0%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 44,0% 24,9% 13,3% 19,5% 17,6% 23,7% 24,9%

Toegevoegde waarde / Bedrijfsopbrengsten 27,7% 35,8% 42,5% 30,6% 33,5% 36,0% 35,8%

Loonlast / Toegevoegde waarde 81,1% 69,4% 67,5% 76,9% 77,2% 75,8% 69,4%

EBITDA / Omzet 0,7% 7,4% 11,0% 3,6% 5,8% 6,5% 7,4%

Netto financieel rendement 0,6% 8,8% 23,7% 6,6% 4,5% 5,4% 8,8%

Return on capital employed -5,0% 5,2% 14,2% 1,5% 3,6% 3,3% 5,2%

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 33

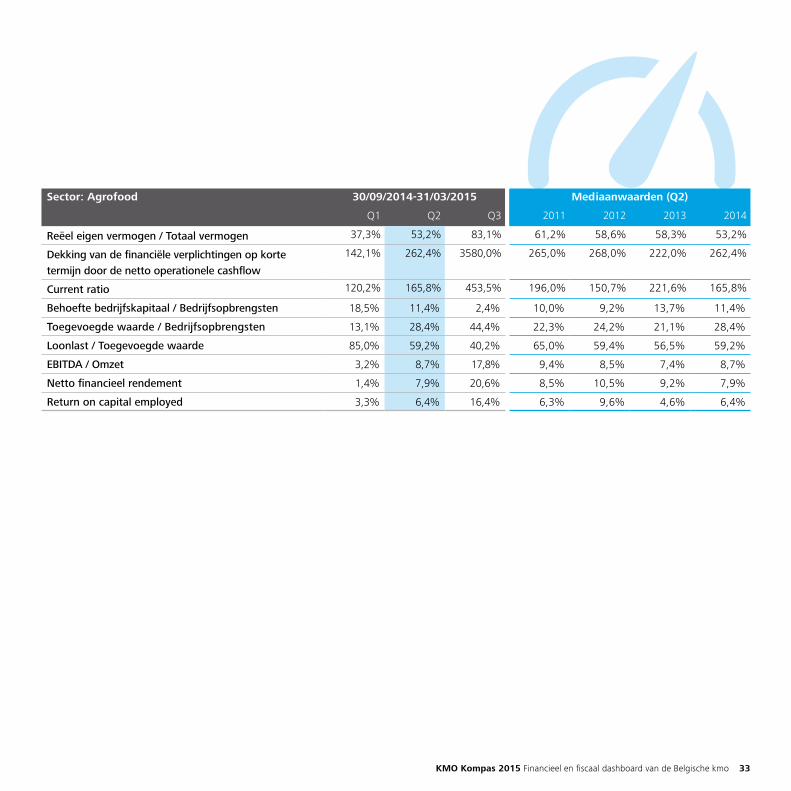

Sector: Agrofood 30/09/2014-31/03/2015 Mediaanwaarden (Q2)

Q1 Q2 Q3 2011 2012 2013 2014

Reëel eigen vermogen / Totaal vermogen 37,3% 53,2% 83,1% 61,2% 58,6% 58,3% 53,2%

Dekking van de financiële verplichtingen op korte termijn door de netto operationele cashflow

142,1% 262,4% 3580,0% 265,0% 268,0% 222,0% 262,4%

Current ratio 120,2% 165,8% 453,5% 196,0% 150,7% 221,6% 165,8%

Behoefte bedrijfskapitaal / Bedrijfsopbrengsten 18,5% 11,4% 2,4% 10,0% 9,2% 13,7% 11,4%

Toegevoegde waarde / Bedrijfsopbrengsten 13,1% 28,4% 44,4% 22,3% 24,2% 21,1% 28,4%

Loonlast / Toegevoegde waarde 85,0% 59,2% 40,2% 65,0% 59,4% 56,5% 59,2%

EBITDA / Omzet 3,2% 8,7% 17,8% 9,4% 8,5% 7,4% 8,7%

Netto financieel rendement 1,4% 7,9% 20,6% 8,5% 10,5% 9,2% 7,9%

Return on capital employed 3,3% 6,4% 16,4% 6,3% 9,6% 4,6% 6,4%

34

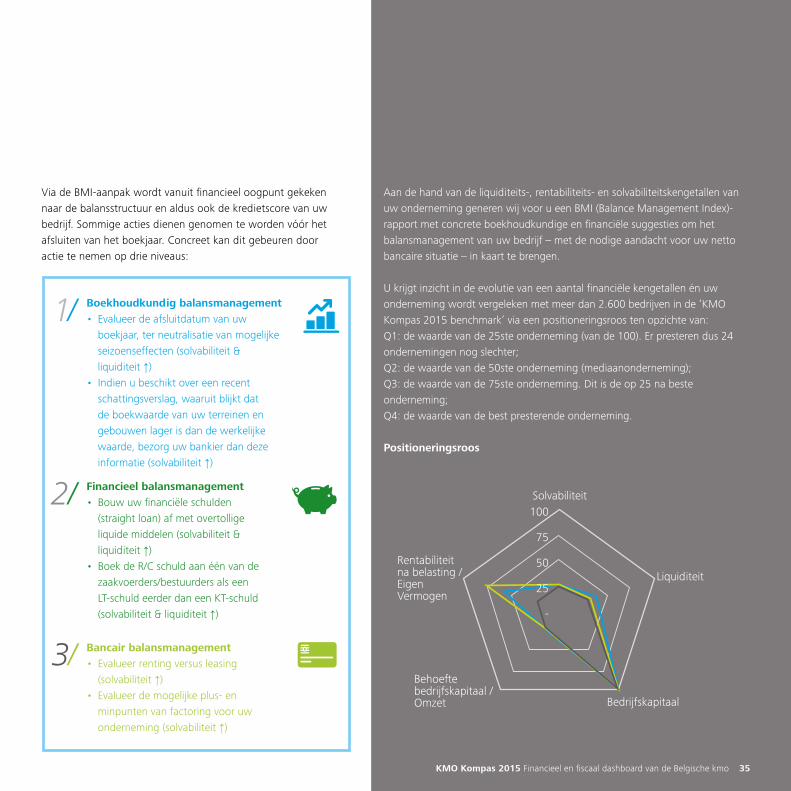

Kent u de BMI van uw onderneming?De resultaten van ons jaarlijks KMO Kompas tonen het blijvende belang van bancaire kredieten als financieringsbron aan. Banken zijn echter nog steeds terughoudend om kredieten te verstrekken aan ondernemingen wegens de dalende terugbetalingscapaciteit.

Om u als ondernemer in de bancaire relatie bij te staan, heeft Deloitte Fiduciaire daarom een “Balance Management Index” (BMI)-rapport ontwikkeld. Deze eenvoudige tool stelt u in staat om te detecteren hoe u uw bedrijf financieel kan verbeteren via een optimaal balansmanagement. Het BMI-rapport steunt op de belangrijkste financiële ratio’s, waaronder rentabiliteit, liquiditeit en solvabiliteit. De terugbetalingscapaciteit staat centraal om de BMI van uw onderneming nauwgezet in het oog te houden!

Wilt u de financiële gezondheid van uw onderneming kennen? Wilt u dit bovendien vergelijken met uw sectorgenoten? En wenst u daarnaast suggesties te ontvangen om uw bedrijf op financieel vlak te versterken?

Surf dan zeker naar onze gebruiksvriendelijke webapplicatie op www.versterkuwkmo.be

Hoe sterk presteert uw onderneming op financieel vlak?

De BMI (“Balance Management Index”), een ratio-analyse, een benchmark én een rapport met concrete adviezen in één tool

Boekhoudkundig balansmanagement• Evalueer de afsluitdatum van uw

boekjaar, ter neutralisatie van mogelijke seizoenseffecten (solvabiliteit & liquiditeit ↑)

• Indien u beschikt over een recent schattingsverslag, waaruit blijkt dat de boekwaarde van uw terreinen en gebouwen lager is dan de werkelijke waarde, bezorg uw bankier dan deze informatie (solvabiliteit ↑)

Financieel balansmanagement• Bouw uw financiële schulden

(straight loan) af met overtollige liquide middelen (solvabiliteit & liquiditeit ↑)

• Boek de R/C schuld aan één van de zaakvoerders/bestuurders als een LT-schuld eerder dan een KT-schuld (solvabiliteit & liquiditeit ↑)

Bancair balansmanagement• Evalueer renting versus leasing

(solvabiliteit ↑)• Evalueer de mogelijke plus- en

minpunten van factoring voor uw onderneming (solvabiliteit ↑)

1/

2/

3/

Aan de hand van de liquiditeits-, rentabiliteits- en solvabiliteitskengetallen van uw onderneming generen wij voor u een BMI (Balance Management Index)-rapport met concrete boekhoudkundige en financiële suggesties om het balansmanagement van uw bedrijf – met de nodige aandacht voor uw netto bancaire situatie – in kaart te brengen.

U krijgt inzicht in de evolutie van een aantal financiële kengetallen én uw onderneming wordt vergeleken met meer dan 2.600 bedrijven in de ‘KMO Kompas 2015 benchmark’ via een positioneringsroos ten opzichte van:Q1: de waarde van de 25ste onderneming (van de 100). Er presteren dus 24 ondernemingen nog slechter;Q2: de waarde van de 50ste onderneming (mediaanonderneming);Q3: de waarde van de 75ste onderneming. Dit is de op 25 na beste onderneming;Q4: de waarde van de best presterende onderneming.

Positioneringsroos

Rentabiliteit na belasting / Eigen Vermogen

Behoeftebedrijfskapitaal / Omzet Bedrijfskapitaal

Liquiditeit

Solvabiliteit100

75

50

25

-

Via de BMI-aanpak wordt vanuit financieel oogpunt gekeken naar de balansstructuur en aldus ook de kredietscore van uw bedrijf. Sommige acties dienen genomen te worden vóór het afsluiten van het boekjaar. Concreet kan dit gebeuren door actie te nemen op drie niveaus:

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 35

36

Deloitte Fiduciaire kent de kmo-wereld als geen ander

Deloitte Fiduciaire is reeds meer dan 80 jaar de toonaangevende partner op het vlak van accountancy, tax en legal services, mergers en acquisitions, en business control & IT voor kmo’s.

Deloitte Fiduciaire staat aan de zijde van de ondernemer en biedt de tools om goed gewapend, met een strategische visie op de toekomst, de uitdagingen van vandaag aan te gaan. Het omzetten van de fiscale, juridische en boekhoudkundige complexiteit naar daadkrachtige beleidslijnen wordt steeds belangrijker om de concurrentiepositie van uw bedrijf op peil te houden. Deloitte Fiduciaire begeleidt u in alle facetten hiervan.

Deloitte Fiduciaire heeft daarom een regionaal netwerk van gespecialiseerde consultants uitgebouwd dat met een unieke multidisciplinaire visie antwoord geven op uw vragen. Ons klantenbestand van meer dan 5.000 Belgische familiebedrijven wordt behartigd door een team van meer dan 530 experts in hun vakgebied. Iedere topadviseur behartigt uw dossier met passie, kennis en inzicht. Dit om u alle ruimte te geven om te doen wat u echt goed doet: ondernemen.

KMO Kompas 2015 Financieel en fiscaal dashboard van de Belgische kmo 37

Lange Lozanastraat 2702018 AntwerpenTel. 03 800 85 00Fax 03 800 85 [email protected]

Blankenbergsesteenweg 1618000 BruggeTel. 050 32 83 00Fax 050 32 83 [email protected]

Burgemeester E. Demunterlaan 3 Greenland II (Blue Planet)1090 Brussel (Jette)Tel. 02 263 06 80Fax 02 263 06 [email protected]

Chaussée de Courcelles 1136041 Charleroi (Gosselies)Tel. 071 34 76 43Fax 071 34 71 [email protected]

Berkenlaan 8a1831 DiegemTel. 02 800 25 00Fax 02 800 25 02

Raymonde de Larochelaan 199051 GentTel. 09 393 75 85Fax 09 393 75 [email protected]

Gouverneur Roppesingel 133500 HasseltTel. 011 89 39 00Fax 011 89 39 [email protected]

President Kennedypark 8a8500 KortrijkTel. 056 59 44 00Fax 056 59 44 [email protected]

Martelarenlaan 383010 Leuven (Kessel-Lo)Tel. 016 31 41 50Fax 016 31 41 [email protected]

Office Park AlleurRue Alfred Deponthière 464431 Liège (Loncin)Tel. 04 349 35 35Fax 04 349 35 [email protected]

Accent Business ParkKwadestraat 1518800 RoeselareTel. 051 66 47 00Fax 051 66 47 [email protected]

Onze regionale kantoren

http://www.deloitte-fiduciaire.be

facebook.com/deloittefiduciaire

linkedin.com/company/deloitte-fiduciaire

@DeloitteFidu

Nog na te kijken

38

Colofon

Deze studie en uitgave zijn realisaties van Deloitte Fiduciaire onder coördinatie van Nikolaas Tahon, Managing Partner en met de medewerking van:

Analyse en redactie: Heidi Verhelst, Xavier Decock, Roosmarijn Vanrobays en Frederik DeclercqDatabase en IT-ondersteuning: André Jacobs, Peter Seynaeve, Sylvie Valais, Hilde Vannevel, Els De RickLay-out: Liesbeth Van Gucht

Verantwoordelijke uitgever: Deloitte Fiduciaire, Nikolaas Tahon, Berkenlaan 8B, 1831 Diegem

Redactie-adres: Deloitte Fiduciaire, Liesbeth Van Gucht, Raymonde de Larochelaan 19, 9051 Gent, Tel. 09 393 75 85, email: [email protected]

Alle rechten voorbehouden. Teksten, lay-out, afbeeldingen en artikels vallen onder de bescherming van het auteursrecht. Kopieën, aanpassingen, vertalingen, bewerkingen, wijzigingen van het geheel of van een gedeelte van deze studie, in welke vorm of op welke manier dan ook, zijn streng verboden, tenzij voorafgaandelijk schriftelijke toestemming is verleend door de verantwoordelijke uitgever. Hoewel de grootste zorg aan deze uitgave werd besteed, kan de redactie geen aansprakelijkheid aanvaarden voor de volstrekte juistheid en volledigheid van de in deze uitgave vermelde gegevens.

Bezoek zeker onze website www.kmokompas.be

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries and territories, Deloitte brings world-class capabilities and high-quality service to clients, delivering the insights they need to address their most complex business challenges. Deloitte’s more than 200,000 professionals are committed to becoming the standard of excellence.

This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the “Deloitte network”) is, by means of this communication, rendering professional advice or services. No entity in the Deloitte network shall be responsible for any loss whatsoever sustained by any person who relies on this communication. © October 2015. For information, contact Deloitte Fiduciaire.Designed and produced by the Creative Studio at Deloitte, Belgium.

Accountancy • Tax & Legal • Business Control & IT • M&A & Finance