KJ Poppe flevolandse landbouw.

30

De landbouw in Flevoland: van marktgericht naar klantgericht ? Krijn J. Poppe Dronten, maart 2016

-

Upload

krijn-poppe -

Category

Presentations & Public Speaking

-

view

382 -

download

3

Transcript of KJ Poppe flevolandse landbouw.

De landbouw in Flevoland:

van marktgericht naar klantgericht ?

Krijn J. Poppe

Dronten, maart 2016

LEI Wageningen UR

Plant Sciences Group

Animal Sciences Group

Agro-technology and Food Sciences Group

Environ-mental

Sciences Group

Social Sciences Group

Wageningen University Social Sciences Department

Research Institutes (DLO) LEI

Applied Research

Inhoud presentatie

Landbouw-ontwikkeling in Flevoland

Enkele zekerheden en onzekerheden

● ICT, precisielandbouw en ketenorganisatie

● Bodemvruchtbaarheid en -gezondheid

● GLB

Klassieke Nederlandse model

Kostprijsgedreven: bij de boer en in de winkel

op basis van hoog kennisniveau met hoge opbrengsten

Intensivering daar waar bedrijven te weinig grond hebben

Ook gebaseerd op geimporteerd veevoer

Zeer lastig om dit te veranderen naar een systeem gebaseerd op waarde-creatie, beleving.

Cochrane’s Tredmolen

Bedrijven stoppen niet

maar verlagen kostprijs

Toeleveran-ciers en

onderzoek maken nieuwe

technologie

Eerste toepassers

hebben tijdelijk voordeel

Hun lagere kostprijs leidt tot lagere

marktprijs

Technologie is vaak arbeidsbesparend

Verhoogt arbeidsproductiviteit

Houdt inkomen in stand

Maar vraagt om grotere schaal:

● Meer hectares voor zelfde bedrijfstype

● Of producties die meer arbeid per ha vragen (zoals tuinbouw in plaats van akkerbouw, biologisch in plaats van gangbaar)

Of om een andere activiteit erbij (akkerbouw met kippen; multifunctioneel)

Technologie is veelal hogere vaste kosten

Aantrekkelijk om over grotere productie te verdelen

Grote bedrijven hebben ook andere schaalvoordelen:

● Andere vaste kosten kunnen gedeeld (de accountant is voor 200 ha niet veel duurder dan voor 50 ha)

● Er kan in de huidige arbeidsmarkt een scheiding optreden tussen dure management-arbeid en goedkopere (geimporteerde) uitvoerende arbeid

● Bulk-toeslagen: ook ketenpartijen willen op transactiekosten besparen – is even duur om 1000 ton aan te kopen dan 100 ton.

Grotere bedrijven kunnen (financieel) ook kwetsbaarder zijn

Kortom: schaalvergroting is de norm

Ook in Flevoland

Waar tussen ca 1950 en 1990 steeds grotere bedrijven zijn uitgegeven (en hoe groot zou Domeinen ze nu uitgeven ??)

Zodat intensivering in de oudere NOP eerder is opgetreden dan in het jonge Z. Flevoland

Tijd voor wat cijfers uit de landbouwtelling:

● (exclusief bedrijven > 500 ha)

● (en de landbouwtelling is niet perfect)

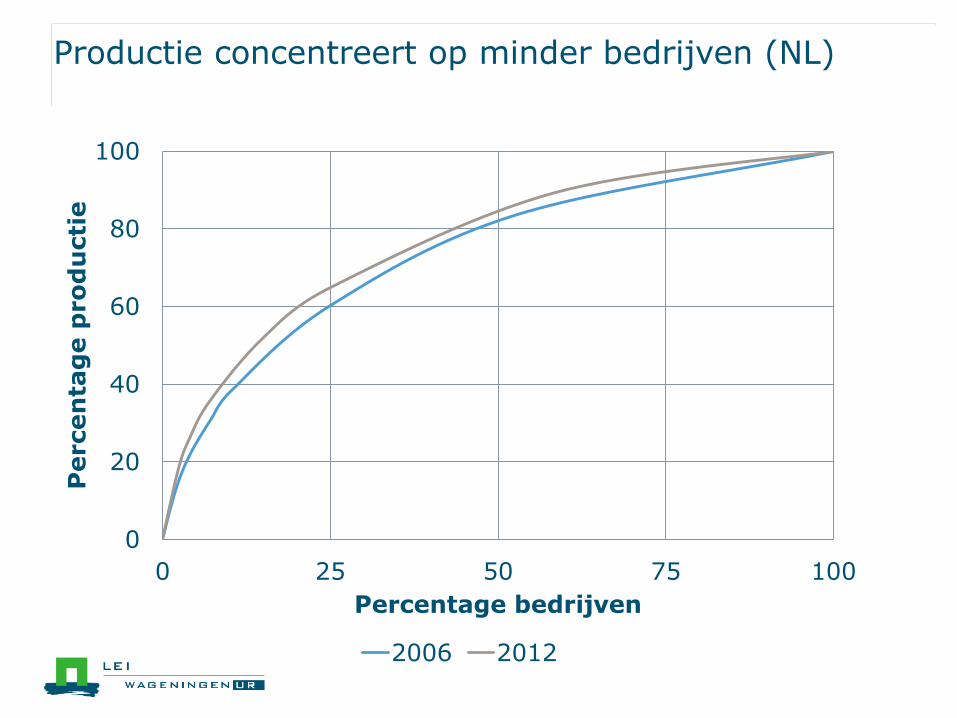

Productie concentreert op minder bedrijven (NL)

0

20

40

60

80

100

0 25 50 75 100

Percen

tag

e p

ro

du

cti

e

Percentage bedrijven

2006 2012

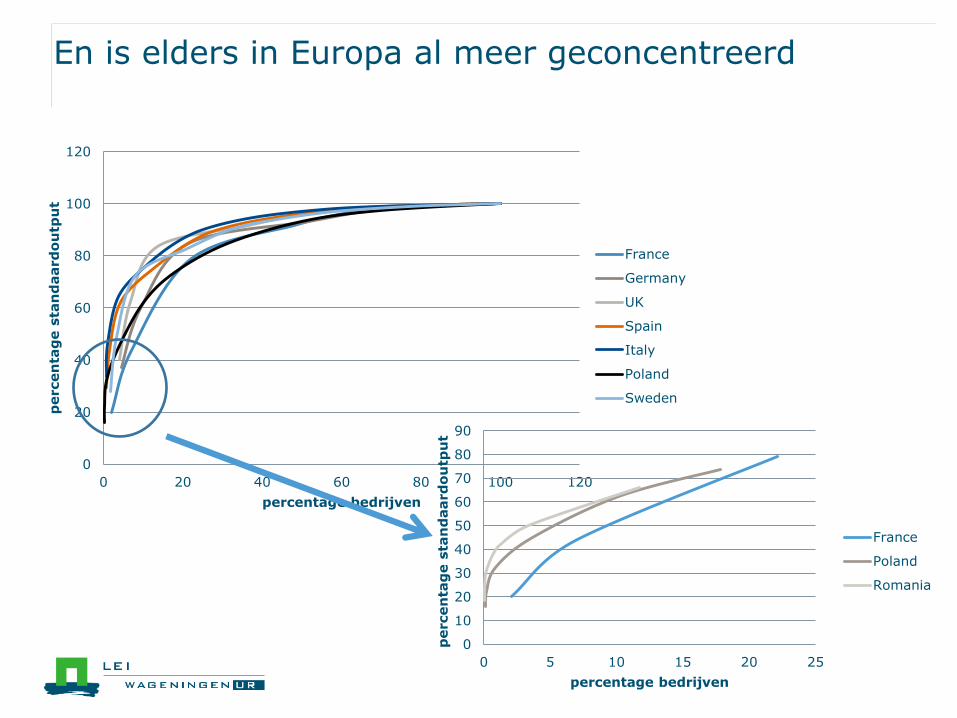

En is elders in Europa al meer geconcentreerd

0

20

40

60

80

100

120

0 20 40 60 80 100 120

percen

tag

e s

tan

daard

ou

tpu

t

percentage bedrijven

France

Germany

UK

Spain

Italy

Poland

Sweden

0

10

20

30

40

50

60

70

80

90

0 5 10 15 20 25

percen

tag

e s

tan

daard

ou

tpu

t

percentage bedrijven

France

Poland

Romania

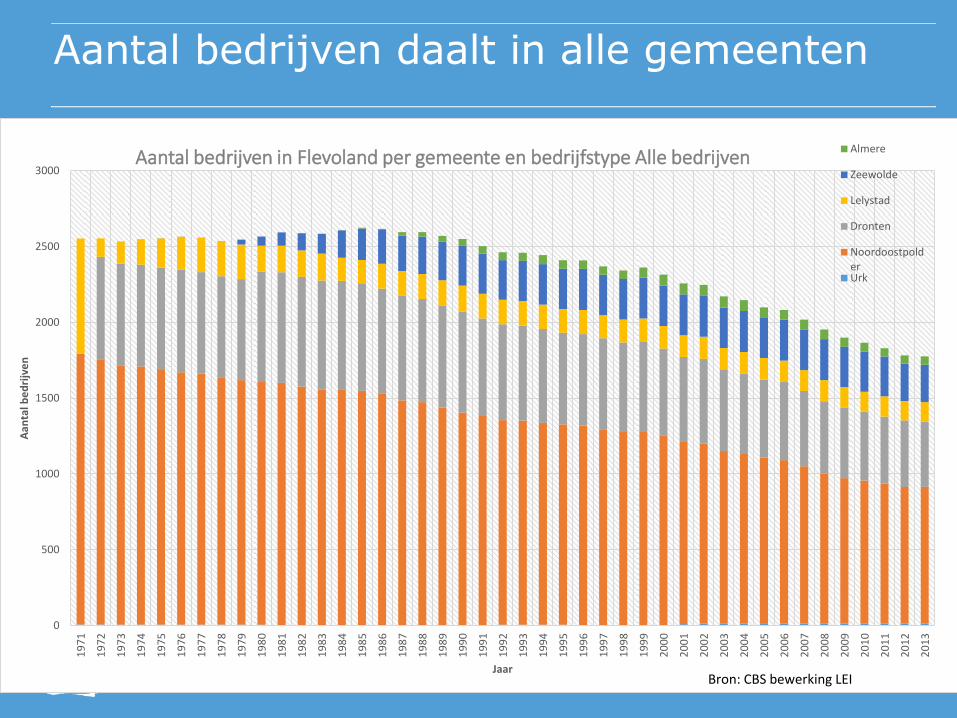

Aantal bedrijven daalt in alle gemeenten

0

500

1000

1500

2000

2500

3000

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Aan

tal b

ed

rijv

en

Jaar

Aantal bedrijven in Flevoland per gemeente en bedrijfstype Alle bedrijven Almere

Zeewolde

Lelystad

Dronten

NoordoostpolderUrk

Bron: CBS bewerking LEI

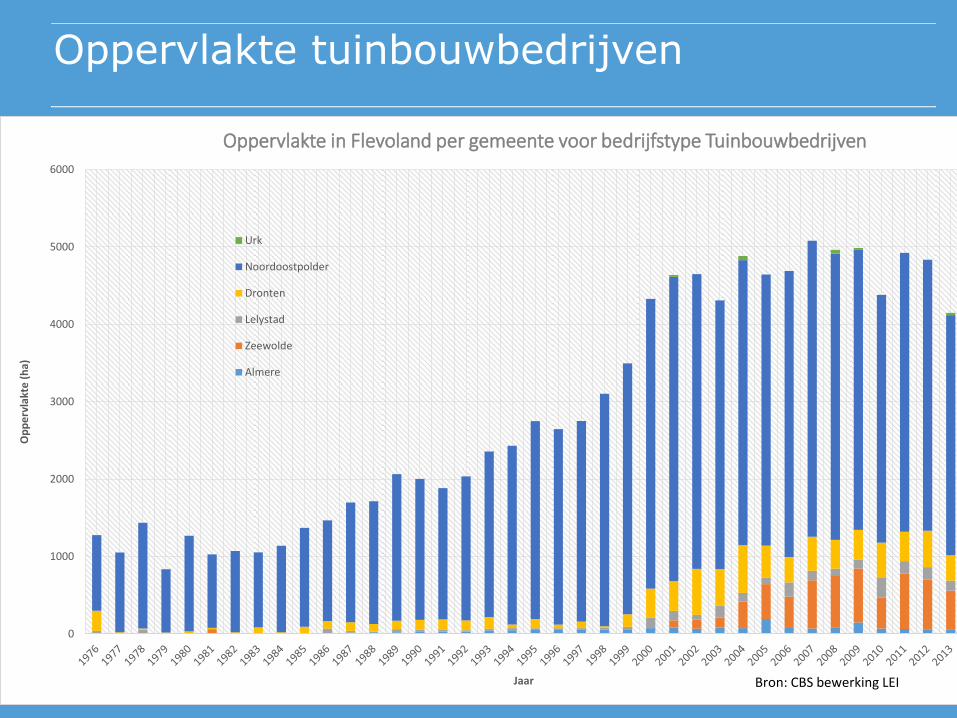

Oppervlakte tuinbouwbedrijven

0

1000

2000

3000

4000

5000

6000

Op

pe

rvla

kte

(h

a)

Jaar

Oppervlakte in Flevoland per gemeente voor bedrijfstype Tuinbouwbedrijven

Urk

Noordoostpolder

Dronten

Lelystad

Zeewolde

Almere

Bron: CBS bewerking LEI

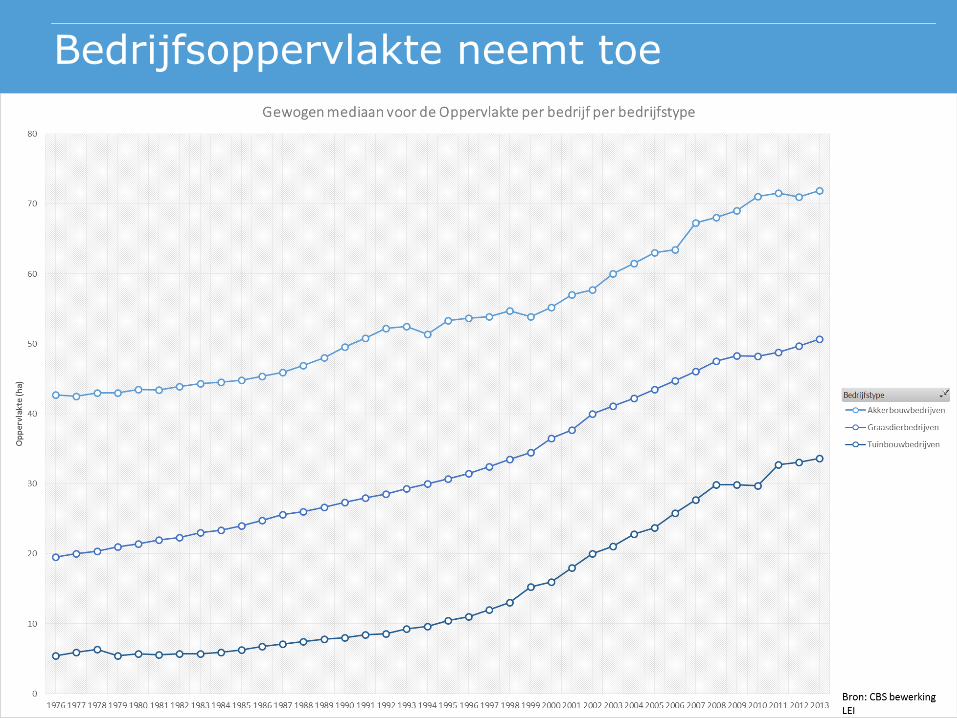

Bedrijfsoppervlakte neemt toe

Structuur-analyse voor Flevoland

Bouwplan relatief intensief (aandeel hakvruchten en groentegewassen relatief hoog)

Sterkere afname aantal akkerbouwbedrijven dan in N. en Z.W. akkerbouwgebied tussen 2005 en 2015 (20%)

Opbrengsten akkerbouw beter dan in Nederland als geheel (en hoogste grondprijzen), saldo vergelijkbaar.

Omzet per bedrijf in alle sectoren aanzienlijk toegenomen (50% tussen 2005 en 2015)

Opvolgingsbereidheid groter dan in rest van het land

Relatief meer verbreding dan NL als geheel (met name energie, korte ketens, huisverkoop) >> 60% bedrijven minder dan 10% en 5 % bedrijven meer dan 50% omzet

Biologisch belangrijk (9% bedrijven t.o.v. 2% in NL)

Schaalvergroting is voor Flevolandse

ondernemers niet altijd makkelijk:

Er is een uniek generatie- / cohort-effect: velen zitten tegelijkertijd in een periode van uitbreiden

Er stroomt geld het gebied in:

● Van mensen die ook in Flevoland willen boeren (en elders zijn uitgekocht)

● Van projectontwikkelaars rond Almere (e.d. ??)

● Van ondernemers (beleggers ?) aan de randen van de polders

Qua verkaveling (perceelsomvang) is structuur prima

Maar bedrijfsstructuur-problematiek gaat op die van het oude land lijken en afname aantal boeren gaat door.

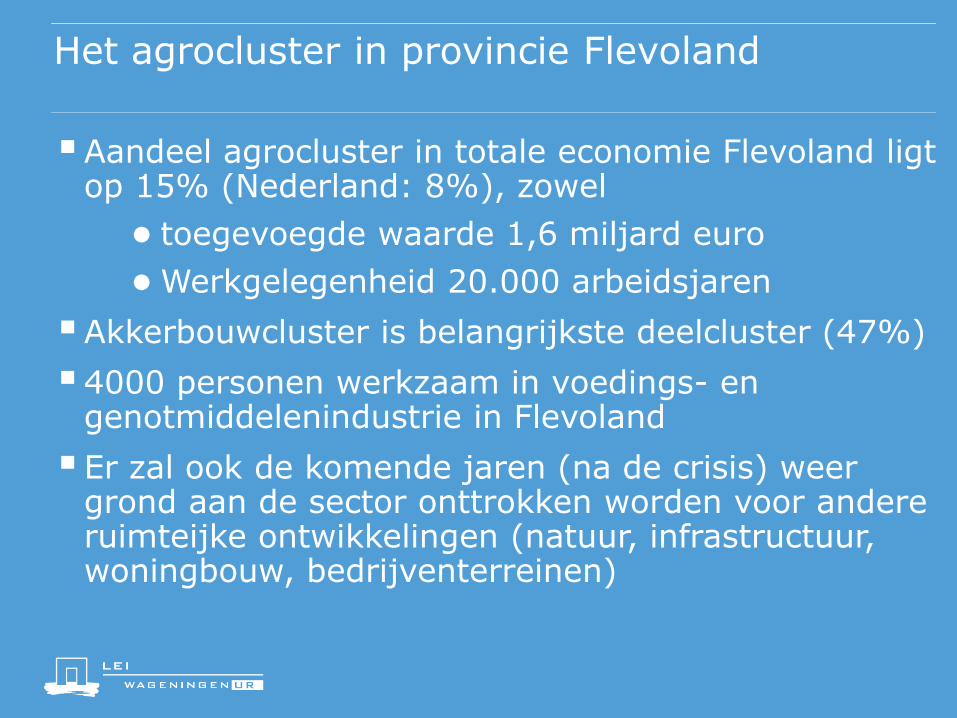

Het agrocluster in provincie Flevoland

Aandeel agrocluster in totale economie Flevoland ligt op 15% (Nederland: 8%), zowel

● toegevoegde waarde 1,6 miljard euro

● Werkgelegenheid 20.000 arbeidsjaren

Akkerbouwcluster is belangrijkste deelcluster (47%)

4000 personen werkzaam in voedings- en genotmiddelenindustrie in Flevoland

Er zal ook de komende jaren (na de crisis) weer grond aan de sector onttrokken worden voor andere ruimteijke ontwikkelingen (natuur, infrastructuur, woningbouw, bedrijventerreinen)

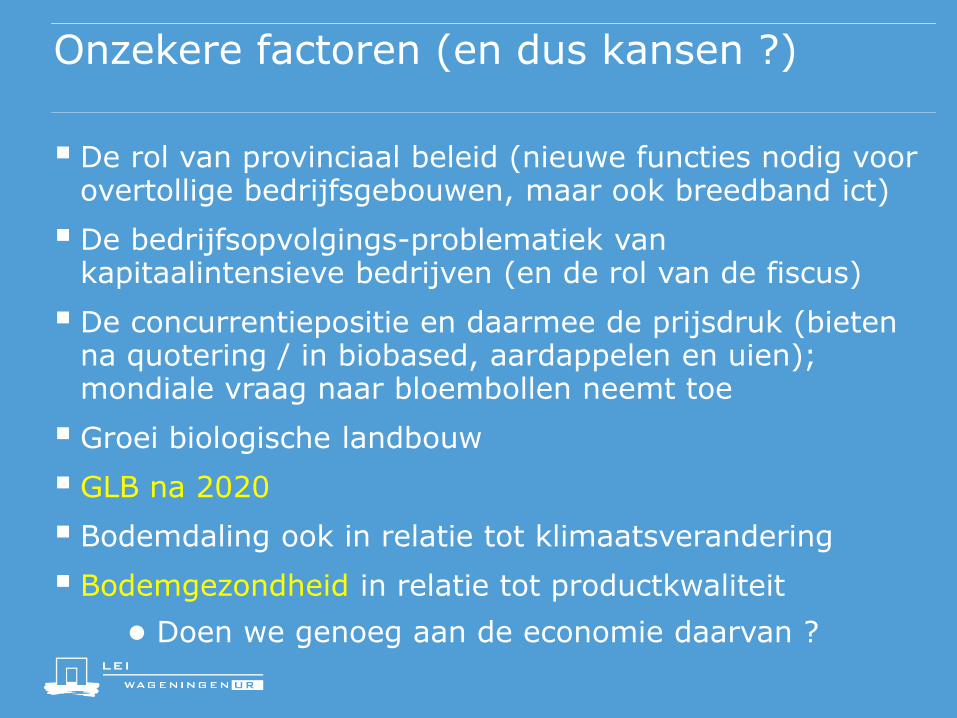

Onzekere factoren (en dus kansen ?)

De rol van provinciaal beleid (nieuwe functies nodig voor overtollige bedrijfsgebouwen, maar ook breedband ict)

De bedrijfsopvolgings-problematiek van kapitaalintensieve bedrijven (en de rol van de fiscus)

De concurrentiepositie en daarmee de prijsdruk (bieten na quotering / in biobased, aardappelen en uien); mondiale vraag naar bloembollen neemt toe

Groei biologische landbouw

GLB na 2020

Bodemdaling ook in relatie tot klimaatsverandering

Bodemgezondheid in relatie tot productkwaliteit

● Doen we genoeg aan de economie daarvan ?

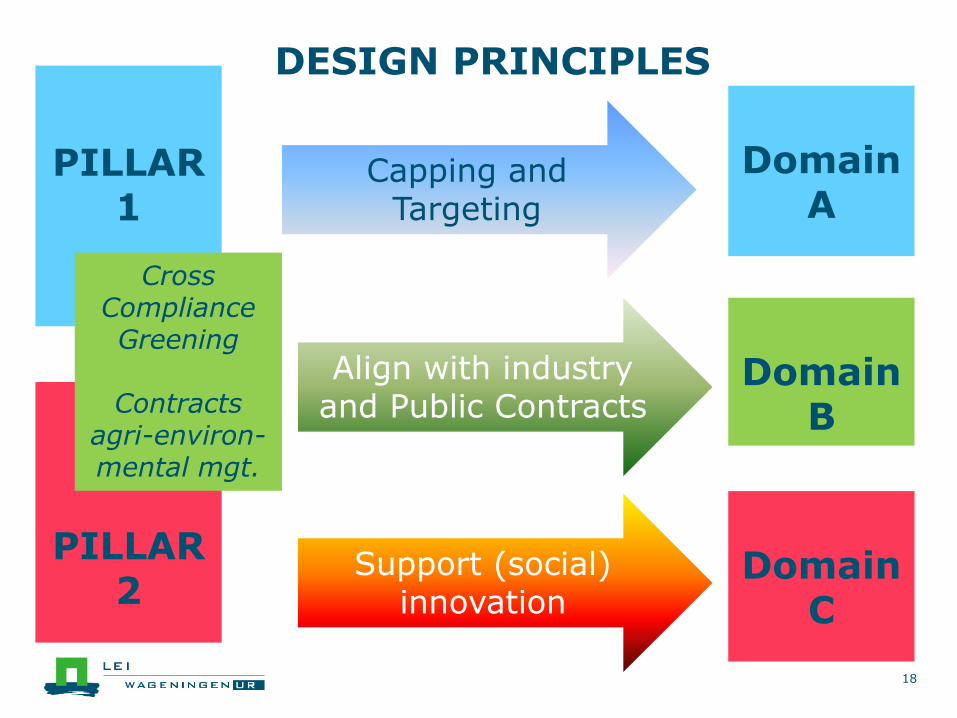

18

PILLAR 1

PILLAR 2

Cross Compliance Greening

Contracts

agri-environ-mental mgt.

Domain

A

Domain

B

Domain C

Capping and Targeting

Align with industry and Public Contracts

Support (social) innovation

DESIGN PRINCIPLES

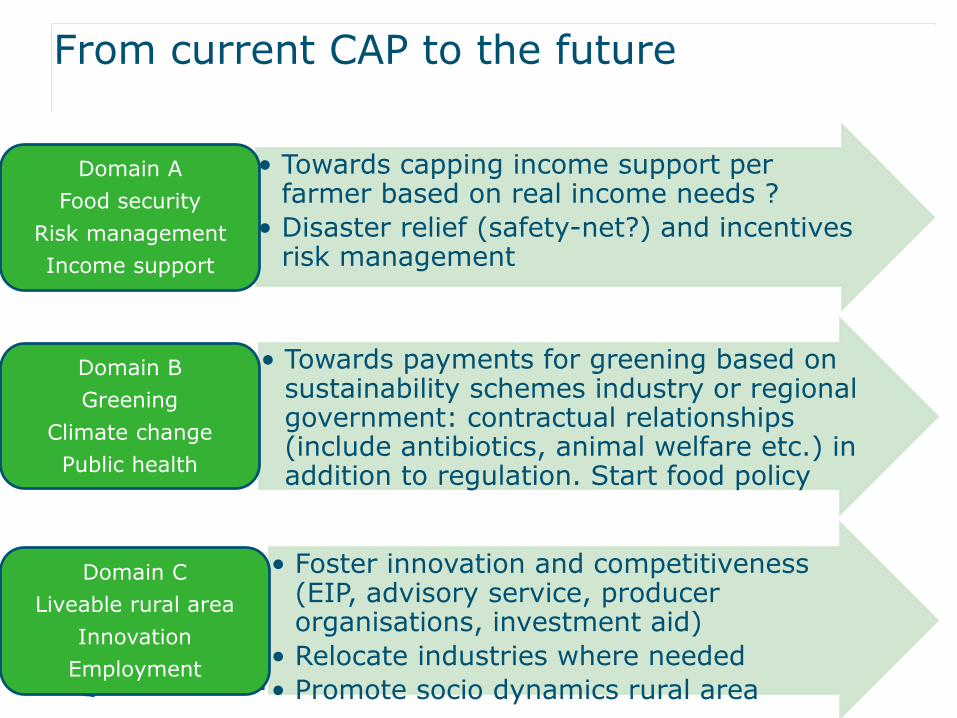

From current CAP to the future

• Towards capping income support per farmer based on real income needs ?

• Disaster relief (safety-net?) and incentives risk management

Domain A

Food security

Risk management

Income support

• Towards payments for greening based on sustainability schemes industry or regional government: contractual relationships (include antibiotics, animal welfare etc.) in addition to regulation. Start food policy

Domain B

Greening

Climate change

Public health

• Foster innovation and competitiveness (EIP, advisory service, producer organisations, investment aid)

• Relocate industries where needed

• Promote socio dynamics rural area

Domain C

Liveable rural area

Innovation

Employment

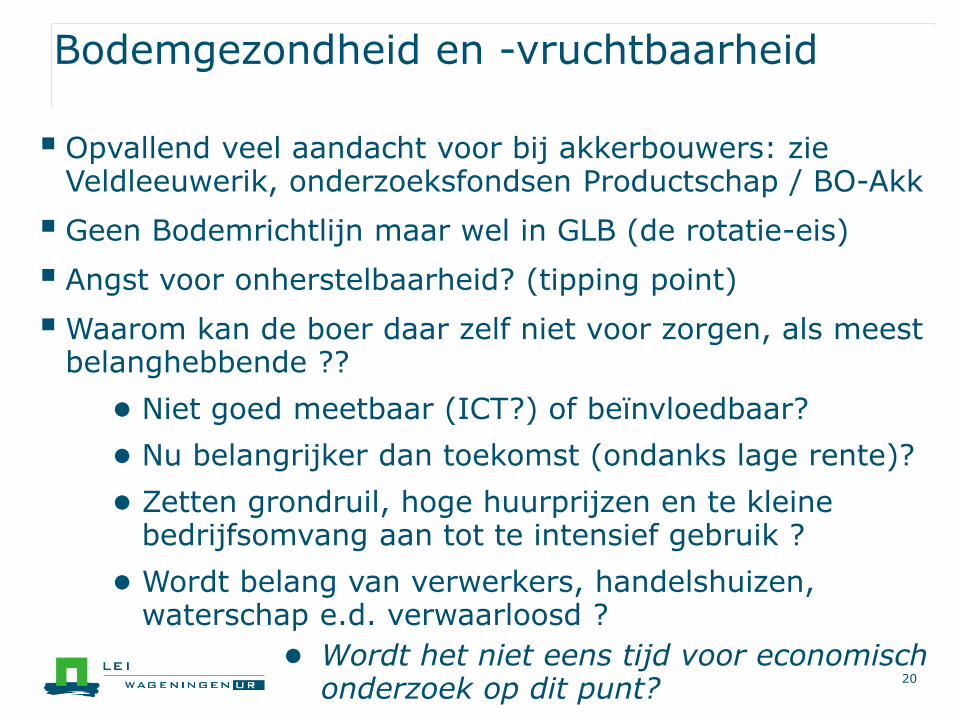

Bodemgezondheid en -vruchtbaarheid

Opvallend veel aandacht voor bij akkerbouwers: zie Veldleeuwerik, onderzoeksfondsen Productschap / BO-Akk

Geen Bodemrichtlijn maar wel in GLB (de rotatie-eis)

Angst voor onherstelbaarheid? (tipping point)

Waarom kan de boer daar zelf niet voor zorgen, als meest belanghebbende ??

● Niet goed meetbaar (ICT?) of beïnvloedbaar?

● Nu belangrijker dan toekomst (ondanks lage rente)?

● Zetten grondruil, hoge huurprijzen en te kleine bedrijfsomvang aan tot te intensief gebruik ?

● Wordt belang van verwerkers, handelshuizen, waterschap e.d. verwaarloosd ?

● Wordt het niet eens tijd voor economisch onderzoek op dit punt?

20

Onzekere factoren (en dus kansen ?)

Duurzaamheid en communicatie naar keten / consument:

● Vermoedelijk levert Flevoland (per kg) de meest duurzame producten, maar we durven dat niet aan de retail of consument voor te rekenen >> gemiste kans tot toegevoegde waarde?

ICT: nog meer papier dan apps, we moeten niet achter gaan lopen bij data-uitwisseling en precisielandbouw.

Disruptive ICT Trends:

Mobile/Cloud Computing – smart phones, wearables, incl. sensors

Internet of Things – everything gets connected in the internet (virtualisation, M2M, autonomous devices)

Location-based monitoring - satellite and remote sensing technology, geo information, drones, etc.

Social media - Facebook, Twitter, Wiki, etc.

Big Data - Web of Data, Linked Open Data, Big data algorithms

High Potential for unprecedented innovations!

everywhere

anything

anywhere

everybody

Drones, Big Data and Agriculture

23

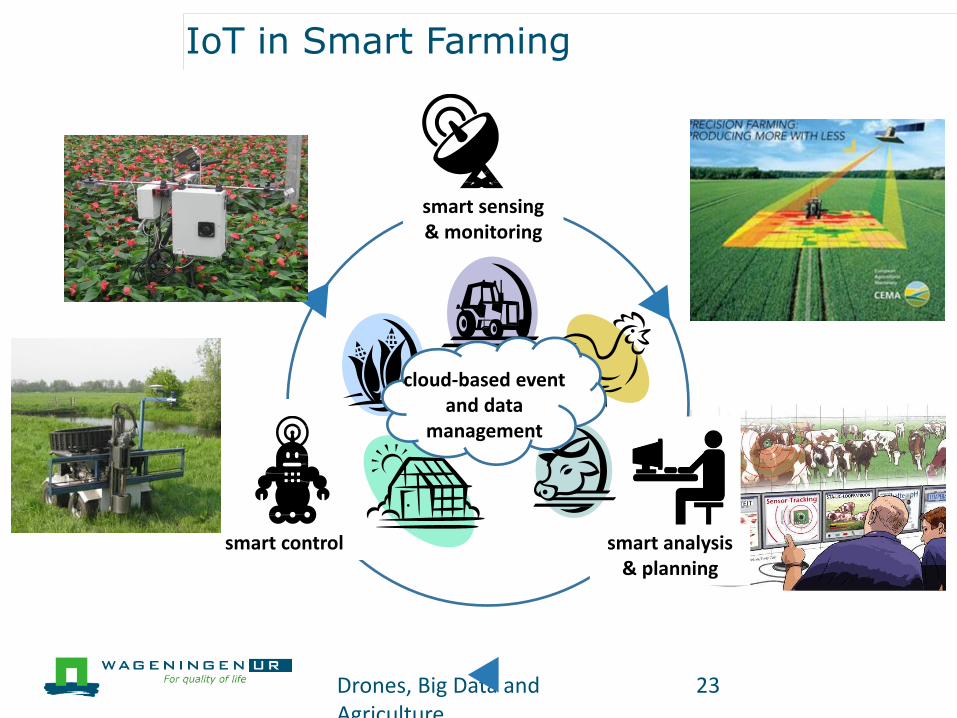

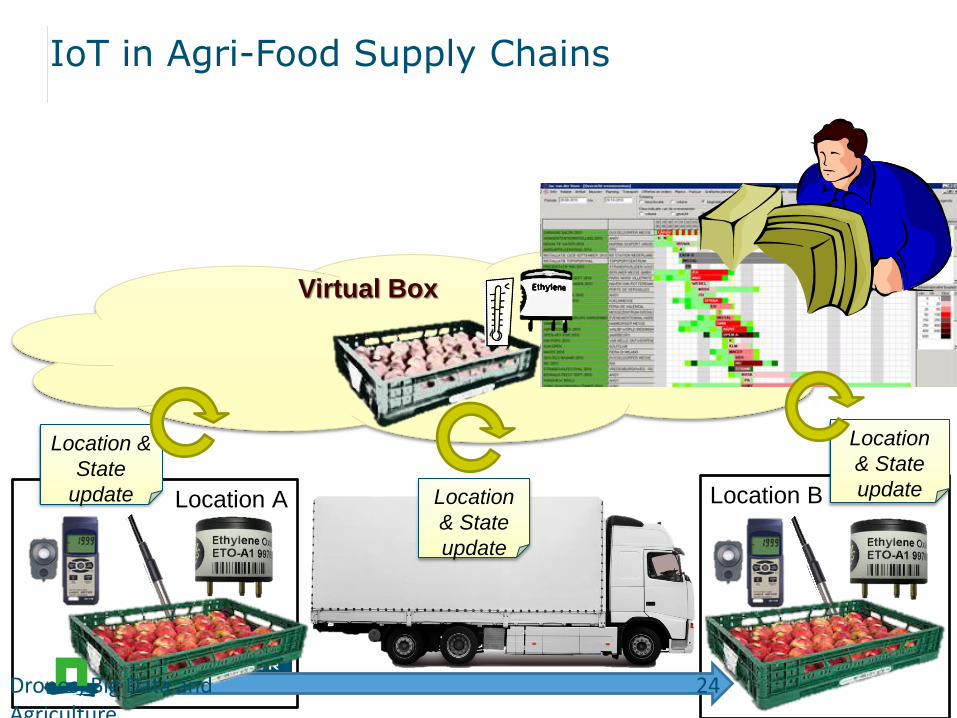

IoT in Smart Farming

cloud-based event and data

management

smart sensing & monitoring

smart analysis & planning

smart control

Virtual Box

Location A Location B

Location

& State

update

Location &

State

update Location

& State

update

IoT in Agri-Food Supply Chains

24 Drones, Big Data and Agriculture

IoT and the consumer

25 Drones, Big Data and Agriculture

Source: Hisense.com

Smart Farming

Smart Logistics tracking/& tracing

Domotics Health Fitness/Well-being

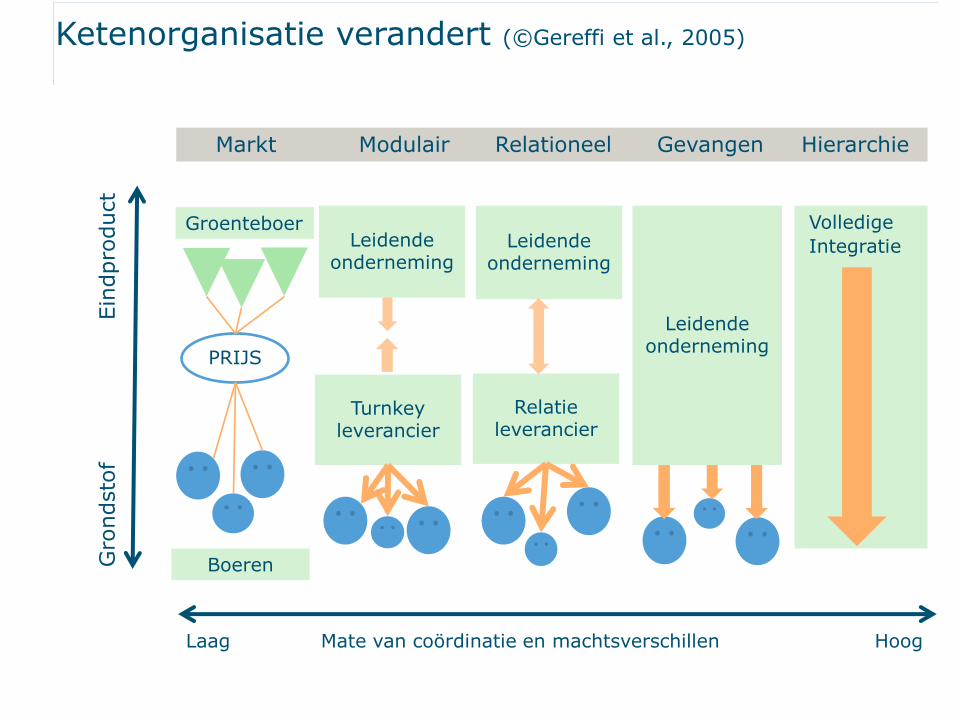

Ketenorganisatie verandert (©Gereffi et al., 2005)

Gro

ndsto

f

Ein

dpro

duct

PRIJS

Groenteboer Volledige

Integratie Leidende onderneming

Leidende onderneming

Turnkey leverancier

Relatie leverancier

Markt Modulair Relationeel Gevangen Hierarchie

Laag Mate van coördinatie en machtsverschillen Hoog

Leidende onderneming

Boeren

3 Scenario’s to explore the future (©AKIS)

HighTech: strong influence new technology owned by multinationals. Driverless tractors, contract farming and a rural

exodus. US of Europe. Rich society with inequality. Sustainability

issues solved. Bio-boom scenario.

Self-organisation: Europe of regions where new ICT technologies with disruptive business models lead to self-

organisation, bottom-up democracy, short-supply chains, multi-

functional agriculture. European institutions are weak, regions

and cities rule. Inequalities between regions, depending on

endowments.

Collapse: Big climate change effects, mass-migration and political turbulence leads to a collapse of institutions and

European integration. Regional and local communities look for

self-sufficiency. Bio-scarcity and labour intensive agriculture.

Technology development becomes dependent on science in

China, India, Brazil.

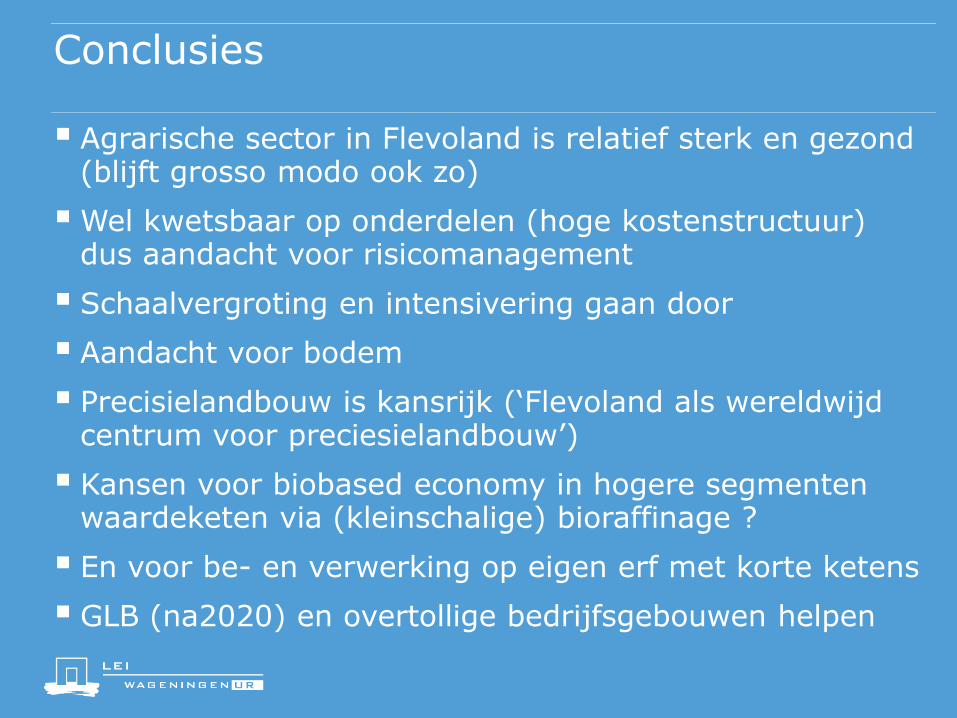

Conclusies

Agrarische sector in Flevoland is relatief sterk en gezond (blijft grosso modo ook zo)

Wel kwetsbaar op onderdelen (hoge kostenstructuur) dus aandacht voor risicomanagement

Schaalvergroting en intensivering gaan door

Aandacht voor bodem

Precisielandbouw is kansrijk (‘Flevoland als wereldwijd centrum voor preciesielandbouw’)

Kansen voor biobased economy in hogere segmenten waardeketen via (kleinschalige) bioraffinage ?

En voor be- en verwerking op eigen erf met korte ketens

GLB (na2020) en overtollige bedrijfsgebouwen helpen

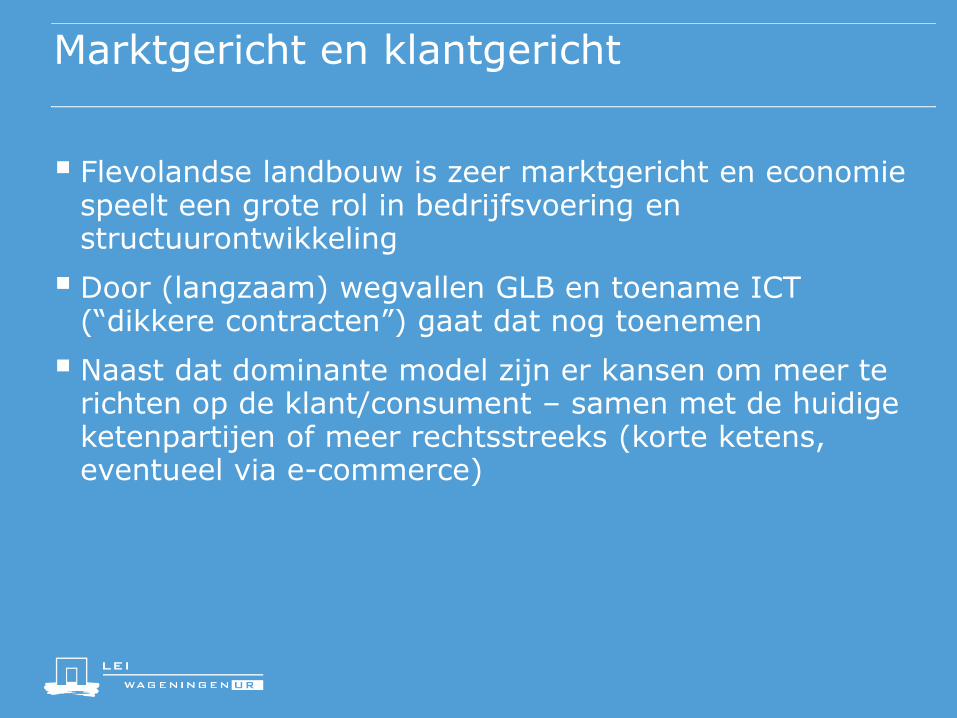

Marktgericht en klantgericht

Flevolandse landbouw is zeer marktgericht en economie speelt een grote rol in bedrijfsvoering en structuurontwikkeling

Door (langzaam) wegvallen GLB en toename ICT (“dikkere contracten”) gaat dat nog toenemen

Naast dat dominante model zijn er kansen om meer te richten op de klant/consument – samen met de huidige ketenpartijen of meer rechtsstreeks (korte ketens, eventueel via e-commerce)

![dbs cfcfhut,kj ]yj,t,c^ hjvtksf itcofdkfcf] hovtyf vjbs[jdc lf …...xdtyb qvthsbc obyfit lqtib [eswth kj]df (yfvfpb) 23 rfhb vtjht sfdbcsfdbc ufodhsyf lf yt,bc’jabc cofdkf% vfh[df](https://static.fdocuments.nl/doc/165x107/60b1d27f36f12229324bc357/dbs-cfcfhutkj-yjtc-hjvtksf-itcofdkfcf-hovtyf-vjbsjdc-lf-xdtyb-qvthsbc.jpg)