Kansen voor het Nederlandse bedrijfsleven in Polen - RVO.nl Polen... · 1.1 Economisch klimaat en...

23

Kansen voor het Nederlandse bedrijfsleven in Polen Kansendossier Polen

Transcript of Kansen voor het Nederlandse bedrijfsleven in Polen - RVO.nl Polen... · 1.1 Economisch klimaat en...

Kansen voor het Nederlandse bedrijfsleven in Polen Kansendossier Polen

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 2 van 23

Colofon

Naam marktscan Kansen voor het Nederlandse bedrijfsleven in Polen Opgesteld voor Contactpersoon Opgesteld door NL EVD Internationaal Contactpersoon Rob Sterkman

T 088 602 80 60 [email protected]

Datum 14 | 2 | 2013

Agentschap NL is een agentschap van het Ministerie van Economische Zaken, Landbouw en Innvoatie.

Agentschap NL voert beleid uit voor diverse ministeries als het gaat om duurzaamheid, innovatie en

internationaal. Agentschap NL is hèt aanspreekpunt voor bedrijven, kennisinstellingen en overheden.

Voor informatie en advies, financiering, netwerken en wet- en regelgeving.

De divisie NL EVD Internationaal stimuleert internationaal ondernemen en samenwerken en een positieve

beeldvorming van Nederland in het buitenland.

© 2013 Agentschap NL

Hoewel deze publicatie met de grootst mogelijke zorg is samengesteld kan Agentschap NL geen enkele

aansprakelijkheid aanvaarden voor eventuele fouten. Niets uit deze uitgave mag worden verveelvoudigd

en/of openbaar gemaakt door middel van druk, fotokopie, microfilm of op welke andere wijze ook zonder

voorafgaande schriftelijke toestemming van de uitgever. Foto’s:[…].

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 3 van 23

Inhoud

Colofon—2

Inleiding—4

1 Introductie—5 1.1 Economisch klimaat en handelsbetrekkingen Nederland - Polen—5 1.2 Positieve vestigingsfactoren Polen—5 1.3 Het Nederlandse bedrijfsleven in Polen—5 1.4 Concrete kansen voor het Nederlandse bedrijfsleven—6 1.4.1 Topsector Water—6 1.4.2 Topsector Logistiek—6 1.4.3 Topsector Agri & Food—6 1.4.4 Topsector Energie—7 1.4.5 Research & Development—7

2 Water—8 2.1 Algemeen—8 2.2 Investeringen in water- en rioolprojecten—8 2.3 Markt en technologie—9 2.4 Geïntegreerd watervoorzieningenmanagement en overstromingsmanagement—9 2.5 De organisatie van het watermanagement—9 2.6 Betrokken ministeries—10

3 Logistiek—12 3.1 Algemeen—12 3.2 Infrastructuur van transport en logistiek—13 3.3 Betrokken ministeries—13

4 Agri & Food—16 4.1 Algemeen—16 4.2 Agrofood—16 4.2.1 Verhoging van de hectare-opbrengsten—16 4.2.2 Modernisering in de landbouw en de verwerkende en levensmiddelenindustrie—17 4.3 Tuinbouw en uitgangsmateriaal—17 4.4 Betrokken ministerie—18

5 Energie—19 5.1 Algemeen—19 5.2 Schaliegas—19 5.3 Hernieuwbare energie en energie-efficiëntie—19 5.4 Kansen voor NL op de diverse niveaus—20 5.5 Betrokken ministerie—20

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 4 van 23

Inleiding

Aanleiding

Polen kenmerkt zich door een positief investeringsklimaat. De komende jaren zal deze trend zich naar verwachting voortzetten. Daarmee biedt dit Centraal-Europese land veel kansen voor het Nederlandse bedrijfsleven, zeker ook voor het MKB.

De Introductie van dit Kansendossier geeft een algemene schets van de mogelijkheden die Polen het Nederlandse bedrijfsleven biedt. Daarnaast wordt specifiek ingegaan op de meest kansrijke sectoren, te weten: • Water • Logistiek, • Agri & Food • Energie.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 5 van 23

1 Introductie

1.1 Economisch klimaat en handelsbetrekkingen Nederland - Polen

• De afgelopen jaren hebben de bilaterale handelscijfers Nederland – Polen een stabiel stijgende trend laten zien: tussen 2005 en 2011 heeft hier een verdubbeling plaatsgevonden. Over 2011 is de export naar Polen met 12,9% toegenomen tot € 8,5 mrd en de import vanuit Polen met 7,7% tot € 5 mrd. Daarmee bedroeg de omvang van de Nederlandse export naar Polen over 2011 de helft van de totale export naar alle BRICS-landen gezamenlijk. • Ook heeft Polen de afgelopen jaren een stabiele economische groei laten zien die gemiddeld 2% hoger was dan die van de eurozone. Mede hierdoor is het GDP per inwoner in Polen gestegen van 51% van het EU-gemiddelde in 2004 (bij EU-toetreding) tot 65% van het EU-gemiddelde in 2011.

1.2 Positieve vestigingsfactoren Polen

• Polen scoort hoog – en steeds hoger – qua vestigingsklimaat voor buitenlandse bedrijven. Dit blijkt bijvoorbeeld uit de ranking van Polen in diverse ranglijsten van meest aantrekkelijke investeringslanden. Uit de European Attractiveness Survey 2012 van Ernst & Young komt zelfs de prognose naar voren dat Polen de komende jaren zal opklimmen tot een 2e plaats binnen Europa. • De belangrijkste factoren die bijdragen aan het positieve Poolse investeringsimago zijn: een omvangrijke binnenlandse afzetmarkt, uitstekende mogelijkheden voor productiefaciliteiten, positieve factor arbeid (Poolse werknemers zijn doorgaans hoog opgeleid, staan bekend als harde werkers in combinatie met relatief lage loonkosten), en de nabije en centrale geografische ligging. Dankzij de recente omvangrijke investeringen in grote infrastructuurprojecten en het wegennet zijn de bereikbaarheid en binnenlandse verbindingen aanzienlijk toegenomen. • Daarbij komt ook nog eens de uitstekende indruk die Polen internationaal maakt door haar gedegen financieel-economisch beleid. Polen is een van de weinige Europese landen die op dit moment economische groei doormaakt. Een extra wapenfeit dat potentiële investeerders ervan overtuigt dat investeren in Polen wel eens minder risicovol zou kunnen zijn dan in andere Europese landen.

1.3 Het Nederlandse bedrijfsleven in Polen

• Het Nederlandse bedrijfsleven had begin 2011 (cumulatief) € 27 mrd. geïnvesteerd in Polen. Nederland is daarmee (volgens Poolse bronnen) de grootste buitenlandse investeerder in Polen, gevolgd door Duitsland en Frankrijk. Bij het opstellen van deze statistieken is echter niet meegewogen dat veel internationale bedrijven die niet van oorsprong Nederlands zijn, zich formeel in Nederland hebben gevestigd vanwege het gunstige financiële klimaat. Deze worden daardoor in de Poolse statistieken meegerekend onder de Nederlandse bedrijven. Het Nederlands bedrijfsleven is desondanks nog steeds goed vertegenwoordigd in Polen, maar een verdere versterking van die presentie is zonder meer mogelijk.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 6 van 23

• Het reeds in Polen gevestigde Nederlands bedrijfsleven onderschrijft unaniem bovengenoemde positieve investeringsfactoren. Men ziet ook duidelijke potentie tot groei en verdere uitbreiding. Vanzelfsprekend zijn er ook obstakels, met name op de terreinen van aanbestedingen (het standaard kiezen voor de laagste prijs) en administratieve lasten.

1.4 Concrete kansen voor het Nederlandse bedrijfsleven

1.4.1 Topsector Water

Een belangrijke sector waar het gaat om kansen voor het Nederlandse bedrijfsleven. De belangrijkste toegevoegde waarde is de unieke expertise, ervaring en goede naam die het Nederlands bedrijfsleven op dit terrein heeft en die een onbetwiste voorsprong geeft op de altijd sterke concurrentie op de Poolse markt. Er is vanuit Poolse kant dan ook veel interesse voor deze sector. Alle Nederlandse bedrijven in deze sector die al actief zijn in Polen geven aan dat zij serieuze mogelijkheden zien om hun marktpositie de komende jaren verder te verstevigen. Belangrijkste kansen voor het Nederlandse bedrijfsleven liggen hierbij bij de watervoorziening en de verwerking van het afvalwater, aangezien de meeste subsidie vanuit de Poolse staat en de EU-fondsen naar projecten in deze twee sub-sectoren gaat. Daarnaast zijn ook geïntegreerd watervoorzieningsmanagement en overstromingsmanagement belangrijke sub-sectoren voor potentiële investeringen.

1.4.2 Topsector Logistiek

Ook de Topsector logistiek laat een stevige Nederlandse presentie zien. Hier zit echter nog veel ruimte voor uitbreiding. Polen zal naar verwachting in de periode 2014-2020 meer dan € 70 mrd. aan cohesie- en structuurfondsen ontvangen van de EU, die voor een groot deel gebruikt zullen worden voor de uitbreiding en verbetering van de infrastructuur. Daarnaast heeft Polen eind 2012 een speciaal investeringsfonds opgezet genaamd ‘Inwestycje Polskie’, waaruit tot 2015 voor € 10 mrd., en daarna tot 2018 nog eens voor € 12,5 mrd. aan infrastructurele projecten gefinancierd kan worden. De in 2010 gestarte bilaterale samenwerking t.b.v. de ontwikkeling van de railcorridor Rotterdam-Warschau draagt verder bij aan de verbetering van de markttoegang voor Nederlandse vervoerders en logistieke dienstverleners door knelpunten te minimaliseren. De lopende en geplande infrastructurele projecten bieden tevens kansen voor o.a. Nederlandse ingenieursbureaus en de toeleveringsindustrie.

1.4.3 Topsector Agri & Food

Nederland heeft als een van de weinige landen een positief handelssaldo met Polen op landbouwgebied. De Poolse consument heeft echter een voorkeur voor lokaal geproduceerde producten, wat kansen biedt voor het Nederlandse bedrijfsleven om de aandacht te verleggen van export van landbouwproducten naar export van landbouwtechnologie. Concreet zijn er drie gebieden waar hierbij mogelijkheden liggen: mechanisering van de landbouw, irrigatie/watermanagement, en bemesting. Op het gebied van mechanisering van de landbouw liggen mogelijkheden bij investeringen in robotisering en precisielandbouw. Wat betreft irrigatie- en watermanagement gaat het vooral om de aanleg en vernieuwing van drainages en bij irrigatiewerken behorend materieel. De landbouwsectoren die het meest perspectief bieden voor samenwerking zijn de tuinbouwsector, de zuivelsector en de levensmiddelenindustrie. Daarbij ligt de focus ook hier niet op de primaire landbouwproducten, maar op de toeleveringsindustrie. Kassenbouw,

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 7 van 23

uitgangsmateriaal voor teelt in de (glas)tuinbouw en machines voor de (melk-)veehouderij zijn daarbij zonder meer veelbelovend.

1.4.4 Topsector Energie

Polen heeft als prioriteiten voor zijn energiestrategie het vergroten van energie-efficiëntie en energievoorzieningszekerheid, de introductie van kernenergie, het stimuleren van hernieuwbare energie en reductie van negatieve milieueffecten. Dit i.v.m. de in Polen sterk groeiende vraag naar energie, de noodzaak om de CO2-uitstoot te reduceren en de beperking van de afhankelijkheid van Russisch gas en olie, en vanwege EU-verplichtingen. Door grote schaliegasvondsten zet de Poolse regering nu ook in op zo spoedig mogelijke winning van schaliegas. Commerciële schaliegas-winning lijkt op korte termijn echter niet haalbaar. Polen heeft op het terrein van energie nog een grote inhaalslag te maken (ook qua energie-infrastructuur), waardoor het vooralsnog de vraag is hoe dit alles gefinancierd kan worden. Met name de gebieden energie-efficiëntie en hernieuwbare energie (vooral biomassa is potentieel veelbelovend) kunnen aanknopingspunten voor Nederlandse bedrijven bieden.

1.4.5 Research & Development

De noodzakelijke ontwikkeling van de R&D sector in Polen schept potentiële kansen voor innovatieve Nederlandse bedrijven (in alle sectoren). Volgens het Poolse investeringsagentschap PAIiIZ zijn de gemiddelde uitgaven voor R&D in de EU als geheel 1,83% van het GDP, terwijl dit in Polen slechts 0,57% bedraagt. Het percentage innovatieve bedrijven onder alle bedrijven is in de EU als geheel 54,1%, terwijl dit in Polen slechts 24,5% is. Hier kan en moet een slag gemaakt worden.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 8 van 23

2 Water

2.1 Algemeen

De grootste problemen in de Poolse watersector zijn: vervuiling van oppervlaktewater, waterschaarste, overstromingscondities en de slechte kwaliteit van het (drink)water. Daarnaast worden de mogelijkheden tot energieopwekking onvoldoende onderkend en/of benut. Belangrijkste kansen voor de private sector liggen bij de watervoorziening en de verwerking van het afvalwater, aangezien de meeste subsidie vanuit de Poolse staat en de EU-fondsen naar projecten in deze twee sub-sectoren gaat. Daarnaast zijn ook geïntegreerd watervoorzieningsmanagement en overstromingsmanagement belangrijke sub-sectoren voor investeringen. Naar verwachting komen er ook in de periode 2014-2020 EU-fondsen voor projecten in deze sectoren beschikbaar. Deze fondsen zijn gebaseerd op Operationele Programma’s, via het Ministerie van Regionale Ontwikkeling, het Ministerie van Milieu, het Nationaal Fonds voor Milieubescherming en Water Management, en via regionale fondsen. Nederlandse bedrijven zouden op bovengenoemde gebieden in Polen een grote rol kunnen spelen. Polen heeft veel waardering voor de Nederlandse ervaring en staat van dienst in de watersector, maar het Nederlands potentieel is nog niet voldoende benut. Daarmee liggen er dus nog veel mogelijkheden voor verdere investeringen. Hierna zal daarom op specifieke aandachtsterreinen worden ingegaan.

2.2 Investeringen in water- en rioolprojecten

Polen heeft zich met een totale som van € 15,5 mrd. aan investeringen financieel gecommitteerd tot het voldoen aan de EU-normen op het gebied van water- en afvalwaterverwerkingsstandaarden per 2015. Voor 2015 moet er 30.641 km aan riool gebouwd worden, 569 afvalwaterverwerkingsinstallaties vergroot en gerenoveerd worden, en moeten er 177 nieuwe installaties bijgebouwd worden. De grootste vraag is hierbij zichtbaar in regio’s met minder dan 15.000 inwoners. Eind 2010 had Polen echter pas € 7,5 mrd. van deze investeringen daadwerkelijk toegekend aan projecten. Hierdoor moet er tot 2015 dus jaarlijks nog € 2 mrd. geïnvesteerd worden om in 2015 aan deze EU-normen te kunnen voldoen. In Polen worden de drinkwatervoorzieningen en afvalwaterverwerkingsinstallaties beheerd door gemeenten of door gemeentelijke waterbedrijven. Zij zijn ook de grootste ontvangers van de EU-fondsen. Medio 2011 heeft het Nationaal Fonds voor Milieubescherming en Water Management een nieuw programma geïntroduceerd, waarbij lokale overheden financieel ondersteund kunnen worden om aan hun verplichtingen in het kader van de EU-regels te voldoen. Door dit programma kunnen bestaande gebouwen aangesloten worden op afvalwaterverwerkingsinstallaties, of – in regio’s waar de aanleg van riolering door de lage bevolkingsdichtheid economisch gezien onvoordelig is – nieuwe, biologische huis-afvalwaterverwerkingsinstallaties gebouwd worden.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 9 van 23

2.3 Markt en technologie

Sinds 2010 is de import van technologie voor water- en afvalwaterverwerking in Polen meer dan € 3 mrd. waard. Afvalwaterverwerkingstechnologie en -installaties zijn nog steeds erg schaars. Slibverwerking en -verwijdering is een van de sub-sectoren waar de vraag het hoogst is. In 2009 produceerde Polen ca. 16 kg gedroogd slib per inwoner, terwijl dit in Duitsland en Zwitserland rond de 26 kg was. Polen verwerkt maar 3% van haar slib, terwijl dit in Duitsland 50% is en in Zwitserland 97%. Er is dus een goede mogelijkheid tot investeringen in deze sector voor bedrijven die de laatste technologische oplossingen en installaties bieden. Hierbij gaat het vooral om de chemische en biologische verwerking van afvalwater, slibverwerking, ontzilting en de verwijdering van residuen (inclusief de verkoop van zout), en waterrecycling in de industriële sector.

2.4 Geïntegreerd watervoorzieningenmanagement en

overstromingsmanagement

De Poolse watermarkt is een van de grootste watermarkten van Europa. De huidige problemen voor Polen op dit gebied hebben te maken met het ontbreken van investeringen in de gelopen decennia. Hier moet dus de komende jaren een inhaalslag gemaakt worden. Geïntegreerd watervoorzieningen-management is nog niet ver ontwikkeld in Polen, en kan dus kansen bieden voor investeringen door Nederlandse bedrijven op de lange termijn.

2.5 De organisatie van het watermanagement

Op nationaal niveau is het Ministerie van Milieu verantwoordelijk voor watermanagement. Bij waterbescherming spelen ook het nationale waterschap (KZGW) en de zeven regionale waterschappen (RZGW’s) een belangrijke rol, alsmede (in mindere mate) een aantal regionale autoriteiten en provinciale instellingen. Doordat het onduidelijk is waar de scheidslijn ligt tussen de jurisdictie van al deze instellingen, werkt het beheer in de praktijk echter niet optimaal. Naar verwachting wordt er in 2014 een nieuwe structuur geïmplementeerd die hier verbetering in aan zou moeten brengen. Zes nieuwe regionale waterschappen zullen de bestaande waterschappen vervangen, en nieuwe bureaus zullen verantwoordelijk worden gemaakt voor management en planning. Het Ministerie van Milieu zal de taken van KZGW overnemen, en twee nieuwe instellingen zullen de rivieren Vistula en Odra gaan beheren. Zij zullen zich vooral bezighouden met het verzamelen van de inkomsten uit watermanagement en -investeringen op deze rivieren. Er is op dit moment niet genoeg geld beschikbaar uit nationale en EU-fondsen voor nieuwe investeringen of voor het onderhoud van de bestaande waterbeschermingsinfrastructuur. Hierdoor kunnen de bestaande kunstmatige wateropslagplaatsen maar 6% van de gemiddelde uitstroom van water opslaan, terwijl dit in West-Europa rond de 15% is. Waar nodig, zullen er de komende jaren fondsen worden toegekend voor de bouw en modernisering van hydro-technische installaties om de mogelijkheden voor wateropslag te vergroten. Daarnaast zullen er ook andere projecten, gericht op het vergroten van de beschikbaarheid van watervoorzieningen en het herkennen, voorkomen en tegengaan van milieurampen worden gesteund.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 10 van 23

2.6 Betrokken ministeries

Ministerie van Regionale Ontwikkeling: www.mrr.gov.pl/ Ministerie van Milieu: www.mos.gov.pl/?j=en Belangrijkste nationale organisaties

Belangrijkste Nationale Organisaties

EU-fondsenbureau in Polen: www.pois.gov.pl National Water Management Authority I: www.kzgw.gov.pl E: [email protected] T: +48 22 37 20 260 Regional Water Management Authority in Gdańsk I: www.rzgw.gda.pl E: [email protected] T: +48 58 32 61 888 Regional Water Management Authority in Kraków I: www.krakow.rzgw.gov.pl E: [email protected] T: +48 12 62 84 130 Regional Water Management Authority in Gliwice I: www.gliwice.rzgw.gov.pl E: [email protected] T: +48 32 77 74 950 Regional Water Management Authority in Poznań I: www.rzgw.com.pl E: [email protected] T: +48 61 85 67 700 Regional Water Management Authority in Wroclaw I: http://wroclaw.rzgw.gov.pl E: [email protected] T: +48 71 33 78 888 Regional Water Management Authority in Szczecin I: www.szczecin.rzgw.gov.pl E: [email protected] T: +48 91 44 11 200 Regional Water Management Authority in Warsaw I: www.warszawa.rzgw.gov.pl E: [email protected] T: +48 22 58 70 200 Institute of Meteorology and Water Management in Warsaw I: www.imgw.pl E: [email protected] T: +48 22 56 94 100

Vakbeurzen

De overkoepelende beursorganisatie is de Polish Chamber of Exhibition Industry: www.polfair.com.pl International Fair of Machines and Facilities for Water Supply and Sewage Systems (WOD-KAN): 7-9 May 2013, Bydgoszcz

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 11 van 23

International Trade Fair for Environmental Protection (POLEKO): 7-10 October 2013, Poznań

NL EVD Internationaal

Contactpersonen:

Dennis van Peppen E: [email protected] Rob Sterkman: Adviseur Internationaal Ondernemen E: [email protected] T: +31 (0)88 602 80 60

Nederlandse ambassade Warschau

Contactpersonen Economische Afdeling: Anneke Adema en Jolanta Kosicka E: [email protected]

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 12 van 23

3 Logistiek

3.1 Algemeen

• De relatief gunstige economische situatie, globale trends in de transport & logistieksector en de ligging van Polen creëren goede perspectieven voor transport en logistiek in Polen. De verbetering van de infrastructuur en de beschikbaarheid van EU-fondsen draagt hier aan bij. Als EU-lidstaat maakt Polen gebruik van ondersteuning van EIB – gericht op ontwikkeling van TEN-T netwerk en projecten van prioritair belang. Daarnaast heeft de Poolse overheid bepaald dat transportinvesteringen, ondersteuning van innovatieve economie en duurzame projecten tot de prioriteiten voor 2014-2020 behoren. • De Poolse economie is sterk afhankelijk van weg- en spoorvervoer (resp. 83,5% en 13% van de totale vervoersmarkt). Economische groei heeft bijgedragen aan sterke stijging van mobiliteit (24 mln. geregistreerde voertuigen in 2011), waarmee met name wegvervoer werd belast. Wegvervoer is dominerend en neemt toe naarmate de weginfrastructuur wordt gemoderniseerd. • De Poolse overheid zet veel middelen in om met name Oost-Polen te ontwikkelen. Het biedt mogelijkheden voor de ontwikkeling van de logistieke sector (overslag + magazijnen). Het proces wordt gesteund door modernisering van weg- en spoorinfrastructuur in de regio. Grote invloed hebben ook de grote investeringen t.b.v. importstromen van hout uit Wit-Rusland. • Genoemde investeringen in infrastructuur in combinatie met de centrale ligging van Polen, nadrukkelijk ook als springplank naar het oosten, en de relatief gunstige economische situatie zijn redenen waarom buitenlandse bedrijven in toenemende mate voor Polen als locatie voor logistieke en distributiefaciliteiten kiezen. Transport en Logistiek in Polen • Inkomsten (2011) bedroegen circa € 33,5 mrd. (stijging van 4,8% t.o.v. 2010). • Tewerkstelling (2011): 488.600 werknemers (stijging van 0.9% t.o.v. 2010). • In 2011 werd 1.912,2 mln. ton lading vervoerd (stijging van 6,5% t.o.v. 2010). Er is een stijgende vraag naar transport- en logistieke diensten. Poolse bedrijven besteden meestal alleen basisdiensten uit, zoals transport, expeditie en douaneafhandeling. Ze maken nog niet veel gebruik van geavanceerde toegevoegde diensten, zoals implementatie en bediening van automatiseringssystemen ter ondersteuning van logistiek, voorraadbeheer of advies. Op zoek naar mogelijkheden om kosten te verlagen worden echter steeds meer logistieke taken uitbesteed. Het belang van de toegevoegde diensten zal stijgen aangezien de markt rijper wordt en logistiek bewustzijn van Poolse bedrijven stijgt. Het aanbod aan diensten wordt uitgebreid met logistiek advies, kwaliteitscontrole, voorraadbeheer en moderne communicatiesystemen. In de Poolse transport & logistiek sector domineren MKB’s die de basisdiensten aanbieden. Complexe logistieke diensten worden slechts door een kleine groep gespecialiseerde logistieke dienstverleners aangeboden. Tot de grootste obstakels in de ontwikkeling van de markt behoren de stijgende kosten (werknemers + brandstof) en de nog niet overal uitstekende staat van transport-infrastructuur.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 13 van 23

3.2 Infrastructuur van transport en logistiek

Polen heeft het laagste aantal kilometers snelweg per capita en per vierkante kilometer in Europa. De kwaliteit van de wegen is slechter in vergelijking met de rest van Europa. De Poolse overheid investeert veel in de verbetering van de kwaliteit van het wegennetwerk. Grote investeringen blijven echter nog steeds nodig. De spoorinfrastructuur vormt in Polen ook nog steeds een aandachtsgebied. In Polen functioneren vier logistieke centra die aan West-Europese standaarden voldoen: • Wielkopolskie Centrum Logistyczne Konin–Stare Miasto S.A. • Śląskie Centrum Logistyki S.A. in Gliwice • Euroterminal Sławków Sp. z o.o. • Centrum Logistyczno Inwestycyjne Poznań (CLIP Logistics Sp. z o.o.) In vergelijking met het aantal logistieke centra beschikt Polen over een groot aantal container terminals (30 in 2010, 50% meer t.o.v. 2005) verdeeld over het hele land. Poolse container terminals zijn kleiner dan terminals in West-Europa; gemiddelde oppervlakte van Poolse terminals is 2,5 ha (t.o.v. ca. 13,1 ha gemiddelde oppervlakte in West-Europa). De meeste moeten gemoderniseerd worden; ook de kwaliteit van de toegangswegen moet verbeterd worden. Container terminals in de zeehavens vormen een uitzondering: ze beschikken over moderne infrastructuur (kades, opslagplaatsen, magazijnen, spoorlijnen) en moderne overslagapparatuur en informatiesystemen. Het grootste ontwikkelingspotentieel hebben dan ook container terminals in de zeehavens, daarnaast de terminals in Małaszewicze (op de Wit-Russische grens) en Euroterminal Sławków dat over een breedspoorverbinding richting Oekraïne beschikt.

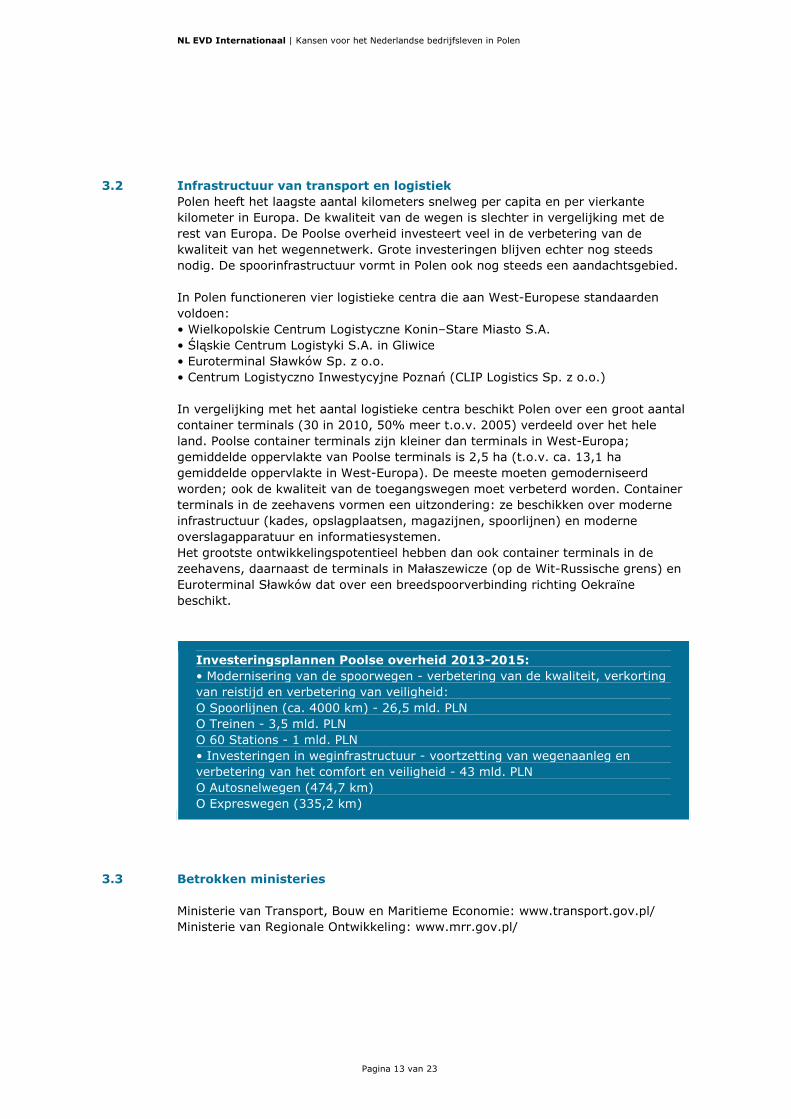

Investeringsplannen Poolse overheid 2013-2015:

• Modernisering van de spoorwegen - verbetering van de kwaliteit, verkorting van reistijd en verbetering van veiligheid: O Spoorlijnen (ca. 4000 km) - 26,5 mld. PLN O Treinen - 3,5 mld. PLN O 60 Stations - 1 mld. PLN • Investeringen in weginfrastructuur - voortzetting van wegenaanleg en verbetering van het comfort en veiligheid - 43 mld. PLN O Autosnelwegen (474,7 km) O Expreswegen (335,2 km)

3.3 Betrokken ministeries

Ministerie van Transport, Bouw en Maritieme Economie: www.transport.gov.pl/ Ministerie van Regionale Ontwikkeling: www.mrr.gov.pl/

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 14 van 23

Belangrijkste Nationale Organisaties

Centrum voor EU Transport Projecten: www.cupt.gov.pl/ Generale Directie voor Nationale Wegen en Autosnelwegen: www.gddkia.gov.pl/ Poolse Spoor InfraManager PKP PLK SA: www.plk-sa.pl/ All-Polish Economic Chamber of Road Building: I: www.oigd.com.pl E: [email protected] T: +48 12 41 38 083 Maritime Polish Chamber of Maritime Commerce: I: www.kigm.pl E: [email protected] T: +48 58 78 20 191 Polish Chamber of Railway: I: www.izba-kolei.org.pl E: [email protected] T: +48 52 32 49 382 Economic Chamber of Urban Transport: I: www.igkm.com.pl E: [email protected] T: +48 22 84 82 101 Polish Chamber of Road Transport and Forwarding: I: www.pigtsis.pl E: [email protected] T: +48 22 82 21 920 International Road Transport Union: I: www.zmpd.pl E: [email protected] T: +48 22 56 31 020 Polish Association of Overdimensioned Road Transport: I: www.ponadnormatywni.pl E: [email protected] T: +48 12 37 89 570 Institute of Logistics and Warehousing: I: www.ilim.poznan.pl E: [email protected] T: +48 61 85 04 890 Economic Chamber of Land Transport: I: www.igtl.pl E: [email protected] T: +48 22 69 79 116 Polish Logistic Association: I: www.ptl.net.pl E: [email protected] T: +48 61 85 23 883 Polish Chamber for Customs, Logistics and Forwarding: I: www.piclis.org.pl E: [email protected] T: +48 22 62 17 933 Polish Chamber for Forwarding and Logistics: I: www.pisil.pl E: [email protected] T: +48 58 62 01 950

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 15 van 23

Vakbeurzen

TSL Expo Silesia (16-17 april 2013, Sosnowiec): www.tslexpo.pl www.targikielce.pl/index.html?k=rotra_en&s=index : www.targikielce.pl/index.html?k=transexpo_en&s=index www.targikielce.pl/index.html?k=autostrada_en&s=index Traffic-Expo (21-24 mei 2013, Kielce): Autostrada-Polska (21-24 mei 2013, Kielce): www.targikielce.pl/index.html?k=traffic_expo_en&s=index ROTRA (21-24 mei 2013, Kielce) Logistyka (2-5 september 2013, Kielce): www.targikielce.pl/index.html?k=logistyka_en&s=index Transexpo (17-19 september 2013, Kielce) TRAKO (24-27 september 2013, Gdańsk): www.trakofair.com/ Trans Poland (26-29 november 2013, Warsaw): transport.lentewenc.com/home/

NL EVD Internationaal

Rob Sterkman: Adviseur Internationaal Ondernemen E: [email protected] T: +31 (0)88 602 80 60

Nederlandse ambassade Warschau

Contactpersoon Economische Afdeling: Dorota van den Bercken E: [email protected]

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 16 van 23

4 Agri & Food

4.1 Algemeen

De landbouw, inclusief de bosbouw, neemt in de Poolse economie een belangrijke plaats in. Het land is groot, vlak en vrijwel overal geschikt voor landbouw. Ook klimatologisch ligt Polen in een aantrekkelijke zone voor landbouwactiviteiten. Er valt voldoende regen door het jaar heen, de bodem houdt het water echter slechts hier en daar voldoende vast. Met name de lichtere zandgronden zijn zeer waterdoorlatend. Gevolg is dat in de warme zomers al snel een watertekort optreedt in belangrijke landbouwproductiegebieden. De winters zijn lang en hevig. Meestal bedekt een dikke laag sneeuw langdurig de bodem en geeft daarmee bescherming aan de ingezaaide wintergranen. De uitgestrektheid van het land brengt in samenhang met de over het hele land verspreid liggende steden met zich mee dat aan transport en logistiek extra eisen worden gesteld. De achterstand op infrastructureel gebied wordt ingelopen maar vergt niettemin nog grote investeringen de komende jaren. Tot ongeveer 2003 was Polen netto-importeur van landbouwproducten, zowel basisproducten als verwerkte producten zoals levensmiddelen. Sindsdien stijgt echter de Poolse zelfvoorzieningsgraad in de landbouw. Momenteel heeft Polen al een positief handelssaldo voor de meeste landbouwproducten; het uitvoersaldo van Polen met Nederland is echter nog negatief maar ook dat wordt kleiner in de loop van de jaren. Naar verwachting zal Polen binnen enkele jaren over de volle breedte netto-exporteur zijn van landbouwproducten, de uitheemse producten zoals koffie, thee, cacao en bananen, daarbij natuurlijk uitgezonderd. De landbouwstructuur in Polen is nog overwegend kleinschalig al komen er ook grootschalige bedrijven voor. Het streven van de regering is gericht op een moderne, innovatieve landbouw maar politiek is de invloed van de kleinschalige landbouw op het beleid momenteel erg groot. In de hele landbouwketenstructuur is waarneembaar dat de eerder opgelopen achterstand zich ook daar snel verkleint; in de levensmiddelendistributie blijken de meeste grote Europese retailers al vestigingen te hebben in Polen in de vorm van supermarkten en hypermarkten. In het licht van het bovenstaande liggen de kansen voor wat betreft de landbouw in Polen de komende jaren dan ook in de verhoging van de hectare-opbrengsten, de waterbeheersing, inclusief drainage en irrigatie, de agrologistiek, de modernisering in de landbouw, zoals het gebruik van moderne technologie in de glastuinbouw, de precisielandbouw en in wat in het topsectorenbeleid wordt samengevat onder tuinbouw en uitgangsmateriaal. Gelet op de toenemende voorkeur van de Poolse consument voor het lokaal geproduceerde product biedt de levensmiddelenindustrie in Polen eveneens grote mogelijkheden.

4.2 Agrofood

(In het energie-hoofdstuk wordt verder ingegaan op biomassa en biogas)

4.2.1 Verhoging van de hectare-opbrengsten

De gemiddelde hectare-opbrengst blijft in Polen nog ver achter bij het EU-gemiddelde, al treedt er wel een aanzienlijke verbetering op de laatste jaren. Maar ook in de rest van de EU stijgt de hectare-opbrengst echter aanzienlijk zodat het verschil met Polen nog nauwelijks zichtbaar afneemt. De oorzaak ligt voornamelijk in het gebrek aan kennis bij de landbouwers over hoe de productie per hectare te verbeteren. De kennis over bijvoorbeeld het gebruik van

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 17 van 23

gewasbeschermingsmiddelen, kunstmest, natuurlijke mest en rasverbeteringen in de gewassen is op de wetenschappelijke instituten wel aanwezig maar bereikt doorgaans met name de kleine en middelgrote teler niet of nauwelijks. Hetzelfde geldt met betrekking tot het watermanagement; ook daar zou al een aanzienlijke opbrengstverbetering per hectare mogelijk zijn als het beschikbare water beter zou worden beheerd. De kleinschaligheidsstructuur werkt hier evenmin in het voordeel van Polen omdat die bijvoorbeeld weer beperkingen stelt aan de mechanisatiemogelijkheden van de teelten en de verwerking.

4.2.2 Modernisering in de landbouw en de verwerkende en levensmiddelenindustrie

Net zoals in Nederland zet ook de Poolse regering in op een moderne, innovatieve en concurrerende landbouw. Belangrijk voordeel voor Polen daarbij is dat bepaalde stadia die het Westen heeft doorlopen, kunnen worden overgeslagen. De modernste technologieën kunnen direct worden geïntroduceerd en toegepast zonder voor de voeten te worden gelopen door oudere. Dit geldt voor vrijwel alle sectoren en ketens. Of het nu de melkveehouderij betreft, de zuivelindustrie, de akkerbouw, de veevoederindustrie of de groente- en fruitteelt en –verwerking en -afzet. Vergeet hierbij ook niet de rol die kennisinstituten kunnen leveren in dit proces. Bijgevolg is al en wordt verder zichtbaar dat de ontwikkelingen in Polen sprong- in plaats van stapsgewijs zullen blijven gaan.

4.3 Tuinbouw en uitgangsmateriaal

In de Poolse tuinbouw (inclusief de sierteelt) is in het bijzonder de stijgende zelfvoorziening zichtbaar, alsook de toenemende export (naar bijvoorbeeld Rusland), en, in verband daarmee, de stijgende kwaliteit. Kon de Poolse glastuinder in de jaren ‘90 van de vorige eeuw en in het begin van deze eeuw nog uit de voeten met tweedehandskassen uit onder meer Nederland, momenteel stijgt de behoefte aan nieuwe, moderne kassen inclusief inrichting, deels ter vervanging van de oude, maar ook deels ter uitbreiding van de teelt. Het spreekt voor zich dat hieruit ook een stijging van de vraag naar onder meer hoogwaardig uitgangsmateriaal/plantmateriaal en ook van gewasbeschermingsmiddelen volgt. Op deze gebieden zijn Nederlandse bedrijven al jarenlang actief in Polen. Het is in dit verband jammer te noemen dat het Poolse energiebeleid vooralsnog weinig uitnodigend is om moderne glastuinbouw-technologie te combineren met energieproductie respectievelijk -besparing.

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 18 van 23

4.4 Betrokken ministerie

Ministerie van Landbouw en Plattelandsontwikkeling: www.minrol.gov.pl Belangrijkste Nationale Organisaties

National Chamber of Industry - Food Industry: I: www.kig-ps.pl E: [email protected] T: +48 22 85 37 406 Agricultural Market Agency (ARR): www.arr.gov.pl Agency for Restructuring and Modernization of Agriculture (ARiMR): www.arimr.gov.pl Agricultural Property Agency (ANR): www.anr.gov.pl Main Inspectorate of the Agricultural and Food Quality Inspection (IJHARS): www.ijhar-s.gov.pl Polish Federation of Food Industry (PFPZ): www.pfpz.pl

Vakbeurzen

Polagra Food: www.polagra-food.pl/pl/ Exhibition GREEN IS LIFE: zielentozycie.pl/index.php/en/news.html

NL EVD Internationaal

Contactpersoon:

Adviseur Internationaal Ondernemen E: [email protected] T: +31 (0)88 602 80 60

Nederlandse ambassade Warschau

Contactpersonen Landbouwraad: Toine van Poppel en Lucjan Charkiewicz E: [email protected]

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 19 van 23

5 Energie

5.1 Algemeen

Steen- en bruinkool zijn sinds decennia de dominante brandstoffen op de Poolse energiemarkt (90% van de binnenlandse energieproductie). Polen beschikt over grote kolenvoorraden en een uitgebreide, ouderwetse kolenindustrie, die relatief goedkoop energie levert en onafhankelijk is van de vooral Russische energie-import. Er is binnen Polen echter een breed draagvlak (politiek, industrie en bevolking) voor het gebruik van kolen. Het gebruik wordt bovendien niet zwaar belast. Op gas- en oliegebied is de Poolse energiemarkt afhankelijk van grootschalige import uit Rusland (respectievelijk bijna 90% van de totale gasimport en 95% van de totale olie-import). Polen heeft de intentie om op termijn de import te diversifiëren en de eigen energieproductie drastisch te verhogen (Energiestrategie 2030). Relevante thema’s voor de komende jaren zijn: schaliegas, hernieuwbare energie en energie-efficiëntie.

5.2 Schaliegas

Ook al zijn de schattingen over de hoeveelheid aanwezig schaliegas in de Poolse bodem inmiddels drastisch bijgesteld, deze nieuwe vorm van energie blijft belangrijk in het toekomstige Poolse energiebeleid. Op dit moment zijn in Polen 18 ondernemingen actief met exploratie. Volgens experts zal het echter nog zeker een aantal jaar duren voordat duidelijk is hoe winstgevend de Poolse schaliegas-industrie kan zijn. Een andere onzekerheid rond het investeren in schaliegas is het feit dat nog steeds onduidelijk is hoe de Poolse wet- en regelgeving m.b.t. winning van schaliegas eruit zal zien. Ook de ontwikkelingen binnen de EU-regelgeving op dit terrein spelen een rol. Schaliegas wordt algemeen beschouwd als ‘gamechanger’ op energiegebied (conform de ontwikkelingen die zich de laatste jaren in Amerika hebben voorgedaan). De Poolse overheid is van mening dat de eerste winning van schaliegas op industriële schaal realistisch is vanaf 2016.

5.3 Hernieuwbare energie en energie-efficiëntie

Een van de prioriteiten van de Poolse regering is de ontwikkeling van de sector hernieuwbare energie om te voldoen aan EU-richtlijnen op dit gebied. De doelstelling is om het aandeel van energie uit hernieuwbare bronnen in het eindverbruik van energie te verhogen tot 15,5% in 2020 (19,3% voor elektriciteit, 17% voor verwarming en koeling, 10,2% voor transportbrandstoffen). Daarnaast is er een ambitieuze inzet op ‘consument-producer approach’: in 2020 zou 7% van de Poolse huishoudens zijn eigen energie moeten produceren. Het bereiken van deze doelstelling vereist investeringen in nieuwe opwekkingscapaciteit (met name windenergie en biomassagebruik). Daarnaast wordt o.a. ingezet op de bouw van waste-to-energy-installaties, als ook op landbouw biogasinstallaties in elke Poolse gemeente in 2020. De natuurlijke omstandigheden in Polen (gunstige windcondities en voldoende potentieel voor het verkrijgen van biomassa en biogas) dragen bij aan de ontwikkeling van de sector

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 20 van 23

hernieuwbare energie. Polen ontwikkelt zich dan ook steeds meer als een aantrekkelijke bestemming voor investeringen in de productie van apparaten die worden gebruikt in de opwekking van energie. In Polen zijn in de jaren ’90 veel energie-installaties en -technologieën ingevoerd. Aangezien deze nog niet aan afschrijving toe zijn, wil Polen naast hernieuwbare energie ook inzetten op energie-efficiëntie om klimaatdoelstellingen te halen. De verwachting is dat, mede door aankomende emissie- en hervormingskosten, de lokale energieprijs zal gaan stijgen. In die situatie zullen grote afnemers ontvankelijker zijn voor investeringen in verbeterde efficiëntie en hernieuwbare bronnen. Hier liggen kansen voor het Nederlands bedrijfsleven op het terrein van energie-efficiëntie en machinebouw.

5.4 Kansen voor NL op de diverse niveaus

De kansen voor Nederland liggen bij windenergie met name op het gebied van het aanbieden van kennis & expertise: inpassen productie-units in het landschap, uitvoeren van goede milieu-effect rapportages. Nederland heeft veel te bieden op het gebied van smart grids / slimme netten. Ook kunnen er kansen voor Nederland zijn op het gebied van kennis & innovatie m.b.t. inpassen van gaswinning in de leefomgeving en het omgaan met milieu. Pas op langere termijn (wanneer de winning van schaliegas ook daadwerkelijk commercieel interessant blijkt te zijn) komen mogelijkheden voor de Nederlandse gasexpertise op het gebied van handel, transport en opslag in beeld. In het Action Plan for Energy Efficiency wordt ingezet op zowel energiebewuster gedrag als op energie-efficiency. Doelstelling is dat de energieconsumptie in 2016 9% lager is dan de gemiddelde consumptie over de jaren 2001 – 2005. Zowel op huishoudniveau als in de industrie moet aan deze doelstelling worden bijdragen. Voor Nederland biedt dit mogelijkheden op zowel het gebied van energiebesparing in de bebouwde omgeving als energiebesparing in de industrie.

5.5 Betrokken ministerie

• Ministerie van Economische Zaken: www.mg.gov.pl/ • Department of Energy I: www.mg.gov.pl/Kontakt/DE E: [email protected]

T: +48 22 69 35 448 • Department of Renewable Energy I: www.mg.gov.pl/Kontakt/DEO E: [email protected] T: +48 22 69 35 671

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 21 van 23

Belangrijkste Nationale Organisaties

Chamber of Power Industry and Energy Receivers: www.iep.org.pl Energy Market Agency (ERA): www.are.waw.pl Economic Chamber of Energy and Environment Protection: www.igeos.pl Polish Bio-Fuel Chamber: www.kib.pl Polish Chamber of Biomass: www.biomasa.org.pl Polish Economic Chamber of Renewable Energy (PIGEO): www.pigeo.org.pl Polish National Energy Conservation Agency (KAPE): www.kape.gov.pl

Vakbeurzen

Greenpower: greenpower.mtp.pl/en/ Expopower: www.expopower.pl/en/

NL EVD Internationaal

Contactpersoon: Adviseur Internationaal Ondernemen E: [email protected] T: +31 (0)88 602 80 60

Nederlandse ambassade Warschau

Contactpersoon Economische Afdeling: Marianne Sinke, Daria Idsardi en Jolanta Kosicka E: [email protected]

Meer informatie over zakendoen in Polen is te vinden op de website van PAIiIZ: www.paiz.gov.pl Agentschap NL Agentschap NL / NL EVD Internationaal / divisie Informatie & Advies Rob Sterkman: Adviseur Internationaal Ondernemen E: [email protected] T: +31 (0)88 602 80 60

NL EVD Internationaal | Kansen voor het Nederlandse bedrijfsleven in Polen

Pagina 22 van 23

Colofon

Dit is een publicatie van: Agentschap NL / NL EVD Internationaal / Unit Informatie & Advies Prinses Beatrixlaan 2 / 2595 AL den Haag Postbus 93144 / 2509 AC Den Haag T: +31 (0)88 602 80 60 E: [email protected] www.agentschapnl.nl © Agentschap NL | Februari 2013 Agentschap NL is een agentschap van het ministerie van Economische Zaken. Agentschap NL voert beleid uit voor diverse ministeries als het gaat om duurzaamheid, innovatie en internationaal. Agentschap NL is hét aanspreekpunt op het gebied van internationaal ondernemen voor bedrijven, kennisinstellingen en overheden. Voor informatie en advies, financiering, netwerken en wet- en regelgeving. Agentschap NL streeft naar correcte en actuele informatie in dit dossier, maar kan niet garanderen dat de informatie juist is op het moment waarop deze wordt ontvangen, of dat de informatie na verloop van tijd nog actueel is. Daarom kan aan de informatie op deze pagina's geen rechten worden ontleend. Agentschap NL aanvaardt geen aansprakelijkheid voor schade als gevolg van onjuistheden en/of actualiteit. Agentschap NL is niet verantwoordelijk voor de inhoud van de sites waarnaar in dit rapport wordt verwezen.

Dit is een publicatie van:

Agentschap NL

NL EVD Internationaal

Postbus 20102 2595 CL Den Haag

www.agentschapnl.nl

![Een geschiedenis van Polen [druk]](https://static.fdocuments.nl/doc/165x107/619d2f08628b266c5a1add1c/een-geschiedenis-van-polen-druk.jpg)