kaft beleid voor de private huur een vergelijking van 6 landen.indd

157

Beleid voor de private huur: een vergelijking van zes landen Marja Elsinga Marietta Haffner Joris Hoekstra Pieter Vandenbroucke Erik Buyst Sien Winters Onderzoeks uitgevoerd in opdracht van het Ministerie van de Vlaamse Gemeenschap, Departement RWO - Woonbeleid. Maart 2007

Transcript of kaft beleid voor de private huur een vergelijking van 6 landen.indd

Beleid voor de private huur: een

vergelijking van zes

landen

Marja ElsingaMarietta HaffnerJoris HoekstraPieter VandenbrouckeErik BuystSien Winters

Onderzoeks uitgevoerd in opdracht van het Ministerie van de Vlaamse

Gemeenschap, Departement RWO - Woonbeleid.

Maart 2007

1

VOORWOORD

Voor u ligt één van de resultaten van de onderzoeksopdracht ‘Ruimte voor woonbeleid’, uitgevoerd door het Kenniscentrum voor Duurzaam Woonbeleid. De zin en waarde van wetenschappelijk onderzoek als basis voor een effectief beleid wordt tegenwoordig algemeen erkend. De overheidsmiddelen efficiënt inzetten, kan enkel op basis van de nodige kennis en inzichten over de problematiek. Het voeren van beleid is immers in de eerste plaats gefundeerde keuzes maken, waarbij vaak een afweging moet gemaakt worden tussen diverse vragen, behoeften en problemen. Ook in de opvolging en de evaluatie van de gemaakte keuzes en het gevoerde beleid, speelt wetenschappelijk onderzoek en dataverzameling een onmisbare rol. Slechts door het verzamelen en analyseren van de relevante gegevens kan men tot een kritische bevraging komen van de doelmatigheid van het beleid. Slechts vanuit deze kennis en inzichten kan het gevoerde beleid worden bijgestuurd. Ondanks bovenstaand inzicht, is het gestructureerd en gecoördineerd onderzoek naar het wonen in Vlaanderen van relatief recente datum. Als Vlaams minister van Wonen gaf ik einde 2003 een driejarige onderzoeksopdracht ‘Ruimte voor woonbeleid’ aan het Kenniscentrum voor Duurzaam Woonbeleid. Zo werden voor het eerst de onderzoeksinspanningen over wonen afgestemd en gebundeld. De algemene doelstelling van de opdracht bestond erin om te komen tot relevante en actuele gegevens en inzichten over de diverse aspecten van het wonen in Vlaanderen. Naast een grondige analyse van beschikbare data werd een eigen survey uitgevoerd met betrekking tot zowel de bewoners als het woningbestand van de woonmarkt. Deze grootschalige survey omvatte enerzijds een technische inspectie van de uitwendige kwaliteit van de woning. Anderzijds werden de bewoners bevraagd over hun woonsituatie, woongeschiedenis en woonwensen. Op basis van de resultaten van deze survey en andere bestaande databanken werd een set van basisindicatoren i.v.m. wonen en woonbeleid ontwikkeld die toelaat vergelijkingen te maken in tijd en ruimte. De indicatoren kunnen aangeven hoe de situatie in Vlaanderen evolueert, onder meer onder invloed van het gevoerde beleid en van ontwikkelingen op de markt. Tevens werd een dynamisch, econometrisch woningmarktmodel ontwikkeld dat moet toelaten de effecten van het beleid te meten en toekomstige ontwikkelingen op de woningmarkt te voorspellen. Tenslotte werden door het Kenniscentrum voor een Duurzaam Woonbeleid nog verschillende specifieke beleidsgerichte onderzoeken. In dit onderzoeksrapport wordt gefocust op de bevindingen die betrekking hebben op de private huurmarkt en meer bepaald op de mogelijkheden om de aanbodzijde van deze markt te verruimen. In deze zin is het een vervolg op de studie ‘Op weg naar een Vlaamse huursubsidie’ waar de vraagzijde van de huurmarkt aan bod kwam. Het is immers mijn overtuiging dat beide sporen onderzocht moeten worden om tot een optimaal beleid te komen: als er niet genoeg of geen geschikte woningen op de markt zijn, heeft de huurder immers niet veel aan een huursubsidie. Ik blijf dan ook de nadruk leggen op een ‘EN-EN-verhaal’: sociaal en privaat, eigendomsmarkt en huurmarkt, huurder en verhuurder. De aanbevelingen van de onderzoekers zijn voor mij dan ook geen eindpunt, maar een vertrekpunt om de discussie te voeren binnen het beleid. Het gecoördineerd en gestructureerd onderzoek naar wonen wordt de komende jaren verder gezet door het Steunpunt Ruimte en Wonen. Dit nieuwe Steunpunt beleidsrelevant onderzoek is van start gegaan op 1 januari 2007 en zal de komende vijf jaar instaan voor het wetenschappelijk onderzoek rond de thema's wonen en ruimte. Marino Keulen Vlaams minister van Binnenlands Bestuur, Stedenbeleid, Wonen en Inburgering

2

3

INHOUDSPAGINA

HOOFDSTUK 1 INLEIDING

1 Achtergrond .................................................................................................................................................9

2 Onderzoeksvragen ......................................................................................................................................9

3 Leeswijzer......................................................................................................................................................9

HOOFDSTUK 2 VLAANDEREN

1 Introductie .................................................................................................................................................. 10

1.1 Vlaanderen in het federale België..................................................................................................... 10

1.2 Definitie private huursector................................................................................................................ 10

2 Geschiedenis van het woonbeleid........................................................................................................ 10

3 Kenmerken van de private huursector ................................................................................................... 13

3.1 Ontwikkeling en verdeling van de woningvoorraad...................................................................... 13

3.2 Kenmerken van de particuliere verhuurder .................................................................................... 14

3.3 Kenmerken van de professionele verhuurder................................................................................ 15

3.3.1 De kleinschalige professionele verhuurder ........................................................................... 15

3.3.2 De grootschalige professionele verhuurder ......................................................................... 16

3.4 Kenmerken van de huurders ............................................................................................................. 17

3.5 Huurprijs................................................................................................................................................ 17

4 Subsidiebeleid........................................................................................................................................... 18

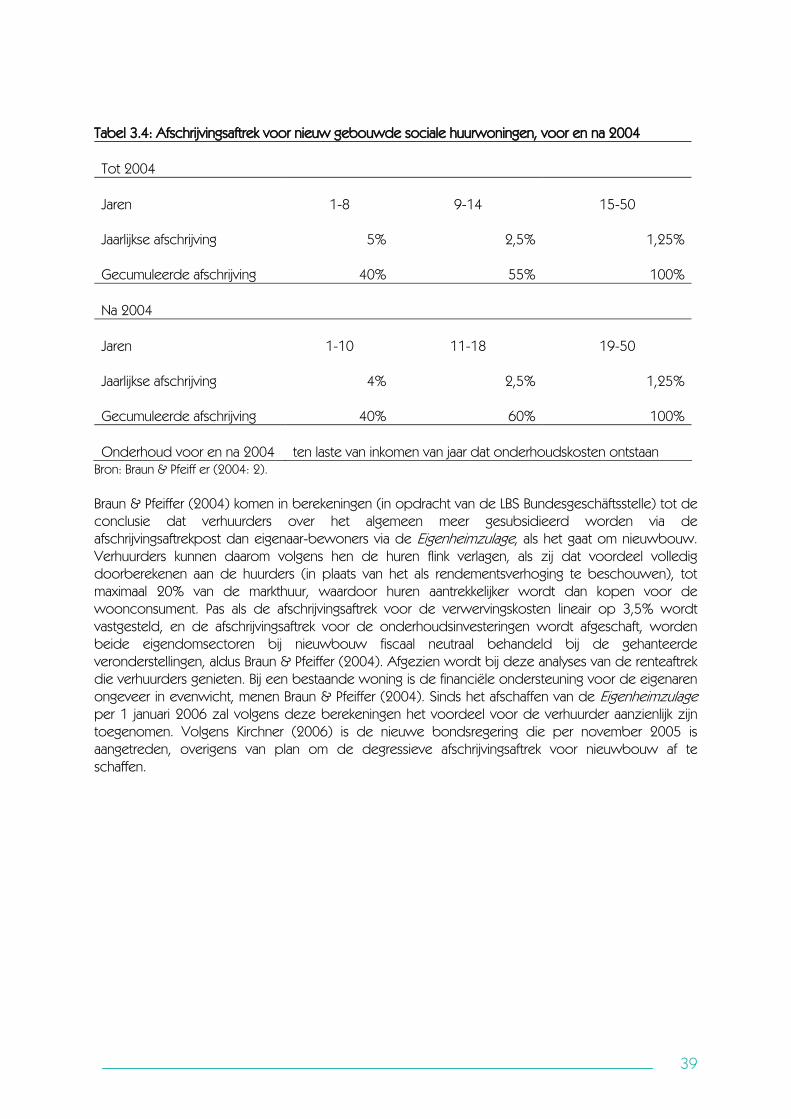

5 Fiscaliteit ...................................................................................................................................................... 18

5.1 Fiscale behandeling van de verwerving........................................................................................... 18

5.2 Fiscale behandeling van de huurinkomsten .................................................................................... 19

5.3 Fiscale behandeling van eigendom.................................................................................................. 20

5.4 Fiscale behandeling van de exploitatie............................................................................................ 20

6 Huurprijsregulering en huurbescherming ............................................................................................... 21

7 De rol van sociale verhuurkantoren ........................................................................................................ 22

8 Rendement op private huurwoningen................................................................................................... 22

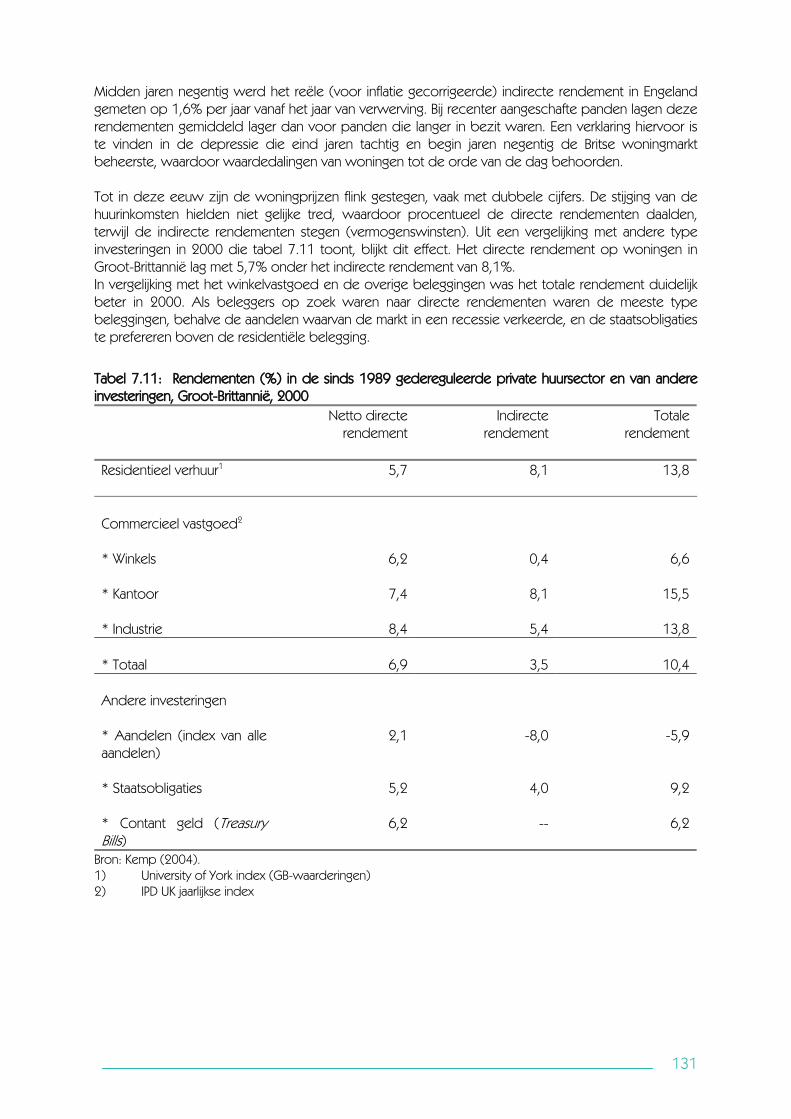

9 Recent beleid voor de private huursector............................................................................................ 23

10 Samenvatting.............................................................................................................................................. 24

4

HOOFDSTUK 3 DUITSLAND

1 Inleiding....................................................................................................................................................... 26

1.1 Duitsland als federale staat ................................................................................................................ 26

1.2 Definitie private huursector................................................................................................................ 26

2 Geschiedenis van het woonbeleid........................................................................................................ 27

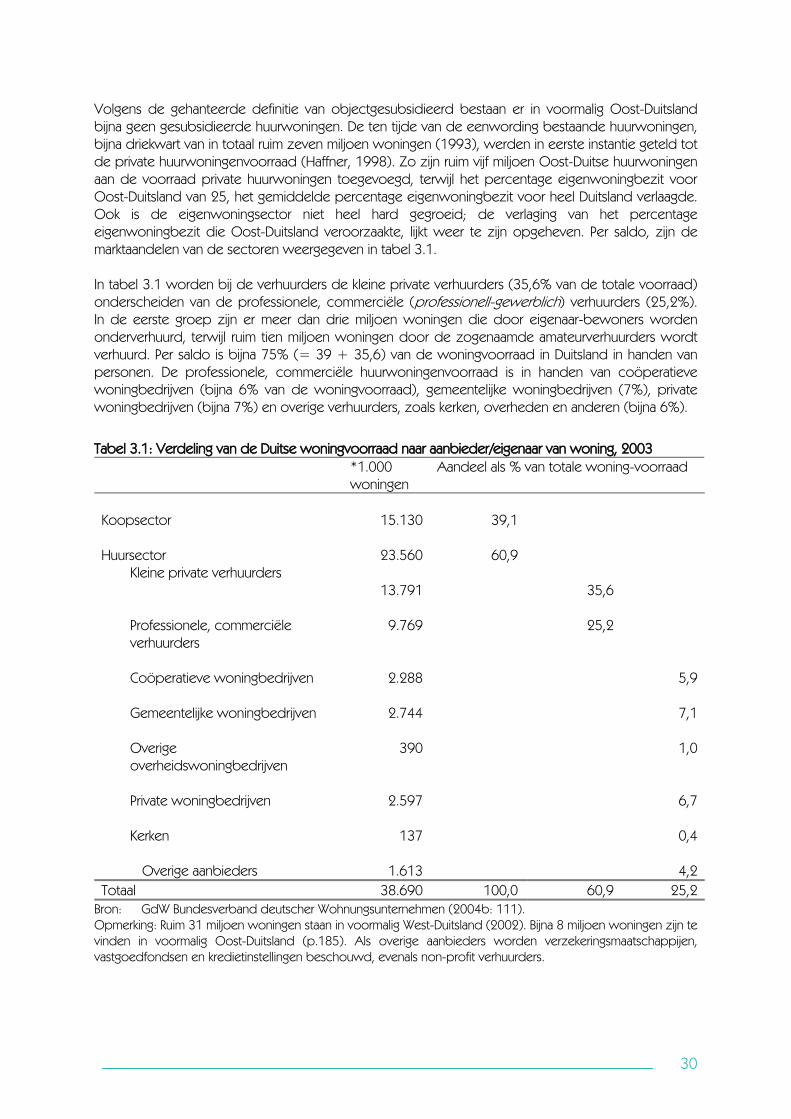

3 Woningvoorraad........................................................................................................................................ 29

3.1 Ontwikkeling en verdeling van de woningvoorraad...................................................................... 29

3.2 Kenmerken van (private) huursector ................................................................................................ 31

4 Subsidiebeleid........................................................................................................................................... 34

4.1 Vraagsubsidie:Wohngeld................................................................................................................... 36

5 Fiscaliteit ...................................................................................................................................................... 38

6 Huurprijsregulering..................................................................................................................................... 40

7 Huurbescherming ...................................................................................................................................... 41

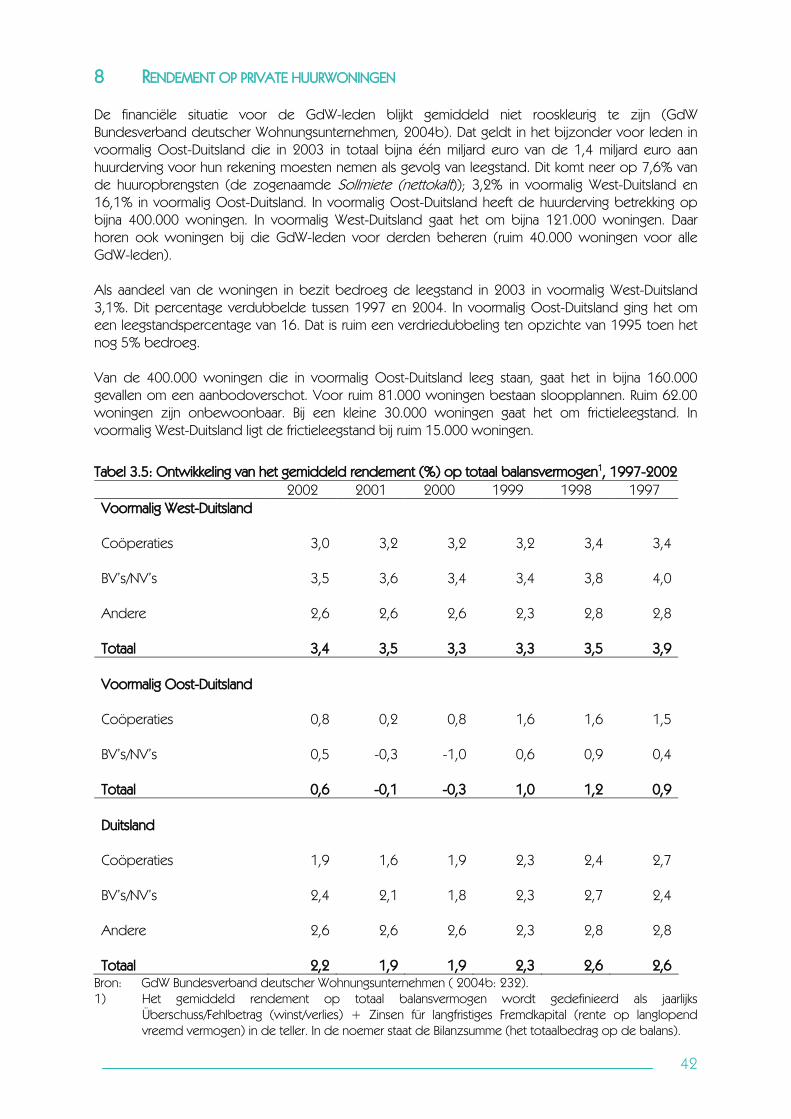

8 Rendement op private huurwoningen................................................................................................... 42

9 Samenvatting.............................................................................................................................................. 44

HOOFDSTUK 4 FRANKRIJK

1 Introductie .................................................................................................................................................. 46

1.1 Inleiding ................................................................................................................................................ 46

1.2 Definities ............................................................................................................................................... 46

2 Geschiedenis van het woonbeleid........................................................................................................ 47

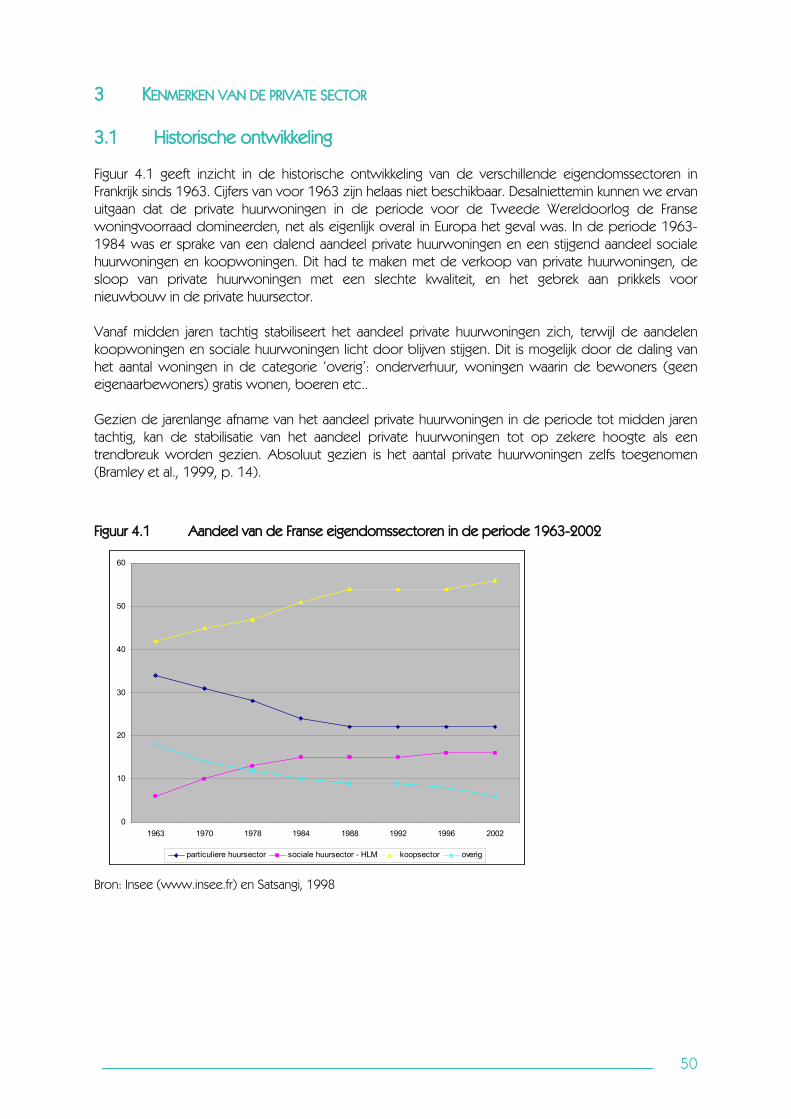

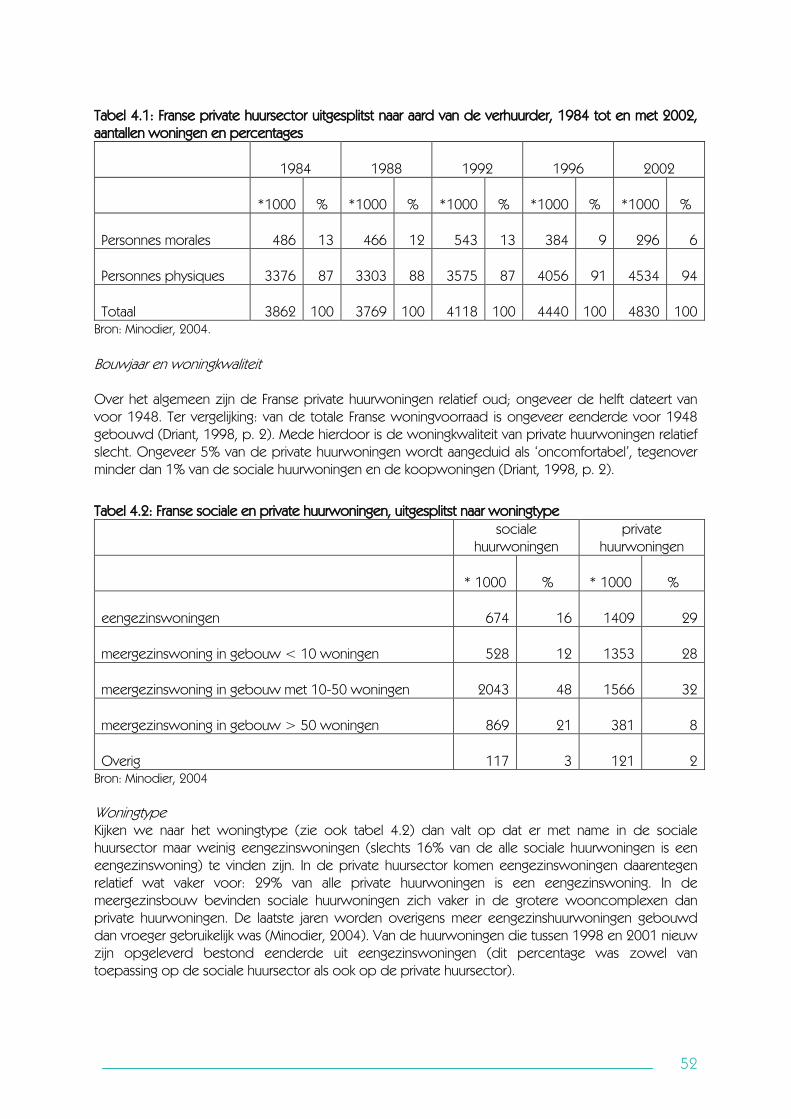

3 Kenmerken van de private sector........................................................................................................... 50

3.1 Historische ontwikkeling..................................................................................................................... 50

3.2 Kenmerken van de private huurwoningen en hun bewoners...................................................... 51

4 Subsidiebeleid........................................................................................................................................... 54

4.1 Subsidies voor nieuwbouw en renovatie door private verhuurders ......................................... 54

4.2 Subsidies voor huurders van private huurwoningen..................................................................... 56

5

5 Fiscaliteit ...................................................................................................................................................... 57

5.1 Relevante belasting voor individuele particuliere verhuurders..................................................... 57

5.2 Relevante belastingen voor bedrijfsmatige verhuurders ............................................................... 59

5.3 Lokale belastingen............................................................................................................................... 60

5.4 Fiscale initiatieven ter bevordering van private verhuur................................................................. 60

6 Huurregulering............................................................................................................................................ 63

6.1 Huurregulering in historisch perspectief .......................................................................................... 63

6.2 Huidige huurregulering ....................................................................................................................... 64

7 Huurbescherming ...................................................................................................................................... 65

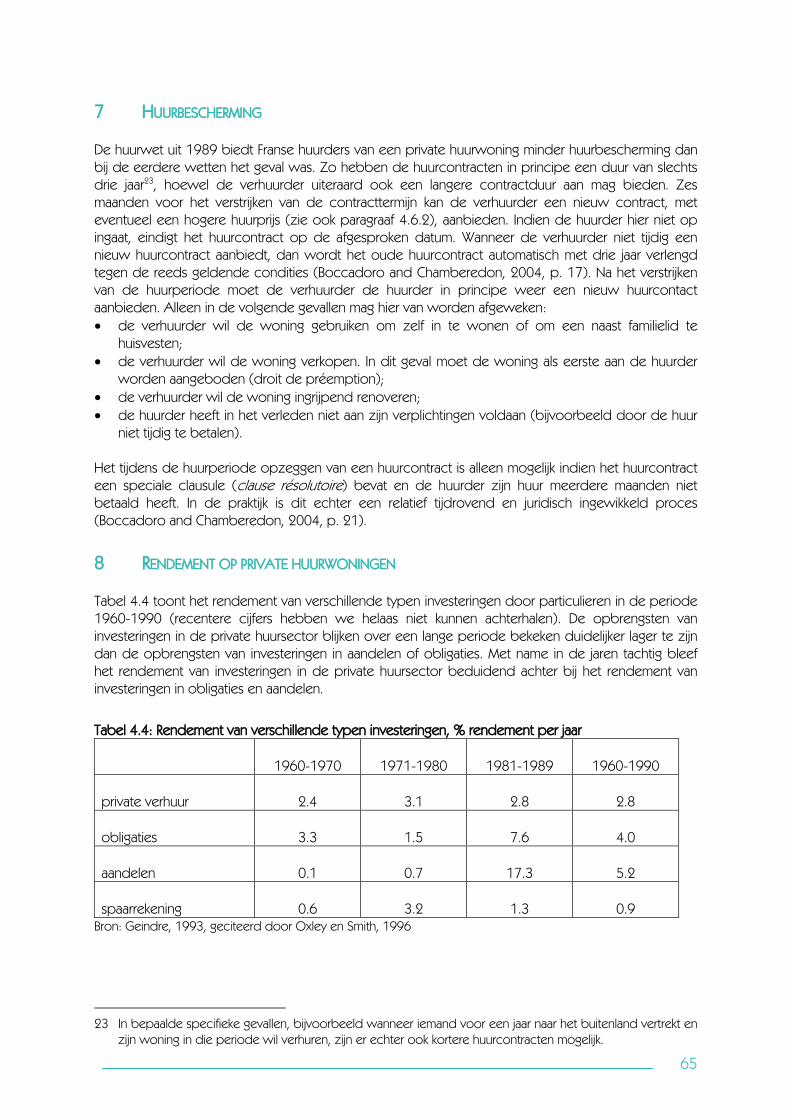

8 Rendement op private huurwoningen................................................................................................... 65

9 Recent beleid voor de private huursector............................................................................................ 66

10 Samenvatting.............................................................................................................................................. 66

HOOFDSTUK 5 NEDERLAND

1 Introductie .................................................................................................................................................. 69

1.1 Inleiding ................................................................................................................................................ 69

1.2 Definities ............................................................................................................................................... 69

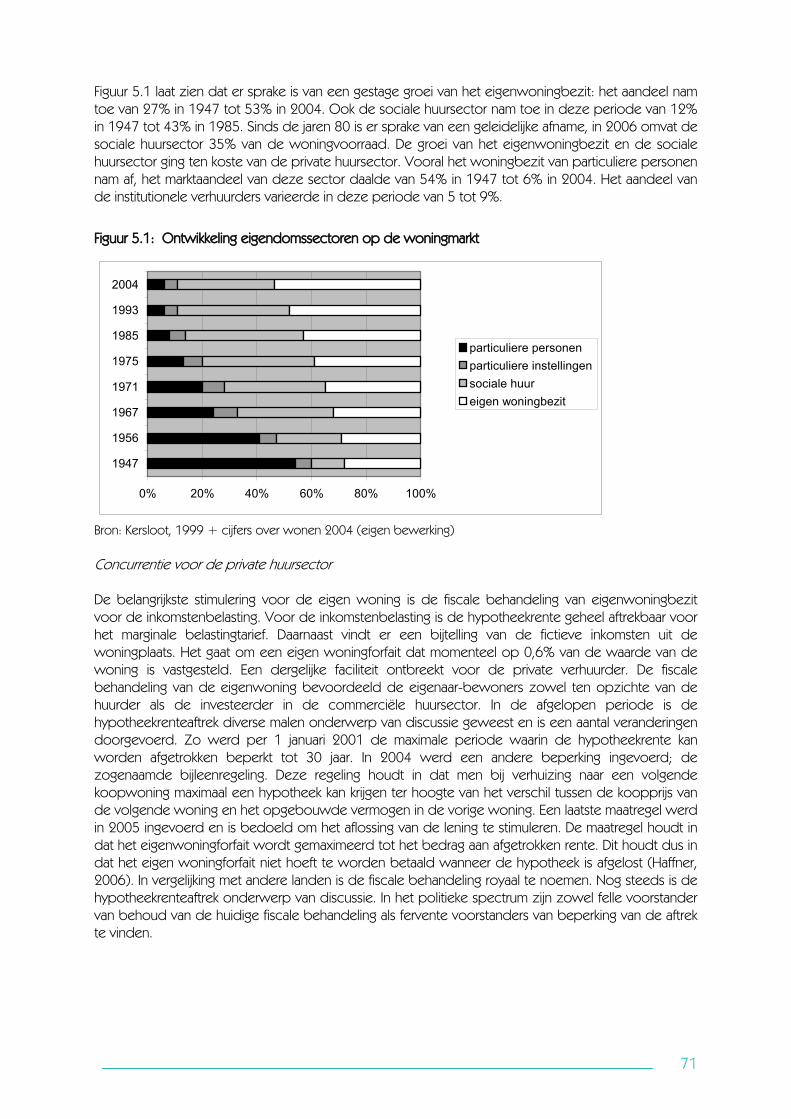

2 Geschiedenis van het woonbeleid........................................................................................................ 70

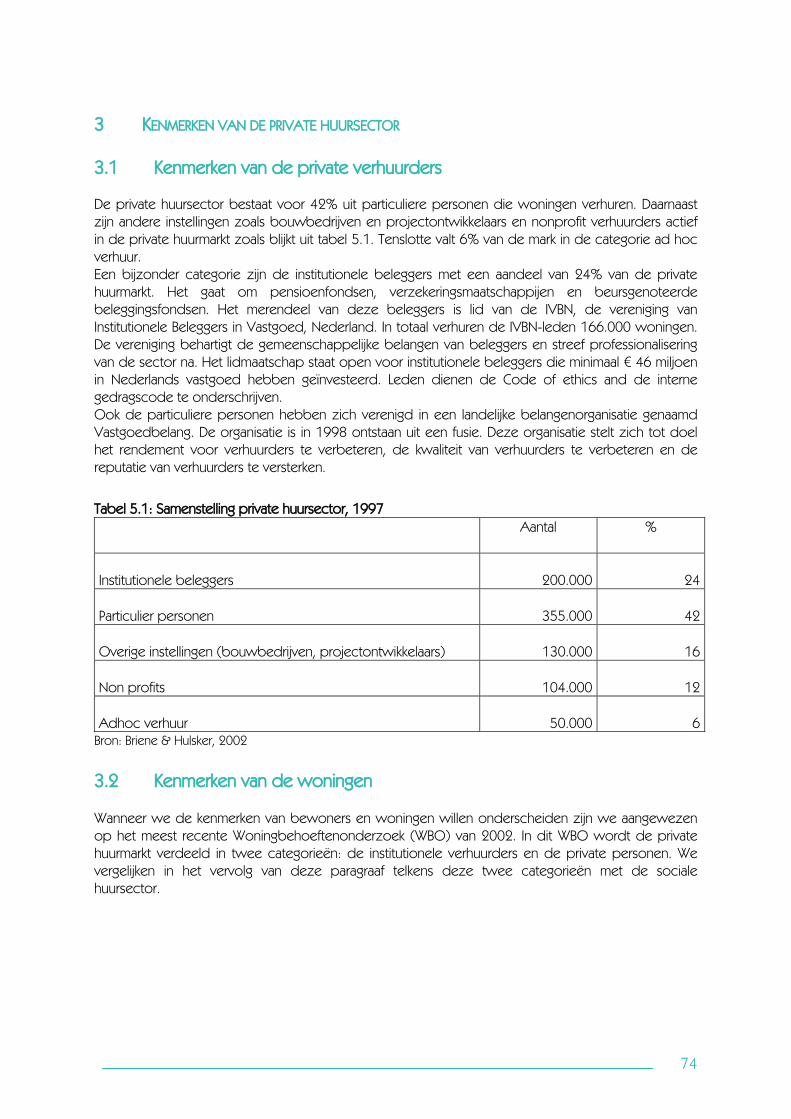

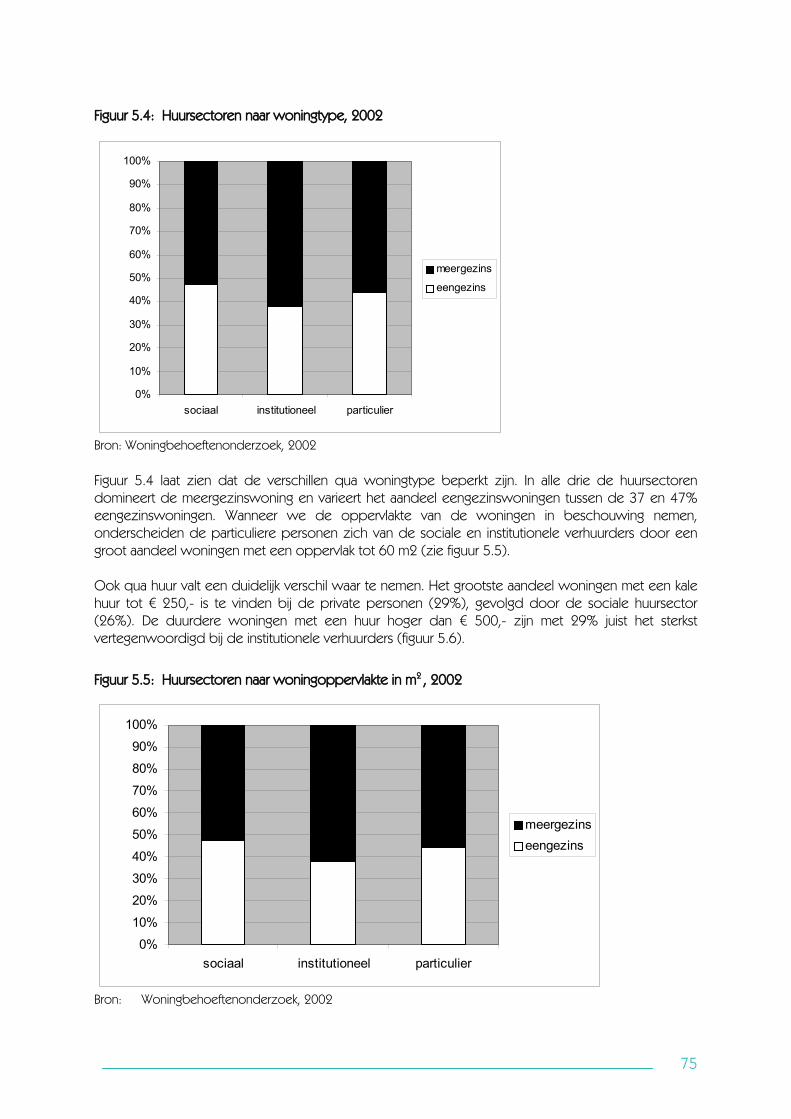

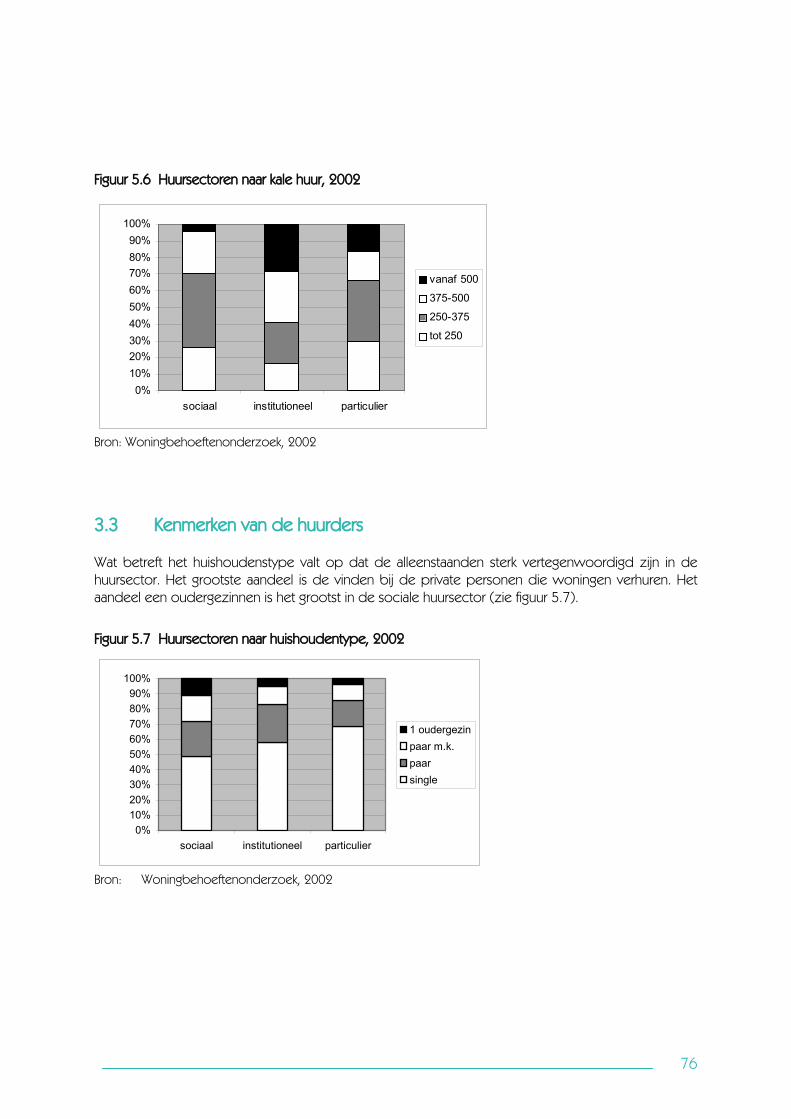

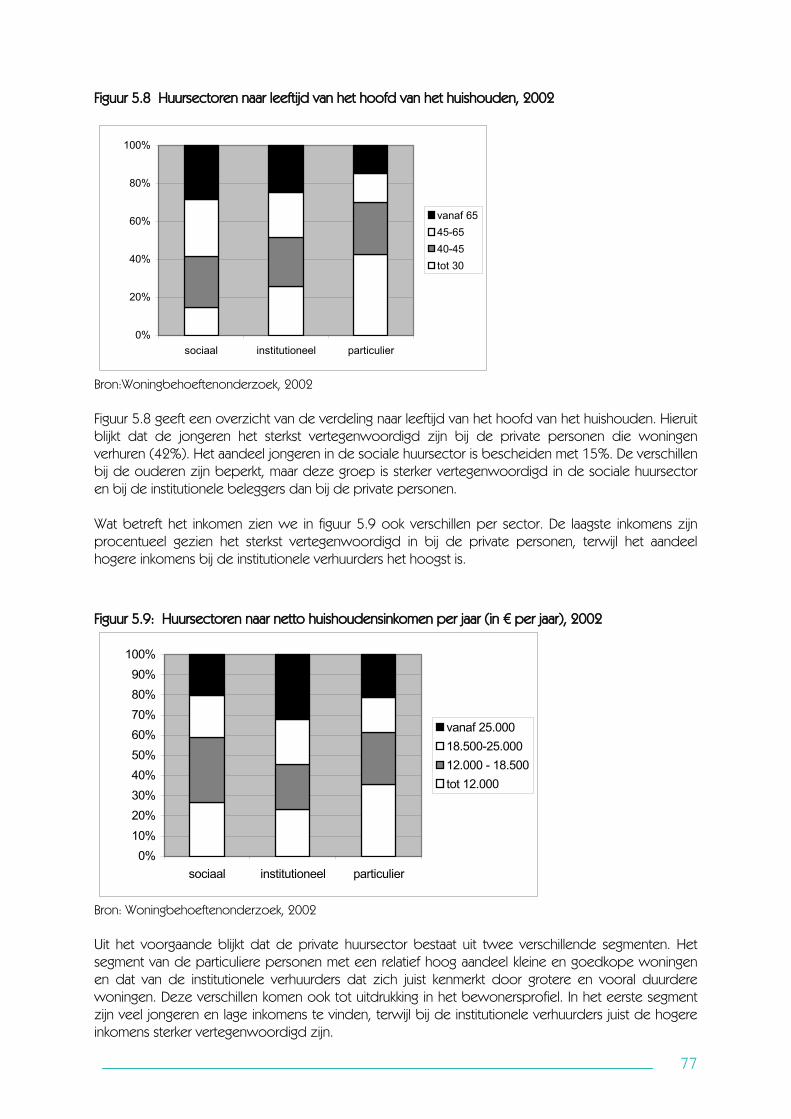

3 Kenmerken van de private huursector ................................................................................................... 74

3.1 Kenmerken van de private verhuurders........................................................................................... 74

3.2 Kenmerken van de woningen ........................................................................................................... 74

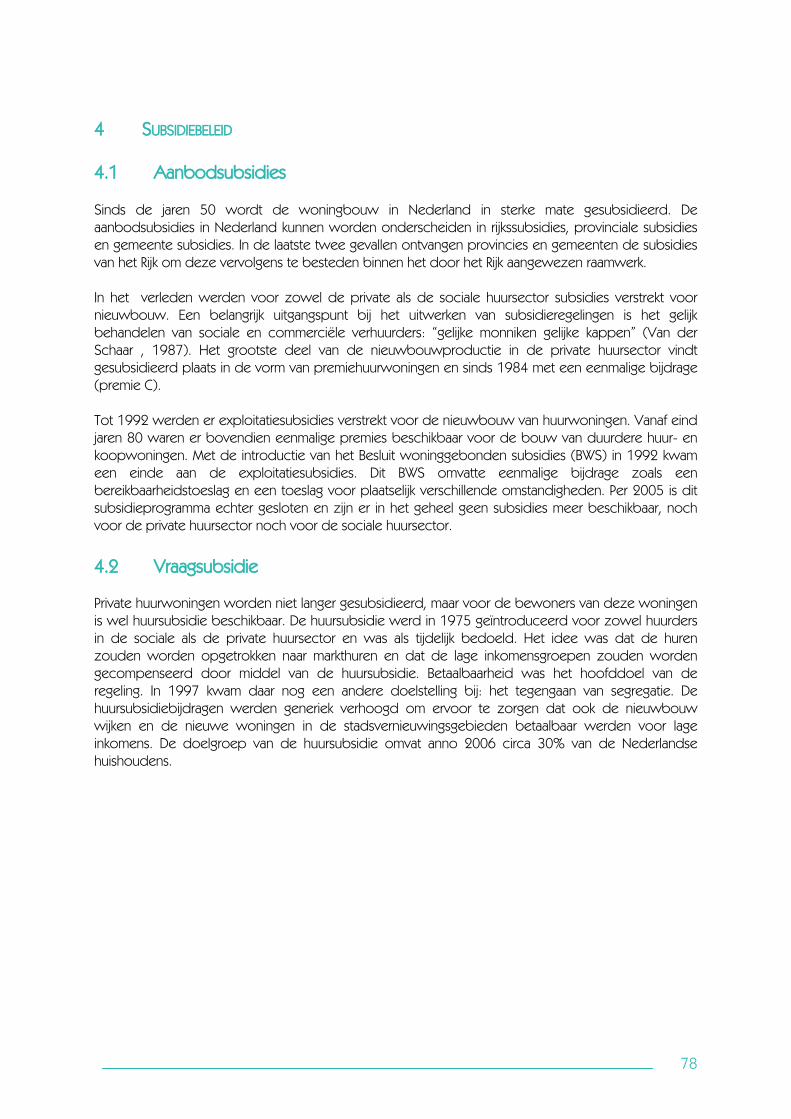

3.3 Kenmerken van de huurders ............................................................................................................. 76

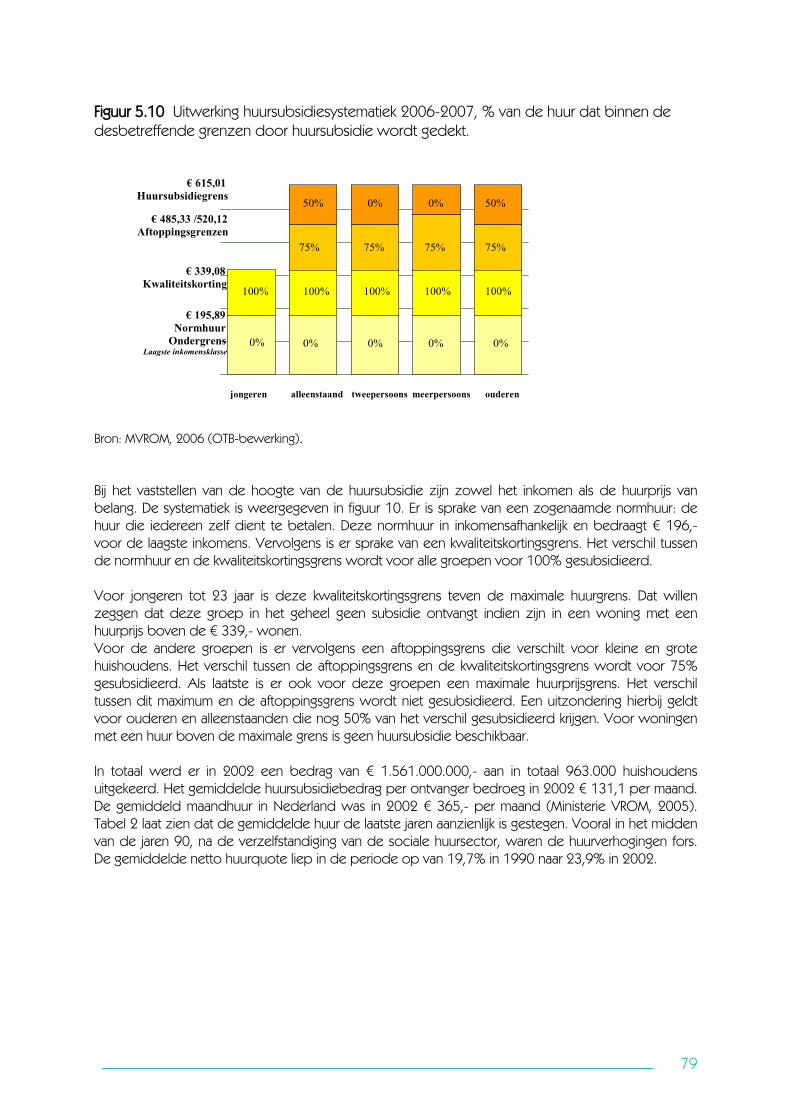

4 Subsidiebeleid ......................................................................................................................................... 78

4.1 Aanbodsubsidies................................................................................................................................ 78

4.2 Vraagsubsidie ...................................................................................................................................... 78

5 Fiscaliteit ...................................................................................................................................................... 80

6 Huurprijsregulering..................................................................................................................................... 81

6

7 Huurbescherming ...................................................................................................................................... 82

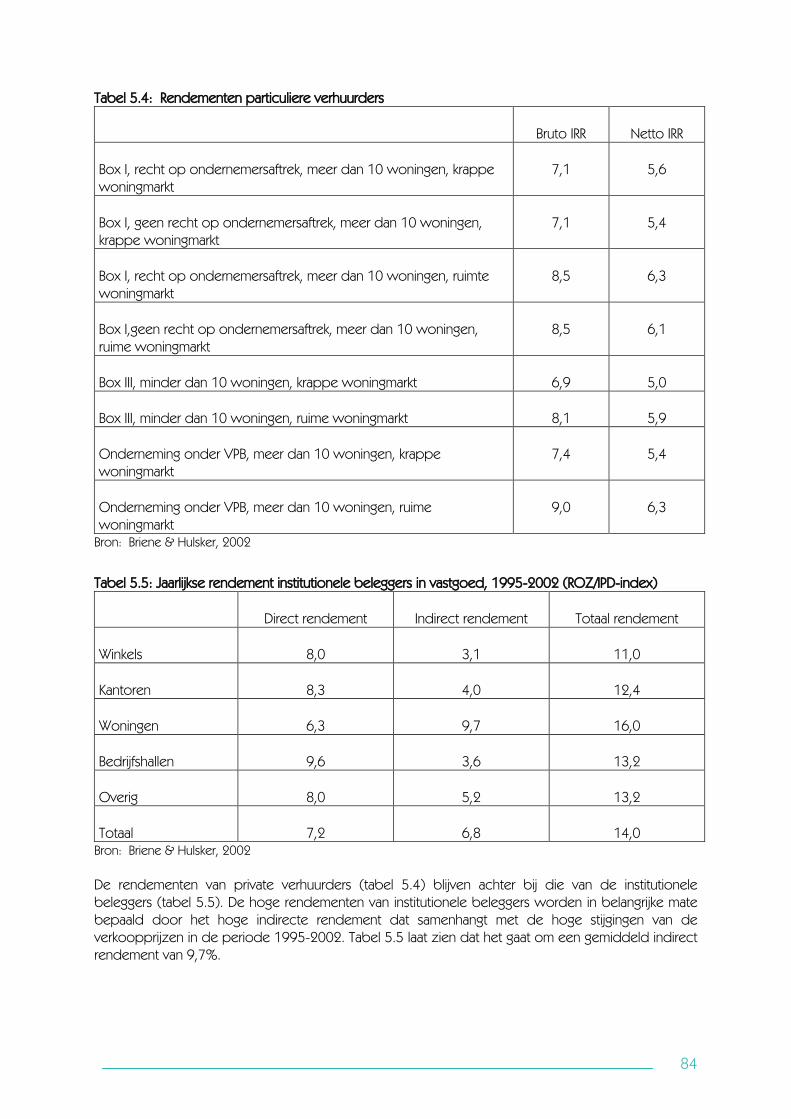

8 Rendementen............................................................................................................................................. 83

9 Recent beleid voor de private huursector............................................................................................ 85

10 Samenvatting.............................................................................................................................................. 86

HOOFDSTUK 6 SPANJE

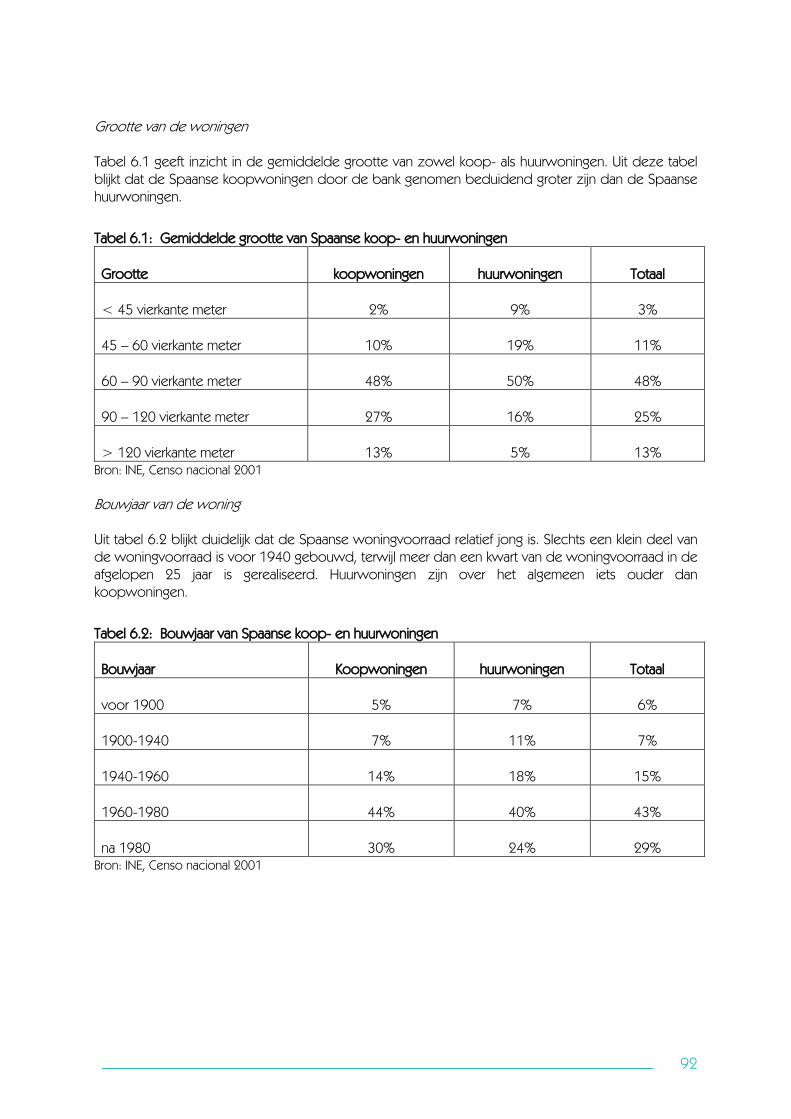

1 Introductie .................................................................................................................................................. 88

1.1 Inleiding ................................................................................................................................................ 88

1.2 Definities ............................................................................................................................................... 88

2 Geschiedenis van het woonbeleid........................................................................................................ 89

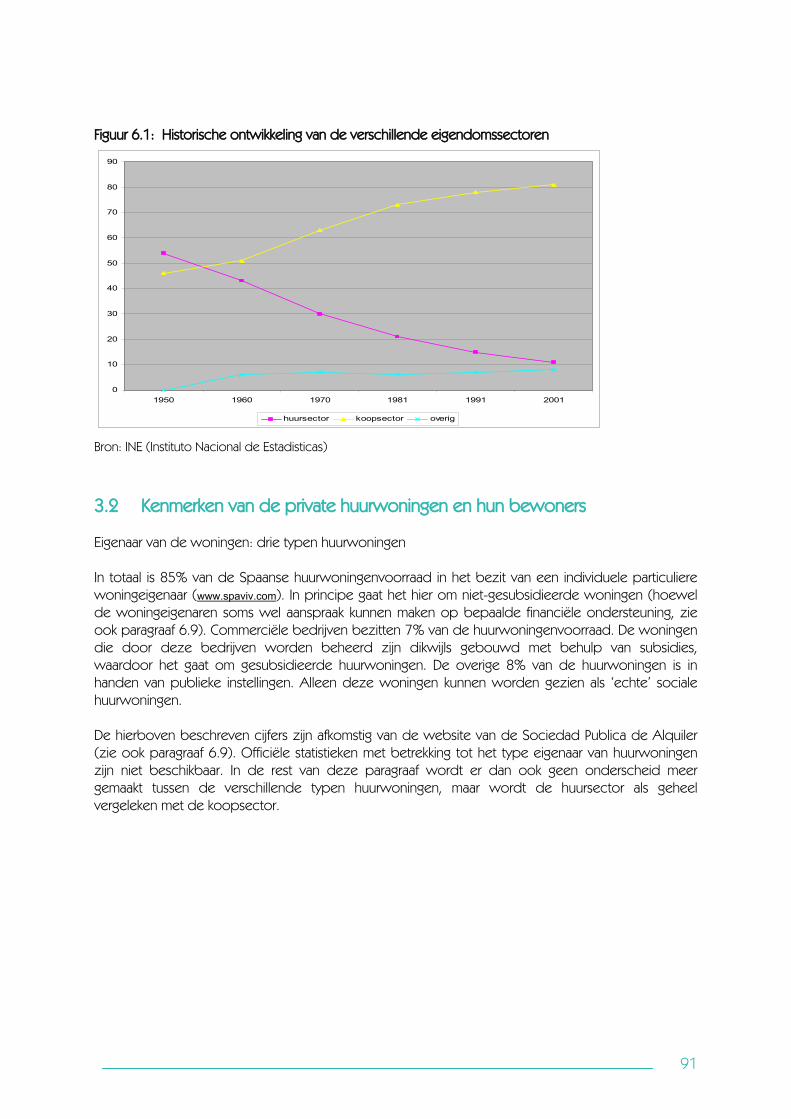

3 Kenmerken van de private huursector ................................................................................................... 90

3.1 Historische ontwikkeling..................................................................................................................... 90

3.2 Kenmerken van de private huurwoningen en hun bewoners...................................................... 91

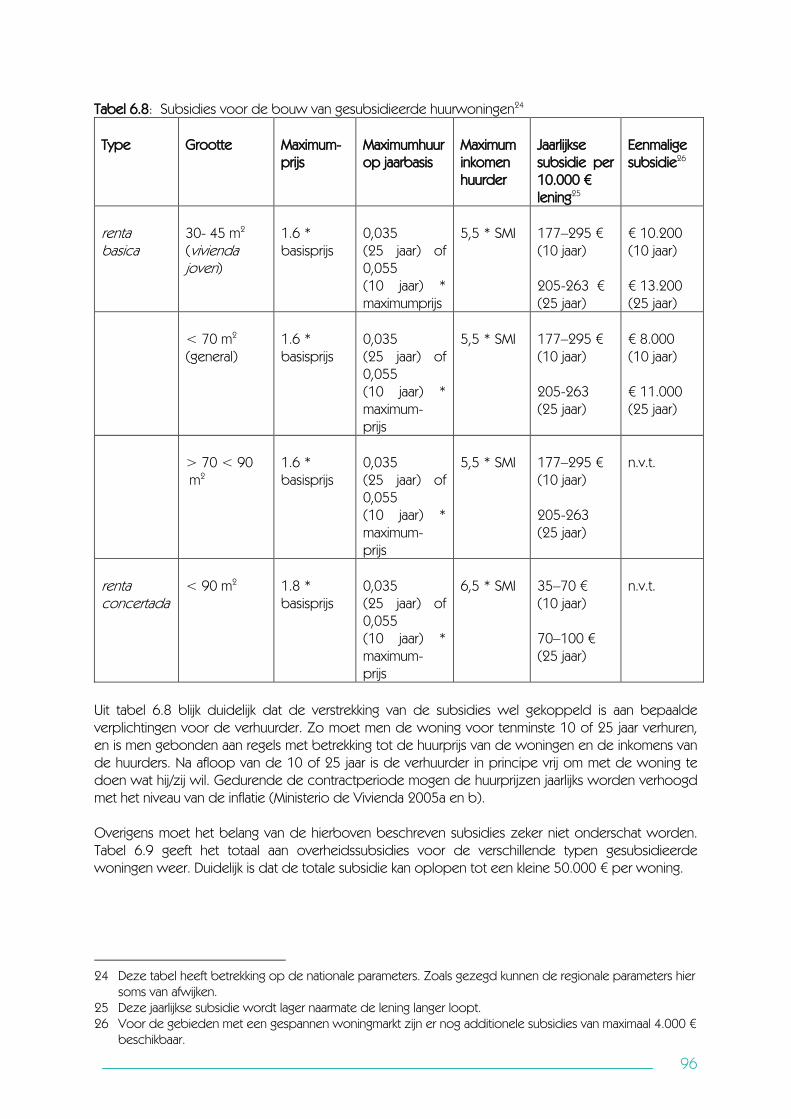

4 Subsidiebeleid........................................................................................................................................... 95

4.1 Subsidies voor nieuwbouw en renovatie door private verhuurders ......................................... 95

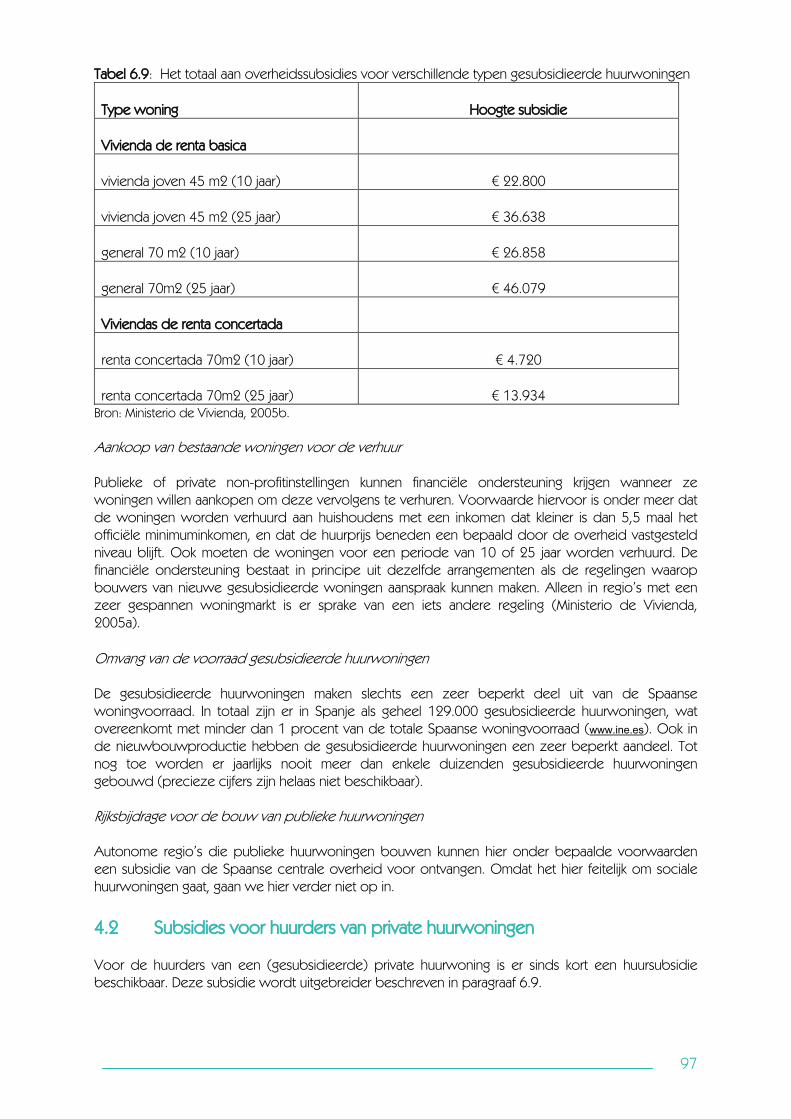

4.2 Subsidies voor huurders van private huurwoningen..................................................................... 97

5 Fiscaliteit ...................................................................................................................................................... 98

5.1 Relevante belastingen voor individuele private verhuurders........................................................ 98

5.2 Relevante belastingen voor bedrijfsmatige particuliere verhuurders........................................... 99

5.3 Lokale belastingen............................................................................................................................... 99

5.4 Fiscale behandeling huurders van private huurwoningen........................................................... 100

6 Huurprijsregulering................................................................................................................................... 100

6.1 Huurprijsregulering in historisch perspectief ................................................................................. 100

6.2 Huidige huurregulering ..................................................................................................................... 101

7 Huurbescherming .................................................................................................................................... 102

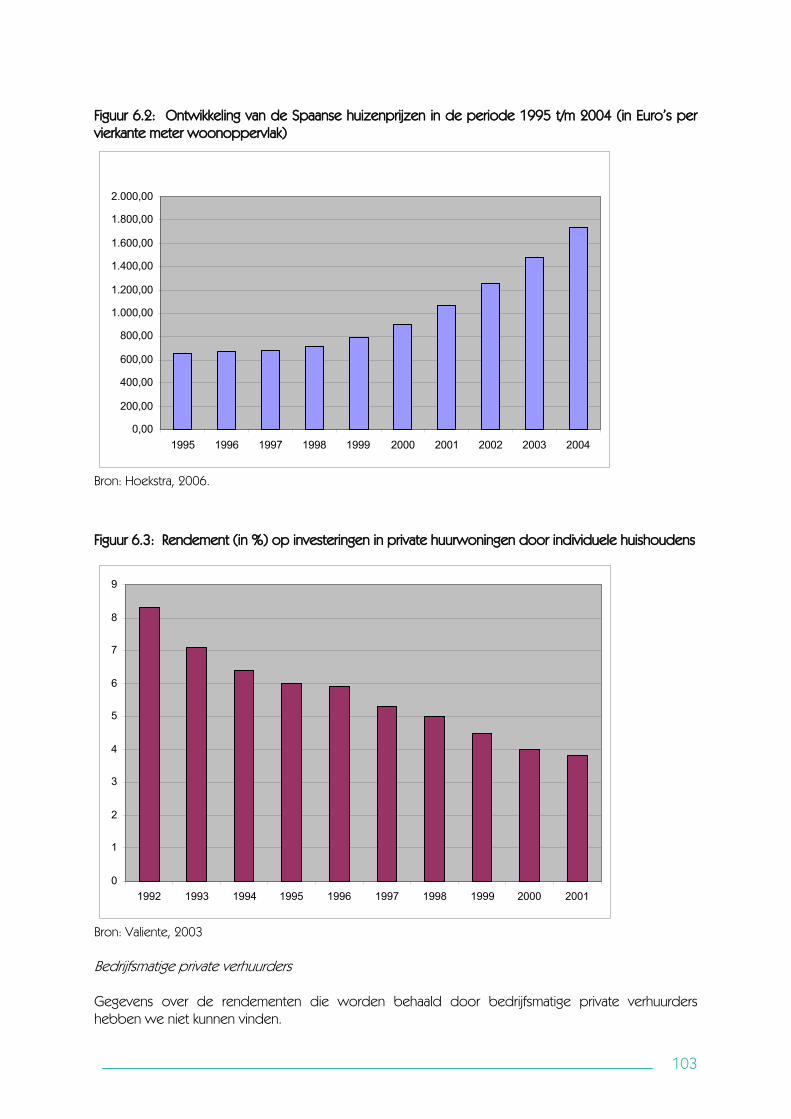

8 Rendement op private huurwoningen................................................................................................. 102

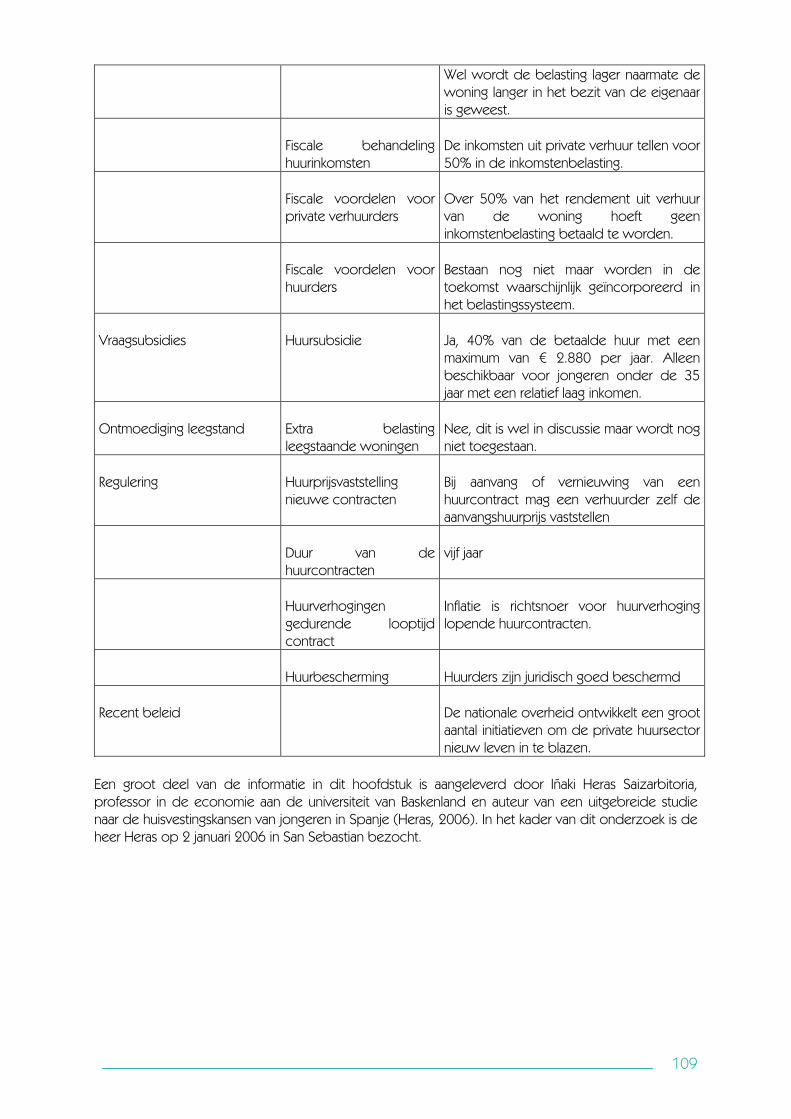

9 Recent beleid voor de private huursector.......................................................................................... 104

10 Samenvatting............................................................................................................................................ 107

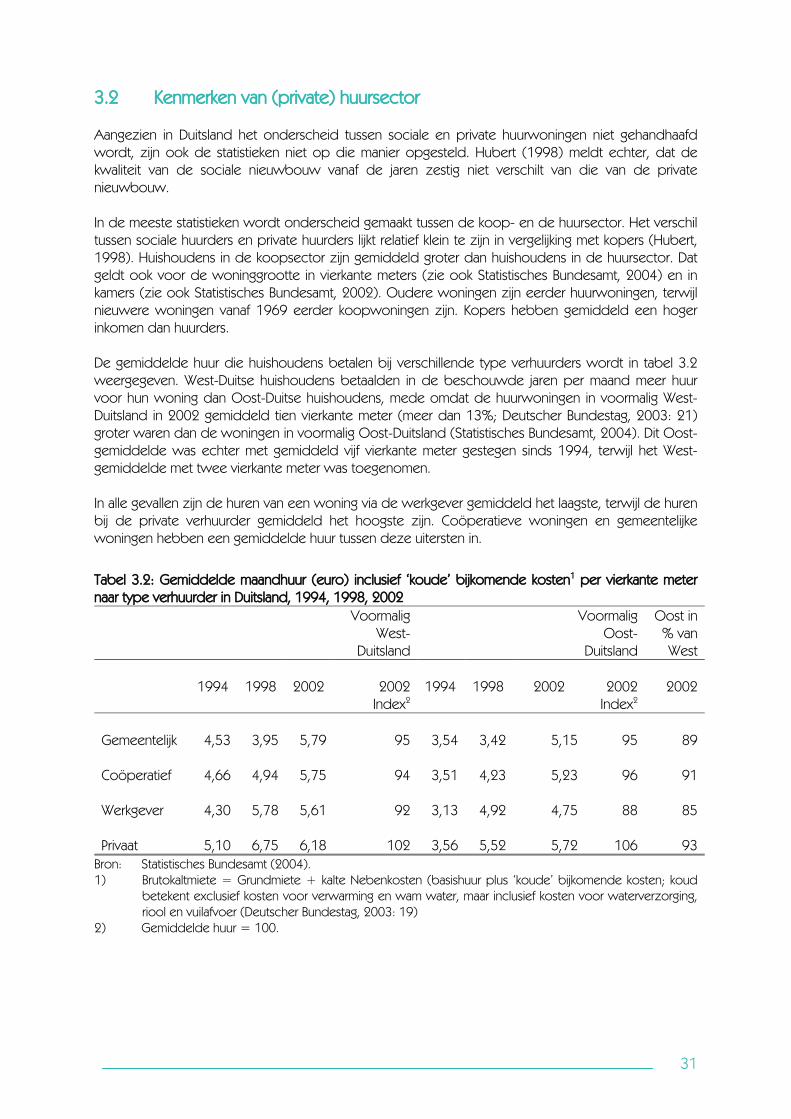

7

HOOFDSTUK 7 HET VERENIGD KONINKRIJK

1 Introductie ................................................................................................................................................ 110

1.1 Verenigd Koninkrijk: vier landen...................................................................................................... 110

1.2 Definitie private huursector.............................................................................................................. 110

2 Geschiedenis van het woonbeleid...................................................................................................... 111

2.1 Oorzaken afname private huursector ............................................................................................ 111

2.2 Start regering Thatcher ..................................................................................................................... 112

2.3 Jaren negentig en verder ................................................................................................................. 113

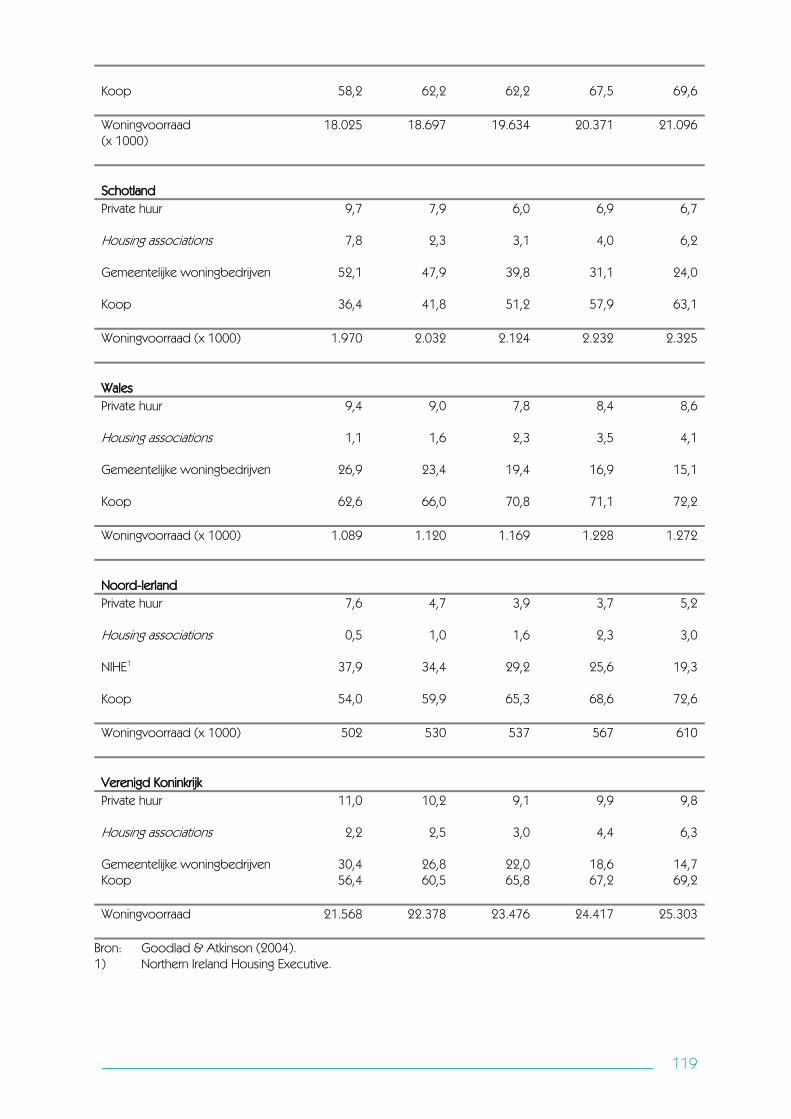

3 Kenmerken van de private huursector ................................................................................................. 116

3.1 Ontwikkeling en verdeling van de woningvoorraad.................................................................... 116

3.2 Kenmerken van (private) huursector .............................................................................................. 118

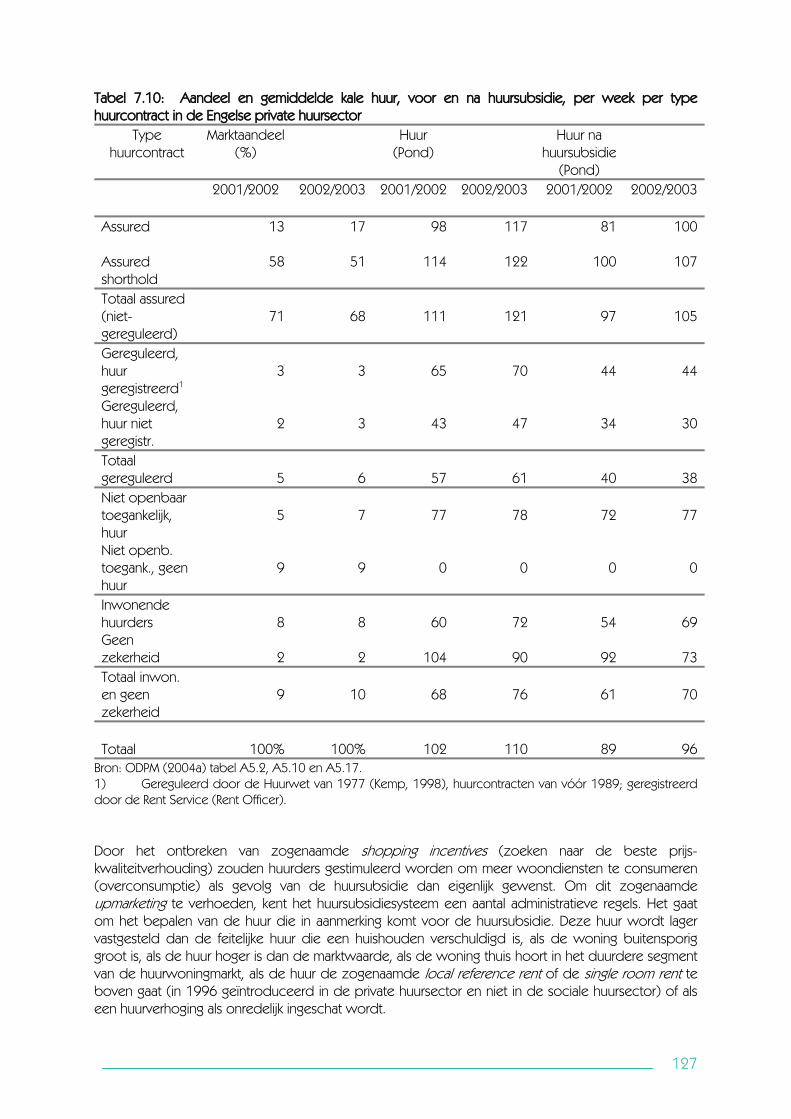

4 Subsidiebeleid......................................................................................................................................... 125

5 Fiscaliteit .................................................................................................................................................... 128

6 Huurprijsregulering................................................................................................................................... 128

7 Huurbescherming .................................................................................................................................... 129

8 Rendement op huurwoningen.............................................................................................................. 130

9 Recent beleid voor de private huursector.......................................................................................... 132

10 Samenvatting............................................................................................................................................ 134

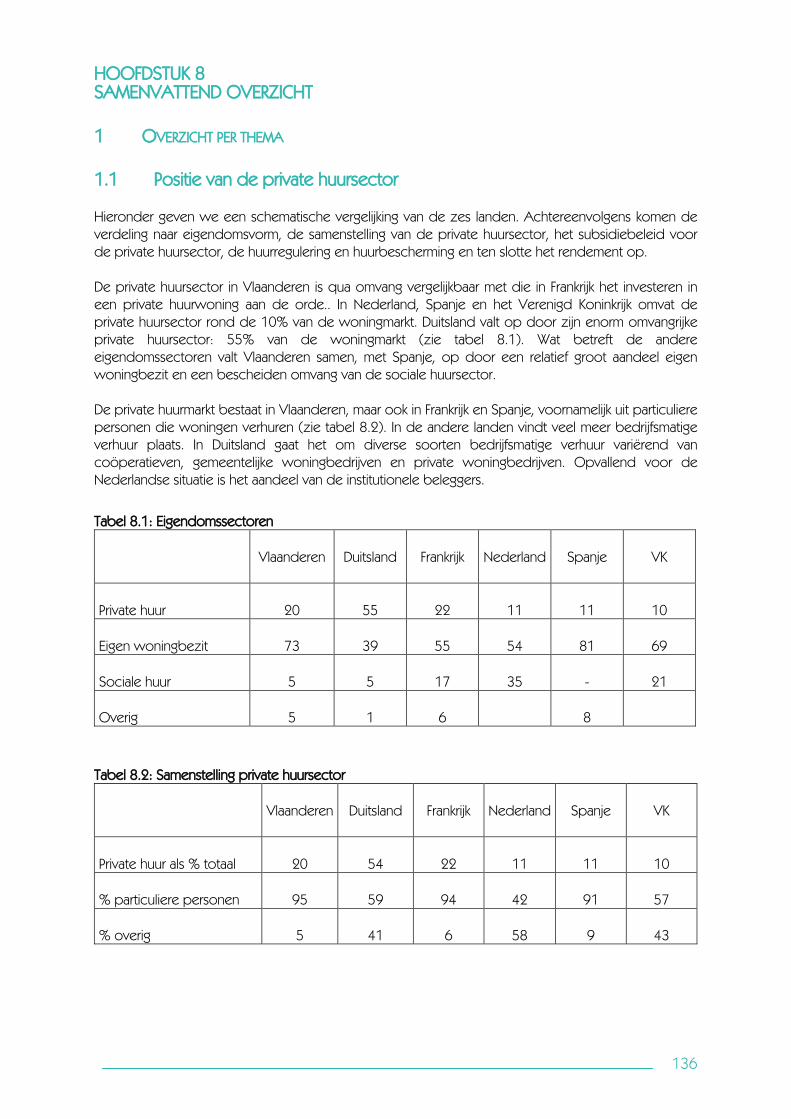

HOOFDSTUK 8 SAMENVATTEND OVERZICHT

1 Overzicht per thema .............................................................................................................................. 136

1.1 Positie van de private huursector ................................................................................................... 136

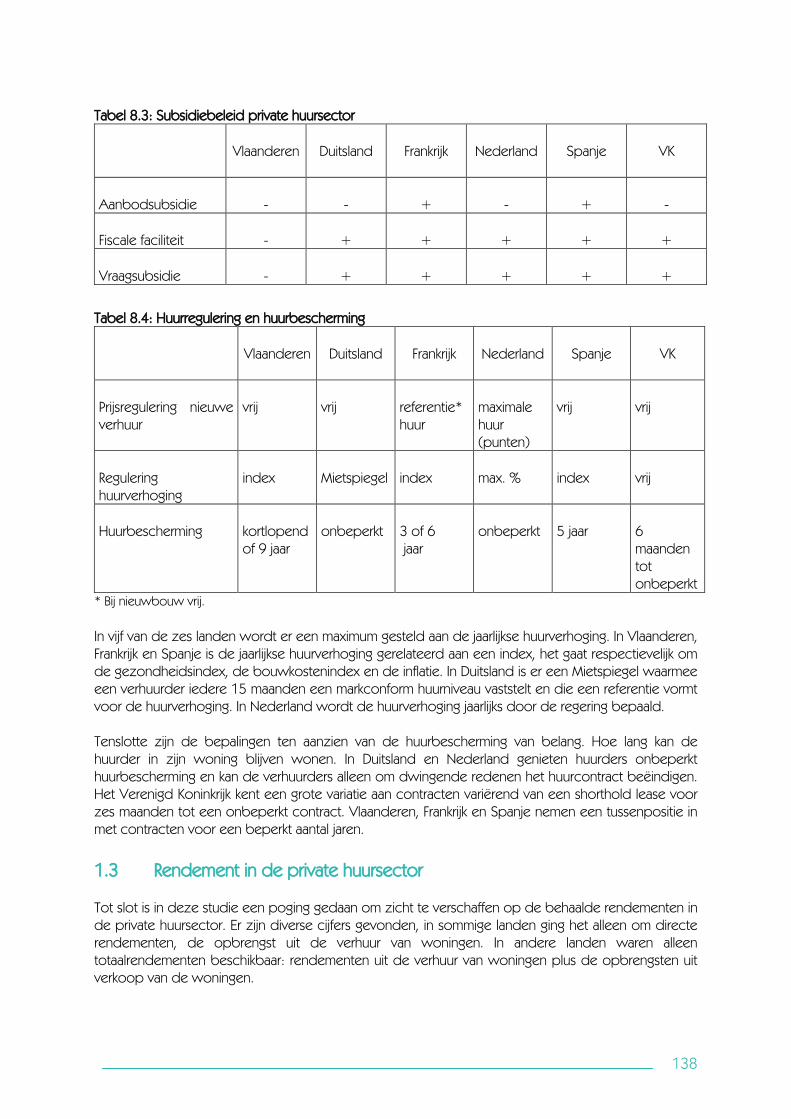

1.2 Aanbodbeleid ten aanzien van de private huursector............................................................... 137

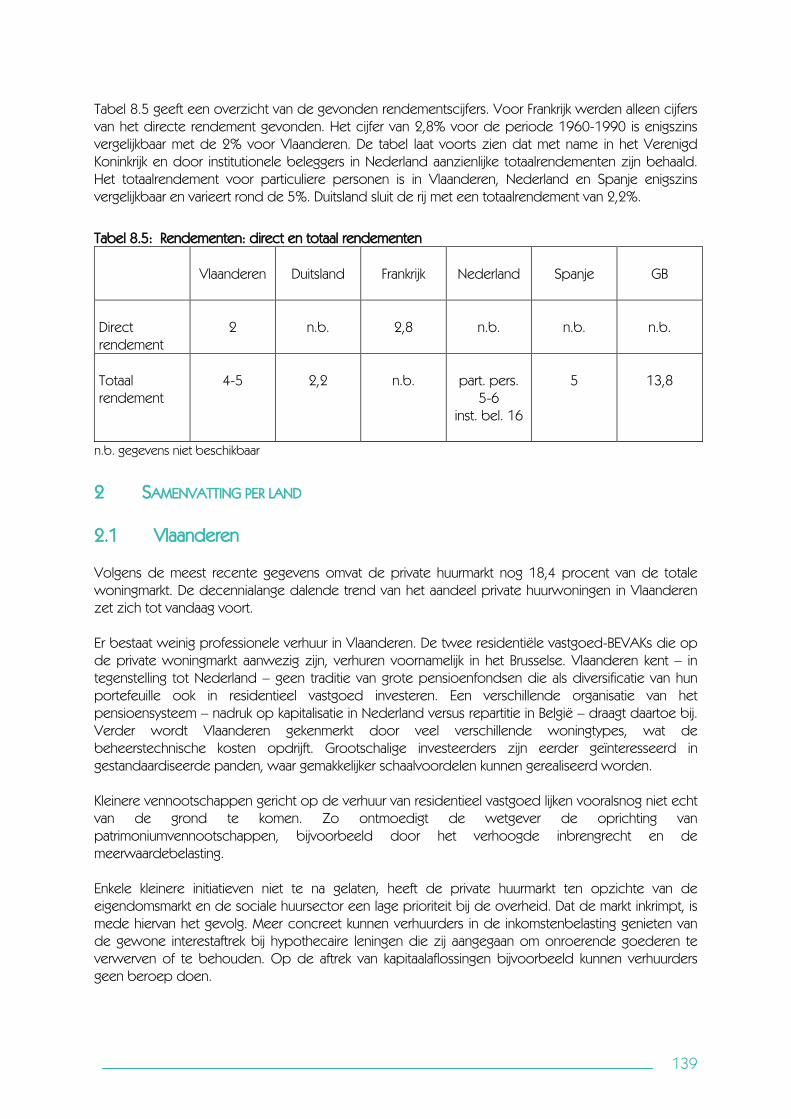

1.3 Rendement in de private huursector ............................................................................................. 138

8

2 Samenvatting per land............................................................................................................................ 139

2.1 Vlaanderen......................................................................................................................................... 139

2.2 Duitsland............................................................................................................................................. 140

2.3 Frankrijk................................................................................................................................................ 141

2.4 Nederland .......................................................................................................................................... 142

2.5 Spanje................................................................................................................................................. 143

2.6 Verenigd Koninkrijk............................................................................................................................ 144

TABELLEN EN FIGUREN ....................................................................................................................................... 146

BIBLIOGRAFIE ....................................................................................................................................................... 149

9

HOOFDSTUK 1 INLEIDING 1 ACHTERGROND De private huurmarkt in Vlaanderen is onderwerp van onderzoek. De Vlaamse overheid beraadt zich op een adequaat woonbeleid voor deze sector. Hiertoe is de situatie in Vlaanderen geanalyseerd en zijn de nodige rendementsanalyses verricht zoals omschreven in het rapport “Naar een aanbodbeleid op de Vlaamse private huurmarkt”. Naast deze analyse van de Vlaamse situatie werd ook de situatie en dan met name het aanbodbeleid in andere landen geanalyseerd ten einde inspiratie te leveren voor het Vlaamse beleid. Dit rapport doet separaat verslag van deze internationaal vergelijkende studie. Naast Vlaanderen worden vijf landen beschreven om de Vlaamse private huursector vanuit een internationaal perspectief te bezien. Het gaat om Duitsland, Frankrijk, Nederland, Spanje en het Verenigd Koninkrijk. Deze landen werden gekozen omdat er mogelijk lessen voor Vlaanderen uit te trekken zijn. Duitsland is een land met een, in vergelijking met andere landen, zeer omvangrijke private huursector. Frankrijk werd gekozen omwille van de vele impulsen die in het verleden vanuit het beleid aan de private huursector werden gegeven. Nederland kent een redelijk veel institutionele investeerders in de private huursector. Het Verenigd Koninkrijk stimuleert de private huursector na jaren van afnemende aantallen private huurders. In Spanje tenslotte staat het beleid ten aanzien van de private huursector nog in haar kinderschoenen, maar stimulering van de private huursector krijgt recentelijk veel aandacht. 2 ONDERZOEKSVRAGEN Voor ieder van deze zes landen wordt een aantal onderzoeksvragen beantwoord:

1. Wat wordt er verstaan onder de private huurmarkt? 2. Wat is het historisch perspectief van het woonbeleid?

3. Wat zijn de kenmerken van de private huursector?

4. Hoe ziet het subsidiebeleid ten aanzien van de private huursector eruit?

5. Hoe ziet de fiscaliteit van de private huursector eruit?

6. Hoe zien de huurregulering en de huurbescherming in de private huursector eruit?

7. Wat is het rendement op private huurwoningen?

8. Wat zijn de belangrijkste recente ontwikkelingen in de private huursector?

3 LEESWIJZER Dit rapport dient in samenhang met het rapport “Naar een aanbodbeleid op de Vlaamse private huurmarkt” te worden beschouwd. De in dit rapport gepresenteerde bevindingen zijn samengevat opgenomen in het eerder genoemde rapport. Dit rapport gaat uitgebreid in op de onderzoeksvragen en de resultaten van de landenstudies. De hoofdstukken 2 tot en met 7 beschrijven achtereenvolgens Vlaanderen, Duitsland, Frankrijk, Nederland, Spanje en het Verenigd Koninkrijk. Een samenvattend overzicht is te vinden in hoofdstuk 8.

10

HOOFDSTUK 2 VLAANDEREN 1 INTRODUCTIE

1.1 Vlaanderen in het federale België België is de afgelopen decennia omgevormd van een strak gecentraliseerde staat naar een federale structuur. Het land telt drie gemeenschappen (de Vlaamse Gemeenschap, de Franse Gemeenschap en de Duitstalige Gemeenschap) en drie gewesten (het Vlaamse Gewest, het Brussels Hoofdstedelijk Gewest en het Waalse Gewest). De Gemeenschappen zijn vooral bevoegd voor cultuur (audiovisuele media, bibliotheken, theater,…) en onderwijs. De bevoegdheden van de Gewesten omvatten voornamelijk buitenlandse handel, economie, openbare werken, werkgelegenheid, huisvesting, stedenbouw en ruimtelijke ordening. In principe beschikt elke Gemeenschap en elk Gewest over een eigen regering en een eigen parlement. Vlaanderen besliste echter zijn gemeenschaps- en gewestelijke instellingen samen te voegen: Vlaanderen heeft dus één regering en één parlement. Voorts stippen we aan dat de Federale Staat, de Gemeenschappen en Gewesten juridisch op voet van gelijkheid staan. De Gemeenschappen en Gewesten zijn dus niet ondergeschikt aan de Federale Staat. In het zog van de opeenvolgende staatshervormingen ontwikkelden Vlaanderen, het Brussels Hoofdstedelijk Gewest en het Waalse Gewest vanaf de jaren 1980 een verschillend woonbeleid. Woonfiscaliteit (op enkele uitzonderingen na) en huurwetgeving bleven echter federale materies wat het voeren van een samenhangend en transparant woonbeleid – zelfs binnen één gewest – niet altijd vanzelfsprekend maakt.

1.2 Definitie private huursector Gewoonlijk wordt in België/Vlaanderen een onderscheid gemaakt naar de aard van de verhuurder. Wanneer woningen worden verhuurd door privé-personen of ondernemingen spreken we van de private huursector. Woningen verhuurd door de sociale huisvestingsmaatschappijen erkend door de Vlaamse Maatschappij voor Sociaal Wonen worden gerekend tot de sociale huursector. 2 GESCHIEDENIS VAN HET WOONBELEID De ‘Belgische’ periode De bloedige arbeidersonlusten van 1886 waren voor de Belgische regering het startschot om de particuliere volkswoningbouw daadwerkelijk te ondersteunen. Zo gaf de wet van 9 augustus 1889 de Algemene Spaar- en Lijfrentekas (ASLK)1 de opdracht een deel van haar middelen te beleggen in leningen voor volkswoningbouw tegen gereduceerd tarief. Meestal gebeurde dit door het verlenen van voorschotten aan erkende plaatselijke of gewestelijke kredietmaatschappijen. Deze kredietmaatschappijen stelden goedkope leningen ter beschikking van arbeiders die een woning wensten te kopen, bouwen of verbeteren.

1 Deze openbare spaarbank werd in de jaren 1990 geprivatiseerd en ging op in het huidige Fortis.

11

Mede door de expliciete oriëntatie op eigendomsverwerving bereikte de ASLK doorgaans slechts de best betaalde arbeiders. De koopkracht van vele arbeiders was zelfs ontoereikend om een rendabele huur te betalen, zodat het krottenprobleem bleef voortwoekeren. Geleidelijk groeide het besef dat deze problematiek enkel kon aangepakt worden indien de overheid de bouw van goedkope huurwoningen rechtstreeks zou financieren. Dit leidde tot de wet van 11 oktober 1919 waarbij de Nationale Maatschappij voor Goedkope Woningen en Woonvertrekken (NMGW) werd opgericht. De NMGW werkte – net als de ASLK – op een gedecentraliseerde manier. Zij verstrekte voorschotten aan erkende plaatselijke of gewestelijke maatschappijen die de eigenlijke huisvestingsactiviteiten uitvoeren. Aanvankelijk financierde de staat rechtstreeks de bouw van woningen, maar door de zware budgettaire crisis van de vroege jaren 1920 werd dit al gauw onhoudbaar. Vanaf 1923 paste de Schatkist enkel nog het verschil bij tussen de rentevoet waartegen de NMGW op de kapitaalmarkt kon ontlenen en de verlaagde interestvoet waartegen de erkende maatschappijen geld konden opnemen bij de NMGW. Om de NMGW meer zelfbedruipend te maken, werd tevens afgezien van het oorspronkelijke principe om alleen huurhuizen te bouwen. Vanaf 1922 kreeg de NMGW de mogelijkheid om een gedeelte van haar patrimonium te verkopen. Bovendien werd vanaf datzelfde jaar de particuliere eigendomsverwerving aangemoedigd door de invoering van bouw- en aankooppremies2, waaraan dan nog eens fiscale gunstmaatregelen werden gekoppeld. Tijdens de jaren 1930 viel de bouwactiviteit van de NMGW bij gebrek aan financiële middelen nagenoeg stil. In 1935 richtte de overheid de Nationale Maatschappij voor de Kleine Landeigendom (NMKL) op om de woonsituatie op het platteland te verbeteren. Maar ook dat initiatief kon de sociale woningbouw geen nieuw leven inblazen. De particuliere woningbouw daarentegen bloeide op als gevolg van de feitelijke afschaffing van de strenge huurbeperkingen die in 1919 waren ingevoerd. De wetten ‘De Taeye’ van 29 mei 1948 en ‘Brunfaut’ van 15 april 1949 revitaliseerden de belangrijkste peilers van het vooroorlogse systeem van volkshuisvesting. Zo heractiveerde de wet ‘De Taeye’ het stelsel van bouw- en aankooppremies voor de particuliere eigendomsverwerving, terwijl de wet ‘Brunfaut’ de NMGW en de NMLK aanzienlijk ruimere geldmiddelen toeschoof. Beide wetten misten hun uitwerking niet. Zowel het aantal toegekende bouwpremies als de sociale woningbouw namen vanaf de jaren 1950 een hoge vlucht. De wet ‘De Taeye’ onderging doorheen de tijd heel wat veranderingen. Zo werden in 1960 inkomensgrenzen ingevoerd om het stelsel selectiever te maken. In het kader van de krotopruiming werd in 1967 de wet ook toepasbaar gemaakt op verbouwings- en saneringswerken die met de bouw van een nieuwe woning kunnen gelijkgesteld worden. In de jaren 1950 en 1960 kregen de NMGW en de NMKL ruimere bevoegdheden wat gesymboliseerd werd in een naamswijziging tot respectievelijk Nationale Maatschappij voor de Huisvesting (NMH) en Nationale Landmaatschappij (NLM). Vooral in de tweede helft van de jaren 1970 gebruikte de overheid beide maatschappijen om de algemene economische activiteit via een Keynesiaans geïnspireerd beleid aan te zwengelen. De nieuwbouw door de NMH en de NLM bereikte dan ook recordhoogten. Keerzijde van de medaille was dat de schuldenlast van beide instellingen pijlsnel omhoog schoot. In het kader van de inflatiebestrijding werd bij wet van 10 april 1975 de stijging van de huurprijzen gereglementeerd.

2 De aankooppremie gold enkel voor personen die voor eigen gebruik een woning aankochten gebouwd

door de NMGW (en sinds 1935 ook de NMKL).

12

Het Vlaamse huisvestingsbeleid Met de wet van 8 augustus 1980 kregen de Gewesten de volledige bevoegdheid over het huisvestingsbeleid, behalve de woonfiscaliteit en de huurwetgeving. Al gauw ontstond tussen de Federale Staat en de Gewesten onenigheid over de verdeling van de torenhoge schuldenlast van de sociale woningbouw. In een periode van pijnlijke budgettaire saneringen en hoge rentetarieven poogden beide bestuursniveaus deze dure erfenis voortdurend naar elkaar door te schuiven, waardoor de controverse jarenlang aansleepte. De daaruit voortvloeiende financiële en institutionele impasse leidde tot een ineenstorting van de sociale woningbouw. Pas in 1988 kon de Vlaamse Huisvestingsmaatschappij (VHM) echt van wal steken. Zij nam in het Vlaamse Gewest de taken over van de NMH en de huisvestingactiviteiten van de NLM. Mede onder invloed van de doorbraak van extreem-rechts tijdens de parlementsverkiezingen van 1991 kondigde de Vlaamse regering een ‘urgentieprogramma voor de sociale woningbouw’ af. De private sector werd actief betrokken bij de financiering van dit sociale woningbouwprogramma, wat concreet gestalte kreeg met de oprichting van de NV ‘Domus Flandria’. De bedoeling was op relatief korte tijd 10.000 sociale woningen te bouwen. Eens die doelstelling bereikt, deemsterde de politieke belangstelling voor de sociale woningbouw weer weg. Sinds de late jaren 1990 schommelt het aantal door de VHM aanbestede nieuwe woningen rond de 2.250 per jaar. In 2006 werd de VHM omgevormd tot de Vlaamse Maatschappij voor Sociaal Wonen (VMSW). Het stelsel ‘De Taeye’ werd in 1993 vervangen door een systeem van tussenkomsten in de leninglast (TIL). Onder bepaalde voorwaarden verstrekte de Vlaamse overheid subsidies bij de aflossing van hypotheekleningen voor het bouwen, kopen en renoveren van woningen. De TIL werd in 1996 gehalveerd en in 1999 zelfs volledig afgeschaft. Daarmee kwam definitief een einde aan 75 jaar premiestelsel voor particuliere eigendomsverwerving. Een en ander zou kunnen suggereren dat de Vlaamse overheid de afgelopen decennia terugtrad uit het huisvestingsgebeuren. Toch klopt dat beeld niet helemaal. Veeleer moesten algemene en dus relatief dure maatregelen het veld ruimen voor een gamma specifieke instrumenten die bepaalde welomschreven problemen dienden aan te pakken. Een voorbeeld is de stads- en dorpsherwaardering, een problematiek die pas vanaf 1978 echt aandacht kreeg. De subsidies voor herwaarderingsoperaties werden herhaaldelijk opgetrokken. Terzelfder tijd verschoof de aandacht van slopen naar renovatie. Zo werden in 1993 subsidies ingesteld voor vernieuwingsprojecten in verlaten bedrijfsruimten. Er kwam ook meer aandacht voor bepaalde doelgroepen, zoals kansarmen, bejaarden, gehandicapten en krotbewoners. Mede vanuit dit perspectief werd in 1987 een systeem van huurcompensatie ingevoerd. Het doel was enerzijds het aanbod van goede en betaalbare woningen voor lagere inkomens op de particuliere huurmarkt aan te zwengelen en anderzijds de leegstand en de verwaarlozing af te remmen. De subsidie, uitbetaald aan het Vlaamse Woningfonds of aan sociale huisvestingsmaatschappijen, bestond uit het verschil tussen de kost van de woning en de aan het inkomen gekoppelde huur die aan de huurder werd aangerekend, met een bepaald plafond. Vanaf 1994 werd de subsidie afgebouwd en het systeem is nu uitdovend. De vele initiatieven deden de nood aan een algemeen kader toenemen. Het decreet van 15 juli 1997 houdende de Vlaamse Wooncode bundelde alle aspecten van het wonen waarvoor Vlaanderen bevoegd is. De rode draad doorheen de Wooncode is de verwezenlijking van het grondwettelijke recht op wonen. Tegelijkertijd werden nieuwe beleidsinstrumenten gecreëerd, zoals de veiligheids-, gezondheids- en woonkwaliteitnormen, het wederinkooprecht en het recht van voorkoop. De gemeenten kregen naast kwaliteitsbewaking de taak een breed overleg over het woonbeleid te organiseren en de verschillende initiatieven op elkaar af te stemmen. Vanuit de zogeheten inclusieve aanpak werd de samenwerking met welzijnsorganisaties, huurdersbonden en andere woonactoren aangezwengeld.

13

De Vlaamse Wooncode bevat geen specifieke bepalingen voor de private huursector. Nieuw in de Wooncode was wel dat een decretale basis werd gecreëerd voor de erkenning van huurdersorganisaties en sociale verhuurkantoren. Deze organisaties werden belast met een aantal specifieke taken, voornamelijk wat steun en begeleiding van kansarmen betreft op de private huurmarkt. Tevens maakte de Wooncode onder andere de erkenning van een overkoepelende structuur mogelijk met als hoofdopdracht de verschillende huurdiensten te vertegenwoordigen en de coördinatie en aanmoediging van lokale initiatieven te verzekeren. 3 KENMERKEN VAN DE PRIVATE HUURSECTOR

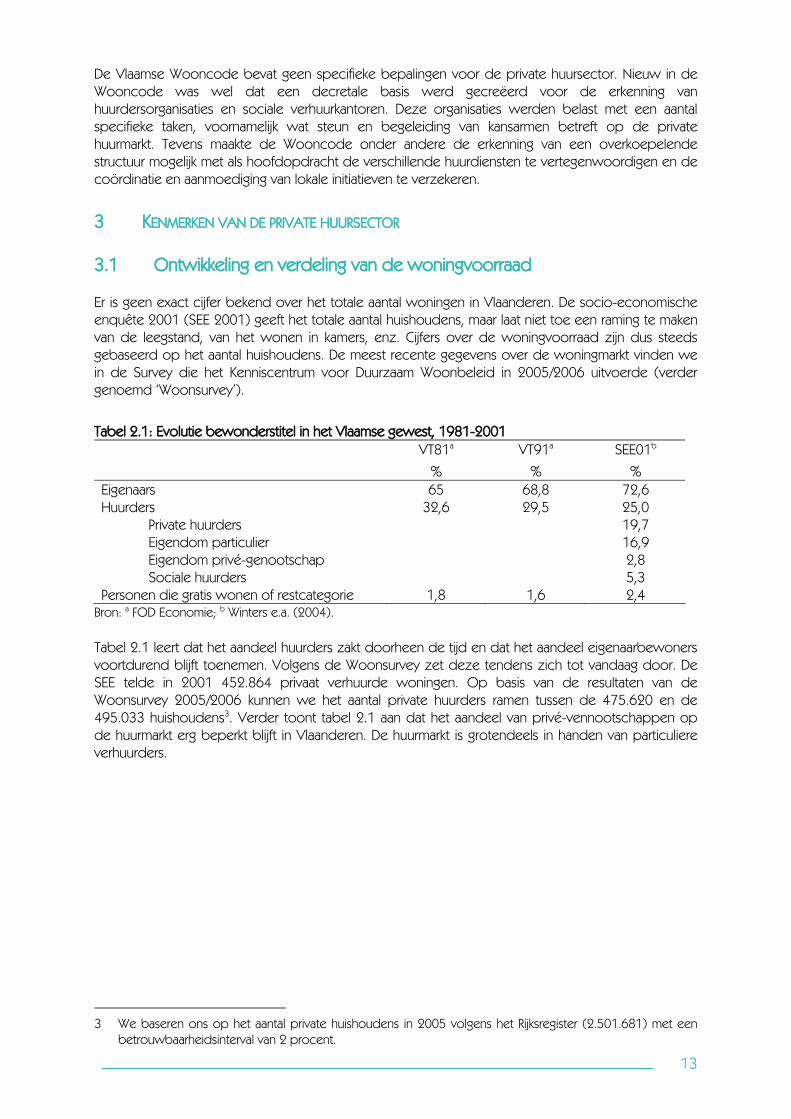

3.1 Ontwikkeling en verdeling van de woningvoorraad Er is geen exact cijfer bekend over het totale aantal woningen in Vlaanderen. De socio-economische enquête 2001 (SEE 2001) geeft het totale aantal huishoudens, maar laat niet toe een raming te maken van de leegstand, van het wonen in kamers, enz. Cijfers over de woningvoorraad zijn dus steeds gebaseerd op het aantal huishoudens. De meest recente gegevens over de woningmarkt vinden we in de Survey die het Kenniscentrum voor Duurzaam Woonbeleid in 2005/2006 uitvoerde (verder genoemd ‘Woonsurvey’).

Tabel 2.1: Evolutie bewonderstitel in het Vlaamse gewest, 1981-2001 VT81a VT91a SEE01b % % % Eigenaars 65 68,8 72,6 Huurders 32,6 29,5 25,0 Private huurders 19,7 Eigendom particulier 16,9 Eigendom privé-genootschap 2,8 Sociale huurders 5,3 Personen die gratis wonen of restcategorie 1,8 1,6 2,4

Bron: a FOD Economie; b Winters e.a. (2004). Tabel 2.1 leert dat het aandeel huurders zakt doorheen de tijd en dat het aandeel eigenaarbewoners voortdurend blijft toenemen. Volgens de Woonsurvey zet deze tendens zich tot vandaag door. De SEE telde in 2001 452.864 privaat verhuurde woningen. Op basis van de resultaten van de Woonsurvey 2005/2006 kunnen we het aantal private huurders ramen tussen de 475.620 en de 495.033 huishoudens3. Verder toont tabel 2.1 aan dat het aandeel van privé-vennootschappen op de huurmarkt erg beperkt blijft in Vlaanderen. De huurmarkt is grotendeels in handen van particuliere verhuurders.

3 We baseren ons op het aantal private huishoudens in 2005 volgens het Rijksregister (2.501.681) met een

betrouwbaarheidsinterval van 2 procent.

14

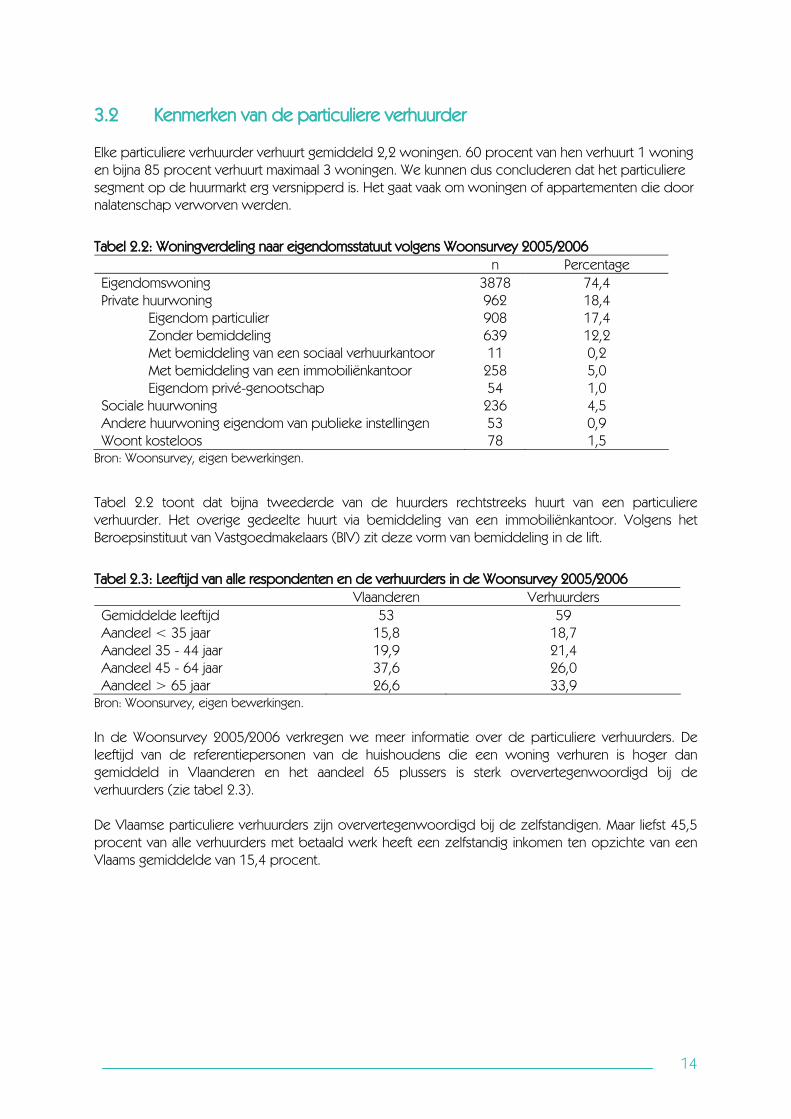

3.2 Kenmerken van de particuliere verhuurder Elke particuliere verhuurder verhuurt gemiddeld 2,2 woningen. 60 procent van hen verhuurt 1 woning en bijna 85 procent verhuurt maximaal 3 woningen. We kunnen dus concluderen dat het particuliere segment op de huurmarkt erg versnipperd is. Het gaat vaak om woningen of appartementen die door nalatenschap verworven werden.

Tabel 2.2: Woningverdeling naar eigendomsstatuut volgens Woonsurvey 2005/2006 n Percentage Eigendomswoning 3878 74,4 Private huurwoning 962 18,4 Eigendom particulier 908 17,4 Zonder bemiddeling 639 12,2 Met bemiddeling van een sociaal verhuurkantoor 11 0,2 Met bemiddeling van een immobiliënkantoor 258 5,0 Eigendom privé-genootschap 54 1,0 Sociale huurwoning 236 4,5 Andere huurwoning eigendom van publieke instellingen 53 0,9 Woont kosteloos 78 1,5

Bron: Woonsurvey, eigen bewerkingen.

Tabel 2.2 toont dat bijna tweederde van de huurders rechtstreeks huurt van een particuliere verhuurder. Het overige gedeelte huurt via bemiddeling van een immobiliënkantoor. Volgens het Beroepsinstituut van Vastgoedmakelaars (BIV) zit deze vorm van bemiddeling in de lift.

Tabel 2.3: Leeftijd van alle respondenten en de verhuurders in de Woonsurvey 2005/2006 Vlaanderen Verhuurders Gemiddelde leeftijd 53 59 Aandeel < 35 jaar 15,8 18,7 Aandeel 35 - 44 jaar 19,9 21,4 Aandeel 45 - 64 jaar 37,6 26,0 Aandeel > 65 jaar 26,6 33,9

Bron: Woonsurvey, eigen bewerkingen. In de Woonsurvey 2005/2006 verkregen we meer informatie over de particuliere verhuurders. De leeftijd van de referentiepersonen van de huishoudens die een woning verhuren is hoger dan gemiddeld in Vlaanderen en het aandeel 65 plussers is sterk oververtegenwoordigd bij de verhuurders (zie tabel 2.3). De Vlaamse particuliere verhuurders zijn oververtegenwoordigd bij de zelfstandigen. Maar liefst 45,5 procent van alle verhuurders met betaald werk heeft een zelfstandig inkomen ten opzichte van een Vlaams gemiddelde van 15,4 procent.

15

3.3 Kenmerken van de professionele verhuurder

3.3.1 De kleinschalige professionele verhuurder Het verhuren van woningen door vennootschappen gebeurt weinig in Vlaanderen. Wanneer dat wel het geval is, gaat het doorgaans niet om de hoofdactiviteit van de vennootschap. Vaak gaat het bijvoorbeeld om de verhuur van een groot vastgoedcomplex waaraan ook enkele woningen verbonden zijn. Het overbrengen van een patrimonium huurwoningen in privé-bezit naar een vennootschap zou pas rendabel zijn vanaf een tiental woningen. De oprichtingskosten van een vennootschap met beperkte aansprakelijkheid (BVBA) liggen daarvoor te hoog. De vennootschapsvorm brengt daarnaast ook enkele boekhoudkundige problemen met zich mee. De waardebepaling van de gebouwen is cruciaal voor een vennootschap met als maatschappelijk doel residentiële verhuur. Er treden waarderingsproblemen op wanneer de vennootschap moet bepalen wat de werkelijke kostprijs is. Gaat het om de inbrengprijs of de marktprijs? Dienen er waardeverminderingen geboekt te worden of niet? Het is ook niet vanzelfsprekend om woningen in de boekhouding te schrijven. De woningen kunnen immers als voorraad of als onroerend goed geboekt worden, afhankelijk van de aard van de vennootschap. We nemen als voorbeeld de patrimoniumvennootschap. Deze vorm van vennootschap was in de jaren 1980 en begin jaren 1990 een populaire formule om appartements-gebouwen en dergelijke in onder te brengen. De essentie van deze operatie is dat men de facto onroerende goederen omzet in roerende goederen, namelijk in aandelen van de patrimoniumvennootschap. Bijgevolg kunnen afschrijvingen worden geboekt en kunnen de effectieve kosten worden afgetrokken van het belastbare inkomen van de vennootschap. Op deze manier vermindert men de belastbare grondslag. Hierop zijn geen registratierechten verschuldigd bij verkoop en de aandelen kunnen vrij van schenkingsrechten worden overgedragen via de handgift. Indien de verhuurders de woningen willen overdragen aan kinderen of kleinkinderen kan deze vennootschapsvorm aantrekkelijk lijken. Toch zijn aan de formule van de patrimoniumvennootschap ook heel wat nadelen verbonden. Er is een verhoogd inbrengrecht (12,5 procent) voor residentieel vastgoed, hoewel dit kan worden afgetrokken van het boekresultaat. Bovendien wordt een meerwaardebelasting van ca. 34 procent geheven bij verkoop van het bedrijfsactivum. Wanneer de eigenaar van de vennootschap overlijdt, kan de erfenis van de vennootschap vervelende gevolgen hebben. Indien er meerdere erfgenamen zijn, krijgt elk van hen een gedeelte van de aandelen en bijgevolg de procentuele medezeggenschap over de vennootschap. Indien de onroerende goederen in natura worden geërfd kan de nalatenschap verdeeld worden en kan de ontvanger volledig zelfstandig beslissen wat met zijn deel gebeurt. De vennootschap stapelt tevens liquiditeiten op omwille van de grote cashflow (cf. hoge afschrijvingen). De winst uit het beleggen van deze liquiditeiten wordt onder de vennootschapsbelasting belast (ca. 34 procent) en niet onder de lagere roerende voorheffing (15 procent) zoals bij particulieren het geval is. Voorts wordt belast op het effectieve huurinkomen en niet, zoals in de particuliere verhuur, op het kadastraal inkomen vermeerderd met 40 procent (zie verder, paragraaf 3.1.2.). Bovendien zal de verkoopprijs van de aandelen van de patrimoniumvennootschap veelal lager zijn dan de verkoopprijs van onroerend goed in particulier bezit. Tenslotte lopen de jaarlijkse kosten voor het beheer van de vennootschap snel op tot 2.500€ per jaar.

16

3.3.2 De grootschalige professionele verhuurder Op grootschalig professioneel niveau zijn in België slechts twee beursgenoteerde vennootschappen bezig met de verhuur van residentieel vastgoed. Het gaat om Home Invest en Aedifica, allebei een residentiële vastgoed-BEVAK. BEVAK staat voor ‘Beleggingsvennootschap in Vast Kapitaal’. Het is een type van collectieve investeringsvennootschap in België. BEVAKS zijn genoteerd op de beurs Euronext Brussel. Aandeelhouders worden uitbetaald in dividenden (winstdelingen) die minimaal 80 procent van de winst per boekjaar dienen te zijn. Op deze dividenden is geen roerende voorheffing verschuldigd in tegenstelling tot bij andere beursgenoteerde activa. Hier staat wel tegenover dat de aard van het residentieel vastgoed met zich meebrengt dat er een onroerende voorheffing dient betaald te worden alvorens de winsten uitgekeerd worden. De residentiële vastgoed-BEVAK is verplicht haar beleggingen zodanig te organiseren dat diversificatie en risicospreiding gewaarborgd zijn4. Deze beperking zorgt ervoor dat de rechtstreekse ontwikkeling van nieuwbouwprojecten slechts een beperkte omvang mag aannemen in de activiteiten van de BEVAK. Ter illustratie gaan we dieper in op de residentiële vastgoed-BEVAK Home Invest. De BEVAK werd opgericht in 1999 en heeft een vastgoedportefeuille ter waarde van om en bij 120€ miljoen, met vooral panden in Brussel. Home Invest heeft twee panden in Vlaanderen, in Wilrijk en Sint-Niklaas, die goed zijn voor 37 contracten. De beleggingsvennootschap richt zich tot allerlei beleggers die zich aangetrokken voelen tot het investeren in residentieel vastgoed. Home Invest beperkt zich voornamelijk tot het Brusselse, en dit omwille van het specifieke karakter van deze huurmarkt, maar ook omwille van logistieke beheersredenen. Home Invest doet niet aan projectontwikkeling. Dit is ten dele omdat de wetgever een scheiding eist tussen beide activiteiten. Meestal is er dan ook geen sprake van een uitbreiding van de huurmarkt door deze vastgoed-BEVAK. Er worden steeds grote bestaande complexen opgekocht en verhuurd. Home Invest beweert aanwezig te zijn in alle segmenten op de huurmarkt. Het onderste segment wordt ook bediend, zij het door een constructie van erfpacht met een sociaal verhuurkantoor in Jette. Home Invest besteedt de praktische verhuurderstaken zoveel mogelijk uit aan lokale immobiliënkantoren en syndici. Bijgevolg kan Home Invest de lokale spelers laten concurreren wat een stevig kostenverlagend effect heeft. Er is nog heel wat groeipotentieel: Home Invest heeft in zijn 9-jarig bestaan slechts sporadisch gebouwen verkocht en is continu op zoek naar nieuwe projecten. Aedifica werd in het najaar van 2006 geïntroduceerd op Euronext Brussel. De vastgoed-BEVAK, die werd opgericht door Bank Degroof en GVA Finance, zal hoofdzakelijk beleggen in appartementsgebouwen in stadscentra, maar ook in vastgoedprojecten in de ontwikkelingsfase en in niet-residentiële gebouwen om het rendement te diversifiëren en te stabiliseren. Ook residenties voor senioren staan op het programma. De BEVAK zou daarbij niet de verzorgingsflats uitbaten, maar enkel het vastgoed verhuren. Het gaat vooral, maar niet uitsluitend, om vastgoed gelegen in de Brusselse regio. Naast Home Invest en Aedifica is er een derde residentiële vastgoed-BEVAK actief maar deze richt zich uitsluitend op service-flats. De NV Serviceflats Invest is een beursgenoteerde vennootschap die erkend is door de Vlaamse regering en waarvan de activiteiten gesubsidieerd worden. Ze werd opgericht voor de bouw van nieuwe serviceflats met als doelstelling het privé-kapitaal aan te spreken waarover senioren beschikken. Specifiek aan deze vastgoed-BEVAK is dat de belegger woonvoorrang geniet. Dit ‘woonrecht’ houdt in dat de houder van de aandelen (of de door deze aangeduide begunstigde) als bewoner toegelaten kan worden tot één van de serviceflats in eigendom van Serviceflats Invest. Dit kan onder voorwaarde dat de rechthebbende (of één van de leden van zijn

4 Luidens het K.B. van 10 april 1995, artikel 42: "De bevak diversifieert haar beleggingen zodanig dat de

beleggingsrisico's op passende wijze zijn gespreid".

17

gezin) de leeftijd van 75 jaar heeft bereikt en nog zelfredzaam is. De serviceflats worden gerealiseerd via een samenwerking met een OCMW of een vereniging zonder winstoogmerk (VZW) onder de vorm van een overeenkomst van onroerende leasing5.

3.4 Kenmerken van de huurders Op basis van de Woonsurvey kunnen we een profiel schetsen van de huurders op de private markt. In vergelijking met het profiel van eigenaarbewoners is de groep personen onder de leeftijd van 35 jaar en boven 65 jaar oververtegenwoordigd bij de private huurders. Private huurders hebben een zwakker sociaal profiel dan het Vlaamse gemiddelde: ze zijn vaker werkloos, hun inkomen is significant lager en het aandeel van alleenstaanden en éénoudergezinnen is significant hoger.

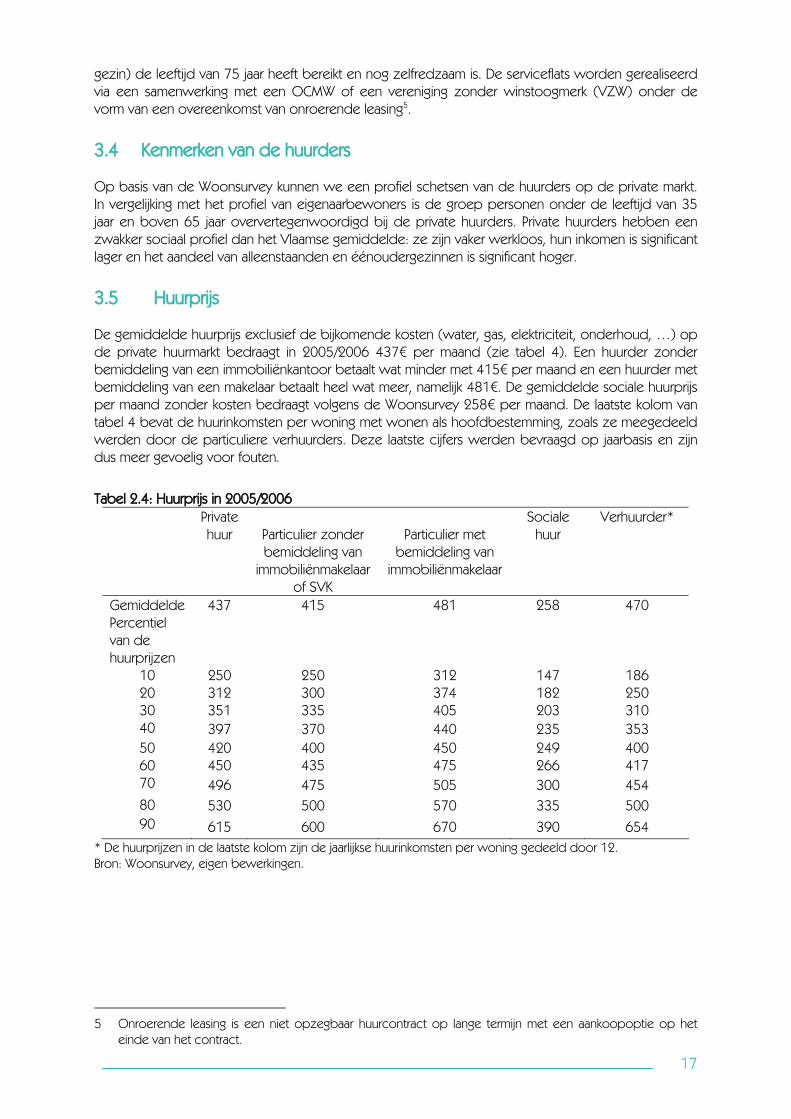

3.5 Huurprijs De gemiddelde huurprijs exclusief de bijkomende kosten (water, gas, elektriciteit, onderhoud, …) op de private huurmarkt bedraagt in 2005/2006 437€ per maand (zie tabel 4). Een huurder zonder bemiddeling van een immobiliënkantoor betaalt wat minder met 415€ per maand en een huurder met bemiddeling van een makelaar betaalt heel wat meer, namelijk 481€. De gemiddelde sociale huurprijs per maand zonder kosten bedraagt volgens de Woonsurvey 258€ per maand. De laatste kolom van tabel 4 bevat de huurinkomsten per woning met wonen als hoofdbestemming, zoals ze meegedeeld werden door de particuliere verhuurders. Deze laatste cijfers werden bevraagd op jaarbasis en zijn dus meer gevoelig voor fouten.

Tabel 2.4: Huurprijs in 2005/2006 Private

huur

Particulier zonder bemiddeling van

immobiliënmakelaar of SVK

Particulier met

bemiddeling van immobiliënmakelaar

Sociale huur

Verhuurder*

Gemiddelde 437 415 481 258 470 Percentiel van de huurprijzen

10

250

250

312

147

186 20 312 300 374 182 250 30 351 335 405 203 310 40 397 370 440 235 353 50 420 400 450 249 400 60 450 435 475 266 417 70 496 475 505 300 454 80 530 500 570 335 500 90 615 600 670 390 654

* De huurprijzen in de laatste kolom zijn de jaarlijkse huurinkomsten per woning gedeeld door 12. Bron: Woonsurvey, eigen bewerkingen.

5 Onroerende leasing is een niet opzegbaar huurcontract op lange termijn met een aankoopoptie op het

einde van het contract.

18

De verdeling van de huurprijs toont dat de huurprijs bij verhuurders met bemiddeling van makelaars in alle percentielen een stuk hoger ligt. Het verschil in huurprijs tussen de particuliere verhuurders met en zonder bemiddeling van een immobiliënkantoor, stijgt niet met de hoogte van het percentiel. Dit suggereert dat de bemiddelaars vooral actief zijn in het midden- en hogere segment van de huurmarkt. 4 SUBSIDIEBELEID Hieronder bespreken we de verschillende instrumenten waarmee de investeerder op de private huurmarkt wordt geconfronteerd. Het gaat om fiscale instrumenten, subsidies en heffingen. We beperken ons daarbij niet tot de bevoegdheden van het Vlaamse gewest, maar brengen ook het federale niveau in kaart. Er bestaat in Vlaanderen geen algemeen stelsel van huursubsidies voor de private huurmarkt. Er bestaat wel een verhuissubsidie die bepaalde huurders krijgen wanneer ze verhuizen van een woning met gebreken naar een conforme woning. Het verkrijgen van de huursubsidie hangt af van het (gezamenlijk) netto belastbaar inkomen van de aanvrager(s). Daarnaast zijn er voorwaarden op gebied van de woningkwaliteit en de mate waarin de woning is aangepast aan de noden van de aanvrager. Er is ook een maximum huurprijs voorzien. 5 FISCALITEIT Voor de BTW en vennootschapsbelasting is alleen het federale niveau bevoegd. Voor de personenbelastingen heeft het Vlaamse gewest beperkte bevoegdheden, maar wat betreft de belastingen op eigendom en de verwerving van onroerende goederen heeft Vlaanderen exclusieve bevoegdheden.

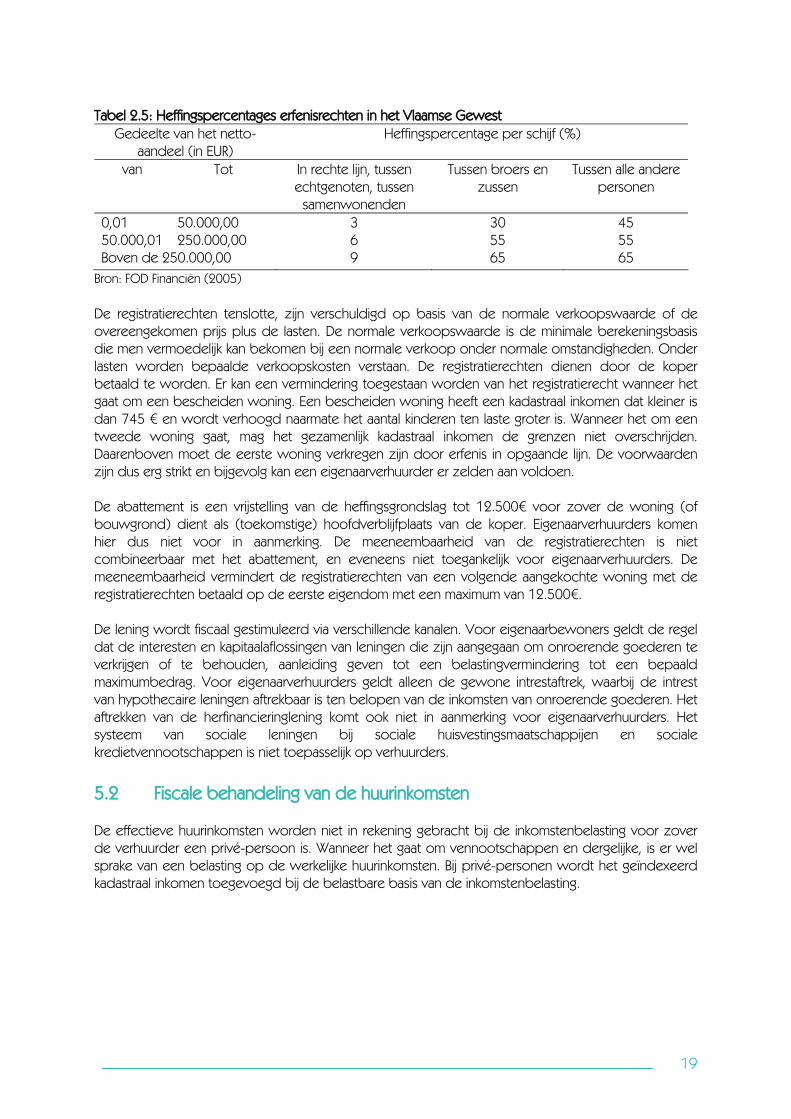

5.1 Fiscale behandeling van de verwerving De woning kan in het bezit komen van de verhuurder door aankoop, erfenis, schenking of nieuwbouw. In het laatste geval is er alleen BTW verschuldigd. Het BTW tarief voor nieuwbouw bedraagt 21 procent. Het vastleggen van de BTW tarieven is een federale bevoegdheid die daarbij echter moet rekening houden met de vereisten van de Europese Unie. Bij schenking of erfenis zijn de schenking- of successierechten van toepassing. De schenkingsrechten worden berekend op het bruto aankoopbedrag. Het tarief stijgt naarmate de verwantschap tussen de betrokkenen afneemt. Het tarief wordt bepaald door het Vlaamse gewest voor zover de schenker zijn fiscale woonplaats6 in het Vlaamse gewest heeft. Er wordt geen verschil gemaakt tussen ontvangers van de schenking die al een woning in bezit hebben of ontvangers die nog geen woning bezitten. De tarieven van het Vlaamse gewest zijn 3 procent voor schenkingen in de rechte lijn, tussen echtgenoten en tussen samenwonenden. De erfenisrechten worden gelijkaardig behandeld, eveneens afhankelijk van de graad van verwantschap. De tarieven worden per schijf geheven. We geven de verschillende tarieven volgens de graad van verwantschap weer in tabel 2.5.

6 Onder fiscale woonplaats wordt verstaan: “De plaats waar de schenker zijn werkelijke, effectieve,

voortdurende woonplaats bezit, en zijn familie, het centrum van zijn bedrijvigheid en de zetel van zijn zaken of van zijn bezigheden heeft gevestigd.”

19

Tabel 2.5: Heffingspercentages erfenisrechten in het Vlaamse Gewest Gedeelte van het netto-

aandeel (in EUR) Heffingspercentage per schijf (%)

van Tot In rechte lijn, tussen echtgenoten, tussen

samenwonenden

Tussen broers en zussen

Tussen alle andere personen

0,01 50.000,00 3 30 45 50.000,01 250.000,00 6 55 55 Boven de 250.000,00 9 65 65

Bron: FOD Financiën (2005) De registratierechten tenslotte, zijn verschuldigd op basis van de normale verkoopswaarde of de overeengekomen prijs plus de lasten. De normale verkoopswaarde is de minimale berekeningsbasis die men vermoedelijk kan bekomen bij een normale verkoop onder normale omstandigheden. Onder lasten worden bepaalde verkoopskosten verstaan. De registratierechten dienen door de koper betaald te worden. Er kan een vermindering toegestaan worden van het registratierecht wanneer het gaat om een bescheiden woning. Een bescheiden woning heeft een kadastraal inkomen dat kleiner is dan 745 € en wordt verhoogd naarmate het aantal kinderen ten laste groter is. Wanneer het om een tweede woning gaat, mag het gezamenlijk kadastraal inkomen de grenzen niet overschrijden. Daarenboven moet de eerste woning verkregen zijn door erfenis in opgaande lijn. De voorwaarden zijn dus erg strikt en bijgevolg kan een eigenaarverhuurder er zelden aan voldoen. De abattement is een vrijstelling van de heffingsgrondslag tot 12.500€ voor zover de woning (of bouwgrond) dient als (toekomstige) hoofdverblijfplaats van de koper. Eigenaarverhuurders komen hier dus niet voor in aanmerking. De meeneembaarheid van de registratierechten is niet combineerbaar met het abattement, en eveneens niet toegankelijk voor eigenaarverhuurders. De meeneembaarheid vermindert de registratierechten van een volgende aangekochte woning met de registratierechten betaald op de eerste eigendom met een maximum van 12.500€. De lening wordt fiscaal gestimuleerd via verschillende kanalen. Voor eigenaarbewoners geldt de regel dat de interesten en kapitaalaflossingen van leningen die zijn aangegaan om onroerende goederen te verkrijgen of te behouden, aanleiding geven tot een belastingvermindering tot een bepaald maximumbedrag. Voor eigenaarverhuurders geldt alleen de gewone intrestaftrek, waarbij de intrest van hypothecaire leningen aftrekbaar is ten belopen van de inkomsten van onroerende goederen. Het aftrekken van de herfinancieringlening komt ook niet in aanmerking voor eigenaarverhuurders. Het systeem van sociale leningen bij sociale huisvestingsmaatschappijen en sociale kredietvennootschappen is niet toepasselijk op verhuurders.

5.2 Fiscale behandeling van de huurinkomsten De effectieve huurinkomsten worden niet in rekening gebracht bij de inkomstenbelasting voor zover de verhuurder een privé-persoon is. Wanneer het gaat om vennootschappen en dergelijke, is er wel sprake van een belasting op de werkelijke huurinkomsten. Bij privé-personen wordt het geïndexeerd kadastraal inkomen toegevoegd bij de belastbare basis van de inkomstenbelasting.

20

Het kadastraal inkomen (KI) is in theorie de weerspiegeling van de netto huurinkomsten van een woning met een forfaitaire aftrek van 40 procent die de kosten zou moeten weergeven. Door gebrekkige herziening en vaststelling van het KI is dit echter vaak geen juiste inschatting van de netto huuropbrengsten. De laatste algemene perequatie van het KI dateert van 1975. Door het KI te indexeren, probeert de overheid het KI aan te passen aan de levensduurte. Daarnaast wordt het KI geherwaardeerd met 40 procent indien de woning privaat verhuurd wordt of wanneer het een tweede verblijf betreft. Wanneer de woning wordt gebruikt voor professionele doeleinden, is het belastbaar onroerend inkomen in principe gelijk aan het nettobedrag van de huurprijs en de huurvoordelen, of het bruto huurinkomen verminderd met de onderhouds- en herstellingskosten. Deze kosten worden forfaitair op 40 procent geraamd en beperkt tot 2/3 van het niet-geïndexeerde KI. Wanneer de werkelijke netto huurprijs lager is dan het met 40 procent verhoogde geïndexeerde KI, wordt dit laatste als belastbare basis genomen. Het verhoogde geïndexeerde KI is met andere woorden de minimumgrens. Het huidige systeem van kadastrale inkomens is geen weerspiegeling meer van de werkelijke huurinkomsten. Buurten die sinds 1975 verloederd zijn, worden in het huidige stelsel relatief overbelast en het omgekeerde geld voor wijken die een omgekeerde evolutie doormaakten. Bovendien werden in het verleden (en wellicht vandaag nog steeds) heel wat wooneenheden op de private huurmarkt opgesplitst in verschillende appartementen zonder dit aan te geven bij het kadaster. Bijgevolg werden de kadastrale inkomens van deze eigendommen niet aangepast. Er is geen woningaftrek bij de onroerende inkomsten uit verhuurde woningen. De woningaftrek is de vrijstelling van belasting van wat overblijft van het geïndexeerde KI na aftrek van de aftrekbare intresten. Dit is wel mogelijk voor eigenaarbewoners.

5.3 Fiscale behandeling van eigendom Het eigendom van de woning wordt voor particulieren belast op basis van het kadastraal inkomen. Dit gebeurt via de onroerende voorheffing die in principe op alle onroerende eigendommen geheven wordt. Op vlak van onroerende voorheffing is er eveneens een discrepantie tussen eigenaarbewoners en verhuurders. Er kan voor verhuurders geen sprake zijn van een gedeeltelijke verrekening van de onroerende voorheffing met de personenbelasting. De vermindering voor kinderen of gehandicapten ten laste zijn niet in het voordeel van de verhuurder, maar moeten doorgerekend worden aan de huurder. Het Vlaamse gewest is volledig bevoegd voor de onroerende voorheffing. De belastbare basis (het kadastraal inkomen), de belastingvoet (op niveau van het gewest) en de kortingen (voor kinderen, gehandicapten, oorlogsinvaliden) worden allemaal vastgelegd door de Vlaamse overheid.

5.4 Fiscale behandeling van de exploitatie De particuliere verhuurder kan geen kosten in rekening brengen van de huurinkomsten. Dit heeft tot gevolg dat er weinig fiscale stimuli zijn tot het verbeteren van de kwaliteit van de woning. Een uitzondering is de verlaagde BTW voet op renovatiewerken voor woningen van tenminste 5 jaar oud (6 procent in plaats van 21 procent). Dit kan zowel de verhuurder als de huurder ten goede komen wanneer één van hen renovatiewerken doorvoert die aan enkele criteria voldoen. De BTW regeling is een federale bevoegdheid.

21

6 HUURPRIJSREGULERING EN HUURBESCHERMING Zowel huurders als verhuurders worden beschermd door de federale huurwet. De huurwet is van toepassing op huurcontracten die betrekking hebben op de woning die de huurder als hoofdverblijfplaats gebruikt. De huurwet is een compromis tussen de bescherming van de huurder en het waarborgen van een redelijke vergoeding voor de verhuurder. De verplichtende regels in de huurwet bepalen de zaken tussen huurder en verhuurder die niet gewijzigd kunnen worden door het contract. De aanvullende regels zijn alleen van toepassing wanneer er in het contract niets staat over de specifieke regel. De huurbescherming beslaat voornamelijk het vastleggen van de waarborg op een geblokkeerde rekening. De huurprijs kan daarnaast tijdens het contract niet meer stijgen dan de jaarlijkse stijging van de gezondheidsindex. De zittende huurder is daarmee beschermd tegen een forse toename van het algemene huurprijsniveau door vraag- of aanbodschokken. De verbreking van het contract door de verhuurder wordt geregeld door aanvullend recht. Er zijn vier verschillende overeenkomsten van bepaalde duur. De huurovereenkomst van onbepaalde duur bestaat niet meer.

- de huurovereenkomst met een duur van 9 jaar; - de huurovereenkomst voor een duur van 3 jaar of minder (korte duur); - de huurovereenkomst voor een duur van meer dan 9 jaar (lange duur); - de huurovereenkomst gesloten voor het leven van de huurder (levenslang).

De standaard huurovereenkomst is het 9 jarige huurcontract. Dit is automatisch van toepassing voor mondelinge huurovereenkomsten, geschreven huurovereenkomsten zonder aanduiding van de duurtijd, of geschreven huurovereenkomsten met een bepaalde duur tussen 3 en 9 jaar. De huurovereenkomst beloopt geen 9 jaar wanneer het een geschreven overeenkomst betreft voor een duur van 3 jaar of minder, of een geschreven overeenkomst voor een duur van meer dan 9 jaar of voor het leven van de huurder. De huurovereenkomst van korte duur kan slechts éénmaal schriftelijk worden verlengd onder dezelfde voorwaarden (zelfde huurprijs, …). Huurder noch verhuurder kunnen de overeenkomst van korte duur vroegtijdig opzeggen, tenzij anders vermeld in het contract. Wanneer de overeenkomst op het einde van de duurtijd niet wordt beëindigd, kan de huurovereenkomst veranderen in een huurovereenkomst voor een duur van 9 jaar. Jaarlijkse indexatie en driejaarlijkse herziening zijn dan mogelijk. Wanneer de huurder de overeenkomst beëindigt, kan de verhuurder vrij een nieuwe overeenkomst aangaan met een nieuwe huurder. Wanneer de verhuurder de overeenkomst beëindigt en de huurder weggaat, en de verhuurder een nieuw contract van maximum 3 jaar afsluit met een nieuwe huurder, mag de nieuwe huurprijs niet hoger zijn dan de huurprijs van de vorige huurder aangepast aan de gezondheidsindex. De regulering van de huurprijs lijkt een middenweg tussen algemene regulering en totale vrijheid. De huurprijsreglementering doet immers niet al teveel afbreuk aan het beschikkingsrecht en rendementseisen van de verhuurder. Wanneer er een evolutie is naar kortere contracten, kunnen we ook verwachten dat deze vorm van huurprijsregulering minder effect heeft op de bescherming van de huurders tegen forse prijsschommelingen. Home Invest laat de huurders kiezen tussen een langdurige overeenkomst (9 jaar, zoals in huurwet) of een kortstondige overeenkomst. Het tweede type contract biedt meer flexibiliteit aan de verhuurder om snel in te spelen op veranderende behoeften en om de huurwoning regelmatig te onderwerpen aan opfriswerken en renovatie. Het langdurige contract biedt meer zekerheid op langere termijn. In het punt hieronder gaan we dieper in op het verschil tussen beide contracttypes.

22

Onder bepaalde voorwaarden mag de huurprijs wel worden herzien tijdens de duur van het contract. Deze herziening kan een verhoging of verlaging inhouden van de huurprijs en kan slechts plaatsvinden op het einde van elke driejarige periode. De vraag voor herziening kan door huurder of verhuurder worden ingezet. Na de vraag zijn er twee mogelijkheden. Ofwel gaan de partijen akkoord over de herziening, ofwel is er geen akkoord en dan kan de vragende partij zich wenden tot de vrederechter. De rechter kan een herziening toestaan in twee gevallen:

- Indien de vragende partij bewijst dat de normale huurwaarde ten gevolge van nieuwe omstandigheden ten minste 20 procent hoger of lager is dan de feitelijke huurprijs op het tijdstip van het verzoek;

- Indien de verhuurder bewijst dat de normale huurwaarde ten gevolge van werken op zijn

kosten ten minste 10 procent is gestegen ten opzichte van de feitelijke huurprijs op het moment van het verzoek. Werken om te voldoen aan de minimale kwaliteitseisen komen hiervoor niet in aanmerking.

De rechter doet uitspraak naar billijkheid en is niet gehouden aan het verschil tussen de normale huurwaarde en de feitelijke huurprijs. 7 DE ROL VAN SOCIALE VERHUURKANTOREN Sociale verhuurkantoren (SVK) zijn een optie voor particuliere verhuurders die de lasten van de verhuur niet wensen te dragen. Deze organisaties huren een woning – doorgaans, maar niet uitsluitend van privé-eigenaars – en verhuren ze door aan een bewoner. Het SVK streeft daarbij een lagere huurprijs na. In ruil wordt geen commissieloon aangerekend voor de geleverde diensten. Het SVK staat ook in voor de administratieve aspecten en voor de kleine klusjes die aan de woning dienen te gebeuren. De verhuurder krijgt zekerheid dat de huur daadwerkelijk wordt betaald en over het onderhoud van de woning gedurende de ganse contractduur. Het SVK hanteert voor de toewijzing van de woning een puntensysteem dat voorrang geeft aan de meest behoeftige kandidaat-huurders. De belang van SVK in de huurmarkt blijft ondanks vele nieuwe initiatieven beperkt (zie tabel 2). In het totaal waren er in 2005 3.032 woningen ter beschikking van erkende SVK. 29 van de 40 erkende sociale verhuurkantoren werden op 31/12/2005 gesubsidieerd door de Vlaamse overheid. De subsidie is een vergoeding voor de werkingskosten. Daarnaast zijn er enkele initiatieven die (nog) geen erkenning verwierven. De Vlaamse overheid kan een verbeterings- en aanpassingspremie toestaan aan eigenaars die verhuren aan erkende SVK gedurende ten minste 9 jaar, indien het gezamenlijke netto-inkomen van de eigenaar niet meer bedraagt dan 50.000 €. Het betreft dezelfde premie waar ook eigenaarbewoners beroep op kunnen doen indien ze aan bepaalde voorwaarden voldoen. 8 RENDEMENT OP PRIVATE HUURWONINGEN Een maatstaf is het gemiddelde jaarlijkse rendement van het geïnvesteerde bedrag. Wanneer we een beleggingshorizon van 35 jaar als uitgangspunt nemen, waarbij de huurwoning op het einde van de periode wordt verkocht, bedraagt het gemiddelde jaarlijkse rendement voor verhuur 4,26 procent. In vergelijking met alternatieve risicoloze beleggingen, zoals een staatsobligatie, is het rendement op de verhuur dus klein.

23

9 RECENT BELEID VOOR DE PRIVATE HUURSECTOR Heffingen De heffing op leegstand en verkrotting van het Vlaamse gewest is gericht op het tegengaan van verkrotting van woningen, de verloedering van buurten en steden en op het voorkomen van ongeschikte en onbewoonbare woningen op de huurmarkt. De heffing bestaat sinds 1996 en sanctioneert eigenaars die hun woning laten leegstaan, aan de buitenkant verwaarlozen of hun woning in slechte staat verhuren. Woningen die niet aan de kwaliteitseisen voldoen, worden geïnventariseerd. De inventaris “leegstand en verkrotting” bestaat uit 3 lijsten met probleempanden: leegstaande, verwaarloosde en ongeschikt- en/of onbewoonbaar verklaarde woningen. De geïnventariseerde woningen worden belast in het kader van de “heffing op leegstand en verkrotting” van het Vlaamse gewest. Eind 2004 stonden er in totaal 10.419 woningen op de inventaris leegstand, 2.346 woningen op de inventaris verwaarlozing en 3.649 woningen op de inventaris van ongeschikt en/of onbewoonbaar verklaarde woningen. Vastgoed-BEVAK Serviceflats Invest bouwt, voor eigen rekening, op gronden die gedurende 30 jaar gratis ter beschikking worden gesteld door het OCMW of de VZW en verhuurt deze flats middels een erfpachtovereenkomst gedurende een periode van 27 jaar voor een maandelijkse leasingvergoeding (canon). Gedurende die tijd blijft Serviceflats Invest juridische eigenaar van de constructies, terwijl het OCMW of de VZW de uitbating in handen hebben. Op het einde van die periode gaan de opstallen in eigendom over op het OCMW of de VZW, nadat het volledige opstalrecht betaald is, dat overeenkomt met het totale investeringsbedrag. De BEVAK-serviceflats zijn de enige in Vlaanderen die nog met een subsidie worden gebouwd. Deze subsidie bestaat uit een jaarlijkse tussenkomst in de onderhoudskosten van 961,38 € gedurende 18 jaar, een vrijstelling van erfenisrechten voor de BEVAK-aandeelhouders, vrijstelling van onroerende voorheffing en een BTW-tarief van 12%. Verder zijn de huuropbrengsten, de financiële opbrengsten en de gerealiseerde meerwaarden vrijgesteld van vennootschapsbelasting. De lage toetredingsdrempel en de diversificatie van het risico maken van de BEVAK een aantrekkelijk beleggingsalternatief. Daarenboven vervalt de roerende voorheffing op dividenden bij het kopen van aandelen in residentieel vastgoed. Dit heeft de wetgever mogelijk gemaakt omdat vastgoed al via de onroerende voorheffing belast wordt. Tenslotte is het meest belangrijke hefboomeffect dat door een institutionele belegger kan bereikt worden de grotere ontleningcapaciteit en de lagere hypothecaire intrestvoet. Ondanks deze voordelen blijft het aantal spelers op deze markt nog beperkt7. Een mogelijke verklaring ligt in een te laag rendement op private verhuring (zie verder). Om het instrument aantrekkelijker te maken, zijn waarschijnlijk bijkomende overheidsvoordelen vereist. Bij de voorbereiding van het Regeerakkoord 2004 van de huidige Vlaamse regering werd deze optie bekeken en overeengekomen dat een ‘Woon-BEVAK’ zal worden opgericht voor de bouw of aankoop van private huurwoningen, waarbij de huurprijs zou worden gekoppeld aan de huurtoelage. De ‘Beleidsnota 2004-2009 Vlaams Woonbeleid’ van Minister Keulen herneemt dit voornemen en stelt dat een recht van voorrang kan gekoppeld worden aan het aandeelhouderschap van de vastgoed-BEVAK voor de aankoop of leasing van een percentage private huurwoningen.

7 We merken wel op dat Cofinimmo, een BEVEK gericht op commercieel vastgoed, recentelijk ook in

rusthuizen investeert en het aandeel van residentieel vastgoed in haar portefeuille wil optrekken tot 10 procent tegen medio 2008.

24

Diversen Sinds begin 2007 is de verplichting voor de verhuurder om een huurcontract te laten registreren aangescherpt. Is een huurcontract niet geregistreerd, dan kan de huurder het pand zonder opzeggingstermijn en –vergoeding verlaten. 10 SAMENVATTING Onderstaand worden de belangrijkste bevindingen samengevat.

Typering woonbeleid Hoofdlijn van het beleid Beleid private huur

Relatief weinig aandacht voor de private huursector. Huurregulering doet niet al te veel afbreuk aan het beschikkingsrecht en de rendementseisen van de verhuurder.

Beleid sociale huur

In de eerste decennia na de Tweede wereldoorlog veel objectsubsidies voor de bouw van sociale huurwoningen. Sinds de jaren 1980 is de nieuwbouw van sociale huurwoningen sterk teruggevallen. Geleidelijk meer aandacht voor stadsvernieuwing en renovatie.

Beleid koopsector

Sterke stimulering van het eigenwoningbezit.

Centraal versus lokaal

Woonbeleid is sinds 1980 geregionaliseerd. De huurwetgeving en het grootste gedeelte van de woonfiscaliteit bleven echter een federale materie. De Vlaamse regering betrekt de gemeenten actief bij het woonbeleid.

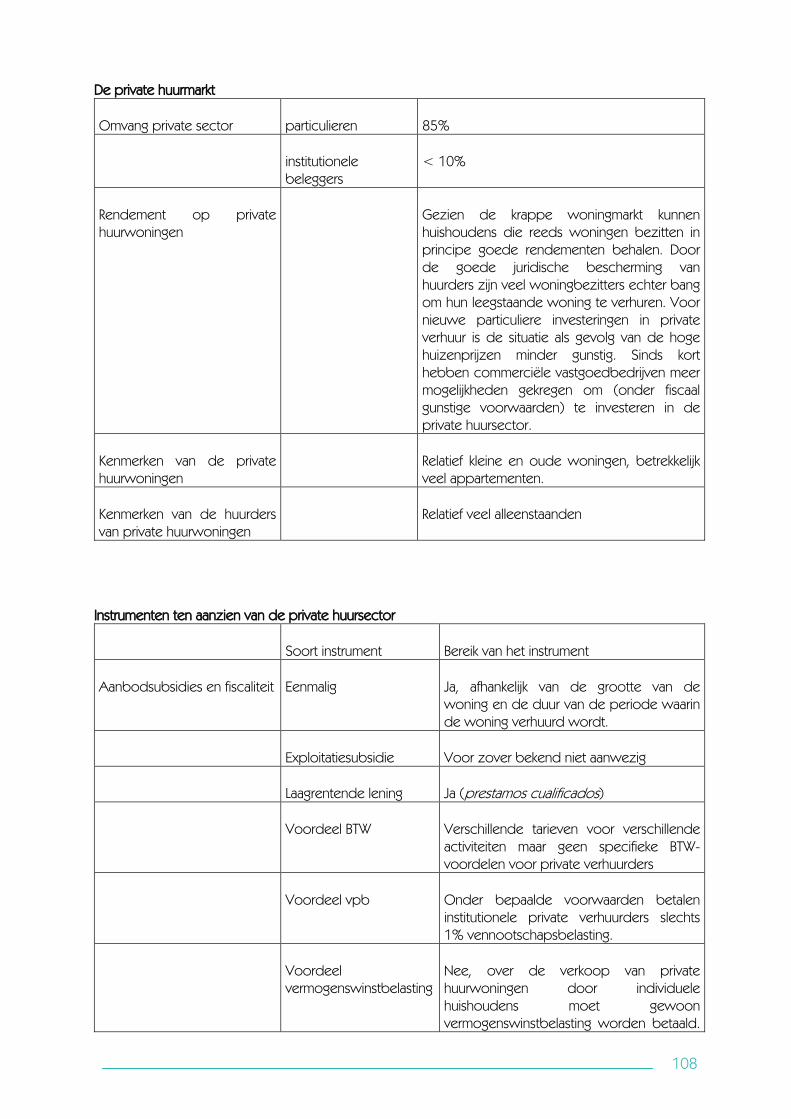

De private huurmarkt Omvang private sector Particulieren Privé-personen bezitten het overgrote

deel van de private huurwoningen. Sterke versnippering van het bezit van private huurwoningen.

institutionele beleggers

Hebben slechts een zeer beperkt belang

Rendement op private huurwoningen

Over het algemeen lager dan het rendement op andere investeringen.

Kenmerken van de private huurwoningen

Woningen zijn relatief oud, relatief klein en hebben betrekkelijk weinig woningkwaliteit.

Kenmerken van de huurders van private huurwoningen

Relatief veel alleenstaanden, éénoudergezinnen en gemiddeld een lager gezinsinkomen.

25

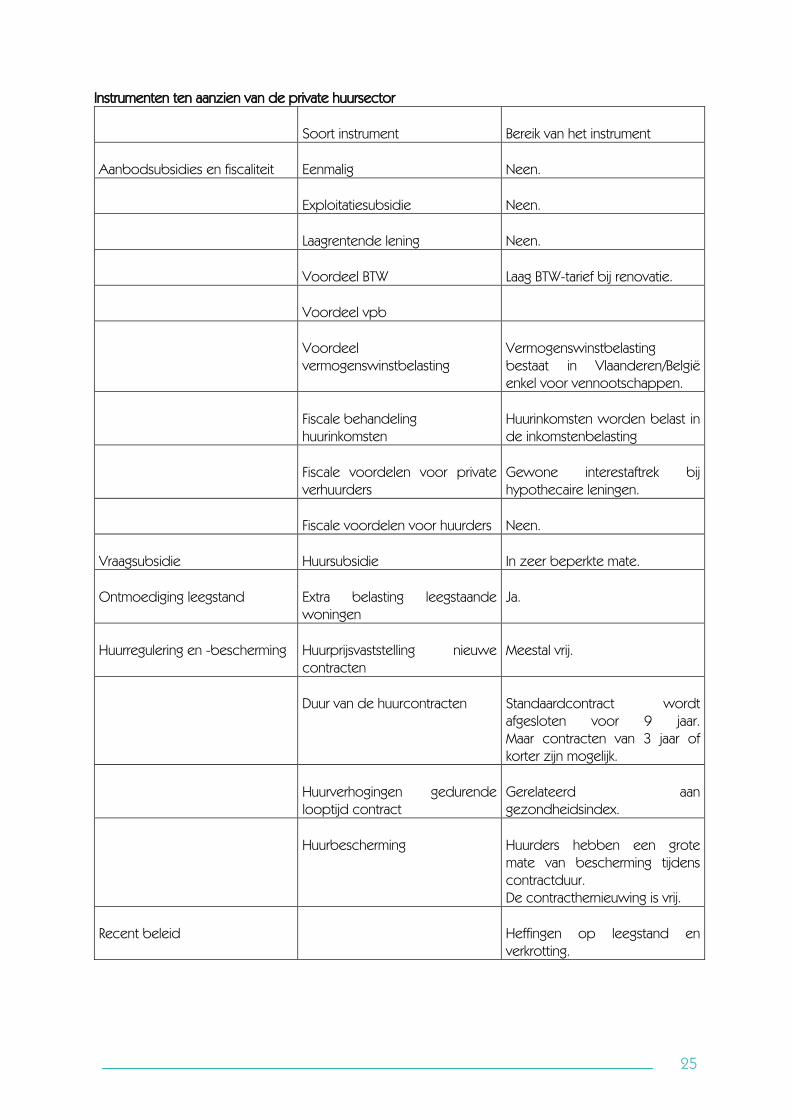

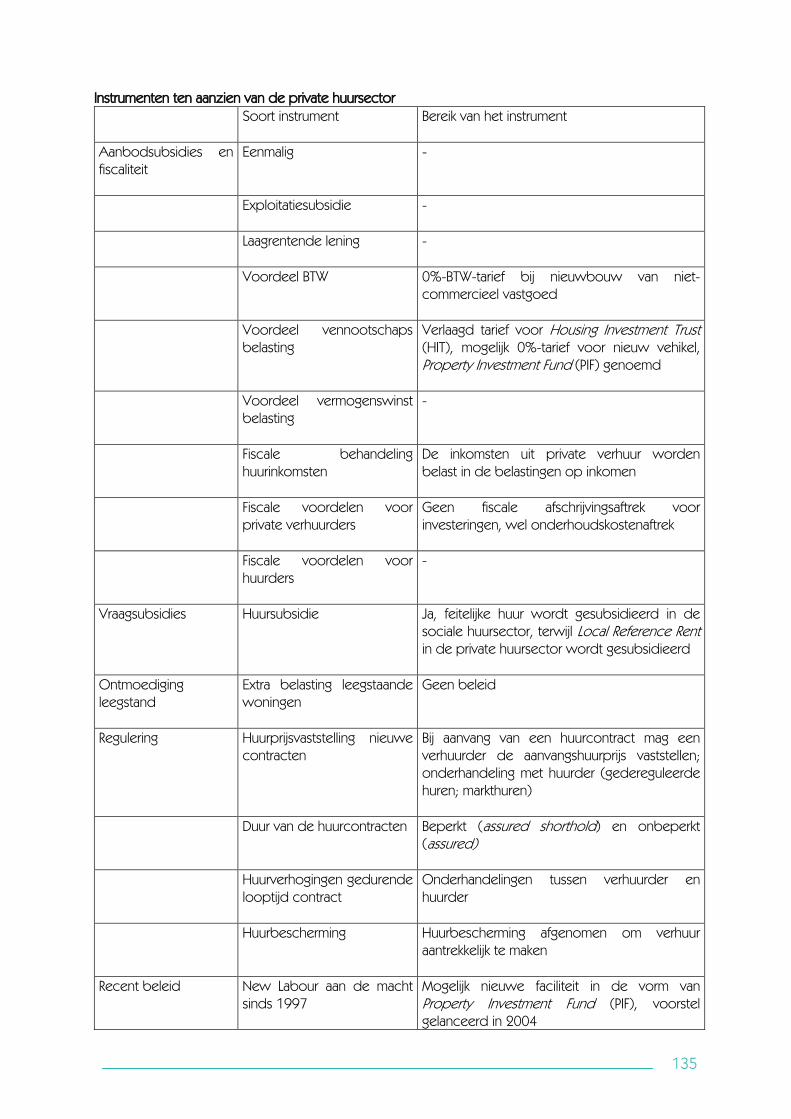

Instrumenten ten aanzien van de private huursector

Soort instrument Bereik van het instrument

Aanbodsubsidies en fiscaliteit

Eenmalig

Neen.

Exploitatiesubsidie

Neen.

Laagrentende lening

Neen.

Voordeel BTW

Laag BTW-tarief bij renovatie.

Voordeel vpb

Voordeel vermogenswinstbelasting

Vermogenswinstbelasting bestaat in Vlaanderen/België enkel voor vennootschappen.

Fiscale behandeling huurinkomsten

Huurinkomsten worden belast in de inkomstenbelasting

Fiscale voordelen voor private verhuurders

Gewone interestaftrek bij hypothecaire leningen.

Fiscale voordelen voor huurders

Neen.

Vraagsubsidie

Huursubsidie

In zeer beperkte mate.

Ontmoediging leegstand

Extra belasting leegstaande woningen

Ja.

Huurregulering en -bescherming

Huurprijsvaststelling nieuwe contracten

Meestal vrij.

Duur van de huurcontracten

Standaardcontract wordt afgesloten voor 9 jaar.Maar contracten van 3 jaar of korter zijn mogelijk.

Huurverhogingen gedurende looptijd contract

Gerelateerd aan gezondheidsindex.

Huurbescherming

Huurders hebben een grote mate van bescherming tijdens contractduur. De contracthernieuwing is vrij.

Recent beleid

Heffingen op leegstand en verkrotting.

26

HOOFDSTUK 3 DUITSLAND 1. INLEIDING

1.1 Duitsland als federale staat Duitsland kent een federale structuur. Sinds de hereniging van voormalig Oost- en West-Duitsland in 1990 behoren zestien deel- of bondsstaten tot de federatie (Van der Heijden, Haffner & Reitsma, 2002). Omdat het Oost-Duitse beleid beetje bij beetje gelijk getrokken wordt met het West-Duitse beleid, wordt in dit hoofdstuk geen aandacht besteed aan beleid dat specifiek van toepassing is in Oost-Duitsland. De wetgevende bevoegdheid ligt bij de bondsregering. Deze formuleert voor het woonbeleid kaderwetten, waarbinnen de deelstaatsregeringen hun eigen voorwaarden mogen vaststellen. De lokale overheid –gemeenten en (Land)kreise– voeren het beleid uit (zie ook Busch-Geertsema, 2004). Dit geldt voor de objectsubsidiëring en voor het huurbeleid. De financiering van het lokale woonbeleid ligt grotendeels bij de lokale overheid en bij de deelstaten. De centrale overheid levert ook een bijdrage. Het fiscale beleid, waaronder de fiscale behandeling van het bouwsparen en de verhuurders, evenals het Wohngeld (een subject- of vraagsubsidie voor huurders en kopers) zijn nationaal geregeld en gefinancierd. Dit geldt ook voor de subsidie bij de verwerving van een eigen woning, de Eigenheimzulage, die tot 2006 aan te vragen was.

1.2 Definitie private huursector In tegenstelling tot de meeste hier onderzochte landen speelt in Duitsland de standaardindeling van de woningvoorraad naar sociale versus private huur volgens eigendomsverhoudingen geen rol (Haffner, 2005; Van der Heijden, Haffner & Reitsma, 2002). Als er al een onderscheid gemaakt wordt naast koop versus huur, wordt er een onderscheid gehanteerd van objectgesubsidieerde en niet-objectgesubsidieerde woningen. Deze systematiek is al met het eerste objectsubsidiesysteem na de Tweede Wereldoorlog in voormalig West-Duitsland geïntroduceerd. Tot 1990 bestond er nog een fiscale non-profit status in voormalig West-Duitsland, waarbij non-profit ook met sociaal werd aangeduid. Sinds de afschaffing ervan, bestaan er in Duitsland formeel alleen private verhuurders. Deze verhuurders exploiteren huurwoningen, soms met een objectsubsidie. Als objectsubsidie wordt verkregen, wordt deze aangewend om tijdelijk ‘sociale’, dus gesubsidieerde, huurwoningen te verhuren.8 Gedurende de looptijd van de subsidieregeling gelden er toewijzingsregels, naast een regime van huurprijsregulering. Na afloop van de subsidieperiode kunnen de huren geleidelijk (maximaal 20% in drie jaar) worden aangepast aan de geldende markthuren, zo er inderdaad een verschil is opgetreden tussen de kostprijshuur (tot en met 2001)9 en de markthuur. De huurbescherming blijft sterk, ook al valt een woning uit het sociale regime, als de subsidieperiode is afgelopen. Voor zover het wet- en regelgeving voor het objectgesubsidieerde deel van de huursector in Duitsland betreft, wordt verwezen naar Winters, et al. (te verschijnen; zie ook Haffner, 2005). In deze studie staat de niet-objectgesubsidieerde private huurwoning centraal.

8 Ook in de koopsector is objectsubsidie beschikbaar. 9 Vanaf 2002 wordt niet meer gewerkt met kostprijzen, maar met afspraken over de huur tussen

subsidiegever en subsidienemer rekening houdend met de omstandigheden op de huurmarkt. Zie Winters et al., te verschijnen.

27