Handreiking btw & sport

24

Een uitgave van Deloitte Belastingadviseurs en Vereniging Sport en Gemeenten Handreiking btw & sport

Transcript of Handreiking btw & sport

Een uitgave van Deloitte Belastingadviseurs

en Vereniging Sport en Gemeenten

Handreiking btw & sport

1 Inleiding 3

2 Fiscaalkader 3

2.1 HetSportbesluit 4

2.2 Jurisprudentie 8

2.3 Deintegratieheffing 13

3 Praktijkvoorbeeldenvoorgemeenten 15

4 Voorwaardenoptiebelasteverhuur 18

5 Dekantineregeling 18

6 Knelpuntenuitdepraktijk 19

7 Conclusie 21

Begrippenlijst 22

2

1 Inleiding

Eengrootdeelvandegeorganiseerdesportbeoefening

inNederlandwordtmogelijkgemaaktdoordatgemeenten

zorgenvoordeplanning,bouw,hetbeheerendeexploitatie

vansportparken,zwembaden, ijsbanenensporthallen.

Het sportaccommodatiebeleid kan worden beschouwd

alsdebasisvanhetgemeentelijksportbeleid,gerichtop

de stimulering van de amateur sportbeoefening. Er be-

staatvoorditbeleidgeenwettelijkeverplichting,maar

hetisinelkegemeenteenenigerleivormterugtevinden.

Hetgaatbijhetaanleggenenonderhoudenvansportac-

commodatiesomgrotebedragen.Hetisvoorgemeenten

vanbelangomhetfinanciëlekadergoedindegatente

houden,vooralalshetgaatomdefiscalewetgeving;fiscale

risico’sopnaheffingendienenvoorkomentewordenendaar

waarmogelijkmoetenfiscalevoordelenbehaaldworden.

Indezehandreikingkomendebelangrijkstefiscaleaspec-

tenaandeordediekomenkijkenbijhetrealiserenvaneen

sportaccommodatie.Inhetbijzonderwordter‘ingezoomd’

ophetSportbesluitendefiscalevoordelenhiervan.

2 Fiscaalkader

Verhuurvanonroerendezakenisvoordeomzetbelasting

in principe een vrijgestelde prestatie. Dit betekent dat

overdeverhuurvergoedinggeenbtwinrekeningwordt

gebrachtendatdeondernemer(verhuurder)geenrecht

heeftopaftrekvandevoorbelasting. In2001heefthet

Hof van Justitie met betrekking tot het ter beschikking

stellenvanonroerendezakeneenbelangrijkeuitspraak

gedaan.

Hof van Justitie: Stockholm Lindöpark-arrest

InhetStockholmLindöpark-arrest(18januari2001,C-150/99)

ishetHofvanJustitieingegaanopdevraagwanneernu

sprakeisvanverhuurvaneenonroerendezaak,danwel

vandienstbetoon(géénpassieveverhuur).Inhetlaatste

geval is voor de omzetbelasting namelijk geen sprake

vaneenonbelastemaarvaneenbelasteprestatie.Indat

gevaldientdoordeverhuurderoverdevergoedingomzet-

belasting in rekening te worden gebracht en heeft hij

rechtopaftrekvanvoorbelasting.VolgenshetHofvan

Justitieisvandienstbetoonsprakewanneerhetterbeschik-

kingstellenmeerinhoudtdanalleeneengebruiksrecht.

In het betreffende arrest merkt het Hof het volgende

hieroverop:

> Omdatvrijstellingenafwijkingenzijnvanhetalgemene

beginseldatbtwwordtgehevenoverelkedienstdie

door een belastingplichtige onder bezwarende titel

wordtverricht,moetendezestriktwordenuitgelegd.

> Alleomstandighedenwaarondereenhandelingwordt

verricht,moeteninaanmerkingwordengenomenom

daaruitdekenmerkendeelementennaarvorentehalen.

> Dienstendieverbandhoudenmetdebeoefeningvan

sportenmetlichamelijkeopvoedingmoetenzoveelmo-

gelijkalsééngeheelwordenbeschouwd.

> Hetbeheervaneenterreinwaaropdesportwordtbe-

oefend,behelstinhetalgemeennietalleenhetpassief

terbeschikkingstellenvaneenterreinmaarookeen

grootaantalcommerciëleactiviteiten,zoalshettoezicht,

het beheer en het voortdurende onderhoud door de

3

dienstverrichter,deterbeschikkingstellingvanande-

reinstallaties,enzovoorts.

> Aandeterbeschikkingstellingvaneenterreinwaarop

desportwordtbeoefend,zulleninderegelbeperkingen

wordenverbondenmetbetrekkingtothetdoelende

duurvanhetgebruik.

Waarom zouden we als gemeente voor de omzetbelasting

willen dat er bij onroerende zaken (sportaccommodaties)

sprake is van een belaste prestatie?

Enerzijdsomtevoorkomendatvoordeomzetbelasting

sprakeisvaneenintegratieheffing(heffingoverdevoort-

brengingskosten).Ineenapartealineawordtingaanop

ditbelangrijkeenvrijonbekendeonderwerp:deintegratie-

heffing.

Anderzijdsomdateengemeentebijbelasteprestaties-

voorzoverzijbelasteprestatiesverricht-rechtheeftop

aftrek van voorbelasting. Dat brengt mee dat de ge-

meentedeomzetbelastingmetbetrekkingtotdebouw

enhetonderhoudvandesportaccommodaties,inaftrek

kanbrengen.Hetgaathierbijvaakomaanzienlijkebedra-

gen. Ook de omzetbelasting met betrekking tot het ge-

bruik van de sportaccommodatie (zoals gas, water en

licht)kaninaftrekwordengebracht.

Bijhetterbeschikkingstellenvaneensportaccommodatie

tenbehoevevanhetgevenvangelegenheidtotactieve

sportbeoefening (conform het Sportbesluit) brengt de

gemeenteoverdevergoeding6%omzetbelastinginreke-

ning.Omdatdeaandegemeenteinrekeninggebrachte

btw-kostenmeestal19%bedragen,levertditdegemeente

algauweenbtw-voordeelopvan13%(19-6=13).

NaaraanleidingvanhetarrestvanhetHofvanJustitie,

Stockholm Lindöpark-arrest, heeft de staatssecretaris

vanFinanciënvoordeNederlandsewetgevinghetSport-

besluit (4 januari 2010, nr. DGB2010/4M) uitgevaardigd.

Hetbesluitvan4januari2010isdevervangervanhetbesluit

van27september2007,nr.CPP2007/00536M.InhetSport-

besluit vermeldt de staatssecretaris aan welke voor-

waarden voldaan dient te worden, wil er volgens hem

sprakezijnvanhetterbeschikkingstellenvaneensport-

accommodatie voor actieve beoefening van sport (het

gelegenheidgeventotsportbeoefening).

DitisdeinvullingdiehetministerievanFinanciëngeeft

aandevoorwaardenvanhetHofvanJustitievermeldin

hetStockholmLindöpark-arrest.HiernatreftuhetSport-

besluitvandestaatssecretarisvanFinanciën.

4

2.1. Het SportbeSLuit

Ophetterreinvansportkentdeomzetbelastingverschil-

lendetoepassingen.Zozijnbijvoorbeelddedienstenvan

sportorganisatiesensportverenigingenaanhunledenvrij-

gesteldvanomzetbelasting.Ditheeftalsvoordeeldatde

sportverenigingoverdecontributiegeenbtwinrekening

hoefttebrengen,maaralsnadeeldatzijgeenbtwinaftrek

kanbrengen.Voorverenigingendiezelfsportaccommo-

daties realiseren valt in dat geval nagenoeg nooit een

btw-voordeelterealiserenomdatzijgeenrechthebben

opaftrekvanbtw.Dezeregeling leidtertoedatdever-

enigingennietskunnenmetdeaanhuninrekeningge-

brachtebtw.

De diensten op het terrein van sport die niet onder de

bovenstaandevrijstellingvallen,zijnbelastmet6%btw,

mitssprakeisvanhetgevenvangelegenheidtotsport-

beoefeningzoalsopgenomeninhetSportbesluit.Hoewel

dewetteksthetwoord‘sportaccommodatie’nietnoemt,

geldthet6%-tariefalleenbijhetverlenenvanhetrecht

gebruik temakenvaneensportaccommodatievoorde

actievesportbeoefeningdoordemens.Anderediensten,

zoals het aanbieden van reclameborden, zijn gewoon

onderworpenaanhet19%btw-tarief.

In het meest recente Sportbesluit (4 januari 2010, nr.

DGB2010/4M)wordendeindevolgendeparagrafenbe-

sprokencumulatievevoorwaardengesteldwaaraaneen

exploitant dient te voldoen om te kunnen spreken van

‘het verlenen van het recht gebruik te maken van een

sportaccommodatie en het geven van gelegenheid tot

sportbeoefening’.

Geven van gelegenheid tot sportbeoefening

> Hetgebruikvandeaccommodatieisvoordeafnemer

van de prestatie beperkt tot het daarin beoefenen

vansport.

> De afnemer gebruikt de accommodatie om zelf te

sportenofomanderenonderzijn/haarleidingtelaten

sporten.Zoisdepostookvantoepassingalsdeafnemer

een(sport)verenigingisdiehaarledengelegenheidgeeft

tesportenofeenschooldiedeleerlingenlaatsporten.

> Hetonderhouden,schoonmakenofbeveiligenvande

accommodatie wordt verzorgd door of vanwege de

exploitantvandesportaccommodatie.

> Samenmetdeaccommodatiemoetenookdeattributen

dienoodzakelijkzijnvoorhetbeoefenenvandesport,

door of vanwege de exploitant aan de sporter(s) ter

beschikkingwordengesteld.Bijbepaaldesportenishet

gebruikelijkdatdesporterszelfbepaaldesportattri-

buten(bijvoorbeeldtennisrackets)meenemen.Indie

gevallenkannietaandeexploitantvandesportaccom-

modatiewordentegengeworpendathij/zijdieattri-

butennietterbeschikkingstelt.

> Erzijnaanvullendevoorzieningendiedeprestatievan

hetgevenvangelegenheidtotsportenineensportac-

commodatiebegeleiden,zoalsdeaanwezigheidvan

kleed-endoucheruimtenensanitairevoorzieningen.

Indergelijkegevallenisgeensprakevandevrijgestelde

verhuurvaneenonroerende zaak.Dezeuitleg isonder

meergebaseerdoprechtspraakvanhetHofvanJustitie

EGindezaakStockholmLindöpark(arrestvan18januari

2001,zaakC-150/99).

5

Sportaccommodatie

Eensportaccommodatieindezinvanhetbesluitiseen

onroerendezaakdieisingerichtvoordeactievesportbe-

oefeningdoordemens.Voorbeeldenzijn:eenijs-,ski-,kart-

engolfbaan,eenmanege,eensporthal,eenatletiekbaan

eneenfitnesscentrum.Ookopenbareruimten,zoalswegen,

bossen en een vliegveld bestemd voor een zweefvlieg-

verenigingendergelijkekunneneensportaccommodatie

vormenalsdezeruimtenvoordeduurvandesportbeoe-

feningzijngereserveerdvoorsportbeoefening.Datkan

bijvoorbeeldhetgevalzijnbijeenmarathon,eenwandel-

tocht,eenwielerwedstrijdofeenskeelertocht.Vanbelang

daarbijisdathetparcoursgereserveerdisvoordesport-

beoefenaarsdievandeorganisatiehetrechtkrijgenge-

bruiktemakenvandegereserveerderuimte.

Alsopenbareruimtenzoalseenruiterpadofeenzwem-

water niet specifiek zijn gereserveerd, vallen deze niet

onderpost.Alsdesportbeoefeningechterincidenteelbuiten

de sportaccommodatie plaatsvindt, keurt de staatsse-

cretarisuitpraktischeoverwegingenhetvolgendegoed.

Destaatssecretariskeurtgoeddathetverlaagdetarief

toepassingvindtalsdesportbeoefeningonderbegeleiding

incidenteel buiten de sportaccommodatie plaatsvindt.

Datisbijvoorbeeldhetgevalalsvanuitdemanegewaar

doorgaanspaardrijleswordtgegeven,eenbuitenritwordt

gemaaktonderbegeleidingvandeinstructeur.Ofalsin

hetkadervaneenduikcursusdievoorhetgrootstedeel

ineenzwembadwordtgegeven,eenduiklesinopenwater

wordtgeorganiseerd.

6

Verplaatsbare sportattributen zoals trampolines, klim-

wandenenzeilbotenzijnnietonroerendennietalseen

sportaccommodatieaantemerken.

training, instructie en begeleiding

Alsdeondernemerdiehetrechtverleentgebruiktemaken

vandesportaccommodatie,opofindesportaccommo-

datie les, instructie of begeleiding geeft, geldt het ver-

laagdetariefookvoordezeprestaties.Alsdeondernemer

niethetrechtverleentgebruiktemakenvandesportaccom-

modatie, maar wel les, instructie of begeleiding geeft,

mistdeposttoepassing.

Voorbeelden

> Een tennisleraar kan exclusief over een tennisbaan

beschikken,bijvoorbeeldomdathijdiehuurt.Opdeze

tennisbaangeefthijtennislessenaanzijnklanten.De

postisvantoepassing.

> Een zelfstandig werkende tennisleraar geeft tennis-

lessenaanzijnklantendielidzijnvaneentennisver-

eniging. De leden maken op grond van hun lidmaat-

schapsrechtengebruikvandetennisbaan.Depostisin

dit geval niet van toepassing omdat de tennisleraar

desportaccommodatienietzelfterbeschikkingstelt.

> Clinicsindeschermschoolvandeondernemerdiede

clinic verzorgt, vallen onder de post. Wordt de clinic

op locatiebijdeklantverzorgdofwordtdesportac-

commodatie ter beschikking gesteld door de klant,

dangeldthetalgemenetarief.

Actieve sportbeoefening door de mens

Of er sprake is van actieve sportbeoefening door de

mens,moetaandehandvanhetspraakgebruikworden

beoordeeld.

7

Actievesportbeoefeningisdegeregeldeuitoefeningvan

lichamelijke activiteiten, die erop is gericht de fysieke

prestaties door middel van training en wedstrijden te

verbeteren.

Bijtwijfelkanvoorhetonderscheidtussensportbeoefening

enanderevormenvanrecreatieondermeervanbelang

zijnofvoordeactiviteiten:

> organisaties(bondenenverenigingen)actiefzijn,die

zijnaangeslotenbijNOC*NSF;

> (spel)regelszijnvastgesteld;

> wedstrijdenwordengeorganiseerd;

> sprakeisvanlokaleactiviteiten(recreatie)ofvanlande-

lijkeactiviteiten(sport).

Verderzietdestaatssecretaristai-chiwelalseenvormvan

actievesportbeoefeningenyogaendanseninbeginselniet.

Activiteitendieinhetalgemeenwordenaangemerktals

spelenvermaakenwaarbijdushetrecreatievekarakter

overheerst,vallennietonderdepost.Vandergelijkeactivi-

teitenissprakebijbijvoorbeeldlasershooting,paintball,

endergelijke.

Omdatgeensprakeisvanactievesportbeoefening,vallen

nietonderdepost:

> hetgelegenheidgevendespierenteversterkenopbe-

wegingsbanken,apparatendiedooreenelektromotor

hetlichaamofeendeeldaarvaninbewegingbrengen.

Hetlichaamverrichtgedurendedebehandelinggeen

actieveinspanning;

> sportmassage.

Ookdenksporten(zoalspuzzels,dammen,schaken,etc.)

wordendoordestaatssecretarisnietgezienalseenactieve

sportbeoefeningenvallennietonderdepost.

Mens en dier

Sport waarbij de mens samen met een dier actief de

sportbeoefent,issportinzinvandepost.Eenvoorbeeld

isdepaardensport.Alsdemenshetdieralleenbegeleidt

bij zijn sportieve prestatie, kan niet worden gesproken

vanactievesportbeoefeningdoordemens.Depostmist

daarom toepassing in laatstgenoemde situatie. Voor-

beeldenzijndeduivensportenhondenrennen.

2.2. JuriSprudentie

Erzijnnogalwatgemeenten,stichtingenenverenigingen

dieopbasisvanhetSportbesluitendeWetopdeomzet-

belasting 1968, gelegenheid gaven tot beoefening van

sport en waarbij de Belastingdienst zich op een ander

standpuntberiep.NietalleenkandeBelastingdienstvan

meningverschillentenaanzienvanhetterbeschikking

stellenvandesportaccommodatie,maarookoverdevraag

wanneernusprakeisvangelegenheidgeventotactieve

sportbeoefeningdoordemens.Hierondergevenwijeen

aantalzakenweer,waarderechterzichovergebogenheeft.

terbeschikkingstelling sportaccommodatie

is voor btw geen verhuur

Rechtbank Breda, 16 december 2008, nr. AWB 08/2236

Belanghebbendesteltalsgemeenteeenbuitensportaccom-

modatieterbeschikkingaaneenvoetbalclub.Ingeschil

isofdevergoedingdiebelanghebbendehiervoorontvangt,

onderworpenisaanhetverlaagdebtw-tarief(gelegenheid

geventotsportuitoefening).

8

RechtbankBredaoordeeltdatdeterbeschikkingstelling

doorbelanghebbendevaneenvoetbalaccommodatieaan

eenvoetbalclubaantemerkenisalshetgelegenheidgeven

tot sportuitoefening en niet als verhuur. De Rechtbank

komttotditoordeelomdataandehuurder indehuur-

overeenkomstendealgemenevoorwaardenhetgebruik

vandesportaccommodatievergaandwordtbeperkt.

Zowordthetgebruikvandespeelvelden(inclusiefverlich-

ting)enhetkleedgebouwmetdebijbehorendeaccommo-

datie beperkt in tijd en in gebruik. Daarnaast draagt

belanghebbendezelfzorgvoorgoedonderhoud(waarbij

de onderhoudswerkzaamheden tegen een vergoeding

wordenovergedragenaandegebruiker).Degebruikerzelf

zorgtvoordebelijningvandevelden.Belanghebbende

zorgtverderéénkeerperweekvooreenlegionellaspoeling

van de waterleiding en controleert tevens de toestand

van de sportaccommodatie. Vanwege deze omstandig-

hedenisdeRechtbankvanoordeeldathiergeensprake

meer is van een situatie waarin de gebruiker van de

sportaccommodatie“alswarehijeigenaar”overdesport-

accommodatie kan beschikken. De betrokkenheid van

belanghebbendebijhetgeenopdesportaccommodatie

gebeurt, gaatveelverder danvan eenverhuurder mag

wordenverwacht.Ditbetekentdathierhetlagebtw-tarief

vantoepassingisomdatsprakeisvanhetgelegenheid

geventotsportbeoefening.DeRechtbankverklaarthet

beroepvanbelanghebbendegegrond.

Helaas heeft de Belastingdienst tegen deze uitspraak

vanRechtbankBredageenhogerberoepingesteld,zodat

eenhogererechtsinstantiezichnietkonbuigenoverde

vraagwanneervooreengemeentenupreciessprakeis

vanhetgevenvangelegenheidtotsportbeoefeningten

aanzien van buitensportaccommodaties. Het staat

daaromnietpreciesvastinwelkegevallendeBelasting-

dienstakkoordgaatmethetgevenvangelegenheidtot

sportbeoefening.Daaromvragensituatiesmeteenbui-

tensportaccommodatieconformhetSportbesluitextra

zorgenaandacht.

Geen verlaagd btw-tarief voor zeilles in openbaar water

Rechtbank Leeuwarden, 16 januari 2009, nr. AWB08/141

OnderneemsterXorganiseerdezeil-ensurfkampenvoor

kinderen.Zijboodinterneenexternearrangementenaan.

Hof Leeuwarden besliste op 1 juni 2007 in een eerdere

procedure van mevrouw X dat bij de arrangementen

voorexternensprakewasvanéénprestatievoordebtw.

Zeil-ensurfonderrichtvormdedehoofddienstendeoverige

activiteitentijdensdekampenstondenindienstdaarvan.

Mevrouw X ging na die uitspraak nogmaals in beroep,

ditmaaltegendedoorhaarop31 juli2007opaangifte

voldanebtwensteldedatdehoofddienst,hetgevenvan

zeil- en surfonderricht, moest worden aangemerkt als

hetgevenvangelegenheidtotsportbeoefeningwaarop

hetverlaagdebtw-tariefvantoepassingwas.Rechtbank

Leeuwardenbeslistedathetnationalebegrip“gevenvan

gelegenheidtotsportbeoefening”conformdeZesdeBTW-

Richtlijn moest worden uitgelegd als het verlenen van

hetrechtgebruiktemakenvaneensportaccommodatie.

DedienstverleningdoormevrouwXvondprimairplaats

opopenbaarwater,zodatgeensprakewasvaneenvoor

desportbeoefeninggereserveerdelocatie,diemevrouw

X exclusief openstelde aan afnemers van haar dienst.

9

10

Van het verlenen van een recht gebruik te maken van

sportaccommodaties was volgens de Rechtbank geen

sprake. De Rechtbank verklaarde het beroep van me-

vrouwXongegrond.

Geen laag btw-tarief voor hardlooptrainingen op openbare weg

Rechtbank Arnhem, 11 maart 2009, nr. 08/2674

Belanghebbende organiseert hardloopactiviteiten. De

trainingenstarteninsportcomplexDeneindigendaarook.

Detrainingen-dieonderbegeleidingvaneentrainerop

deopenbarewegplaatsvinden-zijnalleentoegankelijk

voorledenvanbelanghebbende.Deinspecteurlegteen

btw-naheffingsaanslagaanbelanghebbendeop,omdat

belanghebbendevolgenshemhetalgemenetariefmoet

toepassenenniethetverlaagdetarief.Belanghebbende

steltdaterinhaargevalsprakeisvaneensportaccom-

modatieenberoeptzichophetvierdaagse-arrest(Hoge

Raad10augustus2007,nr.43169,V-N2007/40.27).

Rechtbank Arnhem beslist dat een parcours pas kan

wordenaangemerktalseensportaccommodatiealshet

parcoursgedurendededuurvandesportbeoefeningis

gereserveerd voor die sportbeoefening. Hierbij acht de

Rechtbank van belang dat de sporters op dat moment

hetminofmeerexclusievegebruiksrechtvanhetparcours

hebben. Daar is volgens de Rechtbank bij belangheb-

bendegeensprakevanaangezienzijgebruikmaaktvan

de openbare weg. Volgens de Rechtbank zijn de routes

derhalvenietgereserveerdvoordesportbeoefeningals

bedoeldinhetvierdaagse-arrestvandeHogeRaad.De

btw-naheffingsaanslagiscorrect.

Voor het geven van zeillessen op de Maasplassen

geldt het algemene btw-tarief

Rechtbank Breda EK, 16 december 2009, nr. AWB 09/1743

Belanghebbendeexploiteerteenvaar-enzeilschool.De

theorielessenvandezeilcursussenvindenplaatsophaar

eigenterrein.Hetterreinbestaatuiteenhavenmeteen

aantalzeilboteneneenvoormaligbinnenvaartschipdat

is ingericht als lesruimte met horecavoorzieningen. De

haven staat in open verbinding met de Maasplassen,

waartijdensdepraktijklessenwordtgezeild.Detheorie-

lessendurendrieuurendaarnawordtderestvandedag

gezeild.Ingeschilisofbelanghebbendevoorhetgeven

vanzeillessenrechtheeftoptoepassingvanhetverlaag-

detariefvan6%omzetbelasting.

RechtbankBredaoordeeltdatbelanghebbendevoorhet

geven van zeilcursussen het verlaagde tarief niet mag

toepassen. Er is geen sprake van een ‘recht gebruik te

makenvaneensportaccommodatie’alsbedoeldinbijlage

III,categorie14,vandebtw-richtlijn.Deaccommodatie,

bestaandeuitdeinrichtingaandewaterkantenhetbin-

nenvaartschip,kwalificeertnietalseenaccommodatie

diespecifiekvoordeactievesportbeoefeningisingericht.

De actieve sportbeoefening vindt primair plaats op

openbaar water, waarvan niet kan worden gezegd dat

ditvoordeduurvandesportbeoefeningexclusiefvoor

desportbeoefeningterbeschikkingstaat.DeRechtbank

verwerptookdestellingvanbelanghebbendedatsprake

is van twee verschillende diensten. Het gebruik van de

inrichtingvandewaterkantenhetbinnenvaarschip(voor

detheorielessen)isondergeschiktaanhetverzorgenvan

dezeillessenopbotenop(openbaar)water.DeRechtbank

verklaarthetberoepvanbelanghebbendeongegrond.

11

Laag btw-tarief voor zeilonderwijs.

tijdigheid verzoek btw-teruggaaf

Hof Leeuwarden, 11 mei 2010, nr. 09/00013

Xcvexploiteerteenzeilschoolenorganiseertzeilkampen

voorkinderen.Zijonderscheidtinterneenexternearran-

gementen.Bijinternearrangementenlogerendekinderen

indeaccommodatievandezeilschool.VolgensHofLeeu-

warden(1juni2007,nr.06/00010)isvoordeexternearrange-

menten sprake van één prestatie met het zeilonderwijs

alsdehoofddienst.Bijdeinternearrangementenishet

verstrekken van logies met ontbijt als tweede hoofd-

dienstteonderscheiden.Voorhettweedekwartaalvan

2007isingeschilofhetzeilonderwijsisaantemerkenals

hetgevenvangelegenheidtotsportbeoefening.Xcvstelt

datdedoorhaargemarkeerdedelenvanhetopenbaar

vaarwateralssportaccommodatieszijnaantemerken.

Rechtbank Leeuwarden oordeelt dat X het openbaar

vaarwaternietexclusiefkanopenstellenaanhaarafnemers

endatvaneenrechtomgebruiktemakenvansportac-

commodatiesdusookgeensprakeis.Xcvgaatinhoger

beroep.

HofLeeuwardenoordeeltdathetgemarkeerdedeelvan

het openbare vaarwater is gereserveerd voor de sport-

beoefeningdoordeafnemersvanXcv.Erissprakevan

eensportaccommodatie.Hetmaaktnietuitdatandere

watersporterser-instrijdmethetgoedegebruik-doorheen

kunnen varen. X cv heeft per saldo recht op een terug-

gaafvanméérdandeopaangiftevoldanebtw,ondanks

datnietbinnenéénmaandnaafloopvanhettijdvakhet

verzoekdaartoeisgedaan.Hetverzoekisnamelijkwel

binnendeonderhavigebezwaartermijningediend.Strikte

toepassing van de nationale wet dient daarom achter-

wegeteblijven.HetberoepvanXisgegrond.

europese Commissie oneens met btw-vrijstelling

voor watersportactiviteiten

EG 24 juni 2010, IP/10/769

Nederland is door de Europese Commissie formeel ver-

zochtomdebtw-vrijstellingvoorwatersportactiviteiten

aantepassen,omdatdezetenonrechteookgeldtvoor

hetterbeschikkingstellenvanlig-enbergplaatsen.Dat

isvolgensdeECnietterecht,omdatdergelijkedienstenniet

kunnen worden geacht nauw samen te hangen met

sportbeoefening of lichamelijke opvoeding. Daarnaast

is ook de manier waarop Nederland een onderscheid

maakttussenverenigingendiewelofnietinaanmerking

kunnenkomenvoordebtw-vrijstellingvolgensdeECin

strijdmetdebtw-richtlijn.

Vervoer van parachutisten belast tegen algemene btw-tarief

Rechtbank ’s-Gravenhage, 5 augustus 2010, nr. AWB 10/34

Belanghebbende (stichting X) exploiteert een vliegtuig

voorhetparachutespringen.Deparachutistenmakentegen

12

betaling gebruik van het vliegtuig in het kader van het

parachutespringen. Na een briefing door de piloot en

een instructeur worden ze vanaf het vliegveld naar de

plaatsvanafspringengevlogen.Belanghebbenderekent

vervolgens af met de sportvereniging waarbij de para-

chutistenzijnaangesloten.Belanghebbendeisvanmening

dathetverlaagdebtw-tariefvan6%vantoepassingisop

dedoorhaarverleendedienst.

Rechtbank’s-Gravenhageoordeeltdatbelanghebbende

parachutistenvervoertnaardeplaatsvandeafsprong.

Aangezienbelanghebbendegeenaanvullendeofsamen-

hangendedienstenlevert,kandedoorbelanghebbende

verrichte prestatie volgens de Rechtbank niet worden

aangemerkt als “het recht gebruik te maken van een

sportaccommodatie”of“hetgevenvangelegenheidtot

sportbeoefening”. Het verlaagde tarief is volgens de

Rechtbankdanooknietvantoepassing.

Bovenstaandekortsamenvattend,kunnenwijuitdejuris-

prudentieopmakendatrondomhetgevenvangelegenheid

tot sport en de sportaccommodaties het een en ander

doorpartijenopverschillendewijzegeïnterpreteerdkan

worden.Hetisdaaromrelevantdatdezakengoedworden

uitgezochtendedaarbijbehorenderegelsjuistworden

nageleefdomeventuelebelastingaanslagenvandeBe-

lastingdiensttevoorkomen.

Stand van zaken

AlsaanallevoorwaardenvanhetSportbesluitwordtvol-

daan,betekentditvoordebinnenaccommodatiesdatal

snelsprakekanzijnvanhetgevenvangelegenheidtot

sport. Hierbij dient uiteraard goed gekeken te worden

naardecontractsvormentussendebetreffendepartijen,

dehoogtevandevergoedingen,hetdienstbetoon,defei-

telijkesituatieopdesportaccommodatieetc.endevraag

ofbijterbeschikkingstellenaaneen(openbare)school

sprakeisvanhetgevenvangelegenheidtotsportbeoefe-

ning.VoordetoepassingvanhetSportbesluitopdebuiten-

sportaccommodatieligtdesituatieietsgecompliceerder.

Inderechtspraak(RechtbankBreda,16december2008,

nr.AWB08/2236)heeftderechterbepaalddatbijdebe-

treffendebuitensportaccommodatieookbijeenminimale

dienstverleningdoordegemeente,sprakeisvanhetgeven

van gelegenheid tot sportbeoefening. Omdat de Belas-

tingdiensttegendezeuitspraakgeenhogerberoepheeft

aangetekend,staathetniethelemaalvastwanneeren

aanwelkevoorwaardendienttewordenvoldaanomte

kunnensprekenvanhetgevenvangelegenheidtotsport

bijbuitensportaccommodaties.

2.3. de inteGrAtieHeffinG

Eenondernemerdievoordeomzetbelastingvrijgestelde

prestatiesverricht,kandeaanheminrekeninggebrachte

omzetbelasting in beginsel niet aftrekken. Vervaardigt

deze ondernemer een nieuw goed, bijvoorbeeld een

nieuwgebouwopeeneigengrond,danmaghijdebtw

diedruktopdebouwkostenwelinaftrekbrengen.Bijde

eersteingebruiknemingvanhetgebouwkrijgtdeonder-

nemervervolgenstemakenmetdezogenaamdeintegratie-

heffing.Ditbetekentdatereenbtw-heffingplaatsvindt

overdekostprijsvanhetgerealiseerdegoed.

13

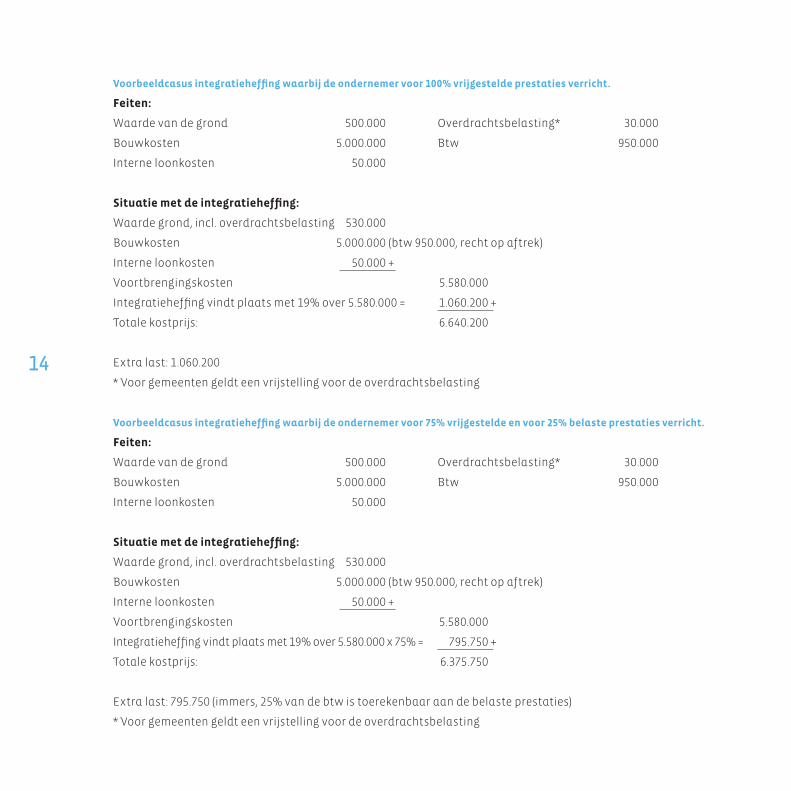

Voorbeeldcasus integratieheffing waarbij de ondernemer voor 100% vrijgestelde prestaties verricht.

feiten:

Waardevandegrond 500.000 Overdrachtsbelasting* 30.000

Bouwkosten 5.000.000 Btw 950.000

Interneloonkosten 50.000

Situatie met de integratieheffing:

Waardegrond,incl.overdrachtsbelasting 530.000

Bouwkosten 5.000.000(btw950.000,rechtopaftrek)

Interneloonkosten 50.000+

Voortbrengingskosten 5.580.000

Integratieheffingvindtplaatsmet19%over5.580.000= 1.060.200+

Totalekostprijs: 6.640.200

Extralast:1.060.200

*Voorgemeentengeldteenvrijstellingvoordeoverdrachtsbelasting

Voorbeeldcasus integratieheffing waarbij de ondernemer voor 75% vrijgestelde en voor 25% belaste prestaties verricht.

feiten:

Waardevandegrond 500.000 Overdrachtsbelasting* 30.000

Bouwkosten 5.000.000 Btw 950.000

Interneloonkosten 50.000

Situatie met de integratieheffing:

Waardegrond,incl.overdrachtsbelasting 530.000

Bouwkosten 5.000.000(btw950.000,rechtopaftrek)

Interneloonkosten 50.000+

Voortbrengingskosten 5.580.000

Integratieheffingvindtplaatsmet19%over5.580.000x75%= 795.750+

Totalekostprijs: 6.375.750

Extralast:795.750(immers,25%vandebtwistoerekenbaaraandebelasteprestaties)

*Voorgemeentengeldteenvrijstellingvoordeoverdrachtsbelasting

14

Zoals hiernaast aangegeven, vindt op het moment van

ingebruiknamevanhetgoedbijde(vrijgestelde)onder-

nemereeninterneleveringplaats,deintegratieheffing.

Dezeheffing leidt tot een financieel nadeel (extra last)

bij de ondernemer. In ons voorbeeld met de gemeente

kandeintegratieheffingvoorkomenworden,wanneerde

gemeentedesportaccommodatieniet(passief)verhuurt

maardezeterbeschikkingsteltaanderdenwaarbijgele-

genheid gegeven wordt voor actieve sportbeoefening

van de mens conform het Sportbesluit. Hierdoor is er

sprakevanhetverrichtenvanbelasteprestatiesenblijft

deintegratieheffingvoordegemeenteachterwege.

Volledigheidshalvewillenwijmetbetrekkingtotdeinte-

gratieheffingopmerkendatnaaraanleidingvaneenpro-

cedure van Deloitte, het Gerechtshof van ’s-Gravenhage

beslist heeft dat de integratie deels in strijd is met het

EG-recht.Destaatssecretarisheefttegendezeuitspraak

vanhetHofcassatieingesteld.DeHogeRaadheeftzich

opditmoment(januari2010)nognietuitgesproklenover

dezezaak.

3 Praktijkvoorbeeldenvoorgemeenten

Voorgemeentendiezichrichtenopsportendedaarbij

behorendesportaccommodaties,bestaanverschillende

mogelijkhedenomdezefiscaalgunstigterealiseren.Hierna

zullenwijeenaantalvandezevariantenbehandelen.

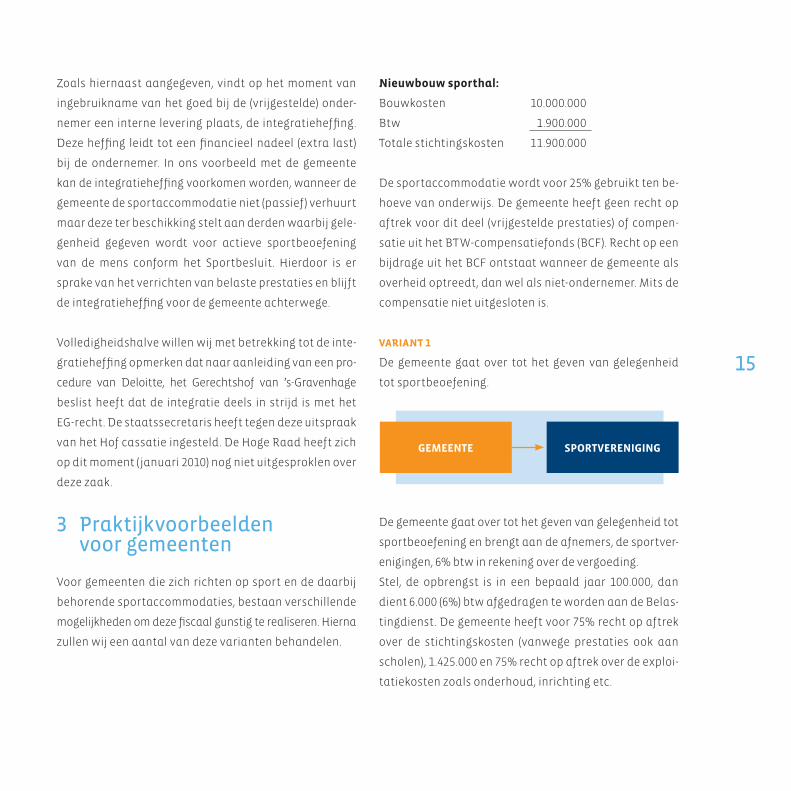

nieuwbouw sporthal:

Bouwkosten 10.000.000

Btw 1.900.000

Totalestichtingskosten 11.900.000

Desportaccommodatiewordtvoor25%gebruikttenbe-

hoevevanonderwijs.Degemeenteheeftgeenrechtop

aftrekvoorditdeel (vrijgesteldeprestaties)ofcompen-

satieuithetBTW-compensatiefonds(BCF).Rechtopeen

bijdrageuithetBCFontstaatwanneerdegemeenteals

overheidoptreedt,danwelalsniet-ondernemer.Mitsde

compensatienietuitgeslotenis.

VAriAnt 1

De gemeente gaat over tot het geven van gelegenheid

totsportbeoefening.

Degemeentegaatovertothetgevenvangelegenheidtot

sportbeoefeningenbrengtaandeafnemers,desportver-

enigingen,6%btwinrekeningoverdevergoeding.

Stel, de opbrengst is in een bepaald jaar 100.000, dan

dient6.000(6%)btwafgedragentewordenaandeBelas-

tingdienst.Degemeenteheeftvoor75%rechtopaftrek

over de stichtingskosten (vanwege prestaties ook aan

scholen),1.425.000en75%rechtopaftrekoverdeexploi-

tatiekostenzoalsonderhoud,inrichtingetc.

gemeente sportvereniging

15

VAriAnt 2

Optimalisatievanhetaftrekrechtvandegemeentenaar

100%kanaandehandvaneengebruikersstichting.

Degemeenteverstrekteenleningofhypotheekaande

gebruikersstichting.Vervolgensverkooptofverhuurt(optie

belaste verhuur) de gemeente de sportaccommodatie

aandestichting.Destichtinggaathierzelfovertotde

exploitatieconformhetSportbesluit.

Destichtingbrengtoverdegebruikersvergoedingenbtw

inrekeningenheeftrechtopaftrekvanvoorbelasting.

Deoptiebelasteverhuurismetnamegunstigindegeval-

lenwaarindegemeentezelfdesportaccommodatierea-

liseert of heeft gerealiseerd (voor onroerende zaken

geldt namelijk een herzieningstermijn van negen jaar)

endeexploitatiehiervanoverlaataandestichting.

hypotheek/lening

verkoop/verhuur

gebruiker

gebruiker

gebruiker

gemeentegebruikers-stichting

16

het geven van gelegenheid tot sportbeoefening

gebruikers-stichting

voetbalvereniging

VAriAnt 3

Hierbijisdeverenigingzelfdeeigenaarvandesportaccom-

modatie.Deverenigingverhuurtofverkooptdeveldenaan

de sportstichting, die deze vervolgens ter beschikking

stelt aan de gebruikers conform het Sportbesluit en zo

rechtheeftopaftrekvanvoorbelasting.

VeellokaleeenhedenvandeBelastingdienstkunnenzich

nietvindenindezevariantenberoepenzichophetleerstuk

misbruikvanrecht.Toepassingvandezevariantvereist

derhalveeenzeerzorgvuldigeaanpakenkanleidentot

fiscaleprocedure. 17

4 Voorwaardenoptiebelasteverhuur

Bijdevariantwaarbijdegemeentenietzelfovergaattot

exploitatie(hetgevenvangelegenheidtotsport)vande

sportaccommodatieendezeoverlaataaneengebruikers-

stichting,kandegemeenteervoorkiezenomdesportac-

commodatiebtw-belastteverhuren.Hettariefoverdehuur-

vergoedingbijoptiebelasteverhuurbedraagt19%btw.

Voordeoptiebelasteverhuurdienendepartijenaande

volgendevoorwaardentevoldoen:

> Deverhuurderendehuurderdienenindeschriftelijke

huurovereenkomstoptenemendatzijopterenvoor

belaste verhuur. Een andere mogelijkheid is dat de

verhuurderenhuurdergezamenlijkeenoptieverzoek

indienenbijdeinspecteur.

> De huurder dient de onroerende zaak te gebruiken

voordoeleindenwaarvoorvolledigofnagenoegvol-

ledig(90%ofmeer)rechtopaftrekvanvoorbelasting

bestaat.

> In de schriftelijke huurovereenkomst of het verzoek

dienttewordenvermeldeenomschrijvingvandeon-

roerendezaakmetplaatselijkeenkadastraleaandui-

dingalsmedededatumvanaanvangvanhetboekjaar

vandehuurder.

> Deschriftelijkehuurovereenkomstofhetverzoekbe-

vatverdereenondertekendeverklaringvandehuur-

derwaaruitblijktdathijdeonroerendezaakgebruikt

voordoeleindenwaarvooreenvolledigofnagenoeg

volledigrechtopaftrekvanvoorbelastingbestaat.

Deverhuurderdientallehiervoorvermeldebescheiden

optenemeninzijnadministratie.

Bijeengezamenlijkekeuzevoorbelasteverhuurzalde

gebruikersstichtingvandegemeenteoverdehuurtermij-

nen omzetbelasting in rekening gebracht krijgen en de

gebruikersstichtingkandatbedrag(nagenoeg)volledig

weeralsvoorbelastinginaftrekbrengen.Hierdooronder-

vindtdegebruikersstichting(nagenoeg)geenbtw-nadeel.

Hetgrotevoordeelvoordegemeenteisdatzijdanalle

voorbelastingophetpand(bijv.opaanschaf,onderhoud

enverbetering)kanaftrekken.Bijvrijgesteldeverhuuris

datlaatstenietmogelijk.

5 Dekantineregeling

Veelverenigingenenandereinstellingendiewerkzaam

zijnophetgebiedvansportexploiterenalsaanvullingop

hunprimaireactiviteiteneenkantine.Bepaaldeorgani-

satiesdievoorhunprimaireactiviteitennietonderdebtw-

heffingvallen,mogenookvoorhunkantineactiviteiten

buitendeheffingvanomzetbelastingblijven.

Voordetoepassingvandekantineregeling(Besluitvan5

november2001,nr.CPP2001/2157M)voorsportverenigingen

geldendevolgendevoorwaarden:

> In de kantine mogen uitsluitend activiteiten plaats-

vinden,diealsnormalenevenactiviteitenvandeorga-

nisatiezijnaantemerken(dusnietvoorfeestenvan

derden).

> De kantineontvangsten, met inbegrip van de ont-

vangstendieverbandhoudenmetdesportieveactivi-

18

teitenvanderden,mogenperjaarnietmeerbedragen

dan€68.067.

> Eventueleexploitatieoverschottenvandekantinemoe-

tenwordenaangewendvoordeprimaireactiviteiten

vandeorganisatie.

> Met betrekking tot de kernactiviteiten die op grond

vandekantineregelingbuitendeheffingvanomzet-

belastingblijven,kangeenaanspraakwordengemaakt

opaftrekvanvoorbelasting.

Hetisvooreenverenigingoverigensnietverplichtomde

kantineregeling te gebruiken. Ook als de omzet van de

kantinenietmeerdan€68.067bedraagt,kanondervoor-

waardengekozenwordenomdekantineindeheffingvan

omzetbelasting te betrekken. Dit kan het geval zijn bij

eengroteinvestering(bijvoorbeelddebouw,inventaris,

inkoop,onderhoude.d.)diebetrekkingheeftopdekantine.

Deinrekeninggebrachteomzetbelastingkandannamelijk

wordenteruggevraagd.

Deoptievoorheffingvanomzetbelastingisuitsluitend

mogelijkalsdekantineomzetsamenmetdeoverigein-

komstenhogerisdan€31.765(voorsportverenigingen).

6 Knelpuntenuitdepraktijk

BijdetoepassingvanhetSportbesluitkunnenzichver-

schillendeknelpuntenvoordoen.Zois,ingevalaandevoor-

waardenvanhetSportbesluitwordtvoldaan,bijbinnen-

sportaccommodaties sneller sprake van het geven van

gelegenheidtotsportbeoefeningdanbijbuitensportac-

commodaties.Verderdientgoedgekekentewordennaar

de contracten tussen de partijen, de bedoelingen van

partijen en de feitelijke situatie. Het komt bijvoorbeeld

vaakvoordathetonderhoudaandesportaccommodatie

en de belijning van de sportvelden veelal geheel of ge-

deeltelijkwordenverrichtdooreensportvereniging.De

Belastingdienststeltsomshardevoorwaardenmetbetrek-

kingtothetgevenvangelegenheidtotsportbeoefening,

welketotconflictenkunnenleiden.Anderefactorendie

in de praktijk vaak problemen opleveren, zijn de eigen-

domsverhoudingentussendeverschillendepartijenen

degebruikers.Zokomthetregelmatigvoordatheteigen-

dom van de kleedkamers, tribunes, lichtinstallaties bij

eensportverenigingliggenendatzijnietbereidzijnom

dezeovertedragenaaneengebruikersstichting.Inder-

gelijkegevallendientnaareenoplossingtewordenge-

zochtwaarinallepartijenzichkunnenvinden.

Eenanderbelangrijkgevalishoefiscaalomgegaandient

tewordenindegevallenwaarbijdesportaccommodatie

aanscholenterbeschikkingwordtgesteld.Gemeenten

kunnennamelijkdevoorbelastingmetbetrekkingtotdeze

vrijgesteldeprestatiesnietinaftrekbrengenofvergoed

krijgenuithetBCF.Ookhiervoorbestaandiversemoge-

lijkhedenomvoordebtwtoteenzooptimaalmogelijke

situatietekomen.

Kortom,inallesituatieszaldooreenbtw-deskundigenaar

eenpraktijktoegespitsteoplossinggezochtmoetenworden.

reedS beStAAnde SportACCoMModAtie

Voorreedsbestaandesportaccommodatieskunnenwij

inventariserenofalsnogoverkanwordengegaantothet

19

20

gevenvangelegenheidtotsportbeoefening.Zokunnen

debtw-kostendie-afhankelijkvandeherzieningstermijn

vandesportaccommodatie-drukkenopdeinvesteringen

worden teruggevraagd van de Belastingdienst. Mocht

degemeentereedsinhetverledenconformhetSportbe-

sluithebbengehandeld,danbestaattevensdemogelijkheid

omdebtw-kostendieopdebouw,verbouwing,inrichting,

inventaris,nutsvoorzieningenetc.drukkenalsnogterug

tevragenvandeBelastingdienst.

Volledigheidshalvewillenwijbenadrukkendattoepassing

vanhetSportbesluitbijnieuwbouwgeregelddienttezijn

voordatdesportaccommodatieingebruikwordtgenomen.

7 Conclusie

Met betrekking tothet faciliterenvan sportactiviteiten

vallen bij gemeenten (en andere instellingen) fiscale

voordelentebehalen.Omditfinancieelvoordeeltereali-

seren,bestaanverschillendevarianten,afhankelijkvan

desituatieendewensenvandebetrokkenpartijen.Verder

blijktuitdejurisprudentie(enuitonzepraktijkervaring)

datmetbetrekkingtothetSportbesluit,desportaccommo-

datiesenhetgevenvangelegenheidtotactievesportbe-

oefeningzorgvuldigtewerkdienttewordengegaan.

Zodientnietalleenrekeningtewordengehoudenmetde

juiste ‘terbeschikkingstellings’-contracten, bepalingen,

de hoogte van de vergoedingen, de feitelijke invulling

doordepartijenetc.,maarookmetdeverschillendeinter-

pretatiesvandebetreffenderegelingendietotconflicten

kunnenleidenmetdeBelastingdienst.Zobestaatstrikt

genomenbijhetgevenvangelegenheidtotsportbeoefening

eenonderscheidtussenbinnensportaccommodatiesen

buitensportaccommodaties.Hetgevenvangelegenheid

totsportbeoefeningbijbuitensportaccommodatieskan

leidentoteenconflictmetdeBelastingdienst,overdevraag

aanwelkevoorwaardenvoldaanmoetwordenwilersprake

zijnvanhetgevenvangelegenheidtotsportbeoefening.Dit

ismetnamerelevantvoorsportaccommodatieswaarbij

bijvoorbeeldkunstgrasveldenwordenaangelegd.

Veelgemeentenzijnbezigmethetfaciliterenvansport-

accommodatiesenhetdaarbijbehorendeSportbesluit.

Dittrajectblijktopvoorhandnieteenvoudigtezijnenhet

iszaakomhierinzorgvuldigtewerktegaan.Omalsge-

meente-zooptimaalmogelijk-eenbtw-voordeelopte

doenentegelijkertijdonnodigfiscaalrisicotevermijden,

radenwijgemeentenaanomtijdigeenbtw-adviseurin

teschakelenenzichtelatenbegeleidenbijditproces.

21

bbCf

WetophetBTW-compensatiefonds.UithetBTW-compen-

satiefonds krijgen gemeenten, provincies en kaderwet-

gebiedeneenbelangrijkdeelvandedoorhenbetaaldebtw

(waarvoorgeenrechtopaftrekbestaat)gecompenseerd.

belaste verhuur

Eendienst(verhuur)waarbijoverdehuurvergoedingbtw

inrekeningwordtgebracht.

iintegratieheffing

Heffingoverzelfvervaardigdegoederen,alsergeenaftrek

ofgeenvolledigeaftrekvanvoorbelastingmagplaats-

vinden,omdatdiegoederenverderinhetbedrijfvoor(ten

dele)vrijgesteldeprestatieswordengebruikt.Integratie-

heffingvindtookplaatsalsdegoederendooranderenzijn

vervaardigdonderterbeschikkingstellingvanstoffen.

J Jurisprudentie

Derechtsopvattingvanderechtelijkemacht,zoalsdieblijkt

uitdegenomenbeslissingen.

GGebruikersstichting

Een(sport)stichtingdieeenaccommodatieexploiteertten

behoevevandiversegebruikers(sportverenigingen).

HHerziening

Bijleveringofgemengdgebruikwordtbinnendeherzie-

ningstermijnen teruggekomen op de afgetrokken voor-

belasting.

oomzetbelasting

Officiëlenaamvandebtw.

onbelaste prestaties

EenprestatieisnietbelastinNederland,alseenlevering

ofeendienstnietwordtgeleverd/verleendinhetkader

vandeonderneming.

onbelaste verhuur

Eendienst(verhuur)waarbijoverdehuurvergoedinggeen

btwinrekeningwordtgebracht.

onroerende zaken (goederen)

Zoweldegoederen,dievolgenshetNieuwBurgerlijkWet-

boekonroerendzijnnaarhunaard,alsdegoederendie

datzijndoorbestemming.Onroerendnaaraardisgrond

enalleswatdaarmeedirectofindirect,natuurlijkofkunst-

matigisverenigdendaarmeeééngeheelvormt.Onroerend

doorbestemmingisalleswatvolgensalgemeneopvatting

onderdeeluitmaaktvaneenonroerendezaak.

begrippenlijst

22

CoLofon

Omdefiscalerisico’senvoordelenbijhetaanleg-

genenexploiterenvansportaccommodatiesvast

testellen,adviserenwijgemeentenomcontact

optenemenmetDeloitteBelastingadviseurs.

Contactgegevens:

DeloitteBelastingadviseurs

mr.drs.R.Brouwer

Tel.088-2880248

E-mail:[email protected]

Handreikingbtwensportiseenuitgave

vanDeloitteBelastingadviseursen

VerenigingSportenGemeenten.

tekst:

mr.C.Aydin,

mr.drs.R.Brouwer,

DeloitteBelastingadviseurs

eindredactie:

K.Potman,

VerenigingSportenGemeenten

Februari2011

€4,95exclusiefbtwenverzendkosten

www.sportengemeenten.nl

tter beschikking stellen

Onafhankelijkvandehoedanigheidvandeafnemereen

onroerendgoedterbeschikkingstellen,waarbijhetaan-

vullenddienstbetoonvandedienstverrichterdefiscale

kwalificatie‘verhuur’ontneemt.

VVergoeding

Hettotalebedragdatvooreenleveringofeendienstinre-

keningwordtgebracht,exclusiefbtw.

Voorbelasting

Btwdieeenondernemerheeftbetaaldaanzijnleverancier

ofdiehijzelfverschuldigdiswegensinvoer,verleggingof

integratieheffingendiehijinbeginselopdeaangiftekan

aftrekkenvandebtwdiehijinrekeningheeftgebracht

bijafnemers.

Vrijgestelde prestaties

Ineenaantalgevallenishetleverenvangoederenofhet

verlenenvandienstenbijdewetvrijgesteldvanbtw.Over

dezeprestatieswordtgeenbtwinrekeninggebrachtaan

deafnemer.

23

Pastoor Bruggemanlaan 33

6861 GR Oosterbeek

Postbus 103

6860 AC Oosterbeek

Telefoon: 026 339 64 10

Fax: 026 339 64 12

www.sportengemeenten.nl