Www.economielokaal.nl een oude dag die moeilijk te financieren lijkt Pensioen in Nederland.

Upload

hendrik-mertensCategory

view

217download

2

Financieren / Risico’s

Rabobank Burgum-De Lauwers

6 november 2012

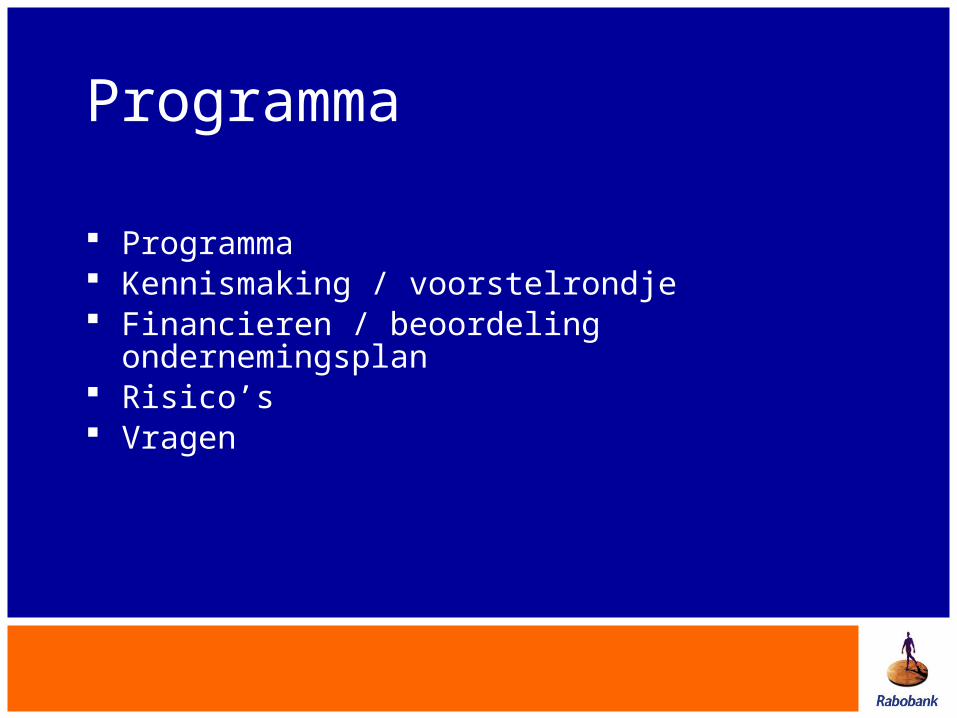

Programma

Programma Kennismaking / voorstelrondje Financieren / beoordeling ondernemingsplan Risico’s Vragen

Kennismaking / voorstelronde

• Wie ?• Waar vandaan ?• Welke activiteit qua bedrijf ?• Reden van start eigen bedrijf ?

Christiaan van der Molen

Afdeling Bedrijven

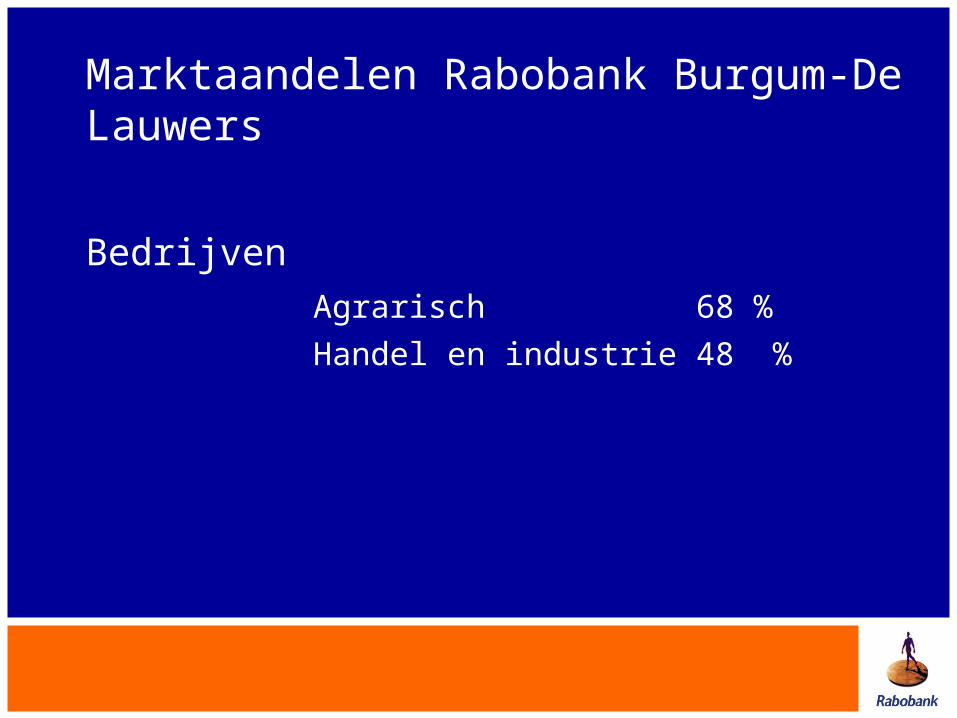

Marktaandelen Rabobank Burgum-De Lauwers

BedrijvenAgrarisch 68 %

Handel en industrie 48 %

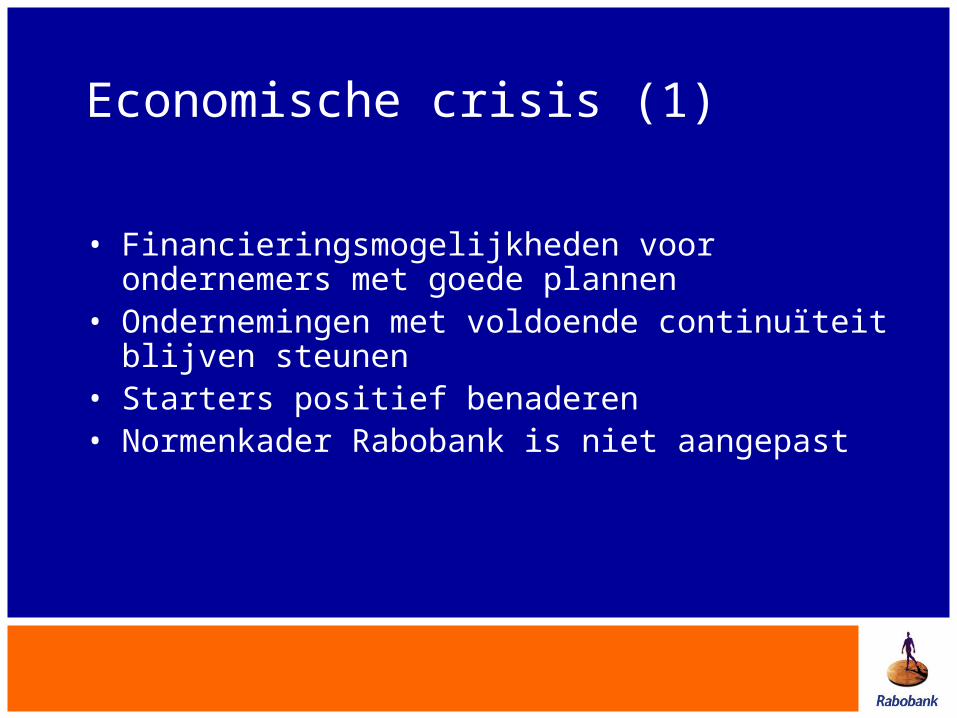

Economische crisis (1)

• Financieringsmogelijkheden voor ondernemers met goede plannen

• Ondernemingen met voldoende continuïteit blijven steunen

• Starters positief benaderen• Normenkader Rabobank is niet aangepast

Economische crisis (2)

• Bespreken van gevolgen economische ontwikkelingen in adviesgesprekken

• Proactieve opstelling• Concrete oplossingen bieden

Wel rekening houden met gewijzigde omstandigheden

Financieren / Beoordelen Ondernemingsplan

I have a dream

Ondernemingsplan opstellen

5 onderdelen :

• Ondernemer / Onderneming• Rentabiliteit• Liquiditeit• Vermogen• Zekerheid

Welk type ondernemer ben jij ?

De verkoper

De vakman

De manager

Ondernemer / Onderneming

• Uw motivatie om zelfstandige te worden ?• Uw sterkten / zwaktes ?• Uw ervaring / opleiding / netwerk / visie ?• Product / prijs / plaats / promotie / personeel ?• Branche (kansen & bedreigingen)

Rentabiliteit

• Verwachte omzet en kosten ?• Uw inkomensbehoefte ?• Overig inkomen ?

Liquiditeit

• Zijn er voldoende liquide middelen (“cash”) voorhanden

(liquiditeitsprognose) ?

Vermogen

• Hoeveel eigen en vreemd vermogen is er bij de start van uw onderneming ?

• Uw vermogen in privé ?• Wat is de verwachte ontwikkeling ?

Zekerheid

• Kunt en wilt u de bank enige zekerheid teruggeven ?

• Hypotheek / verpanding / borg / Staat ?• Is het verplicht ?• Wat krijgt u hiervoor terug ?

• Ondernemer / Onderneming• Rentabiliteit• Liquiditeit• Vermogen• Zekerheid

Beoordeling ondernemingsplan :

• Ondernemer• Onderneming• Cashflow• Vermogen

Beoordeling:++ / + / +- / - / --

Waarom kritisch bij start onderneming :

• 50% van de ondernemingen bestaat na 5 jaar niet meer

• “zorg voor de klant”

• Continuïteit van de onderneming met daarbij financieringslasten die passend zijn ook in moeilijke omstandigheden

Ondernemer

• Opleiding / ervaring• Visie / strategie• Gezinssituatie• Sterkten / zwakten• BKR – toetsing• Eerste indruk

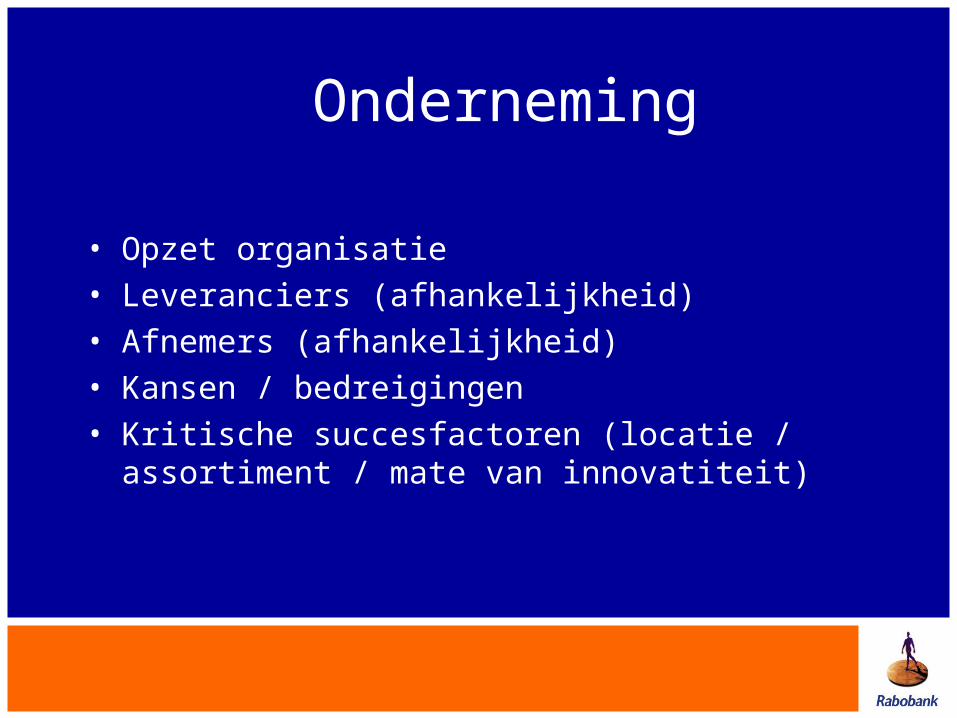

Onderneming

• Opzet organisatie• Leveranciers (afhankelijkheid)• Afnemers (afhankelijkheid)• Kansen / bedreigingen• Kritische succesfactoren (locatie / assortiment /

mate van innovatiteit)

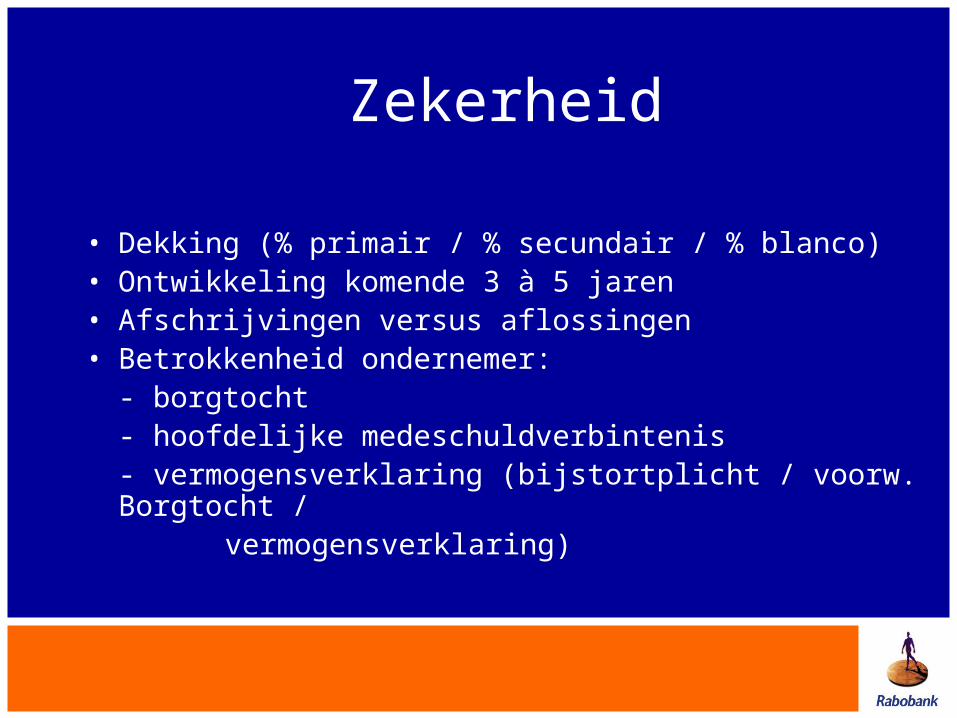

Zekerheid

• Dekking (% primair / % secundair / % blanco)• Ontwikkeling komende 3 à 5 jaren• Afschrijvingen versus aflossingen• Betrokkenheid ondernemer: - borgtocht

- hoofdelijke medeschuldverbintenis - vermogensverklaring (bijstortplicht / voorw. Borgtocht /

vermogensverklaring)

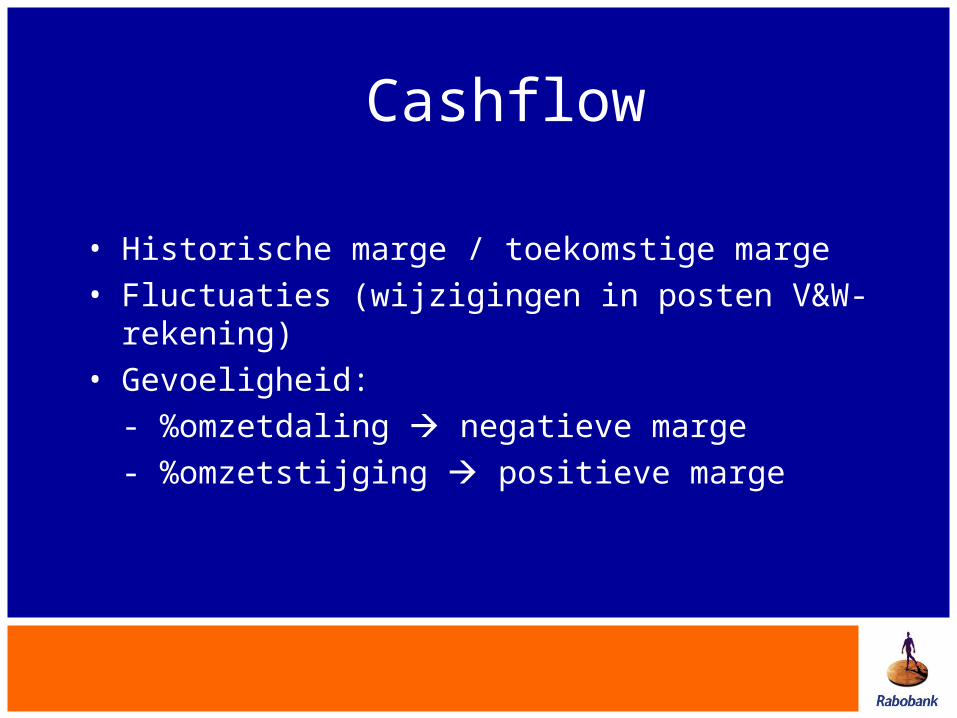

Cashflow

• Historische marge / toekomstige marge• Fluctuaties (wijzigingen in posten V&W-rekening)• Gevoeligheid:

- %omzetdaling negatieve marge- %omzetstijging positieve marge

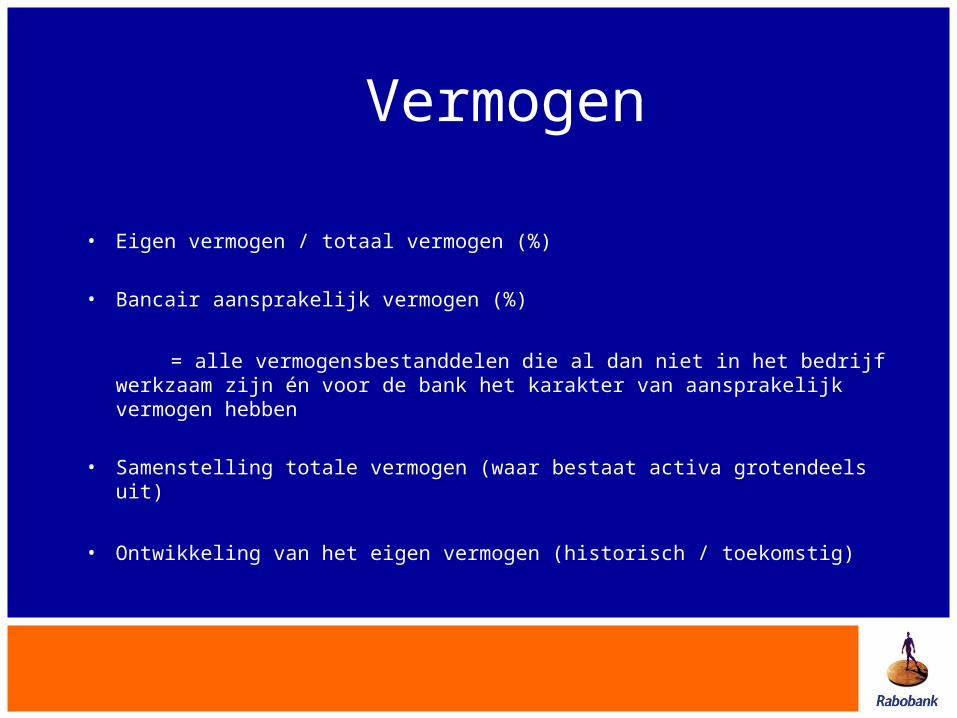

Vermogen

• Eigen vermogen / totaal vermogen (%)

• Bancair aansprakelijk vermogen (%)

= alle vermogensbestanddelen die al dan niet in het bedrijf werkzaam zijn én voor de bank het karakter van aansprakelijk vermogen hebben

• Samenstelling totale vermogen (waar bestaat activa grotendeels uit)

• Ontwikkeling van het eigen vermogen (historisch / toekomstig)

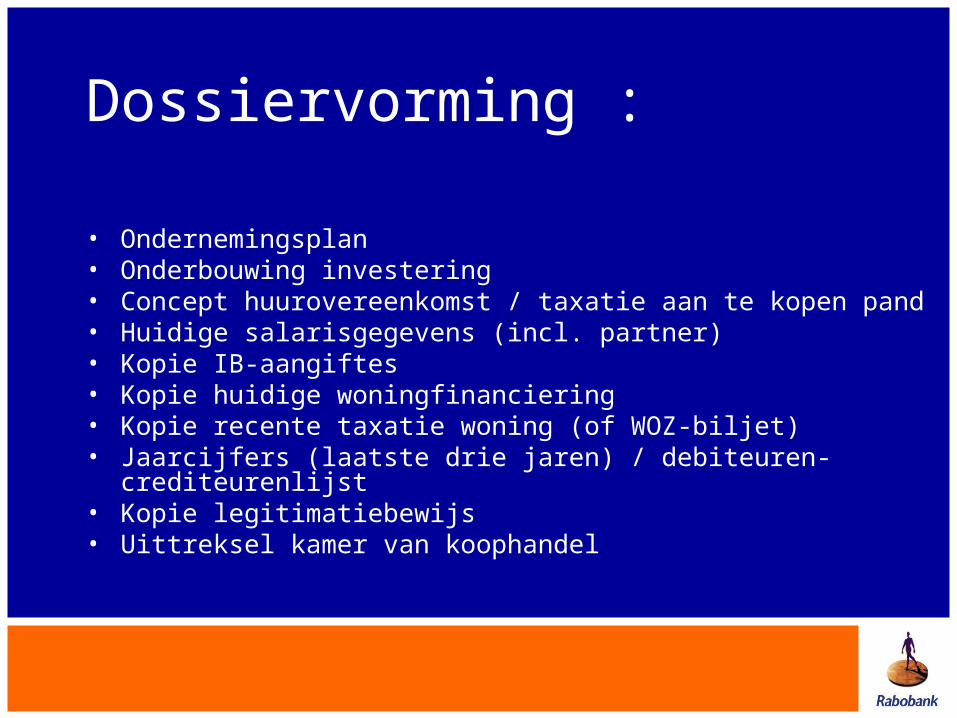

Dossiervorming :

• Ondernemingsplan• Onderbouwing investering• Concept huurovereenkomst / taxatie aan te kopen pand• Huidige salarisgegevens (incl. partner)• Kopie IB-aangiftes• Kopie huidige woningfinanciering• Kopie recente taxatie woning (of WOZ-biljet)• Jaarcijfers (laatste drie jaren) / debiteuren-crediteurenlijst• Kopie legitimatiebewijs• Uittreksel kamer van koophandel

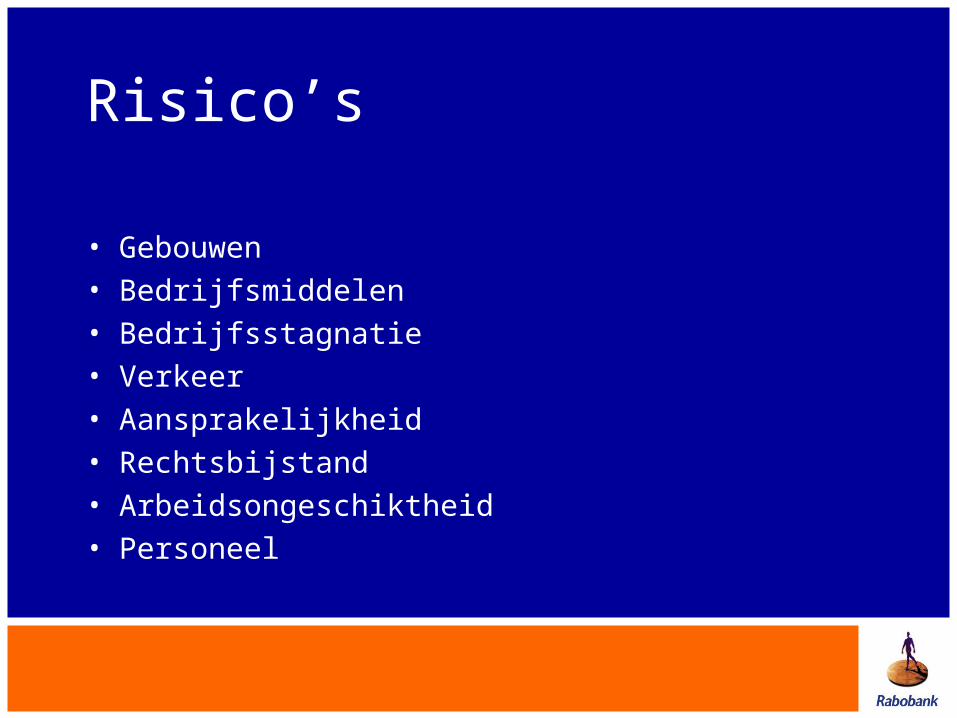

Risico’s

• Gebouwen• Bedrijfsmiddelen • Bedrijfsstagnatie• Verkeer• Aansprakelijkheid• Rechtsbijstand• Arbeidsongeschiktheid• Personeel

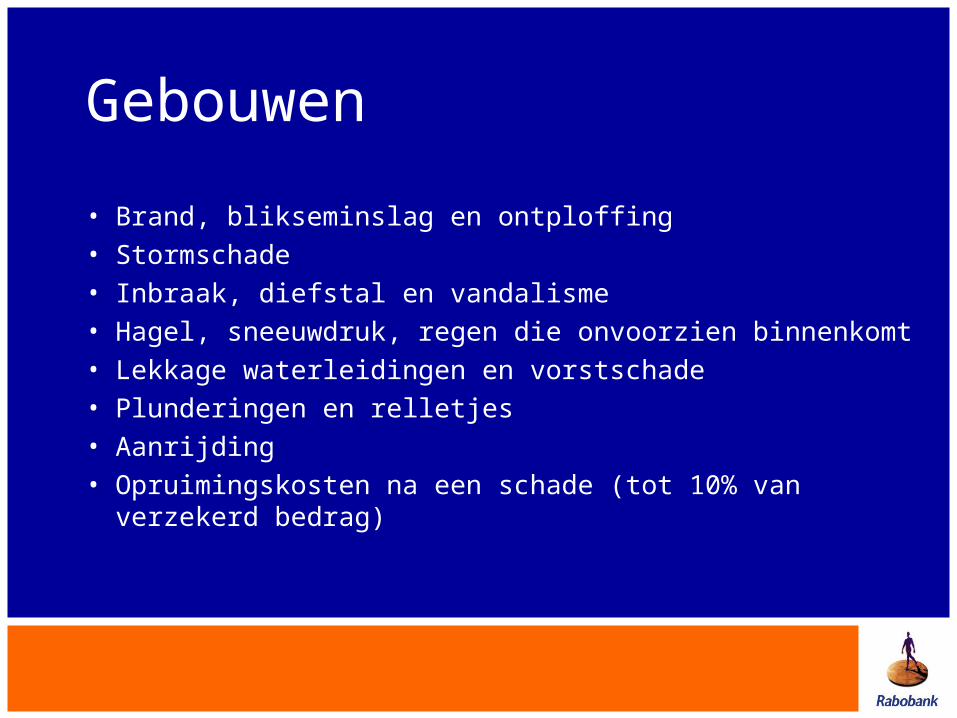

Gebouwen

• Brand, blikseminslag en ontploffing• Stormschade• Inbraak, diefstal en vandalisme• Hagel, sneeuwdruk, regen die onvoorzien binnenkomt• Lekkage waterleidingen en vorstschade• Plunderingen en relletjes• Aanrijding• Opruimingskosten na een schade (tot 10% van verzekerd

bedrag)

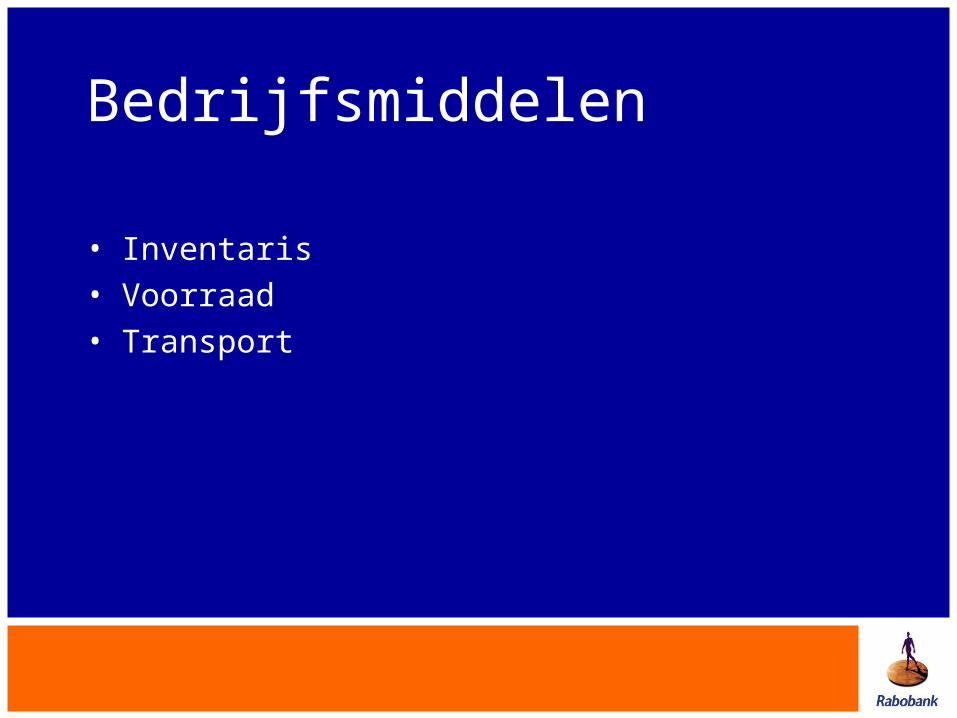

Bedrijfsmiddelen

• Inventaris• Voorraad• Transport

Bedrijfsstagnatie• schade bij gehele of gedeeltelijke bedrijfsstilstand. Deze

verzekering keert uit als de klant de oorzaak van de schade heeft verzekerd in de rubrieken Gebouwen of Bedrijfsmiddelen.

• Een voorbeeld: een agrarische ondernemer kan na een brand bijvoorbeeld een mobiele melkmachine en melktank huren, zodat het werk verder kan. Of een ondernemer met een winkel in een winkelcentrum dat gesloten is wegens brandgevaar, ontvangt een vergoeding voor de inkomsten die hij daardoor mist.

Verkeer

• Aanrijding• Diefstal• Inbraak

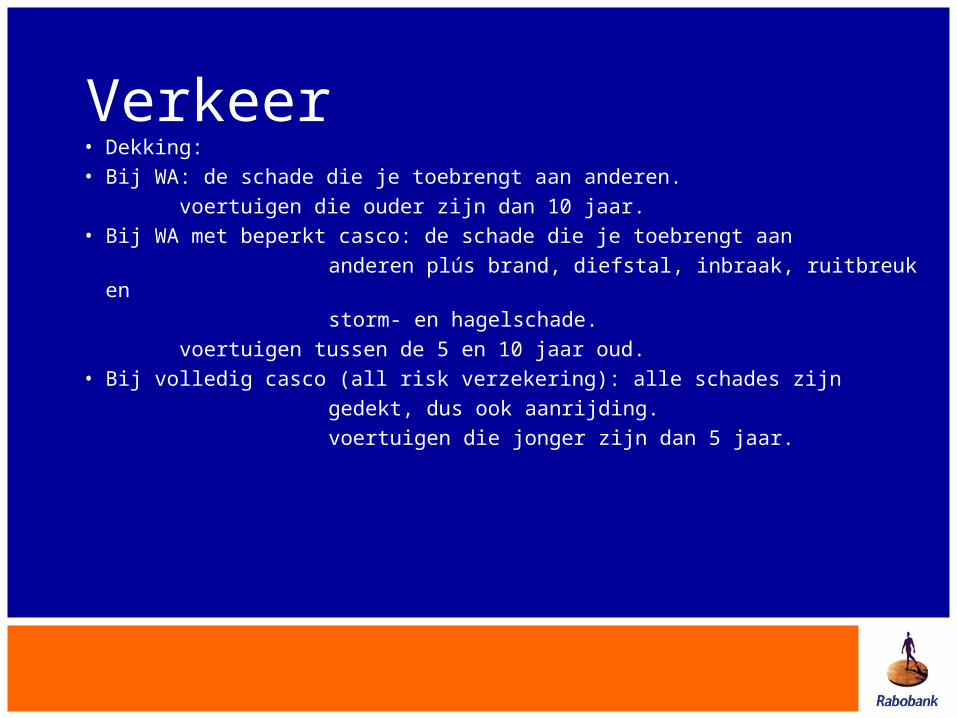

Verkeer• Dekking:• Bij WA: de schade die je toebrengt aan anderen.

voertuigen die ouder zijn dan 10 jaar.• Bij WA met beperkt casco: de schade die je toebrengt aan anderen plús brand, diefstal, inbraak, ruitbreuk en storm- en hagelschade.

voertuigen tussen de 5 en 10 jaar oud.• Bij volledig casco (all risk verzekering): alle schades zijn gedekt, dus ook aanrijding. voertuigen die jonger zijn dan 5 jaar.

Aansprakelijkheid

• Bedrijfsaansprakelijkheid (materiële schade / letselschade)\

• Product- of dienstenaansprakelijkheid• Werkgeversaansprakelijkheid (tegenover

werknemers)

Door toedoen van jezelf, medewerkers, tijdelijke krachten, vennoten, firmanten en / of personeelsvereniging

Rechtsbijstand

• Juridische bijstand door:

- Medewerkers verzekeringsmaatschappij (onbeperkt)

- Derden (tot EUR 30.000,-)

Arbeidsongeschiktheid (1)

Drietal opties:

•Gangbare arbeid:rekening gehouden met algemeen

geaccepteerde arbeid, dus niet met beroep, opleidingsniveau en werkervaring

Arbeidsongeschiktheid (2)

• Passende arbeidrekening gehouden met beroep, de opleiding en

werkervaring

• Beroepssprake van wanneer het eigen beroep niet meer

uitgeoefend kan worden.

Personeel

• Ziekte • Pensioen

Advies / informatie:

• Christiaan van der Molen • Telefoonnummer: 0511-458600 / 06 – 10 55 77

33• Email:

• (of www.rabobank.nl)• Twitter: @cvdmolen (bank: @RaboBDL)

VRAGEN ?