FINANCIËLE ANALYSE EN RATIO’S - parmrev.be_Company_web.pdf · FINANCIËLE ANALYSE - BEHOEFTE AAN...

51

FINANCIËLE ANALYSE EN RATIO’S 1

-

Upload

truongduong -

Category

Documents

-

view

233 -

download

1

Transcript of FINANCIËLE ANALYSE EN RATIO’S - parmrev.be_Company_web.pdf · FINANCIËLE ANALYSE - BEHOEFTE AAN...

FINANCIËLE ANALYSE

EN RATIO’S

1

CONTACTPARMENTIER GUY – MGI BVBAValkenlaan 31 – 2900 Schoten

Tel: 03/685.40.07Mail: [email protected]

2

Guy ParmentierBedrijfsrevisor

Executive professor ‐ University of Antwerp Management School 2008 (Real Estate Accounting)

Professor ‐ Karel De Grote Hogeschool Antwerp(Audit/Valuation)

Docent postgraduaat Antwerp ‐ AccountancyGuest professor ‐ University Maastricht (Valuation)Guest professor – University of Economics Nicosia

(Cyprus)Author of the book – Business Valuation ( Intersentia)

ISBN 978-1-78068-016-3

3

DEEL 1:

FINANCIËLE ANALYSE

4

FINANCIËLE ANALYSE:

COMPANY WEB

5

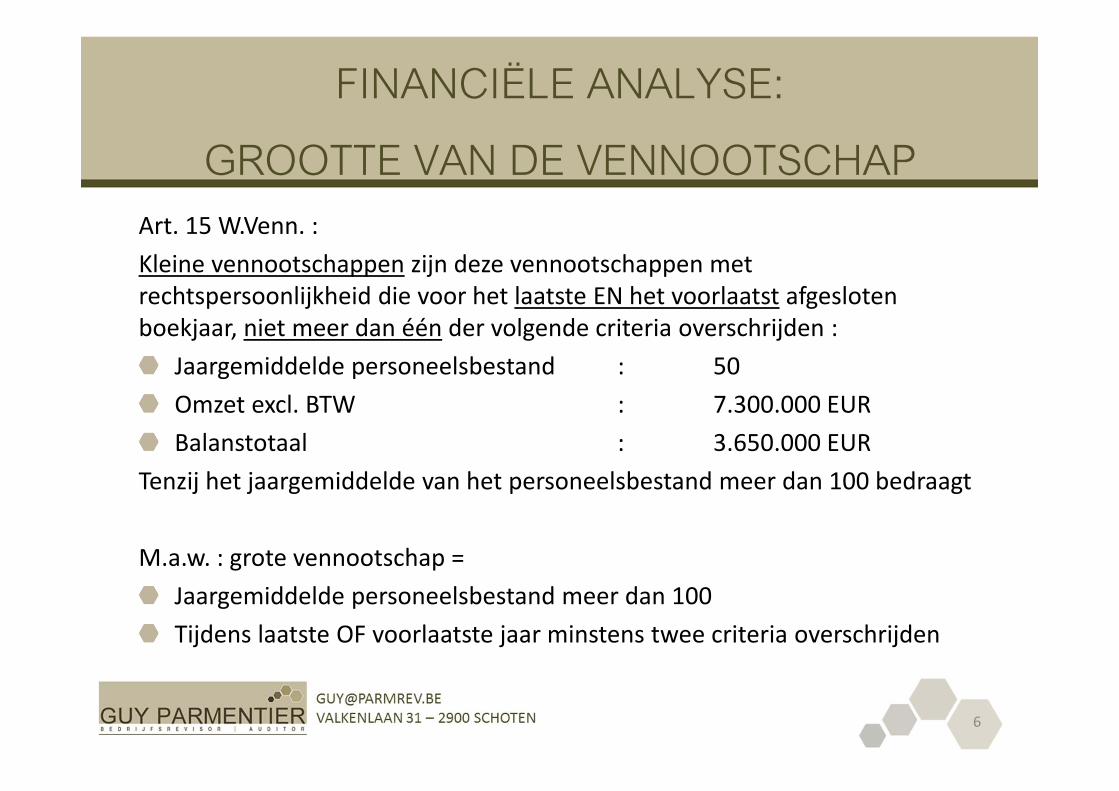

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPArt. 15 W.Venn. :Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die voor het laatste EN het voorlaatst afgesloten boekjaar, niet meer dan één der volgende criteria overschrijden :

Jaargemiddelde personeelsbestand : 50Omzet excl. BTW : 7.300.000 EURBalanstotaal : 3.650.000 EUR

Tenzij het jaargemiddelde van het personeelsbestand meer dan 100 bedraagt

M.a.w. : grote vennootschap =Jaargemiddelde personeelsbestand meer dan 100Tijdens laatste OF voorlaatste jaar minstens twee criteria overschrijden

6

FINANCIËLE ANALYSE:

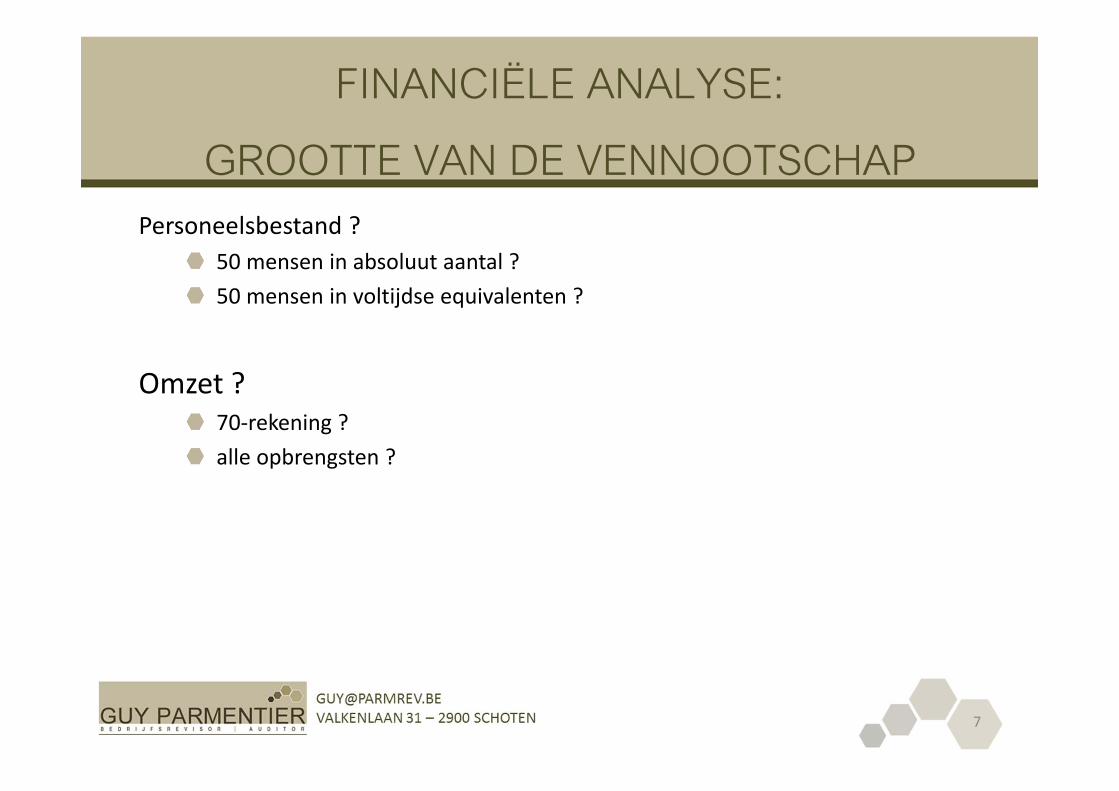

GROOTTE VAN DE VENNOOTSCHAPPersoneelsbestand ?

50 mensen in absoluut aantal ?50 mensen in voltijdse equivalenten ?

Omzet ?70‐rekening ?alle opbrengsten ?

7

FINANCIËLE ANALYSE:

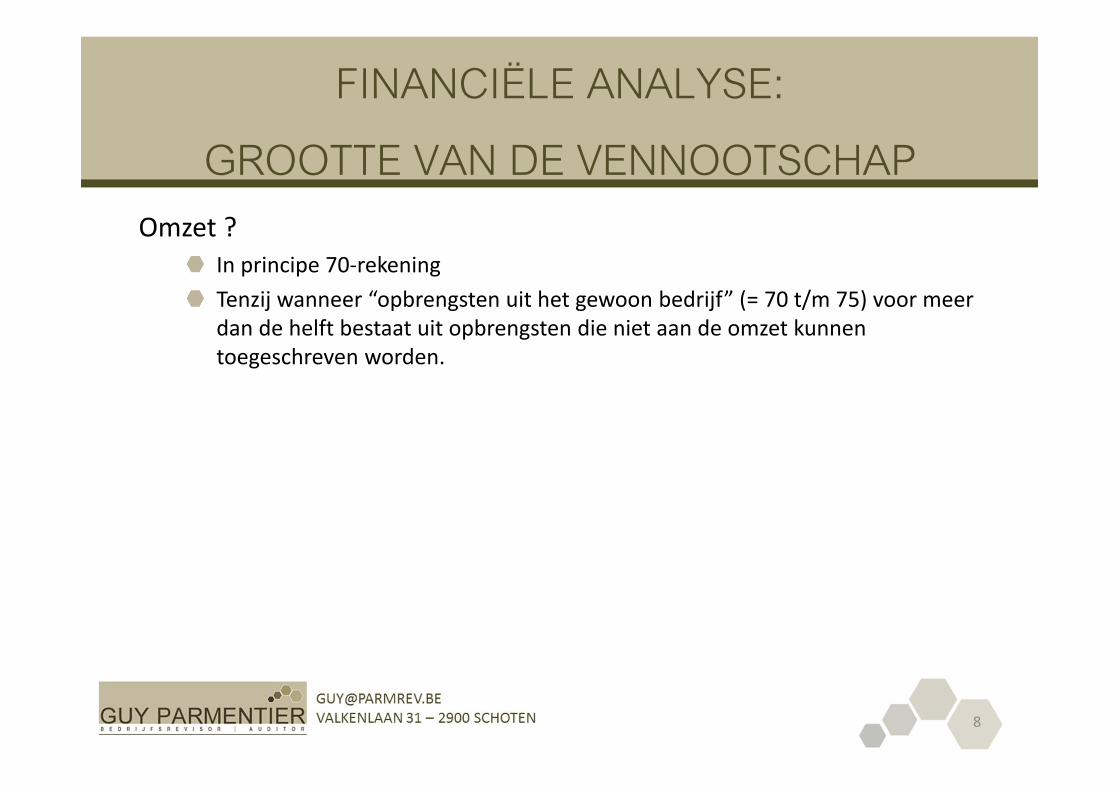

GROOTTE VAN DE VENNOOTSCHAPOmzet ?

In principe 70‐rekeningTenzij wanneer “opbrengsten uit het gewoon bedrijf” (= 70 t/m 75) voor meer dan de helft bestaat uit opbrengsten die niet aan de omzet kunnen toegeschreven worden.

8

FINANCIËLE ANALYSE:

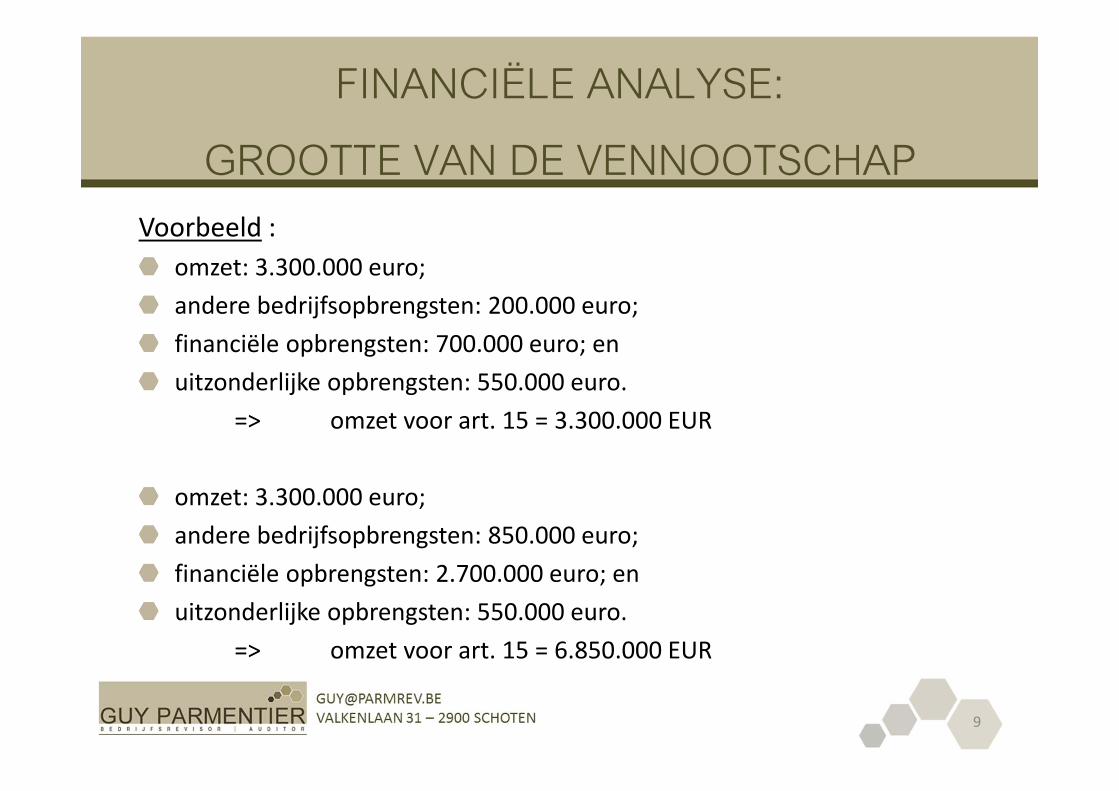

GROOTTE VAN DE VENNOOTSCHAPVoorbeeld :

omzet: 3.300.000 euro;andere bedrijfsopbrengsten: 200.000 euro;financiële opbrengsten: 700.000 euro; enuitzonderlijke opbrengsten: 550.000 euro.

=> omzet voor art. 15 = 3.300.000 EUR

omzet: 3.300.000 euro;andere bedrijfsopbrengsten: 850.000 euro;financiële opbrengsten: 2.700.000 euro; enuitzonderlijke opbrengsten: 550.000 euro.

=> omzet voor art. 15 = 6.850.000 EUR

9

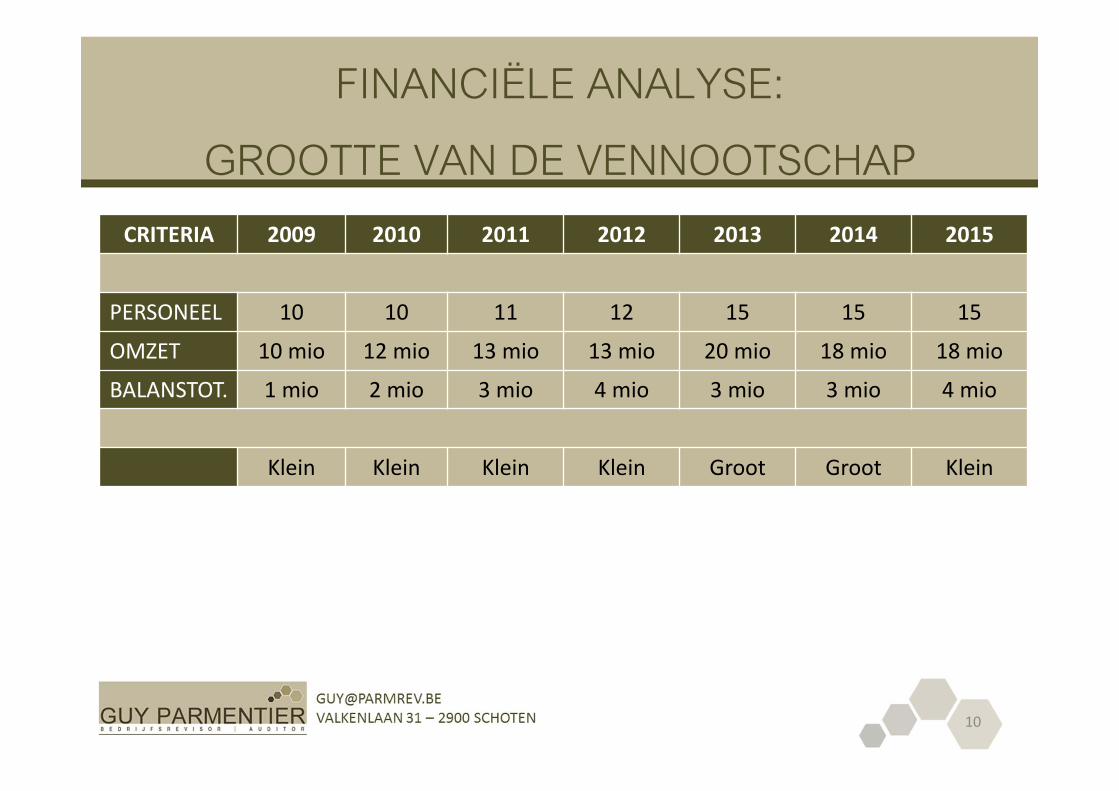

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPCRITERIA 2009 2010 2011 2012 2013 2014 2015

PERSONEEL 10 10 11 12 15 15 15

OMZET 10 mio 12 mio 13 mio 13 mio 20 mio 18 mio 18 mio

BALANSTOT. 1 mio 2 mio 3 mio 4 mio 3 mio 3 mio 4 mio

Klein Klein Klein Klein Groot Groot Klein

10

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPWat met “verbonden vennootschappen” ?

Art. 11 W.Venn. :Met een vennootschap verbonden vennootschap =

Vennootschappen waarover zij een controlebevoegdheid uitoefentVennootschappen die een controlebevoegdheid over haar uitoefenenVennootschappen waarmee zij een consortium vormt

Belang ?‐ Grote of kleine vennootschap ?‐ Grote of kleine groep ?‐ Fiscaliteit!

11

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPArt. 16 W.Venn. :Een vennootschap samen met haar dochtervennootschappen, of vennootschappen die samen een consortium uitmaken, worden geacht een kleine groep te vormen, indien deze vennootschappen samen, op geconsolideerde basis, niet meer dan één van de volgende criteria overschrijden :

Jaaromzet excl. BTW : 29.200.000 EURbalanstotaal : 14.600.000 EURjaargemiddelde van het personeelsbestand : 250

Pas als twee jaar lang de criteria worden overschreden, is er een grote groep.

12

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPArt. 141 2° W.Venn. inzake controle op de jaarrekening (aanstelling commissaris ) :“Dit hoofdstuk is niet van toepassing op : 2° de niet genoteerde kleine vennootschappen in de zin van artikel 15, met dien verstande dat voor de toepassing van dit hoofdstuk iedere vennootschap afzonderlijk wordt beschouwd, behoudens de vennootschappen die deel uitmaken van een groep die gehouden is een geconsolideerde jaarrekening op te stellen en te publiceren;”

Met andere woorden :‐ Kleine vennootschappen in de zin van art. 15 W.Venn. moeten geen commissaris aanstellen‐ BEHALVE indien de vennootschap deel uitmaakt van een groep die moet consolideren

13

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPLet op : art. 141 omvat geen territorialiteitsbepaling :

Praktijk :De vennootschap van uw klant is op zich een kleine vennootschap, maar is dochter van een Duitse vennootschap die in Duitsland consolideert (eventueel zonder dat u daarvan op de hoogte bent).

U moet voor de Belgische vennootschap een commissaris aanstellen en een jaarrekening opstellen volgens het volledig schema

14

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAPPraktijk :Een groep van (Belgische) vennootschappen.De groep wordt niet aanzien als een “grote groep” (criteria art. 16 W.Venn.) U moet niet verplicht consolideren

De groep overschrijdt op geconsolideerde basis wel aan de criteria van art. 15 W.Venn. U moet in alle groepsvennootschappen een jaarrekening opmaken volgens het volledig

schema Een commissaris is enkel nodig in de vennootschap die op individuele basis art. 15 W.Venn.

overschrijdt

15

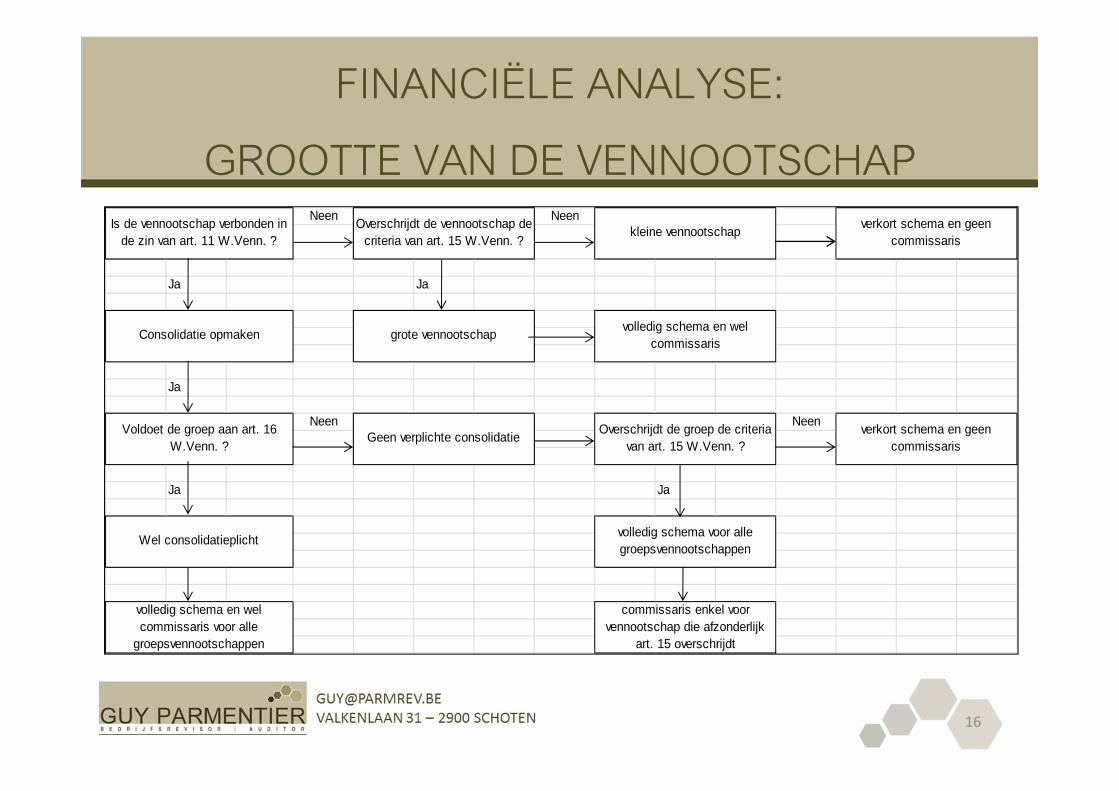

FINANCIËLE ANALYSE:

GROOTTE VAN DE VENNOOTSCHAP

16

Neen Neen

Ja Ja

Ja

Neen Neen

Ja Ja

verkort schema en geen commissaris

volledig schema voor alle groepsvennootschappen

Wel consolidatieplicht

Is de vennootschap verbonden in de zin van art. 11 W.Venn. ?

Overschrijdt de vennootschap de criteria van art. 15 W.Venn. ?

kleine vennootschap verkort schema en geen commissaris

grote vennootschap volledig schema en wel commissaris

Consolidatie opmaken

volledig schema en wel commissaris voor alle

groepsvennootschappen

commissaris enkel voor vennootschap die afzonderlijk

art. 15 overschrijdt

Voldoet de groep aan art. 16 W.Venn. ?

Geen verplichte consolidatie Overschrijdt de groep de criteria van art. 15 W.Venn. ?

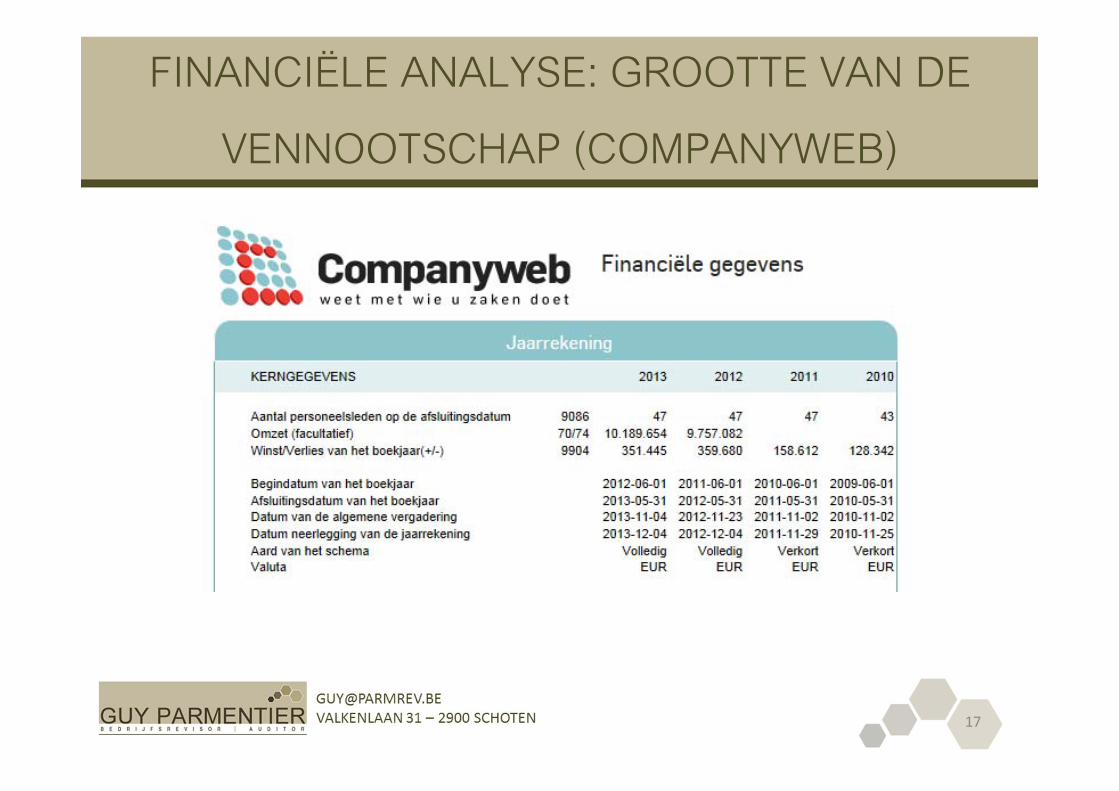

FINANCIËLE ANALYSE: GROOTTE VAN DE

VENNOOTSCHAP (COMPANYWEB)

17

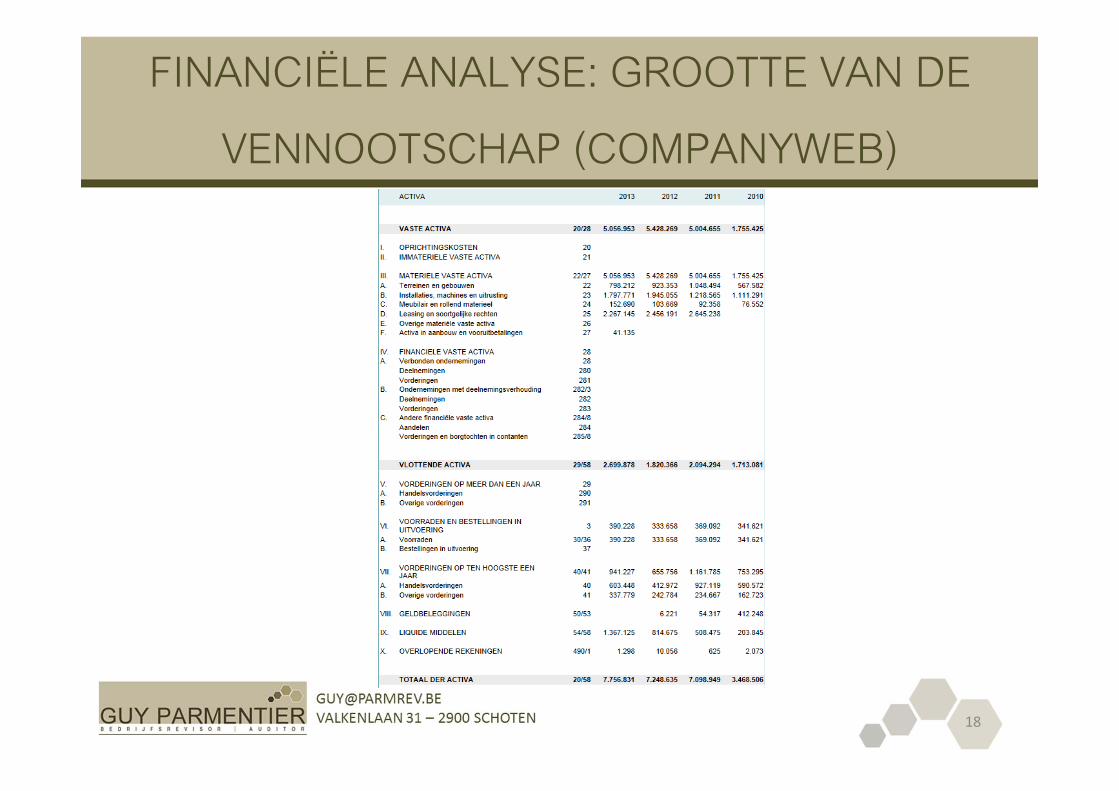

FINANCIËLE ANALYSE: GROOTTE VAN DE

VENNOOTSCHAP (COMPANYWEB)

18

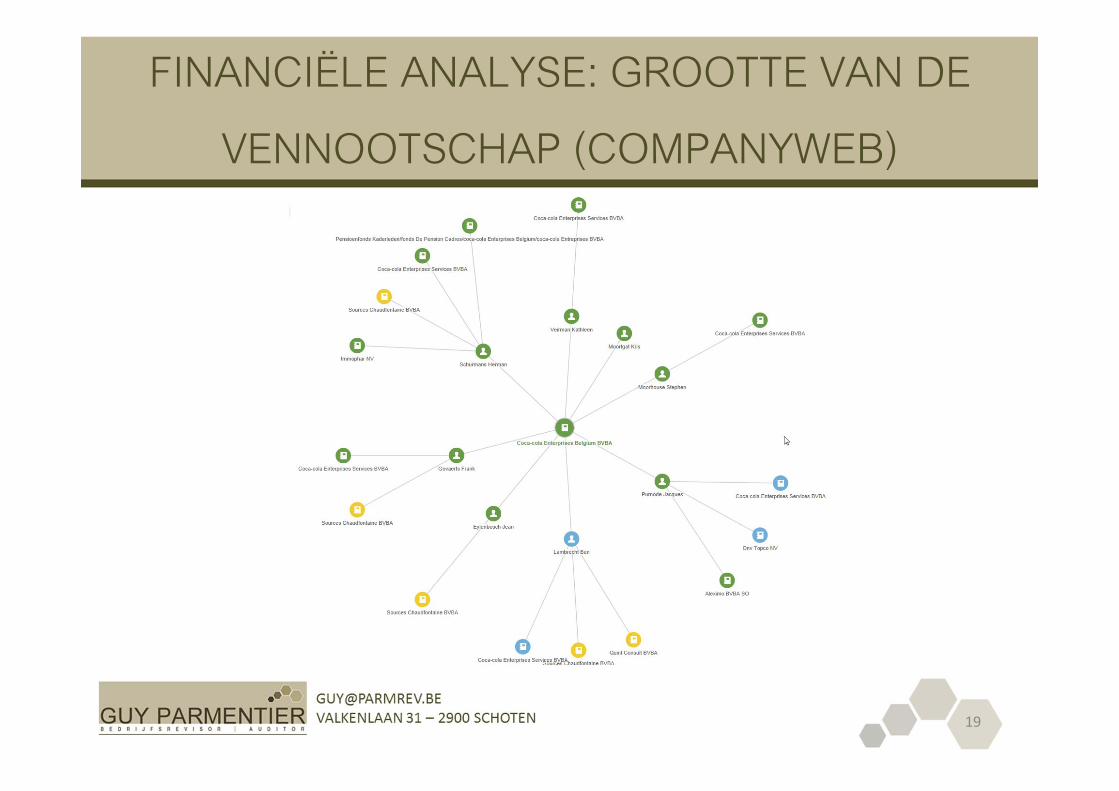

FINANCIËLE ANALYSE: GROOTTE VAN DE

VENNOOTSCHAP (COMPANYWEB)

19

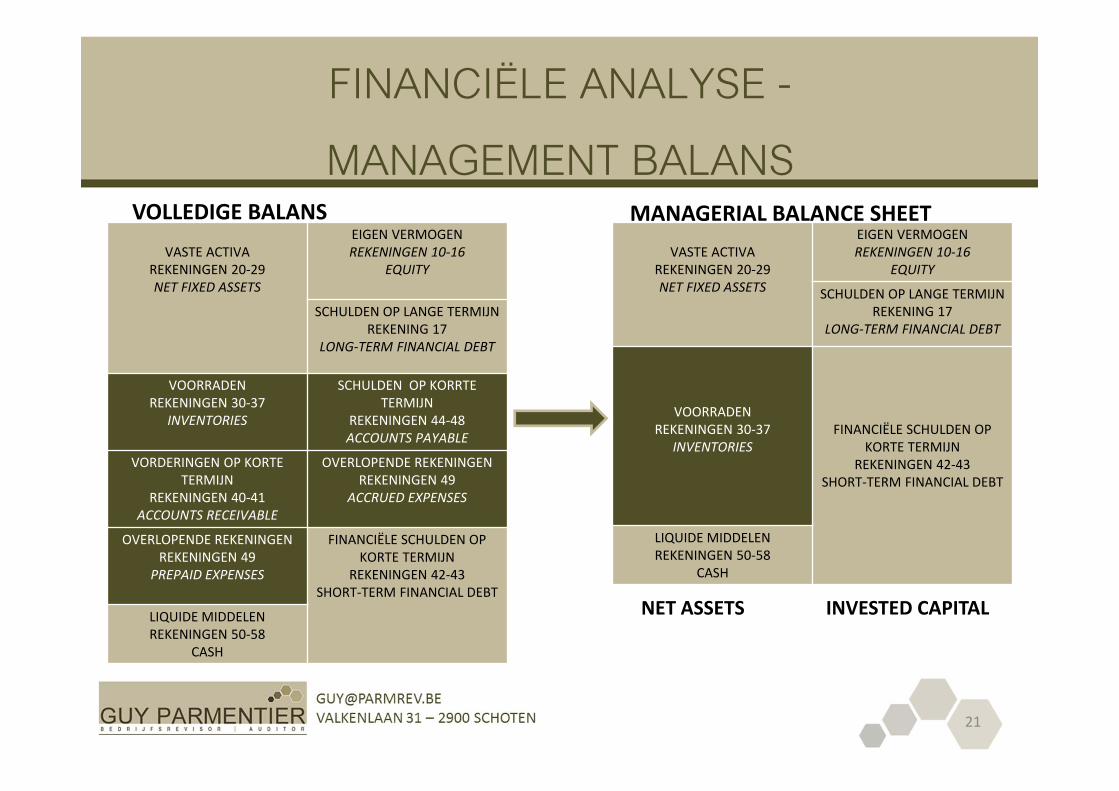

FINANCIËLE ANALYSE -

MANAGEMENT BALANSManagement balans ( MBS) = Aangepaste balans in het kader van strategische beleidsbeslissingenMBS : Vergemakkelijkt het nemen van management beslissingen door de weergave van het benodigd werkkapitaal (de vorderingen te verminderen met de schulden)Herschikking balans in “Box of blocks”Verschuiving tussen actief en passief

20

FINANCIËLE ANALYSE -

MANAGEMENT BALANS

21

VASTE ACTIVAREKENINGEN 20‐29NET FIXED ASSETS

EIGEN VERMOGEN REKENINGEN 10‐16

EQUITY

SCHULDEN OP LANGE TERMIJNREKENING 17

LONG‐TERM FINANCIAL DEBT

VOORRADENREKENINGEN 30‐37

INVENTORIES

SCHULDEN OP KORRTE TERMIJN

REKENINGEN 44‐48ACCOUNTS PAYABLE

VORDERINGEN OP KORTE TERMIJN

REKENINGEN 40‐41ACCOUNTS RECEIVABLE

OVERLOPENDE REKENINGENREKENINGEN 49

ACCRUED EXPENSES

OVERLOPENDE REKENINGEN REKENINGEN 49

PREPAID EXPENSES

FINANCIËLE SCHULDEN OPKORTE TERMIJN

REKENINGEN 42‐43SHORT‐TERM FINANCIAL DEBT

LIQUIDE MIDDELENREKENINGEN 50‐58

CASH

VASTE ACTIVAREKENINGEN 20‐29NET FIXED ASSETS

EIGEN VERMOGEN REKENINGEN 10‐16

EQUITY

SCHULDEN OP LANGE TERMIJNREKENING 17

LONG‐TERM FINANCIAL DEBT

VOORRADENREKENINGEN 30‐37

INVENTORIESFINANCIËLE SCHULDEN OP

KORTE TERMIJNREKENINGEN 42‐43

SHORT‐TERM FINANCIAL DEBT

LIQUIDE MIDDELENREKENINGEN 50‐58

CASH

VOLLEDIGE BALANS MANAGERIAL BALANCE SHEET

NET ASSETS INVESTED CAPITAL

FINANCIËLE ANALYSE -

MANAGEMENT BALANS

22

FINANCIËLE ANALYSE -

WERKKAPITAALStap 1: Berekenen van het netto bedrijfskapitaal (NLF)= buffer ter financiering van het benodigd werkkapitaal

Stap 2: Berekenen van het benodigd werkkapitaal (WCR)= hoe groot is het werkkapitaal dat nodig is ?

Stap 3: Dekking door het netto bedrijfskapitaal= in hoeverre wordt het werkkapitaal gedekt door het netto bedrijfskapitaal?

Conclusie: Is er nood om de financiële structuur te versterken alvorens over te gaan tot het nemen van nieuwe strategische beslissingen?

23

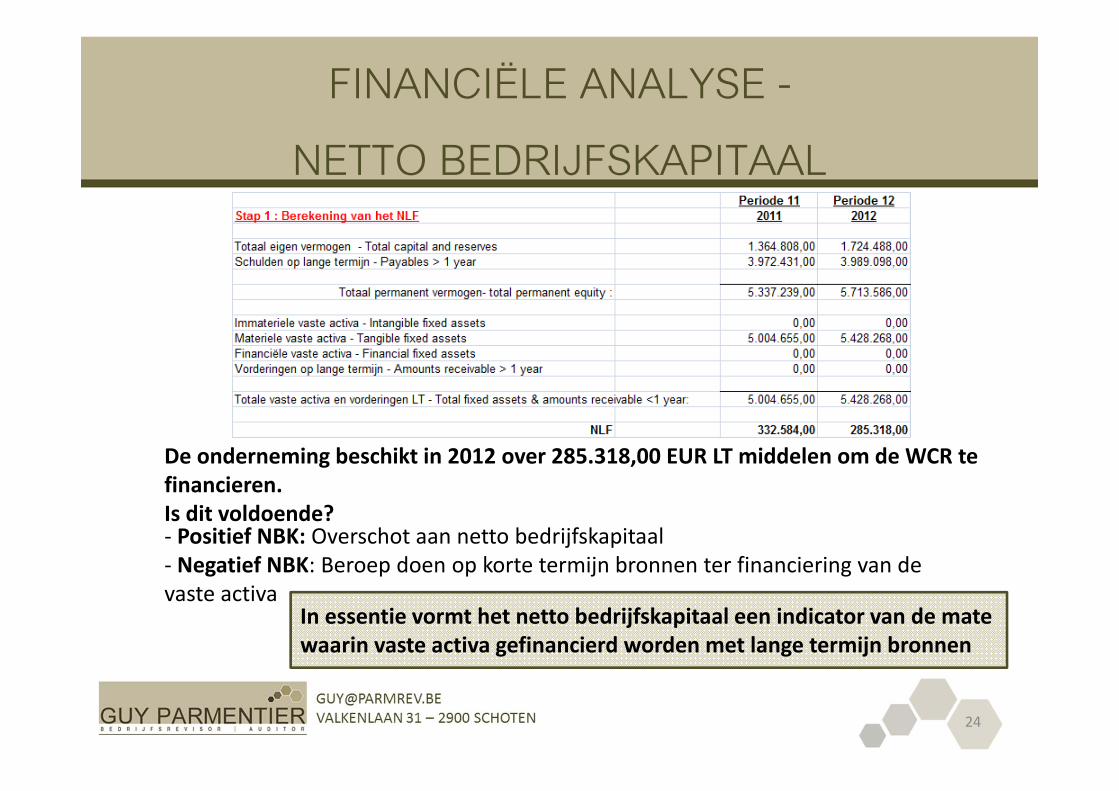

FINANCIËLE ANALYSE -

NETTO BEDRIJFSKAPITAAL

24

De onderneming beschikt in 2012 over 285.318,00 EUR LT middelen om de WCR te financieren. Is dit voldoende?‐ Positief NBK: Overschot aan netto bedrijfskapitaal‐ Negatief NBK: Beroep doen op korte termijn bronnen ter financiering van de vaste activa

In essentie vormt het netto bedrijfskapitaal een indicator van de mate waarin vaste activa gefinancierd worden met lange termijn bronnen

FINANCIËLE ANALYSE -

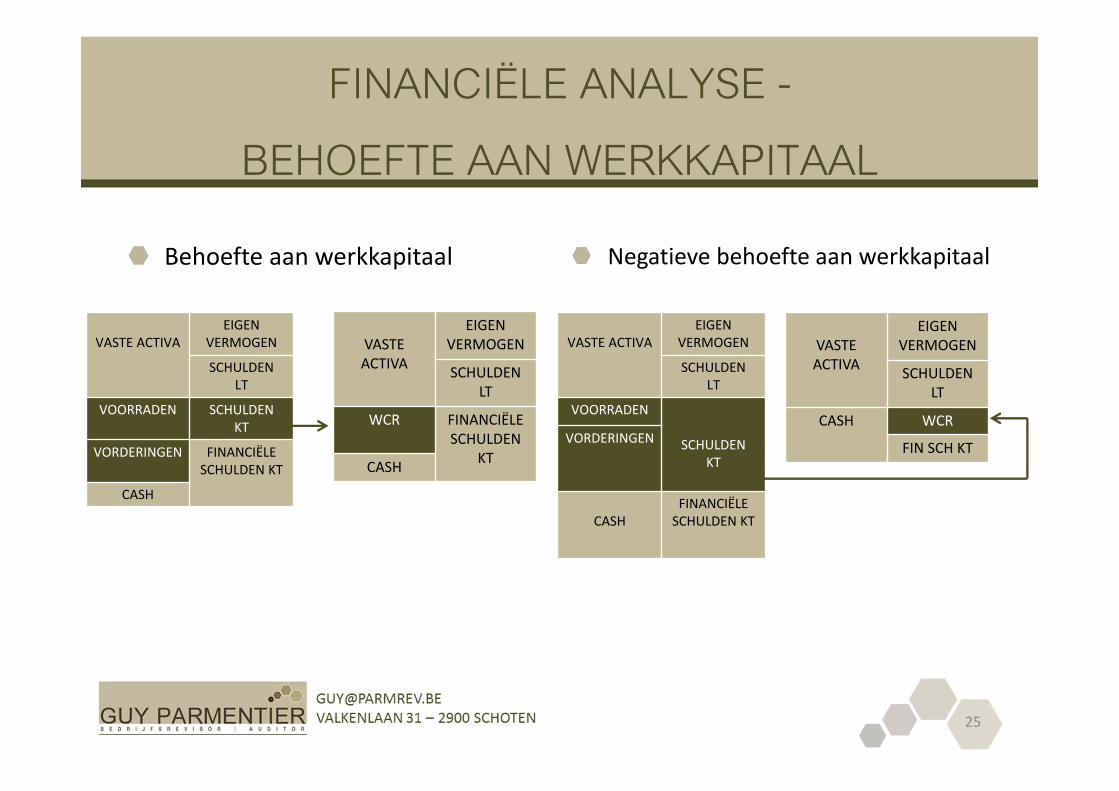

BEHOEFTE AAN WERKKAPITAAL

25

Behoefte aan werkkapitaal Negatieve behoefte aan werkkapitaal

VASTE ACTIVAEIGEN

VERMOGEN

SCHULDENLT

VOORRADEN SCHULDEN KT

VORDERINGEN FINANCIËLE SCHULDEN KT

CASH

VASTE ACTIVA

EIGEN VERMOGEN

SCHULDENLT

WCR FINANCIËLE SCHULDEN

KTCASH

VASTE ACTIVAEIGEN

VERMOGEN

SCHULDENLT

VOORRADEN

SCHULDEN KT

VORDERINGEN

CASHFINANCIËLE SCHULDEN KT

VASTE ACTIVA

EIGEN VERMOGEN

SCHULDENLT

CASH WCR

FIN SCH KT

FINANCIËLE ANALYSE -

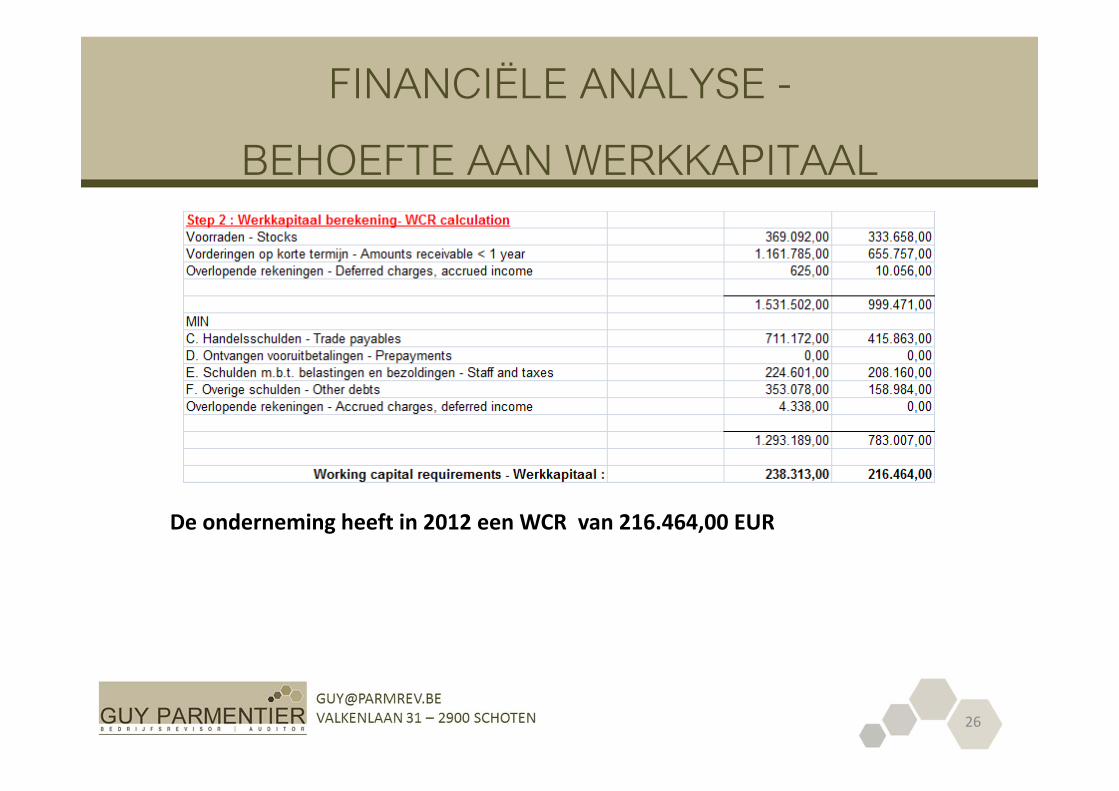

BEHOEFTE AAN WERKKAPITAAL

26

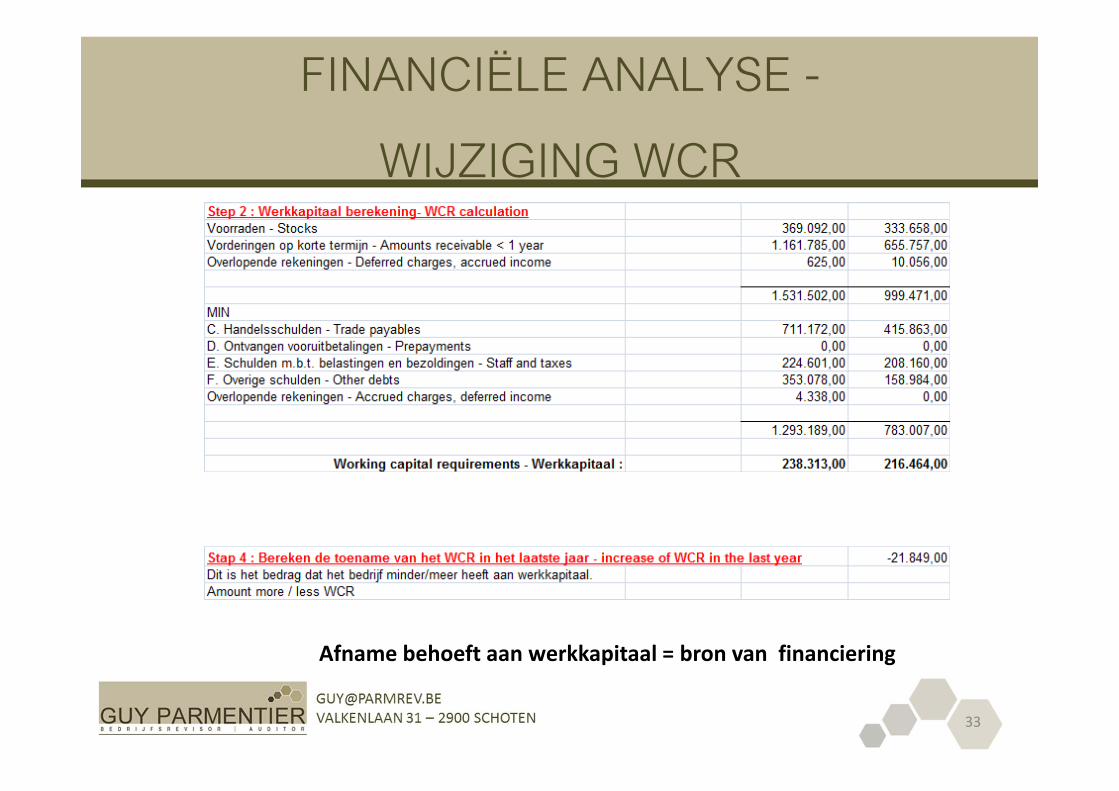

De onderneming heeft in 2012 een WCR van 216.464,00 EUR

FINANCIËLE ANALYSE -

DEKKING VAN HET WERKKAPITAAL

27

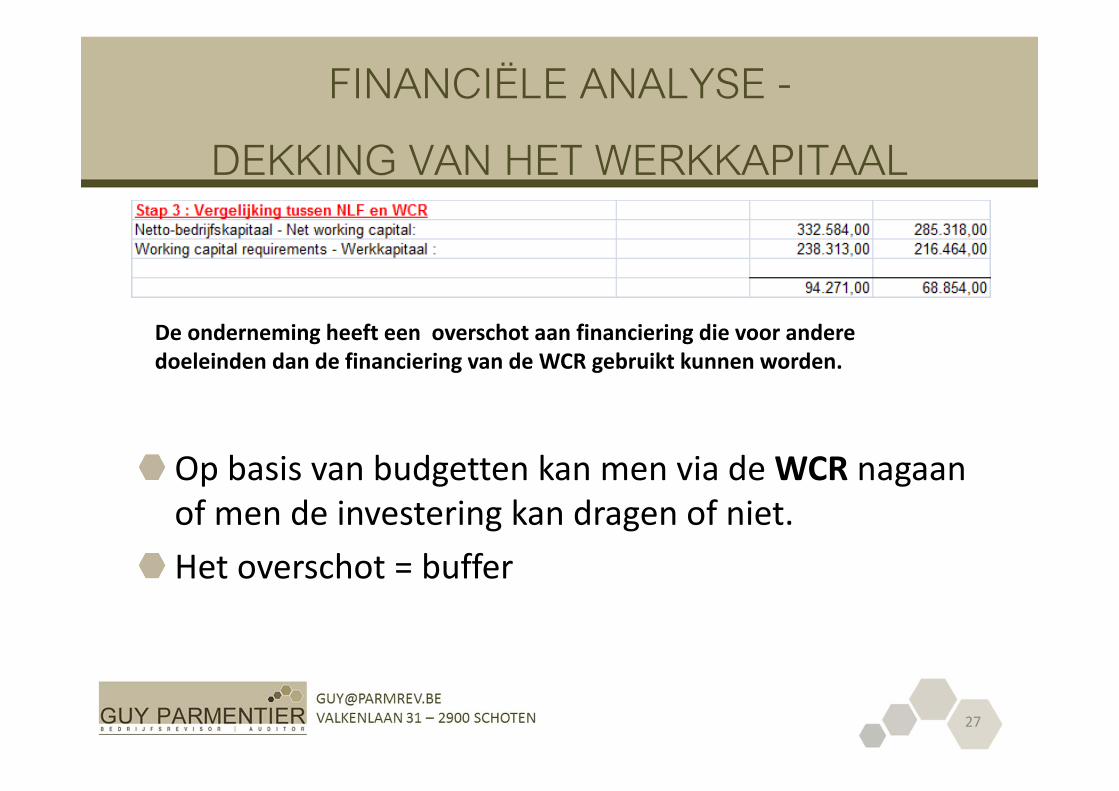

Op basis van budgetten kan men via de WCR nagaan of men de investering kan dragen of niet.Het overschot = buffer

De onderneming heeft een overschot aan financiering die voor andere doeleinden dan de financiering van de WCR gebruikt kunnen worden.

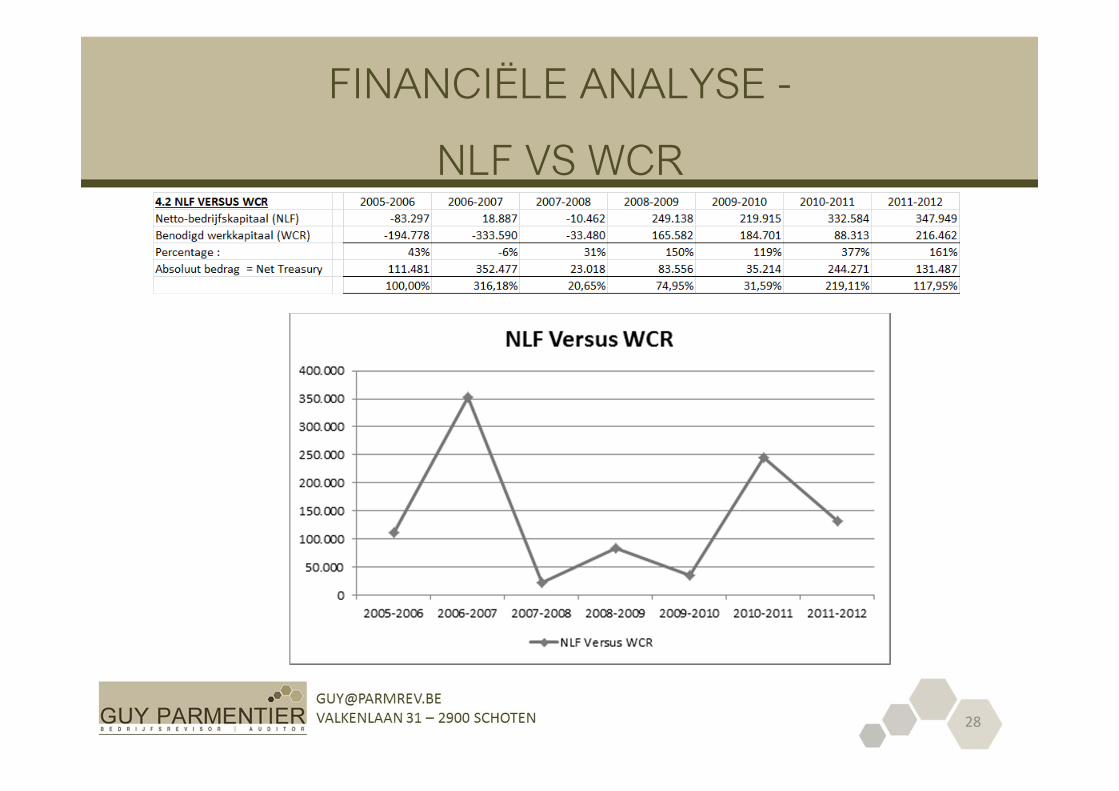

FINANCIËLE ANALYSE -

NLF VS WCR

28

FINANCIËLE ANALYSE -

WCR

29

WCR kan aanzien worden als een “vast actief” in de ondernemingDe schommelingen in WCR kunnen eventueel opgevangen worden door financiering op korte termijn

= MATCHING PRINCIPE

FINANCIËLE ANALYSE -

MATCHING PRINCIPE

30

Matching principe:– Vaste activa worden gefinancierd met lange termijn financieringsbronnen (eigen vermogen, schulden op lange termijn)

– Vlottende activa worden gefinancierd met korte termijn financieringsbronnen (schulden op korte termijn, …

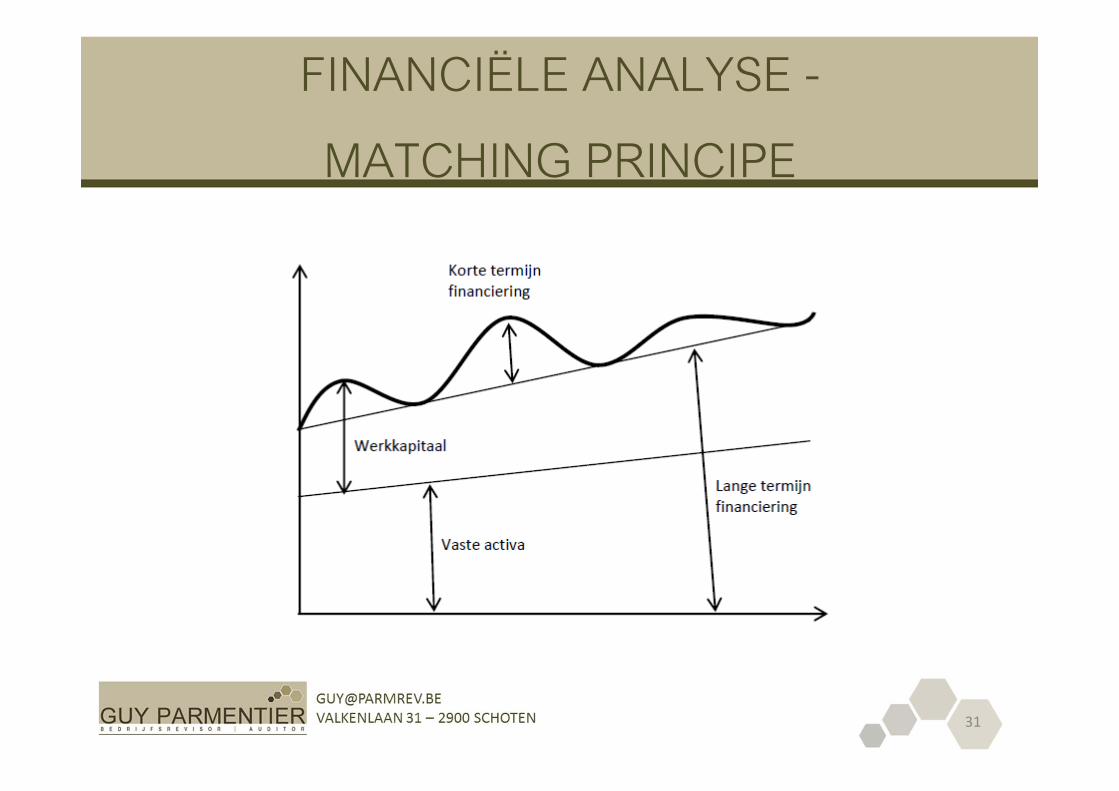

FINANCIËLE ANALYSE -

MATCHING PRINCIPE

31

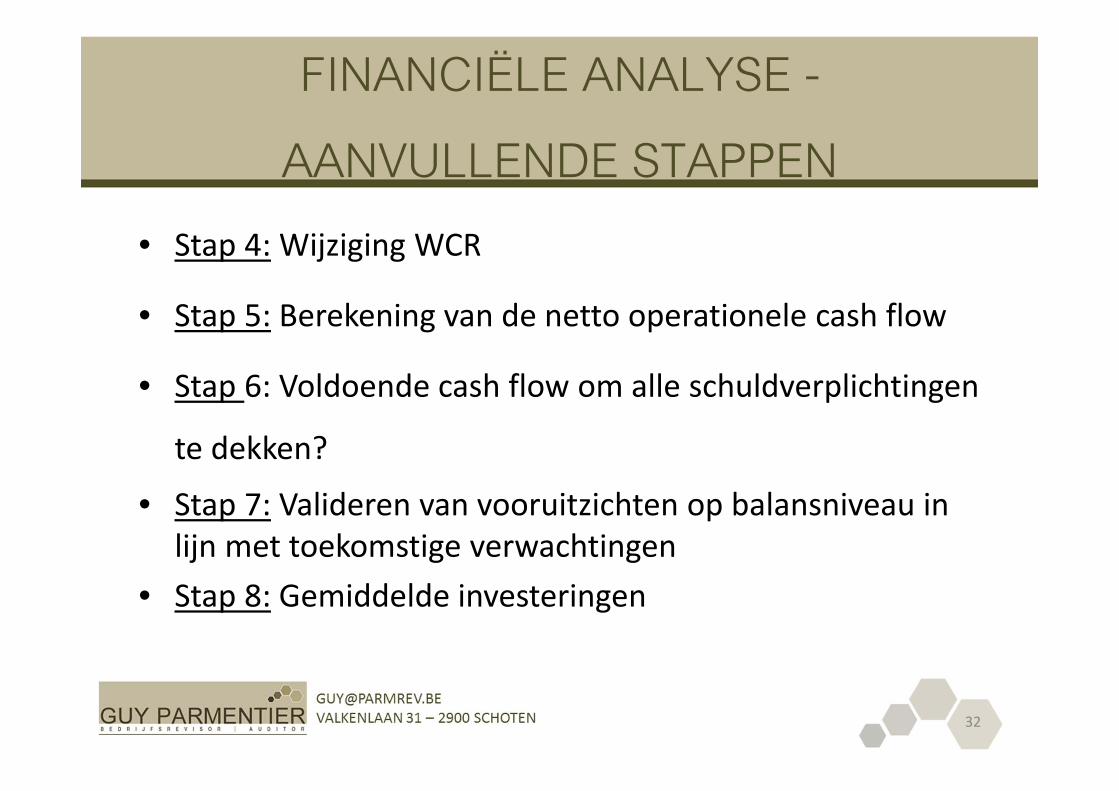

FINANCIËLE ANALYSE -

AANVULLENDE STAPPEN

32

• Stap 4: Wijziging WCR

• Stap 5: Berekening van de netto operationele cash flow

• Stap 6: Voldoende cash flow om alle schuldverplichtingen

te dekken?

• Stap 7: Valideren van vooruitzichten op balansniveau in lijn met toekomstige verwachtingen

• Stap 8: Gemiddelde investeringen

FINANCIËLE ANALYSE -

WIJZIGING WCR

33

Afname behoeft aan werkkapitaal = bron van financiering

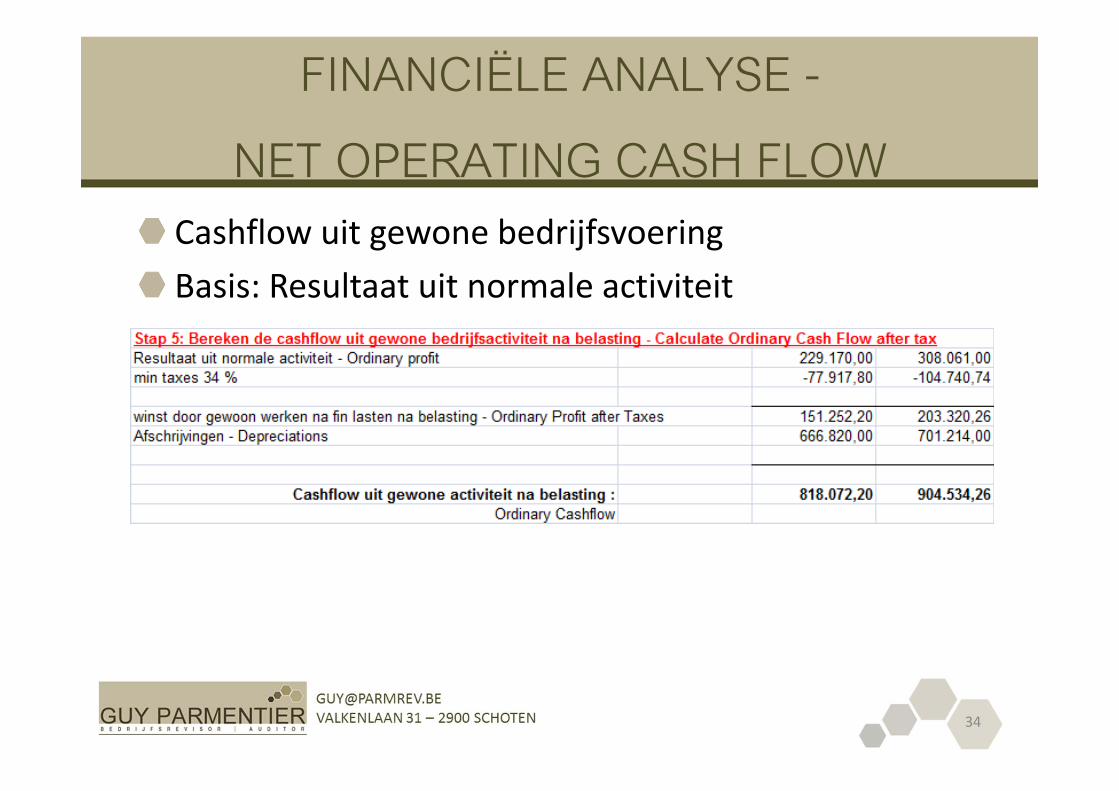

FINANCIËLE ANALYSE -

NET OPERATING CASH FLOW

34

Cashflow uit gewone bedrijfsvoeringBasis: Resultaat uit normale activiteit

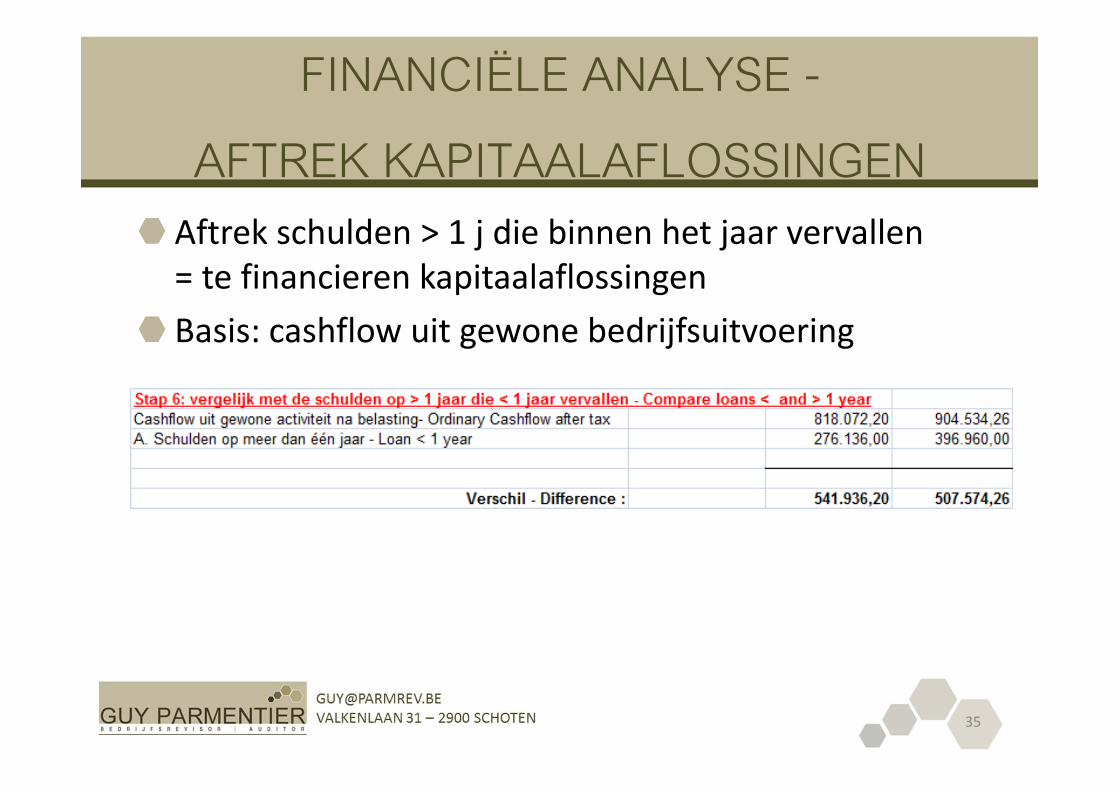

FINANCIËLE ANALYSE -

AFTREK KAPITAALAFLOSSINGEN

35

Aftrek schulden > 1 j die binnen het jaar vervallen= te financieren kapitaalaflossingenBasis: cashflow uit gewone bedrijfsuitvoering

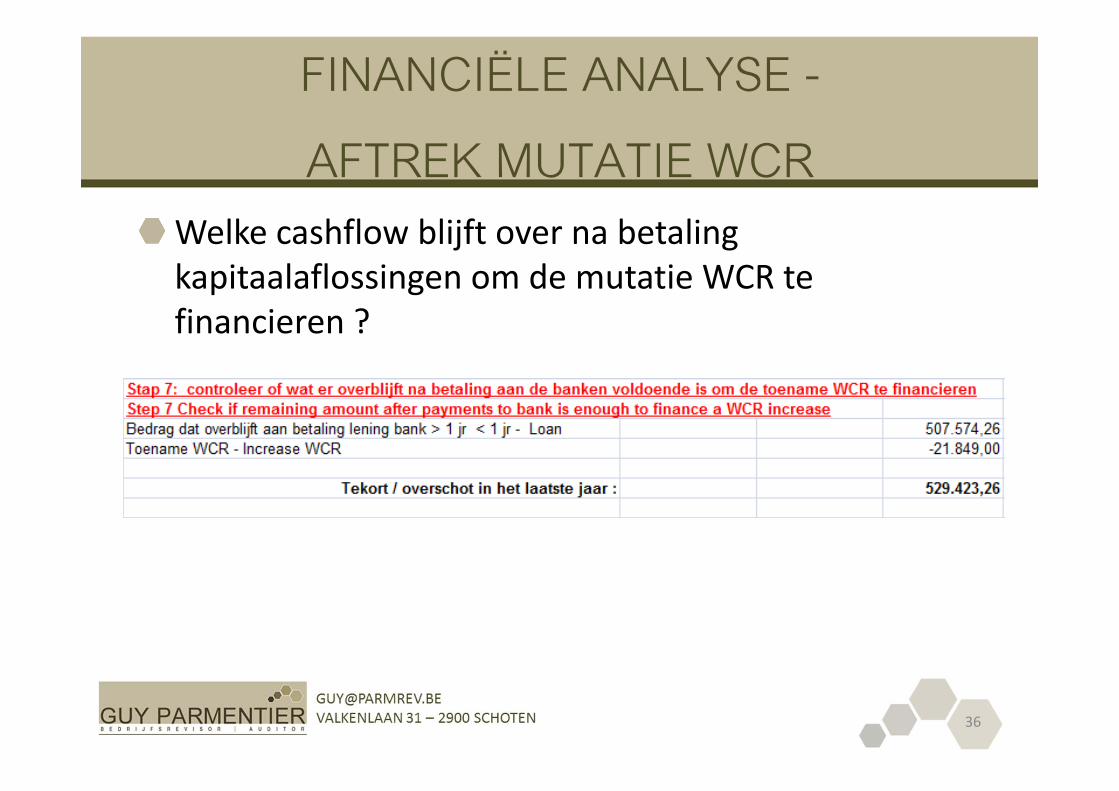

FINANCIËLE ANALYSE -

AFTREK MUTATIE WCR

36

Welke cashflow blijft over na betaling kapitaalaflossingen om de mutatie WCR te financieren ?

FINANCIËLE ANALYSE -

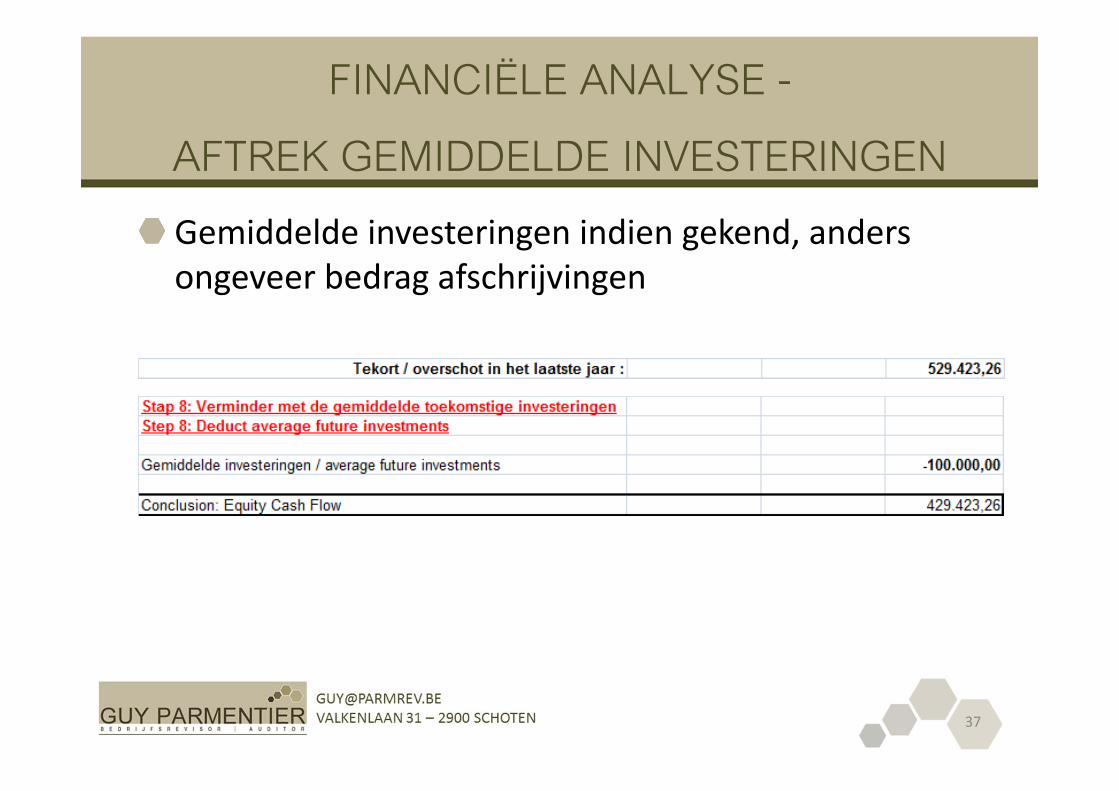

AFTREK GEMIDDELDE INVESTERINGEN

37

Gemiddelde investeringen indien gekend, anders ongeveer bedrag afschrijvingen

FINANCIËLE ANALYSE -

ABNORMAL ACCRUALS

38

Afwijkingen in de WCR: evolutie WCR t.o.v. evolutie omzetAfwijkingen in de brutomarge: evolutie brutomarge t.o.v. evolutie omzet…

DOEL: waarde uitkomen die zo dicht mogelijk tegen 0 ligtNUT: afwijkingen of manipulaties achterhalen

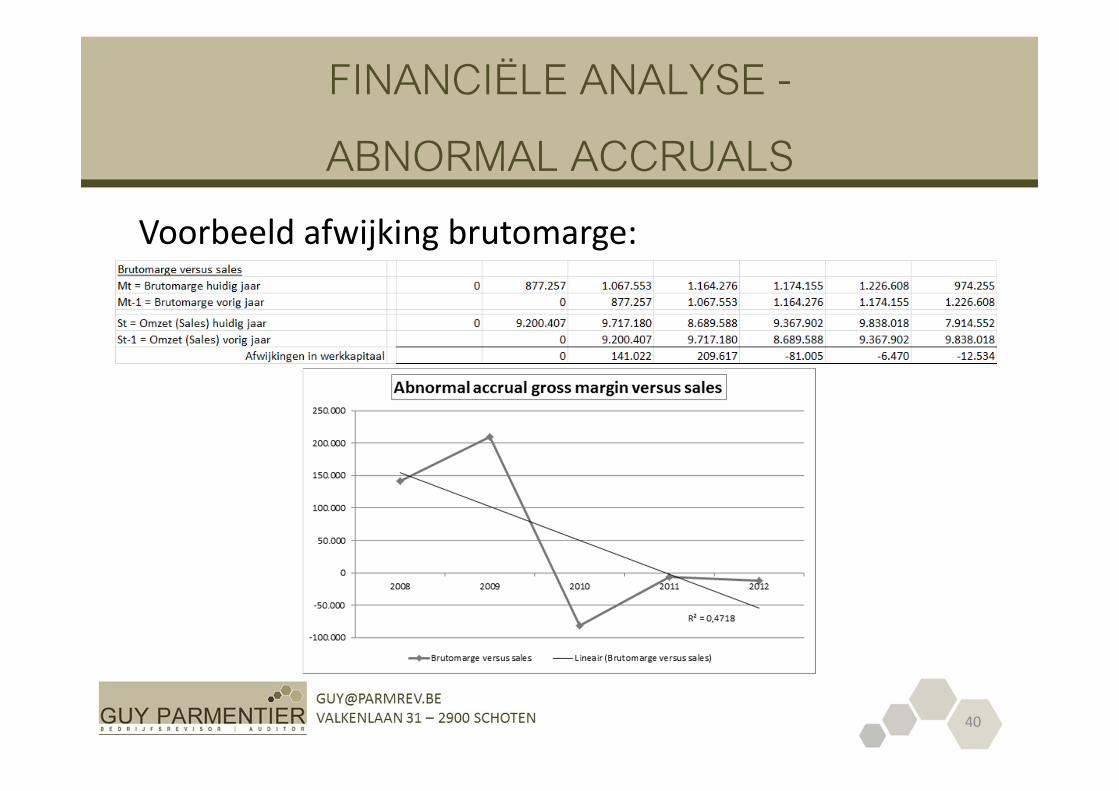

FINANCIËLE ANALYSE -

ABNORMAL ACCRUALS

39

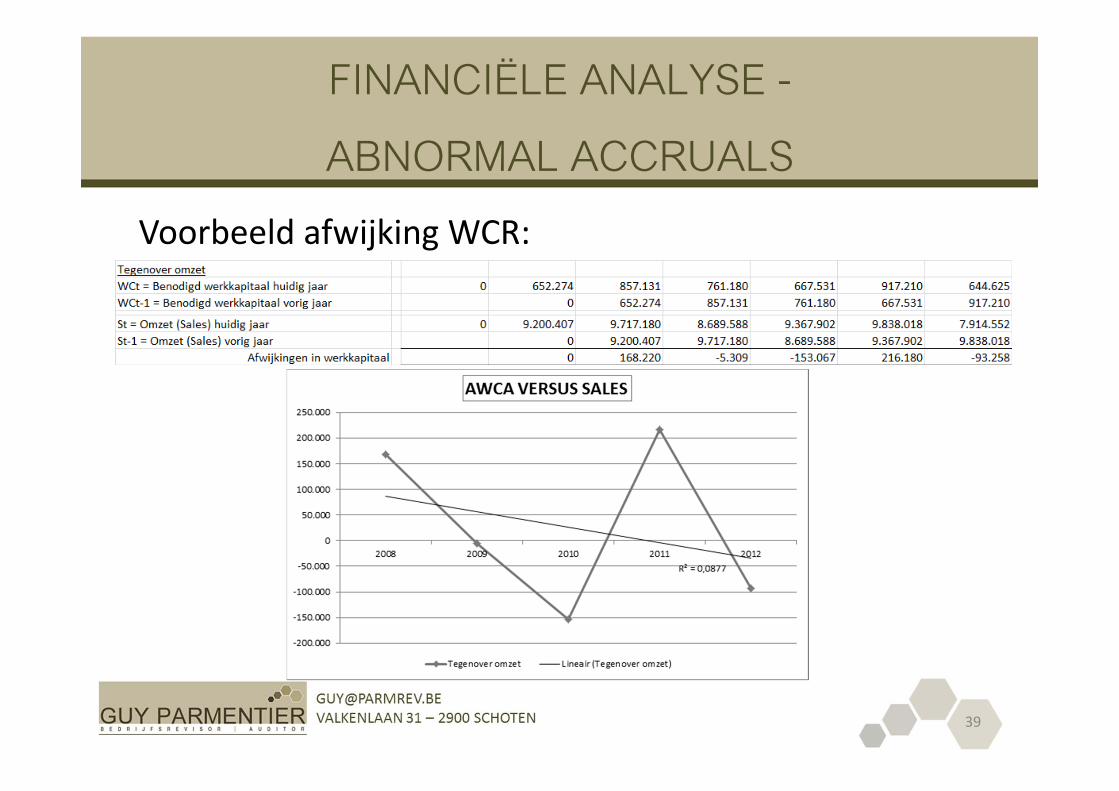

Voorbeeld afwijking WCR:

FINANCIËLE ANALYSE -

ABNORMAL ACCRUALS

40

Voorbeeld afwijking brutomarge:

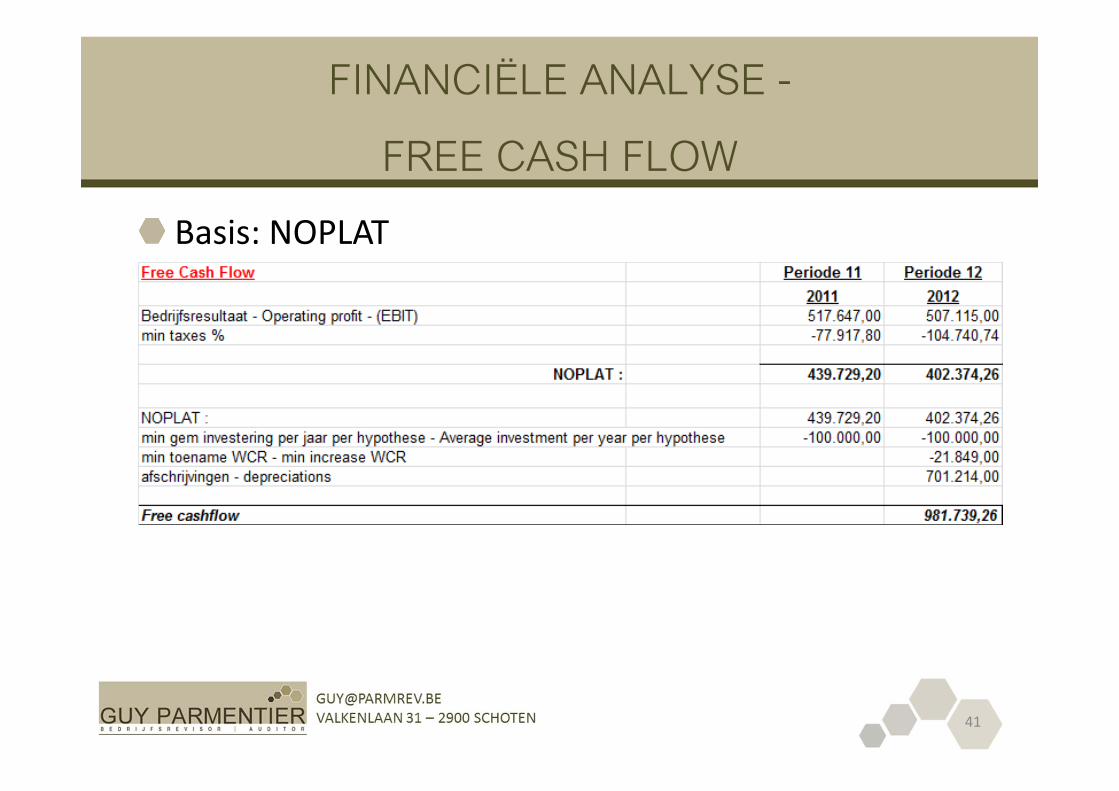

FINANCIËLE ANALYSE -

FREE CASH FLOW

41

Basis: NOPLAT

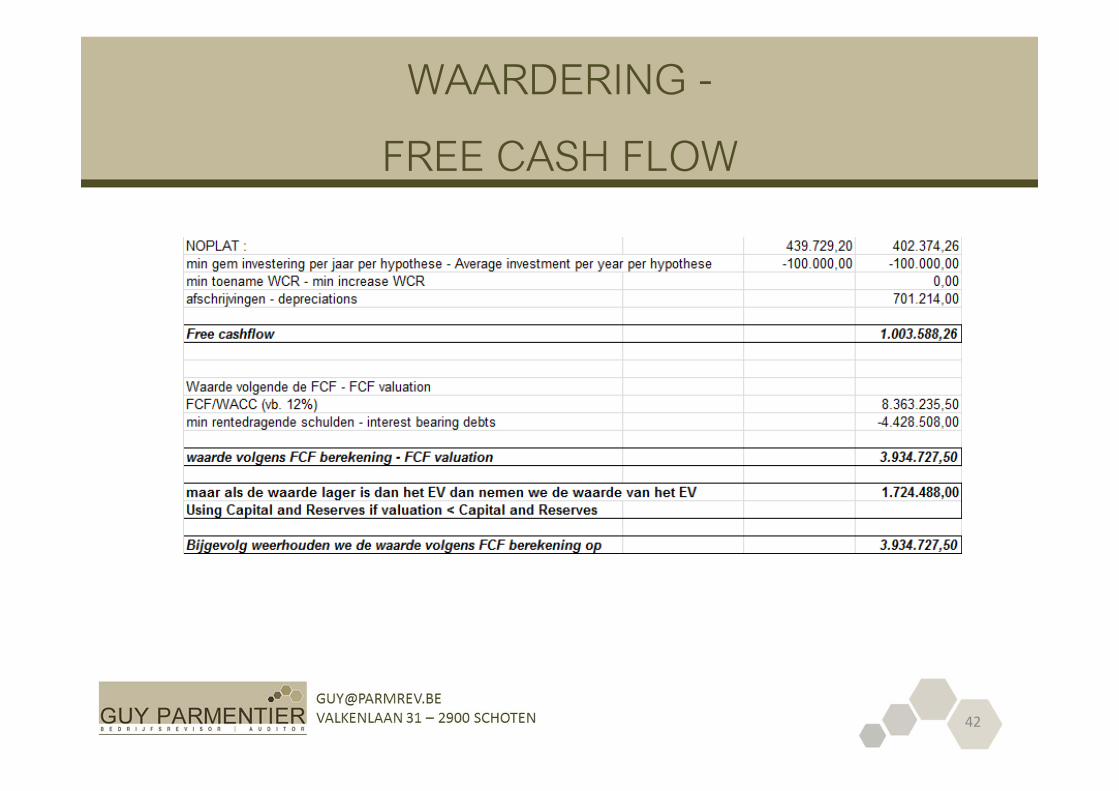

WAARDERING -

FREE CASH FLOW

42

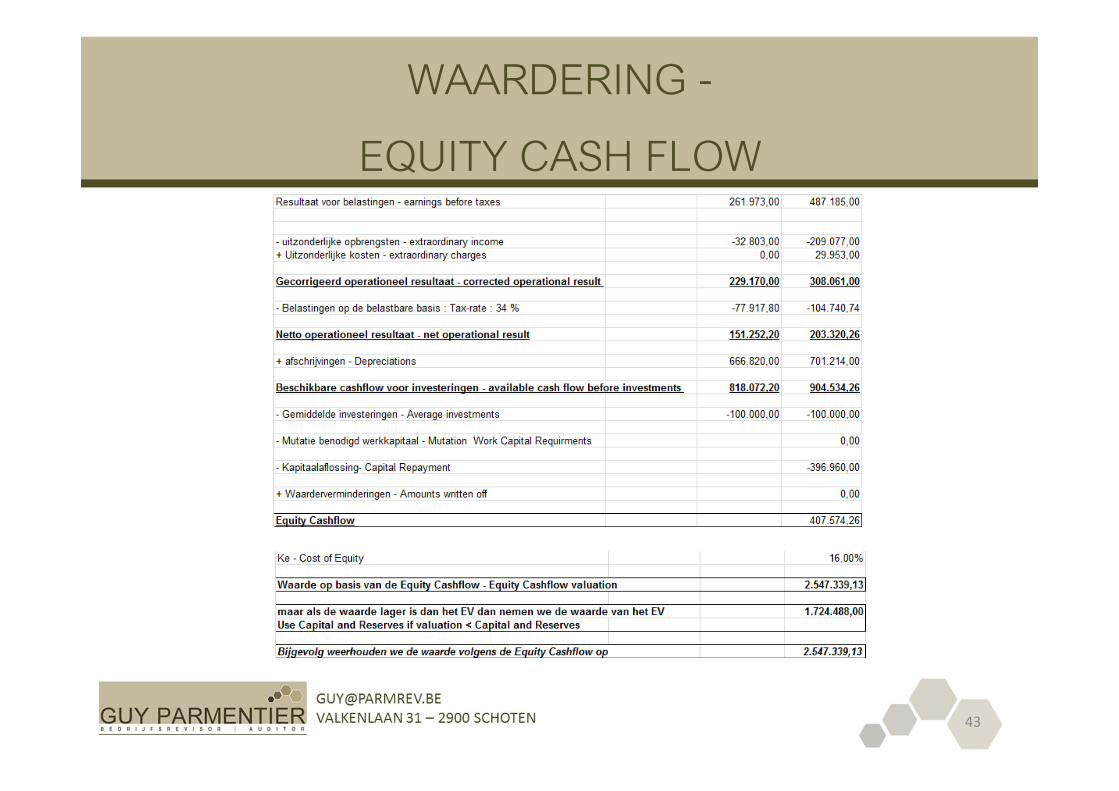

WAARDERING -

EQUITY CASH FLOW

43

DEEL 2:

RATIO’S

44

RATIO’S

45

RentabiliteitLiquiditeitSolvabiliteit

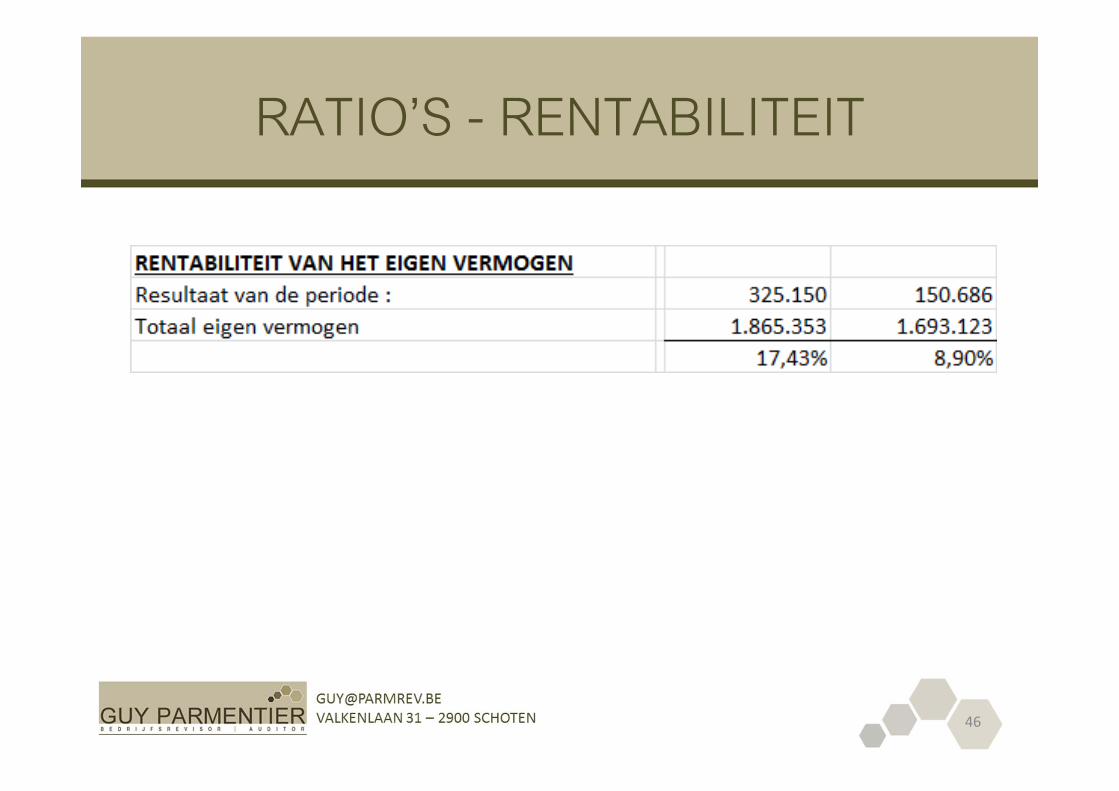

RATIO’S - RENTABILITEIT

46

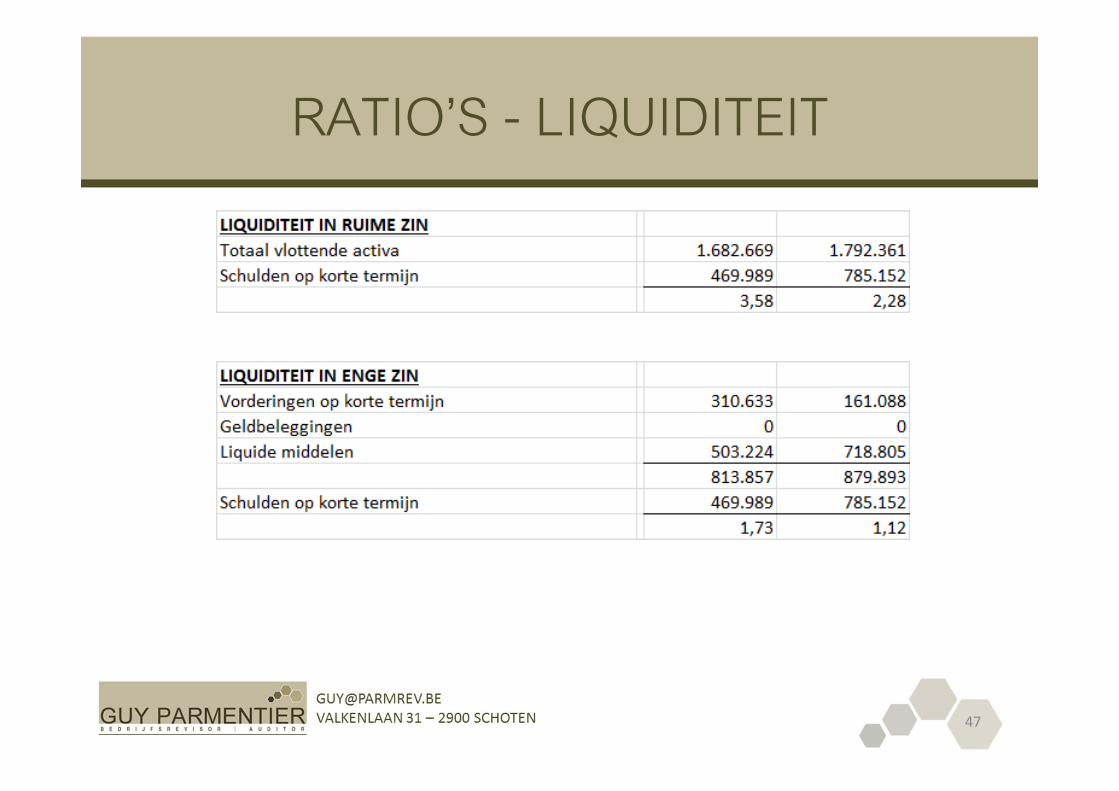

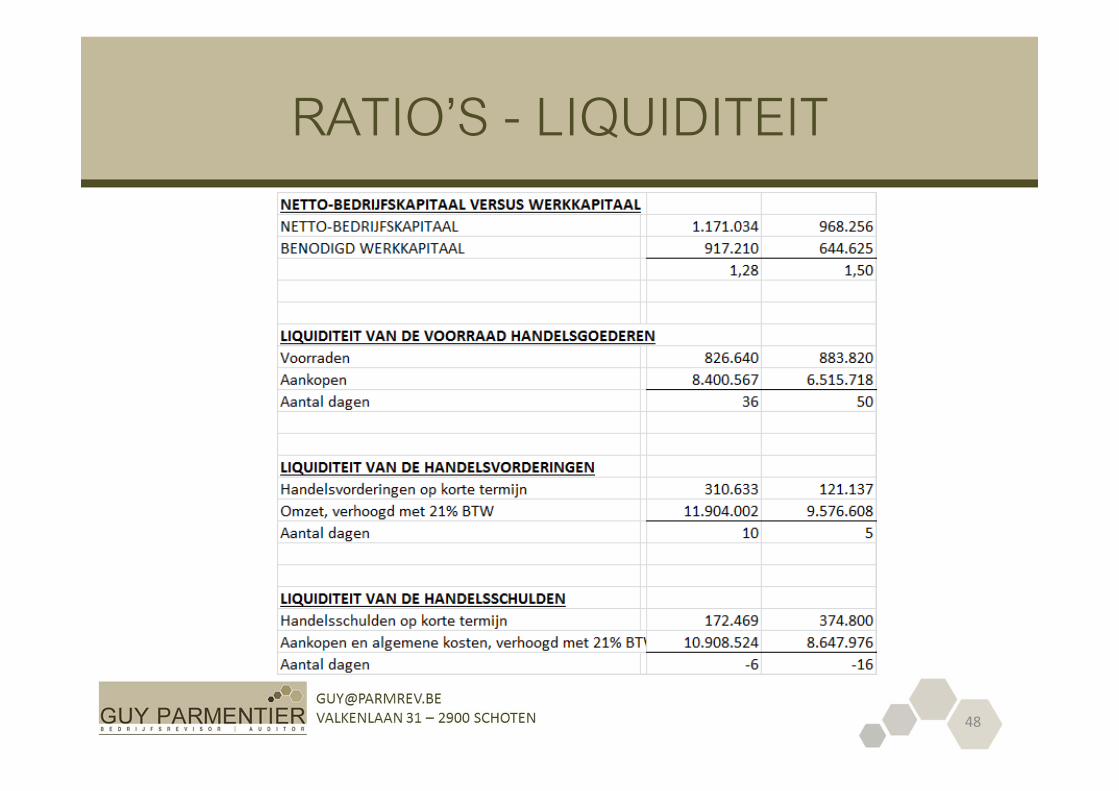

RATIO’S - LIQUIDITEIT

47

RATIO’S - LIQUIDITEIT

48

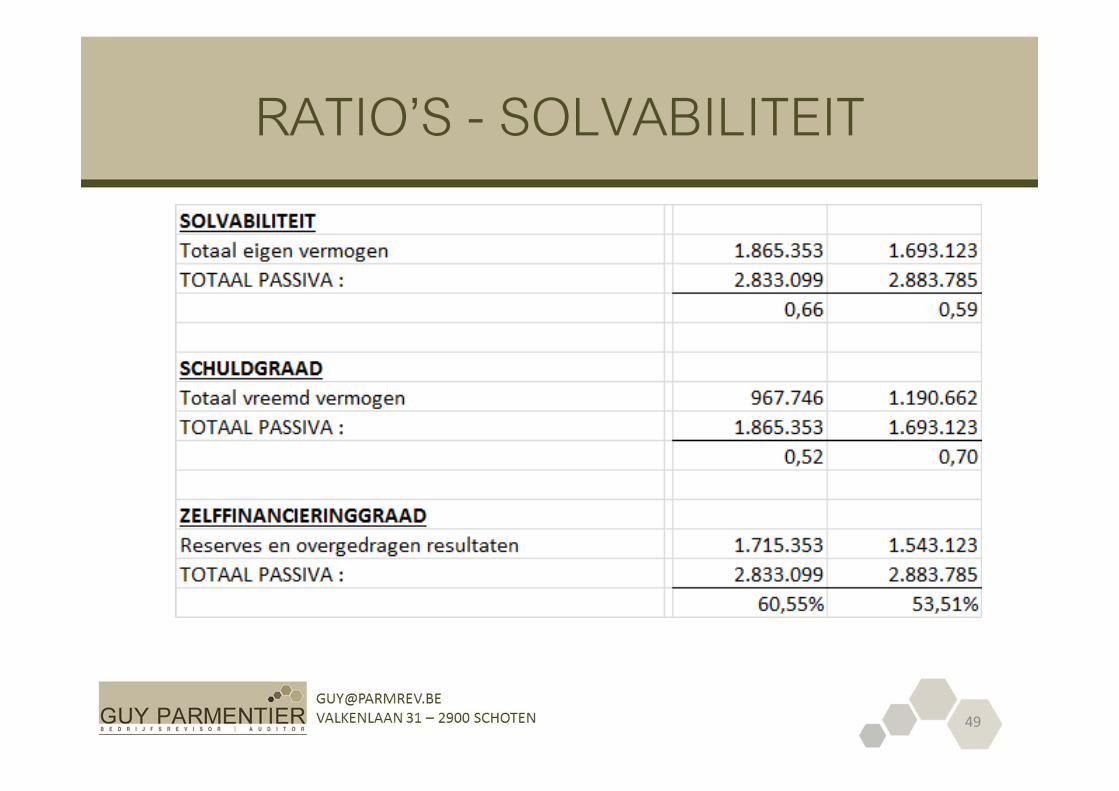

RATIO’S - SOLVABILITEIT

49

EINDE

BEDANKT VOOR UW AANDACHT!

50

ISBN 978-1-78068-016-3

51