Financial Investigator - Jaargang 3 - Nummer 4

76

JAARGANG 3 | NUMMER 4 | 2011 | €8.50 SUPERMACHT CHINA Jeroen Kakebeeke PENSIOENFONDSEN EN SOLVENCY II Blackrock RISICOMANAGEMENT MOET WAARDE TOEVOEGEN Bijzonder hoogleraar Marco Folpmers ARTHUR VAN DER WAL Continuïteit bij AZL in goede handen RONDE TAFEL HIGH YIELD Nu is hét moment voor high yield FINANCIAL INVESTIGATOR ONAFHANKELIJK MAGAZINE OVER VERMOGENSBEHEER EN SECURITIES SERVICES WWW.FINANCIALINVESTIGATOR.NL

-

Upload

financial-investigator -

Category

Documents

-

view

234 -

download

5

description

onafhankelijk magazine over vermogensbeheer en securities services

Transcript of Financial Investigator - Jaargang 3 - Nummer 4

JAARGANG 3 | NUMMER 4 | 2011 | €8 .50

Supermacht chinaJeroen Kakebeeke

penSioenfondSen en Solvency iiBlackrock

riSicomanagement moet waarde toevoegenBijzonder hoogleraar marco folpmers

arthur van der wal continuïteit bij aZl in goede handen

ronde tafel high yieldnu is hét moment voor high yield

FINANCIALINVESTIGATOR

onafhanKeliJK magaZine over vermogenSBeheer en SecuritieS ServiceS

www.FINANCIALINVESTIGATOR.NL

www.bnpparibas-ip.nl

In deze onrustige tijden is het voor pensioenfondsen niet eenvoudig om risico’s goed te beheersen voor hun deelnemers. Daarom is een kennismaking met BNP Paribas Investment Partners de moeite waard. Want voor ons staat vermogensbeheer met een wakend oog voor risico’s voorop. Wilt u meer weten? Neem contact op via: 020-527 51 17 of kijk op www.bnpparibas-ip.nl.

Was het maar waar.Gelukkig bieden wij uitstekend risicomanagement.

123000029 Adv Zwembad 420x297.indd 1 20-01-11 14:05

www.bnpparibas-ip.nl

In deze onrustige tijden is het voor pensioenfondsen niet eenvoudig om risico’s goed te beheersen voor hun deelnemers. Daarom is een kennismaking met BNP Paribas Investment Partners de moeite waard. Want voor ons staat vermogensbeheer met een wakend oog voor risico’s voorop. Wilt u meer weten? Neem contact op via: 020-527 51 17 of kijk op www.bnpparibas-ip.nl.

Was het maar waar.Gelukkig bieden wij uitstekend risicomanagement.

123000029 Adv Zwembad 420x297.indd 1 20-01-11 14:05

3nummer 4 / 2011 FINANCIALINVESTIGATOR

voorwoord

W at betekent dit voor grote institutionele beleggers, zoals banken, verzekeraars en pensioenfondsen? Schuldeisers zullen

ruwweg de helft van hun vordering moeten afboeken. Griekenland heeft een torenhoge schuldenlast. Een reddingspakket, zoals de Europese regeringsleiders eind juli afspraken voor het noodlijdende Griekenland kan dat niet opvangen. Herstructureren lijkt dan ook de enige optie. En met herstructureren van de schuldenproblematiek, niet alleen in Griekenland maar ook in de andere probleemlanden, moet niet te lang worden gewacht, want dan zijn er geen keuzes meer om een systeemcrisis af te wenden. Het is tijd voor stevige maatregelen. Waar moet je als institutionele belegger op dit moment in investeren? Volgens de experts die participeerden aan de ronde tafel over high yield obligaties is dit ‘hét moment om te beleggen in high yield, tenzij je gelooft dat de hele Europese Unie uiteen zal vallen’. Elf deskundigen discussieerden tijdens de ronde tafel over de huidige markt, de potentie van de Europese high yield markt, de verschillen tussen de Amerikaanse en de Europese markt en stonden stil bij de vooruitzichten voor deze beleggingscategorie.

Verder gingen wij op bezoek bij Blue Sky Group en vroegen wij hoe zij aankijken tegen beleggen in high yield obligaties. Daarnaast geven diverse vermogensbeheerders in deze editie hun visie op vastrentende waarden. Bijzonder hoogleraar Financial Risk Management Marco Folpmers doet onderzoek naar de ontwikkelingen op het gebied van risicomanagement bij banken en verzekeraars, met name naar aanleiding van de internationale akkoorden Bazel ll, Bazel lll en Solvency ll. Financial Investigator sprak met hem. Op de cover staat Arthur van der Wal, directievoorzitter van AZL. Voor de rubriek ‘onder de loep’ stelden wij hem een paar vragen. Verder in deze editie weer veel interessante columns, artikelen en interviews. De volgende editie verschijnt op 31 oktober. Het thema dat binnen deze editie centraal staat is de kloof tussen wetenschap en praktijk. Aan deze editie zullen veel nationale en internationale wetenschappers hun medewerking verlenen. Ik wens u veel leesplezier toe bij de editie die voor u ligt. Bezoekt u ook eens onze website die dagelijks gevuld wordt met interessante nieuwsberichten: www.financialinvestigator.nl

Jolanda de Groot / Hoofdredacteur

De financiële markten hebben er geen

vertrouwen meer in dat Griekenland haar

bezuinigingsplannen zal waarmaken.

Het is dan ook niet langer de vraag of de

Griekse schuld wordt geherstructureerd

maar wanneer. Daarnaast bestaat

onzekerheid over de vraag of het land dan

binnen de eurozone blijft.

Foto

: Fot

oper

sbur

eau

Dijk

stra

5nummer 4 / 2011 FINANCIALINVESTIGATOR

Ronde Tafel HigH YieldHét moment om nu in te stappen.

32

continuïteit BiJ aZl in goede handen 14

inhoudinterviewS

10 Risicomanagement moet waarde toevoegen Prof. Dr. Marco Folpmers, Capgemini Consulting 14 Onder de Loep: AZL Arthur van der Wal 24 Quant beleggen 2.0: hoe werkt het? Sven Bouman, Saemor Capital 46 Beleggen in risicovolle bedrijfsobligaties Justus van Halewijn & Arjan Stubbe, Blue Sky Group

artiKelen

18 Pensioenfondsen en pensioenuitvoerings- organisatie

26 Een andere, verrassende visie op pensioenen 28 Where to invest in a mad, mad world? 50 Waarom pensioenfondsen Solvency II

niet mogen negeren 52 Recessie zonder vangnet? 54 Beleggen in de onstuimig gegroeide

vastrentende markten 58 Belegger moet ESG-factoren serieus gaan nemen 60 Supermacht China 64 Vertrouwenscrisis op de obligatiemarkt

6 nummer 4 / 2011FINANCIALINVESTIGATOR

Ronde Tafels 2011 ➜ Vastgoed: 9 november 2011 Ronde Tafels 2012 ➜ Infrastructuur: Januari 2012 ➜ Transition Management: Maart 2012 ➜ Quant Investing: Maart 2012

Bezoek voor meer informatie onze web-site en meld u aan voor de nieuwsbrief op: www.financialinvestigator.nl

neemT kans op Tweede Recessie Toe?

52

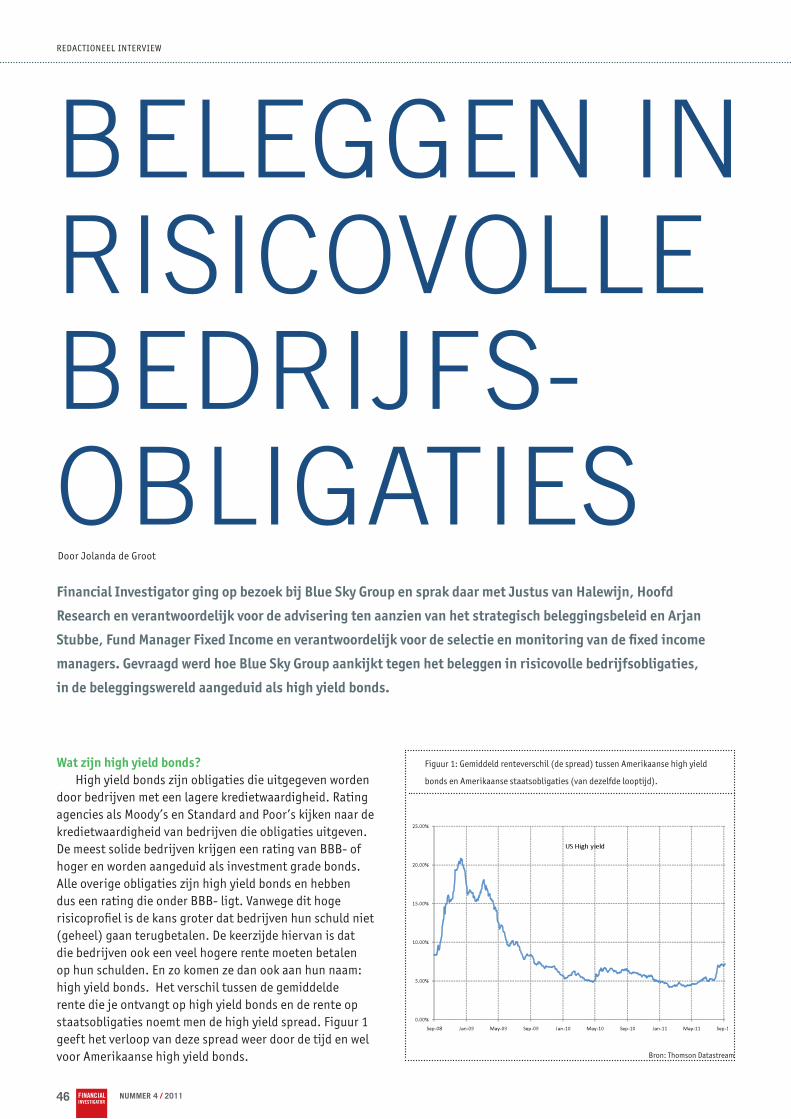

Beleggen in riSicovolle BedriJfSoBligatieS

46

vaSte ruBrieKen

8 Kort nieuws

17 Column PIMCO

20 Alles over Covered bonds

30 Column IVBN

32 Ronde Tafel High Yield

49 Column Threadneedle

57 Column CFA

63 Column Robeco

66 Colofon, volgende nummer

67 Congressen en seminars

68 Boeken

70 On the Move Special: Eric Pouwels

72 On the Move kort

inhoud

www.dexia-am.com

Dex

ia A

sset

Man

agem

ent

Luxe

mbo

urg

S.A

., 13

6 ro

ute

d’A

rlon

, L-1

150

Luxe

mbo

urg,

RCS

Lux

embo

urg

B-37

.647

.

Partners zijn, oplossingen aanbieden samen naar de essentie

Bij Dexia Asset Management bouwen we langetermijnrelaties uit met onze klanten.

Uw verwachtingen begrijpen, u aangepaste oplossingen aanbieden, anticiperen op uw

bekommernissen en uw investeringsportefeuille doen evolueren?: dat is ons engagement.

Tot uw dienst staan betekent naar u luisteren en u geheel transparant informeren om zo

samen naar de essentie te gaan.

Wat is een partner voor u? Iemand die voortdurend het uurwerk in het oog houdt? Of echt de tijd neemt voor elke klant?

DEX_00_0005_Partner_210x297_V1.indd 141 23/02/11 17:04

8 nummer 4 / 2011FINANCIALINVESTIGATOR

Carmignac Gestion’s kijk op internationale obligatiemarkt

de zomer werd gekenmerkt door

rentedalingen op de obligatie-

markten. Door de toename van de

risicoaversie waren Duitse en Amerikaanse

staatsobligaties in trek als veilige haven. De

rentedalingen weerspiegelen de vrees voor

een wereldwijde vertraging van de econo-

mische groei. De ratingverlaging van de

Amerikaanse overheidsschuld door S&P op

5 augustus kon zelfs de daling van de lange

rente niet stoppen. De 10-jaars rente op de

Amerikaanse Treasury Bills stond begin juli

op 3,18% en sloot de maand augustus af op

2,21%. In de opkomende landen neemt de

inflatiedruk af en zal de nominale rente vol-

gens ons eindelijk gaan dalen. Vergeet niet

dat de belangrijkste rentevoet in Brazilië

nog op 12% staat! Dit scenario wordt onder

meer mogelijk gemaakt als gevolg van de

groeivertraging in de ontwikkelde econo-

mieën, waardoor de grondstoffenprijzen

minder onder druk zullen komen te staan.

Op de kredietmarkten hebben bedrijfsobli-

gaties van ontwikkelde landen te lijden

gehad onder de verslechtering van de eco-

nomische vooruitzichten. Zorgvuldig gese-

lecteerde bedrijfsobligaties van opkomende

landen kunnen een interessant alternatief

zijn, gezien de goede groeivooruitzichten

en het huidige lage schuldenniveau in deze

landen. Over het algemeen genomen zullen

obligaties van opkomende landen profiteren

van een dalende inflatietendens, die de

obligatiehouders op middellange termijn

ten goede zal komen.Valuta’s van opko-

mende landen zijn aantrekkelijk, want de

wisselkoersen blijven momenteel te laag in

verhouding tot de fundamentele economi-

sche kenmerken van de landen in kwestie.

Het duidelijkste voorbeeld daarvan is de

renminbi.

aanzienlijke Toename levensveRwacHTing

Europese safe havens riskanter dan gedacht

Politieke onrust en tumult op de financiële

markten maakt Europa impopulair onder

beleggers. Dat mag misschien terecht zijn

voor de telecomsector en nutsbedrijven,

op het gebied van gezondheidszorg en

levensmiddelen liggen aantrekkelijk

geprijsde kansen voor beleggers. Dat

vindt Asim Rahman, manager van het

Henderson Gartmore Pan European Equity

Fund. Volgens Rahman onderschatten

veel beleggers de risico’s van traditionele

safe havens. Zo lijden de omzetten in

de telecomsector onder de toegenomen

populariteit van technologieën als Skype

en Whatsapp, terwijl de infrastructuur om

die technologieën mogelijk te maken juist

heel veel geld kost. Bovendien ligt de sector

continu onder vuur van toezichthouders.

De hoge dividenden, waar naar veiligheid

zoekende beleggers op afkomen, zijn

dan ook op termijn onhoudbaar. De

nutsindustrie, die traditioneel ook wordt

gezien als veilige haven, is aan vergelijkbare

problemen onderhevig. De sector heeft

veel geld geleend, en de cash flow is niet

voldoende om de hoge dividenden op termijn

te ondersteunen. Rahman verwacht dat

het aandeel vreemd vermogen nog verder

toeneemt, zeker nu overheden er alles aan

doen om hun eigen balans op orde te krijgen.

Meer kansen liggen er volgens Rahman in de

gezondheidszorg en consumentengoederen.

Door de demografische ontwikkelingen

is er een groeiende vraag naar medische

technologie en oplossingen van de

farmaceutische industrie.

Wanneer economische onzekerheid hoog is,

kiest de consument voor luxe thuis in plaats

van uit te gaan. Dat, gecombineerd met

een goede winstgevendheid van bedrijven

zoals Nestlé, Unilever en Henkel maakt de

sector van dagelijkse consumentengoederen

interessant voor beleggers.

de huidige benaderingen houden onvoldoende rekening met de toekomstige levensverwachting: er is dringend nood aan een solide, voorspellende aanpak op basis van toekomstgerichte scenario’s, stelt een verslag van swiss Re .

De aanzienlijke toename van de

levensverwachting in de afgelopen

decennia is voortdurend onderschat, zo

blijkt uit een nieuw onderzoeksverslag

van Swiss Re. Het goede nieuws is dus

dat mensen langer leven, het minder

goede dat er een enorm pensioentekort

is ontstaan, dat nog wordt verergerd

doordat de traditionele methoden om de

levensverwachting te voorspellen geen

rekening hebben gehouden met bepaalde

nieuwe trends. “Dat bij de historische

voorspellingen onvoldoende rekening

werd gehouden met de toekomstige

sterftecijferfactoren heeft ertoe

bijgedragen dat de pensioenfondsen

van de werkgevers te weinig

voorzieningen hebben aangelegd voor het

levensverwachtingsrisico.

Ook op andere niveaus, zoals bij de

overheid, is niet gezorgd voor een

toereikende financiering voor de

veroudering van de bevolking,” stelt Daniel

Ryan, hoofd onderzoek en ontwikkeling

op levens- en gezondheidsgebied bij Swiss

Re. Voor de ontwikkeling van een solide en

voorspellende aanpak is het beheer van het

levensverwachtingsrisico een essentieel

element, zo blijkt uit de recentste

publicatie van Swiss Re, “A window into

the future: Understanding and predicting

longevity” .

Kort nieuwS

9nummer 4 / 2011 FINANCIALINVESTIGATOR

pensioenfonds haskoning kiest voor aZl Het Pensioenfonds Haskoning heeft AZL in Heerlen geselecteerd als nieuwe uitvoerder voor zijn pensioen-regelingen. Vanaf 1 januari 2012 verzorgt AZL de pensioenen voor 3.500 deelnemers in dit fonds. Ook zal AZL de actuariële verslaglegging uitvoeren.

pimco lanceert Hedge fund

professionalisering governance in pensioensector

GroEi kErnlandEn EurozonE

Vermogensbeheerder PIMCO heeft het PIMCO GIS Diversified Income Duration Hedged Fund geïntroduceerd. Dit fonds biedt beleggers, die bezorgd zijn over stijgende rentes, een aanpak aan de hand van gediversifieerde posities in wereldwijde kredietmarkten. Deze strategie is ontwikkeld om in te spelen op de mogelijkheden die zich voordoen nu de wereld uiteen lijkt te vallen in een traag groeiende ontwikkelde wereld en de snel groeiende opkomende markten. Deze tweespalt resulteert in een groter aantal mogelijke uitkomsten van risicoscenario’s in verschillende financiële markten. Het PIMCO GIS Diversified Income Duration Hedged Fund hanteert een flexibele beleggingsstrategie bij het beleggen in meerdere vastrentende sectoren. Daartoe behoren investment grade en high yield bedrijfsobligaties, maar ook schuldpapier uit opkomende markten, bankleningen, convertibles, obligaties van lagere overheden en asset-backed securities. Tegelijkertijd tracht het fonds renterisico’s te minimaliseren door zich te richten op obligaties met een variabele rentevoet, kortlopende obligaties en combinaties van vastrentende obligaties en derivaten.

Rory Bateman, hoofd Europese aandelen van Schroders, heeft een sterkte voorkeur voor de sterkere Europese landen, terwijl hij de periferie juist probeert te

mijden. Hij was eerder deze zomer in Amsterdam. “Frankrijk, Duitsland, Nederland en Scandinavië staan voor ons op dit moment duidelijk op de voorgrond. Bedrijven in deze landen hebben volle orderportefeuilles, aangezien veel ervan profiteren van export naar de opkomende markten en dat is voor ons van groot belang.” Hij voegt daaraan toe dat de binnenlandse vraag in veel van deze landen relatief hoog is. Bateman verwacht dat de kernlanden van de eurozone dit en komend jaar gaan groeien, met bedrijfswinsten die rond de 14 tot 15% liggen. Omgekeerd betekent dit niet dat er in de periferie van Europa geen goede beleggingsmogelijkheden te vinden zullen zijn: “We mijden alleen ondernemingen die voor hun winst hoofdzakelijk van deze markten afhankelijk zijn, omdat ze daarmee blootstaan aan de bezuinigingen in die landen”. Het Schroder ISF European Large Cap hanteert een duidelijke filosofie van stockpicking op fundamentele analyse en doelgerichte selectie van individuele aandelen. “We zoeken aandelen waarvan de koers in vergelijking met het potentieel ondergewaardeerd is. We verwachten dat ongeveer een derde van onze performance afkomstig is van de sectorverdeling en twee derde van de selectie van individuele aandelen”, aldus Bateman.

Kort nieuwS

De heer Henk Kamp, Minister van Sociale Zaken en Werkgelegenheid heeft het eerste exemplaar van de Toolkit Governance Pensioenfondsen in ontvangst genomen. Ter gelegenheid van deze uitreiking van het eerste exemplaar organiseerde Nationaal Register onlangs een middagsymposium. De Toolkit Governance Pensioenfondsen

bevat belangrijke informatie over het nieuwe besturen van een pensioenfonds en is hét naslagwerk met veel waardevolle informatie voor de (verdere) professionalisering van governance in de pensioenfondsensector. De Toolkit is tot stand gekomen door samenwerking met APG, DNB, Van Doorne NV, SPO, Pensioenfederatie, Kool, Baas & De Quelerij en GITP.

Foto

: Arc

hief

F S

chro

ders

Rory Bateman

10 nummer 4 / 2011FINANCIALINVESTIGATOR

REDACTIONEEL INTERVIEW

Door Hans Amesz

Marco folpmers, werkzaam bij Capgemini

Consulting, is eind vorig jaar benoemd tot

bijzonder hoogleraar financial Risk Management

bij Tiasnimbas Business school, de business

school van de Universiteit van Tilburg en de

Technische Universiteit eindhoven. Hij doet

onderzoek naar de ontwikkelingen op het gebied

van risicomanagement bij banken en verzekeraars,

met name naar aanleiding van de internationale

akkoorden Bazel ll, Bazel lll en solvency ll. de

afgelopen jaren heeft folpmers zich bezig gehouden

met advisering van banken en verzekeraars. Binnen

Capgemini Consulting leidt hij de afdeling financial

Risk Management.

risiCo- manaGEmEnt moEt waardE toEvoEGEn

Marco folpmers

Foto

: Arc

hief

Mar

co F

olpm

ers

11nummer 4 / 2011 FINANCIALINVESTIGATOR

Bazel ll kent drie zogenaamde pilaren, waarvan de derde die over disclosure gaat, voor ons minder belangrijk is’, zegt Marco Folpmers. ‘Pilaar 1 geeft standaardregels

over het kapitaal dat een bank moet aanhouden voor de volgende risico’s: credit risk, operational risk en market risk. Pilaar ll gaat over het economisch kapitaal en dat is tegenwoordig echt een hot issue bij banken. In pilaar ll wordt reparatiewerk verricht ten opzichte van pilaar l. Men heeft immers vastgesteld dat een bank veel meer risico’s loopt dan alleen de genoemde drie. Heel belangrijk is bijvoorbeeld het renterisico, dat wat vreemd genoeg niet in pilaar 1 zit en daarom als het ware wordt gerepareerd in pilaar ll, die wordt samengevat onder de naam economic capital. In het kader van economic capital stelt men ook dat de bank zelf interne modellen moet ontwikkelen die recht doen aan haar specifieke situatie. Dat is gewenst, omdat de formules die er in de eerste pilaar toe leiden dat je weet hoeveel kapitaal je voor de verschillende risico’s moet aanhouden, eigenlijk een soort standaardformules zijn die niet onderscheiden tussen de verschillende banken.’

Hoe bereken je de hoeveelheid kapitaal die je voor een bepaald risico moet aanhouden? Als het om leningen gaat, willen de banken volgens Folpmers drie dingen weten. ‘Uiteraard het uitstaande bedrag, de exposure at default. Ten tweede de probability of default, de pd, dus de kans dat de klant op een gegeven moment niet meer aan zijn verplichtingen kan voldoen. En in de derde plaats de loss given default (lgd), die aangeeft hoeveel verlies er wordt geleden als de lening omvalt. Met behulp van deze drie parameters kan het verwachte verlies worden berekend en dus ook hoeveel geld er als buffer nodig is.’

Bazel ll schrijft voor dat er voor elke klant een schatting moet worden gemaakt van de kans dat hij in gebreke blijft. Dat gebeurt op basis van statistische analyse. Als het bijvoorbeeld om het verstrekken van hypotheekleningen gaat, heeft elke klant zijn eigen pd, die wordt bepaald aan de hand van kenmerken als inkomen, BKR-status,

postcodegroep, zekerheden. Folpmers: ‘Er wordt naar talloze lening- en zekerheidskenmerken gekeken. Dat is echt een verandering ten opzichte van zeg twintig jaar geleden. Vóór Bazel ll werden alle mortgages bij elkaar opgeteld en gezien als één homogene pool. Vervolgens werd een vast risicogewicht vastgesteld, waarvoor kapitaal moest worden aangehouden. Maar voor banken is het veel voordeliger om met meer geavanceerde modellen te werken. Dat leidt ook tot een beter risicomanagement. Banken worden gedwongen om per account onderscheid te maken tussen risico’s en dat is heel gezond. De ene bank is daarin verder dan de andere. Je leest nu veel over Bazel lll, maar in mijn praktijk zijn banken juist nog heel erg bezig met Bazel ll-pd modellen voor het credit risk.’

VolaTIlITeIT en VaRIanTIe ‘Risicomanagement heeft in deze tijd alles te maken met volatiliteit en variantie’, zegt Marco Folpmers. ‘Je denkt dat een aandeel of een obligatie een bepaalde waarde-ontwikkeling doormaakt. Maar veel belangrijker is welke spreiding je daaromheen verwacht. Als je bijvoorbeeld een stijging verwacht, is de bandbreedte daaromheen dan gering of juist groot? Die bandbreedte bepaalt in wezen hoeveel bufferkapitaal een bank voor haar risico’s moet aanhouden. Het is dus van belang om de variantie, door het aangaan van financiële constructies, zoveel mogelijk te reduceren. Je ziet dat banken onder meer op deze volatiliteit sturen. Ze zeggen: wij beperken die volatiliteit tot een bepaalde limiet en als die wordt overschreden, bouwen we de betreffende positie af.’

Is er door een beter risicomanagement ook beter ingespeeld op de dramatische ontwikkelingen van de laatste tijd op de financiële markten? Folpmers denkt dat de maatregelen die na de kredietcrisis zijn genomen en die zijn neergelegd in Bazel lll, erg goed zijn. ‘Ik weet niet of banken beter door de staatsschuldencrisis komen dan door de kredietcrisis, omdat nu nog moeilijk is te overzien wat de sovereign debt crisis ons nog gaat brengen. Je ziet wel dat de financiële markten sceptisch zijn over het overleg op Europees niveau.

‘

Zelf heb ik het idee dat de behandeling van

staatspapier in Bazel ll en ook in Bazel lll nog steeds

gunstiger is dan eigenlijk, gegeven de enorme

turbulenties in de markten op staatsobligatie-gebied,

gerechtvaardigd zou zijn.

12 nummer 4 / 2011FINANCIALINVESTIGATOR

REDACTIONEEL INTERVIEW

In een dergelijk sentiment worden de vermogensposities van bedrijven en particulieren aangetast en dat zou invloed kunnen hebben op het rendement van banken. Of banken er rekening mee hebben gehouden dat de financiële markten zo heftig zouden reageren, weet ik niet. Zelf heb ik het idee dat de behandeling van staatspapier in Bazel ll en ook in Bazel lll nog steeds gunstiger is dan eigenlijk, gegeven de enorme turbulenties in de markten op staatsobligatiegebied, gerechtvaardigd zou zijn. Voor staatsobligaties tot een dubbel A-rating hoeft nog geen buffer te worden aangehouden, terwijl we juist hebben gezien dat ook dat soort staatsobligaties gemakkelijk kunnen afglijden naar lagere ratingniveaus en dus helemaal niet risicoloos zijn.’

sCHade BepeRken Zijn banken als het ware overgeleverd aan de ontwikkelingen op de financiële markten of kunnen ze de schade beperken? ‘Er kan’, aldus Folpmers, ‘wel degelijk iets gedaan worden op het gebied van risicomanagement. Je balans is niet statisch, je kunt strategische plannen ontwikkelen en vaststellen dat je volgend jaar een andere portefeuille wilt hebben dan nu. In het geval van waardedalingen krijg je wel met het lastige probleem te maken wat het goede moment is om eruit te stappen. Er spelen allerlei andere overwegingen, onder andere hoe de leningenportefeuille gespreid is. Ik heb meegemaakt dat banken complexe financiële instrumenten kochten, alleen maar omdat ze zo’n fijne rating hadden, maar dat men eigenlijk niet goed wist wat men in huis haalde. Dat is, denk ik, nu wel verleden tijd. Banken gaan intensief aan de slag met dat soort financiële producten, kijken goed naar wat er mis zou kunnen gaan, naar de kwaliteit van de zekerheden.’

Wat verkopen betreft, zegt Folpmers zich te kunnen voorstellen dat er gebruik wordt gemaakt van stop loss-maatregelen. ‘De bank kan ook naar haar interne waarderingsmodellen kijken en tot de conclusie komen dat de markt er misschien wel naast zit. Als je niet per se geld nodig hebt en het in waarde gedaalde financiële instrument blijft wel kasstromen opleveren, kan het verstandig zijn om het aan te houden. Anders loop je de kans op het slechtste moment te verkopen.’

Folpmers legt er de nadruk op dat risk management als het ware naar voren gehaald moet worden. ‘Nu hebben we het vooral over hoe er met een bepaalde portefeuille van de bank moet worden omgegaan: wat is het risicokapitaal? Wat voor banken in hun dagelijkse operaties interessanter is, is of ze een goed onderscheid kunnen maken tussen individuele risico’s. Kan ik bijvoorbeeld een verschil maken qua risico tussen een lening aan u en een lening aan uw buurman? Kan ik mijn portefeuille op zo’n manier opbouwen dat ik goede risico’s in huis neem en slechte risico’s uitsluit of er een veel hogere vergoeding voor vraag? Je moet voorkomen dat je wordt opgezadeld met slechte risico’s. Het is dus heel belangrijk dat je een goed onderscheid kunt maken tussen verschillende hypotheken, corporates, enzovoort.’

RIsk Based pRICIng De traditionele rol van de risk manager als waakhond die de zaak bij elkaar houdt en af en toe brult dat men door een stop loss limiet is heengegaan en er dus gerepareerd moet worden, verdwijnt volgens Folpmers naar de achtergrond. ‘Je wilt dat risk management bijdraagt aan de waarde van de bank. Dat kan door modellen te maken die onderscheid maken tussen de risico’s, zodanig dat je, als gezegd, de slechte risico’s buiten de deur houdt of daarvoor een veel hogere premie vraagt en de goede risico’s aantrekkelijk probeert te maken. Voor een normale bank gaat 70 tot 75 procent van het totale risico op aan credit risk. Risicomodellen kunnen bijdragen aan de waarde van de bank, dat wordt wel aangeduid als risk based pricing. In je commerciële prijs moet je meenemen dat je voor de ene klant meer bufferkapitaal moet aanhouden dan voor de andere. Daar gaat het nu om: dat je met risk based pricing de risico’s goed kunt inbouwen in je producten.’

Folpmers zegt dat dit in de praktijk lastig is. ‘Je ziet dat risk management steeds meer een technisch vak wordt. Het verfijnen van modellen om nog beter onderscheid te kunnen maken tussen de verschillende kredietrisico’s is dermate profijtelijk dat banken daar binnen hun risk management mensen op zetten die echt hebben doorgeleerd in het maken van wiskundige modellen. Er wordt overigens niet alleen gebruik gemaakt van allerlei risicoparameters om de benodigde kapitaalpositie te berekenen, maar diezelfde parameters moeten ook gebruikt worden in de dagelijkse sturing van de bank. De achterliggende gedachte daarvan is dat je een en ander niet alleen maar moet doen omdat het verplicht is voor het berekenen van het buffervermogen; sturing van de bank moet plaatsvinden op basis van genomen risico’s. Dat leidt tot minder kapitaalbeslag en kan veel waarde toevoegen.’ «

Het gaat erom dat je met risk

based pricing de risico’s goed kunt

inbouwen in je producten.

Sturing van de bank moet

plaatsvinden op basis van

genomen risico’s.

14 nummer 4 / 2011FINANCIALINVESTIGATOR

REDACTIONEEL INTERVIEW

Foto: Ruud Jonkers Fotografie

Bescheiden en functioneel. grootser oogt dit kantoor zeker niet. Ik ontmoet arthur van der Wal in de vestiging

Utrecht van de Heerlense pensioenuitvoerder aZl. Van der Wal is sinds 1 mei 2011 directievoorzitter van aZl

en daarnaast lijnverantwoordelijk voor de advisering aan pensioenfondsbesturen. Met hem vormen Cfo Wim

Hoogers en directeur portefeuille ontwikkeling nico Coenen het directieteam. Tijdens het interview vertelt Van

der Wal dat edward Heijkers als directeur services aan het directieteam is toegevoegd. aZl voert op dit moment

meer dan 60 pensioenfondsen uit: beroepspensioenfondsen, ondernemings- en bedrijfstakpensioenfondsen.

klein, middelgroot en groot, al neemt geleidelijk aan de schaalgrootte van de vertegenwoordigde fondsen

toe, parallel aan de ontwikkelingen in de pensioensector. onder de groten bij aZl vallen pensioenfonds Ing

en Bedrijfstakpensioenfonds MITT (Mode, Interieur, Tapijt- en Textielindustrie). Het pensioenfonds van Royal

Haskoning kwam daar kort geleden nog bij.

onder de loep: azlLies van Rijssen in gesprek met directievoorzitter Arthur van der Wal.

15nummer 4 / 2011 FINANCIALINVESTIGATOR

op HeT momenT van de waaRHeid moeT je eR sTaan

I s Van der Wal (1972) in de pensioenwereld een jong en nieuw gezicht, in de wereld van pensioenverzekeringen en vermogensbeheer

heeft hij er al ruim vijftien jaar op zitten. Onder andere was hij directeur institutionele klanten bij ING Investment Management Europe. Van der Wal begon zijn werkzaamheden in de financiële wereld bij Nationale-Nederlanden. En vanaf mei zit hij dus in de pensioenuitvoering. Van een cultuurshock zegt Van der Wal geen enkele last te hebben. Hij voelt zich vereerd met zijn nieuwe functie: “AZL, een 100% dochter van Nationale-Nederlanden (Corporate Clients), was in 2007 niet alleen een strategische acquisitie voor ING, maar is vooral ook een prachtig bedrijf met een rijke historie”, aldus Van der Wal. “Het bedrijf neemt als pensioenuitvoerder een prominente positie in binnen een ijzersterke ‘klantdriehoek’: verzekeren (NN), uitvoering (AZL) en vermogensbeheer (ING Investment Management).” Vanuit vier business units levert pensioenuitvoerder AZL een veelheid aan diensten aan zijn opdrachtgevers op de terreinen Pensioenbeheer, Bestuursadvies, Actuariaat en Communicatie. “Onafhankelijkheid in onze advisering is ‘key’ en bij alles wat we doen en leveren hebben wij ook de klant van de klant, de deelnemer in een pensioenregeling dus, in het achterhoofd,” benadrukt Van der Wal.

“Om optimaal bereikbaar te zijn voor alle klanten verzorgt AZL de bestuursadvisering deels vanuit het Utrechtse kantoor. Maar”, vervolgt Van der Wal, “het klantenbestand van AZL mag dan een dwarsdoorsnede van het Nederlandse pensioenlandschap zijn met opdrachtgevers uit het hele land, de roots van AZL liggen in het zuiden, bij de pensioenfondsen voor de mijnbouw. Het hoofdkantoor is in Heerlen gevestigd en dat blijft zo. Gunstige bijkomstigheid is trouwens dat we minder concurrentie hebben op de arbeidsmarkt in het zuiden dan in midden Nederland.” Ervaart Van der

Wal grote verschillen tussen de pensioenwereld en die andere financiële wereld waar hij vandaan komt? “Uitvoering is natuurlijk een wezenlijk ander vak dan verzekeren en vermogensbeheer”, zegt Van der Wal. “Het vraagt om een heel andere expertise.

Maar de problematieken die momenteel spelen, zijn niet heel anders. Neem het Pensioenakkoord. Dat zal een forse impact op de pensioenuitvoering hebben, maar ook vergaande gevolgen voor vermogensbeheer.” Van der Wal heeft duidelijk plezier in de pensioenwereld. Zijn persoonlijke doelstelling is de helft van zijn tijd ‘buiten’ te besteden. Op onderzoek uitgaan bij de ruim 60 klantfondsen van AZL, de fondsbesturen en de andere stakeholders. Deze directievoorzitter wil zelf zijn klanten en hun wereld kennen, heel goed naar hen luisteren, de signalen die zij afgeven niet alleen horen, maar er ook op acteren. Zijn drijfveer is win-win, de overtuiging dat AZL vanuit visie, kennis en commitment zich betekenisvol kan laten gelden in het belang van de klanten. “Dat houdt ook in dat we niet met elke wind zullen meewaaien”. Kort geleden trad Van der Wal toe tot het College van Advies van de VB. Hij is vast van plan zich ook daar te laten horen om bij te dragen aan de oplossing van actuele beleidsvraagstukken. “Dit is een goed moment om onze invloed positief aan te wenden.”

Waarin onderscheidt AZL zich nu van andere pensioenuitvoerders? “Maatwerkoplossingen bieden, transparant en kostenefficiënt zijn. Dat willen we en dat maken we waar”, zegt Van der Wal. Dat kan zo zijn, maar dat wil iedere uitvoerder, daarmee ben je dus nog niet onderscheidend. Waarom moet een klant bij AZL zijn? Van der Wals drive blijkt niet te zijn dat nieuwe bezems nu eenmaal schoon vegen. “Het is AZL te doen”, zegt hij, “om de klanttevredenheid. Die is groot en dat willen we behouden. Dát is ons uitgangspunt.” Duidelijk, maar wat maakt dan dat klanten zo tevreden zijn

16 nummer 4 / 2011FINANCIALINVESTIGATOR

REDACTIONEEL INTERVIEW

over AZL als uitvoerder? “Meer is niet altijd beter. Dat moet je willen zien”, zegt Van der Wal. “Sexy of flashy naar buiten treden is voor ons absoluut geen prioriteit. Klanten vinden ons degelijk en betrouwbaar. Dat is een groot goed als uitvoerder. Bij ons kunnen ze maatwerk verwachten in combinatie met een integrale aanpak van hun uitvoering. Een groeiambitie hebben wij wel degelijk”, vervolgt hij, “maar ons uitgangspunt daarbij is dat de achterdeur dichtzit. We willen onze honderd procent retentie behouden. Dat is een unieke prestatie, omdat het bepaald niet meer vanzelfsprekend is om 40 jaar bij één uitvoerder te zitten. Maar in onze doelgerichte groeistrategie is ons absolute uitgangspunt dat wij het hoge niveau van onze dienstverlening aan onze huidige opdrachtgevers, van klein tot groot, weten te continueren. Om dat voor elkaar te krijgen investeren wij continu in die dienstverlening. Administratie en systemen staan aan de basis van onze dienstverlening en moeten dus top of the bill zijn. Dat klanten daarop kunnen rekenen, die voorspelbaarheid, is ideaal voor hen. Dat ontzorgt namelijk”, citeert Van der Wal een verzekeraar. “Wij willen dat onze klanten tevreden zijn, daarom bij ons blijven en in het verlengde daarvan uit zichzelf als ambassadeurs voor AZL optreden. Dat vraagt van ons dat wij voortdurend onderzoeken wat onze klanten beweegt, waar zij zich goed door ons bediend voelen en waar zij verbeterpunten zien. Gelukkig lopen er bij ons 400 gemotiveerde en deskundige medewerkers rond. Deze mensen weten veel beter dan ik van de hoed en de rand, de details van de pensioenuitvoering. Ze zijn toegewijd aan onze klanten en alle disciplines zijn vertegenwoordigd. AZL-medewerkers zijn meestal niet van het type job hopper. Dat is het AZL-DNA: door ons menselijk kapitaal staan we in voor de continuïteit van de organisatie en de kwaliteit van onze advisering. Onze mensen koesteren we daarom ook.”

Tevreden klanten, toegewijde medewerkers. Toch is het lastig om aan te geven wat nu precies het ‘gezicht in de markt’ van AZL is. Van der Wal noemde het bedrijf, in relatie tot het wat vage profiel, al eens ‘een parel die best wat opgepoetst mag worden’. “De zichtbaarheid mag groter.” Be good and tell it? Moet het over die boeg? “Niet helemaal”, vindt Van der Wal. “Wat minder bescheiden, iets meer trots op wie en wat we zijn, dat mogen we meer uitdragen. Maar niet door te gaan blazen. Om je kracht te laten zien hoef je niet arrogant voor de dag te komen. In crisissituaties, vaak het moment van de waarheid, bewijzen dat je er staat, de regie pakt en wendbaar bent in je dienstverlening, is van het grootste belang, maar minstens even belangrijk is dat je de reguliere dienstverlening op een hoog niveau houdt, bestendigt. Aandacht hebt voor behoud, continuering en consolidatie. Altijd. Dat we daar goed in zijn moeten we meer laten zien. Als de parel daarvan gaat glanzen, zitten we goed.”

Ruimte voor verbetering van pensioenuitvoering in zijn algemeenheid is er volgens Van der Wal nog volop. Er zijn vragen bij de uitvoerbaarheid en communiceerbaarheid van het verwachte Pensioenakkoord. Dat het in orde komt met die twee aspecten is ongelooflijk belangrijk voor alle stakeholders bij pensioen en voor het vertrouwen bij de burger in de tweede pijler. “De oplossing voor de communicatieproblemen is in elk geval nog niet in zicht”, meent Van der Wal, die de uitgangspunten van het akkoord zeker onderschrijft. In de vertrouwenscrisis die ontstaan lijkt, hoopt hij zijn invloed positief te kunnen aanwenden op de podia en gremia die openstaan voor AZL: “Daar moeten en zullen we bij zijn.”

AZL is momenteel in gesprek met grote partijen die nu nog elders hun pensioenuitvoering hebben belegd. Essentieel bij hun overwegingen om eventueel van uitvoerder te veranderen is de culturele fit die zij al dan niet aantreffen bij die search. “Het is in zekere zin ook het uur-U”, zegt van der Wal. “Het moment waarop het kaf van het koren gescheiden wordt.”

De credo’s van Van der Wal samengevat: de klant centraal, kostenbewust en transparant zijn, gaan voor degelijkheid en betrouwbaarheid. Behouden wat goed is en waar nodig vernieuwen. Iets minder bescheiden zijn, positief maar niet arrogant. Koesteren en behouden waar je goed in bent. De parel behouden én een beetje oppoetsen. Zo zichtbaar maken waar AZL voor staat. Nu en in de toekomst. Continuïteit is bij AZL in goede handen. «

Vanuit vier business units levert

pensioenuitvoerder AZL een veelheid aan

diensten aan zijn opdrachtgevers op de

terreinen Pensioenbeheer, Bestuursadvies,

Actuariaat en Communicatie.

17nummer 4 / 2011 FINANCIALINVESTIGATOR

viJf BeleggingSBegrippen op de Schop

COLUMN

Patrick Dunnewolt, directeur PIMCO Benelux

T erwijl opkomende economieën snel groeien, blijven de met grote staatsschulden belaste industrielanden juist achter. De inkomensongelijkheid neemt toe, politieke

verhoudingen polariseren en er komt een lange periode van lage of negatieve reële rente. Deze overgang naar wat we een new normal noemen, wordt gekenmerkt door meer volatiliteit en een grotere kans op extreme scenario’s. Ik kom veel mensen tegen die zich afvragen waar ze moeten beginnen om hun portefeuilles te positioneren voor deze veranderingen. Nieuwe tijden vragen om nieuw denken. Traditionele beleggingsbegrippen zijn daarom aan herziening toe. Ik geef u vijf voorbeelden: Risicovrij versus risicovol Drie jaar geleden droegen Braziliaanse staatsobligaties volgens de markt een groter risico op wanbetaling dan bijvoorbeeld Spanje. Spanje gold toen als risicovrij, terwijl Brazilië als opkomende markt werd bestempeld als riskant. Tegenwoordig ziet men dat anders, zoals je onder andere kunt zien aan de spreads op credit default swaps (CDS): de kosten voor een verzekering op Spaanse obligaties zijn nu veel hoger dan voor de financiële crisis. Door deze crisis hebben beleggers een ander concept van wat risicovrij en risicovol is. Met de voortdurende verslechtering van de balansen van ontwikkelde landen zal dit in de toekomst een nog veel belangrijker vraagstuk worden. Renterisico versus kredietrisico Voorheen werden opkomende markten geassocieerd met kredietrisico, en ontwikkelde markten met renterisico. Door de sterk verslechterde overheidsfinanciën van ontwikkelde markten is dit onderscheid vertroebeld geraakt. Wij concentreren ons de laatste tijd dan ook meer op kredietrisico dan op renterisico. Binnen de portefeuilles van onze klanten kijken we naar mogelijkheden van safe spread: sectoren die de meeste kans hebben om de wisselvalligheden van de huidige economie te weerstaan. Denk aan bedrijven met een investment grade kredietoordeel die minder gevoelig zijn voor financiële repressie, slecht overheidsbeleid of extreme gebeurtenissen. Andere voorbeelden zijn hoogwaardige

We leven in een tijd waarin de wereldeconomie fundamenteel verandert. Conventionele begrippen over beleggen moeten daarom op de schop.

obligaties gedekt door hypotheken of ander onderpand, of obligaties van hoge kwaliteit uit opkomende markten. Beleggingsrichtlijnen In onzekere tijden neigen beleggers naar een passievere beleggingsstrategie en een sterkere afstemming op een benchmark. Ik denk dat juist een actiever beleggingsbeleid nodig is, zodat je als vermogensbeheerder aan de ene kant kunt profiteren van aantrekkelijke kansen, en aan de andere kant sectoren kunt vermijden die gevoelig zijn voor financiële repressie of inflatie. de benchmarkbenadering De meeste indices kijken achteruit in plaats van vooruit. Ze zijn niet gestructureerd om beleggers te helpen kansen te benutten, noch zijn ze opgezet om valkuilen te vermijden. Wij raden beleggers aan om met vooruitkijkende indices te werken, zoals bbp-gewogen indices, om ervoor te zorgen dat belegd wordt in landen met een groeiend inkomen in plaats van een groeiende schuld. diversificatie Ik adviseer klanten om bij portefeuilleconstructie door portefeuilles heen te kijken op basis van onderliggende risicofactoren, in plaats van zekerheid te ontlenen aan spreiding over traditionele beleggingscategorieën als aandelen en vastrentende waarden. Portefeuilles die volledig gediversifieerd lijken op basis van traditionele beleggingscategorieën, blijken in tijden van financiële stress vaak juist niet goed gediversifieerd te zijn. Daarentegen blijkt diversificatie op basis van risicofactoren te leiden tot een optimale portefeuille vanuit risico-rendementsperspectief. Aanvullend kan tail risk hedging (het afdekken van staartrisico’s) helpen bij het beperken van de volatiliteit van een portefeuille. Ik begrijp dat het in onzekere tijden lastig is om zekerheden los te laten. Toch ben ik ervan overtuigd dat wie in staat is om deze vijf begrippen een nieuwe invulling te geven, beter is uitgerust om door de new normal te navigeren.

Foto

: Arc

hief

PIM

CO

18 nummer 4 / 2011FINANCIALINVESTIGATOR

GESPONSORDE BIJDRAGE

PEnsioEnfondsEn En PEnsioEnuitvoErinGs-orGanisatiE

er is de laatste jaren meer gesproken over het onderwerp pensioen dan ooit tevoren. niet alleen

de crisis, maar ook de stijgende levensverwachting heeft het onderwerp op de kaart gezet.

de rol van pensioenfondsen en pensioenuitvoeringsorganisaties wordt steeds zichtbaarder.

Maar hoe zijn de rollen verdeeld?

Door Martin van Rijn, CEO PGGM en Marcel Verheul, Directeur Institutional Relations Pensions

H et in 1969 opgerichte pensioenfonds voor de sector zorg en welzijn, toen nog PGGM geheten, heeft per 1 januari 2008 zijn uitvoeringsorganisatie verzelfstan-

digd. De pensioenuitvoeringsorganisatie is onderdeel van een coöperatie en biedt als pensioenuitvoeringsorganisatie dien-sten aan verschillende pensioenfondsen. Deze dienstverlening bestaat uit pensioenbeheer, integraal vermogensbeheer, be-stuursondersteuning en beleidsadvisering. Het verschil tussen een pensioenuitvoeringsorganisatie en een pensioenfonds is echter voor velen niet duidelijk. En dit blijft lastig doordat, in het geval van PGGM, de naam van de uitvoeringsorganisatie voorheen verbonden was aan het pensioenfonds. Wie is nu waar verantwoordelijk voor?

Grofweg is er een scheiding aan te brengen. Het pensioenfonds verleent pensioenaanspraken en is eigenaar van de beleggingen die als dekking voor die aanspraken moeten worden aangehouden. Het pensioenfonds is zodoende verantwoordelijk voor het premie- en indexatiebeleid en het beleggingsbeleid. De pensioenuitvoeringsorganisatie voert dit beleid (of een deel hiervan) namens de pensioenfondsen uit. Voor vermogensbeheer betekent dit bijvoorbeeld dat het pensioenfonds het beleggingsbeleid en haar risicopreferentie bepaalt en de pensioenuitvoeringsorganisatie ervoor zorgt dat dit doorgevoerd wordt in het beleggingsplan en de beleggingsportefeuilles. Bij beleidsadvisering geeft PGGM het advies en het pensioenfonds maakt als klant zijnde de uiteindelijke keuze. Voor deze samenwerking zijn onder andere heldere contractuele afspraken neergelegd, zoals (raam-)overeenkomsten en Service Level Agreements (SLA). Goede rapportages over resultaten, risico en verantwoording van de pensioenuitvoeringsorganisatie zijn van belang om het pensioenfonds in staat te stellen ‘in control te zijn over de uitvoering.

VeRdeR dan pensIoen De kennis en kunde met betrekking tot het onderwerp pensioen zijn kenmerkend voor PGGM. Maar als uitvoeringsorganisatie denkt PGGM veel verder dan alleen het geld dat maandelijks op de rekening van de pensioengerechtigde deelnemers van de klanten moet komen. Er spelen verschillende zaken die het noodzakelijk maken om na te denken over hoe de pensioenen op dit moment zijn vormgegeven. Niet alleen de vergrijzing, maar ook de volatiele financiële markten en een stijgende

Martin van Rijn

Foto

: Arc

hief

PGG

M

19nummer 4 / 2011 FINANCIALINVESTIGATOR

zorgvraag hebben een grote invloed op hoe de oude dag er later uitziet. Pensioenfondsen buigen zich ook over deze vraag en dit is ook de basis voor de discussie over een nieuw pensioencontract. PGGM kan als uitvoeringsorganisatie de pensioenfondsen hierover adviseren op verschillende vlakken zoals: toekomstbestendigheid, balansrisicomanagement en deelnemercommunicatie. Daarnaast heeft PGGM ook een eigen visie op hoe de oude dag in de toekomst ingevuld zal worden. Door de blik te verbreden van ‘een goed pensioen’ naar ‘een goede oude dag’, zijn er andere mogelijkheden om mensen te helpen bij het realiseren van een waardevolle toekomst. Hierbij gaat het ook om de te ontvangen zorg en de toekomstige woonsituatie. Om dit te bereiken, is er een verbinding tussen zorg, wonen en pensioen nodig. Samenwerking is het sleutelwoord. Een pensioenfonds heeft een beperkte vrijheid om zulke samenwerkingsverbanden aan te gaan, maar voor een pensioenuitvoeringsorganisatie is dit wel mogelijk en kun je een meerwaarde bieden. Daarbij moet je over de schutting van je eigen organisatie durven te kijken.

andeRe doelgRoepen De verschillende doelgroepen vragen om een differentiatie van aanpak en onderwerpen wanneer het gaat om de communicatie. Een pensioenfonds heeft deelnemers, aangesloten werkgevers en sociale partners (vertegenwoordigers van werknemers en werkgevers). PGGM heeft geen deelnemers, maar institutionele klanten (de pensioenfondsen) en leden van de coöperatie. In het bestuur van PGGM zitten sociale partners. In een landschap met zoveel stakeholders is helder en frequent communiceren met de verschillende doelgroepen van belang. Zowel pensioenfondsen als pensioenuitvoeringsorganisaties hebben de verantwoordelijkheid om uitleg te geven over de pensioenen en de actualiteiten. Het pensioenfonds is verantwoordelijk om zijn eigen beleid over te brengen. Een pensioenuitvoeringsorganisatie ondersteunt hierbij door te adviseren over de wijze van communiceren en voert dit namens het pensioenfonds uit. Een pensioenuitvoeringsorganisatie die een eigen visie heeft, kan dit niet rechtstreeks delen met deelnemers. Het pensioenfonds heeft een relatie met de deelnemers en de uitvoeringsorganisatie heeft een relatie met het pensioenfonds. PGGM is echter ook een coöperatie en heeft uiteraard direct contact met haar 570.000 leden. Op deze manier kan PGGM communiceren over haar eigen visie. Ondanks de verschillende rollen, doelgroepen, onderwerpen en aanpak streven PGGM en haar klanten veelal dezelfde doelen na: hoge mate van pensioenbewustzijn en hoge tevredenheid over de pensioenuitvoering.

de MeeRWaaRde Van de splITsIng Splitsing van beleid en uitvoering is een keuze die elk pensioenfonds zelf maakt. Een splitsing biedt vele voordelen zoals:

1. Pensioenuitvoeringsorganisaties mogen meerdere pensioenfondsen bedienen en dit heeft door schaalgrootte een positief effect op de kosten die aan de pensioenfondsen in rekening gebracht worden voor de uitvoering.

2. Door de scheiding tussen beleid en uitvoering, is er ook een scheiding aangebracht tussen het vaststellen van beleid en het adviseren over beleid (zoals bijvoorbeeld over risico en rendement).

3. Pensioenuitvoeringsorganisaties kunnen vanuit een breder perspectief diensten bieden die een waardevolle toekomst helpen te realiseren.

4. Door de splitsing kunnen pensioenfondsen als klant kiezen aan wie zij de uitvoering uitbesteden. Dit stimuleert de pensioenuitvoeringsorganisaties om een hoge kwaliteit van dienstverlening te bieden tegen een scherpe prijs.

5. De kennis die de pensioenuitvoeringsorganisatie heeft op het gebied van pensioen en vermogensbeheer, kan breder ingezet worden. Met kennis wordt ‘meer’ gedaan.

Het splitsen van beleid en uitvoering moet worden gezien als een middel om de beste dienstverlening te kunnen bieden aan pensioenfondsen en haar deelnemers, en niet als doel op zich. Het onderscheid tussen pensioenfonds en pensioenuitvoeringsorganisatie is iets dat we moeten blijven uitleggen. «

Voor meer informatie: www.pggm.nl

Marcel VerheulFo

to: A

rchi

ef P

GGM

20 nummer 4 / 2011FINANCIALINVESTIGATOR

ALLES OVER COVERED BONDS

alles oveR

pieter furnée, managing director en head of sales

dWs Investments nederland, beantwoordt een

aantal vragen over Covered bonds.

Door Jolanda de Groot

Foto

: Arc

hief

DW

S In

vest

men

ts N

eder

land

pieter furnée

Wat zijn covered bonds? De covered bond - ofwel een gedekte obligatie - is precies wat de naam zegt. Het is een obligatie met een extra ingebouwde zekerheid. In tegenstelling tot gewone obligaties heeft een covered bond de dekking van een onderpand. De lening mag alleen door een bank worden uitgegeven. De bank gebruikt deze instrumenten vaak voor herfinanciering van hypotheken en, afhankelijk van het land, voor de financiering van overheidsprojecten in bijvoorbeeld infrastructuur. Deze vorm van obligaties werd in 1770 geïntroduceerd in Duitsland onder de naam ‘pfandbriefe’. In de loop van de tijd volgden andere landen met hun eigen versie van deze leningen. De belangrijkste partijen die tegenwoordig in deze gedekte obligaties investeren zijn pensioenfondsen, institutionele beleggers en mutual funds.

Hoe werken covered bonds? Het onderpand van de lening bestaat meestal uit een mandje hypotheken. Dit lijkt risicovol gezien de ontwikkelingen van de afgelopen jaren en de huidige situatie op de Europese huizenmarkten, maar daarom heeft de covered bond een extra veiligheid ingebouwd. Bij deze obligaties wordt de hypothekenportefeuille steeds in de gaten gehouden. Als de waarde van het onderpand daalt, bijvoorbeeld door afwaardering van een deel van de hypotheken in de portefeuille, dan moet de bank het hele mandje aanpassen en weer op het juiste niveau brengen zodat het te allen tijde voldoende geld kan opbrengen om de covered bond af te lossen. Het onderpand is daarmee heel dynamisch.

Dit was onder meer te zien toen de Ierse huizenmarkt in grote problemen kwam. Eén van de banken die covered bonds had uitstaan, Bank of Ireland, moest continue de onderliggende portefeuille aanpassen omdat delen van de portefeuille in waarde verminderden. In Ierland noemt men deze obligaties overigens asset covered securities. Daarbij komt dat de houder van een gedekte obligatie als eerste zijn geld terug krijgt als de bank in problemen komt. Niet alleen is er het onderpand dat nauwkeurig door de bank

covered BondS

21nummer 4 / 2011 FINANCIALINVESTIGATOR

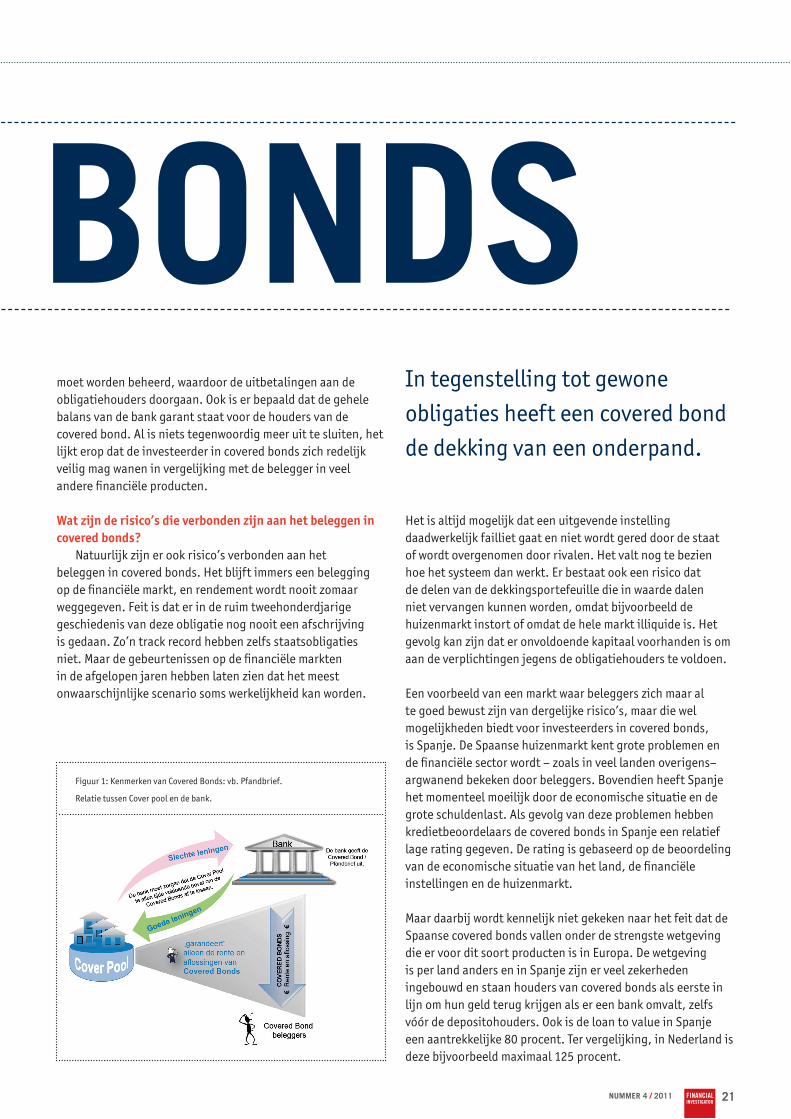

Figuur 1: Kenmerken van Covered Bonds: vb. Pfandbrief.

Relatie tussen Cover pool en de bank.

moet worden beheerd, waardoor de uitbetalingen aan de obligatiehouders doorgaan. Ook is er bepaald dat de gehele balans van de bank garant staat voor de houders van de covered bond. Al is niets tegenwoordig meer uit te sluiten, het lijkt erop dat de investeerder in covered bonds zich redelijk veilig mag wanen in vergelijking met de belegger in veel andere financiële producten.

Wat zijn de risico’s die verbonden zijn aan het beleggen in covered bonds? Natuurlijk zijn er ook risico’s verbonden aan het beleggen in covered bonds. Het blijft immers een belegging op de financiële markt, en rendement wordt nooit zomaar weggegeven. Feit is dat er in de ruim tweehonderdjarige geschiedenis van deze obligatie nog nooit een afschrijving is gedaan. Zo’n track record hebben zelfs staatsobligaties niet. Maar de gebeurtenissen op de financiële markten in de afgelopen jaren hebben laten zien dat het meest onwaarschijnlijke scenario soms werkelijkheid kan worden.

Het is altijd mogelijk dat een uitgevende instelling daadwerkelijk failliet gaat en niet wordt gered door de staat of wordt overgenomen door rivalen. Het valt nog te bezien hoe het systeem dan werkt. Er bestaat ook een risico dat de delen van de dekkingsportefeuille die in waarde dalen niet vervangen kunnen worden, omdat bijvoorbeeld de huizenmarkt instort of omdat de hele markt illiquide is. Het gevolg kan zijn dat er onvoldoende kapitaal voorhanden is om aan de verplichtingen jegens de obligatiehouders te voldoen.

Een voorbeeld van een markt waar beleggers zich maar al te goed bewust zijn van dergelijke risico’s, maar die wel mogelijkheden biedt voor investeerders in covered bonds, is Spanje. De Spaanse huizenmarkt kent grote problemen en de financiële sector wordt – zoals in veel landen overigens– argwanend bekeken door beleggers. Bovendien heeft Spanje het momenteel moeilijk door de economische situatie en de grote schuldenlast. Als gevolg van deze problemen hebben kredietbeoordelaars de covered bonds in Spanje een relatief lage rating gegeven. De rating is gebaseerd op de beoordeling van de economische situatie van het land, de financiële instellingen en de huizenmarkt.

Maar daarbij wordt kennelijk niet gekeken naar het feit dat de Spaanse covered bonds vallen onder de strengste wetgeving die er voor dit soort producten is in Europa. De wetgeving is per land anders en in Spanje zijn er veel zekerheden ingebouwd en staan houders van covered bonds als eerste in lijn om hun geld terug krijgen als er een bank omvalt, zelfs vóór de depositohouders. Ook is de loan to value in Spanje een aantrekkelijke 80 procent. Ter vergelijking, in Nederland is deze bijvoorbeeld maximaal 125 procent.

In tegenstelling tot gewone

obligaties heeft een covered bond

de dekking van een onderpand.

covered BondS

22 nummer 4 / 2011FINANCIALINVESTIGATOR

ALLES OVER COVERED BONDS

Figuur 2: DWS Covered Bond Analyse: Juridisch framework. Spaanse Cedulas.

Hoe zit het met de rating van covered bonds? Als we kijken naar de ratings die kredietbeoordelaars geven aan covered bonds uit Spanje en Duitsland en die vergelijken met staatsobligaties uit dezelfde landen, valt op dat de beoordelingen vrijwel gelijk lopen. De kredietbeoordelaars Moody’s en Standard & Poor’s geven Duitsland beiden de hoogste AAA-rating en Spanje respectievelijk een A2 en AA-rating. De Spaanse rating is lager door de economische problemen waarmee het land wordt geconfronteerd, maar het staat nog altijd in een hoge categorie.

De covered bonds die door instellingen in Duitsland zijn uitgegeven, krijgen van dezelfde kredietbeoordelaars vrijwel allemaal een hoge AAA-rating, met af en toe een AA1 ertussen, zo blijkt uit een overzicht van JP Morgan. De Spaanse covered bonds staan ofwel op de AAA, danwel op dezelfde AA en A2-rating als het land zelf. Af en toe is er een uitschieter naar Baa1 of BBB+.

Dat de ratings op covered bonds en staatspapier vrijwel gelijk zijn is opvallend, omdat het rendement op covered bonds een stuk hoger ligt. De goede ratings zouden beleggers een gevoel van veiligheid moeten bieden, waardoor het rendement laag gehouden wordt. Maar kennelijk heeft de markt het idee dat covered bonds meer risico herbergen dan de rating doet vermoeden. Deze inefficiëntie in de markt kan voortkomen uit het feit dat er te weinig research is gedaan naar het product danwel doordat het onderpand van het mandje hypotheken toch vrees opwekt. Wat de reden ook is, de belegger in deze obligaties profiteert van de situatie.

Hoe gaat de covered bond markt zich de komende jaren ontwikkelen? De covered bond markt zal de komende jaren nog belangrijker worden. Banken staan aan de vooravond van een reeks herfinancieringen en de uitgifte van deze obligaties is

een van de weinige manieren waarop banken aan geld kunnen komen. De uitgifte van aandelen is immers geen favoriete optie, aangezien investeerders momenteel niet in de rij zullen staan om aandelen in te kopen.

De coverend bond markt is momenteel ongeveer 1.000 miljard euro groot en is daarmee de tweede obligatiemarkt van Europa, na uiteraard de markt voor staatsobligaties. De markt zal de komende jaren verder groeien. Er wordt in 2011 waarschijnlijk voor 150 miljard tot 200 miljard uitgegeven en er wordt voor 120 miljard tot 150 miljard euro afgelost. De verwachting is dat niet alleen de belegger in staatsobligaties oog zal hebben voor covered bonds, ook de investeerder in senior bonds zal waarschijnlijk meer gaan spreiden en deze obligaties gaan inkopen. Dit wordt niet alleen ingegeven door het vangnet en de strenge regulering rond de eeuwenoude obligatiesoort, maar ook omdat investeerders in covered bonds zeer waarschijnlijk buiten de regeling vallen die erin voorziet dat obligatiehouders van een bank moeten meebetalen als de bank gered moet worden.

Waarom is het interessant om te beleggen in covered bonds? De covered bond is een investering voor de belegger die vei-ligheid zoekt, maar toch ook een rendement nastreeft dat boven de inflatie uitkomt. En beschutting is wat veel partijen momenteel zoeken op de financiële markten. De vlucht naar veiligheid kwam de afgelopen maanden weer centraal te staan door onder meer de vrees voor een nieuwe recessie en de zorgelijke schuldensituatie binnen de eurozone. De angst dreef investeerders opnieuw mas-saal richting veilige havens, zoals Duitse en Nederlandse staats-obligaties. Een belegging in de luwte, want de kans dat deze lan-den niet aan hun verplichtingen voldoen, lijkt vrijwel uitgesloten. Maar ook een belegging die door het gebrek aan risico een laag rendement biedt. Door de huidige inefficiëntie in de markt bieden covered bonds een aantrekkelijk alternatief voor staatsobligaties met een interessante risico/rendement verhouding. «

Door de huidige inefficiëntie in

de markt bieden covered bonds

een aantrekkelijk alternatief voor

staatsobligaties met een interessante

risico/rendement verhouding.Covering cedulas

first if default of bank

Assets Liabilities

Cover Pool eligible Mortgages

(max. 80% loan to value)

Non-eligible mortgages

Regulator

Supervision

Cedulas Max. 80% of

eligible mortages

Other Positions

(senior, sub. bonds) Other positions

DWS Covered Bond Analyse: Juridisch framework Spaanse Cedulas

(=min. 25% Over- collateralization)

Verder gaan is in control zijn.Verder gaan is u de middelen bieden om ook in deze turbulente tijden de controle en het overzicht te behouden

en u direct inzicht geven in de effecten van veranderende omstandigheden op uw balansbeheer. Daarom heeft

Syntrus Achmea haar totaalpakket aan pensioenservices verder uitgebreid met de Syntrus Achmea Flight Simulator.

Een unieke rekentool waarmee u direct de gevolgen op uw financiële positie ziet van bijvoorbeeld de ontwik-

kelingen in de schuldencrisis of het nieuwe pensioenakkoord. Zo zorgt Syntrus Achmea ervoor dat u in control

bent én blijft. Dat is verder gaan volgens Syntrus Achmea. Wilt u ook direct gebruikmaken van de Syntrus

Achmea Flight Simulator? Ga dan naar www.syntrusachmea.nl/flightsimulator en meld u aan voor de workshop.

24 nummer 4 / 2011FINANCIALINVESTIGATOR

INTERVIEW OP MAAT

Quant Beleggen 2.0: hoe werKt het?Door Harry Geels

saemor Capital staat in de internationale belangstelling door de

top10-performance van het saemor europe alpha fund, een marktneutraal

aandelenfonds dat belegt met kwantitatieve modellen. de doelstelling is

meer dan 8% per jaar te verdienen in zowel bull- als bearmarkten, terwijl

tegelijkertijd de volatiliteit rond de 8 tot 10% wordt gehouden. financial

Investigator had een gesprek met sven Bouman, Ceo en CIo van het fonds,

dat in juli 2008 startte met ‘seed capital’ van aegon. na een voorzichtig

begin – 2008 en 2009 waren lastige jaren, ook voor kwantitatieve

beleggers – draait het fonds de laatste jaren meer dan uitstekend.

Foto

: Arc

hief

Sae

mor

sven Bouman

laten we beginnen met uw achtergrond als kwantitatief belegger: waarom heeft u daarvoor gekozen? Ik ben mijn carrière in 1995 gestart als portfoliomanager bij ING Investment Management, waar ik in 1997 verantwoordelijk werd voor het Emerging European Equities fonds. In 2000 ging ik bij Aegon Asset Management werken waar ik in 2005 hoofd aandelen werd. Na een aantal jaren waarin ik traditionele ‘bottom up’ aandelenselectie deed, groeide bij mij de overtuiging dat een kwantitatieve benadering van aandelenselectie zowel objectiever als efficiënter was. Een goed kwantitatief model moet wel gestoeld zijn op economische, logische factoren. Ik heb een grote belangstelling voor academische beleggingsresearch. Een van mijn eigen researchpapers werd gepubliceerd in het prestigieuze American Economic Review.

Hoe is het fonds gestart? In 2008 scheidde Aegon de alfa-strategieën van de bèta-beleggingen. De alfa-strategieën werden verzelfstandigd: Saemor Capital is toen gestart als kwantitatief long/short-belegger voor Europese aandelen. Aegon Asset Management verschafte het ‘seed capital’ en nam een deelneming in het bedrijf. Zij is hiermee een van de eerste verzekeraars die haar aandelenportefeuilles volledig inricht op basis van dit

concept. Saemor beheert nu circa €500 miljoen. Aanvankelijk hebben we vooral het beleggingsproces geoptimaliseerd en onze operationele, institutionele infrastructuur opgebouwd. Nu er een trackrecord van meer dan drie jaar is opgebouwd en we het vooral de laatste jaren goed doen – dit jaar zijn we nummer 1 in de categorie ‘market neutral’ bij EuroHedge en nummer 7 bij Bloomberg – treden we meer naar buiten. We richten ons primair op institutionele cliënten, we voldoen immers aan al hun eisen door onze achtergrond en institutionele processen. We staan als beheerder onder toezicht van de AFM en het fonds heeft een Nederlandse structuur, zodat we ook voor private banks en fondsenplatformen aantrekkelijk zijn.

Hoeveel mensen werken er bij jullie, en wat doen ze? Er staat nu een ervaren team van twaalf mensen, zes portfoliomanagers en zes operationele en commerciële medewerkers. Al onze mensen hebben ruime ervaring in de beleggingsindustrie, zijn hoogopgeleid, met diverse aanvullende studies, bijvoorbeeld een MBA, CFA of VBA. Onze portfoliomanagers zijn vooral inhoudelijk bezig, van modelontwikkeling en –implementatie tot het dagelijks beheren van de portefeuille. Alle portfoliomanagers kunnen nieuwe ideeën aandragen voor onze modellen, die vervolgens in-house worden gebacktest. Sven Bakker, hoofd Investment Strategy, en

25nummer 4 / 2011 FINANCIALINVESTIGATOR

ik prioriteren de voorstellen. Deze komen voort uit gedegen onderzoek. Ben Jacobsen, professor bij de Nieuw-Zeelandse Massey universiteit, doet veel kwantitatief onderzoek en is adviseur van ons fonds.

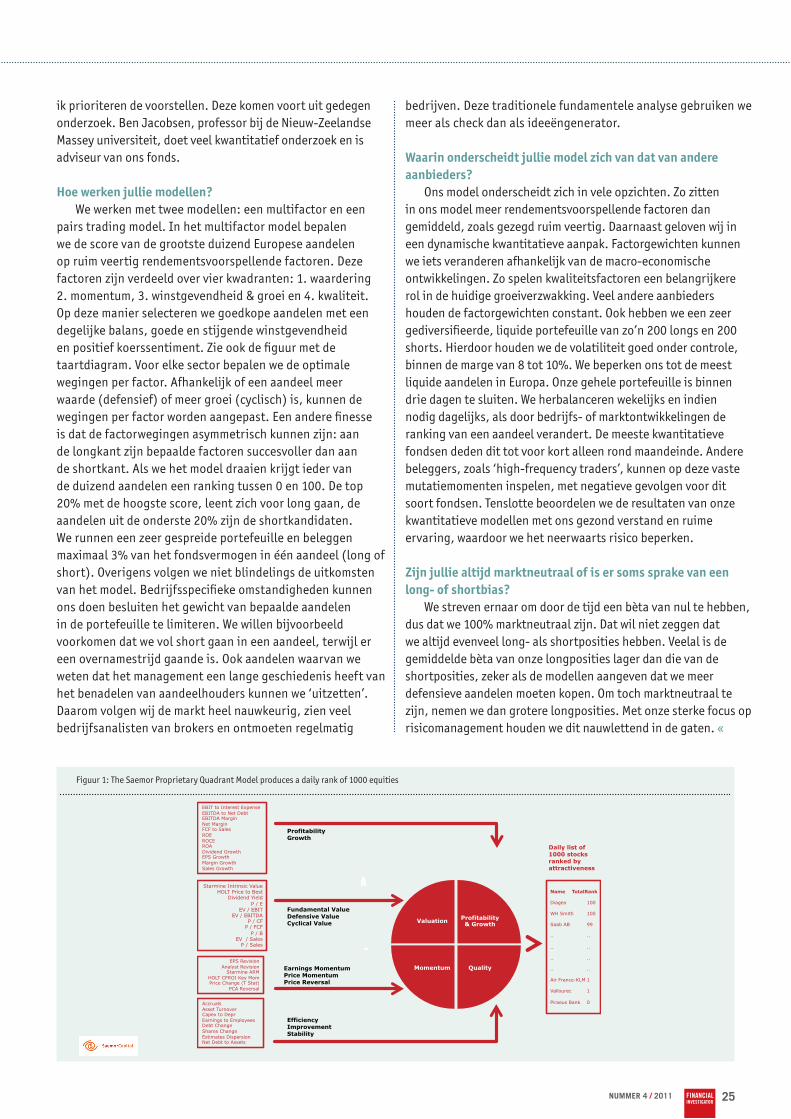

Hoe werken jullie modellen? We werken met twee modellen: een multifactor en een pairs trading model. In het multifactor model bepalen we de score van de grootste duizend Europese aandelen op ruim veertig rendementsvoorspellende factoren. Deze factoren zijn verdeeld over vier kwadranten: 1. waardering 2. momentum, 3. winstgevendheid & groei en 4. kwaliteit. Op deze manier selecteren we goedkope aandelen met een degelijke balans, goede en stijgende winstgevendheid en positief koerssentiment. Zie ook de figuur met de taartdiagram. Voor elke sector bepalen we de optimale wegingen per factor. Afhankelijk of een aandeel meer waarde (defensief) of meer groei (cyclisch) is, kunnen de wegingen per factor worden aangepast. Een andere finesse is dat de factorwegingen asymmetrisch kunnen zijn: aan de longkant zijn bepaalde factoren succesvoller dan aan de shortkant. Als we het model draaien krijgt ieder van de duizend aandelen een ranking tussen 0 en 100. De top 20% met de hoogste score, leent zich voor long gaan, de aandelen uit de onderste 20% zijn de shortkandidaten. We runnen een zeer gespreide portefeuille en beleggen maximaal 3% van het fondsvermogen in één aandeel (long of short). Overigens volgen we niet blindelings de uitkomsten van het model. Bedrijfsspecifieke omstandigheden kunnen ons doen besluiten het gewicht van bepaalde aandelen in de portefeuille te limiteren. We willen bijvoorbeeld voorkomen dat we vol short gaan in een aandeel, terwijl er een overnamestrijd gaande is. Ook aandelen waarvan we weten dat het management een lange geschiedenis heeft van het benadelen van aandeelhouders kunnen we ‘uitzetten’. Daarom volgen wij de markt heel nauwkeurig, zien veel bedrijfsanalisten van brokers en ontmoeten regelmatig

bedrijven. Deze traditionele fundamentele analyse gebruiken we meer als check dan als ideeëngenerator.

Waarin onderscheidt jullie model zich van dat van andere aanbieders? Ons model onderscheidt zich in vele opzichten. Zo zitten in ons model meer rendementsvoorspellende factoren dan gemiddeld, zoals gezegd ruim veertig. Daarnaast geloven wij in een dynamische kwantitatieve aanpak. Factorgewichten kunnen we iets veranderen afhankelijk van de macro-economische ontwikkelingen. Zo spelen kwaliteitsfactoren een belangrijkere rol in de huidige groeiverzwakking. Veel andere aanbieders houden de factorgewichten constant. Ook hebben we een zeer gediversifieerde, liquide portefeuille van zo’n 200 longs en 200 shorts. Hierdoor houden we de volatiliteit goed onder controle, binnen de marge van 8 tot 10%. We beperken ons tot de meest liquide aandelen in Europa. Onze gehele portefeuille is binnen drie dagen te sluiten. We herbalanceren wekelijks en indien nodig dagelijks, als door bedrijfs- of marktontwikkelingen de ranking van een aandeel verandert. De meeste kwantitatieve fondsen deden dit tot voor kort alleen rond maandeinde. Andere beleggers, zoals ‘high-frequency traders’, kunnen op deze vaste mutatiemomenten inspelen, met negatieve gevolgen voor dit soort fondsen. Tenslotte beoordelen we de resultaten van onze kwantitatieve modellen met ons gezond verstand en ruime ervaring, waardoor we het neerwaarts risico beperken.

Zijn jullie altijd marktneutraal of is er soms sprake van een long- of shortbias? We streven ernaar om door de tijd een bèta van nul te hebben, dus dat we 100% marktneutraal zijn. Dat wil niet zeggen dat we altijd evenveel long- als shortposities hebben. Veelal is de gemiddelde bèta van onze longposities lager dan die van de shortposities, zeker als de modellen aangeven dat we meer defensieve aandelen moeten kopen. Om toch marktneutraal te zijn, nemen we dan grotere longposities. Met onze sterke focus op risicomanagement houden we dit nauwlettend in de gaten. «

Figuur 1: The Saemor Proprietary Quadrant Model produces a daily rank of 1000 equities

Valuation Profitability & Growth

Quality Momentum EPS Revision

Analyst Revision Starmine ARM

HOLT CFROI Key Mom Price Change (T Stat)

PCA Reversal

EBIT to Interest Expense EBITDA to Net Debt EBITDA Margin Net Margin FCF to Sales ROE ROCE ROA Dividend Growth EPS Growth Margin Growth Sales Growth

Accruals Asset Turnover Capex to Depr Earnings to Employees Debt Change Shares Change Estimates Dispersion Net Debt to Assets

Starmine Intrinsic Value HOLT Price to Best

Dividend Yield P / E

EV / EBIT EV / EBITDA

P / CF P / FCF

P / B EV / Sales

P / Sales

Daily list of 1000 stocks ranked by attractiveness

Profitability Growth

Fundamental Value Defensive Value Cyclical Value

Earnings Momentum Price Momentum Price Reversal

Efficiency Improvement Stability

Name TotalRank

Diageo 100

WH Smith 100

Saab AB 99

.. ..

.. ..

.. ..

.. ..

Air France-KLM 1

Vallourec 1

Piraeus Bank 0

Valuation Profitability & Growth

Quality Momentum EPS Revision

Analyst Revision Starmine ARM

HOLT CFROI Key Mom Price Change (T Stat)

PCA Reversal

EBIT to Interest Expense EBITDA to Net Debt EBITDA Margin Net Margin FCF to Sales ROE ROCE ROA Dividend Growth EPS Growth Margin Growth Sales Growth

Accruals Asset Turnover Capex to Depr Earnings to Employees Debt Change Shares Change Estimates Dispersion Net Debt to Assets

Starmine Intrinsic Value HOLT Price to Best

Dividend Yield P / E

EV / EBIT EV / EBITDA

P / CF P / FCF

P / B EV / Sales

P / Sales

Daily list of 1000 stocks ranked by attractiveness

Profitability Growth

Fundamental Value Defensive Value Cyclical Value

Earnings Momentum Price Momentum Price Reversal

Efficiency Improvement Stability

Name TotalRank

Diageo 100

WH Smith 100

Saab AB 99

.. ..

.. ..

.. ..

.. ..

Air France-KLM 1

Vallourec 1

Piraeus Bank 0

26 nummer 4 / 2011FINANCIALINVESTIGATOR

WETENSCHAPPELIJK / SEMI-WETENSCHAPPELIJK ARTIKEL

Door Lou ten Cate en Nico Top

sociale partners, overheid en pensioenfondsen zijn al

maanden bezig met een nieuw pensioencontract.

door de vele eisen en complexiteit, maar vooral door alle

regelingen uit het verleden, is een oplossing nog ver te

zoeken. lou ten Cate en nico Top denken een mogelijke

oplossingsrichting te hebben gevonden, die zij kunnen

samenvatten in vier korte punten.

een andere, verraSSende viSie op penSioenen

oude bestaande contracten stopzetten en affinancierenHet lijkt een schier onmogelijke taak bestaande pensioencontracten om te zetten in een

nieuwe regeling. Niet alleen zijn er veel te veel regelingen, maar ze zijn complex en daardoor ook onnodig duur. Een bijkomend probleem is dat de diverse betrokken partijen bij een nieuw pensioencontract ook niet tot overeenstemming lijken te komen.

Het geheel in ogenschouw nemend, is er slechts één oplossing en dat is het stopzetten van alle bestaande collectieve contracten (Defined Benefit). Het moet in deze tijd goed mogelijk zijn om bestaande contracten af te financieren. Door het gebruik van derivaten kunnen verschillende risico’s tot een minimum worden terug gebracht. Het komt er in feite op neer de oude contracten gedurende de komende jaren af te laten lopen. Dit heet in vaktermen een run-off.

Bestaande pensioenfondsen kunnen deze taak op zich nemen. Je kunt je ook voorstellen dat hiervoor nieuwe en-titeiten worden opgericht. Er zijn al initiatieven ontplooid die deze run-off zeer professioneel kunnen begeleiden.

geen slapers meer in nieuwe contractenHet administratieve verwerkingsproces van slapers is een kostbare zaak. Dit proces kan veel eenvoudiger uitgevoerd worden door ver-

trekkende medewerkers meteen hun werkelijk afgefinan-cierde en opgebouwde rechten -en niet op basis van 4%, zoals het huidige SDS circuit (Stichting Dienstverlening Samenwerkingsverband)- als opgebouwd recht mee te geven naar een nieuwe werkgever/pensioenuitvoerder.

2

1

Er zijn veel te veel pensioenregelingen

die complex zijn en daardoor ook

onnodig duur.

27nummer 4 / 2011 FINANCIALINVESTIGATOR 27nummer 4 / 2011 FINANCIALINVESTIGATOR

gepensioneerden krijgen desgewenst een lumpsumOp welk moment de deelnemer met pensioen wil gaan, is een individuele

beslissing. Aan het einde van een werkzaam leven worden de opgebouwde rechten in één keer uitbetaald in cash of effecten. Een deel daarvan zou in natura, denk aan zorg, kunnen worden gestoken tegen aantrekkelijkere fiscale voorwaarden. De deelnemer kan kiezen het resterende bedrag te gebruiken om een annuïteit af te sluiten dan wel direct met de fiscus af te rekenen en het resterende bedrag te gebruiken naar eigen goeddunken.

deze oplossing blinkt uit in eenvoudHet hele systeem wordt op basis van de geschetste oplossingsrichting veel eenvoudiger en transparanter. De opbouw van rechten is individueel, maar er blijft wel sprake van gezamenlijke inkoop van producten. Collectiviteit zorgt voor een meer optimale opbouw van rechten tegen lagere uitvoeringskosten. Pensioenuitvoerders worden gedwongen tot een professionaliseringsslag als gevolg van een grotere mate van vrijheid van de deelnemers. Er ontstaat een grotere rendements- en kostenbewustwording bij pensioenuitvoerder en deelnemer. De rol van vakbonden kan worden teruggebracht tot de cao-tafel. En tenslotte worden afspraken slechts gemaakt tot een bepaalde hoogte van het pensioen - pensioen op basis van het maximum salaris op basis van de sociale wetgeving. «

Mocht er geen nieuwe werkgever zijn, zoals in het geval van een ZZP-er, dan dienen deze rechten contant gemaakt te worden op basis van marktwaarde. Die gelden dienen dan te worden overgeboekt naar een nieuw op te richten centraal fonds (pool), dat kan dienen als doorgeefluik of eindfinancier.

alleen professionele pensioen- uitvoerders voor actieve deelnemersRechten worden reëel opgebouwd tot de medewerker met pensioen gaat. Het

worden individuele contracten, die echter wel gezamenlijk worden belegd. Wanneer de medewerker vertrekt dan wel met pensioen gaat, wordt hem zijn aandeel in cash uitbetaald of in effecten op basis van marktwaarde.

Verplichtstelling lijkt slechts noodzakelijk tot een bepaald bedrag, bijvoorbeeld tot het maximum salaris op basis van de sociale wetten. Daarboven heeft de deelnemer de vrijheid meer of minder rechten op te bouwen. Er is echter geen verplichting meer voor een deelnemer om bij een pensioenfonds te blijven. In dat geval lijkt een minimale contractsperiode wel gewenst.

Pensioenuitvoerders zijn professionele bedrijven -tot op heden hebben zij de tucht van de markt alleen nog niet gevoeld-, met een directie en een Raad van Commissarissen. De rol van de vakbonden verdwijnt hierdoor naar een controlerende achtergrond. Bijkomend voordeel is dat de cao-onderhandelingen niet meer aan de bestuurstafel worden gevoerd.

3

4

lou Ten Cate

Foto

: Arc

hief

Lou

Ten

Cate

nico Top

Foto

: Arc

hief

Nic

o To

p

28 nummer 4 / 2011FINANCIALINVESTIGATOR

GESPONSORDE BIJDRAGE

where to inveSt in a mad, mad world?Door Jens Rundager, Deputy Director Fixed Income, Sparinvest Fondsmæglerselskab A/S

Volatiliteit – een vloek voor rationele en irrationele beleggers Het lijdt weinig twijfel dat afgelopen augustus bijzonder teleurstellend en ongemakkelijk was voor beleggers. Terwijl smetvrees voor de Eurocrisis landen als Italië, Spanje en zelfs Frankrijk bereikte en S&P de Amerikaanse kredietwaardering verlaagde, stegen de Chicago VIX volatiliteitsmeters tot zo’n 50%, hoger dan bij 11 september en de invasie in Irak, maar vooralsnog verre van de piek van 90% in 2008 bij de val van zakenbank Lehman Brothers. Toch draaide paniek voor particuliere beleggers naar capitulatie en werden aandelen tegen bodemprijzen verkocht, waarna met een zucht van verlichting tegen recordprijzen in goud werd geschuild. Helaas saboteert volatiliteit ook bij institutionele beleggers de zorgvuldig opgebouwde langetermijn strategieën – het dwingt in dalende markten tot verkoop op vooraf met de klanten overeengekomen kantelpunten.

Niemand weet met zekerheid waar we nu precies zijn in de economische cyclus. Vier maanden geleden leken we genoegzaam op weg naar de expansiefase, waar aandelen het beter zouden doen dan vastrentende waarden en value strategieën het doorgaans beter doen dan growth. Nu lijken we achteruit te zakken in de herstelfase. In een mogelijk langdurige lage-groeiomgeving is er één asset class die aanhoudend rendement kan leveren, behoudens verdere economische neergang. Die asset class is bedrijfsobligaties.

Beleggers in bedrijfsobligaties eisen een extra vergoeding bovenop de risicovrije rentevoet als tegemoetkoming voor het te lopen risico bij belegging in bedrijven in plaats van in het schuldpapier van overheden. Alleen al in augustus steeg de kredietpremie met 200 basispunten tot 760 – dit was in april nog 470 basispunten. De dagelijkse realiteit is echter een bedrijfsfaillissementsrisico van 1%. Het verschil van 660 basispunten is daarmee niet alleen erg groot, maar ook onhoudbaar. In de markt voor bedrijfsschuldpapier is de cashflow positief. Zelfs als ze aarzelen om met hun kasgeld industriële acquisities te doen, lijken ondernemingen bedrijfseconomisch gezond met betrekkelijk lage lening niveaus. Ze zijn terdege in staat om hun aflossingen te betalen. De angstfactor die momenteel de kredietpremies opdrijft zal pas wijken bij afdoende bewijs van politieke besluitvorming en stevige actie om de soevereine crisis te doen keren.

double dip – een tweede kans? Zijn er dan nog lichtpunten - betekent een dubbele dip een tweede kans om te profiteren van een markt die op het punt staat zichzelf te herhalen? Op grond van aandelenwaarderingen is zelfs al een recessie ingeprijsd. De ironie is dat na 3 jaar van aanhoudende schuldafbouw, opgeschoonde bedrijfsbalansen en nadrukkelijk meer oog voor risico’s gerelateerd aan milieu, maatschappij en bestuur, bedrijven er aanmerkelijk beter voor staan dan aan het begin van de kredietcrisis in 2008.

Het is dan ook tijd om te pleiten voor een grotere weging in bedrijfsobligaties. Niet alleen omdat we voorlopig niet uit de herstelfase van de economische cyclus lijken te komen, maar ook omdat deze activaklasse in deze marktfase historisch zeer goed presteert.

Foto

: Arc

hief

Spa

rinv

est

Jens Rundager

29nummer 4 / 2011 FINANCIALINVESTIGATOR

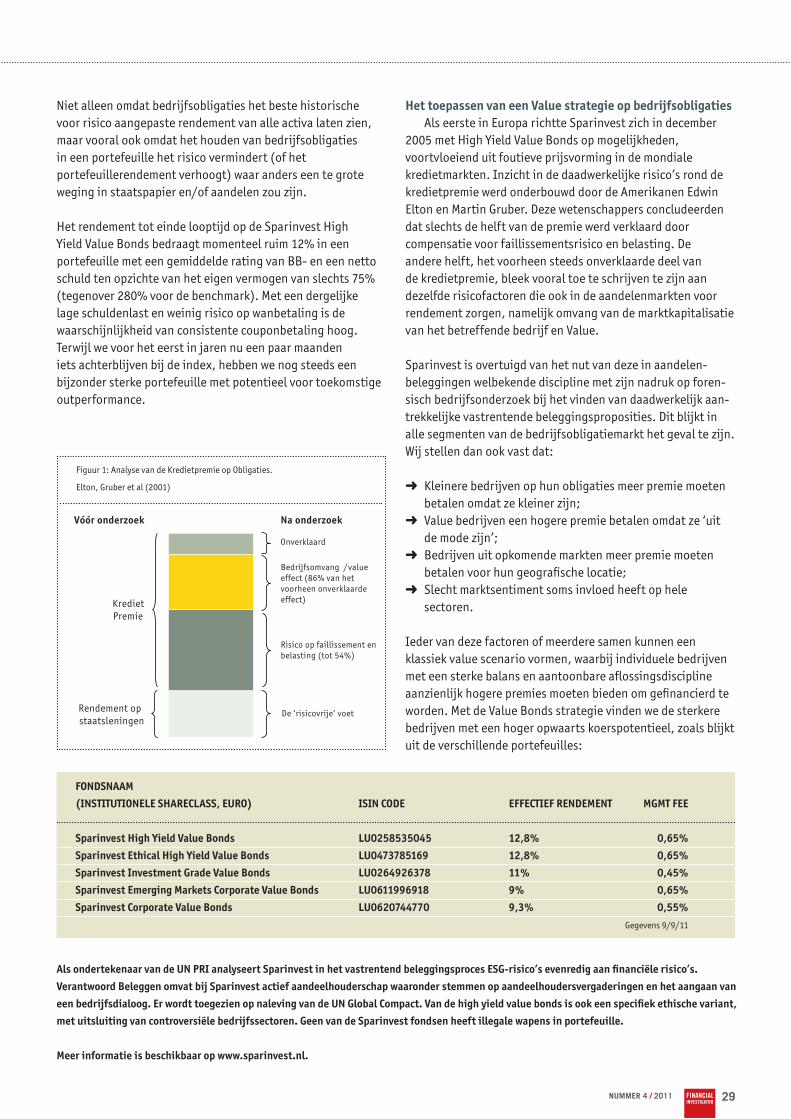

Niet alleen omdat bedrijfsobligaties het beste historische voor risico aangepaste rendement van alle activa laten zien, maar vooral ook omdat het houden van bedrijfsobligaties in een portefeuille het risico vermindert (of het portefeuillerendement verhoogt) waar anders een te grote weging in staatspapier en/of aandelen zou zijn.

Het rendement tot einde looptijd op de Sparinvest High Yield Value Bonds bedraagt momenteel ruim 12% in een portefeuille met een gemiddelde rating van BB- en een netto schuld ten opzichte van het eigen vermogen van slechts 75% (tegenover 280% voor de benchmark). Met een dergelijke lage schuldenlast en weinig risico op wanbetaling is de waarschijnlijkheid van consistente couponbetaling hoog. Terwijl we voor het eerst in jaren nu een paar maanden iets achterblijven bij de index, hebben we nog steeds een bijzonder sterke portefeuille met potentieel voor toekomstige outperformance.