Financial Investigator 07 2014

132

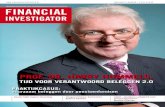

FINANCIAL INVESTIGATOR ONAFHANKELIJK MAGAZINE OVER VERMOGENSBEHEER EN SECURITIES SERVICES WWW.FINANCIALINVESTIGATOR.NL JAARGANG 6 | NUMMER 7 | 2014 | € 10.50 Paneldiscussie Private Debt in the Middle Market Ronde Tafel ESG in Fixed Income Paneldiscussie Alternative Fixed Income ‘KAPITAAL MOET ZIJN VERANTWOORDELIJKHEID NEMEN’ MARCEL JEUCKEN, PGGM EXIT MET TERUGKEERGARANTIE VOOR PROBLEEMLANDEN EURO PROF. HANS-WERNER SINN, IFO-INSTITUUT EN UNIVERSITEIT VAN MÜNCHEN

-

Upload

financial-investigator-publishers -

Category

Documents

-

view

260 -

download

11

description

Financial Investigator, 6e jaargang, nummer 7.

Transcript of Financial Investigator 07 2014

FINANCIALINVESTIGATOR

ONAFHANKELIJK MAGAZINE OVER VERMOGENSBEHEER EN SECURITIES SERVICES

WWW.FINANCIALINVESTIGATOR.NL JAARGANG 6 | NUMMER 7 | 2014 | €10.50

Paneldiscussie Private Debt in the Middle Market

Ronde Tafel ESG in Fixed Income

Paneldiscussie Alternative Fixed Income

‘KAPITAAL MOET ZIJN VERANTWOORDELIJKHEID NEMEN’ MARCEL JEUCKEN, PGGM

ExIT MET TERUGKEERGARANTIE VOOR PROBLEEMLANDEN EURO

PROF. HANS-WERNER SINN, IFO-INSTITUUT EN UNIVERSITEIT VAN MüNCHEN

PGGM advertentie_210x297.indd 1 21-11-14 12:47

// VOORWOORD

HoofdredacteurJolanda de [email protected]

adjunct HoofdredacteurHarry [email protected]

eIndredactIeBaart Koster

redactIeHans Amesz, Vera Bruijns, Erik Hannema, Joost van Mierlo, Lies van Rijssen en Jorinde Vroonhof.

raad Van adVIeSHan DieperinkJustus van HalewijnRuud HendriksBob HomanDries NagtegaalJeroen van der PutHans de Ruiter

redactIeraadMichiel CleijMarleen Janssen GroesbeekHennie Zoontjes

aan dIt nuMMer WerKten MeeSevinc Acar, Tommaso Albanese, Geert Arlman, Jean-Paul van Bavel, Brad Beman, Stéphane Blanchoz, Frank van Blokland, Clemens Braams, Hilko de Brouwer, Michiel de Bruin, Mark Burgess, Matt Christensen, Jonathan Clenshaw, Brian Coulton, Geert Dekker, Michael Della Vedova, Inge van den Doel, Tim Drayson, Patrick Dunnewolt, Benoît Durteste, Eva van Erk, Mike Faloon, Pieter Furnée, Harry Geels, Feike Goudsmit, Jorge Groen, Ernst Hagen, Georgina Hellyer, Olaf van den Heuvel, Hans Hintzen, Martyn Hole, Frances Hudson, Karen Huizer, Marcel Jeucken, Thijs Jochems, Jeroen Kakebeeke, Anika Kattemölle, Ronald de Koning, Helge Kostka, Jelmer Kruijt, Floris Lambrechtsen, Joost van Leenders, Karlijn van Lierop, Mathieu Magnin, Peter Maris, David Marshak, Carolina Minio-Paluello, James Mitchell, Ivan Moen, Jeroen Mol, Patrick Moonen, Anne-Marie Munnik, Bart Noordman, Niall O’Leary, Marcel van Ostaden, Willem-Jan Pelle, Alexander Preininger, Tom Rampulla, Pim Rank, Roberto Rivero, Hans de Ruiter, Roelof Salomons, Martin Sanders, Emilie Schols, Ashish Shah, Anthony Shayle, Shane Shepherd, Edith Siermann, Hans-Werner Sinn, Jaap van Staveren, Eelco Ubbels, Ed Velthuis, Keith Wade, Brendan Walsh en Peter van der Welle.

fotoGrafIeFotopersburo DijkstraRuud Jonkers Fotografie

oPMaaK & druKReal Concepts

adVertentIeSJolanda de [email protected]

uItGeVerFinancial Investigator Publishers [email protected]

aBonneMentenFinancial Investigator wordt zonder kosten toegezonden aan lezers die tot de doelgroep behoren waar Financial Investigator zich op richt. U kunt zich aanmelden via onze website www.financialinvestigator.nl. Voor verzending naar het buitenland brengen wij portokosten in rekening. Neem voor meer informatie contact met ons op via [email protected]

dIScLaIMerUitgever en auteurs verklaren dat deze uitgave op zorgvuldige wijze

en naar beste weten is samengesteld, evenwel kunnen uitgever en

auteurs op geen enkele wijze instaan voor de juistheid en volledig-

heid van de informatie. Uitgever en auteurs aanvaarden dan ook

geen enkele aansprakelijkheid voor schade, van welke aard dan ook,

die het gevolg is van handelingen en/of beslissingen die gebaseerd

zijn op bedoelde informatie. Evenmin aanvaarden uitgever en au-

teurs aansprakelijkheid voor materiaal zoals foto's en afbeeldingen

die door derden zijn aan geleverd. Niets uit deze uitgave mag wor-

den verveelvoudigd, opgeslagen in een geautomatiseerd gegevens-

bestand, of openbaar gemaakt worden, in enige vorm of op enige

wijze, hetzij elektronisch, mechanisch, middels fotokopieën, opna-

men, of enige andere manieren, zonder voorafgaande schriftelijke

toestemming van de uitgever.

De groei van de Nederlandse economie wordt afgeremd door een tekortschietende krediet-verlening aan het mkb. Dat stelt de Oeso in de paragraaf over Nederland in haar onlangs

verschenen Economic Outlook.

Toch vinden Europese bedrijven met een financieringsbehoefte en institutionele investeer-ders elkaar, in navolging van de VS, steeds vaker op de markt voor private debt, aldus Clemens Braams van Delta Lloyd Asset Management. De voornaamste reden hiervan is disintermediation: banken lenen steeds minder uit aan ondernemingen en vallen weg uit de financieringsketen. En als ze al uitlenen dan is dat tegen hogere risicopremies, kortere looptijden en strengere voorwaarden dan voorheen. Dit zorgt voor herfinanciering van banken, maar belemmert strategische investeringen door Europese bedrijven. Die moeten hierdoor op zoek naar andere kanalen voor hun financieringsbehoefte. Dit fenomeen heeft ertoe geleid dat het Europese speelveld voor het verstrekken van bedrijfsleningen ingrijpend aan het veranderen is. Er is een heuse Europese markt ontstaan voor private placement debt. Een markt die volgens spelers die actief zijn op deze markt, niet meer zal verdwijnen. Hoe beleg je eigenlijk effectief in private debt en welke aspecten zijn hierbij van belang? Vijf experts bogen zich tijdens een paneldiscussie over private debt in de mid market over deze en andere relevante vragen. Naast private debt besteden we in deze uitgave veel aandacht aan diverse vormen van alternative fixed income. Denk hierbij aan onder andere direct lending, Nederlandse hypotheken, ABS, infrastructure debt en real estate debt.

Hoe kijken de 16 vermogensbeheerders die wij traditiegetrouw zo aan het einde van het jaar een aantal vragen voorgelegd hebben, tegen de wereld aan? Wat zijn de grootste risicofacto-ren? Waar liggen de grootste kansen en bedreigingen voor 2015? U leest het vanaf pagina 112.

De ronde tafel ging dit keer over ESG in Fixed Income. ‘Een ESG-analyse zorgt ervoor dat beleggers ook inzicht krijgen in die aspecten die door fundamentele of technische analyse niet omvat worden. ESG draagt ook bij aan het beter kunnen beschermen en voorspellen van rendementen.’ Het thema ESG stond ook centraal in het coverinterview. Marcel Jeucken, Managing Director Responsible Investment bij PGGM, geeft aan dat het niet meer te verdedigen is dat het belang van een belegger alleen neerkomt op het behalen van een zo hoog mogelijk financieel rendement. ‘Wat heb je aan een goed pensioen als de wereld om je heen onleefbaar is geworden?’

Ik wens u alvast fijne feestdagen en een goed, gelukkig en duurzaam nieuwjaar toe!

Jolanda de Groot / Hoofdredacteur

Foto

: Fo

top

ersb

uro

Dij

kst

ra

// colofon

Op onze website plaatsen wij iedere dag diverse persberichten. Benieuwd? Kijk op www.financialinvestigator.nl

NUMMER 7 / 2014 1FINANCIALINVESTIGATOR

NUMMER 7 / 20142 FINANCIALINVESTIGATOR

// OpVallenDe uitspRaken Van het afgelOpen jaaR

Prof. dirk Brounen: ‘Ik maak me zorgen over het feit dat veel mensen vast zitten in een idee over waardevastheid van onroerend goed’ (editie 6, pagina 36)

Prof. arnoud Boot: ‘Het nederlandse bankwezen is ongeveer het minst gekapitaliseerd ter wereld’ (editie 3, pagina 8)

Kevin Bergenhenegouwen, timeos:‘Ik denk dat het uiteindelijke doel van EMIR is om de

OTC-derivatenhandel af te schaffen en alles beursgenoteerd te maken’ (editie 3, pagina 38)

david Blitz, robeco:‘als we allemaal passief zouden

beleggen, werkt het niet meer’

(editie 4, pagina 34)

Brett Pybus en annemiek theunissen, Blackrock:‘Van december 2007 tot december 2013 steeg het totale vermogen dat in investmentgrade en highyield bedrijfs-obligatie-ETF’s belegd was met meer dan 2.100%’ (editie 5, pagina 40)

Eric Veldpaus, Novarca: ‘Kosten moeten altijd worden bezien in relatie tot risico en rendement’ (editie 2, pagina 34)

NUMMER 7 / 2014 3FINANCIALINVESTIGATOR

Michel Salden:‘de empirische resultaten onderstrependat institutionele beleggers er geen goed aan doen om bij grondstofbeleggingen uitsluitend te focussen op passief indexbeleggen en lage kosten’ (editie 6, pagina 48)

Leo Langenberg, aon Pensioenfonds en coos Luning, tKPI: ‘Bestuursdeskundigheid opbouwen en vasthouden is een grote uitdaging’ (editie 1, pagina 12)

ronde tafel etf’s:‘etf’s hebben beleggingswereld gedemocratiseerd en eenvoudiger gemaakt’ (editie 2, pagina 46)

toine van der Stee, Blue Sky Group:‘We moeten zeker af van vermeende solidariteit die in werkelijkheid permanente subsidiëring van de ene groep door een andere is’ (editie 5, pagina 16)

Stijn de Bont, univest company:‘een groot deel van de resultaten van het actief beleggingsbeleid kan worden toegewezen aan stijlfactoren’ (editie 4, pagina 38)

‘MVB krijgt steeds vaker vorm in eigen, positieve keuzes, in plaats van in kritiek op gedrag van ondernemingen’ (editie 5, pagina 20)

Prof. dirk Brounen: ‘Ik maak me zorgen over het feit dat veel mensen vast zitten in een idee over waardevastheid van onroerend goed’ (editie 6, pagina 36)

Prof. arnoud Boot: ‘Het nederlandse bankwezen is ongeveer het minst gekapitaliseerd ter wereld’ (editie 3, pagina 8)

NUMMER 7 / 2014 5FINANCIALINVESTIGATOR

// inhOuD

Coververhaal14 ‘Kapitaal moet zijn verantwoordelijkheid nemen’,

Interview met Marcel Jeucken, PGGM

Thema Alternative Fixed Income32 Betere rendement/risicoverhouding door alternative fixed

income38 nederlandse hypotheken aantrekkelijk door goede

spreads, Interview met Inge van den Doel, Pensioenfonds Metaal & Techniek

44 Paneldiscussie Private debt in the Middle Market54 de toekomst van private placement debt in europa,

Delta Lloyd Asset Management62 Hypotheken: een nieuwe benadering, De SleutelHypotheek74 alternative fixed income is ‘here to stay’, Interview met

Hans de Ruiter, TNO Pensioenfonds82 Paneldiscussie alternative fixed Income

Thema ESG in Fixed Income 22 ronde tafel eSG in fixed Income

Thema Vooruitzichten 108 Lering getrokken uit financiële crisis, Interview met Feike

Goudsmit en Martyn Hole, Capital Group112 outlook 2015

Wetenschap en Praktijk10 exit met terugkeergarantie voor probleemlanden euro,

Interview met Hoogleraar Hans-Werner Sinn, IFO-instituut18 eerlijke communicatie is niet te vangen in regeltjes,

Interview met Emilie Schols, Schols & de Lange Pensioenconsultancy

90 Voldoet uw uitbestedingscontract al aan nieuwe eisen dnB?, Jelmer Kruijt

92 eMIr: de clearingverplichting voor rentederivaten, Hintzen Legal Services

98 Smart Beta: an alternative Bond Investment Strategy, Research Affiliates

102 Monkey’s den kent geen verliezers, APEC106 Smart Beta is niet meer weg te denken, Lombard Odier

Investment Managers

Gesponsord31 Safety first, Interview met Mike Faloon, Standish

(a BNY Mellon Company)34 een nieuw landschap voor europese bedrijfsleningen,

Interview met Benoît Durteste, ICG40 Gebrekkige transparantie markt onderhandse leningen

grootste probleem, Interview met Geert Arlman en Roberto Rivero, Standard & Poor’s Rating Services

50 Liquiditeit uitruilen voor rendement is zo gek nog niet, Interview met Ashish Shah, AllianceBernstein

Ronde Tafel ESG in Fixed Income22

‘Kapitaal moet zijn verantwoordelijkheid nemen’14

NUMMER 7 / 20146 FINANCIALINVESTIGATOR

56 Het alternatief voor de institutionele belegger: ‘alternatives Light’, Deutsche Asset & Wealth Management

58 de veelzijdigheid van absolute return-obligatiestrategieën, Interview met James Mitchell, Russell Investments

64 aandelen uit opkomende markten bieden een wereld aan mogelijkheden, Threadneedle Investments

66 onderhandse lening uitermate geschikt voor verzekeraar, Interview met Brad Beman, Aegon Asset Management

70 de wederopstanding van asset backed securities, Interview met Stéphane Blanchoz, BNP Paribas Investment Partners

78 noodzaak van financiering van infrastructuur en commercieel vastgoed biedt kansen voor institutionele beleggers, Interview met Tommaso Albanese en Anthony Shayle, UBS Global Asset Management

88 alternatieve geneesmiddelen, Aviva Investors96 toenemend bewustzijn impact kosten creëert ruimte voor groei

indexbeleggen, Interview met Tom Rampulla, Vanguard100 rentetarieven, nieuw evenwicht en hervormingen zijn in 2015

bepalend voor opkomende markten, Interview met Brian Coulton, Legal & General Investment Management

Columns17 IVBn: Over winkelhuren en de aantrekkingskracht van winkels

21 cfa: Angst is geen risicofactor

37 f&c netherlands: 2014: 20% return in lange staatsobligaties, wat nu?

43 Bouwinvest: De Nederlandse woningmarkt: the only way is up!

53 thijs jochems: Versnelling in veranderingen:

pensioenfondsen en innovatie

61 VBa: Leuker kunnen we het niet maken

69 t. rowe Price: Europese high yield obligaties: Alleen in

BB-obligaties beleggen is kortzichtig

73 jeroen Mol: Dijsselbloem roomser dan de paus

95 Pim rank: Van nationaal toezicht naar ECB-toezicht:

a giant leap for mankind?

111 capitalatWork: Obligaties laag risico?

Rubrieken104 Bull versus Bear: coco’s124 Boeken

127 On the move special: jeroen Kakebeeke128 On the move kort

Paneldiscussie Private Debt in the Middle Market

44

Paneldiscussie Alternative Fixed Income

82

// inhOuD

ronde tafeLS 2015 ➜ ronde tafeL LIfe cycLe InVeStInG: 26 januarI➜ ronde tafeL aLternatIVe fIxed IncoMe: 21 MeI

SeMInarS 2015:

➜ aMSterdaM InVeStor foruM (aIf): 11 feBruarI ➜ educatIeVe BIjeenKoMSt Voor PenSIoenfondS- BeStuurderS en MedeWerKerS Van BeStuurS-

BureauS: VaStrentende Waarden: Wat Kan, MaG en Moet?: 23 Maart

Financial Investigator in 2015 zonder kosten (blijven) ontvangen?Meld u dan nu aan op onze website: www.financialinvestigator.nl

Performance made in Europe

Expertise in European Equities for more than 60 years

Europe is home to many companies with the strategic strength and global alignment to continue growing faster than average. Our specialised European Equity teams aim to recognize the true potential of those companies and to identify investment trends early on. So they can provide the right solution for any market phase.

Allianz Europe Equity Growth Select 1

Allianz Europe Small Cap Equity 2

Allianz European Equity Dividend

For more information, please contact AllianzGI Netherlands

Robert Koopdonk +31 (0)88 5773 [email protected]

Peter van Meerveld +31 (0)88 5774 [email protected]

Understand. Act.

1 Allianz Europe Equity Growth Select – I – EUR, TER (Total Expense Ratio): 0.39%. Total costs (without transaction costs) charged to the fund’s assets in the last business year. 2 Allianz Europe Small Cap Equity – I – EUR, TER: 1.09%. All data is as at 31 March 2014.Investing involves risk. The value of an investment and the income from it could fall as well as rise and investors might not get back the full amount invested. The volatility of fund unit prices may be increased or even strongly increased. Investment funds may not be available for sale in all jurisdictions or to certain categories of investors. For a free copy of the sales prospectus, incorporation documents, daily fund prices, key investor information, latest annual and semi-annual financial reports, contact the management company at the address indicated below or www.allianzgi-regulatory.eu. Please read these documents, which are solely binding, carefully before investing. This is a marketing communication issued by Allianz Global Investors Europe GmbH, www.allianzglobalinvestors.com, an investment company with limited liability, incorporated in Germany, with its registered office at Bockenheimer Landstrasse 42–44, 60323 Frankfurt/Main, registered with the local court Frankfurt/Main under HRB 9340, authorised by Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors Europe GmbH has established a branch in the Netherlands, Allianz Global Investors Europe GmbH, Netherlands Branch, which is subject to limited regulation by the AFM (www.afm.nl).

53944_Anz_EuropeanEQ_210x297.indd 1 16.04.14 15:52

NUMMER 7 / 20148 FINANCIALINVESTIGATOR

// kORt nieuWs

De eurozone weet maar niet op te krabbelen uit het dal en dreigt zelfs verder weg te zakken in deflatie. Ondanks dat

een recessie op de loer ligt, streeft Duitsland, de grootste eco-nomie uit de eurozone, naar een begrotingsoverschot in 2015. Het weigert de rest van de eurozone de helpende hand te reiken en te erkennen dat een overschot, op zowel de lopende rekening als de begroting, schadelijk is voor de eurozone, stelt Azad Zan-gana, Europees econoom bij Schroders.

Het ontbreekt echt aan groei en de eurozone dreigt weg te zakken in deflatie. De ECB geeft steun waar het maar kan, maar het fis-cale beleid werkt als een tegengestelde kracht. Landen die de mogelijkheid hebben om extra steun te verlenen - zoals Duitsland - weigeren tot nu toe hun verantwoording te nemen. Merkel zal redeneren dat het terugdringen van de publieke schuld belangrijk is, met name gezien de vergrijzing, terwijl daardoor de oneven-

wichtigheid binnen de eurozone in stand wordt gehouden.

Volgens Schroders heeft Duitsland de mogelijkheid om een fis-caal ruimer beleid te voeren om op die manier de binnenlandse vraag te stimuleren. Het overschot op de lopende rekening komt mede door een zwakke binnenlandse vraag. In een wereld waarin het evenwicht al wankel is, is het onverantwoordelijk om een disbalans in stand te houden. Beleggers zijn momenteel gewillig om overheidsschuld goedkoop te financieren, een land als Duitsland zou van deze situatie gebruik moeten maken.

De hoop op duurzame groei in Europa moet komen van een ban-kensector die weer tot leven komt en een terugkeer naar gezonde kredietverlening. Dat kan op korte termijn de groei op gang helpen, maar is nog altijd geen oplossing voor de lange- termijnproblemen, zoals het gebrek aan concurrentiekracht.

DuitslanD weigert rol barmhartige samaritaan

toPPrIorIteIten• De verdere uitwerking van de positie van de Pensioenfederatie in de Europese

oproep aan institutionele investeerders, zoals pensioenfondsen, om te investeren in

de reële economie.

• Naar de conferentie van de nieuwe Europese Commissie gaan. Het thema is ‘Finance

for Growth – Towards a Capital Markets Union’. Ik ga daar horen wat de politieke

ideeën van verschillende partijen hierover zijn.

• Uiteenlopende netwerkafspraken, onder andere met medewerkers uit het Europees

Parlement, collega’s uit de Nederlandse pensioensector en een lobbyist uit de

financiële sector.

• Voorbereiding op een cursus vermogensbeheer die ik binnenkort ga volgen.

• Aan de slag gaan met mijn presentatie over pensioenen in Europa als onderdeel van

het Pensioenlab Bootcamp.

ooK toPPrIorIteIt• Van vrienden kreeg ik voor mijn verjaardag kaarten voor Lord of the Dance. Ik heb er

zin in en deze week is het eindelijk zover!

• Zoveel mogelijk sporten, het liefst een lang rondje hardlopen in het Terkamerenbos

hier in Brussel.

anika kattemölle

Ze is opgeleid tot internationalist pur sang, resultaat

van haar studie Internationale Betrekkingen in

Groningen. In Leeds (VK) deed ze daarna een Master in

conflict, development and Security. Sinds 2013 is ze

adviseur europa voor de Pensioenfederatie in Brussel.

Haar opleiding combineert verrassend goed met de

pensioenwereld, vooral die in europese context, waar

de kunst om goede betrekkingen te organiseren én te

onderhouden een must is voor de dagelijkse

werkzaamheden. Voor de europese lobby vanuit de

Pensioenfederatie richt anika zich vooral op

economische en financiële onderwerpen die voor de

nederlandse pensioensector van belang zijn.

> O

p D

e a

ge

nD

a V

an

<

Foto

: Arc

hie

f A

nik

a K

atte

möl

le

NUMMER 7 / 2014 9FINANCIALINVESTIGATOR

// kORt nieuWs

De sterkere dollar, het einde van QE in de Verenigde Staten en de dalende olieprijzen hebben een grote impact op opkomende markten wereldwijd. Maar dit is geen reden voor beleggers om deze landen links te laten liggen. In veel gevallen zijn opko-mende markten aantrekkelijk gewaardeerd en bovendien zullen deze markten over de langere termijn fors groeien, stellen experts van Fidelity Worldwide Investment.Dit stellen zij in de rapporten ‘Not all emerging markets are crea-ted equal: The case for Asia’ en ‘The case for active investment in emerging markets’. De wijze van beleggen in opkomende landen is echter aan het veranderen, aldus de experts, omdat deze lan-den steeds minder een homogene groep vormen en beleggers in toenemende mate goed moeten analyseren in welk land, welke sector en welke aandelen zij beleggen.Enkele hoofdpunten uit de rapporten:• Opkomende markten worden in een verschillend tempo volwas-

sen en de impact van dalende grondstofprijzen en de sterkere dollar zal voor iedere markt dan ook verschillen.

• Zo lijkt het effect in veel Aziatische landen mee te vallen. De opkomende landen in Azië zijn goed genoeg gepositioneerd om de structurele veranderingen het hoofd te bieden, mede dankzij sterke hervormingsprogramma’s en verbeterde begrotingen.

• De waarderingen van opkomende landen zijn gedaald naar niveaus die historisch gezien aantrekkelijk zijn. Daarbij genere-ren de bedrijven in deze groep landen inmiddels 23% van de wereldwijde marktkapitalisatie en zijn de economieën van de opkomende landen verantwoordelijk voor 50% van het wereld-wijde bbp.

• De wijze van beleggen in opkomende markten is aan het veran-deren. Tot voor kort kon er lukraak in deze markten worden geïnvesteerd, maar dit is nu voorbij. Nu de verschillen tussen de landen toenemen is het steeds belangrijker om goed te selecteren op land, sector en ook op het niveau van verschil-lende aandelen.

• Dit vereist een actieve manager. De ‘active expense ratio’ geeft beleggers een waardevolle indicatie over hoe actief hun manager is.

anika kattemölle

Psf. Horeca & Catering benoemt AlpInvest Partners

Het bestuur van Pensioenfonds Horeca & Catering heeft AlpInvest Partners (AlpInvest) benoemd tot haar Private Equity Program Manager. Het programma heeft een ver-wachte omvang van euro 500 miljoen, te committeren in de periode 2014-2018 en richt zich op investeringen in private equity fondsen wereldwijd.

Aberdeen en APG kopen PPS-portefeuille

Aberdeen Asset Management en APG hebben een beleggingspor-tefeuille van publiek-private samenwerkingen (PPS) overgeno-men van DIF, een onafhankelijk infrastructureel fondsbeheerder.De portefeuille bestaat uit 16 operationele activa verspreid over continentaal Europa en het Verenigd Koninkrijk in de sec-toren gezondheidszorg, onderwijs, sport en accommodaties. Het infrastructuur team van Aberdeen zal de activa namens APG beheren.

BElEGGEN IN oPkoMENdE MARktEN IS AAN HEt vERANdEREN

Hedgefunds zoeken naar nieuwe producten De trend dat er geleidelijk steeds minder vermogen naar traditio-nele hedgefunds stroomt, houdt aan. De laatste vijf jaar zijn de omstandigheden voor hedgefunds volatiel geweest. Veel fondsen hebben zich gericht op transparantie, kostenbeheersing, her-structurering van operationele modellen en de aanpassing aan een zware regeldruk. De focus is verschoven naar groei. Hedge-funds zijn op zoek naar de beste manier om aan de behoeften en de veranderende verwachtingen van alle belanghebbenden te voldoen. Dit blijkt uit ‘Shifting strategies: winning investor assets in a competitive landscape’, een wereldwijd onderzoek uit 2014 onder hedgefunds en beleggers uitgevoerd door EY.

Kosten zijn duidelijk een aandachtspunt voor zowel beheerders als investeerders. Het onderzoek geeft aan dat de kostenratio’s in de afgelopen drie jaar enigszins zijn afgenomen. Fondsbeheerders blijven uitgedaagd door de combinatie van druk op de marges en een toename in de kosten van het zakendoen, in het bijzonder als gevolg van de toegenomen regelgeving voor rapportage en com-pliance-eisen. Beheerders komen aan de wensen van de beleggers tegemoet door:• het verbeteren van de transparantie rond de kosten;• meer proactief te communiceren;• het opzetten van een duidelijkere en zinvolle verdeling van de

kosten.

Onlangs heeft Financial Investigator door onaf-

hankelijk onderzoeksbureau Blauw Research

een lezersonderzoek laten uitvoeren. Tot onze

grote vreugde hebben wij honderden reacties

ontvangen. Voor ieder ingevuld lezersonder-

zoek maakt Financial Investigator 10 euro over naar KiKa Kinderen

Kankervrij.

Bent u benieuwd naar de highlights van het lezersonderzoek? Via de

QR-code komt u terecht op onze homepage waar een korte samenvat-

ting van het lezersonderzoek te vinden is.

De iPad mini is gewonnen door Ben Velzeboer van ING Pensioenfonds.

Uitslag lezersondersoek Financial Investigator

NUMMER 7 / 201410 FINANCIALINVESTIGATOR

// WetensChap en pRaktijk

ExIt MEt tERUGkEER- GARANtIE vooR PRoBlEEM-lANdEN EURo

'Een exit uit de eurozone is als een ziekenhuisbezoek. Het is nodig om beter te

worden. Maar na de operatie verlaat de patiënt het ziekenhuis en voert men de

euro weer in,' aldus Hans-Werner Sinn, directeur van het gerenommeerde duitse

IFo-instituut.

Dat is natuurlijk al jaren het geval. De pogingen die de afgelopen jaren zijn gedaan om het tij te keren, zijn gedoemd te mislukken. ‘In al deze landen zijn voorzich-tige hervormingen doorgevoerd’, aldus Sinn. ‘Maar het is slechts een fractie van wat nodig is. In Spanje zijn de lonen met 6% gedaald. Wil het land competitief worden binnen de eurozone, dan moet daar nog meer dan 30% bij. Dat kan niet zonder dat dit tot enorme sociale onrust leidt. De werkloosheid onder jongeren is nu al meer dan 50%. Op deze weg doorgaan is vragen om serieuze ongelukken.’

Voor Portugal en helemaal voor Griekenland zijn vergelijkbare scenario’s te bedenken. Het noodzake-lijke beleid, namelijk om door loonmatiging – feitelijk met deflatoir beleid – een dergelijk resultaat te berei-ken, is politiek onmogelijk. ‘Niet ieder land is in staat om snel de broekriem aan te halen. Het kan wel, dat hebben landen als Ierland en de Baltische republieken laten zien. Maar die landen zitten sociaal gezien heel anders in elkaar dan de Zuid-Europese landen. Het vertrouwen in de overheid als regulerende partij is er groter. Dat maakt een wereld van verschil.’Frankrijk en Italië zijn in de ogen van Sinn randgevallen. Op basis van cijfermateriaal dat door Goldman Sachs is verzameld zullen ze respectievelijk 20% (Frankrijk) en 10% (Italië) moeten inleveren om weer concurrerend te worden. Sinn: ‘Om Italië als voorbeeld te nemen. Dat betekent dat gedurende tien jaar lang de inflatie 1% lager moet zijn dan die in, laten we zeggen, Duits-land. Dat is pijnlijk en lastig, maar niet onmogelijk.’

In feite zijn er, naast rigoureuze loonmatiging, nog drie oplossingen, aldus Sinn. Er kan zoiets gebeuren als wat West-Duitsland met Oost-Duitsland heeft gedaan,

Door Joost van Mierlo

Hans-Werner Sinn is in Londen om zijn nieuwste boek ‘The Euro Trap’ te presenteren. De omgeving is gepast. Tussen de ijzeren harnassen van de Armourers’ Hall, het traditionele gildehuis voor de harnasmakers, trekt Sinn als een kruisvaarder ten strijde tegen de heilloze poli-tiek van vooral de ECB. Met het klakkeloos opkopen van allerlei rommelobligaties overtreedt deze haar mandaat en voorkomt ze bovendien dat de problemen in de euro-zone nu eens echt worden aangepakt.

De euro. Sinn laat een luide zucht horen. Ooit, in een inmiddels zeer grijs verleden, was hij er enthousiast over. Maar voortschrijdend inzicht heeft zijn werk gedaan. ‘Met de kennis van nu had de euro er natuurlijk nooit moeten komen, of in ieder geval niet met al die Zuid-Europese landen erbij. Of met een veel strengere controle op de uitgaven.’ Maar dat is praten achteraf en dat is niet erg zinnig, denkt Sinn. Het gaat om de huidige situatie. Wat kan er worden gedaan? Het probleem is evident. De euro is een valkuil waar landen als Griekenland, Portugal en Spanje in terecht zijn gekomen. Toen de eenheidsmunt ontstond, verdwenen als bij toverslag de renteverschillen tussen de verschillende eurolanden. Het leek wel alsof Europa een groot Duitsland was geworden, met het zorgvuldige anti-inflatiebeleid dat dat land kenmerkt.

Dat was schijn. In werkelijkheid veranderde er niet veel in de Zuid-Europese landen. Sinn: ‘Met de klakkeloze kredietverlening in het eerste decennium na de invoe-ring van de euro, veroorzaakt door een enorme kapitaal-stroom van noord naar zuid, zijn de Zuid-Europese landen in een neerwaartse spiraal terechtgekomen. De lonen en de prijzen in deze landen staan intussen in geen verhouding tot de productiviteit.’

NUMMER 7 / 2014 11FINANCIALINVESTIGATOR 11FINANCIALINVESTIGATOR

cV

Hans-Werner Sinn is hoogleraar economie en openbare financiën aan de universiteit van München. Het meest bekend is hij als president van het Ifo-instituut, een invloedrijke denktank die de vinger aan de pols van de duitse economie houdt.Volgens het weekblad Wirtschaftswoche is Sinn de meest vooraan-staande econoom van duitsland. Hij is een veelgevraagd spreker en heeft talloze boeken geschreven. Het meest recente is ‘the euro trap; on Bursting Bubbles, Budgets and Beliefs’, verschenen bij oxford university Press.

Foto

's: A

rch

ief

IFO

-in

stit

uu

t

in de vorm van een zogenoemde transferunie. Het geld van het rijke Noorden kan worden gebruikt om de problemen in het arme Zuiden op te lossen. ‘Je zou kunnen zeggen dat er geen echt Europees probleem is met schuld. Als je alle landen van de eurozone samen-voegt is de overheidsschuld draagbaar.’Maar het is een onzalig idee, denkt Sinn, al is het maar omdat het onacceptabel is in de ogen van de belasting-betalers in landen als Duitsland en Nederland. Het kan ook alleen maar werken als er een echte politieke unie ontstaat in Europa, iets wat toekomstmuziek is.

Sinn: ‘Waar we voor op moeten passen is dat de ECB niet via een omweg deze rol gaat vervullen. Het begint er verdacht veel op te lijken met het opkopen van de schuld van Zuid-Europese landen. Het is niet alleen onjuist, omdat op deze manier de problemen worden afgewenteld op andere belastingbetalers, het is ook de vraag of het mandaat van de ECB niet wordt opgerekt. ECB-president Draghi kan wel zeggen dat hij alles zal doen om de euro te redden, maar of hij ook mag doen wat hij nu doet is helemaal niet zeker.’

Een derde alternatief is dat de overschotlanden, zoals Duitsland en Nederland, voor een sterk inflatoir beleid zouden kiezen. Sinn’s eigen Duitsland zou wat hem betreft meer kunnen doen om de consumptie in eigen land aan te jagen. Dit inflatoire beleid druist echter, zo weet Sinn als geen ander, in tegen de landsaard van de Duitsers. ‘De hyperinflatie in de jaren twintig van de vorige eeuw lijkt lang geleden, maar het trauma is nog altijd niet verwerkt. De vrees voor een vergelijkbaar scenario is nog altijd levensgroot.’

En dan is er nog een vierde alternatief. Een tijdelijke exit uit de eurozone. Het is de enige enigszins accepta-bele keuze die er is, zo zegt Sinn stellig. ‘Let wel’, zegt Sinn, ‘er is geen goede oplossing. Alles heeft nadelen, maar met een tijdelijke exit, en de devaluatie van de munt die daarmee gepaard gaat, kan een politieke crisis, wellicht zelfs uitmondend in een burgeroorlog in diverse landen, worden voorkomen.’

Nee, zo’n exit kan niet worden afgedwongen, denkt Sinn. ‘Het moet de keuze van het land zelf zijn. Mocht het daarvoor kiezen dan moet het bij voorkeur een snel proces zijn, met allerlei manieren om kapitaalexport te voorkomen. Het is zaak om de exit goed voor te bereiden, bij voorkeur in het geheim. Daarna moet de beslissing in een weekeinde worden genomen, met allerlei beperkingen op het gebied van kapitaalexport. En natuurlijk is het dan nog pijnlijk. Het is een gecom-pliceerd proces, maar het grote voordeel dat ik zie is dat een land, na de devaluatie en de tijdelijke invoering van de eigen munt, weer concurrerend is. En het bete-

‘Je zou kunnen zeggen dat er geen echt Europees probleem is met

schuld. Als je alle landen van de eurozone samenvoegt

is de overheidsschuld draagbaar.’

NUMMER 7 / 201412 FINANCIALINVESTIGATOR

kent natuurlijk niet dat er geen hervormingen moeten worden doorgevoerd.’

Die hervormingen blijven noodzakelijk in de ogen van Sinn. De tijdelijke exit is in zijn ogen de enige manier om dit soort hervormingen te bewerkstelligen. De devaluatie creëert de politieke en maatschappelijke ruimte die noodzakelijk is om verregaande hervormin-gen door te voeren. ‘Die ruimte is er niet zolang landen als Griekenland en Spanje in de valkuil van de euro gevangen zitten.’De tijdelijke exit is een vondst, denkt Sinn. Hij ziet het als een soort ziekenhuisbezoek. Het is onplezierig maar soms noodzakelijk om de patiënt beter te maken. Maar als de patiënt na verloop van tijd weer beter is, dan mag hij het ziekenhuis uit. Of in het geval van de europroblematiek, mogen de landen weer lid worden van de euroclub.

Hoe lang de periode van de tijdelijke exit gaat duren is niet duidelijk. Voordat er weer sprake kan zijn van herintreding moet er veel geregeld worden. ‘Het moet mogelijk zijn dat landen juridisch gezien lid blijven van de eurogroep en aan alle discussies deel blijven nemen om na verloop van tijd weer aansluiting te zoeken. Wanneer de zaken weer enigszins op orde zijn in het land en een sociale catastrofe is voorkomen.’

Sinn wijst op de wapenuitrustingen om hem heen in de Armourers’ Hall. ‘De Unie en de euro zijn de wapens die we nodig hebben om vrede binnen Europa te hand-haven. Daar geloof ik echt in. Met een gezamenlijk leger en met een volwaardig parlement. In zo’n constellatie kan ook de euro een wezenlijke rol spelen.’ «

• Euro is valkuil voor probleemlanden

• Er bestaat geen pijnloze remedie voor

euro-problematiek

• ECB overschrijdt mandaat met opkopen

probleemschulden

‘De Unie en de euro zijn de wapens die we

nodig hebben om vrede binnen Europa te handhaven.

Daar geloof ik echt in.'

Want hoe kritisch Sinn ook is over de manier waarop de crisis is veroorzaakt en hoe deze tot nu toe is aangepakt, over de Europese Unie en de euro zelf blijft Sinn enthousiast. Naast de economische en sociale unie, moet er wat Sinn betreft ook een politieke unie komen. Die politieke unie is in zekere zin een voorwaarde voor een goed functioneren van de eurozone. Het moment dat werd gekozen om de euro te introduceren, bete-kende dat het paard achter de kar gespannen werd. Dat was verkeerd. Maar men kan van fouten leren. Men moet volgens Sinn de kop niet in het zand steken door hardnekkig vast te houden aan het onzalige idee dat de euro op dit moment is.

// WetensChap en pRaktijk

227666 PIMCO AZ WAP Singular | Financial Investigator | RZ Format 210 x 297 mm | ET 16.12.2014

Uniek in onze missie om het vermogen van onze klanten te beschermen en te laten groeien.

WIJ ZIJN

PIMCO

2400+Medewerkers wereldwijd

250+Portefeuille-beheerders

13Kantoren wereldwijd

1Beproefd beleg-gingsproces

Elke dag is ons werk gericht op één ding: het beschermen en laten groeien van beleggingen en pensioeninvesteringen voor miljoenen mensen

over de hele wereld. Wij begrijpen wat dat betekent.Die belofte aan onze klanten defi nieert wie wij zijn.

nl.pimco.com

PIMCO Europe, Ltd Amsterdam Branch (geregistreerd onder nr 24319743) is bevoegd door en staat onder toezicht van de Financial Conduct Authority (25 The North Colonnade, Canary Wharf, Londen E14 5HS) in het Verenigd Koninkrijk. Het Amsterdamse kantoor staat daarnaast onder toezicht van de AFM. ©2014, PIMCO.

NUMMER 7 / 201414 FINANCIALINVESTIGATOR

// COVeRVeRhaal

‘KAPITAAl mOET zIjn VERAnTWOORDElIjKhEID nEmEn’

Een vermogensbeheerder die verder kijkt dan alleen de financiële aspecten

van beleggingen: PGGm zet de volgende stap in verantwoord beleggen.

marcel jeucken, managing Director Responsible Investment, legt uit: ‘Geld

is niet volgend, maar sturend.’

Door Geert Dekker

Foto

’s: R

uu

d Jo

nke

rs F

otog

rafi

e

NUMMER 7 / 2014 15FINANCIALINVESTIGATOR

Wat heb je aan een goed pensioen als de wereld om je heen onleefbaar is geworden? Dat simpele gegeven maakt van pen-sioenfondsen en pensioenuitvoerders bij uitstek voorhoede-strijders met betrekking tot verantwoord beleggen. Tenminste, dat zou zo moeten zijn, vindt Marcel Jeucken, sinds 2006 bij PGGM Managing Director Responsible Investment. ‘Het is niet meer te verdedigen dat het belang van een belegger alleen neerkomt op het behalen van een zo hoog mogelijk financieel rendement. Kijk om je heen en je ziet dat we in een wereld leven waar grote crises op de loer liggen. Als beleggen zulke crises helpt uitlokken, wat blijft er dan over van dat financieel rendement?’, zegt hij.‘Te lang is het mantra in de financiële sector geweest dat geld volgend zou zijn, dat geld amoreel zou zijn. Dat maakt het leven ook makkelijk, immers je hebt als bank, verzekeraar, ver-mogensbeheerder of pensioenfonds dan geen maatschappe-lijke verantwoordelijkheid voor de manier waarop je je beschik-bare kapitaal inzet. Het excuus wordt nog steeds gebruikt, terwijl we nu heel goed weten dat geld stuurt, dat keuzes waarin te beleggen bepalen of en hoe economische ontwikke-ling plaatsvindt en hoe duurzaam die ontwikkeling is. Waar ondernemingen al langer weten dat ze ook ‘corporate citizen’ zijn, dient ook de financiële sector zich bewust te zijn van zijn rol in de bredere maatschappij en daaraan gerelateerd, zijn ‘licence to operate’. De gehele financiële sector kan niet langer doen of zijn neus bloedt waar het gaat om een duurzame eco-nomische en maatschappelijke ontwikkeling.’

BewustzijnDat gebeurt nog wel, maar kijkend naar de pensioensector vindt Jeucken dat er vooruitgang is geboekt. ‘Het bewustzijn neemt nog steeds toe en institutionele beleggers tonen in toe-nemende mate de moed een actievere rol te spelen en meer verantwoordelijkheid te nemen voor de effecten van beleggin-gen op de reële economie en op duurzaamheid. Maar we heb-ben ook nog een lange weg te gaan voordat het doel bereikt zal zijn dat beleggen per definitie verantwoord beleggen is.’ De obstakels zijn talrijk. Jeucken ziet bijvoorbeeld dat beleg-gers moeite hebben het microperspectief in te ruilen voor het macroperspectief. ‘De klassieke economie leert dat je het goed gedaan hebt als je geld verdient met een belegging in een chemische fabriek die een rivier bovenloops vervuilt als dat voor dat bedrijf binnen de wettelijke grenzen de meest bedrijfseconomische manier van handelen is. Maar stel dat je als universele belegger tegelijkertijd in een fabriek belegt die de rivier benedenloops eerst moet reinigen voordat het fris-drank kan maken? Dan doe je het vanuit macro-perspectief als universele belegger verkeerd als het voor de maatschappij en jou als belegger juist goedkoper is om de rivier helemaal niet te vervuilen.’

SchokkenWellicht is het voor een langetermijnbelegger, zoals een pen-sioenfonds, zinvoller dat macroperspectief te hanteren, denkt Jeucken. ‘Een groot pensioenfonds zal veelal een universele

belegger zijn, en zal veel te lijden hebben van grote schokken. Een belegger met slechts kortetermijnbelangen zal eerder den-ken dat hij zich daaraan kan onttrekken. Een bredere maat-schappelijke rol kan op lange termijn dus ook financieel de juiste keuze zijn, maar los daarvan heb je als ‘corporate citizen’ een bredere verantwoordelijkheid.’ ‘Schokken’ als risicofactor betekent voor PGGM dat het concept verantwoord beleggen veel breder wordt uitgelegd dan met de traditionele criteria rond bijvoorbeeld CO2-emissies en arbeidsomstandigheden. Jeucken: ‘Naar aanleiding van de financiële crises van de afgelopen jaren stellen wij nu ook nadrukkelijk de duurzaamheidsvraag rond het financiële stel-sel. Dat betekent dat wij ons afvragen hoe we met onze beleg-gingsbeslissingen en ons handelen op financiële markten invloed kunnen uitoefenen op het toekomstbestendig maken van die sector. Zodat schokken of de ergste effecten daarvan voorkomen kunnen worden.’ PGGM denkt na over de beloningsstructuren in de financiële sector, over het al dan niet gebruiken van derivaten of andere financiële instrumenten, over destabiliserend handelen bij f inanciële dienstverleners waarmee wordt samengewerkt, et cetera. ‘Je begint uiteraard bij jezelf. Hoe ziet je belonings-beleid eruit en hoe voorkomt dat perverse prikkels naar je klanten en uiteindelijk de pensioendeelnemer? Welk destabi-liserend effect heeft de wijze waarop je belegt of handelt op de financiële markten? Maar we kijken ook naar de verschil-lende schakels in de financiële sector. Bij sommige financiële producten moet je je afvragen of die wel deugen. En bij som-mige beloningsprikkels moet je je afvragen of de belangen van de financiële dienstverlener wel parallel lopen met die van de klant.‘

EigenaarJeucken ziet hoe verantwoord beleggen zich in verschillende fases heeft ontwikkeld. Dit startte in de jaren zeventig vanuit onder meer kerkelijke organisaties die zich afvroegen waar ze niet langer in wilden beleggen, zoals bont, porno en wapens. Later keek men ook naar positieve selectie op arbeidsomstan-digheden en milieubeleid. Vanaf de jaren negentig speelden institutionele beleggers een grotere rol en begon actief aan-deelhouderschap te ontstaan, ook in Nederland, bijvoorbeeld met de oprichting van Eumedion aan het begin van het nieuwe millennium.Vervolgens ontstond vanuit financiële overwegingen aandacht voor integratie van ESG (milieu, sociale en governance facto-ren) in het beleggingsproces. ‘De clusterbom-affaire in 2007

De gehele financiële sector kan niet langer doen of zijn

neus bloedt waar het gaat om een duurzame economische en

maatschappelijke ontwikkeling.

FINANCIALINVESTIGATOR

NUMMER 7 / 201416 FINANCIALINVESTIGATOR

schudde de Nederlandse pensioenwereld echt wakker. Veel fondsen hebben nu een beleid dat formuleert waar ze niet in willen beleggen. Maar dat is iets anders dan het integreren van ESG in alle stappen van het beleggingsproces en in alle beleggingscategorieën. Er is nog veel te doen.’Volgens Jeucken breekt nu ook al een volgende fase aan: ‘Er komt meer aandacht voor waar we expliciet wel in willen beleggen, waar we positieve maatschappelijke impact willen genereren.’ Het pensioenkapitaal is niet volgend, het is stu-rend. ‘We beleggen bijvoorbeeld in schone technologie en duurzame energie en daarmee dragen de deelnemers in hun pensioenfonds zelf bij aan een leefbaardere wereld.’ Het is belangrijk dit ook meetbaar te maken en aan de deelnemers te communiceren welk effect ze bereiken met hun pensioen-geld, zegt hij.

In deze fase moeten grote beleggers ook kijken naar de impact van hun eigen handelen op de stabiliteit van financiële markten en op de reële economie. Hier doet zich het bredere probleem voor dat de afstand tussen de eigenaar van kapitaal en de beslissingen ten aanzien van dat kapitaal steeds groter is geworden. ‘Dat zie je op het niveau van beursgenoteerde ondernemingen, waar de CEO’s en managers zich steeds meer zijn gaan opstellen als eigenaren. En dat zie je in de beleg-gingswereld, waar de financiële intermediair te veel macht heeft verworven. Die trend moet gekeerd worden. Wij vinden dat de eigenaar van het kapitaal, zoals het pensioenfonds, weer zijn oorspronkelijke rol moet opeisen. Hij moet bepalen hoe dat kapitaal wordt ingezet en alle financiële intermedi-airs moeten handelen in het belang van de eigenaar van het kapitaal.’

Jeucken constateert dat dit een vernieuwing is die nog veel pionieren en innovatie vraagt. ‘We hebben de eerste stappen gezet en beleggen nu ongeveer vier miljard euro met deze positieve impact. PFZW heeft een ambitieus doel voor 2020 geformuleerd om deze beleggingen te verviervoudigen. Dat moet gebeuren op de thema’s klimaat, waterschaarste, voed-selzekerheid en gezondheid. We noemen dit beleggen-in-oplossingen.’

PGGM stelt dat met deze beleggingen een goed financieel rendement kan worden behaald terwijl tegelijkertijd wordt bijgedragen aan het oplossen van enkele grote maatschap-pelijke vraagstukken in de wereld. Marcel Jeucken gelooft dat hier een sleutel ligt tot het herstel van vertrouwen in de financiële sector. Hij noemt behalve het ‘sturen met geld’ gericht op een positieve maatschappelijke impact, ook het kritisch kijken naar het eigen gedrag van de belegger in het financiële systeem: ‘We moeten als onderdeel van de finan-ciële sector ons gedrag veranderen waar korte termijn winst-bejag leidt tot destabilisatie van de financiële sector en een negatief effect op de reële economie. We hebben de moge-lijkheid en verantwoordelijkheid bij te dragen aan een leef-bare wereld.’ «

// COVeRVeRhaal

Marcel jeucken (1970) studeerde algemene economie, waarbij zijn belangstelling meteen uitging naar bredere maatschappelijke vraagstukken. Midden jaren negentig startte hij bij de rabobank. In 2003 stapte hij over naar de triodos Bank en dutch Sustainability research (nu: Sustainalytics), waar hij adviseerde over de ontwikkeling en implementatie van verantwoord beleggen bij banken, vermogensbeheerders, verzekeraars en pensioenfondsen. jeucken zocht daarbij telkens de (internationale) samenwerking met grotere partijen met als doel het ‘mainstreamen’ (het in de kern integreren) van verantwoord beleggen. Inmiddels stond het thema in het middelpunt van de belangstelling en dat leidde bij (toen nog) pensioenfonds PGGM tot het besluit dat verantwoord beleggen geïnternaliseerd en volledig geïntegreerd zou moeten worden in de dagelijkse praktijk. Met die opdracht begon jeucken bij PGGM in 2006 als Managing director responsible investment. ‘Ik ga er vanuit dat we in 2020 het ultieme doel bereikt zullen hebben: dan zal wat we nu nog verantwoord beleggen noemen, gewoon beleggen zijn, beleggen 2.0.’

cV

NUMMER 7 / 2014 17FINANCIALINVESTIGATOR

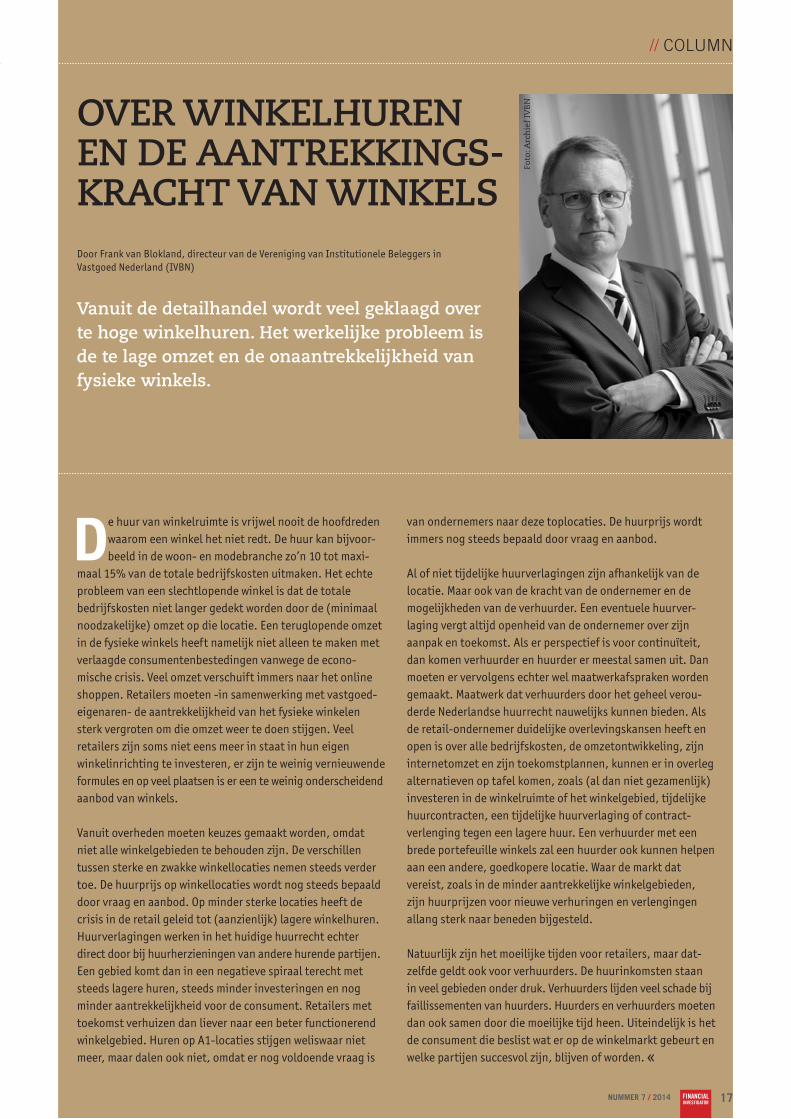

Vanuit de detailhandel wordt veel geklaagd over te hoge winkelhuren. het werkelijke probleem is de te lage omzet en de onaantrekkelijkheid van fysieke winkels.

OVER WInKElhuREn En DE AAnTREKKInGS-KRAChT VAn WInKElS

de huur van winkelruimte is vrijwel nooit de hoofdreden waarom een winkel het niet redt. De huur kan bijvoor-beeld in de woon- en modebranche zo’n 10 tot maxi-

maal 15% van de totale bedrijfskosten uitmaken. Het echte probleem van een slechtlopende winkel is dat de totale bedrijfskosten niet langer gedekt worden door de (minimaal noodzakelijke) omzet op die locatie. Een teruglopende omzet in de fysieke winkels heeft namelijk niet alleen te maken met verlaagde consumentenbestedingen vanwege de econo- mische crisis. Veel omzet verschuift immers naar het online shoppen. Retailers moeten -in samenwerking met vastgoed-eigenaren- de aantrekkelijkheid van het fysieke winkelen sterk vergroten om die omzet weer te doen stijgen. Veel retailers zijn soms niet eens meer in staat in hun eigen winkelinrichting te investeren, er zijn te weinig vernieuwende formules en op veel plaatsen is er een te weinig onderscheidend aanbod van winkels.

Vanuit overheden moeten keuzes gemaakt worden, omdat niet alle winkelgebieden te behouden zijn. De verschillen tussen sterke en zwakke winkellocaties nemen steeds verder toe. De huurprijs op winkellocaties wordt nog steeds bepaald door vraag en aanbod. Op minder sterke locaties heeft de crisis in de retail geleid tot (aanzienlijk) lagere winkelhuren. Huurverlagingen werken in het huidige huurrecht echter direct door bij huurherzieningen van andere hurende partijen. Een gebied komt dan in een negatieve spiraal terecht met steeds lagere huren, steeds minder investeringen en nog minder aantrekkelijkheid voor de consument. Retailers met toekomst verhuizen dan liever naar een beter functionerend winkelgebied. Huren op A1-locaties stijgen weliswaar niet meer, maar dalen ook niet, omdat er nog voldoende vraag is

van ondernemers naar deze toplocaties. De huurprijs wordt immers nog steeds bepaald door vraag en aanbod.

Al of niet tijdelijke huurverlagingen zijn afhankelijk van de locatie. Maar ook van de kracht van de ondernemer en de mogelijkheden van de verhuurder. Een eventuele huurver-laging vergt altijd openheid van de ondernemer over zijn aanpak en toekomst. Als er perspectief is voor continuïteit, dan komen verhuurder en huurder er meestal samen uit. Dan moeten er vervolgens echter wel maatwerkafspraken worden gemaakt. Maatwerk dat verhuurders door het geheel verou-derde Nederlandse huurrecht nauwelijks kunnen bieden. Als de retail-ondernemer duidelijke overlevingskansen heeft en open is over alle bedrijfskosten, de omzetontwikkeling, zijn internetomzet en zijn toekomstplannen, kunnen er in overleg alternatieven op tafel komen, zoals (al dan niet gezamenlijk) investeren in de winkelruimte of het winkelgebied, tijdelijke huurcontracten, een tijdelijke huurverlaging of contract- verlenging tegen een lagere huur. Een verhuurder met een brede portefeuille winkels zal een huurder ook kunnen helpen aan een andere, goedkopere locatie. Waar de markt dat vereist, zoals in de minder aantrekkelijke winkelgebieden, zijn huurprijzen voor nieuwe verhuringen en verlengingen allang sterk naar beneden bijgesteld.

Natuurlijk zijn het moeilijke tijden voor retailers, maar dat-zelfde geldt ook voor verhuurders. De huurinkomsten staan in veel gebieden onder druk. Verhuurders lijden veel schade bij faillissementen van huurders. Huurders en verhuurders moeten dan ook samen door die moeilijke tijd heen. Uiteindelijk is het de consument die beslist wat er op de winkelmarkt gebeurt en welke partijen succesvol zijn, blijven of worden. «

// COluMn

Foto

: Arc

hie

f IV

BN

Door Frank van Blokland, directeur van de Vereniging van Institutionele Beleggers in Vastgoed Nederland (IVBN)

NUMMER 7 / 201418 FINANCIALINVESTIGATOR

// WetensChap en pRaktijk

EERlIJkE CoMMUNICAtIE IS NIEt tE vANGEN IN REGEltJES

Reflecterend, actiegericht, intellectueel, een rode inborst, sportief en altijd op zoek

naar hoe het beter kan: Financial Investigator sprak met Emilie Schols.

pensioen loon is, werkgevers iemand die minder verdient vanwege zijn lagere inkomen dan ook minder pensioen geven. Solidariteit, ik ben er enorm voor maar ook telkens weer op zoek naar wat het voor pensioen bete-kent. Solidariteit moet gedragen worden en de goede kant opgaan. Voor mij is dat richting zwakkeren of lagere inkomens. Men zegt dat een rode inborst vanzelf over gaat als je ouder wordt, maar bij mij is dat niet zo. In het geval van de pensioenen, wil de overheid er via fiscale faciliëring voor zorgen dat mensen niet op een houtje hoeven bijten. Maar het stopt wel ergens. Ik kan me die aftopping bij Witteveen voorstellen. We waren het enige land met een onbegrensde mogelijkheid om fiscaal gefacilieerd pensioen op te bouwen. De redenering dat de fiscus nu een knop heeft om aan te draaien begrijp ik ook, ik vind dat er wel een begrenzing op die knop hoort. Maar de grote commotie hierover vond ik beschamend. De hele Kamerbehandeling ging over aftopping! Niet over de verlaging van het opbouwpercentage, die veel meer mensen treft.

Er is nogal wat fout gegaan met de pensioenen. We zagen de risico’s niet. Neem de Pensioenwet. In de parlemen-taire behandeling zijn pagina’s volgeschreven over wat te doen als er te veel in kas zit en een halve pagina over als we een tekort hebben. Een blinde vlek. Terwijl we in 2002 nog een crisis hadden. In 1996 schreef Roel Jansweijer, WRR-lid: ‘Gouden bergen, diepe dalen’. Over de vergrijzing en de effecten op pensioenen. Er is weinig mee gedaan. Bij een seminar over het nFTK hoorde ik bestuurders zeggen dat er helemaal geen probleem was. Er zijn nog steeds veel mensen die het vooral hebben over ‘het geld dat over de randen klotst’. Als de rente aantrekt, was het hele noodverband van het nFTK niet nodig geweest, maar we hopen alweer jaren dat de rente aantrekt. Tegelijkertijd vraag ik me af wat nog een acceptabele prijs voor zeker-

Door Lies van Rijssen

Foto

: Arc

hie

f Em

ilie

Sch

ols

Achter de boodschap sta ik nog helemaal: pensioen uit arbeid moet je krijgen over je inkomen. AOW komt uit een heel andere bron. Vermeng die zaken niet. Mijn dissertatie heeft niet heel veel losgemaakt, we waren gewend aan die franchise. Ik begrijp wel hoe het geko-men is. Toen de AOW werd ingevoerd, vroegen werk-gevers zich af of er niet wat van het pensioen afkon. Zo zijn we het blijven doen. Maar als we vandaag een systeem zouden bedenken, zouden we het dan weer zo doen? Ik denk van niet. Het gaat er bij mij niet in dat als

Emilie Schols

NUMMER 7 / 2014 19FINANCIALINVESTIGATOR

heid is. Ik ben erg pro DB, een beter systeem dan DC. Maar kijk eens wat je betaalt voor die zekerheid. De conclusie is dat dit niet efficiënt meer is. Je moet meer risico lopen om meer uit dat geld te halen, maar dan kan je die uitkering die je in het vooruitzicht hebt gesteld natuurlijk niet zeker maken. Communiceer dat maar eens met de burger en ook dat hij verplicht moet meedoen, verplicht risico loopt en daar niks over te zeggen heeft.

Het nFTK is dus een noodverband. Daarnaast moet er een discussie zijn over de inrichting van het stelsel. Het huidige stelsel handhaven, daar kun je na zo’n discussie best op uitkomen, al denk ik van niet. Maar blijven brullen dat we het beste stelsel ter wereld hebben en de solidari-teit daarin roemen terwijl er veel scheef zit, vind ik niet goed. Dat geldt ook voor de doorsneepremie. Ik vind dat je die moet afschaffen. Maar als er draagvlak is voor hand-having, wie ben ik dan? (Maar we moeten blijven naden-ken). De arbeidsmarkt is sterk veranderd door de opkomst van zzp-ers maar ook door de vergrijzing. Bij de opzet van het stelsel waren de omstandigheden volkomen anders.

A D V E R T E N T I E

Deze advertentie is uitsluitend bedoeld voor professionele beleggers en is ongeschikt voor particuliere beleggers om hun beleggingsbeslissingen op te baseren. De waarde van beleggingen en van de inkomsten daaruit kan zowel dalen als stijgen en het is mogelijk dat beleggers minder dan hun inleg terugkrijgen. Uitgegeven door Vanguard Asset Management, Limited, dat in het VK is goedgekeurd door de Financial Conduct Authority en onder haar toezicht valt. © 2014 Vanguard Asset Management, Limited.

U staat als klant centraal

(Dat is onze tweede natuur)

De Vanguard Group Inc. bracht in 1976 het eerste indexfonds op de markt en is thans één van de grootste vermogensbeheerders voor particuliere en institutionele beleggers ter wereld.

We hebben de afgelopen 35 jaar een degelijke reputatie als expert in indexfondsen opgebouwd. Waarom neemt u de proef niet op de som? Informeer eens wat onze indexexpertise voor u kan betekenen.

vanguard.nl 020 - 575 2580

Experience the Vanguard difference.

VAN_2788 Print AD Financial Investigator 145x180mm v4b JD.indd 1 27/10/2014 15:02

Wat toen bedacht werd, had op dat moment een goede reden. Nu moeten we omdenken: je hebt salaris en daar zit ook een pensioencomponent bij. Waarom zou die voor ouderen hoger moeten zijn dan voor jongeren? Je kunt de doorsneepremie handhaven maar dan met een degressieve opbouw. Ons hele denken is natuurlijk nog doordesemd met DB.

Via Pensioenkijker heb ik me ingespannen voor begrijpe-lijke pensioencommunicatie. Mensen moeten weten wat pensioen inhoudt. Van oudsher zitten ze toch in het standje dat het voldoende is. Het is heel zorgelijk dat pensioen vaak niet voldoende blijkt en dat het nabestaan-denpensioen niet zo geregeld is als gedacht. De nieuwe communicatie gaat dit niet verhelpen. Mensen vinden hun pensioenoverzicht nu al ingewikkeld. Dadelijk zien ze op het register verschillende scenario’s met verschillende bedragen. Misschien is het de slechte communiceerbaar-heid waardoor ik ben gaan twijfelen over DB. Het is niet uit te leggen dat je steeds moet toevoegen ‘Nee, je krijgt dat niet, we hopen het alleen’.

NUMMER 7 / 201420 FINANCIALINVESTIGATOR

Natuurlijk is het absurd om te doen alsof 65-jarigen geen beleggingshorizon meer hebben. Lifecycles invoeren moest van de AFM. Misschien wel verstandig als je de uitkering moet aankopen op je 65ste, maar doorbeleggen is natuurlijk veel slimmer. Het huidige systeem is gewoon inefficiënt. In een DB-regeling beleg je ook door. In een DC-regeling heb je door de abrupte omzetting in een periodieke uitkering niet alleen last van de lage rente, maar ook van de rendementsarme tien jaar voorafgaand aan pensionering, waarin het risico uit je portefeuille is verwijderd. Helaas maakt Klijnsma op dat dossier, de verbetering van DC-regelingen, weinig tempo. Dat geldt niet alleen hiervoor, maar ook voor de APF en waarde-overdracht, de beschikbare premieovereenkomst en de combinatie zorg en wonen. Je kunt er gewoon clusters mensen op zetten want het staat helemaal los van het nFTK. Het heeft domweg geen prioriteit. Ik vind dat jammer. De stroperigheid van SZW helpt niet mee aan vertrouwens-herstel . Bij de regelingswijzigingen die pensioenfondsen de afgelopen vijf jaar moesten doorvoeren, vraagt de

deelnemer zich af of die niet ook tegelijk hadden gekund. Het pensioenfondsbestuur antwoordt in alle oprechtheid dat dit niet kon, omdat het niet alles van tevoren wist. Dan zie je waar het polderen ons gebracht heeft. Zo’n Ton Heerts die roept dat het pensioendossier gebaat is bij rust, van welke planeet komt hij? Toen de discussie over het nieuwe pensioencontract net op gang kwam, heb ik weleens het adagium geleend: ‘Ontketen de revolutie, voordat die losbarst.’ Zorg dat je zelf proactief bent. Zorg en welzijn is misschien het enige fonds dat deelnemers-gericht vooruitdenkt en goed luistert naar wat er leeft. Belangrijk, want daar zit je draagvlak.

Besturen kunnen aan vertrouwen werken door open te zijn over wat mensen willen weten. Door open te zijn over of het goed of niet goed gaat. Mensen komen niet naar de website van hun pensioenfonds om het jaar- verslag te downloaden. In 2009 kwam Brinkman, als voorzitter van het ABP, in het NOS-journaal vertellen dat het verschrikkelijk was, maar dat ABP niet ging indexeren. In juli zou bezien worden of het dan misschien wel kon. Ik dacht toen: ‘Jij staat hier glashard te liegen. Je weet dat het in juli ook niet kan.’ Enige weken later legde Zorg en Welzijn het zo uit: ‘Het is verschrikkelijk, we kunnen niet indexeren en we kunnen het vermoedelijk de komende vijf jaar niet.’ Ik weet dat daar binnen de pen-sioenwereld gedoe over was, maar ik vind het niet gek dat deelnemers in Zorg en Welzijn vertrouwen hebben. Mensen accepteren moeilijke dingen als je ze het eerlijk vertelt. Ben je onduidelijk of hang je rookgordijnen op, dan ben je verkeerd bezig. Eerlijke communicatie vang je niet in regeltjes. Hier moet het morele kompas van de pensioenfondsbestuurder het werk doen. Bootcamping vind ik heerlijk. Maar ik moet wachten tot mijn hamstringblessure over is. Ik geniet van mijn kleinkinderen. Ook bridge ik graag en lees ik. Nu de Koningsbiografieën over Koning Willem I, Willem II en Willem III. Lezen zet mij aan tot reflectie. Als je kan leren van fouten, is geschiedenis vernieuwend. Ook in mijn werk reflecteer ik vaak. Dat we iets altijd al zo deden is geen reden om het zo te blijven doen. Kan het beter? Hoe kan het idealiter? «

cV

2002-heden Schols & de Lange Pensioenconsultancy; 1995-2002 SnS-reaal Verzekeringen; Pensioenadviesbureau Brueren & Van dijk;1980-1983 docente maatschappijleer en staatsinrichting.

functiesjuli 2014-heden Voorzitter rvt pensioenfonds rockwool;juli 2014-heden Lid rvt Molenaarspensioenfonds;2012-heden Lid Vo Pensioenfonds Van Lanschot; 2011-heden Lid rvt pensioenfonds dnB, thans voorzitter; 2009-2013 Vaste columnist fd-selections;2009-heden Lid visitatiecommissie ondernemings- en bedrijfstakpensioenfondsen;2007-2015 Lid bestuurscommissie Pensioen en communicatie Stichting Pensioenfonds voor Huisartsen; 2002-heden docent SPo Pensioenopleidingen;2002-tot 2012 Projectleiding Stichting Pensioenkijker.nl;1998-heden docent masteropleiding financial Planning erasmus universiteit rotterdam; 1995-2002 Lid examencommissie Stichting Vakontwikkeling Verzekeringsbedrijf; 1995-2002 Lid technische commissie Pensioenen Verbond van Verzekeraars;1995-2001 Bestuurslid Vereniging voor Pensioenrecht;1993-1998 Bestuurslid Instituut Vrouw en arbeid;1990-2015 ontwikkelaar/docent basiscursus Pensioenrecht oSr juridische opleidingen.

emilie Schols is (mede-)auteur van een groot aantal pensioen- publicaties.

• DB-regelingen zijn niet meer communiceer-

baar, nFTK is een noodverband

• Solidariteit moet richting zwakkeren en

lagere inkomens gaan

• De overheid moet tempo maken met de

pensioendossiers

• Neem mensen serieus, communiceer ook

over tegenvallers open en eerlijk

// WetensChap en pRaktijk

NUMMER 7 / 2014 21FINANCIALINVESTIGATOR

Bij het nemen van beleggingsbeslissingen moet continu de afweging gemaakt worden tussen het verwachte resultaat en het risico dat die verwachting anders uitpakt. Inmiddels staan geavanceerde rekenmodellen centraal als hulpmiddel. Dit heeft de financiële sector kwantitatiever en op het oog objectiever gemaakt, maar we vertrouwen daarmee steeds minder op intuïtie en individueel beoordelingsvermogen. Dit heeft een hele sub-industrie voor risicobeheer- en meting opgeleverd die alleen maar verder uitdijt. uiteindelijk ligt hieraan een groot gebrek aan vertrouwen ten grondslag: een goed idee alleen volstaat allang niet meer.

AnGST IS GEEn RISICOFACTOR

Het grootste dilemma is wel het zogenaamde systeem-risico: risico’s die voortvloeien uit het functioneren van het financiële systeem als geheel. Wanhopig

proberen politici en regelgevers dit risico te verkleinen, met het risico dat het de risico’s alleen maar vergroot. Snapt u het nog? Het is frustrerend dat de werkelijkheid te complex en ongrijpbaar is om volledig in onze grip te krijgen. Maar we proberen het wel met allerlei modellen die in de kern een historische regressie analyse uitvoeren. Modellen werken relatief en beschrijven daarmee niets over absolute risico’s, zoals het risico van het hele systeem. Toch doen we waan- zinnig ons best het wel zo te laten lijken en nemen gevoels-matig de systeemrisico’s alleen maar toe: kunstmatige rente-standen, stilstand op de commercial paper markt, hoge liquiditeitseisen en politieke onwil.Angst is echter een reële emotie en een grotere bedreiging doordat we best wel snappen dat het objectief vergaren van feiten het nemen van beslissingen nog steeds niet minder subjectief maakt. Angst zit diep verankerd in ons brein om te overleven: ‘vlucht of vecht’. Bij beleggen leidt angst die grenst aan paniek echter tot héle slechte beslissingen. Dat komt doordat deze angst gekoppeld aan financieel verlies een speciale emotie teweegbrengt: onacceptabel en ten koste van alles voorkomen! Er zijn legio voorbeelden waarmee aange-toond wordt dat tegen de stroom ingaan, of contrair zijn, zich uitbetaalt. Het is echter een grote emotionele belasting om vast te houden aan je eigen overtuiging. Tegelijkertijd wordt

de ruimte hiervoor steeds kleiner gemaakt door toenemende regels en groepsdruk. De belangrijkste observatie is dat we houden van voorspelbaarheid: dat maakt beslissingen nemen namelijk veel makkelijker en verdedigbaar. Daar zoeken we dan ook wanhopig naar, zelfs wanneer de uitkomsten niet op-timaal zijn. Een goed beslissingsproces gaat inmiddels boven een goed beslissingsresultaat. Dat heeft enorme gevolgen, want angst zit niet in ons proces en is dus geen risicofactor.Maar angst hebben we! Voor inflatie, stijgende rente, dalende valuta, politieke onrust, lage groei, terrorisme, het ebolavirus, lage rendementen, zelfs voor onze oude dag. Angst is niet eens de slechtste raadgever: paniek is dat wel. Angst geeft ons scherpte en focus en het is goed om te zien dat we onze angsten onder ogen zien en er rekening mee proberen te houden, ook al betekent dat nietsdoen en stilzitten tot er duidelijkheid is of angsten realiteit worden. De cruciale vraag is of we klaar zijn voor de volgende paniekgolf, die natuurlijk gaat komen! Dat snappen de moderne, slimme media ook en die spelen daar handig op in: we laten ons graag gek maken. Angst kun je op veel manieren opvangen, paniek nauwelijks. Dat vergt moed en karakter: je moet een hele grote zijn om daar niet onder te bezwijken. Het hoofd moet dan koel worden gehou-den om kansen te kunnen zien. Als modellen niet helpen, er een gebrek aan onderling vertrouwen is, en als angsten niet worden doordacht, wat zit er dan nog op? Doorademen en met de kudde meebewegen toch zeker!? De vluchtmentaliteit wint het dan van vechtlust. «

// COluMn

Foto

: Arc

hie

f C

FA N

eth

erla

nd

s

Door Hilko de Brouwer, Voorzitter CFA Society Nederland, CFA

NUMMER 7 / 201422 FINANCIALINVESTIGATOR

// ROnDe tafel ESG IN FIxEd INComE

VOORzITTER

Floris lambrechtsen,

DoubleDividend

DEElnEmERS

Sevinc Acar, PGGM

michiel de Bruin, F&C Netherlands

matt Christensen, AXA Investment Managers

Karlijn van lierop, MN

niall O’leary, State Street Global Advisors

Edith Siermann, Robeco

Deze Ronde Tafel is tot stand gekomen in samenwerking met AXA Investment Managers, F&C Netherlands, Robeco en State Street Global Advisors.

Door Hans Amesz

Verantwoord beleggen begint met een ESG (Environmental, Social

en Governance)-onderzoek. Er wordt geanalyseerd hoe het beleid en

de prestaties van overheden en bedrijven er op het sociale-, milieu-

en bestuursvlak uitzien. Financial Investigator organiseerde een

rondetafeldiscussie over ESG in fixed income.

ESG-AnAlYSE zORGT VOOR BETER KREDIETPROFIEl

Foto

's: F

otop

ersb

uro

Dij

kst

ra

NUMMER 7 / 2014 23FINANCIALINVESTIGATOR

Matt christensen: ‘Bescherming tegen downside risk is een belangrijk aspect bij beleggen in fixed income en relevant voor ESG. Dat geldt evenzeer voor de performance en het reputatierisico. Wij doen veel onderzoek naar het verband tussen deze aspecten en kijken naar ESG-factoren die ons bruikbare gegevens opleveren.’

Karlijn van Lierop: ‘Het gaat er inderdaad om het downside risico te identificeren. ESG-aspecten kunnen helpen bij het onderkennen van risico’s die een verslechtering van de credit kwaliteit veroorzaken. Bij de beoordeling van bedrijfsobligaties worden zaken die raken aan ESG integraal meegenomen. ESG heeft immers directe invloed op de ‘license to operate’ van een onderneming.’

niall o’Leary: ‘Als je je enkel baseert op ESG-factoren, denk ik

Waarom is het voor een fixed income belegger relevant om tijd te besteden aan ESG-issues?

Michiel de Bruin: ‘Een ESG-analyse zorgt ervoor dat beleggers ook inzicht krijgen in die aspecten die door fundamentele of technische analyse niet omvat worden. Daardoor krijgt de portefeuille mogelijk een beter credit profile. Ik denk dat ESG bijdraagt aan het beter kunnen beschermen en voorspellen van rendementen.’

edith Siermann: ‘ESG factoren geven additionele informatie over het neerwaarts risico voor bedrijven en dat is precies waar een creditbelegger vooral naar kijkt.’

Sevinc acar: ‘Het beschermt je ook tegen reputatierisico, want je wilt niet betrokken zijn bij een bedrijf dat een slecht corporate image heeft.’

> floris Lambrechtsen is opgeleid als jurist, met een specialisatie in Milieurecht. na werkervaring in Londen en het behalen van een MBa is hij als adviseur gestart bij KPMG Sustainability. Sinds 2000 heeft Lambrechtsen diverse nederlandse pensioenfondsen, banken en vermogensbeheerders geadviseerd over duurzaam beleggen. Lambrechtsen is in 2007 doubledividend gestart. doubledividend belegt sinds 2011 voor klanten in duurzame beleggingsportefeuilles en beheert een duurzaam aandelenfonds en vastgoedfonds. Lambrechtsen is actief binnen de Principles for responsible Investment en is Vriend van earth charter.

NUMMER 7 / 201424 FINANCIALINVESTIGATOR

toegevoegde waarde. Maar dat gebeurt niet van de ene op de andere dag. Wij werken hier al aan sinds 2009 en we leren nog elke dag.’

Worden bijvoorbeeld grondstoffen door fixed income beleggers en aandelenbeleggers op dezelfde manier bekeken?

o’Leary: ‘In wezen is er geen verschil. Als het gaat om ESG-screening, dan lopen aandelen echter zo’n vier of vijf jaar voor op fixed income. De uitdaging is om in het ESG-proces tot een meer kwantitatieve, in plaats van een vooral kwalitatieve, beoordeling te komen.’

Van Lierop: ‘ESG-integratie is bij aandelen veel verder voortgeschreden dan bij fixed income. Het verschil zou kunnen zijn dat je bij aandelen meer naar de upside en bij fixed income vooral naar het downside risico kijkt. Er wordt wel naar dezelfde topics gekeken, maar vanuit een verschillend perspectief. Het is interessant om te zien hoe portfoliomanagers naar ESG kijken. Binnen het werk van ons Emerging Market Debt (EMD)-team is ESG vrijwel volledig geïntegreerd omdat ESG direct impact heeft op de macro-economie. Sociale onrust, beloningen, maatschappelijke ongelijkheid, werkloosheid, slechte governance, corruptie; allemaal ontwikkelingen die grote gevolgen kunnen hebben. Onze portfoliomanagers houden natuurlijk ook de milieudimensie goed in de gaten, maar natuurlijke hulpbronnen hebben meer invloed op de lange termijn. Waterschaarste is een heel belangrijk item.’

Kan een adequate ESG-analyse de reputatie beschermen of is daar meer voor nodig?

acar: ‘Je moet naar de afzonderlijke industrieën kijken. Je wilt niet geassocieerd worden met de wapenindustrie of kinderarbeid, en dus onderzoek je intensief of een bedrijf daarin op de een of andere manier verwikkeld is. Walmart hebben we uitgesloten omdat de onderneming zich bleef verzetten tegen pogingen van het personeel om zich te organiseren, en een dialoog hierover met de board na jaren aandringen niet op gang kwam. Dat soort bedrijven wil je niet in portefeuille hebben; de meeste klanten zijn daar ook gevoelig voor.’

dat er veel bedrijven en overheden zijn waarbij toch vraagtekens geplaatst kunnen worden rondom governance, omkoping en corruptie. En die issues hoeven niet noodzakelijkerwijs later de kop op te steken. De problemen die wij vrezen, waar we bezorgd over zijn, zullen zich niet per se manifesteren. Dat is een van de grote uitdagingen bij het implementeren van ESG.’

hoe maken we ESG manifest?

christensen: ‘We moeten vaststellen welke informatie relevant is en hoe we het beste van die informatie gebruik kunnen maken. Niemand heeft het perfecte antwoord op deze vragen. Het kan immers niet zo zijn dat je bijvoorbeeld ontevreden bent over een aantal ESG-aspecten van Amerikaans overheidspapier en op basis daarvan opeens de Verenigde Staten uitsluit.’

Siermann: ‘We moeten inderdaad de relevante data selecteren, zowel aan de kant van overheden als bedrijven. Analisten moeten in de praktijk leren hoe ze die gegevens toepassen in hun analyses, hoe ze werken en hoe ze verbeterd kunnen worden. Dat is een langetermijnproces en net als bij de financiële analyse moet je voortdurend kijken naar nieuwe manieren om vooruit te gaan. Er is niet één antwoord of één benadering. Elke manager zal zijn eigen benadering vinden, zijn eigen data en zijn eigen

> Sevinc acar is sinds 2013 Hoofd Beta Investment Grade credits bij PGGM. Hiervoor was ze Senior Investment Manager bij PGGM en verantwoordelijk voor intern beheerde investment grade bedrijfsobligaties en extern beheerde emerging market en high yield obligaties. acar begon haar carrière bij fortis. Ze studeerde economics and International Management aan de universiteit van Maastricht en de universität Bern.

// ROnDe tafel ESG IN FIxEd INComE

NUMMER 7 / 2014 25FINANCIALINVESTIGATOR

Wat mag van een klant worden verwacht die ESG in zijn fixed income portefeuille wil integreren?

o’Leary: ‘Wat de klanten van ESG willen, is uiteraard verschillend. Daardoor krijg je te maken met ‘economies of scale’, want je kunt niet 300 verschillende ESG-screenings uitvoeren voor 300 verschillende klanten.’

Van Lierop: ‘Voor sommige klanten passen wij, overeenkomstig hun wensen, een strengere screening toe.’

Welke relevante gegevens heb je nodig om ESG toe te passen en hoe kom je daaraan?

Siermann: ‘Op de vraag wat relevante gegevens zijn, kan geen eenduidig antwoord worden gegeven. Ze verschillen per sector, bedrijf, periode; zaken die nu relevant zijn, zijn dat wellicht over vijf jaar niet meer. Wij verzamelen de gegevens zelf en sturen daartoe ook vragenlijsten naar bedrijven. Elk jaar bespreken we hoe die eruit moeten zien.’

christensen: ‘Er moet sprake zijn van een waarneembare trend. Als min of meer duidelijk is dat de score van kernfactoren, zoals toegang tot gezondheidszorg, toegang tot onderwijs en makkelijk zaken kunnen doen, in de loop van de tijd daalt, dan is op een gegeven moment de drempel bereikt, ook al is er sprake van een zeer goed rendement. Wij hebben intern een trendline ontwikkeld aan de hand waarvan we, op een niet arbitrair moment, een beslissing kunnen nemen.’

de Bruin: ‘Wij hebben een ESG-score voor verschillende landen opgesteld voor het risicobeheer/de waardebescherming op lange termijn. Het is heel belangrijk om naar het momentum van die scores te kijken. Als die scores verslechteren is het misschien tijd om actie te ondernemen en te verkopen omdat je anders snel reputatieschade kunt oplopen.’

Siermann: ‘Als asset manager kunnen wij niet de reputatie van al onze klanten beschermen, want die klanten zijn wereldwijd actief en zaken als reputatie verschillen van land tot land. Wij vinden wel dat we al het mogelijke moeten doen om de duurzaamheidsperformance van bedrijven in landen waarin we geïnvesteerd hebben, te verbeteren.’

Als we door een ESG-toets de sociale, milieu- en governancerisico’s uit de portefeuille weghalen, wat blijft er dan van het rendement over?

Siermann: ‘Elk risico heeft zijn prijs. Als je altijd elk risico wilt vermijden, betekent dat inderdaad dat er niets overblijft.’

de Bruin: ‘Je probeert natuurlijk altijd de beste emittent te kiezen en daartoe kun je ook credit ratings met elkaar vergelijken. En verder is waardering, dus het onderzoeken van wat er nu precies aan risico’s is ingeprijsd, essentieel.’

acar: ‘Als een bedrijf op ESG-gebied slecht scoort, hoeft dat niet voor eeuwig te zijn. Je moet nagaan of de onderneming haar leven wil verbeteren of daar al mee bezig is. Dat geldt ook voor regeringen.’

> Michiel de Bruin is Hoofd Global rates en Money Markets en is sinds maart 2003 werkzaam bij f&c. eerder werkte de Bruin 15 jaar in diverse functies met betrekking tot beleggingen in vastrentende waarden, waaronder als Head of trading bij deutsche Bank de Bary en co-Head vastrentende waarden bij nIB capital in amsterdam. de Bruin is afgestudeerd aan de HtS amsterdam en behaalde zijn Master financial analyses aan de Vu in amsterdam. Hij staat geregistreerd bij de fca alsook bij het dutch Securities Institute.

NUMMER 7 / 201426 FINANCIALINVESTIGATOR

ontwikkelingslanden naar hoe oud mensen gemiddeld echt worden, maar in de industrielanden naar hoe lang mensen gemiddeld gezond blijven.’

acar: ‘Voor investment grade credits gebruiken wij externe providers. Daarnaast maken we intensief gebruik van onze afdeling die zich met verantwoord beleggen bezighoudt. Ten slotte praten we ook met het management van bedrijven over de beste manieren om ESG toe te passen. Bij bierbrouwers vragen we bijvoorbeeld naar het gebruik van water en bij telecombedrijven naar privacy. Dat laatste is zeker in de Verenigde Staten een gevoelig punt.’

Van Lierop: ‘Wij gebruiken verschillende research providers en voeren daarna onze eigen analyse uit. Met name voor obligaties zijn er veel relevante indices wat betreft governance en corruptie. Om er twee te noemen: de United Nations Human Development Index en de World Bank Worldwide Governance Index.’

Is engagement een bruikbaar instrument in de fixed income sfeer?

Siermann: ‘Wij passen engagement bij zowel fixed income portefeuilles als aandelenportefeuilles op precies dezelfde manier toe. Het credit team en het equity team bepalen met elkaar wat relevante thema’s zijn en gaan daarover in gesprek met bedrijven. Overigens is het niet nodig te schermen met je beleggingen; bedrijven staan meer en meer open voor een dialoog.’

Van Lierop: ‘Ons responsible investment team is verantwoordelijk voor het uitvoeren van het engagementprogramma. We informeren in principe zowel de portfoliomanagers aan de fixed income kant als aan de aandelenkant over de uitkomsten van de gesprekken die wij met ondernemingen voeren. Deze informatie kan voor de portfoliomanagers relevant zijn. Zo ontstaat er synergie tussen de verschillende asset classes en teams.’

christensen: ‘Interessant is dat ESG de credit en equity teams bij elkaar gebracht heeft om over deze onderwerpen te praten, terwijl ze elkaar daarvoor nauwelijks zagen. Tot nu toe werkt dat goed: afgezien van nuances wordt dezelfde benadering gekozen.

Welke macro-informatie heb je nodig?

christensen: ‘Als het gaat om overheden, maken we gebruik van algemeen beschikbare gegevens, want op dat niveau is het nauwelijks mogelijk niet-officiële gegevens te verkrijgen. Wij kijken bijvoorbeeld naar toegang tot onderwijs en gezondheidszorg. Met betrekking tot bedrijven maken we gebruik van data providers om aan, wat ik maar startinformatie noem, te komen. Als het nodig is, doen we zelf onderzoek, met name bij de kleinere emittenten.’