Factsheets Bas Jacobs

73

FACTSHEETS BAS JACOBS NACHT VAN DE ECONOMIE ROTTERDAM, 5 JUNI 2014

description

Factsheets Bas Jacobs. Nacht van de Economie Rotterdam, 5 juni 2014. Zg . ‘ stimuleringspakketten ’ 2009, 2010. Begrotingssaldo 2008: 0,5% bbp 2009: -5,6% bbp 2010: -5,1% bbp Crisispakketten Balkenende -IV 2009: 0,7% bbp 2010: 0,5% bbp 2011: -0,5% bbp - PowerPoint PPT Presentation

Transcript of Factsheets Bas Jacobs

FACTSHEETS BAS JACOBSNACHT VAN DE ECONOMIEROTTERDAM, 5 JUNI 2014

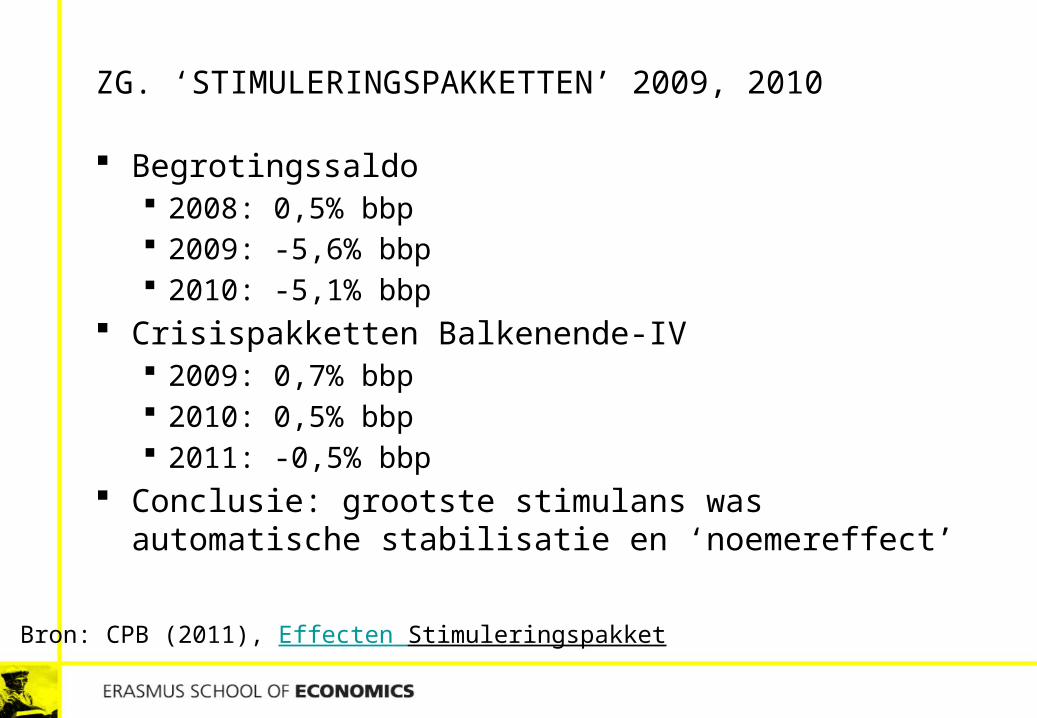

ZG. ‘STIMULERINGSPAKKETTEN’ 2009, 2010

Begrotingssaldo 2008: 0,5% bbp 2009: -5,6% bbp 2010: -5,1% bbp

Crisispakketten Balkenende-IV 2009: 0,7% bbp 2010: 0,5% bbp 2011: -0,5% bbp

Conclusie: grootste stimulans was automatische stabilisatie en ‘noemereffect’

Bron: CPB (2011), Effecten Stimuleringspakket

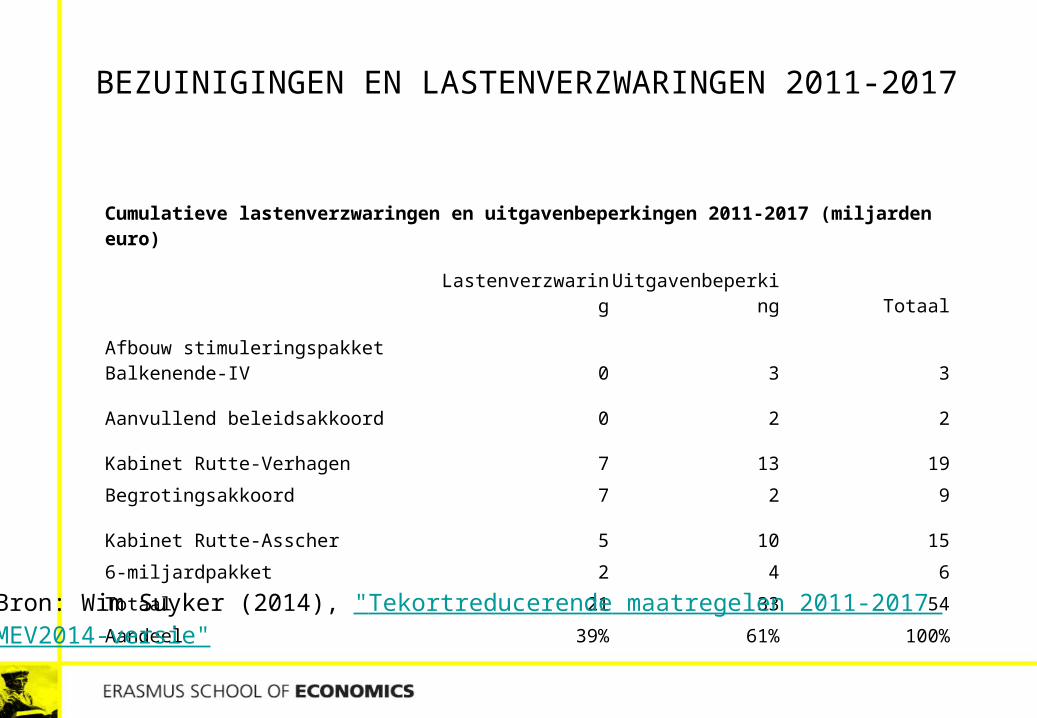

BEZUINIGINGEN EN LASTENVERZWARINGEN 2011-2017

Cumulatieve lastenverzwaringen en uitgavenbeperkingen 2011-2017 (miljarden euro)

Lastenverzwaring Uitgavenbeperking Totaal

Afbouw stimuleringspakket Balkenende-IV 0 3 3

Aanvullend beleidsakkoord 0 2 2

Kabinet Rutte-Verhagen 7 13 19

Begrotingsakkoord 7 2 9

Kabinet Rutte-Asscher 5 10 15

6-miljardpakket 2 4 6

Totaal 21 33 54

Aandeel 39% 61% 100%

Bron: Wim Suyker (2014), "Tekortreducerende maatregelen 2011-2017 MEV2014-versie"

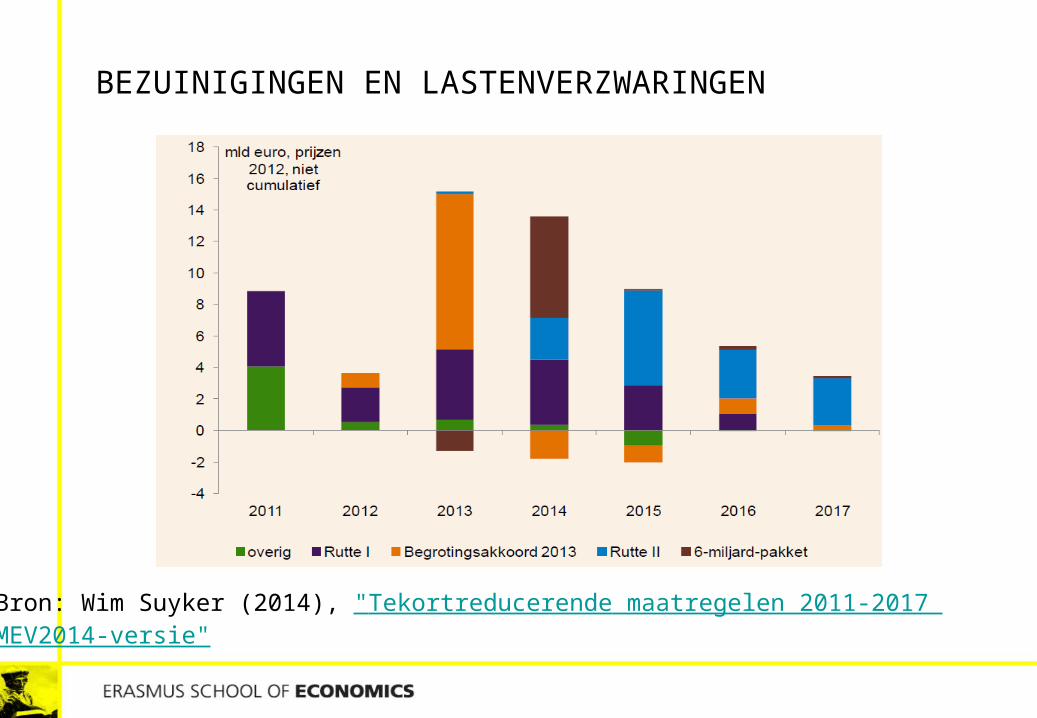

BEZUINIGINGEN EN LASTENVERZWARINGEN

Bron: Wim Suyker (2014), "Tekortreducerende maatregelen 2011-2017 MEV2014-versie"

REËLE UITGAVEN EN INKOMSTEN OVERHEID

Bron: CPB (CEP, 2014)

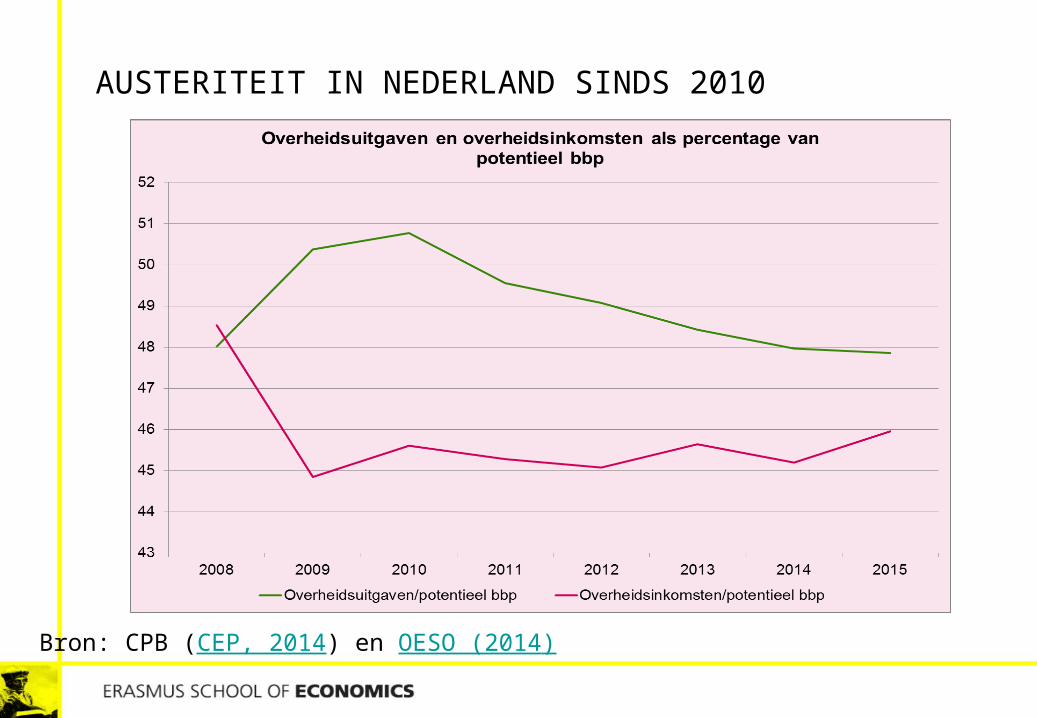

AUSTERITEIT IN NEDERLAND SINDS 2010

Bron: CPB (CEP, 2014) en OESO (2014)

EXPANSIEF BELEID?

Overheidsuitgaven nominaal 10% gestegen, Reëel is overheidsaandeel gegroeid met 4% (deflator

prijsindex overheidsbestedingen)

Overheidsaandeel in bbp 5% gestegen Maar gecorrigeerd voor de output-gap is het bbp-aandeel

van overheid gelijk gebleven over de hele periode 2008-2015 aanvankelijke oploop 2009-2010 volledig teniet gedaan door

bezuinigingen daarna Conclusie: tot 2010 expansief, daarna restrectief beleid

KOSTEN BBP VERLIES 2011-2015 DOOR AUSTERITEIT

Noot: zeer ruwe indicatie 45 mrd tekorteductie 2011-2015 Multiplier = 0.5 => 23 mrd = 3,8% bbp Multiplier = 0.75 => 34 mrd = 5,6% bbp Multiplier = 1 => 45 mrd = 7,5% bbp

2011-2015: 7,5% bbp aan tekortreducerende maatregelen 2,2% bbp feitelijke (geraamde) reductie begrotingstekort 5,3% bbp weglek => 70% uitverdieneffect als economie alleen

door tekortreductie zou vertragen/krimpen

OVERHEID HEEFT OOK VERMOGEN

EMU-schuld 2014: 74,5% bpp (CPB, 2013)

Netto overheidsvermogen: +41% bbp (CPB, 2013)

Kosten vergrijzing (zorg, AOW)

Pensioenvermogen per 1 april 2013 = 960 mld (DNB, Bulletin, 27/8 2013) Belastingclaim voor overheid

Bron: CPB (2013) De naakte feiten over de Nederlandse overheidsschuld

STAATSBALANS VOOR NEDERLAND (2013)

Bezittingen Kapitaalgoederenvoorraad:

64% bbp Financiële activa: 27% bbp Gasvoorraad: 22% bbp

Totaal activa: 112% bbp

PM Belastingclaim pensioen: ca. 63% bbp

Schulden Staatsschuld: 74,5% bbp

Totaal passiva: 74,5% bbp

PM Latente verplichtingen vergrijzing (AOW, zorg)

PM garanties

Bron: CPB (2013) De naakte feiten over de Nederlandse overheidsschuld

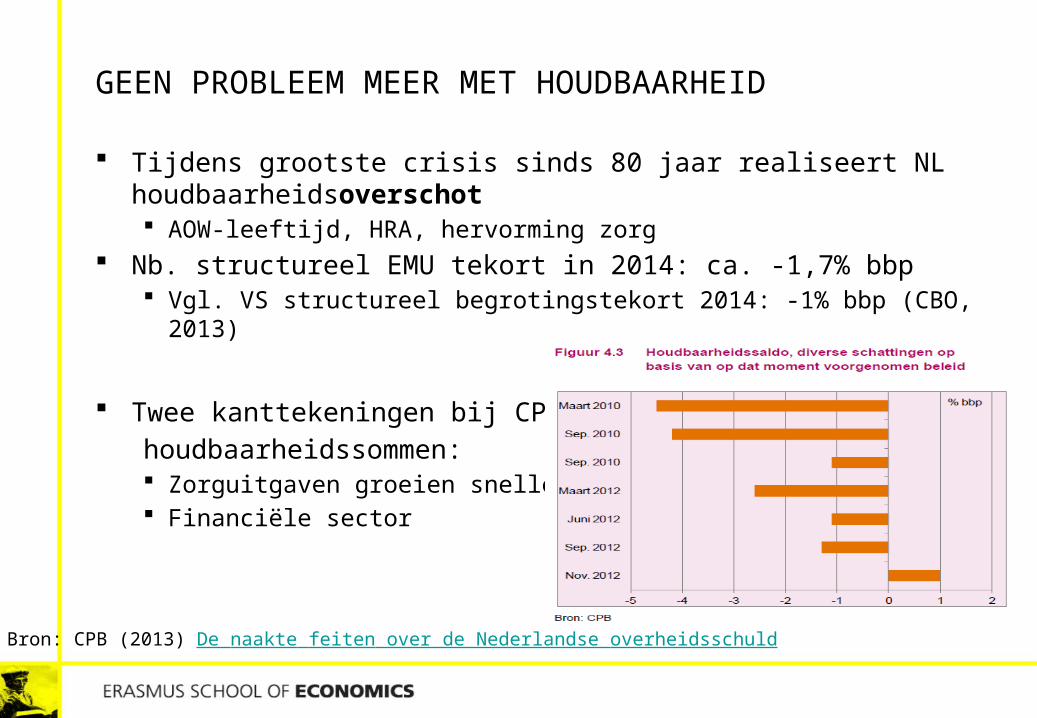

GEEN PROBLEEM MEER MET HOUDBAARHEID

Tijdens grootste crisis sinds 80 jaar realiseert NL houdbaarheidsoverschot AOW-leeftijd, HRA, hervorming zorg

Nb. structureel EMU tekort in 2014: ca. -1,7% bbp Vgl. VS structureel begrotingstekort 2014: -1% bbp (CBO, 2013)

Twee kanttekeningen bij CPBhoudbaarheidssommen:

Zorguitgaven groeien sneller Financiële sector

Bron: CPB (2013) De naakte feiten over de Nederlandse overheidsschuld

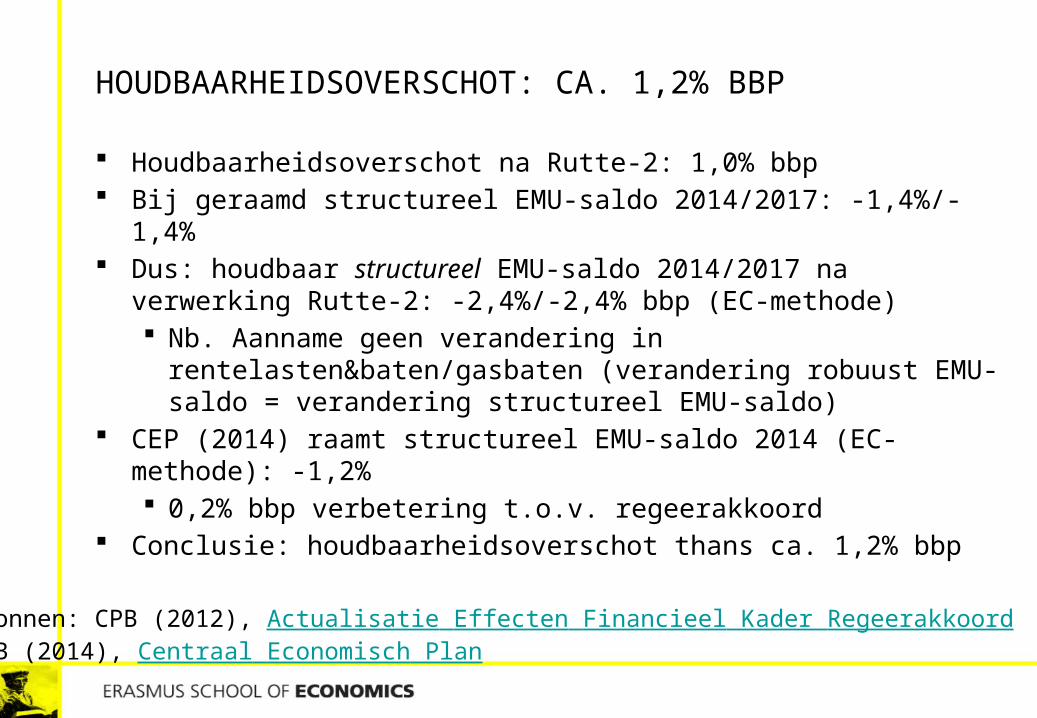

HOUDBAARHEIDSOVERSCHOT: CA. 1,2% BBP

Houdbaarheidsoverschot na Rutte-2: 1,0% bbp Bij geraamd structureel EMU-saldo 2014/2017: -1,4%/-1,4% Dus: houdbaar structureel EMU-saldo 2014/2017 na verwerking Rutte-2:

-2,4%/-2,4% bbp (EC-methode) Nb. Aanname geen verandering in rentelasten&baten/gasbaten

(verandering robuust EMU-saldo = verandering structureel EMU-saldo)

CEP (2014) raamt structureel EMU-saldo 2014 (EC-methode): -1,2% 0,2% bbp verbetering t.o.v. regeerakkoord

Conclusie: houdbaarheidsoverschot thans ca. 1,2% bbp

Bronnen: CPB (2012), Actualisatie Effecten Financieel Kader RegeerakkoordCPB (2014), Centraal Economisch Plan

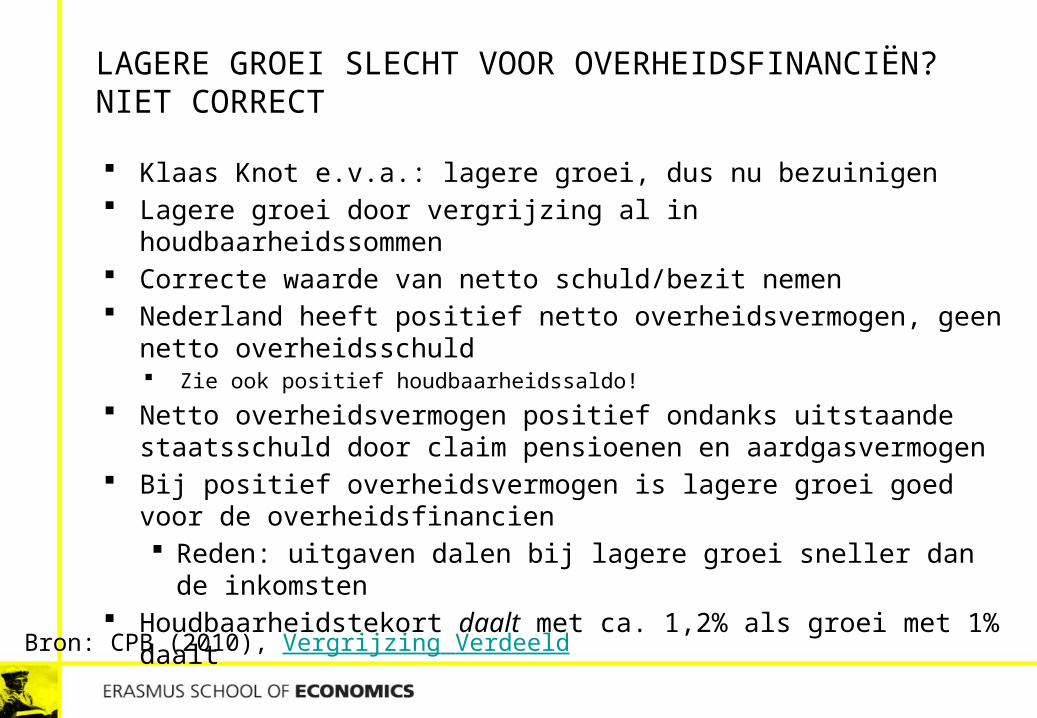

LAGERE GROEI SLECHT VOOR OVERHEIDSFINANCIËN? NIET CORRECT Klaas Knot e.v.a.: lagere groei, dus nu bezuinigen Lagere groei door vergrijzing al in houdbaarheidssommen Correcte waarde van netto schuld/bezit nemen Nederland heeft positief netto overheidsvermogen, geen netto

overheidsschuld Zie ook positief houdbaarheidssaldo!

Netto overheidsvermogen positief ondanks uitstaande staatsschuld door claim pensioenen en aardgasvermogen

Bij positief overheidsvermogen is lagere groei goed voor de overheidsfinancien Reden: uitgaven dalen bij lagere groei sneller dan de inkomsten

Houdbaarheidstekort daalt met ca. 1,2% als groei met 1% daalt

Bron: CPB (2010), Vergrijzing Verdeeld

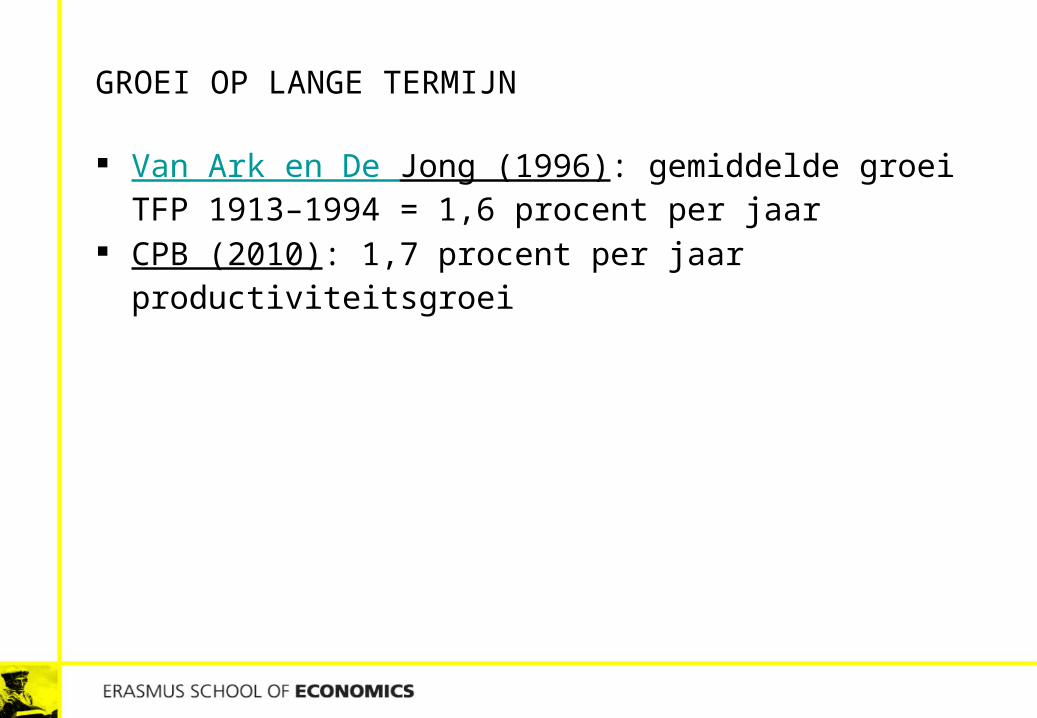

GROEI OP LANGE TERMIJN

Van Ark en De Jong (1996): gemiddelde groei TFP 1913–1994 = 1,6 procent per jaar

CPB (2010): 1,7 procent per jaar productiviteitsgroei

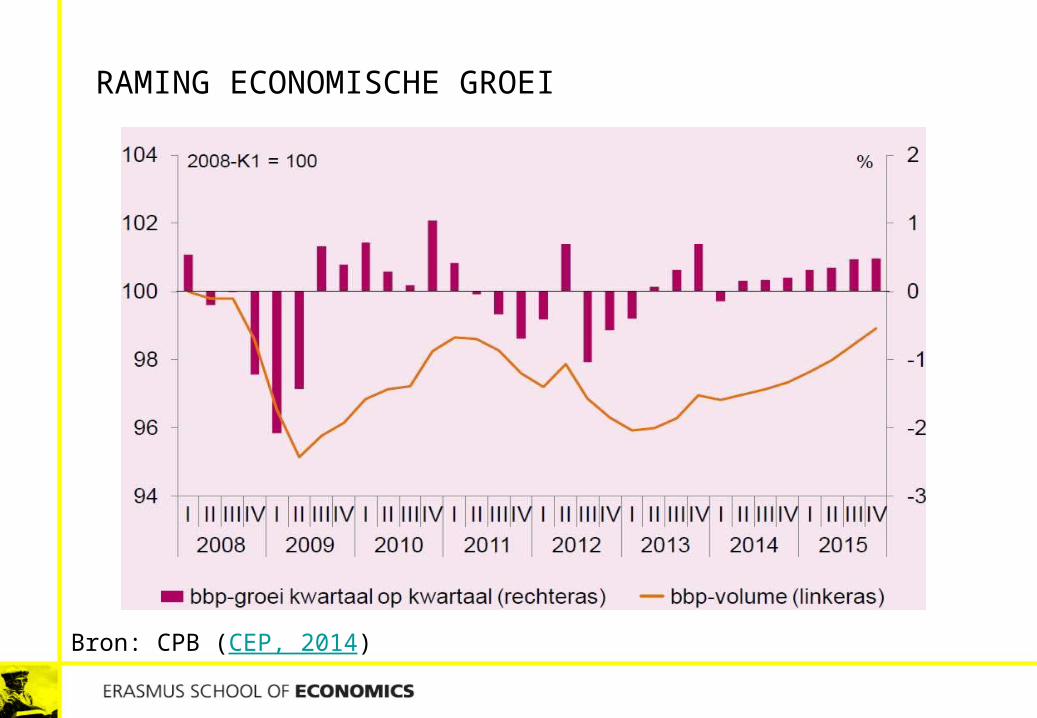

RAMING ECONOMISCHE GROEI

Bron: CPB (CEP, 2014)

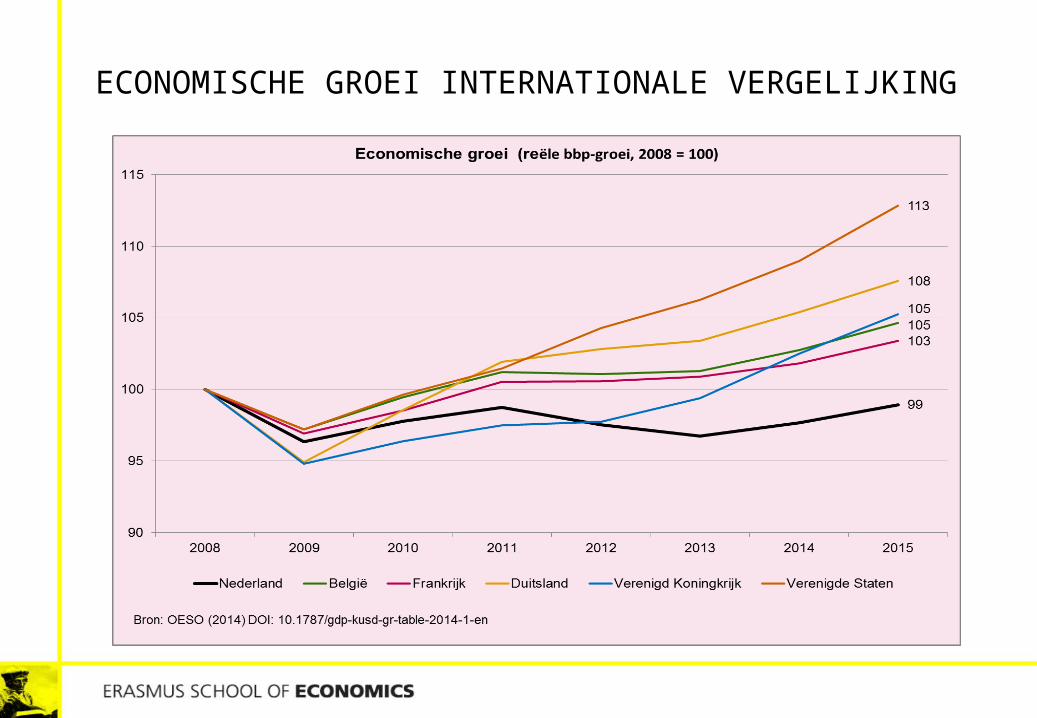

ECONOMISCHE GROEI INTERNATIONALE VERGELIJKING

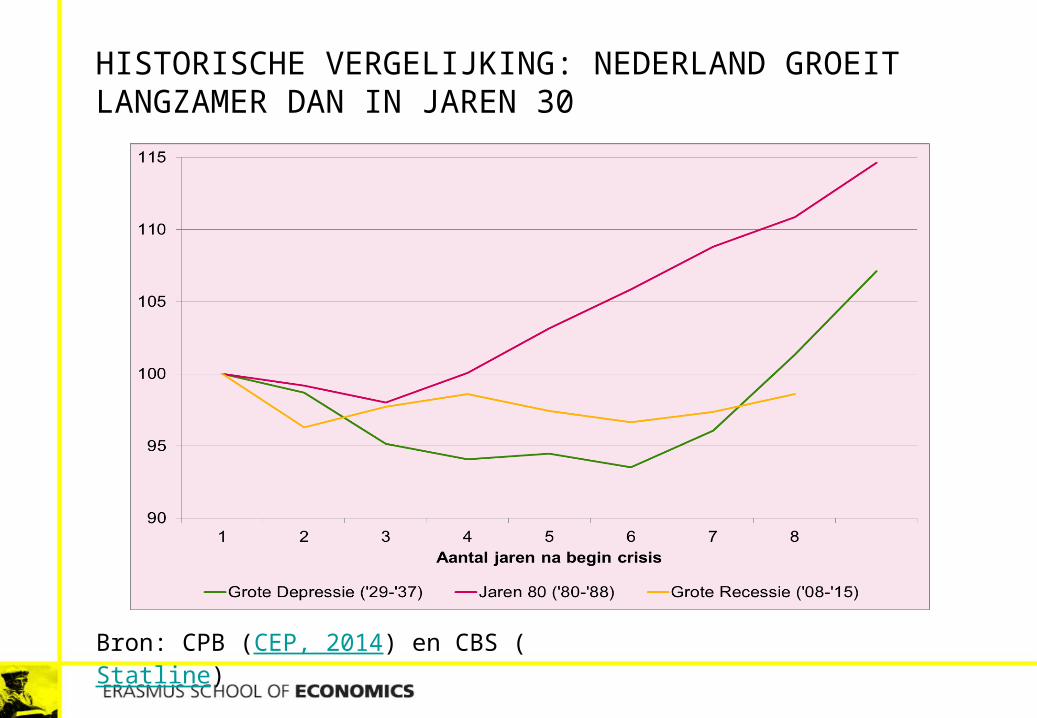

HISTORISCHE VERGELIJKING: NEDERLAND GROEIT LANGZAMER DAN IN JAREN 30

Bron: CPB (CEP, 2014) en CBS (Statline)

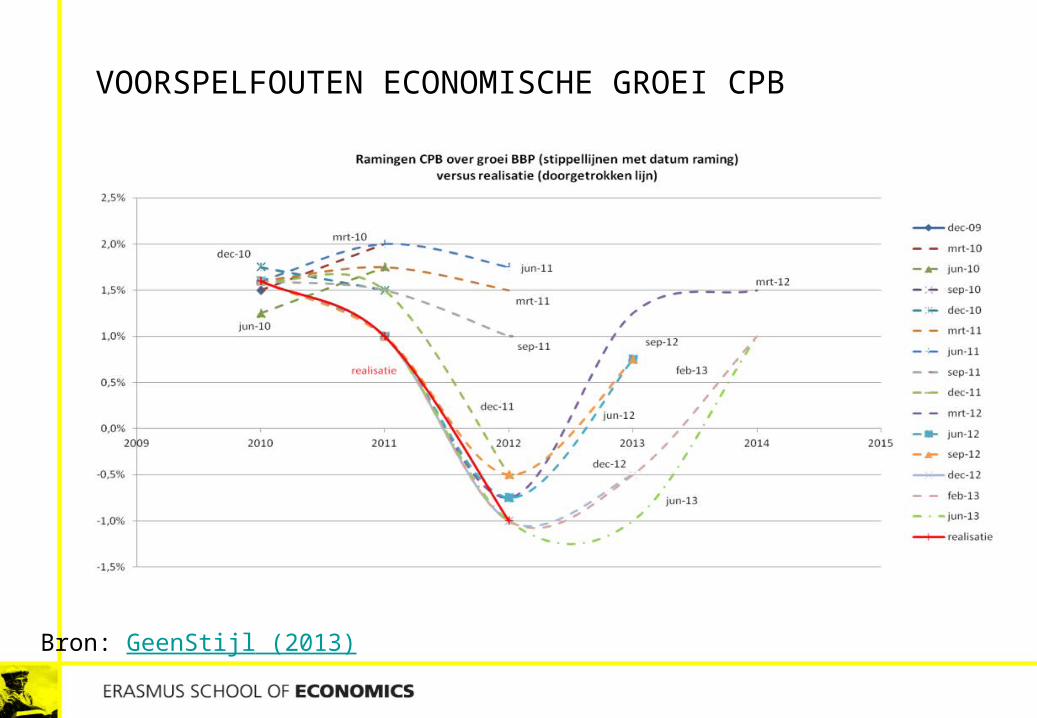

VOORSPELFOUTEN ECONOMISCHE GROEI CPB

Bron: GeenStijl (2013)

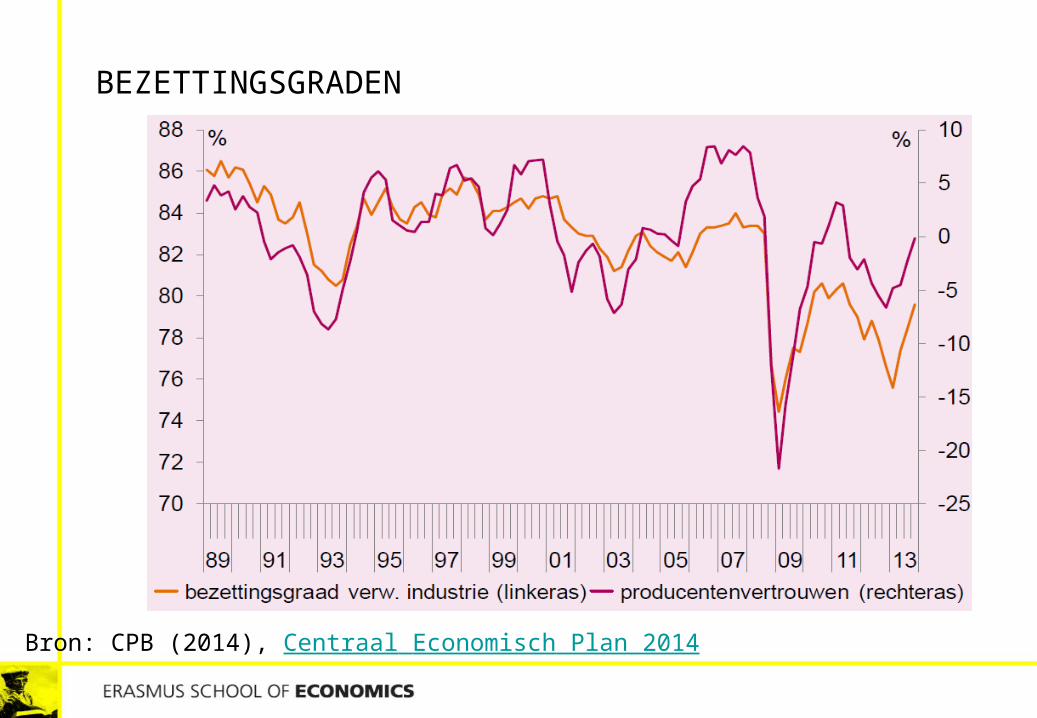

BEZETTINGSGRADEN

Bron: CPB (2014), Centraal Economisch Plan 2014

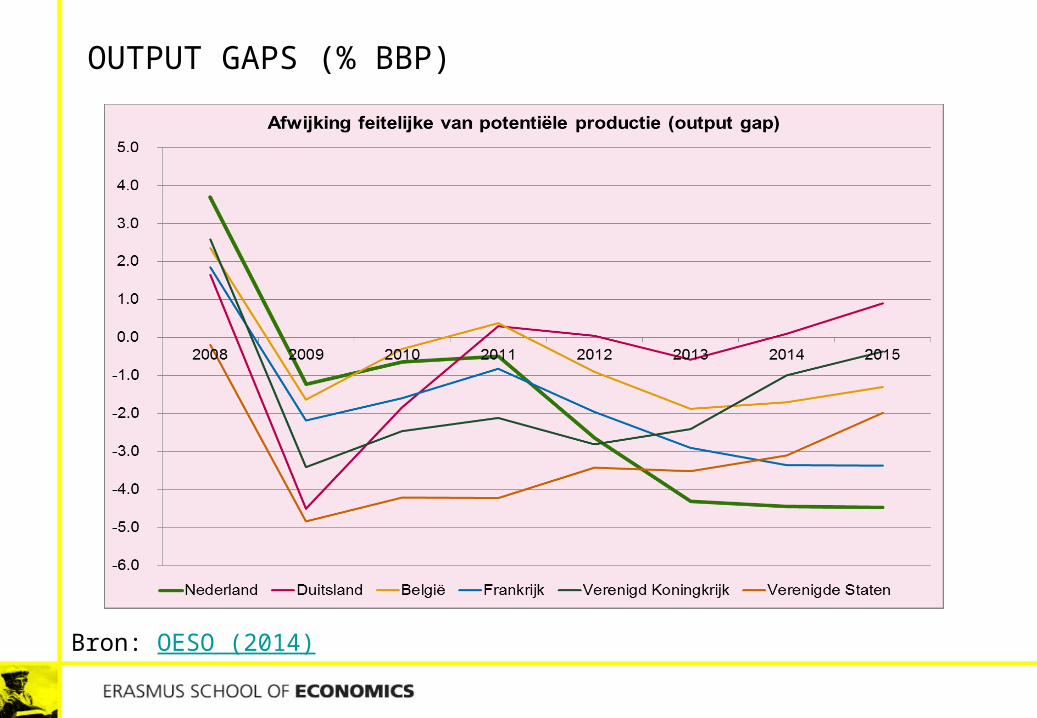

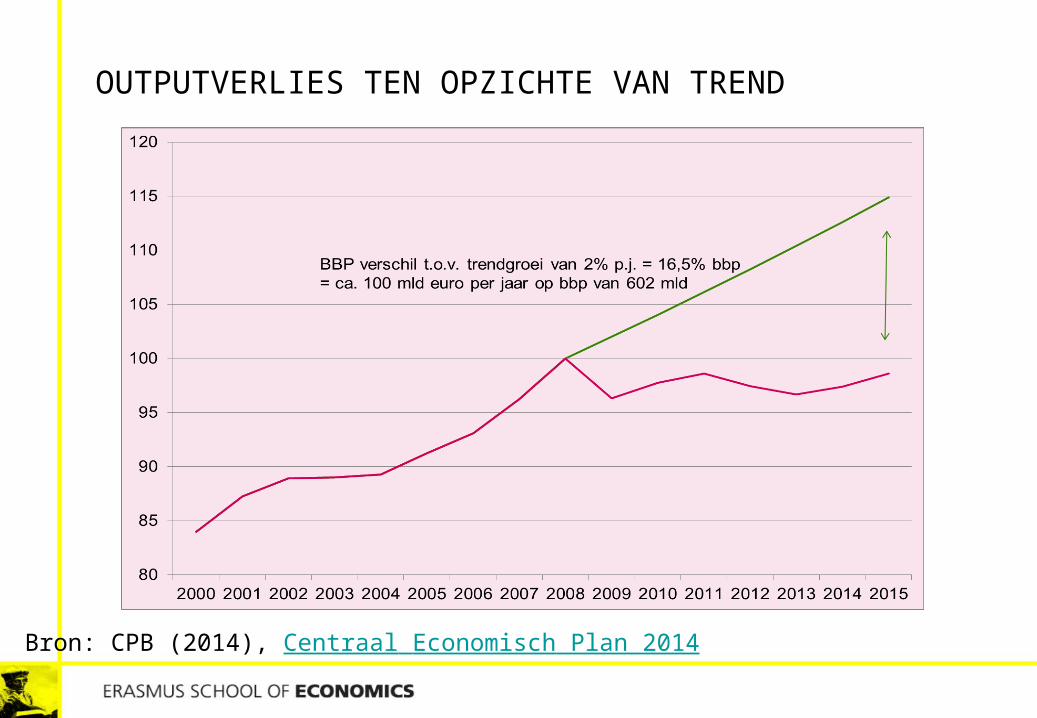

OUTPUTVERLIES TEN OPZICHTE VAN TREND

Bron: CPB (2014), Centraal Economisch Plan 2014

PERMANENT OUTPUTVERLIES 2008-2015 ONGEVEER 10% BBP Als totaal outputverlies 16,5% is bij trendgroei van 2% en

outputgap van 4,5% dan is permanent outputverlies 11% bbp Ball (2014): permanent outputverlies NL 9% bbp

Trendmatige groei potentiële productie 2,1%

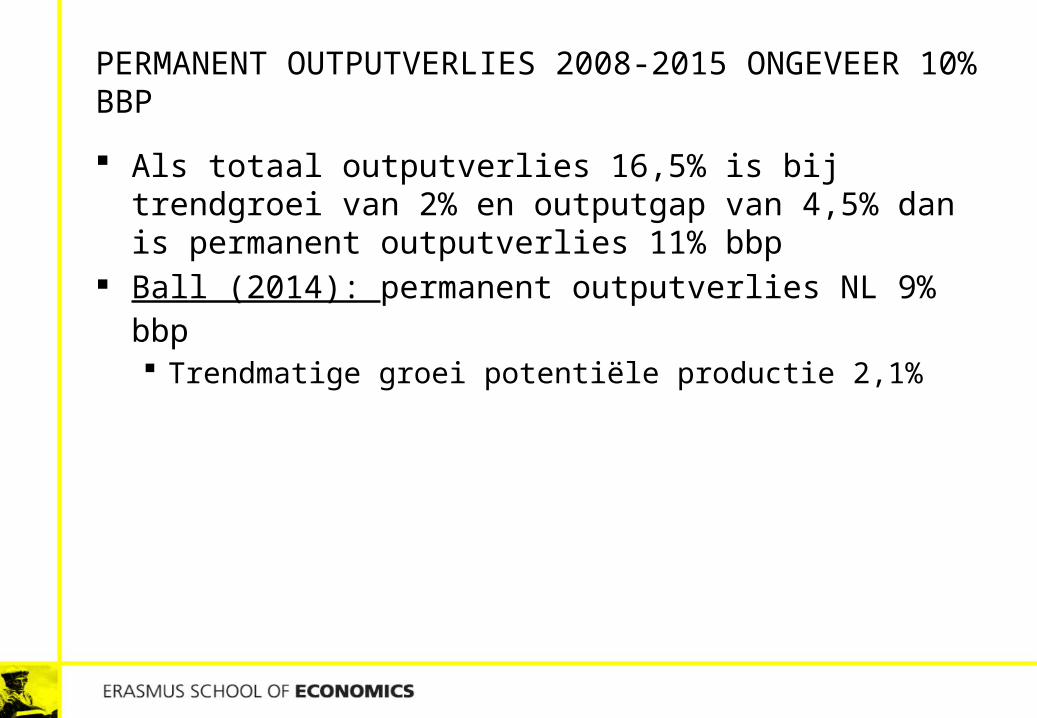

WERKLOOSHEID

Bron: CBS Statline (2014)

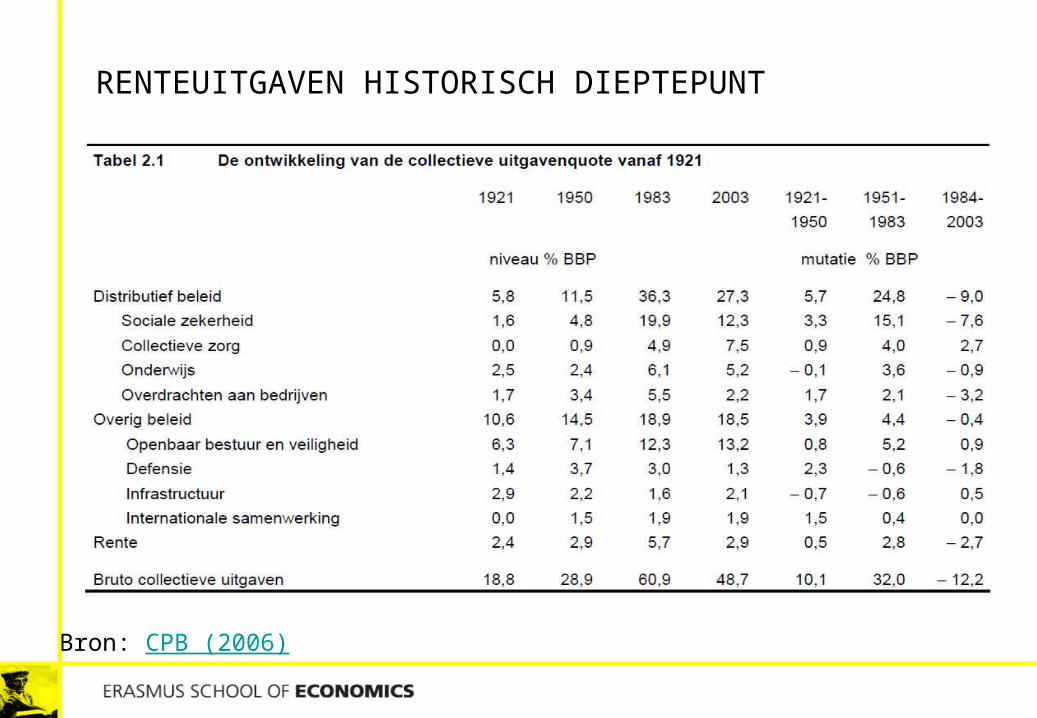

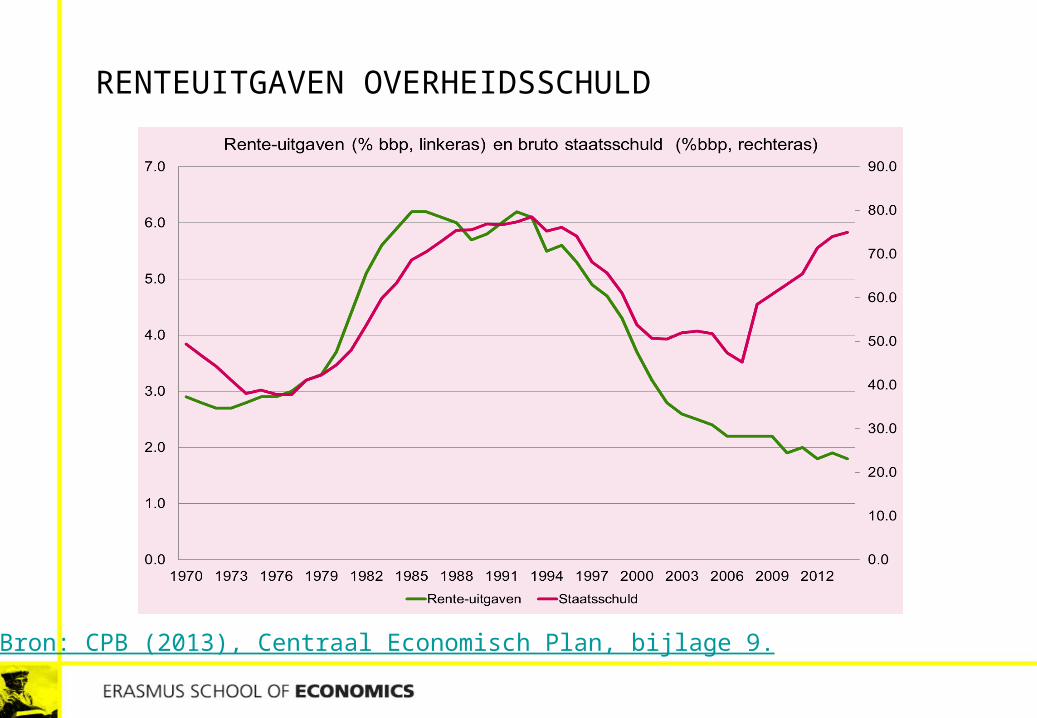

RENTEUITGAVEN OVERHEIDSSCHULD

Bron: CPB (2013), Centraal Economisch Plan, bijlage 9.

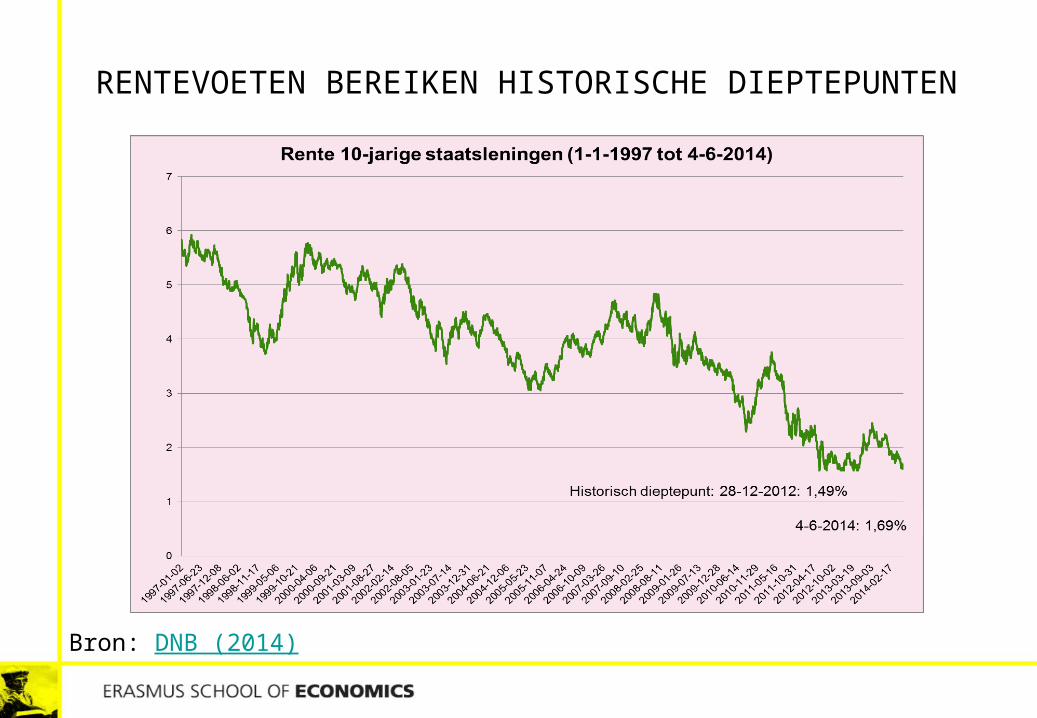

RENTEVOETEN BEREIKEN HISTORISCHE DIEPTEPUNTEN

Bron: DNB (2014)

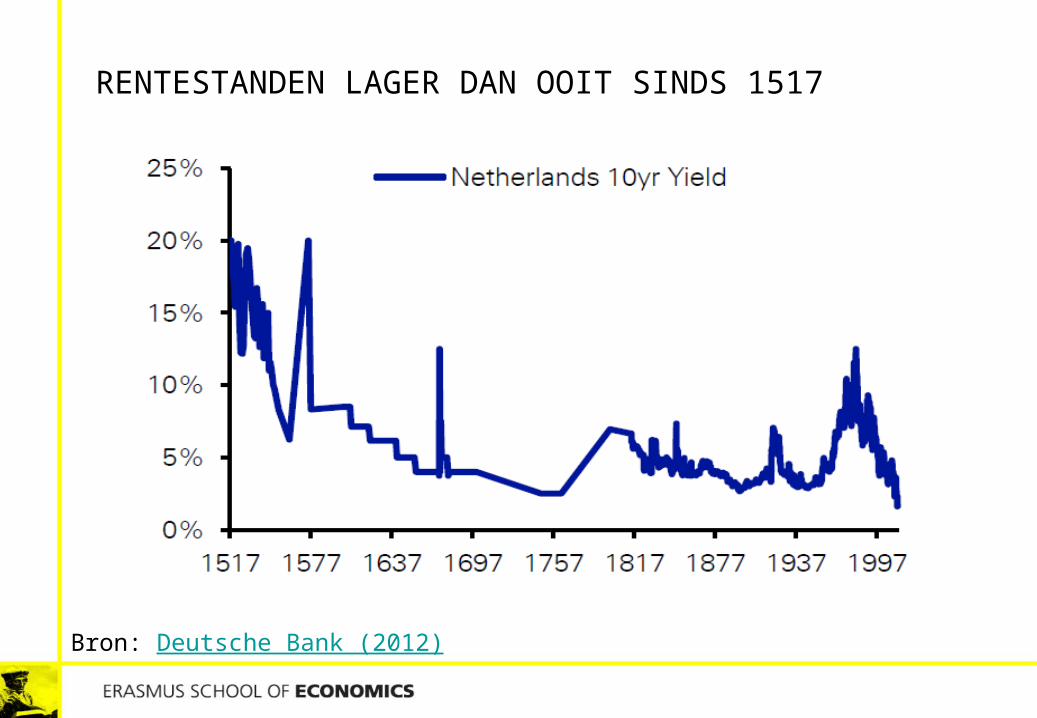

RENTESTANDEN LAGER DAN OOIT SINDS 1517

Bron: Deutsche Bank (2012)

OVERHEID GEEFT 3 MRD PER JAAR MINDER UIT AAN RENTE STAATSSCHULD SINDS 2008

2008: EMU-schuld: 58,5% bbp Rentelasten 2,2% bbp = 13,5 mrd euro

2013: EMU-schuld: 74,3% bbp Rentelasten: 1,8% bbp = 10,4 mrd euro

Bron: CBS (2014), CPB (2014, CEP)

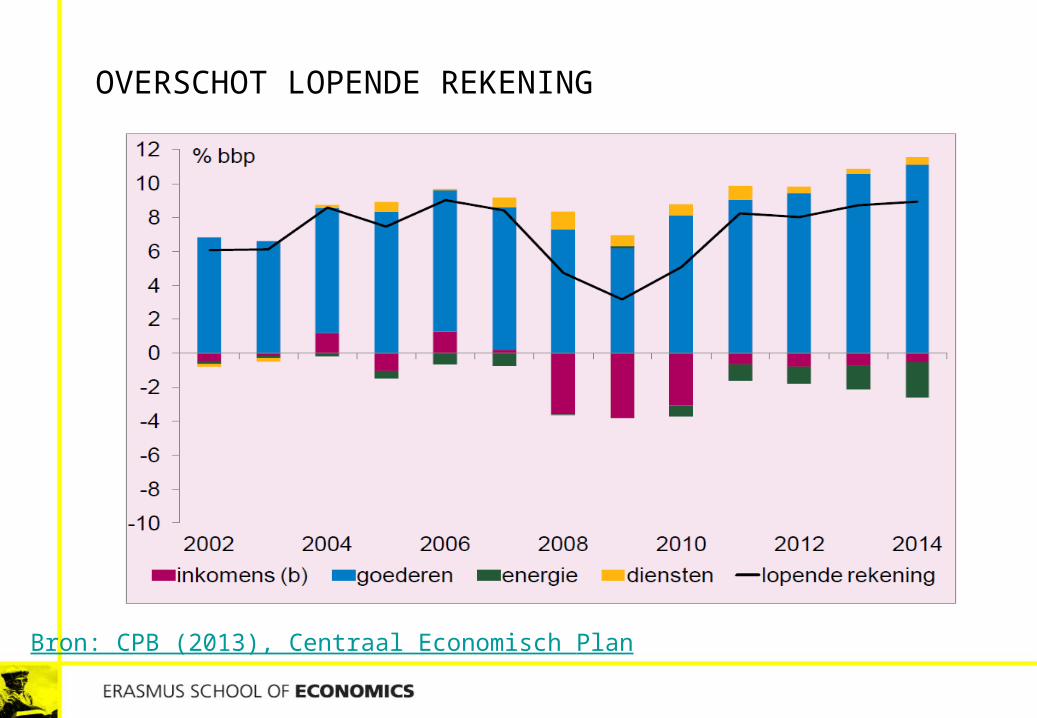

OVERSCHOT LOPENDE REKENING

Bron: CPB (2013), Centraal Economisch Plan

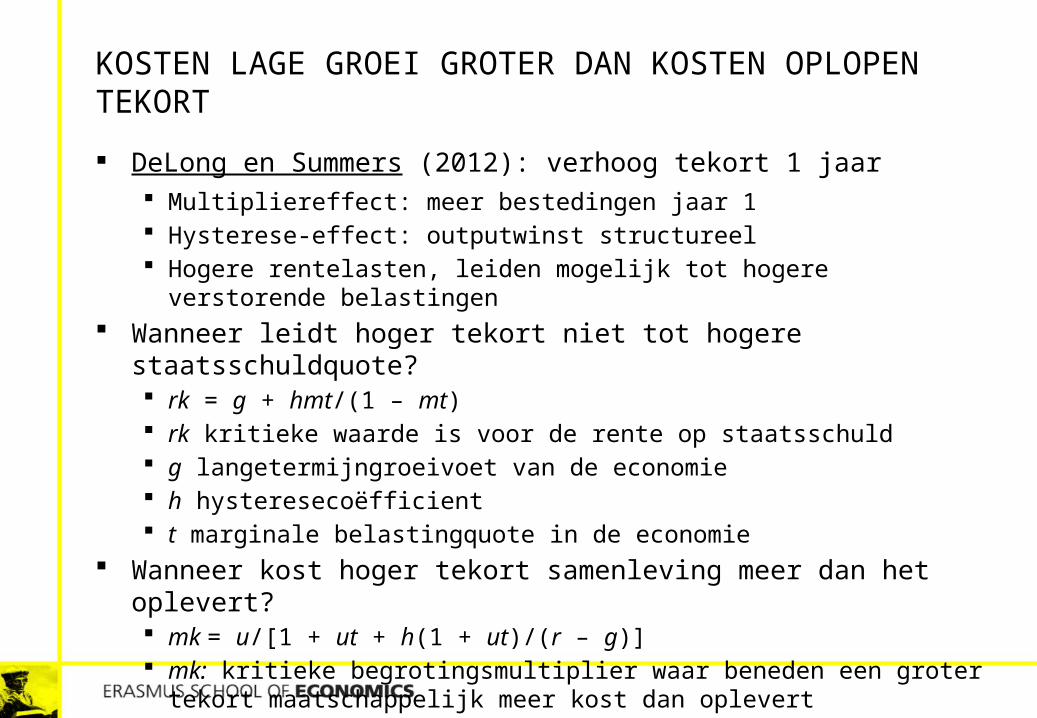

KOSTEN LAGE GROEI GROTER DAN KOSTEN OPLOPEN TEKORT DeLong en Summers (2012): verhoog tekort 1 jaar

Multipliereffect: meer bestedingen jaar 1 Hysterese-effect: outputwinst structureel Hogere rentelasten, leiden mogelijk tot hogere verstorende belastingen

Wanneer leidt hoger tekort niet tot hogere staatsschuldquote? rk = g + hmt/(1 – mt) rk kritieke waarde is voor de rente op staatsschuld g langetermijngroeivoet van de economie h hysteresecoëfficient t marginale belastingquote in de economie

Wanneer kost hoger tekort samenleving meer dan het oplevert? mk = u/[1 + ut + h(1 + ut)/(r – g)] mk: kritieke begrotingsmultiplier waar beneden een groter tekort

maatschappelijk meer kost dan oplevert u welvaartsverlies hogere belastingdruk (u = 40%)

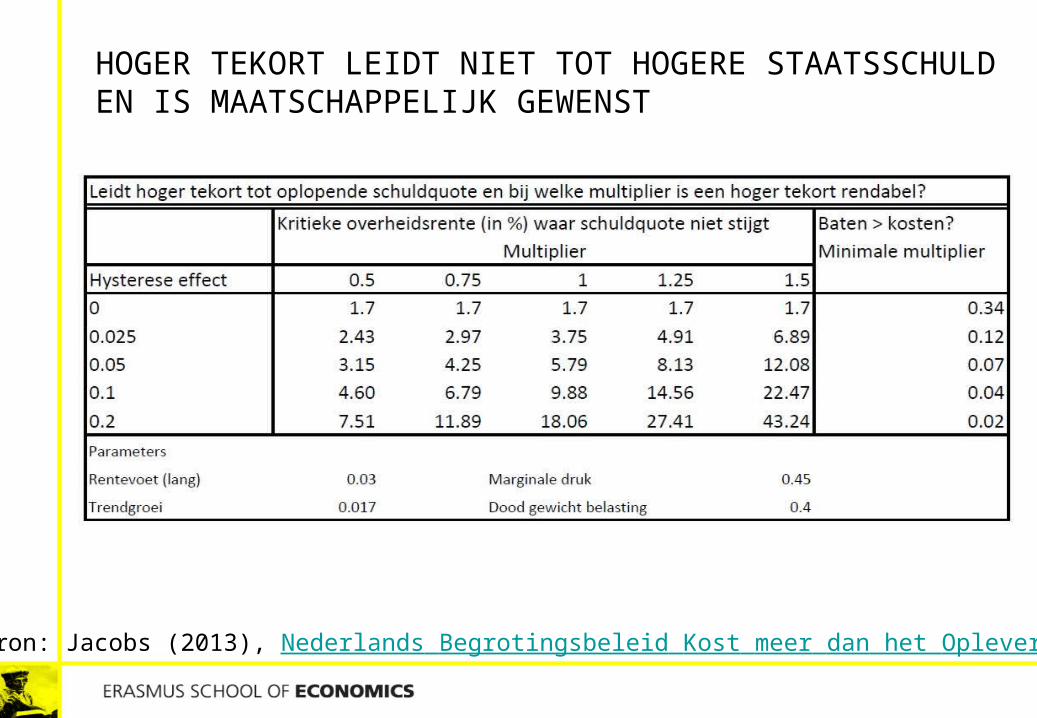

HOGER TEKORT LEIDT NIET TOT HOGERE STAATSSCHULD EN IS MAATSCHAPPELIJK GEWENST

Bron: Jacobs (2013), Nederlands Begrotingsbeleid Kost meer dan het Oplevert

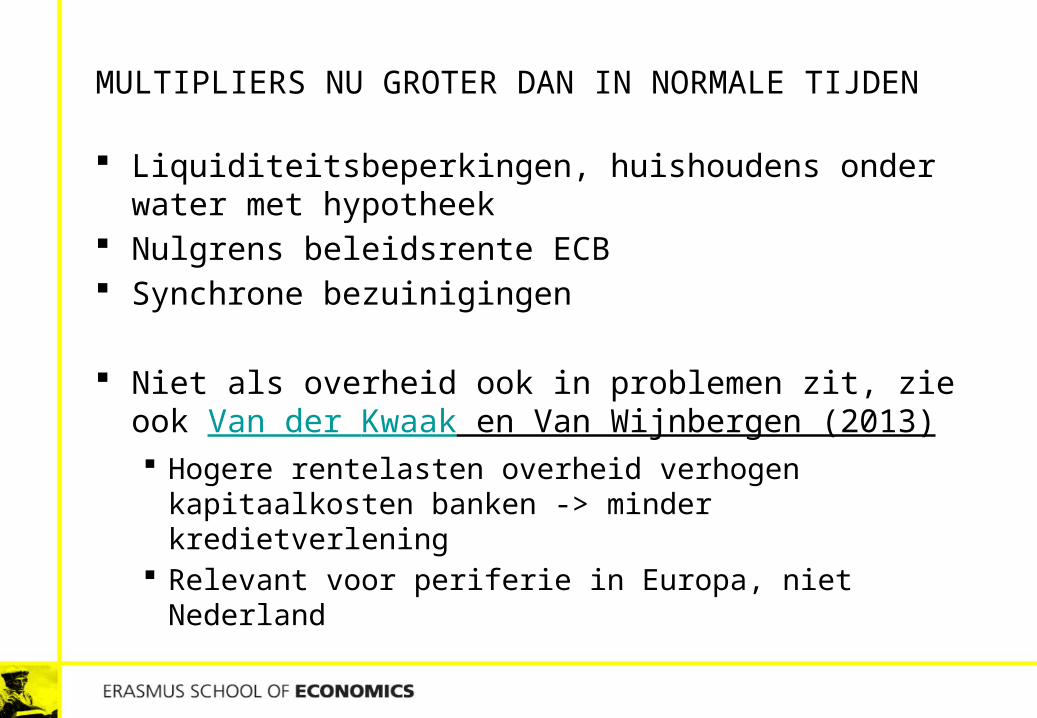

MULTIPLIERS NU GROTER DAN IN NORMALE TIJDEN

Liquiditeitsbeperkingen, huishoudens onder water met hypotheek

Nulgrens beleidsrente ECB Synchrone bezuinigingen

Niet als overheid ook in problemen zit, zie ook Van der Kwaak en Van Wijnbergen (2013) Hogere rentelasten overheid verhogen kapitaalkosten banken -

> minder kredietverlening Relevant voor periferie in Europa, niet Nederland

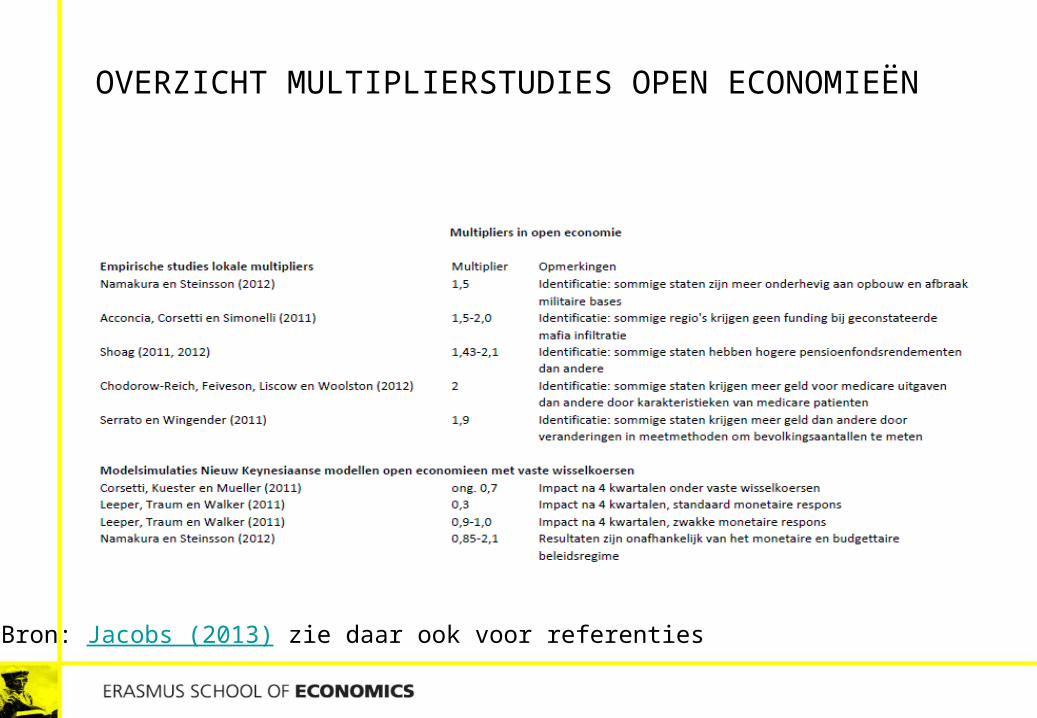

OVERZICHT MULTIPLIERSTUDIES OPEN ECONOMIEËN

Bron: Jacobs (2013) zie daar ook voor referenties

MULTIPLIERSTUDIES

Blanchard, Olivier en D. Leigh (2013), “Growth Forecast Errors and Fiscal Multipliers”, IMF Working Paper Series WP/13/1, Washington-DC: IMF.

Christiano, L., M. Eichenbaum en S. Rebelo (2011), “When Is the Government Spending Multiplier Large?”, Journal of Political Economy, 119, 78-121.

Leeper, E.M., N. Traum en T.B. Walker (2011), “Clearing up the Fiscal Multiplier Morass”, NBER Working Paper No. 17444, Cambridge-MA: NBER.

Ramey, Valerie A. (2011),“Can Government Purchases Stimulate the Economy?”, Journal of Economic Literature, 49, (3), 673-85.

Romer, C.D., (2011), “What Do We Know about the Effects of Fiscal Policy? Separating Evidence from Ideology”, speech Hamilton College November 7, 2011.

Woodford, M., (2011), “Revisiting fiscal multipliers, Simple Analytics of the Government Expenditure Multiplier”, American Economic Journal: Macroeconomics, 3, (1), 1-35.

Zie voor veel meer referenties ook het overzicht bij het CPB: http://www.cpb.nl/veelgestelde-vragen-ramingen-cpb#Vragen_over_de_begrotingsmultiplier

BALANCED BUDGET MULTIPLIER

1e jaars tekstboek, gesloten economie, lump-sum belasting: Bestedingsmultiplier = 1/s, s = spaarquote Belastingmultiplier = -(1- s)/s Balanced-budget multiplier = 1

Intuitie: deel belastingverlaging wordt gespaard, niet zo bij uitgavenverhoging

CPB (2011) Varianten Saffier II, Achtergronddocument belastingmultiplier ca -0.4 bestedingsmultiplier ca. 0.9 balanced budget multiplier = ca. 0.5

Wren-Lewis, S. (2012), “One is the magic number”, Mainly Macro. Jacobs. B (2013), “Alles lekt weg naar het buitenland, toch?”, ESB Blog.

NIET ALLES LEKT WEG NAAR HET BUITENLAND

Hoe opener de economie, hoe groter ‘invoerlek’ NL invoerquote ongeschoond: 74% bbp

Hoog door wederuitvoer (‘overslag-effect Rotterdam’) Hoog door invoer van intermediaire goederen in uitvoer

Netto invoerquote gemmiddeld = 26% bbp (CPB, 2013) Marginaal = 35-55% (CPB, 2013)

Multiplierstudies laten geen grote verschillen zien tussen grote en kleine landen

Conclusie: invoerlek is wat groter in kleine landen, maar wordt overdreven door tegenstanders van anti-cyclisch begrotingsbeleid

Bron: Jacobs (2013) en CPB (CEP, 2013)

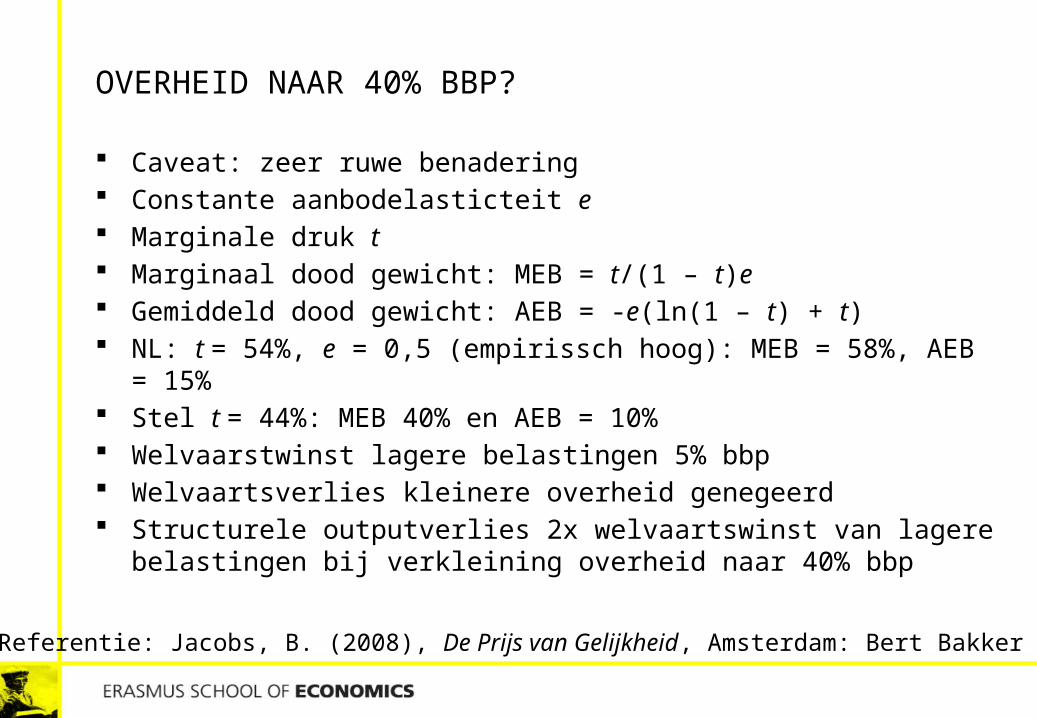

OVERHEID NAAR 40% BBP?

Caveat: zeer ruwe benadering Constante aanbodelasticteit e Marginale druk t Marginaal dood gewicht: MEB = t/(1 – t)e Gemiddeld dood gewicht: AEB = -e(ln(1 – t) + t) NL: t = 54%, e = 0,5 (empirissch hoog): MEB = 58%, AEB = 15% Stel t = 44%: MEB 40% en AEB = 10% Welvaarstwinst lagere belastingen 5% bbp Welvaartsverlies kleinere overheid genegeerd Structurele outputverlies 2x welvaartswinst van lagere belastingen bij

verkleining overheid naar 40% bbp

Referentie: Jacobs, B. (2008), De Prijs van Gelijkheid, Amsterdam: Bert Bakker

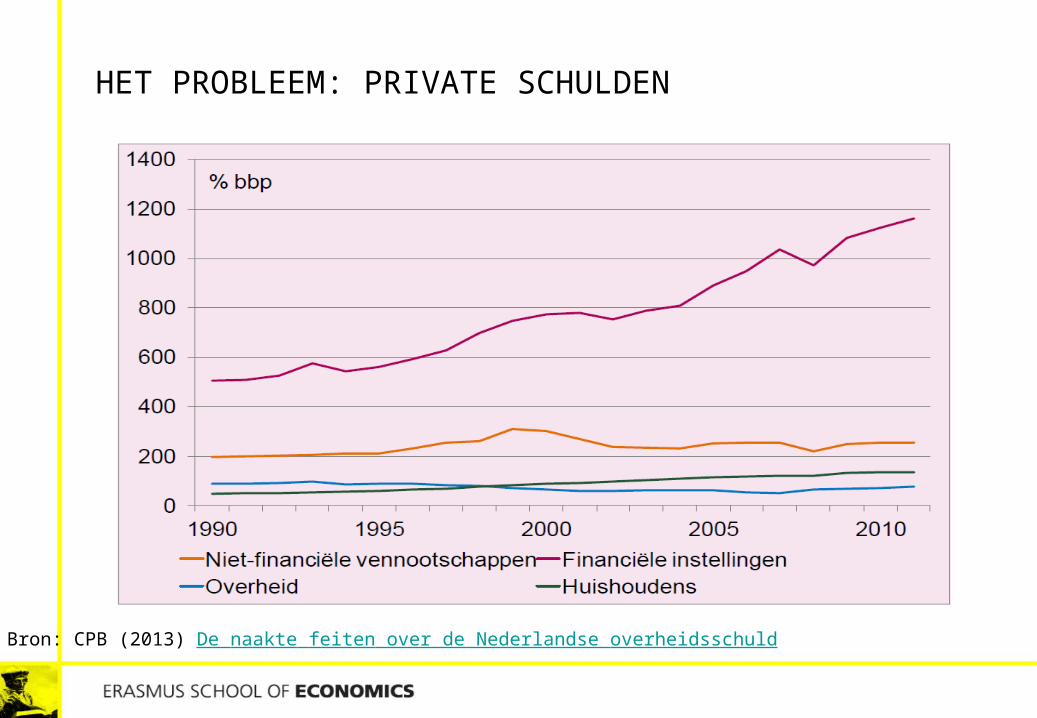

HET PROBLEEM: PRIVATE SCHULDEN

Bron: CPB (2013) De naakte feiten over de Nederlandse overheidsschuld

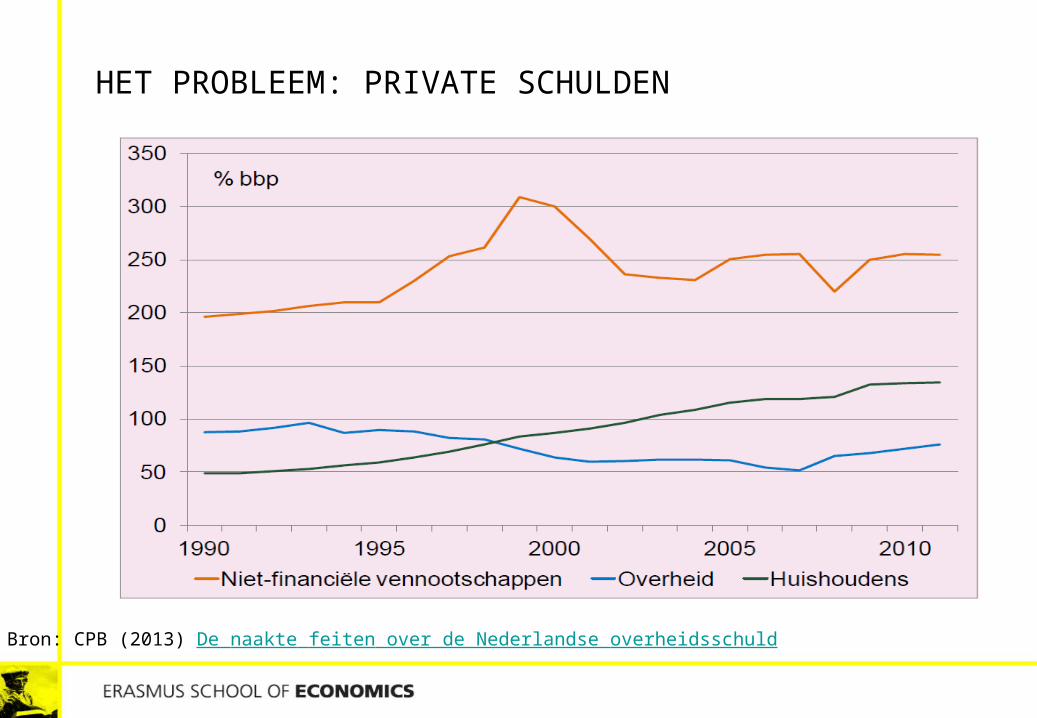

HET PROBLEEM: PRIVATE SCHULDEN

Bron: CPB (2013) De naakte feiten over de Nederlandse overheidsschuld

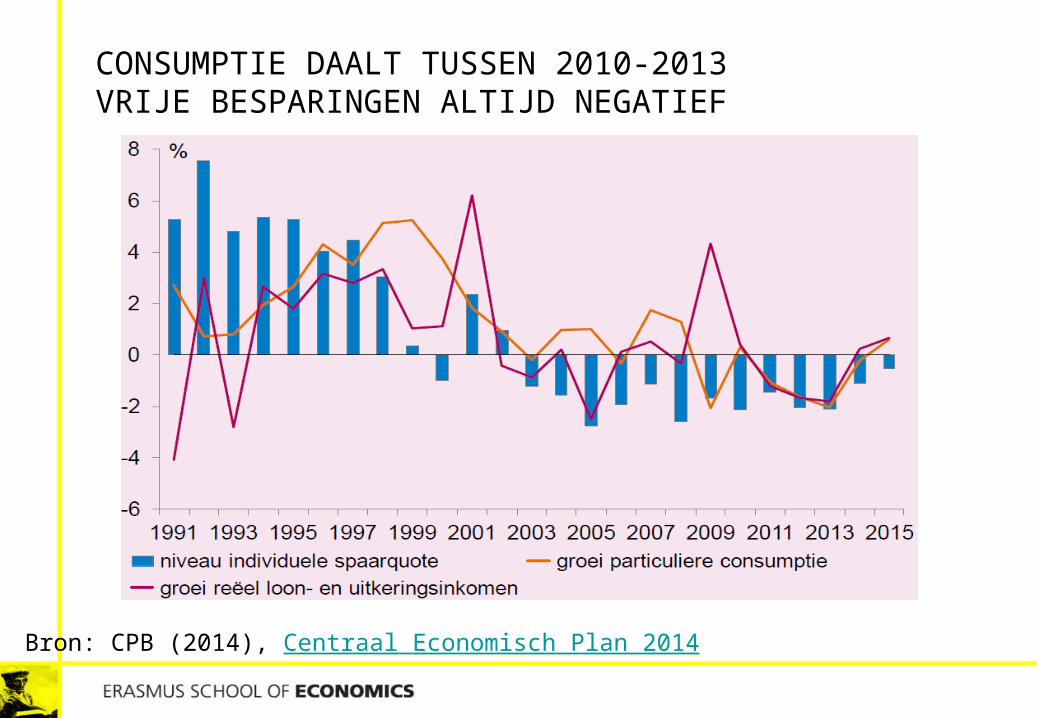

CONSUMPTIE DAALT TUSSEN 2010-2013VRIJE BESPARINGEN ALTIJD NEGATIEF

Bron: CPB (2014), Centraal Economisch Plan 2014

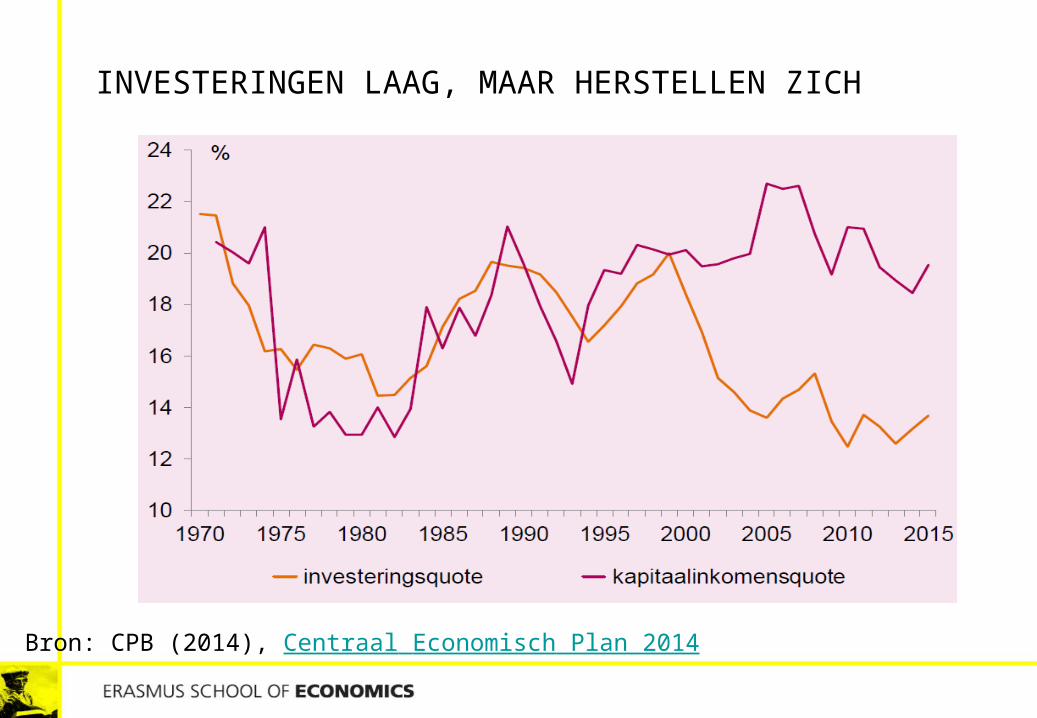

INVESTERINGEN LAAG, MAAR HERSTELLEN ZICH

Bron: CPB (2014), Centraal Economisch Plan 2014

WERELDHANDELSGROEI HERSTELT ZICH GELEIDELIJK…

Bron: CPB (2014), Centraal Economisch Plan 2014

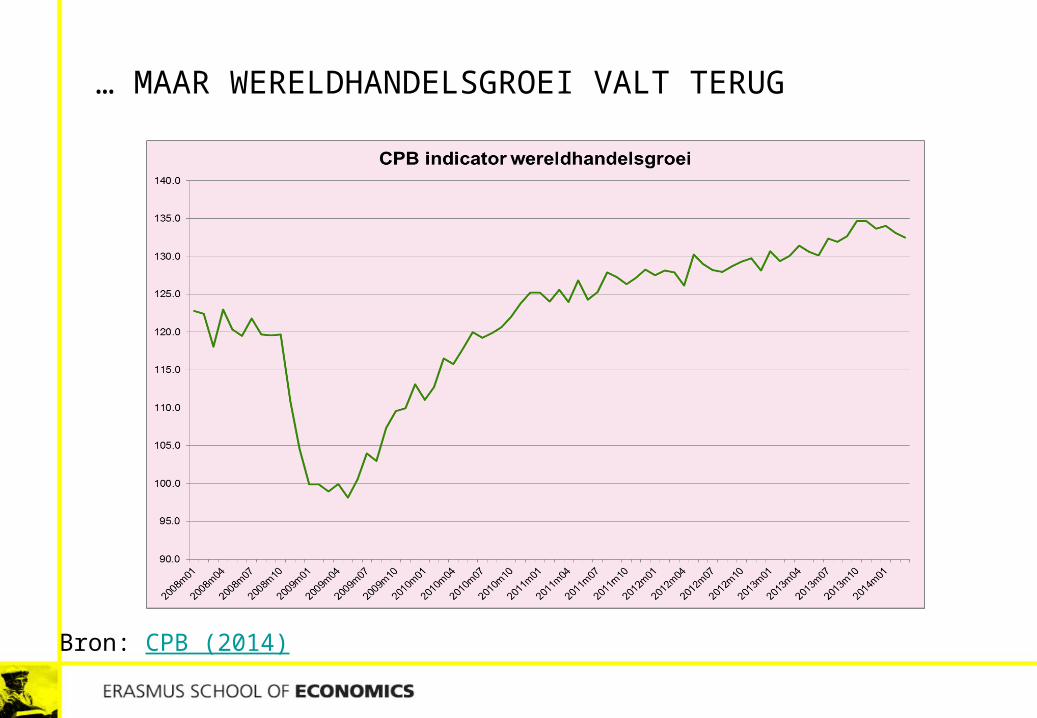

… MAAR WERELDHANDELSGROEI VALT TERUG

Bron: CPB (2014)

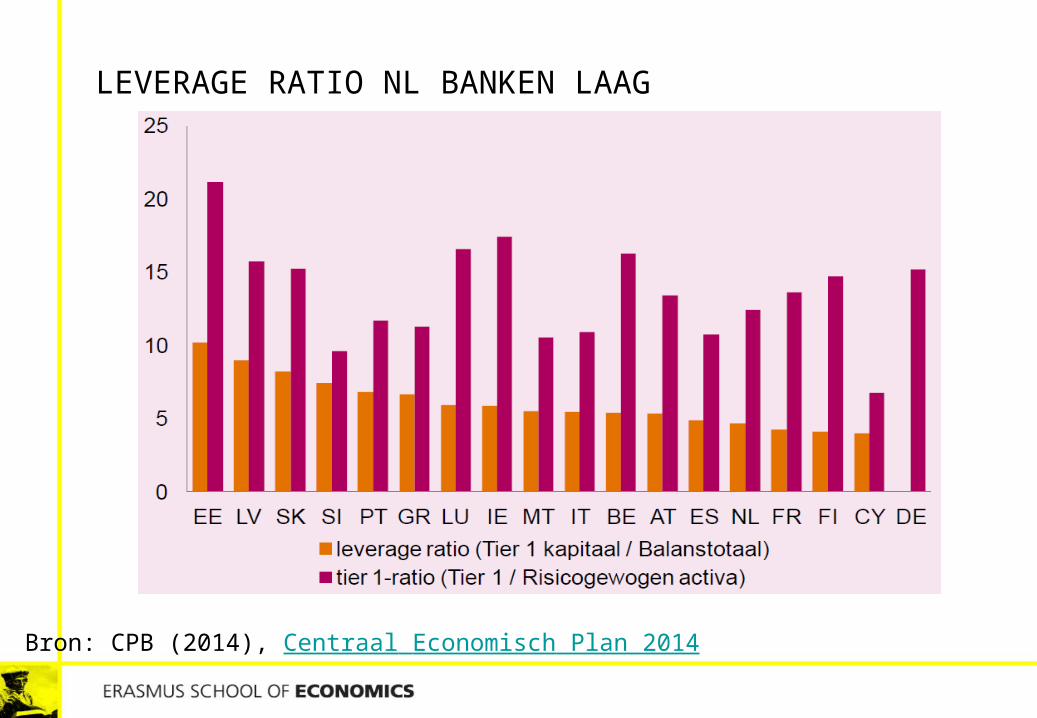

LEVERAGE RATIO NL BANKEN LAAG

Bron: CPB (2014), Centraal Economisch Plan 2014

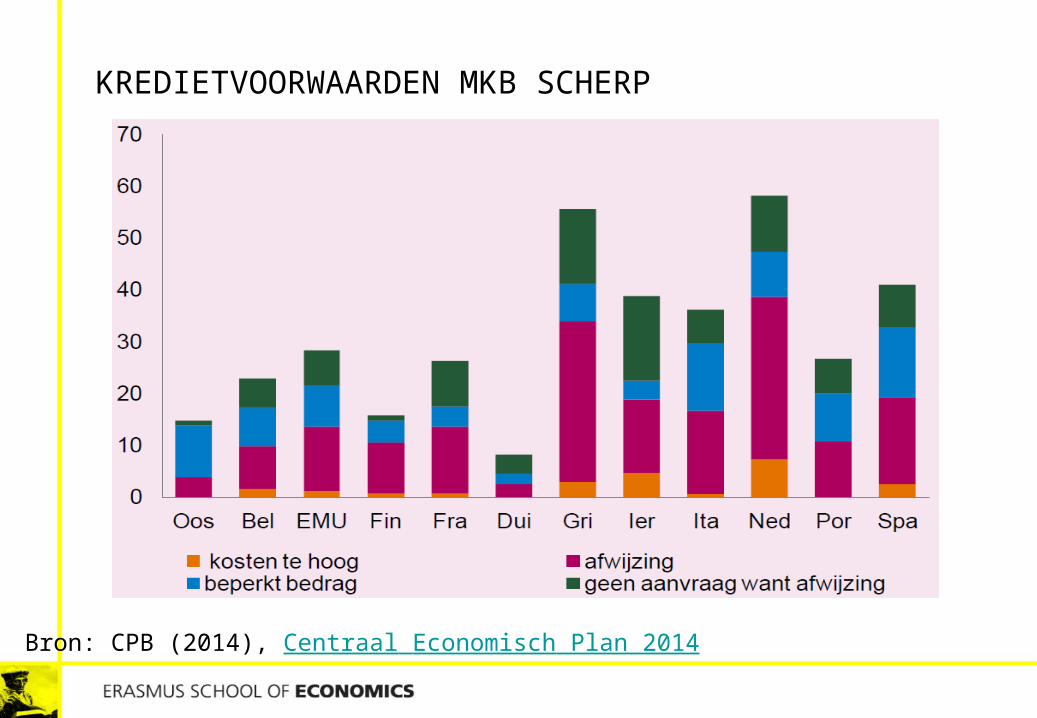

KREDIETVOORWAARDEN MKB SCHERP

Bron: CPB (2014), Centraal Economisch Plan 2014

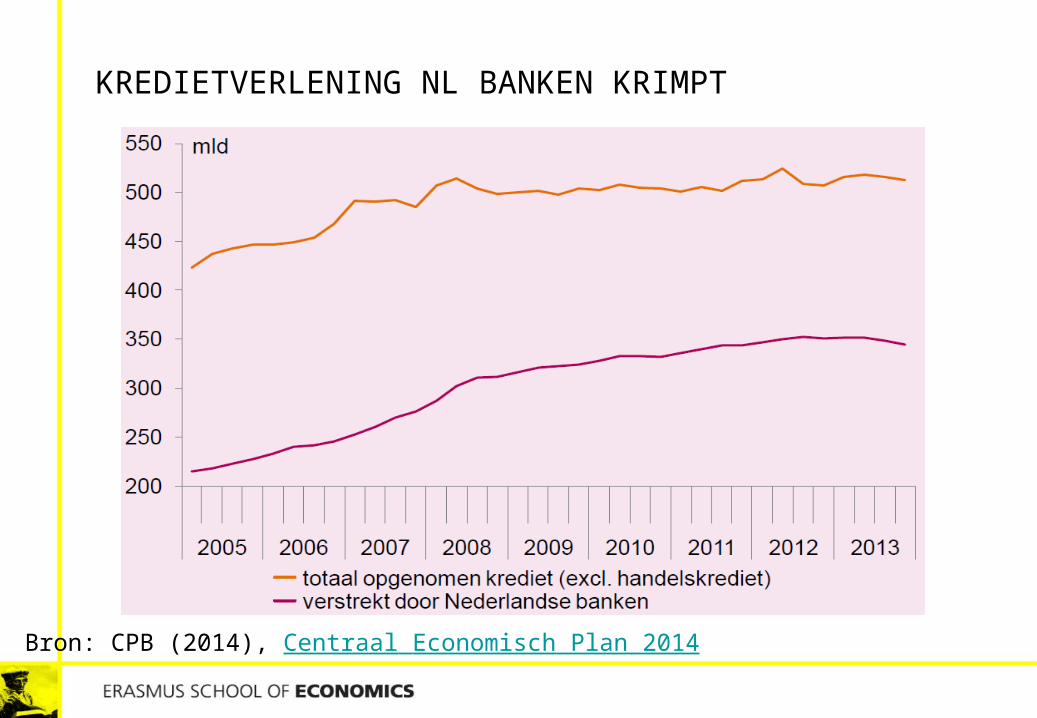

KREDIETVERLENING NL BANKEN KRIMPT

Bron: CPB (2014), Centraal Economisch Plan 2014

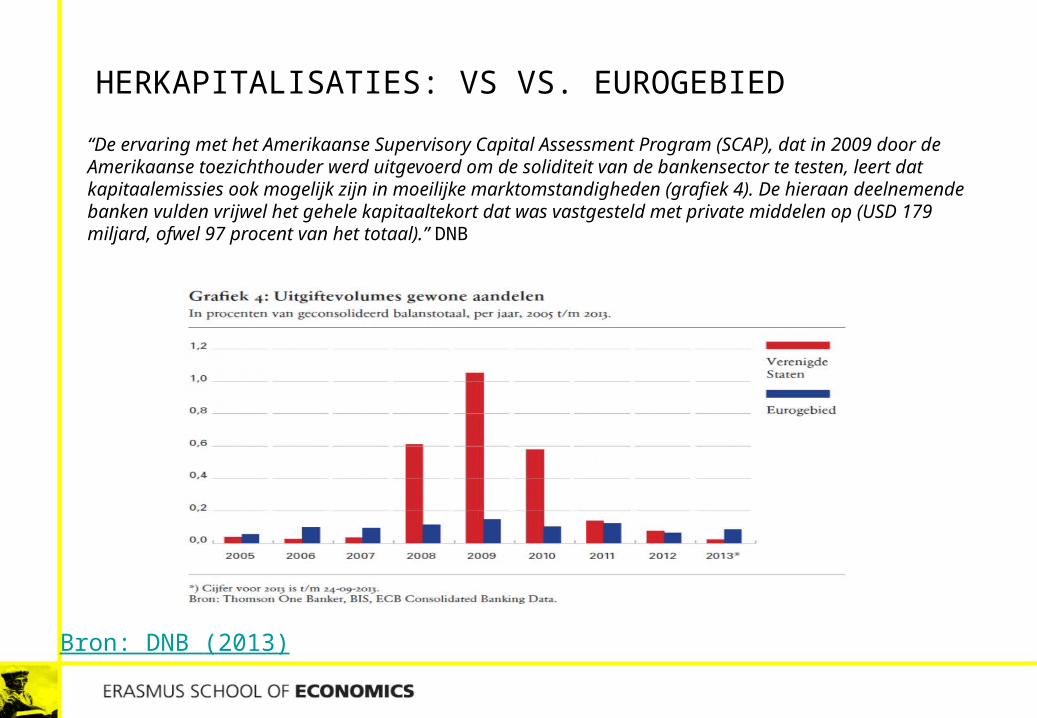

HERKAPITALISATIES: VS VS. EUROGEBIED“De ervaring met het Amerikaanse Supervisory Capital Assessment Program (SCAP), dat in 2009 door de Amerikaanse toezichthouder werd uitgevoerd om de soliditeit van de bankensector te testen, leert dat kapitaalemissies ook mogelijk zijn in moeilijke marktomstandigheden (grafiek 4). De hieraan deelnemende banken vulden vrijwel het gehele kapitaaltekort dat was vastgesteld met private middelen op (USD 179 miljard, ofwel 97 procent van het totaal).” DNB

Bron: DNB (2013)

WAAROM BANKEN VEEL MEER EIGEN VERMOGEN MOETEN HEBBEN Admati, Anat and Martin Hellwig (2013), The Banker’s New

Clothes, Princeton University Press. Admati, Anat and Martin Hellwig (2013), “The Parade of the

Banker’s New Clothes Continues”, mimeo.

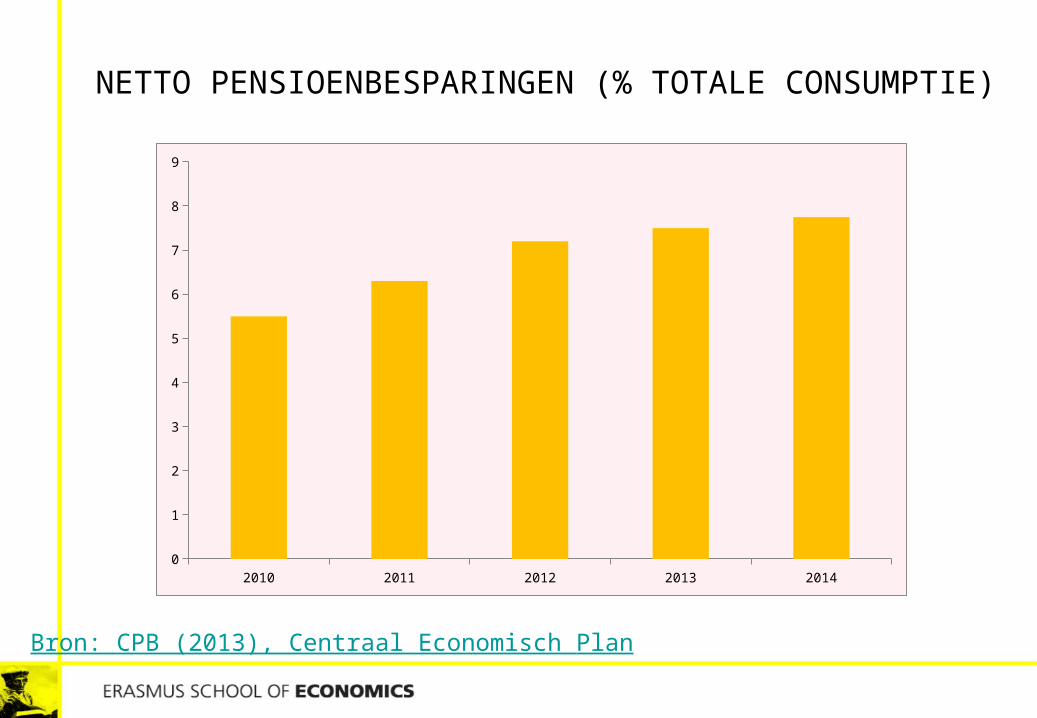

NETTO PENSIOENBESPARINGEN (% TOTALE CONSUMPTIE)

2010 2011 2012 2013 20140

1

2

3

4

5

6

7

8

9

Bron: CPB (2013), Centraal Economisch Plan

SUMMERS: SECULAIRE STAGNATIE IN NL?

Besparingen hoog Vergrijzing: groot aanbod pensioenbesparingen? Ja Balansherstel na financiële crisis? Ja Vermogensongelijkheid sterk toegenomen? Nee Voorzorgsbesparingen gestegen? Onduidelijk, waarschijnlijk Deflatiegevaar? Ja

Investeringen laag Vergrijzing: krimpende vraag investeringsgoederen? ja Prijzen investeringsgoederen gedaald? Ja Kosten krediet hoog? Ja Overcapaciteit? Ja Deflatiegevaar? Ja

ONTSNAPPING SECULAIRE STAGNATIE NIET GOED MOGELIJK Begrotingsbeleid in de klem door Brusselse afspraken

geen anti-cyclisch begrotingsbeleid geen overheidsinvesteringen (ondanks recordlage rentes)

Standaard monetair beleid niet langer effectief beleidsrente nul

Onconventioneel monetair beleid afgewezen kwantitatieve verruiming nu niet mogelijk forward guidance via hogere inflatiedoelstelling Zie ook speech Draghi 5 juni

Monetaire transmissiekanaal stuk banken zwak

REFERENTIES ECONOMIE LIQUIDITEITSVAL Christiano, L., M. Eichenbaum en S. Rebelo (2011), “

When Is the Government Spending Multiplier Large?”, Journal of Political Economy, 119, 78-121. Eggertsson, G. (2010), “What Fiscal Policy Is Effective at Zero Interest Rates?” NBER Macroeconomics

Annuals, 25, 59-112. Eggertsson, Gauti, and Paul Krugman (2012), “

Debt, Deleveraging and the Liquidity Trap: A Fisher-Minsky-Koo Approach”, Quarterly Journal of Economics, 127, 1469–1513.

Eggertson, G. en M. Woodford (2006), “Optimal Monetary and Fiscal Policy in a Liquidity Trap”, in Richard H. Clarida, Jeffrey Frankel, Francesco Giavazzi en Kenneth D. West (eds) NBER International Seminar on Macroeconomics 2004, Cambridge-MA: MIT Press, 75 – 144.

Krugman, Paul (1998), “It’s Baaack: Japan’s Slump and the Return of the Liquidity Trap”, Brookings Papers on Economic Activity, 2, 137-205.

Svensson, L. (2003), “Escaping from a Liquidity Trap and Deflation: The Foolproof Way and Others”, Journal of Economic Perspectives, 17, (4), 145-166.

Woodford, M. (2012), “Methods of Policy Accomodation at the Interest-Rate Lower Bound”, presented at Jackson Hole Symposium, August 2012.

Werning, I. (2012), “Managing a Liquidity Trap: Monetary and Fiscal Policy”, mimeo, MIT.

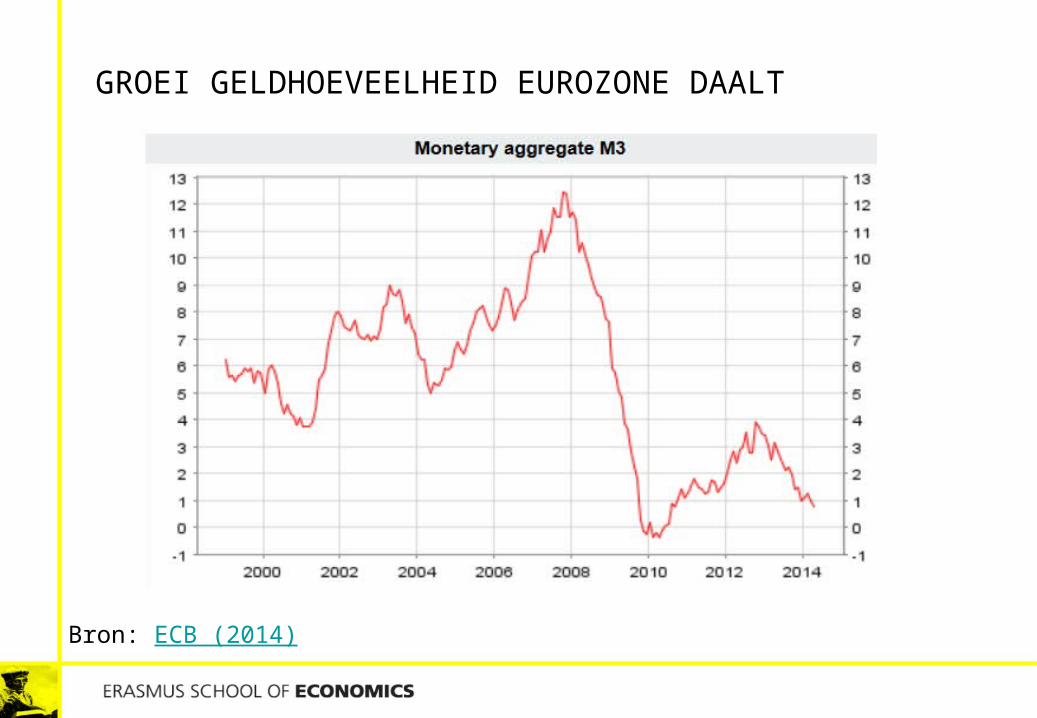

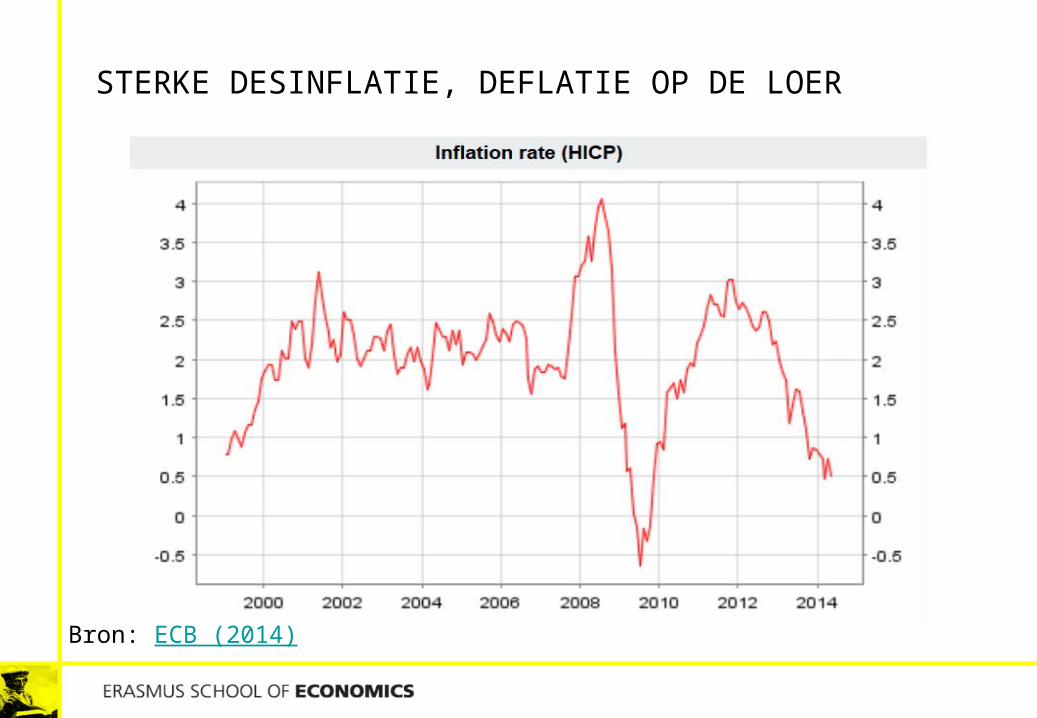

STERKE DESINFLATIE, DEFLATIE OP DE LOER

Bron: ECB (2014)

JAPANSE TOESTANDEN?

Bron: Financial Times (2014)

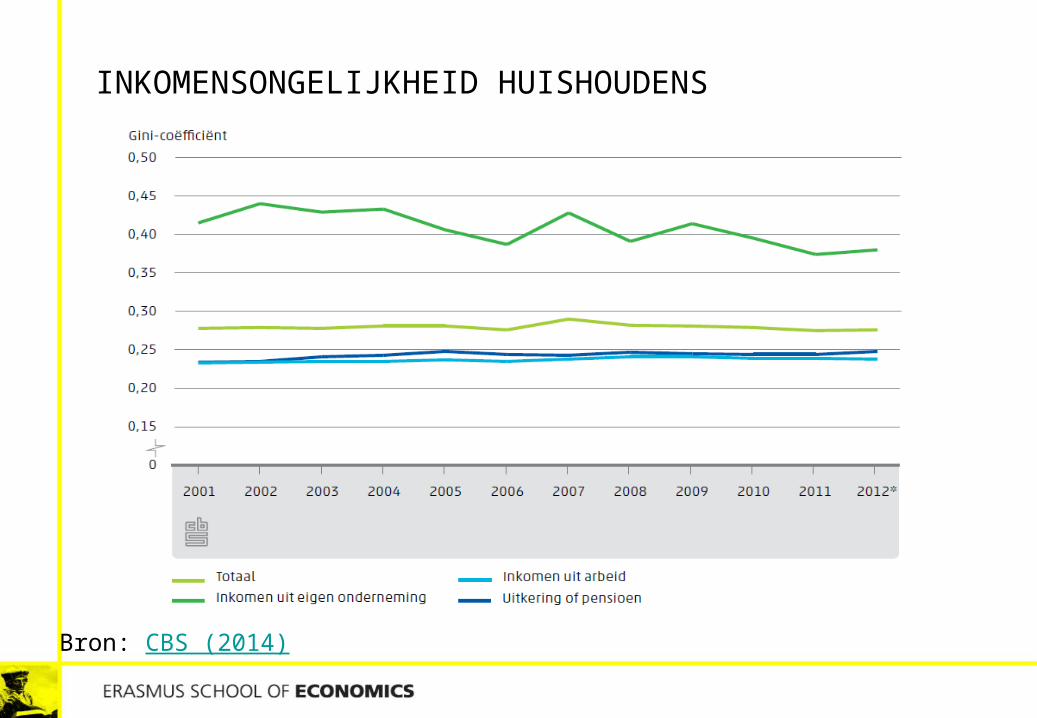

INKOMENSONGELIJKHEID HUISHOUDENS

Bron: CBS (2014)

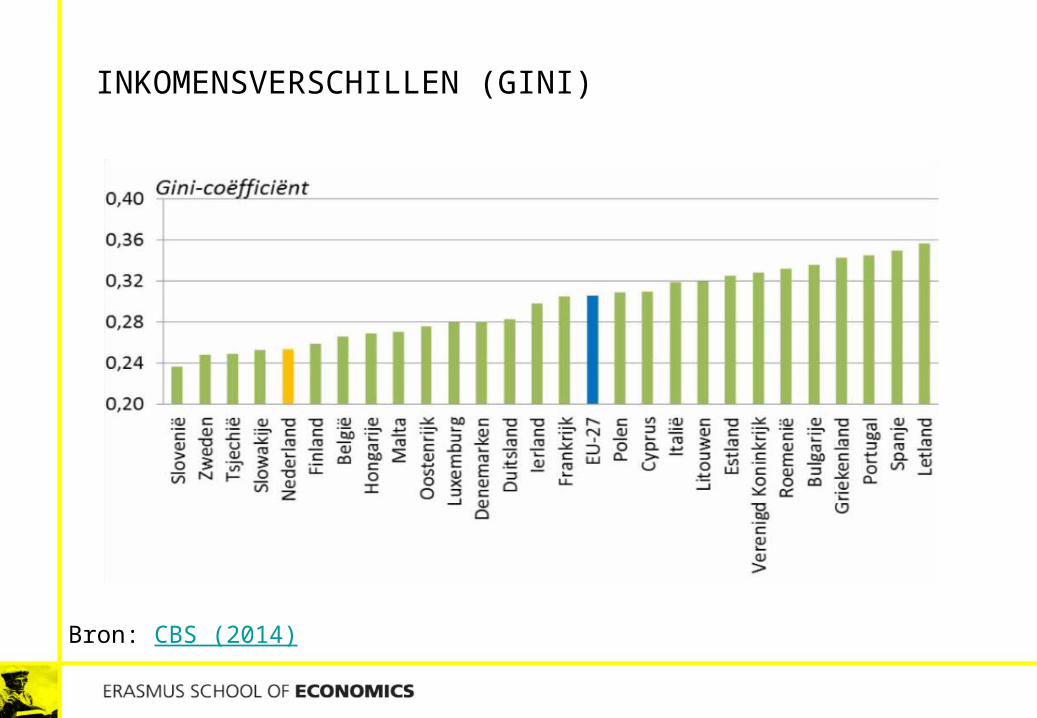

INKOMENSVERSCHILLEN (GINI)

Bron: CBS (2014)

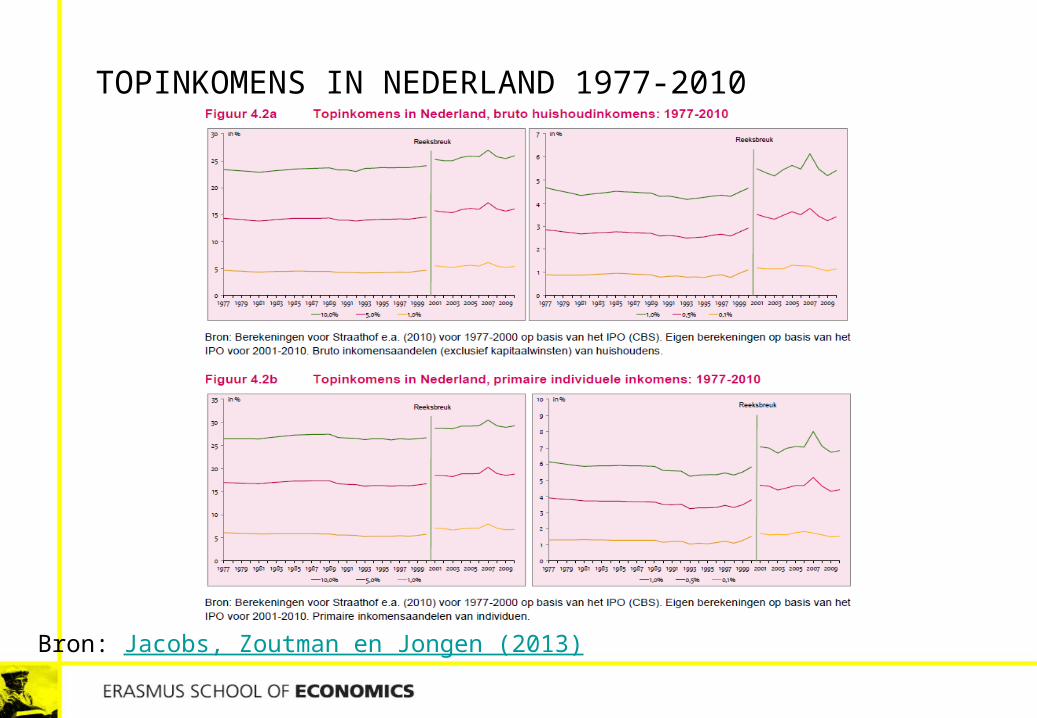

TOPINKOMENS IN NEDERLAND 1977-2010

Bron: Jacobs, Zoutman en Jongen (2013)

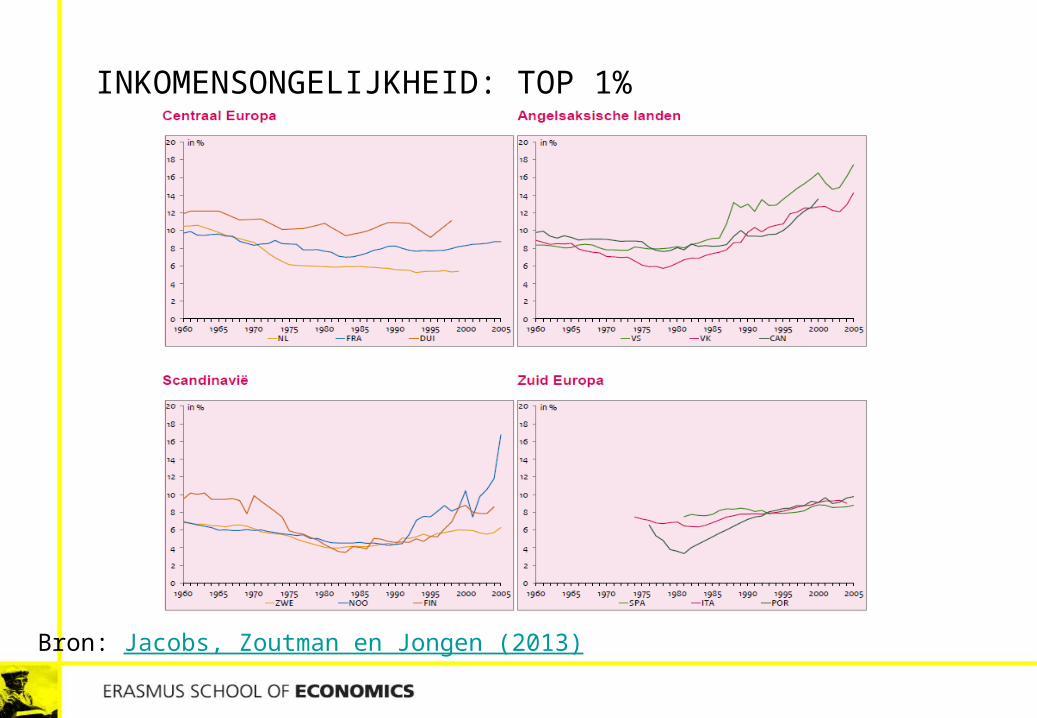

INKOMENSONGELIJKHEID: TOP 1%

Bron: Jacobs, Zoutman en Jongen (2013)

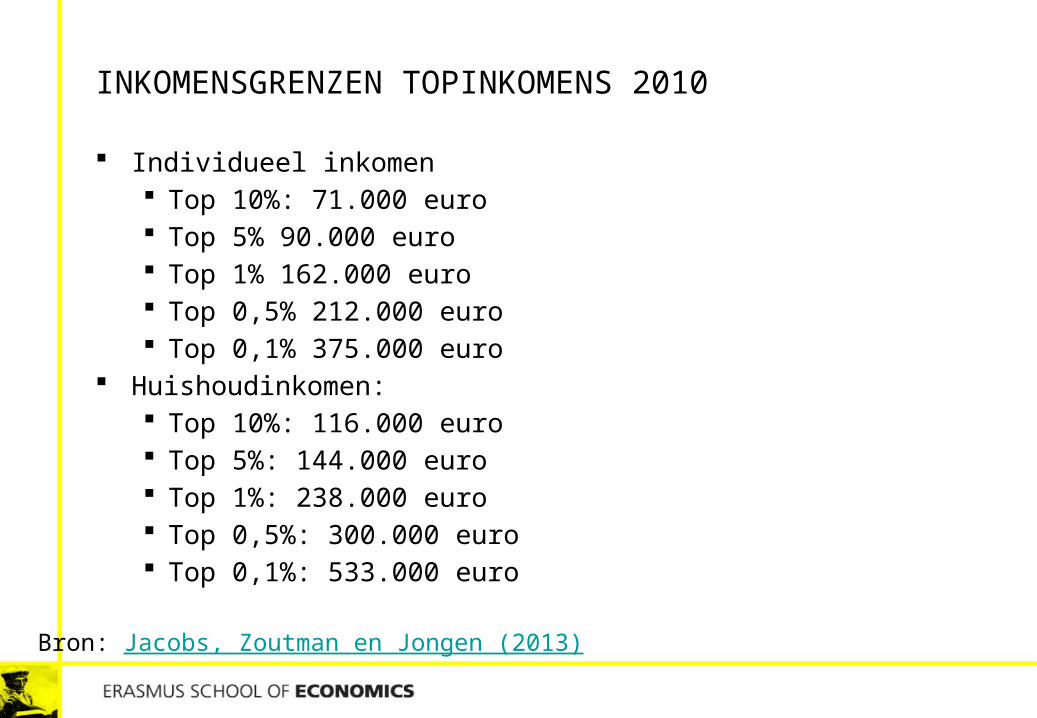

INKOMENSGRENZEN TOPINKOMENS 2010

Individueel inkomen Top 10%: 71.000 euro Top 5% 90.000 euro Top 1% 162.000 euro Top 0,5% 212.000 euro Top 0,1% 375.000 euro

Huishoudinkomen: Top 10%: 116.000 euro Top 5%: 144.000 euro Top 1%: 238.000 euro Top 0,5%: 300.000 euro Top 0,1%: 533.000 euro

Bron: Jacobs, Zoutman en Jongen (2013)

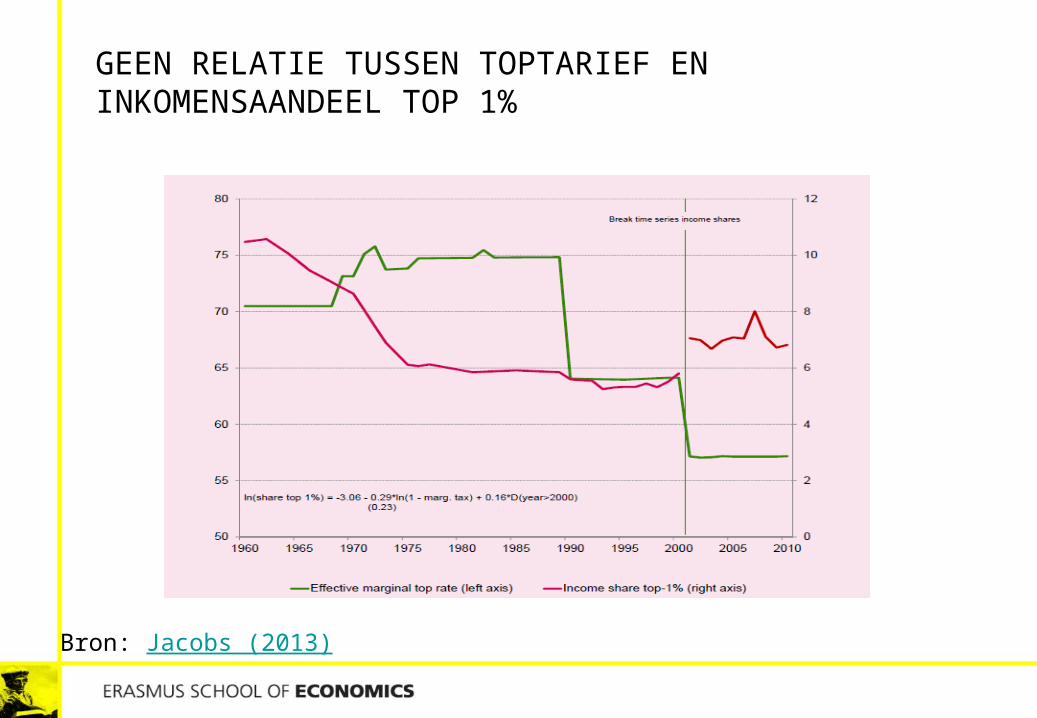

GEEN RELATIE TUSSEN TOPTARIEF EN INKOMENSAANDEEL TOP 1%

Bron: Jacobs (2013)

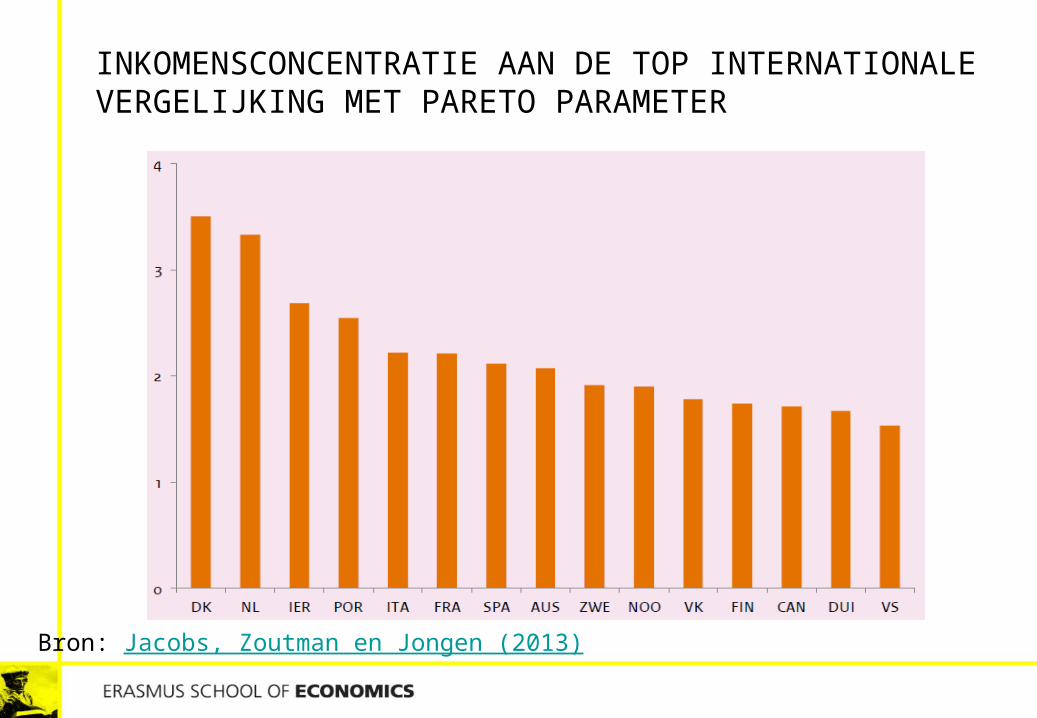

INKOMENSCONCENTRATIE AAN DE TOP INTERNATIONALE VERGELIJKING MET PARETO PARAMETER

Bron: Jacobs, Zoutman en Jongen (2013)

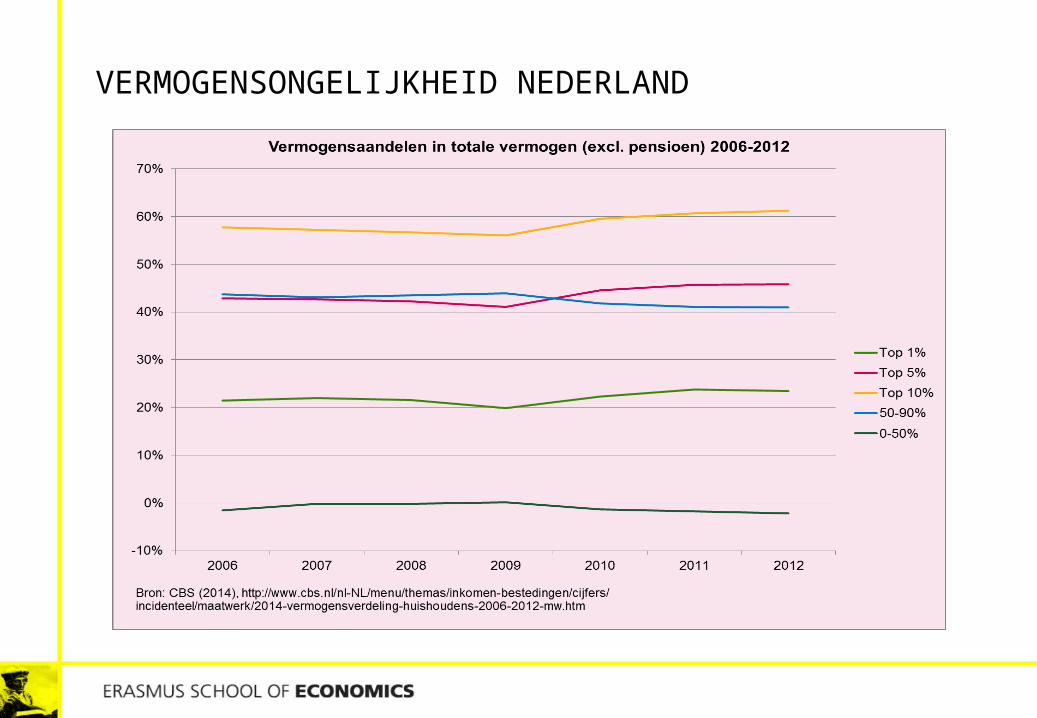

VERMOGENSONGELIJKHEID NEDERLAND

VERGELIJKING NEDERLAND VS

Top 1% inkomen: NL, 2012: 6,3% VS, 2012: 19,3% (incl. kapitaalwinsten 22,5%)

Top 10% inkomen: NL, 2012: 30,9% VS, 2012: 48,2% (incl. kapitaalwinsten 50,4%)

Bron: World Top Incomes Database (2014)

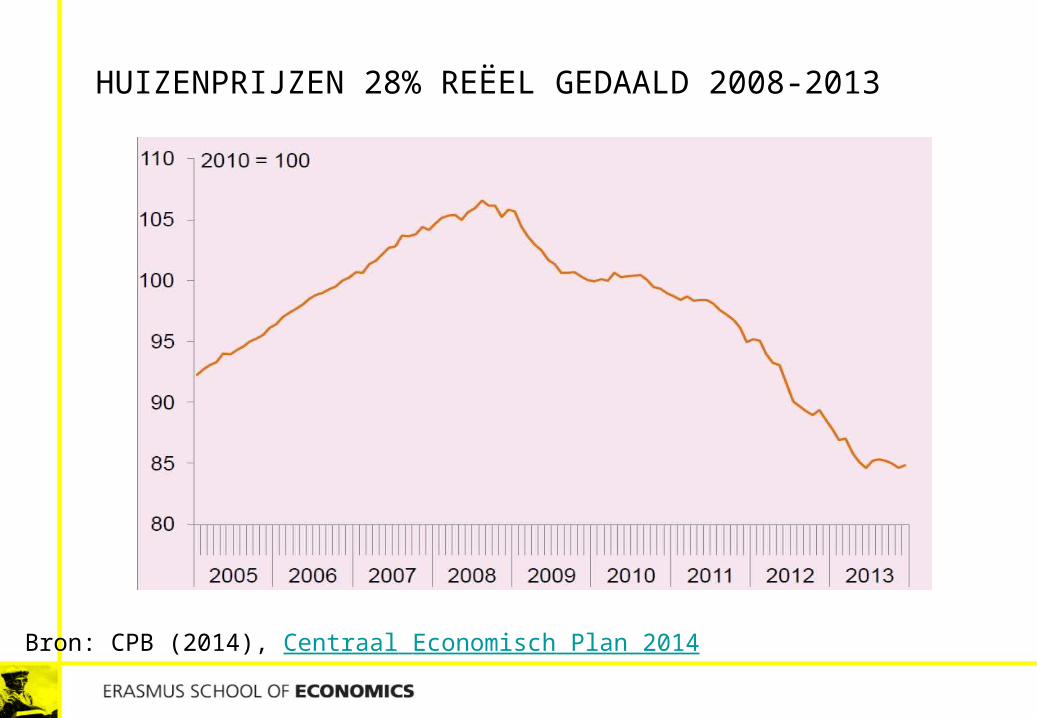

HUIZENPRIJZEN 28% REËEL GEDAALD 2008-2013

Bron: CPB (2014), Centraal Economisch Plan 2014

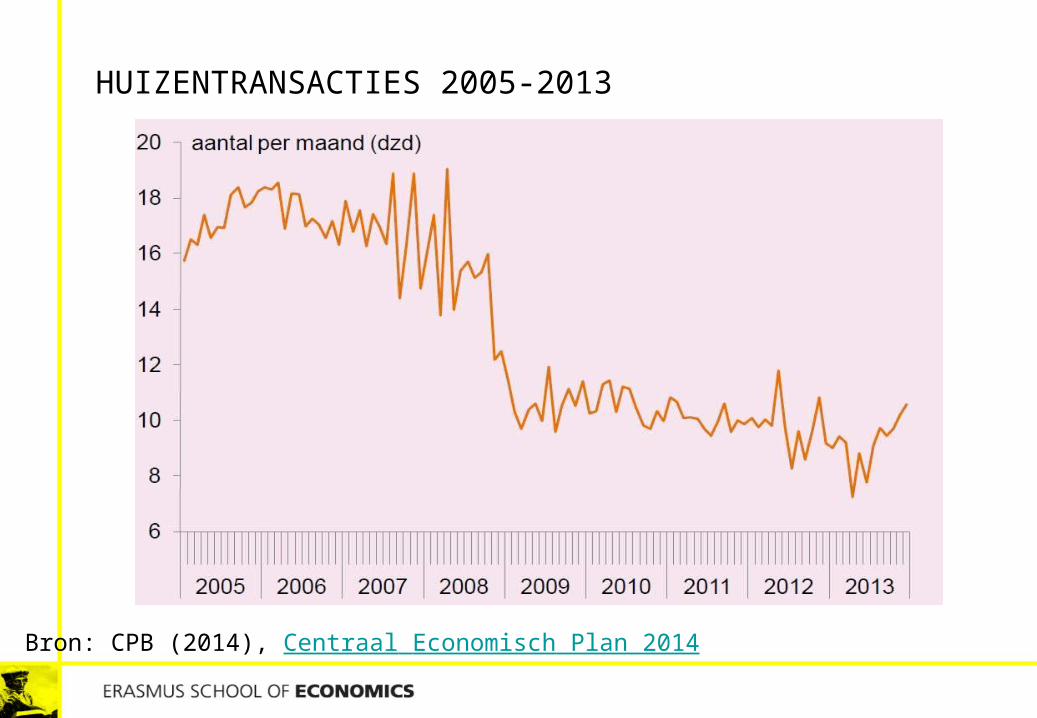

HUIZENTRANSACTIES 2005-2013

Bron: CPB (2014), Centraal Economisch Plan 2014

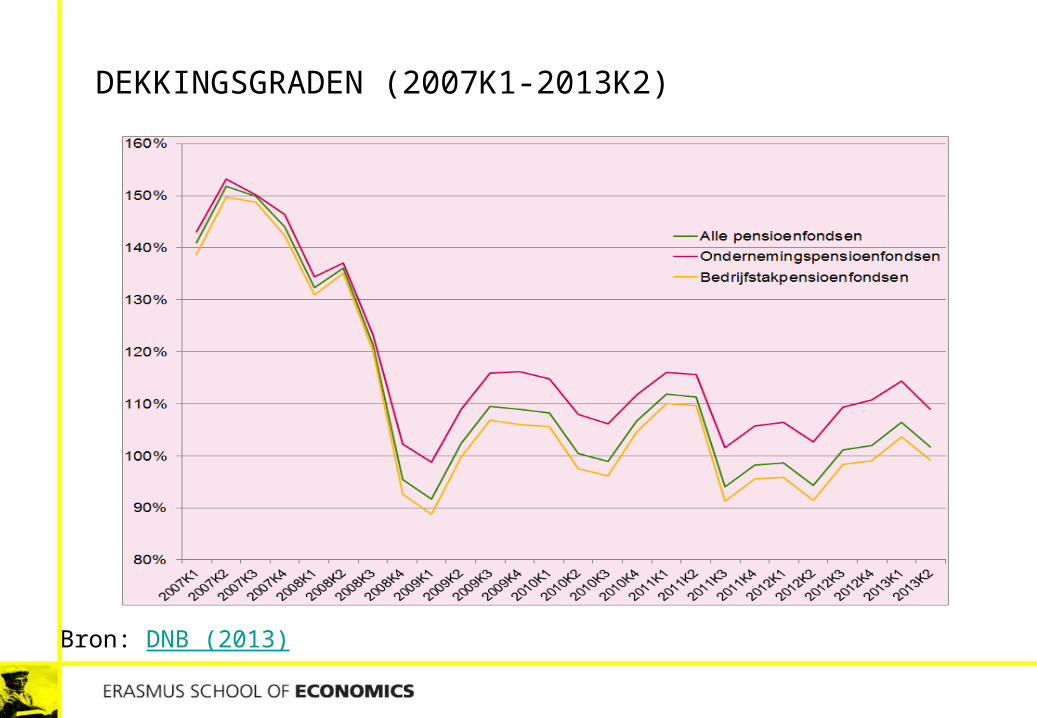

DEKKINGSGRADEN (2007K1-2013K2)

Bron: DNB (2013)

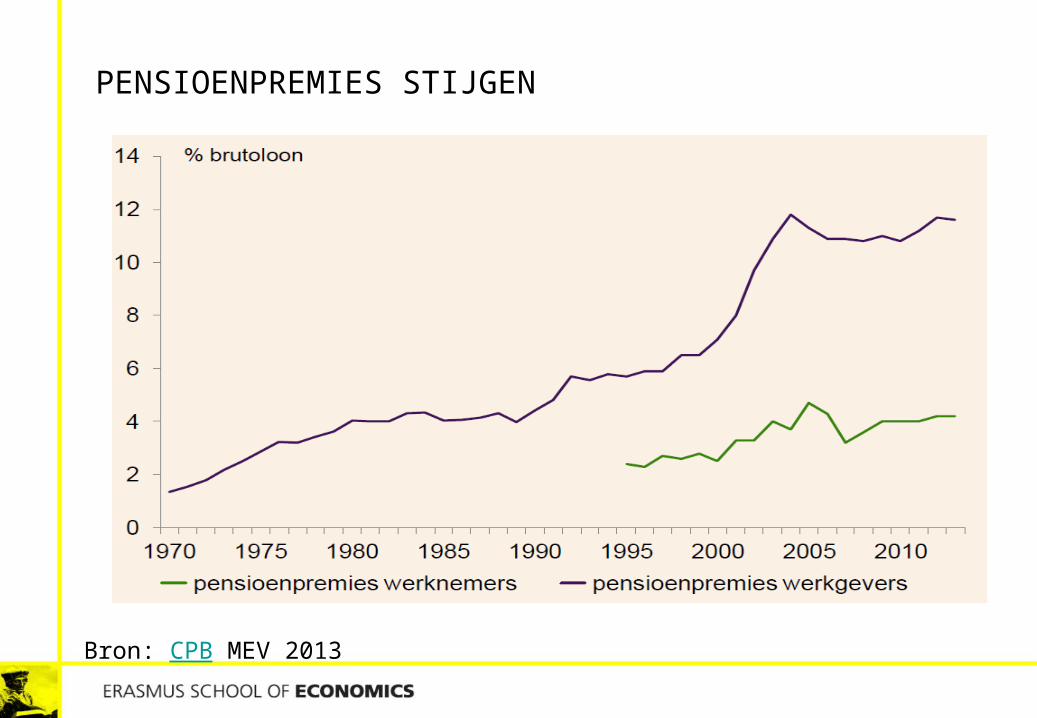

PENSIOENPREMIES STIJGEN

Bron: CPB MEV 2013

REINHART EN ROGOFF: THIS TIME IS DIFFERENT

R&R: Financiële crisis lossen alleen op door herverdeling van vermogen inflatie wanbetaling financiële repressie (devaluatie, niet mogelijk bij euro)

Crediteuren moeten onvermijdelijke verliezen nemen banken (sanering/herkapitalisatie) overheden (Griekenland)

Spaarders gaan betalen voor leners Rendementen pensioenfondsen onder druk

REINHART AND ROGOFF – GROWTH IN A TIME OF DEBT

Reinhart, C. M., and K. S. Rogoff (2010), “Growth in a Time of Debt”, American Economic Review: Papers & Proceedings, 100, 573–578.

Reinhart, Carmen M., Vincent R. Reinhart, and Kenneth S. Rogoff (2012). “Public Debt Overhangs: Advanced-Economy Episodes since 1800”, Journal of Economic Perspectives, 26 (3), 69-86.

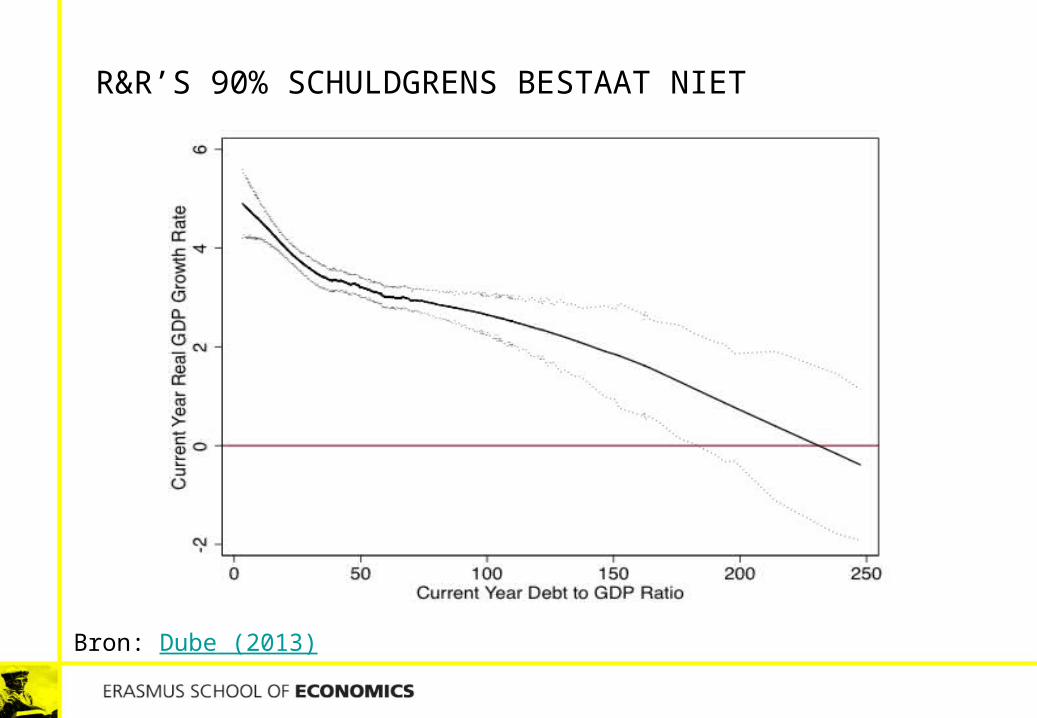

Probleem: 90% schuldgrens bestaat toch niet Herndon T, M. Ash and R. Pollin (2013), “Does High Public Debt Consistently

Stiffle Economic Growth? A Critique of Reinhart and Rogoff”

R&R’S 90% SCHULDGRENS BESTAAT NIET

Bron: Dube (2013)

CAUSALITEIT VAN GROEI NAAR SCHULD

Reinhart en Rogoff: hoge schuld -> minder groei? Hoge schuld = hoge toekomstige belastingen, inflatie,

devaluatie en financiële repressie Maar minder groei -> hoge schuld

Minder groei = minder belastinginkomsten, hogere uitgaven uitkeringen

Empirie: causaliteit loopt van groei naar schuld Dube (2013), “Reinhart/Rogoff and Growth in a Time Before Debt”, New Next Deal,

Blog. Lof and Malinen (2014), “Does

sovereign debt weaken economic growth? A Panel VAR analysis”, Economics Letters, 122/3, 403-407.

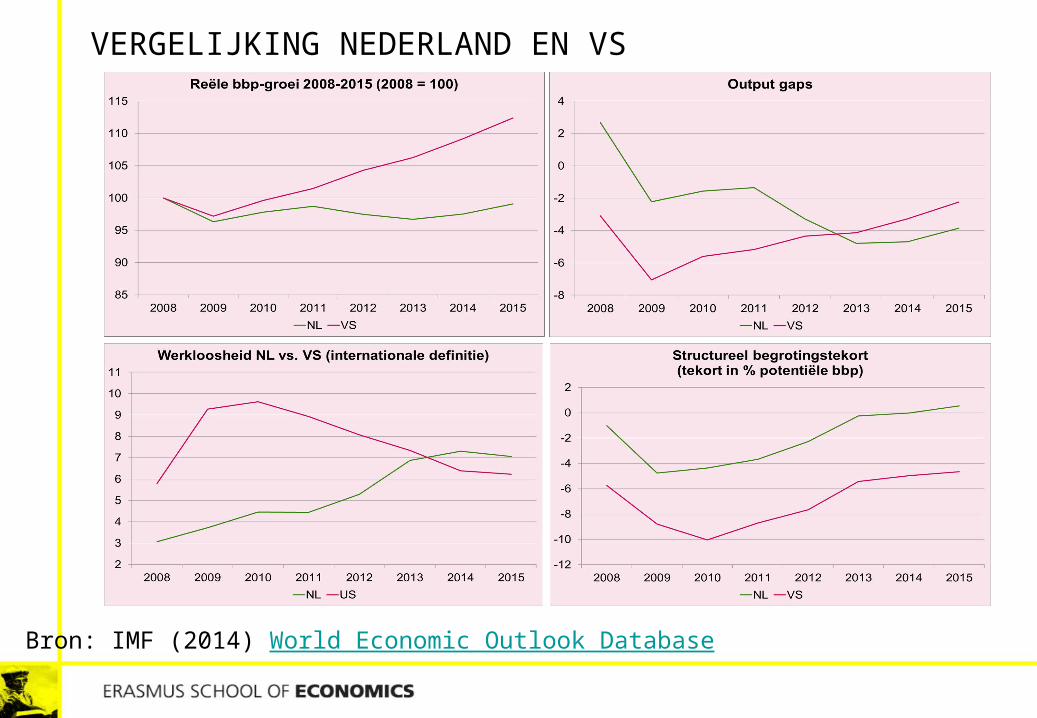

VERGELIJKING NEDERLAND EN VS

Bron: IMF (2014) World Economic Outlook Database