Euler Hermes Le Ver Est Dans Le Fruit

12

Les défaillances d’entreprises dans le monde Le Bulletin Économique N° 1211-1212 octobre-novembre 2014 www.eulerhermes.com Le ver est dans le fruit Délais et retards de paiement, impayés et défaillances d’entreprises: nos prévisions pour 2015 * Études économiques * Notre savoir au service de votre réussite CE DOCUMENT est un extrait de notre Bulletin économique N° 1211-1212 (octobre - novembre 2014). Pour recevoir ce numéro et vous abonner à nos publications, merci d’adresser votre demande à : [email protected]

-

Upload

usinemaroc -

Category

Documents

-

view

233 -

download

0

Transcript of Euler Hermes Le Ver Est Dans Le Fruit

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 112

Les deacutefaillances drsquoentreprisesdans le monde

Le BulletinEacuteconomiqueNdeg 1211-1212octobre-novembre 2014wwweulerhermescom

Le ver est dans le fruitDeacutelais et retards de paiementimpayeacutes et deacutefaillances drsquoentreprisesnos preacutevisions pour 2015

Eacutetudes eacuteconomiques

Notre savoir au service de votre reacuteussite

CE DOCUMENT

est un extrait

de notre Bulletin eacuteconomique

Ndeg 1211-1212 (octobre -

novembre 2014)

Pour recevoir ce numeacutero et

vous abonner agrave nos

publications merci drsquoadresser

votre demande agrave

researcheulerhermescom

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 212

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

2

Direction des Eacutetudes Eacuteconomiquesdu Groupe Euler Hermes

Le BulletinEacuteconomiqueNdeg 1211-1212Les deacutefaillances drsquoentreprises dansdans le monde

Sommaire

Le Bulletin Eacuteconomique du GroupeEuler Hermes est publieacute mensuellementpar la Direction des Eacutetudes eacuteconomiquesdrsquoEuler Hermes Group Il est destineacute auxclients drsquoEuler Hermes Group mais estaussi disponible sur abonnement pourdes entreprises ou organismes exteacuterieursReproduction autoriseacutee sous reacuteserve de

mention de la source Se renseigner au-pregraves de la Direction des Eacutetudes eacutecono-miquesDirecteur de la publication et Chef Eacuteconomiste Ludovic SubranEacutetudes macroeacuteconomiques et risquespays David Semmens (Responsable)Freacutedeacuteric Andregraves Andrew Atkinson AnaBoata Mahamoud Islam Dan North Da-niela Ordoacutentildeez Manfred Stamer (Eacutecono-mistes pays)Eacutetudes sectorielles et deacutefaillancesdrsquoentreprises Maxime Lemerle (Res-ponsable) Farah Allouche Yann LacroixMarc Livinec Didier Moizo (Conseillerssectoriels)Eacutedition Martine BenhadjConception graphique Claire MabilleCreacutedit photo AllianzSupportLaeligtitia Giordanella (Assistante)Sarah Bosse-Platiegravere Claudia HuismanSergey Zuev (Assistants de recherche)Pour tous renseignements Directiondes Eacutetudes eacuteconomiques 1 place desSaisons 92048 Paris La Deacutefense CEDEXndash Teacutel +33 (0) 1 841150 46 ndash Courrielresearcheulerhermescom gt EulerHermes Group ndash Socieacuteteacute anonyme agrave di-rectoire et conseil de surveillance au ca-pital de 14509497 euro RCS Paris B388236853

Impression Imprimerie Adelinet 27500Pont Audemer ndash Deacutepocirct leacutegal octobre-novembre 2014 issn 1162 ndash 2881◾

Acheveacute de reacutediger le18 novembre 2014

3 EacuteDITORIAL

4 VUE DrsquoENSE MBLE

10 CARTE DES DEacuteFAILLANCESPREacuteVISIONS 2015

12 CHINE◼ Des fissures dans la Grande Muraille

13 RUSSIE◼ Se preacuteparer au pire en espeacuterant le meilleur

14 ALLEMAGNE◼ Jusqursquoici tout va bienhellip

15 POLOGNE◼ Entre le marteau et lrsquoenclume

16 FRANCE◼ Travaux en cours

17 ITALIE◼ Agrave vos marques precircthellip

18 PAYS-BAS◼ Au rythme du commerce mondial

19 ESPAGNE◼ Ne pas relacirccher la pression

20 ROYAUME-UNI◼ On y croit

21 EacuteTATS-UNIS◼ Pas agrave pas

22 PRINCIPALES DEacuteFAILLANCES DANSLE MONDE EN 2014

24 NOS PUBLICATIONS

26 IMPLANTATIONS

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 3123

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde

EacuteDITORIAL

Le diable se cache dans les deacutetailsLUDOVIC SUBRAN

Alors que nous nous apprecirctons tous agrave tourner la page de

2014 le moment est venu de faire le point sur la situation

des entreprises dans le monde notamment en termes deretards de paiement drsquoimpayeacutes et de deacutefaillances Lrsquoanneacutee

a apporteacute son lot de bonnes nouvelles agrave lrsquoeacutechelle mondiale

les faillites ont baisseacute de -12 et les retards de paiement

ont eacutegalement diminueacute pour la premiegravere fois depuis 2011

de pregraves de -30 Mais il y a des ombres au tableau Le faux

deacutepart de lrsquoeacuteconomie mondiale srsquoest traduit par une stabiliteacute

des chiffres drsquoaffaires dans de trop nombreux pays Srsquoy ajou-

tent les zones neacutevralgiques caracteacuteriseacutees par des problegravemes

de financement agrave court terme et la lenteur des reacuteformes

structurelles dans plusieurs eacuteconomies avanceacutees et pays

eacutemergents Dans ce contexte les deacutefaillances drsquoentreprisesrestent malheureusement supeacuterieures de 12 agrave leurs ni-

veaux drsquoavant-crise Les turbulences perdurent et les entre-

prises ne peuvent pas se permettre drsquoecirctre prises au deacutepourvu

Degraves lors agrave quoi peut-on srsquoattendre en 2015 Le second se-

mestre 2014 srsquoavegravere contrasteacute les deacutelais de paiement conti-

nuant drsquoaugmenter drsquoun jour par an depuis 2010 pour at-

teindre 73 jours agrave la fin de lrsquoanneacutee tandis que les impayeacutes

ont bondi de +23 une hausse essentiellement due agrave la

Chine et agrave la Russie Nous anticipons donc un ralentissement

de la baisse des faillites en 2015 agrave -3 seulement car la

croissance les eacutechanges et le financement ne srsquoameacutelioreront

que modeacutereacutement tandis que des menaces potentielles pla-

nent sur la demande les liquiditeacutes et les politiques Mais le

diable se cache dans les deacutetails et lrsquoexamen de la situation

aux plans sectoriel et reacutegional fait apparaicirctre de fortes dis-

pariteacutes le secteur des matiegraveres premiegraveres connaicirct encore

drsquoimportantes faillites parce que la baisse des prix du peacutetroleentraicircne une chute rapide des marges au Royaume-Uni la

distribution profite drsquoun retour de la confiance apregraves des an-

neacutees de restructurations difficiles lrsquoItalie quant agrave elle reste

en proie agrave la reacutecession Il est essentiel de faire la part des

choses en termes de risques Reacuteactions excessives et geacuteneacute-

ralisations sont dangereuses dans la confusion propre au

monde drsquoaujourdrsquohui Ce deacutesordre nrsquoest malheureusement

pas nouveau mais nous sommes de mieux en mieux infor-

meacutes et de plus en plus connecteacutes les uns aux autres Une

entreprise peut ecirctre baseacutee au Royaume-Uni avoir des ac-

tionnaires ameacutericains des fournisseurs chinois et des clientsrusses ndash ce qui rend la tacircche de son directeur financier bien

plus inteacuteressante Il faut donc distinguer le signal du bruit et

adapter la boicircte agrave outils aux difficulteacutes agrave venir Nous usons

tous de comparaisons meacuteteacuteorologiques et en termes drsquoexac-

titude les preacutevisions des eacuteconomistes nrsquoont rien agrave envier agrave

celles des meacuteteacuteorologues Ces temps-ci vous vous levez et

dehors il pleut (ou du moins le journal dit qursquoil va pleuvoir)

Que faire Rester au chaud ou sortir affronter les eacuteleacutements

Les parapluies nrsquoont pas eacuteteacute inventeacutes pour rien et il serait

dommage de srsquoenfermer au risque de rater les eacuteclaircies

nrsquoest-ce pas

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 412

16 paysconnaicirctront en 2015une hausse ou unestabilisation du nombre dedeacutefaillances drsquoentreprises

4

VUEDrsquoENSEMBLE

Le ver est dans le fruitDeacutelais et retards de paiement impayeacutes et deacutefaillancesdrsquoentreprises nos preacutevisions pour 2015

FARAH ALLOUCHE MAXIME LEMERLE MARC LIVINEC DIDIER MOIZO SERGEY ZUEV

Si les deacutefaillances drsquoentreprisessrsquoaffichent en baisse agrave lrsquoeacutechellemondiale les pressionsfinanciegraveres ainsi que des risquesde contrepartie subsistent Letableau srsquoavegravere aussi tregravescontrasteacute selon les reacutegions et lessecteurs consideacutereacutes

+ Les deacutefaillances drsquoentreprises diminuerontcomme preacutevu en 2014 (-12 ) +En outre cette anneacutee les retards depaiement enregistreront leur premiegravere baisse

depuis 2011 (-30 ) + Toutefois notre Indice global desdeacutefaillances drsquoentreprises reste 12 au-dessusde son niveau drsquoavant-crise alors que lacroissance et les problegravemes de financementdemeurent aigus dans plusieurs pays+ Le deacutelai clients (DSO) se deacutegrade agrave nouveauau premier semestre 2014 il devrait atteindre

73 jours en moyenne dans le monde surlrsquoensemble de lrsquoanneacutee contre moins de 69 jours en 2010

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 512

5

+ Enfin le nombre drsquoimpayeacutesdevrait globalementaugmenter de +23 en 2014dopeacute par les haussesenregistreacutees en Russie et enChine+ Ces sources de turbulencesdevraient ralentir le rythme de

baisse des deacutefaillancesdrsquoentreprises -3 en 2015

La faiblesse et la volatiliteacutede la croissanceeacuteconomique ainsi que lesdifficulteacutes de financementcontinuent agrave peser sur larentabiliteacute et les treacutesoreries

drsquoentreprisesLa reprise mondiale demeure fragile sans au-

cune reacuteelle acceacuteleacuteration en vue Les preacutevisions

de croissance mondiale ont eacuteteacute reacuteviseacutees agrave la

baisse pour 2015 (agrave +29 en termes reacuteels

contre +26 en 2014) ce qui en ferait la qua-

triegraveme anneacutee conseacutecutive de croissance infeacute-

rieure agrave +3 un rythme bien plus lent que celui

drsquoavant-crise Parallegravelement le commerce mon-

dial ne devrait augmenter que drsquoun point de

pourcentage passant de +37 en 2014 agrave+45 en 2015 ndash contre +75 en moyenne

entre2002 et 2007 En outre la reprise demeure

ineacutegalement reacutepartie entre les reacutegions et les

pays Le Royaume-Uni et les Eacutetats-Unis tirent la

croissance mondiale tout en ayant leurs propres

problegravemes agrave reacutegler plutocirct que drsquoinvestir les en-

treprises ameacutericaines privileacutegient la distribution

de dividendes et le rachat drsquoactions un mou-

vement qui pourrait mecircme srsquoamplifier depuis

que la Fed a tourneacute la page de lrsquoassouplissement

quantitatif et que les marcheacutes commencent agrave

donner des signes drsquoincertitude accrue Lrsquoeacuteco-

nomie allemande jusqursquoici moteur de la crois-

sance eacuteconomique dans la zone Euro a deacuteceacuteleacutereacute

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

Deacutelaisde paiement

Retards de paiement

Impayeacutes

DEacuteFAILLANCES

Un cercle vicieux

Source Euler Hermes

15141312111009080706050403020100

1 0 0

1 1 0

1 1 4

1 0 5

1 0 0

1 0 4

8 8 9

4

1 1 5

1 4 4

1 3 5

1 2 9

1 2 8

1 2 5

1 1 0

1 0 7

preacutevisions

Indice global des deacutefaillancesEuler Hermes(Niveau annuel base 100 = 2000)

Source Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 612

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

6

de maniegravere inquieacutetante au cours des deux der-

niers trimestres venant assombrir les perspec-

tives europeacuteennes (PIB en hausse de +10 seu-

lement en 2015 contre +07 en 2014) La zone

Euro semble de surcroicirct davantage exposeacutee aux

vents deacuteflationnistes le taux drsquoinflation est lar-

gement infeacuterieur agrave lrsquoobjectif de 2 viseacute par la

BCE et la forte baisse des prix de lrsquoeacutenergie depuis

lrsquoeacuteteacute dernier aggrave la situation En soi le recul

du prix du peacutetrole constitue un symptocircme de

lrsquoaffaiblissement de lrsquoeacuteconomie mondiale En

Chine deuxiegraveme pays consommateur drsquoor noir

au monde la ldquonouvelle normerdquo eacuteconomique se

traduit par une croissance plus lente ndash laquelle

constitue une tendance de fond sur les marcheacutes

eacutemergents La reprise mondiale reste donc agrave la

merci de risques baissiers (assegravechement du creacute-

dit en Chine resserrement moneacutetaire chaotique

aux Eacutetats-Unis tensions geacuteopolitiques) Dans untel environnement les chiffres drsquoaffaires des en-

treprises sont souvent volatiles ou juste stables

ou augmentent moins vite que preacutevu Cette si-

tuation concourt agrave une intensification de la

concurrence en matiegravere de prix agrave de nouvelles

pressions sur la rentabiliteacute et agrave des besoins de

financement suppleacutementaires (en fonds de rou-

lement ou en investissement) Dans plusieurs

pays le creacutedit reste de facto entraveacute par de nou-

velles reacuteglementations du cocircteacute de lrsquooffre ou bien

par des niveaux drsquoendettement (excessifs) oude rentabiliteacute (insuffisants) du cocircteacute de la de-

mande Dans ce contexte le deacutelai clients (DSO)

sert de plus en plus drsquoinstrument de finance-

ment avec un risque drsquoeffet domino agrave la cleacute

Agrave lrsquoeacutechelle mondiale ledeacutelai clients moyen semblerecommencer agrave srsquoallonger

Selon notre panel le DSO983118 moyen est resteacute

plus ou moins stable dans une fourchette de

69-72 jours durant les huit derniegraveres anneacutees

Pour autant il a commenceacute agrave se deacutegrader en

2012 avant de se stabiliser agrave un plus haut de 72

jours en 2013 Euler Hermes anticipe cette an-

neacutee une reacutepeacutetition de la tendance de 2012 du

fait de lrsquoaugmentation du DSO moyen de notre

panel agrave 73 jours observeacutee au titre du premier

semestre 2014 Cette deacuteteacuterioration srsquoexplique

en partie par lrsquoatonie prolongeacutee des eacuteconomies

europeacuteennes qui empecircche leurs entreprises de

neacutegocier de meilleures conditions de paiement

Autre point inteacuteressant mis en lumiegravere par notrepanel lrsquoacceacuteleacuteration de la croissance eacutecono-

mique aux Eacutetats-Unis ne se traduit pas par une

ameacutelioration des deacutelais de paiements chez les

entreprises ameacutericaines ndash alors qursquoelles se sont

leacutegegraverement ameacutelioreacutees au Royaume-Uni par

exemple

Le tableau nrsquoest pas agrave noircir outre mesure En

Europe de lrsquoEst (Pologne et Russie) le DSO ap-

paraicirct infeacuterieur depuis 2010 agrave la moyenne de

notre panel global La Russie est mecircme parve-

nue agrave maintenir son DSO infeacuterieur agrave deux mois(53 jours) Au sein des eacuteconomies avanceacutees

lrsquoAllemagne les Pays-Bas le Royaume-Uni et les

Eacutetats-Unis ont conserveacute un DSO infeacuterieur agrave la

moyenne de notre panel En 2013 les Pays-Bas

0

0

0

0

0

0

0

Arabie Saoudite

Pologne

Chine

Inde

Russie

Breacutesil

14p13121110090807

preacutevisions

Panel monde

Eacutevolution du DSO moyendans les pays eacutemergents(en nombre de jours)

SourcesBloomberg Euler Hermes

30

50

70

90

110

130

Panel monde

Eacutetats-Unis

Royaume-Uni

Espagne

Pays-Bas

Italie

Allemagne

France

Belgique

1413121110090807

preacutevisions

Eacutevolution du DSO moyendans les eacuteconomies avanceacutees(en nombre de jours)

SourcesBloomberg Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 712

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

7

se classaient premier avec un DSO moyen agrave

moins de 52 joursIl convient neacuteanmoins drsquoavoir une vue globale

de la situation et les ameacuteliorations observeacutees

dans certains pays ne doivent pas masquer une

deacutegradation geacuteneacuterale Agrave cet eacutegard lrsquoItalie deacuteccediloit

avec un DSO moyen toujours supeacuterieur agrave 110

jours par an La France et lrsquoEspagne font un peu

mieux mais la tendance reste eacuteleveacutee Dernier

pheacutenomegravene agrave ne pas neacutegliger la deacuteteacuterioration

continue du DSO chinois sur les quatre derniegraveres

anneacutees qui est reacuteveacutelatrice des difficulteacutes lieacutees

aux nouvelles modaliteacutes de financement des en-treprises locales les banques ayant eacuteteacute inciteacutees

agrave durcir leurs conditions drsquooctroi de creacutedit

La Russie et la Chinepacirctissent drsquouneaugmentation des impayeacutesen 2014

Apregraves plusieurs anneacutees conseacutecutives de hausselrsquoIndice global des retards de paiement983118 et lrsquoIn-

dice global des impayeacutes983118 ont atteint un pic en

2012 la plupart des pays de notre panel ayant

eacuteteacute particuliegraverement affecteacutes par les retards de

paiement Ainsi lrsquoEspagne a vu le nombre total

des retards de paiement quasiment quintupler

tandis que la performance moyenne non pon-

deacutereacutee de notre panel ressort agrave +32 pour les

impayeacutes et +60 pour les retards de paiement

Lrsquoan dernier le nombre drsquoincidents de paiement

srsquoameacuteliorait sensiblement agrave lrsquoeacutechelle mondiale

lrsquoIndice des retards de paiement983118 srsquoeacutetant sta-

biliseacute et lrsquoIndice des impayeacutes ayant reculeacute de -

15 La correacutelation entre les retards de paiement

et les impayeacutes reste ineacutegale drsquoun pays agrave lrsquoautre

en raison notamment des particulariteacutes dechaque Eacutetat en matiegravere de pratiques commer-

ciales et de systegravemes juridiques La performance

globalement positive de 2013 pourrait srsquoaveacuterer

seulement temporaire en 2014 le ratio im-

payeacutesretards de paiement devrait avoir renoueacute

avec ses niveaux de 2011 (65 )

En matiegravere de retards de paiement la poursuite

de la dynamique positive observeacutee au premier

semestre 2014 assurera de nouveau une excel-

lente performance annuelle Notre Indice global

des retards de paiement devrait srsquoinscrire enbaisse de -30 gracircce agrave une ameacutelioration geacuteneacute-

rale du panel (agrave lrsquoexception de la Russie) Ce-

pendant ces progregraves ne suffiront pas agrave effacer

les augmentations de 2011 et 2012 et notre In-

dice restera leacutegegraverement au-dessus de son niveau

de 2010 (+2 ) Par ailleurs les toutes derniegraveres

tendances en termes de DSO suscitent des in-

quieacutetudes quant agrave lrsquoeacutevolution des retards de

paiement et impayeacutes en 2015

LrsquoIndice global des impayeacutes devrait de son cocircteacute

enregistrer une hausse de +23 en 2014 Lesprincipales causes sous-jacentes de cette aug-

mentation sont les estimations pour 2014 des in-

cidents de paiement en Chine (+103 ) ndash 2e eacuteco-

nomie de notre panel ndash et en Russie (+161 )

Neacuteanmoins il existe drsquoautres tendances inquieacute-

tantes La diminution du nombre drsquoimpayeacutes a

deacutejagrave ralenti au premier semestre 2014 dans cer-

taines grandes eacuteconomies mondiales les Eacutetats-

Unis et le Royaume-Uni nrsquoenregistreront qursquoune

baisse respective de -3 et -9 des impayeacutes en

2014 contre -20 et -21 en 2013 tandis qursquoen

France la tendance devrait srsquoinverser (hausse de

+1 cette anneacutee apregraves une baisse de -5 lrsquoan

dernier) freinant le recul des faillites drsquoentreprises

Indicesglobal desimpayeacutes

Indiceglobal desretards de

paiement

14131211

preacutevisions

15 16

27

9

-03

-15

-30

23

Indices globaux Euler Hermes des retardsde paiement et des impayeacutes(Eacutevolution annuelle en )

Source Euler Hermes

983118 DSO (Days Sales

Outstanding) deacutelai clientIl mesure le nombre de jours quisrsquoeacutecoule en moyenne entre unevente et la reacuteception dupaiement correspondant lesdonneacutees proviennent de la basede donneacutees Bloomberg portantsur plus de 12300 entreprises

coteacutees issues de 11 secteurs et15 pays repreacutesentant 65 duPIB mondial de 2014 (Eacutetats-UnisChine Allemagne FranceRoyaume-Uni Breacutesil ItalieRussie Inde Espagne TurquiePays-Bas Arabie saouditePologne et Belgique)

983118 Incidents de paiementIl existe deux types drsquoincidentsles retards de paiement(allongement du deacutelai depaiement reacuteeacutechelonnement) etles impayeacutes (creacuteances non

recouvreacutees) Les incidents depaiement se fondent sur lesdonneacutees internes drsquoEulerHermes collecteacuteesquotidiennement dans 17secteurs et 10 pays repreacutesentant55 du PIB mondial de 2014(Eacutetats-Unis Chine AllemagneFrance Royaume-Uni ItalieRussie Espagne Pays-Bas etPologne)

983118 Indice global des retardsde paiementMoyenne annuelle pondeacutereacutee de

lrsquoeacutevolution des retards depaiement enregistreacutes au sein dupanel drsquoEuler Hermes chaquepays eacutetant pondeacutereacute en fonctionde la taille de son PIB

983118 Indice global des impayeacutesMoyenne annuelle pondeacutereacutee delrsquoeacutevolution des impayeacutesenregistreacutes au sein du paneldrsquoEuler Hermes chaque payseacutetant pondeacutereacute en fonction de lataille de son PIB

Source Euler Hermes

Impayeacutes 2011 2012 2013 2014p

Russie -14 132 105 161

Chine 78 64 -43 103

Indice globaldes impayeacutes

16 9 -15 23

France 9 -5 -5 1

Eacutetats-Unis 6 -38 -20 -3

Royaume-Uni 5 20 -21 -9

Espagne 5 52 27 -11

Allemagne -31 -15 -15 -21

Italie 23 34 -22 -26

Pays-Bas -16 49 -30 -31

Pologne -3 23 25 -35

Retards de paiement 2011 2012 2013 2014p

Russie -33 39 72 45

Chine 51 -5 15 -22

France -36 -22 -20 -25

Indice globaldes retards de paiement

15 27 -03 -30

Royaume-Uni -5 -7 -28 -34

Eacutetats-Unis -2 23 -1 -37

Pays-Bas -5 10 -17 -38

Pologne 30 48 -41 -40

Allemagne 7 7 -16 -41

Espagne 131 476 -12 -44

Italie 85 26 -20 -53

Eacutevolution des retards de paiement et des impayeacutes(variation annuelle en )

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 812

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

8

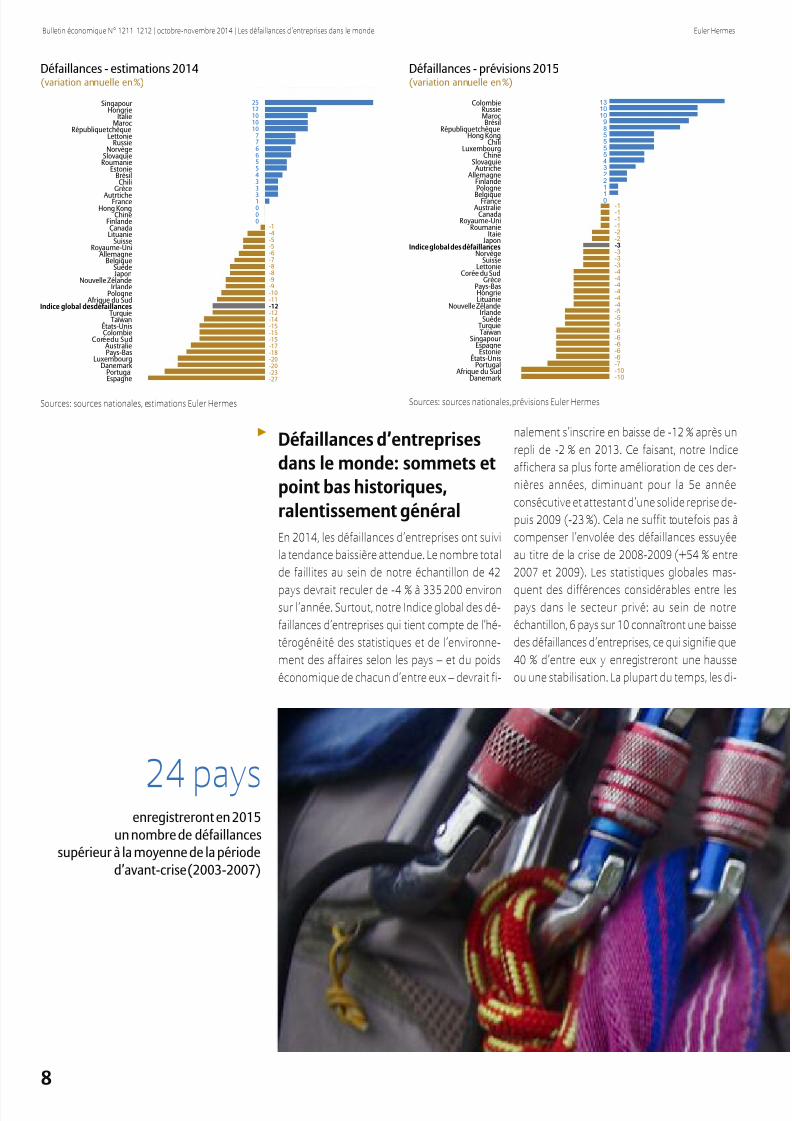

Deacutefaillances drsquoentreprisesdans le monde sommets etpoint bas historiquesralentissement geacuteneacuteralEn 2014 les deacutefaillances drsquoentreprises ont suivi

la tendance baissiegravere attendue Le nombre total

de faillites au sein de notre eacutechantillon de 42

pays devrait reculer de -4 agrave 335 200 environsur lrsquoanneacutee Surtout notre Indice global des deacute-

faillances drsquoentreprises qui tient compte de lrsquoheacute-

teacuterogeacuteneacuteiteacute des statistiques et de lrsquoenvironne-

ment des affaires selon les pays ndash et du poids

eacuteconomique de chacun drsquoentre eux ndash devrait fi-

nalement srsquoinscrire en baisse de -12 apregraves un

repli de -2 en 2013 Ce faisant notre Indice

affichera sa plus forte ameacutelioration de ces der-

niegraveres anneacutees diminuant pour la 5e anneacutee

conseacutecutive et attestant drsquoune solide reprise de-

puis 2009 (-23 ) Cela ne suffit toutefois pas agrave

compenser lrsquoenvoleacutee des deacutefaillances essuyeacutee

au titre de la crise de 2008-2009 (+54 entre

2007 et 2009) Les statistiques globales mas-

quent des diffeacuterences consideacuterables entre lespays dans le secteur priveacute au sein de notre

eacutechantillon 6 pays sur 10 connaicirctront une baisse

des deacutefaillances drsquoentreprises ce qui signifie que

40 drsquoentre eux y enregistreront une hausse

ou une stabilisation La plupart du temps les di-

Danemark Afrique du Sud

PortugalEacutetats-Unis

EstonieEspagne

SingapourTaiumlwan

TurquieSuegravede

IrlandeNouvelle Zeacutelande

LituanieHongrie

Pays-BasGregravece

Coreacutee du SudLettonie

SuisseNorvegravege

Indice global des deacutefaillances Japon

ItaieRoumanie

Royaume-UniCanada

AustralieFranceBelgique

PologneFinlande

Allemagne Autriche

SlovaquieChine

LuxembourgChili

Hong KongReacutepublique tchegraveque

BreacutesilMarocRussie

Colombie 13

10

10

9

8

5

5

5

5

4

3

2

2

1

1

0-1

-1

-1

-1

-2

-2

-3

-3

-3

-3

-4

-4

-4

-4

-4

-4

-5

-5

-5

-6

-6

-6

-6

-6

-7

-10

-10

Deacutefaillances - preacutevisions 2015(variation annuelle en )

Sources sources nationales preacutevisions Euler Hermes

EspagnePortugal

DanemarkLuxembourg

Pays-Bas Australie

Coreacuteedu SudColombieEacutetats-Unis

TaiumlwanTurquie

Indice global desdeacutefaillances Afrique du Sud

PologneIrlande

Nouvelle Zeacutelande JaponSuegravede

Belgique Allemagne

Royaume-UniSuisse

LituanieCanada

FinlandeChine

Hong KongFrance Autrtiche

GregraveceChili

BreacutesilEstonie

RoumanieSlovaquie

NorvegravegeRussie

LettonieReacutepublique tchegraveque

MarocItalie

HongrieSingapour

-1-4-5-5-6-7-8-8-9-9-10-11-12-12-14-15-15-15-17-18-20-20-23-27

2512101010

776655433

31000

Deacutefaillances - estimations 2014(variation annuelle en )

Sources sources nationales estimations Euler Hermes

24 paysenregistreront en 2015un nombre de deacutefaillances

supeacuterieur agrave la moyenne de la peacuteriodedrsquoavant-crise (2003-2007)

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 912

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

9

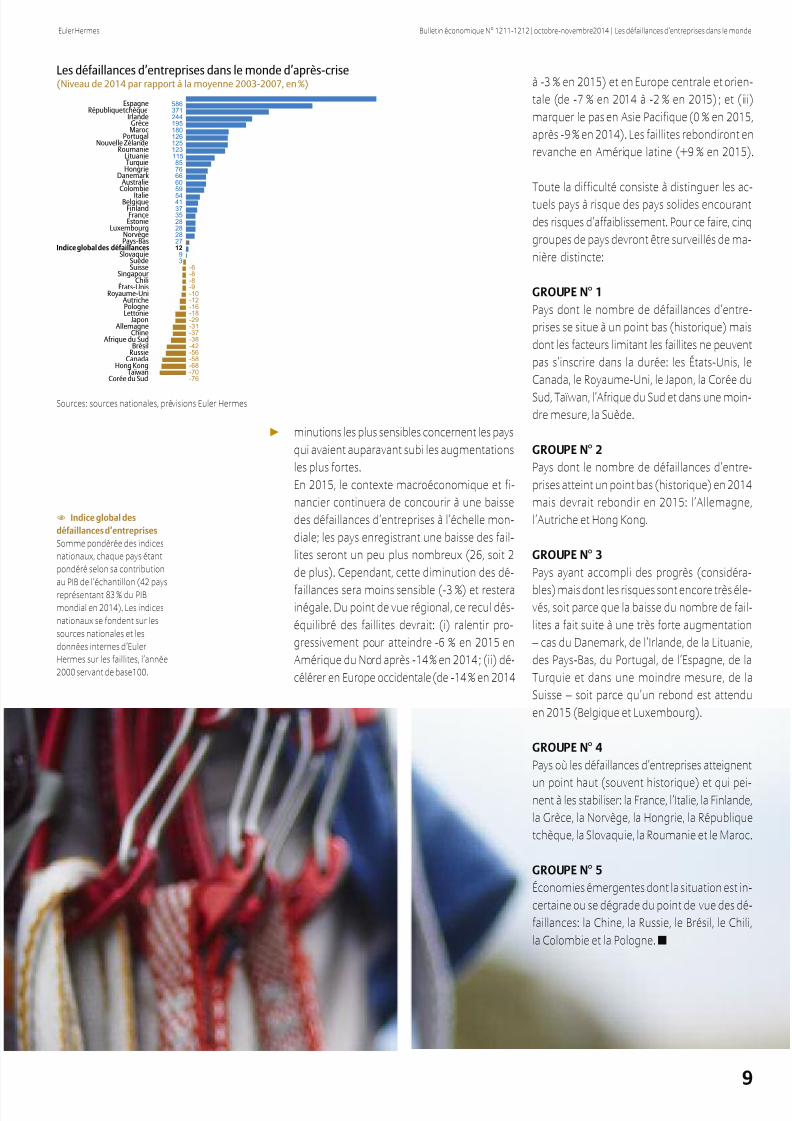

minutions les plus sensibles concernent les pays

qui avaient auparavant subi les augmentations

les plus fortes

En 2015 le contexte macroeacuteconomique et fi-

nancier continuera de concourir agrave une baisse

des deacutefaillances drsquoentreprises agrave lrsquoeacutechelle mon-

diale les pays enregistrant une baisse des fail-

lites seront un peu plus nombreux (26 soit 2

de plus) Cependant cette diminution des deacute-

faillances sera moins sensible (-3 ) et resteraineacutegale Du point de vue reacutegional ce recul deacutes-

eacutequilibreacute des faillites devrait (i) ralentir pro-

gressivement pour atteindre -6 en 2015 en

Ameacuterique du Nord apregraves -14 en 2014 (ii) deacute-

ceacuteleacuterer en Europe occidentale (de -14 en 2014

Coreacutee du SudTaiumlwan

Hong KongCanada

RussieBreacutesil

Afrique du SudChine

Allemagne Japon

LettoniePologne

AutricheRoyaume-Uni

Eacutetats-UnisChili

SingapourSuisseSuegravede

SlovaquieIndice global des deacutefaillances

Pays-BasNorvegravege

LuxembourgEstonieFrance

FinlandBelgiqueItalie

Colombie Australie

DanemarkHongrieTurquieLituanie

RoumanieNouvelle Zeacutelande

PortugalMarocGregravece

IrlandeReacutepublique tchegraveque

Espagne 586

371

244

195

180

126

125

123

115

85

76

66

60

59

5441

37

35

28

28

28

27

12

9

3

-6

-8

-8

-9

-10

-12

-16

-18

-29

-31

-37

-38

-42

-56

-58

-68

-70

-76

Les deacutefaillances drsquoentreprises dans le monde drsquoapregraves-crise(Niveau de 2014 par rapport agrave la moyenne 2003-2007 en )

Sources sources nationales preacutevisions Euler Hermes

983118 Indice global desdeacutefaillances drsquoentreprisesSomme pondeacutereacutee des indicesnationaux chaque pays eacutetantpondeacutereacute selon sa contributionau PIB de lrsquoeacutechantillon (42 paysrepreacutesentant 83 du PIBmondial en 2014) Les indicesnationaux se fondent sur lessources nationales et lesdonneacutees internes drsquoEulerHermes sur les faillites lrsquoanneacutee2000 servant de base100

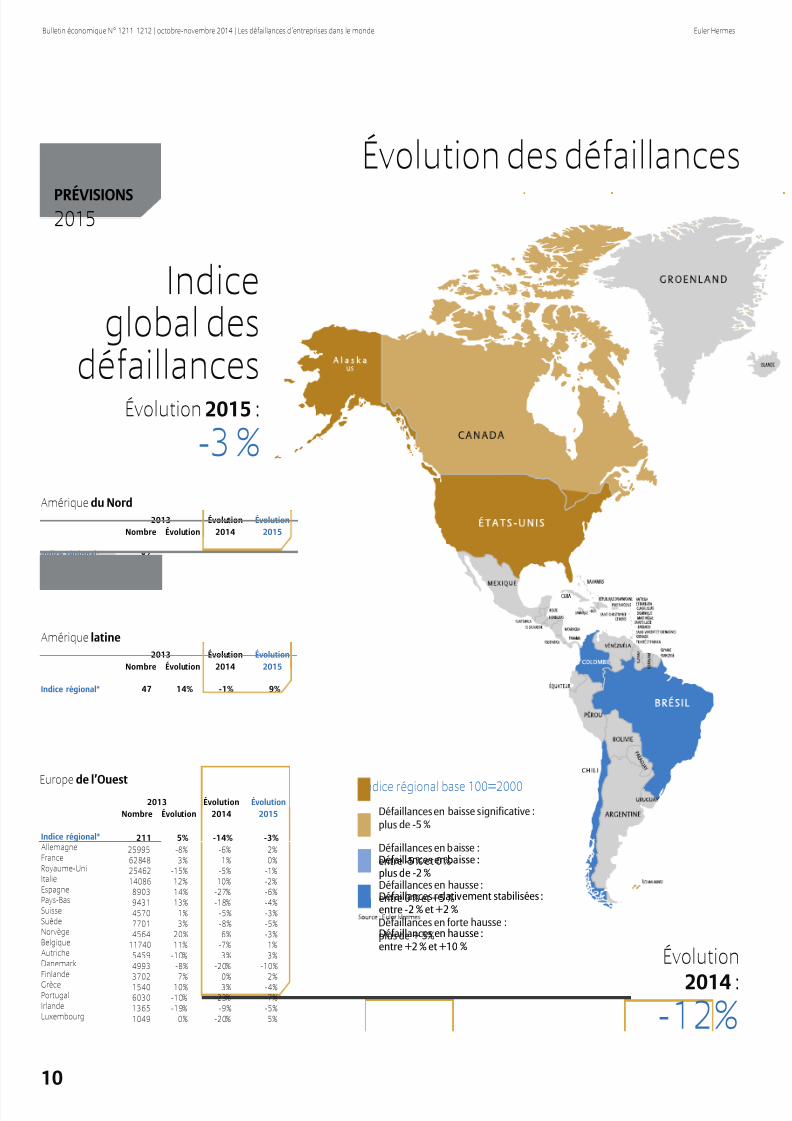

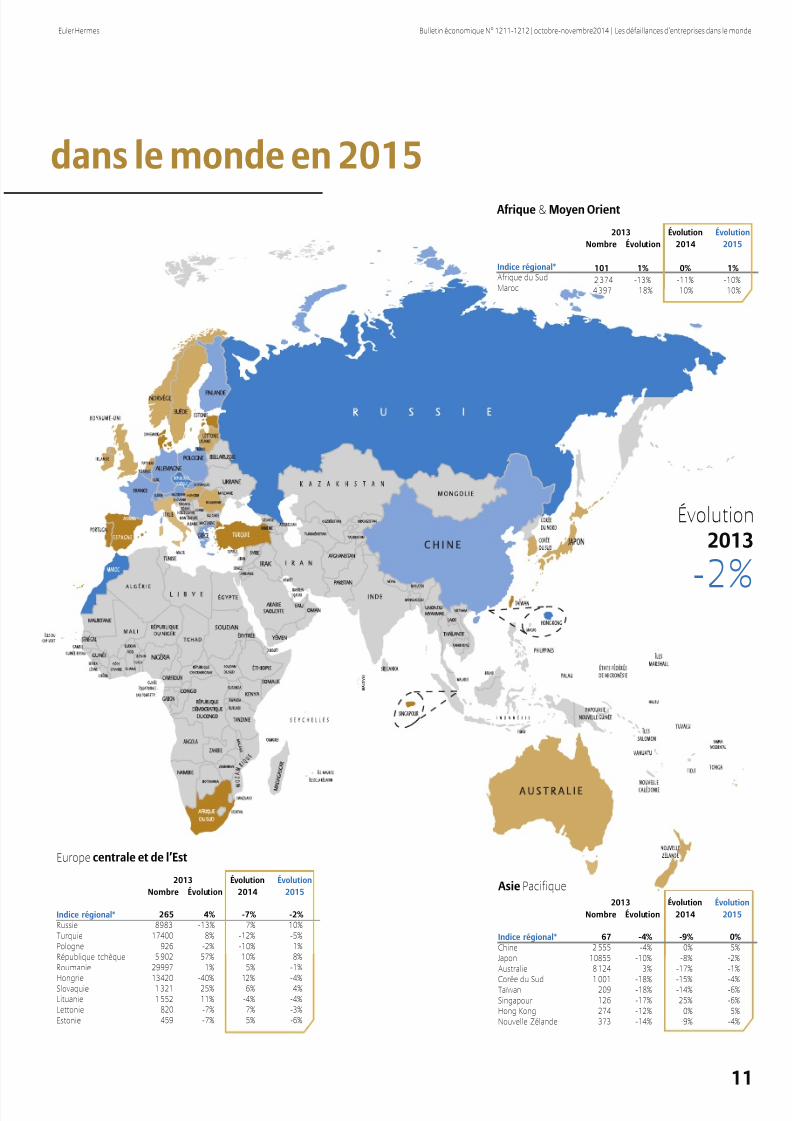

agrave -3 en 2015) et en Europe centrale et orien-

tale (de -7 en 2014 agrave -2 en 2015) et (iii)

marquer le pas en Asie Pacifique (0 en 2015

apregraves -9 en 2014) Les faillites rebondiront en

revanche en Ameacuterique latine (+9 en 2015)

Toute la difficulteacute consiste agrave distinguer les ac-

tuels pays agrave risque des pays solides encourant

des risques drsquoaffaiblissement Pour ce faire cinq

groupes de pays devront ecirctre surveilleacutes de ma-

niegravere distincte

GROUPE Ndeg 1Pays dont le nombre de deacutefaillances drsquoentre-

prises se situe agrave un point bas (historique) mais

dont les facteurs limitant les faillites ne peuvent

pas srsquoinscrire dans la dureacutee les Eacutetats-Unis le

Canada le Royaume-Uni le Japon la Coreacutee du

Sud Taiumlwan lrsquoAfrique du Sud et dans une moin-dre mesure la Suegravede

GROUPE Ndeg 2Pays dont le nombre de deacutefaillances drsquoentre-

prises atteint un point bas (historique) en 2014

mais devrait rebondir en 2015 lrsquoAllemagne

lrsquoAutriche et Hong Kong

GROUPE Ndeg 3Pays ayant accompli des progregraves (consideacutera-

bles) mais dont les risques sont encore tregraves eacutele-veacutes soit parce que la baisse du nombre de fail-

lites a fait suite agrave une tregraves forte augmentation

ndash cas du Danemark de lrsquoIrlande de la Lituanie

des Pays-Bas du Portugal de lrsquoEspagne de la

Turquie et dans une moindre mesure de la

Suisse ndash soit parce qursquoun rebond est attendu

en 2015 (Belgique et Luxembourg)

GROUPE Ndeg 4Pays ougrave les deacutefaillances drsquoentreprises atteignent

un point haut (souvent historique) et qui pei-nent agrave les stabiliser la France lrsquoItalie la Finlande

la Gregravece la Norvegravege la Hongrie la Reacutepublique

tchegraveque la Slovaquie la Roumanie et le Maroc

GROUPE Ndeg 5Eacuteconomies eacutemergentes dont la situation est in-

certaine ou se deacutegrade du point de vue des deacute-

faillances la Chine la Russie le Breacutesil le Chili

la Colombie et la Pologne ◼

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1012

Indice reacutegional base 100=2000

Deacutefaillances en baisse plus de -2

Deacutefaillances relativement stabiliseacutees entre -2 et +2

Deacutefaillances en hausse entre +2 et +10

Deacutefaillances en baisse significative plus de -5

Deacutefaillances en baisse entre -5 et 0

Deacutefaillances en hausse entre 0 et +5

Deacutefaillances en forte hausse plus de + 5

Ameacuterique du Nord

Ameacuterique latine

Europe de lrsquoOuest

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

10

PREacuteVISIONS2015

Indiceglobal des

deacutefaillancesEacutevolution 2015

-3

Eacutevolution des deacutefaillances

Eacutevolution

2014 -12

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

211 5 -14 -3 25995 -8 -6 2 62848 3 1 0 25462 -15 -5 -1 14086 12 10 -2 8903 14 -27 -6 9431 13 -18 -4 4570 1 -5 -3 7701 3 -8 -5 4564 20 6 -3 11740 11 -7 1 5459 -10 3 3 4993 -8 -20 -10 3702 7 0 2 1540 10 3 -4 6030 -10 -23 -7

1365 -19 -9 -5 1049 0 -20 5

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

47 14 -1 9 1680 12 4 9 352 21 -15 13 143 11 3 5

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

87 -17 -14 -6 33212 -17 -15 -6 3187 -2 -1 -1

Indice reacutegionalEacutetats-UnisCanada

Indice reacutegionalBreacutesilColombieChili

Indice reacutegionalAllemagneFranceRoyaume-UniItalieEspagnePays-BasSuisseSuegravedeNorvegravegeBelgiqueAutricheDanemarkFinlande

GregravecePortugalIrlandeLuxembourg

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1112

Asie Pacifique

Afrique amp Moyen Orient

Europe centrale et de lrsquoEst

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

11

dans le monde en 2015

Eacutevolution2013

-2

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

265 4 -7 -28983 -13 7 10

17400 8 -12 -5926 -2 -10 1

5 902 57 10 829997 1 5 -1

13420 -40 12 -41 321 25 6 41 552 11 -4 -4

820 -7 7 -3459 -7 5 -6

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

101 1 0 1 2 374 -13 -11 -10

4 397 18 10 10

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

67 -4 -9 02 555 -4 0 5

10855 -10 -8 -28 124 3 -17 -1

1 001 -18 -15 -4209 -18 -14 -6 126 -17 25 -6 274 -12 0 5 373 -14 -9 -4

Indice reacutegionalChine

JaponAustralie

Coreacutee du SudTaiumlwanSingapourHong KongNouvelle Zeacutelande

Indice reacutegionalAfrique du SudMaroc

Indice reacutegionalRussieTurquiePologneReacutepublique tchegravequeRoumanie

HongrieSlovaquieLituanieLettonieEstonie

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1212

Le Bulletin Eacuteconomiqueest publieacute mensuellement par la Direction des Eacutetudes Eacuteconomiquesdu Groupe Euler Hermes1 place des Saisons 92048 Paris La Deacutefense Cedex

E-mail researcheulerhermescom - Teacutel +33 (0) 1 84 11 50 50

Le preacutesent document reflegravete lrsquoopinion de la Direction des Eacutetudes Eacuteconomiques du Groupe Euler Hermes

Les informations analyses preacutevisions contenues dans ce document sont fondeacutees sur les hypothegraveses et

les points de vues actuels de cette Direction et sont de nature prospective Dans ce contexte la Direction

des Eacutetudes Eacuteconomiques du Groupe Euler Hermes nrsquoa aucune obligation de reacutesultat et sa responsabliliteacute

ne peut ecirctre engageacutee agrave ce titre Ces analyses sont drsquoailleurs susceptibles drsquoecirctre modifieacutees agrave tout moment

wwweulerhermescom

Economic

Outlook

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 212

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

2

Direction des Eacutetudes Eacuteconomiquesdu Groupe Euler Hermes

Le BulletinEacuteconomiqueNdeg 1211-1212Les deacutefaillances drsquoentreprises dansdans le monde

Sommaire

Le Bulletin Eacuteconomique du GroupeEuler Hermes est publieacute mensuellementpar la Direction des Eacutetudes eacuteconomiquesdrsquoEuler Hermes Group Il est destineacute auxclients drsquoEuler Hermes Group mais estaussi disponible sur abonnement pourdes entreprises ou organismes exteacuterieursReproduction autoriseacutee sous reacuteserve de

mention de la source Se renseigner au-pregraves de la Direction des Eacutetudes eacutecono-miquesDirecteur de la publication et Chef Eacuteconomiste Ludovic SubranEacutetudes macroeacuteconomiques et risquespays David Semmens (Responsable)Freacutedeacuteric Andregraves Andrew Atkinson AnaBoata Mahamoud Islam Dan North Da-niela Ordoacutentildeez Manfred Stamer (Eacutecono-mistes pays)Eacutetudes sectorielles et deacutefaillancesdrsquoentreprises Maxime Lemerle (Res-ponsable) Farah Allouche Yann LacroixMarc Livinec Didier Moizo (Conseillerssectoriels)Eacutedition Martine BenhadjConception graphique Claire MabilleCreacutedit photo AllianzSupportLaeligtitia Giordanella (Assistante)Sarah Bosse-Platiegravere Claudia HuismanSergey Zuev (Assistants de recherche)Pour tous renseignements Directiondes Eacutetudes eacuteconomiques 1 place desSaisons 92048 Paris La Deacutefense CEDEXndash Teacutel +33 (0) 1 841150 46 ndash Courrielresearcheulerhermescom gt EulerHermes Group ndash Socieacuteteacute anonyme agrave di-rectoire et conseil de surveillance au ca-pital de 14509497 euro RCS Paris B388236853

Impression Imprimerie Adelinet 27500Pont Audemer ndash Deacutepocirct leacutegal octobre-novembre 2014 issn 1162 ndash 2881◾

Acheveacute de reacutediger le18 novembre 2014

3 EacuteDITORIAL

4 VUE DrsquoENSE MBLE

10 CARTE DES DEacuteFAILLANCESPREacuteVISIONS 2015

12 CHINE◼ Des fissures dans la Grande Muraille

13 RUSSIE◼ Se preacuteparer au pire en espeacuterant le meilleur

14 ALLEMAGNE◼ Jusqursquoici tout va bienhellip

15 POLOGNE◼ Entre le marteau et lrsquoenclume

16 FRANCE◼ Travaux en cours

17 ITALIE◼ Agrave vos marques precircthellip

18 PAYS-BAS◼ Au rythme du commerce mondial

19 ESPAGNE◼ Ne pas relacirccher la pression

20 ROYAUME-UNI◼ On y croit

21 EacuteTATS-UNIS◼ Pas agrave pas

22 PRINCIPALES DEacuteFAILLANCES DANSLE MONDE EN 2014

24 NOS PUBLICATIONS

26 IMPLANTATIONS

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 3123

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde

EacuteDITORIAL

Le diable se cache dans les deacutetailsLUDOVIC SUBRAN

Alors que nous nous apprecirctons tous agrave tourner la page de

2014 le moment est venu de faire le point sur la situation

des entreprises dans le monde notamment en termes deretards de paiement drsquoimpayeacutes et de deacutefaillances Lrsquoanneacutee

a apporteacute son lot de bonnes nouvelles agrave lrsquoeacutechelle mondiale

les faillites ont baisseacute de -12 et les retards de paiement

ont eacutegalement diminueacute pour la premiegravere fois depuis 2011

de pregraves de -30 Mais il y a des ombres au tableau Le faux

deacutepart de lrsquoeacuteconomie mondiale srsquoest traduit par une stabiliteacute

des chiffres drsquoaffaires dans de trop nombreux pays Srsquoy ajou-

tent les zones neacutevralgiques caracteacuteriseacutees par des problegravemes

de financement agrave court terme et la lenteur des reacuteformes

structurelles dans plusieurs eacuteconomies avanceacutees et pays

eacutemergents Dans ce contexte les deacutefaillances drsquoentreprisesrestent malheureusement supeacuterieures de 12 agrave leurs ni-

veaux drsquoavant-crise Les turbulences perdurent et les entre-

prises ne peuvent pas se permettre drsquoecirctre prises au deacutepourvu

Degraves lors agrave quoi peut-on srsquoattendre en 2015 Le second se-

mestre 2014 srsquoavegravere contrasteacute les deacutelais de paiement conti-

nuant drsquoaugmenter drsquoun jour par an depuis 2010 pour at-

teindre 73 jours agrave la fin de lrsquoanneacutee tandis que les impayeacutes

ont bondi de +23 une hausse essentiellement due agrave la

Chine et agrave la Russie Nous anticipons donc un ralentissement

de la baisse des faillites en 2015 agrave -3 seulement car la

croissance les eacutechanges et le financement ne srsquoameacutelioreront

que modeacutereacutement tandis que des menaces potentielles pla-

nent sur la demande les liquiditeacutes et les politiques Mais le

diable se cache dans les deacutetails et lrsquoexamen de la situation

aux plans sectoriel et reacutegional fait apparaicirctre de fortes dis-

pariteacutes le secteur des matiegraveres premiegraveres connaicirct encore

drsquoimportantes faillites parce que la baisse des prix du peacutetroleentraicircne une chute rapide des marges au Royaume-Uni la

distribution profite drsquoun retour de la confiance apregraves des an-

neacutees de restructurations difficiles lrsquoItalie quant agrave elle reste

en proie agrave la reacutecession Il est essentiel de faire la part des

choses en termes de risques Reacuteactions excessives et geacuteneacute-

ralisations sont dangereuses dans la confusion propre au

monde drsquoaujourdrsquohui Ce deacutesordre nrsquoest malheureusement

pas nouveau mais nous sommes de mieux en mieux infor-

meacutes et de plus en plus connecteacutes les uns aux autres Une

entreprise peut ecirctre baseacutee au Royaume-Uni avoir des ac-

tionnaires ameacutericains des fournisseurs chinois et des clientsrusses ndash ce qui rend la tacircche de son directeur financier bien

plus inteacuteressante Il faut donc distinguer le signal du bruit et

adapter la boicircte agrave outils aux difficulteacutes agrave venir Nous usons

tous de comparaisons meacuteteacuteorologiques et en termes drsquoexac-

titude les preacutevisions des eacuteconomistes nrsquoont rien agrave envier agrave

celles des meacuteteacuteorologues Ces temps-ci vous vous levez et

dehors il pleut (ou du moins le journal dit qursquoil va pleuvoir)

Que faire Rester au chaud ou sortir affronter les eacuteleacutements

Les parapluies nrsquoont pas eacuteteacute inventeacutes pour rien et il serait

dommage de srsquoenfermer au risque de rater les eacuteclaircies

nrsquoest-ce pas

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 412

16 paysconnaicirctront en 2015une hausse ou unestabilisation du nombre dedeacutefaillances drsquoentreprises

4

VUEDrsquoENSEMBLE

Le ver est dans le fruitDeacutelais et retards de paiement impayeacutes et deacutefaillancesdrsquoentreprises nos preacutevisions pour 2015

FARAH ALLOUCHE MAXIME LEMERLE MARC LIVINEC DIDIER MOIZO SERGEY ZUEV

Si les deacutefaillances drsquoentreprisessrsquoaffichent en baisse agrave lrsquoeacutechellemondiale les pressionsfinanciegraveres ainsi que des risquesde contrepartie subsistent Letableau srsquoavegravere aussi tregravescontrasteacute selon les reacutegions et lessecteurs consideacutereacutes

+ Les deacutefaillances drsquoentreprises diminuerontcomme preacutevu en 2014 (-12 ) +En outre cette anneacutee les retards depaiement enregistreront leur premiegravere baisse

depuis 2011 (-30 ) + Toutefois notre Indice global desdeacutefaillances drsquoentreprises reste 12 au-dessusde son niveau drsquoavant-crise alors que lacroissance et les problegravemes de financementdemeurent aigus dans plusieurs pays+ Le deacutelai clients (DSO) se deacutegrade agrave nouveauau premier semestre 2014 il devrait atteindre

73 jours en moyenne dans le monde surlrsquoensemble de lrsquoanneacutee contre moins de 69 jours en 2010

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 512

5

+ Enfin le nombre drsquoimpayeacutesdevrait globalementaugmenter de +23 en 2014dopeacute par les haussesenregistreacutees en Russie et enChine+ Ces sources de turbulencesdevraient ralentir le rythme de

baisse des deacutefaillancesdrsquoentreprises -3 en 2015

La faiblesse et la volatiliteacutede la croissanceeacuteconomique ainsi que lesdifficulteacutes de financementcontinuent agrave peser sur larentabiliteacute et les treacutesoreries

drsquoentreprisesLa reprise mondiale demeure fragile sans au-

cune reacuteelle acceacuteleacuteration en vue Les preacutevisions

de croissance mondiale ont eacuteteacute reacuteviseacutees agrave la

baisse pour 2015 (agrave +29 en termes reacuteels

contre +26 en 2014) ce qui en ferait la qua-

triegraveme anneacutee conseacutecutive de croissance infeacute-

rieure agrave +3 un rythme bien plus lent que celui

drsquoavant-crise Parallegravelement le commerce mon-

dial ne devrait augmenter que drsquoun point de

pourcentage passant de +37 en 2014 agrave+45 en 2015 ndash contre +75 en moyenne

entre2002 et 2007 En outre la reprise demeure

ineacutegalement reacutepartie entre les reacutegions et les

pays Le Royaume-Uni et les Eacutetats-Unis tirent la

croissance mondiale tout en ayant leurs propres

problegravemes agrave reacutegler plutocirct que drsquoinvestir les en-

treprises ameacutericaines privileacutegient la distribution

de dividendes et le rachat drsquoactions un mou-

vement qui pourrait mecircme srsquoamplifier depuis

que la Fed a tourneacute la page de lrsquoassouplissement

quantitatif et que les marcheacutes commencent agrave

donner des signes drsquoincertitude accrue Lrsquoeacuteco-

nomie allemande jusqursquoici moteur de la crois-

sance eacuteconomique dans la zone Euro a deacuteceacuteleacutereacute

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

Deacutelaisde paiement

Retards de paiement

Impayeacutes

DEacuteFAILLANCES

Un cercle vicieux

Source Euler Hermes

15141312111009080706050403020100

1 0 0

1 1 0

1 1 4

1 0 5

1 0 0

1 0 4

8 8 9

4

1 1 5

1 4 4

1 3 5

1 2 9

1 2 8

1 2 5

1 1 0

1 0 7

preacutevisions

Indice global des deacutefaillancesEuler Hermes(Niveau annuel base 100 = 2000)

Source Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 612

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

6

de maniegravere inquieacutetante au cours des deux der-

niers trimestres venant assombrir les perspec-

tives europeacuteennes (PIB en hausse de +10 seu-

lement en 2015 contre +07 en 2014) La zone

Euro semble de surcroicirct davantage exposeacutee aux

vents deacuteflationnistes le taux drsquoinflation est lar-

gement infeacuterieur agrave lrsquoobjectif de 2 viseacute par la

BCE et la forte baisse des prix de lrsquoeacutenergie depuis

lrsquoeacuteteacute dernier aggrave la situation En soi le recul

du prix du peacutetrole constitue un symptocircme de

lrsquoaffaiblissement de lrsquoeacuteconomie mondiale En

Chine deuxiegraveme pays consommateur drsquoor noir

au monde la ldquonouvelle normerdquo eacuteconomique se

traduit par une croissance plus lente ndash laquelle

constitue une tendance de fond sur les marcheacutes

eacutemergents La reprise mondiale reste donc agrave la

merci de risques baissiers (assegravechement du creacute-

dit en Chine resserrement moneacutetaire chaotique

aux Eacutetats-Unis tensions geacuteopolitiques) Dans untel environnement les chiffres drsquoaffaires des en-

treprises sont souvent volatiles ou juste stables

ou augmentent moins vite que preacutevu Cette si-

tuation concourt agrave une intensification de la

concurrence en matiegravere de prix agrave de nouvelles

pressions sur la rentabiliteacute et agrave des besoins de

financement suppleacutementaires (en fonds de rou-

lement ou en investissement) Dans plusieurs

pays le creacutedit reste de facto entraveacute par de nou-

velles reacuteglementations du cocircteacute de lrsquooffre ou bien

par des niveaux drsquoendettement (excessifs) oude rentabiliteacute (insuffisants) du cocircteacute de la de-

mande Dans ce contexte le deacutelai clients (DSO)

sert de plus en plus drsquoinstrument de finance-

ment avec un risque drsquoeffet domino agrave la cleacute

Agrave lrsquoeacutechelle mondiale ledeacutelai clients moyen semblerecommencer agrave srsquoallonger

Selon notre panel le DSO983118 moyen est resteacute

plus ou moins stable dans une fourchette de

69-72 jours durant les huit derniegraveres anneacutees

Pour autant il a commenceacute agrave se deacutegrader en

2012 avant de se stabiliser agrave un plus haut de 72

jours en 2013 Euler Hermes anticipe cette an-

neacutee une reacutepeacutetition de la tendance de 2012 du

fait de lrsquoaugmentation du DSO moyen de notre

panel agrave 73 jours observeacutee au titre du premier

semestre 2014 Cette deacuteteacuterioration srsquoexplique

en partie par lrsquoatonie prolongeacutee des eacuteconomies

europeacuteennes qui empecircche leurs entreprises de

neacutegocier de meilleures conditions de paiement

Autre point inteacuteressant mis en lumiegravere par notrepanel lrsquoacceacuteleacuteration de la croissance eacutecono-

mique aux Eacutetats-Unis ne se traduit pas par une

ameacutelioration des deacutelais de paiements chez les

entreprises ameacutericaines ndash alors qursquoelles se sont

leacutegegraverement ameacutelioreacutees au Royaume-Uni par

exemple

Le tableau nrsquoest pas agrave noircir outre mesure En

Europe de lrsquoEst (Pologne et Russie) le DSO ap-

paraicirct infeacuterieur depuis 2010 agrave la moyenne de

notre panel global La Russie est mecircme parve-

nue agrave maintenir son DSO infeacuterieur agrave deux mois(53 jours) Au sein des eacuteconomies avanceacutees

lrsquoAllemagne les Pays-Bas le Royaume-Uni et les

Eacutetats-Unis ont conserveacute un DSO infeacuterieur agrave la

moyenne de notre panel En 2013 les Pays-Bas

0

0

0

0

0

0

0

Arabie Saoudite

Pologne

Chine

Inde

Russie

Breacutesil

14p13121110090807

preacutevisions

Panel monde

Eacutevolution du DSO moyendans les pays eacutemergents(en nombre de jours)

SourcesBloomberg Euler Hermes

30

50

70

90

110

130

Panel monde

Eacutetats-Unis

Royaume-Uni

Espagne

Pays-Bas

Italie

Allemagne

France

Belgique

1413121110090807

preacutevisions

Eacutevolution du DSO moyendans les eacuteconomies avanceacutees(en nombre de jours)

SourcesBloomberg Euler Hermes

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 712

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

7

se classaient premier avec un DSO moyen agrave

moins de 52 joursIl convient neacuteanmoins drsquoavoir une vue globale

de la situation et les ameacuteliorations observeacutees

dans certains pays ne doivent pas masquer une

deacutegradation geacuteneacuterale Agrave cet eacutegard lrsquoItalie deacuteccediloit

avec un DSO moyen toujours supeacuterieur agrave 110

jours par an La France et lrsquoEspagne font un peu

mieux mais la tendance reste eacuteleveacutee Dernier

pheacutenomegravene agrave ne pas neacutegliger la deacuteteacuterioration

continue du DSO chinois sur les quatre derniegraveres

anneacutees qui est reacuteveacutelatrice des difficulteacutes lieacutees

aux nouvelles modaliteacutes de financement des en-treprises locales les banques ayant eacuteteacute inciteacutees

agrave durcir leurs conditions drsquooctroi de creacutedit

La Russie et la Chinepacirctissent drsquouneaugmentation des impayeacutesen 2014

Apregraves plusieurs anneacutees conseacutecutives de hausselrsquoIndice global des retards de paiement983118 et lrsquoIn-

dice global des impayeacutes983118 ont atteint un pic en

2012 la plupart des pays de notre panel ayant

eacuteteacute particuliegraverement affecteacutes par les retards de

paiement Ainsi lrsquoEspagne a vu le nombre total

des retards de paiement quasiment quintupler

tandis que la performance moyenne non pon-

deacutereacutee de notre panel ressort agrave +32 pour les

impayeacutes et +60 pour les retards de paiement

Lrsquoan dernier le nombre drsquoincidents de paiement

srsquoameacuteliorait sensiblement agrave lrsquoeacutechelle mondiale

lrsquoIndice des retards de paiement983118 srsquoeacutetant sta-

biliseacute et lrsquoIndice des impayeacutes ayant reculeacute de -

15 La correacutelation entre les retards de paiement

et les impayeacutes reste ineacutegale drsquoun pays agrave lrsquoautre

en raison notamment des particulariteacutes dechaque Eacutetat en matiegravere de pratiques commer-

ciales et de systegravemes juridiques La performance

globalement positive de 2013 pourrait srsquoaveacuterer

seulement temporaire en 2014 le ratio im-

payeacutesretards de paiement devrait avoir renoueacute

avec ses niveaux de 2011 (65 )

En matiegravere de retards de paiement la poursuite

de la dynamique positive observeacutee au premier

semestre 2014 assurera de nouveau une excel-

lente performance annuelle Notre Indice global

des retards de paiement devrait srsquoinscrire enbaisse de -30 gracircce agrave une ameacutelioration geacuteneacute-

rale du panel (agrave lrsquoexception de la Russie) Ce-

pendant ces progregraves ne suffiront pas agrave effacer

les augmentations de 2011 et 2012 et notre In-

dice restera leacutegegraverement au-dessus de son niveau

de 2010 (+2 ) Par ailleurs les toutes derniegraveres

tendances en termes de DSO suscitent des in-

quieacutetudes quant agrave lrsquoeacutevolution des retards de

paiement et impayeacutes en 2015

LrsquoIndice global des impayeacutes devrait de son cocircteacute

enregistrer une hausse de +23 en 2014 Lesprincipales causes sous-jacentes de cette aug-

mentation sont les estimations pour 2014 des in-

cidents de paiement en Chine (+103 ) ndash 2e eacuteco-

nomie de notre panel ndash et en Russie (+161 )

Neacuteanmoins il existe drsquoautres tendances inquieacute-

tantes La diminution du nombre drsquoimpayeacutes a

deacutejagrave ralenti au premier semestre 2014 dans cer-

taines grandes eacuteconomies mondiales les Eacutetats-

Unis et le Royaume-Uni nrsquoenregistreront qursquoune

baisse respective de -3 et -9 des impayeacutes en

2014 contre -20 et -21 en 2013 tandis qursquoen

France la tendance devrait srsquoinverser (hausse de

+1 cette anneacutee apregraves une baisse de -5 lrsquoan

dernier) freinant le recul des faillites drsquoentreprises

Indicesglobal desimpayeacutes

Indiceglobal desretards de

paiement

14131211

preacutevisions

15 16

27

9

-03

-15

-30

23

Indices globaux Euler Hermes des retardsde paiement et des impayeacutes(Eacutevolution annuelle en )

Source Euler Hermes

983118 DSO (Days Sales

Outstanding) deacutelai clientIl mesure le nombre de jours quisrsquoeacutecoule en moyenne entre unevente et la reacuteception dupaiement correspondant lesdonneacutees proviennent de la basede donneacutees Bloomberg portantsur plus de 12300 entreprises

coteacutees issues de 11 secteurs et15 pays repreacutesentant 65 duPIB mondial de 2014 (Eacutetats-UnisChine Allemagne FranceRoyaume-Uni Breacutesil ItalieRussie Inde Espagne TurquiePays-Bas Arabie saouditePologne et Belgique)

983118 Incidents de paiementIl existe deux types drsquoincidentsles retards de paiement(allongement du deacutelai depaiement reacuteeacutechelonnement) etles impayeacutes (creacuteances non

recouvreacutees) Les incidents depaiement se fondent sur lesdonneacutees internes drsquoEulerHermes collecteacuteesquotidiennement dans 17secteurs et 10 pays repreacutesentant55 du PIB mondial de 2014(Eacutetats-Unis Chine AllemagneFrance Royaume-Uni ItalieRussie Espagne Pays-Bas etPologne)

983118 Indice global des retardsde paiementMoyenne annuelle pondeacutereacutee de

lrsquoeacutevolution des retards depaiement enregistreacutes au sein dupanel drsquoEuler Hermes chaquepays eacutetant pondeacutereacute en fonctionde la taille de son PIB

983118 Indice global des impayeacutesMoyenne annuelle pondeacutereacutee delrsquoeacutevolution des impayeacutesenregistreacutes au sein du paneldrsquoEuler Hermes chaque payseacutetant pondeacutereacute en fonction de lataille de son PIB

Source Euler Hermes

Impayeacutes 2011 2012 2013 2014p

Russie -14 132 105 161

Chine 78 64 -43 103

Indice globaldes impayeacutes

16 9 -15 23

France 9 -5 -5 1

Eacutetats-Unis 6 -38 -20 -3

Royaume-Uni 5 20 -21 -9

Espagne 5 52 27 -11

Allemagne -31 -15 -15 -21

Italie 23 34 -22 -26

Pays-Bas -16 49 -30 -31

Pologne -3 23 25 -35

Retards de paiement 2011 2012 2013 2014p

Russie -33 39 72 45

Chine 51 -5 15 -22

France -36 -22 -20 -25

Indice globaldes retards de paiement

15 27 -03 -30

Royaume-Uni -5 -7 -28 -34

Eacutetats-Unis -2 23 -1 -37

Pays-Bas -5 10 -17 -38

Pologne 30 48 -41 -40

Allemagne 7 7 -16 -41

Espagne 131 476 -12 -44

Italie 85 26 -20 -53

Eacutevolution des retards de paiement et des impayeacutes(variation annuelle en )

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 812

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

8

Deacutefaillances drsquoentreprisesdans le monde sommets etpoint bas historiquesralentissement geacuteneacuteralEn 2014 les deacutefaillances drsquoentreprises ont suivi

la tendance baissiegravere attendue Le nombre total

de faillites au sein de notre eacutechantillon de 42

pays devrait reculer de -4 agrave 335 200 environsur lrsquoanneacutee Surtout notre Indice global des deacute-

faillances drsquoentreprises qui tient compte de lrsquoheacute-

teacuterogeacuteneacuteiteacute des statistiques et de lrsquoenvironne-

ment des affaires selon les pays ndash et du poids

eacuteconomique de chacun drsquoentre eux ndash devrait fi-

nalement srsquoinscrire en baisse de -12 apregraves un

repli de -2 en 2013 Ce faisant notre Indice

affichera sa plus forte ameacutelioration de ces der-

niegraveres anneacutees diminuant pour la 5e anneacutee

conseacutecutive et attestant drsquoune solide reprise de-

puis 2009 (-23 ) Cela ne suffit toutefois pas agrave

compenser lrsquoenvoleacutee des deacutefaillances essuyeacutee

au titre de la crise de 2008-2009 (+54 entre

2007 et 2009) Les statistiques globales mas-

quent des diffeacuterences consideacuterables entre lespays dans le secteur priveacute au sein de notre

eacutechantillon 6 pays sur 10 connaicirctront une baisse

des deacutefaillances drsquoentreprises ce qui signifie que

40 drsquoentre eux y enregistreront une hausse

ou une stabilisation La plupart du temps les di-

Danemark Afrique du Sud

PortugalEacutetats-Unis

EstonieEspagne

SingapourTaiumlwan

TurquieSuegravede

IrlandeNouvelle Zeacutelande

LituanieHongrie

Pays-BasGregravece

Coreacutee du SudLettonie

SuisseNorvegravege

Indice global des deacutefaillances Japon

ItaieRoumanie

Royaume-UniCanada

AustralieFranceBelgique

PologneFinlande

Allemagne Autriche

SlovaquieChine

LuxembourgChili

Hong KongReacutepublique tchegraveque

BreacutesilMarocRussie

Colombie 13

10

10

9

8

5

5

5

5

4

3

2

2

1

1

0-1

-1

-1

-1

-2

-2

-3

-3

-3

-3

-4

-4

-4

-4

-4

-4

-5

-5

-5

-6

-6

-6

-6

-6

-7

-10

-10

Deacutefaillances - preacutevisions 2015(variation annuelle en )

Sources sources nationales preacutevisions Euler Hermes

EspagnePortugal

DanemarkLuxembourg

Pays-Bas Australie

Coreacuteedu SudColombieEacutetats-Unis

TaiumlwanTurquie

Indice global desdeacutefaillances Afrique du Sud

PologneIrlande

Nouvelle Zeacutelande JaponSuegravede

Belgique Allemagne

Royaume-UniSuisse

LituanieCanada

FinlandeChine

Hong KongFrance Autrtiche

GregraveceChili

BreacutesilEstonie

RoumanieSlovaquie

NorvegravegeRussie

LettonieReacutepublique tchegraveque

MarocItalie

HongrieSingapour

-1-4-5-5-6-7-8-8-9-9-10-11-12-12-14-15-15-15-17-18-20-20-23-27

2512101010

776655433

31000

Deacutefaillances - estimations 2014(variation annuelle en )

Sources sources nationales estimations Euler Hermes

24 paysenregistreront en 2015un nombre de deacutefaillances

supeacuterieur agrave la moyenne de la peacuteriodedrsquoavant-crise (2003-2007)

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 912

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

9

minutions les plus sensibles concernent les pays

qui avaient auparavant subi les augmentations

les plus fortes

En 2015 le contexte macroeacuteconomique et fi-

nancier continuera de concourir agrave une baisse

des deacutefaillances drsquoentreprises agrave lrsquoeacutechelle mon-

diale les pays enregistrant une baisse des fail-

lites seront un peu plus nombreux (26 soit 2

de plus) Cependant cette diminution des deacute-

faillances sera moins sensible (-3 ) et resteraineacutegale Du point de vue reacutegional ce recul deacutes-

eacutequilibreacute des faillites devrait (i) ralentir pro-

gressivement pour atteindre -6 en 2015 en

Ameacuterique du Nord apregraves -14 en 2014 (ii) deacute-

ceacuteleacuterer en Europe occidentale (de -14 en 2014

Coreacutee du SudTaiumlwan

Hong KongCanada

RussieBreacutesil

Afrique du SudChine

Allemagne Japon

LettoniePologne

AutricheRoyaume-Uni

Eacutetats-UnisChili

SingapourSuisseSuegravede

SlovaquieIndice global des deacutefaillances

Pays-BasNorvegravege

LuxembourgEstonieFrance

FinlandBelgiqueItalie

Colombie Australie

DanemarkHongrieTurquieLituanie

RoumanieNouvelle Zeacutelande

PortugalMarocGregravece

IrlandeReacutepublique tchegraveque

Espagne 586

371

244

195

180

126

125

123

115

85

76

66

60

59

5441

37

35

28

28

28

27

12

9

3

-6

-8

-8

-9

-10

-12

-16

-18

-29

-31

-37

-38

-42

-56

-58

-68

-70

-76

Les deacutefaillances drsquoentreprises dans le monde drsquoapregraves-crise(Niveau de 2014 par rapport agrave la moyenne 2003-2007 en )

Sources sources nationales preacutevisions Euler Hermes

983118 Indice global desdeacutefaillances drsquoentreprisesSomme pondeacutereacutee des indicesnationaux chaque pays eacutetantpondeacutereacute selon sa contributionau PIB de lrsquoeacutechantillon (42 paysrepreacutesentant 83 du PIBmondial en 2014) Les indicesnationaux se fondent sur lessources nationales et lesdonneacutees internes drsquoEulerHermes sur les faillites lrsquoanneacutee2000 servant de base100

agrave -3 en 2015) et en Europe centrale et orien-

tale (de -7 en 2014 agrave -2 en 2015) et (iii)

marquer le pas en Asie Pacifique (0 en 2015

apregraves -9 en 2014) Les faillites rebondiront en

revanche en Ameacuterique latine (+9 en 2015)

Toute la difficulteacute consiste agrave distinguer les ac-

tuels pays agrave risque des pays solides encourant

des risques drsquoaffaiblissement Pour ce faire cinq

groupes de pays devront ecirctre surveilleacutes de ma-

niegravere distincte

GROUPE Ndeg 1Pays dont le nombre de deacutefaillances drsquoentre-

prises se situe agrave un point bas (historique) mais

dont les facteurs limitant les faillites ne peuvent

pas srsquoinscrire dans la dureacutee les Eacutetats-Unis le

Canada le Royaume-Uni le Japon la Coreacutee du

Sud Taiumlwan lrsquoAfrique du Sud et dans une moin-dre mesure la Suegravede

GROUPE Ndeg 2Pays dont le nombre de deacutefaillances drsquoentre-

prises atteint un point bas (historique) en 2014

mais devrait rebondir en 2015 lrsquoAllemagne

lrsquoAutriche et Hong Kong

GROUPE Ndeg 3Pays ayant accompli des progregraves (consideacutera-

bles) mais dont les risques sont encore tregraves eacutele-veacutes soit parce que la baisse du nombre de fail-

lites a fait suite agrave une tregraves forte augmentation

ndash cas du Danemark de lrsquoIrlande de la Lituanie

des Pays-Bas du Portugal de lrsquoEspagne de la

Turquie et dans une moindre mesure de la

Suisse ndash soit parce qursquoun rebond est attendu

en 2015 (Belgique et Luxembourg)

GROUPE Ndeg 4Pays ougrave les deacutefaillances drsquoentreprises atteignent

un point haut (souvent historique) et qui pei-nent agrave les stabiliser la France lrsquoItalie la Finlande

la Gregravece la Norvegravege la Hongrie la Reacutepublique

tchegraveque la Slovaquie la Roumanie et le Maroc

GROUPE Ndeg 5Eacuteconomies eacutemergentes dont la situation est in-

certaine ou se deacutegrade du point de vue des deacute-

faillances la Chine la Russie le Breacutesil le Chili

la Colombie et la Pologne ◼

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1012

Indice reacutegional base 100=2000

Deacutefaillances en baisse plus de -2

Deacutefaillances relativement stabiliseacutees entre -2 et +2

Deacutefaillances en hausse entre +2 et +10

Deacutefaillances en baisse significative plus de -5

Deacutefaillances en baisse entre -5 et 0

Deacutefaillances en hausse entre 0 et +5

Deacutefaillances en forte hausse plus de + 5

Ameacuterique du Nord

Ameacuterique latine

Europe de lrsquoOuest

Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde Euler Hermes

10

PREacuteVISIONS2015

Indiceglobal des

deacutefaillancesEacutevolution 2015

-3

Eacutevolution des deacutefaillances

Eacutevolution

2014 -12

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

211 5 -14 -3 25995 -8 -6 2 62848 3 1 0 25462 -15 -5 -1 14086 12 10 -2 8903 14 -27 -6 9431 13 -18 -4 4570 1 -5 -3 7701 3 -8 -5 4564 20 6 -3 11740 11 -7 1 5459 -10 3 3 4993 -8 -20 -10 3702 7 0 2 1540 10 3 -4 6030 -10 -23 -7

1365 -19 -9 -5 1049 0 -20 5

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

47 14 -1 9 1680 12 4 9 352 21 -15 13 143 11 3 5

2013 Eacutevolution Eacutevolution Nombre Eacutevolution 2014 2015

87 -17 -14 -6 33212 -17 -15 -6 3187 -2 -1 -1

Indice reacutegionalEacutetats-UnisCanada

Indice reacutegionalBreacutesilColombieChili

Indice reacutegionalAllemagneFranceRoyaume-UniItalieEspagnePays-BasSuisseSuegravedeNorvegravegeBelgiqueAutricheDanemarkFinlande

GregravecePortugalIrlandeLuxembourg

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1112

Asie Pacifique

Afrique amp Moyen Orient

Europe centrale et de lrsquoEst

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre2014 | Les deacutefaillances drsquoentreprises dans le monde

11

dans le monde en 2015

Eacutevolution2013

-2

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

265 4 -7 -28983 -13 7 10

17400 8 -12 -5926 -2 -10 1

5 902 57 10 829997 1 5 -1

13420 -40 12 -41 321 25 6 41 552 11 -4 -4

820 -7 7 -3459 -7 5 -6

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

101 1 0 1 2 374 -13 -11 -10

4 397 18 10 10

2013 Eacutevolution EacutevolutionNombre Eacutevolution 2014 2015

67 -4 -9 02 555 -4 0 5

10855 -10 -8 -28 124 3 -17 -1

1 001 -18 -15 -4209 -18 -14 -6 126 -17 25 -6 274 -12 0 5 373 -14 -9 -4

Indice reacutegionalChine

JaponAustralie

Coreacutee du SudTaiumlwanSingapourHong KongNouvelle Zeacutelande

Indice reacutegionalAfrique du SudMaroc

Indice reacutegionalRussieTurquiePologneReacutepublique tchegravequeRoumanie

HongrieSlovaquieLituanieLettonieEstonie

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 1212

Le Bulletin Eacuteconomiqueest publieacute mensuellement par la Direction des Eacutetudes Eacuteconomiquesdu Groupe Euler Hermes1 place des Saisons 92048 Paris La Deacutefense Cedex

E-mail researcheulerhermescom - Teacutel +33 (0) 1 84 11 50 50

Le preacutesent document reflegravete lrsquoopinion de la Direction des Eacutetudes Eacuteconomiques du Groupe Euler Hermes

Les informations analyses preacutevisions contenues dans ce document sont fondeacutees sur les hypothegraveses et

les points de vues actuels de cette Direction et sont de nature prospective Dans ce contexte la Direction

des Eacutetudes Eacuteconomiques du Groupe Euler Hermes nrsquoa aucune obligation de reacutesultat et sa responsabliliteacute

ne peut ecirctre engageacutee agrave ce titre Ces analyses sont drsquoailleurs susceptibles drsquoecirctre modifieacutees agrave tout moment

wwweulerhermescom

Economic

Outlook

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 3123

Euler Hermes Bulletin eacuteconomique Ndeg 1211-1212 | octobre-novembre 2014 | Les deacutefaillances drsquoentreprises dans le monde

EacuteDITORIAL

Le diable se cache dans les deacutetailsLUDOVIC SUBRAN

Alors que nous nous apprecirctons tous agrave tourner la page de

2014 le moment est venu de faire le point sur la situation

des entreprises dans le monde notamment en termes deretards de paiement drsquoimpayeacutes et de deacutefaillances Lrsquoanneacutee

a apporteacute son lot de bonnes nouvelles agrave lrsquoeacutechelle mondiale

les faillites ont baisseacute de -12 et les retards de paiement

ont eacutegalement diminueacute pour la premiegravere fois depuis 2011

de pregraves de -30 Mais il y a des ombres au tableau Le faux

deacutepart de lrsquoeacuteconomie mondiale srsquoest traduit par une stabiliteacute

des chiffres drsquoaffaires dans de trop nombreux pays Srsquoy ajou-

tent les zones neacutevralgiques caracteacuteriseacutees par des problegravemes

de financement agrave court terme et la lenteur des reacuteformes

structurelles dans plusieurs eacuteconomies avanceacutees et pays

eacutemergents Dans ce contexte les deacutefaillances drsquoentreprisesrestent malheureusement supeacuterieures de 12 agrave leurs ni-

veaux drsquoavant-crise Les turbulences perdurent et les entre-

prises ne peuvent pas se permettre drsquoecirctre prises au deacutepourvu

Degraves lors agrave quoi peut-on srsquoattendre en 2015 Le second se-

mestre 2014 srsquoavegravere contrasteacute les deacutelais de paiement conti-

nuant drsquoaugmenter drsquoun jour par an depuis 2010 pour at-

teindre 73 jours agrave la fin de lrsquoanneacutee tandis que les impayeacutes

ont bondi de +23 une hausse essentiellement due agrave la

Chine et agrave la Russie Nous anticipons donc un ralentissement

de la baisse des faillites en 2015 agrave -3 seulement car la

croissance les eacutechanges et le financement ne srsquoameacutelioreront

que modeacutereacutement tandis que des menaces potentielles pla-

nent sur la demande les liquiditeacutes et les politiques Mais le

diable se cache dans les deacutetails et lrsquoexamen de la situation

aux plans sectoriel et reacutegional fait apparaicirctre de fortes dis-

pariteacutes le secteur des matiegraveres premiegraveres connaicirct encore

drsquoimportantes faillites parce que la baisse des prix du peacutetroleentraicircne une chute rapide des marges au Royaume-Uni la

distribution profite drsquoun retour de la confiance apregraves des an-

neacutees de restructurations difficiles lrsquoItalie quant agrave elle reste

en proie agrave la reacutecession Il est essentiel de faire la part des

choses en termes de risques Reacuteactions excessives et geacuteneacute-

ralisations sont dangereuses dans la confusion propre au

monde drsquoaujourdrsquohui Ce deacutesordre nrsquoest malheureusement

pas nouveau mais nous sommes de mieux en mieux infor-

meacutes et de plus en plus connecteacutes les uns aux autres Une

entreprise peut ecirctre baseacutee au Royaume-Uni avoir des ac-

tionnaires ameacutericains des fournisseurs chinois et des clientsrusses ndash ce qui rend la tacircche de son directeur financier bien

plus inteacuteressante Il faut donc distinguer le signal du bruit et

adapter la boicircte agrave outils aux difficulteacutes agrave venir Nous usons

tous de comparaisons meacuteteacuteorologiques et en termes drsquoexac-

titude les preacutevisions des eacuteconomistes nrsquoont rien agrave envier agrave

celles des meacuteteacuteorologues Ces temps-ci vous vous levez et

dehors il pleut (ou du moins le journal dit qursquoil va pleuvoir)

Que faire Rester au chaud ou sortir affronter les eacuteleacutements

Les parapluies nrsquoont pas eacuteteacute inventeacutes pour rien et il serait

dommage de srsquoenfermer au risque de rater les eacuteclaircies

nrsquoest-ce pas

8102019 Euler Hermes Le Ver Est Dans Le Fruit

httpslidepdfcomreaderfulleuler-hermes-le-ver-est-dans-le-fruit 412

16 paysconnaicirctront en 2015une hausse ou unestabilisation du nombre dedeacutefaillances drsquoentreprises

4

VUEDrsquoENSEMBLE

Le ver est dans le fruitDeacutelais et retards de paiement impayeacutes et deacutefaillancesdrsquoentreprises nos preacutevisions pour 2015

FARAH ALLOUCHE MAXIME LEMERLE MARC LIVINEC DIDIER MOIZO SERGEY ZUEV

Si les deacutefaillances drsquoentreprisessrsquoaffichent en baisse agrave lrsquoeacutechellemondiale les pressionsfinanciegraveres ainsi que des risquesde contrepartie subsistent Letableau srsquoavegravere aussi tregravescontrasteacute selon les reacutegions et lessecteurs consideacutereacutes

+ Les deacutefaillances drsquoentreprises diminuerontcomme preacutevu en 2014 (-12 ) +En outre cette anneacutee les retards depaiement enregistreront leur premiegravere baisse