eHome & Deco, GfK - Thea van Lenthe

41

© GfK November 3, 2016 | eHome&Deco 2016 1 The connected consumer GfK | eHome&Deco GfK 2016 | Thea van Lenthe

Transcript of eHome & Deco, GfK - Thea van Lenthe

© GfK November 3, 2016 | eHome&Deco 2016 1

The connected consumer GfK | eHome&Deco

GfK 2016 | Thea van Lenthe

© GfK November 3, 2016 | eHome&Deco 2016 2

Inhoud

1

2

3

4

Even voorstellen

Waar staat de (home & deco) markt?

Ontwikkelingen in de online (home & deco) markt

The connected consumer

© GfK November 3, 2016 | eHome&Deco 2016 3

1. Voorstellen

© GfK November 3, 2016 | eHome&Deco 2016 4

Client successes

GfK combineert marktonderzoekstechnieken met marktkennis om klanten

optimaal te kunnen adviseren in de keuzes die ze moeten maken.

Market opportunity and innovation

Brand and customer experience

Digital marketing intelligence

Shopper experience and retail performance

User experience

Market research skills Industry expertise

FMCGs Home

appliances Gardening DIY Furniture

Currency insights

© GfK November 3, 2016 | eHome&Deco 2016 5

Thea van Lenthe| Industry Consultant GfK

© GfK November 3, 2016 | eHome&Deco 2016 6

2. Waar staat de markt?

© GfK November 3, 2016 | eHome&Deco 2016 7

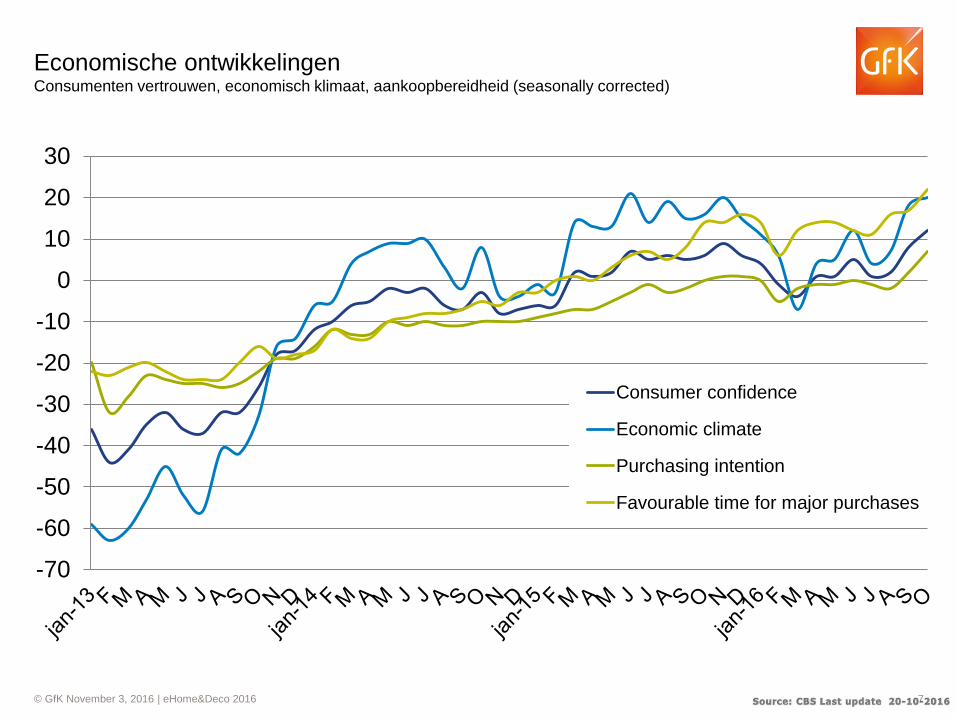

Economische ontwikkelingen Consumenten vertrouwen, economisch klimaat, aankoopbereidheid (seasonally corrected)

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

Consumer confidence

Economic climate

Purchasing intention

Favourable time for major purchases

© GfK November 3, 2016 | eHome&Deco 2016 8

Economische ontwikkelingen Geregistreerde werkloosheid (season corrected)

471

560

710

729

744

736

740

725

709

697

685

681

681

684

696

700

699

700

709

702

694

671

672

658

663

652

646

626

627

619

616

601

595

585

573

561

250

350

450

550

650

750

850 unemployed

• Total unemployed: Persons between 15-65 years that are unemployed or work less than 12 hours a week

© GfK November 3, 2016 | eHome&Deco 2016 10

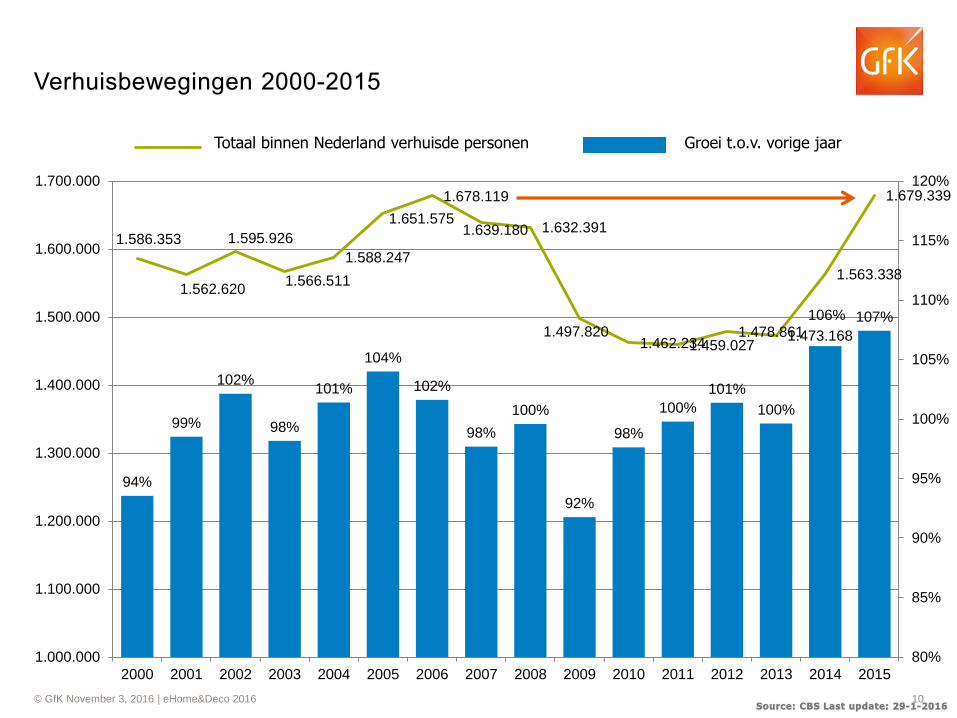

94%

99%

102%

98%

101%

104%

102%

98%

100%

92%

98%

100%

101%

100%

106% 107%

1.586.353

1.562.620

1.595.926

1.566.511

1.588.247

1.651.575

1.678.119

1.639.180 1.632.391

1.497.820 1.462.234 1.459.027

1.478.861 1.473.168

1.563.338

1.679.339

80%

85%

90%

95%

100%

105%

110%

115%

120%

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

1.600.000

1.700.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Totaal binnen Nederland verhuisde personen Groei t.o.v. vorige jaar

© GfK November 3, 2016 | eHome&Deco 2016 11

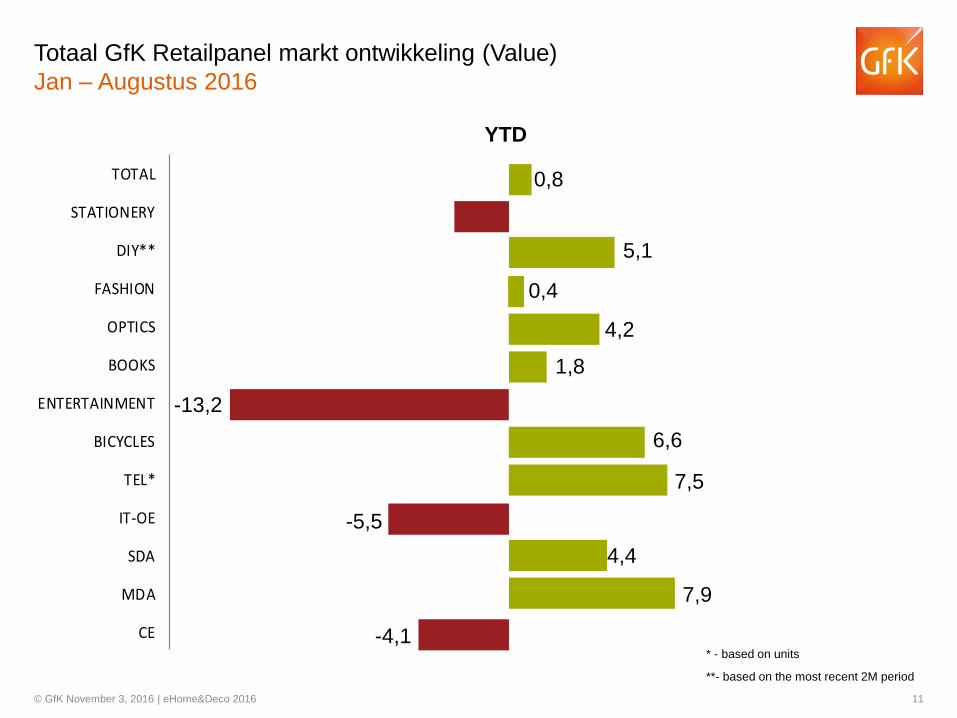

Totaal GfK Retailpanel markt ontwikkeling (Value)

Jan – Augustus 2016

* - based on units

**- based on the most recent 2M period

CE

MDA

SDA

IT-OE

TEL*

BICYCLES

ENTERTAINMENT

BOOKS

OPTICS

FASHION

DIY**

STATIONERY

TOTAL 0,8

5,1

0,4

4,2

1,8

6,6

7,5

4,4

7,9

-13,2

-5,5

-4,1

YTD

© GfK November 3, 2016 | eHome&Deco 2016 12

Nieuw vanaf 2017 – Home & Lifestyle scan

Food equipment, household, home textiles, lighting

*onder voorbehoud

*

© GfK November 3, 2016 | eHome&Deco 2016 13

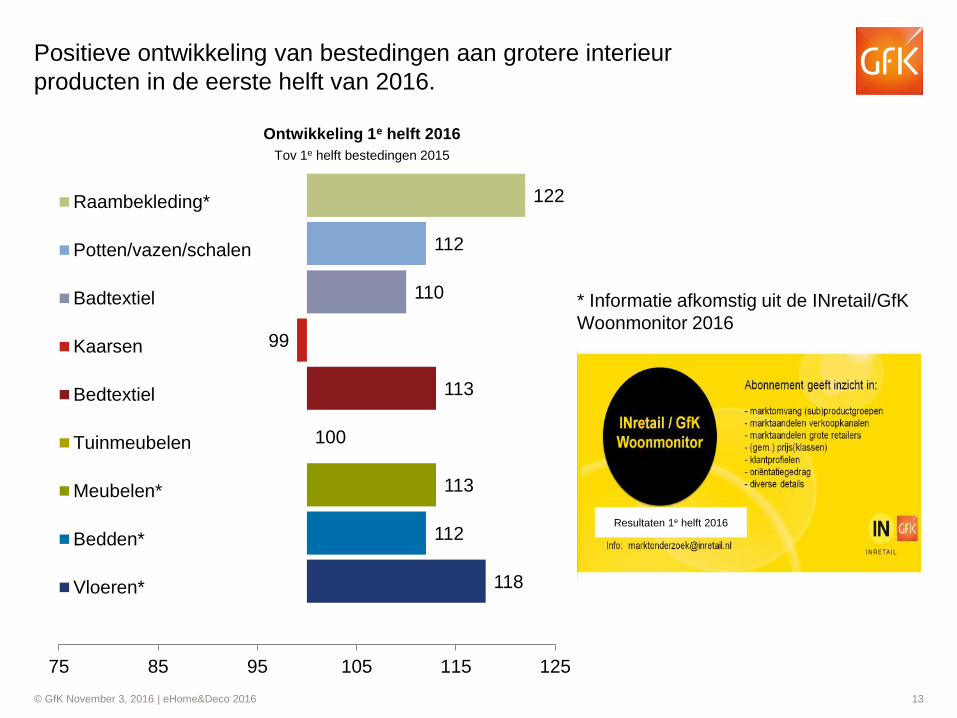

Positieve ontwikkeling van bestedingen aan grotere interieur

producten in de eerste helft van 2016.

* Informatie afkomstig uit de INretail/GfK

Woonmonitor 2016

118

112

113

100

113

99

110

112

122

75 85 95 105 115 125

Raambekleding*

Potten/vazen/schalen

Badtextiel

Kaarsen

Bedtextiel

Tuinmeubelen

Meubelen*

Bedden*

Vloeren*

Ontwikkeling 1e helft 2016

Tov 1e helft bestedingen 2015

Resultaten 1e helft 2016

© GfK November 3, 2016 | eHome&Deco 2016 14

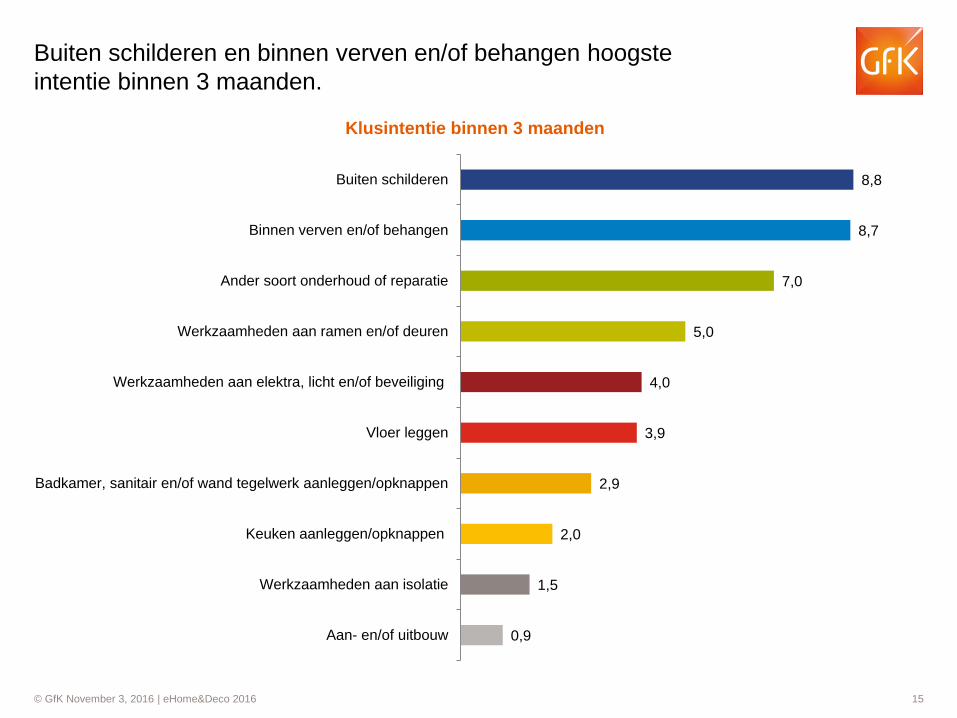

Grote groei in klustintentie over meer dan 3 maanden

22,1

24,5

23,4

22,7

17,3

14,8

15,2

20,7

9,9

8,4

9,7

12,7

0 10 20 30 40 50 60

Aug '13

Aug '14

Aug '15

Aug '16

% Huishoudens NL

Totale klusintentie - Augustus

Binnen 3 maanden Over 3-12 maanden Over meer dan 12 maanden

© GfK November 3, 2016 | eHome&Deco 2016 15

0,9

1,5

2,0

2,9

3,9

4,0

5,0

7,0

8,7

8,8

Aan- en/of uitbouw

Werkzaamheden aan isolatie

Keuken aanleggen/opknappen

Badkamer, sanitair en/of wand tegelwerk aanleggen/opknappen

Vloer leggen

Werkzaamheden aan elektra, licht en/of beveiliging

Werkzaamheden aan ramen en/of deuren

Ander soort onderhoud of reparatie

Binnen verven en/of behangen

Buiten schilderen

Klusintentie binnen 3 maanden

Buiten schilderen en binnen verven en/of behangen hoogste

intentie binnen 3 maanden.

© GfK November 3, 2016 | eHome&Deco 2016 16

Ontwikkelingen in de online markt

© GfK November 3, 2016 | eHome&Deco 2016 17

In het eerste half jaar van 2016

werden er

81,41 miljoen online aankopen gedaan

6% van de totale markt +21%

t.o.v. HY1 2015

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

© GfK November 3, 2016 | eHome&Deco 2016 18

In bestedingen was het online kanaal het eerste

half jaar goed voor € 9,53 miljard

Een groei van

17%

t.o.v. HY1 2015

22% van de totale markt

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

Verwachting FY 2016:

€ 19,3 mld

© GfK November 3, 2016 | eHome&Deco 2016 19

14% van alle bestedingen

aan producten is daarmee afkomstig uit het online kanaal

+25% t.o.v. HY1 2015

Online bestedingen

producten:

€ 5,10 miljard

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

De online

bestedingen

aan producten

groeien harder dan de

online bestedingen

aan diensten

(+10%) .

© GfK November 3, 2016 | eHome&Deco 2016 20

Groei in online bestedingen (producten t.o.v. HY1 2015)

48%

46%

36%

33%

25%

25%

24%

22%

19%

15%

14%

13%

Schoenen & Lifestyle

Food/nearfood

Speelgoed

IT

Huishoudelijke elektronica

Home & Garden

Telecom

Kleding

Consumentenelektronica

Health & Beauty

Sport & Recreatie

Media & Entertainment

Online share

Van 7% naar 9%

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

© GfK November 3, 2016 | eHome&Deco 2016 21

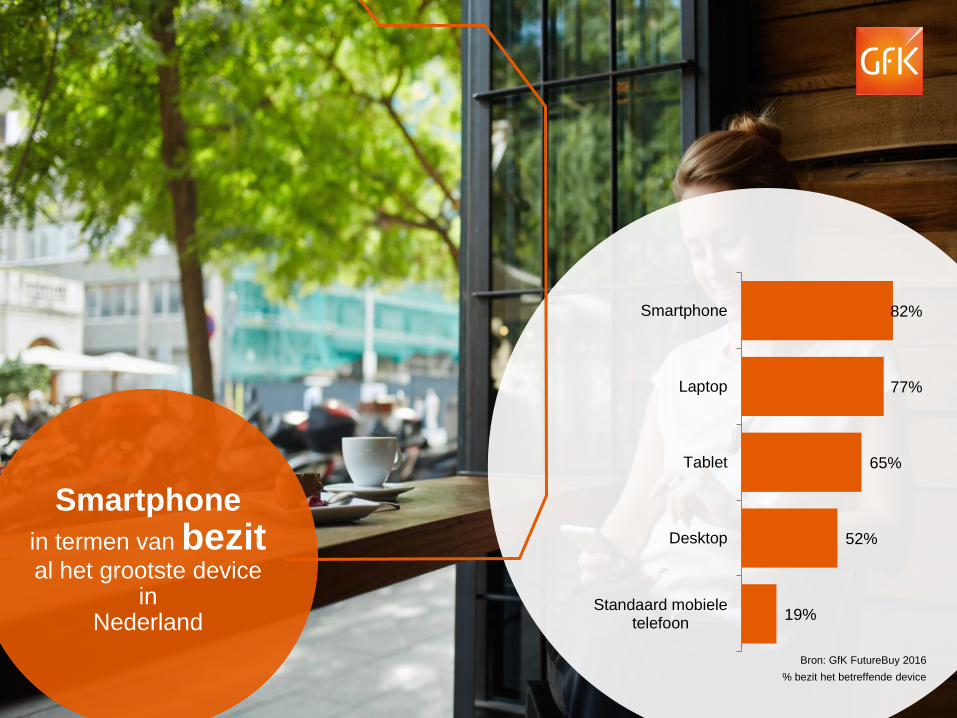

82%

77%

65%

52%

19%

Smartphone

Laptop

Tablet

Desktop

Standaard mobieletelefoon

Smartphone

in termen van bezit al het grootste device

in Nederland

Bron: GfK FutureBuy 2016

% bezit het betreffende device

© GfK November 3, 2016 | eHome&Deco 2016 22

32%

43%

14%

8%

3%

Desktop

Laptop

Tablet

Smartphone

Ander

Meerderheid

van de online

aankopen

vindt nog plaats

via desktop of

laptop

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

© GfK November 3, 2016 | eHome&Deco 2016 23

45% van alle

shopping

journeys bevat

mobiel (global)

Source: GfK Future Buy 2015 global figures

© GfK November 3, 2016 | eHome&Deco 2016 24

8% Van alle online aankopen vindt

plaats via smartphone 8%

6,25 miljoen aankopen via

smartphone

Dit was

6% in HY1 2015

Bron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

Producten

8%

Diensten

6%

© GfK November 3, 2016 | eHome&Deco 2016 25

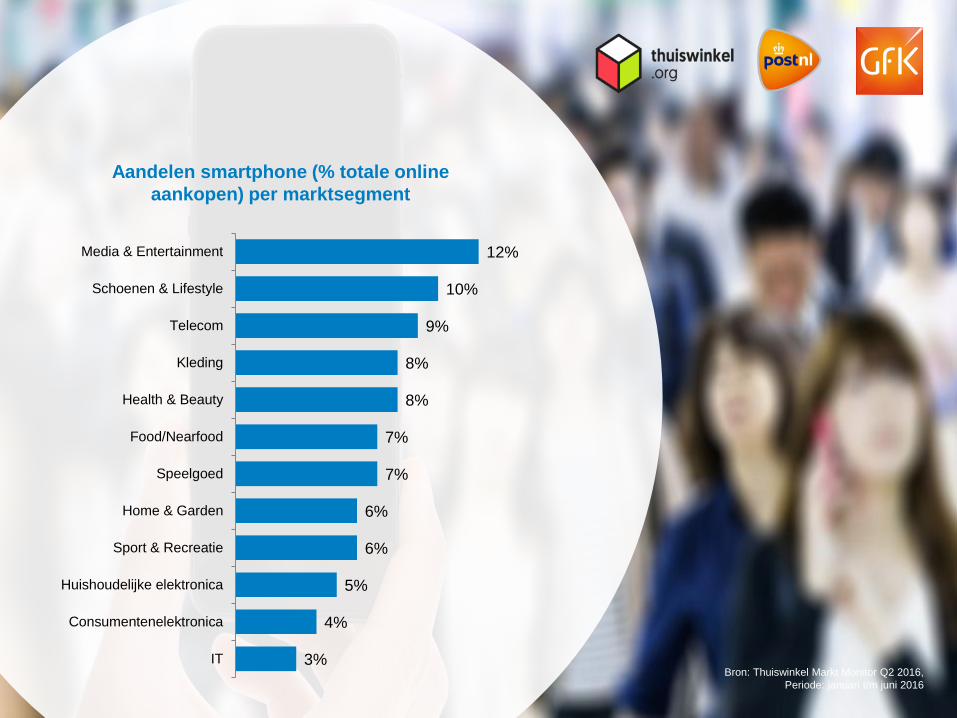

Aandelen smartphone (% totale online

aankopen) per marktsegment

12%

10%

9%

8%

8%

7%

7%

6%

6%

5%

4%

3%

Media & Entertainment

Schoenen & Lifestyle

Telecom

Kleding

Health & Beauty

Food/Nearfood

Speelgoed

Home & Garden

Sport & Recreatie

Huishoudelijke elektronica

Consumentenelektronica

ITBron: Thuiswinkel Markt Monitor Q2 2016,

Periode: januari t/m juni 2016

© GfK November 3, 2016 | eHome&Deco 2016 26

The connected consumer

© GfK November 3, 2016 | eHome&Deco 2016 27

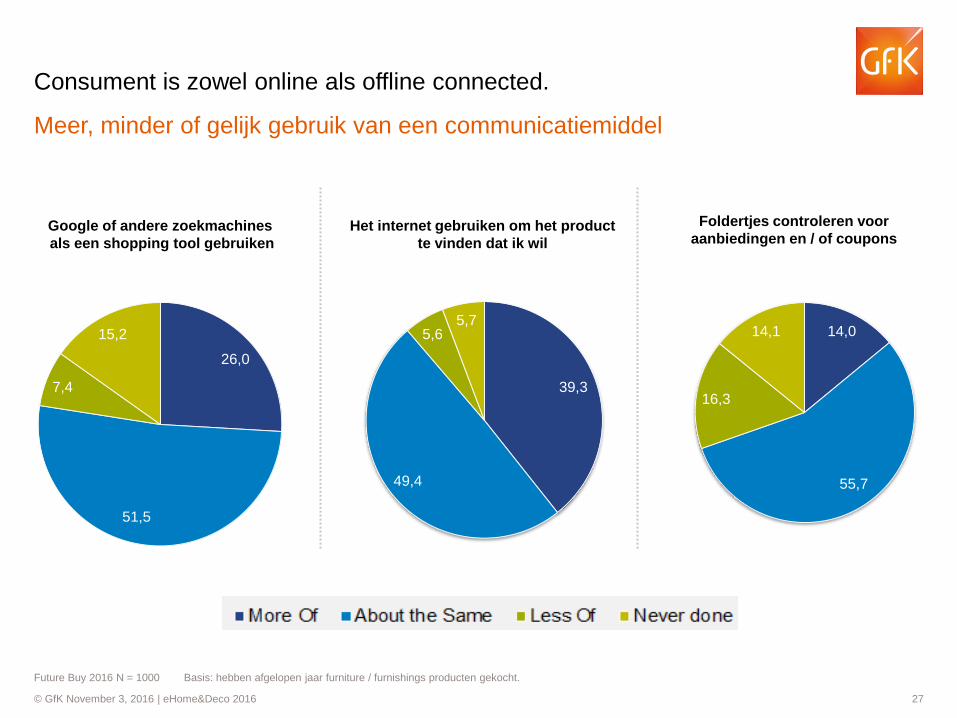

Future Buy 2016 N = 1000 Basis: hebben afgelopen jaar furniture / furnishings producten gekocht.

Consument is zowel online als offline connected.

Meer, minder of gelijk gebruik van een communicatiemiddel

14,0

55,7

16,3

14,1

Het internet gebruiken om het product

te vinden dat ik wil

Google of andere zoekmachines

als een shopping tool gebruiken

39,3

49,4

5,6 5,7

26,0

51,5

7,4

15,2

Foldertjes controleren voor

aanbiedingen en / of coupons

© GfK November 3, 2016 | eHome&Deco 2016 28

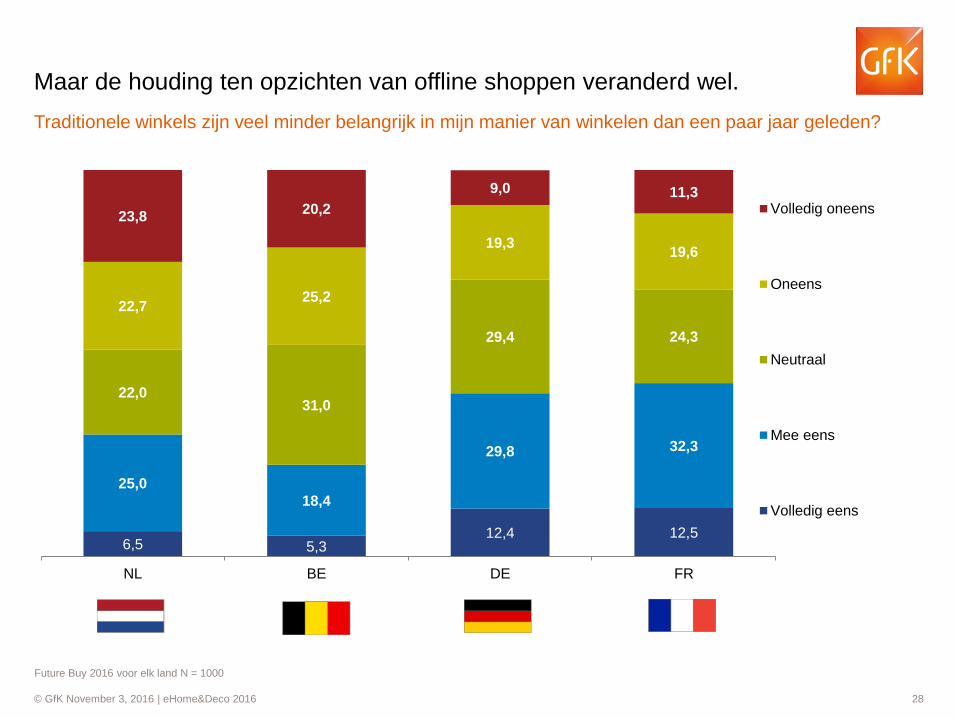

Maar de houding ten opzichten van offline shoppen veranderd wel.

Traditionele winkels zijn veel minder belangrijk in mijn manier van winkelen dan een paar jaar geleden?

6,5 5,3 12,4 12,5

25,0

18,4

29,8 32,3

22,0 31,0

29,4 24,3

22,7 25,2

19,3 19,6

23,8 20,2

9,0 11,3

NL BE DE FR

Volledig oneens

Oneens

Neutraal

Mee eens

Volledig eens

Future Buy 2016 voor elk land N = 1000

© GfK November 3, 2016 | eHome&Deco 2016 29

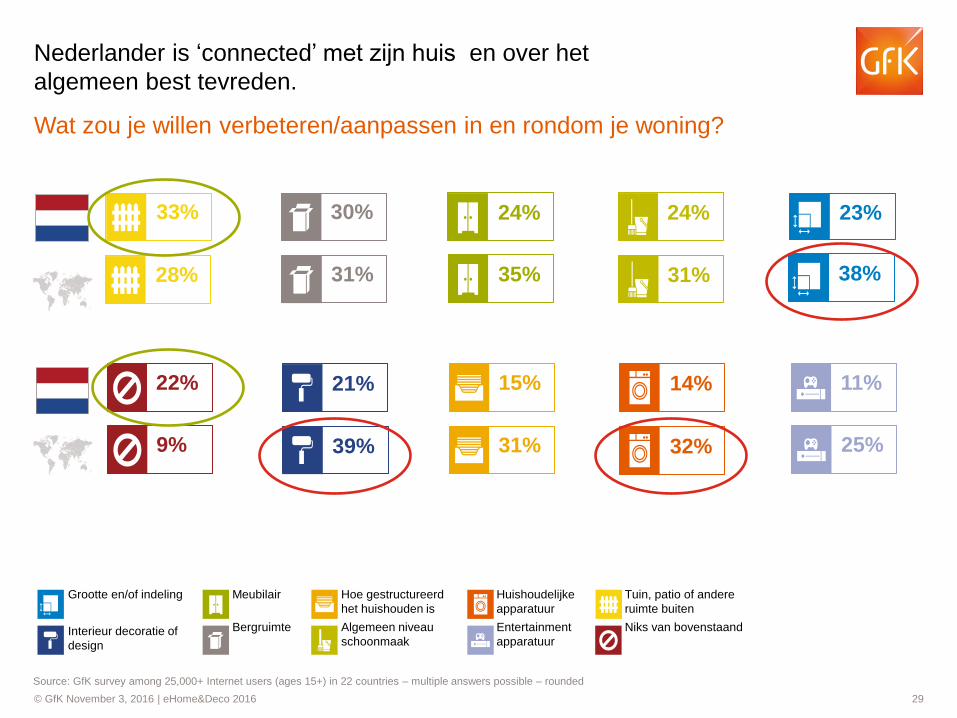

Nederlander is ‘connected’ met zijn huis en over het

algemeen best tevreden.

Wat zou je willen verbeteren/aanpassen in en rondom je woning?

24%

21%

23%

14%

24% 30%

15%

33%

11% 22%

Source: GfK survey among 25,000+ Internet users (ages 15+) in 22 countries – multiple answers possible – rounded

39%

38% 35%

32%

31% 31%

31%

28%

25% 9%

Meubilair

Bergruimte

Grootte en/of indeling

Interieur decoratie of

design

Tuin, patio of andere

ruimte buiten

Niks van bovenstaand

Hoe gestructureerd

het huishouden is

Algemeen niveau

schoonmaak

Huishoudelijke

apparatuur

Entertainment

apparatuur

© GfK November 3, 2016 | eHome&Deco 2016 30

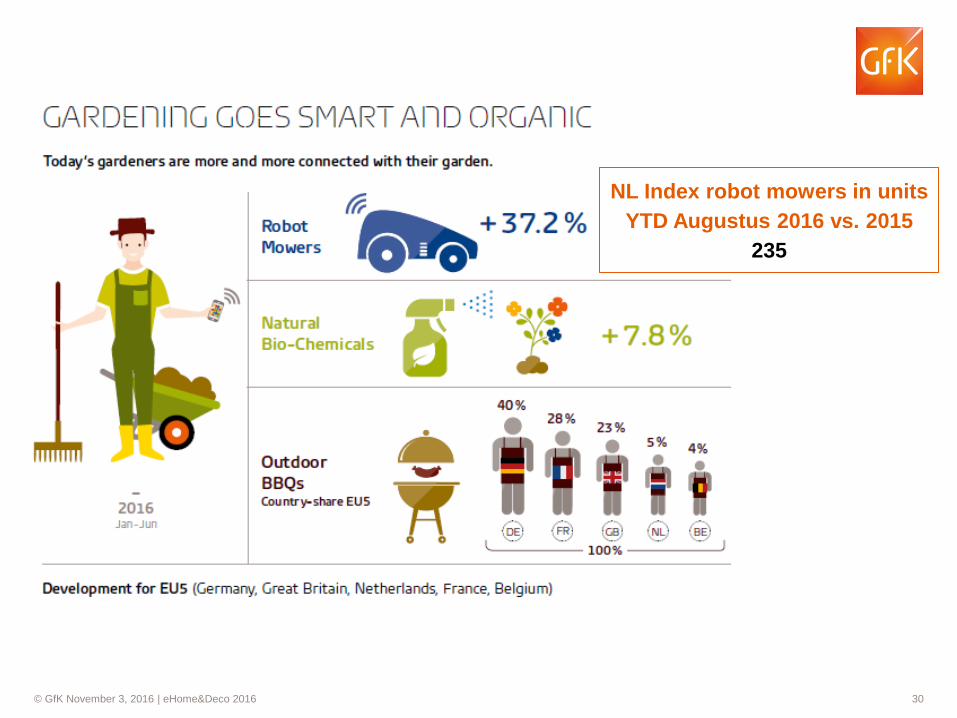

NL Index robot mowers in units

YTD Augustus 2016 vs. 2015

235

© GfK November 3, 2016 | eHome&Deco 2016 31

Vrouw wil toch graag iets meer verbeterd/veranderd hebben, dan de man.

Meubilair

Bergruimte

Grootte en/of indeling

Interieur decoratie of

design

Tuin, patio of andere

ruimte buiten

Niks van bovenstaand

Hoe gestructureerd

het huishouden is

Algemeen niveau

schoonmaak

Huishoudelijke

apparatuur

Entertainment

apparatuur

23% 8% 25% 24% 35%

25%

33% 29% 20%

18% 31% 15% 16% 15% 19% 23% 26% 23% 23%

14% 11%

Source: GfK survey among 25,000+ Internet users (ages 15+) in 22 countries – multiple answers possible – rounded

© GfK November 3, 2016 | eHome&Deco 2016 32

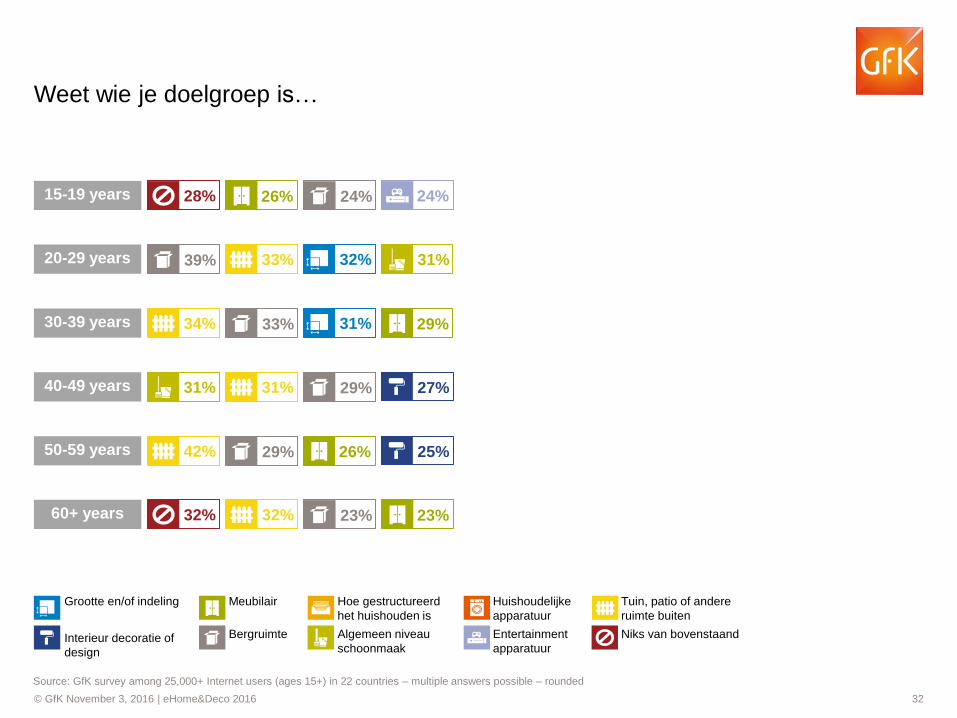

15-19 years

20-29 years

30-39 years

40-49 years

50-59 years

60+ years

Weet wie je doelgroep is…

16% 20% 26% 15% 15% 14% 24% 15% 24% 28%

32% 18% 15% 39% 19% 31% 21% 20% 33% 12%

27%

33% 22% 12% 31% 29% 34% 15% 14%

22% 25% 29% 31%

18% 20%

17% 15% 31% 10% 19%

25% 42% 26% 22% 29% 13% 9% 16% 25% 23%

32% 23% 8% 23% 18% 16% 9% 32% 3% 15%

Source: GfK survey among 25,000+ Internet users (ages 15+) in 22 countries – multiple answers possible – rounded

Meubilair

Bergruimte

Grootte en/of indeling

Interieur decoratie of

design

Tuin, patio of andere

ruimte buiten

Niks van bovenstaand

Hoe gestructureerd

het huishouden is

Algemeen niveau

schoonmaak

Huishoudelijke

apparatuur

Entertainment

apparatuur

© GfK November 3, 2016 | eHome&Deco 2016 33

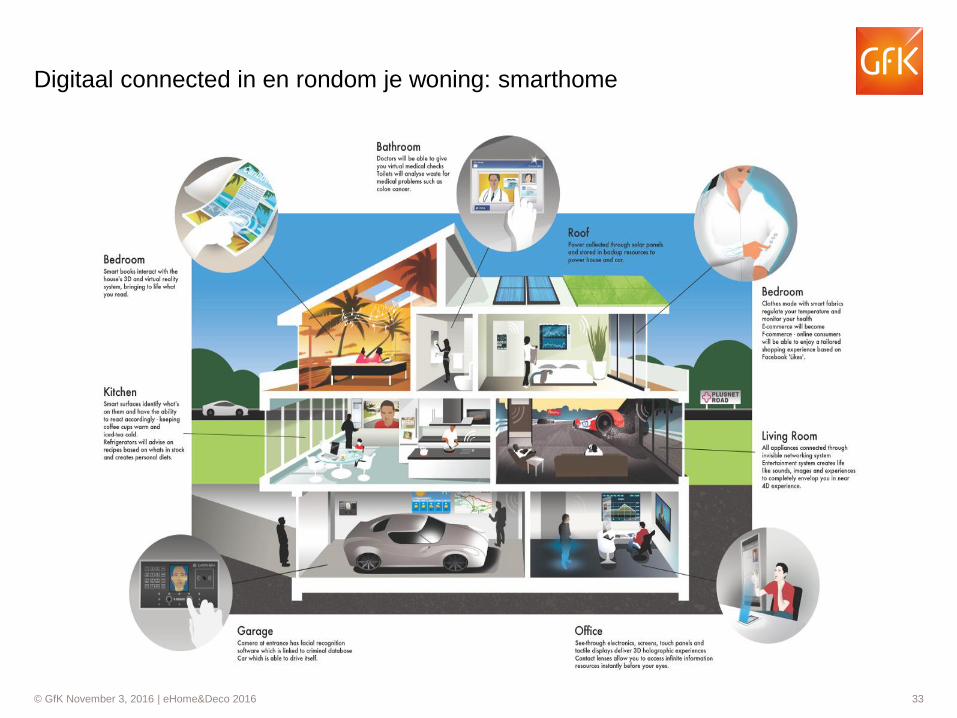

Digitaal connected in en rondom je woning: smarthome

© GfK November 3, 2016 | eHome&Deco 2016 34

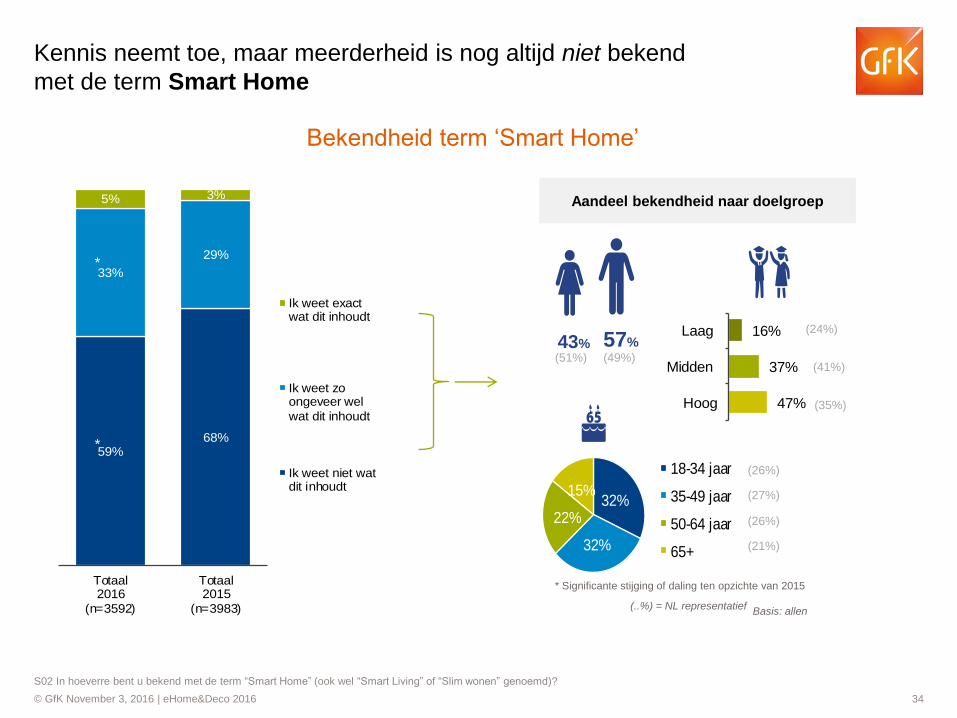

16%

37%

47%

Laag

Midden

Hoog

Kennis neemt toe, maar meerderheid is nog altijd niet bekend

met de term Smart Home

S02 In hoeverre bent u bekend met de term “Smart Home” (ook wel “Smart Living” of “Slim wonen” genoemd)?

Basis: allen

43% 57% (51%) (49%)

(24%)

(41%)

(35%)

(26%)

(27%)

(26%)

(21%)

(..%) = NL representatief

Aandeel bekendheid naar doelgroep

59%68%

33%

29%

5% 3%

Totaal2016

(n=3592)

Totaal2015

(n=3983)

Ik weet exactwat dit inhoudt

Ik weet zoongeveer wel

wat dit inhoudt

Ik weet niet watdit inhoudt

32%

32%

22%

15%

18-34 jaar

35-49 jaar

50-64 jaar

65+

*

*

* Significante stijging of daling ten opzichte van 2015

Bekendheid term ‘Smart Home’

© GfK November 3, 2016 | eHome&Deco 2016 35

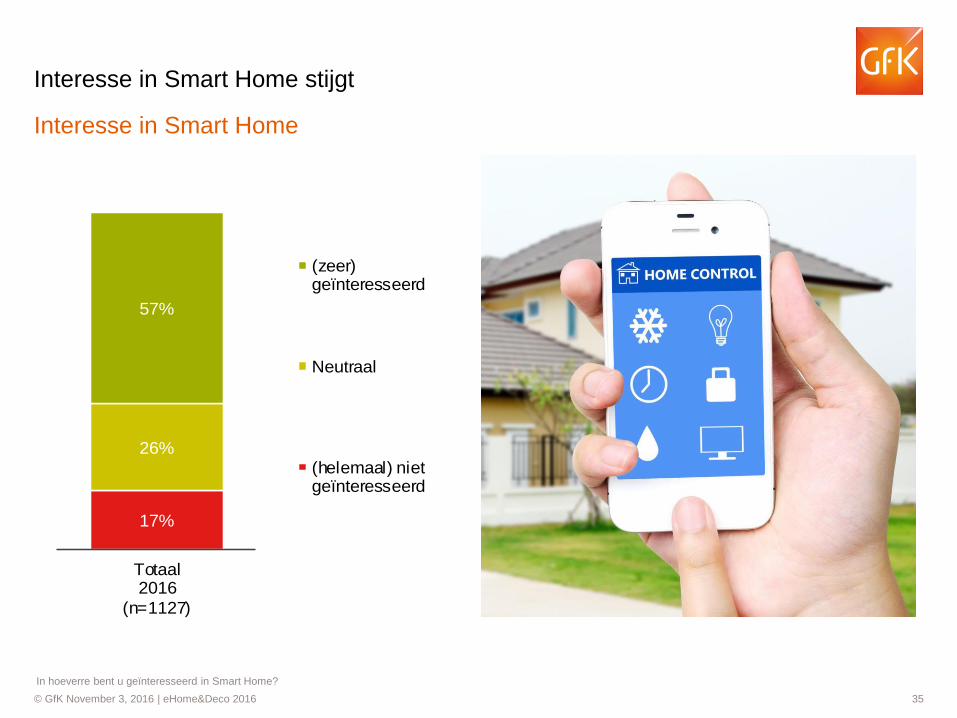

17%

26%

57%

Totaal2016

(n=1127)

(zeer)geïnteresseerd

Neutraal

(helemaal) nietgeïnteresseerd

Interesse in Smart Home stijgt

In hoeverre bent u geïnteresseerd in Smart Home?

(23%)

*

Interesse in Smart Home

© GfK November 3, 2016 | eHome&Deco 2016 36

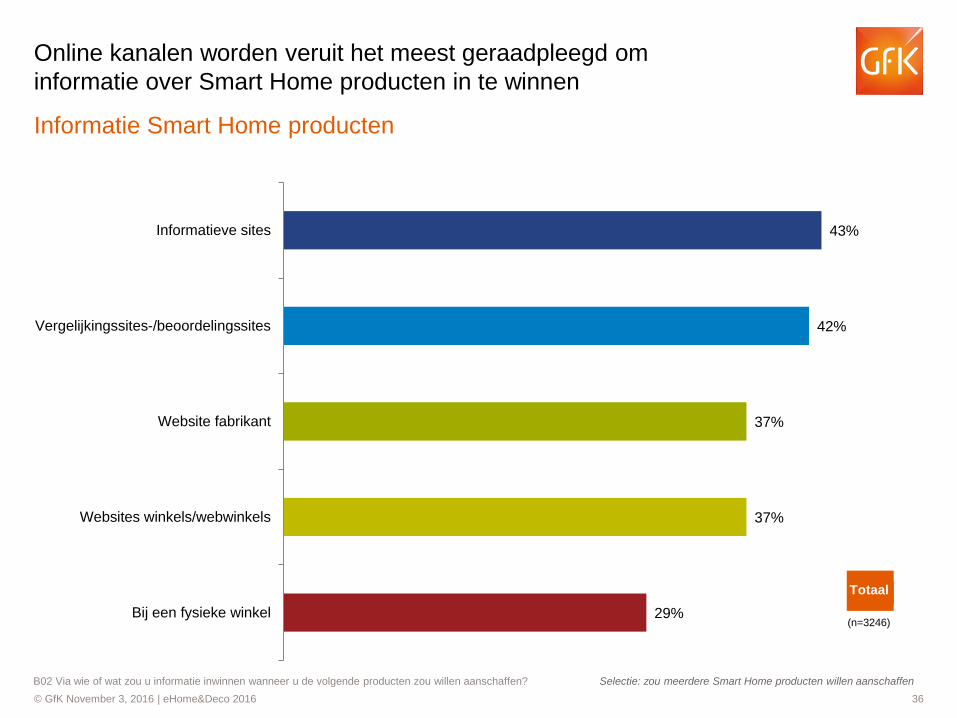

Online kanalen worden veruit het meest geraadpleegd om

informatie over Smart Home producten in te winnen

Informatie Smart Home producten

B02 Via wie of wat zou u informatie inwinnen wanneer u de volgende producten zou willen aanschaffen?

Selectie: zou meerdere Smart Home producten willen aanschaffen

29%

37%

37%

42%

43%

Bij een fysieke winkel

Websites winkels/webwinkels

Website fabrikant

Vergelijkingssites-/beoordelingssites

Informatieve sites

Totaal

(n=3246)

© GfK November 3, 2016 | eHome&Deco 2016 37

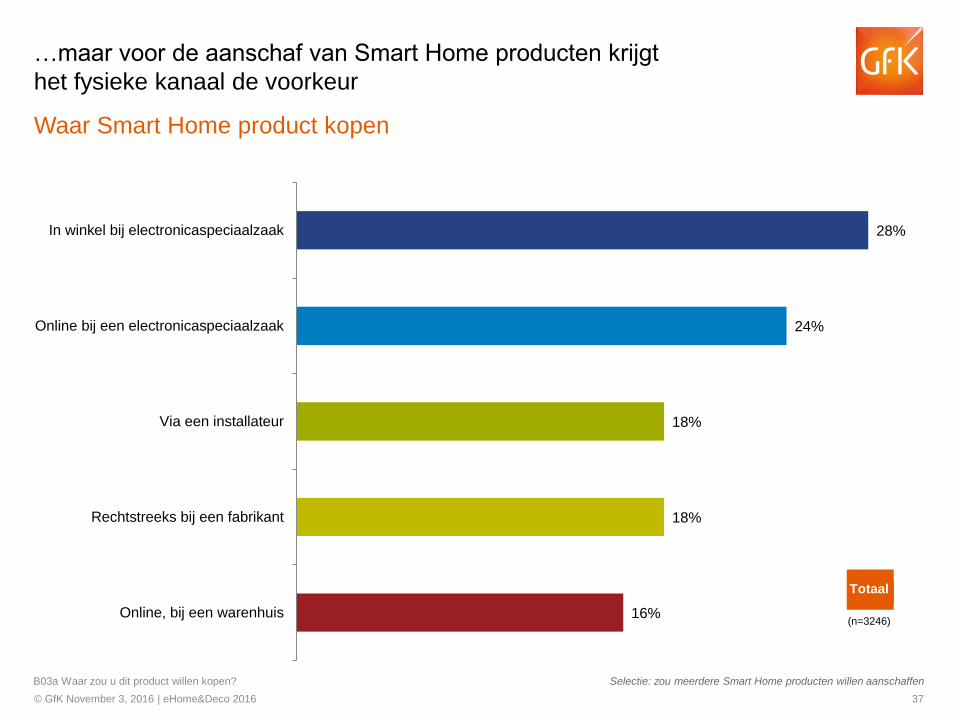

…maar voor de aanschaf van Smart Home producten krijgt

het fysieke kanaal de voorkeur

Waar Smart Home product kopen

16%

18%

18%

24%

28%

Online, bij een warenhuis

Rechtstreeks bij een fabrikant

Via een installateur

Online bij een electronicaspeciaalzaak

In winkel bij electronicaspeciaalzaak

B03a Waar zou u dit product willen kopen?

Selectie: zou meerdere Smart Home producten willen aanschaffen

Totaal

(n=3246)

© GfK November 3, 2016 | eHome&Deco 2016 38

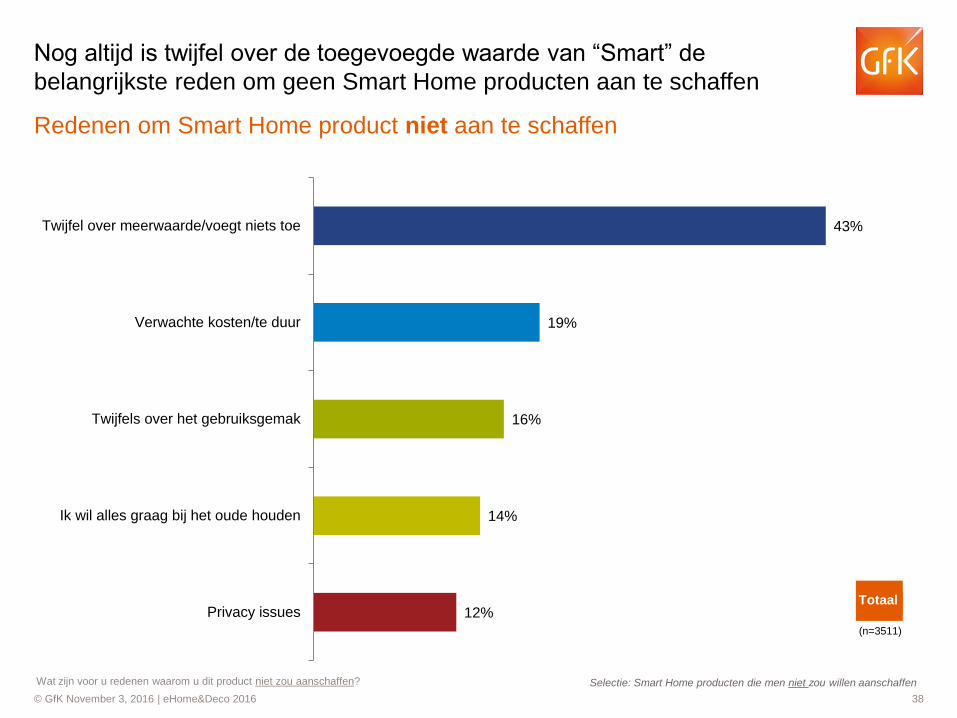

Nog altijd is twijfel over de toegevoegde waarde van “Smart” de

belangrijkste reden om geen Smart Home producten aan te schaffen

Redenen om Smart Home product niet aan te schaffen

12%

14%

16%

19%

43%

Privacy issues

Ik wil alles graag bij het oude houden

Twijfels over het gebruiksgemak

Verwachte kosten/te duur

Twijfel over meerwaarde/voegt niets toe

Wat zijn voor u redenen waarom u dit product niet zou aanschaffen?

Selectie: Smart Home producten die men niet zou willen aanschaffen

Totaal

(n=3511)

© GfK November 3, 2016 | eHome&Deco 2016 39

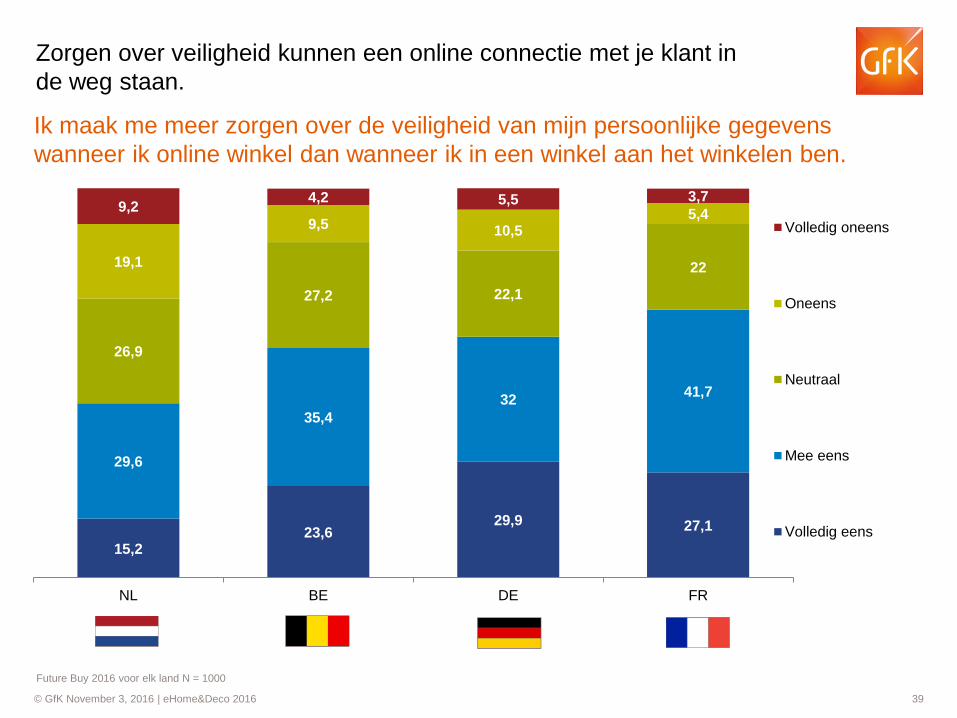

Zorgen over veiligheid kunnen een online connectie met je klant in

de weg staan.

15,2 23,6

29,9 27,1

29,6

35,4

32 41,7

26,9

27,2 22,1

22 19,1

9,5 10,5 5,4

9,2 4,2 5,5 3,7

NL BE DE FR

Volledig oneens

Oneens

Neutraal

Mee eens

Volledig eens

Future Buy 2016 voor elk land N = 1000

Ik maak me meer zorgen over de veiligheid van mijn persoonlijke gegevens

wanneer ik online winkel dan wanneer ik in een winkel aan het winkelen ben.

© GfK November 3, 2016 | eHome&Deco 2016 40

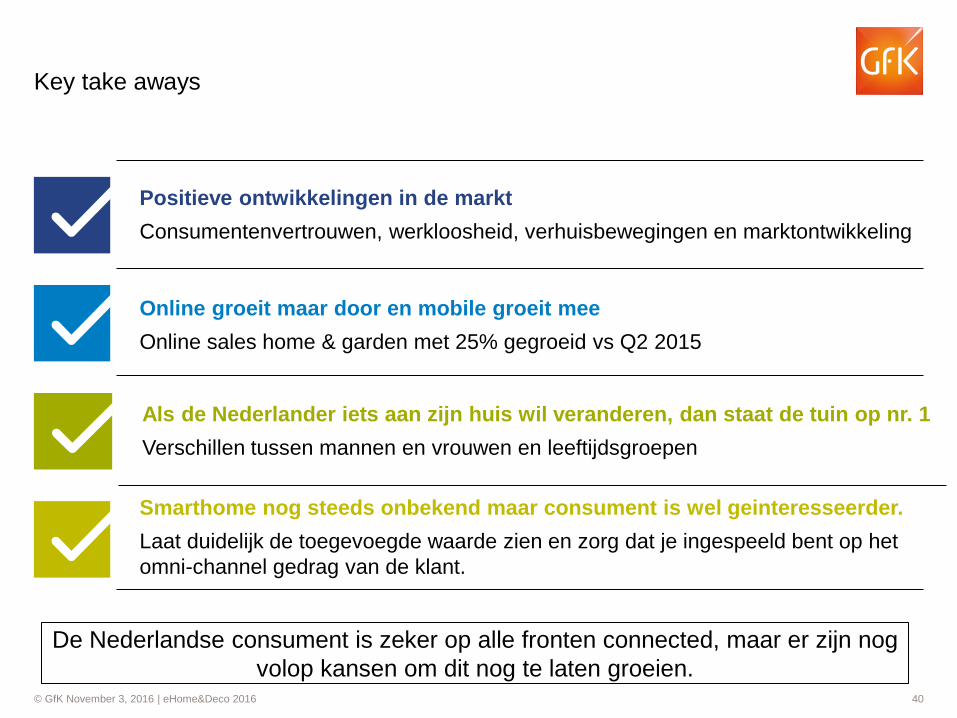

Key take aways

Positieve ontwikkelingen in de markt

Consumentenvertrouwen, werkloosheid, verhuisbewegingen en marktontwikkeling

Online groeit maar door en mobile groeit mee

Online sales home & garden met 25% gegroeid vs Q2 2015

Als de Nederlander iets aan zijn huis wil veranderen, dan staat de tuin op nr. 1

Verschillen tussen mannen en vrouwen en leeftijdsgroepen

Smarthome nog steeds onbekend maar consument is wel geinteresseerder.

Laat duidelijk de toegevoegde waarde zien en zorg dat je ingespeeld bent op het

omni-channel gedrag van de klant.

De Nederlandse consument is zeker op alle fronten connected, maar er zijn nog

volop kansen om dit nog te laten groeien.

© GfK November 3, 2016 | eHome&Deco 2016 41

Bedankt voor jullie aandacht!

GfK 2016 | Thea van Lenthe

© GfK November 3, 2016 | eHome&Deco 2016 42

Contactpersonen

M: +31 639433751

Industry Consultant

Fashion & Lifestyle

Thea van Lenthe

![Presentatie thea social return 07062016 [Compatibiliteitsmodus] · 2016-06-27 · 1 Utrecht.nl Hier komt tekst Social Return Programma Thea Smid-Verheul Gemeente Utrecht 7 juni 2016](https://static.fdocuments.nl/doc/165x107/5f431f6eeac1cd039b799eef/presentatie-thea-social-return-07062016-compatibiliteitsmodus-2016-06-27-1-utrechtnl.jpg)