De loonheffingen in 2018 en 2019 het nieuwe kabinet. De loonheffingen in 2018 en 20196 2.2 | Het...

44

De loonheffingen in 2018 en 2019 Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijke aandachtspunten voor werkgevers en werknemers.

Transcript of De loonheffingen in 2018 en 2019 het nieuwe kabinet. De loonheffingen in 2018 en 20196 2.2 | Het...

De loonheffingenin 2018 en 2019Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijke aandachts punten voor werkgevers en werknemers.

Bij het redigeren van deze brochure is de grootst mogelijke zorgvuldigheid is betracht. Toch bestaat altijd de mogelijkheid dat bepaalde informatie na verloop van tijd is verouderd of niet meer juist is. Onze LLP’s kunnen dan ook niet aansprakelijk zijn voor de gevolgen van activiteiten die op basis van deze uitgave worden ondernomen of nagelaten.

De informatie in deze brochure is gebaseerd op de stand van zaken in wet- en regelgeving in december 2017, waartoe behoren de relevante wetsvoorstellen die op Prinsjesdag 2017 bij het parlement zijn ingediend en die door de Tweede Kamer en de Eerste Kamer zijn aangenomen. Ten tijde van het samenstellen van deze brochure waren deze voorstellen nog niet door de Eerste Kamer aangenomen. In zoverre moeten wij een voorbehoud maken. Ministeriële uitvoerings-regels kunnen nog aanvullende regels geven. Rechtspraak kan inzichten over uitleg wijzigen.

De loonheffingen in 2018 en 2019Fiscale, sociaalverzekeringsrechtelijke en arbeidsvoorwaardelijke aandachts-punten voor werkgevers en werknemers, in nationaal en internationaal verband

De loonheffingen in 2018 en 20191

De loonheffingen in 2018 en 2019 2

In deze brochure vindt u een overzicht van de belangrijkste ontwikkelingen op het terrein van de loonheffingen en de arbeidsvoorwaarden in 2018 en 2019 voor zover deze in december 2017 bekend waren. Wij besteden natuurlijk aandacht aan het Regeerakkoord Rutte III dat de titel draagt: ‘Vertrouwen in de toekomst’. Er staan met ingang van 1 januari 2019 belangrijke wijzigingen op stapel, óók voor werkgevers.

Wij hebben de diverse onderwerpen in kaart gebracht, waarmee u als financieel directeur, HR-directeur, HR-medewerker, salaris-administrateur of controller te maken kunt krijgen. Over elk onderwerp valt afzonderlijk veel meer te vertellen. Vanwege de leesbaarheid van deze brochure hebben wij de tekst compact gehouden. Wilt u meer informatie over een bepaald onderwerp, dan horen wij dat graag.

Contracteren met zzp’ers en freelancersAl enkele jaren staat één onderwerp met stip bovenaan de aan-dachts puntenlijst van ondernemers. Dat is de inhuur van zzp’ers en freelancers. Dit onderwerp staat ook volop in de politieke en maatschappelijke schijnwerpers. Ook weer in 2018 en 2019. Er was en is onrust en onzekerheid bij zowel opdrachtgevers als bij opdrachtnemers over naheffing van loonheffingen al dan niet met een boete. Om deze reden is de handhaving van de Wet deregulering beoordeling arbeidsrelaties (DBA) – zeg maar: de afschaffing van de VAR-verklaringen – tot 1 juli 2018 opgeschort. Alleen ‘evident kwaadwillenden’ moeten bevreesd zijn als zij onder het mom van (schijn)zelfstandigheid derden te werk stellen, indien die derden feitelijk werknemers zijn. De datum van 1 juli 2018 is geen einddatum vanwege de in het Regeerakkoord Rutte III van 10 oktober 2017 aangekondigde beleidsvoornemens.

In dat regeerakkoord is aangekondigd dat de Wet DBA van tafel zal gaan. Van uitstel komt dus afstel. Het nieuwe kabinet stuurt aan op een systeem waarmee met gebruikmaking van een web-module een einde moet worden gemaakt aan alle onrust en onzekerheid bij het contracteren met zzp’ers. Wij behandelen deze nieuwe aanpak in Hoofstuk 2. Na het lezen ervan weet u wat u in 2018 (niet) moet doen.

Wij vertrouwen erop u ook dit jaar weer van dienst te zijn geweest met het toesturen van deze brochure. Ook in 2018 is de Praktijk-groep People Advisory Services (PAS) van EY Belastingadviseurs LLP weer graag bereid u te ondersteunen bij het nemen van beslissingen, bij het maken van keuzes rondom uw arbeids voor-waardenbeleid en bij het nemen van maatregelen, waarmee u voor de loonheffingen ‘in control’ blijft. Het tijdig anticiperen op mogelijke risico’s voorkomt financiële verrassingen achteraf.

Inleiding

1. Het belangrijkste nieuws in één oogopslag 5

2. Van VAR via BGL naar DBA en weer terug naar BGL 62.1 De Wet DBA: eerst uitstel2.2 Het Regeerakkoord Rutte III: van uitstel komt afstel2.3 Wat u in 2018 (niet) moet doen

3. Updatestrafheffingenindeloonheffingen 83.1 De RVU-strafheffing van 52%3.2 De 75%-strafheffing op excessieve vertrekvergoedingen

4. Deloonheffingeninternationaal 104.1 Het nieuwe sociaalzekerheidsverdrag met China4.2 Sociaalzekerheidsrecht binnen de EU/EER4.3 De toekomst van de 30%-regeling4.4 Grensoverschrijdende loonheffingskortingen 20194.5 Uit het buitenland aangeworven werknemers

5. Deloonheffingenbijbestuurdersentoezichthouders 145.1 Bestuurders van vennootschappen5.2 Commissarissen en andere toezichthouders5.3 Bestuurders van verenigingen en stichtingen

6. De auto van de zaak vanaf 2017 166.1 De vanaf 2017 aangeschafte nieuwe (bestel)auto van de zaak6.2 De vóór 2017 aangeschafte (bestel)auto van de zaak6.3 U wisselt van auto van de zaak6.4 De Teslatax6.5 Terbeschikkingstelling en tegenbewijslast

7. Subsidies voor werkgevers en belastingfaciliteit voor startup werknemers 197.1 De wet tegemoetkomingen loondomein7.2 De Wet bevordering speur- en ontwikkelingswerk (WBSO)7.3 Belastingfaciliteit startup werknemers

Inhoudsopgave

3 De loonheffingen in 2018 en 2019

8. Wat u in 2018 moet weten over tewerkstellingsvergunningen 238.1 Internationale handelscontacten8.2 Stimulering ondernemerschap 8.3 Dienstverlening binnen de EU (WagwEU)8.4 Regeerakkoord en arbeidsmigratie8.5 Toezicht van de IND op erkend referenten8.6 Salarisnorm kennismigranten

9. Wat u in 2018 moet weten over de wijzigingen in het arbeidsrecht 259.1 Vertrouwen in toekomst is voor het arbeidsrecht terug in de tijd9.2 Terugkeer van het Salomonsoordeel en de correctiefactor9.3 Meer balans in de transitievergoeding9.4 Tijdelijke contracten voor tijdelijk werk9.5 Proeftijd9.6 Payrolling9.7 Verlichting van de verplichtingen voor loondoorbetaling bij ziekte9.8 Meer prikkels in arbeidsongeschiktheidsregelingen richting werk9.9 Arbeidsrechtelijke wijzigingen in 2017 en 2018

10. Varia 2810.1 Weer: de werkkostenregeling (WKR)10.2 Voor (semi)publiekrechtelijke werkgevers: de WNT 201810.3 Verdere verhoging AOW-gerechtigde leeftijd10.4 Verhoging pensioenrichtleeftijd10.5 Premiepercentages 2018 Sectorfondsen en voorstel Regeerakkoord Rutte III10.6 Private aanvulling WW en WGA10.7 Stand van zaken WagwEU10.8 Voor salarisadministrateurs: de berekening van premies werknemersverzekeringen

en de ZVW-bijdrage, het loontijdvakkensysteem en VCR10.9 Wat robotisering kan betekenen voor uw salaris- en personeelsadministratie10.10 Toptarief gewijzigd

Bijlage: De cijfers 2018 34

Contactpersonen Praktijkgroep People Advisory Services (PAS) van Ernst & Young Belastingadviseurs LLP

De loonheffingen in 2018 en 2019 4

Wij beginnen met een samenvattend overzicht van het belangrijkste nieuws op het terrein van de loonheffingen en de arbeidsvoor-waarden in 2018 en 2019. Verderop in deze brochure kunt u meer over deze onderwerpen lezen.

•Bereid u voor op de aangekondigde nieuwe wetgeving inzake het al dan niet in dienstbetrekking werkzaam zijn van zzp’ers en freelancers en de nieuwe verplichtingen van opdracht gevers die met hen contracteren. Wij vertellen u in Hoofdstuk 2 wat u in 2018 (niet) moet doen.

•De loonheffingen kennen twee strafheffingen voor werkgevers. Wij wijzen op ontwikkelingen in de 52%-strafheffing op verboden VUT-regelingen en in de 75%-strafheffing op excessieve vertrek-vergoedingen. Raken deze strafheffingen uw organisatie? Lees dan Hoofdstuk 3.

•Indien uw werknemers grensoverschrijdend werken moet u zeker Hoofdstuk 4 lezen. Er is een nieuw sociaal zekerheids-verdrag met China, er zijn ontwikkelingen in de 30%-regeling en er verandert per 1 januari 2019 iets in de loonheffingen van grensarbeiders met gevolgen voor het nettoloon op hun loonstrook.

•De loonheffingenverplichtingen bij bestuurders en toezicht-houders (commissarissen) bij vennootschappen en bij verenigingen en stichtingen zijn niet altijd eenduidig, mede door (weer) een wijziging per 1 januari 2018. In Hoofdstuk 5 zetten wij een aantal zaken op een rijtje.

•De auto van de zaak blijft de gemoederen in de loonheffingen bezig houden. Lees in Hoofdstuk 6 hoe het overgangsrecht van de Wet uitwerking Autobrief II uitpakt en wat de zogenoemde Teslatax inhoudt.

•In Hoofdstuk 7 hebben wij een aantal subsidiemogelijkheden voor werkgevers verzameld. Wij wijzen op de gevolgen ervan voor uw salarisadministratie.

•Naast fiscale en premierechtelijke wijzigingen 2018 raken ook civielrechtelijke aanpassingen in 2018 uw werknemersbeleid, zoals wijzigingen in het arbeidsrecht en bij tewerk stellings-vergunningen. Raadpleeg Hoofdstuk 8 en 9 voor een update.

•Een nieuwe trend: automatisering wordt robotisering. Lees in paragraaf 10.9 welke kostenbesparingen u hiermee kunt realiseren.

1. Het belangrijkste nieuws in één oogopslag

De loonheffingen in 2018 en 20195

2. Van VAR via BGL naar DBA en weer terug naar BGL

2.1 | De Wet DBA: eerst uitstel

Is de door u ingehuurde zzp’er of freelancer een echte onder-nemer of een (fictieve) werknemer? Deze belangrijke vraag stelt iedere opdrachtgever omdat aan de kwalificatie ‘(fictieve) werk-nemer’ grote financiële gevolgen zijn verbonden. De opdrachtgever is dan als werkgever gehouden alle loonheffingen af te dragen. Heeft hij dat niet gedaan, dan dreigen naheffingsaanslagen met rente en mogelijk ook met boeten.

Het VAR-systeem (‘Verklaring arbeidsrelatie’) voorkwam vooraf deze onzekerheid, maar is per 1 mei 2016 vervangen door de Wet deregulering beoordeling arbeidsrelatie (DBA). Centraal in de Wet DBA staan de door de Belastingdienst gepubliceerde model overeenkomsten, die uitsluitsel moeten geven over de status van de zzp’er als zelfstandig ondernemer, dan wel als werknemer. Deze aanpak bleek in de praktijk niet te werken en de Wet DBA veroorzaakt(e) veel onzekerheid en onrust. Opdrachtgevers lieten opdrachten aan echte zzp’ers achterwege. Besloten is de handhaving van de Wet DBA op te schorten tot in eerste instantie 1 januari 2018. Dit is daarna verlengd tot 1 juli 2018. Deze overgangsperiode van vrijwaring van naheffingen met boeten geldt niet voor ‘evident kwaadwillenden’.

‘Evident kwaadwillend’Alleen indien uw organisatie ‘evident kwaadwillend’ is, kan zij zich niet beroepen op de DBA-overgangsperiode. U moet dan bevreesd zijn voor naheffingen loonheffingen met rente en boeten, omdat u met terugwerkende kracht als inhoudings-plichtige werkgever wordt aangemerkt. Volgens de Staats-secretaris van Financiën is het aantal ‘evident kwaadwillenden’ zeer beperkt. Om als zodanig te kunnen worden aangemerkt, moet u nogal wat op uw kerfstok hebben. De staatssecretaris kwalificeert opdrachtgevers als ‘evident kwaadwillend’ indien zij opereren in een context van opzet, fraude of zwendel.

Daarbij kan worden gedacht aan situaties waarin sprake is van listigheid, valsheid of samenspanning en situaties die leiden tot ernstige concurrentievervalsing, economische of maat schap pe-lijke ontwrichting of waarin het risico aanwezig is van uitbuiting. Oordeel zelf of deze kwalificaties op uw organisatie van toepassing zijn.

De Wet BGLAan de Wet DBA was een ander wetsvoorstel voorafgaan. Dat was de Wet invoering beschikking geen loonheffingen (Wet BGL). Dit wetsvoorstel heeft de eindstreep niet gehaald. Het voorzag in een via een webmodule – naar Engels voorbeeld – aan te vragen beschikking, inhoudende dat de zzp’er geen werknemer was en op grond waarvan de opdrachtgever gevrijwaard was van het inhouden en afdragen van alle loonheffingen. Het idee achter de Wet BGL komt waarschijnlijk terug, aldus de plannen van het nieuwe kabinet.

De loonheffingen in 2018 en 2019 6

2.2 | Het Regeerakkoord Rutte III: van uitstel komt afstel

Het nieuwe kabinet erkent dat de Wet DBA geen oplossing voor de problematiek van (schijn)zelfstandigheid heeft geboden en juist veel onrust heeft gebracht. De Wet DBA gaat daarom van tafel. De nieuwe wet moet enerzijds echte zelfstandigen en hun opdrachtgevers zekerheid bieden dat er geen sprake is van een dienstbetrekking en anderzijds schijnzelfstandigheid voorkomen.

Wij verwachten dat de nieuwe wet in 2018 bij het parlement zal worden ingediend en mogelijk al per 1 januari 2019 in werking zal treden. Na invoering van de nieuwe wetgeving zal de Belastingdienst maximaal een jaar een terughoudend hand-havings beleid voeren (onder andere geen boetes na een eerste controle) en vooral een coachende rol hebben. Dit zal partijen helpen bij de toepassing van de nieuwe wetgeving. Deze over-gangsperiode is in feite een verdere verlenging van de huidige periode waarin de Belastingdienst de Wet DBA niet handhaaft, ‘evident kwaadwillenden’ uitgezonderd.

Volgens het Regeerakkoord Rutte III, zal de nieuwe wet er op hoofdlijnen als volgt uitzien:

Onderkant van de marktZzp’ers werken altijd op basis van een arbeidsovereenkomst bij een laag tarief in combinatie met een langere duur van de overeenkomst (langer dan drie maanden) of in combinatie met het verrichten van reguliere bedrijfs activiteiten. Er is een uur-tarief genoemd van minder dan €15 / €18.

Bovenkant van de marktIndien sprake is van een hoog tarief (meer dan €75 per uur) in combinatie met een kortere duur van de overeenkomst (korter dan één jaar) of in combinatie met het niet verrichten van reguliere bedrijfsactiviteiten, kunnen zzp’ers uit het loonheffingenregime stappen (‘opting out’).

TussencategorieVoor zelfstandigen boven het lage tarief wordt een ‘opdracht-gevers verklaring’ ingevoerd. Deze geeft opdrachtgevers vooraf duidelijkheid en zekerheid bij de inhuur van zelfstandige onder-nemers. Opdrachtgevers krijgen deze verklaring via het invullen van een webmodule. Met deze opdrachtgeversverklaring krijgt een opdrachtgever zekerheid vooraf van vrijwaring van loon-heffing en premies werknemersverzekeringen (tenzij de web-module niet naar waarheid is ingevuld). Deze opdracht gevers-verklaring werkt in essentie hetzelfde als de eerder gedachte Beschikking Geen Loonheffingen (BGL).

Ondernemersovereenkomst?Het kabinet gaat verkennen of en hoe zelfstandig ondernemer-schap via de invoering van een ondernemersovereenkomst een eigen plek zou kunnen krijgen in het Burgerlijk Wetboek (BW). Dit zou de positie van zelfstandig ondernemers kunnen verhelderen en verstevigen.

AchilleshielenDe door het nieuwe kabinet bedachte oplossing van de proble-ma tiek van zzp’ers en van schijnzelfstandigheid, heeft twee achilleshielen. Vooreerst is dat het onderscheid in het verrichten van werkzaamheden die wel en die niet behoren tot de reguliere bedrijfsactiviteiten van de opdrachtgever. In de praktijk zal dit onderscheid niet altijd duidelijk zijn en aanleiding zijn voor discussies. Een tweede pijnpunt, is de fiscale driedeling van zzp’ers in 1) echte zzp’ers met een hoog uurtarief, 2) schijn zelf standigen met een laag uurtarief en 3) een tussencategorie, welke drie-deling nog steeds niets zegt over de toets of sprake is van een arbeidsovereenkomst naar civiel recht met alle gevolgen van dien. Alleen met een wijziging van het BW – een ondernemers overeen-komst? – zou het civiele arbeidsrecht in lijn kunnen worden gebracht met de fiscale behandeling van zzp’ers.

2.3 | Wat u in 2018 (niet) moet doen

Het nieuwe kabinet heeft in zijn Regeerakkoord Rutte III aan-gekondigd dat de nieuwe wetgeving een implementatieperiode zal krijgen van maximaal één jaar. In deze periode hoeft u als niet-kwaadwillende niet bevreesd te zijn voor naheffingen loonheffingen met rente en boeten.

Wij moeten wachten tot het nieuwe wetsvoorstel bij het parlement zal worden ingediend en welke wettelijke regeling uiteindelijk in het Staatsblad zal worden afgekondigd. Mag u dan nu stil blijven zitten totdat het zover is? Tot 1 januari 2020 of mogelijk nog later? Neen. Wij adviseren uw huidige contracten met zzp’ers – en dan met name de duur ervan en de aard van de werkzaamheden (regulier en niet regulier) – te bezien in het licht van de te verwachten nieuwe wetgeving. Aangekondigd is dat een onderscheid zal worden gemaakt tussen contracten van korter of langer dan drie maanden (bij reguliere werk zaam heden) of van korter of langer dan één jaar (bij niet-reguliere werk zaam-heden). U kunt aldus al voor sorteren op de aanstaande nieuwe wetgeving. Sluit in voorkomende gevallen met zzp’ers een overeenkomst van opdracht, al dan niet geënt op de door de Belastingdienst gepubliceerde modelovereenkomsten. Sluit in deze overeenkomsten van opdracht de toepassing van elke fictieve dienstbetrekking uit. Wij houden natuurlijk voor u de vinger aan de pols van alle politieke ontwikkelingen.

De loonheffingen in 2018 en 20197

3. Update strafheffingen in de loonheffingen

3.1 |DeRVU-strafheffingvan52%

Afvloeiing van oudere werknemers kan tot gevolg hebben dat u als werkgever een strafheffing moet betalen van 52% over de waarde van de afvloeiingsregeling. Deze straf wordt opgelegd indien de ontslagregeling die u met uw werknemer(s) treft, kwalificeert als een RVU (‘Regeling Vervroegde Uittreding’). Een RVU is een VUT-regeling zoals wij die vroeger gekend hebben, maar nu dus extra wordt belast.

Vrijwillige vertrekregeling / plaatsmakersregelingBij onze Hoge Raad ligt de vraag of bij een collectief ontslag in het kader van een bedrijfsreorganisatie sprake is van een RVU (standpunt Belastingdienst), indien de op grond van het afspiegelingbeginsel aangewezen boventallige werknemers ‘mogen ruilen’ met oudere collega’s die in hun plaats uittreden. Gevolg kan zijn dat relatief meer ouderen uittreden dan jongere collega’s. Indien dit plaatsvindt binnen een bepaalde marge van 10%, dan ziet de Belastingdienst de RVU door de vingers. Bij overschrijding van deze marge zou sprake zijn van een te bestraffen RVU-regeling. Een gerechtshof heeft de Belastingdienst in het ongelijk gesteld. De Hoge Raad moet zich over deze voor de praktijk belangrijke kwestie nog uitspreken.

Géén RVU-regelingIn vier gevallen kan nooit sprake zijn van een verboden VUT-regeling. U bent de 52%-strafheffing niet verschuldigd, indien:

1. de werknemer ten minste 50% blijft werken (‘seniorenregelingen’);

2. de regeling die u treft kan worden aangemerkt als een echte pensioenregeling;

3. de werknemer op grond van een objectieve reden wordt ontslagen, zoals disfunctioneren, onverenigbaarheid van karakters en/of in het kader van een bedrijfsreorganisatie met toepassing van het afspiegelingsbeginsel (de zogeheten kwalitatieve toets);

4. de werknemer met de ontslagvergoeding in de periode tussen de ontslagdatum en het tijdstip dat twee jaar voorafgaat aan zijn AOW-gerechtigde leeftijd of eerdere pensioendatum, een inkomen kan financieren van niet meer dan 70% van zijn laatstverdiende loon, rekening houdende met eventuele andere inkomsten, zoals een WW-uitkering, prepensioen en/of levensloopuitkeringen (de zogeheten kwantitatieve toets).

StappenplanIndien u overweegt afscheid te nemen van een of meer oudere medewerkers, check dan altijd vóóraf dat de te treffen ontslag-regeling geen verboden VUT-regeling is. U kunt dit stappenplan volgen:

• Bezie de mogelijkheden van het gaan werken in deeltijd. Als de medewerker ten minste 50% van zijn oorspronkelijke arbeidsuren feitelijk blijft werken, is een loonaanvulling géén RVU, zelfs niet indien u 100% van het oorspronkelijke loon zou blijven doorbetalen.

• Bezie samen met uw pensioenuitvoerder of er fiscale ruimte is voor verbetering van het ouderdomspensioen van de mede-werker. Over de kosten van een dergelijke pensioenverbetering – ook als deze onderdeel zijn van een ontslagregeling – is de RVU-strafheffing nooit verschuldigd.

De loonheffingen in 2018 en 2019 8

• Beoordeel of het standpunt kan worden ingenomen dat disfunctioneren of onverenigbaarheid van karakters de hoofdreden van het ontslag is. Een dossier waaruit blijkt dat u de werknemer in de gelegenheid heeft gesteld om het disfunctioneren weg te nemen of dat u niet meer ‘samen door één deur kunt’, is aan te bevelen.

• Pas bij collectieve ontslagen het afspiegelingsbeginsel correct toe. In het leeftijdscohort van 55 jaar en ouder kunnen 10% méér ouderen afvloeien dan het afspiegelingsbeginsel heeft bepaald.

• Bevat de ontslagregeling een vrijwillige vertrekregeling, stel deze dan open voor alle medewerkers. Een beperking tot uitsluitend een bepaalde groep oudere werknemers, zal snel een RVU zijn. Indien mogelijk, wacht de uitspraak van de Hoge Raad af over de RVU-strafheffing bij een leeftijds-onafhankelijke vrijwillige vertrekregeling.

• Beoordeel welk inkomen de werknemer met de ontslag-vergoeding kan financieren in de periode vanaf de ontslagdatum tot twee jaar voorafgaande aan de AOW-gerechtigde leeftijd of eerdere pensioendatum (de 70%-toets).

• Bij enige twijfel: vraag bij de Belastingdienst tijdig een beschikking dat uw vertrekregeling géén RVU is. U moet dat doen vóórdat u de vertrekregeling invoert.

3.2 |De75%-strafheffingopexcessievevertrekvergoedingen

De wet kent naast de 52%-strafheffing op RVU’s ook de 75%-straf-heffing op excessieve vertrekvergoedingen. Deze strafheffing is verschuldigd indien, samengevat, een werknemer met een jaarloon van meer dan €540.000 (het toetsloon in jaar t-2) een loon-inkomen in het vertrekjaar (jaar t) heeft van meer dan €1.080.000. Ook de hoogte van het loon in het tussenjaar t-1 speelt een rol. Indien in het loon een ontslagvergoeding is begrepen welke ook kwalificeert als een RVU – dat kan – dan gaat de RVU-strafheffing van 52% vóór op de 75%-strafheffing op excessieve vertrek-vergoedingen.

De berekening van de hoogte van een excessieve vertrek vergoeding is behoorlijk ingewikkeld. Er kan sprake zijn een te bestraffen vertrekvergoeding, zelfs indien aan de vertrekkende medewerker in het geheel geen ontslagvergoeding wordt betaald. Elk loon-inkomen in het ontslagjaar – ook het vakantiegeld, de auto van de zaak, bonussen en/of voordelen uit aandelenregelingen of bepaalde aandelenoptieregelingen - wordt fictief aangemerkt als een vertrekvergoeding.

Wijziging met ingang van 1 januari 2018Tot en met 2017 werden alle voordelen uit aandelen optie-regelingen uitgezonderd van de 75%-heffingsgrondslag, indien die opties waren toegekend vóór het jaar dat voorafgaat aan het ontslagjaar. Dit gold zowel voor onvoorwaardelijke als voorwaardelijke opties. Met ingang van 2018 blijven alleen opties buiten beschouwing die onvoorwaardelijk zijn toegekend of geworden vóór het jaar (t-2) dat voorafgaat (t-1) aan het ontslagjaar (t). Het voordeel uit alle voorwaardelijk toegekende opties die ná het jaar t-2 onvoorwaardelijk worden, wordt aangemerkt als een vertrekvergoeding.

Het voordeel uit aandelenregelingen die geen optieregelingen zijn, behoort in alle gevallen tot de grondslag waarover de excessieve strafheffing is verschuldigd.

Invloed werkkostenregelingIn de rechtspraak is het standpunt van de Belastingdienst bevestigd, dat bij de berekening van de excessieve vertrek-vergoeding alle als werkkosten aangewezen vergoedingen en verstrekkingen meetellen. Dat kan voordelig zijn, indien daardoor het toetsloon in jaar t-2 hoger wordt dan de verhoging in het vertrekjaar t. In het omgekeerde geval is sprake van een nadeel. Vergoedingen en verstrekkingen die vooral invloed zullen hebben op de hoogte van de vertrekvergoedingen zijn onder meer de vrije 30%-vergoeding voor extraterritoriale kosten en de vrije vergoeding voor schoolgelden van een internationale school.

Wat te doen?Indien het voornemen bestaat afscheid te nemen van een hoogbetaalde functionaris, toets dan in het meest vroege stadium de mogelijke verschuldigd-heid van de 75%-strafheffing op excessieve vertrek-vergoedingen. Er zijn dan mogelijkheden deze straf te ontlopen of te beperken. Let in het bijzonder op voordelen uit aandelen(optie)regelingen.

De loonheffingen in 2018 en 20199

4.1 | Het nieuwe sociaalzekerheidsverdrag met China

Op 12 september 2016 is het sociaalzekerheidsverdrag tussen Nederland en China ondertekend. Dit verdrag is bijna één jaar later in werking getreden op 1 september 2017.

Reikwijdte van het verdragHet nieuwe sociaalzekerheidsverdrag regelt dat Nederlandse werknemers op uitzending in China, sociaal verzekerd kunnen blijven in Nederland. Het bijzondere aan dit verdrag is dat het voor Nederland beperkt is tot de AOW, de Anw en de WW. Dit betekent dat, afhankelijk van waar de werknemer in China werkzaam is, aldaar nog (regionale) premies voor bijvoorbeeld medische kosten en arbeidsongevallen verschuldigd kunnen zijn. De Nederlandse inkomensafhankelijke bijdrage Zorgverzekerings-wet is dan niet verschuldigd. Een internationale ziektekosten-verzekering wordt aanbevolen.

Andersom hoeven Chinese bedrijven in Nederland geen premies dubbel te betalen voor haar naar Nederland uitgezonden werk-nemers. Deze werknemers kunnen sociaal verzekerd blijven in China voor wat betreft het staatspensioen en de werkloosheid. Het verdrag heeft dus maar betrekking op een deel van het stelsel van sociale verzekeringen. De arbeidsongeschiktheids-verzekering en de zorgverzekering zijn uitgezonderd, evenals eventuele andere verzekeringen (andere dan AOW, Anw en WW) waarvoor Nederland of China premies heft.

DetacheringsregelingOp verzoek blijft bij uitzending de verzekeringsplicht in het oorspronkelijke werkland bestaan, voor in beginsel een periode van maximaal 60 maanden. In uitzonderlijke situaties kan een langere termijn worden afgesproken, maar dit heeft wel de goedkeuring nodig van beide sociaalzekerheidsautoriteiten. Achtereenvolgende detacheringen van dezelfde werknemer

binnen een tijdvak van 60 maanden gelden als één detachering, tenzij deze detacheringen door een tijdvak van ten minste twaalf maanden onderbroken zijn.

AanvraagprocedureDe werkgever dient de aanvraag voor een detacherings verklaring in bij de Sociale Verzekeringsbank (SVB). Wanneer deze verklaring is afgegeven, moet het Chinese bedrijf dit document delen met de competente Chinese sociaalzekerheidsautoriteiten.

Dit proces moet worden afgerond binnen zes maanden na aanvang van de uitzending. Bij overschrijding van deze termijn is terugwerkende kracht niet meer mogelijk. Niet-werkende gezinsleden die de werknemer vergezellen, kunnen via dezelfde detacheringsverklaring meeverzekerd worden.

Bestaande detacheringenVoor werknemers die al naar China zijn uitgezonden, is de vijf-jaar stermijn gestart op 1 september 2017. Als de werknemer de Nederlandse AOW, Anw en WW wil continueren, wordt aangeraden ervoor te zorgen dat binnen zes maanden een detacheringsverklaring wordt afgegeven.

Wat te doen?U doet zaken met en in China. Bezie tijdig de gevolgen voor de sociale zekerheid van uw uitgezonden werknemer(s) en van eventuele gezinsleden die hem of haar vergezellen. Vraag tijdig een detacheringsverklaring aan bij de SVB en regel een adequate ziektekosten-verzekering.

4. De loonheffingen internationaal

De loonheffingen in 2018 en 2019 10

4.2 | Sociaalzekerheidsrecht binnen de EU/EER

Plegen te werken in twee of meer EU-lidstatenBinnen de Europese Unie (EU) en de Europese Economische Ruimte (EER) gelden dwingende verordeningen voor de bepaling van het land waar een grensoverschrijdend werkende werknemer sociaal is verzekerd. De werkgever is verplicht zich in dat land te registreren voor de afdracht van premies. Met name in situaties waarin een werknemer in twee of meer EU-lidstaten pleegt te werken – bijvoorbeeld de in het buitenland wonende werknemer werkt niet alleen in Nederland, maar ook thuis – kan een tijdige en juiste beoordeling van diens verzekeringsplicht vooraf, veel ‘herstelwerk’ achteraf voorkomen. Het Europese Hof van Justitie heeft in 2017 geoordeeld wanneer wel en niet sprake is van plegen te werken in twee of meer EU-lidstaten.

Wat te doen?Werken uw werknemers ‘over de grens’ of stelt u werknemers die in het buitenland wonen in Nederland te werk? Beoordeel dan vooraf niet alleen in welk land uw werknemer voor zijn loon belastingplichtig is, maar ook waar hij sociaal verzekerd is en waar u afdrachtplichtig bent voor sociale premies.

Detacheringsverklaringen (A1)De Advocaat-Generaal bij het Hof van Justitie van de Europese Unie (hierna: HvJ EU) heeft in november 2017 een belangrijke conclusie genomen over de werking van A1-verklaringen. Het HvJ EU zelf moet nog oordelen, maar deze kwestie kan voor u van groot belang zijn. Wij lichten toe waarom.

Indien werknemers van in andere EU/EER-lidstaten gevestigde werkgevers werkzaamheden in Nederland verrichten, zijn in beginsel Nederlandse sociaalzekerheidspremies verschuldigd. Dit wordt het werklandbeginsel genoemd. Een uitzondering geldt bij tijdelijke detachering (maximaal twee jaar met mogelijk-heid van verlenging). De gedetacheerde buitenlandse werknemer blijft dan onder voorwaarde sociaal verzekerd in zijn oorspronke-lijke werkland. Het sociaalzekerheidsorgaan van het uitzendende land kan de toepassing van de detacheringsregeling bevestigen met een zogeheten A1-verklaring (voorheen: E101-verklaring). Deze verklaring is in feite een bevestiging dat ter zake van het in Nederland verdiende loon géén Nederlandse sociaal zekerheids-premies zijn verschuldigd. Dit is voor u van belang indien de betreffende buitenlandse werknemers werken onder uw toezicht of leiding, of wanneer sprake is van aanneming van werk.

U bent in deze twee situaties aansprakelijk voor alle loonheffingen die de in het buitenland gevestigde werkgever in Nederland is verschuldigd. Het niet verschuldigd zijn van Nederlandse premies is een aanmerkelijke beperking van uw aansprakelijkheid.

A1-verklaringen hebben op dit moment een vrijwarende werking. Zolang een A1-verklaring door de afgevende EU/EER-lidstaat niet is ingetrokken of ongeldig verklaard, is de ontvangende EU-lidstaat eraan gebonden en mag deze geen premies heffen. De Advocaat-Generaal heeft het HvJ EU geadviseerd anders te beslissen, in gevallen waarin A1-verklaringen op frauduleuze wijze zijn ver-kregen. Hij concludeert dat de werkstaat in fraude gevallen niet is gebonden aan door de andere EU-lidstaat afgegeven A1-verkla ring-en. De werkstaat zou dan zijn sociaalzekerheids premies mogen heffen. Dit heeft gevolgen voor uw eventuele aansprakelijkheid.

Wat te doen?Huurt u werknemers in van in andere EU/EER-lid-staten gevestigde werkgevers of besteedt u werk in Nederland uit aan buitenlandse onderaannemers? Laat dan altijd originele A1-verklaringen overleggen ten bewijze dat de betrokken werknemers niet in Nederland sociaal verzekerd zijn. Maak en bewaar afschriften van alle A1-verklaringen. Stel u op de hoogte van de in 2018 te verwachten uitspraak van het HvJ EU over de waarde van A1-verklaringen. Overtuig u ervan dat uw buitenlandse wederpartij niet frauduleus handelt of heeft gehandeld. Beoordeel daartoe zijn antecedenten en zijn activiteiten in het land van vestiging.

Daarnaast is binnen de EU een voorstel aanhangig om de bestaande EU-verordening inzake sociale zekerheid aan te passen, onder meer ter verbetering van de werking van detacheringsverklaringen A1.

4.3 |Detoekomstvande30%-regeling

De 30%-regeling is een belastingvrije vergoeding ter dekking van extraterritoriale kosten die werknemers maken als zij naar Nederland worden uitgezonden of in het buitenland zijn aan-geworven. Vrijgesteld is – onder voorwaarden – 30% van het loon uit tegenwoordige arbeid. De maximale looptijd van de 30%-regeling is thans acht jaar.

De loonheffingen in 2018 en 201911

Het Regeerakkoord Rutte IIIHet nieuwe kabinet is voornemens met ingang van 1 januari 2019 de duur van de 30%-regeling met drie jaar in te korten naar vijf jaar. Voor werknemers die ná 31 december 2018 in Nederland worden tewerkgesteld, wordt deze belastingfaciliteit dus aan-zienlijk ingekort.

Gevolgen voor werkgeversIn internationale situaties maken werkgevers vaker nettoloon-afspraken met hun grensoverschrijdend werkende werknemers. Zij nemen dan de over het nettoloon verschuldigde belastingen voor hun rekening (‘tax equalisation’). Een inkorting van de looptijd van de 30%-regeling tot maximaal vijf jaar zal de werkgevers-lasten met ingang van het zesde jaar aanzienlijk doen toenemen.

Overgangsregeling?Het is nog onduidelijk wat de inkorting van de looptijd zal betekenen voor op 1 januari 2019 lopende 30%-regelingen. Mogen deze werknemers de toegekende looptijd van acht jaar volmaken, of worden ook zij geconfronteerd met een korting? Hierover zal pas duidelijkheid worden verschaft als het nieuwe kabinet in 2018 het voorstel tot wijziging van de 30%-regeling bij het parlement indient.

Wat te doen?Heeft u werknemers in dienst die gebruik maken van de 30%-regeling of bent u voornemens deze werk-nemers in dienst te nemen, houd dan rekening met de gevolgen van de aangekondigde inperking van de looptijd van de 30%-regeling van acht naar vijf jaar met ingang van 1 januari 2019, met name indien u nettoloonafspraken heeft gemaakt of zal maken.

Continu aandachtspuntBij werknemers die de 30%-regeling toepassen moet u een continue salaristoets aanleggen. De 30%-werknemer moet op jaarbasis een fiscaal loon hebben genoten van méér dan €37.296 (2017: €37.000). Voor jonge masters geldt de lagere norm van een fiscaal loon van méér dan €28.350 (2017: €28.125). Wordt deze loonnorm in enig jaar niet gehaald, dan vervalt de 30%-regeling niet alleen met terugwerkende kracht naar 1 januari van het desbetreffende kalenderjaar, maar ook definitief voor de toekomst. Het is raadzaam deze salaristoets periodiek uit te voeren. Een te laag fiscaal loon kan – mits tijdig – worden gecorrigeerd door de 30%- regeling partieel toe te passen. De werknemer ontvangt dan een vrije vergoeding voor extraterritoriale kosten ter grootte van, bijvoorbeeld, 27,5% van zijn loon uit tegenwoordige arbeid.

4.4 |Grensoverschrijdendeloonheffings-kortingen 2019

Op Prinsjesdag 2017 is in het wetsvoorstel Overige fiscale maat -regelen 2018 voorgesteld om de toepassing van de loonheffings-kortingen met ingang van 1 januari 2019 te beperken voor buiten-landse belastingplichtigen. Deze werknemers krijgen dan een deel van hun loonheffingskortingen niet meer uitbetaald via hun loonstrook, maar moeten daarvoor een aangifte inkomsten-belasting indienen. De reden van deze wijziging is dat de toe-passing van de heffingskortingen in de salarisadministratie voor deze groep thans kan resulteren in een op aanslag inkomstenbelasting te betalen bedrag.

ConcreetOp grond van het wetsvoorstel wordt bij buitenlandse belasting-plichtigen uit de EU, de EER, Zwitserland of de BES-eilanden vanaf 2019 in de loonbelasting uitsluitend het belastingdeel van de arbeidskorting toegepast. Onder voorwaarden hebben zij ook recht op het belastingdeel van de algemene heffingskorting, de jonggehandicaptenkorting, de ouderenkorting en de alleen staande ouderenkorting, maar deze kortingen moeten zij via een aangifte inkomstenbelasting claimen. Bij overige buitenlandse belasting-plichtigen zal het belastingdeel in alle loonheffingskortingen vervallen. Zij moeten het belastingdeel in alle heffingskortingen claimen via een aangifte inkomstenbelasting.

Gevolgen voor met name grensarbeidersVoor grensarbeiders die voor hun loon in Nederland belasting-plichtig zijn, zal het schrappen in de loonbelasting van de algemene heffingskorting de meeste impact hebben. Deze heffingskorting is op dit moment maximaal circa €550, en zal resulteren in een maandelijks lager nettoloon van maximaal circa €46. Omdat de algemene heffingskorting inkomensafhankelijk is en wordt afgebouwd naar mate het loon hoger, zal bij hogere lonen dit netto-effect minder of zelfs nihil zijn. Daarnaast moeten deze grensarbeiders een Nederlandse aangifte inkomstenbelasting indienen om het belastingdeel in alle andere heffingskortingen dan de arbeidskorting, te gelde te maken.

Wat te doen?Informeer uw grensarbeiders in 2018 tijdig over de wijzigingen per 1 januari 2019 en het netto-effect op hun loonstrook.

De loonheffingen in 2018 en 2019 12

4.5 | Uit het buitenland aangeworven werknemers

Als uw organisatie in het buitenland aangeworven werknemers te werk stelt of werknemers van een buitenlandse concernentiteit naar u zijn uitgezonden, dan adviseren wij u enkele checks uit voeren.

De 30%-regelingAls deze werknemers gebruik maken van de 30%-regeling, beoordeel dan of uw organisatie procedures heeft om i) tijdig te toetsen of elke 30%-werknemer op jaarbasis een fiscaal loon heeft genoten dat ten minste gelijk is aan de geldende normen en ii) tijdig te signaleren dat de looptijd van de 30%-regeling niet is geëindigd.

Ad. i)Voor 2017 zijn de normen ten minste €37.001 (algemeen) en €28.126 voor ‘masters’ jonger dan 30 jaar. Voor specifieke groepen werknemers gelden geen salarisnormen, zoals voor wetenschappelijke onderzoekers en artsen in opleiding tot specialist. De salarisnormen voor 2018 zijn een fiscaal loon van ten minste €37.297, respectievelijk €28.351.

Ad. ii)De maximale looptijd van de 30%-regeling was tien jaar en is met ingang van 1 januari 2012 teruggebracht naar acht jaar. Deze maximale termijn wordt gekort met bepaalde eerdere perioden van tewerkstelling of verblijf of in Nederland. De eind-datum van de 30%-regeling staat in de door de Belastingdienst afgegeven 30%-beschikking. Voortzetting van de 30%-regeling ná de einddatum – ook onbedoeld – kan leiden tot naheffingen met rente en boete.

Buitenlandse pensioenregelingAls een werknemer van een buitenlandse concernentiteit naar u is uitgezonden, is het mogelijk de deelname aan de buitenlandse pensioenregeling voort te zetten gedurende zijn tewerkstelling in Nederland. In beginsel is het werkgeversdeel in de buiten landse pensioenpremie belast loon en zijn werknemersbijdragen niet aftrekbaar. Dit gevolg kan worden voorkomen door de buiten-landse pensioenregeling door de Belastingdienst te laten aanwijzen als een ‘Nederlandse’ zuivere pensioenregeling. Nederland behandelt dan de buitenlandse pensioenregeling fiscaal op dezelfde wijze als het buitenland dat doet. Het werk geversdeel kan dan onbelast zijn en werknemersbijdragen aftrekbaar.

De aanwijzing als een naar Nederlandse maatstaven kwalificerende zuivere pensioenregeling geldt in beginsel voor een periode van maximaal VIJF jaar. Check dat deze periode niet is verstreken. Blijft de werknemer na vijf jaar in Nederland werken mét voort-gezette deelname aan de buitenlandse pensioenregeling, dan is het werkgeversdeel in de pensioenpremie nagenoeg altijd belast loon en zijn de werknemersbijdragen niet meer aftrekbaar.

De loonheffingen in 2018 en 201913

5.1 | Bestuurders van vennootschappen

Vanaf 1 januari 2013 kunnen vennootschappen een bestuurs-model hanteren dat bestaat uit één bestuurslaag. Dit monistische model noemt men wel een ‘one-tier-board’. Tot het vennoot-schaps bestuur behoren zowel uitvoerende bestuurders als niet-uitvoerende bestuurders (‘commissarissen’). Hiertegenover staat het dualistische model dat separaat een Raad van Commissarissen kent. Tevens werd toen bepaald dat (nieuwe) bestuurders van beursgenoteerde vennootschappen niet in dienstbetrekking staan tot ‘hun’ vennootschap.

Wijziging per 1 januari 2018De gevolgen van deze vennootschapsrechtelijke structuren voor de loonheffingen – is er een (fictieve) dienstbetrekking die tot inhouding en afdracht van loonheffingen verplicht? - waren niet altijd direct duidelijk. Met een wetswijziging per 1 januari 2018 heeft de wetgever deze duidelijkheid wel verschaft.

Beursgenoteerde vennootschappenIedere bestuurder van deze vennootschap met een monistisch bestuursmodel werd door de loonbelastingwet tot en met 2017 aangemerkt als een fictieve werknemer, óók de niet-uitvoerende bestuurder, die in feite een commissaris was. Dit was in tegen-spraak met de reeds per 1 januari 2017 afgeschafte fictieve dienstbetrekking van commissarissen. Vanaf 1 januari 2018 is deze omissie hersteld: alleen uitvoerende bestuurders zijn in een fictieve dienstbetrekking werkzaam en niet-uitvoerende bestuurders (‘commissarissen’) niet meer. De vennootschap heeft alleen loonheffingenverplichtingen met betrekking tot uitvoerende bestuurders.

Niet-beursgenoteerde vennootschappenUitvoerende bestuurders zijn in echte dienstbetrekking werk-zaam en niet-uitvoerende bestuurders (‘commissarissen’) niet. Voor de laatste categorie heeft de vennootschap geen inhoudings- en afdrachtplichten met betrekking tot de loonheffingen.

5.2 | Commissarissen en andere toezichthouders

Commissarissen bij vennootschappen met een dualistisch bestuursmodel, toezichthouders bij verenigingen en stichtingen en niet-uitvoerende bestuurders in een monistisch bestuurs model, staan dus niet meer in een fictieve dienstbetrekking. Zij kunnen onder voorwaarde wel vrijwillig het loonheffingenregime toepassen (‘opting-in’) . Hiervoor is een melding vereist aan de Belastingdienst door de betrokken persoon en de vennootschap, stichting of vereniging gezamenlijk. De voorwaarde is dat het inkomen van de commissaris/toezichthouder voor hem in fiscale zin geen winst uit onderneming vormt, maar resultaat uit overige werkzaamheden.

Vrijwillige toepassing van het loonheffingenregime heeft geen gevolgen voor de premieheffing werknemersverzekeringen. De commissaris/toezichthouder blijft daarvan uitgezonderd. Wel zijn er twee andere gevolgen:

•de vennootschap is gehouden de (lage) inkomensafhankelijke bijdrage Zorgverzekeringswet in te houden en af te dragen;

•voor de commissaris/toezichthouder zelf zijn de werkelijk door hem gemaakte zakelijke kosten niet meer aftrekbaar. Het loon-heffingenregime kent geen aftrekbare kosten. Hij of zij kan wel vrije vergoedingen en verstrekkingen bedingen van de vennoot-schap of vereniging en stichting.

Wat te doen?Bezie samen met uw commissaris of toezicht houder of vrijwillige toepassing van het loonheffingen-regime (‘opting-in’) nog wel wenselijk is of kan zijn.

5. De loonheffingen bij bestuurders en toezichthouders

De loonheffingen in 2018 en 2019 14

5.3 | Bestuurders van verenigingen en stichtingen

Deze bestuurders zijn geen (fictieve) werknemers, noch voor de heffing van loonbelasting noch voor de premies werknemers-verzekeringen en de inkomensafhankelijke bijdrage Zorg-verzekerings wet. De vereniging of stichting heeft uit dien hoofde geen loonheffingenverplichtingen. Onder omstandigheden kunnen deze bestuurders echter in een echte civielrechtelijke dienstbetrekking werkzaam zijn (loon, persoonlijke arbeid en gezagsverhouding). Denk aan grotere verenigingen en stichtingen bij welke de bestuurder naast de bestuurstaken ook de dagelijkse leiding heeft als ‘directeur’. Bij een echte dienstbetrekking gelden natuurlijk alle loonheffingenverplichtingen onverkort.

De loonheffingen in 2018 en 201915

6.1 | De vanaf 2017 aangeschafte nieuwe (bestel)auto van de zaak

Tot en met 2016 hadden we een heel scala aan bijtellings-percentages voor het veronderstelde privégebruik van de (bestel)auto van de zaak. Oorzaak waren evenzoveel milieu-kortingen op het algemene bijtellingspercentage van 25%, welke kortingen afhankelijk waren van de CO2-uitstoot en van de datum van aanschaf. Vanaf 2017 is het een stuk eenvoudiger en zijn er nog maar twee percentages:

• ten minste (*) 22% als algemeen bijtellingspercentage van de cataloguswaarde van de (bestel)auto, inclusief bpm en btw;

•ten minste (*) 4% voor nulemissieauto’s (elektrisch of op water stof), zijnde het algemene bijtellingspercentage van 22% minus een milieukorting van 18%.

Er is nog een derde percentage – ten minste 35% van de waarde in het economische verkeer – maar dat geldt alleen voor oldtimers. Dit zijn auto’s van 15 jaar of ouder.

(*) Bij excessief privégebruik kan de bijtelling hoger worden vastgesteld op de waarde van het werkelijke privégebruik. De bewijslast hiervan ligt bij de Belastingdienst.

6.2 | De vóór 2017 aangeschafte (bestel)auto van de zaak

Hoe eenvoudig het voor vanaf 2017 aangeschafte nieuwe auto’s is geworden, zo ingewikkeld is het gebleven voor eerder aan-geschafte auto’s. De oorzaak is dat overgangsrecht moest worden getroffen voor alle ‘bestaande’ auto’s met veel verschillende milieu kortingen en bijtellingspercentages. De essentie van het overgangsrecht is dat elke auto zijn oorspronkelijk bijtellings-percentage (minus de ‘eigen’ milieukorting) behoudt gedurende een periode van 60 maanden. Na ommekomst van deze periode geldt het bij telling spercentage volgens de normen van de eerste dag van het zesde jaar. Echter, ligt deze datum na 1 januari 2017 dan bepaalt het overgangsrecht dat het algemene bijtellings-percentage 25% is (en niet 22%).

Dit heeft het vreemde gevolg – als voorbeeld – dat voor een ‘oude’ elektrische auto met een oorspronkelijke bijtelling van 0% of 4% met ingang van de eerste dag van het zesde jaar 7% van de cataloguswaarde moet worden belast: bijtelling volgens het overgangsrecht 25% -/- de nieuwe milieukorting van 18%.

Wat te doen?Laat uw salarisadministrateur de juistheid checken van het bijtellingspercentage van elke aan een of meerdere werknemers ter beschikking gestelde auto van de zaak met een aanschafdatum vóór 1 januari 2017. Wordt geen enkele bijtelling toege-past? Verzeker u dan ervan dat de bijtelling terecht achterwege is gebleven en blijft.

6. De auto van de zaak vanaf 2017

De loonheffingen in 2018 en 2019 16

6.3 | U wisselt van auto van de zaak

U krijgt in enig jaar een nieuwe auto van de zaak. Altijd een mooi en spannend moment. Het kan fiscaal spannend – maar minder mooi – worden, indien u overstapt van ‘geen privégebruik’ naar het wel gebruiken van de spiksplinternieuwe auto van de zaak. Of andersom. U reed eerst wel privé en besluit om dat vanwege de hoge fiscale bijtelling niet meer te doen en u vraagt een ‘Verklaring geen privégebruik‘ aan.

In de rechtspraak is meermalen beslist dat als u in een kalender-jaar meer dan 500 kilometer privé heeft gereden met enige auto van de zaak, u een loonvoordeel moet bijtellen voor álle in dat jaar aan u ter beschikking gestelde (bestel)auto’s.

Met auto 1 is minder dan 500 km privé gereden (zelfs op kalenderjaarbasis) en men zou verwachten dat voor deze

auto niets bij het fiscale loon moet worden geteld. Met auto 2 is de drempel van 500 privékilometers op kalenderjaarbasis wel overschreden, wat leidt tot een bijtelling van 4%.

Echter, omdat op kalenderjaarbasis met beide auto’s méér privé is gereden dan 500 kilometer moet er voor beide auto’s worden bijgeteld en wel als volgt:

•auto 1: 22% van €35.000 x 10/12 = €6.417•auto 2: 4% van €60.000 x 2/12 = € 400Totaal €6.817Loonbelasting, stel 52% €3.545

In deze situatie moet voor 600 privékilometers dus €3.545 loon belasting worden betaald. Dit is een dure €5,91 per kilometer.

Voorbeeld 2017 Fiscale bijtelling Periode ter beschikkingstelling Aantal privé kilometers

Auto 1Catalogus waarde €35.000

22% 01/01 tot 01/11 400 km

Auto 2Catalogus waarde €60.000

4% 01/11 tot 31/12 200 km

Totaal 600 km

De loonheffingen in 2018 en 201917

6.4 | DeTeslatax

De lage bijtelling van ten minste 4% voor elektrische nulemissie-auto’s geldt met ingang van 1 januari 2019 slechts tot een catalogus waarde van €50.000. Daarboven geldt het algemene bijtellingspercentage van minimaal 22%. Deze zogenoemde Teslatax zal niet gaan gelden voor auto’s die worden aangedreven door een motor op waterstof.

6.5 | Terbeschikkingstelling en tegenbewijslast

Een fiscale loonbijtelling geldt alleen indien ook voor privé-doeleinden een auto van de zaak ter beschikking is gesteld. De belastinginspecteur heeft de bewijslast dát een auto van de zaak ter beschikking is gesteld. Slaagt hij hierin, dan wordt vermoed dat de werknemer de auto voor meer dan 500 kilometer voor privédoeleinden heeft gebruikt. De werknemer heeft de (zware) tegenbewijslast dat hij minder privé heeft gereden.

TerbeschikkingstellingEr is niet direct sprake van een terbeschikkingstelling als de werknemer achter het stuur van de auto van de zaak plaats-neemt. Vereist is dat de werknemer de feitelijke beschikkings-macht heeft. De Hoge Raad heeft geoordeeld dat een auto van de zaak niet ter beschikking is gesteld als een of meer werk-nemers de auto van de zaak slechts besturen ter uitvoering van bepaalde opdrachten van de werkgever om in diens belang personen of goederen te vervoeren. Beoordeel daarom in twijfel-gevallen of u een auto van de zaak in deze (fiscale) zin ter beschikking heeft gesteld.

TegenbewijslastDe werknemer heeft de tegenbewijslast van niet meer dan 500 privékilometers op kalenderjaarbasis. Hij kan dit doen door bijvoorbeeld een sluitende en controleerbare rittenadministratie bij te houden. Het is aan de belastinginspecteur om te bewijzen dat een rittenadministratie het gevraagde bewijs niet levert, bijvoorbeeld vanwege de onbetrouwbaarheid van die administratie. De inspecteur die zich beriep op ANPR-camerabeelden (‘Automatic Number Plate Recognition’) die afweken van de geadministreerde ritten, werd door de Hoge Raad in het ongelijk gesteld. Ons hoogste rechtscollege oordeelde dat de ANPR-waarnemingen niet als tegenbewijs mogen worden gebruikt. Omdat een wettelijke grondslag voor het gebruik van ANPR-camerabeelden ontbreekt, is gebruik ervan een ongeoorloofde schending van de privacy.

Wat te doen?Alvorens u een loonbijtelling wegens het privé gebruik van een auto van de zaak toepast, beoordeel eerst of sprake is van een terbeschikkingstelling in fiscale zin aan een werknemer. Heeft u discussies met uw belastinginspecteur over de aanvaardbaarheid van de door bijgehouden rittenadministratie? Weet dan dat hij geen ANPR-camerabeelden mag gebruiken.

18De loonheffingen in 2018 en 2019

19

7.1 | De Wet tegemoetkomingen loondomein

Deze wet regelt een aantal inkomens- en loonkostenvoordelen voor werkgevers:

• het lage inkomensvoordeel (LIV) per 1 januari 2017, indien u werknemers te werk stelt met een loon tot 125% van het wettelijk minimumloon. De werknemer mag de AOW-gerechtigde leeftijd nog niet hebben bereikt en voor hem of haar moeten in het kalenderjaar ten minste 1.248 uren zijn verloond (zie hierna).

• het jeugd-LIV, ter compensatie van het per 1 juli 2017 gestegen wettelijke minimumloon;

• loonkostenvoordelen (LKV) voor bepaalde doelgroepen werk-nemers, indien u in het bezit van een zogeheten doelgroepverklaring:

- LKV uitkeringsgerechtigde oudere werknemer (56 jaar of ouder);

- LKV arbeidsgehandicapte werknemer; - LKV doelgroep banenafspraak en scholingbelemmerden; - LKV herplaatsen arbeidsgehandicapte werknemer.

7. Subsidies voor werkgevers en belastingfaciliteit voor startup werknemers

De subsidiebedragen zijn:

LIV gemiddeld uurloon over 2017 LIV per werknemer per verloond uur MaximaleLIVperwerknemerperjaar

€9,82 - €10,81 €1,01 €2.000

€10,81 - €12,29 €0,51 €1.000

Jeugd-LIV Leeftijd op 31 december 2017

Jeugd-LIV 2018 per werknemer per verloond uur

Maximalejeugd-LIV2018per werknemer

18 €0,23 €478,40

19 €0,28 €582,40

20 €1,02 €2.121,60

21 €1,58 €3.286,40

LKV Duur LKV Hoogte LKV per verloond uur Maximumbedragperjaarperwerknemer

Uitkeringsgerechtigde oudere werknemer 3 jaar €3,05 €6.000

Arbeidsgehandicapte werknemer 3 jaar €3,05 €6.000

Doelgroep banenafspraak 3 jaar €1,01 €2.000

Herplaatsen arbeidsgehandicapte werknemer 1 jaar €3,05 €6.000

De loonheffingen in 2018 en 201919

Hoe claimt u deze inkomens- en loonkostenvoordelen?Het UWV betaalt deze subsidies ‘automatisch’ uit na afloop van het kalenderjaar op basis van de in de polisadministratie opgenomen gegevens. De polisadministratie wordt ‘gevoed’ door uw salaris-administratie. Het is dus van belang in deze administratie alle relevante gegevens correct vast te leggen.

Hoe komt u in het bezit van een LKV-doelgroepverklaring?Uw uitkeringsgerechtigde oudere werknemer kan deze verklaring aanvragen bij het UWV of de gemeente. Alle overige doel groep-verklaringen worden door het UWV afgegeven. Uw werknemer kan u als werkgever machtigen de verklaringen namens hem of haar aan te vragen.

Wat zijn verloonde uren?Het aantal verloonde uren bepaalt de hoogte van het inkomens- of loonkostenvoordeel. Het is dus van belang dat in uw salaris-administratie dit aantal correct uren correct is opgenomen. Verloonde uren zijn uren waarover de werkgever loon betaalt. Een voorbeeld. U heeft een aangiftetijdvak van 4 weken en een werknemer werkt 40 uur per week: 38 contracturen en 2 adv-uren.

De Belastingdienst, het UWV en het CBS hebben een handig memo samengesteld over de wijze waarop het aantal verloonde uren moet worden vastgesteld. U kunt dit memo hier downloaden.

Wat te doen?Beoordeel of u in aanmerking komt voor een of meer loonkostenvoordelen. Zorg voor doelgroep-verklaringen en instrueer uw salarisadministrateur over de juiste vastleggingen in de salaris admini -stra tie, waaronder een juiste registratie van het aantal verloonde uren.

Voorbeeld

Aangiftetijdvak Gewerkte uren Verloonde uren

Periode 1 160 (152 contracturen + 8 adv-uren) 152 uur

Periode 2 177 (152 contracturen + 8 adv-uren + 12 uren uitbetaald overwerk + 5 uren onbetaald overwerk 164 uur

Periode 3 0 (hele tijdvak betaald verlof) 152 uur

Periode 4 120 (152 contracturen + 8 adv-uren - 40 uren ziek) 152 uur

Periode 5 0 (hele tijdvak onbetaald verlof) 0 uur

De loonheffingen in 2018 en 2019 20

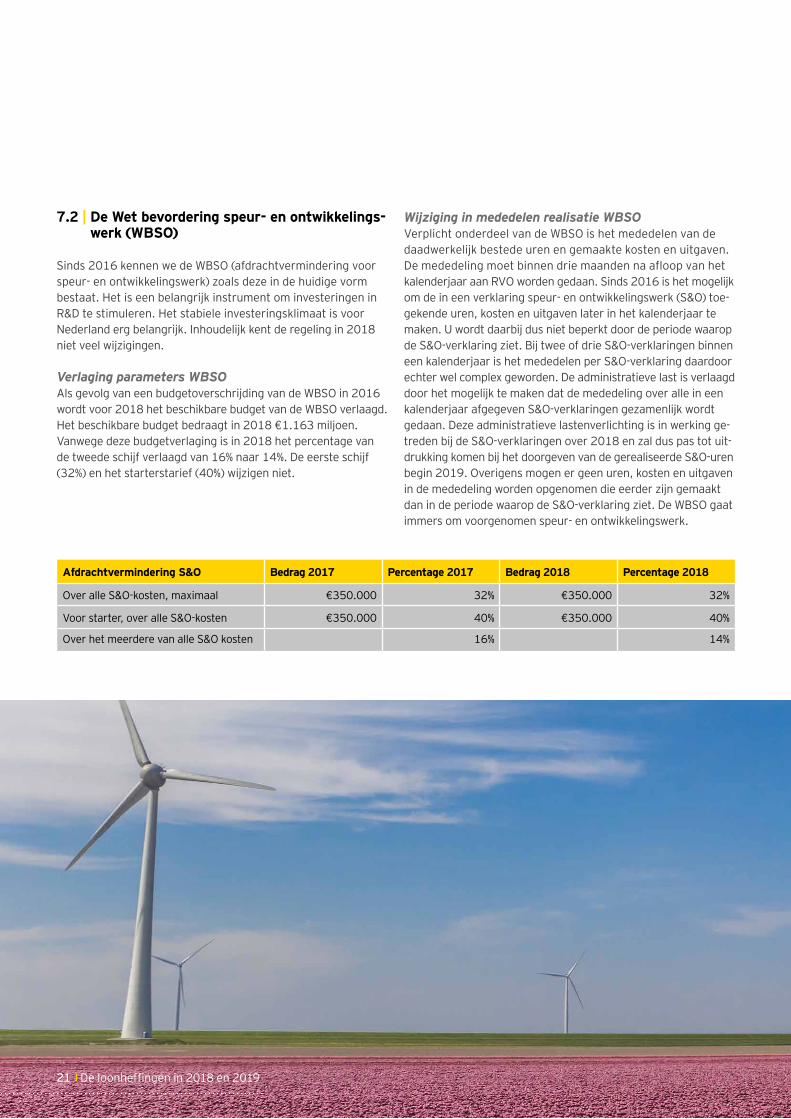

7.2 | De Wet bevordering speur- en ontwikkelings-werk (WBSO)

Sinds 2016 kennen we de WBSO (afdrachtvermindering voor speur- en ontwikkelingswerk) zoals deze in de huidige vorm bestaat. Het is een belangrijk instrument om investeringen in R&D te stimuleren. Het stabiele investeringsklimaat is voor Nederland erg belangrijk. Inhoudelijk kent de regeling in 2018 niet veel wijzigingen.

Verlaging parameters WBSOAls gevolg van een budgetoverschrijding van de WBSO in 2016 wordt voor 2018 het beschikbare budget van de WBSO verlaagd. Het beschikbare budget bedraagt in 2018 €1.163 miljoen. Vanwege deze budgetverlaging is in 2018 het percentage van de tweede schijf verlaagd van 16% naar 14%. De eerste schijf (32%) en het starterstarief (40%) wijzigen niet.

Wijziging in mededelen realisatie WBSOVerplicht onderdeel van de WBSO is het mededelen van de daad werkelijk bestede uren en gemaakte kosten en uitgaven. De mededeling moet binnen drie maanden na afloop van het kalenderjaar aan RVO worden gedaan. Sinds 2016 is het mogelijk om de in een verklaring speur- en ontwikkelingswerk (S&O) toe-gekende uren, kosten en uitgaven later in het kalenderjaar te maken. U wordt daarbij dus niet beperkt door de periode waarop de S&O-verklaring ziet. Bij twee of drie S&O-verklaringen binnen een kalenderjaar is het mededelen per S&O-verklaring daardoor echter wel complex geworden. De administratieve last is verlaagd door het mogelijk te maken dat de mededeling over alle in een kalenderjaar afgegeven S&O-verklaringen gezamenlijk wordt gedaan. Deze administratieve lastenverlichting is in werking ge-treden bij de S&O-verklaringen over 2018 en zal dus pas tot uit-drukking komen bij het doorgeven van de gerealiseerde S&O-uren begin 2019. Overigens mogen er geen uren, kosten en uit gaven in de mededeling worden opgenomen die eerder zijn gemaakt dan in de periode waarop de S&O-verklaring ziet. De WBSO gaat immers om voorgenomen speur- en ontwikkelings werk.

Afdrachtvermindering S&O Bedrag 2017 Percentage 2017 Bedrag 2018 Percentage 2018

Over alle S&O-kosten, maximaal €350.000 32% €350.000 32%

Voor starter, over alle S&O-kosten €350.000 40% €350.000 40%

Over het meerdere van alle S&O kosten 16% 14%

De loonheffingen in 2018 en 201921

Verricht uw bedrijf onderzoeks- of ontwikkelingsprojecten in 2018? De aanvraag moet worden ingediend uiterlijk één maand voorafgaand aan de maand waarin de S&O-activiteiten worden verricht. Een aanvraag betreft minimaal een periode van drie maanden en maximaal twaalf maanden en de periode van een aanvraag stopt uiterlijk aan het einde van een kalenderjaar. Elk bedrijf mag maximaal drie aanvragen per jaar indienen. Indien de aanvraag wordt toegekend, mag de S&O-afdracht-vermindering in mindering worden gebracht op de verschuldigde loonbelasting en premie volksverzekeringen. De afdracht-vermindering mag pas worden toegepast in het loontijdvak waarin de beschikking van RVO ontvangen is en dient dan vervolgens evenredig in mindering te worden gebracht over de resterende loontijdvakken van de betreffende S&O-periode.

7.3 | Belastingfaciliteit voor startup werknemers

Startende innovatieve ondernemingen hebben vaak niet voldoende liquiditeiten voor de betaling van salarisverhogingen en/of bonussen aan werknemers. Toekenning van een aandelen-optierecht is een alternatief.

Door het toekennen van aandelenoptierechten gaan werknemers participeren in de waardeontwikkeling van de startup-onderneming. Een wetswijziging bevordert deze werknemersparticipatie. Vanaf 1 januari 2018 wordt een voordeel uit een door een innovatieve startup toegekend aandelenoptierecht tot €50.000

voor 25% niet belast. Maximaal wordt dus €12.500 niet in de belastingheffing betrokken. Voorwaarden zijn onder meer:

• de werkgever beschikt ten tijde van de optietoekenning over een S&O-verklaring voor starters; en

•de periode tussen de toekenning van het aandelenoptierecht en de uitoefening ervan is ten minste twaalf maanden en maximaal vijf kalenderjaren; en

•een EU-plafond voor staatssteun – de zogeheten de-minimisregel – wordt niet overschreden.

De wetswijziging is op 1 januari 2018 in werking getreden. Vanwege de termijnen van minimaal twaalf maanden en maximaal vijf kalenderjaren, kunnen vóór 2018 toegekende aandelen-opties ook onder deze faciliteit vallen.

De loonheffingen in 2018 en 2019 22

Indien u werknemers van buiten de Europese Unie in Nederland tewerkstelt, zijn er ook in 2018 enkele belangrijke ontwikkelingen.

8.1 | Internationale handelscontacten

Het kabinet wil de toelating van vreemdelingen tot de Nederlandse arbeidsmarkt beter laten aansluiten bij de manier van werken van internationale ondernemingen, die steeds vaker gebruik maken van flexibele werknemers op projectbasis. Het gedetailleerde systeem van vrijstellingen roept veel vragen op en bedrijven hebben geen zekerheid vooraf.

In aanvulling op de bestaande vrijstellingen is per 1 juli 2017 de regeling Internationaal handelsverkeer in werking getreden. De regeling beoogt de toelating van werknemers die in het kader van internationale handelscontacten voor kortdurende arbeid van buiten de EU naar Nederland komen, te vergemakkelijken. Voor deze categorie is geen sprake van verdringing op de Nederlandse arbeidsmarkt. Het gaat bijvoorbeeld om werk-nemers die getraind worden in het werken met nieuwe machines of het geven van trainingen aan werknemers van een klant in het buitenland van het Nederlandse bedrijf.

Op basis van deze regeling kunnen bedrijven in het kader van hun internationale werkzaamheden projecten en activiteiten bij het UWV aanmelden, met de functies waarvoor een uitzondering op de tewerkstellingsvergunningplicht wordt gevraagd. Het UWV toetst dan vooraf of de desbetreffende functies kunnen worden vervuld door een Nederlandse werknemer of een werknemer uit een andere EU-lidstaat. Is dit niet het geval, dan is voor deze functie geen tewerkstellingsvergunning meer nodig. Bedrijven hoeven de werknemers daarna alleen nog maar aan te melden zodra de werknemers daadwerkelijk hun werkzaamheden gaan verrichten.

8.2 | Stimulering ondernemerschap

Sinds 1 april 2017 hebben studenten, kennismigranten en weten-schappelijk onderzoekers meer ruimte om als ondernemer aan de slag te gaan door een verruiming van de arbeidsmarkt-aantekening . Dit biedt hen de mogelijk om een eigen onderneming te starten naast hun reguliere activiteiten. De maatregel is bedoeld om meer talent van buiten de EU aan Nederland te binden.

8.3 | Dienstverlening binnen de EU (WagwEU)

Op basis van de WagwEU moet de in het buitenland gevestigde werkgever die de werknemers bij een Nederlandse onderneming detacheert voldoen aan de informatie- en administratieplicht. Overtreding van deze plichten kan leiden tot boetes voor de werkgever. De invoering van de meldplicht uit hoofde van de WagwEU is uitgesteld. Het streven is nu om de meldplicht in te voeren per 1 januari 2019 afhankelijk van de beschikbaarheid van het digitale meldingssysteem. Dit geeft uw organisatie meer tijd om deze verplicht in de organisatie te regelen.

8.4 | Regeerakkoord en arbeidsmigratie

Het kabinet Rutte III continueert het beleid dat het aantrekken van talent van buiten de Europese Unie gewenst is voor de verdere ontwikkeling van de kenniseconomie in Nederland. Arbeidsmigratie kan de concurrentiepositie van Nederland ver sterken. De huidige regelgeving ten aanzien van verblijfs-vergunningen als kennismigrant en overplaatsing binnen een onderneming blijft naar verwachting ongewijzigd.

8. Wat u in 2018 moet weten over tewerkstellings-vergunningen

De loonheffingen in 2018 en 201923

8.5 | Toezicht van de IND op erkend referenten

In oktober 2017 is het rapport “Tussen handhaven en dienst-verlenen” gepubliceerd door het Ministerie van Veiligheid en Jusititie. Uit dit rapport blijkt dat het toezicht van de IND op werkgevers die als erkend referent zijn aangemerkt onvoldoende effectief is. De IND heeft daarom besloten haar toezichts- en hand-havingstaken verder aan te scherpen. Staatssecretaris Harbers heeft in zijn brief aan de Tweede Kamer van 21 november jl. toegezegd het toezicht te zullen verscherpen. De IND zal strenger toezien op naleving van de informatie-, administratie-, bezwaar- en zorgplichten en een waarschuwing of boete opleggen wanneer een erkend referent zijn verplichtingen niet nakomt. Indien meerdere

boetes zijn opgelegd aan een erkend referent kan dit leiden tot intrekking van het erkend referentschap. Dit betekent dat de werkgever niet langer verblijfsvergunningen als kennismigrant kan aanvragen. U dient daarom goed op de hoogte te zijn van uw verplichtingen als erkend referent.

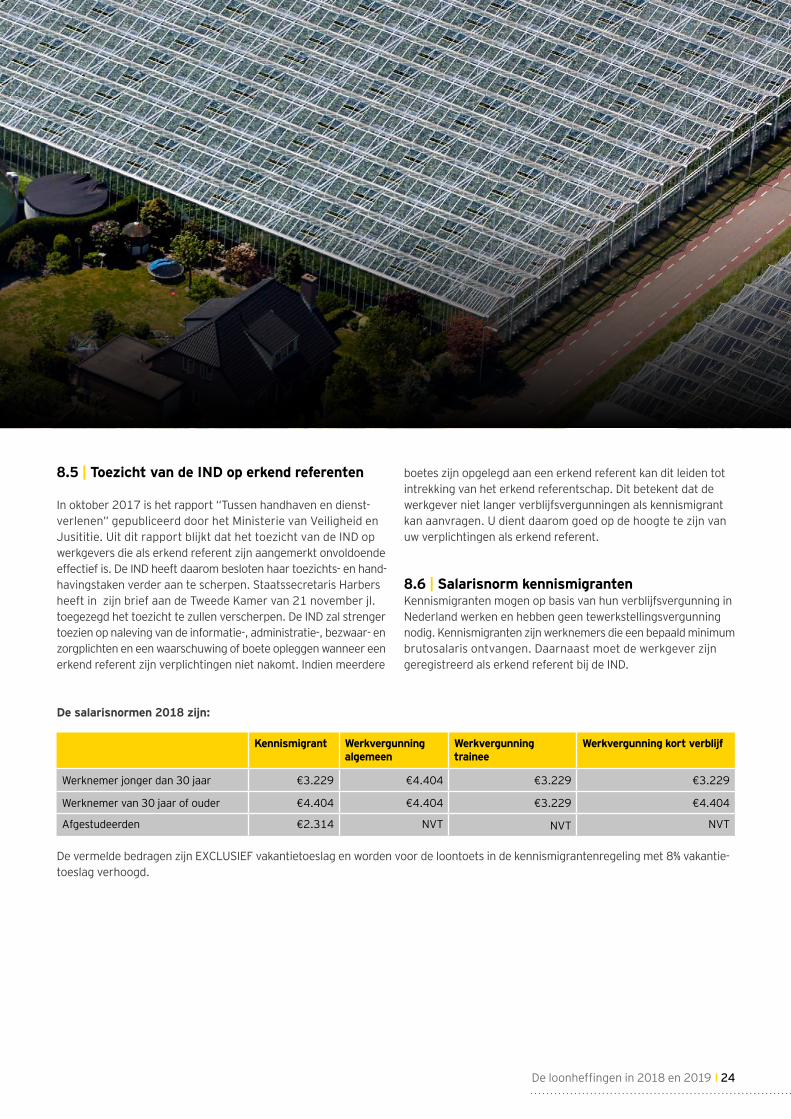

8.6 | Salarisnorm kennismigrantenKennismigranten mogen op basis van hun verblijfsvergunning in Nederland werken en hebben geen tewerkstellingsvergunning nodig. Kennismigranten zijn werknemers die een bepaald minimum brutosalaris ontvangen. Daarnaast moet de werkgever zijn geregistreerd als erkend referent bij de IND.

De salarisnormen 2018 zijn:

Kennismigrant Werkvergunning algemeen

Werkvergunning trainee

Werkvergunning kort verblijf

Werknemer jonger dan 30 jaar €3.229 €4.404 €3.229 €3.229

Werknemer van 30 jaar of ouder €4.404 €4.404 €3.229 €4.404

Afgestudeerden €2.314 NVT NVT NVT

De vermelde bedragen zijn EXCLUSIEF vakantietoeslag en worden voor de loontoets in de kennismigrantenregeling met 8% vakantie-toeslag verhoogd.

De loonheffingen in 2018 en 2019 24

9.1 | Vertrouwen in toekomst is voor het arbeidsrecht terug in de tijd

De sleutel naar een eerlijker arbeidsmarkt ligt volgens het Regeer-akkoord Rutte III in de gelijktijdige beweging: vast werk minder vast te maken en flexwerk minder flex. Het is de ambitie om het contract voor onbepaalde tijd centraal te stellen en tegelijkertijd voor de werkgever goedkoper te maken. Het werkgeverschap voor de langere termijn moet weer aantrekkelijk zijn, daar hoort ook een soepel(er) ontslagrecht bij. Zelfstandigen krijgen de ruimte om te kunnen ondernemen, maar schijnzelfstandigheid moet worden aangepakt.

9.2 | Terugkeer van het Salomonsoordeel en de correctiefactor

Er is behoefte aan meer ruimte voor de vrije oordeelsvorming van rechters, wanneer in redelijkheid van een werkgever niet langer verlangd kan worden de arbeidsovereenkomst voort te zetten. De zeer strikte benadering van de Wet werk en zekerheid (WWZ), dat aangedragen ontslaggronden ieder voor zich voldragen moeten zijn om het ontslag te kunnen dragen en er niet gecombineerd mag worden, wordt daarmee losgelaten. De rechter kan op verzoek van de werkgever alle omstandigheden van het geval mee gaan wegen en bij een ernstig verstoorde arbeidsverhouding, die op een combinatie van meerdere onvoldragen gronden berust, de arbeidsovereenkomst toch ontbinden. Met dit voorstel zijn we deels terug bij de situatie voor de WWZ, waar de rechter op dit punt ook een grotere vrijheid had.

Ter compensatie voor het combineren van onvoldragen ontslag-gronden, kan de rechter een extra vergoeding toekennen van maximaal de helft van de transitievergoeding (bovenop de reeds bestaande transitievergoeding).

9.3 | Meer balans in de transitievergoeding

Werknemers krijgen meteen vanaf het begin van hun arbeidsrelatie al recht op de transitievergoeding in plaats van eerst na twee jaar. De vraag is wat dit gaat betekenen voor kortlopende contracten, waarvoor werkgevers tijdens de eerste twee jaren nog geen transitievergoeding behoefden te betalen.

De berekening van de transitievergoeding van 1/6 maandsalaris per zes volle maanden wordt voor elk heel jaar 1/3 maandsalaris, ook als er langer dan tien jaar arbeidsverleden is. Er wordt daar-mee geen extra compensatie meer toegekend voor langdurig arbeidscommitment.

De overgangsregeling voor 50-plussers blijft gehandhaafd. De mogelijkheid wordt verruimd om scholingskosten in mindering te brengen op de transitievergoeding. Het huidige wetsvoorstel om de transitievergoeding voor zieke werknemers na twee jaar ziekte aan werkgevers te compenseren en het voorstel om werk-gevers bij cao de ruimte te geven om een alternatief te bieden voor de transitievergoeding blijven gehandhaafd. Daarnaast wordt de overbruggingsregeling voor de kleine werkgever (om de transitievergoeding in termijnen te betalen) versoepeld en zal compensatie mogelijk zijn in bijzondere situaties bij bedrijfs-beëindiging als gevolg van pensioen of ziekte.

9. Wat u in 2018 moet weten over de wijzigingen in het arbeidsrecht

De loonheffingen in 2018 en 201925

9.4 | Tijdelijke contracten voor tijdelijk werk

De maximale periode waar binnen drie elkaar opeenvolgende tijdelijke contracten kunnen worden afgesloten, wordt verlengd van twee naar drie jaar. Met deze aanpassing zijn we weer terug naar de situatie van voor de WWZ.

De teller gaat op nul als tussen contracten een tussenpoos van zes maanden zit. De ruimte om sectoraal af te wijken en de tussen-poos te verkorten als het werk daarom vraagt, wordt verruimd. Dit is nu ook zo voor seizoensarbeid. Ook voor ander terugkerend tijdelijk werk dat ten hoogste gedurende een periode van negen maanden kan worden verricht kunnen uitzonderingen worden gemaakt. Sociale partners zullen hier sectorale afspraken over kunnen maken, daarmee ligt dit onderwerp niet meer enkel op het bord van de minister. Voor invalskrachten tijdens ziekte wordt voor het primaire onderwijs een uitzondering gemaakt op de ketenregeling.

9.5 | Proeftijd

Een ander voorstel betreft de verruiming van de mogelijkheden voor een langere proeftijd . Indien een werkgever direct (als eerste contract) een contract voor onbepaalde tijd aanbiedt, wordt de proeftijd verruimd naar vijf maanden. Voor meerjaarscontracten (meer dan twee jaar) wordt de proeftijd drie maanden. In overige gevallen blijft de proeftijd zoals deze nu is.

9.6 | Payrolling

Als zodanig blijft payrolling mogelijk, aldus het Regeerakkoord, maar het wordt zo vormgegeven dat het een instrument is om werkgevers te ‘ontzorgen’ en niet als instrument kan worden ingezet voor de concurrentie op arbeidsvoorwaarden. Het kabinet komt met een wetsvoorstel waarin het soepelere arbeidsrechtelijk regime van de uitzendovereenkomst (met name het uitzendbeding) buiten toepassing wordt verklaard. Werknemers moeten qua (primaire en secundaire) arbeidsvoorwaarden ten minste gelijk worden behandeld met werknemers bij de inlener. Tevens gaat het kabinet payrolling fundamenteler bezien in het licht van het bij elkaar brengen van formeel en materieel werkgeverschap. Dat wil zeggen dat daarbij ook aanpassing van de definitie van de uitzendovereenkomst bespreekbaar is. Uitzendwerk en detachering als zodanig staan niet ter discussie.

9.7 | Verlichting van de verplichtingen voor loondoorbetaling bij ziekte

Het nieuwe kabinet wil ook een einde maken aan de discussie over de loondoorbetaling bij ziekte van de werknemer, met name in het midden- en kleinbedrijf (MKB). Om te bevorderen dat het MKB weer meer personeel in (vaste) dienst durft te nemen, wordt de loondoorbetalingsperiode voor kleine werkgevers (tot 25 werknemers) verkort van twee naar één jaar. De collectieve kosten van het tweede jaar worden gedekt via een uniforme lasten dekkende premie, te betalen door kleine werkgevers. Het opzegverbod van twee jaar blijft gehandhaafd. Tevens wordt de periode waarvoor premiedifferentiatie geldt in de WGA, verkort van tien jaar naar vijf jaar.

De loonheffingen in 2018 en 2019 26

9.8 | Meer prikkels in arbeidsongeschiktheids-regelingen richting werk

Voor personen die in de WIA zitten, wordt het aantrekkelijker om te gaan werken. In de eerste vijf jaar na het aanvaarden van een baan, zal niet worden getoetst of het verdienvermogen van de werkhervatter is gewijzigd. Het aanvaarden van werk – ook als dit tijdelijk of in deeltijd is – leidt hierdoor niet tot onzekerheid over het mogelijke verlies van het recht op de uitkering (in geval van baanverlies).

Voor personen die in de toekomst instromen in de WIA, zal scherper gekeken worden naar geschikt werk bij de vaststelling van de mate van arbeidsongeschiktheid (het schattingsbesluit).

9.9 | Arbeidsrechtelijke wijzigingen in 2017 en 2018

•Met ingang van 1 juli 2017 is de Wet minimumloon en minimum-vakantiebijslag (WML) gewijzigd. Jongeren vanaf 21 jaar hebben recht op het volledige wettelijk minimumloon en daarnaast is het wettelijk minimumjeugdloon van 18- tot 20-jarigen verhoogd.

•Met ingang van 1 januari 2018 is de Wet minimumloon en minimumvakantiebijslag (Wml) gewijzigd in verband met het van toepassing verklaren van die wet op nader bepaalde over-eenkomsten van opdracht (OVO). Door deze wetswijziging gaat het wettelijk minimumloon ook gelden voor personen die tegen beloning arbeid verrichten op basis van een OVO, tenzij het gaat om mensen die fiscaal als ondernemer beschouwd worden.

•Er is een wetsvoorstel ingediend met betrekking tot compensatie door het UWV van de transitievergoeding bij ontslag wegens bedrijfseconomische omstandigheden of na twee jaar ziekte. Het wordt gefinancierd door een verhoging van de (uniforme) WW-premie. De voorgestelde wijziging heeft terugwerkende kracht. De compensatieregeling geldt ook als de arbeids overeen-komst op of na 1 juli 2015 bij langdurige arbeidsongeschiktheid is geëindigd of niet is voortgezet.

De loonheffingen in 2018 en 201927

10.1 | Weer: de werkkostenregeling (WKR)

Het in juiste processen beheren en bewaken van uw vrije ruimte van 1,2% is cruciaal voor elke inhoudingsplichtige werkgever. Wij melden enkele zaken, waarvan ons het afgelopen jaar is gebleken dat deze niet altijd correct in de toepassing van de werkkostenregeling worden behandeld.

Onderscheid loon uit tegenwoordige arbeid en loon uit vroegere arbeidAlle gerichte vrijstellingen en de vrije ruimte in de werkkostenregeling staan naar keuze van de werkgever slechts open voor loon uit tegenwoordige arbeid. Dit is loon dat de rechtstreekse tegenprestatie is voor verrichte arbeid, zoals het reguliere loon en een bonus. Een studiekostenvergoeding (vrijgesteld), het mobieltje van de zaak (onder voorwaarden vrijgesteld) of een kerstpakket (ten laste van de vrije ruimte) zijn voorbeelden van loon uit tegenwoordige arbeid die als eindheffingsbestanddeel (werkkosten) kunnen worden aangewezen. De poort naar de gerichte vrijstellingen en de vrije ruimte staat open.

Bij loon uit vroegere arbeid heeft u geen keuze. Aanwijzing als werkkosten is verplicht en geldt slechts bij twee loonvormen: i) personeelskortingen en ii) verstrekkingen die ook aan werknemers met loon uit tegenwoordige arbeid worden gedaan (schoolvoorbeeld: het kerstpakket aan gepensioneerde werknemers). Alle andere vergoedingen en verstrekkingen die loon uit vroegere arbeid vormen, kunnen niet als werkkosten worden aangewezen en zijn verplicht ‘loonstrookloon’.

OutplacementEen uitzondering vormt de vergoeding of verstrekking van out-placement in het kader van beëindiging van de dienstbetrekking. Dit is loon uit vroegere arbeid dat in beginsel niet als werkkosten kan worden aangewezen en om deze reden ook niet zou kunnen

delen in de wettelijke gerichte vrijstelling voor outplacement. De Staatssecretaris van Financiën keurt aanwijzing als werk-kosten toch goed, mits outplacement is aangeboden toen de werknemer nog in dienst was.

Vergoeding van advocaatkosten van de werknemer in het kader van ontslagDeze vergoeding is loon uit vroegere arbeid en kan daarom volgens de wet niet als werkkosten worden aangewezen. De Belastingdienst keurt echter goed dat als u deze vergoeding betaalt tezamen met loon uit tegenwoordige arbeid, u de vergoeding toch mag aanwijzen als eindheffingsloon. Wel moet aan de gebruikelijkheidstoets zijn voldaan.

De bestuurdersaansprakelijkheidsverzekeringDe Belastingdienst nam en neemt landelijk het standpunt in dat de premie voor een bestuurdersaansprakelijkheidsverzekering loon uit tegenwoordige arbeid is, dat als werkkosten kan worden aangewezen. Hij ziet het recht op een eventuele uitkering als een belaste aanspraak. Het gevolg van een belaste aanspraak is dat een onverhoopte uitkering buiten het loonbegrip valt en dus belastingvrij is. Als de werkgever de premie van een door de bestuurder zelf afgesloten aansprakelijkheidsverzekering aan hem vergoedt, is sprake van belast loon in geld.

Let op!Van het voorgaande moet worden onderscheiden een collectieve aansprakelijkheidsverzekering die de werkgever heeft afgesloten voor al zijn medewerkers, indien deze bij de uitoefening van hun dienstbetrekking schade toebrengen aan derden. Werkgevers zijn voor dergelijke schaden door ‘ondergeschikten’ aansprakelijk op grond van artikel 6:170 BW. De premie voor een dergelijke aansprakelijkheidsverzekering is een werkgeverslast en kan naar onze mening geen werknemersloon zijn.

10. Varia

De loonheffingen in 2018 en 2019 28

De ArbovrijstellingDe werkkostenregeling kent een gerichte vrijstelling voor voorzieningen die rechtstreeks voortvloeien uit het arbeids-omstandighedenbeleid dat de werkgever voert op grond van de Arbeidsomstandighedenwet. Een cursus stoppen met roken, een griepprik en een EHBO-cursus zijn de standaard voorbeelden. Maar kunnen ook andere zaken er onder worden gerangschikt? Zoals psychologische hulpverlening, yoga, een diëtiste of sporten op advies van de bedrijfsarts en onder begeleiding van een sportcoach? Het antwoord op deze vraag is mede afhankelijk van de aard en omvang van uw Arbobeleid

Wat te doen?Indien u overweegt een vitaliteitsprogramma in te voeren ter bevordering van de duurzame inzet-baarheid van werknemers, leg dat programma dan altijd vast in uw schriftelijk Arboplan.

Werkkosten zijn inclusief btwAls u het totaalbedrag van uw werkkosten op jaarbasis toetst aan uw vrije ruimte van 1,2%, kunt u dat bedrag niet zonder meer afleiden uit uw financiële administratie, indien daarin de kosten zijn verantwoord exclusief btw. U zult dan die werkkosten moeten verhogen met het in aftrek gebrachte btw-percentage van 0%, 6% of 21%. Het is mogelijk met uw inspecteur een afspraak te malen over één (gemiddeld) opslagpercentage.

Wat te doen?De werkkostenregeling met het risico van een afdracht van 80% over het bedrag waarmee de vrije ruimte van 1,2% is overschreden, verdient uw continue aandacht. Wat zijn werkkosten die deze ruimte wel en niet vullen? Draag zorg voor een juist werkkostenproces, school uw medewerkers die met de werkkostenregeling in aanraking komen en houdt jaarlijks een steekproef op de juistheid en volledigheid van uw WKR-processen.

10.2 | Voor (semi)publiekrechtelijke werkgevers: de WNT 2018

Het nieuwe algemene WNT-bezoldigingsmaximum voor 2018 is vastgesteld op €187.000 (was €181.000). Voor top-functionarissen niet in loondienst is het bezoldigingsmaximum:

• eerste zes maanden €25.300 (was €24.500); • tweede zes maanden €19.100 (was €18.500); • met steeds een maximum uurtarief van €182 (was €176).

10.3 | Verdere verhoging AOW-gerechtigde leeftijd

De oorspronkelijke AOW-gerechtigde leeftijd van 65 jaar wordt jaarlijks verhoogd en is 66 jaar per 1 januari 2018. De toekomstige verhogingen zijn:

• in 2019 naar 66 jaar en vier maanden;• in 2020 naar 66 jaar en acht maanden;• in 2021 naar 67 jaar;• in 2022 naar 67 jaar en drie maanden;• in 2023: geen verhoging.

Vanaf 2022 wordt de AOW-leeftijd gekoppeld aan de levens-verwachting. Omdat de levensverwachting verder is toegenomen, is de AOW-leeftijd in 2022 al verder verhoogd met drie maanden. Besloten is de leeftijd van 67 jaar en drie maanden ingaande 2023 niet te verhogen. Eventuele verdere verhogingen ná 2023 worden vijf jaar van tevoren aangekondigd.

Surf eens naar de website van de Sociale Verzekeringsbank (SVB) en bekijk wat úw verwachte AOW-gerechtigde leeftijd is:

• geboren in 1960: 67 jaar en negen maanden;• geboren in 1970: 68 jaar en drie maanden;• geboren in 1980: 70 jaar en zes maanden;• geboren in 1990: 71 jaar en zes maanden.

De loonheffingen in 2018 en 201929

10.4 | Verhoging pensioenrichtleeftijd

De AOW-gerechtigde leeftijd in 2018 is 66 jaar. De pensioen-richtleeftijd ligt in 2018 twee jaar hoger (68 jaar) en was tot en met 2017 één jaar hoger (67 jaar). Deze leeftijd zegt niets over de leeftijd waarop u met pensioen kan of moet gaan, maar is een fiscale parameter voor de mate waarin pensioenaanspraken belastingvrij kunnen worden opgebouwd. Hoe hoger de pensioen-richtleeftijd, hoe lager het fiscaal toelaatbare pensioen indien de reglementaire pensioendatum vóór de 68-jarige leeftijd ligt.

Wat te doen?Laat uw pensioenuitvoerder bevestigen dat de opbouw vanaf 2018 van de pensioenrechten van uw medewerkers voldoet aan alle fiscale voorschriften.

10.5 | Premiepercentages 2018 Sectorfondsen en voorstel Regeerakkoord Rutte III

Als werkgever bent ingedeeld in een bepaalde sector en deze indeling bepaalt de hoogte van de door u verschuldigde sector-premie. De sectorpremies 2018 vertonen ten opzichte van 2017 het volgende beeld: