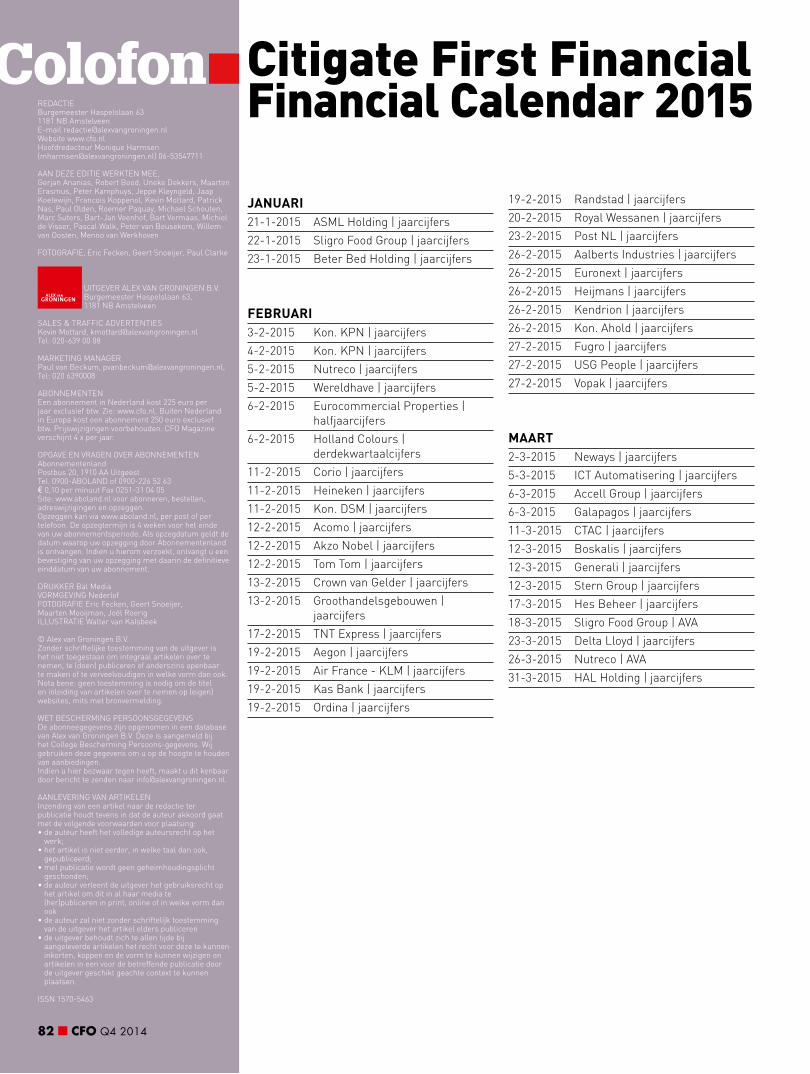

Cfo q4 2014

85

Ritchy Drost TIJD VOOR AUTONOME GROEI Jack de Kreij FINANCE MOET BUSINESS FACILITEREN Jan Bos FINANCIËLE GEZONDHEID IS PRIORITEIT Jean Marc Huët, CFO Unilever REALITEITSZIN EN AGILITY ZIJN BEPALEND Q4 | CFO.NL

-

Upload

michiel-de-visser -

Category

Documents

-

view

229 -

download

1

description

Â

Transcript of Cfo q4 2014

CFO

Q4

WW

W.C

FO.N

L

Q4 2014

Ritchy Drost TIJD VOOR AUTONOME GROEI Jack de Kreij FINANCE MOET BUSINESS FACILITERENJan Bos FINANCIËLE GEZONDHEID IS PRIORITEIT

Jean Marc Huët, CFO Unilever

REALITEITSZIN EN AGILITY ZIJN

BEPALEND

Q4 | CFO.NL

CFO

Q4

WW

W.C

FO.N

L

Q4 2014

Door de oplopende levensverwachting en de lage rekenrente zijn de pensioenlasten van veel ondernemingen fors

gestegen. Daarnaast zorgen striktere boekhoudregels voor grotere financiële risico’s bij ondernemingspensioenfondsen.

Een Premie Pensioen Instelling (PPI) met een beschikbarepremieregeling biedt een passende oplossing.

Een PPI biedt voorspelbare pensioenlastenWouter de Ridder: “Bij een PPI als Robeco

Smart Pension heeft de onderneming

te maken met vaste, vooraf afgesproken

premiebetalingen. Dit is in principe een

vaste kostenpost, die alleen wordt beïnvloed

door veranderingen met betrekking tot het

personeelsbestand. De financiële impact van

het pensioen is daarmee beter beheersbaar

en voorspelbaar dan in de traditionele

eindloon- of middelloonregelingen bij een

ondernemingspensioenfonds.

Professioneel vermogensbeheer, sleutel voor een goed pensioenEen goed pensioen is een belangrijke

arbeidsvoorwaarde richting personeel.

Professioneel vermogensbeheer is daarin

een sleutelfactor. Ten eerste blijkt uit Robeco-

onderzoek dat het kapitaal voor aankoop

van een pensioen voor twee derde van het

rendement moet komen en slechts voor één

derde van de inleg. Ten tweede is rendement

uit beleggingen noodzakelijk om inflatie

te compenseren en een pensioen met

koopkracht te kunnen bieden. Ten slotte is

een lage of dalende rente zeer nadelig voor

de inkoop van een pensioenuitkering. Het

vermogensbeheer binnen Robeco Smart

Pension biedt deelnemers bescherming tegen

dat risico.

“Bij een PPI is sprake van vaste, vooraf afgesproken premiebetalingen”.

Robeco Smart Pension, de PPI oplossing van RobecoRobeco is een belangrijke speler op het gebied

van beschikbarepremieregelingen en biedt

met Robeco Smart Pension een PPI oplossing

Toenemende pensioenlastenDe meeste ondernemingen in Nederland

bieden hun werknemers een eindloon- of

middelloonregeling aan. Bij deze traditionele

pensioenregelingen doet de onderneming een

toezegging over de hoogte van het pensioen.

Dat betekent dat een belangrijk deel van het

risico op pensioentekorten bij de werkgever ligt.

Doordat gepensioneerden langer blijven

leven en de rentetarieven waarmee de

dekkingsgraden van pensioenfondsen

worden berekend laag blijven, zijn de

pensioenverplichtingen van veel bedrijven

sterk toegenomen. Steeds vaker wordt een

beroep op de werkgever gedaan voor een

noodzakelijke aanvulling op de opgebouwde

pensioenaanspraken. Ondernemingen

zoeken daarom naar mogelijkheden om deze

toenemende kosten en financiële risico’s te

beheersen.

“Ondernemingen zoeken mogelijkheden om toenemende kosten en risico’s te beheersen”.

Pensioenlast op de winst- en verliesrekeningNieuwe internationale boekhoudregels

zorgen ervoor dat ondernemingen het risico

lopen op minder financiële slagkracht door

toegenomen pensioenlasten. Ondernemingen

die pensioentoezeggingen hebben

gedaan, dienen het ongedekte deel van de

pensioenverplichtingen op de balans op te

nemen.

Ook moeten ondernemers een jaarlijkse

pensioenlast verantwoorden in de winst- en

verliesrekening. In de oude situatie hoefden

ondernemingen veranderingen in de waarde

van de pensioenverplichting niet te verwerken

als deze binnen een bepaalde bandbreedte

bleven. Volgens de gewijzigde regels moet de

onderneming de veranderingen in de waarde

van de pensioenverplichting echter onmiddellijk

te verwerken.

Dit betekent voor ondernemingen met nog

niet verwerkte tekorten in de pensioenopbouw

dat er een eenmalige afschrijving plaatsvindt

van het eigen vermogen. De regels hebben

daardoor direct invloed op de vermogenspositie

van Nederlandse ondernemingen.

Terug naar de essentieVanwege de complexiteit van de

pensioenproblematiek en doordat de

bedrijfsvoering alle aandacht vraagt, hebben

veel ondernemingen moeite met het vinden

van passende oplossingen.

Volgens Wouter de Ridder, Hoofd van het

Investment Solutions salesteam bij Robeco,

verliest men door de complexiteit van

het onderwerp de essentie uit het oog:

“Het draait uiteindelijk om de verdeling

van pensioenrisico’s. Liggen deze risico’s

bij de werkgever, zoals bij de traditionele

ondernemingspensioenfondsen, dan

hebben tekorten in de pensioenopbouw

vanzelfsprekend hun weerslag in de

financiële resultaten en mogelijkheden

van de onderneming. Een oplossing kan de

beschikbarepremieregeling zijn waarbij de

risico’s niet langer bij de werkgever liggen. Voor

een dergelijke regeling is de PPI een relatief

nieuwe en aantrekkelijke pensioeninstelling.

Voor de onderneming is geen sprake meer van

toegezegde pensioenverplichtingen, en deze

hoeft dan ook geen voorzieningen meer te

treffen.”

Voorspelbare pensioenlasten binnen handbereik

Wouter de Ridder,

Hoofd Investment Solutions Sales

Belangrijke informatie

Deze uiting is met zorg opgesteld door Stichting Robeco Premiepensioeninstelling (Robeco PPI).

Stichting Robeco Premiepensioeninstelling (Handelsregister nummer 51867680) heeft een

vergunning van De Nederlandsche Bank te Amsterdam.

Robeco Smart PensionWouter de Ridder

T 06 54 268 239

W www.robeco.nl/ppi

aan. Wilt u meer weten over de voordelen

van een PPI voor een onderneming, en hoe

professioneel vermogensbeheer zorgt voor

een goed pensioen? Neem dan contact met

ons op of bezoek de website www.robeco.nl/

PPI.

–

1.000

2.000

3.000

4.000

5.000

6.000

2006 2007 2008 2009 2010 2011 2012

Pensioenpremie per actieve deelnemer op jaarbasis

Stijging van de pensioenpremie (±40%) 2006 – 2012

Bron: CBS

0108_Advertorial_Pensioenlasten_430x285mm_CFO_Magazine.indd 2-3 31-03-14 16:03

Door de oplopende levensverwachting en de lage rekenrente zijn de pensioenlasten van veel ondernemingen fors

gestegen. Daarnaast zorgen striktere boekhoudregels voor grotere financiële risico’s bij ondernemingspensioenfondsen.

Een Premie Pensioen Instelling (PPI) met een beschikbarepremieregeling biedt een passende oplossing.

Een PPI biedt voorspelbare pensioenlastenWouter de Ridder: “Bij een PPI als Robeco

Smart Pension heeft de onderneming

te maken met vaste, vooraf afgesproken

premiebetalingen. Dit is in principe een

vaste kostenpost, die alleen wordt beïnvloed

door veranderingen met betrekking tot het

personeelsbestand. De financiële impact van

het pensioen is daarmee beter beheersbaar

en voorspelbaar dan in de traditionele

eindloon- of middelloonregelingen bij een

ondernemingspensioenfonds.

Professioneel vermogensbeheer, sleutel voor een goed pensioenEen goed pensioen is een belangrijke

arbeidsvoorwaarde richting personeel.

Professioneel vermogensbeheer is daarin

een sleutelfactor. Ten eerste blijkt uit Robeco-

onderzoek dat het kapitaal voor aankoop

van een pensioen voor twee derde van het

rendement moet komen en slechts voor één

derde van de inleg. Ten tweede is rendement

uit beleggingen noodzakelijk om inflatie

te compenseren en een pensioen met

koopkracht te kunnen bieden. Ten slotte is

een lage of dalende rente zeer nadelig voor

de inkoop van een pensioenuitkering. Het

vermogensbeheer binnen Robeco Smart

Pension biedt deelnemers bescherming tegen

dat risico.

“Bij een PPI is sprake van vaste, vooraf afgesproken premiebetalingen”.

Robeco Smart Pension, de PPI oplossing van RobecoRobeco is een belangrijke speler op het gebied

van beschikbarepremieregelingen en biedt

met Robeco Smart Pension een PPI oplossing

Toenemende pensioenlastenDe meeste ondernemingen in Nederland

bieden hun werknemers een eindloon- of

middelloonregeling aan. Bij deze traditionele

pensioenregelingen doet de onderneming een

toezegging over de hoogte van het pensioen.

Dat betekent dat een belangrijk deel van het

risico op pensioentekorten bij de werkgever ligt.

Doordat gepensioneerden langer blijven

leven en de rentetarieven waarmee de

dekkingsgraden van pensioenfondsen

worden berekend laag blijven, zijn de

pensioenverplichtingen van veel bedrijven

sterk toegenomen. Steeds vaker wordt een

beroep op de werkgever gedaan voor een

noodzakelijke aanvulling op de opgebouwde

pensioenaanspraken. Ondernemingen

zoeken daarom naar mogelijkheden om deze

toenemende kosten en financiële risico’s te

beheersen.

“Ondernemingen zoeken mogelijkheden om toenemende kosten en risico’s te beheersen”.

Pensioenlast op de winst- en verliesrekeningNieuwe internationale boekhoudregels

zorgen ervoor dat ondernemingen het risico

lopen op minder financiële slagkracht door

toegenomen pensioenlasten. Ondernemingen

die pensioentoezeggingen hebben

gedaan, dienen het ongedekte deel van de

pensioenverplichtingen op de balans op te

nemen.

Ook moeten ondernemers een jaarlijkse

pensioenlast verantwoorden in de winst- en

verliesrekening. In de oude situatie hoefden

ondernemingen veranderingen in de waarde

van de pensioenverplichting niet te verwerken

als deze binnen een bepaalde bandbreedte

bleven. Volgens de gewijzigde regels moet de

onderneming de veranderingen in de waarde

van de pensioenverplichting echter onmiddellijk

te verwerken.

Dit betekent voor ondernemingen met nog

niet verwerkte tekorten in de pensioenopbouw

dat er een eenmalige afschrijving plaatsvindt

van het eigen vermogen. De regels hebben

daardoor direct invloed op de vermogenspositie

van Nederlandse ondernemingen.

Terug naar de essentieVanwege de complexiteit van de

pensioenproblematiek en doordat de

bedrijfsvoering alle aandacht vraagt, hebben

veel ondernemingen moeite met het vinden

van passende oplossingen.

Volgens Wouter de Ridder, Hoofd van het

Investment Solutions salesteam bij Robeco,

verliest men door de complexiteit van

het onderwerp de essentie uit het oog:

“Het draait uiteindelijk om de verdeling

van pensioenrisico’s. Liggen deze risico’s

bij de werkgever, zoals bij de traditionele

ondernemingspensioenfondsen, dan

hebben tekorten in de pensioenopbouw

vanzelfsprekend hun weerslag in de

financiële resultaten en mogelijkheden

van de onderneming. Een oplossing kan de

beschikbarepremieregeling zijn waarbij de

risico’s niet langer bij de werkgever liggen. Voor

een dergelijke regeling is de PPI een relatief

nieuwe en aantrekkelijke pensioeninstelling.

Voor de onderneming is geen sprake meer van

toegezegde pensioenverplichtingen, en deze

hoeft dan ook geen voorzieningen meer te

treffen.”

Voorspelbare pensioenlasten binnen handbereik

Wouter de Ridder,

Hoofd Investment Solutions Sales

Belangrijke informatie

Deze uiting is met zorg opgesteld door Stichting Robeco Premiepensioeninstelling (Robeco PPI).

Stichting Robeco Premiepensioeninstelling (Handelsregister nummer 51867680) heeft een

vergunning van De Nederlandsche Bank te Amsterdam.

Robeco Smart PensionWouter de Ridder

T 06 54 268 239

W www.robeco.nl/ppi

aan. Wilt u meer weten over de voordelen

van een PPI voor een onderneming, en hoe

professioneel vermogensbeheer zorgt voor

een goed pensioen? Neem dan contact met

ons op of bezoek de website www.robeco.nl/

PPI.

–

1.000

2.000

3.000

4.000

5.000

6.000

2006 2007 2008 2009 2010 2011 2012

Pensioenpremie per actieve deelnemer op jaarbasis

Stijging van de pensioenpremie (±40%) 2006 – 2012

Bron: CBS

0108_Advertorial_Pensioenlasten_430x285mm_CFO_Magazine.indd 2-3 31-03-14 16:03

advertorial

Koninklijke Vopak, de wereldwijd opererende tankterminal- operator, bestaat in 2016 vierhonderd jaar. Volgens Jack de Kreij, CFO van Vopak, ziet de lange termijn er positief uit, maar zijn er op de middellange termijn uitdagende vraagstuk-ken. Via scenario’s probeert Vopak greep te houden op de ontwikkelingen.

ABN AMRO werkt continu aan het verbeteren van de eigen organisatie en dienstverlening. De uitgangspunten daarbij zijn inspelen op de veranderende marktomstandigheden en de klant optimale service bieden. Alexander Rahusen, directeur Corporate Control, geeft aan welke rol finance speelt in dit proces en welke ontwikkelingen hij ziet voor de toekomst.

De fusie tussen ingenieursbedrijven Royal Haskoning en DHV is binnen twee jaar succesvol afgerond. Voor de integratie is ‘the best of both worlds’ het credo geweest. De beoogde synergievoor-delen zijn hierdoor niet alleen behaald, maar zelfs overtroffen, aldus Corporate Director Finance Nynke Dalstra en CIO Eric Overvoorde.

De goed lopende M&A-fabriek van Liberty Global, het moeder-bedrijf van UPC, heeft ervoor gezorgd dat de onderneming de afgelopen jaren sterk is gegroeid. Nu is het volgens CFO Ritchy Drost tijd voor autonome groei. Dat betekent meer verkopen en efficiënter worden aan de achterkant. Hierin is een belangrijke rol voor finance weggelegd.

42Aansturen vanuit vertrouwen en mensen in hun kracht zetten

60 Winst is benzine in de motor

26Vopak op de toekomst voorbereid met scenario’s

36Transformatie van finance naar businesspartner

10 Agility moet een mindset zijnDe markten waarin Unilever actief is, staan onder druk. Het is volgens CFO Jean Marc Huët zaak om snel te reageren op de veranderende marktomstandigheden. Een gezonde dosis realiteitszin, veerkracht en agility is hierbij volgens de winnaar van de CFO Special Achievement Award 2014 bepalend om de busi-ness tijdig te kunnen aanpassen.

4 CFO Q4 2014

16 Lagere kosten, meer functionaliteit en beter in control

22 ‘Doing too much at the same time is transformation’

32 Klantgerichtheid in betalen is key

46 Meer greep op cashflow en werkkapitaal

50 Als uw incassopartner failliet gaat dreigt ernstige financiële- en reputatieschade

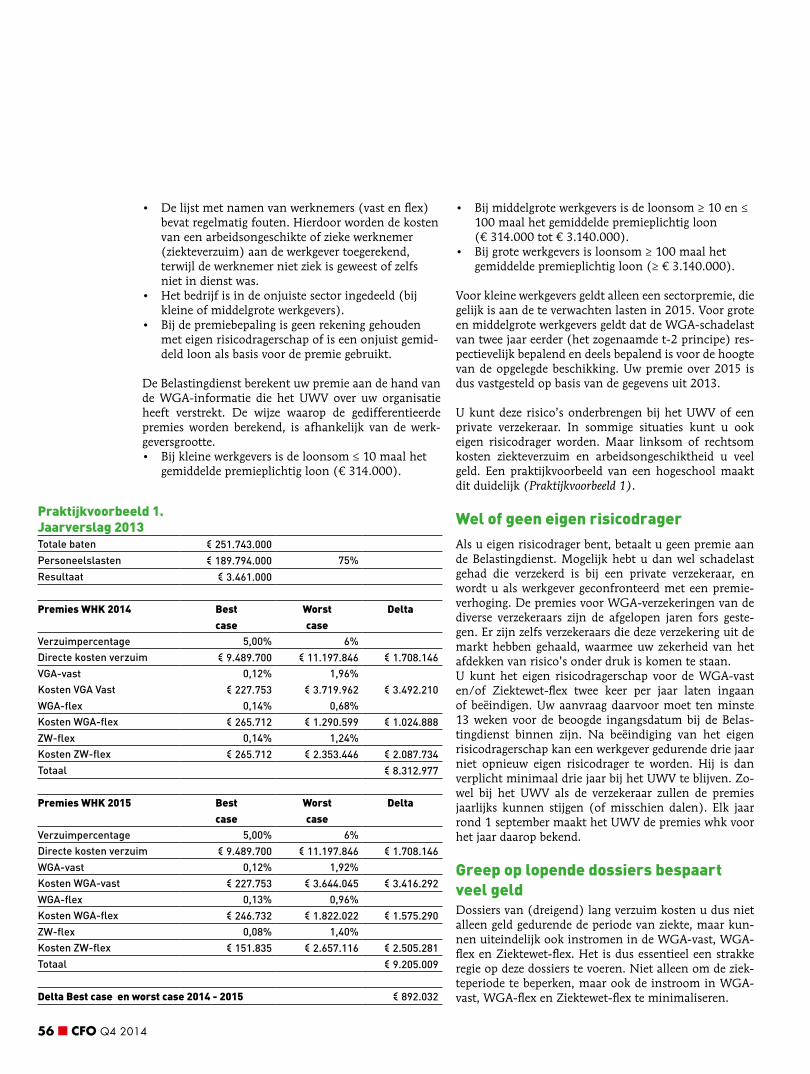

54 Risicobeheer loonsom is noodzaak

70 Nieuw netwerk bevordert kennisuitwisseling

19 Robert Bood

21 Bart Vermaas

25 Michael Schouten

31 Paul Olden

45 Roemer Paquay

49 Bart-Jan Veenhof en Menno van Werkhoven

53 Peter Kamphuys

59 Uneke Dekkers

63 Jaap Koelewijn

73 François Koppenol

77 Maarten Erasmus

6 redactioneel

8 CFO First en In & Out

74 Boekbespreking

79 M&A Community

82 Financiële agenda

Nieuwe diensten voor groei64

Voor Jan Bos, CFO van PostNL, is het financieel gezond maken van de onderneming de eerste prioriteit. De ambitie is om het kleiner wordende postbedrijf winstgevend te houden via kostenbesparingen en prijsverhogingen en tegelijkertijd het winstgevender pakketbedrijf en de e-commerce-dienstverlening verder uit te bouwen.

Q4 2014 CFO 5

In de aanloop naar het Jaarcongres Finance Transformation, dat geheel in het teken staat van verandering en transformatie, heb ik een aantal CFO’s gesproken om uit te vinden hoe zij omgaan met deze nieuwe realiteit, wat de consequenties hier-van zijn voor hun businessmodel en hoe zij erin slagen nieuwe kansen te verzilveren. Kortom, hoe hun strijd-plan eruitziet. In deze editie van CFO Magazine vindt u een verslag van enkele van deze gesprekken.

Onze eerste etappe leidde naar Londen, waar community manager Kevin Mottard en ik de winnaar van de CFO Special Achievement Award 2014, Jean Marc Huët, vroegen hoe hij als CFO omgaat met deze las-tige omstandigheden. Bij Unilever is VUCA een ingeburgerd begrip.

Huët stelt dat het enige antwoord op VUCA een gezonde dosis reali-teitszin, veerkracht en agility is. Een goed begrip van hoe de zaken ervoor staan, zorgt er volgens hem voor dat je de business tijdig kunt aanpas-sen. Dat laatste is nodig, want de markten waarin de onderneming actief is, staan zwaar onder druk. De zwakker dan verwachte groei in op-komende markten, de crisis in Oe-kraïne en andere crises in de wereld hebben hun invloed op de resulta-ten. Dat maakt goed zakendoen erg ingewikkeld, ook voor Huët. Hoe dichter je op de business zit, hoe lastiger het volgens hem is om een goede forecast te maken of een bud-get vast te stellen. Huët bekijkt dan ook niet langer de uitkomst, maar meer wat er aan de uitkomst gedaan kan worden. “Je moet dicht bij de

business gaan staan, een vinger aan de pols houden en snel beslissingen nemen.”

De snelheid waarmee Huët moet reageren op iedere ontwikkeling in de wereld, ligt bij de wereldwijde tankoperator Vopak lager. Hier heeft CFO Jack de Kreij vooral te maken met een aantal megatrends die de resultaten beïnvloeden. Zo-lang er echter sprake is van een onbalans tussen de plek waar olie of gas wordt geproduceerd en de plek waar ze worden geconsumeerd, is Vopak in business. Toch moet ook Vopak, dat de afgelopen jaren sterk heeft ingezet op groei, pas op de plaats maken door de onver-wachts tegenvallende groei in de opkomende economieën. Ook hier neemt de realiteitszin het over van de verwachtingen. Hoewel een deel van de business van Vopak bestaat uit langetermijncontracten, maakt ook Vopak gebruik van scenario-analyses om greep op de verande-ringen te houden en zo nodig bij te sturen. Het zal niet de eerste keer zijn dat dit gebeurt. Vopak viert in 2016 zijn vierhonderdjarig bestaan en heeft in de afgelopen vier eeu-wen verschillende transformaties ondergaan.

VUCA

Het acroniem VUCA, dat zijn oorsprong heeft in de militaire wereld, is de afgelopen jaren doorgedrongen in de bestuurskamers van grote ondernemingen en organisaties. VUCA – het klinkt als een aanvals-kreet – staat voor Volatility, Uncertainty, Complexity en Ambiguity. Het geeft een perfecte beschrijving van de snelle ontwikkelingen en onzekerheden waarvoor organisaties staan. In de Harvard Business Review werd VUCA kort samengevat als: het is een gekkenhuis daar-buiten!

6 CFO Q4 2014

door Monique Harmsen

Een voorbeeld van de snelheid waarmee een marktpositie kan worden ondergraven, is PostNL. De traditionele postbezorging is de af-gelopen jaren door de digitalisering gestaag afgenomen en deze daling zet volgens de prognoses door. Die-zelfde digitalisering is tegelijkertijd de groeimotor van de pakketbezor-ging, die de toekomst van PostNL moet veiligstellen. Voor CFO Jan Bos van PostNL is het een kwestie van balanceerkunst. Kostenbespa-ringen en tariefsverhogingen moe-ten ervoor zorgen dat het traditio-nele postbedrijf zo lang mogelijk winstgevend kan draaien, daarnaast moet er geïnvesteerd worden in de groei van de pakketbezorging. Echte ruimte voor groei is er volgens Bos pas weer als het bedrijf financieel gezond is en weer dividend kan uitkeren aan de aandeelhouders. Tijdens ons gesprek ging Bos er nog van uit dat dit punt in 2016 zou worden bereikt, maar nu wordt ver-wacht dat dit later zal zijn.

Liberty Gobal, in Nederland vooral bekend als het moederbedrijf van UPC en sinds kort ook van Ziggo, is een goed geoliede overnamema-chine. Na de snelle groei van de af-gelopen jaren is het volgens Ritchy

Drost, als CFO verantwoordelijk voor de European Broadband Oper-ations van Liberty Global, tijd om de waarde die in het bedrijf zit beter te benutten en een hogere autono-me groei te bereiken. Dat betekent in de praktijk meer efficiency en een grotere effectiviteit. Het is het stre-ven van Drost om ls finance-functie een rolmodel te zijn in dit proces. In de praktijk komt de transformatie van finance volgens Drost neer op: “Clusteren wat je kunt clusteren, consolideren wat je kunt consolide-ren, standaardiseren en vervolgens de keus maken om activiteiten zelf te doen of door een ander te laten doen.”

Dit zijn maar enkele CFO’s die we eruit hebben gelicht om te kij-ken wat transformatie voor hen betekent en welke strijdplannen zij uit de kast trekken om VUCA-bestendiger te worden. Het mag dan volgens de Harvard Business Review een gekkenhuis zijn, ik hoop dat u er de inspiratie in vindt om vooral het hoofd koel te houden. Ik wens u in ieder geval veel leesplezier! n

VUCA

Q4 2014 CFO 7

ANTONIO RODRIGUEZ treedt met ingang van 1 januari 2015 toe tot de directie van A-ware Food Group. Als CFO wordt hij eindverantwoordelijk voor onder meer financiën en ICT en medeverantwoor-delijk voor de strategie van het familiebedrijf. A-ware Food Group is gespecialiseerd in het rijpen, versnijden, verpak-

ken en transporteren van kaas. Rodriguez was hiervoor directeur Control van Detailresult Groep.

JEROEN SEYGER wordt interim-CFO van Macin-tosh. Seyger, afkomstig van TNT Express, neemt de taken waar van Theo Strijbos, lid van de raad van bestuur en CFO, die zijn functie bij Macintosh in goed overleg per 1

november heeft neergelegd en het concern op 1 mei 2015 zal verlaten.

BARBARA LAMBERTS is als lid van de raad van be-

stuur en CFO toegetreden tot KPMG. Lamberts, tot en met vorig jaar bestuurder en CFO van Kinderopvang Nederland (het huidige Partou), is registercontrol-ler. Vanuit die hoedanigheid heeft zij jarenlange ervaring in financiële en leidinggevende functies, onder andere bij ABN AMRO en AEGON.

MARIJN DE JONG is benoemd tot CFO van The

New Motion, de Europese marktleider op het gebied van laadoplossingen voor elektrische auto’s. De afgelopen drie jaar heeft De Jong een portfolio van groeiondernemingen opgebouwd en geleid in Tsjechië. Daarvoor was hij COO bij Scarlet Telecom en Director Mergers & Acquisitions bij KPN.

DE Master Blenders 1753 heeft FABIEN SIMON

Risicomanagement blijft blinde vlekOrganisaties hebben sinds 2009 nog maar weinig ge-leerd op het gebied van risicomanagement. Dat blijkt uit het Tweede Nationaal Onderzoek Risicomanage-ment in Nederland 2014. Ten opzichte van 2009 is er in 2014 op sommige punten zelfs sprake van een lichte achteruitgang.

De resultaten uit het onderzoek, gehouden door Nyenrode Business Universiteit, Rijksuniversiteit Gro-ningen, de Nederlandse Beroepsor-ganisatie van Accountants en PwC, zijn zorgwekkend, omdat veel onder-zoeken uitwijzen dat gebrekkig risi-comanagement een van de oorzaken is geweest van de financiële crisis.

De uitkomsten van de onderzoekers staan in schril contrast tot de zelf-evaluatie van de respondenten over risicomanagement in de eigen or-ganisatie. Bijna 90 procent van hen vindt dat hun risicomanagementsys-teem voldoende op orde is en geeft zichzelf gemiddeld een 7– (6,85). Dit is ruim 30 procent hoger dan de score van de onderzoekers, die uit-kwamen op een 4,6. De organisaties

lijken dus een vals gevoel van zeker-heid te hebben over de kwaliteit van hun risicomanagementsysteem.

Ruim twee derde van de ondervraagde organisaties inventariseert niet vaker dan één keer per jaar de relevante risico’s en ruim 13 procent brengt helemaal geen risico’s in kaart. Er is volgens de onderzoekers nog flink wat ruimte voor verbetering. n

CFO durft risico’s te nemen De bereidheid van Nederlandse CFO’s om risico’s te nemen op hun balans is gestegen. Maar liefst 45 procent van hen is van mening dat dit het juiste moment is om risico’s te nemen, tegenover 33 procent in het vorige kwartaal.

Dit blijkt uit de CFO Survey van Deloitte die ieder kwar-taal wordt gehouden. “De hoge risicobereidheid duidt erop dat de Nederlandse CFO weer bereid is te investeren in groei”, aldus Jan de Rooij, partner CFO Programma bij Deloitte.

Dat weerspiegelt zich ook in het optimisme over de fusie- en overnamemarkt. Zo’n 87 procent van de CFO’s verwacht dat de markt voor strategische M&A de komende 12 maanden zal stijgen. Bij private equity-transacties blijft het percentage CFO’s dat een groei verwacht steken op 71. Het aangaan van een strategi-sche alliantie of een strategisch partnership is de popu-lairste transactievorm.

Uit het onderzoek blijkt ook dat meer dan de helft van de CFO’s strategische allianties van groot belang vindt om open innovatie te bewerkstelligen. Toch maakt slechts 13 procent van hen gebruik van Euro-pese subsidies. Dit heeft vooral met onbekendheid te maken. n

8 CFO Q4 2014

benoemd tot CFO. Hij volgt Michel Cup op, die in september opstapte als CFO. De reden van Cups vertrek is niet bekend. Net als de huidige CEO van DE Master Blenders, Pierre Laubies, werkte Simon eerder bij voedingsmid-delenbedrijf Mars.

JURGEN STEGMANN, CFO en lid van de directie van Robeco, heeft ‘na goed overleg met aandeelhouder

ORIX Corporation en de raad van commissarissen’ besloten na afloop van zijn huidige benoemingstermijn in juni 2015 te vertrekken. Met de verkoop van Robeco

aan ORIX Corporation is de complexiteit van de werkzaamheden afgeno-men. De huidige situatie biedt volgens Stegmann te weinig aanknopingspunten om zijn professionele ambities tot hun recht te laten komen.

MARGRET KLEINSMAN is de nieuwe CFO van Holland Colours. Zij volgt Marco Kok op, die het bedrijf eind dit jaar verlaat.

Kleinsman is afkomstig van AkzoNobel, waar zij diverse functies bekleedde in finance, control, IT en algemeen management. Haar laatste functie was managing director van de Business Unit Automotive & Aerospace Coatings Americas in Atlanta.

LAURENCE DEBROUX volgt met ingang van 23 april 2015 René Hooft Graafland op als CFO en

lid van de raad van bestuur van Heineken. Debroux is sinds 2010 CFO en lid van de raad van bestuur van het Franse JC DECAUX. Hier-voor was zij onder meer CFO en Chief Strategic Offier van SANOFI. Debroux zal vanaf 1 maart bij Heineken in dienst treden om een soepele overdracht van taken mogelijk te maken.

Banken kunnen 2 biljoen euro minder uitlenenBanken in Europa kunnen als gevolg van de problemati-sche leningen die er op hun balans staan zo’n 2 biljoen euro minder uitlenen. Dit heeft ingrijpende gevolgen voor de bijdrage die de banken kunnen leveren aan de economische groei en de werkgelegenheid in Europa. Bovendien vormen deze leningen een rem voor het ren-dement op het eigen vermogen, waardoor de aandeel-houderswaarde ernstig onder druk komt te staan.

Uit een analyse van KPMG blijkt dat de banken in Europa maar liefst 96 miljard euro aan tier 1-kernkapitaal moeten reserveren om het hoofd te bieden aan deze niet-renderende leningen.

Verder blijkt dat de banken eind 2013 voor een totaal bedrag van 1,2 biljoen euro aan problematische leningen op hun balans hadden of leningen met een betalingsachter-

stand van meer dan 90 dagen, die geen of nauwelijks inkomsten voor de bank genereren. Voor de banken in de eurozone betekent dit dat zo’n 96 miljard euro aan tier 1-kernkapi-taal nodig is voor deze leningen. Dat is ongeveer 10 procent van het totale kapitaal in de sector. Als deze hoe-veelheid kapitaal vrijgemaakt kon worden, zouden de banken in staat zijn in Europa rond de 2 biljoen euro meer uit te lenen. n

Financiering probleem voor familiebedrijvenRuim een kwart van de Nederlandse familiebedrijven ziet financiering in de komende 12 maanden als het belangrijk-ste probleem.

Dat blijkt uit de zevende wereldwijde Family Business Sur-vey van accountants- en advieskantoor PwC, waarvoor ook 75 familiebedrijven in Nederland zijn ondervraagd.

De 28 procent van de Nederlandse familiebedrijven die de beschikbaarheid van financiering als grootste pro-bleem ziet, staat in contrast met de 12 procent van fami-liebedrijven wereldwijd. Volgens de onderzoekers komt dit door het betrekkelijk kleine speelveld in Nederland, waardoor bedrijven al snel in de problemen komen als een van de grootbanken de financiering niet ziet zitten en er geen alternatieven mogelijk zijn.

Naast de financiering hebben familiebedrijven de be-drijfsopvolging hoog op de agenda staan. Maar liefst 70 duizend ondernemers zijn 55 jaar of ouder en 41 dui-zend zijn zelfs 60 jaar of ouder. Volgens PwC-partner Renate de Lange gaat dit thema de komende jaren pro-minent spelen. “Zo’n 70 procent wil het bedrijf overdra-gen aan de volgende generatie, maar slechts 15 procent heeft een robuust opvolgingsplan. En het ontbreken van een opvolgingsplan is een van de belangrijkste redenen waarom familiebedrijven mislukken.” n

Q4 2014 CFO 9

We kijken niet zozeer wat de uitkomst is, maar vragen

ons meer af wat we aan de uitkomst doenJean Marc Huët, CFO Unilever

10 CFO Q4 2014

Realisme in plaats van optimisme

Agility moet een mindset zijn

tekst Monique Harmsen en Kevin Mottard

fotografie Paul Clarke

De uitdaging die Unilever zich in 2010 heeft gesteld om de milieu-voetafdruk te halveren en tegelijkertijd een positief sociaal effect te hebben en te groeien, is in deze roerige tijden ambitieus te noemen. De markten waarin Unilever actief is, staan onder druk. Onlangs werd bekend dat de marktgroei in die sectoren onder de 2 procent is terechtgekomen. Toch houdt Unilever vast aan zijn langetermijndoel-stelling. Om die te bereiken is het volgens CFO Jean Marc Huët zaak om snel te reageren op de veranderende marktomstandigheden op de korte termijn. Een gezonde dosis realiteitszin, veerkracht en agility is hierbij bepalend.

“Ja, we zijn ambiti-eus”, erkent Huët zelfverzekerd. “We proberen een consis-tente, competitieve

en verantwoorde groei te bereiken en de winstgevendheid te stimuleren. De belangrijkste doelstelling voor de business is concurrerend te zijn, de vraag die hierbij wordt gesteld is of we uitblinken op de markt. Het winnen van marktaandeel in onze business is een belangrijke KPI. Als je gaat kijken naar de doelstelling om de business te verdubbelen, draait die doelstelling om mindset. Het gaat niet om het begin- en eindpunt, maar om de vraag hoe je de business kunt laten groeien. Tegelijkertijd zijn Paul (Paul Polman, CEO Unilever, red.) en ik zeer realistisch over de algemene economie. Er wordt ons

wel eens verweten dat we te pes-simistisch zijn, maar er zijn grote structurele problemen en economi-sche groei is lastiger te bereiken. We bedienen onze klanten twee miljard keer per dag en hebben dan ook een behoorlijk goede blik op wat er gaande is.”

Realiteitszin, daar draait het volgens Huët om in een wereld die bij Uni-lever wordt betiteld als VUCA, een militaire term die staat voor Vola-tility, Uncertainty, Complexity en Ambiguity. ”Je moet goed begrijpen hoe de zaken ervoor staan, anders heb je geen goede aannamen over groei en kosten en kun je de business niet tijdig aanpassen.”

Deze aanpassingen zijn nodig, maar VUCA maakt forecasten ingewik-

keld, zeker voor specifieke landen. “Als je aan het begin van het jaar een budget voor het Midden-Oosten, Oekraïne, Rusland of zelfs het Ver-enigd Koninkrijk hebt vastgesteld, is het erg lastig te voorspellen waar je aan het eind van het jaar uitkomt. Ik heb dit nooit eerder meegemaakt. Hoe dichter je op de business zit, hoe moeilijk het is om goede forecasts te maken. De forecasts worden beter naarmate ze hoger in de organisa-tie plaatsvinden en er meer cijfers beschikbaar zijn. Schaalgrootte is in deze tijd erg belangrijk om ervoor te zorgen dat je consistent en zonder verrassingen presteert. Het is niet prettig om nu afhankelijk te zijn van één markt.”

Om te kunnen omgaan met VUCA zijn veerkracht en agility zeer belang-rijk, of het nu gaat om de organisa-tie, de mensen of de modus operandi van de business. “We kijken niet zo-zeer wat de uitkomst is, maar vragen ons meer af wat we aan de uitkomst doen. Een mentaliteit van pay as you go is een absolute vereiste”, stelt Huët. “Je moet dicht bij de business gaan staan, een vinger aan de pols houden en snel beslissingen nemen. Agility moet een mindset zijn om de kortetermijngebeurtenissen te kun-nen opvangen door acties. De lange termijn verandert nooit, onze focus

Q4 2014 CFO 11

Het draait om realiteitszin

en strategie blijven hetzelfde, maar het gaat erom hoe we daar komen.”Finance speelt een belangrijke rol in de transformatie van Unilever, maar Huët benadrukt dat finance altijd ondersteunend en dienstverlenend aan de business is. “We hebben als finance geen op zichzelf staande visie. De toekomst van onze bedrij-ven moet zijn gebouwd op samen-werking. Silo’s remmen je af in je besluitvorming en in snel reageren op de markt.”

Ondanks de dienende rol is finance volgens Huët ‘een van de meest exciting functies’ binnen Unilever. “Ik vind het erg belangrijk dat de finance-functie sterke connecties heeft met de buitenwereld. Daar moet in de gaten worden gehouden wat er gaande is in de financiële, de bancaire en de beleggerswereld en wat de macro-economische ontwik-kelingen zijn. Deze algemene blik is erg belangrijk. Finance zorgt voor een outside-in-kijk op wat er in de wereld gebeurt.”Finance is ook de bewaker van Uni-levers positie ten opzichte van de concurrentie. Die bewaking gebeurt door het uitvoeren van benchmarks en het weergeven van de resultaten in een scorecard. Door hun ge-zonde kritische instelling vervullen finance-mensen een belangrijke rol in de checks en balances. Een rol die volgens Huët alleen maar belangrij-ker zal worden, nu door de tragere economie en VUCA de druk op de business verder toeneemt. “De las-tige marktomstandigheden maken

het nodig om nog dichter op de busi-ness zitten. We hebben betere data en veel betere inzichten nodig om de business te adviseren.”

Een derde belangrijke taak van fi-nance is ervoor te zorgen dat duur-zaamheid, een groot thema binnen Unilever, wordt ingebed in de totale organisatie. Huët daagt zijn finance-team uit om aan te geven welke bij-drage het kan leveren in het streven naar duurzaamheid. “In plaats van duurzaamheid als een aparte taak over te laten aan CSR wordt gekeken hoe het onderwerp kan worden ge-integreerd in de kern van het busi-nessmodel. Er is maar één functie die dat kan doen en dat is finance. We zijn niet de eigenaren van het businessmodel, maar zien onszelf als de stewards. We zijn erin geslaagd duurzaamheid in de kern te bren-gen, daarvoor heb je KPI’s nodig en data om deze KPI’s te ondersteunen. Je hebt systemen nodig en een audit om er zeker van te zijn dat duur-zaamheid goed wordt gemeten. Dat vergt een enorme transformatie.”

Op de vraag of hiervoor ook andere mensen nodig zijn, antwoordt Huët ontkennend. “Duurzaamheid is bij ons niet pas vijf jaar geleden begon-nen. Unilever bestaat al lang en de founding fathers in het Verenigd Koninkrijk en in Nederland voelden een grote verantwoordelijkheid ten aanzien van de maatschappij. We waren een van de eerste onderne-mingen in Nederland en het Ver-enigd Koninkrijk met pensioenen en huizen voor werknemers. Die manier van denken zit in ons DNA. We hebben wel extra medewerkers binnen finance die zijn belast met duurzaamheid. Het is niet iets wat je er even bij kunt doen omdat je er een passie voor hebt.”

Belangrijk is volgens Huët ook dat er een balans komt tussen finance en duurzaamheid. “Ik wil in ieder geval duidelijk maken dat er financiële

voordelen aan verbonden zijn. We zullen alleen duurzaamheid nastre-ven die van invloed is op ons busi-nessmodel. Uiteindelijk werken we voor al onze stakeholders, onder wie onze aandeelhouders.”

Van botsingen tussen stakeholders en aandeelhouders over duurzaam-heidsdoelen is geen sprake, zegt Huët. “Op de lange termijn komen de belangen samen, het verschil is een kwestie van timing. Het komt aan op de diepte van de dialoog die je hebt met je stakeholders. We pro-beren, en dat is een lange weg, aan-deelhouders te vinden die begrijpen wat we willen bereiken op de lange termijn. Als finance-persoon wil ik iedereen eraan herinneren dat de lange termijn bestaat uit vele korte termijnen die inconsistent kun-nen zijn met je doelen op de lange termijn. Het is belangrijk dat je de tijd neemt om stakeholders uit te leggen wat je voor ogen hebt. Neem het dividendbeleid: ik luister naar verschillende belanghebbenden met verschillende perspectieven over het dividend. Sommigen zeggen: je neemt de verkeerde beslissing, maar je hebt in ieder geval naar me geluis-terd.”

Als CFO heeft Huët tevens een dui-delijk leidende rol in de bundeling van diensten op het gebied van HR, IT en real estate in global business services. “Onze global business services – genaamd Enterprise and Technology Solutions – hebben we in april 2010 opgezet om kostenbe-heersing en efficiency in de organi-satie te krijgen door het benutten van schaalgrootte. Dat is een grote transformatie. Op sommige plekken outsource je activiteiten en op ande-re plekken insource of nearshore je. Op een aantal gebieden wil je echte expertise. Daarnaast is het de uitda-ging van finance om medewerkers ervan te doordringen dat het heel goed is voor hun carrière om enkele jaren in de business en in een shared

12 CFO Q4 2014

Q4 2014 CFO 13

services-omgeving door te brengen. Je krijgt te maken met mensen met verschillende achtergronden, leve-ranciers en andere partijen. Je krijgt op een andere manier met de P&L te maken. Goed kunnen opereren in een complexe omgeving als business services is steeds belangrijker in de toekomst. Het is een transformatie, maar het is ook een verandering naar de finance-functie van de toe-komst.”

De veelgehoorde opvatting onder CFO’s is dat er voor een transforma-tieproces andere medewerkers nodig zijn met kennis van big data en

analytics. Huët is het hier niet mee eens. “We zijn een marketingbedrijf en als gevolg hiervan zijn analytics en informatie altijd al belangrijk ge-weest. Op specifieke gebieden zoals treasury, tax, accounting, IT en tech-nologie is expertise nodig. We heb-ben onlangs een nieuwe CIO, Head of Information, aangenomen. Die komt van buiten, omdat het goed is om een frisse blik te hebben. Er is daarnaast een ander deel waar je meer partner van de business bent. Je monitort prestaties, forecast en strategie, en beslist waar je je geld moet inzetten om de beste returns te krijgen. Het draait om de juiste mix van mensen.”

Huët kwam vijf jaar geleden als bui-tenstaander naar Unilever. “Het eer-ste wat ik me realiseerde, was dat het een wereldwijde complexe business is, maar dat informele relaties heel erg belangrijk zijn. Bij Unilever was mijn persoonlijke zwakte het gebrek aan kennis over de operations. Het duurt langer dan je denkt voordat je de zogenaamde plumbing van de business en de mensen in de busi-

ness echt begrijpt. Het is niet alleen het top level dat de business drijft, er is een onderbuik van personen, systemen en processen die belang-rijk zijn, het duurt even voordat je dat doorhebt. Toen ik hier begon, heb ik vrij snel veel leden van mijn team vervangen. Ik heb daarbij be-wust gekozen voor vervanging door interne mensen, zij kennen de cul-tuur en het DNA van de business. Externen zouden dezelfde leercurve als ik moeten doorlopen. Het ging mij vooral om andere profielen en de wil om mijn agenda na te streven. Als je geen team met kennis en com-plementariteit hebt dat echt begrijpt wat je wilt, dan gebeurt het gewoon niet. De eerste periode is alleen maar mensen, mensen, mensen. Je bent veel minder gericht op performance, want zonder de juiste medewerkers is het allemaal theorie.”

Op de vraag naar de Jean Marc Huët-stijl komt het antwoord: “Je moet mensen die niet langer deel uitmaken van je team met respect behandelen, op een dag zit jij in die positie. Sommigen werken al vijfen-

We zullen alleen duurzaamheid nastreven die van invloed is op ons

businessmodel

14 CFO Q4 2014

Wees vooral erg realistisch over je sterke en zwakke punten en omring je met mensen die je zwakheden kunnen opvangen

twintig jaar bij Unilever en hebben meerdere transities meegemaakt. Je probeert duidelijk te maken wat je bedoeling is, wat je waarden zijn, dat je respect hebt voor de cultuur en tegelijkertijd een omslag wilt maken, dat er behoefte is aan een verandering in de manier en de snelheid van beslissingen nemen. Uiteindelijk maakt de keuze van je mensen duidelijk waar jij voor staat. Voor mensen die ambitieus zijn, die vol vuur zijn en die iets willen be-tekenen.”

Een advies dat Huët aan andere CFO’s in overweging wil geven is: “Wees vooral erg realistisch over je sterke en zwakke punten en omring je met mensen die je zwakheden kunnen opvangen. Dat vereist zelf-vertrouwen en daarnaast overtui-gingskracht. Je moet effectief kun-nen communiceren wat je probeert te bewerkstelligen. Het begint met een goede zelfanalyse, waarbij je je ego en trots achterlaat bij de deur en de situatie analyseert. Ga hierover in discussie met jezelf en met enkele mensen die je vertrouwt.”

Waar ziet de CFO zichzelf over vijf jaar? Huët: “Er zijn drie dingen die me drijven: de mogelijkheid om iets te betekenen, de vraag: leer ik, en de vraag: heb ik lol in de diepere bete-kenis van het woord. Ik kan mezelf niet de hele dag serieus nemen, dat is belangrijk. Als je onder druk hard werkt, heb je een omgeving nodig waar het leuk is. Waar ik over vijf jaar ben, is niet belangrijk, zolang ik maar leer en impact en lol heb.”

Past het commissariaat dat u be-kleedt ook binnen dit kader of zijn hiervoor andere vaardigheden ver-eist?

“Ik zit, en zat, in verschillende boards. Ik hoop met wat ik in mijn loopbaan heb geleerd, een bijdrage te kunnen leveren aan Heineken. Maar ik kan ook kennis terugbrengen naar Unilever. Voor een toezichthouder moet het duidelijk zijn dat hij geen executive is, en dat is een uitdaging. Het is fantastisch om te leren. Zo-lang je effectief bent met tijd, heb je de mogelijkheid voor deze vorm van outside-in learning.” n

De rol van de finance-functie in het duur-zaamheidsstreven bij Unilever bestaat uit drie elementen: Drive, Embed en Lead

Drive gaat erover hoe finance kan zorgen dat de in het Unilever Sustainable Living Plan vastgestelde duurzaamheidsprestaties worden gehaald door deze te benadrukken en via speciaal ontwikkelde tools te meten in niet-financiële rapportages.

Embed gaat erover dat duurzaamheid tot een integraal onderdeel van financiële beslissingen wordt gemaakt, vooral in het geval van innovatieve businesscases en inves-teringsvoorstellen. Hiervoor heeft finance een speciale methode ontwikkeld om het duur-zaamheidsprofiel van de merken te vergroten en zo de juiste investeringsbeslissingen te nemen.

Lead geeft aan hoe finance zowel intern als extern een beweging voor duurzame groei ontwikkelt. Intern krijgt iedereen binnen finance een speciale duurzaamheidstraining. Ex-tern gaf Unilever onlangs een Green Sustainable Bond uit voor in totaal 250 miljoen pond en nam het deel aan een Integrated Reporting Pilot.

Q4 2014 CFO 15

Op zoek naar de ideale EPM-oplossing

Lagere kosten, meer functionaliteit en beter in control

Pascal Walk (links) en Patrick Nas

16 CFO Q4 2014

tekst Pascal Walk en Patrick Nas

Voordat we hier een uit-spraak over doen, bekij-ken we eerst uit welke componenten EPM-tools bestaan. Vervolgens be-

schrijven we kort de hedendaagse EPM-markt om ten slotte in te gaan op de bovengenoemde selectiecrite-ria.

Componenten van EPM-toolsEPM-tools (of ‘EPM solutions’) vergroten de nauwkeurigheid en transparantie binnen talloze finan-ciële processen. Dat stelt CFO’s in staat een breed scala aan financiële, operationele en marktinformatie beter en vaak sneller te analyseren. De meest uitgebreide tools bieden tegenwoordig de volgende functio-naliteiten, ook wel EPM-componen-ten genoemd: budgeting, planning

& forecasting (BP&F), profitability modelling & optimization (PM&O), strategic planning and forecasting, financiële consolidatie & close ma-nagement en ten slotte financial en management reporting & disclosure.

MarktoverzichtUit recent marktonderzoek blijkt dat 35 procent van de beursgenoteerde bedrijven en zelfs tot 65 procent van het middelgroot tot groot mkb ge-bruikmaken van Excel of legacy sys-temen voor hun cruciale financiële processen. Deze zelfgebouwde tools zijn vaak erg foutgevoelig, ineffici-ent, kosten veel onderhoudstijd en bieden beperkte functionaliteit.

Steeds meer bedrijven realiseren zich dit en besluiten tot de aankoop van een EPM-tool bij een externe leverancier. Deze EPM-markt groeit

nog steeds en we zien een gestage toename van het aantal bedrijven dat tot de aankoop van een EPM-tool overgaat. De EPM-markt wordt gedomineerd door de grote drie, te weten IBM, SAP en Oracle. De tools van deze leveranciers hebben allemaal een sterk productportfolio en bieden alle bovengenoemde com-ponenten aan, maar worden ook wel eens als te groot of te duur beoor-deeld. Bovendien geldt voor deze le-veranciers dat veel functionaliteit in het verleden is aangekocht middels overnames van andere (EPM-)leve-ranciers. Hierdoor is van een echt geïntegreerde EPM-oplossing geen sprake, ondanks verwoede pogingen van deze leveranciers om de gebrui-ker anders te doen geloven.

Daarnaast zijn er op de markt talloze specialistische leveranciers die zich richten op slechts een of enkele van bovengenoemde EPM-componenten. Een ander specialisme dat de laatste jaren sterk opkomt, is ‘EPM in de cloud’.

EPM-tools – selectiecriteriaCFO’s hanteren talloze criteria als ze een keuze moeten maken voor een EPM-tool, maar goed beschouwd kunnen we daarin drie hoofdgroe-pen onderscheiden.

Er bestaan wereldwijd honderden enterprise perfor-mance management (EPM)-tools: van Excel en zelfont-wikkelde databases (legacy systemen) tot geavanceerde EPM-tools met uitgebreide functionaliteit en mogelijk-heden. Op basis van welke criteria kiest de hedendaagse CFO de juiste tool uit dit grote aanbod? Gaat het om de functionaliteit van de tool? Of berust de keuze op de reputatie van de leverancier? Of toch op de kosten – de zogenaamde total cost of ownership (TCO)?

Q4 2014 CFO 17

• Functionaliteit• Leverancierskenmerken• TCO.

Functionaliteit is een erg belang-rijk selectiecriterium. De EPM-tool moet immers allereerst kunnen doen wat de CFO wil, oftewel aan de systeemeisen voldoen. Deze eisen of ‘requirements’ verschillen per bedrijf en zijn sterk afhankelijk van de complexiteit van de financiële be-drijfsvoering van het bedrijf.Onder functionaliteit vallen vele subcriteria, waarvan onderstaande de belangrijkste zijn.• ‘One version of the truth’,

oftewel consistentie van output• Snelheid• Analysefunctionaliteit• Geïntegreerd platform, ook wel

een geïntegreerde oplossing genoemd

• Schaalbaarheid en flexibiliteit• Heldere (of: Transparante)

workflow en audittrail.

Daarnaast willen bedrijven weten met wat voor leverancier ze in zee gaan. Is de leverancier wel financieel solvabel en kan hij continuïteit van de support waarborgen? Maar ook zaken als after sales, customer ser-vice en marktkennis kunnen belang-rijke overwegingen zijn wanneer een leverancier beoordeeld wordt. Verder speelt de vraag of de leverancier in staat wordt geacht de transitie goed te begeleiden en hoeveel impact de transitie heeft op de huidige bedrijfs-voering.

Tot slot TCO. TCO omvat alle kos-ten die zijn toe te rekenen aan de gehele life-cycle van de EPM-tool. De life-cycle begint met eenmalige, projectgerelateerde kosten, ook wel ‘one-off’ kosten genoemd. De be-langrijkste one-off’s omvatten de volgende kosten.• Licentiekosten voor de aanschaf

van de tool• Consultancykosten voor de

implementatiepartner en de leverancier

• Kosten voor IT, zoals hardware, andere licentiekosten en eventu-eel netwerkkosten

• Personeelskosten in verband met training en de inhuur van tijdelijke krachten om project-medewerkers te vervangen.

Gedurende de jaren volgend op de implementatie bestaan de belang-rijkste kosten (buiten de salaris-kosten van de gebruikers) uit de volgende onderdelen.• De jaarlijkse maintenance- en

supportkosten die men aan de leverancier betaalt

• Consultancykosten voor upgrades of aanpassingen na organisatorische veranderingen.

Bij de financiële beoordeling van EPM-tools wordt helaas nog vaak alleen gekeken naar de one-off kos-ten. Een TCO-benadering verdient echter de voorkeur, omdat behalve de one-offs ook de jaarlijkse kosten significant kunnen verschillen.

ConclusieIn toenemende mate vereisen mark-omstandigheden dat CFO’s enerzijds nieuwe manieren zoeken om hun kosten te verlagen, terwijl ze ander-zijds geacht worden steeds beter ‘in control’ te geraken. Daarnaast wor-den CFO’s steeds vaker afgerekend op het behalen van strategische organisatiedoelstellingen.

Om aan beide eisen te kunnen vol-doen moeten CFO’s de beschikking krijgen over verbeterde tools die een meer strategische focus onder-steunen. Alle grote leveranciers van EPM-tools zijn zich hiervan bewust: waar EPM-tools traditioneel alleen gericht waren op BP&F en consoli-datie en reporting, zie je dat ze nu in toenemende mate ondersteuning bieden aan deze behoefte van de CFO. Maar aan al die functionaliteit hangt een evenredig prijskaartje. En hierin schuilt het dilemma bij de keuze van de juiste tool: TCO versus functionaliteit. Dat dilemma is alom bekend en bevat niets nieuws: kwali-teit kost immers geld.

Toch lijkt dit niet op te gaan voor grote bedrijven die opereren in een

complexe omgeving en snel verande-rende marktomstandigheden. Voor deze bedrijven lijkt TCO het belang-rijkste selectiecriterium te zijn. Door de complexiteit waarmee ze dagelijks worden geconfronteerd, zijn ze aan-gewezen op het topsegment van de EPM-markt. Alleen deze leveranciers – zo wordt geredeneerd – kunnen tegemoet komen aan hun require-ments. Kijkend naar de aangeboden functionaliteit van de grote drie, kun je stellen dat ze alle in staat zijn aan de meeste requirements te vol-doen. Uiteraard zijn er verschillen en is de ene leverancier wellicht meer geschikt voor bepaalde marktseg-menten dan de andere, maar grosso modo is er weinig verschil in aange-boden functionaliteit. Functionali-teit is voor dit soort bedrijven als het ware een ‘hygiëne’-factor geworden, een noodzakelijke voorwaarde.

De markt lijkt zich hiervan bewust en de crux lijkt toch te liggen in het ontwerp van de tool. Sommige EPM-tools bieden werkelijk een volledig geïntegreerde oplossing met alle gewenste functionaliteit die verge-lijkbaar is met de traditionele grote drie. De voordelen zijn evident: één database, één applicatie, één licen-tie, wat de noodzaak tot data-match-ing en afstemming verkleint of zelfs elimineert met behoud van alle functionaliteit. Deze tools zijn vaak niet alleen sneller, maar hebben ook een aanzienlijk lagere TCO – zowel wat de licentieaanschaf (slechts één in plaats van meerdere licenties voor verschillende toepassingen) als wat de terugkerende consultancykos-ten betreft, omdat onderhoud en upgrades sneller gaan voor geïnte-greerde oplossingen. Nieuwkomers op de EPM-markt – zoals OneStream XF – hebben deze ‘integrated ap-proach’ nadrukkelijk als voorwaarde in hun ontwerp gesteld en dat lijkt vruchten af te werpen: wel de func-tionaliteit en dus voldoen aan de hygiëne-factor, maar simpelweg veel goedkoper. n

PASCAL WALK en PATRICK NAS zijn partner bij Agium EPM. Agium EPM is gespecialiseerd in Oracle EPM en is tevens OneStream partner.

18 CFO Q4 2014

ROBERT BOOD, directeur Fairsights, is gespecialiseerd in scenariodenken en strategie-innovatie

door Robert Bood

Elon MuskElon Musk is de nieuwe Steve Jobs. Een slimme ingenieur die de meest waanzinnige ideeën razendsnel in de praktijk brengt. Hij verkocht zijn eerste computergame toen hij twaalf jaar oud was en werd in 1999 multimiljonair met de verkoop van zijn eerste onderneming Zip2, een web-software producent, aan Compaq. De echte financiële klapper kwam een paar jaar later, in 2002, toen eBay het online betaalsysteem PayPal overnam, waarvan Musk een van de oprichters was. Voor hem geen reden om te gaan rentenieren. In hetzelfde jaar startte hij zijn derde onderneming, SpaceX, waarmee hij de kosten van ruimtetrans-port spectaculair wil verlagen om uiteindelijk Mars te kunnen koloni-seren. SpaceX kreeg binnen enkele jaren voor miljarden aan contrac-ten van NASA om transporten naar het internationale ruimtestation ISS te verzorgen.

Leest het verhaal van SpaceX al als een sprook-je, de onderneming waar Musk tegelijkertijd in stapte, spreekt zo mogelijk nog meer tot de verbeelding: Tesla. Een jaar na de oprichting is Musk een van de eerste investeerders, om er in de volgende investeringsronden tiental-len ondernemingen en private investeerders bij te betrekken. Als in 2009 de totale investe-ringen zijn opgelopen tot 187 miljoen dollar, heeft Tesla nog maar 147 auto’s geproduceerd. De eerste winsten volgen daarna snel met de Roadster, een Lotus met elektrische motor, en de verkoop van emissierechten. De grote door-braak komt als de onderneming een lening van bijna een half miljard dollar van de Ame-rikaanse overheid krijgt om volledig zelf gepro-duceerde auto’s te ontwikkelen. Mede door het onderscheidende design worden van de Tesla S in nauwelijks tweeënhalf jaar tijd ruim 50 duizend exemplaren verkocht. Allemaal via Tesla’s eigen website, want net als Apple houdt de onderneming de hele keten het liefst in ei-gen hand. Eind 2015 start de verkoop van de goedkopere Tesla X, een cross-over die plaats biedt aan zeven personen.

Het wachten is op een model in de mid-denklasse, waarna Tesla zich met de grootste autofabrikanten in de wereld kan meten. Om de productiekosten drastisch te verlagen in-vesteert Tesla samen met Panasonic miljarden in de bouw van een gigantische accufabriek in Nevada. Met meer betaalbare modellen mikt de onderneming rond 2028 op een pro-ductie van een miljoen auto’s per jaar. Als de plannen kloppen, rijden er lang voor die tijd al miljoenen Tesla’s rond die niet alleen de auto-industrie, maar ook elektriciteitsmaat-schappijen volledig op hun kop zetten. Volgens

voorzichtige schattingen van Morgan Stanley is de wereldwijde opslagcapaciteit van alle Tesla’s die er aan het eind van het volgende de-cennium wereldwijd rondrijden, gelijk aan de totale dagelijkse energieproductie van een land zo groot als Mexico. Met de onvermijdelijke technologische innovaties die energieopwek-king thuis efficiënter maken en de opslag in accu’s vergroten en versnellen, daalt de vraag naar energie uit het net dramatisch. Een groot deel van de huishoudens zal, al dan niet in combinatie met lokale energienetwerken, zelfs helemaal zelfvoorzienend zijn.

Voor Elon Musk komt het niet als een verras-sing. In 2006 startte hij samen met twee neven SolarCity, dat het de klant zo gemakkelijk mo-gelijk maakt om zelf energie te genereren door hem alles wat met plaatsing en onderhoud te maken heeft uit handen te nemen. Mede dankzij de aantrekkelijke leasevormen is de onderneming in korte tijd marktleider in het plaatsen van zonnepanelen in Amerikaanse woonwijken. In de komende jaren levert Tesla een deel van de geproduceerde accu’s aan SolarCity, zodat energie thuis kan worden opgeslagen voor gebruik tijdens piekuren. Dat maakt het opladen van een of meer Tesla’s op elk gewenst moment energiezeker. Zeker is ook dat Musk niet zal afwachten tot de cirkel hele-maal rond is. Inmiddels haalt zijn nieuwste re-volutionaire idee wereldwijd alle internetsites: de Hyperloop. Dat is een lange ondergrondse buis waarin mensen en goederen met snelhe-den tot meer dan duizend kilometer per uur veilig kunnen reizen. Onbetaalbare sciencefic-tion, zoals critici stellen? De tijd zal het leren en Musk kennende, al heel snel. n

Q4 2014 CFO 19

HET EFFECT VAN MAGNUS

De draaiing van een voorwerp in de lucht

beïnvloedt zijnvoorwaartse beweging.

Recht kan rechter.ONTDEK DE WET VAN LEXENCEIedere jurist werkt met dezelfde wetten, hetzelfde recht. Bij Lexence doen

we dat ook. Maar net even strakker. Gericht. Zonder omhaal recht op het doel af. Dat is waar deze tijd om vraagt. Ontdek de wet van Lexence. Ga naar Lexence.com

DE WET VAN LEXENCE

BART VERMAAS is partner bij CFO Partners

door Bart Vermaas

René Descartes, grondlegger van de excellente financiële functieBusiness partnership, analyses, advisering, soft skills, onderscheid tus-sen business en financial controller. Allemaal nodig om een excellente financiële functie te zijn. Maar wordt u soms een beetje moe van steeds diezelfde termen? Dan stel ik u René Descartes voor (1596-1650). Wat kan finance opsteken van een vierhonderd jaar oude filosoof? Heel veel! Ik vat het in drie stellingen voor u samen.

Stelling 1: Weg met vaste wereldbeelden. Alles is onzeker. Alleen door methodische twijfel kom je tot ontdekkingen en nieuwe inzichten.Veranderingen in onze business- en verdien-modellen gaan steeds sneller. Kansen en bedreigingen komen en gaan. Ondernemers moeten snel beslissen waarop in te springen of uit te stappen. Het FD staat er elke dag vol mee. Hun intuïtie en visie zijn onmisbaar voor snelheid en samenhang in besluitvorming. Wat is er heerlijker voor een ondernemer dan financials te hebben die continu twijfel for-muleren en daarop analyses maken die hun gevoel en verwachting bevestigen of ontkrach-ten? Als u online succesvol bent, komt dat dan door het kanaal? Of zijn het sommige van uw producten of diensten die uitgerekend online succesvol zijn? Of zijn er klantgroepen die u online groei bezorgen? Dat zijn vragen en ant-woorden waarmee financials geweldige waarde kunnen toevoegen.

Stelling 2: Denken kunnen we allemaal. Twijfelen doen we allemaal. De moed om er wat mee te doen onderscheidt niet alleen de ondernemer, maar ook de financial.Finance heeft geen ondergeschikte rol. Onder-nemers hebben met hun visie en gedrevenheid grote behoefte aan een partner die uitdaagt, zaken onderzoekt en valideert. Zoals de CFO met zijn business controller, die hem helpt de strategische visie en onderhuidse veronderstel-lingen over hoe klanten en markten werken te toetsen en bij te stellen. En met zijn financial

controller, die hem dagelijks scherp houdt op de miljarden records die worden gevuld en wat managers en regelgevers hiervan moeten we-ten. Als finance een ondergeschikte rol pakt, sluipt er passiviteit in de medewerkers. Dode-lijk om een verschil te maken naar de business. Ook de tijd die genomen wordt om te moni-toren, te analyseren en resultaten te bespreken is in de praktijk terug te voeren op hoe finance zichzelf ziet.

Stelling 3: Leve de deductie! We barsten tegenwoordig van data. Hoe ge-bruiken we die zonder te verzuipen? Descartes biedt een oplossing: neem een stelling in en kijk of die juist is. Dat geeft een kompas voor je analyses en de zoektocht naar data. Je stelling blijkt dan waar of niet waar te zijn. In beide gevallen bouw je inzicht op dat je eerder niet had. Je kunt zelfs nieuwe stellingen ontdekken die nog veel interessanter zijn. Bijvoorbeeld in de bouw of in R&D: Wat moet ik weten om in een vroeg stadium vast te stellen of een project rendabel wordt? Dit werk past perfect bij con-trollers. Managementteams staan te trappelen om mee te denken over stellingen en analyses en smikkelen van de uitkomsten die finance kan leveren.

Bedankt, René! Jij weet wat je moet doen om een excellente financial te zijn: heb de moed om te twijfelen, maar ga door. Welke stellin-gen moeten er worden getoetst? Neem de tijd om dat dan ook te doen. En laat je business- en Finance-collega’s meedenken. Ze zijn on-misbaar. n

Q4 2014 CFO 21

AkzoNobel ligt op koers met finance transformation

‘Doing too much at the same time is transformation’

In de aanloop naar het Jaarcongres Finance Transformation van 27 november ging community-manager Kevin Mottard met financials uit de top van het Nederlandse bedrijfsleven in gesprek over de vraag hoe zij hun onderneming klaarstomen voor de toekomst. Met Vipul Taneja, Country Head BPO Infosys Netherlands, bezocht hij Hans De Vriese van AkzoNobel. Infosys was nauw betrokken bij het finance transformation-traject van AkzoNobel.

22 CFO Q4 2014

tekst Michiel de Visser fotografie AkzoNobel

AkzoNobel wilde met zijn finance trans-formation in eerste instantie voor meer standaardisatie en

vereenvoudiging zorgen, zodat iedereen binnen de organisatie dezelfde taal spreekt wanneer het over de cijfers gaat. “Dit zorgt voor betere analyses en interpretaties, waardoor men beter kan vooruit-kijken. Dit vraagt dan weer om een evolutie in vaardigheid en ge-drag van het financiële team. Dat is de volgende fase in het finance transformation-traject”, geeft De Vriese aan.

Extra vaardighedenDe Vriese schat dat AkzoNobel na een traject van drie jaar ongeveer halverwege de finance transforma-tion is. “We hebben de basics klaar. De chart of account, cost centers en hun processen zijn gestandaar-diseerd, de analyses van historische gegevens zijn op orde en op vergelijk-bare wijze ingericht. We zijn nu bezig met de volgende stap en willen met

onze analyses meer vooruitkijken. Daarom zijn we aan het inventarise-ren welke tools we nodig hebben om onze interne businesspartners te on-dersteunen in hun prognoses. Het is ons doel om ons in de komende jaren met extra vaardigheden te ontwik-kelen tot volwaardige businesspart-ners, waarbij we onze traditionele taken en verantwoordelijkheden als financials natuurlijk wel moeten be-houden. Dat gaat niet van de ene op de andere dag. Daarom hebben we zo’n drie jaar geleden aansluiting ge-zocht bij onze collega’s van human resources. Samen hebben we een HR-strategie voor finance opgezet.”

“In theorie kun je een afdeling snel reorganiseren door pakweg 30 pro-cent van de medewerkers te vervan-gen en op korte termijn anderen met de nieuw vereiste competenties aan te nemen. Die keuze hebben wij ech-ter bewust niet gemaakt. Wij vinden dat onze mensen de kans en de tijd moeten krijgen om te leren en mee te veranderen. Bovendien ligt hier in onze optiek ook een verantwoorde-

lijkheid voor het management. Al-leen vervanging van personeel werkt niet. Als leiding van de onderneming zul je altijd een verhaal moeten ver-tellen en de strategie en structuur moeten neerzetten waarbinnen iedereen opereert, of hij nu van bin-nen of van buiten komt. En mensen van buiten moeten eerst het verhaal van AkzoNobel leren kennen, wat ook tijd vraagt.”

Gezag en ervaringOp de vraag hoe je een finance transformation op gang brengt

Waar bij veel ondernemingen geldt dat de business transformation vóór finance transformation gaat en dat finance de business volgt in het proces, gebeurt dat bij AkzoNobel gelijktijdig. ‘Als finance kun je voor de eigen discipline de kar trekken en de rest van de onderneming laten volgen. Finance zet dan als eerste het traject van transformatie in en daarna ondersteunen de verande-ringen bij finance de verandering in de ondernemings-strategie”, aldus Hans De Vriese, die als Corporate Director Control al een aantal jaren meewerkt aan het transformatieproces bij AkzoNobel.

Q4 2014 CFO 23

en waar je begint, antwoordt De Vriese: “Het is om te beginnen be-langrijk alle betrokkenen te laten inzien dat verandering nodig is en hun een einddoel voor te spiegelen dat past in de visie en de strategie van het bedrijf. Vervolgens is het belangrijk om goede change leaders in de organisatie te hebben. Dit zijn mensen die niet alleen de kennis van het achterliggende verhaal en de bedrijfsprocessen hebben, maar ook de vaardigheden om met gezag en succes uit te dragen wat we gaan doen en waarom we het gaan doen. Dat doen we het liefst met onze ei-gen ervaren mensen. Alleen als we bepaalde expertise echt niet in huis hebben, huren we externen in.”

Gedurende het proces stuitte De Vriese op de nodige hindernissen. “Het eerste obstakel was dat mede-werkers vonden dat wij als manage-ment te snel en te veel wilden. Mis-schien is dat wel de beste definitie van een transformatie. Doing too much at the same time”, voegt hij er met een glimlach aan toe. “Wij als senior executives hebben expliciet onze verwachting uitgesproken dat onze medewerkers dat aankunnen en ook dat de organisatie als geheel hiertoe in staat is. Onze mensen moesten leren omgaan met meerde-re verantwoordelijkheden, zowel in de lijn als naar de business. Daarbij hebben we altijd vastgehouden aan de richting, maar wel hier en daar het tempo van de veranderingen wat bijgesteld. Nu zijn de werkprocessen

voor iedereen een stuk helderder en is de houding van de medewerkers positief.”De transformatie heeft ook gevolgen voor de verhouding tussen de aantallen financial en business controllers. De Vriese: “De volgende stap is om financial en business con-trollers meer met elkaar in contact te brengen. Ze moeten weten wat ze bij elkaar kunnen halen en wanneer ze elkaar nodig hebben. De verhou-ding tussen financial en business controllers is in de loop van de tijd ook opgeschoven. Eerst was circa 20 procent werkzaam als business con-troller, dat is bij een gelijkblijvend aantal medewerkers nu opgelopen tot 60 procent.”

Vipul Taneja van Infosys is benieuwd hoe AkzoNobel denkt over het inhu-ren van externe expertise. “Wanneer en op welke gronden wordt besloten bepaalde activiteiten te outsourcen?”Volgens De Vriese hangt outsourcen samen met de corebusiness van de firma of functie. “Alles wat core is, doen we zelf. Outsourcing bij een externe partij kan, door de bredere kennis daarvan, een bedrijf wel hel-pen te disciplineren en te standaar-diseren. Aan de andere kant bestaat de kans dat je door outsourcing minder controle hebt over de proces-sen en zo risico’s gaat stapelen. Daar moet je samen met je partner goed op managen.”

Op Taneja’s vraag of en hoe Akzo-Nobel op dit moment gebruikmaakt van big data, wat de prioriteiten op

dit gebied zijn en wat het oplevert, legt De Vriese uit dat AkzoNobel hierbij nog aan het begin staat. “We zijn bezig een geavanceerd frame-work op te zetten. Voor een multi-national met meerdere acquisities achter de rug is dat best lastig. Bin-nen het concern werkt niet iedereen met dezelfde definities en dat belem-mert natuurlijk de vergelijkbaarheid. Daarom moeten we eerst die defini-ties voor alle begrippen vaststellen, zodat we het allemaal over hetzelfde hebben. Dit masterdataproject loopt nu voor verschillende vakgebieden. Het uitgangspunt is om de business te ondersteunen, en we inventarise-ren nu waar de behoeften liggen.”

Efficiency vs. effectiviteitHet is de wens van iedere finan-cial om door grotere efficiency bij te dragen aan verlaging van de kosten en zo de effectiviteit van de onderneming te vergroten. Mooie woorden, die in de praktijk vaak moeilijk realiseerbaar zijn, en soms blijken deze begrippen ook onderling tegenstrijdig. Op de vraag of in het geval van AkzoNobel efficiency of

effectiviteit belangrijker is, wil De Vriese geen keuze maken. “Dat is afhankelijk van de omstandigheden binnen en buiten de onderneming. Beide begrippen hebben een eigen benchmark voor een perfect state, maar kunnen vaak niet tegelijkertijd als doel dienen. Je kunt bijvoorbeeld besluiten efficiënter te gaan werken door rule based-taken te standaardi-seren en zo ook de kwaliteit verho-gen. Als je aan de andere kant van het spectrum het bedrijf als geheel verder wilt brengen en effectiever maken, moet je op korte termijn soms inleveren op efficiency.” n

Nu zijn de werkprocessen voor iedereen een stuk helderder en is de houding van de medewerkers positief

24 CFO Q4 2014

MICHAEL SCHOUTEN is partner bij De Brauw en gespecialiseerd in public en private M&A

door Michael Schouten

“Bill never gives up, and neither do we”Dit voorjaar kondigde het Canadese Valeant Pharmaceuticals een openbaar bod aan op het Amerikaanse Allergan voor 51 miljard dollar. Opmerkelijk aan dit bod is dat Valeant samen optrekt met Pershing Square. Dat is geen consortiumpartner die geïnteresseerd is een bedrijfsonderdeel, zoals bij de overnames van Hagemeyer en ABN AMRO. Het is een activistisch hedge fonds dat wordt gemanaged door Bill Ackman, de schrik van Amerikaanse bestuurders.

Waarom zou een strategische bieder de hulp van een hedgefonds inschakelen? De CEO van Valeant heeft slechts gewezen op het succes en de standvastigheid van Bill Ackman. De wer-kelijke reden hangt waarschijnlijk samen met het feit dat Pershing Square in de aanloop naar het bod een belang van maar liefst 9,7 pro-cent in Allergan heeft opgebouwd. De waarde daarvan steeg na de aankondiging van het bod met een miljard. Een wel héél profijtelijke belegging dus.

Stakebuilding komt ook in Nederland vaak voor. Het aandelenpakket wordt tegen de marktprijs gekocht, de biedpremie is nog niet verdisconteerd. Dat scheelt een slok op een borrel. Bovendien worden concurrerende bie-ders op achterstand gezet. Aan stakebuilding kleven echter ook risico’s. Als het bod niet slaagt, blijft de bieder met de stukken zitten. Hij heeft geen garantie dat hij die tegen de inkoopprijs weer van de hand kan doen. Dit risico speelt vooral bij vijandige biedingen, zoals het bod van Valeant op Allergan. Of neem het mislukte bod op KPN door America Móvil: dat lijkt nu gedwongen zijn aandelen KPN met verlies van de hand te doen.

Vermoedelijk probeert Valeant dus een deel van dit risico af te wentelen op Pershing Square, dat een grotere risk appetite heeft en dat gepokt en gemazeld is in de snelle en ge-ruisloze opbouw van een aandelenbelang. Een win-winsituatie, waarbij Allergan vakkundig in het nauw gedreven wordt.

Zou zo’n krachtenbundeling ook in Ne-derland mogelijk zijn? De mogelijkheid om geruisloos een belang op te bouwen is in Nederland beperkter dan in de VS. Ten eerste

ligt de meldingsdrempel bij ons op 3 procent, lager dan in de VS (5 procent). Ten tweede worden aandelenderivaten zoals opties mee-geteld in de berekening van het belang. En ten derde moet het overschrijden van de drempel meteen worden gemeld. In de VS hoeft dit pas na tien dagen. In de tussentijd kan de bieder zijn belang ongestoord verder opbouwen.

Het belangrijkste potentiële obstakel is dat het naar handel met voorkennis riekt, wanneer een hedgefonds voorafgaand aan een open-baar bod een belang in de target opbouwt. Valeant en Pershing Square lijken dit obstakel omzeild te hebben door zich te presenteren als medebieders. En handel met kennis van een ‘eigen’ voornemen om een bod te doen is geen handel met voorkennis, volgens een rechts-regel die zowel in de VS als in Nederland geldt.Is de constructie daarmee geoorloofd? Dat valt nog te bezien. Het is onduidelijk of Va-leant en Pershing Square naar Nederlands recht als medebieders zouden kwalificeren. De aandelen zijn verworven door een speci-aal vehikel dat is opgericht en gekapitaliseerd door Pershing Square; Valeant houdt slechts een klein belang. Dit roept de vraag op of het vehikel en Pershing Square wel kunnen worden vereenzelvigd met de daadwerkelijke bieder, Valeant. En in het verlengde daarvan, of het wel om ‘eigen’ voorkennis gaat.

Deze complexe vragen zal ik voor nu on-beantwoord laten. Eén ding is duide lijk: regels zijn zelden sluitend. Het effecten recht loopt in herent achter op ontwikkelingen in de kapitaalmarkt. Bij iedere overname komen daardoor nieuwe vragen aan de orde. Dat maakt het vak van M&A-advocaat zo fascinerend. n

Q4 2014 CFO 25

Koninklijke Vopak, de wereldwijd opererende tankterminal operator, bestaat in 2016 vierhonderd jaar. In de vier eeuwen van zijn bestaan wist het bedrijf zich continu aan te passen aan veranderende omstandigheden. In het kader van Finance Transformation kijken we met Jack de Kreij, vice chairman Executive Board en CFO van Vopak, naar de huidige megatrends die van invloed zijn op Vopak, hoe de onderneming hiermee omgaat en wat dat betekent voor de finance-functie.

Belangrijkste rol finance is faciliteren van de business

Vopak op de toekomst voorbereid met scenario’s

De kernactiviteit van Vopak is klanten ondersteunen in het efficiënt en veilig op- en overslaan van olie, chemie- en gasproducten

om vervoer van deze producten tussen en binnen continenten mo-gelijk te maken, stelt De Kreij. “Als het gaat om trends, moet je kijken wat nou bepaalt of het vervoer van deze producten verandert.”Volgens De Kreij zijn er drie mega-trends die de kernactiviteiten van Vopak beïnloeden. Allereerst de ontwikkelingen van schaliegas en tight oil. Die hebben het traditio-nele model van locaties voor olie-exploitatie, raffinage en consumptie

26 CFO Q4 2014

Belangrijkste rol finance is faciliteren van de business

Vopak op de toekomst voorbereid met scenario’s

tekst Monique Harmsen fotografie Erik Fecken

omvergegooid. Daarnaast bieden ze nieuwe energiemogelijkheden, denk bijvoorbeeld aan lng. “De onbalans tussen productie- en consumptie-locaties is toegenomen. Dit leidt tot meer vervoer.”

Een tweede belangrijke trend is de rationalisatie van capaciteit in de raffinage, met name in Europa. Er worden veel raffinaderijen gesloten die niet efficiënt en concurrerend kunnen opereren. Ook dat heeft volgens De Kreij onder meer te ma-ken met overcapaciteit en wetgeving om het zwavelgehalte te reduceren. Voorheen waren raffinaderijen in veel gevallen puur lokaal gericht,

ze verwerkten de ruwe olie uit de directe omgeving voor de lokale markt. “Door de wetgeving zie je nu vaak dat er producten geproduceerd worden die eigenlijk in die regio niet nodig zijn. De rationalisatie van raffinaderijen leidt ertoe dat de onbalans toeneemt, waardoor meer fysiek vervoer nodig is.”

Daarnaast is de groei van de wereld-economie een factor van belang voor Vopak. “We zijn met z’n allen teleurgesteld in de economische ontwikkeling van de emerging markets. We merken dat de groei niet voldoet om de motor van de economie op gang te brengen. Het

scenario van een continue econo-mische groei met 7 tot 10 procent in emerging markets kan niet gehandhaafd worden. Dat zet een enorme druk op de achterblijvende Europese economie.”

Rob Hoevens van software-aan-bieder Longview Solutions, die ook aan het gesprek deelneemt, wijst erop dat de E7 volgens de prognoses in 2030 groter zal zijn dan de G7, ondanks de vertraging van de economische groei in de emerging markets.

“De groeitrend blijft inderdaad positief”, reageert De Kreij. “We

Q4 2014 CFO 27

Het is de rol van finance om te zorgen dat anderen in

staat zijn de juiste evaluaties te doen en de juiste

beslissingen te nemen

moeten alleen wat reëlere verwach-tingen hebben over de omvang en het tempo. We zijn onverminderd positief over de functie die we op wereldschaal vervullen in het fysieke vervoer en de op- en overslag van die producten. Maar we zijn tot het inzicht gekomen dat het tempo waarin er behoefte is aan nieuwe infrastructuur, mogelijk la-ger is komen te liggen.” Een uitzon-dering is volgens hem de infrastruc-tuur voor LNG (Liquified natural gas). “De ontwikkeling van LNG kan niet verder ondersteund wor-den, als de infrastructuur er niet is. Wij zijn in een heel vroeg stadium, 2003-2004, gaan nadenken over onze rol in LNG en we hebben nu twee terminals. We verwachten hier

de komende vijftien jaar toenemen-de groeimogelijkheden.”

Om greep te houden op de ver-anderingen als gevolg van deze megatrends en ontwikkelingen op de middellange termijn, en om tot een gedegen besluitvorming over toekomstige investeringen te ko-men maakt Vopak gebruik van twee soorten scenarioanalyses. De Kreij: “In de eerste plaats hebben we stra-tegische scenario’s voor de product-marktanalyses. Die worden gemaakt door een gespecialiseerde com-mercial excellence-afdeling en sales departements waar alle kennis aan-wezig is. Zij maken analyses op basis van de input van de business, diverse databases en externe informatie. Daarbinnen werken ze met inschat-tingen en variabelen. De vertaalslag van deze scenario’s naar de identifi-catie van mogelijk nieuwe terminal- locaties en van daaruit naar op de lange termijn gerichte financiële sce-nario’s, zeg maar net debt ebitda ra-tio-scenario’s, headroom-scenario’s of perfect storm-scenario’s, wordt gedaan door finance.”

Deze scenarioanalyses worden door de raad van bestuur teruggebracht naar likelyhood-scenario’s. “Dat is nodig, je moet er rekening mee houden dat de dingen altijd anders gaan, anders kun je geen business doen”, aldus De Kreij. “Als raad van bestuur kijken we primair naar geba-lanceerde risk-returnprofielen. We kijken aan de hand van de financi-ele analyse of we ruimte genoeg hebben voor ondersteuning van de verwachte groei. Als we te scherp aan de wind moeten zeilen, laten we

28 CFO Q4 2014

de zaak aan ons voorbijgaan. Dat is de risk-returnanalyse die je maakt. Deze afwegingen worden in samen-spel met de betrokken divisiepresi-denten gemaakt, zij kennen ook de financiële analyses en snappen hoe die communicerende vaten in elkaar zitten.”

Twee keer per jaar doet de board per divisie een strategic review, waarin in samenwerking met het manage-ment van de divisie een update van de scenario’s plaatsvindt. Daar-naast is er een tweede review door finance. “Dan worden alle concrete investeringsvoorstellen die in het verleden zijn gedaan, nog een keer indringend met de divisies doorge-nomen. Dan worden alle variabelen en alle veronderstellingen in kaart gebracht en naast de actuele situatie gelegd”, aldus de Kreij.

Het is de raad van bestuur die strategie en finance nogmaals aan elkaar koppelt om voor Vopak belangrijke thema’s eens extra onder de loep te nemen. Dat kan volgens De Kreij gaan om een les-son learned uit het verleden, ver-frissende inzichten in het heden of een nieuwe visie op de toekomst. “Die thema’s brengen we in in de zogenoemde StratCom, het overleg-orgaan van de raad van bestuur en de divisiepresidenten, waar we drie keer per jaar uitsluitend dit soort strategische thema’s behandelen. Op het moment dat er een inves-teringsvoorstel ligt of een voorstel gerealiseerd gaat worden, gebeurt dat in overleg met de divisie die moet zorgen dat de strategie goed uitgevoerd en gemonitord wordt.”