Brochure review solvency II reporting

8

Hoe zit dat eigenlijk? Informatiebrochure over de Solvency II rapportages en de vrijwillige review Spankerenseweg 16, 6974 BC Leuvenheim [email protected] - www.inaudit.nl - 055 - 578 2921 REVIEW SOLVENCY II REPORTING

-

Upload

inaudit-bv -

Category

Business

-

view

83 -

download

1

Transcript of Brochure review solvency II reporting

Hoe zit dat eigenlijk? Informatiebrochure over de Solvency II rapportages en de vrijwillige review

Spankerenseweg 16, 6974 BC Leuvenheim [email protected] - www.inaudit.nl - 055 - 578 2921

REVIEW SOLVENCY II REPORTING

SOLVENCY II: KENNISINTENSIEFVerzekeraars zijn altijd al bijzondere organisaties geweest als het gaat om externe verslaggeving. Door de vele regels wordt er van de verzekeraar veel specialistische kennis verwacht. Met de komst van Solvency II zal dit alleen nog maar toenemen. Zeker tijdens de overgang naar Solvency II kan dit voor problemen zorgen als u zich hier niet goed op voorbereidt. Solvency II vereist een gedragslijn die ertoe leidt dat de afgegeven informatie altijd correct is en die bovendien voorkomt dat de informatie wordt gerapporteerd zonder dat het bestuur dit heeft goedgekeurd. Dit klinkt logisch maar is makkelijker gezegd dan gedaan. DNB verwacht dan ook dat verzekeraars zich adequaat voorbereiden op de toekomstige rapportage verplichtingen om last minute problemen te voorkomen.

REPORTING ONDER SOLVENCY IIReporting onder Solvency II bestaat uit twee delen; kwalitatieve en kwantitatieve rapportages. Beiden worden gekenmerkt door hun complexiteit. Reporting onder Solvency II is een uitdagende klus – maar dat is geen nieuws als het goed is. Gezien de complexiteit en omvang van de vereisten die vanaf 2016 gaan gelden verlangt DNB dat alle verzekeraars in 2015 al een start maken.

VANAF 2016 ZAL DE NIEUWE SOLVENCY II WETGEVING IN WERKING TREDEN. DEZE REGELGEVING WORDT ONDER ANDERE GEKENMERKT DOOR COMPLEXE EN ZEER OMVANGRIJKE RAPPORTAGEVERPLICHTINGEN. HET KUNNEN VOLDOEN AAN DEZE RAPPORTAGEVERPLICHTINGEN IS EEN HELE UITDAGING. OM U ALVAST OP WEG TE HELPEN ZIJN IN DEZE INFORMATIEBROCHURE DE BELANGRIJKSTE GEVOLGEN EN POTENTIËLE KNELPUNTEN VAN REPORTING ONDER SOLVENCY II SAMENGEVAT. ZO KUNT U GOED VOORBEREID DE UITDAGING AANGAAN.

“ALS WIJ CONSTATEREN DAT DE KWALITEIT VAN EEN RAPPORTAGE ONVOLDOENDE IS, DAN ZULLEN WE HET

GESPREK MET DIE VERZEKERAAR AANGAAN OM ERVOOR TE ZORGEN DAT DE KWALITEIT VERBETERT.”

NIEUWSBRIEF DNB FEBRUARI 2015

Zo moet er uiterlijk 3 juni 2015 een Dry Run van de rapportages zijn uitgevoerd, op basis van de Solvency II wetgeving. Op deze manier kan elke verzekeraar vast oefenen en de pijnpunten binnen het reportingproces in kaart brengen. Daarna wordt in de zomer van 2015 de reguliere Solvency II kwartaalrapportage van kracht.Elk kwartaal een nieuwe uitdaging !SPEERPUNTDNB heeft in haar nieuwsbrief van februari aangegeven dat zij inhoudelijk specifieke aandacht gaat besteden aan de kwaliteit van de rapportages. Hierbij wil DNB het gesprek aangaan met verzekeraars waarvan de rapportages niet op het gewenste niveau zitten. Hoewel het niet verplicht is, adviseert DNB dan ook om de rapportages extern te laten reviewen voorafgaand aan het indienen van de rapportages bij DNB.

WAT STAAT U TE WACHTEN? Nog twee keer zult u de vertrouwde Wft-staten moeten indienen. Over 2014 en 2015 geldt immers de huidige wet- en regelgeving nog. Met ingang van dit voorjaar gaat Solvency II deze echter geleidelijk overnemen. Dit betekent voor u op de eerste plaats meer werk. In het begin heeft u namelijk met zowel de nieuwe als de oude rapportageverplichtingen te maken. Verder wordt het werk zelf een stuk uitdagender: niet alleen zijn de Solvency II verslagstaten complexer en afwijkend van uw jaarrekening, ze moeten ook nog eens vanaf 2016 elk jaar sneller worden ingediend. Deze periode zal teruglopen tot 14 weken! Binnen die periode moeten bovendien de accountant, het bestuur en de audit commissie de cijfers kunnen bespreken en goedkeuren. Voor de meeste verzekeraars geldt dat dit met hard werken alleen niet meer gaat lukken.

TIJDSDRUK Alle begin is moeilijk. De extra tijd die u in de eerste jaren krijgt, bovenop de uiteindelijke 14 weken, is dan ook erg waardevol. Deze extra tijd zal hard nodig zijn om kritisch te kunnen kijken naar het rapportage proces. U wilt immers wel betrouwbare informatie (blijven) opleveren. Niet voor niets dringt DNB aan op een deskundige review van uw rapportages. Daarnaast moet in deze tijd ook worden gekeken naar uw draaiboek en de efficiency van uw proces. Tot slot zal de afstemming met uw externe accountant scherp moeten aansluiten op uw processen. De externe accountant zal namelijk ook geconfronteerd worden met de toegenomen werkdruk.

TOENEMENDE RISICO’S Als uw organisatie in minder tijd, meer informatie moet opleveren en het wordt bovendien ook nog complexer, dan begrijpt u dat de kans op fouten toeneemt. Maar niet alleen dat, ook de afhankelijkheid van één of twee financials die in deze periode niet ziek mogen worden neemt toe. En laat het draaiboek nog wel tijd over voor tegenvallers of uitzoekwerk ? Heeft u al een deskundige back-up geregeld? Dit laatste zou u in ieder geval kunnen combineren met het structureel laten reviewen van de kwartaal- en jaarstaten. Zo slaat u meteen twee vliegen in een klap.

EEN GOED BEGIN IS HET HALVE WERK Aan de Wft-staten waren we inmiddels gewend, maar vanaf 2016 –of eigenlijk al vanaf dit voorjaar- worden deze onder Solvency II Europees geharmoniseerd. We zullen aan deze nieuwe staten moeten wennen, met name de staten die betrekking hebben op de beleggingen zijn erg uitgebreid. Ook het structureel berekenen van de technische voorzieningen en kapitaalseisen onder Solvency II betekent extra werk. Iedere verzekeraar zal daarbij zijn eigen knelpunten hebben. Ten slotte nemen de rapportage-eisen de komende tijd nog flink toe. De Dry-run van deze zomer is dan ook slechts het begin van het vele werk dat nog moet komen. Het is echter wel een belangrijk begin, men zegt niet voor niets ‘een goed begin is het halve werk’. Niemand wil zich immers nog meer werk op de hals halen door bij de Dry-run al de fout in te gaan.

HET KWALITATIEVE VERSLAG Met de invoering van Solvency II zal er meer tekstuele toelichting van u worden verwacht dan voorheen. Aangezien het kwalitatieve verslag ook een onderdeel is van de Dry-run die in juni 2015 ingeleverd moet worden, is het goed mogelijk dat u er momenteel al mee bezig bent. Onze ervaring is dat veel van hetgeen dat moet worden opgeleverd waarschijnlijk al eerder op papier is gezet, bijvoorbeeld in het kapitaalbeleid, de ORSA of in het jaarverslag. Toch moet de noodzakelijke inzet niet worden onderschat. Wij verwachten dat u zeker nog een extra 40 tot 80 uur bezig zult zijn om het document gereed te krijgen.

Wanneer het kwalitatieve verslag voor de Dry-run succesvol afgerond is, betekent dit nog niet dat het verslag ook voldoende is om aan de rapportageverplichtingen te voldoen die gaan gelden vanaf 2016. Bovenstaand is een overzicht opgenomen van de thans (in 2015) verplichte onderwerpen en de toekomstige rapportageplicht. Hierin is te zien dat wat u voor de Dry-run moet doen slechts pakweg de helft is van de uiteindelijke rapportageverplichting. Uiteindelijk kunt u op een jaarlijks stuk proza van ca. 50 tot 100 pagina’s rekenen.

SFCR EN RSR SFCR En RSR zijn twee veelvoorkomende begrippen in de Solvency II wetgeving en daarom belangrijk om toe te lichten. Kort gezegd staat SFCR voor Solvency & Financial Condition Report, ofwel het rapport inzake de solvabiliteit en de financiële positie van een organisatie, en RSR voor Regular Supervisory Report, ofwel de periodieke rapportage aan de toezichthouder.

Belangrijk om te weten van de SFCR is dat dit rapport -de volledige versie- vanaf boekjaar 2016 verplicht op uw website moet worden gepresenteerd en daar tenminste vijf jaar beschikbaar moet blijven. Dat betekent dat u ook tijdig moet gaan nadenken over de wijze van formuleren en de lay-out van het document. Vanwege de hoeveelheid werk om dit voor elkaar te krijgen, is het niet onverstandig om dit jaar al met de volledige set aan de slag gaan. U bent dan immers eerder en beter voorbereid en u heeft een betere mogelijkheid om de komende jaren een verbeterslag door te voeren. Zoals elke schrijver u kan leren: schrijven is schrappen ! Bovendien, als u een versie van het gehele document in handen heeft, kunt u met uw stakeholders in gesprek over de vraag: Is dit de wijze waarop we ons aan de buitenwereld willen presenteren ?

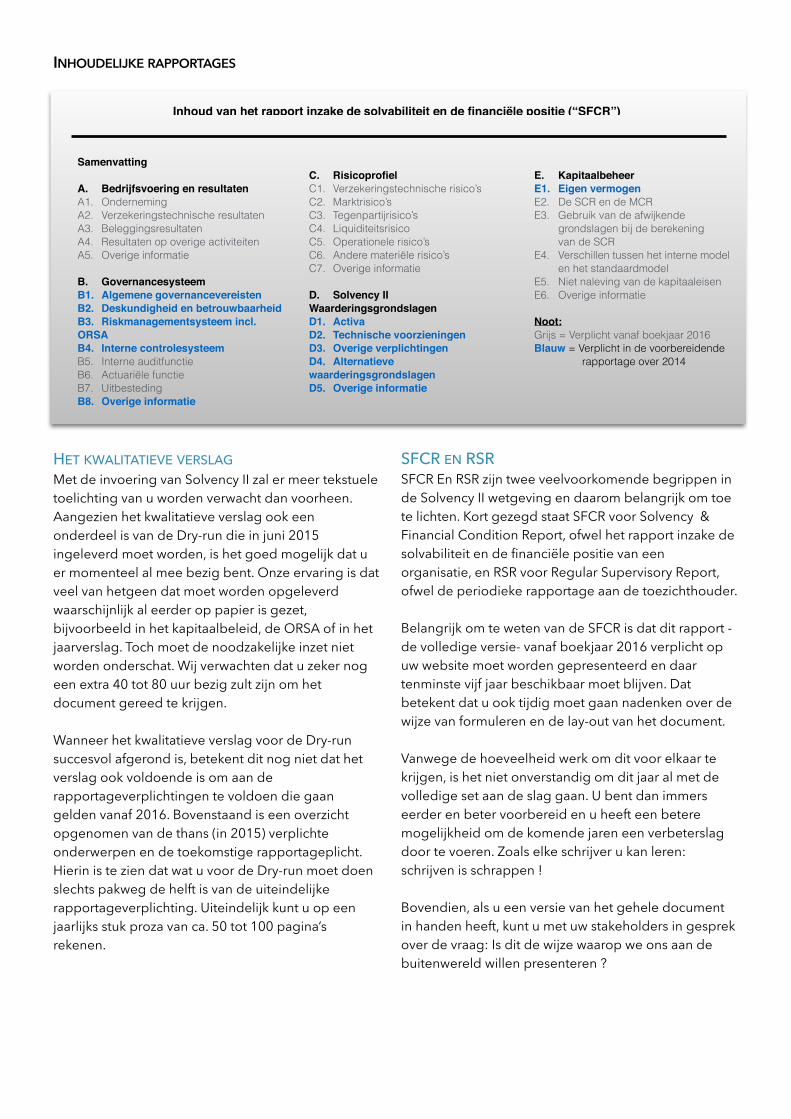

INHOUDELIJKE RAPPORTAGES

Inhoud van het rapport inzake de solvabiliteit en de financiële positie (“SFCR”)

Samenvatting

A. Bedrijfsvoering en resultatenA1. Onderneming A2. Verzekeringstechnische resultaten A3. Beleggingsresultaten A4. Resultaten op overige activiteiten A5. Overige informatie

B. GovernancesysteemB1. Algemene governancevereistenB2. Deskundigheid en betrouwbaarheidB3. Riskmanagementsysteem incl. ORSAB4. Interne controlesysteemB5. Interne auditfunctie B6. Actuariële functie B7. Uitbesteding B8. Overige informatie

C. RisicoprofielC1. Verzekeringstechnische risico’s C2. Marktrisico’s C3. Tegenpartijrisico’s C4. Liquiditeitsrisico C5. Operationele risico’s C6. Andere materiële risico’s C7. Overige informatie

D. Solvency II WaarderingsgrondslagenD1. Activa D2. Technische voorzieningenD3. Overige verplichtingenD4. Alternatieve waarderingsgrondslagenD5. Overige informatie

E. KapitaalbeheerE1. Eigen vermogenE2. De SCR en de MCR E3. Gebruik van de afwijkende grondslagen bij de berekening van de SCR E4. Verschillen tussen het interne model en het standaardmodel E5. Niet naleving van de kapitaaleisen E6. Overige informatie

Noot:Grijs = Verplicht vanaf boekjaar 2016 Blauw = Verplicht in de voorbereidende rapportage over 2014

KNELPUNTEN De overgang naar Solvency II zal er niet een zijn zonder problemen, maar om deze problemen zo veel mogelijk voor te zijn, zijn hier tot slot een aantal belangrijke potentiële knelpunten uitgelicht.

BELEGGINGEN In de top 5 van uitdagingen staat voor de meeste verzekeraars de ontsluiting van de beleggingsdata met stip op nummer 1. Van elk van uw beleggingen moet u pakweg 30 kenmerken geven, waarvan sommige alleen uit Bloomberg, Reuters of soortgelijke systemen zijn af te leiden. Weet u wat de LEI-codes zijn van de ondernemingen waarin u belegt (en wilt u dat weten)? Het is belangrijk om goed en tijdig in gesprek te gaan met uw vermogens-beheerder om deze informatie aangeleverd te krijgen. Nu staat DNB nog een infasering toe, maar in 2016 moet u gereed zijn!

BALANS OP SOLVENCY II GRONDSLAGEN De Solvency II grondslagen wijken af van IFRS en BW2 Titel 9. De belangrijkste afwijkingen zullen betrekking hebben op de technische voorzieningen, maar houd er rekening mee dat ook op andere balansposten de waardering of rubricering kan afwijken. Hierover zal ook verslag gedaan moeten worden in de ‘kwalitatieve rapportage’. De grootste uitdaging hierbij zit hem wellicht in het feit dat u veel frequenter de balans zult moeten omrekenen. Maar wellicht kiest u ervoor om uw rapportagesysteem juist op Solvency II grondslagen in te richten en alleen voor de jaarrekening nog de herrekening te maken.

XBRL De term XBRL roept wellicht nog de meeste vragen op, hoewel steeds meer instanties hiervan gebruik maken. XBRL is een protocol dat verplicht wordt voor het indienen van uw cijfers bij de toezichthouder. De ouderwetse manier van indienen via E-line gaat dus verdwijnen. Het voordeel van XBRL ten opzichte van E-line is enerzijds dat u fouten bij het overnemen van getallen kwijt bent. Anderzijds wordt de set informatie die u verstuurd steeds minder tastbaar. De verplichte aanlevering via XBRL betekent overigens niet dat u meteen dure ICT-systemen moet aanschaffen. EIOPA ondersteunt dit met een tool dat uw Excel data kan vertalen. Ook dit gaat wennen!

KAPITAALSEIS Veel van de rapportagestaten in de Dry-run hebben betrekking op de kapitaaleis en de samenstelling daarvan. Op zichzelf zijn deze staten niet de grootste uitdaging, immers, als u de SCR op Solvency II grondslagen heeft berekend, heeft u vrijwel alle informatie die wordt gevraagd. De uitdaging zit hem echter in de bewaking van de kwaliteit van deze berekening. Niet voor niets dringt DNB daarom ook aan op onafhankelijke toetsing. Dat geldt overigens ook voor de berekening van de technische voorzieningen. Zoveel auditors met kennis en ervaring op dit vlak zijn er nog niet!

HET VOORDEEL VAN EEN EXTERNE REVIEW Een succesvolle overgang naar reporting onder Solvency II vraagt veel inzet. Dit begint al bij het uitvoeren van de verplichte Dry-run, welke uiteindelijk nog maar een versimpelde versie is van de volledige rapportageverplichtingen. Om te voorkomen dat het tijdens deze Dry-run al mis gaat, en je als verzekeraar direct achter de feiten aan gaat lopen, is het aan te raden de Dry-run extern te laten reviewen. Zo ben je als verzekeraar tijdig op de hoogte van de potentiële pijnpunten en kan extra werk worden voorkomen. Een externe reviewer kan u tijdens het Solvency II proces op alle momenten bijstaan en er zo voor zorgen dat u kwalitatief goede rapportages aflevert waar DNB tevreden mee is. Daarnaast draagt een review van uw Solvency II staten ook bij aan de inrichting van het rapportageproces. Ook DNB zelf ziet de waarde in van een externe review, zoals ze duidelijk maakte in haar nieuwsbrief van februari.

“IN DAT KADER RADEN WIJ VERZEKERAARS DAN OOK AAN OM DE KWALITEIT VAN DE STATEN OVER SOLVENCY II

EXTERN TE LATEN BEOORDELEN, ONDANKS DAT DIT NIET WETTELIJK VERPLICHT IS.”

NIEUWSBRIEF DNB FEBRUARI 2015

ONDERWEG NAAR MORGEN Dit jaar maken we een goede start en volgend jaar wordt de set nog eens fors uitgebreid. Dit is het begin. Solvency II Reporting zal ook daarna op de agenda blijven. Het proces moet namelijk verder gestroomlijnd worden om de steeds krappere deadlines te realiseren. Het stroomlijnen van het proces betekent het analyseren van de knelpunten, het herinrichten van het proces, fast-closing en wellicht het implementeren van ICT-oplossingen. Misschien kunt u onderweg wel een deskundige begeleider gebruiken met kennis van de inhoud en een visie op het einddoel.

DE ROL VAN INAUDIT InAudit is een relatief klein bedrijf maar zeker geen kleine naam in de verzekeringswereld. Inmiddels is InAudit in haar segment een toonaangevende, betrouwbare partij die door veel verzekeraars wordt gevonden voor ondersteuning en advies onder andere met betrekking tot de invulling van de interne audit functie en risk & reporting. Ook voor het reviewen van uw rapportages zijn wij de juiste partij. Door onze ruime ervaring en expertise op dit gebied kunt u er vanuit gaan dat we een betrouwbaar en foutloos resultaat leveren waar u verder mee kunt.

EEN ERVAREN PARTIJ Het reviewen van rapportages is een tak van sport waar ervaring een belangrijke rol speelt. Uw externe accountant kan uw rapportages wellicht ook reviewen, maar beschikt waarschijnlijk over geen of weinig ervaring met het berekenen van de SCR en de technische voorzieningen onder Solvency II. InAudit draait mee in verschillende actuariële teams en houdt zich al sinds QIS5 bezig met dit soort berekeningen. Begrippen als QRT’s, SFCR, templates en uiteindelijke indiening via XBRL zijn zaken waar wij ons al jaren op voorbereiden. Zo hebben we veel praktische ervaring opgedaan welke we regelmatig via trainingen en cursussen doorgeven. Daarnaast hebben we via onze partner Triple A Risk-Finance toegang tot een unieke extra bron van kennis.

EEN BEHULPZAME PARTIJ Naast het feit dat DNB het adviseert, is het extern laten reviewen van de rapportages voor elke verzekeraar een leerzame exercitie in de aanloop naar 2016. De pijnpunten worden zo tijdig in beeld gebracht, met als resultaat dat u precies weet wat u onder handen moet nemen om rapportages af te leveren die DNB als voldoende beschouwd.

We zijn misschien niet de grootste dienstverlener op het gebied van Solvency II, maar hebben wel de juiste professionals, met de juiste kennis en juiste ervaring. We helpen u graag DNB ‘een stap voor te zijn’ met het afleveren van kwalitatief goede rapportages volgens de Solvency I en II eisen. Zoals DNB in hun nieuwsbrief zelf al aangaf, staat rapportage hoog op het prioriteitenlijstje. Neem dus geen risico en laat uw rapportages reviewen vóór indiening en voorkom zo toekomstige problemen.

Spankerenseweg 16 6974 BC Leuvenheim 055-5782921 [email protected] www.inaudit.nl