Belastinginformatie 2015/16 - Boersma Adviseurs · Belastingaangifte 2015/2016 pagina...

12

Belastingaangifte 2015/2016 pagina -1- Belastinginformatie 2015/16 belastinginformatie voor de fiscale aangiften 2015 en fiscale wijzigingen in 2016 met feiten en cijfers. ---BEWAREN--- De Rijlst 8 - Postbus 5 8520 AA Sint Nicolaasga tel 0513-434048 www.boersmaadviseurs.nl www.boersma.frl

Transcript of Belastinginformatie 2015/16 - Boersma Adviseurs · Belastingaangifte 2015/2016 pagina...

Belastingaangifte 2015/2016 pagina -1-

Belastinginformatie 2015/16

belastinginformatie voor de fiscale aangiften 2015en fiscale wijzigingen in 2016 met feiten en cijfers.

---BEWAREN---

De Rijlst 8 - Postbus 5 8520 AA Sint Nicolaasga tel 0513-434048 www.boersmaadviseurs.nl www.boersma.frl

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -2-

Belastingvereenvoudiging: een varkenscyclus.Onze regering heeft ons voor 2016 een grotebelastingverlaging in het vooruitzicht gesteld eninderdaad kan je die in bepaalde tarieventerugzien en voor de loontrekkenden onder ons:ja er kwam meer geld van de werkgever injanuari. Ik heb de belangrijkste wijzigingen vanenige omvang net als vorig jaar vet en inafwijkende kleur weergegeven. Van debeloofde belastingvereenvoudiging is (weer) nietsterecht gekomen. Integendeel. Het is een warboelmet de heffingskortingen, de toeslagen, dedoorgehaalde aftrekposten en met de aparteregelingen, waar vooral de auto een bijzondere is,maar ook bij onbekende belastingen als demilieubelastingen is de logica ver te zoeken.Hoewel de overheid steeds zegt dat heteenvoudiger moet, zijn ze zelf steeds degene die“leuke dingen voor de mens” bedenken of –maardat zeggen ze bedekt– er moet een gat gevuldworden en dat wordt niet zelden ergens stiekemtussen gepropt, maar zo halen ze steeds meer delogica uit de diverse wetten. Deroep om vereenvoudiging is hetnieuwe woord in de politiek. Hetlijkt wel een varkenscyclus. Uweet wel, het vlees is duur, wegaan varkens houden, en als dievarkens er zijn gaat de prijs naarbeneden en houden we mindervarkens en jawel de prijs gaatomhoog en begint het gehelecircus opnieuw. Bij varkens gaathet wat minder op tegenwoordig,maar in de politiek bestaat hetnog steeds en de cyclus wordtook steeds korter.Historie.Er wordt nu steeds meer gesproken over geheleaanpassing van ons belastingstelsel voor deinkomstenbelasting maar vooral over box III. BoxIII, de vermogensbox, belast 30% van het door deoverheid gedachte rendement op vermogen van4%. Nergens krijgen we nog 4% spaarrente bij debank en dat wringt nogal. Deze box III isingevoerd in 2001 tegelijk met de laatsteaanpassing van de gehele wetinkomstenbelasting, maar het was geenvernieuwende gedachte: Al in 1893 (ja u leest hetgoed) werd vermogensbelasting ingevoerd metjawel een gedacht rendement van 4% (forfaitzoals ze dat zo mooi noemen) op het vermogen,al viel toen de eigen woning ook onder hetvermogen, wat nu niet zo is, maar wat wel veellogischer was en is. Ook toen al mocht jeuiteraard schulden van dat vermogen aftrekken.De laatste grote hervorming van deinkomstenbelasting was in 2001, daarvoor washet 1965 en daarvoor 1914, toen feitelijk de

eerste wet inkomstenbelasting in Nederland hetlicht zag. Dus waar de eerste grote wijziging nog51 jaar duurde en de tweede 36 jaar is het wellogisch binnenkort maar eens een volledig nieuwewet te maken waar dan direct ook de toeslagen inverwerkt worden. Want juist bij die toeslagen enheffingskortingen wringt het allemaal het meesten worden elk jaar ongekende en vaaktegenstelde aanpassingen doorgevoerd die hetgehele systeem zo verschrikkelijk ondoorzichtigmaken dat niemand in Nederland het geheelmeer kan overzien.De verlagingen en het nu.Er wordt gesmeten met miljarden als het gaatover die voordelen, maar wat merk je daar nuvan? Inderdaad gaat het hoofdtarief (2e/3e schijf,zie pagina 6 bovenaan) van de inkomstenbe-lasting (en dus ook loonheffing), terug naar40,4%, wat praktisch bij vrijwel iedereen betekentdat je 1,6% minder belasting betaald en datbespaart per jaar zomaar € 500,- (gemiddeldinkomen is € 35.500,- bruto in 2015). Maar dan

de heffingskortingen: Dearbeidskorting is bijna 1000euro per jaar extra omhoog,maar al bij een maximaalinkomen van een kleine35.000 euro, waar dit vorigjaar nog 50.000 euro was.Vrijwel alle heffingskor-tingen zijn nu inkomens-afhankelijk en dit jaar voorhet eerst kan het zijn dat jein het igeheel geen rechthebt op die kortingen. Iksnap best dat niemand

medelijden heeft met inkomens boven de 100.000euro, maar de neergang van de kortingen begintal bij net iets meer dan 20.000 euro per jaar. Deheffingskorting was een vast bedrag vooriedereen. Het is een ongelooflijkondoorzichtig geheel geworden en men kon beteralle belastingen, toeslagen en kortingen in zijngeheel schrappen voor iedereen beneden eenjaarinkomen van € 35.000,-, want die betalenpraktisch toch al niets, behalve wat AOW., alvoelt dat ook bij die groep anders en indirectbetalen ze natuurlijk wel (BTW als belangrijkste).Denk bij indirecte belastingen eens aan deenergiebelasting. Deze is op gas in 2016 omhoogvan 0,1911 per m3 naar 0,25168 per m3. U merkthet wellicht niet omdat de gasprijs naar benedenis gegaan, maar het is wel een stijging van ruim30%. Tegelijkertijd wordt de prijs per kWh(electra) verlaagd met ruim 15%. Snapt u hetnog? Enige discussie over gehoord op TV? Ikniet, maar het zorgt er wel weer voor dat als jezonnepanelen hebt gekocht, jouw rendementdaalt en dat deed het ook al door die lagere prijs.

Belastingaangifte 2015/2016 pagina -3-

Inhoudsopgave

pagina 2 Voorwoord met belangrijkste wijzigingen

pagina 3/4 De heffingskortingenpagina 4/5 De toeslagenpagina 6 De tarieven over 2016 en 2015 van de belangrijkste belastingen

Specifieke aftrekposten en aandachtspunten bij vooral Inkomstenbelasting:

pagina 7 Box I particulierenpagina 8/9 Box I ondernemerspagina 10 Box III, particulieren en schenkingen en erfbelastingpagina 11 Overige belastingzaken (omzetbelasting loonheffingen) en bijzonderheden

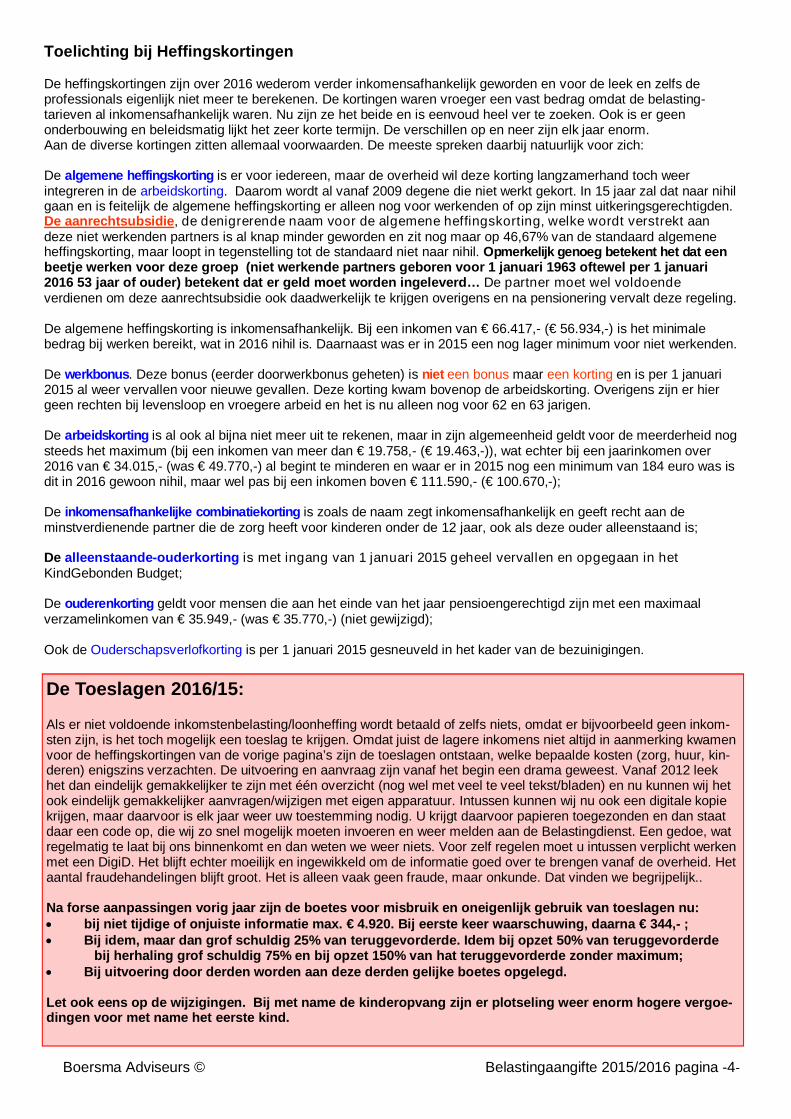

De heffingskortingen 2016/15.

Alle bedragen in € met splitsing naar personen jonger en ouder dan pensioengerechtigd.

soort heffingskorting jonger dan pensioenleeftijd Pensioengerechtigd2016 2015 2016 2015

algemene heffingskorting ink. tot 19.922 (19.822) 2.242 2.203 1.145 1.123Hoger inkomen –4,822 (2,32)% doch minimaal 0 1.342 >-2,460(-1,183)% 0 685bij niet werkende partner geboren >`62 1.047 1.175 535 599

arbeidskorting (inkomen tot 34.015 (49.770)) max 3.103 2.220 maximaal 1.585 1.132over inkomen tot 9.147 1,793% (9.010 1,807%) 0,88% (0,92%) tot 9.147 (9.010)Inkomen erboven 164 (163) + 27,698%(19,679%) 14,81% (10,52%) over meerdere

arbeidskorting inkomen boven 111.590 (100.670) 0 184 maximale bedragen 0 94Boven 34.015 (49.770) 4% (4%) minder over meer 2,041% (2,038%) minder over meer

werkbonus (vanaf 2013 bij tegenw. arbeidsinkomsten)leeftijd bij begin jaar min. 62 (61) max. 63bij 100—120% minimumloon 1.119 1.119 maximale bedragen 0 0teruglopende met 10,567% boven € 23.104,- tot 0 0 0 0

inkomensafhankelijke combinatiekortingloopt op met 6,159% (4,0%) vanafinkomen uit werken van € 4.881 (4.857) 1.039 1.033tot een max inkomen € 32.970 (32.582) 2.769 2.152 1.413 1.097

ouderenkorting 1.187 1.042idem maar bij inkomen boven € 35.949 (35.770,-) 70 152

alleenstaande ouderenkorting 436 433

jonggehandicaptenkorting 719 715

Levensloopverlofkorting 209 207 max.

Ouderschapsverlofkorting vervallen 2015

korting voor groene beleggingen 0,7% (0,7) van het (gem.) vrijgestelde bedrag max € 551,- (551)

Tijdelijke heffingskorting voor VUT/prépens. 0 61 0,0% (0,33%) van uitkering

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -4-

Toelichting bij Heffingskortingen

De heffingskortingen zijn over 2016 wederom verder inkomensafhankelijk geworden en voor de leek en zelfs deprofessionals eigenlijk niet meer te berekenen. De kortingen waren vroeger een vast bedrag omdat de belasting-tarieven al inkomensafhankelijk waren. Nu zijn ze het beide en is eenvoud heel ver te zoeken. Ook is er geenonderbouwing en beleidsmatig lijkt het zeer korte termijn. De verschillen op en neer zijn elk jaar enorm.Aan de diverse kortingen zitten allemaal voorwaarden. De meeste spreken daarbij natuurlijk voor zich:

De algemene heffingskorting is er voor iedereen, maar de overheid wil deze korting langzamerhand toch weerintegreren in de arbeidskorting. Daarom wordt al vanaf 2009 degene die niet werkt gekort. In 15 jaar zal dat naar nihilgaan en is feitelijk de algemene heffingskorting er alleen nog voor werkenden of op zijn minst uitkeringsgerechtigden.De aanrechtsubsidie, de denigrerende naam voor de algemene heffingskorting, welke wordt verstrekt aandeze niet werkenden partners is al knap minder geworden en zit nog maar op 46,67% van de standaard algemeneheffingskorting, maar loopt in tegenstelling tot de standaard niet naar nihil. Opmerkelijk genoeg betekent het dat eenbeetje werken voor deze groep (niet werkende partners geboren voor 1 januari 1963 oftewel per 1 januari2016 53 jaar of ouder) betekent dat er geld moet worden ingeleverd… De partner moet wel voldoendeverdienen om deze aanrechtsubsidie ook daadwerkelijk te krijgen overigens en na pensionering vervalt deze regeling.

De algemene heffingskorting is inkomensafhankelijk. Bij een inkomen van € 66.417,- (€ 56.934,-) is het minimalebedrag bij werken bereikt, wat in 2016 nihil is. Daarnaast was er in 2015 een nog lager minimum voor niet werkenden.

De werkbonus. Deze bonus (eerder doorwerkbonus geheten) is niet een bonus maar een korting en is per 1 januari2015 al weer vervallen voor nieuwe gevallen. Deze korting kwam bovenop de arbeidskorting. Overigens zijn er hiergeen rechten bij levensloop en vroegere arbeid en het is nu alleen nog voor 62 en 63 jarigen.

De arbeidskorting is al ook al bijna niet meer uit te rekenen, maar in zijn algemeenheid geldt voor de meerderheid nogsteeds het maximum (bij een inkomen van meer dan € 19.758,- (€ 19.463,-)), wat echter bij een jaarinkomen over2016 van € 34.015,- (was € 49.770,-) al begint te minderen en waar er in 2015 nog een minimum van 184 euro was isdit in 2016 gewoon nihil, maar wel pas bij een inkomen boven € 111.590,- (€ 100.670,-);

De inkomensafhankelijke combinatiekorting is zoals de naam zegt inkomensafhankelijk en geeft recht aan deminstverdienende partner die de zorg heeft voor kinderen onder de 12 jaar, ook als deze ouder alleenstaand is;

De alleenstaande-ouderkorting is met ingang van 1 januari 2015 geheel vervallen en opgegaan in hetKindGebonden Budget;

De ouderenkorting geldt voor mensen die aan het einde van het jaar pensioengerechtigd zijn met een maximaalverzamelinkomen van € 35.949,- (was € 35.770,-) (niet gewijzigd);

Ook de Ouderschapsverlofkorting is per 1 januari 2015 gesneuveld in het kader van de bezuinigingen.

De Toeslagen 2016/15:

Als er niet voldoende inkomstenbelasting/loonheffing wordt betaald of zelfs niets, omdat er bijvoorbeeld geen inkom-sten zijn, is het toch mogelijk een toeslag te krijgen. Omdat juist de lagere inkomens niet altijd in aanmerking kwamenvoor de heffingskortingen van de vorige pagina’s zijn de toeslagen ontstaan, welke bepaalde kosten (zorg, huur, kin-deren) enigszins verzachten. De uitvoering en aanvraag zijn vanaf het begin een drama geweest. Vanaf 2012 leekhet dan eindelijk gemakkelijker te zijn met één overzicht (nog wel met veel te veel tekst/bladen) en nu kunnen wij hetook eindelijk gemakkelijker aanvragen/wijzigen met eigen apparatuur. Intussen kunnen wij nu ook een digitale kopiekrijgen, maar daarvoor is elk jaar weer uw toestemming nodig. U krijgt daarvoor papieren toegezonden en dan staatdaar een code op, die wij zo snel mogelijk moeten invoeren en weer melden aan de Belastingdienst. Een gedoe, watregelmatig te laat bij ons binnenkomt en dan weten we weer niets. Voor zelf regelen moet u intussen verplicht werkenmet een DigiD. Het blijft echter moeilijk en ingewikkeld om de informatie goed over te brengen vanaf de overheid. Hetaantal fraudehandelingen blijft groot. Het is alleen vaak geen fraude, maar onkunde. Dat vinden we begrijpelijk..

Na forse aanpassingen vorig jaar zijn de boetes voor misbruik en oneigenlijk gebruik van toeslagen nu:bij niet tijdige of onjuiste informatie max. € 4.920. Bij eerste keer waarschuwing, daarna € 344,- ;Bij idem, maar dan grof schuldig 25% van teruggevorderde. Idem bij opzet 50% van teruggevorderde

bij herhaling grof schuldig 75% en bij opzet 150% van hat teruggevorderde zonder maximum;Bij uitvoering door derden worden aan deze derden gelijke boetes opgelegd.

Let ook eens op de wijzigingen. Bij met name de kinderopvang zijn er plotseling weer enorm hogere vergoe-dingen voor met name het eerste kind.

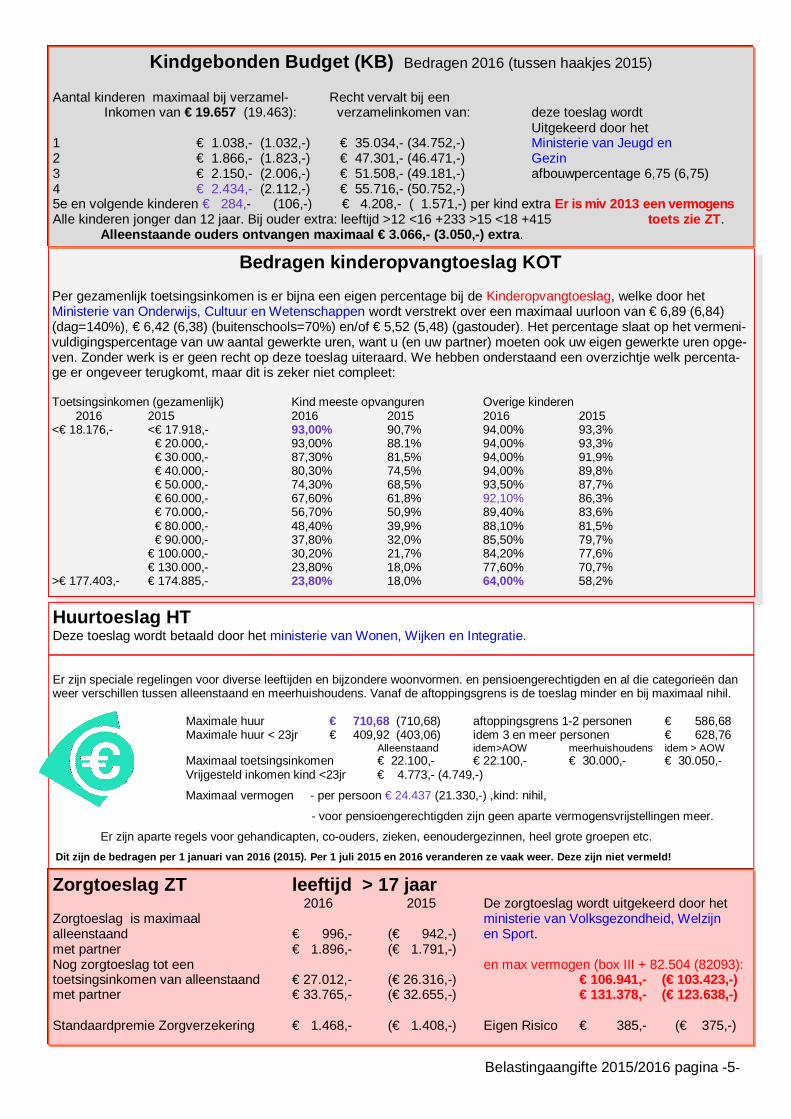

Belastingaangifte 2015/2016 pagina -5-

Bedragen kinderopvangtoeslag KOTPer gezamenlijk toetsingsinkomen is er bijna een eigen percentage bij de Kinderopvangtoeslag, welke door hetMinisterie van Onderwijs, Cultuur en Wetenschappen wordt verstrekt over een maximaal uurloon van € 6,89 (6,84)(dag=140%), € 6,42 (6,38) (buitenschools=70%) en/of € 5,52 (5,48) (gastouder). Het percentage slaat op het vermeni-vuldigingspercentage van uw aantal gewerkte uren, want u (en uw partner) moeten ook uw eigen gewerkte uren opge-ven. Zonder werk is er geen recht op deze toeslag uiteraard. We hebben onderstaand een overzichtje welk percenta-ge er ongeveer terugkomt, maar dit is zeker niet compleet:

Toetsingsinkomen (gezamenlijk) Kind meeste opvanguren Overige kinderen 2016 2015 2016 2015 2016 2015<€ 18.176,- <€ 17.918,- 93,00% 90,7% 94,00% 93,3%

€ 20.000,- 93,00% 88.1% 94,00% 93,3% € 30.000,- 87,30% 81,5% 94,00% 91,9% € 40.000,- 80,30% 74,5% 94,00% 89,8% € 50.000,- 74,30% 68,5% 93,50% 87,7% € 60.000,- 67,60% 61,8% 92,10% 86,3% € 70.000,- 56,70% 50,9% 89,40% 83,6% € 80.000,- 48,40% 39,9% 88,10% 81,5% € 90.000,- 37,80% 32,0% 85,50% 79,7%€ 100.000,- 30,20% 21,7% 84,20% 77,6%€ 130.000,- 23,80% 18,0% 77,60% 70,7%

>€ 177.403,- € 174.885,- 23,80% 18,0% 64,00% 58,2%

Huurtoeslag HTDeze toeslag wordt betaald door het ministerie van Wonen, Wijken en Integratie.

Er zijn speciale regelingen voor diverse leeftijden en bijzondere woonvormen. en pensioengerechtigden en al die categorieën danweer verschillen tussen alleenstaand en meerhuishoudens. Vanaf de aftoppingsgrens is de toeslag minder en bij maximaal nihil.

Maximale huur € 710,68 (710,68) aftoppingsgrens 1-2 personen € 586,68Maximale huur < 23jr € 409,92 (403,06) idem 3 en meer personen € 628,76

Alleenstaand idem>AOW meerhuishoudens idem > AOWMaximaal toetsingsinkomen € 22.100,- € 22.100,- € 30.000,- € 30.050,-Vrijgesteld inkomen kind <23jr € 4.773,- (4.749,-)

Maximaal vermogen - per persoon € 24.437 (21.330,-) ,kind: nihil,

- voor pensioengerechtigden zijn geen aparte vermogensvrijstellingen meer.

Er zijn aparte regels voor gehandicapten, co-ouders, zieken, eenoudergezinnen, heel grote groepen etc. Dit zijn de bedragen per 1 januari van 2016 (2015). Per 1 juli 2015 en 2016 veranderen ze vaak weer. Deze zijn niet vermeld!

Zorgtoeslag ZT leeftijd > 17 jaar 2016 2015 De zorgtoeslag wordt uitgekeerd door het

Zorgtoeslag is maximaal ministerie van Volksgezondheid, Welzijnalleenstaand € 996,- (€ 942,-) en Sport.met partner € 1.896,- (€ 1.791,-)Nog zorgtoeslag tot een en max vermogen (box III + 82.504 (82093):toetsingsinkomen van alleenstaand € 27.012,- (€ 26.316,-) € 106.941,- (€ 103.423,-)met partner € 33.765,- (€ 32.655,-) € 131.378,- (€ 123.638,-)

Standaardpremie Zorgverzekering € 1.468,- (€ 1.408,-) Eigen Risico € 385,- (€ 375,-)

Kindgebonden Budget (KB) Bedragen 2016 (tussen haakjes 2015)

Aantal kinderen maximaal bij verzamel- Recht vervalt bij een Inkomen van € 19.657 (19.463): verzamelinkomen van: deze toeslag wordt

Uitgekeerd door het1 € 1.038,- (1.032,-) € 35.034,- (34.752,-) Ministerie van Jeugd en2 € 1.866,- (1.823,-) € 47.301,- (46.471,-) Gezin3 € 2.150,- (2.006,-) € 51.508,- (49.181,-) afbouwpercentage 6,75 (6,75)4 € 2.434,- (2.112,-) € 55.716,- (50.752,-)5e en volgende kinderen € 284,- (106,-) € 4.208,- ( 1.571,-) per kind extra Er is miv 2013 een vermogensAlle kinderen jonger dan 12 jaar. Bij ouder extra: leeftijd >12 <16 +233 >15 <18 +415 toets zie ZT.

Alleenstaande ouders ontvangen maximaal € 3.066,- (3.050,-) extra.

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -6-

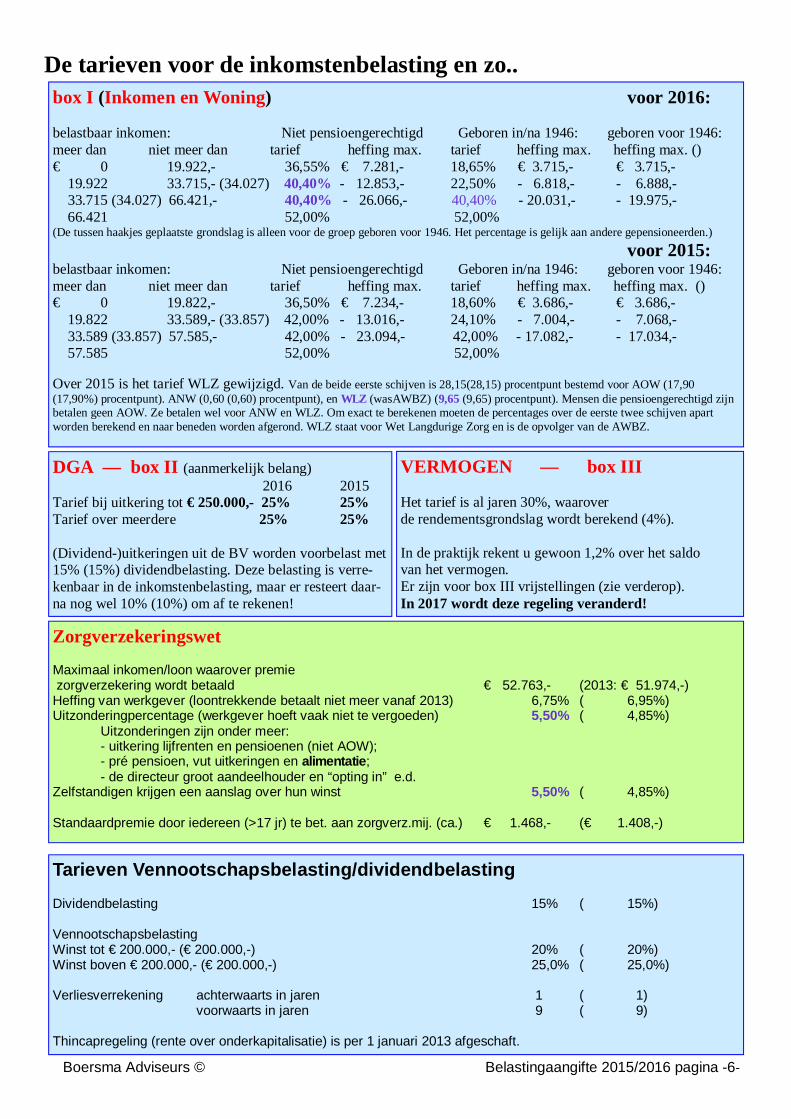

De tarieven voor de inkomstenbelasting en zo..

Zorgverzekeringswet

Maximaal inkomen/loon waarover premie zorgverzekering wordt betaald € 52.763,- (2013: € 51.974,-)Heffing van werkgever (loontrekkende betaalt niet meer vanaf 2013) 6,75% ( 6,95%)Uitzonderingpercentage (werkgever hoeft vaak niet te vergoeden) 5,50% ( 4,85%)

Uitzonderingen zijn onder meer:- uitkering lijfrenten en pensioenen (niet AOW);- pré pensioen, vut uitkeringen en alimentatie;- de directeur groot aandeelhouder en “opting in” e.d.

Zelfstandigen krijgen een aanslag over hun winst 5,50% ( 4,85%)

Standaardpremie door iedereen (>17 jr) te bet. aan zorgverz.mij. (ca.) € 1.468,- (€ 1.408,-)

Tarieven Vennootschapsbelasting/dividendbelastingDividendbelasting 15% ( 15%)

VennootschapsbelastingWinst tot € 200.000,- (€ 200.000,-) 20% ( 20%)Winst boven € 200.000,- (€ 200.000,-) 25,0% ( 25,0%)

Verliesverrekening achterwaarts in jaren 1 ( 1)voorwaarts in jaren 9 ( 9)

Thincapregeling (rente over onderkapitalisatie) is per 1 januari 2013 afgeschaft.

DGA — box II (aanmerkelijk belang) 2016 2015

Tarief bij uitkering tot € 250.000,- 25% 25%Tarief over meerdere 25% 25%

(Dividend-)uitkeringen uit de BV worden voorbelast met15% (15%) dividendbelasting. Deze belasting is verre-kenbaar in de inkomstenbelasting, maar er resteert daar-na nog wel 10% (10%) om af te rekenen!

VERMOGEN — box III

Het tarief is al jaren 30%, waaroverde rendementsgrondslag wordt berekend (4%).

In de praktijk rekent u gewoon 1,2% over het saldovan het vermogen.Er zijn voor box III vrijstellingen (zie verderop).In 2017 wordt deze regeling veranderd!

box I (Inkomen en Woning) voor 2016:

belastbaar inkomen: Niet pensioengerechtigd Geboren in/na 1946: geboren voor 1946:meer dan niet meer dan tarief heffing max. tarief heffing max. heffing max. ()€ 0 19.922,- 36,55% € 7.281,- 18,65% € 3.715,- € 3.715,- 19.922 33.715,- (34.027) 40,40% - 12.853,- 22,50% - 6.818,- - 6.888,- 33.715 (34.027) 66.421,- 40,40% - 26.066,- 40,40% - 20.031,- - 19.975,- 66.421 52,00% 52,00%(De tussen haakjes geplaatste grondslag is alleen voor de groep geboren voor 1946. Het percentage is gelijk aan andere gepensioneerden.)

voor 2015:belastbaar inkomen: Niet pensioengerechtigd Geboren in/na 1946: geboren voor 1946:meer dan niet meer dan tarief heffing max. tarief heffing max. heffing max. ()€ 0 19.822,- 36,50% € 7.234,- 18,60% € 3.686,- € 3.686,- 19.822 33.589,- (33.857) 42,00% - 13.016,- 24,10% - 7.004,- - 7.068,- 33.589 (33.857) 57.585,- 42,00% - 23.094,- 42,00% - 17.082,- - 17.034,- 57.585 52,00% 52,00%

Over 2015 is het tarief WLZ gewijzigd. Van de beide eerste schijven is 28,15(28,15) procentpunt bestemd voor AOW (17,90(17,90%) procentpunt). ANW (0,60 (0,60) procentpunt), en WLZ (wasAWBZ) (9,65 (9,65) procentpunt). Mensen die pensioengerechtigd zijnbetalen geen AOW. Ze betalen wel voor ANW en WLZ. Om exact te berekenen moeten de percentages over de eerste twee schijven apartworden berekend en naar beneden worden afgerond. WLZ staat voor Wet Langdurige Zorg en is de opvolger van de AWBZ.

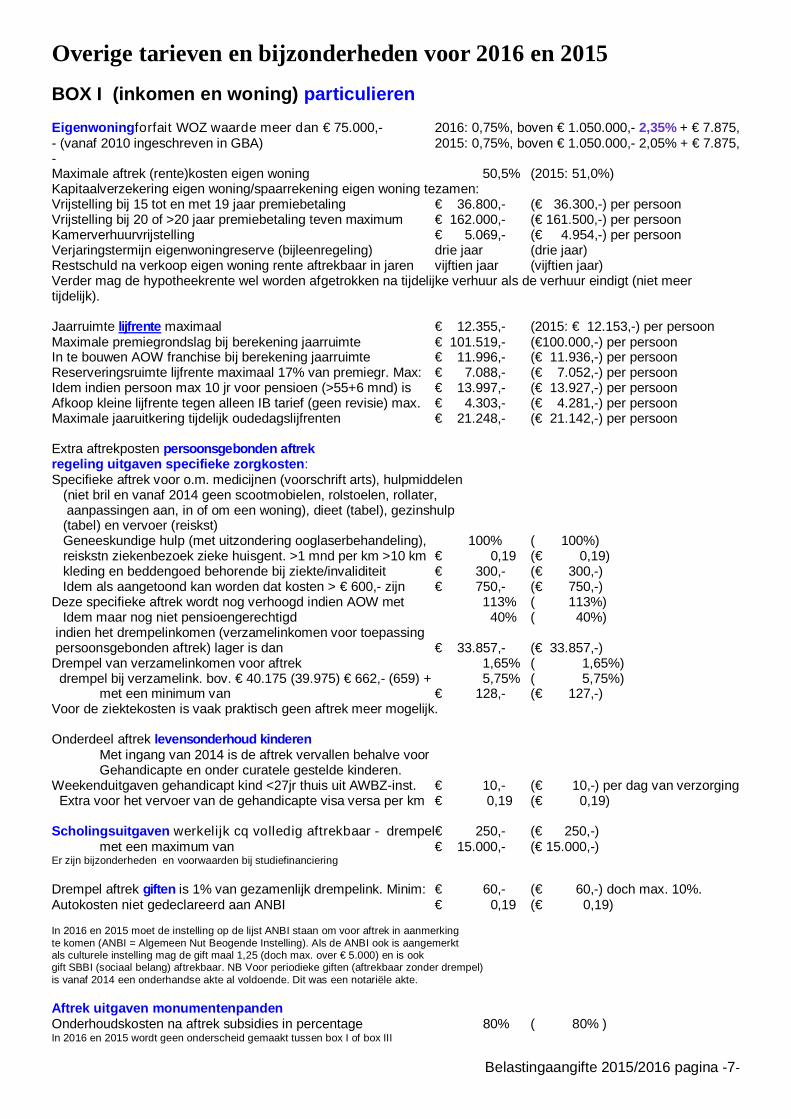

Belastingaangifte 2015/2016 pagina -7-

Overige tarieven en bijzonderheden voor 2016 en 2015BOX I (inkomen en woning) particulierenEigenwoningforfait WOZ waarde meer dan € 75.000,- 2016: 0,75%, boven € 1.050.000,- 2,35% + € 7.875,- (vanaf 2010 ingeschreven in GBA) 2015: 0,75%, boven € 1.050.000,- 2,05% + € 7.875,-Maximale aftrek (rente)kosten eigen woning 50,5% (2015: 51,0%)Kapitaalverzekering eigen woning/spaarrekening eigen woning tezamen:Vrijstelling bij 15 tot en met 19 jaar premiebetaling € 36.800,- (€ 36.300,-) per persoonVrijstelling bij 20 of >20 jaar premiebetaling teven maximum € 162.000,- (€ 161.500,-) per persoonKamerverhuurvrijstelling € 5.069,- (€ 4.954,-) per persoonVerjaringstermijn eigenwoningreserve (bijleenregeling) drie jaar (drie jaar)Restschuld na verkoop eigen woning rente aftrekbaar in jaren vijftien jaar (vijftien jaar)Verder mag de hypotheekrente wel worden afgetrokken na tijdelijke verhuur als de verhuur eindigt (niet meertijdelijk).

Jaarruimte lijfrente maximaal € 12.355,- (2015: € 12.153,-) per persoonMaximale premiegrondslag bij berekening jaarruimte € 101.519,- (€100.000,-) per persoonIn te bouwen AOW franchise bij berekening jaarruimte € 11.996,- (€ 11.936,-) per persoonReserveringsruimte lijfrente maximaal 17% van premiegr. Max: € 7.088,- (€ 7.052,-) per persoonIdem indien persoon max 10 jr voor pensioen (>55+6 mnd) is € 13.997,- (€ 13.927,-) per persoonAfkoop kleine lijfrente tegen alleen IB tarief (geen revisie) max. € 4.303,- (€ 4.281,-) per persoonMaximale jaaruitkering tijdelijk oudedagslijfrenten € 21.248,- (€ 21.142,-) per persoon

Extra aftrekposten persoonsgebonden aftrekregeling uitgaven specifieke zorgkosten:Specifieke aftrek voor o.m. medicijnen (voorschrift arts), hulpmiddelen (niet bril en vanaf 2014 geen scootmobielen, rolstoelen, rollater, aanpassingen aan, in of om een woning), dieet (tabel), gezinshulp (tabel) en vervoer (reiskst) Geneeskundige hulp (met uitzondering ooglaserbehandeling), 100% ( 100%) reiskstn ziekenbezoek zieke huisgent. >1 mnd per km >10 km € 0,19 (€ 0,19) kleding en beddengoed behorende bij ziekte/invaliditeit € 300,- (€ 300,-) Idem als aangetoond kan worden dat kosten > € 600,- zijn € 750,- (€ 750,-)Deze specifieke aftrek wordt nog verhoogd indien AOW met 113% ( 113%) Idem maar nog niet pensioengerechtigd 40% ( 40%) indien het drempelinkomen (verzamelinkomen voor toepassing persoonsgebonden aftrek) lager is dan € 33.857,- (€ 33.857,-)Drempel van verzamelinkomen voor aftrek 1,65% ( 1,65%) drempel bij verzamelink. bov. € 40.175 (39.975) € 662,- (659) + 5,75% ( 5,75%)

met een minimum van € 128,- (€ 127,-)Voor de ziektekosten is vaak praktisch geen aftrek meer mogelijk.

Onderdeel aftrek levensonderhoud kinderenMet ingang van 2014 is de aftrek vervallen behalve voorGehandicapte en onder curatele gestelde kinderen.

Weekenduitgaven gehandicapt kind <27jr thuis uit AWBZ-inst. € 10,- (€ 10,-) per dag van verzorging Extra voor het vervoer van de gehandicapte visa versa per km € 0,19 (€ 0,19)

Scholingsuitgaven werkelijk cq volledig aftrekbaar - drempel€ 250,- (€ 250,-)met een maximum van € 15.000,- (€ 15.000,-)

Er zijn bijzonderheden en voorwaarden bij studiefinanciering

Drempel aftrek giften is 1% van gezamenlijk drempelink. Minim: € 60,- (€ 60,-) doch max. 10%.Autokosten niet gedeclareerd aan ANBI € 0,19 (€ 0,19)

In 2016 en 2015 moet de instelling op de lijst ANBI staan om voor aftrek in aanmerkingte komen (ANBI = Algemeen Nut Beogende Instelling). Als de ANBI ook is aangemerktals culturele instelling mag de gift maal 1,25 (doch max. over € 5.000) en is ookgift SBBI (sociaal belang) aftrekbaar. NB Voor periodieke giften (aftrekbaar zonder drempel)is vanaf 2014 een onderhandse akte al voldoende. Dit was een notariële akte.

Aftrek uitgaven monumentenpandenOnderhoudskosten na aftrek subsidies in percentage 80% ( 80% )In 2016 en 2015 wordt geen onderscheid gemaakt tussen box I of box III

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -8-

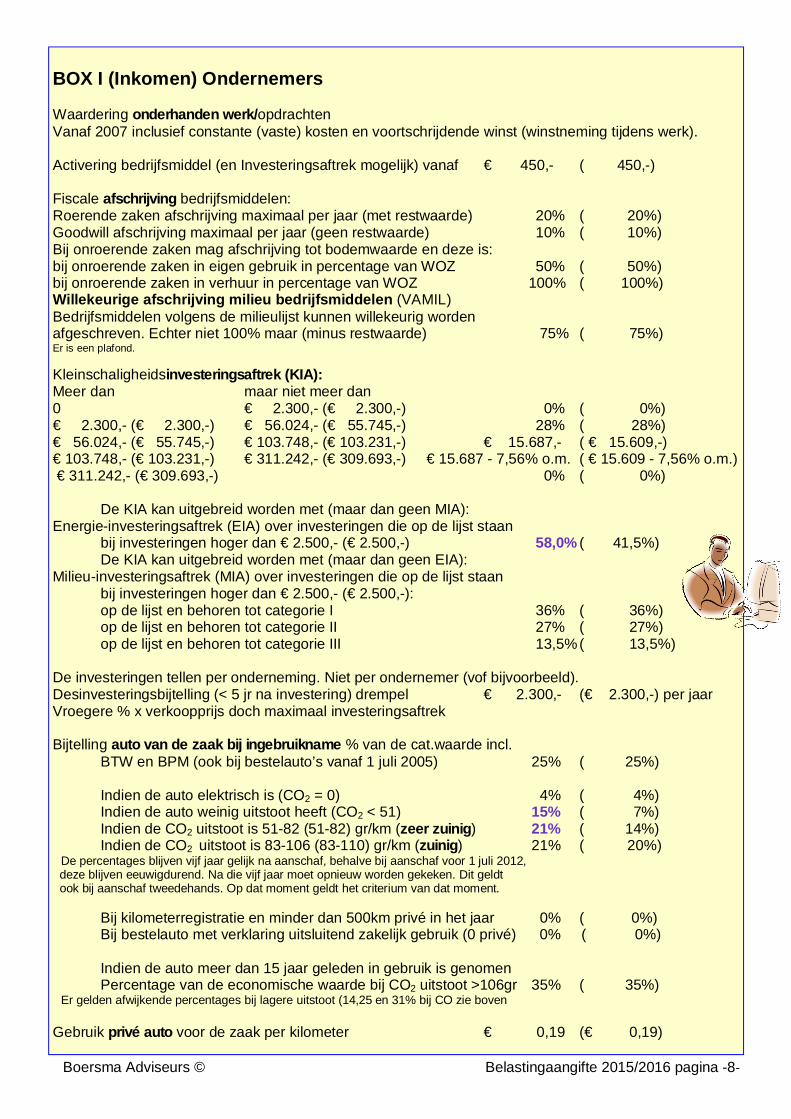

BOX I (Inkomen) Ondernemers

Waardering onderhanden werk/opdrachtenVanaf 2007 inclusief constante (vaste) kosten en voortschrijdende winst (winstneming tijdens werk).

Activering bedrijfsmiddel (en Investeringsaftrek mogelijk) vanaf € 450,- ( 450,-)

Fiscale afschrijving bedrijfsmiddelen:Roerende zaken afschrijving maximaal per jaar (met restwaarde) 20% ( 20%)Goodwill afschrijving maximaal per jaar (geen restwaarde) 10% ( 10%)Bij onroerende zaken mag afschrijving tot bodemwaarde en deze is:bij onroerende zaken in eigen gebruik in percentage van WOZ 50% ( 50%)bij onroerende zaken in verhuur in percentage van WOZ 100% ( 100%)Willekeurige afschrijving milieu bedrijfsmiddelen (VAMIL)Bedrijfsmiddelen volgens de milieulijst kunnen willekeurig wordenafgeschreven. Echter niet 100% maar (minus restwaarde) 75% ( 75%)Er is een plafond.

Kleinschaligheidsinvesteringsaftrek (KIA):Meer dan maar niet meer dan0 € 2.300,- (€ 2.300,-) 0% ( 0%)€ 2.300,- (€ 2.300,-) € 56.024,- (€ 55.745,-) 28% ( 28%)€ 56.024,- (€ 55.745,-) € 103.748,- (€ 103.231,-) € 15.687,- ( € 15.609,-)€ 103.748,- (€ 103.231,-) € 311.242,- (€ 309.693,-) € 15.687 - 7,56% o.m. ( € 15.609 - 7,56% o.m.) € 311.242,- (€ 309.693,-) 0% ( 0%)

De KIA kan uitgebreid worden met (maar dan geen MIA):Energie-investeringsaftrek (EIA) over investeringen die op de lijst staan

bij investeringen hoger dan € 2.500,- (€ 2.500,-) 58,0% ( 41,5%)De KIA kan uitgebreid worden met (maar dan geen EIA):

Milieu-investeringsaftrek (MIA) over investeringen die op de lijst staanbij investeringen hoger dan € 2.500,- (€ 2.500,-):op de lijst en behoren tot categorie I 36% ( 36%)op de lijst en behoren tot categorie II 27% ( 27%)op de lijst en behoren tot categorie III 13,5%( 13,5%)

De investeringen tellen per onderneming. Niet per ondernemer (vof bijvoorbeeld).Desinvesteringsbijtelling (< 5 jr na investering) drempel € 2.300,- (€ 2.300,-) per jaarVroegere % x verkoopprijs doch maximaal investeringsaftrek

Bijtelling auto van de zaak bij ingebruikname % van de cat.waarde incl.BTW en BPM (ook bij bestelauto’s vanaf 1 juli 2005) 25% ( 25%)

Indien de auto elektrisch is (CO2 = 0) 4% ( 4%)Indien de auto weinig uitstoot heeft (CO2 < 51) 15% ( 7%)Indien de CO2 uitstoot is 51-82 (51-82) gr/km (zeer zuinig) 21% ( 14%)Indien de CO2 uitstoot is 83-106 (83-110) gr/km (zuinig) 21% ( 20%)

De percentages blijven vijf jaar gelijk na aanschaf, behalve bij aanschaf voor 1 juli 2012, deze blijven eeuwigdurend. Na die vijf jaar moet opnieuw worden gekeken. Dit geldt ook bij aanschaf tweedehands. Op dat moment geldt het criterium van dat moment.

Bij kilometerregistratie en minder dan 500km privé in het jaar 0% ( 0%)Bij bestelauto met verklaring uitsluitend zakelijk gebruik (0 privé) 0% ( 0%)

Indien de auto meer dan 15 jaar geleden in gebruik is genomenPercentage van de economische waarde bij CO2 uitstoot >106gr 35% ( 35%)

Er gelden afwijkende percentages bij lagere uitstoot (14,25 en 31% bij CO zie boven

Gebruik privé auto voor de zaak per kilometer € 0,19 (€ 0,19)

Belastingaangifte 2015/2016 pagina -9-

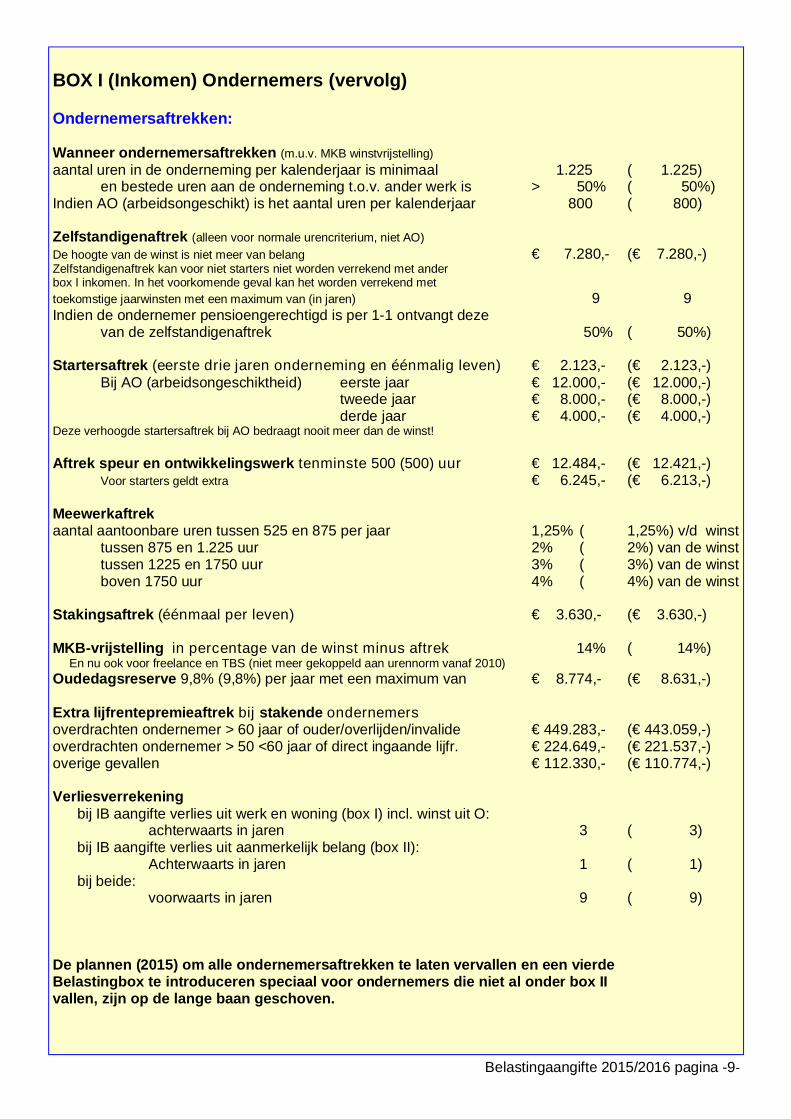

BOX I (Inkomen) Ondernemers (vervolg)

Ondernemersaftrekken:

Wanneer ondernemersaftrekken (m.u.v. MKB winstvrijstelling)aantal uren in de onderneming per kalenderjaar is minimaal 1.225 ( 1.225)

en bestede uren aan de onderneming t.o.v. ander werk is > 50% ( 50%)Indien AO (arbeidsongeschikt) is het aantal uren per kalenderjaar 800 ( 800)

Zelfstandigenaftrek (alleen voor normale urencriterium, niet AO)De hoogte van de winst is niet meer van belang € 7.280,- (€ 7.280,-)Zelfstandigenaftrek kan voor niet starters niet worden verrekend met anderbox I inkomen. In het voorkomende geval kan het worden verrekend mettoekomstige jaarwinsten met een maximum van (in jaren) 9 9Indien de ondernemer pensioengerechtigd is per 1-1 ontvangt deze

van de zelfstandigenaftrek 50% ( 50%)

Startersaftrek (eerste drie jaren onderneming en éénmalig leven) € 2.123,- (€ 2.123,-)Bij AO (arbeidsongeschiktheid) eerste jaar € 12.000,- (€ 12.000,-)

tweede jaar € 8.000,- (€ 8.000,-)derde jaar € 4.000,- (€ 4.000,-)

Deze verhoogde startersaftrek bij AO bedraagt nooit meer dan de winst!

Aftrek speur en ontwikkelingswerk tenminste 500 (500) uur € 12.484,- (€ 12.421,-)Voor starters geldt extra € 6.245,- (€ 6.213,-)

Meewerkaftrekaantal aantoonbare uren tussen 525 en 875 per jaar 1,25% ( 1,25%) v/d winst

tussen 875 en 1.225 uur 2% ( 2%) van de winsttussen 1225 en 1750 uur 3% ( 3%) van de winstboven 1750 uur 4% ( 4%) van de winst

Stakingsaftrek (éénmaal per leven) € 3.630,- (€ 3.630,-)

MKB-vrijstelling in percentage van de winst minus aftrek 14% ( 14%)En nu ook voor freelance en TBS (niet meer gekoppeld aan urennorm vanaf 2010)

Oudedagsreserve 9,8% (9,8%) per jaar met een maximum van € 8.774,- (€ 8.631,-)

Extra lijfrentepremieaftrek bij stakende ondernemersoverdrachten ondernemer > 60 jaar of ouder/overlijden/invalide € 449.283,- (€ 443.059,-)overdrachten ondernemer > 50 <60 jaar of direct ingaande lijfr. € 224.649,- (€ 221.537,-)overige gevallen € 112.330,- (€ 110.774,-)

Verliesverrekeningbij IB aangifte verlies uit werk en woning (box I) incl. winst uit O:

achterwaarts in jaren 3 ( 3) bij IB aangifte verlies uit aanmerkelijk belang (box II):

Achterwaarts in jaren 1 ( 1) bij beide:

voorwaarts in jaren 9 ( 9)

De plannen (2015) om alle ondernemersaftrekken te laten vervallen en een vierdeBelastingbox te introduceren speciaal voor ondernemers die niet al onder box IIvallen, zijn op de lange baan geschoven.

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -10-

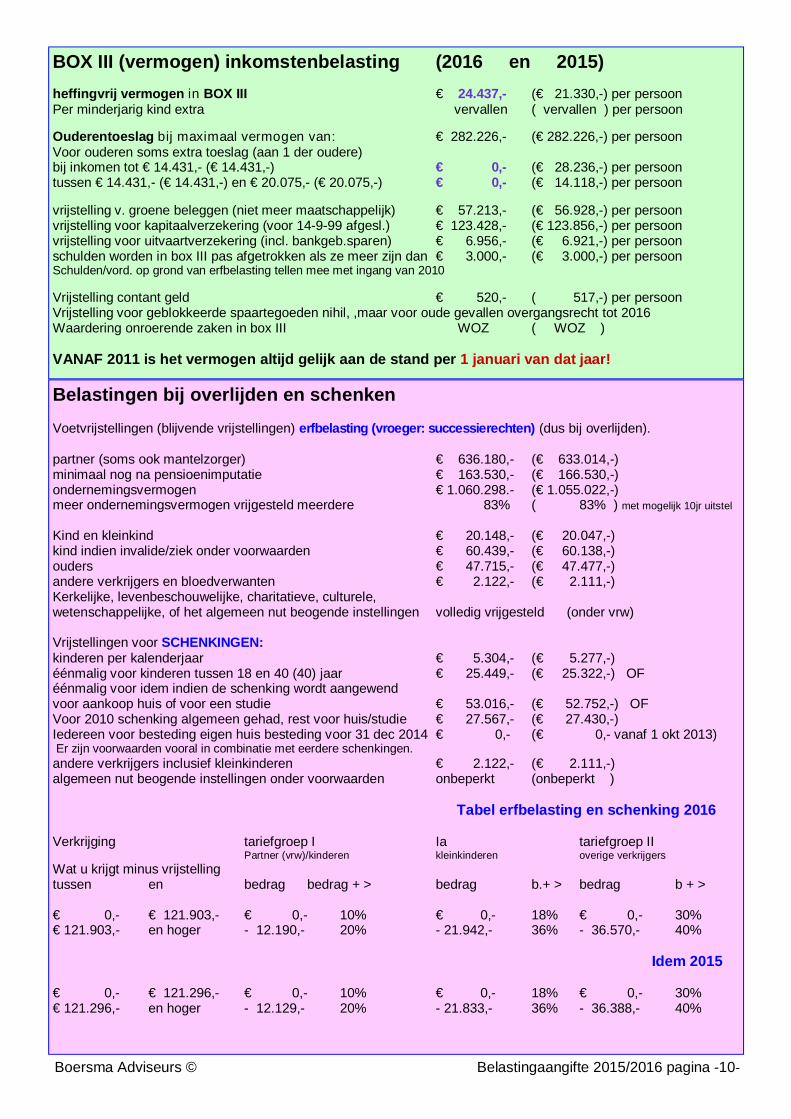

BOX III (vermogen) inkomstenbelasting (2016 en 2015)heffingvrij vermogen in BOX III € 24.437,- (€ 21.330,-) per persoonPer minderjarig kind extra vervallen ( vervallen ) per persoon

Ouderentoeslag bij maximaal vermogen van: € 282.226,- (€ 282.226,-) per persoonVoor ouderen soms extra toeslag (aan 1 der oudere)bij inkomen tot € 14.431,- (€ 14.431,-) € 0,- (€ 28.236,-) per persoontussen € 14.431,- (€ 14.431,-) en € 20.075,- (€ 20.075,-) € 0,- (€ 14.118,-) per persoon

vrijstelling v. groene beleggen (niet meer maatschappelijk) € 57.213,- (€ 56.928,-) per persoonvrijstelling voor kapitaalverzekering (voor 14-9-99 afgesl.) € 123.428,- (€ 123.856,-) per persoonvrijstelling voor uitvaartverzekering (incl. bankgeb.sparen) € 6.956,- (€ 6.921,-) per persoonschulden worden in box III pas afgetrokken als ze meer zijn dan € 3.000,- (€ 3.000,-) per persoonSchulden/vord. op grond van erfbelasting tellen mee met ingang van 2010

Vrijstelling contant geld € 520,- ( 517,-) per persoonVrijstelling voor geblokkeerde spaartegoeden nihil, ,maar voor oude gevallen overgangsrecht tot 2016Waardering onroerende zaken in box III WOZ ( WOZ )

VANAF 2011 is het vermogen altijd gelijk aan de stand per 1 januari van dat jaar!

Belastingen bij overlijden en schenkenVoetvrijstellingen (blijvende vrijstellingen) erfbelasting (vroeger: successierechten) (dus bij overlijden).

partner (soms ook mantelzorger) € 636.180,- (€ 633.014,-)minimaal nog na pensioenimputatie € 163.530,- (€ 166.530,-)ondernemingsvermogen € 1.060.298.- (€ 1.055.022,-)meer ondernemingsvermogen vrijgesteld meerdere 83% ( 83% ) met mogelijk 10jr uitstel

Kind en kleinkind € 20.148,- (€ 20.047,-)kind indien invalide/ziek onder voorwaarden € 60.439,- (€ 60.138,-)ouders € 47.715,- (€ 47.477,-)andere verkrijgers en bloedverwanten € 2.122,- (€ 2.111,-)Kerkelijke, levenbeschouwelijke, charitatieve, culturele,wetenschappelijke, of het algemeen nut beogende instellingen volledig vrijgesteld (onder vrw)

Vrijstellingen voor SCHENKINGEN:kinderen per kalenderjaar € 5.304,- (€ 5.277,-)éénmalig voor kinderen tussen 18 en 40 (40) jaar € 25.449,- (€ 25.322,-) OFéénmalig voor idem indien de schenking wordt aangewendvoor aankoop huis of voor een studie € 53.016,- (€ 52.752,-) OFVoor 2010 schenking algemeen gehad, rest voor huis/studie € 27.567,- (€ 27.430,-)Iedereen voor besteding eigen huis besteding voor 31 dec 2014 € 0,- (€ 0,- vanaf 1 okt 2013) Er zijn voorwaarden vooral in combinatie met eerdere schenkingen.andere verkrijgers inclusief kleinkinderen € 2.122,- (€ 2.111,-)algemeen nut beogende instellingen onder voorwaarden onbeperkt (onbeperkt )

Tabel erfbelasting en schenking 2016

Verkrijging tariefgroep I Ia tariefgroep IIPartner (vrw)/kinderen kleinkinderen overige verkrijgers

Wat u krijgt minus vrijstellingtussen en bedrag bedrag + > bedrag b.+ > bedrag b + >

€ 0,- € 121.903,- € 0,- 10% € 0,- 18% € 0,- 30%€ 121.903,- en hoger - 12.190,- 20% - 21.942,- 36% - 36.570,- 40%

Idem 2015

€ 0,- € 121.296,- € 0,- 10% € 0,- 18% € 0,- 30%€ 121.296,- en hoger - 12.129,- 20% - 21.833,- 36% - 36.388,- 40%

Belastingaangifte 2015/2016 pagina -11-

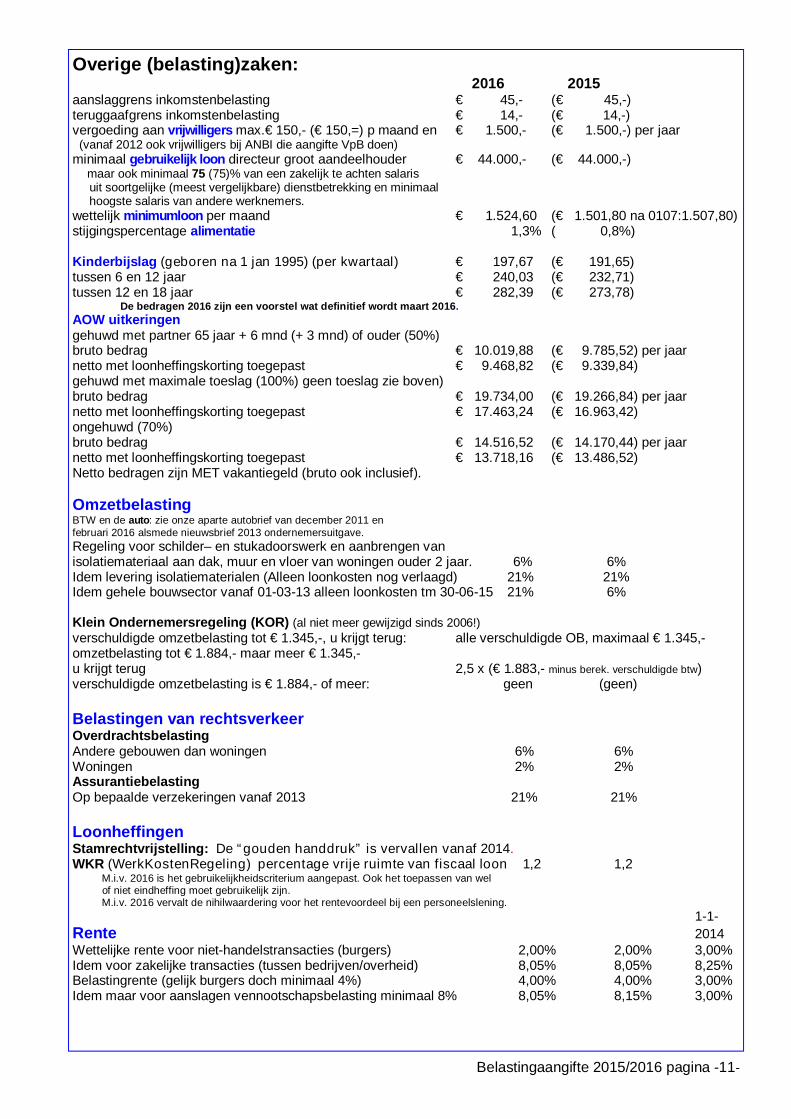

Overige (belasting)zaken: 2016 2015

aanslaggrens inkomstenbelasting € 45,- (€ 45,-)teruggaafgrens inkomstenbelasting € 14,- (€ 14,-)vergoeding aan vrijwilligers max.€ 150,- (€ 150,=) p maand en € 1.500,- (€ 1.500,-) per jaar (vanaf 2012 ook vrijwilligers bij ANBI die aangifte VpB doen)minimaal gebruikelijk loon directeur groot aandeelhouder € 44.000,- (€ 44.000,-)

maar ook minimaal 75 (75)% van een zakelijk te achten salaris uit soortgelijke (meest vergelijkbare) dienstbetrekking en minimaal hoogste salaris van andere werknemers.wettelijk minimumloon per maand € 1.524,60 (€ 1.501,80 na 0107:1.507,80)stijgingspercentage alimentatie 1,3% (€ 0,8%)

Kinderbijslag (geboren na 1 jan 1995) (per kwartaal) € 197,67 (€ 191,65)tussen 6 en 12 jaar € 240,03 (€ 232,71)tussen 12 en 18 jaar € 282,39 (€ 273,78)

De bedragen 2016 zijn een voorstel wat definitief wordt maart 2016.AOW uitkeringengehuwd met partner 65 jaar + 6 mnd (+ 3 mnd) of ouder (50%)bruto bedrag € 10.019,88 (€ 9.785,52) per jaarnetto met loonheffingskorting toegepast € 9.468,82 (€ 9.339,84)gehuwd met maximale toeslag (100%) geen toeslag zie boven)bruto bedrag € 19.734,00 (€ 19.266,84) per jaarnetto met loonheffingskorting toegepast € 17.463,24 (€ 16.963,42)ongehuwd (70%)bruto bedrag € 14.516,52 (€ 14.170,44) per jaarnetto met loonheffingskorting toegepast € 13.718,16 (€ 13.486,52)Netto bedragen zijn MET vakantiegeld (bruto ook inclusief).

OmzetbelastingBTW en de auto: zie onze aparte autobrief van december 2011 enfebruari 2016 alsmede nieuwsbrief 2013 ondernemersuitgave.Regeling voor schilder– en stukadoorswerk en aanbrengen vanisolatiemateriaal aan dak, muur en vloer van woningen ouder 2 jaar. 6% 6%Idem levering isolatiematerialen (Alleen loonkosten nog verlaagd) 21% 21%Idem gehele bouwsector vanaf 01-03-13 alleen loonkosten tm 30-06-15 21% 6%

Klein Ondernemersregeling (KOR) (al niet meer gewijzigd sinds 2006!)verschuldigde omzetbelasting tot € 1.345,-, u krijgt terug: alle verschuldigde OB, maximaal € 1.345,-omzetbelasting tot € 1.884,- maar meer € 1.345,-u krijgt terug 2,5 x (€ 1.883,- minus berek. verschuldigde btw)verschuldigde omzetbelasting is € 1.884,- of meer: geen (geen)

Belastingen van rechtsverkeerOverdrachtsbelastingAndere gebouwen dan woningen 6% 6%Woningen 2% 2%AssurantiebelastingOp bepaalde verzekeringen vanaf 2013 21% 21%

LoonheffingenStamrechtvrijstelling: De “ gouden handdruk” is vervallen vanaf 2014.WKR (WerkKostenRegeling) percentage vrije ruimte van fiscaal loon 1,2 1,2 M.i.v. 2016 is het gebruikelijkheidscriterium aangepast. Ook het toepassen van wel of niet eindheffing moet gebruikelijk zijn. M.i.v. 2016 vervalt de nihilwaardering voor het rentevoordeel bij een personeelslening.

1-1-Rente 2014Wettelijke rente voor niet-handelstransacties (burgers) 2,00% 2,00% 3,00%Idem voor zakelijke transacties (tussen bedrijven/overheid) 8,05% 8,05% 8,25%Belastingrente (gelijk burgers doch minimaal 4%) 4,00% 4,00% 3,00%Idem maar voor aanslagen vennootschapsbelasting minimaal 8% 8,05% 8,15% 3,00%

Boersma Adviseurs © Belastingaangifte 2015/2016 pagina -12-

Boersma Adviseurs is een onderneming welke werkzaam is voorondernemers en particulieren en zijn klanten vooral adviseert ophet fiscale en financiële vlak. We proberen daarbij onze maat-schappelijke verantwoordelijkheid te nemen en gaan niet altijd meemet wat wettelijk nog mag, maar houden rekening met maatschappelijke normen en waarden.

Bij de ondernemers moet u denken aan kleine ondernemers tot en met de zogenaamde ZZP’er, maar ookbedrijven met 35 of 40 personeelsleden. Onze zakelijke klanten zitten in het segment micro onderneming(tot 10 man personeel) en vanuit onze historie zitten deze klanten het meest in de bouw- en transportsec-tor (deels onder de naam Eigen Rijders Centrum). Door de jaren heen is daar de zorgsector bij gekomen,waar we voor het gemak ook de kappers en schoonheidsspecialisten e.d. onder rekenen. We gaan overi-gens andere bedrijfstakken niet direct uit de weg op een enkele uitzondering na: we bemoeien ons nietmet veeteeltbedrijven, de natte horeca en bedrijven die op de rand van het toelaatbare functioneren.

Bij onze werkzaamheden moet u dan denken aan:administratie/boekhouding, zowel online als lokaal en zowel bij de klant als bij ons op kantoor enuiteraard ook het inrichten van, zodat u het zelf kunt doen of met ons doen;fiscale aangiften en dan praten we over omzetbelasting, inkomstenbelasting, loonheffingen, ven-nootschapsbelasting, etc., maar uiteraard ook bezwaren en zelfs beroepszaken horen erbij;bedrijfsadvisering, dit kan in de vorm van tussentijdse rapporten, maar ook als (mondeling) over-leg en als klankbord over het reilen en zeilen van de onderneming inclusief verkoop of koop;jaarwerk, met als voornaamste het samenstellen van de jaarrekening;Loonadministratie bij personeel, inclusief alle HRM werkzaamheden;persoonlijke advisering, vaak in de vorm van financiële planning (ook wel estate planning ge-noemd). In de regel is het een uitgebreide toekomstvisie welke sterk persoonlijk is ingericht uiter-aard en vaak jaarlijks wordt bijgestuurd.

We hebben veel totaal klanten, maar ook hier en daar functioneren we naast een administratie– of ac-countantskantoor, welke dan de boekhouding voert en/of jaarrekening samenstelt en wij de fiscale zakenafhandelen. Soms is het nog meer beperkt en doen we alleen deelopdrachten op een bepaald onderdeelwat vaak bedoeld is om een onderneming meer winstgevend te maken of een (onafhankelijke) blik opzaken geeft, maar dan van buiten bekeken. Het kan ook simpel een rapport financiële planning (wat nietsimpel is overigens) zijn voor de ondernemer in privé. Een enkele keer worden we ingeschakeld om fis-cale en administratieve zaken van de ondernemer en zijn adviseur door te lichten, maar dan is er vaak aliets van een vertrouwensbreuk met deze adviseur. Toch zou dit laatste door veel meer ondernemersmoeten worden gedaan, ook in situaties dat er geen vertrouwensbreuk is (of problemen).

Naast deze werkzaamheden is BoekMeester nog actief. BoekMeester is onze aparte afdeling die nietrechtstreeks voor de uiteindelijke klant werkt, maar via een collega administratie– of accountantskan-toor. We richten ons in die situaties vooral op het fiscale deel en op financiële planning. Sinds enige ja-ren zijn we deelnemer aan wat genoemd wordt Horizontaal Toezicht en dit in samenwerking met klantendie fiscaal in control willen zijn en uiteraard met de Belastingdienst. Daarvoor is programmatuur ontwik-keld, wat door BoekMeester ook geleverd wordt en onderhouden wordt voor collegae, die ook meedoenaan Horizontaal Toezicht, maar soms ook alleen om hun kwaliteit te verhogen. Horizontaal Toezicht iseen manier die geheel aansluit bij correct maatschappelijk handelen benamingen als transparant, openen eerlijk zijn hier ook van toepassing. U kent er alles over lezen op de website www.boekmeester.nl.

en

Helaas moeten we ons wederom alle rechten voorbehouden. De ontwikkelingen gaan daarvoor zo snel en daar-naast is een typefout snel gemaakt. We hebben zoveel mogelijk alle gegevens bekend tot 15 januari 2016 mee-genomen, maar kunnen wederom niet volledig instaan voor de juistheid van de gegevens.Meer weten? Bellen 0513-434048 of mailen ([email protected] of [email protected])

Tiede Boersma, 15 januari 2016 versie 1 Deze info staat ook op internet (eerste deel van het jaar vaak in besloten)!