Bedrijfsruimtemarkt regio’s 2013

16

Maart 2013 REGIO’S 2013 BEDRIJFSRUIMTEMARKT De Nederlandse bedrijfsruimtemarkt ondervindt nog steeds hinder van de economische recessie. Hoewel er tekenen van herstel zijn, vertalen deze zich slechts in beperkte mate in de vastgoedcijfers van de belangrijkste bedrijfsruimtemarkten van Nederland. Ondernemers wachten over het algemeen op betere tijden en stellen verhuis- beslissingen uit. De bewegingen die er zijn, worden veelal ingegeven door kostenbesparing. Een stand van zaken. EEN STAND VAN ZAKEN IN 14 GEMEENTEN MEDIO 2013

Transcript of Bedrijfsruimtemarkt regio’s 2013

Maart 2013

regio’s 2013Bedrijfsruimtemarkt

De Nederlandse bedrijfsruimtemarkt ondervindt nog steeds hinder van de economische recessie. Hoewel er tekenen van herstel zijn, vertalen deze zich slechts in beperkte mate in de vastgoedcijfers van de belangrijkste bedrijfsruimtemarkten van Nederland. Ondernemers wachten over het algemeen op betere tijden en stellen verhuisbeslissingen uit. De bewegingen die er zijn, worden veelal ingegeven door kostenbesparing. Een stand van zaken.

een stand van zaken in 14 gemeenten medio 2013

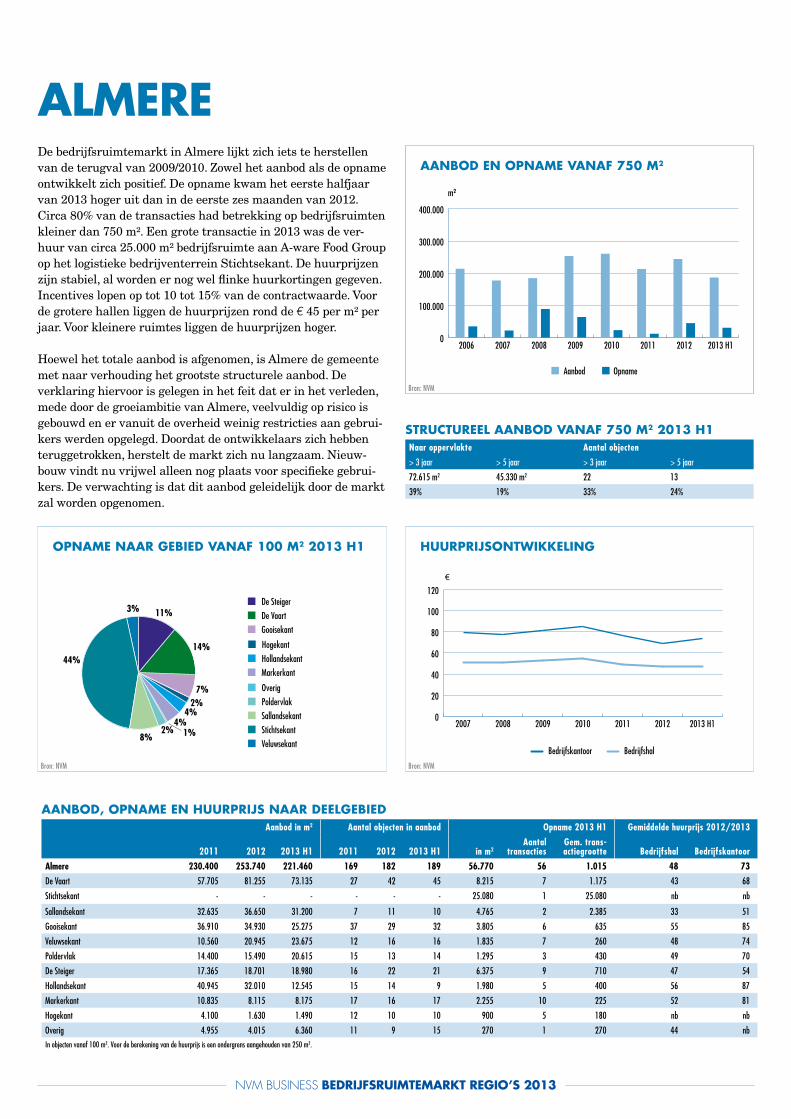

Almere

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Almere 230.400 253.740 221.460 169 182 189 56.770 56 1.015 48 73

De Vaart 57.705 81.255 73.135 27 42 45 8.215 7 1.175 43 68

Stichtsekant - - - - - - 25.080 1 25.080 nb nb

Sallandsekant 32.635 36.650 31.200 7 11 10 4.765 2 2.385 33 51

Gooisekant 36.910 34.930 25.275 37 29 32 3.805 6 635 55 85

Veluwsekant 10.560 20.945 23.675 12 16 16 1.835 7 260 48 74

Poldervlak 14.400 15.490 20.615 15 13 14 1.295 3 430 49 70

De Steiger 17.365 18.701 18.980 16 22 21 6.375 9 710 47 54

Hollandsekant 40.945 32.010 12.545 15 14 9 1.980 5 400 56 87

Markerkant 10.835 8.115 8.175 17 16 17 2.255 10 225 52 81

Hogekant 4.100 1.630 1.490 12 10 10 900 5 180 nb nb

Overig 4.955 4.015 6.360 11 9 15 270 1 270 44 nb In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

72.615 m2 45.330 m2 22 13

39% 19% 33% 24%

44%

8%

14%

7%

11%

4%

De Steiger

De Vaart

Gooisekant

Hogekant

Hollandsekant

Markerkant

Overig

Poldervlak

Sallandsekant

Stichtsekant

Veluwsekant1%2%

3%

4%2%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

De bedrijfsruimtemarkt in Almere lijkt zich iets te herstellen van de terugval van 2009/2010. Zowel het aanbod als de opname ontwikkelt zich positief. De opname kwam het eerste halfjaar van 2013 hoger uit dan in de eerste zes maanden van 2012. Circa 80% van de transacties had betrekking op bedrijfsruimten kleiner dan 750 m². Een grote transactie in 2013 was de ver-huur van circa 25.000 m² bedrijfsruimte aan A-ware Food Group op het logistieke bedrijventerrein Stichtsekant. De huurprijzen zijn stabiel, al worden er nog wel flinke huurkortingen gegeven. Incentives lopen op tot 10 tot 15% van de contractwaarde. Voor de grotere hallen liggen de huurprijzen rond de d 45 per m² per jaar. Voor kleinere ruimtes liggen de huurprijzen hoger.

Hoewel het totale aanbod is afgenomen, is Almere de gemeente met naar verhouding het grootste structurele aanbod. De verklaring hiervoor is gelegen in het feit dat er in het verleden, mede door de groeiambitie van Almere, veelvuldig op risico is gebouwd en er vanuit de overheid weinig restricties aan gebrui-kers werden opgelegd. Doordat de ontwikkelaars zich hebben teruggetrokken, herstelt de markt zich nu langzaam. Nieuw-bouw vindt nu vrijwel alleen nog plaats voor specifieke gebrui-kers. De verwachting is dat dit aanbod geleidelijk door de markt zal worden opgenomen.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

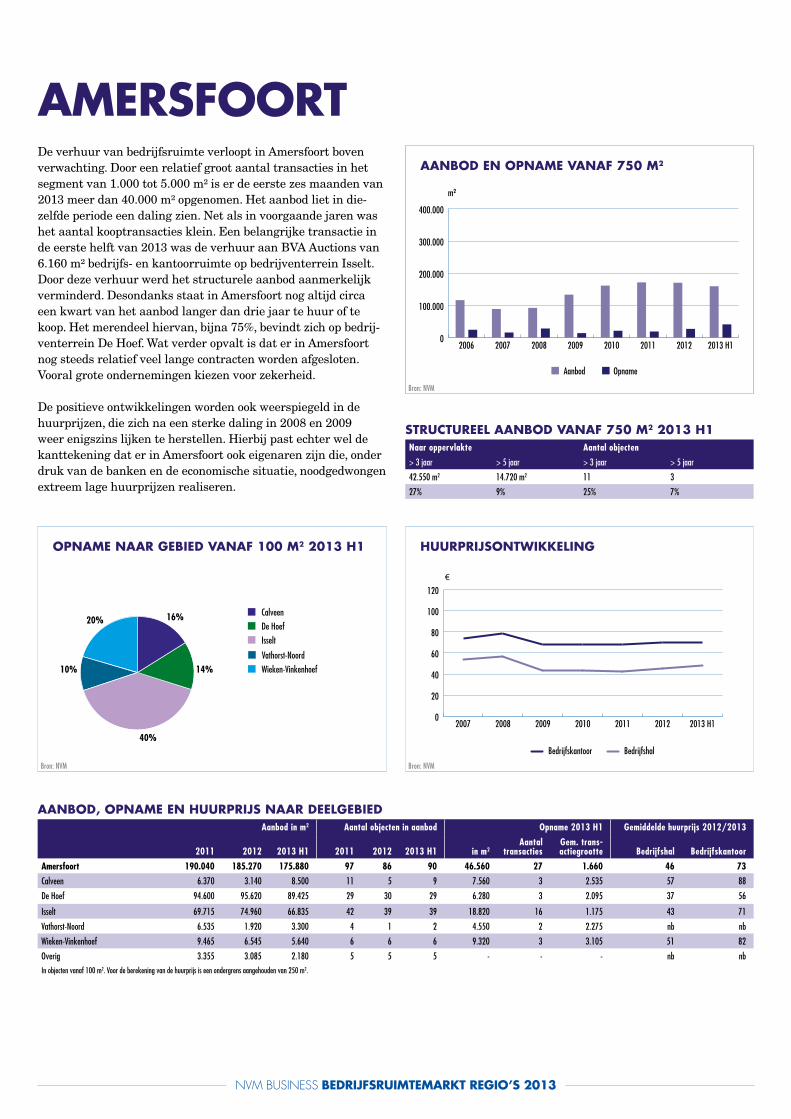

Amersfoort

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Amersfoort 190.040 185.270 175.880 97 86 90 46.560 27 1.660 46 73

Calveen 6.370 3.140 8.500 11 5 9 7.560 3 2.535 57 88

De Hoef 94.600 95.620 89.425 29 30 29 6.280 3 2.095 37 56

Isselt 69.715 74.960 66.835 42 39 39 18.820 16 1.175 43 71

Vathorst-Noord 6.535 1.920 3.300 4 1 2 4.550 2 2.275 nb nb

Wieken-Vinkenhoef 9.465 6.545 5.640 6 6 6 9.320 3 3.105 51 82

Overig 3.355 3.085 2.180 5 5 5 - - - nb nb

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

42.550 m2 14.720 m2 11 3

27% 9% 25% 7%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

20%

10%

Calveen

De Hoef

Isselt

Vathorst-Noord

Wieken-Vinkenhoef14%

40%

16%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

De verhuur van bedrijfsruimte verloopt in Amersfoort boven verwachting. Door een relatief groot aantal transacties in het segment van 1.000 tot 5.000 m² is er de eerste zes maanden van 2013 meer dan 40.000 m² opgenomen. Het aanbod liet in die-zelfde periode een daling zien. Net als in voorgaande jaren was het aantal kooptransacties klein. Een belangrijke transactie in de eerste helft van 2013 was de verhuur aan BVA Auctions van 6.160 m² bedrijfs- en kantoorruimte op bedrijventerrein Isselt. Door deze verhuur werd het structurele aanbod aanmerkelijk verminderd. Desondanks staat in Amersfoort nog altijd circa een kwart van het aanbod langer dan drie jaar te huur of te koop. Het merendeel hiervan, bijna 75%, bevindt zich op bedrij-venterrein De Hoef. Wat verder opvalt is dat er in Amersfoort nog steeds relatief veel lange contracten worden afgesloten. Vooral grote ondernemingen kiezen voor zekerheid.

De positieve ontwikkelingen worden ook weerspiegeld in de huurprijzen, die zich na een sterke daling in 2008 en 2009 weer enigszins lijken te herstellen. Hierbij past echter wel de kanttekening dat er in Amersfoort ook eigenaren zijn die, onder druk van de banken en de economische situatie, noodgedwongen extreem lage huur prijzen realiseren.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

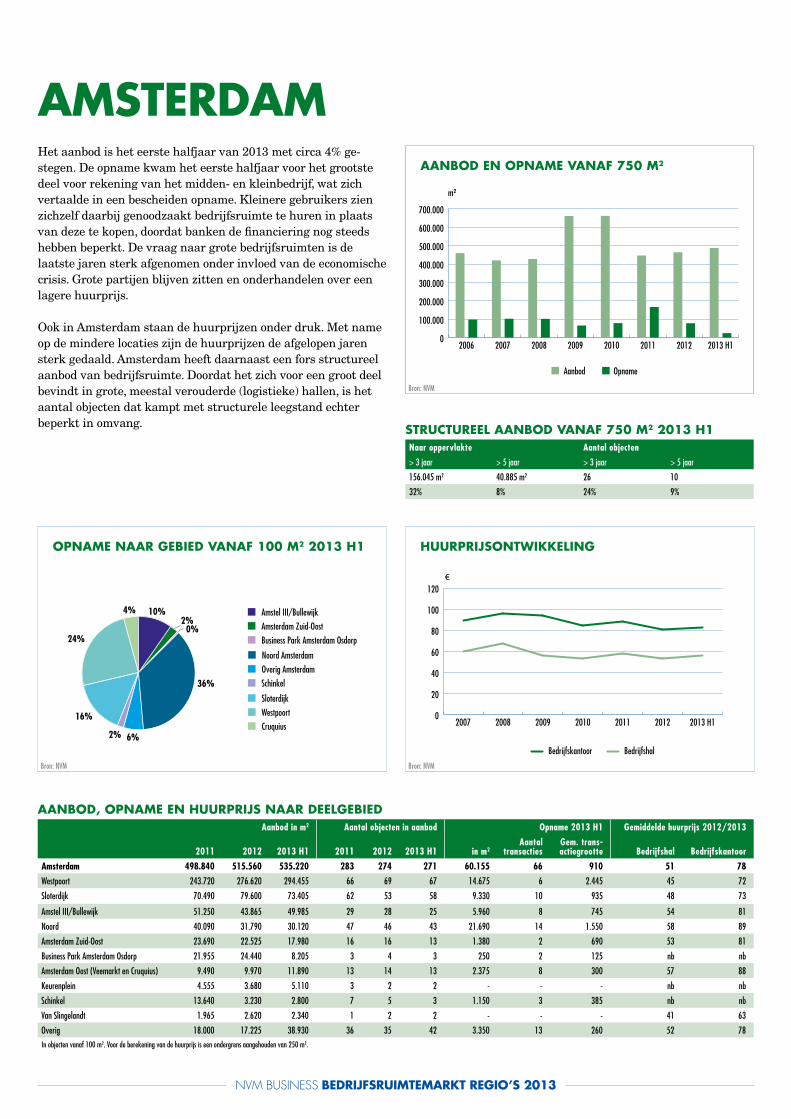

AmsterdAm

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Amsterdam 498.840 515.560 535.220 283 274 271 60.155 66 910 51 78

Westpoort 243.720 276.620 294.455 66 69 67 14.675 6 2.445 45 72

Sloterdijk 70.490 79.600 73.405 62 53 58 9.330 10 935 48 73

Amstel III/Bullewijk 51.250 43.865 49.985 29 28 25 5.960 8 745 54 81

Noord 40.090 31.790 30.120 47 46 43 21.690 14 1.550 58 89

Amsterdam Zuid-Oost 23.690 22.525 17.980 16 16 13 1.380 2 690 53 81

Business Park Amsterdam Osdorp 21.955 24.440 8.205 3 4 3 250 2 125 nb nb

Amsterdam Oost (Veemarkt en Cruquius) 9.490 9.970 11.890 13 14 13 2.375 8 300 57 88

Keurenplein 4.555 3.680 5.110 3 2 2 - - - nb nb

Schinkel 13.640 3.230 2.800 7 5 3 1.150 3 385 nb nb

Van Slingelandt 1.965 2.620 2.340 1 2 2 - - - 41 63

Overig 18.000 17.225 38.930 36 35 42 3.350 13 260 52 78 In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

156.045 m2 40.885 m2 26 10

32% 8% 24% 9%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

16%

6%

2%0%

10%

24%

Amstel III/Bullewijk

Amsterdam Zuid-Oost

Business Park Amsterdam Osdorp

Noord Amsterdam

Overig Amsterdam

Schinkel

Sloterdijk

Westpoort

Cruquius

36%

2%

4%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

Het aanbod is het eerste halfjaar van 2013 met circa 4% ge-stegen. De opname kwam het eerste halfjaar voor het grootste deel voor rekening van het midden- en klein bedrijf, wat zich vertaalde in een bescheiden opname. Kleinere gebruikers zien zichzelf daarbij genoodzaakt bedrijfsruimte te huren in plaats van deze te kopen, doordat banken de finan ciering nog steeds hebben beperkt. De vraag naar grote bedrijfsruimten is de laatste jaren sterk afgenomen onder invloed van de econo mische crisis. Grote partijen blijven zitten en onderhandelen over een lagere huurprijs.

Ook in Amsterdam staan de huurprijzen onder druk. Met name op de mindere locaties zijn de huurprijzen de afgelopen jaren sterk gedaald. Amsterdam heeft daarnaast een fors structureel aanbod van bedrijfsruimte. Doordat het zich voor een groot deel bevindt in grote, meestal verouderde (logistieke) hallen, is het aantal objecten dat kampt met structurele leegstand echter beperkt in omvang.

nvm Business bedrijfsruimtemArkt regio’s 2013

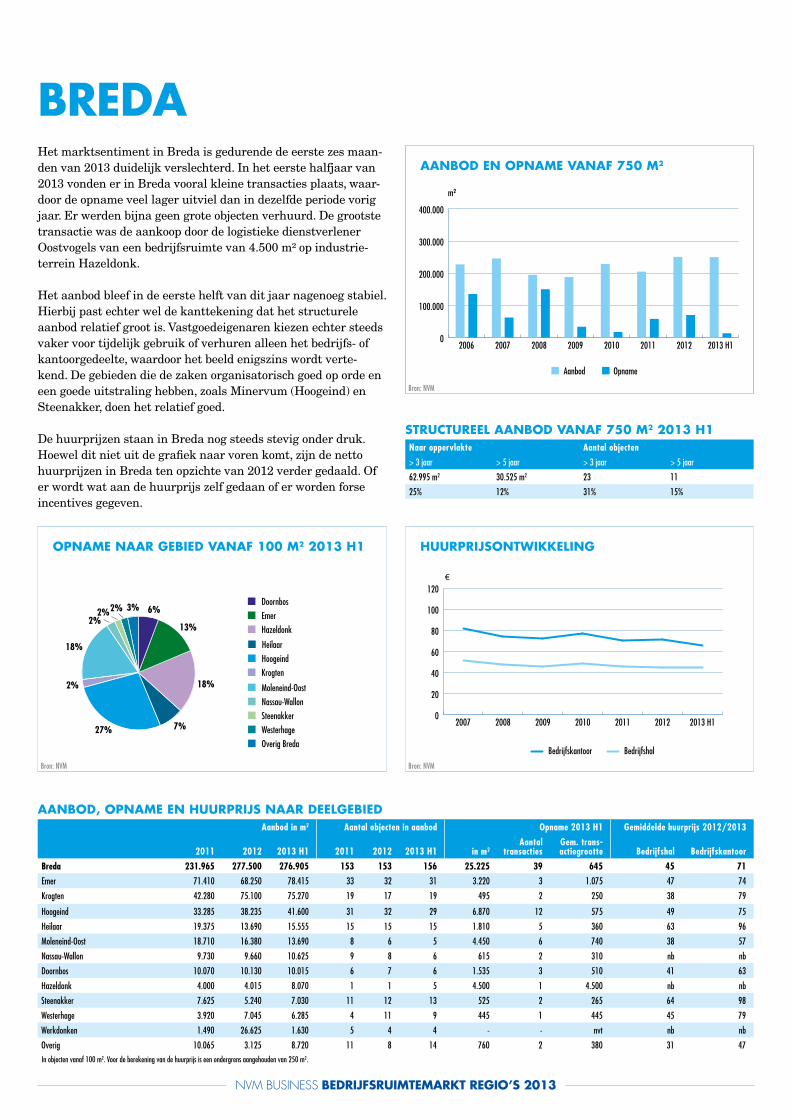

bredA

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Breda 231.965 277.500 276.905 153 153 156 25.225 39 645 45 71

Emer 71.410 68.250 78.415 33 32 31 3.220 3 1.075 47 74

Krogten 42.280 75.100 75.270 19 17 19 495 2 250 38 79

Hoogeind 33.285 38.235 41.600 31 32 29 6.870 12 575 49 75

Heilaar 19.375 13.690 15.555 15 15 15 1.810 5 360 63 96

Moleneind-Oost 18.710 16.380 13.690 8 6 5 4.450 6 740 38 57

Nassau-Wallon 9.730 9.660 10.625 9 8 6 615 2 310 nb nb

Doornbos 10.070 10.130 10.015 6 7 6 1.535 3 510 41 63

Hazeldonk 4.000 4.015 8.070 1 1 5 4.500 1 4.500 nb nb

Steenakker 7.625 5.240 7.030 11 12 13 525 2 265 64 98

Westerhage 3.920 7.045 6.285 4 11 9 445 1 445 45 79

Werkdonken 1.490 26.625 1.630 5 4 4 - - nvt nb nb

Overig 10.065 3.125 8.720 11 8 14 760 2 380 31 47 In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

62.995 m2 30.525 m2 23 11

25% 12% 31% 15%

18%

27%

13%

18%

6%2%

Doornbos

Emer

Hazeldonk

Heilaar

Hoogeind

Krogten

Moleneind-Oost

Nassau-Wallon

Steenakker

Westerhage

Overig Breda

7%

2%

3%2%2%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

Het marktsentiment in Breda is gedurende de eerste zes maan-den van 2013 duidelijk verslechterd. In het eerste halfjaar van 2013 vonden er in Breda vooral kleine transacties plaats, waar-door de opname veel lager uitviel dan in dezelfde periode vorig jaar. Er werden bijna geen grote objecten verhuurd. De grootste transactie was de aankoop door de logistieke dienstverlener Oostvogels van een bedrijfsruimte van 4.500 m² op industrie-terrein Hazeldonk.

Het aanbod bleef in de eerste helft van dit jaar nagenoeg stabiel. Hierbij past echter wel de kanttekening dat het structurele aanbod relatief groot is. Vastgoedeigenaren kiezen echter steeds vaker voor tijdelijk gebruik of verhuren alleen het bedrijfs- of kantoorgedeelte, waardoor het beeld enigszins wordt verte-kend. De gebieden die de zaken organisatorisch goed op orde en een goede uitstraling hebben, zoals Minervum (Hoogeind) en Steenakker, doen het relatief goed.

De huurprijzen staan in Breda nog steeds stevig onder druk. Hoewel dit niet uit de grafiek naar voren komt, zijn de netto huur prijzen in Breda ten opzichte van 2012 verder gedaald. Of er wordt wat aan de huurprijs zelf gedaan of er worden forse incentives gegeven.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

den bosch

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Den Bosch 146.500 179.550 169.550 83 103 99 15.370 20 770 48 78

De Rietvelden 30.510 65.560 50.315 21 29 27 6.225 8 780 47 81

Tradepark De Herven 42.810 48.975 48.135 19 26 25 3.730 5 745 47 72

De Brand 36.560 16.315 20.595 8 6 5 1.675 1 1.675 52 85

Kruisstraat 9.490 16.640 17.520 15 18 17 985 2 495 40 nb

De Vutter 6.475 10.420 9.925 8 10 8 375 1 375 55 85

High Tech Park 's-Hertogenbosch 1.610 650 2.740 1 1 3 - - nvt nb nb

Maasindustrie 2.590 2.590 2.730 1 1 2 - - nvt nb nb

Het Ertveld 3.350 2.650 2.650 1 1 1 1.600 1 1.600 nb nb

De Orthenpoort 2.470 2.465 2.465 1 1 1 - - nvt nb nb

Soetelieve-Zuid - 350 350 - 1 1 780 2 390 43 66

Overig 10.640 12.935 12.130 8 9 9 - - nvt nb nb In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

31.190 m2 20.270 m2 13 6

21% 13% 27% 13%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

5%

3%

11%

24%

De Brand

De Rietvelden

De Vutter

Het Ertveld

Kruisstraat

Soetelieve-Zuid

Tradepark De Herven41%

10%

6%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

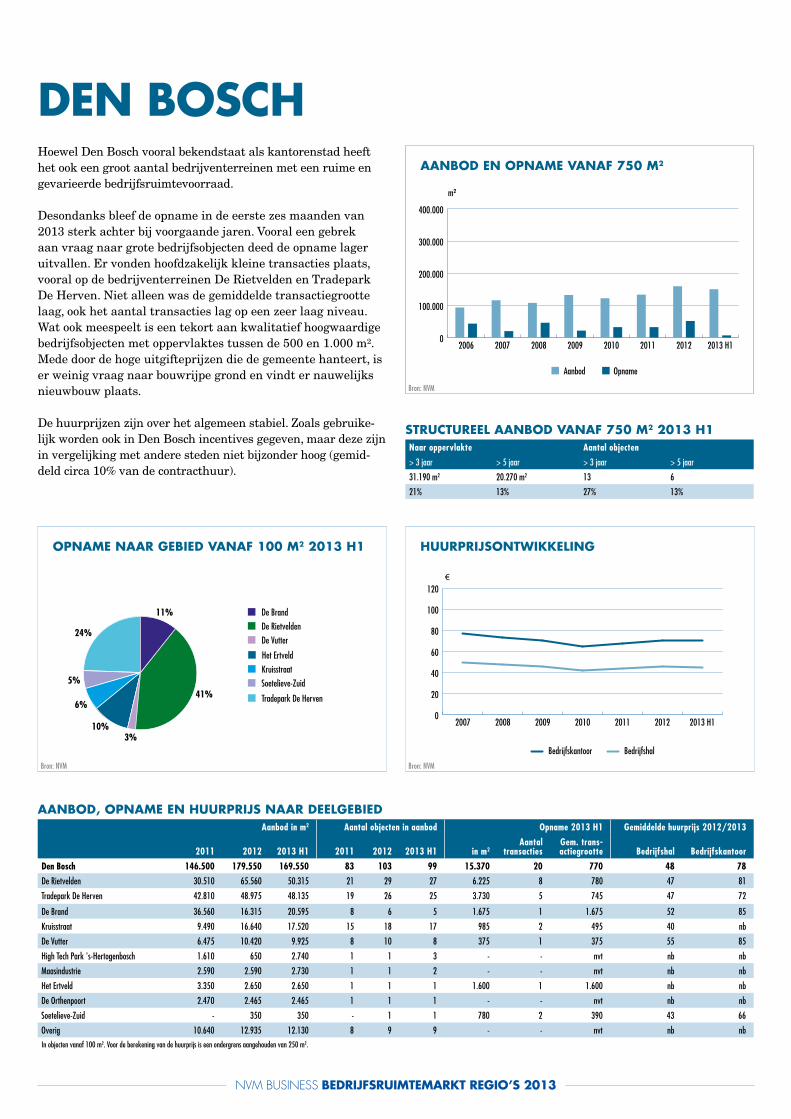

Hoewel Den Bosch vooral bekendstaat als kantorenstad heeft het ook een groot aantal bedrijventerreinen met een ruime en gevarieerde bedrijfsruimtevoorraad.

Desondanks bleef de opname in de eerste zes maanden van 2013 sterk achter bij voorgaande jaren. Vooral een gebrek aan vraag naar grote bedrijfsobjecten deed de opname lager uit vallen. Er vonden hoofdzakelijk kleine transacties plaats, vooral op de bedrijventerreinen De Rietvelden en Tradepark De Herven. Niet alleen was de gemiddelde transactiegrootte laag, ook het aantal transacties lag op een zeer laag niveau. Wat ook meespeelt is een tekort aan kwalitatief hoogwaardige bedrijfsobjecten met oppervlaktes tussen de 500 en 1.000 m². Mede door de hoge uitgifteprijzen die de gemeente hanteert, is er weinig vraag naar bouwrijpe grond en vindt er nauwelijks nieuwbouw plaats.

De huurprijzen zijn over het algemeen stabiel. Zoals gebruike-lijk worden ook in Den Bosch incentives gegeven, maar deze zijn in vergelijking met andere steden niet bijzonder hoog (gemid-deld circa 10% van de contracthuur).

nvm Business bedrijfsruimtemArkt regio’s 2013

den hAAg

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Den Haag 87.895 126.605 126.890 118 131 145 22.015 27 815 48 91

Binckhorst 11.195 36.190 35.075 15 22 22 1.305 2 655 28 nb

Forepark 9.655 21.020 21.030 9 10 13 12.555 3 4.185 62 95

Kerketuinen / Zichtenburg 19.310 16.295 16.230 19 22 22 1.545 4 385 58 89

Ypenburg 2.180 21.605 21.270 5 16 15 685 4 170 nb nb

Laakhaven 19.810 15.575 13.740 17 8 10 195 1 195 33 nb

Westvlietweg 4.140 5.110 4.345 12 15 15 1.925 4 480 nb nb

Overig 21.605 10.805 15.200 41 38 48 3.800 9 420 43 nb

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

13.395 m2 6.990 m2 5 3

14% 7% 16% 10%

9%

7%

6%3 % Binckhorst

Forepark

Kerketuinen / Zichtenburg

Laakhaven

Overig Den Haag

Westvlietweg

Ypenburg57%1%

17%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

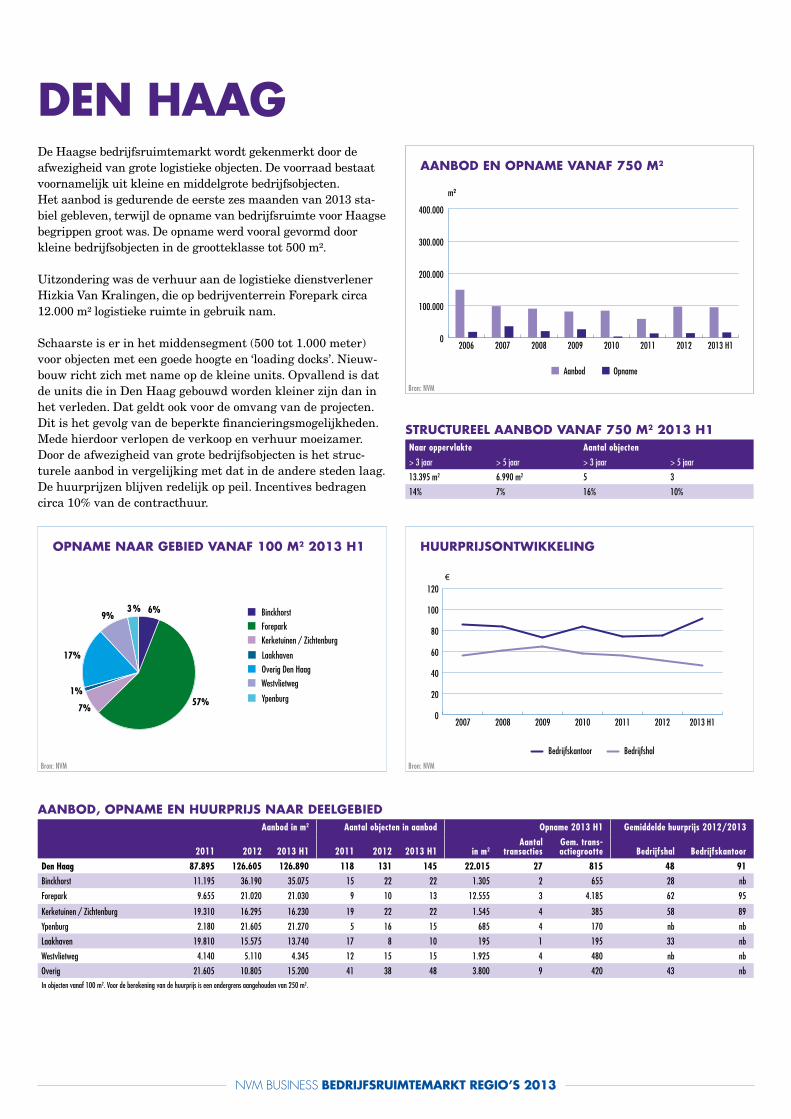

De Haagse bedrijfsruimtemarkt wordt gekenmerkt door de afwezigheid van grote logistieke objecten. De voorraad bestaat voornamelijk uit kleine en middelgrote bedrijfsobjecten.Het aanbod is gedurende de eerste zes maanden van 2013 sta-biel gebleven, terwijl de opname van bedrijfsruimte voor Haagse begrippen groot was. De opname werd vooral gevormd door kleine bedrijfsobjecten in de grootteklasse tot 500 m².

Uitzondering was de verhuur aan de logistieke dienstverlener Hizkia Van Kralingen, die op bedrijventerrein Forepark circa 12.000 m² logistieke ruimte in gebruik nam.

Schaarste is er in het middensegment (500 tot 1.000 meter) voor objecten met een goede hoogte en ‘loading docks’. Nieuw-bouw richt zich met name op de kleine units. Opvallend is dat de units die in Den Haag gebouwd worden kleiner zijn dan in het verleden. Dat geldt ook voor de omvang van de projecten. Dit is het gevolg van de beperkte financieringsmogelijkheden. Mede hierdoor verlopen de verkoop en verhuur moeizamer. Door de afwezigheid van grote bedrijfsobjecten is het struc-turele aanbod in vergelijking met dat in de andere steden laag. De huurprijzen blijven redelijk op peil. Incentives bedragen circa 10% van de contracthuur.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

eindhoven

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Eindhoven 315.150 341.110 318.965 128 125 138 18.500 23 805 43 68

Acht 126.970 116.840 91.940 4 3 3 - - nvt nb nb

De Hurk (incl. Croy) 47.585 53.460 51.375 36 38 36 5.510 7 785 35 66

Kapelbeemd 39.065 39.285 38.485 24 18 26 2.925 4 730 45 69

Herzenbroeken 28.490 36.860 36.860 1 1 1 - - nvt nb nb

Achtse Barrier 13.015 17.530 23.430 13 11 8 865 3 290 44 68

Park Forum/Flight forum 26.060 42.740 30.175 8 12 10 1.155 1 1.155 49 78

Esp 3.345 7.225 10.130 6 9 12 730 1 730 51 80

Rapenland, Tempel en Woenselse Heide 10.670 12.640 14.670 14 16 18 2.735 3 910 46 68

De Beuk 1.945 - 7.710 1 - 2 - - nvt nb nb

De Kade 11.110 6.585 6.625 10 7 7 1.835 1 1.835 52 68

Overig 6.885 7.950 7.560 11 10 15 2.750 3 915 39 60 In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 ja-ar > 5 jaar

65.980 m2 31.740 m2 19 6

22% 11% 23% 7%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

12%

6%

10%

4%15%

Achtse Barrier

De Hurk

De Kade

Esp

Kapelbeemd

Park Forum

Rapenland, Tempel en Woenselse Heide

30%

4%16%

Overig Eindhoven

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

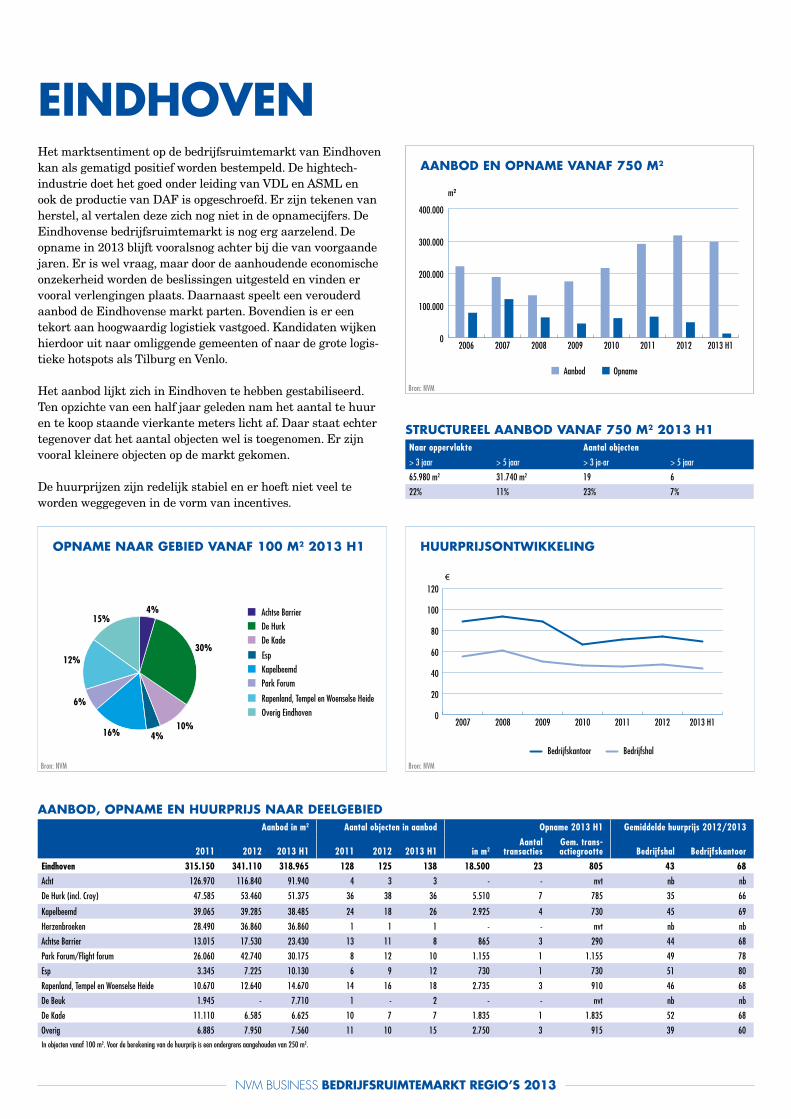

Het marktsentiment op de bedrijfsruimtemarkt van Eindhoven kan als gematigd positief worden bestempeld. De hightech-industrie doet het goed onder leiding van VDL en ASML en ook de productie van DAF is opgeschroefd. Er zijn tekenen van herstel, al vertalen deze zich nog niet in de opnamecijfers. De Eindhovense bedrijfsruimtemarkt is nog erg aarzelend. De opname in 2013 blijft vooralsnog achter bij die van voorgaande jaren. Er is wel vraag, maar door de aanhoudende economische onzekerheid worden de beslissingen uitgesteld en vinden er vooral verlengingen plaats. Daarnaast speelt een verouderd aanbod de Eindhovense markt parten. Bovendien is er een tekort aan hoogwaardig logistiek vastgoed. Kandidaten wijken hierdoor uit naar omliggende gemeenten of naar de grote logis-tieke hotspots als Tilburg en Venlo.

Het aanbod lijkt zich in Eindhoven te hebben gestabiliseerd. Ten opzichte van een half jaar geleden nam het aantal te huur en te koop staande vierkante meters licht af. Daar staat echter tegenover dat het aantal objecten wel is toegenomen. Er zijn vooral kleinere objecten op de markt gekomen.

De huurprijzen zijn redelijk stabiel en er hoeft niet veel te worden weggegeven in de vorm van incentives.

nvm Business bedrijfsruimtemArkt regio’s 2013

enschede

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Enschede 212.470 194.745 182.480 104 99 101 61.175 25 2.060 42 58

Bedrijventerrein Enschede-west 40.125 41.030 45.675 21 22 24 890 2 445 43 nb

Marssteden 74.840 67.980 42.960 22 20 19 12.810 6 2.135 38 59

De Slank 22.260 14.649 21.635 19 18 20 14.120 3 4.100 51 nb

Tubantia/Rigtersbleek 19.290 21.750 21.550 3 4 3 4.795 2 2.400 nb nb

Business and Science Park 7.550 8.790 6.655 3 4 3 2.135 1 2.135 nb nb

De Reulver 4.200 4.205 4.205 3 3 3 2.580 2 1.290 24 nb

Josink Es 2.370 2.420 1.920 4 4 3 1.650 1 1.650 nb nb

Overig 41.835 33.920 37.885 29 24 26 22.190 8 2.775 47 64

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

48.090 m2 33.670 m2 16 7

29% 20% 28% 12%

36%

21%

4%1%8% Bedrijventerrein Enschede-west

Business and Science Park

De Reulver

De Slank

Josink Es

Marssteden

Overig Enschede

4%

23%

3% Tubantia/Rigtersbleek

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

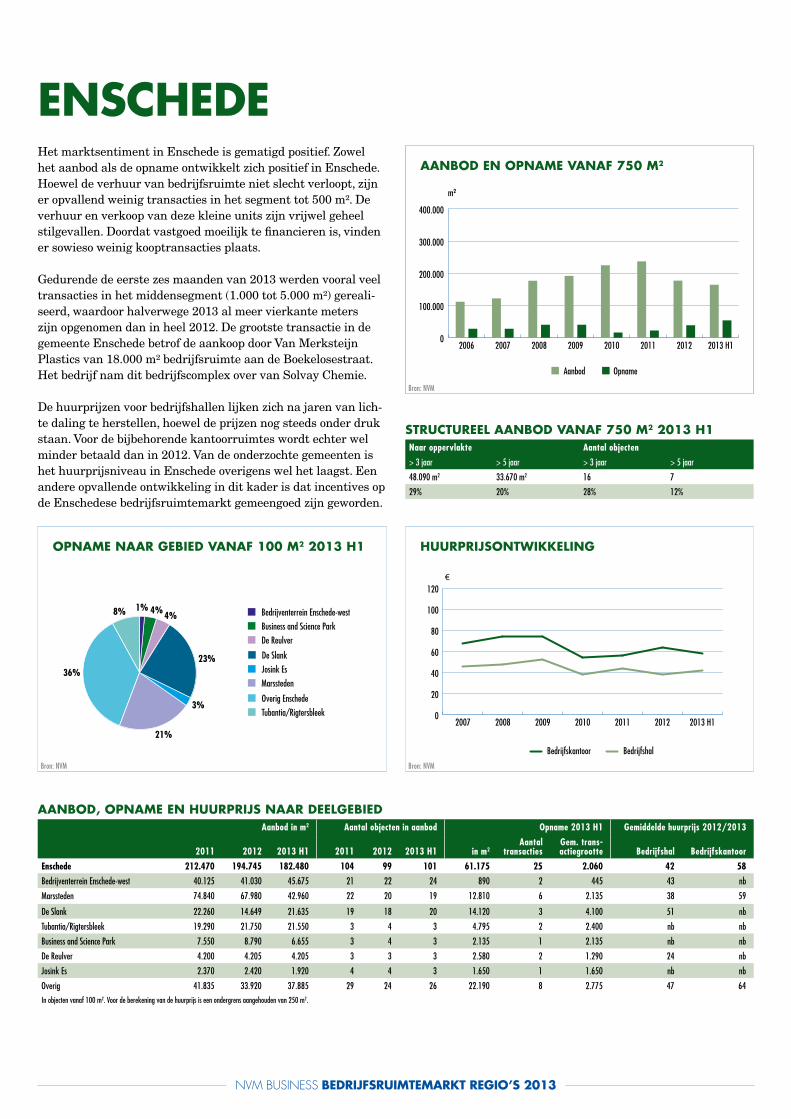

Het marktsentiment in Enschede is gematigd positief. Zowel het aanbod als de opname ontwikkelt zich positief in Enschede. Hoewel de verhuur van bedrijfsruimte niet slecht verloopt, zijn er opvallend weinig transacties in het segment tot 500 m². De verhuur en verkoop van deze kleine units zijn vrijwel geheel stilgevallen. Doordat vastgoed moeilijk te financieren is, vinden er sowieso weinig kooptransacties plaats.

Gedurende de eerste zes maanden van 2013 werden vooral veel transacties in het middensegment (1.000 tot 5.000 m²) gereali-seerd, waardoor halverwege 2013 al meer vierkante meters zijn opgenomen dan in heel 2012. De grootste transactie in de gemeente Enschede betrof de aankoop door Van Merksteijn Plastics van 18.000 m² bedrijfsruimte aan de Boekelosestraat. Het bedrijf nam dit bedrijfscomplex over van Solvay Chemie.

De huurprijzen voor bedrijfshallen lijken zich na jaren van lich-te daling te herstellen, hoewel de prijzen nog steeds onder druk staan. Voor de bijbehorende kantoorruimtes wordt echter wel minder betaald dan in 2012. Van de onderzochte gemeenten is het huurprijsniveau in Enschede overigens wel het laagst. Een andere opvallende ontwikkeling in dit kader is dat incentives op de Enschedese bedrijfsruimtemarkt gemeengoed zijn geworden.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

hAArlemmermeer

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Haarlemmermeer 241.995 261.270 282.410 140 140 142 37.910 34 1.115 45 64

Schiphol-Rijk 52.145 46.250 45.340 12 10 10 860 1 860 nb nb

Schiphol Overig (Zuid, Oost en Skypark) 35.455 23.545 25.875 9 6 6 12.075 2 6.035 nb nb

Hoofddorp (De Hoek, Noord, Graan v Visch en President)

55.055 64.760 65.035 32 38 36 11.460 11 1.040 48 76

Nieuw-Vennep (Spoorzicht, Pionier en Zuid) 34.030 73.300 82.875 28 26 31 2.375 3 790 nb nb

Airport Businesspark Lijnden 16.490 12.895 12.700 13 12 12 2.030 5 405 75 115

Zwanenburg (De Weeren) 7.360 5.245 4.790 5 7 6 1.475 3 490 48 66

Badhoevedorp (De Schuilhoeve en Jan v Gentstraat)

10.410 9.820 7.880 12 10 9 3.815 2 1.905 49 70

Cruquius-Zuid 2.755 3.820 1.500 3 4 2 700 1 700 41 63

Overig 28.290 21.630 36.420 26 27 30 3.125 6 520 34 52

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 ja-ar > 5 jaar

47.470 m2 39.905 m2 18 16

17% 14% 23% 21%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

8%4%

2%

6%2 %

32%

Airport Businesspark Lijnden

Nieuw-Vennep

Cruquius-Zuid

Hoofddorp

Badhoevedorp

Zwanenburg (De Weeren)

Overig

6%

30%

10%

Schiphol Overig

Schiphol-Rijk

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

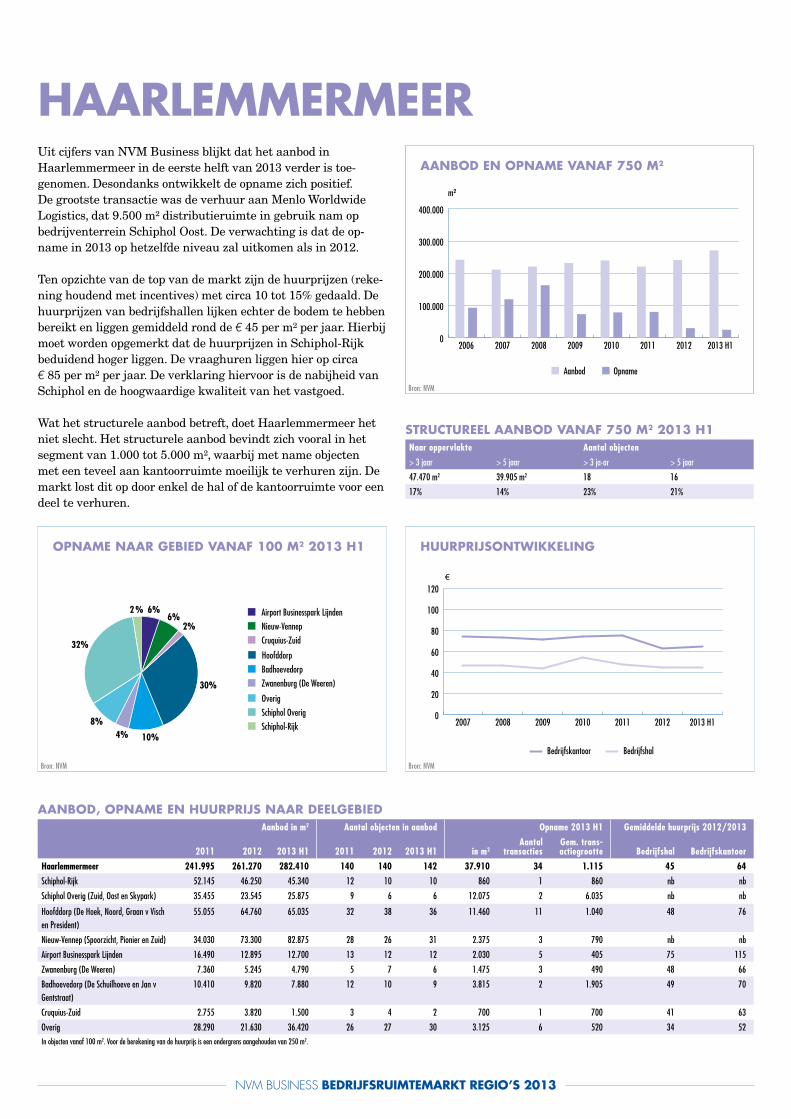

Uit cijfers van NVM Business blijkt dat het aanbod in Haarlemmermeer in de eerste helft van 2013 verder is toe-genomen. Desondanks ontwikkelt de opname zich positief. De grootste transactie was de verhuur aan Menlo Worldwide Logistics, dat 9.500 m² distributieruimte in gebruik nam op bedrijventerrein Schiphol Oost. De verwachting is dat de op-name in 2013 op hetzelfde niveau zal uitkomen als in 2012.

Ten opzichte van de top van de markt zijn de huurprijzen (reke-ning houdend met incentives) met circa 10 tot 15% gedaald. De huurprijzen van bedrijfshallen lijken echter de bodem te hebben bereikt en liggen gemiddeld rond de d 45 per m² per jaar. Hierbij moet worden opgemerkt dat de huurprijzen in Schiphol-Rijk beduidend hoger liggen. De vraaghuren liggen hier op circa d 85 per m² per jaar. De verklaring hiervoor is de nabijheid van Schiphol en de hoogwaardige kwaliteit van het vastgoed.

Wat het structurele aanbod betreft, doet Haarlemmermeer het niet slecht. Het structurele aanbod bevindt zich vooral in het segment van 1.000 tot 5.000 m², waarbij met name objecten met een teveel aan kantoorruimte moeilijk te verhuren zijn. De markt lost dit op door enkel de hal of de kantoorruimte voor een deel te verhuren.

nvm Business bedrijfsruimtemArkt regio’s 2013

rotterdAm

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Rotterdam 299.360 357.870 355.650 168 208 218 86.830 43 1.030 56 87

Waalhaven gebied 35.530 41.585 54.130 18 23 28 10.680 4 2.670 57 90

Bedrijventerrein Rotterdam Noord-West 41.235 42.535 42.720 33 42 43 6.730 9 750 62 93

Spaanse Polder en Kleinpolderplein 39.950 47.170 64.330 24 23 26 5.060 4 1.265 54 82

Mathenesse / Nieuw Mathenesse 74.110 63.385 25.635 8 10 8 - - nvt nb nb

Hordijk-Oost / Hordijk-West 20.540 20.930 23.290 6 9 11 10.780 4 2.695 45 70

Airport Rotterdam / Hoog-Zestienhoven 690 3.915 5.415 1 4 6 2.375 3 790 51 nb

Poort van Charlois 1.820 9.705 13.625 4 7 8 140 1 140 nb nb

Nieuwe Gadering 10.840 7.410 9.605 5 14 10 890 4 225 nb nb

Westelijkhavengebied Rotterdam 36.055 77.445 75.280 13 9 9 45.000 2 22.500 nb nb

Rotterdam Noord-Oost 11.595 15.790 13.340 23 26 22 2.035 3 680 52 80

Rotterdam Zuid-Oost 3.700 4.840 3.275 4 4 4 1.365 2 685 43 nb

Overig 23.300 23.155 24.995 29 37 43 1.770 7 255 58 89 In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

28.990 m2 11.455 m2 15 7

9% 4% 18% 8%

12%2%

2%

12%

8%

52%

3%

1%2%

6%

Bedrijventerrein Rotterdam Noord-West

Hoog-Zestienhoven

Hordijk-Oost / Hordijk-West

Nieuwe Gadering

Overig

Poort van Charlois

Spaanse Polder en Kleinpolderplein

Rotterdam Zuid-Oost

Waalhaven gebied

Rotterdam Noord-Oost

Westelijkhavengebied Rotterdam

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

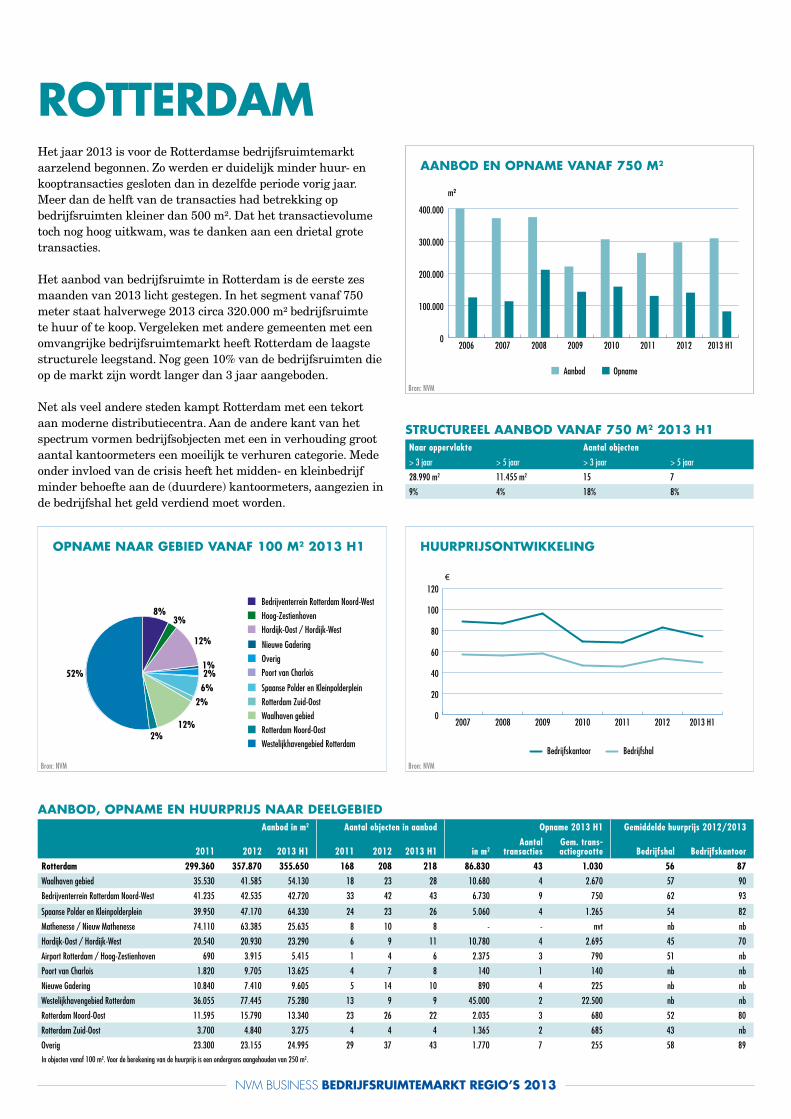

Het jaar 2013 is voor de Rotterdamse bedrijfsruimtemarkt aarzelend begonnen. Zo werden er duidelijk minder huur- en kooptransacties gesloten dan in dezelfde periode vorig jaar. Meer dan de helft van de transacties had betrekking op bedrijfsruimten kleiner dan 500 m². Dat het transactie volume toch nog hoog uitkwam, was te danken aan een drietal grote transacties.

Het aanbod van bedrijfsruimte in Rotterdam is de eerste zes maanden van 2013 licht gestegen. In het segment vanaf 750 meter staat halverwege 2013 circa 320.000 m² bedrijfsruimte te huur of te koop. Vergeleken met andere gemeenten met een omvangrijke bedrijfsruimtemarkt heeft Rotterdam de laagste structurele leegstand. Nog geen 10% van de bedrijfsruimten die op de markt zijn wordt langer dan 3 jaar aangeboden.

Net als veel andere steden kampt Rotterdam met een tekort aan moderne distributiecentra. Aan de andere kant van het spectrum vormen bedrijfsobjecten met een in verhouding groot aantal kantoormeters een moeilijk te verhuren categorie. Mede onder invloed van de crisis heeft het midden- en kleinbedrijf minder behoefte aan de (duurdere) kantoormeters, aangezien in de bedrijfshal het geld verdiend moet worden.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

tilburg

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Tilburg 380.905 338.640 314.790 141 163 176 59.565 12 4.965 43 67

Vossenberg 204.250 151.115 132.950 57 55 54 45.590 2 22.795 38 56

De Katsbogten 47.185 47.180 42.995 5 5 5 - - nvt nb nb

Loven 23.660 40.670 41.520 20 30 37 1.800 3 600 50 83

Kraaiven 48.095 28.770 31.610 16 20 28 410 1 410 nb nb

Spoorzone 22.495 22.670 22.670 2 2 2 9.765 1 9.765 nb nb

Het Laar 6.375 8.855 9.160 7 7 8 455 2 225 51 78

Kanaalzone 9.540 7.660 8.140 7 4 6 - - nvt nb nb

Kreitenmolen 4.070 7.715 6.800 6 9 10 - - nvt nb nb

Kempenbaan 4.100 4.100 4.100 2 2 2 - - nvt nb nb

Tradepark 58 3.735 6.320 2.325 1 4 2 - - nvt nb nb

Overig 7.405 13.585 12.525 18 25 22 1.545 3 515 nb nb In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 ja-ar > 5 jaar

82.730 m2 10.655 m2 24 6

29% 4% 30% 8%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

1%3%3%1% het Laar

Kraaiven

Loven

Overig Tilburg

Spoorzone

Vossenberg

16%

76%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

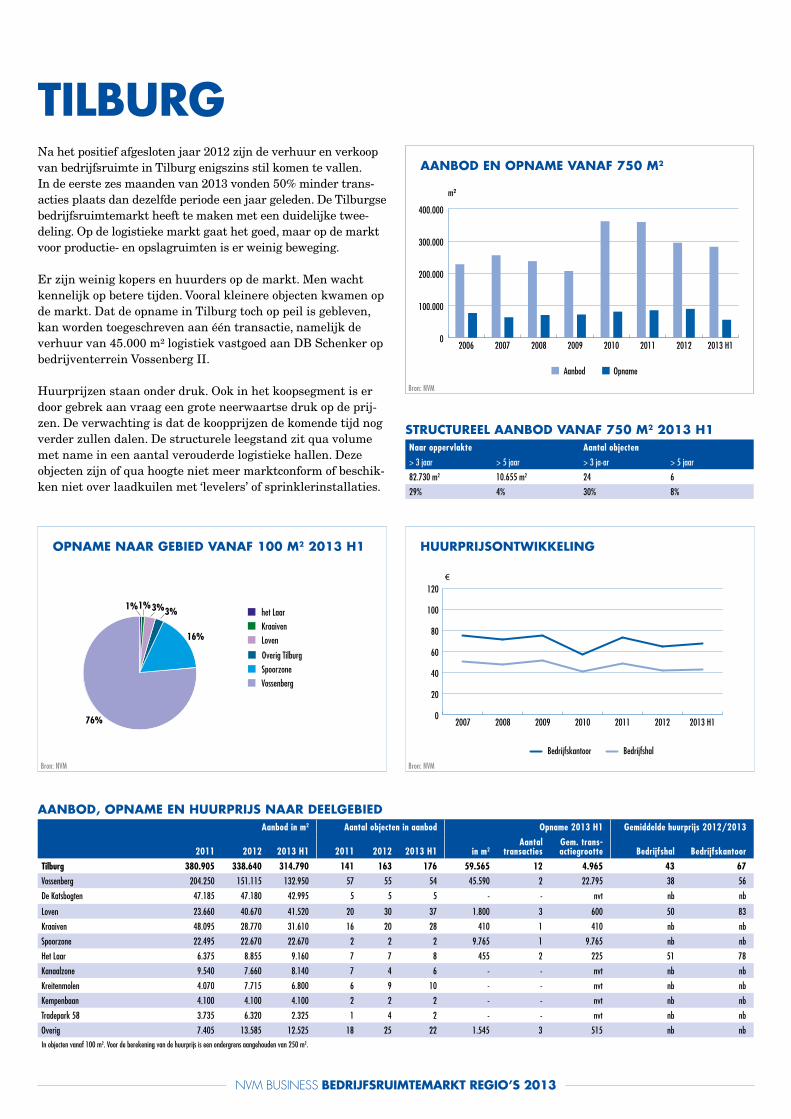

Na het positief afgesloten jaar 2012 zijn de verhuur en verkoop van bedrijfsruimte in Tilburg enigszins stil komen te vallen. In de eerste zes maanden van 2013 vonden 50% minder trans-acties plaats dan dezelfde periode een jaar geleden. De Tilburgse bedrijfsruimtemarkt heeft te maken met een duide lijke twee-deling. Op de logistieke markt gaat het goed, maar op de markt voor productie- en opslagruimten is er weinig beweging.

Er zijn weinig kopers en huurders op de markt. Men wacht kennelijk op betere tijden. Vooral kleinere objecten kwamen op de markt. Dat de opname in Tilburg toch op peil is gebleven, kan worden toegeschreven aan één transactie, namelijk de verhuur van 45.000 m² logistiek vastgoed aan DB Schenker op bedrijventerrein Vossenberg II.

Huurprijzen staan onder druk. Ook in het koopsegment is er door gebrek aan vraag een grote neerwaartse druk op de prij-zen. De verwachting is dat de koopprijzen de komende tijd nog verder zullen dalen. De structurele leegstand zit qua volume met name in een aantal verouderde logistieke hallen. Deze objecten zijn of qua hoogte niet meer marktconform of beschik-ken niet over laadkuilen met ‘levelers’ of sprinkler installaties.

nvm Business bedrijfsruimtemArkt regio’s 2013

utrecht

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Utrecht 216.600 265.575 268.170 109 114 121 17.395 24 725 51 79

Lage Weide 84.445 83.525 95.315 30 34 37 9.260 5 1.850 41 47

Kanaleneiland 31.815 52.510 53.675 6 5 6 690 1 690 30 nb

Oudenrijn 25.050 34.940 38.120 23 23 28 2.570 10 255 57 88

Bedrijvengebied Cartesiusweg 28.815 34.140 31.880 7 6 5 - - nvt nb nb

De Wetering-Noord 17.430 24.255 23.550 8 9 12 1.650 2 825 nb nb

Overvecht 23.430 27.245 21.375 25 26 24 3.225 6 540 54 77

Overig 5.615 8.960 4.255 10 11 9 - - nvt nb nb

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

49.940 m2 9.240 m2 10 2

21% 4% 19% 4%

19% 4%

9% De Wetering-Noord

Kanaleneiland

Lage Weide

Oudenrijn

Overvecht

53%

15%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

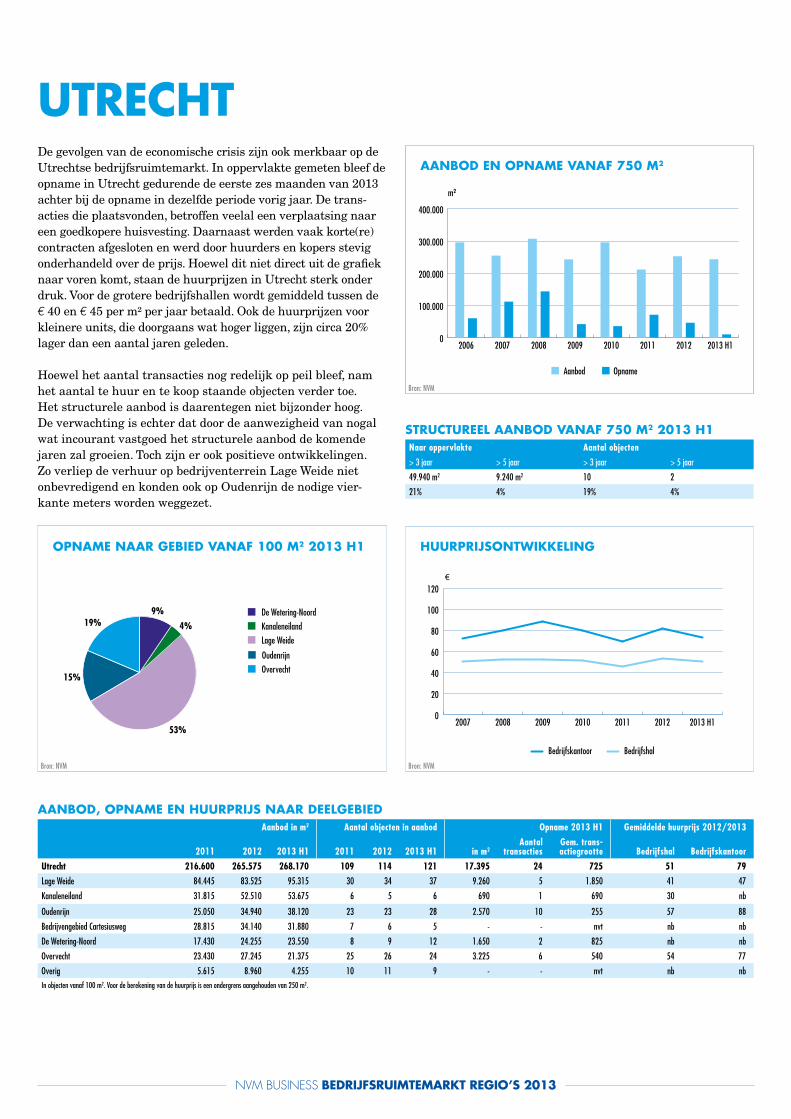

De gevolgen van de economische crisis zijn ook merkbaar op de Utrechtse bedrijfsruimtemarkt. In oppervlakte gemeten bleef de opname in Utrecht gedurende de eerste zes maanden van 2013 achter bij de opname in dezelfde periode vorig jaar. De trans-acties die plaatsvonden, betroffen veelal een verplaatsing naar een goedkopere huisvesting. Daarnaast werden vaak korte(re) contracten afgesloten en werd door huurders en kopers stevig onderhandeld over de prijs. Hoewel dit niet direct uit de grafiek naar voren komt, staan de huurprijzen in Utrecht sterk onder druk. Voor de grotere bedrijfshallen wordt gemiddeld tussen de d 40 en d 45 per m² per jaar betaald. Ook de huurprijzen voor kleinere units, die doorgaans wat hoger liggen, zijn circa 20% lager dan een aantal jaren geleden.

Hoewel het aantal transacties nog redelijk op peil bleef, nam het aantal te huur en te koop staande objecten verder toe. Het structurele aanbod is daarentegen niet bijzonder hoog. De verwachting is echter dat door de aanwezigheid van nogal wat incourant vastgoed het structurele aanbod de komende jaren zal groeien. Toch zijn er ook positieve ontwikkelingen. Zo verliep de verhuur op bedrijventerrein Lage Weide niet onbevre digend en konden ook op Oudenrijn de nodige vier-kante meters worden weggezet.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

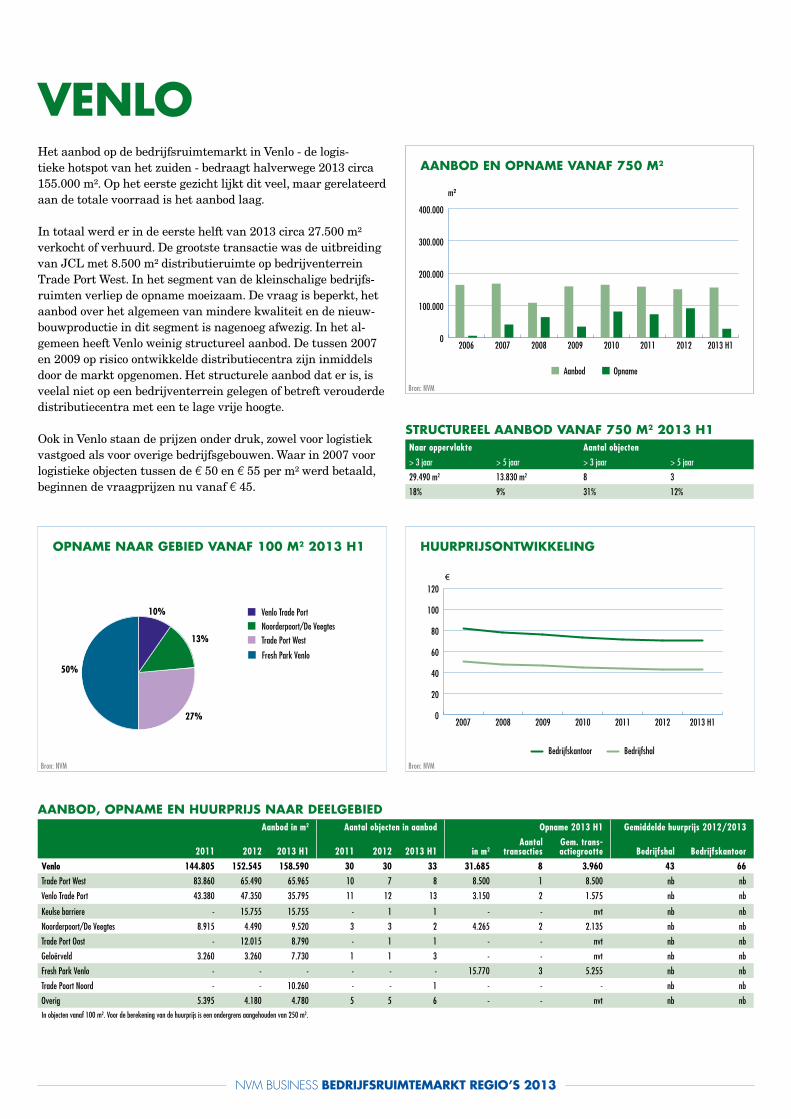

venlo

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Venlo 144.805 152.545 158.590 30 30 33 31.685 8 3.960 43 66

Trade Port West 83.860 65.490 65.965 10 7 8 8.500 1 8.500 nb nb

Venlo Trade Port 43.380 47.350 35.795 11 12 13 3.150 2 1.575 nb nb

Keulse barriere - 15.755 15.755 - 1 1 - - nvt nb nb

Noorderpoort/De Veegtes 8.915 4.490 9.520 3 3 2 4.265 2 2.135 nb nb

Trade Port Oost - 12.015 8.790 - 1 1 - - nvt nb nb

Geloërveld 3.260 3.260 7.730 1 1 3 - - nvt nb nb

Fresh Park Venlo - - - - - - 15.770 3 5.255 nb nb

Trade Poort Noord - - 10.260 - - 1 - - - nb nb

Overig 5.395 4.180 4.780 5 5 6 - - nvt nb nb

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

29.490 m2 13.830 m2 8 3

18% 9% 31% 12%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

27%

10%

50%

13%

Venlo Trade Port

Noorderpoort/De Veegtes

Trade Port West

Fresh Park Venlo

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

Het aanbod op de bedrijfsruimtemarkt in Venlo - de logis-tieke hotspot van het zuiden - bedraagt halverwege 2013 circa 155.000 m². Op het eerste gezicht lijkt dit veel, maar gerelateerd aan de totale voorraad is het aanbod laag.

In totaal werd er in de eerste helft van 2013 circa 27.500 m² verkocht of verhuurd. De grootste transactie was de uitbreiding van JCL met 8.500 m² distributieruimte op bedrijven terrein Trade Port West. In het segment van de kleinschalige bedrijfs-ruimten verliep de opname moeizaam. De vraag is beperkt, het aanbod over het algemeen van mindere kwaliteit en de nieuw-bouwproductie in dit segment is nagenoeg afwezig. In het al-gemeen heeft Venlo weinig structureel aanbod. De tussen 2007 en 2009 op risico ontwikkelde distributiecentra zijn inmiddels door de markt opgenomen. Het structurele aanbod dat er is, is veelal niet op een bedrijventerrein gelegen of betreft verouderde distributiecentra met een te lage vrije hoogte.

Ook in Venlo staan de prijzen onder druk, zowel voor logistiek vastgoed als voor overige bedrijfsgebouwen. Waar in 2007 voor logistieke objecten tussen de d 50 en d 55 per m² werd betaald, beginnen de vraagprijzen nu vanaf d 45.

nvm Business bedrijfsruimtemArkt regio’s 2013

0

100.000

200.000

300.000

400.000

2013 H12012201120102009200820072006

m2

Opname Aanbod

AAnbod en opnAme vAnAf 750 m2

Bron: NVM

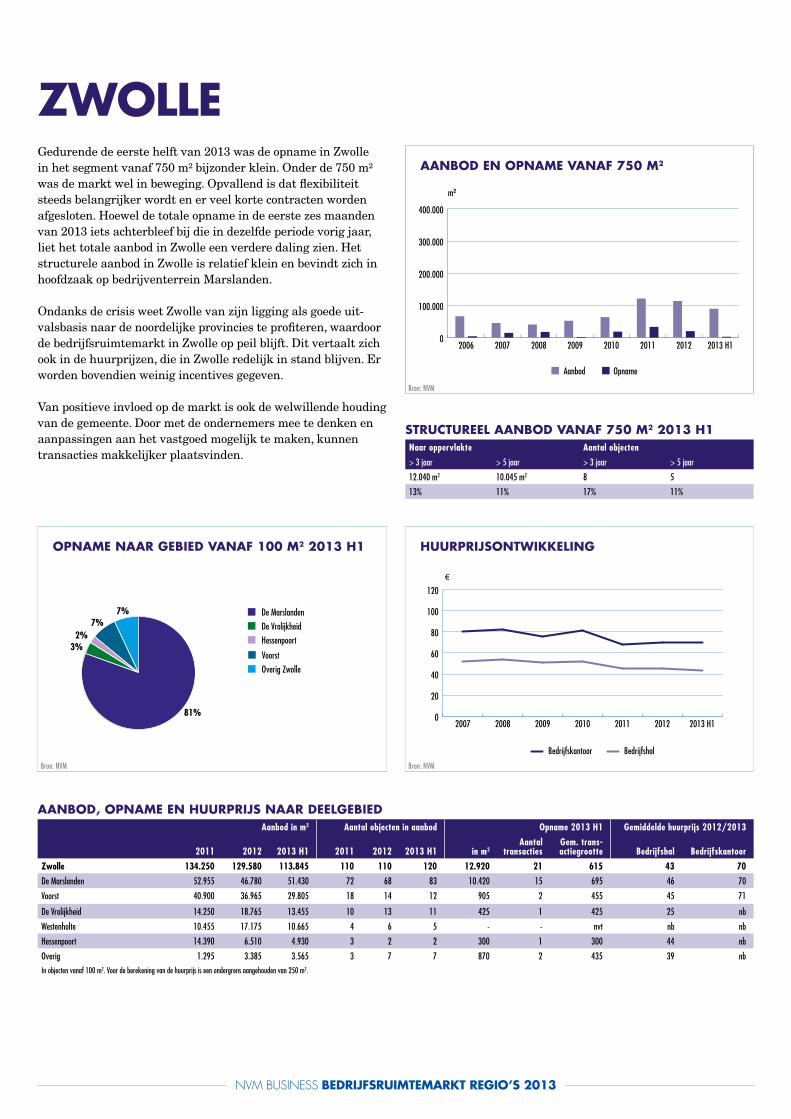

Zwolle

AAnbod, opnAme en huurprijs nAAr deelgebiedAanbod in m2 Aantal objecten in aanbod Opname 2013 H1 Gemiddelde huurprijs 2012/2013

2011

2012

2013 H1

2011

2012

2013 H1

in m2

Aantal transacties

Gem. transactiegrootte

Bedrijfshal

Bedrijfskantoor

Zwolle 134.250 129.580 113.845 110 110 120 12.920 21 615 43 70

De Marslanden 52.955 46.780 51.430 72 68 83 10.420 15 695 46 70

Voorst 40.900 36.965 29.805 18 14 12 905 2 455 45 71

De Vrolijkheid 14.250 18.765 13.455 10 13 11 425 1 425 25 nb

Westenholte 10.455 17.175 10.665 4 6 5 - - nvt nb nb

Hessenpoort 14.390 6.510 4.930 3 2 2 300 1 300 44 nb

Overig 1.295 3.385 3.565 3 7 7 870 2 435 39 nb

In objecten vanaf 100 m2. Voor de berekening van de huurprijs is een ondergrens aangehouden van 250 m2.

structureel AAnbod vAnAf 750 m2 2013 h1Naar oppervlakte Aantal objecten

> 3 jaar > 5 jaar > 3 jaar > 5 jaar

12.040 m2 10.045 m2 8 5

13% 11% 17% 11%

BedrijfshalBedrijfskantoor

0

20

40

60

80

100

120

2013 H1201220112010200920082007

€

huurprijsontwikkeling

Bron: NVM

7%2%

De Marslanden

De Vrolijkheid

Hessenpoort

Voorst

Overig Zwolle

81%

3%

7%

opnAme nAAr gebied vAnAf 100 m2 2013 h1

Bron: NVM

Gedurende de eerste helft van 2013 was de opname in Zwolle in het segment vanaf 750 m² bijzonder klein. Onder de 750 m² was de markt wel in beweging. Opvallend is dat flexibiliteit steeds belangrijker wordt en er veel korte contracten worden afgesloten. Hoewel de totale opname in de eerste zes maanden van 2013 iets achterbleef bij die in dezelfde periode vorig jaar, liet het totale aanbod in Zwolle een verdere daling zien. Het structurele aanbod in Zwolle is relatief klein en bevindt zich in hoofdzaak op bedrijventerrein Marslanden.

Ondanks de crisis weet Zwolle van zijn ligging als goede uit-valsbasis naar de noordelijke provincies te profiteren, waardoor de bedrijfsruimtemarkt in Zwolle op peil blijft. Dit vertaalt zich ook in de huurprijzen, die in Zwolle redelijk in stand blijven. Er worden bovendien weinig incentives gegeven.

Van positieve invloed op de markt is ook de welwillende houding van de gemeente. Door met de ondernemers mee te denken en aanpassingen aan het vastgoed mogelijk te maken, kunnen transacties makkelijker plaatsvinden.

nvm Business bedrijfsruimtemArkt regio’s 2013

bedrijfsruimte Een ruimtelijk zelfstandige eenheid die grotendeels in gebruik is voor werkzaamheden in de sectoren bouw, trans-port en logistiek, lichte en zware industrie, en groothandel. Gemengde kantoor- en bedrijfsgebouwen zijn mee genomen indien het bedrijfsdeel meer dan 50% van het gehele complex uitmaakt.

opname Verhuur- en verkooptransacties die op de vrije markt plaats-vinden. Gebruikers die in hun eigen huisvestings behoefte voorzien (de zogenoemde eigenbouw), worden niet tot de opname gerekend. Hetzelfde geldt voor sale-and-leaseback-overeenkomsten en contractverlengingen. Vanaf 2011 regis-treert de NVM transacties vanaf 100 m². In verband met de consistentie in de historische reeksen en vergelijking met voorgaande jaren wordt hiervoor in een aantal gevallen nog de oude ondergrens van 750 m² aangehouden.

Aanbod Bedrijfsruimte die direct beschikbaar is voor verhuur of verkoop. Bedrijfsruimten die in voorbereiding zijn en derhalve nog gebouwd moeten worden, worden in het aanbod niet meegeteld. Het aanbod omvat naast leeg-staande en nog in aanbouw zijnde bedrijfsruimten ook ruimten die nog in gebruik zijn maar waarvan bekend is dat deze op korte termijn worden vrijgemaakt. Vanaf 2011 registreert de NVM het aanbod in gebouwen waarin mini-maal 100 m² beschikbaar is. In verband met de consis-tentie in de historische reeksen en vergelijking met voor-gaande jaren wordt hiervoor in een aantal gevallen nog de oude ondergrens van 750 m² aangehouden.

huurprijsDe gerealiseerde kale huur per vierkante meter verhuur-baar vloeroppervlak per jaar, exclusief btw en incentives. Voor de berekening van de gemiddelde gerealiseerde huur-prijs per vierkante meter per jaar zijn objecten meege-nomen vanaf een metrage van 250 m².

incentive Verhuisvergoeding, inrichtingsbijdrage of (tijdelijke) korting op de huurprijs die de eigenaar bij verhuur aan de huurder verstrekt.

Aan de totstandkoming van deze publicatie is mede werking verleend door: Arcuris Bedrijfshuis-vesting (Almere), Blaauwhof Makelaars (Amsterdam), Broersma Bedrijfs makelaardij (Amsterdam), BT Makelaars (Schiphol), Colliers International (Eindhoven), Hauzer & Partners (Venlo), Klotz Bedrijfshuisvesting (Tilburg), Kroese Tempert Bedrijfsmakelaars (Zwolle), Ooms Make-laars Bedrijfshuisvesting (Rotterdam), RéBM Makelaardij (Amersfoort), Rob Swart Bedrijfshuisvesting (Zoetermeer), RSP Makelaars (Den Bosch), Snelder Zijlstra Bedrijfs-makelaars (Enschede), Van der Sande Makelaars (Breda) en Waltmann Bedrijfshuisvesting (Utrecht).

De gegevens in deze rapportage zijn met de grootste zorg samengesteld. NVM Business geeft evenwel geen garan-ties op de volledigheid van de gegevens en accepteert geen aansprakelijkheid ten aanzien van de juistheid ervan.

Begripsomschrijvingen

colofon

samenstelling Drs. G.A. Raven.bron gegevens NVM Data & Research, Nieuwegein. vormgeving Proof Studio, Amsterdam.fotografie Freek van Arkel/Hollandse Hoogte.

Augustus 2013

nvm businessFakkelstede 13431 HZ Nieuwegein Telefoon: (030) 608 51 85

nvm Business bedrijfsruimtemArkt regio’s 2013