AVTR: Annotatie eurocommerce

25

Annotatie Eurocommerce Mr. M.M. (Mark) Dongor AA AVTR

-

Upload

avtr-platform-voor-accountancy-vaktechniek-en-tuchtrecht -

Category

Business

-

view

105 -

download

0

Transcript of AVTR: Annotatie eurocommerce

Annotatie Eurocommerce

Mr. M.M. (Mark) Dongor AA

AVTR

• AVTR is het leidende tijdschrift op het gebied

van accountancy-vaktechniek en tuchtrecht

• Missie: vaktechniek bereikbaar maken voor

elke accountant en elke accountantspraktijk

• Doel: ontsluiting van kennis en informatie en

deze op een praktische wijze beschikbaar

stellen. Zie AVTR-online.nl voor info

• Wat ging er mis bij de jaarrekeningcontrole van Eurocommerce?

• AVTR 2015/129; ECLI:NL:TACAKN:2015:147 14/3294

• Klacht ingediend door o.a Rabobank en andere banken/curatoren/openbaar ministerie

• Accountant tijdelijk geschrapt uit register voor de duur van zes maanden

• Profiel Eurocommerce

• Vastgoedontwikkelaar

• Accountant belast met de controle van de

geconsolideerde jaarrekening

• Goedkeurende controleverklaring verstrekt

over de boekjaren 2008, 2009 en 2010

• Vanaf 2012 gaat Eurocommerce failliet

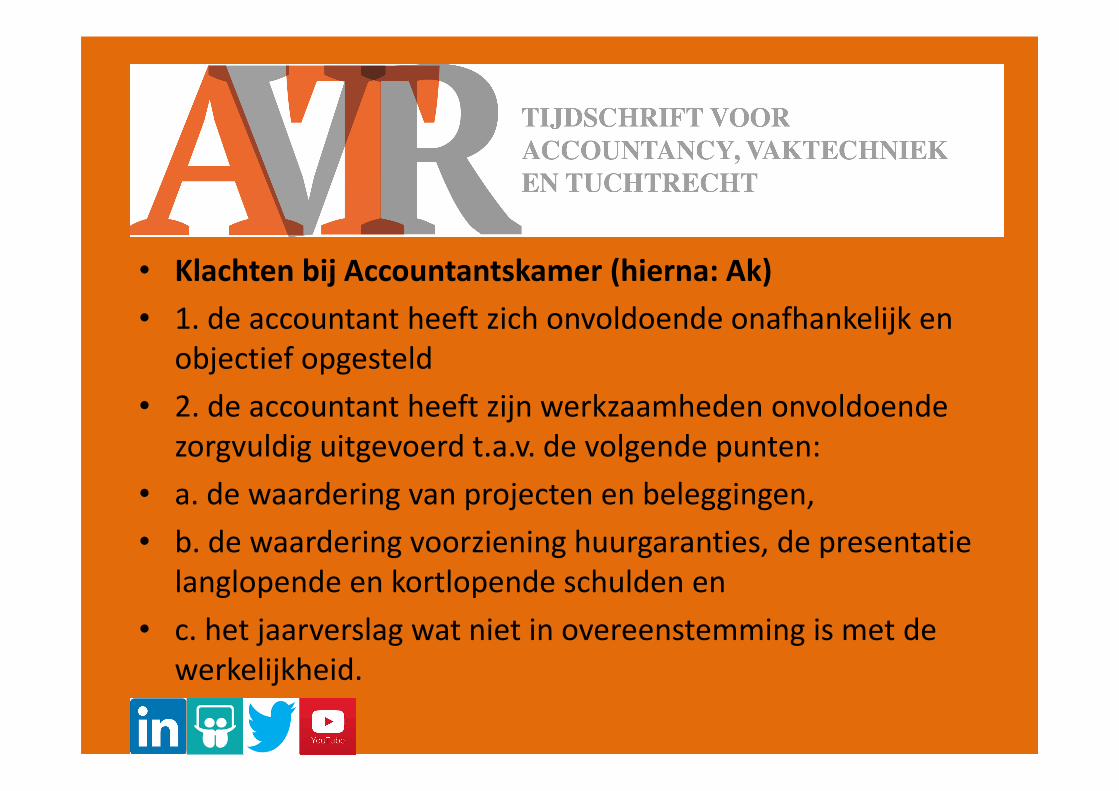

• Klachten bij Accountantskamer (hierna: Ak)

• 1. de accountant heeft zich onvoldoende onafhankelijk en

objectief opgesteld

• 2. de accountant heeft zijn werkzaamheden onvoldoende

zorgvuldig uitgevoerd t.a.v. de volgende punten:

• a. de waardering van projecten en beleggingen,

• b. de waardering voorziening huurgaranties, de presentatie

langlopende en kortlopende schulden en

• c. het jaarverslag wat niet in overeenstemming is met de

werkelijkheid.

• Uiteenzetting klachten in vier onderdelen:

• Onafhankelijkheid (NVO en VGBA)

• Gebruikmaking van de werkzaamheden van

andere deskundigen (NV COS 620)

• Continuïteit (NV COS 570)

• Verenigbaarheid bestuursverslag met de

jaarrekening (2:391 BW)

• Klachtonderdeel 1: onafhankelijkheid (A)

• Feit 1: Accountant verrichte assurance-werkzaamheden en overige dienstverlening

• Fee assurance: € 120.000

• Fee overige dienstverlening: € 206.000

• Klacht: onvoldoende onafhankelijk

• Verweer accountant: totaalbedrag slechts 6% van totaalomzet. Niet significant

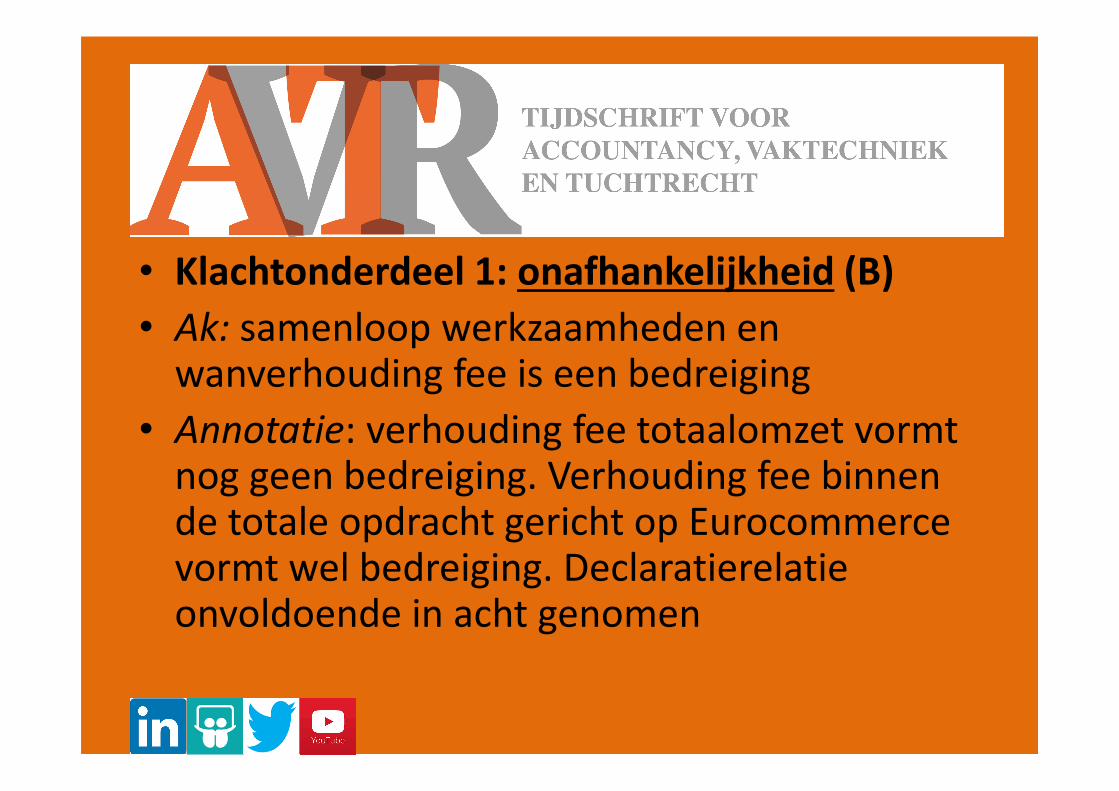

• Klachtonderdeel 1: onafhankelijkheid (B)

• Ak: samenloop werkzaamheden en wanverhouding fee is een bedreiging

• Annotatie: verhouding fee totaalomzet vormt nog geen bedreiging. Verhouding fee binnen de totale opdracht gericht op Eurocommerce vormt wel bedreiging. Declaratierelatie onvoldoende in acht genomen

• Klachtonderdeel 1: onafhankelijkheid (C)

• Feit 2: Accountant huurt kantoorpand bij controleclient. Ontvangt een verhuis-vergoeding van €800.000.

• Klacht: onvoldoende onafhankelijk

• Verweer accountant: huurrelatie vloeit voort uit reguliere bedrijfsuitoefening en voor-waarden marktconform

• Klachtonderdeel 1: onafhankelijkheid (D)

• Ak: hoogte verhuisvergoeding en zakelijke relatie vormen bedreiging

• Annotatie: zakelijke relatie en voorwaarden hadden door een externe onafhankelijke derde moeten worden getoetst op marktconformiteit. Uitkomsten hiervan in dossier nadien vastleggen.

• Klachtonderdeel 1: onafhankelijkheid (E)

• Feit 3: accountant stelde de jaarrekeningen samen van Eurocommerce adhv de aan-geleverde kolommenbalansen

• Klacht: onvoldoende onafhankelijk

• Verweer accountant: ondersteuning in traject van saldibalans naar jaarrekening is geen administratieve dienstverlening cf NVO

• Klachtonderdeel 1: onafhankelijkheid (F)

• Ak: kolommenbalans bevatte teveel subjectieve

posten. Wel sprake van administratieve

dienstverlening en derhalve een bedreiging

• Annotatie: accountant moest kolommen-

balansen scannen op subjectieve posten en deze

voorleggen ter accordering aan het management

alvorens samen te stellen

• Klachtonderdeel 2: gebruikmaking werkzaamheden andere deskundigen (A)

• Feit: accountant steunde op taxatie uit makelaarsrapport als onderbouwing voor waardering vastgoedbeleggingen en projecten

• Klacht: accountant had nader onderzoek moeten verrichten

• Verweer accountant: ik mocht vertrouwen op taxatie makelaar

• Klachtonderdeel 2: gebruikmaking werkzaamheden andere deskundigen (B)

• AK: accountant heeft onvoldoende acht geslagen op bruikbaarheid van makelaarsrapport t.b.v. controle. Niet is gebleken of accountant heeft getoetst of de bevindingen in het rapport geschikt zijn om als controle-informatie te dienen of dat er aanvullende werkzaamheden moeten worden verricht.

• Klachtonderdeel 2: gebruikmaking werkzaamheden andere deskundigen (C)

• Annotatie: Accountant had moeten vaststellen of makelaar competent is, voldoende objectief was (makelaar was ingeschakeld door controleclient) en inzicht moeten verkrijgen in werkwijze. Nadien bevindingen moeten toetsen door een zelf in te schakelen externe makelaar/deskundige (NV COS 500.8 jo NV COS 620)

• Klachtonderdeel 3: continuïteit (A)

• Feit: voorziening huurgarantie en schuldpositie

t.a.v. bankleningen onvoldoende gecontroleerd

• Klacht: continuïteitsveronderstelling hiermee

onvoldoende gecontroleerd

• Verweer accountant: ik heb gebeurtenissen na

balansdatum bekeken en zag geen aanleiding

voor verdere werkzaamheden

• Klachtonderdeel 3: continuïteit (B)

• AK: continuïteitsveronderstelling onvoldoende gecontroleerd en niet gehandeld cf NV COS 570.

• Annotatie: bij continuïteitsveronderstelling management verzoeken om continuïteits-analyse en deze controleren op haalbaarheid en realiteitsgehalte

• Klachtonderdeel 4: verenigbaarheid bestuursverslag met jaarrekening (A)

• Feit: inhoud van bestuursverslag sluit niet aan met de werkelijkheid

• Klacht: onvoldoende controlewerkzaamheden verricht t.a.v. dit onderdeel

• Verweer accountant: mededeling verenigbaarheid bestuursverslag leidt niet tot oordeel over de inhoud hiervan

• Klachtonderdeel 4: verenigbaarheid bestuursverslag met jaarrekening (B)

• AK: uit VGC (nu: VGBA) vloeit voort dat accountant verenigbaarheid had moeten vaststellen cf 2: 391 BW en niet klakkeloos mededeling had moeten verstrekken

• Annotatie: accountant dient consistentie met 2:391 BW vast te stellen

• Conclusie: controle door de accountant met

onvoldoende diepgang uitgevoerd en geen

geschikte-controle-informatie verkregen om

goedkeurende controleverklaring te

verstrekken

BEDANKT VOOR UW AANDACHT!