#vrterfgoed: voorstelling resultaten VRT-pitch, 7 mei 2015 | Algemeen Rijksarchief

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

178

Archives del’Administration générale de la Fiscalité

duService public fédéral Finances

Dossier d’étude et de préparationdu tableau de tri

2015

par

Geert LELOUP

Brussel – Bruxelles2015

5539

ARCHIVES DE L’ADMINISTRATION GÉNÉRALE DE LA FISCALITÉ

DU SERVICE PUBLIC FÉDÉRAL FINANCES

DOSSIER D’ÉTUDE ET DE PRÉPARATION DU TABLEAU DE TRI

2015

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

178

Naamsvermelding - Niet Commercieel - Geen Afgeleide Werken CC BY-NC-ND

http://creativecommons.org/licenses/by-nc-nd/3.0/nl/

Attribution - Pas d’Utilisation Commerciale - Pas de Modification

CC BY-NC-ND http://creativecommons.org/licenses/by-nc-nd/3.0/fr/

Algemeen Rijksarchief – Archives générales du Royaume

Identificatienummer – Numéro d’identification: Publ. 5539

Algemeen Rijksarchief – Archives générales du Royaume Ruisbroekstraat 2 rue de Ruysbroeck

1000 Brussel – Bruxelles

ALGEMEEN RIJKSARCHIEF EN RIJKSARCHIEF IN DE PROVINCIËN

ARCHIVES GÉNÉRALES DU ROYAUME ET ARCHIVES DE L’ÉTAT DANS LES PROVINCES

ARCHIEFBEHEERSPLANNEN EN SELECTIELIJSTEN

TABLEAUX DE GESTION ET TABLEAUX DE TRI

178

Archives de l’Administration générale de la Fiscalité

du Service public fédéral Finances

Dossier d’étude et de préparation du tableau de tri

2015

par

Geert LELOUP

Brussel – Bruxelles 2015

5

REMERCIEMENTS La fiscalité est un sujet complexe. Nous savons donc pertinemment bien que nous n’aurions pas pu établir les présents dossiers d'étude et le tableau de tri des archives y afférent sans le soutien et l'aide de nos collègues fonctionnaires ; aussi bien au sein de l'Administration générale de la Fiscalité qu'au sein des Archives de l'Etat. Tout d'abord, nous souhaitons remercier feu l'Administrateur général Carlos Six d’avoir consenti à établir un tableau de tri pour l'Administration générale de la Fiscalité. Son décès prématuré et inattendu en mai 2014 fut une grande perte pour l'administration : il faut donc espérer que ce tableau de tri assurera également son héritage historique. Cela permet aussi d’expliquer les remerciements adressés à son successeur, l'Administrateur général suppléant Philippe Jacquij, qui a ratifié le tableau de tri. Il faut en outre remercier tout spécialement Isabelle Rengoir qui, en tant que personne de contact des Archives de l'Etat, a mené sur la bonne voie l'entièreté du processus, aussi bien sur le fond qu'en pratique. Évidemment, il faut particulièrement remercier les agents de l'administration - aussi bien au niveau central que dans les services externes à Bruxelles - pour avoir, malgré leur agenda chargé, pris le temps nécessaire pour expliquer leurs tâches et les informations qui en découlent et avoir apporté une aide active pour établir les délais de conservation et les destinations définitives des documents. Nous espérons donc que la qualité du tableau de tri reflètera celle de leurs efforts et que cet instrument leur sera d'une grande utilité dans le futur. Comme indiqué plus haut, nous avons également pu faire appel à nos collègues archivistes de l'État pour l'analyse, la vérification et l'adaptation des décisions de sélection. Notre chef de service, Kathleen Devolder, a joué à ce propos un rôle crucial, tout comme notre collègue archiviste Filip Strubbe et notre ancienne collègue archiviste Liesbeth De Frenne.

7

TABLE DES MATIÈRES

REMERCIEMENTS ................................................................................................................................ 5

TABLE DES MATIÈRES ........................................................................................................................ 7

LISTE DES SOURCES ET BIBLIOGRAPHIE ...................................................................................... 9

LISTE DES ABRÉVIATIONS .............................................................................................................. 13

PRÉPARATION DE L’ÉTUDE ............................................................................................................ 17

HISTOIRE ET FONCTIONNEMENT DE L’INSTITUTION .............................................................. 19

LES ARCHIVES DE L’INSTITUTION ET LEUR TRI ....................................................................... 53

9

LISTE DES SOURCES ET BIBLIOGRAPHIE

A. SOURCES

Bruxelles, Archives générales du Royaume, Ministère des Finances Ancien fonds.

B. SOURCES IMPRIMÉES

Annuaire administratif et judiciaire de la Belgique. Annuaire administratif et judiciaire de Belgique, 1908-2013. Documents parlementaires de la Chambre des représentants, 1925-2009. Moniteur belge, 1851-2013. SPF Finances rapports annuels, 2009 -2013.

C. BIBLIOGRAPHIE

BOURGEOIS P., Le Ministère du Budget (1946-1948). Le Ministère de l'Administration générale et des Pensions (1948-1949). Organisation et compétences, Bruxelles, Archives générales du Royaume et Archives de l'Etat dans les provinces (Miscellanea archivistica studia 24), 1992, p. 151. BOURGEOIS P., Le Ministère des Finances. Étude de l'administration centrale et répertoires des services publics et commissions. Deuxième partie: 1946-1994, Bruxelles, Archives générales du Royaume et Archives de l'Etat dans les provinces (Miscellanea archivistica studia 75), 1995, p. 451. BOURGEOIS P., Le Ministère des Finances (1830-1994). III. Aperçu des compétences, Bruxelles, Archives générales du Royaume et Archives de l'Etat dans les provinces (Miscellanea Archivistica Studia 88), 1996, p. 192 BRAL G., Le Centre administratif de l’Etat, Bruxelles, Ministère de la Région de Bruxelles-Capitale. Service Monuments et Sites (Brussel, stad van kunst en geschiedenis 44), 2007, p. 47. CHRISTENS R., Het hotel van Financiën. Geschiedenis van een huis. Wetstraat 12, Tielt, Lannoo, 1987, p. 133. DE FRENNE L., Archief van de Federale Overheidsdienst Financiën : Algemene Administratie van de Inning en de Invordering : Archiefselectielijst 2014, Bruxelles, Archives générales du Royaume et Archives de l'Etat dans les provinces (Plans de gestion des archives et tableaux de tri 144), 2014, p. 45. DELHAYE Y., Le régime fiscal des sociétés coloniales. II. La loi du 21 juin 1927, Bruxelles, Denis, 1952, p. 274. DESMAELE B., Le Ministère des Finances. Étude de l’évolution structurelle de l’administration centrale et de ses organes consultatifs. Première partie: 1831-1945, Bruxelles, Archives générales du Royaume et Archives de l'Etat dans les provinces (Miscellanea archivistica studia 9), 1990, p. 239.

10

DE VUYST P., « Les administrations centrales publiques. Quelques réformes désirables », dans: Etudes administratives, Ronse, Lehert-Delcour, 1935, p. 37. GERARD M.-L., « L’organisation des départements ministériels », dans: Etude sur la réforme des services administratifs de l’Etat, Bruxelles, 1935, pp. 25-35. Handboek voor fiscaal recht, Mechelen, Kluwer, 2008, p. 1500. HAECK F., Essai sur l’organisation centrale du Ministère des Finances, Bruxelles, sn., 1846, p. 53. HARDEWYN A., « Een 'vergeten' generale repetitie. De Duitse oorlogsbelastingen in België tijdens de Eerste Wereldoorlog », dans : Cahiers d'histoire du temps présent, III, 1999, 6, pp. 183-210. HARDEWYN A., Tussen sociale rechtvaardigheid en economische efficiëntie. Een halve eeuw fiscaal beleid in België (1914-1962), Bruxelles, VUBPress, 2003, p. 260. Het Ministerie van Financiën en zijn administraties in het algemeen Staatsbestel, Bruxelles, Ministère des Finances, 1982, p. 39 + annexes. JANSSENS P., VERBOVEN H. en TIBERGHIEN A., Drie eeuwen Belgische belastingen. Van contributies, controleurs en belastingsconsulenten, Bruxelles, Fiscale Hogeschool, 1990, p. 432. « Kent u de Administratie der Belastingen? », dans: Bulletin der belastingen, Bruxelles, Ministère des Finances - Administration des contributions directes, 1961, 732, pp. 335-348 et 376, pp. 1124-1133. Le Ministère des Finances. Mission. Structure, Bruxelles, Ministère des Finances, 1973, p. 39. Office spécial d'imposition des sociétés et firmes coloniales. Dispositions légales relatives à l'imposition des sociétés et firmes congolaises, Bruxelles, Somers, 1928, p. 31. PARISIS A., Budget-Trésor-Monnaie. Les fonctions du Ministre des Finances en Belgique, Bruxelles, Wellens, 1953, p. 275. PIRARD J., Le pouvoir central belge et ses comptes économiques, 1830-1913, Bruxelles, Académie royale de Belgique, 1980, p. 529. PFEIL Th., Op gelijke voet. Geschiedenis van de Belastingdienst, Deventer, Kluwer, 2009, p. 591. TRIGALET M., VANDEWEYER L. en PRENEEL M., ‘Cinq années de collecte d’archives du SPF Finances aux Archives de l’Etat. Nouvelles perspectives pour la recherche’, dans: 8e Congrès de l’Association des Cercles francophones d’Histoire et d’Archéologie de Belgique. Congrès de Namur (28-31 août 2008). Actes, Namur, Presses universitaires de Namur, 2011, I. VAN DEN EECKHOUT P. et VANTHEMSCHE G., Bronnen voor de studie van het hedendaagse België, Tweede herziene en uitgebreide uitgave, Bruxelles, Commission royale d'Histoire, 2009, p. 1630.

11

VAN DE PERRE S., « 'Niets is in materie van financie nadeeliger dan variabiliteit'. De weerslag van de scheiding op de overheidsfinanciën in België (1830-1840) », dans JUDO F. et VAN DE PERRE S. (red.), De prijs van de scheiding. Het uiteenvallen van het Verenigd Koninkrijk der Nederlanden. 1830-1839, Kapellen, Pelckmans, 2007, pp. 207-252. WITTE E., De constructie van België, 1828-1847, Louvain, LannooCampus, 2006, p. 214. Wegwijs in de Directe Belastingen, Bruxelles, Ministère des Finances, 1986, p. 31.

13

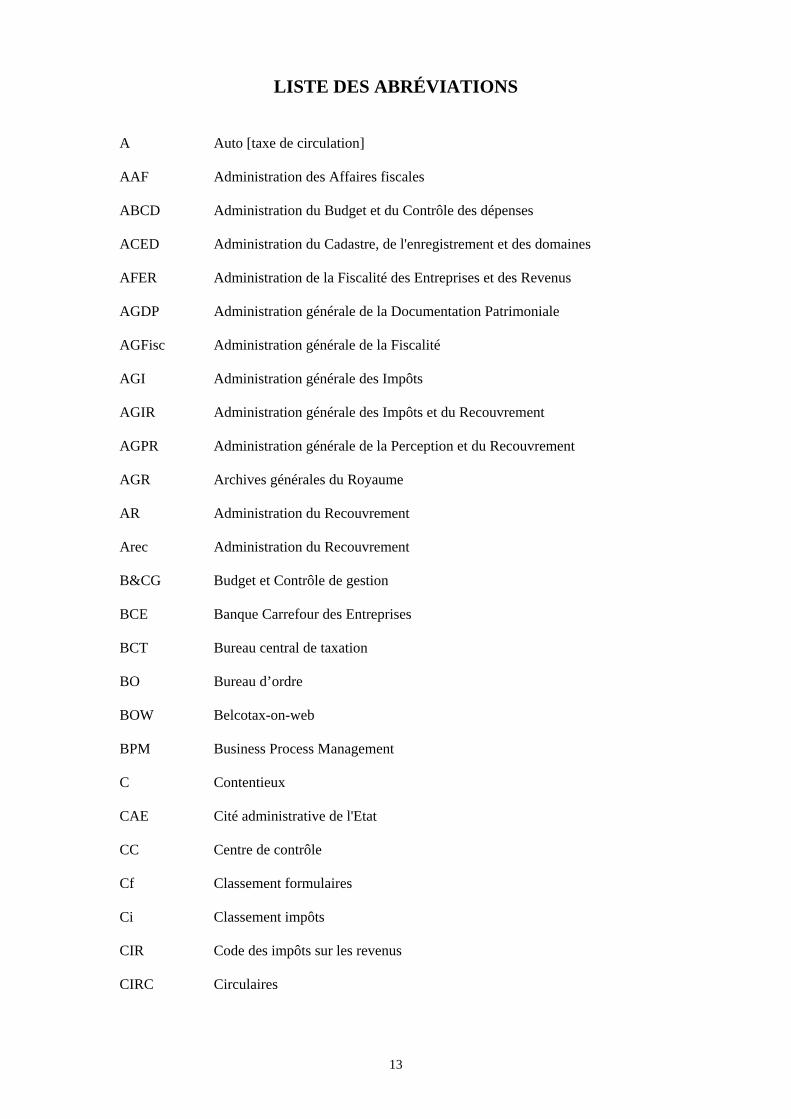

LISTE DES ABRÉVIATIONS A Auto [taxe de circulation] AAF Administration des Affaires fiscales ABCD Administration du Budget et du Contrôle des dépenses ACED Administration du Cadastre, de l'enregistrement et des domaines AFER Administration de la Fiscalité des Entreprises et des Revenus AGDP Administration générale de la Documentation Patrimoniale AGFisc Administration générale de la Fiscalité AGI Administration générale des Impôts AGIR Administration générale des Impôts et du Recouvrement AGPR Administration générale de la Perception et du Recouvrement AGR Archives générales du Royaume AR Administration du Recouvrement Arec Administration du Recouvrement B&CG Budget et Contrôle de gestion BCE Banque Carrefour des Entreprises BCT Bureau central de taxation BO Bureau d’ordre BOW Belcotax-on-web BPM Business Process Management C Contentieux CAE Cité administrative de l'Etat CC Centre de contrôle Cf Classement formulaires Ci Classement impôts CIR Code des impôts sur les revenus CIRC Circulaires

14

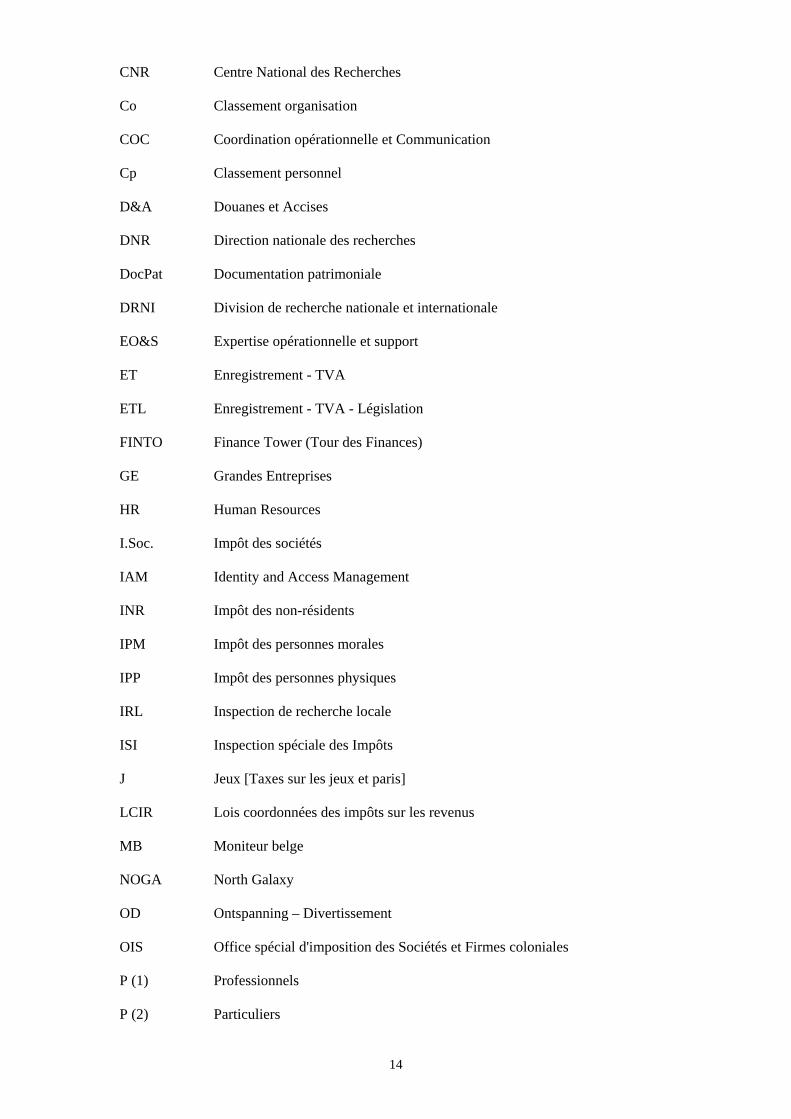

CNR Centre National des Recherches Co Classement organisation COC Coordination opérationnelle et Communication Cp Classement personnel D&A Douanes et Accises DNR Direction nationale des recherches DocPat Documentation patrimoniale DRNI Division de recherche nationale et internationale EO&S Expertise opérationnelle et support ET Enregistrement - TVA ETL Enregistrement - TVA - Législation FINTO Finance Tower (Tour des Finances) GE Grandes Entreprises HR Human Resources I.Soc. Impôt des sociétés IAM Identity and Access Management INR Impôt des non-résidents IPM Impôt des personnes morales IPP Impôt des personnes physiques IRL Inspection de recherche locale ISI Inspection spéciale des Impôts J Jeux [Taxes sur les jeux et paris] LCIR Lois coordonnées des impôts sur les revenus MB Moniteur belge NOGA North Galaxy OD Ontspanning – Divertissement OIS Office spécial d'imposition des Sociétés et Firmes coloniales P (1) Professionnels P (2) Particuliers

15

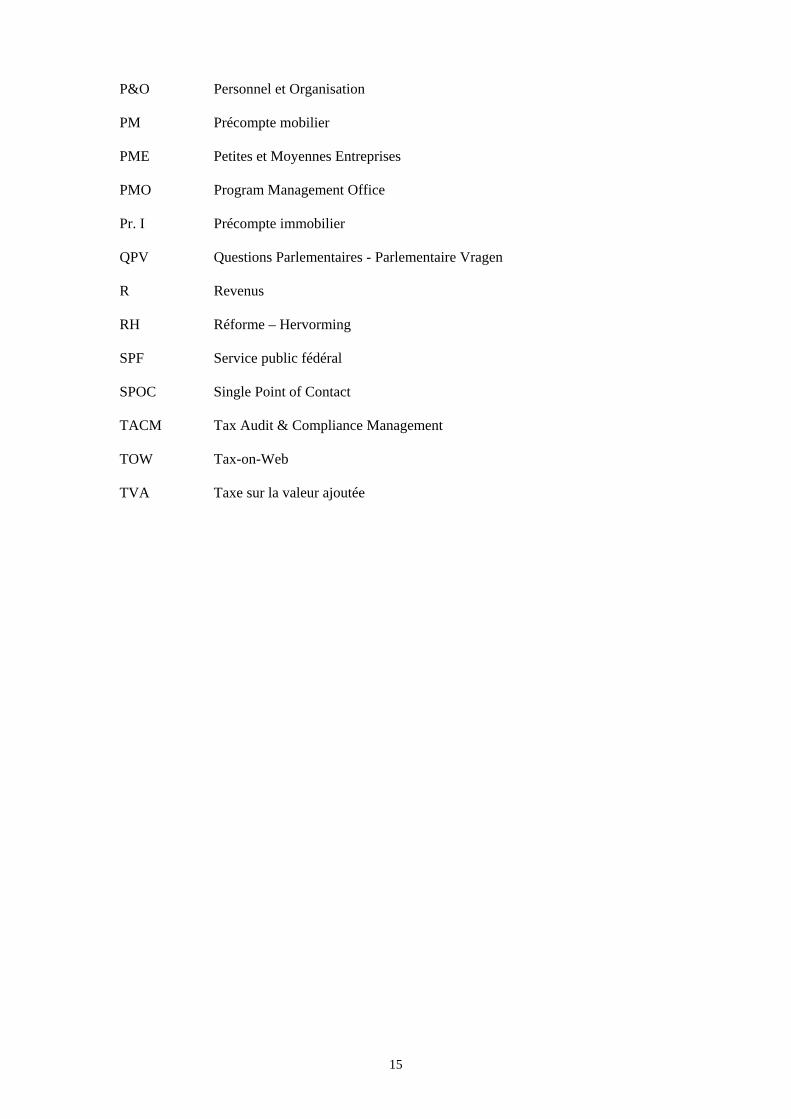

P&O Personnel et Organisation PM Précompte mobilier PME Petites et Moyennes Entreprises PMO Program Management Office Pr. I Précompte immobilier QPV Questions Parlementaires - Parlementaire Vragen R Revenus RH Réforme – Hervorming SPF Service public fédéral SPOC Single Point of Contact TACM Tax Audit & Compliance Management TOW Tax-on-Web TVA Taxe sur la valeur ajoutée

17

PRÉPARATION DE L’ÉTUDE LE CONTEXTE DE LA PUBLICATION Les Archives de l'État et le Service public fédéral Finances collaborent étroitement, ces dernières années, à la rédaction, pour toutes les administrations et services, de tableaux de tri d'archives pouvant rationaliser et améliorer tant la gestion, la sélection, la destruction que le transfert des archives. Après l'établissement des tableaux de tri pour les Administrations générales de la Trésorerie, de la Documentation patrimoniale, des Douanes et Accises et pour le service d'encadrement P&O, l'Administration générale de la Fiscalité constituait la priorité suivante. La définition des priorités était inspirée de deux tendances importantes : d'une part, la refonte physique (ou reshuffle) des services centraux au complexe North Galaxy à Bruxelles et, d'autre part, la refonte et le regroupement (ou "basculement") des services extérieurs. En outre, par le passé, peu voire aucune archive des prédécesseurs juridiques de la présente administration n’a été transférée aux Archives de l'État, ce qui menaçait d’engendrer d'importantes lacunes dans la connaissance historique sur l'administration fiscale belge. LES ÉTAPES DE LA RÉALISATION Nous avons commencé, en décembre 2013, par rédiger le dossier d'études sur la base de dispositions légales et réglementaires, de guides, de diverses publications et de documentation, ce qui a pris environ cinq jours de travail ouvrables. Ensuite, fin janvier 2014, une réunion générale d'information fut organisée pour tous les fonctionnaires dirigeants de l'Administration de la Fiscalité et celles qui en dépendent pour la période s'étalant de février à avril 2014. Environ 25 visiteurs ont été amenés sur place aux services centraux ; nous avons recensé, conjointement aux services, les séries d'archives et tenté de définir les délais de conservation ainsi que les destinations définitives. Fin avril, durant deux demi-journées de visite aux espaces d'archivage centraux dans les caves du complexe North Galaxy, les archives plus anciennes ont également été recensées. Enfin - après un intermezzo de quelques mois dû à l'introduction des déclarations fiscales et du pic traditionnel dans la charge de travail des services extérieurs durant les mois de mai et juin - une dizaine de visites ont été rendues durant la période d’août à septembre 2014 aux services extérieurs à Bruxelles pour étudier leur constitution d'archives et pour pouvoir développer des directives de sélection plus claires. La rédaction d'une première version provisoire fut terminée fin septembre 2014, après quoi celle-ci fut présentée pour feedback et approbation à l'Administrateur général et ses collaborateurs. Après quelques dernières adaptations en février-avril 2015 suivant les indications de l'administration, le tableau de tri fut finalement approuvé et validé en mai 2015. La rédaction a pris environ 60 jours de travail au total.

19

HISTOIRE ET FONCTIONNEMENT DE L’INSTITUTION

A. BREF HISTORIQUE Les bases du système d'imposition belge1 furent établies durant la période du Royaume Uni des Pays-Bas (1815-1830), plus particulièrement par la loi du 12 juillet 1821 sur les impôts directs, les impôts indirects et les accises – ladite « Stelselwet » – et la loi du 26 août 1822 concernant la perception des droits d'entrée et de sortie.2 Les impôts directs consistaient en une contribution foncière, en impôts personnels sur la base de signes extérieurs de richesse et en droits de patente. Les impôts indirects comportaient les droits d'enregistrement, de succession et de timbre. Les accises étaient d'application entre autres sur le sel, la bière, le sucre et les boissons alcoolisées. La politique fiscale devint l'un des points de divergence entre les Pays-Bas du Sud plus industrialisés et les Pays-Bas du Nord orientés sur le commerce international : alors que la jeune Belgique industrielle implorait des barrières douanières et une protection contre l'impitoyable concurrence anglaise, les milieux commerciaux néerlandais militaient pour la libre concurrence.3 Cependant, les nouvelles autorités choisirent, après la Révolution belge de 1830, de maintenir le système d'imposition existant et de se limiter à l'abolition de quelques impôts détestés ou à l'adaptation des tarifs.4 L'unique autre adaptation importante du 19ème siècle fut l'augmentation du tarif des droits de succession et l'élargissement à la ligne directe en 1851.5 Le système d'imposition belge n'avait donc pas ou presque pas évolué et n'avait aucun lien direct avec les revenus réels. Cela a eu pour conséquence le fait que la part des impôts directs dans les revenus fiscaux a chuté de 44,25% en 1832 à à peine 29,65% en 1913. Ce n'est que peu de temps avant la Première Guerre Mondiale que les premières réformes sont nées, avec l'augmentation du droit de patente,6 l'introduction d'impôts sur les véhicules à moteur7 et sur les représentations cinématographiques8 et le remplacement du droit de patente pour les sociétés actionnaires par un impôt sur les revenus et bénéfices des sociétés.9 La Première Guerre Mondiale a constitué une étape importante, entre autres par les tentatives de l'envahisseur allemand d'adapter le système d'imposition et de combler ainsi le déficit budgétaire en hausse de la Belgique occupée, lequel déficit découlait de l'économie en plein effondrement, des droits de douane qui n'étaient plus perçus et de la prise allemande des chemins de fers et postes qui constituaient, avant la guerre, une importante source de revenus.10 Après la guerre, l'État belge a eu besoin de nouveaux revenus et a mené, sur le modèle anglais, un système de taxes sur les revenus et le chiffre d'affaires moderne, progressif, avec des impôts cédulaires sur les revenus, des impôts à part entière sur certaines

1 Pour un aperçu historique général, voir JANSSENS P., VERBOVEN H. et TIBERGHIEN A., Drie eeuwen Belgische belastingen. Van contributies, controleurs en belastingsconsulenten, Bruxelles Fiscale Hogeschool, 1990, 432 p. 2 PFEIL Th., Op gelijke voet. Geschiedenis van de Belastingdienst, Deventer, Kluwer, 2009, pp. 96-102. 3 VAN DE PERRE S., «'Niets is in materie van financie nadeeliger dan variabiliteit'. De weerslag van de scheiding op de overheidsfinanciën in België (1830-1840)», dans : JUDO F. et VAN DE PERRE S. (red.), De prijs van de scheiding. Het uiteenvallen van het Verenigd Koninkrijk der Nederlanden. 1830-1839, Kapellen, Pelckmans, 2007, pp. 207-252. 4 WITTE E., De constructie van België, 1828-1847, Louvain, LannooCampus, 2006, 214 p. 5 Loi du 17 décembre 1851 (MB 22/12/1851) 6 Loi du 29 décembre 1909 (MB 31/12/1909) 7 Loi-programme du 2 septembre 1913 (MB 08-09/09/1913). 8 Loi-programme du 3 septembre 1913 (MB 08-09/09/1913). 9 Loi-programme du 1er septembre 1913 1913 (MB 08-09/09/1913). 10 HARDEWYN A., «Een 'vergeten' generale repetitie. De Duitse oorlogsbelastingen in België tijdens de Eerste Wereldoorlog», dans : Cahiers d'histoire du temps présent, III, 1999, 6, pp. 183-210.

20

catégories de revenus avec un impôt foncier sur les revenus fonciers, une taxe mobilière sur les revenus mobiliers et une taxe professionnelle sur les revenus d'exploitation.11 En outre, une ‘super taxe’ progressive a également été perçue, par laquelle tous les revenus des trois cédules étaient additionnés et imposés conformément à un tarif progressif. Cette ‘super taxe’ fut abolie en 1930 et remplacée par l'impôt complémentaire personnel.12 En plus de la taxe d’avant-guerre sur les véhicules à moteur, toute une série d'autres taxes, liées à l'impôt sur les revenus, furent introduites, entre autres sur les spectacles et divertissements, jeux et paris, le mobilier et même les chiens.13 Ce système de base fut maintenu jusqu'en 1962 bien qu'il devint de plus en plus lourd et complexe.14 Enfin, il faut également souligner que des impôts sur les bénéfices de guerre furent levés aussi bien après la Première qu'après la Seconde Guerre Mondiale.15 Après la Seconde Guerre Mondiale, il s'agissait entre autres de l'impôt spécial sur les bénéfices découlant de livraisons et prestations à l'ennemi16 et de l'impôt complémentaire sur les revenus, bénéfices et profits obtenus en temps de guerre17 : tous les deux étaient levés par l'Administration des contributions directes. Le troisième impôt de guerre était en revanche levé par l'Administration de l'Enregistrement et des Domaines.18 La loi du 20 novembre 196219 a constitué un nouveau départ, avec un impôt sur les revenus globalisé sur le revenu total et une répartition dans diverses catégories de contribuables : l'impôt des personnes physiques (IPP) pour les personnes physiques, l'impôt des sociétés (ISoc) pour les sociétés et l'impôt des personnes morales (IPM) pour les personnes morales. En même temps, le précompte immobilier et mobilier (Pr.M et Pr.I) ont été introduits. Plus tard, durant cette décennie, l'impôt sur le chiffre d'affaires a été aboli par la loi du 3 juillet 196920 et remplacé par la taxe sur la valeur ajoutée (TVA) qui a été perçue à partir du 1er janvier 1971. L'impôt des non-résidents21 (INR) - aussi bien pour les personnes physiques (INR personnes phys.)22 que pour les sociétés (INR/soc.) - a remplacé en 1982 l'ancienne extranéité.23 Depuis lors, de nombreuses réformes ont encore été menées, entre autres par la

11 Loi du 29 octobre 1919 (MB, 24-25/11/1919), dernièrement modifiée par la loi du 3 août 1920 (MB, 14/08/1919). Pour une version coordonnée, voir l'arrêté royal du 9 août 1920 (MB, 14/08/1919) avec les “Lois coordonnées sur les impôts sur les revenus” ou LCIR. 12 Loi du 13 juillet 1930 (MB, 16/07/1930), dernièrement modifiée par l'arrêté royal n° 101 du 22 février 1935 (MB, 25-26/02/1935). 13 BOURGEOIS P., Le Ministère des Finances (1830-1994). III. Aperçu des compétences, Bruxelles, Archives générales du Royaume et Archives de l'État dans les provinces (Miscellanea Archivistica Studia 88), 1996, 192 p. 14 Pour plus d'informations, voir : HARDEWYN A., Tussen sociale rechtvaardigheid en economische efficiëntie. Een halve eeuw fiscaal beleid in België (1914-1962), Bruxelles, VUBPress, 2003, 260 p. 15 Pour plus d'informations, voir : BOURGEOIS P., Le Ministère des Finances (1830-1994). III. Aperçu des compétences, Bruxelles, Archives générales du Royaume et Archives de l’État dans les provinces (Miscellanea Archivistica Studia 88), 1996, pp. 119-121. 16 Loi du 15 octobre 1945 (MB 28/10/1945) 17 Loi du 16 octobre 1945 (MB 28/10/1945) 18 Loi du 17 octobre 1945 (MB 28/10/1945) 19 Loi du 20 novembre 1962 (MB 1/12/1962) 20 Loi du 3 juillet 1969 (MB 17/04/1969) 21 En néerlandais, initialement « niet-verblijfhouders », ensuite « niet-inwoners ». 22 En plus des non-résidents « ordinaires », il y a également les cadres étrangers. Dans le Code des impôt sur les revenus, il n'y a aucun article de loi en lien avec le système de cotisation spéciale pour les cadres étrangers. Le système a en effet été introduit via la circulaire Ci. RH. 624/325.294 du 8 août 1983 Pour plus d'informations, voir : Het bijzonder belastingstelsel voor buitenlandse kaderleden, Brussel, Cour des Comptes, févier 2003 (www.ccrek.be, consulté le 26/09/2014). 23 Loi du 3 novembre 1976 modifiant le Code des impôts sur les revenus (MB, 09/12/1976). Le premier exercice d'imposition était 1982. Arrêté royal du 28 mai 1982 déterminant les modèles des formules de déclaration de l'exercice d'imposition 1982 en matière d'impôt des non-résidents (MB, 01/07/1982).

21

loi du 22 décembre 198924 qui a réformé l'impôt des sociétés et l'impôt des non-résidents.25 Les réformes d'état successives ont pour finir abouti au transfert progressif de diverses retenues et taxes spéciales aux régions.26 Évidemment, ces impôts doivent être calculés, établis et perçus par une instance. Traditionnellement, cette taxe relève depuis 1831 du Ministère - depuis 2001: le Service public fédéral ou SPF - Finances, dont les compétences et l'organisation sur le plan des impôts sont abordées dans les deux parties suivantes. B. COMPÉTENCES ET ACTIVITÉS L'ensemble des tâches des prédécesseurs juridiques de l'actuelle Administration Générale de la Fiscalité (AGFisc) a logiquement évolué en fonction des impôts qui ont été levés. L'actuel ensemble de tâches (personnes physiques, personnes morales, sociétés et non-résidents), la TVA, les précomptes (immobilier pour la Région de Bruxelles-Capitale et la Région wallonne, mobilier et le précompte professionnel), les taxes spéciales : taxe sur les jeux et paris pour la Région flamande et la Région de Bruxelles-Capitale, la taxe sur les appareils automatiques de divertissement pour la Région flamande et la Région de Bruxelles-Capitale, la taxe de circulation sur les véhicules automobiles pour la Région wallonne et la Région de Bruxelles-Capitale, la taxe de mise en circulation pour la Région wallonne et la Région de Bruxelles-Capitale, l'eurovignette pour la Région wallonne et la Région de Bruxelles-Capitale.27 Cette dernière décennie, plusieurs tâches ont toutefois été divisées. Si l'ancienne Administration des contributions directes était responsable tant de la levée, de la perception, du recouvrement que du contrôle des impôts directs (et mutatis mutandis les services TVA de l'Administration, de la TVA, de l'enregistrement et des domaines pour la TVA), l'actuelle Administration générale de la Fiscalité est maintenant 'uniquement' responsable pour la levée et le contrôle des impôts directs et de la TVA. Aussi bien la préparation, la réalisation et le suivi de la législation, la perception et le recouvrement que le soutien pratique sont maintenant confiés à d'autres entités au sein du SPF Finances, respectivement depuis 1996 à l'Administration des Affaires Fiscales (depuis 2009 intégrée au Service d'encadrement Expertise et Support stratégiques), depuis 1998 à l'Administration du Recouvrement (AR ou AREC, depuis 2009 l'Administration générale Perception du Recouvrement, AGPR) et également depuis 2009 aux Services d'encadrement horizontaux Budget et Contrôle de la Gestion (B&CG), Personnel et Organisation (P&O), Logistique et ICT. Cette évolution complexe est largement abordée dans la partie suivante. Ensuite, il faut également distinguer le rôle des services centraux à Bruxelles de celui des services extérieurs. L'ensemble des tâches des services centraux comportait traditionnellement la coordination pratique et de fond des contacts avec le ministre et les hauts fonctionnaires, la préparation, la réalisation et le suivi de la législation, l'organisation et le fonctionnement de l'administration, la collecte de documentation et l'établissement de statistiques, la coordination des relations internationales, la coordination des contentieux et poursuites, la coordination et le support pratique des actions de contrôle ciblées ainsi que l'interprétation et l'application de la législation. La tâche principale de l'administration - le prélèvement et contrôle des impôts - a été assumée de tout temps par les services extérieurs. Pour les impôts directs, une répartition des tâches

24 Loi du 22 décembre 1989 (MB 29/12/1989) 25 Handboek voor fiscaal recht, Malines, Kluwer, 2008, pp. 9-10. 26 Ibid., p. 1304-1317. 27 http://financien.belgium.be/nl/over_de_fod/structuur_en_diensten/algemene_administraties/fiscaliteit, consulté le 03/12/2013.

22

était, jusqu'il y a peu encore, visible entre les directions régionales, les inspections et les bureaux.28 Le directeur régional coordonnait les activités de son ressort et intervenait en tant que juge administratif pour des contentieux. Les réclamations devaient en effet être introduites auprès du directeur régional des contributions : on ne pouvait faire appel de sa décision qu'auprès de la Cour d'appel (et dans les cas extrêmes, en Cassation), après quoi le dossier était transmis, pour suivi, aux services centraux. L'inspection provinciale se focalisait sur le contrôle interne et la coordination, les inspections locales sur l'inspection générale, et l'inspection des litiges examinait des requêtes et fournissait un avis au directeur régional sur ces dernières. Les bureaux de contrôle dans chaque domaine d'inspection étaient responsables de l'envoi, de la réception et du traitement des formulaires de déclaration, alors que les bureaux de recette étaient chargés des paiements et de toutes les questions qui y étaient liées (plans d'apurement, report de paiement, calcul des intérêts de retard, mesures de contrainte, etc.) sous la supervision des contrôleurs de la comptabilité. Progressivement sont apparus des bureaux centraux de taxation (BCT) qui ont déchargé les bureaux de contrôle en reprenant plus de dossiers routiniers, comme la tenue de données de contribuables, l'envoi, la réception et le classement des déclarations ainsi que la vérification de simples déclarations. Pour la TVA, la même répartition était, mutatis mutandis, en vigueur. Bien que l'organigramme ait été modifié en profondeur, que la perception et le recouvrement (et l'inspection y afférente) aient été scindés au dernier changement de siècle et, enfin, que la circulation des flux d’information ait profondément changé suite à l'arrivée de la mécanographie et de l'informatique (voir la partie suivante), les missions de base des services extérieurs sont encore les mêmes. C. ORGANISATION ET FONCTIONNEMENT29 A cause des tâches qui lui sont attribuées, l'Administration de la Fiscalité appartient à l'une des plus anciennes administrations du pays : le Ministère des Finances, qui a vu le jour en 1831, disposait déjà d'une Administration des Contributions directes et des Douanes et Accises. Celle-ci a été jointe au Cadastre en une seule et même Administration des contributions directes, Cadastre, Douanes et Accises.30 Cette organisation est restée en vigueur pendant presqu’un siècle, jusqu'à ce qu'une scission soit effectuée entre, d'une part, les Contributions directes et le Cadastre et, d'autre part, les Douanes et Accises. Une deuxième scission a suivi en 1930 avec la création d'une Administration des contributions directes et d’une Administration du Cadastre. Dans les années 1970, un nouveau regroupement a suivi, avec la création de l'Administration générale des Impôts (AGI), qui comprenait les administrations des Contributions directes, Douanes et Accises, (les Taxes sur la Valeur Ajoutée (introduites le 1er janvier 1971), l'Enregistrement et les Domaines, et, enfin, le Cadastre31. La dernière décennie du 20ème siècle fut placée sous le signe de la création d'une Administration de la Fiscalité des Entreprises et des Revenus (AFER) par la fusion des contributions directes et de la TVA, alors que la première décennie du 21ème fut dominée par la réforme Coperfin, qui a finalement abouti en la création, d'une part, de l'Administration générale de la Fiscalité (AGFisc) et, d'autre part, l'Administration générale de la Perception et du Recouvrement (AGPR). Au niveau le plus bas des services, les réorganisations sont toutefois monnaie courante, comme le montre l'aperçu ci-dessous.

28 “Kent u de Administratie der Belastingen?”, dans : Bulletin der belastingen, Bruxelles, Ministère des Finances - Administration des contributions directes, 1961, 376, pp. 1124-1133 et 1986, pp. 3-4. 29 Basé sur: DESMAELE B., Le Ministère des Finances. Étude de l’évolution structurelle de l’administration centrale et de ses organes consultatifs. Première partie: 1831-1945, Bruxelles, Archives générales du Royaume et Archives de l’État dans les provinces (Miscellanea Archivistica Studia 9), 1990, passim, BOURGEOIS P., Le Ministère des Finances. Étude de l'administration centrale et répertoires des services publics et commissions. Deuxième partie: 1946-1994, Bruxelles, Archives générales du Royaume et Archives de l’État dans les provinces (Miscellanea archivistica studia 75), 1995, passim et Annuaire administratif et judiciaire de la Belgique, 1994-2013. 30 Bruxelles, Archives générales du Royaume, Ministère des Finances. Ancien Fonds, numéro d'inventaire 327/748. 31 Arrêtés royaux du 14 et 16 novembre 1978 (MB, 21/02/1979).

23

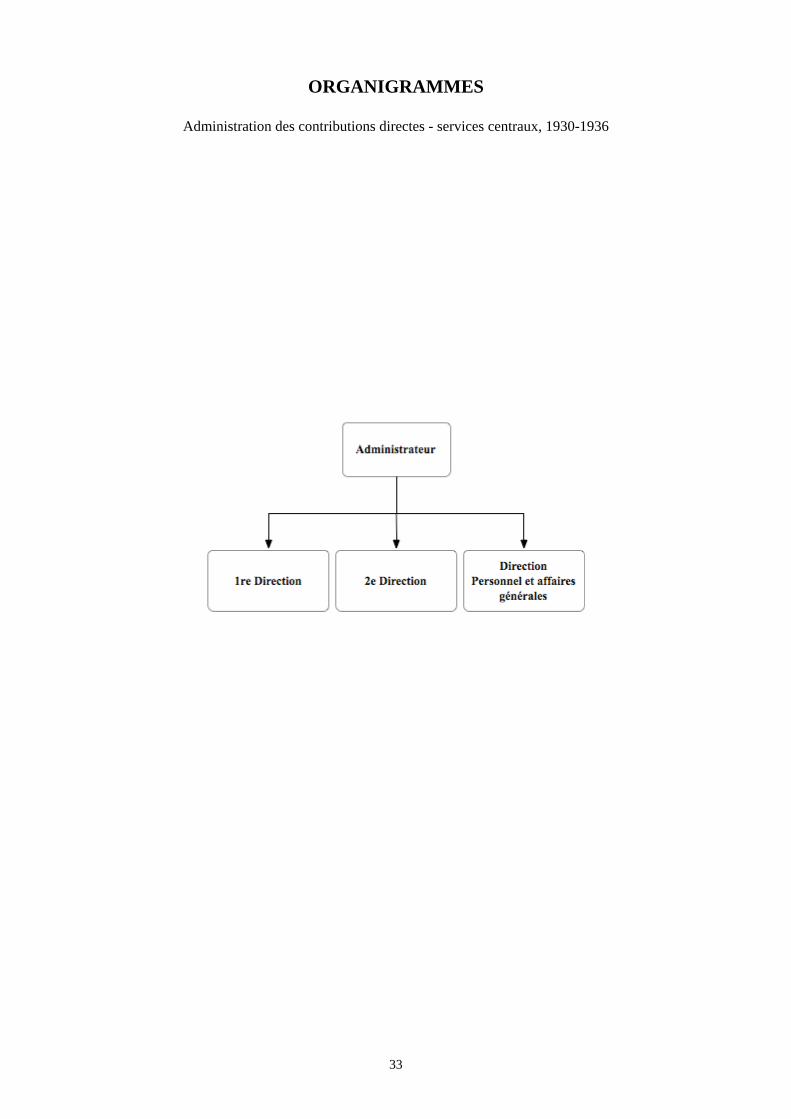

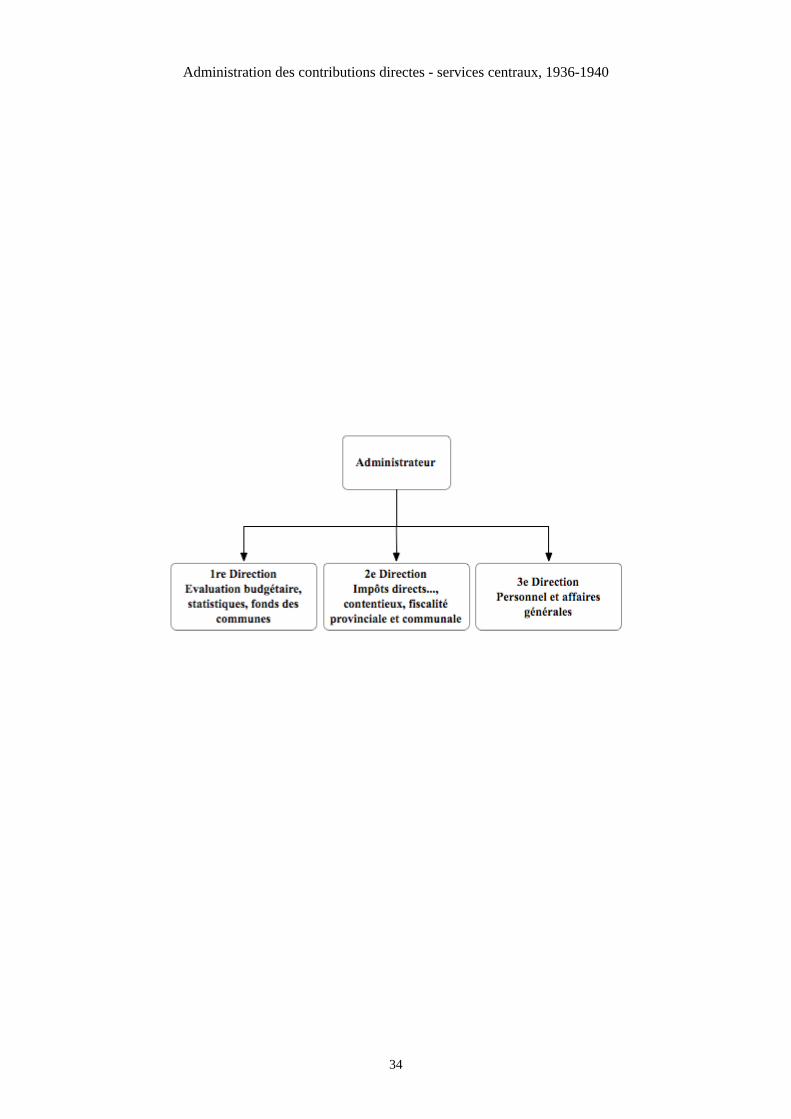

Avant la Deuxième Guerre Mondiale, la situation était relativement simple. L'Administration des Contributions directes, le Cadastre, les Douanes et Accises était, de 1834 à 1846, organisée en plusieurs divisions et, de 1846 à 1875, en plusieurs directions et bureaux. Les Impôts directs relevaient, conjointement avec le cadastre, d’une seule direction, division ou bureau, bien que, en matière de litiges et de vérification des registres des receveurs, d'autres entités étaient responsables. Ensuite, l'administration fut réorganisée en 1876 et scindée en divisions, avec, entre autres, un Service des contributions directes, un Service du contentieux et un Service de la vérification. Lors du passage au 20ème siècle, suite à des changements au sommet, il a été décidé d’une scission en deux directions générales, avec chacune un directeur général propre,32 un pour les impôts directs et un pour les douanes et accises. La répartition des tâches entre les deux était toutefois peu claire, car la première direction veillait aux affaires générales et aux questions de personnel, et la deuxième à tous les litiges et opérations de vérification : ce n'est qu'en 1911 que des changements y ont été apportés par la désignation d'un seul administrateur-directeur pour l'administration33 et la création d'une direction séparée pour le personnel, les affaires générales et la vérification des écritures. Les services extérieurs de l'administration étaient organisés en 9 directions provinciales qui étaient, à leur tour, réparties en contrôles de contributions et bureaux de recettes des contributions. En 1908, 108 et 568 bureaux étaient respectivement actifs,34 ces nombres se portant en 1920 à 141 et 586.35 Après la Première Guerre Mondiale, la répartition de base en trois directions générales resta en vigueur jusqu'à ce que les douanes, en 1925, et le cadastre, en 1930, soient scindés et transformés et administrations à part entière. La raison principale en était, comme on l'a déjà signalé dans la partie précédente, l'introduction des impôts sur les revenus.36 Cette répartition était déjà d'application antérieurement sur les services provinciaux, étant donné que ceux-ci étaient déjà scindés en 1920 entre les impôts directs et le cadastre d'une part et d'autre part, les douanes et accises.37 Un Service spécial des contributions directes coordonna, à partir de 1926, les relations entre les services extérieurs centraux et provinciaux. Le nombre de directions au niveau des services extérieurs était entre-temps passé à 11, entre autres suite à la scission de la direction Brabant.38 La nouvelle Administration des contributions directes fut scindée après 1930 en trois directions, bien que les informations sur leurs tâches précises fassent défaut (voir organi-gramme p. 33). Ce n'est qu'en 1937 qu'il est fait mention d'une 1ère Direction Évaluation budgétaire, statistiques de toute nature et fonds des communes, une 2ème Direction Impôts directs et taxes y assimilées, contentieux relatifs à ces impôts et taxes et fiscalité provinciale et communale et une 3ème Direction Personnel et affaires générales (voir organigramme p. 34). Le nombre de directions provinciales s’est entre-temps élevé à 12.39 Un autre développement important fut l'introduction d'un système d'imposition intégré pour les sociétés coloniales. Celles-ci devaient, à l'origine, payer des impôts aussi bien en Belgique qu'au Congo belge, un régime complexe qui a mené à des complications et des redondances.40 D'où le fait qu'en 1937 soit créé, auprès du Ministère des Colonies, l’Office Spécial d'Imposition (OIS) - en néerlandais le « Bijzondere Dienst der Belastingen voor de Koloniale

32 PARISIS A., Budget-Trésor-Monnaie. Les fonctions du Ministre des Finances en Belgique, Bruxelles, Wellens, 1953, p. 66. 33 Ibid., p. 66. Voir également: Bruxelles, Archives générales du Royaume, Ministère des Finances. Ancien Fonds, numéro d'inventaire 242/95. 34 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1908, pp. 464-467. 35 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1920, pp. 640-643. 36 PARISIS A., op.cit., p. 66. 37 Arrêté royal du 4 mai 1920 (MB, 12/05/1920). 38 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1926, p. 730. 39 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1931, p. 720. 40 Doc. Parl. Chambre, 1925-1926, 190.

24

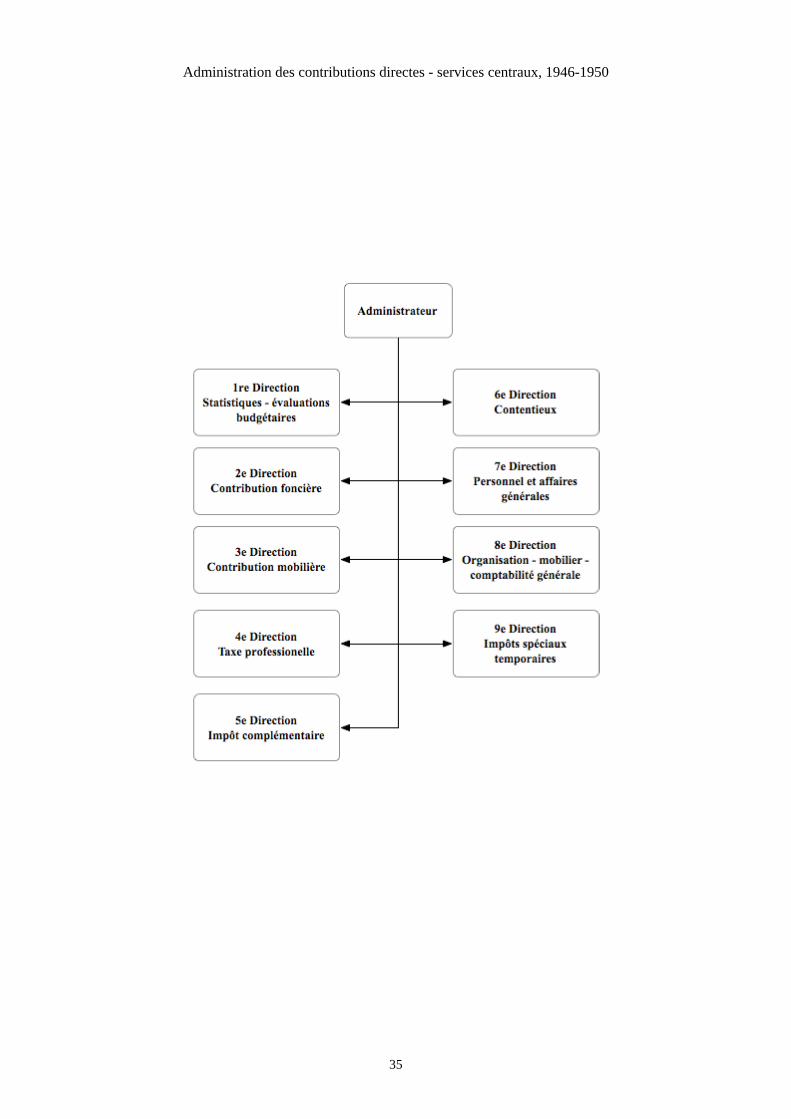

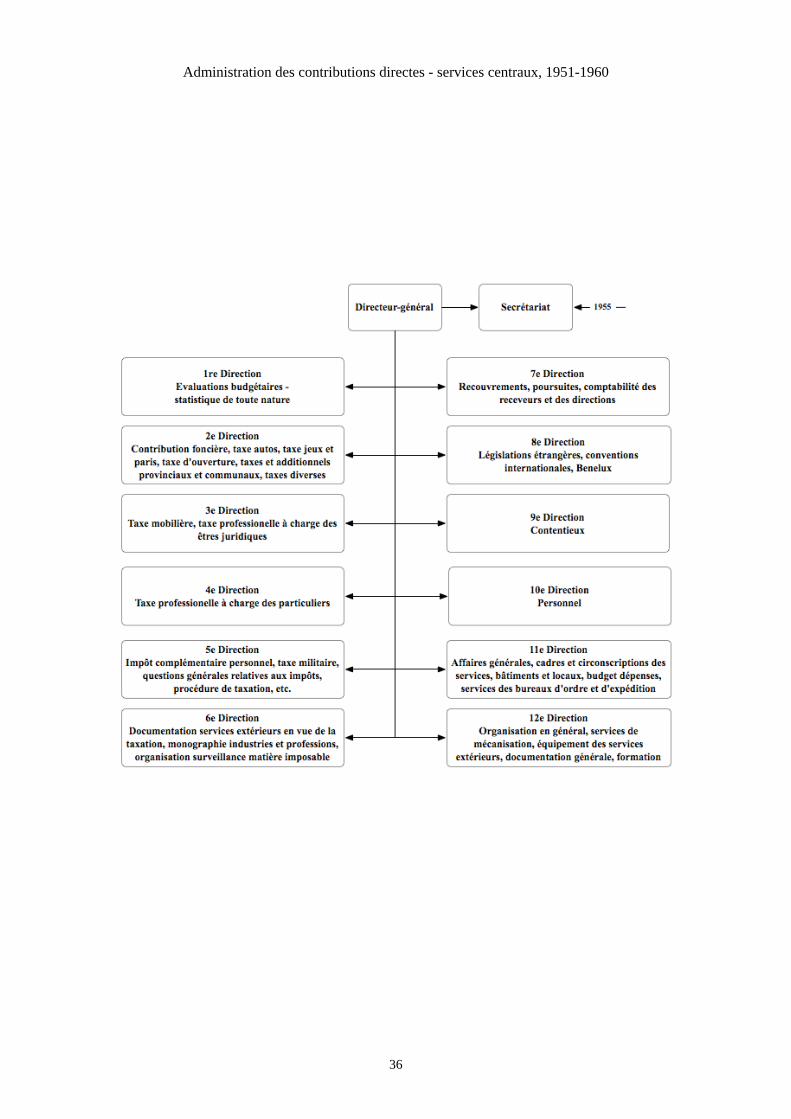

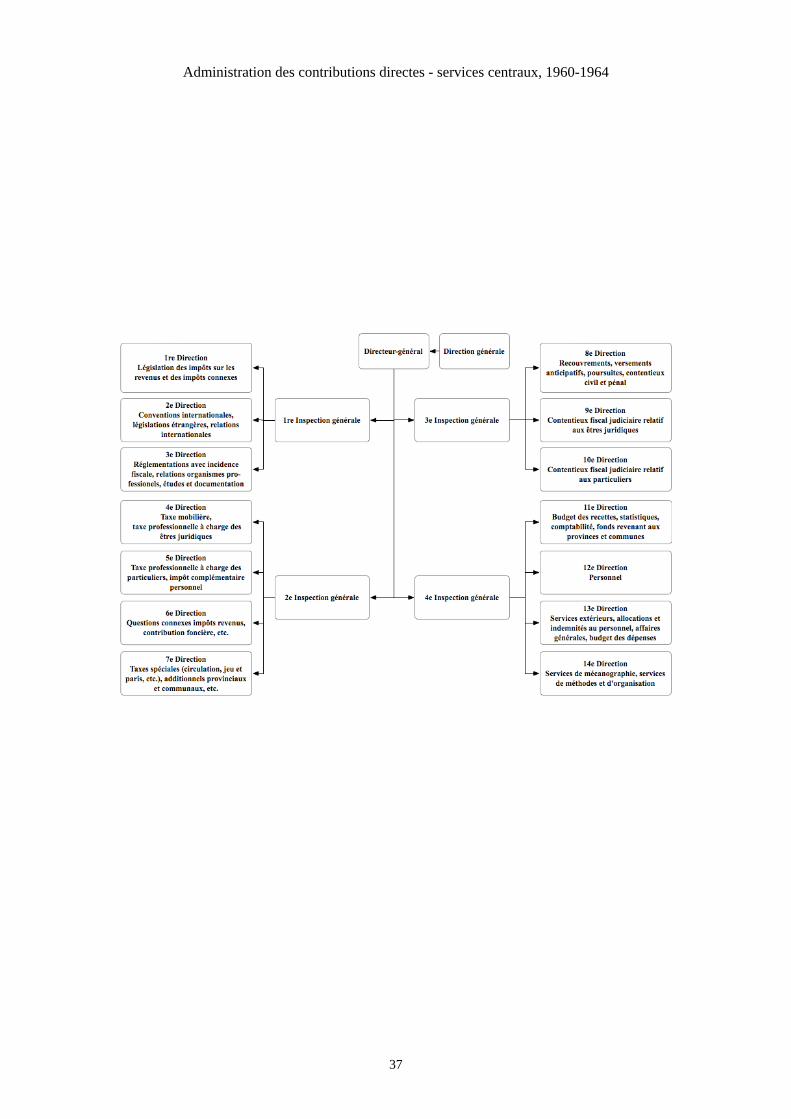

Maatschappijen en Firma’s (BDBVK) » - 41, un organisme d'intérêt public qui relevait aussi bien du Ministre des Colonies que du Ministre des Finances. Cet organisme était chargé de la perception des impôts sur les revenus auprès des sociétés qui étaient actives au Congo belge mais qui avaient leur siège social ou leur quartier principal en Belgique, sans distinction entre l'origine belge ou coloniale des impôts. L'organisme disposait de fonctionnaires des deux ministères, qui, durant des réunions - pour lesquelles des rapports étaient rédigés - examinaient les déclarations annuelles et les justificatifs y afférents et établissaient le taux d'imposition. En cas de défaut de déclaration, de justificatifs manquants ou de soupçons sérieux de fautes, le service pouvait établir une taxation d'office. L'Administration des contributions directes était scindée de 1946 à 1950 en 9 directions (voir organigramme p. 35), dont la division était principalement basée sur les différents types d'impôts, avec une 1ère Direction Statistiques et Evaluations budgétaires, une 2ème Direction Contribution foncière, une 3ème Direction Contribution mobilière, une 4ème Direction Taxe professionnelle, une 5ème Direction Impôt complémentaire, une 6ème Direction Contentieux et, enfin, une 9ème Direction Impôts spéciaux temporaires. La 7ème Direction Personnel et affaires centrales et la 8ème Direction Organisation - Mobilier - Comptabilité générale regroupaient les services horizontaux. À partir du 1er janvier 1951, un nouvel organigramme fut instauré avec 12 directions (voir organigramme p. 36). La 1ère Direction comportait l'établissement des évaluations budgétaires et de toutes sortes de statistiques. La 2ème Direction était, à partir de ce moment, responsable de la contribution foncière, des taxes sur les autos, des taxes sur les jeux et paris, des taxes et additionnels provinciaux et communaux et de diverses autres taxes. La 3ème Direction avait la taxe mobilière, mais était également compétente pour la taxe professionnelle à charge des êtres juridiques. Les tâches de la 4ème Direction étaient en revanche limitées à la taxe profes-sionnelle à charge des particuliers, plus particulièrement les commerçants, les industriels, les cultivateurs, les professions libérales et les salariés. Les tâches de la 5ème Direction comportaient encore les impôts complémentaires, avec l'impôt complémentaire personnel, la taxe militaire, les questions générales relatives aux impôts, la procédure de taxation, l’intervention de l'administration dans l'application des lois sociales et autres et l’impôt spécial et impôt extraordinaire (période de guerre). La nouvelle 6ème Direction était chargée de la documentation des services extérieurs en vue de la taxation, des monographies des industries et professions et de l'organisation de la surveillance de la matière imposable. La 7ème Direction était désormais chargée des recouvrements, poursuites et de la comptabilité des receveurs et des directions. La 8ème Direction suivait les développements internationaux. L'ancienne 6ème Direction Contentieux fut simplement rebaptisée 9ème Direction Contentieux. Les services horizontaux étaient, enfin, organisés en une 10ème Direction Personnel, une 11ème Direction Affaires générales, finances et logistique et une 12ème Direction pour toutes les autres questions telles que la mécanisation, la documentation et la formation. A partir de 1955, il est également fait référence à un secrétariat à part entière pour le directeur général, qui était à la tête de l'administration. L'administration a fait l'objet, en 1960, d'une profonde réorganisation qui, d'une part, porte le nombre de directions à 14, mais, d'autre part, groupe celles-ci en 4 « inspections générales » de coordination (voir organigramme p. 37). Le secrétariat du directeur général s'appelle désormais « Direction générale ». La 1ère Inspection générale était responsable de la législation, des relations internationales et des études relatives aux impôts sur les revenus et regroupait trois directions correspondantes. La 2ème Inspection générale était chargée d'établir les impôts sur les revenus et les impôts y afférents ; au sein de celle-ci, la 4ème Direction s’occupait de la taxe mobilière et la taxe professionnelle à charge des êtres juridiques, la 5ème

41 Loi du 21 juin 1927 (21/07/1927) et arrêté royal du 18 juillet 1927 (MB/03/08/1927). Voir également: DELHAYE Y., Le régime fiscal des sociétés coloniales. II. La loi du 21 juin 1927, Bruxelles, Denis, 1952, 274 p.

25

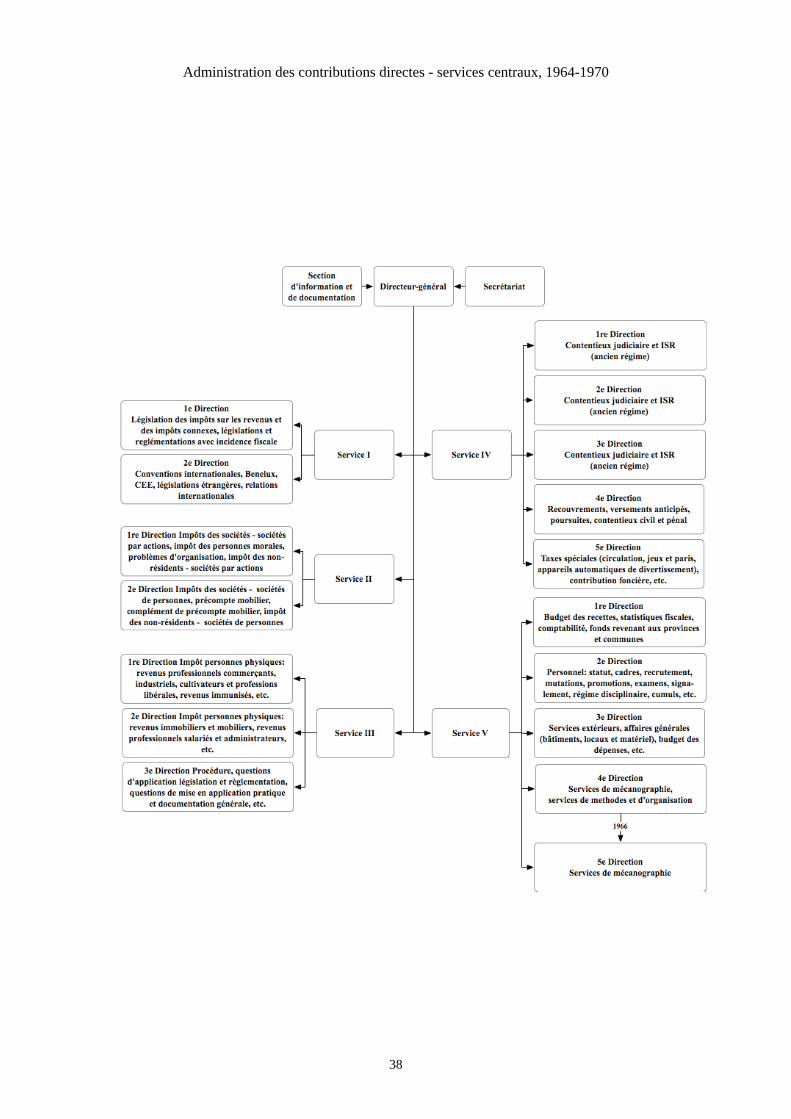

Direction, de la taxe professionnelle à charge des particuliers et de l'impôt complémentaire personnel, la 6ème Direction de, entre autres, la contribution foncière et la 7ème Direction, de toutes les taxes spéciales (taxes de circulation, taxe sur les jeux et paris, etc.), des additionnels provinciaux et communaux et de l'exécution de lois sociales. Le 3ème Inspection générale Recouvrement et Contentieux comportait la 8ème Direction pour les recouvrements, les versements anticipatifs, les poursuites et contentieux civil et pénal, la 9ème Direction contentieux fiscal judiciaire relatif aux êtres juridiques et la 10ème Direction contentieux fiscal judiciaire relatif aux particuliers. Enfin, il y avait la 4ème Inspection générale, avec quatre directions qui étaient respectivement responsables de la comptabilité, du personnel, des affaires générales et de l'organisation. L'OIS fut, après la liquidation du Ministère des Colonies, transféré vers le Ministère des Finances42 et fut probablement d'abord inséré dans l'Administration des questions financières du Congo et Ruanda-Urundi'.43 La loi du 17 juin 1960 avait entre-temps stipulé que les entreprises coloniales ayant leur siège principal en Belgique devaient choisir le statut belge ou congolais, mais le système d'imposition spéciale de 1927 restait en vigueur pour les entreprises belges.44 L'organigramme instauré en 1960 n’est resté en vigueur que pendant une courte période, car en 1964, une nouvelle réorganisation a suivi (voir organigramme p. 38) en raison de l'instauration des impôts sur les revenus généraux. Les quatre inspections générales disparurent au profit de cinq services de coordination, avec une toute autre répartition en directions. En plus du secrétariat du directeur général, il fut alors question d'une Section d’Information et de documentation (SID). Le 1er Service regroupait deux directions, parmi lesquelles la première suivait la première législation et la deuxième, les conventions internationales. Dans le 2ème Service, il était également question de deux directions, avec d'une part une direction pour l’impôt sur les sociétés par actions et personnes morales assimilées et, d'autre part, une direction pour l’impôt sur les sociétés de personnes. La 3ème Service s’occupait de l'impôt des personnes physiques et consistait en trois directions. Le 4ème Service comportait 5 directions et avait entre autres pour compétences les contentieux judiciaires, les recouvrements, les versements anticipés et les poursuites et, enfin, toutes sortes de taxes spéciales. Le 5ème Service a repris les tâches de l'ancienne 4ème Inspection générale, mais fut alors scindé en cinq différentes directions qui prenaient à leur compte toutes les tâches de support. Au niveau des services extérieurs, les 12 directions existantes furent remplacées par 14 directions régionales, rebaptisées selon les capitales provinciales, qui furent alors scindées en inspections, contrôles et bureau de recette.45 Les bureaux de recette furent, dans les communes de taille plus importante, scindés en bureaux pour personnes physiques et bureaux pour sociétés (ou bureaux centraux de taxation, BCT). Durant la décennie suivante, plusieurs réorganisations ont à nouveau suivi. La structure de base en cinq services de coordination fut maintenue en 1970, mais les directions furent toutefois réajustées (voir organigramme p. 39). Le 1er Service regroupait alors trois directions, la direction des conventions internationales ayant été scindée en une direction pour les relations internationales et une direction pour l'application des conventions internationales. Le nombre de directions au 3ème Service pour l’impôt sur les personnes physiques passa de 3 à 5, conséquence de la scission et de la spécialisation des directions. Dans le 5ème Service, les directions pour l'automatisation furent scindées en directions A et B. Pour la 2ème et la 4ème Direction, rien ne changea initialement, bien que l'OIS soit maintenant intégrée à cette

42 Arrêté royal du 30 mai 1961 (MB, 03/06/1961), arrêté royal du 23 mai 1962 (MB, 30/05/1962) et arrêté royal du 3 juillet 1962 (MB, 01/08/1962). 43 Pour plus d'informations, voir: BOURGEOIS P., Le Ministère des Finances. Étude de l'administration centrale et répertoires des services publics et commissions. Deuxième partie: 1946-1994, Bruxelles, Archives générales du Royaume et Archives de l’État dans les provinces (Miscellanea archivistica studia 75), 1995, pp. 39-40 et 359-366. 44 Loi du 17 juin 1960 (MB 18/06/1860) 45 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1967, pp. 1576-467.

26

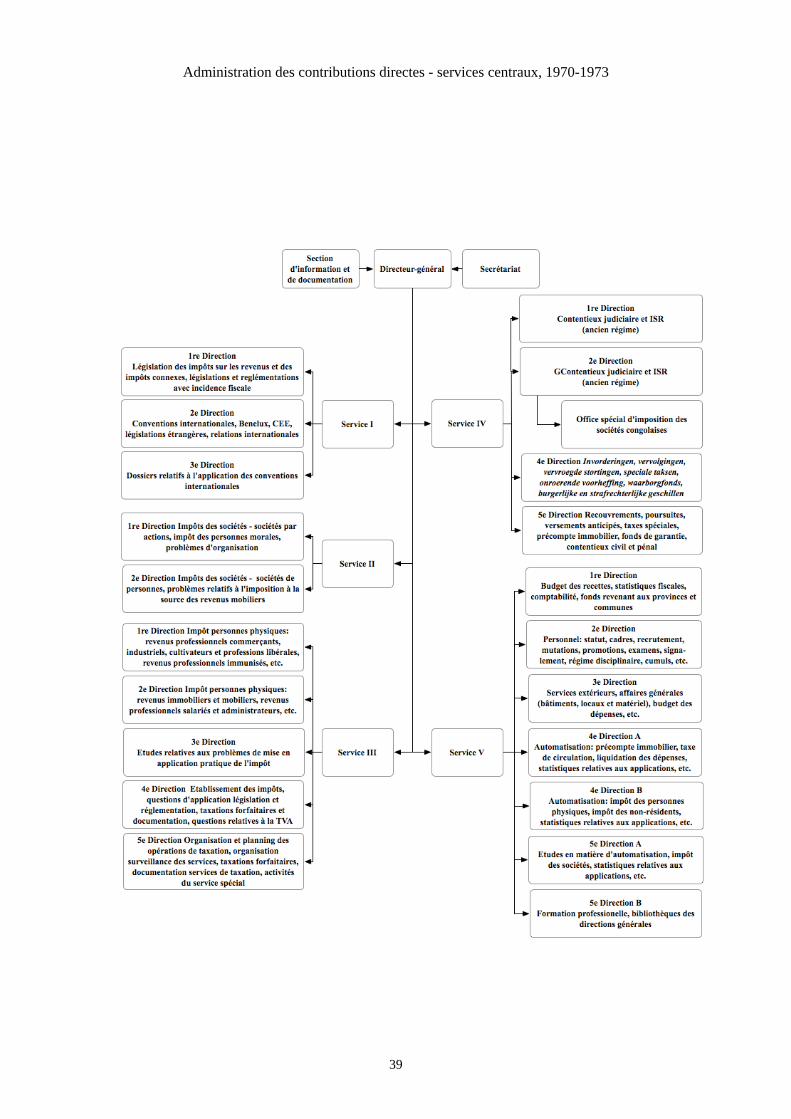

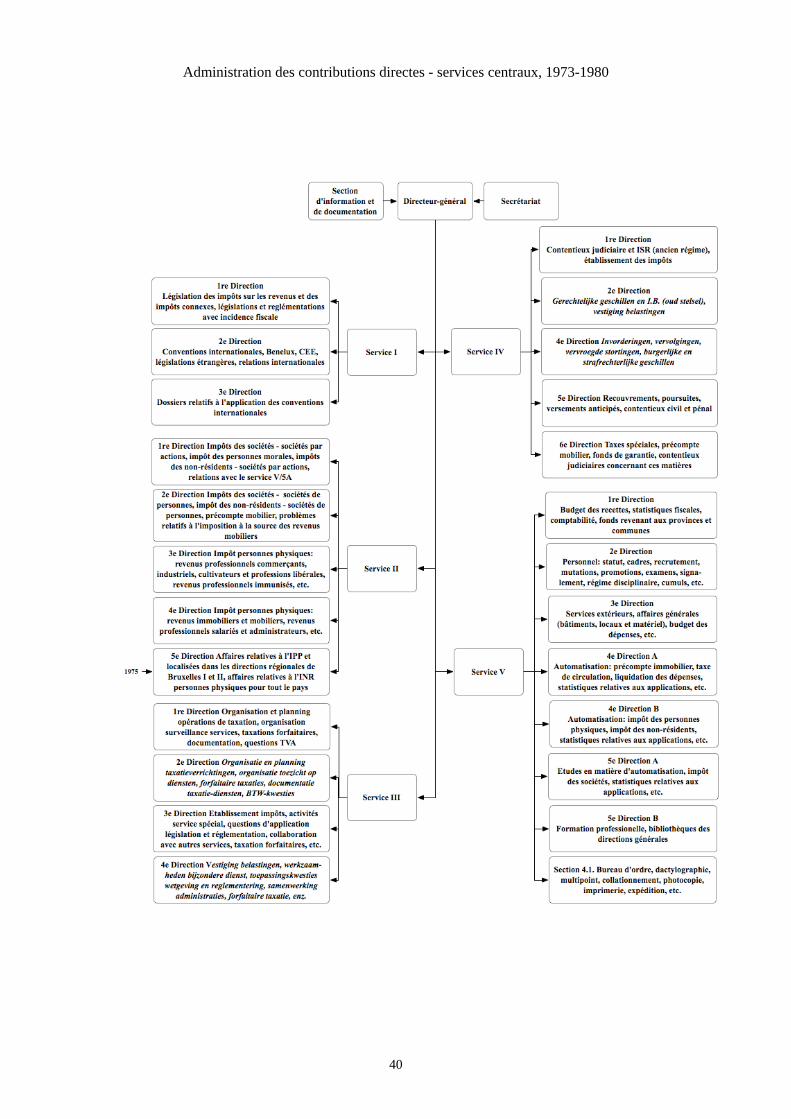

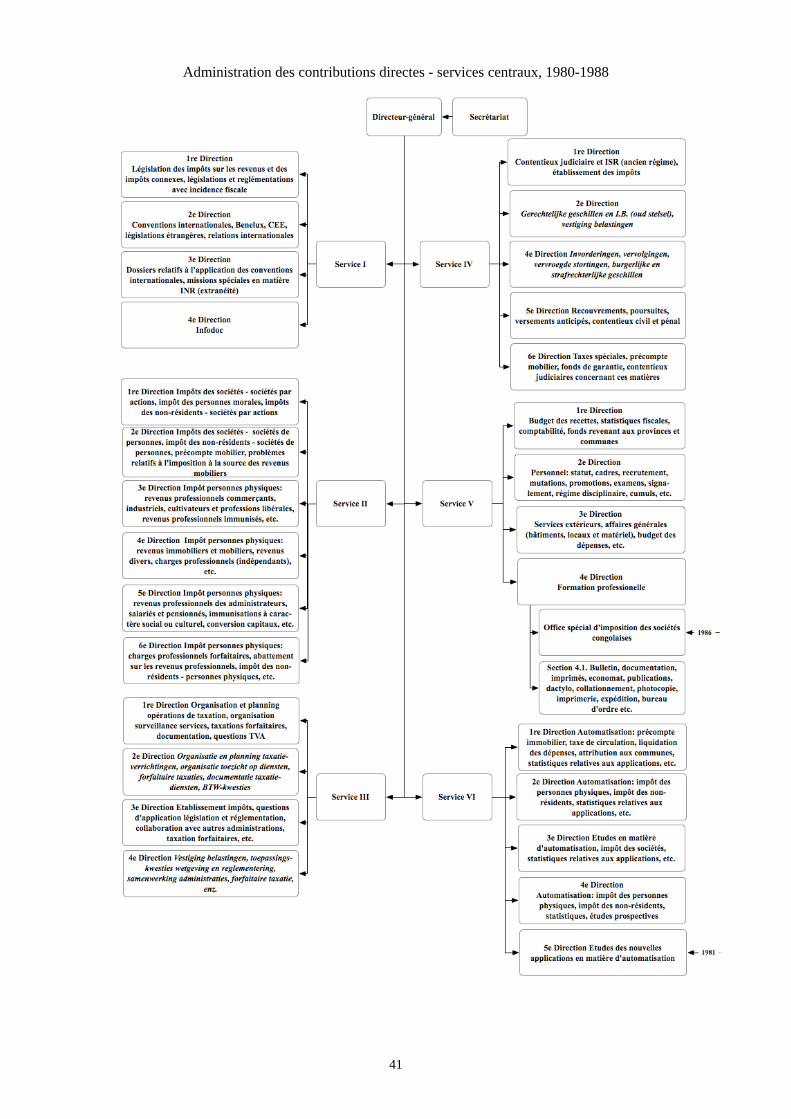

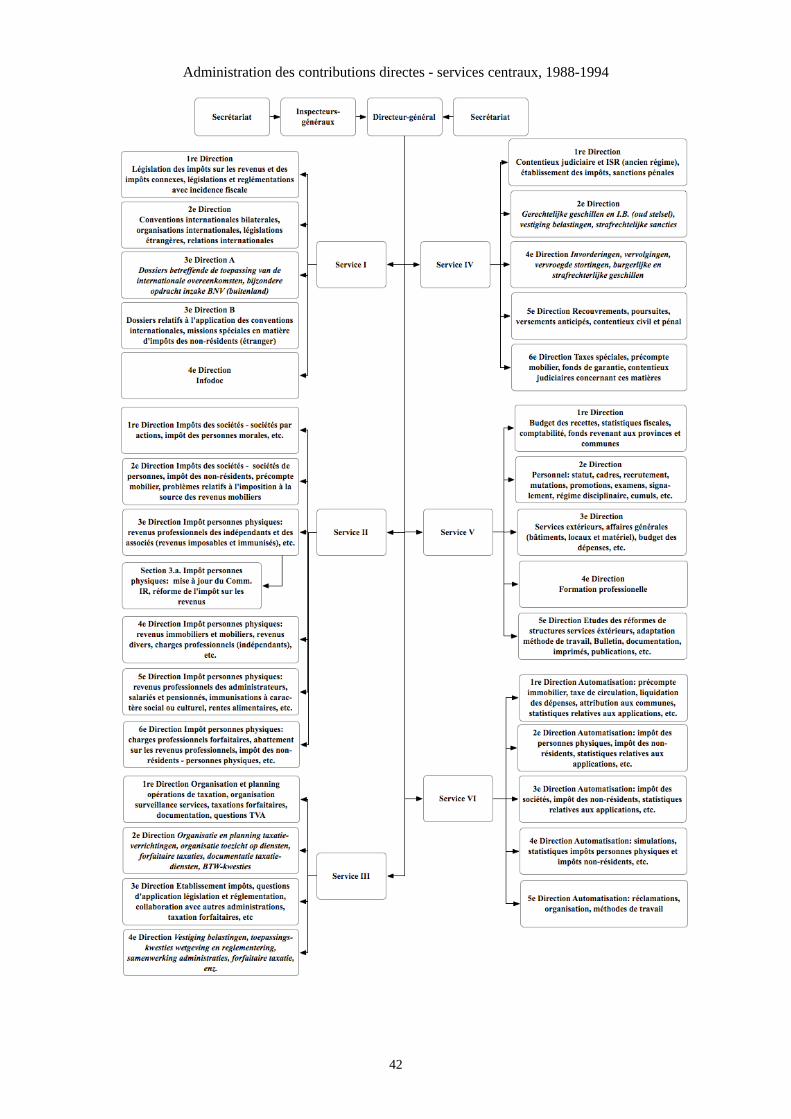

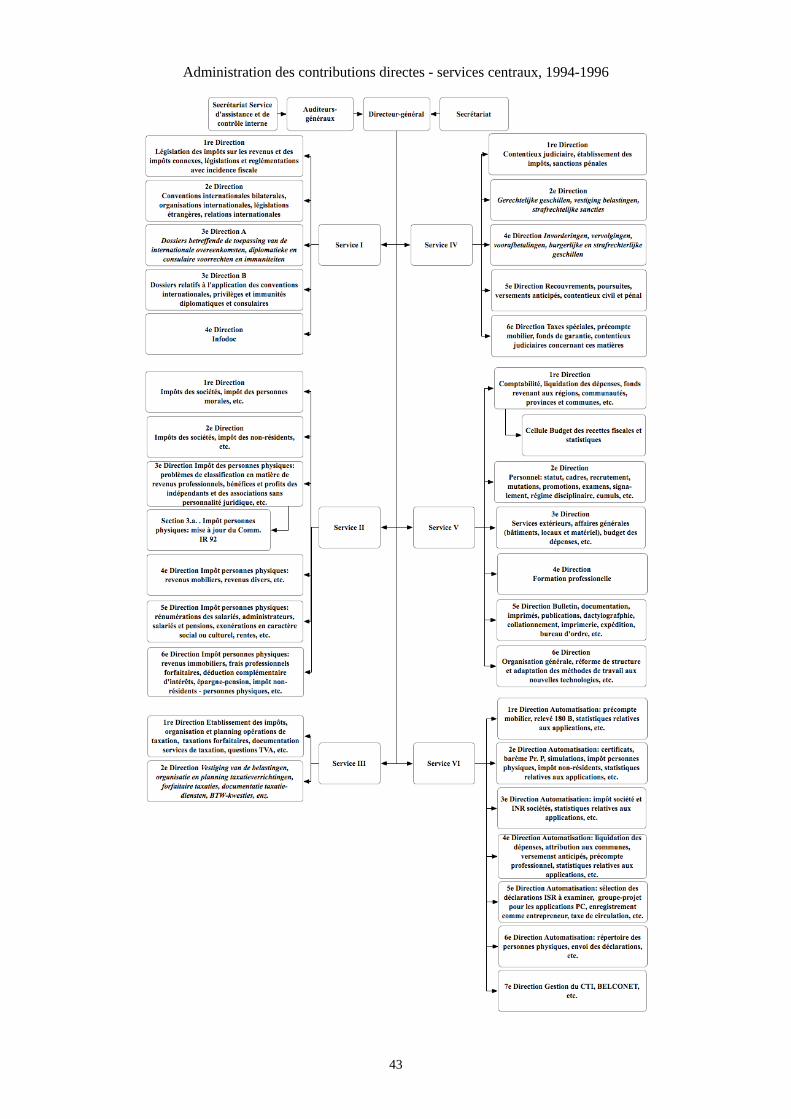

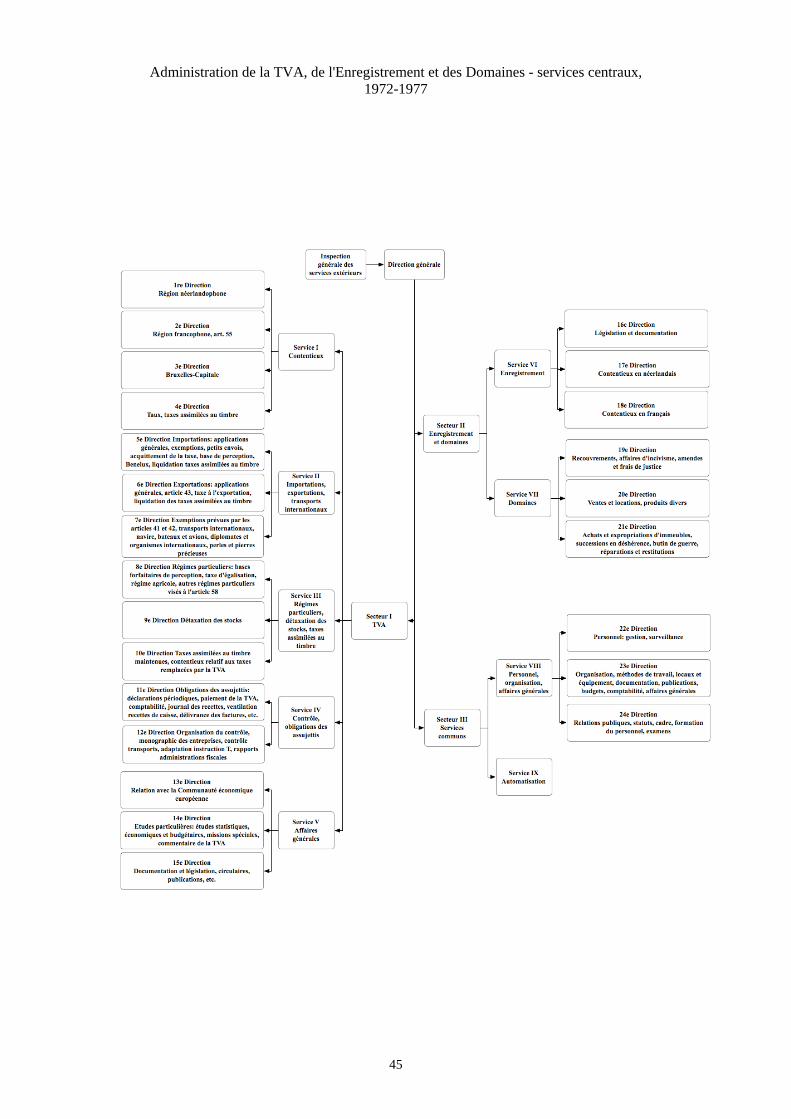

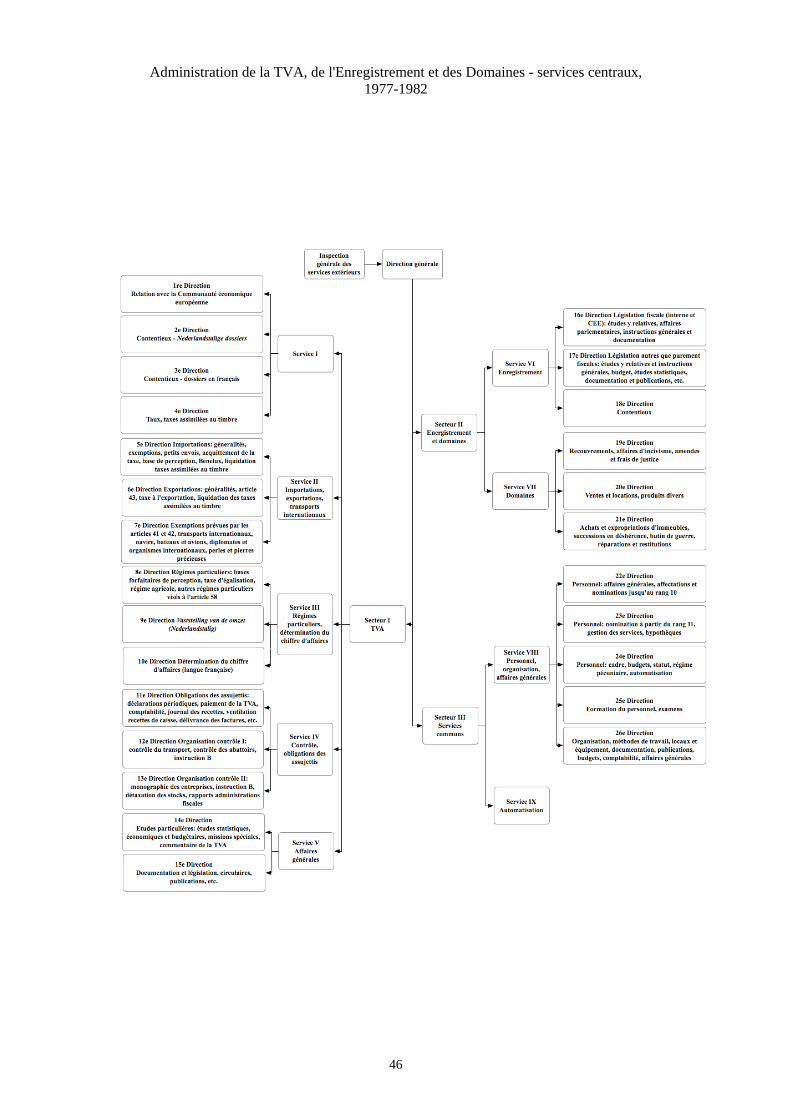

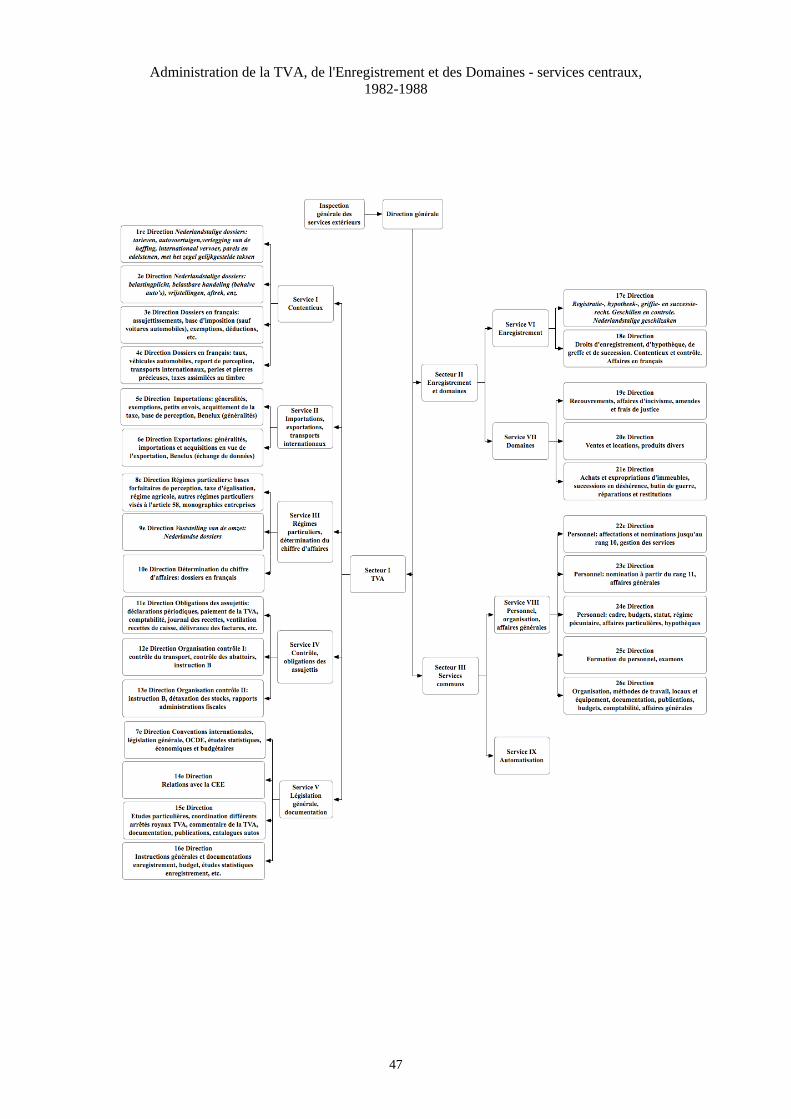

dernière. Cela changea lors d'une deuxième réorganisation, en 1973, qui eut surtout un impact sur les 2ème, 3ème et 4ème Services (voir organigramme p. 40). Le 2ème Service regroupait maintenant cinq directions, suite au rassemblement au sein de celui-ci des compétences en matière d'impôt des sociétés et d'impôt des personnes physiques. Le nouveau 3ème Service, avec quatre directions, était chargé de l'organisation et du planning de la taxation, de la surveillance des services et du volet général de l'établissement des impôts au via les dispositions générales, les investigations et le contrôle, les moyens de preuve, la procédure de taxation et les pénalités. Une nouvelle 6ème Direction fut indépendamment créée dans le 4ème Service pour les taxes spéciales. Une dernière intervention, réalisée en 1978, aboutit à la création de l'Administration générale des Impôts, qui chapeaute les administrations fiscales (voir plus haut), et la création de l'Administration de l'Inspection spéciale des Impôts (ISI) par la fusion des services spéciaux de la Direction des Impôts et de la TVA, de l'enregistrement et des domaines.46 Quelques changements eurent encore lieu aux environs de l'année 1980 (voir organigramme p. 41). La Section Information et documentation fut rebaptisée Infodoc et intégrée, en tant que 4ème Direction, dans le 1er Service. Dans le 2ème Service pour l'impôt des sociétés et l'impôt des personnes physiques, le nombre de directions est passé de 5 à 6. Les modifications les plus radicales concernèrent toutefois le 5ème Service qui regroupait les services de support : celui-ci fut scindé en, d'une part, un 5ème Service avec 4 directions pour les taxes liées à la finance, la logistique et au personnel, et, d'autre part, un 6ème Service avec 5 directions pour l'automatisation. Il est clair que l'informatique a gagné systématiquement en importance. Ainsi, pour les communications externes, l'on renvoyait au Centre de Traitement de l'Information qui recevait et traitait les données des contribuables et les paiements sur des bandes magnétiques.47 A la fin des années 1980 ont encore suivi quelques adaptations (voir organigramme p. 42) dans les 5ème et 6ème Services ainsi que la création d'une nouvelle direction avec un ensemble de tâches particulièrement hétérogènes au sein du 5ème Service, la répartition de base de celles-ci étant toutefois restée plus ou moins intacte. Enfin, vers 1994, le nombre de directions au sein du 3ème Service fut divisé par deux (de 4 à 2) en les scindant par rôle linguistique et en y regroupant les compétences existantes. Dans le même temps, dans le 5ème Service, une nouvelle 6ème Direction fut créée, cette fois pour des questions liées à l'organisation générale. Il en fut de même au 6ème Service pour l'Informatique, où une 7ème Direction complémentaire fut créée suite à l'arrivée d'Internet (voir organigramme p. 43). Parallèlement à cette évolution de l'Administration des contributions directes, suite à l'instauration de la TVA au sein de l'Administration de l'enregistrement et des domaines, un secteur à part entière de la Taxe sur la valeur ajoutée fut créé. Ce dernier était, en 1970, organisé en 4 services et 15 directions, avec un 1er Service Affaire générales comportant 4 directions, un 2ème Service Contentieux avec 6 directions et un 3ème Service Régimes particuliers et prescriptions comptables avec 2 directions et un 4ème Service Taux - détaxation des stocks - taxes assimilées au timbre avec trois directions (voir organigramme p. 44). En plus d'un deuxième secteur pour l'enregistrement et les domaines, un troisième secteur était responsable de tous les services de support généraux. Cet organigramme fut adapté en profondeur en 1972 et le nombre de services est passé à 5 : le 1er service était alors responsable du contentieux, le 2ème des importations, le 3ème des régimes particuliers, de la détaxation des stocks et des taxes assimilées au timbre, le 4ème du contrôle et des obligations des assujettis et le 5ème des affaires générales (voir organigramme p. 45). Bien qu'en 1977 (voir organigramme p. 46) et 1982 (voir organigramme p. 47) quelques changements importants aient eu lieu, cette répartition est restée en vigueur plus ou moins jusqu'à la fin des années 1980. A cet instant, un secteur à part entière avec tous les services législatifs fut créé au sein de l'administration et le nombre de services au sein du secteur de la TVA chuta à quatre (voir organigramme p. 48).

46 Arrêté royal du 14 novembre 1978 (MB, 21/02/1979). 47 Wegwijs in de Directe Belastingen, Bruxelles, Ministère des Finances, 1986, p. 12.

27

L'organisation instaurée dans les années 1970, avec des administrations organisées en services et en directions des contributions directes d'une part et de la TVA, de l'enregistrement et des domaines d'autre part, a subi, après quelques décennies seulement, une réorganisation fondamentale dans le cadre de la réforme de l'administration fiscale belge qui fut lancée en 1991 avec la rédaction d'un plan en cinq ans. La première phase a commencé début 1996 avec la création de l'Administration des affaires fiscales (AAF) dans laquelle les anciens services de la coordination fiscale et les services législation et conventions internationales furent réunis. Celle-ci regroupait six services : logistique, relations internationales (aussi bien pour la TVA que les contributions directes), impôt des personnes physiques, impôt des sociétés, TVA, Douanes et Accises, et, enfin, enregistrement et précompte immobilier. L'impact sur l'Administration des Contributions directes existante fut immédiatement visible vu que les différentes directions du 1er Service avaient été transférées à cette nouvelle administration. Au même moment, dans le 5ème Service, une cellule Budget, Recettes fiscales et Statistiques reprenant les tâches de l'ancienne 1ère Direction fut créée. Les autres cinq directions furent renumérotées.48 Un an plus tard, l'Administration de la Fiscalité des Entreprises et des Revenus (AFER) fut créée49 en vue de joindre les services de contrôle des contributions directes et la TVA. Dans une première phase, cette administration était composée d'un « Service préparation et guidance de la restructuration » (SPG) au niveau central et de centres de contrôle polyvalents ainsi que d'une seule direction des recherches au niveau des services extérieurs. Le service central devait préparer les dernières phases de la restructuration, alors que les centres de contrôle étaient responsables de la vérification polyvalente de la situation fiscale (impôt sur le revenu, TVA et taxes assimilées au timbre) de toutes les personnes physiques et morales et des traitements des contestations et contentieux judiciaires. La nouvelle Direction nationale des recherches ou DNR fut, à son tour, divisée en une division des recherches locales (DRL) et une Division de recherche nationale et internationale (DRNI).50 Un comité de direction avec des administrateurs et directeurs généraux des diverses administrations concernées exerçait la tâche d'un directeur général, tandis que la gestion quotidienne était confiée à l'auditeur général des finances. En outre, une commission d'accompagnement à l'Administration générale des contributions devait trouver des solutions concernant la problématique du personnel lors du démarrage des nouvelles structures.51 Une Administration du recouvrement à part entière fut créée fin 1998.52 La réforme ne se déroula pas facilement et l'arrêté royal du 1998 mit en place des adaptations en « internalisant » la restructuration, en d'autres termes, en faisant davantage participer les administrations existantes et en réalisant celle-ci en deux phases : d'abord un regroupement, et ensuite une intégration.53 Concrètement, l'AFER nomma un directeur général et un comité de gestion avec des représentants des administrations concernées et créa des services centraux. La commission d'accompagnement de l'Administration générale des Impôts fut supprimée et remplacée par un groupe de contact autorité - organisations syndicales représentatives avec différents sous-groupes de contact.

48 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1997, pp. 154-157. 49 Arrêté royal du 6 juillet 1997 portant création de l'Administration de la fiscalité des entreprises et des revenus (MB, 31/07/1997). 50 SPF Finances Rapport annuel 2010, Bruxelles, SPF Finances, 2011, p. 78. Pour plus d'informations, voir le rapport d'audit de la Cour des Comptes 2006 : www.ccrek.be/Docs/2006_07_NatOpsporing.pdf, consulté le 03/12/2013. 51 Pour la délimitation de leurs ressorts administratifs et territoriaux, voir : décision du secrétaire-Général du Ministère des Finances du 31 octobre 1997 relative à la compétence territoriale de certains services de l'Administration de la fiscalité des entreprises et des revenus (MB, 24/12/1997). 52 Arrêté royal du 18 décembre 1998 portant création d'une part de l'Administration du Cadastre, de l'Enregistrement et des Domaines et de l'Administration du Recouvrement et d'autre part du grade d'auditeur général, chef de service, et portant réforme de l'Administration de la Fiscalité des entreprises et des Revenus (MB, 31/121998). 53 Idem.

28

L'arrêté royal de 1998 fut toutefois supprimé le 13 novembre 2002 par le Conseil d'Etat,54 ce qui a entraîné la promulgation, en 2003, d'un nouvel arrêté royal pour assurer la continuité.55 L'instauration de la nouvelle structure organisationnelle était déjà assez bien avancée à ce moment-là, comme le fait apparaître l'Annuaire administratif et judiciaire de la Belgique de 2001 (voir organigramme p. 49).56 La nouvelle Administration de la Fiscalité des Entreprises et des Revenus comportait alors le secrétariat du directeur général, un service I Impôt des personnes physiques, Impôt des sociétés et TVA avec 12 directions, un service II Obligations des contribuables, Procédures de taxation et Travaux de taxation avec trois directions, un service III Relations internationales avec trois directions, un service IV Contentieux avec quatre directions, un service V Personnel et Formation professionnelle avec 6 directions et un service VI Automatisation avec neuf directions. Le Service VII Budget et Affaires générales regroupait deux directions, le Service VIII Logistique, Information et Documentation en regroupait quatre. Quelques années plus tard, quelques modifications étaient visibles, mais la structure de base était restée d'application.57 Suite à la mise en place de la réforme générale Copernic, la réforme Coperfin fut entre-temps lancée en 2000, celle-ci prévoyant pour le nouveau Service public fédéral (SPF) Finances58 une division en trois Administrations générales (Impôts & Recouvrement, Documentation patrimoniale et Trésorerie) comprenant différentes Directions. L'Administration de la Fiscalité des Entreprises et des Revenus serait intégrée dans ce cadre dans l'Administration générale des Impôts et du Recouvrement (AGI) et scindée en trois Administrations générales: Grandes Entreprises (GE), Petites et Moyennes entreprises (PME) et Particuliers (P).59 Celles-ci comporteraient à leur tour : d'une part deux services d'encadrement centraux - Management Support et Stratégie des groupes cibles - et d'autre part, des centres locaux avec une autre répartition en divisions et/ou équipes. La répartition sur base du type d'impôts fut donc abandonnée au profit d'une répartition basée sur le type de client. Deux arrêtés royaux du lundi 31 mars 2003 régissaient le passage du Ministère des Finances au nouveau Service public fédéral Finances 60 et les compétences de l'administrateur général durant la période de transition.61 Les nouveaux managers qui devaient mener la restructuration furent nommés en 2003.62 La Direction nationale des recherches fut convertie dans le courant de l'année 2004 en Centre National des Recherches (CNR) : bien qu'il relève, depuis la dernière réorganisation, de l'Administration Particuliers (voir plus bas), il effectue également des recherches pour d'autres administrations et services.63

54 Arrêt n° 112537 du Conseil d'État du 13 novembre 2002: www.raadvanstate.be, consulté le 03/12/2013. 55 L'arrêté royal du 21 janvier 2003 organisant les Administrations des contributions directes, de la T.V.A., de l'enregistrement et des domaines et du cadastre (MB 26/06/2003). 56 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 2001, pp. 146-153. 57 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 2004, pp. 128-133. 58 Arrêté royal du 17 février 2002 portant création de l'Administration de la fiscalité des entreprises et des revenus (MB, 22/02/2002). 59 Pour la définition et la distinction entre les sociétés type PME et GE, voir circulaire n°. CiRH 81/601.900, ET 117.615 (AFER n°4/2010) du 11 janvier 2010 (consultable en ligne sur www.fisconet.be). 60 Arrêté royal du 31 mars 2003 réglant le transfert des compétences lors du passage du Ministère des Finances au Service public fédéral Finances (MB, 14/05/2003). 61 Arrêté royal du 31 mars 2003 attribuant, au sein du Service public fédéral Finances, des compétences à l'Administrateur général des Impôts et du Recouvrement, à l'Administrateur général de la Documen-tation patrimoniale et à l'Administrateur général de la Trésorerie pendant la durée de la cellule provisoire (MB, 14/05/2003). 62 Arrêtés royaux du 4 avril 2003 (MB, 25/04/2003). Voir également: CoperfinFlash Extra, 16 décembre 2003: http://minfin.fgov.be/portail2/nl/downloads/modernisation/coperfin/brochures/coperfinflash-extra-ainv.pdf, consulté le 03/12/2013. 63 SPF Finances Rapport annuel 2010, Bruxelles, SPF Finances, 2011, p. 78-79. Pour plus d'informations, voir le rapport d'audit de la Cour des Comptes de 2006: www.ccrek.be/Docs/2006_07_NatOpsporing.pdf, consulté le 03/12/2013.

29

L'expérience montra toutefois que le grand regroupement de différents services avec de très différentes compétences dans une seule Administration générale Impôts et Recouvrement posait problème. C'est pourquoi l’on opta pour la création, par arrêté royal du 3 décembre 200964, de deux administrations générales, avec d'une part une Administration générale de la Fiscalité, et d'autre part une Administration générale de la Perception et du Recouvrement. Au sein de l'Administration Générale de la Fiscalité, l'on s'est cependant tenu à une répartition en GE, PME et P. En guise de mesure transitoire, quelques services de l'Administration des Contributions directes et les services du secteur TVA de l'Administration de la TVA, de l'enregistrement et des domaines furent placés sous la responsabilité de l'Administrateur général de la Fiscalité et celle de l'Administrateur général de la perception et du recouvrement. Les anciennes et nouvelles structures continuèrent à travailler en parallèle durant les années suivantes. L'organigramme de 2011 (voir organigramme p.50) atteste de cela, avec un Service de l'Administrateur général, une cellule Business Partner P&O et une cellule Contrôle de gestion, un service Coordination opérationnelle et Communication, un Service Expertise Opérationnelle & Support comportant le Service préexistant I Impôt des personnes physiques - Impôt des sociétés – TVA, Service II Obligations des contribuables, procédure de taxation et travaux, le Service III Relations internationales, le Service IV Contentieux, le Service V Automatisation et le Service VI Logistique, information et documentation.65 Les tâches des anciens Services V Personnel et formation professionnelle et VII Budget et affaires générales avaient entre-temps été reprises par le nouveau Service d'encadrement P&O et B&CG du SPF, ce qui explique pourquoi le Service VIII avait été rebaptisé service VI.66 L'actuel organigramme de l'Administration Générale de la Fiscalité67, entré en vigueur en 2013 via une série d'arrêtés royaux et ministériels68 (voir organigramme p. 51), comporte au niveau central les entités horizontales suivantes : Service de l'Administrateur général, Service Expertise Opérationnelle & Support (EO&S), Service Coordination opérationnelle et Communication (COC), cellule Business Partner P&O et cellule Contrôle de gestion. Le Service de l'Administrateur général comporte entre autres le secrétariat de direction, la cellule Logistique et budgets responsabilisés, la cellule Privacy et Identity and Access Management (IAM) et la cellule Gestion de l'organisation. Le Service Coordination opérationnelle et Communication est, proportionnellement, une entité plus petite et regroupe les responsabilités pour la stratégie, le Program Management Office (PMO), le Business Process Management (BPM) et la communication. Le Service Expertise Opérationnelle & Support pour la coordination est chargé d'un ensemble de tâches importantes et variées et est désormais composé de deux services horizontaux pour la coordination des processus et le support administratif ainsi que des services spécialisés Impôt des personnes physiques, Impôt des sociétés, TVA, Procédure de taxation & Obligations, Relations internationales, Contentieux, Tax Audit & Compliance Management (TACM) et Gestion de l'application et Analyse Business. C'est dans ce service que la réorganisation a le plus grand impact, avec des services qui sont partiellement scindés et partiellement réunis. La cellule Business Partner P&O soutient la politique du personnel et la cellule Contrôle de gestion, la politique financière. Les

64 Arrêté royal du 3 décembre 2009 portant création de l'Administration de la fiscalité des entreprises et des revenus (MB, 9/12/2009). Voir également: SPF Finances Rapport annuel 2009, Bruxelles, SPF Finances, 2010, p. 16/17. 65 Organigramme des services centraux de l'Administration générale de la Fiscalité, 2011. Fichier MS Excel mis à notre disposition par Mme I. Rengoir. 66 Arrêté royal du 3 décembre 2009 organique des services autres qu'opérationnels du Service public fédéral Finances (MB, 9/12/2009). Supprimé plus tard et remplacé par l'arrêté royal du 19 juillet 2013 fixant le règlement organique du Service public fédéral Finances ainsi que les dispositions particulières applicables aux agents statutaires (MB, 20/08/2013). 67 Organigramme des services centraux de l'Administration générale de la Fiscalité, 2013. Fichier PDF mis à disposition par Mme I. Rengoir. 68 Arrêtés royaux et ministériels du 19 juillet 2013 (MB, 2/08/2013).

30

services de support proprement dits pour le personnel, le budget, la logistique et l'ICT sont centralisés et placés dans les services d'encadrement du SPF. Les services verticaux d'exécution sont à désormais scindés en une Administration Particuliers (P), une Administration Petites et Moyennes Entreprises (PME) et une Administration Grandes Entreprises (GE). Chacune de ces trois administrations possède ses propres services centraux, qui sont à chaque fois divisés en un Service de l'Administrateur et un Service Soutien au Management. La répartition des tâches entre le service Expertise opérationnelle 1 Support entre l'Administrateur général (N-1) et les Services du Soutien au Management entre les Administrateurs (N-2) sur le plan de l'interprétation et de l'application de la législation fiscale consiste à ce que le premier traite plutôt les cas de principe et le deuxième plutôt les cas de routine ou les cas spécifiques : la distinction entre les deux n'est toutefois pas simple à faire car une affaire de principe peut être une affaire de routine et vice versa et parce qu'il est fait usage des mêmes codes de rubrique, ce qui fait que les deux types de dossiers sont souvent mélangés physiquement.69 Au niveau des services extérieurs, l'Administration Particuliers est pour l'instant répartie en Directions régionales Contributions directes et une Direction nationale de recherche. Pour l'Administration PME, des Directions régionales Contributions directes et des Directions régionales TVA sont actives. L'Administration Grandes Entreprises comporte, au niveau des services extérieurs, des Centres de contrôle uniques pour les Contributions directes et la TVA. Normalement, dans le courant de l'année 2015, dans le cadre dudit 'basculement', une nouvelle structure sera également instaurée, avec, au plus haut niveau des administrations P, PME et GE, des centres qui sont eux-mêmes scindés en divisions « Prestation de services et gestion » et « Contrôle ». Les divisions « Prestation de services et gestion » coordonnent à leur tour quelques équipes « Gestion » et « Infocentres », les divisions « Contrôle », plusieurs équipes « Contrôle » et « Expertise ». La nouvelle administration Grandes Entreprises constitue une exception par la création d'un seul et unique Centre pour Grandes entreprises à Bruxelles avec une division « Gestion », une division « Coordination de secteur » et une division « Contrôles spécialisés ». Le contrôle traditionnel est confié à différents centres comprenant des divisions « Contrôle » et, dans celles-ci, des équipes « Contrôle » et « Expertise ».70 Enfin, encore un dernier mot sur le logement et les effectifs de l'administration centrale. Comme beaucoup d'autres services, l'Administration des Contributions directes, du Cadastre, des Douanes et Accises était logée, durant la deuxième moitié du 19ème siècle, dans les bâtiments du Ministère des Finances, Rue de la Loi, 12, servant encore aujourd'hui de logement de fonction au Ministre des Finances.71 La première mention concrète d'adresse de l'Administration des Contributions directes en 1930 mentionne le bâtiment voisin, Rue de la Loi 1472, où elle était établie depuis quelques décennies déjà. En raison d'un manque de place, l'administration a déménagé en 1966 vers un immeuble de bureaux Rue d’Arlon 80 dans le quartier Léopold73 et, dans le milieu des années 1980, dans le cadre d'une centralisation de tous les services centraux du Ministère des Finances vers la tour des Finances74 de la Cité administrative de l'Etat (CAE).75 Ensuite, tous les services centraux du SPF Finances à l'exception de l'Administration de la Trésorerie ont déménagé vers 2005 à leur adresse actuelle, le North Galaxy, dans le quartier nord de Bruxelles.76 La Tour des Finances rénovée - ou Finance Tower (FINTO) - abrite maintenant entre autres les services extérieurs bruxellois 69 Cela explique pourquoi celui-ci est repris dans le tableau de tri d'archives sous une même rubrique. 70 Organigramme futur des services centraux de l'Administration générale de la Fiscalité, 2014. Mis à disposition par M. P. Verwaeren. 71 CHRISTENS R., Het hotel van Financiën. Geschiedenis van een huis. Wetstraat 12, Tielt, Lannoo, 1987, pp. 49-56. 72 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1930, pp. 464-467. 89. 73 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1967, pp. 464-467. 316. 74 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 1986, pp. 464-467. 244. 75 BRAL G., Het Rijksadministratief Centrum, Bruxelles, Ministère de la Région de Bruxelles-Capitale. Service Monuments et Sites (Brussel, stad van kunst en geschiedenis 44), 2007, 47 p. 76 Annuaire administratif et judiciaire de la Belgique, Bruxelles, Bruylant, 2006, pp. 464-467. 131.

31

du SPF et l'Administration générale. Avec 9.736 membres effectifs du personnel en 201277 , l'Administration générale de la Fiscalité est la plus grande entité du SPF Finances : environ 450 d'entre eux travaillent dans les services centraux, les autres dans les services extérieurs.

77 SPF Finances. Rapport annuel 2012 www.jaarverslag.financien.belgium.be/, consulté le 04/12/2013.

33

ORGANIGRAMMES

Administration des contributions directes - services centraux, 1930-1936

34

Administration des contributions directes - services centraux, 1936-1940

35

Administration des contributions directes - services centraux, 1946-1950

36

Administration des contributions directes - services centraux, 1951-1960

37

Administration des contributions directes - services centraux, 1960-1964

38

Administration des contributions directes - services centraux, 1964-1970

39

Administration des contributions directes - services centraux, 1970-1973

40

Administration des contributions directes - services centraux, 1973-1980

41

Administration des contributions directes - services centraux, 1980-1988

42

Administration des contributions directes - services centraux, 1988-1994

43

Administration des contributions directes - services centraux, 1994-1996

44

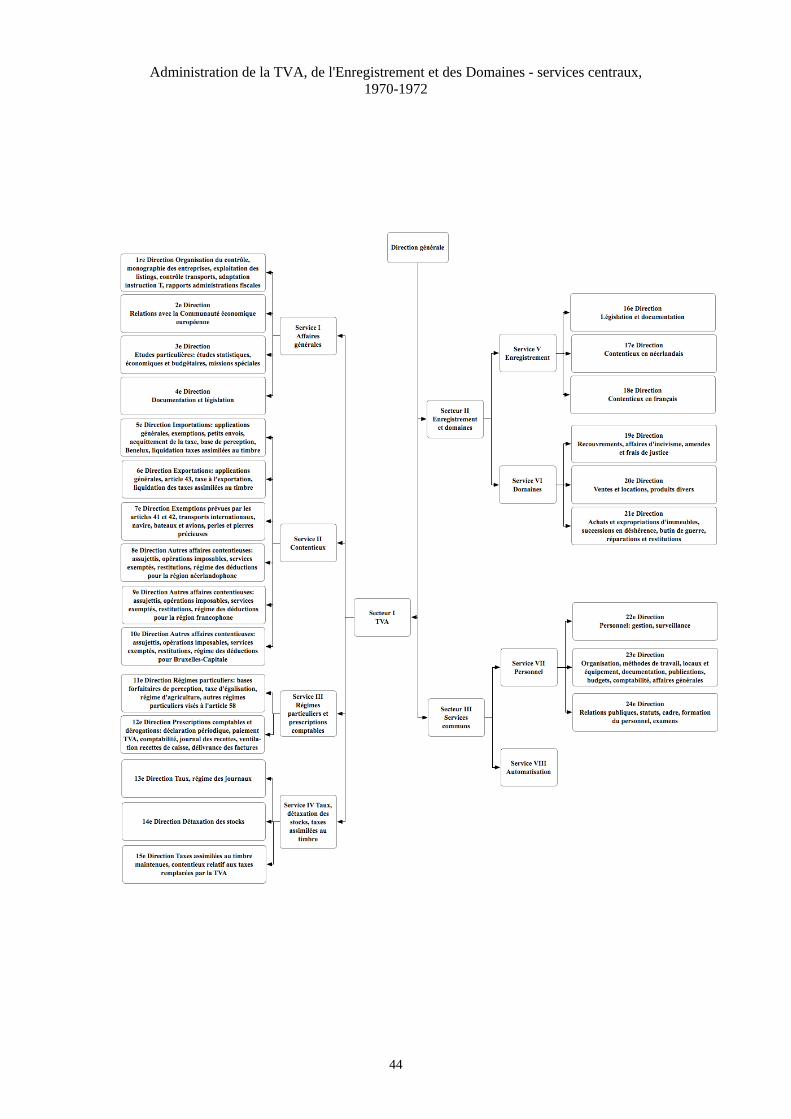

Administration de la TVA, de l'Enregistrement et des Domaines - services centraux, 1970-1972

45

Administration de la TVA, de l'Enregistrement et des Domaines - services centraux, 1972-1977

46

Administration de la TVA, de l'Enregistrement et des Domaines - services centraux, 1977-1982

47

Administration de la TVA, de l'Enregistrement et des Domaines - services centraux, 1982-1988

48

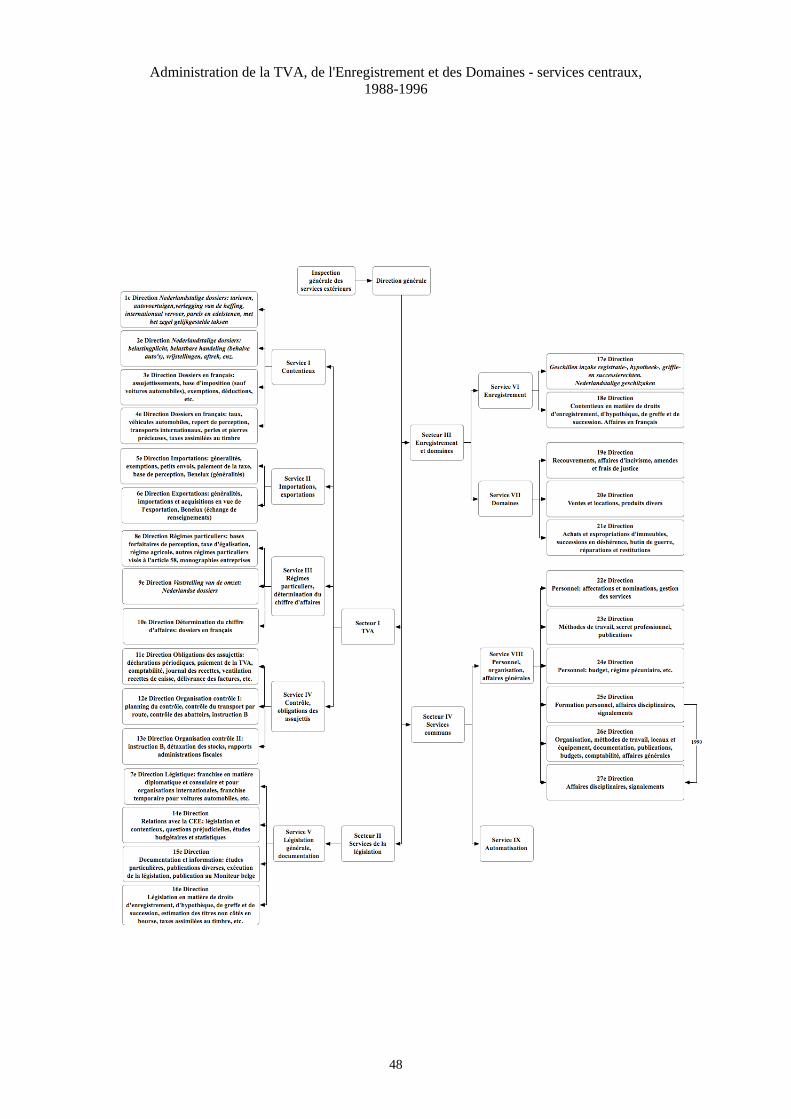

Administration de la TVA, de l'Enregistrement et des Domaines - services centraux, 1988-1996

49

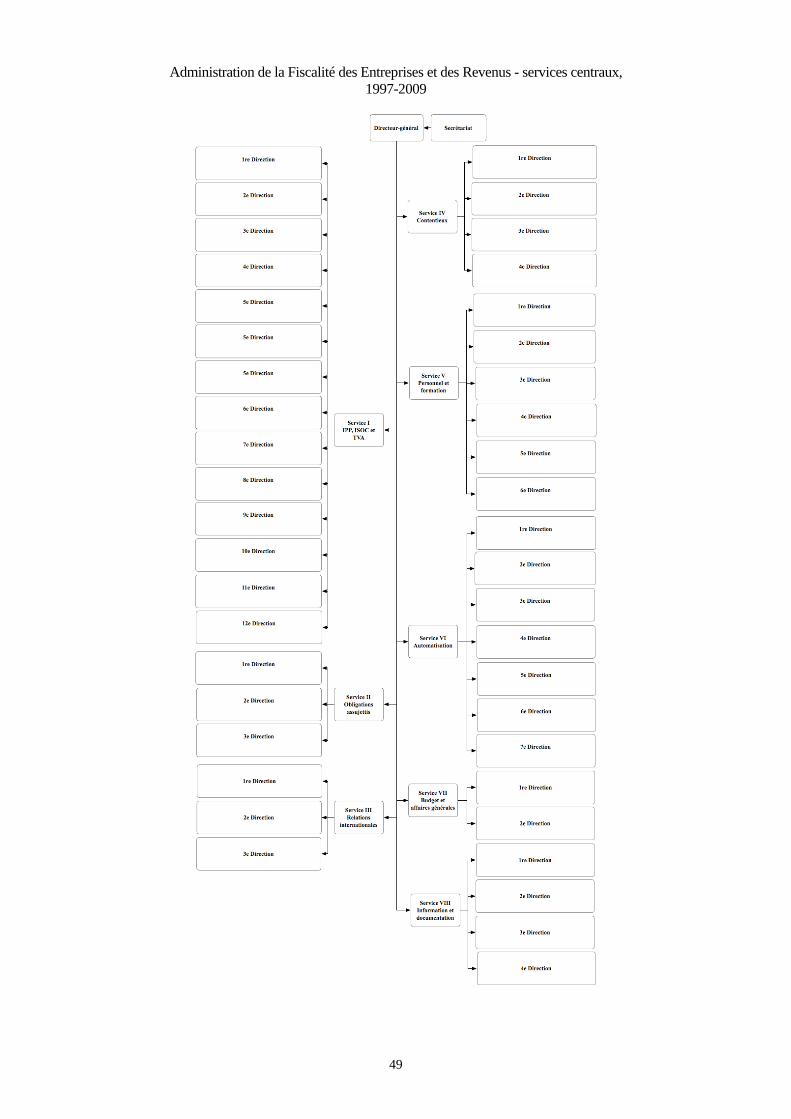

Administration de la Fiscalité des Entreprises et des Revenus - services centraux, 1997-2009

50

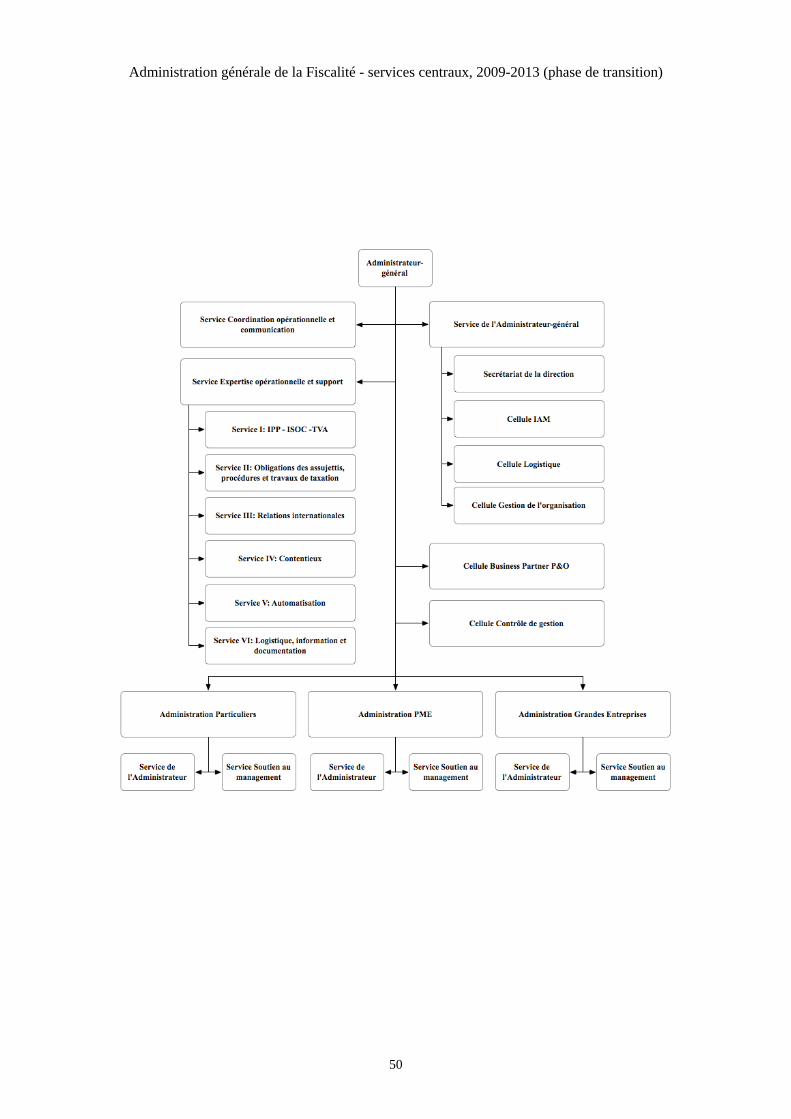

Administration générale de la Fiscalité - services centraux, 2009-2013 (phase de transition)

51

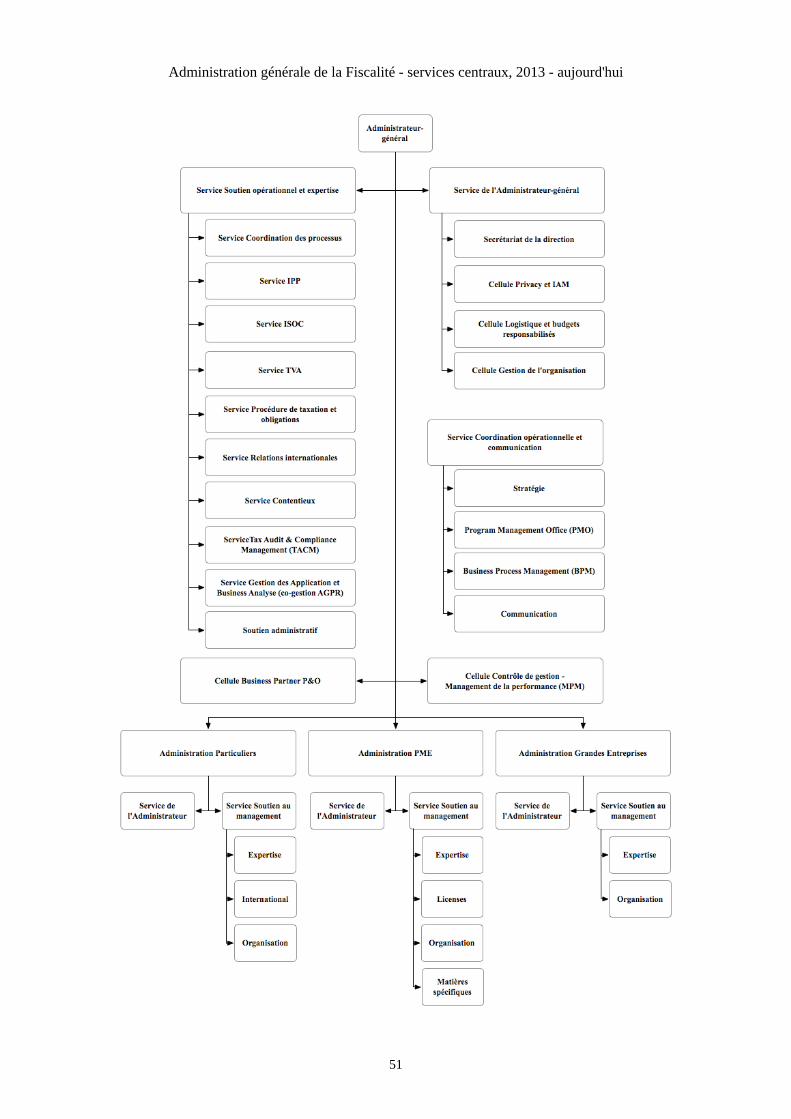

Administration générale de la Fiscalité - services centraux, 2013 - aujourd'hui

53

LES ARCHIVES DE L’INSTITUTION ET LEUR TRI A. LA PRODUCTION ET LA GESTION DES ARCHIVES Services centraux Tout comme beaucoup d'autres administrations du Service public fédéral Finances, les services centraux de l'Administration de la Fiscalité disposent de leur propre Bureau d'ordre (BO) pour la distribution du courrier, l'enregistrement en répertoires papiers et en bases de données, le classement et le rangement de dossiers et le retrait de dossiers sur demande des services. Ce Bureau d'ordre relève du présent organigramme du Service Support Administratif et est le résultat d'une fusion des bureaux d'ordre des anciennes Administrations des contributions directes et de la TVA. En outre, un collaborateur du Service de l'administrateur général est désigné en tant que responsable des archives et personne à contacter pour les Archives de l'État. La gestion de fichiers digitaux relève de la responsabilité des services et des agents eux-mêmes, avec le support du Service d’Encadrement ICT. Les archives papier ont déjà fait l’objet de plusieurs opérations de déménagement et sont à présent conservées au complexe North Galaxy (cfr. ci-dessus). Les anciens dossiers sont généralement conservés dans les locaux d’archives dans la cave, les plus récents dans les espaces d'archivage aux étages des bureaux ou dans les bureaux des collaborateurs. En règle générale, cela est dû au fait que certains services choisissent de conserver toutes leurs archives aux étages des bureaux soit parce qu'ils comportent des informations sensibles, soit pour y avoir rapidement et facilement accès sans devoir faire appel au Bureau d'ordre. Les espaces d'archivage ouverts au travail sont aménagés avec des armoires fixes, fermant à clé, les espaces d'archivage séparés et fermant à clé avec des casiers en métal, sur roues. Les circonstances de conservation répondent, sur presque tous les points, aux exigences imposées. Il en va de même pour les locaux d’archives dans la cave qui sont développés et aménagés comme tels. Le point positif réside dans le fait que les sols et les murs en béton ainsi que le plafond sont faits en fibre de laine résistante au feu, que la plupart des surfaces sont lisses et qu'il n'y a pas de fenêtres. En outre, cet espace est suffisamment sécurisé et les portes ont une fermeture automatique et sont équipées de serrures de qualité. Les installations de sécurité incendie préviennent les problèmes importants, grâce à la présence d'un système de détection d'incendie et de sprinkler, de suffisamment d'extincteurs et de tuyaux d’incendie, tout comme le climat intérieur qui est assuré par un système d'acclimatation. Le seul inconvénient à l'installation des sprinklers est qu'en cas d'activation, ils ne se déclenchent pas localement mais sur tout l'espace : en cas d'incendie éventuel et de mise en marche de l'installation, toutes les archives subiront donc des dégâts des eaux. Enfin, l'espace des archives est équipé de casiers d'archives fixes, métalliques, qui ont été correctement disposés avec suffisamment d'allées. Pour l'instant, la capacité est suffisamment importante. Il y a quand même quelques points négatifs. Les murs extérieurs ont des surfaces inégales et présentent, à quelques endroits, des traces d'humidité qui sont traitées mais pas totalement résolues. Quelques circuits de drainage aux murs extérieurs pendent en partie au-dessus des étagères et constituent donc un risque. Il manque des thermomètres et des hygromètres pour mesurer la température et l'humidité de l'air. L'espace d’archivage est insuffisamment nettoyé, ce qui fait que beaucoup de dossiers sont recouverts de poussière (ou, dans certains cas, de débris provenant des murs extérieurs). Les dossiers et registres sont rangés soit sans emballage soit dans des boîtes de déménagement sur les étagères. En outre, malgré la présence de suffisamment d'étagères à archives, plusieurs dossiers traînent dans des boîtes de déménagement, qui sont à leur tour empilées sur des palettes ou à même le sol. Enfin, il existe des conventions déterminant les collaborateurs qui peuvent avoir accès à l'espace des archives (en fait, cela est même trop strict car il n'y en a qu'un par service, et donc, en son absence, le service n'y a pas accès), mais cela n'empêche pas que l'on y entrepose également des publications, de la documentation et du matériel de bureau, sans concertation. Notre conseil est par conséquent de faire nettoyer régulièrement l'espace d’archivage, de concevoir des

54